PENGARUH PENGETAHUAN DEWAN TENTANG ANGGARAN …eprints.ums.ac.id/68999/3/NASPUB.pdf · sistem dan...

26

PENGARUH PENGETAHUAN DEWAN TENTANG ANGGARAN TERHADAP PENGAWASAN KEUANGAN DAERAH DENGAN KOMITMEN ORGANISASI, PARTISIPASI MASYARAKAT DAN TRANSPARANSI KEBIJAKAN PUBLIK SEBAGAI VARIABEL MODERATING ( Studi Empiris pada DPRD Kota Surakarta) Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata I pada Jurusan Ekonomi Akuntansi Fakultas Ekonomi dan Bisnis Disusun oleh : ISNAINI PINTO NUGRAHANI B 200 140 194 PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH SURAKARTA 2018

Transcript of PENGARUH PENGETAHUAN DEWAN TENTANG ANGGARAN …eprints.ums.ac.id/68999/3/NASPUB.pdf · sistem dan...

1

PENGARUH PENGETAHUAN DEWAN TENTANG ANGGARAN

TERHADAP PENGAWASAN KEUANGAN DAERAH DENGAN

KOMITMEN ORGANISASI, PARTISIPASI MASYARAKAT

DAN TRANSPARANSI KEBIJAKAN PUBLIK

SEBAGAI VARIABEL MODERATING

( Studi Empiris pada DPRD Kota Surakarta)

Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata I

pada Jurusan Ekonomi Akuntansi Fakultas Ekonomi dan Bisnis

Disusun oleh :

ISNAINI PINTO NUGRAHANI

B 200 140 194

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2018

2

i

3

ii

4

iii

1

PENGARUH PENGETAHUAN DEWAN TENTANG ANGGARAN

TERHADAP PENGAWASAN KEUANGAN DAERAH DENGAN

KOMITMEN ORGANISASI, PARTISIPASI MASYARAKAT DAN

TRANSPARANSI KEBIJAKAN PUBLIK SEBAGAI VARIABEL

MODERATING

( Studi Empiris pada DPRD Kota Surakarta)

Abstrak

Pengawasan keuangan daerah merupakan kewenangan dewan untuk melakukan

pengawasan terhadap pelaksanaan peraturan, pengawasan APBD, mengawasi

kebijakan dan kinerja pemerintah daerah dalam melaksanakan pembangunan

daerah. Tujuan dari penelitian ini untuk mengetahui pengaruh pengetahuan dewan

tentang anggaran berpengaruh terhadap pengawasan keuangan daerah dengan

komitmen organisasi, partisipasi masyarakat, dan transparansi kebijakan publik

sebagai variabel moderating. Populasi yang digunakan dalam penelitian ini adalah

anggota DPRD Kota Surakarta. Sampel dalam penelitian ini menggunakan sampel

jenuh yaitu seluruh anggota DPRD sebanyak 45 responden. Jenis data penelitian

ini adalah kuantitatif, sumber data yang digunakan adalah data primer. Metode

pengumpulan data dilakukan dengan kuesioner yang diukur dengan skala likert.

Teknik analisis data yang digunakan yaitu uji validitas, uji reliabilitas, uji

normalitas, uji multikolinearitas, uji heterokedastisitas, uji regresi linear berganda,

Moderated Regression Analysis (MRA) dengan menggunakan program SPSS 21.0

for Windows. Hasil penelitian ini menunjukkan bahwa Pengetahuan dewan

tentang anggaran berpengaruh secara signifikan terhadap pengawasan keuangan

daerah dan interaksi pengetahuan dewan tentang anggaran dengan komitmen

organisasi, partisipasi masyarakat dan transparansi kebijakan publik tidak

berpengaruh terhadap pengawasan keuangan daerah.

Kata Kunci: Pengetahuan dewan tentang anggaran, komitmen organisasi,

partisipasi masyarakat, transparansi kebijakan publik dan

pengawasan keuangan daerah.

Abstract

Local budget financial control is the authority of the board to supervise the

implementation of regulations, oversee the APBD, oversee the policies and

perfomance of local governments in carrying out regional development. The

purpose of this research is to intended to identify the impact of the knowledge of

the regional legislative assembly on the regional financial control

withorganizational commitment, public participation and transparency of public

policy as a moderating variable. The population is all members of local parliament

(DPRD) in Surakarta city.The sample was selected by using saturated sampling,

covering all of the members of Regency Legislative Assembly with the total

number of 45respondents.The data were quantitative data; the data were collected

from the primary source.The data collection method used was questionnaire

2

measured using Likert scale. The techniques of data analysis were validity test,

reliability test, normality test, multicolinearity test, heteroscedasticity test,

multiple linear regressions, Moderated Regression Analysis (MRA) using SPSS

21.0 program for Windows.

The result of the study showed that the knowledge of the regional legislative

assembly significantly affected the local budget control and organizational

commitment, public participation, and transparency in public policy do not affect

the relationship between budget knowledge and the control finance.

Keywords : Knowledge of the Regional Legislative Assemblyl, organizational

commitment, public participation, transparency in public policy, and

Local Budget Financial Control.

1. PENDAHULUAN

Tiga aspek utama yang mendukung terciptanya pemerintahan yang baik (good

governance) yaitu pengawasan, pengendalian, dan pemeriksaan. Pemberian

kewenangan dan tanggungjawab yang lebih besar kepada pemerintah daerah

secara lebih mandiri akan meningkatkan kesejahteraan masyarakat diwilayahnya

dengan cara pilihan prioritas pembangunan secara otonom tentu akan

menimbulkan suatu tantangan bagi pemerintah daerah untuk menata kembali

manajemennya secara lebih baik, mulai dari perumusan perencanaan hingga tata

kelola yang administratif. Dengan otonomi daerah, sistem penganggaran yang

digunakan oleh pemerintah daerah tidak lagi sistem anggaran tradisional

melainkan berubah dalam bentuk anggaran kinerja (performance budgeting).

Sistem anggaran berbasis kinerja ini merupakan suatu upaya mengelola anggaran

yang digunakan untuk kegiatan atau program pemerintah daerah dengan indikator

kinerja terukur yang didasari pada prinsip value for money yaitu ekonomis, efisien

dan efektif. Agar prinsip tersebut dapat terlaksana dengan baik, maka diperlukan

pengawasan yang baik pula.

Otonomi daerah memberikan suatu harapan bagi tercipta dan

terlaksananya keadilan, demokratis, dan transparansi kehidupan di sektor publik.

Otonomi daerah mempunyai tujuan yaitu untuk efisiensi penyelenggaraan

pemerintah dan meningkatkan partisipasi masyarakat untuk mewujudkan

pembangunan seluruh aspek dari kehidupan dimasyarakat. Dengan otonomi yang

luas, nyata, dan bertanggungjawab akan membawa perubahan pada pola dan

3

sistem pengawasan dan pemeriksaan. Perubahan pada pola pengawasan terkait

dengan diberinya keleluasaan kepada Pemerintah Daerah untuk mengatur dan

mengurus rumah tangganya sendiri, Sehingga diperlukan manajemen keuangan

daerah yang mampu mengontrol kebijakan keuangan daerah secara ekonomis,

efisien, efektif, transparan, dan akuntabel. Tugas Pemerintah daerah otonom

memiliki peran yang lebih banyak dibandingkan Pemerintah pusat yang memiliki

peran lebih sedikit. Untuk segi tanggungjawab, pemerintah harus menerapkan

sistem dan pelaksanaan pengawasan yang efektif, efisien supaya dapat mendeteksi

adanya kesalahan, kebocoran dan kegagalan yang menyebabkan kerugian pada

anggaran pemerintah daerah maupun pemerintah pusat. Pengetahuan dewan

tentang anggaran dianggap memadai dan mampu dalam pengawasan APBD

apabila dewan mampu mendeteksi adanya pemborosan dalam penyusunan

anggaran, kebocoran anggaran dan mampu menyikapi agar anggaran yang telah

disusun dapat berjalan secara efektif dan efisien. Selain itu dewan juga mampu

melaporkan anggarannya secara akuntabel atau transparan dengan tidak

mengesampingkan pentingnya partisipasi dari masyarakat.

Faktor internal adalah faktor yang dimiliki oleh dewan yang berpengaruh

secara langsung terhadap pengawasan yang dilakukan oleh dewan, salah satunya

adalah pengetahuan tentang anggaran. Sedangkan faktor eksternal adalah

pengaruh dari luar terhadap fungsi pengawasan oleh dewan yang berpengaruh

secara tidak langsung terhadap pengawasan yang dilakukan oleh dewan,

diantaranya partisipasi masyarakat, transparansi kebijakan publik. Pengawasan

oleh DPR/DPRD dan masyarakat harus sudah dilakukan sejak pada tahap

perencanaan, tidak hanya pada tahap pelaksanaan dan pelaporannya saja. Jika

DPR/DPRD lemah dalam tahap perencanaan, maka kemungkinan pada tahap

pelaksanaan akan mengalami banyak penyimpangan.

Kinerja dewan dalam menjalankan fungsi legislasinya selalu menjadi

perhatian khusus masyarakat karena dipercayakannya amanah pada anggota

dewan untuk dapat mensejahterakan masyarakat. Akan tetapi, kepercayaan

tersebut sekarang cenderung berkurang bahkan banyak yang tidak mempercayai

kinerja dewan. Hal tersebut disebabkan kinerja dewan yang kurang akuntabel dan

4

belum ada komitmen organisasi yang kuat dari para anggota dewan. Dengan

adanya transparansi kebijakan publik, masyarakat dapat mengetahui secara rinci

tentang anggaran sehingga anggota DPRD saat melaksanakan tugasnya dalam

pengawasan keuangan daerah (APBD) akan lebih baik dan lebih berhati-hati, serta

melaksanakannya sesuai dengan aturan dan undang-undang yang berlaku.

Penelitian ini mereplikasi penelitian Kusumawati (2014), perbedaan dari

penelitian sebelumnya terletak pada variabel moderating dan populasi. Variabel

moderating penelitian Kusumawati (2014) yaitu Komitmen Organisasi,

Akuntabilitas, Partisipasi Masyarakat dan Transparansi Kebijakan Publik,

Sedangkan penelitian ini tidak menggunakan variabel akuntabilitas. Populasi

penelitian Kusumawati (2014) adalah DPRD Provinsi Jawa Tengah dan DPRD

Kabupaten Karanganyar, Sedangkan populasi penelitian ini adalah DPRD Kota

Surakarta. Penelitian dilakukan untuk menguji pengaruh pengetahuan dewan

tentang anggaran terhadap pengawasan keuangan daerah, selain itu juga untuk

menguji apakah variabel komitmen organisasi, akuntabilitas, partisipasi

masyarakat dan transparansi kebijakan publik dapat memoderasi pengaruh

pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah.

2. METODE

Penelitian ini adalah penelitian kuantitatif, dengan menguji variabel independen :

pengetahuan dewan tentang anggaran, variabel dependen : pengawasan dewan

pada keuangan daerah, sedangkan variabel moderating : komitmen organisasi,

partisipasi masyarakat dan transparansi kebijakan publik. Populasi penelitian ini

adalah seluruh anggota dewan pada DPRD Kota Surakarta, Sedangkan sampelnya

adalah 45 anggota dewan di DPRD Surakarta. Teknik pengambilan sampel

dengan sampling jenuh. Data penelitian menggunakan jenis data primer yang

diperoleh dari lapangan berupa kuesioner yang ditujukan kepada responden di

DPRD Surakarta. Metode Analisis Data meliputi statistik deskriptif, uji kualitas

data (uji Reliabilitas,uji validitas), uji asumsi klasik (Uji Normalitas, Uji

Multikolinearitas, dan Uji Heterokedastisidas) dan uji hipotesis, Uji Koefisien

Determinasi (R2), Uji Parsial (Uji Statistik t), Uji Pengaruh Simultan (Uji F).

5

3. HASIL DAN PEMBAHASAN

3.1 Hasil

Tabel 1. Analisis Pengembalian Kuesioner

Keterangan Jumlah Presentase

Kuesioner yang didistribusikan 45 100%

Kuesioner yang kembali 45 100%

Kuesioner yang gugur karena tidak lengkap pengisiannya (7) 16%

Kuesioner yang dapat diolah 38 84%

Sumber : Data primer yang diolah, 2018

Data penelitian dikumpulkan dengan mengirimkan 45 kuesioner

diantar langsung ke Dewan Perwakilan Rakyat Daerah (DPRD) Kota

Surakarta dengan responden sebanyak 45. Kuesioner kembali 45 lembar

kuesioner. Dari kuesioner yang kembali, ada beberapa kuesioner yang

tidak dapat digunakan, karena ada beberapa butir pertanyaan tidak diisi

oleh responden, sehingga kuesioner yang dapat dianalisis 38 kuesioner

Tabel 2. Karakteristik Responden Berdasarkan Jenis Kelamin

No Jenis Kelamin Jumlah Presentase

1 Laki-laki 31 81,6%

2 Perempuan 7 18,4 %

Total 38 100%

Sumber : Data yang diolah penulis, 2018

Berdasarkan tabel diatas diketahui responden yang berjenis

kelamin laki-laki dan perempuan sebesar 81,6% : 18,4%. Sehingga

disimpulkan pegawai yang bekerja di DPRD Kota Surakarta berjenis

kelamin laki-laki lebih banyak dibandingkan dengan pegawai berjenis

kelamin perempuan.

Tabel 3. Karakteristik Responden Berdasarkan Usia Responden

Usia Frekuensi Presentase

> 41-50 tahun 15 39,5 %

> 50 tahun 23 60,5 %

Total 38 100%

Sumber : Data yang diolah penulis, 2018

Berdasarkan tabel diatas diketahui sebagian besar usia responden >

50 tahun, Hal ini diketahui dari presentasenya sebesar 60,5 %.

6

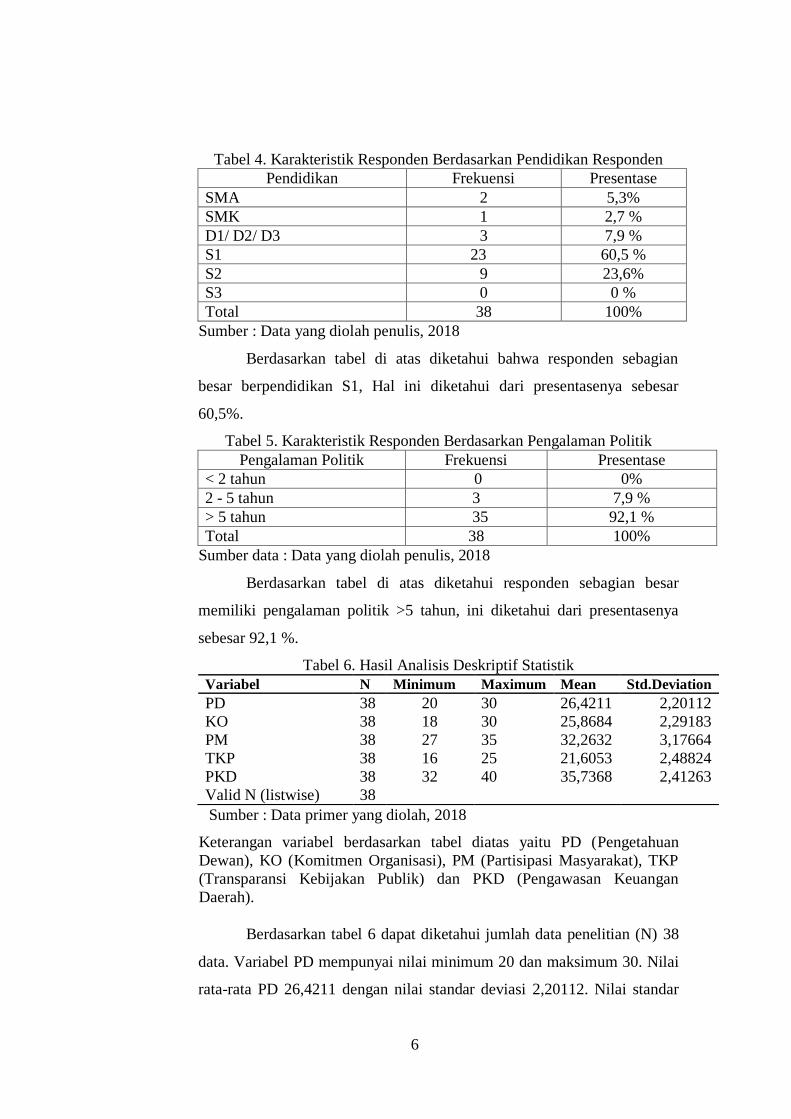

Tabel 4. Karakteristik Responden Berdasarkan Pendidikan Responden

Pendidikan Frekuensi Presentase

SMA 2 5,3%

SMK 1 2,7 %

D1/ D2/ D3 3 7,9 %

S1 23 60,5 %

S2 9 23,6%

S3 0 0 %

Total 38 100%

Sumber : Data yang diolah penulis, 2018

Berdasarkan tabel di atas diketahui bahwa responden sebagian

besar berpendidikan S1, Hal ini diketahui dari presentasenya sebesar

60,5%.

Tabel 5. Karakteristik Responden Berdasarkan Pengalaman Politik

Pengalaman Politik Frekuensi Presentase

< 2 tahun 0 0%

2 - 5 tahun 3 7,9 %

> 5 tahun 35 92,1 %

Total 38 100%

Sumber data : Data yang diolah penulis, 2018

Berdasarkan tabel di atas diketahui responden sebagian besar

memiliki pengalaman politik >5 tahun, ini diketahui dari presentasenya

sebesar 92,1 %.

Tabel 6. Hasil Analisis Deskriptif Statistik

Variabel N Minimum Maximum Mean Std.Deviation

PD 38 20 30 26,4211 2,20112

KO 38 18 30 25,8684 2,29183

PM 38 27 35 32,2632 3,17664

TKP 38 16 25 21,6053 2,48824

PKD 38 32 40 35,7368 2,41263

Valid N (listwise) 38

Sumber : Data primer yang diolah, 2018

Keterangan variabel berdasarkan tabel diatas yaitu PD (Pengetahuan

Dewan), KO (Komitmen Organisasi), PM (Partisipasi Masyarakat), TKP

(Transparansi Kebijakan Publik) dan PKD (Pengawasan Keuangan

Daerah).

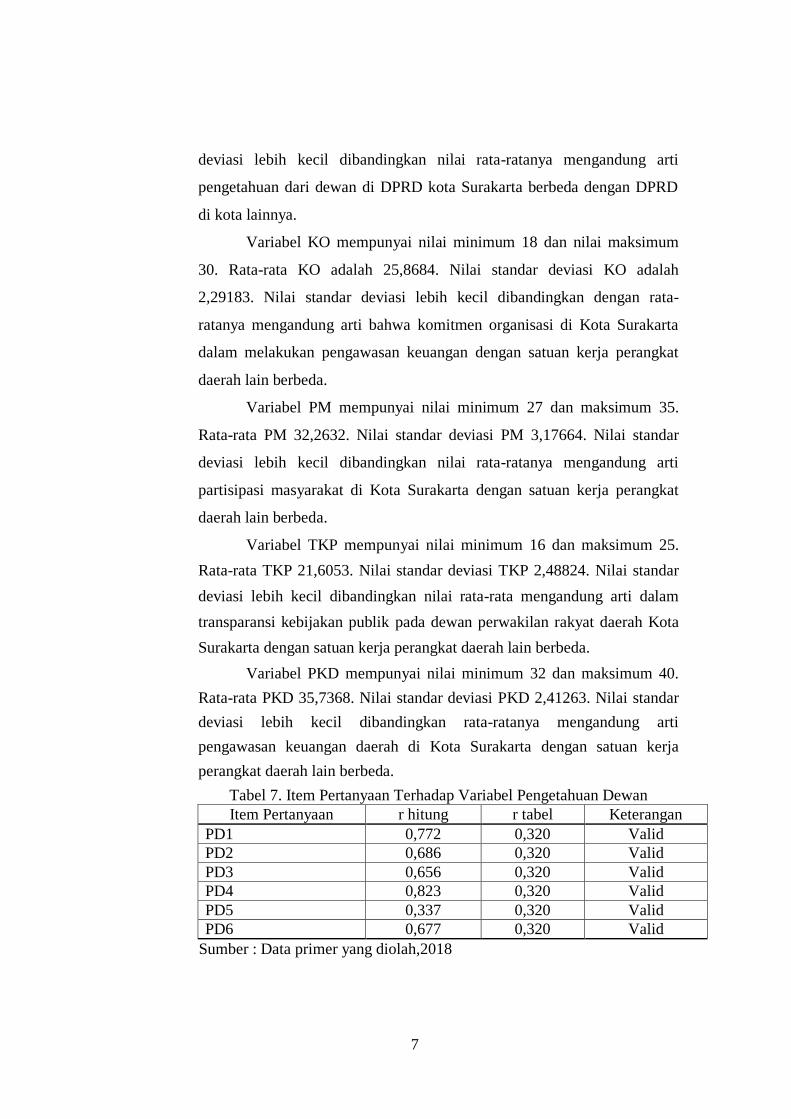

Berdasarkan tabel 6 dapat diketahui jumlah data penelitian (N) 38

data. Variabel PD mempunyai nilai minimum 20 dan maksimum 30. Nilai

rata-rata PD 26,4211 dengan nilai standar deviasi 2,20112. Nilai standar

7

deviasi lebih kecil dibandingkan nilai rata-ratanya mengandung arti

pengetahuan dari dewan di DPRD kota Surakarta berbeda dengan DPRD

di kota lainnya.

Variabel KO mempunyai nilai minimum 18 dan nilai maksimum

30. Rata-rata KO adalah 25,8684. Nilai standar deviasi KO adalah

2,29183. Nilai standar deviasi lebih kecil dibandingkan dengan rata-

ratanya mengandung arti bahwa komitmen organisasi di Kota Surakarta

dalam melakukan pengawasan keuangan dengan satuan kerja perangkat

daerah lain berbeda.

Variabel PM mempunyai nilai minimum 27 dan maksimum 35.

Rata-rata PM 32,2632. Nilai standar deviasi PM 3,17664. Nilai standar

deviasi lebih kecil dibandingkan nilai rata-ratanya mengandung arti

partisipasi masyarakat di Kota Surakarta dengan satuan kerja perangkat

daerah lain berbeda.

Variabel TKP mempunyai nilai minimum 16 dan maksimum 25.

Rata-rata TKP 21,6053. Nilai standar deviasi TKP 2,48824. Nilai standar

deviasi lebih kecil dibandingkan nilai rata-rata mengandung arti dalam

transparansi kebijakan publik pada dewan perwakilan rakyat daerah Kota

Surakarta dengan satuan kerja perangkat daerah lain berbeda.

Variabel PKD mempunyai nilai minimum 32 dan maksimum 40.

Rata-rata PKD 35,7368. Nilai standar deviasi PKD 2,41263. Nilai standar

deviasi lebih kecil dibandingkan rata-ratanya mengandung arti

pengawasan keuangan daerah di Kota Surakarta dengan satuan kerja

perangkat daerah lain berbeda.

Tabel 7. Item Pertanyaan Terhadap Variabel Pengetahuan Dewan

Item Pertanyaan r hitung r tabel Keterangan

PD1 0,772 0,320 Valid

PD2 0,686 0,320 Valid

PD3 0,656 0,320 Valid

PD4 0,823 0,320 Valid

PD5 0,337 0,320 Valid

PD6 0,677 0,320 Valid

Sumber : Data primer yang diolah,2018

8

Berdasarkan Tabel 7 diketahui masing-masing item yang

menyusun masing-masing kuesioner memiliki r hitung lebih dari r tabel (r

hitung > 0,320), Jadi disimpulkan bahwa variabel pengetahuan dewan

semuanya valid.

Tabel 8. Item Pertanyaan Terhadap Variabel Komitmen Organisasi

Item Pertanyaan r hitung r tabel Keterangan

KO1 0,758 0,320 Valid

KO2 0,799 0,320 Valid

KO3 0,477 0,320 Valid

KO4 0,770 0,320 Valid

KO5 0,737 0,320 Valid

KO6 0,656 0,320 Valid

Sumber : Data primer yang diolah, 2018

Berdasarkan Tabel 8 diketahui masing-masing item yang

menyusun masing-masing kuesioner memiliki r hitung lebih dari r tabel (r

hitung > 0,320), Jadi disimpulkan bahwa variabel komitmen organisasi

semuanya valid.

Tabel 9. Item Pertanyaan Terhadap Variabel Partisipasi Masyarakat

Item Pertanyaan r hitung r tabel Keterangan

PM1 0,830 0,320 Valid

PM2 0,881 0,320 Valid

PM3 0,832 0,320 Valid

PM4 0,870 0,320 Valid

PM5 0,887 0,320 Valid

PM6 0,896 0,320 Valid

PM7 0,852 0,320 Valid

Sumber : Data primer yang diolah, 2018

Berdasarkan Tabel 9 diketahui item yang menyusun masing-

masing kuesioner memiliki r hitung lebih dari r tabel (r hitung > 0,320),

Jadi disimpulkan bahwa variabel partisipasi masyarakat semuanya valid.

Tabel 10. Item Pertanyaan Terhadap Variabel Transparansi Kebijakan

Publik

Item Pertanyaan r hitung r tabel Keterangan

TKP1 0,833 0,320 Valid

TKP2 0,766 0,320 Valid

TKP3 0,894 0,320 Valid

TKP4 0,876 0,320 Valid

TKP5 0,898 0,320 Valid

Sumber : Data primer yang diolah, 2018

9

Berdasarkan Tabel 10 diketahui item yang menyusun masing-

masing kuesioner memiliki r hitung lebih dari r tabel (r hitung > 0,320),

Jadi disimpulkan variabel transparansi kebijakan publik semuanya valid.

Tabel 11. Item Pertanyaan Terhadap Variabel Pengawasan Keuangan

Daerah

Item Pertanyaan r hitung r tabel Keterangan

PKD1 0,648 0,320 Valid

PKD2 0,533 0,320 Valid

PKD3 0,614 0,320 Valid

PKD4 0,629 0,320 Valid

PKD5 0,471 0,320 Valid

PKD6 0,613 0,320 Valid

PKD7 0,531 0,320 Valid

PKD8 0,442 0,320 Valid

Sumber : Data primer yang diolah, 2018

Berdasarkan Tabel 11 diketahui item yang menyusun masing-

masing kuesioner memiliki r hitung lebih dari r tabel (r hitung > 0,320),

Jadi disimpulkan bahwa variabel pengawasan keuangan daerah semuanya

valid.

Tabel 12. Hasil Uji Reliabilitas

Variabel Alpha Cronbach Nilai Kritis Keterangan

PD 0,744 0,6 Reliabel

KO 0,784 0,6 Reliabel

PM 0,942 0,6 Reliabel

TKP 0,907 0,6 Reliabel

PK 0,676 0,6 Reliabel

Sumber : Data primer yang diolah, 2018

Hasil pengujian reliabilitas tabel 12 menunjukkan bahwa cronbach

alpha variabel pengetahuan dewan, komitmen organisasi, partisipasi

masyarakat, transparansi kebijakan publik dan pengawasan keuangan

daerah lebih besar dari 0,6 sehingga semua variabel dalam penelitian ini

reliabel.

Tabel 13. Hasil Uji Normalitas

Model Persamaan Kolmogoruv – Smirnov p- value Keterangan

1 1,208 0,108 Sebaran data normal

2 1,249 0,088 Sebaran data normal

3 1,016 0,253 Sebaran data normal

4 1,237 0,094 Sebaran data normal

Sumber : Data primer yang diolah, 2018

10

Berdasarkan tabel hasil uji normalitas diatas didapat nilai

probabilitas atau Assymp Sig. untuk keempat model persamaan lebih besar

dari 0,05, maka ini menunjukkan bahwa data berdistribusi secara normal.

Tabel 14. Hasil Uji Multikolinearitas Model I

Variabel Tolerance VIF Keterangan

PD 0,855 1,170 Tidak terjadi Multikolinearitas

KO 0,855 1,170 Tidak terjadi Multikolinearitas

Sumber : Data primer yang diolah,2018

Tabel 15. Hasil Uji Multikolinearitas Model II

Variabel Tolerance VIF Keterangan

PD 0,947 1,056 Tidak terjadi Multikolinearitas

PM 0,947 1,056 Tidak terjadi Multikolinearitas

Sumber : Data primer yang diolah,2018

Tabel 16. Hasil Uji Multikolinearitas Model III

Variabel Tolerance VIF Keterangan

PD 0,992 1,008 Tidak terjadi Multikolinearitas

TKP 0,992 1,008 Tidak terjadi Multikolinearitas

Sumber : Data primer yang diolah,2018

Dari hasil pengujian diatas, disimpulkan ketiga model tersebut

tidak ada satupun dari variabel bebas yang mempunyai nilai tolerance

lebih kecil dari 0,1. Begitu juga nilai VIF masing-masing variabel tidak

ada yang lebih besar dari 10. Sehingga tidak ada masalah multikolinearitas

model regresi tersebut dan tidak ada korelasi antara pengetahuan dewan,

komitmen organisasi, partisipasi masyarakat dan transparansi kebijakan

publik.

Tabel 17. Hasil Uji Heterokedastisitas Model I

Variabel Sig. Keterangan

PD 0,366 Tidak terjadi Heterokedastisitas

Sumber : Data primer yang diolah, 2018

Tabel 18. Hasil Uji Heterokedastisitas Model II

Variabel Sig. Keterangan

PD 0,061 Tidak terjadi Heterokedastisitas

KO 0,100 Tidak terjadi Heterokedastisitas

PDKO 0,081 Tidak terjadi Heterokedastisitas

Sumber : Data primer yang diolah,2018

11

Tabel 19. Hasil Uji Heterokedastisitas Model III

Variabel Sig. Keterangan

PD 0,736 Tidak terjadi Heterokedastisitas

PM 0,964 Tidak terjadi Heterokedastisitas

PDPM 0,831 Tidak terjadi Heterokedastisitas

Sumber : Data primer yang diolah, 2018

Tabel 20. Hasil Uji Heterokedastisitas Model IV

Variabel Sig. Keterangan

PD 0,409 Tidak terjadi Heterokedastisitas

TKP 0,318 Tidak terjadi Heterokedastisitas

PDTKP 0,394 Tidak terjadi Heterokedastisitas

Sumber : Data primer yang diolah, 2018

Dari keempat model diatas, diperoleh nilai signifikansi untuk

masing-masing variabel lebih besar dari 0,05. Hal ini menunjukkan bahwa

model regresi dalam penelitian ini tidak bermasalah dengan

heterokedastisitas.

Tabel 21. Hasil Analisis Regresi Model I

Variabel Koefisien Regresi thitung Prob.

Konstanta 23,031

Pengetahuan Dewan 0,481 2,930 0,006

R2

0,193

Adj. R2 0,170

F hitung 8,582

Prob. F 0,006

Sumber : Data primer yang diolah, 2018

Maka diperoleh persamaan regresi: PKD = 23,031 + 0,481 PD + ԑ

Berdasarkan persamaan dapat diintepretasikan sebagai berikut : 𝛼 =

23,031. Nilai konstanta bernilai positif berarti pengetahuan dewan baik,

maka pengawasan dewan terhadap keuangan daerah akan baik. β₁ = 0,481.

Nilai tersebut bernilai positif artinya jika pengetahuan dewan baik, maka

pengawasan keuangan daerah baik.

12

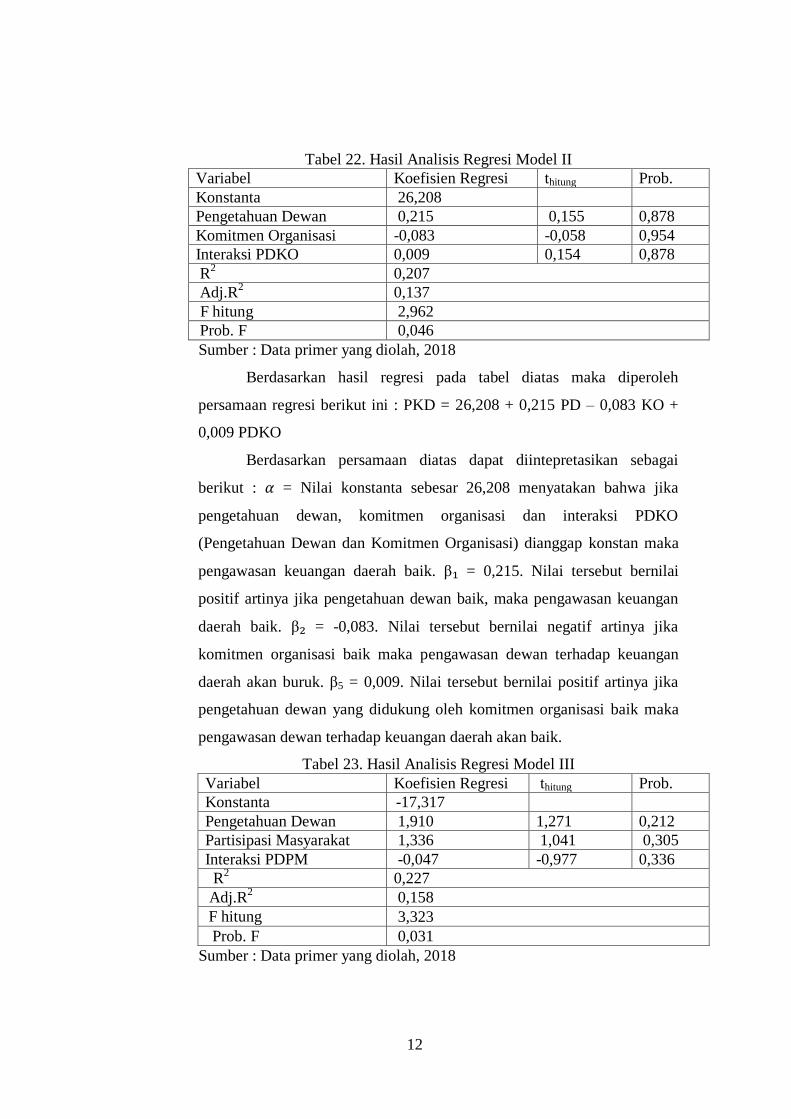

Tabel 22. Hasil Analisis Regresi Model II

Variabel Koefisien Regresi thitung Prob.

Konstanta 26,208

Pengetahuan Dewan 0,215 0,155 0,878

Komitmen Organisasi -0,083 -0,058 0,954

Interaksi PDKO 0,009 0,154 0,878

R2

0,207

Adj.R2

0,137

F hitung 2,962

Prob. F 0,046

Sumber : Data primer yang diolah, 2018

Berdasarkan hasil regresi pada tabel diatas maka diperoleh

persamaan regresi berikut ini : PKD = 26,208 + 0,215 PD – 0,083 KO +

0,009 PDKO

Berdasarkan persamaan diatas dapat diintepretasikan sebagai

berikut : 𝛼 = Nilai konstanta sebesar 26,208 menyatakan bahwa jika

pengetahuan dewan, komitmen organisasi dan interaksi PDKO

(Pengetahuan Dewan dan Komitmen Organisasi) dianggap konstan maka

pengawasan keuangan daerah baik. β₁ = 0,215. Nilai tersebut bernilai

positif artinya jika pengetahuan dewan baik, maka pengawasan keuangan

daerah baik. β₂ = -0,083. Nilai tersebut bernilai negatif artinya jika

komitmen organisasi baik maka pengawasan dewan terhadap keuangan

daerah akan buruk. β5 = 0,009. Nilai tersebut bernilai positif artinya jika

pengetahuan dewan yang didukung oleh komitmen organisasi baik maka

pengawasan dewan terhadap keuangan daerah akan baik.

Tabel 23. Hasil Analisis Regresi Model III

Variabel Koefisien Regresi thitung Prob.

Konstanta -17,317

Pengetahuan Dewan 1,910 1,271 0,212

Partisipasi Masyarakat 1,336 1,041 0,305

Interaksi PDPM -0,047 -0,977 0,336

R2 0,227

Adj.R2 0,158

F hitung 3,323

Prob. F 0,031

Sumber : Data primer yang diolah, 2018

13

Berdasarkan hasil regresi pada tabel diatas maka diperoleh

persamaan regresi berikut ini : PKD = -17,317 + 1,910 PD + 1,336 PM –

0,047 PDPM

Berdasarkan persamaan diatas dapat diintepretasikan sebagai

berikut : 𝛼 = Nilai konstanta sebesar -17,317 menyatakan bahwa jika

pengetahuan dewan, partisipasi masyarakat dan interaksi PDPM

(Pengetahuan Dewan dan Partisipasi Masyarakat) bernilai konstan maka

pengawasan dewan terhadap keuangan daerah buruk. β₁ = 1,910. Nilai

tersebut bernilai positif artinya jika pengetahuan dewan baik, maka

pengawasan keuangan daerah baik. β3 = 1,336. Nilai tersebut bernilai

positif artinya jika partisipasi masyarakat baik, maka pengawasan

keuangan daerah baik. β6 = -0,047. Nilai tersebut bernilai negatif artinya

jika interaksi pengetahuan dewan dan partisipasi masyarakat baik maka

pengawasan keuangan daerah buruk.

Tabel 24. Hasi Analisis Regresi Model IV

Variabel Koefisien Regresi thitung Prob.

Konstanta -30,997

Pengetahuan Dewan 2,539 1,875 0,069

Transparansi Kebijakan Publik 2,594 1,515 0,139

Interaksi PDTKP -0,099 -1,530 0,135

R2

0,245

Adj.R2

0,178

F hitung 3,674

Prob.F 0,021

Sumber : Data primer yang diolah, 2018

Berdasarkan hasil regresi pada tabel diatas maka diperoleh

persamaan regresi berikut ini : PKD = -30,997 + 2,539 PD + 2,594 TKP –

0,099 PDTKP

Berdasarkan persamaan diatas dapat diintepretasikan sebagai

berikut : 𝛼 = Nilai konstanta sebesar -30,997 menyatakan bahwa jika

pengetahuan dewan, transparansi kebijakan publik dan interaksi PDTKP

(Pengetahuan Dewan dan Transparansi Kebijakan Publik) bernilai konstan

maka pengawasan dewan terhadap keuangan daerah buruk. β₁ = 2,539.

Nilai tersebut bernilai positif artinya jika pengetahuan dewan baik, maka

pengawasan keuangan daerah baik. β4 = 2,594. Nilai tersebut bernilai

14

positif artinya jika transparansi kebijakan publik baik, maka pengawasan

keuangan daerah baik. β7 = -0,099. Nilai tersebut bernilai negatif artinya

jika interkasi pengetahuan dewan dan transparansi kebijakan publik baik

maka pengawasan keuangan daerah buruk.

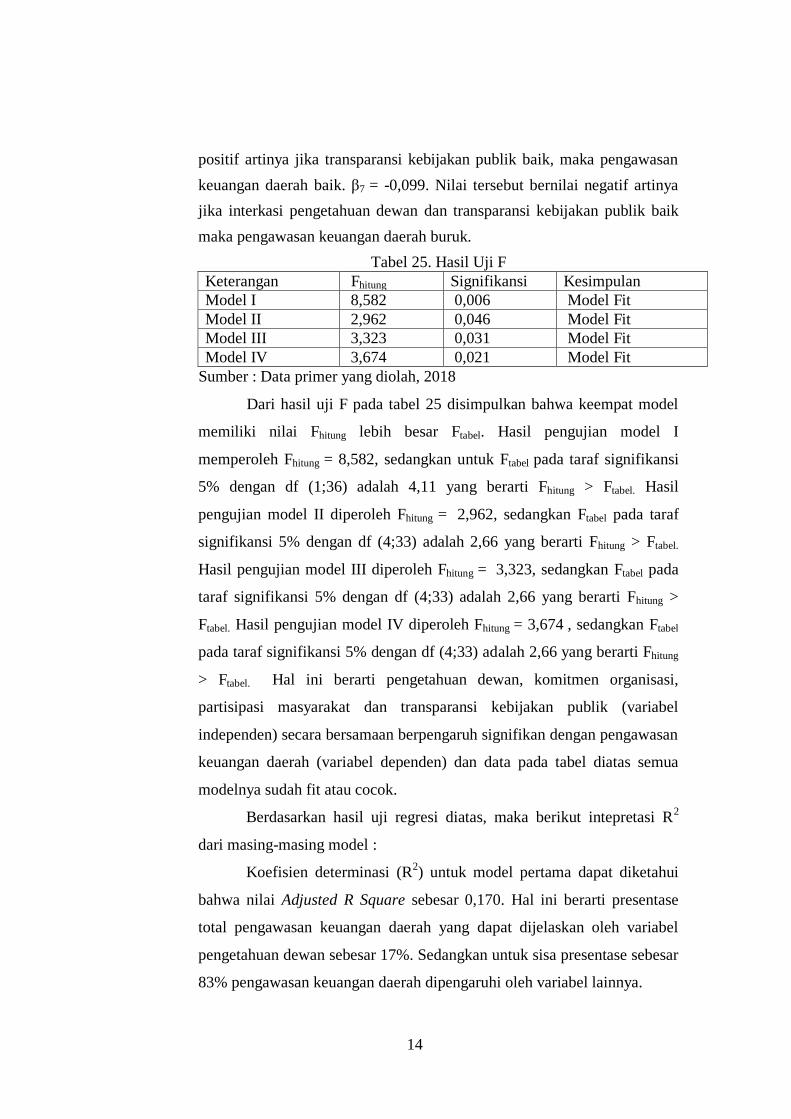

Tabel 25. Hasil Uji F

Keterangan Fhitung Signifikansi Kesimpulan

Model I 8,582 0,006 Model Fit

Model II 2,962 0,046 Model Fit

Model III 3,323 0,031 Model Fit

Model IV 3,674 0,021 Model Fit

Sumber : Data primer yang diolah, 2018

Dari hasil uji F pada tabel 25 disimpulkan bahwa keempat model

memiliki nilai Fhitung lebih besar Ftabel. Hasil pengujian model I

memperoleh Fhitung = 8,582, sedangkan untuk Ftabel pada taraf signifikansi

5% dengan df (1;36) adalah 4,11 yang berarti Fhitung > Ftabel. Hasil

pengujian model II diperoleh Fhitung = 2,962, sedangkan Ftabel pada taraf

signifikansi 5% dengan df (4;33) adalah 2,66 yang berarti Fhitung > Ftabel.

Hasil pengujian model III diperoleh Fhitung = 3,323, sedangkan Ftabel pada

taraf signifikansi 5% dengan df (4;33) adalah 2,66 yang berarti Fhitung >

Ftabel. Hasil pengujian model IV diperoleh Fhitung = 3,674 , sedangkan Ftabel

pada taraf signifikansi 5% dengan df (4;33) adalah 2,66 yang berarti Fhitung

> Ftabel. Hal ini berarti pengetahuan dewan, komitmen organisasi,

partisipasi masyarakat dan transparansi kebijakan publik (variabel

independen) secara bersamaan berpengaruh signifikan dengan pengawasan

keuangan daerah (variabel dependen) dan data pada tabel diatas semua

modelnya sudah fit atau cocok.

Berdasarkan hasil uji regresi diatas, maka berikut intepretasi R2

dari masing-masing model :

Koefisien determinasi (R2) untuk model pertama dapat diketahui

bahwa nilai Adjusted R Square sebesar 0,170. Hal ini berarti presentase

total pengawasan keuangan daerah yang dapat dijelaskan oleh variabel

pengetahuan dewan sebesar 17%. Sedangkan untuk sisa presentase sebesar

83% pengawasan keuangan daerah dipengaruhi oleh variabel lainnya.

15

Koefisien determinasi (R2) untuk model kedua dapat diketahui

besarnya nilai Adjusted R Square adalah 0,137. Hal ini berarti presentase

total pengawasan keuangan daerah yang dapat dijelaskan oleh variabel

pengetahuan dewan sebesar 13,7%. Sedangkan untuk sisa presentase

sebesar 86,3% pengawasan keuangan daerah dipengaruhi oleh variabel

lainnya.

Koefisien determinasi (R2) untuk model ketiga dapat diketahui

bahwa nilai Adjusted R Square sebesar 0,158. Hal ini berarti presentase

total pengawasan keuangan daerah yang dapat dijelaskan oleh variabel

pengetahuan dewan sebesar 15,8%. Sedangkan untuk sisa presentase

sebesar 84,2% pengawasan keuangan daerah dipengaruhi oleh variabel

lainnya.

Koefisien determinasi (R2) untuk model keempat dapat diketahui

besarnya nilai Adjusted R Square adalah 0,178. Hal ini berarti presentase

total pengawasan keuangan daerah yang dapat dijelaskan oleh variabel

pengetahuan dewan sebesar 17,8%. Sedangkan untuk sisa presentase

sebesar 82,2% pengawasan keuangan daerah dipengaruhi oleh variabel

lainnya.

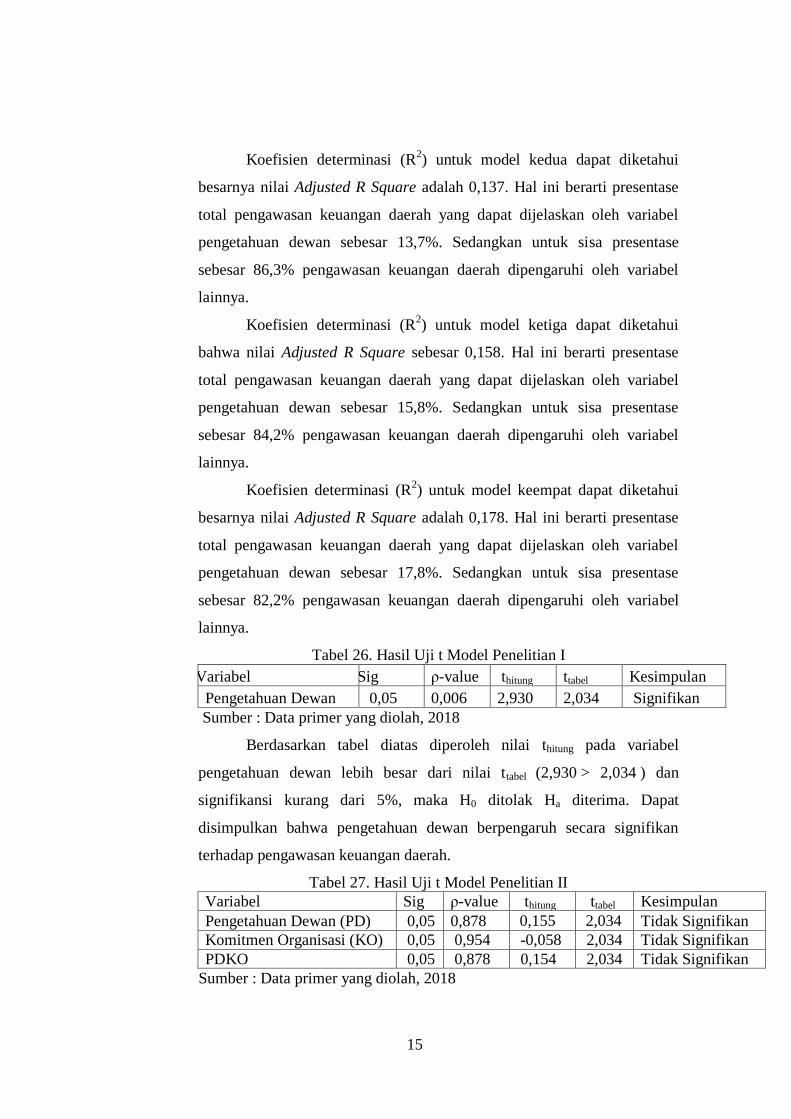

Tabel 26. Hasil Uji t Model Penelitian I

Variabel Sig ρ-value thitung ttabel Kesimpulan

Pengetahuan Dewan 0,05 0,006 2,930 2,034 Signifikan

Sumber : Data primer yang diolah, 2018

Berdasarkan tabel diatas diperoleh nilai thitung pada variabel

pengetahuan dewan lebih besar dari nilai ttabel (2,930 > 2,034 ) dan

signifikansi kurang dari 5%, maka H0 ditolak Ha diterima. Dapat

disimpulkan bahwa pengetahuan dewan berpengaruh secara signifikan

terhadap pengawasan keuangan daerah.

Tabel 27. Hasil Uji t Model Penelitian II

Variabel Sig ρ-value thitung ttabel Kesimpulan

Pengetahuan Dewan (PD) 0,05 0,878 0,155 2,034 Tidak Signifikan

Komitmen Organisasi (KO) 0,05 0,954 -0,058 2,034 Tidak Signifikan

PDKO 0,05 0,878 0,154 2,034 Tidak Signifikan

Sumber : Data primer yang diolah, 2018

16

Berdasarkan tabel diatas diperoleh nilai thitung pada variabel

interaksi antara pengetahuan dewan dengan komitmen organisasi sebesar

0,155. Sehingga nilai thitung lebih kecil dari ttabel (0,154 < 2,034 ) dengan

signifikansi lebih dari 5% yaitu 0,878. Dapat disimpulkan bahwa H0

diterima berarti Ha ditolak, yang berarti interaksi antara pengetahuan

dewan dengan komitmen organisasi tidak berpengaruh terhadap

pengawasan keuangan daerah.

Tabel 28. Hasil Uji t Model Penelitian III

Variabel Sig ρ-value thitung ttabel Kesimpulan

Pengetahuan Dewan (PD) 0,05 0,212 1,271 2,034 Tidak Signifikan

Partisipasi Masyarakat (PM) 0,05 0,305 1,041 2,034 Tidak Signifikan

PDPM 0,05 0,336 -0,977 2,034 Tidak Signifikan

Sumber : Data primer yang diolah, 2018

Berdasarkan tabel diatas diperoleh nilai thitung variabel interaksi

antara pengetahuan dewan dengan partisipasi masyarakat lebih kecil dari

nilai ttabel yaitu sebesar -0,977 < 2,034. Nilai signifikansi lebih besar dari

5% yaitu sebesar 0,336. Maka H0 diterima dan Ha ditolak, Sehingga dapat

disimpulkan bahwa interaksi antara pengetahuan dewan dengan partisipasi

masyarakat tidak berpengaruh terhadap pengawasan keuangan daerah.

Tabel 29. Hasil Uji t Model Penelitian IV Variabel Sig ρ-value thitung ttabel Kesimpulan

Pengetahuan Dewan (PD) 0,05 0,069 1,875 2,034 Tidak Signifikan

Transparansi Kebijakan Publik (TKP) 0,05 0,139 1,515 2,034 Tidak Signifikan

PDTKP 0,05 0,135 -1,530 2,034 Tidak Signifikan

Sumber : Data primer yang diolah, 2018

Berdasarkan tabel diatas diperoleh nilai thitung variabel interaksi

antara pengetahuan dewan dengan transparansi kebijakan publik sebesar

1,875. Sehingga nilai thitung < ttabel (1,875 < 2,034 ) dengan signifikansi

lebih besar dari 5% (0,135 > 0,05). Maka H0 diterima dan Ha ditolak. Jadi

dapat disimpulkan bahwa variabel interaksi antara pengetahuan dewan

dengan transparansi kebijakan publik tidak berpengaruh terhadap

pengawasan keuangan daerah.

17

3.2 Pembahasan

Hipotesis pertama dalam penelitian ini menyatakan bahwa pengetahuan

dewan tentang anggaran terhadap pengawasan keuangan daerah.

Berdasarkan hasil dari analisis regresi yang disajikan pada tabel 4.26 dapat

disimpulkan bahwa pengetahuan dewan tentang anggaran berpengaruh

secara signifikan terhadap pengawasan keuangan daerah. Semakin tinggi

tingkat kemampuan dewan terhadap anggaran maka pengawasan keuangan

daerah yang dilakukannya akan semakin baik.

Hasil dari penelitian ini menyimpulkan bahwa kualitas anggota

dewan yang diukur dari pengetahuan dewan tentang anggaran yang

meliputi penyusunan, pelaksanaan, pelaporan dan evaluasi, akan

mempengaruhi kinerja dewn khususnya pada saat melakukan pengawasan

keuangan daerah di Surakarta.

Pengawasan keuangan daerah dalam melakukannya harus memiliki

pengetahuan tentang anggaran, karena dengan begitu anggota dewan dapat

mendeteksi kebocoran anggaran. Hasil penelitian ini mendukung

penelitian dari Kusumawati (2014), Rosita,dkk (2014), Sudiarta,dkk

(2014) dan Palupi (2012) yang telah membuktikan bahwa pengetahuan

dewan tentang anggaran berpengaruh signifikan terhadap pengawasan

keuangan daerah.

Hipotesis kedua dalam penelitian ini menyatakan bahwa komitmen

organisasi mempengaruhi hubungan antara pengetahuan dewan tentang

anggaran terhadap pengawasan keuangan daerah. Berdasarkan hasil

analisis regresi yang disajikan dalam tabel 4.27 dapat disimpulkan bahwa

Komitmen organisasi tidak berpengaruh terhadap hubungan antara

pengetahuan dewan tentang anggaran dengan pengawasan keuangan

daerah. Hasil ini tidak mendukung hipotesis kedua.

Dewan seharusnya memiliki komitmen yang tinggi terhadap

lembaga legislatif tempat ia bekerja sehingga dewan akan berusaha

semaksimal mungkin untuk mensukseskan kinerjanya, khususnya dalam

melakukan pengawasan keuangan daerah. Kenyataannya masih ada

18

anggota dewan yang kurang memiliki komitmen yang tinggi terhadap

lembaga legislatif tempatnya bekerja dan sebagai wakil rakyat. Hal

tersebut dibuktikan dari sikap dewan yang cenderung kurang

memperhatikan aspirasi masyarakatnya.

Hasil penelitian ini mendukung penelitian dari Kusumawati (2014)

dan Hana (2014) yang membuktikan bahwa interaksi antara pengetahuan

dewan tentang anggaran dengan komitmen organisasi tidak berpengaruh

terhadap pengawasan keuangan daerah.

Hipotesis ketiga dalam penelitian ini dilihat pada tabel 4.23 dapat

disimpulkan bahwa partisipasi masyarakat tidak berpengaruh terhadap

hubungan antara pengetahuan dewan tentang anggaran dengan

pengawasan keuangan daerah. Berdasarkan hasil analisis regresi linier

berganda diperoleh nilai koefisien regresi interaksi pengetahuan dewan

tentang anggaran dengan partisipasi masyarakat sebesar -0,047 dengan

nilai thitung sebesar -0,977. Semakin tinggi pengetahuan dewan dan

partisipasi masyarakat berarti pengawasan keuangan daerah yang

dilakukannya semakin bagus.

Dewan seharusnya dapat mengetahui bahwa APBD yang disusun

sesuai dengan keinginan dari masyarakatnya. Pemerintah daerah harus

melibatkan masyarakat dalam pengambilan keputusan, perumusan,

pelaksanaan dan pengawasan kebijakan dalam penyelenggaraan

pemerintahan, pembangunan, serta pembinaan masyarakat. Namun banyak

juga dewan yang beranggapan bahwa aspirasi dari masyarakat tidak

penting dalam penyusunan anggaran. Hal ini mengakibatkan

pembangunan didaerah-daerah tidak berjalan maksimal.

Hasil penelitian ini mendukung penilitian yang dilakukan oleh

Kusumawati (2014) dan Patiar,dkk (2014) yang membuktikan bahwa

interaksi pengetahuan dewan tentang anggaran dengan partisipasi

masyarakat tidak berpengaruh terhadap pengawasan keuangan daerah.

Hasil penelitian ini tidak mendukung penelitian yang dilakukan oleh

Palupi (2012) dan Hana (2014) .

19

Hipotesis keempat dalam penelitian ini disajikan pada tabel 4.29

dari hasil analisis regresi diperoleh nilai thitung lebih kecil dari nilai ttabel

yaitu -1,530 < 2,034. Semakin tinggi tingkat pengetahuan dewan dan

transparansi kebijakan publik, maka pengawasan keuangan dearah yang

dilakukannya akan semakin bagus. Sehingga dalam penelitian ini dapat

disimpulkan bahwa transparansi kebijakan publik tidak mempengaruhi

hubungan antara pengetahuan dewan tentang anggaran dengan

pengawasan keuangan daerah.

Kemajuan dari teknologi informasi saat ini bisa dijadikan sebagai

sarana pendukung transparansi kebijakan publik, Hal itu akan membuka

peluang bagi semua orang untuk bisa mengakses, mengelola dan

menggunakan informasi yang berkaitan dengan anggaran yang disusun

oleh pemerintah. Kemajuan teknologi dapat mendorong terwujudnya

pemerintahan yang bersih, efektif maupun transparan. Dalam

kenyataannya dewan dalam merespon transparansi kebijakan publik

berbeda-beda, salah satu penyebab informasi kebijakan publik masih sulit

dilaukan karena banyak masyarakat yang tidak mampu mengakses

anggaran.

Hasil penelitian ini mendukung penelitian yang dilakukan oleh

Patiar, dkk (2014) dan Kusumawati (2014) yang menyatakan bahwa

transparansi kebijakan publik tidak mempengaruhi hubungan antara

pengetahuan dewan tentang anggaran dengan pengawasan keuangan

daerah. Sedangkan, penelitian yang dilakukan oleh Rosita, dkk (2014) dan

Sudiarta, dkk (2014) membuktikan bahwa transparansi kebijakan publik

berpengaruh terhadap hubungan antara pengetahuan dewan tentang

anggaran dengan pengawasan keuangan daerah.

20

4. PENUTUP

4.1 Kesimpulan

Kesimpulan yang dapat disampaikan sebagai berikut : Pengetahuan dewan

tentang anggaran berpengaruh secara signifikan terhadap pengawasan

keuangan daerah. Komitmen organisasi tidak berpengaruh terhadap

hubungan antara pengetahuan dewan tentang anggaran dengan

pengawasan keuangan daerah. Partisipasi masyarakat tidak berpengaruh

terhadap hubungan antara pengetahuan dewan tentang anggaran dengan

pengawasan keuangan daerah. Transparansi kebijakan publik tidak

berpengaruh terhadap hubungan antara pengetahuan dewan tentang

anggaran dengan pengawasan keuangan daerah.

4.2 Saran-Saran

Saran-saran yang dapat disampaikan antara lain: Memperluas sampel dan

wilayah penelitian maupun obyek penelitian, sehingga hasil penelitian ini

dapat digeneralisasikan untuk penelitian lain. Menggunakan teknik

pengambilan data dengan menggunakan metode wawancara, sehingga

jawaban responden akan dapat dikontrol dan tidak terjadi bias ataupun

salah persepsi dari responden.

DAFTAR PUSTAKA

Ghozali, Imam. 2005. Aplikasi Multivariate dengan Program SPSS. Badan

Penerbit Universitas Diponegoro : Semarang.

Halim, Abdul,dkk. 2010. “ Sistem Akuntansi Sektor Publik”. Yogyakarta :

Sekolah Tinggi Ilmu Manajemen YKPN.

Herlianto, Didit. 2015. “Anggaran Keuangan”. Yogyakarta : Gosyen Publishing.

Kusumawati,Eny.2014.“Pengaruh Pengetahuan Dewan Tentang Anggaran

Terhadap Pengawasan Keuangan Daerah (studi empiris pada DPRD

Provinsi Jawa Tengah dan DPRD Kabupaten Karanganyar)”. Seminar

Nasional Dan Call For Paper.

Mardiasmo. 2002. “Akuntansi Sektor Publik”. Yogyakarta : C.V Andi Offset.

Palupi, Nimas Ayu. 2012. “Pengawasan Keuangan Daerah Dengan Akuntabilitas

Dan Partisipasi Masyarakat Sebagai Moderasi”. Accounting Analysis

Journal. Volume 1 No. 2.

21

Patiar, dkk. 2014. “Pengaruh Pengetahuan Dewan tentang Anggaran terhadap

Pengawasan Keuangan Daerah (APBD) dengan Variabel Moderating

Partisipasi Masyarakat dan Transparansi Kebijakan Publik (Studi Empiris

pada Anggota DPRD di Kab. Landak dan Kab. Sanggau Propinsi

Kalimantan Barat 2013)”. Jurnal Riset Manajemen dan Akuntansi.

Volume 02, No.1: Hal 14-24.

Permendagri Nomor 23 Tahun 2007

Pradani, Hana. 2014. “Pengaruh Pengetahuan Dewan tentang Anggaran terhadap

Pengawasan Keuangan Daerah (APBD) dengan Komitmen Organisasi,

Akuntabilitas dan Partisipasi Masyarakat sebagai Variabel Moderating

(Studi Empiris pada DPRD Kabupaten Pati dan Jepara)”. Naskah Publikasi

Universitas Muhammadiyah Surakarta.

Pramita dan Andriyani. 2010. “Determinasi Hubungan Pengetahuan Dewan

Tentang Anggaran dengan Pengawasan Dewan Pada Keuangan Daerah

(APBD)” . Jurnal SNA XIII. Purwokerto.

Putra, Vidya Nugra Kencana. 2016. “Pengaruh Pengetahuan Dewan tentang

Anggaran terhadap Pengawasan Keuangan Daerah (APBD) dengan

Variabel Moderating (Studi Empiris pada DPRD Kabupaten Kendal)”.

Naskah Publikasi Universitas Muhammadiyah Surakarta.

Rianse, Usman dan Abdi. 2012. “Metodologi Penelitian Sosial dan Ekonomi

(Teori dan Aplikasi)”. Bandung : Alfabeta.

Rosita,dkk. 2014. “Pengaruh Latar Belakang Anggota Dewan Dan Pengetahuan

Dewan Tentang Anggaran Terahadap Pengawasan Keuangan Daerah

(APBD) Dengan Variabel Moderating Transparansi Kebijakan Publik

(Studi Kasus Pada Kantor DPRD Kabupaten Tabanan)”. Volume 2, No. 1.

Sudiarta,dkk. 2014. “Analisis Pengaruh Pengetahuan Dewan tentang Anggaran

Terhadap Pengawasan Keuangan Daerah dengan Akuntabilitas Publik,

Partisipasi Masyarakat dan Transparansi Kebijakan Publik sebagai

Variabel Pemoderating (Studi empiris pada Lembaga DPRD Kabupaten

Buleleng)”. E-Journal S1 AK Universitas Pendidikan Ganesha. Vol.2,

No.1

Sugiyono.2010. “Metode Penelitian Bisnis”. Bandung : Alfabeta.

Undang-undang Nomor 17 Tahun 2003

Undang-undang Nomor 32 Tahun 2004

Undang-undang Nomor 33 Tahun 2004

Utama, Mochtar Cahya. 2016. “ Pengaruh Pengetahuan Dewan tentang Anggaran

terhadap Pengawasan Keuangan Daerah dengan Variabel Pemoderasi

Partisipasi Masyarakat dan Transparansi Kebijakan Publik ( Studi Empiris

22

pada DPRD Kabupaten Klateen)”. Naskah Publikasi Universitas

Muhammadiyah Surakarta.

Yudono, Bambang. 2002. “ Optimalisasi Peran DPRD dalam Penyelenggaraan

Pemerintah Daerah”.

http://www.bangda.depdagri.go.id/jurnal/jendela/jendela 3.htm.