PENGARUH NILAI PELANGGAN, KEPUASAN NASABAH,...

203

PENGARUH NILAI PELANGGAN, KEPUASAN NASABAH, KUALITAS PELAYANAN DAN RELATIONSHIP MARKETING TERHADAP LOYALITAS NASABAH (Studi kasus pada Nasabah Bank Jabar Banten Syariah Kcp. Ciputat) Skripsi Diajkukan kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi Oleh: Muhammad Nur Fauzi Amir NIM: 1112085000024 PROGRAM STUDI PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1439 H/2018 M

Transcript of PENGARUH NILAI PELANGGAN, KEPUASAN NASABAH,...

PENGARUH NILAI PELANGGAN, KEPUASAN NASABAH, KUALITAS

PELAYANAN DAN RELATIONSHIP MARKETING TERHADAP

LOYALITAS NASABAH

(Studi kasus pada Nasabah Bank Jabar Banten Syariah Kcp. Ciputat)

Skripsi

Diajkukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh:

Muhammad Nur Fauzi Amir

NIM: 1112085000024

PROGRAM STUDI PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1439 H/2018 M

i

ii

iii

iv

v

DAFTAR RIWAYAT HIDUP

A. INFORMASI PRIBADI

Nama : Muhammad Nur Fauzi Amir

Alamat : Jalan Bersama II No. 27 RT/RW 01/05, Kelurahan

Meruyung, Kecamatan Limo, Kota Depok,

Provinsi Jawa Barat.

Telepon : 0877-7237-9087

Email : [email protected]

Tempat, Tanggal Lahir : Jakarta, 22 Maret 1995

Agama : Islam

Kebangsaan : Indonesia

B. PENDIDIKAN FORMAL

Pendidikan Nama Lembaga Kota Tahun

Masuk

Tahun

Keluar

TK TK Amanah Jakarta 1999 2001

SD SDN 06 Cilandak

Barat

Jakarta 2001 2006

SMP SMPN 96 Jakarta Jakarta 2006 2009

SMA SMAN 20 Jakarta Jakarta 2009 2012

Perguruan

Tinggi

UIN Syarif

Hidayatullah Jakarta

Tangeran

Selatan

2012 2018

vi

C. Pengalaman Organisasi

Lembaga/Institusi Tahun

Anggota Rohis SMK Negri 20 Jakarta 2009 - 2012

Anggota Departemen Kewirausahaan Himpunan Mahasiswa Jurusan (HMJ) Perbankan Syariah

2012 - 2014

Kepala Bidang IV Himpunan Mahasiswa Jurusan (HMJ) Perbankan Syariah

2014 - 2015

Anggota Biro Kontrol Internal Dewan Mahasiswa Fakultas (DEMA-F) Ekonomi dan Bisnis

2015 - 2016

D. KEMAMPUAN

Mampu berkerja secara tim maupun individu

Mampu megoperasikan Microsoft Office (Word, Excel dan Powerpoint)

Mampu berkomunikasi dengan baik dan sopan

E. LATAR BELAKANG KELUARGA

Ayah : Nur Hidayat Amir

Tempat, Tanggal Lahir : Jakarta, 5 Oktober 1966

Pendidikan Terkahir : Strata 1

Ibu : Ekah Sumanti

Temapt, Tanggal Lahir : Jakarta, 6 Januari 1971

Pendidikan Terakhir : Strata 1

vii

ABSTRACT

The study aims to test and analyze the effectsof costumer effort score and

satisfaction, services quality, and marketing relationship to customer loyality in

BJB Syariah Bank KCP (Center branch office) Ciputat, Indonesia. The Samples

taken use nonprobability sampling, with purposive sampling method, because

researcher used some consideration to determine samples technique. This

research used 100 respondences as samples. The data analyzed using multiple

linearity regression from Statistical Package Social Science (SPSS) 23. The result

showed there are effects of costumer effort score and satisfaction, services

quality, and marketing relationship to customer loyality in BJB Syariah Bank

KCP (Center branch office) Ciputat, Indonesi

Keywords: Customer Value, Customer Satisfaction, Service Quality,

Relationship Marketing, Customer Loyalty in BJB Syariah Bank

KCP Ciputat

viii

ABSTRAK

Penelitian ini bertujuan untuk menguji dan menganalisis Pengaruh Nilai

Pelanggan, Kepuasan Nasabah, Kualitas Pelayanan, dan Relationship Marketing

terhadap Loyalitas Nasabah di bank BJB Syariah KCP Ciputat. Sampel dalam

penelitian ini diambil dengan menggunakan metode pengumpulan data

nonprobability sampling. teknik penentuan sampel menggunakan Sampling

Purposive, Artinya adalah teknik penentuan sampel dengan pertimbangan

tertentu. Jumlah sampel yang digunakan adalah sebanyak 100 responden. Data

yang diperoleh dianalisis dengan menggunakan teknik analisis regresi linier

berganda (multiple linear regression) melalui software Statistical Package for the

Social Science (SPSS) versi 23. Hasil penelitian menunjukkan bahwa: Nilai

Pelanggan, Kepuasan Nasabah, Kualitas Pelayanan dan Relationship Marketing

berpengaruh parsial dan simultan secara signifikan terhadap Loyalitas Nasabah.

Kata Kunci: Nilai Pelanggan, Kepuasan Nasabah, Kualitas Pelayanan,

Relationship Marketing, Loyalitas Nasabah di bank BJB Syariah

KCP Ciputat

ix

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakatuh

Alhamdulillahirobbil’alamiin, puji syukur kepada Allah SWT yang telah

melimpahkan berkah dan nikmat-Nya kepada penulis serta menganugerahkan

kesehatan dan kemampuan berfikir sehingga penulis mampu menyelesaikan

skripsi yang berjudul “Pengaruh Nilai Pelanggan, Kepuasan Nasabah,

Kualitas Pelayanan, dan Relationship Marketing terhadap Loyalitas Nasabah

di bank BJB Syariah KCP Ciputat”.

Shalawat serta salam tak lupa selalu terhaturkan kepada Baginda Nabi

Besar Muhammad SAW yang telah membawa ajaran Islam hingga sampai kepada

kita semua, semoga kita semua termasuk umatnya yang kelak mendapat syafa’at

dalam menuntut ilmu. Penulisan skripsi ini dilakukan dalam rangka memenuhi

salah satu syarat untuk meraih gelar Sarjana Ekonomi Program Studi Perbankan

Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

Penulis menyadari bahwa dalam penulisan skripsi ini tidak akan

terselesaikan dengan baik tanpa bimbingan dan bantuan berbagai pihak dari mulai

periode perkuliahan sampai penyusunan skripsi ini. Oleh karena itu penulis

mengucapkan terima kasih yang sebesar-besarnya kepada pihak-pihak yang

berjasa dalam hidup penulis dan dalam penyusunan skripsi ini, yang terdiri dari:

1. Kedua orangtuaku tercinta, Ibunda Ekah Sumanti dan Ayahanda Nur

Hidayat Amir. Terima kasih yang tak terhingga atas segala dukungan,

ridho, do’a, kerja keras, nasihat, arahan, perhatian, dan semangat yang

selalu kalian berikan kepada anakmu, hingga mampu menyelesaikan

seluruh tanggung jawab ini. Untuk saudari-saudariku, Shabnam Rani

Safira dan Saibah Dini Trianti terima kasih untuk dukungan dan doa kalian

sehingga kakak kalian ini dapat menyelesaikan tanggung jawabnya dan

semoga dapat segera membanggakan keluarga.

x

2. Bapak Dr. M. Arief Mufraini, Lc., M.Si., selaku Dekan Fakultas Ekonomi

dan Bisnis UIN Syarif Hidayatullah Jakarta.

3. Ibu Cut Erika Ananda Fatimah, SE., MBA., selaku Ketua Jurusan dan Ibu

Fitrii Damayanti, SE., M.Si., selaku Sekretaris Jurusan Perbankan Syariah

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta, yang telah

memberikan ilmu yang bermanfaat kepada saya.

4. Bapak Dr. Ade Sofyan Mulazid, S.Ag., M.H. selaku Pembimbing

Akademik yang telah memberikan banyak motivasi dan ilmu untuk saya.

5. Bapak Ade Suherlan, MBA., MM selaku dosen pembimbing skripsi yang

telah meluangkan waktunya untuk memberikan bimbingan, semangat dan

motivasi penuh kepada saya sehingga skripsi ini dapat saya selesaikan

dengan baik. Teima kasih atas segala saran dan dukungan yang Bapak

berikan selama pembuatan skripsi, semoga Allah SWT membalas

kebaikan Bapak.

6. Seluruh jajaran dosen Fakultas Ekonomi dan Bisnis yang tidak bisa saya

sebutkan satu-persatu, bapak dan ibu telah memberikan ilmu yang

bermanfaat dan berharga untuk saya selama masa perkuliahan.

7. Teman sekaligus mentor skripsi saya dari awal hingga akhir, Sulistio

(mangci), Davi, Neng Nadiya, Rilo, Aldi (Pacil), Anas, Danis (Cibeng),

dan Rahman. Terimakasih banyak karena dari dukungan, semangat dan

ilmu dari kalian skripsi ini tidak akan selesai.

8. Para sepupuku Bang Fitrah, Mpo Hikmah, Fikri, Kiki (kikot) yang banyak

mengajarkan teori, membantu mencari jurnal dan membantu lainnya dalam

porses penyelesaian skripsi ini.

9. Teman-teman PSY 2012 Haritza, Hanafi, Juno, irfan (komeng), Izzuddin

(Oji), Rezky, Rara, Risya, dan hafizah. Terima kasih atas segala motivasi

dan ilmu yang diajarkan kepada saya untuk penulisan skripsi ini.

10. Teman-teman PSY 2013 Erna, Idil, Faris, Zakky (Gedong), Ayuo,

Jamilah, Rahma, Adel, dan Destri. Terima kasih atas segala motivasi dan

ilmu yang diajarkan kepada saya untuk ujian komprehensif dan penulisan

skripsi ini.

xi

11. Teman-teman KKN UIN Irfan (komeng), Izzuddin (Oji), Anisa, Aria,

Maliha, Ayu, Rizka, Eky, Gusti, Topik, Tendi, Ari (Onay), Rahman,

Firman (Kim-ochi) dan riri. Terima kasih atas segala motivasi dan

dukungan yang kalian berikan kepada saya untuk penulisan skripsi ini.

12. Segenap pihak Bank BJB Syariah KCP Ciputat, khususnya Bapak Teguh,

Laras, Mba Adrina, dan semua staff yang tidak bisa saya sebutkan satu

persatu yang telah dapat memberikan izin penelitian dan meluangkan

waktunya untuk membantu saya dalam pengerjaan skripsi ini.

13. Seluruh responden/nasabah Bank BJB Syariah KCP Ciputat, terima kasih

telah meluangkan waktunya untuk bersedia mengisi kuisioner skripsi ini,

dan juga terima kasih saya ucapkan kepada segenap pihak yang tidak bisa

saya sebutkan satu persatu yang telah berjasa dalam penyelesaian skripsi

ini. Terima kasih banyak, semoga Allah SWT membalas kebaikan kalian

semua.

14. Adelia Putri Marulita, sengaja saya tulis diakhir karena dirimu bukanlah

yang pertama, namun semoga dirimu menjadi yang terakhir dan selamanya

(aamiin). terima kasih atas semua do’a, semangat dan dukungannya dari

awal pembuatan proposal skripsi sampai tahap akhir skripsi ini saya

selesaikan. Thanks My Future.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan dan

banyak kelemahan. Oleh karena itu, penulis mengharapkan daran dan kritik yang

membangun dari berbagai pihak atas skripsi ini.

Wallahul muwafiq ila aqwamith tharieq, Wassalamu’alaikum Warahmatullahi

Wabarakatuh.

Jakarta, Februari 2018

Muhammad Nur Fauzi Amir

xii

DAFTAR ISI

COVER

LEMBAR PENGESAHAN PEMBIMBING

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

LEMBAR PENGESAHAN UJIAN SKRIPSI

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

DAFTAR RIWAYAT HIDUP .............................................................................. v

ABSTRACT .......................................................................................................... vii

ABSTRAK .......................................................................................................... viii

KATA PENGANTAR .......................................................................................... ix

DAFTAR ISI ........................................................................................................ xii

DAFTAR TABEL................................................................................................. xv

DAFTAR GAMBAR ........................................................................................ xviii

BAB I PENDAHULUAN ....................................................................................... 1

A. Latar Belakang ........................................................................................... 1

B. Perumusan Masalah ................................................................................... 9

C. Tujuan Penelitian ....................................................................................... 9

D. Manfaat Penelitian ................................................................................... 10

BAB II TINJAUAN PUSTAKA .......................................................................... 12

A. Kerangka Teoritis .................................................................................... 12

1. Pemasaaran Jasa .......................................................................... 12

2. Pemasaran Bank Syariah ............................................................ 13

3. Perilaku Konsumen Dalam Kontek Jasa ................................... 15

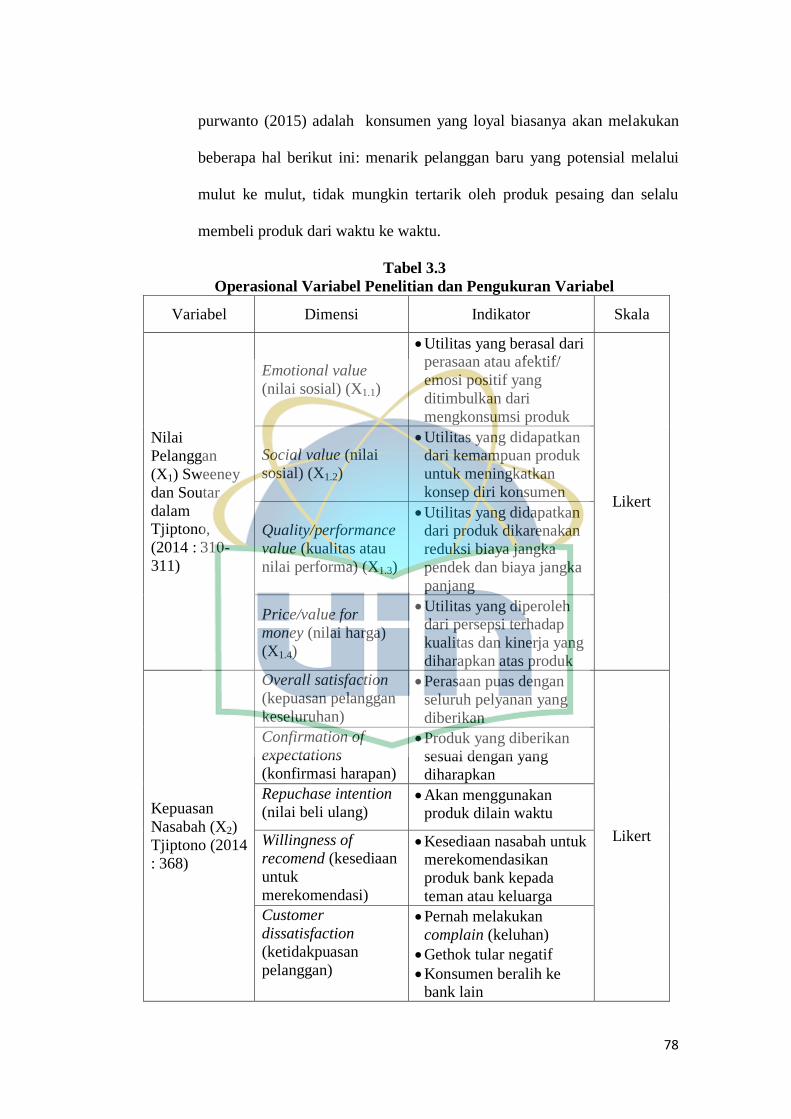

4. Nilai Pelanggan ............................................................................. 16

5. Kepuasan Nasabah ....................................................................... 22

xiii

6. Kualitas Pelayanan ....................................................................... 27

7. Relationship Marketing ................................................................. 29

8. Loyalitas Nasabah ........................................................................ 34

B. Penelitian Terdahulu................................................................................ 50

C. Kerangka Berfikir Teoritis ...................................................................... 56

D. Hipotesis .................................................................................................... 58

BAB III METODOLOGI PENELITIAN .......................................................... 63

A. Ruang Lingkup Penelitian ....................................................................... 63

B. Metode Penelitian Sampel ....................................................................... 63

C. Penelitian Data.......................................................................................... 65

D. Metode Analisis Data ............................................................................... 67

1. Uji Kualitas Data .......................................................................... 68

a. Uji Validitas ...................................................................... 68

b. Uji Realibilitas .................................................................. 68

2. Uji Asumsi Klasik ......................................................................... 69

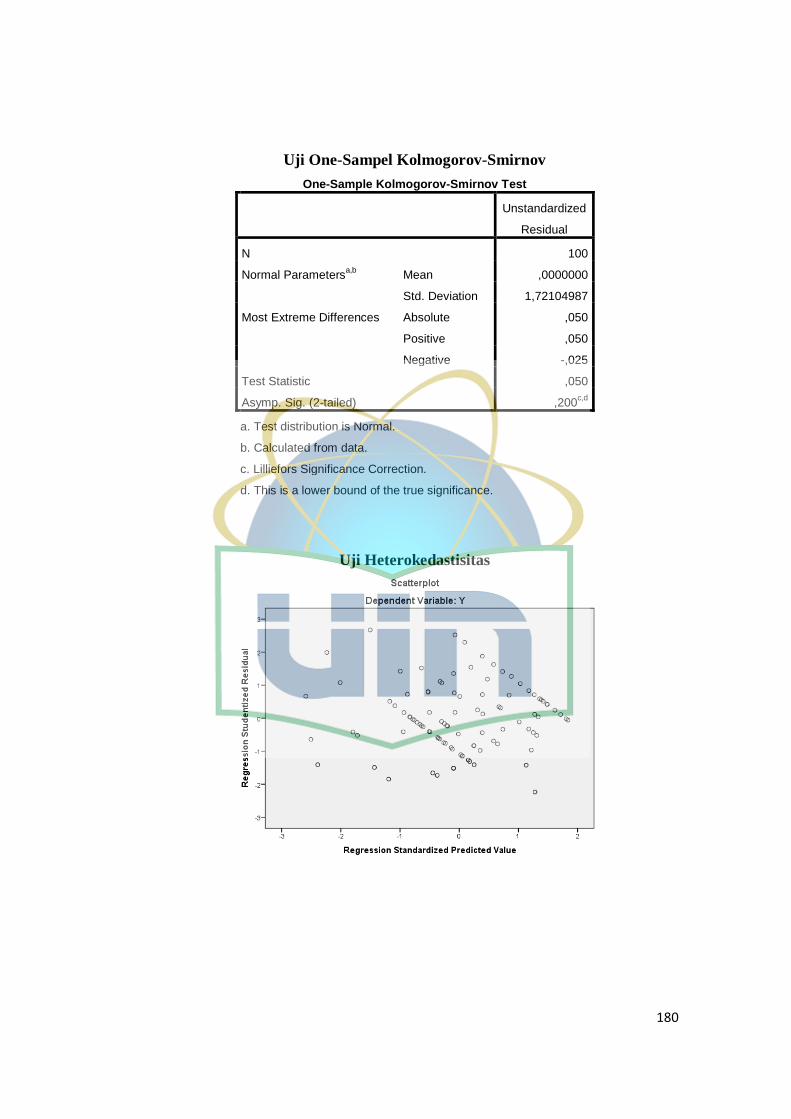

a. Uji Normalitas .................................................................. 69

b. Uji Multikolonieritas ........................................................ 70

c. Uji Heteroskedastisitas .................................................... 70

3. Uji Hipotesis .................................................................................. 71

a. Uji Koefisien Determinasi ................................................ 72

b. Uji F ................................................................................... 73

c. Uji t .................................................................................... 73

4. Analisis Regresi Berganda ........................................................... 74

E. Indentifikasi dan definis Operasional Variabel Penelitian .................. 76

1. Variabel Independen .................................................................... 76

2. Variabel Dependen ....................................................................... 77

BAB IV ANALISA DAN PEMBAHASAN ........................................................ 81

A. Gambaran Objek Penelitian ................................................................... 81

1. Sejarah Singkat Bank BJB Syariah ............................................ 81

2. Visi dan Misi Bank BJB Syariah ................................................ 83

3. Struktur Organisasi ..................................................................... 83

xiv

4. Produk Penghimpun Dana .......................................................... 84

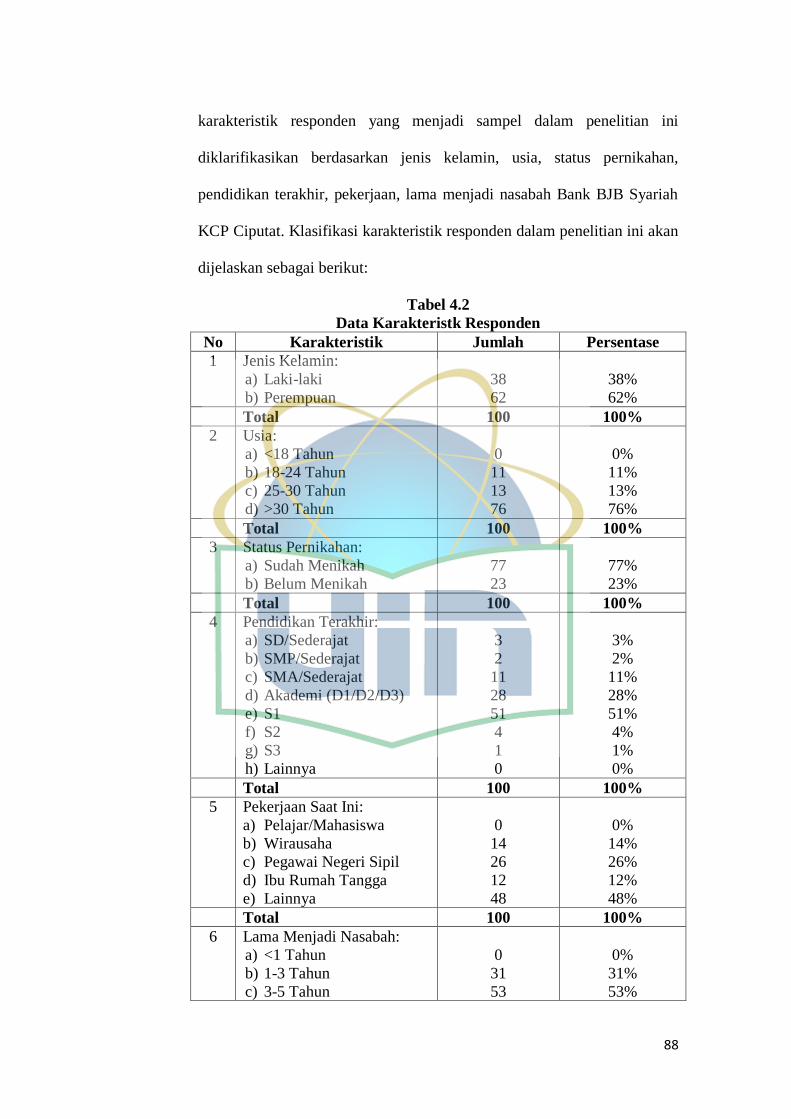

B. Analisis Deskriptif .................................................................................... 86

1. Penyebaran Kuisioner.................................................................. 86

2. Deskripsi Responden .................................................................... 86

C. Hasil Uji Data Penelitian ......................................................................... 90

1. Hasil Uji Statistik Deskriptif ....................................................... 90

a. Variabel Independen ........................................................ 90

1) Variabel Nilai Pelanggan ..................................... 90

2) Variabel Kepuasan Nasabah ............................... 96

3) Variabel Kualitas Pelayanan ............................. 101

4) Variabel Relationship Marketing ....................... 111

b. Variabel Dependen ......................................................... 115

1) Variabel Loyalitas Nasabah .............................. 115

2. Analisis Data ............................................................................... 120

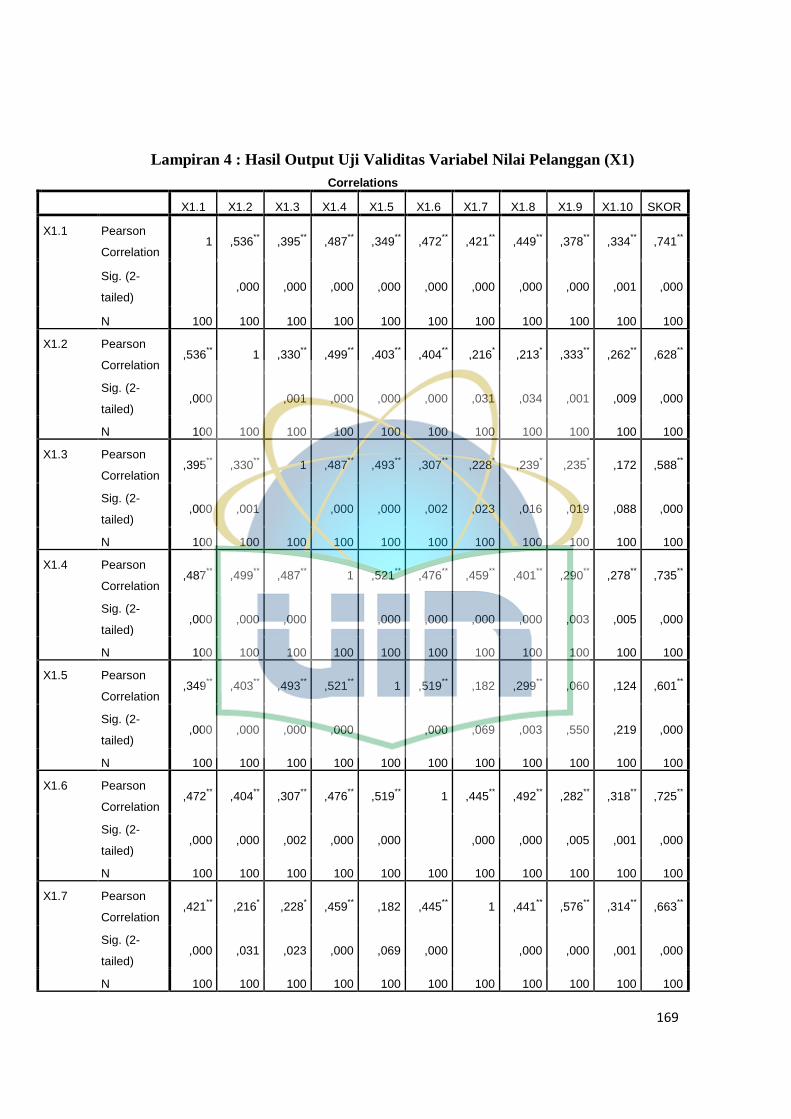

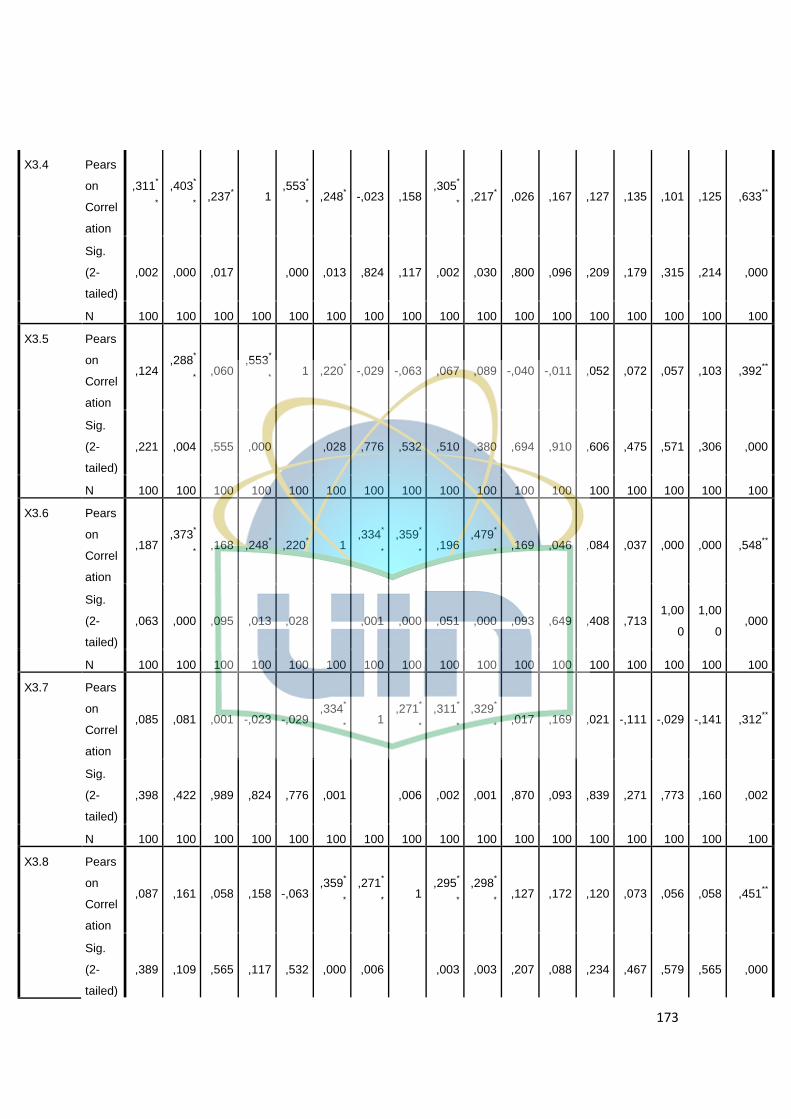

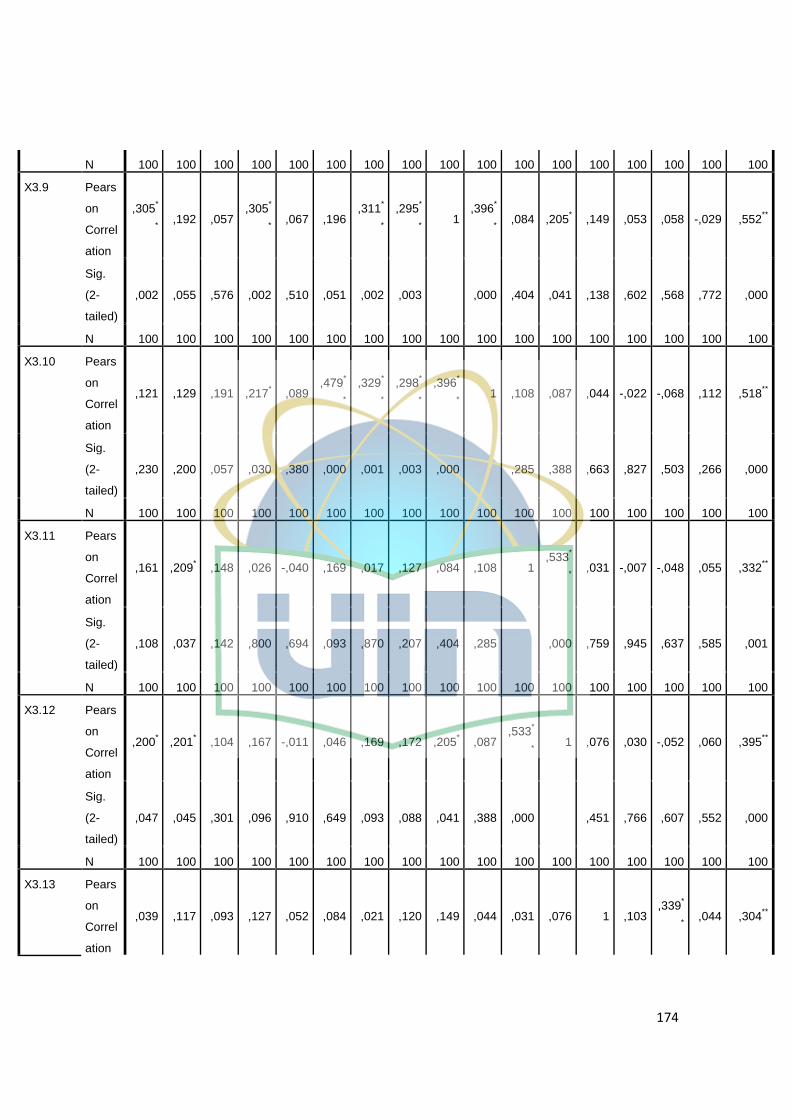

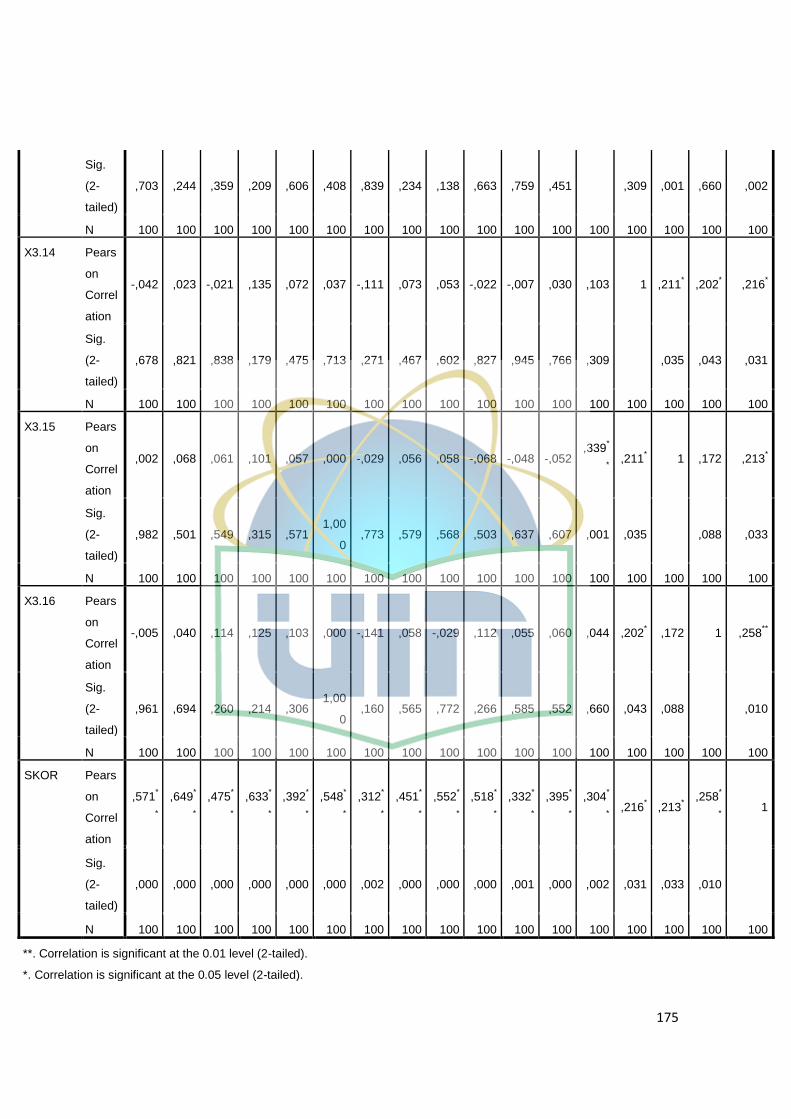

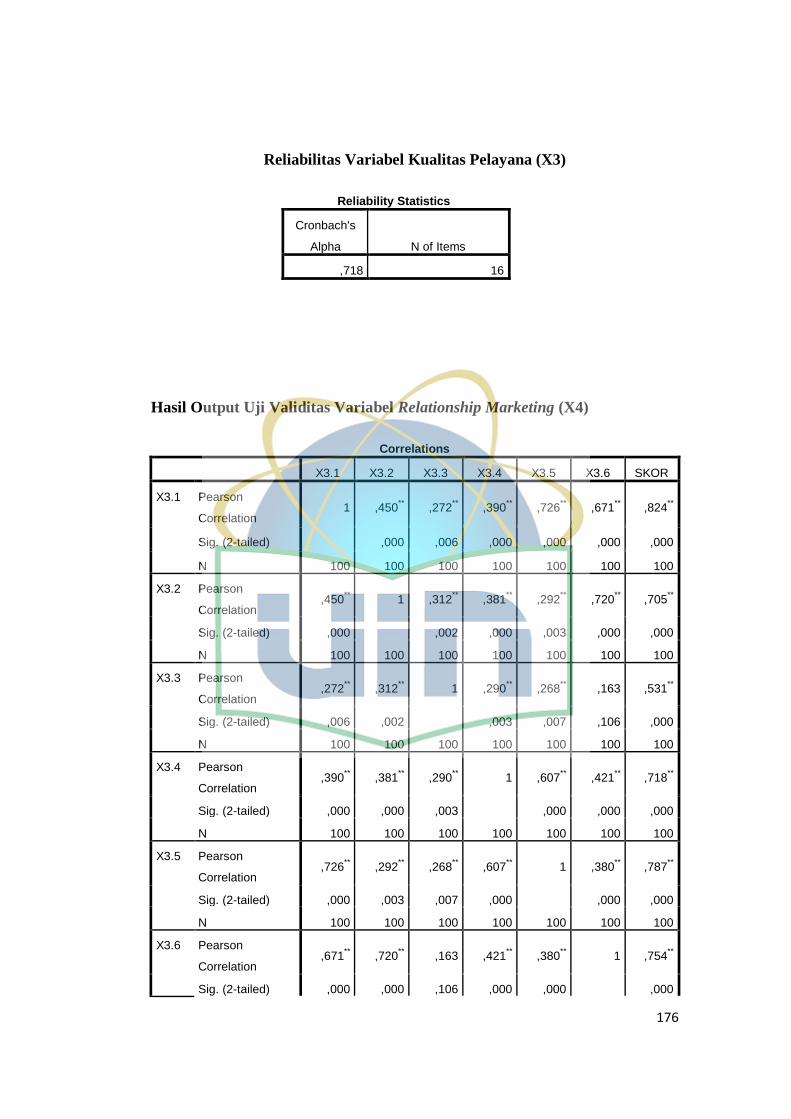

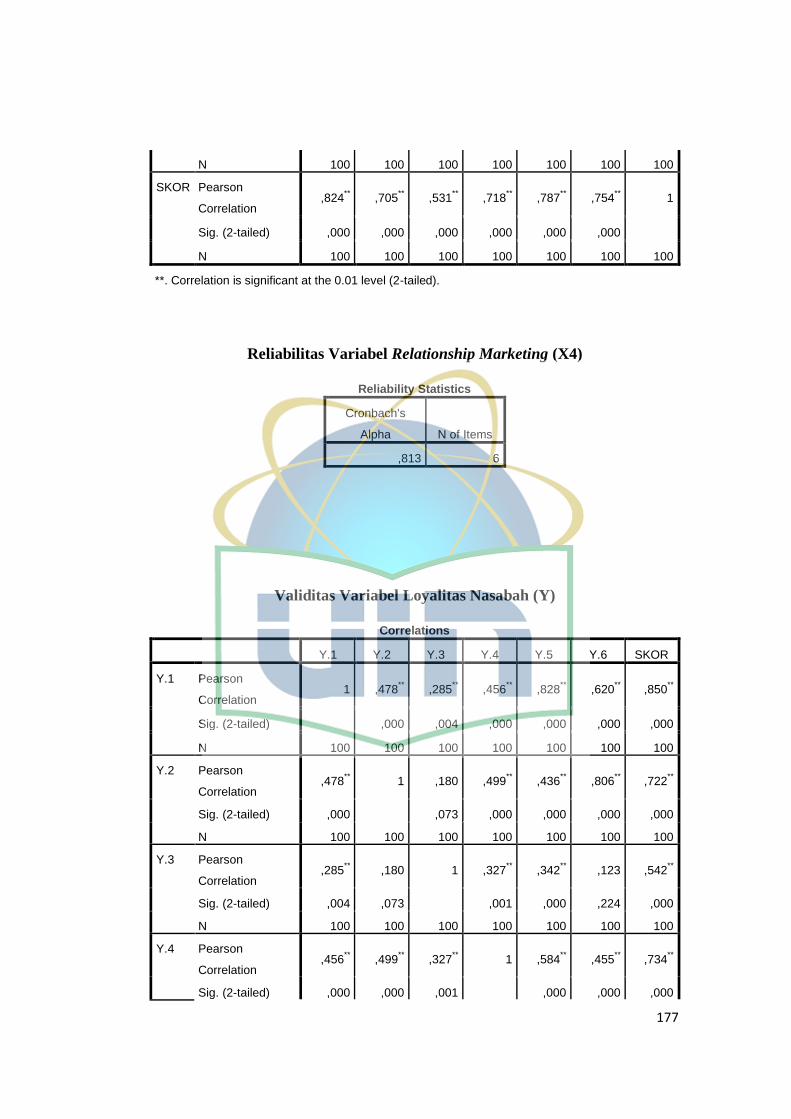

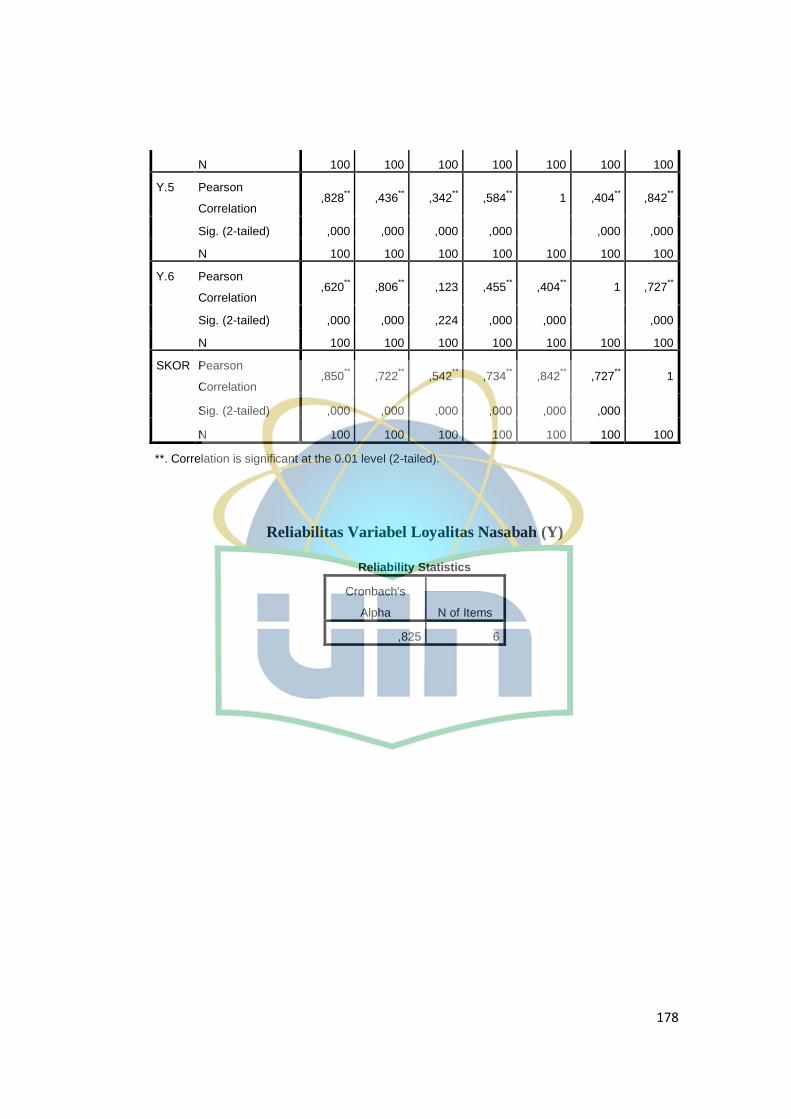

a. Uji Validitas .................................................................... 120

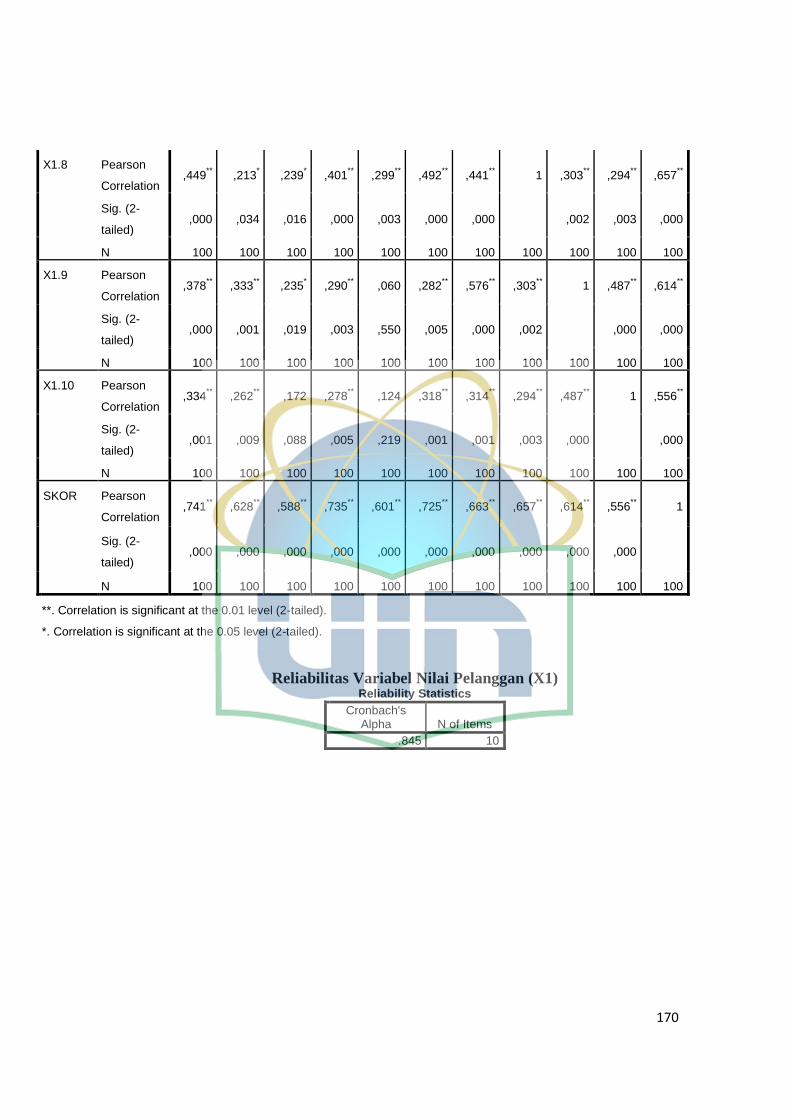

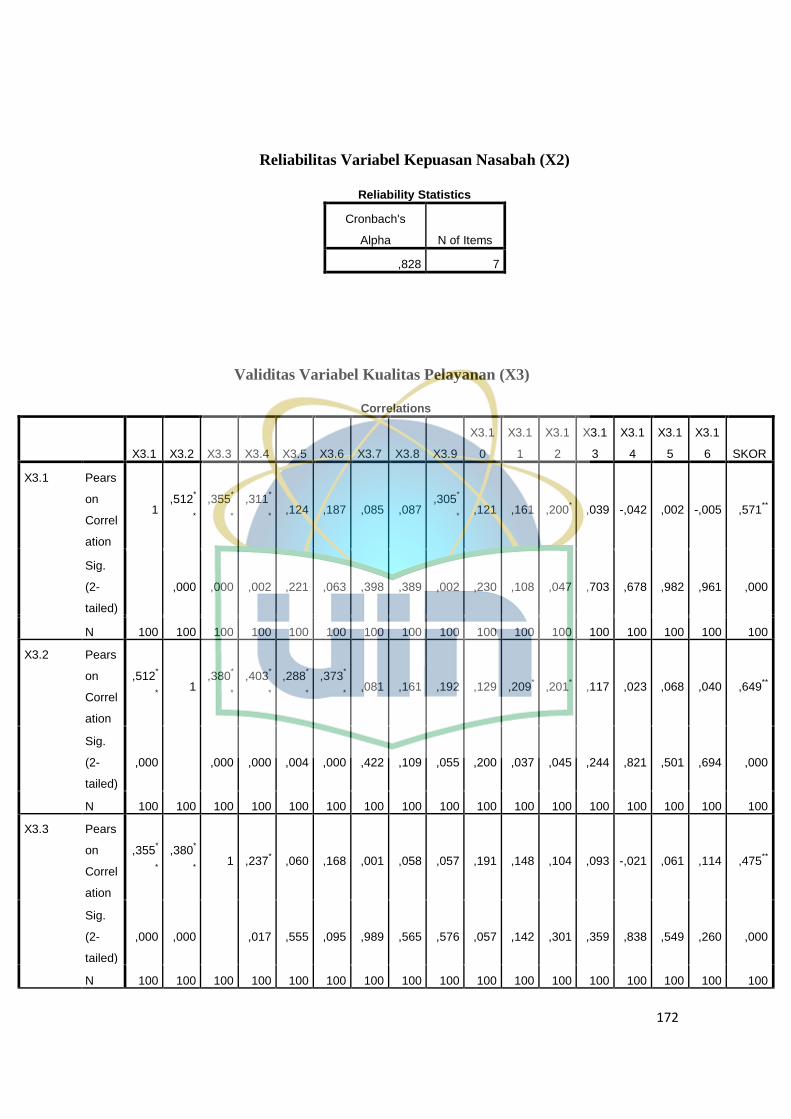

b. Uji Reliabilitas ................................................................ 124

3. Uji Asumsi Klasik ....................................................................... 125

a. Uji Normalitas ................................................................ 125

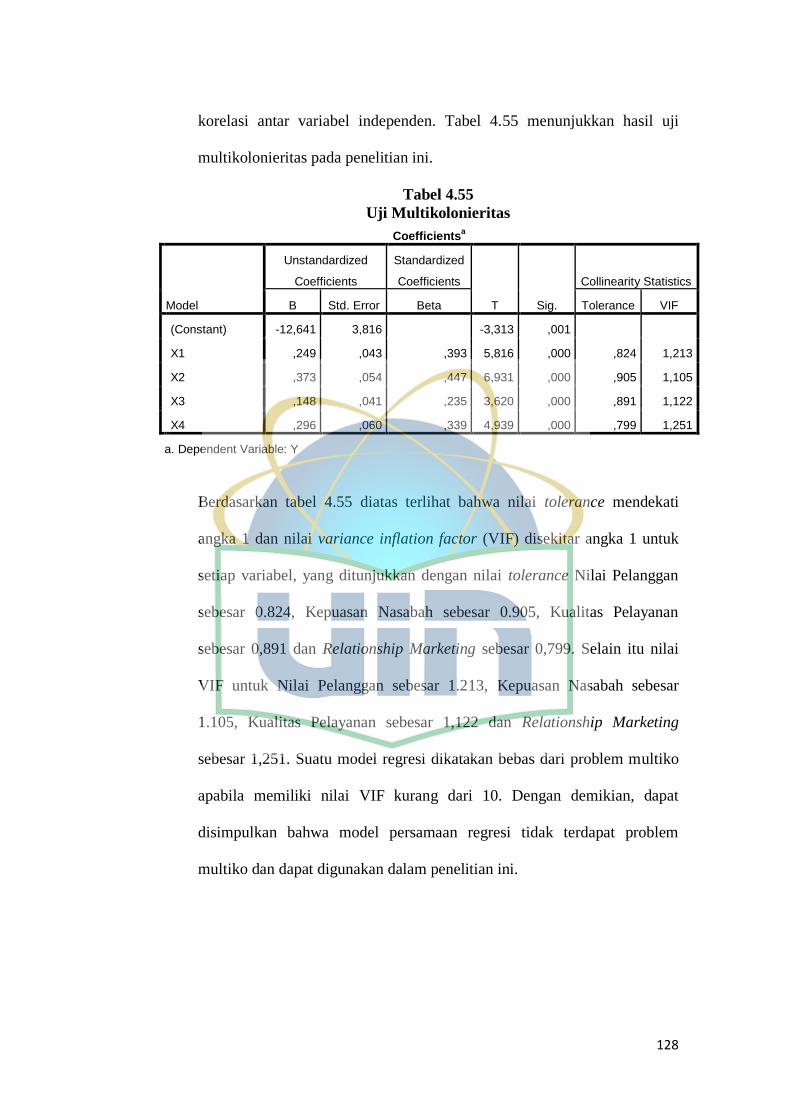

b. Uji Multikolonieritas ...................................................... 127

c. Uji Heteroskedastitas ..................................................... 129

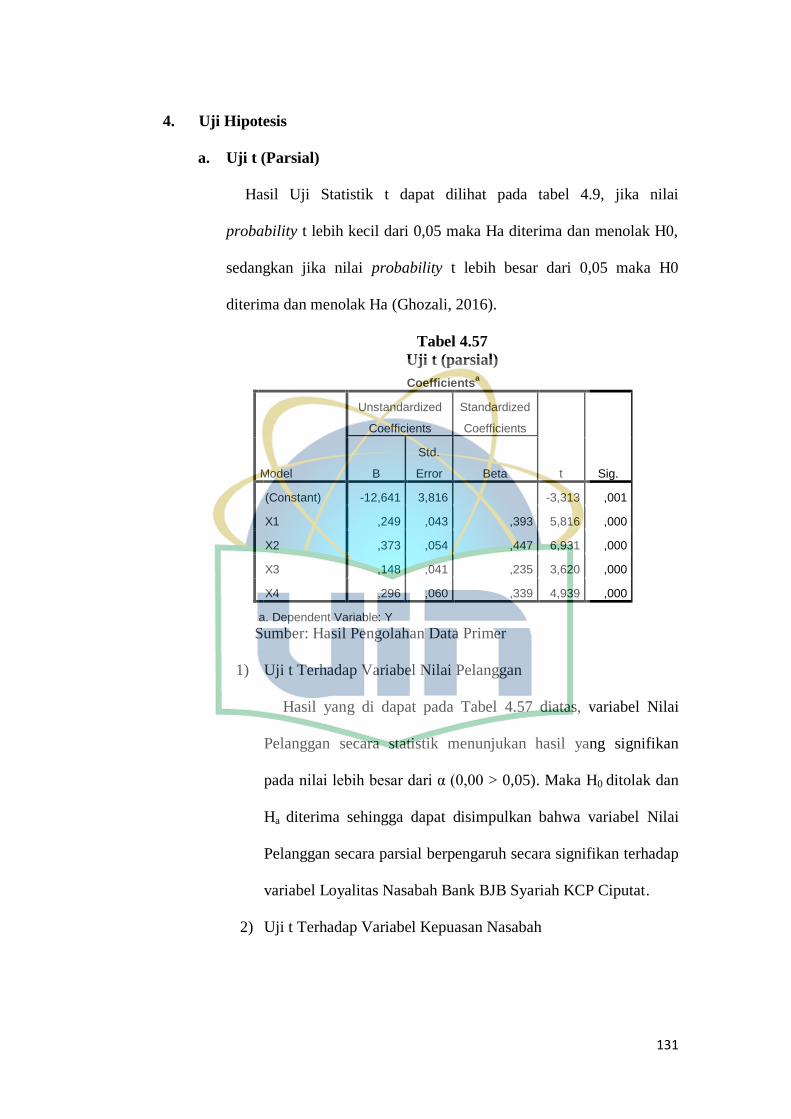

4. Uji Hipotesis ................................................................................ 131

a. Uji t (parsial) .................................................................. 131

b. Uji F (Simultan) ............................................................. 133

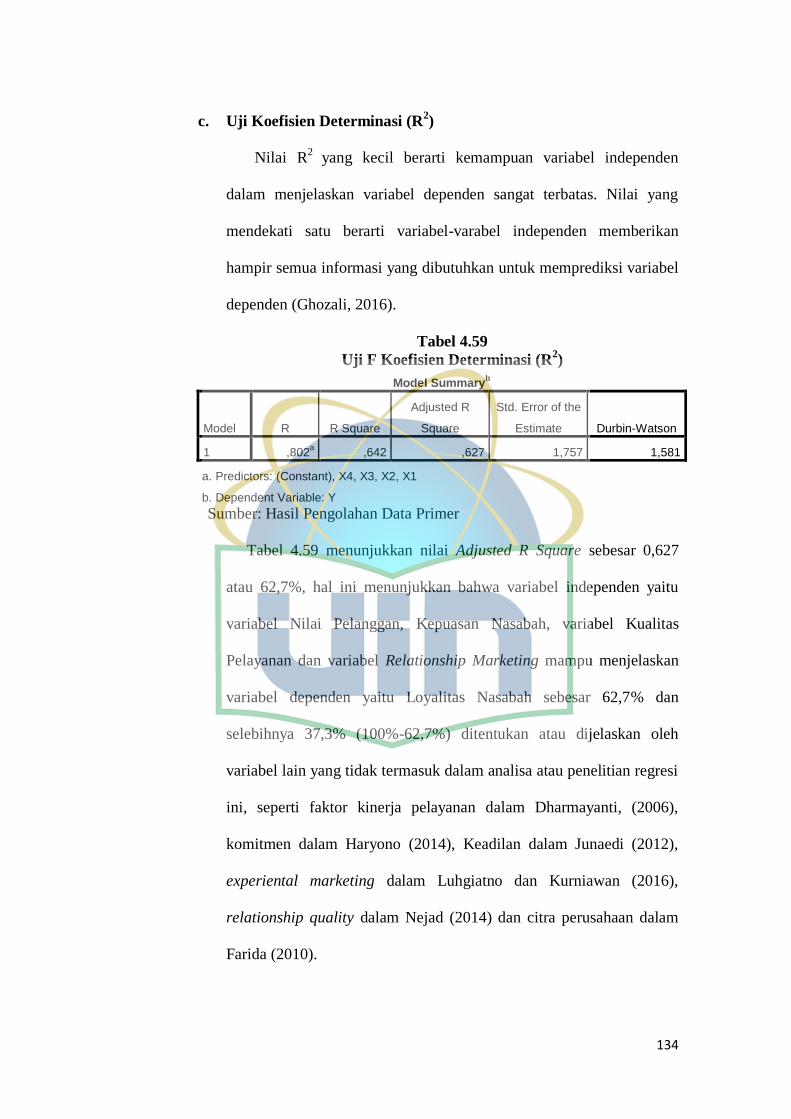

c. Uji Koefisien Determinasi .............................................. 134

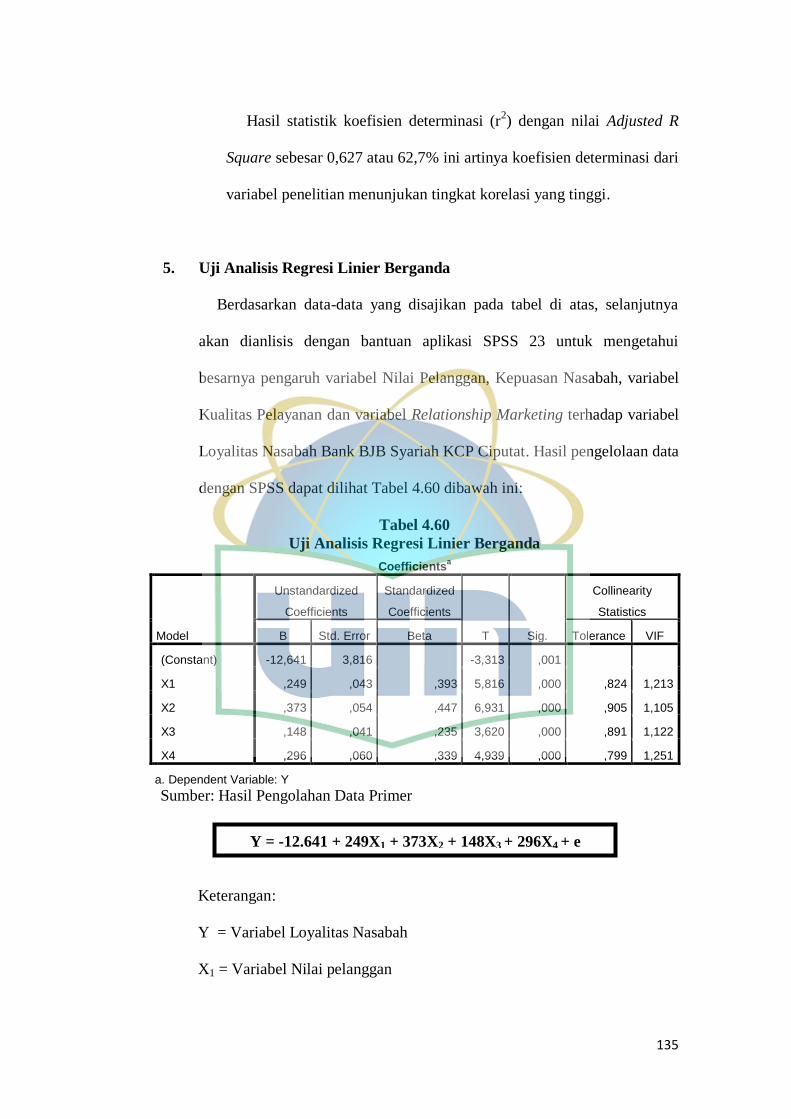

5. Uji Analisis Regresi Linier Berganda ....................................... 135

6. Interpretasi Hasil........................................................................ 137

BAB V PENUTUP .............................................................................................. 141

A. Kesimpulan ............................................................................................. 141

B. Saran ........................................................................................................ 142

DAFTAR PUSTAKA ......................................................................................... 144

LAMPIRAN ........................................................................................................ 149

xv

DAFTAR TABEL

2.1 Penelitian Terdahulu ..................................................................................... 50

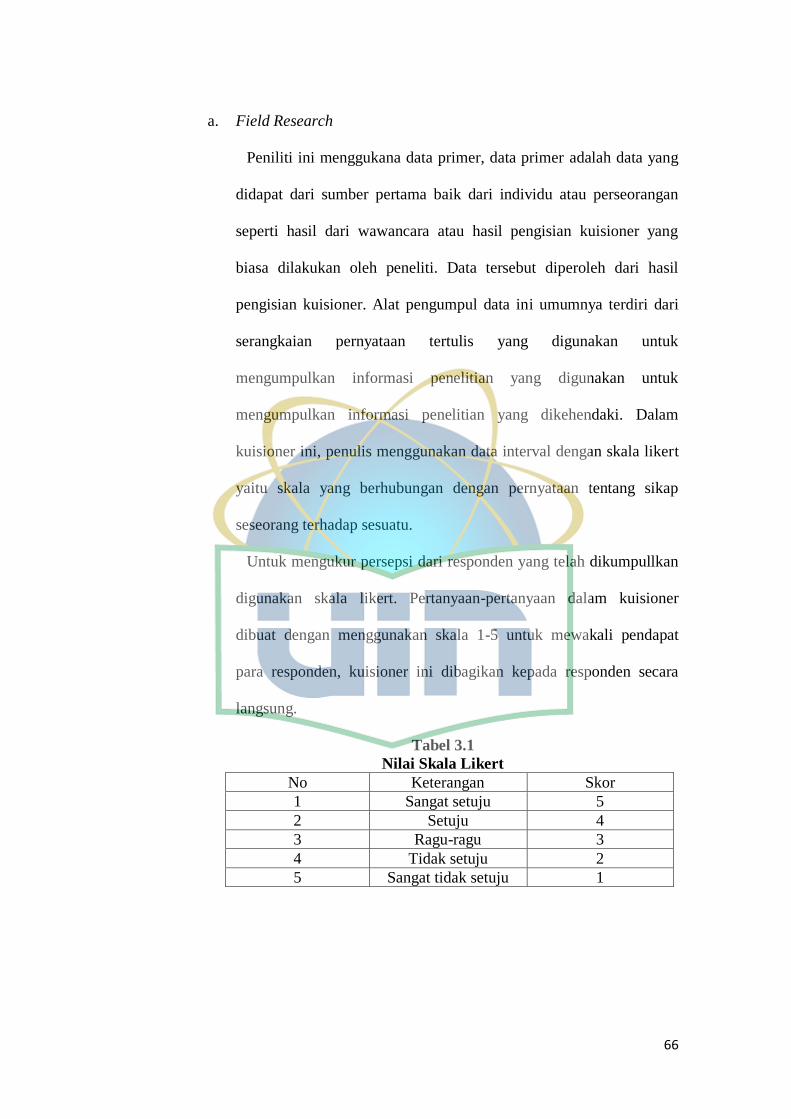

3.1 Nilai Skala Likert .......................................................................................... 66

3.2 Kriteria Untuk Memberikan Interpretasi Terhadap Koefisien Korelasi ....... 73

3.3 Operasional Variabel Penelitian dan Pengukuran Variabel.......................... 78

4.1 Data Sampel Penelitian ................................................................................. 87

4.2 Data Karakteristik Responden ...................................................................... 88

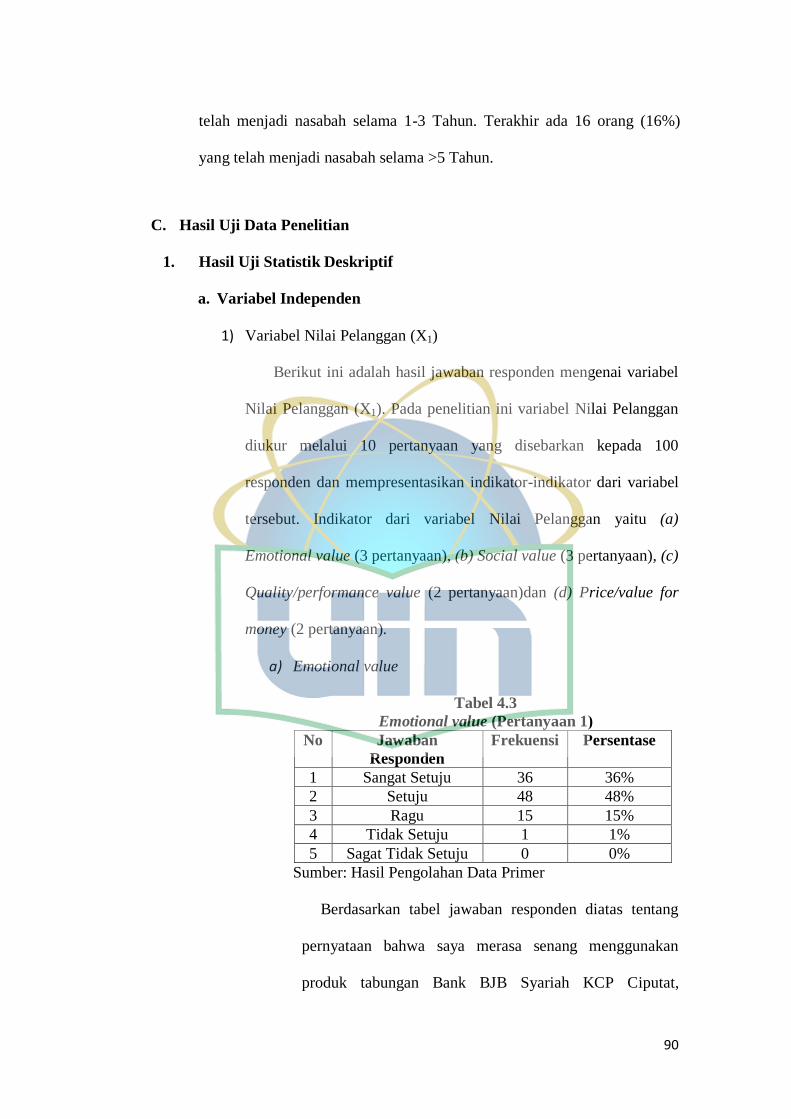

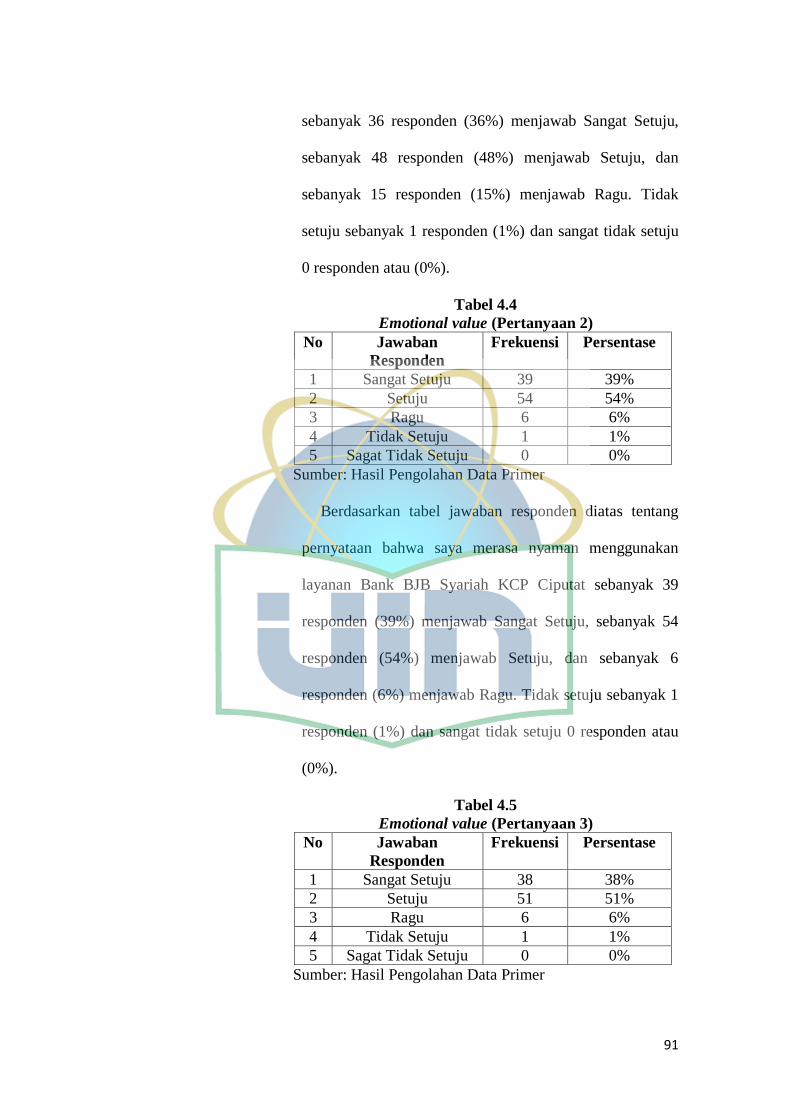

4.3 Emotional value (pertanyaan 1) .................................................................... 90

4.4 Emotional value (pertanyaan 2) .................................................................... 91

4.5 Emotional value (pertanyaan 3) .................................................................... 91

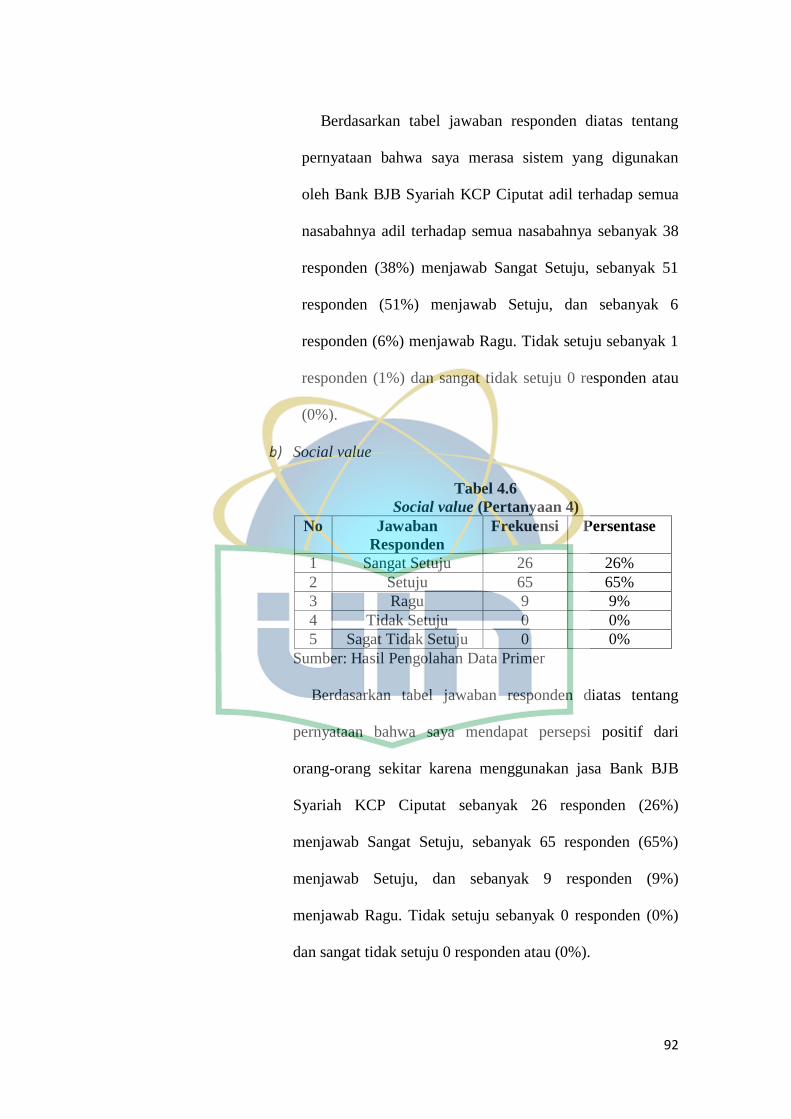

4.6 Social value (pertanyaan 4) .......................................................................... 92

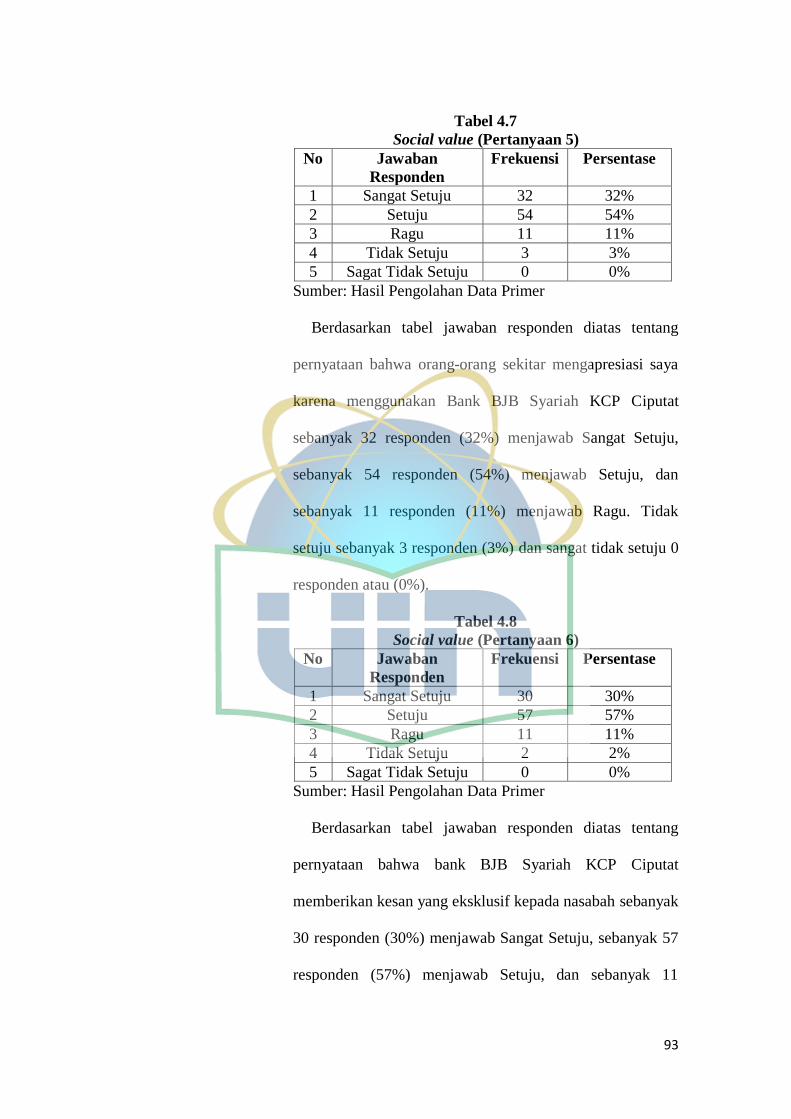

4.7 Social value (pertanyaan 5) .......................................................................... 93

4.8 Social value (pertanyaan 6) .......................................................................... 93

4.9 Quality/performance value (Pertanyaan 7) ................................................... 94

4.10 Quality/performance value (Pertanyaan 8) ................................................... 94

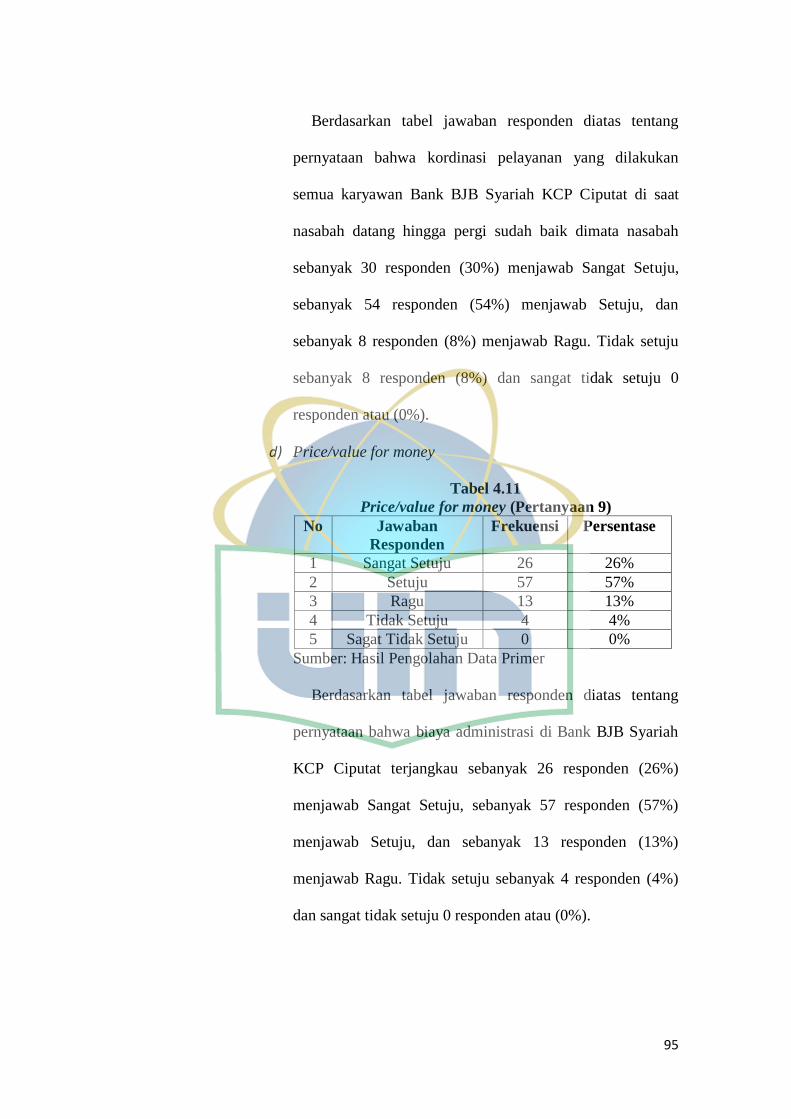

4.11 Price/value for money (pertanyaan 9)........................................................... 95

4.12 Price/value for money (pertanyaan 10)......................................................... 96

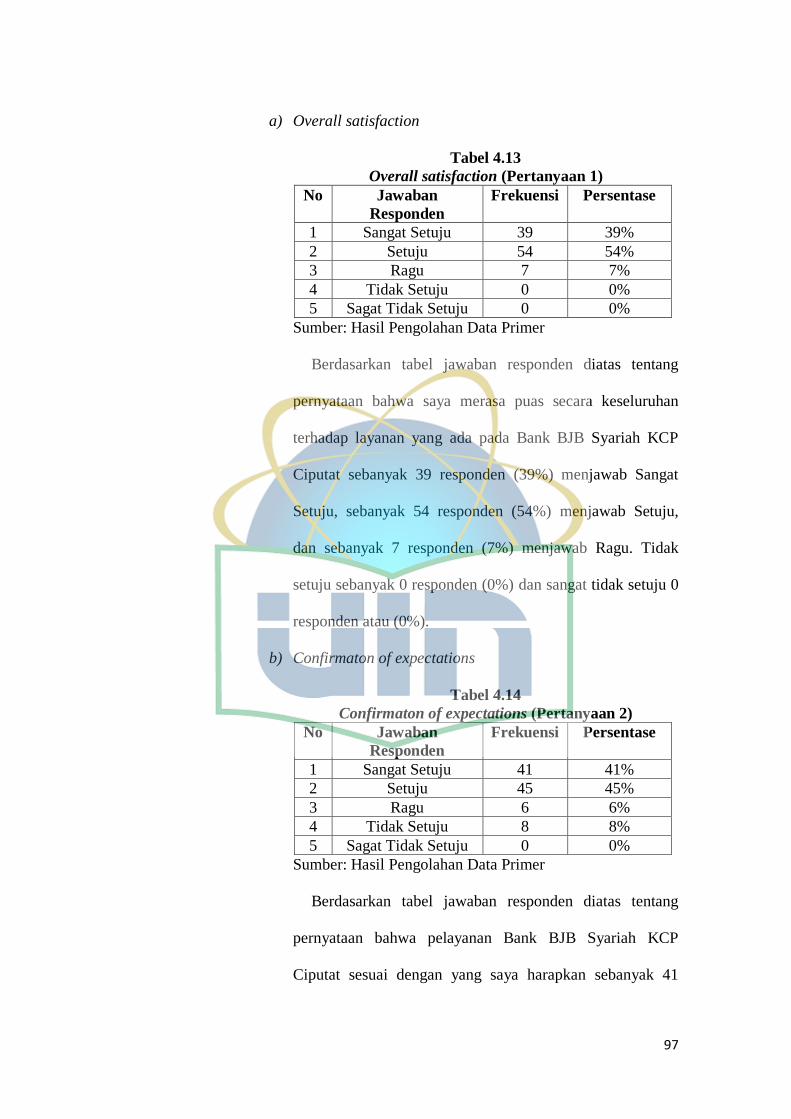

4.13 Overall satisfaction (Pertanyaan 1) .............................................................. 97

4.14 Confirmaton of expectations (Pertanyaan 2) ................................................ 97

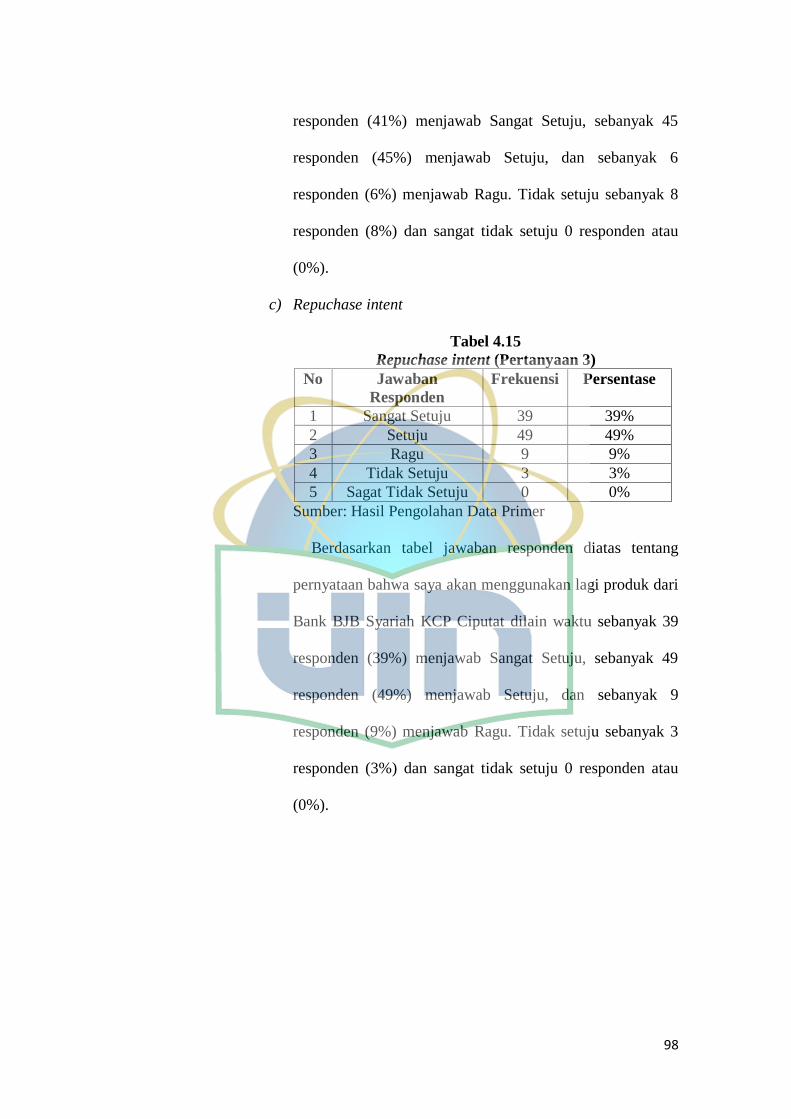

4.15 Repuchase intent (Pertanyaan 3) .................................................................. 98

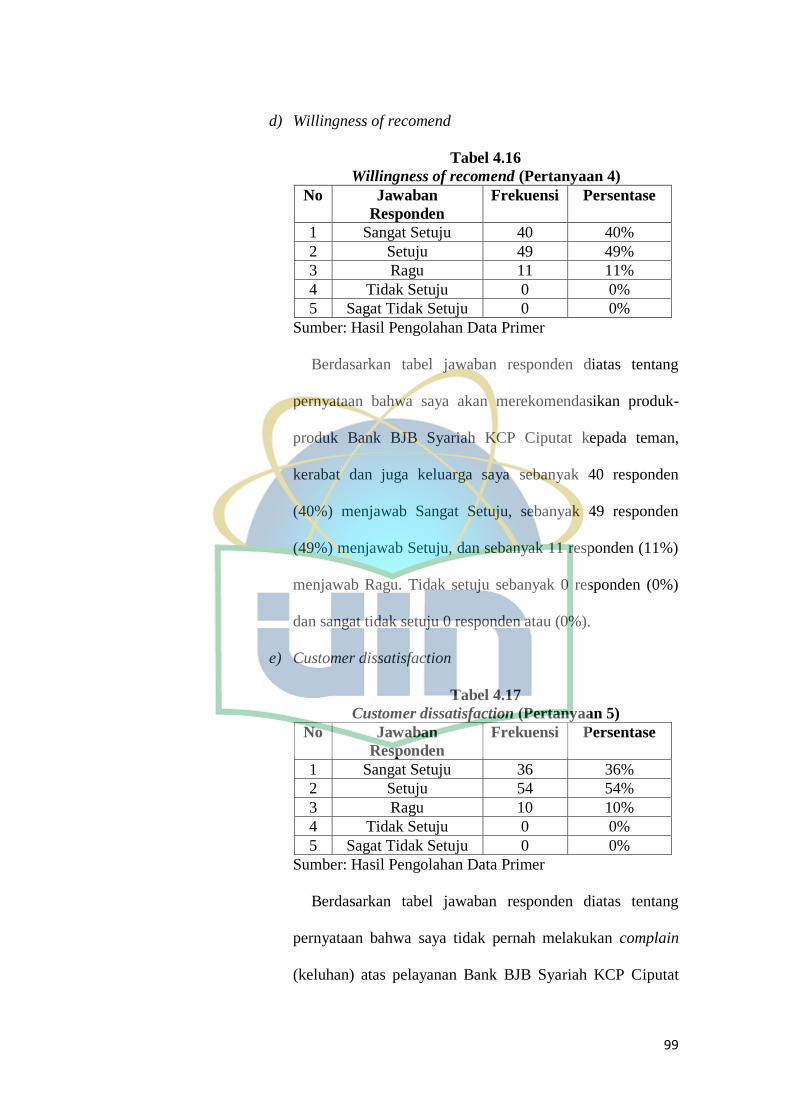

4.16 Willingness of recomend (Pertanyaan 4) ...................................................... 99

4.17 Customer dissatisfaction (Pertanyaan 5) ...................................................... 99

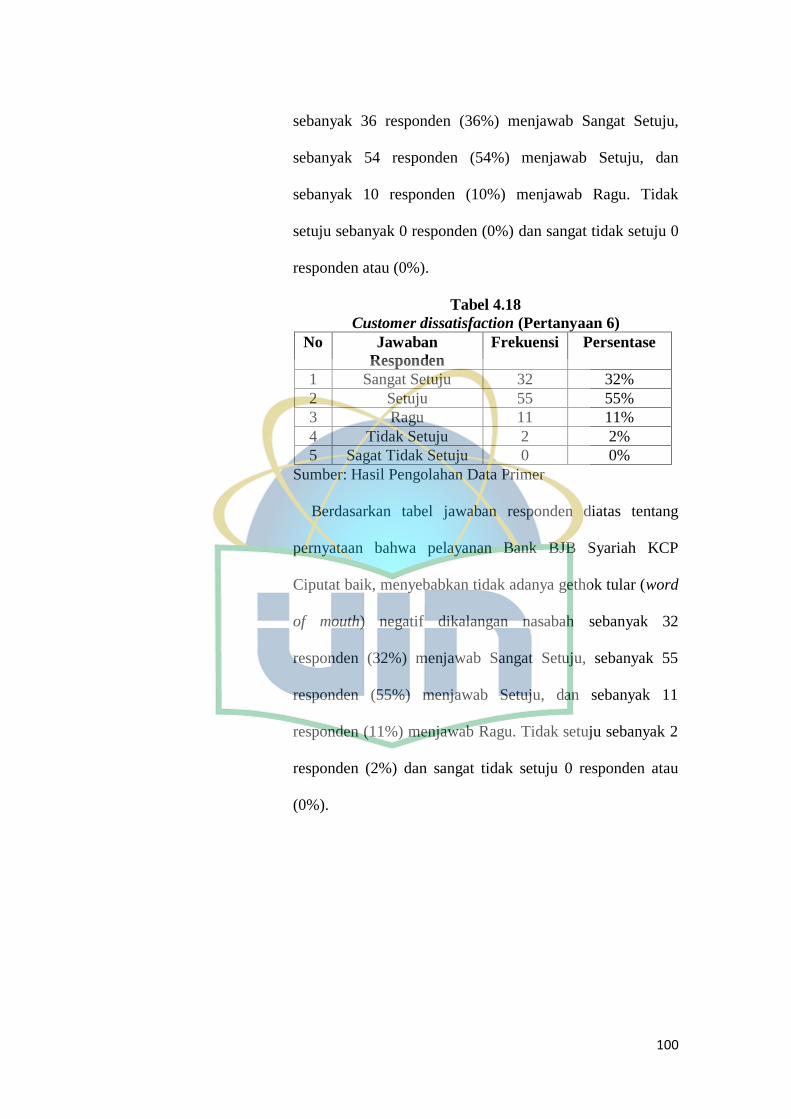

4.18 Customer dissatisfaction (Pertanyaan 6) .................................................... 100

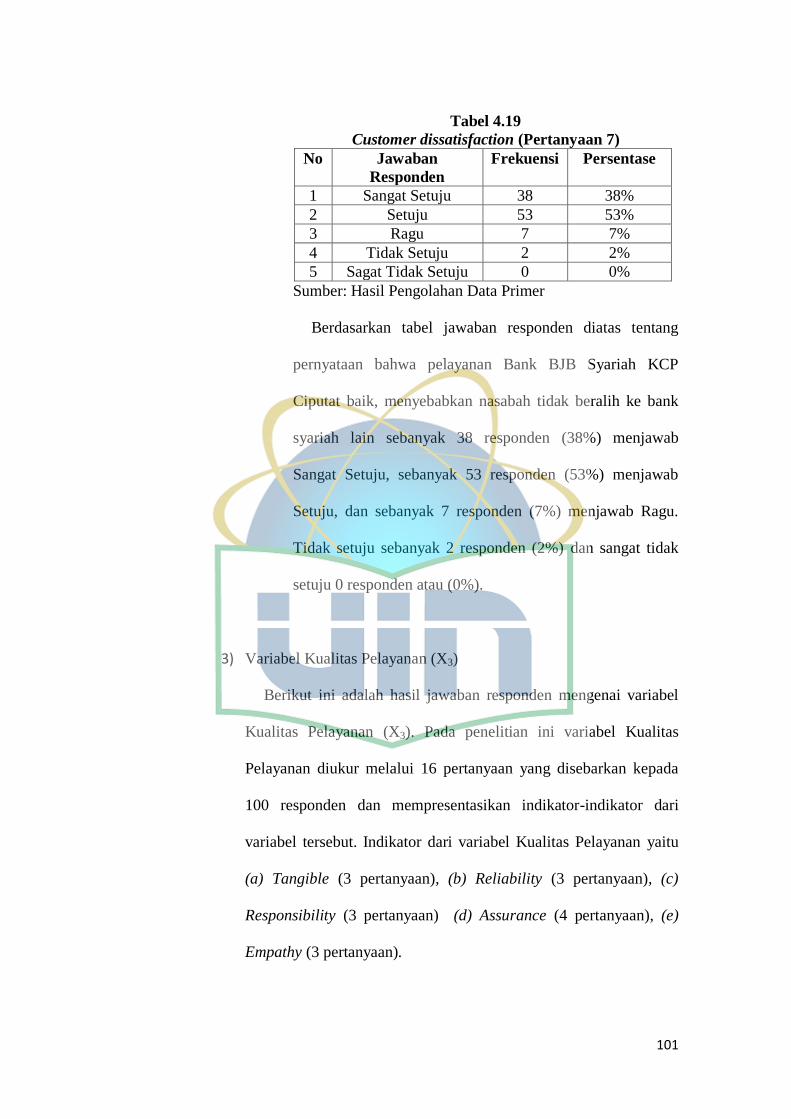

4.19 Customer dissatisfaction (Pertanyaan 7) .................................................... 101

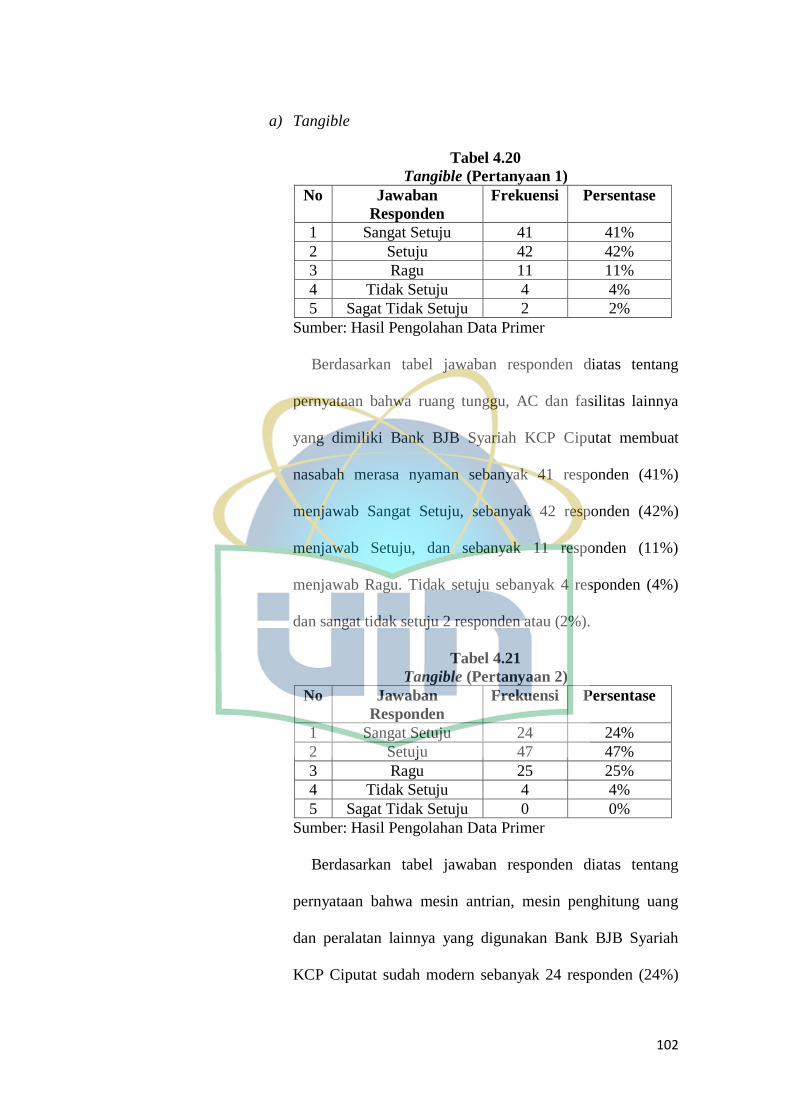

4.20 Tangible (Pertanyaan 1) .............................................................................. 102

4.21 Tangible (Pertanyaan 2) .............................................................................. 102

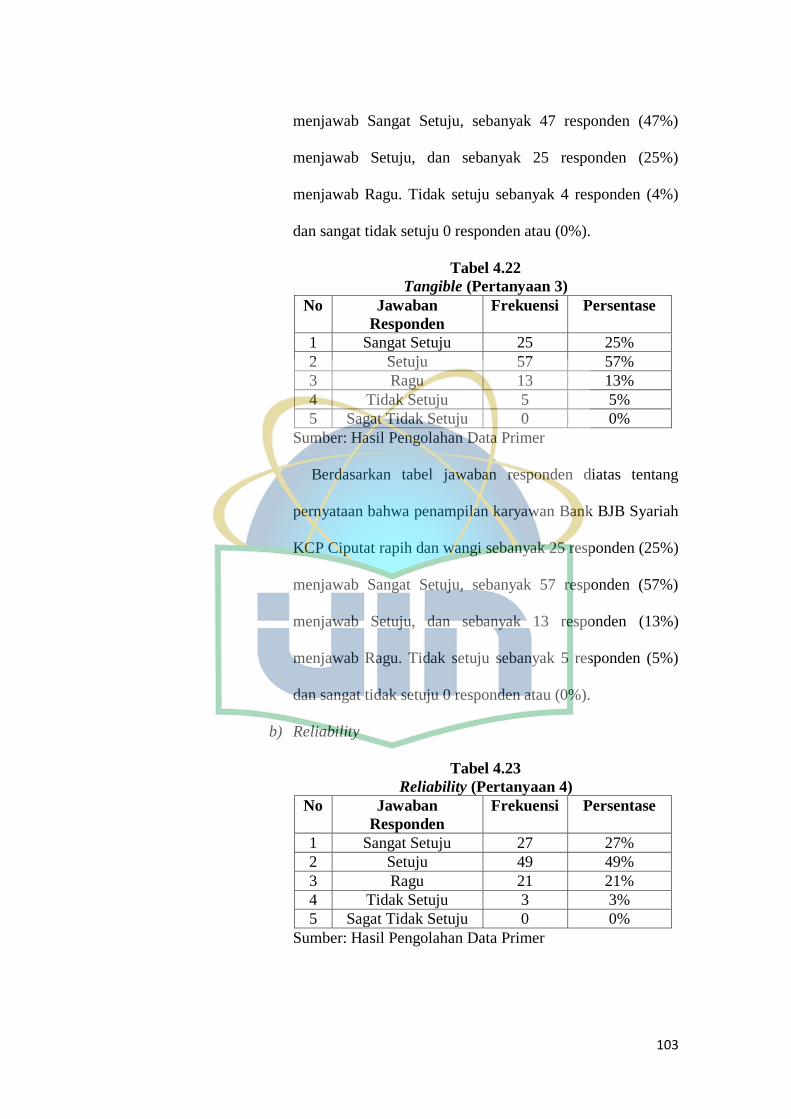

4.22 Tangible (Pertanyaan 3) .............................................................................. 103

4.23 Reliability (Pertanyaan 4) ........................................................................... 103

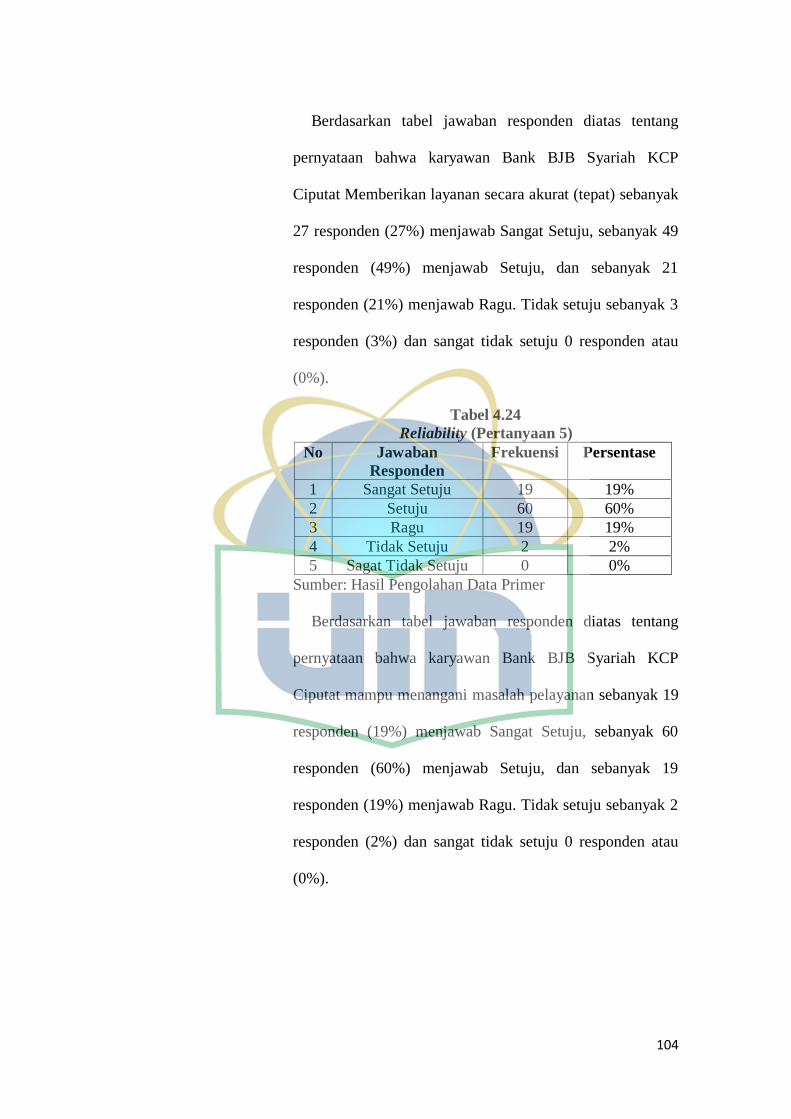

4.24 Reliability (Pertanyaan 5) ........................................................................... 104

4.25 Reliability (Pertanyaan 6) ........................................................................... 105

xvi

4.26 Responsibility (Pertanyaan 7) ..................................................................... 105

4.27 Responsibility (Pertanyaan 8) ..................................................................... 106

4.28 Responsibility (Pertanyaan 9) ..................................................................... 106

4.29 Assurance (Pertanyaan 10) ......................................................................... 107

4.30 Assurance (Pertanyaan 11) ......................................................................... 108

4.31 Assurance (Pertanyaan 12) ......................................................................... 108

4.32 Assurance (Pertanyaan 13) ......................................................................... 109

4.33 Empathy (Pertanyaan 14) ............................................................................ 109

4.34 Empathy (Pertanyaan 15) ............................................................................ 110

4.35 Empathy (Pertanyaan 16) ............................................................................ 111

4.36 Trust (Pertanyaan 1) ................................................................................... 112

4.37 Trust (Pertanyaan 2) ................................................................................... 112

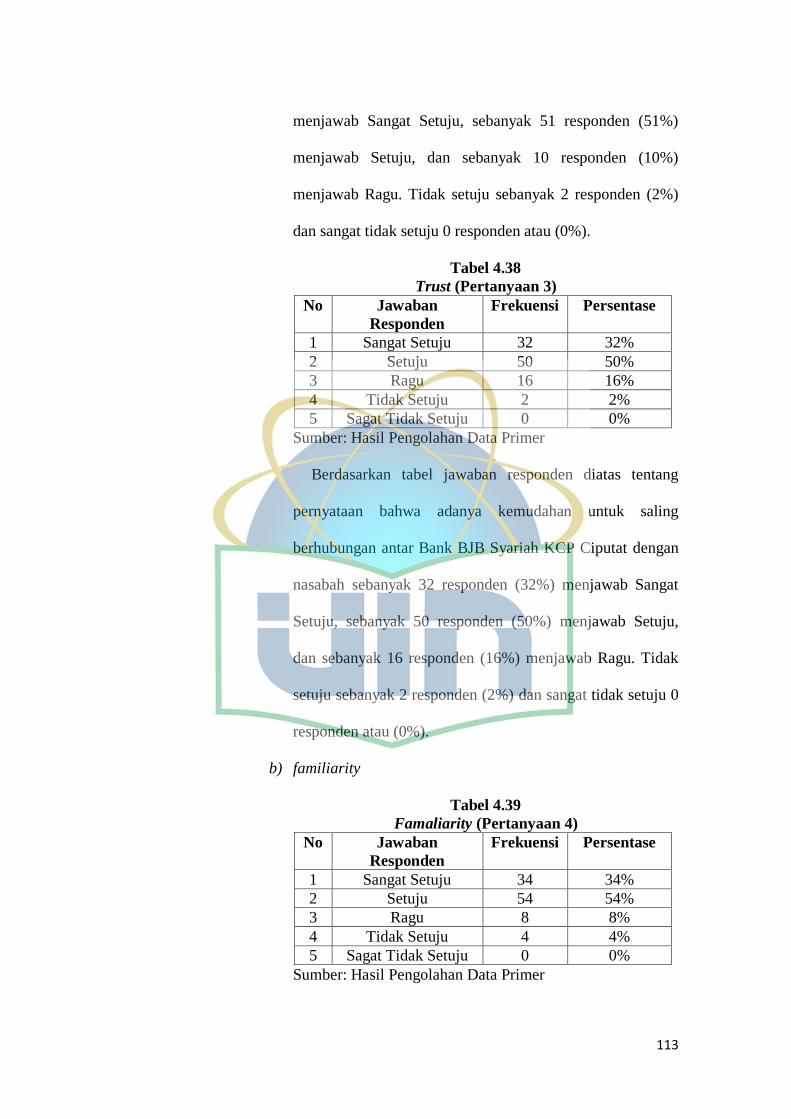

4.38 Trust (Pertanyaan 3) ................................................................................... 113

4.39 Familiarity (Pertanyaan 4) .......................................................................... 113

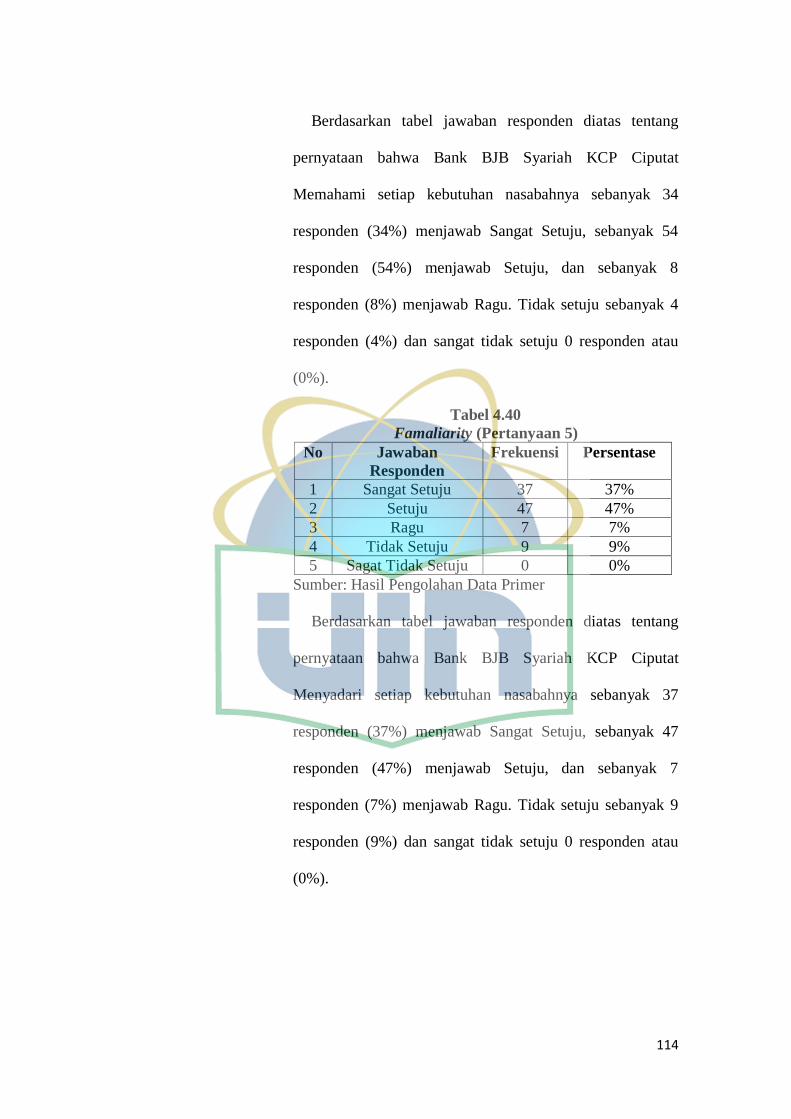

4.40 Familiarity (Pertanyaan 5) .......................................................................... 114

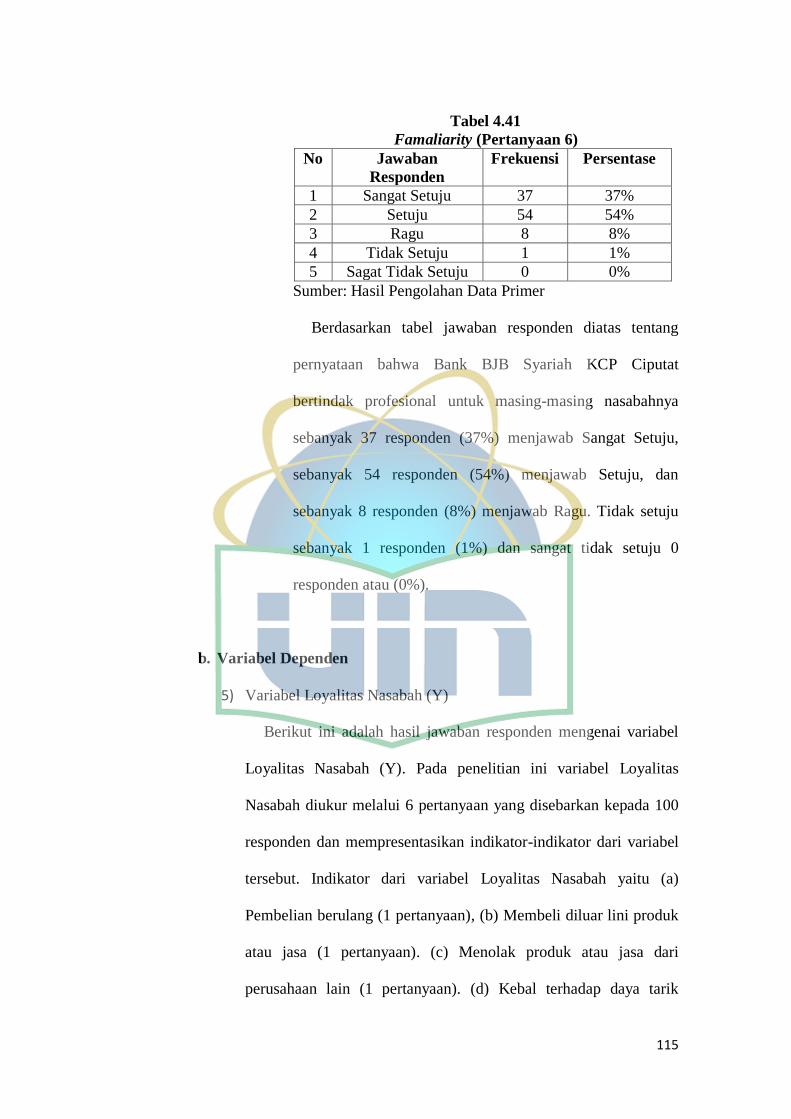

4.41 Familiarity (Pertanyaan 6) .......................................................................... 115

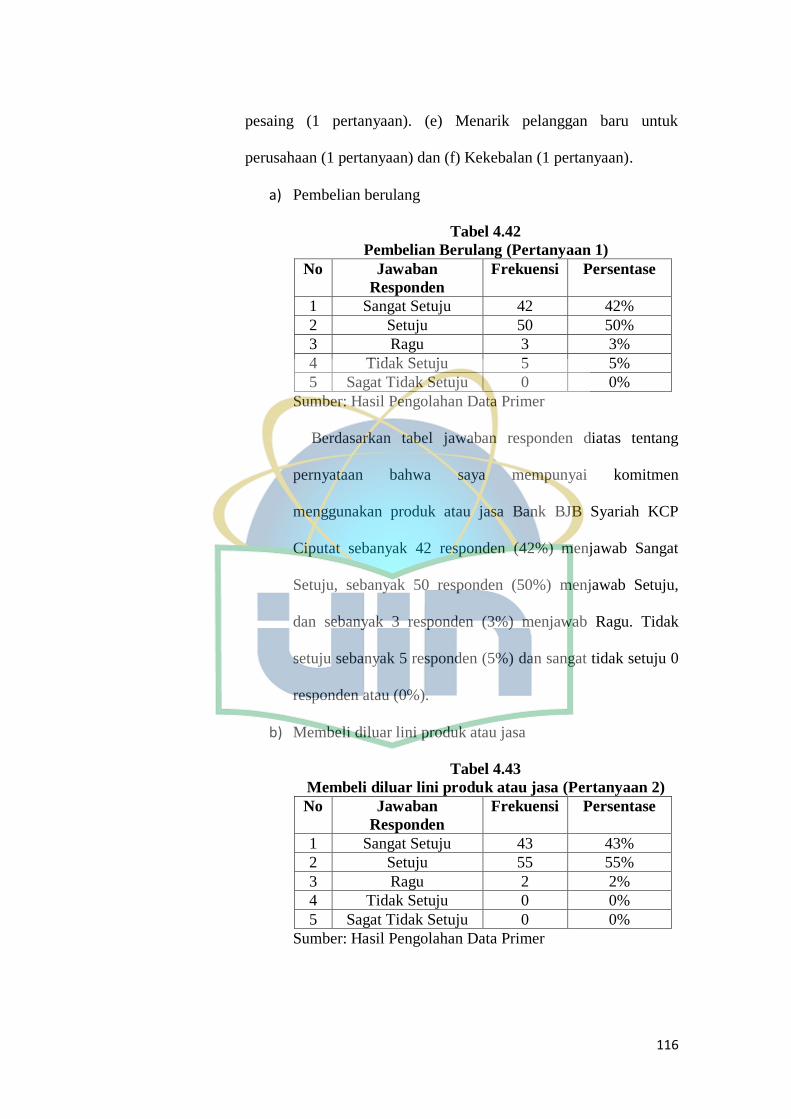

4.42 Pembelian berulang (Pertanyaan 1) ............................................................ 116

4.43 Membeli diluar lini produk atau jasa (Pertanyaan 2).................................. 116

4.44 Menolak produk atau jasa dari perusahaan lain (Pertanyaan 3) ................. 117

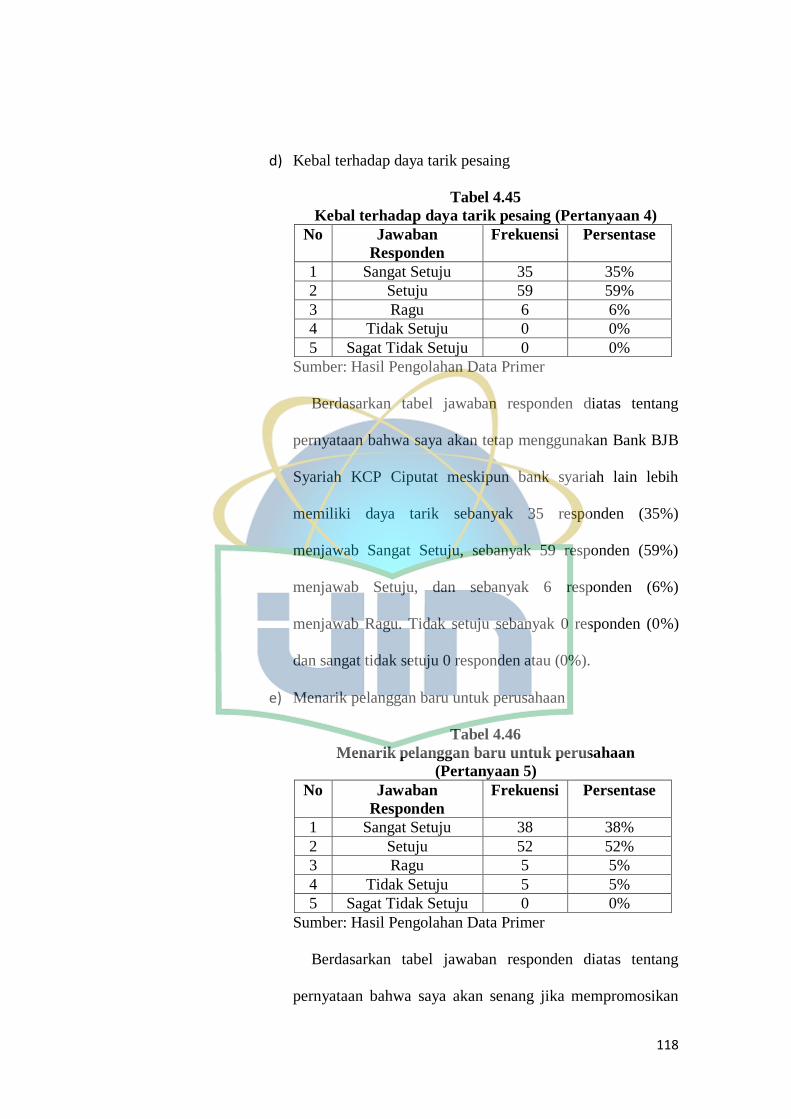

4.45 Kebal terhadap daya tarik pesaing (Pertanyaan 4) ..................................... 118

4.46 Menarik pelanggan baru untuk perusahaan (Pertanyaan 5) ........................ 118

4.47 Kekebalan (Pertanyaan 6) ........................................................................... 119

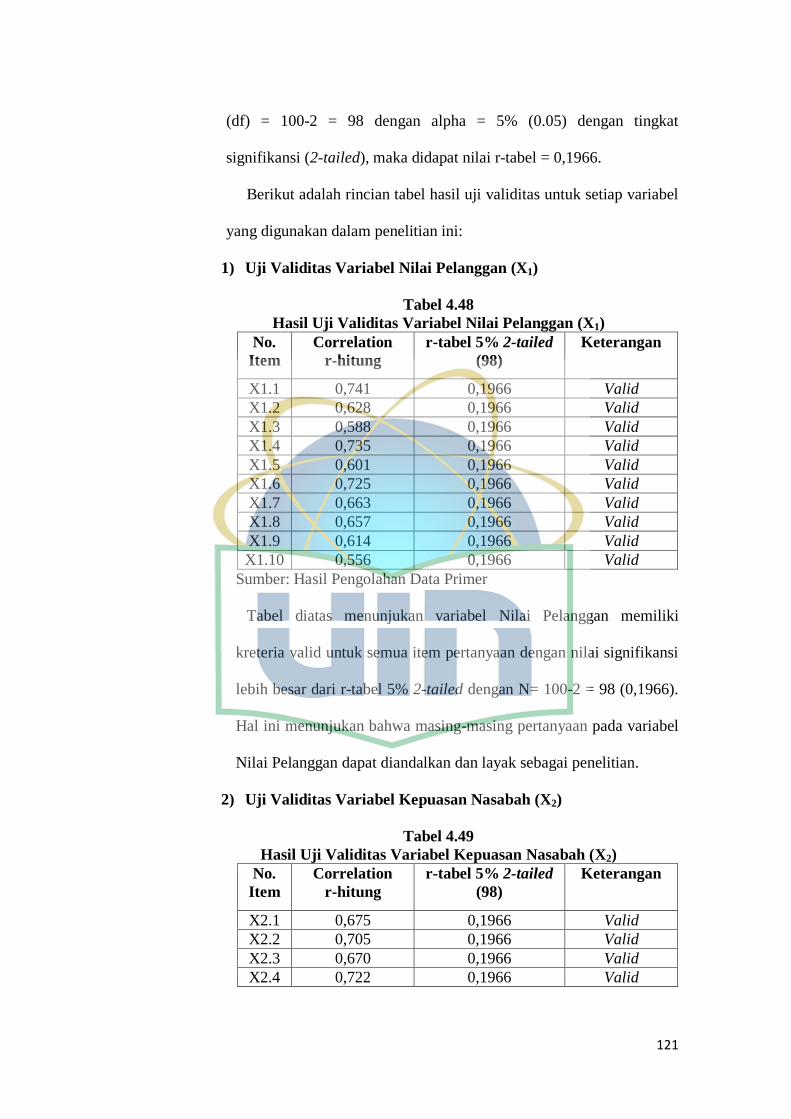

4.48 Hasil Uji Validitas Variabel Nilai Pelanggan (X1) ..................................... 121

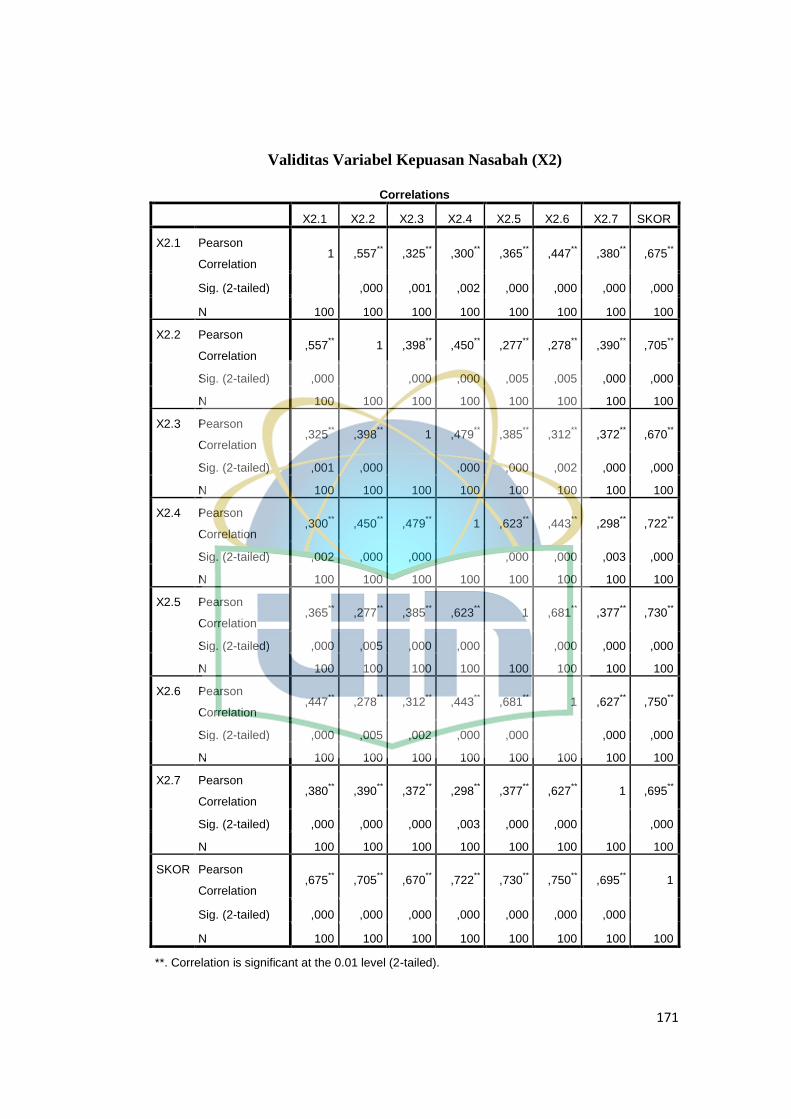

4.49 Hasil Uji Validitas Variabel Kepuasan Nasabah (X2) ................................ 121

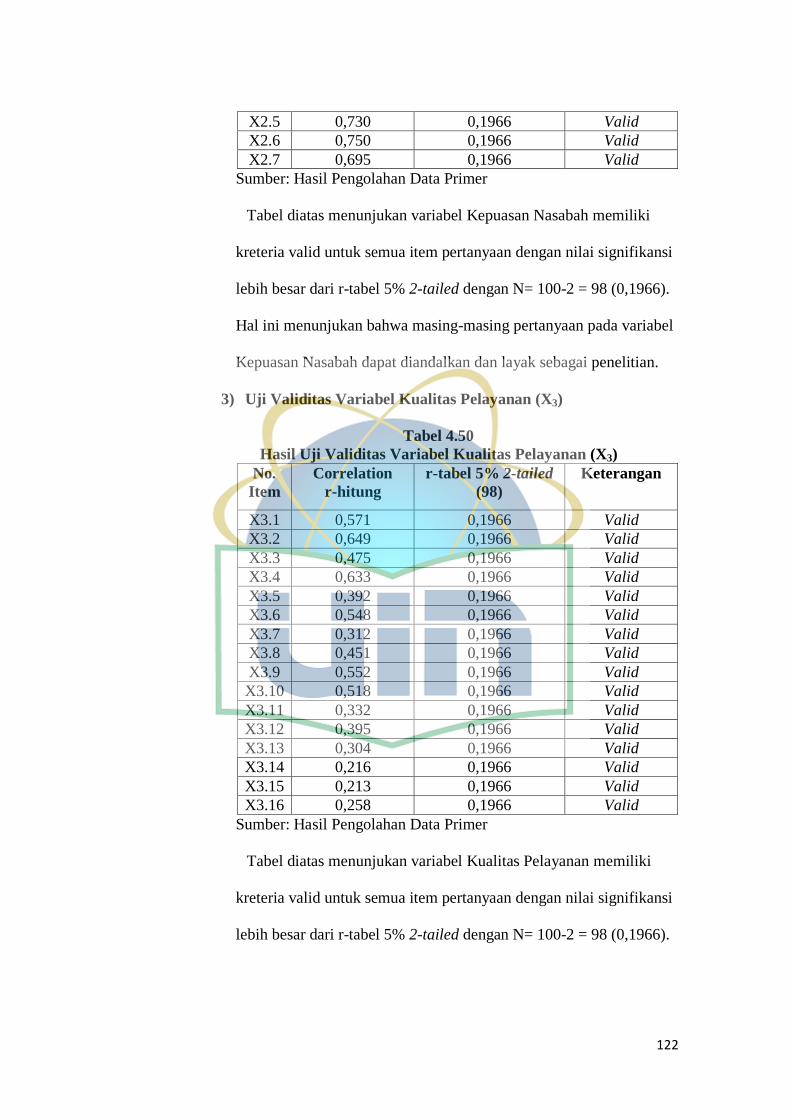

4.50 Hasil Uji Validitas Variabel Kualitas Pelayanan (X3) ................................ 122

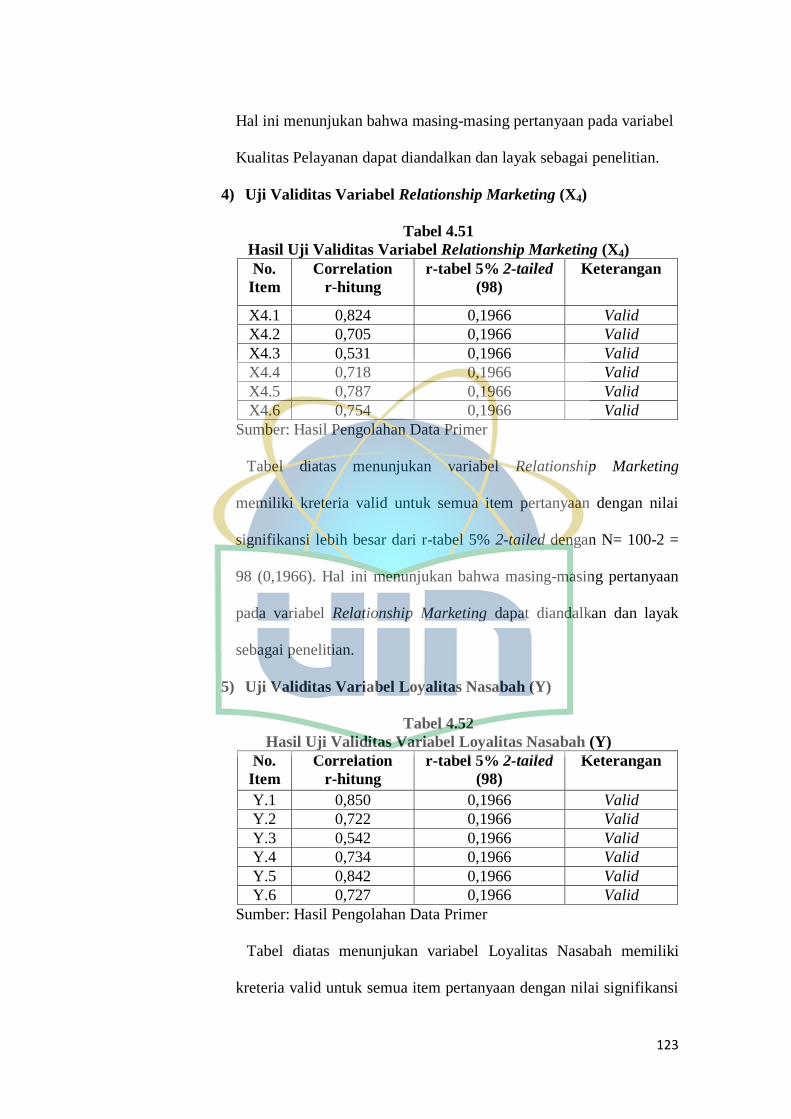

4.51 Hasil Uji Validitas Variabel Relationship Marketing (X4) ......................... 123

4.52 Hasil Uji Validitas Variabel Loyalitas Nasabah (Y) .................................. 123

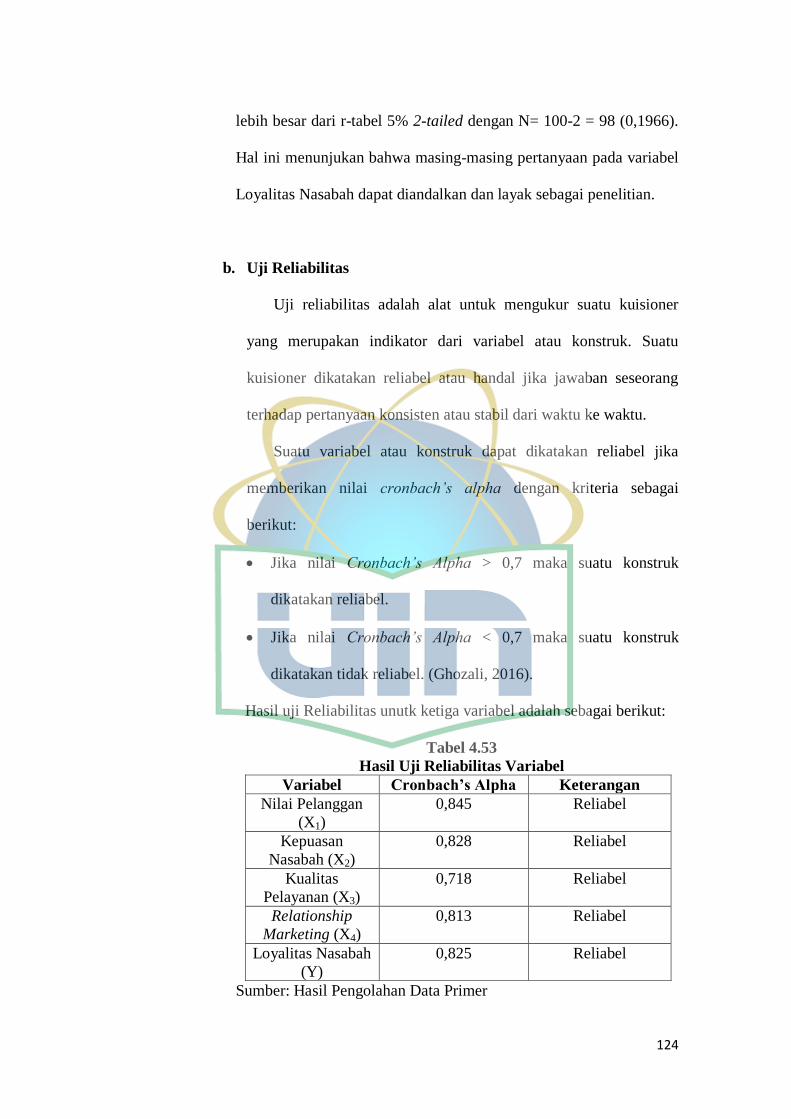

4.53 Hasil Uji Reliabilitas Variabel .................................................................... 124

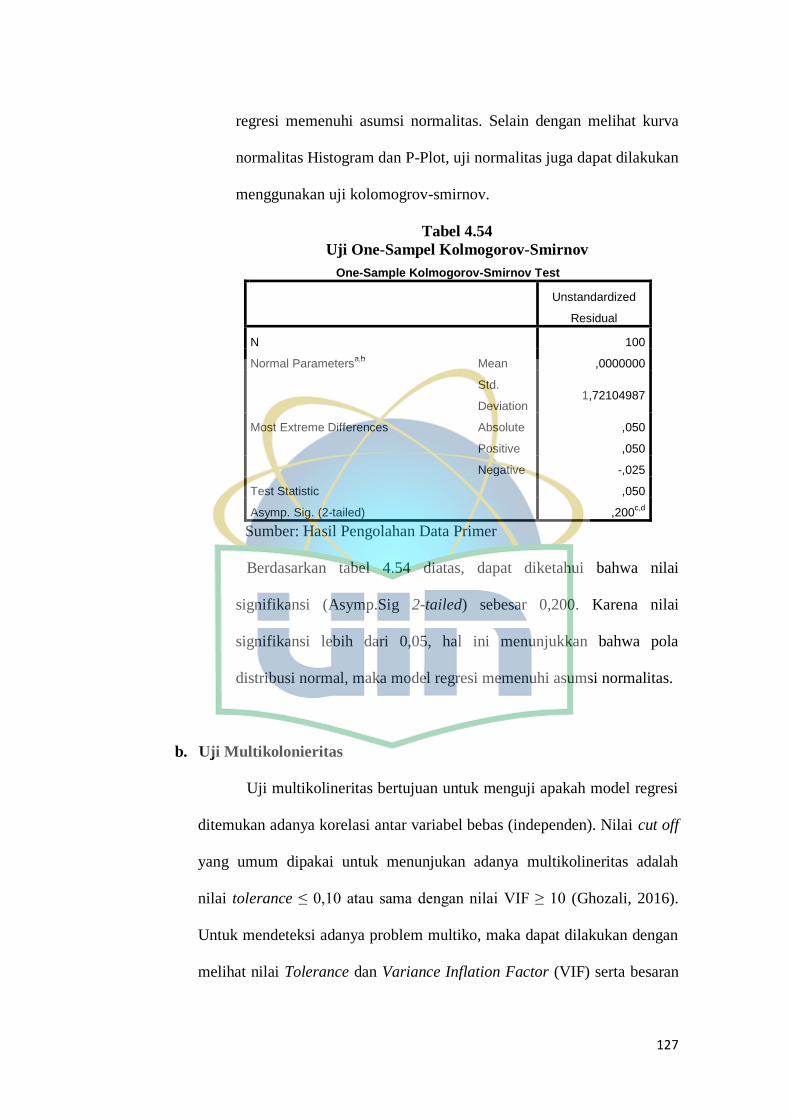

4.54 Uji One-Sampel Kolmogorov-Smirnov ...................................................... 127

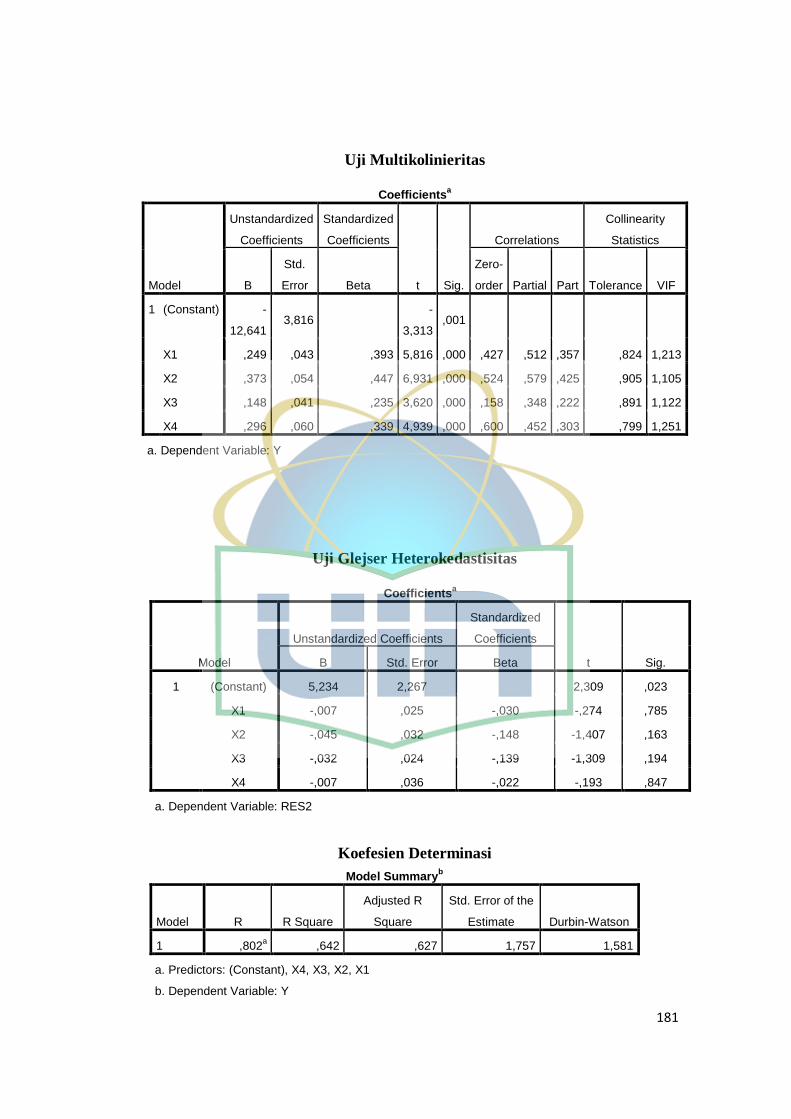

4.55 Uji Multikolonieritas .................................................................................... 128

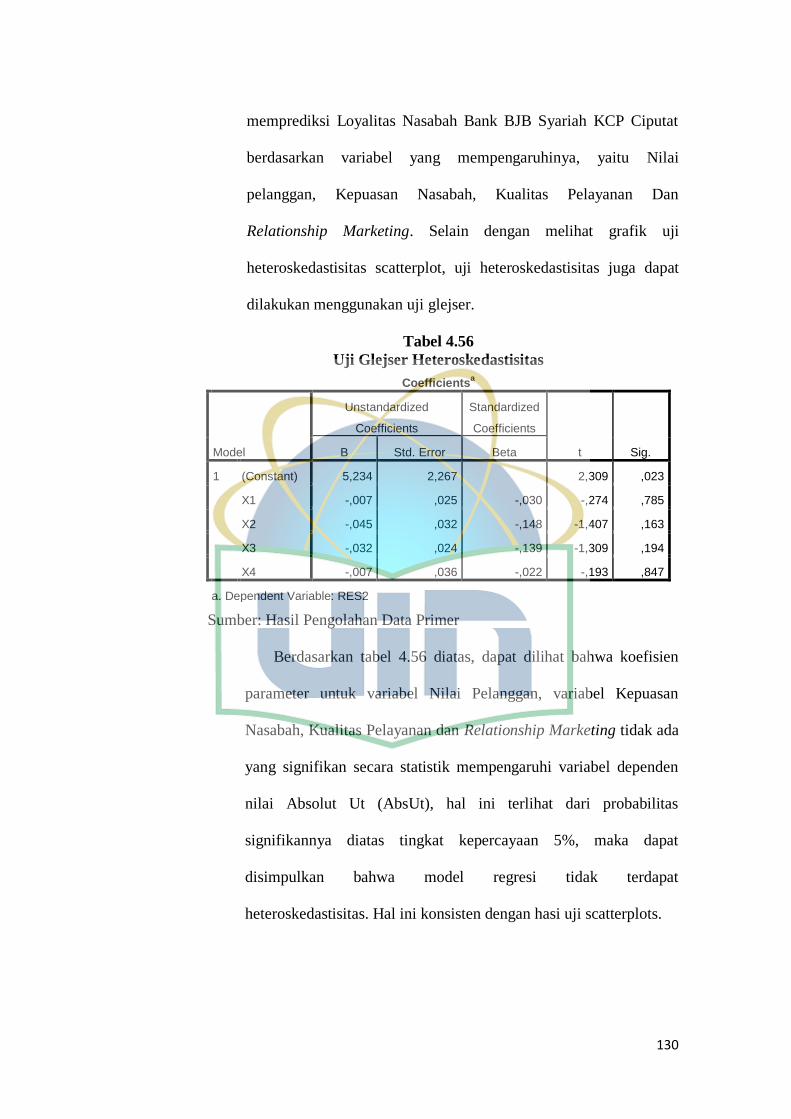

4.56 Uji Glejser Heteroskedastisitas .................................................................... 130

xvii

4.56 Uji t (parsial) ............................................................................................... 131

4.57 Uji F (Simultan) .......................................................................................... 133

4.58 Uji F Koefisien Determinasi (R2) ............................................................... 134

4.59 Uji Analisis Regresi Linier Berganda ......................................................... 135

xviii

DAFTAR GAMBAR

1.1 Jumlah Bank Umum Syariah dari Tahun........................................................ 2

1.2 Jumlah Dana Pihak Ketiga Bank Umum Syariah dan Unit Usaha Syariah .... 3

1.3 Jumlah DPK Antara Bank Konvensional Dengan BUS dan UUS ................. 4

2.1 Nilai Yang Dipersepsikan Pelanggan ........................................................... 19

2.2 Model Kepuasan/Ketidakpuasan Pelanggan................................................. 23

2.3 Kerangka Enam Pasar Stakeholder ............................................................... 31

2.4 Hubungan Antara Kepuasan Dengan Loyalitas Pelanggan .......................... 36

2.5 Loyalitas Pelanggan Berdasarkan Sikap Dan Perilaku Pembelian Ulang..... 37

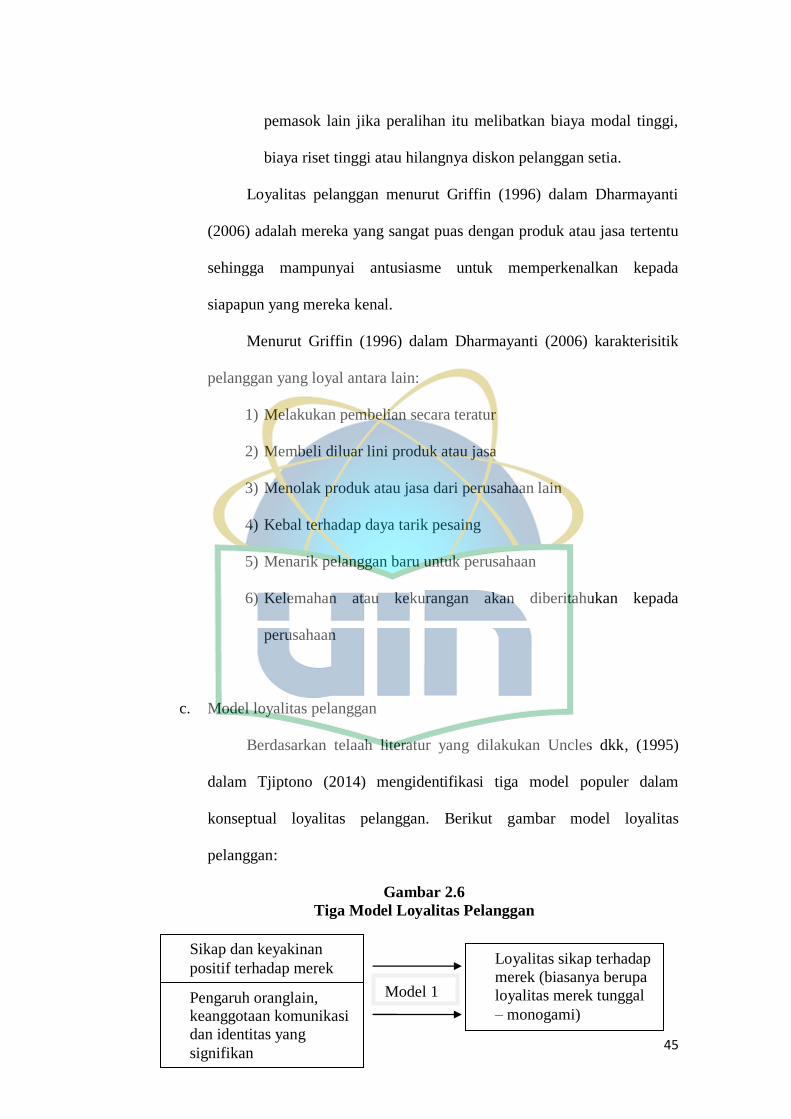

2.6 Tiga Model Loyalitas Pelanggan .................................................................. 46

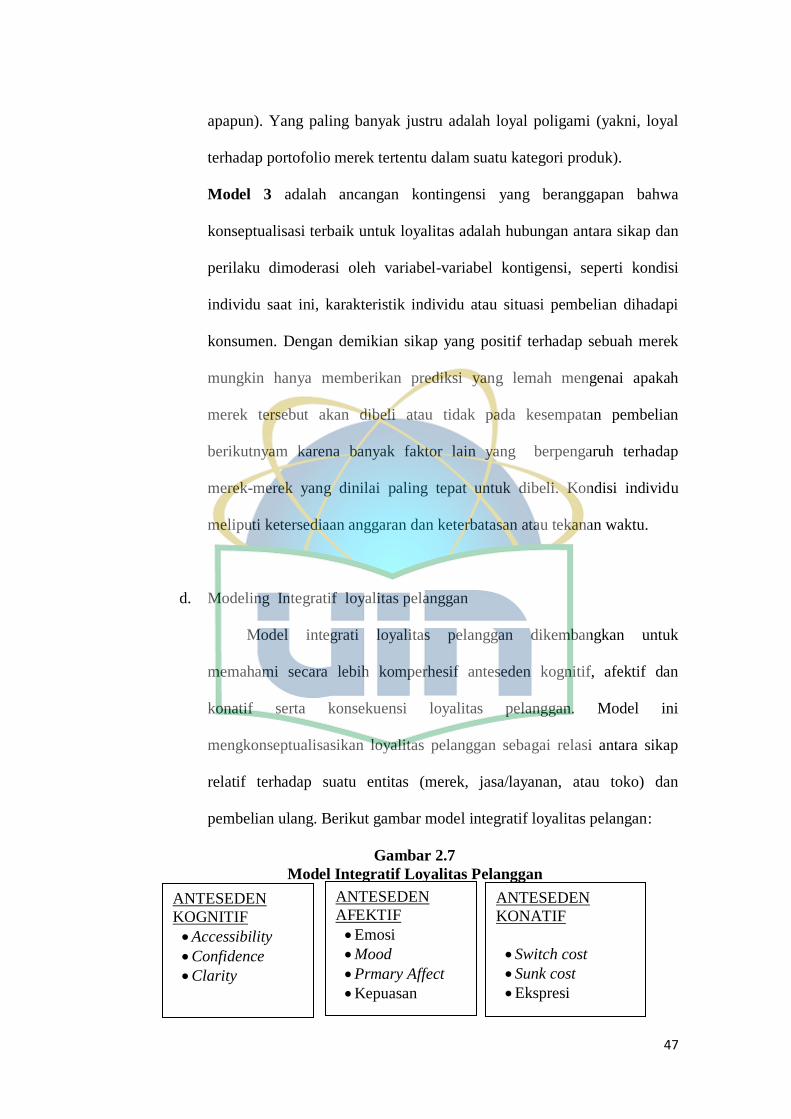

2.7 Model Integratif Loyalitas Pelanggan ........................................................... 48

2.8 Kerangka teoritis ........................................................................................... 57

4.1 Struktur Organisasi Bank BJB Syariah KCP Ciputat ................................... 83

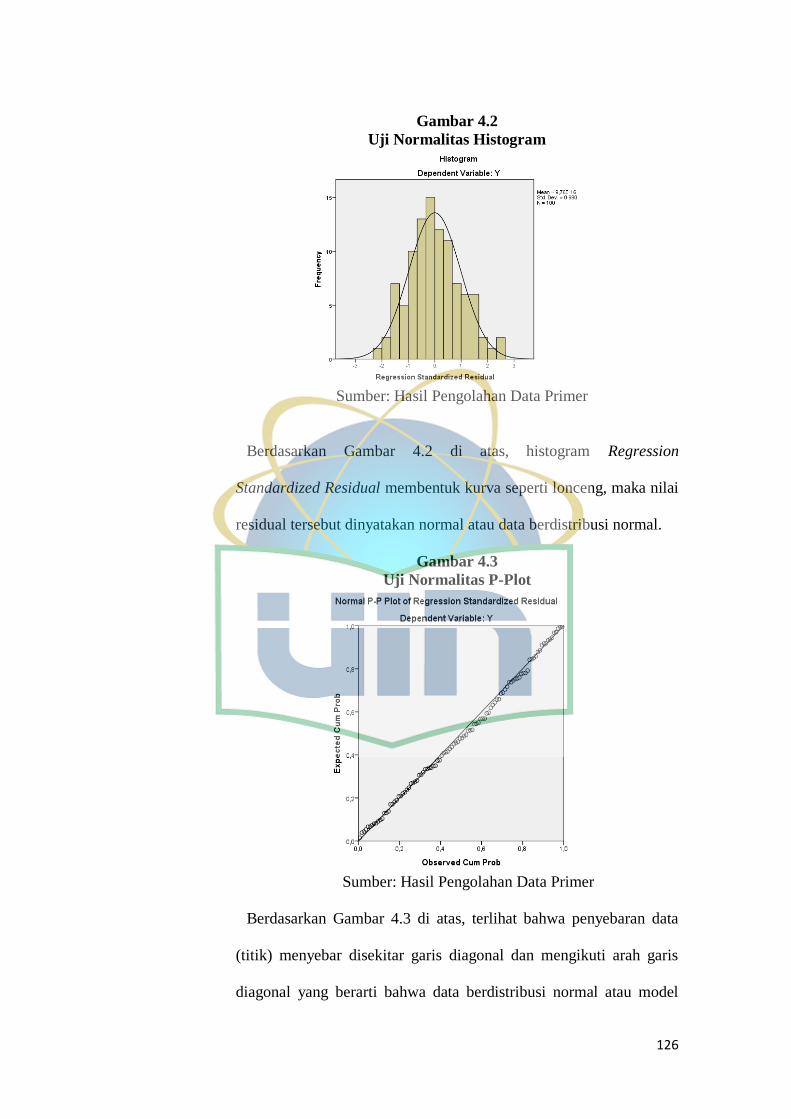

4.2 Uji Normalitas Histogram ........................................................................... 126

4.3 Uji Normalitas P-Plot .................................................................................. 126

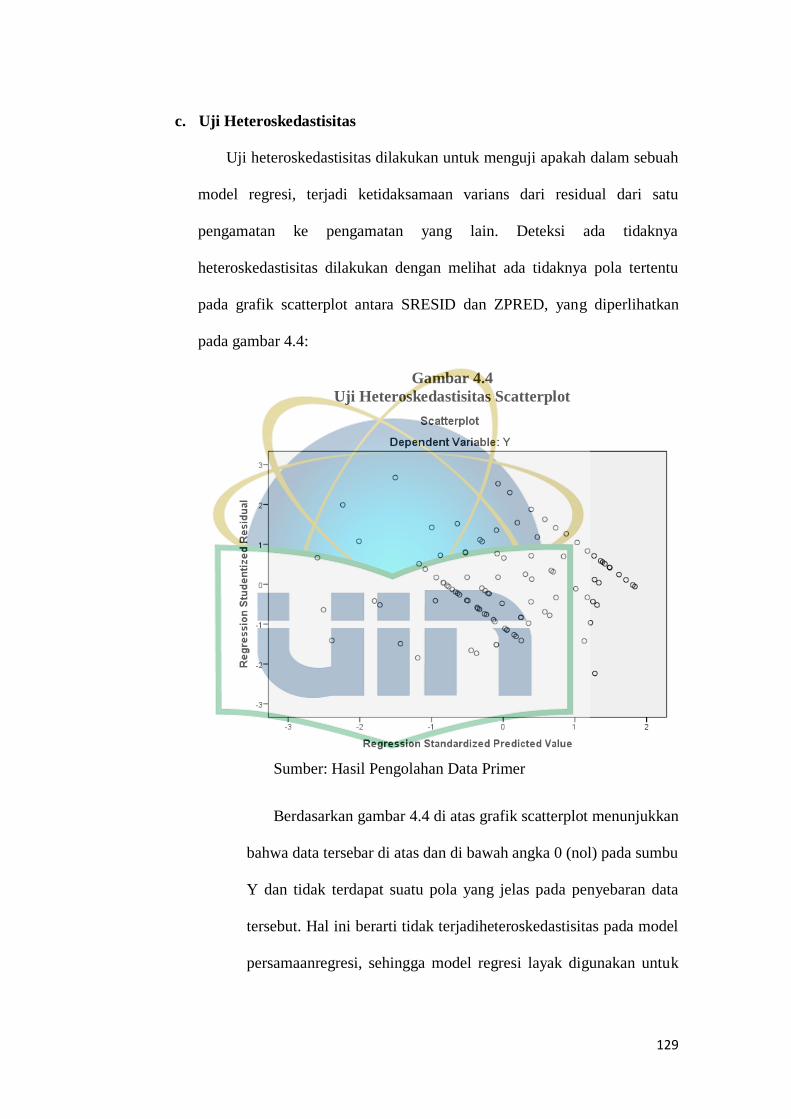

4.4 Uji Heteroskedastisitas Scatterplot ............................................................. 129

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pengembangan sistem perbankan syariah di Indonesia dilakukan dalam

kerangka dual-banking system atau sistem perbankan ganda dalam kerangka

Arsitektur Perbankan Indonesia (API), untuk menghadirkan alternatif jasa

perbankan yang semakin lengkap kepada masyarakat Indonesia. Secara

bersama-sama, sistem perbankan syariah dan perbankan konvensional secara

sinergis mendukung mobilisasi dana masyarakat secara lebih luas untuk

meningkatkan kemampuan pembiayaan bagi sektor-sektor perekonomian

nasional (OJK, 2017)

Bank kovensional secara garis besar adalah bank yang menggunakan

sistem bunga, sedangkan bank syariah menggunakan sistem bagi-hasil.

Masyarakat Indonesia sebagian besar adalah muslim, oleh karenanya potensi

pasar perbankan syariah di Indonesia sangat besar. Ditandai dengan banyak

berdirinya Badan Perkreditan Rakyat Syariah (BPRS), banyak bank-bank

konvensional yang membuka kantor cabang bank syariah, bahkan mengganti

jenis usahanya dari bank konvensional menjadi bank syariah (Junaedi A. T.,

2012).

Dengan telah diberlakukannya Undang-Undang No. 21 Tahun 2008

tentang Perbankan Syariah yang terbit tanggal 16 Juli 2008, maka

pengembangan industri perbankan syariah nasional semakin memiliki

landasan hukum yang memadai dan akan mendorong pertumbuhannya secara

2

lebih cepat lagi. Dengan progres perkembangannya yang impresif, yang

mencapai rata-rata pertumbuhan aset lebih dari 65% pertahun dalam lima

tahun terakhir, maka diharapkan peran industri perbankan syariah dalam

mendukung perekonomian nasional akan semakin signifikan (OJK, 2017).

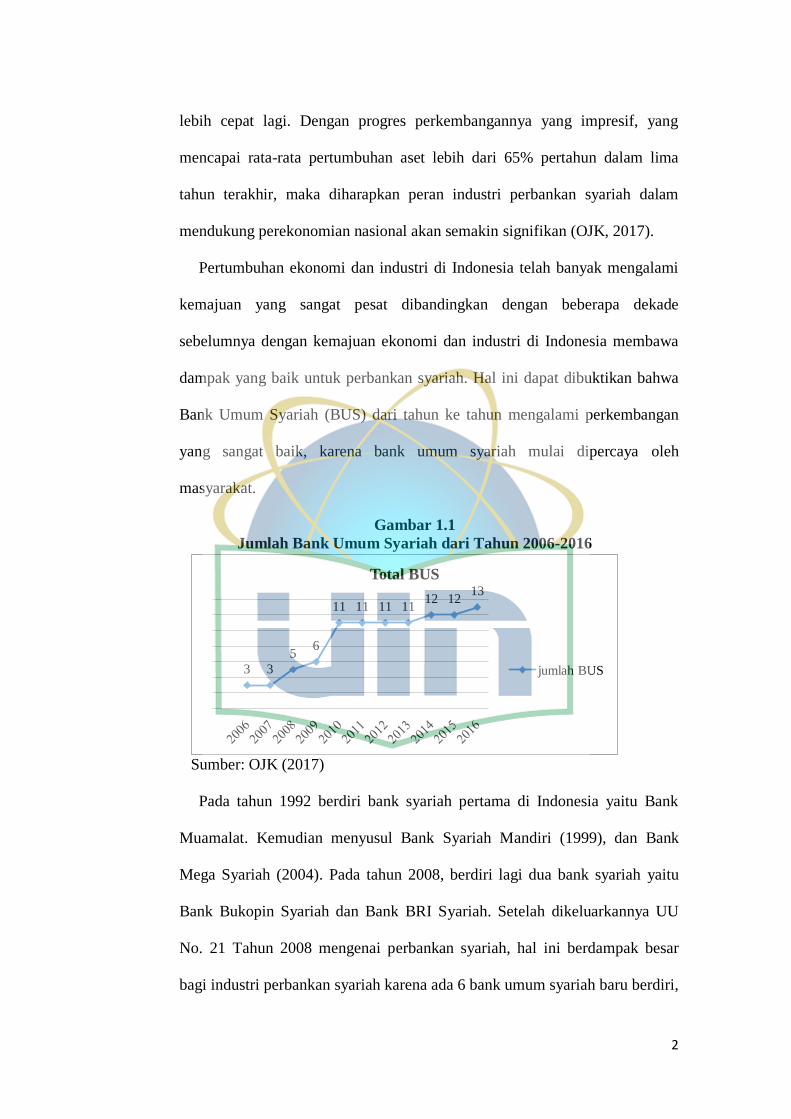

Pertumbuhan ekonomi dan industri di Indonesia telah banyak mengalami

kemajuan yang sangat pesat dibandingkan dengan beberapa dekade

sebelumnya dengan kemajuan ekonomi dan industri di Indonesia membawa

dampak yang baik untuk perbankan syariah. Hal ini dapat dibuktikan bahwa

Bank Umum Syariah (BUS) dari tahun ke tahun mengalami perkembangan

yang sangat baik, karena bank umum syariah mulai dipercaya oleh

masyarakat.

Gambar 1.1

Jumlah Bank Umum Syariah dari Tahun 2006-2016

Sumber: OJK (2017)

Pada tahun 1992 berdiri bank syariah pertama di Indonesia yaitu Bank

Muamalat. Kemudian menyusul Bank Syariah Mandiri (1999), dan Bank

Mega Syariah (2004). Pada tahun 2008, berdiri lagi dua bank syariah yaitu

Bank Bukopin Syariah dan Bank BRI Syariah. Setelah dikeluarkannya UU

No. 21 Tahun 2008 mengenai perbankan syariah, hal ini berdampak besar

bagi industri perbankan syariah karena ada 6 bank umum syariah baru berdiri,

3 3

5 6

11 11 11 11 12 12

13

Total BUS

jumlah BUS

3

yaitu Bank Panin Syariah (2009), Bank BJB Syariah, Bank Victoria Syariah,

Bank BCA Syariah, Bank BNI Syariah dan Maybank Syariah yang berdiri

pada tahun 2010. Selanjutnya pada tahun 2014 berdiri lagi Bank Tabungan

Pensiunan Nasional Syariah dan yang terbaru pada tahun 2016 berdiri Bank

Aceh Syariah, sampai saat ini sudah ada 13 BUS yang terdaftar di OJK dan

BI.

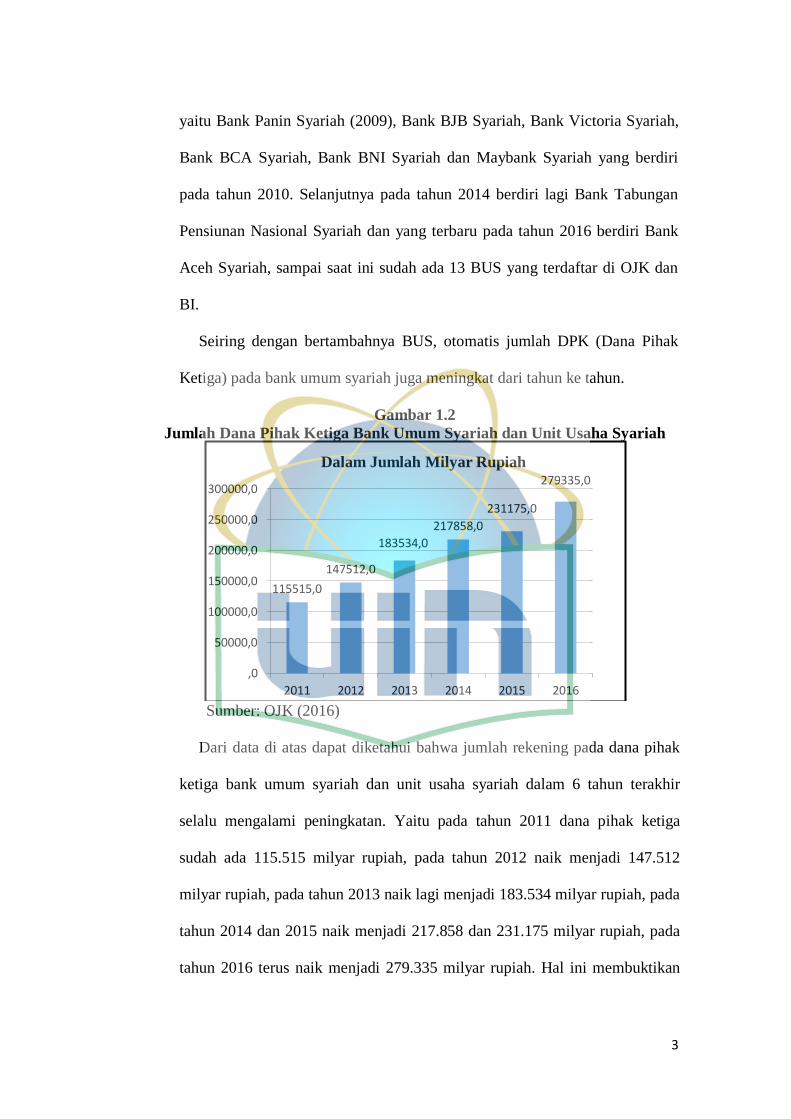

Seiring dengan bertambahnya BUS, otomatis jumlah DPK (Dana Pihak

Ketiga) pada bank umum syariah juga meningkat dari tahun ke tahun.

Gambar 1.2

Jumlah Dana Pihak Ketiga Bank Umum Syariah dan Unit Usaha Syariah

Sumber: OJK (2016)

Dari data di atas dapat diketahui bahwa jumlah rekening pada dana pihak

ketiga bank umum syariah dan unit usaha syariah dalam 6 tahun terakhir

selalu mengalami peningkatan. Yaitu pada tahun 2011 dana pihak ketiga

sudah ada 115.515 milyar rupiah, pada tahun 2012 naik menjadi 147.512

milyar rupiah, pada tahun 2013 naik lagi menjadi 183.534 milyar rupiah, pada

tahun 2014 dan 2015 naik menjadi 217.858 dan 231.175 milyar rupiah, pada

tahun 2016 terus naik menjadi 279.335 milyar rupiah. Hal ini membuktikan

115515,0

147512,0

183534,0

217858,0

231175,0

279335,0

,0

50000,0

100000,0

150000,0

200000,0

250000,0

300000,0

2011 2012 2013 2014 2015 2016

Dalam Jumlah Milyar Rupiah

4

masyarakat semakin percaya kepada perbankan syariah dan mau

menginvestasikan modalnya atau hanya sekedar menyimpan uangnya di bank

syariah dan unit usaha syariah.

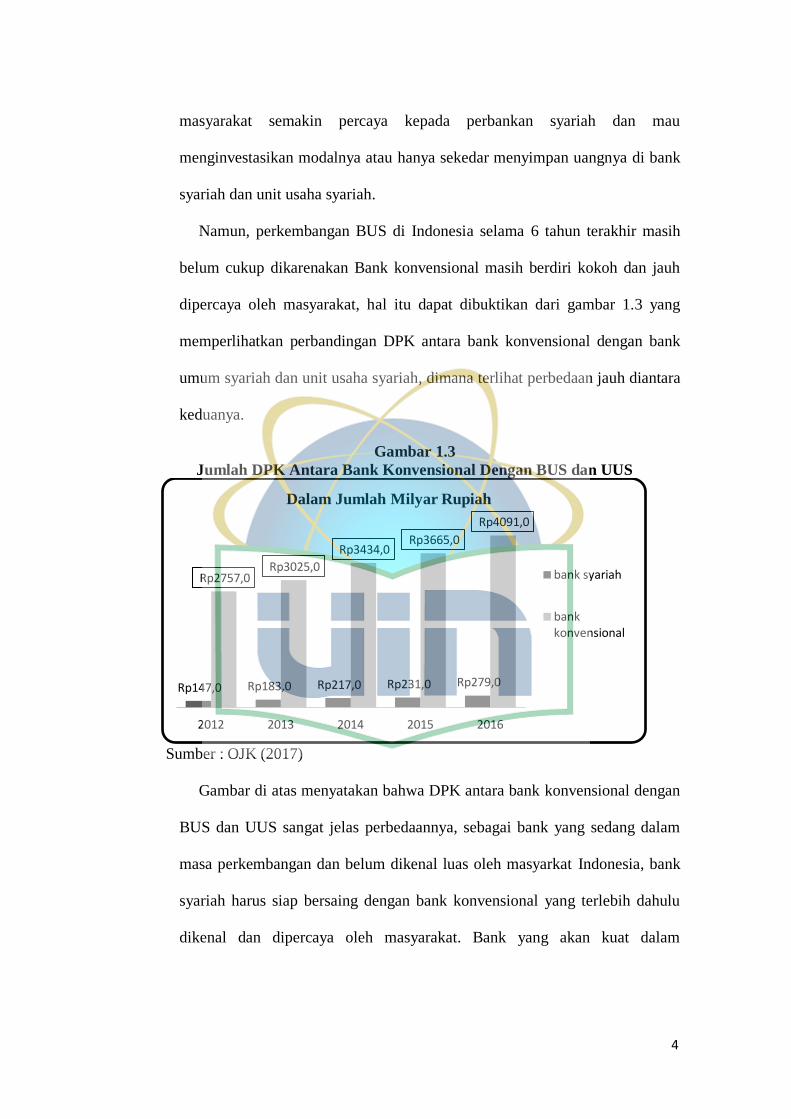

Namun, perkembangan BUS di Indonesia selama 6 tahun terakhir masih

belum cukup dikarenakan Bank konvensional masih berdiri kokoh dan jauh

dipercaya oleh masyarakat, hal itu dapat dibuktikan dari gambar 1.3 yang

memperlihatkan perbandingan DPK antara bank konvensional dengan bank

umum syariah dan unit usaha syariah, dimana terlihat perbedaan jauh diantara

keduanya.

Gambar 1.3

Jumlah DPK Antara Bank Konvensional Dengan BUS dan UUS

Sumber : OJK (2017)

Gambar di atas menyatakan bahwa DPK antara bank konvensional dengan

BUS dan UUS sangat jelas perbedaannya, sebagai bank yang sedang dalam

masa perkembangan dan belum dikenal luas oleh masyarkat Indonesia, bank

syariah harus siap bersaing dengan bank konvensional yang terlebih dahulu

dikenal dan dipercaya oleh masyarakat. Bank yang akan kuat dalam

Rp147,0 Rp183,0 Rp217,0 Rp231,0 Rp279,0

Rp2757,0 Rp3025,0

Rp3434,0 Rp3665,0

Rp4091,0

2012 2013 2014 2015 2016

Dalam Jumlah Milyar Rupiah

bank syariah

bank konvensional

5

persaingan ini adalah bank yang benar-benar memahami kebutuhan, tuntutan

dan keinginan dari nasabah.

Menurut Idhat (2015) Direktur Perbankan Syariah OJK, menyatakan

bahwa perbankan syariah di Indonesia masih mengalami pertumbuhan yang

lambat disebabkan oleh tujuh persoalan yang dihadapi perbankan syariah.

1. Belum selarasnya antara visi dengan realita perbankan di lapangan dan

kurangnya koordinasi antara pemerintah dengan otoritas dalam

pengembangan perbankan syariah.

2. Masih banyak perbankan syariah yang belum memiliki modal yang

memadai.

3. Biaya yang mahal berdampak kepada keterbatasan di dalam segmen

pembiayaan.

4. Produk yang tidak variatif dan pelayanan yang belum sesuai dengan

ekspektasi masyarakat, menyebabkan respon masyarakat terhadap

perbakan syariah rendah.

5. Kuantitas dan kualitas Sumber Daya Manusia (SDM) yang belum

memadai serta teknologi informasi kurang mendukung pengembangan

produk serta layanan.

6. Pemahaman dan kesadaran masyarakat yang masih rendah terhadap

bank syariah.

7. Pengaturan dan pengawasan yang masih belum optimal (infobanknews,

2017).

Yang menjadi perhatian peneliti adalah persoalan nomor ke-empat yaitu

mengenai produk yang tidak variatif dan pelayanan yang belum sesuai

6

dengan ekspektasi masyarakat, menyebabkan kurang maksimalnya minat

masyarakat memberikan dananya ke perbankan syariah. Dengan pelayanan

serta kenyamanan yang diberikan kepada nasabah, maka dapat menentukan

laju pertumbuhan suatu bank. Kualitas pelayanan dan kepuasan pelanggan

saling berkaitan erat (Amalya, 2012), kepuasan pelanggan dalam pemasaran

hubungan menjadi faktor penentu kunci hubungan antara pelanggan dengan

penyedia jasa (Thurau dan Klee, 1997) dalam (Farida, 2010).

Selain kualitas pelayanan dan kepuasan, strategi yang dapat dilakukan

perusahaan dalam mempertahankan loyalitas adalah memfokuskan diri dalam

membina hubungan dengan pelanggan. (Taleghani, 2011) dalam jurnalnya “A

Conceptuality Approach to Relationship Marketing and Customers Loyalty to

Banks”, mengemukakan bahwa pemasaran hubungan merupakan strategi

bisnis dengan kemajuan teknologi yang diperkuat melalui organisasi-

organisasinya, menciptakan koneksi untuk membantu organisasi

mengoptimalkan nilai yang diterima atas dasar pengolahan persepsi

pelanggan. Menurut (Kotler dan Keller, 2009), dalam menciptakan hubungan

yang kuat dan erat dengan pelanggan adalah mimpi semua pemasar dan hal

ini sering menjadi kunci keberhasilan jangka panjang.

Relationship Marketing diaplikasikan perusahaan sebagai salah satu upaya

untuk mempertahankan diri dalam dinamika bisnis. Ikatan hubungan secara

luas dianggap sebagai alat untuk menjaga loyalitas pelanggan (Shammout

dkk, 2007). Relationship Marketing merupakan penciptaan nilai dan

pemeliharaan hubungan tahan lama antara perusahaan dengan pelanggan

7

sehingga tercipta kepuasan bagi kedua belah pihak dikemukakan (Rizkiyanti,

2013).

Tjiptono (2014) menunjukkan bahwa dua pilar utama Relationship

Marketing adalah Trust dan Commitment. Dengan kata lain, pelanggan harus

mempercayai pemasar dan selanjutnya berkomitmen padanya sebelum bisa

terjalin relasi saling menguntungkan dalam jangka panjang. Trust bisa

diartikan sebagai kesediaan untuk mengandalkan kemampuan, integrasi dan

motivasi pihak lain untuk bertindak dalam rangka memuaskan kebutuhan dan

kepentingan seseorang sebagaimana disepakati bersama secara inplisit

maupun kesplisit. Sedangkan Commitment yaitu memertahankan dan

melanjutkan relasi yang dipandang penting dan bernilai jangka panjang.

Komitmen biasanya tercermin dalam perilaku kooperatif dan tindakan aktif

untuk tetap mempertahankan relasi yang telah terbina.

Bank BJB Syariah memiliki sebuah visi yaitu menjadi bank syariah

regional yang sehat terkemuka dan berdaya saing global, dan mempunyai

salah satu misinya yaitu memberikan layanan perbankan syariah secara

amanah dan profesional (BJB Syariah, 2017).

Meskipun Bank BJB Syariah baru berdiri pada tahun 2010 dan masih

berkembang, seharusnya Bank BJB Syariah mampu menyaingi bank syariah

maupun bank konvensional lainnya. Karena sejarah singkat Bank BJB

Syariah berawal dari bank Badan Usaha Milik Daerah (BUMD) PT Bank

Pembangunan Daerah Jawa Barat dan Banten Tbk. yang kini berubah menjadi

Bank BJB pada tahun 2000. Dari sini lahirlah Unit Usaha Syariah BJB

Syariah, dan berdiri sendiri menjadi Bank Umum Syariah pada tahun 2010.

8

Adapun penelitian yang akan dilakukan di Bank BJB Syariah KCP Ciputat

yang baru beroperasi pada tanggal 1 Mei 2013. Latar belakang pengambilan

studi kasus Bank BJB Syariah KCP Ciputat karena melihat peluang di

wilayah ini sangatlah tinggi karena adanya beberapa Universitas besar seperti

Universitas Islam Negeri Syarif Hidayatullah, Universitas Muhammadiyah

Jakarta dan STIE Ahmad Dahlan. Ada juga beberapa rumah sakit seperti RS

UIN dan RS Hermina, dan juga ada beberapa kantor besar seperti Suzuki,

Lotte Mart dan lain-lain. Pada tahun 2016 Dengan jumlah penduduk

sebanyak 232.559 jiwa (Tangselkota.bps.go.id) dan banyaknya mahasiswa

yang merantau di Kecamatan Ciputat, menjadi potensi besar untuk

meningkatkan komposisi dana pihak ketiga bagi Bank BJB Syariah KCP

Ciputat baik dari funding maupun financing.

Berdasarkan uraian diatas, penulis tertarik untuk melakukan penelitian

untuk mengetahui Pengaruh Nilai Pelanggan, Kepuasan Nasabah,

Kualitas Pelayanan, dan Relationship Marketing terhadap Loyalitas

Nasabah di bank BJB Syariah KCP Ciputat.

9

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya,

maka penulis akan merumuskan masalah sebagai berikut:

1. Apakah terdapat pengaruh secara parsial antara Nilai Pelanggan

terhadap Loyalitas Nasabah?

2. Apakah terdapat pengaruh secara parsial antara Kepuasan Nasabah

terhadap Loyalitas Nasabah?

3. Apakah terdapat pengaruh secara parsial antara Kualitas Pelayanan

terhadap Loyalitas Nasabah?

4. Apakah terdapat pengaruh secara parsial antara Relationship

Marketing terhadap Loyalitas Nasabah?

5. Apakah terdapat pengaruh secara simultan antara Nilai Pelanggan,

Kepuasan Nasabah, Kualitas Pelayanan dan Relationship Marketing,

terhadap Loyalitas Nasabah?

C. Tujuan

Berdasarkan rumusan masalah, maka tujuan penelitian ini adalah sebagai

berikut:

1. Untuk menguji apakah terdapat pengaruh secara parsial antara Nilai

Pelanggan terhadap Loyalitas Nasabah.

2. Untuk menguji apakah terdapat pengaruh secara parsial antara Kepuasan

Nasabah terhadap Loyalitas Nasabah.

3. Untuk menguji apakah terdapat pengaruh secara parsial antara Kualitas

Pelayanan terhadap Loyalitas Nasabah.

10

4. Untuk menguji apakah terdapat pengaruh secara parsial antara

Relationship Marketing terhadap Loyalitas Nasabah.

5. Untuk menguji apakah terdapat pengaruh secara simultan antara Nilai

Pelanggan, Kepuasan Nasabah, Kualitas Pelayanan dan Relationship

Marketing, terhadap Loyalitas Nasabah.

D. Manfaat Penelitian

Adapun manfaat yang bisa diperoleh dari penelitian ini untuk beberapa

pihak:

1. Bagi peneliti

Penelitian ini berguna untuk menambah wawasan dan pengetahuan

serta pengalaman dalam bidang Perbankan Syariah tepatnya dalam

pemasaran perbankan syariah dalam hal nilai pelanggan, kepuasan

nasabah, kualitas pelayanan dan relationship marketing, terhadap

loyalitas nasabah yang berhubungan dengan teoritis yang diperoleh

dalam perkuliahan dan juga sebagai prasyarat akademik untuk

mendapatkan kelulusan Strata I (SI) di Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

2. Bagi perusahaan

Hasil penelitian ini dapat digunakan sebagai bahan pertimbangan

dalam mengambil keputusan dan mungkin dapat digunakan untuk

melakukan inovasi produknya (jasa) sehingga dapat meningkatkan

kualitas pelayanan dan kepuasan yang diharapkan atau diinginkan oleh

nasabah.

11

3. Bagi akademisi

Menambah wawasan akademisi khususnya mahasiswa/i program

studi Perbankan dan Keuangan Syariah tentang seberapa besar pengaruh

nilai pelanggan kepuasan nasabah, kualitas pelayanan dan relationship

marketing, terhadap loyalitas nasabah. Dan juga dapat dijadikan bahan

referensi untuk melanjutkan penelitian yang akan datang.

4. Bagi masyarakat

Peneliti berharap bahwa penelitian ini akanmenambah pengetahuan

dan juga wawasan bagi masyarakat luas terhadap dunia perbankan

syariah. Khususnya dalam segi nilai pelanggan kepuasan nasabah,

kualitas pelayanan dan relationship marketing, terhadap loyalitas

nasabah.

12

BAB II

LANDASAN TEORI

A. Kerangka Teoritis

1. Pemasaran Jasa

Dalam dunia jasa, pemasaran merupakan tulang punggung

perusahaan, apalagi di jaman moderen seperti sekarang ini pemasaran

merupakan salah satu fungsi yang terpenting guna menjamin kontinuitas

perusahaan, untuk mengembangkan usaha maupun mendapatkan laba

perusahaan.

Pemasaran jasa dapat didefinisikan sebagai setiap tindakan atau

perbuatan yang dapat ditawarkan oleh suatu pihak kepada pihak yang

lain pada dasarnya bersifat intangible (tidak berwujud fisik) dan tidak

menghasilkan kepemilikan sesuatu Kotler dan keller (2012) dalam

(Tjiptono, 2014).

(Lovelook, Wirtz dan Mussry, 2010) mendefinisikan pemasaran

jasa adalah suatu aktivitas ekonomi yang ditawarkan oleh suatu pihal

kepada pihak yang lain. Sering kali kegiatan yang dilakukan dalam

jangka waktu tertentu (time-based), dalam bentuk suatu kegiatan

(performance) yang akan membawa hasil yang diinginkan kepada

penerima, obyek, maupun aset-aset lainnya yang menjadi tanggung

jawab dari pembeli. Sebagai pertukaran dari uang, waktu dan upaya,

pelanggan jasa berharap akan mendapatkan nilai (value) dari suatu akses

ke barang-barang, tenaga kerja, tenaga ahli, fasilitas, jejaring dan sistem

13

tertentu, tetapi para pelanggan biasanya tidak akan mendapatkan hak

milik dari unsur-unsur fisik yang terlibat dalam penyediaan jasa tersebut.

(Tjiptono, 2014) Pemasaran berkaitan erat dengan upaya

menciptakan dan memberikan nilai (value) kepada pelanggan. Secara

sederhana, nilai pelanggan (customer value) ditentukan oleh selisih

antara manfaat total dan biaya total bagi pelanggan. Manfaat total (total

benefits) terdiri dari manfaat fungsional (what the product does), manfaat

psikologis/simbolik (what the product means). Manfaat pengalaman/

ekspresiensial (what is derived from consumption). Sedangkan biaya total

(total cost) adalah biaya ekonomik/moneter, biaya waktu, biaya energi

dan biaya psikis.

Dari definisi pemasaran yang dikemukakan diatas dapat

disimpulkan bahwa pemasaran merupakan suatu kegiatan yang dilakukan

oleh individu maupun kelompok yang memiliki tujuan untuk memenuhi

semua kebutuhan yang diharapkan.

2. Pemasaran Bank Syariah

Bagi dunia perbankan yang merupakan badan usaha jasa yang

berorientasi profit, kegiatan pemasaran sudah merupakan suatu

kebutuhan utama dan sudah merupakan suatu kewajiban untuk

dijalankan. Tanpa adanya pemasaran, kebutuhan dan keinginan para

nasabah tidak terpenuhi. Oleh karena itu perbankan, khususnya

perbankan syariah perlu mencermati kegiatan pemasarannya secara

intens agar tau keinginan nasabahan setiap harinya.

14

Pemasaran syariah menurut definisi adalah penerapan suatu

disiplin bisnis strategis yang sesuai dengan nilai dan prinsip syariah.

Pemasaran syariah dijalankan berdasarkan konsep ke Islaman yang telah

diajarkan Nabi Muhammad Saw. Menurut Kartajaya, nilai inti dari

pemasaran syariah adalah integritas dan transparansi, sehingga marketer

tidak boleh bohong dan orang membeli karena butuh dan sesuai dengan

keinginan dan kebutuhan, bukan karena diskonnya atau iming-iming

hadiah belaka (Rianto, 2015).

Menurut Rianto, (2015) strategi pemasaran syariah adalah

melakukan segmentasi, targeting dan positioning market dengan melihat

pertumbuhan pasar, keunggulan kompetitif, dan situasi persaingan

sehingga dapat melihat potensi pasar yang baik agar dapat memenangkan

mind-share. Selanjutnya syariah marketing value melihat brand sebagai

nama baik yang menjadi identitas seseorang atau perusahaan, sehingga

contohnya perusahaan yang mendapatkan the best customer service

dalam bisnisnya mampu mendapat heart-share.

Sula dan Kertajaya dalam Rianto (2010) mengungkapkan bahwa

pemasaran syariah secara umum adalah disiplin bisnis strategi yang

mengarahkan proses penciptaan, penawaran, dan perubahan value dari

inisiator kepada stake holdersnya yang dalam keseluruhan prosesnya

sesuai dengan akad dan prinsip-prinsip muamalah dalam Islam. Ada

empat karakteristik yang terdapat dalah pemasaran syariah:

15

a. Ketuhanan (rabbaniyah), sifat yang religius, jiwa seorang

syariah marketer meyakini bahwa hukum-hukum syariah yang

bersifat ketuhanan merupakan hukum yang paling adil, sehingga

akan mematuhinya dalam setiap aktivitas pemasaran yang

dilakukan.

b. Etis (akhlaqiyyah), mengedepankan masalah akhlak dalam

seluruh aspek kegiatannya, dan mengedepankan nilai-nilai moral

dan etika tanpa peduli dari agama manapun, karena hal ini

bersifat universal.

c. Realitas (al-waqi'yyah), Sifat realitis dikarenakan pemasaran

syariah sangat fleksibel dan luwes dalam tafsir hukum dan

impelementasinya terhadap pemasaran konvensional

d. Humanistis (insaniyah), sifat yang humanistis universal,

pengertian humanistis adalah bahwa syariah diciptakan untuk

manusia agar derajatnya terangkat, sifat kemanusiaannya terjaga

dan terpelihara, serta sifat-sifat kehewanannya dapat terkekang

dengan panduan syariah.

3. Perilaku Konsumen dalam Konteks Jasa

Menurut Lovelock dkk, (2010) ada tiga perilaku konsumen dalam

tahap mengkonsumsi jasa, yaitu:

a. Tahap prapembelian, ini diawali dengan timbulnya kebutuhan,

dan kesadaran pelanggan potensial akan suatu kebutuhan,

dilanjutkan dengan pencarian informasi dan pengevaluasian

16

sejumlah alternatif untuk memutuskan apakah pelanggan akam

membeli suatu layanan.

b. Tahap pelayanan, setelah mengambil keputusan pembelian,

pelanggan melangkah ke tahap inti dari pengalaman layanan ini:

Tahap transaksi interaksi layanan (service encounter). yang

biasanya meliputi suatu rentetan kontak dengan perusahaan jasa

yang sudah dipilih. Tahap ini sering kali dimulai dengan

pemesanan, meminta reservasi, atau bahkan mengirimkan

formulir aplikasi (untuk proses permintaan peminjaman dana,

pendaftaran asuransi, atau masuk ke perguruan tinggi).

c. Tahap pascapembelian, dalam tahap ini para pelanggan menilai

kinerja layanan yang telah mereka alami dan

membandingkannya dengan ekspektasi mereka sebelumnya.

4. Nilai Pelanggan

a. Pengertian Nilai Pelanggan

Dalam menentukan tingkat kepuasan, seorang pelanggan sering

kali melihat dari nilai lebih suatu produk dan kinerja pelayanan yang

diterima dari suatu proses pembelian produk (jasa). Besarnya nilai

lebih yang diberikan oleh suatu produk (jasa) kepada pelanggan

tersebut merupakan jawaban dari pertanyaan tentang mengapa seorang

pelanggan menentukan pilihannya. Pelanggan pada dasarnya mencari

nilai terbesar yang diberikan suatu produk dan jasa (Lupiyoadi, 2014).

17

Harun (2011) pembeli memilih diantara beraneka ragam tawaran

yang dianggap memberikan nilai yang paling banyak. Nilai dapat

dilihat terutama sebagai kombinasi mutu, jasa dan harga (QSP:

Quality, Service, Price) yang disebutkan tiga serangkai nilai

pelanggan. Nilai meningkat jika mutu dan layanannya meningkat serta

menurun jika harganya meningkat. Pelanggan akan membeli dari

perusahaan yang mereka yakini menawarkan nilai yang dipikirkan

pelanggan yang tertinggi.

Nilai mencerminkan sejumlah manfaat, baik yang berwujud

maupun yang tidak berwujud, dan biaya yang dipersepsikan oleh

pelanggan. Nilai adalah kombinasi kualitas, pelayanan dan harga, atau

disebut juga tiga elemen nilai pelanggan. Nilai meningkat seiring

dengan meningkatnya kualitas dan pelayanan, begitu juga sebaliknya,

nilai akan menurun jika kualitas dan pelayanan lemah (Kotler dan

keller, 2009).

Sheth dan Mittal (2004) dalam Tjiptono (2014) Nilai pelanggan

memiliki sejumlah karakteristik utama, pertama, nilai bersifat

instrumental, dalam artian produk dan jasa sebenarnya hanyalah alat

untuk memenuhi kebutuhan dan keinginan pelanggan. Oleh

karenanya, pemasar tidak hanya wajib menciptakan nilai dalam

penawarannya, namun juga harus mengkaitkan penawaran tersebut

dengan kebutuhan dan keinginan spesifik setiap pelanggan sasaran.

Kedua, nilai berifat dinamis seiring dengan perubahan kebutuhan

dan keinginan pelanggan. Selain itu, nilai juga bisa berubah

18

dikarenakan semakin meningkatnya ekspektasi pasar. Apabila

pemasaran berhasil memenuhi atau melampaui ekspektasi pelanggan

pada suatu waktu tertantu, maka ekspektasi tersebut akan menjadi

standar minimum berikutnya untuk penilaian kinerja pemasar dilain

waktu.

Ketiga, nilai bersifat hirarkis, dimana nilai universal merupakan

fondasi utamanya. Apabila nilai universal tidak ada, pelanggan bahkan

tidak memperdulikan bahwa produk/jasa yang ditawarkan

memberikan nilai personal tertentu.

Menurut (Gronroos, 1994) dalam (Harun, 2011) bahwa: persepsi

konsumen terhadap nilai atas kualitas yang ditawarkan relative lebih

tinggi dari pesaing akan mempengaruhi tingkat loyalitas konsumen,

semakin tinggi persepsi nilai yang dirasakan oleh pelanggan, maka

semakin besar kemungkinan terjadinya hubungan (transaksi). Dan

hubungan yang diinginkan adalah hubungan yang bersifat jangka

panjang, sebab usaha dan biaya yang dikeluarkan oleh perusahaan

diyakini akanakan jauh lebih besar apabila harus menarik pelanggan

baru atau pelanggan yang sudah meninggalkan perusahaan, dari pada

mempertahankannya.

Kurniawan dan Shihab (2015) menyatakan bahwa nilai pelanggan

merupakan penilaian kosumen secara keseluruhan terhadap manfaat

produk dengan didasarkan pada apa yang mereka terima dan apa yang

mereka berikan. Lebih lanjut dia meneybutkan empat definisi yang

berbeda dari nilai:

19

1) Nilai adalah harga rendah

2) Nilai adalah semua yang dinginkan konsumen atas satu produk

3) Nilai adalah kualitas yang diperoleh atas harga yang dibayarkan

4) Nilai adalah apa yang kosumen dapatkan atas apa yang dia

berikan

Nilai pelanggan (CPV-Customer perceived value) adalah selisih

antara penilaian pelanggan prospektif atas semua manfaat dan biaya

dari suatu penawaran terhadap alternatifnya. Total manfaat pelanggan

(total customer benefit) adalah kumpulan manfaat ekonomi,

fungsional, dan psikologis yang diharapkan pelanggan dari suatu

penawaran pasar. Total biaya pelanggan (total customer cost) adalah

kumpulan biaya yang dipersepsikan dan diharapkan pelanggan untuk

mengevaluasi, mendapatkan, menggunakan dan menyingkirkan suatu

penawaran pasar, termasuk biaya moneter, waktu, energi dan

psikologis.

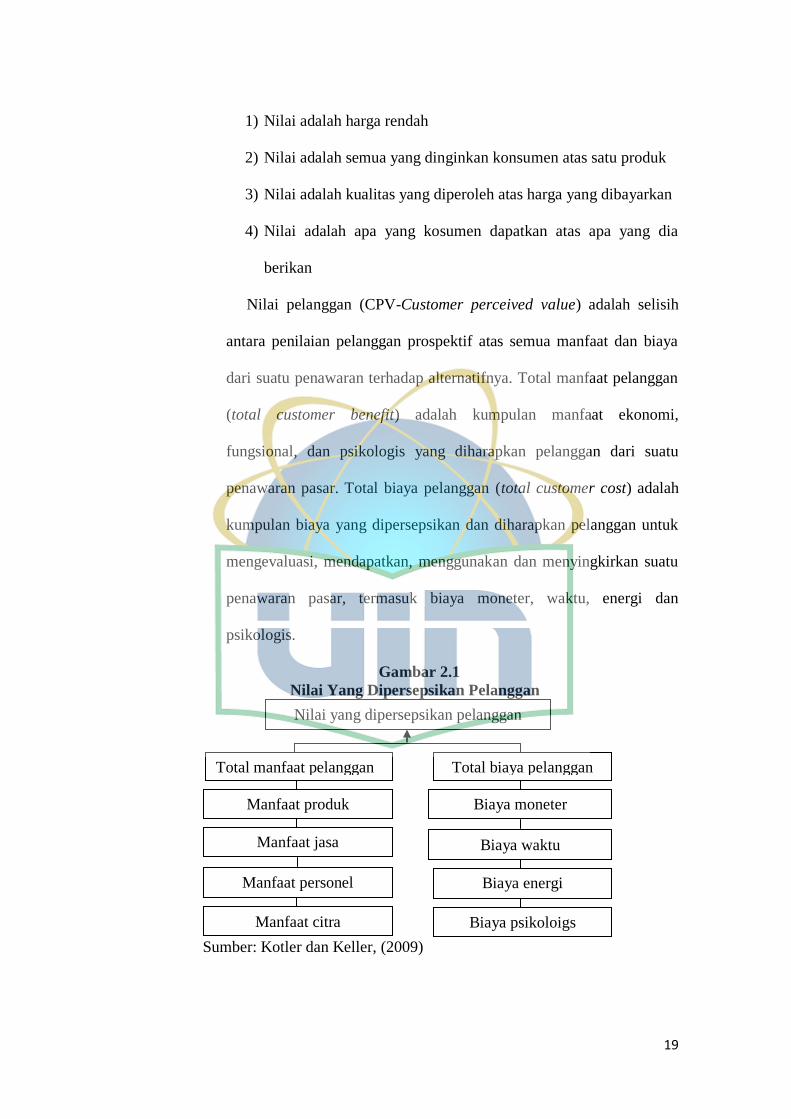

Gambar 2.1

Nilai Yang Dipersepsikan Pelanggan

Sumber: Kotler dan Keller, (2009)

Nilai yang dipersepsikan pelanggan

Manfaat produk

Total biaya pelanggan Total manfaat pelanggan

Biaya moneter

Biaya waktu

Manfaat personel Biaya energi

Manfaat citra Biaya psikoloigs

Manfaat jasa

20

(Kotler dan Keller, 2009) terdapat analisis nilai pelanggan untuk

mengungkapkan kekuatan dan kelemahan perusahaan relatif terdapat

kekuatan dan kelemahan berbagai pesaingnya. Langkah-langkah

dalam analisis ini adalah:

1) Mengidentifikasi atribut dan manfaat utama yang dinilai

pelanggan

Pelanggan ditanyai apa tingkat atribut, manfaat dan kinerja yang

mereka cari dalam memilih produk dan penyedia layanan.

2) Menilai arti penting kuantitatif dari atribut dan manfaat

yang berbeda

Pelanggan diminta memeringkat arti penting berbagai atribut

dan manfaat. Jika peringkat mereka jauh berbeda, pemasar harus

mengelompokkan mereka kedalam berbagai segmen.

3) Menilai kinerja perusahaan dan pesaing berdasarkan nilai

pelanggan yang berbeda

Pelanggan menggambarkan ditingkat mana mereka melihat

kinerja perusahaan dan pesaing pada setiap atribut dan manfaat.

4) Mempelajari bagaimana pelanggan dalam segmen tertentu

Jika tawaran perusahaan melebihi tawaran pesaing atas semua

atribut dan manfaat penting, perusahaan dapat mengenakan

harga yang lebih tinggi (sehingga menghasilkan laba yang lebih

tinggi), atau perusahaan dapat mengenakan harga yang sama dan

mendapatkan pangsa pasar yang lebih banyak.

21

5) Mengamati nilai pelanggan sepanjang waktu

Secara berkala, perusahaan harus mengulangi studi nilai

pelanggan dan posisi pesaing ketika terjadi perubahan dalam hal

ekonomi, teknologi dan fitur.

b. Dimensi Nilai Pelanggan

Sweeney dan Soutar (2001) dalam Tjiptono (2014)

mengelompokkan dimensi nilai pelanggan menjadi empat kategori:

1) Nilai emosi (Emotional value) Utilitas yang berasal dari

perasaan atau afektif (emosi) positif yang ditimbulkan dari

mengkonsumsi produk.

2) Nilai sosial (Social value) Utilitas yang didapatkan dari

kemampuan produk untuk meningkatkan konsep diri sosial

konsumen.

3) Kualitas atau nilai performa (Quality/performance value)

Utilitas yang didapatkan dari produk dikarenakan reduksi biaya

jangka panjang.

4) Nilai harga (Value worthy of price) Utilitas yang diperoleh dari

persepsi terhadap kualitas dan kinerja yang diharapkan atas

produk.

Perbedaan nilai (value) dan kualitas adalah bahwa nilai (value)

lebih relatif pada setiap individu seseorang, sedangkan kualitas lebih

abstrak. Oleh sebab itu, nilai (value) yang dirasakan oleh setiap orang

dapat berbeda meskipun persepsi kualitas terhadap suatu produk sama.

22

nilai (value) merupakan perasaan trade-off antara manfaat dan biaya

dan kualitas merupakan bagian dari manfaat (Tjiptono, 2014).

5. Kepuasaan Nasabah

a. Pengertian Kepuasan Nasabah

Menurut Kotler (2009) kepuasan adalah perasaan senang atau

kecewa seseorang yang muncul setelah membandingkan antara

persepsi atau kesannya terhadap kinerja atau hasil suatu produk dan

harapan-harapannya.

Howard dan Sheth (1969) dalam Tjiptono (2014) menyatakan

bahwa kepuasan pelanggan adalah situasi kognitif pembeli berkenaan

dengan kesepadanan atau tidak sepadan antara hasil yang didapatkan

dibandingkan dengan pengorbanan yang dilakukan.

Anderson dan Mittal (2000) dalam (Lupiyoadi, 2014) menguraikan

bahwa tidak selalu program kepuasan pelanggan menghasilkan seperti

yang diharapkan. Hal ini berdasarkan pemikiran bahwa dengan

meningkatkan kualitas atribut produk dan pelayanan maka kepuasan

pelanggan juga akan meningkat. Meningkatnya kepuasan pelanggan

ini dihrapkan dapat meningkatkan upaya mempertahankan pelanggan

(customer retention) yang pada akhirnya akan menghasilkan profit

yang lebih besar.

Day (1984) dalam Tjiptono (2014) mendefinisikan pelanggan

sebagai penilaian purnabeli menyangkut pilihan pembelian spesifik.

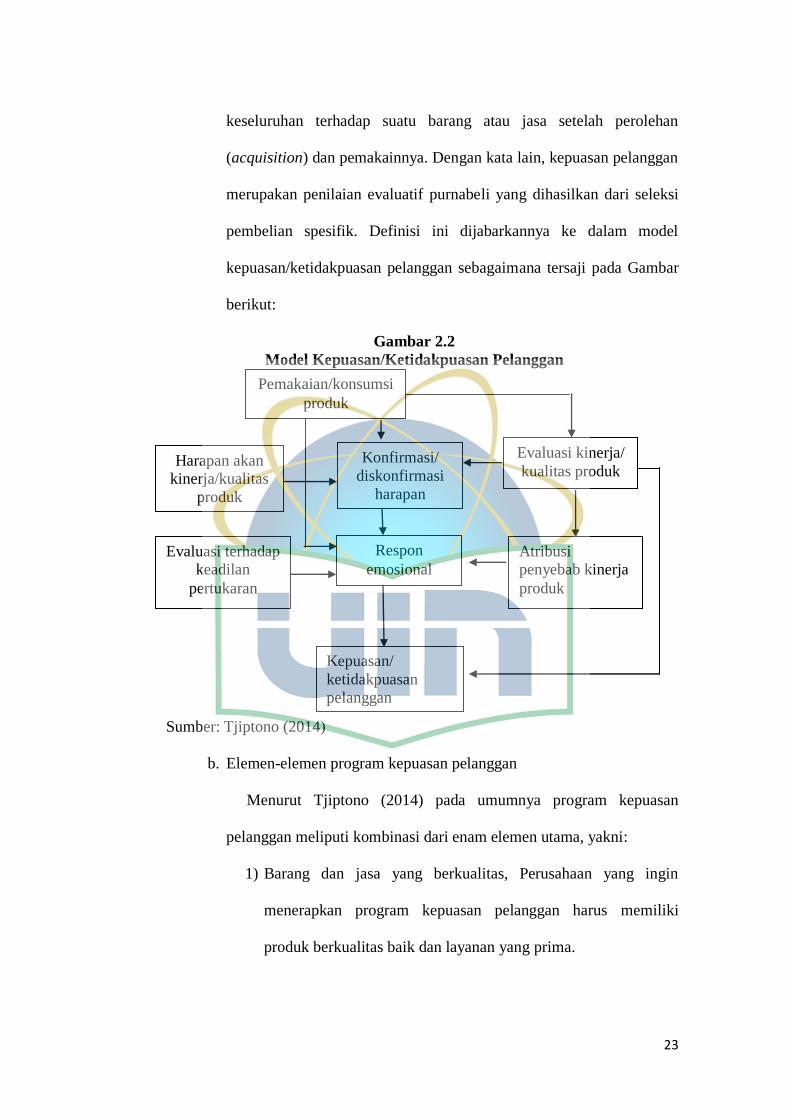

Tjiptono (2014) merumuskan kepuasan pelanggan sebagai sikap

23

keseluruhan terhadap suatu barang atau jasa setelah perolehan

(acquisition) dan pemakainnya. Dengan kata lain, kepuasan pelanggan

merupakan penilaian evaluatif purnabeli yang dihasilkan dari seleksi

pembelian spesifik. Definisi ini dijabarkannya ke dalam model

kepuasan/ketidakpuasan pelanggan sebagaimana tersaji pada Gambar

berikut:

Gambar 2.2

Model Kepuasan/Ketidakpuasan Pelanggan

Sumber: Tjiptono (2014)

b. Elemen-elemen program kepuasan pelanggan

Menurut Tjiptono (2014) pada umumnya program kepuasan

pelanggan meliputi kombinasi dari enam elemen utama, yakni:

1) Barang dan jasa yang berkualitas, Perusahaan yang ingin

menerapkan program kepuasan pelanggan harus memiliki

produk berkualitas baik dan layanan yang prima.

Pemakaian/konsumsi

produk

Konfirmasi/

diskonfirmasi

harapan

Harapan akan kinerja/kualitas

produk

Evaluasi kinerja/

kualitas produk

Evaluasi terhadap keadilan

pertukaran

Respon

emosional Atribusi penyebab kinerja

produk

Kepuasan/

ketidakpuasan

pelanggan

24

2) Program promosi loyalitas, program promosi loyalitas bank

diterapkan untuk menjalin relasi antara perusahaan dna

pelanggan. Biasanya program ini memberikan semacam

‘penghargaan’ (rewards) khusus (seperti bonus, diskon,

voucher, dan hadiah yang dikaitkan dengan frekuensi pembelian

atau pemakaian produk/jasa perusahaan) kepada pelanggan

kelas kakap atau pelanggan rutin (heavy user) agar tetap loyal

pada produk dari perusahaan bersangkutan.

3) Fokus pada pelanggan terbaik (best customer), pelanggan

terbaik bukan sekedar mereka yang termasuk heavy user. Tentu

saja mereka berbelanja banyak, namun kriteria lainnya

menyangkut pembayaran yang lancar dan tepat waktu, tidak

terlalu banyak membutuhkan layanan tambahan, dan relatif

tidak sensitif terhadap harga.

4) Sistem penanganan komplain secara efektif, sistem penanganan

komplain yang efektif membutuhkan beebrapa aspek (Tjiptono,

2014) seperti (1) permohonan maaf kepada pelanggan atas

ketidak nyamanan yang mereka alami, (2) empati terhadap

pelanggan yang marah, (3) kecepatan dalam penanganan

keluhan, (4) kewajaran atau keadilan dalam memecahkan

masalah/keluhan, dan (5) kemudahan bagi konsumen untuk

menghubungi perusahaan dalam rangka menyampaikan

komentar, kritik, saran, pertanyaan, dan/atau kompalin.

25

5) Unconditional guarantes, Unconditional guarantes dibutuhkan

untuk mendukung keberhasilan program kepuasan pelangan.

Garansi merupakan janji eksplisit yang disampaikan kepada para

pelanggan mengenai tingkat kinerja yang dapat diharapkan akan

mereka terima. Garansi bermanfaat dalam mengurangi resiko

pembelian oleh pelanggan, Memberikan sinyal mengenai

kualitas produk, dan secara tegas menyatakan bahwa perusahaan

bertanggungjawab atas produk/jasa yang diberikannya.

6) Program pay-for-performance, total customer satisfaction harus

didukung dengan total equity reward yang mengaitkan sistem

penilaian kinerja dan kompensasi dengan kontribusi setiap

karyawan dalam penyempurnaan kualitas dan peningkatan

kepuasan pelanggan.

c. Metode pengukuran kepuasan

Menurut Tjiptono (2014) ada beberapa hal dalam konsep inti untuk

mengukur kepuasa pelanggan, yaitu sebagai berikut:

1) Kepuasan Pelanggan secara keseluruhan (overall Customer

satisfaction) yaitu mengukur tingkat kepuasan pelanggan

terhadap produk atau jasa perusahaan bersangkutan dan kedua

yaitu menilai dan membandingkannya dengan tingkat kepuasan

pelanggan keseluruhan terhadap produk atau jasa para pesaing.

2) Kepuasan pelanggan (experience satisfaction) yaitu

mengidentifikasi dimensi-dimensi kepuasan pelanggan, meminta

26

pelanggan menilai produk atau jasa perusahaan berdasarkan

item-item spesifik, seperti kecepatan layanan,fasilitas layanan

atau keramahan staf layanan pelanggan. Meminta pelanggan

menilai produk atau jasa pesaing berdasarkan item-item spesifik

yang sama. Meminta para pelanggan untuk menentukan

dimensi-dimensi yang menurut mereka paling penting dalam

menilai kepuasan pelanggan keseluruhan.

3) Konfirmasi harapan (Confirmation of Expectation) berdasarkan

kesesuaian/ketidaksesuaian antara harapan pelanggan dengan

kinerja aktual produk/jasa perusahaan pada sejumlah atribut atau

dimensi penting.

4) Minat beli ulang (repurchase intent) apakah pelanggan akan

menggunakan jasa perusahaan lagi.

5) Kesediaan untuk merekomendasi (Willingness to Recommend)

kesediaan pelanggan untuk merekomendasikan produk kepada

teman atau keluarganya

6) Ketidakpuasan Pelanggan (Costumer Dissastisfaction) Meliputi

komplain, retur atau pengembalian produk, biaya garansi,

product re-call (penarikan kembali dari pasar), gethok tular

negatif, dan defections (konsumen yang beralih ke pesaing).

27

6. Kualitas Pelayanan

a. Pengertian Kualitas Pelayanan

Tjiptono (2014) mendefinisikan kualitas jasa sebagai ukuran

seberapa bagus tingkat layanan yang diberikan mampu sesuai dengan

ekspektasi pelanggan, berdasarkan definisi ini, kualitas layanan

ditentukan oleh kemampuan-kemampuan perusahaan memenuhi

keinginan dan kebutuhan pelanggan sesuai dengan ekspektasi

pelanggan.

Pratiwi (2010) kualitas adalah “Quality is the degree or grade of

excellence: in this sense quality is a relative measure of goodness”.

Menurut pendapat ini bahwa kualitas adalah kesesuaian terhadap

karakter dari produk/jasa yang dibuat untuk memenuhi kebutuhan

tertentu di bawah kondisi tertentu.

Pelayanan merupakan terjemahan dari istillah service yang menurut

Kotler yaitu setiap tindakan atau perbuatan yang dapat ditawarkan oleh

satu pihak ke pihak yang lain, yang pada dasarnya bersifat intangible

(tidak berwujud fisik) dan tidak menghasilkan kepemilikan sesuatu

(Ismerelda dan Ruzikna 2015).

Pramana dan Rastini (2016) kualitas didefinisikan sebagai suatu

kondisi dinamis yang berhubungan dengan produk, jasa, manusia,

proses, dan lingkungan yang memenuhi atau melebihi harapan.

Kualitas adalah sebuah kata yang bagi penyedia jasa dapat berguna

dengan baik dan dapat dikerjakan dengan baik memikiki mutu yang

bernilai harganya. Pelayanan yang baik juga mendukung kualitas atau

mutu dari perusahaan itu sendiri, sehingga baiknya pelayanan

28

berdampak pada tinggi rendahnya tingkat kepuasan nasabah.

Perusahaan diharapkan mampu memberikan kepuasan bagi

nasabahnya sehingga bisa berdampak kepada kepercayaan nasabah.

b. Dimensi Kualitas Pelayanan

Lupiyoadi (2014) mengemukakan dimensi yang dapat digunakan

untuk menilai kualitas pelayanan yaitu:

1) Tangible (berwujud) yaitu kemampuan perusahaan dalam

menunjukkan eksistesinya kepada pihak eksternal.

2) Reliability (reliabilitas), yakni kemampuan memberikan layanan

yang dijanjikan dengan segera, akurat dan memuaskan.

3) Responsiveness (daya tanggap), yaitu keinginan para staf untuk

membantu para pelanggan, memberikan layanan dengan tanggap

dan menginformasikan kapan jasa akan diberikan dan kemudian

memberikan jasa secara cepat.

4) Assurance (jaminan) yakni perilaku para karyawan mampu

menumbuhkan kepercayaan pelanggan (nasabah) terhadap

perusahaan (bank).

5) Emphaty (empati) yaitu meliputi komunikasi kepada para

pelanggan dalam bahasa yang dapat mereka pahami, serta selalu

mendengarkan saran dan keluhan mereka.

29

7. Relationship Marketing

a. Pengertian Relationship Marketing

Relationship marketing merupakan strategi yang banyak diterapkan

oleh perusahaan dan bank konvensional maupun bank syariah untuk

memperoleh loyalitas dari para nasabah, karena apabila nasabah sudah

loyal terhadap perusahaan atau bank maka akan mempengaruhi

banyak kegiatan bank syariah, salah satunya adalah penggunaan

produk-produk bank syariah.

Colgate dan Danaher (2000) dalam Lupiyoadi (2014) pernah

meneliti pengaruh implementasi strategi relasional ini terhadap

kepuasan dan loyalitas pelanggan. Riset yang mereka lakukan berhasil

memperlihatkan bahwa kualitas pelayanan karyawan terhadap

pelanggan berpengaruh secara asimetri atas kepuasan pelanggan,

dimana pelayanan yang buruk berakibat lebih besar terhadap kepuasan

pelanggan daripada pelayanan yang dikategorikan terbaik.

Implementasi strategi dengan kategori terbaik akan meningkatkan

kepuasan dan loyalitas pelanggan lebih besar daripada tidak ada

pemasaran relasional yang dilakukan. Namun sebaliknya,

implementasi strategi yang dikategorikan terburuk akan menurunkan

kepuasan dan loyalitas pelanggan lebih besar daripada tidak ada

pemasaran relasional yang dilakukan.

Menurut Zeithaml dan Bitner (2003) dalam Tjiptono (2014),

Terdapat tiga faktor kunci sukses implementasi RM (Relationship

Marketing) (1) Kualitas jasa inti, (2) segmentasi dan pemilihan pasar

30

sasaran secara cermat, dan (3) pemantauan berkesinambungan

terhadap relasi yang dibina.

Pertama, basis utama kesuksesan relasi jangka panjang adalah

kepuasan dan loyalitas yang terbentuk karena kualitas jasa inti

perusahaan kompetitif. Bila kualitas jasa tidak memenuhi standar,

maka akan sulit bagi organisasi jasa untuk menjalin relasi yang

langgeng dengan para pelanggannya.

Kedua, Penyedia jasa wajib mempelajari dan memenetukan tipe

atau segmen pelanggan yang ingin dijadikan mitra relasi jangka

panjang. Melalui proses segmentasi (demografi, geografis, psikografis

dan/atau behavioral) sesuai dengan kriteria measurability,

accessibility, substantiality, dan actionabilty, penyedia jasa memilih

segmen pasar yang ingin dijadikan sasaran. Evaluasi segmen pasar

didasarkan pada beberapa aspek, diantaranya ukuran dan pertumbuhan

masing-masing segmen (seperti nilai dan volume penjualan, prediksi

tingkat pertumbuhan pasar, dan margin laba yang diaharapkan), daya

tarik struktural segmen (contohnya, pesaing saat ini dan pesaing

potensial, produk dan jasa substitusi, bargaining power konsumen,

dan bargaining power pemasok), dan tujuan serta sumber daya

organisasi.

Ketiga, pemantauan relasi yang dibina bisa dilakukan melalui

beberapa cara, seperti melakukan survei reguler untuk memahami

persepsi pelanggan terhadap nilai yang diterima, kualitas, kepuasan

terhadap layanan perusahaan dan kepuasan terhadap penyedia jasa

31

dibandingkan pesaing, pengembangan database pelanggan

(menyangkut identitas, preferensi pembelian, biaya melayani mereka,

pendapatan dari mereka, dan seterusnya), dan kontak pelanggan

(misalnya, komunikasi via telefon, email, fax, media sosial, tatap

muka langsung dan customer visits).

Relationship marketing menekankan upaya menjalin hubungan

yang kuat antara organisasi dan semua pasar stakeholder-nya.

Pemahaman atas dinamika pasar stakeholder akan mempengaruhi

kemampuan organisasi dalam bertahan dan memenangkan kompetisi

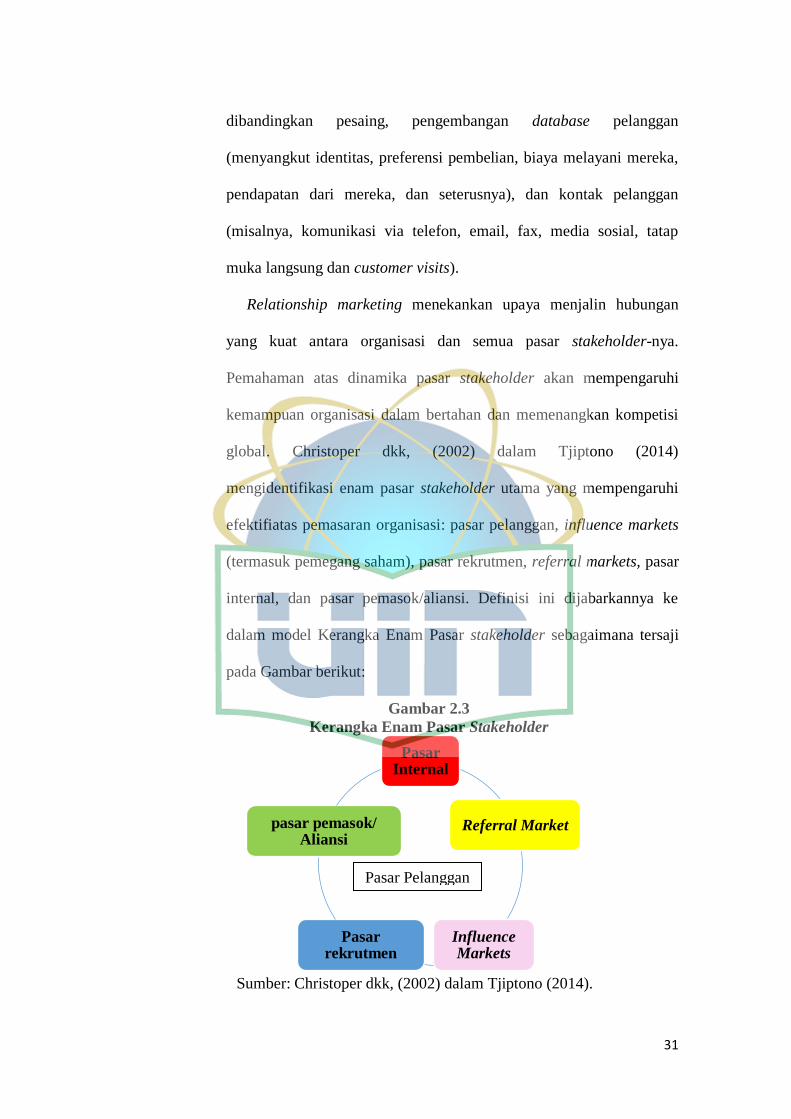

global. Christoper dkk, (2002) dalam Tjiptono (2014)

mengidentifikasi enam pasar stakeholder utama yang mempengaruhi

efektifiatas pemasaran organisasi: pasar pelanggan, influence markets

(termasuk pemegang saham), pasar rekrutmen, referral markets, pasar

internal, dan pasar pemasok/aliansi. Definisi ini dijabarkannya ke

dalam model Kerangka Enam Pasar stakeholder sebagaimana tersaji

pada Gambar berikut:

Gambar 2.3

Kerangka Enam Pasar Stakeholder

Sumber: Christoper dkk, (2002) dalam Tjiptono (2014).

Pasar Internal

Referral Market

Influence Markets

Pasar rekrutmen

pasar pemasok/ Aliansi

Pasar Pelanggan

32

b. Dimensi Relationship Marketing

Terdapat beberapa konsep inti di dalam pemasaran relasional.

Diantaranya menurut Lupiyadi (2014) adalah:

1) Horizon/orientasi jangka panjang merupakan ciri utama pemasaran

relasional. Keberhasilan pemasaran relasional diukur dari seberapa

lama pelanggan terjaga dalam hubungan dan seberapa besar bagian

“dompet pelanggan (customer wallet)” yang diperoleh.

2) Komitmen dan pemenuhan janji adalah untuk dapat menjalin

hubungan jangka panjang, pemasaran relasional menekankan pada

upaya pemeliharaan sikap percaya dan komitmen dengan menjaga

integritas masing-masing melalui pemenuhan janji dan empati

diantara kedua belah pihak.

3) Mempertahankan pelanggan adalah Pemasaran tidak lagi

berkonsentrasi pada pencapaian pangsa pasar (market share), tetapi

pada upaya untuk mempertahankan pelanggan dan peningkatan

bagian “dompet pelanggan” dengan menjual lebih banyak produk

yang sama atau penjualan silang kepada mereka.

4) Mengutamakan peningkatan kontribusi pelanggan dengan cara

mengingat biaya untuk menerapkan pemasaran relasional cukup

besar maka tidaklah ekonomis untuk menginvestasi dalam

hubungan jangka panjang dengan seluruh pelanggan.

5) Adanya interaksi dua arah yaitu untuk mencapai hubungan yang

diinginkan, diperlukan dialog dan komunikasi dua arah, karena

pemasaran relasional adalah hubungan, jaringan dan interaksi.

33

6) Penyesuaian dengan tuntutan pelanggan (kostomisasi) adalah

Pemasaran relasional memberikan pemahaman yang baik akan

tuntutan dan keinginan konsumen sehingga memungkinkan

penyediaan produk yang sesuai dengan spesifikasi pelanggan.

Kotler (2000) menyatakan dalam relationship marketing selain

membangun hubungan dengan kosumennya juga perlu dibangun

berdasarkan hubungan jangka panjang perusahaan untuk mengenal

dan melayani konsumen mereka yang baik. Menurut Chan (2003), ada

tujuh tahapan yang perlu diperhatikan oleh para pemasar dalam

menerapkan konsep customer relationship marketing yaitu mengenali

pelanggan dan membangun database pelanggan, memilih pelanggan

yang menjadi prioritas dengan membuat segmentasi pelanggan,

memberikan kemudahan bagi pelanggan untuk berinteraksi,

memudahkan penanganan interaksi melalui teknologi internet,

memberikan pengalaman yang menarik, memberikan pelayanan

personal dan mempertahankan loyalitas pelanggan. Sedangkan

menurut Bruhn (2003), pemasaran relasional berhubungan dengan

bagaimana sebuah perusahaan mampu membangun keakaraban

dengan konsumennya.

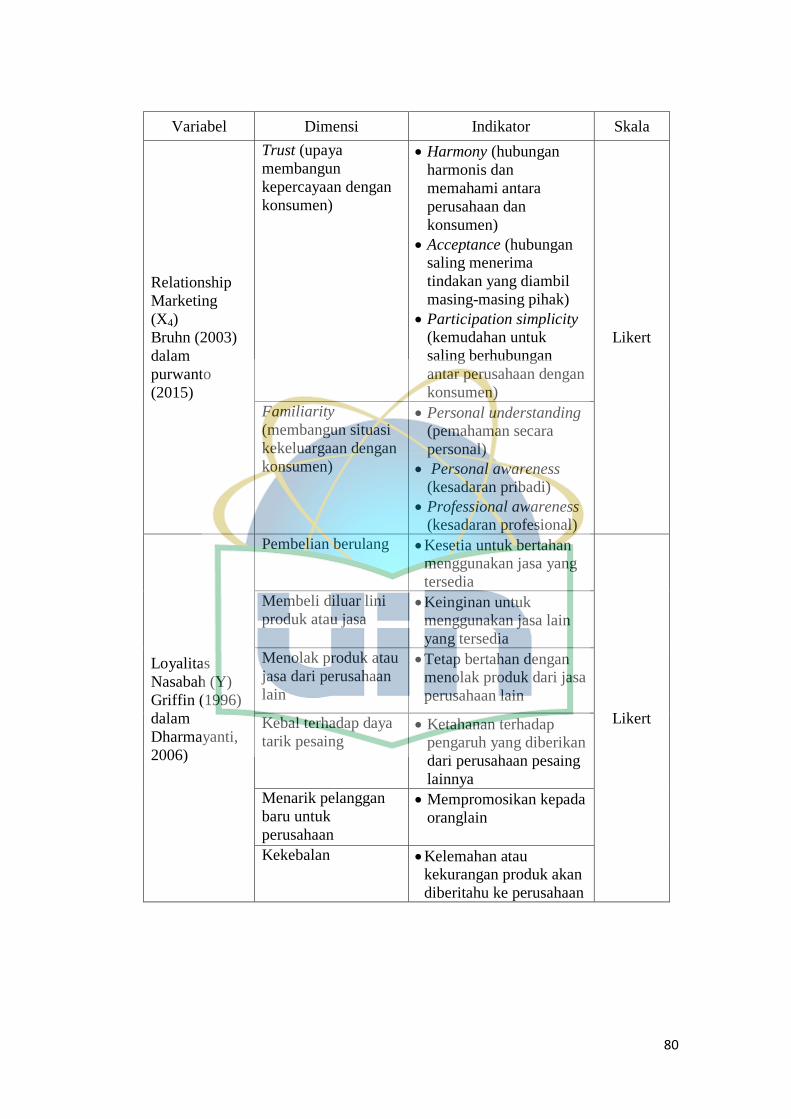

Indikator relationship marketing dalam penelitian berdasarkan

Bruhn (2003) yaitu:

a. Trust, upaya membangun kepercayaam dengan konsumen, yang

terdiri dari tiga attribute yaitu:

34

1) Harmony, adanya hubungan yang harmonis dengan saling

memahami peran baik perusahaan mapun konsmen.

2) Acceptance, adanya hubungan saling menerima berdasar

kejelasan dari maksud dan tindakan yang diambil masing-

masing pihak.

3) Participation simplicity, kemudahan untuk dapat sealing

berhubungan dengan meniadakan batasan-batasan yang

bersifat birokratis maupun administrative.

b. Familiarity, membangun situasi dimana seorang konsumen

merasa nyaman dalam relationship yang dibangun. terdiri dari

tiga attribute yaitu:

1) personal understanding,

2) personal awareness,

3) professional awareness.

8. Loyalitas Nasabah

a. Pengertian Loyalitas

Dalam industri perbankan, mempertahankan loyalitas nasabah

dapat dilakukan dengan berbagai macam cara, diantaranya adalah

dengan meningkatkan kualitas pelayanan serta mutu kinerja sumber

daya manusia, yang dalam hal ini para pegawai bank dapat

menumbuhkan tingkat kepercayaan nasabah akan kemampuan bank

yang pada akhirnya dapat terciptanya loyalitas nasabah.

35

Coltage dan Danaher (2000) dalam Lupiyoadi (2014) pernah

meneliti pengaruh implementasi strategi relasional ini terhadap

kepuasan dan loyalitas pelanggan. Riset yang mereka lakukan berhasil

memperlhatkan bahwa kualitas pelayanan karyawan terhadap

pelanggan berpengaruh secara asimetris atas kepuasan pelanggan,

dimana pelayanan yang buruk berakibat lebih besar terhadap kepuasan

pelanggan daripada pelayanan yang dikategorikan terbaik.

Implementasi strategi dengan kategori terbaik akan meningkatkan

kepuasan dan loyalitas pelanggan lebih besar daripada tidak ada

pemasaran relasional yang dilakukan. Namun sebaliknya,

implementasi strategi yang dikategorikan terburuk akan menurunkan

kepuasan dan loyalitas pelanggan lebih besar daripada tidak ada

pemasaran relasional yang dilakukan.

Harun (2011) mendefinisikan loyalitas sebagai besarnya konsumsi

dan frekuensi pembelian yang digunakan oleh seorang konsumen

terhadap suatu perusahaan. Sedangkan menurut Sheth dan Mittal

(2004) dalam Harun (2011) loyalitas pelanggan adalah komitmen

pelanggan terhadap suatu merek, toko atau pemasok, berdasarkan

sikap yang sangat positif dan tercermin dalam pembelian ulang yang

konsisten.

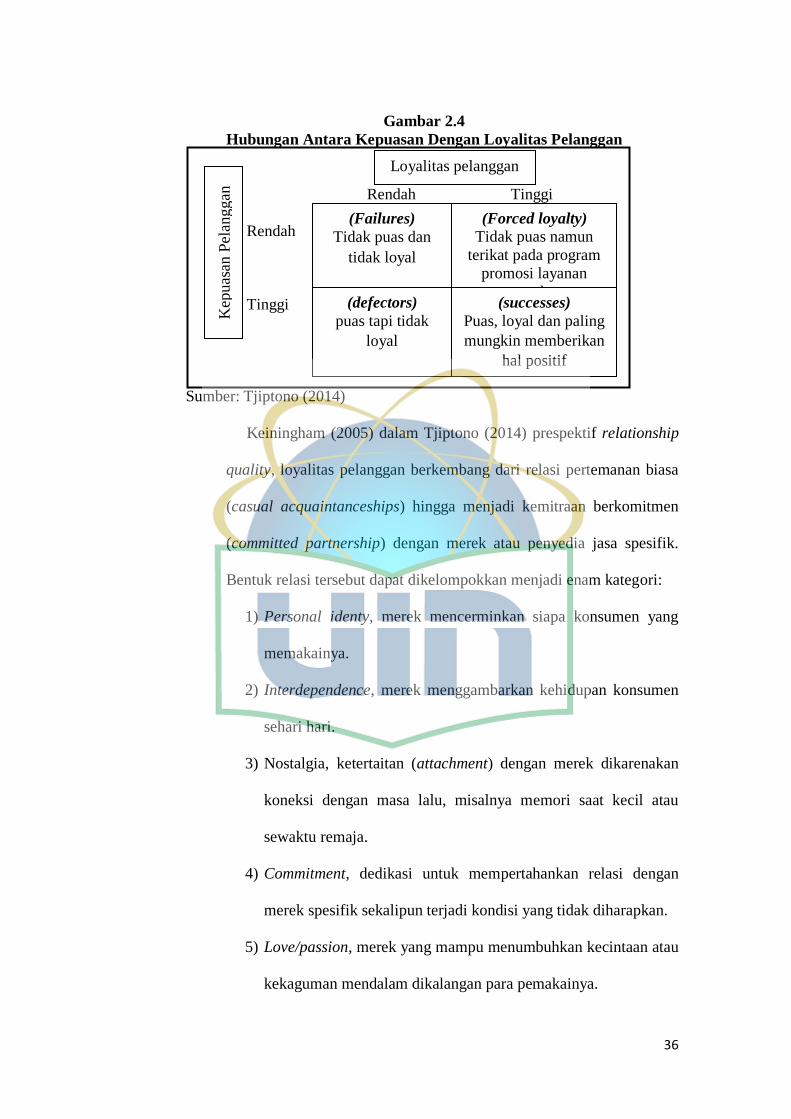

Menurut Schnaars (1998) dalam Tjiptono (2014) ada empat macam

kemungkinan hubungan antara kepuasan dan loyalitas pelanggan:

failures, forced loyalty, defectors, dan successes. Berikut gambarnya:

36

Gambar 2.4

Hubungan Antara Kepuasan Dengan Loyalitas Pelanggan

Rendah Tinggi

Rendah

Tinggi

Sumber: Tjiptono (2014)

Keiningham (2005) dalam Tjiptono (2014) prespektif relationship

quality, loyalitas pelanggan berkembang dari relasi pertemanan biasa

(casual acquaintanceships) hingga menjadi kemitraan berkomitmen

(committed partnership) dengan merek atau penyedia jasa spesifik.

Bentuk relasi tersebut dapat dikelompokkan menjadi enam kategori:

1) Personal identy, merek mencerminkan siapa konsumen yang

memakainya.

2) Interdependence, merek menggambarkan kehidupan konsumen

sehari hari.

3) Nostalgia, ketertaitan (attachment) dengan merek dikarenakan

koneksi dengan masa lalu, misalnya memori saat kecil atau

sewaktu remaja.

4) Commitment, dedikasi untuk mempertahankan relasi dengan

merek spesifik sekalipun terjadi kondisi yang tidak diharapkan.

5) Love/passion, merek yang mampu menumbuhkan kecintaan atau

kekaguman mendalam dikalangan para pemakainya.

Loyalitas pelanggan

(Failures)

Tidak puas dan

tidak loyal

(defectors)

puas tapi tidak

loyal

(Forced loyalty) Tidak puas namun

terikat pada program

promosi layanan

perusahaan (successes)

Puas, loyal dan paling

mungkin memberikan

hal positif

Kep

uas

an P

elan

ggan

37

6) Intimacy: merek yang dipandang sebagai mitra oleh pelanggan.

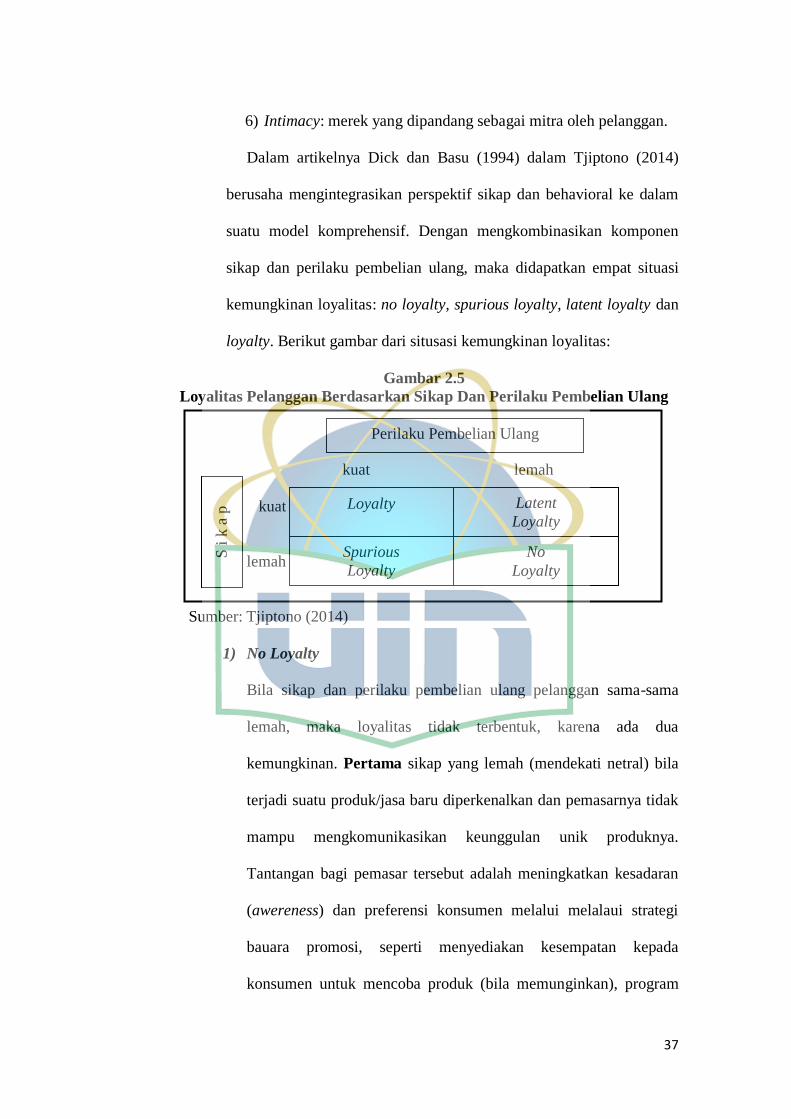

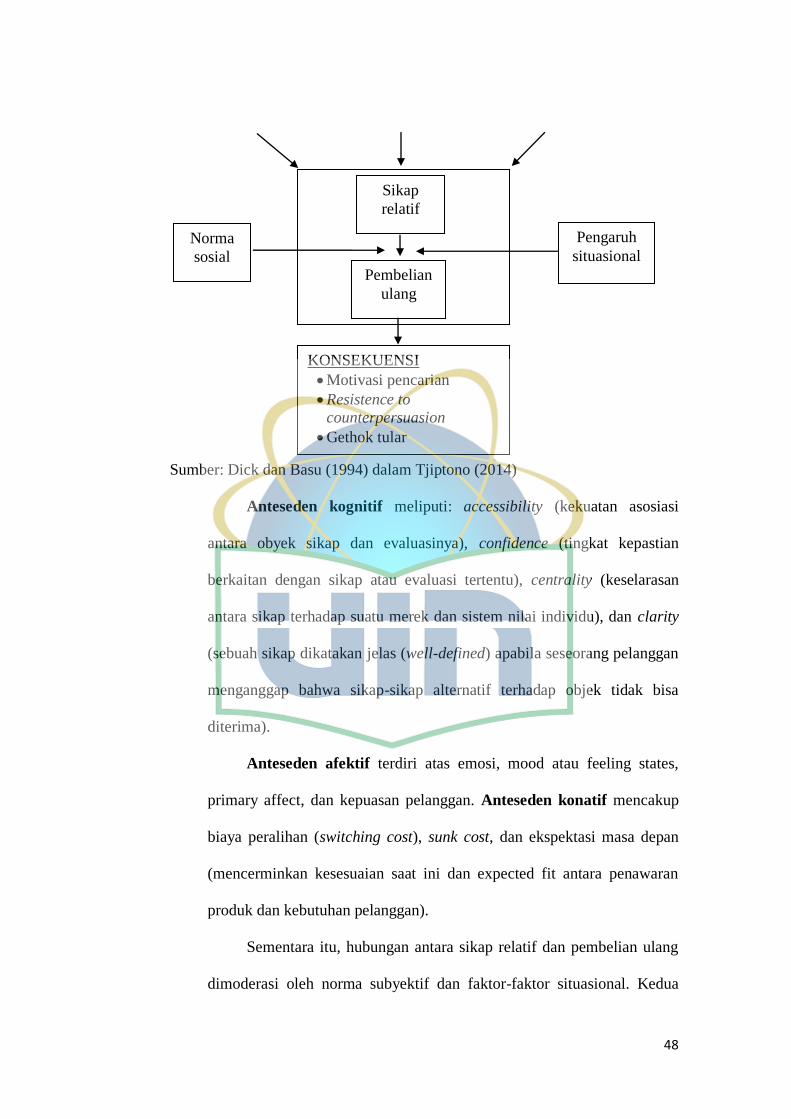

Dalam artikelnya Dick dan Basu (1994) dalam Tjiptono (2014)

berusaha mengintegrasikan perspektif sikap dan behavioral ke dalam

suatu model komprehensif. Dengan mengkombinasikan komponen

sikap dan perilaku pembelian ulang, maka didapatkan empat situasi

kemungkinan loyalitas: no loyalty, spurious loyalty, latent loyalty dan

loyalty. Berikut gambar dari situsasi kemungkinan loyalitas:

Gambar 2.5

Loyalitas Pelanggan Berdasarkan Sikap Dan Perilaku Pembelian Ulang

kuat lemah

kuat

lemah

Sumber: Tjiptono (2014)

1) No Loyalty

Bila sikap dan perilaku pembelian ulang pelanggan sama-sama

lemah, maka loyalitas tidak terbentuk, karena ada dua

kemungkinan. Pertama sikap yang lemah (mendekati netral) bila

terjadi suatu produk/jasa baru diperkenalkan dan pemasarnya tidak

mampu mengkomunikasikan keunggulan unik produknya.

Tantangan bagi pemasar tersebut adalah meningkatkan kesadaran

(awereness) dan preferensi konsumen melalui melalaui strategi

bauara promosi, seperti menyediakan kesempatan kepada

konsumen untuk mencoba produk (bila memunginkan), program

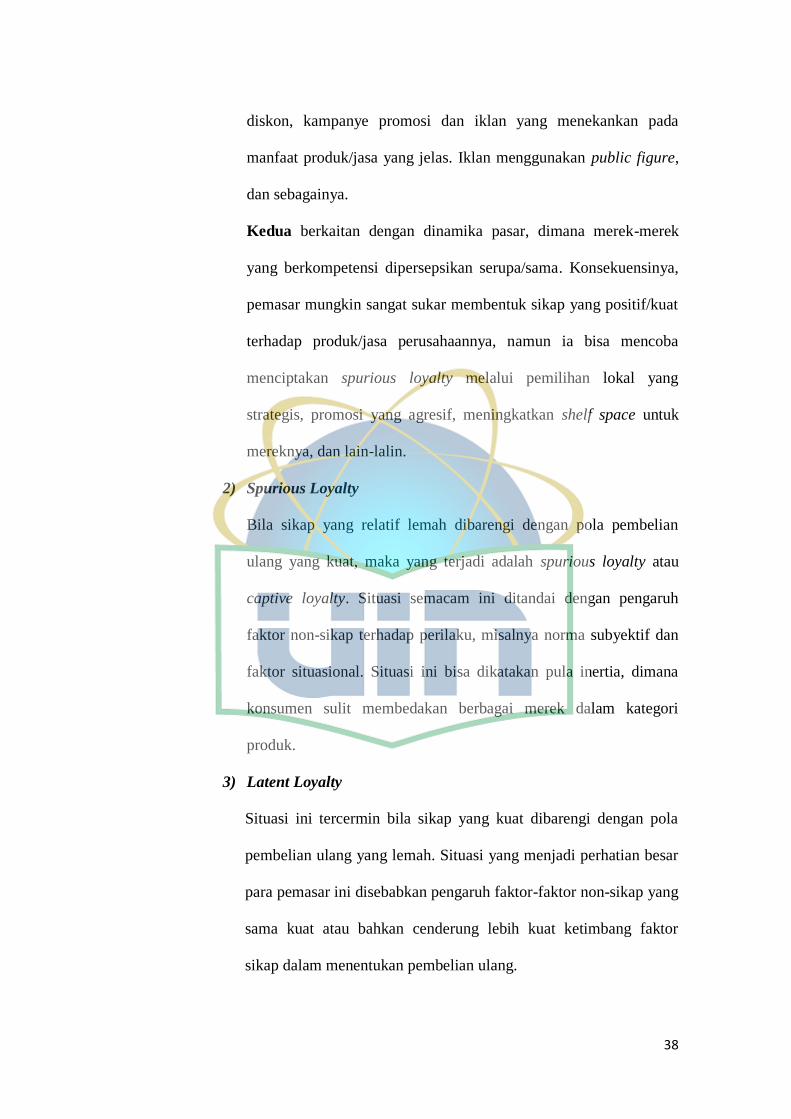

Perilaku Pembelian Ulang

S i

k a

p

Loyalty

Spurious

Loyalty

Latent

Loyalty

No

Loyalty

38

diskon, kampanye promosi dan iklan yang menekankan pada

manfaat produk/jasa yang jelas. Iklan menggunakan public figure,

dan sebagainya.

Kedua berkaitan dengan dinamika pasar, dimana merek-merek

yang berkompetensi dipersepsikan serupa/sama. Konsekuensinya,

pemasar mungkin sangat sukar membentuk sikap yang positif/kuat