PENGARUH MODAL PEMERINTAH TERHADAP...

93

Transcript of PENGARUH MODAL PEMERINTAH TERHADAP...

PENGARUH MODAL PEMERINTAH TERHADAP PERTUMBUHAN EKONOMI INDONESIA

TAHUN 1975- 2003

OLEH

SUHARTO 6604000329

TESIS

Diajukan sebagai salah satu syarat guna memperoleh gelar Magister Sains Ekonomi

pada Program Studi Ilmu Ekonomi Program Pascasarjana Fakultas Ekonomi Universitas Indonesia

DEPOK, 2006

Nama

N.P.M.

PERSETUJUAN TESIS

Suharto

6604000329

Kekhususan

Judul tesis

Ekonomi Publik

Pengaruh Modal Pemerintah Terhadap Pertumbuhan

Ekonomi Indonesia Tahun 1975 - 2003

Depok, F ebruari 2006

Pembimbing Tesis Penguji Tesis

~~ Dr. B. Raksaka Mahi Dr. Nuzul Achjar

Ketua Program Studi

r. Arindra A. Zainal

ABSTRAK TESIS

Pengaruh Modal Pemerintah

Terhadap Pertumbuhan Ekonomi Indonesia

Talmn 1975-2003

SUHARTO

6604000329

Program Studi Ilmu Ekonomi

Program Pascasarjana Fakultas Ekonomi Universitas Indonesia

Klasifikasi JEL

KataKunci

C82, E22, E62, H54

1. Modal Pemerintah

3. Implicit Rate of Return

2. Elastisitas

Tesis ini dilatarbelakangi oleh kebijakan pemerintah untuk lebih

mendorong peran swasta dalam menunjang pertumbuhan ekonomi Indonesia

setelah masa oil booming berakhir. Data share investasi _pemerintah yang

ditunjukkan oleh pembentukan modal tetap bruto pemerintah terhadap Produk

Domestik Bruto (PDB) menampakkan kecenderungan terus menurun sejak awal

tahun 1980-an. Sebaliknya share investasi swasta justru memperlihatkan tren

yang terus menaik. Namun, krisis ekonomi yang melanda Indonesia sejak

pertengahan tahun 1997, telah menyebabkan ekonomi Indonesia tumbuh negatif

13,1% pada tahun 1998. Keadaan ini menyebabkan momentum kenaikan

investasi yang terjadi sebelum krisis tidak dapat dipertahankan.

Untuk mengukur kontribusi modal pemerintah terhadap pertumbuhan

ekonomi yang diukur dari pengaruh kenaikan stok modal pemerintah terhadap

kenaikan output (PDB riil), maka tesis ini disusun dengan tujuan untuk menduga

elastisitas output terhadap modal pemerintah serta input lain yaitu modal swasta

dan tenaga kerja. Disamping itu pertumbuhan ekonomi diharapkan dapat

Ill

meningkatkan kemampuan pemerintah untuk. berinvestasi, sehingga pada akhirnya

akan meningkatkan stok modal pemerintah. Pada sisi lain, tujuan tesis ini adalah

ingin mengetahui kontribusi utang luar negeri sebagai salah satu sumber

pembiayaan pembangunan terhadap pembentuk.an stok modal pemerintah.

Model yang digunakan dalam tesis ini mengadopsi model yang

dikembangkan oleh Dessus dan Herrera (2000) dengan mengestimasi model

persamaan simultan yang terdiri dari dua persamaan yaitu satu persamaan fungsi

produksi dan satu persamaan modal pemerintah. Dengan menggunakan metode

three-stage least square didapatkan basil elastisitas output terhadap modal

pemerintah sebesar 0,24; terhadap modal swasta sebesar 0,33; dan terhadap tenaga

keija sebesar -0,63. Krisis ekonomi yang berlangsung selama periode tahun 1998-

2003 menyebabkan tingkat output yang dihasilkan lebih rendah sebesar -24,3%

dari tingkat yang seharusnya bisa dicapai jika tidak teijadi krisis. Pertumbuhan

ekonomi sebesar 1% yang diukur dari peningkatan PDB riil menaikkan stok

modal pemerintah sebesar 0, 17%. Sedangkan utang luar negeri pemerintah tidak

signifikan mempengaruhi pembentukan stok modal pemerintah.

Berdasarkan hasil pendugaan elastisitas modal pemerintah dan swasta,

dapat dihitung pula nilai average of annual implicit rate of return. Nilai ini

menyatakan hasil rata-rata per tahun peningkatan output yang diperoleh jika nilai

modal dinaikkan sebesar Rp 1,-. Dari penghitungan nilai ini diperoleh hasil

bahwa peningkatan nilai modal pemerintah sebesar Rp 1,- akan menaikkan output

sebesar Rp 0,489,- sedangkan kenaikan nilai modal swasta sebesar Rp 1,- akan

meningkatkan output sebesar Rp 0,277,-. Hasil ini menunjukkan bahwa

produktivitas modal pemerintah lebih tinggi daripada modal swasta.

IV

KATAPENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT, karena atas berkah dan

rahmat-Nya penulis dapat menyelesaikan tesis ini sebagai salah satu syarat dalam

menyelesaikan studi magister pada Program Studi llmu Ekonomi Program

Pascasarjana Fakultas Ekonomi Universitas Indonesia. Sholawat dan salam

semoga senantiasa tercurah kepada Nabi Muhammad SAW.

Dalam proses penyelesaian studi dan tesis ini, penulis banyak mendapat

bantuan dan bimbingan dari berbagai pihak, sehingga sangatlah tepat kiranya pada

kesempatan ini penulis menyampaikan banyak terima kasih kepada pihak-pihak

yang telah memberi dukungan kepada penulis yaitu :

1. Kepala Pusat Pembinaan Pendidikan dan Pelatihan Perencana BAPPENAS

yang telah memberikan beasiswa dan bantuan biaya studi.

2. Kepala Kanwil XVIll Ditjen Anggaran Mataram dan Kepala Kantor

Perbendaharaan dan Kas Negara Mataram yang memberikan ijin belajar.

3. Dr. B. Raksaka Mahi selaku pembimbing tesis yang telah meluangkan waktu

untuk membimbing dan membagikan ilmunya kepada penulis.

4. Dr. Arindra A. Zainal selaku Ketua Program Studi Magister llmu Ekonomi

Universitas Indonesia dan juga sebagai ketua tim penguji.

5. Dr. Nuzul Achjar selaku penguji tesis yang banyak memberikan masukan dan

koreksi untuk perbaikan tesis ini.

6. Para dosen dan seluruh staf Program Studi Ilmu Ekonomi Program

Pascasarjana Fakultas Ekonomi Universitas Indonesia.

7. lbu Diana dan Bapak Emil di Bagian Neraca Pemerintahan dan Badan Usaha

BPS dan seluruh staf perpustakaan BPS yang telah membantu penulis dalam

mengumpulkan data.

8. Seluruh staf Perpustakaan Riset Bank Indonesia yang memberikan

kesempatan akses data International Finance Statistics terbaru.

9. Ibunda yang selalu memberikan dukungan do'a dan Bapak (Alm) yang banyak

memberikan semangat, Bapak dan lbu mertua yang selalu memberi dukungan

serta seluruh keluarga.

v

I 0. Istriku tersayang, Ana Setyawati dan kedua buah hatiku, Khansa Hanifah

Anhar dan Muhammad Fakhrial Anhar yang dengan sabar dan banyak

pengorbanan rnembantu keberhasilan studi penulis.

11. Ternan-ternan Program Pascasrujana Ilmu Ekonomi UI khususnya angkatan

2004 pagi yang banyak rnemberikan dorongan semangat dan dengan senang

hati meluangkan waktu untuk diajak diskusi di saat penulis rnenjalani rnasa

masa kuliah dan rnerampungkan tesis.

12. Pihak-pihak yang tidak dapat penulis sebutkan satu-persatu yang tentunya

sangat besar jasanya kepada penulis dalam menyelesaikan studi maupun tesis.

Sebagaimana lazimnya sebuah karya tulis, tesis ini tentu mempunyai

banyak kekurangan, sehingga saran dan kritik akan penulis terirna dengan terbuka

untuk perbaikan di rnasa datang. Akhimya, penulis berharap tesis ini bermanfaat

bagi ilrnu pengetahuan dan pihak-pihak yang memerlukannya

Depok, Februari 2006

Penulis

Vl

DAFTARISI

HALAMAN JUD UL ................................................................................................ i

PERSETUJUAN TESIS .......................................................................................... ii

ABSTRAK TESIS .................................................................................................. iii

KATA PENGANTAR ............................................................................................. v

DAFT AR lSI ......................................................................................................... vii

DAFT AR T ABEL .................................................................................................. ix

DAFT AR GAMBAR ······························································································X BAB I PENDAHULUAN ....................................................................................... 1

l.l. Latar Belakang ............................................................................................. I 1.2. Perumusan Masalah ...................................................................................... 4 1.3. Tujuan dan Manfaat Penelitian .................................................................... 5 1.4. Hipotesis ....................................................................................................... 6 1.5. Ruang Lingkup ............................................................................................. 6 1.6. Metode Penelitian ......................................................................................... 7 1. 7. Kerangka Penulisan ...................................................................................... 7

BAB II TINJAUAN LITERA TUR ....................................................................... 9 2.1. Peran Pernerintah dalarn Perekonornian ....................................................... 9 2.2. Investasi dan Persediaan Barang Modal Pernerintah ................................. 13 2.3. Teori Pertumbuhan ..................................................................................... 15

2.3.1 Teori Pertumbuhan Neo Klasik ............................................................ 15 2.3.2. Teori Pertumbuhan Endogen ............................................................... 20

2.4. Hasil Penelitian Ernpiris ............................................................................. 22

BAB III METODOLOGI PENELITIAN .............................................................. 29 3.1 Spesifikasi Model ........................................................................................ 29 3 .2. Jenis dan Surnber Data ............................................................................... 30 3.3. Definisi Operasional Variabel-variabel.. .................................................... 30

3.3 .1. Produk Domestik Bruto ( Y) ................................................................. 30 3.3.2. Tenaga Ketja (L) ................................................................................. 31 3.3.3. Stok Modal Pernerintah (KG) .............................................................. 31 3.2.4 Stok Modal Swasta (KP) ...................................................................... 34 3.2.5. Utang Luar Negeri Pemerintah (DB) ................................................... 34

3.3. Prosedur Estirnasi ....................................................................................... 34 3.3.1. Pengujian Sirnultanitas ........................................................................ 34 3.3.2. Masalah Identifikasi Model.. ............................................................... 35 3.3.3. Metode Estirnasi .................................................................................. 36

BAB IV HASIL ESTIMASI DAN ANALISIS .................................................... 38 4.1. Pendugaan Stok Modal. .............................................................................. 38 4.2. Uji Sirnultanitas .......................................................................................... 41 4.3. Identifikasi Model ...................................................................................... 42 4.4. Hasil Estirnasi Model ................................................................................. 42

Vll

4.5. Elastisitas Output terhadap Faktor Input .................................................... 45 4.5.1. Elastisitas Output terhadap Kemajuan Teknologi ............................... 45 4.5.2. Elastisitas Output terhadap Tenaga Kerja ........................................... 45 4.5.3. Elastisitas Output terhadap Modal Swasta .......................................... 48 4.5.4. Elastisitas Output terhadap Modal Pemerintah ................................... 49

4.6. Pengaruh Krisis Ekonomi. .......................................................................... 51 4.7. Pengaruh Pertumbuhan Ekonomi dan Utang Luar Negeri terhadap Stok

Modal Pemerintah ..................................................................................... 51 4.8. Perbandingan dengan Hasil Penelitian Lain ............................................... 52

BAB V KESIMPULAN ........................................................................................ 55 5.1. Kesimpulan ................................................................................................. 55 5.2. Implikasi Kebijakan ................................................................................... 56 5.3. Keterbatasan Studi. ..................................................................................... 57

LAMP IRAN .......................................................................................................... 62

Vlll

DAFTAR TABEL

Tabel IV .1 Hasil Pendugaan Stok Modal Harga Konstan 1993 (miliar rupiah)

...................................................................................................... 39

Tabel IV .2. Hasil Estimasi Persamaan Simultan dengan 2SLS ....................... 42

Tabel IV.3. Hasil Estimasi Persamaan Simultan dengan 3SLS ....................... 44

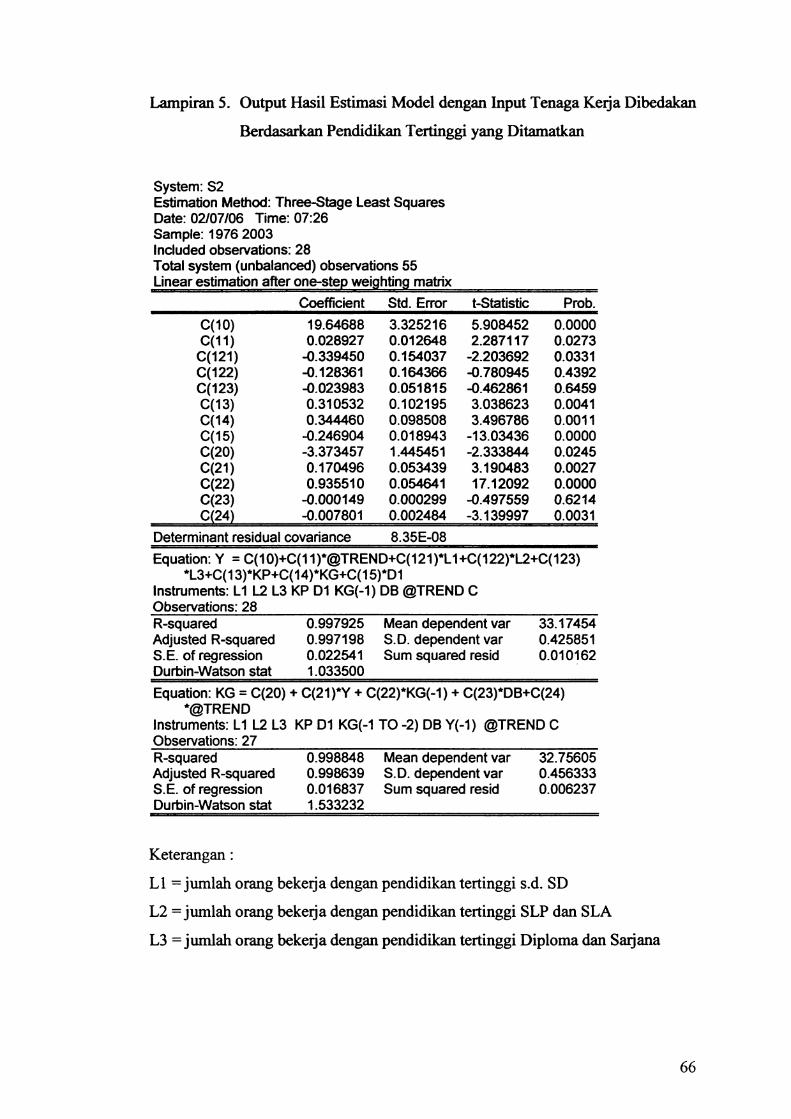

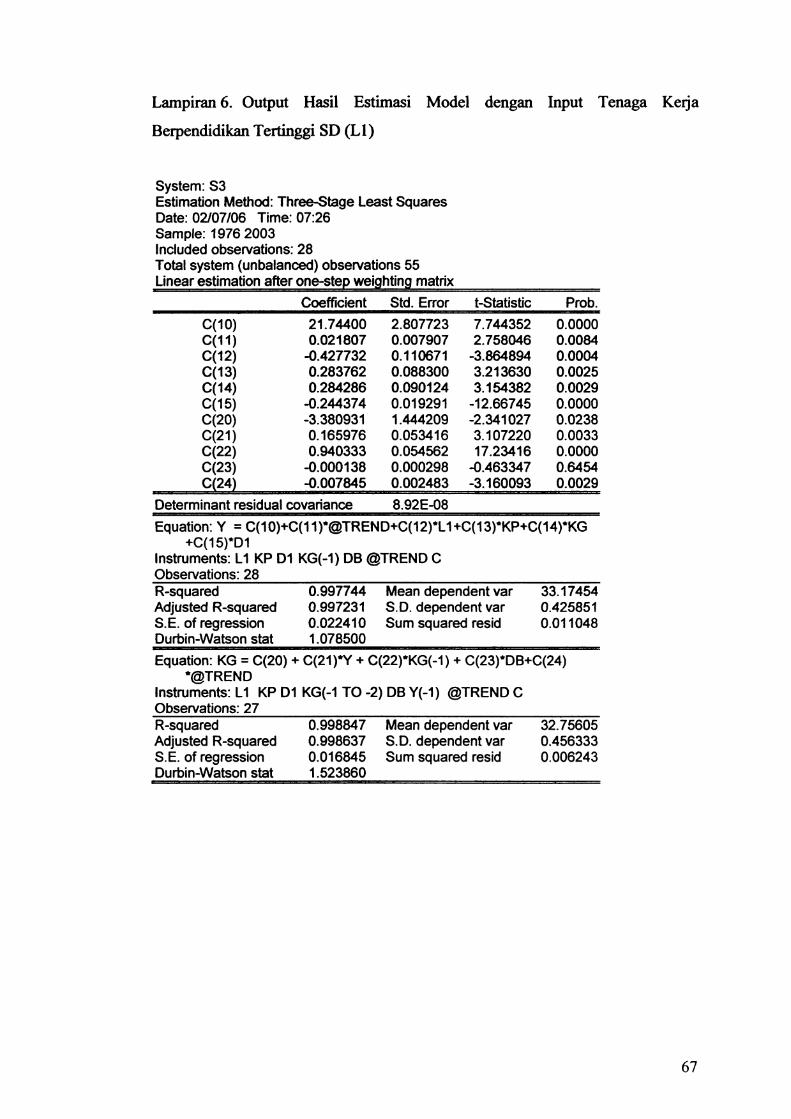

Tabel IV.4. Tingkat Elastisitas Output terhadap Tenaga Kerja Berdasarkan

Tingkat Pendidikan Tertinggi yang Ditamatkan .......................... 48

Tabel IV .5. Perbandingan Hasil Penelitian ini dengan Penelitian Dessus dan

Herrera (2000) .............................................................................. 52

lX

DAFTAR GAMBAR

Gambarl.1. Persentase Pembentukan Modal Tetap Domestik Bruto

(PMIDB) terhadap Produk Domestik Bruto (PDB) ............... 3

Gambarll.1 Kurva Kemungkinan Produksi Masyarakat ........................... 11

Gambar II.2 Kondisi steady state Model Pertwnbuhan Neo Klasik tanpa

Perkembangan Produktivitas ..................................................... 17

Gambar 11.3 Kondisi steady state Model Pertwnbuhan Neo Klasik dengan

Perkembangan Produktivitas ..................................................... 19

Gam bar IV .1. Persentase modal pemerintah dan modal swasta terhadap total

modal ....................................................................................... 38

Gambar IV.2 Perbandingan Capital-Output Ratio Indonesia tahun 1960-2003

................................................................................................... 41

Gambar IV.3. Komposisi Orang yang Bekerja Menurut Pendidikan Tertinggi

yang Ditamatkan ..................................................................... 46

Gambar IV.4. Tingkat Pengembalian Implisit Modal Swasta (KP) dan Modal

Pemerintah (KG) ..................................................................... 49

Gambar IV.5. Perkembangan Pertwnbuhan Stok Modal Swasta (KP), Modal

Pemerintah (KG) dan output (PDB) .......................................... 50

X

1.1. Latar Belakang

BABI

PENDAHULUAN

Perdebatan tentang pengaruh modal pemerintah (public capital) terhadap

pertumbuhan ekonomi banyak dibicarakan dalam literatur pada beberapa tahun

terakhir karena pentingnya masalah tersebut untuk diketahui sebagai dasar dalam

pengambilan kebijakan sektor publik. Perdebatan itu menyangkut masalah

mekanisme alokasi faktor di sektor publik yang dirasakan kurang efisien, sehingga

ketika peran pemerintah sudah terlalu berlebihan dapat mengganggu pertumbuhan

karena berkurangnya effisiensi alokatif.

Aktivitas pemerintah bisa secara langsung atau tidak langsung dapat

meningkatkan total output melalui interaksi dengan sektor swasta. Hal tersebut

termasuk penyediaan barang publik, infrastruktur, pelayanan sosial dan intervensi

khusus seperti subsidi. Modal pemerintah, khususnya infrastruktur berperan

sebagai pelengkap (complement) bagi modal swasta, sehingga akan menjadi salah

satu faktor penentu pertumbuhan jangka panjang. Dalam pandangan ini, alokasi

modal antara pemerintah dan swasta menjadi hal yang sangat penting.

Barro (1990) mengemukakan bahwa pengeluaran pemerintah dalam

bentuk investasi dan kegiatan "produktif' seharusnya mempunyai kontribusi

positif terhadap pertumbuhan, sedangkan pengeluaran konsumsi diperkirakan

dapat memperlambat pertumbuhan. Namun demikian, pengalaman empiris

menunjukkan bahwa sulit untuk menentukan jenis pengeluaran yang dapat

dikategorikan sebagai investasi atau konsumsi.. Beberapa studi penting yang

telah dilakukan tidak memberikan bukti yang konsisten tentang hubungan antara

pengeluaran pemerintah dan pertumbuhan dalam arah yang positif atau negatif.

Hasil dan bukti penelitian tersebut berbeda dalam hal negara, metode yang

di~ dan pengkategorian pengeluarannya Perdebatan paling mutakhir

berkaitan dengan bukti untuk negara-negara OECD, dimana Foister dan

Henrekson (1999) berargumen bahwa hubungan tersebut negatif sementara Agell

et a/ ( 1999) menyatakan bahwa hubungan tersebut tidak signifikan. Dengan

demikian, tidak ada keseragaman dalam hal arab sebab-akibat (causality) antara

pengeluaran pemerintah dan pertumbuhan ekonomi, sehingga berpotensi

menyebabkan masalah endogeneity dalam analisis regresi (Foister dan Henrekson,

2001).

Di Indonesia sendiri khususnya setelah dilaksanakan Pembangunan Lima

Tahun (PELIT A), masalah pertumbuhan ekonomi tetap menjadi salah satu sasaran

yang diprioritaskan dalam pembangunan nasional. Pada tahap awal pembangunan

nasional, peranan pemerintah dalam pembangunan sangat besar, hal ini karena

negara Indonesia masih banyak membutuhkan sarana dan prasarana publik yang

dapat menunjang perekonomian nasional. Sumber pembiayaan pembangunan

pada saat itu sebagian besar berasal dari basil ekspor minyak bumi dan bantuan

luar negeri.

Pada periode tahun 1967 - 1981, Indonesia mengalami pertumbuhan

ekonomi yang sangat tinggi. Rata-rata pertumbuhan pada periode tersebut adalah

8% (Sundrum, 1986). Hal ini terutama disebabkan oleh tingginya harga minyak

bumi dunia pada kurun waktu tahun 1973 - 1980, sehingga Indonesia

2

mendapatkan penerimaan basil ekspor minyak. bumi yang tinggi sebagai sumber

pembiayaan pembangunan.

Gambar 1.1. Persentase Pembentukan Modal Tetap Domestik Bruto (PMTDB) terhadap Produk Domestik Bruto (PDB)

% thd35 -r--------------------- --

RE30 r------------------~------

25

15

10 , .. - ... .. - # 5 -- .. - .. -

--Total ----Swasta - - - . Pemerintah 1

Surrber : BPS, data diolah ~-------------------------------~

Namun pada tahun 1980 terjadi resesi dunia yang mengakibatkan harga

minyak. bumi dunia turun drastis. Hal ini juga mempengaruhi pertumbuhan

ekonomi Indonesia yang pada tahun 1982 mengalami pertumbuhan ekonomi yang

rendah. Untuk mengantisipasi terus menurunnya pertumbuhan ekonomi,

pemerintah mendorong sektor swasta agar dapat menggantikan perannya dalam

menunjang pertumbuhan ekonomi.

Seperti terlihat pada Gambar 1.1, peran pemerintah dalam PMTDB

tampak. meningkat di awal periode PELITA I hingga tahun 1981 walaupun

diselingi beberapa kali penurunan dengan share terhadap PDB rata-rata di atas

5%. Namun sejak. tahun 1982 dan se1anjutnya terjadi penurunan peran pemerintah

secara gradual sehingga share pemerintah berada pada posisi di bawah 5% sejak.

tahun 1998. Sebaliknya peran investasi swasta cenderung terus meningkat dari

3

awal periode sampai tetjadinya krisis ekonomi yang menghantam Indonesia sejak

pertengahan tahun 1997 yang menyebabkan penurunan investasi secara tajam.

Dengan latar belakang yang telah diuraikan di atas, penulis tertarik untuk

meneliti pengaruh modal pemerintah yang dibentuk dari pengeluaran yang bersifat

investasi dalam mendorong pertumbuhan ekonomi Indonesia, dengan mengukur

tingkat elastisitasnya.

1.2. Perumusan Masalah

Pentingnya peran modal pemerintah dalam pembangunan perekonomian

Indonesia, menarik penulis untuk meneliti besarnya pengaruh modal pemerintah

terhadap pertumbuhan ekonomi. Pertumbuhan ekonomi diukur dari perubahan

output total suatu perekonomian. Nilai output tersebut sangat ditentukan oleh

jumlah nilai masing-masing input yang digunakan. Semakin besar nilai input

yang digunakan, semakin besar pula output yang dihasilkan (hubungan positif).

Tetapi besarnya pengaruh penambahan masing-masing input terhadap

peningkatan output bisa berbeda tergantung elastisitasnya.

Meskipun secara teori analisis mengenai pengaruh modal pemerintah

terhadap pertumbuhan relatif tidak ada kontroversi, namun kesulitan metodologi

sering muncul dalam banyak penelitian empiris. Menurut Dessus dan Herera

(2000), usaha-usaha untuk mengetahui pengaruh modal pemerintah terhadap

pertumbuhan pada level makro sering mendapat kritik atas dasar 2 kelemahan.

Pertama, dalam banyak studi sering kali gagal mengatasi masalah

ketidakstasioneran pada data series output dan modal sehingga dapat

menimbulkan spurious regression (regresi palsu). Kedua, endogenitas stok modal

diabaikan sehingga dapat menyebabkan bias simultanitas. Kritik ini muncul

4

setelah melihat basil-basil studi yang menunjukkan tingkat pengembalian modal

yang begitu tinggi sehingga dianggap tidak realistik.

Sehubungan dengan masalah-masalah tersebut di atas, tesis ini disusun

untuk mengetahui beberapa hal sebagai berikut :

I. Berapa besar pengaruh modal pemerintah, modal swasta dan tenaga kerja

terhadap pertumbuhan ekonomi?

2. Bagaimana pertumbuhan ekonomi mempengaruhi pembentukan stok

modal pemerintah?

3. Bagaiman peranan utang luar negeri sebagai salah satu sumber

pembiayaan pembentukan modal pemerintah?

1.3. Tujuan dan Manfaat Penelitian

Penelitian ini bertujuan mengestimasi suatu sistem persamaan simultan

untuk mengetahui (I) pengaruh modal pemerintah terhadap pertumbuhan ekonomi

(2) pengaruh pertumbuhan ekonomi dan utang luar negeri terhadap stok modal

pemerintah (3) pengaruh variabel input lain berupa modal swasta dan tenaga kerja

terhadap pertumbuhan sehingga dapat diketahui kontribusi setiap faktor input

terhadap pertumbuhan ekonomi.

Sedangkan manfaat dari penelitian ini adalah dapat menambah referensi

mengenai estimasi stok modal pemerintah yang selama ini tidak pemah

dipublikasikan secara resmi. Selain itu hasil penelitian ini diharapkan dapat

dijadikan pedoman bagi pembuat kebijakan investasi pemerintah dalam upaya

meningkatkan pertumbuhan ekonomi Indonesia.

5

1.4. Hipotesis

Salah satu sifat fungsi produksi adalah nyata monoton naik. Sifat ini

menunjukkan jika salah satu input ditingkatk~ dengan asumsi input lain tetap,

maka output juga ak.an meningkat. Sementara itu sesuai dengan "Wagner law"

bahwa pengeluaran pemerintah cenderung terus meningkat dengan makin

meningkatnya kegiatan ekonomi. Jika output meningkat, mak.a pemerintah ak.an

mendapatkan pendapatan yang lebih tinggi. Naiknya pendapatan pemerintah ak.an

memberikan keleluasaan untuk membiayai investasi sehingga pada akhimya ak.an

menaikkan stok modal pemerintah. Pembiayaan investasi yang diperoleh dari

utang luar negeri juga diharapkan dapat meningkatkan stok modal pemerintah.

Berdasarkan kerangka pemikiran tersebut, disusun beberapa hipotesis

sebagai berikut :

1. Stok modal pemerintah mempunyai hubungan yang positif terhadap

pertumbuhan ekonomi.

2. Stok modal swasta mempunyru pengaruh yang positif terhadap

pertumbuhan ekonomi.

3. Pertumbuhan ekonomi mempunyai pengaruh yang positif terhadap stok

modal pemerintah.

4. Utang luar negeri mempunyai hubungan yang positif terhadap stok modal

pemerintah.

1.5. Ruang Lingkup

Pengukuran stok modal dalam penelitian ini menggunak.an total modal

fisik yang dibentuk dari Pembentukan Modal Tetap Bruto oleh sektor publik dan

swasta Pendekatan ini tidak. membedakan jenis barang modal berdasarkan

6

bentuknya seperti bangunan, jalan, jembatan, mesm, alat transportasi, dan

sebagainya. Berbagai jenis barang modal tersebut mempunyai tingkat depresiasi

yang berbeda tergantung dari bentuknya Karena menggunakan jumlah agregat

modal, maka penelitian ini mengasumsikan tingkat depresiasi yang sama untuk

setiap jenis barang modal tersebut.

1.6. Metode Penelitian

Penelitian ini menggunakan analisis ekonometri terhadap suatu model

persamaan simultan untuk dapat menjelaskan hubungan antara stok modal

pemerintah dan pertumbuhan ekonomi. Dengan analisis ini diharapkan dapat

diketahui kontribusi modal pemerintah terhadap output. Di samping itu pengaruh

pertumbuhan ekonomi terhadap pembentukan tingkat stok modal pemerintah akan

dikaji, demikian juga pengaruh faktor lainnya.

1. 7. Kerangka Penulisan

Analisis mengenai Pengaruh Modal Pemerintah terhadap Pertumbuhan

Ekonomi Indonesia Tahun 1975-2003 ini disusun dalam lima bab. Bab I

Pendahuluan, memuat gambaran umum yang mendasari dilakukannya penelitian

ini. Bab ini memuat Latar Belakang, Perumusan Masalah, Tujuan dan Manfaat

Penelitian, serta Hipotesis. Selain itu juga memuat Ruang Lingkup, Metode

Penelitian dan Kerangka Penulisan.

Bab II Tinjauan Literatur memaparkan tentang berbagai teori dan

penilitian empiris yang pemah dilakukan berkaitan dengan topik penelitian ini.

Bab ini berisi tentang Peranan Pemerintah dalam Perekonomian, lnvestasi dan

Persediaan Barang Modal Pemerintah, Teori Pertumbuhan, dan Hasil Penelitian

Empiris.

7

Bah III Metodologi Penelitian menjelaskan mengenai dasar pemilihan

model, data dan sumbemya, serta metode yang digunakan untuk mengestimasi

model. Bah ini dibagi dalam beberapa sub-bah yaitu Spesifikasi Model, Jenis dan

Sumber Data, Definisi Opersional V ariabel-variabel, dan Prosedur Estimasi.

Bah IV Hasil Estimasi dan Analisis memaparkan hasil estimasi dan

analisis terhadap berbagai temuan yang diperoleh dalam penelitian ini. Bah ini

terdiri dari Pendugaan Stok Modal, Uji Simultanitas, ldentifikasi Model, Hasil

Estimasi Model, Elastisitas Output terhadap Faktor Input. Selain itu juga

menjelaskan tentang Pengaruh .Krisis Ekonomi, Pengaruh Pertumbuhan Ekonomi

dan Utang Luar Negeri terhadap Stok Modal Pemerintah, dan Perbandingan

dengan Hasil Penelitian lain.

Bah V Kesimpulan dan Implikasi Kebijakan merangkum hasil penelitian

dan implikasi kebijakan yang bisa diambil pemerintah. Bab ini terdiri dari dua

bagian yaitu Kesimpulan dan lmplikasi Kebijakan.

8

BABII

TINJAUAN LITERATUR

2.1. Peran Pemerintah dalam Perekonomian

Peran pemerintah secara umum dalam perekonomian diperlukan karena

adanya kenyataan bahwa mekanisme pasar sendiri tidak dapat melaksanakan

semua fungsi ekonomi. Adanya masalah eksternalitas yang menuju kepada

kegagalan pasar, perlunya penyesuaian dalam distribusi pendapatan dan

kesejahteraan adalah beberapa alasan yang melatari perlunya sektor pemerintah

dalam perekonomian. Menurut Musgrave dan Musgrave (1989) pemerintah

mempunyai 3 fungsi utama : (1) fungsi stabilisasi, yaitu penggunaan kebijakan

untuk mempertahankan tingkat kesempatan kerja, harga-harga dan laju

pertumbuhan ekonomi; (2) fungsi alokasi, yaitu penyediaan barang publik yang

tidak disediakan melalui mekanisme pasar; dan (3) fungsi distribusi, yaitu

penyesuaian terhadap distribusi pendapatan dan kekayaan untuk menjamin apa

yang dianggap oleh masyarakat sebagai keadaan distribusi yang merata dan adil.

Kebijakan pemerintah yang dapat digunakan untuk fungsi stabilisasi

adalah kebijakan fiskal dan moneter. Kebijakan moneter dikendalikan oleh Bank

Sentral, sedangkan kebijakan fiskal diprakarsai oleh lembaga eksekutif

pemerintah dengan persetujuan lembaga legislatif. Instrumen kebijakan fiskal

adalah pajak dan pengeluaran pemerintah.

Pengeluaran pemerintah cenderung meningkat dengan perkembangan

perekonomian. Adolph Wagner mengemukakan teori tentang perkembangan rasio

antara pengeluaran pemerintah dengan pendapatan nasional yang semakin

meningkat yang sering disebut dengan "Wagner law''. Penjelasan tentang

kecenderungan peningkatan pengeluaran pemerintah baik untuk investasi dan

konsumsi dijelaskan dari dua sisi yaitu dari sisi kebutuhan dan sisi sumber

pendapatan.

Dari sisi kebutuhan, pengeluaran pemerintah terhadap barang dan jasa

diperlukan untuk keperluan administrasi pemerintahan dan pembangunan.

Administrasi pemerintahan diperlukan karena berkaitan dengan tugas pemerintah

sebagai pelayan kepentingan masyarakat yang sifatnya dapat dinikmati oleh

siapapun tanpa pembayaran langsung. Sedangkan administrasi pembangunan

diperlukan dalam menjalankan peran pemerintah untuk memperbaiki dan

menciptakan kesejahteraan masyarakat.

Dari sisi sumber pendapatannya, pengeluaran pemerintah juga cenderung

meningkat karena : pertama, jika pendapatan per kapita meningkat, maka jumlah

wajib pajak. juga semakin banyak. yang pada gilirannya ak.an meningkatkan

penerimaan pajak.; kedua, jumlah kegiatan ekonomi akan semak.in besar, berarti

skala produksi semakin besar dan tingkat keuntungan semakin meningkat yang

pada akhimya ak.an meningkatkan penerimaan pajak. dari hasil usaha; ketiga,

meningkatnya kegiatan ekonomi, biasanya diikuti dengan meningkatnya kegiatan

ekspor-impor yang juga dapat meningkatkan penerimaan pajak. dari aktivitas

tersebut; keempat, administrasi pemerintahan semak.in baik sejalan dengan

meningkatnya kegiatan perekonomian sehingga kemampuan memungut pajak

juga meningkat. Oleh karena itujelaslah bahwa pengeluaran pemerintah semak.in

meningkat searah dengan naiknya pendapatan nasional.

10

Dalam menjalankan fungsi alokasi, pemerintah sering dihadapkan pada

pilihan antara produksi barang publik atau barang swasta yang lebih dominan.

Berapa banyak sumberdaya yang seharusnya digunakan untuk memproduksi

barang publik seperti jalan, jembatan, pertahanan dan keamanan, dan berapa

banyak yang seharusnya digunakan untuk memproduksi barang swasta seperti

TV, mobil dan peralatan komputer misalnya. Pilihan ini dapat digambarkan

dalam sebuah kurva yang disebut dengan kurva kemungkinan produksi (lihat

gambar 11.1 ).

Gambar 11.1 Kurva Kemungkinan Produksi Masyarakat

Barang Swasta

Sumber : Stiglitz (2000}

Barang Publik

Kurva ini menggambarkan tingkat maksimal barang swasta yang bisa

dinikmati oleh masyarakat untuk setiap level barang publik. Jika masyarakat

ingin menikmati lebih banyak barang publik, maka mereka harus rela

menyerahkan sebagian dari barang swasta/pribadi milik mereka. Masyarakat bisa

menikmati lebih banyak barang publik hanya dengan mengurangi konsumsi

barang swasta Jadi, ketika masyarakat menentukan untuk bergerak dari titik G ke

11

titik E sepanjang kurva kemungkinan produksi, barang publik akan meningkat,

tetapi barang swasta akan menurun. Sebuah titik seperti di titik I yang berada di

bawah kurva, dikatakan tidak efisien (inefficient) karena masyarakat masih bisa

mendapatkan lebih banyak barang publik dan barang swasta. Di sisi lain, sebuah

titik seperti di titik N yang berada di atas kurva dikatakan tidak mungkin

(infeasible) karena tidak mungkin dengan sumber daya dan teknologi tertentu

mendapatkan jumlah barang publik dan barang swasta sebesar itu.

Berkaitan dengan fungsi distribusi pendapatan, terdapat tiga strategi

pokok yang dapat dilakukan pemerintah untuk mempercepat perbaikan distribusi

pendapatan (Ahluwalia dan Chenery, 1974). Consumption redistribution,

pemerintah dapat melakukan pemotongan tingkat konsumsi keluarga kaya untuk

disalurkan kepada keluarga miskin. Investment redistribution, pemerintah dapat

mengalihkan sumber daya masyarakat guna menambah tingkat modal pada

keluarga miskin. Wage restraint, dalam jangka pendek akan menambah

pendapatan keluarga kaya melalui perolehan profit, namun dalam jangka panjang

akan menigkatkan pendapatan keluarga miskin karena adanya peningkatan

produksi keluarga kaya.

Kebijakan pertama dapat dilakukan dengan instrumen pajak penghasilan

yang progresif dan pajak penjualan barang mewah. Kebijakan kedua dengan

mengalokasikan anggaran belanja pemerintah ke sektor-sektor tertentu yang

ditujukan untuk meningkatkan tingkat modal keluarga miskin. Sedangkan

kebijakan ketiga walaupun dalam jangka panjang bersifat positif dan lebih

berkelanjutan bagi penduduk miskin, namun agak riskan dilakukan karena bukan

merupakan kebijakan yang populer untuk dilakukan pemerintah.

12

2.2. Investasi dan Persediaan Barang Modal Pemerintah

Investasi merupakan bagian penting dari pembangunan ekonomi. Dalam

jangka panjang, investasi akan membentuk persediaan barang modal (capital

stock). Penambahan persediaan barang modal tersebut akan meningkatkan

kapasitas produksi yang pada akhimya akan mempercepat laju pertumbuhan

ekonomi.

Dalam Sistem Neraca Nasional, investasi dihitung berdasarkan

Pembentukan Modal Tetap Bruto (PMTB) yang mencakup pengadaan, pembuatan

dan pembelian barang modal. Barang modal dimaksud adalah barang-barang

yang digunakan untuk proses produksi, tahan lama atau mempunyai umur

pemakaian lebih dari satu tahun seperti bangunan, mesin-mesin dan alat angkutan.

Termasuk pula di sini perbaikan besarlberat yang sifatnya memperpanjang umur

atau mengubah bentuk atau kapasitas barang modal tersebut. Pengeluaran barang

modal untuk keperluan militer tidak termasuk di sini tetapi digolongkan sebagai

konsumsi pemerintah.

Sebagai salah satu bagian dari sistem neraca nasional, neraca sektor publik

disusun sebagai alat pengukuran keseluruhan kegiatan pemerintah. United

Nations menyarankan agar neraca sektor publik tersebut disusun dalam

seperangkat neraca yang terdiri dari neraca produksi, neraca penerimaan dan

pengeluaran, dan neraca modal. Di Indonesia seluruh neraca tersebut disusun oleh

Badan Pusat Statistik (BPS) dalam Neraca Pemerintahan Umum Indonesia.

Neraca Modal Pemerintahan Umum memperlihatkan transaksi modal dan

pembiayaannya, antara pemerintah dan badan-badan lain (termasuk luar negeri).

Pada sisi sebelah kiri neraca tercantum nilai barang-barang modal pemerintahan

13

umum yang terdiri dari perubahan stok, PMTB, pembelian tanah, pembelian

barang-barang modal yang tidak beiWUjud dan transfer modal ke sektor lain atau

ke luar negeri. Sebelah kanan neraca dicantumkan sumber dana yang dipakai

untuk pembelian barang-barang modal di sebelah kiri tadi, antara lain berasal dari

tabungan, nilai penyusutan barang modal, transfer dan pinjaman neto.

PMTB pada Neraca Modal Pemerintahan Umum adalah pengeluaran

pemerintah umum untuk pengadaan barang modal dikurangi penjualan dari

barang-barang modal bekas. Yang diklasiflkasikan sebagai barang modal

pemerintah umum adalah :

1. Bangunan tempat tinggal dan bangunan bukan tempat tinggal;

2. Jalan, jembatan dan konstruksi lainnya;

3. Mesin-mesin dan peralatan;

4. Perbaikan besar dan perluasan dari barang-barang modal;

5. Pengeluaran dalam rangka perluasan area pemukiman dan perkebunan serta

pembelian temak untuk dikembangbiakkan, kecuali temak potong

Data mengenai Pembentukan Modal Tetap Bruto pemerintah umum

diperoleh BPS dari :

1. Pengeluaran pembangunan pemerintah pusat, setelah dikeluarkan pengeluaran

yang bukan merupakan pembentukan modal seperti: subsidi pupuk, sebagian

dari belanja pembangunan hankam dan pengeluaran pembangunan non-flsik.

Bagian yang merupakan pembentukan modal pada belanja pembangunan

hankam adalah pengeluaran untuk pembangunan perumahan anggota hankam

saja, sedangkan yang lain adalah merupakan pengeluaran konsumsi. Yang

tennasuk dalam pengeluaran pembangunan non flsik adalah pembelian obat-

14

oba~ pena~ penelitian dan lain-lain yang serupa. Data mengenai

pengeluaran pembangunan ini diperoleh dari hasil pengolahan Daftar Isian

Proyek (DIP)

2. Pengeluaran pembangunan pemerintah daerah propinsi, kabupatenlkota dan

desa dari hasil pengolahan data keuangan pemerintah daerah yang diterbitkan

oleh BPS dan Bappenas.

2.3. Teori Pertumbuhan

2.3.1 Teori Pertumbuhan Neo Klasik

Teori pertumbuhan ekonomi neo klasik dikembangkan oleh Solow (1956).

Teori ini secara sederhana menyatakan bahwa faktor produksi modal dan tenaga

kerja merupakan 2 faktor pokok penentu pertumbuhan ekonomi di suatu negara.

Sedangkan sisa dari pengaruh kedua faktor utama tersebut disebut Total Factor

Productivity (TFP). TFP ini sering dinyatakan sebagai ukuran kemajuan

teknologi yang tidak bisa diketahui apakah berasal dari faktor modal atau tenaga

kerja.

Model Solow ini mempunyai kelemahan yaitu : (i) belum dimasukkan

adanya unsur ekstemalitas; (ii) asumsi hasil yang semakin menurun (diminishing

return); serta (iii) asumsi skala produksi yang tetap (constant return to scale)

dalam produksi (Prijambodo, 1995). lmplikasi dari asumsi di atas antara lain : (i)

akan terjadi proses perlambatan dalam pertumbuhan ekonomi seiring waktu; (ii)

bersifat kaku dan terbatas dalam menjelaskan perbedaan pertumbuhan pendapatan

per-kapita antamegara; (iii) investasi dalam jangka panjang tidak bisa

mempengaruhi pertumbuhan ekonomi.

15

Keberadaan teknologi oleh model neo klasik dianggap sebagai suatu black

box, dalam arti tidak ada orang yang tabu dari mana teknologi itu berasal, dan

teknologi ini tidak melekat (disembodied) di dalam peralatan modal yang baru.

Oleh karena itu, tidak ada hubungan yang eksplisit antara investasi dan kemajuan

teknologi, demikian pula antara investasi dengan pertumbuhan ekonomi.

Kesimpulan yang demikian menutup kemungkinan adanya pembenaran terhadap

kebijakan yang dimaksudkan untuk meningkatkan investasi dalam jangka panjang

(Ray, 1995).

2.3.1.1. Model Neo Klasik tanpa Perkembangan Produktivitas (Model Solow

Swan)

Model ini mengisyaratkan bahwa faktor penduduk/tenaga kerja serta

pertumbuhannya bersifat konstan dan tidak berpengaruh terhadap peningkatan

produktivitas dalam kegiatan produksi. Tambahan kapital hanya dapat digunakan

untuk membekali tambahan tenaga kerja dan kapital baru, serta untuk menutup

penyusutan mesin-mesin lama. Perubahan kapital sepanjang waktu yang berasal

dari investasi yang terhimpun, bersumber dari tingkat tabungan domestik yang

besarnya proporsional terhadap produksi atau pendapatan nasional.

Secara singkat kondisi keseimbangan jangka panjang (long run

equilibrium) ditemukan dalam kondisi yang stabil (steady state condition) dengan

persamaansebagaiberikut:

ic = s.f(k) -(8 +n)k (1)

dimana ic = perubahan tingkat modal atau kapital, s = koefisien kecenderungan

tingkat tabungan domestik, f(k) = fungsi dari produksi atau pendapatan nasional,

16

o = penyusutan modal, n = tingkat pertumbuhan penduduk/tenaga kerja, k = modal

per-kapita.

Secara diagrarnatis, posisi keseimbangan jangka panjang model

pertumbuhan neo klasik tanpa perkembangan produktivitas dapat dilihat pada

gambar 11.2 berikut ini.

Gambar 11.2 Kondisi steady state Model Pertumbuhan Neo Klasik tanpa Perkembangan Produktivitas

k*

Dari persamaan (1) dan gambar 11.1, dapat dilihat bahwa hila tingkat

kecenderungan menabung s meningkat, maka fungsi tabungan s.f(k) akan bergeser

ke atas mendekati fungsi produksi f(k), yang berarti kondisi steady-state tingkat

kapital per-kapita k* dan pendapatan per-kapita akan lebih tinggi. Sebaliknya jika

pertumbuhan penduduk/tenaga keija n meningkat, akan menggeser garis (n+b)k

ke atas, sehingga kondisi steady state tingkat kapital per-kapita k* dan pendapatan

per-kapita menjadi menurun.

2.3.1.2. Model Neo Klasik dengan Perkembangan Produktivitas

Model ini pada dasarnya sama dengan model neo klasik tanpa

perkembangan produktivitas. Perbedaannya terletak pada penambahan variabel

17

produktivitas akibat kemajuan teknologi yang bisa melekat pada faktor tenaga

kerja, modal atau netral tanpa diketahui melekat pada faktor yang mana.

Hicks (1932) menyatakan bahwa inovasi teknologi adalah netral (Hicks

neutral) jika produk marjinal tidak berubah untuk rasio modal/output (Capital

Output Ratio) tertentu . Fungsi produksi Hicks-neutral dapat dituliskan sebagai

berikut:

Y = F(K,L,t) = T(t).F(K,L) (2)

dimana T(t) merupakan indeks keadaan teknologi dan T(t) ~ 0.

Harrod (1942) mendefinisikan inovasi sebagai netral (Harrod Neutral)

jika share input relatif, (K.F KY(L.Fr), tetap tidak berubah untuk rasio

kapital/output tertentu. Robinson (1938) dan Uzawa (1961) dalam Barro dan

Sala-1-Martin (1995) menunjukkan bahwa definisi ini berimplikasi bahwa fungsi

produksi akan berbentuk sebagai berikut :

Y = F[K,L.A(t)] (3)

dimana A(t) adalah indeks keadaan teknologi dan A(t) ~ 0 . Bentuk ini dinamakan

kemajuan teknologi yang bersifat labor-augmenting karena output akan

meningkat sejalan dengan meningkatnya stok tenaga kerja.

Akhimya, Solow (1969) mendefinisikan inovasi sebagai netral (Solow

neutral) jika share input relatif, (L.Fr)I(K.FK), tetap tidak berubah untuk rasio

labor/output tertentu. Definisi berimplikasi pada fungsi produksi yang berbentuk

sebagai berikut:

Y = F[K.B(t),L] (4)

18

dirnana B(t) adalah indeks keadaan teknologi dan B(t) :?: 0 . Fungsi produksi

bentuk ini dinamakan capital-augmenting karena kemajuan teknologi akan

meningkatkan produksi sejalan dengan meningkatnya stok kapital.

Dengan memasukkan unsur produktivitas yang merupakan ukuran

kemajuan teknologi yang bersifat labor-augmenting (Ha"od neutral), maka basil

akhir model neo klasik dengan perkembangan produktivitas dapat dirumuskan

menjadi:

k =s.f(k)-(8 +n+g)k (5)

dimana g = produktivitas tenaga kerja dengan pertumbuhan konstan, dan variabel-

variabel lain sama dengan keterangan sebelumnya. Dampak adanya variabel

produktivitas ditunjukkan oleh fungsi produksi agregat yang lebih tinggi

dibanding sebelumnya. Secara diagramatis model pertumbuhan neo klasik

dengan pertumbuhan produktivitas dapat dilihat pada gambar di bawah ini.

Gambar 11.3 Kondisi steady state Model Pertumbuhan Neo Klasik dengan Perkembangan Produktivitas

Investasi

k*

(n+b+g)k

f(k)

sf(k)

19

Pada gambar II.3 di atas jika tingkat per kapita kapital berada pada k1

(lebih kecil dari k*), maka tingkat investasi akan terus meningkat hingga tingkat

kapital per-kapita k*. Sebaliknya jika tingkat kapital per-kapita berada pada k2

(lebih besar dari k*), maka kegiatan investasi akan menurun sampai tingkat

kapital per-kapita k*. Fungsi produksif(k) akan naik tetapi dalam jangka panjang

tetap sama selama tidak ada perubahan dalam produktivitas. Hal ini

mengisyaratkan bahwa tingkat tabungan tidak mempunyai pengaruh terhadap

pertumbuhan ekonomi jangka panjang selama produktivitas tidak berubah.

Dengan asumsi diminishing marginal return dimana f' (k) semakin kecil

untuk. k yang semakin besar, maka pertumbuhan pendapatan per-kapita akan

semakin kecil untuk. negara yang semakin kaya atau maju. Dengan kata lain

dalam jangka panjang akan terjadi konvergensi. Konsep inilah yang dalam

perkembangan selanjutnya menjadi pangkal perdebatan dari berbagai ahli

ekonomi untuk. mengkaji ulang teori pertumbuhan ekonomi model neo klasik.

Model pertumbuhan ekonomi yang muncul setelah era neo klasik ini biasa disebut

dengan model pertumbuhan endogen.

2.3.2. Teori Pertumbuhan Endogen

Salah satu kritik yang kerap kali dilontarkan terhadap model pertumbuhan

neo klasik adalah jika kondisi konvergen itu terjadi maka perbedaan tingkat

pendapatan antara negara maju dan negara miskin semakin lama akan semakin

kecil. Padahal terjadinya konvergensi menuntut adanya persyaratan bahwa

pertumbuhan pendapatan pada kelompok negara maju melambat, sementara

kelompok negara miskin pertumbuhannya semakin cepat. Secara umum

kebanyakan studi tidak membuktikan adanya konvergensi ini.

20

Studi yang pemah dilakukan oleh Summers dan Heston (1991)

menunjukkan bahwa (i) masih adanya sekelompok negara miskin berada pada

tingkat pertumbuhan yang rendah dan cenderung tidak mengalami perubahan dari

waktu ke waktu; (ii) tingkat pertumbuhan rata-rata per-kapita kelompok negara

paling miskin lebih rendah dari rata-rata kelompok negara maju. Hal ini

mengindikasikan bahwa jurang pendapatan antara kelompok negara paling miskin

dan paling kaya tidak makin menyempit, tetapi justru makin melebar; (iii) satu

satunya cara agar negara-negara miskin ini mempunyai potensi untuk konvergen

adalah dengan mendorong pertumbuhan setinggi mungkin. Bagaimanapun juga

tidak ada kekuatan yang secara otomatis mampu membawa perekonomian negara

miskin ke negara maju tanpa melalui pertumbuhan yang tinggi. Negara-negara

miskin dapat mengejar negara-negara kaya jika mereka mempunyai modal human

capital per kapita yang tinggi (Barro, 1991 ). Kenyataannya, negara-negara

dengan human capital tinggi mempunyai angka kelahiran yang rendah dan rasio

investasi fisik terhadap produk nasional yang tinggi.

Berdasar pada kondisi di atas konsep teori pertumbuhan endogen muncul

yang pada dasarnya berupaya menterjemahkan residual Solow. Perubahan pada

residual Solow dapat diakibatkan oleh perubahan dalam produktivitas faktor

produksi; pelaksanaan kebijakan ekonomi; peningkatan modal manusia;

peningkatan efisiensi; dimasukkannya aspek perdagangan intemasional; adanya

proses pembelajaran (learning by doing) baik dari aspek tenaga kerja maupun

modal; dampak samping yang muncul berkaitan dengan pertumbuhan di sektor

ekspor; unsur kelembagaan/institusi; dan sebagainya (Piazolo; 1995).

21

Bila pendekatan neo klasik dan pertumbuhan endogen dibandingkan,

paling tidak ada 4 ( empat) ciri yang membedakan yaitu : (i) kemajuan teknologi

dipertimbangkan sebagai faktor endogen. Hal ini sesuai dengan apa yang pemah

dibuktikan oleh Ito dan Kruger (1995) yang menyebutkan bahwa teknologi yang

selama ini dipertimbangkan secara eksogen, dalam kenyataannya dapat

mengalami perubahan dari waktu ke waktu yang antara lain dapat diakibatkan

oleh adanya akumulasi dalam ilmu pengetahuan; pengembangan ide-ide baru; atau

oleh pengalaman di bidang teknik dan proses produksi. (ii) terdapatnya penekanan

yang lebih besar terhadap peranan akurnulasi modal, baik modal fisik maupun

modal surnber daya manusia (iii) sudah dipertimbangkan adanya dampak

ekstemal. (iv) implikasi model untuk penerapan kebijakan yang lebih bersifat

intervensi.

2.4. Basil Penelitian Empiris

Teori ekonomi telah menjelaskan bagaimana pengeluaran pemerintah bisa

bermanfaat atau bisa juga menghambat perturnbuhan ekonomi. Dalam teori

makroekonomi tradisional Keynesian, berbagai macam pengeluaran pemerintah,

bahkan termasuk pengeluaran rutin, dapat berkontribusi positif terhadap

perturnbuhan ekonomi melalui efek multiplier pada permintaan agregat. Menurut

Keynes, pemerintah dapat melawan kecenderungan penurunan ekonomi dengan

meminjam uang dari sektor swasta dan kemudian mengembalikan uang tersebut

ke sektor swasta melalui berbagai program pengeluaran pemerintah. Teori

Keynesian menilai bahwa pengeluaran pemerintah, khususnya pengeluaran defisit,

dapat memberikan stimulus jangka pendek untuk membantu mengakhiri resesi

atau depresi.

22

Studi yang didasarkan pada model-model pertumbuhan endogen

membedakan antara pengeluaran produktif dan tidak produktif. Pengeluaran

pemerintah dikategorikan sebagai produktif jika pengeluaran tersebut menjadi

bagian (arguments) dari fungsi produksi swas~ dan tidak produktif jika

sebaliknya (Barro dan Sala-i-Martin, 1992). Pengkategorian ini menyebabkan

pengeluaran produktif mempunyai efek langsung terhadap tingkat pertumbuhan

ekonomi, sedangkan pengeluaran tidak produktif mempunyai pengaruh tidak

langsung atau tidak ada pengaruh sama sekali. Isu mengenai pengkategorian jenis

pengeluaran sebagai produktif atau tidak produktif masih dapat diperdebatkan dan

mungkin sulit untuk didefinisikan terlebih dahulu.

Bukti empiris mengenai hubungan pengeluaran pemerintah dan

pertumbuhan bermacam-macam. Kebanyakan dari bukti tersebut didasarkan pada

studi cross-section yang memasukkan negara-negara maju dan berkembang.

Kesimpulan utama dalam studi-studi itu adalah bahwa pengeluaran konsumsi

pemerintah mempunyai dampak negatif terhadap pertumbuhan (Barro, 1991).

Studi-studi yang menggunakan sampel hanya negara-negara maju (sebagian besar

OECD) memperoleh hasil-hasil yang sama. Misalnya, Hannson dan Henrekson

(1994) menemukan bahwa pengeluaran konsumsi pemerintah menghambat

pertumbuhan namun pengeluaran dalam sektor pendidikan berpengaruh positif

terhadap pertumbuhan. Kneller et al (1998) menemukan bahwa pengeluaran

produktif mempunyai hubungan positif, sedangkan pengeluaran tidak produktif

mempunyai pengaruh negatifterhadap pertumbuhan negara-negara OECD (1970-

95). Lin (1994) menggunakan sampel 62 negara (1960--85) dan menemukan

23

bahwa pengeluaran tidak produktif tidak mempunyai efek pada pertumbuhan di

negara-negara maju, tetapi efek positif di negara-negara berkembang.

Studi-studi lain menyelidiki dampak kategori fungsional tertentu dari

pengeluaran pemerintah. Misalnya, Devarajan et al (1993) dengan menggunakan

sampel 69 negara OECD menemukan bahwa pengeluaran produktif dalam bidang

kesehatan, pendidikan, transportasi dan komunikasi mempunyai dampak negatif

dan tidak signi~ sedangkan pengeluaran rutin mempunyai dampak positif.

Pada mayoritas studi, pengeluaran pemerintah total mempunyai efek negatif

terhadap pertumbuhan (Romer, 1990).

Bukti-bukti empiris menunjukkan bahwa hubungan antara pengeluaran

pemerintah dan pertumbuhan ekonomi tidak dapat disimpulkan. Namun, terdapat

kecenderungan umum bahwa konsumsi pemerintah berhubungan negatif dengan

perfonna pertumbuhan, walaupun bukti-bukti untuk itu lebih lemah dijumpai pada

studi di negara-negara berkembang. Hal ini disebabkan karena perbedaan sampel

yang digunakan dalam berbagai studi dan masalah kualitas data. Beberapa

masalah miss-spesifikasi mungkin juga muncul karena dihilangkannya sejumlah

variabel penting ( didiskusikan dalam Lin, 1994 ).

Studi yang dilakukan di negara-negara berkembang memberikan hasil

yang beragam. Terdapat bukti bahwa pengeluaran konsumsi bisa meningkatkan

pertumbuhan, sedangkan pengeluaran investasi memperlambat pertumbuhan

(Devarajan et al, 1993). Namun, Landau (1983) dengan menggunakan data 27

negara berkembang, menemukan bahwa pengeluaran konsumsi mempunyai efek

negatif terhadap pertumbuhan. Hasil yang sama ditemukan dengan menggunakan

24

sampel 65 negara berkembang (Landau, 1986), dan pengeluaran investasi

pemerintah juga kelihatan mempunyai dampak negatif.

Bukti yang didasarkan pada analisis time series masih jarang ditemui, dan

umumnya ditujukan untuk menguji kausalitas antara pengeluaran pemerintah dan

pertumbuhan. Hsieh dan Lai (1994) menggunakan data negara-negara G7 (1885-

1987) dan tidak menemukan bukti adanya kausalitas. Ghali (1998) dengan

menggunakan data 10 negara OECD, menemukan bahwa pengeluaran pemerintah

(diukur dengan pengeluaran konsumsi) mempunyai hubungan kausalitas-Granger

dengan pertumbuhan di banyak negara.

Studi yang dilakukan oleh John Baffes dan Anwar Shah ( 1998)

menggunakan pendekatan fungsi produksi transcendental logarithmic (translog)

untuk mengukur elastisitas output terhadap input. Studi ini mengambil sampel 21

negara tennasuk Indonesia dan menghasilkan kesimpulan bahwa elastisitas

tertinggi dimiliki oleh input modal sumber daya manusia, diikuti oleh modal

swasta, dan tenaga ketja. Modal infrastruktur menunjukkan elastisitas yang

rendah, sedangkan modal militer mempunyai elastisitas negatif pada hampir

separoh dari negara-negara yang diteliti.

Kebanyak.an studi empiris menggunak.an analisis data cross-section, dan

studi kasus pada negara tertentu masih jarang dilak.ukan. Analisis time series

untuk negara tertentu dapat menghindari beberapa masalah ekonometri dan

pengambilan sampel. Secara khusus analisis cross section mengasumsikan

koe:fisien regresi sama untuk semua negara dalam sampel, sedangkan analisis time

series dapat menampilkan sifat-sifat spesifik suatu negara. Studi time series

25

suatu negara berpotensi memberikan basil yang lebih informatif, meskipun

temuan-temuan itu tidak dapat digeneralisasi untuk negara-negara lainnya.

Dessus dan Herrera (2000) melakukan penelitian untuk mengetahui

pengaruh stok modal pemerintah terhadap pertumbuhan ekonomi dengan

menggunakan panel data dengan sampel 28 negara berkembang pada periode

tahun 1981-1991. Dalam sebuah kerangka model persamaan simultan, studi ini

mempunyai perbedaan dengan penelitian-penelitian sebelumnya terutama dalam

hal dimana stok modal pemerintah dan swasta diendogenkan untuk menghindari

terjadinya bias simultanitas. Dengan pendekatan ini pula memungkinkan untuk

mempelajari faktor-faktor penentu pembentukan stok modal pemerintah dan

swasta. Untuk menyelidiki tentang isu ini, ke dalam model dimasukkan variabel

keterbatasan finansial yang dihadapi oleh negara-negara berkembang pada tahun

1980-an. Kendala utang luar negeri telah mempengaruhi alokasi investasi antara

sektor publik dan swasta.

Model yang dikembangkan oleh Dessus dan Herrera (2000) terdiri dari 3

persamaan yang meliputi satu persamaan untuk PDB {f), satu persamaan

permintaan modal pemerintah dan satu persamaan untuk permintaan modal swasta

seperti berikut ini :

Yo =aGKgit +aPKpit +aHHit +aoOpnit +auUSA+arl'il

Kgit = PrY;t + PooDgit + PoPDP;t + PGKgi,l-l + Prl'it (6)

Kp;r = YrJ: + YooDgil + YvPDP;r + YP.Kpi,l-1 + YTil'u

Fungsi produksi diasumsikan mengikuti Cobb-Douglas dengan tiga input : modal

pemerintah (Kg), modal swasta (Kp), dan modal manusia (H). Dua variabel selain

input adalah tingkat keterbukaan ekonomi ( Opn) dan indeks total factor

productivity (TFP) di Amerika Serikat (USA). Yang pertama merupakan proxy

26

untuk integrasi yang terus meningkat terhadap pasar dunia yang bisa mendorong

pertumbuhan melalui efisiensi alokatif dan meningkatnya total factor

productivity. Yang kedua merupakan ukuran kemajuan teknologi yang sifatnya

eksogen dan dapat juga digunakan untuk menangkap adanya external shock

jangka pendek.

Blok simetris persamaan permintaan modal pemerintah dan modal swasta

diturunkan dari sebuah model flexible-accelerator. Minimisasi biaya produksi

menyebabkan elastisitas permintaan faktor terhadap PDB sama dengan satu dalam

jangka panjang. Stok kapital diasumsikan menyesuaikan terhadap target jangka

panjang seperti berikut ini :

(7)

Harga faktor relatif tidak masuk dalam persamaan pennintaan modal karena biaya

modal pemerintah dan swasta (yang tergantung dari tingkat bunga dan harga

barang-barang modal) diasumsikan sama. Namun demikian, ada kemungkinan

bahwa penawaran tabungan tidak elastis sempurna dalam jangka pendek sehingga

membatasi permintaan modal. Dengan asumsi tingkat tabungan domestik yang

konstan, penyesuaian terjadi melalui masuknya tabungan asing. Selama periode

tahun 1980-an, problem utang di negara-negara miskin dikendalikan oleh sisi

penawaran dengan tidak hadirnya mekanisme market-clearing. Volume pinjaman

ditentukan atas dasar kesanggupan negara pengutang (debtor) untuk melunasi

utang yang diasumsikan merupakan fungsi negatif dari indebtedness ratio (rasio

utang terhadap PDB). Oleh karena itu kedalam masing-masing persamaan modal

dimasukkan variabel indebtedness ratio (Dg dan Dp) untuk meneliti pengaruhnya

terhadap pembentukan kapital.

27

Penelitian ini menemukan bahwa peningkatan stok modal pemerintah

secara positif mempengaruhi pertumbuhan. Selain itu, input lainnya yaitu modal

swasta dan human capital secara positif dan signifikan juga mempengaruhi

pertumbuhan.

Model yang dikembangkan oleh Dessus dan Herrera (2000) ini mendasari

penulis untuk melakukan penelitian tentang pengaruh modal pemerintah terhadap

pertumbuhan ekonomi di Indonesia serta faktor-faktor penentu tingkat stok modal

pemerintah.

28

3.1 Spesifikasi Model

BABIII

METODOLOGI PENELITIAN

Spesifikasi model yang digunakan dalam penelitian ini mengadopsi model

yang dikembangkan oleh Dessus dan Herrera (2000) yaitu menggunakan sistem

persamaan yang terdiri dari satu persamaan fungsi produksi dengan output Produk

Domestik Bruto (y) yang diasumsikan mengikuti fungsi produksi Cobb-Douglas,

dan satu persamaan stok modal pemerintah. Sistem persamaan tersebut

ditentukan sebagai berikut :

(8)

(9)

Fungsi produksi pada persamaan (8) menggunakan tiga input yaitu modal

pemerintah (kg), modal swasta (kp), dan tenaga kerja (1). Perkembangan

teknologi dalam fungsi produksi tersebut diasumsikan mengikuti teknologi Hicks

neutral yang diwak.ili oleh perubahan tren waktu, T=O,J,2, .... Variabel dummy

(d) ditambahkan untuk mengetahui pengaruh krisis ekonomi yang terjadi sejak

pertengahan tahun 1997. Dimasukkannya peubah dummy ke dalam model setelah

melihat pertumbuhan output yang turun begitu drastis sebesar -13, 1% di tahun

1998. Variabel dummy ini diberi nilai 0 pada masa sebelum krisis (1975-1997)

dan nilai 1 pada masa krisis (1998-2003). Semua variabel diukur dalam bentuk

logaritma, kecuali untuk variabel T, d dan db sesuai level masing-masing.

Tipe hubungan (8) adalah constant returns to scale jika parameter-

parameter tersebut memenuhi kondisi L;ali = 1, untuk i = 2,3,4. Parameter a12,

a13, dan a14 masing-masing juga menunjukkan elastisitas output terhadap faktor

produksi.

Persamaan (9) merupakan persamaan stok modal pemerintah yang

ditentukan oleh tingkat output (y), tingkat stok modal pada satu periode

sebelumnya (kg_1), dan rasio utang luar negeri pemerintah terhadap PDB (db),

serta tren waktu (1). Koefisien a21. an, dan a23 masing-masing menunjukkan

pengaruh output, stok modal pemerintah satu periode sebelumnya dan beban

utang luar negeri pemerintah terhadap stok modal pemerintah.

3.2. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder dari

berbagai sumber periode 1975 - 2003. Data Produk Domestik Bruto (PDB),

tenaga kerja, dan Pembentukan Modal Tetap Bruto (PMTB) pemerintah dari

Badan Pusat Statistik. Sedangkan data utang luar negeri pemerintah dari

International Finance Statistics.

3.3. Definisi Operasional Variabel-variabel

3.3.1. Produk Domestik Bruto (Y)

Produk Domestik Bruto (PDB) adalah hasil penjumlahan nilai tambah

bruto yang dihasilkan oleh unit-unit seluruh kegiatan ekonomi dalam batas

wilayah suatu negara pada suatu periode tertentu (biasanya satu tahun atau tiga

bulanan). PDB digunakan sebagai ukuran output nasional dan perubahan PDB riil

(harga konstan) merupakan ukuran dari pertumbuhan ekonomi. Untuk

mendapatkan PDB riil maka PDB harga berlaku disesuaikan untuk harga konstan

tahun tertentu. Dalam penelitian ini digunakan tahun 1993 sebagai tahun dasar.

30

3.3.2. Tenaga Kerja (L)

Tenaga kerja sebagai input produksi diperoleh dari jumlah penduduk yang

bekerja (employment). Sebagian kecil dari data ini tidak ada karena tidak

berlangsungnya survey atau sebab-sebab lain, sehingga rnenyebabkan terjadinya

observasi yang hilang (missing observation).

Untuk mengatasi hal ini dilakukan pendugaan dengan intrapolasi dan

ekstrapolasi. Intrapolasi dilakukan jika observasi yang hilang berada di antara dua

observasi yang ada. Misalnya data tahun 1981 tidak tersedia, maka dapat

diintrapolasi rnenggunakan data tahun 1980 dan 1982. Intrapolasi didapatkan

dengan cara mengambil rata-rata dari kedua observasi yang ada. Sedangkan

ekstrapolasi dilakukan jika observasi yang hilang berada di ujung pengamatan

dengan cara melakukan regresi linier terhadap semua observasi yang ada terhadap

tahun masing-rnasing yaitu y = bo + b 1t, dimana y : observasi yang ada, t : tahun.

Hasil estirnasi koefisien regresi linier ini digunakan untuk menduga data yang

hilang dengan rnemasukkan nilai t. Misalnya data tahun 1975 tidak tersedia,

maka dapat dilakukan ekstrapolasi dengan cara tersebut dan memasukkan nilai

t= 1975 untuk mendapatkan pendugaan nilai observasi pada tahun yang

bersangkutan.

3.3.3. Stok Modal Pemerintah (KG)

Data stok modal sangat sulit ditemukan dalam berbagai terbitan resmi.

Untuk itu data stok modal pemerintah didekati dengan menggunakan metode yang

umum dipakai yaitu perpetual inventory method (PIM). Menurut Kamps (2000),

ide dasar metode ini adalah stok kapital pada permulaan periode t+1, K1+1,

merupakan penjwnlahan dari stok kapital pada permulaan tahun t, Kt. dan

31

investasi pada periode t, I., dikurangi dengan depresiasi dari stok kapital pada

periode t, Dt, sehingga persamaan stok kapital dapat ditulis dalam bentuk :

(10)

Jika diasumsikan bahwa depresiasi terjadi secara geometrik, yaitu stok

kapital terdepresiasi pada tingkat yang konstan ~' maka persamaan akumulasi

kapital dapat ditulis kembali sebagai berikut :

Kl+, = (1- 8)K, +I, (11)

Metode ini dinamakan "perpetual" (terus-menerus) karena seluruh aset senantiasa

menjadi bagian dari inventaris stok kapital, namun kuantitas kegunaan ataupun

pelayanan yang diberikan oleh aset tersebut makin menurun seiring waktu. Hal

ini dapat dilihat dengan mensubstitusi persamaan ( 11) secara berulang untuk

kapital stok pada awal periode t :

Kt+l = (l-8)I(1-8)Kt-l +I,_,]+ I, =(1-8) K,_1 +(1-8)1,_1 +(l-8t I, = (1-8i [ (I-8)Kt-2 + It-2) + (1- 8)1 1,_1 + (1-8)0 I, = (1- 8)3 Kt-2 + (1- 8)2 It-2 + (1- 8)' I,_, + (1- 8)0 II

(12)

Jika persamaan (12) diekspansi terus sampai tak terhingga, maka

persamaan stok kapital dapat ditulis dalam bentuk umum :

"' Kl+l = L (1- 8); II-i (13)

1=0

Persamaan (13) menyatakan bahwa stok kapital pada awal periode t+1 merupakan

jumlah terboboti dari investasi masa lalu dimana pembobotnya adalah fungsi yang

menurun dari jarak antara periode sekarang dan periode investasi. Dalam

prakteknya, bilangan tak terhingga dari investasi masa lalu tidak tersedia sehingga

persamaan (13) dapat diganti dengan persamaan berikut:

32

1-1

Kt+l = (1- 8)' Kl + L (1- 8); !,_; (14) ;-o

dimana K1 adalah stok kapital awal (initial capital stock) pada awal periode 1.

Sesuai dengan persamaan (14), penggunaan metode PIM memerlukan

beberapa informasi. Pertama, informasi tentang data time series dari investasi.

Pada penelitian ini data investasi publik diperoleh dari Pembentukan Modal Tetap

Bruto Pemerintahan Umum. Kedua, penghitungan stok kapital memerlukan

informasi tentang stok kapital awal yang pada penelitian ini adalah stok kapital

publik pada tahun 1975. Ketiga, asumsi tentang tingkat depresiasi. Keempat,

metode depresiasi yang dipilih. Penelitian ini menggunakan asumsi tingkat

depresiasi 5% dan metode depresiasi geometrik.

Level Stok Kapital awal, Ko, dapat dihitung dengan menggunakan aljabar

biasa dari persamaan ( 11) :

(15)

dimana gK 1 didekati dengan tingkat pertumbuhan output riil peri ode 1. Data untuk

investasi publik diambil dari Pembentukan Modal Tetap Bruto Pemerintah (tidak

termasuk BUMN) pada Neraca Modal Pemerintahan Umum yang dipublikasikan

oleh Badan Pusat Satistik periode tahun 1975 - 2003. Untuk memperoleh nilai

investasi riil digunakan harga tahun 1993 sebagai tahun dasar. Stok kapital awal

33

dihitung mulai tahun 1975, sedangkan stok kapital pada periode sesudahnya

dihitung berdasarkan PIM dengan asumsi tingkat depresiasi sebesar 5%1•

3.2.4 Stok Modal Swasta {KP)

Data stok modal swasta diperoleh dengan cara yang sama dengan metode

yang digunakanan dalam memperoleh data stok modal pemerintah. Sedangkan

data investasi swasta diperoleh dari pengurangan (residual) investasi publik dari

total investasi (PMTDB) dan menggunakan tahun 1993 sebagai tahun dasar agar

diperoleh nilai investasi rill. Angka depresiasi diasumsikan sebesar 5%.

3.2.5. Utang Luar Negeri Pemerintah {DB)

Utang luar negeri pemerintah merupakan salah satu sumber pembiayaan

jika terjadi defisit dalam Anggaran dan Penerimaan Belanja Negara (APBN),

selain pembiayaan dalam negeri. Utang luar negeri selalu dipertimbangkan

sebagai pelengkap untuk membiayai kekurangan dana pembangunan. Untuk

mengukur besaran nilai utang luar negeri relatif terhadap output yang dihasilkan,

digunakan rasio utang terhadap PDB harga berlaku.

3.3. Prosedur Estimasi

3.3.1. Pengujian Simultanitas

Sebelum melakukan estimasi terhadap model persamaan simultan, hal

yang perlu dilakukan terlebih dahulu adalah menguji adanya simultanitas. Jika

simultanitas itu ada, maka satu atau lebih variabel penjelas akan menjadi peubah

endogen dan oleh karenanya akan berkorelasi dengan suku residualnya. Jika tidak

ada simultanitas, maka metode OLS akan menghasilkan nilai penduga parameter

1 Asumsi ini mengacu pada nilai depresiasi yang ditentukan oJeh SK Menteri Keuangan nomor 961 tahun 1983 dan nomor 826 nomor 1984 untuk bangunan dan konstruksi. Sebagai perbandingan. nilai penyusutan terhadap Produk Nasiona1 Bruto periode tahun 1975-2003 atas dasar harga konstan tahun 1993 adalalt sekitar 5% per tahun.

34

yang konsisten dan efisien. Sedangkan pendugaan dengan metode instrumental

variables (tennasuk 2SLS dan 3SLS), pada sisi lain akan konsisten, tetapi tidak

efisien. Sebaliknya jika simultanitas itu ada, maka metode OLS akan tidak

konsisten, sedangkan metode instrumental-variables akan menghasilkan penduga

parameter yang konsisten dan efisien (Pindyck dan Rubinfeld, 1991 ).

3.3.2. Masalah Identiflkasi Model

Identifikasi dilakukan sebelum pendugaan karena identifikasi tidak hanya

berhubungan dengan pemilihan metode pendugaan tetapi juga terhadap spesifikasi

model persamaan simultan. Suatu sistem persamaan simultan dapat dikatakan

diidentifikasi jika sistem mempunyai bentuk statistik yang khas, dapat diperoleh

pendugaan paramater yang khas. Suatu model dikatakan underidentified jika satu

atau beberapa persamaan dalam model underidentified. Jika sebuah persamaan

underidentified berarti tidak mungkin menduga semua parameter-parameter

dengan metode pendugaan ekonometrika Jika persamaan dapat diidentifikasi

apakah identified atau overidentified, maka parameter-parameternya dapat diduga

secara ekonometrika dengan suatu metode yang cocok.

Gujarati (2003) menyatakan bahwa ada dua syarat yang hams dipenuhi

agar suatu persamaan dapat diidentifikasi, yaitu syarat order dan rank. Untuk

dapat memahami kedua syarat tersebut digunakan notasi sebagai berikut :

M = jurnlah peubah endogen dalam model

m = jurnlah peubah endogen dalam suatu persamaan yang akan diperiksa

K = jurnlah peubah predetermined dalam model

k = jurnlah peubah predetermined dalam persamaan yang akan diperiksa

35

Syarat order menghendaki bahwa untuk sebuah persamaan dapat

diidentiftkasi, jumlah peubah predetermined yang dikeluarkan dari suatu

persamaan harus sekurang-kurangnya sejumlah peubah endogen yang terdapat

dalam persamaan itu dikurangi satu. Sesuai dengan definisi tersebut syarat order

dapat dinyatakan sebagai berikut :

K-k?:.m-1

Jika K-k=m-1, maka persamaan diidentifikasijust identified. Tetapi jika K-k>m-

1, maka persamaan diidentiflkasi overidentified.

Syarat order untuk identiflkasi adalah perlu tetapi tidak cukup untuk

sebuah persamaan dapat diidentifikasi. Oleh karena itu diperlukan syarat perlu

dan cukup untuk dapat mengidentiflkasi. Syarat ini disebut dengan syarat rank

yang menyatakan bahwa suatu persamaan dapat diidentiflkasi jika dan hanya jika

sekurang-kurangnya satu detenninan tidak nol dari matriks berordo (M-1)x(M-1)

dapat disusun dari koeflsien-koeflsien peubah yang dikeluarkan dari persamaan

yang diperiksa.

3.3.3. Metode Estimasi

Prosedur estimasi parameter model dilakukan dengan metode two-stage

least square (2SLS). Metode ini sangat berguna untuk memperoleh nilai

parameter-parameter struktural pada persamaan simultan yang ber8ifat

overidentified (Pindyck dan Rubinfeld, 1991). Sesuai dengan namanya, metode

2SLS terdiri dari dua tahap pendugaan. Tahap pertama, persamaan reduced-form

yaitu persamaan antara peubah endogen di sisi kiri dan semua peubah eksogen di

sisi kanan, diduga dengan menggunakan metode ordinary least square (OLS).

Tahap kedua, hasil pendugaan peubah endogen pada tahap pertama digunakan

36

untuk menggantikan peubah endogen pada persamaan struktural semula dan

menggunakan OLS untuk memperoleh pendugaan nilai parameter-parametemya

Untuk mendapatkan penduga parameter yang lebih efisien digunakan juga

metode three-stage least squares (3SLS). Metode ini pada dasamya merupakan

pengembangan dari metode 2SLS dengan penambahan pada tahap ketiga Tahap

ini menggunakan pendugaan kuadrat terkecil urn urn (generalized least square)

terhadap semua koefisien struktural sistem dengan menggunakan matriks

kovarians unsur residual persamaan struktural yang diduga dari residual tahap

kedua. Dalam kenyataannya, dipandang dari segi sifat-sifat penduga, teknik 3SLS

adalah suatu perbaikan atas 2SLS, karena di samping kedua penduga tersebut

adalah konsisten juga penduga 3SLS adalah lebih efisien secara asimptotis dari

pada penduga 2SLS (Pindyck dan Rubinfeld, 1991 ).

37

BABIV

HASIL ESTIMASI DAN ANALISIS

4.1. Pendugaan Stok Modal

Berdasarkan metode yang telah disampaikan pada bab sebelumnya,

langkah awal yang harus dilakukan untuk dapat memperoleh data stok modal

adalah mencari nilai stok modal awal. Dengan menggunakan persamaan (15)

dapat diperoleh nilai stok modal awal pemerintah adalah sebesar Rp 58,7 triliun

dan nilai stok modal awal swasta sebesar Rp 95,8 triliun (lihat tabel IV.l). Untuk

menghitung nilai stok modal pada periode selanjutnya adalah dengan

menggunakan metode PIM seperti pada persamaan (11 ).

Dari basil pendugaan stok modal terlihat bahwa nilai stok modal

pemerintah lebih kecil dari stok modal swasta. Demikian pula dengan tingkat

pertumbuhannya, sehingga persentase stok modal pemerintah terhadap total stok

modal menunjukkan kecenderungan terns menurun (gambar IV .1 ).

Gambar IV.1. Persentase modal pemerintah dan modal swasta terhadap total modal

mSwasta

so% • Pemerintah ~1--0-i~~~~~~~~---»--~l--ill-'~~

Sumber : BPS dan estimasi penulis

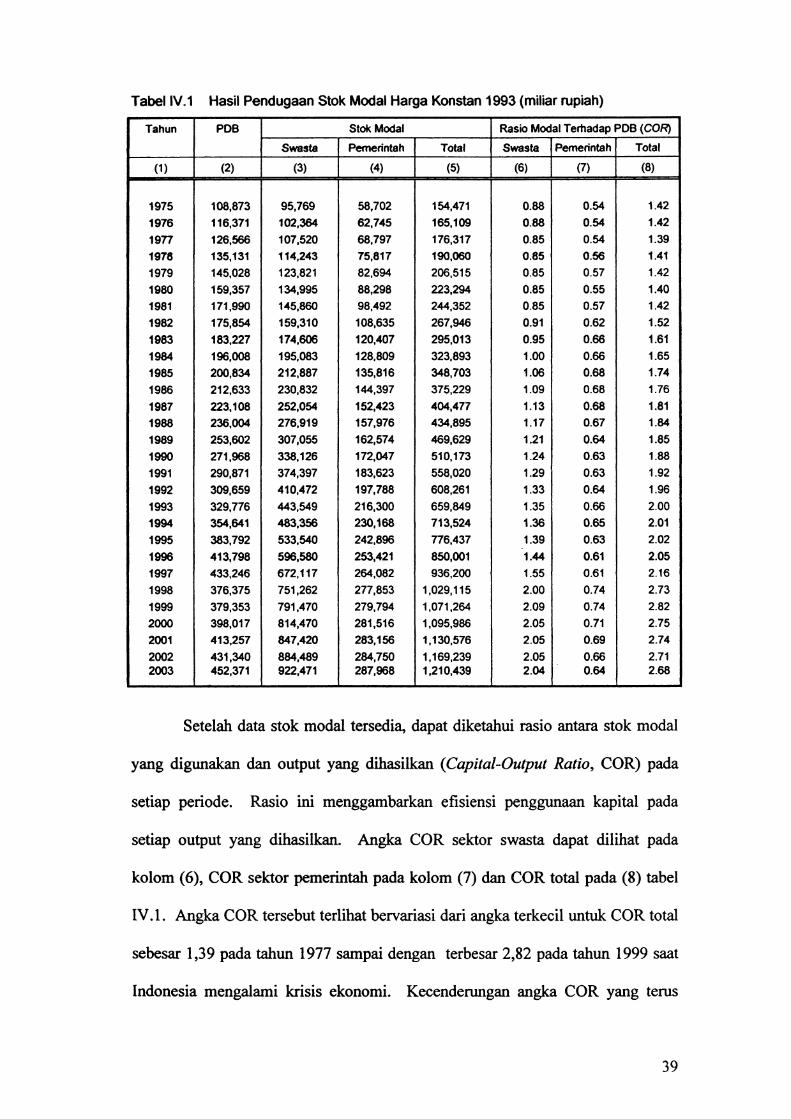

TabeiiV.1 Hasil Pendugaan Stok Modal Harga Konstan 1993 (miliar rupiah)

Tahun PDB Stok Modal Rasio Modal Terhadap PDB (COR)

Swasta Pemerintah Total Swasta Pemerintah Total

(1) (2) (3) (4) (5) (6) (7) (8)

1975 108,873 95,769 58,702 154,471 0.88 0.54 1.42

1976 116,371 102,364 62,745 165,109 0.88 0.54 1.42

1977 126,566 107,520 68,797 176,317 0.85 0.54 1.39

1978 135,131 114,243 75,817 190,060 0.85 0.56 1.41

1979 145,028 123,821 82,694 206,515 0.85 0.57 1.42

1980 159,357 134,995 88,298 223,294 0.85 0.55 1.40

1981 171,990 145,860 98,492 244,352 0.85 0.57 1.42

1982 175,854 159,310 108,635 267,946 0.91 0.62 1.52

1983 183,227 174,606 120,407 295,013 0.95 0.66 1.61

1984 196,008 195,083 128,809 323,893 1.00 0.66 1.65

1985 200,834 212,887 135,816 348,703 1.06 0.68 1.74

1986 212,633 230,832 144,397 375,229 1.09 0.68 1.76

1987 223,108 252,054 152,423 404,477 1.13 0.68 1.81

1988 236,004 276,919 157,976 434,895 1.17 0.67 1.84

1989 253,602 307,055 162,574 469,629 1.21 0.64 1.85

1990 271,968 338,126 172,047 510,173 1.24 0.63 1.88

1991 290,871 374,397 183,623 558,020 1.29 0.63 1.92

1992 309,659 410,472 197,788 608,261 1.33 0.64 1.96

1993 329,776 443,549 216,300 659,849 1.35 0.66 2.00

1994 354,641 483,356 230,168 713,524 1.36 0.65 2.01

1995 383,792 533,540 242,896 776,437 1.39 0.63 2.02

1996 413,798 596,580 253,421 850,001 1.44 0.61 2.05

1997 433,246 672,117 264,082 936,200 1.55 0.61 2.16

1998 376,375 751,262 277,853 1,029,115 2.00 0.74 2.73

1999 379,353 791,470 279,794 1,071,264 2.09 0.74 2.82

2000 398,017 814,470 281,516 1,095,986 2.05 0.71 2.75

2001 413,257 847,420 283,156 1,130,576 2.05 0.69 2.74

2002 431,340 884,489 284,750 1,169,239 2.05 0.66 2.71 2003 452,371 922,471 287,968 1,210,439 2.04 0.64 2.68

Setelah data stok modal tersedia, dapat diketahui rasio antara stok modal

yang digunakan dan output yang dihasilkan (Capital-Output Ratio, COR) pada

setiap periode. Rasio ini menggambarkan efisiensi penggunaan kapital pada

setiap output yang dihasilkan. Angka COR sektor swasta dapat dilihat pada

kolom (6), COR sektor pemerintah pada kolom (7) dan COR total pada (8) tabel

IV.l. Angka COR tersebut terlihat bervariasi dari angka terkecil untuk COR total

sebesar 1,39 pada tahun 1977 sampai dengan terbesar 2,82 pada tahun 1999 saat

Indonesia mengalami krisis ekonomi. Kecenderungan angka COR yang terns

39

meningkat dari tahun ke tahun mengindikasikan makin naiknya kebutuhan kapital

untuk memproduksi I unit output. Hal ini juga menunjukkan terjadinya

penurunan tingkat efisiensi dari penggunaan kapital.

Demikian halnya dengan COR pemerintah yang merangkak naik perlahan

dari tahun 1975 sebesar 0,54 menjadi 0,68 pada tahun 1985. Angka COR

pemerintah sebesar 0,68 tersebut sempat bertahan hingga tahun 1987, dan peri ode

sesudahnya mengalami turun-naik hingga mencapai angka tertinggi sekitar 0,74

pada tahun 1999, dan kemudian menurun kembali menjadi 0,64 pada tahun 2003.

Tren peningkatan COR yang berbeda dialami oleh sektor swasta. Dengan angka

COR awal sebesar 0,88 pada tahun 1975, angka ini sempat menurun dan bertahan

pada kisaran angka 0,85 pada tahun 1977 hingga tahun 1981 untuk kemudian naik

perlahan sampai angka tertinggi pada tahun 1999 sebesar 2,09 dan menurun

kembali menjadi 2,04 pada tahun 2003. Tingginya angka COR pada tahun 1998

dan 1999 terutama disebabkan oleh jatuhnya angka PDB riil Indonesia yang pada

masa itu twnbuh masing-masing -13,1% dan 0,8%.

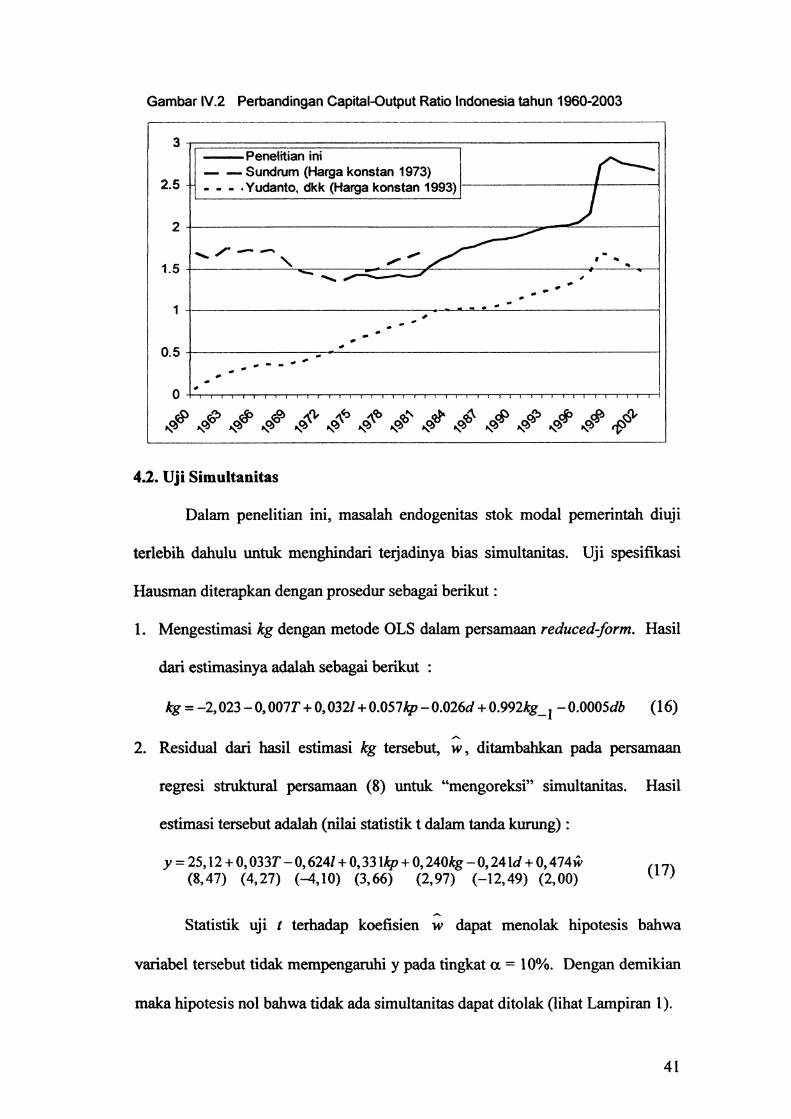

Gambar IV.2 menunjukkan perbandingan antara COR hasil penelitian ini

dengan basil penelitian lainnya. Nampak jelas bahwa tren dari COR mempunyai

karakter yang bampir sama dengan penelitian Yudanto, dkk (2004) dengan

perbedaan pada level rasionya. Hal ini disebabkan terutama karena asumsi tingkat

depresiasi yang digunakan pada penelitian Yudanto, dkk lebib besar (5% sampai

33,3%) daripada penelitian ini sehingga masa hidup aset menjadi lebib pendek.

Sedangkan terbadap penelitian Sundrum (1986) yang menggunakan tingkat

depresiasi yang lebib rendah (3,8% sampai 3,9%), basil penelitian ini mempunyai

COR yang cenderung lebib rendah.

40

Gambar IV.2 Perbandingan Capital-Output Ratio Indonesia tahun 1960-2003

3 --Penelitian ini I r--- - Sundrum (Harga konstan 1973) I

2.5 •••. Yudanto, dkk (Harga konstan 1993)

) 2

~"~ ,/-- -' • ..

1.5 .. - ....... ,.--- , I .. .. .. I .. ..

1 .. . ., -, .. .. .. .. .. .. 0.5

.. .. .. .. .. - - .. .. .. .. 0

..

~r§> ~r$' ~rj> ~(()0;, ~'\f), ~'\~ Oj'\q, ~q,.... OJ~ ~~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~

~cf> ~0;,~ ~~ ~~ tf>~f), ~ ~ ~ ~

4.2. Uji Simultanitas

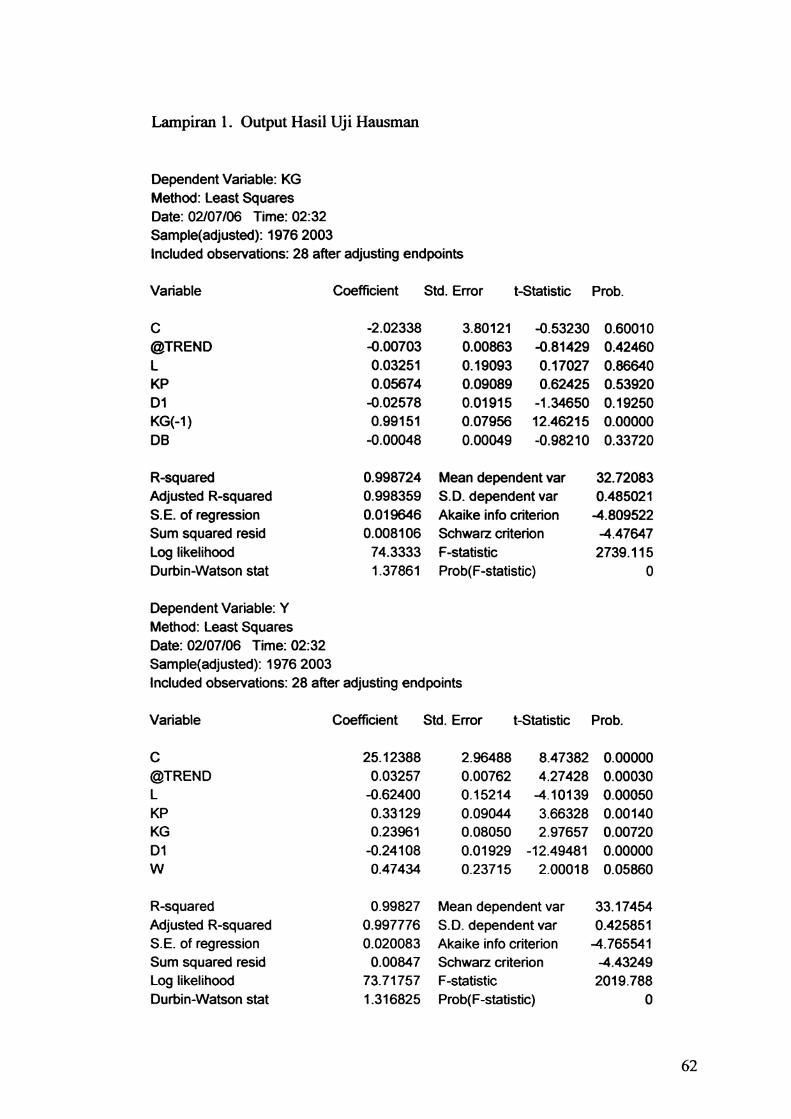

Dalam penelitian ini, masalah endogenitas stok modal pemerintah diuji

terlebih dahulu untuk menghindari terjadinya bias simultanitas. Uji spesifikasi

Hausman diterapkan dengan prosedur sebagai berikut :

1. Mengestimasi kg dengan metode OLS dalam persamaan reduced-form. Hasil

dari estimasinya adalah sebagai berikut :

kg= -2,023 -0,007T +0,032/ +0.057kp-0.026d +0.992kg_1 -0.0005db {16)

"" 2. Residual dari basil estimasi kg tersebut, w, ditambahkan pada persamaan

regresi struktural persamaan (8) untuk "mengoreksi" simultanitas. Hasil