Pengaruh Modal Intelektual Dan Pengungkapan Modal Intelektual Pada Nilai Perusahaan Edit

62

PENGARUH MODAL INTELEKTUAL DAN PENGUNGKAPAN MODAL INTELEKTUAL TERHADAP NILAI PERUSAHAAN Usulan Peneletian Untuk Pra skripsi sebagai Salah Satu Syarat Penyusunan Skripsi Amma Fatikha Riza NIM.142103384 i

Transcript of Pengaruh Modal Intelektual Dan Pengungkapan Modal Intelektual Pada Nilai Perusahaan Edit

PENGARUH MODAL INTELEKTUAL DAN

PENGUNGKAPAN MODAL INTELEKTUAL

TERHADAP NILAI PERUSAHAAN

Usulan Peneletian Untuk Pra skripsi

sebagai Salah Satu Syarat Penyusunan Skripsi

Amma Fatikha Riza

NIM.142103384

i

UNIVERSITAS ISLAM SULTAN AGUNG SEMARANG

FAKULTAS EKONOMI

SEMARANG

2013

Usulan Penelitian/ Pra skripsi

Nama : Amma Fatikha Riza

NIM : 142103384

Judul Skripsi : ANALISIS MODAL INTELEKTUAL PERUSAHAN

DAN PENGUNGKAPAN MODAL INTELAKTUAL

PERUSAHAAN (DALAM KONTEKS IPO)

Pembimbing : Dr. Zaenal Alim Adiwijaya, SE., M.Si

Semarang, 19 Februari 2013

Mengetahui, Menyetujui,

Ketua Progam Studi Akuntansi Dosen Pembimbing

Rustam H, SE, MSc, Akt Dr. Zaenal Alim, SE., M.Si.

ii

MOTTO DAN PERSEMBAHAN

Motto :

“Hasbunallahu wa ni’mal wakiil, nikmal maula wa

nikman nasir” (cukuplah Allah sebagai penolong kita

dan Dia sebaik-baik pelindung).

Persembahan :

Ku persembahkan tulisan kecil ini untuk :

Kedua orang tuaku Bapak Zubaidi dan Ibu Ambar

Rukmi yang telah membesarkan dan mendidik

penuh syukur, serta membimbing dalam setiap

doa-doanya.

Kakak-kakakku Evit, Iin, Nurul, akib, Wulan ,eko,

topik yang selalu mendukung.

Sahabat-sahabatku yang senantiasa memberikan

dorongan semangat.

iii

KATA PENGANTAR

Assalaamu’alaikum Wr. Wb

Puji syukur senantiasa penulis haturkan kehadirat ALLAH SWT yang selalu

ada dalam setiap langkah penulis sebab karunia dan rahmatnya yang begitu

berlimpah, serta tak lupa penulis haturkan sholawat serta salam kepada junjungan

kita semua Nabi besar Muhammad SAW. Alhamdulillahirabbilalamin, penulis

dapat menyelesaikan skripsi dengan judul :

“ANALISIS MODAL INTELEKTUAL DAN PENGUNGKAPAN MODAL

INTELAKTUAL PERUSAHAAN (DALAM KONTEKS IPO)”

Penulisan Skripsi ini dimaksudkan untuk memenuhi salah satu persyaratan

memperoleh gelar sarjana ekonomi pada fakultas ekonomi program studi

akuntansi di Universitas Islam Sultan Agung Semarang.

Pada kesempatan ini penulis ingin mengucapkan terima kasih kepada

beberapa pihak yang telah memberikan support serta bantuannya selama

tersusunya penulisan skripsi ini, yaitu :

Ibu Dr. Hj. Indri Kartika, Msi, Akt. selaku Dekan FE Universitas Islam Sultan

Agung yang atas dedikasinya FE Universitas Islam Sultan Agung dapat

kembali meraih Akreditasi A.

iv

Rustam H, SE, MSc, Akt selaku Ketua Program Studi Akuntansi Universitas

Islam Sultan Agung Semarang.

Bapak Dr. Zaenal Alim Adiwijaya, SE., M.Si selaku Dosen Pembimbing

yang telah memberikan bimbingan, pengarahan dan pengetahuan tentang

banyak hal kepada penulis, terutama dalam pengerjaan dan penyelesaian

skripsi ini.

Seluruh Bapak/Ibu Dosen pengampu mata kuliah serta staff/karyawan jurusan

akuntansi di FE Universitas Islam Sultan Agung tempat penulis menempuh

ilmu.

Bapak dan Ibu tercinta yang selalu memberi doa, pendidikan, nasihat, dan

motivasi yang tak pernah terputus memberikan dukungan, nasihat dan doa.

Pradana H.S yang selalu memberiku semangat, motivasi, doa, perhatian,dan

menemaniku saat susah dan senang serta tempatku meluapkan keluh kesah.

Adik dan kakak tersayang, iin ,evit, nurul, akib,risa,Terima kasih atas doa,

dukungan,dan motivasi kalian.

Teman perjuangan satu genk ( Nisa, Dila , Aulia dan Desi ) yang telah setia

menemaniku dari semester awal, aku sayang kalian.

Para Punggawa Akuntansi Fakultas Ekonomi angkatan 2010 (AKT ‘10) yang

telah memberikan semangat, masukan, bantuan. Angkatan paling seru,

kompak dan berprestasi, tanks for all friend.

Teman-teman kos jasmien (nana. Indah, devi ,aini dan rahma dkk) terima

kasih atas keramaiannya dan Ibu Joko selaku ibu kos yang telah menyewakan

tempatnya untuk disinggahi.

v

Aulia, shifa, puspa tiewa, ichan, fajar, satria semuanya teman seperjuangan

masa sekolah mencapai impian bersama untuk bisa menempuh pendidikan di

bangku kuliah, semoga kita dapat sukses dunia akhirat’

Akhir kata, penulis berharap skripsi ini dapat memberikan sumbangsih

manfaat bagi kepentingan ilmu pengetahuan maupun penelitian khususnya

dibidang akuntansi.

Waalaikumsalam Wr. Wb.

Semarang, 19 Februari 2013

Penulis

Amma Fatikha Riza

vi

DAFTAR ISI

HALAMAN JUDUL....................................................................................... i

HALAMAN PENGESAHAN........................................................................ ii

HALAMAN MOTTO..................................................................................... iii

KATA PENGANTAR..................................................................................... iv

DAFTAR ISI................................................................................................... vii

1. Latar Belakang............................................................................................ 1

2. Perumusan Masalah.................................................................................... 4

3. Tujuan Penelitian........................................................................................ 4

4. Manfaat Penelitian...................................................................................... 5

5. TINJAUAN PUSTAKA............................................................................ 6

5.1. Resource Based Theory....................................................................... 6

5.2. Stakeholder Theory............................................................................. 7

5.3. Legitimacy Theory.............................................................................. 7

5.4. Signalling Theory................................................................................ 8

5.5. Modal Intelektual dan Nilai perusahaan.............................................. 9

5.6. Pengungkapan Modal intelektual dan Nilai perusahaan...................... 11

5.7. Penelitian Terdahulu............................................................................ 13

5.8. Kerangka Penelitian............................................................................. 16

6. METODE PENELITIAN......................................................................... 16

6.1. Jenis Penelitian.................................................................................... 16

6.2. Populasi dan Teknik Pengambilan Sampel......................................... 17

vii

6.3. Jenis dan Sumber Data........................................................................ 17

6.4. Teknik Pengumpulan Data.................................................................. 18

6.5. Variabel Penelitian ............................................................................. 18

6.5.1 Variabel Independen........................................................... 18

6.5.1.1 Modal intelektual ...................................................... 18

6.5.1.2 Pengungkapan Modal Intelektual.............................. 20

6.6. Variabel dependen............................................................................. 25

6.7. Teknik Analisis................................................................................... 26

6.7.1. Analisis Deskriptif.................................................................... 26

6.7.2. Uji Asumsi Klasik..................................................................... 26

6.7.2.1. Uji Normalitas.............................................................. 26

6.7.2.2. Uji Multikoliniearitas.................................................... 27

6.7.2.3. Uji Autokorelasi............................................................ 27

6.7.2.4. Uji Heteroskedastisitas................................................. 28

6.7.3. Analisi Regresi Linier Berganda.............................................. 29

6.7.4. Pengujian Hipotesis.................................................................. 30

6.7.4.1. Uji Koefisiensi Determinasi (R)................................... 30

6.7.4.2. Uji Signifikasi F............................................................ 30

6.7.4.3. Uji Statistik t................................................................. 30

DAFTAR PUSTAKA...................................................................................... 32

viii

1. Latar Belakang Masalah

Globalisasi, inovasi dan teknologi dan persaingan bisnis yang ketat pada

abad ini memaksa perusahaan – perusahaan untuk mengubah cara mereka

menjalankan bisnisnya. Perusahaan harus dengan cepat mengubah strateginya

dari bisnis tenaga kerja agar perusahaan terus bertahan dan menuju knowledge

based business (bisnis berdasarkan pengetahuan). Sehingga karakteristik utama

perusahaannya menjadi perusahaan berbasis ilmu pengetahuan. Seiring dengan

perubahan ekonomi yang berkarakteristik ekonomi berbasis ilmu pengetahuan

dengan penerapan manajemen pengetahuan, kemamuran suatu perusahaan akan

bergantung pada suatu penciptaan transformasi dan kapitalisasi dari pengetahuan

itu sendiri.

Modal intelektual telah menjadi asset yang sangat bernilai dalam dunia

bisnis modern saat ini. Hal ini menimbulkan tantangan bagi akuntan untuk

mengidentifikasi, mengukur dan menggungkapkannya dalam laporan keuangan

(sawarjuwono dan kadir ,2003). Selain itu penelitian mengenai modal intelektual

dapat membantu Bapepam dan ikatan akuntan indonesia menciptakan standar

yang lebih baik dalam pengungkapan modal intelektual.

Menurut belkaoui (2003) praktik akuntansi konservatif menekankan bahwa

infestasi perusahaan dalam modal intelektual disajikan dalam laporan keuangan

yang dihasilkan dari selisih antara nilai buku pasar dan nilai buku. Hal tersebut

dikarenakan investor akan memberikan nilai yang tinggi pada perusahaan yang

memiliki modal intelektual yang lebih besar ( yuniasih et al,2010).

Implementasi modal intelektual merupakan suatu yang masih baru, bukan

saja di indonesia tetapi juga di lingkungan bisnis global. Nilai lebih yang di miliki

ix

perusahaan pada umumnya kalangan bisnis masih belum mendapatkan jawaban

yang tepat. Nilai lebih ini sendiri bisa berasal dari kemampuan berproduksi suatu

perusahaan sampai pada loyalitas pelanggan terhadap perusahaan. Nilai lebih ini

dihasilkan oleh modal intelaktual yang dapat di peroleh dari budaya

pengembangan perusahaan maupun kemampuan perusahaan dalam memotivasi

karyawannya sehingga produktivitas perusahaan dapat di pertahankan atau dapat

meningkat (suwarjuno dan Kadir,2003).

Menurut guthtrie dan petty (2000) salah satu pendekatan yang di gunakan

model intelektual yaitu untuk menilai dan mengukur aset pengetahuan. Kegunaan

modal intelektual sebagi salah satu instrumen untuk menentukan nilai perusahaan

telah menarik perhatian akademisi dan praktisi (edvinsson dan malone,1997;

sveby, 2001)

Menurut Yunaisih et al.,(2010) fenomena mengenai modal intelaktual mulai

berkembang setelah muncul PSAK No.19 (revisi 2000) tentang aktiva tidak

berwujud. IAI mengungkapkan dalam PSAK No. 19 di sebutkan bahwa aktiva

tidak berwujud adalah aktiva nonmoneter yang dapat diidentifikasi dan tidak

mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan atau

menyerahkan barang atau jasa, di sewakan kepada pihak lainya atau untuk tujuan

administratif. Modal intelektual dapat dipandang sebagai pengetahuan, dalam

pembentukan, kekayaan intelektual dan pengalaman yang dapat digunakan untuk

menciptakan kekayaan (Stewart, 2007). Masalah sebenarnya dengan modal

intelektual yaitu terletak pada pengukurannya. Para peneliti berusaha menemukan

x

cara yang dapat diandalkan untuk mengukur aktiva tak berwujud dan modal

intelektual.

Untuk mendapatkan pendanaan, dengan pertimbangan biaya yang relatif

rendah dari pada utang, pasar modal sering kali dijadikan alternatif pendanaan

utama bagi perusahaan. Salah faktor yang mungkin mendorong perusahaan go

public adalah adanya perundang undangan yaitu UU PPh pasal 17 yang

memberikan fasilitas pengurangan berupa penurunan pajak sebesar 5% dari yang

berlaku wajib pajak badan yang sahamnya di perdagangkan minimal 40% di bursa

efek (UU No. 36, 2008). Karena semakin banyaknya perusahaan yang melakukan

penawaran umum saham perdana kepada publik, dan semakin banyaknya

perusahaan yang ingin mendapatkan modal melalui alternatif menawarkan

sahamnya kje publik, maka peniliti termotivasi untuk melakukan penelitian

tentang modal intelaktual pada perusahaan yang melakukan initia public offering

(IPO) di Bursa Efek Indonesia.

Dalam pentinya informasi yang efesien, pengungkapan informasi tentang

modal intelactual memegang peranan yang sangat penting. Menutut holand (2002)

Dalam memberikan penghargaan terhadap perusahaan informasi keuangan tidak

cukup menjadi dasar bagi investor, karena lebih di dominasi oleh output yang

menunjukan kinerja tentang penciptaan nilai. Dengan demikian, pengakuan aset

tidak berwujud dalam sistem akuntansi tidak cukup. Dikarenakan beberapa unsur

asset tidak berwujud tidak dapat dimasukan dalam laporan keuangan karena

masalah identifikasi, pengakuan , dan pengkurannya. Alternatif yang diusulkan

yaitu dengan memperluas pengungkapan aset tidakb erwujud melalui

pengungkapan modal intelektual (sir et al., 2010).

xi

Penelitian yang dilakukan oleh Purnomosidhi (2006), Boedi (2008),

Kuryanto dan Safruddin (2008), Ulum et al. (2008), Solikhah et al. (2010), Sir et

al. (2010), Yuniasih et al. (2010) Selama beberapa tahun terakhir penelitian

tentang pengaruh modal intelaktual dan pengungkapan modal intelaktual terhadap

nilai perusahaan telah banyak dilakukan di indonesia , meskipun bukan dalam

konteks IPO dan masih terdapat hasil yang tidak konsisten.

Oleh karena itu, penelitian ini ingin menguji tentang pengaruh modal

intelaktual dan pengungkapan modal intelaktual terhadap nilai perusahan yang

melakukan penawaran umum saham perdana di bursa efek indonesia.

2. Perumusan Masalah

Berdasarkan penjelasan di atas, maka peneliti merumuskan masalah

penelitian ini sebagai berikut:

a. Apakah modal intelaktual mempengaruhi terhadap nilai perusahaan yang

melakukan penawaran umum saham perdana ?

b. Apakah pengungkapan modal intelektual mempengaruhi nilai perusahaan

yang melakukan penawaran umum saham perdana

3. Tujuan penelitian

Berkaitan dengan permasalahan yang telah dirumuskan di atas, maka tujuan

penelitian ini adalah:

a. Untuk memperoleh bukti empiris tentang pengaruh modal intelektual

terhadap nilai perusahaan yang melakukan penawaran umum saham

perdana di Bursa Efek Indonesia.

xii

b. Untuk memperoleh bukti empiris tentang pengaruh pengakuan modal

intelektual terhadap nilai perusahaan yang melakukan penawaran saham

umum saham perdana di Bursa efek Indonesia.

4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut :

a. Bagi investor informasi tentang pengungkapan modal intelektual dalam

laporan tahunan dapat digunakan sebagai pertimbangan dalam keputusan

investasi .

b. Bagi manajemen agar dapat menyajikan dan mengungkapkan laporan

keuangan dan mengungkapkan laporan keuangan secara jujur terbuka,

sehingga dapat dipertanggungjawabkan dan tidak menyesatkan bagi

pemakai.

c. Bagi BEI hasil penelitian ini dapat digunakan sebagai pertimbangan

dalam menentukan regulasi luas pengungkapan dan modal intelektual

pada perusahaan public.

d. Memberikan referensi bagi para peneliti selanjutnya dalam melakukan

penelitian.

xiii

5. TINJAUAN PUSTAKA

5.1 Resource Based Theory

Wernerfelt (dalam Wahyu Sudarjo 2011) menjelaskan bahwa menurut

pandangan Resource – Based Theory perusahaan akan unggul dalam persaingan

usaha dan untuk mendapatkan kinerja keuangan yang baik dengan cara memiliki ,

menguasai dan memanfaatkan aset – aset strategi yang penting (aset berwujud

dan tidak berwujud).

Belakangan ini muncul aliran baru dalam analisis keunggulan bersaing yang

dikenal dengan pendekatan berbasis sumber daya (resource-based view of the

firm/RBV). Ini dicirikan oleh keunggulan pengetahuan (knowledge/learning

economy) atau perekonomian yang mengandalkan aset-aset tak berwujud

(intangible assets). Resources Based Theory dipelopori oleh Penrose (1959) yang

mengemukakan bahwa sumber daya perusahaan adalah heterogen, tidak homogen,

jasa produktif yang tersedia berasal dari sumber daya perusahaan yang

memberikan karakter unik bagi tiap-tiap perusahaan.

Resource – Based theory merupakam suatu pemikiran yang berkembang

dalam teori manajemen strategic dan keunggulan komperatif perusaaan yang

meyakini bahwa perusahaan akan mencapai keunggulan apabila memiliki sumber

daya yang unggul (sholikhah et.al dalam wahyu sudarjo, 2011). Sumber daya

yang dimiliki perusahaan berpengaruh terhadap kinerja perusahaan yang pada

akhirnnya akan meningkatkan nilai perusahaan berdasarkan pendekatan Resource-

Based Theory

xiv

5.2 Stakeholder Theory

Teori ini menyatakan bahwa semua stakeholder berhak untuk memperoleh

informasi mengenai aktifitas perusahaan yang mempengaruhi mereka. Kelompok

stakeholder inilah yang menjadi pertimbangan utama bagi perusahaan dalam

mengungkapkan dan atau tidak mengungkapan suatu informasi didalam laporan

keuangan. Kelompok stakeholder tersebut meliputi pemegang saham, karyawan ,

pelanggan , pemasok , kreditur , pemerintah dan masyarakat.

Para stakeholder mempunyai kewenangan untuk mempengaruhi manajemen

dalam proses pemanfaatan seluruh potensi yang dimiliki oleh organisasi. Oleh

karena itu hanya dengan pengelolaan yang baik dan maksimal maka seluruh

potensi inilah yang akan menciptakan value added untuk kemudian mendorong

kinerja keuangan dan nilai perusahaan yang merupakan orientasi para stakeholder

dalam mengintervensi manajemen.

5.2 Legitimacy Theory

Menurut Ghutrie et al., (2004) legitimacy theory berhubungan erat dengan

pelaporan intelektual capital. Menurut pandangan legitimacy theory organisasi

secara berkelanjutan mencari cara untuk menjamin keberlangsungan usaha

mereka dalam batas normal yang berlaku di masyarakat. Teori ini berdasarkan

pada pernyataan bahwa terdapat sebuah kontrak social antara organisasi dengan

lingkungan dimana organisasi tersebut menjalankan usahanya.

Suatu cara untuk menjelaskan harapan masyarakat tentang bagaimana

seharusanya oraganisasi melaksanakan operasinya disebut kontrak social. Harapan

social ini tidak tetap, namun berubah sering berjalannya waktu, maka hal ini

xv

menuntut perusahaan untuk tanggap terhadap lingkungan dimana mereka

beroperasi (deegaan,2004). Pandangan theory legitimasi ini menyatakan bahwa

dalam menjalankan operasinya, organisasi harus sejalan dengan nilai – nilai

masyarakat. Hal ini dapat dicapai dalam pengungkapan laporan keuangan (gutrie

dalam wahyu widarjo,2011). Pengungkapan dalam laporan keuangan dapat

digunakan oleh perusahaan untuk menunjukan perhatian manajemen perusahaan

terhadap nilai – nilai yang ada dalam masyarakat.

5.4 Signalling theory

Khlifi dan Bouri (2010) menyebutkan bahwa signaling theory dikemukakan

oleh Spence (1973) dan Ross (1977) dan kemudian diadopsi oleh Leland dan Pyle

(1977) ke dalam pasar perdana. Pada penawaran umum saham perdana terdapat

asimetri informasi antara pemilik lama dengan investor potensial mengenai

prospek perusahaan di masa depan (Hartono, 2006). Bahwa organisasi akan

berusaha untuk menunjukkan sinyal berupa informasi positif kepada infestor

potensial melalui pengungkapan dalam laporan keuangan hal tersebut di

indikasikan dalam signalling theori. (miller dan whiting 2005). Sinyal adalah

suatu tindakan yang dilakukan oleh pemilik lama untuk mengkomunikasikan

informasi yang dimilikinya kepada investor (Leland dan pyle 1977). Pemilik

lama mempunyai motivasi untuk mengungkapkan informasi privat secara sukarela

karena mereka berharap informasi tersebut dapat diinterprestasikan sebagai sinyal

positif mengenai kinerja perusahaan dan mampu mengurangi asimetri akuntansi.

Pengungkapan sukarela mengenai modal intelektual memungkinkan investor

dan stakelholder lainnya untuk lebih baik dalam menilai kemampuan perusahaan

xvi

di masa mendatang, melakukan penilaian yang tepat terhadap perusahaan dan

mengurasi presepsi resiko mereka. (Williams 2010, Miller dan Whiting 2005).

Untuk memenuhi kebutuhan informasi investor serta memenuhi nilai perusahaan ,

perusahaan harus mengungkapkan intellectual capital pada laporan keuangan.

(Miller dan Whiting 2003) Untuk memberikan keuntungan kompetetif bagi

perusahaan serta memberikan nilai yang lebih tinggi bagi perusahaan hal tersebut

dapat memberikan sinyal positif dari organisasi diharapkan akan mendapatkan

respon positif dari pasar. Pada saat IPO, stakeholder perusahaan mengalami

peningkatan yang signifikan. Untuk menarik calon investor baru, perusahaan

mengirimkan sinyal kepada calon investor dengan secara sukarela melaporkan

informasi yang berkaitan dengan IC.

5.3 Modal Intelektual dan Nilai Perusahaan

Kesadaran perusahaan terhadap pengelolaan modal intelektual menjadi

solusi tepat dalam persaingan global. Dengan modal intelektual, perusahaan dapat

menyesuaikan perkembangan pengetahuan dan teknologi yang semakin cepat

serta dapat mengantisipasi perubahan-perubahan yang terjadi di masa mendatang.

Kondisi tersebut dapat meningkatkan daya saing global, kinerja, dan nilai

perusahaan.

Meskipun penting, modal intelektual merupakan sesuatu yang kompleks dan

sulit untuk didefinisikan. Hal tersebut terbukti dalam berbagai definisi yang

berbeda dari berbagai literatur yang ada. Menurut Sujan dan Abeysekara (dalam

Branco, et al.2010) bahwa modal intelektual merupakan bagian dari aset tidak

berwujud. Hunter, etal. (dalam Woodcock dan Rosalind, 2009) menjelaskan

xvii

bahwa modal intelektual adalah perbedaan antara nilai pasar dengan nilai buku

perusahaan. Sedangkan, menurut Pablos (dalam Branco, et al. 2010) modal

intelektual sebagai sumber daya berbasis pengetahuan yang membantu

menciptakan keunggulan kompetitif bagi perusahaan. Dengan demikian, modal

intelektual dapat didefinisikan yaitu semua proses berdasarkan aset tidak

berwujud berbasis sumber daya pengetahuan yangbiasanya tidak ditampilkan

dalam neraca dan dapat dimanfaatkan untuk meningkatkan nilai perusahaan.

Sekelompok aset pengetahuan yang merupakan atribut organisasi dan

berkontribusi signifikan untuk meningkatkan posisi persaingan dengan menambah

nilai bagi pihak – pihak yang berkepentingan hal tersebut di sebut dengan modal

intelactual ( Marr dan Schiuma, 2001 dalam solikhah et al 2010).

Chen et al menyatakan bahwa investor akan memberikan modal intelektual

yang lebih tinggi dibandingkan dengan perusahaan yang memiliki sumber daya

intelektual yang rendah. Nilai yang diberikan investor kepada perusahaan

tercermin dalam harga saham perusahaan.

Ulum et.al., (2008) melakukan studi modal intelektual dengan menggunakan

sampel perusahaan perbankan yang berada di Indonesia. Penelitian tersebut

menyatakan bahwa modal intelektual dengan menggunakan sample perusahaan

perbankan Indonesia. Penelitian tersebut menyatakan bahwa modal intelektual

yang diukur dengan VAICTM terbukti secara statistic berpengaruh terhadap

kinerja perusahaan dan kinerja perusahaan di masa depan. Hasil penelitian yang

dilakukan oleh Isnawati dan Anshori (2007), dan Sianipar (2009) juga

menunjukkan adanya pengaruh yang signifikan antara modal intelektual dengan

xviii

kinerja perusahaan. Berdasarkan hasil penelitian-penelitian tersebut, maka

hipotesis pertama dalam penelitian ini adalah sebagai berikut:

H1: Modal intelektual berpengaruh positif terhadap nilai perusahaan yang

melakukan penawaran umum saham perdana.

5.4 Pengungkapan Modal Intelektual dan Nilai Perusahaan

Menurut Bruggen, et al. (2009) alasan perusahaan mengungkapkan modal

intelektual yaitu mengurangi tingkat asimetri informasi sehingga biaya modal

perusahaan dapat mengalami penurunan. Pengungkapan modal intelektual dapat

meningkatkan nilai relevansi laporan keuangan. Peningkatan nilai relevansi

laporan keuangan dapat mencegah perusahaan pada kondisi sebagai berikut:

a) Kegagalan dalam menyampaikan informasi secara relevan sehingga

mengakibatkan kemerosotan posisi keuangan perusahaan dan dapat

menghilangkan daya saing jangka panjang.

b) Investor sulit menilai secara akurat nilai perusahaan untuk alokasi sumber

daya dengan menggunakan laporan keuangan yang tidak melaporkan

modal intelektual.

c) Manajer sulit untuk menentukan relevansi aset tidak berwujud yang

diperlukan untuk operasi perusahaan.

d) Pengungkapan modal intelektual dapat menciptakan kepercayaan dengan

karyawan dan stakeholder, serta mencegah kerugian dan rumor gosip yang

mempengaruhi reputasi perusahaan.

Kepercayaan penting dalam jangka panjang bagi perusahaan sebagai suatu

strategi dalam menciptakan komitmen stakeholder yang lebih tinggi untuk masa

xix

depan perusahaan (Bruggen, et al., 2009). Pengungkapan informasi mengenai

modal intelektual dapat juga dijadikan perusahaan sebagai alat pemasaran.

Dengan pengungkapan modal intelektual, perusahaan dapat memberikan bukti

tentang nilai-nilai sejati mereka yang diterapkan dalam perusahaan serta

kemampuan perusahaan dalam menciptakan kekayaan sehingga dapat

meningkatkan reputasi.

Dalam beberapa penelitian terdahulu terdapat bukti empiris yang

menyatakan pengaruh pengungkapan sukarela dan pengungkapan modal

intelektual terhadap nilai perusahaan atau kapitalisasi pasar, walaupun bukan

dalam konteks IPO.

Penelitian yang dilakukan oleh Abdolmohammadi (2005) membuktikan

bahwa jumlah pengungkapan komponen modal intelektual dalam laporan tahunan

berpengaruh signifikan terhadap nilai kapitalisasi pasar perusahaan. Artinya,

perusahaan yang mengungkapan lebih banyak komponen model intelektual dalam

laporan tahunanya cendurung memiliki nilai kapitalisasi pasar yang tinggi.

Penelitian yang dilakukan oleh Sihotang dan Winata (2008) dengan mengambil

sampel perusahaan publik di Indonesia yang berbasis teknologi, menemukan bukti

bahwa ada kecenderungan peningkatan dalam pengungkapan modal intelektual

selama periode pengamatan. Penelitian tersebut juga menemukan bukti bahwa

terdapat hubungan positif antara tingkat pengungkapan modal intelektual dengan

kapitalisasi pasar. Hasil penelitian tersebut mendukung penelitian

Abdolmohammadi (2005). Berdasarkan uraian di atas, maka hipotesis kedua

dalam penelitian ini adalah sebagai berikut:

xx

H2: Pengungkapan modal intelektual berpengaruh positif terhadap nilai

perusahaan yang melakukan penawaran umum saham perdana.

5.5 Penelitian Terdahulu

Di Indonesia penelitian-penelitian sebelumnya telah menguji pengaruh

modal intelektual dan pengungkapan modal intelektual terhadap kinerja

perusahaan dan kinerja pasar perusahaan. Sepengetahuan peneliti, penelitian yang

terkait dengan modal intelektual dan pengungkapan modal intelektual dalam

konteks Initial Public Offering (IPO) masih jarang dilakukan. Implikasi teoritis

dari penelitian ini adalah sebagai referensi dan literatur yang berkaitan dengan

pengujian pengaruh modal intelektual dan pengungkapan modal intelektual pada

nilai perusahaan yang melakukan penawaran umum saham perdana. Berikut ini

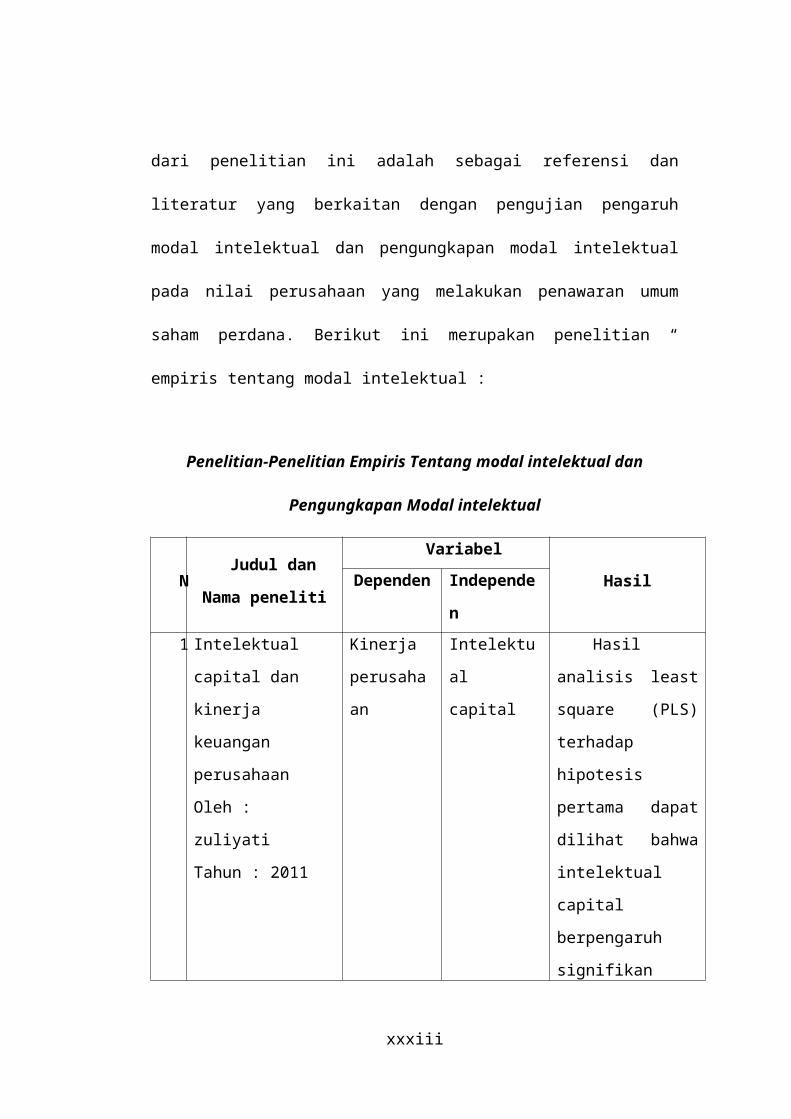

merupakan penelitian “ empiris tentang modal intelektual :

Penelitian-Penelitian Empiris Tentang modal intelektual dan Pengungkapan

Modal intelektual

NJudul dan Nama

peneliti

VariabelHasil

Dependen Independen

1 Intelektual capital

dan kinerja keuangan

perusahaan

Oleh : zuliyati

Tahun : 2011

Kinerja

perusahaan

Intelektual

capital

Hasil analisis

least square (PLS)

terhadap hipotesis

pertama dapat dilihat

bahwa intelektual

capital berpengaruh

signifikan terhadap

kinerja perusahaan.

xxi

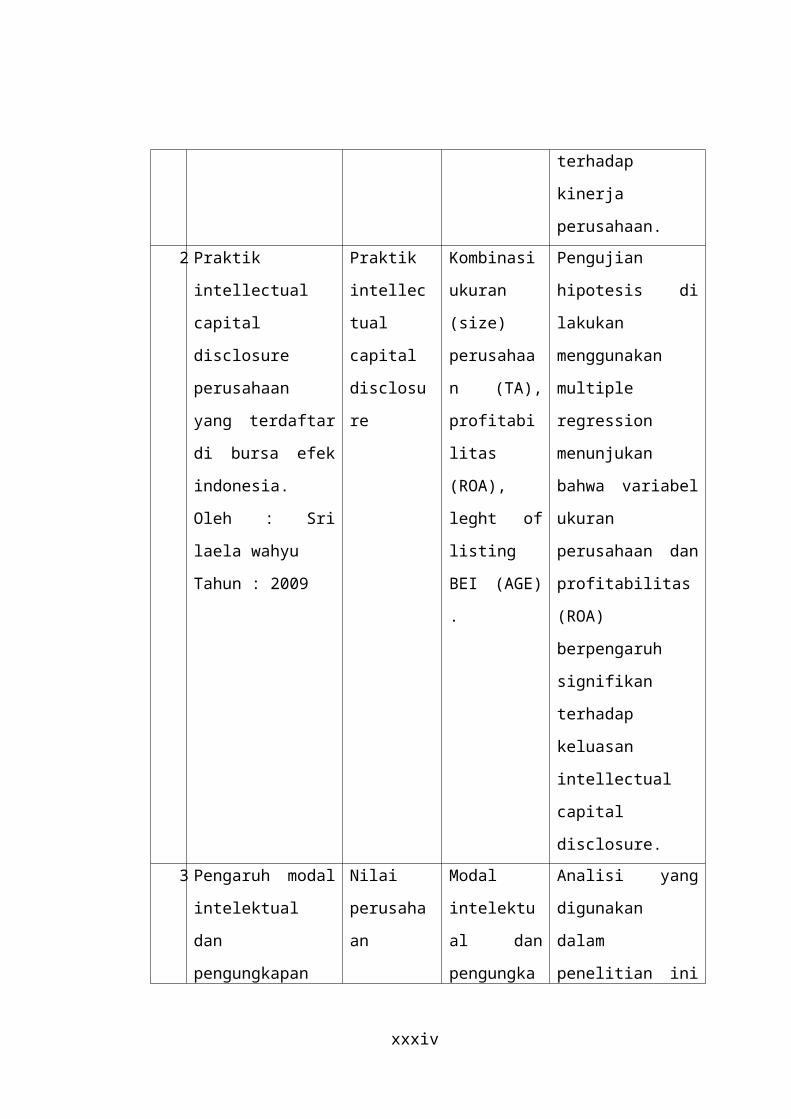

2 Praktik intellectual

capital disclosure

perusahaan yang

terdaftar di bursa efek

indonesia.

Oleh : Sri laela

wahyu

Tahun : 2009

Praktik

intellectual

capital

disclosure

Kombinasi

ukuran (size)

perusahaan

(TA),

profitabilitas

(ROA), leght

of listing BEI

(AGE) .

Pengujian hipotesis di

lakukan

menggunakan

multiple regression

menunjukan bahwa

variabel ukuran

perusahaan dan

profitabilitas (ROA)

berpengaruh

signifikan terhadap

keluasan intellectual

capital disclosure.

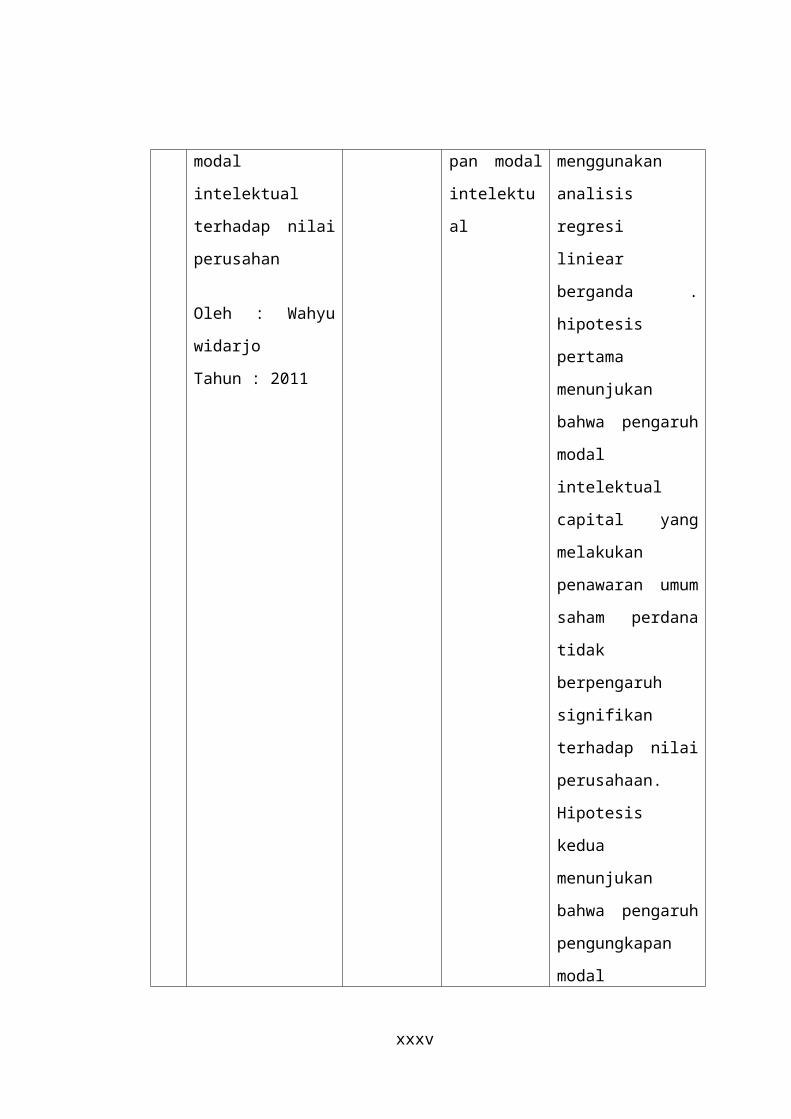

3 Pengaruh modal

intelektual dan

pengungkapan modal

intelektual terhadap

nilai perusahan

Oleh : Wahyu

widarjo

Tahun : 2011

Nilai

perusahaan

Modal

intelektual

dan

pengungkapan

modal

intelektual

Analisi yang

digunakan dalam

penelitian ini

menggunakan analisis

regresi liniear

berganda . hipotesis

pertama menunjukan

bahwa pengaruh

modal intelektual

capital yang

melakukan

penawaran umum

saham perdana tidak

berpengaruh

signifikan terhadap

nilai perusahaan.

Hipotesis kedua

menunjukan bahwa

pengaruh

xxii

pengungkapan modal

intellektual yang

melakukan

penawaran umum

saham perdana

berpengaruh secara

signifikan terhadap

nilai perusahaan

5.6 Kerangka Pemikiran

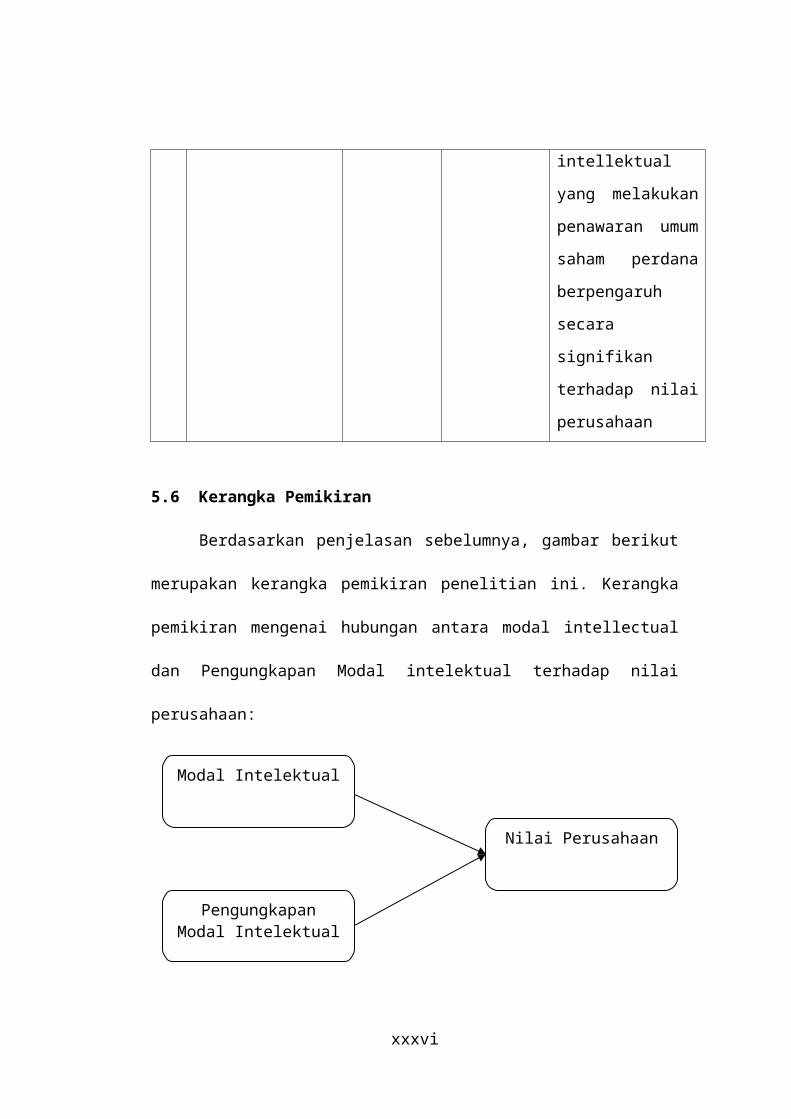

Berdasarkan penjelasan sebelumnya, gambar berikut merupakan kerangka

pemikiran penelitian ini. Kerangka pemikiran mengenai hubungan antara modal

intellectual dan Pengungkapan Modal intelektual terhadap nilai perusahaan:

6. METODE PENELITIAN

6.1 Jenis Penelitian

Penelitian ini merupakan studi empiris yang dilakukan untuk membuktikan

adanya pengaruh modal intelektual dan pengungkapan modal intelektual terhadap

nilai perusahaan Pada penelitian ini, pengujian hipotesis yang diajukan terkait

dengan pengaruh antara variabel independen yang meliputi modal intelektual dan

xxiii

Modal Intelektual

Nilai Perusahaan

Pengungkapan Modal Intelektual

pengungkapan modal intelektual terhadap variabel dependen yaitu nilai

perusahaan.

6.2 Populasi dan Teknik Pengambilan Sampel

Populasi adalah keseluruhan nilai yang mungkin, hasil pengukuran ataupun

perhitungan kualitatif ataupun kuantitatif mengenai karakteristik tertentu (Nur

Indrianto dan Bambang Supomo, 2000). Populasi yang digunakan dalam

penelitian ini adalah populasi yang memenuhi kriteria sampel tertentu sesuai

denngan yang di kehendaki peneliti (sekaran,2006). Kriteria pengambilan sampel

dalam penelitian ini adalah sebagai berikut:

1. Seluruh saham yang di tawarkan kepada publik merupakan saham perdana.

2. Perusahan termasuk dalam jenis industri perbankan, telekomunikasi ,

elektronik, komputer dan multimedia, automotif dan farmasi, karena jenis

industri ini memiliki aset modal intelektual yang intensif (firrer dan

william,2003 dalam sir et,al.2010)

Sampel merupakan bagian dari populasi yang karakteristiknya hendak

diselidiki dan dianggap dapat mewakili keseluruhan populasi yang mana

jumlahnya lebih sedikit daripada jumlah populasinya (Nur Indrianto dan Bambang

Supomo, 2000). Penelitian ini merupakan penelitian yang melakukan penwaran

umum sahan perdana pada tahun 2007 sampai 2011. Pengambilan sampel peneliti

di lakukan dengan menggunkan metode purposive sampling, merupakan tipe

pemilihan sampek secara tidak acak yang memenui kriteria sampel tertentu

dengan kehendak peneliti.

xxiv

6.3 Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah data

arsip. Salah satu bentuk pengumpulan data arsip adalah data skunder. Data yang

dianalisis adalah propektus perusahaan yang melakukan penawaran umum saham

perdana. Propektus adalah gabungan antara profil perusahaan dan laporan tahunan

yang menjadikan sebuah dokumentasi resmi yang digunakan suatu lembaga/

perusahaan untuk membetikan gambaran mengenai saham yang di tawarkannya

untuk dijual kepada publik. Penggunaan data diperoleh dari sumber-sumber yang

sudah ada, yaitu data sekunder berupa laporan tahunan perusahaan yang terdaftar

di Bursa Efek. Tahapan selanjutnya dilakukan penelusuran dan pencatatan

informasi pada laporan tahunan yang berkaitan dengan penelitian.

Metode content analysis digunakan untuk mengukur jumlah pengungkapan

modal intelektual dengan membaca dan memberi kode informasi yang terkandung

di dalamnya menurut kerangka modal intelektual yang dipilih. Apabila item yang

ditentukan diungkapkan oleh perusahaan di laporan tahunan, maka akan diberi

skor 1. Sedangkan, apabila item yang ditentukan tidak diungkapkan oleh

perusahaan di laporan tahunan, maka akan diberi skor 0.

6.4 Variabel penelitian

6.4.1. Variabel Independen

6.4.1.1. Modal Intelektual

Modal intelektual yang di maksud dalam penelitian ini adalah kinjerja modal

intelektual yang merupakan penciptaan nilai yang di peroleh atas pengeolaan

modal intelektual. Pengelolaan modal intelektual yang di kembangjan oleh pulic

xxv

(1998;1999;2000;2003), dimmana kinerja modal intelektual di ukur berdasarkan

value added yang di ciptakan oleh 3 indikator formatif yaitu Value added capital

confficien (VACA), Value added Human Capital (VAHU), Struktural Capital

coefesiens (STVA) ketiga dari value added tersebut di simbolkan dengan VAICTM.

Pemillihan model VAICTM sebagi ukuran atas modal intelektual mengacu

pada penelitian firier williams (2003), Tan et al.,(2007) Ulum et al.,(2008),

sianipar (2009), Yunaisih et.,al(2010), dan solikhah et al.,(2010). Formulasi

perhitungan VAICTM adalah sebagai berikut :

Output (OUT): Total penjualan dan pendapatan lain.

Input (IN): Beban dan biaya-biaya (selain beban karyawan).

Value Added (VA): Selisih antara Output dan Input

VACA = CA/CE

Human Capital (HC): Beban karyawan.

Capital Employed (CE): Dana yang tersedia (ekuitas, laba bersih)

Value Added Capital Employed (VACA) – Rasio dari VA terhadap CE. Rasio

ini menunjukkan kontribusi yang dibuat oleh setiap unit dari CE terhadap

value added organisasi.

Value Added Human Capital (VAHU)

xxvi

VA = OUT - VA

VACA =CA/CE

Rasio dari VA terhadap HC. Rasio ini menunjukkan kontribusi yang dibuat

oleh setiap rupiah yang diinvestasikan dalam HC terhadap value added

organisasi.

Structural Capital Value Added (STVA)

Rasio dari SC terhadap VA. Rasio ini mengukur jumlah SC yang dibutuhkan

untuk menghasilkan 1 rupiah dari VA dan merupakan indikasi bagaimana

keberhasilan SC dalam penciptaan nilai.

Structural Capital (SC): Value Added (VA) – Human Capital (HC)

Value Added Intellectual Coefficient (VAICTM)

Mengindikasikan kemampuan intelektual organisasi. VAICTM dapat juga

dianggap sebagai BPI (Business Performance Indicator).

6.4.1.2. Pengungkapan Modal intelektual

Pengungkapan modal intelektual di proksikan dengan menggnakan modal

intelektual. Metode ini digunakan secara luas untuk mengukur jumlah

pengungkapan dalam laporan perusahaan (Beattie dan Thomson, 2007). Atribut

pengungkapan IC diambil berdasarkan penelitian Bukh et al., (2004), yang terdiri

dari empat puluh tujuh elemen yang dibagi kedalam enam sub-group, yaitu :

1) Pekerja

xxvii

VAHU=VA/HC

STVA = SC/VA

VAICTM = VACA + VAHU + STVA

2) Customers

3) Tekhnologi Informasi

4) Research and development

5) Proses

6) Strategi

Untuk sub-group “Strategi”, tiga item ditambahkan untuk penelitian ini,

yaitu:

1) Nama pesaing

2) Suplier

3) Akuisisi Bisnis

Lebih jauh lagi, sub-group “Customers” ditambahkan beberapa item, seperti :

1) Kepuasan pelanggan

2) Pengetahuan akan pelanggan

Sub-group “Pekerja” ditambahkan beberapa item, yaitu :

1) Tim Ahli

2) Serikat Pekerja

3) Asuransi

4) Karyawan kunci

Penambahan item-item ini untuk membedakan index yang digunakan

dalam penelitian ini dengan index yang telah digunakan oleh penelitian terdahulu.

Selain itu, penambahan index ini juga untuk memberikan tambahan perspektif

baru item pengungkapan.

Berikut adalah tabel penjabaran item yang digunakan dalam content analysis :

Item Pengungkapan IC

xxviii

Group Item

Pekerja 13

Staff dibedakan menurut usia

Kewarganegaraan

Pendidikan

Program perekrutan

Sistem Remunerasi

Pengeluaran untuk pegawai

Pelatihan karyawan

Tim Ahli

Asuransi

Karyawan kunci

Pensiun

Keselamatan dan kesehatan pekerja

Staff dibedakan berdasarkan departemen

Customers 6

Kepuasan konsumen

Hubungan dengan konsumen

Jumlah pelanggan

Nama pelanggan

Penjualan tahunan

Market share

xxix

Strategi 14

Brand perusahaan

Tanggung jawab sosial perusahaan

Supplier

Akuisisi bisnis

Struktur organisasi perusahaan

Budaya perusahaan

Tekhnologi baru yang digunakan

Performa perusahaan

Program peningkatan kompetensi

Partisipasi lingkungan

Penggunaan bahan baku

Sistem distribusi

Strategi kemitraan perusahaan

Tujuan serta alasan dari kemitraan

Research and development 4

Pernyataan kebijakan dan strategi R&D

Biaya R&D

Rencana jangka panjang R&D

License perusahaan

Proses 6

Sistem komunikasi internal

xxx

4

6

Lingkungan kerja

Rencana program sosial

Rencana progam lingkungan

Resiko usaha

Komunikasi antar departemen

Tekhnologi dan Informasi 4

Deskripsi investasi IT

Deskripsi sistem tekhnologi informasi

Aset software yang dimiliki

Deskripsi fasilitas IT yang dimiliki

Sumber : Bukh et al., 2004

Metode content analysis digunakan untuk mengukur jumlah pengungkapan

modal intelektual yaitu dengan bentuk yang paling sederhana untuk mengukur

pengungkapan modal intelektual yang di lakukan oleh perusahaan. Pemberian

skor untuk item pengungkapan dilakukan dengan menggunakan skala dikotomi

tidak tertimbang (unweighted dichotomous scale), di mana jika item setiap

kategori pengungkapan modal intelektual diungkapkan dalam prospektus akan

diberi nilai satu (1) dan nol (0) jika item tidak diungkapkan. Selanjutnya, skor dari

setiap item dijumlahkan untuk memperoleh total skor pengungkapan untuk setiap

perusahaan.

Rasio tingkat pengungkapan modal intelektual masing – masing perusahaan

diperoleh dengan membagi total skor pengungkapan dengan total item indek

xxxi∑ij Ditem

∑ij Aditem

4

pengungkapan modal intelektual. Dengan demikian perhitungan modal intelektual

dapat di rumuskan sebagai berikut:

ICD =

Di mana:

ICD = Persentase pengungkapan modal intelektual perusahaan

Ditem = Total skor pengungkapan modal intektual pada prospektus

perusahaan

ADIitem = Total item dalam indeks pengungkapan modal intelektual

6.4.2. Variabel Dependen

Variabel Dependen dalam penelitian ini adalah Nilai perusahaan dalam

penelitian ini didefinisikan sebagai nilai pasar perusahaan pada hari pertama di

pasar skunder (initial market value). Nilai perusahaan dari penelitian ini di

peroleh dengan mengalikan jumlah seluruh saham yang di tempatkan dan di setor

penuh dengan harga penutupan perlembar saham pada hari pertama pasar skunder.

Suatu perusahaan dikatakan mempunyai nilai yang baik jika kinerja

perusahaan juga baik. Nilai perusahaan dapat tercermin dari harga sahamnya, jika

nilai sahamnya tinggi bisa dikatakan nilai perusahaan juga baik Gapensi (1996)

dalam Rahcmawati (2007). Semakin tinggi rasio ini, menunjukkan bahwa pasar

semakin percaya akan prospek perusahaan tersebut.

xxxii

6.6 Teknik analisis

6.6.1 Analisis Deskriptif

Statistik deskriptif memnberikan gambaran atau deskripsi suatu data yang

dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum,

sum, range, kurtosis dan skewness (kemencengan distribusi) (Ghozali, 2006).

Statistik deskriptif memberikan gambaran atau deskripsi suatu data sehingga

menjadikan sebuah informasi yang lebih jelas dan mudah untuk dipahami.

Statistik deskriptif menyajikan ukuran-ukuran numerik yang sangat penting bagi

data sampel. Tujuan pengujian ini adalah mempermudah pemahaman terhadap

variable-variabel yang digunakan. Statistik deskriptif yang digunakan adalah nilai

rata-rata (mean), nilai maksimum, nilai minimum, serta standar deviasi.

6.6.2 Uji Asumsi Klasik

Uji asumsi klasik digunakan dalam penelitian ini untuk menguji apakah

data memenuhi asumsi klasik. Uji asumsi klasik bertujuan untuk menghindari

estimasi yang biasa karena tidak semua data dapat diterapkan dengan melakukan

analisis regresi. Dalam penelitian ini menggunakan pengujian yang meliputi uji

normalitas, uji multikolinieritas, uji autokorelasi dan uji heteroskedastisitas.

6.6.2.2 Uji Normalitas

Uji normalitas adalah pengujian tentang kenormalan distribusi data. Uji ini

bertujuan untuk menguji apakah dalam model sebuah regresi, variabel dependen

dan variabel independen atau keduanya terdistribusi secara normal. Untuk

mengetahui bentuk distribusi data, bisa dilakukan dengan grafik distribusi dan

analisis statistik. Pengujian dengan grafik distribusi dilakukan dengan melihat

xxxiii

grafik histrogram yang membandingkan antara data observasi dengan distribusi

yang mendekati distribusi normal. Distribusi normal akan membentuk satu garis

lurus diagonal dan ploting data residual akan dibandingkan dengan garis diagonal.

Jika distribusi data residual normal, maka garis yang menggambarkan data yang

sesungguhnya akan mengikuti garis diagonalnya. Dalam penelitian ini untuk

menguji apakah distribusi data normal atau tidak dapat dilakukan dengan program

SPSS dengan analisis grafik Normal Probability Plot dan Uji Kolmogrov Smirnov

(Ghozali, 2006).

6.6.2.3 Uji Multikolieritas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi

ditemukan adanya korelasi antar variabel independen. Untuk mendeteksi adanya

masalah multikolinearitas dapat dilihat dari nilai tolerance dan lawannya, yaitu

VIF (Variance Inflation Factor). Nilai tolerance yang rendah sama dengan nilai

VIF yang tinggi (karena VIF = 1/tolerance). Nilai cutoff yang dipakai untuk

menandai adanya faktor-faktor multikolinearitas adalah nilai tolerance < 0.10 atau

sama dengan nilai VIF > 10. Model regresi yang baik tidak terdapat masalah

multikolinearitas atau adanya hubungan korelasi diantara variabel-variabel

independennya.

6.6.2.4 Uji Autokorelasi

Uji autokorelasi merupakan pengujian dimana variabel dependen tidak

berkorelasi dengan nilai variabel itu sendiri, baik nilai periode sebelumnya

maupun nilai periode sesudahnya sehingga memungkinkan pengukuran dengan

xxxiv

menggunakan sampel yang relatif tidak terlalu besar untuk penelitian (Ghozali,

2006). Untuk mendeteksi gejala autokorelasi dapat menggunakan uji Durbin-

Watson (D-W).

Menurut Ghozali (2006), pengambilan keputusan ada tidaknya

autokorelasi dapat dilihat dari ketentuan berikut:

a. Bila nilai D-W terletak diantara batas atas (Du) dan (4-du), maka koefisien

autokorelasi sama dengan nol, berarti tidak ada autokorelasi.

b. Bila nilai D-W lebih rendah daripada batas bawah atau lowerbound(dl),

makakoefisien autokorelasi lebih besar daripada nol, berarti ada

autokorelasipostif.

c. Bila nilai D-W lebih besar daripada (4-dl), maka koefisien autokorelasi lebih

kecil daripada nol, berarti ada autokorelasi negatif.

d. Bila nilai D-W terletak diantara batas atas (du) dan batas bawah (dl) atau D-

W terletak diantara (4-du) dan (4-dl), maka hasilnya tidak dapat disimpulkan.

6.6.2.5 Uji Heteroskiditas

Heteroskedastisitas adalah varian residual yang tidak konstan pada regresi

sehingga akurasi hasil prediksi menjadi meragukan. Uji heteroskedastisitas

bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian

dan residual suatu pengamatan ke pengamatan yang lain. Heteroskedastisitas

menggambarkan nilai hubungan antara nilai yang diprediksi dengan studentized

delete residual nilai tersebut. Cara memprediksi ada tidaknya heteroskedastisitas

xxxv

dapat dilihat dari pola gambar scatterplot model. Dasar analisis heteroskedastisitas

(Ghozali, 2007) :

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu

yang teratur (bergelombang, melebar kemudian menyempit), maka

mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan

dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas. Model

regresi yang baik adalah homoskedastisitas atau tidak terjadi

heteroskedastisitas.

xxxvi

6.6.3 Analisi Regresi linier Berganda

Analisis regresi yang di gunakan untuk menguji penelitian ini yaitu

menggunakan regresi linier berganda. Variabel nilai perusahaan yang di ukur

dengan darga penutupan perlembar saham pada hari pertama pasar skunder di

kalikan dengan jumlah seluruh saham yang di tempatkan dan di setor penuh

venderung memiliki nilai standart deviasi yang tinggi. Hal tersebut

mengakibatkan data tidak normal dan adanya hetoroskedastisitas (ghozali,2006),

sehingga perlu di transformasikan dalam logaritma natural. Model analisis dalam

penelitian ini adalah sebagai berikut:

LnV = β0 + β1IC + β2ICD + e

Dimana:

LnV = Logaritma Natural Nilai Perusahaan.

IC = Intellectual Capital.

ICD = Intellectual Capital Disclosure.

β0 = Konstanta.

β1. β2 = Koefisien Regresi.

E = Error terms.

6.6.4 Pengujian Hipotesis

6.6.4.1 Uji Koefisien Determinasi ( R)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien

determinasi berada di antara 0 dan 1. Nilai R2 yang kecil berarti kemampuan

variabel-variabel independen dalam menjelaskan variabel dependen amat terbatas.

xxxvii

Nilai yang mendekati 1 berarti variabel-variabel independen memberikan hamper

semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen

(Ghozali, 2007).

6.6.4.2 Uji signifikasi F

Uji signifikansi F pada dasarnya menunjukkan apakah semua variable

independent atau bebas yang dimasukkan dalam model mempunyai pengaruh

secara bersama – sama terhadap variabel independen (Ghozali, 2006). Apabila uji

signifikansi F menunjukkan nilai p<0,05 maka hipotesis nol dapat ditolak.

6.6.4.3 Uji Signifikansi Parametere Individual ( Uji statistik t )

Uji t (Uji Parsial), yaitu untuk menguji apakah variabel independ,

secara individu berpengaruh terhadap variabel dependen. Penerimaan atau

penolakan hipotesis dilakukan dengan kriteria sebagai berikut:

a) Jika nilai signifikan > 0,05 maka hipotesis ditolak (koefisien regresi tidak

signifikan). Ini berarti bahwa secara parsial variabel independen tersebut tidak

mempunyai pengaruh yang signifikan terhadap variabel dependen.

b) Jika nilai signifikan < 0.05 maka hipotesis diterima (koefisien regresi

signifikan). Ini berarti secara parsial variabel independen tersebut mempunyai

pengaruh yang signifikan terhadap variabel dependen.

xxxviii

DAFTAR PUSTAKA

Suhardjanto, D. dan Wardhani M. 2010. Praktik intelektual capital disclosure perusahaan yang terdaftar di bursa efek Indonesia. FE Universitas Sebelas Maret. Surakarta.

Widarjo, W. 2011. pengaruh modal intelektual dan pengungkapan modal intelektual terhadap nilai perusahaan. Simposium nasional akuntansi XIV. Aceh.

Zuliyati dan Arya,N. 2011. intellectual capital dan kinerja keuangan perusahaan. Dinamika keuangan dan perbankan. Semarang.

Santoso,S. 2009. Pengaruh Modal Intelektual dan Pengungkapannya Terhadap Kinerja Perusahaan. Fakultas ekonomi universitas international.Batam.

Erika,A.2012. Pengaruh structur corporate governance terhadap pengungkapan modal intelektual (Studi pada Perusahaan Keuangan yang Terdaftar di Bursa Efek Indonesia Tahun 2010).skripsi.Universitas Diponegoro.Semarang.

Marisanti. 2012. Analisis hubungan profitabilitas terhadap pengungkapan modal intelektual capital. Diponegoro Jurnal of accounting. Semarang.

Yusuf. 2009. Modal Intelektual dan Market Performance Perusahaan-Perusahaan yang Terdaftar di Bursa Efek Indonesia. Universitas Gunadarma. Depok.

Basyar,F.2009. Pengaruh modal intellectual (intellectual capital ) terhadap return on asset perusahaan perbankan yang terdaftar di bursa efek Indonesia BEI (tahun 2007-2009). Universitas Gunadarma. Depok.

Pratama,A.2012. Gestalt akuntansi: komitmen perusahaan dalam pengungkapan intellectual capital. Universitas Diponegoro. Semarang.

Welker, M. (1995). 'Disclosure Policy, Information Asymmetry and Liquidity in Equity Markets', Contemporary Accounting Research 11: 801-828.

Laela,S.(2009). Faktor – factor yang mempengaruhi pengungkapan sukarela modal intelektual (Studi Empiris Pada Perusahaan Non Keuangan Yang Listing di BEI). Tesis. Universitas Diponegoro. Semarang.

Sawarjuwono, T. dan A. P. Kadir. 2003. Intellectual Capital: Perlakuan, Pengukuran dan Pelaporan (sebuah library research). Jurnal Akuntansi dan Keuangan 5 (1): 35-57.

xxxix

Holland, J. (2002), Fund Management, Intellectual Capital, Intangibles and Private Disclosure. Working Paper, University of Glasgow, UK.

Chen, M. C.., S. J. Cheng and Y. Hwang. 2005. An empirical investigation of the relationship between intellectual capital and firms market value and financial performance. Journal of Intellectual Capital 6 (2): 159-176.

Deegan, C. 2004. Financial Accounting Theory. McGraw-Hill Book Company. Sydney.

Ghozali, I. 2002. Aplikasi Analisis Multivariate dengan Program SPSS. Badan Penerbitan Universitas Diponegoro. Semarang.

Abdolmohammadi, M. J. 2005, Intellectual capital disclosure and market capitalization, Journal of Intellectual Capital 6 (3): 397-416.

xl