PENGARUH KUALITAS SISTEM INFORMASI...

15

Jurnal Akuntansi ISSN 2302-0164 Pascasarjana Universitas Syiah Kuala 15 Pages pp. 110- 124 Volume 1, No. 1, November 2012 - 110 PENGARUH KUALITAS SISTEM INFORMASI TERHADAP KUALITAS INFORMASI AKUNTANSI DALAM UPAYA MENINGKATKAN KEPUASAN PENGGUNA SOFTWARE AKUNTANSI PADA PEMERINTAH ACEH Taufik Saleh 1 , Darwanis 2 , Usman Bakar 2 1) Magister Akuntansi Pascasarjana Universitas Syiah Kuala Banda Aceh 2) Fakultas Ekonomi Universitas Syiah Kuala Abstract: This research is aimed at identifying (1) the influence of information system quality to information quality (2) the influence of information quality to end-user accounting software satisfaction (3) the influence of information system quality to end-user accounting software satisfaction. There are 42 people as population in this research taken from Pemerintah Aceh as financial administration operation (Bendahara). The methods used in this research is cencus method.ie all elements of the population investigated individually in the collectiion of data to obtain actual data.The hypothesis performed with multiple regression linear. The result of this result show that : (1) information system quality influence to information quality influence to (2) information system influence and information quality influence to end-user accounting software satisfaction in partial and simultaneous. Keywords: Information System Quality, Accounting Information Quality and End-User Accounting Software Satisfaction Abstrak: Penelitian ini bertujuan untuk mengetahui (1) pengaruh kualitas sistem informasi terhadap kualitas informasi akuntansi (2) pengaruh kualitas informasi akuntansi terhadap kepuasan pengguna software akuntansi (3) pengaruh kualitas sistem informasi terhadap kepuasan pengguna software akuntansi pada Pemerintah Aceh. Populasi penelitian ini sebanyak 42 orang yang terdiri dari : Bendahara. Metode yang digunakan dalam penelitian ini adalah metode sensus, yaitu seluruh elemen populasi diselidiki satu persatu dalam pengumpulan data. Metode analisis yang digunakan adalah regresi linier berganda. Hasil penelitian menunjukkan bahwa : (1) kualitas sistem informasi berpengaruh terhadap kualitas informasi akuntansi (2) kualitas sistem informasi dan kualitas informasi akuntansi berpengaruh terhadap kepuasan pengguna software akuntansi baik secara simultan maupun parsial. Kata kunci : Kualitas Sistem Informasi, Kualitas Infrormasi Akuntansi dan Kepuasan Pengguna Software Akuntansi PENDAHULUAN Terwujudnya Good Governance dalam penyelenggaraan otonomi daerah dalam pengelolaan keuangan daerah perlu diselenggarakan secara profesional, terbuka dan bertanggung jawab sesuai dengan aturan pokok yang telah ditetapkan dalam undang-undang. Undang-Undang Nomor 17 tahun 2003 tentang Keuangan Negara dan Undang-undang Nomor 1 tahun 2004 tentang Perbendaharaan Negara mewajibkan pemerintah daerah dan satuan kerja perangkat daerah selaku pengguna anggaran untuk menyusun laporan keuangan sebagai

-

Upload

phunghuong -

Category

Documents

-

view

222 -

download

3

Transcript of PENGARUH KUALITAS SISTEM INFORMASI...

Jurnal Akuntansi ISSN 2302-0164

Pascasarjana Universitas Syiah Kuala 15 Pages pp. 110- 124

Volume 1, No. 1, November 2012 - 110

PENGARUH KUALITAS SISTEM INFORMASI TERHADAP

KUALITAS INFORMASI AKUNTANSI DALAM UPAYA

MENINGKATKAN KEPUASAN PENGGUNA SOFTWARE

AKUNTANSI PADA PEMERINTAH ACEH

Taufik Saleh1, Darwanis

2, Usman Bakar

2

1) Magister Akuntansi Pascasarjana Universitas Syiah Kuala Banda Aceh

2) Fakultas Ekonomi Universitas Syiah Kuala

Abstract: This research is aimed at identifying (1) the influence of information system quality to information quality (2) the influence of information quality to end-user accounting software satisfaction (3) the influence of information system quality to end-user accounting software satisfaction. There are 42 people as population in this research taken from Pemerintah Aceh as financial administration operation (Bendahara). The methods used in this research is cencus method.ie all elements of the population investigated individually in the collectiion of data to obtain actual data.The hypothesis performed with multiple regression linear. The result of this result show that : (1) information system quality influence to information quality influence to (2) information system influence and information quality influence to end-user accounting software satisfaction in partial and simultaneous.

Keywords: Information System Quality, Accounting Information Quality and End-User Accounting Software Satisfaction

Abstrak: Penelitian ini bertujuan untuk mengetahui (1) pengaruh kualitas sistem informasi terhadap

kualitas informasi akuntansi (2) pengaruh kualitas informasi akuntansi terhadap kepuasan pengguna

software akuntansi (3) pengaruh kualitas sistem informasi terhadap kepuasan pengguna software

akuntansi pada Pemerintah Aceh. Populasi penelitian ini sebanyak 42 orang yang terdiri dari :

Bendahara. Metode yang digunakan dalam penelitian ini adalah metode sensus, yaitu seluruh elemen

populasi diselidiki satu persatu dalam pengumpulan data. Metode analisis yang digunakan adalah

regresi linier berganda. Hasil penelitian menunjukkan bahwa : (1) kualitas sistem informasi

berpengaruh terhadap kualitas informasi akuntansi (2) kualitas sistem informasi dan kualitas informasi

akuntansi berpengaruh terhadap kepuasan pengguna software akuntansi baik secara simultan maupun

parsial.

Kata kunci : Kualitas Sistem Informasi, Kualitas Infrormasi Akuntansi dan Kepuasan Pengguna

Software Akuntansi

PENDAHULUAN

Terwujudnya Good Governance

dalam penyelenggaraan otonomi daerah

dalam pengelolaan keuangan daerah perlu

diselenggarakan secara profesional,

terbuka dan bertanggung jawab sesuai

dengan aturan pokok yang telah ditetapkan

dalam undang-undang. Undang-Undang

Nomor 17 tahun 2003 tentang Keuangan

Negara dan Undang-undang Nomor 1

tahun 2004 tentang Perbendaharaan

Negara mewajibkan pemerintah daerah dan

satuan kerja perangkat daerah

selaku pengguna anggaran untuk

menyusun laporan keuangan sebagai

Jurnal Akuntansi

Pascasarjana Universitas Syiah Kuala

111 - Volume 2, No. 1, November 2012

pertanggungjawaban pengelolaan

keuangan.

Laporan keuangan yang harus

disajikan oleh pemerintah daerah menurut

Undang-Undang dan Standar Akuntansi

Pemerintahan adalah neraca, laporan

realisasi anggaran, laporan arus kas, dan

catatan atas laporan keuangan. Untuk itu

pemerintah daerah memerlukan sistem

informasi akuntansi keuangan yang dapat

memberikan informasi keuangan secara

lebih komprehensif . Informasi keuangan

yang komprehensif ini terdiri dari

informasi mengenai posisi keuangan

daerah, kondisi kinerja keuangan, dan

akuntabilitas pemerintah daerah.

Kemendagri sudah membangun

Sistem Informasi Pengelolaan Keuangan

Daerah (SIPKD) untuk membantu

pemerintah daerah yang digunakan untuk

meningkatkan efektifitas implementasi dari

berbagai regulasi bidang pengelolaan

keuangan daerah yang berdasarkan asas

efisiensi, ekonomis, efektif, transparan,

akuntabel dan auditabel.

Pemerintah Aceh dalam hal ini

pemerintah daerah juga menggunakan

aplikasi SIPKD dalam melakukan

pengelolaan keuangan daerah sehingga

dapat menghasilkan laporan keuangan

yang dapat memberikan informasi

keuangan secara lebih komprehensif .

Informasi keuangan yang komprehensif ini

terdiri dari informasi mengenai posisi

keuangan daerah, kondisi kinerja keuangan,

dan akuntabilitas pemerintah daerah.

Penggunaan teknologi Sistem

Informasi Pengelolaan Keuangan Daerah

(SIPKD) dalam pemerintah daerah yang

tidak sesuai akan menimbulkan masalah

yang kompleks bagi para penggunanya.

Pengukuran terhadap kualitas sistem

informasi, kualitas informasi yang

dihasilkan oleh sistem informasi dan

dampak penggunaan sistem informasi

terhadap kepuasan penggunanya perlu

dilakukan untuk mengevaluasi dan

memelihara keberhasilan penerapan sistem

informasi akuntansi yang dapat

meningkatkan kinerja penggunanya agar

pelaporan pengelolan keuangan daerah

dapat dilakukan dengan baik.

Istianingsih dan Wijanto (2007)

meneliti pengaruh kualitas sistem

informasi, perceived usefulness, dan

kualitas informasi terhadap kepuasan

pengguna akhir software akuntansi.

Penelitian ini dilatarbelakangi oleh

berbagai penelitian sebelumnya yang

dilakukan terkait dengan model

keberhasilan sistem informasi. Tujuan dari

penelitian ini adalah untuk melihat sejauh

mana keberhasilan software akuntansi.

Setelah melakukan pengujian

terhadap hipotesis-hipotesis yang diajukan

pada penelitian ini, maka dihasilkan

beberapa kesimpulan sebagai berikut: (1)

System Quality terbukti secara signifikan

berpengaruh positif terhadap perceived

usefulness; (2) Information Quality

terbukti secara signifikan berpengaruh

positif terhadap perceived usefulness; (3)

Jurnal Akuntansi

Pascasarjana Universitas Syiah Kuala

Volume 2, No.1, November 2012 - 112

System Quality terbukti secara signifikan

berpengaruh positif terhadap User

satisfaction (4) Information Quality

terbukti secara signifikan berpengaruh

positif terhadap User Satisfaction (5)

Perceived usefulness terbukti secara

signifikan berpengaruh positif terhadap

User Satisfaction. Hasil penelitian juga

memberikan kesimpulan bahwa semua

instrumen penelitian yang menjadi

indikator user satisfaction yang dibangun

oleh Doll dan Torkzadeh (2006) memiliki

validitas dan reliabilitas yang sangat baik.

Dibandingkan dengan hasil

penelitian DeLone (2004), terdapat

beberapa perbedaan yang terutama

disebabkan karena perbedaan model yang

digunakan. Dari lima hipotesa yang ada

dalam penelitian ini, dua hipotesa yaitu

hipotesa pertama dan kedua (H1 dan H2),

tidak ada dalam model DeLone (2004).

Tiga hipotesa lainnya ada dalam model

DeLone (2004) yaitu H3, H4, dan H5.

Ketiga hipotesa tersebut memberikan hasil

yang sama dengan penelitian DeLone

(2004). Hasil penelitian ini juga

mendukung model yang diajukan Seddon

(2005) dan juga mendukung hasil

penelitian Rai et al., (2002).

Tujuan dalam penelitian ini adalah :

(1) Untuk mengetahui kualitas sistem

informasi berpengaruh terhadap kualitas

informasi akuntansi pada Pemerintah

Aceh; (2) Untuk mengetahui kualitas

sistem informasi dan kualitas informasi

akuntansi berpengaruh terhadap kepuasan

pengguna software akuntansi pada

Pemerintah Aceh.

TINJAUAN KEPUSTAKAAN

Hubungan Kualitas Sistem Informasi

Terhadap Kualitas Informasi Akuntansi

Kualitas sistem biasanya berfokus

pada karakteristik kinerja sistem. Menurut

DeLone dan McLean dalam Livari (2005)

kualitas sistem merupakan ciri

karakteristik kualitas yang diinginkan dari

sistem informasi itu sendiri dan kualitas

informasi yang diinginkan informasi

karakteristik produk. Indikator yang

digunakan meliputi kemudahan untuk

digunakan (ease of use), kecepatan akses

(response time), keandalan sistem

(reliability), fleksibilitas sistem (flexibility),

dan keamanan sistem (security). Penelitian

yang menggunakan variabel usefulness dan

ease of use untuk mengukur keberhasilan

sistem informasi telah dilakukan oleh

McGill, Hobbs dan Klobas (2003)

menyatakan bahwa kualitas informasi yang

dihasilkan oleh sistem informasi yaitu:

1) Software akuntansi mampu

meningkatkan kapasitas pemrosesan

data secara signifikan.

2) Software akuntansi dapat dijalankan

pada komputer lain.

3) Software akuntansi dapat digunakan

dalam lingkungan organisasi lain

tanpa harus banyak dimodifikasi

lagi.

4) Software akuntansi memiliki sistem

security.

Jurnal Akuntansi

Pascasarjana Universitas Syiah Kuala

113 - Volume 2, No. 1, November 2012

5) Tersedia fasilitas untuk mengoreksi

data (fungsi help) pada software

akuntansi.

6) Kesalahan (error) yang terjadi

mudah dikoreksi dan diidentifikasi.

7) Setiap bagian dari sistem memuat

informasi.

8) Software akuntansi mudah

digunakan.

9) Software akuntansi tersebut mudah

dipelajari.

10) Software akuntansi tersebut dapat

digunakan pada semua organisasi.

Semakin tinggi kualitas informasi

yang dihasilkan suatu sistem informasi,

akan semakin meningkatkan kepuasan

pemakai (DeLone, 2004). Pendapat ini

didukung hasil penelitian Kim dan

McHaney (2007), Jika pemakai sistem

informasi percaya bahwa kualitas sistem

dan kualitas informasi yang dihasilkan dari

sistem yang digunakan adalah baik,

mereka akan merasa puas menggunakan

sistem tersebut. Berdasarkan tinjauan

literatur tersebut maka dapat dirumuskan

hipotesis yaitu:

H1 : Kualitas sistem informasi

berpengaruh terhadap kualitas

informasi akuntansi pada

Pemerintah Aceh.

Hubungan Kualitas Sistem Informasi

Terhadap Kepuasan Pengguna Software

Akuntansi

Kualitas sistem merupakan

karakteristik dari informasi yang melekat

mengenai sistem itu sendiri (DeLone dan

McLean (1992). Kualitas sistem juga

didefinisikan Davis et al, (1989) dan juga

Chin dan Todd (2005) sebagai perceived

ease of use yang merupakan seberapa besar

teknologi komputer dirasakan relatif

mudah untuk dipahami dan digunakan.

Perceived usefulness didefinisikan sebagai

tingkat dimana seseorang percaya bahwa

dengan menggunakan sistem tertentu dapat

meningkatkan kinerja (Davis, 1989).

Penelitian yang menggunakan variabel

usefulness dan ease of use untuk

mengukur keberhasilan sistem informasi

telah dilakukan oleh Segars dan Grover

(1993), Chin dan Todd (1995), serta

McHaney dan Cronan (2001). Kualitas

informasi merupakan output yang

dihasilkan oleh sistem informasi yang

digunakan (DeLone dan McLean, 1992).

Hasil penelitian yang diperoleh McKiney

et al., (2002), Rai et al., (2002), McGill et

al., (2003), Livari (2005) menunjukkan

bahwa kualitas sistem informasi

berpengaruh positif terhadap kepuasan

pemakainya. Berdasarkan tinjauan literatur

tersebut maka dapat dirumuskan hipotesis

yaitu:

H2 : Kualitas sistem informasi

berpengaruh terhadap kepuasan

pengguna software akuntansi

pada Pemerintah Aceh.

Jurnal Akuntansi

Pascasarjana Universitas Syiah Kuala

Volume 2, No.1, November 2012 - 114

Hubungan Kualitas Informasi Terhadap

Kepuasan Pengguna Software

Akuntansi

Seddon (1997) melakukan penelitian

untuk melihat adanya hubungan antara

kualitas informasi dengan perceived

usefulness. Hasil penelitian Seddon (1997)

mengenai adanya hubungan antara dua

variabel ini, didukung oleh hasil penelitian

Li (1997) dan Rai et al., (2002). Jika

pengguna software akuntansi yakin dengan

kualitas sistem yang digunakannya, dan

merasakan bahwa menggunakan sistem

tersebut tidak sulit, maka mereka akan

percaya bahwa penggunaan sistem tersebut

akan memberikan manfaat yang lebih

besar dan akan meningkatkan kinerja

mereka. Jika informasi yang dihasilkan

dari software akuntansi yang digunakan

semakin akurat, tepat waktu, dan memiliki

reliabilitas yang baik, maka akan semakin

meningkatkan kepercayaan pemakai sistem

tersebut. Peningkatan kepercayaan

pemakai sistem informasi, diharapkan akan

semakin meningkatkan kinerja mereka.

Berdasarkan tinjauan literatur tersebut

maka dapat dirumuskan hipotesis yaitu:

H3 : Kualitas informasi akuntansi

berpengaruh terhadap kepuasan

pengguna software akuntansi

pada Pemerintah Aceh.

METODE PENELITIAN

Populasi Penelitian

Penelitian ini merupakan penelitian

sensus yaitu populasi terdiri dari entitas

akuntansi yang ada di lingkungan

Pemerintah Aceh berjumlah 42 SKPA yang

akan dijadikan populasi dalam penelitian.

Sedangkan yang menjadi responden

penelitian ini adalah Bendahara pada

SKPA di lingkungan Pemerintahan Aceh

yang berjumlah 42 responden.

Operasionalisasi Variabel

Untuk memperjelas pengujian

hipotesis yang dikemukakan maka

variabel-variabel yang diidentifikasikan

perlu didefinisikan sehingga variabel

tersebut dapat dioperasionalisasikan.

Kerlinger (2002:532) menyatakan bahwa

definisi operasional menetapkan kegiatan-

kegiatan atau tindakan-tindakan yang perlu

untuk mengukur konstruk atau variabel

tersebut.

a) Kualitas Sistem Informasi

Kualitas sistem informasi yang

dimaksud dalam penelitian ini adalah

kualitas software akuntansi yang

digunakan, dilihat dari persepsi pemakai.

Item-item untuk mengukur variabel ini

diadopsi dari kuesioner yang digunakan

oleh McGill, Hobbs dan Klobas (2003).

Variabel ini diukur dengan 10 pertanyaan

dengan menggunakan skala interval

dengan skala likert 5 poin dari sangat tidak

setuju sampai sangat setuju. Semakin

tinggi skor variabel ini, berarti kualitas

software akuntansi semakin tinggi menurut

persepsi pemakai. Semakin rendah skor

variabel ini, menunjukkan bahwa kualitas

Jurnal Akuntansi

Pascasarjana Universitas Syiah Kuala

115 - Volume 2, No. 1, November 2012

software akuntansi semakin rendah

menurut persepsi pemakai.

b) Kualitas Informasi

Kualitas Informasi yang

dimaksudkan dalam penelitian ini

merupakan persepsi pemakai mengenai

kualitas informasi yang dihasilkan oleh

software akuntansi yang digunakan.

Kuesioner yang digunakan untuk

mengukur kualitas informasi ini di adopsi

dari kuesioner yang digunakan dalam

penelitian McGill et al., (2003). Variabel

Kualitas Informasi diukur dengan 6

pernyataan dengan menggunakan skala

interval dengan skala likert 5 poin dari

sangat tidak setuju sampai sangat setuju.

Semakin tinggi skor variabel ini, berarti

kualitas informasi yang dihasilkan

software akuntansi semakin tinggi menurut

persepsi pemakai. Semakin rendah skor

variabel ini, menunjukkan bahwa kualitas

informasi yang dihasilkan software

akuntansi semakin rendah menurut

persepsi pemakai.

c) Kepuasan Pengguna Software

Akuntansi

Kepuasan pengguna sistem

informasi dalam penelitian ini merupakan

tingkat kepuasan pemakai terhadap

software akuntansi yang digunakan dan

output yang dihasilkan oleh software

tersebut. Kuesioner untuk mengukur

kepuasan pengguna sistem informasi

dalam penelitian ini diadopsi dari

kuesioner yang disusun oleh Kim dan

McHaney (2007). Dalam penelitian ini,

variabel kepuasan pengguna sistem

informasi terdiri dari 12 item pertanyaan

dengan menggunakan skala interval

dengan skala likert 5 poin mulai dari

sangat tidak setuju sampai dengan sangat

setuju. Semakin tinggi skor variabel ini,

berarti kepuasan pemakai atas software

akuntansi yang digunakan semakin tinggi

menurut persepsi pemakai. Semakin

rendah skor variabel ini menunjukkan

bahwa kepuasan pemakai atas software

akuntansi yang digunakan semakin rendah

menurut persepsi pemakai.

Analisis Data

Dalam menganalisis data, digunakan

metode kualitatif dan metode kuantitatif.

Pada metode kualitatif semua data yang

terkumpul dianalisis secara kualitatif

berdasarkan pendapat para ahli sebagai

landasan teori. Kuesioner yang telah diisi

oleh responden dikuantitatifkan terlebih

dahulu sehingga menghasilkan keluaran-

keluaran berupa angka yang selanjutnya

dianalisis melaui program SPSS

(Statistical Package For Social Science)

Analisis yang dilakukan untuk

pengujuian hipotesis dalam penelitian ini

adalah dengan menggunakan analisis jalur

(path analysis), yaitu metode analisis data

multivariat dengan tujuan untuk

mengetahui pengaruh langsung dan tidak

langsung beberapa variabel eksogen

(penyebab) terhadap variabel eksogen

Jurnal Akuntansi

Pascasarjana Universitas Syiah Kuala

Volume 2, No.1, November 2012 - 116

(akibat) dengan pola bersifat rekursif dan

semua variabel dapat diobservasi secara

langsung, (Kusnendi, 2004).

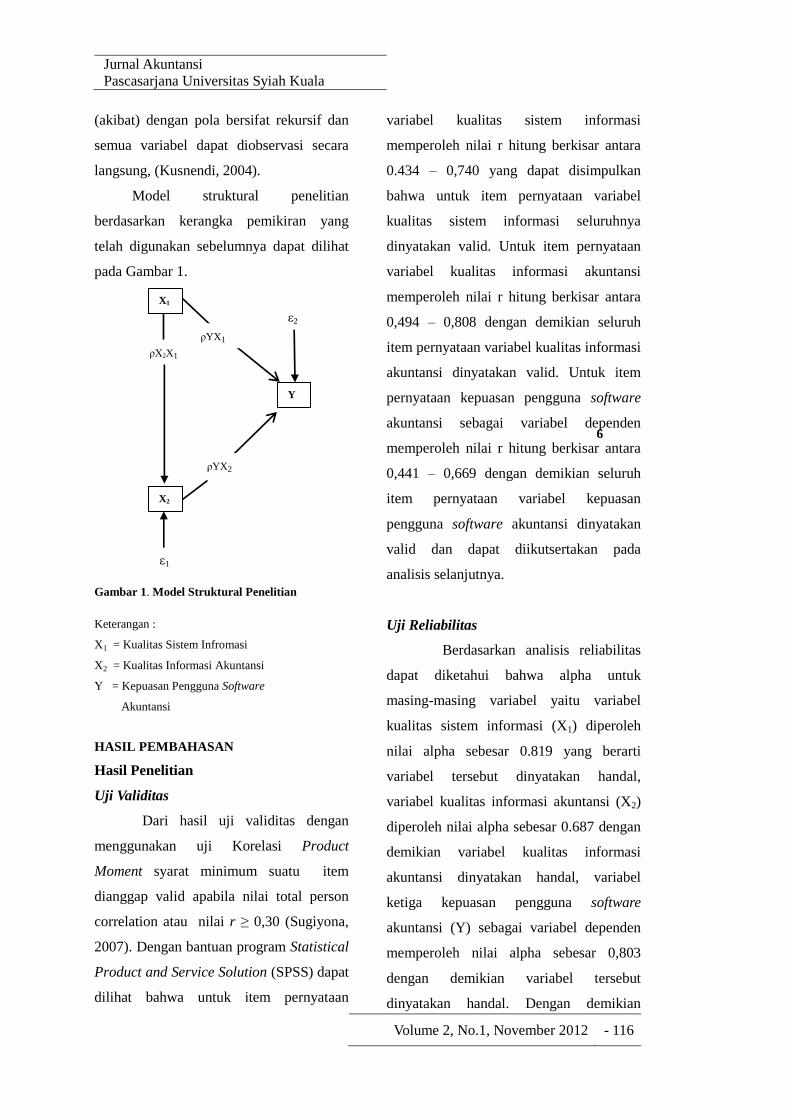

Model struktural penelitian

berdasarkan kerangka pemikiran yang

telah digunakan sebelumnya dapat dilihat

pada Gambar 1.

6

Gambar 1. Model Struktural Penelitian

Keterangan :

X1 = Kualitas Sistem Infromasi

X2 = Kualitas Informasi Akuntansi

Y = Kepuasan Pengguna Software

Akuntansi

HASIL PEMBAHASAN

Hasil Penelitian

Uji Validitas

Dari hasil uji validitas dengan

menggunakan uji Korelasi Product

Moment syarat minimum suatu item

dianggap valid apabila nilai total person

correlation atau nilai r ≥ 0,30 (Sugiyona,

2007). Dengan bantuan program Statistical

Product and Service Solution (SPSS) dapat

dilihat bahwa untuk item pernyataan

variabel kualitas sistem informasi

memperoleh nilai r hitung berkisar antara

0.434 – 0,740 yang dapat disimpulkan

bahwa untuk item pernyataan variabel

kualitas sistem informasi seluruhnya

dinyatakan valid. Untuk item pernyataan

variabel kualitas informasi akuntansi

memperoleh nilai r hitung berkisar antara

0,494 – 0,808 dengan demikian seluruh

item pernyataan variabel kualitas informasi

akuntansi dinyatakan valid. Untuk item

pernyataan kepuasan pengguna software

akuntansi sebagai variabel dependen

memperoleh nilai r hitung berkisar antara

0,441 – 0,669 dengan demikian seluruh

item pernyataan variabel kepuasan

pengguna software akuntansi dinyatakan

valid dan dapat diikutsertakan pada

analisis selanjutnya.

Uji Reliabilitas

Berdasarkan analisis reliabilitas

dapat diketahui bahwa alpha untuk

masing-masing variabel yaitu variabel

kualitas sistem informasi (X1) diperoleh

nilai alpha sebesar 0.819 yang berarti

variabel tersebut dinyatakan handal,

variabel kualitas informasi akuntansi (X2)

diperoleh nilai alpha sebesar 0.687 dengan

demikian variabel kualitas informasi

akuntansi dinyatakan handal, variabel

ketiga kepuasan pengguna software

akuntansi (Y) sebagai variabel dependen

memperoleh nilai alpha sebesar 0,803

dengan demikian variabel tersebut

dinyatakan handal. Dengan demikian

X1

ρX2X1

ρYX1

Y

ε2

X2

ρYX2

ε1

Jurnal Akuntansi

Pascasarjana Universitas Syiah Kuala

117 - Volume 2, No. 1, November 2012

pengukuran reliabilitas terhadap semua

variabel penelitian menunjukkan

pengukuran keandalan memenuhi

kredibilitas Cronbach Alpha sebagaimana

yang jadi persyaratan oleh Sekaran dimana

keandalan dalam kisaran 0,60 – 0,70 bisa

diterima dan > 0,80 adalah baik.

Pengujian Hipotesis

Pengaruh Kualitas Sistem Informasi

Terhadap Kualitas Informasi Akuntansi

Untuk menguji pengaruh kualitas

sistem informasi terhadap kualitas

informasi akuntansi dilakukan dengan

menggunakan analisis jalus (path analysis).

Pengujian hipotesis tersebut dilakukan

sesuai dengan hipotesis yang dirumusakan.

Hasil perhitungan pengujian pengaruh

kualitas sistem informasi terhadap kualitas

informasi akuntansi dapat dilihat pada

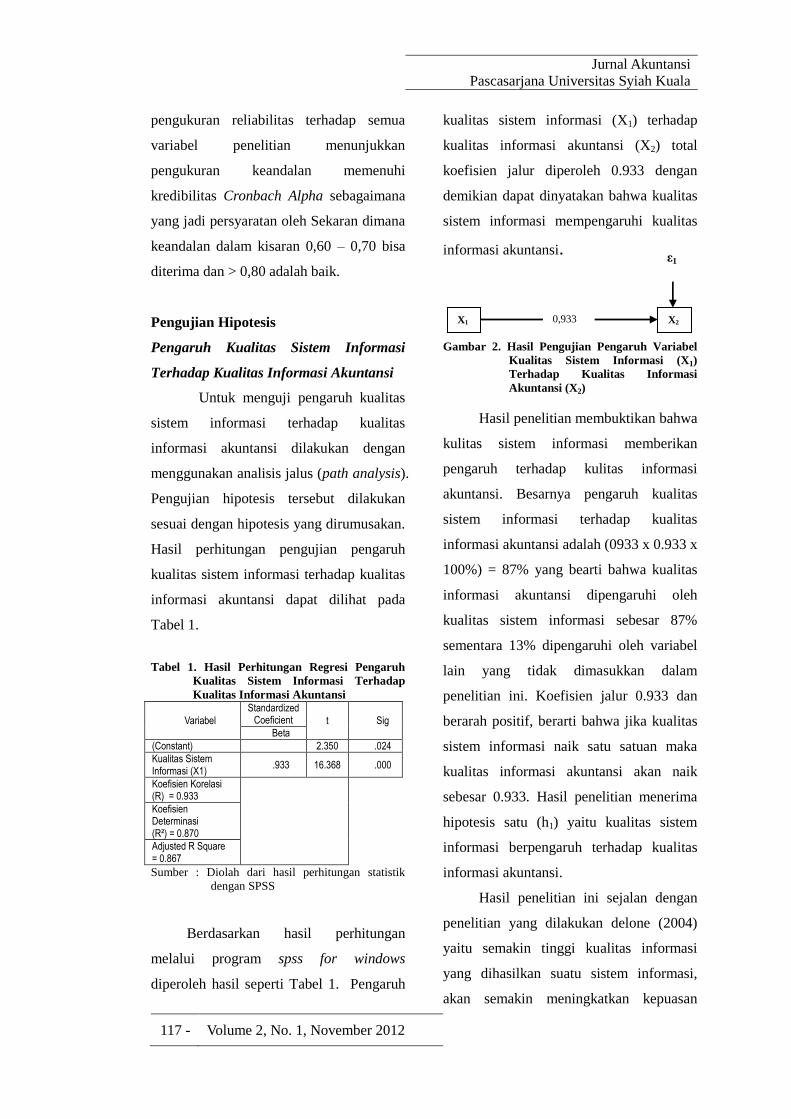

Tabel 1.

Tabel 1. Hasil Perhitungan Regresi Pengaruh

Kualitas Sistem Informasi Terhadap

Kualitas Informasi Akuntansi

Variabel

Standardized Coeficient t Sig

Beta

(Constant) 2.350 .024

Kualitas Sistem Informasi (X1)

.933 16.368 .000

Koefisien Korelasi (R) = 0.933

Koefisien Determinasi (R²) = 0.870

Adjusted R Square = 0.867

Sumber : Diolah dari hasil perhitungan statistik

dengan SPSS

Berdasarkan hasil perhitungan

melalui program spss for windows

diperoleh hasil seperti Tabel 1. Pengaruh

kualitas sistem informasi (X1) terhadap

kualitas informasi akuntansi (X2) total

koefisien jalur diperoleh 0.933 dengan

demikian dapat dinyatakan bahwa kualitas

sistem informasi mempengaruhi kualitas

informasi akuntansi.

Gambar 2. Hasil Pengujian Pengaruh Variabel

Kualitas Sistem Informasi (X1)

Terhadap Kualitas Informasi

Akuntansi (X2)

Hasil penelitian membuktikan bahwa

kulitas sistem informasi memberikan

pengaruh terhadap kulitas informasi

akuntansi. Besarnya pengaruh kualitas

sistem informasi terhadap kualitas

informasi akuntansi adalah (0933 x 0.933 x

100%) = 87% yang bearti bahwa kualitas

informasi akuntansi dipengaruhi oleh

kualitas sistem informasi sebesar 87%

sementara 13% dipengaruhi oleh variabel

lain yang tidak dimasukkan dalam

penelitian ini. Koefisien jalur 0.933 dan

berarah positif, berarti bahwa jika kualitas

sistem informasi naik satu satuan maka

kualitas informasi akuntansi akan naik

sebesar 0.933. Hasil penelitian menerima

hipotesis satu (h1) yaitu kualitas sistem

informasi berpengaruh terhadap kualitas

informasi akuntansi.

Hasil penelitian ini sejalan dengan

penelitian yang dilakukan delone (2004)

yaitu semakin tinggi kualitas informasi

yang dihasilkan suatu sistem informasi,

akan semakin meningkatkan kepuasan

X1 0,933

X2

ε1

Jurnal Akuntansi

Pascasarjana Universitas Syiah Kuala

Volume 2, No.1, November 2012 - 118

pemakai (Delone, 2004). Pendapat ini

didukung hasil penelitian Kim dan

Mchaney (2007), jika pemakai sistem

informasi percaya bahwa kualitas sistem

dan kualitas informasi yang dihasilkan dari

sistem yang digunakan adalah baik,

mereka akan merasa puas menggunakan

sistem tersebut.

Pengaruh Kualitas Sistem Informasi

dan Kualitas Informasi Akuntansi baik

terhadap Kepuasan Pengguna Software

Akuntansi secara Simultan dan Parsial

Pengujian hipotesis kedua (H2) dan

ketiga (H3) juga dengan menggunakan

path analysis untuk menguji pengaruh

kualitas sistem informasi dan kualitas

informasi akuntansi terhadap kepuasan

pengguna software akuntansi baik secara

simultan atau parsial dapat dilihat dari

hasil perhitungan regresi dengan program

spss pada Tabel 2.

Tabel 2. Hasil Perhitungan Regresi Pengaruh

Kualitas Sistem Informasi (X1) dan

Kualitas Informasi Akuntansi (X2)

terhadap Kepuasan pengguna Software

Akuntansi (Y)

Variabel

Standardized Coeficient t Sig

Beta

(constant) 2.553 .015

Kualitas sistem informasi (X1)

.672 4.729

.000

Kualitas informasi akuntansi (X2)

.289 2.031

.049

Koefisien determinasi (R²) = 0.898

Adjusted r square = 0.892

Sumber : Diolah Dari Hasil Perhitungan Statistik

dengan SPSS (Lampiran)

Pengujian ini dilakukan dengan dua

tahapan pengujian yaitu : (1) menguji

pengaruh kualitas sistem informasi (X1)

dan kualitas informasi akuntansi (X2)

secara simultan terhadap kepuasan

pengguna software akuntansi (Y); dan (2)

menguji hipotesis kedua (H2) dan ketiga

(H3) pengaruh kualitas sistem informasi

(X1) dan kualitas informasi akuntansi (X2)

secara parsial terhadap kepuasan pengguna

software akuntansi (y) yaitu : (a) pengaruh

kualitas sistem informasi terhadap

kepuasan pengguna software akuntansi;

dan (b) pengaruh kualitas informasi

akuntansi terhadap kepuasan pengguna

software akuntansi.

Pengaruh Kualitas Sistem Informasi

dan Kualitas Informasi Akuntansi

terhadap Kepuasan Pengguna Software

Akuntansi secara Simultan

Pengaruh kualitas sistem informasi

dan kualitas informasi akuntansi terhadap

kepuasan pengguna software akuntansi

secara simultan ditunjukkan oleh koefisien

determinasai R2

= 0.898. sehingga dapat

dinyatakan bahwa kualitas sistem

informasi dan kualitas informasi akuntansi

secara simultan mempengaruhi kepuasan

pengguna software akuntansi sebesar

89.8%. hasil penelitian membuktikan

bahwa kualitas sistem informasi dan

kualitas informasi akuntansi secara

simultan mempengaruhi kepuasan

pengguna software akuntansi sebesar

89.8%, sementara 10.1% dipengaruhi oleh

Jurnal Akuntansi

Pascasarjana Universitas Syiah Kuala

119 - Volume 2, No. 1, November 2012

variabel lain yang tidak dimasukkan dalam

penelitian ini. pengaruh secara simultan

dapat dikatakan pengaruh yang kuat atau

lebih dari 50%.

Perhitungan pengaruh langsung dan

tidak langsung dapat dilihat pada seperti

pada Tabel 3.

Tabel 3. Pengaruh Kualitas Sistem Informasi (X1)

dan Kualitas Informasi Akuntansi (X2)

terhadap Kepuasan Pengguna Software

Akuntansi (Y) Secara Langsung dan

Tidak Langsung

Variabel Pengaruh

Langsung

Pengaruh

Tidak

Langsung

Total

X1 ke Y (0,672)2x 100% = 45.16%

53.51% X2 ke Y (0,289)2x 100%

= 8.35%

X1 ke Y melalui

X2

2(0,672)x 0,289 x 0,933)

x 100%

= 36,24%

36,24%

Pengaruh secara simultan 89.8%

Variabel lain 10.2%

Pengaruh kualitas sistem informasi

dan kualitas informasi akuntansi terhadap

kepuasan pengguna software akuntansi

dapat dilihat dari koefisien determinasi

(R2) yaitu sebesar 0.898. ini menunjukkan

bahwa variasi yang terjadi pada variabel

kepuasan pengguna software akuntansi

sebesar 89.8% dipengaruhi atau

disebabkan oleh perubahan secara

bersama-sama pada variabel kualitas

sistem informasi dan kualitas infromasi

akuntansi, sedangakan 10.2% lagi

dipengaruhi faktor-faktor dari variabel-

varibel lain yang tidak tercakup dalam

model regresi tersebut. Hal ini

menunjukkan bahwa semakin baik kualitas

sistem informasi akan menghasilkan

kualitas informasi akuntansi yang baik dan

dapat meningkatkan kepuasan pengguna

software akuntansi.

Hasil perhitungan yang diperoleh

dengan menggunakan program spss dilihat

pada Gambar 3.

Gambar 3. Hasil Pengujian Variabel Kualitas

Sistem Informasi (X1) dan Kualitas

Informasi Akuntansi (X2) terhadap

Kepuasan Pengguna Software

Akuntansi (Y)

Pengaruh Kualitas Sistem Informasi

terhadap Kepuasan Pengguna Software

Akuntansi

Berdasarkan hasil perhitungan yang

diperoleh (Gambar 3), maka pengaruh

secara langsung variabel kualitas sistem

informasi (X1) terhadap kepuasan

pengguna software akuntansi (Y) total

koefisien jalur yang diperoleh 0,672.

Dengan demikian dapat dinyatakan bahwa

kualitas sistem informasi berpengaruh

langsung terhadap kepuasan pengguna

software akuntansi dan menerima hipotesis

X1

0,672

X2

0,289

Y

ε2

Jurnal Akuntansi

Pascasarjana Universitas Syiah Kuala

Volume 2, No.1, November 2012 - 120

kedua (H2).

Hasil dari perhitungan program spss

dapat dihitung besarnya pengaruh secara

langsung kualitas sistem informasi (X1)

terhadap kepuasan pengguna software

akuntansi (Y) yaitu : (0,672 x 0,672 x

100%) = 45.16%, sehingga dengan

demikian dapat dikatakan bahwa kualitas

sistem informasi (X1) berpengaruh secara

langsung terhadap kepuasan pengguna

software akuntansi (Y).

Hasil penelitian ini membuktikan

bahwa kualitas sistem informasi

berpengaruh terhadap kepuasan pengguna

software akuntansi. Besarnya pengaruh

kualitas sistem informasi terhadap

kepuasan pengguna software akuntansi

adalah 45.16%. Koefisien jalur 0,672 dan

berarah positif, berarti jika kualitas sistem

informasi naik satu satuan maka kepuasan

pengguna software akuntansi akan naik

0.672. Hasil penelitian ini sejalan dengan

penelitian yang dilakukan Istianingsih dan

Wijayanto (2008) yang menunjukkan

bahwa kualitas sistem informasi

berpengaruh terhadap kepuasan pengguna

software akuntansi. Semakin baik kualitas

sistem informasi semakin meningkatkan

kepuasan pengguna software akuntansi

tersebut.

Pengaruh Kualitas Informasi Akuntansi

terhadap Kepuasan Pengguna Software

Akuntansi

Berdasarkan hasil perhitungan yang

diperoleh (Gambar 4) maka pengaruh

secara langsung variabel kualitas informasi

akuntansi (X2) terhadap kepuasan

pengguna software akuntansi (Y) total

koefisien jalur yang diperoleh 0,289.

dengan demikian dapat dinyatakan bahwa

kualitas informasi akuntansi berpengaruh

langsung terhadap kepuasan pengguna

software akuntansi dan menerima hipotesis

ketiga (H3).

Hasil dari perhitungan program spss

dapat dihitung besarnya pengaruh secara

langsung kualitas informasi akuntansi (X2)

terhadap kepuasan pengguna software

akuntansi (Y) yaitu : (0,289 x 0,289 x

100%) = 8.35%, sehingga dengan

demikian dapat dikatakan bahwa kualitas

informasi akuntansi (X2) berpengaruh

secara langsung terhadap kepuasan

pengguna software akuntansi (Y). Hasil

penelitian ini sejalan dengan penelitian

yang dilakukan istianingsih dan wijayanto

(2008) yang menunjukkan bahwa kualitas

informasi akuntansi berpengaruh terhadap

kepuasan pengguna software akuntansi.

Hasil penelitian ini juga sejalan dengan

penelitian Rai et al., (2002), Mcgill et al.,

(2003), Almutairi dan Subramanian (2005),

serta Livari (2005) yaitu semakin tinggi

kulitas informasi yang dihasilkan semakin

meningkatkan kepusan pengguna software

akuntansi.

HASIL PEMBAHASAN

Berdasarkan hasil pengujian untuk

hipotesis pertama menunjukkan bahwa

kualitas sistem informasi berpengaruh

Jurnal Akuntansi

Pascasarjana Universitas Syiah Kuala

121 - Volume 2, No. 1, November 2012

positif terhadap kualitas informasi

akuntansi. Mcgill, Hobbs dan Klobas

(2003) menyatakan bahwa kualitas

informasi yang dihasilkan oleh sistem

informasi yaitu:

1. Software akuntansi mampu

meningkatkan kapasitas pemrosesan

data secara signifikan.

2. Software akuntansi dapat dijalankan

pada komputer lain.

3. Software akuntansi dapat digunakan

dalam lingkungan organisasi lain

tanpa harus banyak dimodifikasi lagi.

4. Software akuntansi memiliki sistem

security.

5. Tersedia fasilitas untuk mengoreksi

data (fungsi help) pada software

akuntansi.

6. Kesalahan (error) yang terjadi mudah

dikoreksi dan diidentifikasi.

7. Setiap bagian dari sistem memuat

informasi.

8. Software akuntansi mudah digunakan.

9. Software akuntansi tersebut mudah

Dipelajari.

10. Software akuntansi tersebut dapat

digunakan pada semua organisasi.

Husein dan Amin (2004:8)

menyatakan bahwa sistem informasi

adalah seperangkat komponen yang saling

berhubungan yang fungsinya

mengumpulkan, memproses, menyimpan

dan mendistribusikan informasi untuk

mendukung pembuatan keputusan dan

pengawasan dalam organisasi. Semakin

baik kualitas sistem informasi maka akan

semakin baik kualitas informasi yang

dihasilkan sehingga dapat digunakan

dalam pengambilan keputusan, koordinasi,

pengawasan dan analisis.

Hasil pengujian hipotesis kedua juga

menunjukkan bahwa kualitas sistem

informasi berpengaruh positif terhadap

kepuasan pengguna software akuntansi.

tujuan utama sistem informasi adalah

untuk menyediakan informasi yang

dibutuhkan oleh semua penggunanya, baik

internal maupun eksternal. Wilkinson

(2007) mengemukakan ada tiga sasaran

utama yang ingin dicapai organisasi dalam

pengembangan sistem informasi. Ketiga

sasaran tersebut adalah:

1. menyediakan informasi untuk

mendukung operasional harian,

2. menyediakan informasi yang

menunjang pengambilan keputusan

pihak internal,

3. menyediakan informasi untuk

memenuhi kewajiban yang

berhubungan dengan kekayaan

organisasi.

Wilkinson (2007) menyatakan bahwa

sistem informasi merupakan suatu

kerangka kerja di mana sumber daya

manusia (manusia dan komputer)

dikoordinasikan untuk mengubah masukan

(data) menjadi keluaran (informasi) guna

mencapai sasaran-sasaran perusahaan.

Banyak definisi sistem informasi lain yang

dikemukakan sebelum Wilkinson,

beberapa di antaranya adalah yang

Jurnal Akuntansi

Pascasarjana Universitas Syiah Kuala

Volume 2, No.1, November 2012 - 122

dikemukakan oleh Nasbit dan Robert

dalam Leidner (1994), mendefinisikan

sistem informasi sebagai kombinasi dari

manusia, fasilitas atau alat teknologi,

media, prosedur, dan pengendalian yang

dimaksudkan untuk menata jaringan

komunikasi yang penting. Selain itu

pengolahan atas transaksi-transaksi

tertentu rutin akan membantu manajemen,

pemakai intern dan ekstern serta

menyediakan dasar pengambilan

keputusan yang tepat (intelligent).

Sedangkan menurut Davis dan Olson

dalam leidner (1994) mendefinisikan

sistem informasi sebagai suatu sistem yang

tersusun atas elemen mesin-orang yang

terintegrasi untuk menghasilkan informasi

yang dapat mendukung fungsi-fungsi

operasi, manajemen dan pengambilan

keputusan dalam suatu organisasi.

Pengujian hipotesis ketiga

menunjukkan bahwa kualitas informasi

akuntansi berpengaruh positif terhadap

kepuasan pengguna software akuntansi.

Kualitas informasi adalah tingkat relevan,

ketepatan waktu, aman dan disajikan

dengan rancangan informasi yang baik.

Menurut Lie et al (2002) informasi yang

berkualitas adalah informasi yang akurat,

jelas, detil, relevan, mudah diterapkan,

mudah didapatkan, tepat waktu, up to date

dan sesuai dengan kebutuhan pengguna.

Liu dan Arnett (2000) menyatakan

bahwa informasi dengan kualitas terbaik

akan meningkatkan kegunaan persepsian

pengguna dan meningkatkan penggunaan

sistem informasi. semakin baik kualitas

infromasi akuntansi yang dihasilkan

semakin meningkatkan kepuasan pengguna

software akuntansi.

KESIMPULAN DAN SARAN

Berdasarkan penelitian yang

dilakukan pada Pemerintah Aceh,

pengaruh kualitas sistem infromasi

terhadap kualitas infromasi akuntansi

dalam upaya meningkatkan kepuasan

pengguna software akuntansi didapatkan

hasil sebagai berikut :

1. Kualitas sistem informasi

berpengaruh terhadap kualitas

informasi akuntansi akuntansi.

semakin baik sistem informasi

yang dijalankan akan

menghasilkan infromasi yang

handal, relevan, tepat waktu dan

dapat diandalkan.

2. Kualitas sistem informasi

berpengaruh terhadap kepuasan

pengguna software akuntansi.

semakin baik sistem informasi

yang dijalankan semakin

meningkatkan kepuasan pengguna

software akuntansi.

3. Kualitas informasi akuntansi

berpengaruh terhadap kepuasan

pengguna software akuntansi.

informasi yang berkualitas

memberikan informasi yang

akurat, jelas, detil, relevan, mudah

diterapkan, mudah didapatkan,

tepat waktu, up to date dan sesuai

Jurnal Akuntansi

Pascasarjana Universitas Syiah Kuala

123 - Volume 2, No. 1, November 2012

dengan kebutuhan pengguna

sehingga meningkatkan kepuasan

pengguna dalam menggunakan

informasi yang dihasilkan.

4. Kualitas sistem informasi dan

kualitas infromasi akuntansi secara

simultan berpengaruh terhadap

kepuasan pengguna software

akuntansi.

Keterbatasan

Beberapa keterbatasan dalam

penelitian ini adalah :

1. Responden pada penelitian ini

hanya didasarkan pada satu sistem

informasi (software) akuntansi

yang dibatasi hanya pada sistem

informasi keuangan, sehingga

tidak dapat dibedakan dengan

sistem informasi akuntasi yang

lain.

2. Responden penelitian hanya

dilakukan di Pemerintah Aceh,

sehingga tidak dapat digeneralisir

untuk intansi pemerintah vertikal

yang ada di Aceh.

SARAN

Berdasarkan penelitian yang telah

dilaksanakan, maka diajukan saran-saran

sebagai berikut :

1. Hasil penelitian ini dapat menjadi

masukan bagi pemerintah aceh manfaat

dari sistem informasi dan dapat

digunakan sebagai pengambilan

keputusan.

2. Penelitian selanjutnya hendaknya

mempertimbangkan variabel lain yang

berhubungan dengan sistem informasi

akuntansi seperti software lain yang

berbasis erp (enterprise resource

planning).

DAFTAR KEPUSTAKAAN

Chin, W.W., and Todd, Peter A., 2005. On the

Use, Usefulness, and Ease of Use A

Structural Equation Modeling in MIS

Research: A Note of Caution. MIS

Quarterly. June.

DeLone, W.H., and Ephraim R. Mclean,

1992.Information System Success: The

Quest for the Dependent Variable.

Information System Research. Hal: 60-

95.

Delone, W.H., 2004. Determinants of Success

for Computer Usage in Small Business.

MIS Quarterly/March. Hal: 51-61.

Doll, W.J., and Torkzadeh, G, 2006. The

Measurement of End User Computing

Satisfaction. MIS Quarterly, Vol. 12, No.

2. Hal: 159-174.

Istianingsih dan Wijanto Setyo Hari. 2008.

Pengaruh Kualitas Sistem Informasi,

Perceived usefulness, dan Kualitas

InformasiTerhadap Kepuasan Pengguna

Akhir Software Akuntansi . Simposium

Nasional Akuntansi.

Kim, S. dan McHaney, Roger, 2007. Validation

of End-User Computing Satisfaction

Instrument in Case Tool Environments.

The Journal of Computer Information

System. Vol.41. No. 1. Hal:49.

Li, Y. N, Tan, K. C and Xie, M, 2002.

Measuring Web-Base Service

Quality.Total Quality Management Vol.

13, No. 5. Hal: 685 – 700.

Liu, C. K. dan Arnett. P, 2000. Exploring the

Factors Associated with WEB Site

Successin The Context of Electronic

Commerce. Information and

Management. Vol. 38, No. 1. Hal: 197 –

208.

Livari, J., 2005. An Empirical Test of the

DeLone and McLean Model of

Information System Success. Database

for Advances in Information Systems.

Vol. 36, No. 2 Hal: 8.

McGill, Tanya, Hobbs, Valerie, & Klobas, Jane,

2003. User-Developed Applications and

Information Systems Success: a Test of

Jurnal Akuntansi

Pascasarjana Universitas Syiah Kuala

Volume 2, No.1, November 2012 - 124

DeLone and McLean’s Model.

Information Resource Management

Journal. Vol. 16, No.1. Hal: 24.

Rai, A., Lang, S.S. and Welker, R.B., 2002.

Assessing the Validity of IS Success

Models: An Empirical Test and

Theoretical Analysis. Information

System Research. Vol.13, No.1. Hal: 29-

34.

Seddon. P.B., 2005. A Respecification and

Extension of The DeLone and McLean’s

Model of IS Success. Information

System Research. Vol. 8. Hal: 240-250.

Undang-Undang Nomor 17 tahun 2003 tentang

Keuangan Negara.

Undang-undang Nomor 1 tahun 2004 tentang

Perbendaharaan Negara.

Widjayanto, N., 2003. Sistem Informasi

Akuntansi. Penerbit Erlangga.