Pengaruh Kualitas Laporan Keuangan dan Debt Maturity...

12

FORUM KEUANGAN DAN BISNIS INDONESIA (FKBI), 6 , 2017, 19-30 19| Forum Keuangan dan Bisnis Indonesia (FKBI) | VI | 2017 FORUM KEUANGAN DAN BISNIS INDONESIA (FKBI) When Fintech Meets Accounting : Opportunity and Risk ISBN 978-602-17225-7-2. http://fkbi.akuntansi.upi.edu/ Pengaruh Kualitas Laporan Keuangan dan Debt Maturity Terhadap Efisiensi Investasi Debbie Christine 1 , Nur Dwi Yanti 2 Program Studi Akuntansi, Fakultas Ekonomi Universitas Widyatama, Jl. Cikutra No.204 A Bandung – Indonesia [email protected] 1 , nurdwi484gmail.com 2 Abstract. This study aims to find out to know how to influence the quality of financial reporting and debt maturity of the efficiency of investment in various industry sectors manufacturing companies. Factors tested in this study is the quality of financial reporting and debt maturity as independent variables. The efficiency of investment as the dependent variable, while the control variables in this study are firm size, tangibility of assets, the volatility of cash flows, Tobin's q, and operating cash flow. The method used is explanatory. The population in this study is a company manufacturing various industry sectors. While the sampling technique used in this research is non probability sampling with purposive sampling method. While the analysis of the data used in this research is multiple linear regression analysis. The results show that the quality of financial reporting and debt maturity influence the efficiency of investment. Keywords: debt maturity; efficiency investments; financial statement. Abstrak. Penelitian ini bertujuan untuk mengetahui untuk mengetahui bagaimana pengaruh kualitas laporan keuangan dan debt maturity terhadap efesiensi investasi pada perusahaan manufaktur sektor aneka industri. Faktor-faktor yang diuji dalam penelitian ini adalah kualitas laporan keuangan dan debt maturity sebagai variabel independen. Efesiensi investasi sebagai variabel dependen. sedangkan variabel kontrol dalam penelitian ini yaitu ukuran perusahaan, tangibility asset, volatilitas arus kas, tobin’s q, dan arus kas operasi. Metode penelitian yang digunakan dalam penelitian ini adalah metode eksplanatori. Populasi dalam penelitian ini adalah perusahaan manufaktur sektor aneka industri. Sedangkan teknik penentuan sampel yang digunakan dalam penelitian ini adalah non probability sampling dengan metode purposive sampling. Sedangkan analisis data yang digunakan dalam penelitian ini adalah analisis regresi linear berganda. Hasil penelitian menunjukan bahwa menunjukan bahwa kualitas laporan keuangan dan debt maturity berpengaruh terhadap efesiensi investasi. Kata Kunci: debt maturity; efesiensi investasi; laporan keuangan. Corresponding author. Program Studi Akuntansi, Fakultas Ekonomi Universitas Widyatama, Jl. Cikutra No.204 A Bandung – Indonesia. [email protected] , nurdwi484gmail.com Copyright©2017. Prosiding Forum Keuangan dan Bisnis Indonesia (FKBI). Program Studi Akuntansi Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia

Transcript of Pengaruh Kualitas Laporan Keuangan dan Debt Maturity...

FORUM KEUANGAN DAN BISNIS INDONESIA (FKBI), 6 , 2017, 19-30

19| Forum Keuangan dan Bisnis Indonesia (FKBI) | VI | 2017

FORUM KEUANGAN DAN BISNIS INDONESIA (FKBI)

When Fintech Meets Accounting : Opportunity and Risk

ISBN 978-602-17225-7-2. http://fkbi.akuntansi.upi.edu/

Pengaruh Kualitas Laporan Keuangan dan Debt Maturity

Terhadap Efisiensi Investasi

Debbie Christine1, Nur Dwi Yanti2

Program Studi Akuntansi, Fakultas Ekonomi

Universitas Widyatama, Jl. Cikutra No.204 A

Bandung – Indonesia

[email protected] , nurdwi484gmail.com2

Abstract. This study aims to find out to know how to influence the quality of financial reporting and debt maturity

of the efficiency of investment in various industry sectors manufacturing companies. Factors tested in this study is

the quality of financial reporting and debt maturity as independent variables. The efficiency of investment as the

dependent variable, while the control variables in this study are firm size, tangibility of assets, the volatility of cash

flows, Tobin's q, and operating cash flow. The method used is explanatory. The population in this study is a company

manufacturing various industry sectors. While the sampling technique used in this research is non probability

sampling with purposive sampling method. While the analysis of the data used in this research is multiple linear

regression analysis. The results show that the quality of financial reporting and debt maturity influence the

efficiency of investment. Keywords: debt maturity; efficiency investments; financial statement.

Abstrak. Penelitian ini bertujuan untuk mengetahui untuk mengetahui bagaimana pengaruh kualitas laporan

keuangan dan debt maturity terhadap efesiensi investasi pada perusahaan manufaktur sektor aneka industri.

Faktor-faktor yang diuji dalam penelitian ini adalah kualitas laporan keuangan dan debt maturity sebagai variabel

independen. Efesiensi investasi sebagai variabel dependen. sedangkan variabel kontrol dalam penelitian ini yaitu

ukuran perusahaan, tangibility asset, volatilitas arus kas, tobin’s q, dan arus kas operasi. Metode penelitian yang

digunakan dalam penelitian ini adalah metode eksplanatori. Populasi dalam penelitian ini adalah perusahaan

manufaktur sektor aneka industri. Sedangkan teknik penentuan sampel yang digunakan dalam penelitian ini adalah

non probability sampling dengan metode purposive sampling. Sedangkan analisis data yang digunakan dalam

penelitian ini adalah analisis regresi linear berganda. Hasil penelitian menunjukan bahwa menunjukan bahwa

kualitas laporan keuangan dan debt maturity berpengaruh terhadap efesiensi investasi.

Kata Kunci: debt maturity; efesiensi investasi; laporan keuangan.

Corresponding author. Program Studi Akuntansi, Fakultas Ekonomi Universitas Widyatama, Jl. Cikutra No.204

A Bandung – Indonesia. [email protected] , nurdwi484gmail.com

Copyright©2017. Prosiding Forum Keuangan dan Bisnis Indonesia (FKBI). Program Studi Akuntansi Fakultas

Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia

Debbie Christine, Nur Dwi Yanti/ Pengaruh Kualitas Laporan Keuangan dan Debt Maturity Terhadap

Efisiensi Investasi

20 | Forum Keuangan dan Bisnis Indonesia (FKBI) | VI | 2017

PENDAHULUAN

Kualitas laporan keuangan dan debt

maturity dalam hal ini dijadikan sebagai dasar

pertimbangan oleh investor dalam menentukan

keputusan invesatsi yang tepat, sehingga

investasi yang dilakukan akan menjadi efisien.

Efisiensi investasi adalah penggunaan aset

maupun penanaman modal perusahaan secara

tepat agar tidak terjadi pemborosan sumber

daya yang ada dengan menekan biaya

perusahaan dan mengelola perusahaan secara

optimal, untuk mencapai tujuan perusahaan

yang menguntungkan. Agar investasi menjadi

efisien, maka perusahaan harus terhindar dari

masalah overinvestment maupun masalah

underinvestment. Pada dasarnya keputusan

investasi terdiri dari return dan resiko. Return

merupakan alasan utama orang berinvestasi

yaitu untuk memperoleh keuntungan. Sudah

sewajarnya jika investor mengharapkan return

yang setinggi-tingginya dari investasi yang

dilakukannya. Tetapi, ada hal penting yang

harus selalu dipertimbangkan, yaitu berapa

besar risiko yang harus ditanggung dari

investasi tersebut. Umumnya semakin besar

risiko, maka semakin besar pula tingkat return

(Tandelilin, 2010:6).

Namun berdasarkan informasi yang

dikutip dari artikel menyebutkan bahwa Mentri

Perencanaan Pembangunan Nasional

(PPN)/Kepala Bappenas Armida Alisjahbana,

efisiensi investasi di Indonesia memburuk. Hal

tersebut dapat dilihat dari salah satu

perusahaan yang terdaftar di Bursa Efek

Indonesia yaitu PT Gajah Tunggal Tbk.

Investasi pada PT Gajah Tunggal Tbk

menunjukan bahwa dilihat dari laporan posisi

keuangan konsolidasi periode 31 desember

2012 dan 2014 yang dinyatakan dalam miliar

rupiah mengalami penurunan yang semula

tahun 2012 sebesar 995.149 sampai dengan

tahun 2014 mengalami penurunan menjadi

938.646 (www.gt-tires.com, 2014).

Beberapa penelitian terdahulu yang

berkaitan dengan penelitian ini sudah pernah

dilakukan diantaranya oleh Gomariz dan

Ballesta (2013) yang hasil penelitiannya

menunjukan bahwa kualitas laporan keuangan

dapat mengurangi masalah overinvestment.

Sedangkan debt maturity yang lebih rendah

dapat meningkatkan efisiensi investasi. Selain

itu kualitas laporan keuangan dan debt

maturity memiliki hubungan substitusi dalam

meningkatkan efisiensi investasi.

Penelitian yang dilakukan oleh

Rahmawati dan Harto (2014) yang hasil

penelitiannya menunjukan bahwa kualitas

laporan keuangan memiliki pengaruh positif

terhadap efisiensi investasi. Maturitas utang

tidak berpengaruh signifikan terhadap efisiensi

investasi. Tingkat penggunaan utang jangka

pendek tidak berpengaruh terhadap kualitas

laporan keuangan dan efisiensi investasi.

Rumusan Masalah

1.Apakah kualitas laporan keuangan

berpengaruh terhadap tingkat efesiensi

2.Apakah debt maturity berpengaruh terhadap

tingkat efesiensi

3.Apakah kualitas laporan keuangan dan debt

maturity berpengaruh terhadap tingkat

efesiensi.

KAJIAN LITERATUR

Laporan Keuangan

Menurut Kieso et al (2014:5)

menyebutkan bahwa laporan keuangan adalah

sebagai berikut :

“Financial statement are the principal means

through which a company communicates its

financial information to those outside it. These

statements provide a company’s history

quantified in money terms. The financial

statement most frequently provided are (1) the

statement of financial statements positions, (2)

the income statement or statement of

comprehensive income, (3) the statement of

cash flows, and (4) the statement of changes in

equity. Note disclosures are an integral part of

each financial statement”.

Debt Maturity

Menurut Statement of Financial

Accounting Concept No.6 dalam Chariri dan

FORUM KEUANGAN DAN BISNIS INDONESIA (FKBI), 6 , 2017, 19-30

21| Forum Keuangan dan Bisnis Indonesia (FKBI) | VI | 2017

Ghozali (2005:157) menyebutkan bahwa

pengertian utang adalah sebagai berikut:

“Utang adalah pengorbanan manfaat ekonomi

yang mungkin terjadi di masa yang mendatang

yang mungkin timbul dari kewajiban sekarang

dari suatu entitas untuk menyerahkan aktiva

atau memberikan ke entitas lain di masa

mendatang sebagai akibat transaksi dimasa

lalu.”

Efisiensi Investasi

Menurut Tandelilin (2010:2)

menyebutkan bahwa pengertian investasi

adalah sebagai beriktu :

"Investasi adalah komitmen atas sejumlah dana

atau sumber daya lainnya yang dilakukan pada

saat ini, dengan tujuan untuk memperoleh

sejumlah keuntungan di masa mendatang."

Ukuran Perusahaan

Menurut Brigham dan Houston

(2001:117) menyebutkan bahwa pengertian

ukuran perusahaan yaitu sebagai berikut:

“Ukuran perusahaan adalah rata-rata total

penjualan bersih tahun yang bersangkutan

sampai beberapa tahun kemudian.”

Tangibility Asset

Menurut Soemarso (2005:20)

menyebutkan bahwa pengertian tangibility

asset (aset tetap) adalah sebagai berikut :

"Aset berwujud yang masa manfaatnya lebih

dari satu tahun, digunakan dalam kegiatan

perusahaan, dimiliki tidak untuk dijual kembali

dalam kegiatan normal perusahaan dan

memiliki nilai yang cukup besar.

Volatilitas Arus Kas

Menurut Harahap (2011:257)

menyatakan bahwa arus kas adalah sebagai

berikut :

“Arus kas merupakan suatu pealporan yang

memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas suatu

perusahaan pada suatu periode tertentu dengan

mengklasifikasikan transaksi pada kegiatan:

operasi, pembiayaan dan investasi”.

Tobin’s Q

Tobin’s Q adalah indikator untuk

mengukur kinerja perusahaan, khususnya

tentang nilai perusahaan, yang menunnjukkan

suatu performa manajemen dalam mengelola

aktiva perusahaan. Tobin’s Q menjelaskan

bahwa nilai dari suatu perusahaan merupakan

nilai kombinasi dari aktiva berwujud dengan

aktiva tak berwujudnya. Rasio ini merupakan

konsep yang berharga karena menunjukkan

estimasi pasar keuangan saat ini tentang nilai

hasil pengembalian dari setiap dolar investasi.

Arus Kas Operasi

Menurut Kieso et al (2011:215)

menyebutkan bahwa pengertian arus kas

operasi sebagai berikut:

“Operating activities involve the cash effects

of transactions that enter into the

determination of net income, such as cash

receipts from sales of goods and services and

cash payments to suppliers and employees to

obtain supplies and to pay expenses.”

Hipotesis

H1 : Kualitas laporan keuangan berpengaruh

terhadap efisiensi investasi

H2 : Debt maturity berpengaruh terhadap

efisiensi investasi

H3 : Kualitas laporan keuangan dan debt

maturity berpengaruh terhadap

efisiensi investasi.

METODOLOGI PENELITIAN

Objek dalam penelitian ini adalah

kualitas laporan keuangan, debt maturity, dan

efesiensi investasi. Variabel dependen dalam

penelitian ini adalah efesiensi investasi.

Variabel independen dalam penelitian ini

adalah kualitas laporan keuangan dan debt

maturity, sedangkan variabel kontrol dalam

penelitian ini yaitu ukuran perusahaan,

tangibility asset, volatilitas arus kas, tobin’s q, dan arus kas operasi. Subjek dalam penelitian

ini adalah perusahaan manufaktur sektor aneka

industri yang terdaftar di Bursa Efek Indonesia

periode 2013-2015. Populasi dalam penelitian

ini adalah perusahaan manufaktur sektor aneka

industri yang terdaftar di Bursa Efek Indonesia

Debbie Christine, Nur Dwi Yanti/ Pengaruh Kualitas Laporan Keuangan dan Debt Maturity Terhadap

Efisiensi Investasi

22 | Forum Keuangan dan Bisnis Indonesia (FKBI) | VI | 2017

periode 2013-2015 yang berjumlah 42

perusahaan.

Penelitian ini terdiri dari variabel

dependen dan dua variabel independen,

sehingga digunakan analisis regresi linear

berganda.

Persamaan regresi linear berganda pada

penelitian ini dapat sebagai berikut:

Y = 𝛼 + 𝛽1𝑋1 + 𝛽2𝑋2 + 𝛽3𝐾1 + 𝛽4𝐾2 +𝛽5𝐾3 + 𝛽6𝐾4 + 𝛽7𝐾5 + ε

Keterangan :

Y = Efesiensi Investasi

𝛼 = Konstanta β = Koefisien Regresi

X1 = Kualitas Laporan Keuangan

X2 = Debt Maturity

K1 = Ukuran Perusahaan

K2 = Tangibility Asset

K3 = Volatilitas Arus Kas

K4 = Tobin's Q

K5 = Arus Kas Operasi

ε = Residual/Error

HASIL DAN PEMBAHASAN

Kualitas Laporan Keuangan

Berikut ini gambaran mengenai

kualitas laporan keuangan pada perusahaan

manufaktur sektor aneka industri yang

terdaftar di Bursa Efek Indonesia periode

2013-2015 akan disajikan dalam bentuk grafik

berikut ini :

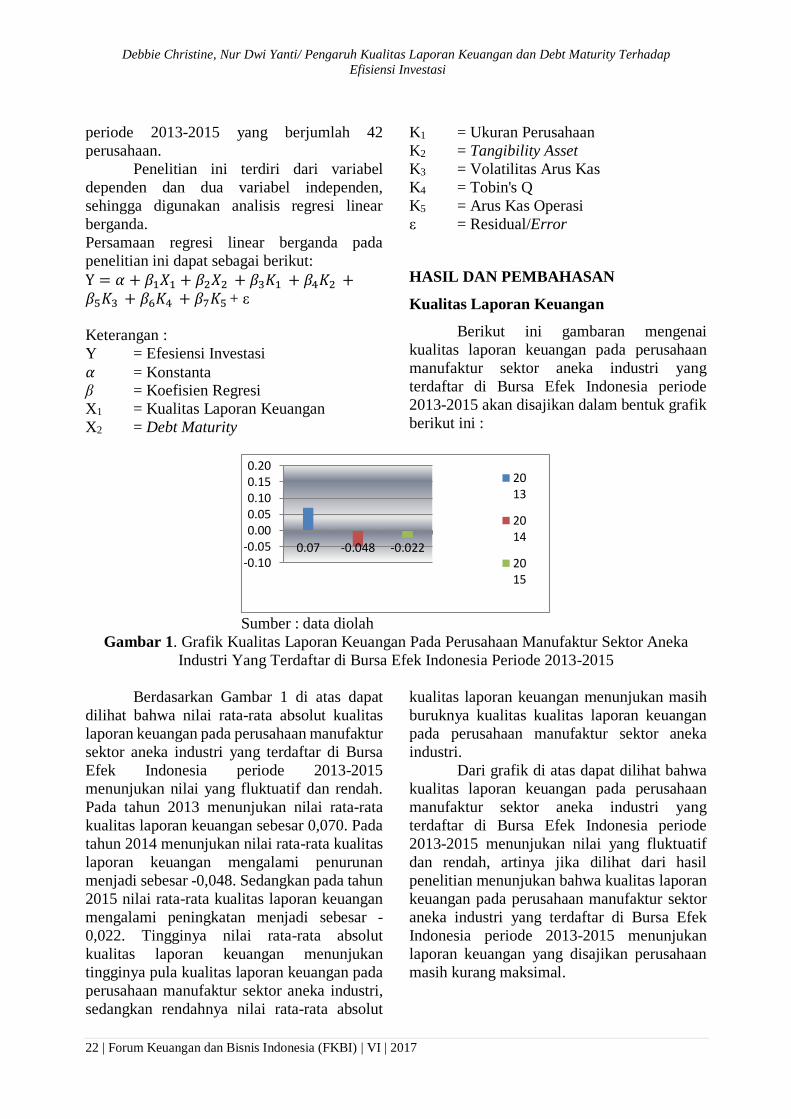

Sumber : data diolah

Gambar 1. Grafik Kualitas Laporan Keuangan Pada Perusahaan Manufaktur Sektor Aneka

Industri Yang Terdaftar di Bursa Efek Indonesia Periode 2013-2015

Berdasarkan Gambar 1 di atas dapat

dilihat bahwa nilai rata-rata absolut kualitas

laporan keuangan pada perusahaan manufaktur

sektor aneka industri yang terdaftar di Bursa

Efek Indonesia periode 2013-2015

menunjukan nilai yang fluktuatif dan rendah.

Pada tahun 2013 menunjukan nilai rata-rata

kualitas laporan keuangan sebesar 0,070. Pada

tahun 2014 menunjukan nilai rata-rata kualitas

laporan keuangan mengalami penurunan

menjadi sebesar -0,048. Sedangkan pada tahun

2015 nilai rata-rata kualitas laporan keuangan

mengalami peningkatan menjadi sebesar -

0,022. Tingginya nilai rata-rata absolut

kualitas laporan keuangan menunjukan

tingginya pula kualitas laporan keuangan pada

perusahaan manufaktur sektor aneka industri,

sedangkan rendahnya nilai rata-rata absolut

kualitas laporan keuangan menunjukan masih

buruknya kualitas kualitas laporan keuangan

pada perusahaan manufaktur sektor aneka

industri.

Dari grafik di atas dapat dilihat bahwa

kualitas laporan keuangan pada perusahaan

manufaktur sektor aneka industri yang

terdaftar di Bursa Efek Indonesia periode

2013-2015 menunjukan nilai yang fluktuatif

dan rendah, artinya jika dilihat dari hasil

penelitian menunjukan bahwa kualitas laporan

keuangan pada perusahaan manufaktur sektor

aneka industri yang terdaftar di Bursa Efek

Indonesia periode 2013-2015 menunjukan

laporan keuangan yang disajikan perusahaan

masih kurang maksimal.

-0.10-0.050.000.050.100.150.20

0.07 -0.048 -0.022

2013

2014

2015

FORUM KEUANGAN DAN BISNIS INDONESIA (FKBI), 6 , 2017, 19-30

23| Forum Keuangan dan Bisnis Indonesia (FKBI) | VI | 2017

Debt Maturity

Berikut ini gambaran mengenai debt

maturity pada perusahaan manufaktur sektor

aneka industri yang terdaftar di Bursa Efek

Indonesia periode 2013-2015 akan disajikan

dalam bentuk grafik berikut ini :

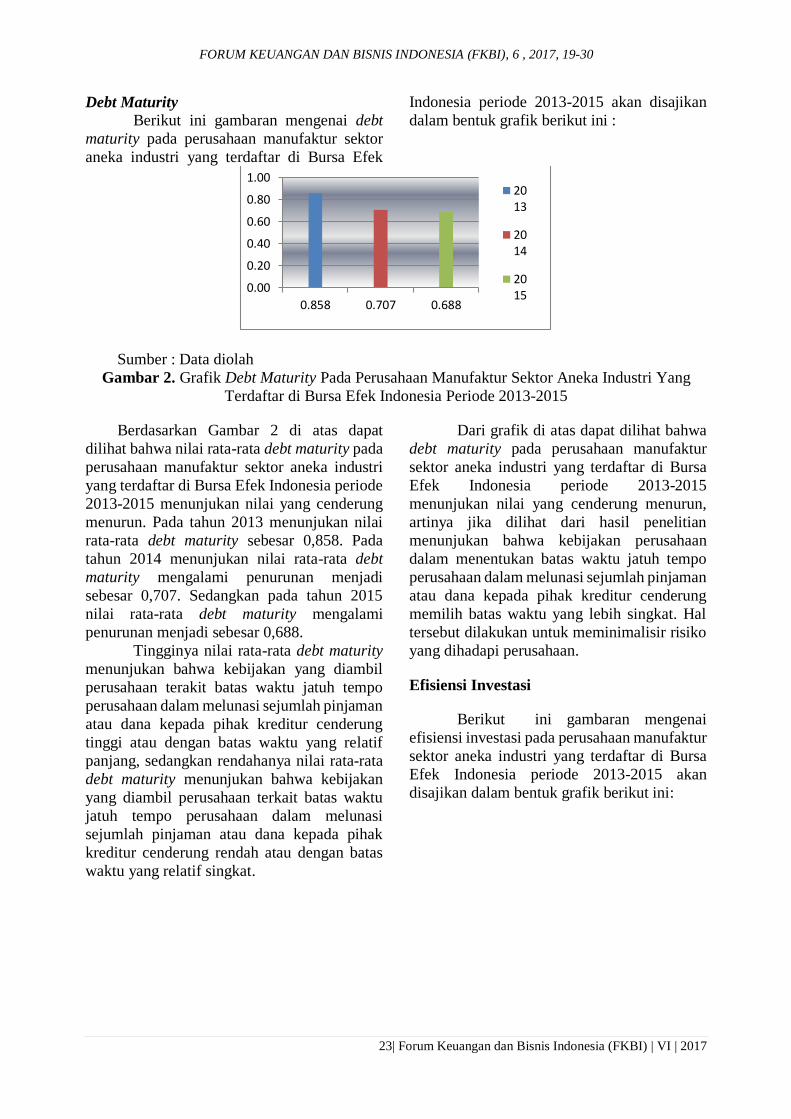

Sumber : Data diolah

Gambar 2. Grafik Debt Maturity Pada Perusahaan Manufaktur Sektor Aneka Industri Yang

Terdaftar di Bursa Efek Indonesia Periode 2013-2015

Berdasarkan Gambar 2 di atas dapat

dilihat bahwa nilai rata-rata debt maturity pada

perusahaan manufaktur sektor aneka industri

yang terdaftar di Bursa Efek Indonesia periode

2013-2015 menunjukan nilai yang cenderung

menurun. Pada tahun 2013 menunjukan nilai

rata-rata debt maturity sebesar 0,858. Pada

tahun 2014 menunjukan nilai rata-rata debt

maturity mengalami penurunan menjadi

sebesar 0,707. Sedangkan pada tahun 2015

nilai rata-rata debt maturity mengalami

penurunan menjadi sebesar 0,688.

Tingginya nilai rata-rata debt maturity

menunjukan bahwa kebijakan yang diambil

perusahaan terakit batas waktu jatuh tempo

perusahaan dalam melunasi sejumlah pinjaman

atau dana kepada pihak kreditur cenderung

tinggi atau dengan batas waktu yang relatif

panjang, sedangkan rendahanya nilai rata-rata

debt maturity menunjukan bahwa kebijakan

yang diambil perusahaan terkait batas waktu

jatuh tempo perusahaan dalam melunasi

sejumlah pinjaman atau dana kepada pihak

kreditur cenderung rendah atau dengan batas

waktu yang relatif singkat.

Dari grafik di atas dapat dilihat bahwa

debt maturity pada perusahaan manufaktur

sektor aneka industri yang terdaftar di Bursa

Efek Indonesia periode 2013-2015

menunjukan nilai yang cenderung menurun,

artinya jika dilihat dari hasil penelitian

menunjukan bahwa kebijakan perusahaan

dalam menentukan batas waktu jatuh tempo

perusahaan dalam melunasi sejumlah pinjaman

atau dana kepada pihak kreditur cenderung

memilih batas waktu yang lebih singkat. Hal

tersebut dilakukan untuk meminimalisir risiko

yang dihadapi perusahaan.

Efisiensi Investasi

Berikut ini gambaran mengenai

efisiensi investasi pada perusahaan manufaktur

sektor aneka industri yang terdaftar di Bursa

Efek Indonesia periode 2013-2015 akan

disajikan dalam bentuk grafik berikut ini:

0.00

0.20

0.40

0.60

0.80

1.00

0.858 0.707 0.688

2013

2014

2015

Debbie Christine, Nur Dwi Yanti/ Pengaruh Kualitas Laporan Keuangan dan Debt Maturity Terhadap

Efisiensi Investasi

24 | Forum Keuangan dan Bisnis Indonesia (FKBI) | VI | 2017

Sumber: data diolah

Gambar 3. Grafik Efisiensi Investasi Pada Perusahaan Manufaktur Sektor Aneka Industri Yang

Terdaftar di Bursa Efek Indonesia Periode 2013-2015

Berdasarkan Gambar 3 di atas dapat

dilihat bahwa nilai rata-rata efisiensi investasi

pada perusahaan manufaktur sektor aneka

industri yang terdaftar di Bursa Efek Indonesia

periode 2013-2015 menunjukan nilai yang

cenderung fluktuatif. Pada tahun 2013

menunjukan nilai rata-rata efisiensi investasi

sebesar 0,023. Pada tahun 2014 menunjukan

nilai rata-rata efisiensi investasi mengalami

peningkatan menjadi sebesar 0,033.

Sedangkan pada tahun 2015 nilai rata-rata

efisiensi investasi mengalami penurunan

menjadi sebesar -0,055.

Nilai rata-rata efisiensi investasi yang

positif menunjukan bahwa perusahaan

melakukan investasi yang lebih tinggi dari

investasi yang diharapkan oleh perusahaan

sesuai dengan pertumbuhan penjualan,

sehingga perusahaan mengalami

overinvesment. Sedangkan nilai rata-rata

efisiensi investasi yang negatif menunjukan

bahwa perusahaan melakukan investasi yang

lebih rendah dari inevstasi yang diharapkan

oleh perusahaan sesuai dengan pertumbuhan

penjualan, sehingga perusahaan mengalami

underinvestment. Tingginya nilai rata efisiensi

investasi menggambarkan efesiensi investasi

yang tinggi, sedangkan rendanya nilai rata-rata

efisiensi investasi menggambarkan efesiensi

investasi yang rendah pula.

Dari grafik di atas dapat dilihat bahwa

efisiensi investasi pada perusahaan manufaktur

sektor aneka industri yang terdaftar di Bursa

Efek Indonesia periode 2013-2015

menunjukan nilai yang fluktuatif, artinya jika

dilihat dari hasil penelitian menunjukan bahwa

tingkat efesien investasi pada perusahaan

manufaktur sektor aneka industri yang

terdaftar di Bursa Efek Indonesia periode

2013-2015 masih cenderung tidak stabil. Hal

tersebut dapat dikarenakan pergerakan pasar

modal yang aktif dalam pembelian dan

penjualan saham perusahaan yang membuat

beberapa perusahaan mengalami

overinvestment dan underinvesment.

Ukuran Perusahaan

Berikut ini gambaran mengenai ukuran

perusahaan pada perusahaan manufaktur

sektor aneka industri yang terdaftar di Bursa

Efek Indonesia periode 2013-2015 akan

disajikan dalam bentuk grafik berikut ini :

Sumber: data diolah

-0.10

-0.05

0.00

0.05

0.10

0.023 0.033 -0.055

2013

2014

2015

0.00

5.00

10.00

15.00

20.00

14.427 14.39 14.419

201320142015

FORUM KEUANGAN DAN BISNIS INDONESIA (FKBI), 6 , 2017, 19-30

25| Forum Keuangan dan Bisnis Indonesia (FKBI) | VI | 2017

Gambar 4. Grafik Ukuran Perusahaan Pada Perusahaan Manufaktur Sektor Aneka Industri

Yang Ter daftar di Bursa Efek Indonesia Periode 2013-2015

Berdasarkan Gambar 4 di atas dapat

dilihat bahwa nilai rata-rata ukuran perusahaan

pada perusahaan manufaktur sektor aneka

industri yang terdaftar di Bursa Efek Indonesia

periode 2013-2015 menunjukan nilai yang

cenderung fluktuatif. Pada tahun 2013

menunjukan nilai rata-rata ukuran perusahaan

sebesar 14,427. Pada tahun 2014 menunjukan

nilai rata-rata ukuran perusahaan mengalami

penurunan menjadi sebesar 14,390. Sedangkan

pada tahun 2015 nilai rata-rata ukuran

perusahaan mengalami peningkatan menjadi

sebesar 14,419.

Nilai rata-rata ukuran perusahaan yang

tinggi menggambarkan besarnya aset yang

dimiliki perusahaan, sedangkan nilai rata-rata

ukuran perusahaan yang rendah

menggambarkan kecilnya aset yang dimiliki

perusahaan. Peningkatan nilai ukuran

perusahaan disebabkan oleh meningkatanya

jumlah investor sehingga meningkatkan modal

perusahaan yang berimbas pada meningkatnya

jumlah aset perusahaan. Sedangkan penurunan

nilai ukuran perusahaan disebabkan oleh

menurunnya jumlah investor sehingga

kurangnya modal perusahaan yang berimbas

pada berkurangnya juga jumlah aset

perusahaan.

Dari grafik di atas dapat dilihat bahwa

ukuran perusahaan pada perusahaan

manufaktur sektor aneka industri yang

terdaftar di Bursa Efek Indonesia periode

2013-2015 menunjukan nilai yang fluktuatif,

artinya jika dilihat dari hasil penelitian

menunjukan bahwa skala ukuran perusahaan

pada perusahaan manufaktur sektor aneka

industri yang terdaftar di Bursa Efek Indonesia

periode 2013-2015 masih termasuk kedalam

kategori sedang dan berubah-ubah dilihat dari

nilai rata-rata ukuran perusahaan yang tidak

terlalu besar dan fluktuatif. Hal tersebut dapat

dikarenakan jumlah nilai aset perusahaan yang

mengalami penambahan dan pengurangan aset

perusahaan.

Tangibility Asset

Berikut ini gambaran mengenai

tangibility asset pada perusahaan manufaktur

sektor aneka industri yang terdaftar di Bursa

Efek Indonesia periode 2013-2015 akan

disajikan dalam bentuk grafik berikut ini :

Sumber : data diolah

Gambar 5. Grafik Tangibility Asset Pada Perusahaan Manufaktur Sektor Aneka Industri Yang

Terdaftar di Bursa Efek Indonesia Periode 2013-2015

Berdasarkan Gambar 5 di atas dapat

dilihat bahwa nilai rata-rata tangibility asset

pada perusahaan manufaktur sektor aneka

industri yang terdaftar di Bursa Efek Indonesia

periode 2013-2015 menunjukan nilai yang

cenderung fluktuatif. Pada tahun 2013

menunjukan nilai rata-rata tangibility asset

sebesar 0,392. Pada tahun 2014 menunjukan

nilai rata-rata tangibility asset mengalami

penurunan menjadi sebesar 0,390. Sedangkan

pada tahun 2015 nilai rata-rata tangibility asset

mengalami peningkatan menjadi sebesar

0,434.

Nilai rata-rata tangibility asset yang

tinggi menggambarkan besarnya aset tetap

berwujud yang dimiliki perusahaan, sedangkan

nilai rata-rata tangibility asset yang rendah

menggambarkan kecilnya aset tetap berwujud

yang dimiliki perusahaan. Peningkatan nilai

tangibility asset disebabkan oleh

0.000.200.400.600.801.00

0.392 0.39 0.434

201320142015

Debbie Christine, Nur Dwi Yanti/ Pengaruh Kualitas Laporan Keuangan dan Debt Maturity Terhadap

Efisiensi Investasi

26 | Forum Keuangan dan Bisnis Indonesia (FKBI) | VI | 2017

meningkatnya nilai aset tetap berwujud seperti

gedung, kendaraan, mesin, dan lain-lain.

Sedangkan penurunan nilai ukuran perusahaan

disebabkan oleh menurunnya nilai aset tetap

berwujud dikarenakan mengalami penyusutan

atau penjualan aset tetap.

Dari grafik di atas dapat dilihat bahwa

tangibility asset pada perusahaan manufaktur

sektor aneka industri yang terdaftar di Bursa

Efek Indonesia periode 2013-2015

menunjukan nilai yang fluktuatif, artinya jika

dilihat dari hasil penelitian menunjukan bahwa

nilai aset tetap berwujud terhadap total aset

pada perusahaan manufaktur sektor aneka

industri yang terdaftar di Bursa Efek Indonesia

periode 2013-2015 masih relatif berubah-ubah

salah satunya dikarenakan akumulasi

penyusutan nilai aset tetap berwujud.

Volatilitas Arus Kas

Berikut ini gambaran mengenai

volatilitas arus kas pada perusahaan

manufaktur sektor aneka industri yang

terdaftar di Bursa Efek Indonesia periode

2013-2015 akan disajikan dalam bentuk grafik

berikut ini :

Sumber : Data diolah

Gambar 6. Grafik Volatilitas Arus Kas Pada Perusahaan Manufaktur Sektor Aneka Industri

Yang Terdaftar di Bursa Efek Indonesia Periode 2013-2015

Berdasarkan Gambar 6 di atas dapat

dilihat bahwa nilai rata-rata volatilitas arus kas

pada perusahaan manufaktur sektor aneka

industri yang terdaftar di Bursa Efek Indonesia

periode 2013-2015 menunjukan nilai yang

cenderung fluktuatif. Pada tahun 2013

menunjukan nilai rata-rata volatilitas arus kas

sebesar 404698,006. Pada tahun 2014

menunjukan nilai rata-rata volatilitas arus kas

mengalami peningkatan menjadi sebesar

422736,697. Sedangkan pada tahun 2015 nilai

rata-rata volatilitas arus kas mengalami

penurunan menjadi sebesar 343211,125.

Nilai rata-rata volatilitas arus kas yang

tinggi menggambarkan derajat penyebaran

atau indeks penyebaran distribusi arus kas

operasi perusahaan yang tinggi juga dalam

memenuhi kegiatan operasional perusahaan,

sedangkan nilai rata-rata volatilitas arus kas

yang rendah menggambarkan derajat

penyebaran atau indeks penyebaran distribusi

arus kas operasi perusahaan yang rendah juga

dalam memenuhi kegiatan operasional

perusahaan.

Dari grafik di atas dapat dilihat bahwa

volatilitas arus kas pada perusahaan

manufaktur sektor aneka industri yang

terdaftar di Bursa Efek Indonesia periode

2013-2015 menunjukan nilai yang fluktuatif,

artinya jika dilihat dari hasil penelitian

menunjukan bahwa derajat penyebaran atau

indeks penyebaran distribusi arus kas operasi

masih belum stabil. Hal tersebut dapat

dikarenakan komposisi arus kas operasi yang

dimiliki perusahaan cenderung fluktuatif

sehingga menyebabkan pendistribusian arus

kas juga relatif berubah-ubah.

Tobin’s Q

Berikut ini gambaran mengenai tobin’s

q pada perusahaan manufaktur sektor aneka

industri yang terdaftar di Bursa Efek Indonesia

0

200

400

600

800

1,000

404698.006 422736.697 343211.125

Thousands 20

13

2014

2015

FORUM KEUANGAN DAN BISNIS INDONESIA (FKBI), 6 , 2017, 19-30

27| Forum Keuangan dan Bisnis Indonesia (FKBI) | VI | 2017

periode 2013-2015 akan disajikan dalam

bentuk grafik berikut ini :

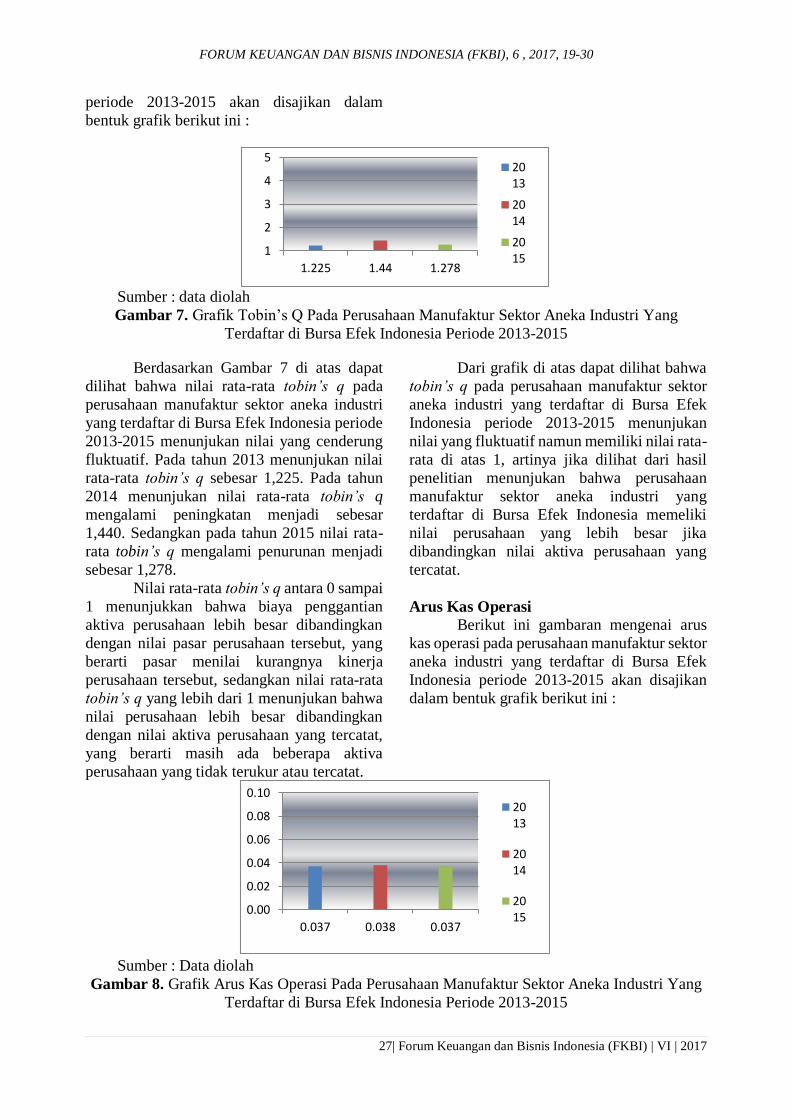

Sumber : data diolah

Gambar 7. Grafik Tobin’s Q Pada Perusahaan Manufaktur Sektor Aneka Industri Yang

Terdaftar di Bursa Efek Indonesia Periode 2013-2015

Berdasarkan Gambar 7 di atas dapat

dilihat bahwa nilai rata-rata tobin’s q pada

perusahaan manufaktur sektor aneka industri

yang terdaftar di Bursa Efek Indonesia periode

2013-2015 menunjukan nilai yang cenderung

fluktuatif. Pada tahun 2013 menunjukan nilai

rata-rata tobin’s q sebesar 1,225. Pada tahun

2014 menunjukan nilai rata-rata tobin’s q

mengalami peningkatan menjadi sebesar

1,440. Sedangkan pada tahun 2015 nilai rata-

rata tobin’s q mengalami penurunan menjadi

sebesar 1,278.

Nilai rata-rata tobin’s q antara 0 sampai

1 menunjukkan bahwa biaya penggantian

aktiva perusahaan lebih besar dibandingkan

dengan nilai pasar perusahaan tersebut, yang

berarti pasar menilai kurangnya kinerja

perusahaan tersebut, sedangkan nilai rata-rata

tobin’s q yang lebih dari 1 menunjukan bahwa

nilai perusahaan lebih besar dibandingkan

dengan nilai aktiva perusahaan yang tercatat,

yang berarti masih ada beberapa aktiva

perusahaan yang tidak terukur atau tercatat.

Dari grafik di atas dapat dilihat bahwa

tobin’s q pada perusahaan manufaktur sektor

aneka industri yang terdaftar di Bursa Efek

Indonesia periode 2013-2015 menunjukan

nilai yang fluktuatif namun memiliki nilai rata-

rata di atas 1, artinya jika dilihat dari hasil

penelitian menunjukan bahwa perusahaan

manufaktur sektor aneka industri yang

terdaftar di Bursa Efek Indonesia memeliki

nilai perusahaan yang lebih besar jika

dibandingkan nilai aktiva perusahaan yang

tercatat.

Arus Kas Operasi

Berikut ini gambaran mengenai arus

kas operasi pada perusahaan manufaktur sektor

aneka industri yang terdaftar di Bursa Efek

Indonesia periode 2013-2015 akan disajikan

dalam bentuk grafik berikut ini :

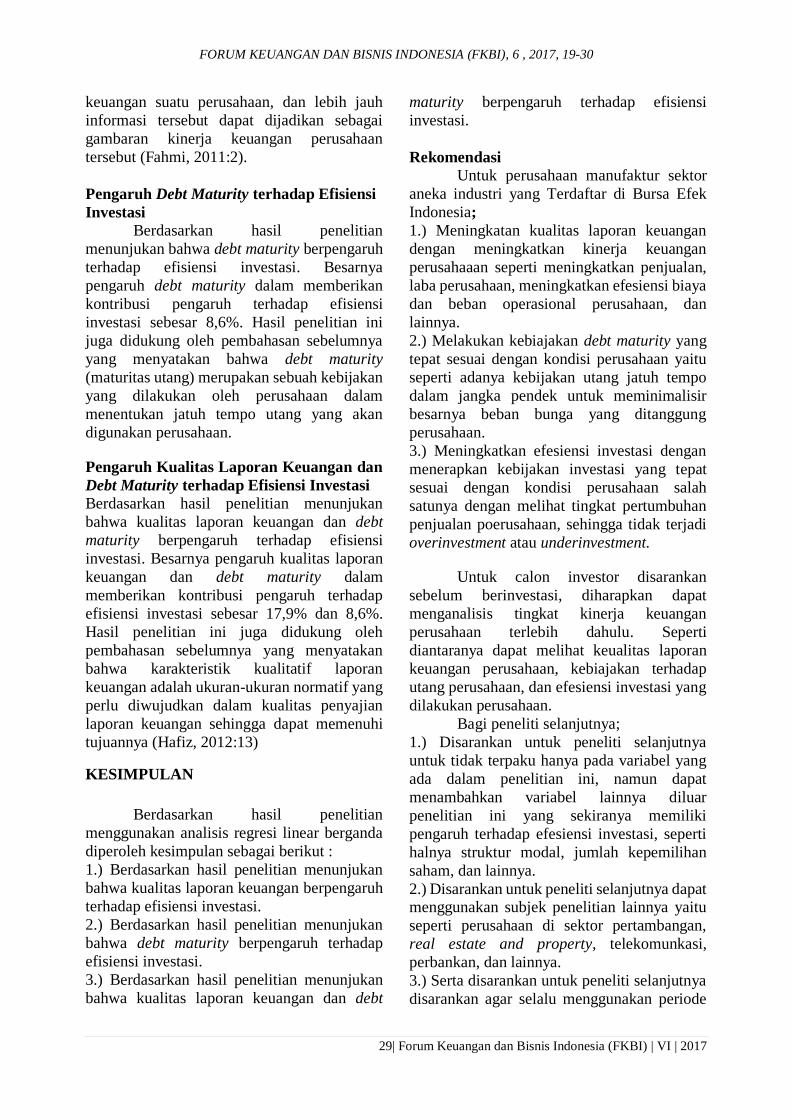

Sumber : Data diolah

Gambar 8. Grafik Arus Kas Operasi Pada Perusahaan Manufaktur Sektor Aneka Industri Yang

Terdaftar di Bursa Efek Indonesia Periode 2013-2015

1

2

3

4

5

1.225 1.44 1.278

2013

2014

2015

0.00

0.02

0.04

0.06

0.08

0.10

0.037 0.038 0.037

2013

2014

2015

Debbie Christine, Nur Dwi Yanti/ Pengaruh Kualitas Laporan Keuangan dan Debt Maturity Terhadap

Efisiensi Investasi

28 | Forum Keuangan dan Bisnis Indonesia (FKBI) | VI | 2017

Berdasarkan Gambar 8 di atas dapat

dilihat bahwa nilai rata-rata arus kas operasi

pada perusahaan manufaktur sektor aneka

industri yang terdaftar di Bursa Efek Indonesia

periode 2013-2015 menunjukan nilai yang

cenderung fluktuatif. Pada tahun 2013

menunjukan nilai rata-rata arus kas operasi

sebesar 0,037. Pada tahun 2014 menunjukan

nilai rata-rata arus kas operasi mengalami

peningkatan menjadi sebesar 0,038.

Sedangkan pada tahun 2015 nilai rata-rata arus

kas operasi mengalami penurunan menjadi

sebesar 0,037.

Nilai rata-rata arus kas operasi yang

tinggi menggambarkan kemampuan

perusahaan dalam memperoleh dana termasuk

cukup yang akan digunakan untuk melanjutkan

usahanya dari arus kas operasi yang dimiliki

perusahaan, sedangkan Nilai rata-rata arus kas

operasi yang rendah menggambarkan

kemampuan perusahaan dalam memperoleh

dana masih kurang yang akan digunakan untuk

melanjutkan usahanya dari arus kas operasi

yang dimiliki perusahaan. Tinggi dan

rendahnya nilai arus kas oeprasi dipengaruhi

oleh aktivitas penerimaan dan pengeluaran

perusahaan.

Dari grafik di atas dapat dilihat bahwa

arus kas operasi pada perusahaan manufaktur

sektor aneka industri yang terdaftar di Bursa

Efek Indonesia periode 2013-2015

menunjukan nilai yang fluktuatif dan

cenderung rendah, artinya jika dilihat dari hasil

penelitian menunjukan bahwa kemampuan

perusahaan dalam memperoleh dana masih

kurang, yang akan digunakan untuk memenuhi

kegiatan operasional perusahaan.

Analisis Regresi Berganda

Tabel 1

Regresi Linear Berganda

Dependent Variable: EFISIENSI_INVESTASI

Method: Least Squares

Date: 12/09/16 Time: 11:16

Sample: 1 99

Included observations: 99

Variable Coefficient Std. Error t-Statistic Prob.

KUALITAS_LAPORAN_KEUANGAN 0.338699 0.087983 3.849580 0.0002

DEBT_MATURITY -0.193326 0.063538 -3.042678 0.0031

UKURAN_PERUSAHAAN -0.009689 0.017157 -0.564734 0.5736

TANGIBILITY_ASSET -0.959108 0.097319 -9.855260 0.0000

VOLATILITAS_ARUS_KAS -3.65E-08 2.15E-08 -1.695508 0.0934

TOBIN_S_Q -0.016082 0.018980 -0.847287 0.3991

ARUS_KAS_OPERASI 0.189835 0.258589 0.734117 0.4648

C 0.701739 0.282152 2.487098 0.0147

Sumber : Hasil Output Eviews 7

Model regresi yang terbentuk

berdasarkan hasil penelitian adalah :

Y = 0,701739 + 0,338699 X1 - 0,193326 X2 -

0,009689 K1 - 0,959108 K2 - 3,65E-08 K3 -

0,016082 K4 + 0,189835 K5 + ε

Pengaruh Kualitas Laporan Keuangan

terhadap Efisiensi Investasi

Berdasarkan hasil penelitian

menunjukan bahwa kualitas laporan keuangan

berpengaruh terhadap efisiensi investasi.

Besarnya pengaruh kualitas laporan keuangan

dalam memberikan kontribusi pengaruh

terhadap efisiensi investasi sebesar 17,9%.

Hasil penelitian ini juga didukung oleh

pembahasan sebelumnya yang menyatakan

bahwa laporan keuangan adalah suatu

informasi yang menggambarkan kondisi

FORUM KEUANGAN DAN BISNIS INDONESIA (FKBI), 6 , 2017, 19-30

29| Forum Keuangan dan Bisnis Indonesia (FKBI) | VI | 2017

keuangan suatu perusahaan, dan lebih jauh

informasi tersebut dapat dijadikan sebagai

gambaran kinerja keuangan perusahaan

tersebut (Fahmi, 2011:2).

Pengaruh Debt Maturity terhadap Efisiensi

Investasi

Berdasarkan hasil penelitian

menunjukan bahwa debt maturity berpengaruh

terhadap efisiensi investasi. Besarnya

pengaruh debt maturity dalam memberikan

kontribusi pengaruh terhadap efisiensi

investasi sebesar 8,6%. Hasil penelitian ini

juga didukung oleh pembahasan sebelumnya

yang menyatakan bahwa debt maturity

(maturitas utang) merupakan sebuah kebijakan

yang dilakukan oleh perusahaan dalam

menentukan jatuh tempo utang yang akan

digunakan perusahaan.

Pengaruh Kualitas Laporan Keuangan dan

Debt Maturity terhadap Efisiensi Investasi

Berdasarkan hasil penelitian menunjukan

bahwa kualitas laporan keuangan dan debt

maturity berpengaruh terhadap efisiensi

investasi. Besarnya pengaruh kualitas laporan

keuangan dan debt maturity dalam

memberikan kontribusi pengaruh terhadap

efisiensi investasi sebesar 17,9% dan 8,6%.

Hasil penelitian ini juga didukung oleh

pembahasan sebelumnya yang menyatakan

bahwa karakteristik kualitatif laporan

keuangan adalah ukuran-ukuran normatif yang

perlu diwujudkan dalam kualitas penyajian

laporan keuangan sehingga dapat memenuhi

tujuannya (Hafiz, 2012:13)

KESIMPULAN

Berdasarkan hasil penelitian

menggunakan analisis regresi linear berganda

diperoleh kesimpulan sebagai berikut :

1.) Berdasarkan hasil penelitian menunjukan

bahwa kualitas laporan keuangan berpengaruh

terhadap efisiensi investasi.

2.) Berdasarkan hasil penelitian menunjukan

bahwa debt maturity berpengaruh terhadap

efisiensi investasi.

3.) Berdasarkan hasil penelitian menunjukan

bahwa kualitas laporan keuangan dan debt

maturity berpengaruh terhadap efisiensi

investasi.

Rekomendasi

Untuk perusahaan manufaktur sektor

aneka industri yang Terdaftar di Bursa Efek

Indonesia;

1.) Meningkatan kualitas laporan keuangan

dengan meningkatkan kinerja keuangan

perusahaaan seperti meningkatkan penjualan,

laba perusahaan, meningkatkan efesiensi biaya

dan beban operasional perusahaan, dan

lainnya.

2.) Melakukan kebiajakan debt maturity yang

tepat sesuai dengan kondisi perusahaan yaitu

seperti adanya kebijakan utang jatuh tempo

dalam jangka pendek untuk meminimalisir

besarnya beban bunga yang ditanggung

perusahaan.

3.) Meningkatkan efesiensi investasi dengan

menerapkan kebijakan investasi yang tepat

sesuai dengan kondisi perusahaan salah

satunya dengan melihat tingkat pertumbuhan

penjualan poerusahaan, sehingga tidak terjadi

overinvestment atau underinvestment.

Untuk calon investor disarankan

sebelum berinvestasi, diharapkan dapat

menganalisis tingkat kinerja keuangan

perusahaan terlebih dahulu. Seperti

diantaranya dapat melihat keualitas laporan

keuangan perusahaan, kebiajakan terhadap

utang perusahaan, dan efesiensi investasi yang

dilakukan perusahaan.

Bagi peneliti selanjutnya;

1.) Disarankan untuk peneliti selanjutnya

untuk tidak terpaku hanya pada variabel yang

ada dalam penelitian ini, namun dapat

menambahkan variabel lainnya diluar

penelitian ini yang sekiranya memiliki

pengaruh terhadap efesiensi investasi, seperti

halnya struktur modal, jumlah kepemilihan

saham, dan lainnya.

2.) Disarankan untuk peneliti selanjutnya dapat menggunakan subjek penelitian lainnya yaitu

seperti perusahaan di sektor pertambangan,

real estate and property, telekomunkasi,

perbankan, dan lainnya.

3.) Serta disarankan untuk peneliti selanjutnya

disarankan agar selalu menggunakan periode

Debbie Christine, Nur Dwi Yanti/ Pengaruh Kualitas Laporan Keuangan dan Debt Maturity Terhadap

Efisiensi Investasi

30 | Forum Keuangan dan Bisnis Indonesia (FKBI) | VI | 2017

penelitian dengan tahun terbaru. Hal-hal

tersebut dimaksudkan agar memberikan

gambar yang luas dan terkini mengenai tingkat

efesiensi investasi suatu perusahaan.

DAFTAR PUSTAKA

Brigham, Eugene dan Joel F Houston. 2001.

Manajemen keuangan II. Jakarta:

Salemba Empat.

Dechow, P. and I. Dichev. 2002. The quality of

accruals and earnings: the role of

accrual estimation errors. The

Accounting Review, 77 (Supplement),

35-59.

D’Mello, R dan M. Miranda. 2010. Long-term

debt and overinvestment agency

problem. Journal of Banking and

Finance 34, 324-335.

Ghozali, Imam, 2013. Aplikasi analisis

multivariat dengan program IBM SPSS

21. Edisi 7. Semarang : Penerbit

Universitas Diponegoro.

Ikatan Akuntan Indonesia. 2015. Standar

akuntansi keuangan. Jakarta: IAI.

Jensen, M. C and Meckling, W.H. 1976.

Theory of the firm: managerial

behavior, agency costs and ownership

structure. Journal of Financial

Economics, October, 1976, V. 3, No. 4,

pp. 305-360.

Jogiyanto, Hartono. 2007. Teori portofolio dan

analisis investasi, Edisi 5, BPFE,

Yogyakarta.

Kasmir. 2014. Bank dan lembaga keuangan

lainnya. Edisi Revisi, Cetakan

Keempatbelas. Jakarta : PT.

RajaGrafindo Persada.

Kieso, D. E., Weygandt, J. J., & Warfield, T.

D. 2011. Intermediate accounting.

Edisi 12. Jakarta : Erlangga.

Martalena dan Malinda. 2011. Pengantar

pasar modal. Edisi Pertama.

Yogyakarta: Andi.

Messier, Glover dan Prawit. 2005. Auditing

and Assurance Services A Systematic

Approach. Edisi ke- 4. Jakarta:

Salemba Empat.

Rahmawati, Annisa Dwi dan Puji Harto. 2014.

Analisis pengaruh kualitas laporan

keuangan dan maturitas utang

terhadap efisiensi investasi. Journal Of

Accounting . Volume 3, Nomor 3,

Tahun 2014, Halaman 1-12 ISSN

(Online): 2337-3806. Jurusan

Akuntansi Fakultas Ekonomika dan

Bisnis Universitas Diponegoro.

Reeve, James M., dkk. 2010. Pengantar

akuntansi. Jakarta : Salemba Empat.

Sakti, Alisya Misitama. 2015. Pengaruh

kualitas laporan keuangan dan jatuh

tempo utang terhadap efisiensi

investasi. Jurnal Akuntansi. Fakultas

Ekonomika dan Bisnis Universitas

Diponegoro Semarang.

Sugiyono. 2014. Metode penelitian kuantitatif,

kualitatif, dan kombinasi (mixed

methods). Bandung : Alfabeta.

Tandelilin, Eduardus. 2010. Portofolio dan

investasi teori dan aplikasi. Edisi

Pertama. Yogyakarta : Kanisius.

Wicaksana, I Gede Ananditha. 2012. Pengaruh

cash ratio, debt to equity ratio, dan

return on asset terhadap kebijakan

dividen pada perusahaan manufaktur di

BEI. Tesis Universitas Udayana.

Denpasar.