PENGARUH KUALITAS JASA TERHADAP LOYALITAS …/Pengaruh... · barang atau jasa yang berkualitas...

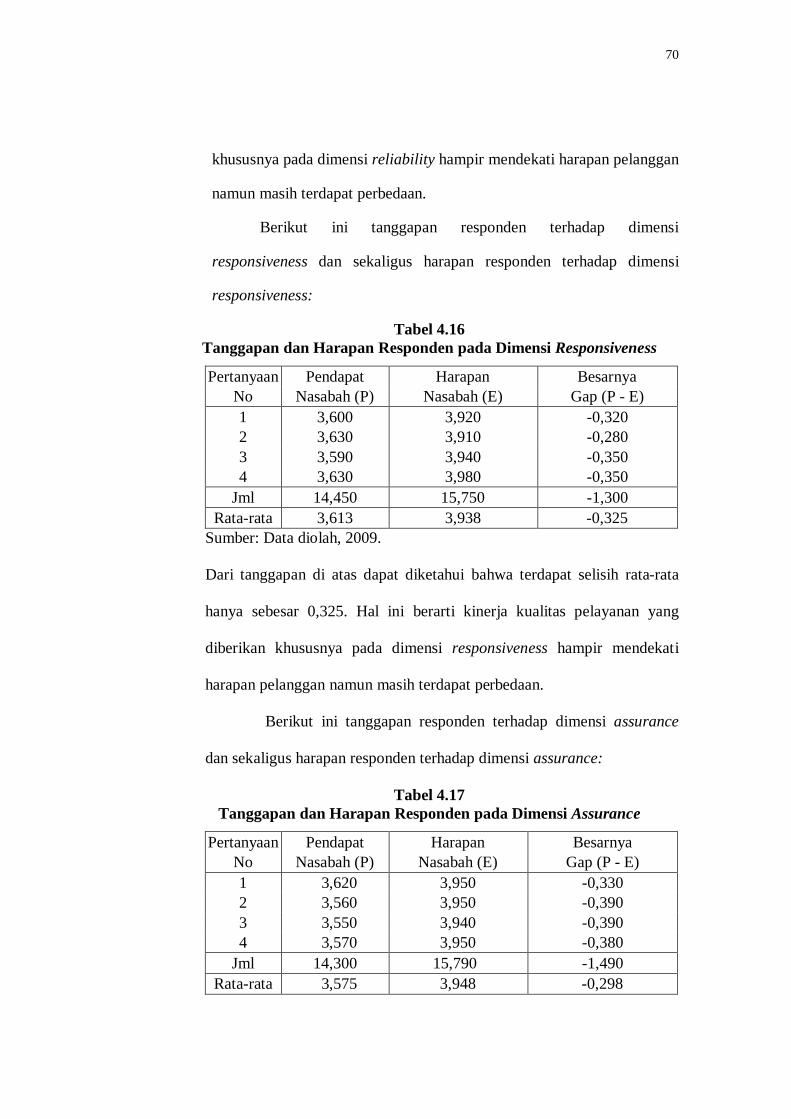

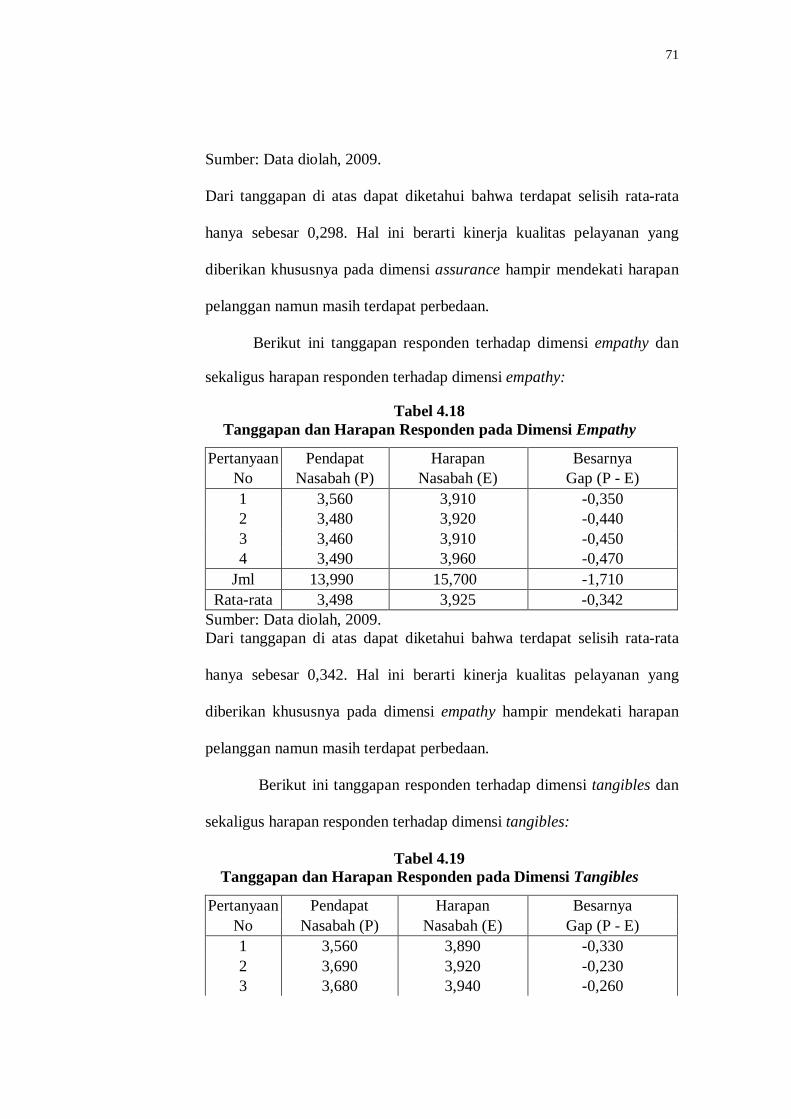

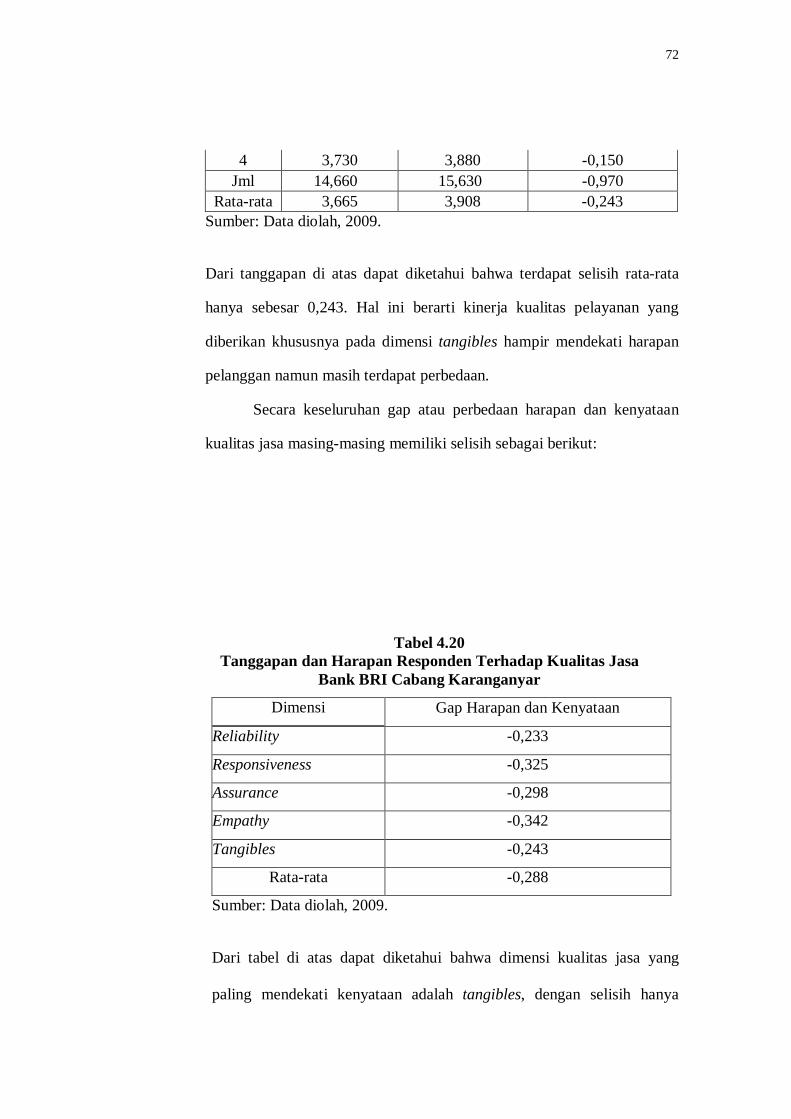

90

1 PENGARUH KUALITAS JASA TERHADAP LOYALITAS NASABAH KREDIT DIMEDIASI DENGAN VARIABEL KEPUASAN (STUDI PERSEPSI NASABAH PADA UNIT-UNIT BANK BRI CABANG KARANGANYAR) TESIS Program Studi Magister Manajemen Minat Utama: Manajemen Pemasaran Oleh : OLYVIA IVONE NIM : S.4108032 PROGRAM STUDI MAGISTER MANAJEMEN PROGRAM PASCA SARJANA UNIVERSITAS SEBELAS MARET SURAKARTA 2010

-

Upload

phungnguyet -

Category

Documents

-

view

227 -

download

0

Transcript of PENGARUH KUALITAS JASA TERHADAP LOYALITAS …/Pengaruh... · barang atau jasa yang berkualitas...

1

PENGARUH KUALITAS JASA TERHADAP

LOYALITAS NASABAH KREDIT DIMEDIASI DENGAN

VARIABEL KEPUASAN (STUDI PERSEPSI NASABAH PADA UNIT-UNIT BANK BRI CABANG KARANGANYAR)

TESIS

Program Studi Magister Manajemen Minat Utama: Manajemen Pemasaran

Oleh :

OLYVIA IVONE NIM : S.4108032

PROGRAM STUDI MAGISTER MANAJEMEN

PROGRAM PASCA SARJANA UNIVERSITAS SEBELAS MARET

SURAKARTA 2010

2

BAB I.

PENDAHULUAN

A. Latar Belakang Masalah

Persaingan bisnis dimasa kini telah memasuki era baru yang dinamis,

dimana tingkat persaingan bisnis antar perusahaan semakin ketat baik di pasar

domestik maupun pasar internasional. Perusahaan yang ingin berkembang dan

mendapatkan keunggulan kompetitif harus dapat memberikan produk berupa

barang atau jasa yang berkualitas dengan harga yang lebih murah, penyerahan

yang lebih cepat, dan pelayanan yang lebih baik.

Dalam industri jasa, kualitas pelayanan adalah faktor yang sangat penting

karena merupakan suatu profit strategi untuk memikat lebih banyak pelanggan

baru, mempertahankan pelanggan yang ada, menghindari berpindahnya

pelanggan dan menciptakan keunggulan khusus. Dunia perbankan sekarang ini

sangat bertumpu pada kualitas teknologi informasi yang digunakan, dimana

setiap bank mempunyai kemampuan teknologi yang hampir setara, persamaan

produk, fitur atau kemudahan pelayanan yang menjadikan perbankan menjadi

industri yang homogen. Untuk memenangkan persaingan dalam industri yang

homogen, salah satu cara adalah menyediakan jenis dan kualitas pelayanan yang

3

bisa membedakan suatu bank dengan bank yang lain dan membentuk customer

based yang kuat.

Bisnis perbankan merupakan bisnis jasa yang berdasarkan pada azas

kepercayaan sehingga masalah kualitas layanan menjadi faktor yang sangat

menentukan dalam keberhasilan usaha. Kualitas layanan merupakan suatu bentuk

penilaian konsumen terhadap tingkat layanan yang diterima dengan tingkat

layanan yang diharapkan. Kondisi ini dikarenakan meningkatnya tuntutan

pelanggan terhadap produk atau jasa yang ditawarkan dipasar, yang

menyebabkan terjadinya pergeseran paradigma dimana perusahaan yang

sebelumnya menganut konsep menghasilkan produk atau jasa lebih ditentukan

oleh persepsi perusahaan tetapi sekarang fokus pada pelanggan, artinya produk

yang dihasilkan harus sesuai dengan keinginan pelanggan ditambah value added

service.

Kemajuan perekonomian mempengaruhi kehidupan masyarakat.

Peningkatan status sosial dan ekonomi masyarakat berakibat pada perilaku dan

gaya hidup, perubahan tersebut pada akhirnya mempengaruhi selera kepuasan

terhadap suatu produk. Masyarakat menginginkan produk dan layanan

berkualitas yang sesuai dengan kebutuhan mereka. Agar dapat bersaing, bertahan

hidup dan berkembang bank dituntut untuk mampu memberikan pelayanan

berkualitas yang dapat memenuhi kebutuhan dan keinginan nasabah. Produk dan

jasa yang tidak memenuhi kualitas nasabah dengan sangat mudah ditinggalkan

dan akhirnya nasabah beralih ke bank lain. Untuk mengantisipasi hal tersebut

4

tentunya akan mengutamakan perluasan produk dan pelayanan yang berorientasi

pada pelayanan yang mengutamakan kepuasan nasabah.

Adanya perbedaan kriteria pemilihan bank oleh nasabah maka bank dituntut

untuk selalu berusaha meningkatkan layanan dan melakukan inovasi secara terus

menerus. Bank perlu melakukan riset konsumen dengan mengevaluasi kualitas

layanan untuk menghindari agar tidak terjadi perbedaan persepsi tentang apa

yang diberikan perusahaan dengan apa yang dibutuhkan konsumen itu sendiri,

pihak manajemen perlu mengidentifikasi apa yang dibutuhkan konsumen secara

tepat. Maka perusahaan menggunakan konsep berwawasan pelanggan yang

berarti perusahaan memusatkan perhatiannya terhadap kebutuhan dan keinginan

konsumen, sehingga tercipta kepuasan bagi konsumen.

Kualitas pelayanan dan kepuasan pelanggan adalah konsep yang berbeda

dengan argumen bahwa kualitas pelayanan yang dipersepsikan merupakan suatu

bentuk sikap, evaluasi menyeluruh dalam jangka panjang, sedangkan kepuasan

menunjukkan ukuran transaksi tertentu. Oleh karena itu kepuasan berlangsung

dalam jangka pendek. Semakin tinggi tingkat kualitas pelayanan yang

dipersepsikan, semakin meningkatnya kepuasan konsumen. Pernyataan tersebut

menegaskan adanya hubungan yang erat antara kualitas pelayanan dengan

kepuasan pelanggan. Kualitas pelayanan memberikan dorongan kepada nasabah

untuk menjalin hubungan yang erat dengan bank sehingga memungkinkan bank

untuk memahami harapan dan kebutuhan, yang pada akhirnya kepuasan nasabah

akan menciptakan kesetiaan (loyalty) pada bank tersebut.

5

Bank Rakyat Indonesia cabang Karanganyar sebagai perusahaan jasa

perbankan tidak akan menghindar dari realita persaingan industri jasa perbankan

yang semakin meningkat. KUPEDES (Kredit Umum Pedesaan) adalah salah satu

produk kredit dari BRI Unit yang bersifat umum, individual, selektif dan

berbunga wajar yang bertujuan untuk mengembangkan atau meningkatkan usaha

mikro yang layak (eligible). Agar pemberian KUPEDES dilakukan secara lebih

terarah dan tepat sasaran sehingga pemanfaatan sumber daya yang dimiliki BRI

dapat memberikan hasil yang optimal dan memuaskan nasabah. Kredit, maka

BRI menggunakan prinsip kehati-hatian dalam menganalisa pemberian kredit

yang meliputi watak dan sifat (Character), kapasitas (Capasity), modal (Capital),

kondisi (Condition) dan Jaminan (Collateral).

Berdasarkan latar belakang masalah yang dikemukakan diatas, maka

penulis tertarik untuk melakukan penelitian dengan judul “PENGARUH

KUALITAS JASA TERHADAP LOYALITAS NASABAH KREDIT

DIMEDIASI DENGAN VARIABEL KEPUASAN” (Studi Persepsi

Nasabah pada Unit-unit BANK BRI CABANG KARANGANYAR).

Penelitian ini dilakukan dengan menggunakan lima variabel yang diduga

mempengaruhi kepuasan layanan nasabah kredit yaitu, keterhandalan

(reliability), cepat tanggap (Responsiveness), jaminan (assurance), empati

(empathy) dan nyata (tangible).

6

B. Rumusan Masalah

Berdasarkan latar belakang diatas, maka rumusan masalah yang akan

dibahas dalam penelitian adalah sebagai berikut:

1. Apakah terdapat perbedaan antara kualitas jasa yang dirasakan nasabah kredit

dengan kualitas jasa yang diharapkan?

2. Apakah kualitas jasa berpengaruh terhadap loyalitas nasabah kredit dengan

kepuasan sebagai variabel mediasi?

3. Apakah kepuasan nasabah kredit berpengaruh terhadap loyalitas nasabah

kredit?

C. Tujuan Penelitian

Berdasarkan permasalahan tersebut diatas, maka tujuan yang ingin dicapai

dalam analisa ini adalah :

1. Untuk mengetahui perbedaan antara kualitas jasa yang dirasakan nasabah

kredit dengan kualitas jasa yang diharapkan nasabah kredit.

2. Untuk mengetahui pengaruh kualitas jasa terhadap loyalitas nasabah kredit

dengan kepuasan sebagai variabel mediasi.

3. Untuk mengetahui pengaruh kepuasan nasabah kredit terhadap loyalitas

nasabah kredit.

7

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat:

1. Bagi Perusahaan

Hasil penelitian diharapkan dapat memberikan masukan posisi

perusahaan di mata nasabah, sehingga dapat dijadikan database penentuan

kebijakan lanjutan dalam upaya meraih loyalitas nasabah dan sebagai bahan

pertimbangan dalam peningkatan layanan KUPEDES terhadap kepuasan

nasabah kredit pada BRI cabang Karanganyar.

2. Bagi Peneliti

Hasil penelitian ini diharapkan dapat menjadi pelengkap dari hasil-

hasil penelitian sebelumnya, dan dapat dikembangkan untuk memberi

informasi yang berkaitan dengan layanan kredit.

3. Bagi Nasabah

Dapat memberikan tambahan wawasan bagi nasabah untuk

mengetahui upaya perusahaan dalam memuaskan nasabahnya. Sehingga

optimalisasi peran nasabah sebagai agen kontrol peningkatan mutu layanan

produk jasa dapat ditingkatkan guna peningkatan kepuasan nasabah sendiri.

8

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. JASA

a. Pengertian Jasa

Jasa adalah setiap tindakan atau kinerja yang dapat ditawarkan

oleh satu pihak kepada pihak lain, yang pada dasarnya tidak berwujud

dan tidak mengakibatkan kepemilikan sesuatu. produknya bisa berkaitan

dengan produk fisik ataupun tidak (Kotler,2007;42). Dalam strategi

pemasaran, definisi jasa harus diamati dengan baik, karena pengertiannya

sangat berbeda dengan produk berupa barang. Kondisi dan cepat

lambatnya pertumbuhan jasa akan bergantung pada penilaian pelanggan

terhadap kinerja yang ditawarkan oleh produsen. Perbedaan antara barang

dan jasa sering sukar dilakukan, hal ini dikarenakan pembelian suatu

barang seringkali disertai dengan jasa-jasa tertentu dan sebaliknya

pembelian suatu jasa, seringkali melibatkan barang-barang yang

melengkapinya.

Jasa pada dasarnya adalah seluruh aktivitas ekonomi dengan

output selain produk dalam pengertian fisik dan pada umumnya

9

dikonsumsi bersamaan dengan proses produksinya dan memberikan nilai

tambah dalam bentuk yang tidak berwujud dari pembelian pertamanya.

Klasifikasi jasa menurut (M.Fuad, 2000:10) dapat digolongkan

dalam dua golongan besar, yaitu:

a. Jasa industri (industrial Service)

Jasa industri ini disediakan untuk organisasi dalam lingkup yang khas

termasuk pengelola pertambangan, pertanian, organisasi non laba dan

pemerintah.

b. Jasa Pelanggan (Consumer Service)

Jasa ini banyak digunakan secara luas dalam masyarakat, yang

termasuk dalam jasa ini adalah kendaraan, biro travel, jasa perbankan,

asuransi jiwa, real estate, dan sebagainya.

Klasifikasi Jasa menurut (Tjiptono, 1997 :134) dibagi menjadi

beberapa kriteria, Yaitu :

a. Berdasarkan sifat tindakan jasa

Sifat tindakan jasa terdiri dari dua sumbu, dimana sumbu vertikalnya

menunjukkan sifat tindakan, sedangkan sumbu horizontalnya adalah

penerima jasa.

b. Berdasarkan hubungan dengan pelanggan

Berdasarkan hubungan dengan pelanggan, terdiri dari hubungan antara

perusahaan jasa dan pelanggannya dan sifat penyampaian jasa

(penyampaian secara berkesinambungan dan penyampaian diskret).

c. Berdasarkan tingkat customization dan judgment

10

Berdasarkan tingkat customization dan judgment, jasa terdiri dari jasa

yang menunjukkan tingkat customization karakteristik jasa dan tingkat

judgement yang diterapkan oleh contact personnel dalam memenuhi

kebutuhan pelanggan.

d. Berdasarkan sifat permintaan dan penawaran jasa

Berdasarkan sifat permintaan dan penawaran terbagi menjadi jasa yang

menunjukkan sejauh mana penawaran jasa menghadapi masalah

sehubungan dengan terjadinya permintaan puncak serta tingkat

fluktuasi permintaan sepanjang waktu.

e. Berdasarkan metode penyampaian jasa

Jasa berdasarkan metode penyampaian menunjukkan sifat interaksi

antara pelanggan dan perusahaan jasa serta ketersediaan outlet jasa.

Kharakteristik jasa menurut (Kotler, 2007;45) ada 4 yaitu:

a. Tidak berwujud (intangibility)

Jasa mempunyai sifat tidak berwujud, tidak dapat dirasakan dan

dinikmati sebelum dibeli oleh konsumen. Untuk mengurangi

ketidakpastian, konsumen akan mencari tanda atau bukti dari kualitas

jasa dari tempat, orang, peralatan, alat komunikasi, symbol dan harga

yang mereka lihat.

b. Tidak terpisahkan (inseparability)

Jasa diproduksi dan dikonsumsi pada waktu bersamaan, dikarenakan

konsumen juga hadir saat suatu jasa dihasilkan, interaksi penyedia jasa

merupakan ciri khusus pemasaran jasa. Penyedia jasa perlu melatih diri

11

dan membangun kepercayaan konsumen untuk dapat mengatasi

keterbatasan-keterbatasan ketidakterpisahan tersebut.

c. Bervariasi (variability)

Jasa sangat bervariasi, tergantung dari siapa yang menghasilkan jasa,

kapan dimana saja jasa tersebut diberikan.

d. Tidak tahan lama (Perishability)

Jasa tidak dapat disimpan. Sifat jasa yang tidak tahan lama tersebut

bukan menjadi suatu masalah apabila permintaan tetap, namun jika

permintaan berfluktuasi perusahaan jasa akan menghadapi masalah

yang rumit.

b. Kualitas Jasa

Kualitas merupakan suatu kondisi dinamis yang berhubungan

dengan produk, jasa, manusia, proses dan lingkungan yang memenuhi

atau melebihi harapan (Goetsh dan Davis dalam Suwandari,2005;11).

Menurut Wyckof (Tjiptono, 2002;59), kualitas jasa adalah

tingkat keunggulan yang diharapkan memenuhi keinginan pelanggan.

Dengan kata lain, baik tidaknya kualitas jasa tergantung pada

kemampuan penyedia jasa dalam memenuhi harapan konsumen secara

konsisten. Kepuasan konsumen menjadi titik acuan dalam meningkatkan

dan mempertahankan keunggulan pelayanan terhadap konsumen.

Sedangkan pengertian service quality atau kualitas jasa adalah

perbandingan antara harapan konsumen tentang jasa yang diterima dan

persepsi mereka tentang jasa yang benar. Jika harapan lebih tinggi dari

12

layanan yang sebenarnya diterima, maka kualitas jasa yang diterima

kurang memuaskan, maka ketidakpuasan konsumen terjadi

(Parasuraman et al, 1985). Jika layanan yang diterima atau dirasakan

sesuai dengan apa yang diharapkan, maka kualitas layanan tersebut

dapat dipersepsikan sebagai kualitas yang ideal. Dan jika pelayanan

yang diterima atau dirasakan dapat melampaui harapan konsumen, maka

kualitas pelayanan dapat dikatakan sangat memuaskan

(Martantyo,1998). Dengan demikian baik buruknya kualitas pelayanan

ditentukan oleh persepsi konsumen.

Menurut Parasuraman, et.al (Umar, 2003;152-154), menyatakan

bahwa untuk mengukur kualitas jasa dapat ditentukan berdasarkan 5

dimensi kualitas jasa yaitu :

a. Reliability (kehandalan), yaitu kemampuan untuk memberikan

pelayanan yang dijanjikan dengan segera, akurat, dan memuaskan.

Dimensi ini berkaitan dengan ketepatan waktu pelayanan,

kemampuan menyediakan pelayanan yang dijanjikan dengan akurat

dan dapat diandalkan, sikap simpatik dan dapat dipercaya dari para

karyawan dalam menangani masalah atau keluhan-keluhan para

pelanggan, dan kemampuan dalam menyimpan data secara benar dan

akurat (bebas dari kesalahan-kesalahan).

b. Responsiveness (daya tanggap), yaitu kemampuan para karyawan

untuk membantu dan menyediakan pelayanan dengan tanggap. Hal

ini tercermin pada kecepatan, ketepatan pelayanan yang diberikan

13

pada pelanggan, keinginan karyawan untuk membantu pelanggan

misalnya dalam memberikan informasi dengan jelas, serta

tersedianya karyawan pada jam-jam sibuk.

c. Assurance (jaminan), yaitu kemampuan, kesopanan, dan sifat dapat

dipercaya yang dimiliki karyawan, bebas dari bahaya, resiko dan

keragu-raguan. Hal ini berkaitan dengan kemampuan karyawan

dalam menanamkan kepercayaan kepada pelanggan, adanya perasaan

aman bagi pelanggan dalam melakukan transaksi, pengetahuan dan

sopan santun karyawan dalam memberikan layanan. Pengetahuan,

kesopanan dan kemampuan karyawan akan menimbulkan

kepercayaan pelanggan terhadap perusahaan.

d. Emphaty (empati), yaitu kemudahan dalam melakukan hubungan,

komunikasi yang baik, perhatian pribadi, dan memahami kebutuhan

pelanggan. Hal ini berhubungan dengan perhatian atau kepedulian

karyawan kepada pelanggan, kemudahan mendapatkan pelayanan

(berkaitan dengan banyaknya outlet, kemudian mendapatkan

informasi melalui telepon), kepedulian karyawan terhadap

permasalahan yang dihadapi pelanggan. Perusahaan memiliki

obyektivitas yaitu memberi perlakuan yang sama kepada semua

pelanggan. Semua pelanggan berhak untuk memperoleh kemudahan

pelayanan yang sama tanpa disadari apakah mereka mempunyai

hubungan khusus dengan karyawan atau tidak.

14

e. Tangible (bukti langsung), yaitu fasilitas fisik, perlengkapan, pegawai

dan sarana komunikasi. Hal ini berkaitan dengan fasilitas fisik,

penampilan karyawan, peralatan dan teknologi yang digunakan dalam

memberikan layanan. Fasilitas fisik seperti gedung, ruang tempat

pelayanan, kebersihan, ruang tunggu, fasilitas musik, AC, tempat

parkir merupakan salah satu segi dalam kualitas jasa karena akan

memberikan sumbangan bagi konsumen yang memerlukan layanan

perusahaan. Penampilan karyawan yang baik akan memberikan rasa

dihargai bagi konsumen yang dilayani, sedang peralatan dan

teknologi yang digunakan dalam memberikan pelayanan akan

memberikan kontribusi positif pada kecepatan atau ketepatan

pelayanan.

Menurut Parasuraman et.al (1985), Gap model merupakan

pengembangan dari teknik SERVQUAL (Service Quality) yang

mengidentifikasikan bahwa persepsi kualitas konsumen dipengaruhi

oleh rangkaian 5 gap berbeda yang terjadi di organisasi, yang

menyebabkan kegagalan dalam penyampaian jasa, yaitu:

a. Gap antara harapan konsumen dan persepsi manajemen, yaitu

kesenjangan antara penilaian pelanggan dan persepsi manajemen

mengenai harapan pelanggan. Manajemen tidak selalu mengetahui

keinginan dan kebutuhan pelanggan dan bagaimana pelanggan

menilai jasa-jasa pendukung.

15

b. Gap antara persepsi manajemen terhadap harapan konsumen dan

spesifikasi kualitas jasa, yaitu standar mutu perusahaan yang belum

ditetapkan, atau barangkali standar mutu sudah ditetapkan namun

tidak realistis atau mungkin standar mutu yang realistis namun

perusahaan tidak mempunyai komitmen yang kuat untuk

mewujudkan. Gap ini terjadi karena komitmen perusahaan terhadap

kualitas jasa kurang memadai, kurangnya sumber daya dan tidak

tepatnya standar tugas maupun penyusunan tujuan.

c. Gap antara spesifikasi kualitas dan penyampaian jasa, yaitu tenaga

kerja yang kurang terampil, tidak dapat memenuhi standar kerja,

beban kerja yang melampaui batas, moral personel kurang. Tenaga

kerja yang menangani operasi pada umumnya memiliki dorongan

yang kuat untuk bekerja efisien dan ini kadang bertentangan dengan

dorongan menciptakan kepuasan konsumen.

d. Gap antara penyampaian jasa dan komunikasi internal, yaitu

kesenjangan yang disebabkan oleh janji yang diberikan perusahaan

tidak sesuai dengan kenyataan.

e. Gap antara jasa yang diharapkan dengan jasa yang dirasakan

konsumen, yaitu apabila jasa yang diterima sama atau lebih dari yang

diharapkan maka konsumen akan merasa puas dan perusahaan akan

mendapat citra positif. Tetapi bila jasa yang diterima lebih kecil dari

yang diharapkan maka konsumen merasa tidak puas dan kecewa, hal

16

ini akan mengakibatkan perusahaan mendapat citra dan dampak

negative.

2. KEPUASAN KONSUMEN

a. Pengertian Kepuasan Konsumen

Menurut Kotler (2007;177), Kepuasan konsumen adalah tingkat

perasaan seseorang setelah membandingkan kinerja yang ia rasakan

dibandingkan dengan harapannya. Tingkat kepuasan merupakan fungsi dari

perbedaan antara kinerja yang dirasakan dengan harapan. Apabila kinerja

dibawah harapan, maka pelanggan akan kecewa. Bila kinerja sesuai

harapan, maka pelanggan akan puas. Sedangkan bila kinerja melebihi

harapan maka pelanggan akan sangat puas. Harapan pelanggan dapat

dibentuk oleh pengalaman masa lampau, komentar dari kerabatnya serta

janji dan informasi pemasar dan saingannya. Pelanggan yang puas akan

setia lebih lama, kurang sensitif terhadap harga dan memberi komentar

yang baik tentang perusahaan.

b. Faktor-faktor yang mempengaruhi tingkat kepuasan Konsumen

Parasuraman, Zeithmal dan Bery (dalam Irawan, 2003)

mengemukakan bahwa ada empat faktor yang mempengaruhi kepuasan

konsumen yaitu:

1). Komunikasi dari mulut ke mulut (word of mouth) merupakan harapan

yang potensial.

17

2). Kebutuhan-kebutuhan pribadi (personel needs). Harapan konsumen

bervariasi tergantung dari karakteristik dan keadaan dari masing-masing

individu.

3). Pengalaman masa lalu (Past experience). Konsumen telah

berpengalaman menggunakan jasa, sudah tidak begitu mengharapkan

atribut-atribut yang bersifat perilaku seperti keramahan dan kesopanan

tetapi mengharapkan lebih seperti kecepatan pelayanan.

4). Komunikasi eksternal (External communication). Komunikasi eksternal

dari penyedia jasa memerankan suatu peran kunci dalam membentuk

harapan konsumen.

Day (Tjiptono dan Dianawati, 2000) mengemukakan empat faktor

yang mempengaruhi kepuasan konsumen adalah:

1). Penting tidaknya konsumsi dilakukan, yaitu menyangkut derajat

pentingnya produk bagi konsumen, harga, waktu yang dibutuhkan

untuk mengkonsumsi produk.

2). Pengetahuan dan pengalaman, yakni jumlah pembelian sebelumnya,

pemahaman akan produk, persepsi terhadap kemampuan sebagai

konsumen, dan pengalaman komplain sebelumnya.

3). Tingkat kesulitan dalam mendapatkan ganti rugi, meliputi jangka waktu

penyelesaian masalah, gangguan terhadap aktivitas rutin, dan biaya.

4). Peluang keberhasilan dalam melakukan komplain.

Menurut Irawan (2003), Tingkat kepuasan konsumen dapat

diketahui melalui aspek-aspek berdasarkan:

18

1). Kualitas produk, merupakan kondisi dinamis yang berhubungan dengan

suatu produk yang memenuhi atau melebihi harapan.

2). Harga produk, merupakan nilai yang dapat dikenakan terhadap produk

tersebut.

3). Kualitas pelayanan, yakni seberapa baik pelayanan yang diterima oleh

konsumen.

4). Sikap terhadap produk, yakni berupa sikap yang muncul dari emosi atau

rasa dari dalam diri konsumen.

5). Biaya dan kemudahan mendapatkan produk, yaitu apakah dalam

memperoleh suatu produk dibutuhkan biaya yang cukup besar atau kecil,

termasuk juga konsumen mudah mendapatkannya atau tidak.

Menurut Zheithmal and Binner (2003;87), ada beberapa faktor yang

mempengaruhi kepuasan pelanggan antara lain:

1). Fitur produk dan jasa

Kepuasan pelanggan terhadap produk atau jasa secara signifikan

dipengaruhi oleh evaluasi pelanggan terhadap fitur atau jasa. Untuk jasa

perbankan fitur yang penting meliputi karyawan yang sangat membantu

dan sopan, ruang transaksi yang nyaman, sarana pelayanan yang

menyenangkan, dan sebagainya. Dalam melakukan studi kepuasan

banyak, banyak perusahaan menggunakan kelompok fokus untuk

menentukan fitur dan atribut penting dari jasa kemudian mengukur

persepsi pelanggan terhadap fitur tersebut. Penelitian juga menunjukkan

bahwa pelanggan jasa akan membuat trade-off antara fitur jasa yang

19

berbeda tergantung pada tipe jasa yang dievaluasi dan tingkat kekritisan

jasa.

2). Emosi pelanggan

Emosi juga dapat mempengaruhi persepsi pelanggan terhadap

produk atau jasa. Emosi ini dapat stabil, seperti keadaan pikiran,

perasaan atau kepuasan hidup. Pikiran atau perasaan pelanggan dapat

mempengaruhi respon pelanggan terhadap jasa. Emosi spesifik juga

dapat disebabkan oleh pengalaman konsumsi, yang mempengaruhi

kepuasan pelanggan terhadap jasa. Emosi positif seperti perasaan

bahagia, senang, gembira akan meningkatkan kepuasan pelanggan.

Sebaliknya, emosi negatif seperti kesedihan, penyesalan dan kemarahan

dapat menurunkan tingkat kepuasan.

3). Atribusi untuk keberhasilan atau kegagalan jasa.

Atribusi – penyebab yang dirasakan dari suatu peristiwa _

mempengaruhi persepsi dari kepuasan. Ketika pelanggan dikejutkan

dengan hasil (jasa lebih baik atau lebih buruk dari yang diharapkan),

pelanggan cenderung untuk melihat alasan dan penilaian mereka

terhadap alasan yang dapat mempengaruhi kepuasan.

4). Persepsi terhadap kewajaran dan keadilan (Equity and fairness).

Kepuasan pelanggan juga dipengaruhi oleh persepsi pelanggan

terhadap kewajaran dan keadilan. Pertanyaan pelanggan yang muncul

antara lain tentang perlakuan yang diperolehnya dibanding dengan

pelanggan lain yang berkaitan dengan sikap, harga, kualitas. Dugaan

20

mengenai equity dan fairness adalah penting bagi persepsi kepuasan

pelanggan terhadap produk atau jasa.

5). Pelanggan lain, keluarga dan rekan kerja.

Kepuasan pelanggan juga dipengaruhi oleh orang lain, keluarga,

sahabat atau rekan kerja.

c. Pengukuran Kepuasan konsumen

Menurut Kotler (Tjiptono, 2002:189) perusahaan dapat

menggunakan beberapa model berikut, untuk seberapa tingkat kepuasan

konsumen yang berhasil mereka ciptakan, yaitu:

1). System keluhan dan saran

Setiap perusahaan yang berorientasi pada konsumen perlu memberikan

kesempatan yang seluas-luasnya bagi para konsumennya untuk

menyampaikan saran, pendapat dan keluhan mereka.

2). Survei kepuasan konsumen.

Pada umumnya banyak penelitian mengenai kepuasan konsumen

dilakukan dengan menggunakan metode survei, baik melalui pos,

telephone maupun wawancara pribadi.

3.). Ghost Shopping

Metode ini dilakukan dengan cara mempekerjakan beberapa orang

(Ghost Shopper) untuk berperan sebagai konsumen atau pembeli

potensial atas produk perusahaan itu sendiri dan perusahaan pesaing,

lalu menyampaikan temuannya ini yang mengenai kekuatan dan

21

kelemahan produk perusahaan dan perusahaan pesaing berdasarkan

pengalaman mereka dalam melakukan pembelian produk tersebut.

4). Lest customer analisis

Didalam metode ini, perusahaan menghubungkan para konsumennya

yang telah berhenti membeli produk perusahaan atau yang telah beralih

ke perusahaan pesaing yang diharapkan akan diperolehnya informasi

penyebab terjadinya hal tersebut.

Dalam konteks teori consumer behavior, kepuasan lebih banyak

didefinisikan dari perspektif pengalaman konsumen setelah menggunakan

produk atau jasa. Kepuasan dapat diartikan sebagai hasil dari penilaian

konsumen bahwa produk atau pelayanan telah memberikan tingkat

kenikmatan dimana tingkat pemenuhan ini bias lebih atau kurang. Tingkat

kenikmatan yang dimaksud disini adalah kesesuaian antara apa yang

dirasakan oleh konsumen dari pengalaman konsumsinya dengan apa yang

diharapkannya. Pelanggan yang puas akan merasa mendapatkan value dari

produsen atau penyedia jasa. Value ini bisa berasal dari produk, pelayanan,

system atau sesuatu yang bersifat emosi. Kalau pelanggan mengatakan

bahwa value adalah pelayanan yang berkualitas , maka kepuasan terjadi

kalau pelanggan mendapatkan pelayanan berkualitas tersebut.

(Payne,2001).

Variabel utama yang menentukan kepuasan pelanggan, yaitu

expectations dan perceived performance. Apabila perceived performance

22

melebihi expectations maka pelanggan akan puas tetapi apabila sebaliknya

maka pelanggan akan merasa tidak puas. Pelanggan yang senang dan puas

cenderung akan berperilaku positif. Pelanggan membentuk suatu harapan

terhadap nilai dan bertindak, mereka memperhitungkan dan mengevaluasi

penawaran mana yang akan memberikan nilai tinggi. Penawaran yang

memenuhi harapan nilai pelanggan mempengaruhi kepuasan dan

kemungkinan pelanggan membeli kembali (Parasuraman, 1998).

3. LOYALITAS KONSUMEN

a. Pengertian Loyalitas Konsumen

Loyalitas diartikan sebagai suatu perilaku yang diharapkan atas

produk atau layanan yang antara lain meliputi kemungkinan pembelian

lebih lanjut atau sebaliknya perubahan perjanjian pelayanan atau seberapa

besar kemungkinan pelanggan akan beralih pada merk atau penyedia

layanan (Aaker; 1991).

Kualitas jasa mempunyai hubungan yang kuat dengan perusahaan

yang menyediakan pelayanan jasa kepadanya. Perusahaan dapat

memaksimumkan pengalaman konsumen dengan menyenangkan, serta

meminimumkan pengalaman konsumen yang kurang menyenangkan.

Kepuasan konsumen dapat menciptakan loyalitas konsumen terhadap

perusahaan yang memberikan kualitas pelayanan jasa yang memuaskan

(Fandy Tjiptono, 2002).

23

Menurut Mowen dan Minor dalam Dharmesta (1999) menggunakan

definisi loyalitas pelanggan dalam arti kondisi dimana konsumen

mempunyai sikap positif terhadap sebuah merek dan bermaksud

meneruskan pembeliannya dimasa mendatang. Dan membedakan empat

macam loyalitas, yaitu:

1). Loyalitas merek fokal yang sesungguhnya, loyalitas merek tertentu yang

menjadi minatnya.

2). Loyalitas merek ganda yang sesungguhnya, termasuk merek fokal.

3). Pembelian merek fokal dari non loyal

4). Pembelian secara kebetulan merek fokal oleh pembeli-pembeli loyal dan

non loyal merek lain.

Pembelian secara kebetulan mencakup runtutan pembelian ulang

yang berkaitan dengan faktor-faktor selain loyalitas psikologis, seperti tidak

tersedianya merek favorit, pembelian yang bersifat mewakili merek favorit

dan kendala-kendala sementara.

Konsumen yang loyal terhadap suatu produk atau jasa memiliki

beberapa karakter (Assael, 2001:133), diantaranya:

1). Konsumen yang loyal cendung lebih percaya diri pada pilihannya.

2). Konsumen yang loyal lebih memilih untuk mengurangi resiko dengan

melakukan pembelian berulang terhadap merek yang sama.

3). Konsumen yang loyal lebih mengarah pada kesetiaan terhadap suatu

toko.

4). Kelompok konsumen minor cenderung untuk lebih loyal.

24

b. Faktor-faktor yang mempengaruhi loyalitas Konsumen

1). Kepuasan Pelanggan

Mencapai tingkat kepuasan pelanggan tertinggi adalah tujuan

utama pemasaran. Pada kenyataannya, akhir-akhir ini banyak perhatian

tercurah pada konsep kepuasan menyeluruh, yang implikasinya adalah

mencapai kepuasan sebagian saja tidaklah cukup untuk membuat

pelanggan setia dan kembali lagi. Ketika pelanggan merasa puas akan

pelayanan yang didapatkan pada saat proses transaksi dan juga puas

akan barang atau jasa yang mereka dapatkan, besar kemungkinan

mereka akan kembali lagi dan melakukan pembelian-pembelian yang

lain dan juga akan merekomendasikan pada teman-teman dan

keluarganya tentang perusahaan tersebut dan produk-produknya. Juga

kecil kemungkinannya mereka berpaling ke pesaing-pesaing perusahaan.

Mempertahankan kepuasan pelanggan dari waktu ke waktu akan

membina hubungan yang baik dengan pelanggan. Hal ini dapat

meningkatkan keuntungan perusahaan dalam jangka panjang (Kotler,

1994 dalam Nasution, 2004).

Namun demikian, perusahaan harus berhati-hati agar tidak

terjebak pada keyakinan bahwa pelanggan harus dipuaskan tak peduli

berapa pun biayanya. Tidak semua pelanggan memiliki nilai yang sama

25

bagi perusahaan. Beberapa pelanggan layak menerima perhatian dan

pelayanan yang lebih dibanding pelanggan lain. Ada pelanggan yang

tidak akan pernah memberikan umpan balik tak peduli berapa banyak

perhatian yang kita berikan pada mereka, dan tak peduli berapa puasnya

mereka. Dengan demikian, antusiasme tentang kepuasan pelanggan

harus didukung oleh analisa-analisa yang tajam (Kotler, 1994 dalam

Nasution, 2004).

Spreng et.al. (1996) menyatakan bahwa perasaan puas

pelanggan timbul ketika konsumen membandingkan persepsi mereka

mengenai kinerja produk atau jasa dengan harapan mereka. Tse dan

Wilson (1988) menyatakan kepuasan dan ketidakpuasan adalah respon

pelanggan terhadap ketidaksesuaian yang dirasakan antara harapan

sebelumnya dan kinerja aktual produk yang dirasakan setelah

pemakaiannya. Dan menguraikan dua variabel utama yang menentukan

kepuasan pelanggan yaitu harapan dan kinerja yang diterima. Apabila

kinerja yang dirasakan melebihi harapan maka pelanggan akan puas,

tetapi apabila sebaliknya maka pelanggan merasa tidak puas. Kotler dan

Keller (2006:136), menyatakan bahwa kepuasan pelanggan adalah

perasaan senang atau kecewa yang dialami seseorang setelah

membandingkan kinerja atau hasil yang dirasakan dengan harapannya,

yang menghasilkan paradigma ketidaksesuaian.

26

Relevansi kepuasan dalam mendapatkan pelanggan yang loyal

dan menghasilkan komunikasi dari mulut ke mulut yang positif tidak

perlu dipermasalahkan lagi (Anderson dan Sullivan 1993; Oliver 1996).

2). Citra Perusahaan

Citra perusahaan didefinisikan sebagai persepsi kepada sebuah

perusahaan yang direfleksikan dalam asosiasi yang terdapat dalam

memori konsumen (Keller, 1983). Nguyen dan Leblanc (2001)

menyatakan citra perusahaan berhubungan dengan fisik dan atribut

perusahaan seperti nama, bangunan, produk/jasa, untuk mempengaruhi

kualitas yang dikomunikasikan oleh setiap orang supaya tertarik dengan

perusahaan. Citra menggambarkan keseluruhan kesan yang dibuat

publik tentang perusahaan dan produknya. Citra dipengaruhi oleh

banyak faktor diluar control perusahaan (Kotler 2006; 296).

Citra atau image merupakan hal yang penting bagi perusahaan,

khususnya untuk sebuah penyedia jasa. Meskipun demikian, belum ada

konsensus tentang definisi image sendiri. Miniard (1995) menyatakan

bahwa image adalah cara dimana sebuah toko didefinisikan didalam

benak pembelanja, sebagian oleh kualitas fungsionalnya dan sebagian

lagi oleh atribut psikologis.

Suatu produk atau jasa yang dihasilkan membutuhkan waktu

yang lama melalui suatu proses pembelian yang berulang-ulang. Assael

27

(Siswanti, 2004) mengungkapkan loyalitas sebagai favourable

pelanggan adalah hasil kepuasan yang dirasakan yang ditunjukkan

dengan perilaku membeli secara konsisten.. Membeli secara konsisten

dapat diartikan ketika seseorang membutuhkan lagi produk atau jasa

tertentu ia akan kembali membeli produk atau jasa di tempat tersebut.

Loyalitas konsumen secara umum dapat diartikan kesetiaan

seseorang atas sesuatu produk, baik barang maupun jasa tertentu.

Loyalitas konsumen merupakan manifestasi dan kelanjutan dari

kepuasan konsumen dalam menggunakan fasilitas maupun jasa

pelayanan yang diberikan oleh pihak perusahaan, serta untuk tetap

menjadi konsumen dari perusahaan tersebut.

Loyalitas adalah bukti konsumen yang selalu menjadi

konsumen, yang memiliki kekuatan dan sikap positif atas perusahaan

itu. Kesetiaan konsumen terhadap suatu barang atau jasa merk tertentu

tergantung pada beberapa faktor: besarnya biaya untuk berpindah ke

merk atau jasa lain, adanya kesamaan mutu, kualitas atau pelayanan dari

jenis barang atau jasa pengganti dan berubahnya tingkat kepuasan yang

didapat dari merk baru dibandingkan dengan pengalaman terhadap merk

sebelumnya yang pernah dipakai. Konsumen dalam memenuhi

kebutuhan dan keinginannya, akan membeli produk dengan merk

tertentu. Apabila merk yang dipilih konsumen itu dapat memuaskan

kebutuhan dan keinginannya, maka konsumen akan memiliki suatu

ingatan yang dalam terhadap merk tersebut. Dalam keadaan semacam ini

28

kesetiaan konsumen akan mulai timbul dan berkembang, dan dalam

pembelian yang berikutnya konsumen tersebut akan memilih produk

dengan merk yang telah memberinya kepuasan, sehingga akan terjadi

pembelian yang berulang-ulang terhadap merk tersebut.

B. PENELITIAN TERDAHULU

Penelitian yang dilakukan oleh Parasuraman, Zeithaml, dan Berry

(1988) mengenai kualitas jasa dan faktor-faktor yang menentukan kualitas jasa

pada: Bank, Credit Card Co., Repair and Maintenance Co., L.D. Telephone Co.

Penelitian tersebut menggunakan lima dimensi kualitas meliputi: reliability,

responsiveness, assurance, empathy, dan, tangibles. Hasil tersebut menunjukkan

tingkat kepentingan masing-masing atribut kualitas pelayanan suatu perusahaan,

dan dapat digunakan untuk membandingkan nilai kualitas pelayanan perusahaan

dengan perusahaan pesaing. Namun khusus Bank mempunyai kecenderungan

bahwa dimensi yang lebih penting adalah dimensi reliability dan tangibles. Hal

ini dapat dipahami karena bisnis perbankan merupakan bisnis jasa yang

berdasarkan pada azas kepercayaan dan keamanan. Azas kepercayaan dan

keamanan ini tercermin pada gedung, peralatan, perlengkapan, dan

profesionalitas karyawan.

Muhaimin (2004) melakukan penelitian mengenai analisis faktor-faktor

yang mempengaruhi kepuasan nasabah pada PT. Bank BPD Jawa Tengah cabang

Surakarta, menyimpulkan bahwa sumbangan variabel keandalan, ketanggapan,

ketegasan, kepastian dan keberwujudan terhadap variabel kepuasan nasabah

29

sebesar 94,4%. Hasil dari uji t diketahui variabel keandalan, ketanggapan, dan

kepastian secara individu mampu mempengaruhi kepuasan nasabah. Sedangkan

ketegasan dan keberwujudan tidak mampu berpengaruh terhadap kepuasan

nasabah dikarenakan nilai thitung < ttabel. Hasil dari uji F diketahui variabel

keandalan, ketanggapan, ketegasan, kepastian dan keberwujudan secara

bersama-sama mampu mempengaruhi kepuasan nasabah. Semua variabel

keandalan, ketanggapan, ketegasan, kepastian dan keberwujudan dalam

penelitian ini tidak terdapat multikolinearitas. Semua variabel keandalan,

ketanggapan, ketegasan, kepastian dan keberwujudan dalam penelitian ini tidak

terdapat masalah heterokedastisitas, maka dapat disimpulkan bahwa estimasi dari

model analisis regresi yang ditentukan tidak terjadi autokorelasi dalam model

regresi yang digunakan.

Nugroho (2005), melakukan penelitian pengaruh kualitas pelayanan

terhadap kepuasan nasabah pada PT. Bank Mandiri TBK cabang Solo Sriwedari,

menyimpulkan bahwa variabel kualitas tingkat pelayanan yang diharapkan

dengan tingkat kualitas pelayanan yang diterima berpengaruh secara signifikan

terhadap tingkat kepuasan nasabah. Dan tingkat kualitas pelayanan yang

diterima lebih besar dari kualitas pelayanan yang diharapkan. Ada perbedaan

antara tingkat kualitas pelayanan yang diterima dengan kualitas pelayanan yang

diharapkan secara nyata dan signifikan. Ada perbedaan (gap) antara dimensi

kualitas pelayanan yang diharapkan dengan kualitas pelayanan yang diterima.

Gap negatif paling besar terdapat pada dimensi reliability sedangkan gap positif

terdapat pada dimensi empathy.

30

Karsono (2005), yang berjudul “Pengaruh Kualitas Pelayanan Terhadap

Loyalitas Anggota Dengan Kepuasan Anggota Sebagai Variabel Pemediasi)”,

diperoleh kesimpulan bahwa pertama, terdapat perbedaan yang signifikan antara

rata-rata kualitas pelayanan jasa yang diharapkan dengan rata-rata kualitas

pelayanan jasa yang diterima. Kedua, kualitas pelayanan berpengaruh positif

terhadap loyalitas anggota. Ketiga, bahwa kuantitas pelayanan berpengaruh

positif terhadap kepuasan anggota. Keempat, bahwa kepuasan anggota

berpengaruh positif terhadap loyalitas anggota dan kualitas pelayanan

berpengaruh positif terhadap loyalitas anggota dengan kepuasan anggota sebagai

variable pemediasi.

Abi Kusno (2006),dengan penelitian faktor-faktor kualitas pelayanan

jasa yang mempengaruhi nasabah dalam memilih bank (studi kasus terhadap

nasabah bank Permata dan BNI 46 di kota Surakarta), berdasarkan tingkat

kesesuaian antara tingkat harapan dengan persepsi kinerja pelayanan jasa

masing-masing bank, dapat dilihat bahwa tingkat harapan selalu lebih tinggi dari

tingkat kinerja. Hal tersebut berarti bahwa menurut persepsi nasabah, pelayanan

jasa yang diberikan kedua bank belum memenuhi harapan nasabah atau belum

memuaskan. Untuk perbedaan tingkat kesesuaian kinerja pelayanan jasa masing-

masing bank, nasabah mempersepsikan kinerja pelayanan jasa bank permata

lebih baik dibandingkan dengan kinerja pelayanan jasa Bank BNI 46 atau dengan

kata lain menurut persepsi nasabah kinerja pelayanan jasa bank swasta lebih baik

dibandingkan dengan bank pemerintah.

31

Novianto (2009) melakukan penelitian mengenai pengaruh kualitas

pelayanan Bank BRI unit kota Yogyakarta terhadap loyalitas konsumen (dengan

variabel pemediasi kepuasan konsumen dan citra korporasi), menyimpulkan

bahwa kualitas pelayanan Bank BRI memiliki pengaruh positif terhadap

kepuasan, citra korporasi dan loyalitas nasabah. Kepuasan nasabah dan citra

korporasi Bank BRI memiliki pengaruh positif terhadap loyalitas konsumen.

C. Kerangka Pemikiran

1). Hubungan Kualitas jasa dan kepuasan nasabah

Kepuasan nasabah mempunyai hubungan yang erat dengan kualitas

jasa. Kualitas jasa memberikan dorongan bagi pelanggan untuk menjalin

hubungan dengan perusahaan. Dalam jangka panjang, perusahaan mampu

memahami harapan serta kebutuhan pelanggan. Dengan demikian perusahaan

dapat meningkatkan kepuasan pelanggan. Pada akhirnya kepuasan pelanggan

dapat menciptakan loyalitas pada perusahaan.

Menurut Kotler dalam Tjiptono (1996:61), kualitas harus dimulai dari

kebutuhan pelanggan dan berakhir pada persepsi pelanggan. Hal ini berarti

bahwa citra kualitas pelayanan yang baik bukan berdasarkan persepsi pihak

perusahaan, namun persepsi pelanggan yang mengkonsumsi dan menikmati

jasa atau pelayanan perusahaan, sehingga merekalah yang menentukan

kualtas jasa atau pelayanan. Apabila pelayanan yang diterima dan dirasakan

belum sesuai dengan yang diharapkan maka kualitas pelayanan dipersepsikan

buruk. Jika pelayanan yang diterima dan dirasakan sama dengan yang

diharapkan maka kualitas pelayanan dapat dipersepsikan ideal. Namun bila

32

bila pelayanan yang diterima dan dirasakan melebihi harapan maka kualitas

pelayanan dipersepsikan baik dan memuaskan.

Menurut Hennig-Thurau dan Klee (1997), kepuasan secara positif

mempengaruhi komitmen. Tingkat kepuasan yang lebih tinggi menyediakan

pelanggan dengan suatu penguatan positif yang berulang dengan cara

menciptakan ikatan emosional. Kepuasan dihubungkan dengan pemenuhan

kebutuhan sosial pelanggan, dan pemenuhan yang berulang akan kebutuhan

ini perlu di dorong ke arah ikatan emosional yang juga mendasari komitmen.

Kepuasan Konsumen merupakan fungsi - fungsi dari kuantitas

pelayanan yang dikurangi harapan konsumen, menurut Parasuraman,

Zeithmal dan Berry (Tjiptono, 1996: 36) yang dirumuskan sebagai berikut:

Satisfaction = F (Service Quality – Performance)

Berdasarkan rumus diatas, maka terdapat 3 hal kemungkinan yang terjadi,

yaitu:

a. Service Quality < Expectation

Bila hal ini terjadi, dikatakan bahwa pelayanan yang diberikan perusahaan

buruk, selain tidak memuaskan juga tidak sesuai harapan konsumen.

b. Service Quality = Expectation

Bila hal ini terjadi, dikatakan bahwa pelayanan yang diberikan biasa-biasa

saja dimata konsumen, dan pelayanan yang diberikan tidak istimewa.

c. Service Quality > Expectation

33

Bila hal ini terjadi, dikatakan bahwa pelayanan yang diberikan oleh

perusahaan tidak hanya sesuai dengan kebutuhan, Tetapi sekaligus

memuaskan atau menyenangkan dan selalu diharapkan oleh konsumen.

2). Hubungan kepuasan dan loyalitas nasabah

Konsumen yang puas cenderung loyal terhadap merk sepanjang

waktu daripada konsumen yang membeli karena alasan lain keterbatasan

waktu atau informasi (Gommans, 2001). Konsumen yang puas cenderung

menjadi konsumen yang loyal (Kotler, 1999 : 547). Hubungan kesetiaan merk

dengan kepuasan dapat terlihat dari pendapat Barness (2001 : 41) yang

menyatakan bahwa untuk meningkatkan loyalitas maka harus meningkatkan

kepuasan konsumen.

Samuel dan Foedjiwati (2004) meneliti atribut kepuasan konsumen

terhadap loyalitas. Atribut kepuasan konsumen meliputi Related to the

product, Related to the service, dan related to the purchase. Loyalitas diukur

melalui Habitual behavior, Satisfaction, Liking the brand, dan switching

chost. Penelitian tersebut mengungkapkan adanya hubungan positif antara

kepuasan konsumen dan loyalitas.

3). Hubungan Kualitas jasa, kepuasan dan loyalitas nasabah

Pada hakikatnya tujuan bisnis adalah untuk menciptakan dan

mempertahankan para pelanggan, oleh karena itu hanya dengan memahami

proses dan pelanggan maka perusahaan dapat menyadari dan menghargai

makna kepuasan.

34

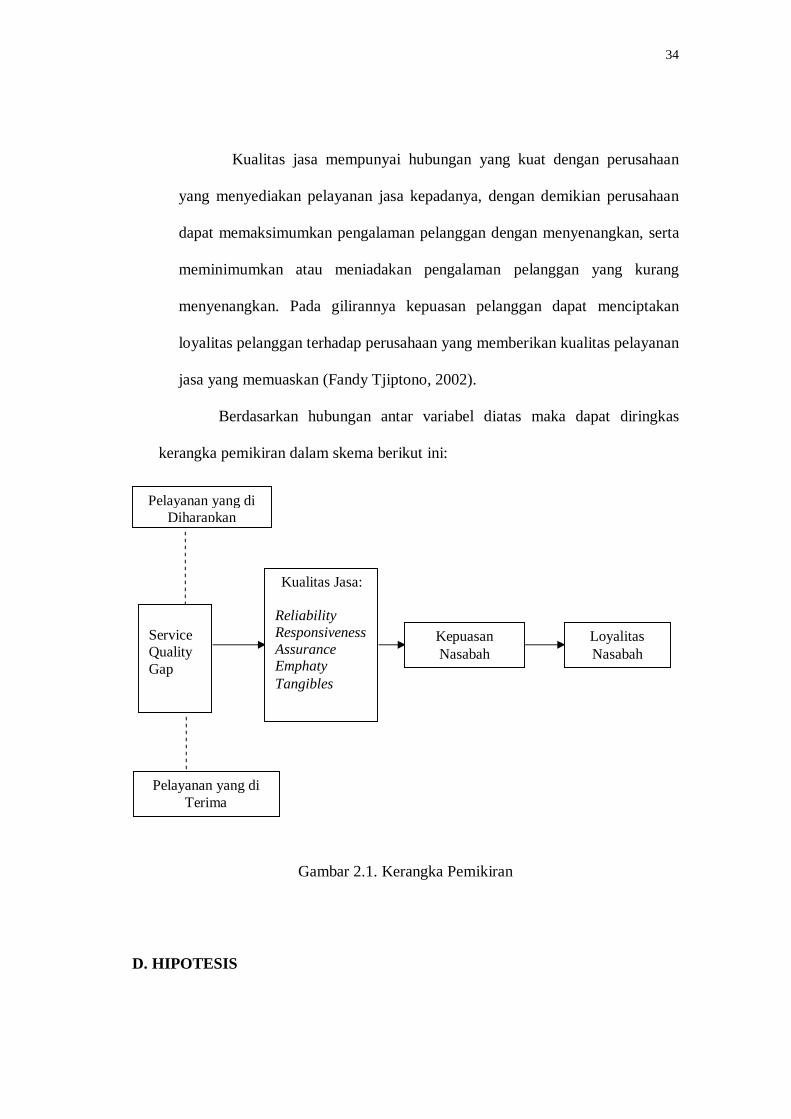

Kualitas jasa mempunyai hubungan yang kuat dengan perusahaan

yang menyediakan pelayanan jasa kepadanya, dengan demikian perusahaan

dapat memaksimumkan pengalaman pelanggan dengan menyenangkan, serta

meminimumkan atau meniadakan pengalaman pelanggan yang kurang

menyenangkan. Pada gilirannya kepuasan pelanggan dapat menciptakan

loyalitas pelanggan terhadap perusahaan yang memberikan kualitas pelayanan

jasa yang memuaskan (Fandy Tjiptono, 2002).

Berdasarkan hubungan antar variabel diatas maka dapat diringkas

kerangka pemikiran dalam skema berikut ini:

Gambar 2.1. Kerangka Pemikiran

D. HIPOTESIS

Pelayanan yang di Terima

Pelayanan yang di Diharapkan

Service Quality Gap

Kualitas Jasa: Reliability Responsiveness Assurance Emphaty Tangibles

Kepuasan Nasabah

Loyalitas Nasabah

35

Berdasarkan teori diatas hipotesis yang dapat dirumuskan dalam

penelitian ini adalah :

H1 : Terdapat perbedaan yang signifikan antara kualitas jasa yang dirasakan

nasabah kredit dengan kualitas jasa yang diharapkan nasabah kredit.

H2 : Kualitas jasa berpengaruh positif dan signifikan secara tidak langsung

terhadap loyalitas nasabah kredit melalui kepuasan nasabah.

H3 : Kepuasan nasabah kredit berpengaruh positif dan signifikan terhadap

loyalitas nasabah kredit.

BAB III

METODE PENELITIAN

A. Desain Penelitian

Metode riset yang akan dipakai dalam penelitian ini adalah metode

kausal, yang bertujuan meneliti pengaruh antara variabel yang satu dengan

variabel lainnya. Lebih lanjut, studi ini merupakan jenis penelitian yang

dilakukan untuk mengetahui hubungan sebab akibat antar variabel. Penelitian

ini merupakan penelitian survei karena pengumpulan data dilakukan melalui

kuesioner yang diberikan pada responden.

B. Populasi, Sampel, dan Teknik Sampling

Dalam penelitian ini populasi yang dimaksudkan adalah nasabah kredit

di unit-unit BRI cabang Karanganyar pada bulan Agustus 2009, yang

36

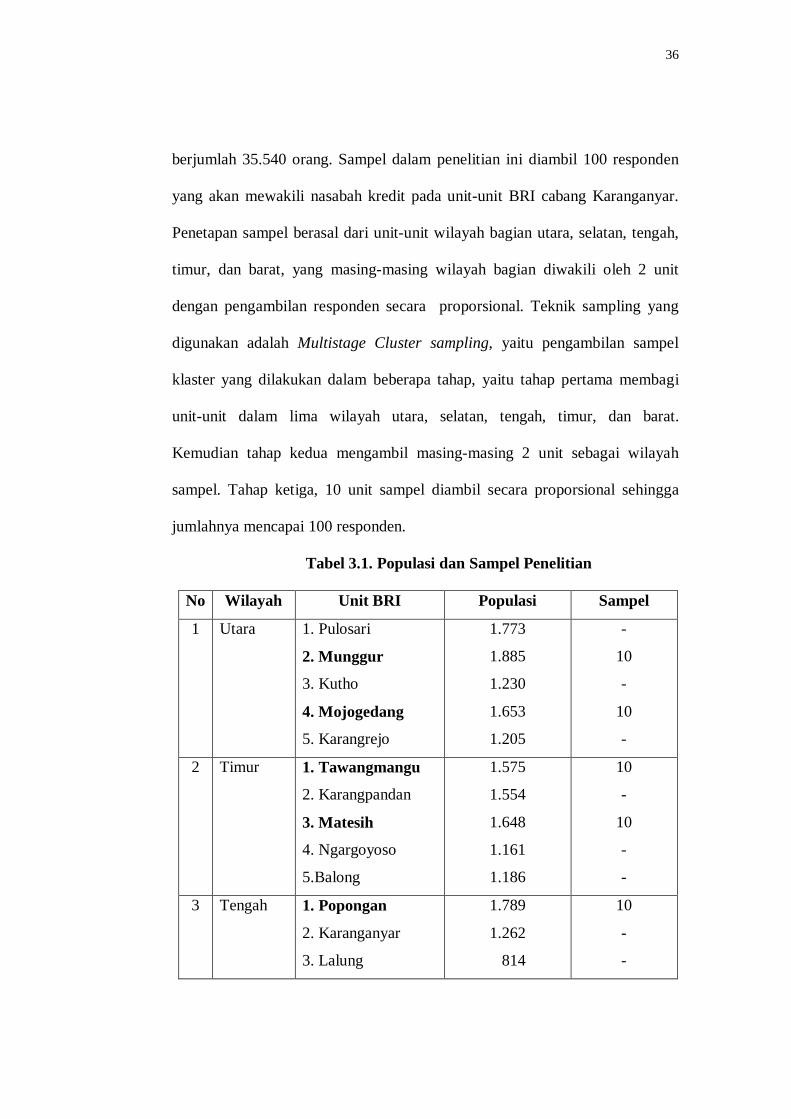

berjumlah 35.540 orang. Sampel dalam penelitian ini diambil 100 responden

yang akan mewakili nasabah kredit pada unit-unit BRI cabang Karanganyar.

Penetapan sampel berasal dari unit-unit wilayah bagian utara, selatan, tengah,

timur, dan barat, yang masing-masing wilayah bagian diwakili oleh 2 unit

dengan pengambilan responden secara proporsional. Teknik sampling yang

digunakan adalah Multistage Cluster sampling, yaitu pengambilan sampel

klaster yang dilakukan dalam beberapa tahap, yaitu tahap pertama membagi

unit-unit dalam lima wilayah utara, selatan, tengah, timur, dan barat.

Kemudian tahap kedua mengambil masing-masing 2 unit sebagai wilayah

sampel. Tahap ketiga, 10 unit sampel diambil secara proporsional sehingga

jumlahnya mencapai 100 responden.

Tabel 3.1. Populasi dan Sampel Penelitian

No Wilayah Unit BRI Populasi Sampel

1 Utara 1. Pulosari

2. Munggur

3. Kutho

4. Mojogedang

5. Karangrejo

1.773

1.885

1.230

1.653

1.205

-

10

-

10

-

2 Timur 1. Tawangmangu

2. Karangpandan

3. Matesih

4. Ngargoyoso

5.Balong

1.575

1.554

1.648

1.161

1.186

10

-

10

-

-

3 Tengah 1. Popongan

2. Karanganyar

3. Lalung

1.789

1.262

814

10

-

-

37

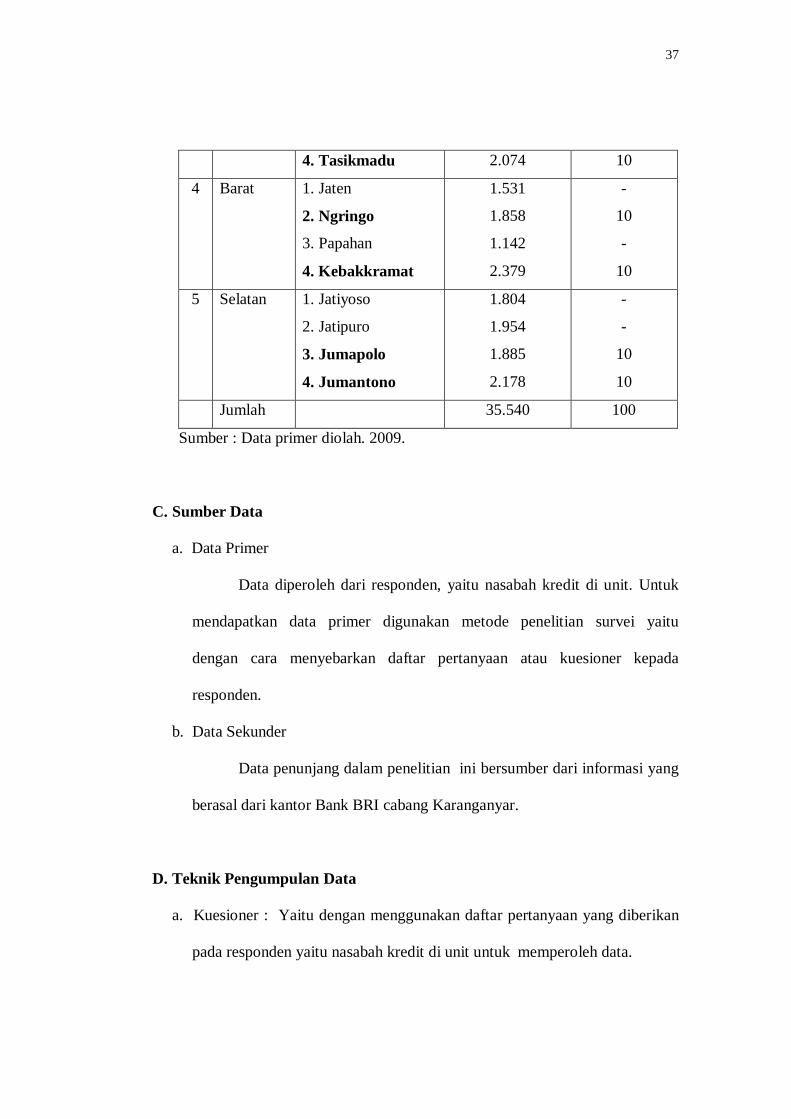

4. Tasikmadu 2.074 10

4 Barat 1. Jaten

2. Ngringo

3. Papahan

4. Kebakkramat

1.531

1.858

1.142

2.379

-

10

-

10

5 Selatan 1. Jatiyoso

2. Jatipuro

3. Jumapolo

4. Jumantono

1.804

1.954

1.885

2.178

-

-

10

10

Jumlah 35.540 100

Sumber : Data primer diolah. 2009.

C. Sumber Data

a. Data Primer

Data diperoleh dari responden, yaitu nasabah kredit di unit. Untuk

mendapatkan data primer digunakan metode penelitian survei yaitu

dengan cara menyebarkan daftar pertanyaan atau kuesioner kepada

responden.

b. Data Sekunder

Data penunjang dalam penelitian ini bersumber dari informasi yang

berasal dari kantor Bank BRI cabang Karanganyar.

D. Teknik Pengumpulan Data

a. Kuesioner : Yaitu dengan menggunakan daftar pertanyaan yang diberikan

pada responden yaitu nasabah kredit di unit untuk memperoleh data.

38

b. Observasi : Yaitu dengan cara mengadakan pengamatan langsung pada

objek penelitian untuk melengkapi data yang diperlukan.

c. Wawancara : yaitu mengadakan wawancara langsung dengan pihak

manajemen atau nasabah BRI cabang Karanganyar untuk memperoleh data

yang diinginkan.

E. Definisi Operasional dan Pengukuran Variabel

Variabel-variabel yang akan diukur dalam penelitian ini adalah:

1. Reliability adalah kemampuan untuk memberikan pelayanan sesuai yang

dijanjikan kepada nasabah dengan cepat, akurat dan dapat diandalkan.

2. Responsiveness adalah keinginan untuk membantu nasabah dengan

menyediakan pelayanan dengan tepat.

3. Assurance adalah mencakup pengetahuan, kesopanan, kemampuan dari

petugas untuk menunjukkan kejujuran dan percaya diri.

4. Emphaty adalah kemampuan dalam memahami keinginan nasabah, meliputi

komunikasi yang baik, perhatian pribadi, kepedulian pada nasabah.

5. Tangibles adalah pelayanan yang berwujud, dapat berupa fasilitas fisik,

peralatan, serta penampilan petugas.

6. Kepuasan nasabah adalah tingkat perasaan seseorang setelah

membandingkan hasil yang ia rasakan dibandingkan dengan harapannya.

7. Loyalitas nasabah adalah komitmen nasabah yang sangat dalam untuk selalu

menggunakan produk dan jasa BRI secara konsisten dimasa yang akan

datang dan mengakibatkan pengulangan.

39

E. Teknik Analisis Data

1). Analisis Instrumen Penelitian

a). Uji validitas

Validitas adalah suatu alat ukur (kuesioner) yang menunjukkan

sejauh mana ketepatan dan kecermatan suatu alat ukur dalam

melaksanakan fungsi ukurannya. Adapun rumus untuk menguji tingkat

validitas dengan menggunakan teknik korelasi Product Moment pearson

(Sugiyono,1999 ;101) adalah sebagai berikut :

rxy = n(Σxy)( ΣxΣy)

√ [(nΣx²- (Σx)²( nΣy²- (Σy)² )]

Keterangan:

Rxy = koefisien korelasi Product Moment pearson

n = jumlah responden

x = jumlah pertanyaan

y = skor total

Suatu kuesioner dikatakan valid apabila nilai r hasil yang diperoleh

dari perhitungan (Product Moment ) lebih besar dari pada nilai r tabel ( r

hasil > r tabel ) atau jika nilai koefisien korelasi lebih dari 0,3 menurut

(Sugiyono, 1999;101). Sehingga untuk mempermudah perhitungan uji

validitas maka dalam penelitian ini dapat dilakukan dengan bantuan SPSS.

b). Uji Reliabilitas

Reliabilitas menunjukkan sejauh mana pengukuran tersebut

memberikan hasil yang relative tidak berbeda jika terhadap subjek yang

40

sama dan dilakukannya pengukuran kembali. Konsep reliabilitas berkaitan

dengan kesalahan pengukuran yang menunjukkan sejauh mana

inkonsistensi hasil pengukuran terjadi apabila pengukuran dilakukan

secara ulang terhadap objek yang sama, selain itu konsep reliabilitas

berkaitan dengan kesalahan sampel yang menumpuk pada sejauh mana

inkonsistensi hasil pengukuran terjadi apabila pengukuran dilakukan

secara ulang pada kelompok individu yang berbeda.

Uji reliabilitas dilakukan dengan teknik Cronbach’s Alpha

(Supranto, 2001;160) dengan rumus:

Rxx = k x [1- Σxij] i#j k-1 Σxii+ Σxij

keterangan :

Rxx = koefisien reliabilitas

k = banyaknya item pertanyaan

xii dan xij = elemen matriks korelasi

koefisien alpha lebih dari 0,6 atau mendekati 1,0 menunjukkan tingkat

reliabilitas tinggi.

c). Uji data Deskriptif

Analisis ini berisi tentang penjelasan secara deskriptif mengenai

keadaan nasabah kredit dengan memberikan gambaran secara deskriptif

mengenai nama, jenis kelamin, usia, jenjang pendidikan, pekerjaan

nasabah dan tanggapan responden mengenai tingkat kepuasan nasabah.

Pengumpulan data dilakukan dengan alat bantu kuesioner, yang diisi oleh

41

responden dan dibuat dalam bentuk pertanyaan tertutup, artinya dalam

kuesioner sudah ditentukan alternatif jawaban yang sekiranya cocok

dengan keadaan yang dialaminya. Alternatif jawaban menggunakan skala

interval dengan ”Itemized rating scale” (Sekaran, 29-33) yang dibuat

menjadi empat alternative jawaban yaitu :

Setuju : S : Skor = 4

Cukup Setuju : CS : Skor = 3

Kurang setuju : KS : Skor = 2

Tidak Setuju : TS : Skor = 1

2) Teknik Uji Hipotesis

Untuk menguji peranan konsumen sebagai variabel mediasi pada

pengaruh kualitas pelayanan terhadap loyalitas nasabah kredit, digunakan

Metode Path Analysis. Analisis jalur ini merupakan perluasan dari analisa

regresi untuk mengukur hubungan kausalitas antar variabel, dengan Metode

Path Analysis akan diketahui hubungan-hubungan dimana X berpengaruh

terhadap Y dan juga berpengaruh tidak langsung terhadap Z, sedangkan Z

berpengaruh terhadap Y (Imam ghozali :2005).

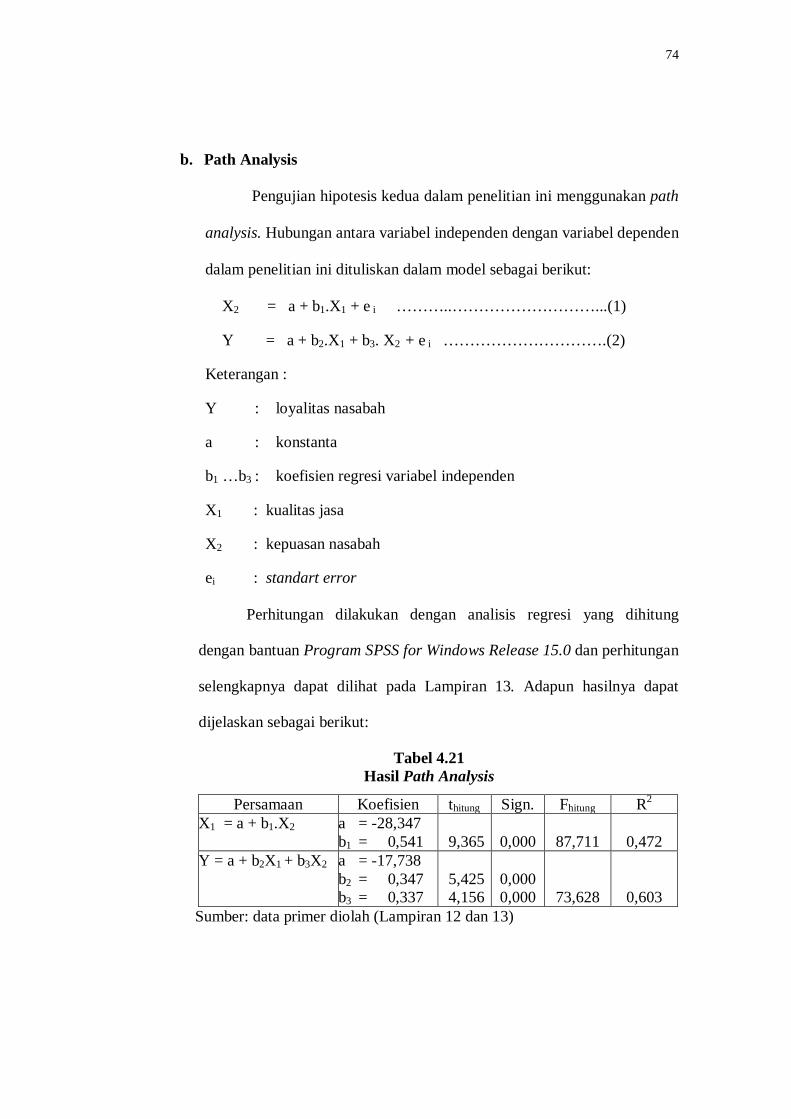

Pengujian hipotesis kedua dalam penelitian ini menggunakan path

analysis. Hubungan antara variabel independen dengan variabel dependen

dalam penelitian ini dituliskan dalam model sebagai berikut:

X2 = a + b1.X1 + e i ………..………………………...(1)

Y = a + b2.X1 + b3. X2 + e i ………………………….(2)

42

Keterangan :

Y : loyalitas nasabah

a : konstanta

b1 …b3 : koefisien regresi variabel independen

X1 : kualitas jasa

X2 : kepuasan nasabah

ei : standart error

3). Pengujian secara individual (Uji t)

Uji T test digunakan untuk menguji koefisien regresi secara parsial

melalui masing-masing variable independent terhadap variable dependent.

Suatu variable independent berpengaruh terhadap variable

dependent.dikatakan sudah mempunyai nilai signifikan jika bernilai dibawah

α = 0,05 (Santosa, 2000:168). Adapun tahapannya sebagai berikut:

- Hipotesis yang akan diuji dengan α = 0,05

Ho = β1 = 0, artinya variable independent tidak mempunyai pengaruh yang

signifikan terhadap variable dependent.

Ho = β1 # 0, variable independent mempunyai pengaruh yang signifikan

terhadap variable dependent

- Daerah kritis = Ho ditolak jika < α = 0,05

4). Uji F test

43

Uji F test untuk menunjukkan apakah semua variable bebas dan

variable moderasi yang dimasukkan dalam model mempunyai pengaruh

secara bersama-sama terhadap variable terikat.

- Hipotesis yang akan diuji dengan α = 0,05

Ho = β1 = β2 = β3 = β4 = β5 = 0, artinya variable independent secara

bersama-sama tidak mempunyai pengaruh yang signifikan terhadap

variable dependent.

Ho = β1 # β2 # β3 # β4 # β5 # 0, variable independent secara bersama-

sama mempunyai pengaruh yang signifikan terhadap variable dependent

- Daerah kritis = Ho ditolak jika < α = 0,05

5). Uji R² (koefisien determinan)

Untuk mengetahui seberapa besar persentase pengaruh dari semua

variable bebas yang diteliti dan variable lain yang tidak diteliti. Hal ini

ditunjukkan dengan 0≤R²≥1. Jika R² mendekati 1, berarti variable bebas

secara bersama-sama berpengaruh terhadap variable terkait sehingga model

yang digunakan dapat dikatakan baik. Sedangkan bila R² mendekati 0, berarti

variable bebas sama sekali tidak berpengaruh terhadap variabel terkait maka

model yang digunakan semakin kurang baik atau kurang tepat. Dirumuskan :

R² = 1 - Σei² Σyi²

Keterangan :

R² = koefisien determinan

ei² = nilai kuadrat regresi

44

yi² = nilai kuadrat variable residual

6). Uji Asumsi Klasik

a. Multikolinearitas

Uji Multikolinearitas untuk mengetahui ada tidaknya variable

independent yang memiliki kemiripan dengan variable independent lain

dalam suatu model. Kemiripan antar variabel menyebabkan terjadinya

korelasi yang sangat kuat antar suatu variabel independen dengan variabel

independen yang lain. Selain deteksi terhadap multikolinearitas, juga dapat

bertujuan untuk menghindari kebiasan dalam proses pengambilan

kesimpulan mengenai pengaruh uji parsial masing-masing variabel

independen terhadap dependen.

Deteksi Multikolinearitas pada suatu model dapat dilihat dari

beberapa hal antara lain (Nugroho, 2005:58):

1). Jika nilai Variance Inflantion Factor (VIF) tidak lebih dari 10 dan nilai

tolerance tidak kurang dari 0,1, maka model tersebut dapat dikatakan

terbebas dari multikolinearitas.

2). Jika nilai koefisien korelasi antar masing-masing variabel independen

kurang dari 0,70 maka model ini dapat dinyatakan bebas dari asumsi

klasik multikolinearitas.

3). Jika nilai koefisien determinan, baik dilihat dari R² diatas 0,60 namun

tidak ada variabel independen yang berpengaruh terhadap variabel

dependen, maka model tersebut terkena multikolinearitas.

b. Autokorelasi

45

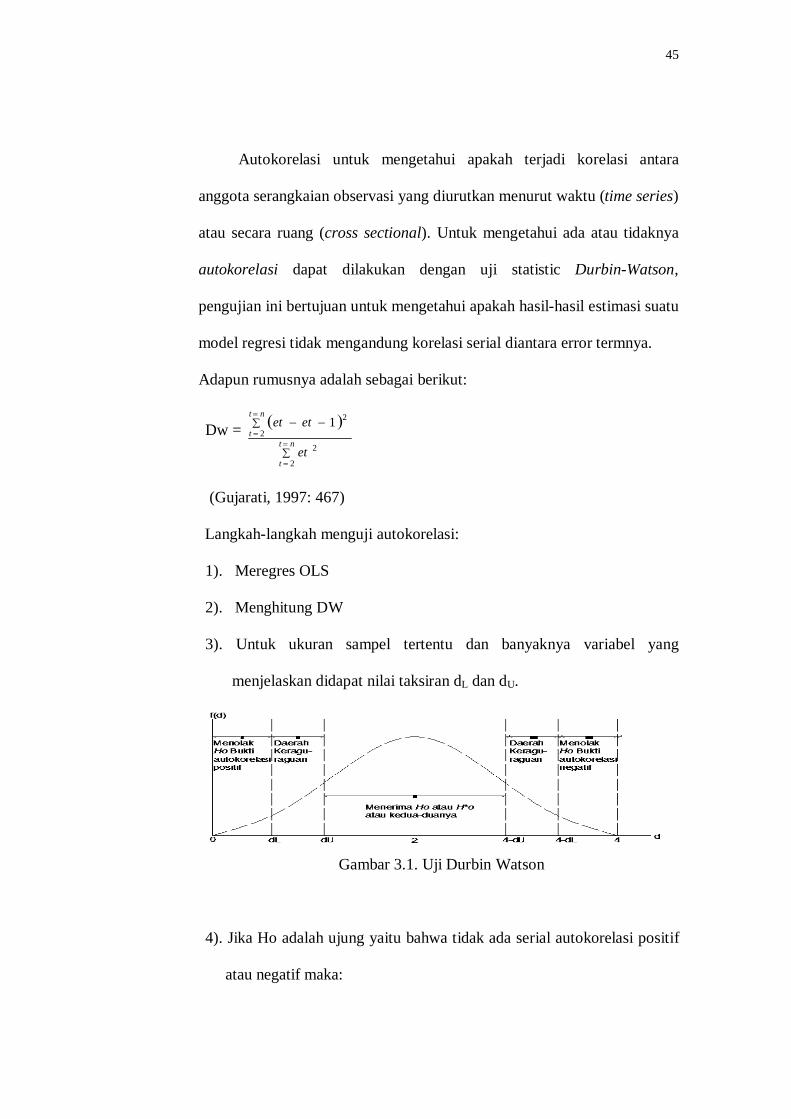

Autokorelasi untuk mengetahui apakah terjadi korelasi antara

anggota serangkaian observasi yang diurutkan menurut waktu (time series)

atau secara ruang (cross sectional). Untuk mengetahui ada atau tidaknya

autokorelasi dapat dilakukan dengan uji statistic Durbin-Watson,

pengujian ini bertujuan untuk mengetahui apakah hasil-hasil estimasi suatu

model regresi tidak mengandung korelasi serial diantara error termnya.

Adapun rumusnya adalah sebagai berikut:

Dw =

nt

t

nt

t

et

etet

2

2

2

21

(Gujarati, 1997: 467)

Langkah-langkah menguji autokorelasi:

1). Meregres OLS

2). Menghitung DW

3). Untuk ukuran sampel tertentu dan banyaknya variabel yang

menjelaskan didapat nilai taksiran dL dan dU.

Gambar 3.1. Uji Durbin Watson

4). Jika Ho adalah ujung yaitu bahwa tidak ada serial autokorelasi positif

atau negatif maka:

46

d < dL = Ho ditolak (ada autokorelasi positif)

d> 4-dL = Ho ditolak (ada autokorelasi negatif)

dU < d < 4-dU = Ho diterima (tidak ada autokorelasi)

dL d dU atau 4-dU d 4-dL = Ho pengujian tidak dapat disimpulkan.

c. Heteroskedastisitas

Heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain. Jika variance dari residual satu pengamatan ke

pengamatan tetap, maka disebut homokedastisitas, dan apabila berbeda

disebut heteroskedastisitas. Model regresi yang baik adalah

homokedastisitas atau tidak terjadi Heteroskedastisitas.

Uji heteroskedasitas muncul apabila kesalahan atau residual dari

model yang diamati tidak memiliki varians yang konstan dari satu

observasi ke observasi lainnya. Untuk mengetahui adanya gejala ini dapat

dilakukan dengan menggunakan tehnik Park yaitu dengan melakukan

analisis regresi dengan menggunakan nilai residual sebagai variabel

dependen yang diperoleh dari analisis regresi kemudian membandingkan

nilai thitung dan nilai ttabel.

Untuk pengujian heteroskedastisitas disini digunakan metode

Glejser yaitu dengan meregreskan nilai absolut residual terhadap variabel

bebas (Ghozali, 2001:76) dengan persamaan regresi sebagai berikut:

|Ut| = α + β Xt + vi -- /Ut/ Residual Populasi, vi Residual sampel

47

Adapun langkah-langkah yang dilakukan untuk pengujian

heteroskedastisitas menurut metode Glejser adalah sebagai berikut :

1) Dalam uji heteroskedastisitas dengan menggunakan metode Glejser

digunakan program SPSS.

2) Lakukan regresi model lengkap dan dapatkan variabel residual (res).

3) Absolutkan nilai residual (Absres).

4) Regresikan Variabel Absolut (Absres) sebagai variabel terikat dengan

variabel kestabilan perusahaan (X1), perusahaan maju dan inovatif

kontribusi pada masyarakat (X2), perusahaan menjadi pemimpin pasar

dalam industri (X3), dan citra perusahaan. (X4), kualitas pelayanan

(X2), promosi (X3), sehingga persamaan regresi menjadi:

AbsUt = b0 + b 1X 1 + b 2X 2 + b 3 X 3 +b4X4

Dalam mengambil keputusan adalah sebagai berikut:

1) Dalam melihat nilai thitung dibandingkan dengan ttabel.

a) Jika thitung>ttabel Ho ditolak. artinya ada heteroskedastisitas dalam

model regresi.

b) Jika thitung<ttabel Ho diterima artinya tidakada heteroskedastisitas

dalam model regresi.

2) Dalam melihat nilai probabilitas yang dihasilkan dengan

membandingkan level of significance (α = 0,05)

a) Jika angka probabilitas (sig) > 0,05, Ho diterima artinya tidak ada

heteroskedastisitas dalam model regresi.

48

b) Jika angka probabilitas (sig) < 0,05, Ho ditolak artinya ada

heteroskedastisitas dalam model regresi.

Menurut Ghozali (2005), dua cara untuk mendeteksi ada atau

tidaknya heteroskedastisitas dengan melihat pola diagram pencar residual

yaitu:

1). Jika diagram pencar yang ada membentuk pola-pola tertentu yang

teratur, maka regresi mengalami gangguan heteroskedastisitas.

2 ). Jika diagram pencar tidak membentuk pola-pola atau acak serta titik-

titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka dapat

dikatakan regresi tidak mengalami gangguan heteroskedastisitas.

d. Normalitas

Uji Normalitas bertujuan untuk mengetahui distribusi data dalam

variable yang akan digunakan dalam penelitian (Nugroho, 2005;18). Uji

Normalitas dilakukan dengan melihat grafik normal P-P plot dimana

terjadinya gejala tersebut dideteksi dengan melihat titik-titik yang

mengikuti arah garis linier dari kiri bawah ke kanan atas. Apabila titik-titik

mengikuti arah garis linier berarti terjadi adanya gejala normalitas.

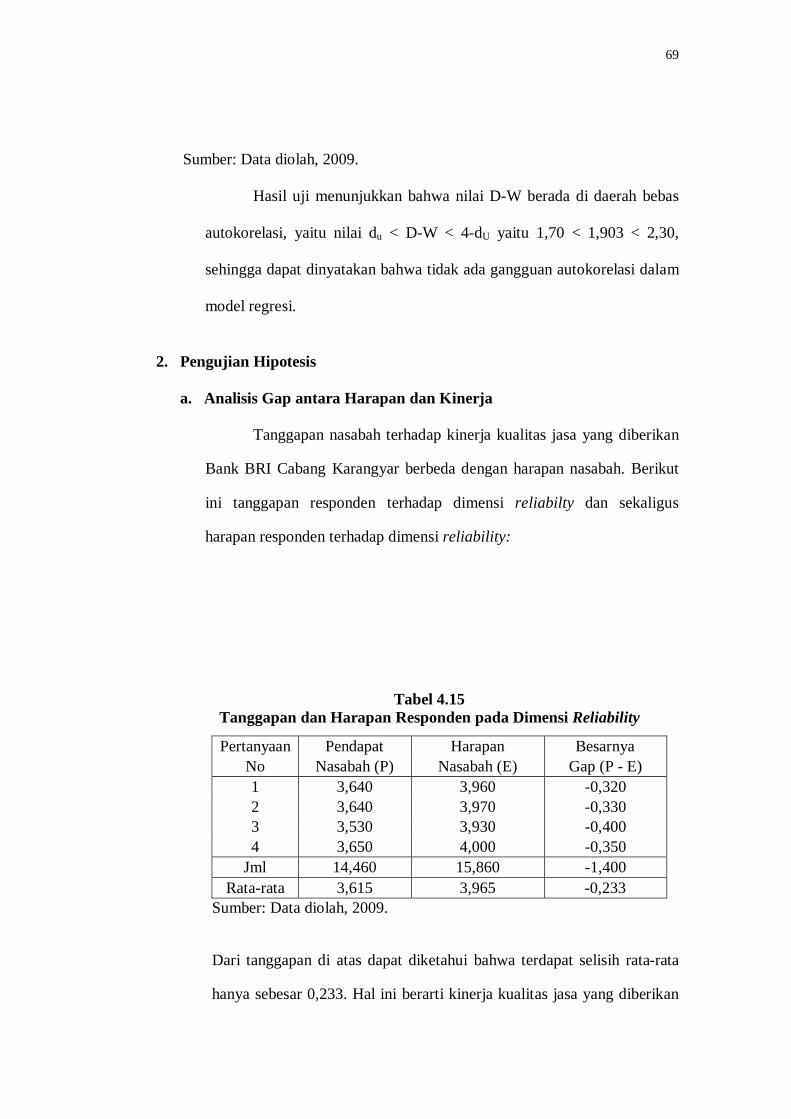

7). Analisis Gap

Menurut Tjandra (dalam Tjiptono :2000), bahwa model analisis gap

terdapat lima kesenjangan yang berpengaruh terhadap kualitas jasa. Secara

umum kesenjangan dibedakan kedalam dua kelompok, yaitu :

49

a. Kesenjangan dari dalam, yaitu kesenjangan yang muncul dari dalam

perusahaan. Hal ini dapat menghambat kemampuan perusahaan untuk

memberikan layanan yang berkualitas. Kesenjangan dapat dibedakan :

1. Kesenjangan 1, yaitu kesenjangan antara harapan konsumen dengan

persepsi manajemen mengenai konsumen.

2. Kesenjangan 2, yaitu kesenjangan antara persepsi manajemen

terhadap harapan konsumen dan spesifikasi kualitas jasa.

3. Kesenjangan 3, yaitu kesenjangan antara spesifikasi kualitas jasa

dengan penyampaian jasa.

4. Kesenjangan 4, yaitu kesenjangan antara penyampaian jasa dan

komunikasi eksternal untuk konsumen.

b. Kesenjangan dari luar, yaitu kesenjangan yang muncul dari luar

perusahaan, ini adalah kesenjangan antara jasa yang dipersepsikan dan

jasa yang diharapakan.

Pengukuran Gap antara kualitas pelayanan yang diharapkan dengan

kualitas pelayanan yang diteriama:

Skor Servqual = Skor diharapkan - Skor diterima

50

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum BRI Cabang Karanganyar

1. Sejarah dan latar belakang berdirinya BRI

Pada awalnya Bank Rakyat Indonesia (BRI) didirikan di Purwokerto,

Jawa Tengah oleh Raden Aria Wirjaatmadja dengan nama Hulp-en

Spaarbank der Inlandsche Bestuurs Ambtenaren atau Bank Bantuan dan

Simpanan Milik Kaum Priyayi yang berkebangsaan Indonesia (pribumi).

Berdiri tanggal 16 Desember 1895, yang kemudian dijadikan sebagai hari

kelahiran BRI. Pendiri Bank Rakyat Indonesia Raden Aria Wirjaatmadja

Pada periode setelah kemerdekaan RI, berdasarkan Peraturan Pemerintah No.

51

1 tahun 1946 Pasal 1 disebutkan bahwa BRI adalah sebagai Bank Pemerintah

pertama di Republik Indonesia. Adanya situasi perang mempertahankan

kemerdekaan pada tahun 1948, kegiatan BRI sempat terhenti untuk sementara

waktu dan baru mulai aktif kembali setelah perjanjian Renville pada tahun

1949 dengan berubah nama menjadi Bank Rakyat Indonesia Serikat. Pada

waktu itu melalui PERPU No. 41 tahun 1960 dibentuk Bank Koperasi Tani

dan Nelayan (BKTN) yang merupakan peleburan dari BRI, Bank Tani

Nelayan dan Nederlandsche Maatschappij (NHM). Kemudian berdasarkan

Penetapan Presiden (Penpres) No. 9 tahun 1965, BKTN diintergrasikan ke

dalam Bank Indonesia dengan nama Bank Indonesia Urusan Koperasi Tani

dan Nelayan. Setelah berjalan selama satu bulan keluar Penpres No. 17 tahun

1965 tentang pembentukan Bank tunggal dengan nama Bank Negara

Indonesia. Dalam ketentuan baru itu, Bank Indonesia Urusan Koperasi, Tani

dan Nelayan (eks BKTN) diintegrasikan dengan nama Bank Negara

Indonesia unit II bidang Rural, sedangkan NHM menjadi Bank Negara

Indonesia unit II bidang Ekspor Impor (Exim).

Berdasarkan Undang-Undang No. 14 tahun 1967 tentang Undang-

undang Pokok Perbankan dan Undang-undang No. 13 tahun 1968 tentang

Undang-undang Bank Sentral, yang intinya mengembalikan fungsi Bank

Indonesia sebagai Bank Sentral dan Bank Negara Indonesia Unit II Bidang

Rular dan Ekspor Impor dipisahkan masing-masing menjadi dua Bank yaitu

Bank Rakyat Indonesia dan Bank Ekspor Impor Indonesia. Selanjutnya

52

berdasarkan Undang-undang No. 21 tahun 1968 menetapkan kembali tugas-

tugas pokok BRI sebagai Bank Umum.

Sejak 1 Agustus 1992 berdasarkan Undang-undang perbankan No. 7

tahun 1992 dan Peraturan Pemerintah RI No. 21 tahun 1992 status BRI

berubah menjadi PT. Bank Rakyat Indonesia (Persero) yang kepemilikannya

masih 100% ditangan Pemerintah. PT. BRI (Persero) yang didirikan sejak

tahun 1895 didasarkan pelayanan pada masyarakat kecil sampai sekarang

tetap konsisten, yaitu dengan fokus pemberian fasilitas kredit kepada

golongan pengusaha kecil. Hal ini antara lain tercermin pada perkembangan

penyaluran KUK pada tahun 1994 sebesar Rp. 6.419,8 milyar yang

meningkat menjadi Rp. 8.231,1 milyar pada tahun 1995 dan pada tahun 1999

sampai dengan bulan September sebesar Rp. 20.466 milyar. Seiring dengan

perkembangan dunia perbankan yang semakin pesat maka sampai saat ini

Bank Rakyat Indonesia mempunyai Unit Kerja yang berjumlah 4.447 buah,

yang terdiri dari 1 Kantor Pusat BRI, 12 Kantor Wilayah, 12 Kantor Inspeksi

/SPI, 170 Kantor Cabang(Dalam Negeri), 145 Kantor Cabang Pembantu, 1

Kantor Cabang Khusus, 1 New York Agency, 1 Caymand Island Agency, 1

Kantor Perwakilan Hongkong, 40 Kantor Kas Bayar,3.705 BRI UNIT dan

357 Pos Pelayanan Desa.

Visi BRI adalah menjadi bank komersial terkemuka yang selalu

mengutamakan kepuasan nasabah. Sedangkan misi BRI adalah

53

a. Melakukan kegiatan perbankan yang terbaik dengan mengutamakan

pelayanan kepada usaha mikro, kecil dan menengah untuk menunjang

peningkatan ekonomi masyarakat.

b. Memberikan pelayanan prima kepada nasabah melalui jaringan kerja

yang tersebar luas dan didukung oleh sumber daya manusia yang

profesional dengan melaksanakan praktek good corporate governance.

c. Memberikan keuntungan dan manfaat yang optimal kepada pihak-pihak

yang berkepentingan.

2. Gambaran Bank BRI Cabang Karanganyar

Bank Rakyat Indonesia Kantor Cabang Karanganyar merupakan

bagian dari Bank Rakyat Indonesia. Pendirian Bank Rakyat Indonesia Kantor

Cabang Karanganyar didirikan atas dasar Surat Menteri Keuangan Republik

Indonesia berkenaan dengan pemberian ijin kepada Bank Rakyat Indonesia

untuk mendirikan Cabang sebanyak 204 Kantor Cabang termasuk Bank

Rakyat Indonesia Karanganyar.

Bidang usaha yang ada pada PT. Bank Rakyat Indonesia (Persero)

Tbk. Kantor Cabang Karanganyar diantaranya jasa simpanan, jasa

perkreditan dan jasa layanan. Produk simpanan yang dikeluarkan oleh PT.

54

Bank Rakyat Indonesia Kantor Cabang Karanganyar diantaranya adalah

GIROBRI, simpanan dan DEPOSITO. Giro yang ada pada PT. Bank Rakyat

Indonesia Kantor Cabang Karanganyar terdiri dari dua macam yaitu giro

dalam mata uang rupiah dan giro dalam mata uang asing. Tabungan yang ada

pada PT. Bank Rakyat Indonesia Kantor Cabang Karanganyar ada dua

macam yaitu tabungan BRITAMA dan tabungan ONH. Deposito yang ada

pada PT. Bank Rakyat Indonesia Kantor Cabang Karanganyar ada dua

macam pula yaitu DEPOBRI dan SERTI BRI. Jenis kredit yang ada pada PT.

Bank Rakyat Indonesia Kantor Cabang Karanganyar diantaranya yaitu kredit

pegawai, kredit konsumtif, kredit investasi dan kredit modal kerja. Jenis jasa

lain yang diberikan oleh PT. Bank Rakyat Indonesia Kantor Cabang

Karanganyar diantaranya yaitu jasa transfer, CEPEBRI, inkaso, save deposit

box, kliring dan payment point.

PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang

Karanganyar dalam kerjanya membawahi 22 unit Bank Rakyat Indonesia

Unit. Bank Rakyat Indonesia Unit yang merupakan wilayah kerja PT. Bank

Rakyat Indonesia (Persero) Tbk. Kantor Cabang Karanganyar diantaranya

yaitu: BRI Unit Jaten, BRI Unit Jatipuro, BRI Unit Karangpandan, BRI Unit

Matesih, BRI Unit Tawangmangu, BRI Unit Munggur, BRI Unit Kutho, BRI

Unit Jatiyoso, BRI Unit Ngringo, BRI Unit Karangrejo, BRI Unit Lalung,

BRI Unit Balong, BRI Unit Jumapolo, BRI Unit Mojogedang, BRI Unit

Tasikmadu, BRI Unit Kebakkramat, BRI Unit Karanganyar, BRI Unit

55

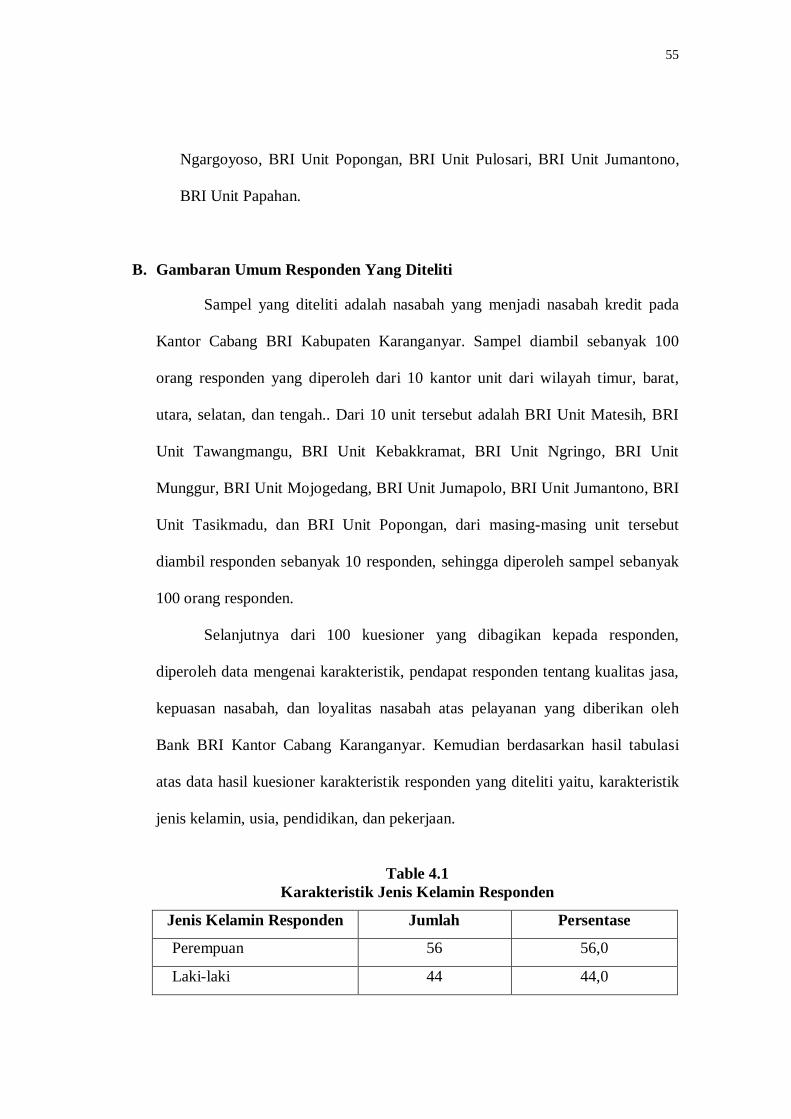

Ngargoyoso, BRI Unit Popongan, BRI Unit Pulosari, BRI Unit Jumantono,

BRI Unit Papahan.

B. Gambaran Umum Responden Yang Diteliti

Sampel yang diteliti adalah nasabah yang menjadi nasabah kredit pada

Kantor Cabang BRI Kabupaten Karanganyar. Sampel diambil sebanyak 100

orang responden yang diperoleh dari 10 kantor unit dari wilayah timur, barat,

utara, selatan, dan tengah.. Dari 10 unit tersebut adalah BRI Unit Matesih, BRI

Unit Tawangmangu, BRI Unit Kebakkramat, BRI Unit Ngringo, BRI Unit

Munggur, BRI Unit Mojogedang, BRI Unit Jumapolo, BRI Unit Jumantono, BRI

Unit Tasikmadu, dan BRI Unit Popongan, dari masing-masing unit tersebut

diambil responden sebanyak 10 responden, sehingga diperoleh sampel sebanyak

100 orang responden.

Selanjutnya dari 100 kuesioner yang dibagikan kepada responden,

diperoleh data mengenai karakteristik, pendapat responden tentang kualitas jasa,

kepuasan nasabah, dan loyalitas nasabah atas pelayanan yang diberikan oleh

Bank BRI Kantor Cabang Karanganyar. Kemudian berdasarkan hasil tabulasi

atas data hasil kuesioner karakteristik responden yang diteliti yaitu, karakteristik

jenis kelamin, usia, pendidikan, dan pekerjaan.

Table 4.1

Karakteristik Jenis Kelamin Responden

Jenis Kelamin Responden Jumlah Persentase

Perempuan 56 56,0

Laki-laki 44 44,0

56

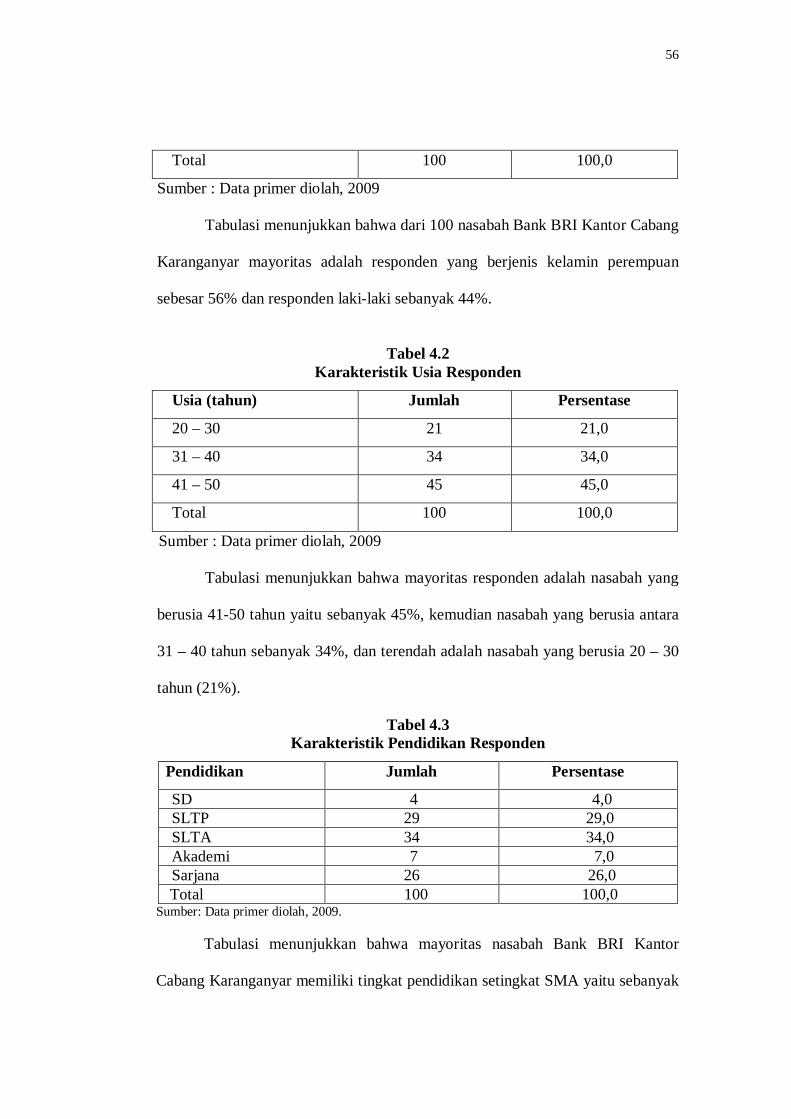

Total 100 100,0

Sumber : Data primer diolah, 2009

Tabulasi menunjukkan bahwa dari 100 nasabah Bank BRI Kantor Cabang

Karanganyar mayoritas adalah responden yang berjenis kelamin perempuan

sebesar 56% dan responden laki-laki sebanyak 44%.

Tabel 4.2

Karakteristik Usia Responden

Usia (tahun) Jumlah Persentase

20 – 30 21 21,0

31 – 40 34 34,0

41 – 50 45 45,0

Total 100 100,0

Sumber : Data primer diolah, 2009

Tabulasi menunjukkan bahwa mayoritas responden adalah nasabah yang

berusia 41-50 tahun yaitu sebanyak 45%, kemudian nasabah yang berusia antara

31 – 40 tahun sebanyak 34%, dan terendah adalah nasabah yang berusia 20 – 30

tahun (21%).

Tabel 4.3 Karakteristik Pendidikan Responden

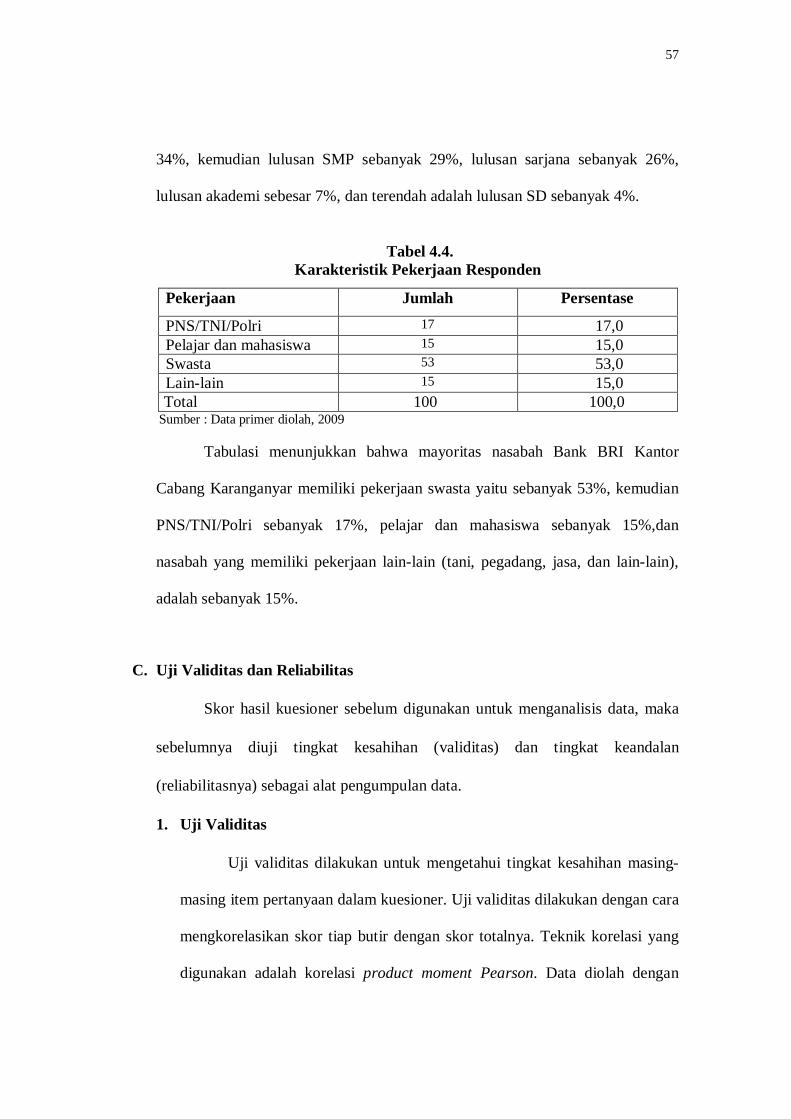

Pendidikan Jumlah Persentase

SD 4 4,0 SLTP 29 29,0 SLTA 34 34,0 Akademi 7 7,0 Sarjana 26 26,0

Total 100 100,0 Sumber: Data primer diolah, 2009.

Tabulasi menunjukkan bahwa mayoritas nasabah Bank BRI Kantor

Cabang Karanganyar memiliki tingkat pendidikan setingkat SMA yaitu sebanyak

57

34%, kemudian lulusan SMP sebanyak 29%, lulusan sarjana sebanyak 26%,

lulusan akademi sebesar 7%, dan terendah adalah lulusan SD sebanyak 4%.

Tabel 4.4.

Karakteristik Pekerjaan Responden

Pekerjaan Jumlah Persentase

PNS/TNI/Polri 17 17,0 Pelajar dan mahasiswa 15 15,0 Swasta 53 53,0 Lain-lain 15 15,0

Total 100 100,0 Sumber : Data primer diolah, 2009

Tabulasi menunjukkan bahwa mayoritas nasabah Bank BRI Kantor

Cabang Karanganyar memiliki pekerjaan swasta yaitu sebanyak 53%, kemudian

PNS/TNI/Polri sebanyak 17%, pelajar dan mahasiswa sebanyak 15%,dan

nasabah yang memiliki pekerjaan lain-lain (tani, pegadang, jasa, dan lain-lain),

adalah sebanyak 15%.

C. Uji Validitas dan Reliabilitas

Skor hasil kuesioner sebelum digunakan untuk menganalisis data, maka

sebelumnya diuji tingkat kesahihan (validitas) dan tingkat keandalan

(reliabilitasnya) sebagai alat pengumpulan data.

1. Uji Validitas

Uji validitas dilakukan untuk mengetahui tingkat kesahihan masing-

masing item pertanyaan dalam kuesioner. Uji validitas dilakukan dengan cara

mengkorelasikan skor tiap butir dengan skor totalnya. Teknik korelasi yang

digunakan adalah korelasi product moment Pearson. Data diolah dengan

58

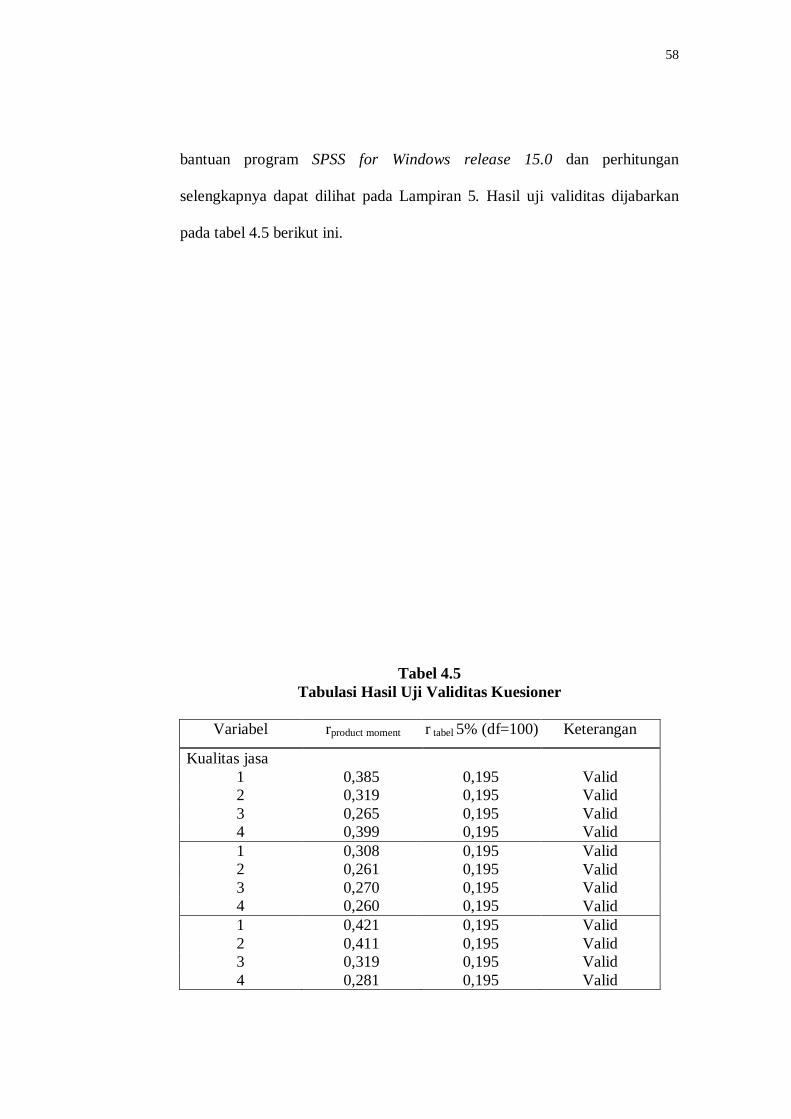

bantuan program SPSS for Windows release 15.0 dan perhitungan

selengkapnya dapat dilihat pada Lampiran 5. Hasil uji validitas dijabarkan

pada tabel 4.5 berikut ini.

Tabel 4.5 Tabulasi Hasil Uji Validitas Kuesioner

Variabel rproduct moment r tabel 5% (df=100) Keterangan

Kualitas jasa 1 0,385 0,195 Valid 2 0,319 0,195 Valid 3 0,265 0,195 Valid 4 0,399 0,195 Valid 1 0,308 0,195 Valid 2 0,261 0,195 Valid 3 0,270 0,195 Valid 4 0,260 0,195 Valid 1 0,421 0,195 Valid 2 0,411 0,195 Valid 3 0,319 0,195 Valid 4 0,281 0,195 Valid

59

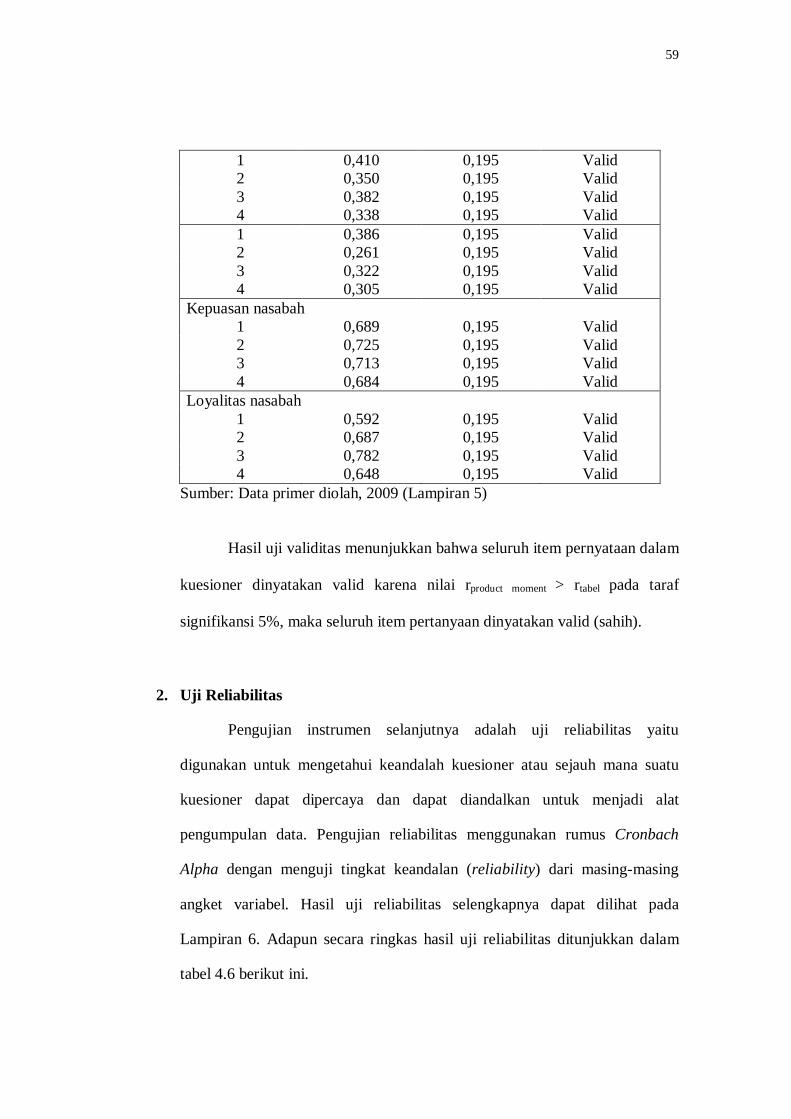

1 0,410 0,195 Valid 2 0,350 0,195 Valid 3 0,382 0,195 Valid 4 0,338 0,195 Valid 1 0,386 0,195 Valid 2 0,261 0,195 Valid 3 0,322 0,195 Valid 4 0,305 0,195 Valid

Kepuasan nasabah 1 0,689 0,195 Valid 2 0,725 0,195 Valid 3 0,713 0,195 Valid 4 0,684 0,195 Valid

Loyalitas nasabah 1 0,592 0,195 Valid 2 0,687 0,195 Valid 3 0,782 0,195 Valid 4 0,648 0,195 Valid

Sumber: Data primer diolah, 2009 (Lampiran 5)

Hasil uji validitas menunjukkan bahwa seluruh item pernyataan dalam

kuesioner dinyatakan valid karena nilai rproduct moment > rtabel pada taraf

signifikansi 5%, maka seluruh item pertanyaan dinyatakan valid (sahih).

2. Uji Reliabilitas

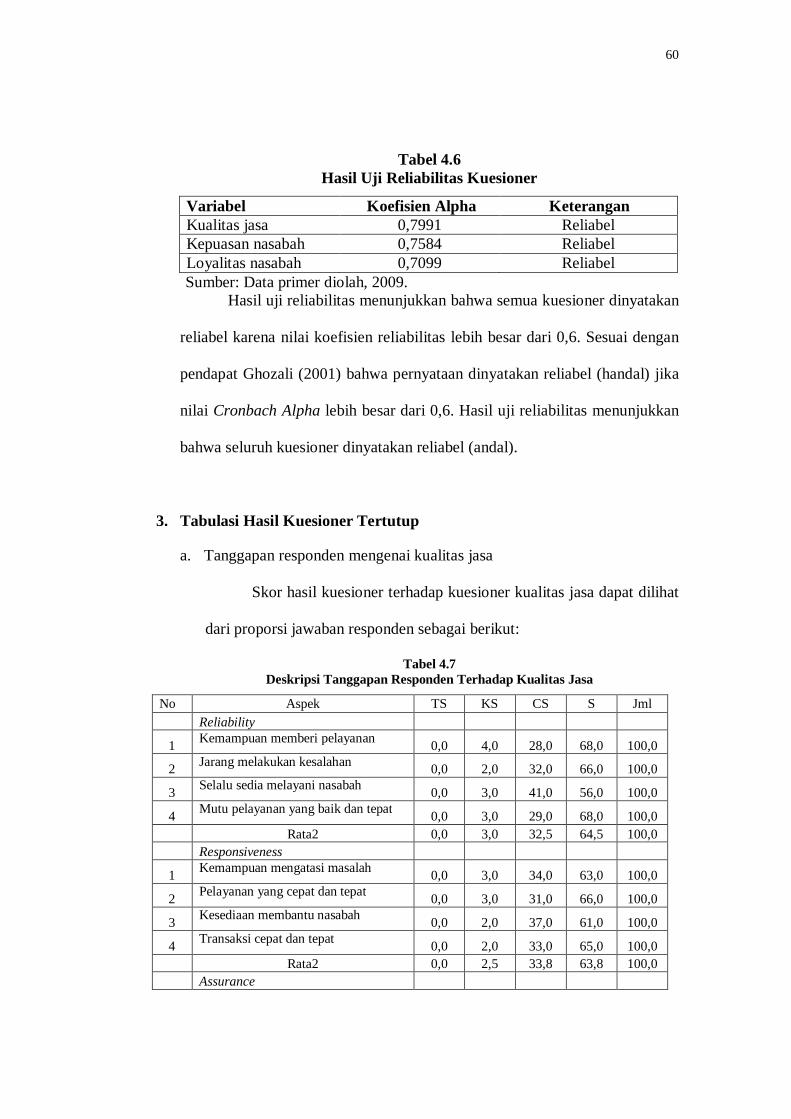

Pengujian instrumen selanjutnya adalah uji reliabilitas yaitu

digunakan untuk mengetahui keandalah kuesioner atau sejauh mana suatu

kuesioner dapat dipercaya dan dapat diandalkan untuk menjadi alat

pengumpulan data. Pengujian reliabilitas menggunakan rumus Cronbach

Alpha dengan menguji tingkat keandalan (reliability) dari masing-masing

angket variabel. Hasil uji reliabilitas selengkapnya dapat dilihat pada

Lampiran 6. Adapun secara ringkas hasil uji reliabilitas ditunjukkan dalam

tabel 4.6 berikut ini.

60

Tabel 4.6 Hasil Uji Reliabilitas Kuesioner

Variabel Koefisien Alpha Keterangan Kualitas jasa 0,7991 Reliabel Kepuasan nasabah 0,7584 Reliabel Loyalitas nasabah 0,7099 Reliabel Sumber: Data primer diolah, 2009.

Hasil uji reliabilitas menunjukkan bahwa semua kuesioner dinyatakan

reliabel karena nilai koefisien reliabilitas lebih besar dari 0,6. Sesuai dengan

pendapat Ghozali (2001) bahwa pernyataan dinyatakan reliabel (handal) jika

nilai Cronbach Alpha lebih besar dari 0,6. Hasil uji reliabilitas menunjukkan

bahwa seluruh kuesioner dinyatakan reliabel (andal).

3. Tabulasi Hasil Kuesioner Tertutup

a. Tanggapan responden mengenai kualitas jasa

Skor hasil kuesioner terhadap kuesioner kualitas jasa dapat dilihat

dari proporsi jawaban responden sebagai berikut:

Tabel 4.7 Deskripsi Tanggapan Responden Terhadap Kualitas Jasa

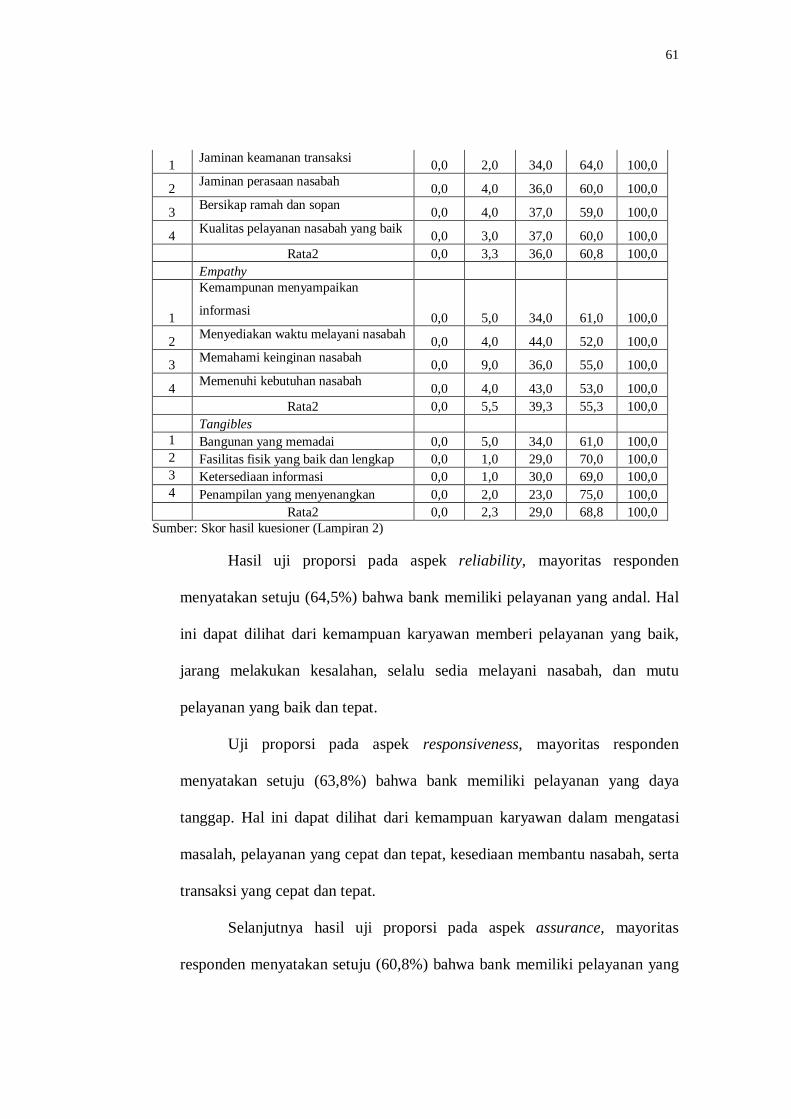

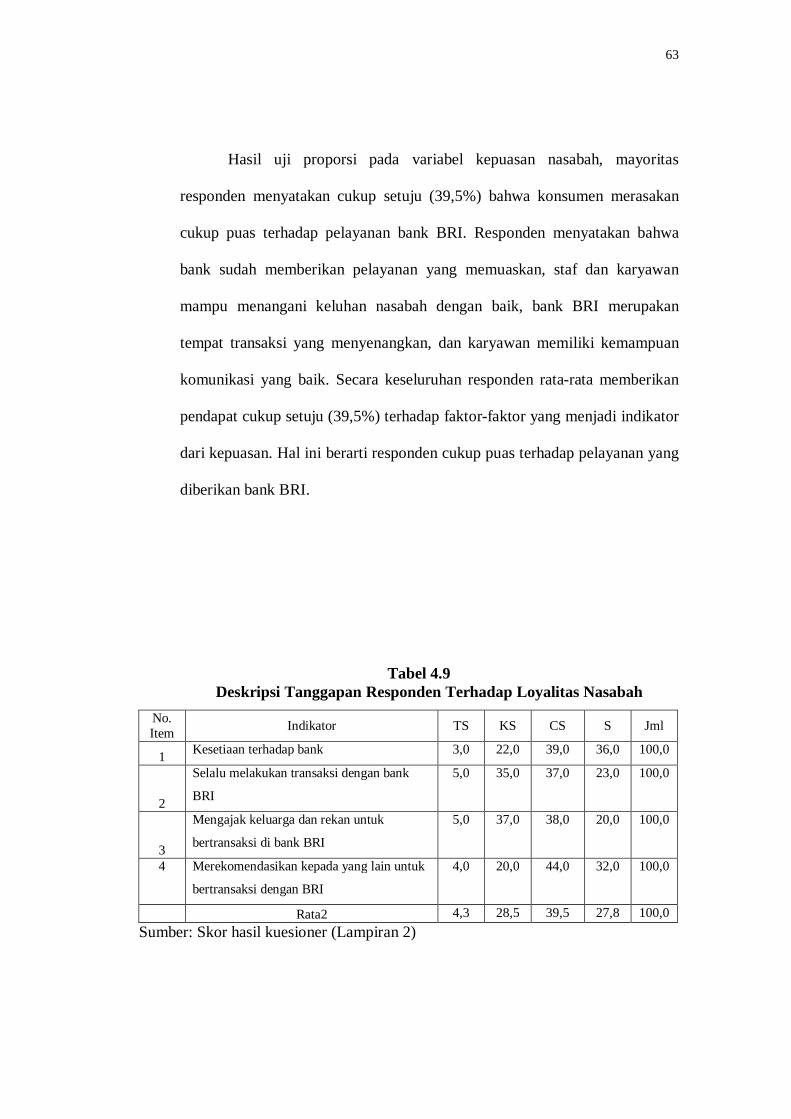

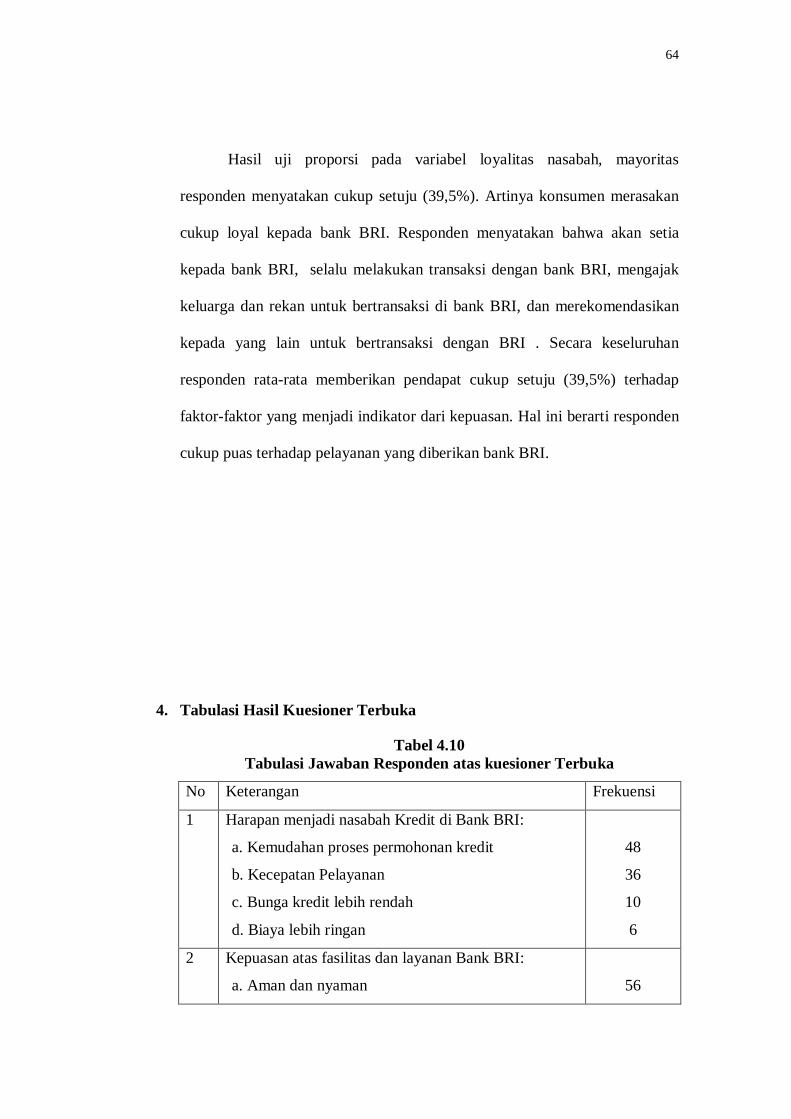

No Aspek TS KS CS S Jml Reliability

1 Kemampuan memberi pelayanan 0,0 4,0 28,0 68,0 100,0