PENGARUH JUMLAH PEMERIKSAAN PAJAK...

153

PENGARUH JUMLAH PEMERIKSAAN PAJAK DAN SANKSI PERPAJAKAN TERHADAP PENERIMAAN PAJAK PENGHASILAN DENGAN KEPATUHAN WAJIB PAJAK SEBAGAI VARIABEL INTERVENING (Studi Kasus Pada KPP Pratama Jakarta Mampang Prapatan) Diajukan sebagai salah satu syarat untuk Memperoleh gelar Sarjana Ekonomi Oleh ARYA HERWIN SAFITRI NIM: 206082003942 PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI (UIN) SYARIF HIDAYATULLAH JAKARTA 1431 H/ 2010 M

-

Upload

nguyenlien -

Category

Documents

-

view

219 -

download

0

Transcript of PENGARUH JUMLAH PEMERIKSAAN PAJAK...

PENGARUH JUMLAH PEMERIKSAAN PAJAK DAN SANKSI PERPAJAKAN

TERHADAP PENERIMAAN PAJAK PENGHASILAN DENGAN KEPATUHAN WAJIB

PAJAK SEBAGAI VARIABEL INTERVENING

(Studi Kasus Pada KPP Pratama Jakarta Mampang Prapatan)

Diajukan sebagai salah satu syarat untuk

Memperoleh gelar Sarjana Ekonomi

Oleh

ARYA HERWIN SAFITRI

NIM: 206082003942

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI (UIN) SYARIF HIDAYATULLAH

JAKARTA

1431 H/ 2010 M

i

ii

iii

iv

DAFTAR RIWAYAT HIDUP

A. Data Pribadi

1. Nama : Arya Herwin Safitri

2. Tempat Tanggal Lahir : Jakarta, 18 Mei 1988

3. Alamat : Perumahan Benda Baru Jl. Alpukat 2 Blok E 15

No. 7 Rt 02 Rw 18 Pamulang-Tangsel 15416

4. Nomor Telepon : 021-92534943

5. Status : Belum menikah

6. Agama : Islam

7. Kewarganegaraan : Indonesia

B. Data Pendidikan Formal

1. 1994 - 1996 : SDN Benda Baru II

2. 1996 - 2000 : SD Tirta Buaran

3. 2000 - 2003 : SLTPN 2 CIPUTAT

4. 2003 - 2006 : SMAN 1 CIPUTAT

5. 2006 - 2010 : Fakultas Ekonomi dan Bisnis Jurusan Akuntansi,

Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

C. Latar Belakang Keluarga

1. Ayah : Suyitno

2. Tempat & Tanggal Lahir : Madiun, 29 Januari 1960

3. Alamat : Perumahan Benda Baru Jl. Alpukat 2 Blok E 15

No. 7 Rt 02 Rw 18 Pamulang- Tangsel 15416

4. Ibu : Siti Layinah

5. Tempat & Tanggal Lahir : Ambarawa, 07 November 1966

6. Alamat : Perumahan Benda Baru Jl. Alpukat 2 Blok E 15

No. 7 Rt 02 Rw 18 Pamulang- Tangsel 15416

7. Telepon : 081388695101

v

Hari ini Kamis 2 bulan Desember Tahun Dua Ribu Sepuluh telah dilakukan Ujian

Sidang Skripsi atas nama Arya Herwin Safitri NIM 206082003942 dengan judul

skripsi “PENGARUH JUMLAH PEMERIKSAAN PAJAK DAN SANKSI

PERPAJAKAN TERHADAP PENERIMAAN PAJAK PENGHASILAN

DENGAN KEPATUHAN WAJIB PAJAK SEBAGAI VARIABEL

INTERVENING” (Studi Kasus pada Kantor Pelayanan Pajak Pratama Jakarta

Mampang Prapatan). Memperhatikan penampilan mahasiswa tersebut selama

ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 2 Desember 2010

Tim Penguji Sidang Skripsi

Prof. Dr. Ahmad Rodoni Yusro Rahma,SE.,M.Si

Pembimbing I Pembimbing II

Prof.Dr.Abdul Hamid, MS Rahmawati,SE,MM

Penguji Ahli I Penguji Ahli II

vi

INFLUENCE THE AMOUNT OF TAX AUDITS,, AND TAX PENALTIES

ON INCOME TAX RECEIPTS WITH TAXPAYER COMPLIANCE AS AN

INTERVENING VARIABLE

By:

Arya Herwin Safitri

State Islamic University Syarif Hidayatullah Jakarta

ABSTRACT

This study is aimed to analyze influence the amount of tax audits and tax

penalties on income tax receipts with taxpayers compliance as an intervening

variable in the Tax Office (KPP) Pratama Mampang Prapatan. This study uses

primary data by conducting direct research in the field by providing in

questionnaire/worksheet questions to 50 respondents with Likert Scale. The

statistical method used is path analysis. Sampling method used was purposive

sampling. The quality test of data used in this study are test of validity and

reliability test. Meanwhile, in testing the hypothesis of this research uses path

analysis.

Path analysis test results from this study are : (a) there is significant

influence the amount of tax audits and tax penalties on income tax receipts, (b)

there is significant influence the amount of tax audits, tax penalties, and taxpayer

compliance on income tax receipts, (c) there is not significant influence the

amount of tax audits and tax penalties on income tax receipts thoroughly taxpayer

compliance as an intervening variable.

Keywords : The amount of tax audits, tax penalties, tax compliance, and income

tax receipts.

vii

PENGARUH JUMLAH PEMERIKSAAN PAJAK DAN SANKSI

PERPAJAKAN TERHADAP PENERIMAAN PAJAK PENGHASILAN

DENGAN KEPATUHAN WAJIB PAJAK SEBAGAI VARIABEL

INTERVENING

Oleh:

Arya Herwin Safitri

Universitas Islam Negeri Syarif Hidayatullah Jakarta

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh jumlah pemeriksaan

pajak dan sanksi perpajakan terhadap penerimaan pajak penghasilan melalui

kepatuhan wajib pajak sebagai variabel intervening pada Kantor Pelayanan Pajak

(KPP) Pratama Jakarta Mampang Prapatan. Penelitian ini menggunakan data

primer dengan melakukan penelitian langsung di lapangan sebanyak 50 responden

melalui kuesioner dengan skala likert. Metode statistik yang digunakan dengan

Path Analysis. Metode pengambilan sampel yang digunakan adalah purposive

sampling. Uji kualitas data yang digunakan dalam penelitian ini adalah uji

reliabilitas menggunakan cronbach alpha dan uji validitas menggunakan pearson

correlation serta uji hipotesis dengan menggunakan metode analisis jalur atau path

analysis method (model trimming) dengan menggunakan program SPSS 17,0.

Hasil path analysis ditemukan bahwa: (a) jumlah pemeriksaan pajak dan

sanksi perpajakan berpengaruh secara signifikan terhadap kepatuhan wajib pajak,

(b) jumlah pemeriksaan pajak, sanksi perpajakan dan kepatuhan wajib pajak

berpengaruh signifikan terhadap penerimaan pajak penghasilan, (c) jumlah

pemeriksaan pajak dan sanksi perpajakan tidak berpengaruh signifikan terhadap

penerimaan pajak penghasilan melalui kepatuhan wajib pajak sebagai variabel

intervening.

Kata Kunci: Jumlah Pemeriksaan Pajak, Sanksi Perpajakan, Kepatuhan

Wajib Pajak, dan Penerimaan Pajak Penghasilan.

viii

KATA PENGANTAR

Alhamdulillah, segala puja dan puji syukur saya panjatkan kehadirat Allah

SWT, atas segala rahmat dan hidayahnya, shalawat serta salam kepada sehingga

saya dapat menyelesaikan skripsi ini sesuai dengan apa yang saya harapkan.

Skripsi ini disusun untuk memenuhi sebagian syarat yang ditetapkan

dalam rangka mengakhiri studi pada jenjang Strata Satu (S1) Fakultas Ekonomi

dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta.

Dengan selesainya penyusunan skripsi ini, saya tidak lupa menyampaikan

terima kasih yang sebesar-besarnya kepada pihak-pihak yang telah mendukung

dalam penyusunan skripsi saya ini, antara lain kepada:

1. Allah S.W.T atas rahmat dan karunia-Nya yang diberikan kepada penulis

sehingga dapat menyelesaikan skripsi ini.

2. Kedua orang tua yang penulis cintai dan hormati sepanjang hidup, yang

dengan rasa cinta dan kasih sayangnya secara tulus telah mengurus,

membesarkan, mendidik penulis hingga sekarang ini serta memberikan

semangat dan doa yang tiada henti-hentinya kepada penulis. Makasih Ibu dan

Bapak,,aya sayang kalian...

3. Adikku tercinta (wahyu) yang tak pernah henti memberikan semangat dan

motivasi kepada penulis.

4. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan

Bisnis.

5. Bapak Afif Sulfa, SE., Ak., M.Si selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Ibu Yessi Fitri SE., Ak., M.Si selaku Sekretaris Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

ix

7. Bapak Prof. Dr. Ahmad Rodoni, MM selaku dosen pembimbing I yang telah

meluangkan watu, memberikan saran dan pengarahan serta bimbingan dengan

kesabaran hingga terselesaikannya skripsi ini.

8. Ibu Yusro Rahma SE.,M.Si selaku pembimbing 2 yang telah memberikan

saran dan pengarahan serta bimbingan dengan kesabaran dan keikhlasan

hingga terselesaikannya skripsi ini.

9. Segenap dosen yang telah mentransformasikan ilmu pengetahuannya kepada

penulis, serta seluruh staf dan karyawan Fakultas Ekonomi dan Bisnis (Mba

Ani, Empo, Mas Heri, Mas Ajiz, Mas Alfred) penulis ucapkan terima kasih

atas partisipasinya dan segala bantuannya selama penulis menuntut ilmu.

10. Kawan-kawanku di Akuntansi A, Akuntansi B, Manajemen A, dan

Manajemen B yang telah membantu saya, dan memberikan semangat sehingga

tersusunnya skripsi. Terus berjuang dan semangat.

11. Teman seperjuangan kompre dan sidang (Dwino, Sugi, Nopi, Mila, Tomi,

Iras, Rhaina, Rika, Avrie, Luthfi, Ka Rifki),,akhirnya lulus juga kita....

12. Sutiawati, Adik Febria, Fitri sartika, qory, marina, Kholifah, Dian, Rike, Ana,

Rina, Cicih dan semuanya yang telah memberi semangat dan dukungan

kepada saya dari mulai ujian kompre sampe dengan selesainya skripsi saya,

“Moga kita semua bisa menjadi penyemangat satu sama lainnya”.

13. Buat Alya, Fachry, Mba Dina, Asep, Diky, Deva, Veris, Mas Dedwi.

Akhirnya aya menyusul kalian juga,,,ngerasain di wisuda juga akhirnya

akyu..he...

14. Kawan-kawanku tercinta yang tergabung dalam The End Touch Family (Akil,

Abi, Pandu, Wahyu, Ucup, Asep, Tomi, Berli, Tio) pokonya smua deh, maap

kalu aku lupa menyebutkan nama kalian yaaaa. Pokonya aku sayang kalian.

Cepet nyusul ya..

15. Jamhuri Akil Muhlis,,maksih yaa A’ udah selalu semangatin aya. Perjuangan

kita berdua akhirnya berhasil juga. Hasil dari kita keliling-keliling Jakarta,

panas-panasan buat nyari KPP. Panas, haus, puasa juga kita jalanin demi

dapetin KPP. Kita bisa ngewujudin impian orangtua kita, semoga kita bisa

bikin bangga mereka yaa. Wisuda bareng kita,,,hehe..(tapi perjuangan kita

x

belum berhenti sampe disini, masih panjang jalan kita). Jangan lupa kado buat

aya...(Aa paling T.O.P B.G.T deh)

16. Pihak-pihak lain, yang saya tidak dapat sebutkan namanya satu persatu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna

dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh

karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik

yang membangun dari berbagai pihak.

Jakarta, November 2010

(Arya Herwin Safitri)

xi

DAFTAR ISI

Lembar Pengesahan Skripsi............................................................................... i

Lembar Pengesahan Ujian Kompre .................................................................. ii

Lembar Pengesahan Ujian Skripsi ................................................................... iii

Daftar Riwayat Hidup ........................................................................................ iv

Abstract ................................................................................................................ v

Abstrak ................................................................................................................. vi

Kata Pengantar....................................................................................................vii

Daftar Isi .............................................................................................................. x

Daftar Tabel.........................................................................................................xiv

Daftar Gambar....................................................................................................xvi

Daftar Lampiran................................................................................................xvii

BAB I PENDAHULUAN ................................................................................. 1

A. Latar Belakang Penelitian ................................................................... 1

B. Perumusan Masalah ............................................................................ 7

C. Tujuan Penelitian ................................................................................ 8

D. Manfaat Penelitian .............................................................................. 9

BAB II TINJAUAN PUSTAKA ......................................................................... 10

A. Tinjauan Umum tentang Pajak ............................................................ 10

1. Pengertian Pajak ..........................................................................10

2. Fungsi Pajak ................................................................................12

3. Jenis-jenis Pajak ..........................................................................12

4. Teori Pemungutan Pajak .............................................................14

xii

5. Penggolongan Jenis Pajak ...........................................................16

6. Sistem Pemungutan Pajak ...........................................................17

7. Azas-azas Pemungutan Pajak ......................................................19

B. Pemeriksaan Pajak ............................................................................... 21

1. Pengertian Pemeriksaan Pajak .................................................... 21

2. Tujuan Pemeriksaan Pajak .......................................................... 22

3. Ruang Lingkup dan Jangka Waktu Pemeriksaan ........................ 23

4. Norma Pemeriksaan .................................................................... 25

5. Hak dan Kewajiban saat Dilakukan Pemeriksaan ....................... 29

6. Surat Ketetapan Pajak (SKP) ..................................................... 31

C. Kepatuhan Wajib Pajak ....................................................................... 31

1. Definisi Kepatuhan Wajib Pajak .................................................31

2. Faktor yang Menentukan Tinggi Rendahnya Kepatuhan ............33

3. Kriteria Wajib Pajak Patuh ..........................................................35

D. Sanksi Perpajakan ............................................................................... 36

1. Sanksi Administrasi ....................................................................36

2. Sanksi Pidana ..............................................................................37

E. Pajak Penghasilan ................................................................................ 37

1. Definisi Pajak Penghasilan ..........................................................37

2. Subjek Pajak Penghasilan ............................................................38

3. Objek Pajak Penghasilan .............................................................40

4. Pajak Penghasilan Pasal 25 .........................................................42

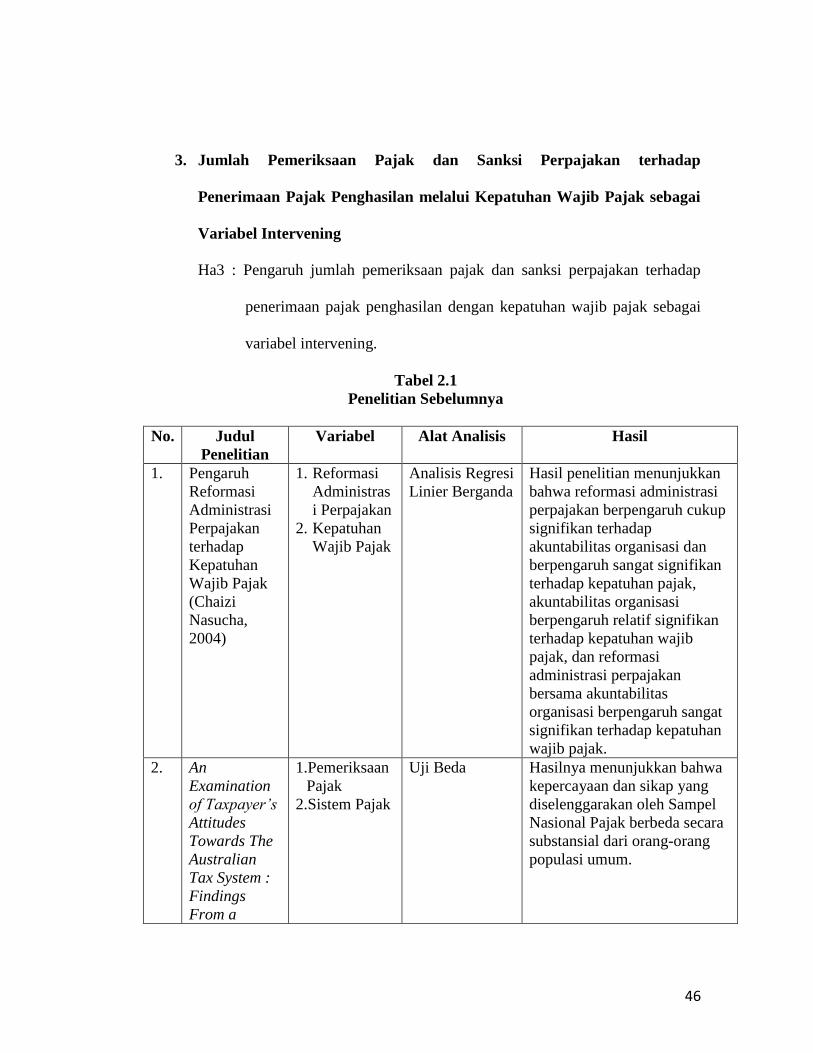

F. Penelitian Sebelumnya dan Perumusan Hipotesis ...............................43

G. Kerangka Pemikiran ............................................................................48

BAB III METODOLOGI PENELITIAN ......................................................... 51

A. Ruang Lingkup Penelitian .................................................................. 51

B. Metode Pengumpulan Sampel ............................................................ 51

C. Metode Pengumpulan Data ................................................................ 52

D. Metode Analisis Data ......................................................................... 53

1. Uji Kualitas Data ........................................................................... 53

xiii

a. Uji Validitas .............................................................................. 53

b. Uji Reliabilitas .......................................................................... 53

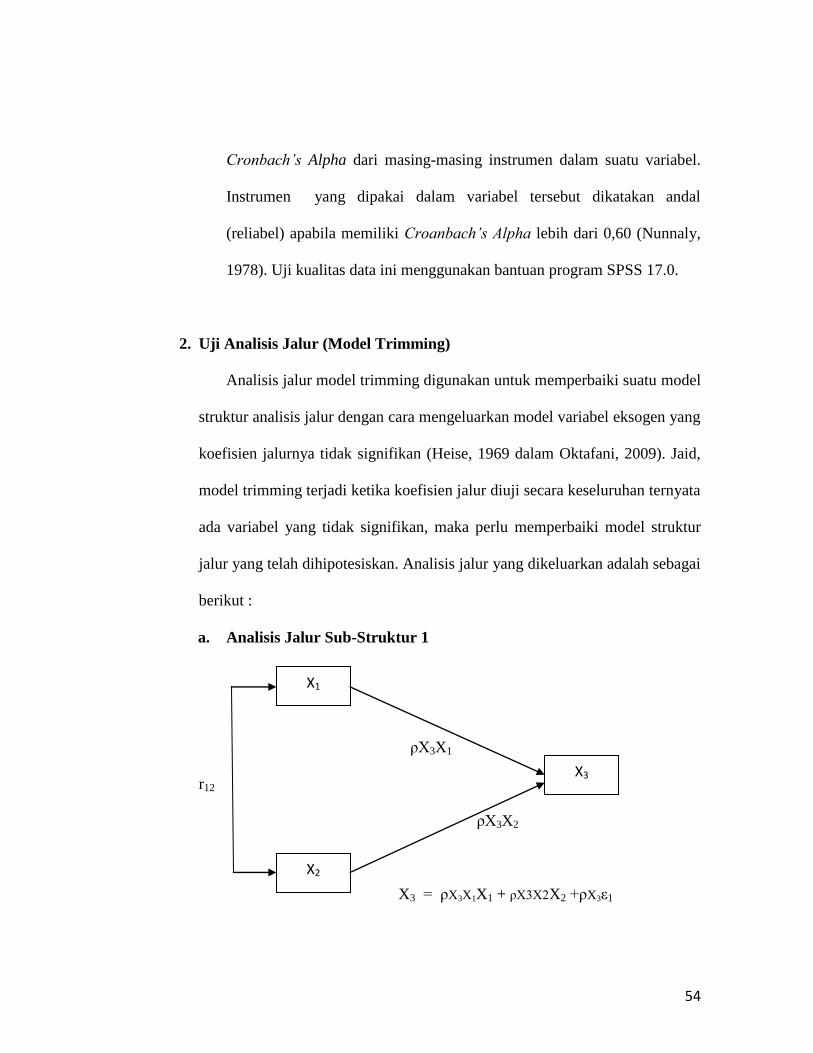

2. Uji Analisis Jalur (Model Trimming) ............................................ 54

a. Analisis Jalur Sub-Struktur 1 .................................................... 54

1. Pengujian secara simultan ................................................... 55

2. Pengujian secara individual ................................................. 56

a. Jumlah pemeriksaan pajak berpengaruh terhadap

kepatuhan wajib pajak ..................................................... 56

b. Sanksi perpajakan berpengaruh terhadap

kepatuhan wajib pajak ..................................................... 56

b. Analisis Jalur Sub-Struktur 2 ....................................................57

1. Pengujian secara simultan ....................................................58

2. Pengujian secara individual ..................................................59

a. Jumlah pemeriksaan pajak berpengaruh terhadap

Penerimaan pajak penghasilan .......................................59

b. Sanksi perpajakan berpengaruh terhadap penerimaan

Pajak penghasilan ...........................................................59

c. Kepatuhan wajib pajak berpengaruh terhadap

Penerimaan pajak penghasilan .......................................60

3. Pengujian Kesesuaian Model Koefisien : Q ..................................60

4. Uji Asumsi Klasik .........................................................................62

E. Operasionaisasi Variabel Penelitian ................................................... 62

BAB IV PENEMUAN DAN PEMBAHASAN .................................................. 68

A. Gambaran Umum Objek Penelitian ................................................... 68

1. Sejarah Singkat KPP Pratama Jakarta Mampang Prapatan ........... 68

2. Wilayah Kerja ................................................................................ 69

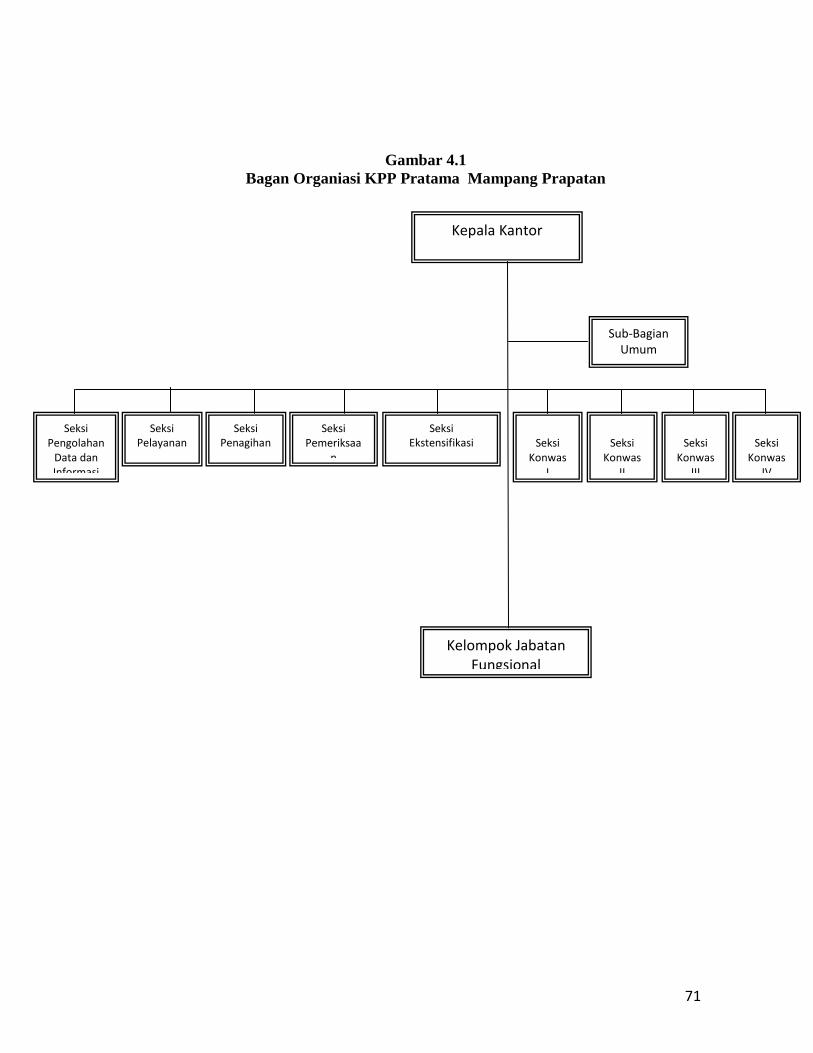

3. Struktur Organisasi ........................................................................70

4. Kebijakan Ditjen Pajak ..................................................................72

5. KPP Pratama ................................................................................ 73

B. Karakteristik Kantor Pelayanan Pajak................................................ 75

xiv

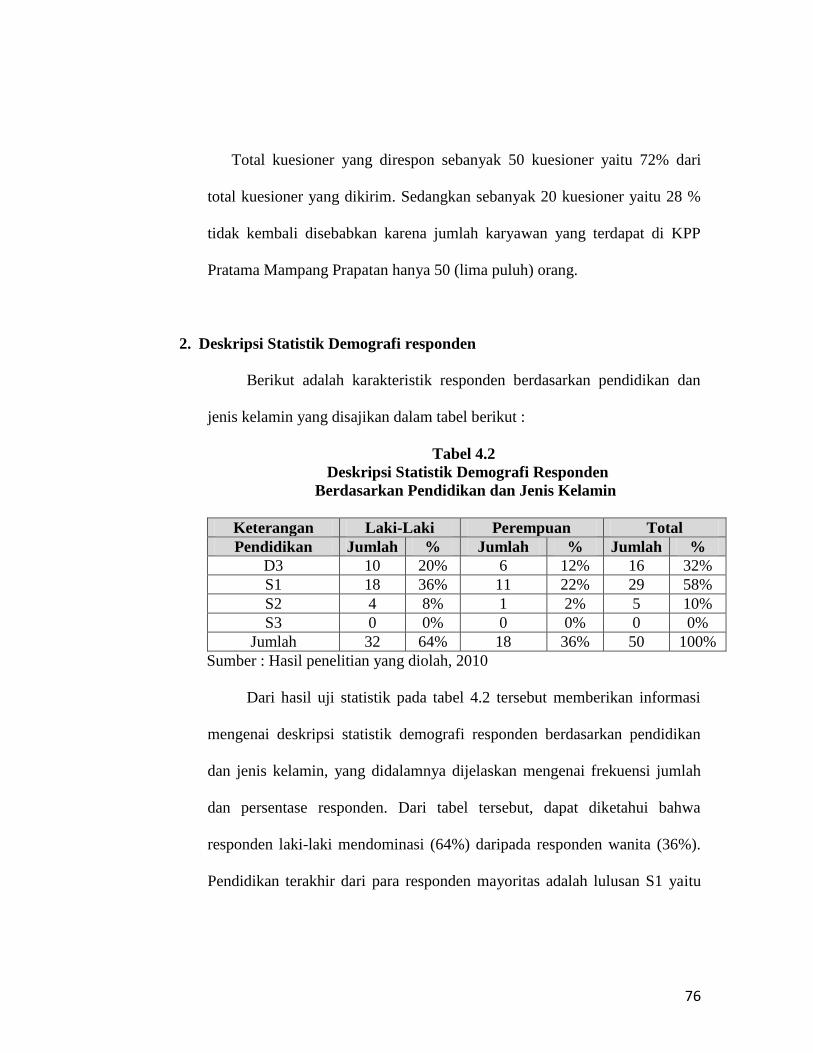

1. Tingkat Pengembalian Kuesioner.................................................. 75

2. Deskripsi Statistik Demografi Responden..................................... 76

C. Penemuan dan Pembahasan ............................................................... 77

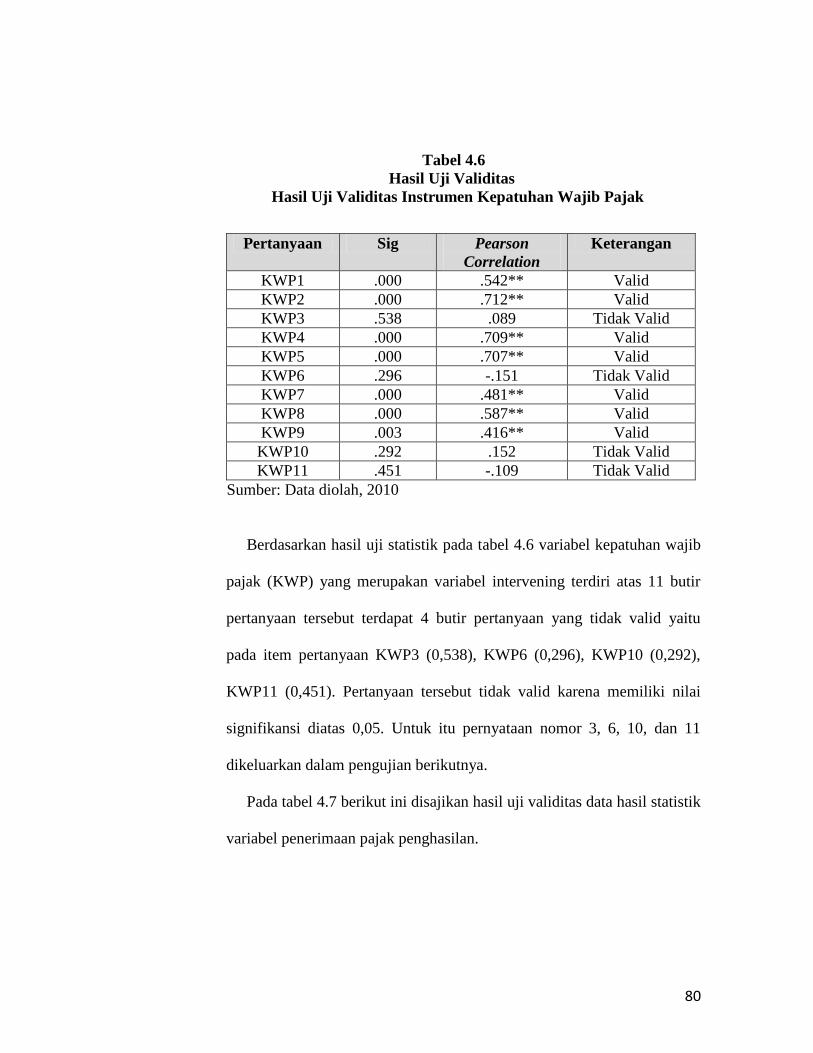

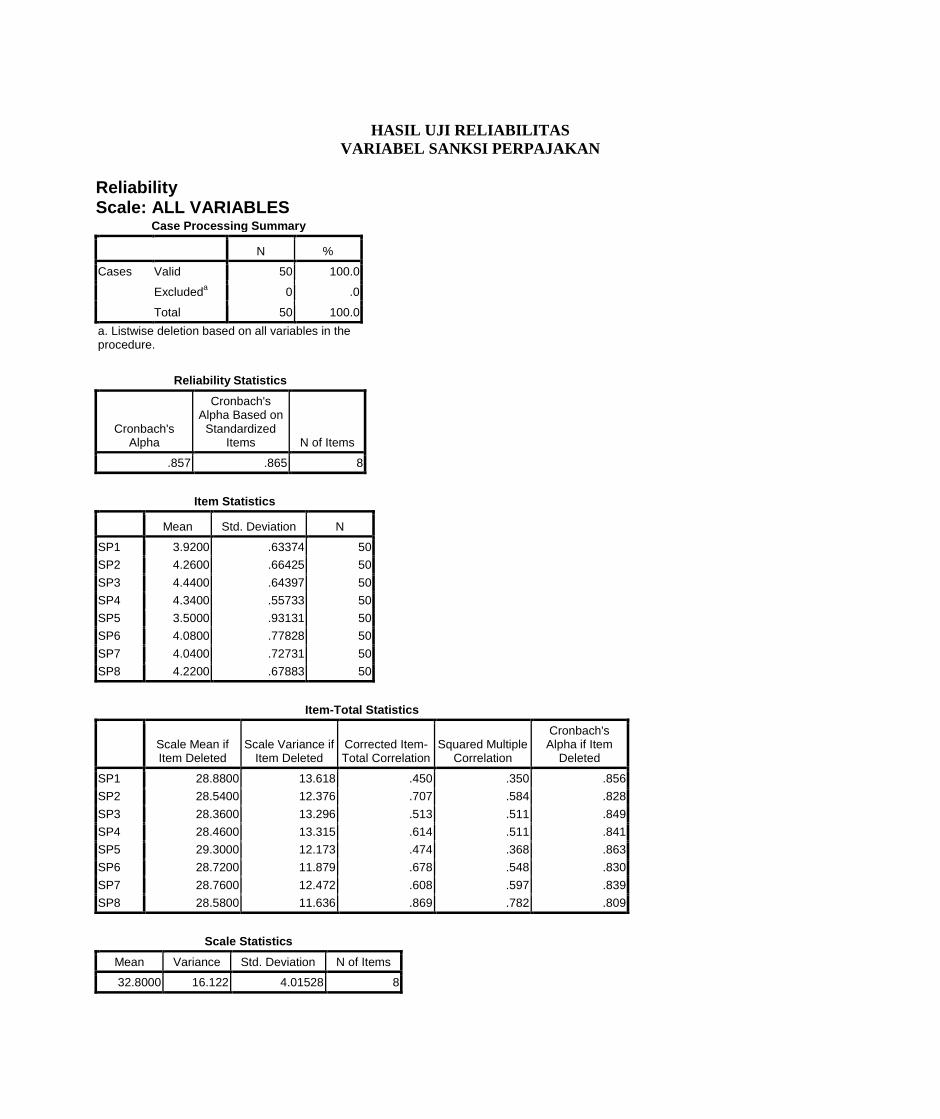

1. Hasil Uji Kualitas Data .................................................................. 77

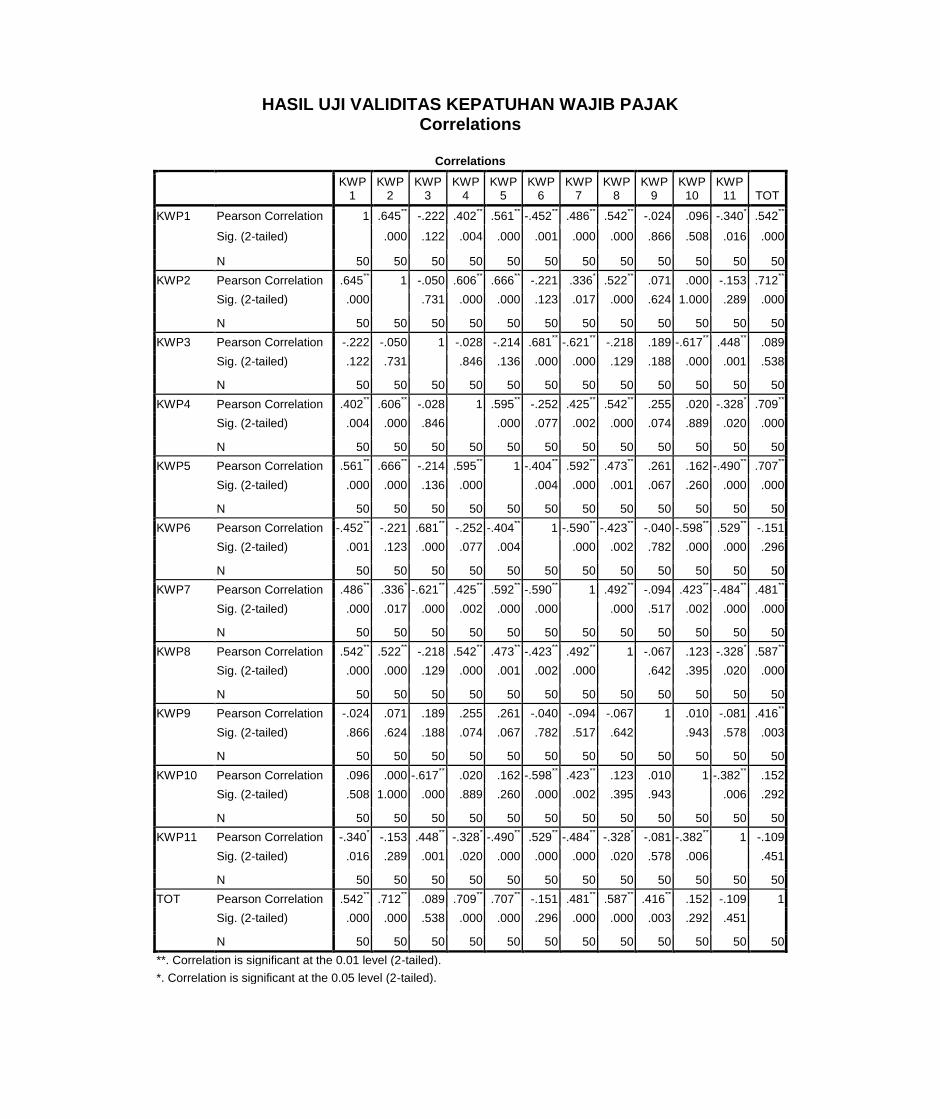

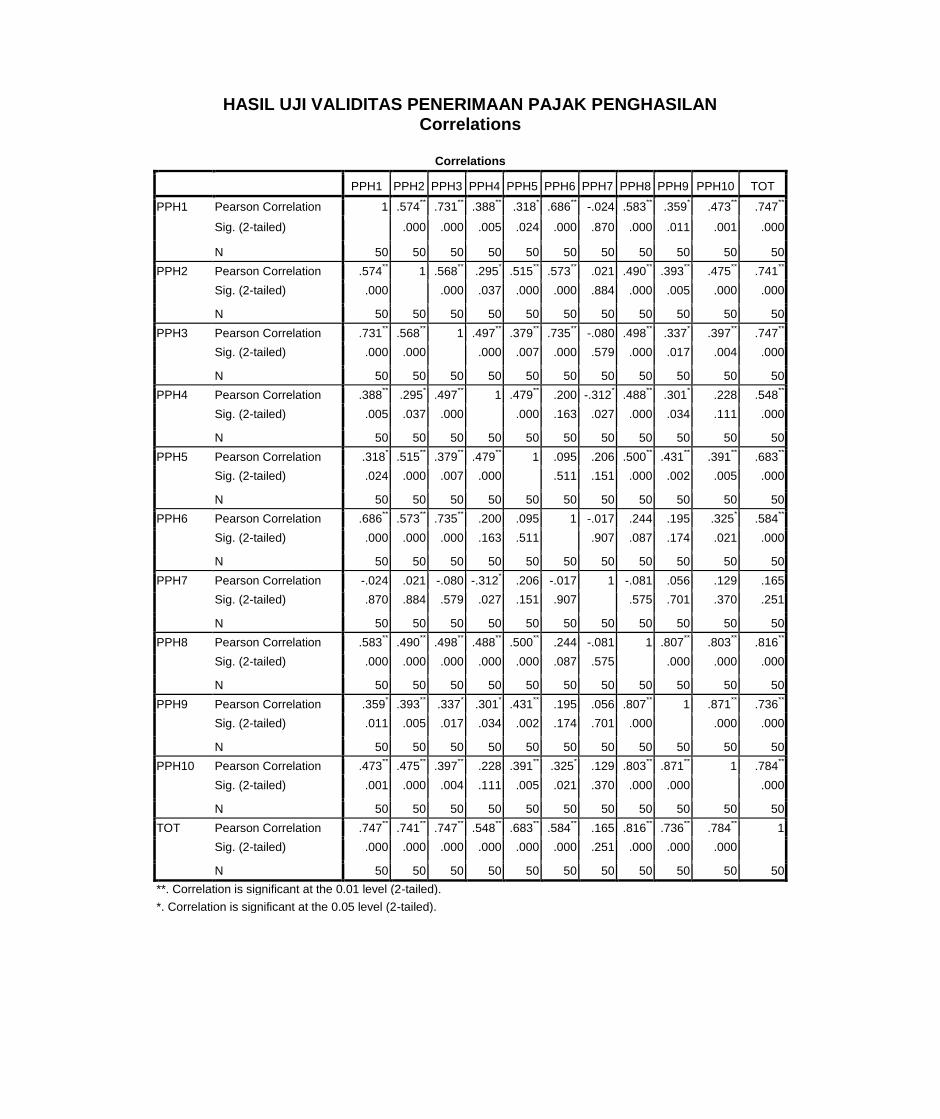

a. Hasil Uji Validitas ................................................................... 77

b. Hasil Uji Reliabilitas .................................................................81

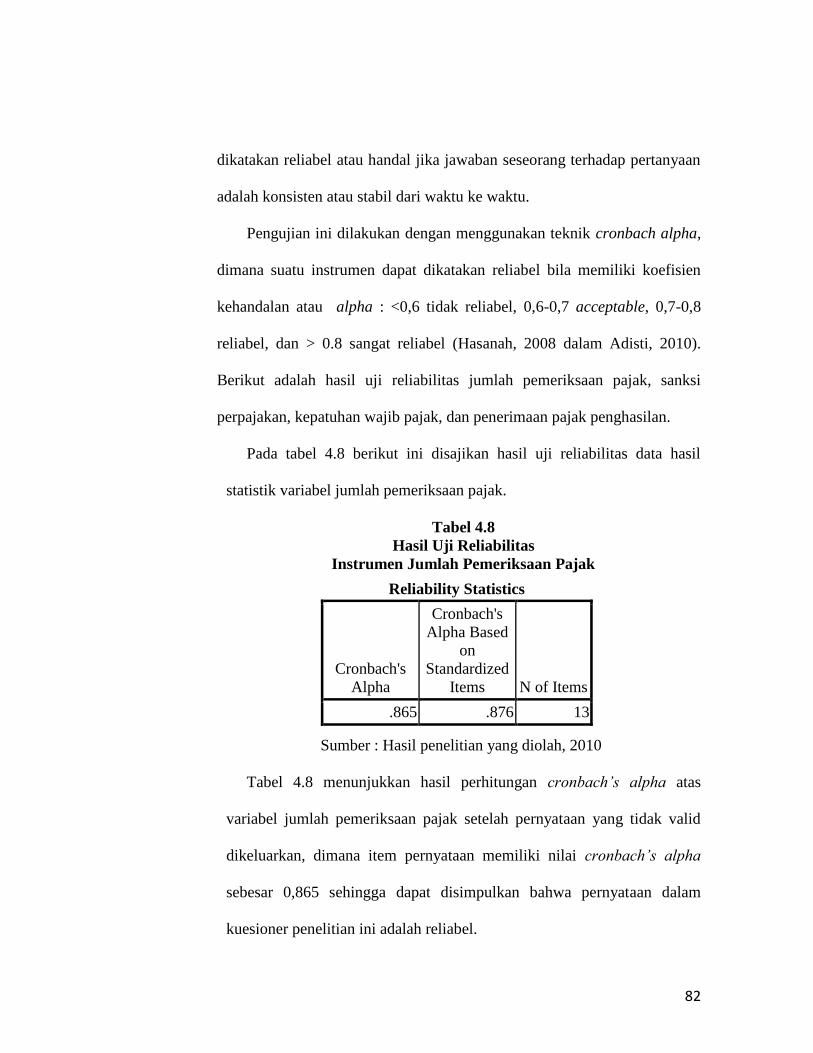

2. Hasil Uji Asumsi Klasik ................................................................ 84

a. Hasil Uji Normalitas ................................................................ 84

3. Hasil Analisis Jalur (Model Trimming) ...................................... 87

a. Menguji Sub-Struktur 1........................................................... 87

1. Pengujian secara simultan .................................................. 89

2. Pengujian secara Individual ............................................... 90

a. Jumlah pemeriksaan pajak terhadap kepatuhan wp ....... 90

b. Sanksi perpajakan terhadap kepatuhan wajib pajak ........ 90

b. Menguji Sub-Struktur 2........................................................... 93

3. Pengujian secara simultan .................................................. 95

4. Pengujian secara individual ................................................ 96

a. Jumlah pemeriksaan pajak berpengaruh

terhadap penerimaan pajak penghasilan ........................ 96

b. Sanksi perpajakan berpengaruh terhadap

penerimaan pajak penghasilan ....................................... 96

c. Kepatuhan wajib pajak berpengaruh terhadap

Penerimaan pajak penghasilan ..................................... 97

4. Hasil Pengujian Kesesuaian Model : Koefisien Q ......................102

D. Pembahasan ......................................................................................104

E. Interpretasi …………………………………………………………107

BAB V KESIMPULAN DAN IMPLIKASI ...................................................109

A. Kesimpulan .......................................................................................109

B. Implikasi ...........................................................................................109

C. Saran ……………………………………………………………….110

DAFTAR PUSTAKA .......................................................................................109

xv

DAFTAR TABEL

Nomor Keterangan Halaman

2.1 Penelitian sebelumnya 46

3.1 Tabel Definisi Operasionalisasi 65

4.1 Sampel dan Tingkat Pengembalian 75

4.2 Deskripsi Statistik Demografi Responden

Berdasarkan Pendidikan dan Jenis Kelamin 75

4.3 Deskripsi Statistik Demografi Responden

Berdasarkan Jabatan dan Jenis Kelamin 76

4.4 Hasil Uji Validitas Jumlah Pemeriksaan Pajak 78

4.5 Hasil Uji Validitas Sanksi Perpajakan 79

4.6 Hasil Uji Validitas Kepatuhan Wajib Pajak 80

4.7 Hasil Uji Validitas Penerimaan Pajak Penghasilan 81

4.8 Hasil Uji Reliabilitas Jumlah Pemeriksaan Pajak 82

4.9 Hasil Uji Reliabilitas Sanksi Perpajakan 83

4.10 Hasil Uji Reliabilitas Kepatuhan Wajib Pajak 83

4.11 Hasil Uji Reliabilitas Penerimaan Pajak Penghasilan 84

4.12 Hasil Uji summary Model 1 Sub-Struktur 1 87

4.13 Hasil Uji ANOVA (b) Model 1 Sub-Struktur 1 88

4.14 Hasil Uji Coefficients (a) Model 1 Sub-Struktur 1 88

4.15 Hasil Uji Summary Model 2 Sub-Struktur 2 91

4.16 Hasil Uji ANOVA (b) Model 2 Sub-Struktur 1 91

4.17 Hasil Uji Coefficient (a) Model 2 Sub-Struktur 1 91

xvi

Nomor Keterangan Halaman

4.18 Hasil Uji Summary Model 1 Sub-Struktur 2 93

4.19 Hasil Uji ANOVA (b) Model 1 Sub-Struktur 2 94

4.20 Hasil Uji Coefficient (a) Model 1 Sub-Struktur 2 94

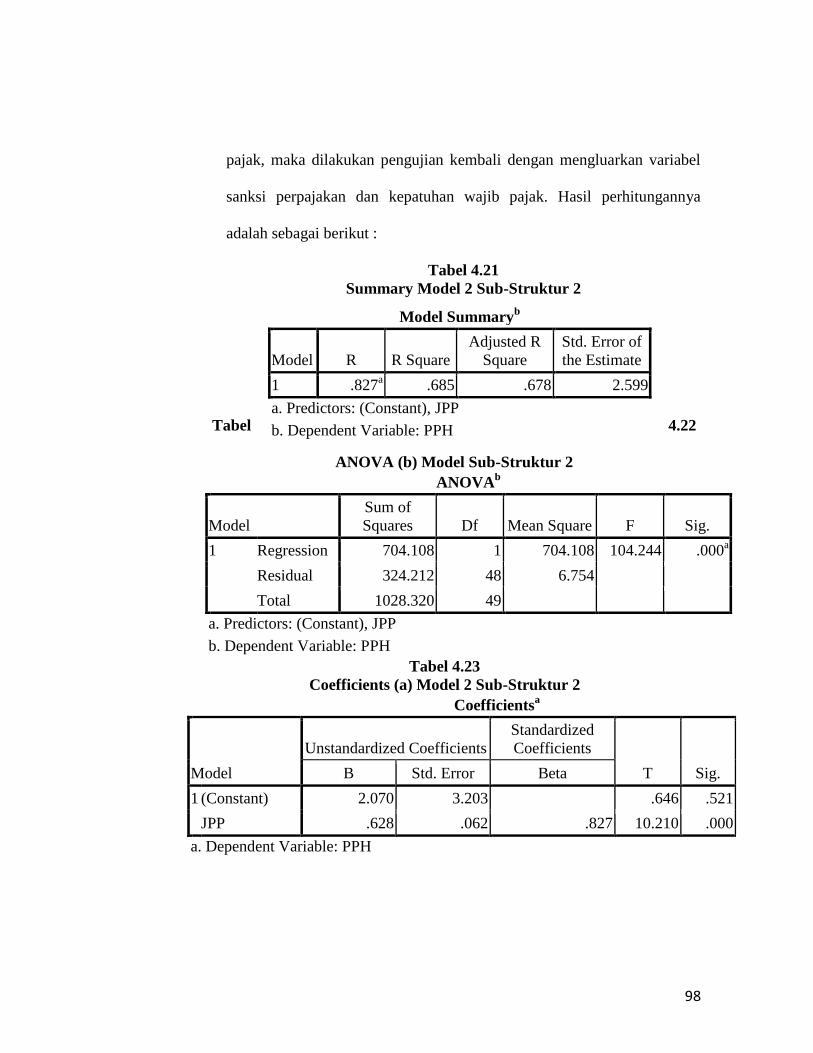

4.21 Hasil Uji Summary Model 2 Sub-Struktur 2 98

4.22 Hasil Uji ANOVA (b) Model 2 Sub-Struktur 2 98

4.23 Hasil Uji Coefficient (a) Model 2 Sub-struktur 2 98

4.24 Hasil Uji Korelasi 100

4.25 Koefisien Jalur, Pengaruh Langsung dan Tidak Langsung

Pengaruh Total dan Pengaruh Bersama Variabel Jumlah

Pemeriksaan Pajak, Sanksi Perpajakan, dan Kepatuhan Wajib

Pajak terhadap Penerimaan Pajak Penghasilan 102

xvii

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Kerangka Pemikiran 50

4.2 Uji Normalitas 86

4.3 Hubungan Kausal Empiris Sub-Struktur 1 Variabel

Jumlah Pemeriksaan Pajak (X1) dan Kepatuhan Wajib

Pajak (X3) 93

4.4 Hubungan Kausal Sub-Struktur 2 Variabel Jumlah

Pemeriksaan Pajak (X1) terhadap Penerimaan Pajak

Penghasilan (Y) 100

4.5 Hubungan Kausal Empiris Variabel Jumlah Pemeriksaan

Pajak (X1), Sanksi Perpajakan (X2), Kepatuhan Wajib

Pajak (X3) terhadap Penerimaan Pajak Penghasilan (Y) 101

xviii

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Permohonan Pengisian Kuesioner 101

2 Identitas Responden 102

3 Pernyataan Jumlah Pemeriksaan Pajak 103

4 Pernyataan Sanksi Perpajakan 104

5 Pernyataan Kepatuhan Wajib Pajak 105

6 Pernyataan Penerimaan Pajak Penghasilan 106

7 Jawaban Pernyataan Jumlah Pemeriksaan Pajak 107

8 Jawaban Pernyataan Sanksi Perpajakan 109

9 Jawaban Pernyataan Kepatuhan Wajib Pajak 111

10 Jawaban Pernyataan Penerimaan Pajak Penghasilan 113

11 Hasil Uji Validitas Jumlah Pemeriksaan Pajak 115

12 Hasil Uji Validitas Sanksi Perpajakan 117

13 Hasil Uji Validitas Kepatuhan Wajib Pajak 118

14 Hasil Uji Validitas Penerimaan Pajak Penghasilan 119

15 Hasil Uji Reliabilitas Jumlah Pemeriksaan Pajak 120

16 Hasil Uji Reliabilitas Sanksi Perpajakan 122

17 Hasil Uji Reliabilitas Kepatuhan Wajib Pajak 124

18 Hasil Uji Reliabilitas Penerimaan Pajak Penghasilan 126

19 Hasil Uji Hipotesis (1) 128

20 Hasil Uji Hipotesis (2) 130

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Pemerintah suatu Negara, terutama Indonesia dalam melaksanakan

kegiatannya memerlukan dana yang jumlahnya setiap tahun semakin meningkat.

Perkembangan perekonomian global, seperti AFTA 2003 maupun APEC 2010

ikut memacu pemerintah dalam membenahi semua sektor perekonomian. Dalam

membenahi berbagai sektor tersebut diperlukan dana yang tidak sedikit

jumlahnya, dan ironisnya akhir-akhir ini pemerintah terlihat sangat sibuk dalam

membenahi sektor penerimaan negara yang jumlah defisitnya mencapai angka

puluhan milyar rupiah. Peningkatan penerimaan luar negeri berupa ekspor dan

penerimaan dalam negeri, terutama penerimaan pajak sangat penting mengingat

fungsi pajak yang salah satunya adalah sebagai fungsi budgetair, yaitu pajak

adalah sumber dana bagi pemerintah untuk membiayai pengeluaran-

pengeluarannya, dari penerimaan dikedua sektor tersebut diharapkan akan

tercapai fundamental ekonomi yang kuat, yang dilandasi oleh kemandirian

pembiayaan negara. Porsi penerimaan pajak dalam APBN kita terus mengalami

peningkatan yang cukup signifikan dari tahun ke tahun. Bila pada tahun 1970-an

hingga awal tahun 1980-an penerimaan masih bertumpu pada sektor minyak dan

gas bumi (migas), namun dengan seiring dinamika pasar dunia yang kurang

menguntungkan saat itu, dominasi dari sektor migas lambat laun mulai menyusut.

2

Pemerintah tidak lagi mengandalkan penerimaan negara dari sektor ini. Kemudian

dicari alternatif penerimaan dari sektor lain yang relatif aman dan mendukung

kesinambungan anggaran yaitu dengan memilih pajak sebagai primadona baru

penerimaan Negara (Hendra, 2008).

Menurut Taufan, penerimaan selalu dikaitkan dengan kebutuhan investasi

dalam negeri yang terus menerus akibat proyek-proyek pembangunan nasional

yang terus bertambah, dimana dalam pelaksanaan pembangunan nasional harus

sesuai kemampuan sendiri. Penerimaan pajak salah satunya dari Pajak

Penghasilah (PPh). Dalam perkembangan selama lebih dari dua dasawarsa

terakhir, penerimaan dari sektor pajak mengalami tren yang selalu meningkat dan

puncak penerimaan pajak tertinggi yaitu pada tahun 2007 penerimaan mencapai

Rp. 426,22 triliun atau 98,5% dari target APBN-P 2007 sebesar Rp 432,5 triliun.

Meski kekurangan (short fall) Rp 6,23 triliun, realisasi penerimaan pajak 2007

merupakan yang tertinggi dalam lima tahun terakhir. Hingga saat ini tidak kurang

dari 80% APBN penerimaan dari sektor pajak (Kompas, 12 April 2008). Sebagai

sebuah kebijakan yang lebih memandang ke dalam (inward looking policy),

penerimaan dari sektor pajak diharapkan mampu mengurangi dari ketergantugan

dari hutang luar negeri serta mampu membangkitkan kembali kepercayaan diri

bangsa kita dihadapan bangsa-bangsa lain di dunia. Ini selaras benar dengan misi

yang diemban Ditjen Pajak selaku otoritas pajak yang berkompeten di negeri ini,

yaitu : menghimpun sumber dana dari sektor perpajakan guna menunjang

kemandirian pembiayaan APBN.

3

Dalam usaha untuk mengoptimalkan penerimaan pajak, antara lain fiskus

melakukan grand strategy, yaitu extensifikasi dan intensifikasi. Ekstensifikasi

adalah upaya mencari Wajib Pajak yang bersembunyi ditempuh dengan

meningkatkan jumlah Wajib Pajak yang aktif. Intensifikasi adalah upaya untuk

meningkatkan penerimaan melalui peningkatkan kepatuhan Wajib Pajak,

kemampuan kualitas aparatur perpajakan, pelayanan prima terhadap Wajib Pajak,

dan pembinaan terhadap Wajib Pajak, pengawasan administratif, pemeriksaan,

penyidikan dan penagihan pasif dan aktif serta penegakan hukum (Handayani,

2009).

Kepatuhan Wajib Pajak (tax compliance) dapat diidentifikasi dari kepatuhan

Wajib Pajak dalam mendaftarkan diri, kepatuhan untuk menyetorkan kembali

Surat Pemberitahuan (SPT), kepatuhan dalam penghitungan dan pembayaran

pajak terutang, dan kepatuhan dalam pembayaran tunggakan. Isu kepatuhan

menjadi penting karena ketidakpatuhan secara bersamaan akan menimbulkan

upaya menghindarkan pajak, seperti tax evasion dan tax avoidance, yang

mengakibatkan berkurangnya penyetoran dana pajak ke kas Negara (Taufan

Sofyan, 2005).

Pajak adalah iuran partisipasi seluruh anggota masyarakat kepada Negara

berdasarkan kemampuan (daya pikulnya) masing-masing yang dapat dipaksakan

dan pembayaran pajak tidak menerima imbalan/kontribusi yang dapat secara

langsung dapat dihubungkan dengan pihak yang dibayarnya. Sedangkan pajak

penghasilan adalah suatu pungutan resmi yang ditujukan kepada masyarakat yang

4

berpenghasilan atau atas penghasilan yang diterima dan diperolehnya dalam tahun

pajak untuk kepentingan negara dan masyarakat dalam hidup berbangsa dan

bernegara sebagai suatu kewajiban yang dilaksanakannya (Hendra, 2008). Karena

sifat pajak tanpa adanya kontraprestasi langsung, pada umumnya wajib pajak

cenderung untuk menghindar dari pembayaran pajak atau memperkecil kewajiban

pajaknya. Kecenderungan melakukan penghindaran oleh Wajib Pajak lebih

banyak terjadi karena sistem pemungutan pajak di Indonesia yang menggunakan

self assessment. Sistem yang memberikan wewenang, kepercayaan dan tanggung

jawab untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri

besarnya pajak yang terhutang dan sebagai konsekuensi yuridis melaporkan pajak

yang telah dihitung dan disetor melalui SPT baik secara bulanan (masa) maupun

akhir tahun (tahunan).

Agar sistem self assessment berjalan secara efektif, keterbukaan dan

pelaksanaan penegakan hukum merupakan hal yang paling penting. Penegakan

hukum ini dapat dilakukan dengan adanya pemeriksaan atau penyidikan pajak dan

penagihan pajak (Handayani, 2009). Penegakan hukum di bidang perpajakan

merupakan tindakan yang dilakukan pihak terkait untuk menjamin agar Wajib

pajak dan para calon Wajib Pajak memenuhi ketentuan undang-undang

perpajakan seperti menyampaikan Surat Pemberitahuan (SPT), pembukuan dan

informasi lain yang relevan serta membayar pajak pada waktunya. Dengan

penegakan hukum yang diterapkan juga dapat memberikan sanksi kepada Wajib

Pajak atas kelalaian dalam menyampaikan Surat Pemberitahuan (SPT).

5

Sanksi Perpajakan merupakan jaminan bahwa ketentuan peraturan perundang-

undangan perpajakan akan dituruti/ditaati/dipatuhi atau dengan kata lain sanksi

perpajakan merupakan alat pencegah (preventif) agar wajib pajak tidak melanggar

ketentuan peraturan perundang-undangan perpajakan. Sanksi perpajakan ini

terdiri atas sanksi administrasi maupun sanksi pidana. Menurut Burton (2002),

sanksi pidana maupun sanksi administrasi dalam hukum pajak secara luas dapat

diartikan sebagai tujuan untuk kelangsungan hidup bersama dalam masyarakat

dan sebagai salah satu kewajiban asasi manusia terhadap masyarakat tempat

dimana wajib pajak berada adalah dengan membayar pajak. Apabila pelanggaran

yang dilakukan sifatnya ringan cukup diselesaikan secara administratif, tetapi

kalau pelanggarannya berat maka sanksi pidana yang diterapkan. Sebagaimana

telah diatur berdasarkan Pasal 29 ayat 1 UU KUP tahun 2000 menyatakan bahwa:

“Direktur Jendral Pajak berwenang melakukan pemeriksaan atau menguji

kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam rangka

melaksanakan ketentuan peraturan perundang-undangan perpajakan”.

Norman (1973:68) menekankan bahwa pemeriksaan pajak memberikan

pengaruh positif terhadap kepatuhan wajib pajak dalam melaksanakan kewajiban

perpajakan, yaitu dapat mencegah terjadinya penyelundupan pajak oleh WP yang

diperiksa. Kepatuhan ini akan sangat berdampak baik secara langsung maupun

tidak langsung pada penerimaan pajak.

Penelitian mengenai pemeriksaan pajak dan kepatuhan Wajib Pajak

sebelumnya telah dilakukan, diantaranya yaitu penelitian yang dilakukan oleh

6

Salip (2006). Ia melakukan penelitian tentang pengaruh pemeriksaan pajak

terhadap penerimaan pajak di KPP Jakarta Kebon Jeruk. Penelitian ini ingin

mengetahui pengaruh pemeriksaan pajak terhadap penerimaan pajak. Melalui

pemeriksaan yang merupakan upaya untuk penegakan hukum (law enforcement),

diteliti apakah penerimaan pajak dari masing-masing sumber mengalami

peningkatan. Dari hasil penelitian diketahui bahwa hasil pemeriksaan pajak secara

nominal telah meningkatkan penerimaan pajak, namun penerimaan secara

nominal tersebut tidak diikuti oleh peningkatan yang signifikan pada rata-rata

rasio laba sebelum pajak terhadap penjualan (EBT) dan rata-rata penerimaan

pajak berdasarkan rasio Pajak Penghasilan Badan terhadap penjualan.

Penelitian selanjutnya adalah penelitian yang dilakukan oleh Handayani

(2009). Dalam penelitian ini ia menguji apakah terdapat pengaruh dari jumlah

pemeriksaan pajak dan kepatuhan wajib pajak terhadap penerimaan pajak

penghasilan. Hasil dari pengujian hipotesa menunjukkan bahwa terdapat pengaruh

positif dari jumlah pemeriksaan pajak terhadap penerimaan PPh dan tidak

terdapat pengaruh kepatuhan wajib pajak terhadap penerimaan pajak penghasilan.

Penelitian ini mengacu pada penelitian sebelumnya yang telah dilakukan

Handayani (2009). Penelitian ini betujuan untuk menguji konsistensi hasil

penelitian sebelumnya dan diharapkan dapat memperbaiki keterbatasan yang ada

dalam penelitian tersebut. Ada hal yang membedakan penelitian kali ini dengan

penelitian sebelumnya. Perbedaannya adalah penulis menambahkan variabel

independen, yaitu variabel sanksi perpajakan.

7

Dari upaya Direktorat Jendral Pajak melakukan pemeriksaan hasilnya ada

yang berpengaruh sangat rendah tetapi ada juga yang berpengaruh signifikan

terhadap penerimaan pajak dan kepatuhan Wajib Pajak berpengaruh signifikan

terhadap penerimaan pajak penghasilan. Maka penelitian ini dilakukan untuk

mengetahui bagaimana pengaruh jumlah pemeriksaan pajak, sanksi perpajakan,

dan kepatuhan wajib pajak terhadap penerimaan Pajak Penghasilan di KPP

wilayah Jakarta Selatan. Untuk itu penulis tertarik melakukan penelitian lebih

lanjut dengan memberi judul : “Pengaruh Jumlah Pemeriksaan Pajak dan

Sanksi Perpajakan terhadap Penerimaan Pajak Penghasilan dengan

Kepatuhan Wajib Pajak sebagai variabel Intervening Pada KPP Pratama

Jakarta Mampang Prapatan”.

B. Perumusan Masalah

Masalah yang dibahas dalam penelitian ini:

1. Apakah jumlah pemeriksaan pajak dan sanksi perpajakan berpengaruh

terhadap kepatuhan wajib pajak ?

2. Apakah jumlah pemeriksaan pajak, sanksi perpajakan dan kepatuhan wajib

pajak berpengaruh terhadap penerimaan pajak penghasilan?

3. Apakah jumlah pemeriksaan pajak dan sanksi perpajakan berpengaruh

terhadap penerimaan pajak penghasilan melalui kepatuhan wajib pajak

sebagai variabel intervening?

8

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Untuk menganalisis pengaruh jumlah pemeriksaan pajak dan sanksi

perpajakan terhadap kepatuhan wajib pajak.

b. Untuk menganalisis pengaruh jumlah pemeriksaan pajak, sanksi

perpajakan, dan kepatuhan wajib pajak terhadap penerimaan pajak

penghasilan.

c. Untuk menganalisis pengaruh jumlah pemeriksaan pajak dan sanksi

perpajakan terhadap penerimaan pajak penghasilan melalui kepatuhan

wajib pajak sebagai variabel intervening.

2. Manfaat penelitian :

a. Bagi Praktisi

Bagi perusahaan (aparat pajak) sebagai informasi yang mungkin berguna

untuk menilai usaha yang telah dilakukan oleh pemerintah untuk

mengoptimalkan pemeriksaan dalam meningkatkan penerimaan Negara

dari sektor perpajakan. Bagi masyarakat dapat memberikan informasi

tentang pemeriksaan secara umum, kepatuhan Wajib Pajak, dan sanksi

perpajakan.

b. Bagi Lembaga Perguruan Tinggi

Sebagai masukan dan tambahan informasi khususnya dalam bidang

perpajakan.

9

c. Bagi Teoritis

Hasil penelitian diharapkan dapat memberikan wacana tentang pengaruh

jumlah pemeriksaan, kepatuhan wajib pajak, dan sanksi perpajakan

terhadap penerimaan Pajak Penghasilan di dalam studi perpajakan.

d. Bagi Penulis

1. Untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi

pada UIN Syarif Hidayatullah Jakarta.

2. Sebagai bahan informasi ilmiah dalam rangka mengembangkan ilmu

pengetahuan khususnya di bidang perpajakan.

10

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Umum tentang Pajak

1. Pengertian Pajak

Pajak adalah iuran partisipasi seluruh anggota masyarakat kepada

Negara berdasarkan kemampuan (daya pikulnya) masing-masing yang dapat

dipaksakan dan pembayaran pajak tidak menerima imbalan/kontribusi yang

dapat secara langsung dapat dihubungkan dengan pihak yang dibayarnya.

Untuk mengetahui apa arti pajak, Santoso Brotodiharjo dalam

bukunya “Pengantar Ilmu Hukum Pajak” mengemukakan beberapa pendapat

pakar tentang definisi pajak yang antara lain sebagai berikut :

Menurut Feldmann (2004:4) berpendapat bahwa :

“ Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada

penguasa, (menurut norma-norma yang ditetapkannya secara umum), tanpa

adanya kontra-prestasi, dan semata-mata digunakan untuk menutup

pengeluaran-pengeluaran umum”.

Menurut Smeets (2004:4) :

“ Pajak adalah prestasi kepada pemerintah yang terutang melalui norma-

norma umum, dan yang dapat dipaksakannya tanpa adanya kontra-prestasi

yang dapat ditunjukkan dalam hal yang individual; maksudnya adalah untuk

membiayai pengeluaran pemerintah”.

11

Menurut Soeparman Soemahamidjaja :

“ Pajak adalah iuran wajib, berupa uang atau barang, yang dipungut oleh

penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi

barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum”.

Menurut Lhia (2008) berpendapat bahwa:

“Pajak adalah sumbangan wajib yang harus dibayar oleh para Wajib Pajak

kepada negara berdasarkan undang-undang tanpa ada balas jasa

(kontraprestasi) yang secara langsung diterima oleh pembayar (Wajib Pajak)”.

Jadi, dapat disimpulkan pajak merupakan suatu iuran wajib yang harus

dibayarakan warga negara khususnya Wajib Pajak kepada Pemerintah/Negara

yang mana iuran ini sifatnya memaksa dan akan dikenai sanksi apabila ada

Wajib Pajak yang melanggarnya. Iuran ini nantinya digunakan untuk

membiayai seluruh pengeluaran Negara dan tidak ada imbalan secara

langsung yang dapat dinikmati oleh Wajib Pajak tersebut.

Dari pengertian pajak diatas, dapat disimpulkan bahwa terdapat empat

unsur yang melekat dalam pengertian pajak, yaitu (Ilyas, 2004:5):

1. Pembayaran pajak harus berdasarkan undang-undang.

2. Sifatnya dapat dipaksakan.

3. Tidak ada kontra-prestasi (imbalan) yang langsung dapat dirasakan oleh

pembayar pajak.

4. Pemungutan pajak dilakukan oleh negara baik oleh pemerintah pusat

maupun daerah (tidak boleh dipungut oleh swasta).

12

5. Pajak digunakan untuk membiayai pengeluaran-pengeluaran pemerintah

(rutin dan bangunan) bagi kepentingan masyarakat umum.

2. Fungsi Pajak

Menurut Marsyahrul (2005:3), fungsi pajak antara lain:

a. Fungsi Budgeter

Sebagai alat (sumber) untuk memasukkan uang sebanyak-banyaknya ke

dalam kas Negara dengan tujuan untuk membiayai pengeluaran Negara,

yaitu pengeluaran rutin dan pembangunan.

b. Fungsi Regulerend

Ragulerend disebut juga sebagai fungsi mengatur, sebagai alat untuk

mencapai tujuan-tujuan tertentu di luar bidang keuangan, misalnya bidang

ekonomi, politik, budaya, pertahanan keamanan seperti:

1. Mengadakan perubahan-perubahan tarif dan

2. Memberikan pengecualian-pengecualian, keringanan-keringanan atau

sebaliknya, yang ditujukan kepada masalah tertentu.

3. Jenis-jenis Pajak

Menurut Lubis (2006:35), jenis-jenis pajak dibagi berdasarkan:

a. Berdasarkan pembagian antar tingkat pemerintah di suatu Negara, antara

lain adalah :

1. Pajak Pusat

Pajak pusat adalah pajak yang pemungutannya dilaksanakan oleh

pemerintah pusat, sebagai berikut:

13

Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Bumi dan

Bangunan, Bea Materai.

2. Pajak Daerah

Pajak daerah adalah pajak yang pemungutannya dilaksanakan oleh

pemerintah daerah.

e. Berdasarkan sifatnya pajak tersebut dibagi menjadi dua (2), yaitu:

1. Pajak Subjektif

Pajak subjektif adalah suatu jenis pajak yang kewajiban pajaknya

sangat ditentukan pertama-tama oleh keadaan subjektif subjek pajak,

walaupun untuk menentukan timbulnya kewajiban membayar pajak

tergantung pada keadaan objek pajaknya. Yang termasuk dalam

kelompok ini adalah pajak penghasilan

2. Pajak Objektif

Pajak objektif adalah suatu jenis pajak yang timbulnya kewajiban

pajaknya sangat ditentukan pertama-tama oleh objek pajak. Keadaan

subjektif subjek pajak tidak relevan, walaupun dalam kasus-kasus

tertentu ikut dipertimbangkan. Yang termasuk dalam kelompok ini

adalah Pajak Pertambahan Nilai, Pajak Bumi dan Bangunan, Pajak

Kendaraan Bermotor.

14

c. Berdasarkan Golongan

1. Pajak Langsung (direct taxes)

Pajak langsung adalah pajak yang langsung dipikul sendiri oleh wajib

pajak yang bersangkutan, tidak dapat dialihkan kepada orang lain dan

dipungut secara berkala atau periodik, seperti Pajak Penghasilan

(PPh).

2. Pajak Tidak Langsung (indirect taxes)

Pajak tidak langsung adalah pajak yang dikenakan kalau ada peristiwa,

perbuatan tertentu, dimana pembebanan pembayaran pajaknya dapat

dialihkan kepada pihak lain. Contoh pajak tidak langsung adalah PPN,

PPnBM, dan Bea Materai.

4. Teori Pemungutan Pajak

Menurut Suandy (2005:28), teori pemungutan pajak antara lain :

a. Teori Asuransi

Negara dalam melaksanakan tugasnya, mencakup pula tugas melindungi

jiwa raga dan harta benda perseorangan. Oleh sebab itu, negara disamakan

dengan perusahaan asuransi, untuk mendapat perlindungan warga negara

harus membayar pajak sebagai premi. Namun, teori ini sudah lama

ditinggalkan dan sekarang praktis tidak ada pembelanya lagi.

b. Teori Kepentingan

Menurut teori ini pembayaran pajak mempunyai hubungan dengan

kepentingan individu yang diperoleh dari pekerjaan negara. Makin banyak

15

individu mengenyam atau menikmati jasa dari pekerjaan pemerintah,

makin besar pula pajaknya.

c. Teori Daya Pikul

Teori ini mengemukakan bahwa pemungutan pajak harus sesuai dengan

kekuatan membayar dari Wajib Pajak (individu-individu). Jadi, tekanan

semua pajak-pajak harus sesuai dengan daya pikul Wajib Pajak dengan

memperhatikan pada besarnya penghasilan dan kekayaan, juga

pengeluaran belanja Wajib Pajak tersebut.

d. Teori Daya Beli

Menurut teori ini maka fungsi pemungutan pajak jika dipandang sebagai

gejala dalam masyarakat, dapat disamakan dengan pompa yaitu

mengambil daya beli dari rumah tangga masyarakat untuk rumah tangga

negara dan kemudian memelihara hidup masyarakat dan untuk

membawanya ke arah tertentu. Teori ini mengajarkan bahwa

menyelenggarakan kepentingan masyarakat inilah yang dapat dianggap

sebagai dasar keadilan pemungut pajak, bukan kepentingan individu, juga

bukan kepentingan negara, melainkan kepentingan masyarakat yang

meliputi keduanya.

e. Teori Kewajiban Mutlak atau Teori Bakti

Teori ini didasari paham organisasi negara (Organische Staatsleer) yang

mengajarkan bahwa negara sebagai organisasi mempunyai tugas untuk

menyelenggarakan kepentingan umum. Negara harus mengambil tindakan

16

atau keputusan yang diperlukan termasuk keputusan di bidang pajak.

Dengan sifat seperti itu maka negara mempunyai hak mutlak untuk

memungut pajak dan rakyat harus membayar pajak sebagai tanda

baktinya. Menurut teori ini dasar hukum pajak terletak pada hubungan

antara rakyat dengan negara, dimana negara berhak memungut pajak dan

rakyat berkewajiban membayar pajak.

5. Penggolongan Jenis Pajak

Penggolongan jenis pajak menurut Ilyas (2004:17) yaitu :

a. Menurut Sifatnya

1. Pajak langsung

Pajak langsung adalah pajak-pajak yang bebannya harus dipikul

sendiri oleh wajib pajak dan tidak dapat dilimpahkan kepada orang

lain serta dikenakan pajak secara berulang-ulang pada waktu-waktu

tertentu, misalnya pajak penghasilan.

2. Pajak tidak langsung

Pajak tidak langsung merupakan pajak yang bebannya dapat

dilimpahkan kepada orang lain dan hanya dikenakan kepada hal-hal

tertentu atau peristiwa-peristiwa tertentu saja, misalnya Pajak

Pertambahan Nilai.

17

b. Menurut Sasaran/Obyeknya

1. Pajak Subjektif

Pajak subjektif adalah jenis pajak yang dikenakan dengan pertama-

tama memperhatikan keadaan pribadi wajib pajak (subjeknya).

2. Pajak Objektif

Pajak objektif adalah jenis pajak yang dikenakan dengan pertama-tama

memperhatikan/melihat obyeknya baik berupa keadaan perbuatan atau

peristiwa yang menyebabkan timbulnya kewajiban membayar pajak.

c. Menurut Lembaga Pemungutannya

1. Pajak Pusat

Pajak pusat adalah jenis pajak yang dipungut oleh pemerintah pusat

yang dalam pelaksanaannya dilakukan oleh Departemen Keuangan.

2. Pajak Daerah

Pajak daerah adalah jenis pajak yang dipungut oleh pemerintah daerah

yang dalam pelaksanaanya sehari-hari dilakukan oleh Dinas

Pendapatan Daerah (Dipenda).

6. Sistem Pemungutan Pajak

Menurut Resmi (2009:11) dalam memungut pajak dikenal sistem

pemungutan yaitu:

a. Official Assesment System

Sistem pemungutan pajak yang memberi kewenangan aparatur perpajakan

untuk menentukan sendiri jumlah pajak yang terutang setiap tahunnya

18

sesuai dengan peraturan perundang-undangan perpajakan yang berlaku.

Dalam sistem ini, inisiatif serta kegiatan menghitung dan memungut pajak

sepenuhnya berada di tangan para aparatur perpajakan. Dengan demikian,

berhasil atau tidaknya pelaksanaan pemungutan pajak banyak tergantung

pada aparatur perpajakan.

b. Self Assessment System

Sistem pemungutan pajak yang memberi wewenang Wajib Pajak dalam

menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai

dengan peraturan perundang-undangan perpajakan yang berlaku. Dalam

sistem ini, inisiatif serta kegiatan menghitung dan memungut pajak

sepenuhnya berada di tangan Wajib Pajak. Dengan demikian berhasil atau

tidaknya pelaksanaan pemungutan pajak banyak tergantung pada Wajib

Pajak sendiri.

c. With Holding System

Sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga

yang ditunjuk untuk menentukan besarnya pajak yang terutang oleh Wajib

Pajak sesuai dengan peraturan perundang-undangan perpajakan yang

berlaku. Penunjukkan pihak ketiga ini dilakukan sesuai dengan peraturan

perundang-undangan perpajakan, keputusan presiden, dan peraturan

lainnya untuk memotong dan memungut pajak, menyetor, dan

mempertanggungjawabkan melalui sarana perpajakan yang tersedia.

19

7. Azas-Azas Pemungutan Pajak

Pemungutan pajak harus adil dalam pelaksanaannya dan bebannya

juga dipikul oleh masyarakat, tidak boleh melakukan diskriminasi atau

pemberian keistimewaan kepada salah satu golongan wajib pajak, terdapat

kepastian hukum bagi wajib pajak maupun aparatur pajak (Lubis, 2006:26).

Beberapa Azas-azas pemungutan pajak yang menjadi dasar

penyusunan hukum pajak, yaitu terdiri dari:

a. Azas Falsafah Hukum

Undang-undang perpajakan harus mengabdi kepada keadilan, baik dalam

arti perundang-undangan maupun pelaksanaanya. Oleh karena itu undang-

undang perpajakan harus memperhatikan teori seperti teori bakti, teori

asuransi, teori kepentingan, taori daya pikul, teori daya beli.

b. Azas Yuridis

Hukum pajak harus dapat memberikan jaminan/kepastian hukum yang

perlu untuk menyatakan keadilan bagi warga negara dan warganya. Oleh

karena itu pemungutan pajak negara hukum haruslah berdasarkan undang-

undang, agar tercapai kepastian hukum. Hal-hal yang perlu diperhatikan

ialah:

1. Hak-hak aparatur perpajakan harus dijamin dapat dilaksanakan dengan

lancar.

2. Wajib pajak harus mendapat jaminan hukum agar tidak diperlakukan

dengan semena-mena oleh aparatur pajak. Wajib pajak tidak hanya

20

dituntut memenuhi kewajibannya, tetapi hak wajib pajak juga harus

diperhatikan.

3. Harus ada jaminan terhadap kerahasiaan diri wajib pajak orang pribadi

maupun perusahaan.

c. Azas Finansial

Sesuai dengan fungsi budgeter, maka biaya pemungutan pajak harus

seminimal mungkin, dan hasil pungutan pajak hendaknya cukup untuk

menutupi pengeluaran negara. Harus pula diperhatikan saat pengenaan

pajak hendaknya sedekat mungkin dengan terjadinya perbuatan, peristiwa,

keadaan yang menjadi dasar pengenaan pajak.

d. Azas Ekonomis

Selain fungsi budgeter, pajak juga dipergunakan sebagai alat untuk

menentukan politik perekonomian, tidak mungkin suatu negara

menghendaki merosotnya kehidupan ekonomi masyarakat, karena itu

pemungutan pajak sebagai berikut:

1. Harus diusahakan supaya jangan sampai menghambat lancarnya

produksi dan perdagangan.

2. Harus diusahakan, supaya jangan menghalang-halangi rakyat dalam

usahanya menuju kemakmuran dan jangan sampai merugikan

kepentingan umum.

21

B. Pemeriksaan Pajak

1. Pengertian Pemeriksaan Pajak

Beberapa pengertian tentang pemeriksaan pajak antara lain :

Pengertian pemeriksaan pajak menurut Pasal 1 angka 25 Undang-

undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara

Perpajakan sebagaimana telah diubah terakhir dengan Undang-undang Nomor

28 tahun 2007 (selanjutnya ditulis UU.No.28/2007) adalah :

“Pemeriksaan pajak adalah serangkaian kegiatan menghimpun dan mengolah

data, keterangan, dan/atau bukti yang dilaksanakan secara obyektif dan

profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan

pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka

melaksanakan ketentuan peraturan perundang-undangan perpajakan”.

Menurut Lubis (2006:84), pengertian pemeriksaan pajak adalah :

“Pemeriksaan pajak merupakan law enforcement, yaitu salah satu kebijakan

dari Direktorat Jenderal Pajak secara office assessment menetapkan pajak

terutang atas surat pemberitahuan pajak (SPT) yang disampaikan wajib pajak

secara self assessment”.

Menurut ketentuan dalam Pasal 1 Angka 24 KUP dikatakan :

“Pemeriksaan adalah serangkaian kegiatan untuk mencari, mengumpulkan,

mengolah data dan atau keterangan lainnya untuk menguji kepatuhan

pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam rangka

melaksanakan peraturan perundang-undangan perpajakan”.

Jadi, dapat disimpulkan pengertian pemeriksaan pajak adalah suatu

proses kegiatan untuk menghimpun, mencari, dan mengolah data atau

keterangan lainnya yang digunakan untuk menguji kepatuhan Wajib Pajak

dalam memenuhi kewajiban perpajakannya, berupa penyampaian Surat

22

Pemberitahuan Tahunan (SPT) yang dihitung oleh Wajib Pajak dengan

prinsip self assessment.

2. Tujuan Pemeriksaan Pajak

Menurut Pardiat (2007:6), pemeriksaan pajak yang dilakukan

Pemeriksa pajak Direktorat Jenderal Pajak bertujuan untuk menguji kepatuhan

pemenuhan kewajiban perpajakan dan atau untuk tujuan lain dalam rangka

melaksanakan ketantuan peraturan perundang-undangan perpajakan.

Pemeriksaan pajak dilakukan terhadap SPT WP, yang bertujuan

menguji kepatuhan pemenuhan kewajiban perpajakan akan diterbitkan Surat

Ketetapan Pajak, kecuali ditemukan bukti permulaan tindak pidana di bidang

perpajakan akan dilanjutkan dengan penyidikan tindak pidana di bidang

perpajakan.

Pemeriksaan pajak untuk tujuan lain dalam rangka melaksanakan

ketentuan peraturan perundang-undangan perpajakan, seperti yang disebutkan

dalam Peraturan Menteri Keuangan Nomor:199/PMK.03/2007 Tanggal 28

Desember 2000, meliputi pemeriksaan yang dilakukan dalam rangka:

a. Pemberian Nomor Pokok Wajib Pajak secara jabatan.

b. Penghapusan Nomor Pokok Wajib Pajak.

c. Pengukuhan atau pencabutan pengukuhan Pengusaha Kena Pajak.

d. Wajib Pajak mengajukan keberatan.

e. Pengumpulan bahan guna penyusunan Norma Penghitungan Penghasilan

Netto.

23

f. Pencocokkan data dan atau alat keterangan.

g. Penentuan Wajib Pajak berlokasi di daerah terpencil.

h. Penentuan satu atau lebih tempat terutang Pajak Pertambahan Nilai.

i. Pemeriksaan dalam rangka penagihan pajak.

j. Menentukan saat produksi dimulai atau memperpanjang jangka waktu

kompensasi kerugian sehubungan dengan pemberian fasilitas perpajakan.

k. Memenuhi permintaan informasi dari negara mitra Perjanjian

Penghindaran Pajak Berganda.

3. Ruang Lingkup Pemeriksaan dan Jangka Waktu Pemeriksaan

a. Menurut Suandy (2005:211), ruang lingkup pemeriksaan terdiri dari:

1. Pemeriksaan lapangan yang meliputi suatu jenis pajak atau seluruh

jenis pajak, untuk tahun berjalan dan/atau tahun-tahun sebelumnya

dan/atau untuk tujuan lain yang dilakukan di tempat Wajib Pajak.

2. Pemeriksaan Kantor yang meliputi suatu jenis pajak tertentu baik

tahun berjalan dan/atau tahun-tahun sebelumnya yang dilakukan di

kantor Direktorat Jenderal Pajak.

b. Pemeriksaan lapangan dapat dilaksanakan dengan pemeriksaan lengkap

atau pemeriksaan sederhana.

c. Pemeriksaan kantor hanya dapat dilaksanakan dengan pemeriksaan

sederhana.

d. Pemeriksaan lengkap dilaksanakan dalam jangka waktu 2 (dua) bulan dan

dapat diperpanjang menjadi 8 (delapan) bulan.

24

e. Pemeriksaan sederhana lapangan dilaksanakan dalam jangka waktu 1

(satu) bulan dan dapat diperpanjang menjadi paling lama 2 (dua) bulan.

f. Pemeriksaan sederhana kantor dilaksanakan dalam jangka waktu 4

(empat) minggu dan dapat diperpanjang menjadi paling lama 6 (enam)

bulan.

g. Apabila dalam pelaksanaan pemeriksaan kantor ditemukan indikasi

adanya transaksi unsur transfer pricing, maka lingkup pemeriksaan

ditingkatkan menjadi pemeriksaan lapangan.

h. Pemeriksaan lapangan berkenaan dengan ditemukannya indikasi adanya

unsur transfer pricing, yang memerlukan pemeriksaan yang lebih

mendalam serta memerlukan waktu yang lebih lama dilaksanakan dalam

jangka waktu 2 (dua) tahun.

Pemeriksaan lengkap adalah pemeriksaan yang dilakukan di tempat

wajib pajak meliputi seluruh jenis pajak, dan/atau tujuan lain baik tahun

berjalan dan/atau tahun sebelumnya yang dilakukan dengan menerapkan

teknik-teknik pemeriksaan yang lazim digunakan dalam pemeriksaan pada

umumnya.

Pemeriksaan sederhana lapangan adalah pemeriksaan pajak meliputi

seluruh jenis pajak, dan/atau tujuan lain baik tahun berjalan dan/atau tahun-

tahun sebelumnya yang dilakukan dengan menerapkan teknik-teknik

pemeriksaan dengan bobot dan kedalaman yang sederhana.

25

Pemeriksaan sederhana kantor adalah pemeriksaan pajak meliputi jenis

pajak tertentu untuk tahun berjalan dan/atau tahun-tahun sebelumnya yang

dilakukan dengan menerapkan teknik-teknik pemeriksaan dengan bobot dan

kedalaman yang sederhana.

4. Norma Pemeriksaan

Norma pemeriksaan sebagaimana diatur dalam Keputusan Menteri

Keuangan RI Nomor 545/KMK.04/2000 meliputi Norma Pemeriksaan

lapangan, Norma Pemeriksaan Kantor, dan Norma Pelaksanaan Pemeriksan.

a. Norma Pemeriksan Lapangan

Norma pemeriksan yang berkaitan dengan Pemeriksa Pajak dalam rangka

Pemeriksaan Lapangan adalah sebagai berikut :

1. Pemeriksa pajak harus memiliki tanda pengenal pemeriksa dan

dilengkapi dengan Surat Perintah Pemeriksaan pada waktu

melaksanakan pemeriksan.

2. Wajib memberitahukan secara tertulis tentang akan dilakukan

pemeriksaan kepada wajib pajak.

3. Wajib pajak memperlihatkan tanda pengenal pemeriksa dan surat

perintah pemeriksaan kepada wajib pajak.

4. Wajib menjelaskan maksud dan tujuan pemeriksan kepada wajib pajak

yang diperiksa.

5. Wajib membuat Laporan Pemeriksaan Pajak (LPP).

26

6. Wajib memberitahukan secara tertulis kepada Wajib Pajak tentang

hasil pemeriksaan berupa hal-hal yang berbeda antara Surat

Pemberitahuan dengan hasil pemeriksaan untuk ditanggapi Wajib

Pajak.

7. Wajib memberi petunjuk kepada Wajib Pajak mengenai

penyelenggaraan pembukuan atau pencatatan dan petunjuk lainnya

8. Wajib mengembalikan buku-buku, catatan-catatan, dan dokumen

pendukung lainnya yang dipinjam dari Wajib Pajak paling lama 14

(empat belas) hari sejak selesainya pemeriksaan.

9. Dilarang memberitahukan kepada pihak lain yang tidak berhak segala

sesuatu diketahui atau diberitahukan kepadanya oleh Wajib Pajak

dalam rangka pemeriksaan.

Dalam pemeriksaan lapangan, pemeriksa pajak mempunyai wewenang

sebagai berikut:

1. Memeriksa, dan atau meminjam buku-buku, catatan-catatan, dan

dokumen-dokumen pendukung lainnya termasuk keluaran atau media

komputer dan perangkat elektronik pengolah data lainnya.

2. Meminta keterangan lisan atau tertulis dari wajib pajak yang diperiksa

3. Memasuki tempat atau ruangan yang diduga merupakan tempat

menyimpan dokumen, uang, barang, yang dapat memberi petunjuk

tentang keadaan usaha wajib pajak dan atau tempat-tempat lain yang

27

dianggap penting serta melakukan pemeriksaan di tempat-tempat

tersebut.

4. Melakukan penyegelan tempat atau ruangan tersebut, apabila wajib

pajak atau wakil atau kuasanya tidak memberikan kesempatan untuk

memasuki atau ruangan dimaksud, dan atau kesempatan untuk

memasuki tempat atau ruangan dimaksud, atau tidak ada di tempat

pada saat pemeriksaan dilakukan.

5. Meminta keterangan dan atau data yang diperlukan dari pihak ketiga

yang mempunyai hubungan dengan wajib pajak yang diperiksa

b. Norma Pemeriksaan Kantor

Norma pemeriksaan yang berkaitan dengan pemeriksaan pajak dalam

rangka pemeriksaan kantor adalah sebagai berikut :

1. Memanggil wajib pajak untuk datang ke kantor Direktorat Jenderal

Pajak yang ditunjuk dalam rangka pemeriksaan, dengan menggunakan

surat panggilan.

2. Wajib menjelaskan maksud dan tujuan pemeriksaan kepada wajib

pajak yang akan diperiksa.

3. Wajib membuat Laporan Pemeriksaan Pajak (LPP).

4. Wajib memberitahukan secara tertulis kepada wajib pajak tentang hal-

hal yang berbeda antar SPT dengan hasil pemeriksaan.

5. Wajib memberi petunjuk kepada wajib pajak mengenai

penyelenggaraan pembukuan atau pencatatan dan petunjuk lainnya.

28

6. Wajib mengembalikan buku-buku, catatan-catatan, dan dokumen

pendukung lainnya yang dipinjam dari wajib pajak paling lama 7

(tujuh) hari sejak selesainya pemeriksaan.

7. Dilarang memberitahukan kepada pihak lain yang tidak berhak atas

segala sesuatu yang diketahui atau diberitahukan kepadanya oleh

Wajib Pajak dalam rangka pemeriksaan.

Dalam pemeriksaan kantor, pemeriksa pajak mempunyai wewenang

sebagai berikut:

1. Memeriksa dan atau meminjam buku-buku, catatan-catatan wajib

pajak.

2. Meminta keterangan lisan dan atau tertulis dari wajib pajak yang

diperiksa.

3. Meminta keterangan dan atau data yang diperlukan dari pihak ketiga

yang mempunyai hubungan dengan wajib pajak yang diperiksa.

c. Norma Pelaksanaan Pemeriksan

Norma pemeriksaan yang berkaitan dengan Pelaksanaan pemeriksaan

adalah sebagai berikut:

1. Pemeriksaan dapat dilakukan oleh seorang atau lebih pemeriksa pajak.

2. Pemeriksaan dilakukan di Kantor Direktorat Jenderal Pajak, di kantor

Wajib pajak atau di kantor lainnya atau di pabrik atau di tempat usaha

atau di tempat pekerjaan bebas atau di tempat tinggal wajib pajak atau

di tempat lain yang ditentukan oleh Direktur Jenderal Pajak.

29

3. Pemeriksaan dilaksanakan pada jam kerja dan apabila dipandang perlu

dapat dilanjutkan di luar jam kerja.

4. Hasil pemeriksan dituangkan dalam Kertas Kerja Pemeriksaan (KKP).

5. Laporan Pemeriksaan Pajak (LPP) disusun berdasarkan Kertas Kerja

Pemeriksaan (KPP).

6. Hasil pemeriksaan lapangan yang seluruhnya disetujui Wajib Pajak

atau kuasanya, dibuatkan surat pernyataan tentang persetujuan tersebut

dan ditandatangani oleh wajib pajak yang bersangkutan atau kuasanya.

7. Hasil pemeriksaan lengkap yang tidak atau seluruhnya disetujui oleh

wajib pajak, dilakukan pembahasan akhir hasil pemeriksaan dan

dibuatkan Berita Acara Hasil Pemeriksaan.

8. Berdasarkan Laporan Pemeriksaan Pajak (LPP), diterbitkan Surat

Ketetapan Pajak dan Surat Tagihan Pajak, kecuali pemeriksaan

dilanjutkan dengan tindakan penyelidikan.

5. Hak dan Kewajiban Wajib Pajak Apabila Dilakukan Pemeriksaan

Menurut Pardiat (2008:2) adanya hak dan kewajiban Wajib Pajak

apabila dilakukan pemeriksaan yaitu:

a. Hak-Hak Wajib Pajak Apabila dilakukan Pemeriksaan:

1) Meminta kepada pemeriksa pajak untuk memperlihatkan tanda

pengenal pemeriksa pajak dan surat perintah pemeriksaan.

2) Meminta kepada pemeriksa pajak untuk memberikan pemberitahuan

secara tertulis sehubungan dengan pelaksanaan pemeriksaan lapangan.

30

3) Meminta kepada pemeriksa pajak untuk memberikan penjelasan

tentang alasan dan tujuan pemeriksaan.

4) Meminta kepada pemeriksa pajak untuk memperlihatkan surat tugas

apabila susunan tim pemeriksa pajak mengalami perubahan.

5) Menghadiri pembahasan akhir hasil pemeriksaan dalam jangka waktu

yang telah ditentukan.

6) Mengajukan pengaduan apabila kerahasiaan usaha Wajib Pajak

dibocorkan kepada pihak lain yang tidak berhak.

b. Kewajiban Wajib Pajak Apabila dilakukan Pemeriksaan:

1) Memenuhi panggilan untuk datang menghadiri pemeriksaan sesuai

dengan waktu yang telah ditentukan.

2) Memperlihatkan dan meminjamkan buku atau catatan, dokumen yang

menjadi dasar pembukuan atau pencatatan, dan dokumen lain

termasuk data yang dikelola secara elektronik, yang berhubungan

dengan penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas

Wajib pajak.

3) Memberi kesempatan kepada pemeriksa untuk memasuki tempat atau

ruangan yang dipandang perlu oleh pemeriksa dan memberikan

bantuan guna kelancaran pemeriksaan.

4) Menyampaikan tanggapan secara tertulis atas Surat Pemberitahuan

Hasil Pemeriksaan.

5) Memberikan keterangan lisan dan atau tertulis yang diperlukan.

31

6. Jumlah Pemeriksaan Pajak

Jumlah pemeriksaan pajak adalah jumlah aktifitas pemeriksaan pajak

yang dilakukan oleh fiskus. Salah satu produk dari aktivitas pemeriksaan

pajak adalah dengan diterbitkannya Surat Ketetapan Pajak (SKP). Surat

ketetapan pajak yang mempunyai potensi untuk meningkatkan jumlah

pemeriksaan pajak adalah Surat Ketetapan Pajak Kurang Bayar (SKPKB).

7. Surat Ketetapan Pajak (SKP)

Surat Ketetapan Pajak adalah surat ketetapan yang meliputi Surat

Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar

Tambahan, Surat Ketetapan Pajak Nihil, Surat Ketetapan Pajak Lebih Bayar

(Resmi, 2009:51).

a. Surat Ketetapan Pajak Kurang Bayar (SKPKB)

b. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

c. Surat Ketetapan Pajak Nihil (SKPN)

d. Surat Ketetapan Pajak Lebih Bayar (SKPLB)

C. Kepatuhan Wajib Pajak

1. Definisi Kepatuhan Wajib Pajak

Kepatuhan perpajakan menurut Pakde Sofa (2008) dapat didefinisikan

sebagai suatu keadaan dimana Wajib Pajak memenuhi semua kewajiban

perpajakan dan melaksanakan hak perpajakannya.

32

Menurut Nurmantu (2009), terdapat 2 (dua) macam kepatuhan yaitu

kepatuhan formal dan kepatuhan materiil.

a. Kepatuhan formal

Kepatuhan formal adalah suatu keadaan dimana Wajib Pajak memenuhi

kewajiban perpajakan dengan menitik beratkan pada nama dan bentuk

kewajiban saja, tanpa memperhatikan hakekat kewajiban itu. Misalnya

menyampaikan SPT PPh sebelum tanggal 31 Maret ke Kantor Pelayanan

Pajak (KPP), dengan mengabaikan apakah isi Surat Pemberitahuan (SPT)

PPh tersebut sudah benar atau belum dan hal yang terpenting SPT PPh

sudah disampaikan sebelum tanggal 31 Maret.

b. Kepatuhan Materiil

Kepatuhan materiil adalah suatu keadaan dimana Wajib Pajak selain

memenuhi kewajiban yang berhubungan dengan nama dan bentuk

kewajiban perpajakan, juga terutama memenuhi hakekat kewajiban

perpajakannya. Di sini wajib pajak yang bersangkutan, selain

memperhatikan tanggal penyampaian SPT PPh juga memperhatikan

kebenaran yang sesungguhnya dari isi SPT PPh tersebut.

Menurut Gunadi (2005:5) kepatuhan Wajib Pajak adalah bahwa

mempunyai kesediaan untuk memenuhi kewajiban pajaknya sesuai dengan

peraturan yang berlaku tanpa perlu diadakan pemeriksaan, investigasi,

seksama, peringatan, atau ancaman dan partisipasi sanksi baik hukum maupun

administrasi.

33

Jadi, dapat disimpulkan pengertian dari kepatuhan Wajib Pajak yaitu

suatu keadaan dimana Wajib Pajak memiliki kesediaan untuk memenuhi

kewajiban perpajakannya tanpa adanya pemeriksaan ataupun sanksi yang

diberikan dan secara sukarela mau membayar kewajibannya berupa pajak

sesuai dengan peraturan yang berlaku.

2. Faktor-Faktor yang Menentukan Tinggi Rendah Kepatuhan yaitu:

Menurut Nurmantu (2009), ada beberapa faktor yang menentukan

tinggi rendahnya kepatuhan perpajakan, antara lain kejelasan (clarity) undang-

undang dan peraturan pelaksanaan perpajakan, besarnya biaya kepatuhan

(compliance cost), dan adanya panutan.

a. Kejelasan

Makin jelas undang-undang dan peraturan pelaksanaan perpajakan, makin

mudah bagi wajib pajak untuk memenuhi kewajiban perpajakannya.

Makin berbelit aturan pelaksanaan perpajakan, apalagi kalau terdapat

ketidakpastian dan ketidaksinambungan peraturan, maka makin sulit bagi

wajib pajak untuk memenuhi kewajiban perpajakannya.

b. Biaya kepatuhan

Untuk mewujudkan pemasukan pajak ke dalam kas negara, maka

dibutuhkan biaya-biaya yang dalam literatur perpajakan disebut sebagai

tax operating cost, yang terdiri dari biaya-biaya yang dikeluarkan

pemerintah untuk memungut pajak yang disebut administrative cost dan

biaya-biaya yang dikeluarkan oleh wajib pajak untuk memenuhi

34

kewajiban perpajakannya yang disebut compliance cost atau biaya

kepatuhan. Biaya kepatuhan adalah semua biaya baik secara fisik maupun

psikis yang harus dipikul oleh wajib pajak untuk memnuhi kewajiban

perpajakannya. Biaya kepatuhan terdiri dari fee untuk konsultan/akuntan,

biaya pegawai, biaya transport ke kantor pajak/bank/kas negara, biaya

fotocopy sebagai biaya fisik, dan biaya psikis berupa stress,

keingintahuan, dan kekhawatiran. Makin rendah biaya kepatuhan, makin

mudah bagi wajib pajak untuk melaksanakan kewajiban perpajakannya.

Permintaan lembar fotocopy lebih dari satu kali oleh seksi/petugas kantor

pajak di bawah satu atap merupakan contoh dari biaya kepatuhan yang

tidak perlu.

c. Panutan

Sistem panutan di kalangan masyarakat wajib pajak di Indonesia untuk

menjadi wajib pajak ”terbesar” dapat merupakan faktor yang

meningkatkan rasa kepatuhan perpajakan. Menjadi salah satu dari 100

pembayar pajak terbesar mendorong konglomerat baik pada tingkat pusat

maupun daerah untuk meningkatkan pembayaran pajaknya yang sekaligus

mendekatkan dirinya pada tingkat kepatuhan. Contoh yang diberikan

presiden untuk mengisi SPT dan menyampaikannya ke KPP sebelum

tanggal 31 Maret ikut mendorong pimpinan Departemen, pimpinan

Perusahaan untuk mengajak anggota organisasinya untuk mengikuti jejak

presiden menyampaikan SPT sebelum batas waktu. Sebaliknya, apabila

35

pimpinan bahkan tetangga yang tidak membayar pajak, atau tidak

menyampaikan SPT bahkan tidak atau belum memiliki NPWP akan

merupakan panutan yang negatif bagi anggota masyarakat wajib pajak

untuk tidak melaksanakan kewajiban perpajakannya.

3. Kriteria Wajib Pajak Patuh

Menurut Keputusan Menteri Keuangan nomor : 544/KMK.04/2000,

kriteria wajib pajak patuh adalah:

a. Wajib Pajak Patuh

Wajib Pajak Patuh adalah Wajib Pajak yang memenuhi kriteria sebagai

berikut:

1) Tepat waktu dalam menyampaikan Surat Pemberitahuan (SPT).

2) Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali

tunggakan pajak yang telah memperoleh izin mengangsur atau

menunda pembayaran pajak.

3) Laporan Keuangan diaudit oleh Akuntan Publik atau Lembaga

Pengawasan Keuangan Pemerintah dengan pendapat wajar tanpa

pengecualian selama 3 tahun berturut-turut

4) Tidak pernah dipidana karena melakukan tindak pidana di bidang

perpajakan berdasarkan putusan pengadilan yang telah mempunyai

kekuatan hukum tetap dalam jangka waktu 5 (lima) tahun terakhir.

36

b.Tepat Waktu

Tepat waktu menyampaikan SPT meliputi penyampaian Surat

Pemberitahuan (SPT) yang tidak terlambat dalam tahun terakhir untuk

masa pajak Januari sampai November tidak lebih dari 3 (tiga) masa pajak

setiap jenis pajak dan tidak berturut-turut. Surat Pemberitahuan Masa yang

terlambat tersebut telah disampaikan tidak lewat dari batas waktu

penyampaian SPT Masa Pajak berikutnya

D. Sanksi Perpajakan

Sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan perundang-

undangan perpajakan akan dituruti/ditaati/dipatuhi atau dengan kata lain sanksi

perpajakan alat pencegah (preventif) agar wajib pajak tidak melanggar ketentuan

perundang-undangan perpajakan (Lubis, 2006:55).

Menurut Resmi (2009:71) sanksi pajak terdiri dari 2 (dua) macam, yaitu

sanksi administrasi dan sanksi pidana. Adapun pengertian dari sanksi-sanksi

tersebut adalah:

1. Sanksi Adminsitrasi

Sanksi administrasi sehubungan dengan surat ketetapan pajak dan surat

tagihan pajak. Sanksi Administrasi adalah sanksi yang ditetapkan oleh

undang-undang kepada wajib pajak karena tidak dipenuhinya kewajiban-

kewajiban sebagaimana ditentukan dalam undang-undang perpajakan yaitu

berupa :

37

a. Denda (Pasal 7, Undang-undang No.6 tahun 1983).

b. Bunga (Pasal 8, ayat (2) dan Pasal 13, ayat (2) undang-undang No.6 tahun

1983).

c. Kenaikan (Pasal 13, ayat (1), (2), (3), dan pasal 15, ayat (1), (2), Undang-

undang No.6 tahun 1983).

2. Sanksi Pidana

Sanksi pidana adalah sanksi yang ditetapkan oleh undang-undang kepada

wajib pajak karena melakukan tindak pidana, yaitu berupa :

a. kurungan (pasal 38, 39, dan 41 undang-undang No.6 tahun 1983).

b. denda (pasal 38, 39, dan 41 undang-undang No.6 tahun 1983).

Jadi, dapat disimpulkan pengertian dari sanksi perpajakan adalah sanksi yang

diberikan kepada Wajib Pajak karena tidak mematuhi perundang-undangan

perpajakan yang berlaku. Sanksi tersebut bisa berupa sanksi adminitrasi ataupun

sanksi pidana. Sanksi administrasi bisa berupa denda, sedangkan sanksi pidana

berupa kurungan penjara. Sanksi tersebut diberikan agar mampu memberikan

efek jera bagi WP yang telah melakukan pelanggaran pajak.

E. Pajak Penghasilan (PPh)

1. Definisi Pajak Penghasilan (PPh)

Menurut Resmi (2009:80), pengertian pajak penghasilan adalah :

“Pajak yang dikenakan terhadap subjek pajak atas penghasilan yang telah

diterima atau diperolehnya dalam suatu tahun pajak ”.

38

Menurut Undang-undang pajak penghasilan tahun 2000 :

“Pajak penghasilan adalah pajak yang dikenakan atas setiap tambahan

kemampuan ekonomis yang diterima atau diperoleh wajib pajak baik yang

berasal dari Indonesia maupun dari luar Indonesia yang dapat dipakai untuk

konsumsi atau menambah kekayaan wajib pajak yang bersangkutan, dengan

nama dan dalam bentuk apapun”.

Menurut Suandy (2005:45) pengertian Pajak penghasilan (PPh)

adalah:

“PPh termasuk dalam kategori pajak subjektif, artinya pajak dikenakan karena

ada subjeknya yakni yang telah memenuhi kriteria yang telah ditetapkan

dalam peraturan perpajakan. Sehingga terdapat ketegasan bahwa apabila tidak

ada subjek pajaknya, maka jelas tidak dapat dikenakan PPh”.

Dari beberapa pengertian di atas, maka dapat disimpulkan pengertian

Pajak Penghasilan (PPh) adalah pajak yang dikenakan kepada subjeknya yaitu

Wajib Pajak atas penghasilan yang diperolehnya baik yang berasal dari

Indonesia maupun luar Indonesia yang menambah kekayaan WP yang

bersangkutan dalam satu tahun pajak.

2. Subjek Pajak Penghasilan (PPh)

Subjek pajak PPh terdiri atas orang pribadi, badan, dan Bentuk Usaha

Tetap (BUT). Disamping itu, ditentukan bahwa selama warisan tidak/belum

dibagi maka warisan itu sendiri ditunjuk sebagai subjek pajak pengganti.

Yang dimaksud dengan subjek pajak orang pribadi adalah setiap orang tidak

memandang mereka itu warga negara atau bukan, keturunan atau pribumi,

laki-laki atau perempuan yang bertempat tinggal di Indonesia atau bertempat

39

tinggal di luar Indonesia yang memungkinkan dapat menerima atau

memperoleh penghasilan dari Indonesia. (Marsyahrul, 2005:98).

Sebagaimana ditetapkan dalam undang-undang PPh, subjek pajak

dalam PPh terdiri dari 2 (dua) jenis, yakni:

a. Subjek pajak dalam negeri

Subjek pajak dalam negeri adalah subjek pajak yang secara fisik memang

berada atau bertempat kedudukan di Indonesia. Secara praktis dapat

dilihat dalam ketentuan berikut:

1. Orang pribadi yang bertempat tinggal di Indonesia atau orang pribadi

yang berada di Indonesia lebih dari 183 (seratus delapan puluh tiga)

hari dalam jangka waktu 12 (dua belas) bulan. Atau juga orang pribadi

yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat

untuk bertempat tinggal di Indonesia. Disamping itu, juga tidak harus

secara berturut-turut 183 (seratus delapan puluh tiga) hari tinggal di

Indonesia, namun bisa jadi secara tidak kontinyu sepanjang jumlahnya

memenuhi 183 hari selama 12 bulan.

2. Badan yang didirikan atau bertempat kedudukan di Indonesia.

3. Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang

berhak.

b. Subjek pajak luar negeri

Sedangkan yang termasuk sebagai subjek pajak luar negeri adalah:

40

1. Menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap

di Indonesia. Orang pribadi yang tidak bertempat tinggal di Indonesia,

ataupun berada di Indonesia namun tidak lebih dari 183 (seratus delapan

puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan

yang tidak didirikan dan tidak bertempat kedudukan di Indonesia.

2. Menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap

di Indonesia. Orang pribadi yang tidak bertempat tinggal di Indonesia,

ataupun berada di Indonesia namun tidak lebih dari 183 (seratus delapan

puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan

yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang

dapat menerima atau memperoleh penghasilan dari Indonesia bukan dari

menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap

di Indonesia.

3. Objek Pajak Penghasilan (PPh)

Objek pajak penghasilan adalah penghasilan. Yang dimaksud

penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau

diperoleh baik dari Indonesia maupun dari luar Indonesia yang digunakan

baik untuk investasi maupun konsumsi. (Ilyas, 2006:85).

Meskipun UU No.17 Tahun 2000 menetapkan bahwa objek pajak

adalah “penghasilan”, tetapi sebagai dasar penghitungan pajak (tax basic)

adalah Penghasilan Kena Pajak (PKP). Oleh karena itu, ukuran untuk

41

menentukan bahwa wajib pajak terutang pajak atau tidak tergantung ada

tidaknya PKP tersebut.

Berdasarkan undang-undang pajak penghasilan tahun 2000, Objek

Pajak Penghasilan (PPh) antara lain: