PENGARUH GOOD CORPORATE GOVERNANCE, UKURAN …eprints.perbanas.ac.id/2768/1/ARTIKEL ILMIAH.pdf ·...

20

PENGARUH GOOD CORPORATE GOVERNANCE, UKURAN PERUSAHAAN, LEVERAGE DAN PROFITABILITAS TERHADAP TINGKAT KONSERVATISME AKUNTANSI PADA INDUSTRI PERBANKAN ARTIKEL ILMIAH Oleh : DIANITA AFFIANTI NIM : 2013310922 SEKOLAH TINGGI ILMU EKONOMI PERBANAS SURABAYA 2017

Transcript of PENGARUH GOOD CORPORATE GOVERNANCE, UKURAN …eprints.perbanas.ac.id/2768/1/ARTIKEL ILMIAH.pdf ·...

PENGARUH GOOD CORPORATE GOVERNANCE, UKURAN PERUSAHAAN,

LEVERAGE DAN PROFITABILITAS TERHADAP TINGKAT

KONSERVATISME AKUNTANSI PADA INDUSTRI

PERBANKAN

ARTIKEL ILMIAH

Oleh :

DIANITA AFFIANTI

NIM : 2013310922

SEKOLAH TINGGI ILMU EKONOMI PERBANAS

S U R A B A Y A

2017

ii

PENGESAHAN ARTIKEL ILMIAH

Nama : Dianita Affianti

Tempat, Tanggal Lahir : Surabaya, 1 September 1995

N.I.M : 2013310922

Jurusan : Akuntansi

Program Pendidikan : Sarjana

Konsentrasi : Akuntansi Keuangan

Judul : Pengaruh Good Corporate Governance, Ukuran

Perusahaan, Leverage dan Profitabilitas Terhadap Tingkat

Konservatisme Akuntansi pada Industri Perbankan

Disetujui dan diterima baik oleh :

Dosen Pembimbing

Tanggal : ................

Supriyati, S.E., M.Si., Ak., CA., CTA

Ketua Program Studi Sarjana Akuntansi

Tanggal : ......................

Dr.Luciana Spica Almilia, SE., M.Si., QIA., CPSAK

1

PENGARUH GOOD CORPORATE GOVERNANCE, UKURAN PERUSAHAAN,

LEVERAGE DAN PROFITABILITAS TERHADAP TINGKAT

KONSERVATISME AKUNTANSI PADA INDUSTRI

PERBANKAN

Dianita Affianti

STIE Perbanas Surabaya

Email : [email protected]

Supriyati

STIE Perbanas Surabaya

Email: [email protected]

Jl. Nginden Semolo 34-36 Surabaya

ABSTRACT

This study aimed to examine the effect of good corporate governance, firm size,

leverage, and profitability on accounting conservatism level. The population use in this study

are all banking industry companies listed on the stock exchange (BEI) 2008-2015 who report

good ccorporate governance completely. The sampling technique use in this research is

purposive sampling. There are 18 companies that qualified as sample. Data analysis method

used is multiple linier regression analysis using SPSS 23 program for windows, where the

significance level use was 0.05. The result show that good corporate governance and firm

size have no significant effect on accounting conservatism level. Meanwhile, leverage and

profitability have significant effect on accounting conservatism level.

Keyword : Accounting Conservatism, Good Corporate Governance, Firm Size, Leverage and

profitability.

PENDAHULUAN

Laporan keuangan merupakan wujud

pertanggungjawaban manajemen yang

menggambarkan kinerja dan kemampuan

perusahaan dalam mengelola sumber daya

yang dimiliki. Perusahaan dikatakan

berhasil apabila mampu bertahan serta

memiliki kinerja yang bagus. Dalam

penyusunan laporan keuangan, Standar

Akuntansi Keuangan (SAK) memberikan

kebebasan bagi perusahaan untuk memilih

metode maupun estimasi yang digunakan

sesuai dengan kondisi perusahaan sehingga

perusahaan dapat lebih fleksibel dalam

menyesuaikan dengan kondisi

perekonomian yang dialami oleh

perusahaan. Kondisi perekonomian dimasa

mendatang penuh dengan ketidakpastian

dan risiko sehingga perusahaan diharapkan

lebih berhati-hati (konservatis) dalam

pemilihan metode akuntansi yang akan

digunakan.

Definisi konservatisme berdasarkan glossary dalam FASB Statement of

Concept No. 2 adalah reaksi hati – hati

(prudent reaction) dalam menghadapi

ketidakpastian untuk mencoba memastikan

bahwa ketidakpastian dan risiko yang

melekat pada situasi bisnis telah cukup

dipertimbangkan (Fani dan Kusmuriyanto,

2015). Konservatisme pada penelitian ini

dinilai dengan menggunakan rasio market

to book value yang merupakan

perbandingan antara nilai pasar saham

2

perusahaan (stock’s maket value) dengan

nilai buku dimana semakin tinggi nilai dari

rasio market to book value (lebih dari 1)

mengindikasikan bahwa perusahaan

semakin konservatis dalam penyajian

laporan keuangannya.

Fenomena yang terjadi pada

semester I 2016 yaitu peningkatan harga

saham beberapa industri perbankan yang

mengakibatkan meningkatnya rasio market

to book value. Seperti yang dimuat dalam

bareksa.com pada semester I tahun 2016

saham milik PT. Bank Rakyat Indonesia

Agroniaga Tbk (AGRO) dan PT Bank

Maybank Indonesia Tbk (BNII)

mengalami peningkatan. Peningkatan

harga saham PT. Bank Rakyat Indonesia

Agroniaga Tbk (AGRO) meningkat dari

Rp 97 menjadi Rp 458 dengan nilai buku

perusahaan sebesar Rp 1,3 miliar. Dengan

adanya peningkatan harga saham ini

mengakibatkan rasio market to book value

meningkat dari 3,078 menjadi 3.8.

Sedangkan untuk saham PT Bank

Maybank Indonesia Tbk (BNII) meningkat

dari Rp 171 menjadi Rp 344 dangan nilai

buku perusahaan sebesar Rp 15.743.268.

Dengan adanya peningkatan harga saham

ini juga mengakibatkan rasio market to

book value meningkat dari 1.04 menjadi

1,3. Peningkatan harga saham kedua

perusahaan ini disebabkan kinerja

perusahaan yang semakin membaik, hal ini

dibuktikan dengan meningkatnya laba

perusahaan.

Fenomena ini menunjukkan

perusahaan dengan kinerja yang semakin

baik akan menarik perhatian investor

sehingga harga pasar saham perusahaan

semakin meningkat. Dengan meningkatnya

harga pasar saham akan meningkatkan

rasio market to book value yang berarti

dengan adanya peningkatan rasio ini

mengindikasikan bahwa perusahaan

semakin konservatis dalam menyajikan

laporan keuangannya. Terdapat beberapa

faktor dalam menentukan keputusan

manajer untuk lebih berhati-hati

(konservatis) dalam penyajian laporan

keuangannya. Dalam penelitian ini faktor-

faktor yang digunakan untuk mengetahui

tingkatan konservatisme akuntansi pada

perusahaan yaitu GCG, ukuran perusahaan

leverage, dan profitabilitas.

Implementasi good corporate

governance membuat segala sesuatu

tentang perusahaan harus diungkapan

secara terbuka sesuai dengan prinsip-

prinsip GCG yaitu transaparan, wajar dan

dapat dipertangunggjawabkan. Hal ini

dapat diartikan pula dalam penyusunan

laporan keuangan manajemen harus lebih

berhati-hati (konservatis) agar informasi

yang diungkapkan sesuai dengan kondisi

perusahaan.

Faktor lain yang mempengaruhi

adalah ukuran perusahaan.Perusahaan

yang besar memiliki masalah dan risiko

yang lebih kompleks apabila dibandingkan

dengan perusahaan yang lebih kecil,

sehingga perusahaan yang ukurannya besar

akan dikenakan biaya politis yang tinggi,

untuk mengurangi biaya politis tersebut

perusahaan menggunakan konservatisme

akuntansi (Desak dan I gusti, 2013). Selain

itu, leverage juga mampu mempengaruhi

tingkatan konservatisme akuntansi pada

perusahaan hal ini dikarenakan perusahaan

dengan tingkat leverage akan semakin

tidak konservatis dalam menyajikan

laporan keuangannya. Hal ini karena

perusahaan cenderung akan meningkatkan

laba agar kondisi keuangan terlihat baik

oleh kreditur. Dan yang terakhir yaitu

profitabilitas. Perusahaan dengan

profitabilitas yang tinggi akan lebih

konservatis dalam melakukan menyajikan

laporan keuangannya hal ini dikarenakan

konservatisme digunakan oleh manajemen

untuk mengatur laba agar terlihat stabil.

Penelitian mengenai konservatisme

telah banyak dilakukan akan tetapi hasil

dari penelitian-penelitian tersebut masih

belum konsisten. Oleh karena itu, alasan

yang melatarbelakangi penelitian ini

adalah ketidakkonsistenan hasil

penelitian–penelitian sebelumnya serta

kurangnya bukti empiris mengenai

pengaruh good corporate governance,

ukuran perusahaan, serta leverage, dan

3

profitabilitas terhadap tingkat

konservatisme akuntansi. Penelitian ini

juga diharapkan mampu memberikan

informasi dan bukti tambahan terhadap

penelitian yang akan datang.

RERANGKA TEORITIS YANG

DIPAKAI DAN HIPOTESIS

Teori Keagenan (Agency Theory)

Teori Keagenan menurut Jensen dan

Meckling (1976) merupakan hubungan

yang terjadi antara agen dengan prinsipal

yang didalamnya terdapat sekumpulan

kontrak dimana agen merupakan manajer

yang diberikan wewenang oleh prinsipal

yang merupakan pemilik dana (investor)

untuk menjalankan perusahaan serta

mengambil keputusan. Melalui

pendelegasian tugas ini maka hubungan

yang terjadi antara agen dengan prinsipal

akan menghasilkan ketimpangan informasi

(asimetri informasi) yang dimiliki antara

keduanya dimana agen mengetahui lebih

banyak informasi tentang perusahaan jika

dibandingkan dengan prinsipal.

Teori keagenan memiliki elemen

kunci yaitu bahwa principal dan agen

memiliki preferensi atau tujuan yang

berbeda. Pihak prinsipal termotivasi

mengadakan kontrak untuk

mensejahterkan dirinya melalui

profitabilitas perusahaan sedangkan pihak

agen termotivasi untuk memaksimalkan

kebutuhan ekonomi dan psikologisnya

antara lain dalam hal memperoleh

kompensasi dan pinjaman (Fani dan

Kusmuriyanto, 2015). Adanya perbedaan

tujuan ini dapat menimbulkan

kemungkinan terjadinya konflik antara

agen dengan prinsipal.

Hubungan teori keagenan dalam

penelitian ini berdasarkan uraian diatas

menunjukkan bahwa melalui kehati-hatian

(konservatisme) yang diterapkan oleh

manajemen dalam menyajikan laporan

keuangan akan menjaga hubungan antara

pihak-pihak yang berhubungan dengan

perusahaan karena melalui konservatisme

mampu mengurangi konflik keagenan

yang salah satunya disebabkan asimetri

informasi diantara pihak-pihak yang

melakukan transaksi dengan perusahaan.

Teori Sinyal (Signalling Theory)

Teori sinyal (signaling theory)

menjelaskan mengenai dorongan

perusahaan untuk memberikan informasi

laporan keuangan kepada pihak eksternal

(Rheny dan Denies, 2012). Menurut

Najmudin (2011:308) menyatakan bahwa

teori sinyal merupakan suatu tindakan

yang diambil oleh manajemen perusahaan

untuk memberikan petunjuk kepada

investor bagaimana mereka menilai

prospek perusahaan. Hubungan teori sinyal

dengan penelitian ini yaitu dengan teori ini

memberikan sinyal keyakinan manajer atas

prospek perusahaan dimasa depan yang

dapat dinilai dari sejauh mana manajer

menerapkan prinsip kehati-hatian

(konservatisme) dengan cara pemilihan

metode akuntansi yang diterapkan dalam

penyusunan laporan keuangan yang

bertujuan agar aset atau laba yang

disajikan dalam laporan keuangan tidak

terlalu besar (overstate) sehingga tidak

akan menimbulkan harapan kompensasi

keuangan yang terlalu besar dari investor

terhadap perusahaan.

Stewardship Theory

Stewardship theory merupakan teori yang

dibangun berdasarkan asumsi filosofis

manusia tentang sifat manusia yakni

manusia pada hakikatnya dapat dipercaya,

mampu bertindak dengan penuh tanggung

jawab, memiliki integritas serta dan

kejujuran terhadap pihak lain (Thomas,

2006). Hal ini berarti, stewardship theory

mempercayai bahwa manajemen mampu

bertindak sesuai dengan kepentingan

publik ataupun stakeholder dengan

menciptakan tata kelola perusahaan yang

baik (good corporate governance)

sehingga kinerja perusahaan akan

mengalami peningkatan dengan cara

pemantauan kinerja manajemen.

Hubungan teori stewardship

dengan penelitian ini yaitu dengan adanya

4

teori ini manajemen dipandang sebagai

pihak yang dapat dipercaya, bertanggung

jawab serta berintegritas sehingga mampu

melaksanakan penerapan tata kelola

perusahaan (good corporate governance)

sebaik mungkin sesuai dengan kepentingan

(stakeholder) dan juga masyarakat

sehingga laporan keuangan yang dibuat

oleh pihak manajemen mampu

memberikan informasi yang berkualitas

bagi para pemangku kepentingan.

Hubungan Good Corporate Governance

Terhadap Konservatisme Akuntansi

Perusahaan yang memiliki hasil self

assessment tentang pelaksanaan good

corporate governance yang baik sesuai

dengan Surat Edaran BI

No.9/12/DPNP/2007 yaitu kurang dari 1,5

maka akan meningkatkan citra perusahaan

sehingga loyalitas konsumen terhadap

perusahaan juga semakin tinggi.

Meningkatnya loyalitas konsumen akan

berdampak kepada meningkatnya

pendapatan dan profitabilitas perusahaan

sehingga ketika profitabilias perusahaan

meningkat perusahaan akan memiliki daya

tarik dimata investor. Meningkatnya daya

tarik investor ini akan meningkatkan harga

pasar saham yang dimiliki oleh perusahaan

sehingga nantinya rasio market to book

value yang merupakan perbandingan

antara harga pasar saham dengan nilai

buku semakin meningkat. Rasio market to

book value merupakan proksi dari

pengukuran konservatisme akuntansi.

Meningkatnya rasio market to book value

mengindikasikan bahwa perusahaan

semakin konservatis. Pernyataan ini

didukung dengan hasil penelitian terdahulu

yang dilakukan oleh Dariush et al (2013)

serta Fani dan Kusmuriyanto (2015)

menunjukkan hasil bahwa good corporate

governance berpengaruh terhadap

konservatisme akuntansi.

H1: Good Corporate Governance

berpengaruh terhadap

Konservatisme Akuntansi.

Hubungan Ukuran Perusahaan

Terhadap Konservatisme Akuntansi

Semakin besar ukuran perusahaan maka

beban transfer kesejahteraan (biaya politis)

yang dikeluarkan oleh perusahaan juga

semakin besar karena perusahaan yang

besar akan dikenakan tarif pajak yang

lebih tinggi dan mendapatkan tuntutan dari

buruh. Biaya Politis yang semakin besar

mengindikasikan bahwa perusahaan

mempunyai profitabilitas yang tinggi.

Semakin tinggi profitabilitas perusahaan

berarti laba yang diperoleh perusahaan

semakin meningkat. Meningkatnya laba

perusahaan akan meningkatkan daya tarik

masyarakat terutama investor terhadap

perusahaan. Meningkatnya daya tarik

masyarakat terutama investor akan

meningkatkan harga pasar saham

perusahaan. Harga pasar saham yang

semakin meningkat akan meningkatkan

nilai dari rasio market to book value yang

merupakan proksi dari pengukuran

konservatisme akuntansi. Meningkatnya

rasio market to book value

mengindikasikan bahwa perusahaan lebih

konservatis. Penelitian yang dilakukan Ni

Wayan dan Ni Made (2015) menunjukkan

hasil bahwa ukuran perusahaan

berpengaruh terhadap konservatisme

akuntansi.

H2: Ukuran Perusahaan berpengaruh

terhadap Konservatisme Akuntansi.

Hubungan Leverage Terhadap

Konservatisme Akuntansi

Perusahaan yang mempunyai tingkat

leverage yang tinggi berarti memiliki

tingkat risiko keuangan yang juga tinggi

bagi kreditor dan pemegang saham.

Dengan adaya risiko yang tinggi ini maka

daya tarik perusahaan akan menurun

dimata calon investor. Menurunnya daya

tarik masyarakat dan investor terhadap

perusahaan akan menurunkan harga pasar

saham perusahaan. Menurunnya harga

saham akan menurunkan rasio market to

book value yang merupakan proksi dari

pengukuran konservatisme. Menurunnya

rasio market to book value

5

mengindikasikan bahwa perusahaan

semakin tidak konservatis. Penelitian yang

dilakukan oleh Ni Wayan dan Ni Made

(2105) menyatakan bahwa leverage

mempunyai berpengaruh terhadap

konservatisme akuntansi.

H3: Leverage berpengaruh terhadap

Konservatisme Akuntansi

Hubungan Profitabilitas Terhadap

Konservatisme Akuntansi

Semakin tinggi profitabilitas perusahaan

berarti laba yang diperoleh perusahaan

semakin meningkat. Meningkatnya laba

perusahaan akan meningkatkan daya tarik

masyarakat terutama investor terhadap

perusahaan. Meningkatnya daya tarik

masyarakat terutama investor akan

meningkatkan

harga pasar saham perusahaan. Harga

pasar saham yang semakin meningkat akan

meningkatkan nilai dari rasio market to

book value yang merupakan proksi dari

pengukuran konservatisme akuntansi.

Sehingga dengan meningkatnya rasio

market to book value mengindikasikan

bahwa perusahaan lebih konservatis

(berhati-hati) dalam menyajikan laporan

keuangannya. Penelitian yang dilakukan

oleh Radyasinta dan Kusmuriyanto (2014)

menyatakan bahwa profitabilitas

berpengaruh terhadap konservatisme

akuntantsi

H4: Profitabilitas berpengaruh terhadap

Konservatisme Akuntansi

Kerangka pemikiran yang mendasari

penelitian ini digambarkan sebagai berikut:

Gambar 1

KERANGKA PEMIKIRAN

METODE PENELITIAN

Rancangan Penelitian

Berdasarkan jenis penelitian, penelitian ini

merupakan penelitian pengujian hipotesis

(hypothesis testing) dan merupakan jenis

penelitian kausal (Jogiyanto, 2015:70).

Berdasarkan sifat dan jenis data, data yang

digunakan dalam penelitian ini termasuk

dalam data metrik yang bernilai kuantitatif

dengan tipe skala atau tipe nilai data yang

digunakan dalam penelitian ini merupakan

skala rasio dan menggunakan data

sekunder (Jogiyanto, 2015:81). Data

sekunder yang digunakan merupakan data-

data yang diperoleh dari laporan keuangan,

annual report, serta laporan good

corporate governance pada industri

perbankan periode 2008 – 2015.

Batasan Penelitian

Terdapat beberapa batasan dalam

penelitian ini, yaitu:

1. Penelitian ini menguji pengaruh good

corporate governance, ukuran

perusahaan, leverage, dan profitabilitas

terhadap tingkat konservatisme

akuntansi

Good Corporate Governance

Konservatisme Akuntansi

Ukuran Perusahaan

Leverage

Profitabilitas

6

2. Industri yang yang digunakan dalam

penelitian ini merupakan industri

perbankan konvensional.

3. Periode penelitian dalam penelitian ini

dimulai tahun 2008 sampai dengan

2015.

Identifikasi Variabel

Variabel yang digunakan dalam penelitian

ini terdiri dari dua variabel yaitu variabel

dependen dan variabel independen.

Variabel yang digunakan dalam penelitian

ini:

1. Variabel dependen (Y) adalah

Konservatisme Akuntansi

2. Variabel independen (X) adalah Good

Corporate Governance (X1), Ukuran

Perusahaan (X2), Leverage (X3) dan

Profitabilitas (X4).

Definisi Operasional dan Pengukuran

Variabel

Konservatisme Akuntansi

Konservastime merupakan sikap atau

aliran (mazhab) untuk mengambil tindakan

atau keputusan secara berhati-hati dalam

menghadapi risiko dengan cara bersedia

mengorbankan sesuatu untuk mengurangi

atau menghilangkan risiko (Suwardjono,

2013:245). Konservatisme dalam

penelitian ini menggunakan pengukuran

rasio market to book value mengacu pada

penelitian Fani dan Kusmuriyanto (2015).

Ukuran Perusahaan

Ukuran perusahaan merupakan salah satu

indikator yang dapat digunakan untuk

menentukan besar kecilnya suatu

perusahaan. Dalam penelitian ini ukuran

perusahaan diproksikan dengan logaritma

natural total aset yang dimiliki oleh

perusahaan tersebut mengacu pada

penelitian yang dilakukan oleh Jumratul

dan I Dewa (2014).

Leverage

Leverage merupakan rasio yang

menunjukkan seberapa besar perusahaan

menggunakan hutang untuk membiayai

aset perusahaan perusahaan. Dalam

penelitian ini proksi yang digunakan untuk

pengukuran leverage yaitu total hutang

dibagi dengan total aset mengacu pada

penelitian yang dilakukan oleh Ni Wayan

dan Ni Made (2015) :

Profitabilitas

Profitabilitas merupakan rasio yang

digunakan untuk menilai kemampuan

perusahaan dalam menghasilkan laba

melalui total aset yang dimiliki oleh

perusahaan. Dalam penelitian ini proksi

yang digunakan untuk menilai

profitabilitas menggunakan ROA (Return

On Asset) yaitu membandingkan antara

Laba Bersih dengan Total Asset yang

dimiliki perusahaan sesuai dengan

penelitian yang dilakukan oleh Radyasinta

dan Kusmuriyanto (2014) :

Populasi Sampel dan Teknik

Pengambilan Sampel

Populasi yang digunakan pada penelitian

ini adalah perusahaan perbankan yang

tedaftar di BEI selama periode 2008-2015.

Pada penelitian ini menggunakan metode

purposive sampling. Purposive sampling

merupakan proses pengambilan sampel

yang membatasi jumlah sampel dengan

kriteria-kriteria yang digunakan oleh

peneliti sehingga menunjukkan hasil yang

lebih baik. Maka dari itu terdapat beberapa

kriteria yang digunakan oleh peneliti,

terdiri dari:

1. Perusahaan sektor perbankan yang

terdaftar pada Bursa Efek Indonesia

secara berturut-turut selama periode

penelitian yaitu 2008-2015. SIZE = Ln (Total Aset)

Leverage Total Utang

Total Aset =

Closing Price

equity per share

MTB =

Laba Bersih

Total Aset ROA =

7

2. Peusahaan yang menerbitkan laporan

keuangan secara lengkap dan berakhir

pada 31 Desember selama periode

penelitian yaitu 2008-2015.

3. Perusahaan yang menggunakan mata

uang rupiah dalam laporan keuangan

yang diterbitkan.

4. Perusahaan melaporkan dan

menerbitkan laporan Good Corporate

Governance secara berturut-turut

selama periode penelitian yaitu 2008-

2015.

Teknik Analisis Data

Metode analisis yang digunakan pada

penelitian ini adalah analisis data statistik

deskriptif, analisis regresi berganda, uji

asumsi klasik, dan uji hipotesis.

Analisis Statistik Deskriptif

Menurut Imam (2016: 19), analisis

statistik deskriptif memberikan deskripsi

suatu data yang dilihat dari nilai rata-rata

(mean), standar deviasi, varian, minimum,

maksimum, sum, range, kurtosis dan

skewness (kemencengan distribusi).

Pengujian ini memberikan gambaran

mengenai distribusi dan perilaku data

sampel.

Uji Asumsi Klasik

Uji Normalitas

Uji normalitas digunakan untuk menguji

apakah dalam model regresi, variabel

dependen dan variabel independen

mempunyai distribusi normal atau tidak

normal. Model ini dikatakan baik jika

distribusinya normal atau mendekati

normal. Uji statistik ini dapat

menggunanakan kolmogorov-Smirnov

Test. Kolmogorov-Smirnov Test

mempunyai kriteria tertentu dalam

penilaian uji ini :

a. Jika signifikansi > 5%, maka data

berdistribusi normal.

b. Jika signifikansi < 5% maka data

berdistribusi tidak normal.

Uji Multikolinieritas

Dalam model regresi yang baik seharusnya

tidak terjadi korelasi diantara variabel

independen. Uji multikolinieritas ini

digunakan untuk penelitian yang memiliki

variabel independen lebih dari satu. Hal ini

dapat dilihat dari nilai tolerance dan

variance inflation factor (VIF). Apabila

nilai tolerance > 10 persen dan nilai VIF <

10, maka dapat disimpulkan bahwa tidak

ada multikolinieritas antar variabel

independen dalam model regresi.

Uji Autokorelasi

Menurut Imam (2016: 107), uji

autokorelasi bertujuan untuk menguji

apakah dalam model regresi linier terdapat

korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan penganggu

pada periode t1 (sebelumnya). Pada

penelitian ini menggunakan uji Run Test.

Hipotesis yang digunakan untuk uji ini

adalah:

H0 : Resiudal random (acak), artinya

tidak terjadi autokorelasi antar

nilai residual

Ha : Residual tidak random, artinya

terjadi autokorelasi antar nilai

residual

Data akan dilihat pada nilai signifikan >

0,05. Apabila nilai signifikansi yang

dihasilkan > 0,05 maka dapat disimpulkan

dalam model regresi tidak terjadi

autokorelasi.

Uji Heteroskedastisitas

Menurut Imam (2016: 134), uji

heterokedastisitas bertujuan untuk menguji

apakah terdapat adanya ketidaksamaan

variance dari residual satu pengamatan ke

pengamatan yang lain dalam suatu model

regresi. Suatu model dapat dikatakan bebas

dari heterokedastisitas apabila koefisien

parameter β dari persamaan regresi secara

statistik tidak signifikan atau nilai

probabilitas signifikansinya di atas tingkat

kepercayaan 5 persen.

8

Regresi Linier Berganda

Analisis regresi dilakukan untuk mengukur

kekuatan hubungan antara dua variabel

atau lebih selain itu juga menunjukkan

arah hubungan antara variabel dependen

dengan variabel independen (Imam

Ghozali 2011 : 96). Dalam penelitian ini

peneliti menguji pengaruh variabel bebas

terhadap variabel terikat menggunakan

metode analisis regresi linier berganda

(Multiple Linier Regression) dengan

persamaan matematis sebagai berikut:

KON_AK = α+β1GCG + β2SIZE + β3LEV

+ β4ROA + ε

Keterangan :

KON_AK = Konservatisme Akuntansi

GCG = GCG

SIZE = Ukuran Perusahaan

LEV = Leverage

ROA = Profitabilitas

α = Konstanta

β1 = Koefisien Regresi GCG

β2 = Koefisien Regresi SIZE

β3 = Koefisien Regresi

Leverage

β4 = Koefisien Regresi

Profitabilitas

ε = error

ANALISIS DATA DAN

PEMBAHASAN

Analisis statistik deskriptif

Dalam penelitian ini analisis deskriptif

akan menjelaskan dan mendeskriptifkan

data yang dilihat dari minimum,

maksimum, rata-rata (mean) dan standar

deviasi. Berikut ini ialah penjelasan dari

analisis deskriptif :

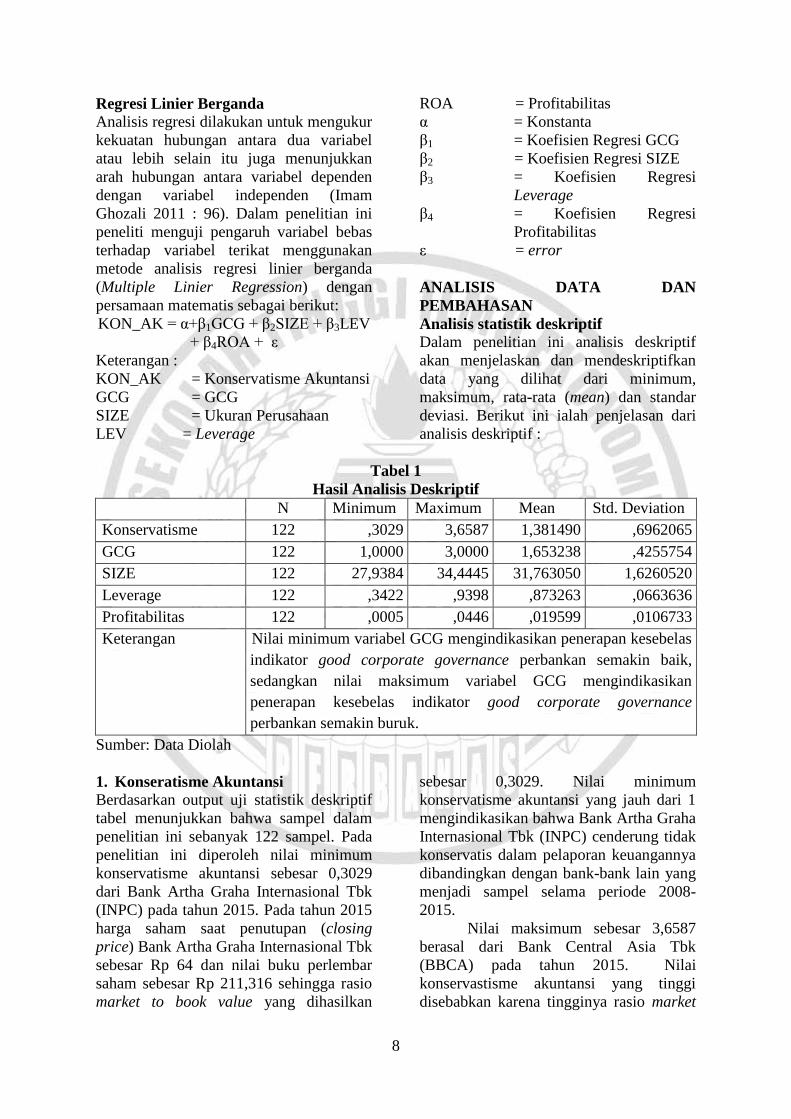

Tabel 1

Hasil Analisis Deskriptif

N Minimum Maximum Mean Std. Deviation

Konservatisme 122 ,3029 3,6587 1,381490 ,6962065

GCG 122 1,0000 3,0000 1,653238 ,4255754

SIZE 122 27,9384 34,4445 31,763050 1,6260520

Leverage 122 ,3422 ,9398 ,873263 ,0663636

Profitabilitas 122 ,0005 ,0446 ,019599 ,0106733

Keterangan Nilai minimum variabel GCG mengindikasikan penerapan kesebelas

indikator good corporate governance perbankan semakin baik,

sedangkan nilai maksimum variabel GCG mengindikasikan

penerapan kesebelas indikator good corporate governance

perbankan semakin buruk.

Sumber: Data Diolah

1. Konseratisme Akuntansi

Berdasarkan output uji statistik deskriptif

tabel menunjukkan bahwa sampel dalam

penelitian ini sebanyak 122 sampel. Pada

penelitian ini diperoleh nilai minimum

konservatisme akuntansi sebesar 0,3029

dari Bank Artha Graha Internasional Tbk

(INPC) pada tahun 2015. Pada tahun 2015

harga saham saat penutupan (closing

price) Bank Artha Graha Internasional Tbk

sebesar Rp 64 dan nilai buku perlembar

saham sebesar Rp 211,316 sehingga rasio

market to book value yang dihasilkan

sebesar 0,3029. Nilai minimum

konservatisme akuntansi yang jauh dari 1

mengindikasikan bahwa Bank Artha Graha

Internasional Tbk (INPC) cenderung tidak

konservatis dalam pelaporan keuangannya

dibandingkan dengan bank-bank lain yang

menjadi sampel selama periode 2008-

2015.

Nilai maksimum sebesar 3,6587

berasal dari Bank Central Asia Tbk

(BBCA) pada tahun 2015. Nilai

konservastisme akuntansi yang tinggi

disebabkan karena tingginya rasio market

9

to book value. Harga saham saat

penutupan (closing price) bank BCA

sebesar Rp 13.300 lebih besar dari nilai

buku perlembar saham yaitu Rp 3.635,162

sehingga rasio market to book value yang

dihasilkan sebesar 3,6587. Hal ini

mengindikasikan bahwa perusahaan

memiliki tingkat konservatisme akuntansi

yang tinggi dalam pelaporan keuangannya

karena berarti perusahaan mencatat nilai

buku lebih rendah daripada nilai pasar

perusahaan. Standar deviasi konservatisme

akuntansi dari sebesar 0,6475693 dengan

nilai mean sebesar 1,381490. Nilai standar

deviasi variabel konservatisme akuntansi

dalam penelitian ini jauh lebih lecil dari

nilai rata-rata yang diperoleh untuk

variabel konservatisme akuntansi berarti

variasi data dalam penelitian tergolong

rendah atau data homogen sehingga dapat

disimpulkan bahwa sebaran data baik.

Sedangkan dari 122 sampel yang

diteliti sebesar 53% perusahaan memiliki

nilai konservatisme akuntansi dibawah

rata-rata selama periode 2008-2015 dan

sisanya 47% perusahaan memiliki nilai

konservatisme akuntansi diatas rata-rata

dengan demikian dapat diartikan bahwa

rata-rata perusahaan perbankan memiliki

tingkat konservatisme akuntansi yang

rendah karena semakin rendah rasio

market to book value berarti perusahaan

mengakui nilai buku lebih tinggi dari nilai

pasar perusahaan

2. Good Corporate Governance

Berdasarkan output uji statistik deskriptif

tabel menunjukkan bahwa sampel dalam

penelitian ini sebanyak 122 sampel. Pada

penelitian ini diperoleh nilai minimum

good corporate governance sebesar 1.000.

Terdapat beberapa bank yang memperoleh

nilai komposit sebesar 1,000 diantaranya

yaitu Bank Tabungan Pensiunan Nasional

Tbk (BTPN) pada tahun 2010, Bank

CIMB Niaga Tbk pada tahun 2013, Bank

OCBC NISP Tbk pada tahun 2013, Bank

Central Asia Tbk (BBCA) pada tahun

2015, serta Bank Mandiri (Persero) Tbk

(BMRI) pada tahun 2014 dan 2015. Nilai

maximum sebesar 3,000 berasal dari Bank

Woori Saudara Indonesia 1906 Tbk

(SDRA) di tahun 2011.

Rata-rata nilai good corporate

governace pada industri perbankan

berdasarkan tabel diatas sebesar 1,653238.

Dari 122 sampel yang diteliti sebesar 48%

perusahaan memiliki nilai komposit GCG

dibawah rata-rata sedangkan sisanya

sebesar 52% memiliki nilai komposit GCG

diatas rata-rata. Standar deviasi dari good

corporate governance sebesar 0,4255754.

Nilai standar deviasi yang jauh dibawah

rata-rata mengindikasikan bahwa variasi

data dalam penelitian tergolong rendah.

Namun, untuk keseluruhan data yang

diolah menunjukkan bahwa rata-rata

perusahaan memiliki tata kelola

perusahaan dengan predikat baik yang

dapat dilihat dari hasil uji statistik rata-rata

nilai komposit sebesar 1,653238 dan nilai

rata-rata komposit tersebut masih dalam

kategori predikat baik dikarenakan nilai

komposit yang kurang dari 2,5. Sehingga

dapat disimpulkan bahwa rata-rata

perusahaan perbankan yang menjadi

sampel dalam penelitian telah memiliki

tata k/elola yang baik.

3. Ukuran Perusahaan

Nilai minimum ukuran perusahaan sebesar

27,9384 berasal dari logaritma natural total

aset Bank Of India Tbk (BSWD) pada

tahun 2008 dengan total aset sebesar Rp

1.359.880.323.678. Sedangkan nilai

maximum ukuran perusahaan sebesar

34,4445 berasal dari logaritma natural total

aset Bank Mandiri (Persero) Tbk pada

tahun 2015 dengan total aset sebesar Rp

910.063.409.000.000.

Berdasarkan tabel diatas juga dapat

dilihat bahwa nilai rata-rata ukuran

perusahaan dari 122 sampel sebesar

31,763050 dengan standar deviasi sebesar

0,6475693. Nilai standar deviasi ukuran

perusahaan dalam penelitian ini jauh lebih

lecil dari nilai rata-rata yang diperoleh

untuk variabel ukuran perusahaan yang

berarti variasi data dalam penelitian

tergolong rendah atau data homogen

10

sehingga dapat disimpulkan bahwa sebaran

data baik.

4. Leverage

Nilai minimum leverage sebesar 0,3422

berasal dari Bank QNB Indonesia Tbk

pada tahun 2013 dengan total hutang

sebesar Rp 3.781.586.000.000 dan total

aset sebesar Rp 11.051.347.000.000. Hal

ini berarti kemampuan terendah

perusahaan dalam membiayai aset-asetnya

menggunakan hutang yaitu sebesar 34,2%.

Sedangkan nilai maksimum yaitu sebesar

0,9398 pada Bank Artha Graha

Internasional Tbk tahun 2011 dengan total

hutang sebesar Rp 18.031.095.213.642 dan

total aset sebesar Rp 19.185.436.308.366.

Hal ini berarti kemampuan tertinggi

perusahaan dalam membiayai aset-asetnya

yaitu sebesar 93,98%. Dapat diartikan pula

pengawasan kreditur pada perusahaan

yang memiliki leverage tinggi akan lebih

ekstra apabila dibandingkan dengan

perusahaan yang memiliki leverage yang

rendah.

Secara keseluruhan rata-rata leverage

sebesar 0,873263 dengan standar deviasi

0,0663636. Standar deviasi dapat

digunakan untuk melihat seberapa jauh

jarak antara data satu dengan data yang

lainnya. Variasi data dari leverage dapat

dikatakan rendah karena standar deviasi

lebih kecil dari nilai rata-rata yaitu sebesar

0,0663636.

5. Profitabilitas

Nilai minimum sebesar 0,0005 yang

berasal dari Bank QNB Indonesia Tbk

pada tahun 2011 dengan laba bersih

sebelum pajak sebesar Rp 15.550.000.000

dan total aset sebesar Rp

3.593.817.000.000. Hal ini berarti

kemampuan terendah perusahaan dalam

menghasilkan laba melalui aset yang

dimiliki perusahaan sebesar 0,05%.

Sedangkan nilai maksimum yaitu

sebesar .0446 yang diperoleh dari Bank

Rakyat Indonesia (Persero) Tbk pada

tahun 2013 dengan laba sebelum pajak

sebesar Rp 27.910.000.000.000 dan total

aset sebesar Rp 626.100.633.000.000 yang

berarti kemampuan tertinggi perusahaan

dalam menghasilkan laba melalui aset

yang dimiliki oleh perusahaan sebesar

4,6%. Dari tabel diatas juga dapat dilihat

bahwa profitabilitas memilki rata-rata

sebesar 0,019599 dengan standar deviasi

0,0106733. Nilai standar deviasi yang

lebih kecil dari rata-rata menunjukkan

bahwa variasi data dalam penelitian

tergolong rendah atau data homogen

sehingga dapat disimpulkan bahwa sebaran

data baik.

ROA (Return On Asset) yang tinggi

menunjukkan tingkat kemampuan

perusahaan dalam menghasilkan laba yang

diperoleh dari aset perusahaan semakin

baik karena berarti manajemen mampu

mengoptimalkan penggunaan serta

pemanfaatan aset yang dimiliki oleh

perusahaan, begitu pula sebaliknya

semakin rendah rasio Return on Asset

menunjukkan tingkat kemampuan

perusahaan dalam menghasilkan laba yang

diperoleh dari aset perusahaan semakin

buruk dan dapat dikatakan bahwa

manajemen belum mampu

mengoptimalkan penggunaan serta

pemanfaatan aset yang dimiliki oleh

perusahaan.

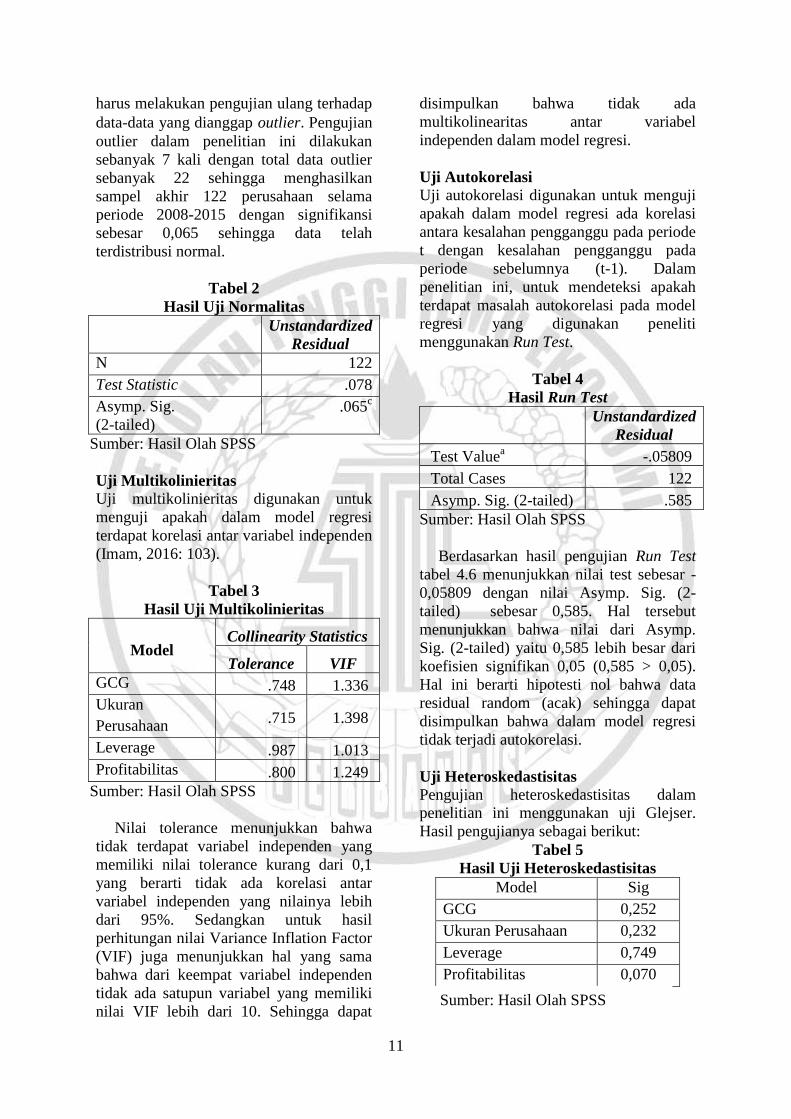

Uji Normalitas

Hasil perhitungan normalitas dengan

menggunakan One-Sample Kolmogorov-

Smirnov Test. Residual dinyatakan

berdistribusi normal jika nilai

signifikansinya Kolmogorov-Smirnov Test

(Test Statistic) > 0,05. Data semula dengan

sampel perusahaan sebesar 144 perusahaan

menunjukkan nilai Asymp. Sig. (2-tailed)

sebesar 0,000. Hal ini menunjukkan bahwa

nilai Asymp. Sig. (2-tailed) yaitu 0,000

lebih kecil dari koefisien signifikan yaitu

0,05 (0,000 < 0,05), maka dapat

disimpulkan bahwa data residual dalam

model regresi tersebut tidak berdistribusi

normal.

Dalam penelitian ini, untuk

menormalkan distribusi data peneliti

menggunakan uji outlier sehingga peneliti

11

harus melakukan pengujian ulang terhadap

data-data yang dianggap outlier. Pengujian

outlier dalam penelitian ini dilakukan

sebanyak 7 kali dengan total data outlier

sebanyak 22 sehingga menghasilkan

sampel akhir 122 perusahaan selama

periode 2008-2015 dengan signifikansi

sebesar 0,065 sehingga data telah

terdistribusi normal.

Tabel 2

Hasil Uji Normalitas

Unstandardized

Residual

N 122

Test Statistic .078

Asymp. Sig.

(2-tailed)

.065c

Sumber: Hasil Olah SPSS

Uji Multikolinieritas

Uji multikolinieritas digunakan untuk

menguji apakah dalam model regresi

terdapat korelasi antar variabel independen

(Imam, 2016: 103).

Tabel 3

Hasil Uji Multikolinieritas

Model Collinearity Statistics

Tolerance VIF

GCG .748 1.336

Ukuran

Perusahaan .715 1.398

Leverage .987 1.013

Profitabilitas .800 1.249

Sumber: Hasil Olah SPSS

Nilai tolerance menunjukkan bahwa

tidak terdapat variabel independen yang

memiliki nilai tolerance kurang dari 0,1

yang berarti tidak ada korelasi antar

variabel independen yang nilainya lebih

dari 95%. Sedangkan untuk hasil

perhitungan nilai Variance Inflation Factor

(VIF) juga menunjukkan hal yang sama

bahwa dari keempat variabel independen

tidak ada satupun variabel yang memiliki

nilai VIF lebih dari 10. Sehingga dapat

disimpulkan bahwa tidak ada

multikolinearitas antar variabel

independen dalam model regresi.

Uji Autokorelasi

Uji autokorelasi digunakan untuk menguji

apakah dalam model regresi ada korelasi

antara kesalahan pengganggu pada periode

t dengan kesalahan pengganggu pada

periode sebelumnya (t-1). Dalam

penelitian ini, untuk mendeteksi apakah

terdapat masalah autokorelasi pada model

regresi yang digunakan peneliti

menggunakan Run Test.

Tabel 4

Hasil Run Test

Unstandardized

Residual

Test Valuea -.05809

Total Cases 122

Asymp. Sig. (2-tailed) .585

Sumber: Hasil Olah SPSS

Berdasarkan hasil pengujian Run Test

tabel 4.6 menunjukkan nilai test sebesar -

0,05809 dengan nilai Asymp. Sig. (2-

tailed) sebesar 0,585. Hal tersebut

menunjukkan bahwa nilai dari Asymp.

Sig. (2-tailed) yaitu 0,585 lebih besar dari

koefisien signifikan 0,05 (0,585 > 0,05).

Hal ini berarti hipotesti nol bahwa data

residual random (acak) sehingga dapat

disimpulkan bahwa dalam model regresi

tidak terjadi autokorelasi.

Uji Heteroskedastisitas

Pengujian heteroskedastisitas dalam

penelitian ini menggunakan uji Glejser.

Hasil pengujianya sebagai berikut:

Tabel 5

Hasil Uji Heteroskedastisitas

Model Sig

GCG 0,252

Ukuran Perusahaan 0,232

Leverage 0,749

Profitabilitas 0,070

Sumber: Hasil Olah SPSS

12

Berdasarkan tabel hasil uji glejser

diperoleh signifikansi variabel GCG

sebesar 0,252, Ukuran Perusahaan sebesar

0,232, Leverage sebesar 0,749, dan

profitabilitas sebesar 0,070. Keempat

variabel indpenden menunjukkan nilai

siginifikansi diatas 0,05 terhadap variabel

dependen Absolut Residual (AbsUt). Hal

ini berarti menunjukkan bahwa nilai

signifikan secara statistik mempengaruhi

variabel dependen nilai Absolut Ut

(AbsUt). Sehingga dapat disimpulkan

model regresi dalam penelitian ini tidak

terjadi Heteroskedastisitas.

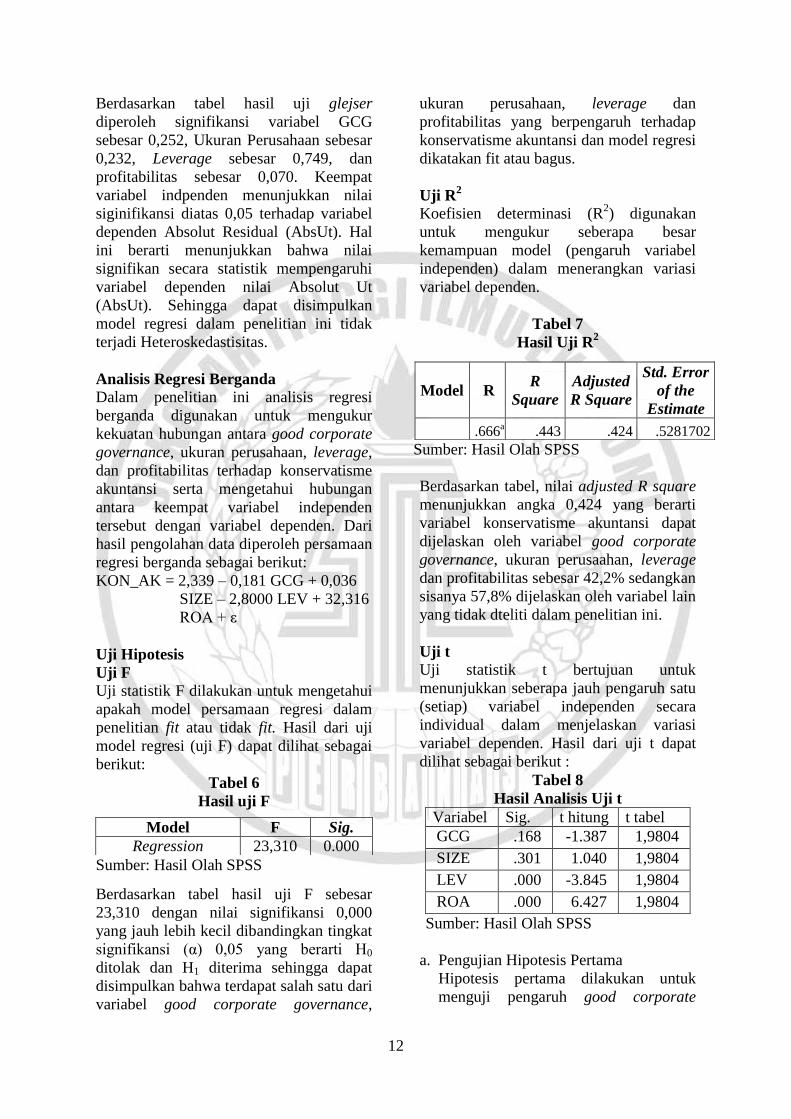

Analisis Regresi Berganda

Dalam penelitian ini analisis regresi

berganda digunakan untuk mengukur

kekuatan hubungan antara good corporate

governance, ukuran perusahaan, leverage,

dan profitabilitas terhadap konservatisme

akuntansi serta mengetahui hubungan

antara keempat variabel independen

tersebut dengan variabel dependen. Dari

hasil pengolahan data diperoleh persamaan

regresi berganda sebagai berikut:

KON_AK = 2,339 – 0,181 GCG + 0,036

SIZE – 2,8000 LEV + 32,316

ROA + ε

Uji Hipotesis

Uji F

Uji statistik F dilakukan untuk mengetahui

apakah model persamaan regresi dalam

penelitian fit atau tidak fit. Hasil dari uji

model regresi (uji F) dapat dilihat sebagai

berikut:

Tabel 6

Hasil uji F

Sumber: Hasil Olah SPSS

Berdasarkan tabel hasil uji F sebesar

23,310 dengan nilai signifikansi 0,000

yang jauh lebih kecil dibandingkan tingkat

signifikansi (α) 0,05 yang berarti H0

ditolak dan H1 diterima sehingga dapat

disimpulkan bahwa terdapat salah satu dari

variabel good corporate governance,

ukuran perusahaan, leverage dan

profitabilitas yang berpengaruh terhadap

konservatisme akuntansi dan model regresi

dikatakan fit atau bagus.

Uji R2

Koefisien determinasi (R2) digunakan

untuk mengukur seberapa besar

kemampuan model (pengaruh variabel

independen) dalam menerangkan variasi

variabel dependen.

Tabel 7

Hasil Uji R2

Sumber: Hasil Olah SPSS

Berdasarkan tabel, nilai adjusted R square

menunjukkan angka 0,424 yang berarti

variabel konservatisme akuntansi dapat

dijelaskan oleh variabel good corporate

governance, ukuran perusaahan, leverage

dan profitabilitas sebesar 42,2% sedangkan

sisanya 57,8% dijelaskan oleh variabel lain

yang tidak dteliti dalam penelitian ini.

Uji t

Uji statistik t bertujuan untuk

menunjukkan seberapa jauh pengaruh satu

(setiap) variabel independen secara

individual dalam menjelaskan variasi

variabel dependen. Hasil dari uji t dapat

dilihat sebagai berikut :

Tabel 8

Hasil Analisis Uji t

Variabel Sig. t hitung t tabel

GCG .168 -1.387 1,9804

SIZE .301 1.040 1,9804

LEV .000 -3.845 1,9804

ROA .000 6.427 1,9804

Sumber: Hasil Olah SPSS

a. Pengujian Hipotesis Pertama

Hipotesis pertama dilakukan untuk

menguji pengaruh good corporate

Model F Sig.

Regression 23,310 0.000

Model R R

Square

Adjusted

R Square

Std. Error

of the

Estimate

1 .666a .443 .424 .5281702

13

governance terhadap konservatisme

akuntansi. Berdasarkan tabel 8 nilai t

hitung sebesar -1,387 dengan

signifikansi 0,168. Tingkat signifikansi

sebesar 0,168 lebih besar dari 0,05 serta

nilai t hitung sebesar -1,387 lebih kecil

dari pada t tabel yaitu 1,9084 maka

dapat disimpulkan bahwa dalam

penelitian ini H0 diterima dan H1 ditolak

yang berarti good corporate

governance tidak berpengaruh terhadap

konservatisme akuntansi.

b. Pengujian Hipotesis Kedua

Hipotesis kedua dilakukan untuk

menguji pengaruh ukuran perusahaan

terhadap konservatisme akuntansi.

Berdasarkan tabel 8 nilai t sebesar

1.040 dengan signifikansi 0,301.

Tingkat signifikansi sebesar 0,301 lebih

besar dari 0,05 serta nilai t hitung

sebesar 1,080 lebih kecil dari pada t

tabel yaitu 1,9084 maka dapat

disimpulkan bahwa dalam penelitian ini

H0 diterima dan H1 ditolak yang berarti

ukuran perusahaan tidak berpengaruh

terhadap konservatisme akuntansi.

c. Pengujian Hipotesis Ketiga

Hipotesis ketiga dilakukan untuk

menguji pengaruh leverage terhadap

konservatisme akuntansi. Berdasarkan

tabel 8 nilai t sebesar -3,845 dengan

signifikansi 0,000. Tingkat signifikansi

sebesar 0,000 lebih kecil dari 0,05 serta

nilai t hitung sebesar 3,854 lebih besar

dari t tabel yaitu 1,9084 maka dapat

disimpulkan bahwa dalam penelitian ini

H0 ditolak dan H1 diterima yang berarti

d. Pengujian Hipotesis Keempat

Hipotesis keempat dilakukan untuk

menguji pengaruh profitabilitas

terhadap konservatisme akuntansi.

Berdasarkan tabel 8 nilai t sebesar

6.427 dengan signifikansi 0,000.

Tingkat signifikansi sebesar 0,000 lebih

kecil dari 0,05 serta nilai t hitung

sebesar 6,427 lebih besar dari t tabel

yaitu 1,9084 maka dapat disimpulkan

bahwa dalam penelitian ini maka H0

ditolak dan H1 diterima yang berarti

profitabilitas berpengaruh terhadap

konservatisme akuntansi.

Pembahasan

Pengaruh Good Corporate Governance

terhadap Konservatisme Akuntansi

Berdasarkan hasil analisis uji t diperoleh

temuan bahwa good corporate governance

tidak berpengaruh terhadap konservatisme

akuntansi dengan nilai signifikan good

corporate governance sebesar 0,168 lebih

besar 0,05. Dari hasil tersebut maka

hipotesis pertama ditolak dan teori dalam

penelitian ini belum dapat dibuktikan

kebenarannya bahwa good corporate

governance berpengaruh terhadap tingkat

konservatisme akuntansi dengan

menggunakan proksi pengukuran rasio

market to book value.

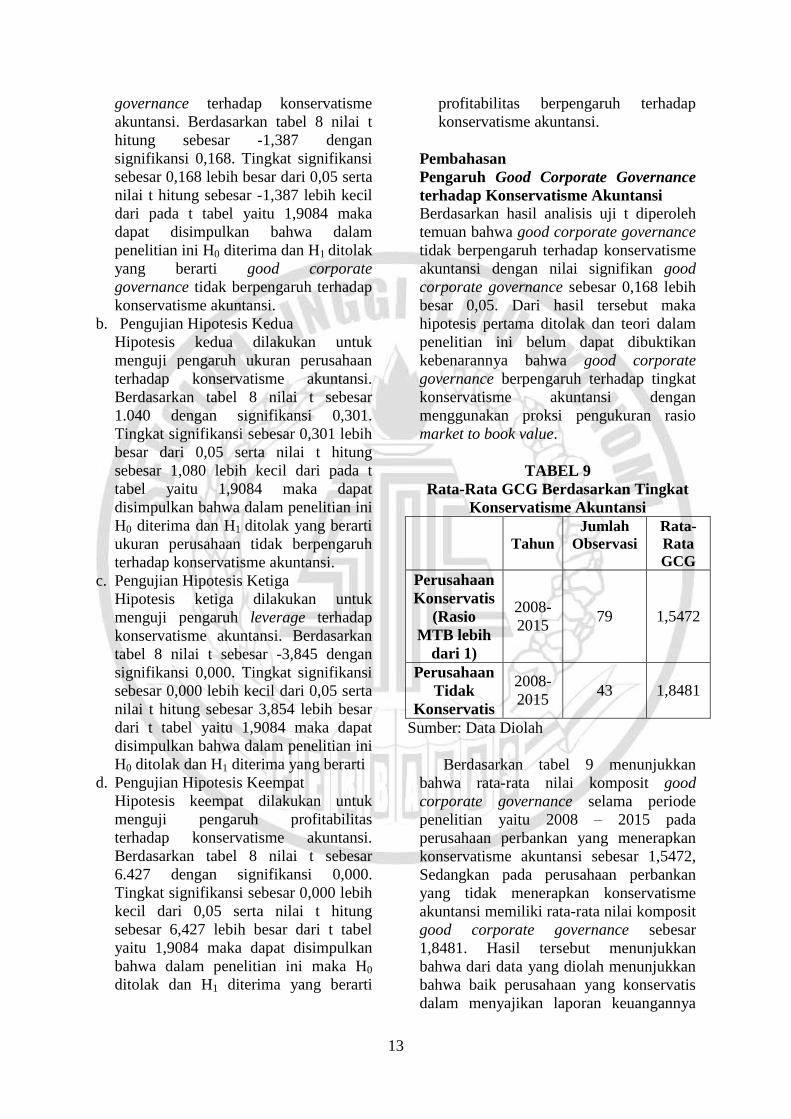

TABEL 9

Rata-Rata GCG Berdasarkan Tingkat

Konservatisme Akuntansi

Tahun

Jumlah

Observasi

Rata-

Rata

GCG

Perusahaan

Konservatis

(Rasio

MTB lebih

dari 1)

2008-

2015 79 1,5472

Perusahaan

Tidak

Konservatis

2008-

2015 43 1,8481

Sumber: Data Diolah

Berdasarkan tabel 9 menunjukkan

bahwa rata-rata nilai komposit good

corporate governance selama periode

penelitian yaitu 2008 – 2015 pada

perusahaan perbankan yang menerapkan

konservatisme akuntansi sebesar 1,5472,

Sedangkan pada perusahaan perbankan

yang tidak menerapkan konservatisme

akuntansi memiliki rata-rata nilai komposit

good corporate governance sebesar

1,8481. Hasil tersebut menunjukkan

bahwa dari data yang diolah menunjukkan

bahwa baik perusahaan yang konservatis

dalam menyajikan laporan keuangannya

14

maupun perusahaan yang tidak konservatis

dalam menyajikan laporan keuangannya

sama-sama memiliki tata kelola

perusahaan (good corporate governance)

dengan predikat baik. Hal ini dapat dilihat

dari rata-rata nilai komposit yang

diperoleh dari jumlah observasi dalam

kisaran 1,5 sampai dengan 2,00. Dimana

sesuai dengan SE BI No.

09/12/DPNP/2007 perusahaan dengan nilai

komposit tersebut merupakan perusahaan

dengan pelaksanaan GCG dengan predikat

baik. Sehingga dapat disimpulkan bahwa

pelaksanaan good corporate governance

tidak berpengaruh terhadap tingkat

konservatisme akuntansi yang diterapkan

perusahaan dalam penyajian laporan

keuangannya.

Hasil pengujian yang menyatakan

bahwa tidak terdapat pengaruh good

corporate governance terhadap

konservatisme akuntansi apabila dikaitkan

dengan cara pengukuran konservatisme

dalam penelitian ini yang merupakan rasio

perbandingan antara harga saham saat

penutupan (closing price) dengan nilai

buku per lembar saham, nilai komposit

good corporate governance tidak akan

berpengaruh terhadap harga saham

perusahaan diduga karena besar atau

kecilnya nilai komposit yang diperoleh

dari laporan self assessment good

corporate governance bukan merupakan

fokus utama dari investor, karena fokus

utama dari investor merupakan kinerja

keuangan perusahaan. Hal ini dikarenakan

dengan kinerja keuangan yang baik

kemungkinan besar investor memperoleh

dividen dan return juga semakin besar.

Oleh karena itu, nilai komposit tersebut

tidak akan mempengaruhi fluktuasi harga

saham yang menyebabkan nilai dari rasio

market to book value yang merupakan

proksi pengukuran konservatisme

akuntansi juga tidak akan berpengaruh.

Hasil penelitian ini konsisten

dengan penelitian yang dilakukan Mariska

Veres (2013) yang tidak dapat

membuktikan pengaruh good corporate

governance terhadap konservatisme

akuntansi akan tetapi berbeda dengan hasil

penelitian yang dilakukan oleh Fani dan

Kusmuriyanto (2015) yang menunjukkan

hasil bahwa good corporate governance

berpengaruh terhadap konservatisme

akuntansi.

Pengaruh Ukuran Perusahaan

Terhadap Konservatisme Akuntansi

Berdasarkan hasil analisis uji t diperoleh

temuan bahwa ukuran perusahaan tidak

berpengaruh terhadap konservatisme

akuntansi dengan nilai signifikan 0,301

jauh lebih besar dari 0,05. Dari hasil

tersebut maka hipotesis kedua ditolak dan

teori dalam penelitian ini belum dapat

dibuktikan kebenarannya bahwa ukuran

perusahaan berpengaruh terhadap tingkat

konservatisme akuntansi dengan

menggunakan proksi pengukuran rasio

market to book value.

TABEL 10

Rata-Rata SIZE Berdasarkan Tingkat

Konservatisme Akuntansi

Tahun

Jumlah

Observas

i

Rata-

Rata

SIZE

Perusahaan

Konservatis

(Rasio

MTB lebih

dari 1)

2008-

2015 79

31,2682

Perusahaan

Tidak

Konservatis

2008-

2015 43

32,0324

Sumber: Data Diolah

Berdasarkan tabel 10 menunjukkan bahwa

nilai rata-rata ukuran perusahaan selama

periode penelitian yaitu 2008 – 2015 pada

perusahaan perbankan yang menerapkan

konservatisme akuntansi sebesar 31,2682.

Sedangkan pada perusahaan perbankan

yang tidak menerapkan konservatisme

akuntansi memiliki nilai rata-rata sebesar

32,0324. Hasil tersebut menunjukkan

bahwa dari data yang diolah baik

perusahaan yang konservatis dalam

menyajikan laporan keuangannya maupun

15

perusahaan yang tidak konservatis dalam

menyajikan laporan keuangannya memiliki

ukuran perusahaan yang hampir sama. Hal

ini dapat dilihat dari selisih nilai rata-rata

logaritma natural total aset antara

perusahaan yang menerapkan

konservatisme akuntansi dengan

perusahaan yang tidak menerapkan

konservatisme akuntansi tidak terlalu besar

sehingga berarti dapat disimpulkan bahwa

ukuran perusahaan tidak mempengaruhi

tingkat konservatisme akuntansi.

Apabila dikaitkan dengan cara

pengukuran konservatisme dalam

penelitian ini yang merupakan rasio

perbandingan antara harga saham saat

penutupan (closing price) dengan nilai

buku per lembar saham, ukuran

perusahaan tidak akan berpengaruh

terhadap harga saham perusahaan karena

umumnya orientasi utama investor adalah

dividen dan juga return sedangkan

perusahaan besar atau kecil belum tentu

akan memberikan keuntungan terhadap

investor apabila memperoleh laba karena

kemungkinan laba yang diperoleh oleh

perusahaan akan di reinvestasikan kembali

ke perusahaan untuk tujuan perluasan

usaha. Sehingga dapat disimpulkan bahwa

besar atau kecilnya perusahaan tidak akan

berdampak pada fluktuasi harga saham

sehingga nilai dari rasio market to book

value yang merupakan proksi pengukuran

konservatisme akuntansi juga tidak akan

berpengaruh.

Hasil penelitian ini konsisten

dengan penelitian Mochammad dan

Darsono (2015) yang tidak dapat

membuktikan pengaruh ukuran perusahaan

terhadap konservatisme akuntansi akan

tetapi tidak sesuai dengan penelitian yang

dilakukan oleh Ni Wayan dan Ni Made

(2015) yang menunjukkan bahwa ukuran

perusahaan berpengaruh terhadap

konservatisme akuntansi.

Pengaruh Leverage Terhadap

Konservatisme Akuntansi

Berdasarkan hasil analisis uji t diperoleh

temuan bahwa leverage berpengaruh

terhadap konservatisme akuntansi dengan

nilai signifikan 0,000 jauh lebih kecil dari

0,05. Dari hasil tersebut maka hipotesis

ketiga diterima dan teori dalam penelitian

dapat dibuktikan kebenarannya bahwa

leverage berpengaruh terhadap tingkat

konservatisme akuntansi dengan

menggunakan proksi pengukuran rasio

market to book value.

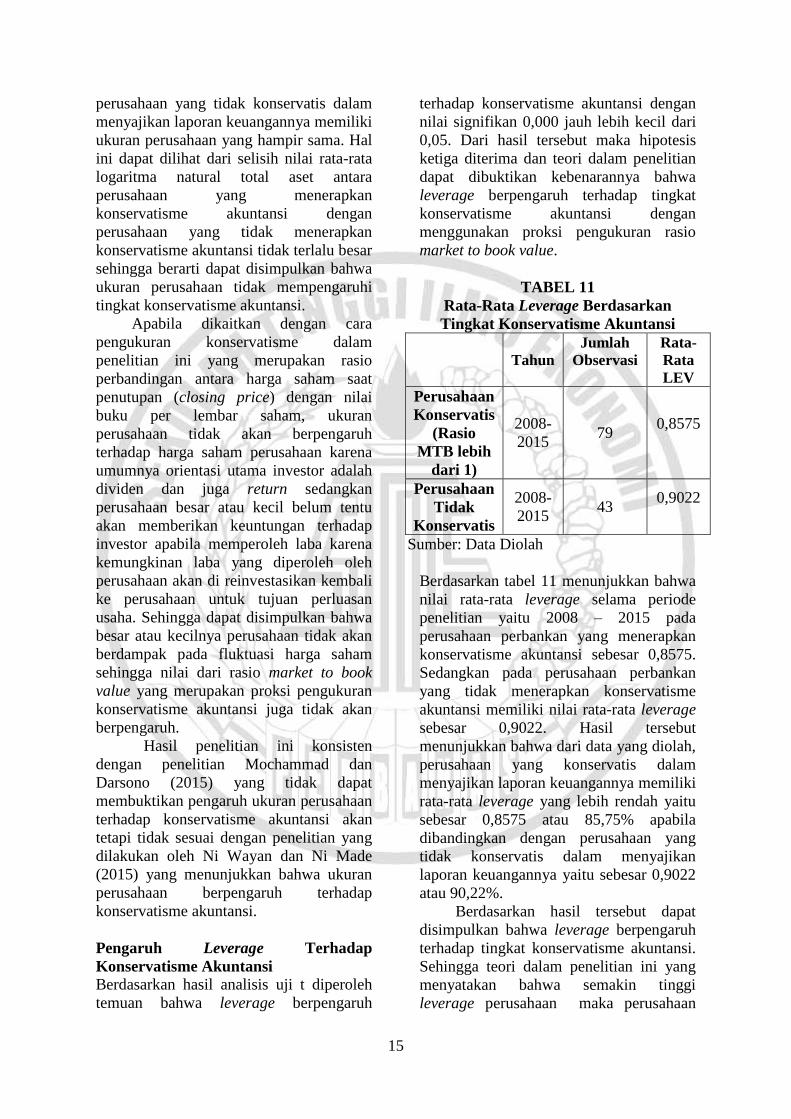

TABEL 11

Rata-Rata Leverage Berdasarkan

Tingkat Konservatisme Akuntansi

Tahun

Jumlah

Observasi

Rata-

Rata

LEV

Perusahaan

Konservatis

(Rasio

MTB lebih

dari 1)

2008-

2015 79

0,8575

Perusahaan

Tidak

Konservatis

2008-

2015 43

0,9022

Sumber: Data Diolah

Berdasarkan tabel 11 menunjukkan bahwa

nilai rata-rata leverage selama periode

penelitian yaitu 2008 – 2015 pada

perusahaan perbankan yang menerapkan

konservatisme akuntansi sebesar 0,8575.

Sedangkan pada perusahaan perbankan

yang tidak menerapkan konservatisme

akuntansi memiliki nilai rata-rata leverage

sebesar 0,9022. Hasil tersebut

menunjukkan bahwa dari data yang diolah,

perusahaan yang konservatis dalam

menyajikan laporan keuangannya memiliki

rata-rata leverage yang lebih rendah yaitu

sebesar 0,8575 atau 85,75% apabila

dibandingkan dengan perusahaan yang

tidak konservatis dalam menyajikan

laporan keuangannya yaitu sebesar 0,9022

atau 90,22%.

Berdasarkan hasil tersebut dapat

disimpulkan bahwa leverage berpengaruh

terhadap tingkat konservatisme akuntansi.

Sehingga teori dalam penelitian ini yang

menyatakan bahwa semakin tinggi

leverage perusahaan maka perusahaan

16

akan semakin tidak konservatis dalam

menyajikan laporan keuangannya. Hasil

penelitian ini konsisten dengan penelitian

Ni Wayan dan Ni Made (2015) yang

menyatakan bahwa leverage berpengaruh

terhadap konservatisme akuntansi akan

tetapi berbeda dengan hasil penelitian yang

dilakukan oleh Dini Prastiwi (2013)

menunjukkan bahwa leverage tidak

berpengaruh terhadap konservatisme

akuntansi.

Pengaruh Profitabilitas Terhadap

Konservatisme Akuntansi

Berdasarkan hasil analisis uji t diperoleh

temuan bahwa profitabilitas berpengaruh

terhadap konservatisme akuntansi dengan

nilai signifikan 0,000 jauh lebih kecil dari

0,05. Dari hasil tersebut maka hipotesis

keempat diterima dan teori dalam

penelitian dapat dibuktikan kebenarannya

bahwa profitabilitas berpengaruh terhadap

tingkat konservatisme akuntansi dengan

menggunakan proksi pengukuran rasio

market to book value.

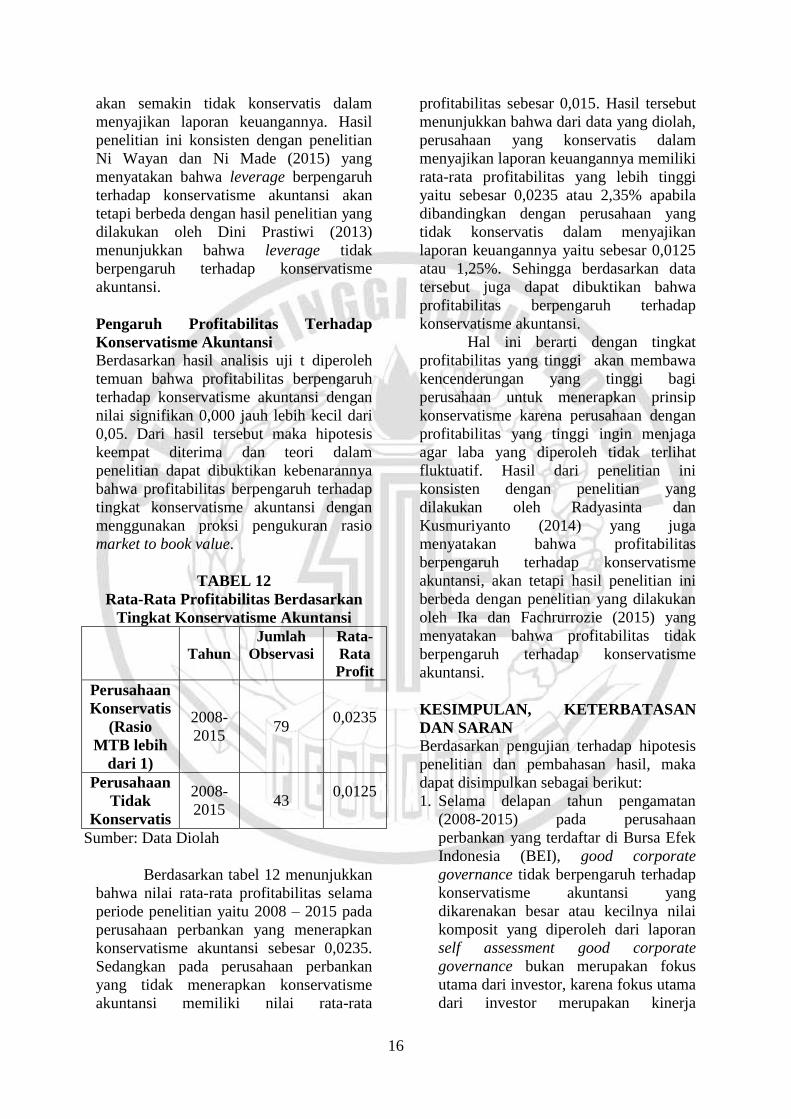

TABEL 12

Rata-Rata Profitabilitas Berdasarkan

Tingkat Konservatisme Akuntansi

Tahun

Jumlah

Observasi

Rata-

Rata

Profit

Perusahaan

Konservatis

(Rasio

MTB lebih

dari 1)

2008-

2015 79

0,0235

Perusahaan

Tidak

Konservatis

2008-

2015 43

0,0125

Sumber: Data Diolah

Berdasarkan tabel 12 menunjukkan

bahwa nilai rata-rata profitabilitas selama

periode penelitian yaitu 2008 – 2015 pada

perusahaan perbankan yang menerapkan

konservatisme akuntansi sebesar 0,0235.

Sedangkan pada perusahaan perbankan

yang tidak menerapkan konservatisme

akuntansi memiliki nilai rata-rata

profitabilitas sebesar 0,015. Hasil tersebut

menunjukkan bahwa dari data yang diolah,

perusahaan yang konservatis dalam

menyajikan laporan keuangannya memiliki

rata-rata profitabilitas yang lebih tinggi

yaitu sebesar 0,0235 atau 2,35% apabila

dibandingkan dengan perusahaan yang

tidak konservatis dalam menyajikan

laporan keuangannya yaitu sebesar 0,0125

atau 1,25%. Sehingga berdasarkan data

tersebut juga dapat dibuktikan bahwa

profitabilitas berpengaruh terhadap

konservatisme akuntansi.

Hal ini berarti dengan tingkat

profitabilitas yang tinggi akan membawa

kencenderungan yang tinggi bagi

perusahaan untuk menerapkan prinsip

konservatisme karena perusahaan dengan

profitabilitas yang tinggi ingin menjaga

agar laba yang diperoleh tidak terlihat

fluktuatif. Hasil dari penelitian ini

konsisten dengan penelitian yang

dilakukan oleh Radyasinta dan

Kusmuriyanto (2014) yang juga

menyatakan bahwa profitabilitas

berpengaruh terhadap konservatisme

akuntansi, akan tetapi hasil penelitian ini

berbeda dengan penelitian yang dilakukan

oleh Ika dan Fachrurrozie (2015) yang

menyatakan bahwa profitabilitas tidak

berpengaruh terhadap konservatisme

akuntansi.

KESIMPULAN, KETERBATASAN

DAN SARAN

Berdasarkan pengujian terhadap hipotesis

penelitian dan pembahasan hasil, maka

dapat disimpulkan sebagai berikut:

1. Selama delapan tahun pengamatan

(2008-2015) pada perusahaan

perbankan yang terdaftar di Bursa Efek

Indonesia (BEI), good corporate

governance tidak berpengaruh terhadap

konservatisme akuntansi yang

dikarenakan besar atau kecilnya nilai

komposit yang diperoleh dari laporan

self assessment good corporate

governance bukan merupakan fokus

utama dari investor, karena fokus utama

dari investor merupakan kinerja

17

keuangan perusahaan sehingga nilai

komposit tersebut tidak akan

mempengaruhi fluktuasi harga saham

yang menyebabkan nilai dari rasio

market to book value yang merupakan

proksi pengukuran konservatisme

akuntansi juga tidak akan berpengaruh.

2. Selama delapan tahun pengamatan

(2008-2015) pada perusahaan

perbankan yang terdaftar di Bursa Efek

Indonesia (BEI), ukuran perusahaan

tidak berpengaruh terhadap

konservatisme akuntansi. Tidak

berpengaruhnya ukuran perusahaan

terhadap konservatisme akuntansi

dikarenakan perusahaan besar

umumnya akan menjadi perhatian dari

berbagai pihak sehingga perusahaan

besar akan membuat laporan keuangan

yang benar-benar menggambarkan

perusahaan sedangkan prinsip mengenai

konservatisme akuntansi ini masih

dianggap oleh beberapa pihak

merupakan prinsip memberikan dampak

laporan keuangan yang disajikan

menjadi bias sehingga belum mampu

dijadikan sebagai alat untuk

mengevaluasi resiko perusahaan.

3. Selama delapan tahun pengamatan

(2008-2015) pada perusahaan

perbankan yang terdaftar di Bursa Efek

Indonesia (BEI), menunjukkan hal yang

serupa dengan hipotesis awal yaitu

leverage berpengaruh terhadap

konservatisme akuntansi yang dapat

diartikan bahwa perusahaan dengan

tingkat leverage yang semakin tinggi

memiliki tingkat konservatisme

akuntansi yang semakin rendah.

4. Selama delapan tahun pengamatan

(2008-2015) pada perusahaan

perbankan yang terdaftar di Bursa Efek

Indonesia (BEI), juga menunjukkan

bahwa profitabilitas berpengaruh

terhadap konservatisme akuntansi yang

dapat diartikan bahwa perusahaan

dengan profitabilitas yang semakin

tinggi memiliki tingkat konservatisme

akuntansi yang semakin tinggi.

Penelitian ini mempunyai

keterbatasan antara lain: 1) Dalam

penelitian ini terdapat data outlier

sehingga hasil penelitian yang dicapai

kurang maksimal dari yang diharapkan

peneliti. 2) Pengukuran good corporate

governance dengan sebelas indikator

memiliki kekurangan pada tahun 2013,

2014, dan 2015 banyak bank yang

menggunakan penilaian komposit dengan

nilai peringkat untuk self assessment GCG

karena adanya perubahan peraturan dari

BI.

Berdasarkan hasil penelitian,

simpulan dan keterbatasan dalam

penelitian ini diharapkan untuk peneliti di

masa yang akan datang untuk: 1)

Penelitian selanjutnya dapat menggunakan

model pengujian statistik lain yang tidak

mensyaratkan sebaran data berdistribusi

normal sehingga data tidak mengalami

proses outlier. 2) Penelitian selanjutnya

menggunakan peringkat penilaian self

asessment untuk mengukur variabel good

corporate governance pada industri

perbankan.

DAFTAR PUSTAKA

Bank Indonesia. 2007. Surat Edaran No.

9/12/DPNP/2007 Tentang Pelaksanaan

Good Corporate Governance Bagi Bank

Umum. Jakarta : Bank Indonesia

Desak Gede Utami Aristiyani & I Gusti

Putu Wirawati. 2013. “Pengaruh Debt

To Total Assets, Dividen Payout Ratio

dan Ukuran Perusahaan pada

Konservatisme Akuntansi Perusahaan

Manufaktur di BEI”. E-Jurnal

Akuntansi, 3(3). Pp 216-230

Dini Prastiwi Brilianti. 2013. “Faktor-

faktor yang Mempengaruhi Penerapan

Konservatisme Akuntansi Perusahaan”.

Accounting Analysis Journal, 2(3). Pp

268-275.

Fani Risdiyani & Kusmuriyanto.

2015.“Analisis Faktor-Faktor Yang

Mempengaruhi Penerapan

Konservatisme Akuntansi”.Accounting

Analysis Journal, 4(3). Pp 1-10

18

Ika Ria Padmawati & Fachrurrozie. 2015.

“Pengaruh Mekanisme Good Corporate

Governanance Terhadap Tingkat

Konservatisme Akuntansi”. Accounting

Analysis Journal. 4(1) Pp 1-11

Imam Ghozali. 2013. Aplikasi Analisis

Multivariate dengan Program SPSS.

Semarang : Badan Penerbit Universitas

Diponegoro. Jensen, Michael, and William Meckling.

1976. “Theory of the Firm: Managerial

Behavior, Agency Cost, and Ownership

Structure”. Journal of Financial

Economics, Vol.3. Pp 305-360.

Jogiyanto. 2015. Metodologi Penelitian :

Salah Kaprah dan Pengalaman-

Pengalaman. Edisi Keenam. Yogyakarta

: BPFE-UGM

Jumratul Haryani & I Dewa Nyoman

Wiratmaja. 2014. “Pengaruh Ukuran

Perusahaan, Komite Audit, Penerapan

International Financial Reporting

Standards dan Kepemilikan Publik pada

Audit Delay”. E-Jurnal Akuntansi

Universitas Udayana.6(1). Pp.63-78

Mariska Veres. 2013. “Hubungan

Mekanisme Good Corporate

Governance Dan Kualitas Kantor

Akuntan Publik Terhadap

Konservatisme Akuntansi Di Industri

Perbankan Indonesia Periode 2009-

2011”. Jurnal Ilmiah Mahasiswa

Universitas Surabaya, 2(1). Pp 1-17

Mochammad Ibnu Haris & Darsono. 2015.

“Pengaruh Non-Ceo Family Ownership

Dan Ukuran Perusahaan Terhadap

Konservatisme Akuntansi Dengan

Founder Ownership Sebagai Variabel

Pemoderasi”. Diponegoro Journal Of

Accounting.4(4).Pp1-8

Najmudin. 2011. Manajemen Keuangan

dan Aktualisasi Syari’iyyah Modern.

Yogyakarta: Andi.

Ni Wayan Noviantari & Ni Made Dwi

Ratnadi. 2015. “Pengaruh Financial

Distress, Ukuran Perusahaan, Dan

Leverage Pada Konservatisme

Akuntansi”. E-Jurnal Akuntansi, 11(3).

Pp 646-660

Reny Dyah Retno & Denies Priantinah.

2012. “Pengaruh Good Corporate

Governance dan Pengungkapan

Corporate Sosial Responsibility

Terhadap Nilai Perusahaan”. Jurnal

Nominal. 1(1). Pp 84-103

Radyasinta Surya Pratanda &

Kusmuriyanto. 2014. “Pengaruh

Mekanisme Good Corporate

Governance, Likuiditas, Profitabilitas,

Dan Leverage Terhadap Konservatisme

Akuntansi”. Accounting Analysis

Journal, 3(2). Pp 255-263

Suwardjono. 2013. Teori Akuntansi;

Perekayasaan Pelaporan Keuangan,

Edisi ketiga. Yogyakarta: BPFE.

Thomas Stefanus Kaihatu. 2006. “Good

Corporate Governance Dan

Penerapannya Di Indonesia”.Journal of

Management and

Entrepreneurship.8(1).Pp1-9.

http://www.bareksa.com