Pengantar Akuntansi

34

BAB I PENDAHULUAN A. Deskripsi Modul ini mencakup pemelajaran 3 hal, yakni tentang memahami dasar-dasar akuntansi, mencatat transaksi dalam persamaan dasar akuntansi, dan menyusun laporan keuangan dari persamaan dasar akuntansi. Mempelajari modul ini merupakan langkah awal bagi peserta diklat untuk menguasai kompetensi-kompetensi yang harus dikuasai oleh seorang tehnisi akuntansi serta merupakan prasyarat mutlak untuk dapat mempelajari modul-modul kompetensi akuntansi berikutnya. B. Prasyarat Untuk mempelajari modul ini peserta diklat hendaknya telah menguasai : Berkomunikasi secara lisan maupun tertulis dalam bahasa Indonesia dan Inggris; Konsep matematika (berhitung) + (plus) dan – (minus); Mengoperasi kalkulator; Standard Operating Prosedure (SOP) untuk penyusunan laporan keuangan pada suatu perusahaan. C. Petunjuk Penggunaan Modul 1. Langkah-langkah belajar yang ditempuh : a. Bacalah dengan teliti dan cermat serta pahami mengenai : Rumusan tujuan akhir, daftar pertanyaan cek kemampuan, peta kedudukan modul, materi pemelajaran dan kerjakan tes serta tugas-tugas yang harus diselesaikan. b. Diskusikan dengan sesama peserta diklat mengenai tujuan dan kompetensi yang ingin dicapai melalui modul ini agar pemahaman anda lebih mendalam, dan jika masih ragu berkosultasilah dengan guru/fasilitator sehingga anda benar-benar yakin telah menguasai kompetensi-konpetensi yang dipersyaratkan untuk mempelajari modul-modul berikutnya. c. Setelah semua kegiatan pemelajaran untuk menguasai kompetensi dalam modul ini anda tuntaskan, anda berhak mengajukan uji kompetensi/sertifikasi. 2. Peralatan dan perlengkapan yang dibutuhkan adalah : alat-alat tulis terdiri dari : kertas, pensil, bolpoin, penghapus dan penggaris; kalkulator. Format-format terdiri dari : format persamaan dasar akuntansi; format laporan keuangan seperti : format Neraca, format Laporan Laba Rugi, dan format Laporan Perubahan Modal. 3. Hasil dari kegiatan pemelajaran ini adalah : hasil tes teori; format persamaan dasar akuntansi dan laporan keuangan yang telah terisisi secara baik dan benar. 4. Peran Fasilitator : a. Membantu dan membimbing peserta diklat untuk merencanakan proses pemelajaran; memahami konsep atau praktek; dan menyelesaikan tugas-tugas pelatihan; b. Membantu persta diklat untuk menentukan dan mengakses sumber lain yang diperlukan untuk lebih meningkatkan kwalitas pemelajaran. c. Mengorganisir kegiatan belajar baik klasikal, kelompok atau individual jika diperlukan. d. Mengadakan penilaian. e. Mencatat kemajuan hasil belajar siswa. D. Tujuan Akhir Peserta diklat mampu menjelaskan pengertian dan konsep-konsep akuntansi, dapat mencatat transaksi keuangan ke dalam persamaan dasar akuntansi, serta menyusun laporan keuangan dari persamaan dasar akuntansi. E. Kompetensi Kompetensi : Mengerjakan persamaan dasar akuntansi Kode : B.1 Durasi waktu : 20 jam @ 45 menit. Sub Kompetensi Kriteria Unjuk Kerja 1. Memahami dasar-dasar Pengertian akuntansi dijelaskan dengan benar 1

Transcript of Pengantar Akuntansi

BAB I

PENDAHULUAN

A. DeskripsiModul ini mencakup pemelajaran 3 hal, yakni tentang memahami dasar-dasar akuntansi, mencatat

transaksi dalam persamaan dasar akuntansi, dan menyusun laporan keuangan dari persamaan dasar akuntansi.

Mempelajari modul ini merupakan langkah awal bagi peserta diklat untuk menguasai kompetensi-kompetensi yang harus dikuasai oleh seorang tehnisi akuntansi serta merupakan prasyarat mutlak untuk dapat mempelajari modul-modul kompetensi akuntansi berikutnya.

B. PrasyaratUntuk mempelajari modul ini peserta diklat hendaknya telah menguasai : Berkomunikasi secara lisan maupun tertulis dalam bahasa Indonesia dan Inggris; Konsep matematika (berhitung) + (plus) dan – (minus); Mengoperasi kalkulator; Standard Operating Prosedure (SOP) untuk penyusunan laporan keuangan pada suatu perusahaan.

C. Petunjuk Penggunaan Modul1. Langkah-langkah belajar yang ditempuh :

a. Bacalah dengan teliti dan cermat serta pahami mengenai : Rumusan tujuan akhir, daftar pertanyaan cek kemampuan, peta kedudukan modul, materi pemelajaran dan kerjakan tes serta tugas-tugas yang harus diselesaikan.

b. Diskusikan dengan sesama peserta diklat mengenai tujuan dan kompetensi yang ingin dicapai melalui modul ini agar pemahaman anda lebih mendalam, dan jika masih ragu berkosultasilah dengan guru/fasilitator sehingga anda benar-benar yakin telah menguasai kompetensi-konpetensi yang dipersyaratkan untuk mempelajari modul-modul berikutnya.

c. Setelah semua kegiatan pemelajaran untuk menguasai kompetensi dalam modul ini anda tuntaskan, anda berhak mengajukan uji kompetensi/sertifikasi.

2. Peralatan dan perlengkapan yang dibutuhkan adalah : alat-alat tulis terdiri dari : kertas, pensil, bolpoin, penghapus dan penggaris; kalkulator. Format-format terdiri dari : format persamaan dasar akuntansi; format laporan keuangan seperti : format Neraca, format Laporan Laba Rugi, dan format Laporan Perubahan Modal.

3. Hasil dari kegiatan pemelajaran ini adalah : hasil tes teori; format persamaan dasar akuntansi dan laporan keuangan yang telah terisisi secara baik dan benar.

4. Peran Fasilitator :a. Membantu dan membimbing peserta diklat untuk merencanakan proses

pemelajaran; memahami konsep atau praktek; dan menyelesaikan tugas-tugas pelatihan;b. Membantu persta diklat untuk menentukan dan mengakses sumber lain yang

diperlukan untuk lebih meningkatkan kwalitas pemelajaran.c. Mengorganisir kegiatan belajar baik klasikal, kelompok atau individual jika

diperlukan.d. Mengadakan penilaian. e. Mencatat kemajuan hasil belajar siswa.

D. Tujuan AkhirPeserta diklat mampu menjelaskan pengertian dan konsep-konsep akuntansi, dapat mencatat

transaksi keuangan ke dalam persamaan dasar akuntansi, serta menyusun laporan keuangan dari persamaan dasar akuntansi.

E. KompetensiKompetensi : Mengerjakan persamaan dasar akuntansiKode : B.1

Durasi waktu : 20 jam @ 45 menit.Sub Kompetensi Kriteria Unjuk Kerja

1. Memahami dasar-dasar akuntansi

Pengertian akuntansi dijelaskan dengan benar Indikator spesialisasi dalam akuntansi teridentifikasi Tugas-tugas jabatan dalam bidang akuntansi terdiskripsikan Pihak-pihak yang membutuhkan informasi teridentifikasi

2. Mencatat transaksi dalam persamaan dasar akuntansi

Transaksi keuangan dapat diidentifikasi Bentuk-bentuk persamaan dasar akuntansi dapat diiden-tifikasi Transaksi dibukukan ke dalam persamaan dasar akuntansi

3. Menyusun laporan keuangan dari persamaan dasar akuntansi

Harta, utang dan modal telah dikelompokkan Laporan keuangan tersusun

F. Cek KemampuanBerilah tanda cek () apabila anda telah menguasai sub kompetensi berikut ini ! :

No. Sub Kompetensi Ya Tidak

1

1 Dapatkah anda menjelaskan pengertian dan prinsip-prinsip akuntansi ?2 Dapatkah anda mencatat transaksi keuangan ke dalam persamaan dasar

akuntansi ?3 Dapatkah anda menyusun laporan keuangan dari persamaan dasar akuntansi

?BAB II

PEMELAJARAN

A. Rencana Pemelajaran Peserta DiklatKompetensi : Mengerjakan Persamaan Dasar Akuntansi

Sub Kompetensi Tgl. WaktuTempat

PemelajaranAlasan

Perubahan TTD Guru

1. Memahami dasar-dasar akuntansi 4 jam

2. Mencatat transaksi dalam persamaan dasar akuntansi 10 jam

3. Menyusun laporan keuangan dari persamaan dasar akuntansi

6 jam

B. Kegiatan Belajar

Kegiatan Belajar 1 : Memahami dasar-dasar akuntansi

1. Tujuan Kegiatan Pemelajaran 1 :Setelah kegiatan pemelajaran ini, peserta diklat diharapkan mampu :a. Menjelaskan pengertian akuntansib. Menjelaskan bidang spesialisasi akuntansic. Menjelaskan bidang profesi akuntansid. Menjelaskan pihak-pihak yang membutuhkan informasi akuntansie. Menjelaskan prinsip-prinsip akuntansi

2. Uraian Materi 1a. Pengertian Akuntansi

Dewasa ini akuntansi sudah digunakan demikian luas sehingga hampir seluruh aspek kehidupan tidak ada yang terlepas dari kegiatan akuntansi selama aspek tersebut berkaitan dengan uang. Oleh karena sudah demikian meluas penggunaannya dalam kehidupan mamusia, kondisi tersebut meninbulkan bermacam-macam pengertian akuntansi yang telah disesuaikan dengan kondisi pihak yang memberikan pengertian tersebut, misalnya :

1. Akuntansi adalah bahasa dunia usaha (Accounting is the language of business). Dalam hal ini akuntansi dianggap sebagai alat komunikasi karena akuntansi dapat mengkomunikasikan informasi keuangan pada suatu unit usaha kepada pihak-pihak yang membutuhkan.

2. Akuntansi adalah alat bagi manajemen (Accounting is tools of management), maksudnya adalah akuntansi merupakan alat bagi pengelola unit usaha untuk mengumpulkan informasi keuangan sebagai bahan menyusun perencanaan, evalusasi dan pengawasan.

3. Seiring dengan perkembangan tehnologi dewasa ini, maka akuntansi dapat pula diartikan sebagai “tehnologi pengolahan data keuangan” baik secara manual maupun terkomputerisasi untuk menghasilkan informasi keuangan dalam bentuk laporan-laporan yan disesuaikan dengan kepentingan pihak yang membutuhkan.

Di samping pengertian-pengertian tersebut, seorang pakar akuntansi Indonesia Drs. Mulyadi, M.Sc., Ak, dalam buku Akuntansi Manajemen edisi 2 Bab1 halaman 1 memberikan pengertian akuntansi : “Akuntansi dapat dipandang sebagai suatu sistem yang mengolah masukan berupa data operasi dan data keuangan untuk menghasilkan keluaran berupa informasi akuntansi yang dibutuhkan oleh pemakai”.

Menurut American Institutue of Certified Public Accountants (AICPA) : Akuntansi adalah seni pencatatan, penggolongan, peringkasan yang tepat dan dinyatakan dalam satuan mata uang, transaksi-transaksi dan kejadian-kejadian yang setidak-tidaknya bersifat finalsial dan penafsiran hasil-hasilnya.

Dari pengertian-pengertian di atas, maka akuntansi dapat diartikan sebagai rangkaian proses yang meliputi kegiatan – kegiatan pengidentifikasian, pencatatan, pengelompokan, peringkasan, pelaporan, penganalisaan, dan penafsiran tentang informasi keuangan yang terjadi pada suatu unit usaha sehingga dapat dijadikan dasar untuk pengambilan keputusan oleh pihak-pihak yang berkepentingan.

b. Bidang Spesialisasi AkuntansiMengingat penggunaan akuntansi sudah demikan luas dalam kehidupan dan

pengelolaan usaha kondisi ini juga mengakibatkan munculnya berbagai macam spesialisasi di bidang akuntansi. Berdasarkan tujuannya, spesialisasi di bidang akuntansi dapat dibedakan menjadi :

2

1) Akuntansi Keuangan (Finacial Accounting) adalah akuntansi yang tujuan utamanya mengolah data keuangan untuk menghasilkan laporan keuangan terutama untuk kepentingan pihak-pihak di luar perusahaan;

2) Akuntansi Biaya (Cost Accounting) adalah bidang akuntansi yang tujuan utamamnya adalah mengolah informasi biaya untuk menghasilkan laporan harga pokok dan informasi biaya opresional maupun biaya non operasional sebagai dasar untuk menetapkan harga jual, menetapkan nilai persediaan, pengawasan dan pengendalian biaya terutama untuk kepentingan pihak intern peusahaan;

3) Akuntansi Manajemen (Management Accounting) adalah bidang akuntansi yang tujuannya menyediakan dan mengolah informasi keuangan untuk kebutuhan manajemen perusahaan sebagai dasar untuk menyusun perencanaan, pengawasan, dan kebijakan lainnya yang segera harus diambil dalam operasional unit usaha/perusahaan;

4) Akuntansi Pemeriksaan (auditing) adalah bidang ankuntansi yang bertujuan untuk malakukan verifikasi kembali terhadap keabsahan dokumen dan prosedur serta proses akuntansi yang telah dilaksanakan oleh pihak manajemen/pengelola perusahaan, sehingga laporan keuangan/informasi akuntansi yang disajikan oleh pihak manajemen sesuai dengan prinsip-prinsip akuntansi yang berlaku umum, obyektif dan dapat dipercaya;

5) Akuntansi Perpajakan (tax accounting) adalah bidang akuntansi yang tujuan utamanya menyiapkan laporan keuangan untuk keperluan fiscal/perpajakan dan pengisian SPT.

6) Akuntansi Anggaran (budgeting) adalah bidang akuntansi yang tujuan untamanya menyusun rencana kerja untu masa akan datang yang dilengkapi dengan rincian taksiran biaya operasional dengan titik tolak data akuntansi masa lalu.

7) Akuntansi Pemerintahan (gavernment accounting) adalah bidang akuntansi yang dilaksanakan untuk mengelola anggaran pendapatan dan belanja negara yakni aplikasi konsep-konsep dan standard-standar akuntansi umum sektor privat pada sektor publik.

8) Sistem Akuntansi (accounting system) adalah bidang akuntansi yang bertujuan untuk penetapan prosedur dan pengendalian data akuntansi seihinga proses akuntansi dapat berjalan lancar, cepat, tepat, efektif dan efisien.

c. Bidang Profesi AkuntansiSeorang yang menekuni bidang akuntansi dapat menjadikan akuntansi sebagai suatu

profesi. Berdasarkan profesi, bidang akuntansi dibedakan menjadi :

1) Akuntan Publik (public accountant) adalah orang yang ahli di bidang akuntansi dan secara resmi memperorleh ijin dari Menteri Keuangan untuk menjual jasa bidang akuntansi kepada pihak-phak yang membutuhkan. Jasa yang dapat diberikan/dijual oleh seorang akuntan publik adalah : jasa pemeriksaan (auditing); jasa perpajakan; jasa konsultasi manajemen (management advisory service). Untuk menjadi seorang akuntan publik di Indonesia seorang ahli akuntansi dengan pendidikan Fakultas Ekonimi jurusan Akuntansi harus lulus Ujian Sertifikasi Akuntan Publik (USAP) yang diselenggarakan oleh Ikatan Akuntan Indonesia. Setal dinyatakan lulus mendaftarkan diri ke Departemen Keuangan untuk memperoleh Nomor Regestrasi.

2) Akuntan Intern (private accountant) adalah ahli akuntansi yang bekerja untuk dan atas nama suatu perusahaan. Untuk menjadi seorang akuntan intern tidak perlu mendapat ijin resmi dari Menteri Keuangan. Akuntan intern adalah seorang karyawan dan menerima gaji dari perusahaan tempatnya bekerja. Tugas seorang akuntan intern antara lain : menyusun sistem akuntansi; menyusun laporan keuangan; menyusun budget/anggaran; menangani masalah perpajakan; dan melakukan pemeriksaan intern

3) Akuntan Pemerintah (government accountant) adalah akuntan yang beker;ja pada badan-badan pemerintah, seperti : BPK, BPKP, BUMN, BUMD, Inspetorat Jenderal; Inspektorat Wilayah Propinsi.

4) Akuntan Pendidik adalah akuntan yang bekerja dan bertugas dalam bidang pendidikan, penelitian ilmiah dan pengembangan ilmu akuntansi, misalnya di Lembaga-lambaga Penelitian Akuntansi, dan Universitas.

d. Pihak-pihak yang Membutuhkan Informasi AkuntansiSecara garis besar pihak-pihak yang membutuhkan informasi akuntansi dibedakan

menjadi 2 kelompok yakni :

1) Pihak Intern (dari dalam unit usaha) yaitu pihak manajemen sebagai pengelola usaha. Informasi akuntansi mereka butuhkan untuk :a) bukti

pertanggungjawaban pengelolaan krgiatan usaha;b) mengukur tingkat

keberhasilan atau kegagalan;c) alat pengendalian,

perencanaan, koreksi, dan evaluasi.2) Pihak Ekstern yaitu pihak-pihak lain yang berada di luar perusahaan. Yang termasuk pihak

ekstern adalah :a) Pemilik Unit Usaha

yakni pemegang saham pada unit usaha berbadan hukum PT, atau anggota pada unit usaha yang berbadan hukum koperasi. Bagi pemilik Unit Usaha informasi akuntansi dibutuhkan untuk menilai kinerja manajemen dan hasil investasi pada unit usaha tersebut.

3

b) Pihak Kreditur dan Calon Kreditur yaitu pihak-pihak yang memberi/akan memberi kredit kepada unit usaha / perusahaan untuk mengetahui kemampuan perusahaan mengembalikan kredit yang telah diberikan atau yang akan diberikan dan tingkat keamanan kredit yang dan akan diberikan serta memperoleh gambaran kinerja manajemen.

c) Pihak Serikat Pekerja/Karyawan, yakni karyawan yang bekerja dan menggantungkan hidupnya pada unit usaha tempat mereka bekerja. Bagi pekerja informasi akuntansi dibutuhkan untuk menilai kemampuan perusahaan memberikan kesejahteraan serta menilai kemantapan kelangsungan hidup perusahaan, sehingga memberikan rasa tenang dan aman kepada karyawan untuk bekerja terus di unit usaha tersebut.

d) Pihak Pemerintah yaitu Pemerintah Pusat maupun Pemerintah Daerah di daerah unit usaha tersebut beroperasi. Bagi pemerintah informasi akuntansi diperlukan untuk : Menetapkan pajak; Statistik pendapatan nasional; Penyusunan APBN/APBD; Menyusun analisih kesempatan kerja..

e. Prinsip-prinsip AkuntansiLaporan keuangan sebagai hasil dari proses kegiatan akuntansi dibutuhkan dan dipakai

oleh berbagai pihak sesuai dengan kepentingnya masing-masing. Agar informasi akuntansi tersebut dapat bermanfaat serta tidak menyesatkan, maka laporan keuangan harus disusun berdasarkan prinsip-prinsip akuntansi yang diakuidan dapat diterima secara umum di Indonesia yaitu :

1) Prinsip Kesatuan Usaha (Entity) yakni ketentuan yang mengharuskan adanya pemisahan yang tegas antara harta dan kewajiban perusahaan dengan harta dan kewajiban pemiliknya atau harta dan kewajiban pihak lain;

2) Prinsip Kontinuitas (Going Concern), yaitu anggapan bahwa akuntansi diterapkan pada suatu unit usaha yang didirikan untuk jangka waktu yang tidak terbatas, atau dalam keadaan normal kegiatan usahanya akan berlangsung terus;

3) Prinsip Konservatisme (Conservation) yaitu ketentuan yang mengharuskan menerapkan sikap kehati-hatian dalam hal melaporkan laba. Dalam penerapannya, prinsip ini tidak mengakui adanya laba atas transaksi yang belum direalisasi, sedangkan untuk kerugian yang akan terjadi harus diakui dan dilaporkan;

4) Prinsip Konsisten (Consistency) yakni suatu ketentuan yang menuntut konsistensi dalam menerapkan metode-metode atau ketentuan-ketentuan dalam penyusunan laporan keuangan. Artinya jika suatu metode telah diterapkan pada suatu periode, maka metode tersebut harus diterapkan kembali pada periode berikutnya;

5) Prinsip Cukup Berarti (Materiality). Prinsip ini mengharuskan dilakukannya pencatatan dalam proses akuntansi terhadap pos-pos yang dianggap cukup berarti (material). Suatu pos dianggap berartri (material/penting), jika penyajian informasi tersebut dalam laporan keuangan akan berpengaruh kepada analisa dan keputusan pihak-pihak yang berkepentingan;

6) Prinsip Lengkap (Completeness) artinya bahwa laporan keuangan harus disajikan lengkap dengan keterangan-keterangan yang diperlukan sebagai pendukung, serta tidak ada yang disembunyikan;

7) Prinsip Dapat Dimengerti (Understandibility), maksudnya semua data dan informasi penting yang disajikan dalam laporan keuangan harus diungkapkan sejelas-jelasnya sehingga dapat dimengerti oleh para pemakai laporan keuangan tersebut.

f. Jenis-jenis Unit Usaha :Jenis-jenis unit usaha/perusahaaan dapat dibedakan atas dasar aspek kegiatan usaha dan

aspek hukum. Kedua aspek ini cukup signifikan pengaruhnya terhadap proses penerapan akuntansi dan penyajian laporan keuangan unit-unit usaha tersebut.

Berdasarkan aspek kegiatan usaha, unit usaha/perusahaan dapat dibedakan atas :

1) Perusahaan Jasa yaitu perusahaan yang kegiatan usahanya memproduksi dan menjual jasa (benda tidak berujud) kepada pelanggannya;

2) Perusahaan Dagang yaitu perusahaan yang kegiatan usahanya membeli barang dan menjualnya kembali untuk memperoleh keuntungan tanpa melakukan perubahan bentuk, dan sifat terhadap barang tersebut;

3) Perusahaan Industri yaitu perusahaan yang kegiatan usahanya membeli bahan baku untuk diolah dan menjualnya kembali dalam bentuk barang jadi.

Sedangkan berdasarkan aspek hukum, unit usaha/perusahaan terdiri dari :1) Perusahaan Perseorangan yaitu perusahaan yang

dimiliki oleh seorang pemilik, dan ia bertindak juga sebagai pengelola/manajer dari usaha tersebut;

2) Persekutuan (Firma, CV) yaituperusahaan yang dimiliki oleh 2 orang atau lebih yang beroperasi di bawah satu nama atas dasar perjanjian yang disepakati di antara para pemiliknya tentang investasi, tugas dan kewajiban

4

mengelolaa usaha, serta pembagian laba atau rugi dan hal-hal lain yang mereka pandang perlu;

3) Perseroan Terbatas (PT) yaitu perusahaan yang kepemilikannya didasarkan atas surat saham. Pemegang saham adalah pemilik perusahaan dan bertanggungjawab sebesar nilai saham yang dimilikinya terhadap hutang-hutang perusahaan tersebut;

4) Koperasi yaitu perusahaan yang dimiliki oleh anggota koperasi/orang-orang yang kemampuan ekonominya terbatas dan mempunyai kepentingan dan kebutuhan yang sama untuk memenuhi kebutuhannya secara bersama-sama dan dikelola berdasarkan azas demokrasi;

5) Yayasan yaitu usaha yang dimiliki oleh perorangan atau sekelompok orang atau suatu Badan Usaha dengan tujuan melakukan kegiatan usaha melalui kegiatan sosial, seperti : Rumah Sakit, Lembaga Pendidikan dan Pelatihan, Usaha pengiriman dan penguburan jenazah, Panti Jompo, yatim piatu dan sejenisnya.

3. Rangkuman

a. Pengertian akuntansi :Menurut American Institutue of Certified Public Accountants : Akuntansi adalah seni

pencatatan, penggolongan, peringkasan yang tepat dan dinyatakan dalam satuan mata uang, transaksi-transaksi dan kejadian-kejadian yang setidak-tidaknya bersifat finalsial dan penafsiran hasil-hasilnya.

b. Bidang Spesialisasi Akuntansi :1) Akuntansi Keuangan (Frinacial Accounting) 2) Akuntansi Biaya (Cost Accounting) 3) Akuntansi Manajenen (Management Accounting)4) Akuntansi Pemeriksaan (auditing) 5) Akuntansi Perpajakan (tax accounting) 6) Akuntansi Anggaran (budgeting) 7) Akuntansi Pemerintahan (gavernment accounting) 8) Sistem Akuntansi (accounting system)

c. Bidang Profesi Akuntansi :1) Akuntan Publik (public accountant) 2) Akuntan Intern (private accountant) 3) Akuntan Pemerintah (government accountant) 4) Akuntan Pendidik

d. Pihak-pihak yang Membutuhkan Informasi Akuntansi1) Pihak Intern (dari dalam unit usaha)2) Pihak Ekstern adalah :

Pemilik Unit Usaha Pihak Kreditur dan Calon Kreditur Pihak Serikat Pekerja/Karyawan Pihak Pemerintah

e. Prinsip-prinsip Akuntansi1) Prinsip Kesatuan Usaha (Entity) 2) Prinsip Kontinuitas (Going Concern)3) Prinsip Konservatisme (Conservation) 4) Prinsip Konsisten (Consistency) 5) Prinsip Cukup Berarti (Materiality) 6) Prinsip Lengkap (Completeness)7) Prinsip Dapat Dimengerti (Understandibility),

f. Jenis-jenis Unit Usaha :Berdasarkan aspek kegiatan usaha :1. Perusahaan Jasa2. Perusahaan Dagang3. Perusahaan Industri Berdasarkan aspek hukum :1) Perusahaan Perseorangan2) Persekutuan (Firma, CV) 3) Perseroan Terbatas (PT) 4) Koperasi5) Yayasan

4. Tugas ! :a. Cari dan kumpulkan pengertian akuntansi minimal 3 pengertian akuntansi dari berbagai

sumber/buku lain !.b. Cari dan kumpulkan laporan keuangan yang telah diaudit yang dipublikasi di surat kabar

atau majalah untuk berbagai jenis perusahaan !.

5. Tes Formatif 1 .a) Tuliskan salah satu pengertian akuntansi yang paling

anda pahami !;b) Tuliskan dan uraikan secara singkat 8 bidang

spesialisasi akuntansi !;c) Tuliskan dan uraikan secara singkat 4 bidang profesi

akuntansi !;

5

d) Tuliskan dan uraikan secara singkat 2 pihak yang membutuhkan informasi akuntansi dan manfaatnya bagi yang bersangkutan !.

e) Tuliskan dan uraikan secara singkat 7 prinsip akuntansi yang anda ketahui !.

Lembar Kerja Tes Formatif 1………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….

6

………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………….………………………………………………………………………………………………………………………………………………………………………………………………………………………………………….……………………………………………………………………….………………………………………………………………………………………………………….……………………………………………………………………….………………………………………………………………………………………………………….……………………………………………………………………….………………………………………………………………………………………………………….……………………………………………………………………….………………………………………………………………………………………………………….……………………………………………………………………….………………………………………………………………………………………………………….……………………………………………………………………….………………………………………………………………………………………………………….……………………………………………………………………….………………………………………………………………………………………………………….……………………………………………………………………….………………………………………………………………………………………………………….……………………………………………………………………….………………………………………………………………………………………………………….……………………………………………………………………….………………………………………………………………………………………………………….……………………………………………………………………….………………………………………………………………………………………………………….……………………………………………………………………….………………………………………………………………………………………………………….……………………………………………………………………….………………………………………………………………………………………………………….……………………………………………………………………….………………………………………………………………………………………………………….……………………………………………………………………….………………………………………………………………………………………………………….……………………………………………………………………….………………………………………………………………………………………………………….……………………………………………………………………….………………………………………………………………………………………………………….……………………………………………………………………….

7

………………………………………………………………………………………………………….……………………………………………………………………….………………………………………………………………………………………………………….……………………………………………………………………….………………………………………………………………………………………………………….……………………………………………………………………….………………………………………………………………………………………………………….……………………………………………………………………….………………………………………………………………………………………………………….……………………………………………………………………….………………………………………………………………………………………………………….……………………………………………………………………….………………………………………………………………………………………………………….……………………………………………………………………….………………………………………………………………………………………………………….……………………………………………………………………….………………………………………………………………………………………………………….……………………………………………………………………….………………………………………………………………………………………………………….……………………………………………………………………….

Kegiatan Belajar 2 : Mencatat transaksi dalam persamaan dasar akuntansi

1. Tujuan Kegiatan Pemelajaran 2 :Setelah kegiatan pemelajaran ini, peserta diklat diharapkan mampu :b. Menyebutkan unsur-unsur laporan keuanganc. Menjelaskan pengertian dan penggunaan persamaan dasar akuntansid. Menjelaskan pengertian tentang harta, utang dan modale. Mengidentifikasikan bentuk persamaan dasar akuntansif. Mencatat transaksi kedalam persamaan dasar akuntansi

2. Uraian Materi 2

a. Unsur-unsur Laporan KeuanganLaporan keuangan adalah laporan pertanggungjawaban pihak pengelola/manajemen

unit usaha kepada pihak-pihak yang berkepentingan. Laporan keuangan terdiri dari :1) Neraca;2) Laporan Laba Rugi3) Laporan Perubahan Ekuitas/Laporan Perubahan Laba Ditahan4) Laporan Arus Kas5) Catatan atas Laporan Keuangan/Penjelasan Pos-pos Laporan Keuangan.

Dalam uraian materi ini pembahasan dibatasi hanya pada bagian terpenting dari Laporan Keuangan yaitu : Naraca, Laporan Laba Rugi, dan Laporan Perubahan Ekuitas.

1) Neraca (Balance Sheet) Neraca adalah unsur dari laporan keuangan yang memuat/melaporkan mengenai

posisi harta, hutang dan ekuitas/modal unit usaha pada tanggal tertentu.Neraca disusun dengan ketentuan sebagai berikut :

a) Judul laporan, lazimnya ditempatkan pada posisi tengah terdiri dari : Nama Unit Usaha/Perusahaan; Nama Laporan/Neraca Tangal Necara

b) Isi laporan meliputi : Harta/Aktiva adalah kekayaan yang dimiliki oleh suatu unit usaha/perusahaan

baik berwujud maupun tidak berwujud yang dapat dinilai dengan uang. Aktiva biasanya disajikan disebelah kiri/debet neraca jika neraca berbentuk T account, atau disajikan pada posisi paling atas (urutan awal) pada neraca berbentuk laporan. Penyajian aktiva di neraca diklasifikasi sebagai berikut : Aktiva lancar disusun berdasarkan urutan likwiditasnya,

mulai dari yang paling lancar sampai ke yang kurang lancar; Aktiva Investasi Aktiva Tetap disusun berdasarkan jangka waktu/umur

pemakaiannya, mulai dari umur pemakaian aktiva tetap yang paling lama sampai ke aktiva tetap yang umurnya kurang lama

Aktiva Tidak Berwujud Aktiva Lain-lain.

Hutang/Kewajiban adalah kewajiban unit usaha/perusahaan untuk membayar/ menyerahkan sejumlah harta di masa yang akan datang kepada pihak lain karena suatu kesepakatan. Dalam pengertian akuntansi hutang/kewajiban dapat juga diartikan sebagai nilai kekayaan perusahaan yang berasal dari bukan pemiliknya (krediturnya), atau nilai

8

kekayaan kreditur yang diinvestasikan di dalam suatu unit usaha. Hutang/kewajiban biasanya disajikan disebelas kanan/kredit neraca jika neraca berbentuk T account atau disajikan pada urutan kedua (setelah aktiva) jika neraca berbentuk laporan. Penyajian hutang/kewajiban di neraca diklasifikasi sebagai berikut : Hutang lancar/hutang jangka pendek disusun

berdasarkan jatuh tempo pelunasannya mulai dari hutang yang harus segera dilunasi ke hutang yang kurang segera harus dilunasi.

Hutang Jangka panjang. Hutang lain-lain.

Ekuitas/Modal adalah hak pemilik atas kekayaan unit usaha/perusahaan yang nilainya sama dengan selisih jumlah harta/aktiva dikurangi jumlah hutang/ kewajiban. Dalam pengertian akuntansi ekuitas/modal dapat pula diartikan nilai kekayaan unit usaha/perusahaan yang berasal dari pemiliknya atau nilai kekayaan pemilik unit usaha yang diinvestasikan dalam unit usaha tersebut. Modal/ekuitas biasanya disajikan dikredit neraca setelah kewajiban dalam neraca berbentuk T account, atau disajikan pada urutan ke 3 (setelah kewajiban) jika neraca berbentuk laporan. Penyajian modal/ekuitas di neraca diklasifikasi berdasarkan sifat kekekalnya terinvestikan di dalam unit usaha.

Akun-akun tandingan (contra Account) disajikan sebagai pengurang dari saldo akun induknya, seperti : akumulasi penyusutan sebagai pengurang jumlah aktiva tetap.

c) Penutup laporan.Sebagai penutup laporan Neraca harus ditandatangani oleh pihak manajemen

perusahaan, dan akuntantan publik apabila laporan keuangan tersebut telah diaudit oleh akuntan publik.

2) Laporan Laba Rugi (Profit and Loss Statement)

Laporan Laba Rugi adalah bagian dari laporan keuangan yang melaporkan tentang jumlah pendapatan dan jumlah beban serta saldo laba atau rugi yang dialami oleh unit usaha/perusahaan selama suatu periode. Laporan Laba Rugi disusun sebagai berikut :

a) Judul Laporan terdiri dari : Nama Unit Usaha/Perusahaan; Nama Laporan/Laporan Laba Rugi; Periode Laporan.

b) Isi laporan meliputi :Pendapatan meliputi penghasilan yang diperoleh melalui kegiatan usaha maupun

penghasilan yang diperoleh dari luar usaha selama suatu periode;Beban meliputi seluruh biaya usaha terdiri dari : Harga Pokok Produksi; Harga

Pokok Penjualan; Biaya Pemasaran/Penjualan; Biaya Umum dan Administrasi, dan biaya-biaya di luar usahal selama suatu periode;

Saldo Laba atau Saldo Rugi yakni selisih antara pendapatan dan beban selama suatu periode. Terjadi saldo Laba jika jumlah Pendapatan > jumlah Beban, dan saldo Rugi akan terjadi jika jumlah Pendapatan < jumlah Beban.

Laporan Laba Rugi dapat disusun dengan bentuk “single step” atau “multiple step”. Perbedaan di antara kedua bentuk tersebut terletak pada tehnis pengelompokan dan pelaporan terhadap pendapatan dan beban untuk menghasilkan Laba atau Rugi Bersih.

Pada single step pendapatan usaha dan pendapatan di luar usaha digabungkan, kemudian dikurangi dengan hasil penggabungan beban usaha dan beban di luar usaha untuk menghasilkan laba atau rugi bersih. Sedangan pada multiple step jumlah pendapatan usaha dikurangi jumlah beban usaha untuk menghasilkan laba atau rugi usahal, lalu ditambah atau dikurangi dengan laba atau rugi di luar usaha untuk memperoleh laba atau rugi bersih. Laba atau Rugi Di Luar Usaha adalah selisih antara pendapatan di luar usaha dengan beban di luar usaha.

c) Penutup LaporanSeperti halnya Neraca, Laporan Laba Rugi juga ditandatangani oleh pihak

manajemen dan akuntan publik jika laporan keuangan telah diaudit oleh akuntanpublik.

3) Laporan Perubahan ModalLaporan perubahan modal adalah laporan yang melapaorkan perubahan

modal/ekuitas unit usaha/perusahaan selama suatu periode sebagai akibat adanya laba atau rugi, serta penambahan atau pengurangan investasi oleh pemiliknya selama periode tertentu. Laporan Perubahan Modal disusun sebagai berikut :

a) Judul Laporan terdiri dari : Nama Unit Usaha/Perusahaan; Nama Laporan/Laporan Perubahan Modal; Periode Laporan.

b) Isi laporan meliputi :Modal awal periode yaitu modal usaha ketika perusahaan tersebut baru didirikan,

atau modal pada awal periode kalau perusahaan tersebut suadk beroperasi lebih dari 1 periode;

9

Laba atau rugi selama periode bersangkutan yaitu laba atau rugi bersih yang dilaporkan pada laporan Laba Rugi periode tersebut. Saldo laba sebagai penambah modal sedangkan saldo rugi sebagai pengurang modal;

Penambahan dan atau pengurangan investasi oleh pemilik selama periode yaitu sebagai penambah modal jika terdapat tambahan investasi dan mengurangi modal jika terdapat penarikan/pengambilan investasi oleh pemilik untuk mentukan saldo modal akhir periode.

c) Penutup LaporanSeperti halnya Neraca dan Laporan Laba Rugi, Laporan Perubahan Modal juga

ditandatangani oleh pihak manajemen dan akuntan publik jika laporan keuangan telah diaudit oleh akuntanpublik.

b. Pengertian dan Penggunaan Persamaan Dasar Akuntansi.

Persamaan dasar akuntansi adalah suatu persamaan untuk menggambarkan seluruh nilai harta/aktiva yang dimiliki oleh suatu unit usaha dan asal usul/sumber harta tersebut. Pada tahap ini persamaannya dinyatakan sebagai berikut :

Harta Unit Usaha = Asal Usulnya/SumbernyaAsal usul atau sumber harta/aktiva suatu unit usaha adalah dari bukan pemilik

(kreditur) dan dari pemilik (Investor). sehingga persamaan yang semula Harta Unit Usaha = Asal Usulnya/Sumbernya, menjadi :

Harta Unit Usaha = Berasal dari Bukan Pemilik + Berasal dari Pemilik.

Selanjutnya harta perusahaan yang berasal dari “bukan pemilik/kreditur” disebut “Hutang”, sedangkan harta perusahaan yang berasal dari “pemilik/investor” disebut “Modal/Ekuitas”, sehingga akhirnya persamaan menjadi :

Harta = Hutang + ModalPersamaan “Harta = Hutang + Modal” disebut persamaan dasar akuntansi (Accounting

Equation). Prinsp persamaan ini digunakan dalam penyusunan Laporan Keuangan perusahaan terutama untuk menyusun “Neraca”.

c. Pengertian Harta, Hutang dan Modal

1) Harta/Aktiva/AssetHarta/Aktiva adalah kekayaan yang dimiliki oleh unit usaha/perusahaan baik

berwujud maupun tidak berwujud yang dapat dinilai dengan satuan uang. Aktiva biasanya dikelompokkan menjadi Aktiva Lancar dan Aktiva Tidak Lancar.

Aktiva Lancar (current asset) adalah aktiva-aktiva yang dalam kondisi normal diharapkan dapat diuangkan dalam jangka waktu yang tidak terlalu lama/jangka pendek (tidak lebih dari 1 tahun). Kelompok aktiva ini adalah :a) Kas/Uang Tunai (cash) termasuk uang

perusahaan yang disimpan di Bank yang siap digunakan untuk mendukung operasional perusahaan;

b) Surat Berharga (marketable securities) yakni sertifikat deposito bank, saham, dan obligasi yang dimiliki perusahaan untuk investasi jangka pendek;

c) Piutang Wesel (notes receivable) yaitu tagihan perusahaan kepada pihak lain yang telah dijamin kesanggupan pembayarannya oleh pihak debitur dengan surat wesel;

d) Piutang Dagang adalah (account receivable) adalah tagihan perusahaan kepada pihak debitur sebagai akibat transaksi penjualan barang atau jasa dengan kredit;

e) Sediaan Barang Dagang (inventory) sisa barang dagang yang siap dijual yang dimiliki perusahaan per tanggal neraca;

f) Pendapatan Yang Masih Harus Diterima (accruals receivable) yaitu penghasilan-penghasilan perusahaan yang sudah menjadi hak per tanggal neraca, tetapi pembayarannya belum diterima

g) Beban Dibayar Di Muka (prepaid expense) yaitu pengeluaran-pengeluaran yang sudah dibayar kepada pihak lain oleh perusahaan untuk memperoleh jasa, tetapi per tanggal neraca jasa tersebut belum diterima atau belum dimanfaatkan;

Aktiva Tidak Lancar adalah aktiva-aktiva yang dimiliki oleh perusahaan dengan tujuan tidak segera untuk diuangkan. Yang termasuk kelompok aktiva ini adalah :a) Investasi Jangka Panjang (invesment) yaitu investasi dalam surat berharga (saham

atau abligasi) untuk jangka waktu lebih dari 1 tahun dengan tujuan-tujuan tertentu;b) Aktiva Tetap Berwujud (tangible fixed asset) adalah aktiva perusahaan yang

berwujud fisik yang digunakan untuk operasional perusahaan dan mempunyai masa manfaat lebih dari 1 tahun , misal nya : tanah, bangunan, mesin-mesin, kendaraan, inventaris;

10

c) Aktiva Tetap Tidak Berwujud (intangible fixed asset) adalah aktiva perusahaan yang secara fisik tidak ada wujudnya (abstrak) dan mempunyai masa manfaat lebih dari 1 tahun, misalnya : Hak Paten, Merk Dagang; Goodwill;

d) Beban Yang Ditangguhkan (deferred charges) yaitu pengeluaran dengan nilai yang cukup material untuk beban perusahaan dan mempunyai masa manfaat lebih dari 1 tahun sehingga pembebannya dilakukan secara bertahap pada periode-periode berikutnya, seperti : beban pendirian perusahaan; beban penelitian; beban survey pasar;

e) Aktiva lain-lain yaitu aktiva/harta perusahaan yang tidak dapat dikelompokkan sebagai aktiva lancar maupun aktiva tidak lancar, misalnya : Bangunan dalam proses; Mesin Rusak; Uang Jaminan.

2) Hutang/Kewajiban/LiabilitiesHutang/Kewajiban adalah kewajiban unit usaha/perusahaan untuk membayar/

menyerahkan sejumlah harta dimasa yang akan datang kepada pihak lain karena suatu kesepakatan. Hutang dikelompokkan menjadi Hutang Lancar (Current Liabilities) dan Hutang Jangka Panjang (Long Term Liabilities)

Hutang Lancar (Current Liabilities) adalah hutang-hutang perusahaan yang harus segera dilunasi (tidak lebih dari 1 tahun). Kelompok hutang ini meliputi :a) Hutang Dagang (Account Payable) adalah hutang yang timbul sebagai akibat

pembelian barang atau jasa secara kredit;b) Hutang Wesel (Notes Payable) adalah hutang dagang yang telah dijamin

pembayaran oleh perusahaan dengan menandatangi/mengaksep surat wesel;c) Beban Yang Masih Harus Dibayar (Accruals Payable) adalah beban-beban yang

belum dibayar oleh perusahaan per tanggal tetapi peruashaan telah menikmati jasa pihak lain, misalnya : Hutang Gaji, Hutang Sewa, Hutang Listrik;

d) Hutang Pajak (Tax Payable) yaitu pajak-pajak yang belum disetor perusahaan ke Kantor Kas Negara;

e) Pendapatan Diterima Di Muka (Deferred Revenue) yaitu penerimaan dari pelanggan atas jasa perusahaan yang belum diserahkan;

f) Hutang Jangka Panjang Yang Jatuh Tempo adalah bagian dari hutang jangka panjang yang harus dibayar perusahaan dalam jangka waktu kurang dari 1 tahun, misalnya : Angsuran Hutang hipotik; Pelunasan Hutang Obligasi;

Hutang Jangka Panjang (Long Term Liabilities) adalah hutang-hutang yang jangka waktu pelunasannya lebih dari 1 tahun. Kolompok hutang ini adalah :a) Hutang Hipotik (Montarge Notes Payable) yaitu

hutang jangka yang diperoleh perusahaan dengan jaminan aktiva tetap tidak bergerak (tanah dan bangunan)

b) Hutang Obligasi (Bond Payable) yaitu hutang jangka panjang yang diperoleh perusahaan dari masyarakat umum dengan menerbitkan surat obligasi.

Hutang Lain-lain (Other Liabilities) adalah hutang-hutang yang tidak masuk ke dalam hutang lancar maupun hutang jangka panjang. Termasuk ke dalam kelompok hutang ini adalah : Hutang kepada Pemegang Saham; Hutang Uang Jaminan.

3) Modal/EkuitasEkuitas/Modal adalah hak pemilik atas kekayaan unit usaha/perusahaan yang nilainya sama dengan selisih jumlah harta/aktiva dikurangi dengan jumlah hutang/ kewajiban. Modal suatu perusahaan pada awalnya seluruhnya berasal dari pemiliknya dan setelah perusahaan beroperasi, modal juga berasal dari bagian laba perusahaan yang tidak diambil oleh/dibagikan kepada pemiliknya. Struktur modal suatu perusahaan berbeda antara yang satu dengan yang lainnya sesuai dengan Badan Hukum perusahaan yang bersangkutan misalnya :a) Perusahaan Perseorangan :

Modal Tuan ……. (nama pemiliknya)b) Perusahaan Persekutuan Firma :

Modal Tuan ……. (nama pemilik 1) Modal Tuan ……. (nama pemilik 2 dst)

c) Perusahaan Pesekutuan Komanditer (CV) : Modal Tuan ……. (nama pemilik 1 dst) Modal Komanditer ….. (nama pemilik tidak aktif/komanditer)

d) Perusahaan Perseroan Terbatas (PT) : Modal Saham Prioritas; Disagio Saham Prioritas; Modal Saham Biasa; Agio Saham Biasa; Laba Ditahan

e) Perusahaan Koperasi : Simpanan Pokok; Simpanan Wajib; Simpanan Wajib Khusus; Modal Hibah/Sumbangan Cadangan; SHU Tahun Berjalan

11

d. Bentuk-bentuk Persamaan dasar Akuntansi

Bentuk persmaan dasar akuntansi lazimnya dinyatakan dengan :Harta = Hutang + Modal;Bentuk ini dapat diubah ke bentuk lain, misalnya menjadi :Hutang = Harta – Modal, atauModal = Harta - Hutang.

Untuk penyusunan Laporan Keuangan bentuk persamaan dasar akuntansi dapat diubah dari “Harta = Hutang + Modal, menjadi :Harta + Beban + Prive = Hutang + Modal + Pendapatan, atauHarta = Hutang + (Modal + ((Pendapatan - Beban) – Prive))

e. Mencatat Transaksi ke dalam Persamaan Dasar AkuntansiTransaksi atau transaksi keuangan adalah suatu peristiwa ekonomi atau kejadian yang

dapat dinilai dengan uang yang mengakibatkan perubahan terhadap posisi harta, hutang dan modal suatu unit usaha/perusahaan. Dengan demikian setiap unit usaha/perusahaan yang akan melaksanakan transaksi keuangan, maka posisi/susunan keuangannya (harta, hutang dan modalnya) akan berubahan akibat pengaruh transaksi tersebut. Pengaruh suatu transaksi terhadap harta, hutang dan modal dapat dirumuskan sebagai berikut : Harta (+), Harta (-); Harta (+), Hutang (+) Harta (+), Modal (+) Harta (-), Hutang (-) Harta (-), Modal (-) Harta (-), Hutang (-),Modal (+) Harta (+), Harta (-), Modal (-) Harta (-), Hutang (-), Modal (-) Harta (+), Harta (-),Modal (+)

Ilustrasi berikut ini akan memberikan pemahaman yang lebih jelas mengenai rumusan-rumusan pengaruh transaksi keuangan tersebut di atas terhadap posisi keuangan (harta, hutang, dan modal) pada suatu perusahaan :

e.1. Ilustrasi 1 : Persamaan Dasar Akuntansi Perusahaan Jasa.

Transaksi 1. Ibu Ani menginvestasikan uang pribadinya sebesar Rp 1.000,00 untuk modal mendirikan usaha salon dengan nama Salon Ani Analisis : Harta Salon Ani berupa uang tunai bertambah (+) Rp 1.000,00

Investasi (Modal) Ibu Ani pada Salon bertambah (+) Rp 1.000,00Dalam persamaan dasar akuntansi transaksi ini dicatat sebagai berikut :

Harta/Aktiva

= Hutang +Modal

AniT/S

Kas PiutangSewa di

mukaPerleng-kapan Peralatan

T1 1.000 1.000S1 1.000 1.000

Transaksi 2. Salon Ani membeli cat rambut, parfum, sampho, sabun seharga Rp 100,00 tunai Analisis : Harta Salon Ani berupa cat rambut dll (perlengkapan) (+) Rp 100,00

Harta Salon Ani berupa Kas berkurang (-) Rp 100,00Pencatatannya dalam persamaan dasar akuntansi sebagai berikut :

Harta/Aktiva

= Hutang +Modal

AniT/S

Kas PiutangSewa di

mukaPerleng-kapan Peralatan

S1 1.000 = 1.000T2 (100) 100S2 + 900 +100 = 1.000

Transaksi 3. Salon Ani membeli dari Toko Berkah meja, helm pengriting rambut, kursi, gunting seharga Rp 600,00 dibayar tunai Rp 200,00 sisanya diangsur 2 kali angsuran bulan; Analisis : Harta Salon Ani berupa meja dll (peralatan) bertambah (+) Rp 600,00

Harta Salon Ani berupa Kas berkurang (-) Rp 200,00Kewajiban kepada pihak lain (hutang)Toko Berkah bertambah (+) Rp 400,00

Pencatatannya dalam persamaan dasar akuntansi sebagai berikut :Harta/Aktiva

12

= Hutang +Modal

AniT/S

Kas PiutangSewa di

mukaPerleng-kapan Peralatan

S2 900 + 100 = 1.000T3 (200) + 600 + 400S3 +700 + 100 + 600 = 400 + 1.000

Transaksi 4. Ibu Ani diijinkan oleh mertuanya menggunakan ruangan bagian depan rumahnya untuk usaha salon dengan sewa Rp 450,00 untuk 3 bulan dibayar 1 bulan kemudian; Analisis : Harta Salon Ani yaitu hak menggunakan tempat (Sewa Di Muka) bertambah (+) Rp

450,00Kewajiban kepada pihak lain (hutang) Ibu Mertua bertambah (+) Rp 450,00

Pencatatannya dalam persamaan dasar akuntansi sebagai berikut :Harta/Aktiva

= Hutang +Modal

AniT/S

Kas PiutangSewa di

mukaPerleng-kapan Peralatan

S3 +700 + 100 + 600 = 400 + 1.000T4 + 450 +450S4 700 +450 +100 +600 = 850 + 1.000

Transaksi 5. Salon Ani mengirim faktur penagihan kepada Ibu Ayu atas pekerjaan rias penganten yang telah diselesaikan seharga Rp 500,00 Analisis : Harta Salon Ani yaitu hak menagih kepada Debitur (Piutang) (+) Rp 500,00

Investasi (Modal Ibu Ani) di usaha salonnya bertambah (+) Rp 500,00Pencatatannya dalam persamaan dasar akuntansi sebagai berikut :

Harta/Aktiva

= Hutang +Modal

AniT/S

Kas PiutangSewa di

mukaPerleng-kapan Peralatan

S4 +700 + 450 + 100 + 600 = 850 + 1.000T5 +500 +500S5 700 + 500 + 450 + 100 + 100 = 850 + 1.500

Transaksi 6. Salon Ani menerima tunai jasa salon Rp 600,00 dan penjualan botol bekas Rp 100,00 Analisis : Harta Salon Ani yaitu kas bertambah (+) Rp 700,00

Investasi (Modal Ibu Ani) di usaha salonnya bertambah (+) Rp 700,00Pencatatannya dalam persamaan dasar akuntansi sebagai berikut :

Harta/Aktiva

= Hutang +Modal

AniT/S

Kas PiutangSewa di

mukaPerleng-kapan Peralatan

S5 +700 + 500 + 450 + 100 + 600 = 850 + 1.500T6 +700 +700S6 1.400 +500 + 450 + 100 + 600 = 850 + 2.200

Transaksi 7. Salon Ani menerima pembayaran dari Ibu Ayu atas transaksi 5 Rp 300,00 Analisis : Harta Salon Ani yaitu kas bertambah (+) Rp 300,00

Harta Salon Ani berupa Piutang berkurang (-) Rp 300,00Pencatatannya dalam persamaan dasar akuntansi sebagai berikut :

Harta/Aktiva

= Hutang +Modal

AniT/S

Kas PiutangSewa di

mukaPerleng-kapan Peralatan

S6 1.400 + 500 + 450 + 100 + 600 = 850 + 2.200T7 + 300 - 300S7 1.700 + 200 + 450 + 100 + 600 = 850 + 2.200

Transaksi 8. Salon Ani membayar hutang sewa kepada Ibu Mertua Rp 450,00 dan angsuran 1 hutang dagang kepada Toko Berkah Rp 200,00 Analisis : Harta Salon Ani yaitu kas berkurang (-) Rp 650,00

Hutang Salon Ani berupa hutang sewa dan hutang dagang (-) Rp 650,00Pencatatannya dalam persamaan dasar akuntansi sebagai berikut :

Harta/Aktiva

= Hutang +Modal

AniT/S

Kas PiutangSewa di

mukaPerleng-kapan Peralatan

S7 +1.700 + 200 + 450 + 100 + 600 = 850 + 2.200T8 - 650 - 650S8 1.050 + 200 + 450 + 100 + 600 = 200 + 2.200

13

Transaksi 9. Salon Ani membayar Gaji Karyawan Rp 150,00 biaya keamanan lingkungan Rp 50,00Analisis : Harta Salon Ani yaitu kas berkurang (-) Rp 200,00

Modal Salon Ani berkirang (-) Rp 200,00Pencatatannya dalam persamaan dasar akuntansi sebagai berikut :

Harta/Aktiva

= Hutang +Modal

AniT/S

Kas PiutangSewa di

mukaPerleng-kapan Peralatan

S8 1.050 + 200 + 450 + 100 + 600 = 200 + 2.200T9 - 200 - 200S9 850 + 200 + 450 + 100 + 600 = 200 + 2.000

Transaksi 10. Ibu Ani mengambil dari salon untuk pribadi uang tunai Rp 100,00 dan parfum Rp 10,00Analisis : Harta Salon Ani yaitu kas (-) Rp 100,00, perlengkapan (-) Rp 10,00

Modal Salon Ani berkirang (-) Rp 110,00Pencatatannya dalam persamaan dasar akuntansi sebagai berikut :

Harta/Aktiva

= Hutang +Modal

AniT/S Kas PiutangSewa di

mukaPerleng-kapan Peralatan

S9 850 + 200 + 450 + 100 + 600 = 200 + 2.000T10

- 100 - 10 - 110

S10

750 + 200 + 450 + 90 + 600 = 200 + 1.890

Transaksi 11. Ibu Ani melakukan inventarisasi dengan hasil sbb :1. Sewa tempat usaha telah kedaluwarsa selama 1 bulan dengan sewa Rp

150,002. Sisa perlengkapan yang masih ada Rp 40,003. Peralatan disusutkan Rp 60,00Analisis : Harta Salon Ani yaitu Sewa di muka (-) Rp 150,00, perlengkapan (-) Rp 50,00 yakni

Rp 90,00 – Rp 40,00, dan nilai peralatan susut Rp 60,00Modal Salon Ani berkurang (-) Rp 260,00

Pencatatannya dalam persamaan dasar akuntansi sebagai berikut :

Harta/Aktiva

= Hutang +Modal

AniT/S Kas PiutangSewa di

mukaPerleng-kapan Peralatan

S10

750 + 200 + 450 + 90 + 600 = 200 + 1.890

T11

- 150 - 50 -60 - 260

S11

750 + 200 + 300 + 40 + 540 = 200 + 1.630

Jika transaksi 1 sampai dengan 11 pada Salon Ani dicatat dalam satu Tabel Persamaan Dasar akuntansi, maka akan tampak sebagai berikut :

Salon AniPersamaan Dasar Akuntansi

Untuk Peripde : ………………..Harta/Aktiva

= Hutang +Modal

AniT/S Kas Piutang Sewa di muka

Perleng-Kapan Peralata

nT1 1.000 1.000T2 - 100 100S2 900 +100 = 1.000T3 - 200 + 600 + 400S3 700 + 100 + 600 = 400 + 1.000T4 + 450 +450S4 700 +450 +100 +600 = 850 + 1.000T5 +500 +500S5 700 + 500 + 450 + 100 + 100 = 850 + 1.500T6 +700 +700S6 1.400 +500 + 450 + 100 + 600 = 850 + 2.200T7 + 300 - 300S7 1.700 + 200 + 450 + 100 + 600 = 850 + 2.200T8 - 650 - 650S8 1.050 + 200 + 450 + 100 + 600 = 200 + 2.200

14

T9 - 200 - 200S9 850 + 200 + 450 + 100 + 600 = 200 + 2.000T10 - 100 - 10 - 110S10 750 + 200 + 450 + 90 + 600 = 200 + 1.890T11 - 150 - 50 -60 - 260S11 750 + 200 + 300 + 40 + 540 = 200 + 1.630

e.2. Ilustrasi 2 : Persamaan Dasar Akuntansi pada Perusahaan Dagang

Secara prinsip semua ketentuan pencatatan transaksi keuangan ke dalam persamaan dasar akuntansi pada perusahaan jasa berlaku juga pada perusahaan dagang. Perlakukan khusus diperlukan untuk mencatat transaksi keuangan yang berhubungan dengan mutasi sediaan barang dagang. Akuntansi memberikan 2 alternatif untuk hal itu yakni : dengan metode periodik, dan metode perpetual/terus menerus.

Metode Periodik : Dalam metode periodik mutasi barang dagang dicatat sebagai berikut :

Mutasi masuk (membeli barang dagang) dicatat sebesar harga pokok (harga perolehan), sedangkan mutasi keluar (menjual barang dagang) belum dicatat;

Akhir periode dilakukan inventarisasi pisik terhadap barang dagang untuk mendapatkan nilai barang dagang yang belum terjual (sediaan akhir). Nilai sediaan akhir dipergunakan untuk menghitung “Harga Pokok Penjualan selama suatu periode” dengan rumus : barang dagang awal (+) pembelian (-) sediaan akhir. Harga Pokok Penjualan dicatat pada akhir periode sebagai (-) barang dagang dan (-) modal/ekuitas.

Seluruh hasil penjualan dicatat sebagai penambah (+) aktiva dan penambah (+) modal.

Metode Perpetual :Dalam metode perpetual mutasi sediaan barang dagang dicatat sebagai berikut :

Mutasi masuk dan keluar (saat membeli dan saat menjual) barang dagang dicatat sebesar harga perolehan/harga pokok;

Hasil penjualan dicatat sebagai penambah (+) aktiva (kas atau piutang) sebesar harga jual dan pengurang (-) aktiva (barang dagang) sebesar harga perolehan/harga pokok dan selisih dicatat sebagai (+) penambah modal (laba).

Contoh : Berikut ini adalah transaksi pada UD Berkah selama suatu periode :

1. Tuan Barkah menyetor uang tunai Rp 1.000,00; barang dagang Rp 2.000,00; perlengkapan Rp 500,00 dan peralatan Rp 1.500,00 untuk modal usaha dagang;

2. UD Berkah mmembeli barang dagang dari Toko Rahmat Rp 3.000,00 dengan kredit;

3. UD Berkah menjual tunai barang dagang seharga Rp 3.000,00 dengan harga pokok Rp 2.400,00 dan kardus-kardus bekas Rp 100,00

4. UD Berkah menjual barang dagang seharga Rp 2.000,00 dengan kredit yang harga pokoknya Rp 1.600,00;

5. UD Berkah membayar beban gaji Rp 150,00; beban keamanan Rp 50,006. Akhir periode Tuan Barkah melakukan inventarisasi fisik dengan hasil : sisa barang

dagang yang belum terjual Rp 1.000,00; sisa perlengkapan Rp 400,00 dan peralatan disusutkan 200,00

Pencatatan transaksi-transaksi tersebut di atas ke dalam persamaan dasar akuntansi adalah sebagai berikut :

UD BerkahPersamaan Dasar Akuntansi (Metode Periodik)

Untuk Peripde : ………………..Harta/Aktiva

= Hutang +Modal

AniT/S Kas PiutangBarang Dagang

Perleng-kapan Peralatan

T1 1.000 2.000 500 1.500 = 5.000T2 + 3.000 + 3.000S2 1.000 + 5.000 + 500 + 1.500 = 3.000 + 5.000T3 +3.100 +3.100S3 4.100 + 5.000 + 500 + 1.500 = 3.000 + 8.100T4 + 2.000 +2.000S4 4.100 + 2.000 + 5.000 + 500 + 1.500 = 3.000 + 10.100T5 - 200 - 200S5 3.900 + 2.000 + 5.000 + 500 + 1.500 = 3.000 + 9.900T6 - 4.000 - 100 - 200 - 4.300S6 3.900 + 2.000 + 1.000 + 400 + 1.300 = 3.000 + 5.600

UD BerkahPersamaan Dasar Akuntansi (Metode Perpetual)

15

Untuk Peripde : ………………..Harta/Aktiva

= Hutang +Modal

AniT/S Kas PiutangBarang Dagang

Perleng-kapan Peralatan

T1 1.000 2.000 500 1.500 = 5.000T2 + 3.000 + 3.000S2 1.000 + 5.000 + 500 + 1.500 = 3.000 + 5.000T3 +3.100 - 2.400 +700S3 4.100 + 2.600 + 500 + 1.500 = 3.000 + 5.700T4 + 2.000 - 1.600 + 400S4 4.100 + 2.000 + 1.000 + 500 + 1.500 = 3.000 + 6.100T5 - 200 - 200S5 3.900 + 2.000 + 1.000 + 500 + 1.500 = 3.000 + 5.900T6 - 100 - 200 - 300S6 3.900 + 2.000 + 1.000 + 400 + 1.300 = 3.000 + 5.600

Catatan :Perhatikan perbedaan pencatatan transaksi 3, 4, dan 6.

Dalam metode periodik pada transaksi 3 dan 4 Barang Dagang tidak dikurangi, tetapi baru dikurangi pada transaksi 6 dikurangi sebesar Rp 4.000,00 yang diperoleh dari perhitungann : Persediaan awal Rp 2.000,00Pembelian Rp 3.000,00Persediaan akhir (Rp 1.000,00) (+)Harga Pokok Penjualan Rp 4.000,00

Dalam metode perpetual pada transaksi 3 dan 4 (saat menjual) Barang Dagang langsung dikurangi sedangkan pada transaksi 6 tidak dikurangi lagi.

3. Rangkuman :a. Unsur yang laporan keuangan adalah : Necara, Laporan Laba Rugi, Laporan Perubahan

Modal, Laporan Arus Kas, dan Catatan-catatan Atas Laporan Keuangan;b. Persamaan dasar akuntansi adalah suatu persamaan untuk menggambarkan nilai kekayaan

suatu perusahaan pada satu sisi, dan menggambarkan sumber/asal usul dari kekakayaan tersebut pada sisi lain;

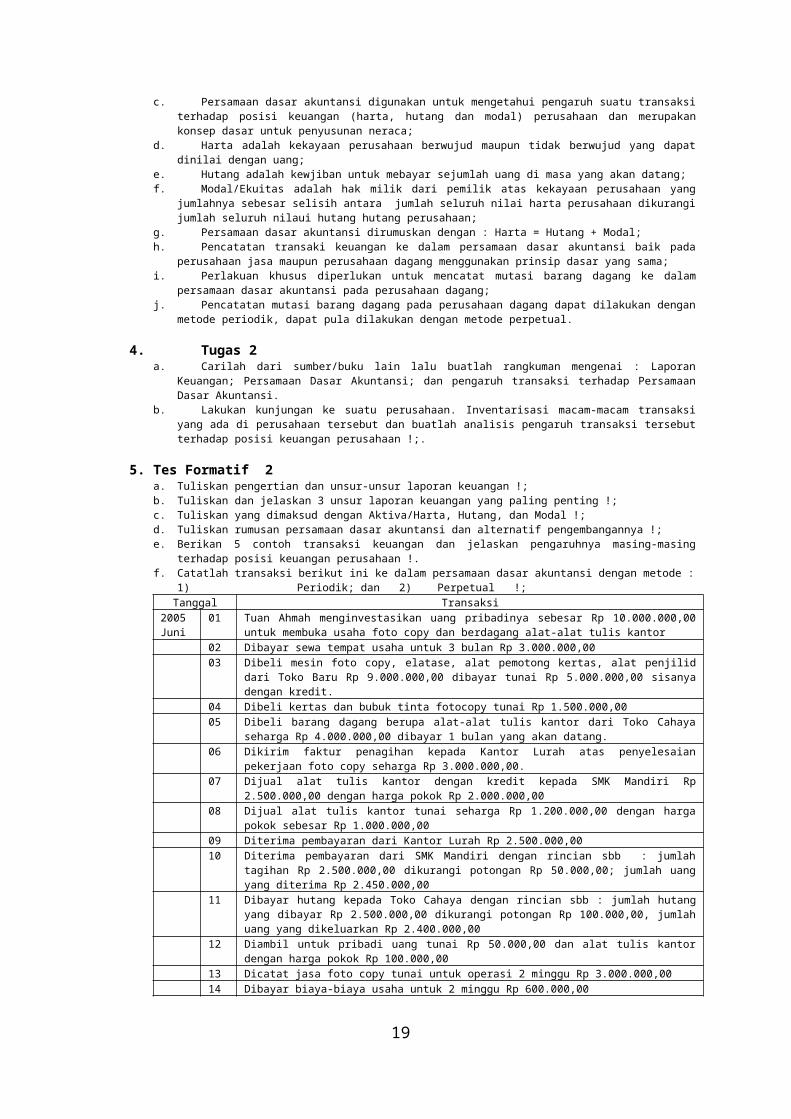

c. Persamaan dasar akuntansi digunakan untuk mengetahui pengaruh suatu transaksi terhadap posisi keuangan (harta, hutang dan modal) perusahaan dan merupakan konsep dasar untuk penyusunan neraca;

d. Harta adalah kekayaan perusahaan berwujud maupun tidak berwujud yang dapat dinilai dengan uang;

e. Hutang adalah kewjiban untuk mebayar sejumlah uang di masa yang akan datang;f. Modal/Ekuitas adalah hak milik dari pemilik atas kekayaan perusahaan yang jumlahnya

sebesar selisih antara jumlah seluruh nilai harta perusahaan dikurangi jumlah seluruh nilaui hutang hutang perusahaan;

g. Persamaan dasar akuntansi dirumuskan dengan : Harta = Hutang + Modal;h. Pencatatan transaki keuangan ke dalam persamaan dasar akuntansi baik pada perusahaan

jasa maupun perusahaan dagang menggunakan prinsip dasar yang sama;i. Perlakuan khusus diperlukan untuk mencatat mutasi barang dagang ke dalam persamaan

dasar akuntansi pada perusahaan dagang;j. Pencatatan mutasi barang dagang pada perusahaan dagang dapat dilakukan dengan

metode periodik, dapat pula dilakukan dengan metode perpetual.

4. Tugas 2a. Carilah dari sumber/buku lain lalu buatlah rangkuman mengenai : Laporan Keuangan;

Persamaan Dasar Akuntansi; dan pengaruh transaksi terhadap Persamaan Dasar Akuntansi.b. Lakukan kunjungan ke suatu perusahaan. Inventarisasi macam-macam transaksi yang ada

di perusahaan tersebut dan buatlah analisis pengaruh transaksi tersebut terhadap posisi keuangan perusahaan !;.

5. Tes Formatif 2a. Tuliskan pengertian dan unsur-unsur laporan keuangan !;b. Tuliskan dan jelaskan 3 unsur laporan keuangan yang paling penting !;c. Tuliskan yang dimaksud dengan Aktiva/Harta, Hutang, dan Modal !;d. Tuliskan rumusan persamaan dasar akuntansi dan alternatif pengembangannya !;e. Berikan 5 contoh transaksi keuangan dan jelaskan pengaruhnya masing-masing terhadap posisi

keuangan perusahaan !. f. Catatlah transaksi berikut ini ke dalam persamaan dasar akuntansi dengan metode :

1) Periodik; dan 2) Perpetual !;Tanggal Transaksi

2005 Juni

01 Tuan Ahmah menginvestasikan uang pribadinya sebesar Rp 10.000.000,00 untuk membuka usaha foto copy dan berdagang alat-alat tulis kantor

02 Dibayar sewa tempat usaha untuk 3 bulan Rp 3.000.000,0003 Dibeli mesin foto copy, elatase, alat pemotong kertas, alat penjilid dari Toko Baru

Rp 9.000.000,00 dibayar tunai Rp 5.000.000,00 sisanya dengan kredit.

16

04 Dibeli kertas dan bubuk tinta fotocopy tunai Rp 1.500.000,0005 Dibeli barang dagang berupa alat-alat tulis kantor dari Toko Cahaya seharga Rp

4.000.000,00 dibayar 1 bulan yang akan datang.06 Dikirim faktur penagihan kepada Kantor Lurah atas penyelesaian pekerjaan foto

copy seharga Rp 3.000.000,00.07 Dijual alat tulis kantor dengan kredit kepada SMK Mandiri Rp 2.500.000,00 dengan

harga pokok Rp 2.000.000,0008 Dijual alat tulis kantor tunai seharga Rp 1.200.000,00 dengan harga pokok sebesar

Rp 1.000.000,00 09 Diterima pembayaran dari Kantor Lurah Rp 2.500.000,0010 Diterima pembayaran dari SMK Mandiri dengan rincian sbb : jumlah tagihan Rp

2.500.000,00 dikurangi potongan Rp 50.000,00; jumlah uang yang diterima Rp 2.450.000,00

11 Dibayar hutang kepada Toko Cahaya dengan rincian sbb : jumlah hutang yang dibayar Rp 2.500.000,00 dikurangi potongan Rp 100.000,00, jumlah uang yang dikeluarkan Rp 2.400.000,00

12 Diambil untuk pribadi uang tunai Rp 50.000,00 dan alat tulis kantor dengan harga pokok Rp 100.000,00

13 Dicatat jasa foto copy tunai untuk operasi 2 minggu Rp 3.000.000,00 14 Dibayar biaya-biaya usaha untuk 2 minggu Rp 600.000,0015 Tuan Ahmad melakukan inventarisasi fisik dengan hasil-hasil sbb :

Nilai alat tulis kantor yang belum terjual Rp 900.000,00; Tempat usaha telah dipakai selama 15 hari; Sisa kertas dan bubuk tinta fotocopy Rp 1.000.000,00 Mesin fotocopy dan peralatan lainnya disusutkan Rp 100.000,00 Taksiran beban lisrik yang belum dibayar Rp 200.000,00 Dalam transaki 13 terdapat uang muka fotocopy sebesar Rp 100.0000,00

dari pelanggan yang pekerjaannya belum dikerjakan

Lembar Kerja Tes Formatif 2

……………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..……………………………………

17

……………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..……………………………………

18

……………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………………………………………………………………………………..……………………………………

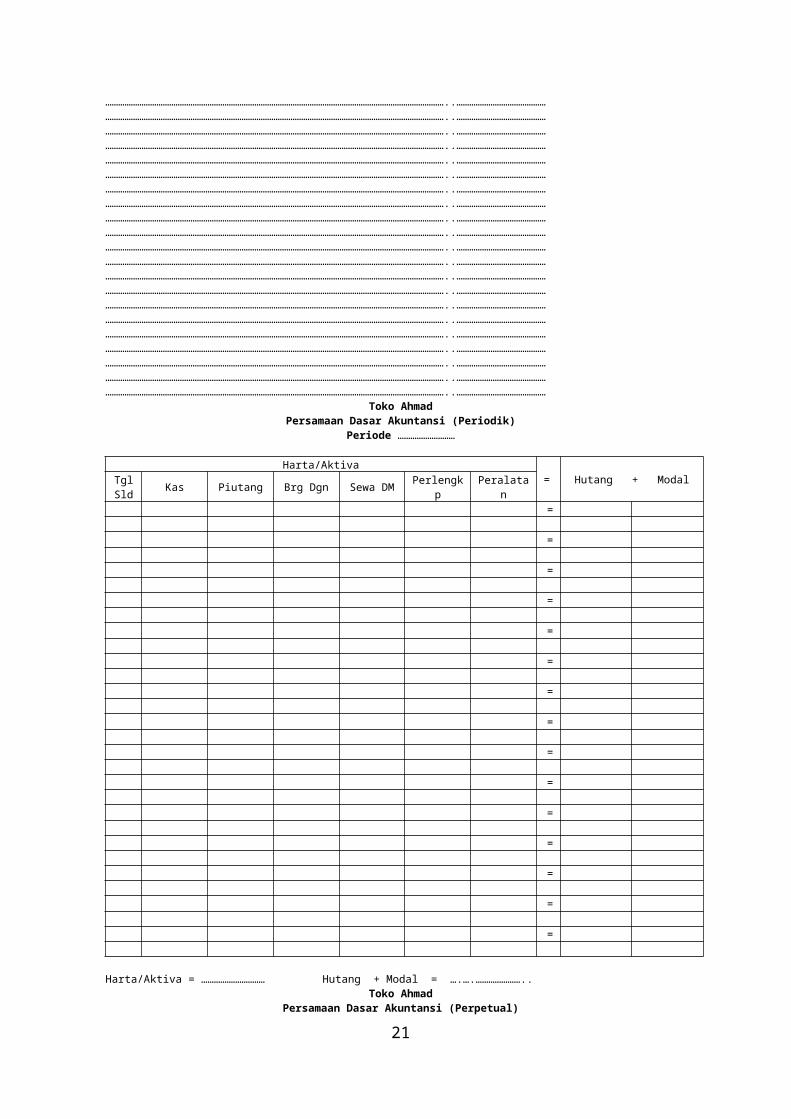

Toko AhmadPersamaan Dasar Akuntansi (Periodik)

Periode ………………………

Harta/Aktiva= Hutang + ModalTgl

Sld Kas Piutang Brg Dgn Sewa DM Perlengkp Peralatan

=

=

=

=

=

=

=

=

=

=

=

=

=

=

=

Harta/Aktiva = ………………………… Hutang + Modal = ….….………………….. Toko Ahmad

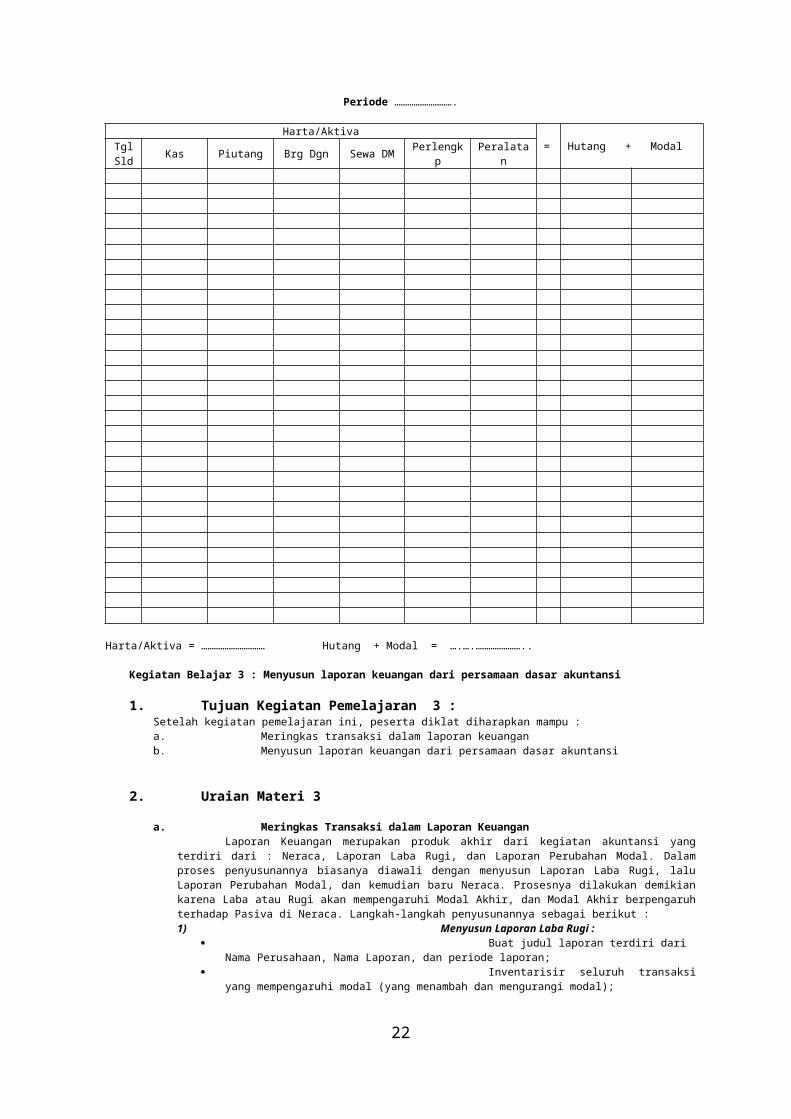

Persamaan Dasar Akuntansi (Perpetual)Periode ……………………….

Harta/Aktiva = Hutang + Modal

19

Tgl Sld Kas Piutang Brg Dgn Sewa DM Perlengk

p Peralatan

Harta/Aktiva = ………………………… Hutang + Modal = ….….…………………..

Kegiatan Belajar 3 : Menyusun laporan keuangan dari persamaan dasar akuntansi

1. Tujuan Kegiatan Pemelajaran 3 :Setelah kegiatan pemelajaran ini, peserta diklat diharapkan mampu :a. Meringkas transaksi dalam laporan keuanganb. Menyusun laporan keuangan dari persamaan dasar akuntansi

2. Uraian Materi 3

a. Meringkas Transaksi dalam Laporan KeuanganLaporan Keuangan merupakan produk akhir dari kegiatan akuntansi yang terdiri dari :

Neraca, Laporan Laba Rugi, dan Laporan Perubahan Modal. Dalam proses penyusunannya biasanya diawali dengan menyusun Laporan Laba Rugi, lalu Laporan Perubahan Modal, dan kemudian baru Neraca. Prosesnya dilakukan demikian karena Laba atau Rugi akan mempengaruhi Modal Akhir, dan Modal Akhir berpengaruh terhadap Pasiva di Neraca. Langkah-langkah penyusunannya sebagai berikut :1) Menyusun Laporan Laba Rugi :

Buat judul laporan terdiri dari Nama Perusahaan, Nama Laporan, dan periode laporan;

Inventarisir seluruh transaksi yang mempengaruhi modal (yang menambah dan mengurangi modal);

Pisahkan transaksi yang menambah dan mengurangi modal yang berhubungan dengan pemilik (penyetoran modal dan pengambilan pribadi);

Jumlahkan nilai transaksi yang menambah modal yang bukan berasal dari pemilik dan dilaporkan sebagai “Pendapatan”;

Jumlahkan nilai transaksi yang mengurangi modal yang bukan berasal dari pemilik dan laporkan sebagai “Beban”;

Selisihkan Pendapatan dengan Beban untuk memperoleh saldo Laba atau Rugi. Terjadi saldo Laba jika Pendapatan > Beban, dan terjadi saldo Rugi jika Pendapatan < Beban.

2) Menyusun Laporan Perubahan Modal : Buat judul laporan seperti halnya judul Laporan Laba Rugi; Laporkan setoran awal/investasi awal pemilik sebagai “Modal Awal”; Laporkan Laba atau Rugi yang dilaporkan dalam Laporan Laba Rugi;

20

Laporkan pengambilan pribadi pemilik sebagai pengurang Laba atau sebagai penambah Rugi;

Laba setelah dikurangi pengambilan pribadi, atau rugi setelah ditambah pengambilan pribadi dijumlahkan dengan modal awal untuk memperoleh Modal Aklhir;

3) Menyusun Neraca : Buat judul laporan seperti halnya judul Laporan Laba Rugi, tetapi

perlu diingat ada perbedaan sifat waktu laporan antara Laporan Laba Rugi dengan Neraca, yaitu Laba Rugi menggambarkan Pendapatan dan Beban “selama suatu periode”, sedangan Neraca menggambarkan posisi harta, hutang dan modal pada saat tertentu saja. Artinya Laba Rugi berada di antara 2 titik periode, sedangkan neraca hanya berada pada 1 titik periode;

Laporkan Aktiva di sisi kiri (debet) neraca jika neraca disusun dalam bentuk T account mulai dengan aktiva lancar dan kemudian aktiva tidak lancar, atau laporkan aktiva pada urutan pertama (paling atas) dengan klasifikasi yang sama jika neraca disusun dalam bentuk Laporan;

Laporkan Hutang di sisi kanan (kredit) neraca dimulai dengan hutang lancar dilanjutkan dengan hutang jangka panjang, jika neraca disusun dalam bentuk T account, dan dilaporkan pada urutan kedua dengan klasifikasi yang sama jika neraca disusun dalam bentuk Laporan;

Laporkan Modal/Ekuitas di sisi kanan (kredit) neraca dimulai dengan komponen modal yang paling kekal dan diteruskan dengan pos-pos modal yang kurang kekal, jika neraca disusun dalam bentuk T account, dan dilaporkan pada urutan ketigaa dengan klasifikasi yang sama jika neraca disusun dalam bentuk Laporan;

b. Menyusun laporan keuangan dari persamaan dasar akuntansiUntuk lebih memahami uraian-uarian pada bagian a. di atas, maka berikut ini diberikan

contoh penyusunan laporan keuangan dari persamaan dasar akuntansi Perusahaan Jasa (Salon Ani) dan persamaan dasar akuntansi Perusahaan Dagang (UD Berkah) sebagai berikut :

Salon AniPersamaan Dasar AkuntansiUntuk Peripde : ………………..

Harta/Aktiva

= Hutang +Modal

AniT/S Kas PiutangSewa di

mukaPerleng-Kapan Peralata

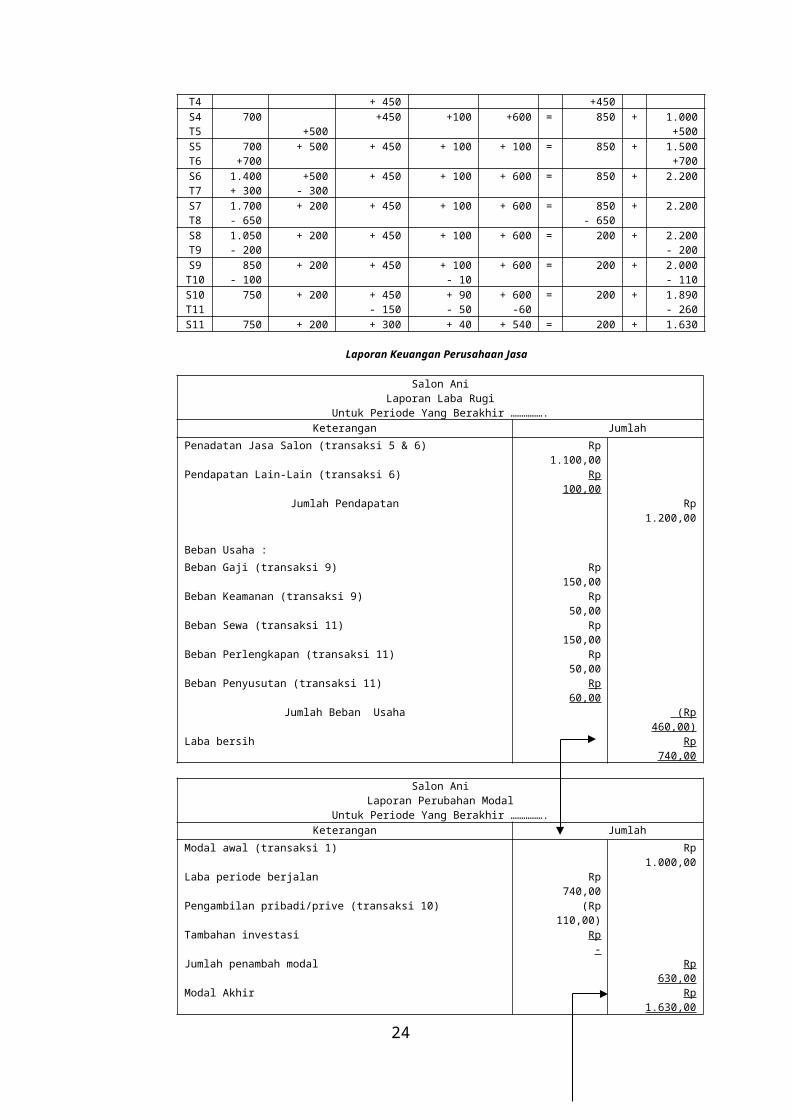

nT1 1.000 1.000T2 - 100 100S2 900 +100 = 1.000T3 - 200 + 600 + 400S3 700 + 100 + 600 = 400 + 1.000T4 + 450 +450S4 700 +450 +100 +600 = 850 + 1.000T5 +500 +500S5 700 + 500 + 450 + 100 + 100 = 850 + 1.500T6 +700 +700S6 1.400 +500 + 450 + 100 + 600 = 850 + 2.200T7 + 300 - 300S7 1.700 + 200 + 450 + 100 + 600 = 850 + 2.200T8 - 650 - 650S8 1.050 + 200 + 450 + 100 + 600 = 200 + 2.200T9 - 200 - 200S9 850 + 200 + 450 + 100 + 600 = 200 + 2.000T10 - 100 - 10 - 110S10 750 + 200 + 450 + 90 + 600 = 200 + 1.890T11 - 150 - 50 -60 - 260S11 750 + 200 + 300 + 40 + 540 = 200 + 1.630

Laporan Keuangan Perusahaan Jasa

Salon AniLaporan Laba Rugi

Untuk Periode Yang Berakhir …………….Keterangan Jumlah

Penadatan Jasa Salon (transaksi 5 & 6) Rp 1.100,00

Pendapatan Lain-Lain (transaksi 6) Rp 100,00

Jumlah Pendapatan Rp 1.200,00

Beban Usaha :

Beban Gaji (transaksi 9) Rp 150,00

21

Beban Keamanan (transaksi 9) Rp 50,00

Beban Sewa (transaksi 11) Rp 150,00

Beban Perlengkapan (transaksi 11) Rp 50,00

Beban Penyusutan (transaksi 11) Rp 60,00

Jumlah Beban Usaha (Rp 460,00)

Laba bersih Rp 740,00

Salon AniLaporan Perubahan Modal

Untuk Periode Yang Berakhir …………….Keterangan Jumlah

Modal awal (transaksi 1) Rp 1.000,00

Laba periode berjalan Rp 740,00

Pengambilan pribadi/prive (transaksi 10) (Rp 110,00)

Tambahan investasi Rp -

Jumlah penambah modal Rp 630,00

Modal Akhir Rp 1.630,00

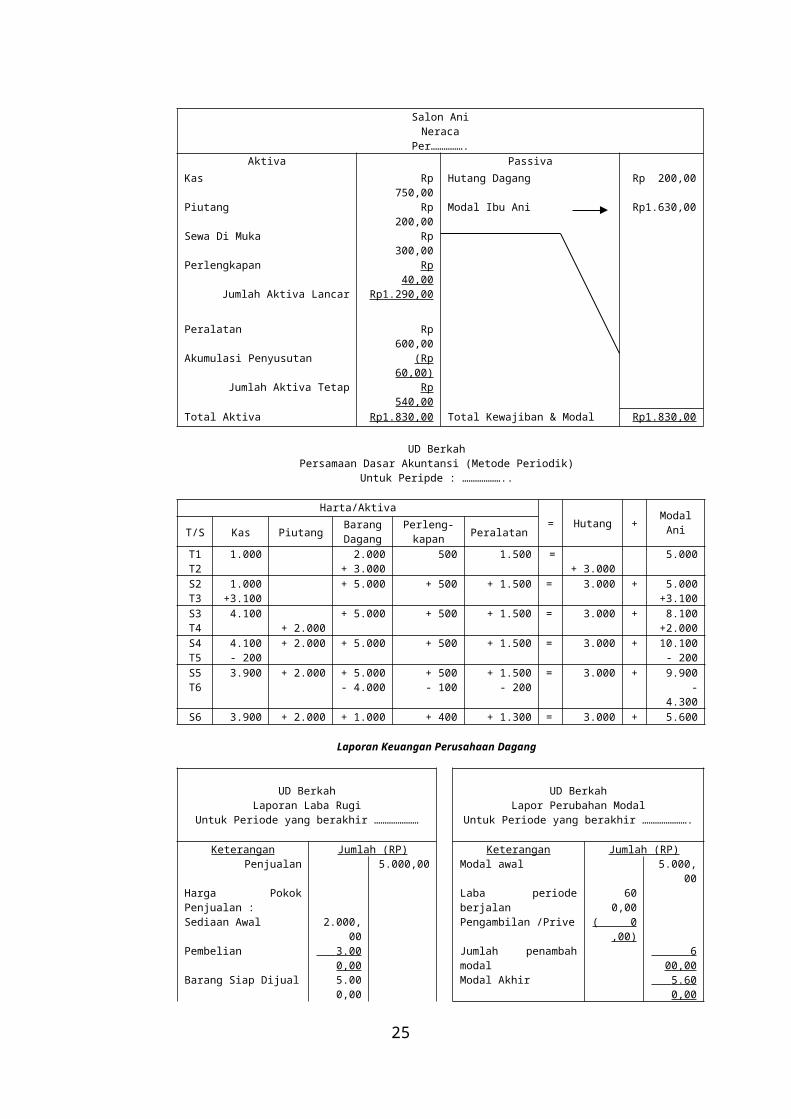

Salon AniNeraca

Per…………….Aktiva Passiva

Kas Rp 750,00 Hutang Dagang Rp 200,00

Piutang Rp 200,00 Modal Ibu Ani Rp1.630,00

Sewa Di Muka Rp 300,00

Perlengkapan Rp 40,00

Jumlah Aktiva Lancar Rp1.290,00

Peralatan Rp 600,00

Akumulasi Penyusutan (Rp 60,00)

Jumlah Aktiva Tetap Rp 540,00

Total Aktiva Rp1.830,00 Total Kewajiban & Modal Rp1.830,00

UD BerkahPersamaan Dasar Akuntansi (Metode Periodik)

Untuk Peripde : ………………..

Harta/Aktiva

= Hutang +Modal

AniT/S Kas PiutangBarang Dagang

Perleng-kapan Peralatan

T1 1.000 2.000 500 1.500 = 5.000T2 + 3.000 + 3.000S2 1.000 + 5.000 + 500 + 1.500 = 3.000 + 5.000T3 +3.100 +3.100S3 4.100 + 5.000 + 500 + 1.500 = 3.000 + 8.100T4 + 2.000 +2.000S4 4.100 + 2.000 + 5.000 + 500 + 1.500 = 3.000 + 10.100T5 - 200 - 200S5 3.900 + 2.000 + 5.000 + 500 + 1.500 = 3.000 + 9.900T6 - 4.000 - 100 - 200 - 4.300S6 3.900 + 2.000 + 1.000 + 400 + 1.300 = 3.000 + 5.600

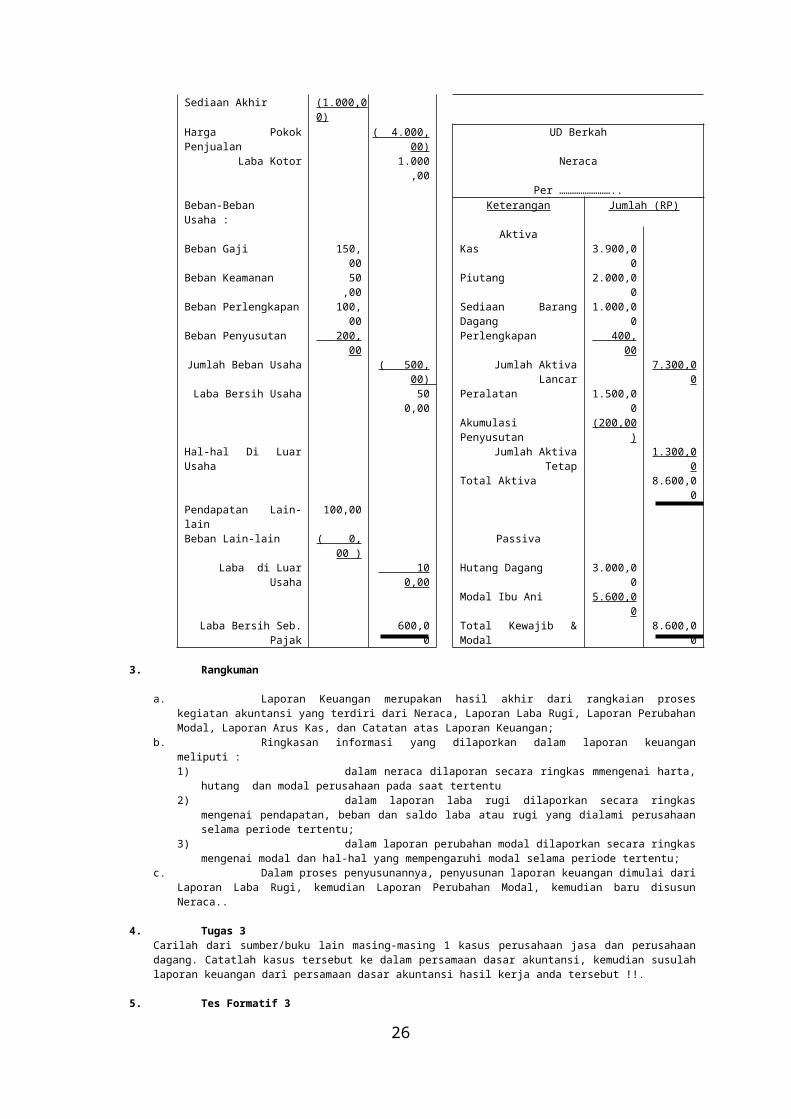

Laporan Keuangan Perusahaan Dagang

UD BerkahLaporan Laba Rugi

Untuk Periode yang berakhir …………………

UD BerkahLapor Perubahan Modal

Untuk Periode yang berakhir ………………….

Keterangan Jumlah (RP) Keterangan Jumlah (RP)

22

Penjualan 5.000,00 Modal awal 5.000,00

Harga Pokok Penjualan :

Laba periode berjalan 600,00

Sediaan Awal 2.000,00

Pengambilan /Prive ( 0,00)

Pembelian 3.000, 00

Jumlah penambah modal

600, 00

Barang Siap Dijual 5.000,00

Modal Akhir 5.600, 00

Sediaan Akhir (1.000,00)

Harga Pokok Penjualan

( 4.000,00)

UD Berkah

Laba Kotor 1.000,00

Neraca

Per ……………………..Beban-Beban Usaha : Keterangan Jumlah (RP)

AktivaBeban Gaji 150,0

0Kas 3.900,0

0Beban Keamanan 50,0

0Piutang 2.000,0

0Beban Perlengkapan 100,0

0Sediaan Barang Dagang

1.000,00

Beban Penyusutan 200,0 0

Perlengkapan 400,0 0

Jumlah Beban Usaha ( 500,00)

Jumlah Aktiva Lancar 7.300,00

Laba Bersih Usaha 500,00

Peralatan 1.500,00

Akumulasi Penyusutan

(200,00)

Hal-hal Di Luar Usaha Jumlah Aktiva Tetap 1.300,00

Total Aktiva 8.600,00

Pendapatan Lain-lain 100,00Beban Lain-lain ( 0,00

)Passiva

Laba di Luar Usaha 100,0 0

Hutang Dagang 3.000,00

Modal Ibu Ani 5.600,00

Laba Bersih Seb. Pajak

600,00 Total Kewajib & Modal

8.600,00

3. Rangkuman

a. Laporan Keuangan merupakan hasil akhir dari rangkaian proses kegiatan akuntansi yang terdiri dari Neraca, Laporan Laba Rugi, Laporan Perubahan Modal, Laporan Arus Kas, dan Catatan atas Laporan Keuangan;

b. Ringkasan informasi yang dilaporkan dalam laporan keuangan meliputi :1) dalam neraca dilaporan secara ringkas mmengenai harta, hutang

dan modal perusahaan pada saat tertentu2) dalam laporan laba rugi dilaporkan secara ringkas mengenai

pendapatan, beban dan saldo laba atau rugi yang dialami perusahaan selama periode tertentu;

3) dalam laporan perubahan modal dilaporkan secara ringkas mengenai modal dan hal-hal yang mempengaruhi modal selama periode tertentu;

c. Dalam proses penyusunannya, penyusunan laporan keuangan dimulai dari Laporan Laba Rugi, kemudian Laporan Perubahan Modal, kemudian baru disusun Neraca..

4. Tugas 3Carilah dari sumber/buku lain masing-masing 1 kasus perusahaan jasa dan perusahaan dagang. Catatlah kasus tersebut ke dalam persamaan dasar akuntansi, kemudian susulah laporan keuangan dari persamaan dasar akuntansi hasil kerja anda tersebut !!.

5. Tes Formatif 3Sunsunlah Laporan Keuangan untuk UD Maju dari Persamaan dasar Akuntansi berikut ini, terdiri daria. Laporan Laba Rugi;b. Laporan Perubahan Modalc. Neraca

23

UD Maju Persamaan Dasar Akuntansi (Metode Perpetual)

Untuk Peripde : Januari 2004

Harta/Aktiva

=T/S Kas

Piu-tang

Barang Dagang

Perleng-

Kapan

Peralatan

Hutang Modal Transaksi

T1 1.000 1.000 2.000 500 1.500 = 2.000 4.000 Saldo awalT2 490 -500 -10 Menerima PiutangS2 1.490 500 2.000 500 1.500 = 2.000 3.990 Saldo set. transaksi 2T3 - 485 -500 15 Bayar hutangS3 1.005 500 2.000 500 1.500 = 1.500 4.005 Saldo set. transaksi 3T4 1.000 +600 -1.200 400 Jual barangS4 2.005 1.100 800 500 1.500 = 1.500 4.405 Saldo set. transaksi 4T5 -500 1.500 1.000 Beli barang dagangS5 1.505 1.100 2.300 500 1.500 = 2.500 4.405 Saldo set. transaksi 5T6 -105 -50 -50 -205 Pengambilan pribadiS6 1.400 1.100 2.250 450 1.500 = 2.500 4.200 Saldo set. transaksi 6T7 -100 -50 -100 -250 B.Gaji&InventarisasiS7 1.300 1.100 2.250 400 1.400 = 2.500 3.950 Saldo set. transaksi 7

Lembar kerja Tes Formatif 3

UD MajuLaporan Laba Rugi

Untuk Periode yangnberakhir ………….

UD MajuLapor Perubahan Modal

Untuk Periode yangnberakhir ………….Keterangan Jumlah Keterangan Jumlah

UD MajuNeraca

Per……………………

BAB IIIEVALUASI

1. Tes Pengetahuan :

1. Tuliskan salah satu pengertian akuntansi yang anda ketahui !.2. Tuliskan perbedaan antara Akuntansi Keuangan dengan Akuntansi Biaya !3. Tuliskan perbedaan antara Akuntan Publik dengan Akuntan Intern !.4. Tuliskan yang dimaksud dengan Laporan Keuangan dan unsur-unsurnya !.5. Tuliskan dan jelaskan 3 unsur yang terpenting dalam Laporan Keuangan !.6. Tuliskan yang dimaksud dengan persamaan dasar akuntansi !7. Tuliskan dan jelaskan 3 unsur dalam persamaan dasar akuntansi !.8. Tuliskan paling sedikit 3 hal yang harus diperhatikan untuk menyusun laporan keuangan

dari persamaan dasar akuntansi !.

24

2. Tes Keterampilan :

Berikut ini adalah transaksi “UD AYU” selama bulan April 2001 01 April 2001, Disetor barang dagang Rp 2.000,00 dan perlengkapan Rp 500,00 untuk modal usaha

dagang03 April 2001, Dipinjam uang dari bank Rp 1.000,00, untuk menambah kas usaha .04 April 2001, Dibayar sewa tempat usaha Rp 500,00 untuk 5 bulan.07 April 2001, Dibeli meja, kursi, etalase Rp 1.300,00 dengan kredit.10 April 2001, Dibeli kantong kresek dan tali rafiah Rp 100.,00 dan barang dagang Rp 3.000,00

dibayar tunai Rp 300,00 sisanya kredit;11 April 2001, Dijual barang dagang tunai Rp 2.500,00 dan kredit Rp 2.000,00 dengan harga pokok

Rp 3.000,0014 April 2001, Diterima perbayaran atas penjualan kredit (11-04-2001) Rp 1.500,00 dengan

memberikan potongan Rp 30,0018 April 2001, Dibayar atas pembelian barang dagang secara kredit (10-04-2001) Rp 1.000,00

dengan mendapat potongan Rp 15,00 24 April 2001, Diambil untuk pribadi tali rafiah Rp 50,00, dan barang dagang dengan harga pokok