PENERAPAN PRINSIP GOOD CORPORATE GOVERNANCE...

96

PENERAPAN PRINSIP GOOD CORPORATE GOVERNANCE DALAM ASPEK KETERBUKAAN DI BNI SYARIAH CABANG SEMARANG TUGAS AKHIR Diajukan Untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Ahli Madya (D3) Dalam Ilmu Perbankan Syariah Oleh: IQBAL SARAYULUS NUH NIM. 092503026 INSTITUT AGAMA ISLAM NEGERI WALISONGO SEMARANG FAKULTAS SYARIAH PROGRAM D3 PERBANKAN SYARIAH 2012

-

Upload

duongtuyen -

Category

Documents

-

view

243 -

download

0

Transcript of PENERAPAN PRINSIP GOOD CORPORATE GOVERNANCE...

PENERAPAN PRINSIP GOOD CORPORATE GOVERNANCE

DALAM ASPEK KETERBUKAAN

DI BNI SYARIAH CABANG SEMARANG

TUGAS AKHIR

Diajukan Untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Ahli Madya (D3)

Dalam Ilmu Perbankan Syariah

Oleh:

IQBAL SARAYULUS NUH

NIM. 092503026

INSTITUT AGAMA ISLAM NEGERI WALISONGO SEMARANG

FAKULTAS SYARIAH

PROGRAM D3 PERBANKAN SYARIAH

2012

ii

DR. H. Imam Yahya, M.Ag.

Perum Pandana Merdeka

Blok H 12 Ngaliyan, Semarang

H. Maltuf Fitri, S.E., M.Si.

Perum Permata Puri

Blok F9 No. 2 Ngaliyan, Semarang

PERSETUJUAN PEMBIMBING

Lamp : 4 (empat) Ekslempar

Hal : Naskah Tugas Akhir

An. Iqbal Sarayulus Nuh

Assalamu’alaikum Wr. Wb.

Setelah saya meneliti dan mengadakan perbaikan seperlunya bersama ini saya

kirim naskah tugas akhir Saudara:

Nama : Iqbal Sarayulus Nuh

NIM : 092503026

Judul : PENERAPAN PRINSIP GOOD CORPORATE

GOVERNANCE DALAM ASPEK KETERBUKAAN

DI BNI SYARIAH CABANG SEMARANG

dengan ini saya mohon kiranya Tugas Akhir Saudara tersebut dapat segera di

ujikan.

Demikian harap menjadikan maklum.

Wassalamu’alaikum Wr. Wb

Semarang, 1 Mei 2012

iii

KEMENTERIAN AGAMA RI

INSTITUT AGAMA ISLAM NEGERI WALISONGO

FAKULTAS SYARI’AH

PROGRAM D.III PERBANKAN SYARI’AH

JL. Prof. Dr. Hamka Km 02 Semarang Tel/Fax. (024) 601291

BERITA ACARA UJIAN MUNAQOSYAH

Fakultas Syariah Institut Agama Islam Negeri Walisongo, pada:

Hari : Rabu

Tanggal : 16 Mei 2012

Jam : 11.00 WIB – Selesai

Telah mengadakan ujian munaqosyah tugas akhir dengan judul:

PENERAPAN PRINSIP GOOD CORPORATE GOVERNANCE DALAM

ASPEK KETERBUKAAN DI BNI SYARIAH CABANG SEMARANG

Atas Nama : IQBAL SARAYULUS NUH

NIM : 092503026

Jurusan/Prodi : Perbankan Syariah

Keterangan : UTAMA pada tanggal 16 Mei 2012

LULUS

iv

KEMENTERIAN AGAMA RI

INSTITUT AGAMA ISLAM NEGERI WALISONGO

FAKULTAS SYARI’AH

PROGRAM D.III PERBANKAN SYARI’AH

JL. Prof. Dr. Hamka Km 02 Semarang Tel/Fax. (024) 601291

PENGESAHAN

Tugas Akhir Saudara

Nama : IQBAL SARAYULUS NUH

NIM : 092503026

Judul : PENERAPAN PRINSIP GOOD CORPORATE GOVERNANCE

DALAM ASPEK KETERBUKAAN DI BNI SYARIAH

CABANG SEMARANG

Telah diujikan oleh Dewan Penguji Program D III Perbankan Syari’ah Fakultas

Syari’ah Institut Agama Islam Negeri Walisongo Semarang, dan dinyatakan lulus

dengan predikat cumlaude / baik / cukup pada tanggal:

16 Mei 2012

Dan dapat diterima sebagai syarat guna memperoleh gelar Ahli Madya tahun

akademik 2011/2012

v

MOTTO

Kehidupan yang sebenarnya adalah sekarang dan disini, bukan kemarin atau esok dan bukan disana atau disitu. Kemarin dan disana hanyalah sebuah kenangan, esok dan

disitu hanyalah sebuah harapan. Jadi belajarlah dari pengalaman kemarin dan lakukanlah yang terbaik sekarang

untuk mencapai harapan esok yang terbaik

(Iqbal Sarayulus Nuh)

vi

PERSEMBAHAN

Dengan mengucap segala puji syukur atas nikmat Allah yang telah membimbing dan

mengarahkan penulis untuk selalu berada di jalan-Nya untuk mencapai segala ridlo-Nya,

sehingga penulis dapat menyelesaikan penulisan Tugas Akhir di Program D3 Perbankan

Syari’ah. Maka penulis akan mempersembahkan karya Tugas Akhir ini kepada:

Ayahanda H. Abdul Qudus Nuh, B.Sc. bin H. Muhammad Nuh dan Ibunda Sri Murtini

A.Md. binti Wagini.

Almarhum Mbah Nuh, Almarhumah Mbah Siti, Almarhum Mbah Kakung Wagini,

Almarhum Mbah Buyut Sumiat, dan Mbah Ma’e Mujinah.

Kakak Helmy Aulia Rahman Nuh, S.I.P bin H. Abdul Qudus Nuh, B.Sc. dan Calon Kakak

Ipar Cita Minarsih binti Suwarna.

Semua sahabat-sahabat dan senior-senior PMII, ForSHEI, IMAKEN

Semua Saudara-Saudara dan Sahabat-Sahabatku.

Semua orang-orang dan pihak yang telah membantu dan mendoakan saya dalam penulisan

karya Tugas Akhir ini.

vii

DEKLARASI

Dengan penuh kejujuran dan

tanggung jawab, penulis

menyatakan bahwa tugas

akhir ini tidak berisi materi

yang ditulis oleh orang lain

atau diterbitkan. Demikian

juga tugas akhir ini berisi

pemikiran-pemikiran orang

lain, kecuali informasi yang

terdapat dalam referensi

yang dijadikan bahan

rujukan penulisan tugas akhir

ini.

Deklarator,

IQBAL SARAYULUS NUH

NIM. 092503026

viii

ABSTRAK

Memasuki abad 21, abad globalisasi yang penuh dengan tantangan dan

persaingan, maka penerapan prinsip Good Corporate Governance telah menjadi

suatu kebutuhan dan keniscayaan dalam pengelolaan perusahaan seperti

perbankan terutama perbankan syari’ah. Penerapan prinsip Good Corporate

Governance di perbankan syari’ah dilakukan untuk meningkatkan dan menjaga

kepercayaan masyarakat terhadap bank syari’ah sebagai lembaga kepercayaan dan

intermediasi, melindungi kepentingan stakeholders, serta meningkatkan nilai-nilai

(values) bagi perusahaan. Penerapan prinsip Good Corporate Governance secara

sederhana dapat diwujudkan dengan cara peningkatan etos dan budaya kerja yang

amanah dan jamaah.

Dalam prinsip Good Corporate Governance, keterbukaan atau

transparansi merupakan suatu keharusan dan kebutuhan bagi perbankan syariah

guna menyampaikan informasi kepada semua stakeholders agar mengetahui

semua kondisi dalam perbankan syariah tersebut. Informasi yang disampaikanpun

juga harus benar, tepat waktu, akurat, dan mudah diakses.

Tugas Akhir ini merupakan jenis penelitian kepustakaan (Library

Research) dan lapangan (Field Research) untuk menggambarkan tentang

penerapan prinsip Good Corporate Governance dalam Aspek Keterbukaan. Selain

itu penulis juga melakukan penelitian lapangan di BNI Syariah Cabang Semarang

sehingga mengetahui bagaimana penerapannya tersebut.

Adapun hasil dari penelitian ini, bahwa penerapan prinsip Good Corporate

Governance terutama adalah pada peningkatan etos dan budaya kerja yang

amanah dan jamaah dalam memberika pelayanan yang terbaik kepada

stakeholders untuk tetap menjaga kepercayaannya dan meningkatkan nilai-nilai

(values).

ix

KATA PENGANTAR

Puji syukur panjatkan kehadirat Ilahi Robbi Allah SWT karena dengan

limpahan rahmat, hidayah, taufiqnya, penulis dapat menyelesaikan penulisan

penulisan tugas akhir ini dengan baik. Solawat dan salam marilah kita berikan

kepada junjungan kita Nabi Muhammad SAW yang kita nanti-nanti syafa’atnya di

hari kiamat.

Tugas Akhir ini yang berjudul “PENERAPAN PRINSIP GOOD

CORPORATE GOVERNANCE DALAM ASPEK KETERBUKAAN DI BNI

SYARIAH CABANG SEMARANG” disusun untuk memenuhi tugas sebagai

salah satu syarat guna memperoleh gelar Ahli Madya (A.Md) Diploma 3 (D3)

dalam bidang ilmu Perbankan Syari’ah, Fakultas Syari’ah, IAIN Walisongo

Semarang.

Dalam penulisan tugas akhir ini, penulis mendapat bimbingan, arahan,

pengetahuan, dan motivasi dari berbagai pihak. Untuk itu, penulis mengucapkan

banyak terima kasih kepada:

1. Bapak Prof. DR. H. Muhibbin, M.Ag., selaku Rektor IAIN Walisongo

Semarang

2. Bapak DR. H. Imam Yahya, M.Ag., selaku Dekan Fakultas Syari’ah IAIN

Walisongo Semarang, Direktur Lingkar Masyarakat Berdaya (LMB), dan

sekaligus sebagai Pembimbing penulisan tugas akhir dan magang (PKL)

penulis di BNI Syariah Cabang Semarang, yang telah banyak berjasa saat

penulis menjadi aktivis di lingkungan Fakultas Syari’ah IAIN Walisongo

x

Semarang baik dalam organisasi intra dan ekstra kampus serta saat penulisan

dan penyusunan tugas akhir.

3. Bapak Drs. H. Wahab Zainuri, M..M., selaku Ka. Prodi D3 Perbankan

Syari’ah Fakultas Syari’ah IAIN Walisongo Semarang, Direktur LP2EI

Fakultas Syari’ah IAIN Walisongo Semarang, Ketua Masyarakat Ekonomi

Syari’ah (MES) Semarang, Pembina ForSHEI yang telah meberikan banyak

bimbingan, arahan, pengetahuan, dan motivasi kepada penulis baik saat

penulis masih menjabat sebagai Ketua HMJ D3 Perbankan Syari’ah ataupun

menjadi aktivis yang lainnya dan saat menjadi mahasiswa baik baik intra

maupun ekstra kampus serta yang telah memberikan masukan dan arahan

tentang penulisan tugas akhir.

4. Bapak Johan Arifin, S.Ag, M.M., selaku Sek. Prodi D3 Perbankan Syari’ah

Fakultas Syari’ah IAIN Walisongo Semarang, yang juga telah memberikan

banyak bimbingan kepada penulis dan telah memberikan masukan untuk

tugas akhir.

5. Bapak Nur Fatoni, M.Ag., yang telah memberikan banyak bimbingan kepada

penulis baik penulisan tugas akhir ini dan bimbingan saat penulis pertama

kali menjadi Ketua Umum HMJ D3 Perbankan Syari’ah dan memberikan

masukan untuk penulisan tugas akhir.

6. Bapak H. Abdul Ghofur, M.Ag. selaku Pembantu Dekan 1, Bapak H.M.

Saifullah, M.Ag. selaku Pembantu Dekan 2, Bapak Achmad Arief Budiman,

M.Ag., selaku Pembantu Dekan 3, serta Bapak M. Shoim dan Bapak M.

Harun selaku Dosen Bina SKK Fakultas Syari’ah IAIN Walisongo Semarang

xi

yang telah memberikan bimbingan saat penulis menjadi Ketua Umum HMJ

D3 Perbankan Syari’ah, dan Aktifis di organisasi baik intra maupun ekstra

kampus.

7. Bapak Ichwan Razoki Lubis (Pak Oki), selaku Pemimpin Cabang BNI

Syari’ah Semarang yang telah memberi motivasi dan bimbingan serta teladan

dan contoh etika bekerja saat penulis melakukan magang kerja atau praktik

kerja lapangan (PKL) di BNI Syari’ah Cabang Semarang.

8. Bapak Baroto Adi, selaku Pemimpin Bidang Operasional BNI Syari’ah

Cabang Semarang yang telah bersedia dan berkenan untuk dimintai

wawancara oleh penulis sebagai bahan rujukan penulisan tugas akhir dan juga

telah memberikan banyak motivasi, bimibingan, teladan dan contoh dalam

etika bekerja saat penulis melakukan magang kerja atau praktik kerja

lapangan (PKL) di BNI Syari’ah Cabang Semarang.

9. Mas Hery Aslam Wahid, Mbk Elly, Mas Ubed, Irkham, Khafid, Endang,

Salamah, Nyak, Mujab, Mas Qodzir, Mas Yayan, Mas Faqih, Mas Izuddin,

Mas Vian, Mas Nasron, Mbk Nufuz, Pak Ndut, Pak Din, Mas Bedil, Mas

Qomari, Mas Bahrul Amik, Mbk Fida, Mas Sovil, Fahmi, Faiq, Mbk Lala, dll

selaku senior yang telah mengkader penulis dalam organisasi dan memberi

banyak pengetahuan.

10. Sahabat-sahabti: Ali Maskur, Fuadi, Tata-Aqim, Linta, Dani, Umam-Gendhut

Houler, Jamil, David, Arif Jundan, Majid, Wahib, Zainuri, Majid, Khomsah,

Diva, Ulfy, Mega, Ubed, Kosim, Munir, Rifai, Umar, Toha, Baidowi, dan

Sahabat-Sahabati Junior: Abi, Siham, Kholis, Aris, Ulum, Nadia, Novida,

xii

Ida, Nilna, Solichin, Tsani, Cahyono, Wahid, As’ad, Afwa, Naim, U’ul, Anis,

Putri, Sabik, Rahmat, Umam, Upil, Ana, Rina, Adminah, Amoy, Sofi, Lutfi,

Nurul dll. Terima kasih atas semua canda tawa, pengalaman dan

pengetahuannya di PMII. Tetap tangan terkepal dan maju ke muka. Salam

Pergerakan!!!

11. Sofa, Jamil, Fitri-Pithil, A’am, Riri, Icha Tinggi, Sasa, Anna, Nana, Nadhir,

Andi, Ayu, Omen, Amri serta adek-adeku; April, Azizah, Henny Dwi Erlina

M, Bagas, Mamduh, Azum, Dzikri, Ica Najah, U’ul, Abi, Bisri, Maskun,

Ardi, Putri, Aries, Fathun, Tiwi, Zahwan, Indah, dll teman-teman di ForSHEI

yang telah banyak berbagi pengalaman dan ilmu pengetahuan saat diskusi

bersama ataupun event-event organisasi lainnya.

Sangat besar harapan, tulisan, ide, gagasan dan apa yang telah penulis buat

dan dokumentasikan dalam bentuk karya tulis tugas akhir ini dapat bermanfaat

menjadi hasanah ilmu pengetahuan. Penulis menyadari bahwa dalam penulisan

dan penyusunan tugas akhir ini masih sangat jauh dari kesempurnaan, untuk itu

saran dan kritik yang bersifat membangun sangat penulis harapkan dari pembaca

yang budiman untuk menuju proses kesempurnaan. Tulisan ini hanyalah sebagai

sebuah karya yang sangat sederhana yang pastinya akan sangat berharga pada

kesempatan mendatang. Sekian. Terima kasih.

Semarang, 28 April 2012,

Penulis,

Iqbal Sarayulus Nuh

xiii

DAFTAR ISI

HALAMAN JUDUL ..................................................................................... i

HALAMAN PERSETUJUAN PEMBIMBING ......................................... ii

HALAMAN BERITA ACARA UJIAN MUNAQOSYAH ....................... iii

HALAMAN PENGESAHAN ...................................................................... iv

MOTTO ......................................................................................................... v

PERSEMBAHAN ......................................................................................... vi

DEKLASARI ................................................................................................ vii

ABSTRAK .....................................................................................................viii

KATA PENGANTAR .................................................................................. ix

DAFTAR ISI ................................................................................................. xiii

BAB I PENDAHULUAN

A. Latar Belakang Masalah ..................................................................... 1

B. Rumusan Masalah .............................................................................. 5

C. Tujuan Penulisan ................................................................................ 5

D. Manfaat ............................................................................................... 6

E. Telaah Pustaka .................................................................................... 6

F. Metode Penelitian ............................................................................... 11

G. Sistematika Penulisan ......................................................................... 14

BAB II GAMBARAN UMUM BNI SYARIAH CABANG SEMARANG

A. Sejarah Berdirinya BNI Syariah ......................................................... 16

B. Visi dan Misi BNI Syariah ................................................................. 17

C. Struktur Organisasi ............................................................................. 18

xiv

D. Fungsi, Tugas, dan Wewenang Pegawai ............................................ 19

E. Produk-Produk BNI Syariah .............................................................. 25

BAB III PEMBAHASAN

A. Pengertian Good Corporate Governance ........................................... 32

B. Prinsip-Prinsip dalam Good Corporate Governance pada

Perbankan Syariah ......................................................................... .... 34

C. Manfaat Penerapan Prinsip Good Corporate Governance ................. 42

D. Good Corporate Governance dalam Islam ........................................ 43

E. Penerapan Prinsip Good Corporete Governance di BNI Syariah

Cabang Semarang ............................................................................... 50

F. Penerapan Aspek Keterbukaan di BNI Syariah Cabang Semarang ... 56

G. Analisis Mengenai Hubungan Prinsip Good Corporate Governance

dan Aspek Keterbukaan di BNI Syariah Cabang Semarang .............. 59

BAB IV PENUTUP

A. Kesimpulan ......................................................................................... 62

B. Saran-Saran ........................................................................................ 65

C. Penutup ............................................................................................... 67

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

DAFTAR RIWAYAT HIDUP

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Governance yang terjemahannya adalah pengaturan yang dalam

konteks Good Corporate Governance (GCG) ada yang menyebut tata

pamong. Corporate Govevrnance dapat didefinisikan sebagai suatu proses

dan struktur yang digunakan oleh organ perusahaan (Pemegang Saham atau

Pemilik Modal, Komisaris atau Dewan Pengawas dan Direksi) untuk

meningkatkan usaha dan akuntabilitas perusahaan guna mewujudkan nilai

pemegang saham dalam jangka panjang dengan tetap memperhatikan

kepentingan stakeholder lainnya, berlandaskan peraturan perundang-

undangan dan nilai-nilai etika.1

Telah membuktikan bahwa fungsi manajemen tidak cukup hanya

memastikan bahwa proses pengelolaan manajemen berjalan dengan efisien

dan baik. Diperlukan instrumen baru, Good Corporate Governance (GCG)

untuk memastikan bahwa manajemen berjalan dengan baik. Ada dua hal yang

ditekankan dalam konsep ini, pertama, pentingnya hak pemegang saham

untuk memperoleh informasi dengan benar dan tepat pada waktunya dan,

kedua, kewajiban perusahaan untuk melakukan pengungkapan (disclosure)

secara akurat, tepat waktu, dan transparan terhadap semua informasi kinerja

1 Adrian Sutedi, S.H., M.H., Good Corporate Governance, (Jakarta: Sinar Grafika, Ed. 1,

Cet. 1, 2011), hlm. 1.

2

perusahaan, kepemilikan, dan stakeholder.2 Hadirnya Good Corporate

Governance dalam pemulihan krisis di Indonesia menjadi mutlak diperlukan,

mengingat Good Corporate Governance mensyaratkan suatu pengelolaan

yang baik dalam sebuah institusi dan organisasi.

Tidak bisa dipungkiri, bahwa selama sepuluh tahun terakhir ini, istilah

Good Corporate Governance (GCG) kian populer. Tak hanya sekedar

populer saja, istilah tersebut juga ditempatkan di posisi terhormat. Pertama,

Good Corporate Governance merupakan salah satu kunci sukses perusahaan

untuk tumbuh dan menguntungkan dalam jangka panjang, sekaligus

memenangkan persaingan bisnis global. Kedua, krisis ekonomi di kawasan

Asia dan Amerika Latin yang diyakini muncul karena kegagalan penerapan

Good Corporate Governance.3 Memasuki abad ke-21, tuntutan untuk

pelaksanaan tata kelola perusahaan yang baik (Good Corporate Governance)

sangat penting segera dilakukan.4

Good Corporate Governance sering disebut sebagai pola hubungan,

sistem dan proses yang digunakan oleh organ perusahaan guna memberikan

nilai tambah yang berkesinambungan dalam jangka panjang bagi Pemegang

Saham tetap memperhatikan kepentingan stakeholder lainnya, berdasarkan

peraturan perundang-undangan dan norma yang berlaku.

2 Thomas S. Kaihatu, Jurnal Manajemen dan Kewirausahaan: Good Corporate

Governance dan Penerapannya di Indonesia, (Surabaya: Fakultas Ekonomi Universitas Kristen

Petra, 2006), hlm. 1. 3 Ibid

4 Nur Hidayati Setyani, Jurnal Economica: Implementasi Prinsip Good Corporate

Governance pada Perbankan Syariah di Indonesia, (Semarang: LP2EI Fakultas Syariah IAIN

Walisongo, 2010), hlm. 2.

3

Untuk mencapai keberhasilan dalam jangka panjang, pelaksanaan

prinsip Good Corporate Governance perlu dilandasi oleh integritas yang

tinggi. Oleh karena itu, diperlukan pedoman perilaku yang dapat menjadi

acuan bagi organ perusahaan dan semua karyawan dalam menerapkan nilai-

nilai (values) dan etika bisnis sehingga menjadi bagian dari budaya

perusahaan.5

Penerapan prinsip-prinsip Good Corporate Governance juga harus

dilakukan dalam bisnis perbankan untuk meningkatkan nilai, melindungi

kepentingan stakeholders, dan menjaga kepercayaan masyarakat sebagai

lembaga intermediasi dan kepercayaan. Selain itu juga karena memiliki

kekhasan dalam pengelolaannya. Alasan utamanya adalah karena adanya

unsur 3K yang harus dipatuhi yakni kepercayaan6, keterbukaan

7, dan

keberhatian. Fokus utama bank adalah menjaga kepercayaan dan mencegah

risiko yang mungkin terjadi.8 Masyarakat menyimpan dananya di bank

semata-mata berdasarkan kepercayaan bahwa dananya akan kembali

ditambah sejumlah keuntungan yang berasal dari bagi hasil atau fee.

Selanjutnya dana tersebut akan diputar dalam bentuk pembiayaan-

pembiayaan yang halal dan dapat dipertanggungjawabkan termasuk ke dalam

pembiayaan sektor riil. Apabila tidak ditangani secara profesional, transparan

5 Tim Studi Kementerian Keuangan RI Bapepam-LK, Kajian Tentang Pedoman Good

Corporate Governance di Negara-Negara Anggota ACMF, (Jakarta: Kementerian Keuangan

Bapepam-LK, 2010), hlm. 9. 6 Kepercayaan adalah anggapan atau keyakinan bahwa sesuatu yang dipercayai itu benar-

benar nyata. [Drs. Yandianto, kamus Umum Bahasa Indonesia, (Bandung: Percetakan M2S, 1996),

hlm. 427]. 7 Keterbukaan adalah hal terbuka. ( Ibid, hlm. 56).

8 www.banksultra.co.id

4

dan hati-hati (prudential banking) akan menimbulkan risiko dan bencana bagi

perbankan.

Oleh karena itu, perbankan terutama perbankan syariah harus

menerapkan Good Corporate Governance untuk tata pengelolaan sistem

perbankan yang baik dan bisa melayani nasabah dengan baik pula dengan

etos dan budaya kerja yang amanah dan jamaah. Dalam Good Corporate

Governance (GCG), terdapat 5 prinsip, yaitu: keterbukaan (transparency),

akuntabilitas (accountability), pertanggungjawaban (responsibility),

independensi (independency), dan kewajaran (fairness).9

Dalam hal ini akan membahas ke dalam aspek keterbukaan dalam

bank syariah yang dalam hal ini adalah BNI Syariah Cabang Semarang.

Bentuk dari aspek keterbukaan bank syariah antara lain yaitu bank syariah

harus memberikan informasi yang tepat waktu, memadai, akurat, jelas, dan

dapat diperbandingkan serta mudah di akses oleh stakeholder sesuai dengan

haknya. Prinsip keterbukaan yang dianut oleh bank syariah tidak mengurangi

kewajiban untuk memenuhi ketentuan rahasia bank10 sesuai dengan peraturan

perundangan-undangan yang berlaku, rahasia jabatan11, dan hak-hak pribadi

serta kebijakan bank syariah harus tertulis dan dikomunikasikan kepada

stakeholder dan yang berhak memperoleh informasi tentang kebijakan

tersebut.

9 Abdul Ghofur Anshori, Perbankan Syariah di Indonesia, (Yogyakarya: Gadjah Mada

University Press, 2007), hlm. 180. 10 Rahasia Bank adalah segala sesuatu yang berhubungan dengan keterangan mengenai

Nasabah Penyimpan dan Simpananannya serta Nasabah Investor dan Investasinya. (Pasal 1 Ayat 4

UU Nomor 21 Tahun 2008 tentang Perbankan Syariah.) 11 Rahasia Jabatan adalah rahasia yang meyangkut tugas dalam suatu jabatan. (Penjelasan

Pasal 6 Ayat 3 Huruf d UU Nomor 14 Tahun 2008 tentang Keterbukaan Informasi Publik).

5

Oleh karena itu, penulis akan membuat penulisan tugas akhir tentang

prinsip Good Corporate Governance dalam aspek keterbukaan di bank

syariah dengan studi kasus di BNI Syariah Cabang Semarang. Penulis

mengajukan tugas akhir dengan judul “PENERAPAN PRINSIP GOOD

CORPORATE GOVERNANCE DALAM ASPEK KETERBUKAAN DI

BNI SYARIAH CABANG SEMARANG.”

B. Rumusan Masalah

Adapun permasalahan yang akan dibahas antara lain:

1. Bagaimana penerapan prinsip Good Corporate Governance di BNI

Syariah Cabang Semarang?

2. Bagaimana penerapan aspek keterbukaan di BNI Syariah Cabang

Semarang?

C. Tujuan Penulisan

Adapun tujuan dari penulisan antara lain:

1. Untuk mengetahui tentang penerapan prinsip Good Corporate Governance

di BNI Syariah Cabang Semarang.

2. Untuk mengetahui penerapan aspek keterbukaan di BNI Syariah Cabang

Semarang.

6

D. Manfaat

Adapun manfaat yang bisa diambil antara lain:

1. Secara teoritis, penelitian ini dapat menambah informasi, wawasan

pemikiran dan pengetahuan dalam kajian prinsip Good Corporate

Governance dalam aspek keterbukaan di Bank Syariah.

2. Secara praktis, penelitian ini diharapkan dapat menjadi bahan wacana dan

motivasi BNI Syariah Cabang Semarang agar dapat selalu berkembang.

E. Telaah Pustaka

Untuk mendukung penelaahan yang lebih mendetail seperti yang telah

dikemukakan pada latar belakang masalah, maka penulis berusaha untuk

melakukan kajian awal terhadap pustaka ataupun karya-karya yang

mempunyai relevansi terhadap topik yang ingin diteliti. Pustaka-pustaka yang

menjadi telaahan dalam penulisan ini antara lain :

Tesis dengan judul Kebijakan Pemerintah Tentang Pelaksanaan

Prinsip ”Good Corporate Governance” Bagi Bank Umum Dalam Praktek

Perbankan Syariah. Karya Nur Hidayati Setyani Mahasiswi Program

Magister Ilmu Hukum Universitas Diponegoro Semarang tahun 2010. Dalam

tesis ini membahas tentang Implementasi Kebijakan Pemerintah prinsip-

prinsip Good Corporate Governance (GCG) di berbagai lembaga bisnis

berorientasi profit, khususnya lembaga keuangan atau bank syariah,

merupakan suatu keniscayaan, bahkan lembaga-lembaga keuangan syariah,

khususnya bank syariah, harusnya menjadi pionir dalam implementasi

7

kebijakan pemerintah tentang penerapan Good Corporate Governance bagi

bank umum, karena dijalankan menurut prinsip-prinsip Islam.

Implementasi Good Corporate Governance (GCG) untuk Mengelola

Resiko Perbankan (Studi pada Bank Syariah Mandiri Cabang Malang),

Skripsi karya Hana Faridah, Mahasiswa Jurusan Manajemen Fakultas

Ekonomi Universitas Islam Negeri Maulana Malik Ibrahim Malang tahun

2010. Dalam skripsi ini membahas bahwa Kebutuhan untuk menerapkan

prinsip Good Corporate Governance juga dirasakan sangat kuat dalam

industri perbankan. Dalam aktivitas perbankan, risiko merupakan suatu

kejadian yang tidak dapat dihindari, namun risiko tersebut dapat

diminimalisir. Bank Syariah senantiasa menerapkan prinsip-prinsip kehati-

hatian dalam setiap operasionalnya. Prinsip prudential dalam operasional

bank syariah pada dasarnya merupakan implementasi dari manajemen risiko.

Pidato Pengukuhan Guru Besar Tetap dalam bidang Ilmu Akuntansi

Manajemen pada Fakultas Ekonomi Universitas Sumatera Utara dengan judul

“Tinjauan Atas Good Corporate Governance di Indonesia”. Karya: Azhar

Maksum. Dalam pidato ini membahas, Buruknya pelaksanaan Corporate

Governance selama ini di berbagai negara Asia termasuk Indonesia

dipandang merupakan salah satu akar penyebab timbulnya krisis ekonomi.

Dengan buruknya pelaksanaan Corporate Governance maka kepercayaan

investor menjadi turun yang pada akhirnya menyebabkan mereka

mengalihkan dananya ke perusahaan atau negara lain.

8

Masih sama diatas, yaitu Pidato Pengukuhan Guru Besar Fakultas

Ekonomi Universitas Diponegoro Semarang, dengan judul Peran Akuntan

dalam Menegakkan Prinsip Good Corporate Goverance pada Perusahaan di

Indonesia (Tinjauan Perspktif Teori Keagenan), karya Drs. Arifin, M.Com,

(Hons), Akt., Ph.D. Dalam pidato ini membahas bahwa tujuan Good

Corporate Governance pada intinya adalah menciptakaan nilai tambah bagi

semua pihak yang berkepentingan. Pihak-pihak tersebut adalah perihak

internal yang meliputi dewan komisaris, direksi, karyawan, dan pihak

eksternal yang meliputi investor, kreditur, pemerintah, masyarakat dan pihak–

pihak lain yang berkepentingan (stakeholders).

Implementasi Prinsip Good Corporate Governance pada Perbankan

Syariah di Indonesia, Penelitian yang dimuat di Jurnal Economica, karya Nur

Hidayati Setyani dari LP2EI Fakultas Syariah IAIN Walisongo Semarang

tahun 2010. Dalam jurnal ini membahas tentang perbankan syariah sebagai

lembaga intermediasi dan lembaga kepercayaan, dalam melaksanakan

kegiatan usahanya bank harus menganut prinsip keterbukaan (transparency),

memiliki ukuran kinerja dari semua jajaran bank berdasarkan ukuran yang

konsisten dengan corporate values, sasaran usaha dan strategi bank sebagai

pencerminan akuntabilitas bank (accountability), berpegang pada prudential

banking practices dengan menjamin dilaksanakannya ketentuan yang berlaku

sebagai wujud tanggung jawab bank (responsibility), objektif dan bebas dari

tekanan atau intervensi dari pihak manapun dalam pengambilan keputusan

9

(independency), serta senantiasa memperhatikan kepentingan seluruh

stakeholders berdasarkan azas kesetaraan dan kewajaran (fairness).

Kemudian masih sama, penelitian yang dimuat di Jurnal Economica,

dengan judul Membangun Budaya Organisasi Bisnis Syariah (Studi pada

Bank Muamalah Indonesia), karya Indah Piliyanti dari LP2EI Fakultas

Syariah IAIN Walisongo Semarang tahun 2010. Dalam jurnal ini membahas

bahwa bentuk spiritualisme-pun ternyata tidak hanya terkait dengan masalah

keyakinan dalam bentuk ritual keagamaan semata, akan tetapi telah

memasuki lingkungan bisnis.

Lalu pada literatur buku-buku antara lain. Buku Perbankan Syariah:

Prinsip, Praktik, dan Prospek, Sistem Tata Kelola Perbankan Islam, karya

Mervyn K. Lewis dan Latifa M. Algaoud dengan penerbit PT. Serambi Ilmu

Semesta Jakarta tahun 2007. Dalam buku ini membahas tentang sistem tata

kelola perusahaan tidak hanya mengurusi desain mekanisme kontrol,

pemecahan konflik pemodal agen, dan pengawasan terhadap agen oportunis.

Sistem tata kelola perusahaan juga bisa digunakan untuk membangun

kepercayaan, menjalin kerja sama, dan menciptakan visi bersama antara

semua pihak yang terlibat dalam perusahaan sehingga masalah keagenan

dapat diatasi. Hasilnya akan tampak jika Governance Structure dapat

membangun kesamaan nilai, keyakinan, konsep, tradisi, dan moral yang

mengikat semua pihak dalam organisasi.

Pada buku lagi yaitu dengan judul Perbankan Syariah di Indonesia,

Implementasi Prinsip Good Corporate Governance dalam Praktik Perbankan

10

Syariah, karya Abdul Ghofur Anshori dengan penerbit Gadjah Mada

University Press Yogakarta tahun 2008. Dalam buku ini membahas bahwa

penerapan prinsip-prinsip Good Corporate Governance sangat penting untuk

diterapkan dalam operasional perusahaan. Lebih-lebih perusahaan yang

bergerak di bidang perbankan, karena dalam operasional bank pihak banker

dituntut untuk selalu melaksanakan prinsip kehati-hatian bank (prudential

principle) dalam memberikan jasa keuangan kepada masyarakat. Hal ini

sangat mungkin mengingat bank sebagai industri yang telah diatur

sedemikian kompleknya. Bank Indonesia sebagai pemegang otoritas

perbankan harus mampu melakukan penilaian dan penindakan terhadap

pelaksanaan Good Cororate Governance Bank.

Kemudian, Corporate Governance Perbankan Syariah di Indonesia,

buku karya Man Al Abdullah dari Yogyakarta dan penerbit Ar-Ruzz Media

tahun 2010. Dalam buku ini membahas bahwa buruknya pelaksaan praktik

Good Corporate Governance (GCG) telah memicu krisis perbankan nasional

pada medio 1997-2000. Runtuhnya beberapa raksasa bisnis dunia seperti

Enron dan Worldcom di AS, serta jatuhnya HIH dan One-tel di Australia,

juga disebabkan muasal yang sama. Dengan demikian, tata kelola perbankan

yang baik merupakan tuntutan yang mendesak untuk dilakukan.

Dan dari penerbit Sinar Grafika Jakarta, menerbitkan buku pada tahun

2011 karya Adrian Sutedi, S.H., M.H dengan judul Good Corporate

Governance. Dalam buku ini membahas bahwa Good Corporate Governance

dilatarbelakangi oleh adanya perusahaan yang banyak bergantung pada modal

11

ekstern (modal ekuiti serta pinjaman) untuk pembiayaan kegiatan mereka,

melakukan investasi, dan menciptakan pertumbuhan. Oleh karena itu, demi

kepentingan mereka maka perusahaan perlu memastikan pihak penyandang

dana ekstern bahwa dana-dana tersebut digunakan secara tepat dan seefisien

mungkin serta memastikan bahwa manajemen bertindak yang terbaik untuk

kepentingan perusahaan. Kepastian seperti itu diberikan oleh sistem tata

kelola perusahaan (Corporate Governance).

F. Metode Penelitian

Metode penelitian adalah sekumpulan teknik atau cara yang digunakan

dalam penelitian yang meliputi proses perencanaan, dan pelaporan hasil

penelitian.

1. Jenis Penelitian

Penelitian ini menggunakan pendekatan kualitatif, yakni jenis

penelitian yang temuan-temuannya tidak diperoleh melalui prosedur

statistik atau bentuk hitungan lainnya. Prosedur penelitian ini

menghasilkan data deskriptif berupa kata-kata tertulis atau lisan dari

orang-orang dan perilaku yang dapat diamati.12

Penelitian ini termasuk jenis penelitian kepustakaan (Library

Research) dan penelitian lapangan (Field Research) dengan jalan

membaca, menelaah buku-buku dan artikel yang berkaitan dengan Good

Corporate Governance di Perbankan Syariah. Di samping menelaah dari

12 Lexy J. Moleong, Metodologi Penelitian Kualitatif, (Bandung: PT. Remaja

Rosdakarya, 2004), hlm. 4.

12

buku-buku yang berkaitan dengan hal tersebut, juga melakukan

wawancara dengan pihak BNI Syariah Cabang Semarang yang dalam hal

ini dengan Bapak Baroto Adi sebagai Pemimpin Bidang Operasional.

2. Sumber Data

Adapun cara kerja teknis metode penelitian ini dengan

menggunakan sumber data yang dibagi menjadi dua, yaitu :

a. Data Primer

Data primer adalah data yang diperoleh secara langsung dari

objek penelitian sebagai sumber informasi yang dicari.13 Data primer

juga disebut dengan istilah data asli. Sumber data primer dalam

penelitian ini adalah buku dan hasil wawancara langsung yang

dilakukan dengan Bapak Baroto Adi sebagai Pemimpin Bidang

Operasional BNI Syariah Cabang Semarang.

b. Data Sekunder

Data sekunder adalah data yang mendukung data primer dan

dapat diperoleh dari luar objek penelitian.14 Sumber data sekunder

dalam penelitian ini adalah segala data yang tidak berasal dari sumber

data primer yang dapat memberikan dan melengkapi serta mendukung

informasi terkait dengan obyek penelitian baik yang berbentuk buku,

karya tulis, dan tulisan maupun artikel yang berhubungan dengan objek

penelitian.

13 Saifudin Azwar, Metodologi Penelitian, (Yogyakarta: Pustaka Pelajar, 1998), hlm. 91.

14 Sutrisno Hadi, Metode Research Jilid I, (Yogyakarta: Andi Offset, 1993), hlm. 11.

13

3. Metode Pengumpulan Data

Dalam penelitian ini, karena jenis penelitiannya menggunakan

library research dan field research, maka metode pengumpulan datanya

dilakukan melalui :

a. Wawancara, dilakukan dengan objek penelitian yaitu BNI Syariah

Semarang melalui Bapak Baroto Adi sebagai Pemimpin Bidang

Operasional.

b. Observasi, dilakukan dengan mengamati, mencermati dan menganalisis

di tempat objek penelitian, yakni BNI Syariah Cabang Semarang.

c. Dokumentasi, penelusuran terhadap bahan-bahan pustaka yang menjadi

sumber data penelitian.

4. Metode Analisis

Analisis data merupakan faktor yang (juga) penting dalam suatu

penelitian. Analisis adalah suatu proses menghubung-hubungkan,

memisahkan, dan mengelompokkan antara fakta yang satu dengan fakta

yang lain sehingga dapat ditarik suatu kesimpulan sebagai akhir

pembahasan.15 Selain itu, analsis data merupakan proses pencandraan

(description) dan penyusunan transkip interviu secara material lain yang

telah terkumpul.16

Untuk itu, digunakan metode Deskriptif Analisis yakni

menggambarkan dan dengan pendekatan ini maka corak khas atau

15 Sumadi Suryabrata, Metodologi Penelitian, (Jakarta: Raja Grafindo Persada, 1995),

hlm. 85. 16 Prof. DR. Sudarwan Danim, Menjadi Peneliti Kualitatif, (Bandung: Pustaka Setia,

2002), hlm. 209.

14

karakteristik BNI Syariah Cabang Semarang akan menjadi penelitian.

Analisis ini untuk menggambarkan profil BNI Syariah Cabang Semarang

dan prinsip Good Corporate Governance dalam aspek keterbukaan.

G. Sistematika Penulisan

Penulisan Tugas Akhir ini diawali dengan halaman judul, halaman

persetujuan pembimbing, halaman pengesahan, halaman motto, halaman

persembahan, halaman deklarasi, halaman abstrak, kata pengantar, dan daftar

isi. Kemudian dilanjutkan dengan beberapa bab yang masing-masing bab

membahas tentang tugas akhir ini.

BAB I. PENDAHULUAN, terdiri atas: Latar Belakang Masalah,

Rumusan Masalah, Tujuan Penulisan, Manfaat, Telaah Pustaka, Metode

Penelitian, dan Sistematika Penulisan.

BAB II. GAMBARAN UMUM BNI SYARIAH CABANG

SEMARANG, terdiri atas: Sejarah Berdirinya BNI Syariah, Visi dan Misi,

Struktur Organisasi, Fungsi, Tugas, dan Wewenang serta Produk-Produk BNI

Syaiah.

BAB III. PENERAPAN PRINSIP GOOD CORPORATE

GOVERNANCE DALAM ASPEK KETERBUKAAN DI BNI SYARIAH

CABANG SEMARANG, terdiri atas pembahasan keseluruhan dari Good

Corporate Governance dalam aspek keterbukaan di BNI Syariah Cabang

Semarang, antara lain: Pengertian Good Corporate Governance, Prinsip-

Prinsip Dalam Good Corporate Governance Pada Perbankan Syariah,

15

Manfaat Penerapan Prinsip Good Corporate Governance, Good Corporate

Governance dalam Islam, Penerapan Prinsip Good Corporate Governance di

BNI Syariah Cabang Semarang, Penerapan Aspek Keterbukaan di BNI

Syariah Cabang Semarang, serta Analisis Mengenai Hubungan Good

Corporate Governance dan Aspek Keterbukaan di BNI Syariah Cabang

Semarang.

BAB IV. PENUTUP, terdiri atas Kesimpulan, Saran-Saran, dan

Penutup.

Kemudian setelah itu dilanjutkan dengan Daftar Pustaka, Lampiran-

Lampiran, Grafik, Tabel, Biodata Penulis, dan Sertifikat-Sertifikat.

16

BAB II

GAMABARAN UMUM BNI SYARIAH CABANG SEMARANG

A. Sejarah Berdirinya BNI Syariah

BNI Syariah mulai beroperasi pada tanggal 29 April 2000 sebagai

Unit Usaha Syariah (UUS) BNI. Pada awal berdirinya, UUS BNI terdiri atas

5 kantor cabang yakni di Yogyakarta, Malang, Pekalongan, Jepara, dan

Banjarmasin.17

Pada tahun 2002, BNI Syariah mulai menghasilkan laba dan pada

tahun 2003 dilakukan penyusunan corporate plan yang di dalamnya termasuk

rencana independensi BNI Syariah pada tahun 2009 - 2010. Pada tahun 2005

proses independensi BNI Syariah diperkuat dengan kebijakan otonomi khusus

yang diberikan oleh BNI kepada UUS BNI.18

Pada Tahun 2009, BNI membentuk Tim Implementasi Pembentukan

Bank Umum Syariah. Selanjutnya UUS BNI terus berkembang hingga pada

pertengahan tahun 2010 telah memiliki 27 kantor cabang dan 31 Kantor

cabang pembantu. Di samping itu, UUS BNI senantiasa mendapatkan

dukungan teknologi informasi dan penggunaan jaringan saluran distribusi

yang meliputi kantor cabang BNI, jaringan ATM BNI, ATM Link serta ATM

Bersama, 24 jam layanan BNI Call dan juga internet banking.19

Proses spin off dilakukan dengan beberapa tahapan, sesuai dengan

ketentuan perundang-undangan yang berlaku termasuk ketentuan Bank

17 www.bnisyariah.co.id

18 Ibid

19 Ibid

17

Indonesia. Bank Indonesia memberikan persetujuan prinsip untuk pendirian

BNI Syariah, dengan surat nomor 12/2/DPG/DPbS tanggal 8 Februari 2010

perihal Izin Prinsip Pendirian PT Bank BNI Syariah. Pada tanggal 22 Maret

2010 telah ditandatangani Akta Nomor 159, Akta Pemisahan Unit Usaha

Syariah PT Bank Negara Indonesia (Persero) Tbk ke dalam PT Bank BNI

Syariah dan Akta Nomor 160, Akta Pendirian PT Bank BNI Syariah, yang

keduanya dibuat di hadapan Aulia Taufani, sebagai pengganti dari Sutjipto,

Notaris di Jakarta.20

Sedangkan pembukaan kantor cabang di Semarang pada awalnya

adalah hasil relokasi dari kantor BNI Syariah cabang Jepara. Karena dalam

operasinya dianggap tidak efisien, maka pada tahun 2003 pihak manajemen

memutuskan utuk memindahkan BNI Syariah Cabang Jepara ke Semarang

tepatnya pada tanggal 23 Januari 2003 berkantor di Jalan Pandanaran dan

pada tanggal 26 Desember 2007 pindah ke Jalan A. Yani. Sedangkan untuk

BNI Syariah Cabang Jepara beralih fungsi menjadi Kantor Cabang

Pembantu.21

B. Visi dan Misi BNI Syariah

Adapun Visi dan Misi BNI Syariah22 adalah :

Visi BNI Syariah adalah

“Menjadi bank Syariah pilihan masyarakat yang unggul dalam layanan dan

kinerja”

20 Ibid

21 Unit Keuangan dan Umum Syariah (KUS) BNI Syariah Cabang Semarang

22 www.bnisyariah.co.id

18

Misi BNI Syariah :

1. Memberikan kontribusi positif kepada masyarakat dan peduli pada

kelestarian lingkungan.

2. Memberikan solusi bagi masyarakat untuk kebutuhan jasa perbankan

Syariah.

3. Memberikan nilai investasi yang optimal bagi investor.

4. Menciptakan wahana terbaik sebagai tempat kebanggaan untuk berkarya

dan berprestasi bagi pegawai sebagai perwujudan ibadah.

5. Menjadi acuan tata kelola perusahaan yang amanah.

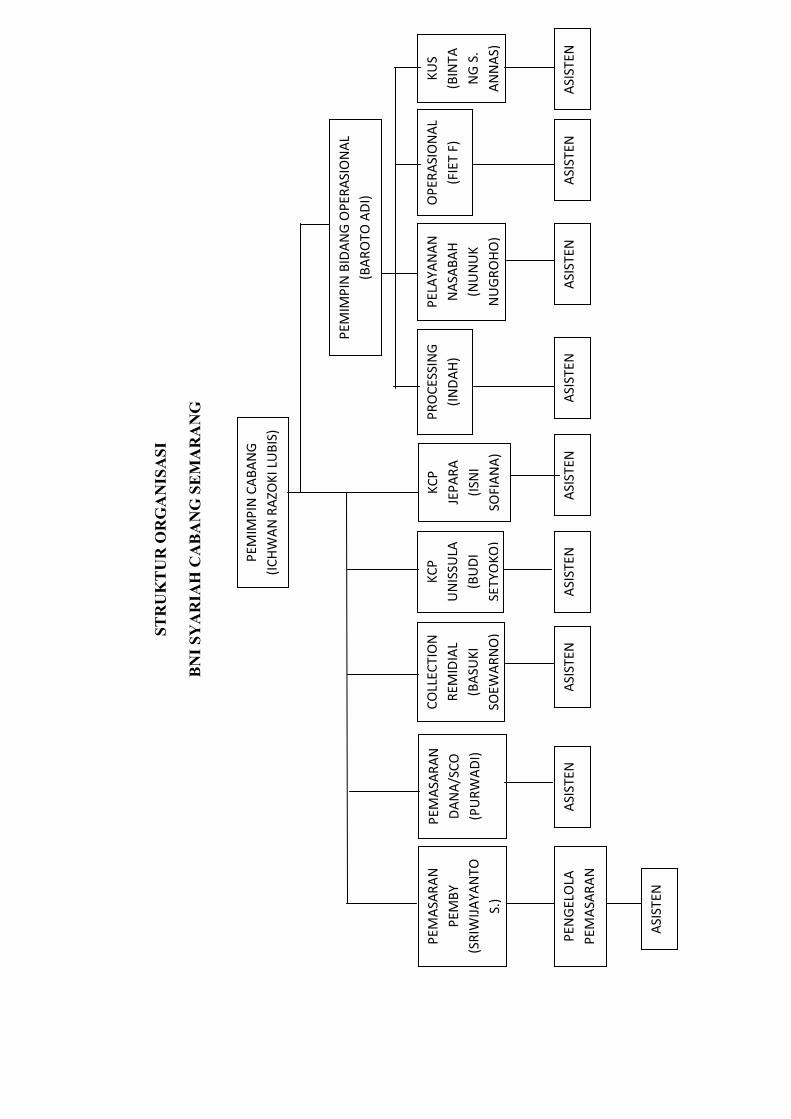

C. Struktur Organisasi

Struktur Organisasi BNI Syariah Cabang Semarang23

Adapun struktur organisasi BNI Syariah Cabang Semarang sebagai berikut

Pemimpin Cabang : Ichwan Razoki Lubis

Pemimpin Bidang Operasional : Baroto Adi

Penyelia-Penyelia

- Pemasaran Pembiayaan : Sriwijayanto Suryadharma

- Pemasaran Dana dan SCO : Purwadi

- Pelayanan Nasabah : Nunuk Nugroho

- Operasional : Fiet Fatimah

- Processing : Indah

- Collection Remidial : Basuki Soewarno

23 Unit Keuangan dan Umum Syariah (KUS) BNI Syariah Cabang Semarang

19

- Keuangan dan Umum Syariah : Bintang S. Annas

- KCPS Unissula : Budi Setyoko

- KCPS Jepara : Isni Sofiana

- KK Teaching Hospital : Orizanti

Adapun struktur organisasi yang lebih lengkap terdapat pada lampiran.

D. Fungsi, Tugas, dan Wewenang Pegawai24

1. Pemimpin Cabang

a. Menetapkan rencana kerja dan anggaran, sasaran dan tujuan yang

akan dicapai, strategi dan rencana program pelaksanaan

b. Menyelia (mengarahkan, mengendalikan dan mengawasi) secara

langsung unit-unit kerja menurut bidang tugasnya di area wilayah

kerjanya sejalan dengan sistem dan prosedur yang berlaku.

c. Memasarkan produk dan jasa-jasa BNI Syariah kepada nasabah serta

menggali calon nasabah

2. Pemimpin Bidang Operasional

a. Memberi dukungan kepada pemimpin cabang syariah dan bekerja

sama dalam hal:

- Menyusun rencana kerja dan anggaran, sasaran usaha dan penetapan

target pelayanan dan tujuan-tujuan yang akan dicapai.

- Mengorganisasikan serta mengelola SDM yang ada di unit front liner

dan back office.

24 Ibid

20

- Pelaksanaan penerbitan garansi bank

- Memberikan jasa pelayanan BNI kepada nasabah

- Penyediaan informasi dan pelayanan transaksi giro wadiah, tabungan

mudharabah, deposito mudharabah dan produk BNI Syariah kepada

nasabah.

- Pelayanan semua jenis transaksi kas tunai dan pemindahan

- Operasional back office dalam menunjang penyelesaian transaksi

produk dana, pembayaran jasa yang dilakukan back office dan unit

pemasaran bisnis produksi.

b. Menyelia (mengarahkan, mengendalikan dan mengawasi) secara

langsung seluruh unit-unit operasional yang berada di bawahnya

sejalan dengan prosedur dan kebijakan yang ditetapkan.

3. Penyelia Pelayanan Nasabah

a. Menyelia langsung seluruh kegiatan pelayanan yang dilakukan

asisten pelayanan nasabah antara lain meliputi:

- Pembukaan dan pengelolaan rekening, transaksi produk jasa

dalam maupun luar negeri, penerbitan BNI card, phone plus,

serta melayani transaksi pencairan deposito dan lain-lain.

- Melakukan refferel dan cros seling kepada walk in customer

serta mengarahkan nasabah untuk menggunakan saluran

berbiaya rendah (ATM, phone plus) kepada nasabah yang akan

datang.

21

b. Bertanggung jawab untuk mengontrol dan memecahkan

permasalahan yang ada, mengelola kepegawaian di unit yang

dikelolanya, memeriksa pelaporan-pelaporan yang dibuat unitnya.

c. Mengupayakan berjalannya program-program peningkatan budaya

pelayanan (service culture enhancement).

4. Penyelia Keuangan dan Umum

a. Menyelia seluruh pegawai di unit administrasi keuangan dan umum

untuk memberikan pelayanan terbaik dalam pengelolaan

administrasi keuangan dan umum cabang syariah dalam usaha:

- Mengelola sistem otomasi di KCS dan Cabang Pembantu

Syariah

- Mengelola kebenaran dan sistem transaksi keuangan cabang

Syariah dan cabang pembantu Syariah

- Mengelola laporan harian sistem kantor cabang Syariah dan

cabang pembantu Syariah

- Mengendalikan transaksi kantor cabang Syariah dan cabang

pembantu Syariah

- Mengelola laporan kantor cabang pembantu Syariah

b. Menyelia langsung seluruh kegiatan pengelolaan administrasi

kepegawaian, kebutuhan logistik, akomodasi, transportasi dan

penyelenggaraan administrasi umum dan kearsipan.

c. Mendukung dan mensupport berjalannya program-program

peningkatan budaya pelayanan (service culture enhancement).

22

5. Penyelia Operasional

a. Menyelia langsung pegawai di unit administrasi domestik dan kliring

dan melaksanakan kegiatan meliputi:

- Mengelola transaksi kliring termasuk KU/inkaso dalam negeri

- Melaksanakan entry transaksi keuangan secara kliring/pemindahan

ke dalam sistem

- Mengelola daftar hitam/nasabah penarik cek kosong

- Mengelola komunikasi cabang

- Menyelesaikan transaksi daftar pos terbuka (DPT) rupiah

b. Mendukung dan mensupport berjalannya program-program

peningkatan budaya pelayanan (service culture enhancement).

6. Penyelia Pemasaran

a. Menyelia langsung kegiatan:

- Memasarkan produk dan jasa perbankan kepada nasabah/calon

nasabah.

- Mengelola permohonan pembiayaan ritel (produktif, konsumtif),

pemantauan nasabah dan kolektibilitas.

- Mengelola kualitas portepel pembiayaan dan penyelesaian

pembiayaan bermasalah.

- Melayani dan mengembangkan hubungan dengan nasabah non ritel

- Melakukan penelitian potensi ekonomi daerah dan menyusun peta

bisnis.

23

b. Mendukung dan mensupport berjalannya program-program

peningkatan budaya pelayanan (service culture enhancement).

7. Asisten Pemasaran

Di bawah penyeliaan atasannya berperan aktif dalam melaksanakan

kegiatan:

a. Memasarkan dan mengelola pembiayaan konsumtif

b. Membantu memasarkan produk dan jasa BNI Syariah kepada

nasabah/calon nasabah.

c. Membina hubungan dan memantau pertumbuhan aktivitas nasabah

non ritel.

8. Teller

Di bawah penyeliaan, pengendalian serta pengawasan bertanggung jawab

penuh untuk menyediakan pelayanan transaksi kas/tunai, pemindahan

kliring serta transaksi keuangan lainnya kepada nasabah sesuai dengan

standar layanan yang ditetapkan, melakukan refferal walk in customer

serta mengarahkan nasabah untuk menggunakan saluran berbiaya rendah

(ATM, phone plus) kepada nasabah yang datang.

9. Asisten Pelayanan Nasabah

Di bawah penyeliaan atasannya bertugas

a. Memberikan informasi produk dan jasa BNI Syariah kepada nasabah

b. Mengelola dan melayani pembukaan rekening giro, tabungan, THI,

deposito

c. Melaksanakan penjualan melalui cross selling

24

10. Asisten administrasi Pembiayaan

Di bawah penyeliaan atasannya aktif dalam menjalankan kegiatan

a. Mengelola administrasi pembiayaan dan portepel pembiayaan

b. Memantau proses pemberian pembiayaan

c. Mengelola penerbitan jaminan bank

11. Asisten Keuangan dan Umum

Di bawah penyeliaan atasannya berperan aktif dalam kegiatan:

a. Mengelola sistem otomasi di kantor cabang syariah dan cabang

pembantu syariah

b. Mengelola kebenaran dan sistem transaksi keuangan cabang syariah

dan cabang pembantu syariah

c. Mengelola laporan harian sistem kantor cabang Syariah dan cabang

pembantu syariah

d. Mengendalikan transaksi pembukuan kantor cabang syariah dan

cabang pembantu syariah

e. Mengelola laporan kantor cabang syariah

f. Pengelolaan administrasi kepegawaian

g. Kebutuhan logistik, akomodasi

h. Transportasi dan penyelenggaraan administrasi umum dan kearsipan

12. Petugas non administrasi

Di bawah penyeliaan atasannya berperan aktif dalam membantu

pengelolaan administrasi umum, kebutuhan logistik, urusan kerumah

tanggaan serta melaksanakan kegiatan lain

25

E. Produk – Produk BNI Syariah25

BNI Syariah memiliki berbagai jenis produk dan jasa yang relatif

lengkap untuk memenuhi kebutuhan individu, usaha kecil, dan institusi.

Produk dan jasa yang tersedia untuk individu, usaha kecil maupun institusi

meliputi produk pembiayaan, produk investasi, produk simpanan, dan jasa-

jasa perbankan. Keseluruhan produk tersebut dapat digunakan oleh seluruh

lapisan masyarakat tanpa membedakan etnis maupun agama.

Bahwa strategi bisnis BNI Syariah tahun 2010-2012 akan difokuskan

pada bidang ritel konsumer. Lebih dari 65% portofolio bisnis diharapkan

dapat dikontribusi dari produk-produk unggulan seperti: Tabungan iB

Bisnis Hasanah, Tabungan iB Hasanah, Wirausaha iB Hasanah, Griya iB

Hasanah, Gadai Emas iB Hasanah, dan Talangan Haji iB Hasanah.26

1. Produk Penghimpunan Dana (Funding)27

Produk penghimpunan dana (funding) terdiri atas tabungan,

deposito, dan giro antara lain:

Tabungan terdiri atas, Tabungan iB Hasanah merupakan

simpanan transaksional yang penarikannya hanya dapat dilakukan

dengan menurut syarat tertentu, tidak dapat ditarik dengan cek atau

bilyet giro atau alat yang dipersamakan dengan itu. Tabungan iB

Hasanah hadir untuk memenuhi kebutuhan anda dalam mengelola dana

serta melakukan transaksi sehari-hari. Tabungan iB Hasanah dilengkapi

dengan kartu ATM yang berfungsi juga sebagai kartu debit yang dapat

25 BNI Syariah, 2012, Buku Panduan Pemasaran, bab IV.

26 Ibid, bab I, hlm. 1.

27 Ibid, bab IV, bag. I.

26

dipergunakan untuk bertransaksi pada merchant berlogo MasterCard di

seluruh dunia. Selain itu, Tabungan iB Hasanah juga dapat diakses

melalui internet banking, SMS banking, dan phone banking. Tabungan

iB Hasanah dapat dibuka, tarik, dan setor di seluruh cabang BNI.

Tabungan iB Bisnis Hasanah merupakan tabungan iB Bisnis

Hasanah adalah produk yang ditujukan untuk usaha kecil atau usaha

perorangan yang menginginkan catatan mutasi rekening yang lebih

detail dalam buku tabungan. Tabungan iB Bisnis Hasanah dilengkapi

dengan kartu ATM yang berfungsi juga sebagai kartu debit yang dapat

dipergunakan untuk bertransaksi pada merchant berlogo Master Card di

seluruh dunia. Selain itu, Tabungan iB Bisnis Hasanah juga dapat

diakses melalui internet banking, SMS banking, dan phone banking.

Tabungan iB Bisnis Hasanah dapat dibuka, tarik, dan setor di seluruh

cabang BNI. Tabungan ini dilengkapi dengan fasilitas executive lounge.

Tabungan iB Tapenas Hasanah merupakan tabungan iB

Tapenas Hasanah adalah tabungan perencanaan atau berjangka dalam

mata uang Rupiah yang digunakan untuk investasi mewujudkan

rencana masa depan, misalnya untuk dana pendidikan, umroh,

pernikahan, dan liburan serta.dengan manfaat asuransi.

Tabungan iB THI Hasanah merupakan tabungan yang

digunakan sebagai sarana penghimpunan dan pembayaran Biaya

Penyelenggaraan Ibadah Haji (BPIH).

27

Tabunganku iB merupakan produk simpanan generik dari

Bank Indonesia untuk meningkatkan kesadaran menabung.

Tabungan iB Hasanah untuk Mahasiswa merupakan

tabungan yang diberikan kepada para mahasiswa perguruan tinggi

negeri atau swasta yang bekerjasama dengan BNI Syariah.

Tabungan iB Hasanah (KTA) untuk Anggota Institusi

merupakan tabungan yang diberikan kepada para anggota institusi yang

bekerja sama dengan BNI Syariah.

Kemudian pada Giro, terdiri atas Giro iB Hasanah, ada dua

macam yaitu Giro Rupiah (IDR) merupakan simpanan transaksional

dalam mata uang rupiah (IDR) yang penarikannya dilakukan dengan

cek atau bilyet giro (BG) serta Giro Valas (USD) yang merupakan

simpanan transaksional dalam mata uang asing yang penarikannya

dengan slip penarikan khusus valas.

Lalu pada Deposito, yang terdiri atas Deposito iB Hasanah, ada

dua macam yaitu Deposito Rupiah (IDR) merupakan simpanan

berjangka dalam mata uang rupiah (IDR) ditujukan untuk inestasi dan

dapat dicairkan pada saat jatuh tempo serta Deposito Valas (USD)

yang merupakan simpanan berjangka dalam mata uang dolar (USD)

ditujukan untuk investasi dan dapat dicairkan pada saat jatuh tempo.

2. Produk Pembiayaan (Lending)28

Produk pembiayaan di BNI Syariah terdiri atas,

28 Ibid, bab IV, bag. II.

28

iB Hasanah Card merupakan kartu pembiayaan yang berfungsi

seperti kartu kredit berdasarkan prinsip syaraiah sebagaimana diatur

dalam fatwa Dewan Syariah Nasional (DSN) nomor 54/DSN-

MUI/IX/2006 tentang Syariah Card.

Griya iB Hasanah merupakan fasilitas pembiayaan yang

diberikan kepada individu untuk membeli, membangun, merenovasi

rumah (termasuk ruko, rusun, rukan, apartemen dan sejenisnya), dan

membeli tanah kavling serta rumah indent, yang besarnya disesuaikan

dengan kebutuhan pembiayaan dan kemampuan membayar kembali

masing-masing calon nasabah.

Oto iB Hasanah merupakan fasilitas pembiayaan konsumtif

murabahah yang diberikan kepada anggota masyarakat untuk pembelian

kendaraan bermotor dengan agunan kendaraan bermotor yang dibiayai

dengan pembiayaan ini.

Wirausaha iB Hasanah merupakan fasilitas pembiayaan

produktif yang ditujukan untuk memenuhi kebutuhan pembiayaan

usaha-usaha produktif (modal kerja dan investasi) yang tidak

bertentangan dengan Syariah dan ketentuan peraturan perundangan

yang berlaku.

Gadai Emas iB Hasanah disebut juga pembiayaan rahn

merupakan penyerahan hak penguasaan secara fisik atas barang

berharga berupa emas (lantakan dan atau perhiasan beserta

29

aksesorisnya) dari nasabah kepada bank sebagai agunan atas

pembiayaan yang diterima.

Multijasa iB Hasanah disebut juga Ijarah Multijasa adalah

fasilitas pembiayaan konsumtif yang diberikan kepada masyarakat

untuk kebutuhan jasa dengan agunan berupa fixed asset atau kendaraan

bermotor selama jasa dimaksud tidak bertentangan dengan undang-

undang atau hukum yang berlaku serta tidak termasuk kategori yang

diharamkan syariah Islam.

Multiguna iB Hasanah merupakan fasilitas pembiayaan

konsumtif yang diberikan kepada anggota masyarakat untuk membeli

barang kebutuhan konsumtif dengan agunan berupa barang yang

dibiayai (apabila bernilai material) dan atau aset tetap yang ditujukan

untuk kalangan professional dan pegawai aktif yang memiliki sumber

pembayaran kembali dari penghasilan tetap dan tidak bertentangan

dengan peraturan perundang-undangan yang berlaku serta tidak

termasuk kategori yang diharamkan dalam Syariah Islam.

Fleksi iB Hasanah merupakan kerjasama dengan perusahaan/

lembaga/instansi dalam rangka pembiayaan kepada pegawainya. Dalam

kerjasama ini perusahaan melakukan pendebetan gaji untuk

kepentingan angsuran pegawai.

Talangan Haji iB Hasanah merupakan fasilitas pembiayaan

konsumtif yang ditujukan kepada nasabah untuk memenuhi kebutuhan

setoran awal Biaya Penyelenggaraan Ibadah Haji (BPIH) yang

30

ditentukan oleh Kementrian Agama, untuk mendapatkan nomor seat

porsi haji dengan menggunakan akad ijarah. Talangan Haji iB Hasanah

dapat diberikan kepada nasabah yang sudah memiliki Tabungan iB THI

Hasanah.

CCF iB Hasanah merupakan pembiayaan yang dijamin dengan

cash, yaitu dijamin dengan simpanan atau investasi dalam bentuk

deposito, giro, dan tabungan yang diterbitkan BNI Syariah.

Payroll Gaji merupakan layanan pembayaran gaji yang

dilakukan oleh BNI Syariah atas dasar perintah dari perusahan atau

instansi pembayar gaji untuk mendebet rekeningnya dan mengkredit

rekening karyawannya.

BNI Syariah Corporate i-Banking merupakan fasilitas layanan

yang diberikan kepada nasabah korporasi BNI Syariah untuk transaksi

perbankan melalui jaringan internet, kapan saja, dimana saja, yang

mempermudah penggunannya dari cek saldo, mutasi rekening hingga

pemindahbukuan dan pembayaran tagihan.

Virtual Account merupakan nomor identifikasi pelanggan

perusahaan yang dibuka oleh bank atas permintaan perusahaan untuk

selanjutnya diberikan oleh perusahaan kepada pelanggannya sebagai

nomor rekening tujuan penerimaan (collection). Dimana setiap setoran

atas keuntungan virtual account, sistem secara otomatis membuku ke

rekening utama dengan mencantumkan nomor dan rekening virtual,

31

virtual account tidak memiliki jumlah tagihan yang pasti (open

payment)

Selain produk-produk institusi tersebut di atas, BNI Syariah juga

menyediakan pembiayaan onshore, pembiayaan anjak utang dan anjak

piutang, pembiayaan ekspor, L/C impor, Garansi Bank, SKBDN, SKB-

DK, kiriman uang, kliring, dan RTGS.29

29 www.bnisyariah.co.id

32

BAB III

PENERAPAN PRINSIP GOOD CORPORATE GOVERNANCE DALAM

ASPEK KETERBUKAAN DI BNI SYARIAH CABANG SEMARANG

A. Pengertian Good Corporate Governance

Corporate Governance (CG) merupakan isu yang relatif baru dalam

dunia manajemen bisnis. Secara umum Corporate Governance terkait dengan

sistem mekanisme hubungan yang mengatur dan menciptakan insentif yang

pas diantara para pihak yang mempunyai kepentingan pada suatu perusahaan

agar perusahaan dimaksud dapat mencapai tujuan-tujuan usahanya secara

optimal.30 Corporate Governance itu adalah suatu sistem yang dibangun

untuk mengarahkan dan mengendalikan perusahaan sehingga tercipta tata

hubungan yang baik, adil dan transparan di antara berbagai pihak yang terkait

dan memiliki kepentingan (stakeholder) dalam perusahaan.31

Good Corporate Governance (GCG) juga berarti suatu proses dan

struktur yang digunakan untuk mengarahkan dan mengelola bisnis dan

akuntabilitas perusahaan dengan tujuan utama mempertinggi nilai saham

dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder

lain.32 Terlebih bagi perbankan syariah yang operasionalnya berdasarkan

prinsip-prinsip Islam sebagai lembaga kepercayaan masyarakat yang

30 Abdul Ghofur Anshori, Perbankan Syariah di Indonesia, (Yogyakarta: Gadjah Mada

University Press, 2007), hlm. 179. 31 Azhar Maksum., Pidato Pengukuhan Guru Besar: Tinjuan atas Good Corporate

Governance di Indonesia, (Medan: Fakultas Ekonomi Universitas Sumatra Utara, 2005), hlm. 8. 32 Abdul Ghofur Anshori, Perbankan Syariah di Indonesia, Op. Cit.

33

menaruh dananya pada perbankan syariah untuk tetap menjaga kepercayaan

masyarakat dan meningkatkan nilai-nilai pada perbankan syariah tersebut.

Governance pada bank memiliki keunikan tersendiri dibandingkan

dengan Governance pada lembaga non bank. Hal ini lebih disebabkan oleh

kehadiran deposan sebagai suatu kelompok stakeholders yang

kepentingannya harus diakomodir dan dijaga.33

Good Corporate Governance secara definitif merupakan sistem yang

mengatur dan mengendalikan perusahaan untuk menciptakan nilai tambah

(value added) dan untuk tetap menjaga kepercayaan semua stakeholder.

Pengendalian bertujuan untuk membuat sesuatu terjadi sesuai dengan apa

yang telah direncanakan.34 Ada dua hal yang ditekankan dalam konsep ini,

pertama, pentingnya hak pemegang saham untuk memperoleh informasi

dengan benar, akurat, dan tepat pada waktunya, dan kedua, kewajiban

perusahaan untuk melakukan pengungkapan (disclosure) secara akurat, tepat

waktu, transparan terhadap semua informasi kinerja perusahaan, kepemilikan,

dan stakeholder.35

Jadi, sistem tata kelola perusahaan tidak hanya mengurusi desain

mekanisme kontrol, pemecahan konflik pemodal agen, dan pengawasan

terhadap agen oportunis. Sistem tata kelola perusahaan juga bisa digunakan

untuk membangun kepercayaan, menjalin kerja sama, dan menciptakan visi

bersama antara semua pihak yang terlibat dalam perusahaan sehingga

33 Ibid, hlm. 180.

34 Crown Dirgantoro, Manajemen Stratejik: Konsep, Kasus,dan Implementasi, (Jakarta:

PT Grasindo, 2001), hlm. 136. 35 Adrian Sutedi, S.H., M.H., Good Corporate Governance, (Jakarta: Sinar Grafika, Ed.

1, Cet. 1, 2011), hlm. 2.

34

masalah keagenan dapat diatasi. Hasilnya akan tampak jika Governance

Structure dapat membangun kesamaan nilai, keyakinan, konsep, tradisi, dan

moral yang mengikat semua pihak dalam organisasi.36

B. Prinsip-Prinsip dalam Good Corporate Governance pada Perbankan

Syariah

Undang-Undang Perbankan Syariah telah menetapkan Good

Corporate Governance (GCG) sebagai kewajiban bagi semua Bank Syariah

dan Unit Usaha Syariah (UUS).37 Undang-Undang menyebut Good Corporate

Governance (GCG) sebagai tata kelola yang baik yang mencakup prinsip

transparansi, akuntabilitas, pertanggungjawaban, professional, dan kewajaran

dalam menjalankan kegiatan usaha. Undang-Undang juga mewajibkan bank

yang bersangkutan untuk menyusun prosedur internal mengenai pelaksanaan

prinsip-prinsip tersebut.38

Sebagai lembaga intermediasi dan lembaga kepercayaan, dalam

melaksanakan kegiatan usahanya bank harus menganut prinsip keterbukaan

(transparacy), memiliki ukuran kinerja dari semua jajaran bank berdasarkan

ukuran-ukuran yang konsisten dengan corporate value, sasaranusaha dan

strategi bank sebagai pecerminan akuntabilitas bank (accountability),

berpegang pada prudential banking practices dalam menjamin

36

Mervyn K. Lewis dan Latifa M. Algaoud, Perbankan Syariah: Prinsip, Praktik, dan

Prospek, Sistem Tata Kelola Perbankan Islam. (Jakarta: PT Serambi Ilmu Semesta, 2007), hlm.

271. 37 Mal An Abdullah, Corporate Governance Perbankan Syariah di Indonesia,

(Yogyakarta: Ar-Ruzz Media, 2010), hlm. 88. 38 Pasal 34 Ayat 2 UU Nomor 21 Tahun 2008 tentang Perbankan Syariah dan

Penjelasannya.

35

dilaksanakannya ketentuan yang berlaku sebagai wujud tanggung jawab bank

(responsibility), objektif dan bebas dari tekanan pihak manapun dalam

penambilan keputusan (independency), serta senantiasa memperhatikan

stakeholders berdasarkan azas kesetaraan dan kewajaran (fairness).39

Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah

tidak menjelaskan pengertian dari prinsip-prinsip governance tersebut satu

persatu. Pengertian itu tampaknya termasuk dalam ketentuan yang oleh

pembuat undang-undang40 diserahkan pengaturannya melalui PBI (Peraturan

Bank Indonesia).41 PBI tersebut adalah PBI nomor 11/33/PBI/2009 tentang

Pelaksanaan Good Corporate Governance bagi Bank Umum Syariah dan Unit

Usaha Syariah, yang merinci pengetiannya sebagai berikut:

1. Keterbukaan / Transparansi (transparency) adalah keterbukaan dalam

mengemukakan informasi yang material dan relevan, serta keterbukaan

dalam melaksanakan proses keputusan.

2. Akuntabilitas (accountability) adalah kejelasan fungsi dan pelaksanaan

pertanggungjawaban organ bank sehingga pengelolaannya berjalan secara

efektif.

39 Hana Faridah, Skripsi: Implementasi Good Corporate Governance (GCG) untuk

Mengelola Resiko Perbankan (Studi pada Bank Syariah Mandiri Cabang Malang), (Jurusan

Manajemen Fakultas Ekonomi Universitas Islam Negeri Maulana Malik Ibrahim Malang, 2010),

hlm. 20. 40 Pembuat Undang-Undang di Indonesia adalah kewenangan Lembaga Legislatif DPR-

RI (Dewan Perwakilan Rakyat Republik Indonesia). 41 PBI adalah semua peraturan-peraturan yang dibuat oleh pihak Bank Indonesia untuk

mengatur semua kegiatan Perbankan di Indonesia.

36

3. Pertanggungjawaban (responsibility) adalah kesesuaian pengelolaan

bank dengan peraturan perundang-undangan yang berlaku dan prinsip-

prinsip pengelolaan bank yang sehat.

4. Professional (professional) adalah memiliki kompetensi, mampu

bertindak objektif, dan bebas dari pengaruh/tekanan dari pihak manapun

(independen) serta memiliki komitmen yang tinggi untuk mengembangkan

bank syariah

5. Kewajaran (fairness) adalah kesetaraan dalam memenuhi hak-hak

stakeholder berdasarkan perjanjian dan peraturan perundang-undangan

yang berlaku.

Selain menentukan prinsip governance, Undang-Undang Nomor

21 Tahun 2008 tentang Perbankan Syariah juga mengatur secara khusus

kewajiban menerapkan prinsip kehati-hatian dan pengelolaan resiko,

sebagai bagian penting dari Good Corporate Governance. Untuk

menjamin terlaksanannya pengambilan keputusan dalam pengelolaan bank

yang sesuai dengan prinsip kehati-hatian (Prudential Banking Practices),

Perbankan Syariah harus memiliki dan menerapkan sistem pengawasan

intern, dan mentaati ketentuan Bank Indonesia mengenai batas maksimum

penyaluran dana berdasarkan prinsip syariah, pemberian jaminan,

penempatan investasi surat berharga berbasis syariah, atau hal lain yang

serupa. Semuanya itu wajib dilakukan agar Perbankan Syariah selalu

menempuh cara-cara yang tidak merugikan perusahaan dan kepentingan

37

nasabah yang mempercayakan dananya kepada mereka.42 Selain itu juga

agar tidak terjadi rush43 karena hilanganya trust

44 dari masyarakat.

Kemudian yang lebih membedakan antara perbankan syariah

dengan perbankan konvensional dalam menjalankan prinsip Good

Corporate Governance adalah pada segi produk dan akad baik dalam hal

penghimpunan dana (funding) dan pembiayaan (lending). Dalam

perbankan konvensional hanya terdapat istilah kredit dan debit saja dengan

sistem bunga (interest). Namun dalam perbankan syariah terdapat banyak

akad seperti titpan murni (wadiah), jual beli (murabahah), bagi hasil dan

kerja sama (mudharabah, musyarokah), sewa menyewa (ijarah), kebajikan

(qordhul hasan), dan lain sebagainya. Dari semua itu terlihat lebih adil

atau sebagai win-win solution, karena dengan menggunakan sesuatu yang

lebih jelas, misalnya pada bagi hasilnya yang harus dilihat dan disesuaikan

dengan pendapatan dari bank syariah tersebut. Ketika menggunakan yang

demikian itu, maka perbankan syariah akan terhindar dari negative

spread45

yang biasanya sering melanda perbankan konvensional.

Namun, permasalahan terbesar yang dihadapi dalam penerapan

skema bagi hasil adalah masalah asymmetric information, meliputi baik

adverse selection maupun moral hazard. Permasalahan asymmetric

42 Pasal 35-37 UU Nomor 21 Tahun 2008 tentang Perbankan Syariah dan Penjelasannya.

43 Rush adalah penarikan dana simpanan secara besar-besaran. [Iqbal Sarayulus Nuh,

Majalah Justisia Edisi 38 Th XXIII: Doktrin Agama Terhadap Bunga Bank dan Perbankan

Syariah, (Semarang: LPM Justisia Fakultas Syariah IAIN Walisongo, 2012), hlm. 19.] 44 Trust adalah kepercayaan dari masyarakat atau nasabah untuk menaruh dananya di

bank. 45 Negative Spread terjadi karena ketidakseimbangan antara bunga pinjaman dengan

bunga simpanan. (Ibid)

38

information timbul karena salah satu pihak memiliki informasi yang tidak

diketahui pihak lainnya. Dalam hal ini entrepreneur memiliki informasi

privat tentang tipe atau karakteristik dirinya, tingkat utilitas yang

diinginkannya dan level upaya yang dilakukannya. Pemilik dana tidak

mengetahui informasi privat tersebut baik karena sifat informasi tersebut

maupun karena alasan tekhnis, yakni diperlukan biaya besar untuk

mendapatkan informasi tersebut sehingga tidak efisien bagi pemilik dana

untuk berusaha mendapatkannya.46 Jadi, permasalahan dan kendala yang

sangat besar yang dihadapi perbankan syariah adalah hal-hal tersebut.

Semua itu termasuk berasal dari para stakeholders dan juga bisa menjadi

kendala dalam penerapan prinsip Good Corporate Governance.

Bagi perbankan terutama perbankan syariah, pembiayaan pada

intinya berarti I Believe, I Trust (saya percaya, saya menaruh

kepercayaan). Pembiayaan yang artinya kepercayaan (trust), berarti

lembaga pembiayaan (bank) selaku penyedia dana (shahaibul mal)

menaruh kepercayaan kepada seseorang untuk melaksanakan amanah yang

diberikan (mudharib). Dana tersebut harus digunakan dengan jelas benar,

adil, dan harus disertai dengan ikatan dan syarat-syarat yang jelas, dan

saling menguntungkan bagi kedua belah pihak.47 Dalam dunia pembiayaan

46 Tarsidin, Bagi Hasil: Konsep dan Analisis, (Jakarta: Lembaga Penerbit Fakultas

Ekonomi Universitas Indonesia, 2010), hlm. 39. 47 Prof. DR. H. Veithzal Rifai, M.B.A.,dkk, Islamic Financial Managemenet: Toeri,

Konsep, dan Aplikasi Panduan Praktis untuk Lembaga Keuangan, Nasabah, Praktisi, dan

Mahasiswa, (Jakarta: PT. Raja Grafindo Persada, 2008), hlm. 3.

39

dikenal prinsip 5C48 dalam rangka mengenali pemohon sebagai calon

nasabah.49 Sebagaimana firman Allah dalam surat An-Nisa’ (4): 29

$ yγ •ƒ r'‾≈ tƒ š Ï%©!$# (#θ ãΨ tΒ# u Ÿω (# þθ è=à2 ù' s? Ν ä3s9≡ uθ øΒ r& Μà6 oΨ ÷� t/ È≅ÏÜ≈ t6 ø9$$ Î/ Hω Î) β r&

šχθä3s? ¸οt�≈ pg ÏB tã <Ú#t� s? öΝ ä3ΖÏiΒ 4 Ÿωuρ (#þθ è=çF ø) s? öΝ ä3|¡ à�Ρr& 4 ¨βÎ) ©! $# tβ% x. öΝ ä3Î/

$ VϑŠ Ïm u‘ ∩⊄∪

Artinya:

Hai orang-orang yang beriman, janganlah kamu saling memakan

harta sesamamu dengan jalan yang batil, kecuali dengan jalan

perniagaan yang Berlaku dengan suka sama-suka di antara kamu.

dan janganlah kamu membunuh dirimu. Sesungguhnya Allah adalah

Maha Penyayang kepadamu.

Kemudian juga pada surat Al-Maidah (5): 1

$ yγ •ƒ r'‾≈ tƒ š Ï%©!$# (# þθ ãΨ tΒ# u (#θèù÷ρr& ÏŠθ à) ãè ø9 $$Î/ 4 ôM‾=Ïm é& Ν ä3s9 èπ yϑŠ Íκu5 ÉΟ≈yè ÷ΡF{ $# āω Î) $ tΒ 4‘ n=÷F ムöΝ ä3ø‹ n=tæ u�ö� xî ’Ìj? ÏtèΧ Ï‰øŠ ¢Á9 $# öΝ çFΡr&uρ îΠ ã� ãm 3 ¨β Î) ©!$# ãΝ ä3øts† $ tΒ ß‰ƒ Ì� ãƒ

∩⊇∪

Artinya:

Hai orang-orang yang beriman, penuhilah aqad-aqad itu.

Dihalalkan bagimu binatang ternak, kecuali yang akan dibacakan

kepadamu. (yang demikian itu) dengan tidak menghalalkan berburu

48 5 C yaitu (1) Charakter; merupakan penilaian terhadap individu-individu sejauh mana

dapat mengemban amanah pembiayaan dari bank, (2) Capacity; penilaian mengenai kemampuan

pemohon dalam menjalankan usaha dan menghasilkan keuntungan pada akhirnya mampu

membayar kewajiban kepada bank, (3) Capital; penilaian terhadap permodalan usaha yang

dijalankan termasuk juga penilaian atas aspek keuangan pemohon, (4) Condition; penilaian

terhadap kondisi umum yang mempengaruhi kegiatan usaha seperti kondisi pasar, persaingan

dagang, peraturan pemerintah, peraturan Negara lain terkait ekspor-impor dlsb, (5) Colateral;

penilaian atas aspek jaminan yang diperlukan untuk meng Cover pembiayaan yang diberikan bank.

Yusak Laksmana, Panduan Praktis Account Officer Bank Syariah; Memahami Praktek Proses

Pembiayaan di Bank Syariah, (Jakarta: Elex Media Computindo, 2009), hlm. 55-56. [Yusak

Laksmana, Panduan Praktis Account Officer Bank Syariah; Memahami Praktek Proses

Pembiayaan di Bank Syariah, (Jakarta: Elex Media Computindo, 2009), hlm. 55-56]. 48 Ibid

40

ketika kamu sedang mengerjakan haji. Sesungguhnya Allah

menetapkan hukum-hukum menurut yang dikehendaki-Nya.

Adapun beberapa prinsip islam yang mendukung bagi terlaksana

Good Corporate Governance di dunia perbankan syari’ah dapat dilihat dari

dua perspektif, yaitu perspektif miko dan perspektif makro. Nilai-nilai dalam

perspektif mikro menghendaki bahwa semua dana yang diperoleh dalam

perbankan syari’ah dikelola dengan integritas tinggi dan sangat hati-hati,

nilai-nilai itu meliputi:50

1. Shiddiq

Memastikan bahwa pengelolaan bank syari’ah dilakukan dengan

moralitas yang menjunjung tinggi nilai kejujuran. Nilai ini

mencerminkan bahwa pengelolaan dana masyarakat akan dilakukan

dengan mengedepankan cara-cara yang diperkenankan (halala) serta

menjauhi cara-ara yang meragukan (syubhat) terlebih lagi yang bersifat

dilarang (haram).

2. Tabligh

Secara berkesinambungan melaukan sosialisasi dan edukasi masyarakat

mengenai prinsip-prinsip, produk dan jasa perbankan syari’ah. Dalam

melakukan sosialisasi sebaiknya tidak hanya mengedepankan pemenuhan

prinsip-prinsip syari’ah semata, tetapi juga juga harus mampu

mengedukasi .masyarakat mengenai manfaat bagi pengguna jasa

perbankan syari’ah.

50 Abdul Ghofur Anshori, Perbankan Syariah di Indonesia, (Yogykarta: Gadjah Mada

University Press, 2007), hlm. 181.

41

3. Amanah

Menjaga dengan ketat prinsip-prinsip kehati-hatian dan kejujuran dalam

mengelola dana yang diperoleh dari pemilik dana sehingga timbul rasa

saling percaya antara pihak pemilik dana dan dengan pihak pengelola

dana investasi

4. Fathonah

Memastikan bahwa pengelolaan bank dilakukan secara profesional dan

kompetitif sehingga menghasilkan keuntungan maksimum dalam tingkat

resiko yang ditetapkan oleh bank. Termasuk di dalamnya adalah

pelayanan yang penuh dengan kecermatan dan kesantunan seta penuh

rasa tanggung jawab (mas’uliyah).

Sementara dalam perspektif makro, nilai-nilai dalam perbankan

syari’ah harus berkontribusi bagi kesejahteraan masyarakat dengan memenuhi

hal-hal sebagai berikut:

1. Kaidah zakat, mengkondisikan perilaku masyarakat yang lebiih

menyukai berinvestasi daripada menyimpan hartanya. Hal ini

dimungkinkan karena zakat untuk investasi dikenakan hanya pada hasil

investasi sedangkan zakat bagi harta simpanan dikenakan atas pokoknya.

Ajaran zakat yang menggugah masyarakat untuk melakukan kontrol

keras terhadap kekuasaan, terutama dalam penggunaan uang rakyat, jelas

42

meruapakan energi keruhanian yang menyucikan masyarakat. Zakat

sendiri ditinjau dari arti harfiahnya, pun berarti “suci dan menyucikan”.51

2. Kaidah pelarangan riba, menganjurkan pembiayaan bersifat bagi hasil

dan pelarangan riba. Diharapkan produk-produk non riba ini akan

mendorong terbentuknya kecenderungan masyarakat untuk tidak

bersikap memastikan dan bergeser ke arah sikap berani menghadapi

resiko.

3. Kaidah pelarangan judi atau maisyir, tercermin dari kegiatan bank

yang melarang investasi yang tidak memiliki kaitan dengan sektor riil.

Kondisi ini akan membentuk kecenderungan masyarakat untuk

menghindari spekulasi dalam aktivitas investasinya.

4. Kaidah pelarangan gharar, mengutamakan transparansi dalam

bertransaksi dan kegiatan operasi lainnya dan menghindari

ketidakjelasan.

Kedua perspektif tersebut mencerminkan nilai-nilai islam Good

Corporate Governance pada perbankan syari’ah.

51 Masdar Farid Mas’udi, Pajak Itu Zakat: Uang Allah untuk Kemaslahatan Rakyat,

(Bandung: Mizan, 2010), hlm. 94.

43

C. Manfaat Penerapan Prinsip Good Corporate Governance

Dengan melaksanakan Good Corporate Governance, ada beberapa

manfaat yang dapat diperoleh yaitu:

1. Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan

keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan

serta lebih meningkatkan pelayanan kepada stakeholders.

2. Mempermudah diperolehnya dana pembiayaan yang lebih murah yang

pada akhirnya akan meningkatkan corporate value.

3. Mengembalikan kepercayaan investor untuk menanamkan modalnya di

Indonesia.

4. Pemegang saham akan merasa puas dengan kinerja perusahaan sekaligus

akan meningkatkan stakeholders value dan deviden.52

D. Good Corporate Governance dalam Islam

Tidak dapat dipungkiri oleh siapapun yang dapat berpikir jernih dan

logis, bahwa Islam merupakan suatu sistem hidup, suatu pedoman hidup (way

of life).53 Islam sebagai agama, memuat ajaran yang bersifat universal dan

komprehensif. Universal artinya bersifat umum, dan komprehensif artinya

mencakup seluruh bidang kehidupan. 54 Islam memandang bahwa bumi

dengan segala isinya merupakan amanah Allah kepada khalifah agar

52 www.fcgi.or.id

53 Eko Suprayitno, Ekonomi Islam: Pendekatan Ekonomi Makro Islam dan konvensional,

(Yogyakarta: Graha Ilmu, 2005), hlm. 1. 54 Muhammad, Sistem dan Prosedur Operasional Bank Syariah, (Yogyakarta: UII Press,

2000), hlm. 1.

44

dipergunkan sebaik-baiknya bagi kesejahteraan bersama.55 Lebih jelas dan

tegas lagi, ketika Islam juga mengajarkan kepada umatnya agar mampu

menjadi khayr ummah (sebaik-baik umat dan sekaligus akan mampu menjadi