PENERAPAN ECONOMIC ORDER QUANTITY UNTUK ...

15

387 PENERAPAN ECONOMIC ORDER QUANTITY UNTUK PENGENDALIANPERSEDIAAN BAHAN BAKU DAN EFISIENSI BIAYA PERSEDIAAN DI UD KRISNO SIDOARJO Nararia Nur Ani Dwi Rochyadi, Arief Rachman, Nova Retnowati Program Studi Akuntansi Fakultas Ekonomi, Universitas Bhayangkara Surabaya [email protected] ABSTRAK Penelitian ini bertujuan untuk menganalisis volume bahan baku kayu jati optimal yang dibutuhkan oleh UD Krisno untuk periode tahun 2016, total biaya persediaan bahan baku kayu jati, kapan akan dilakukan pemesanan kembali, jumlah persediaan pengaman yang harus disediakan, pengendalian persediaan bahan baku kayu Jati. Data yang diperoleh adalah data primer dan data sekunder. Metode analisis yang digunakan adalah metode “Economic Order Quantity”. Hasil penelitian menunjukkan bahwa Pembelian bahan baku optimal yang harus dilakukan tahun 2016 sebesar 4,448 m³. Kuantitas persediaan pengaman yang harus tersedia di gudang sebesar 0,24 m³ dan titik pemesanan kembali menurut Economic Order Quantity yaitu pada saat persediaan di gudang tinggal 0,603 m³. Kata kunci : Persediaan, Bahan Baku, Economic Order Quantity ABSTRACT The objective of this research are analyze the optimum volume of raw materials required by UD Krisno for 2016 period, the total cost of raw material supply Teak to be incurred, time to re-ordering of raw materials Teak, the amount of safety stock Teak timber must be provided, the inventory control of raw materials Teak wood. The data obtained were primary data and secondary data. Analysis data based on “Economic Order Quantity”. The results of the study showed that the optimal raw material purchasing to do the company in 2016 amounted to 4,448 m³. The quantity of safety stock that should be available in warehouse is 0,24 m³ and a order point according to the Economic Order Quantity when 0, 603 m³ of wood was available in warehouse inventory. Key Words : Inventory, Material, Economic Order Quantity. PENDAHULUAN Perekonomian saat ini telah berkembang dengan pesat, seiring dengan pesatnya perkembangan Ilmu Pengetahuan dan Teknologi (IPTEK) yang semakin canggih sehingga persaingan antar perusahaan menjadi semakin ketat. Adanya persaingan yang semakin ketat antar perusahaan mendorong setiap perusahaan untuk menetapkan pengendalian terhadap persediaan bahan baku secara tepat, sehingga perusahaan dapat tetap eksis untuk dapat mencapai tujuan yang diinginkannya. Perusahaan yang sudah

Transcript of PENERAPAN ECONOMIC ORDER QUANTITY UNTUK ...

387

PENERAPAN ECONOMIC ORDER QUANTITY UNTUK

PENGENDALIANPERSEDIAAN BAHAN BAKU

DAN EFISIENSI BIAYA PERSEDIAAN

DI UD KRISNO SIDOARJO

Nararia Nur Ani Dwi Rochyadi, Arief Rachman, Nova Retnowati

Program Studi Akuntansi Fakultas Ekonomi, Universitas Bhayangkara Surabaya

ABSTRAK

Penelitian ini bertujuan untuk menganalisis volume bahan baku kayu jati

optimal yang dibutuhkan oleh UD Krisno untuk periode tahun 2016, total biaya

persediaan bahan baku kayu jati, kapan akan dilakukan pemesanan kembali, jumlah

persediaan pengaman yang harus disediakan, pengendalian persediaan bahan baku kayu

Jati. Data yang diperoleh adalah data primer dan data sekunder. Metode analisis yang

digunakan adalah metode “Economic Order Quantity”. Hasil penelitian menunjukkan

bahwa Pembelian bahan baku optimal yang harus dilakukan tahun 2016 sebesar 4,448

m³. Kuantitas persediaan pengaman yang harus tersedia di gudang sebesar 0,24 m³ dan

titik pemesanan kembali menurut Economic Order Quantity yaitu pada saat persediaan

di gudang tinggal 0,603 m³.

Kata kunci : Persediaan, Bahan Baku, Economic Order Quantity

ABSTRACT

The objective of this research are analyze the optimum volume of raw materials

required by UD Krisno for 2016 period, the total cost of raw material supply Teak to be

incurred, time to re-ordering of raw materials Teak, the amount of safety stock Teak

timber must be provided, the inventory control of raw materials Teak wood. The data

obtained were primary data and secondary data. Analysis data based on “Economic

Order Quantity”. The results of the study showed that the optimal raw material

purchasing to do the company in 2016 amounted to 4,448 m³. The quantity of safety

stock that should be available in warehouse is 0,24 m³ and a order point according to

the Economic Order Quantity when 0, 603 m³ of wood was available in warehouse

inventory.

Key Words : Inventory, Material, Economic Order Quantity.

PENDAHULUAN

Perekonomian saat ini telah berkembang dengan pesat, seiring dengan pesatnya

perkembangan Ilmu Pengetahuan dan Teknologi (IPTEK) yang semakin canggih

sehingga persaingan antar perusahaan menjadi semakin ketat. Adanya persaingan yang

semakin ketat antar perusahaan mendorong setiap perusahaan untuk menetapkan

pengendalian terhadap persediaan bahan baku secara tepat, sehingga perusahaan dapat

tetap eksis untuk dapat mencapai tujuan yang diinginkannya. Perusahaan yang sudah

388

mapan dan maju biasanya sudah bisa mengatur pengendalian persediaan untuk

menunjang barang dan jasa yang mereka jual kepada konsumen. Kadang jika

perusahaan itu tidak bisa mengendalikan persediaannya, entah itu produk mereka

sendiri atau barang setengah jadi dan barang mentah, kadang berpotensi menghambat

proses dari pembuatan barang tersebut atau kadang juga bisa menghambat pelaksanaan

jasa yang ditawarkan oleh perusahaan. Inilah mengapa pengendalian persediaan itu

penting.

Indriyati, (2007) selain itu dengan adanya penerapan metode EOQ perusahaan

akan mampu mengurangi biaya penyimpanan, penghematan ruang, baik untuk ruangan

gudang dan ruangan kerja, menyelesaikan masalah-masalah yang timbul dari banyaknya

persediaan yang menumpuk sehingga mengurangi resiko yang dapat timbul karena

persediaan yang ada di gudang seperti kayu yang sangat rentan terhadap api.

Biaya penyimpanan di UD Krisno awalnya tidak ada sehingga mempengaruhi

efisiensi biaya persediaan bahan baku. Terkadang UD Krisno mengalami kelebihan

bahan baku yang menyebabkan pemborosan modal kerja yang tertanam dalam

persediaan bahan baku tersebut. Ini terjadi pada saat perusahaan melakukan pembelian

sebanyak 2,25 m³ tetapi bahan baku yang digunakan hanya sebanyak 2,15 m³. Jadi

bahan baku yang tersisa 0,10 m³ akan disimpan dalam gudang sebagai persediaan.

Selama penyimpanan ini akan membutuhkan biaya-biaya yang harus dikeluarkan untuk

menjaga kualitas bahan baku tersebut. Namun, perusahaan tidak memperhitungkan

biaya penyimpanan tersebut sehingga perlu dilakukan perhitungan yang pas untuk

mengatasi biaya-biaya yang dikeluarkan diluar biaya proses produksi.

Hasil penelitian Darmawan (2015) menunjukkan bahwa biaya penyimpanan

akan lebih kecil jika dihitung dengan menggunakan metode EOQ dibandingkan dengan

biaya penyimpanan yang telah dikeluarkan oleh perusahaan. Wasis (1997:180) selain

menentukan EOQ, perusahaan juga perlu menentukan waktu pemesanan kembali bahan

baku yang akan digunakan atau Reorder Point (ROP) agar pembelian bahan baku yang

sudah ditetapkan dalam EOQ tidak mengganggu kelancaran kegiatan produksi. Yang

dimaksud dengan ROP adalah titik dimana jumlah persediaan menunjukkan waktunya

untuk mengadakan pesanan kembali. Namun berdasarkan observasi awal ternyata

persediaan bahan baku pada UD Krisno belum direncanakan dengan baik sehingga

persediaan bahan baku yang di perlukan kurang optimal dan proses produksi tidak dapat

389

berjalan dengan lancar. Hal ini disebabkan karena kurangnya persediaan bahan baku

yang ada di gudang. Hal tersebut terlihat pada saat UD Krisno mendapatkan pesanan

produk mebel, UD Krisno mendapat borongan untuk proyek yang membutuhkan bahan

baku sebesar 2,50 m³ tetapi bahan baku yang tersedia hanya 2,45 m³ sehingga

perusahaan tersebut masih harus melakukan pembelian bahan baku kembali sehingga

terjadi keterlambatan produksi yang disebabkan oleh bahan baku yang terlambat datang.

Dan terkadang semisal ketika ada borongan dari pembeli untuk pembelian jendela,

kusen, pintu dll dengan membutuhkan bahan baku sekitar 2,15 m³ pemilik UD Krisno

melakukan pemesanan kembali 2,25 m³ dengan kata lain dilebihkan untuk sisanya

disimpan di gudang sehingga terkadang stok persediaan bahan baku kayu jati di gudang

menjadi berlebihan. Untuk tiap pembelian yang dilakukan oleh pembeli, pemilik

membebankan uang muka 60% terhadap pembeli, sisanya dibayarkan setelah barang

diterima oleh pembeli.

Hasil penelitian Saputro (2013) menunjukkan didapat rencana pemesanan bahan

baku lebih sering dengan jumlah (lot) yang kecil dan dikirim tepat waktu sesuai jadwal

induk produksi. Kebutuhan bahan baku menurut Ahyari (2003:171) dipergunakan untuk

menunjang pelaksanaan proses produksi yang bersangkutan tersebut. Dengan demikian

maka besarnya persediaan bahan baku tersebut akan disesuaikan dengan kebutuhan

bahan baku tersebut untuk pelaksanaan proses produksi yang ada di dalam perusahaan.

Jadi untuk menentukan berapa banyak bahan baku yang akan dibeli oleh suatu

perusahaan pada suatu periode akan banyak bergantung kepada berapa besarnya

kebutuhan perusahaan tersebut akan masing-masing jenis bahan baku untuk keperluan

proses produksi yang dilaksanakan dalam perusahaan yang bersangkutan.

Kebutuhan bahan baku di UD Krisno tidak menentu. Kadang banyak kadang

sedikit, tidak bisa diprediksikan sehingga perlu perhitungan yang pas untuk mengatasi

permasalahan tersebut. Harga pembelian menurut Henry Simamora (2002:74) harga

yang ditetapkan berdasarkan jumlah uang yang dibebankan atau dikeluarkan atas sebuah

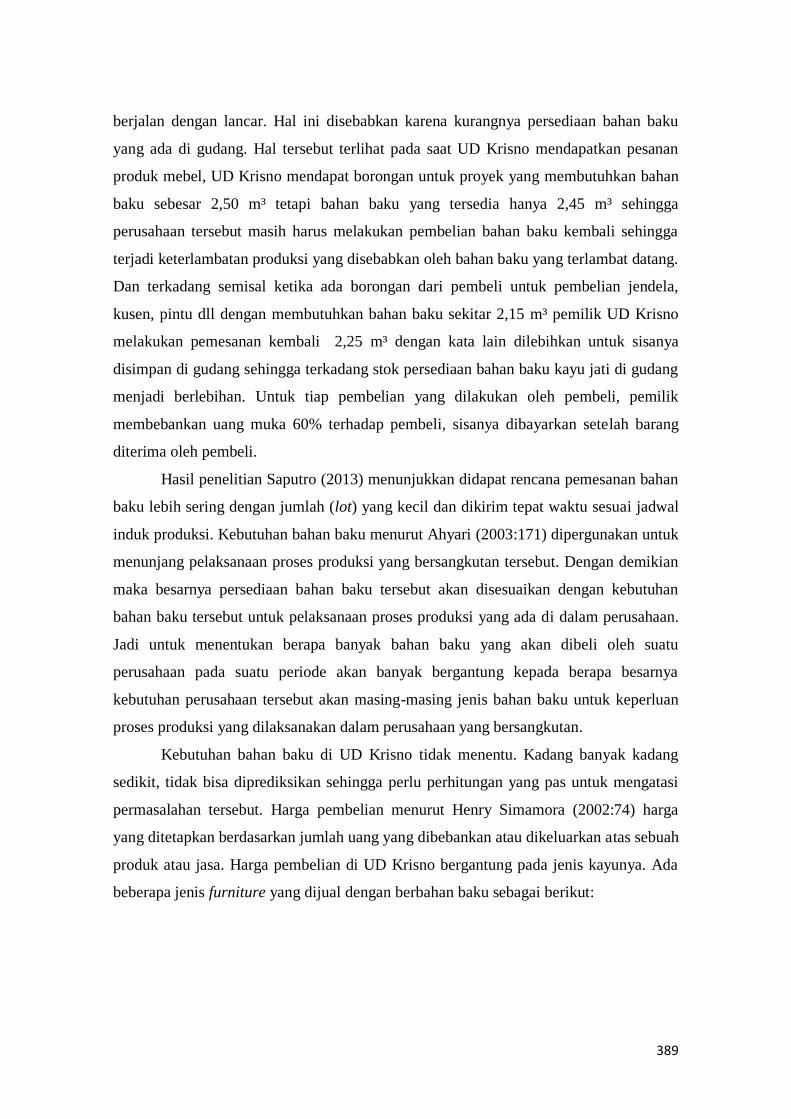

produk atau jasa. Harga pembelian di UD Krisno bergantung pada jenis kayunya. Ada

beberapa jenis furniture yang dijual dengan berbahan baku sebagai berikut:

390

Tabel 1

Harga Furniture

Nomer Jenis Kayu Harga Furniture Mulai Dari

1 Kayu Jati Rp 2.000.000,-

2 Kayu Merbau Rp 1.800.000,-

3 Kayu Kamper Rp 1.200.000,-

4 Kayu Meranti Rp 900.000,-

Sumber: UD Krisno (2017)

Hasil penelitian Martini (2016) menunjukkan bahwa variabel harga mempunyai

pengaruh terhadap keputusan pembelian kendaraan bermotor merk Honda jenis

skutermatic pada masyarakat Kabupaten Kudus. Variabel kualitas mempunyai pengaruh

negative terhadap keputusan pembelian kendaraan bermotor merk Honda jenis

skutermatic pada masyarakat Kabupaten Kudus. Berdasarkan sejumlah hasil penelitian

tersebut maka direkomendasikan bahwa hendaknya perusahaan menganalisis faktor-

faktor yang mempengaruhi keputusan konsumen, terutama mengenai harga, kualitas,

dan desain serta memahami keputusan pembelian konsumen karena sangat penting bagi

setiap perusahaan agar suatu perusahaan dapat meraih competitive advantage di era

globalisasi.

Untuk itu penting bagi setiap jenis perusahaan mengadakan pengawasan atau

pengendalian atas persediaan karena kegiatan ini dapat membantu agar perusahaan

dapat memiliki persediaan yang seoptimal mungkin demi kelancaran operasi perusahaan

dalam jumlah, waktu, mutu yang tepat, serta dengan biaya yang serendah-rendahnya

sehingga akan tercapainya suatu tingkat efisiensi penggunaan dalam persediaan.

METODE PENELITIAN

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan kualitatif.

Penelitian yang akan dilakukan meneliti elemen masalah saat ini dengan menghimpun

fakta dengan cara wawancara, mengumpulkan data, dan melakukan observasi dan

pemahaman. Jenis data yang digunakan dalam penelitian ini, meliputi data kualitatif dan

kuantitatif. Data kualitatif berupa gambaran umum unit usaha, gambaran aktivitas

pengelolaan bahan baku kayu jati termasuk perencanaan dan pengendalian persediaan

bahan baku kayu jati serta data lain yang terkait dalam penelitian ini. Sedangkan data

kuantitatif berupa harga persediaan (Rp) tahun 2016.

391

Sumber data terdiri dari data primer dan sekunder. Data primer diperoleh dari

hasil wawancara peneliti dengan pihak-pihak terkait, diantaranya pemilik unit usaha

dagang mebel UD Krisno di Sidoarjo. Sedangkan data sekunder diperoleh dari data

akuntansi perusahaan, serta literatur yang berhubungan dengan permasalahan. Dari cara

mengungkap unit analisis data yang berkaitan dengan kasus yang akan diteliti tersebut

maka peneliti menetapkan metode Economic Order Quantity pada fungsi produksi dan

fungsi pergudangan yang ada di mebel UD Krisno yang merupakan suatu kelompok

atau unit kerja yang akan diteliti. Teknik yang ditempuh dalam pengumpulan data

adalah survei pendahuluan, kepustakaan, studi lapangan (observasi), interview.

Berikut ini teknik analisis data yang telah disusun oleh peneliti adalah sebagai

berikut:

1. Mengumpulkan informasi yang berkaitan dengan proses produksi untuk

meningkatkan efisiensi.

2. Memilah, menganalisis kemudian menghitung biaya total selama tahun 2016,

kemudian akan diketahui biaya pemesanan, dan biaya penyimpanan selama tahun

2016 sehingga dapat dicari pemesanan yang optimal melalui perhitungan EOQ.

Kemudian juga akan bisa dicari kapan dilakukan pemesanan barang melalui titik

pemesanan ulang (ROP).

3. Menganalisis perbedaan yang terjadi dan pengaruhnya terhadap efisiensi biaya

persediaan serta memberikan rekomendasi untuk perbaikan di masa mendatang.

4. Kesimpulan dan saran

HASIL PENELITIAN DAN PEMBAHASAN

1. Pembelian Bahan Baku

Perusahaan melakukan pembelian bahan baku 1 (satu) kali per 3 (tiga) bulan, dengan

alasan persediaan dalam proses produksi dan untuk mengantisipasi adanya

kelangkaan bahan baku serta kenaikan harga bahan baku.

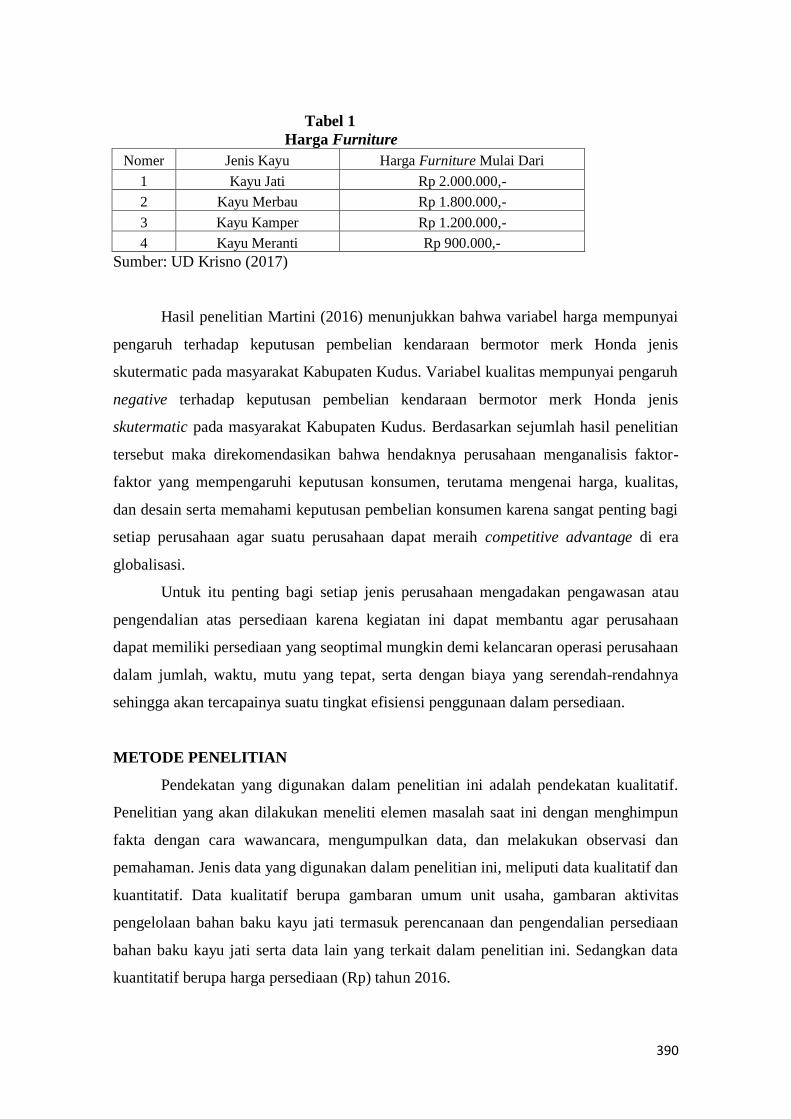

Berikut iniTtabel jumlah pembelian dan penggunaan bahan baku tahun 2016 pada

UD. Krisno:

392

Tabel 2

Data Pembelian dan Penggunaan Bahan Baku Kayu Jati UD Krisno Tahun 2016

NO BULAN PEMBELIAN

(m³) PENGGUNAAN (m³) ⁺⁄⁻

1 Januari-Maret 2,40 2,45 -0,05

2 April-Juni 2,25 2,15 +0,10

3 Juli-September 2,15 2,25 -0,10

4 Oktober-Desember 2,45 2,50 -0,05

JUMLAH 9,25 9,35 -0,1

RATA-RATA 2,3125 2,3375 0,025

Sumber : UD Krisno (2017)

Keterangan : Tanda + menunjukkan kelebihan dan tanda – menunjukkan kekurangan

stok.

Dari Tabel 2 dapat disimpulkan bahwa penggunaan bahan baku Kayu Jati lebih

besar dari pada pembelian bahan baku tahun 2016. Penggunaan bahan baku Kayu Jati

bulan Juli meningkat dikarenakan permintaan meningkat pada waktu itu karena Hari

Raya Idul Fitri dan pada bulan Desember juga mengalami peningkatan dikarenakan

perayaan natal serta saat Tahun Baru. Penggunaan bahan baku tahun 2016 sebanyak

9,35 m³. Frekuensi pembelian selama tahun 2016 sebanyak 4 kali, karena setiap tiga

bulan sekali perusahaan membeli bahan baku. Untuk pembelian rata-rata Kayu Jati

selama tahun 2016 adalah sebesar 2,3375 m³.

2. Biaya Pemesanan

Biaya pemesanan yaitu biaya yang dikeluarkan berkenaan dengan diadakannya

pemesanan bahan baku dari supplier. Biaya pemesanan setiap kali dilakukan

pemesanan terdiri dari biaya telepon, biaya transportasi dan pembongkaran, dan

biaya administrasi.

Tabel 3

Biaya pemesanan Bahan Baku Kayu Jati UD Krisno Tahun 2016 NO Jenis Biaya (Rp)

1 Biaya Telepon 50.000

2 Biaya Transportasi dan Pembongkaran 800.000

3 Biaya Administrasi 10.000

Jumlah 860.000

Sumber : UD Krisno (2016)

393

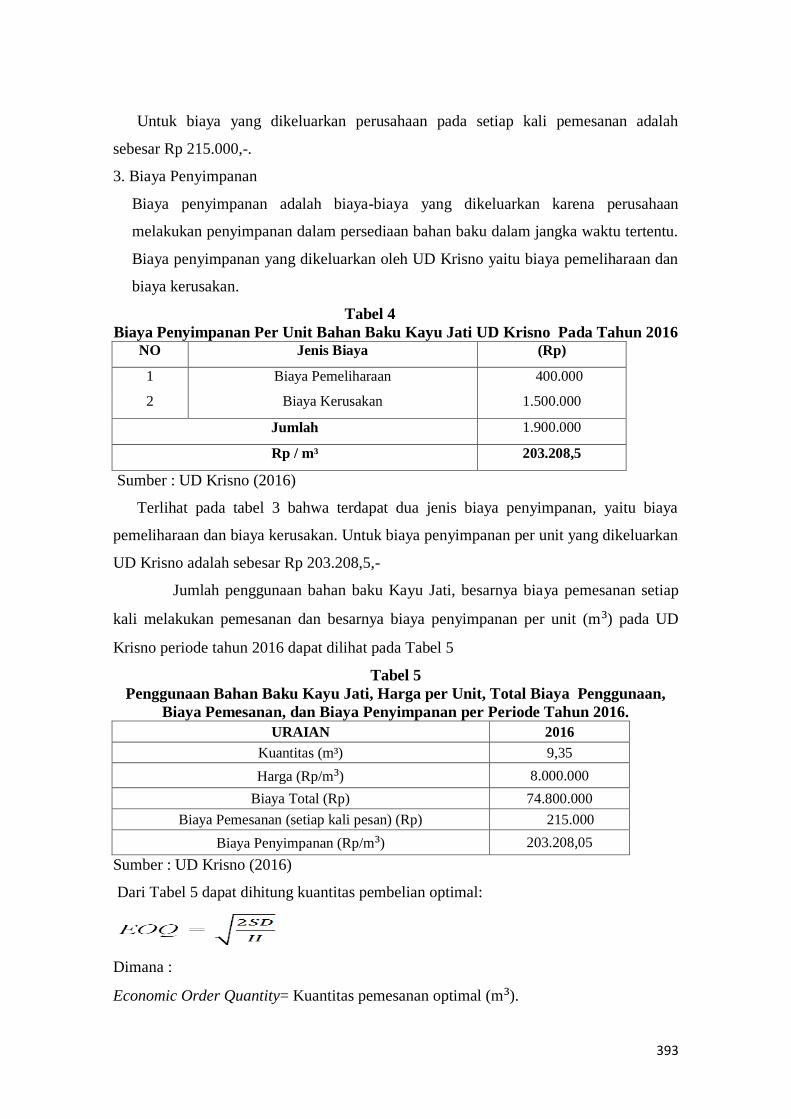

Untuk biaya yang dikeluarkan perusahaan pada setiap kali pemesanan adalah

sebesar Rp 215.000,-.

3. Biaya Penyimpanan

Biaya penyimpanan adalah biaya-biaya yang dikeluarkan karena perusahaan

melakukan penyimpanan dalam persediaan bahan baku dalam jangka waktu tertentu.

Biaya penyimpanan yang dikeluarkan oleh UD Krisno yaitu biaya pemeliharaan dan

biaya kerusakan.

Tabel 4

Biaya Penyimpanan Per Unit Bahan Baku Kayu Jati UD Krisno Pada Tahun 2016 NO Jenis Biaya (Rp)

1 Biaya Pemeliharaan 400.000

2 Biaya Kerusakan 1.500.000

Jumlah 1.900.000

Rp / m³ 203.208,5

Sumber : UD Krisno (2016)

Terlihat pada tabel 3 bahwa terdapat dua jenis biaya penyimpanan, yaitu biaya

pemeliharaan dan biaya kerusakan. Untuk biaya penyimpanan per unit yang dikeluarkan

UD Krisno adalah sebesar Rp 203.208,5,-

Jumlah penggunaan bahan baku Kayu Jati, besarnya biaya pemesanan setiap

kali melakukan pemesanan dan besarnya biaya penyimpanan per unit (m³) pada UD

Krisno periode tahun 2016 dapat dilihat pada Tabel 5

Tabel 5

Penggunaan Bahan Baku Kayu Jati, Harga per Unit, Total Biaya Penggunaan,

Biaya Pemesanan, dan Biaya Penyimpanan per Periode Tahun 2016.

URAIAN 2016

Kuantitas (m³) 9,35

Harga (Rp/m³) 8.000.000

Biaya Total (Rp) 74.800.000

Biaya Pemesanan (setiap kali pesan) (Rp) 215.000

Biaya Penyimpanan (Rp/m³) 203.208,05

Sumber : UD Krisno (2016)

Dari Tabel 5 dapat dihitung kuantitas pembelian optimal:

Dimana :

Economic Order Quantity= Kuantitas pemesanan optimal (m³).

394

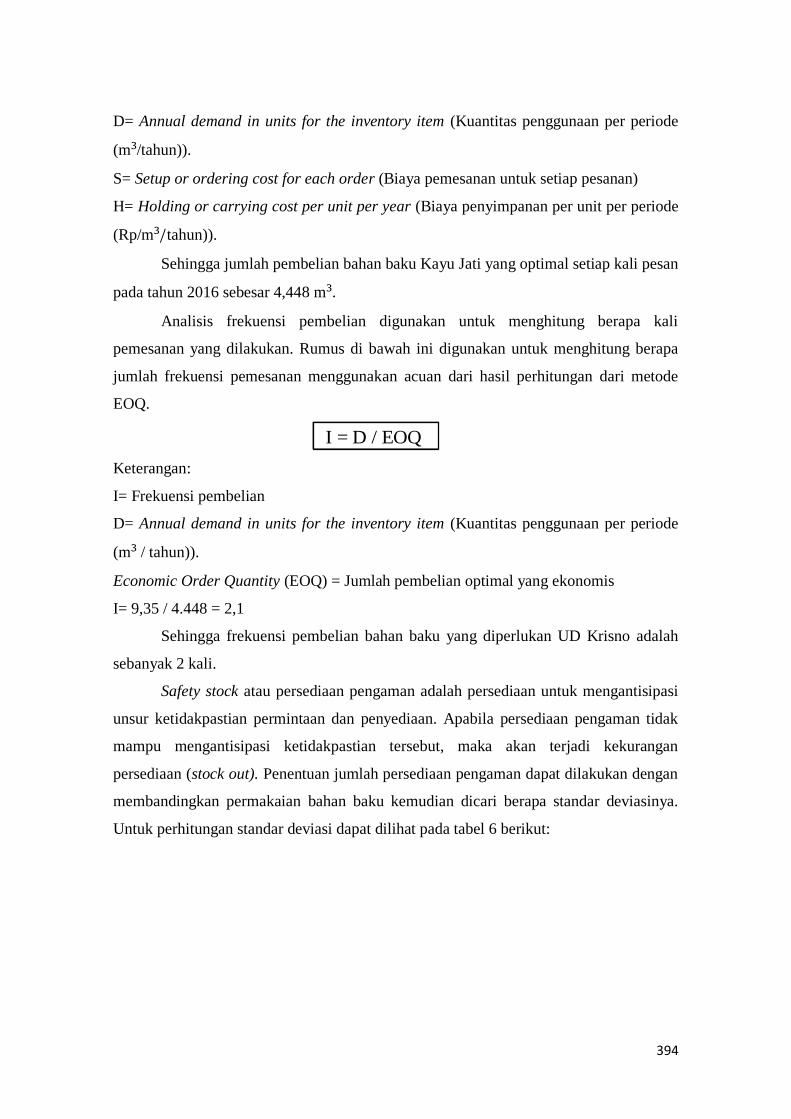

D= Annual demand in units for the inventory item (Kuantitas penggunaan per periode

(m³/tahun)).

S= Setup or ordering cost for each order (Biaya pemesanan untuk setiap pesanan)

H= Holding or carrying cost per unit per year (Biaya penyimpanan per unit per periode

(Rp/m³/tahun)).

Sehingga jumlah pembelian bahan baku Kayu Jati yang optimal setiap kali pesan

pada tahun 2016 sebesar 4,448 m³.

Analisis frekuensi pembelian digunakan untuk menghitung berapa kali

pemesanan yang dilakukan. Rumus di bawah ini digunakan untuk menghitung berapa

jumlah frekuensi pemesanan menggunakan acuan dari hasil perhitungan dari metode

EOQ.

I = D / EOQ

Keterangan:

I= Frekuensi pembelian

D= Annual demand in units for the inventory item (Kuantitas penggunaan per periode

(m³ / tahun)).

Economic Order Quantity (EOQ) = Jumlah pembelian optimal yang ekonomis

I= 9,35 / 4.448 = 2,1

Sehingga frekuensi pembelian bahan baku yang diperlukan UD Krisno adalah

sebanyak 2 kali.

Safety stock atau persediaan pengaman adalah persediaan untuk mengantisipasi

unsur ketidakpastian permintaan dan penyediaan. Apabila persediaan pengaman tidak

mampu mengantisipasi ketidakpastian tersebut, maka akan terjadi kekurangan

persediaan (stock out). Penentuan jumlah persediaan pengaman dapat dilakukan dengan

membandingkan permakaian bahan baku kemudian dicari berapa standar deviasinya.

Untuk perhitungan standar deviasi dapat dilihat pada tabel 6 berikut:

395

Tabel 6

Deviasi tahun 2016

NO Bulan Penggunaan (m³) Deviasi Kuadrat

X (X-X) (X-X)²

1 Jan-Mar 2,45 0,1125 0,01265625

2 Apr-Juni 2,15 -0,1875 0,03515625

3 Juli-Sept 2,25 -0,0875 0,00765625

4 Okt-Des 2,50 0,1625 0,02640625

Jumlah 9,35 0 0,081875

Rata-rata (X)

2,3375

Sumber : UD Krisno (2016)

Sehingga diperoleh besarnya kuantitas persediaan pengaman (Safety Stock)

optimal yang harus tersedia di gudang adalah sebesar 0,24 m³.

Saat pemesanan kembali atau Reorder Point (ROP) adalah saat dimana

perusahaan harus melakukan pemesanan bahan baku kembali sehingga penerimaan

bahan baku yang dipesan dapat tiba tepat waktu. Untuk menentukan kapan pemesanan

dilakukan, maka digunakan rumus sebagai berikut:

ROP = Safety Stock + (Lead Time x Q)

Dimana:

ROP= Titik pemesanan kembali

Lead time= Waktu tunggu (Hari)

Safety Stock= Persediaan pengaman (m³)

Q= Number of units per order (Penggunaan bahan baku rata-rata per hari (m³/hari)).

Diketahui bahwa selisih waktu antara pemesanan dengan penerimaan bahan baku

(lead time) adalah 14 hari, dan besarnya safety stock 0,24 m³, jumlah penggunaan bahan

baku adalah sebesar 9,35 m³, dan penggunaan bahan baku rata-rata per hari adalah

sebesar 0,363 m³.

Sehingga tahun 2016 UD Krisno melakukan pemesanan kembali pada saat

persediaan bahan baku di gudang sisa 0,603 m³.

Persediaan maksimum diperlukan oleh perusahaan agar jumlah persediaan yang ada

di gudang tidak berlebihan sehingga tidak terjadi pemborosan modal kerja. Adapun

untuk mengetahui besarnya persediaan maksimum dapat digunakan rumus:

396

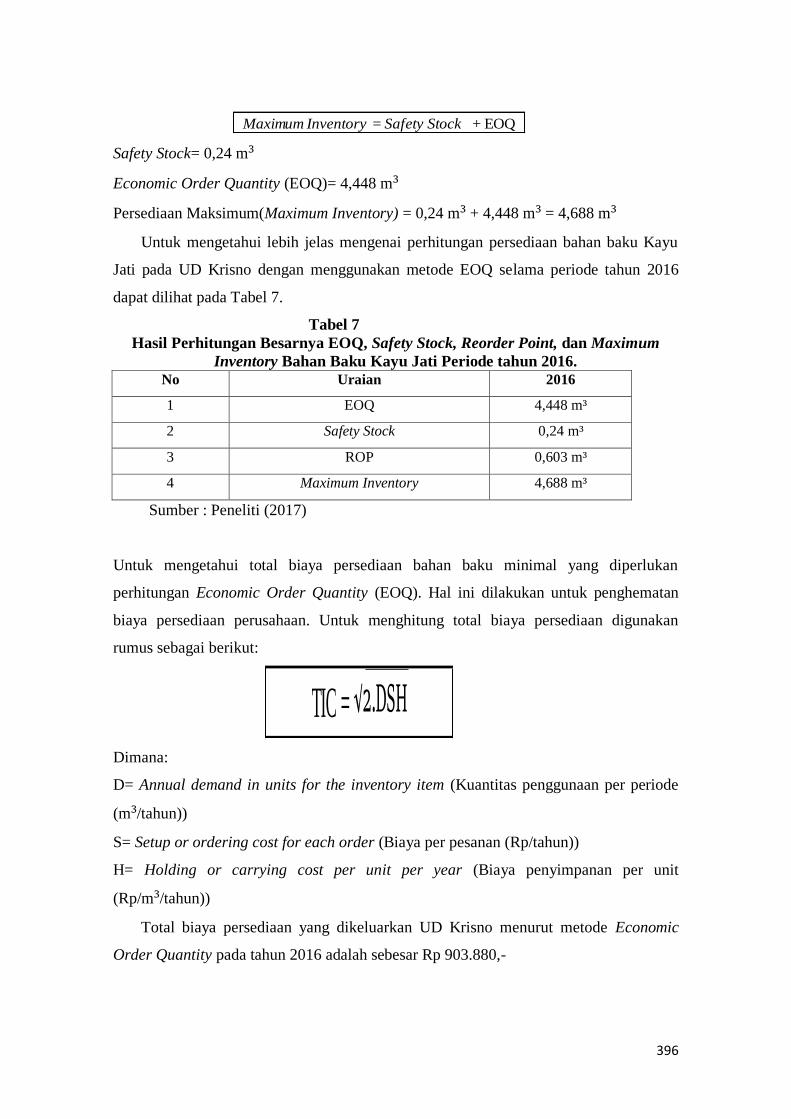

Maximum Inventory = Safety Stock + EOQ

Safety Stock= 0,24 m³

Economic Order Quantity (EOQ)= 4,448 m³

Persediaan Maksimum(Maximum Inventory) = 0,24 m³ + 4,448 m³ = 4,688 m³

Untuk mengetahui lebih jelas mengenai perhitungan persediaan bahan baku Kayu

Jati pada UD Krisno dengan menggunakan metode EOQ selama periode tahun 2016

dapat dilihat pada Tabel 7.

Tabel 7

Hasil Perhitungan Besarnya EOQ, Safety Stock, Reorder Point, dan Maximum

Inventory Bahan Baku Kayu Jati Periode tahun 2016.

No Uraian 2016

1 EOQ 4,448 m³

2 Safety Stock 0,24 m³

3 ROP 0,603 m³

4 Maximum Inventory 4,688 m³

Sumber : Peneliti (2017)

Untuk mengetahui total biaya persediaan bahan baku minimal yang diperlukan

perhitungan Economic Order Quantity (EOQ). Hal ini dilakukan untuk penghematan

biaya persediaan perusahaan. Untuk menghitung total biaya persediaan digunakan

rumus sebagai berikut:

TIC = √2.DSH

Dimana:

D= Annual demand in units for the inventory item (Kuantitas penggunaan per periode

(m³/tahun))

S= Setup or ordering cost for each order (Biaya per pesanan (Rp/tahun))

H= Holding or carrying cost per unit per year (Biaya penyimpanan per unit

(Rp/m³/tahun))

Total biaya persediaan yang dikeluarkan UD Krisno menurut metode Economic

Order Quantity pada tahun 2016 adalah sebesar Rp 903.880,-

397

Sedangkan untuk perhitungan total biaya persediaan menurut UD Krisno akan

dihitung menggunakan persediaan rata-rata yang ada di perusahaan dengan

menggunakan rumus sebagai berikut:

TIC= (Penggunaan rata-rata) (H) + (S) (F)

Dimana:

H= Holding or carrying cost per unit per year (Biaya penyimpanan per unit

(Rp/m³/tahun))

S= Setup or ordering cost for each order (Biaya pemesanan per pesanan (Rp/m³))

F= Frekuensi pembelian yang dilakukan perusahaan.

Sehingga diperoleh total biaya persediaan yang dikeluarkan UD Krisno pada tahun

2016 adalah sebesar Rp 1.335.000,-

Dari hasil perhitungan yang dilakukan maka dapat dilihat perbandingan

persediaan bahan baku antara kebijakan perusahaan dengan kebijaksanaan pembelian

dengan menggunakan metode EOQ, dapat dilihat dari jumlah pembelian optimal,

frekuensi pembelian, total biaya persediaan, persediaan pengaman dan kapan

seharusnya perusahaan memesan kembali bahan baku sehingga dapat mengetahui

metode mana yang lebih efisien dalam penyediaan bahan baku. Berikut ini

perbandingan antar penyediaan bahan baku menurut kebijakan perusahaan dan

penyediaan menurut perhitungan metode Economic Order Quantity.

Tabel 8

Perbandingan Persediaan Bahan Baku Antara Kebijakan Perusahaan dengan

Kebijaksanaan Pembelian dengan Menggunakan Metode EOQ. Hal Kebijaksanaan Perusahaan Metode EOQ

Kuantitas Pembelian 2,3375 m³ 4,448 m³

Frekuensi Pembelian 4 kali 2 kali

Persediaan Pengaman - 0,24 m³

Titik Pemesanan Kembali - 0,603 m³

Persediaan Maksimum - 4,688 m³

Total Biaya Persediaan Rp1.335.000,- Rp903.880,-

Sumber : Data perusahaan yang diolah tahun (2016)

Jadi dapat diketahui perbandingan antara kebijaksanaan yang digunakan

perusahaan dengan menggunakan metode Economic Order Quantity, yaitu pada tahun

2016 menunjukkan bahwa UD Krisno seharusnya melakukan pembelian bahan baku

398

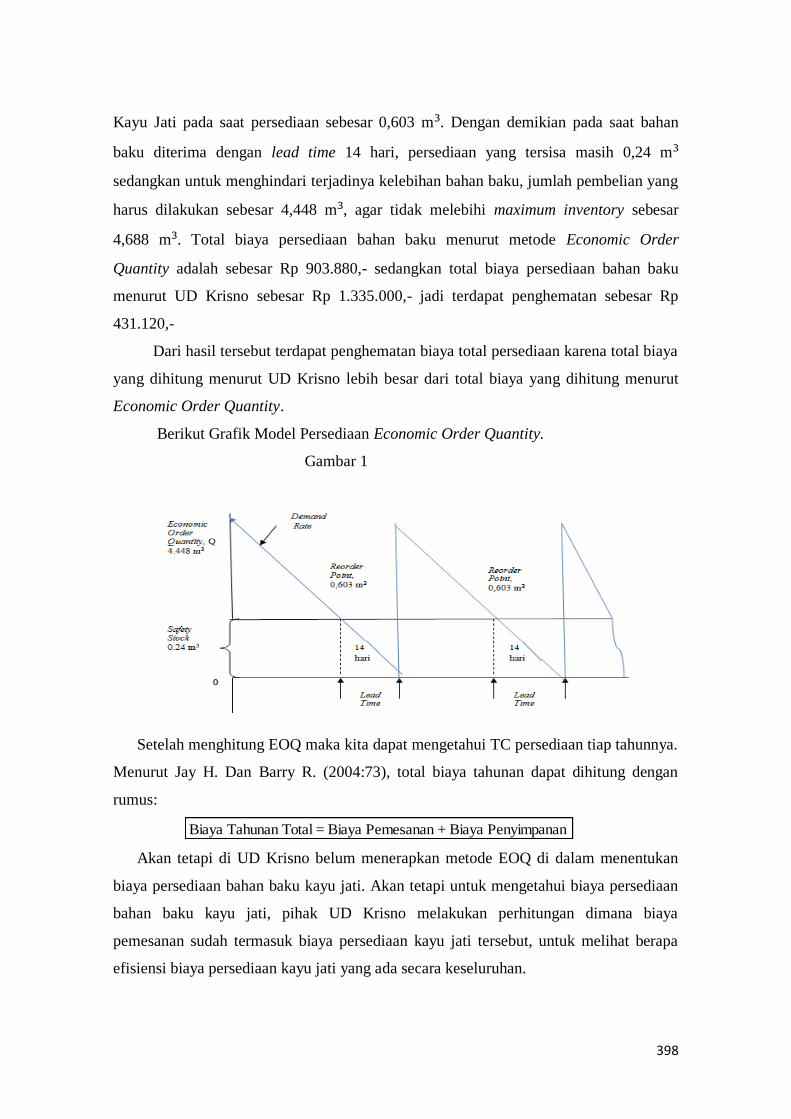

Kayu Jati pada saat persediaan sebesar 0,603 m³. Dengan demikian pada saat bahan

baku diterima dengan lead time 14 hari, persediaan yang tersisa masih 0,24 m³

sedangkan untuk menghindari terjadinya kelebihan bahan baku, jumlah pembelian yang

harus dilakukan sebesar 4,448 m³, agar tidak melebihi maximum inventory sebesar

4,688 m³. Total biaya persediaan bahan baku menurut metode Economic Order

Quantity adalah sebesar Rp 903.880,- sedangkan total biaya persediaan bahan baku

menurut UD Krisno sebesar Rp 1.335.000,- jadi terdapat penghematan sebesar Rp

431.120,-

Dari hasil tersebut terdapat penghematan biaya total persediaan karena total biaya

yang dihitung menurut UD Krisno lebih besar dari total biaya yang dihitung menurut

Economic Order Quantity.

Berikut Grafik Model Persediaan Economic Order Quantity.

Gambar 1

Setelah menghitung EOQ maka kita dapat mengetahui TC persediaan tiap tahunnya.

Menurut Jay H. Dan Barry R. (2004:73), total biaya tahunan dapat dihitung dengan

rumus:

Biaya Tahunan Total = Biaya Pemesanan + Biaya Penyimpanan

Akan tetapi di UD Krisno belum menerapkan metode EOQ di dalam menentukan

biaya persediaan bahan baku kayu jati. Akan tetapi untuk mengetahui biaya persediaan

bahan baku kayu jati, pihak UD Krisno melakukan perhitungan dimana biaya

pemesanan sudah termasuk biaya persediaan kayu jati tersebut, untuk melihat berapa

efisiensi biaya persediaan kayu jati yang ada secara keseluruhan.

399

Oleh karena itu, pemanfaatan metode EOQ pada perencanaan dan pengendalian

biaya persediaan dapat membantu mengefisiensikan biaya persediaan bahan baku kayu

jati sebesar Rp431.120,- penghematan ini bisa digunakan oleh mebel untuk menambah

operasionalnya sehingga bisa menambah keuntungan bagi mebel.

Kemudian dengan adanya ROP juga bisa membantu mebel untuk menentukan kapan

waktu yang tepat untuk melakukan pemesanan kembali. Oleh karena itu, dengan adanya

informasi diatas pihak manajemen mebel bisa memantau pemasukan dan pengeluaran

persediaannya sehingga efisiensi biaya persediaan bisa dilakukan oleh mebel.

SIMPULAN

Berdasarkan hasil penelitian dan analisis data pada bab-bab sebelumnya, maka

dapat disimpulkan bahwa kebijakan pengadaan persediaan bahan baku yang dilakukan

UD Krisno selama ini belum menunjukkan biaya yang minimum dalam arti biaya

persediaannya masih lebih besar dibandingkan apabila perusahaan menggunakan

metode Economic Order Quantity. Dalam hal ini dikemukakan kesimpulan sebagai

berikut:

a. Pembelian bahan baku optimal tiap kali pesan menurut metode Economic Order

Quantity adalah 4,448 m³ sedangkan menurut kebijakan perusahaan adalah 2,3375

m³, sedangkan persediaan maksimum (Maximum Inventory) yang harus disediakan

perusahaan menurut Economic Order Quantity adalah 4,448 m³ + safety stock 0,24

m³ = 4,688 m³, sedangkan menurut kebijakan perusahaan tidak ada persediaan

maksimum yang disediakan perusahaan.

b. Kuantitas persediaan pengaman (Safety Stock) yang dibutuhkan perusahaan menurut

metode Economic Order Quantity adalah 0,24 m³ sedangkan menurut kebijakan

perusahaan tidak ada kuantitas pengaman. Sedangkan waktu pemesanan kembali

(reorder point) waktu yang tepat menurut metode Economic Order Quantity adalah

pada saat persediaan bahan baku di dalam gudang masih 0,603 m³ sedangkan

menurut kebijakan perusahaan tidak ada waktu pemesanan kembali atau reorder

point. Frekuensi pembelian bahan baku optimal menurut metode Economic Order

Quantity adalah 2 kali dalam setahun, sedangkan menurut kebijakan perusahaan

adalah 4 kali.

400

c. Total biaya persediaan optimal selama satu tahun menurut metode Economic Order

Quantity sebesar Rp 903.880,- sedangkan menurut kebijakan perusahaan sebesar Rp

1.335.000,- sehingga terjadi penghematan Rp 431.120,-

SARAN

Setelah mengadakan perhitungan dan menganalisis masalah yang dihadapi UD

Krisno maka peneliti mengajukan saran yang dapat dijadikan sebagai bahan

pertimbangan dalam kebijakan pengadaan bahan baku. Adapun saran-saran itu adalah

sebagai berikut:

a. Perusahaan perlu mengkaji kembali metode pengendalian yang diterapkan selama ini

karena berdasarkan hasil pengolahan dengan metode yang digunakan peneliti, total

biaya persediaan masih dapat diminimalkan. Dengan menggunakan metode

Economic Order Quantity dalam kebijakan pengadaan bahan baku perusahaan akan

mendapatkan kuantitas pembelian bahan baku yang optimal dengan biaya yang

minimum dibandingkan kebijakan perusahaan sebelumnya.

b. Perusahaan sebaiknya menentukan besarnya safety stock dan reorder point dalam

pengendalian persediaan bahan baku untuk melindungi atau menjaga kemungkinan

kekurangan bahan baku yang lebih besar dari perkiraan dan untuk menjaga

kemungkinan keterlambatan bahan baku yang dipesan. Karena pemesanan yang tidak

menentu saat hari-hari besar semisal lebaran, natal atau tahun baru kadang terjadi

lonjakan pesanan, UD Krisno tidak bisa melayani pesanan yang mendadak, dan saat

hari biasa hanya sedikit pesanan, sehingga persediaan bahan baku menumpuk di

gudang terlalu lama sehingga mempengaruhi kualitas bahan baku tersebut jika terlalu

lama disimpan, maka perusahaan seharusnya menggunakan metode Economic Order

Quantity sebagai solusi untuk permasalahan tersebut.

c. Dalam pengadaan bahan baku Kayu Jati UD Krisno sebaiknya melakukan pembelian

dalam jumlah yang besar dan dengan frekuensi yang rendah per periode produksi, hal

ini dilakukan untuk meminimalisir biaya persediaan.

401

DAFTAR PUSTAKA

Ahyari, Agus. 2002. Efisiensi Persediaan Bahan, Edisi Kedua. BPFE: Yogyakarta.

Gitosudarmo, Indriyo. 2002. Manajemen Operasi. Edisi 2. BPFE: Yogyakarta.

Hansen, D. R dan M. Mowen, 1997. Akuntansi Manajemen. Edisi 4.Jilid

1.Erlangga, Jakarta.

______. 2001. Akuntansi Manajemen. Edisi 7. Buku 1.Salemba Empat. Jakarta.

Heizer, Jay dan Barry Render. 2011. Operations Management, Buku 1 edisi ke

sembilan. Salemba empat: Jakarta.

Heizer dan Render. 2004. Profil Perusahaan Global.Edisi 7, pp: 258-26. Salemba

Empat. Jakarta.

Horngren, Charles T, et al. 2007. Akutansi Biaya, Penekanan Manajerial.

Terjemahan P.A. Lestari, S.E. 2008. Jakarta :Penerbit Erlangga.

Hongren. 2008. Sundem Sratton, Introduction To Management Accounting

International Edition. Tenth Edition. Pranctice Hall.

Jenis-Jenis Biaya Persediaan, Retrieved December 16, 2016.

From http://skripsi7.wordpress.com/2011/06/30/jenis-jenis-biaya-

persediaan/

Pengertian Pengendalian. Retrieved December 16, 2016.

From

http://carapedia.com/pengertian_definisi_pengendalian_info2135.html

_______. 2001. Akuntansi Manajemen: Struktur Pengendalian Manajemen. Edisi

Pertama. Penerbit BPFE. Yogyakarta.

Prawirosentono, 2005.Riset Operasi Dan Ekonomi fisika. Penerbit PT Bumi

Aksara: Jakarta.

Render, Barry and Jay Heizer 2008. Operations Management. Ninth Edition, USA

:Prentice Hall.

Ristono, Agus 2009.Manajemen Persediaan. Yogyakarta :Graha Ilmu.

Sugiyono 2008, Metode Penelitian Bisnis Pendekatan Kualitatif, Kuantitatif, dan

R&D, Alfabeta, Bandung.