Penelusuran Pemahaman Proses · PDF fileHamzah Ritchi – Penelusuran Pemahaman Proses...

17

Hamzah Ritchi – Penelusuran Pemahaman Proses Bisnis 1 PENELITIAN MANDIRI Penelusuran Pemahaman Proses Bisnis disusun dalam rangka penelitian yang akan diarahkan pada publikasi ilmiah dibuat oleh Dr. rer.pol. Hamzah Ritchi, Ak, CA (NIP. 197803192002121003 / NIDN. 0019037808) Departemen Akuntansi Fakultas Ekonomi dan Bisnis

Transcript of Penelusuran Pemahaman Proses · PDF fileHamzah Ritchi – Penelusuran Pemahaman Proses...

Hamzah Ritchi – Penelusuran Pemahaman Proses Bisnis

1

PENELITIAN MANDIRI

Penelusuran Pemahaman Proses Bisnis

disusun dalam rangka penelitian yang akan

diarahkan pada publikasi ilmiah

dibuat oleh

Dr. rer.pol. Hamzah Ritchi, Ak, CA (NIP. 197803192002121003 / NIDN. 0019037808)

Departemen Akuntansi

Fakultas Ekonomi dan Bisnis

Hamzah Ritchi – Penelusuran Pemahaman Proses Bisnis

2

Universitas Padjadjaran

Penelusuran Pemahaman Proses Bisnis

Hamzah Ritchi1 1 Universitas Padjadjaran, Jl.Dipatiukur 35, Bandung, 40132, Indonesia

Abstrak Proses bisnis merupakan bagian penting dalam penilaian risiko dan kontrol. Pemahaman terhadap proses bisnis merupakan prasyarat dalam area audit untuk menentukan apakah diperlukan tes substantif lebih lanjut. Studi ini menginvestigasi apakah representasi proses bisnis dalam bentuk diagram memiliki keunggulan kognitif dan komputational dibandingkan dengan representasi proses bisnis dalam bentuk tekstual. Selain itu, kondisi-kondisi yang dibutuhkan untuk memperkuat penerapan model proses bisnis juga dipelajari. Analisa konten atas wawancara terhadap beberapa praktisi di domain auditing keuangan dan sistem informasi diterapkan guna menjawab hipotesis dan mendapatkan kondisi-kondisi penting seputar penerapan pemodelan proses bisnis untuk penilaian risiko. Hasil analisa menunjukkan bahwa representasi dalam bentuk diagram memfasilitasi pemahaman proses bisnis yang lebih baik dibandingkan representasi dalam bentuk teks. Selain itu, pengguna mempersepsikan model proses lebih mudah dipahami daripada dokumentasi proses dalam bentuk teks. Terakhir, standarisasi, komunikasi, pemahaman proses bisnis, dan metodologi merupakan kondisi-kondisi yang perlu dicermati dalam penggunaan model proses bisnis untuk pemeriksaan. Kata Kunci: proses bisnis, model proses bisnis, penilaian risiko dan control, analisa konten, assurance.

1. Pendahuluan

Menggambarkan proses bisnis dalam bentuk model telah berkembang menjadi salah satu fokus utama dalam penelitian dan praktek sistem informasi. Para praktisi membuat pemodelan proses untuk beragam maksud, diantaranya untuk mendokumentasikan proses-proses organisasi (Figl, Mendling, dan Strembeck, 2009), melaksanakan penyempurnaan proses (Indulska, Green, Recker, dan Rosemann, 2009), dan menyajikan spesifikasi atas aliran kerja (workflow) otomasi atau semi otomasi yang bersifat executable. Pemahaman atas proses bisnis semakin menjadi penting dalam lingkungan audit berbasis risiko (risk-based audit) dan program-program atestasi lainnya. The International Federation of Accountants’s International Standard on Auditing (IFAC’s ISA) memberi penekanan yang lebih kuat untuk memahami proses bisnis terkait dengan posisi keuangan entitas bisnis (IFAC, 2010), yang bersifat krusial pada tahapan-tahapan pengidentifikasian risiko selanjutnya. Lebih lanjut lagi, dengan semakin meningkatnya pengeksekusian proses organisasional melalui sistem informasi, berbagai risiko yang yang menempel pada proses-proses tersebut harus dipertimbangkan saat melakukan penilaian risiko yang relevan atas kemungkinan salah saji pada akun-akun keuangan. Secara teknis, hal ini membutuhkan identifikasi, analisa, dan pengukuran risiko salah saji material, dan juga menghubungkan risiko bisnis dengan pengendalian terkait.

Hamzah Ritchi – Penelusuran Pemahaman Proses Bisnis

3

Dengan demikian, suatu dokumentasi proses perusahaan yang bak memberikan landasan yang memadai bagi analysis situasi risiko perusahaan (Karagiannis, 2008). Pada konteks yang lebih umum, pentingnya presentasi informasi dalam model konseptual telah dipelajari cukup lama. Studi-studi ini mencakup perbandingan berbagai alternative representasional eksternal sebagai upaya mengidentifikasi format yang paling efektif yang mendukung pertimbangan (judgment) dan pengambilan keputusan (Kelton, Seaton, Pennington, dan Tuttle, 2010). Terlepas dari beragam studi yang telah dilakukan baik teoritis dan empiris atas presentasi eksternal (Recker dan Dreiling, 2011; Jones, Tsay dan Griggs, 2002; Dunn dan Grabski, 2001; Larkin dan Simon, 1987), sulit untuk memperoleh kesimpulan atas potensi superioritas dari kedua representasi terekstrim, yakni teks dan diagram. Studi terdahulu dalam sistem informasi akuntansi (SIA) dan audit menunjukkan hasil yang tidak seragam atas perbandingan keduanya. Studi-studi tersebut menunjukkan dukungan yang berbeda ketika menjawab pertanyaan apakah dengan menggunakan representasi diagramatik sebenarnya dapat mengungguli representasi tekstual untuk pekerjaan yang berbeda-beda (Boritz, Borthick, dan Presslee, 2010; Alencar, Boritz, dan Carnaghan, 2008; Dunn dan Gerard, 2001; Gemino, 1999). Hal ini memunculkan pertanyaan apakah model proses bisnis, lebih menguntungkan untuk analisa risiko ketimbang teks. Mengingat pentingnya pemahaman proses bisnis untuk penilaian risiko yang efektif dan kurangnya studi yang membandingkan diagram dengan teks, investigasi bagaimana cara terbaik untuk menampilkan proses bisnis untuk pengambilan keputusan penilaian risiko menjadi penting. Untuk itu, kajian yang didasarkan pada analisa atas teori yang mapan menjadi relevan. Selanjutnya dilakukan kajian empiris untuk menjawab secara bertahap analisa teoritis yang telah dibangun. Penelitian yang sedang berlangsung ini berkontribusi pada dua hal. Pertama, melalui analisis teoritis, studi ini mencari tahu apakah sebuah model dapat membantu pengguna untuk memahami proses-proses yang mendasar untuk mendukung aktifitas pengambilan keputusan terkait risiko daripada gambaran dari teks. Studi ini diharapkan memperkaya penelitian terdahulu dalam pemahaman model proses untuk domain audit SIA. Kami mendasarkan penelitian ini pada Teori Ekuivalensi Representational (the Theory of Representational Equivalence) (Larkin dan Simon, 1987), Teori Kecocokan Cognitif (the Cognitive Fit theory) (Vessey, 1991), dan Teori Muatan Cognitif (the Cognitive Load theory) (Sweller, Merrienboer, dan Paas, 1998). Kedua, artikel ini menguji pandangan umum bahwa diagram lebih unggul ketimbang teks untuk sebuah representasi permasalahan melalui analisa konten wawancara. Selain itu, penelitian ini juga menganalisa dan mengidentifikasi kondisi-kondisi yang dibutuhkan bagi alternatif representasi dalam fokus untuk memfasilitasi penilaian risiko dan tantangan yang dihadapi dalam penilaian risiko berkenaan dengan penggunaan model proses bisnis dalam konteks jasa assurance. Struktur paper ini disusun sebagai berikut. Bagian berikutnya menyajikan tinjauan atas literatur yang membelakangi dengan penekanan pada penilaian risiko atas proses bisnis di praktek pemeriksaan. Lalu bagian berikutnya menjelaskan penggunaan model proses untuk pertimbangan terkait audit dan pengambilan keputsan. Selanjutnya kami mendefinisikan model riset dan proposisi yang diajukan sebelum kita menengok aspek

Hamzah Ritchi – Penelusuran Pemahaman Proses Bisnis

4

empiris dari hasil wawancara semi terstruktur atas penggunaan proses model oleh para ahli. Akhirnya, penelitian ini ditutup dengan kesimpulan. 2 Penelitian Terkait

Di bagian ini, kita akan mendiskusikan analisa risiko proses bisnis dan penerapan khusus pemodelan proses untuk analisa risiko.

2.1 Manajemen Proses Bisnis

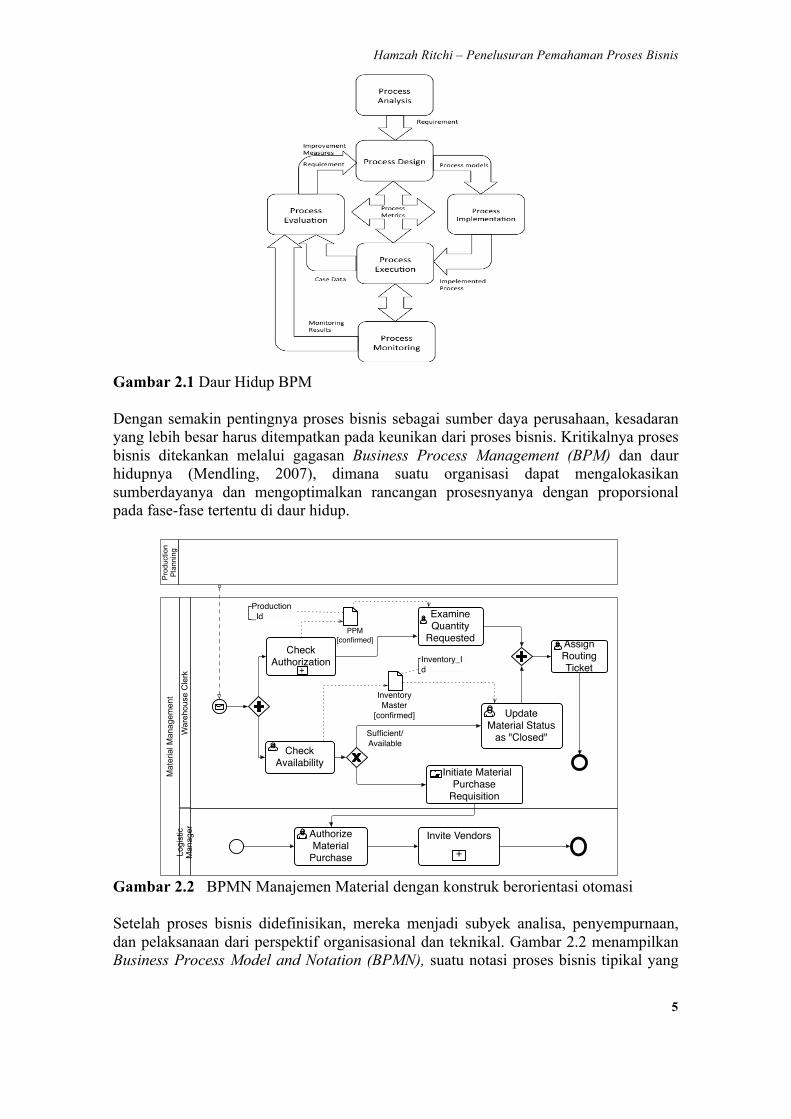

Sebuah proses bisnis dapat didefinisikan sebagai suatu rangkaian urutan aktifitas logikal dan saling terkait dalam suatu putaran tertentu, yang dilaksanakan untuk mencapai sebuah tujuan bisnis tertentu yang diberikan kepada pemegang kepentingan proses (divisi, pelanggan, pemasok, dll). Sebuah proses bisnis sebagai inti dari fungsi organisasi dipandang penting bagi sebuah perusahaan dimana proses bisnis utamanya terdiri atas beragam proses, bukan produk atau jasa (Krinjar, Bosilj-vukšic ́, dan Indihar-Štemberger, 2008). Mereka merupakan instrumen kunci untuk mengorganisasi aktifitas-aktifitas ini dan untuk mengembangkan pemahaman atas keterhubungan mereka (Weske, 2007). Gambar 2.1 menampilkan fase-fase berbeda sepanjangan daur ulang yang menunjukkan antisipasi atas perubahan yang konstan. Sebagian fase tersebut mngkin menyertakan teknologi informasi (TI), mencerminkan fungsi TI sebagai bagian instrumental untuk implementasi proses bisnis. Namun terdapat pergerakan besar dalam melihat peran TI untuk penyempurnaan proses bisnis. Pengembangan positif dalam komputasi awan (cloud computing), aplikasi berorientasi layanan (service oriented applications) dan web services memfasilitasi perubahan gradual dari fokus yang lebih teknikal ke fokus yang lebih berorientasi bisnis. Ini berarti, perkembangan saat ini akan memberikan masyarakat bisnis memiliki kepemilikan yang lebih besar pada proses bisnis ketimbang sebelumnya (Smith & Fingar 2003).

Hamzah Ritchi – Penelusuran Pemahaman Proses Bisnis

5

Gambar 2.1 Daur Hidup BPM Dengan semakin pentingnya proses bisnis sebagai sumber daya perusahaan, kesadaran yang lebih besar harus ditempatkan pada keunikan dari proses bisnis. Kritikalnya proses bisnis ditekankan melalui gagasan Business Process Management (BPM) dan daur hidupnya (Mendling, 2007), dimana suatu organisasi dapat mengalokasikan sumberdayanya dan mengoptimalkan rancangan prosesnyanya dengan proporsional pada fase-fase tertentu di daur hidup.

Mat

eria

l Man

agem

ent

War

ehou

se C

lerk

Logi

stic

M

anag

er

Production_Id

Pro

duct

ion

Pla

nnin

g

PPM [confirmed]

Inventory_Id

Inventory Master

[confirmed]

Check Availability

Update Material Status

as "Closed"Sufficient/Available

Examine Quantity

Requested

Authorize Material

Purchase

Assign Routing Ticket

+Invite Vendors

Initiate Material Purchase

Requisition

Check Authorization

+

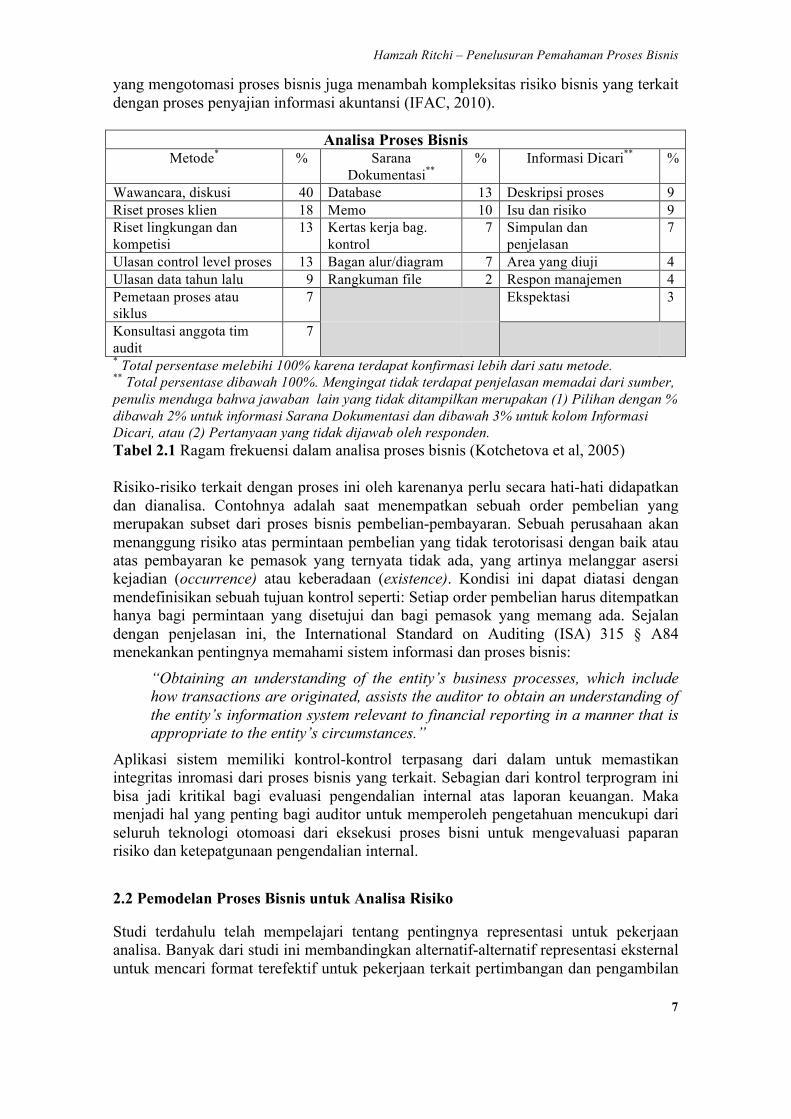

Gambar 2.2 BPMN Manajemen Material dengan konstruk berorientasi otomasi Setelah proses bisnis didefinisikan, mereka menjadi subyek analisa, penyempurnaan, dan pelaksanaan dari perspektif organisasional dan teknikal. Gambar 2.2 menampilkan Business Process Model and Notation (BPMN), suatu notasi proses bisnis tipikal yang

Hamzah Ritchi – Penelusuran Pemahaman Proses Bisnis

6

menjadi standar dan diterima dalam ekosistem BPM (OMG, 2008). Gambar tersebut menunjukkan keluaran dari tahapan analisis dan disain proses yang merupakan bagian dari daur hidup BPM, untuk selanjutnya dilanjutkan dengan orientasi eksekusi proses berdasarkan model tersebut. Oleh karena itu, BPM mencakup berbagai konsep, metode, dan teknik untuk membantu perancangan, administrasi, konfigurasi, penerapan, dan analisa proses bisnis. Model proses bisnis pada prinsipnya merupakan representasi visual sebuah domain bisnis. Representasi visual efektif untuk mendukung pengambilan keputusan tentang domain bisnis karena representasi visual menyediakan kemampuan dari sistem visual manusia yang ampuh dan sangat pararel (Moody, 2009).

2.2 Analisa Risiko Proses Bisnis

Pendekatan audit berbasis risiko (risk-based audit) memberikan penekanan pada cakupan bisnis yang lebih luas ketimbang secara langsung pada laporan keuangan. Analisa risiko mencakup mengindentifikasi berbagai risiko bisnis yang relevan dari proses bisnis (risk identification) dan juga kontrol yang berhubungan dengan risiko tersebut, dan membuat keputusan berdasarkan pada penilaian besarnya risiko teridentifikasi untuk tiap uji lanjutan yang diperlukan (risk assessment) (Ritchi dan Mendling, 2012). Penilaian risiko menjelaskan keputusan yang harus auditor buat sebagai hasil pengidentifikasian informasi risiko. Oleh karena itu, suatu representasi proses bisnis yang akurat berguna untuk memahami proses bisnis tersebut lebih baik dalam pekerjaan identifikasi risiko. Informasi mengenai perusahaan klien dan prosesnya, ulasan atas kontrol di level prosess dan pemetaan proses merupakan termasuk beberapa metode yang banya dikenal oleh auditor ketika melakukan analisa terhadap proses bisnis (Kotchetova, Kozloski, dan Messier Jr., 2005). Pertanyaan selanjutnya adalah sarana apakah yang layak atau dapat membantu para auditor sistem ataupun auditor keuangan untuk menangkap peristiwa proses bisnis yang ingin dianalisa. Kotchetova et al (2005) juga menyebutkan bagan alur dan diagram sebagai salah satu sarana yang digunakan auditor untuk merepresentasikan proses bisnis. Sementara deskripsi sebuah proses dan isu-isu seputar proses seperti risiko dan control termasuk informasi yang didokumentasikan dalam analisa proses bisnis. Tabel 2.1 berikut menunjukan sebaran frekuensi penggunaan metode, sarana dokumentasi dan informasi yang ditekankan pada aktifitas analisa proses bisnis dalam aktifitas pemeriksaan. Audit berbasis risiko dimulai awalnya dengan menentukan risiko bisnis yang dihadapi SIA saat ini. Risiko ini, jika tidak diantisipasi dengan benar tanpa pengendalian internal yang layak dapat mengarah kepada salah saji yang merugikan di laporan keuangan. Sehingga, langkah awal adalah menetapkan kontrol standar guna mengurangi kemungkinan terjadinya risiko yang teridentifikasi. Lalu, kontrol yang ada dan control standar yang disusun tadi dibandingkan, perbedaan dan pemecahannya lalu dicari tahu. Terakhir, auditor dan manajer menguji deretan kontrol ini untuk menguji jika mereka bekerja sebagaimana yang terdokumentasi (Xiong dan Martin, 2006). Dari penjelasan di atas, audit berdasarkan risiko mensyaratkan untuk mengidentifikasi dan mendokumentasi proses bisnis dan kontrol yang berhubungan dengan laporan keuangan sebagai persyaratan bagi penilaian risiko. Meningkatnya penggunaan sistem informasi

Hamzah Ritchi – Penelusuran Pemahaman Proses Bisnis

7

yang mengotomasi proses bisnis juga menambah kompleksitas risiko bisnis yang terkait dengan proses penyajian informasi akuntansi (IFAC, 2010).

Analisa Proses Bisnis Metode* % Sarana

Dokumentasi** % Informasi Dicari** %

Wawancara, diskusi 40 Database 13 Deskripsi proses 9 Riset proses klien 18 Memo 10 Isu dan risiko 9 Riset lingkungan dan kompetisi

13 Kertas kerja bag. kontrol

7 Simpulan dan penjelasan

7

Ulasan control level proses 13 Bagan alur/diagram 7 Area yang diuji 4 Ulasan data tahun lalu 9 Rangkuman file 2 Respon manajemen 4 Pemetaan proses atau siklus

7 Ekspektasi 3

Konsultasi anggota tim audit

7

* Total persentase melebihi 100% karena terdapat konfirmasi lebih dari satu metode. ** Total persentase dibawah 100%. Mengingat tidak terdapat penjelasan memadai dari sumber, penulis menduga bahwa jawaban lain yang tidak ditampilkan merupakan (1) Pilihan dengan % dibawah 2% untuk informasi Sarana Dokumentasi dan dibawah 3% untuk kolom Informasi Dicari, atau (2) Pertanyaan yang tidak dijawab oleh responden.

Tabel 2.1 Ragam frekuensi dalam analisa proses bisnis (Kotchetova et al, 2005) Risiko-risiko terkait dengan proses ini oleh karenanya perlu secara hati-hati didapatkan dan dianalisa. Contohnya adalah saat menempatkan sebuah order pembelian yang merupakan subset dari proses bisnis pembelian-pembayaran. Sebuah perusahaan akan menanggung risiko atas permintaan pembelian yang tidak terotorisasi dengan baik atau atas pembayaran ke pemasok yang ternyata tidak ada, yang artinya melanggar asersi kejadian (occurrence) atau keberadaan (existence). Kondisi ini dapat diatasi dengan mendefinisikan sebuah tujuan kontrol seperti: Setiap order pembelian harus ditempatkan hanya bagi permintaan yang disetujui dan bagi pemasok yang memang ada. Sejalan dengan penjelasan ini, the International Standard on Auditing (ISA) 315 § A84 menekankan pentingnya memahami sistem informasi dan proses bisnis:

“Obtaining an understanding of the entity’s business processes, which include how transactions are originated, assists the auditor to obtain an understanding of the entity’s information system relevant to financial reporting in a manner that is appropriate to the entity’s circumstances.”

Aplikasi sistem memiliki kontrol-kontrol terpasang dari dalam untuk memastikan integritas inromasi dari proses bisnis yang terkait. Sebagian dari kontrol terprogram ini bisa jadi kritikal bagi evaluasi pengendalian internal atas laporan keuangan. Maka menjadi hal yang penting bagi auditor untuk memperoleh pengetahuan mencukupi dari seluruh teknologi otomoasi dari eksekusi proses bisni untuk mengevaluasi paparan risiko dan ketepatgunaan pengendalian internal.

2.2 Pemodelan Proses Bisnis untuk Analisa Risiko

Studi terdahulu telah mempelajari tentang pentingnya representasi untuk pekerjaan analisa. Banyak dari studi ini membandingkan alternatif-alternatif representasi eksternal untuk mencari format terefektif untuk pekerjaan terkait pertimbangan dan pengambilan

Hamzah Ritchi – Penelusuran Pemahaman Proses Bisnis

8

keputusan (Kelton et al, 2010). Perbedaan kinerja telah dipelajari antar representasi yang berbeda, seperti tabel dan grafik (Vessey dan Galletta, 1991; DeSanctis dan Jarvenpaa, 1989), pengelompokan teks yang berbeda (Kopp dan O'Donnell, 2005; O'Donnell dan Schultz, 2003), dan antar grafis (Jones et al, 2002; Khatri, Vessey, Ramesh, Clay dan Park, 2006). Sebagian dari studi tersebut mengemukakan keunggulan dalam menggunakan diagram untuk mengeksternalisasi masalah (Larkin dan Simon, 1987; Dunn dan Gerard, 2001), sementara lainnya tidak menemukan keunggulan yang cukup jelas (Boritz et al, 2010; Alencar, Boritz dan Carnaghan, 2004). Terlepas dari bauran temuan studi-studi ini, hanya sedikit sorotan yang diarahkan pada dua alternatif yang saling kontras, yakni diagram dan teks. Perbadingan ini sangatlah relevan mengingat praktek analisa risiko bekerja dengan format yang disediakan oleh klien. Analisa teoritis yang dikembangkan Larkin dan Simon (1987) menekankan bahwa diagram dapat bersifat superior dibandingkan teks dikarenakan karakteristik geometris dan topologisnya. Representasi teks dapat dikatakan tidak memilik karakteristik semacam itu. Karakteristik ini diyakini menimbulkan efisiensi komputasional karena struktur data, program, dan sistem manajemen atensi dari suatu produksi (diagram) memungkinkan pengguna menggunakan proses pencairan, pengenalan dan penyimpulan dalam memecahkan masalah (Larkin dan Simon, 1987). Dari perspektif empiris, sebuah pekerjaan eksperimental pernah dilakukan dengan membandingkan perbedaan kinerja dalam hal akurasi, waktu, dan persepsi user antara model entity relationship (ER) dengan gramatika bahasa Backus-Naur-Form (BNF) (Dunn dan Gerard, 2001). Pada studi tersebut, didapati bahwa model ER lebih baik dalam hal waktu, tapi tidak dalam ukuran akurasi. Penelitian lainnya mengidentifikasi karakteristik dari literatur yang relevan dengan situasi dimana suatu diagram nampak lebih unggul dari format teks (Alencar et al, 2004). Pustaka seputar pemodelan proses bisnis berfokus pada model proses sebagai representasi visual sebuah proses (Moody, 2009). Penelitian tentang risiko dan kontrol audit biasanya berkonsentrasi pada aspek prosedural seperti metodologi, dokumen atau persyaratan tingkat tinggi (lihat Carnaghan, 2006; Eilifsen, Knechel, dan Wallage, 2001), namun untuk ekstraksi informasi kurang tergali dan terbuka. Contohnya, bagaimana informasi direpresentasikan untuk memfasilitasi pemahaman pengguna pada proses bisnis jarang mendapat sorotan. Studi terdahulu mengambil dua pendekatan dalam pemahaman proses bisnis. Kelompok pertama dinamakan berorientasi disain (design-oriented). Pendekatan berorientasi disain melihat pada aspek-aspek notasional risiko dan kontrol yang harus ditempatkan pada model baru, atau dilekatkan pada model yang sudah ada. Sebagai contoh, Carnaghan (2006) melakukan perbandingan berbagai model proses berdasarkan kapasitas mereka merepresentasikan pengendalian internal dalam penilaian risiko di tingkat proses. Ia menyimpulkan bahwa model yang ada mencukupi dalam menjawab kebutuhan representasional. Lebih jauh lagi, defisit ontologis (ontological deficits) dibahas dalam hal bagan alur dan diagram alur data (DFD) untuk konteks ini oleh Recker, Rosemann, Indulska, dan Green (2009); memperluas diagram ER dengan risiko dan kontrol (Mansour dan Murthy, 2007); melengkapi EPCs dengan model risiko (Muehlan dan Rosemann, 2005); atau dengan memetakan REA dan DFD untuk mengidentifikasi

Hamzah Ritchi – Penelusuran Pemahaman Proses Bisnis

9

pengendalian internal (Xiong dan Martin, 2006). Tak satupun dari studi-studi tersebut menyoroti keunggulan model proses atas teks. Kelompok kedua, dinamakan sebagai berorientasi perilaku (behavioral-oriented) biasanya berkonsentrasi pada hubungan antara notasi grafis, karakteristik pengguna dan kerja pengambilan keputusan. Metode penelitian yang biasanya digunakan pada aliran ini adalah empiris. Dunn and Grabski (2001) memeriksa pengaruah format (REA vs DCA) pada pengambilan keputusan dan menemukan bahwa saat terdapat derajat lokalisasi yang tinggi, pengaruh dari pengalaman pengguna berkurang. Penilaian hasil kinerja dari empat model yang berbeda dalam suatu suasana SIA mengindikasi bahwa diagram lebih cocok digunakan untuk tipe kerja berorientasi proses (Jones et al, 2002). Diantara segolongan kecil paper seputar diagram versus teks untuk penilaian risiko, nampaknya tidak terdapat kesimpulan yang solid yang dapat diturunkan bahwa suatu diagram mengungguli teks dalam kerja pengambilan keputusan. Boritz et al (2010) melaporkan tidak terdapat perbedaan dalam penilaian risiko baik pada diagram proses bisnis atau naratif, sementara eksperimen yang dilakukan oleh Dunn dan Gerard (2001) menunjukkan keunggulan sebagian diagram atas narasi dalam konteks model konseptual. Yang menarik, informasi yang disusun diseputar proses bisnis terbukti lebih efektif ketimbang menyusun tanda-tanda informasi (information cues) pada kategori pengelompokan lain seperti misalnya pada tujuan kontrol atau kode transaksional. (Kopp dan O'Donnell, 2005; O'Donnell dan Schultz, 2003). Ini bisa menandakan bahwa pengguna bisa memperoleh manfaat dari model dikarenakan tanda informasi mudah dilokasikan, sehingga memungkinkan proses pencarian, pengenalan dan penyimpulan (Larkin dan Simon, 1987). Sekali lagi, mengingat kesimpulan yang bercampur aduk, pertanyaan apakah model proses bisnis memberikan pengaruh pada penilaian risiko tetap terbuka. 3 Dasar Teoritis dan Metode Riset

Bagian ini membahas fondasi teoritis dan model riset dari riset yang sedang berlangsung ini.

3.1 Latar Belakang Teoritis

Dalam konteks permasalahan riset kami, setidaknya tiga perspektif teoritis dipandang relevan. Yang pertama berhubungan dengan pertanyaan tentang komparabilitas, yang diulas oleh teori ekuivalensi representasi (Larkin dan Simon, 1987). Ketika dua alternatif representasi memiliki kemampuan yang sama untuk disimpulkan (inferable), mereka ekuivalen secara informasional (informationally equivalent). Sebuah representasi (diagram) bisa mengungguli yang lain (tekstual) jika representasi tersebut selain secara informasional ekuivalen, juga dapat memfasilitasi inferensi dengan cara yang lebih mudah dari representasi lainnya, yang mengindikasikan keberadaan keunggulan komputational (Larkin dan Simon, 1987). Tiga proses dipandang relevan dalam kondisi analisa risiko. Pencarian menggunakan sistem manajemen atensi untuk melokasikan elemen yang relevan dalam struktur data. Pengenalan mencakup pencocokan informasi dari representasi dengan permasalahan (Dunn dan Gerard, 2001),

Hamzah Ritchi – Penelusuran Pemahaman Proses Bisnis

10

dan mungkin sekali tergantung dengan representasi. Penyimpulan lebih merupakan proses yang terikat dengan pekerjaan (task), dimana hal ini mengharuskan pengetahuan domain pengguna untuk mengkombinasikan informasi yang dideduksi dari setiap pekerjaan terkait permasalahan dengan informasi relevan yang tersimpan di pengetahuan pengguna yang ada. Teori selanjutnya yang relevan adalah teori kecocokan kognitif (Vessey, 1991). Teori ini menyatakan bahwa suatu hubungan antara pekerjaan dan representasi informasi menggiring ke kinerja kerja yang superior. Sejak pengenalannya, validitas eksternal teori ini telah didukung melalui berbagai kerja empiris melingkupi peningkatan dalam konteks, konstruk yang terlibat, dan modifikasi. Secara umum, temuan yang ada menunjukkan bahwa jenis representasi yang berbeda mungkin cocok/tidak cocok untuk kerja-kerja tertentu (Shaft dan Vessey, 2006; Tuttle dan Kershaw, 1998, Agarwal, Sinha dan Tanniru, 1996; Vessey dan Galletta, 1991). Kecocokan kognitif muncul jika tipe informasi yang digunakan di kedua representasi dan elemen-elemen pekerjaan cocok, menghasilkan penggambaran mental konsisten yang memfasilitasi proses pemecahan masalah. Teori ketiga, muatan kognitif (CLT), mendefinisikan batasan-batasan kognitif yang terkait dengan manusia (Recker dan Dreiling, 2011). Manusia adalah pemecah masalah yang memiliki jumlah potongan informasi yang terbatas untuk diproses di memori jangka pendek, dan "... setiap masalah yang membutuhkan sejumlah besar hal yang disimpan dalam memori jangka pendek akan mengakibatkan muatan kognitif load berlebih" (Sweller et al, 1998). Terdapat tiga sumber muatan kognitif: muatan intrinsik, muatan tambahan (extraneous), dan muatan germane. Dari ketiga muatan kognitif tersebut, muatan tambahan dan germane dapat diatur (mengurangi muatan tambahan dan meningkatkan muatan germane) dengan cara memanipulasi representasi informasi sehingga berkontribusi pada konstruksi skema, dan oleh karenanya memfasilitasi pembelajaran. Berbekal penjelasan sebelumnya, maka penelitian ini mengajukan dua buah pertanyaan:

RQ1:Apakah representasi proses bisnis dalam bentuk diagram mampu memfasilitasi pemahaman proses bisnis lebih baik dalam menjawab permasalahan penilaian risiko dan kontrol daripada representasi proses bisnis dalam bentuk teks? RQ2:Apa saja kondisi yang perlu diperhatikan agar penerapan model proses bisnis berjalan lebih baik?

3.2 Model Riset

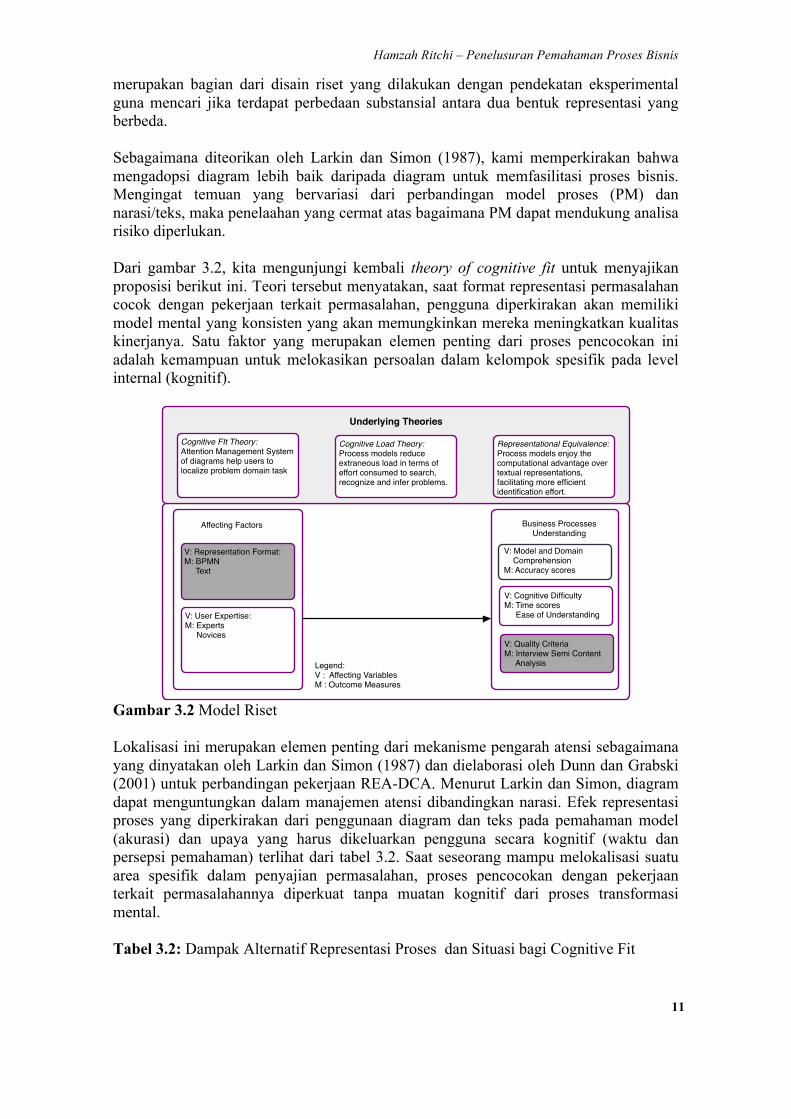

Seperti yang diungkapkan dalam pendahuluan, kami membagi penelitian ini dalam dua tahapan: (1) Kajian analisis yang memberikan perkiraan berdasarkan penggunaan teori dan literatur yang ada, (2) Kajian empiris untuk menjawab perkiraan yang disusun berdasarkan pengembangan proposisi, dan (3). Kajian eksploratori untuk mengetahui kondisi yang diperlukan agar sebuah representasi proses bisnis memiliki daya guna bagi auditor sistem dan keuangan. Semuanya dibungkus dalam bingkai pemahaman proses bisnis untuk penilaian risiko. Gambar 3.2 menunjukkan model hasil konseptualisasi penelitian kami secara umum. Khusus untuk studi ini, kami berfokus pada format representasi dan kriteria kualitas (berwarna abu-abu). Secara utuh, kedua konstruk

Hamzah Ritchi – Penelusuran Pemahaman Proses Bisnis

11

merupakan bagian dari disain riset yang dilakukan dengan pendekatan eksperimental guna mencari jika terdapat perbedaan substansial antara dua bentuk representasi yang berbeda. Sebagaimana diteorikan oleh Larkin dan Simon (1987), kami memperkirakan bahwa mengadopsi diagram lebih baik daripada diagram untuk memfasilitasi proses bisnis. Mengingat temuan yang bervariasi dari perbandingan model proses (PM) dan narasi/teks, maka penelaahan yang cermat atas bagaimana PM dapat mendukung analisa risiko diperlukan. Dari gambar 3.2, kita mengunjungi kembali theory of cognitive fit untuk menyajikan proposisi berikut ini. Teori tersebut menyatakan, saat format representasi permasalahan cocok dengan pekerjaan terkait permasalahan, pengguna diperkirakan akan memiliki model mental yang konsisten yang akan memungkinkan mereka meningkatkan kualitas kinerjanya. Satu faktor yang merupakan elemen penting dari proses pencocokan ini adalah kemampuan untuk melokasikan persoalan dalam kelompok spesifik pada level internal (kognitif).

V: Representation Format:M: BPMN Text

V: Model and Domain ComprehensionM: Accuracy scores

Affecting Factors

V: User Expertise:M: Experts Novices

Cognitive FIt Theory:Attention Management System of diagrams help users to localize problem domain task

Business Processes Understanding

Underlying Theories

V: Cognitive DifficultyM: Time scores Ease of Understanding

Legend: V : Affecting Variables M : Outcome Measures

Cognitive Load Theory:Process models reduce extraneous load in terms of effort consumed to search, recognize and infer problems.

Representational Equivalence:Process models enjoy the computational advantage over textual representations, facilitating more efficient identification effort.

V: Quality Criteria M: Interview Semi Content Analysis

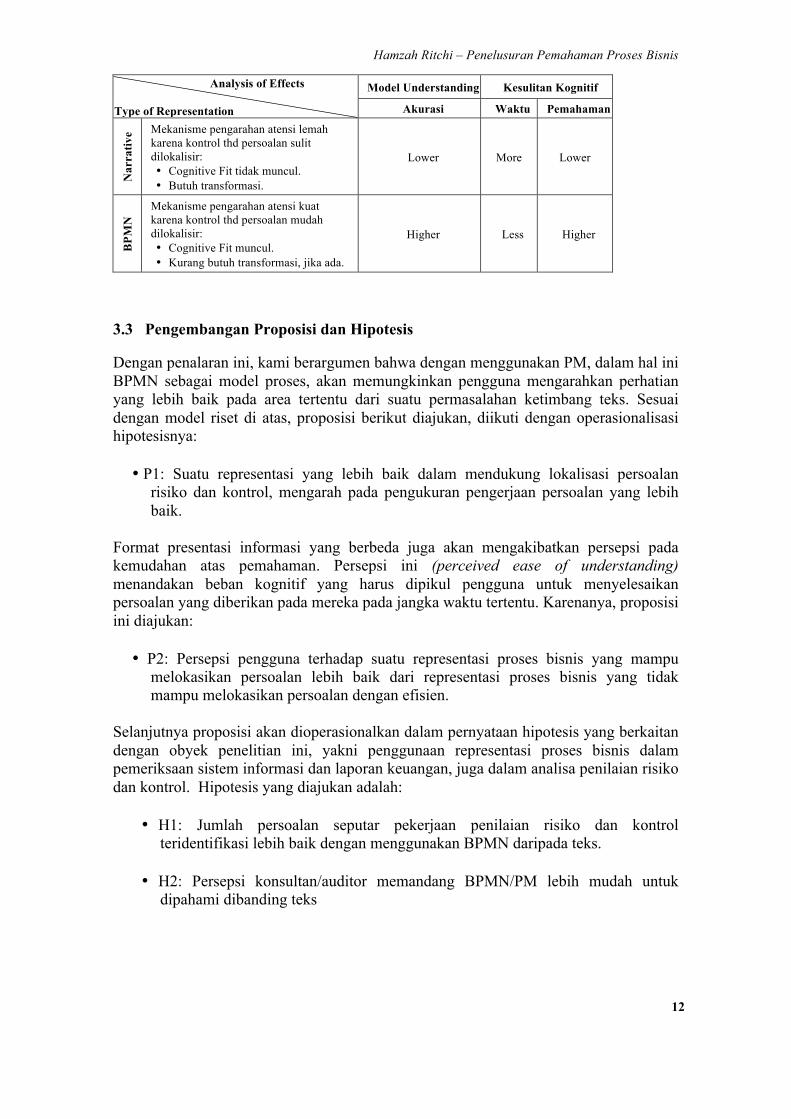

Gambar 3.2 Model Riset Lokalisasi ini merupakan elemen penting dari mekanisme pengarah atensi sebagaimana yang dinyatakan oleh Larkin dan Simon (1987) dan dielaborasi oleh Dunn dan Grabski (2001) untuk perbandingan pekerjaan REA-DCA. Menurut Larkin dan Simon, diagram dapat menguntungkan dalam manajemen atensi dibandingkan narasi. Efek representasi proses yang diperkirakan dari penggunaan diagram dan teks pada pemahaman model (akurasi) dan upaya yang harus dikeluarkan pengguna secara kognitif (waktu dan persepsi pemahaman) terlihat dari tabel 3.2. Saat seseorang mampu melokalisasi suatu area spesifik dalam penyajian permasalahan, proses pencocokan dengan pekerjaan terkait permasalahannya diperkuat tanpa muatan kognitif dari proses transformasi mental. Tabel 3.2: Dampak Alternatif Representasi Proses dan Situasi bagi Cognitive Fit

Hamzah Ritchi – Penelusuran Pemahaman Proses Bisnis

12

Analysis of Effects Type of Representation

Model Understanding Kesulitan Kognitif

Akurasi Waktu Pemahaman N

arra

tive Mekanisme pengarahan atensi lemah

karena kontrol thd persoalan sulit dilokalisir: • Cognitive Fit tidak muncul. • Butuh transformasi.

Lower More Lower

BPM

N Mekanisme pengarahan atensi kuat

karena kontrol thd persoalan mudah dilokalisir: • Cognitive Fit muncul. • Kurang butuh transformasi, jika ada.

Higher Less Higher

3.3 Pengembangan Proposisi dan Hipotesis

Dengan penalaran ini, kami berargumen bahwa dengan menggunakan PM, dalam hal ini BPMN sebagai model proses, akan memungkinkan pengguna mengarahkan perhatian yang lebih baik pada area tertentu dari suatu permasalahan ketimbang teks. Sesuai dengan model riset di atas, proposisi berikut diajukan, diikuti dengan operasionalisasi hipotesisnya: • P1: Suatu representasi yang lebih baik dalam mendukung lokalisasi persoalan

risiko dan kontrol, mengarah pada pengukuran pengerjaan persoalan yang lebih baik.

Format presentasi informasi yang berbeda juga akan mengakibatkan persepsi pada kemudahan atas pemahaman. Persepsi ini (perceived ease of understanding) menandakan beban kognitif yang harus dipikul pengguna untuk menyelesaikan persoalan yang diberikan pada mereka pada jangka waktu tertentu. Karenanya, proposisi ini diajukan: • P2: Persepsi pengguna terhadap suatu representasi proses bisnis yang mampu

melokasikan persoalan lebih baik dari representasi proses bisnis yang tidak mampu melokasikan persoalan dengan efisien.

Selanjutnya proposisi akan dioperasionalkan dalam pernyataan hipotesis yang berkaitan dengan obyek penelitian ini, yakni penggunaan representasi proses bisnis dalam pemeriksaan sistem informasi dan laporan keuangan, juga dalam analisa penilaian risiko dan kontrol. Hipotesis yang diajukan adalah:

• H1: Jumlah persoalan seputar pekerjaan penilaian risiko dan kontrol teridentifikasi lebih baik dengan menggunakan BPMN daripada teks.

• H2: Persepsi konsultan/auditor memandang BPMN/PM lebih mudah untuk dipahami dibanding teks

Hamzah Ritchi – Penelusuran Pemahaman Proses Bisnis

13

3.4 Wawancara dengan Ahli

Riset ini bertujuan untuk menghasilkan penelitian awal pada model proses bisnis yang digunakan untuk penilaian risiko dan kontrol. Untuk tujuan tersebut diambil dua macam pendekatan:

1. Melakukan wawancara exploratori awal dengan praktisi terpilih di business assurance dan information assurance. Tujuan dari wawancara ini adalah untuk mendapatkan pernyataan terkini dari para praktisi pada wilayah assurance dan advisory yang menggunakan model proses bisnis. Kami perlu mengetahui apa peran dan sejauh mana proses bisnis yang digunakan memberi andil kepada auditor untuk menampilkan penilaian terhadap risiko dan pengendalian

2. Melakukan pengelompokan isu dan tantangan yang ada dari ulasan literatur untuk menyusun dan mem-validasi fakta-fakta dan tantangan-tantangan yang muncul selama wawancara berlangsung. Hasil pengelompokkan tersebut akan digunakan sebagai referensi untuk menghasilkan kategori isu dan tantangan yang lebih khusus / spesific pada risiko dan pengendalian.

Wawancara dijadwalkan dengan enam orang praktisi assurance yang bekerja pada divisi business assurance dan information assurance di perusahaan konsultan multinasional di Jerman. Lima dari pertemuan tersebut merupakan pertemuan tertutup sementara satu pertemuan dilakukan melalui teleconference. Menurut Rikhardsson (2006) untuk membuat kriteria utama, pemilihan responden dan perusahaan terutama didasarkan pada tingkat pengenalan dengan isu, besar, pengalaman bekerja, keluasan keahlian dan penerimaan. Wawancara secara eksploratori dilakukan dengan menggunakan pendekatan semi terstruktur. Petunjuk umum yang digunakan adalah sebuah daftar pertanyaan yang berisi beberapa isu umum mengenai penilaian risiko dan pengawasan dan model bisnis proses untuk mengidentifikasi risiko. (Ritchi, 2011). Wawancara tersebut dirancang dalam bentuk semi formal untuk memfasilitasi diskusi dengan responden yang lebih terbuka dan spontan, memungkinkan konsultan senior dan para manager untuk memberikan komentar dari berbagai sudut pandang terkait gagasan mengenai model proses bisnis dan penilaian risiko. Gambar 3.3 memperlihatkan ringkasan dari pertanyaan yang diajukan kepada para responden. Profil peserta wawancara kami tampilkan pada tabel 3.3 Seluruh wawancara kami rekam dan ditranskripkan, kecuali untuk sebuah responden yang menolak untuk direkam secara digital.

+ Pertanyaan Demografis + Pendekatan Umum Penilaian Risiko dan Kontrol + Pentingnya penilaian risiko + Pentingnya pemahaman proses bisnis untuk evaluasi risiko + Analisi ditail dengan model proses yang diadopsi + Fitur-fitur penting yang perlu diperoleh + Analisis ditail tanpa model proses yang diadopsi + Fitur penting yang perlu diperoleh + Bagaimana mencapai pemahaman pross bisnis + Persepsi kekuatan dan kelemahan menggunakan model proses untuk assurance

Hamzah Ritchi – Penelusuran Pemahaman Proses Bisnis

14

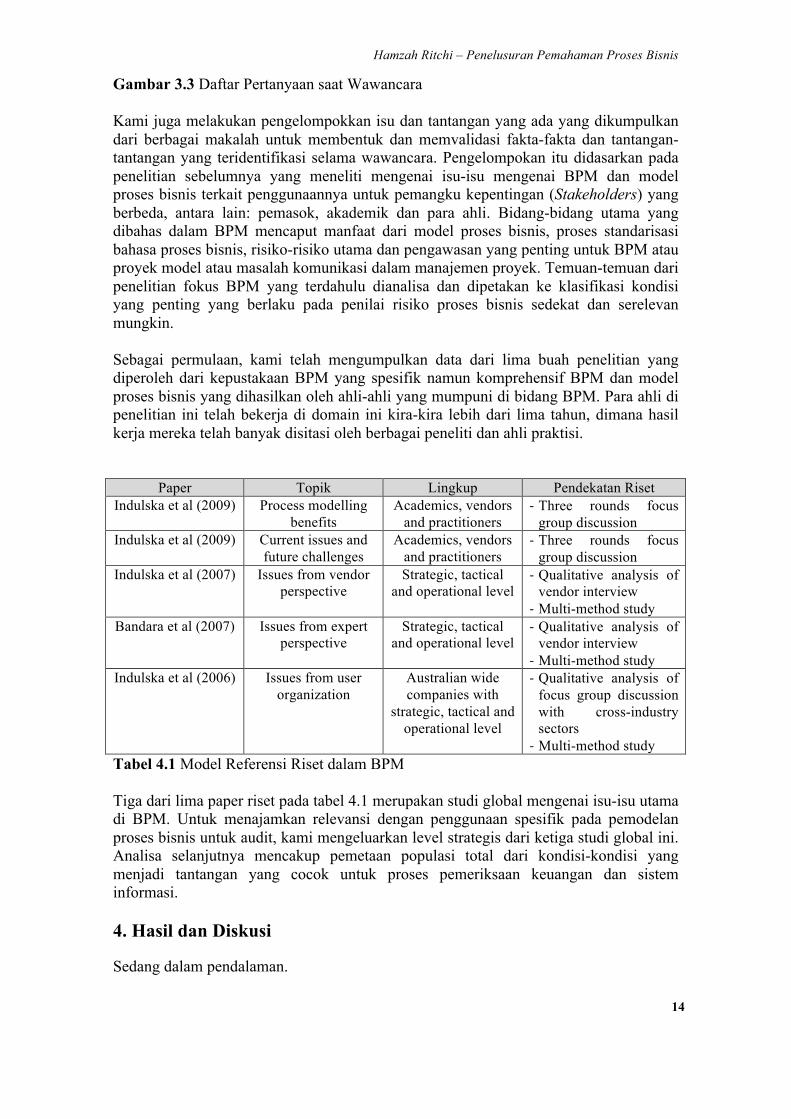

Gambar 3.3 Daftar Pertanyaan saat Wawancara Kami juga melakukan pengelompokkan isu dan tantangan yang ada yang dikumpulkan dari berbagai makalah untuk membentuk dan memvalidasi fakta-fakta dan tantangan-tantangan yang teridentifikasi selama wawancara. Pengelompokan itu didasarkan pada penelitian sebelumnya yang meneliti mengenai isu-isu mengenai BPM dan model proses bisnis terkait penggunaannya untuk pemangku kepentingan (Stakeholders) yang berbeda, antara lain: pemasok, akademik dan para ahli. Bidang-bidang utama yang dibahas dalam BPM mencaput manfaat dari model proses bisnis, proses standarisasi bahasa proses bisnis, risiko-risiko utama dan pengawasan yang penting untuk BPM atau proyek model atau masalah komunikasi dalam manajemen proyek. Temuan-temuan dari penelitian fokus BPM yang terdahulu dianalisa dan dipetakan ke klasifikasi kondisi yang penting yang berlaku pada penilai risiko proses bisnis sedekat dan serelevan mungkin. Sebagai permulaan, kami telah mengumpulkan data dari lima buah penelitian yang diperoleh dari kepustakaan BPM yang spesifik namun komprehensif BPM dan model proses bisnis yang dihasilkan oleh ahli-ahli yang mumpuni di bidang BPM. Para ahli di penelitian ini telah bekerja di domain ini kira-kira lebih dari lima tahun, dimana hasil kerja mereka telah banyak disitasi oleh berbagai peneliti dan ahli praktisi.

Paper Topik Lingkup Pendekatan Riset Indulska et al (2009) Process modelling

benefits Academics, vendors

and practitioners - Three rounds focus

group discussion Indulska et al (2009) Current issues and

future challenges Academics, vendors

and practitioners - Three rounds focus

group discussion Indulska et al (2007) Issues from vendor

perspective Strategic, tactical

and operational level - Qualitative analysis of

vendor interview - Multi-method study

Bandara et al (2007) Issues from expert perspective

Strategic, tactical and operational level

- Qualitative analysis of vendor interview

- Multi-method study Indulska et al (2006) Issues from user

organization Australian wide companies with

strategic, tactical and operational level

- Qualitative analysis of focus group discussion with cross-industry sectors

- Multi-method study Tabel 4.1 Model Referensi Riset dalam BPM Tiga dari lima paper riset pada tabel 4.1 merupakan studi global mengenai isu-isu utama di BPM. Untuk menajamkan relevansi dengan penggunaan spesifik pada pemodelan proses bisnis untuk audit, kami mengeluarkan level strategis dari ketiga studi global ini. Analisa selanjutnya mencakup pemetaan populasi total dari kondisi-kondisi yang menjadi tantangan yang cocok untuk proses pemeriksaan keuangan dan sistem informasi. 4. Hasil dan Diskusi

Sedang dalam pendalaman.

Hamzah Ritchi – Penelusuran Pemahaman Proses Bisnis

15

Referensi Alencar, PS, Boritz, JE, & Carnaghan, C 2008, ‘Business Modelling to Improve Auditor

Risk Assessment: An Investigation of Alternative Techniques’. Working Paper. University of Waterloo.

Alencar P.S., Boritz, J.E., Carnaghan, C 2004, ‘The Relative Merits of Diagrammatic versus Textual Representations: A Literature Review of Theoretical and Empirical Perspectives’. Working Paper. University of Waterloo, Waterloo, Canada (2004)

Bandara, W, Indulska, M, Sadiq, S & Chong, S 2007, ‘Major issues in Business Process Management: an Expert Perspective’, The 15th European Conference on Information Systems, 7-9 June 2007, St Gallen, Switzerland.

Bharadwaj, Anandhi S 2000, ‘A Resource-Based Perspective on Information Technology Capability and Firm Performance: An Empirical Investigation’, MIS Quarterly, Vol. 24, No. 1 (Mar., 2000), pp. 169-196.

Boritz, E., Borthick, A. F., and Presslee, A (2010) “Narratives versus diagrams: The impact of alternative business process representations on auditor risk and control assessments”, In: American Accounting Association IS Section, Mid-Year Meeting, Atlanta, GA (January 4-6)

BPMI/OMG, Inc. 2006, ‘Business Process Modelling Notation’, version 1.0, February 6, 2006, http://www.bpmn.org/

Davies, I, Green, P, Rosemann, M, Indulska, M & Gallo, S 2006, ‘How do Practitioners Use Conceptual Modelling in Practice?’, Data & Knowledge Engineering 58, 358–380.

DeSanctis, G., Jarvenpaa S.L.:Graphical Presentation of Accounting Data for Financial Forecasting: An Experimental Investigation. Accounting, Organization and Society 14, 509-525 (1989).

Dunn, C., Gerard, G.J. 2001 Auditor Efficiency and Effectiveness with Diagrammatic and Linguistic Conceptual Model Representations. International Journal of Accounting Information Systems 2, 223-248 (2001)

Dunn, C., Grabski, S. 2001. An Investigation of Localization as an Element of Cognitive Fit in Accounting Model Representation. Decision Sciences(32:1),Winter; pp. 55-94 (2001)

Eilifsen, A., Knechel, W.R., Wallage, P.: Application of the Business Risk Audit Model: A Field Study. Accounting Horizon 15,193--207 (2001)

Figl, K, Mendling, J, Strembeck, M 2009, ‘Towards a Usability Assessment of Process Modelling Languages’, In: M. Nüttgens, F. Rump, J. Mendling, N. Gehrke: Proceedings of the 8th Workshop Geschäfsprozessmanagement mit Ereignisgesteuerten Prozessketten (EPK 2009), CEUR Workshop Proceedings Vol.554, Berlin, Germany, 26-27 November 2009, pp. 118-136.

Gemino, A.C.: Empirical Comparison of System Analysis Modeling Techniques. PhD Thesis. The University of British Columbia (1999)

Indulska, M, Chong, S, Bandara, W, Sadiq, S & Rosemann, M 2007, ‘Major issues in business process management: A vendor perspective’ ,In Proc. the Pacific Asia Conference on Information Systems 2007.

Indulska, M, Chong, S, Bandara, W, Sadiq, S & Rosemann, R 2006, ‘Major Issues in Business Process Management: An Australian Perspective’, Presented at the Australian Conference on Information Systems (ACIS 2006), Dec 6-9, Adelaide, Australia.

Hamzah Ritchi – Penelusuran Pemahaman Proses Bisnis

16

Indulska, M, Green, P, Recker, J, & Rosemann, M 2009, ‘Business Process Modelling: Perceived Benefits’, in Castano, S., Dayal, U., and Laender, A. H. F. (Eds.) Conceptual Modelling - ER 2009, Gramado, Brazil: Springer, 2009, pp. 458-471.

Indulska, M, Recker, J, Rosemann, M & Green, P 2009, ‘Process Modelling: Current Issues and Future Challenges’. In: van Eck, P., Gordijn, J., Wieringa, R. (eds.) Advanced Information Systems Engineering - CAiSE. LNCS, vol. 5565, pp. 501–514. Springer, Amsterdam.

International Federation of Accountants. International Standard on Auditing 315, 2010 http://www.ifac.org

Jones, R.A., J.J. Tsay and K. Griggs (2002) “An Empirical Investigation of the Cognitive Fit of Selected Process Model Diagramming Techniques”, The Review of Business Information System, (6)4, pp. 1-10.

Jones, RA, Tsay, JJ & Griggs, K 2002, ‘An Empirical Investigation of the Cognitive Fit of Selected Process Model Diagramming Techniques’, The Review of Business Information System, 6 (4): 1-10.

Karagiannis, D.: A Business Process-Based Modelling Extension for Regulatory MKWI 2008 (Munich, 26.02. - 28.02.2008) in a joint conference proceedings Multikonferenz Wirtschaftsinformatik 2008

Kelton, AS, Pennington, RR & Tuttle, BM 2009, ‘The Effects of Information Presentation Format on Judgment and Decision Making: A Review of the Information Systems Research’, Journal of Information System, Vol. 24, No. 2, American Accounting Association DOI: 10.2308/jis.2010.24.2.79 Fall 2010 pp. 79–105.

Khatri, V, Vessey, I, Ramesh, V, Clay, P & Sung-Jin, P 2006, ‘Understanding Conceptual Schemas: Exploring the Role of Application and IS Domain Knowledge’, Information Systems Research Vol. 17, No. 1, March 2006, pp. 81–99.

Kopp, LS & O’Donnell, E 2005, ‘The influence of a business-process focus on category knowledge and internal control evaluation’, Accounting, Organizations and Society, 30, (2005), 423–434.

Kotchetova, Natalia; Kozloski, Thomas M. and Messier Jr., William F., 2005 ‘Do Performance and Documentation of Business Process Analysis Influence Auditors’ Risk Assessments? An International Meeting of the American Accounting Association San Francisco, CA, USA.

Krinjar, R, Bosilj-vukšic ́, V & Indihar-Štemberger, M 2008, ‘The Impact of Business Process Orientation on Financial and Non-Financial Performance’, Business Process Management Journal vol. 14 no. 5, 2008 pp. 738-754.

Larkin, J.J., Simon, H.A. 1987, ‘Why a Diagram is (Sometimes) Worth Ten Thousand Words’, Cognitive Science 11, 65-100.

Mendling, J 2007, ‘Detection and Prediction Of Errors in EPC Business Process Models’ PhD thesis, Institute Of Information Systems And New Media Vienna University Of Economics And Business Administration (Wu Wien) Austria.

Mendling, J 2008, Metrics for Process Models, Springer, Berlin Heidelberg. Mendling, J, van Dongen, BF & van der Aalst, WMP 2008, ‘Getting rid of OR-joins

and multiple start events in business process models’, Enterprise Information Systems, Vol 2(4), Taylor and Francis Ltd., Pages: 403-419.

Moody, DL 2009, ‘The “Physics” of Notations: Toward a Scientific Basis for Constructing Visual Notations in Software Engineering’, IEEE Transactions on Software Engineering (35)6, pp. 756-779.

Hamzah Ritchi – Penelusuran Pemahaman Proses Bisnis

17

O'Donnell, E & Schultz Jr, JJ 2003, ‘The influence of business-process-focused audit support software on analytical procedures judgments’, Auditing: A Journal of Practice and Theory 2003;22(2):265–79.

Object Management Group (2008) Business Process Model and Notation (BPMN) version 1.2. Object Management Group. Retrieved at http://www.omg.org/spec/BPMN/1.2 on 25th December 2011.

Recker, JC & Dreiling, A 2011, ‘The effects of content presentation format and user characteristics on novice developers’understanding of process models’, Communications of the Association for Information Systems, 28(6), pp. 65-84.

Rikhardsson, P, Best, P, Green, P & Rosemann, M 2006, ‘Business Process Risk Management, Compliance and Internal Control: A Research Agenda’, Second Asia/Pacific Research Symposium on Accounting Information System, University of Melbourne, Melbourne, Australia.

Ritchi, H & Mendling, J 2012 ’Business Process Models for Risk Analysis: Expert View’. In: 2012 International Conference on Information Resources Management (Conf-IRM 2012), May 21-23, 2012, Vienna, Austria.

Ritchi, H 2011 ’Business Process Risk Assessment in Business and Information System Assurance: Current Facts and Challenges’. In: 2011 World Business and Economics Research Conference, World Business Institute, Auckland, New Zealand December 12-13, 2011, Auckland, New Zealand.

Shaft, T. M., and I. Vessey (2006) “The Role of Cognitive Fit in The Relationship between Software Comprehension and Modification”, Management Information Systems Quarterly (30)1 pp. 29–55.

Smith, H & Fingar, P 2003, Business Process Management: The Third Wave. Meghan-Kiffer Press. Tampa, FL 33604 USA.

Sweller, J., Merrienboer, J.J.G., Paas, F.G.W.C.: Cognitive Architecture and Instructional Design. Educational Psychology Review 10, 252--296 (1998)

Vessey, I 1991, ‘Cognitive Fit: A Theory-Based Analysis of the Graphs Versus Tables Literature’, Decision Sciences, 22(2):219–240, 1991.

Vessey, I., and D. Galletta (1991) “Cognitive fit: An Empirical Study of Information Acquisition”, Information Systems Research (2)1, pp.63–84.

Weske, M 2007, Business Process Management - Concepts, Languages, Architectures. Springer-Verlag Berlin Heidelberg.

Xiong, Yan and Merle Martin (2006) “Mapping Internal Controls Using System Documentation Tools”, The Review of Business Information Systems (10)1, pp.83 – 92