Pemanfaatan Gas Bumi di Indonesiagatrik.esdm.go.id/assets/uploads/download_index/files/d... ·...

24

Pemanfaatan Gas Bumi di Indonesia Tahun 2016

Transcript of Pemanfaatan Gas Bumi di Indonesiagatrik.esdm.go.id/assets/uploads/download_index/files/d... ·...

Pemanfaatan Gas Bumi di

Indonesia

Tahun 2016

PRIVATE AND CONFIDENTIAL

2

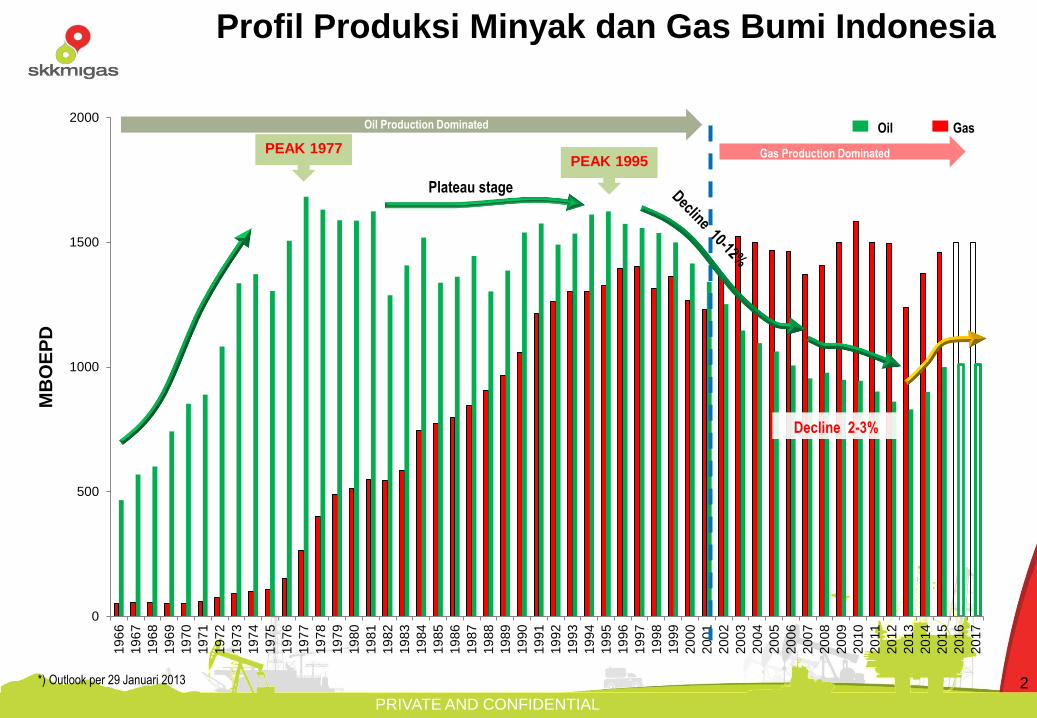

Profil Produksi Minyak dan Gas Bumi Indonesia

0

500

1000

1500

200019

66

19

67

19

68

19

69

19

70

19

71

19

72

19

73

19

74

19

75

19

76

19

77

19

78

19

79

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

MB

OE

PD

Oil Gas

PEAK 1977

Plateau stage

Decline 2-3%

*) Outlook per 29 Januari 2013

PEAK 1995

Oil Production Dominated

Gas Production Dominated

3PRIVATE AND CONFIDENTIAL

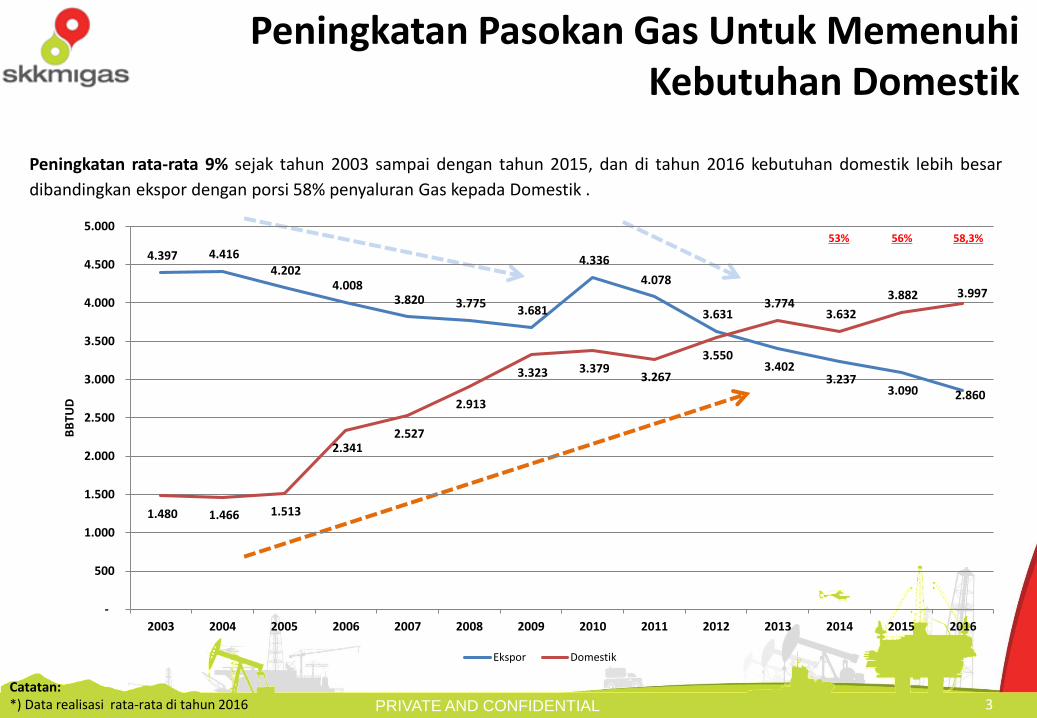

Peningkatan rata-rata 9% sejak tahun 2003 sampai dengan tahun 2015, dan di tahun 2016 kebutuhan domestik lebih besar

dibandingkan ekspor dengan porsi 58% penyaluran Gas kepada Domestik .

Peningkatan Pasokan Gas Untuk Memenuhi Kebutuhan Domestik

53% 56%

Catatan:*) Data realisasi rata-rata di tahun 2016

58,3%

4.397 4.416 4.202

4.008 3.820 3.775

3.681

4.336

4.078

3.631

3.402 3.237

3.090 2.860

1.480 1.466 1.513

2.341 2.527

2.913

3.323 3.379 3.267

3.550

3.774 3.632

3.882 3.997

-

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

BB

TUD

Ekspor Domestik

4PRIVATE AND CONFIDENTIAL

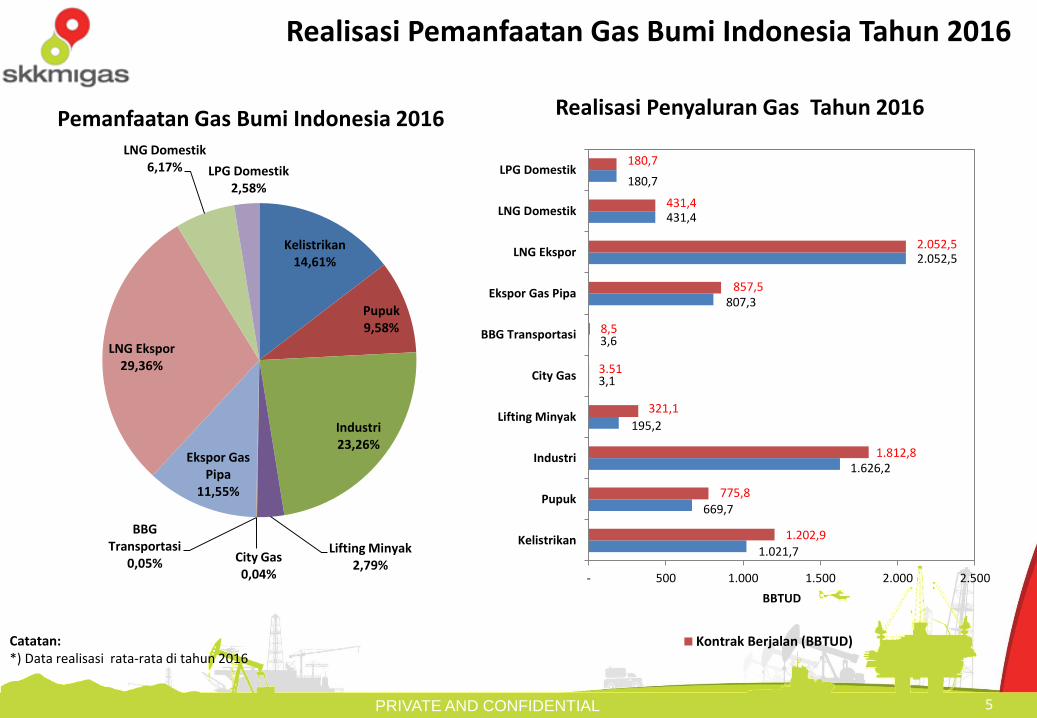

Bagian terbesar alokasi gas domestik digunakan untuk keperluan industri, kelistrikan, dan pupuk yaitu rata-

rata 58% dari total alokasi gas.

Peningkatan Pasokan Gas Untuk Memenuhi Kebutuhan Domestik

Catatan:*) Data Tahun 2016 berdasarkan Prognosa Pemanfaatan Gas di tahun 2016 (Contracted + Commited)

2,704,10 4,20

5,19 5,90 6,15

10,07 10,18 10,33 10,54 10,80 10,84 11,48

1,18

2,28

3,174,41

5,335,83 6,25

6,94 7,01 7,63 7,73 7,74 7,948,27

1,10

1,17

1,77

1,94

2,81

2,832,88

3,08 3,333,61 3,90 4,21

4,724,99

2,4

6,2

9,0

10,6

13,3

14,615,3

20,1 20,521,6

22,222,8

23,5

24,7

0,00

5,00

10,00

15,00

20,00

25,00

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Jum

lah

Ko

ntr

ak (

TCF)

Industri Kelistrikan Pupuk

5PRIVATE AND CONFIDENTIAL

Realisasi Pemanfaatan Gas Bumi Indonesia Tahun 2016

Catatan:*) Data realisasi rata-rata di tahun 2016

Kelistrikan14,61%

Pupuk9,58%

Industri23,26%

Lifting Minyak2,79%

City Gas0,04%

BBG Transportasi

0,05%

Ekspor Gas Pipa

11,55%

LNG Ekspor29,36%

LNG Domestik6,17% LPG Domestik

2,58%

Pemanfaatan Gas Bumi Indonesia 2016

1.021,7

669,7

1.626,2

195,2

3,1

3,6

807,3

2.052,5

431,4

180,7

1.202,9

775,8

1.812,8

321,1

3.51

8,5

857,5

2.052,5

431,4

180,7

- 500 1.000 1.500 2.000 2.500

Kelistrikan

Pupuk

Industri

Lifting Minyak

City Gas

BBG Transportasi

Ekspor Gas Pipa

LNG Ekspor

LNG Domestik

LPG Domestik

BBTUD

Realisasi Penyaluran Gas Tahun 2016

Kontrak Berjalan (BBTUD)

6PRIVATE AND CONFIDENTIAL

Realisasi Pemanfaatan Gas Bumi Indonesia

Catatan:*) Data realisasi rata-rata di tahun 2016

41

1,8

37

9,7

36

7,8

36

1,9

34

2,0

31

6,0

28

3,0

19

5,2

42

0,0

42

0,0

34

3,0

30

5,0 4

12

,5

36

6,2

36

6,2

32

1,1

0

50

100

150

200

250

300

350

400

450

2009 2010 2011 2012 2013 2014 2015 2016*

BB

TUD

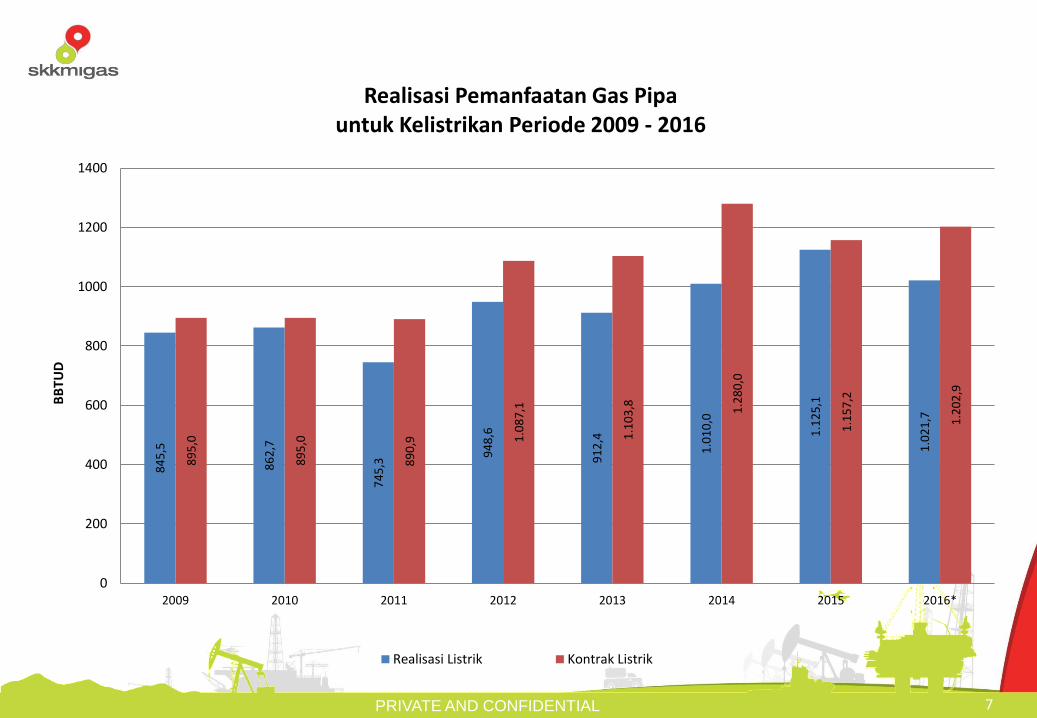

Realisasi Pemanfaatan Gas Pipa untuk Lifting Minyak Periode 2009 - 2016

Realisasi Lifting Oil Kontrak Lifting Oil

84

5,5

86

2,7

74

5,3 94

8,6

91

2,4

1.0

10

,0

1.1

25

,1

1.0

21

,7

89

5,0

89

5,0

89

0,9

1.0

87

,1

1.1

03

,8

1.2

80

,0

1.1

57

,2

1.2

02

,9

0

200

400

600

800

1000

1200

1400

2009 2010 2011 2012 2013 2014 2015 2016*

BB

TUD

Realisasi Pemanfaatan Gas Pipa untuk Kelistrikan Periode 2009 - 2016

Realisasi Listrik Kontrak Listrik

65

5,9

66

6,2

65

7,1

65

7,1

73

5,8

68

9,3

75

5,0

66

9,7

66

6,0

66

6,0

64

0,2

74

2,7

73

5,4

74

4,4

79

7,0

77

5,8

0

200

400

600

800

1000

2009 2010 2011 2012 2013 2014 2015 2016*

BB

TUD

Realisasi Pemanfaatan Gas Pipa untuk Pupuk Periode 2009 - 2016

Realisasi Pupuk Kontrak Pupuk

1.1

25

,7

1.1

97

,2

1.2

60

,7

1.1

86

,9

1.3

46

,0

1.3

31

,7

1.2

32

,7

1.6

26

,2

1.5

06

,7

1.5

06

,7

1.4

62

,7

1.7

03

,4

1.7

36

,5

1.5

82

,5

1.5

60

,9

1.8

12

,8

0

500

1000

1500

2000

2009 2010 2011 2012 2013 2014 2015 2016*

BB

TUD

Realisasi Pemanfaatan Gas Pipa untuk Industri Periode 2009 - 2016

Realisasi Industri Kontrak Industri

7PRIVATE AND CONFIDENTIAL

84

5,5

86

2,7

74

5,3

94

8,6

91

2,4

1.0

10

,0

1.1

25

,1

1.0

21

,7

89

5,0

89

5,0

89

0,9 1

.08

7,1

1.1

03

,8 1.2

80

,0

1.1

57

,2

1.2

02

,9

0

200

400

600

800

1000

1200

1400

2009 2010 2011 2012 2013 2014 2015 2016*

BB

TUD

Realisasi Pemanfaatan Gas Pipa untuk Kelistrikan Periode 2009 - 2016

Realisasi Listrik Kontrak Listrik

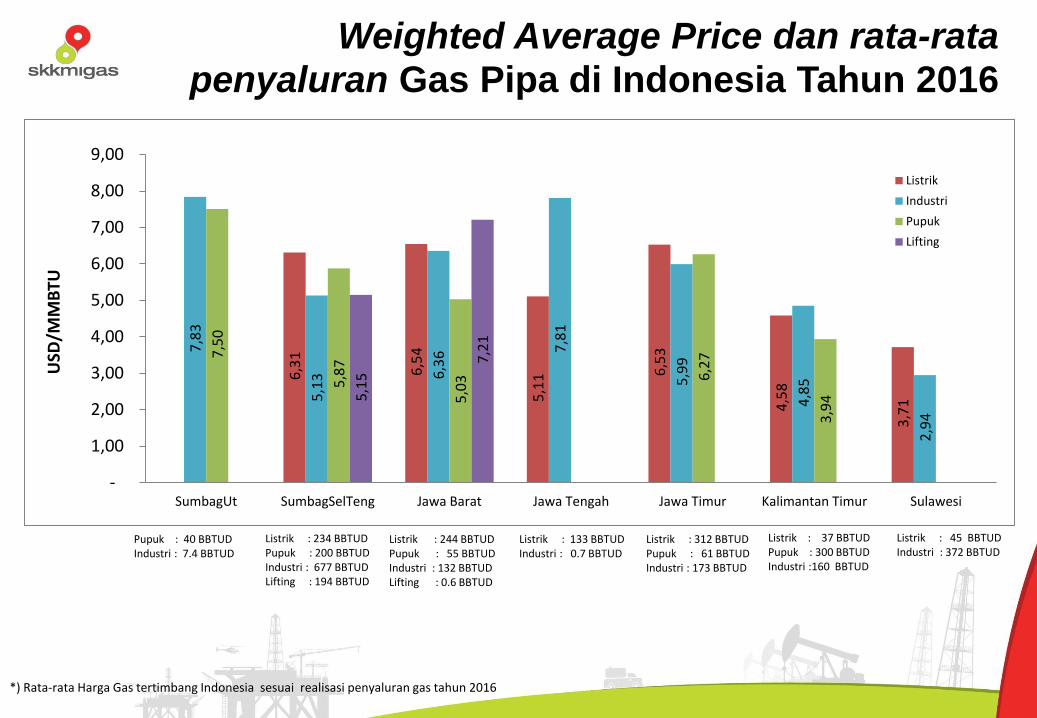

Pergerakan ICP dan Harga Gas Indonesia

*) Rata-rata Harga Gas tertimbang Indonesia sesuai realisasi penyaluran gas tahun 2016

64,3

72,3

97,0

61,6

79,4

111,6 112,7

105,9

96,5

49,2

39,2

3,813,73

4,83

3,674,12

5,23

5,80 6,19 6,355,65 4,80

12,0411,68 11,67

6,19

3,25

7,08

8,33

11,34

8,39

9,82

13,52

15,63

14,49

13,38

7,71

5,32

11,43 11,41

9,87

9,86

9,68

12,84

13,95

13,53

13,82

8,65

4,52

0

5

10

15

20

25

30

0

20

40

60

80

100

120

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

US$

/MM

BTU

US$

/BB

L

Tahun

ICP

Domestic Pipeline

Domestic LNG

Export Pipeline

Export LNG

Weighted Average Price dan rata-rata penyaluran Gas Pipa di Indonesia Tahun 2016

Pupuk : 40 BBTUD Industri : 7.4 BBTUD

Listrik : 234 BBTUDPupuk : 200 BBTUDIndustri : 677 BBTUDLifting : 194 BBTUD

Listrik : 244 BBTUDPupuk : 55 BBTUDIndustri : 132 BBTUDLifting : 0.6 BBTUD

Listrik : 133 BBTUDIndustri : 0.7 BBTUD

Listrik : 312 BBTUDPupuk : 61 BBTUDIndustri : 173 BBTUD

Listrik : 37 BBTUDPupuk : 300 BBTUDIndustri :160 BBTUD

Listrik : 45 BBTUDIndustri : 372 BBTUD

6,3

1

6,5

4

5,1

1 6,5

3

4,5

8

3,7

1

7,8

3

5,1

3 6,3

6 7,8

1

5,9

9

4,8

5

2,9

4

7,5

0

5,8

7

5,0

3 6,2

7

3,9

4 5,1

5

7,2

1

-

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

9,00

SumbagUt SumbagSelTeng Jawa Barat Jawa Tengah Jawa Timur Kalimantan Timur Sulawesi

USD

/MM

BTU

Listrik

Industri

Pupuk

Lifting

*) Rata-rata Harga Gas tertimbang Indonesia sesuai realisasi penyaluran gas tahun 2016

PRIVATE AND CONFIDENTIAL

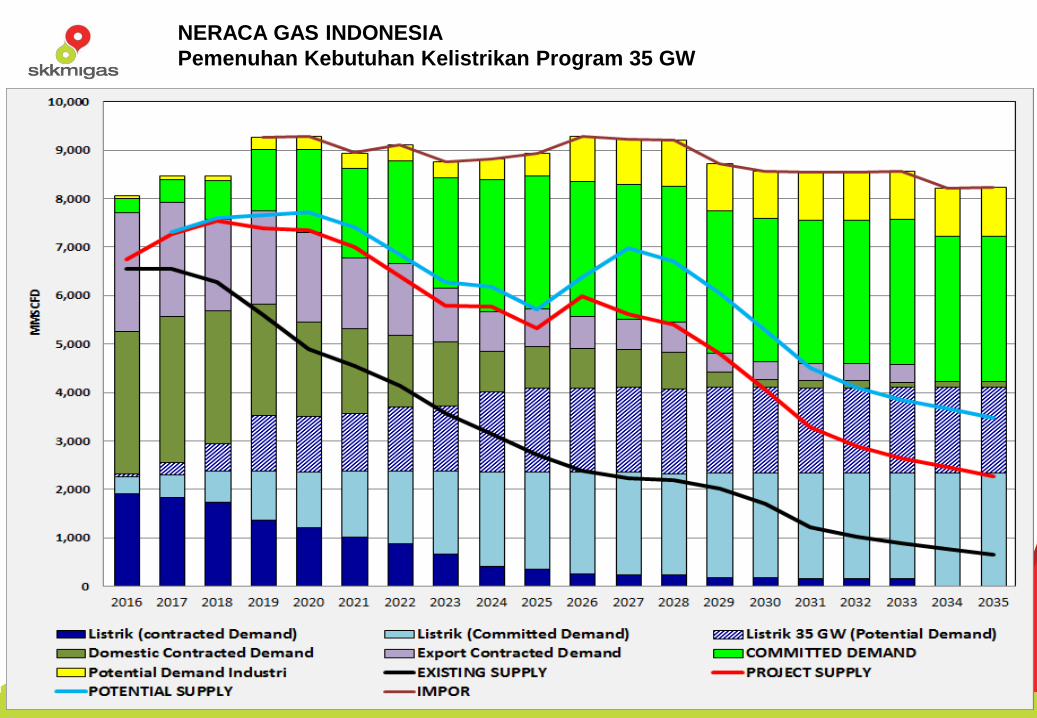

NERACA GAS INDONESIA

Pemenuhan Kebutuhan Kelistrikan Program 35 GW

Realisasi Penyerapan Gas oleh Pembeli

tidak optimal karena terkendala Akses

ke jaringan pipa transmisi maupun pipa

distribusi

(Dengan Volume Gas untuk Kelistrikan

sebesar 288 BBTUD)

PRIVATE AND CONFIDENTIAL

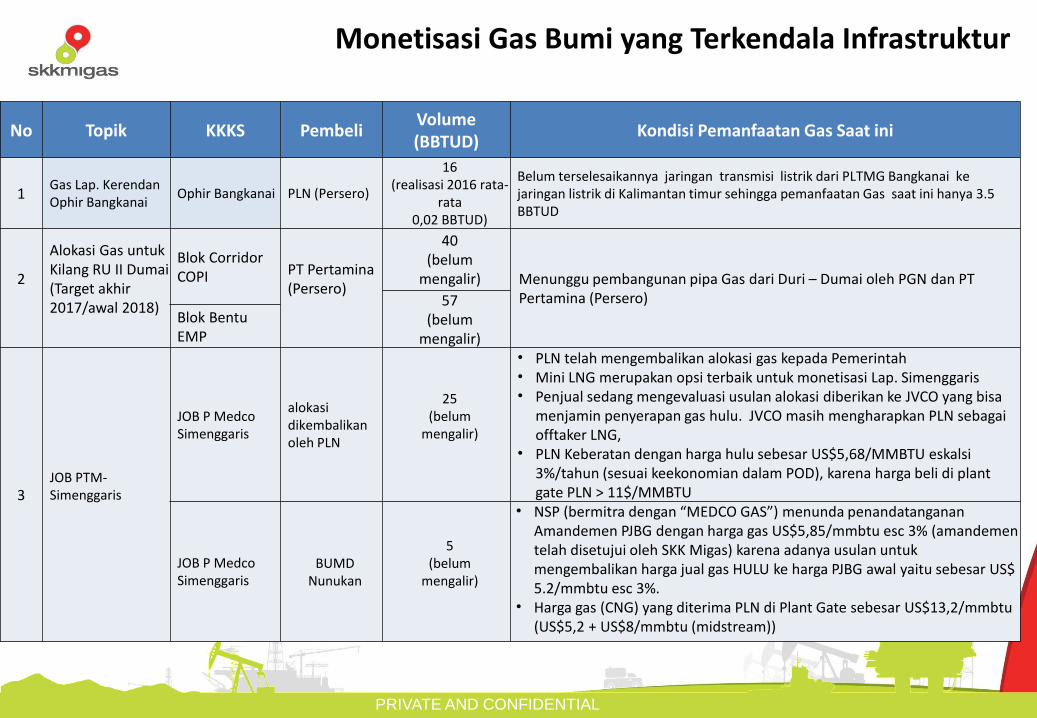

No Topik KKKS PembeliVolume (BBTUD)

Kondisi Pemanfaatan Gas Saat ini

1Gas Lap. KerendanOphir Bangkanai

Ophir Bangkanai PLN (Persero)

16(realisasi 2016 rata-

rata0,02 BBTUD)

Belum terselesaikannya jaringan transmisi listrik dari PLTMG Bangkanai kejaringan listrik di Kalimantan timur sehingga pemanfaatan Gas saat ini hanya 3.5 BBTUD

2

Alokasi Gas untuk Kilang RU II Dumai(Target akhir 2017/awal 2018)

Blok Corridor COPI PT Pertamina

(Persero)

40(belum

mengalir) Menunggu pembangunan pipa Gas dari Duri – Dumai oleh PGN dan PT Pertamina (Persero)57

(belummengalir)

Blok BentuEMP

3JOB PTM-Simenggaris

JOB P Medco Simenggaris

alokasidikembalikanoleh PLN

25(belum

mengalir)

• PLN telah mengembalikan alokasi gas kepada Pemerintah• Mini LNG merupakan opsi terbaik untuk monetisasi Lap. Simenggaris• Penjual sedang mengevaluasi usulan alokasi diberikan ke JVCO yang bisa

menjamin penyerapan gas hulu. JVCO masih mengharapkan PLN sebagaiofftaker LNG,

• PLN Keberatan dengan harga hulu sebesar US$5,68/MMBTU eskalsi3%/tahun (sesuai keekonomian dalam POD), karena harga beli di plant gate PLN > 11$/MMBTU

JOB P Medco Simenggaris

BUMD Nunukan

5(belum

mengalir)

• NSP (bermitra dengan “MEDCO GAS”) menunda penandatangananAmandemen PJBG dengan harga gas US$5,85/mmbtu esc 3% (amandementelah disetujui oleh SKK Migas) karena adanya usulan untukmengembalikan harga jual gas HULU ke harga PJBG awal yaitu sebesar US$ 5.2/mmbtu esc 3%.

• Harga gas (CNG) yang diterima PLN di Plant Gate sebesar US$13,2/mmbtu(US$5,2 + US$8/mmbtu (midstream))

Monetisasi Gas Bumi yang Terkendala Infrastruktur

PRIVATE AND CONFIDENTIAL

Monetisasi Gas Bumi yang Terkendala Infrastruktur

No Topik Kkks PembeliVolume (BBTUD)

Kondisi Pemanfaatan Gas Saat ini

4Penyelesaian Tie in Pipa Jambi Merang – SSWJ2

JOB Pertamina

Talisman Jambi Merang

PLN PerserountukPembangkitMuara Tawardan di Sumatera

65(realisasi 2016

rata-ratasebesar

49 BBTUD)

• PLN keberatan dengan ketentuan dalam GTA dan PJBG yang mengharuskan PLN membangun Tie in di pipa SSWJ, karena kesulitandalam pengoperasian ruas tie in tsb.

• Usulan agar pipa dibangun PLN dan diserahkan (dihibahkan) kepada PGN, sulit dilakukan PLN.

• Terdapat usulan pipa akan dibangun PGN, terkendala PJBG yang hanya sampai tahun 2019

5Penyelesaian PipaRuas WNTS –Pemping

Lap. Gajah Baru -PremierOil

PLN Batam20

(belummengalir)

• Sesuai KepMen ESDM 6015K/12/MEM/2016, section-1 WNTS-Pempingdibangun dan dioperasikan PGN dengan ketentuan antara lain:1. PGN berkoordinasi dengan PLN dalam menyusun FEED;2. PGN berkoordinasi dengan WNTS operator (difasilitasi SKK Migas)

dalam melaksanakan pembangunan;3. Toll fee ditetapkan BPH Migas;

• Update proyek (ref. MOM 28 Juli 2016 di Ditjen Migas):1. Durasi proyek 22 bulan (target commissioning Kuartal 1 2018);2. Kapasitas desain 120 MMSCFD, diameter 16” sepanjang ± 4.25 Km;3. Estimasi biaya proyek US$ 89 juta.

UBE20

(belum mengalir)

6Penyelesaian pipa gas ke pembangkit PLN Tanjung Batu

KKKS Mahakam, Sanga-Sanga dan Sebuku

PLN TanjungBatu

40(belum mengalir)

• Menunggu terealisasinya pembangunan pipa Gas ke pembangkit PLN Tanjung Batu.

• Pertamina telah mendapatkan penugasan untuk pembangunan pipa ini

PRIVATE AND CONFIDENTIAL

Monetisasi Gas Bumi yang Terkendala Infrastruktur

No Topik Kkks PembeliVolume (BBTUD)

Kondisi Pemanfaatan Gas Saat ini

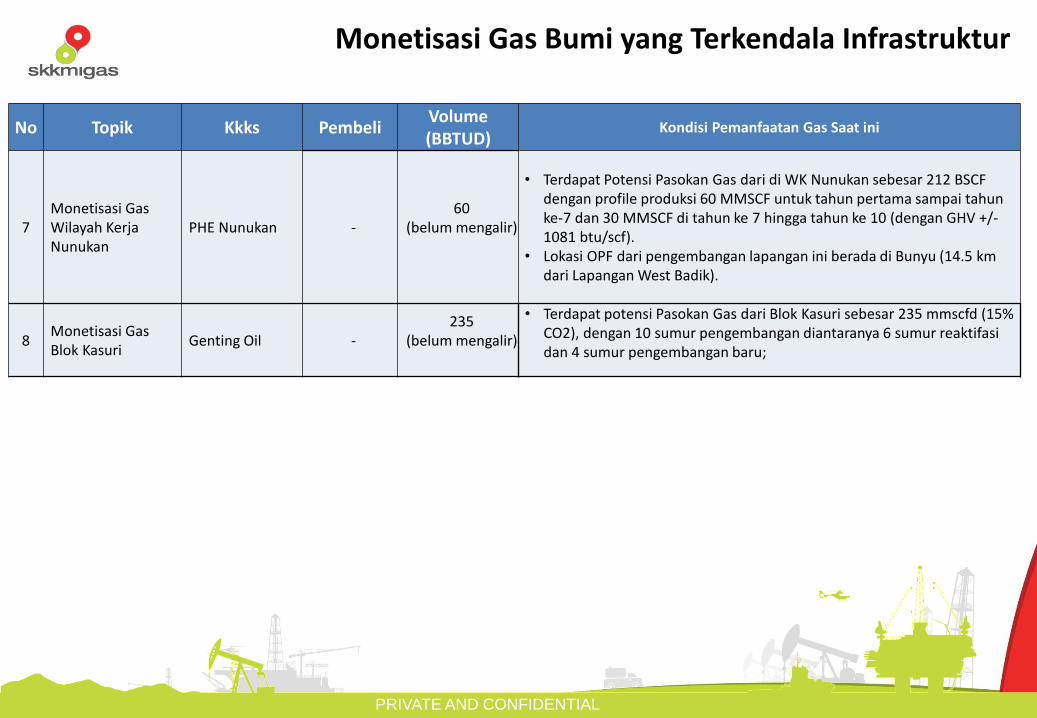

7Monetisasi Gas Wilayah Kerja Nunukan

PHE Nunukan -60

(belum mengalir)

• Terdapat Potensi Pasokan Gas dari di WK Nunukan sebesar 212 BSCF dengan profile produksi 60 MMSCF untuk tahun pertama sampai tahunke-7 dan 30 MMSCF di tahun ke 7 hingga tahun ke 10 (dengan GHV +/-1081 btu/scf).

• Lokasi OPF dari pengembangan lapangan ini berada di Bunyu (14.5 km dari Lapangan West Badik).

8Monetisasi Gas Blok Kasuri

Genting Oil -235

(belum mengalir)

• Terdapat potensi Pasokan Gas dari Blok Kasuri sebesar 235 mmscfd (15% CO2), dengan 10 sumur pengembangan diantaranya 6 sumur reaktifasidan 4 sumur pengembangan baru;

Pipeline, Liquefaction, Regasification and Proposed Virtual Pipeline Power Plant—Central and Eastern Indonesia

`

Total Investment Needed:

24.3 Billion USD

FUTURE GAS INFRASTRUCTURE CONCEPT (2030)

15

Source: Ministry of Energy and Mineral Resources

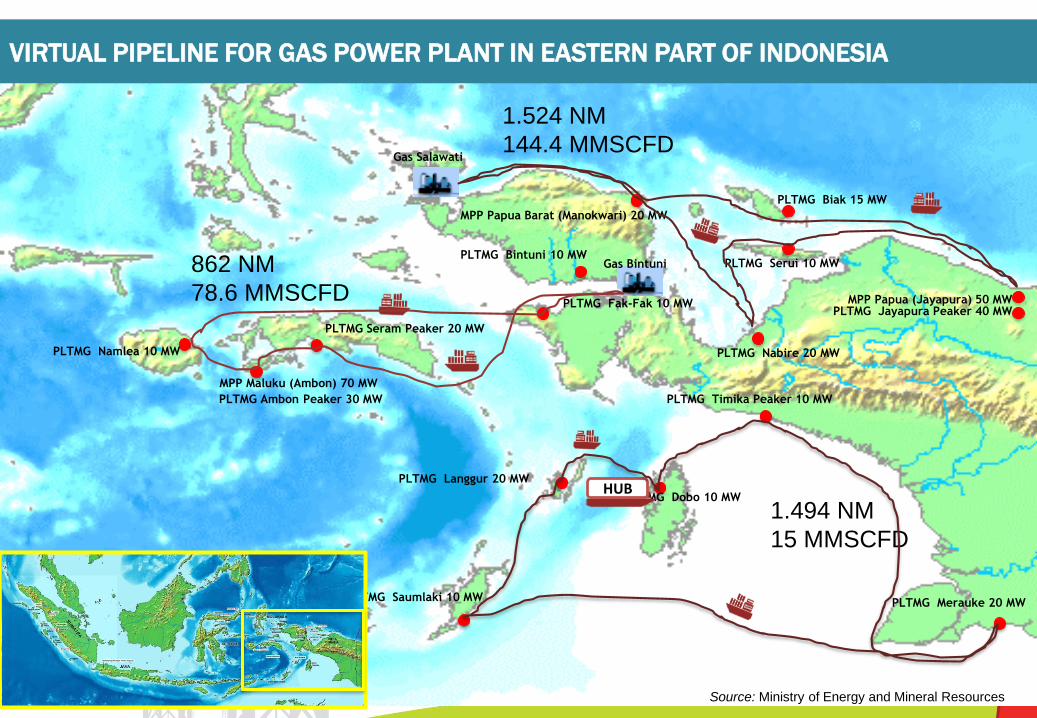

VIRTUAL PIPELINE FOR GAS POWER PLANT IN EASTERN PART OF INDONESIA

PLTMG Saumlaki 10 MW PLTMG Merauke 20 MW

PLTMG Dobo 10 MW

PLTMG Langgur 20 MW

MPP Papua (Jayapura) 50 MWPLTMG Jayapura Peaker 40 MW

PLTMG Timika Peaker 10 MW

PLTMG Fak-Fak 10 MW

MPP Papua Barat (Manokwari) 20 MW

PLTMG Biak 15 MW

PLTMG Serui 10 MWPLTMG Bintuni 10 MW

PLTMG Nabire 20 MW

PLTMG Seram Peaker 20 MW

PLTMG Ambon Peaker 30 MW

MPP Maluku (Ambon) 70 MW

PLTMG Namlea 10 MW

Gas Salawati

Gas Bintuni

1.524 NM

144.4 MMSCFD

862 NM

78.6 MMSCFD

1.494 NM

15 MMSCFD

HUB

16Source: Ministry of Energy and Mineral Resources

PRIVATE AND CONFIDENTIAL17

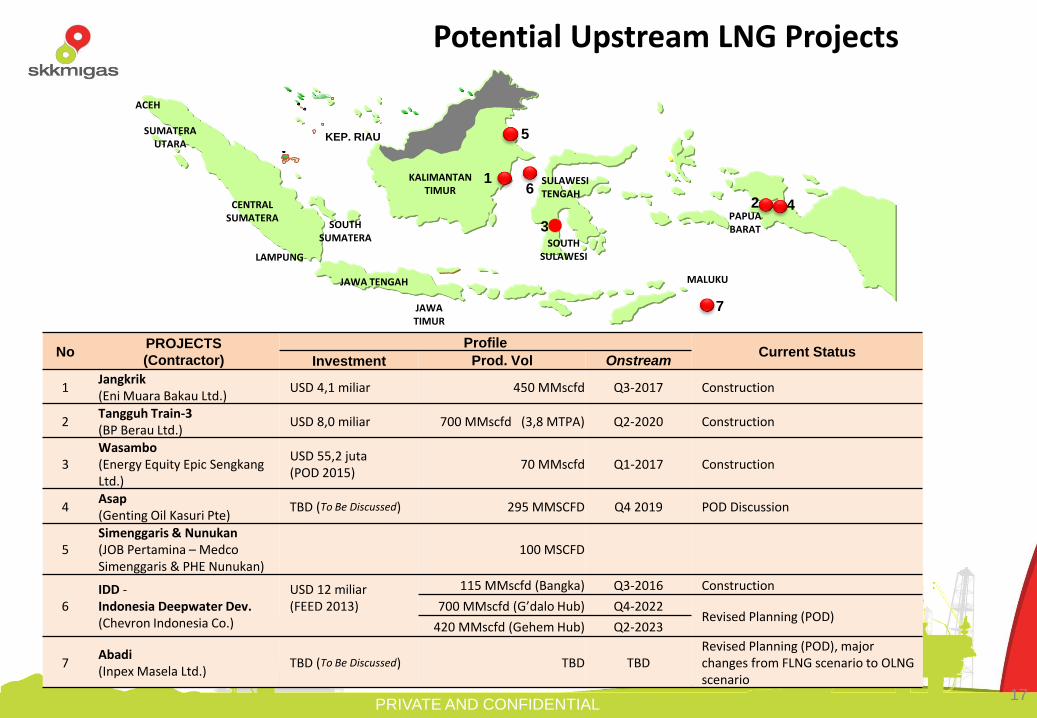

Potential Upstream LNG Projects

NoPROJECTS

(Contractor)

ProfileCurrent Status

Investment Prod. Vol Onstream

1Jangkrik(Eni Muara Bakau Ltd.)

USD 4,1 miliar 450 MMscfd Q3-2017 Construction

2Tangguh Train-3 (BP Berau Ltd.)

USD 8,0 miliar 700 MMscfd (3,8 MTPA) Q2-2020 Construction

3Wasambo(Energy Equity Epic SengkangLtd.)

USD 55,2 juta (POD 2015)

70 MMscfd Q1-2017 Construction

4Asap(Genting Oil Kasuri Pte)

TBD (To Be Discussed) 295 MMSCFD Q4 2019 POD Discussion

5Simenggaris & Nunukan(JOB Pertamina – Medco Simenggaris & PHE Nunukan)

100 MSCFD

6IDD -Indonesia Deepwater Dev.(Chevron Indonesia Co.)

USD 12 miliar(FEED 2013)

115 MMscfd (Bangka) Q3-2016 Construction

700 MMscfd (G’dalo Hub) Q4-2022Revised Planning (POD)

420 MMscfd (Gehem Hub) Q2-2023

7Abadi(Inpex Masela Ltd.)

TBD (To Be Discussed) TBD TBDRevised Planning (POD), major changes from FLNG scenario to OLNG scenario

SOUTH SULAWESI

SUMATERA UTARA

JAWA TIMUR

MALUKU

PAPUA BARAT

ACEH

SULAWESI TENGAH

KALIMANTAN TIMUR

CENTRAL SUMATERA

SOUTH SUMATERA

LAMPUNG

JAWA TENGAH

KEP. RIAU

4

16

5

2

3

7

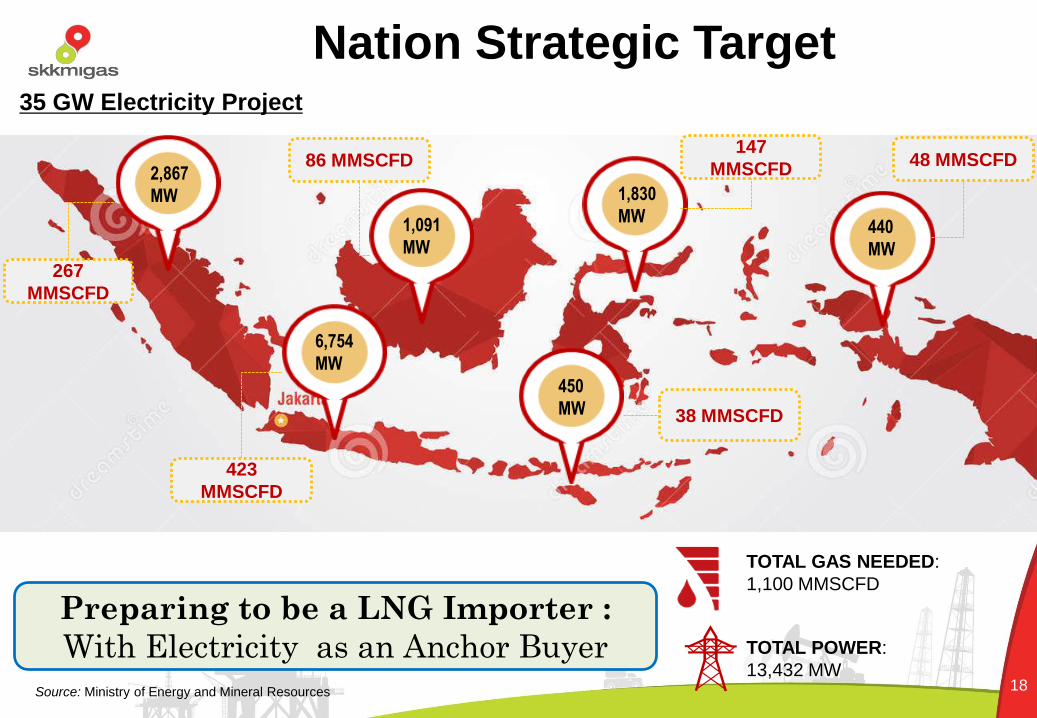

Nation Strategic Target

267

MMSCFD

2,867

MW

6,754

MW

450

MW

1,091

MW

1,830

MW440

MW

423

MMSCFD

86 MMSCFD147

MMSCFD48 MMSCFD

38 MMSCFD

35 GW Electricity Project

TOTAL GAS NEEDED:

1,100 MMSCFD

TOTAL POWER:

13,432 MW

Preparing to be a LNG Importer :

With Electricity as an Anchor Buyer18Source: Ministry of Energy and Mineral Resources

Realisasi Penyerapan Gas oleh Pembeli

tidak optimal dan fluktuatif atau tidak

stabil sesuai DCQ dan Produsen gas

masih memiliki kemampuan untuk

Produksi, sehingga terdapat 197 BBTUD

yang tidak diserap sektor Kelistrikan (dari

Kontrak sebesar 852 BBTUD)

PRIVATE AND CONFIDENTIAL

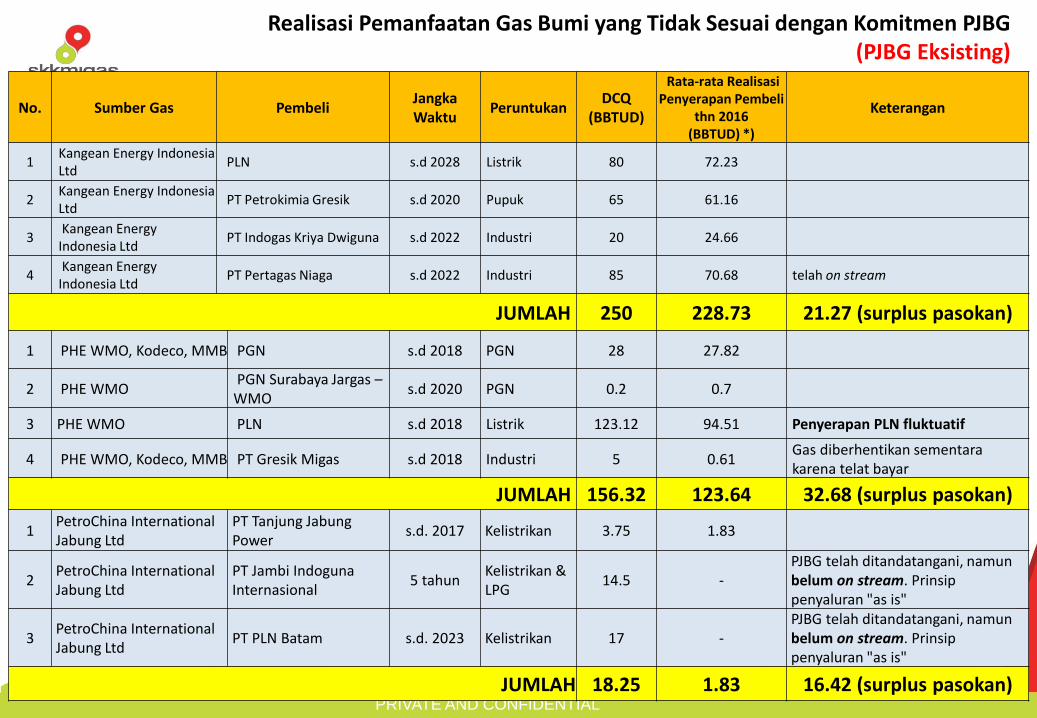

Realisasi Pemanfaatan Gas Bumi yang Tidak Sesuai dengan Komitmen PJBG(PJBG Eksisting)

No. Sumber Gas PembeliJangkaWaktu

PeruntukanDCQ

(BBTUD)

Rata-rata Realisasi Penyerapan Pembeli

thn 2016 (BBTUD) *)

Keterangan

1Kangean Energy Indonesia Ltd

PLN s.d 2028 Listrik 80 72.23

2Kangean Energy Indonesia Ltd

PT Petrokimia Gresik s.d 2020 Pupuk 65 61.16

3Kangean Energy

Indonesia LtdPT Indogas Kriya Dwiguna s.d 2022 Industri 20 24.66

4Kangean Energy

Indonesia LtdPT Pertagas Niaga s.d 2022 Industri 85 70.68 telah on stream

JUMLAH 250 228.73 21.27 (surplus pasokan)

1 PHE WMO, Kodeco, MMB PGN s.d 2018 PGN 28 27.82

2 PHE WMOPGN Surabaya Jargas –

WMOs.d 2020 PGN 0.2 0.7

3 PHE WMO PLN s.d 2018 Listrik 123.12 94.51 Penyerapan PLN fluktuatif

4 PHE WMO, Kodeco, MMB PT Gresik Migas s.d 2018 Industri 5 0.61Gas diberhentikan sementarakarena telat bayar

JUMLAH 156.32 123.64 32.68 (surplus pasokan)

1PetroChina International Jabung Ltd

PT Tanjung JabungPower

s.d. 2017 Kelistrikan 3.75 1.83

2PetroChina International Jabung Ltd

PT Jambi IndogunaInternasional

5 tahunKelistrikan & LPG

14.5 -PJBG telah ditandatangani, namunbelum on stream. Prinsippenyaluran "as is"

3PetroChina International Jabung Ltd

PT PLN Batam s.d. 2023 Kelistrikan 17 -PJBG telah ditandatangani, namunbelum on stream. Prinsippenyaluran "as is"

JUMLAH 18.25 1.83 16.42 (surplus pasokan)

PRIVATE AND CONFIDENTIAL

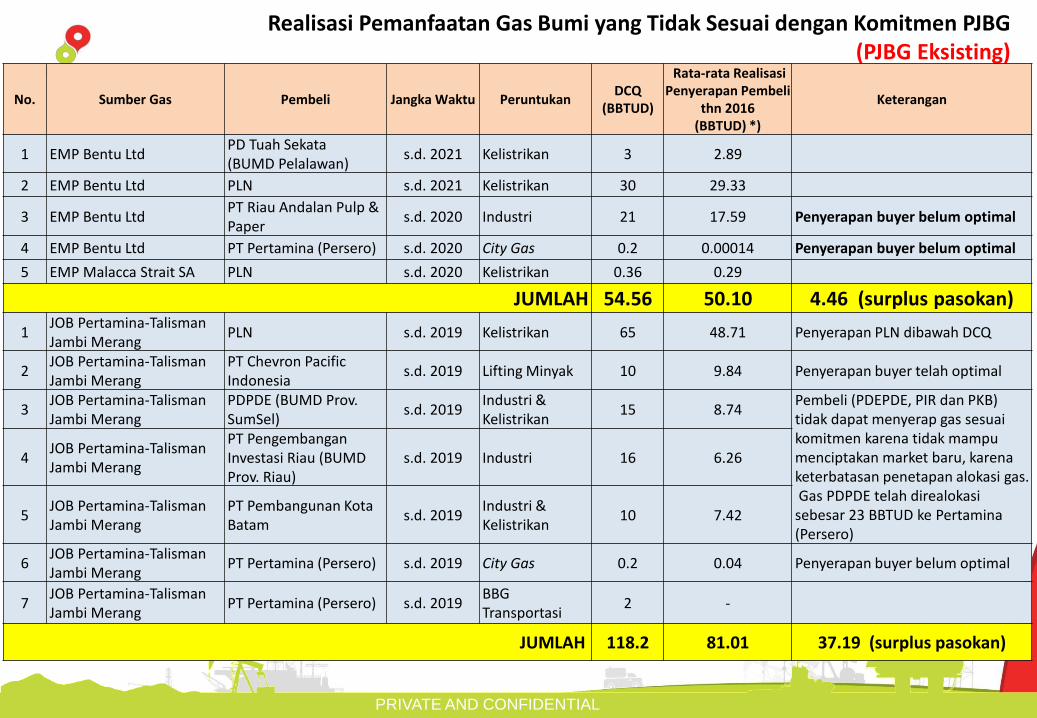

Realisasi Pemanfaatan Gas Bumi yang Tidak Sesuai dengan Komitmen PJBG(PJBG Eksisting)

No. Sumber Gas Pembeli Jangka Waktu PeruntukanDCQ

(BBTUD)

Rata-rata Realisasi Penyerapan Pembeli

thn 2016 (BBTUD) *)

Keterangan

1 EMP Bentu LtdPD Tuah Sekata (BUMD Pelalawan)

s.d. 2021 Kelistrikan 3 2.89

2 EMP Bentu Ltd PLN s.d. 2021 Kelistrikan 30 29.33

3 EMP Bentu LtdPT Riau Andalan Pulp & Paper

s.d. 2020 Industri 21 17.59 Penyerapan buyer belum optimal

4 EMP Bentu Ltd PT Pertamina (Persero) s.d. 2020 City Gas 0.2 0.00014 Penyerapan buyer belum optimal

5 EMP Malacca Strait SA PLN s.d. 2020 Kelistrikan 0.36 0.29

JUMLAH 54.56 50.10 4.46 (surplus pasokan)

1JOB Pertamina-Talisman Jambi Merang

PLN s.d. 2019 Kelistrikan 65 48.71 Penyerapan PLN dibawah DCQ

2JOB Pertamina-Talisman Jambi Merang

PT Chevron Pacific Indonesia

s.d. 2019 Lifting Minyak 10 9.84 Penyerapan buyer telah optimal

3JOB Pertamina-Talisman Jambi Merang

PDPDE (BUMD Prov. SumSel)

s.d. 2019Industri & Kelistrikan

15 8.74Pembeli (PDEPDE, PIR dan PKB) tidak dapat menyerap gas sesuaikomitmen karena tidak mampumenciptakan market baru, karenaketerbatasan penetapan alokasi gas.Gas PDPDE telah direalokasi

sebesar 23 BBTUD ke Pertamina(Persero)

4JOB Pertamina-Talisman Jambi Merang

PT Pengembangan Investasi Riau (BUMD Prov. Riau)

s.d. 2019 Industri 16 6.26

5JOB Pertamina-Talisman Jambi Merang

PT Pembangunan Kota Batam

s.d. 2019Industri & Kelistrikan

10 7.42

6JOB Pertamina-Talisman Jambi Merang

PT Pertamina (Persero) s.d. 2019 City Gas 0.2 0.04 Penyerapan buyer belum optimal

7JOB Pertamina-Talisman Jambi Merang

PT Pertamina (Persero) s.d. 2019BBG Transportasi

2 -

JUMLAH 118.2 81.01 37.19 (surplus pasokan)

PRIVATE AND CONFIDENTIAL

Realisasi Pemanfaatan Gas Bumi yang Tidak Sesuai dengan Komitmen PJBG(PJBG Eksisting)

No. Sumber Gas PembeliJangkaWaktu

PeruntukanDCQ

(BBTUD)

Rata-rata Realisasi Penyerapan

Pembeli thn 2016 (BBTUD) *)

Keterangan

1ConocoPhillips (Grissik) Ltd

PT Energasindo HeksaKarya

s.d. 2018 Kelistrikan 44 37.48Penyerapan end user (PLN)belum

optimla

2ConocoPhillips (Grissik) Ltd

PT Chevron Pacific Indonesia

s.d. 2021Lifting Minyak

298 180.38 Penyerapan CPI rendah

3ConocoPhillips (Grissik) Ltd

PGN Riau s.d. 2023

Lifting Minyak 12.5 12.35& Industri

4ConocoPhillips (Grissik) Ltd

PGN Jawa Barat s.d. 2023 Industri 424.5 377.79 Penyerapan PGN di bawah DCQ

5ConocoPhillips (Grissik) Ltd

PGN Batam I s.d 2019Industri & Kelistrikan

50 45.1Menurunnya demand pasokan gas di Batam

6ConocoPhillips (Grissik) Ltd

PGN Batam II s.d 2019 Kelistrikan 12 10.3Menurunnya demand pasokan gas di Batam

7ConocoPhillips (Grissik) Ltd

PLN s.d. 2017 Kelistrikan 40 2.35Menyesuaikan kebutuhan PLN (interruptible)

8ConocoPhillips (Grissik) Ltd

PT Odira Energi KarangAgung

s.d. 2023Lifting Minyak

1 - Gas belum on stream

9ConocoPhillips (Grissik) Ltd

PUSRI s.d. 2023 Pupuk 73 -Gas belum on stream, karena belumselesainya pipa ruas Grissik - PUSRI Palembang

JUMLAH 955 665.75 289.25 (surplus pasokan)

TOTAL CONTRACTED DEMAND KELISTRIKAN 852,9 641,4 197 (surplus pasokan gas)

TOTAL KOMITMEN DAN REALISASI 1552.33 1151.06 401.27 (surplus pasokan)

PRIVATE AND CONFIDENTIAL

Realisasi Pemanfaatan Gas Bumi yang Tidak Sesuai dengan Komitmen PJBG(PJBG Ekspor Eksisting)

No. Sumber Gas Pembeli Jangka Waktu PeruntukanDCQ

(BBTUD)

Rata-rata Realisasi Penyerapan Pembeli

thn 2016 (BBTUD) *)

Keterangan

1CONOCOPHILLIPS (CORRIDOR)

Gas Supply Pte. Ltd s.d 2023ekspor 210 207.7 Penyerapan konsumen rendah

2PETROCHINA INT'L.(JABUNG)

ekspor 158 125.4 Penyerapan konsumen rendah

2 MEDCO E&P NATUNA Ltd. Petronas s.d 2022 ekspor 59 62.4

3 MEDCO E&P NATUNA Ltd.

SembCorp Gas s.d 2028

ekspor 157.2 147.7 Penyerapan konsumen rendah

4 STAR ENERGY (KAKAP) ekspor 44.3 31.2 Penyerapan konsumen rendah

5 PREMIER OIL (NATUNA A) ekspor 139.46 131.4 Penyerapan konsumen rendah

6 PREMIER OIL (NATUNA A) SembCorp Gas s.d 2028 ekspor 90 103.5

TOTAL KOMITMEN DAN REALISASI PASOKAN EKSPOR 857.96 809.248.76

(surplus pasokan)

TERIMA KASIH