Pelaporan SPT Tahunan Wajib Pajak Orang Pribadi · PDF file1770 1 4 2 direktorat jenderal...

40

Pelaporan SPT Tahunan Wajib Pajak Orang Pribadi Kategori Wajib Pajak PP Nomor 46 Tahun 2013 PJ.091/KUP/S/004/2015-00

Transcript of Pelaporan SPT Tahunan Wajib Pajak Orang Pribadi · PDF file1770 1 4 2 direktorat jenderal...

Pelaporan SPT Tahunan Wajib Pajak Orang Pribadi

Kategori Wajib Pajak PP Nomor 46 Tahun 2013

PJ.091/KUP/S/004/2015-00

Agenda

• Sekilas PP Nomor 46 Tahun 2013

• Studi Kasus

• Cara Pengisian SPT Tahunan PPh

PERATURAN PEMERINTAH NOMOR 46 TAHUN 2013

Sekilas

Objek Pajak

Penghasilan dari usaha yang diterima ataudiperoleh Wajib Pajak dengan peredaran brutotidak melebihi Rp4,8 miliar dalam 1 tahun.

Tidak termasuk Penghasilan dari usaha adalahpenghasilan dari jasa sehubungan denganpekerjaan bebas.

Peredaran bruto merupakan peredaran bruto dariusaha, termasuk dari usaha cabang.

Subjek Pajak

Orang Pribadi

Badan, tidak termasuk BUT,

yang menerima penghasilan dari usaha denganperedaran bruto tidak melebihi Rp4,8 miliardalam 1 (satu) Tahun Pajak.

Pengecualian Subjek Pajak

Menggunakan sarana dan

prasarana yang dapat dibongkar

pasang, baik yang menetap

maupun tidak menetap

Menggunakan sebagian atau

seluruh tempat untuk

kepentingan umum yang tidak

diperuntukkan bagi tempat usaha

atau berjualan

Atas penghasilan dari usaha yang diterima atau

diperoleh Wajib Pajak dengan peredaran bruto tidak

melebihi Rp4,8 miliar dalam 1 tahun dikenai PPh final

dengan tarif sebesar 1% (satu persen) dari jumlah

peredaran bruto setiap bulan dari setiap tempat usaha

Pajak Penghasilan terutang dihitung berdasarkan tarif

1% (satu persen) dikalikan dengan dasar pengenaan

pajak, yaitu jumlah peredaran bruto setiap bulan dari

setiap tempat usaha

Tarif

PPh Terutang = 1% x Peredaran

Bruto Setiap Bulan

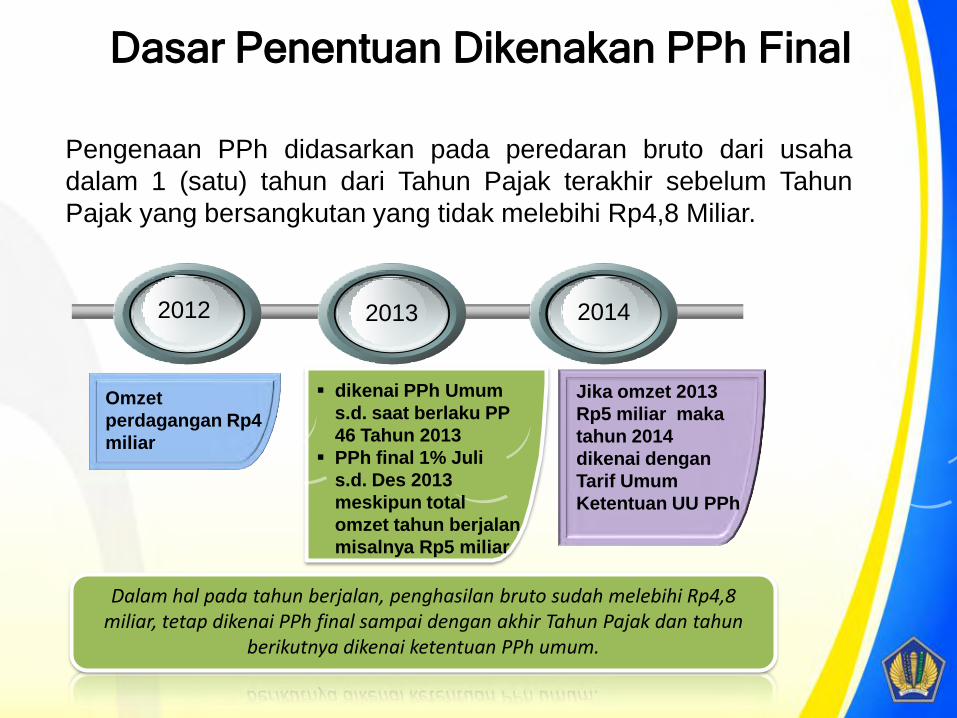

Pengenaan PPh didasarkan pada peredaran bruto dari usaha

dalam 1 (satu) tahun dari Tahun Pajak terakhir sebelum Tahun

Pajak yang bersangkutan yang tidak melebihi Rp4,8 Miliar.

Dasar Penentuan Dikenakan PPh Final

201420132012

Omzet

perdagangan Rp4

miliar

dikenai PPh Umum

s.d. saat berlaku PP

46 Tahun 2013

PPh final 1% Juli

s.d. Des 2013

meskipun total

omzet tahun berjalan

misalnya Rp5 miliar

Jika omzet 2013

Rp5 miliar maka

tahun 2014

dikenai dengan

Tarif Umum

Ketentuan UU PPh

Dalam hal pada tahun berjalan, penghasilan bruto sudah melebihi Rp4,8 miliar, tetap dikenai PPh final sampai dengan akhir Tahun Pajak dan tahun

berikutnya dikenai ketentuan PPh umum.

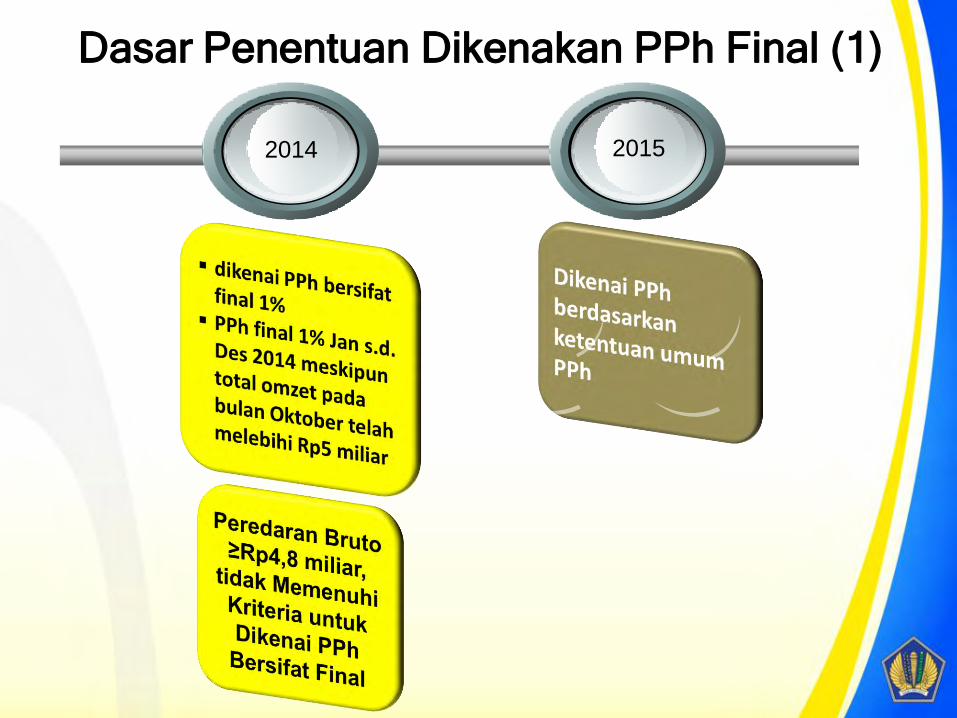

Dasar Penentuan Dikenakan PPh Final (1)

20152014

Dasar Penentuan Untuk Dikenakan PPh Final (2)

Dasar penghasilan bruto Rp4,8 miliar untuk dapat

dikenai PPh final :

penghasilan bruto tahun terakhir (setahun atau

disetahunkan, dalam hal tahun terakhir meliputi kurang

dari 12 bulan).

Dalam hal WP baru terdaftar pada Tahun Pajak yang

sama sebelum PP ini berlaku dasar Peredaran

Bruto adalah: akumulasi peredaran bruto dari bulan

berdiri s.d. bulan sebelum PP ini berlaku, yang

disetahunkan.

Dalam hal WP baru terdaftar setelah PP ini berlaku

dasar peredaran bruto adalah: penghasilan bruto

bulan pertama disetahunkan.

Penghasilan yang Dikenai PPh Final

Tersendiri

Penghasilan yang telah dikenai PPh dengan ketentuan

peraturan perundang-undangan perpajakan tersendiri

(a.l. konstruksi), tidak dikenai PPh yang bersifat final

berdasarkan PP ini.

Peredaran bruto usaha Wajib Pajak yang bersangkutan

dalam 1 (satu) tahun tidak melebihi Rp4,8 miliar tidak

dikenai PPh yang bersifat final berdasarkan PP ini,

tetapi mengikuti ketentuan peraturan perundang-

undangan perpajakan yang mengatur mengenai

pengenaan pajak atas penghasilan tersebut.

Penghasilan dari Luar Negeri

Pajak yang dibayar atau terutang di luar negeri atas

penghasilan dari luar negeri yang diterima atau

diperoleh Wajib Pajak dapat dikreditkan terhadap Pajak

Penghasilan yang terutang berdasarkan ketentuan

Undang-Undang Pajak Penghasilan dan peraturan

pelaksanaannya.

(sesuai ketentuan Pasal 24 UU PPh dan aturan pelaksanaan yang mengatur

tentang Kredit Pajak Luar Negeri)

Kompensasi Rugi

WP yang menyelenggarakan pembukuan dapat

melakukan kompensasi kerugian dengan penghasilan

yang tidak dikenai Pajak Penghasilan yang bersifat final.

Ketentuan kompensasi rugi adalah :

o berturut-turut sampai dengan 5 tahun.

o tahun dikenai PPh final 1% tetap menjadi bagian dari

periode 5 tahun tsb.

o kerugian pada tahun dikenai PPh final 1% tidak dapat

dikompensasikan pada tahun berikutnya.

2015

2014

2013

2012

2011

2010

Rugi pada

Tahun Pajak

2010

Jangka Waktu Kompensasi Kerugian

Kompensasi atas

Kerugian Tahun

2010 tidak dapat

dikompensasi di

Tahun Pajak 2014

Dikenai PPh Final dan mengalami

kerugian

Kerugian dari penghasilan

yang dikenai PPh Final pada

Tahun Pajak 2014 tidak dapat

dikompensasi ke Tahun

Pajak berikutnya

Skema Kompensasi Rugi

Pengisian SPT Tahunan PPh WP

Orang Pribadi terkait Aturan PP

Nomor 46 Tahun 2013

Deskripsi Studi Kasus

A. Informasi Umum

Stefan WestVillage, SE, MBA, seorang Wajib Pajak yang

berprofesi sebagai pengusaha bengkel dengan status belum

menikah bertempat tinggal di Brastagi, Sumatera Utara dengan

NPWP 04.567.891.0-128.000 beralamat di Jl. Sejahtera 2

Brastagi, Sumatera Utara, dan terdaftar pada KPP Pratama

Kabanjahe. Penghasilan yang diterima selama tahun 2014

diperoleh dari penghasilan Jasa Perbaikan Kendaraan.

Peringatan: Simulasi kasus ini hanya berlaku terbatas untuk contoh kasus yang telah disebutkan dan tidak menggugurkan

kewajiban bagi Wajib Pajak untuk mengisi SPT-nya secara benar, lengkap, jelas, dan ditandatangani sebagaimana telah

ditentukan dalam peraturan perpajakan yang berlaku.

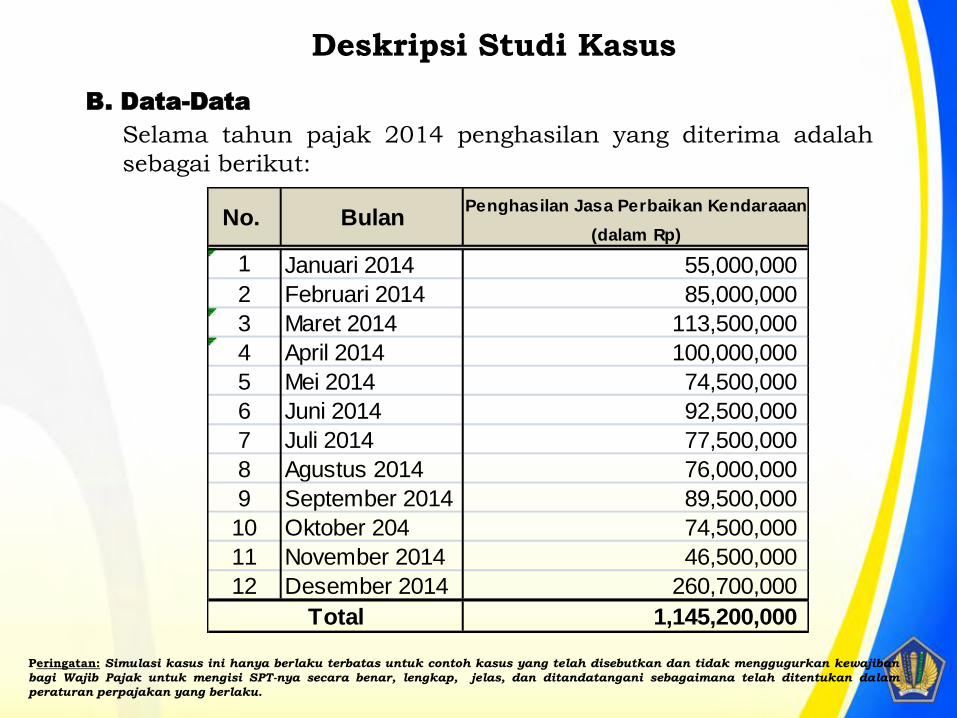

Deskripsi Studi Kasus

B. Data-Data

Selama tahun pajak 2014 penghasilan yang diterima adalah

sebagai berikut:

Peringatan: Simulasi kasus ini hanya berlaku terbatas untuk contoh kasus yang telah disebutkan dan tidak menggugurkan kewajiban

bagi Wajib Pajak untuk mengisi SPT-nya secara benar, lengkap, jelas, dan ditandatangani sebagaimana telah ditentukan dalam

peraturan perpajakan yang berlaku.

Penghasilan Jasa Perbaikan Kendaraaan

(dalam Rp)

1 Januari 2014 55,000,000

2 Februari 2014 85,000,000

3 Maret 2014 113,500,000

4 April 2014 100,000,000

5 Mei 2014 74,500,000

6 Juni 2014 92,500,000

7 Juli 2014 77,500,000

8 Agustus 2014 76,000,000

9 September 2014 89,500,000

10 Oktober 204 74,500,000

11 November 2014 46,500,000

12 Desember 2014 260,700,000

1,145,200,000

No. Bulan

Total

Deskripsi Studi Kasus

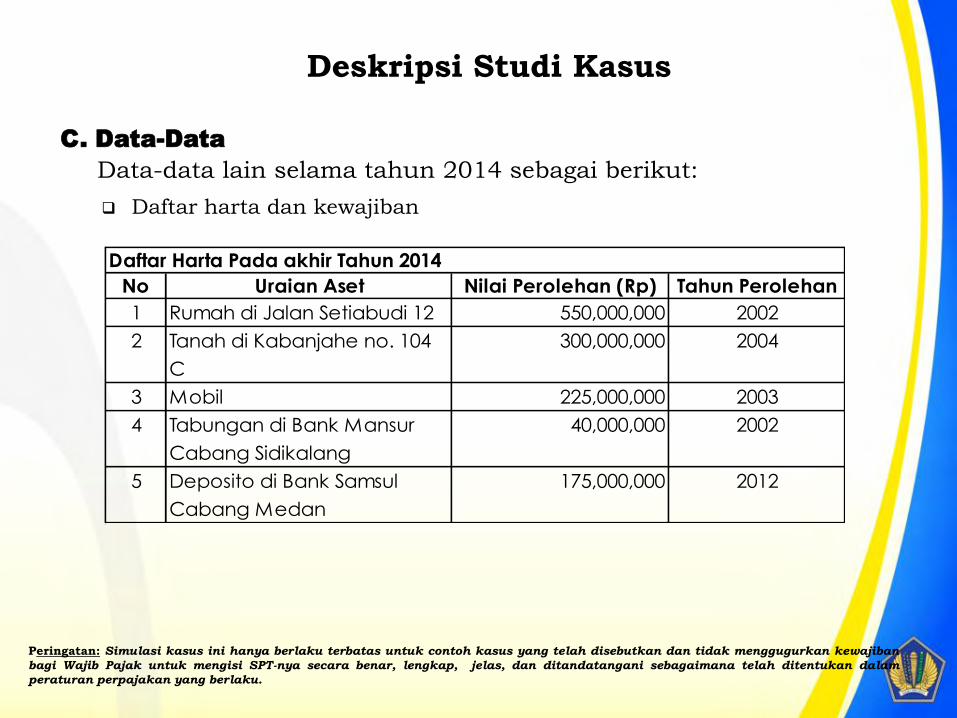

C. Data-Data

Data-data lain selama tahun 2014 sebagai berikut:

No Uraian Aset Nilai Perolehan (Rp) Tahun Perolehan

1 Rumah di Jalan Setiabudi 12 550,000,000 2002

2 Tanah di Kabanjahe no. 104

C

300,000,000 2004

3 Mobil 225,000,000 2003

4 Tabungan di Bank Mansur

Cabang Sidikalang

40,000,000 2002

5 Deposito di Bank Samsul

Cabang Medan

175,000,000 2012

Daftar Harta Pada akhir Tahun 2014

Daftar harta dan kewajiban

Peringatan: Simulasi kasus ini hanya berlaku terbatas untuk contoh kasus yang telah disebutkan dan tidak menggugurkan kewajiban

bagi Wajib Pajak untuk mengisi SPT-nya secara benar, lengkap, jelas, dan ditandatangani sebagaimana telah ditentukan dalam

peraturan perpajakan yang berlaku.

Deskripsi Studi Kasus

D. Data-Data

Peredaran bruto atas seluruh kegiatan usaha adalah sebesar

Rp1.145.200.000,00. Sehingga sejak masa Januari 2014 atas

usaha Jasa Perbaikan Kendaraan tersebut termasuk dikenai

Pajak Penghasilan yang bersifat final menurut Peraturan

Pemerintah nomor 46 Tahun 2013. Pajak Penghasilan yang

dibayar adalah sebagai berikut:

Peringatan: Simulasi kasus ini hanya berlaku terbatas untuk contoh kasus yang telah disebutkan dan tidak menggugurkan kewajiban

bagi Wajib Pajak untuk mengisi SPT-nya secara benar, lengkap, jelas, dan ditandatangani sebagaimana telah ditentukan dalam

peraturan perpajakan yang berlaku.

No. Bulan Total Penghasilan PPh Final Pasal 4 ayat (2)

1 Januari 2014 55.000.000 550.000

2 Februari 2014 85.000.000 850.000

3 Maret 2014 113.500.000 1.135.000

4 April 2014 100.000.000 1.000.000

5 Mei 2014 74.500.000 745.000

6 Juni 2014 92.500.000 925.000

7 Juli 2014 77.500.000 775.000

8 Agustus 2014 76.000.000 760.000

9 September 2014 89.500.000 895.000

10 Oktober 2014 74.500.000 745.000

11 November 2014 46.500.000 465.000

12 Desember 2014 260.700.000 2.607.000

1.145.200.000 11.452.000 Total

BAGAIMANA PENGISIAN CONTOH

KASUS KE SPT TAHUNAN PPh WP

OP (FORMULIR 1770)?

TAHAP KE-1Isi Tahun Pajak , Metode Pembukuan, dan Identitas

Tahun Pajak

Periode

Pembukuan

Metode Pencatatan

Tidak Usah Diisi

Identitas

Wajib Pajak

Peringatan: Simulasi kasus ini hanya berlaku terbatas untuk contoh kasus yang telah disebutkan dan tidak menggugurkan kewajiban

bagi Wajib Pajak untuk mengisi SPT-nya secara benar, lengkap, jelas, dan ditandatangani sebagaimana telah ditentukan dalam

peraturan perpajakan yang berlaku.

BAGI WAJIB PAJAK YANG MEMPUNYAI PENGHASILAN :

•• DARI SATU ATAU LEBIH PEMBERI KERJA;

• YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL; DAN/ATAU PEMBUKUAN PENCATATAN

• DALAM NEGERI LAINNYA/LUAR NEGERI.

SPT PEMBETULAN KE - …….

• • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM •

NPWP : 0 4 5 6 7 8 9 1 0 1 2 8 0 0 0

NAMA WAJIB PAJAK : S T E F A N W E S T V I L L A G E

JENIS USAHA/PEKERJAAN BEBAS : N O T A R I S P P A T

NO. TELEPON/FAKSIMILI : 0 8 2 1 0 0 0 0 0 0 /

: KK HB PH MT

NPWP ISTERI/SUAMI :

0

(KOTAK PILIHAN) YANG SESUAIBERI TANDA " X " DALAM

TA

HU

N P

AJA

K

1

0

KLU :

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI 4

12 41

BLBLKEMENTERIAN KEUANGAN RI TH

Permohonan perubahan data disampaikan terpisah dari pelaporan SPT Tahunan PPh Orang Pribadi ini, dengan menggunakan

Formulir Perubahan Data Wajib Pajak dan dilengkapi dokumen yang disyaratkan.

1770 1

4

2

DIREKTORAT JENDERAL PAJAK

IDE

NT

ITA

S

DARI USAHA/PEKERJAAN BEBAS; 1

TH

FO

RM

UL

IR

PERHATIAN SEBELUM MENGISI BACALAH PETUNJUK PENGISIAN

STATUS KEWAJIBAN PERPAJAKAN

SUAMI-ISTERI

s.d

BAGIAN B : KEWAJIBAN/UTANG PADA AKHIR TAHUN

(3)

BAGIAN C : DAFTAR SUSUNAN ANGGOTA KELUARGA

NAMA PEMBERI PINJAMANKODE

UTANG

(2)

Anna Istri

(5)

5

dst

4

Anak Mahasiswa

(5)

NIK

1 Ibu Rumah Tangga

(4)(1) (3)

0000001

Karyawan0000002Sondang Anak

(2)

JUMLAH

(Rupiah)

TAHUN

PEMINJAMAN

(4)

ALAMAT PEMBERI PINJAMAN

(6)

PT BANK PEGAWAI NEGERI IDONESIA

NAMA ANGGOTA KELUARGA

2001

2

150,000,000

PEKERJAAN

150,000,000

NO.

JUMLAH BAGIAN B JBB

HUBUNGAN KELUARGA

3 0000003Abednego

101

8

9

10 dst

NO.

(1)

1

2

3

4

5

6

7

MEDAN

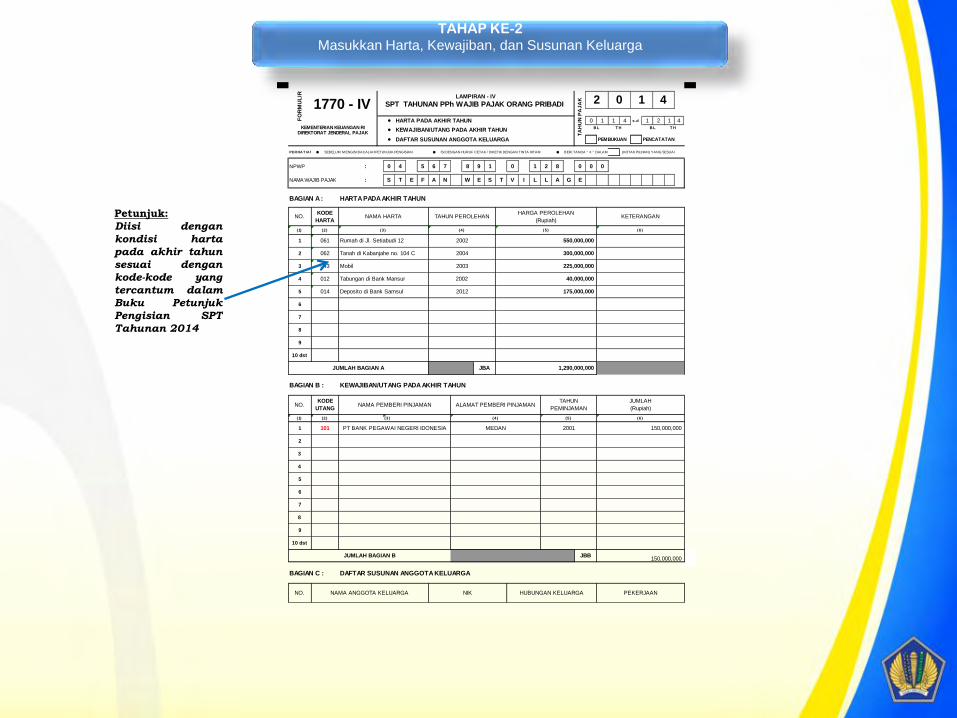

TAHAP KE-2

Masukkan Harta, Kewajiban, dan Susunan Keluarga

Peringatan:

Simulasi kasus ini hanya berlaku

terbatas untuk contoh kasus yang

telah disebutkan dan tidak

menggugurkan kewajiban bagi

Wajib Pajak untuk mengisi SPT-nya

secara benar, lengkap, jelas, dan

ditandatangani sebagaimana telah

ditentukan dalam peraturan

perpajakan yang berlaku.

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

• 0 1 1 4 s.d 1 2 1 4

• PEMBUKUAN PENCATATAN

PERHATIAN • SEBELUM MENGISI BACALAH PETUNJUK PENGISIAN • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM • BERI TANDA " X " DALAM

NPWP : 0 4 5 6 7 8 9 1 0 1 2 8 0 0 0

NAMA WAJIB PAJAK : S T E F A N W E S T V I L L A G E

BAGIAN A :

BAGIAN B : KEWAJIBAN/UTANG PADA AKHIR TAHUN

(3)

BAGIAN C : DAFTAR SUSUNAN ANGGOTA KELUARGA

Halaman ke- 1 dari 1 halaman Lampiran-IV

101

014 Deposito di Bank Samsul 2012 175,000,000

8

9

10 dst

NO.

(1)

1

2

3

4

5

6

7

7

(1)

NO. TAHUN PEROLEHAN

(3)

061 Rumah di Jl. Setiabudi 12

6

10 dst

062

043

012

Mobil

2

150,000,000

PEKERJAAN

150,000,000

NO.

JUMLAH BAGIAN B JBB

HUBUNGAN KELUARGA

3 0000003Abednego

NAMA ANGGOTA KELUARGA

2001

•KEMENTERIAN KEUANGAN RIDIREKTORAT JENDERAL PAJAK

KEWAJIBAN/UTANG PADA AKHIR TAHUNBL

KODE

HARTANAMA HARTA

4

5

HARGA PEROLEHAN

(Rupiah)KETERANGAN

1 2002 550,000,000

(2)

2

3

(4)

MEDAN

JBA 1,290,000,000

Tanah di Kabanjahe no. 104 C

02

(4)

ALAMAT PEMBERI PINJAMAN

(6)

PT BANK PEGAWAI NEGERI IDONESIA

LAMPIRAN - IV

TA

HU

N P

AJ

AK

Karyawan0000002Sondang Anak

(2)

JUMLAH

(Rupiah)

DAFTAR SUSUNAN ANGGOTA KELUARGA

BL THTH

1 4

TAHUN

PEMINJAMAN

JUMLAH BAGIAN A

8

9

FO

RM

UL

IR1770 - IV

NIK

1 Ibu Rumah Tangga

(4)(1) (3)

0000001

Anak Mahasiswa

HARTA PADA AKHIR TAHUN

HARTA PADA AKHIR TAHUN

(6)(5)

(5)

Tabungan di Bank Mansur

2004

2003

2002

300,000,000

225,000,000

40,000,000

(KOTAK PILIHAN) YANG SESUAI

JIKA FORMULIR INI TIDAK MENCUKUPI, DAPAT DIBUAT SENDIRI SESUAI DENGAN BENTUK INI

NAMA PEMBERI PINJAMANKODE

UTANG

(2)

Anna Istri

(5)

5

dst

4

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

• 0 1 1 4 s.d 1 2 1 4

• PEMBUKUAN PENCATATAN

PER HA TIA N • SEBELUM M ENGISI BACALAH PETUNJUK PENGISIAN • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM • BERI TANDA " X " DALAM

NPWP : 0 4 5 6 7 8 9 1 0 1 2 8 0 0 0

NAMA WAJIB PAJAK : S T E F A N W E S T V I L L A G E

BAGIAN A :

BAGIAN B : KEWAJIBAN/UTANG PADA AKHIR TAHUN

(3)

BAGIAN C : DAFTAR SUSUNAN ANGGOTA KELUARGA

101

014 Deposito di Bank Samsul 2012 175,000,000

8

9

10 dst

NO.

(1)

1

2

3

4

5

6

7

7

MEDAN

JBA 1,290,000,000

061 Rumah di Jl. Setiabudi 12

6

10 dst

062

043

012

Mobil

150,000,000

PEKERJAAN

150,000,000

NO.

JUMLAH BAGIAN B JBB

HUBUNGAN KELUARGA

•KEMENTERIAN KEUANGAN RIDIREKTORAT JENDERAL PAJAK

KEWAJIBAN/UTANG PADA AKHIR TAHUN B L

KODE

HARTANAMA HARTA

4

5

HARGA PEROLEHAN

(Rupiah)KETERANGAN

1 2002 550,000,000

(2)

2

3

(4)(1)

NO.

02

(4)

ALAMAT PEMBERI PINJAMAN

(6)

PT BANK PEGAWAI NEGERI IDONESIA

LAMPIRAN - IV

TA

HU

N P

AJ

AK 1 4

2001

TAHUN PEROLEHAN

(3)

FO

RM

UL

IR

1770 - IV

NIK

40,000,000

(KOTAK PILIHAN) YANG SESUAI

JUMLAH

(Rupiah)

DAFTAR SUSUNAN ANGGOTA KELUARGA

B L T HT H

TAHUN

PEMINJAMAN

JUMLAH BAGIAN A

8

9

HARTA PADA AKHIR TAHUN

HARTA PADA AKHIR TAHUN

(6)(5)

(5)

Tabungan di Bank Mansur

2004

2003

2002

300,000,000

225,000,000

Tanah di Kabanjahe no. 104 C

NAMA PEMBERI PINJAMANKODE

UTANG

(2)

NAMA ANGGOTA KELUARGA

TAHAP KE-2

Masukkan Harta, Kewajiban, dan Susunan Keluarga

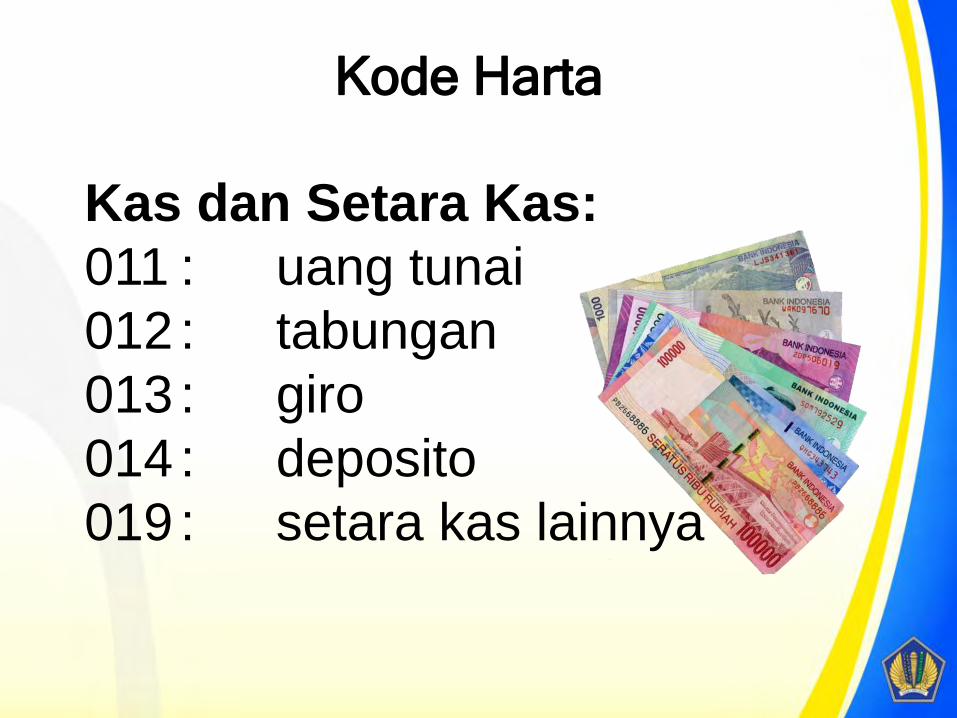

Petunjuk:

Diisi dengan

kondisi harta

pada akhir tahun

sesuai dengan

kode-kode yang

tercantum dalam

Buku Petunjuk

Pengisian SPT

Tahunan 2014

Kas dan Setara Kas:

011 : uang tunai

012 : tabungan

013 : giro

014 : deposito

019 : setara kas lainnya

Kode Harta

Piutang:

021 : piutang

022 : piutang afiliasi (piutang kepada

pihak yang mempunyai hubungan

istimewa sebagaimana dimaksud

dalam Pasal 18 ayat (4) Undang-

Undang PPh)

029 : piutang lainnya

Kode Harta

Investasi:

031 : saham yang dibeli untuk dijual kembali

032 : saham

033 : obligasi perusahaan

034 : obligasi pemerintah Indonesia (Obligasi Ritel

Indonesia atau ORI, surat berharga syariah

negara, dll)

035 : surat utang lainnya

036 : reksadana

037 : Instrumen derivatif (right, warran, kontrak

berjangka, opsi, dll)

038 : penyertaan modal dalam perusahaan lain yang

tidak atas saham meliputi penyertaan modal pada

CV, Firma, dan sejenisnya

039 : Investasi lainnya

Kode Harta

Alat Transportasi:

041 : sepeda

042 : sepeda motor

043 : mobil

049 : alat transportasi lainnya

Kode Harta

Harta Bergerak Lainnya:

051 : logam mulia (emas batangan, emas

perhiasan, platina batangan, platina

perhiasan, logam mulia lainnya)

052 : batu mulia (intan, berlian, batu mulia

lainnya)

053 : barang-barang seni dan antik (barang-

barang seni, barang-barang antik)

054 : kapal pesiar, pesawat terbang, helikopter,

jetski, peralatan olahraga khusus

055 : peralatan elektronik, furnitur

059 : harta bergerak lainnya

Kode Harta

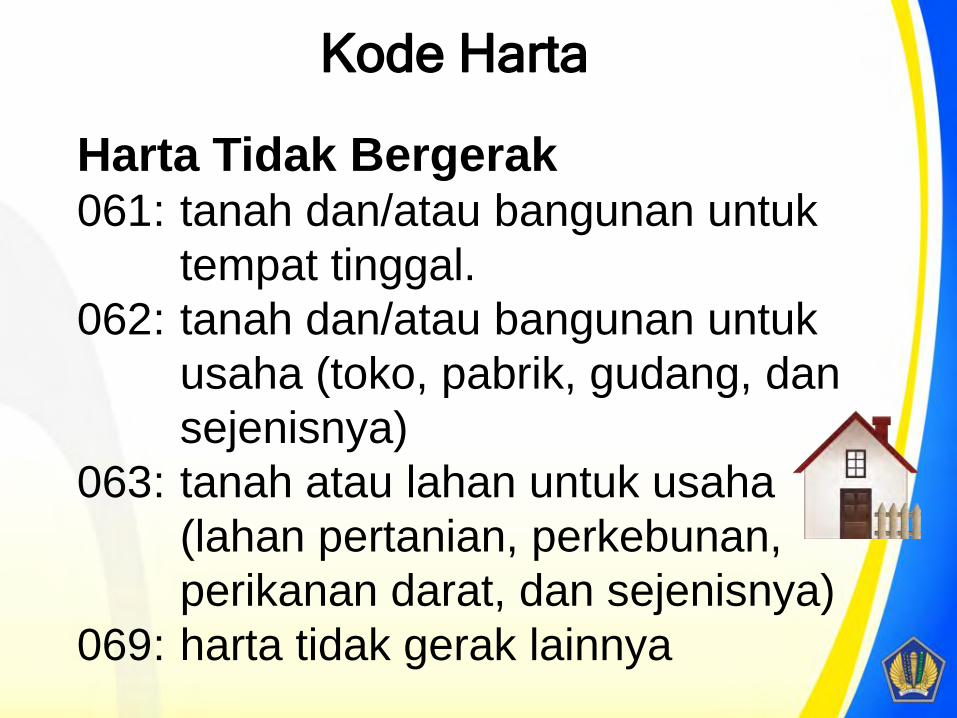

Harta Tidak Bergerak 061: tanah dan/atau bangunan untuk

tempat tinggal.

062: tanah dan/atau bangunan untuk

usaha (toko, pabrik, gudang, dan

sejenisnya)

063: tanah atau lahan untuk usaha

(lahan pertanian, perkebunan,

perikanan darat, dan sejenisnya)

069: harta tidak gerak lainnya

Kode Harta

Wajib Pajak wajib melaporkan

utang/kewajiban yang dimiliki

pada akhir Tahun Pajak disertai

pencantuman kode utang.

Pelaporan Utang/Kewajiban

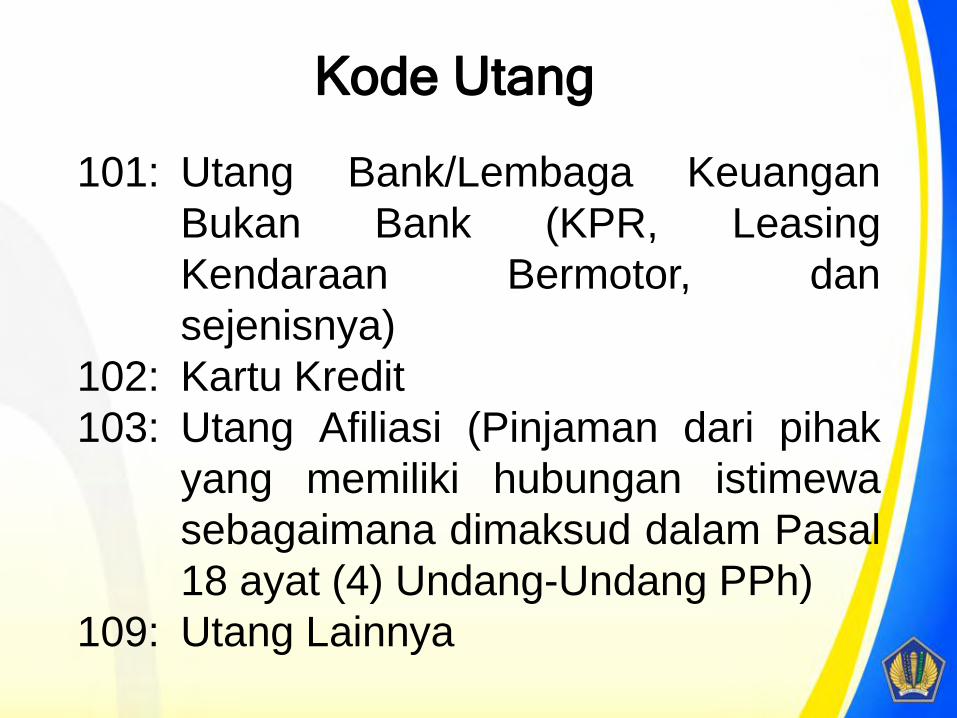

101: Utang Bank/Lembaga Keuangan

Bukan Bank (KPR, Leasing

Kendaraan Bermotor, dan

sejenisnya)

102: Kartu Kredit

103: Utang Afiliasi (Pinjaman dari pihak

yang memiliki hubungan istimewa

sebagaimana dimaksud dalam Pasal

18 ayat (4) Undang-Undang PPh)

109: Utang Lainnya

Kode Utang

Yang diisi terlebih dahulu adalah formulir lampiran,

bukan induknya

Di setiap lembar jangan lupa mengisi identitas seperti

nama, NPWP, dan tahun pajaknya

Jangan lupa membubuhkan tanda tangan, karena jika

tidak SPT yang anda laporkan dianggap tidak sah

Sebelum spt dikirim/disampaikan ke KPP, jika SPT

menunjukkan kurang bayar, kekurangan tersebut

harus dibayar paling lambat sebelum SPT dilaporkan

Pembayaran dapat dilakukan di kantor pos atau bank

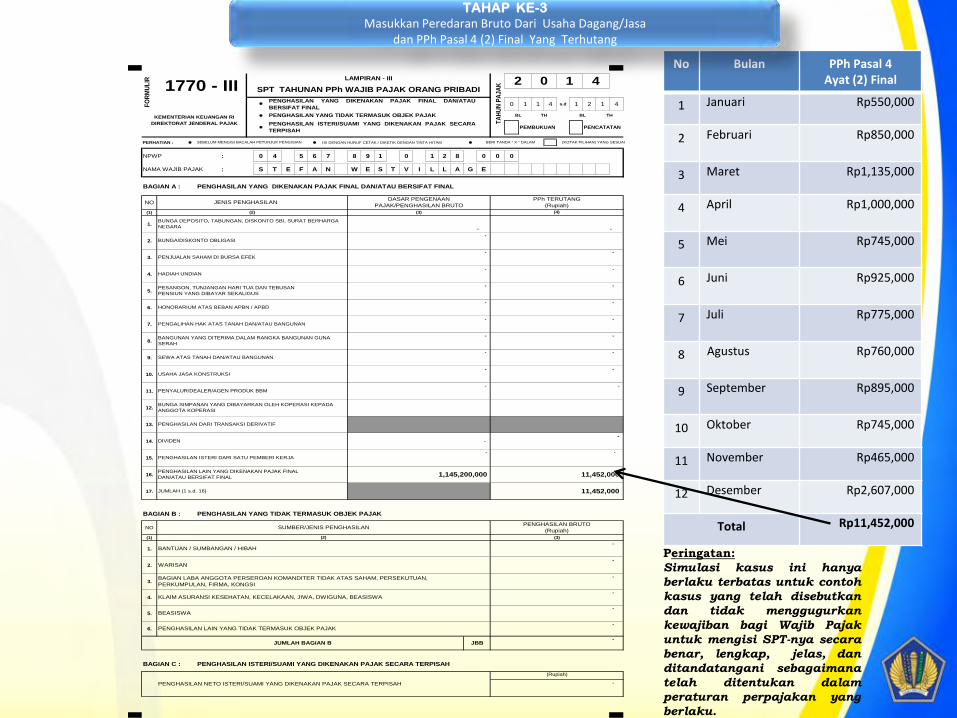

No Bulan PPh Pasal 4 Ayat (2) Final

1 Januari Rp550,000

2 Februari Rp850,000

3 Maret Rp1,135,000

4 April Rp1,000,000

5 Mei Rp745,000

6 Juni Rp925,000

7 Juli Rp775,000

8 Agustus Rp760,000

9 September Rp895,000

10 Oktober Rp745,000

11 November Rp465,000

12 Desember Rp2,607,000

Total Rp11,452,000

TAHAP KE-3Masukkan Peredaran Bruto Dari Usaha Dagang/Jasa

dan PPh Pasal 4 (2) Final Yang Terhutang

Peringatan:

Simulasi kasus ini hanya

berlaku terbatas untuk contoh

kasus yang telah disebutkan

dan tidak menggugurkan

kewajiban bagi Wajib Pajak

untuk mengisi SPT-nya secara

benar, lengkap, jelas, dan

ditandatangani sebagaimana

telah ditentukan dalam

peraturan perpajakan yang

berlaku.

• 0 1 1 4 s.d 1 2 1 4

•• PEMBUKUAN PENCATATAN

PERHATIAN : • • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM •NPWP : 0 4 5 6 7 8 9 1 0 1 2 8 0 0 0

NAMA WAJIB PAJAK : S T E F A N W E S T V I L L A G E

BAGIAN A :

NO

(1)

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

BAGIAN B : PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK

NO

(1)

1.

2.

3.

4.

5.

6.

BAGIAN C : PENGHASILAN ISTERI/SUAMI YANG DIKENAKAN PAJAK SECARA TERPISAH

-

- -

-

-

11,452,000

-

-

-

-

- PENGHASILAN LAIN YANG TIDAK TERMASUK OBJEK PAJAK

BANTUAN / SUMBANGAN / HIBAH

BAGIAN LABA ANGGOTA PERSEROAN KOMANDITER TIDAK ATAS SAHAM, PERSEKUTUAN,

PERKUMPULAN, FIRMA, KONGSI

PENGHASILAN ISTERI DARI SATU PEMBERI KERJA

SUMBER/JENIS PENGHASILAN

-

PENGHASILAN DARI TRANSAKSI DERIVATIF

PENGHASILAN NETO ISTERI/SUAMI YANG DIKENAKAN PAJAK SECARA TERPISAH

PENGHASILAN LAIN YANG DIKENAKAN PAJAK FINAL

DAN/ATAU BERSIFAT FINAL

PENGHASILAN BRUTO

(Rupiah)

(3)

JUMLAH (1 s.d. 16) 11,452,000

(2)

-

-

(Rupiah)

BEASISWA

JUMLAH BAGIAN B

1,145,200,000

WARISAN

KLAIM ASURANSI KESEHATAN, KECELAKAAN, JIWA, DWIGUNA, BEASISWA

JBB

- -

(4)

-

BUNGA SIMPANAN YANG DIBAYARKAN OLEH KOPERASI KEPADA

ANGGOTA KOPERASI

-

-

- -

-

- -

-

DIVIDEN

USAHA JASA KONSTRUKSI

PENYALUR/DEALER/AGEN PRODUK BBM

FO

RM

UL

IR

1770 - III

DIREKTORAT JENDERAL PAJAK

KEMENTERIAN KEUANGAN RI

SEBELUM MENGISI BACALAH PETUNJUK PENGISIAN

02SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

LAMPIRAN - III

TA

HU

N P

AJA

K

PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK

PENGHASILAN ISTERI/SUAMI YANG DIKENAKAN PAJAK SECARA

TERPISAH

PENGHASILAN YANG DIKENAKAN PAJAK FINAL DAN/ATAU

BERSIFAT FINAL

1 4

PENGALIHAN HAK ATAS TANAH DAN/ATAU BANGUNAN

THBL TH BL

-

HADIAH UNDIAN

PESANGON, TUNJANGAN HARI TUA DAN TEBUSAN

PENSIUN YANG DIBAYAR SEKALIGUS

BUNGA DEPOSITO, TABUNGAN, DISKONTO SBI, SURAT BERHARGA

NEGARA

HONORARIUM ATAS BEBAN APBN / APBD

BUNGA/DISKONTO OBLIGASI

(3)

PPh TERUTANG

(Rupiah)

PENGHASILAN YANG DIKENAKAN PAJAK FINAL DAN/ATAU BERSIFAT FINAL

(KOTAK PILIHAN) YANG SESUAIBERI TANDA " X " DALAM

-

-

BANGUNAN YANG DITERIMA DALAM RANGKA BANGUNAN GUNA

SERAH

SEWA ATAS TANAH DAN/ATAU BANGUNAN

-

-

-

-

PENJUALAN SAHAM DI BURSA EFEK

JENIS PENGHASILANDASAR PENGENAAN

PAJAK/PENGHASILAN BRUTO

(2)

- -

TAHAP KE-4Masukkan Daftar Bukti Potong PPh Pasal 21/22/23/24/26/DTP

Tidak Perlu Diisi - Cukup mengisi Nama, NPWP, dan Tahun Pajak

0 1 1 4 s.d 1 2 1 4

PEMBUKUAN PENCATATAN

PERHATIAN : • • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM •

NPWP : 0 4 5 6 7 8 9 1 0 1 2 8 0 0 0

NAMA WAJIB PAJAK : S T E F A N W E S T V I L L A G E

BAGIAN A :

(1)

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

dst

*) - =

- Kolom (6) diisi dengan pilihan sebagai berikut : 21 / 22 / 23 / 24 /26/ DTP (Contoh : ditulis 21, 22, 23, 24, 26, DTP)

- Jika terdapat kredit pajak PPh Pasal 24, maka jumlah yang diisi adalah maksimum yang dapat dikreditkan sesuai lampiran tersendiri

(lihat petunjuk pengisian tentang Lampiran II Bagian A dan Induk SPT angka 4)

dari halaman Lampiran-II

THBL

NOMOR

(7)(6)(4) (5)

BERI TANDA " X " DALAM

TH

1770 - IILAMPIRAN - II

FO

RM

UL

IR

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

JENIS PAJAK : PPh PASAL

21/ 22/23/24/26/DTP *)

NPWP

PEMOTONG/PEMUNGUT

PAJAK

KEMENTERIAN KEUANGAN RI

DAFTAR PEMOTONGAN/PEMUNGUTAN PPh OLEH PIHAK LAIN,

PPh YANG DIBAYAR/DIPOTONG DI LUAR NEGERI DAN

PPh DITANGGUNG PEMERINTAH TA

HU

N P

AJA

K

NO

NAMA

PEMOTONG/PEMUNGUT

PAJAK

DAFTAR PEMOTONGAN/PEMUNGUTAN PPh OLEH PIHAK LAIN, PPh YANG DIBAYAR / DIPOTONG DI LUAR NEGERI DAN PPh

DITANGGUNG PEMERINTAH

(KOTAK PILIHAN) YANG SESUAI

DIREKTORAT JENDERAL PAJAK

BL

BUKTI

PEMOTONGAN/PEMUNGUTAN

TANGGAL

JUMLAH PPh YANG DIPOTONG /

DIPUNGUT

(Rupiah)

02 1 4

SEBELUM MENGISI BACALAH PETUNJUK PENGISIAN

Halaman ke -JIKA FORMULIR INI TIDAK MENCUKUPI, DAPAT DIBUAT SENDIRI SESUAI DENGAN BENTUK INI

JBA

DTP

JUMLAH BAGIAN A

Pindahkan Jumlah Bagian A Kolom 7 ke Formulir 1770 Angka 15

PPh Ditanggung Pemerintah

(2) (3)

0 1 1 4 s.d 1 2 1 4

PEMBUKUAN PENCATATAN

• • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM •

NPWP : 0 4 5 6 7 8 9 1 0 1 2 8 0 0 0

NAMA WAJIB PAJAK : S T E F A N W E S T V I L L A G E

PENGHASILAN NETO DALAM NEGERI DARI USAHA DAN/ATAU PEKERJAAN BEBAS

PEMBUKUAN / LAPORAN KEUANGAN : DIAUDIT OPINI AKUNTAN : TIDAK DIAUDIT

NAMA AKUNTAN PUBLIK :

NPWP AKUNTAN PUBLIK:

NAMA KANTOR AKUNTAN PUBLIK :

NPWP KANTOR AKUNTAN PUBLIK:

NAMA KONSULTAN PAJAK :

NPWP KONSULTAN PAJAK:

NAMA KANTOR KONSULTAN PAJAK :

NPWP KANTOR KONSULTAN PAJAK:

a. 1a

b. 1b

c. 1c

d. 1d

e. 1e

2.

a.2a

b.2b

c.2c

d.2d

e. 2e

f. 2f

g. 2g

h. 2h

i.2i

j.2j

k. 2k

l. 2l

a.3a

b.3b

c. 3c

d. 3d

4 4

Pindahkan Jumlah Bagian A (angka 4) ke Formulir 1770 Angka 1

-

-

-

-

-

-

-

-

-

-

-

-

-

-

PENGHASILAN NETO (1c - 1d)

-

-

PENYESUAIAN FISKAL NEGATIF LAINNYA

GAJI YANG DIBAYARKAN KEPADA PEMILIK / ORANG YANG MENJADI TANGGUNGANNYA

JUMLAH YANG MELEBIHI KEWAJARAN YANG DIBAYARKAN KEPADA PIHAK YANG MEMPUNYAI

HUBUNGAN ISTIMEWA SEHUBUNGAN DENGAN PEKERJAAN YANG DILAKUKAN

-

-

-

-

-

3. PENYESUAIAN FISKAL NEGATIF:

HARTA YANG DIHIBAHKAN, BANTUAN ATAU SUMBANGAN

PREMI ASURANSI KESEHATAN, ASURANSI KECELAKAAN, ASURANSI JIWA, ASURANSI

DWIGUNA, DAN ASURANSI BEASISWA YANG DIBAYAR OLEH WAJIB PAJAK

PENGGANTIAN ATAU IMBALAN SEHUBUNGAN DENGAN PEKERJAAN ATAU JASA YANG

DIBERIKAN DALAM BENTUK NATURA ATAU KENIKMATAN

PAJAK PENGHASILAN

BL

SANKSI ADMINISTRASI

SELISIH PENYUSUTAN/AMORTISASI KOMERSIAL DIATAS PENYUSUTAN/ AMORTISASI

FISKAL

BIAYA UNTUK MENDAPATKAN, MENAGIH DAN MEMELIHARA PENGHASILAN YANG DIKENAKAN

PPh FINAL DAN PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK

PENYESUAIAN FISKAL POSITIF LAINNYA

JUMLAH (2a s.d. 2k)

PENGHASILAN YANG DIKENAKAN PPh FINAL DAN PENGHASILAN YANG TIDAK TERMASUK

OBJEK PAJAK TETAPI TERMASUK DALAM PEREDARAN USAHA

JUMLAH (3a s.d. 3c)

JUMLAH BAGIAN A (1e + 2l - 3d)

SELISIH PENYUSUTAN / AMORTISASI KOMERSIAL DI BAWAH PENYUSUTAN AMORTISASI

FISKAL

HARGA POKOK PENJUALAN

LABA/RUGI BRUTO USAHA (1a - 1b)

PENYESUAIAN FISKAL POSITIF

BIAYA YANG DIBEBANKAN/DIKELUARKAN UNTUK KEPENTINGAN PRIBADI WAJIB PAJAK ATAU

ORANG YANG MENJADI TANGGUNGANNYA

BIAYA USAHA

PEREDARAN USAHA

RUPIAH

PERHATIAN: BERI TANDA " X " DALAM

-

1. PENGHASILAN DARI USAHA DAN/ATAU PEKERJAAN BEBAS BERDASARKAN

LAPORAN KEUANGAN KOMERSIAL :

BAGIAN A:

(BAGI WAJIB PAJAK YANG MENYELENGGARAKAN PEMBUKUAN)

(KOTAK PILIHAN) YANG SESUAISEBELUM MENGISI BACALAH PETUNJUK PENGISIAN

1 4

KEMENTERIAN KEUANGAN RI

DIREKTORAT JENDERAL PAJAK

FO

RM

UL

IR HALAMAN 1

1770 - I 2 0

TA

HU

N P

AJ

AK

BL

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

LAMPIRAN - I

TH

PENGHITUNGAN PENGHASILAN NETO DALAM NEGERI DARI USAHA

DAN/ATAU PEKERJAAN BEBAS BAGI WAJIB PAJAK YANG

MENYELENGGARAKAN PEMBUKUAN

TH

• 0 1 1 4 s.d 1 2 1 4

•• PENGHITUNGAN PENGHASILAN DALAM NEGERI LAINNYA PEMBUKUAN PENCATATAN

PERHATIAN : • • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM •

NPWP : 0 4 5 6 7 8 9 1 0 1 2 8 0 0 0

NAMA WAJIB PAJAK : S T E F A N W E S T V I L L A G E

BAGIAN B: PENGHASILAN NETO DALAM NEGERI DARI USAHA DAN/ATAU PEKERJAAN BEBAS

Pindahkan Jumlah Bagian B Kolom (5) ke Formulir 1770 Angka 1

BAGIAN C : PENGHASILAN NETO DALAM NEGERI SEHUBUNGAN DENGAN PEKERJAAN

(TIDAK TERMASUK PENGHASILAN YANG DIKENAKAN PPh BERSIFAT FINAL)

Pindahkan Jumlah Bagian C Kolom (5) ke Formulir 1770 Angka 2

BAGIAN D : PENGHASILAN NETO DALAM NEGERI LAINNYA

(TIDAK TERMASUK PENGHASILAN YANG DIKENAKAN PPh BERSIFAT FINAL)

Pindahkan Jumlah Bagian D ke Formulir 1770 Angka 3

-

(Rupiah)

-

(2) (5)

JBC

(3)

JUMLAH PENGHASILAN NETO

(Rupiah)

-

-

-

-

-

PENGURANGAN PENGHASILAN

BRUTO/BIAYA

JBD

KEUNTUNGAN DARI PENJUALAN/PENGALIHAN HARTA

-

-

-

-

ROYALTI

USAHA LAINNYA

JUMLAH BAGIAN B

1

5

6

-

(1)

1

3

4

-

- 2

NO.

-

(2)

-

-

-

-

PENGHASILAN NETO

(Rupiah)

NO.

DAGANG

INDUSTRI

JASA

PEKERJAAN BEBAS

-

-

(Rupiah)

NAMA DAN NPWP

PEMBERI KERJA

PENGHASILAN NETO

(Rupiah)

JENIS USAHANORMA

(%)

PEREDARAN USAHA

(Rupiah)

JBB

(3)

4

NO.

2

5

(1)

(2)

JENIS PENGHASILAN

3

4

5

(1)

SEWA

PENGHARGAAN DAN HADIAH

JUMLAH BAGIAN C

(4)

(5)

PENGHASILAN BRUTO

-

-

-

(4)

-

TA

HU

N P

AJA

K

BL

0

TH

DIREKTORAT JENDERAL PAJAK

HALAMAN 2

(BAGI WAJIB PAJAK YANG MENYELENGGARAKAN PENCATATAN)

(3)

BERI TANDA " X " DALAM (KOTAK PILIHAN) YANG SESUAI

PENGHITUNGAN PENGHASILAN NETO DALAM NEGERI SEHUBUNGAN DENGAN PEKERJAAN

1770 - I2

PENGHITUNGAN PENGHASILAN NETO DALAM NEGERI DARI USAHA DAN/ATAU PEKERJAAN

BEBAS BAGI WAJIB PAJAK YANG MENYELENGGARAKAN PENCATATAN

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

BL

LAMPIRAN - I 1 4

1

SEBELUM MENGISI BACALAH PETUNJUK PENGISIAN

-

-

-

FO

RM

UL

IR

KEMENTERIAN KEUANGAN RI

2

halaman Lampiran -II1Halaman ke - 1dari

-

JIKA FORMULIR INI TIDAK MENCUKUPI, DAPAT DIBUAT SENDIRI SESUAI DENGAN BENTUK INI

3

6

BUNGA

JUMLAH BAGIAN D

PENGHASILAN LAINNYA

-

TH

TAHAP KE-5Penghitungan Penghasilan Neto Dalam Negeri Dari Usaha Dan/Atau Pekerjaan

Bebas (Tidak Perlu Diisi)-Cukup mengisi Nama, NPWP, dan Tahun Pajak

TAHAP KE-6Isi Penghasilan Kena Pajak (Bagian B, Induk)

dan PPh Terhutang (Bagian C, Induk)

Lakukan

pengisian dengan

mengikuti hasil

perhitungan atau

pengisian dari

baris diatasnya.

Peringatan: Simulasi kasus ini hanya berlaku terbatas untuk contoh kasus yang telah disebutkan dan tidak menggugurkan

kewajiban bagi Wajib Pajak untuk mengisi SPT-nya secara benar, lengkap, jelas, dan ditandatangani sebagaimana telah

ditentukan dalam peraturan perpajakan yang berlaku.

BAGI WAJIB PAJAK YANG MEMPUNYAI PENGHASILAN :

•• DARI SATU ATAU LEBIH PEMBERI KERJA;

• YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL; DAN/ATAU PEMBUKUAN PENCATATAN

• DALAM NEGERI LAINNYA/LUAR NEGERI.

SPT PEMBETULAN KE - …….

• • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM •

NPWP : 0 4 5 6 7 8 9 1 0 1 2 8 0 0 0

NAMA WAJIB PAJAK : S T E F A N W E S T V I L L A G E

JENIS USAHA/PEKERJAAN BEBAS : J A S A P E R B A I K A N

NO. TELEPON/FAKSIMILI : 0 8 2 1 0 0 0 0 0 0 /

: KK HB PH MT

NPWP ISTERI/SUAMI :

1.1

2.2

3.3

4 4.4

5.5

…………………………………………………………………………………………………………………………..6.

6

7. JUMLAH PENGHASILAN NETO SETELAH PENGURANGAN ZAKAT /SUMBANGAN KEAGAMAAN YANG

SIFATNYA WAJIB ( 5- 6)

8.8

9.9

10. PENGHASILAN TIDAK KENA PAJAKTK / 0 K / K / I / 10

11.11

12.12

STATUS KEWAJIBAN PERPAJAKAN

SUAMI-ISTERI

s.d

PENGHASILAN KENA PAJAK (9 -10)

ZAKAT / SUMBANGAN KEAGAMAAN YANG BERSIFAT WAJIB

*) Pengisian ko lom-kolom yang berisi nilai rupiah harus tanpa nilai desimal (contoh penulisan lihat petunjuk pengisian halaman 3)

PENGHASILAN NETO LUAR NEGERI

[Apabila memiliki penghasilan dari luar negeri agar diisi dari Lampiran Tersendiri, lihat petunjuk pengisian]

PPh TERUTANG (TARIF PASAL 17 UU PPh X ANGKA 11) [Bagi Wajib Pajak dengan status PH / M T diisi dari Lampiran Perhitungan PPh Terutang sebagaimana dimaksud dalam bagian G: Lampiran huruf

i]

PENGEMBALIAN/PENGURANGAN PPh PASAL 24 YANG TELAH DIKREDITKAN

C.

PP

h

TE

RU

TA

NG

B.

PE

NG

HA

SIL

AN

KE

NA

PA

JA

K

JUMLAH PENGHASILAN NETO SETELAH KOMPENSASI KERUGIAN (7 - 8)

13.

JUMLAH PENGHASILAN NETO (1 + 2 + 3 + 4)

2

DIREKTORAT JENDERAL PAJAK

IDE

NT

ITA

S

DARI USAHA/PEKERJAAN BEBAS; 1

T H

FO

RM

UL

IR

P ER H A T IA N SEBELUM M ENGISI BACALAH PETUNJUK PENGISIAN

7

-

-

B L

13

KOMPENSASI KERUGIAN

PENGHASILAN NETO DALAM NEGERI DARI USAHA DAN/ATAU PEKERJAAN BEBAS

[Diisi dari Formulir 1770 - I Halaman 1 Jumlah Bagian A atau Formulir 1770 - I Halaman 2 Jumlah Bagian B Kolom 5]

PENGHASILAN NETO DALAM NEGERI LAINNYA

[Diisi dari Formulir 1770 - I Halaman 2 Jumlah Bagian D Kolom 3]

PENGHASILAN NETO DALAM NEGERI SEHUBUNGAN DENGAN PEKERJAAN

[Diisi dari Formulir 1770 - I Halaman 2 Jumlah Bagian C Kolom 5]

B LKEMENTERIAN KEUANGAN RI

A.

PE

NG

HA

SIL

AN

NE

TO

T H

-

-

Permohonan perubahan data disampaikan terpisah dari pelaporan SPT Tahunan PPh Orang Pribadi ini, dengan menggunakan

Formulir Perubahan Data Wajib Pajak dan dilengkapi dokumen yang disyaratkan.

1770 1

4

-

-

-

0

-

(KOTAK PILIHAN) YANG SESUAI

-

-

BERI TANDA " X "

DALAM

TA

HU

N P

AJA

K

1

0

KLU :

RUPIAH *)

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI 4

12

-

-

-

1

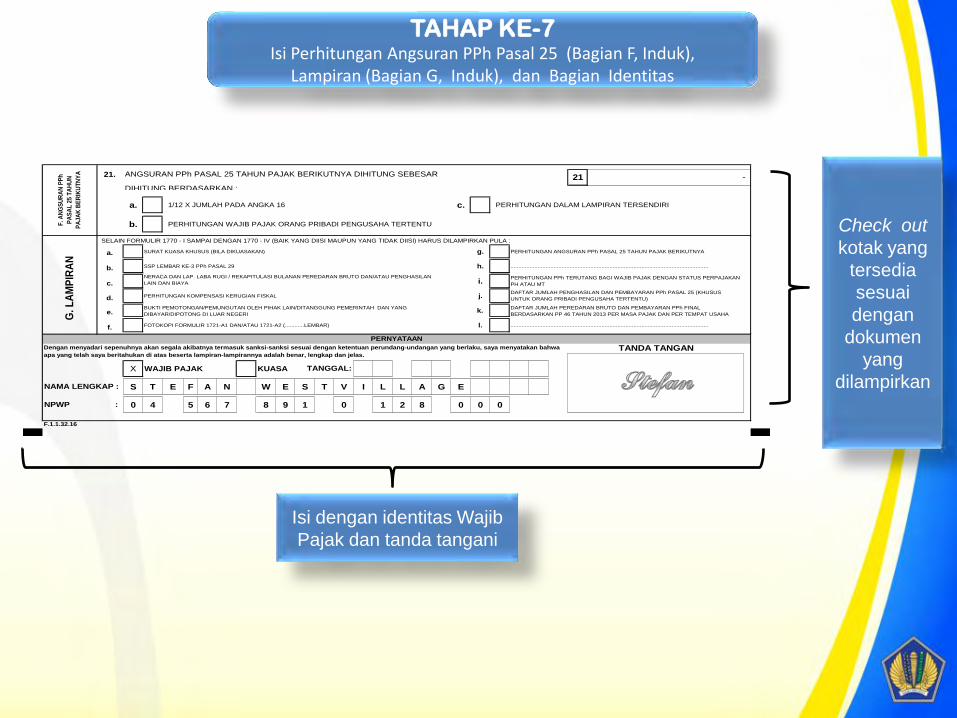

TAHAP KE-7Isi Perhitungan Angsuran PPh Pasal 25 (Bagian F, Induk),

Lampiran (Bagian G, Induk), dan Bagian Identitas

Check out

kotak yang

tersedia

sesuai

dengan

dokumen

yang

dilampirkan

Isi dengan identitas Wajib

Pajak dan tanda tangani

DIHITUNG BERDASARKAN :

a. 1/12 X JUMLAH PADA ANGKA 16 c. PERHITUNGAN DALAM LAMPIRAN TERSENDIRI

b. PERHITUNGAN WAJIB PAJAK ORANG PRIBADI PENGUSAHA TERTENTU

SELAIN FORMULIR 1770 - I SAMPAI DENGAN 1770 - IV (BAIK YANG DIISI MAUPUN YANG TIDAK DIISI) HARUS DILAMPIRKAN PULA :

a. SURAT KUASA KHUSUS (BILA DIKUASAKAN) g. PERHITUNGAN ANGSURAN PPh PASAL 25 TAHUN PAJAK BERIKUTNYA

b. SSP LEMBAR KE-3 PPh PASAL 29 h.

c. i.

d. PERHITUNGAN KOMPENSASI KERUGIAN FISKAL j.

e. k.

f. FOTOKOPI FORMULIR 1721-A1 DAN/ATAU 1721-A2 (............LEMBAR) l.

X WAJIB PAJAK KUASA

S T E F A N W E S T V I L L A G E

0 4 5 6 7 8 9 1 0 1 2 8 0 0 0

F.1.1.32.16

NPWP :

Dengan menyadari sepenuhnya akan segala akibatnya termasuk sanksi-sanksi sesuai dengan ketentuan perundang-undangan yang berlaku, saya menyatakan bahwa

apa yang telah saya beritahukan di atas beserta lampiran-lampirannya adalah benar, lengkap dan jelas.

TANGGAL:

TANDA TANGAN

PERNYATAAN

NAMA LENGKAP :

F. A

NG

SU

RA

N P

Ph

PA

SA

L 2

5 T

AH

UN

PA

JA

K B

ER

IKU

TN

YA

............................................................................................................................

G.

LA

MP

IRA

N

............................................................................................................................

PERHITUNGAN PPh TERUTANG BAGI WAJIB PAJAK DENGAN STATUS PERPAJAKAN

PH ATAU MT

21

BUKTI PEMOTONGAN/PEMUNGUTAN OLEH PIHAK LAIN/DITANGGUNG PEMERINTAH DAN YANG

DIBAYAR/DIPOTONG DI LUAR NEGERI

-

DAFTAR JUMLAH PENGHASILAN DAN PEMBAYARAN PPh PASAL 25 (KHUSUS

UNTUK ORANG PRIBADI PENGUSAHA TERTENTU)

NERACA DAN LAP. LABA RUGI / REKAPITULASI BULANAN PEREDARAN BRUTO DAN/ATAU PENGHASILAN

LAIN DAN BIAYA

DAFTAR JUMLAH PEREDARAN BRUTO DAN PEMBAYARAN PPh FINAL

BERDASARKAN PP 46 TAHUN 2013 PER MASA PAJAK DAN PER TEMPAT USAHA

21. ANGSURAN PPh PASAL 25 TAHUN PAJAK BERIKUTNYA DIHITUNG SEBESAR

DAFTAR PEMBAYARAN PPh 46 TAHUN 2013

Nama : Stefan Westvillage

NPWP : 04.567.891.0-128.000

Alamat : Jl. Sejahtera No. 1 Brastagi

KPP Lokasi

104.567.891.0-128.000 /

KPP Pratama KabanjaheJl. Sejahtera No. 1 Brastagi Rp55,000,000 Rp550,000

204.567.891.0-128.000 /

KPP Pratama KabanjaheJl. Sejahtera No. 1 Brastagi Rp85,000,000 Rp850,000

304.567.891.0-128.000 /

KPP Pratama KabanjaheJl. Sejahtera No. 1 Brastagi Rp113,500,000 Rp1,135,000

404.567.891.0-128.000 /

KPP Pratama KabanjaheJl. Sejahtera No. 1 Brastagi Rp100,000,000 Rp1,000,000

504.567.891.0-128.000 /

KPP Pratama KabanjaheJl. Sejahtera No. 1 Brastagi Rp74,500,000 Rp745,000

604.567.891.0-128.000 /

KPP Pratama KabanjaheJl. Sejahtera No. 1 Brastagi Rp92,500,000 Rp925,000

704.567.891.0-128.000 /

KPP Pratama KabanjaheJl. Sejahtera No. 1 Brastagi Rp77,500,000 Rp775,000

804.567.891.0-128.000 /

KPP Pratama KabanjaheJl. Sejahtera No. 1 Brastagi Rp76,000,000 Rp760,000

904.567.891.0-128.000 /

KPP Pratama KabanjaheJl. Sejahtera No. 1 Brastagi Rp89,500,000 Rp895,000

1004.567.891.0-128.000 /

KPP Pratama KabanjaheJl. Sejahtera No. 1 Brastagi Rp74,500,000 Rp745,000

1104.567.891.0-128.000 /

KPP Pratama KabanjaheJl. Sejahtera No. 1 Brastagi Rp46,500,000 Rp465,000

1204.567.891.0-128.000 /

KPP Pratama KabanjaheJl. Sejahtera No. 1 Brastagi Rp260,700,000 Rp2,607,000

Rp1,145,200,000 Rp11,452,000

Jika formulir ini tidak mencukupi, dapat dibuat sendiri sesuai dengan bentuk ini

Halaman ke- 1 dari 1 halaman

Jumlah

Tanda Tangan, Nama dan Cap

Stefan Westvillage

Daftar Jumlah Peredaran Bruto dan Pembayaran PPh Final berdasarkan PP 46 Tahun 2013

Per Masa Pajak Serta Dari Masing-Masing Tempat Usaha

No.NPWP Tempat Usaha

Alamat Peredaran Bruto PPh Final 1% Dibayar

Isilah SPT Tahunan

Anda dengan

BENAR,

LENGKAP, dan

JELAS