pdf.nsc.ac.idpdf.nsc.ac.id/9-Kalkulasi Harga Impor-20170331.pdf · > a " 5@@ #m8 1&5@@ b8...

41

KALKULASI HARGA IMPOR • Pertemuan ke-9

Transcript of pdf.nsc.ac.idpdf.nsc.ac.id/9-Kalkulasi Harga Impor-20170331.pdf · > a " 5@@ #m8 1&5@@ b8...

KALKULASI HARGA IMPOR

• Pertemuan ke-9

1. Kalkulasi impor (Import Calculation)

2. Harga Pokok Impor3. PPh & PPN- BM4. Bagan Perhitungan / Kalkulasi

Impor

KALKULASI HARGA IMPOR

• Adalah penjumlahan dari seluruh biaya yg dikeluarkan untuk memperoleh barang impor sampai diterima di gudang importir.

• Keseluruhan biaya itu dpt dibagi menjadi 7 kelompok, yitu:

1. Biaya perolehan devisa/Nilai barang sesuai (FOB, CNF, CIF dll)

2. Freight (Angkutan)3. Insurance (asuransi)4. Biaya bank (Pembukaan L/C dll)5. Bea masuk & Pungutan negara6. Biaya inklaring (handling charges) dan 7. Biaya jasa lainnya.

Komponen Biaya Impor

Komponen Biaya Impor

1. Nilai Barang Sesuai Incoterm

2. Freight (Angkutan)

3. Insurance (Asuransi)

4. Biaya Bank

4. Biaya Bank

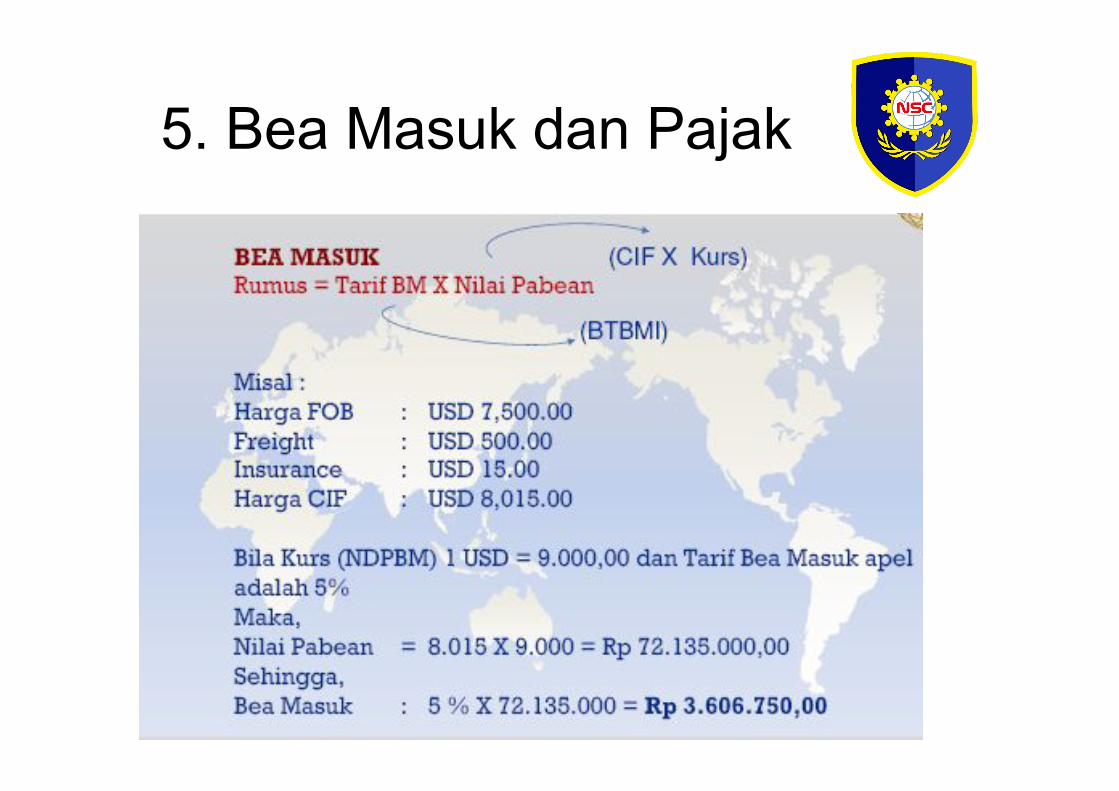

5. Bea Masuk dan Pajak

5. Bea Masuk dan Pajak

Menghitung Pajak

6. Biaya Inklaring

6. Biaya Inklaring

7. Biaya Lainnya

Landed Cost

Dokumen untuk Kalkulasi

Latihan

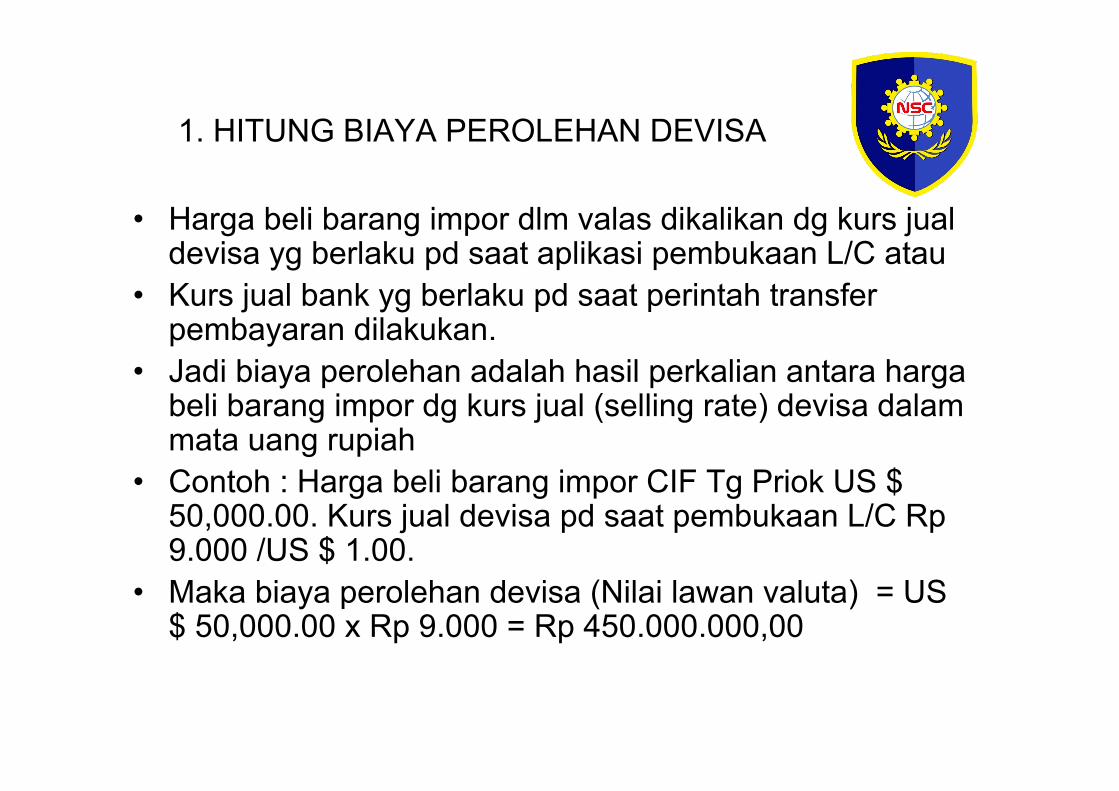

1. HITUNG BIAYA PEROLEHAN DEVISA

• Harga beli barang impor dlm valas dikalikan dg kurs jual devisa yg berlaku pd saat aplikasi pembukaan L/C atau

• Kurs jual bank yg berlaku pd saat perintah transfer pembayaran dilakukan.

• Jadi biaya perolehan adalah hasil perkalian antara harga beli barang impor dg kurs jual (selling rate) devisa dalam mata uang rupiah

• Contoh : Harga beli barang impor CIF Tg Priok US $ 50,000.00. Kurs jual devisa pd saat pembukaan L/C Rp 9.000 /US $ 1.00.

• Maka biaya perolehan devisa (Nilai lawan valuta) = US $ 50,000.00 x Rp 9.000 = Rp 450.000.000,00

2. Cara Hitung Bea Masuk

• Tiap barang impor dikenakan Bea masuk secara internasional

• Besarnya persentase bea masuk setiap barang dpt dilihat dalam Buku Tarif Bea Masuk Indonesia (BTBMI) yg dikeluarkan oleh Depkeu.

• Cara menghitung bea masuk :1. Lihat BTBMI pd saat barang akan dikeluarkan dari

pabean2. Hitung besarnya Bea Masuk (BM) dg rumus:

… % BM x (Nilai CIF x Kurs NDPBM)NDPBM = Nilai Dasar Perhitungan/Pengenaan Bea Masuk

Contoh

• Misal Persentase BM 10%• Nilai CIF harga beli barang US $ 50.000• Kurs NDPBM US $ 1 = Rp 9.000

Maka besarnya BM sbb :10% x (US$ 50.000 x Rp 9.000) = 10% x Rp 450.000.000 = Rp 45.000.000

KETENTUAN BIAYA IMPOR

1. Nilai Lawan Valuta : yaitu sejumlah harga beli barang impor dikalikan dengan kurs jual devisa

2. Bea Masuk, Bea Masuk dihitung dari : % BM X CNF NDPBM bila asuransi dibayar buyer / pembeli

tetapi dibayar di dalam negeri (Indonesia) % BM X CIF NDPBM bila asuransi dibayar di Luar negeri

NDPBM : Nilai Dasar Pengenaan Bea Masuk ; yang dikeluarkan oleh Men/ Keu setiap minggu sebagai dasar perhitungan BM.

Untuk freight : bila tidak ada B/L atau Airway Bill maka :/ freightnya dihitung 15% X FOB bila impor dari Eropa/Afrika

dan USA, / dari Asia non ASEAN 10% X FOB,/ dari ASEAN 5% X FOB

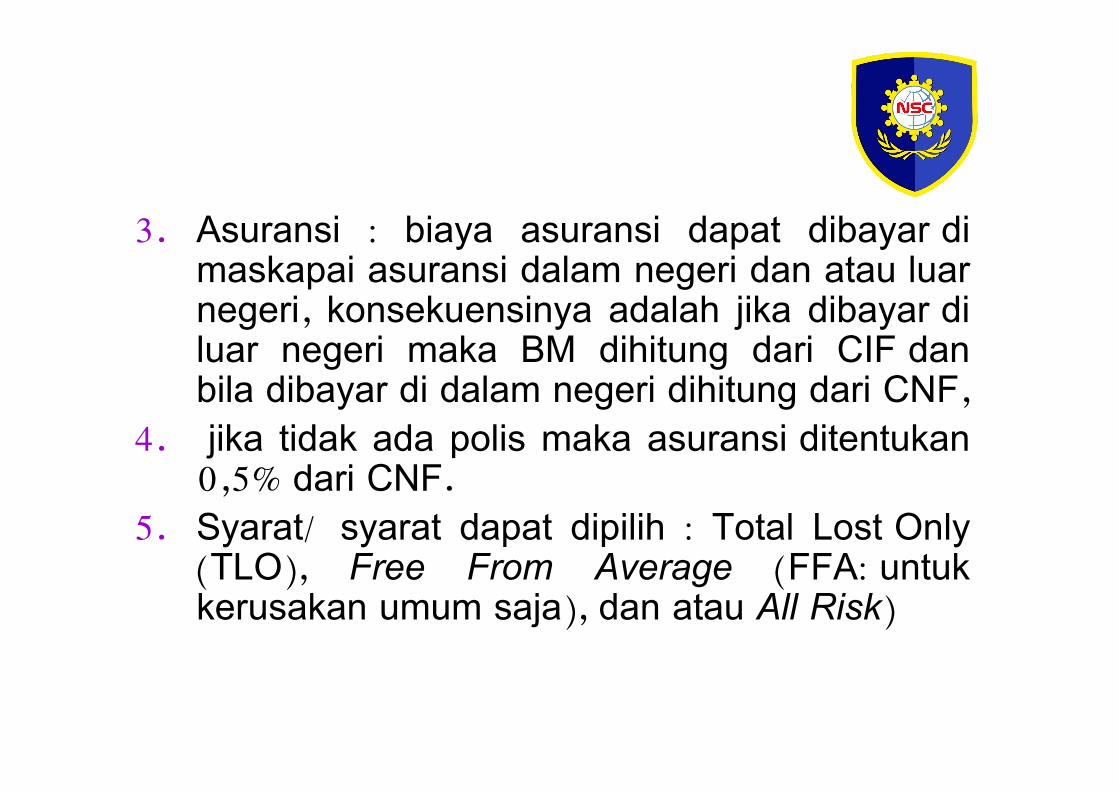

3. Asuransi : biaya asuransi dapat dibayar di maskapai asuransi dalam negeri dan atau luar negeri, konsekuensinya adalah jika dibayar di luar negeri maka BM dihitung dari CIF dan bila dibayar di dalam negeri dihitung dari CNF,

4. jika tidak ada polis maka asuransi ditentukan 0,5% dari CNF.

5. Syarat/ syarat dapat dipilih : Total Lost Only (TLO), Free From Average (FFA: untuk kerusakan umum saja), dan atau All Risk)

7. Pajak : terdiri PPh Pasal 22 impor, PPN dan PPnBM kalau ada.

8. Tarif PPh Impor : 2,5% dari Nilai Impor, bila punya API, Non API 7,5%

9. Nilai Impor : Bila asuransi dibayar di LN = CIF NDPBM + BM

10. Bila asuransi dibayar di DN = CNF NDPBM + BM

Demikian juga untuk PPN dan PPnBM, dihitung dari nilai impor dan harus diperhatikan asuransi dibayar di DN atau di LN.

11.Biaya Inklaring (Penerimaan Barang) Stevedoring (FIOST / Liners) Cargo doring Los Loon Biaya lainnya

12.Biaya Jasa Lainnya : Telex, Telp., administrasi, formulir, dll

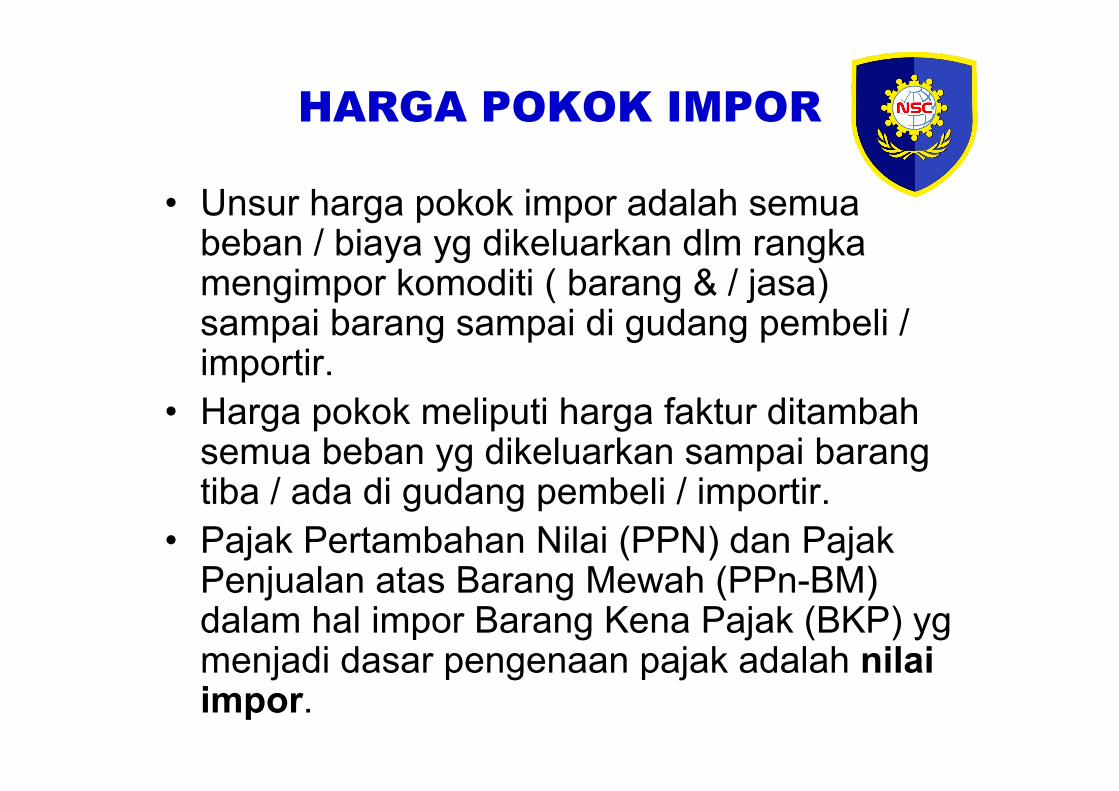

HARGA POKOK IMPOR

• Unsur harga pokok impor adalah semua beban / biaya yg dikeluarkan dlm rangka mengimpor komoditi ( barang & / jasa) sampai barang sampai di gudang pembeli / importir.

• Harga pokok meliputi harga faktur ditambah semua beban yg dikeluarkan sampai barang tiba / ada di gudang pembeli / importir.

• Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPn-BM) dalam hal impor Barang Kena Pajak (BKP) yg menjadi dasar pengenaan pajak adalah nilai impor.

Tarif Pajak Penambahan Nilai (PPN)

• Misal menurut ketentuan UU No 7 tahun 1984, tarif PPN sbb: Tarif umum = 10% dan tarif ekspor 0%. Contoh : Impor Barang Kena Pajak.

• Nilai impor sebagai dasar pengenaan pajak = Rp 7.500.000• PPN 10% x Rp 7.500.000 = Rp 750.000 Jumlah yg harus dibayar = Rp 8.250.000

BAGAN PERHITUNGAN IMPOR

1. Nama barang / Commodity & Quantities = HS ( harmonize system) 2. FOB Price (Sales) : quantities x FOB Price = US $ …3. Freight /FIOST : quantities x Freight = US $ … (+)4. C & F (valas) ( penjumlahan angka 2. + 3.) = US $ …5. C & F (Rp) : C&F (valas) x selling rate atau kurs jual = Rp xxx6. Insurance : … % x C&F (Rp) = Rp xxx (+) 7. CIF (nilai lawan) (penjumlahan angka 5. + 6. ) = Rp XXX

BERBAGAI BIAYA:8. Fax / telex / email = Rp xxx9. Bank commision : … % X CIF (Nilai lawan) = Rp xxx10. Stevedoring ( if FIOST) = Rp xxx11. Los Loon : = Rp xxx (+) 12. Harga Entreport = Rp xxx

13. FOB Price (Valas) = US $ …14. Freight = US $ … (+)15. CNF (Valas) = US $ …16. Insurance: …% x CIF (Valas) = US $ … (+) 17. CIF (valas) + Insurance = US $ XXX18. CIF/C&F NDPBM : (17 x NDPBM) = Rp xxx19. Bea Masuk (BM) : ..% x CIF/C&F NDPBM (…% x 18.) = Rp xxx (+) 20. Landed Cost (12. + 19) ….. = Rp xxx CIF/C&F NDPBM : = Rp …. BM : = Rp …. Nilai Pabean = Rp ….21. PPn Impor : … % x Nilai Pabean = Rp xxx22. PPnBM : …(jika ada) = Rp xxx23. PPh Pasal 22 : … % x Nilai Pabean = Rp xxx24. Biaya transpor : ……. (sesuai kondisi) = Rp xxx25. Sewa gudang : …….. (sesuai kondisi) = Rp xxx26. ….. dst

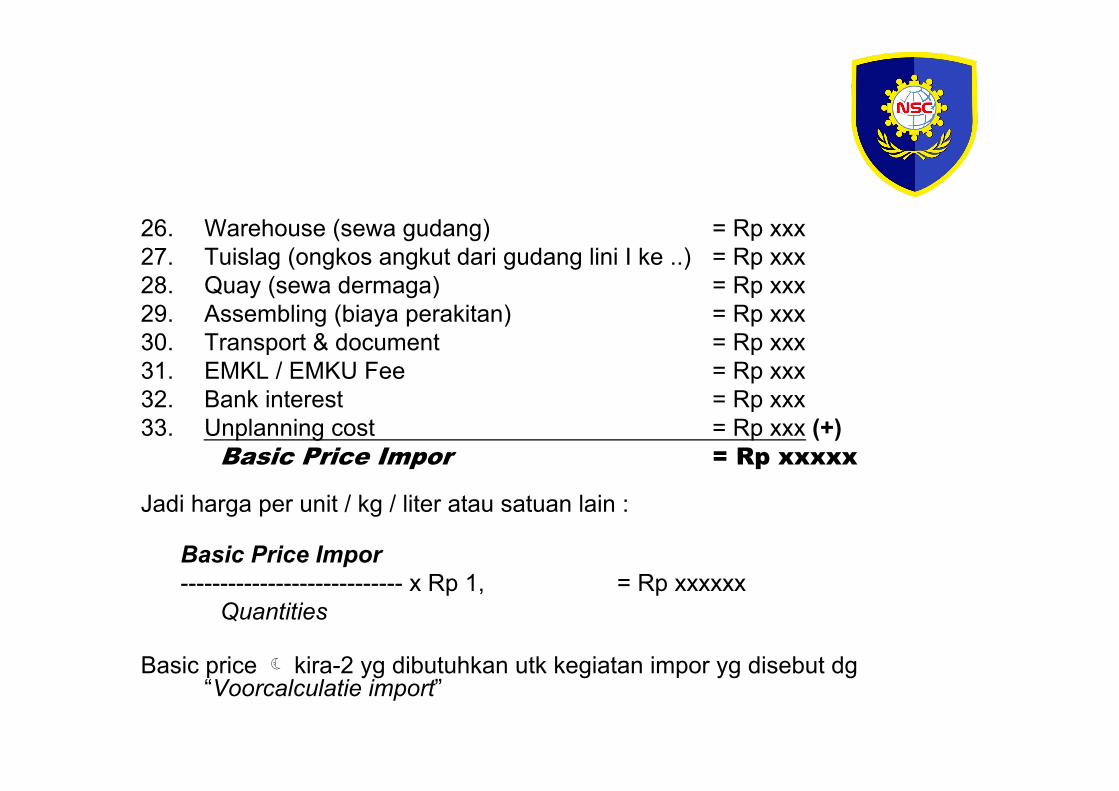

26. Warehouse (sewa gudang) = Rp xxx27. Tuislag (ongkos angkut dari gudang lini I ke ..) = Rp xxx28. Quay (sewa dermaga) = Rp xxx29. Assembling (biaya perakitan) = Rp xxx30. Transport & document = Rp xxx31. EMKL / EMKU Fee = Rp xxx32. Bank interest = Rp xxx33. Unplanning cost = Rp xxx (+) Basic Price Impor = Rp xxxxx

Jadi harga per unit / kg / liter atau satuan lain :

Basic Price Impor ---------------------------- x Rp 1, = Rp xxxxxx Quantities

Basic price kira-2 yg dibutuhkan utk kegiatan impor yg disebut dg “Voorcalculatie import”

Penjelasan:

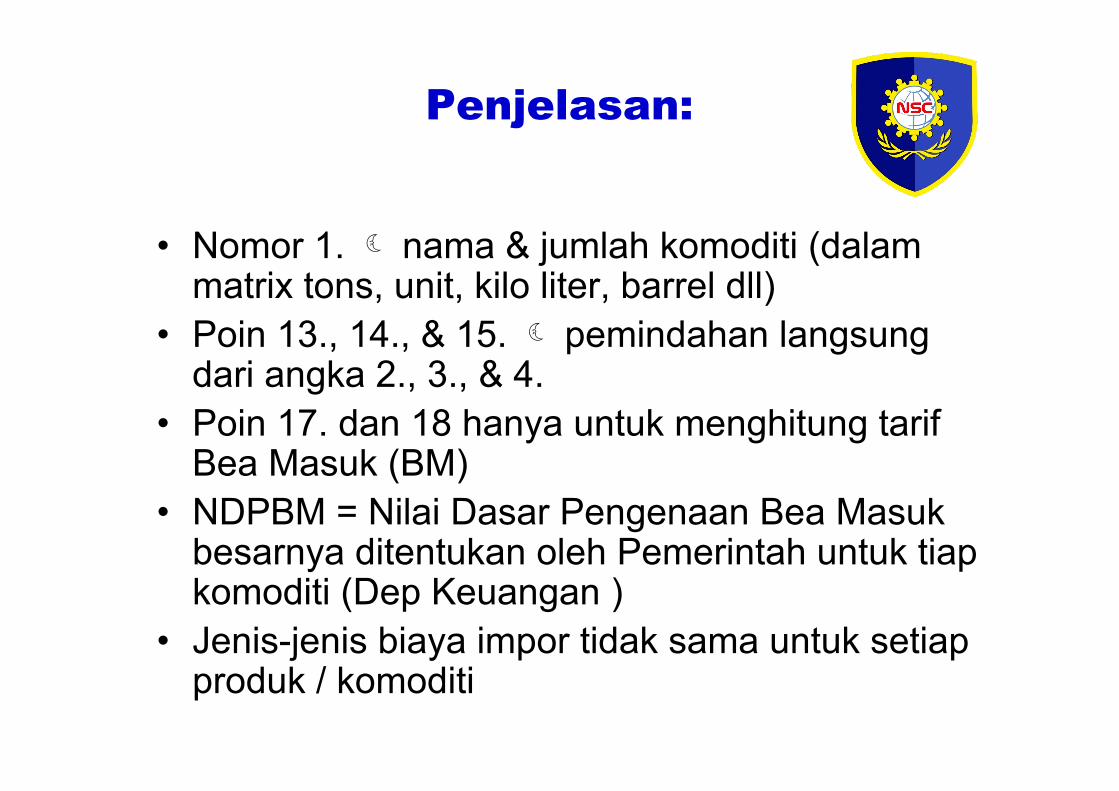

• Nomor 1. nama & jumlah komoditi (dalam matrix tons, unit, kilo liter, barrel dll)

• Poin 13., 14., & 15. pemindahan langsung dari angka 2., 3., & 4.

• Poin 17. dan 18 hanya untuk menghitung tarif Bea Masuk (BM)

• NDPBM = Nilai Dasar Pengenaan Bea Masuk besarnya ditentukan oleh Pemerintah untuk tiap komoditi (Dep Keuangan )

• Jenis-jenis biaya impor tidak sama untuk setiap produk / komoditi

Jadi, Harga Pokok Impor

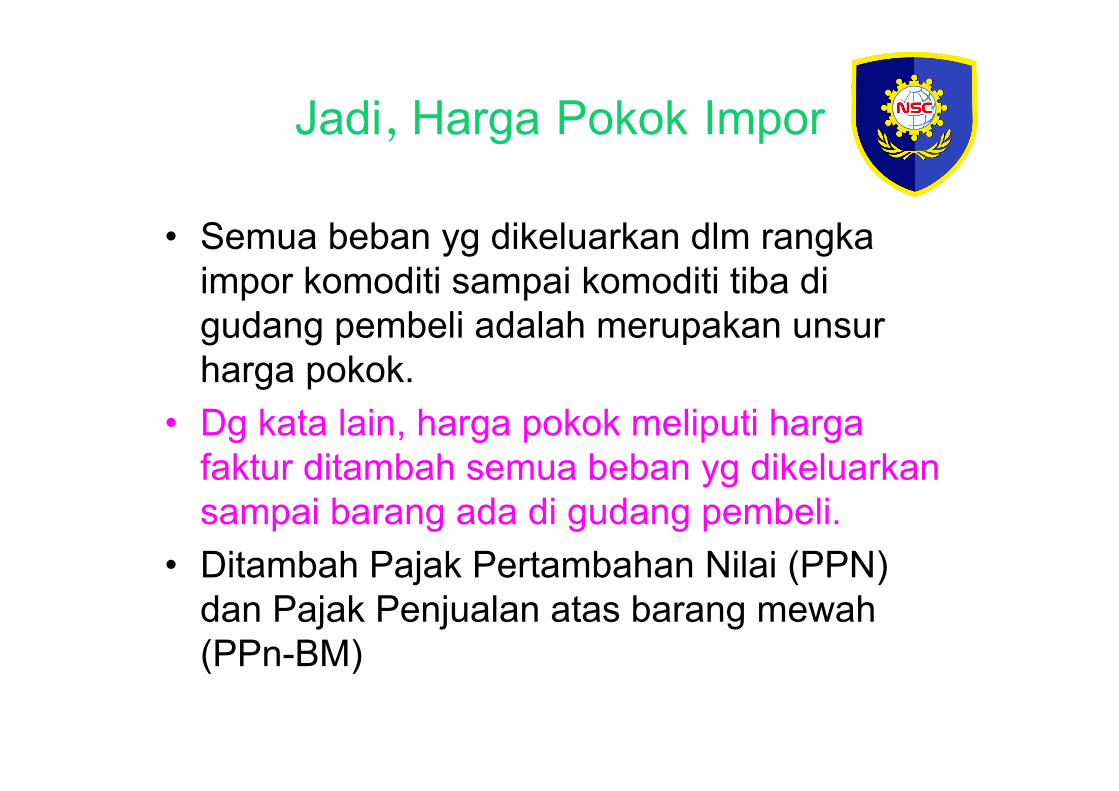

• Semua beban yg dikeluarkan dlm rangka impor komoditi sampai komoditi tiba di gudang pembeli adalah merupakan unsur harga pokok.

• Dg kata lain, harga pokok meliputi harga faktur ditambah semua beban yg dikeluarkan sampai barang ada di gudang pembeli.

• Ditambah Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas barang mewah (PPn-BM)

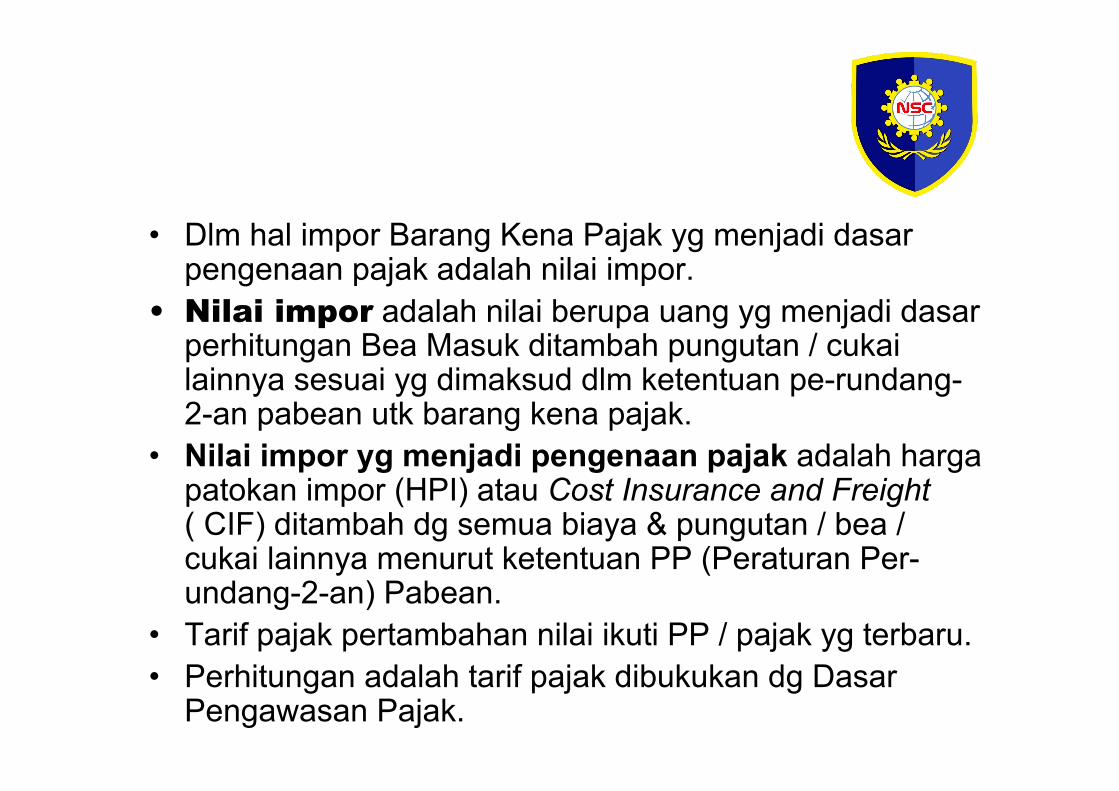

• Dlm hal impor Barang Kena Pajak yg menjadi dasar pengenaan pajak adalah nilai impor.

• Nilai impor adalah nilai berupa uang yg menjadi dasar perhitungan Bea Masuk ditambah pungutan / cukai lainnya sesuai yg dimaksud dlm ketentuan pe-rundang-2-an pabean utk barang kena pajak.

• Nilai impor yg menjadi pengenaan pajak adalah harga patokan impor (HPI) atau Cost Insurance and Freight ( CIF) ditambah dg semua biaya & pungutan / bea / cukai lainnya menurut ketentuan PP (Peraturan Per-undang-2-an) Pabean.

• Tarif pajak pertambahan nilai ikuti PP / pajak yg terbaru. • Perhitungan adalah tarif pajak dibukukan dg Dasar

Pengawasan Pajak.

Contoh perhitunganPenyerahan oleh importir/pabrikan kpd agen tunggal :

Harga barang = Rp 5.000.000PPN 10% x 5.000.000 = Rp 500.000PPn-BM 20% x 5.000.000 = Rp 1.000.000 Maka harga yg hrs dibayar oleh

agen tunggal = Rp 6.500.000

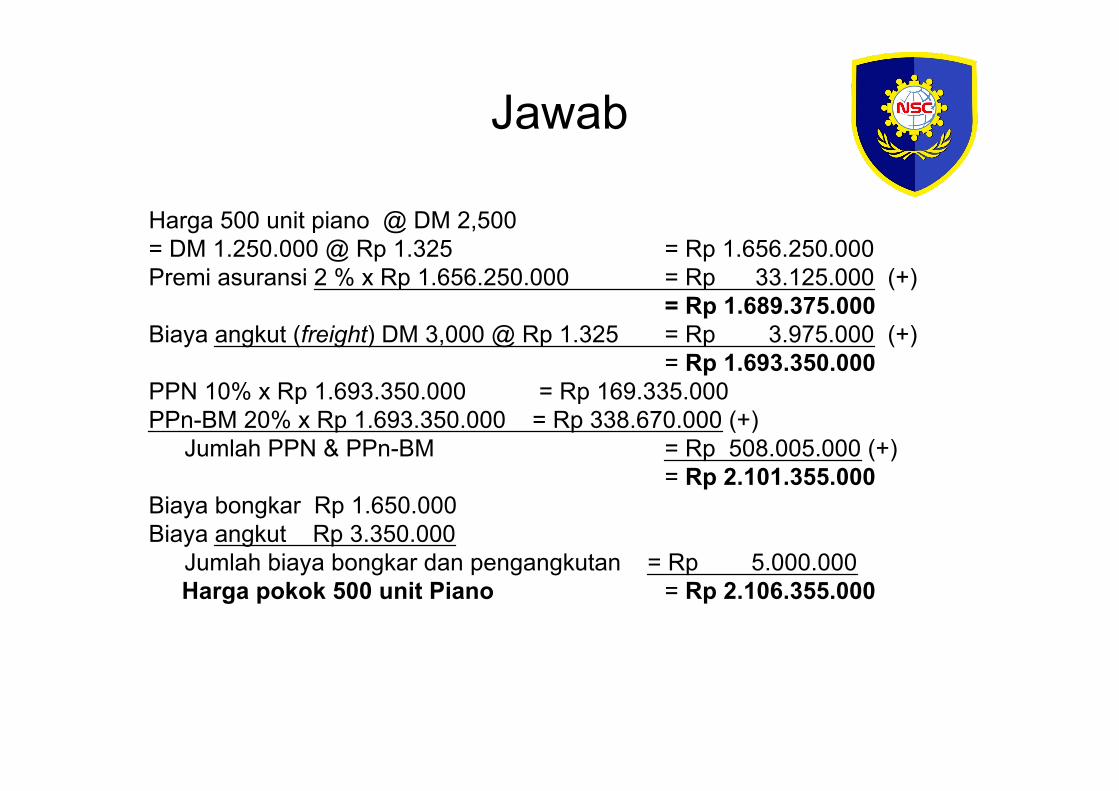

Cotoh soal perhitungan harga pokok impor

• PT ABC di Jakarta mengimpor Piano Otomatis dari Jerman sebanyak 500 unit. Syarat penyerahan barang FOB. Piano diasuransikan dg premi 2%. Harga barang tdk termasuk biaya pengangkutan, biaya pengangkutan (Freight) sebesar DM 3.000 (Jerman-Indonesia). Harga per unit piano adalah DM 2,500. PPN 10%, PPn-BM 20%. Setelah tiba di Jakarta PT ABC membayar beban pengangkutan dari pelabuhan Tanjung Priok sampai gudang importir Rp 500.000. Berdasarkan data di atas.

Saudara diminta untuk menghitung harga pokok per unit piano, dg Kurs DM 1, beli Rp 1,315 dan kurs jual Rp 1.325. Harga pokok dibulatkan ke atas menjadi kelipatan Rp 5.000. Jika importir ingin laba 50% berapa harga jual per unit piano tsb.

Jawab

Harga 500 unit piano @ DM 2,500 = DM 1.250.000 @ Rp 1.325 = Rp 1.656.250.000Premi asuransi 2 % x Rp 1.656.250.000 = Rp 33.125.000 (+) = Rp 1.689.375.000Biaya angkut (freight) DM 3,000 @ Rp 1.325 = Rp 3.975.000 (+) = Rp 1.693.350.000PPN 10% x Rp 1.693.350.000 = Rp 169.335.000PPn-BM 20% x Rp 1.693.350.000 = Rp 338.670.000 (+)

Jumlah PPN & PPn-BM = Rp 508.005.000 (+) = Rp 2.101.355.000

Biaya bongkar Rp 1.650.000Biaya angkut Rp 3.350.000

Jumlah biaya bongkar dan pengangkutan = Rp 5.000.000 Harga pokok 500 unit Piano = Rp 2.106.355.000

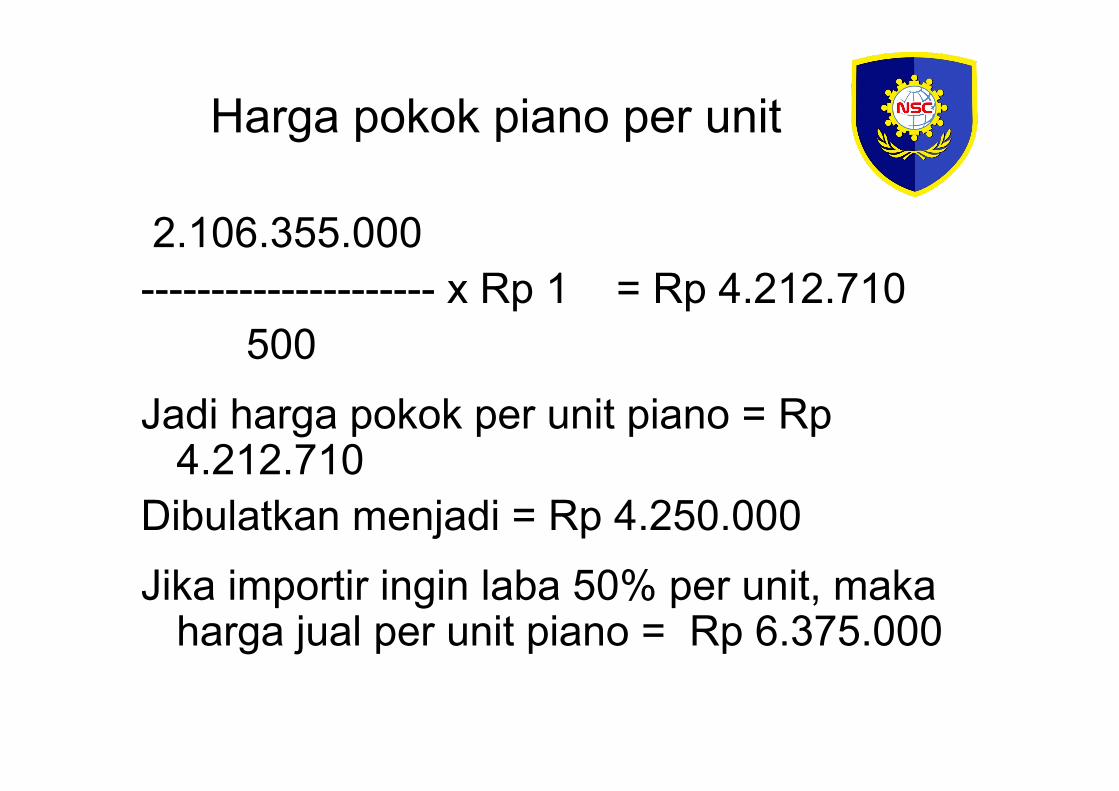

Harga pokok piano per unit

2.106.355.000--------------------- x Rp 1 = Rp 4.212.710 500Jadi harga pokok per unit piano = Rp

4.212.710Dibulatkan menjadi = Rp 4.250.000Jika importir ingin laba 50% per unit, maka

harga jual per unit piano = Rp 6.375.000

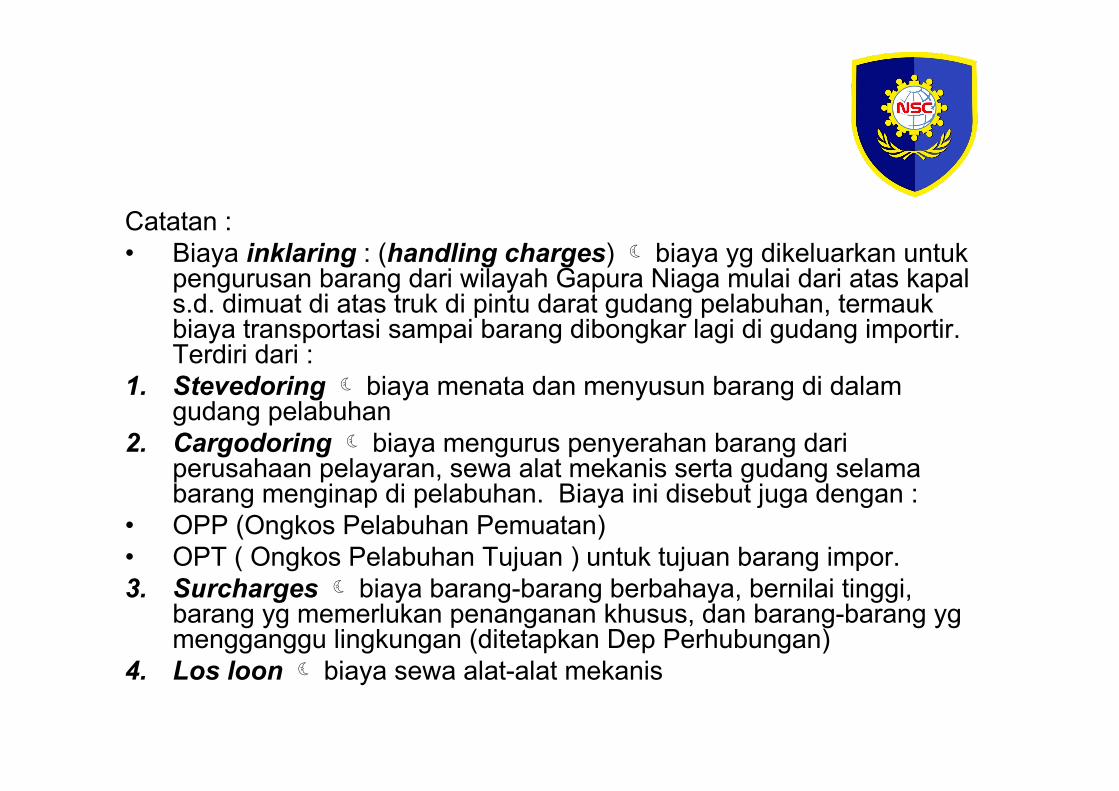

Catatan : • Biaya inklaring : (handling charges) biaya yg dikeluarkan untuk

pengurusan barang dari wilayah Gapura Niaga mulai dari atas kapal s.d. dimuat di atas truk di pintu darat gudang pelabuhan, termauk biaya transportasi sampai barang dibongkar lagi di gudang importir. Terdiri dari :

1. Stevedoring biaya menata dan menyusun barang di dalam gudang pelabuhan

2. Cargodoring biaya mengurus penyerahan barang dari perusahaan pelayaran, sewa alat mekanis serta gudang selama barang menginap di pelabuhan. Biaya ini disebut juga dengan :

• OPP (Ongkos Pelabuhan Pemuatan)• OPT ( Ongkos Pelabuhan Tujuan ) untuk tujuan barang impor.3. Surcharges biaya barang-barang berbahaya, bernilai tinggi,

barang yg memerlukan penanganan khusus, dan barang-barang yg mengganggu lingkungan (ditetapkan Dep Perhubungan)

4. Los loon biaya sewa alat-alat mekanis

Thanks