Oleh: Linda Astriani Pembimbing: Dandy Kurnia SE.,...

10

ANALISIS KINERJA KEUANGAN PADA PT INDUSTRI JAMU DAN FARMASI SIDO MUNCUL TBK DENGAN MENGGUNAKAN METODE ANALISIS RASIO KEUANGAN PERIODE 2012-2015 Oleh: Linda Astriani Pembimbing: Dandy Kurnia SE., MM

Transcript of Oleh: Linda Astriani Pembimbing: Dandy Kurnia SE.,...

ANALISIS KINERJA KEUANGAN PADA

PT INDUSTRI JAMU DAN FARMASI SIDO

MUNCUL TBK DENGAN

MENGGUNAKAN METODE ANALISIS

RASIO KEUANGAN PERIODE 2012-2015

Oleh: Linda Astriani

Pembimbing: Dandy Kurnia SE., MM

Latar Belakang

• Kegiatan perusahaan sekarang ini semakin meningkat ditambah teknologi yang semakin canggih membuat

perkembangan perusahaan semakin pesat.

• Perusahaan yang berorientasi pada profit selalu memiliki tujuan jangka pendek dan tujuan jangka panjang.

• PT Industri Jamu dan Farmasi Sido Muncul adalah satu-satunya perusahaan jamu yang bertaraf farmasi dan

dengan mengggunakan mesin-mesin yang modern.

• Analisis rasio keuangan adalah suatu metode analisis untuk mengetahui hubungan dari pos-pos tertentu dalam

neraca atau laporan laba rugi secara individu atau kombinasi dari kedua laporan tersebut.

Rumusan Masalah

1. Bagaimana kinerja keuangan pada perusahaan PT Sido Muncul Tbk berdasarkan Rasio Likuiditas?

2. Bagaimana kinerja keuangan pada perusahaan PT Sido Muncul Tbk berdasarkan Rasio Solvabilitas?

3. Bagaimana kinerja keuangan pada perusahaan PT Sido Muncul Tbk berdasarkan Rasio Profitabilitas?

Tujuan Masalah

1. Mengetahui bagaimana kinerja keuangan perusahaan pada PT Sido Muncul Tbk berdasarkan Rasio Likuiditas.

2. Mengetahui bagaimana kinerja keuangan perusahaan pada PT Sido Muncul Tbk berdasarkan Rasio Solvabilitas.

3. Mengetahui bagaimana kinerja keuangan perusahaan pada PT Sido Muncul Tbk berdasarkan Rasio Profitabilitas.

Batasan Masalah

Meneliti perusahaan PT Sido Muncul Tbk dengan menggunakan analisis rasio keuangan selama periode 2012-2015.

Metodologi PenelitianObjek penelitian

• Laporan Keuangan PT Industri Jamu dan Farmasi Sido Muncul Tbk periode 2012-2015

Jenis Data

• Jenis Penelitian yang penulis gunakan dalam penelitian ini adalah time series techniques

Sumber data

• Sumber data yang digunakan dalam penelitian ini adalah data sekunder.

Teknik Analisis

Rasio Likuiditas

Rasio Lancar (Current Ratio)

Rasio Cepat (Quick Ratio)

Rasio Kas (Cash Ratio)

Rasio Solvabilitas

Rasio Hutang terhadap Aset (Debt to Assets Ratio)

Rasio Hutang terhadap Ekuitas (Debt to Equity Ratio)

Laba Operasional Terhadap Kewajiban (Operating Income to Liabilities Ratio)

Rasio Profitabilitas

Pengembalian atas Aset (Return on Assets)

Pengambilan ats Ekuitas ( Return on Ekuity)

Margin Laba Kotor (Gross Profit Margin)

Margin Laba Operasional (Operating Profit Margin)

Margin Laba Bersih (Net Profit Margin)

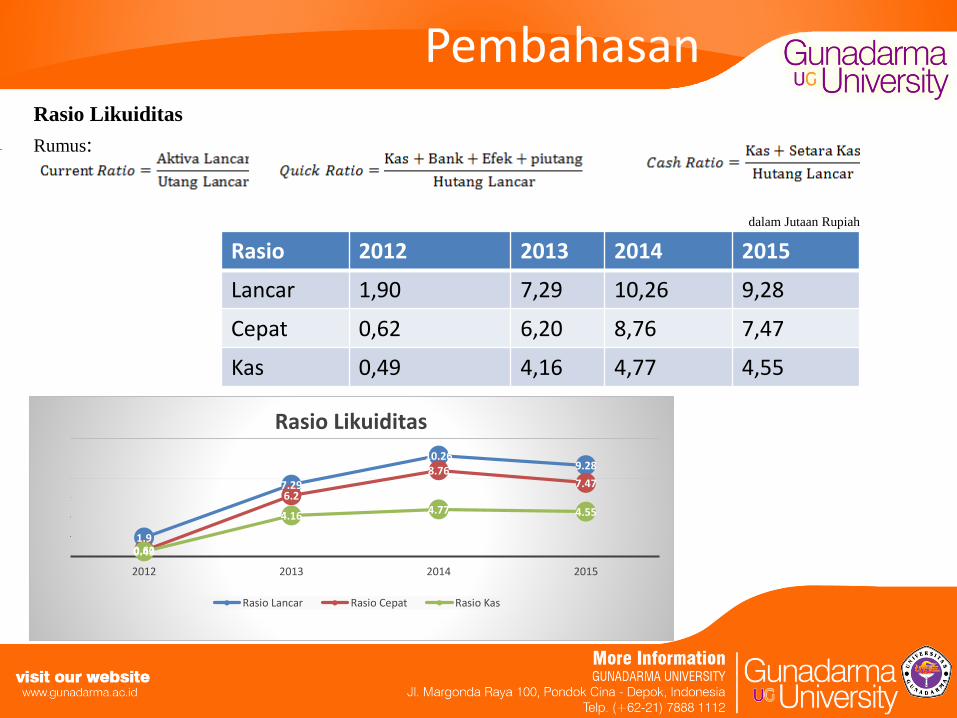

PembahasanRasio Likuiditas

Rumus:

dalam Jutaan Rupiah

1.9

7.29

10.269.28

0.62

6.2

8.767.47

0.49

4.164.77 4.55

2012 2013 2014 2015

Rasio Likuiditas

Rasio Lancar Rasio Cepat Rasio Kas

Rasio 2012 2013 2014 2015

Lancar 1,90 7,29 10,26 9,28

Cepat 0,62 6,20 8,76 7,47

Kas 0,49 4,16 4,77 4,55

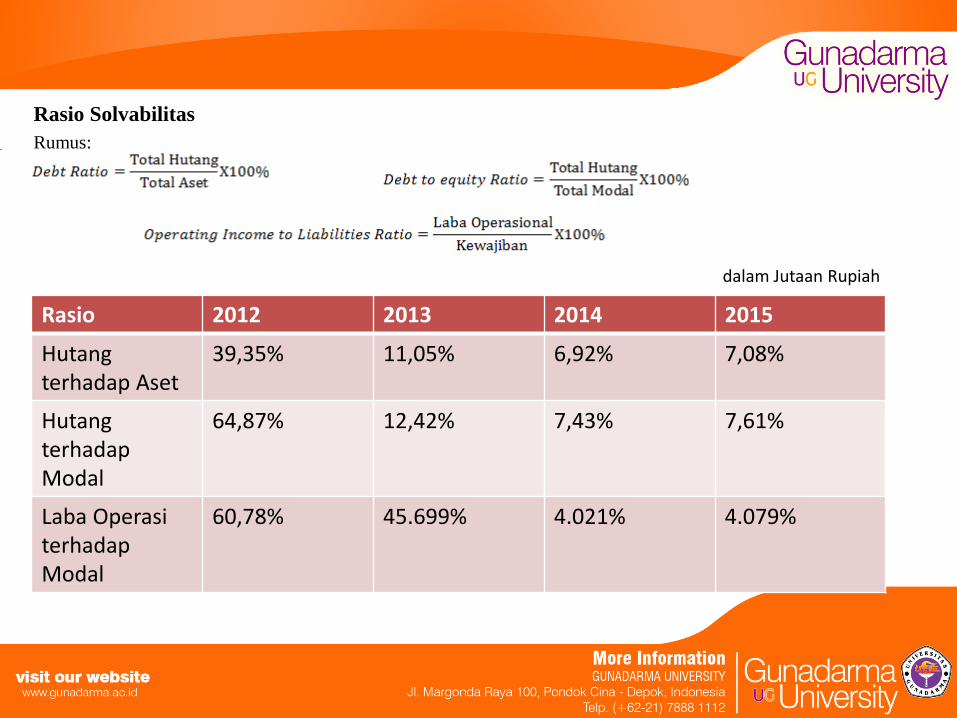

Rasio Solvabilitas

Rumus:

dalam Jutaan Rupiah

Rasio 2012 2013 2014 2015

Hutangterhadap Aset

39,35% 11,05% 6,92% 7,08%

HutangterhadapModal

64,87% 12,42% 7,43% 7,61%

Laba OperasiterhadapModal

60,78% 45.699% 4.021% 4.079%

Rasio Solvabilitas

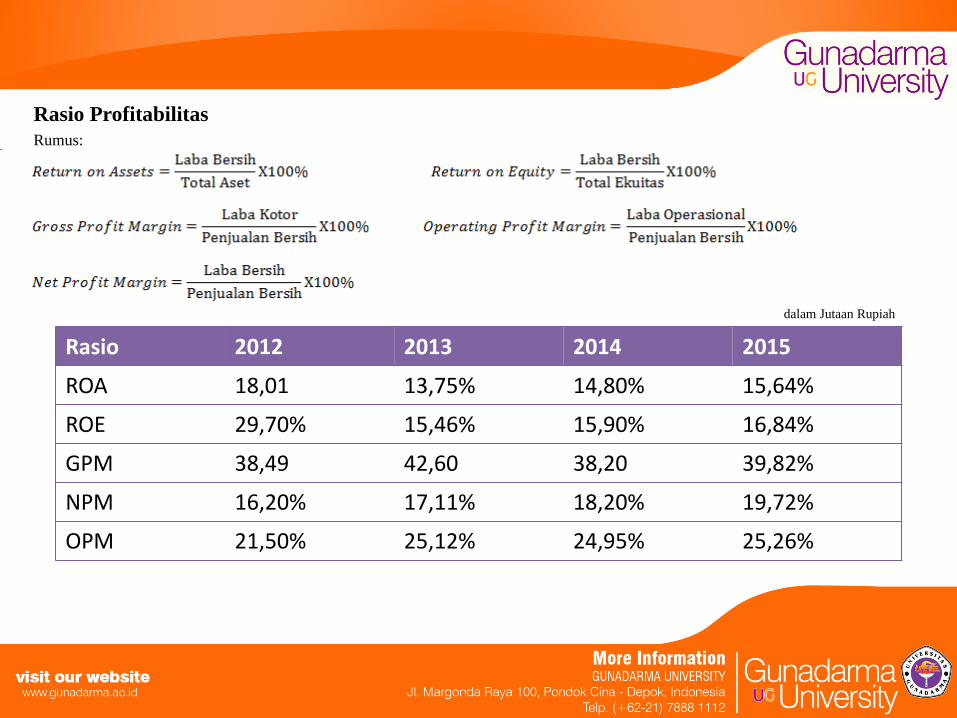

Rasio Profitabilitas

Rumus:

dalam Jutaan Rupiah

Rasio 2012 2013 2014 2015

ROA 18,01 13,75% 14,80% 15,64%

ROE 29,70% 15,46% 15,90% 16,84%

GPM 38,49 42,60 38,20 39,82%

NPM 16,20% 17,11% 18,20% 19,72%

OPM 21,50% 25,12% 24,95% 25,26%

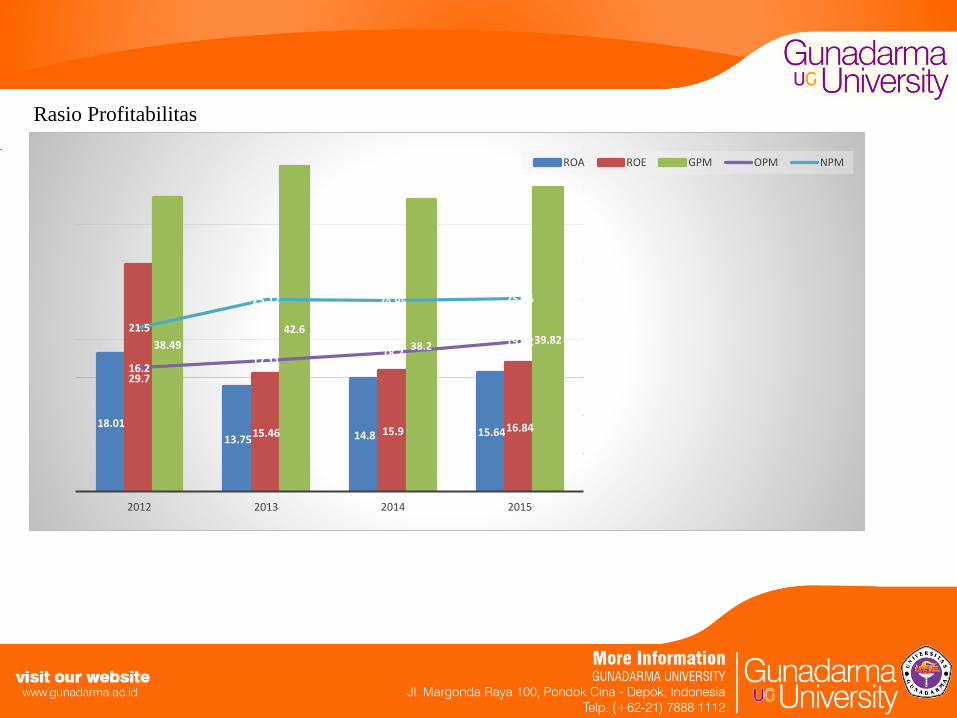

Rasio Profitabilitas

18.01

13.75 14.8 15.64

29.7

15.46 15.9 16.84

38.49

42.6

38.239.82

16.217.11

18.219.72

21.5

25.12 24.95 25.26

2012 2013 2014 2015

ROA ROE GPM OPM NPM

PenutupKesimpulan

1. Rasio likuiditas, secara keseluruhan tahun 2012-2015 keadaan perusahaan berada dalam keadaan baik.

2. Rasio solvabilitas, secara keseluruhan tahun 2012-2015 keadaan perusahaan berada pada posisi solvable.

3. Rasio profitabilitas, secara keseluruhan tahun 2012-2015 keadaan perusahaan berada pada posisi baik.

Saran

Meskipun perusahaan berda dalam keadaan yang baik dan mampu melunasi hutang jangka panjang maupun jangka pendek maka

sebaiknya perusahaan mempertahankan dan akan lebih baik menambah tingkat kelikuid an perusahaan untuk mensejahterakan

pemegang saham dan karywan.