Modul Manajemen-Perbendaharaan

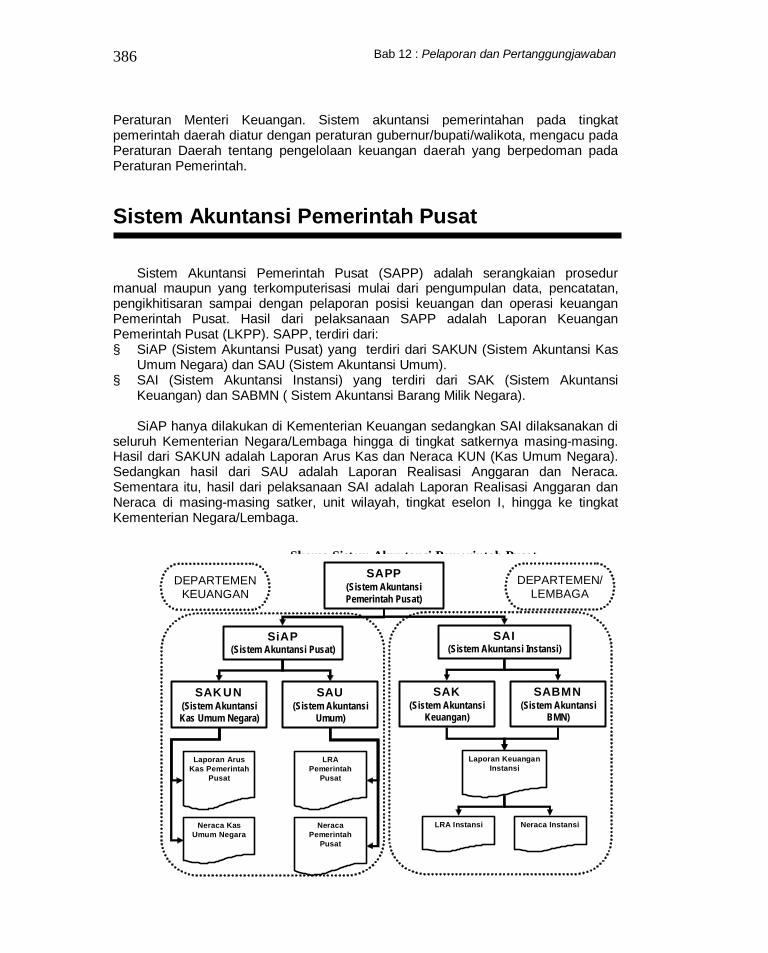

387

-

Upload

dwinta-fitrianty -

Category

Documents

-

view

1.090 -

download

13

Transcript of Modul Manajemen-Perbendaharaan

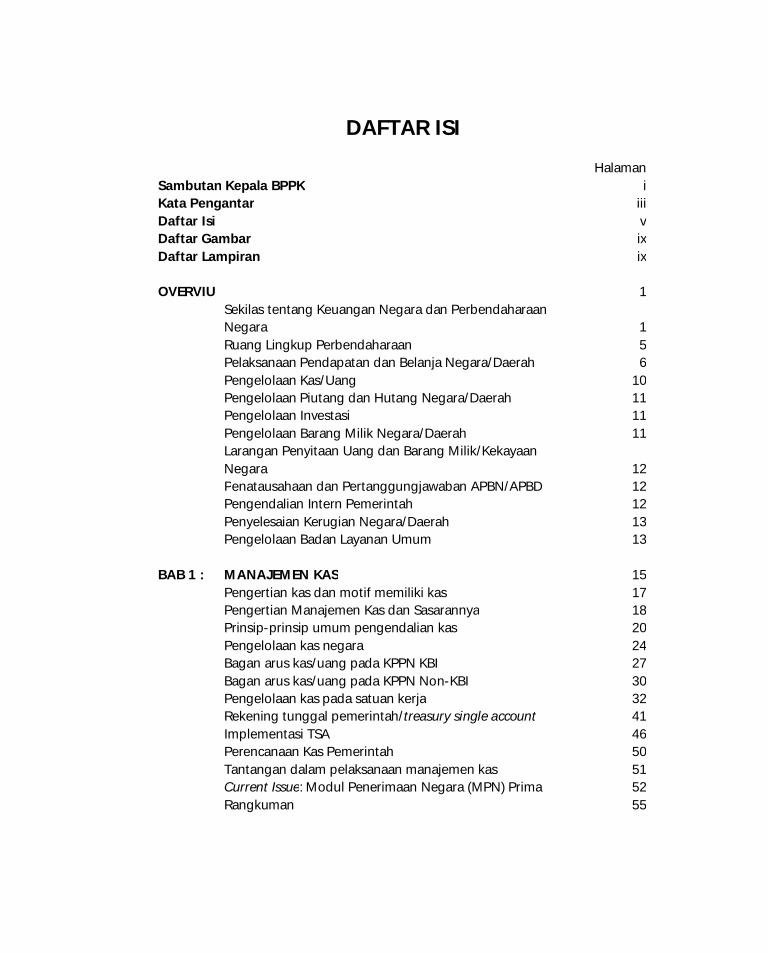

DAFTAR ISI

Halaman Sambutan Kepala BPPK i Kata Pengantar iii Daftar Isi v Daftar Gambar ix Daftar Lampiran ix OVERVIU 1 Sekilas tentang Keuangan Negara dan Perbendaharaan

Negara

1 Ruang Lingkup Perbendaharaan 5 Pelaksanaan Pendapatan dan Belanja Negara/Daerah 6 Pengelolaan Kas/Uang 10 Pengelolaan Piutang dan Hutang Negara/Daerah 11 Pengelolaan Investasi 11 Pengelolaan Barang Milik Negara/Daerah 11 Larangan Penyitaan Uang dan Barang Milik/Kekayaan

Negara

12 Penatausahaan dan Pertanggungjawaban APBN/APBD 12 Pengendalian Intern Pemerintah 12 Penyelesaian Kerugian Negara/Daerah 13 Pengelolaan Badan Layanan Umum 13 BAB 1 : MANAJEMEN KAS 15 Pengertian kas dan motif memiliki kas 17 Pengertian Manajemen Kas dan Sasarannya 18 Prinsip-prinsip umum pengendalian kas 20 Pengelolaan kas negara 24 Bagan arus kas/uang pada KPPN KBI 27 Bagan arus kas/uang pada KPPN Non-KBI 30 Pengelolaan kas pada satuan kerja 32 Rekening tunggal pemerintah/treasury single account 41 Implementasi TSA 46 Perencanaan Kas Pemerintah 50 Tantangan dalam pelaksanaan manajemen kas 51 Current Issue: Modul Penerimaan Negara (MPN) Prima 52 Rangkuman 55

vi

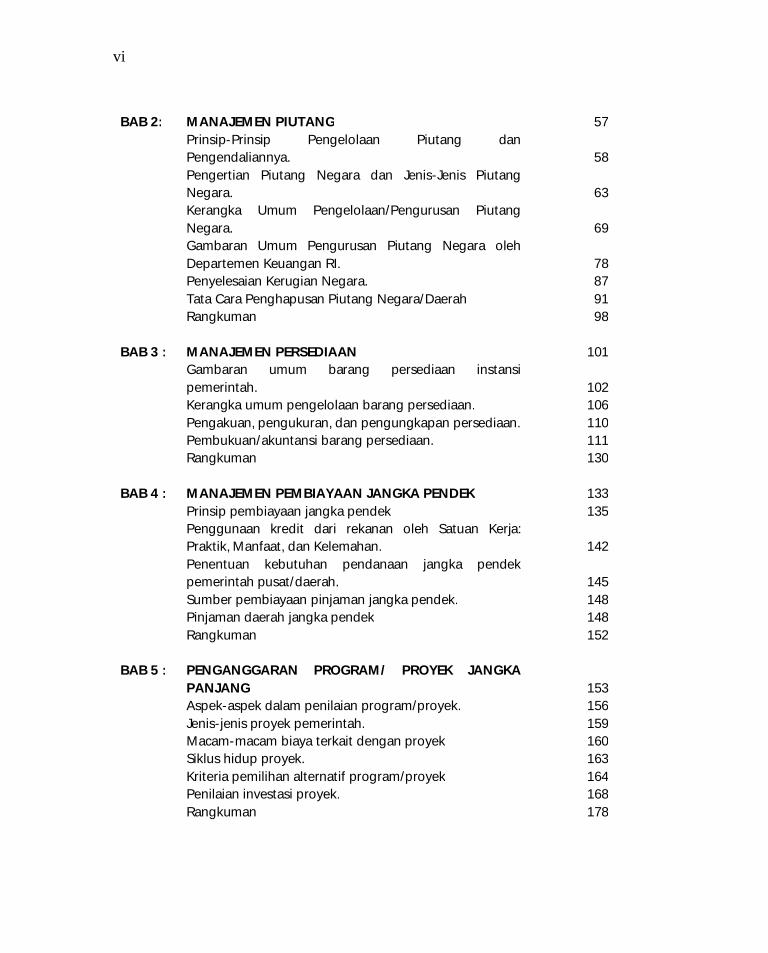

BAB 2: MANAJEMEN PIUTANG 57 Prinsip-Prinsip Pengelolaan Piutang dan

Pengendaliannya.

58 Pengertian Piutang Negara dan Jenis-Jenis Piutang

Negara.

63 Kerangka Umum Pengelolaan/Pengurusan Piutang

Negara.

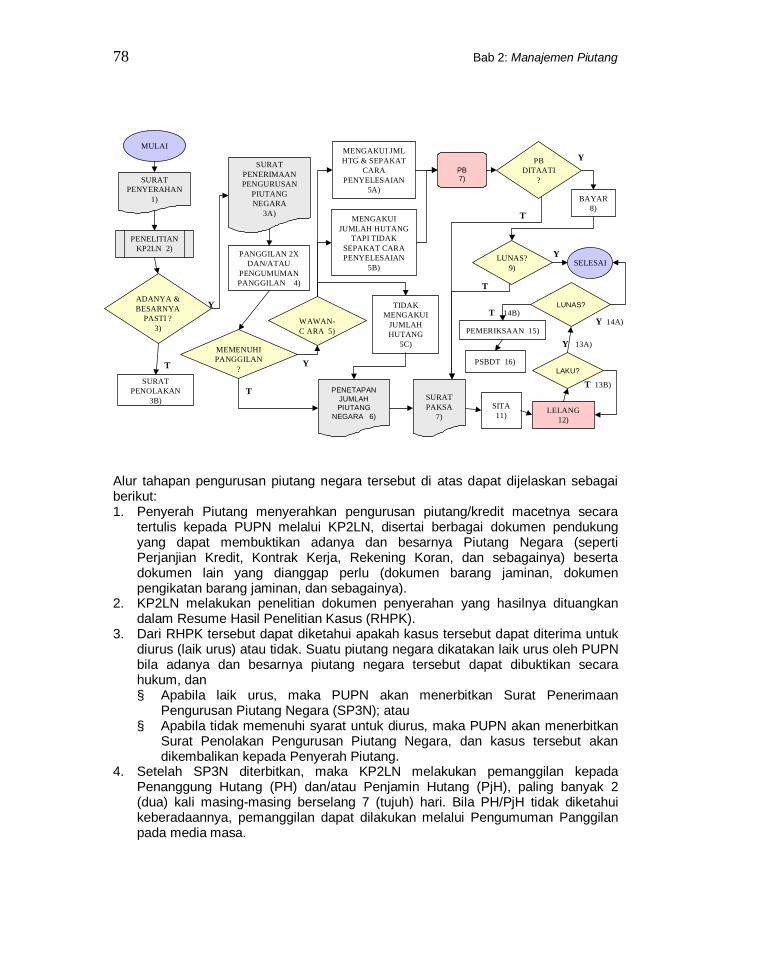

69 Gambaran Umum Pengurusan Piutang Negara oleh

Departemen Keuangan RI.

78 Penyelesaian Kerugian Negara. 87 Tata Cara Penghapusan Piutang Negara/Daerah 91 Rangkuman 98 BAB 3 : MANAJEMEN PERSEDIAAN 101 Gambaran umum barang persediaan instansi

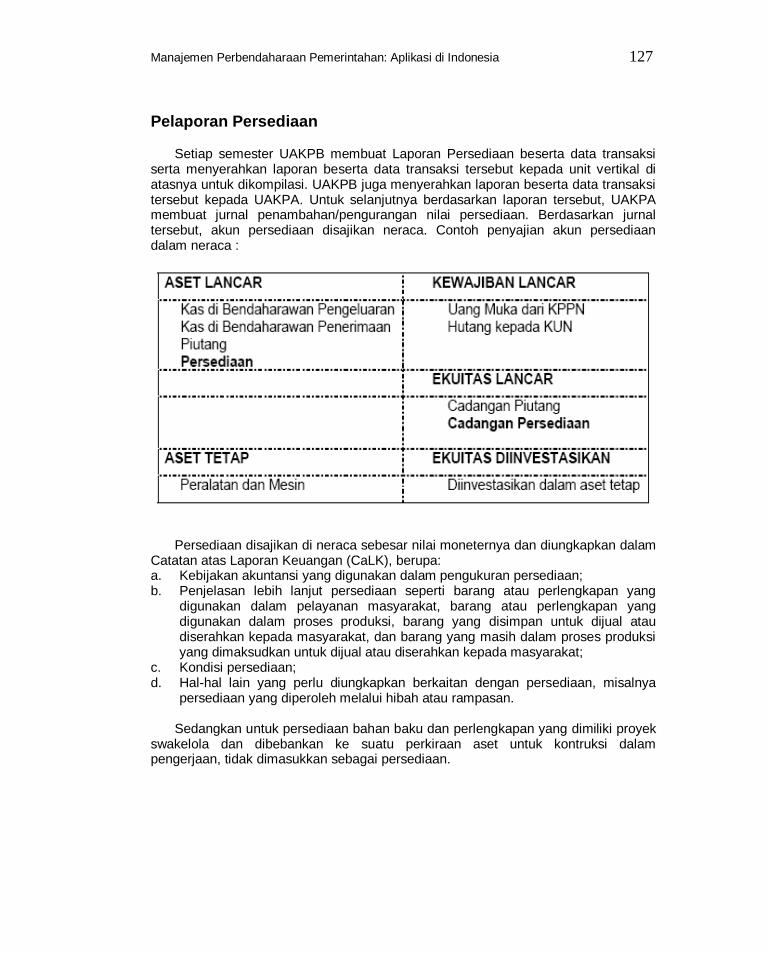

pemerintah.

102 Kerangka umum pengelolaan barang persediaan. 106 Pengakuan, pengukuran, dan pengungkapan persediaan. 110 Pembukuan/akuntansi barang persediaan. 111 Rangkuman 130 BAB 4 : MANAJEMEN PEMBIAYAAN JANGKA PENDEK 133 Prinsip pembiayaan jangka pendek 135 Penggunaan kredit dari rekanan oleh Satuan Kerja:

Praktik, Manfaat, dan Kelemahan.

142 Penentuan kebutuhan pendanaan jangka pendek

pemerintah pusat/daerah.

145 Sumber pembiayaan pinjaman jangka pendek. 148 Pinjaman daerah jangka pendek 148 Rangkuman 152 BAB 5 : PENGANGGARAN PROGRAM/ PROYEK JANGKA

PANJANG

153 Aspek-aspek dalam penilaian program/proyek. 156 Jenis-jenis proyek pemerintah. 159 Macam-macam biaya terkait dengan proyek 160 Siklus hidup proyek. 163 Kriteria pemilihan alternatif program/proyek 164 Penilaian investasi proyek. 168 Rangkuman 178

vii

BAB 6 : MANAJEMEN PROGRAM 179 Konsep manajemen proyek. 180 Pengorganisasian pekerjaan. 185 Teknik manajemen proyek: PERT dan CPM. 187 Pengadaan barang dan jasa untuk program/ proyek

pemerintah.

198 Evaluasi proyek. 200 Rangkuman 202 BAB 7 : MANAJEMEN BARANG MILIK NEGARA/DAERAH 205 Kerangka umum manajemen aset tetap pemerintah 207 Pejabat pengelola Barang Milik Negara/Daerah. 209 Perencanaan kebutuhan dan penganggaran 213 Pengadaan barang pada instansi pemerintah 214 Penggunaan aset/barang pemerintah 224 Penatausahaan aset/barang pemerintah 226 Akuntansi Barang Milik Negara. 231 Pengamanan dan pemeliharaan aset. 239 Penilaian aset 241 Pemanfaatan dan pemindahtanganan aset/barang 241 Penghapusan aset/barang 249 Rangkuman 251 BAB 8 : PENGELOLAAN BADAN LAYANAN UMUM 253 Pendahuluan 254 Pengertian Badan Layanan Umum 254 Pengelolaan Keuangan BLU 256 Asas Fleksibilitas Pengelolaan BLU 258 Siklus Pengelolaan Keuangan 260 Standar Pelayanan dan Kinerja BLU 283 Standar Pelayanan Minimal 283 Sistem Penetapan Tarif 284 Kinerja Keuangan 285 Rangkuman 286 BAB 9 : PERENCANAAN DAN PEROLEHAN

PINJAMAN/HIBAH LUAR NEGERI

289 Kebijakan PHLN 291 Pengertian PHLN 292 Sumber, Bentuk, dan Jenis PHLN 293 Perencanaan dan Pengadaan PHLN 297 Penyusunan Dokumen Perencanaan PHLN 302

viii

Pengajuan Usulan Pinjaman Program, Pinjaman Proyek, dan Hibah

304

Persyaratan Pengusulan Kegiatan 307 Hibah Luar Negeri yang bersifat Khusus 308 Penyusunan Daftar Kegiatan dan Rencana Pelaksanaan

Kegiatan

308 Kandungan dan Persyaratan PHLN 310 Rangkuman 312 BAB 10: PENGELOLAAN PENCAIRAN DAN PEMBAYARAN

PINJAMAN LUAR NEGERI

315 Pelaksanaan dan penatausahaan PHLN 316 Pelaksanaan Pencairan Dana PHLN 321 Istilah-istilah dalam pencairan dana PHLN 323 Penatausahaan dana PHLN 327 Pembayaran kembali pinjaman luar negeri 328 Rangkuman 331 BAB 11: PENGELOLAAN SURAT UTANG NEGARA 333 Sekilas tentang SUN 335 Istilah-istilah dalam SUN 339 Pengelolaan SUN 345 Penerbitan dan Penjualan SUN 354 Strategi Pengelolaan SUN Tahun 2005 – 2009 359 Rangkuman 373 BAB 12: PELAPORAN DAN PERTANGGUNGJAWABAN 375 Laporan keuangan dan kinerja 378 Standar Akuntansi Pemerintahan 385 Sistem Akuntansi Pemerintah Pusat 386 Pemeriksaan oleh BPK 392 Kebijakan Pengawasan Nasional Aparat Pengawasan

Intern Pemerintah (APIP) Tahun 2006

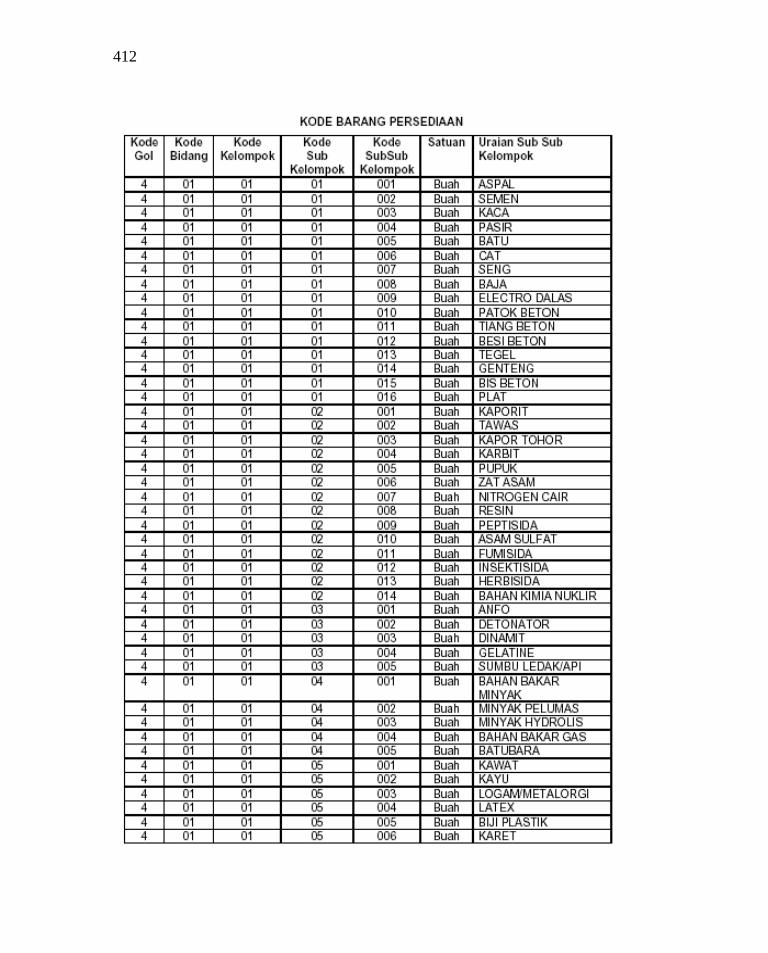

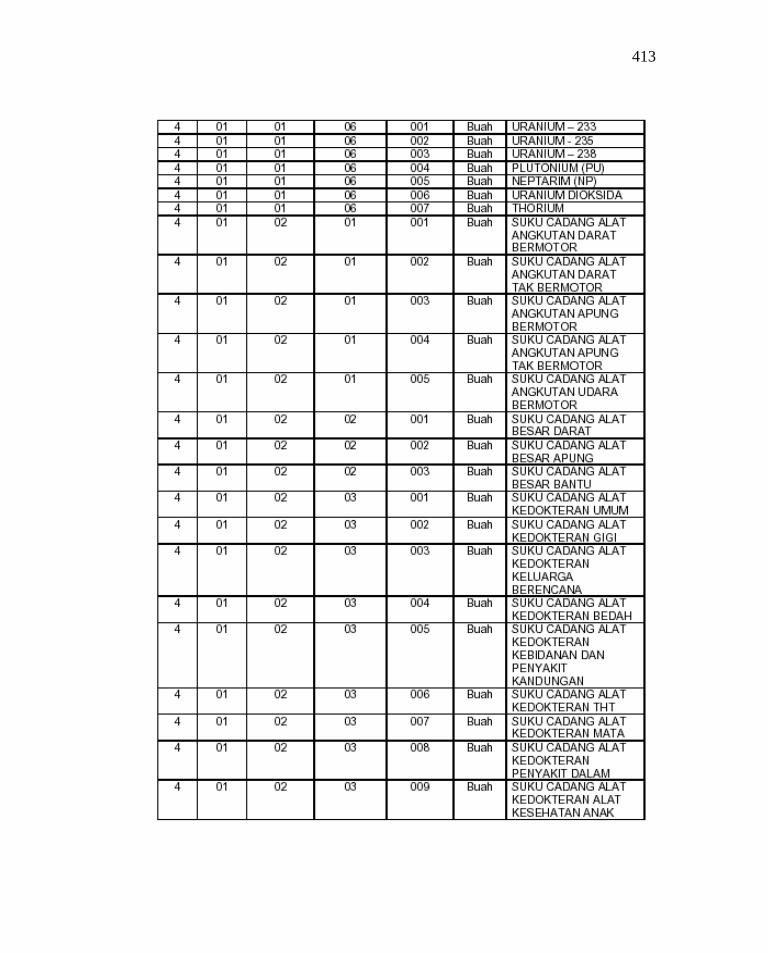

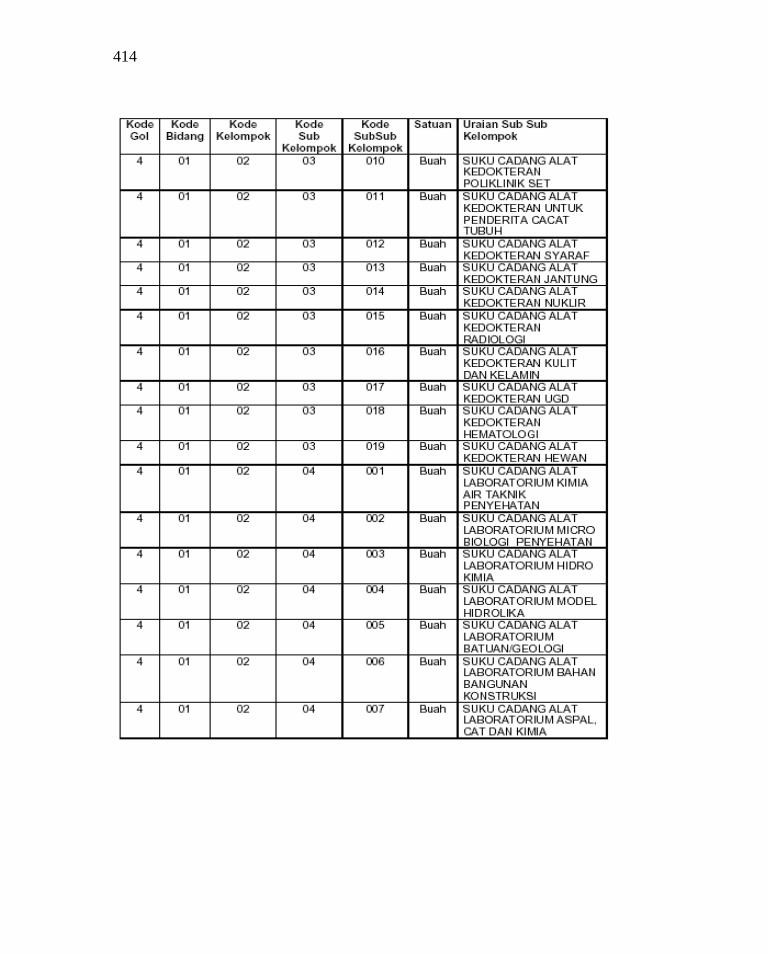

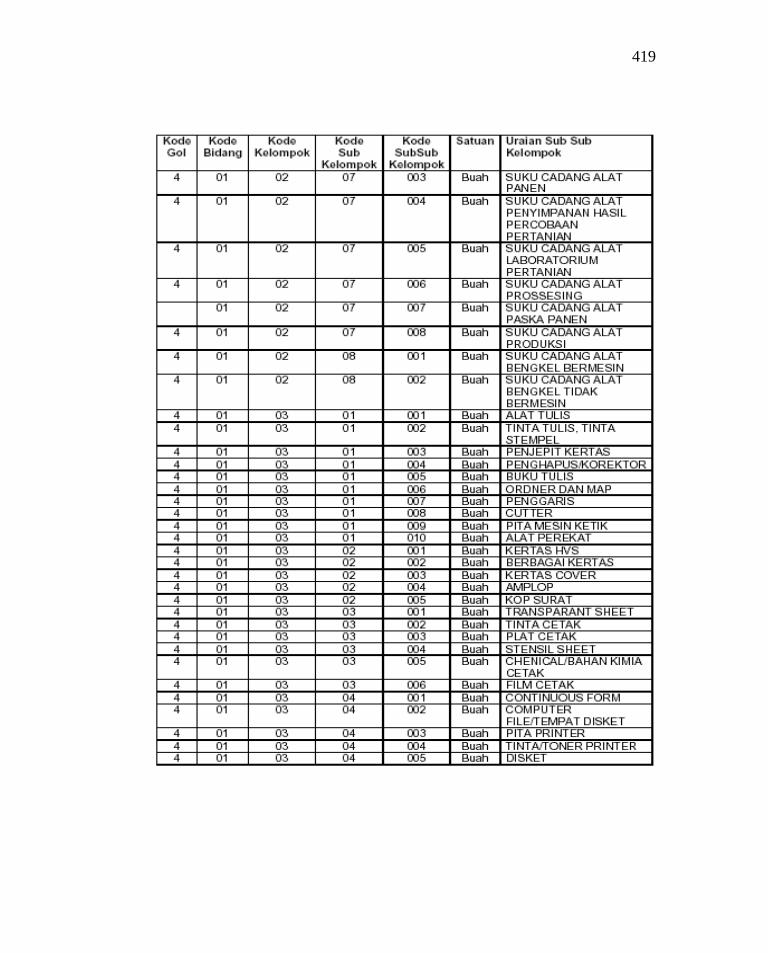

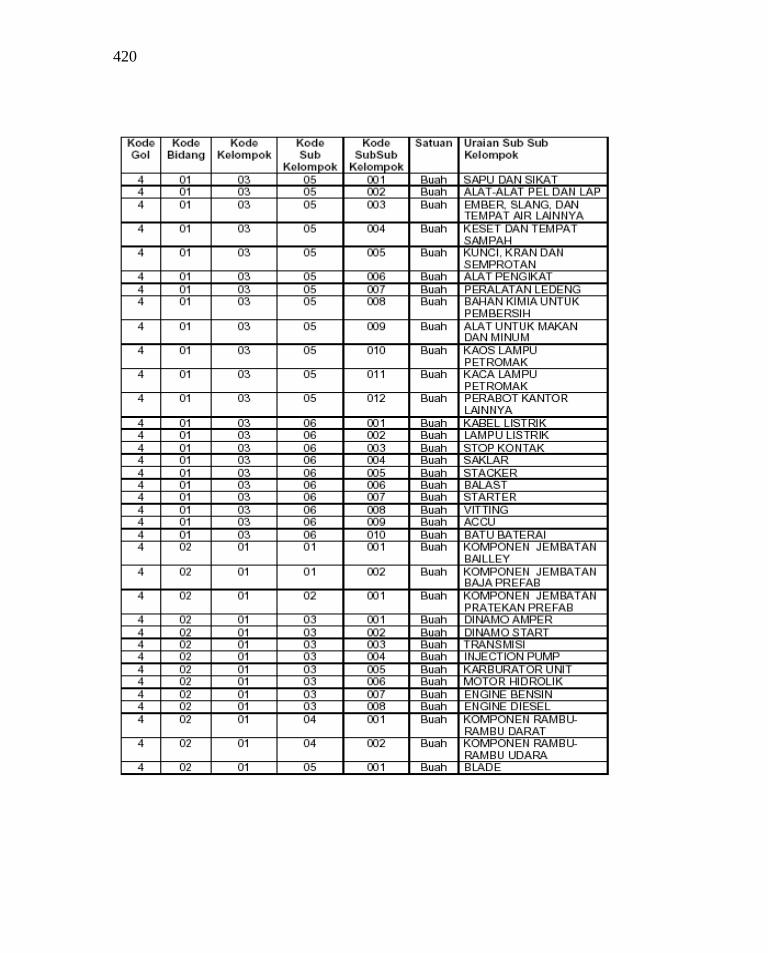

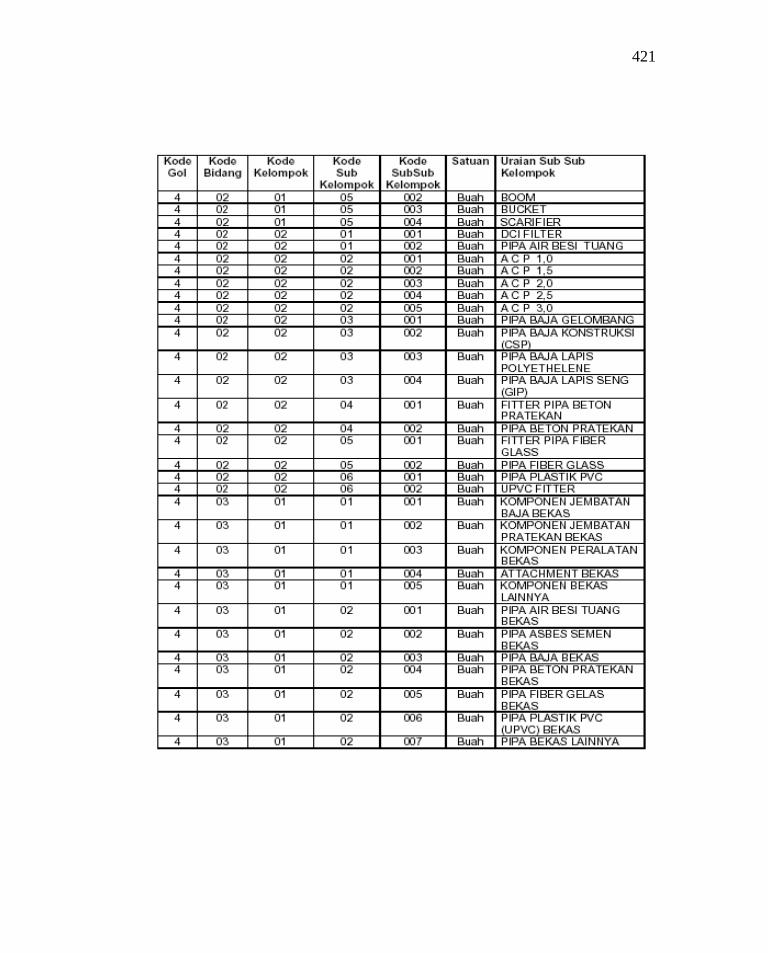

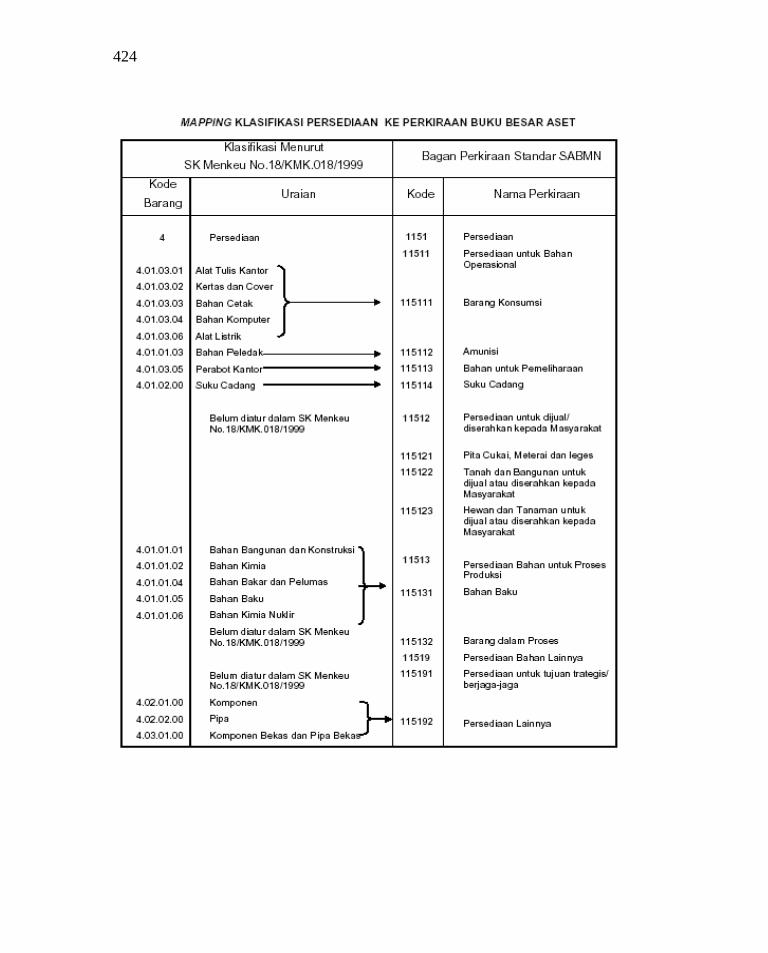

398 Rangkuman 408 LAMPIRAN Tabel Kode Barang Persediaan

sumber: Perdirjen Perbendaharaan Nomor Per-40/ PB/2006 Tentang Pedoman Akuntansi Persediaan

411 Tabel Mapping Klasifikasi Persediaan ke Perkiraan Buku

Besar Aset

423 Daftar Pustaka 425 Biografi Penulis 427

ix

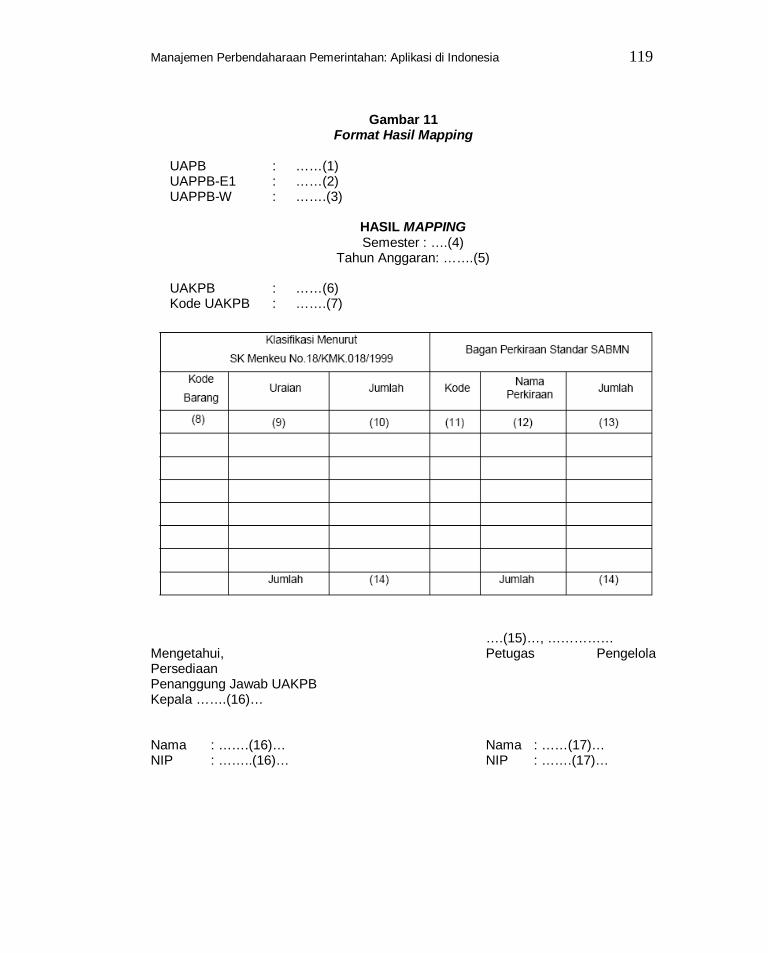

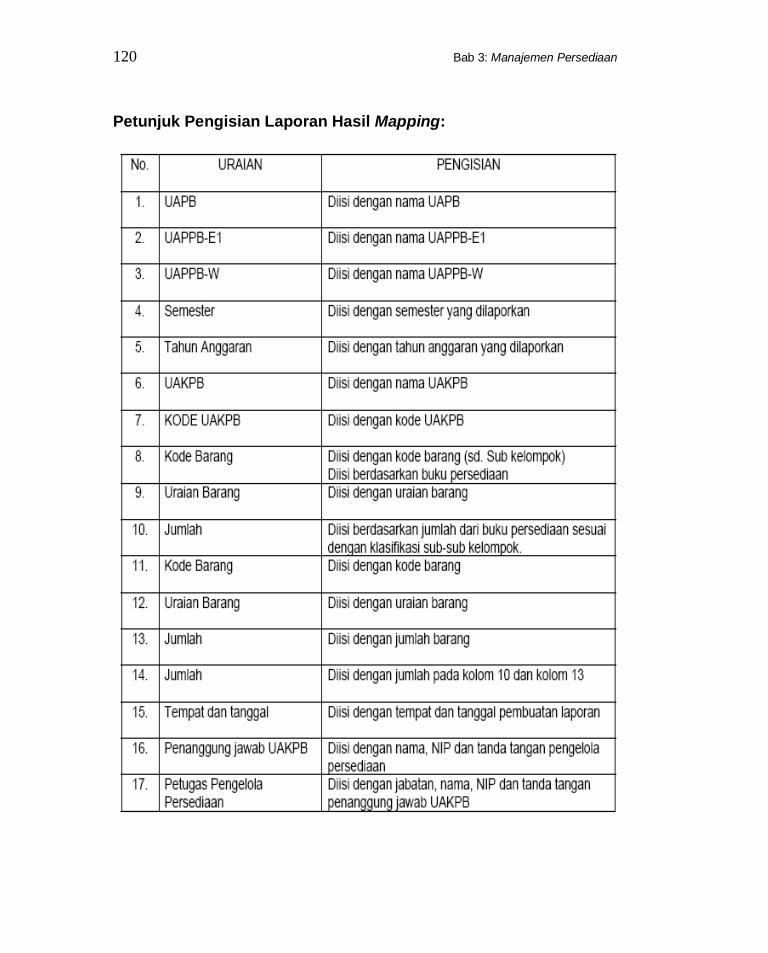

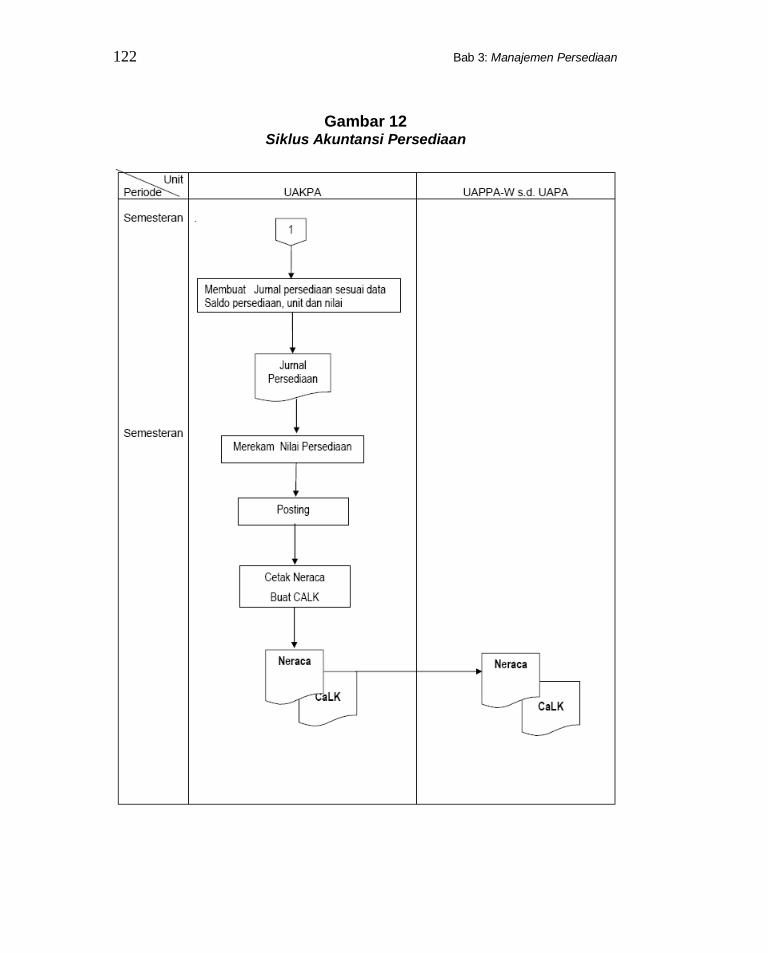

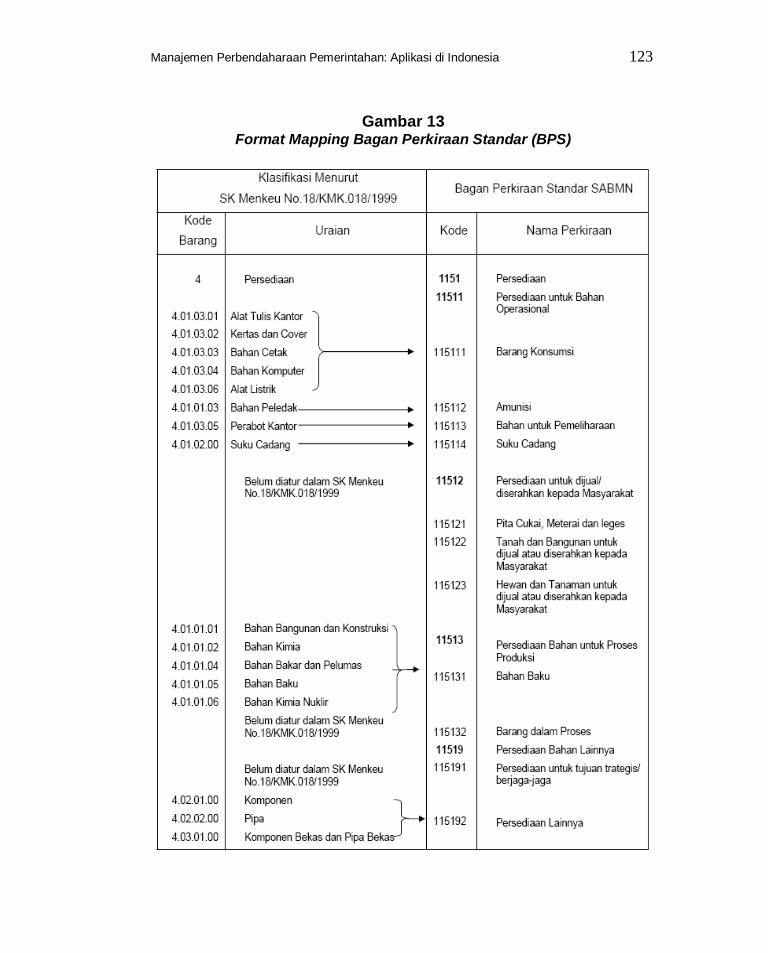

DAFTAR GAMBAR

Halaman Gambar 1 Pemisahan Wewenang Dalam Pelaksanaan

Pengeluaran Negara Sebelum Undang-undang Keuangan Negara (UUKN)

3 Gambar 2 Pemisahan Wewenang Dalam Pelaksanaan

Pengeluaran Negara Setelah UUKN

4 Gambar 3 Bagan Arus Kas pada KPPN KBI 27 Gambar 4 Bagan Arus Kas pada KPPN Non-KBI 30

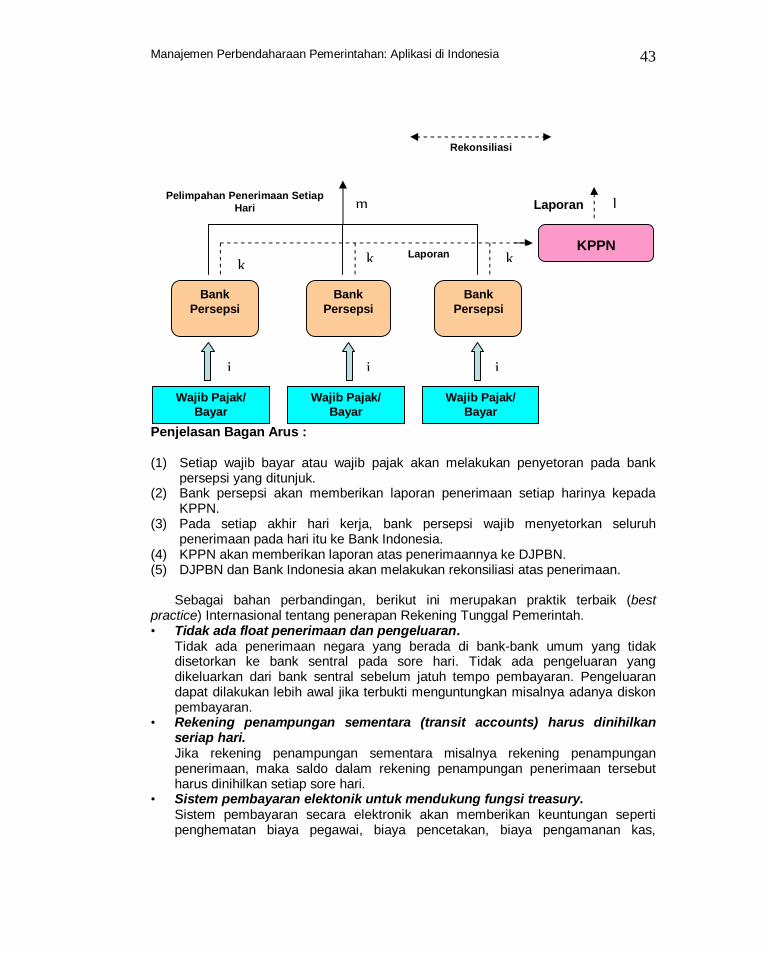

Gambar 5 Mekanisme Pelaksanaan TSA di KPPN untuk

Rekening Pengeluaran

43 Gambar 6 Mekanisme Pelaksanaan TSA di KPPN untuk

Rekening Penerimaan

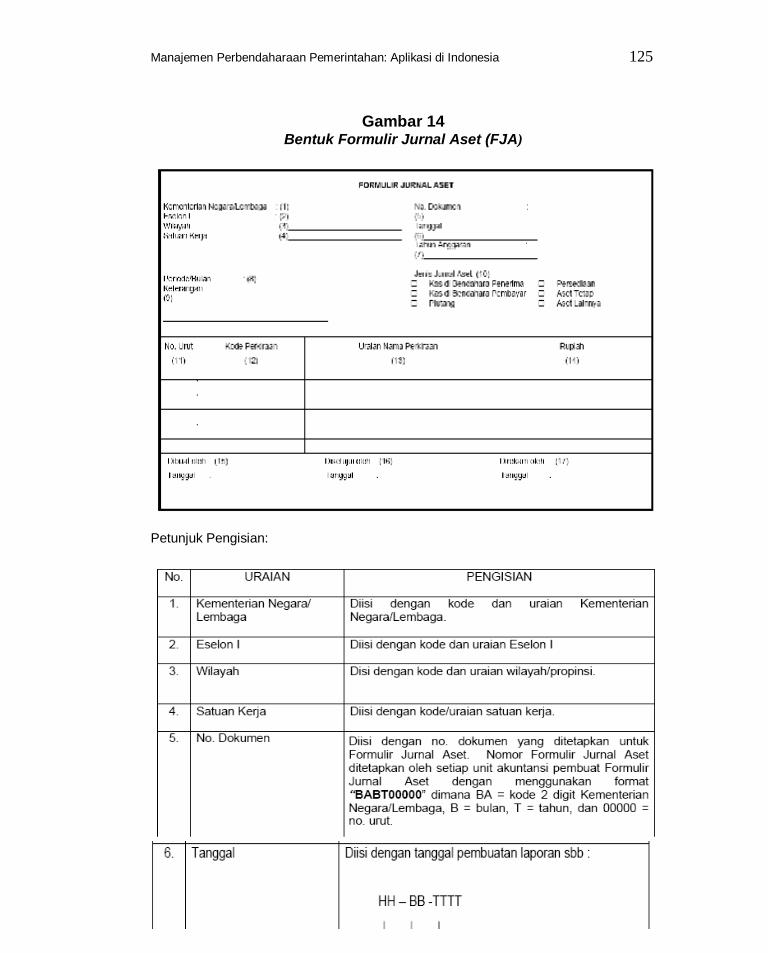

44 Gambar 7 Alur Prosedur Pengurusan Piutang Negara 79 Gambar 8 Mekanisme Penatausahaan Persediaan 114 Gambar 9 Format Buku Persediaan 116 Gambar 10 Format Laporan Persediaan 118 Gambar 11 Format Hasil Mapping 120 Gambar 12 Siklus Akuntansi Persediaan 123 Gambar 13 Format Mapping Bagan Perkiraan Standar (BPS) 124 Gambar 14 Bentuk Formulir Jurnal Aset (FJA) 126 Gambar 15 Contoh WBS 182 Gambar 16 Diagram Gantt 183 Gambar 17 Activity on Arrow Diagram 189 Gambar 18 Activity on Node Diagram 190 Gambar 19 Perbandingan antara Konvensi Jaringan AON dan

AOA

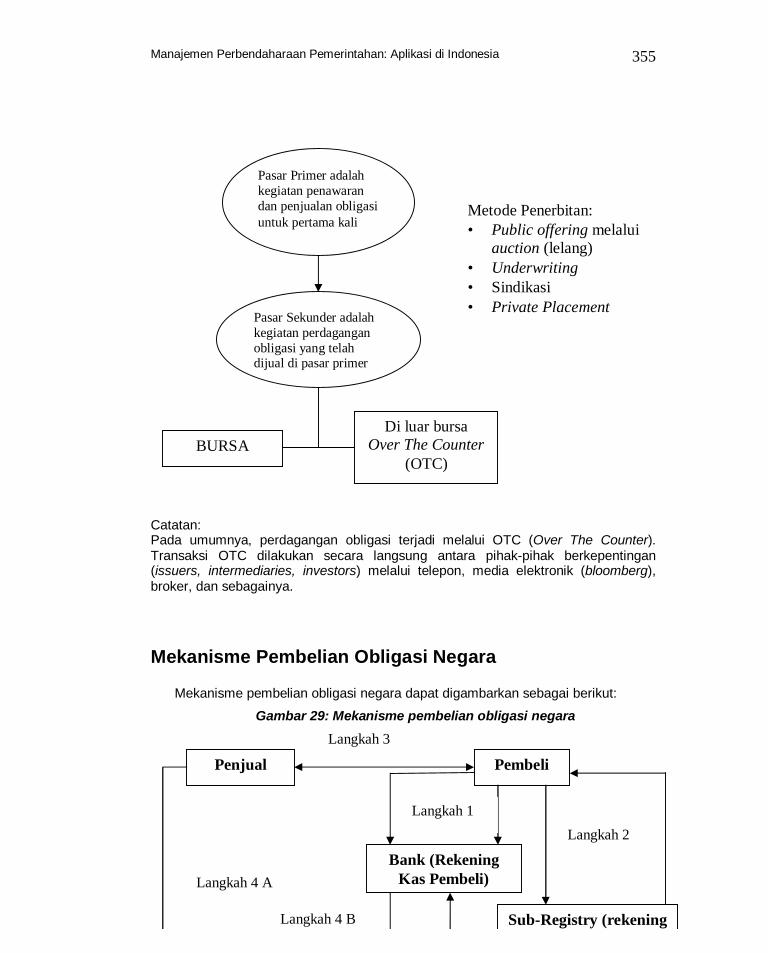

191 Gambar 20 Diagram AOA 192 Gambar 21 Diagram CPM 195 Gambar 22 Estimasi waktu kegiatan 196 Gambar 23 Struktur Organisasi Akuntansi BMN 232 Gambar 24 Organisasi Akuntansi BMN UPB 233 Gambar 25 Organisasi Akuntansi BMN PPBI 233 Gambar 26 Organisasi Akuntansi BMN PBI 234 Gambar 27 Organisasi Akuntansi BMN PEBIN 235 Gambar 28 Pelaksanaan dan tempat transaksi perdagangan

SUN

356 Gambar 29 Mekanisme pembelian obligasi negara 357

DAFTAR LAMPIRAN

Halaman Lampiran I Tabel Kode Barang Persediaan 411 Lampiran II Tabel Mapping Klasifikasi Persediaan ke

Perkiraan Buku Besar Aset

423

OVERVIU

Sekilas tentang Keuangan Negara dan Perbendaharaan Negara

Tanggal 5 April 2003 menjadi tonggak sejarah pengelolaan keuangan negara di Indonesia. Pada tanggal tersebut, pemerintah Indonesia mengundangkan sebuah undang-undang fenomenal yaitu Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara yang sesunggguhnya telah disahkan/disetujui DPR sejak tanggal 6 Maret 2003. Undang-undang ini menggantikan undang-undang dan peraturan-peraturan produk kolonial Hindia Belanda yang telah digunakan dalam waktu yang sangat lama, yaitu:

Indische Comptabiliteitswet (ICW), Staatsblad Tahun 1925 Nomor 448 sebagaimana telah beberapa kali diubah, terakhir dengan Undang-undang Nomor 9 Tahun 1968 (Lembaran Negara Republik Indonesia Tahun 1968 Nomor 53, Tambahan Lembaran Negara Nomor 2860);

Indische Bedrijvenwet (IBW) Stbl. 1927 Nomor 419 jo. Stbl. 1936 Nomor 445; Reglement voor het Administratief Beheer (RAB) Stbl. 1933 Nomor 381;

Disebut fenomenal karena melalui undang-undang inilah pemerintah Indonesia

telah melakukan suatu reformasi di bidang keuangan guna menciptakan pengelolaan keuangan negara yang sesuai dengan tuntutan perkembangan demokrasi, ekonomi, dan teknologi. Setiap penyelenggaran negara pun dituntut untuk mengelola keuangan negara secara transparan dan profesional. Beberapa bulan kemudian dua paket undang-undang lainnya, yang merupakan bagian dari tiga paket undang-undang di bidang keuangan negara yang telah lama disiapkan, diundangkan oleh pemerintah yaitu Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara. Undang-undang Nomor 1 Tahun 2004 selain menjadi landasan hukum dalam pelaksanaan reformasi pengelolaan Keuangan Negara pada tingkat pemerintahan pusat, berfungsi pula untuk memperkokoh landasan pelaksanaan desentralisasi dan otonomi daerah dalam kerangka Negara Kesatuan Republik Indonesia.

2 Overviu

Melalui ketiga undang-undang tersebut, paling tidak, pemerintah telah berupaya

untuk memperbaiki kelemahan-kelemahan yang terjadi dalam pengelolaan keuangan pemerintah selama ini, yaitu:

Kelemahan di bidang perencanaan dan penganggaran. Kelemahan di bidang perbendaharaan. Kelemahan di bidang pemeriksaan/audit.

Undang-undang Nomor 17 Tahun 2003 menyebutkan bahwa keuangan negara

adalah semua hak dan kewajiban negara yang dapat dinilai dengan uang, serta segala sesuatu baik berupa uang maupun berupa barang yang dapat dijadikan milik negara berhubung dengan pelaksanaan hak dan kewajiban tersebut. Keuangan Negara yang dimaksud di sini, meliputi: (a) hak negara untuk memungut pajak, mengeluarkan dan mengedarkan uang, dan melakukan pinjaman; (b) kewajiban negara untuk menyelenggarakan tugas layanan umum pemerintahan negara dan membayar tagihan pihak ketiga; (c) Penerimaan Negara; (d) Pengeluaran Negara; (e) Penerimaan Daerah; (f) Pengeluaran Daerah; (g) kekayaan negara/kekayaan daerah yang dikelola sendiri atau oleh pihak lain berupa uang, surat berharga, piutang, barang, serta hak-hak lain yang dapat dinilai dengan uang, termasuk kekayaan yang dipisahkan pada perusahaan negara/perusahaan daerah; (h) kekayaan pihak lain yang dikuasai oleh pemerintah dalam rangka penyelenggaraan tugas pemerintahan dan/atau kepentingan umum; dan (i) kekayaan pihak lain yang diperoleh dengan menggunakan fasilitas yang diberikan pemerintah.

Undang-undang tersebut juga mengamanatkan agar keuangan negara dikelola secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, transparan, dan bertanggung jawab dengan memperhatikan rasa keadilan dan kepatutan. Semua penerimaan yang menjadi hak dan pengeluaran yang menjadi kewajiban negara dalam tahun anggaran yang bersangkutan harus dimasukkan dalam APBN/APBD. Presiden selaku Kepala Pemerintahan memegang kekuasaan pengelolaan keuangan negara sebagai bagian dari kekuasaan pemerintahan yang digunakan untuk mencapai tujuan bernegara. Dalam pelaksanaannya, kekuasaan tersebut dikuasakan kepada: (a) Menteri Keuangan, selaku pengelola fiskal dan Wakil Pemerintah dalam kepemilikan kekayaan negara yang dipisahkan; (b) Menteri/pimpinan lembaga selaku Pengguna Anggaran/Pengguna Barang kementerian negara/lembaga yang dipimpinnya; dan (c) Gubernur/bupati/walikota selaku kepala pemerintahan daerah untuk mengelola keuangan daerah dan mewakili pemerintah daerah dalam kepemilikan kekayaan daerah yang dipisahkan. Kekuasaan Presiden tersebut tidak termasuk kewenangan di bidang moneter yang meliputi antara lain kewenangan mengeluarkan dan mengedarkan uang.

Sejalan dengan ketentuan yang diatur dalam undang-undang tersebut, Menteri

Keuangan sebagai pembantu Presiden dalam bidang keuangan pada hakikatnya adalah Chief Financial Officer (CFO) Pemerintah Republik Indonesia, sementara setiap menteri/pimpinan lembaga pada hakikatnya adalah Chief Operational Officer (COO) untuk suatu bidang tertentu pemerintahan. Sesuai dengan prinsip tersebut Kementerian Keuangan berwenang dan bertanggung jawab atas pengelolaan aset dan kewajiban negara secara nasional, sementara kementerian negara/lembaga

Manajemen Perbendaharaan Pemerintahan: Aplikasi di Indonesia 3

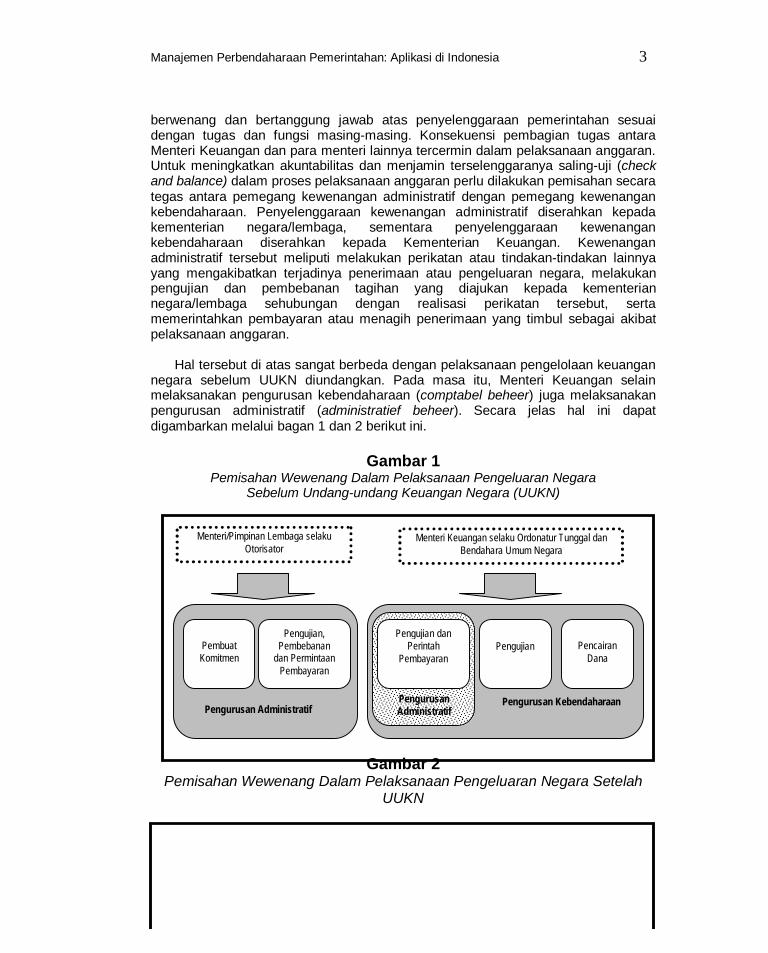

berwenang dan bertanggung jawab atas penyelenggaraan pemerintahan sesuai dengan tugas dan fungsi masing-masing. Konsekuensi pembagian tugas antara Menteri Keuangan dan para menteri lainnya tercermin dalam pelaksanaan anggaran. Untuk meningkatkan akuntabilitas dan menjamin terselenggaranya saling-uji (check and balance) dalam proses pelaksanaan anggaran perlu dilakukan pemisahan secara tegas antara pemegang kewenangan administratif dengan pemegang kewenangan kebendaharaan. Penyelenggaraan kewenangan administratif diserahkan kepada kementerian negara/lembaga, sementara penyelenggaraan kewenangan kebendaharaan diserahkan kepada Kementerian Keuangan. Kewenangan administratif tersebut meliputi melakukan perikatan atau tindakan-tindakan lainnya yang mengakibatkan terjadinya penerimaan atau pengeluaran negara, melakukan pengujian dan pembebanan tagihan yang diajukan kepada kementerian negara/lembaga sehubungan dengan realisasi perikatan tersebut, serta memerintahkan pembayaran atau menagih penerimaan yang timbul sebagai akibat pelaksanaan anggaran.

Hal tersebut di atas sangat berbeda dengan pelaksanaan pengelolaan keuangan

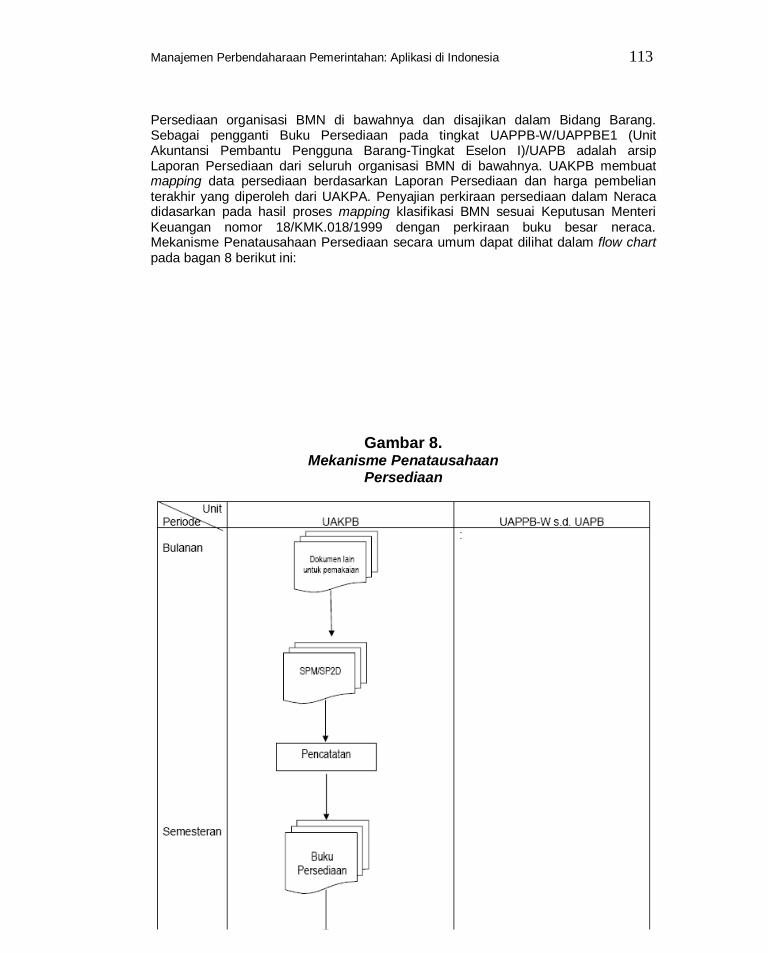

negara sebelum UUKN diundangkan. Pada masa itu, Menteri Keuangan selain melaksanakan pengurusan kebendaharaan (comptabel beheer) juga melaksanakan pengurusan administratif (administratief beheer). Secara jelas hal ini dapat digambarkan melalui bagan 1 dan 2 berikut ini.

Gambar 1

Pemisahan Wewenang Dalam Pelaksanaan Pengeluaran Negara Sebelum Undang-undang Keuangan Negara (UUKN)

Gambar 2

Pemisahan Wewenang Dalam Pelaksanaan Pengeluaran Negara Setelah UUKN

Pembuat Komitmen

Pengujian, Pembebanan

dan Permintaan Pembayaran

Pengujian dan Perintah

Pembayaran

Pengujian

Pencairan

Dana

Pengurusan Administratif Pengurusan Kebendaharaan Pengurusan

Administratif

Menteri/Pimpinan Lembaga selaku Otorisator

Menteri Keuangan selaku Ordonatur Tunggal dan Bendahara Umum Negara

4 Overviu

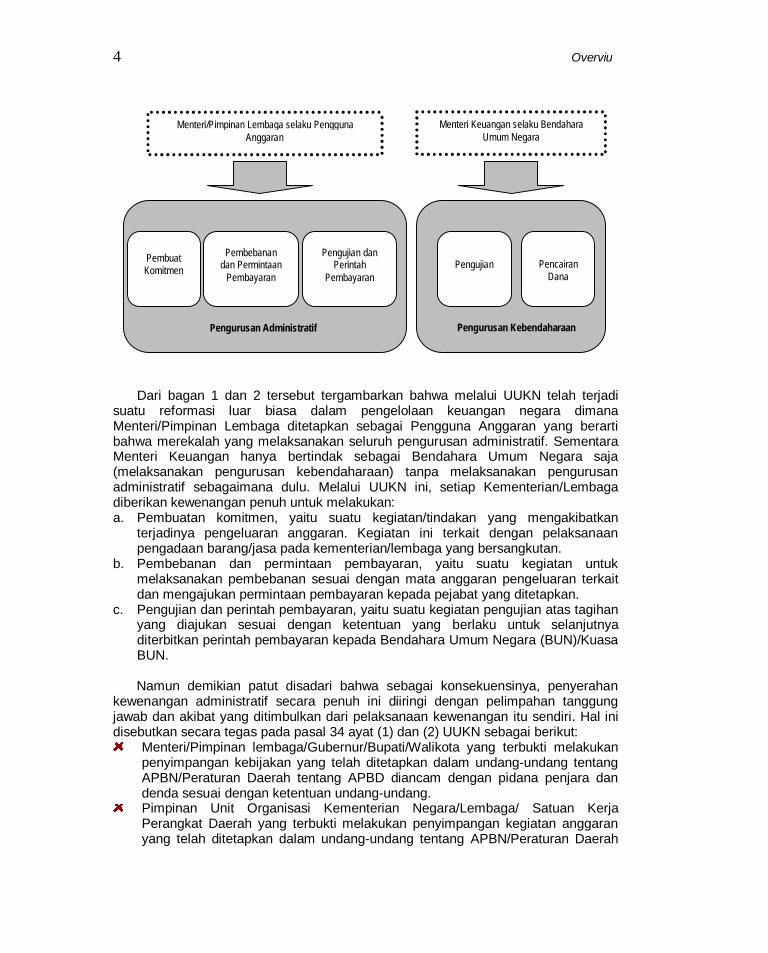

Dari bagan 1 dan 2 tersebut tergambarkan bahwa melalui UUKN telah terjadi suatu reformasi luar biasa dalam pengelolaan keuangan negara dimana Menteri/Pimpinan Lembaga ditetapkan sebagai Pengguna Anggaran yang berarti bahwa merekalah yang melaksanakan seluruh pengurusan administratif. Sementara Menteri Keuangan hanya bertindak sebagai Bendahara Umum Negara saja (melaksanakan pengurusan kebendaharaan) tanpa melaksanakan pengurusan administratif sebagaimana dulu. Melalui UUKN ini, setiap Kementerian/Lembaga diberikan kewenangan penuh untuk melakukan: a. Pembuatan komitmen, yaitu suatu kegiatan/tindakan yang mengakibatkan

terjadinya pengeluaran anggaran. Kegiatan ini terkait dengan pelaksanaan pengadaan barang/jasa pada kementerian/lembaga yang bersangkutan.

b. Pembebanan dan permintaan pembayaran, yaitu suatu kegiatan untuk melaksanakan pembebanan sesuai dengan mata anggaran pengeluaran terkait dan mengajukan permintaan pembayaran kepada pejabat yang ditetapkan.

c. Pengujian dan perintah pembayaran, yaitu suatu kegiatan pengujian atas tagihan yang diajukan sesuai dengan ketentuan yang berlaku untuk selanjutnya diterbitkan perintah pembayaran kepada Bendahara Umum Negara (BUN)/Kuasa BUN.

Namun demikian patut disadari bahwa sebagai konsekuensinya, penyerahan

kewenangan administratif secara penuh ini diiringi dengan pelimpahan tanggung jawab dan akibat yang ditimbulkan dari pelaksanaan kewenangan itu sendiri. Hal ini disebutkan secara tegas pada pasal 34 ayat (1) dan (2) UUKN sebagai berikut:

Menteri/Pimpinan lembaga/Gubernur/Bupati/Walikota yang terbukti melakukan penyimpangan kebijakan yang telah ditetapkan dalam undang-undang tentang APBN/Peraturan Daerah tentang APBD diancam dengan pidana penjara dan denda sesuai dengan ketentuan undang-undang.

Pimpinan Unit Organisasi Kementerian Negara/Lembaga/ Satuan Kerja Perangkat Daerah yang terbukti melakukan penyimpangan kegiatan anggaran yang telah ditetapkan dalam undang-undang tentang APBN/Peraturan Daerah

Pembuat Komitmen

Pembebanan

dan Permintaan Pembayaran

Pengujian dan

Perintah Pembayaran

Pengujian

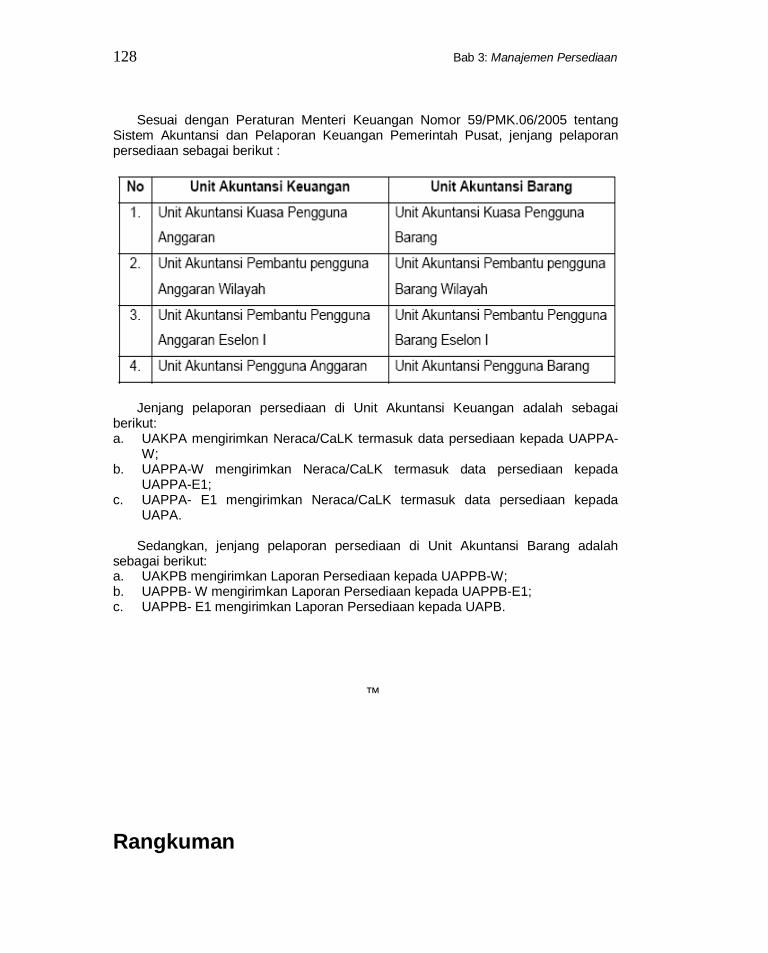

Pencairan Dana

Pengurusan Administratif Pengurusan Kebendaharaan

Menteri/Pimpinan Lembaga selaku Pengguna Anggaran

Menteri Keuangan selaku Bendahara Umum Negara

Manajemen Perbendaharaan Pemerintahan: Aplikasi di Indonesia 5

tentang APBD diancam dengan pidana penjara dan denda sesuai dengan ketentuan undang-undang.

Di lain pihak, Menteri Keuangan selaku Bendahara Umum Negara dan pejabat

lainnya yang ditunjuk sebagai Kuasa Bendahara Umum Negara bukanlah sekedar kasir yang hanya berwenang melaksanakan penerimaan dan pengeluaran negara tanpa berhak menilai kebenaran penerimaan dan pengeluaran tersebut. Menteri Keuangan selaku Bendahara Umum Negara adalah pengelola keuangan dalam arti seutuhnya, yaitu berfungsi sekaligus sebagai kasir, pengawas keuangan, dan manajer keuangan. Fungsi pengawasan keuangan di sini terbatas pada aspek rechmatigheid dan wetmatigheid dan hanya dilakukan pada saat terjadinya penerimaan atau pengeluaran, sehingga berbeda dengan fungsi pre-audit yang dilakukan oleh kementerian teknis atau post-audit yang dilakukan oleh aparat pengawasan fungsional.

Guna memastikan terciptanya pengelolaan keuangan yang baik, maka Menteri

Keuangan selaku Bendahara Umum Negara harus menyelenggarakan sistem pengendalian intern di bidang perbendaharaan sedangkan menteri/pimpinan lembaga selaku Pengguna Anggaran/Pengguna Barang harus menyelenggarakan sistem pengendalian intern di bidang pemerintahan masing-masing. Hal yang sama berlaku pula atas pengelolaan keuangan negara di daerah. Gubernur/bupati/walikota juga harus menyelenggarakan sistem pengendalian intern di lingkungan pemerintah daerah yang dipimpinnya.

Ruang Lingkup Perbendaharaan

Perbendaharaan negara sebagaimana dimaksud dalam undang-undang tentang perbendaharaan negara (UUPBN) adalah pengelolaan dan pertanggungjawaban keuangan negara, termasuk investasi dan kekayaan negara yang dipisahkan yang ditetapkan dalam Anggaran Pendapatan dan Belanja Negara (APBN) dan Anggaran Pendapatan dan Belanja Daerah (APBD). Adapun fungsi perbendaharaan meliputi perencanaan kas yang baik, pencegahan terjadinya kebocoran dan penyimpangan, pencarian sumber-sumber pembiayaan yang paling murah, dan pemanfaatan dana menganggur (idle cash) untuk meningkatkan nilai tambah sumber daya keuangan.

Anggaran Pendapatan dan Belanja Negara (APBN) merupakan instrumen utama

kebijakan fiskal yang sangat mempengaruhi jalannya perekonomian dan keputusan-keputusan investasi yang dilakukan oleh para pelaku pasar. Hal ini disebabkan, APBN secara umum menjabarkan rencana kerja dan kebijakan yang akan diambil Pemerintah dalam penyelenggaraan pemerintahan, alokasi sumber-sumber ekonomi yang dimiliki, distribusi pendapatan dan kekayaan melalui intervensi kebijakan dalam mempengaruhi permintaan dan penawaran faktor produksi, serta stabilisasi ekonomi makro. Dengan demikian, strategi dan pengelolaan APBN menjadi isu yang sangat sentral dan penting dalam perekonomian suatu negara. Berkaitan dengan peranannya yang sangat strategis tersebut, hingga saat ini kebijakan fiskal masih tetap konsisten diarahkan untuk melanjutkan dan memantapkan langkah-langkah

6 Overviu

konsolidasi fiskal, guna mewujudkan kesinambungan fiskal (fiscal sustainability), dan ketahanan hutang yang berkelanjutan (debt sustainability), sebagai salah satu upaya dalam menuju kemandirian bangsa. Hal ini didasarkan pada pertimbangan bahwa kebutuhan pembiayaan anggaran yang semakin besar setiap tahunnya, serta jumlah hutang dan rasionya terhadap PDB akan dapat dikendalikan dengan berkurangnya defisit anggaran secara bertahap, dan bahkan menjadi surplus anggaran.

Di sisi lain, kebijakan belanja yang diarahkan kepada pemberian stimulus fiskal sampai batas-batas tertentu terbentur pada kemampuan keuangan negara yang masih sangat terbatas. Dalam upaya memantapkan proses konsolidasi fiskal dimaksud, prioritas kebijakan fiskal lebih diarahkan untuk: (a) meningkatkan pendapatan negara, baik penerimaan perpajakan maupun optimalisasi penerimaan negara bukan pajak (PNBP) melalui langkah-langkah penyempurnaan administrasi dan kebijakan perpajakan dan PNBP; (b) mengendalikan dan mempertajam prioritas alokasi dan pemanfaatan anggaran belanja negara; (c) memperbaiki pengelolaan hutang dan optimalisasi pembiayaan anggaran melalui pencarian sumber-sumber pembiayaan anggaran yang biayanya paling murah, dengan risiko yang paling rendah; (d) memperbaiki struktur penerimaan dan belanja negara, melalui peningkatan peranan pajak sektor nonmigas dan pengalihan subsidi secara bertahap, serta (e) memperbaiki pengelolaan keuangan negara agar lebih efektif, efisien, dan berkesinambungan melalui perbaikan manajemen keuangan negara dengan mengacu pada paket undang-undang di bidang keuangan negara (UU No. 17 Tahun 2003 tentang Keuangan Negara, UU No. 1 Tahun 2004 tentang Perbendaharaan Negara, dan UU No. 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara). Pelaksanaan Pendapatan dan Belanja Negara/Daerah

Pendapatan negara/daerah adalah hak pemerintah pusat/daerah yang diakui menambah kekayaan bersih. Penerimaan negara/daerah adalah hak pemerintah pusat/daerah yang harus dibayarkan kembali baik pada tahun anggaran yang bersangkutan maupun pada tahun anggaran berikutnya (tidak menambah kekayaan bersih). Belanja negara/daerah adalah kewajiban negara/daerah yang mengurangi kekayaan bersih negara/daerah. Pengeluaran negara/daerah adalah kewajiban yang harus dibayarkan untuk diterima kembali baik pada tahun anggaran yang bersangkutan maupun pada tahun anggaran berikutnya (tidak mengurangi kekayaan bersih).

Dalam UUKN dinyatakan bahwa APBN merupakan wujud pengelolaan keuangan negara yang ditetapkan tiap tahun dengan undang-undang. Sesuai pasal 15 ayat (5) UUKN tersebut dinyatakan bahwa APBN yang disetujui DPR terinci sampai dengan unit organisasi, Fungsi, Subfungsi, Program, Kegiatan, dan Jenis Belanja. Rincian belanja menurut organisasi disesuaikan dengan susunan Kementerian Negara/Lembaga pemerintah pusat yang dibagi menurut organisasi tingkat eselon/satuan kerja (satker). Sedangkan rincian belanja negara menurut fungsi adalah klasifikasi anggaran berdasarkan fungsi pemerintahan untuk masing-masing

Manajemen Perbendaharaan Pemerintahan: Aplikasi di Indonesia 7

Kementerian Negara/Lembaga. Fungsi adalah perwujudan tugas dibagi ke dalam 11 (sebelas) fungsi utama, yaitu: 1) Pelayanan Umum 2) Pertahanan 3) Ketertiban dan Keamanan 4) Ekonomi 5) Lingkungan Hidup 6) Perumahan dan Fasilitas Umum 7) Kesehatan 8) Pariwisata dan Budaya 9) Agama 10) Pendidikan 11) Perlindungan Sosial

Pemisahan fungsi tersebut berdasarkan standar internasional yang dikeluarkan oleh United Nations Development Programme (UNDP). Namun terdapat sedikit perubahan pada penerapan di Indonesia, yaitu fungsi rekreasi, agama, dan budaya dipisahkan menjadi fungsi agama dan fungsi pariwisata dan budaya. Rincian belanja pemerintah yang dirinci berdasarkan klasifikasi fungsi dan sub fungsi tersebut merupakan kumpulan dari program-program yang akan dilaksanakan oleh kementerian negara/lembaga dalam melaksanakan tiga agenda pokok pembangunan, yaitu: a) Percepatan agenda reformasi b) Peningkatan kesejahteraan rakyat c) Pengokohan kesatuan dan persatuan bangsa dalam rangka Negara Kesatuan

Republik Indonesia (NKRI)

Dasar alokasi dalam proses anggaran adalah program yang diajukan oleh kementerian negara/lembaga yang besarnya merupakan kompilasi anggaran dari program-program yang termasuk fungsi atau subfungsi yang bersangkutan. Klasifikasi fungsi dan subfungsi yang sekarang dilaksanakan merupakan pengganti dari klasifikasi sektor dan subsektor yang digunakan pada klasifikasi anggaran yang lama.

Program adalah penjabaran kebijakan Kementerian Negara/Lembaga dalam

bentuk upaya yang berisi satu atau beberapa kegiatan dengan menggunakan sumber daya yang disediakan untuk mencapai hasil yang terukur sesuai dengan misi Kementerian Negara/Lembaga. Kegiatan adalah bagian dari program yang dilaksanakan oleh satu atau beberapa Satker sebagai bagian dari pencapaian sasaran terukur pada suatu program dan terdiri dari sekumpulan tindakan pengerahan sumber daya baik yang berupa personil (sumber daya manusia), barang modal termasuk peralatan dan teknologi, dana, atau kombinasi dari beberapa atau semua jenis sember daya tersebut sebagai masukan (input) untuk menghasilkan keluaran (output) dalam bentuk barang/jasa. Subkegiatan adalah bagian dari kegiatan yang menunjang usaha pencapaian sasaran dan tujuan kegiatan tersebut. Timbulnya subkegiatan adalah sebagai konsekuensi adanya perbedaan jenis dan satuan keluaran antarsubkegiatan dalam kegiatan dimaksud. Dengan demikian dapat

8 Overviu

dikatakan bahwa subkegiatan yang satu dipisahkan dengan subkegiatan lainnya berdasarkan perbedaan keluaran.

Rincian belanja negara menurut jenis belanja dapat dibedakan: 1) Belanja pemerintah pusat

Dalam format baru APBN belanja pemerintah dikelompokkan menjadi belanja pegawai, belanja barang, belanja modal, pembayaran bunga hutang, subsidi, belanja hibah, bantuan sosial, dan belanja lain-lain. Berbeda dengan format APBN lama yang diperinci atas belanja rutin dan belanja pembangunan, belanja rutin dalam format lama bertujuan untuk menunjang, memberi penekanan dan arti penting atas anggaran pembangunan. Namun, pada kenyataannya sering terjadi penumpukan/duplikasi antara belanja pembangunan dan belanja rutin. Belanja pemerintah pusat berdasarkan klasifikasi ekonomi terdiri dari: a) Belanja Pegawai

Belanja pegawai adalah kompensasi baik dalam bentuk uang atau barang, yang harus dibayarkan kepada pegawai pemerintah (di dalam dan luar negeri) sebagai imbalan atas pekerjaan yang telah dilaksanakan, kecuali pekerjaan yang berkaitan dengan pembentukan modal. Belanja pegawai dapat berupa gaji, pensiun, tunjangan beras, uang makan, dan lain-lain belanja pegawai. Dalam belanja pegawai ini termasuk juga pengeluaran dalam rangka meningkatkan kualitas aparatur pemerintahan, agar pegawai negeri dapat meningkatkan kualitas pelayanan kepada masyarakat.

b) Belanja Barang Belanja barang dalam negeri dan luar negeri adalah pembelian barang dan jasa yang digunakan untuk memproduksi barang dan jasa yang dipasarkan maupun yang tidak dipasarkan, termasuk biaya pemeliharaan dan perjalanan.

c) Belanja Modal Belanja modal adalah pengeluaran/belanja yang dikeluarkan dalam rangka pembentukan modal, terdiri dari tanah, peralatan dan mesin, gedung dan bangunan, jaringan, belanja modal lainnya, dan belanja modal non fisik.

d) Pembayaran Bunga Hutang Pembayaran bunga hutang adalah pembayaran atas biaya pinjaman yang dihitung berdasarkan posisi pinjaman. Pembayaran bunga hutang terdiri dari bunga hutang dalam dan luar negeri. Hutang bunga dalam negeri terutama untuk membiayai bunga obligasi pemerintah sedangkan bunga hutang luar negeri merupakan kewajiban yang timbul karena pembiayaan yang dilakukan luar negeri atas pendanaan untuk pembangunan dalam negeri. Masalah yang seringkali menimbulkan hambatan bagi pemerintah Indonesia adalah fluktuasi nilai tukar mata uang Rupiah dengan nilai mata uang luar negeri terutama Dolar Amerika sebagai standar pembayaran bunga hutang. Masalah timbul jika nilai Rupiah melemah terhadap nilai mata uang asing, sehingga pemerintah harus menyediakan dana yang lebih besar untuk membayar bunga hutang.

e) Subsidi Subsidi adalah alokasi anggaran yang diberikan pemerintah kepada perusahaan atau lembaga yang memproduksi, menjual, mengekspor, atau mengimpor barang dan jasa. Subsidi pemerintah diberikan kepada

Manajemen Perbendaharaan Pemerintahan: Aplikasi di Indonesia 9

perusahaan negara (baik yang bergerak di bidang keuangan maupun non keuangan) dan perusahaan swasta.

f) Belanja Hibah Belanja hibah adalah transfer rutin/modal yang sifatnya tidak wajib dari pemerintah pusat kepada negara lain dan kepada organisasi internasional.

g) Bantuan Sosial Bantuan sosial adalah transfer uang/barang yang diberikan kepada penduduk guna melindungi dari kemungkinan terjadinya resiko sosial.

h) Belanja lain-lain Belanja lain-lain adalah pengeluaran/belanja pemerintah pusat yang tidak dapat diklasifikasikan ke dalam jenis-jenis belanja lain.

2) Belanja untuk daerah Berdasarkan UU nomor 25 tahun 1999 yang diamandemen dengan UU nomor 33 tahun 2004 mengamanatkan bahwa setiap pelimpahan kewenangan dari pemerintah pusat kepada pemerintah daerah harus diikuti pembiayaannya, maka sejak tahun 2001 pemerintah telah menyediakan alokasi anggaran belanja untuk daerah berkaitan dengan pelimpahan kewenangan tersebut. Tetapi pemerintah juga mengupayakan pemantauan dan evaluasi pelaksanaan dana untuk daerah (dana desentralisasi) tersebut agar tidak terjadi tumpang tindih antara kegiatan yang dibiayai oleh dana untuk daerah dan kegiatan dari program-program yang dibiayai melalui pemerintah pusat, terutama dana dekonsentrasi dan tugas perbantuan. Belanja pemerintah pusat untuk daerah terdiri dari dua macam, yaitu: a) Dana Perimbangan

Dana perimbangan adalah alokasi dana dari pemerintah pusat kepada pemerintah daerah untuk membiayai pengeluaran pemerintah daerah baik pengeluaran rutin maupun pengeluaran pembangunan. Dana perimbangan terdiri dari: (1) Dana bagi hasil

Dana bagi hasil merupakan bagian daerah yang bersumber dari penerimaan yang dihasilkan oleh daerah, baik penerimaan perpajakan maupun penerimaan bukan pajak (sumber daya alam). Dana bagi hasil bertujuan untuk mengatasi ketimpangan antara pendapatan pemerintah pusat dan pemerintah daerah (vertical imbalance). Sumber pendapatan yang dibagihasilkan kepada daerah antara lain: PPh pasal 21, PPh pasal 25 dan 29 Wajib Pajak Orang Pribadi dalam negeri, PBB, BPHTB, dan penerimaan yang bersumber dari sumber daya alam.

(2) Dana alokasi umum Dana alokasi umum adalah dana yang disediakan oleh pemerintah pusat kepada pemerintah daerah terutama untuk mengatasi ketimpangan pendapatan antar daerah (horizontal imbalance). Besarnya dana alokasi umum adalah 26% dari penerimaan dalam negeri bersih setelah dikurangi dana bagi hasil dan dana alokasi khusus. Penggunaan dana diserahkan kepada daerah dengan memperhatikan prioritas kebutuhan daerah.

(3) Dana alokasi khusus

10 Overviu

Dana alokasi khusus adalah dana yang disediakan oleh pemerintah pusat kepada pemerintah daerah dengan ketentuan penggunaan dari pemerintah pusat. Dana alokasi khusus diberikan kepada daerah terutama untuk kebutuhan yang tidak dapat diperhitungkan dengan rumus DAU, kebutuhan yang merupakan prioritas nasional, dan kebutuhan untuk biaya reboisasi dan penghijauan daerah penghasil.

b) Dana Otonomi Khusus dan Penyesuaian

Dana Otonomi Khusus dan penyesuaian adalah dana yang khusus diberikan pemerintah pusat kepada dua daerah di Indonesia yaitu Aceh dan Papua berkaitan dengan status Otonomi Khusus yang diberikan kepada dua daerah tersebut. Penggunaan dana otonomi khusus dan penyesuaian terutama untuk membiayai sektor pendidikan dan kesehatan.

Pengelolaan Kas/Uang

Menteri Keuangan selaku bendahara umum negara adalah pejabat yang berwenang untuk mengatur dan menyelenggarakan pengelolaan uang. Untuk itu, Menteri Keuangan berwenang untuk membuka rekening pemerintah yaitu rekening kas umum negara. Rekening kas umum negara disimpan di bank sentral (Bank Indonesia), namun pada pelaksanaan operasional penerimaan dan pengeluaran bendahara umum negara dapat membuka pada rekening bank umum. Pembukaan rekening pada bank umum bertujuan untuk mempermudah operasional pelaksanaan penerimaan dan pengeluaran uang kas negara. Untuk menatausahakan transaksi penerimaan dan pengeluaran uang kas negara yang dilakukan melalui bank umum, maka bendahara umum negara diwajibkan menyetor saldo rekening kas umum negara yang berada di bank umum. Dalam hal kewajiban penyetoran ke rekening bank sentral tersebut belum dapat dilaksanakan akibat hambatan yang bersifat teknis, maka penyetoran dapat dilakukan secara berkala. Rekening pengeluaran pada bank umum tersebut diisi dana yang bersumber dari rekening kas umum negara yang berada di bank sentral dan besarnya sesuai dengan rencana pengeluaran untuk membiayai kegiatan pemerintah yang telah ditetapkan dalam APBN.

Sehubungan dengan penyimpanan rekening uang pemerintah pada bank umum

akan timbul penerimaan dan belanja atas rekening tersebut. Pendapatan negara dari bunga bank, jasa giro merupakan pendapatan negara, sedangkan biaya sehubungan dengan pelayanan yang diberikan oleh bank umum dibebankan ke kas negara. Penyimpanan rekening kas negara pada bank umum perlu dilakukan pengelolaan kas yang baik dengan cara pemusatan saldo kas, perencanaan kas, dan menetapkan strategi pinjaman. Pengelolaan Piutang dan Hutang Negara/Daerah

Pemerintah pusat dapat memberikan pinjaman/hibah kepada pemerintah

daerah/BUMN/BUMD, penyelesaian piutang negara/daerah sebagai akibat dari hubungan keperdataan dapat diselesaikan secara damai, kecuali yang diatur lain

Manajemen Perbendaharaan Pemerintahan: Aplikasi di Indonesia 11

oleh undang-undang. Sebaliknya pemerintah juga berhak untuk mengadakan hutang negara/hibah yang berasal dari dalam maupun luar negeri yang dilaksanakan oleh pejabat yang ditunjuk untuk mewakili menteri keuangan untuk hutang pemerintah pusat dan Gubernur/ Walikota/Bupati untuk hutang daerah. Pengelolaan Investasi Pemerintah dapat menyertakan investasi jangka panjang untuk memperoleh manfaat ekonomi, sosial atau manfaat lain baik berupa saham, surat hutang, dan investasi langsung. Pelaksanaan kegiatan investasi ini pada hakekatnya merupakan upaya perolehan tambahan pendapatan dalam APBN/APBD yang sebagian besar didominasi oleh pendapatan pajak. Melalui pengelolaan investasi yang baik diharapkan akan memberikan kontribusi dalam memperkecil besaran defisit yang membebani keuangan negara selama ini. Pengelolaan Barang Milik Negara/Daerah

Menteri Keuangan mengatur pengelolaan barang milik negara dan menteri teknis/kepala lembaga berwenang sebagai pengguna barang bagi kementerian/lembaga yang dipimpinnya. Pengguna barang pemilik negara/daerah wajib mengelola barang milik negara/daerah yang diperlukan untuk penyelenggaraan negara/daerah tidak dapat dipindahtangankan. Sedangkan pemindahtanganan dapat dilakukan untuk barang yang tidak lagi diperlukan untuk penyelenggaraan negara/daerah. Pemindahtanganan dapat dilakukan dengan dijual, dihibahkan, ditukar, dan disertakan dalam modal BUMN/BUMD setelah mendapat persetujuan DPR/DPRD. Larangan Penyitaan Uang dan Barang Milik/Kekayaan Negara

Pihak manapun dilarang untuk melakukan penyitaan terhadap uang dan surat berharga milik negara/daerah yang berada pada instansi pemerintah atau pada pihak ketiga, uang yang harus disetor ke kas negara/daerah, barang bergerak milik negara/daerah baik yang berada pada instansi pemerintah dan pada pihak ketiga, barang tidak bergerak dan hak kebendaan lain yang menjadi milik negara/daerah, serta barang milik pihak ketiga yang dikuasai oleh negara/daerah untuk penyelenggaraan pemerintah. Penatausahaan dan Pertanggungjawaban APBN/APBD

Menteri keuangan/pejabat pengelola keuangan daerah selaku bendahara umum

negara/daerah menyelenggarakan akuntansi atas transaksi keuangan aset, hutang,

12 Overviu

dan ekuitas dana termasuk pembiayaan dan perhitungannya. Sedangkan akuntansi atas transaksi keuangan, aset, hutang dan ekuitas dana termasuk pendapatan dan belanja negara diselenggarakan oleh menteri/pimpinan lembaga/kepala satuan kerja. Penatausahaan dokumen yang berkaitkan dengan perbendaharaan negara dilaksanakan oleh orang/badan yang menguasai dokumen tersebut berdasarkan peraturan perundang-undangan yang berlaku.

Menteri keuangan sebagai pengelola fiskal setelah menerima pertanggungjawaban (laporan keuangan) dari masing-masing kuasa bendahara umum menyusun laporan keuangan pemerintah pusat untuk disampaikan kepada presiden untuk memenuhi pertanggungjawaban APBN, sedangkan laporan keuangan pemerintah daerah disampaikan oleh kepala satuan kerja kepada gubernur/walikota/bupati sebagai pertanggungjawaban APBD. Laporan pertanggungjawaban keuangan pusat dan daerah tersebut kemudian disampaikan oleh presiden kepada BPK.

Pengendalian Intern Pemerintah

Sebagai upaya peningkatan kinerja, transparansi, dan akuntabilitas pengelolaan keuangan negara pemerintah selaku kepala pemerintahan menyelenggarakan dan mengatur sistem pengendalian intern di lingkungan pemerintahan secara menyeluruh. Penyelesaian Kerugian Negara/Daerah

Kerugian negara/daerah yang diakibatkan oleh pelanggaran hukum atau

kelalaian seseorang harus diselesaikan sesuai dengan ketentuan undang-undang yang berlaku. Bendahara atau pegawai negeri bukan bendahara atau pejabat lain yang telah melanggar hukum, lalai dalam melaksanakan kewajiban diwajibkan mengganti kerugian negara/daerah yang ditimbulkan atas pelanggaran hukum atau kelalaiannya tersebut. Setiap kerugian negara/daerah wajib dilaporkan oleh atasan langsung/kepala kantor kepada menteri/pimpinan lembaga maupun gubernur/walikota/bupati yang bersangkutan untuk kemudian diberitahukan kepada Badan Pemeriksa Keuangan paling lambat tujuh hari kerja sejak kerugian negara/daerah diketahui.

Segera setelah kerugian negara tersebut diketahui bendahara/pegawai negeri

bukan bendahara/pejabat lain yang telah terbukti melakukan kesalahan yang merugikan negara diwajibkan membuat surat pernyataan sanggup mengganti kerugian negara yang ditimbulkan. Surat pernyataan bersedia mengganti kerugian negara tersebut disebut surat keterangan tanggung jawab mutlak. Jika surat keterangan tanggung jawab mutlak tidak mungkin diperoleh atau tidak dapat menjamin pengembalian kerugian negara, maka menteri/pimpinan lembaga yang bersangkutan mengeluarkan surat keputusan pembebanan penggantian kerugian sementara kepada yang bersangkutan.

Manajemen Perbendaharaan Pemerintahan: Aplikasi di Indonesia 13

Penggantian ganti rugi atas kerugian negara/daerah terhadap bendahara

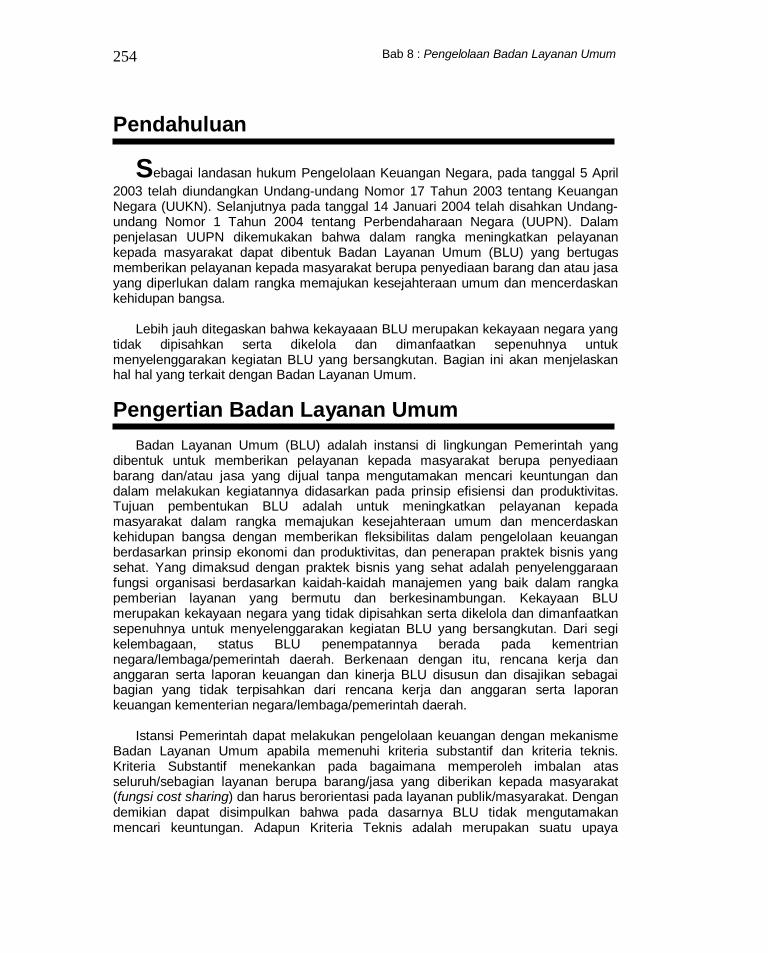

ditetapkan oleh BPK, dan bila dalam pemeriksaan ditemukan unsur pidana maka penyelesaian kerugian diselesaikan berdasarkan ketentuan perundang-undangan yang berlaku. Pengenaan ganti rugi atas kerugian negara/daerah terhadap pegawai negeri bukan bendahara ditetapkan oleh menteri/pimpinan lembaga/gubernur/walikota/bupati dengan tata cara yang ditentukan pemerintah. Pengelolaan Badan Layanan Umum

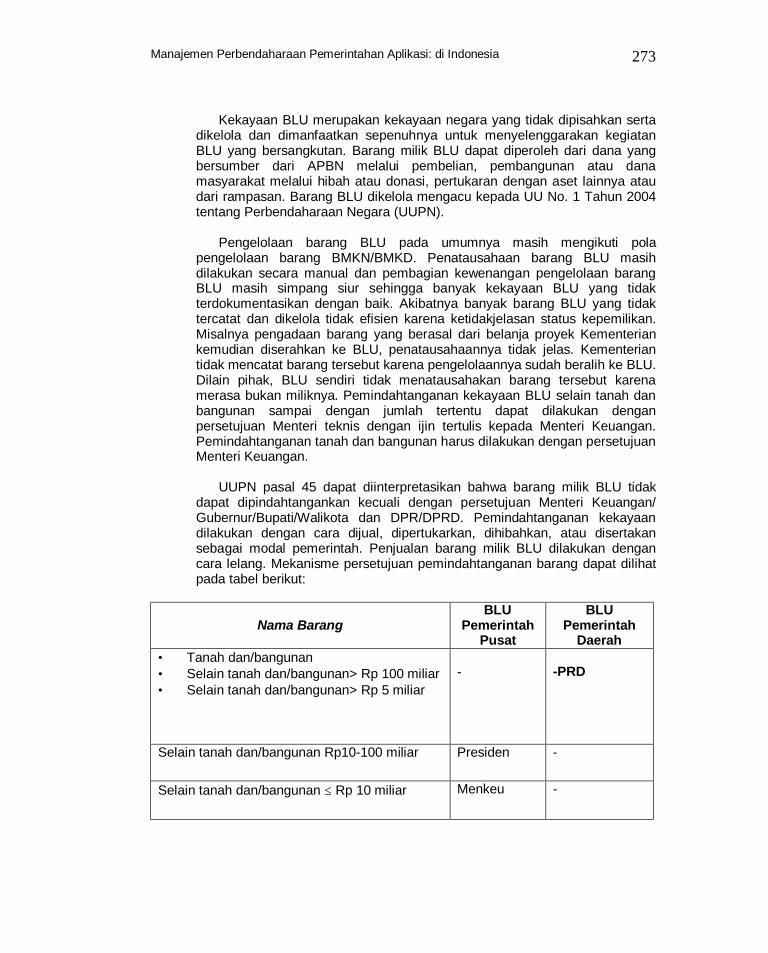

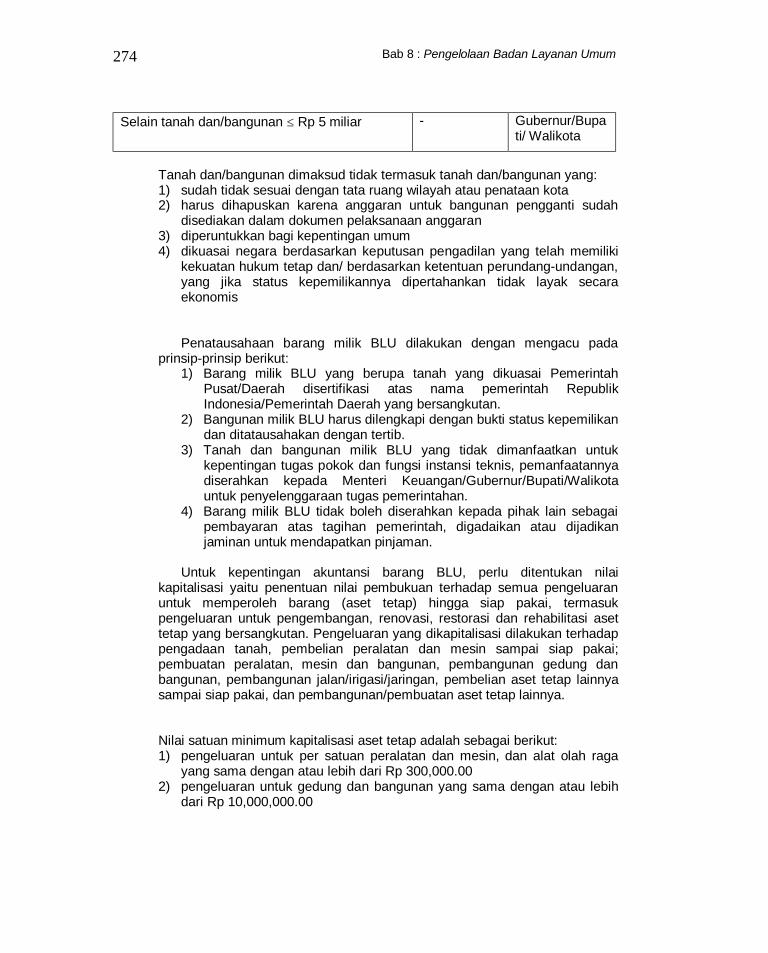

Badan layanan umum dibentuk untuk meningkatkan pelayanan kepada masyarakat dalam rangka memajukan kesejahteraan umum dan mencerdaskan bangsa. Dalam hal ini kekayaan yang dimiliki badan layanan umum merupakan kekayaan negara/daerah yang tidak dipisahkan dan dimanfaatkan sepenuhnya untuk menyelenggarakan kegiatan badan layanan umum. Karena merupakan kekayaan negara yang tidak dipisahkan, maka rencana kerja dan anggaran serta laporan keuangan badan layanan umum disusun dan disajikan sebagai bagian yang tidak terpisahkan dari rencana kerja dan anggaran kementerian negara/lembaga/pemerintah daerah. Pendapatan dan belanja badan layanan umum dikonsolidasikan dalam rencana kerja dan anggaran kementerian negara/lembaga/ pemerintah daerah yang bersangkutan. Pembinaan badan layanan umum dilakukan oleh menteri keuangan sedangkan pembinaan teknis dilakukan oleh menteri teknis yang bersangkutan.

-o0o-

MANAJEMEN KAS

“Salah satu fungsi perbendaharaan adalah perencanaan kas dalam

rangka pengelolaan sumber daya keuangan pemerintah yang

terbatas secara efisien“

Bab ini membahas manajemen kas dalam manajemen perbendaharaan di Indonesia. Setelah mempelajari bab ini Saudara diharapkan mampu untuk menjelaskan hal-hal yang terkait dengan: § Pengertian kas dan motif memiliki kas. § Pengertian Manajemen Kas dan Sasarannya. § Prinsip-prinsip umum pengendalian kas. § Pengelolaan kas negara. § Bagan arus kas/uang pada KPPN KBI. § Bagan arus kas/uang pada KPPN Non-KBI. § Pengelolaan kas pada satuan kerja. § Rekening tunggal pemerintah/treasury single account. § Implementasi TSA. § Perencanaan kas pemerintah. § Tantangan dalam pelaksanaan manajemen kas. § Current Issue: Modul Penerimaan Negara (MPN) Prima.

Bab 1: Manajemen Kas 16

Modal kerja (working capital) merupakan salah satu elemen penting pada suatu organisasi yang ikut berpartisipasi dalam mencapai tujuan yang telah ditetapkan. Hampir sulit ditemukan suatu organisasi yang bisa melaksanakan aktivitas tanpa adanya dukungan modal kerja. Berbeda dengan bentuk modal lainnya, modal kerja merupakan modal yang diperlukan dalam membiayai aktivitas rutin yang sifatnya singkat. Kita tidak bisa menggunakan modal yang bersifat tidak likuid untuk membiayai kegiatan sehari-hari. Sebagai contoh, kita tidak mungkin membiayai suatu kegiatan dengan mengandalkan aset tetap perusahaan secara langsung, seperti bangunan, mesin, kendaraan, dan sebagainya. Bila kita membutuhkan pembiayaan suatu kegiatan maka yang paling sangat mungkin adalah membiayai dengan uang tunai. Oleh karena itu, bila kita ingin menggunakan aset tetap organisasi untuk membiayai suatu kegiatan, maka langkah pertama yang harus dilakukan adalah mencairkan aset tetap tersebut dalam bentuk uang tunai. Caranya, tentu saja, dengan terlebih dahulu mencari pihak-pihak yang berniat atau berkeinginan membeli aset tetap yang kita miliki tersebut. Langkah ini jelas tidaklah mudah. Sangat sulit bagi kita untuk mendapatkan pihak/orang yang ingin membeli aset tetap yang kita tawarkan secara mendadak.

Berbeda dengan aset lancar (current asset, meskipun bentuk aset ini tidak semuanya berupa uang tunai, namun aset lancar nontunai relatif lebih mudah untuk dicairkan segera menjadi uang tunai. Contoh aset lancar nontunai adalah piutang/tagihan, surat-surat berharga jangak pendek, dan persediaan. Apabila kita secara mendadak membutuhkan uang tunai untuk membiayai suatu kegiatan, maka ketiga jenis aset ini relatif mudah untuk diuangkan daripada aset tetap. Paling tidak kita memiliki kemungkinan yang lebih besar untuk mencairkan aset-aset lancar tersebut dalam waktu yang tidak terlalu lama. Mengkonversi piutang menjadi uang tunai dapat kita lakukan dengan melakukan penagihan lebih dini. Mungkin saja tindakan ini akan berkonsekuensi pada pemberian potongan atas pembayaran piutang lebih awal kepada debitur. Demikian pula bila kita ingin mengkonversi surat berharga dan persediaan barang dagangan menjadi uang tunai. Kita akan dapat melakukannya dengan cara yang relatif mudah dibandingkan bila kita harus mengkonversi bangunan, mesin, ataupun kendaraan menjadi uang tunai dalam waktu segera.

Aset-aset yang secara relatif lebih mudah untuk dikonversi menjadi uang tunai dan yang merupakan pendukung pembiayaan aktivitas jangka pendek inilah yang disebut modal kerja. Pada instansi pemerintah, yang tidak berorientasi pada profit, tetap diperlukan pula ketersediaan modal kerja dalam menunjang terlaksananya kegiatan pemerintahan. Melalui kepemilikan modal kerja yang proposional akan dapat memberikan kesinambungan jaminan aktivitas yang sedang dilaksanakan oleh instansi pemerintah tersebut. Oleh karena itu, merupakan hal signifikan untuk membahas kondisi modal kerja dan pengelolaannya pada instansi pemerintah Indonesia saat ini.

Manajemen Perbendaharaan Pemerintahan: Aplikasi di Indonesia 17

Pengertian Kas dan Motif Memiliki Kas

Uang tunai atau sering disebut dengan kas merupakan komponen penting dalam pelaksanaan suatu kegiatan. Sebagian besar aktivitas pada suatu entitas, apakah entitas bisnis ataupun entitas pemerintahan, selalu melibatkan uang tunai dalam pelaksanaan kegiatannya. Hampir dapat dipastikan bahwa kas inilah yang memiliki peranan sentral dalam menjaga kelangsungan sebuah aktivitas. Kegiatan-kegiatan pembayaran atas suatu aktivitas sebagian besar didominasi dengan menggunakan kas. Ini tak terlepas dari kondisi masa kini yang menjadikan uang tunai sebagai satu-satunya alat pembayaran yang sah. Sangat jarang ditemukan dalam sistem perekonomian sebuah negara saat ini yang tidak menggunakan uang tunai sebagai alat pembayaran. Kegiatan pembayaran dengan menggunakan sistem barter memang tidak ditinggalkan sepenuhnya. Namun kegiatan sistem barter dalam segala hal memiliki banyak keterbatasan dibandingkan penggunaan uang tunai sebagai alat pembayaran.

Pada suatu entitas, termasuk didalamnya adalah instansi pemerintah, pengelolaan kas harus dilakukan dengan memperhatikan sistem pengendalian interen yang sangat ketat. Hal ini mengingat bahwa kas merupakan bentuk aset lancar yang sangat sensitif terhadap kemungkinan terjadinya penyimpangan. Namun demikian hal ini tidak berarti kita mengabaikan sistem pengendalian interen bagi aset-aset lainnya. Hanya saja, kas harus mendapat perhatian ekstra dibandingkan aset-aset lain tersebut dalam pengelolaannya.

Hampir sebagian besar penyimpangan yang terjadi pada suatu entitas selalu

melibatkan penggunaan uang tunai. Hal Ini dapat dimaklumi karena kas memang memiliki sifat yang khusus dibandingkan aset lainnya. Kas sangat lebih mudah untuk diselewengkan baik pada kondisi entitas yang sudah berbasis komputer maupun pada entitas yang masih berbasis manual. Penerapan praktik-praktik yang tidak sehat pada pengelolaan uang tunai terbilang semakin canggih dari waktu ke waktu. Apabila manajemen tidak mampu menciptakan sistem pengendalian interen yang secara dini bisa mencegah kemungkinan-kemungkinan terjadinya kecurangan maka dapat dipastikan bahwa lambat laun organisasi tersebut akan mengalami kemunduran dalam kinerja dan bahkan mungkin saja harus siap dengan kemungkinan terjadinya kebangkrutan.

Pengelolaan kas bukanlah hal yang sangat mudah. Terlebih dahulu, diperlukan suatu pemahaman menyeluruh atas setiap aktivitas yang berkaitan dengan penggunaan kas pada suatu entitas. Selanjutnya, perlu dilakukan pengkajian antarbagian yang terkait dalam penggunaan kas dalam entitas tersebut dan melakukan penetapan sistem dan prosedur yang tepat untuk mengelola arus perjalanan uang tunai dalam entitas. Penentuan besaran uang tunai yang diperbolehkan untuk beredar dalam entitas pun menjadi sesuatu hal yang patut menjadi perhatian manajemen, termasuk penetapan pihak-pihak yang memiliki otoritas penerimaan, pengeluaran, penyimpanan, dan pendistribusian uang tunai.

Menurut Standar Akuntansi Pemerintahan (PP nomor 24 tahun 2005), yang dimaksud dengan kas adalah uang tunai dan saldo simpanan di bank yang setiap

Bab 1: Manajemen Kas 18

saat dapat digunakan untuk membiayai kegiatan pemerintahan. Terkait dengan kegiatan pemerintahan ini, pada hakikatnya ada dua penggunaan terminologi kas yang dikenal dalam entitas pemerintahan, yaitu Kas Negara dan Kas Daerah. Kedua istilah ini lebih terkait dengan wadah/tempat penyimpanan kas pemerintah itu sendiri.

Yang dimaksud dengan kas negara adalah tempat penyimpanan uang negara

yang ditentukan oleh Menteri Keuangan selaku Bendahara Umum Negara untuk menampung seluruh penerimaan dan pengeluaran pemerintah pusat. Sedangkan yang dimaksud dengan kas daerah adalah tempat penyimpanan uang daerah yang ditentukan oleh Bendahara Umum Daerah untuk menampung seluruh penerimaan dan pengeluaran pemerintah daerah. Baik kas negara maupun kas daerah, keduanya harus disimpan pada sebuah rekening yang disebut dengan Rekening Kas Umum Negara dan Rekening Kas Umum Daerah.

Rekening Kas Umum Negara adalah rekening tempat penyimpanan uang negara

yang ditentukan oleh Menteri Keuangan selaku Bendahara Umum Negara untuk menampung seluruh penerimaan negara dan membayar seluruh pengeluaran negara pada bank sentral. Sedangkan Rekening Kas Umum Daerah adalah rekening tempat penyimpanan uang daerah yang ditentukan oleh gubernur/bupati/walikota untuk menampung seluruh penerimaan daerah dan membayar seluruh pengeluaran daerah pada bank yang telah ditetapkan.

Pengertian Manajemen Kas dan Sasarannya

Manajemen kas adalah pengelolaan kas yang dimiliki oleh suatu entitas dengan memperhatikan upaya-upaya pengendalian yang baik sehingga dapat digunakan secara efisien dan efektif dalam aktivitas operasional entitas tersebut. Manajemen kas berfungsi sebagai alat untuk menjaga suatu organisasi agar berfungsi dengan baik. Penggunaan kas atau sumberdaya likuid lain yang dimiliki oleh organisasi harus dilakukan seoptimal mungkin. Manajemen kas merupakan bagian dari kegiatan yang lebih besar yaitu kebijakan moneter dan fiskal, karena: a. Terkait erat dengan manajemen hutang (debt management)

Diperlukan adanya suatu kerja sama yang baik dalam hal pertukaran informasi antara pihak yang menerbitkan hutang dan pihak yang mengetahui kondisi keuangan negara. Hal ini sangat diperlukan untuk mencegah terjadinya pemborosan keuangan negara misalnya penerbitan Surat Hutang Negara (SUN) pada saat negara sedang mengalami surplus keuangan.

b. Manajemen hutang/kas terkait erat dengan kebijakan moneter Jumlah surat hutang yang diterbitkan oleh negara akan mempengaruhi pasar uang. Oleh karenanya penerbitan surat hutang pada saat dan jumlah yang tidak tepat dapat mempengaruhi nilai tukar rupiah di pasar uang. Pemerintah perlu

Manajemen Perbendaharaan Pemerintahan: Aplikasi di Indonesia 19

melakukan kajian bersama dengan Bank Indonesia mengenai dampak dari kebijakan fiskal terhadap kebijakan moneter.

c. Tempat dimana pemerintah menyimpan uangnya akan berpengaruh pada kebijakan moneter. Mengingat jumlah uang yang dimiliki pemerintah sangat besar maka penempatan uang pemerintah pada bank umum/sentral memiliki dampak berbeda. Jika pemerintah menempatkan sebagian besar dana pemerintah pada bank umum maka hal ini akan mengakibatkan terjadinya ekspansi moneter yang mana dapat berdampak pada naiknya inflasi dan stabilitas nilai rupiah. Bank sentral akan melakukan normalisasi jumlah uang yang beredar dengan melakukan kebijakan moneter untuk mengurangi uang yang beredar misalnya dengan menerbitkan Sertifikat Bank Sentral. Hal tersebut tidak akan terjadi jika pemerintah menempatkan uangnya pada Bank Sentral.

Sasaran Dalam Manajemen Kas

Beberapa sasaran dalam manajemen kas diantaranya adalah manajemen likuiditas, meminimalisasi kas menganggur (idle cash), mengurangi biaya transaksi manajemen pemerintah. Manajemen likuiditas. Manajemen likuiditas penting untuk memastikan negara memiliki kas yang cukup untuk menyelesaikan semua kewajiban yang jatuh tempo. Untuk itu pemerintah perlu mengetahui berapa besar penerimaan negara yang akan masuk dalam rekening kas negara dan berapa besar pengeluaran yang akan dilakukan. Upaya yang dapat dilakukan pemerintah antara lain berupa kegiatan monitoring penerimaan dan pengeluaran kas negara; dan penyiapan langkah antisipasi kemungkinan terjadinya kekurangan/kelebihan kas.

Pemerintah perlu mengetahui berapa besar pengeluaran kas yang akan

dilakukan. Beberapa pengeluaran pemerintah mungkin saja dapat ditunda atau dipercepat, oleh karenanya pemerintah harus mampu melihat kapan saat pengeluaran kas yang menguntungkan pemerintah. Dalam hal kegiatan penerimaan kas, pemerintah perlu menetapkan aturan tentang penyetoran seluruh penerimaan sesegera mungkin ke dalam rekening pemerintah yang telah ditetapkan Penerimaan negara yang tidak segera disetor akan menguntungkan penyetor atas biaya pemerintah. Demikian pula dengan kemungkinan terjadinya kekurangan/kelebihan kas, pemerintah harus mampu menyiapkan langkah-langkah pengantisipasian karena kekurangan/kelebihan kas akan membebani keuangan pemerintah akibat adanya time value of money.

Meminimalisasi kas menganggur (idle cash). Selayaknya, pemanfaatan kas secara maksimal ditujukan untuk memperoleh keuntungan ekonomi (yield). Sesuai dengan UU Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, pemerintah berhak untuk mendapatkan bunga/jasa giro atas dana yang disimpan pada bank umum maupun bank sentral, bunga/jasa giro yang diperoleh didasarkan pada tingkat suku bunga yang berlaku (pasal 24). Pemerintah juga dapat melakukan investasi jangka panjang untuk memperoleh manfaat ekonomi, sosial dan/atau

Bab 1: Manajemen Kas 20

manfaat lainnya. Investasi tersebut dapat berupa saham, surat hutang, dan investasi langsung (pasal 41).

Kegiatan lain yang dapat dilakukan untuk memanfaatkan kas menganggur adalah pembelian kembali (buy back) Surat Hutang Negara (SUN) yang diterbitkan pemerintah. Pembelian kembali ini akan memberikan dampak positif terhadap pengurangan beban bunga yang harus dibayar oleh pemerintah (cost of financing). Bahkan bila pemerintah mempunyai manajemen kas yang baik, maka sesungguhnya pemerintah dapat melakukan penundaan penerbitan SUN. Pengeluaran-pengeluaran yang harus dilakukan dapat dibiayai dengan menggunakan kas yang berasal dari pendapatan yang ada. Mengurangi biaya transaksi keuangan pemerintah. Banyaknya rekening pemerintah (bank accounts) yang tersebar di berbagai bank menimbulkan biaya tinggi untuk memelihara rekening tersebut. Selain itu tersebarnya rekening mengakibatkan semakin banyaknya kas menganggur (idle cash). Untuk itu perlu dilakukan pengurangan jumlah rekening pemerintah dengan menerapkan sistem rekening tunggal (single account system).

Manajemen kas perlu merestrukturisasi cara-cara pengumpulan pendapatan

pemerintah (misalnya banking arragement mengenai saat penyetoran oleh bank persepsi dan renumerasi yang diberikan atau yang harus dibayarkan oleh pemerintah kepada bank persepsi). Hal ini dimaksudkan agar penerimaan negara dapat masuk ke rekening kas umum negara sesegera mungkin dengan biaya seminimal mungkin. Demikian pula dengan pemrosesan pengeluaran. Pemrosesan pengeluaran perlu dilakukan dengan seefisien dan secepat mungkin, misalnya dengan menggunakan fasilitas perbankan. Jika hal tersebut dapat berjalan dengan baik maka manfaat lain yang didapatkan adalah pengurangan terjadinya penyelewengan terhadap keuangan negara.

Prinsip-Prinsip Umum Pengendalian Kas

Pengendalian terhadap peredaran kas pada sebuah kas merupakan hal terpenting yang harus dilakukan oleh manajemen. Pengendalian atas kas memiliki dampak positif terhadap pencapaian kinerja organisasi yang telah telah ditetapkan. Melalui mekanisme pengendalian kas yang baik diharapkan dapat memangkas pelaksanaan praktik-praktik yang tidak sehat. Hal ini dapat dimaklumi mengingat hampir sebagian besar aktivitas organisasi melibatkan kas. Tanpa pengendalian kas yang tepat, pelaksanaan kegiatan organisasi bisa saja terhambat dan berdampak pada terganggunya kontinuitas kegiatan organisasi. Singkatnya, dari sisi pengendalian, kegiatan kas sangat perlu mendapat perhatian khusus karena kas sangat mudah dipindahtangankan. Demikian pula bila dilihat dari sisi risiko, kegiatan kas relatif paling mudah untuk diselewengkan. Oleh karena itu, timbul kebutuhan untuk melindungi dan mengendalikan kas secara memadai. Dalam hubungan ini,

Manajemen Perbendaharaan Pemerintahan: Aplikasi di Indonesia 21

terdapat usaha memperkecil masalah dengan cara mengurangi penggunaan uang kas, sejauh dapat diterapkan.

Pengendalian sebagai salah satu fungsi manajemen yang bersifat komprehensif harus dilakukan untuk mengetahui sejauh mana pelaksanaan kegiatan berjalan sesuai dengan ketentuan yang telah ditetapkan manajemen. Juga untuk memperkecil, atau bila mungkin meniadakan, terjadinya kecurangan-kecurangan yang berdampak negatif bagi organisasi. Pengendalian terhadap kas bertujuan untuk melindungi perputaran kas masuk dan keluar yang ada dalam organisasi. Kegiatan yang melibatkan kas masuk sama krusialnya dengan kegiatan yang melibatkan kas keluar. Manajemen tidak boleh mengabaikan penerimaan kas dengan tujuan berkonsentrasi pada pengendalian kas keluar. Demikian pula sebaliknya, kegiatan pengendalian terhadap kas keluar jangan mengorbankan kegiatan terhadap kegiatan penerimaan kas. Kedua arus kas tersebut haruslah mendapat perhatian yang luar biasa oleh manajemen bila pimpinan organisasi tidak menginginkan organisasinya hancur.

Selain kegiatan yang melibatkan arus kas, yaitu kas masuk dan kas keluar,

kegiatan lain yang juga memiliki peranan penting adalah kegiatan pencatatan. Melalui hasil kegiatan pencatatan, manajemen akan memperoleh informasi yang dibutuhkan yang terkait dengan pengelolaan kas. Pencatatan terhadap kas masuk dan kas keluar harus didesain sedemikian rupa sehingga diperoleh keyakinan tidak ada kas masuk maupun kas keluar yang tidak tercatat dalam pembukuan organisasi.

Oleh karena itu, prinsip-prinsip umum dalam pengelolaan kas yang baik, antara

lain adalah: 1. Adanya pemisahan fungsi pengelolaan kas, yaitu diantara fungsi penerimaan,

fungsi pencatatan, fungsi pengeluaran, dan fungsi penyimpanan. 2. Membuat prosedur penerimaan kas yang menjamin pengedalian internal kas. 3. Membuat prosedur pengeluaran kas yang menjamin pengedalian internal kas. 4. Membuat prosedur penyimpanan kas yang menjamin pengedalian internal kas. 5. Membuat prosedur pencatatan kas yang menjamin pengedalian internal kas. 6. Adanya suatu bagian yang diberikan tugas khusus dalam melakukan

pengendalian kas dan mengevaluasi keberlangsungan sistem yang sedang berjalan.

Penerimaan Kas

Penerimaan kas merupakan salah satu tahap dari keseluruhan kegiatan kas. Kas yang diterima oleh pemerintah berasal dari penerimaan pajak dan penerimaan nonpajak. Penerimaan negara nonpajak lebih dikenal dengan sebutan Penerimaan Negara Bukan Pajak (PNBP).

Karakteristik dasar yang diperlukan dalam sistem pengendalian penerimaan kas antara lain adalah: 1. Adanya penugasan khusus pada suatu bagian yang bertanggung penuh

terhadap kegiatan pengelolaan penerimaan kas.

Bab 1: Manajemen Kas 22

2. Memisahkan fungsi pengelolaan kas dengan fungsi penerimaan kas. 3. Memasukkan segera kas yang diterima ke bank per hari. 4. Memberlakukan sistem yang ketat dalam mengendalikan pengeluaran kas. 5. Melakukan pemeriksaan internal mendadak dengan rentang waktu yang tidak

reguler. 6. Melakukan rekonsiliasi bank secara periodik.

Berikut ini diuraikan prinsip-prinsip pengendalian yang bisa diterapkan untuk sebagian atau seluruh kegiatan penerimaan kas. Pengendalian ini diperlukan untuk memastikan bahwa uang kas yang seharusnya diterima memang betul-betul diterima dan dipertanggungjawabkan dengan lengkap dan benar. a. Pertanggungjawaban atas penerimaan kas harus ditetapkan sedini mungkin.

Hal ini dilaksanakan dengan cara menyiapkan alat pencatatan yang memadai mengenai pertanggungjawaban awal atas setiap penerimaan kas. Contoh sederhana yang umum berlaku adalah berupa pembuatan bukti penerimaan kas yang diberi nomor seri.

b. Penetapan dasar pertanggungjawaban harus dihubungkan dengan kegiatan. Sejauh dapat diterapkan, pertanggungjawaban mengenai penerimaan kas harus dihubungkan dengan kegiatan atau transaksi yang berkaitan dengannya. Misalnya dalam hal penagihan piutang, penerimaan kas dapat dihubungkan dengan berkurangnya jumlah piutang.

c. Pemisahan fungsi antara fungsi penerimaan, pencatatan, otorisasi dan pengawasan. Harus ada pemisahan fungsi antara fungsi penerimaan, pencatatan, otorisasi dan pengawasan. Dengan adanya pemisahan fungsi ini, diharapkan akan tercipta situasi saling mengecek (check and balance) di antara bagian sehingga dapat dicegah timbulnya kecurangan atau terjadinya kesalahan.

d. Pemanfaatan pihak luar sebagai unsur pengawasan. Dalam beberapa situasi, kehadiran pihak ketiga di luar organisasi dapat merupakan sumber informasi bagi kelayakan tindakan karyawan/pegawai organisasi tersebut. Sebagai contoh, kehadiran pihak pembayar (misal wajib pajak) akan ikut membantu dalam mengecek apakah bagian penerimaan telah membukukan penerimaan kas dengan benar ke dalam buku penerimaan.

e. Kegiatan penerimaan kas sedapat mungkin dipisahkan dari kegiatan pengeluaran kas, dimana masing-masing kegiatan dikendalikan dengan prosedur tersendiri.

f. Penerimaan-penerimaan kas hendaknya disetorkan secara utuh dan dengan segera ke bank atau ke tempat penyimpanan yang ditentukan.

g. Pertanggungjawaban harus ditetapkan untuk semua jenis transaksi keuangan. Pengeluaran Kas

Pengeluaran-pengeluaran kas yang dilakukan oleh pemerintah ditujukan untuk memenuhi berbagai kegiatan pemerintahan, seperti pembayaran gaji/tunjangan pegawai, belanja barang, belanja modal, pembayaran bungan dan pokok hutang, dan sebagainya. Sasaran pengendalian pada umumnya diarahkan untuk menjamin bahwa hanya pengeluaran-pengeluaran yang telah diotorisir saja yang boleh

Manajemen Perbendaharaan Pemerintahan: Aplikasi di Indonesia 23

dilakukan, tujuan-tujuan pengeluaran tersebut sah dan layak, nilai yang diterima adalah wajar, dan pengeluaran-pengeluaran tersebut dipertanggungjawabkan serta dibukukan dengan benar.

Prinsip-prinsip pengendalian khusus untuk pengeluaran kas dapat diikhtisarkan

sebagai berikut: a. Pemisahan fungsi.

Harus ada pemisahan fungsi antara pejabat yang mengotorisir pembayaran dengan petugas yang melakukan pembayaran serta yang memegang buku kas.

b. Kecukupan dokumentasi untuk melakukan pembayaran-pembayaran. Setiap pembayaran perlu dilakukan pemeriksaan atas dokumen pembayaran tersebut baik dari segi keabsahan dokumen maupun dari kelayakan pembayaran itu sendiri.

c. Penggunaan dana kas kecil. Untuk pembayaran-pembayaran yang nilainya dipandang “kecil”, dapat ditetapkan pembayarannya dengan menggunakan dana kas kecil yang dikelola oleh seorang bendahara. Namun demikian perlu ditetapkan dengan jelas, kriteria besaran pembayaran yang nilainya masuk dalam katagori “kecil”. Hal ini perlu dilakukan agar tidak terjadi kas menganggur (idle cash) atau pembayaran atas tagihan yang sesungguhnya benilai “tidak kecil”.

d. Pengendalian atas penandatangan cek. Dalam situasi tertentu akan bermanfaat apabila ditentukan bahwa penandatanganan cek harus dilakukan oleh dua orang pejabat. Hal ini dimaksudkan untuk menciptakan adanya pengecekan saling guna mencegah terjadinya kesalahan atau kecurangan.

e. Penggunaan cek-cek atas nama. Sedapat mungkin semua cek yang dikeluarkan harus atas nama. Penulisan cek tunai sedapat mungkin dihindari karena memudahkan penyalahgunaan.

f. Pemisahan tugas dan tanggung jawab di antara para petugas yang terlihat dalam proses pengeluaran kas. Proses pengeluaran kas melibatkan berbagai aktivitas yang harus dilakukan oleh orang yang berlainan. Misalnya, satu orang bertugas melakukan review atas kebenaran dan kelengkapan dokumentasi, satu orang bertugas menyiapkan cek, dan dua orang menandatangani cek. Tiap aktivitas ini satu sama lain akan saling menimbulkan pengecekan silang (check and balance).

g. Kegiatan pengeluaran kas sedapat mungkin dipisahkan dari kegiatan penerimaan kas, dimana masing-masing kegiatan dikendalikan dengan prosedur tersendiri.

Pengelolaan Kas Negara 1

1 Diolah dari modul Cash Management Direktorat Pengelolaan Kas Negara, Direktorat Jenderal Perbendaharaan, Departemen Keuangan, anonim, tanpa tahun.

Bab 1: Manajemen Kas 24

Pengelolaan kas negara terdiri dari pengelolaan kas pusat dan daerah. Sebagaimana telah dikemukakan sebelumnya bahwa kas negara merupakan tempat penyimpanan uang negara yang ditentukan oleh Menteri Keuangan selaku Bendahara Umum Negara untuk menampung seluruh penerimaan dan pengeluaran pemerintah pusat. Sedangkan yang dimaksud dengan kas daerah adalah tempat penyimpanan uang daerah yang ditentukan oleh Bendahara Umum Daerah untuk menampung seluruh penerimaan dan pengeluaran pemerintah daerah. Baik kas negara maupun kas daerah, keduanya harus disimpan pada sebuah rekening yang disebut dengan Rekening Kas Umum Negara dan Rekening Kas Umum Daerah. Berikut ini adalah istilah yang terkait dalam pengelolaan kas negara, yaitu: Bendahara Umum Negara. Bendahara Umum Negara adalah pejabat yang diberi tugas untuk melaksanakan fungsi bendahara umum negara dalam hal ini Menteri Keuangan adalah Bendahara Umum Negara. Menteri Keuangan selaku Bendahara Umum Negara mengangkat Kuasa Bendahara Umum Negara untuk melaksanakan sebagian wewenang Bendahara Umum Negara dan tugas kebendaharaan yang berkaitan dengan pengelolaan uang dan surat berharga. Kuasa Bendahara Umum Negara terdiri dari Kuasa Bendahara Umum Negara Pusat dan Kuasa Bendahara Umum Negara di Daerah. Kuasa Bendahara Umum Negara Pusat. Wewenang Bendahara Umum Negara dalam pengelolaan uang negara yang dikuasakan oleh Kuasa Bendahara Umum Negara Pusat terdiri dari: a. Menetapkan sistem penerimaan dan pengeluaran kas negara. b. Menunjuk bank dan/atau lembaga keuangan lainnya dalam rangka pelaksanaan

penerimaan dan pengeluaran anggaran negara. c. Mengusahakan dan mengatur dana yang diperlukan dalam pelaksanaan

anggaran negara. d. Menyimpan uang negara. e. Menempatkan uang negara dan mengelola/menatausahakan investasi dalam

rangka pengelolaan kas melalui pembelian surat hutang negara. f. Melakukan pembayaran berdasarkan permintaan pejabat Pengguna Anggaran

atas beban rekening kas umum negara. g. Menyajikan informasi keuangan negara.

Kuasa Bendahara Umum Negara di Daerah. Kuasa Bendahara Umum Negara di daerah bertugas menerima, menyimpan, membayar, menatausahakan, dan mempertanggungjawabkan uang yang berada dalam pengelolaannya. Kuasa Bendahara Umum Negara di daerah dilaksanakan oleh Kantor Pelayanan Perbendaharaan Negara (KPPN). Bendahara Umum Daerah. Kepala Satuan Kerja Pengelola Keuangan Daerah adalah Bendahara Umum Daerah. Kepala Satuan Kerja Pengelola Keuangan Daerah selaku Bendahara Umum Daerah melaksanakan tugas-tugas kebendaharaan yang berkaitan dengan pengelolaan uang dan surat berharga. Wewenang Bendahara Umum Daerah berkaitan dengan pengelolaan uang daerah terdiri dari:

Manajemen Perbendaharaan Pemerintahan: Aplikasi di Indonesia 25

a. Memberikan petunjuk teknis pelaksanaan sistem penerimaan dan pengeluaran kas daerah.

b. Memantau pelaksanaan penerimaan dan pengeluaran APBD oleh bank dan/atau lembaga keuangan lainnya yang telah ditunjuk.

c. Mengusahakan dan mengatur dana yang diperlukan dalam pelaksanaan APBD. d. Menyimpan uang daerah. e. Melaksanakan penempatan uang daerah dan mengelola/menatausahakan

investasi dalam rangka pengelolaan kas melalui pembelian surat hutang negara. f. Melakukan pembayaran berdasarkan permintaan pejabat Penggguna Anggaran

atas beban rekening kas umum daerah. g. Menyajikan informasi keuangan daerah. Tujuan Pengelolaan Kas Negara Tujuan pengelolaan kas negara antara lain adalah: a. Menentukan jumlah dan alokasi dana untuk keperluan pelaksanaan kegiatan

operasional pemerintahan dan kegiatan investasi. Negara memiliki sumber daya keuangan yang terbatas oleh karena itu sangat penting adanya suatu perencanaan dalam pengalokasian dana yang dimiliki. Kegiatan pengalokasian ini sangat penting untuk memastikan semua kegiatan operasional pemerintah dapat dibiayai, jika kemudian setelah semua kegiatan telah dialokasikan dananya dan masih terdapat sisa dana, maka sisa dana tersebut dapat dipergunakan untuk kegiatan investasi sebagaimana yang diatur pada pasal 41 Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara.

b. Mendapatkan sumber dana yang paling efisien untuk membiayai kegiatan-kegiatan pemerintahan. Jika pemerintah tidak memiliki dana yang cukup untuk menutup semua kegiatan operasionalnya maka diperlukan adanya pembiayaan. Pembiayaan tersebut dapat berasal dari dalam dan luar negeri atau sumber-sumber lain. Pemerintah perlu melakukan perhitungan yang cermat sumber pembiayaannya sehingga biaya yang timbul atas pembiayaan tersebut dapat ditekan seminimal mungkin.

c. Meminimalisasi kas menganggur (idle cash). Setiap rupiah yang dimiliki oleh negara harus dipergunakan sebaik mungkin. Pemerintah selaku pengelola uang negara selayaknya menciptakan suatu sistem yang dapat meminimalkan terjadinya kas menganggur. Hingga saat ini masih banyak uang negara yang menganggur. Bagi negara, hal ini jelas tidak produktif. Uang tersebut tidak memberikan return yang memadai bahkan sebaliknya menimbulkan cost yang tinggi. Melalui penciptaan manajemen kas yang baik, dana yang tidak memberikan return maksimal tersebut dapat diinvestasikan dan dikelola secara profesional sehingga memberikan keuntungan bagi negara.

d. Mempercepat penyetoran penerimaan negara. Penerimaan negara haruslah disetorkan dengan cepat, hal ini dimaksudkan: • Agar dana yang bersumber dari penerimaan negara tersebut dapat segera

masuk ke rekening kas umum negara sehingga dapat segera dipergunakan untuk membiayai kegiatan pemerintah.

Bab 1: Manajemen Kas 26

• Minimalisasi kerugian negara atas dana yang mengambang (float) di bank persepsi. Dana yang tidak segera disetorkan ke kas negara dapat dipergunakan oleh bank umum untuk keuntungan bank tersebut dengan demikian pemerintah dirugikan sebesar selisih bunga yang diterima pemerintah dan tingkat return yang diterima oleh bank umum tersebut dari hasil investasinya. Melalui penyetoran penerimaan secara langsung ke rekening kas negara maka kerugian tersebut dapat diminimalisasi.

e. Melakukan pembayaran atas pengeluaran negara secara tepat waktu. Pemerintah perlu melakukan perhitungan yang cermat atas saat yang tepat untuk melunasi kewajibannya. Pemerintah dapat saja melunasi kewajibannya lebih cepat atau lebih lambat jika memang hal tersebut lebih menguntungkan, misalnya jika negara donor memberikan potongan bunga apabila pemerintah melakukan pelunasan dini atas hutangnya.

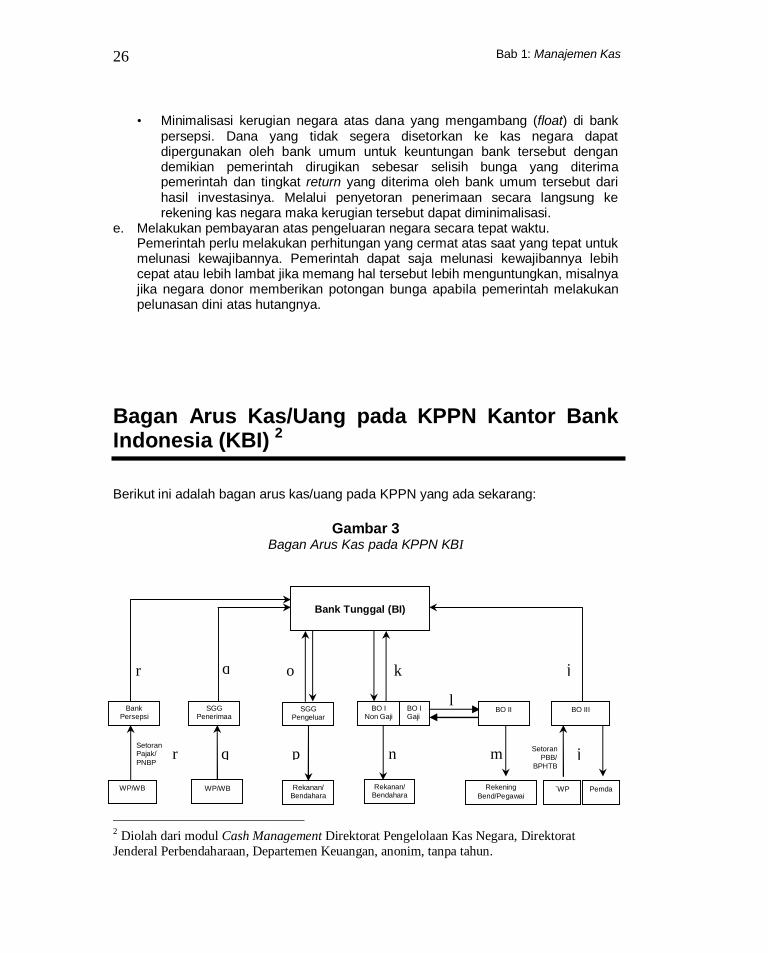

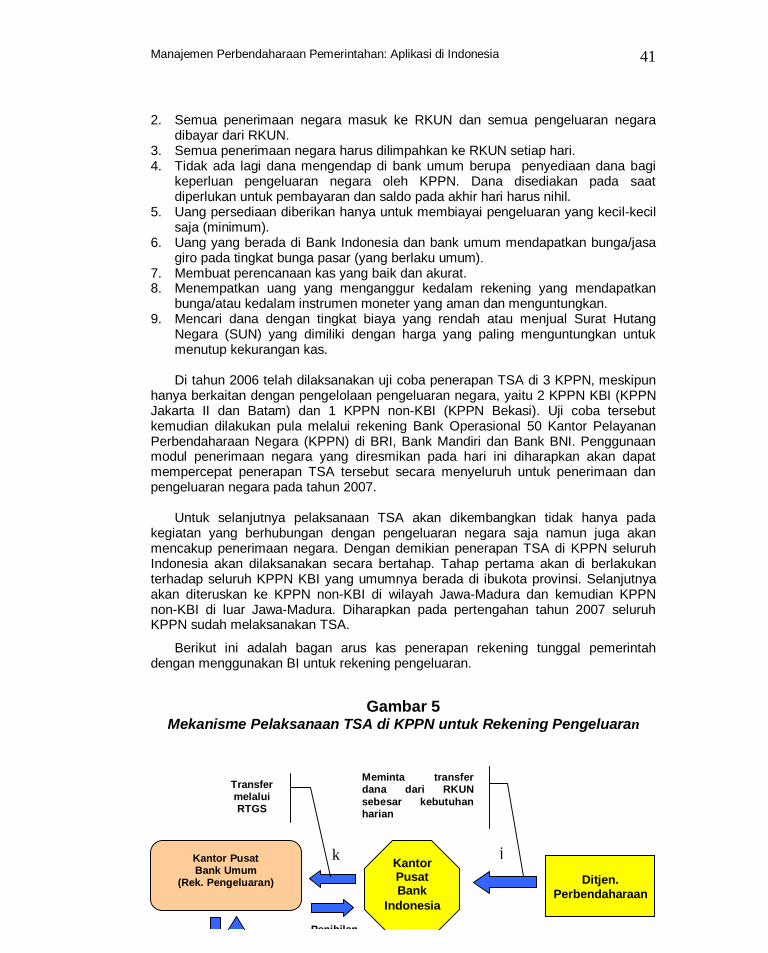

Bagan Arus Kas/Uang pada KPPN Kantor Bank Indonesia (KBI) 2 Berikut ini adalah bagan arus kas/uang pada KPPN yang ada sekarang:

Gambar 3 Bagan Arus Kas pada KPPN KBI

2 Diolah dari modul Cash Management Direktorat Pengelolaan Kas Negara, Direktorat Jenderal Perbendaharaan, Departemen Keuangan, anonim, tanpa tahun.

Setoran PBB/

BPHTB

j

n

k

p

o

q

q r

l BO I

Non Gaji SGG Penerimaa

n Setoran Pajak/ PNBP

SGG Pengeluar

an BO I Gaji

m j

Bank Persepsi

Bank Tunggal (BI)

BO III

WP/WB `WP WP/WB Rekanan/ Bendahara Rekanan/

Bendahara Rekening Bend/Pegawai Pemda

BO II

r

Manajemen Perbendaharaan Pemerintahan: Aplikasi di Indonesia 27

Keterangan Bagan Arus:

a. KPPN KBI terdiri dari KPPN KBI Induk dan Non Induk

• KPPN KBI Induk adalah KPPN yang bermitra dengan KBI yang berlokasi satu kota dengan KPPN dan melakukan transfer dana untuk membiayai pengeluaran anggaran kepada KPPN lainnya.

• KPPN KBI Non Induk adalah KPPN yang bermitra dengan KBI yang berlokasi satu kota dengan KPPN tetapi tidak melakukan transfer dana untuk membiayai pengeluaran anggaran KPPN lainnya.

b. Bank Operasional (BO) terdiri dari BO I, BO II dan BO III • BO I Mitra Kerja KPPN Induk dan Bukan Induk yang sekota dengan

Bank Indonesia yaitu bank yang ditunjuk oleh Direktur Jenderal Perbendaharaan untuk mengelola pengeluaran yang membebani rekening Kas Negara yang tediri dari BO I Gaji dan Non Gaji.

• BO II yaitu bank yang ditunjuk oleh Direktur Jenderal Perbendaharaan untuk melakukan pembayaran Gaji untuk Pegawai Negeri Sipil (PNS) Pusat, anggota Tentara Nasional Indonesia (TNI) dan anggota Kepolisian Negara Republik Indonesia (Polri).

• BO III yaitu bank yang ditunjuk oleh Direktur Jenderal Perbendaharaan untuk mengelola Pajak Bumi dan bangunan (PBB), Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB).

c. Sentral Giro Gabungan (SGG) adalah Mitra Kerja KPPN Induk dan Non Induk yang sekota dengan Bank Indonesia yang ditunjuk oleh Direktur Jenderal Perbendaharaan untuk mengelola penerimaan Kas Negara dan pengeluaran yang membebani rekening Kas Negara yang tediri dari SGG Penerimaan dan SGG Pengeluaran.

d. Bank Persepsi adalah merupakan Bank Umum Mitra Kerja KPPN Induk dan Non Induk yang sekota dengan Bank Indonesia yang ditunjuk oleh Direktur Jenderal Perbendaharaan untuk mengelola/menampung seluruh penerimaan yang akan masuk ke Kas Negara.

Penjelasan Bagan Arus : 1. Wajib Pajak (WP) menyetor PBB dan BPHTB ke Bank Persepsi untuk

diteruskan ke BO III, dan selanjutnya BO III membagi porsi penerimaan PBB dan BPHTB sesuai dengan pasal 12 Undang-Undang No.33 tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah, sebagai berikut : a. Porsi PBB :

• 16, 2 % untuk daerah provinsi yang bersangkutan dan disalurkan ke Rekening Kas Umum Daerah Provinsi;

• 64, 8 % untuk daerah kabupaten/kota yang bersangkutan dan disalurkan ke Rekening Kas Umum Daerah kabupaten/kota;

• 10 % bagian Pemerintah dari penerimaan PBB disetorkan ke Rekening Kas Umum Negara yang ada di Bank Indonesia yang nantinya

Bab 1: Manajemen Kas 28

dibagikan kepada seluruh daerah kabupaten/kota yang didasarkan atas realisasi penerimaan PBB tahun anggaran berjalan;

• 9 % untuk biaya pemungutan disetorkan ke Rekening Kas Umum Negara yang ada di Bank Indonesia.

b. Porsi BPHTB :

• 16 % untuk daerah provinsi yang bersangkutan dan disalurkan ke Rekening Kas Umum Daerah Provinsi;

• 64 % untuk daerah kabupaten/kota yang bersangkutan dan disalurkan ke Rekening Kas Umum Daerah kabupaten/kota;

• 20 % bagian Pemerintah dari penerimaan BPHTB disetorkan ke Rekening Kas Umum Negara yang ada di Bank Indonesia yang nantinya dibagikan dengan porsi yang sama besar untuk seluruh daerah kabupaten/kota.

c. BO III melimpahkan penerimaan PBB (19 %) dan BPHTB (20%) bagian pemerintah ke Rekening Kas Umum Negara yang ada di Bank Indonesia.

2. BO I berdasarkan permintaan KPPN melakukan pengisian dan transfer dana

dari/ke Bank Tunggal (BI) sesuai dengan saldo pagu dana BO I yang telah ditetapkan untuk masing-masing KPPN baik untuk BO I Gaji dan Non Gaji.

3. Dana yang ada di BO I gaji diperlukan guna pembayaran/penyaluran Gaji PNS/TNI/Polri yang kemudian disalurkan ke BO II Gaji setiap tanggal 25 atau 6 hari kerja sebelum tanggal 1 setiap bulannya. Seminggu setelah pembayaran gaji, dana yang ada pada BO II Gaji harus dinihilkan dan dilimpahkan ke BO I Gaji atau bersaldo 5 % dari pembayaran gaji.

4. BO II Gaji akan membayarkan dana gaji ke rekening bendahara gaji atau langsung ke rekening pegawai setiap tanggal 1 bulan berkenaan berdasarkan permintaan KPPN sesuai SP2D yang telah diterbitkan KPPN.

5. BO I Non Gaji melakukan pembayaran diluar belanja pegawai kepada rekanan/bendahara berdasarkan permintaan KPPN berdasarkan SP2D yang telah diterbitkan KPPN.

6. Bank Tunggal (BI) melakukan transfer uang kepada SGG Pengeluaran berdasarkan permintaan KPPN untuk mengisi rekening kas negara pengeluaran yang ada di SGG Pengeluaran guna keperluan pembayaran kepada rekanan/bendahara, dan menerima dana dari SGG Pengeluaran sesuai pemberitahuan dari KPPN atas kelebihan pagu dana yang telah ditetapkan.

7. SGG Pengeluaran berdasarkan permintaan KPPN melakukan pembayaran kepada rekanan/bendahara sesuai dengan SP2D yang telah diterbitkan KPPN.

8. SGG Penerimaan menampung seluruh penerimaan negara yang disetor oleh Wajib Pajak/Wajib Bayar dan pada waktu tertentu (setiap hari Selasa, Jumat dan akhir bulan) penerimaan tersebut dilimpahkan ke Rekening Kas Umum Negara yang ada di Bank Tunggal (BI).

9. Bank Persepsi menampung seluruh penerimaan negara yang disetor oleh Wajib Pajak/Wajib Bayar dan pada waktu tertentu (setiap hari Selasa, Jumat, dan akhir bulan) penerimaan tersebut dilimpahkan ke Rekening Kas Umum Negara yang ada di Bank Tunggal (BI).

Manajemen Perbendaharaan Pemerintahan: Aplikasi di Indonesia 29

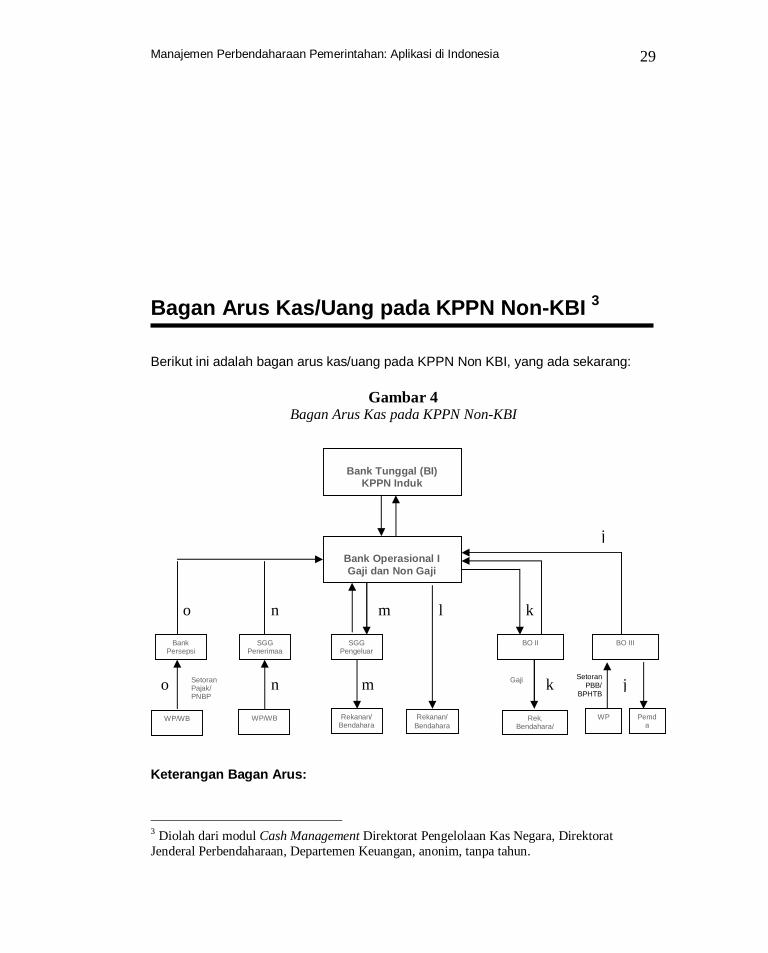

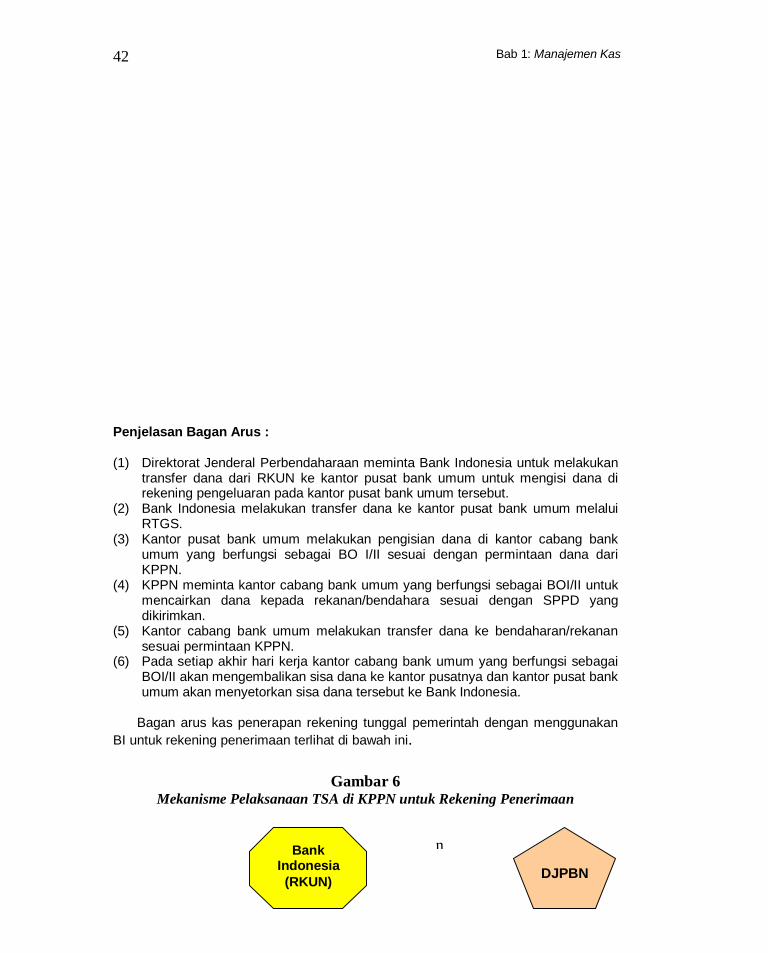

Bagan Arus Kas/Uang pada KPPN Non-KBI 3 Berikut ini adalah bagan arus kas/uang pada KPPN Non KBI, yang ada sekarang:

Gambar 4 Bagan Arus Kas pada KPPN Non-KBI

Keterangan Bagan Arus:

3 Diolah dari modul Cash Management Direktorat Pengelolaan Kas Negara, Direktorat Jenderal Perbendaharaan, Departemen Keuangan, anonim, tanpa tahun.

o Setoran

PBB/ BPHTB k

l m

m n

n o k

j

Bank Persepsi

Bank Operasional I Gaji dan Non Gaji

BO III SGG Penerimaa

n

WP/WB

Setoran Pajak/ PNBP

WP WP/WB Rekanan/ Bendahara Rekanan/

Bendahara Rek. Bendahara/

Pegawai Pemd

a

Gaji

SGG Pengeluar

an BO II

Bank Tunggal (BI)

KPPN Induk

j

Bab 1: Manajemen Kas 30

a. KPPN Non Induk terdiri dari KPPN Non Induk KBI dan KPPN Non Induk Non KBI. • KPPN Non Induk KBI adalah KPPN yang bermitra dengan KBI yang

berlokasi satu kota dengan KBI tetapi tidak melakukan transfer dana untuk membiayai pengeluaran anggaran KPPN lainnya.

• KPPN Non Induk Non KBI adalah KPPN yang berlokasi tidak satu kota dengan KBI dan tidak melakukan transfer dana untuk membiayai pengeluaran anggaran KPPN lainnya.

b. Bank Operasional (BO) I pada KPPN Non Induk yang tidak sekota dengan

KBI yaitu merupakan pengganti bank tunggal pada KPPN Induk/Non Induk KBI yang ditunjuk oleh Direktur Jenderal Perbendaharaan yang berfungsi melakukan permintaan dan pengiriman dana dari/ke ke KPPN Induk, dan menerima/menyalurkan dana ke BO II, BO III, Bank Persepsi, dan SGG Penerimaan/Pengeluaran baik Gaji dan Non Gaji.

Penjelasan Bagan Arus : 1. Wajib Pajak (WP) menyetor PBB dan BPHTB ke Bank Persepsi PBB yang

kemudian diteruskan ke BO III, dan selanjutnya BO III membagi porsi penerimaan PBB dan BPHTB sesuai dengan pasal 12 Undang-Undang No.33 tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah, sebagai berikut : a. Porsi PBB :

• 16, 2 % untuk daerah provinsi yang bersangkutan dan disalurkan ke Rekening Kas Umum Daerah Provinsi;

• 64, 8 % untuk daerah kabupaten/kota yang bersangkutan dan disalurkan ke Rekening Kas Umum Daerah kabupaten/kota;

• 10 % bagian Pemerintah dari penerimaan PBB disetorkan ke BO I Non Gaji.

• 9 % untuk biaya pemungutan disetorkan ke BO I Non Gaji. b. Porsi BPHTB :

• 16 % untuk daerah provinsi yang bersangkutan dan disalurkan ke Rekening Kas Umum Daerah Provinsi;

• 64 % untuk daerah kabupaten/kota yang bersangkutan dan disalurkan ke Rekening Kas Umum Daerah kabupaten/kota;

• 20 % bagian Pemerintah dari penerimaan BPHTB disetorkan ke Rekening Kas Umum Negara yang ada di Bank Indonesia yang nantinya dibagikan dengan porsi yang sama besar untuk seluruh daerah kabupaten/kota.

c. BO III melimpahkan penerimaan PBB (19 %) dan BPHTB (20%) bagian pemerintah ke BO I Non Gaji.

2. KPPN melakukan pengisian dana ke rekening BO II Gaji yang dananya berasal dari BO I Gaji setiap tanggal 25 atau 6 hari kerja sebelum tanggal 1 setiap bulannya sesuai dengan saldo pagu dana BO II yang telah ditetapkan untuk masing-masing KPPN. Dana yang ada di BO II gaji disalurkan untuk pembayaran Gaji PNS/TNI/Polri melalui bendahara atau langsung kepada pegawai yang bersangkutan sesuai SP2D yang diterima dari KPPN. Seminggu setelah

Manajemen Perbendaharaan Pemerintahan: Aplikasi di Indonesia 31