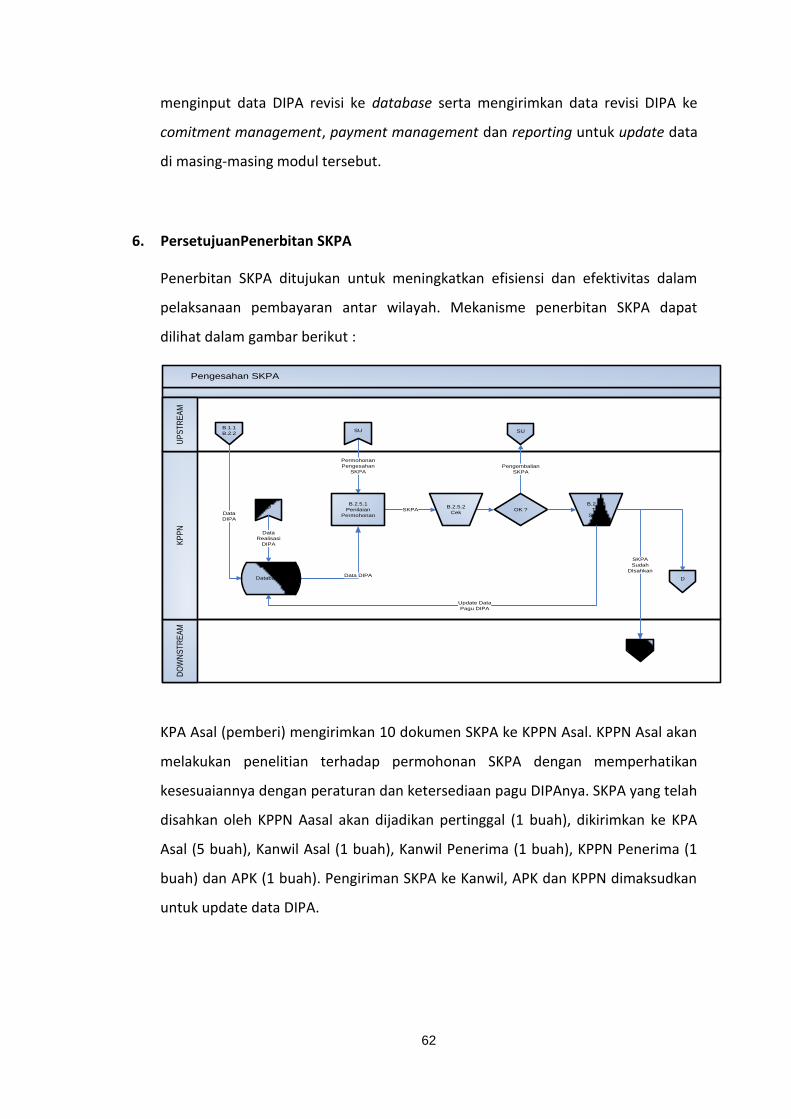

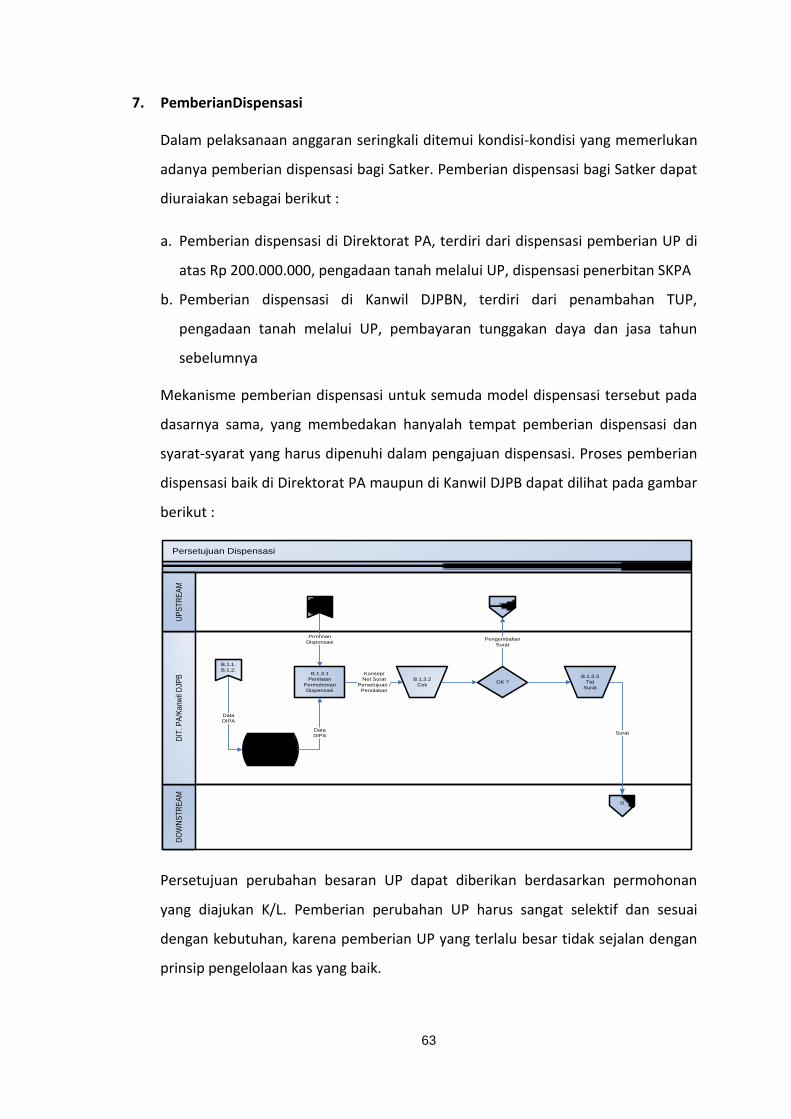

Modul Manajemen DIPA

361

-

Upload

heru-mutiyono -

Category

Documents

-

view

266 -

download

12

Transcript of Modul Manajemen DIPA

i

Penyusun :

1. Saiful Islam

2. Bungkus Sasongko Purnomo

3. Linggo Supranggono

4. Agus Hendartono

5. Hafez Aditya

ii

KATA PENGANTAR

Puji Syukur kehadirat Allah S.W.T atas segala rahmat dan hidayahnya

sehingga kami dapat menyelesaikan draft modul Manajemen of Spending Authority

(MoSA) ini sesuai waktu yang direncanakan. Draft modul Manajemen of Spending

Authority atau yang biasa dikenal dengan Manajemen Daftar Isian Pelaksanaan

Anggaran (DIPA) ini merupakan hasil kajian dari proses bisnis dalam kewenangan

Ditjen Perbendaharaan yaitu Mekanisme Pelaksanaan Anggaran.

Draft modul Manajemen DIPA merupakan kajian terhadap pelaksanaan

manajemen DIPA di Direktorat Jenderal Perbendaharaan. Dalam modul ini akan

diuraikan mekanisme manajemen DIPA saat ini, menganalisis dari sisi pelaksanaannya

serta kemudian memberikan masukan tentang rancangan manajemen DIPA di masa

mendatang berikut strategi penerapannya.

Penyusunan Draft Modul MoSA ini merupakan salah satu bagian dari tugas

pokok dan fungsi Direktorat Transformasi Perbendaharaan. Penyusunan modul ini

diharapkan dapat menjadi sarana untuk menggali lebih jauh mengenai mekanisme

penerbitan DIPA dan hubungannya dengan berbagai subsistem dalam Sistem

Perbendaharaan dan Anggaran Negara. Sedangkan bagi Direktorat Transformasi

Perbendaharaan khusunya bagi penyusun, draft modul ini diharapkan mampu

memberikan motivasi untuk selalu memperbaiki diri dan terbuka bagi segala masukan

dan kritikan yang membangun.

Penyelesaian draft modul Manajemen DIPA ini tidak terlepas dari bimbingan,

arahan dan bantuan dari berbagai pihak. Oleh karena itu Tim Penyusun mengucapkan

terima kasih yang sebesar-besarnya kepada semua pihak yang telah memberikan

bantuannya dalam penyelesaian modul ini, khususnya kepada Direktur Transformasi

Perbendaharaan atas bimbingan dan masukannya sehingga draft modul ini dapat

diselesaikan.

iii

Terakhir, dengan kerendahan hati penyusun menyadari draft modul ini jauh

dari kesempurnaan, berbagai sudut pandang yang ada sangat kami butuhkan untuk

selalu memperbaiki analisis kami atas berbagai permasalahan yang ada. Oleh karena

itu maka penyusun sangat membuka bagi setiap masukan dan kritik yang membangun.

Sekian dan Terimakasih.

a.n Tim Penyusun

Kasubdit TPBI

Saiful Islam, MBA

iv

DAFTAR ISI

DAFTAR ISI iv

BAB I PENDAHULUAN 1

A. Latar Belakang 1

B. Ruang Lingkup 2

C. Tujuan dan Manfaat 2

D. Metode Penulisan 3

BAB II LANDASAN KONSEPTUAL 5

A. Tinjauan Literatur 5

B. International Practices 20

BAB III GAMBARAN UMUM MANAJEMEN DIPA EXISTING 28

A. Dasar Hukum 28

B. Pengertian Umum 30

C. Format DIPA 52

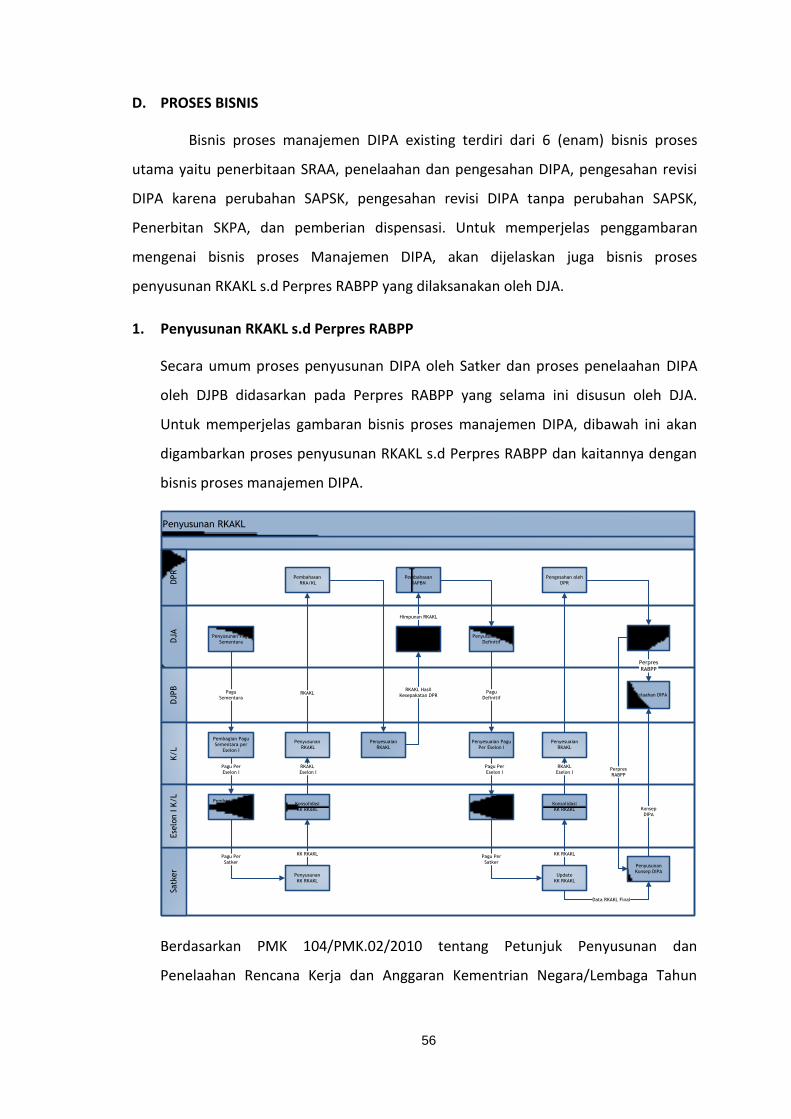

D. Proses Bisnis 56

E. Exception dalam Manajemen DIPA 64

F. Permasalahan Terkait Manajemen DIPA 66

BAB IV MANAJEMEN DIPA FUTURE 72

A. Visi dan Misi 72

B. Fitur Oracle (ERP SPAN) dalam Manajemen DIPA 74

C. Manajemen DIPA diluar ERP “Pemberian DIspensasi (UP dan Akun)” 83

D. Area of Improvement Manajemen DIPA Future 85

E. Usulan Format Baru DIPA 140

BAB V KONEKSITAS PENGEMBANGAN BISNIS PROSES DAN STRATEGI

IMPELEMENTASI

150

A. Koneksitas Pengembangan Proses Bisnis MoSA 150

B. Strategi Implementasi 151

BAB VI PENUTUP 157

DAFTAR PUSTAKA

LAMPIRAN

158

161

v

1

BAB I

PENDAHULUAN

A. Latar Belakang

Selama beberapa dekade sebelum disahkannya peraturan perundang-

undangan terkait penganggaran dan keuangan negara, Indonesia menggunakan sistem

pengelolaan keuangan berdasarkan peraturan yang dibuat oleh pemerintah kolonial.

Dengan perkembangan pelaksanaan keuangan pemerintah di berbagai negara dan

tuntutan akuntabilitas pengelolaan keuangan negara, mendorong pemerintah

Indonesia untuk melakukan reformasi pengelolaan keuangan negara.

Diterbitkannya Undang-Undang Nomor 17 Tahun 2003 dan Undang-Undang

Nomor 1 Tahun 2004 merupakan komitmen bersama dalam memperbaiki sistem

penganggaran negara. Pelaksanaan peraturan keuangan negara perlu didukung oleh

sistem manajemen penggaran dan perbendaharaan yang menunjang pelaksanaan

tugas-tugas yang dibebankan oleh pengelola keuangan baik oleh chief financial officer

(CFO) sebagai Bendahara Umum Negara maupun chief operating officer (COO) sebagai

pengguna anggaran. Sebagai tindak lanjut penerapan sistem manajemen

penganggaran maka diluncurkan Sistem Perbendaharaan dan Anggaran Negara (SPAN)

sebagai wadah dalam menerapkan sistem manajemen penganggaran dan

perbendaharaan negara.

Modernisasi pengelolaan keuangan pemerintah memerlukan dukungan

sistem informasi yang handal dan terintegrasi, mulai dari perencanaan anggaran,

perbendaharaan dan pelaksanaan anggaran, pengelolaan utang, maupun pelaporan

dan pengawasan.

Sebagai bagian dari reformasi di bidang keuangan sejak tahun 2004

Departemen Keuangan telah merencanakan untuk melakukan reformasi sistem

informasi, khususnya di bidang perbendaharan dan penganggaran. Rencana tersebut

akan dibiayai dengan pinjaman dari Bank Dunia dalam payung Government Financial

2

Management and Revenue Administration Project (GFMRAP) di Departemen

Keuangan. Salah satu unsur utama dalam GFMRAP tersebut adalah proyek Sistem

Perbendaharaan dan Anggaran Negara (SPAN).

SPAN adalah proyek jangka panjang yang menempatkan Direktorat Jenderal

Perbendaharaan dan Direktorat Jenderal Anggaran sebagai leading institutions,

meliputi pembangunan sistem perbendaharaan dan anggaran negara yang sesuai

dengan best practices yang diharapkan, dengan didukung oleh sistem informasi yang

modern, baik yang terkait dengan software maupun hardware, melibatkan dan

menghubungkan sistem informasi perbendaharaan dan anggaran di beberapa Eselon I

di Departemen Keuangan, lima kementrian/lembaga negara di pusat, DPR, seluruh

KPPN dan institusi pemerintah lainnya yang ditetapkan.

Sistem pelaksanaan anggaran harus memenuhi sasaran dari Public

Expenditure Management (PEM) yaitu pengawasan pengeluaran secara menyeluruh,

alokasi strategis dan efisiensi pelaksanaan. Dalam sistem pelaksanaan anggaran

sebelumnya mengacu pada : fokus pada kepatuhan dan meyakinkan penerapan

disiplin fiskal

B. Ruang Lingkup

Tulisan ini akan membatasi pembahasan pada permasalahan yang berkaitan

langsung dengan proyek SPAN sesuai dengan dokumen penawaran (bidding document)

yang telah disusun. Beberapa hal yang akan dibahas antara lain proses allotment,

annual financial plan dan cash limit

C. Tujuan dan Manfaat

Pembaharuan proses pelaksanaan anggaran agar sesuai dengan tuntutan

masyarakat yaitu keterbukaan, efisiensi dan sebagai sarana mencapai kesejahteraan

memerlukan format yang modern namun tetap disesuaikan dengan tingkat kesiapan

para penyelenggara secara keseluruhan agar tujuan akhir untuk peningkatan

kesejahteraan dapat dicapai. Berdasarkan kondisi yang ada dari satuan kerja dan

harapan di masa mendatang perlu disusun konsep pelaksanaan anggaran yang

komprehensif namun tetap mengakokomodasi keadaan-keadaan tertentu yang tidak

terdapat dalam pelaksanaan di negara lain yang sudah maju. Tulisan ini bertujuan

3

untuk mendefinisikan visi dan tujuan yang akan dicapai dari pelaksanaan Management

of Spending Authority (MoSA) serta bagaimana kondisi pelaksanaan anggaran saat ini

untuk dilakukan penyesuaian dengan konsep yang ada dalam SPAN.

D. Metode Penulisan

Metode penulisan dalam modul ini dimulai dari penjelasan mengenai latar

belakang penulisan, ruang lingkup penulisan, tujuan dan manfaat serta metodologi

penulisan. Kemudian akan dijelaskan mengenai landasan konseptual dalam

manajemen DIPA baik yang berasal dalam literatur maupun best practice internasional

sebagai dasar pemikiran untuk pengembangan manajemen DIPA future. Langkah

selanjutnya yaitu analisis terhadap Manajemen DIPA existing, hal ini dilakukan untuk

mengetahui kekurangan dan kelebihannya serta menentukan pada titik-titik mana

yang memerlukan perbaikan. Berdasarkan analisis terhadap Mananajemen DIPA

existing, modul ini akan berusaha menguraikan bagaimana seharusnya Manajemen

DIPA future baik dalam tataran konsep maupun bisnis prosesnya.

Tabel I

Metodologi Penulisan

JUDUL BAB KETERANGAN

BAB I

PENDAHULUAN

A. Latar Belakang pembahasan Manajemen DIPA

B. Ruang Lingkup Pembahasan

C. Tujuan dan Manfaat

D. Metode Penulisan

BAB II

LANDASAN KONSEPTUAL

A. Tinjauan Literatur tentang manajemen DIPA yang

akan membahas tentang teori dan best practice

manajemen DIPA di dunia.

B. International Practice akan membahas tentang

manajemen anggaran di beberapa negara

4

BAB III

GAMBARAN UMUM

MANAJEMEN DIPA

EXISTING

A. Manajemen DIPA saat ini baik dari sisi peraturan

yang mendasarinya, bisnis prosesnya dan exception-

exception dalam Manajemen DIPA saat ini.

B. Assesment manajemen DIPA yang berlaku saat ini

sehingga dapat mengetahui kekurangan dan

kelebihannya.

BAB IV

MANAJEMEN DIPA

FUTURE

A. Visi dan Misi

B. Fitur Oracle (ERP SPAN) dalam Manajemen DIPA

C. Areas of Improvement Manajemen DIPA Future

D. Proses Bisnis Manajemen DIPA Future

E. Proses Bisnis MoSA Kedepan (alur dan Penjelasan)

BAB V

KONEKSITAS

PENGEMBANGAN

PROSES BISNIS DAN

STRATEGI

IMPLEMENTASI

Identifikasi potensi permasalahan dalam penerapan

future Management of Spending Authority (MoSA) serta

strategi yang akan dilakukan dalam rangka mewujudkan

proses bisnis tersebut.

BAB VI

PENUTUP

Kesimpulan dan saran untuk proses pada tahap

selanjutnya

5

BAB II

LANDASAN KONSEPTUAL

Bab ini akan membahas beberapa pengertian terkait dengan manajemen

pelaksanaan anggaran serta beberapa konsep yang diterapkan oleh negara lain sebagai

bahan perbandingan dalam pelaksanaan anggaran di masa mendatang. Peningkatan

manajemen pelaksanaan anggaran berdasarkan UU No. 1 Tahun 2004 pasal 7 angka 2

huruf (c) yaitu Menteri Keuangan sebagai Bendahara Umum Negara berwenang

melakukan pengendalian pelaksanaan anggaran negara. Tugas dimaksud dilaksanakan

dengan mengoptimalkan peran DIPA bukan hanya sebagai dokumen alokasi pagu bagi

suatu satuan kerja namun juga sebagai alat kontrol dalam pengeluaran anggaran oleh

satuan kerja.

A. Tinjauan Literatur

1. Pentingnya Manajemen Pelaksanaan Anggaran

Pelaksanaan anggaran (budget execution) adalah tahapan pada saat sumber daya

digunakan untuk implementasi kebijakan dikaitkan dengan anggaran yang

disediakan. Kemungkinan-kemungkinan yang dapat terjadi dalam pelaksanaan

anggaran adalah implementasi anggaran yang formulasinya disusun dengan baik

namun pelaksanaannya jelek, namun tidak memungkinkan untuk

mengimplementasikan anggaran yang formulasinya buruk dengan baik.

Hal pertama yang harus dilakukan adalah mempersiapkan rencana penganggaran

yang baik sesuai dengan rangkaian proses yang telah disusun. Namun proses

pelaksanaan anggaran bukan mekanisme yang sederhana untuk memastikan

kepatuhan pelaksanannya berjalan sesuai dengan program awal. Bahkan dengan

sistem yang direncanakan dengan baik, adanya perkembangan ekonomi makro

yang tidak diharapkan dapat terjadi selama tahun anggaran berjalan akan

tercermin dalam pelaksanaan anggaran. Tentunya perubahan-perubahan yang ada

6

seharusnya diakomodasi sesuai dengan sasaran kebijakan awal secara konsisten,

untuk menghindari permasalahan pada kegiatan yang akan dilaksanakan dan

manajemen proyek yang telah disusun.

Keberhasilan pelaksanaan anggaran tergantung sejumlah faktor lain, seperti

kemampuan menyesuaikan dengan perubahan-perubahan dalam ekonomi makro

dan kapasitas implementasi/kemampuan penyesuaian dari pelaksana (satker K/L)

bersangkutan. Pelaksanaan anggaran melibatkan sejumlah besar pelaku yang

dimulai dari persiapan anggaran dan kedua proses tersebut dilibatkan untuk

memastikan bahwa perencanaan anggaran ditransmisikan dengan benar dan

untuk memperhitungkan umpan balik dari pengalaman yang terjadi dalam

implementasi anggaran (Allen, R, dkk, 2001).

Pelaksanaan anggaran yang efisien mencakup: (i) kepastian bahwa anggaran akan

diimplementasikan sesuai dengan otorisasi yang diperoleh dari UU baik aspek

yang terkait dengan keuangan dan kebijakan; (ii) mengadaptasi/menyesuaikan

pelaksanaan anggaran terhadap perubahan-perubahan yang signifikan dalam

ekonomi makro; (iii) mengatasi masalah yang muncul selama implementasi dan

(iv) mengatur/manajemen dalam pembelanjaan dan penggunaan sumber daya

secara efisien dan efektif.

2. Sistem Pelaksanaan Anggaran

Allen, R dan Tommasi, D, (2001) menyatakan bahwa siklus pelaksanaan anggaran

(The Budget Execution Cycle ) terdiri dari tahap :

a. Apportionment dari anggaran yang telah disahkan dan pemberian dana kepada

satuan kerja

b. Komitmen

c. Penerimaan (acquisition) dan verifikasi (tahap pengenalan liabiliti)

d. Pengeluaran permintaan pembayaran

e. Pembayaran

Terkait dengan Management of Spending Authority (MoSA) maka siklus anggaran

akan terfokus pada tahap otorisasi dan pengalokasian. Setelah anggaran disetujui

oleh lembaga legislatif, satuan kerja diberikan kewenangan untuk membelanjakan

7

uang melalui berbagai mekanisme, seperti warrant dari kementerian keuangan,

keputusan-keputusan dan rencana alokasi. Otorisasi ini pada umumnya diberikan

untuk sepanjang tahun anggaran, namun untuk beberapa negara persemakmuran

diberikan untuk periode yang lebih singkat (otorisasi untuk membelanjakan dana

untuk belanja barang dan jasa diberikan secara kuartalan). Dalam beberapa

negara, prosedur otorisasi terdiri dari dua langkah :

a. Warrant memberikan kewenangan kepada kementerian untuk menggunakan

anggaran yang telah disahkan atau bagian dari anggaran yang telah disahkan

tersebut.

b. Kementerian (satuan kerja utama) memberikan/membagi dana yang telah

disahkan untuk dibelanjakan oleh satuan kerja di bawahnya.

Kementerian keuangan dapat menggunakan prosedur otoriasi ini untuk menunda

sebagian dari dana yang telah disahkan untuk digunakan oleh satuan kerja. Suatu

prosedur dapat mengindikasikan manajemen penganggaran yang bijaksana,

namun dalam penerapannya sering timbul dari kenyataan bahwa terdapat proses

yang sulit dari perencanaan anggaran menjadi pelaksanaan anggaran. Proses

penganggaran seharusnya segera mengalokasikan pagu yang sudah disetujui

kepada satuan kerja. Namun dibeberapa negara prosedur pengesahan dapat

menghabiskan waktu sampai beberapa minggu. Khususnya beberapa negara yang

menggunakan konsep Perancis (francophone), dana-dana yang dialokasikan

kepada satuan kerja yang lokasinya jauh hanya dapat disediakan pada kuartal

kedua tahun anggaran berjalan. Hal ini tentunya secara umum akan menjadi

sumber inefisiensi utama yang seharusnya diatasi.

Sedangkan Thompson, F, dan Zumeta, W, (1981) memberikan pernyataan bahwa

Budget Execution memiliki dua fase :

a. Pengeluaran oleh pemerintah dalam suatu tahun anggaran dimulai dengan

membelanjakan alokasi yang diterimanya. Pengawasan pemerintah pusat

bertujuan meyakinkan bahwa pengeluaran yang dilaksanakan sesuai dengan

rencana. Jangka waktu pengeluaran dilaksanakan melalui sistem allotment

baik bulanan atau triwulanan. Lembaga yang melaksanakan pengeluaran

dilarang menciptakan kewajiban melebihi allotment. Lebih jauh lembaga yang

8

melaksanakan pengawasan meneliti semua permintaan transfer dari waktu ke

waktu antar rekening untuk beberapa pengeluaran yang digunakan;

b. Audit dan evaluasi setelah tahun anggaran berakhir, lembaga pencatat diaudit

melaksanakan verifikasi atas akurasi laporan pengeluaran berdasarkan

peraturan hukum berlaku. Evaluasi ex post dapat dilakukan untuk

memverifikasi apakah target yang dibuat sesuai dengan hasil yang dicapai.

Proses penganggaran pemerintah pusat dapat berlangsung lama sehingga setiap

lembaga baik pengguna anggaran, pengevaluasi dan sebagainya terlibat dalam

suatu siklus yang secara simultan terdiri atas fase yang multi proses. Kejadian-

kejadian yang timbul antara lain perubahan harga, proyeksi penerimaan akan

berpengaruh terhadap proses tersebut. Sehingga pengertian, komitmen dan

ekspektasi secara konstan direvisi seperti estimasi dan pengawasannya.

Komponen yang spesifik, kejadian dan waktu dari proses penganggaran tentunya

tidak identik di setiap tempat. Namun kegiatan penganggaran dimaksud tetap

merupakan hal yang spesifik dengan peran, struktur, fase serta kegiatan serta

tidak masalah dimana hal tersebut dilakukan (suatu negara). Hampir semua analis

anggaran dan pengujinya berpendapat bahwa proses pengeluaran/pelaksanaan

anggaran memerlukan waktu lebih panjang daripada proses persiapan

penganggaran.

Konsep pengawasan memiliki banyak arti apabila diterapkan pada pelaksanaan

penganggaran. Hal itu dapat berarti memangkas perkiraan-perkiraan yang

direncanakan karena tidak adanya dana, mengurangi rencana pengeluaran dalam

proses pelaksanaan anggaran atau mengimplementasikan kebijakan tertentu

terhadap suatu kegiatan atau pelaksana kegiatan. Namun para pejabat yang

terkait dengan pengawasan mengharapkan adanya keseimbangan anggaran

dengan mengontrol suatu ketidakpastian yang mungkin timbul (Wildavsky, 1975,

pp. 118-119).

Oleh karena itu dalam sektor publik, pengawasan terhadap pengeluaran memiliki

tiga manfaat : efisiensi (manajemen kontrol/pengawasan), memastikan kepatuhan

sesuai dengan persetujuan parlemen (kontrol politik) dan keseimbangan anggaran

(kontrol anggaran).

9

3. Overspending and Underspending

Kelebihan penggunaan (overruns) pembayaran terkadang disebabkan karena

ketidakpatuhan pengelola anggaran dengan jumlah pagu (spending limits) yang

telah ditentukan dalam anggaran yang terjadi pada saat pengeluaran dibuat

komitmennya. Karena dana yang dialokasikan kepada satuan kerja untuk

pengeluaran yang telah disetujui biasanya dikontrol maka kelebihan ini

menyebabkan tunggakan. Kelebihan sering terjadi sebagai hasil mekanisme

pengeluaran off-budget (pembayaran dari rekening khusus, neraca “below-the-

line”).

Pada beberapa negara, prosedur pengeluaran dapat menjadi tidak praktis

sehingga “pengaturan yang dikecualikan” dibuat untuk memangkas prosedur

tersebut. Pembayaran yang dibuat melalui prosedur pengecualian ini tidak

dikontrol sesuai dengan pengesahan dana (appropriation) sehingga menjadi

penyebab penting terjadinya kelebihan penggunaan. Kepatuhan yang kurang

dapat diatasi melalui penguatan sistem audit dan sistem pelaporan serta

meyakinkan pengawasan pelaksanaan anggaran. Penganggaran yang

komprehensif diperlukan dan prosedur yang dikecualikan seharusnya dihindari

dalam beberapa negara hal ini membutuhkan penyederhanaan sistem.

Kelebihan dapat terjadi karena kurang efisiennya pembahasan anggaran dan

underspending dapat terjadi karena tidak tercukupinya alokasi dana dalam

perencanaan anggaran dan program. Perkembangan pelaksanaan pengeluaran

anggaran yang mengalami kesulitan karena faktor perencanaan dapat diberikan

fleksibilitas untuk realokasi dana dalam pelaksanaan keseluruhan program.

Beberapa hal yang memungkinkan penyebab overspending :

- Berlanjutnya komitmen dalam investasi

- Pembayaran gaji yang melampaui pagu

- Dampak inflasi

- Keputusan atau peraturan yang diambil oleh pemerintah atau DPR yang

berakibat terhadap sektor keuangan

10

- Kekurangan dana pada rekening khusus pemerintah disebabkan pengeluaran

yang tidak memenuhi syarat

- Anggaran yang dianggarkan berlebihan serta proyeksi penerimaan yang tidak

realistis

- Perencanaan keuangan yang terlalu optimisits yang tidak mempertimbangkan

jangka waktu yang diperlukan untuk pengadaan atau mobilisasi dana dari luar

4. Assuring Financial Compliance (Allen, R, dkk, 2001)

a. Release of funds

Instrumen yang digunakan oleh Menteri Keuangan untuk memberikan suatu

otoritas kepada pengelola anggaran dalam melakukan pengeluaran berbeda antar

negara (penerbitan warrant dan pemberitahuan rencana pelaksanaan

anggaran/budget implementation plan). Hal ini penting bagi pelaksanaan anggaran

yang efektif yaitu menteri keuangan memberikan otoritas tersebut dalam rentang

waktu dan pola yang jelas sebagai usaha untuk menghindari terjadinya kesulitan

dalam penggunaan anggaran. Dalam pelaksanaan manajemen kas memerlukan

persiapan implementasi anggaran in-year dan rencana kas namun rencana-

rencana ini harus disesuaikan dengan otoriasi-otorisasi anggaran (kecuali dalam

keadaan khusus atau jika anggaran tidak dapat dipersiapkan dengan baik).

Di beberapa negara yang masih dalam keadaan transisi, karena adanya masalah

fiskal atau anggaran yang overestimated, dana yang diberikan kepada K/L

berdasarkan harian (day-to-day basis). Hal tersebut terdapat dalam sistem

perbendaharaan yang terpusat, mekanisme ini terdiri dari suatu lembaga yang

dipilih khusus yang akan diberikan dana atau pemilihan (penentuan) dari tagihan-

tagihan yang akan dibayar. Di beberapa negara pilihan ini dibuat oleh komite yang

disusun oleh pimpinan perbendaharaan, menteri keuangan dan perdana menteri.

Dana sering diberikan dalam keadaan darurat dan berdasarkan politik,

mengurangi/membuang prioritas-prioritas yang didefinisikan dalam anggaran

dimaksud. “Cash budget” yang efektif diformulasikan secara implisit dalam proses

ini, diganti untuk anggaran yang telah diotorisasi dan mungkin cukup berbeda dari

anggaran yang disetujui parlemen. Kelemahan lain dari sistem cash rationing

11

adalah bahwa pengelola pengeluaran dapat melanjutkan untuk membuat

komitmen sesuai dengan anggarannya dan kemudian mengakumulasi tunggakan

walaupun hal tersebut telah sesuai dengan bentuk prosedur anggaran yang

formal.

Sequestering adalah pemblokiran anggaran yang sudah disetujui oleh menteri

keuangan terkait dengan penyeimbangan kembali anggaran tanpa penyesuaian

rencana kas. Pada saat sequestering disetujui, komitmen yang sedang berjalan

seharusnya diperhitungkan di dalam suatu rekening. Walaupun sequestering

terkadang menjadi penting, namun hal tersebut dapat mengurangi kemampuan

prediksi dan seharusnya hanya digunakan dalam keadaan khusus.

Di beberapa negara, otorisasi pengeluaran melalui warrants oleh pengguna untuk

membuat komitmen pengeluaran memerlukan persetujuan sebelumnya (“visa”)

dari institusi audit tertinggi. Dalam kebanyakan kasus, prosedur ini adalah “ agak

seremonial” atau “muluk” (Premchand, 1993) murni secara formal dan tidak

menciptakan penundaan yang tidak perlu dalam pelaksanaan anggaran. Dalam

kaitan ini relevansi dari prosedur ini perlu dipertanyakan, setelah institusi audit

tertinggi seharusnya tidak dilibatkan dalam prosedur pengawasan ex ante.

b. Compliance controls

Dasar pengawasan kepatuhan selama pelaksanaan anggaran adalah :

- At the commitment stage (financial control),

Perlu verifikasi apakah (i) usulan untuk pengeluaran dana telah disetujui oleh

pihak yang diberi kewenangan; (ii) dana yang telah disetujui untuk digunakan

tercantum dalam dokumen anggaran; (iii) dana yang tersisa cukup tersedia

dalam kategori pengeluaran yang sesuai; dan (iv) pengeluaran diklasifikasikan

dalam cara yang tepat.

- When goods and services are delivered (verification)

Dokumen sebagai bukti yang diperlukan terkait barang yang telah diterima atau

jasa yang telah dilaksanakan harus diverifikasi.

12

- Before payment is made

Perlu konfirmasi terkait (i) komitmen telah dibuat dengan benar pada suatu

pengeluaran; (ii) penanggung jawab yang kompeten telah menyetujui bahwa

barang-barang telah diterima atau jasa telah dilaksanakan seperti yang

diharapkan; (iii) tagihan dan dokumen permintaan pembayaran lainnya

lengkap, benar dan sesuai untuk pembayaran dan (iv) kreditor diindentifikasi

dengan tepat.

- After final payment is made (audit)

Penting untuk menguji dan meneliti dengan cermat pengeluaran yang terkait

dan laporan yang tidak biasa.

Tanggung jawab dari kementerian keuangan antara lain :

- Terkait dengan pengawasan pelaksanaan anggaran, administrasi sistem

pemberian dana (release of funds), memonitor arus pengeluaran,

mempersiapkan revisi anggaran, manajemen sistem pembayaran yang terpusat

(jika ada), pengawasan rekening bank pemerintah, administrasi sistem

penggajian terpusat (jika ada), mempersiapkan laporan keuangan dan neraca.

- Dalam implementasi kebijakan, peninjauan perkembangan pelaksanaan secara

independen atau bersama dengan K/L, mengidentifikasi perubahan kebijakan

yang sesuai dan mengusulkan kepada Presiden realokasi appropriations dalam

kerangka yang disahkan oleh legislatif.

Tanggung jawab dari K/L antara lain :

- Terkait dengan administrasi anggaran, alokasi dana antar unit di bawahnya,

pembuatan komitmen, pembelanjaan dan pengadaan barang dan jasa,

verifikasi barang dan jasa yang diperoleh, penyiapan permintaan pembayaran

(pembuatan payment jika sistem payment tidak sentralisasi), penyiapan

laporan perkembangan pelaksanaan, memonitor indikator kinerja dan tetap

menjaga catatan keuangan dan rekeningnya.

13

- Terkait dengan implementasi kebijakan, secara periodik meninjau implementasi

program-program yang sesuai (termasuk memonitor indikator kinerja),

identifikasi permasalahan dan implementasi solusi yang tepat,dan realokasi

sumber dana antar program sektoral (namun masih di dalam kerangka

kebijakan anggaran secara keseluruhan).

c. Other Issues of Budget Implementation

- Monitoring the execution of the budget

Untuk menjaga pelaksanaan anggaran dalam suatu pengawasan maka suatu

sistem yang komprehensif dan tepat untuk memonitor transaksi anggaran

diperlukan. Hal ini pelru untuk mendata secara sistematik dan melacak

penggunaan dana yang sesuai. Akuntansi penganggaran (appropriation)

seharusnya mencakup appropriation, apportionment, kenaikan atau penurunan

dalam appropriation, komitmen/kewajiban (termasuk prosedur khusus untuk

memonitor komitmen ke depan), pengeluaran-pengeluaran yang berada pada

tahap verifikasi/pengiriman dan pembayaran (payment). Suatu sistem hanyalah

salah satu elemen dari sistem akuntansi pemerintah, namun hal yang paling

penting bagi kedua formulasi kebijakan dan implementasi anggaran yang

diawasi.

- In-year budget revisions

Kesulitan sering timbul dalam melakukan perencanaan yang akurat dari

implementasi dari program-program tertentu atau kunci pengembangan

ekonomi makro seperti perubahan ekonomi dunia, inflasi, tingkat bunga dan

nilai tukar. Lebih jauh, beberapa pengeluaran yang tidak direncanakan selama

persiapan anggaran mungkin muncul selama pelaksanaan anggaran. Untuk

membatasi pengaruh dari permasalahan dimaksud, pengaturan untuk

pemindahan (transfer) harus fleksibel dan suatu cadangan yang dimungkinkan

seharusnya dimasukkan dalam anggaran tersebut seperti tersebut.

Appropriation untuk pengembalian hutang merupakan contoh yang tidak dapat

dibatasi jumlahnya dan seharusnya direvisi sesuai dengan perkembangan

tingkat bunga dan nilai tukar.

14

- Dalam kasus perubahan dalam tahun berjalan maka perubahan komposisi dari

anggaran atau saat keseluruhan kenaikan pengeluaran tidak dapat diabaikan,

anggaran mungkin harus direvisi. Mekanisme revisi anggaran antar negara

berbeda-beda dan seharusnya secara jelas tercantum dalam undang-undang

penganggaran.

5. Pengertian Dasar Manajemen Pengeluaran : (Hashim, A and Allan, B, 2001)

a. Apportionment and Allotment

Anggaran tahunan yang disetujui oleh parlemen dimasukkan ke dalam sistem oleh

DJA. Persetujuan pagu anggaran bagi kementerian untuk membelanjakan

diuraikan dalam tingkat yang lebih detil yaitu ke dalam klasifikasi ekonomi dan

dialokasikan berdasarkan periode waktunya (triwulanan dan bulanan) dan

didaftarkan ke dalam sistem oleh kementerian keuangan dan diberitahukan

kepada kementerian/lembaga. Sebaliknya K/L mendaftarkan anggaran secara

mendetail kepada satker di bawahnya dan mengkomunikasikan alokasi pada

masing-masing satker. Inilah “batas pengeluaran” (spending limits) bagi K/L dan

satker setiap tirwulanan/bulanan sepanjang tahun anggaran. Spending limits

dimungkinkan bervariasi selama proses berjalan sepanjang tahun sesuai dengan

hasil pertimbangan kemampuan penganggaran triwulanan/bulanan. Sebagai

contoh suatu kasus yang disebabkan oleh variasi dan perbedaan dalam

perencanaan penerimaan, komitmen dan bentuk pengeluaran.

b. Warrant allocation

Setiap tahun perencanaan keuangan membuat proyeksi mendetil terhadap

perkiraan pengeluaran dan penerimaan yang dilakukan oleh satker dan K/L. Dalam

perkembangannya selama tahun berjalan, pejabat sektoral mempersiapkan

permintaan penggunaan dana secara periodik berdasarkan kategori ekonomi.

Kemudian kementerian keuangan mengeluarkan warrant kepada K/L untuk setiap

kategori pengeluaran. Dari jumlah tersebut setiap K/L mengeluarkan sub-warrants

untuk tiap satker dan mempertimbangkan satker yang tepat. Proses-proses ini

dilaksanakan secara periodik sepanjang tahun. Jumlah warrant dan sub-warrant

diberikan dalam jumlah yang spesifik dalam spending limits/pagu masing-masing

15

satker. Jumlah warrant ditentukan berdasarkan hasil penelitian/pertimbangan

anggaran secara periodik, revisi perkiraan penerimaan dan cash balances.

Sistem manajemen anggaran yang ada pada Kantor Pusat Perbendaharaan

seharusnya memiliki fasilitas-fasilitas untuk menerbitkan Treasury Warrants dalam

suatu batas anggaran yang telah disetujui parlemen sesuai dengan klasifikasi

anggarannya. Sistem manajemen anggaran yang berjalan pada kantor pusat K/L

seharusnya juga memiliki fasilitas untuk mencatat Treasury Warrants yang

diterima dari Perbendaharaan dan menerbitkan Sub-warrants kepada satker

dibawahnya dalam batas yang ditetapkan Perbendaharaan. Demikian pula

pelaksanaan sistem manajemen anggaran pada kantor perbendaharaan di daerah

(Kanwil) seharusnya memiliki fasilitas-fasilitas untuk mencatat sub-warrants yang

diterima dari lembaga di atasnya dan menerbitkan sub-sub-warrants terhadap

sub-warrant yang dibutuhkan.

Pada umumnya warrants dan sub-warrants akan disampaikan kepada K/L, satker

dan kantor perbendaharaan dibawahnya secara elektronik melalui network.

c. Funds control register

Komitmen dibuat berdasarkan kombinasi kode klasifikasi anggaran pengeluaran

dan sub-warrant atau sejumlah sub-sub-warrant. Dana yang tersedia (fund

available) ditentukan oleh perbedaan antara akumulasi dana yang dialokasikan

oleh sub-warrant(s) atau sub-sub warrant(s) dan perkembangan komitmen total di

bawah masing-masing kode klasifikasi anggaran pengeluaran. Untuk meyakinkan

bahwa :

a) Warrants yang dikeluarkan oleh Treasury Office direkam secara akurat dan

lengkap;

b) Penerbitan sub-warrants masih dalam batas warrant yang tersedia untuk tiap

kode klasifikasi anggaran;

c) Penerbitan sub-sub-warrant dalam batas yang tersedia bagi sub-warrant untuk

tiap kode klasifikasi anggaran;

d) Komitmen terhadap tiap kode klasifikasi anggaran dalam batas yang disediakan

bagi sub-warrant atau sub-sub-warrant.

16

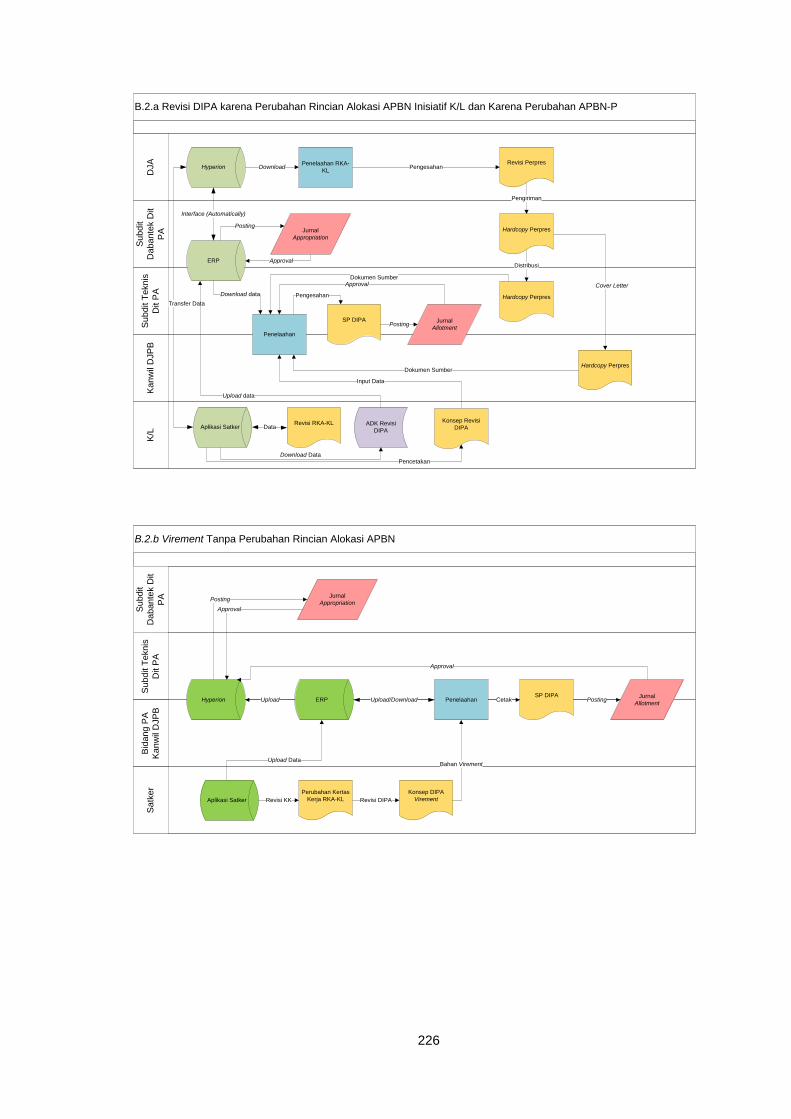

d. Budget Transfers/Virements

Pada umumnya peraturan terkait dengan penganggaran memberikan kewenangan

kepada kementerian keuangan, K/L dan satker untuk melakukan pergeseran

anggaran antar organisasi dan klasifikasi tujuan dalam pembatasan-pembatasan

yang terdapat dalam peraturan terkait. Kekurangan yang teridentifikasi oleh satker

dalam satu atau beberapa kategori ekonomi akan disesuaikan dengan kelebihan

yang terdapat pada kategori ekonomi lainnya dalam belanjanya. Dalam hal ini

permintaan transfer anggaran/dana perlu diproses.

Untuk beberapa item dan dalam batas tertentu, satker mungkin memiliki kekuatan

keuangan dalam transfer antar mereka sendiri. Dalam kasus-kasus ini, satker akan

mengupdate data base anggaran dalam sistem. Dalam kasus transfer yang berada

di luar kemampuan keuangannya, mereka akan mengajukan permohonan kepada

kementeriannya (pusat) atau kementerian keuangan untuk memproses transfer

tersebut, tergantung pada jenis transfer. Jika disetujui, K/L/MOF akan memproses

transfer dan mengupdate data base dimaksud. Satker akan diinformasikan tentang

keputusan atas permintaan yang diajukan.

Definition of virement (OECD, ADB, Ecorys, 2010)

Virement berasal dari kata Bahasa Perancis. Dalam sistem francophone secara

umum kata virement digunakan dalam pengertian yang sempit dan mengacu

hanya untuk realokasi antara budget items yang merubah pengeluaran dalam

kelompok ekonomi. Namun terminologi dalam bahasa Perancis sering digunakan

dalam peraturan/hukum dalam bidang penganggaran dan/atau regulasi keuangan

di negara-negara lain dan telah menggunakan pengertian yang lebih luas :

virement berarti realokasi antar budget items (kementerian/bagian, program, line

item, dll). Dalam definisi yang lebih luas ini pengertian virement dapat dibedakan

menjadi :

(1) realokasi yang bebas dibuat oleh SU;

(2) realokasi yang memerlukan persetujuan oleh L/M;

17

(3) realokasi yang dusampaikan untuk mendapat persetujuan dari Menteri

Keuangan.

Dalam beberapa kasus, terminologi virement bahkan termasuk (4) realokasi yang

memerlukan otorisasi legislatif terkait, yang didefinisikan dalam undang-

undang/peraturan penganggaran dan atau regulasi keuangan. Dalam kasus

keempat ini perubahan secara umum dalam apropriasi terhadap suatu prosentase

tertentu dari apropriasi awal, namun tanpa mempengaruhi pengeluaran total dari

persetujuan atas virement di pembahasan tingkat tinggi, dan tidak selalu anggaran

tambahan diperlukan. Dalam kasus perubahan-perubahan yang mempengaruhi

jumlah pengeluaran total, hal ini harus diajukan kepada legislatif untuk mendapat

persetujuan melalui anggaran tambahan.

OECD mendefinisikan virement lebih umum sebagai “ A movement of funds from

one account to another, which can be limited by formal rules. To prevent misuse,

government organitations must normally seek authorisation to make such

transfers”. Namun demikian definisi umum yang digunakan di banyak negara

difokuskan pada item (1) sampai (3).Hal ini sejalan dengan definisi yang digunakan

oleh organisasi-organisasi internasional (ADB) yaitu virement secara umum

didefinisikan sebagai : “The [simultaneous] transfer of expenditure provision from

one line item [object; sub-program] to another during the budget year”.

e. Supplementary Budgets

Proses revisi pada tahun tertentu terhadap anggaran yang telah disetujui oleh

parlemen mungkin akan dilaksanakan. Revisi-revisi ini dilakukan terkait dengan

finalisasi anggaran yang telah disetujui di awal. Proses penyiapan anggaran

tambahan mencakup persiapan, alur kerja dan persetujuan atas permintaan bagi

anggaran tambahan. Anggaran tambahan pada umunya disampaikan kepada

parlemen untuk dibahas pada pertengahan tahun. Tambahan dana ini pada

umunya digunakan untuk program yang langsung terkait dengan perekonomian

nasional antara lain digunakan dalam rangka meningkatkan lapangan kerja dan

pengentasan kemiskinan.

18

6. Performance Based Budgeting (PBB)

Dengan penerapan penganggaran berbasis kinerja (PBK) diharapkan efisiensi

dalam pencapaian suatu program-program pemerintah semakin meningkat.

Penggunaan tolok ukur kinerja akan mengoptimalkan penggunaan sumber daya

yang digunakan sehingga harapan masyarakat terhadap hasil kerja pemerintah

dapat lebih diterima.

1. Performance Budgeting

Didasarkan pada asumsi bahwa penyajian informasi kinerja dengan sejumlah

alokasi anggaran akan meningkatkan penyusunan keputusan penggunaan

anggaran yang terfokus pada pilihan pendanaan pada hasil-hasil program (Probst,

A, 2009). Penganggaran berbasis kinerja tidak dapat dimulai sampai suatu sistem

pengukuran kinerja telah dibuat. Fungsi sistem penganggaran berbasis kinerja

tidak dapat diharapkan untuk menghasilkan output yang diinginkan dalam jangka

panjang pada tahun pertama sejak dikenalkan program tersebut. Untuk itu harus

dibangun suatu sistem manajemen berbasis kinerja.

2. Management Tool

Anggaran berdasar kinerja fokus pada misi, tujuan dan sasaran untuk menjelaskan

mengapa sejumlah dana/uang akan dibelanjakan dan menyediakan suatu cara

untuk mengalokasikan sumber-sumber untuk mencapai hasil khusus. PBK

dimaksudkan sebagai suatu alat manajemen bagi peningkatan program bukan

suatu metode “carrot and stick” yang digunakan untuk “punish” suatu K/L yang

tidak mencapai tujuan.

Kebanyakan pemerintah pusat di berbagai negara saat ini memerlukan evaluasi

outcome (pengukuran kinerja) dalam pelaksanaan tugas masing-masing. Sumber

penerimaan antara lain penjualan obligasi (bond) memerlukan indikator-indikator

terkait kondisi keuangan negara yang disajikan dengan data kinerja.

Memperkenalkan kaitan yang logis antara perencanaan dan penganggaran

merupakan cara bagi masyarakat untuk mengetahui bagaimana kinerja

pemerintah dibandingkan dengan pelaksanaan periode sebelumnya.

19

Dalam pelaksanaan penganggaran berbasis kinerja perlu diperhatikan adanya

suatu potensi kesalahan yang cukup besar yaitu membuat asumsi-asumsi yang

disederhanakan berdasarkan pada hasil mentah (belum sepenuhnya dikaji) dan

kemudian diterapkan dalam suatu sistem reward and punishment. Karena suatu

pendekatan kerap menghasilkan akibat program sebaliknya. Jika PBB digunakan

sebagai sistem reward and punishment apakah dapat dipastikan bahwa

pengurangan anggaran misalnya 5 % untuk kinerja yang buruk tidak akan

mengakibatkan penurunan 20 % pada kinerja di masa mendatang. Bagaimana kita

dapat meyakinkan bahwa semua faktor telah dipertimbangkan yang akan

mempengaruhi penurunan kinerja.

3. Potensi Kelemahan

Kesalahan asumsi atau kesimpulan

Polisi : Penahanan meningkat; Kita memberi dana lebih banyak, apakah salah ?

Polisi : Penahanan menurun, kita memberi dana lebih banyak, apakah salah ?

Apakah lebih banyak penahanan berarti polisi berkerja lebih baik, kriminalitas

yang meningkat, berkurangnya kriminalitas, pencegahan kriminalitas yang lebih

baik atau pekerjaan polisi yang kurang ?

Sebagai contoh : Suatu satuan kepolisian yang bertugas mencegah kejahatan

dengan efektif, bagaimana suatu pengukuran “pencegahan” kejahatan ? “

Penahanan oleh polisi menurun 5 % dari tahun lalu sehingga berdasarkan

penganggaran berbasis kinerja seharusnya mengurangi anggaran kepolisian

sebesar 5 % sampai suatu saat dapat meningkatkan hasil”. Suatu pendekatan

sederhana akan gagal untuk menghitung keberhasilan usaha pencegahan

kejahatan di lingkungan kepolisian sehingga memberikan hukuman (punishment)

terhadap suatu kinerja yang bagus.

4. Performance Measurement

Pengumpulan data reguler secara sistematis, analisis dan pelaporan data melalui

sumber-sumber yang digunakan, bagaimana hasil pekerjaan yang akan diperoleh

dan apakah outcome yang spesifik dicapai oleh suatu organisasi merupakan bagian

20

dari pengembangan proses pengukuran kinerja. Performance measurement

seharusnya didasarkan pada tujuan program dan sasaran yang terkait dengan misi

program yang disampaikan atau tujuannya serta mengukur outcome program.

Kegiatan tersebut juga menyediakan perbandingan alokasi sumber daya sepanjang

waktu pelaksanaan serta mengukur tingkat efisiensi dan efektivitas bagi

kelanjutan peningkatan program yang harus dapat diverifikasi, mudah

dipahami/dimengerti dan tepat waktu.

B. International Practices

Apabila di dalam budget preparation terdapat kemiripan sistem di dalam

Public Expenditure Management (PEM) namun terdapat perbedaan yang cukup

penting dalam sisi budget execution. Perbedaan penting dari dua sistem tersebut

adalah derajat desentralisasi tanggung jawab dari budget management kepada

spending ministries. Perbedaan-perbedaan dimaksud antara lain (Lienert, I, 2003) :

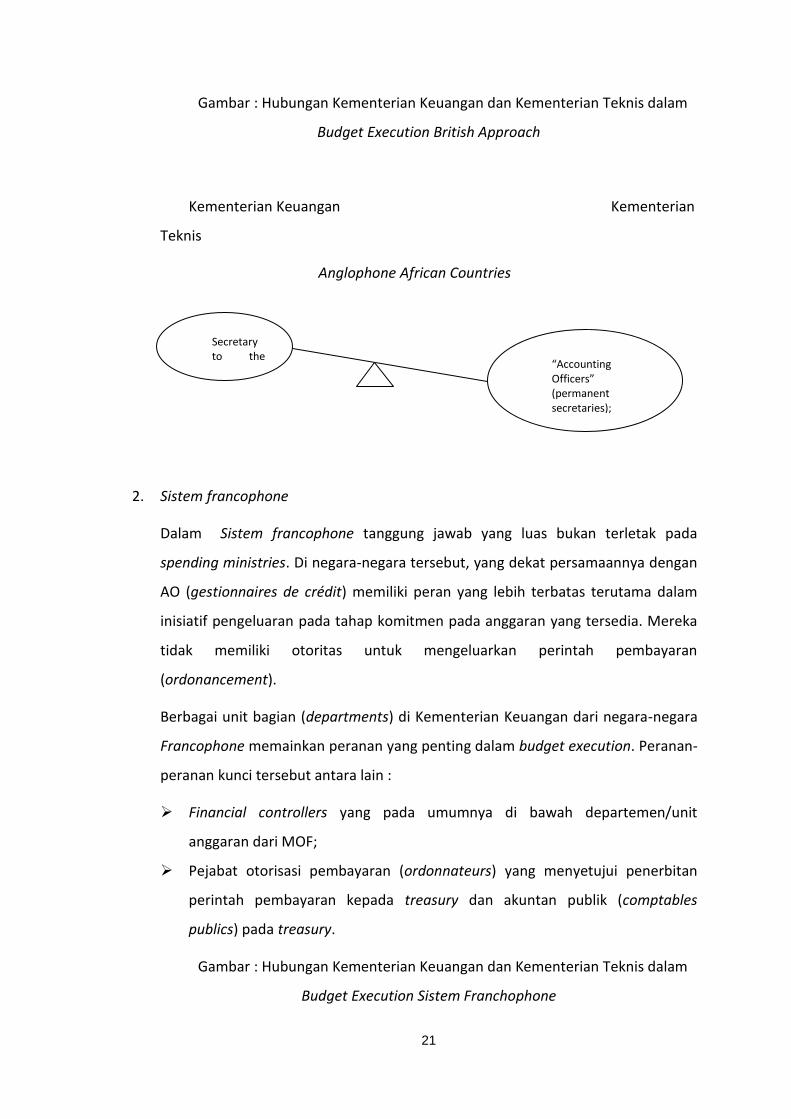

1. British approach

British approach memiliki karakteristik desentralisasi manajemen diberikan

kepada spending ministries sebagai penanggung jawab utama terhadap bugdet

execution. Sebaliknya dalam sistem French-based yaitu Ministry of Finance (MoF)

di tingkat pusat memainkan peranan penting dalam setiap tahapan proses

pengeluaran.

Di negara-negara anglophone, pejabat dalam spending ministries memiliki

tanggung jawab terhadap pelaksanaan dan otorisasi setiap langkah dalam proses

pengeluaran dimulai dari komitmen sampai payment. Dengan mengadopsi hal

tersebut pada penganggaran, Menkeu menerbitkan warrants baik secara

kuartalan maupun tahunan kepada “Accounting Officers” (AOs) yang pada

umumnya adalah pimpinan (permanent secretaries) dari spending ministries dan

memiliki tanggung jawab yang luas. Warrants membawa otoritas resmi kepada

penerima untuk melakukan otorisasi pengeluaran dana publik. Accounting Officer

selanjutnya mendelegasikan otoritas pencairannya kepada pejabat dalam

lingkungan kementeriannya.

21

Gambar : Hubungan Kementerian Keuangan dan Kementerian Teknis dalam

Budget Execution British Approach

Kementerian Keuangan Kementerian

Teknis

Anglophone African Countries

2. Sistem francophone

Dalam Sistem francophone tanggung jawab yang luas bukan terletak pada

spending ministries. Di negara-negara tersebut, yang dekat persamaannya dengan

AO (gestionnaires de crédit) memiliki peran yang lebih terbatas terutama dalam

inisiatif pengeluaran pada tahap komitmen pada anggaran yang tersedia. Mereka

tidak memiliki otoritas untuk mengeluarkan perintah pembayaran

(ordonancement).

Berbagai unit bagian (departments) di Kementerian Keuangan dari negara-negara

Francophone memainkan peranan yang penting dalam budget execution. Peranan-

peranan kunci tersebut antara lain :

Financial controllers yang pada umumnya di bawah departemen/unit

anggaran dari MOF;

Pejabat otorisasi pembayaran (ordonnateurs) yang menyetujui penerbitan

perintah pembayaran kepada treasury dan akuntan publik (comptables

publics) pada treasury.

Gambar : Hubungan Kementerian Keuangan dan Kementerian Teknis dalam

Budget Execution Sistem Franchophone

Secretary to the Treasury; Accountant General; Budget Director

“Accounting Officers” (permanent secretaries); Warrant holders; budget planners; accountants

22

Kementerian Keuangan Kementerian

Teknis

Francophone African Countries

Suatu prinsip penting dalam sistem PEM di Francophone adalah pemisahan

pejabat otorisator pembayaran dan pejabat perbendaharaan yang bertanggung

jawab untuk melakukan pembayaran. Dengan dua fungsi yang terpusat di MOF

(sentralisasi) maka manajemen pengeluaran pada spending ministries dikurangi

(semakin kecil).

Di banyak negara, Menteri Keuangan adalah pejabat otorisator tunggal

(ordonnateur unique). Namun Menteri Keuangan juga pengawas dari fungsi

treasury dan akuntan publik. Sehingga walaupun terdapat prinsip pemisahan

ordonnateur dan comptable, Menteri Keuangan adalah kepala ordonnateur dan

“chief of staff” dari semua comptables. Sebagai konsekuensinya Menteri Keuangan

memiliki kekuasaan yang unique dalam manajemen pengeluaran, tanpa posisi

paralel seperti dalam sistem yang digunakan di Anglophone.

Sistem yang digunakan di negara-negara Afrika bahkan lebih sentralisasi daripada

di Perancis, baik pada posisi menteri-menteri kabinet dan pemerintah pusat yang

mewakili tingkat lokal sebagai ordonnateur. Sehingga sistem yang digunakan di

Francophone Afrika hampir-hampir tidak memiliki tanggung jawab bagi

manajemen keuangan yang efektif pada kementerian di pemerintahan atau

pimpinan dari spending ministries.

Payment authorizing officers (ordonnateurs); Budget Department and Financial Controllers; Ordonnancement Department; Treasury Department and Public Accountants

Initiators of Spending (gestionnaires de crédit)

23

C.1.Budget Expenditure in UK

Kerangka pengeluaran publik di Inggris Raya didasarkan pada beberapa prinsip

utama yaitu :

1. Konsisten dengan penerapan kerangka jangka panjang, prudent, dan rezim yang

transparan dalam manajemen keuangan publik secara menyeluruh

2. Penilaian keberhasilan dengan menggunakan kebijakan outcomes daripada

menggunakan sumber-sumber input

3. Insentif yang kuat bagi department (bagian) dan partnernya dalam pemberian

pelayanan untuk merencanakan pada beberapa tahun dan merencanakan

bersama secara tepat sehingga memberikan pelayanan publik yang lebih baik

dengan efektifitas pengeluaran yang lebih tinggi

4. Pembebanan (costing) yang tepat dan manajemen aset modal (capital) untuk

memberi insentif yang baik bagi investasi publik

Hasil fiscal rules diuji (asses) oleh akuntan nasional yang berasal dari kantor

statistik pusat sebagai agen yang independen. Pemerintah membuat kerangka

pengeluaran untuk memenuhi dengan fiskal rules ini.

Departemental Expenditure Limits (DEL) and Annually Managed Expenditure

(AME)

Kerangka pengeluaran publik dibagi antara :

DEL spending yang direncanakan dan dikontrol dengan dasar periode 3 tahunan

Annually Managed Expenditure (AME) dimana pengeluaran tidak dapat menjadi

subyek yang mencukupi bagi perusahaan, batasan multi-year dengan cara yang

sama sebagai DEL. AME termasuk social security benefits, pengeluaran yang

dibiayai sendiri oleh otoritas lokal, bunga utang dan pembayaran untuk lembaga

seperti Uni Eropa.

1. Departemental Expenditure Limits (DEL)

Dari sisi pengeluaran rencana DEL disusun bagi department selama tiga tahun

untuk meyakinkan konsistensi dengan fiscal rules dari pemerintah, department

24

menyusun sumber-sumber yang terpisah (current) dan anggaran untuk kapital.

Sumber-sumber anggaran berisi suatu kontrol terpisah secara total untuk

pengeluaran “near cash”, yaitu pengeluaran untuk pembayaran dan grants yang

berpengaruh secara langsung terhadap pengukuran Golden Rule.

Untuk mendorong department dalam perencanaan sepanjang periode jangka

menengah, department akan mengcarryforward unspent DEL provision dari satu

tahun ke tahun berikutnya dan mengusahakan pengujian secara normal terhadap

kekuatan suatu perencanaan yang mungkin ditarik ditahun-tahun mendatang.

Fleksibilitas end-year ini juga menghilangkan/mengganti suatu insentif bagi

department untuk menggunakan persediaan (provision) sebagai pendekatan end-

year yang kurang terkait dengan nilai uangnya. Karena keuntungan yang penuh

dari fleksibilitas ini dan perencanaan tiga tahunan memberikan umpan ke dalam

pemberian pelayanan kepada publik yang meningkat, fleksibilitas end-year dan

penganggaran tiga tahunan seharusnya disalurkan dari department ke executive

agencies dan pemegang kuasa anggaran lainnya.

Anggaran tiga tahunan dan fleksibilitas end-year memberikan manajemen

pelayanan publik suatu stabilitas dalam merencanakan kegiatan dengan rentang

waktu yang masuk akal, lebih jauh sistem tersebut mengandung pengertian bahwa

department tidak dapat mencari penawaran dana tiap tahun (sebelum 1997),

rencana tiga tahunan disusun dan direview dalam public expenditure surveys

tahunan. Sehingga kredibilitas perencanaan jangka menengah ditingkatkan baik

pada tingkat pusat maupun departemental.

2. Annually Managed Expenditure (AME)

Umumnya terdiri atas program yang cukup besar, volatil dan lebih cenderung pada

sisi permintaan sehingga tidak memungkinkan menjadi suatu subyek dari limit

multi-years. Elemen tunggal yang terbesar adalah pengeluaran untuk social

security. Hal lain termasuk tax credits, pengeluaran yang dibiayai oleh otoritas

lokal, pengeluaran untuk Scottish Executive yang dibiayai oleh non-domestic rates,

dan pengeluaran yang dibiayai dari proses National Lottery. AME direview dua kali

setahun sebagai bagian dari proses Budget dan Pre Budget Report yang

25

mencerminkan integrasi yang dekat antara sistem tax and benefit yang

ditingkatkan dengan pengenalan tax credit. AME bukan hal pokok yang sama

seperti pembatasan pengeluaran tiga tahunan DEL, namun masih bagian dari

keseluruhan envelope dari public expenditure. Dalam cakupan yang menyeluruh

bagi public spending, peramalan dari AME mempengaruhi tingkat sumber daya

yang tersedia untuk pengeluaran DEL. Perkiraan-perkiraan yang cermat dan

batasan AME digunakan sehingga prakiraan AME ini akan mengurangi resiko

overspending.

C.2. Public Expenditure in France

Sejak 1998 strategi penganggaran jangka menengah Perancis didasarkan pada

penyusunan suatu target atas peningkatan yang terakumulasi dari pengeluaran

pemerintah riil sepanjang periode tiga tahun. Dalam pelaksanaannya pengeluaran

riil direncanakan peningkatannya lebih rendah daripada GDP riil potensial.

Penurunan poryeksi diimplied dalam rasio pengeluaran terhadap GDP. Penurunan

proyeksi dalam rasio pengeluaran terhadap GDP dianggap sebagai pendorong

pengurangan defisit cyclically-adjusted dan tax burden. Tiap tahun target baru

disusun selama periode tiga tahunan. Periode tersebut overlap sehingga target-

target pengeluaran pada tahun tertentu dapat dimodifikasi.

Budgetary Strategics Based on Expenditure Targets Have Clear Advantages

Dalam literatur ekonomi menekankan adanya keuntungan-keuntungan dari fiscal

rules dalam membentuk ekspektasi dan peningkatan transparansi dari kerangka

penganggaran. Peraturan penganggaran berdasarkan pada pembuatan spending

limits yang memiliki aspek-aspek positif antara lain :

Seperti disampaikan Mills dan Quinet (2002) yaitu komitmen pemerintah

terkait dengan keuangan publik yang berada di bawah pengawasan langsung,

hal itu biasanya menyebabkan masalah kurang pengukuran dan survelillance

(pengawasan) serta mengizinkan penstabilan otomatis secara penuh pada sisi

penerimaan

26

Lebih jauh seperti yang ditekankan oleh Brunila (2002) bahwa fiscal rules

membantu mengatasi bias defisit dengan menyoroti kemungkinan

pengeluaran yang overrun dan akan membantu menemukan sumber

utama/prinsip dari pemborosan fiskal : kecenderungan institusional dan

secara politis untuk meningkatkan pengeluaran pada waktu yang baik.

Akhirnya jika penyusunan dan penegakan fiscal rules memadai menyebabkan

kemungkinan pengurangan pajak dan membuat pelaku ekonomi

mengantisipasi bahwa hal tersebut akan menjadi permanen. Hal ini adalah

salah satu saluran (channel) yang memicu kemungkinan efek non-Keynesian

yang akan mengurangi biaya konsolidasi fiskal.

Terdapat beberapa cara berbeda dalam mendesain aturan pengeluaran :

Target-target dapat disusun untuk keseluruhan pengeluaran pemerintah secara

umum atau tidak termasuk beberapa kategori (pembayaran bunga,

unemployment benefits, belanja modal). Penyusunan target pengeluaran

pemerintah total memiliki keuntungan dengan simplifikasi dan transparansi.

Namun hal tersebut dapat mendorong bias yang menyebabkan berkurangnya

pengeluaran dengan kategori yang kurang sensitif secara politik sebagai

contoh pengeluaran belanja modal.

Target dapat didefinisikan dalam bentuk nominal atau riil. Sebuah target yang

didefinisikan dalam bentuk nominal lebih sederhana dan membuat

monitoring menjadi lebih mudah. Hal itu dapat juga membuktikan lebih

bermanfaat dalam stabilisasi perekonomian dalam kasus inflasi demand-pull

yang akan muncul. Di sisi lain, target yang disusun dalam bentuk riil

menyebabkan penghitungannya memasukkan akibat dari inflasi pada

pengeluaran.

Akhirnya terdapat isu rentang waktu (time span) yang dicakup oleh aturan

tersebut. Hal itu perlu dipertimbangkan karena secara umum multi-annual

fiscal rules adalah superior dari aturan tahunan, karena aturan tahunan dapat

lebih mudah diabaikan dengan menunda pengeluaran pada periode tahun

anggaran berikutnya. Idealnya dalam konteks aturan multi-annual, deviasi

dalam satu tahun seharusnya dikompensasi pada tahun berikutnya.

27

Penerapan konsep-konsep penganggaran dari negara lain yang telah lebih dahulu

melaksanakannya (Inggris, Perancis, dan lain sebagainya) menjadi bahan masukan

bagi penerapan sistem penganggaran di Indonesia tanpa harus menggunakan

semua metode yang sama. Hal ini dikarenakan peraturan hukum yang ada telah

ditetapkan sebagai landasan pelaksanaan penganggaran yaitu UU No. 17 Tahun

2003 dan UU No. 1 Tahun 2004. Produk hukum tersebut merupakan hal pokok

yang harus dipenuhi dalam setiap pelaksanaan penganggaran. Namun demikian

dalam penerapan penganggaran dimungkinkan untuk melakukan penyesuaian

atau penjelasan dengan membuat aturan yang lebih terinci antara lain melalui PP,

Keppres, PMK dan lain sebagainya. Dengan demikian maka modul yang disusun

juga menggunakan acuan utama UU Keuangan Negara (UU No. 17 Tahun 2003 dan

UU No. 1 Tahun 2004).

28

BAB III

GAMBARAN UMUM MANAJEMEN DIPA EXISTING

Bab ini akan memberikan gambaran mengenai manajemen DIPA yang berjalan

saat ini baik dari sisi dasar hukumnya, proses bisnisnya, maupun permasalahan yang

dihadapi. Gambaran mengenai manajemen DIPA saat ini sangat diperlukan sebagai

dasar penyempurnaan dan pengembangan manajemen DIPA yang akan dibahas pada

bab berikutnya.

A. DASAR HUKUM

Penulisan mengenai Gambaran Umum Manajemen DIPA existingakan

didasarkan pada peraturan-peraturan terkait Manajemen DIPA yang berlaku sampai

saat ini. Peraturan tersebut diantaranya :

1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara

2. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara

3. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan

Antara Pemerintah Pusat dan Pemerintah Daerah

4. Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi

Daerah

5. Undang-Undang Nomor 47 tahun 2009 tentang Anggaran Pendapatan dan

Belanja Negara Tahun Anggaran 2010

6. Peraturan Pemerintah Nomor 21 Tahun 2004 tentang Penyusunan Rencana

Kerja dan Anggaran Kementerian Negara/Lembaga

7. Peraturan Pemerintah Nomor 23 Tahun 2005 tentang Pengelolaan Keuangan

Badan Layanan Umum

8. Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana Perimbangan

9. Peraturan Pemerintah Nomor 39 tahun 2007 tentang Pengelolaan Uang

Negara/Daerah

10. Peraturan Menteri Keuangan Nomor 105/PMK.02/2008 tentang Petunjuk

Penyusunan dan Penelaahan Rencana Kerja dan Anggaran Kementrian

29

Negara/Lembaga dan Penyusunan, Penelaahan, Pengesahan dan Pelaksanaan

Daftar Isian Pelaksanaan Anggaran Tahun Anggaran 2009

11. Peraturan Menteri Keuangan Nomor 119/PMK.02/2009 tentang Petunjuk

Petunjuk Penyusunan dan Penelaahan Rencana Kerja dan Anggaran

Kementrian Negara/Lembaga dan Penyusunan, Penelaahan, Pengesahan dan

Pelaksanaan Daftar Isian Pelaksanaan Anggaran Tahun Anggaran 2010

12. Peraturan Menteri Keuangan Nomor 69/PMK.02/2010 tantang Tata Cara

Revisi Anggaran Tahun Anggaran 2010

13. Peraturan Menteri Keuangan 06/PMK.02/2009 tentang Tata Cara Perubahan

Rincian Anggaran Belanja Pemerintah Pusat dan Perubahan Daftar Isian

Pelaksanaan Anggaran Tahun 2009

14. Peraturan Menteri Keuangan Nomor 168/PMK.07/2009 tentang Pedoman

Pendanaan Urusan Bersama Pusat dan Daerah untuk Penanggulangan

Kemiskinan

15. Peraturan Menteri Keuangan Nomor 104/PMK.02/2010 tentang Petunjuk

Penyusunan dan Penelaahan Rencana Kerja dan Anggaran Kementerian

Negara/Lembaga Tahun Anggaran 2011

16. Perdirjen Perbendaharaan Nomor PER-26/PB/2009 tentang Tata Cara

Perubahan Daftar Isian Pelaksanaan Anggaran Tahun 2009

17. Perdirjen Perbendaharaan Nomor Per-07/PB/2005 tentang Tata Cara

Pelaksanaan Pembayaran Melalui Mekanisme Pemberian Kuasa Antar Kuasa

Pengguna Anggaran

18. Perdirjen Perbendaharaan Nomor Per-57/PB/2008 tentang Format Daftar

Isian Pelaksanaan Anggaran Badan Layanan Umum (DIPA BLU)

19. Perdirjen Perbendaharaan Nomor Per-29/PB/2010 tentang Tata Cara Revisi

Daftar Isian Pelaksanaan Anggaran Tahun Anggaran 2010

30

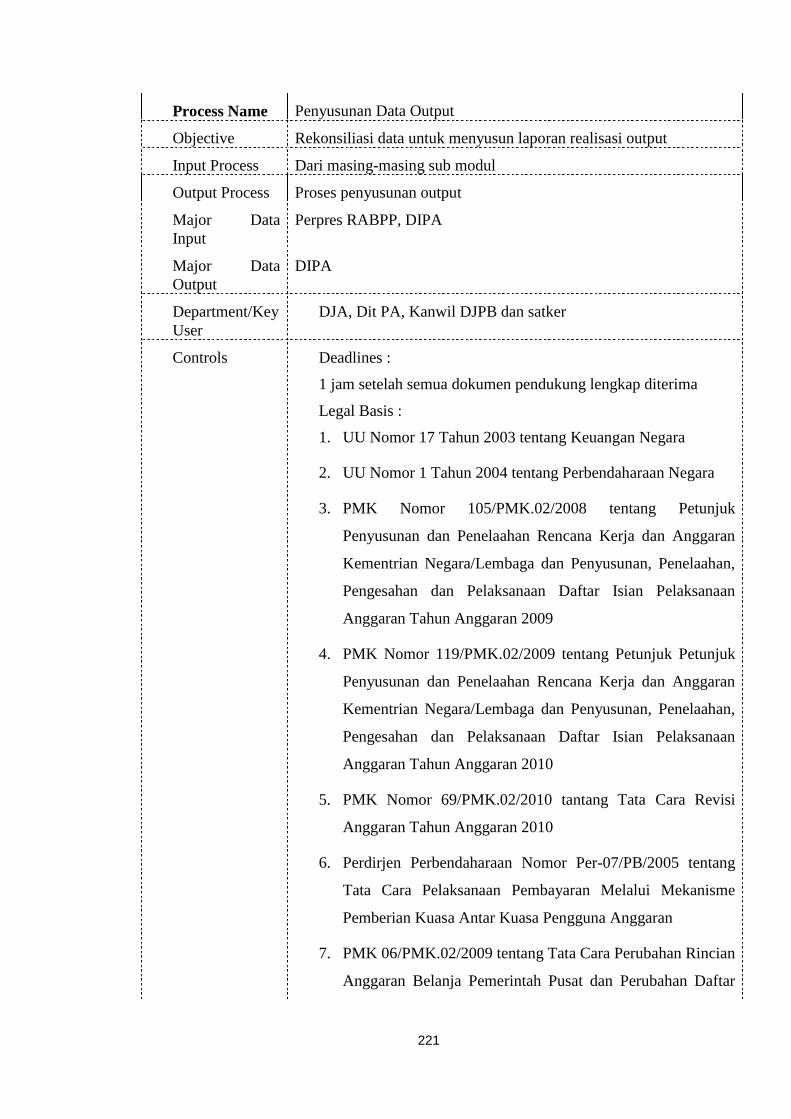

B. PENGERTIAN UMUM

1. Pengertian RKAKL, SAPSK dan SRAA dan DIPA

a. RKAKL

Menurut Pasal 1 ayat (14) PP 21 Tahun 2004, Rencana Kerja dan Anggaran

Kementerian Negara/Lembaga, yang selanjutnya disebut RKA-KL, adalah dokumen

perencanaan dan penganggaran yang berisi program dan kegiatan suatu

Kementerian Negara/Lembaga yang merupakan penjabaran dari Rencana Kerja

Pemerintah dan Rencana Kerja Strategis Kementerian Negara/Lembaga yang

bersangkutan dalam satu tahun anggaran serta anggaran yang diperlukan untuk

melaksanakannya.

b. SAPSK

Satuan Anggaran Per Satuan Kerja yang selanjutnya disebut SAPSK adalah alokasi

anggaran yang ditetapkan untuk sebuah satuan kerja (Satker) berdasarkan hasil

penelaahan Rencana Kerja dan Anggaran Kementerian Negara/Lembaga (PER

29/PB/2010). SAPSK pada dasarnya ialah lampiran 5 Perpres Rincian Anggaran

Belanja Pemerintah Pusat (Perpres RABPP), hal ini sebagaiman diatur dalam Pasal

I ayat (2) Perpres 51 Tahun 2009 tentang Rincian Anggaran Belanja Pemerintah

Pusat

c. SRAA

Surat Rincian Alokasi Anggaran yang selanjutnya disebut SRAA ialah dokumen yang

dibuat berdasarkan Peraturan Presiden tentang Rincian Anggaran Belanja

Pemerintah Pusat yang memuat nama kementerian negara/lembaga, provinsi,

alokasi anggaran, sumber dana, kode dan nama Satker yang digunakan sebagai

dasar penelitian/pencocokan alokasi anggaran dalam konsep DIPA (PER

29/PB/2010).

SRAA disusun oleh Direktorat Pelaksanaan Anggaran DJPB berdasarkan Perpres

RABPP/SAPSK. SRAA menjadi dasar penelaahan DIPA pada Kanwil DJPB.

31

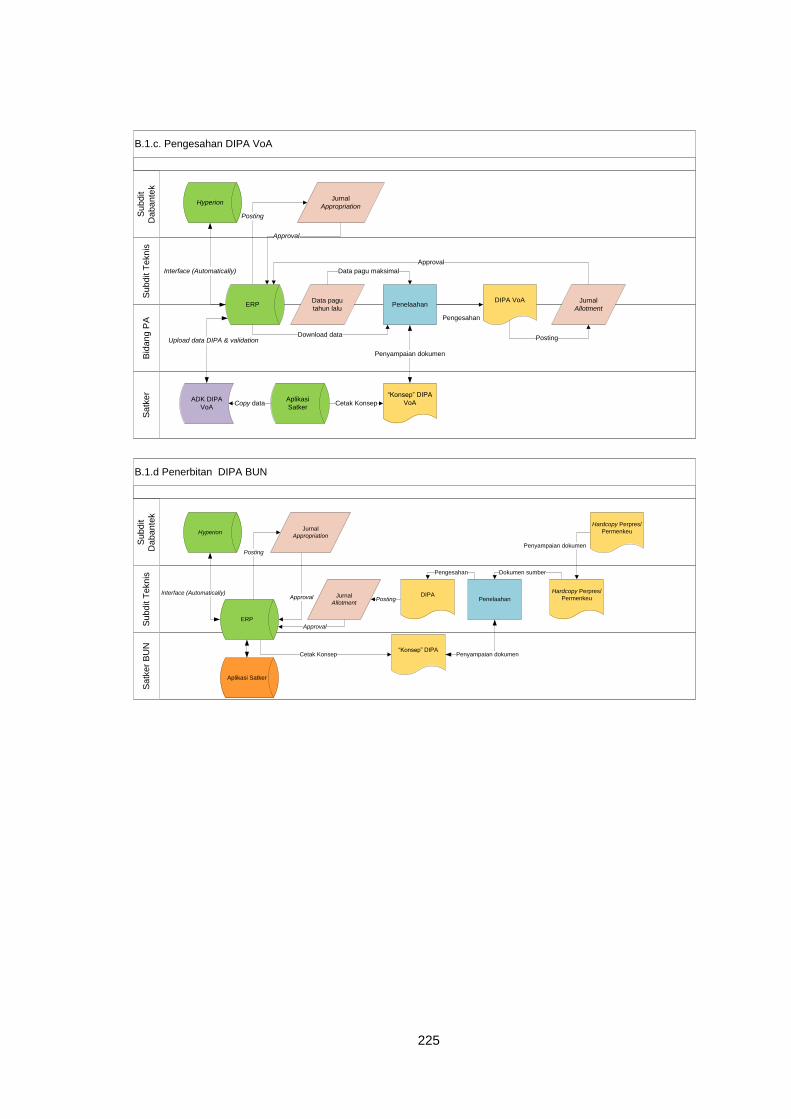

d. DIPA

Dalam Bab II Lampiran II PMK 119/PMK.02/2010 disebutkan bahwa DIPA adalah

dokumen pelaksanaan anggaran yang disusun oleh Pengguna Anggaran/Kuasa

Pengguna Anggaran dan disahkan oleh Dirketur Jenderal Perbendaharaan atas

nama Menteri Keuangan selaku Bendahara Umum Negara (BUN). DIPA berlaku

untuk satu tahun anggaran dan memuat informasi satuan-satuan terukur yang

berfungsi sebagai dasar pelaksanaan kegiatandan penggunaan

anggaran.Disamping itu, DIPA dapat dimanfaatkan sebagai alat pengendali,

pelaksanaan, pelaporan, pengawasan dan sekaligus merupakan perangkat

akuntansi pemerintah.Pagu dalam DIPA merupakan batas pengeluaran tertinggi

yang tidak boleh dilampaui dan pelaksanaannya harus dapat

dipertanggungjawabkan.

DIPA merupakan kesatuan antara rincian rencana kerja dan penggunaan anggaran

yang disusun oleh Kementerian Negara/Lembaga dan disahkan oleh BUN. Dengan

demikian DIPA terdiri dari Konsep DIPA yang disusun oleh Menteri/Pimpinan

Lembaga dan Surat Pengesahan DIPA yang ditetapkan oleh Dirjen Perbendaharaan

atau Kepala Kanwil DJPB atas nama Menteri Keuangan selaku Bendahara Umum

Negara. DIPA berlaku mulai tanggal 1 januari sampai dengan 31 Desember tahun

berkenaan.

2. Jenis DIPA

Berdasarkan pembagian anggaran dalam APBN, Jenis DIPA dapat dikelompokkan

atas DIPA Kementerian Negara/Lembaga (DIPA KL) dan DIPA Bendahara Umum

Negara (DIPA BUN)

a. DIPA Kementerian Negara/Lembaga (DIPA KL)

DIPA Kementerian Negara/Lembaga adalah DIPA Satuan Kerja yang memuat

rincian penggunaan anggaran dari Bagian Anggaran Kementerian Negara/Lembaga

yang dapat dikategorikan menjadi :

1) DIPA Satker Pusat/Kantor Pusat

32

DIPA Satker Pusat/Kantor Pusat adalah DIPA yang memuat rincian penggunaan

anggaran Kementerian Negara/Lembaga, yang pelaksanaannya dilakukan oleh

satuan kerja yang merupakan satuan kerja Pusat atau satuan kerja kerja Kantor

Pusat suatu Kementerian Negara/Lembaga, termasuk di dalamnya untuk DIPA

Badan Layanan Umum (BLU), dan Satuan Kerja Non Vertikal Tertentu (SNVT)

Satker Pusat dapat terdiri dari satuan kerja-satuan kerja yang dibentuk oleh

Kementerian Negara/Lembaga secara fungsional dan bukan merupakan instansi

vertikal.Sedangkan Satker Kantor Pusat ialah satuan kerja dalam lingkup Kantor

Pusat suatu Kementerian Negara/Lembaga.

2) DIPA Satker Vertikal/Kantor Daerah

DIPA Satker Vertikal/Kantor Daerah adalah DIPA yang memuat rincian penggunaan

anggaran Kementerian Negara/Lembaga, yang pelaksanaannya dilakukan oleh

Kantor/Instansi Vertikal Kementerian Negara/Lembaga di daerah, termasuk di

dalamnya untuk DIPA Badan Layanan Umum (BLU).

3) DIPA Dana Dekonsentrasi

DIPA Dana Dekonsentrasi ialah DIPA yang memuat rincian penggunaan anggaran

Kementerian Negara/Lembaga dalam rangka pelaksanaan dana dekonsentrasi,

yang pelaksanaannya dilakukan oleh Satuan Kerja Perangkat Daerah (SKPD)

Provinsi yang ditunjuk oleh Gubernur.

4) DIPA Tugas Pembantuan

DIPA Tugas Pembantuan ialah DIPA yang memuat rincian penggunaan anggaran

Kementerian Negara/Lembaga dalam rangka pelaksanaan Tugas Pembantuan yang

pelaksanaannya dilakukan oleh Satuan Kerja Perangkat Daerah (SKPD)

Provinsi/Kabupaten/Kota yang ditunjuk oleh Menteri/Pimpinan Lembaga.

33

b. DIPA Bendahara Umum Negara (DIPA BUN)

DIPA BUN adalah DIPA yang memuat rincian penggunaan anggaran yang

bersumber dari Bagian Anggaran Bendahara Umum Negara (BA BUN) yang dikelola

Menteri Keuangan selaku Pengguna Anggaran. Berdasarkan Surat Dirjen Anggaran

Nomor S-78/AG/2010 DIPA BA BUN berdasarkan kode anggaran terdiri dari :

1) Pengelolaan Utang Pemerintah (999.01)

2) Pengelolaan Hibah (999.02)

3) Pengelolaan Investasi Pemerintah (999.03)

4) Pengelolaan Penerusan Pinjaman (999.04)

5) Pengelolaan Transfer ke Daerah (999.05)

6) Pengelolaan Belanja Subsidi (999.07)

7) Pengelolaan Belanja Lain-lain (999.08)

8) Pengelolaan Transaksi Khusus (999.99)

DIPA BUN dapat dikelompokkan menjadi :

1) DIPA Utang dan Belanja Hibah

DIPA Utang dan Belanja Hibah adalah DIPA yang memuat rencana kerja dan

rincian penggunaan anggaran untuk keperluan pengelolaan utang pemerintah

yang alokasi anggarannya bersumber dari bagian anggaran 999.01 (Pengelolaan

Utang Pemerintah) dan untuk keperluan belanja hibah yang alokasi anggarannya

bersumber dari bagian anggaran 999.02 (Pengelolaan Hibah).

2) DIPA Investasi Pemerintah dan Penerusan Pinjaman

DIPA Investasi Pemerintah dan Penerusan Pinjaman adalah DIPA yang memuat

rencana kerja dan rincian penggunaan anggaran untuk keperluan Investasi

Pemerintah dan Penerusan Pinjaman baik dalam negeri maupun luar negeri, yang

bersumber dari bagian anggaran 999.03 (Pengelolaan Investasi Pemerintah) dan

999.04 (Pengelolaan Penerusan Pinjaman).

DIPA Investasi Pemerintah dan Penerusan Pinjaman terdiri dari :

a. Investasi Pemerintah

b. Dana Bergulir

34

c. Penerusan Pinjaman yang terdiri dari :

d. Penerusan Pinjaman kepada BUMN/BUMD

e. Penerusan Pinjaman kepada Pemerintah Daerah

3) DIPA Belanja Daerah

DIPA Belanja Daerah adalah DIPA yang memuat rencana kerja dan rincian

penggunaan danapenyeimbang dan dana otonomi khusus dan

penyeimbang/penyesuaian yang diserahkan kepada Daerah bersumber dari

Bagian Anggaran 999.05 (Pengelolaan Transfer ke Daerah). DIPA Belanja Daerah,

terdiri dari :

a) Dana Alokasi Umum (DAU)

b) Dana Alokasi Khusus (DAK)

c) DBH Pajak : Penghasilan, PBB, BPHTB

d) DBH Cukai

e) DBH SDA : Migas, Pertambangan Umum, Perikanan, Kehutanan

f) Dana Otonomi Khusus dan Penyesuaian

4) DIPA Belanja Subsidi dan Belanja Lain-lain

DIPA Belanja Subsidi dan Belanja Lain-lain adalah DIPA yang memuat rincian

penggunaan anggaran untuk alokasi anggaran yang bersumber dari Bagian

Anggaran 999.06 (Pengelolaan Belanja Subsidi dan Belanja Lain-lain)

5) DIPA Format Khusus

DIPA Format Khusus adalah DIPA yang memuat rincian penggunaan anggaran yang

berasal dari Bagian Anggaran BUN dimana karena sifat dan keperluan tertentu,

maka konsep DIPA dan Surat Pengesahannya perlu disusun dalam satu lembar.

Sifat dan keperluan penerbitan DIPA Format Khusus ini ditetapkan oleh Direktur

Jenderal Perbendaharaan untuk penanganan kejadian luar biasa yang mempunyai

tingkat urgensi tinggi dan bersifat mendesak seperti :

a) Penanganan keadaan darurat

b) Kegiatan yang bersifat politis dalam rangka menjaga kredibilitas pemerintah

35

Kegiatan-kegiatan yang bersifat mendesak dan sangat penting harus segera

dilaksanakan dapat menggunakan DIPA Format Khusus. Sebagaimana pada saat

penyediaan dana untuk korban gempa bumi di daerah yang menjadi prioritas

utama pemerintah. Mekanisme DIPA Format Khusus tidak memiliki bentuk khusus

karena tidak melalui proses penganggaran dari DJA. Namun dalam modul akan

diusulkan suatu alur bukan merupakan mekanisme resmi penyusunan DIPA Format

Khusus sebagai berikut :

1. Pertimbangan khusus oleh Presiden yang menghasilkan suatu perintah untuk

melakukan suatu kegiatan yang harus segera dilaksanakan karena pertimbangan

bahwa apabila pelaksanaan sampai terlambat akan menyebabkan kerugian yang

besar termasuk korban jiwa. Kegiatan darurat harus didukung dengan

anggaran/dana yang digunakan untuk melaksanakannya.

2. Presiden memerintahkan Menteri Keuangan sebagai BUN untuk menyediakan

sejumlah dana yang diperlukan dalam rangka melaksanakan perintah Presiden

tersebut.

3. Menteri Keuangan dalam hal ini Ditjen Perbendaharaan (Dit PA) menghitung

jumlah dana yang dibutuhkan untuk mendukung kegiatan darurat tersebut.

4. Hasil perhitungan dituangkan dalam DIPA Format Khusus yang hanya terdiri satu

lembar merupakan pengesahan sekaligus mencantumkan seluruh elemen DIPA

yang lain secara rinci.

5. Setelah DIPA selesai disusun segera disahkan oleh Direktur Jenderal

Perbendaharaan.

6. Berdasarkan pengesahan DIPA tersebut maka DJPB (Dit PA) memerintahkan agar BI

melakukan transfer dana di rekening kas negara sejumlah yang tercantum dalam

DIPA kepada KPPN yang akan menjadi kantor bayar.

36

3. Pokok-Pokok Materi Konsep DIPA

Pokok-pokok materi Konsep DIPA terdiri dari: organisasi, fungsi, pejabat

perbandaharaan, rincian penggunaan anggaran,dan rencana penarikan dana serta

perkiraan pendapatan.

a. Organisasi

Alokasi anggaran pada Konsep DIPA disusun untuk masing-masing kementerian

negara/lembaga sesuai struktur organisasinya Rincian anggaran disusun mulai

Bagian Anggaran (kementerian negara/lembaga) Unit Organisasi (Unit Eselon I)

dan Satuan Kerja.Penyusunan Konsep DIPA menurut organisasi dilakukan untuk

melaksanakan tugas dalam rangka pancapaian program Kementerian

Negara/Lembaga sesuai dengan visi dan misi organisasinya. Pengertian bagian

anggaran, unit organisasi dan satuan kerja adalah sebagai berikut :

1) Bagian Anggaran

Bagian Anggaran adalah kementerian negara/lembaga yang menguasai bagian

tertentu dari penggunaan anggaran yang ditetapkan dalam Undang Undang

APBN.Kementerian Negaral Lembaga dalam hal ini bertindak sebagai Pengguna

Anggaran.

2) Unit Organisasi

Unit organisasi adalah unit eselon I kementerian negara lembaga yang

bertanggung jawab terhadap pencapaian tugas pokok, fungsi, dan program

tertentu dari kementerian negara/lembaga yang bersangkutan.

3) Satuan Kerja

Satuan kerja adalah bagian dari suatu unit organisasi pada kementerian

negara/lembaga yang melaksanakan satu atau beberapa kegiatan dari suatu

program.

Satuan Kerja dalam hal ini merupakan unit organisasi lini kementerian

negara/lembaga/pemerintahan daerah yang memperoleh kuasa penggunaan

37

anggaran untuk melaksanakan tugas, fungsi, program, dan misi Pengguna

Anggaran.

Dalam rangka melaksanakan tugas, fungsi, program dan misi tersebut, Satuan

Kerja juga merupakan kesatuan entitas manajemen dan keuangan yang melakukan

perencanaan pelaksanaan dan pertanggungiawaban anggaran.

b. Fungsi

Fungsi merupakan uraian kualitatif dari alokasi dana untuk menjawab

fungsi/program /kegiatan yang dilaksanakan dan sasaran/hasil/keluaran sebagai

akibat pelaksanaan fungsi/prograrn/kegiatan tersebut. Uraian kualitatif fungsi

dalam DIPA bermanfaat untuk mengkaitkan DIPA dengan pencapaian kinerja

satuan kerja sesuai dengan penugasan dan penguasaan anggaran dari Pengguna

Anggaran.

Dalam rangka memenuhi pencantuman materi fungsi, maka dalam Konsep DIPA

harus memuat uraian fungsi dan subfungsi, program, kegiatan, subkegiatan,

sasaran dan indikator keluaran.

1) Fungsi dan Subfungsi

Fungsi adalah perwujudan tugas kepemerintahan di bidang tertentu yang

dilaksanakan dalam rangka mencapai tujuan pembangunan nasional. Sub fungsi

merupakan penjabaran lebih lanjut dari fungsi.

2) Program

Program adalah penjabaran kebijakan kementerian negara/lembaga yang berisi

satu atau beberapa kegiatan dengan menggunakan sumber daya yang disediakan

untuk mencapai hasil yang terukur sesuai dengan misi yang dilaksanakan instansi

atau masyarakat dalam koordinasi kementerian negara/lembaga yang

bersangkutan.

3) Kegiatan dan Subkegiatan

Kegiatan adalah bagian dari program yang dilaksanakan oleh satu atau beberapa

satuan kerja sebagai bagian dari pencapaian sasaran terukur pada suatu program

38

yang terdiri dari sekumpulan tindakan pengerahan sumber daya baik berupa

personel (sumber daya manusia), barang modal termasuk peralatan dan teknologi,

dana atau kombinasi dari beberapa atau semua jenis sumber daya tersebut

sebagai masukan (input) untuk menghasilkan keluaran (output) dalam bentuk

barang dan jasa.

Subkegiatan adalah bagian dari kegialan yang menunjang usaha pencapaian

keluaran /output dan tujuan kegiatan tersebut. Kegiatan dapat terdiri dari satu

atau lebih subkegiatan karena kegiatan tersebut mempunyai satu atau lebih jenis

dan satuan keluaran yang berbeda satu sama lain. Subkegiatan yang satu dengan

subkegiatan yang lain dapat dibedakan berdasarkan perbedaan keluaran, sehingga

besaran keluaran kegiatan tidak selalu merupakan penjumlahan dari besaran-

besaran subkegiatan dalam satu kegiatan.

4) Sasaran

Sasaran adalah kinerja atau tujuan yang akan dicapai dari suatu pengerahan

sumber daya dan anggaran pada suatu program dan kegiatan. Sasaran dirumuskan

secara kuantitatif, jelas dan terukur.Sasaran pada Konsep DIPA dirumuskan

berdasarkan sasaran program dan sasaran kegiatan. Sasaran program merupakan

sasaran program dari kementerian negara, lembaga dan unit eselon I berkenaan.

Sedangkan sasaran kegiatan merupakan sasaran yang akan dicapai oleh satuan

kerja dalam rangka melaksanakan kegiatan dalam DIPA berkenaan.

5) Keluaran dan Indikator Keluaran

Keluaran (output) adalah hasil yang jelas dan terukur sebagar akibat dari

pelaksanaan subkegiatan dalam mencapai sasaran kegiatan oleh satuan kerja.

Indikator keluaran adalah satuan biaya/harga kuantitas dan/atau kualitas dari

keluaran yang dicapai langsung dari pelaksanaan kegiatan.Keluaran dapat

dibedakan ke dalam keluaran Subkegiatan dan Keluaran Kegiatan.

39

c. Pejabat Perbendaharaan.

Pejabat Perbendaharaan adalah para pengelola keuangan pada Satuan Kerja yang

diberi tugas sebagai kuasa pengguna anggaran, pengujian dan penerbitan Surat

Perintah Membayar (SPM), serta melaksanakan tugas kebendaharaan. Pejabat

Perbendaharaan tersebut terdiri dari: Kuasa Pengguna Anggaran, Pejabat

Penandatangan SPM, dan Bendahara Pengeluaran.

1) Kuasa Pengguna Anggaran

Kuasa Pengguna Anggaran adalah pejabat yang ditunjuk dan ditetapkan oleh

Pengguna Anggaran untuk melaksanakan program/kegiatan dan diberikan

kewenangan untuk menggunakan anggaran dalam DIPA.Kuasa Pengguna Anggaran

menjadi manajer, melakukan pengelolaan dan bertanggung jawab atas

pelaksanaan kegiatan dan penggunaan anggaran pada D IPA. Pejabat yang dapat

ditunjuk dan ditetapkan sebagai Kuasa Pengguna Anggaran adalah Kepala Satuan

Kerja alau pejabat lain yang ditunjuk dalam lingkup satuan kerja tersebut.

2) Pejabat Penandatangan SPM.

Pejabat Penandatangan SPM adalah pejabat yang ditunjuk dan ditetapkan oleh

Pengguna Anggaran/Kuasa Pengguna Anggaran untuk melakukan pengujian atas

permintaan pembayaran tagihan kepada negara dan selanjutnya menerbitkan

surat perintah bayar/SPM atas beban DIPA berkenaan.

3) Bendahara Pengeluaran.

Bendahara Pengeluaran adalah pejabat yang ditunjuk dan ditetapkan oleh

Pengguna Anggaran/Kuasa Pengguna Anggaran untuk menerima menyimpan,

membayarkan, menatausahakan dan mempertanggungjawabkan uang untuk

keperluan belanja negara dalam rangka pelaksanaan APBN pada

kantor/satker/kementerian negara/lembaga

40

d. Rincian Penggunaan Anggaran

Rincian penggunaan anggaran adalah rincian anggaran yang dibelanjakan dalam

rangka :

a. Pelaksanaan rencana kerja satuan kerja untuk mencapai sasaran yang ditetapkan.

Untuk mencapai sasaran yang ditetapkan, Konsep DIPA disusun berdasarkan

fungsi, subfungsi, program, kegiatan, subkegiatan, dan kelompok akun (klasifikasi

belanja). Masing-masing rincian anggaran dalam fungsi, subfungsi, program,

kegiatan, subkegiatan, dan akun dicantumkan perjenis belanja.

Kelompok akun yang ditampilkan pada DIPA adalah 4 (empat) digit pertama dari

rincian akun pada Bagan Akun Standar.Penetapan kelompok akun sebagai rincian

anggaran dalam DIPA dimaksudkan untuk memberikan fleksibilitas kepada Kuasa

Pengguna Anggaran untuk melakukan penyesuaian atas akun belanja pada 2 (dua)

digit terakhir dari Bagan Akun Standar. Hal ini sesuai prinsip let the managers

manage dan anggaran berbasis kinerja.

b. Anggaran yang disediakan dapat dibayarkan/dicairkan melalui mekanisme APBN.

Rincian penggunaan anggaran dalam Konsep DIPA berfungsi sebagai dasar

pembayaran dan pembebanan pada anggaran negara.Oleh karena itu, rincian

penggunaaan anggaran harus memenuhi ketentuan pembayaran dalam

mekanisme pelaksanaan APBN sehingga dana yang dialokasikan dapat dicairkan

oleh Kuasa BUN. Ketentuan pelaksanaan pembayaran meliputi kesesuaian

pencantuman rincian penggunaan dana dengan standar akuntansi pemerintah dan

persyaratan pencairan dana seperti kode kantor bayar, sumber dana dan

kesesuaian jenis belanja.

e. Rencana Penarikan Dana dan Perkiraan Penerimaan.

Pencantuman rencana penarikan dana dan perkiraan penerimaan dalam Konsep

DIPA diperlukan untuk pencapaian optimalisasi fungsi DIPA sebagai alat

manajemen kas pemerintah. Disamping sebagai alat manajemen kas pemerintah

juga sebagai alat monitoring pembanding terhadap penyerapan pagu.

41

Rencana Penarikan Dana merupakan pelaksanaan fungsi manajemen kas

pemerintah dalam sisi belanja negara.Pengesahan DIPA oleh BUN memberi

jaminan bahwa anggaran dalam DIPA dapat disediakan oleh negara dalam jumlah

yang cukup pada saat anggaran tersebut ditagihkan.Dalam rangka optimalisasi

pengelolaan rekening kas negara, ketepatan waktu penyediaan uang untuk

memenuhi tagihan negara menjadi penting.

Perkiraan penerimaan yang dapat dipungut diperlukan untuk melakukan estimasi

penerimaan negara yang disetor ke rekening kas negara sebagai akibat dari