Mewujudkan Keseimbangan yang Efisien Menuju Pertumbuhan ... filePidato Gubernur Bank Indonesia, Dr....

29

1 Mewujudkan Keseimbangan yang Efisien Menuju Pertumbuhan yang Berkesinambungan Pidato Gubernur Bank Indonesia, Dr. Darmin Nasution Pada Pertemuan Tahunan Perbankan 2011 9 Desember 2011 Yang terhormat, Ketua MPR RI, Bpk M. Taufiq Kiemas Ketua DPD RI, Bpk Irman Gusman Yang saya hormati Para Menteri Kabinet Indonesia Bersatu II Para Anggota Dewan Perwakilan Rakyat Republik Indonesia, Para Pemimpin Perbankan di Tanah Air, Para pelaku dunia usaha, Hadirin sekalian yang berbahagia, Assalamu‘alaikum Wr. Wb, Selamat malam dan salam sejahtera bagi kita semua 1. Mengawali perbincangan kita malam ini, saya ingin mengajak kita semua untuk bersama-sama memanjatkan puji dan syukur ke hadirat Tuhan Yang Maha Esa, yang masih memberikan kesempatan pada kita untuk bertemu dalam suasana yang baik, dalam acara Pertemuan Tahunan Perbankan tahun 2011 ini. 2. Berbeda dengan tradisi pertemuan tahunan perbankan sebelumnya yang diselenggarakan di awal tahun baru, kali ini kita selenggarakan di penghujung tahun. Ini tidak lain agar kita selain dapat melihat sejenak pada catatan-catatan perjalanan yang telah kita lewati, namun juga memiliki waktu lebih dini bagi kita untuk mendiskusikan harapan-harapan, risiko dan tantangan, serta menanamkan komitmen-komitmen.

-

Upload

hoangduong -

Category

Documents

-

view

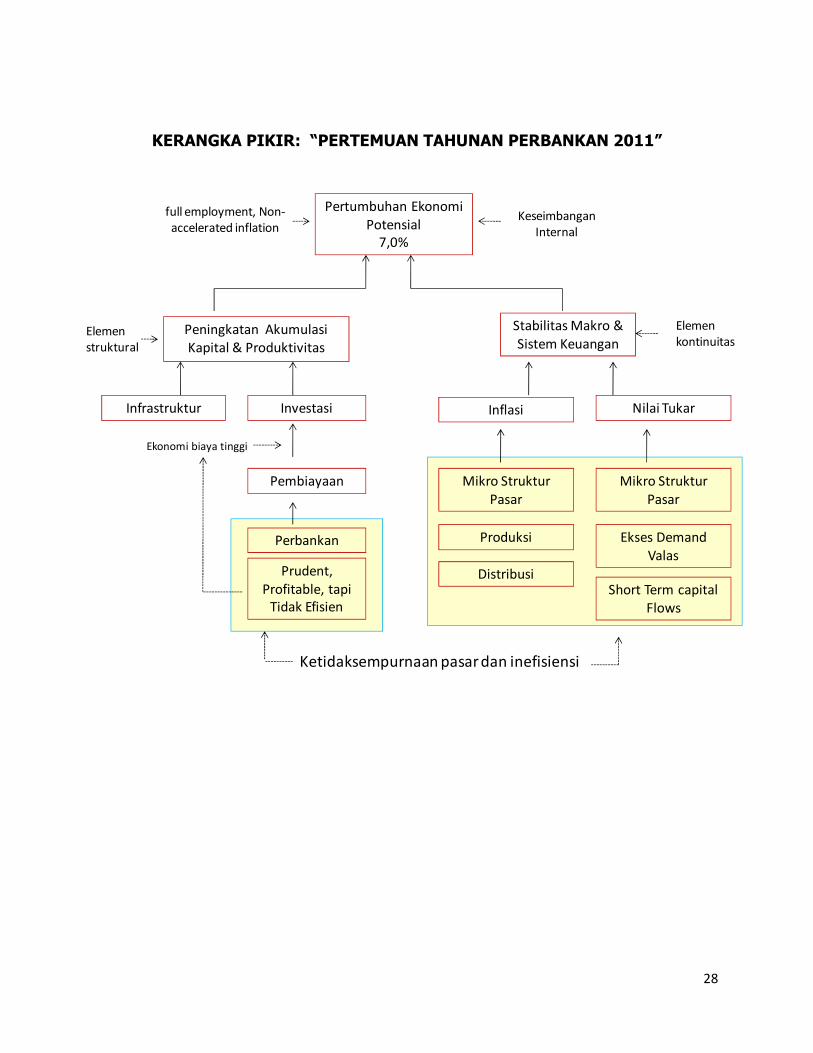

215 -

download

0

Transcript of Mewujudkan Keseimbangan yang Efisien Menuju Pertumbuhan ... filePidato Gubernur Bank Indonesia, Dr....

1

Mewujudkan Keseimbangan yang Efisien

Menuju Pertumbuhan yang Berkesinambungan

Pidato Gubernur Bank Indonesia, Dr. Darmin Nasution

Pada Pertemuan Tahunan Perbankan 2011

9 Desember 2011

Yang terhormat,

Ketua MPR RI, Bpk M. Taufiq Kiemas

Ketua DPD RI, Bpk Irman Gusman

Yang saya hormati

Para Menteri Kabinet Indonesia Bersatu II

Para Anggota Dewan Perwakilan Rakyat Republik Indonesia,

Para Pemimpin Perbankan di Tanah Air,

Para pelaku dunia usaha,

Hadirin sekalian yang berbahagia,

Assalamu‘alaikum Wr. Wb,

Selamat malam dan salam sejahtera bagi kita semua

1. Mengawali perbincangan kita malam ini, saya ingin mengajak kita semua untuk

bersama-sama memanjatkan puji dan syukur ke hadirat Tuhan Yang Maha Esa,

yang masih memberikan kesempatan pada kita untuk bertemu dalam suasana

yang baik, dalam acara Pertemuan Tahunan Perbankan tahun 2011 ini.

2. Berbeda dengan tradisi pertemuan tahunan perbankan sebelumnya yang

diselenggarakan di awal tahun baru, kali ini kita selenggarakan di penghujung

tahun. Ini tidak lain agar kita selain dapat melihat sejenak pada catatan-catatan

perjalanan yang telah kita lewati, namun juga memiliki waktu lebih dini bagi kita

untuk mendiskusikan harapan-harapan, risiko dan tantangan, serta menanamkan

komitmen-komitmen.

2

Hadirin sekalian yang saya hormati,

<Pengantar>

3. Rasanya kita cukup mahfum bahwa perubahan konstelasi ekonomi global sejak

krisis 2008 lalu yang terasa begitu luas dan mendalam, telah memunculkan

berbagai tantangan baru yang semakin komplek dalam pengelolaan stabilitas

makroekonomi. Kejutan eksternal dan ketidakpastian seakan-akan adalah sebuah

dimensi konstan yang terus menerus mengikuti langkah kita.

4. Di era globalisasi ini, setiap perumusan dan implementasi kebijakan ekonomi pasti

akan berhadapan dengan keniscayaan tentang “kepastian dan ketidakpastian”.

Hal yang pasti adalah bahwa setiap perekonomian yang terbuka seperti

Indonesia akan menghadapi kejutan-kejutan eksternal dengan tipe, yang tidak

selamanya sama-sebangun. Sedangkan, hal yang tidak pasti adalah tentang

kapan kejutan eksternal tersebut akan terjadi, berapa besarnya, dan bagaimana

bentuknya.

5. Di tengah berbagai ketidakpastian yang mewarnai dinamika global selama tahun

2011, patut disyukuri bahwa perekonomian nasional berkinerja lebih baik

dibandingkan tahun lalu. Jalinan kerjasama yang erat selama ini telah menjadi

elemen penting dalam mencapai keberhasilan pengelolaan perekonomian kita.

6. Untuk itu, sebelum saya menyampaikan pandangan mengenai substansi dalam

pertemuan ini, perkenankan saya menyampaikan rasa penghargaan dan terima

kasih yang sebesar-besarnya kepada seluruh masyarakat perbankan, jajaran

Pemerintah, Dewan Perwakilan Rakyat, kalangan pengusaha, akademisi,

pengamat, media massa dan berbagai pihak lain, yang telah memberikan

dukungan kepada pelaksanaan tugas-tugas Bank Indonesia.

7. Saya merasakan bahwa perjalanan memimpin Bank Indonesia sebagai lembaga

negara yang menerima mandat memelihara stabilitas makro, adalah sebuah

pengalaman yang sangat berharga. Pengalaman yang penuh dinamika dan warna,

yang telah mengantarkan saya dapat menjadi lebih dalam memahami dinamika

3

perekonomian. Tentunya, mandat tersebut adalah sebuah kehormatan dan

kesempatan untuk senantiasa memberikan bakti terbaik saya kepada bangsa.

8. Pada malam ini, tiba waktunya bagi saya melakukan refleksi atas apa-apa yang

sudah saya jalankan di Bank Indonesia dan rencana langkah ke depannya. Saya

berharap apa yang saya sampaikan, dapat menjadi sumbangan pemikiran agar

kita dapat melangkah ke depan dengan lebih mantap. Terkait hal itu, tema

perbincangan saya malam ini adalah “Mewujudkan Keseimbangan yang Efisien

Menuju Pertumbuhan yang Berkesinambungan”.

Hadirin sekalian yang berbahagia,

9. Dengan tema tersebut, saya ingin mencoba mengajak Bapak/Ibu sekalian untuk

turut memikirkan, bagaimana mengatasi berbagai penyakit “inefisiensi” yang telah

mengontrol perekonomian kita secara menahun sehingga menghambat ekonomi

untuk tumbuh tinggi dan berkesinambungan. Hanya dengan pertumbuhan yang

tinggi dan berkesinambungan, maka masalah kemiskinan dan pengangguran yang

merupakan masalah riil di sekeliling kita dapat kita atasi bersama.

10. Secara teknis, pertumbuhan yang tinggi dan berkesinambungan mengacu pada

angka pertumbuhan ekonomi potensial.1 Berdasarkan estimasi Bank

Indonesia pertumbuhan potensial perekonomian Indonesia berada pada tingkat

7,0%, apabila ditopang pertumbuhan investasi minimal 12,0% setiap tahun.

11. Namun, untuk mencapai pertumbuhan ekonomi yang berkesinambungan terdapat

dua pra-kondisi yang harus dipenuhi. Pertama, adanya elemen kontinuitas

berupa lingkungan makroekonomi yang kondusif. Kedua, adanya pertumbuhan

akumulasi kapital dan produktivitas (total factor productivity) sebagai elemen

struktural agar perekonomian dapat meningkatkan kapasitasnya dan berdaya

saing. Pertambahan akumulasi kapital dapat tercapai melalui peningkatan

investasi, baik berupa mesin, bangunan pabrik, termasuk juga investasi yang

bersifat intangible seperti riset dan pelatihan Sumber Daya Manusia (SDM).

1 Pertumbuhan potential yaitu tingkat pertumbuhan ekonomi yang konsisten dengan laju inflasi yang tidak terlalu

tinggi dan sustainable serta penyerapan tenaga kerja yang mendekati natural full employment

4

12. Keberlangsungan kegiatan investasi dipengaruhi oleh beberapa faktor, di

antaranya ekspektasi keuntungan, iklim investasi, dan yang tak kalah penting

adalah ketersediaan pembiayaan. Untuk Indonesia, ketersediaan pembiayaan

merupakan salah satu faktor yang menghambat (binding constraint) kegiatan

investasi di dunia usaha. Hal ini terekam dalam beberapa hasil survei Bank

Indonesia seperti Survei Pemetaan Sektor Ekonomi di Industri Nonmigas, serta

Survei Kegiatan Dunia Usaha (SKDU). Hasil survei mengungkap adanya kendala

pembiayaan oleh dunia usaha terkait kesulitan dalam mengakses kredit ke bank,

yang dikaitkan dengan tingginya suku bunga kredit, ketersediaan jaminan, dan

persyaratan kredit yang terlalu rumit.

13. Dari gambaran survei tersebut saya ingin mengajak insan perbankan melakukan

restrokpeksi bagaimana fungsi dan peran industri perbankan “seharusnya kita

tempatkan” dalam mencapai tujuan pertumbuhan ekonomi yang

berkesinambungan, seperti yang saya sampaikan tadi. Industri perbankan kita

sesungguhnya sudah berevolusi melalui berbagai krisis dan learning curve yang

panjang, maka sudah sepantasnya menjelma menjadi industri perbankan yang

didambakan masyarakat.

14. Masyarakat mendambakan perbankan yang tidak saja sehat dan kuat, tapi

juga berperan secara efektif dan efisien dalam pembiayaan

perekonomian. Terciptanya perbankan yang sehat dan kuat di satu sisi, dan

perbankan yang dapat menjalankan fungsi intermediasinya secara efektif dan

efisien di sisi lainnya, bukanlah dua hal yang dapat dipisahkan. Keduanya ibarat

dua sisi mata uang yang menjadi satu kesatuan.

15. Kita tidak bisa berdiam diri, statis dan menganggap industri perbankan kita sudah

mencapai kondisi keseimbangan (ekulibrium), sementara di negara Asia lain,

industri perbankannya terus berbenah diri untuk menemukan keseimbangan yang

sesungguhnya, yaitu industri perbankan yang sehat, kuat, dan berdaya saing.

Apabila kita tidak berbenah meningkatkan daya saing, maka akan mempersulit kita

dalam menghadapi tantangan yang sudah sangat nyata di depan kita, yaitu

perwujudan Masyarakat Ekonomi ASEAN 2015.

5

16. Ketika kita tidak mampu bersaing dalam era globalisasi, kita menjadi kurang

kompatibel bagi negara lain. Akibatnya, di satu sisi kita menjadi kurang mampu

untuk mengambil manfaat dari globalisasi tersebut, dan di sisi lain kita hanya

menerima imbas mudaratnya.

Hadirin sekalian yang saya hormati

<Ekonomi Global 2011>

17. Di tengah arus globalisasi yang semakin kuat, saya melihat tahun 2011 ini adalah

sebuah tahun yang menarik. Sebuah tahun dengan berbagai catatan keberhasilan,

namun juga penuh dinamika dan sarat dengan berbagai tantangan, yang

menjadikan kita semakin matang dalam mengelola perekonomian.

18. Kita sudah mengetahui bersama, ketidakpastian atas resolusi krisis utang Eropa

dan kecemasan yang meluas terhadap resesi global menjadi dua episentrum

pemicu gejolak di pasar keuangan global selama 2011. Kita belum mengetahui

sampai seberapa dalam dan lama krisis utang Eropa akan berlangsung karena

dimensi permasalahannya yang sangat luas. Saat ini tengah terjadi suatu lingkaran

buruk yang secara negatif saling mempengaruhi (adverse feedback loop) yaitu

antara krisis utang pemerintah, kondisi perbankan yang merapuh, dan aktivitas

ekonomi yang melambat, yang pada gilirannya dapat meng-eskalasi krisis lebih

buruk dan berkepanjangan.

19. Sementara itu, proses pemulihan ekonomi AS tampak masih berjalan ditempat

karena semakin terbatasnya manuver kebijakan fiskal untuk menstimulasi

kegiatan ekonomi. Dengan kombinasi antara keterbatasan manuver kebijakan

fiskal dan perlambatan ekonomi (deadly combination), pemulihan ekonomi AS

menjadi hanya bertumpu pada the Federal Reserve.

20. Namun, dengan ruang penurunan suku bunga yang juga sudah sempit, bank

sentral seperti the Fed dituntut untuk terus berkreasi menstimulasi ekonomi

melalui kebijakan quantitative easing. Kita pun sebagai negara emerging market

6

menerima imbasnya dalam bentuk arus modal dua arah (two-way cross border

capital flows) dengan pola pergerakan yang semakin sulit diantisipasi.

21. Dari pemahaman tersebut, saya tidak bermaksud untuk membuat kita menjadi

pesimis dalam menatap masa depan, sebaliknya agar menjadikan kita waspada

dan perlu bersiap diri menghadapi kondisi global tahun depan yang diperkirakan

tidak akan lebih baik dari kondisi sekarang ini. Kita pun pada akhirnya harus

melakukan penyesuaian-penyesuaian, realignment, atas berbagai perkiraan yang

sudah ditetapkan sebelumnya.

Hadirin sekalian yang saya hormati,

<ekonomi dan pasar keuangan domestik 2011>

22. Kita patut bersyukur, di tengah persistensi gejolak global, daya tahan sektor

keuangan dan perekonomian nasional semakin teruji ketangguhannya. Selama

tahun 2011 ini ekonomi Indonesia masih terisolasi dari dampak rambatan krisis

Eropa melalui jalur perdagangan (trade channel), karena kuatnya basis

permintaan domestik dalam struktur perekonomian.

23. Kita juga masih dapat menjaga integritas sistem keuangan di tengah besarnya

tekanan rambatan krisis Eropa melalui jalur pasar keuangan (financial market

channel). Bahkan rambatan krisis Yunani sudah kita rasakan sejak pertengahan

2010. Pada tahun 2011, optimisme yang tumbuh pada awal tahun atas prospek

ekonomi global memudar ketika lembaga pemeringkat kredit Fitch menurunkan

peringkat kredit utang Portugal dan Yunani di bulan April dan Mei 2011.

24. Pada awal September 2011 skala tekanan krisis meluas ke Italia dan Spanyol,

memicu investor menilai ulang (repricing) risiko berinvestasi dan mereposisi

portfolio pada asset emerging market, termasuk di Indonesia. Kita menyaksikan

bagaimana rupiah mengalami tekanan dalam tiga bulan terakhir, di tengah

kondisi pasokan valas yang tidak berimbang (ekses permintaan).

25. Bank Indonesia tetap menjaga laju depresiasi rupiah agar bergerak dalam skala

yang terukur relatif terhadap mata uang regional. Kisaran fluktuasi nilai tukar yang

7

dicapai saat ini juga konsisten dengan keseimbangan internal dan eksternal makro,

serta kondusif untuk memberikan kepastian bagi pelaku baik di sektor riil maupun

keuangan.

Hadirin sekalian yang berbahagia,

26. Terjaganya kestabilan nilai tukar dan kondisi makro secara umum, memberikan

ruang bagi kita untuk dapat mengarahkan berbagai indikator ekonomi makro

bergerak melaju pada jalurnya yang tepat (on-track). Pengeluaran konsumsi

rumah tangga tetap resilien, sementara investasi dan ekspor terus meningkat.

Namun, saya perlu memberikan catatan atas masih minimnya realisasi belanja

modal fiskal, menyebabkan dampak multiplier operasi fiskal terhadap PDB masih

terbatas.

27. Dengan investasi yang terus meningkat, rasio investasi terhadap PDB naik

menjadi 31,3% dibandingkan 23,6% pada tahun 2005. Kenaikkan investasi ini

juga tergambar dari meningkatnya impor barang modal terutama dalam bentuk

mesin, tingginya pertumbuhan penyaluran kredit investasi, dan semakin besarnya

penanaman modal langsung (Foreign Direct Investment). Meningkatnya peran

investasi dan ekspor membentuk struktur pertumbuhan tahun 2011 tetap

berimbang. Untuk tahun 2011 ekonomi Indonesia diperkirakan tumbuh 6,5%,

melampaui pencapaian tahun 2010 lalu sebesar 6,1%.

28. Sejalan dengan peningkatan investasi, industri pengolahan diperkirakan dapat

tumbuh 6,1%(yoy), tertinggi sejak 2004. Ekspansi pada industri pengolahan ini

sangat membesarkan hati karena disertai penyerapan angkatan kerja di sektor

formal. Tingkat pengangguran turun menjadi 6,6% pada Agustus 2011 dari 7,1%

pada Agustus 2010.

29. Potret keberhasilan kita dalam mempertahankan tingginya pertumbuhan ekonomi,

menjadi lebih lengkap karena kita juga berhasil mengendalikan inflasi. Pada

tahun 2011, inflasi IHK diperkirakan hanya 3,9% (yoy). Sementara itu, inflasi inti

yang dalam tiga tahun stabil di sekitar 4,0% menunjukkan bahwa perekonomian

masih beroperasi di bawah pertumbuhan potensialnya.

8

30. Saya melihat kecenderungan ini sebagai awal baik karena berarti mulai terjadi

proses akumulasi kapital, yang dapat mendorong efektivitas ekspansi kapasitas

produktif perekonomian. Reasesmen Bank Indonesia terkini terhadap rigiditas

(kekakuan) sisi penawaran perekonomian menunjukkan bahwa tingkat

sensitivitas kenaikan harga (inflasi inti) terhadap kenaikan pertumbuhan ekonomi

cenderung menurun (membaik) dalam lima tahun terakhir.

Hadirin sekalian yang berbahagia,

31. Di tengah lambatnya pemulihan ekonomi di negara maju dan koreksi harga

komoditas di pasar global, ekspor Indonesia tetap solid. Ekspor selama 2011

tumbuh 28,2%. Kita dapat memanfaatkan meningkatnya intra-regional trade di

kawasan Asia, sehingga dampak pelambatan ekonomi di negara maju dapat

dikompensasikan dengan ekspor ke negara Asia yang pertumbuhan ekonominya

masih tinggi seperti China dan India.

32. Di pihak lain, impor tetap tumbuh pesat (30,4%) sebagai konsekuensi dari

akselerasi kegiatan ekonomi. Saya menilai kenaikan impor masih berada dalam

batasan yang sehat karena lebih terkait dengan impor bahan baku dan barang

modal, yang menunjang peningkatan kapasitas produksi.

33. Sementara itu, struktur aliran modal semakin berkualitas dengan

meningkatnya penanaman modal langsung (FDI) melampaui investasi portofolio.

Secara keseluruhan, di tahun 2011 neraca pembayaran membukukan surplus USD

12,6 miliar dan cadangan devisa meningkat menjadi USD 111,0 (7 Desember

2011) dibandingkan akhir 2010.

Hadirin sekalian yang saya hormati,

34. Ketangguhan stabilitas sistem keuangan Indonesia juga teruji di tengah persistensi

gejolak pasar keuangan global selama 2011. Indeks Stabilitas Sistem

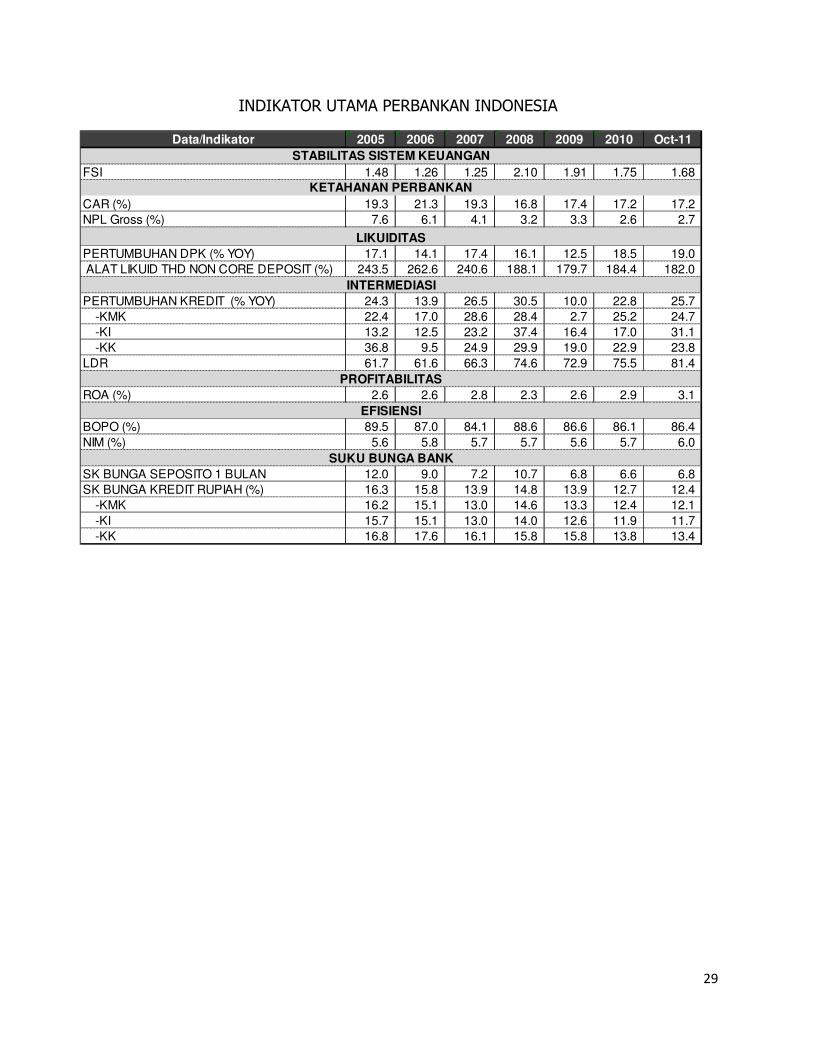

Keuangan Indonesia turun ke 1,68 (Oktober 2011) dari 1,75 pada awal 2011,

atau jauh lebih rendah dari periode krisis 2008 sebesar 2,43. Ini tidak terlepas

9

dari kemampuan perbankan kita yang semakin baik dalam menyerap risiko

instabilitas, dengan tetap dapat menjalankan fungsi intermediasinya.

35. Perbaikan kondisi permodalan dan konsistensi penerapan prinsip kehati-hatian

bank tampaknya cukup efektif dalam menahan terjadinya pemburukan kondisi

industri secara drastis. Kondisi ini tercermin dari rasio kredit bermasalah (NPL)

yang secara gross tercatat hanya 2,7% (Oktober 2011), jauh dibawah indicative

threshold sebesar 5%, sementara rasio kecukupan modal (CAR) cukup tinggi

mencapai 17,2% (Oktober 2011).

36. Meskipun kondisi pasar valas di dalam negeri mengalami tekanan, hal itu tidak

berpengaruh pada kondisi likuiditas rupiah di pasar uang antar bank (PUAB),

sementara ketersediaan likuiditas perbankan juga cukup memadai. Dana

Pihak Ketiga (DPK) pada tahun 2011 (Oktober 2011) tumbuh 19,0% yoy,

sedangkan rasio Alat Likuid terhadap Non-Core Deposits tetap terjaga pada level di

atas 100% (182,0% Oktober 2011).

37. Fungsi intermediasi perbankan dapat berjalan sebagaimana yang

direncanakan. Pada tahun 2011 pertumbuhan kredit mencapai 25,7% (Oktober

2011), sementara Loan to Deposit ratio (LDR) meningkat dari 75,5% pada akhir

2010 menjadi 81,4% pada Oktober 2011. Pertumbuhan kredit semakin berkualitas

sejalan dengan meningkatnya penyaluran kredit kepada sektor produktif,

tercermin dari pertumbuhan kredit investasi yang mencapai 31% (yoy) per

Oktober 2011.

38. Disamping semakin tangguh dalam menyerap risiko, industri perbankan kita

juga mampu meraup keuntungan yang sangat besar, bahkan paling besar

diantara negara-negara ASEAN. Pada Oktober 2011, tingkat Return on Asset

(ROA) industri perbankan mencapai 3,11%, jauh lebih tinggi dibandingkan dengan

negara-negara di kawasan yang rata-rata hanya mencapai 1,14%.

39. Sementara itu, untuk perbankan syariah, menurut release BMB Islamic sebuah

lembaga konsultan bisnis dan manajemen yang berbasis di London, industri

10

keuangan syariah Indonesia menduduki posisi ke-4 di dunia setelah Iran, Malaysia

dan Arab Saudi. Ini suatu capaian yang menggembirakan.

40. Pada September 2011, total aset perbankan syariah mencapai Rp126,6 triliun atau

3,8% dari total aset perbankan nasional, tumbuh sebesar 47,8% (yoy) dan yang

tertinggi dalam 3 tahun terakhir. Rata-rata CAR BUS dan Unit Usaha Syariah (UUS)

sebesar 16%, sedangkan rata-rata CAR BPRS sebesar 24,7%. Di kelompok BPR,

pada akhir Oktober 2011 secara year on year aset tumbuh 20,56%, kredit

20,96%, DPK 21,31%, dan jumlah rekening simpanan tumbuh 9,72%, serta rasio

CAR pada akhir Oktober 2011 mencapai 28,58%.

Hadirin sekalian yang berbahagia,

<Respon Kebijakan>

41. Berbagai pencapaian positif pada kinerja perekonomian nasional di tahun 2011

saya sikapi sebagai buah dari hasil kerja keras dan jalinan kerjasama di antara

semua pemangku kebijakan. Kerjasama tersebut didukung secara aktif oleh

kalangan perbankan, para pelaku dunia usaha dan masyarakat secara luas.

42. Pada kesempatan ini, saya ingin menyampaikan beberapa langkah kebijakan yang

telah ditempuh Bank Indonesia dalam menyikapi dinamika perekonomian nasional

selama 2011. Di bidang moneter, kebijakan Bank Indonesia selama tahun 2011

pada dasarnya merupakan penguatan dari bauran kebijakan yang telah

diimplementasikan pada tahun sebelumnya, namun “dikalibarasi” sesuai dengan

dinamika tantangan ekonomi yang dihadapi selama tahun 2011.

43. Kebijakan suku bunga selama 2011 tetap diarahkan agar konsisten terhadap

pencapaian sasaran inflasi yang telah ditetapkan, yaitu 5%±1% dan 4,5%±1%

pada tahun 2011 dan 2012. Pada Februari 2011 Bank Indonesia menaikkan BI

Rate sebesar 25 bps menjadi 6,75% sebagai respon atas meningkatnya ekspektasi

inflasi, yang dipengaruhi tingginya inflasi volatile food.

44. Sejak September 2011, stance kebijakan moneter mulai memberikan sinyal kuat

memasuki fase longgar, dengan diturunkannya batas bawah koridor suku bunga

11

pasar uang antar bank (PUAB) O/Ndari 100 bps menjadi 150 bps. Selanjutnya,

pada Oktober dan November 2011 Bank Indonesia menurunkan BI rate masing-

masing 25 bps dan 50 bps sehingga BI Rate menjadi 6,0% saat ini. Keputusan

tersebut didasari keyakinan kuat bahwa inflasi IHK akan semakin rendah, bahkan

berpeluang melaju di bawah sasaran 5±1%. Di pihak lain, kita perlu memperkuat

basis permintaan domestik sebagai langkah countercyclical dalam mengatisipasi

risiko perlambatan ekonomi global. Sebagai catatan, pada tahun 2011 ini Bank

Indonesia adalah merupakan bank sentral pertama di Asia yang menurunkan suku

bunga kebijakan (ahead of the curve).

45. Kami memandang perekonomian nasional juga harus dipagari dari sumber-sumber

instabilitas seperti lalu lintas modal jangka pendek dengan kebijakan

manajemen lalu lintas modal. Di samping itu, struktur aliran modal perlu

diperbaiki dengan menggesernya ke instrument yang lebih panjang. Oleh karena

itu, pada 13 Mei 2011, masa tahan kepemilikan SBI diperpanjang menjadi 6

bulan (six month holding period) dari sebelumnya 1 bulan. Kebijakan ini efektif

menghentikan arus masuk modal ke SBI dan menggeser penempatan modal asing

ke pasar SBN. Untuk meningkatkan kehati-hatian bank dalam mengelola ULN

valas, dilakukan pembatasan atas Pinjaman Komersial Luar Negeri (PKLN)

Jangka Pendek Bank maksimal 30% dari Modal.

Hadirin sekalian yang saya hormati,

46. Pengalaman menunjukkan bahwa penanganan krisis sering menelan biaya

ekonomi dan sosial yang sangat besar serta waktu pemulihan yang lama. Oleh

karena itu, Bank Indonesia juga mematangkan manajemen pencegahan dan

penanganan krisis atau Protokol Manajemen Krisis (PMK). Namun, ke depan

PMK memerlukan adanya suatu pedoman dan payung hukum yang mengatur

proses pencegahan dan penanganan krisis secara sistematis dan terintegrasi

dalam skala nasional, melalui Undang-undang Jaring Pengaman Sistem Keuangan

(JPSK).

12

47. Krisis keuangan pada umumnya diawali dengan keketatan likuiditas di pasar antar

bank, lonjakan suku bunga pasar, dan tekanan nilai tukar. Oleh karena itu, kami

juga mengintensifkan monitoring terhadap transaksi di pasar keuangan,

terutama untuk mencermati berbagai kerentanan yang menuju ke kondisi krisis

sehingga dimitigasi sedini mungkin. Efektivitas monitoring akan menentukan

kemampuan untuk mengidentifikasi kondisi waspada, siaga, dan krisis, yang

merupakan tahapan dalam Protokol Manajemen Krisis.

48. Berdasarkan hasil monitoring terhadap tekanan pasar selama tiga bulan terakhir,

telah menginisiasi kami untuk menempuh strategi operasi dengan melakukan

stabilisasi di pasar valas dan SBN secara simultan. Hal ini karena terdapat

keterkaitan yang erat antara dinamika harga di kedua pasar tersebut, dimana

kepemilikan pihak asing dalam SBN cukup besar. Mekanismenya adalah Bank

Indonesia memasok valas ke pasar dan membeli SBN di pasar sekunder. Strategi

ini cukup efektif dalam menstabilkan nilai tukar dan harga SBN, sekaligus

meningkatkan akumulasi SBN di Bank Indonesia yang dapat digunakan dalam

rangka operasi moneter (Reverse Repo).

49. Dalam rangka mendukung terciptanya stabilitas nilai tukar dan pendalaman pasar

valas, kita juga perlu mencari terobosan kebijakan struktural meskipun tetap

dalam koridor rezim devisa bebas (UU No. 24 tahun 1999). Kebijakan perlu

ditempuh untuk memperkuat ketersediaan pasokan valas yang lebih permanen.

Hal ini mengingat sampai saat ini keseimbangan pasar valas domestik masih

sangat tergantung pada pasokan valas yang bersumber dari investasi portofolio

asing, yang rentan terhadap risiko pembalikan dalam skala besar dan mendadak.

50. Oleh karena itu, pada akhir September 2011 kami berinisiatif menerbitkan

peraturan yang mewajibkan penerimaan devisa hasil ekspor (DHE) dan devisa

utang luar negeri (DULN) diterima melalui bank devisa di dalam negeri. Kebijakan

ini berlaku efektif Januari 2012. Untuk memonitor pelaksanaannya, Bank Indonesia

telah menempuh beberapa upaya, antara lain dengan menyempurnakan ketentuan

pelaporan LLD bank dan pelaporan ULN, serta menyiapkan infrastruktur yang

diperlukan guna mengakomodasi pelaporan tersebut.

13

51. Kebijakan ini tergolong lunak apabila dibandingkan dengan yang diberlakukan di

Thailand dan Malaysia, yang sudah sejak puluhan tahun lalu mengatur secara

ketat lalu lintas devisa terkait ekspor-impor. Saya berharap industri perbankan kita

dapat memanfaatkan pemberlakuan kebijakan ini untuk meningkatkan sumber

pendanaan valas. Untuk memanfaatkan peluang ini, tantangan yang harus dijawab

adalah bagaimana meningkatkan kualitas pelayanan dan pengelolaan DHE dan

DULN di masing-masing bank.

52. Mempertimbangkan besarnya pengaruh inflasi yang bersumber dari sisi pasokan,

Bank Indonesia terus berkoordinasi dengan Pemerintah dengan memberi masukan

atas kebijakan stabilisasi harga bahan pangan (volatile foods) dan kebijakan

meminimalkan dampak kebijakan harga yang diatur pemerintah. Bank Indonesia

juga terus mengoptimalkan peran Tim Pengendalian Inflasi (TPI) dan Tim

Pengendalian Inflasi Daerah (TPID).

53. Kantor Bank Indonesia juga secara rutin menyusun Kajian Ekonomi Regional

(KER) yang menjadi ujung tombak bagi pengayaan pemahaman Bank Indonesia

terhadap aspek spasial perekonomian nasional. Sudut pandang daerah dalam

melihat dinamika ekonomi makro akan semakin mempertajam kualitas proses

perumusan kebijakan di Bank Indonesia. Di sisi lain, keberadaan KER yang secara

komprehensif menelaah kemajuan dan berbagai tantangan perekonomian daerah

merupakan wujud nyata peran Bank Indonesia dalam mendukung proses

pembangunan ekonomi daerah.

Hadirin sekalian yang berbahagia,

54. Di bidang perbankan, selama 2011 Bank Indonesia menempuh beberapa

langkah kebijakan yang dibingkai oleh empat pilar, yaitu:

a. Kebijakan untuk mendorong peran intermediasi perbankan, agar

intermediasi dapat berjalan secara lebih efisien dan transparan, serta untuk

lebih membuka akses masyarakat kecil terhadap jasa keuangan. Termasuk

dalam kebijakan ini adalah kebijakan mengenai Transparansi Informasi Suku

Bunga Dasar Kredit (SBDK), serta kelanjutan program financial inclusion.

14

Saya sangat menaruh perhatian besar terhadap penguatan transparansi

perbankan ini, yang diharapkan akan berujung pada efisiensi. Pertama,

industri perbankan yang semakin transparan dapat mendorong kompetisi yang

sehat melalui terciptanya market discipline yang lebih baik. Kedua, bank

dapat lebih mengindentifikasi aspek-aspek yang mempengaruhi struktur biaya

sehingga mendorong terwujudnya tingkat efisiensi yang lebih baik.

b. Kebijakan untuk meningkatkan ketahanan perbankan, agar bank tetap

kuat dan sehat dalam menghadapi persaingan, melalui pengelolaan yang lebih

transparan dengan mengacu pada prinsip tata kelola yang baik. Kebijakan

termasuk penyempurnaan perhitungan permodalan agar lebih sesuai risiko,

serta mewajibkan bank menerapkan strategi anti fraud, prinsip kehati-hatian

dalam melakukan alih daya, dan manajemen risiko dalam melakukan layanan

nasabah prima.

c. Kebijakan untuk penguatan fungsi pengawasan, yang ditujukan untuk

meningkatkan efektivitas pelaksanaan pengawasan bank, terutama dalam hal

kualitas early warning system. Oleh karena itu, dilakukan penyempurnaan

ketentuan terkait pelaporan Bank kepada Bank Indonesia. Sementara itu,

untuk meningkatkan efektivitas penyelesaian permasalahan bank, kami

melalui peraturan “Penetapan Status dan Tindak Lanjut Pengawasan”

memberikan batas waktu untuk setiap status pengawasan bank

d. Penguatan kebijakan makroprudensial. Kebijakan ini bertujuan untuk

lebih memperkuat stabilitas sistem keuangan melalui pelaksanaan

macropudential surveillance yang lebih baik. Termasuk dalam kebijakan ini

adalah kenaikkan GWM Valas dan GWM-LDR.

55. Sementara itu kebijakan pengaturan perbankan syariah selama tahun 2011

masih dalam rangka harmonisasi ketentuan dengan perbankan konvensional,

relaksasi ketentuan dan pelaksanaan amanah UU Nomor 21 Tahun 2008 tentang

Perbankan Syariah. Beberapa ketentuan yang sudah kami keluarkan antara lain

ketentuan mengenai kualitas aktiva bagi Bank Umum Syariah (BUS), Unit Usaha

15

Syariah (UUS), dan Bank Perkreditan Rakyat Syariah (BPRS), restrukturisasi

pembiayaan dan penerapan manajemen risiko bagi BUS dan UUS.

56. Kami juga mendukung upaya penelitian, pelatihan dan fasilitasi pengembangan

UMKM melalui kebijakan dan strategi “Meningkatkan akses UMKM kepada Bank”

dan strategi “Mendorong Bank untuk membiayai UMKM”. Kebijakan ini diarahkan

agar UMKM mampu meningkatkan elijibilitas dan kapabilitasnya sehingga mampu

memenuhi persyaratan dari Bank (bankable), sekaligus mendorong peningkatan

kapasitas ekonomi daerah. Sebaliknya di dalam mendorong bank untuk

meningkatkan akses kepada UMKM, Bank Indonesia memberikan insentif bagi

perbankan untuk menyalurkan kredit kepada UMKM melalui penerbitan ketentuan

perbankan dan penguatan infrastruktur keuangan.

57. Sementara itu, sejalan dengan pesatnya perkembangan teknologi informasi,

tantangan di bidang sistem pembayaran semakin kompleks. Misalnya,

tantangan dalam pengembangan implementasi Gerbang Pembayaran Nasional

(National Payment Gateway) dan standarisasi E-money. Tantangannya adalah

selain terkait teknologi, juga faktor kompetisi antar penyelenggara dalam

penyediaan infrastruktur Sistem Pembayaran, yang menyebabkan duplikasi dalam

pengembangan infrastruktur, dan ini menimbulkan in-efisiensi. Selain itu antar

penyelenggara switching yang ada belum terkoneksi satu sama lain, sehingga

untuk dapat memberikan layanan yang seluas-luasnya kepada nasabahnya, bank-

bank harus menjadi anggota dan terkoneksi ke semua penyelenggara switching

yang ada.

58. Dengan semakin meningkatnya transaksi pembayaran yang dilakukan melalui

sistem BI-RTGS, BI-SSSS, SKNBI maupun saluran pembayaran lain seperti kartu

kredit, kartu ATM/Debet, dan uang elektronik (e-money), kami telah menempuh

beberapa kebijakan untuk memastikan terselenggaranya sistem

pembayaran yang aman dan efisien. Kebijakan dan pengembangan sistem

yang ditempuh oleh Bank Indonesia selama tahun 2011 termasuk; (i)

Standardisasi Kartu ATM/Debet Berbasis Chip, (ii) Tahapan Pengembangan

16

Sistem BI-RTGS dan BI-SSSS Generasi II, (iii) Efisiensi Pengelolaan Rekening

Pemerintah, dan (iv) Standarisasi Uang Elektronik

Hadirin sekalian yang saya hormati,

<Tantangan>

59. Perlu kiranya saya sampaikan bahwa kita tidak dapat dan tidak boleh berasumsi

bahwa stabilitas makro kita kedepan akan terus berlanjut. Asumsi seperti itu dapat

menyebabkan kita terjebak pada zona kenyamanan yang melunturkan

kemampuan kita dapat mengantisipasi tantangan ke depan secara lebih dini.

60. Oleh karena itu, ijinkanlah saya pada bagian ini menguraikan pandangan-

pandangan tentang tantangan-tantangan terhadap perekonomian kita, yang

menuntut kerja keras semua pihak untuk mengantisipasi dan mentuntaskannya di

tahun 2012 nanti.

61. Tantangan eksternal dihadapan kita yang semakin menguat intensitasnya

adalah terkait risiko kerentanan pemulihan ekonomi global, yang dapat lebih

buruk dari perkiraan awal (downside risk). Ini mengingat kompleksitas krisis yang

dihadapi Eropa dari jeratan utang, dapat cukup berpengaruh terhadap ekonomi

global. IMF memperkirakan pertumbuhan ekonomi global di 2012 akan mencapai

4,0%. Namun, dengan skenario downside risk ini, IMF memperkirakan

kemungkinan besar akan merosot di bawah 2,0%. Risks to the outlook remain

large, and downside risks dominate upside risks. The probability of global growth

below 2 percent is appreciably higher than in the April 2011 World Economic

Outlook (WEO September 2011)” .

62. Dengan potret buram global tersebut, mesin pertumbuhan ekonomi nasional akan

bergantung pada efektivitas daya serap sumber-sumber pertumbuhan domestik

dan kemampuan memanfaatkan pasar domestik. Terkait hal ini, kemampuan

untuk menjaga momentum pertumbuhan akan terbatas bila intermediasi

perbankan dan penyerapan belanja fiskal berjalan secara sub-optimal.

17

63. Di pihak lain, kombinasi antara risiko pemburukan ekonomi global, tingkat suku

bunga di negara maju yang sangat rendah, dan ekses likuiditas global berpotensi

menggerakkan modal portofolio global dengan pola dua arah (two-way capital

flows). Ini merupakan sumber instabilitas yang akan menjadi tantangan kebijakan

bagi otoritas di negara emerging market dalam menjaga stabilitas makro dan

sistem keuangannya.

64. Dari tantangan domestik, kita juga masih memiliki banyak pekerjaan rumah

yang perlu dituntaskan, bahkan beberapa diantaranya merupakan beban bawaan

yang kita tanggung dari tahun ke tahun dan melahirkan “inefisiensi” dalam

perekonomian. Di pasar keuangan, industri perbankan nasional pasca krisis

1998 telah jauh lebih tangguh. Namun, kontribusinya dalam pembangunan

ekonomi nasional masih sub-optimal.

65. Gambaran paradoksial dapat kita lihat pada fakta berikut ini. Rasio total

aset industri perbankan terhadap PDB di Indonesia telah mencapai 47,2%

(September 2011). Namun, rasio penyaluran kredit terhadap PDB hanya 29,0%

(September 2011). Sebagai perbandingan, data Bank Dunia memperlihatkan rasio

penyaluran kredit perbankan terhadap PDB di Malaysia, Thailand, dan China

masing-masing 114,0%, 117,0%, dan 131,0%. Fakta ini menggambarkan

demikian strategisnya perbankan di ketiga negara tersebut dalam menentukan

denyut nadi perekonomian, meskipun pertumbuhan kreditnya lebih rendah dari

Indonesia.

66. Prespektif dari dunia usaha memberikan gambaran yang searah. Dari hasil survei

Bank Indonesia mengenai “pembiayaan perusahaan” pada tahun 2009

mengungkapkan fakta bahwa pangsa kredit bank dari total pembiayaan

perusahaan sangat minim, yaitu untuk modal kerja hanya 25%, dan untuk

investasi hanya 21%. Sebaliknya, dana internal merupakan sumber utama

pembiayaan perusahaan, yaitu 61% untuk investasi dan 48% untuk modal kerja.

67. Dengan kata lain, tingginya aset industri perbankan kita tidak diikuti secara

seimbang dengan peningkatan kontribusinya bagi perekonomian. Ini karena

18

terdapat bagian dari aset perbankan, yang dari perspektif makro tidak produktif,

yaitu dalam bentuk ekses likuiditas yang ditempatkan dalam instrument

moneter dan Surat Bendahara Negara (SBN). Ekses likuiditas tersebut juga

menjadi fakta hubungan yang masih merenggang (decoupling) antara sektor

perbankan dan sektor riil.

68. Kepemilikan bank pada SBN dan instrument moneter Rp245,97 triliun dan

Rp415,48 triliun (Oktober 2011) atau sekitar 31,40% dari total kredit yang

mencapai Rp2.106,2 triliun. Sekitar 60% instrument moneter Bank Indonesia

dikuasai oleh 10 bank besar. Untuk mempertahankan total pendapatan bank tetap

berada pada zona yang menguntungkan, sejumlah bank membebankan suku

bunga kredit yang tinggi, sebagai kompensasi dari rendahnya perolehan

pendapatan dari SBN dan instrument moneter tersebut.

69. Tingkat efisiensi industri perbankan yang masih rendah telah memberikan

kontribusi pada penetapan suku bunga kredit yang tinggi. Rendahnya tingkat

efisiensi tergambar dari rasio BOPO yang mencapai 86,44% (Oktober 2011).

Sebagai perbandingan, rasio BOPO perbankan dikawasan ASEAN berada antara

40%-60%.

70. Meskipun fungsi intermediasi berjalan, ketidakefisienan operasional perbankan

melahirkan biaya ekonomi tinggi, sehingga perekonomian menjadi kurang

memiliki daya saing. Tingginya ongkos pembiayaan di Indonesia tercermin pada

suku bunga Kredit Modal Kerja (KMK), Kredit Investasi (KI) dan Kredit Konsumsi

(KK) yang masing-masing adalah 12,09%, 11,66% dan 13,40% (Oktober 2011),

meskipun suku bunga kebijakan (BI Rate) sudah mencapai 6,0%. Sebagai

perbandingan, di Malaysia dan Philipina dengan suku bunga kebijakan masing-

masing pada tingkat 3,0% dan 4,5% (Reverse Repo), tingkat suku bunga kredit

bank hanya 6,5% dan 5,7% (Oktober 2011).

71. Berbagai permasalahan struktural yang menyebabkan terjadinya keseimbangan

semu pada industri perbankan saat ini tidak dapat diselesaikan hanya melalui

mekanisme pasar. Perlu suatu kebijakan untuk mengkoreksi dan membawa

19

keseimbangan semu tersebut kepada keseimbangan perbankan yang

sesungguhnya.

72. Di pasar barang, inefisiensi juga menimbulkan beban bagi perekonomian akibat

lemahnya struktur mikro pasar, yang menghambat kemampuan pasar untuk

mengalokasikan sumber daya secara efisien. Dengan kelemahan ini, laju inflasi

terutama inflasi barang pangan kebutuhan pokok cenderung mengalami gejolak

dan sulit untuk dapat bergerak ke laju yang lebih rendah. Lemahnya struktur

mikro pasar barang kebutuhan pokok terutama terkait dengan inefisiensi dan tidak

efektifinya kebijakan pada tahap produksi maupun distribusi.

73. Pada tahap produksi, kurang efektifnya strategi pembangunan sektor pertanian

di Indonesia, sebagai negara agraris dengan ketersediaan lahan yang luas,

misalnya menyebabkan ketidakseimbangan antara pasokan dan konsumsi beras

sebagai kebutuhan paling pokok. Impor menjadi jalan pintas untuk memenuhi

kesenjangan produksi, yang seharusnya diatasi dengan langkah-langkah kebijakan

struktural.

74. Pada tahap distribusi, lemahnya struktur mikro pasar terkait dengan beberapa

kelemahan dalam hal (i) penyediaan jasa logistik, transportasi, dan infrastruktur

transportasi bahan makanan, (ii) penyediaan informasi pasar yang simetris bagi

produsen pemasok, pengumpul, dan retailer, serta (iii) kebijakan yang berpihak

hanya pada pelaku pasar tertentu, sehingga muncul praktek oligopoli di pasar

distribusi, serta aktivitas rent-seeking. Akibat kelemahan mikro struktural pada

pasar distribusi ini, kita lihat kenaikkan harga cenderung terjadi di tingkat

konsumen, bukan produsen.

75. Dalam perspektif jangka panjang, momentum pertumbuhan ekonomi yang

tinggi sejak tahun 2010 akan dapat dimanfaatkan secara optimal dan

berkesinambungan jika potensi permintaan yang besar di Indonesia direspons

secara tepat. Hal ini ditempuh dengan mendorong sumber-sumber pertumbuhan

jangka panjang (struktural) secara seimbang yaitu akumulasi kapital (K), baik

modal fisik dan modal manusia (H), serta faktor produktivitas total (TFP).

20

76. Dari hasil kajian Bank Indonesia terhadap faktor-faktor produksi tersebut2,

pertumbuhan ekonomi Indonesia dalam lima tahun terakhir lebih banyak ditopang

oleh kontribusi peningkatan modal fisik berupa sarana dan prasarana yang

digunakan untuk kegiatan produksi. Sedangkan modal manusia dan faktor

produktivitas total (TFP) dalam kecenderungan menurun. Menurunnya sumbangan

TFP mencerminkan menurunnya tingkat efisiensi penggunaan faktor produksi,

baik kapital maupun tenaga kerja. Hal ini juga dikonfirmasi oleh meningkatnya

(memburuknya) angka Incremental Capital Output Ratio (ICOR) pada

periode pascakrisis (2000-2010).

Hadirin sekalian yang saya hormati,

<Prospek perekonomian 2012>

77. Luas dan dalamnya tantangan-tantangan yang kita hadapi kedepan tidak berarti

bahwa prospek perekonomian tanpa optimisme. Optimisme yang sudah terbagun

saat ini, stabilitas makro yang sudah kita genggam, momentum pertumbuhan

ekonomi yang kuat, perlu terus kita pertahankan di masa yang akan datang.

78. Di tengah melambatnya ekonomi global, kami memperkirakan perekonomian

nasional di tahun 2012 akan tumbuh 6,3% - 6,7%. Penguatan momentum

ekonomi nasional masih dapat kita pertahankan selama basis-basis pertumbuhan

domestik dapat semakin dimantapkan.

79. Kami optimis, menurunnya BI rate sejak Oktober 2011 lalu akan mampu

menghidupkan sumber-sumber pembiayaan domestik, terutama yang berasal dari

sektor perbankan. Dengan pertumbuhan ekonomi 6,3% - 6,7% memerlukan

pembiayaan (termasuk credit channeling) minimal Rp 598 triliun atau setara

dengan laju pertumbuhan kredit 26,9%(yoy).

80. Laju pertumbuhan investasi yang pada tahun 2011 tumbuh 7,7% diperkirakan

masih akan meningkat ke 9,7%-10,1% pada tahun 2012. Dengan investasi yang

meningkat pada gilirannya akan mampu menjaga kekuatan daya beli masyarakat,

2 Outlook Ekonomi Indonesia 2011 - 2016, Edisi Agustus 2011 (Bank Indonesia)

21

sehingga pertumbuhan konsumsi rumah tangga pada tahun 2012 dapat

dipertahankan pada tingkat 4,7%-5,1%%. Sementara itu, peran faktor pendorong

dari sisi fiskal kami perkirakan masih terbatas karena target defisit fiskal yang

cenderung konservatif (1,5% dari PDB) serta masih besarnya beban alokasi

anggaran untuk subsidi.

81. Tekanan inflasi pada 2012 tetap akan terkendali. Dalam kondisi ekonomi global

yang melambat, perkembangan harga komoditas global yang melaju rendah, dan

didukung kapasitas produksi di domestik yang memadai, kami memperkirakan

inflasi pada 2012 akan stabil di tingkat sekitar 4,5%. Hal ini masih konsisten

dengan sasaran inflasi 2012-2013 yaitu 4,5 ± 1%.

Hadirin sekalian yang saya hormati,

<Arah Kebijakan Moneter dan Perbankan >

82. Dengan memandang bahwa pengelolaan ekonomi makro kedepan masih harus

berhadapan dengan risiko global dan kompleksitas permasalahan domestik yang

begitu besar, arah kebijakan Bank Indonesia pada tahun 2012 akan di

arahkan dalam rangka:

a. Mengoptimalkan peran kebijakan moneter dalam mendorong kapasitas

perekonomian sekaligus memitigasi risiko perlambatan ekonomi global.

b. Meningkatkan efisiensi perbankan untuk mengoptimalkan kontribusinya

dalam perekonomian, dengan tetap memperkuat ketahanan perbankan.

c. Meningkatkan efisiensi, kehandalan, dan keamanan sistem pembayaran, baik

dalam sistem pembayaran nasional maupun hubungan sistem pembayaran

dengan luar negeri.

d. Memperkuat ketahanan makro dengan memantapkan koordinasi dalam

manajemen pencegahan dan penanganan krisis (PMK).

22

e. Mendukung pemberdayaan sektor riil termasuk melanjutkan upaya perluasan

akses perbankan (financial inclusion) kepada masyarakat

83. Pada tahun 2012, kebijakan moneter akan diarahkan dalam rangka

melanjutkan stabilisasi di sektor keuangan serta menjangkar BI Rate yang

konsisten dengan upaya mengoptimalkan stimulus pada perekonomian, namun

dengan tetap memperhatikan pencapaian sasaran inflasi.

84. Respon suku bunga akan diarahkan agar konsisten untuk pencapaian sasaran

inflasi IHK sebesar 4,5 persen ± 1 persen pada tahun 2012 dan 2013, sekaligus

untuk menjaga momentum penguatan ekonomi dan memitigasi risiko dari

perlambatan ekonomi global. Kebijakan suku bunga ini akan dilengkapi dengan

kebijakan makro prudensial, untuk memitigasi risiko kerentanan pada sektor-

sektor konsumtif yang pertumbuhannya tidak sustainable atau berpotensi

mengalami pengelembungan harga aset (asset bubble).

85. Strategi operasi kebijakan moneter akan tetap diarahkan untuk menjaga

kestabilan suku bunga di pasar uang rupiah, mendukung stabilitas nilai tukar, dan

memelihara stabilitas pasar keuangan. Saya memandang, bentuk stabilitas

tersebut perlu memberikan ruang yang lebih luas bagi pendalaman pasar

keuangan nasional.

86. Oleh karena itu, operasi moneter akan bertumpu pada instrumen-instrumen

yang secara langsung dapat menghidupkan aktifitas transaksi di pasar

uang seperti, transaksi pasar uang rupiah antar bank (PUAB), Repurchase

Agreement (Repo) dan swap. Dengan demikian, ini akan mendorong pengelolaan

likuiditas perbankan secara lebih sehat dan efisien, tidak tergantung pada

penempatan di instrument moneter. Kami juga melihat perlunya langkah-langkah

untuk melanjutkan proses ‘re-alignment’ struktur suku bunga di pasar

keuangan melalui berbagai penyempurnaan dalam mekanisme operasi pasar

terbuka (OPT).

87. Kebijakan Bank Indonesia di nilai tukar akan tetap diarahkan untuk menjaga

stabilitas nilai tukar dengan memperhatikan pencapaian keseimbangan internal

23

dan eksternal perekonomian, serta memberikan kepastian bagi seluruh pelaku

ekonomi. Sejak Januari 2012, kebijakan stabilisasi nilai tukar akan didukung oleh

implementasi kebijakan kewajiban penerimaan devisa hasil ekspor (DHE)

dan devisa utang luar negeri (DULN) di bank domestik. Bank Indonesia juga

tengah me-review ketentuan-ketentuan untuk memperkaya instrument di pasar

valas dalam rangka menghidupkan transaksi lindung nilai (hedging).

88. Dalam rangka pengendalian inflasi di daerah, kami akan mengoptimalkan

fungsi Kantor Bank Indonesia (KBI) sebagai fasilitator dan katalisator percepatan

pembangunan di daerah, terutama di wilayah timur Indonesia dimana disparitas

pertumbuhannya masih cukup lebar. KBI akan didorong untuk menjalankan

fungsinya secara efektif, dengan memperkuat jalinan hubungan dengan

Pemerintah Daerah. Pelaksanaa tugas TPID (Tim Pengendalian Inflasi Daerah) ke

depan perlu ditopang dengan sistem informasi harga barang strategis terutama

mencakup informasi mengenai produksi dan stok secara nasional. Untuk dapat

mewujudkan hal tersebut memerlukan komitmen yang kuat dan dukungan dari

banyak pihak termasuk dari kementerian terkait seperti Kementerian Pertanian dan

Kementerian Perdagangan, termasuk dari Pemerintah Daerah

Hadirin sekalian yang saya hormati,

89. Di bidang perbankan, kebijakan akan diarahkan untuk menjaga keseimbangan

antara peningkatan daya saing dan memperkuat ketahanan perbankan, dengan

tetap mendorong intermediasi bank termasuk memperluas akses masyarakat ke

layanan jasa perbankan berbiaya rendah.

90. Dalam rangka meningkatkan daya saing perbankan, kebijakan Suku Bunga

Dasar Kredit (SBDK) akan dilanjutkan untuk memastikan mekanisme pasar

berjalan dengan baik sehingga sasaran kebijakan dapat tercapai. Sebagai tindak

lanjut dari sisi pengawasan bank, akan ditingkatkan enforcement ketentuan

dengan mewajibkan Rencana Bisnis Bank (RBB) mencantumkan target-target

peningkatan efisiensi dan penurunan suku bunga kredit pada level yang wajar.

Bank Indonesia juga tengah “mengkaji” praktek pemberian tingkat bunga

24

dana pihak ketiga (DPK) di atas tingkat bunga yang ditetapkan oleh Lembaga

Penjamin Simpanan (LPS), serta mengkaji pembatasan pemberian hadiah

bagi nasabah.

91. Kebijakan penguatan ketahanan perbankan dilakukan melalui peningkatan

permodalan dalam rangka mendukung pertumbuhan ekonomi ke depan dan

antisipasi perubahan siklus bisnis. Melalui kebijakan ini perbankan Indonesia akan

lebih siap dalam mengantisipasi berbagai risiko karena dapat di-cover dengan

permodalan yang mencukupi.

92. Saya melihat aspek perlindungan nasabah dan tata kelola perbankan juga

merupakan dua aspek yang perlu memperoleh perhatian. Beberapa kasus fraud di

perbankan yang menyita perhatian pada tahun 2011 memerlukan penataan

kembali kebijakan terkait dengan kedua aspek di tersebut. Oleh karena itu, pada

tahun 2012 kami akan melanjutkan kebijakan untuk menyempurnakan aspek

perlindungan nasabah dan calon nasabah.

93. Lebih lanjut, untuk peningkatan kualitas tata kelola perbankan, kami akan

menyempurnakan ketentuan transparansi laporan keuangan, khususnya yang

terkait laporan keuangan publikasi, dan pengaturan terhadap akuntan publik yang

digunakan oleh perbankan. Kami juga terus mengkaji kebijakan kepemilikan di

perbankan dan kebijakan multi-license seiring dengan semakin kompleksnya

kegiatan usaha bank.

Hadirin sekalian yang saya hormati,

94. Di luar aspek penguatan daya saing dan ketahanan perbankan, kami akan

mendorong intermediasi perbankan melalui beberapa langkah sebagai berikut :

a. Melanjutkan upaya mendukung perluasan akses perbankan (financial

inclusion) kepada masyarakat khususnya layanan perbankan bagi

masyarakat pedesaan berbiaya rendah, termasuk peningkatan kualitas

program Tabunganku, pengembangan edukasi keuangan, pelaksanaan

Financial Identity Number dan pelaksanaan survei literacy.

25

b. Memfasilitasi intermediasi untuk mendukung pembiayaan di berbagai

sektor potensial bekerjasama dengan berbagai instansi pemerintah.

Disamping itu, akan pula dikaji mengenai berbagai hambatan dalam

pembiayaan untuk sektor-sektor yang tingkat pertumbuhan kreditnya masih

relatif rendah. Terkait dengan kebutuhan pembiayaan sektor-sektor yang

secara komersial tidak diminati oleh perbankan namun memiliki peran

strategis dalam perekonomian, Bank Indonesia bersama-sama dengan

pemerintah akan mengembangkan berbagai skim pembiayaan.

95. Upaya peningkatan daya saing dan tata kelola juga akan menjadi arah kebijakan

perbankan Syariah. Selain itu akan didorong pengembangan produk dan

aktivitas perbankan syariah. Strategi pengembangan BPRS ke depan diarahkan

sesuai dengan karakteristik BPRS sebagai community bank yang sehat, kuat,

produktif, serta fokus pada penyediaan pelayanan jasa keuangan kepada UMKM

dan masyarakat setempat di daerah.

96. Seperti juga dengan industri perbankan yang kita harapkan dapat menurunkan

biaya perekonomian, area jasa pembayaran (financial services) juga memiliki

tujuan serupa. Area jasa pembayaran ini mencakup baik sistem pembayaran yang

kita telah kenal, baik tunai dan non-tunai, serta setelmen (penyelesaian transaksi).

97. Bank Indonesia berketetapan untuk mengambil posisi kepemimpinan dalam

menentukan arah kebijakan pengembangan jasa pembayaran ke depan.

Koordinasi kebijakan antar instansi dan otoritas akan terus dibutuhkan, terlebih

karena terdapat pengembangan jasa pembayaran yang melibatkan pihak di luar

bank sentral. Pengembangan industri jasa pembayaran nasional ke depan akan

dilakukan melalui sejumlah upaya yaitu :

a. Pertama, peningkatan keamanan dan kehandalan penyelenggaraan jasa

pembayaran melalui penerapan mitigasi risiko termasuk memanfaatkan

kemajuan teknologi, penguatan kerangka hukum, penguatan pengawasan,

serta peningkatan peran industri jasa pembayaran nasional;

26

b. Kedua, peningkatan efisiensi penyelenggaraan jasa pembayaran nasional,

termasuk mendorong terciptanya interoperabilitas dan interkoneksi di antara

berbagai penyelenggara jasa pembayaran.

c. Ketiga, peningkatan perlindungan konsumen melalui peningkatan transparansi

oleh pelaku jasa pembayaran, serta penguatan pengaturan perlindungan

konsumen.

98. Berbagai program pengembangan jasa pembayaran nasional dituangkan dalam

cetak biru, yang secara terpadu menjadi pedoman dalam mewujudkan sistem

pembayaran yang efisien, aman dan handal.

Hadirin sekalian yang berbahagia,

99. Kami terus mengkaji berbagai kebijakan makro prudensial untuk memperkuat

fungsi dan peran aktif Bank Indonesiaa sebagai systemic regulator dalam

menjaga stabilitas sistem keuangan. Penguatan fungsi systemic regulator

dirasakan sangat tepat paska disahkannya Undang-undang Otoritas Jasa

Keuangan (OJK), di mana fungsi pengaturan dan pengawasan bank yang

sebelumnya dilakukan oleh Bank Indonesia akan beralih kepada OJK pada akhir

2013.

100. Ke depan Bank Indonesia akan tetap mengawal industri Perbankan dengan

penerapan fungsi stabilitas sistem keuangan. Untuk kepentingan ini, Bank

Indonesia akan melakukan surveillance baik kepada bank dan non bank,

pemeriksaan kepada bank dalam rangka makro prudensial, mengawal

berfungsinya intermediasi secara efisien, serta berkoordinasi dalam rangka

pencegahan dan penanganan krisis. Fungsi dan tugas Bank Indonesia terkait

dengan stabilitas sistem keuangan dan mengawal terciptanya efisiensi di industri

perbankan ini menjadi bagian penting dalam amandemen UU BI yang telah

menjadi agenda Program Legislasi Nasional 2012.

27

Hadirin sekalian yang saya hormati

<Penutup>

101. Demikian yang dapat saya sampaikan pada malam ini. Melihat pada tantangan

yang kita hadapi, kita semua menyadari bahwa tahun-tahun ke depan tidaklah

lebih mudah dari tahun-tahun yang telah berlalu. Berbagai langkah untuk

mencapai keberhasilan kebijakan Bank Indonesia, akan sangat membutuhkan

dukungan dan kerjasama dari Bapak Ibu sekalian dalam pelaksanaannya nanti.

102. Sebagai penutup, saya ingin mengajak Bapak/Ibu sekalian dan seluruh masyarakat

untuk "melepaskan bangsa ini dari segala bentuk inefisiensi, karena

apabila tidak, kita hanya akan tergilas oleh globalisasi". Kita yakin bahwa

Allah SWT senantiasa bersama kita untuk meridhoi dan meringankan langkah kita

menuju masa depan yang lebih baik. Sekian dan terima kasih.

Wassalamualaikum wr. wb.

Jakarta, 9 Desember 2011

GUBERNUR BANK INDONESIA

Dr. Darmin Nasution

28

KERANGKA PIKIR: “PERTEMUAN TAHUNAN PERBANKAN 2011”

Pertumbuhan Ekonomi

Potensial

7,0%

Stabilitas Makro &

Sistem KeuanganPeningkatan Akumulasi

Kapital & Produktivitas

Inflasi Nilai TukarInvestasiInfrastruktur

Pembiayaan

Perbankan

Mikro Struktur

Pasar

Produksi

Distribusi

Mikro Struktur

Pasar

Ekses Demand

Valas

Short Term capital

Flows

Prudent,

Profitable, tapi

Tidak Efisien

Ekonomi biaya tinggi

full employment, Non-

accelerated inflationKeseimbangan

Internal

Elemen

kontinuitasElemen

struktural

Ketidaksempurnaan pasar dan inefisiensi

29

INDIKATOR UTAMA PERBANKAN INDONESIA

Data/Indikator 2005 2006 2007 2008 2009 2010 Oct-11

FSI 1.48 1.26 1.25 2.10 1.91 1.75 1.68

CAR (%) 19.3 21.3 19.3 16.8 17.4 17.2 17.2

NPL Gross (%) 7.6 6.1 4.1 3.2 3.3 2.6 2.7

PERTUMBUHAN DPK (% YOY) 17.1 14.1 17.4 16.1 12.5 18.5 19.0

ALAT LIKUID THD NON CORE DEPOSIT (%) 243.5 262.6 240.6 188.1 179.7 184.4 182.0

PERTUMBUHAN KREDIT (% YOY) 24.3 13.9 26.5 30.5 10.0 22.8 25.7

-KMK 22.4 17.0 28.6 28.4 2.7 25.2 24.7

-KI 13.2 12.5 23.2 37.4 16.4 17.0 31.1

-KK 36.8 9.5 24.9 29.9 19.0 22.9 23.8

LDR 61.7 61.6 66.3 74.6 72.9 75.5 81.4

ROA (%) 2.6 2.6 2.8 2.3 2.6 2.9 3.1

BOPO (%) 89.5 87.0 84.1 88.6 86.6 86.1 86.4

NIM (%) 5.6 5.8 5.7 5.7 5.6 5.7 6.0

SK BUNGA SEPOSITO 1 BULAN 12.0 9.0 7.2 10.7 6.8 6.6 6.8

SK BUNGA KREDIT RUPIAH (%) 16.3 15.8 13.9 14.8 13.9 12.7 12.4

-KMK 16.2 15.1 13.0 14.6 13.3 12.4 12.1

-KI 15.7 15.1 13.0 14.0 12.6 11.9 11.7

-KK 16.8 17.6 16.1 15.8 15.8 13.8 13.4

SUKU BUNGA BANK

STABILITAS SISTEM KEUANGAN

KETAHANAN PERBANKAN

LIKUIDITAS

INTERMEDIASI

PROFITABILITAS

EFISIENSI