Metaanalyse Konjunktur Februar 2016

12

Entwicklung BIP und Privatkonsum (1) Entwicklung Arbeitslosenquote und Inflation (2) Quelle: SECO. Quelle: SECO, BFS. Konjunkturprognosen Schweizer Volkswirtschaft (3) 2016 2017 2016 2017 2016 2017 2016 2017 2016 2017 2016 2017 2016 2017 1.5 1.9 1.1 2.0 1.2 1.8 1.0 - 1.4 1.8 1.1 2.0 1.2 1.9 → բ ա բ բ բ → → բ բ → → 1.3 1.5 1.6 1.7 1.4 1.4 1.0 - 1.4 1.0 1.2 1.7 1.3 1.5 բ բ ա ա ա → բ → → → բ → 1.8 2.2 0.2 0.8 - - 1.5 - 1.0 0.7 1.6 1.4 1.2 1.3 → բ ա → → → → → → → 1.2 2.0 2.3 0.3 0.4 0.9 1.5 - 0.1 2.9 0.3 7.9 1.0 2.8 բ բ → ա բ բ բ → ա բ բ → -0.3 1.0 0.9 0.9 0.6 0.2 0.5 - 0.4 0.3 -0.8 1.3 0.2 0.7 բ ա ա բ ա բ → → → → → → 3.2 3.7 2.9 4.6 1.9 5.0 1.5 - 1.8 3.5 2.3 5.3 2.3 4.4 ա բ բ բ բ բ ա → բ բ ա → 2.9 3.7 3.7 4.5 2.5 4.9 2.0 - 1.8 2.6 2.1 7.6 2.5 4.7 → բ ա ա բ → ա → ա → ա → 3.6 3.4 3.6 3.8 3.8 3.9 3.7 - 3.5 3.4 3.6 3.5 3.6 3.6 → → ա բ բ → → → → → → → -0.1 0.2 -0.5 0.2 -0.4 0.1 0.0 - -0.4 0.3 -0.3 0.3 -0.3 0.2 բ բ բ բ բ → → → բ բ → → SECO: 17.12.2015 (17.9.2015), KOF: 17.12.2015 (1.10.2015), Créa: 16.11.2015 (31.5.2015), CS: 15.12.2015 (15.9.2015), UBS: 31.1.2016 (10.11.2015), BAKBASEL: 8.12.2015 (11.9.2015). Pfeile: ա (vorherige Prognose nach oben korrigiert), բ (vorherige Prognose nach unten korrigiert), → (vorherige Prognose beibehalten). Handelt es sich um die erste Prognose für ein neues Jahr, so wird kein Pfeil aufgeführt. Die Pfeile bei den Mittelwerten (Spalten ganz rechts) zeigen die Veränderungen der Mittelwerte zur Metaanalyse des Vormonats auf. Bitte konsultieren Sie für alle Quellenangaben die zwei letzten Seiten «Quellen und Glossar» und «Impressum». Metaanalyse Konjunktur Exporte Importe Ausrüstungsinvestitionen BIP, real Privatkonsum Bauinvestitionen Veränderungen zum Vorjahr in %. Nachfolgend wird das Datum der aktuellen Prognose direkt, das der vorangegangenen Prognose in Klammern aufgeführt: KON Feb/16 BAK schnitt (-9 Punkte). Das Vertrauen in die zukünftige Arbeitsmarktentwicklung hat sich etwas erholt, ist aber immer noch ge- dämpft. Die Erwartungen für die Preisentwicklung wurden erneut nach unten korrigiert. - Im Dezember 2015 ist der UBS-Konsumindikator von 1,55 auf 1,62 Punkte gestiegen. Zwar verbesserte sich die Konsumlaune zum Jahresende wieder etwas, doch die Detailhändler teilten diese Zuversicht nicht. Hingegen wird weiterhin von einer - Der KOF Konjunkturbarometer stieg im Januar 2016 um 3,5 Zähler auf einen Stand von 100,3. Dem Barometer zufolge dürfte die Schweizer Konjunktur in der näheren Zukunft mit einer in der Nähe des langfristigen Mittels liegenden Dynamik verlaufen. - Im Januar 2016 verharrt die Konsumentenstimmung (Indexwert -14 Punkte) in der Schweiz unter dem langfristigen Durch- positiven Entwicklung des Privatkonsums ausgegangen. Mittelwerte KOF - EZV: Nach mehreren Jahren mit einem moderaten Wachstum sanken im Jahr 2015 die Exporte (-2,6%) und Importe (-6,9%) nominal. Exportseitig resultierte dennoch der dritthöchste Umsatz aller Zeiten. Die Handelsbilanz registrierte mit 36,6 Mrd. Fr. Créa erneut einen Rekordüberschuss. Wachstum und Kontraktion. Diese Stabilisierung deute darauf hin, dass ein eigentlicher Einbruch nicht mehr zu erwarten sei. CS SECO - Der PMI von procure.ch/Credit Suisse schloss im Januar 2016 bei 50,0 Zählern und damit genau auf der Schwelle zwischen UBS Öffentlicher Konsum Teuerungsrate Arbeitslosenquote Am 18. Dezember 2015 ist das benutzerfreundliche Handbuch zu den «Immobilien-Almanach Schweiz» Schweizer Wohn- und Geschäftsimmobilienmärkten für das Jahr 2016 erschienen. Bestellung: [email protected] Kosten: CHF 150 / Exemplar Informationen: http://www.fpre.ch/de/produkte_almanach.asp -4% -3% -2% -1% 0% 1% 2% 3% 4% 5% 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Privatkonsum (real, Veränderung p.a.) BIP (real, Veränderug p.a.) -2% -1% 0% 1% 2% 3% 4% 5% 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Konsumentenpreise (Veränderung p.a.) Arbeitslosenquote Arbeitslosenquote saisonbereinigt Fahrländer Partner AG Raumentwicklung Eichstrasse 23 8045 Zürich +41 44 466 70 00 [email protected] www.fpre.ch

description

Fahrlländer Partner AG

Transcript of Metaanalyse Konjunktur Februar 2016

Entwicklung BIP und Privatkonsum (1) Entwicklung Arbeitslosenquote und Inflation (2)

Quelle: SECO. Quelle: SECO, BFS.

Konjunkturprognosen Schweizer Volkswirtschaft (3)

2016 2017 2016 2017 2016 2017 2016 2017 2016 2017 2016 2017 2016 2017

1.5 1.9 1.1 2.0 1.2 1.8 1.0 - 1.4 1.8 1.1 2.0 1.2 1.9→ → → → →

1.3 1.5 1.6 1.7 1.4 1.4 1.0 - 1.4 1.0 1.2 1.7 1.3 1.5 → → → → →

1.8 2.2 0.2 0.8 - - 1.5 - 1.0 0.7 1.6 1.4 1.2 1.3→ → → → → → → →

1.2 2.0 2.3 0.3 0.4 0.9 1.5 - 0.1 2.9 0.3 7.9 1.0 2.8 → → →

-0.3 1.0 0.9 0.9 0.6 0.2 0.5 - 0.4 0.3 -0.8 1.3 0.2 0.7 → → → → → →

3.2 3.7 2.9 4.6 1.9 5.0 1.5 - 1.8 3.5 2.3 5.3 2.3 4.4 → →

2.9 3.7 3.7 4.5 2.5 4.9 2.0 - 1.8 2.6 2.1 7.6 2.5 4.7→ → → → →

3.6 3.4 3.6 3.8 3.8 3.9 3.7 - 3.5 3.4 3.6 3.5 3.6 3.6→ → → → → → → → →

-0.1 0.2 -0.5 0.2 -0.4 0.1 0.0 - -0.4 0.3 -0.3 0.3 -0.3 0.2 → → → → →

SECO: 17.12.2015 (17.9.2015), KOF: 17.12.2015 (1.10.2015), Créa: 16.11.2015 (31.5.2015), CS: 15.12.2015 (15.9.2015), UBS: 31.1.2016 (10.11.2015), BAKBASEL: 8.12.2015 (11.9.2015).Pfeile: (vorherige Prognose nach oben korrigiert), (vorherige Prognose nach unten korrigiert), → (vorherige Prognose beibehalten). Handelt es sich um die erste Prognose für einneues Jahr, so wird kein Pfeil aufgeführt. Die Pfeile bei den Mittelwerten (Spalten ganz rechts) zeigen die Veränderungen der Mittelwerte zur Metaanalyse des Vormonats auf.

Bitte konsultieren Sie für alle Quellenangaben die zwei letzten Seiten «Quellen und Glossar» und «Impressum».

Metaanalyse Konjunktur

Exporte

Importe

Ausrüstungsinvestitionen

BIP, real

Privatkonsum

Bauinvestitionen

Veränderungen zum Vorjahr in %. Nachfolgend wird das Datum der aktuellen Prognose direkt, das der vorangegangenen Prognose in Klammern aufgeführt:

KONFeb/16

BAK

schnitt (-9 Punkte). Das Vertrauen in die zukünftige Arbeitsmarktentwicklung hat sich etwas erholt, ist aber immer noch ge- dämpft. Die Erwartungen für die Preisentwicklung wurden erneut nach unten korrigiert. - Im Dezember 2015 ist der UBS-Konsumindikator von 1,55 auf 1,62 Punkte gestiegen. Zwar verbesserte sich die Konsumlaune zum Jahresende wieder etwas, doch die Detailhändler teilten diese Zuversicht nicht. Hingegen wird weiterhin von einer

- Der KOF Konjunkturbarometer stieg im Januar 2016 um 3,5 Zähler auf einen Stand von 100,3. Dem Barometer zufolge dürfte die Schweizer Konjunktur in der näheren Zukunft mit einer in der Nähe des langfristigen Mittels liegenden Dynamik verlaufen. - Im Januar 2016 verharrt die Konsumentenstimmung (Indexwert -14 Punkte) in der Schweiz unter dem langfristigen Durch-

positiven Entwicklung des Privatkonsums ausgegangen.

MittelwerteKOF

- EZV: Nach mehreren Jahren mit einem moderaten Wachstum sanken im Jahr 2015 die Exporte (-2,6%) und Importe (-6,9%) nominal. Exportseitig resultierte dennoch der dritthöchste Umsatz aller Zeiten. Die Handelsbilanz registrierte mit 36,6 Mrd. Fr.

Créa

erneut einen Rekordüberschuss.

Wachstum und Kontraktion. Diese Stabilisierung deute darauf hin, dass ein eigentlicher Einbruch nicht mehr zu erwarten sei.

CSSECO

- Der PMI von procure.ch/Credit Suisse schloss im Januar 2016 bei 50,0 Zählern und damit genau auf der Schwelle zwischen

UBS

Öffentlicher Konsum

Teuerungsrate

Arbeitslosenquote

Am 18. Dezember 2015 ist das benutzerfreundliche Handbuch zu den

«Immobilien-Almanach Schweiz»

Schweizer Wohn- und Geschäftsimmobilienmärkten für das Jahr 2016erschienen.Bestellung: [email protected]: CHF 150 / Exemplar Informationen: http://www.fpre.ch/de/produkte_almanach.asp

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Privatkonsum (real, Veränderung p.a.) BIP (real, Veränderug p.a.)

-2%

-1%

0%

1%

2%

3%

4%

5%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Konsumentenpreise (Veränderung p.a.)ArbeitslosenquoteArbeitslosenquote saisonbereinigt

Fahrländer Partner AGRaumentwicklungEichstrasse 238045 Zürich

+41 44 466 70 [email protected]

CS KOF BAK Créa UBS SECO Ø Créa UBS SECO KOF BAK CS Ø

Reale BIP-Entwicklung und Arbeitslosenquote (4)

- Das Potentialwachstum liegt gemäss Berechnungen von Fahrländer Partner zwischen 1,6% und 1,8%.

Anm.: Die Werte für 2015, 2016 und 2017 sind Prognosen.

Anm.: Seit Juni 2012 ist VZ 2010 und nicht mehr VZ 2000 die verwendete Datenbasis.

Die Arbeitslosenquote wurde vom SECO rückwirkend bis 2010 revidiert.

KOF Konjunkturbarometer (5)

Privatkonsum, Konsumentenstimmung und UBS-Konsumindikator (6)

- Im Dezember 2015 ist der UBS-Konsumindikator von 1,55 auf 1,62 Punkte gestiegen. Zwar verbesserte sich die Konsumlaune zum

entwickeln wird.

- Der KOF Konjunkturbarometer stieg im Januar 2016 um 3,5 Zähler auf einen Stand von 100,3. Dem Barometer zufolge dürfte die

Schweizer Konjunktur in der näheren Zukunft mit einer in der

Nähe des langfristigen Mittels liegenden Dynamik verlaufen.

Jahresende wieder etwas, doch die Detailhändler teilten diese

Quelle: KOF, SECO.

1.9

Zuversicht nicht. Es wird weiterhin von einer positiven Entwicklung

1.8

Quelle: Vgl. Abbildung 1, Seite 1, Fahrländer Partner (Potentialwachstum).

1.8 2.0

Wirtschaft im nächsten Quartal bzw. in den nächsten zwei Quartalen

des Privatkonsums ausgegangen.

1.2

- Das KOF Konjunkturbarometer ist ein Sammelindikator, der sich

Vorjahreswachstumsrate des BIP um ein bis zwei Quartale voraus aus 219 Einzelindikatoren zusammensetzt. Es läuft der

1.9 - 2.01.2

KON

und ermöglicht somit eine erste Einschätzung, wie sich die Schweizer

Überblick Konjunkturindikatoren

Quelle: WMR UBS, SECO.

Feb/16

BIP, real

BIP-Prognosen Schweizer Volkswirtschaft

1.41.1 1.11.0

2016 2017

1.5

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

BIP real Arbeitslosenquote Potentialwachstum

-6%

-4%

-2%

0%

2%

4%

6%

60

70

80

90

100

110

120

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

BIP (real, Veränderug p.a., r. S.) KOF Konjunkturbarometer

-50

-30

-10

10

30

50

-1

0

1

2

3

4

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Privatkonsum (in %)UBS-KonsumindikatorKonsumentenstimmung, EU-kompatibel (rechte Skala)

(7) (8)

(9) Entwicklung Prognosen Exporte (10)

Entwicklung Prognosen Arbeitslosenquote (11) Entwicklung Prognosen Teuerungsrate (12)

Maximum Die horizontale Achse zeigt die verschiedenen Prognosezeitpunkte an. Die roten Balken zeigen die Bandbreite der Prognosenfür das Jahr 2016, die blauen die für das Jahr 2017. In schwarz ist jeweils der Mittelwert dargestellt.

Mittelwert

Minimum

Quelle: vgl. Abbildung 3, Seite 1. Quelle: vgl. Abbildung 3, Seite 1.

Quelle: vgl. Abbildung 3, Seite 1.

Quelle: vgl. Abbildung 3, Seite 1.

Entwicklung Prognosen Bauinvestitionen

Quelle: vgl. Abbildung 3, Seite 1.

Prognosekorrekturen

Entwicklung Prognosen BIP

KON

Entwicklung Prognosen Privatkonsum

Feb/16

Quelle: vgl. Abbildung 3, Seite 1.

i Consulting SARoute d'Oron 791010 Lausanne

+41 (0)21 721 20 [email protected]

-1.0%

-0.5%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

2014 4Q Jan 2015 2015 1Q 2015 2Q 2015 3Q 2015 4Q

Prognosen 2016 Prognosen 2017

-1.0%

-0.5%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

2014 4Q Jan 2015 2015 1Q 2015 2Q 2015 3Q 2015 4Q

Prognosen 2016 Prognosen 2017

-3.0%

-2.0%

-1.0%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

2014 4Q Jan 2015 2015 1Q 2015 2Q 2015 3Q 2015 4Q

Prognosen 2016 Prognosen 2017

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

2014 4Q Jan 2015 2015 1Q 2015 2Q 2015 3Q 2015 4Q

Prognosen 2016 Prognosen 2017

2.5%

2.7%

2.9%

3.1%

3.3%

3.5%

3.7%

3.9%

4.1%

4.3%

2014 4Q Jan 2015 2015 1Q 2015 2Q 2015 3Q 2015 4Q

Prognosen 2016 Prognosen 2017

-1.5%

-1.0%

-0.5%

0.0%

0.5%

1.0%

1.5%

2014 4Q Jan 2015 2015 1Q 2015 2Q 2015 3Q 2015 4Q

Prognosen 2016 Prognosen 2017

CS BAK SECO Créa UBS KOF Ø UBS Créa SECO KOF BAK CS Ø

KOF UBS CS BAK SECO Créa Ø UBS KOF BAK SECO Créa CS Ø

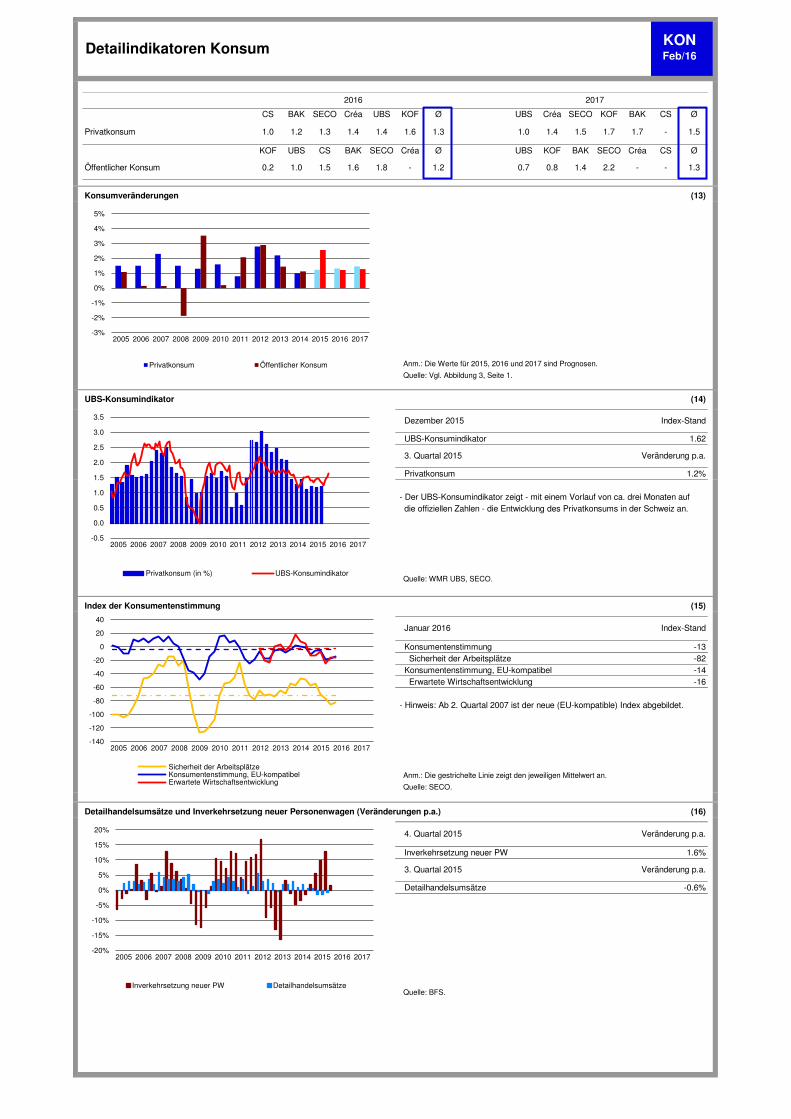

Konsumveränderungen (13)

Anm.: Die Werte für 2015, 2016 und 2017 sind Prognosen.

UBS-Konsumindikator (14)

- Der UBS-Konsumindikator zeigt - mit einem Vorlauf von ca. drei Monaten auf die offiziellen Zahlen - die Entwicklung des Privatkonsums in der Schweiz an.

Index der Konsumentenstimmung (15)

Sicherheit der Arbeitsplätze Konsumentenstimmung, EU-kompatibel Erwartete Wirtschaftsentwicklung

- Hinweis: Ab 2. Quartal 2007 ist der neue (EU-kompatible) Index abgebildet.

Detailhandelsumsätze und Inverkehrsetzung neuer Personenwagen (Veränderungen p.a.) (16)

Detailhandelsumsätze

Quelle: BFS.

3. Quartal 2015

4. Quartal 2015

Inverkehrsetzung neuer PW

-0.6%

Dezember 2015

1.62

Konsumentenstimmung

Privatkonsum

-13

Januar 2016 Index-Stand

Quelle: WMR UBS, SECO.

1.2%

Veränderung p.a.

Index-Stand

Veränderung p.a.

Veränderung p.a.

1.6%

3. Quartal 2015

1.6

Detailindikatoren Konsum

2016 2017

1.5

1.2

- -

1.4Privatkonsum 1.51.3 1.41.0

1.2

1.4

Feb/16

1.71.0 1.71.3

2.2

KON

-

0.7

1.5

Quelle: Vgl. Abbildung 3, Seite 1.

- 1.8Öffentlicher Konsum

0.2 0.8 1.3

Quelle: SECO.

1.0 1.6

-14-82

UBS-Konsumindikator

-16

Anm.: Die gestrichelte Linie zeigt den jeweiligen Mittelwert an.

1.4

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Inverkehrsetzung neuer PW Detailhandelsumsätze

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Privatkonsum Öffentlicher Konsum

-140

-120

-100

-80

-60

-40

-20

0

20

40

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Sicherheit der ArbeitsplätzeKonsumentenstimmung, EU-kompatibelErwartete Wirtschaftsentwicklung

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Privatkonsum (in %) UBS-Konsumindikator

UBS BAK Créa SECO CS KOF Ø KOF Créa SECO UBS BAK CS Ø

BAK SECO UBS CS Créa KOF Ø Créa UBS KOF SECO BAK CS Ø

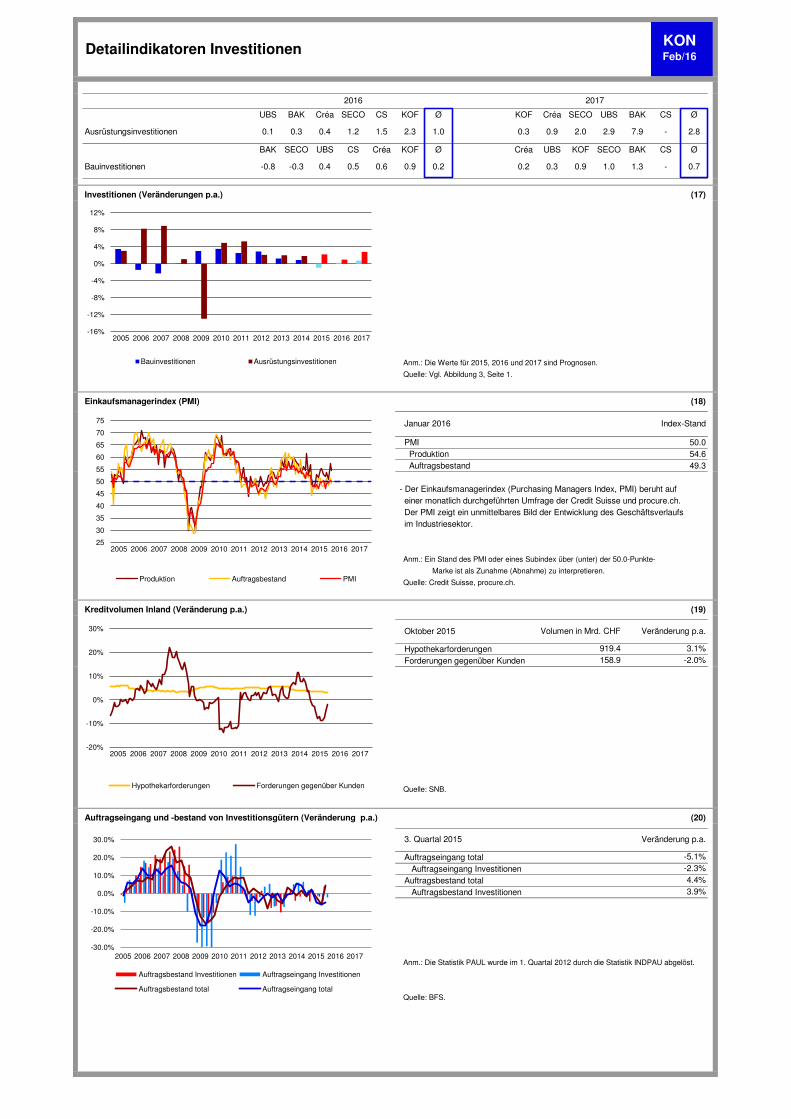

Investitionen (Veränderungen p.a.) (17)

Einkaufsmanagerindex (PMI) (18)

Produktion Auftragsbestand

- Der Einkaufsmanagerindex (Purchasing Managers Index, PMI) beruht auf einer monatlich durchgeführten Umfrage der Credit Suisse und procure.ch. Der PMI zeigt ein unmittelbares Bild der Entwicklung des Geschäftsverlaufs im Industriesektor.

Kreditvolumen Inland (Veränderung p.a.) (19)

Hypothekarforderungen

Auftragseingang und -bestand von Investitionsgütern (Veränderung p.a.) (20)

Auftragseingang total Auftragseingang Investitionen Auftragsbestand total Auftragsbestand Investitionen

1.2 - 0.9 2.9

Feb/16

7.9

KON

2017

2.82.00.31.0

Detailindikatoren Investitionen

Ausrüstungsinvestitionen

2016

1.50.1 0.3 2.30.4

Quelle: Vgl. Abbildung 3, Seite 1.

0.2Bauinvestitionen 0.90.60.4 0.5 0.3-0.8 -0.3 0.9 1.3 0.71.0

Anm.: Die Werte für 2015, 2016 und 2017 sind Prognosen.

Januar 2016

Anm.: Ein Stand des PMI oder eines Subindex über (unter) der 50.0-Punkte-

Quelle: Credit Suisse, procure.ch.

Oktober 2015 Volumen in Mrd. CHF Veränderung p.a.

3.1%-2.0%

50.0

4.4%

Quelle: SNB.

-2.3%

3.9%

-5.1%

Quelle: BFS.

- 0.2

Forderungen gegenüber Kunden 158.9

Anm.: Die Statistik PAUL wurde im 1. Quartal 2012 durch die Statistik INDPAU abgelöst.

49.3

Marke ist als Zunahme (Abnahme) zu interpretieren.

919.4

54.6

Index-Stand

Veränderung p.a. 3. Quartal 2015

PMI

-20%

-10%

0%

10%

20%

30%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Hypothekarforderungen Forderungen gegenüber Kunden

-16%

-12%

-8%

-4%

0%

4%

8%

12%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Bauinvestitionen Ausrüstungsinvestitionen

25

30

35

40

45

50

55

60

65

70

75

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Produktion Auftragsbestand PMI

-30.0%

-20.0%

-10.0%

0.0%

10.0%

20.0%

30.0%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Auftragsbestand Investitionen Auftragseingang Investitionen

Auftragsbestand total Auftragseingang total

CS UBS Créa BAK KOF SECO Ø UBS SECO KOF Créa BAK CS Ø

UBS CS BAK Créa SECO KOF Ø UBS SECO KOF Créa BAK CS Ø

Aussenhandelsveränderungen: Export und Import (21)

Beitrag am Exportvolumenwachstum (Veränderung p.a.) (22)

Deutschland Frankreich Italien USA

Reale Wechselkursindizes, exportgewichtet (23)

GBP USD JPY (100)

- Mit dem realen exportgewichteten Wechselkursindex des Schweizer Franken wird der reale Aussenwert des Frankens gegenüber den Währungen der wichtigsten Handelspartner der Schweiz gemessen. Dieser wird häufig als Indikator für die Beurteilung der preislichen Wettbewerbsfähigkeit einer Volkswirtschaft verwendet. Fällt der Wechselkursindex, bedeutet dies eine Abwertung des Schweizer Franken.

Quelle: SNB.

EUR/CHF und Kaufkraftparität (KKP) (24)

- Das Konzept der Kaufkraftparität (KKP) kann verwendet werden, um den «fairen» Wert einer Währung zu bestimmen. Kaufkraftparität liegt vor, wenn die unterschiedlichen Währungen durch die Wechselkurse dieselbe Kaufkraft haben und somit mit einer Währungseinheit (z.B. 100 Franken) in beiden Währungsräumen derselbe Warenkorb erworben werden kann. Liegt der KKP EURCHF Kurs über dem EURCHF Wechselkurs, dann ist der Franken überbewertet.

Quelle: UBS, Macrobond.

KKP

01.12.2015

1.25

17.02.2016

1.8 2.9

KONDetailindikatoren Aussenhandel

1.81.5

3.7

2.91.9

Quelle: Vgl. Abbildung 3, Seite 1.

Importe

Exporte

2.1 2.5 2.6

0.87

-0.6%

Veränderung p.a.

- 4.7

1.10

Devisenkurs

1.41

2.0

5.03.2

4.5

-10.7%-4.4%

4.9

3.3%

2.3 4.6

Anm.: Die Werte für 2015, 2016 und 2017 sind Prognosen.

3.5 3.7 5.3 -

Exporte total

Feb/16

2016

2.3

0.99

7.8%

Quelle: EZV.

EUR

3.7 2.5

4. Quartal 2015

7.6

2017

4.4

-9%

-6%

-3%

0%

3%

6%

9%

12%

15%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Exporte Importe

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Deutschland Frankreich Italien USA Exporte total

80

90

100

110

120

130

140

150

160

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Euroraum UK USA Japan Gesamt

0.9

1.1

1.3

1.5

1.7

1.9

2.1

90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

EURCHF EURCHF KKP

Créa CS SECO KOF BAK UBS Ø CS Créa KOF BAK SECO UBS Ø

Arbeitslosenquote (ALQ) (25)

Anm.: Seit Juni 2012 ist VZ 2010 und nicht mehr VZ 2000 die verwendete Datenbasis.

Die Arbeitslosenquote wurde vom SECO rückwirkend bis 2010 revidiert.

Arbeitslosenquote (Veränderung zum Vorjahresmonat) (26)

Δ* ALQ TOTAL 8.4% 3.8% 0.3%p 2. Sektor 13.9% 6.3% 0.7%p Maschinenbau 2'471 34.7% 3.8% 1%p Chemie, Mineralölverarb. 1'596 8.9% 3.8% 0.3%p 3. Sektor 7.9% 4.3% 0.3%p Finanz-&Versicherungsw. 6'830 1.1% 2.6% 0.1%p* Veränderung zum Vorjahresmonat

Anm.: Seit Juni 2012 ist VZ 2010 und nicht mehr VZ 2000 die verwendete Datenbasis.

Die Arbeitslosenquote wurde vom SECO rückwirkend bis 2010 revidiert.

Quelle: SECO.

Offene Stellen (Veränderung p.a.) (27)

TOTAL 2. Sektor Maschinenbau 3. Sektor Finanz- und Versicherungsdienstl.

Kantonale Arbeitslosenquoten (28.a) Kurzarbeitszeit (28.b)

Quelle: SECO.

3.83.53.6 3.6 3.5

2. Quartal 2015

Quelle: BFS.

Index der offenen Stellen

-3%

-23%-25%

-8%

Veränderung p.a.

3%

Anzahl

105'738

KON

2016 2017

Detailindikatoren Arbeitsmarkt

3.43.63.8

Anm.: Die Werte für 2015, 2016 und 2017 sind Prognosen.

3.4 - Arbeitslosenquote 3.63.9

163'64447'402

Registrierte Arbeitslose

Feb/16

3.63.7

ALQ Δ*

Quelle: Vgl. Abbildung 3, Seite 1.

Januar 2016

-1%

0%

1%

2%

3%

4%

5%

6%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Beschäftigungswachstum Arbeitslosenquote

-40%

-20%

0%

20%

40%

60%

80%

100%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Arbeitslosenquote total Arbeitslosenquote 20-24

Arbeitslosenquote 60+

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

TOTAL 2. Sektor3. Sektor MaschinenbauFinanz- und Versicherungsdienstl.

0

1'000

2'000

3'000

4'000

5'000

6'000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Ausgefallene Arbeitsstunden (in 1'000)

0%

1%

2%

3%

4%

5%

6%

7%

OW

NW A

IU

R SZ

AR

GR LU GL

ZG

SG BE BL

TG

SO

AG FR

SH

CH

ZH

BS TI

JU VD

GE

VS

NE

Januar 2016

KOF Créa UBS BAK SECO CS Ø Créa SECO KOF UBS BAK CS Ø

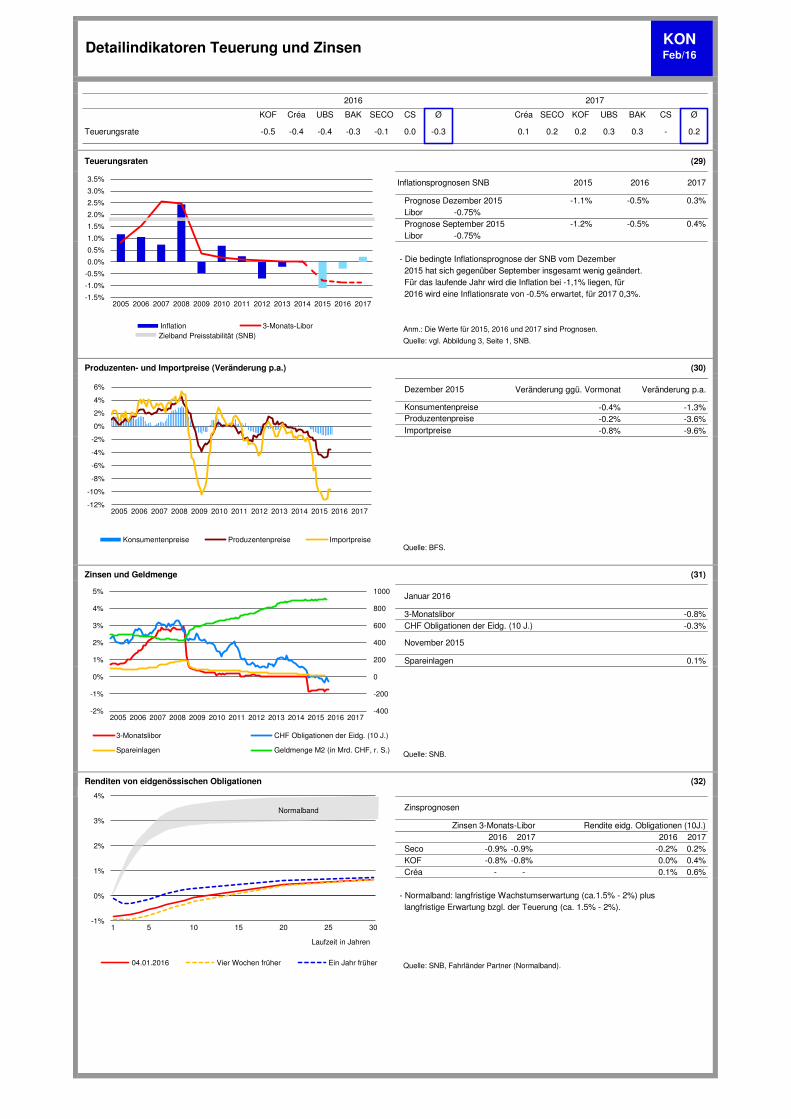

Teuerungsraten (29)

Prognose Dezember 2015 Libor Prognose September 2015 Libor

- Die bedingte Inflationsprognose der SNB vom Dezember 2015 hat sich gegenüber September insgesamt wenig geändert. Für das laufende Jahr wird die Inflation bei -1,1% liegen, für 2016 wird eine Inflationsrate von -0.5% erwartet, für 2017 0,3%. Anm.: Die Werte für 2015, 2016 und 2017 sind Prognosen.

Produzenten- und Importpreise (Veränderung p.a.) (30)

Zinsen und Geldmenge (31)

3-Monatslibor CHF Obligationen der Eidg. (10 J.)

Spareinlagen

Renditen von eidgenössischen Obligationen (32)

2016 2017 2016 2017-0.2% 0.2%0.0% 0.4%

- - 0.1% 0.6%

- Normalband: langfristige Wachstumserwartung (ca.1.5% - 2%) plus langfristige Erwartung bzgl. der Teuerung (ca. 1.5% - 2%).

Konsumentenpreise

Zinsen 3-Monats-Libor

-3.6%-0.2%-9.6%

2016

0.4%

0.3%-0.75%

-1.1%

0.1

Detailindikatoren Teuerung und Zinsen

-0.5 0.3-0.1 -0.3-0.3

KON

0.2-0.4

-0.4%

-1.2%

-1.3% Produzentenpreise

Importpreise

-0.8%-0.9%

Créa

Veränderung ggü. Vormonat Veränderung p.a.

Inflationsprognosen SNB

-0.75%

-0.5%

Dezember 2015

-0.5%

-0.8%

Quelle: vgl. Abbildung 3, Seite 1, SNB.

KOF

-0.8%

-0.9%

Januar 2016

-0.3%

November 2015

0.1%

Rendite eidg. Obligationen (10J.)

Seco

Zinsprognosen

Quelle: SNB.

Quelle: SNB, Fahrländer Partner (Normalband).

Teuerungsrate

Feb/16

0.2 0.3-0.4 0.0

2016 2017

-

Quelle: BFS.

-0.8%

2015 2017

0.2

-1%

0%

1%

2%

3%

4%

1 5 10 15 20 25 30

04.01.2016 Vier Wochen früher Ein Jahr früher

Laufzeit in Jahren

-400

-200

0

200

400

600

800

1000

-2%

-1%

0%

1%

2%

3%

4%

5%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

3-Monatslibor CHF Obligationen der Eidg. (10 J.)

Spareinlagen Geldmenge M2 (in Mrd. CHF, r. S.)

-12%

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Konsumentenpreise Produzentenpreise Importpreise

Normalband

-1.5%

-1.0%

-0.5%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Inflation 3-Monats-LiborZielband Preisstabilität (SNB)

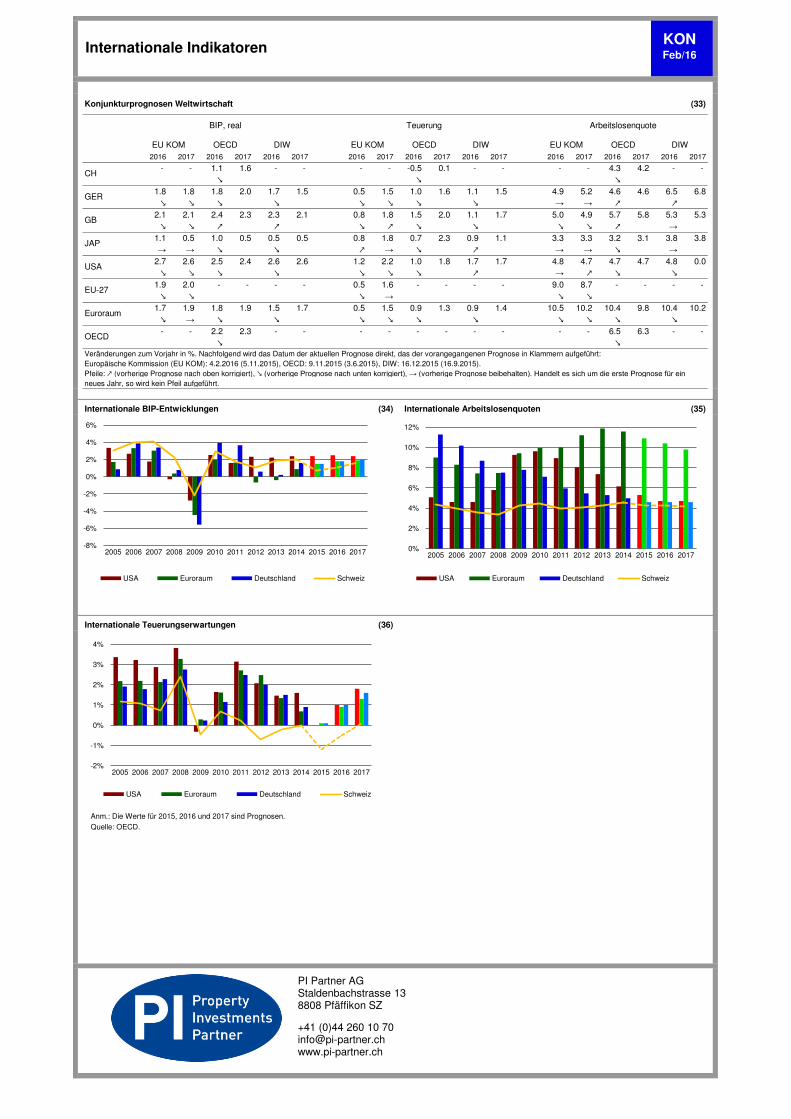

Konjunkturprognosen Weltwirtschaft (33)

2016 2017 2016 2017 2016 2017 2016 2017 2016 2017 2016 2017 2016 2017 2016 2017 2016 2017

- - 1.1 1.6 - - - - -0.5 0.1 - - - - 4.3 4.2 - -

1.8 1.8 1.8 2.0 1.7 1.5 0.5 1.5 1.0 1.6 1.1 1.5 4.9 5.2 4.6 4.6 6.5 6.8 → →

2.1 2.1 2.4 2.3 2.3 2.1 0.8 1.8 1.5 2.0 1.1 1.7 5.0 4.9 5.7 5.8 5.3 5.3 →

1.1 0.5 1.0 0.5 0.5 0.5 0.8 1.8 0.7 2.3 0.9 1.1 3.3 3.3 3.2 3.1 3.8 3.8→ → → → → →

2.7 2.6 2.5 2.4 2.6 2.6 1.2 2.2 1.0 1.8 1.7 1.7 4.8 4.7 4.7 4.7 4.8 0.0 →

1.9 2.0 - - - - 0.5 1.6 - - - - 9.0 8.7 - - - - →

1.7 1.9 1.8 1.9 1.5 1.7 0.5 1.5 0.9 1.3 0.9 1.4 10.5 10.2 10.4 9.8 10.4 10.2→

- - 2.2 2.3 - - - - - - - - - - 6.5 6.3 - -

Veränderungen zum Vorjahr in %. Nachfolgend wird das Datum der aktuellen Prognose direkt, das der vorangegangenen Prognose in Klammern aufgeführt: Europäische Kommission (EU KOM): 4.2.2016 (5.11.2015), OECD: 9.11.2015 (3.6.2015), DIW: 16.12.2015 (16.9.2015).Pfeile: (vorherige Prognose nach oben korrigiert), (vorherige Prognose nach unten korrigiert), → (vorherige Prognose beibehalten). Handelt es sich um die erste Prognose für einneues Jahr, so wird kein Pfeil aufgeführt.

Internationale BIP-Entwicklungen (34) Internationale Arbeitslosenquoten (35)

Internationale Teuerungserwartungen (36)

Anm.: Die Werte für 2015, 2016 und 2017 sind Prognosen.

Quelle: OECD.

ArbeitslosenquoteBIP, real

Feb/16

OECD

EU-27

JAP

GB

GER

Euroraum

USA

EU KOM EU KOMDIW OECD DIW

Teuerung

OECDEU KOM

CH

Internationale Indikatoren

DIWOECD

KON

-8%

-6%

-4%

-2%

0%

2%

4%

6%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

USA Euroraum Deutschland Schweiz

0%

2%

4%

6%

8%

10%

12%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

USA Euroraum Deutschland Schweiz

-2%

-1%

0%

1%

2%

3%

4%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

USA Euroraum Deutschland Schweiz

PI Partner AGStaldenbachstrasse 138808 Pfäffikon SZ

+41 (0)44 260 10 [email protected]

Wechselkurs (exportgewichter CHF-Kurs 24 Länder) und indexierte Exporte nominal (37)

Anm.: Glatte Komponente.

Quelle: EZV, Fahrländer Partner, SNB.

Exportentwicklung Jan. - Nov. 2015, Veränderung zur Vorjahresperiode, nach Branche (38)

Quelle: EZV, Fahrländer Partner.

Exportentwicklung Jan. - Nov. 2015, Veränderung zur Vorjahresperiode, nach Kanton (39)

Anm.: Dienstleistungsexporte wurden nicht in den Daten erfasst. Kreisradius in Relation zu den kantonalen, nominalen Exporten 2015.

Quelle: EZV, Fahrländer Partner.

Feb/16KONSpezialthema: Exporte nach Aufhebung des Euro-Mindestkurses

95

100

105

110

115

120

125

130

80

90

100

110

120

130

140

150

Jan

200

9

Apr

20

09

Jul 2

009

Okt

20

09

Jan

201

0

Apr

20

10

Jul 2

010

Okt

20

10

Jan

201

1

Apr

20

11

Jul 2

011

Okt

20

11

Jan

201

2

Apr

20

12

Jul 2

012

Okt

20

12

Jan

201

3

Apr

20

13

Jul 2

013

Okt

20

13

Jan

201

4

Apr

20

14

Jul 2

014

Okt

20

14

Jan

201

5

Apr

20

15

Jul 2

015

Okt

20

15

Export total Chemisch-Pharmazeutische Industrie Metallindustrie

Maschinen und Elektroindustrie Präszisionsinstrumente, Uhren und Bijouterie realer exp. gewichteter Wechselkursindex (r.S.)

Einführung des Euro-Mindestkurses Aufhebung des Euro-Mindestkurses

-8% -7% -6% -5% -4% -3% -2% -1% 0% 1% 2% 3% 4%

Maschinen- und Elektroindustrie

Metallindustrie

übrige Warenarten

Export total

Chemisch-Pharmazeutische Industrie

Präzisionsinstrumente, Uhren und Bijouterie

Exportvolumen (Menge in kg) Wert (CHF)

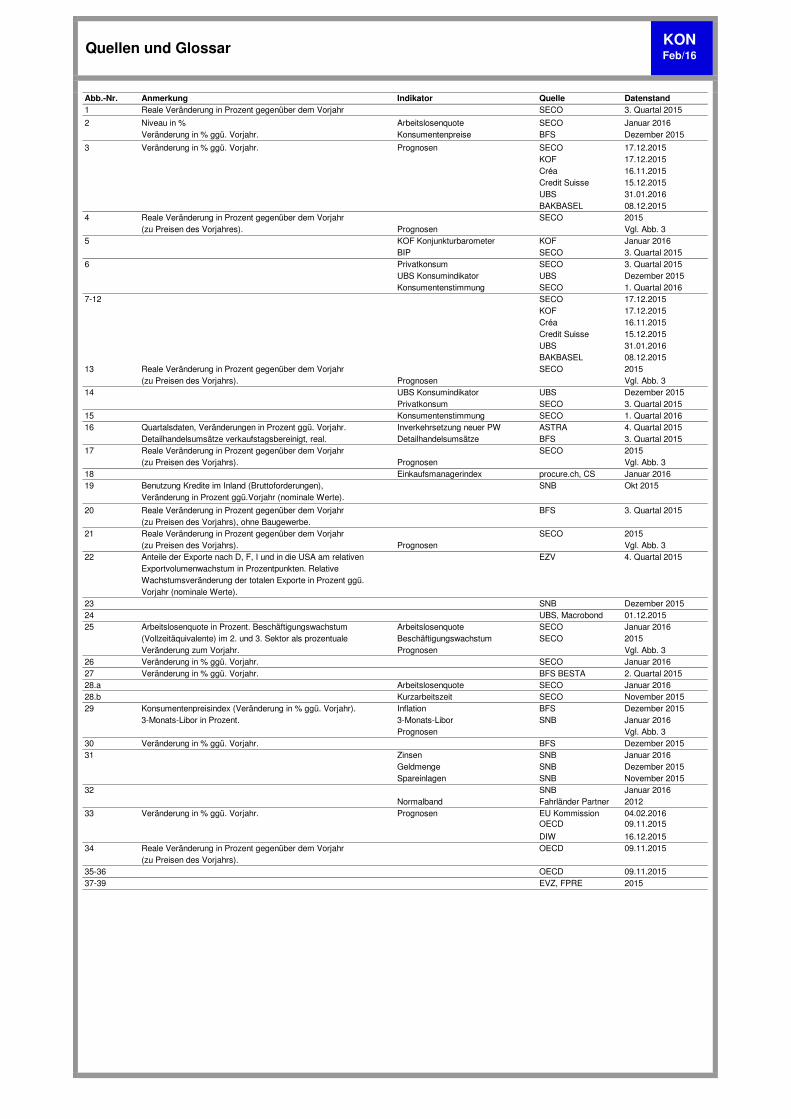

Abb.-Nr. Anmerkung Indikator Quelle Datenstand

1 Reale Veränderung in Prozent gegenüber dem Vorjahr SECO 3. Quartal 2015

2 Niveau in % Arbeitslosenquote SECO

Veränderung in % ggü. Vorjahr. Konsumentenpreise BFS Dezember 2015

3 Prognosen SECO

KOF

Créa

Credit Suisse

UBS

BAKBASEL

4 Reale Veränderung in Prozent gegenüber dem Vorjahr SECO 2015

(zu Preisen des Vorjahres). Prognosen Vgl. Abb. 3

5 KOF Konjunkturbarometer KOF Januar 2016

BIP SECO 3. Quartal 2015

6 Privatkonsum SECO 3. Quartal 2015

UBS Konsumindikator UBS Dezember 2015

Konsumentenstimmung SECO 1. Quartal 2016

7-12 SECO

KOF

Créa

Credit Suisse

UBS

BAKBASEL

13 Reale Veränderung in Prozent gegenüber dem Vorjahr SECO 2015

(zu Preisen des Vorjahrs). Prognosen Vgl. Abb. 3

14 UBS Konsumindikator UBS Dezember 2015

Privatkonsum SECO 3. Quartal 2015

15 Konsumentenstimmung SECO 1. Quartal 2016

16 Quartalsdaten, Veränderungen in Prozent ggü. Vorjahr. Inverkehrsetzung neuer PW ASTRA 4. Quartal 2015

Detailhandelsumsätze verkaufstagsbereinigt, real. Detailhandelsumsätze BFS 3. Quartal 2015

17 Reale Veränderung in Prozent gegenüber dem Vorjahr SECO 2015

(zu Preisen des Vorjahrs). Prognosen Vgl. Abb. 3

18 Einkaufsmanagerindex procure.ch, CS Januar 2016

19 Benutzung Kredite im Inland (Bruttoforderungen), SNB Okt 2015

Veränderung in Prozent ggü.Vorjahr (nominale Werte).

20 Reale Veränderung in Prozent gegenüber dem Vorjahr BFS

(zu Preisen des Vorjahrs), ohne Baugewerbe.

21 Reale Veränderung in Prozent gegenüber dem Vorjahr SECO 2015

(zu Preisen des Vorjahrs). Prognosen Vgl. Abb. 3

22 Anteile der Exporte nach D, F, I und in die USA am relativen EZV 4. Quartal 2015

Exportvolumenwachstum in Prozentpunkten. Relative

Wachstumsveränderung der totalen Exporte in Prozent ggü.

Vorjahr (nominale Werte).

23 SNB Dezember 2015

24 UBS, Macrobond

25 Arbeitslosenquote in Prozent. Beschäftigungswachstum Arbeitslosenquote SECO Januar 2016

(Vollzeitäquivalente) im 2. und 3. Sektor als prozentuale Beschäftigungswachstum SECO 2015

Veränderung zum Vorjahr. Prognosen Vgl. Abb. 3

26 Veränderung in % ggü. Vorjahr. SECO Januar 2016

27 Veränderung in % ggü. Vorjahr. BFS BESTA 2. Quartal 2015

28.a Arbeitslosenquote SECO Januar 2016

28.b Kurzarbeitszeit SECO November 2015

29 Konsumentenpreisindex (Veränderung in % ggü. Vorjahr). Inflation BFS Dezember 2015

3-Monats-Libor in Prozent. 3-Monats-Libor SNB Januar 2016

Prognosen Vgl. Abb. 3

30 Veränderung in % ggü. Vorjahr. BFS Dezember 2015

31 Zinsen SNB Januar 2016

Geldmenge SNB Dezember 2015

Spareinlagen SNB November 2015

32 SNB Januar 2016

Normalband Fahrländer Partner 2012

33 Veränderung in % ggü. Vorjahr. Prognosen EU KommissionOECD

DIW

34 Reale Veränderung in Prozent gegenüber dem Vorjahr OECD

(zu Preisen des Vorjahrs).

35-36 OECD

37-39 EVZ, FPRE 2015

KONFeb/16

Quellen und Glossar

Januar 2016

17.12.2015

16.11.2015

15.12.2015

31.01.2016

08.12.2015

17.12.2015

17.12.2015

16.11.2015

Veränderung in % ggü. Vorjahr.

15.12.2015

31.01.2016

04.02.201609.11.2015

16.12.2015

09.11.2015

09.11.2015

01.12.2015

3. Quartal 2015

08.12.2015

17.12.2015

Disclaimer Fahrländer Partner Raumentwicklung erstellt die Metaanalyse Konjunktur mit grösster Sorgfalt. Dennoch kann hinsichtlich der

inhaltlichen Richtigkeit, Genauigkeit, Aktualität und Vollständigkeit dieser Informationen keine Gewährleistung übernommen

werden. Es gelten in jedem Fall die Informationen in den Originalquellen.

Impressum Die Metaanalyse Konjunktur wird von Fahrländer Partner Raumentwicklung basierend auf den neusten verfügbaren Daten

erarbeitet. Autoren: Jaron Schlesinger, Carmen Kneubühler und Raphael Schönbächler.

Die Metaanalyse Konjunktur Schweiz kann kostenlos bei Fahrländer Partner Raumentwicklung bezogen oder abonniert werden:

http://www.fpre.ch/de/produkte_meta.asp

Sponsoring Die Metaanalyse Konjunktur ist eine unentgeltliche Dienstleistung von Fahrländer Partner Raumentwicklung. Wir bieten

Ihnen die Möglichkeit, in dieser Publikation als Sponsor aufzutreten. Bitte kontaktieren Sie uns.

Kontakt Fahrländer Partner AG

Raumentwicklung

Eichstrasse 23

8045 Zürich

+41 44 466 70 00

www.fpre.ch

KONFeb/16

Impressum

![[GUPRES 2016] PEDOMAN GUPRES SD 2016 1.pdf](https://static.fdokumen.com/doc/165x107/577c7b131a28abe0549728be/gupres-2016-pedoman-gupres-sd-2016-1pdf.jpg)