MEKANISME PENGELOLAAN BARANG DAERAH PROPINSI...

22

. MEKANISME PENGELOLAAN BARANG DAERAH PROPINSI JAWA BARAT Bandung, 15 Desember 2003

Transcript of MEKANISME PENGELOLAAN BARANG DAERAH PROPINSI...

.

MEKANISME PENGELOLAAN

BARANG DAERAH

PROPINSI JAWA BARAT

Bandung, 15 Desember 2003

A. Latar Belakang

1. Perubahan paradigma penyelenggaraan pemerintahan

2. Perubahan dari UU No 25/74 – UU No 22/99

3. PP Nomor 25/2000

4. Aset Daerah merupakan salah satu faktor diterminan dalam penyelenggaraan

otonomi Daerah perlu dikelola dan dikendalikan secara efektif, efisien,

ekonomis, transfaran dan akuntabel

B. Rumusan Masalah

1. Apakah sistem pengelolaan barang daerah Propinsi Jawa Barat telah

dilaksanakan secara efektif sesuai peraturan perundang-undangan yang

berlaku ?

2. Faktor-faktor apakah yang menentukan keberhasilan pengelolaan barang

Daerah ?

3. Bagaimana upaya untuk mendayagunakan Gudang Induk agar dapat berfungsi

secara efektif dalam mendukung terwujudnya sistem pengelolaan barang

daerah ?

C. Maksud dan Tujuan

1. Memperoleh gambaran tentang sistem pengelolaan barang yang efektif

2. Memperoleh gambaran mengenai faktor-faktor apa yang menentukan keberhasilan dalam

pengelolaan barang daerah

3. Memperoleh gambaran tentang upaya-upaya yang perlu dilakukan untuk mendayagunakan gudang

induk agar berfungsi efektif dalam mendukung terwujudnya sistem pengelolaan barang daerah

D. Tinjauan Teoritis dan Normatif Pengelolaan Barang Daerah

Tinjauan Teoritis

“Logistik adalah proses pengelolaan yang strategis terhadap pemindahan dan penyimpanan barang,

suku cadang dan barang jadi dari suplair, diantara fasilitas-fasilitas perusahaan dan kepada para

pelanggan “ (Bowersox, 2000:13)

“Pengelolaan (Manajemen Logistik) secara fundamental dalam melaksanakan fungsi-fungsi

manajemen sebagaimana gambar berikut :

Siklus Logistik

• Perencanaan

• Peghapusan Penganggaran

• Pengendalian

• Pemeliharaan Pengadaan

Penyimpanan & Penyaluran

Siklus Logistis (Subagja)

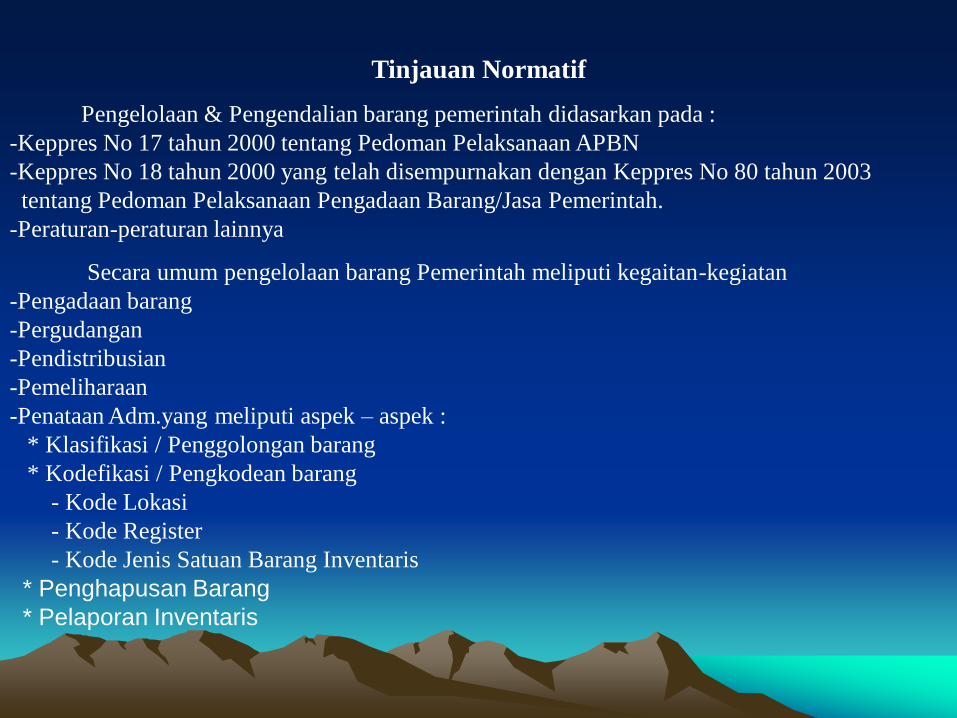

Tinjauan Normatif

Pengelolaan & Pengendalian barang pemerintah didasarkan pada :

-Keppres No 17 tahun 2000 tentang Pedoman Pelaksanaan APBN

-Keppres No 18 tahun 2000 yang telah disempurnakan dengan Keppres No 80 tahun 2003

tentang Pedoman Pelaksanaan Pengadaan Barang/Jasa Pemerintah.

-Peraturan-peraturan lainnya

Secara umum pengelolaan barang Pemerintah meliputi kegaitan-kegiatan

-Pengadaan barang

-Pergudangan

-Pendistribusian

-Pemeliharaan

-Penataan Adm.yang meliputi aspek – aspek :

* Klasifikasi / Penggolongan barang

* Kodefikasi / Pengkodean barang

- Kode Lokasi

- Kode Register

- Kode Jenis Satuan Barang Inventaris

* Penghapusan Barang

* Pelaporan Inventaris

Ketentuan umum Pengelolaan Barang Daerah Propinsi Jawa Barat

diatur melalui :

- Perda Propinsi Jawa Barat Nomor 4 Tahun 2001 tentang Pengelolaan Barang Daerah

- Keputusan Gubernur Jawa Barat Nomor 19 Tahun 2002 yang isinya berkisar pada :

Perencanaan Kebutuhan Barang

Unit KerjaBiro

Perlengkapan RAPBD

RKBU RDKBD

Menerima

Meneliti

Menghimpun

Menyusun RDKB -RDKPBD

RDKPBDRKPBU

APBDUnit

Kerja

Biro

Perlengkapan- Menerima

- Meneliti

- Menghimpun

- Menyusun

DKBD

DKPBD Kepala

Daerah

DKBD

DKPBD

SK – DKBD

SK - DKPBD

RTBU

RTPBU

DKBD

DKPB

Sebagai pedoman :

-Kebutuhan barang

-Pengendalian

-Pengawasan

Pengadaan Barang

Panitia

Pengadaan/

Pekerjaan

Rekanan

- P 3 U

- P 3 SD

Anggaran Pemb:

SPK dan SP di

Tandatangai

Pimpro

Anggaran Rutin :

SPK dan SP

ditandatangai Ka Unit/Ka

Biro

Hasil Pengadaan BarangKa UnitGubernur/

Biro

Perlengkapan

Panitia Pemeriksa

Bendaraha

Barang

Barang

DHPBD

DHPBUDaftar

Penyimpanan Barang

Hasil

Pengadaan

barang

Panitia Pemeriksa

Barang Daerah

Bendaharawan

Barang

Barang tdk bergerak - Kuantitas Penerima Barang Adm

- Kualitas tanggung jawab

- Berita Acara hasil laporan melalui

Pemeriksaan Barang atasan

Barang

bergerak

Gubernur cq

Biro

Perlengkapan

Kepala Unit

Pemeriksa

Instansi Teknis

Berita Acara Hasil - Tanggung Jawab

Pemeriksaan - Tertib Administrasi

Penyaluran/Pendistribusian Barang

Pejabat Bendaharawan

Barang

SPPB

BARANG

(Berita Acara Serah terima )

Penghapusan Barang

Penghapusan Barang didasarkan pada ketentuan dan peraturan yang berlaku dan

masing-masing berbeda tergantung kepada jenis dan jumlah yang akan dihapus.

E. Metode Penelitian

- Desain Penelitian Deskriptif, Kualitatif

- Sumber Data Pejabat Daerah, Dokumen-dokumen barang daerah

- Teknik Pengumpulan Data Wawancara, Dokumentasi dan Quesioner

- Teknik Analisa Data Menurut tugas dan fungsi unit kerja pengelola barang daerah yg

terbagi atas Sekretariat Daerah, Dinas Daerah dan Lembaga Teknis Daerah

F. Pembahasan/Pengkajian

1. Aset Daerah Propinsi Jawa Barat (tabel 1)

Dari Tabel di atas dapat dilihat bahwa bangunan pengairan dan tanah masing-masing

sebesar 46,67% dan33,23% dari total nilai Aset Daerah.

2. Pengelolaan Barang Rutin

tabel 2

* Pengadaan Barang rutin tersebut dipergunakan untuk 4 kelompok unit kerja

untuk 4 Kelompok Unit Kerja

- Setda /Dewan = 23,85%

- Badan = 12.15%

- Kantor = 3.05%

- Dinas = 60.95%

Unit kerja terbesar pengguna barang dan masing-masing kelompok adalah

- Setda = 73,72%

- Badan Pengawas Daerah = 24,32%

- Kantor Kas Daerah = 28,62%

- Dinas Pendidikan = 33,52%

Implementasi Pengendalian Barang Daerah

a) Aspek Normatif/Peraturan

- Pengelolaan mengacu pada perda Nomor 4 tahun 2001 dan Keputusan Gubernur Nomor

19/2002

- Standarisasi barang Keputusan Gubernur Nomor 020/Kep. 88 PLK/2002 yang telah

disempurnakan dengan Kepu.Gub 020/Kep.1229 PLK/2002/tgl 14-9-2002

- Penyusunan Standarisasi barang masih mengacu pada Kepmendagri No 26 th 1996 tentang

Standarisasi Ruangan kantor, alat perlengkapan rumah Dinas dan Kendaraan Dinas

- Penyusunan Daftar Kebutuhan Barang (DKB) & Daftar Kebutuhan Pemeliharaan Barang

Daerah (DKPBD) ditetapkan melalui Kep. Gub. Masing-masing Nomor 020/Kep

575.PLK/2002 & Nomor 020/Kep 919.PLK/2002

Dalam Pengadaan Barang mengacu pada Keppres No 18 tahun 2000 dan Surat Keputusan

bersama Menkeu & Ketua Bappenas nomor S.42/A/2000/S 2262/D.2/05/2000 tentang

Juknis Pelaksanaan Keppres 18/2000.

b) Implementasi

- Pengadaan Aset Daerah khususnya tanah, Bangunan, Alat berat, Kendaraan dilakukan oleh

Biro Perlengkapan, sedangkan jalan, jembatan, Bangunan pengairan dan APK dilakukan

oleh masing-masing unit Kerja.

- Administrasi Bendaharawan barang di Biro Perlengkapan meliputi

- Penerimaan

- Pengeluaran

- Pencatatan (Pembukuan)

- Pelaporan

. Laporan triwulan

. BAP atas langsung Bendaharawan

- Pengelolaan barang ditingkat unit kerja (Badan & Dinas)

-Pengadaan Barang

- Di bawah Rp. 50.000.000 oleh PIMLAKTAN

- Di atas Rp. 50.000.000 oleh Panitia yang dibentuk oleh PIMLAKTAN

Pengadaan dilakukan melalui tender sampai dengan penentuan perusahaan pengadaan barang

- Kegiatan Bendaharawan Barang

Menerima setelah diperiksa oleh PIMLAKTAN

Penyimpanan di Gudang

Pengeluaran barang dengan mekanisme,

* Sub din Program mengajukan permohonan barang kepada ka Unit

* Ka Unit memerintahkan kepada Bendaharawan untuk mengeluarkan barang.

Pemeriksaan barang di gudang

Stock of name dilakukan setiap triwulan oleh ka unit dengan beberapa orang saksi.

- Pelaporan

Secara rutin semua kegiatan dilaporkan kepada Gubernur melalui Biro Perlengkapan (Tri

Wulan)

G. Analisis Dan temuan

- Pengelolaan /Pengendalian barang daerah Propinsi Jawa Barat telah dilakukan melalui

mekanisme yang benar (normatif) dan secara teoritis dapat dipertanggungjawabkan secara

ilmiah.

- Manusia merupakan faktor yang menentukan keberhasilan pengelolaan barang daerah

ditentukan oleh faktor pelaksana (manusia) dalam kontek pengelolaan barang Propinsi Jawa

Barat faktor kedua merupakan titik lemah. Hal ini didasarkan pada temuan Penelitian

- Masih belum semua aparat unit mengetahui dan memahami Keputusan Gubernur sehingga

masih langsung mengacu pada Kepmendagri nomor 11/2001 sebagai pedoman.

- Standarisasi barang masih ada Dinas yang mengacu Kepmendagri nomor 11/2001

- Pengelolaan barang Daerah secara empirik Administratif masih belum tertib yang terlihat

dari :

Pengkodean dan registrasi barang belum sesuai dengan Kepmenkeu Nomor

18/KMK.18/1999 tentang Penetapan Kodefikasi barang Inventaris akibatnya lokasi

barang tidak diketahui dengan jelas. Pengurus barang tidak jelas dan jika barang berpindah-

pindah sulit dikontrol.

- Belum semua unit organisasi melaporkan mutasi barang daerah sehingga tidak diketahui asal

usul barang tersebut.

- Belum semua melaporkan kondisi barang, sehingga tidak diketahui berapa jenis dan jumlah

barang yang masih baik, rusak dan perlu dihapus. Data kondisi barang sangat diperlukan untuk

penyusunan anggaran pemeliharaan.

- Nilai barang baik secara ekonomis, maupun teknis belum dilaporkan secara rinci, hal ini terkait

dengan biaya operasional pemeliharaan barang.

- Belum semua unit kerja memahami sepenuhnya urgensi RKBU, sehingga sering terjadi barang

yang diminta sering tidak terakomodasi dalam pengadaannya.

- Masih ada unit kerja yang kurang memperhatikan kewajibannya untuk melaporkan secara

berkala terhadap hasil pengelolaan barang unit.

- Biro perlengkapan hanya mengetahui barang yang dikelola oleh unit kerja dari aspek

administrasi saja, sedangkan secara fisik tidak. Hal ini terkait dengan belum difungsikannya

gudang induk sebagai pos pemeriksaan barang.

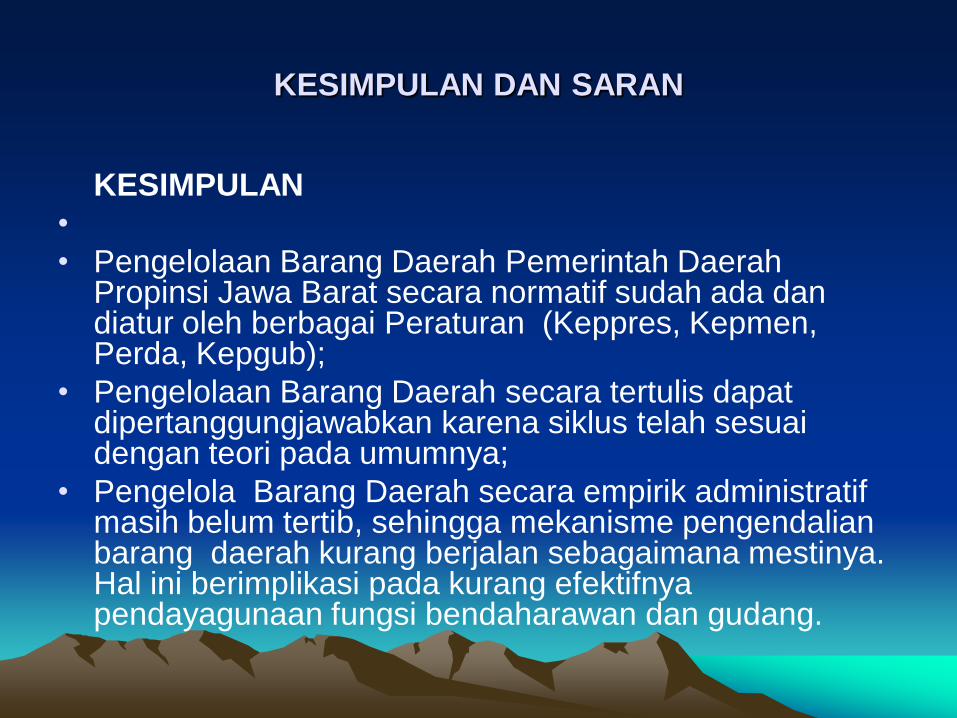

KESIMPULAN DAN SARAN

KESIMPULAN

•

• Pengelolaan Barang Daerah Pemerintah Daerah Propinsi Jawa Barat secara normatif sudah ada dan diatur oleh berbagai Peraturan (Keppres, Kepmen, Perda, Kepgub);

• Pengelolaan Barang Daerah secara tertulis dapat dipertanggungjawabkan karena siklus telah sesuai dengan teori pada umumnya;

• Pengelola Barang Daerah secara empirik administratif masih belum tertib, sehingga mekanisme pengendalian barang daerah kurang berjalan sebagaimana mestinya. Hal ini berimplikasi pada kurang efektifnya pendayagunaan fungsi bendaharawan dan gudang.

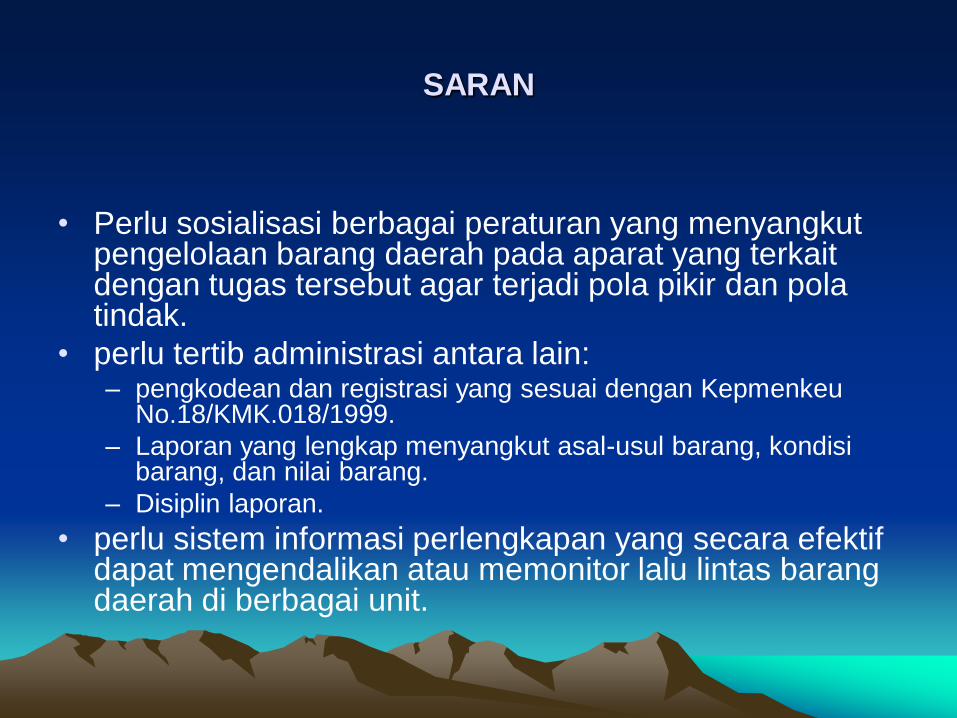

SARAN

• Perlu sosialisasi berbagai peraturan yang menyangkut pengelolaan barang daerah pada aparat yang terkait dengan tugas tersebut agar terjadi pola pikir dan pola tindak.

• perlu tertib administrasi antara lain:– pengkodean dan registrasi yang sesuai dengan Kepmenkeu

No.18/KMK.018/1999.

– Laporan yang lengkap menyangkut asal-usul barang, kondisi barang, dan nilai barang.

– Disiplin laporan.

• perlu sistem informasi perlengkapan yang secara efektif dapat mengendalikan atau memonitor lalu lintas barang daerah di berbagai unit.

Contoh Kodefikasi Barang Daerah

a. Contoh Kode Barang tidak bergerak (tanah)

Kode barang

1 01 02 04 003

Keterangan

Angka 1 Kode golongan (barang tidak bergerak)

Angka 01 Kode bidang barang (tanah)

Angka 02 Kode Kelompok barang (tanah Persil)

Angka 04 Kode Sub Kelompok barang (tanah hutan)

Angka 003 Kode sub-sub kelompok barang (tanah hutan lindung)

b. Contoh kode barang bergerak (Komputer)

2 1 2 0 1 0 2 0 0 1

Angka 2 kode golongan (barang bergerak)

Angka 12 kode bidang (komputer)

Angka 01 kode kelompok (komputer unit)

Angka 02 Kode Sub kelompok (personil komputer)

Angka 001 kode sub kelompok (Personal Komputer Unit)

c. Kode Lokasi Barang IKMN

Contoh Instansi LAN

4 8 991231020 9

Angka 48 Kode Pebin LAN (Menpan)

Angka 02 Kode PBI (Kepala LAN)

Angka 01 Kode Lokasi (LAN Jakarta)

Angka 32 Kode UPB ( Bagian luar Propinsi)

Angka 1999 Kode tahun Perolehan

Kode Registrasi (6 Digit)

Adalah nomor kode barang yang dicantumkan pada suatu barang inventaris yang dibuat

secara berurutan sesuai dengan jenis dan nomor urut pendaftaran barang dengan

menggunakan sistem enam digit.

Contoh : 000001

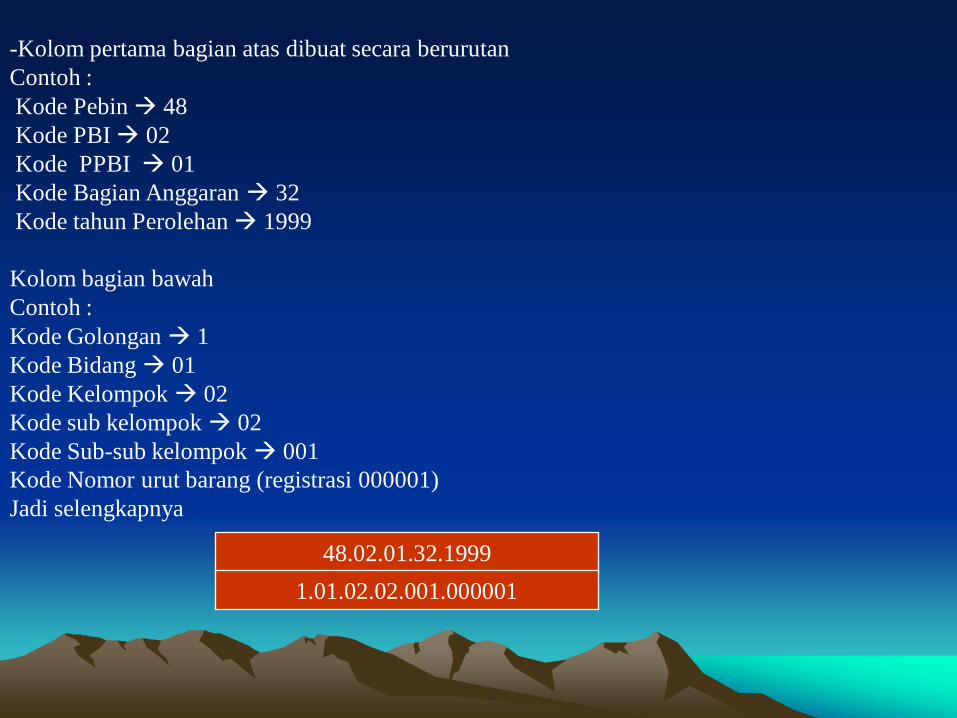

Dalam Penomoran registrasi barang harus dibuat lengkap dalam bentuk 2 kolom yaitu :

-Kolom pertama bagian atas dibuat secara berurutan

Contoh :

Kode Pebin 48

Kode PBI 02

Kode PPBI 01

Kode Bagian Anggaran 32

Kode tahun Perolehan 1999

Kolom bagian bawah

Contoh :

Kode Golongan 1

Kode Bidang 01

Kode Kelompok 02

Kode sub kelompok 02

Kode Sub-sub kelompok 001

Kode Nomor urut barang (registrasi 000001)

Jadi selengkapnya

48.02.01.32.1999

1.01.02.02.001.000001

TERIMA KASIH ATAS PERHATIANNYA