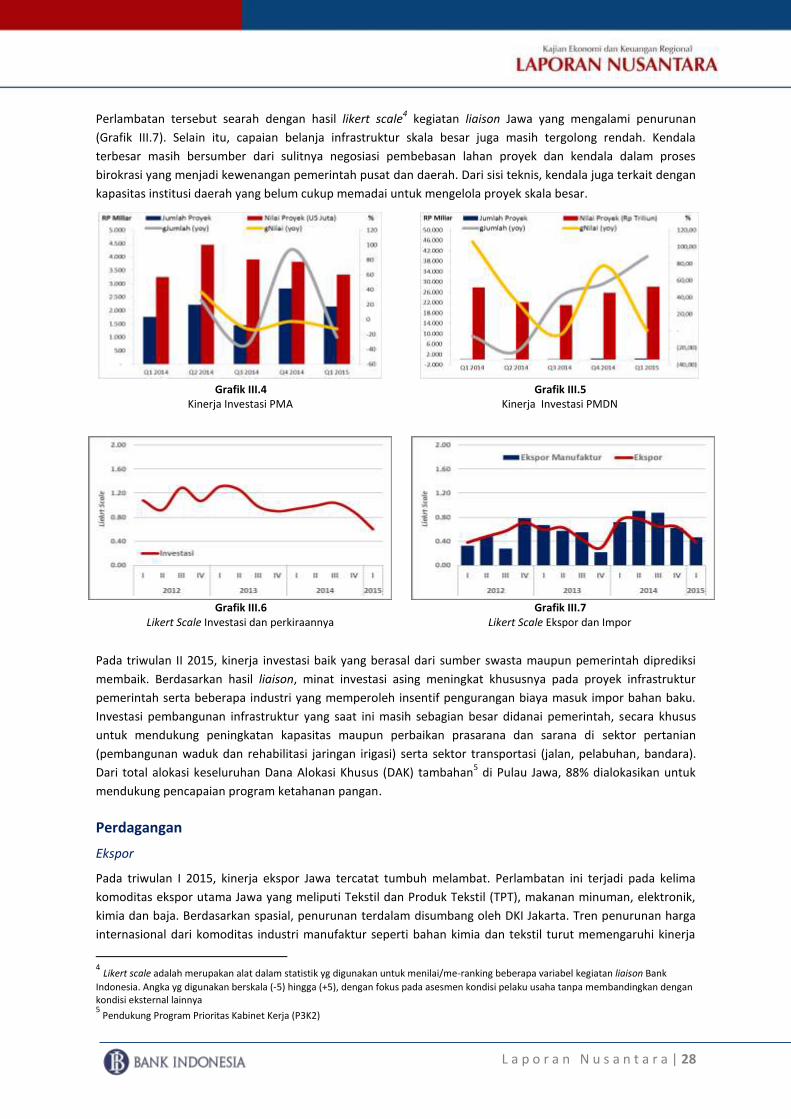

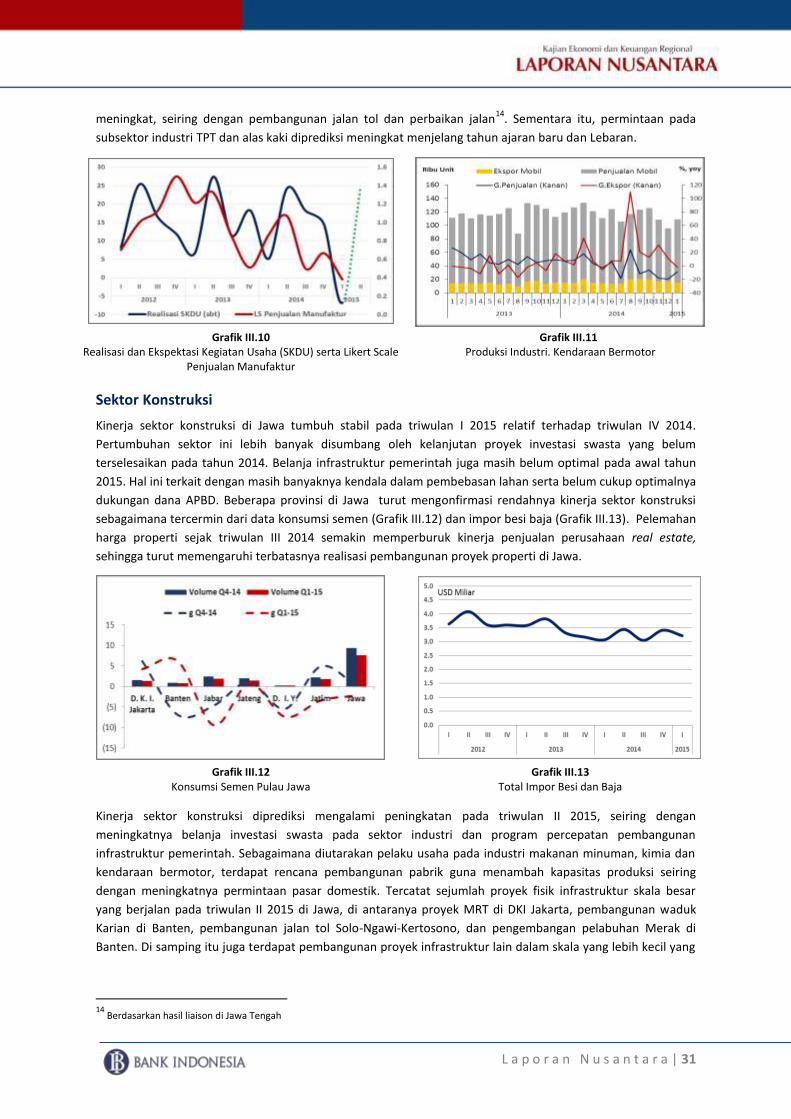

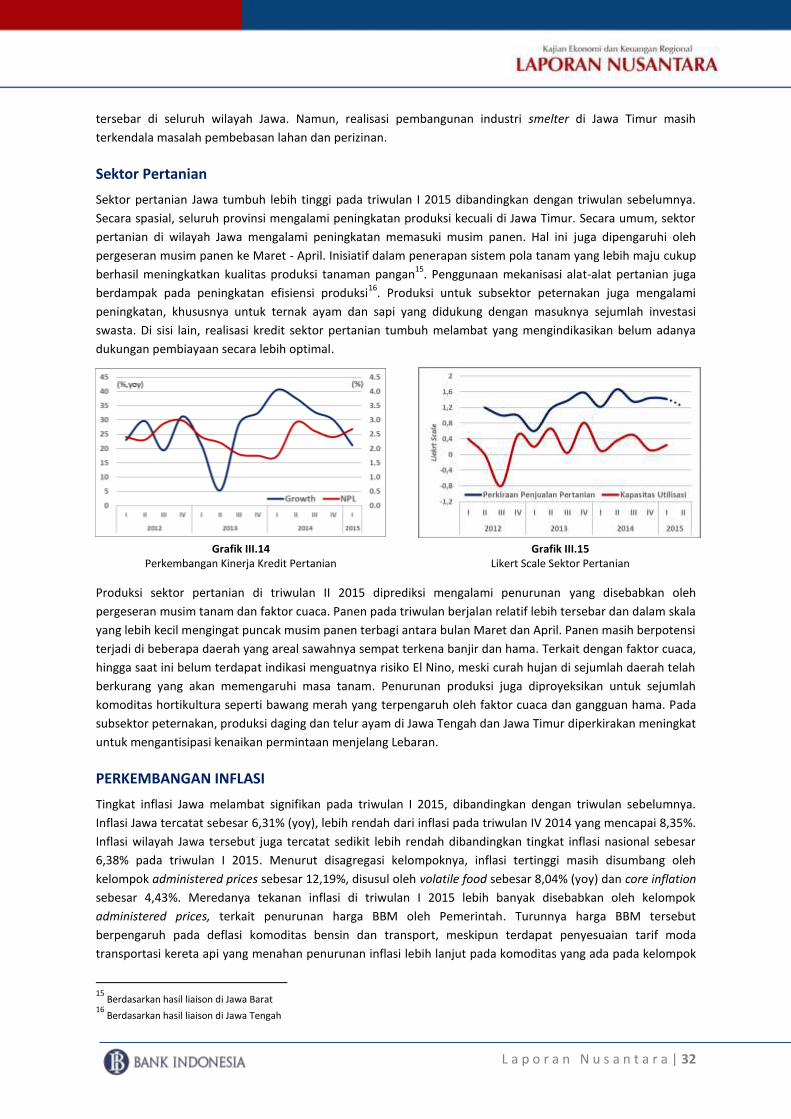

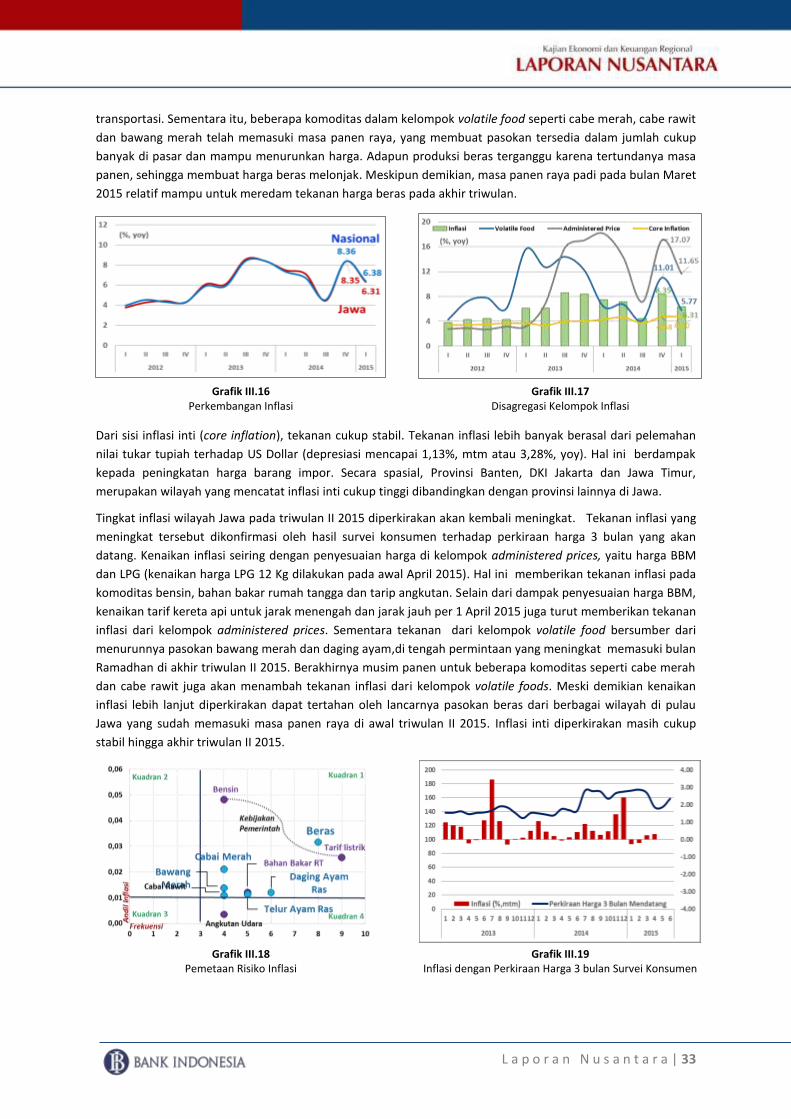

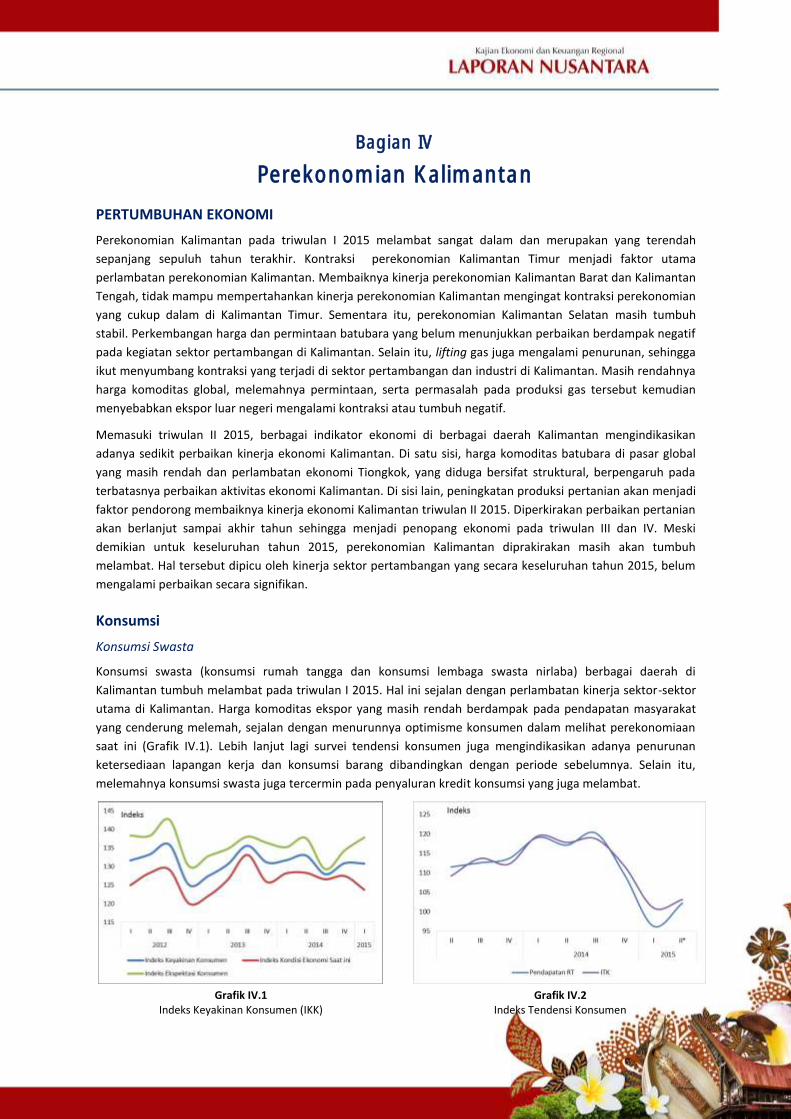

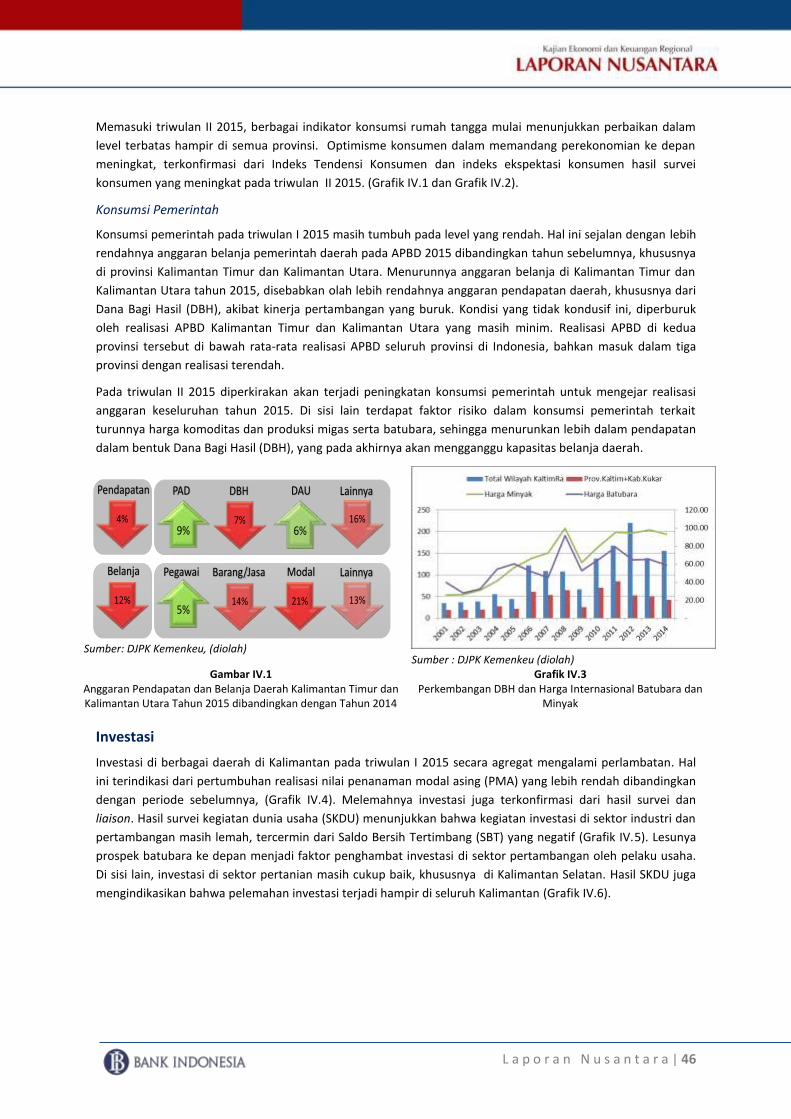

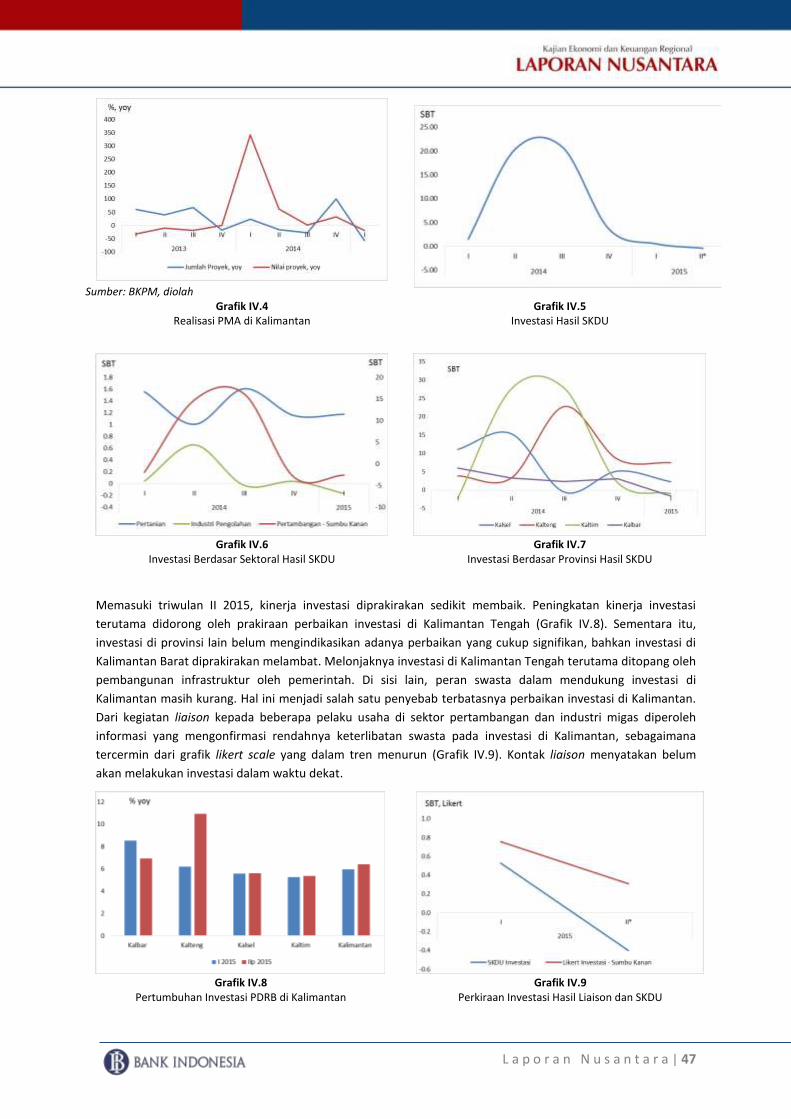

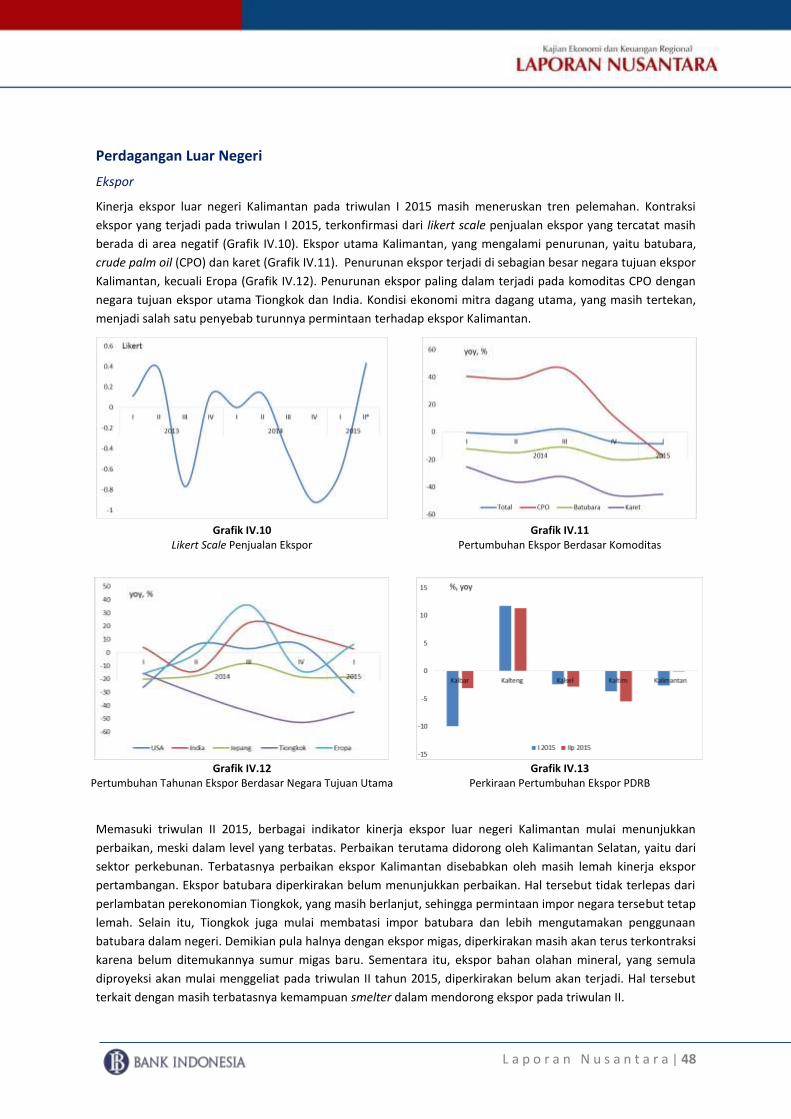

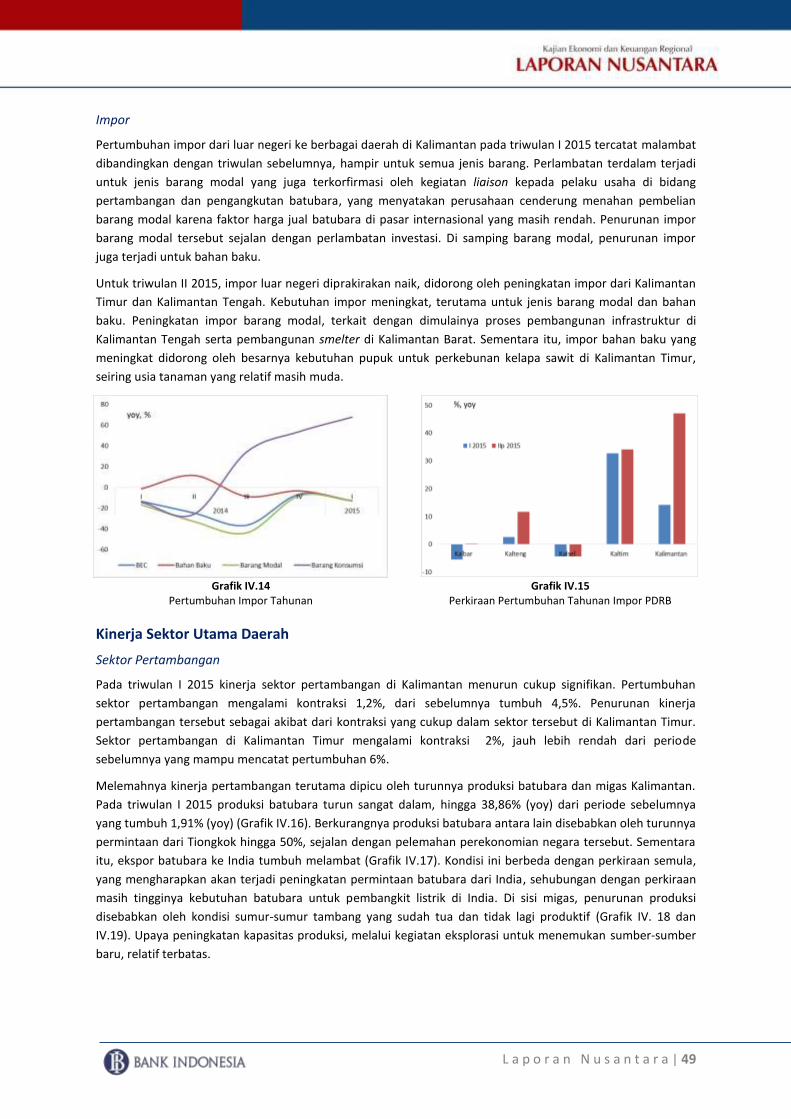

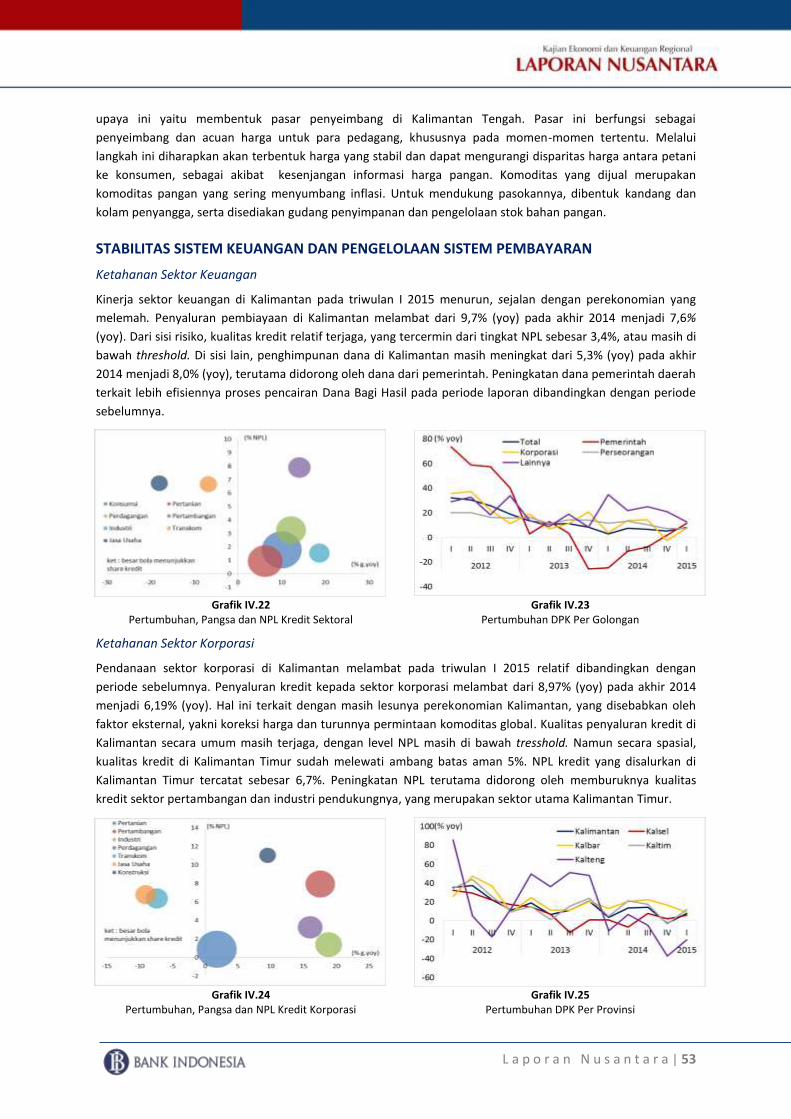

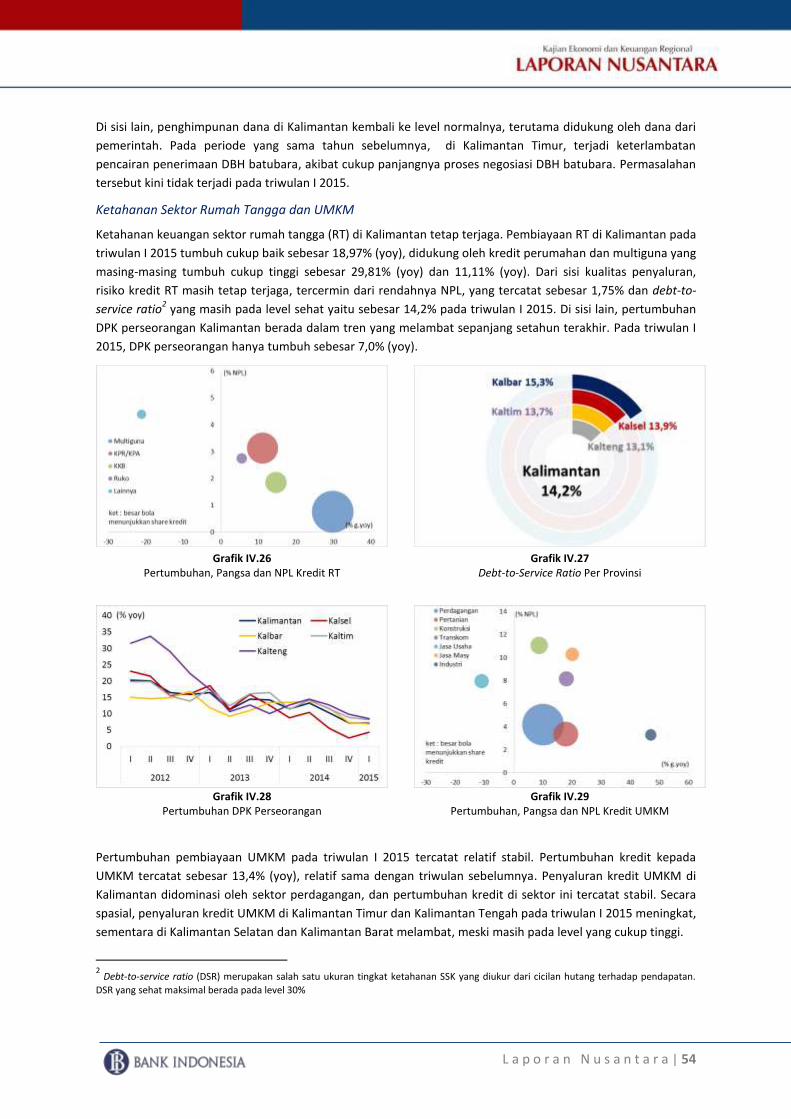

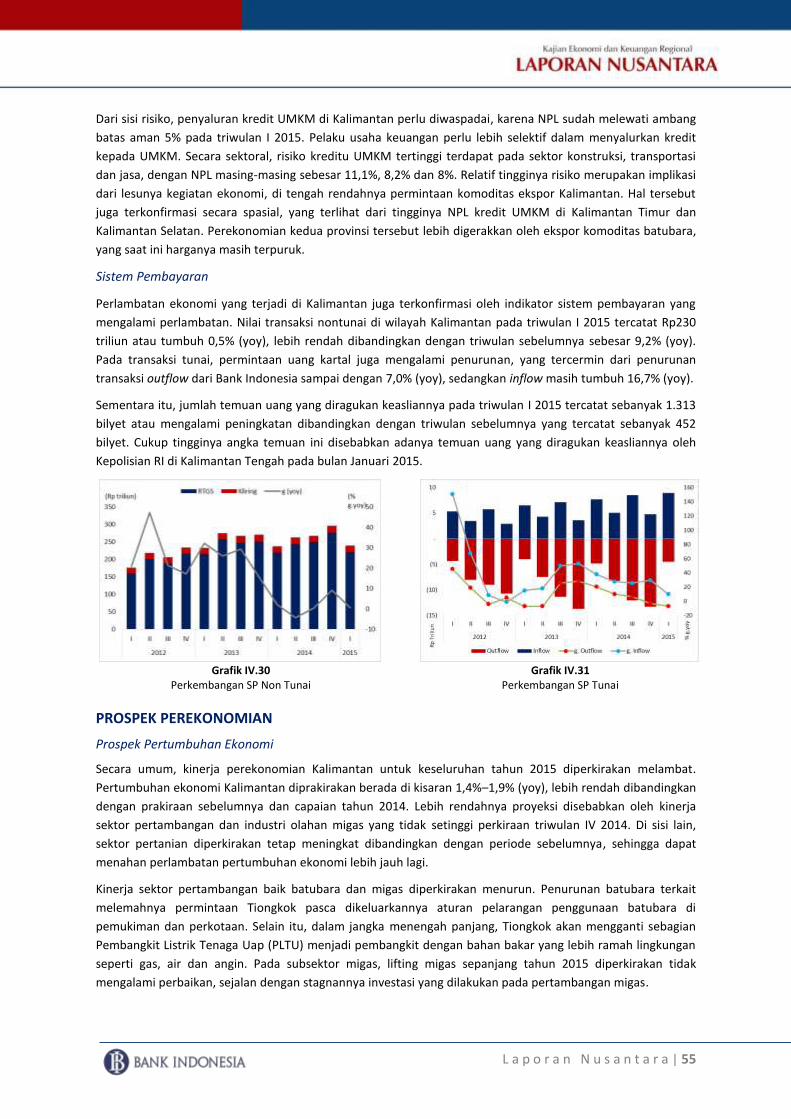

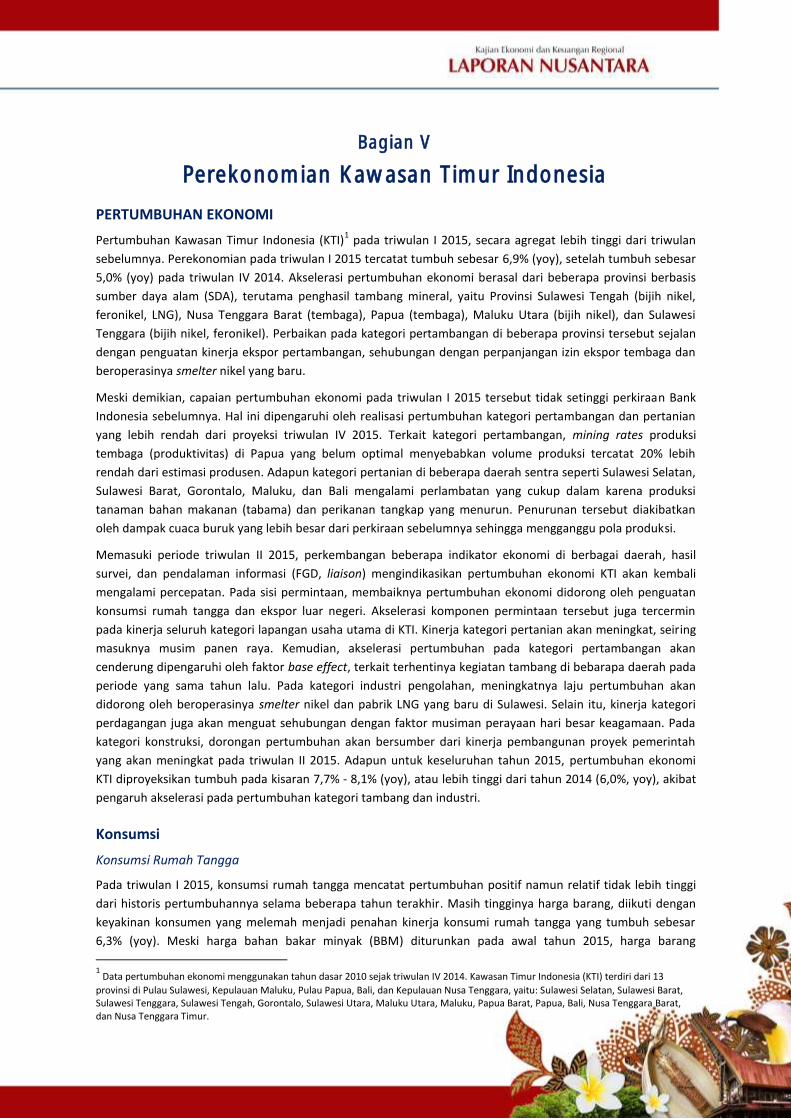

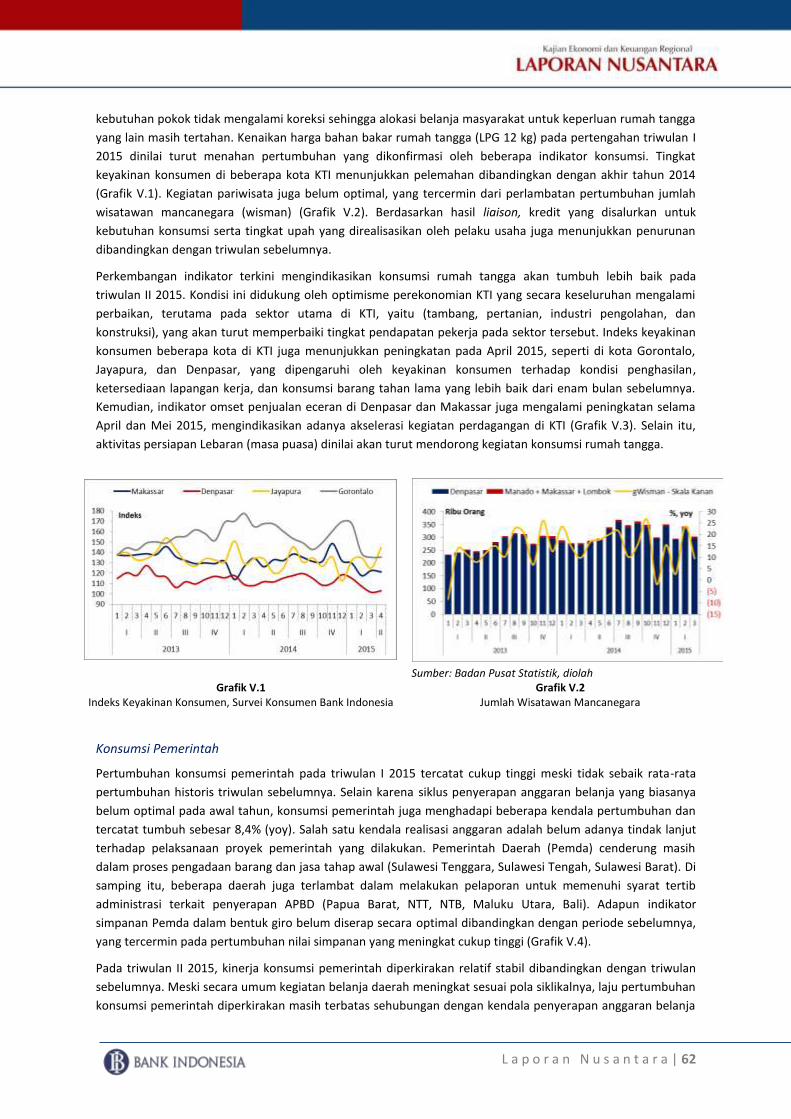

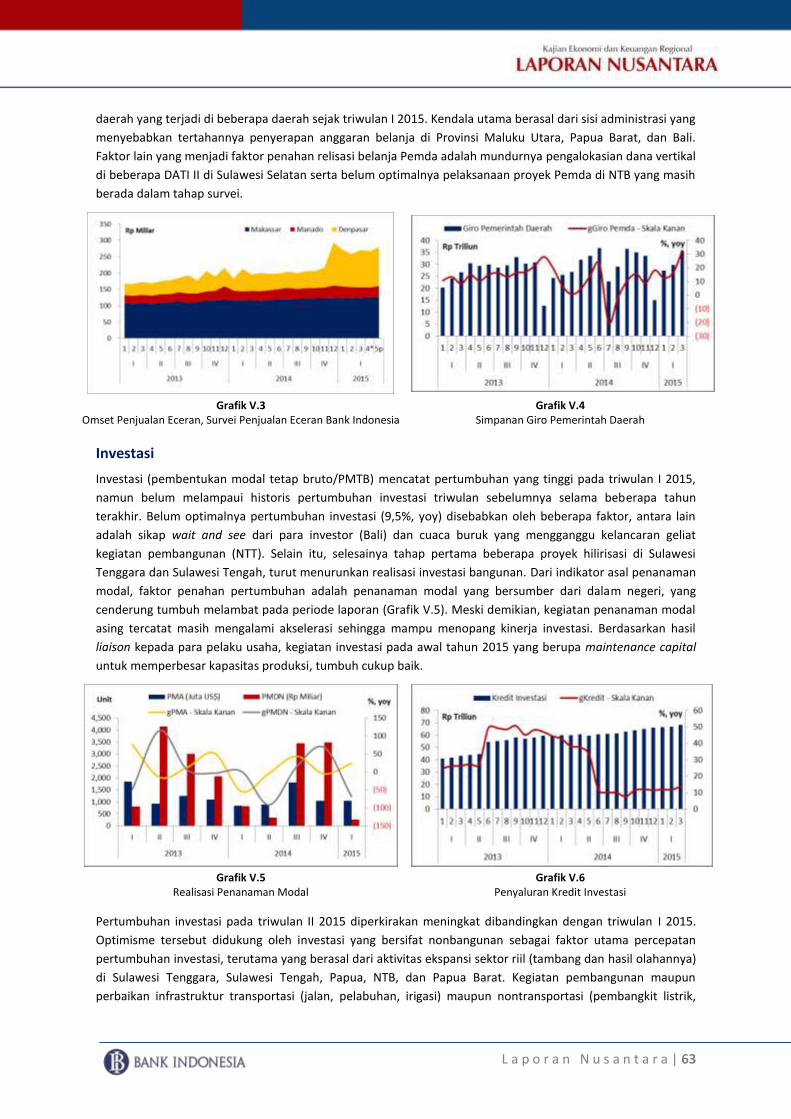

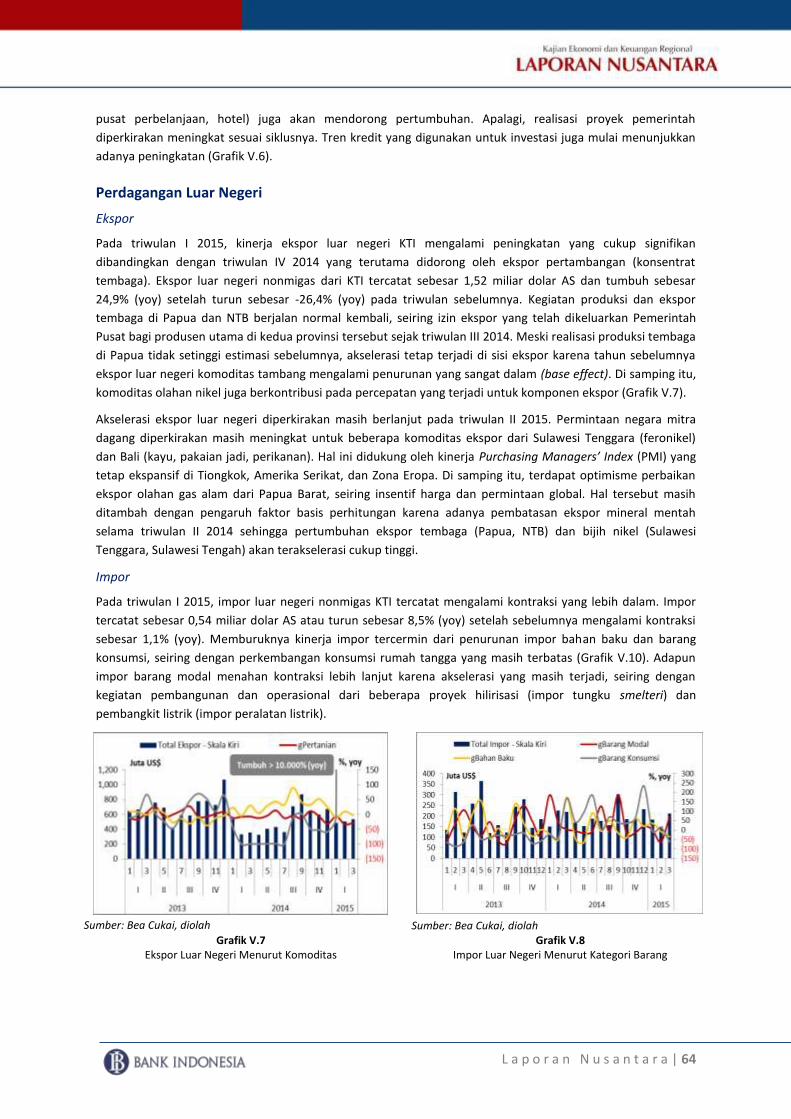

Mei 2015 - bi.go.id · daerah berdampak pada menurunnya pendapatan, yang menyebabkan melemahnya...

99

Laporan Nusantara | 1 Mei 2015 VOLUME 11 NOMOR 2

Transcript of Mei 2015 - bi.go.id · daerah berdampak pada menurunnya pendapatan, yang menyebabkan melemahnya...

L a p o r a n N u s a n t a r a | 1

Mei 2015

VOLUME 11 NOMOR 2

L a p o r a n N u s a n t a r a

Halaman ini sengaja dikosongkan

L a p o r a n N u s a n t a r a

DAFTAR ISI

Informasi lebih lanjut dapat menghubungi: Bank Indonesia Departemen Kebijakan Ekonomi dan Moneter Grup Asesmen Ekonomi Divisi Asesmen Ekonomi Regional Ph. 021-29818119, 29818868 Fax. 021-3452489, 2310553

Daftar Isi 3

Kata Pengantar 5

Bagian I Ringkasan Perkembangan Terkini dan Prospek Ekonomi Daerah 7

Bagian II Perekonomian Sumatera 13

Bagian III Perekonomian Jawa 49

Bagian IV Perekonomian Kalimantan 99

Bagian V Perekonomian Kawasan Timur Indonesia

Bagian VI Isu Khusus Daerah 139

Isu Khusus 1: Perkembangan Terkini, Prospek, Tantangan dan Rekomendasi dalam Mencapai Kedaulatan Pangan

Isu Khusus 2: Dampak Depresiasi Nilai Tukar Terhadap Kinerja Perekonomian Daerah

139

144

147

150

L a p o r a n N u s a n t a r a | v

Kata Pengantar

Bank Indonesia mempertimbangkan berbagai aspek dalam proses perumusan kebijakan, termasuk dinamika

ekonomi dan isu terkini dalam perspektif kewilayahan. Pembahasan menyeluruh terkait perkembangan

perekonomian terkini dan berbagai isu strategis yang mengemuka di daerah dilakukan secara periodik antara

Dewan Gubernur dengan Kepala Departemen Regional yang mewakili 4 (empat) wilayah di seluruh Indonesia1.

Hasil dari pembahasan tersebut menjadi bagian penting dalam mendukung pemahaman Bank Indonesia

terhadap kondisi makroekonomi dengan berbagai aspek risiko spasial yang berkembang.

Perekonomian Indonesia pada triwulan I 2015 dihadapkan pada sejumlah tantangan akibat kondisi

perekonomian global yang belum sepenuhnya kondusif. Perekonomian nasional tumbuh sebesar 4,7%,

melambat dibandingkan dengan triwulan sebelumnya yang tumbuh 5,0%. Perlambatan ekonomi pada triwulan

I 2015 terjadi hampir di seluruh wilayah Indonesia, kecuali wilayah Kawasan Timur Indonesia (KTI). Secara

umum, perlambatan terutama didorong oleh melemahnya konsumsi rumah tangga dan investasi. Pelemahan

konsumsi rumah tangga terjadi merata di seluruh wilayah. Melemahnya kegiatan sektor-sektor utama di

daerah berdampak pada menurunnya pendapatan, yang menyebabkan melemahnya daya beli. Sejalan dengan

menurunnya kegiatan sektor-sektor utama daerah, aktivitas investasi daerah juga melambat.

Memasuki triwulan II 2015, berbagai indikator perekonomian daerah mengindikasikan potensi perbaikan

kinerja. Perbaikan ekonomi ditopang oleh menguatnya permintaan domestik di seluruh wilayah. Sejalan

dengan membaiknya perekonomian global, maka kegiatan dunia usaha juga meningkat. Hal tersebut

mendorong optimisme adanya perbaikan pedapatan, yang selanjutnya mendorong perbaikan daya beli

masyarakat. Membaiknya kondisi global akan dapat dimanfaatkan oleh wilayah KTI untuk meningkatkan

kinerja sektor pertambangan, yang didukung oleh mulai beroperasinya sejumlah smelter, wilayah Jawa melalui

peningkatan sektor manufaktur, dan Sumatera melalui sektor perkebunan yang akan mendorong industri CPO.

Sementara itu, perbaikan kinerja ekonomi Kalimantan masih akan terbatas, seiring dengan menurunnya

kinerja pertambangan.

Untuk keseluruhan tahun 2015, pertumbuhan perekonomian diperkirakan sedikit lebih baik dibandingkan

dengan tahun 2014, yaitu pada kisaran 5,0% - 5,4%. Optimisme perbaikan pertumbuhan bersumber dari

ekspektasi akan perbaikan perekonomian global dan akselerasi belanja pemerintah, terutama terkait realisasi

program infrastruktur.

Sementara itu, tekanan inflasi pada triwulan I 2015 relatif terkendali. Inflasi tercatat mencapai sebesar 6,38%,

disebabkan oleh koreksi harga yang terjadi pada beberapa bahan pangan, seiring dengan pasokan yang cukup

dan kondisi permintaan yang relatif stabil. Selain itu, penurunan harga Bahan Bakar Minyak (BBM) pada

triwulan I 2015 turut memicu rendahnya inflasi di seluruh wilayah. Inflasi terendah terjadi di wilayah Jawa

(diluar Jakarta) yaitu sebesar 5,90% (yoy), sedangkan inflasi tertinggi tercatat terjadi di Kalimantan yaitu

sebesar 7,31% (yoy).

Laju inflasi sedikit meningkat pada April 2015 terutama sebagai dampak lanjutan dari kenaikan harga BBM

pada akhir Maret. Inflasi April 2015 tercatat sebesar 0,36% (mtm) atau 6,79% (yoy), sedikit lebih tinggi

daripada akhir triwulan I 2015 sebesar 6,38%. Pasca kenaikan harga BBM (bensin dan solar) pada akhir Maret

2015, tarif angkutan dalam kota di sejumlah daerah dan sejumlah harga makanan jadi turut meningkat. Hal

tersebut merupakan dampak lanjutan dari naiknya BBM. Namun, kenaikan inflasi yang lebih besar dapat

dihindari karena terjadi koreksi ke bawah pada harga beras dan cabai merah, terkait masuknya masa panen di

sejumlah sentra produksi di Jawa, Bali, Sumatera dan Sulawesi. Faktor penahan inflasi lainnya adalah

permintaan domestik yang melambat, harga komoditas global yang masih menurun, serta terjaganya

ekspektasi inflasi.

1 Terhitung sejak 2015, bahasan ekonomi dan keuangan daerah dibagi menjadi 4 (empat) wilayah yaitu Sumatera, Jawa, Kalimantan dan

Kawasan Timur Indonesia (KTI-mencakup Sulawesi, Maluku, Papua, Bali, Nusa Tenggara Barat dan Nusa Tenggara Timur)

L a p o r a n N u s a n t a r a | vi

Tekanan inflasi pada triwulan II 2015 diperkirakan meningkat seiring dengan faktor musiman menguatnya

permintaan pada masa bulan Ramadhan dan libur tahun ajaran baru. Kenaikan konsumsi tersebut berpotensi

memicu kekurangan pasokan di berbagai daerah, khususnya komoditas bahan makanan. Tekanan inflasi juga

diprakirakan berasal dari komoditas administered prices, antara lain penyesuaian tarif listrik nonsubsidi (rumah

tangga di atas 3.500 VA). Namun, hingga akhir tahun 2015, prakiraan inflasi di berbagai daerah secara agregat

masih sejalan dengan kisaran sasaran inflasi nasional sebesar 4%±1%. Optimisme ini didukung oleh perkiraan

surplus produksi pangan dan perbaikan berbagai infrastruktur konektivitas untuk meningkatkan efisiensi

distribusi barang. Meski demikian, terdapat beberapa risiko yang dapat meningkatkan tekanan inflasi pada

tahun 2015 yaitu kenaikan harga minyak dunia, pelemahan nilai tukar, dan kendala produksi pangan.

Dengan mempertimbangkan potensi tekanan yang ada, upaya pengendalian inflasi di daerah perlu difokuskan

pada berbagai upaya untuk menjamin ketersediaan pasokan, keterjangkauan harga, serta kelancaran distribusi

barang dari sentra produksi hingga ke konsumen. Selain itu, kegiatan memberikan informasi yang jelas kepada

masyarakat tentang berbagai langkah dan kebijakan yang akan ditempuh pemerintah dalam mengendalikan

harga perlu diperkuat. Hal ini dilakukan untuk menjaga ekspektasi masyarakat terhadap harga barang-barang

kebutuhan masyarakat.

Asesmen lengkap mengenai dinamika terkini dan prospek ekonomi daerah diuraikan secara lengkap dalam

buku Laporan Nusantara. Pada edisi kali ini, Laporan Nusantara mengangkat isu khusus mengenai

permasalahan dan tantangan untuk mencapai kedaulatan pangan, yang merupakan salah satu agenda

prioritas pembangunan pada era Kabinet Kerja. Selain itu, juga ditampilkan isu khusus mengenai dampak

pelemahan rupiah terhadap perekonomian daerah.

Penyusunan buku Laporan Nusantara ini dilakukan bersama oleh Departemen Kebijakan Ekonomi Moneter

(DKEM) di kantor pusat Bank Indonesia dan Departemen Regional. Akhir kata, kami berharap buku Laporan

Nusantara ini dapat menjadi referensi para pemangku kepentingan dan pemerhati ekonomi daerah, serta

menjadi salah satu kontribusi Bank Indonesia dalam pembangunan ekonomi daerah.

Jakarta, 21 Mei 2015

Departemen Kebijakan Ekonomi dan Moneter

Juda Agung

Direktur Eksekutif

L a p o r a n N u s a n t a r a | 1

Bagian I

Ringkasan Perkembangan Terkini dan

Prospek Ekonomi Daerah

PERKEMBANGAN TERKINI EKONOMI DAERAH

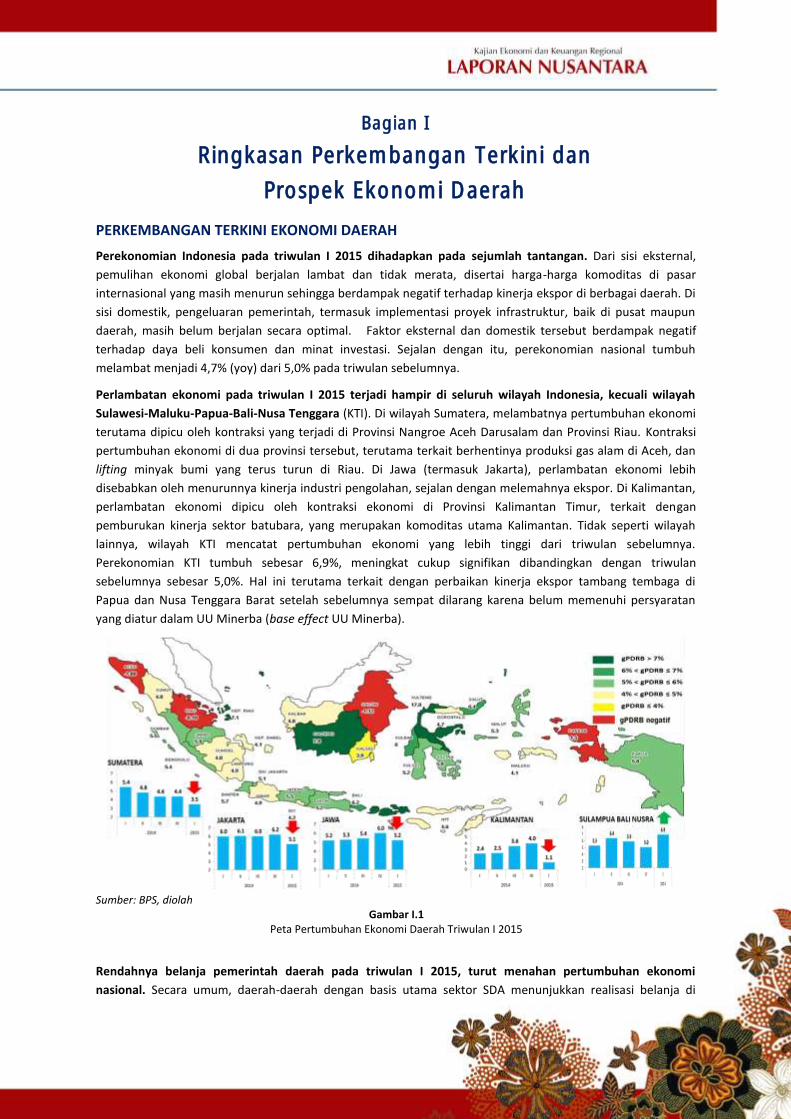

Perekonomian Indonesia pada triwulan I 2015 dihadapkan pada sejumlah tantangan. Dari sisi eksternal,

pemulihan ekonomi global berjalan lambat dan tidak merata, disertai harga-harga komoditas di pasar

internasional yang masih menurun sehingga berdampak negatif terhadap kinerja ekspor di berbagai daerah. Di

sisi domestik, pengeluaran pemerintah, termasuk implementasi proyek infrastruktur, baik di pusat maupun

daerah, masih belum berjalan secara optimal. Faktor eksternal dan domestik tersebut berdampak negatif

terhadap daya beli konsumen dan minat investasi. Sejalan dengan itu, perekonomian nasional tumbuh

melambat menjadi 4,7% (yoy) dari 5,0% pada triwulan sebelumnya.

Perlambatan ekonomi pada triwulan I 2015 terjadi hampir di seluruh wilayah Indonesia, kecuali wilayah

Sulawesi-Maluku-Papua-Bali-Nusa Tenggara (KTI). Di wilayah Sumatera, melambatnya pertumbuhan ekonomi

terutama dipicu oleh kontraksi yang terjadi di Provinsi Nangroe Aceh Darusalam dan Provinsi Riau. Kontraksi

pertumbuhan ekonomi di dua provinsi tersebut, terutama terkait berhentinya produksi gas alam di Aceh, dan

lifting minyak bumi yang terus turun di Riau. Di Jawa (termasuk Jakarta), perlambatan ekonomi lebih

disebabkan oleh menurunnya kinerja industri pengolahan, sejalan dengan melemahnya ekspor. Di Kalimantan,

perlambatan ekonomi dipicu oleh kontraksi ekonomi di Provinsi Kalimantan Timur, terkait dengan

pemburukan kinerja sektor batubara, yang merupakan komoditas utama Kalimantan. Tidak seperti wilayah

lainnya, wilayah KTI mencatat pertumbuhan ekonomi yang lebih tinggi dari triwulan sebelumnya.

Perekonomian KTI tumbuh sebesar 6,9%, meningkat cukup signifikan dibandingkan dengan triwulan

sebelumnya sebesar 5,0%. Hal ini terutama terkait dengan perbaikan kinerja ekspor tambang tembaga di

Papua dan Nusa Tenggara Barat setelah sebelumnya sempat dilarang karena belum memenuhi persyaratan

yang diatur dalam UU Minerba (base effect UU Minerba).

Sumber: BPS, diolah

Gambar I.1 Peta Pertumbuhan Ekonomi Daerah Triwulan I 2015

Rendahnya belanja pemerintah daerah pada triwulan I 2015, turut menahan pertumbuhan ekonomi

nasional. Secara umum, daerah-daerah dengan basis utama sektor SDA menunjukkan realisasi belanja di

L a p o r a n N u s a n t a r a | 2

bawah rata-rata. Hal ini sejalan dengan menurunnya kinerja sektor-sektor SDA, yang kemudian berdampak

pada menurunnya dana bagi hasil (DBH), yang menjadi sumber dana APBD. Rendahnya penyerapan belanja

daerah tercermin pada penempatan dana daerah di perbankan pada triwulan I 2015 yang lebih besar

dibandingkan dengan triwulan yang sama tahun sebelumnya.

Sejalan dengan perlambatan perekonomian nasional, ekspansi kredit perbankan juga relatif terbatas. Pada

triwulan I 2015, kredit korporasi maupun rumah tangga tumbuh lebih rendah dari triwulan sebelumnya.

Turunnya pertumbuhan kredit korporasi, terutama terjadi di wilayah Kalimantan dan Jawa (termasuk Jakarta).

Penurunan pertumbuhan kredit tersebut tersebut disertai dengan naiknya risiko kredit, yang tercermin pada

meningkatnya nonperforming loan (NPL) meski masih dalam ambang batas yang aman, yaitu di bawah 5%.

Sama halnya dengan sektor korporasi, secara umum pertumbuhan kredit di sektor rumah tangga menunjukkan

perlambatan, kecuali Jawa yang masih tumbuh meningkat, meski relatif terbatas. Meski NPL rumah tangga

meningkat, namun posisinya masih berada di bawah batas toleransi (5%). Kenaikan NPL sektor rumah tangga

tersebut disinyalir akibat meningkatnya beban kredit rumah tangga, sebagaimana tercermin dari rasio cicilan

utang terhadap pendapatan (debt service ratio/DSR) rumah tangga yang sedikit lebih tinggi dari triwulan

sebelumnya. Walaupun meningkat, DSR rumah tangga masih berada pada level yang dipandang cukup aman

karena berada di bawah 30%.

Indikasi perlambatan ekonomi nasional juga dikonfirmasi oleh melambatnya pertumbuhan kegiatan

transaksi keuangan melalui sistem pembayaran. Secara umum transaksi melalui sistem pembayaran baik

melalui sistem real time gross settlement (RTGS), maupun kliring menunjukkan penurunan. Pada triwulan I

2015 nilai transaksi melalui RTGS tumbuh negatif 21,3% (yoy), dari sebelumnya tumbuh 35,4% (yoy) pada

triwulan IV 2014. Kontraksi transaksi melalui RTGS terutama terjadi di wilayah Jawa. Penurunan kegiatan

transaksi melalui RTGS juga disebabkan oleh diberlakukannya ketentuan pembatasan nilai transaksi via RTGS

di atas Rp 100 juta pada akhir 2014. Sementara itu nilai transaksi kliring pada triwulan I 2015 tumbuh

melambat cukup signifikan, yaitu menjadi 10,5% (yoy) dari sebelumnya tumbuh mencapai 21,6% pada triwulan

IV 2014. Perlambatan transaksi kiring tersebut terjadi hampir di semua wilayah, kecuali Sumatera.

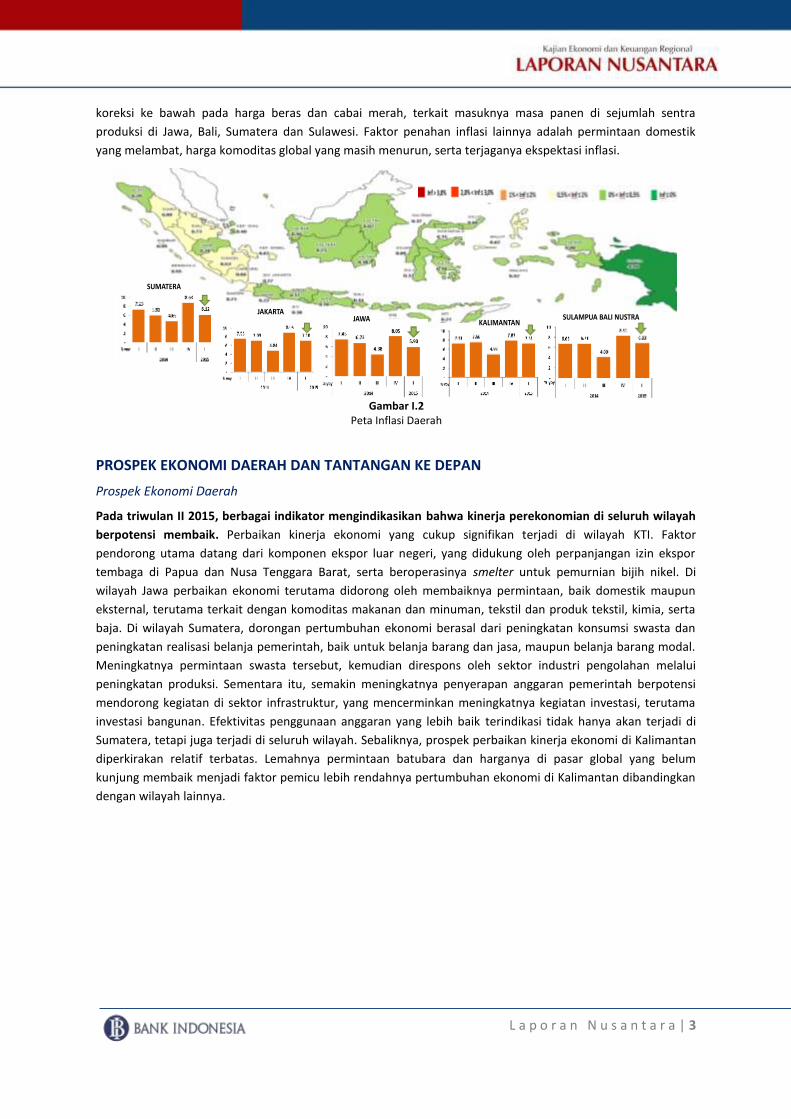

Tekanan inflasi pada Tw I 2015 hingga April 2015 relatif terkendali di seluruh wilayah. Inflasi pada akhir

triwulan I 2015 tercatat sebesar 6,38% (yoy), lebih rendah dibandingkan dengan akhir tahun 2014 yang

tercatat sebesar 8,36% (yoy). Koreksi beberapa harga bahan pangan karena pasokan yang mencukupi dan

melemahnya permintaan, menjadi faktor penyebab turunnya laju inflasi. Komoditas bahan pangan yang

mengalami koreksi harga ke bawah antara lain cabe merah, daging ayam ras, dan telur. Sementara itu,

komoditas beras, di beberapa wilayah seperti Jawa, Kalimantan dan KTI menjadi pendorong inflasi, sedangkan

di Sumatera justru menjadi penurun inflasi. Tekanan inflasi terendah terjadi di wilayah Jawa (di luar Jakarta)

yaitu sebesar 5,90% (yoy), kemudian diikuti oleh Sumatera dan KTI, masing-masing sebesar 6,12% (yoy) dan

6,83% yoy. Di Jakarta, inflasi triwulan I 2015 tercatat sebesar 7,10% (yoy), lebih rendah daripada akhir tahun

2014. Inflasi tertinggi pada triwulan I 2015 terjadi di Kalimantan, yang mencapai 7,31%. Meski demikian, sama

halnya dengan daerah-daerah lain, tekanan inflasi di Kalimantan pada triwulan I 2015 relatif lebih rendah dari

triwulan sebelumnya. Penurunan harga bahan bakar minyak (BBM) bersubsidi sebanyak dua kali pada triwulan

I 2015, memicu rendahnya inflasi untuk komoditas premium/solar dan angkutan dalam kota di beberapa

daerah.

Laju inflasi sedikit meningkat pada April 2015 terutama sebagai dampak lanjutan dari kenaikan harga BBM

pada akhir Maret. Inflasi April 2015 tercatat sebesar 0,36% (mtm) atau 6,79% (yoy), sedikit lebih tinggi

daripada akhir triwulan I 2015 sebesar 6,38%. Dorongan inflasi bersumber dari kelompok komoditas yang

harganya diatur oleh pemerintah (administered prices) pasca kenaikan harga BBM (bensin dan solar) pada

akhir Maret 2015 serta dampak lanjutannya terhadap kenaikan tarif angkutan dalam kota di sejumlah daerah

dan sejumlah harga makanan jadi. Tekanan inflasi administered prices juga dipicu oleh kenaikan harga LPG 12

kg dan tarif kereta api jarak menengah-jauh. Kenaikan inflasi yang lebih besar dapat dihindari karena terjadi

L a p o r a n N u s a n t a r a | 3

koreksi ke bawah pada harga beras dan cabai merah, terkait masuknya masa panen di sejumlah sentra

produksi di Jawa, Bali, Sumatera dan Sulawesi. Faktor penahan inflasi lainnya adalah permintaan domestik

yang melambat, harga komoditas global yang masih menurun, serta terjaganya ekspektasi inflasi.

Gambar I.2

Peta Inflasi Daerah

PROSPEK EKONOMI DAERAH DAN TANTANGAN KE DEPAN

Prospek Ekonomi Daerah

Pada triwulan II 2015, berbagai indikator mengindikasikan bahwa kinerja perekonomian di seluruh wilayah

berpotensi membaik. Perbaikan kinerja ekonomi yang cukup signifikan terjadi di wilayah KTI. Faktor

pendorong utama datang dari komponen ekspor luar negeri, yang didukung oleh perpanjangan izin ekspor

tembaga di Papua dan Nusa Tenggara Barat, serta beroperasinya smelter untuk pemurnian bijih nikel. Di

wilayah Jawa perbaikan ekonomi terutama didorong oleh membaiknya permintaan, baik domestik maupun

eksternal, terutama terkait dengan komoditas makanan dan minuman, tekstil dan produk tekstil, kimia, serta

baja. Di wilayah Sumatera, dorongan pertumbuhan ekonomi berasal dari peningkatan konsumsi swasta dan

peningkatan realisasi belanja pemerintah, baik untuk belanja barang dan jasa, maupun belanja barang modal.

Meningkatnya permintaan swasta tersebut, kemudian direspons oleh sektor industri pengolahan melalui

peningkatan produksi. Sementara itu, semakin meningkatnya penyerapan anggaran pemerintah berpotensi

mendorong kegiatan di sektor infrastruktur, yang mencerminkan meningkatnya kegiatan investasi, terutama

investasi bangunan. Efektivitas penggunaan anggaran yang lebih baik terindikasi tidak hanya akan terjadi di

Sumatera, tetapi juga terjadi di seluruh wilayah. Sebaliknya, prospek perbaikan kinerja ekonomi di Kalimantan

diperkirakan relatif terbatas. Lemahnya permintaan batubara dan harganya di pasar global yang belum

kunjung membaik menjadi faktor pemicu lebih rendahnya pertumbuhan ekonomi di Kalimantan dibandingkan

dengan wilayah lainnya.

SUMATERA

JAKARTASULAMPUA BALI NUSTRAJAWA KALIMANTAN

L a p o r a n N u s a n t a r a | 4

* Prakiraan arah kondisi ekonomi secara tahunan (year-on-year)

Tabel I.1 Tendensi Arah Perekonomian Daerah Triwulan II 2015*

Pertumbuhan ekonomi nasional untuk keseluruhan tahun 2015 diprakirakan membaik dibandingkan dengan

tahun 2014. Pertumbuhan ekonomi diprakirakan berada di kisaran 5,0%-5,4%, membaik terbatas dari realisasi

pertumbuhan tahun 2014 yang tercatat sebesar 5,2%. Meningkatnya kegiatan konsumsi dan investasi menjadi

penopang membaiknya kinerja ekonomi. Belanja pemerintah yang mulai meningkat sejak triwulan II 2015

menjadi stimulus penggerak kegiatan ekonomi, terutama investasi. Sejalan dengan hal tersebut, optimisme

dunia usaha diprediksi membaik sehingga mendorong ekspansi usaha. Selain itu, harapan akan membaiknya

perekonomian global, terutama ekonomi negara-negara maju, berpotensi menciptakan peluang ekspor. Geliat

yang terjadi di dunia usaha akan berdampak positif pada membaiknya pendapatan masyarakat, sehingga daya

beli membaik. Lebih lanjut perbaikan daya beli akan mendorong kegiatan konsumsi. Sebagai cerminan dari

meningkatnya investasi, kegiatan impor juga diprakirakan akan meningkat, terutama untuk impor bahan baku

dan barang modal.

Perbaikan ekonomi nasional tahun 2015 secara spasial akan ditopang oleh pertumbuhan ekonomi di

wilayah Jawa (termasuk Jakarta) dan KTI. Di Jawa pertumbuhan ekonomi yang lebih tinggi akan ditopang oleh

perbaikan di sektor pertanian, industri, infrastruktur, dan perdagangan, sejalan dengan perbaikan di sisi

permintaan. Di wilayah KTI, perbaikan kinerja ekonomi, terutama akan didorong oleh perbaikan sektor

pertambangan, sejalan dengan adanya dukungan dari mulai berjalannya beberapa smelter dan pulihnya

produksi serta ekspor tembaga. Sebaliknya, perbaikan kinerja perekonomian di wilayah Sumatera, Jakarta

dan Kalimantan diperkirakan akan tertahan. Di Sumatera, perlambatan ekonomi terkait dengan kinerja migas

yang terus turun, terutama di Aceh dan Riau. Kinerja ekspor SDA dari Sumatera juga diprakirakan belum

banyak menunjukkan perbaikan, sejalan dengan lambatnya perbaikan ekonomi global. Untuk Jakarta,

perlambatan ekonomi terkait dengan melemahnya konsumsi rumah tangga dan kinerja pengeluaran

pemerintah yang terganggu akibat keterlambatan pengesahan APBD. Selain itu, meskipun ekspor Jakarta

diprakirakan akan membaik, impor diprakirakan juga ikut meningkat, terutama impor yang mendukung

pembangunan infrastruktur terkait pembangunan proyek MRT. Di Kalimantan, perlambatan ekonomi dipicu

oleh menurunnya permintaan dan harga batubara, serta lifting migas di Kalimantan Timur. Upaya stimulus

permintaan batubara dari pasar domestik berupa domestic market obligation (DMO) belum cukup berdampak

seiring dengan masih tertundanya penyelesaian proyek-proyek PLTA.

Tendensi

KawasanAsesmen

Tendensi

JakartaTendensi Jawa Asesmen

Tendensi

KawasanAsesmen

Tendensi

KawasanAsesmen

Pertumbuhan

Ekonomi

Konsumsi RTFaktor musiman hari raya

keagamaan dan tahun ajaran baru

Faktor musiman hari raya

keagamaan dan tahun ajaran baru

Faktor musiman hari raya

keagamaan dan tahun ajaran baru

Faktor musiman hari raya keagamaan

dan tahun ajaran baru

Konsumsi

Pemerintah

Base effect realisasi APBD Sumut &

pencairan gaji ke 13

Realisasi APBD Jakarta & realisasi

APBD Kab/Kota yang baru disahkan

Feb 2015

Realisasi APBD naik setelah

realisasi yg minim di Tw I 2015

Kendala APBD (administrasi di Bali,

Papua Barat , Maluku Utara)

Investasi (PMTB)Realisasi proyek berlangsung di tw

II (a.l. proyek trans sumatera)

Realisasi proyek infrastruktur :

irigasi dll, pabrik mobil varian baru

(peningkatan kapasitas prod.),

pembangunan pabrik mamin.

Namun, pembangunan smelter

masih terbatas.

Realisasi infrastruktur pada tw II

(post tender )

Non Bangunan meningkat untuk

mendukung ekspansi tambang & industri

tambang

Bangunan didukung oleh infrastruktur

konektivitas

Ekspor LN Kenaikan ekspor CPO Perbaikan negara mitra dagang :

Eropa, Jepang

Dampak penurunan batubara &

migas

Peningkatan ekspor tambang (nikel &

tembaga) dan olahan (base effect ).

Terdapat produksi dari smelter baru

Impor LNImpor naik mendukung investasi

(infrstruktur)

Barang konsumsi & bahan baku

(baja) naik, namun barang modal

stagnan

Penurunan impor barang modalPeningkatan kebutuhan bahan baku

(smelter baru)

SUMATERA JAWA & JAKARTA TIMUR INDONESIAKALIMANTAN

L a p o r a n N u s a n t a r a | 5

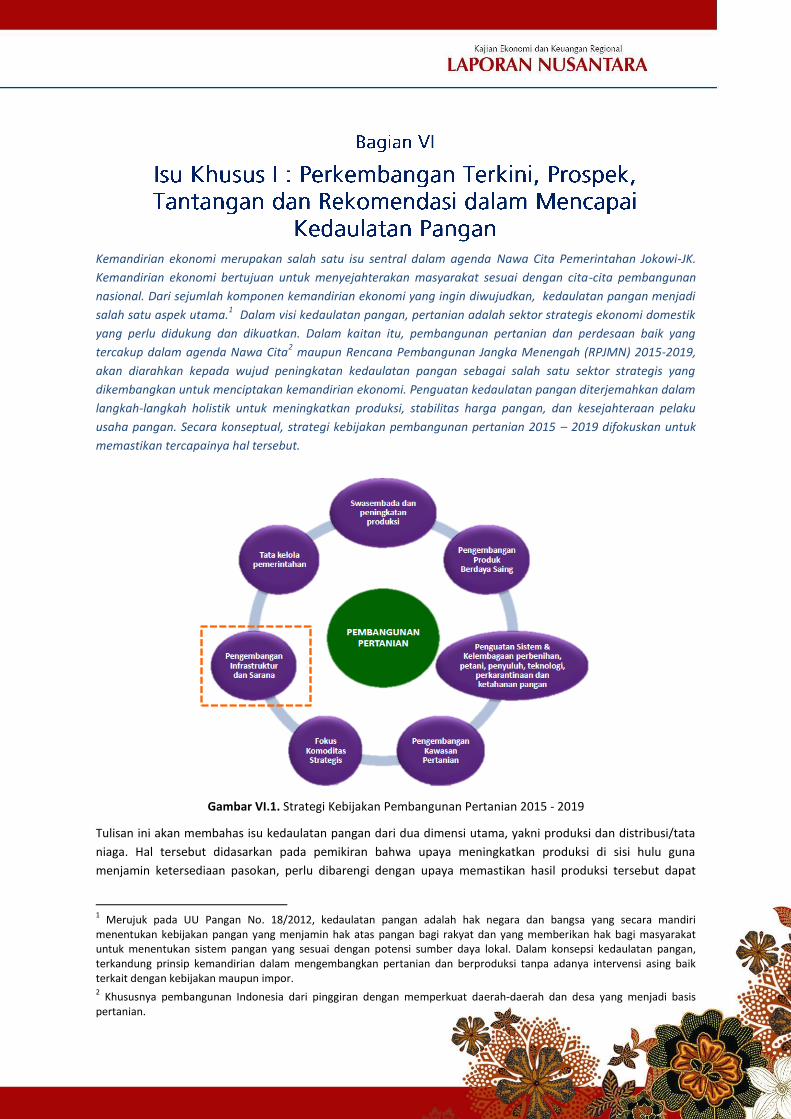

Ke depan, dalam perspektif yang lebih panjang, masih terdapat optimisme berlanjutnya perbaikan kinerja

perekonomian nasional. Langkah strategis pemerintah untuk menempuh beberapa agenda pembangunan,

sebagaimana tertuang dalam Rencana Pembangunan Jangka Menengah 2015-2019, diharapkan dapat

menjawab berbagai tantangan dalam memperkuat fondasi ekonomi nasional. Salah satu agenda prioritas

(Nawa Cita) pemerintah adalah mewujudkan kemandirian ekonomi dengan menggerakkan sektor-sektor

strategis ekonomi domestik. Salah satu cerminan kemandirian ekonomi nasional adalah terwujudnya

kedaulatan pangan. Peningkatan kedaulatan pangan diterjemahkan menjadi langkah-langkah holistik untuk

meningkatkan produksi, meningkatkan kesejahteraan pelaku, stabilnya harga pangan dengan kualitas yang

terjamin, aman dan bergizi.

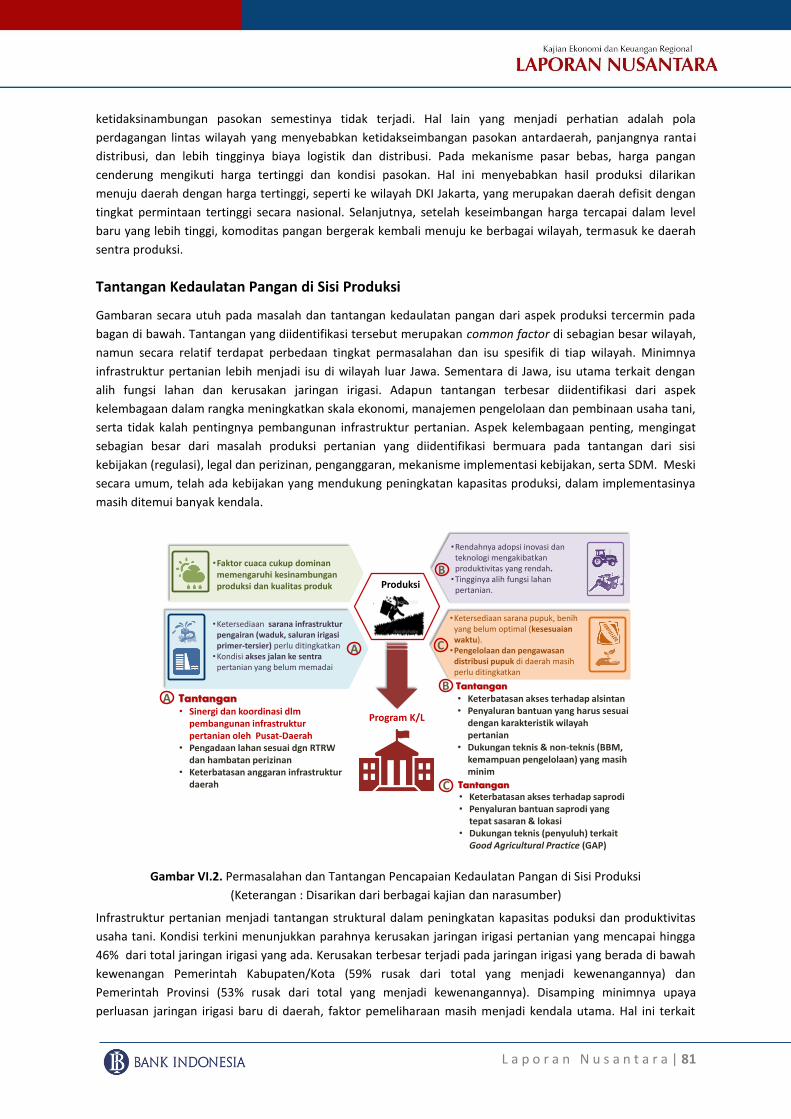

Upaya mencapai kedaulatan pangan, khususnya melalui peningkatan produksi dan produktivitas, perlu

mendapat dukungan baik di level pusat maupun daerah. Salah satu upaya dalam mendorong produksi dan

produktivitas pangan adalah tersedianya infrastruktur pertanian yang memadai. Pembangunan infrastruktur

yang saat ini diperlukan antara lain berupa perbaikan dan pembangunan infrastruktur pengairan, seperti

waduk dan saluran irigasi, serta pembangunan jalan yang menghubungkan sentra produksi kepada konsumen

akhir. Untuk mewujudkan ketersediaan infrastruktur tersebut, dukungan dan koordinasi antara instansi yang

membidangi pembangunan fisik serta pemerintah daerah melalui dukungan kebijakan yang mempermudah

implementasi pembangunan tersebut, mutlak diperlukan. Selain pembangunan infrastruktur, peningkatan

produksi dan produktivitas pertanian juga memerlukan dukungan penyediaan teknologi dan sarana produksi,

serta sumber daya manusia yang baik. Hal ini juga hanya dapat terwujud melalui dukungan banyak pihak, yaitu

masyarakat, pemerintah dan pelaku usaha, dari tingkat pusat hingga daerah.

Salah satu pengejawantahan dari kedaulatan pangan adalah stabilisasi harga pangan, yang erat kaitannya

dengan aspek tata niaga. Secara garis besar, tantangan terbesar dari tata niaga sejumlah komoditas pangan

strategis saat ini adalah pada perbaikan jalur distribusi, mekanisme pembentukan harga, dan faktor

institusional yang mencakup kebijakan dan fasilitasi perdagangan. Rantai distribusi sejumlah komoditas

pangan strategis cenderung panjang, tidak efisien, dan disertai tingginya variasi akumulasi margin antar simpul

pelaku sehingga memicu lebarnya disparitas harga produsen dan konsumen. Selain itu, struktur pasar

komoditas pangan yang dikuasai segelintir pelaku ditengarai juga berperan dalam pembentukan disparitas

tersebut. Secara spasial, kendala distribusi akibat terbatasnya konektivitas dan infrastruktur dialami oleh

wilayah-wilayah di luar Jawa. Biaya logistik di KTI merupakan yang tertinggi secara nasional. Oleh karenanya,

peningkatan konektivitas melalui pembangunan infrastruktur jalan dan pelabuhan diharapkan dapat

mengefisienkan rantai distribusi dan biaya logistik sebagai salah satu upaya pembenahan tata niaga. Hal ini

juga mendukung upaya meningkatkan daya saing logistik untuk menyamai negara pesaing regional, sehingga

akses pelaku usaha pangan ke pasar dapat semakin baik.

Dari sisi harga, tekanan inflasi pada triwulan II 2015 diprakirakan akan sedikit meningkat. Inflasi yang lebih

tinggi terutama dipicu oleh faktor musiman meningkatnya permintaan, sejalan dengan masuknya bulan

Ramadhan serta masa libur tahun ajaran baru yang akan mendorong naiknya aktivitas konsumsi masyarakat.

Penyesuaian harga diprakirakan terjadi pada kelompok makanan (aneka daging, bumbu, dan beras).

Meningkatnya permintaan bahan pangan tersebut berpotensi memicu shortage pasokan pangan antardaerah.

Dengan demikian, tekanan inflasi dari sisi pangan diprakirakan cukup merata terjadi di seluruh wilayah.

Sementara itu, mobilitas masyarakat yang lebih tinggi dibandingkan dengan triwulan sebelumnya berpotensi

direspons dengan penyesuaian tarif berbagai moda angkutan seperti tarif angkutan antarkota dan angkutan

udara. Selain faktor permintaan, kebijakan Pemerintah terkait rencana kenaikan tarif listrik per 1 Mei 2015,

akan turut manambah tekanan inflasi, di samping dampak lanjutan dari kebijakan energi sebelumnya

(kenaikan LPG). Faktor lain, yang diprakirakan berpotensi mendorong kenaikan inflasi dalam jangka pendek

adalah berlanjutnya depresiasi rupiah, yang akan meningkatkan inflasi melalui jalur impor.

L a p o r a n N u s a n t a r a | 6

Kendati demikian, inflasi sepanjang tahun 2015 diprakirakan tetap terkendali hingga akhir tahun, sehingga

masih berada dalam kisaran sasaran inflasi nasional sebesar 4%±1%. Berbagai upaya pengendalian inflasi serta

koordinasi yang semakin kuat dengan pemerintah, baik di tingkat pusat maupun daerah, diyakini akan mampu

membawa pergerakan inflasi ke level yang lebih rendah. Optimisme terhadap kemampuan mengendalikan

inflasi daerah tersebut ditopang oleh upaya Tim Pengendalian Inflasi Daerah (TPID) dalam merumuskan arah

kebijakan untuk menjaga stabilitas harga, baik kebijakan jangka pendek (musiman) maupun yang lebih

berjangka panjang (struktural). Dengan adanya perencanaan pengendalian inflasi yang lebih baik, diharapkan

ketersediaan pasokan, keterjangkauan harga, kelancaran distribusi terhadap barang-barang kebutuhan

masyarakat, terutama pangan, dapat terwujud. Selain itu, pemberian informasi kepada masyarakat tentang

upaya yang akan ditempuh pemerintah dalam menjaga kestabilan harga dan ketersediaan pangan merupakan

strategi komunikasi yang efektif untuk menjaga ekspektasi harga masyarakat.

Risiko dan Tantangan Ke Depan

Prospek pertumbuhan ekonomi daerah selama sisa tahun 2015 diperkirakan akan membaik, namun risiko ke

bawah masih ada. Sumber perbaikan ekonomi terutama akan datang dari kinerja pengeluaran pemerintah

yang membaik, termasuk dalam bentuk proyek infrastruktur di berbagai daerah. Meskipun demikian,

perekonomian daerah masih menghadapi risiko ke bawah yang bersumber dari tingginya ketidakpastian

perekonomian global yang dapat berdampak pada melemahnya permintaan ekspor dan menurunnya harga

komoditas dunia. Dari sisi domestik, risiko perlambatan ekonomi bersumber dari kemungkinan terhambatnya

implementasi pembangunan infrastruktur. Dari perspektif spasial, jika pemulihan ekonomi global berjalan

tidak sesuai harapan, permintaan ekspor produk pertanian/perkebunan di Sumatera akan cenderung terbatas.

Hal demikian, di tengah harga komoditas yang masih rendah, dapat berdampak negatif terhadap kinerja

konsumsi melalui penurunan daya beli. Sementara di Jawa, lambatnya pemulihan ekonomi global akan

menekan kinerja ekspor manufaktur. Hal ini, di tengah meningkatnya biaya produksi akibat kenaikan harga

energi dan faktor input, dapat mengurangi minat investasi swasta. Adapun pertumbuhan ekonomi di

Kalimantan dapat semakin tertahan jika investasi di sektor migas tidak memadai, sehingga produksi migas

terus menurun. Kondisi demikian dapat menurunkan kinerja ekspor dan DBH sehingga berimbas pada

kemampuan fiskal daerah dalam merealisasikan belanja modal. Sementara di KTI, upaya menjaga kinerja

sektor perikanan pasca diluncurkannya kebijakan kemaritiman perlu terus diupayakan. Selain itu perlu

diwaspasai risiko dari lambatnya kemajuan hilirisasi tambang.

Dari sisi pengendalian harga, masih terdapat sejumlah risiko yang dapat menghambat tren penurunan inflasi

yang saat ini berlangsung. Risiko kenaikan harga minyak dunia dan pelemahan nilai tukar dan dampaknya

terhadap harga komoditas energi (BBM, listrik, LPG) menjadi faktor risiko inflasi yang paling mengemuka di

seluruh wilayah. Kedua faktor tersebut perlu terus dicermati, terutama dalam upaya meredam dampak

lanjutannya (second round impact) terhadap harga barang dan jasa yang lain. Selain faktor risiko jangka

pendek tersebut, pengendalian laju inflasi di berbagai daerah juga masih dihadapkan pada tantangan

struktural, terutama yang terkait dengan keterbatasan pasokan/produksi pangan dan tata niaga pangan yang

tidak efisien. Secara spasial, beberapa wilayah memiliki tantangan struktural yang dapat semakin menambah

risiko pengendalian inflasi, seperti misalnya di Kalimantan dan KTI yang dihadapkan pada belum memadainya

infrastruktur konektivitas sehingga menghambat kelancaran arus distribusi barang, khususnya komoditas

pangan strategis.

Laporan Nusantara ini disarikan dari hasil pertemuan Dewan Gubernur Bank Indonesia dengan para Kepala

Departemen Regional pada 15 Mei 2015 di Jakarta. Pertemuan tersebut dilakukan secara periodik untuk

membahas perkembangan terkini dan berbagai isu strategis yang menjadi perhatian di daerah sebagai

bahan pertimbangan penting dalam perumusan kebijakan di Bank Indonesia

L a p o r a n N u s a n t a r a | 7

Bagian II

Perekonomian Sumatera

PERTUMBUHAN EKONOMI

Pertumbuhan ekonomi Sumatera pada triwulan I 2015 tercatat melambat dibandingkan dengan triwulan IV

2014. Perekonomian Sumatera tercatat tumbuh 3,5% (yoy), lebih rendah dari capaian triwulan sebelumnya

sebesar 4,4% (yoy). Perlambatan ekonomi terjadi di seluruh provinsi di Sumatera, kecuali Lampung, terutama

disebabkan oleh melambatnya konsumsi rumah tangga, di tengah kinerja ekspor Sumatera yang masih

terkontraksi. Dari sisi sektoral, perlambatan ekonomi terutama disebabkan oleh penurunan kinerja migas, yang

mengakibatkan perlambatan sektor pertambangan dan penggalian, serta industri pengolahan. Perlambatan

ekonomi yang terjadi pada triwulan I 2015 dikonfirmasi oleh penurunan Indeks Realisasi Kegiatan Usaha1.

Perekonomian Sumatera pada triwulan II 2015 diprakirakan tumbuh membaik. Perbaikan ekonomi Sumatera

didorong oleh peningkatan kinerja sektor pertanian dan industri pengolahan, seiring dengan peningkatan

produksi kelapa sawit dan perbaikan kinerja komoditas karet. Hal tersebut dikonfirmasi oleh hasil liaison, yang

mengindikasikan akan adanya peningkatan penjualan domestik dan ekspor kedua komoditas tersebut.

Perbaikan kedua sektor utama Sumatera diperkirakan mendorong perbaikan konsumsi rumah tangga, sejalan

dengan kecenderungan peningkatan konsumsi menjelang bulan Ramadhan. Selain itu, pembangunan

infrastruktur diperkirakan akan terakselerasi pada triwulan II 2015 ini, yang ditandai dengan dimulainya

berbagai proyek infrastruktur pemerintah di wilayah Sumatera.

Perlambatan perekonomian triwulan I 2015 membuat perkiraan ekonomi Sumatera untuk keseluruhan tahun

2015 terkoreksi ke bawah. Perekonomian Sumatera pada tahun 2015 diperkirakan tumbuh sebesar 4,0% –

4,5% (yoy), melambat dibandingkan dengan tahun 2014 yang sebesar 4,6%. Kondisi ini dipicu oleh

perlambatan konsumsi swasta dan kinerja ekspor seiring dengan pemulihan perekonomian dunia yang masih

terbatas. Kontraksi yang terjadi pada sektor migas menyebabkan perlambatan pada sektor pertambangan dan

industri pengolahan migas. Namun demikian, terdapat beberapa hal yang diperkirakan mampu menopang

pertumbuhan ekonomi Sumatera di tahun 2015 yaitu percepatan realisasi APBD dan proyek-proyek

infrastruktur Pemerintah di Sumatera, antara lain pembangunan tol trans Sumatera.

Konsumsi

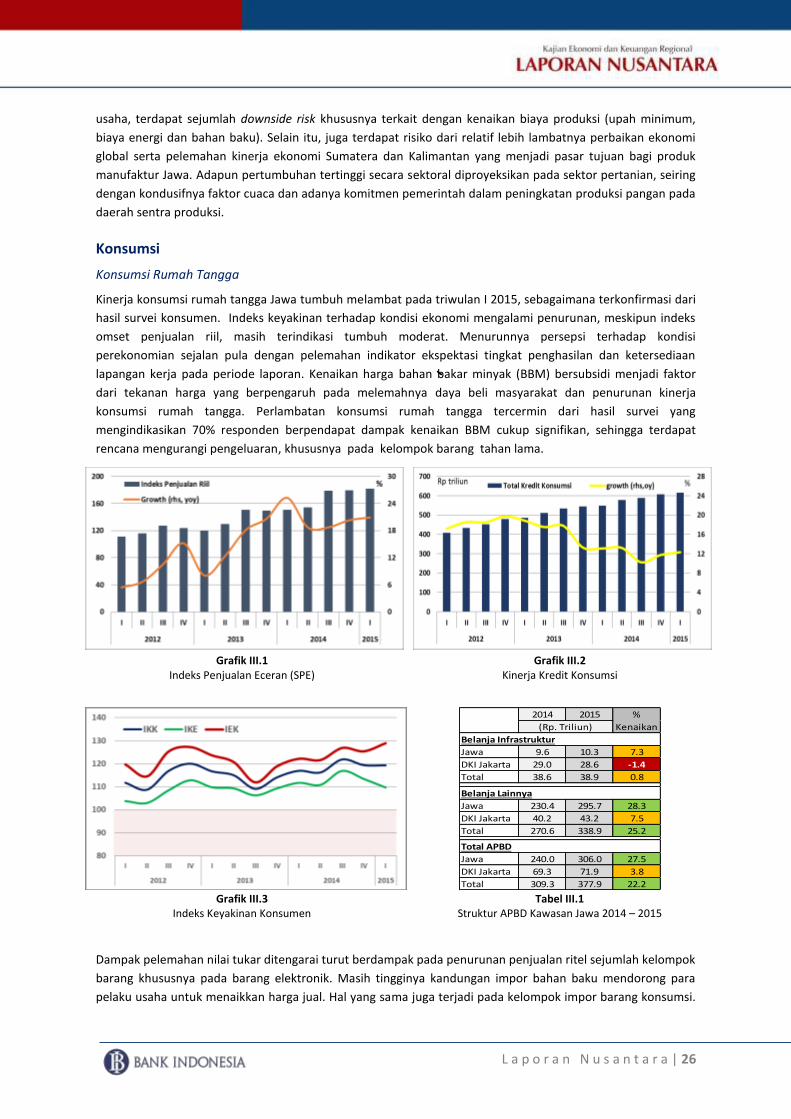

Konsumsi Swasta

Pertumbuhan konsumsi swasta pada triwulan I 2015 mengalami perlambatan dibandingkan dengan triwulan IV

2014. Perlambatan ini terjadi di seluruh provinsi di Sumatera kecuali Sumatera Barat dan Kepulauan Riau.

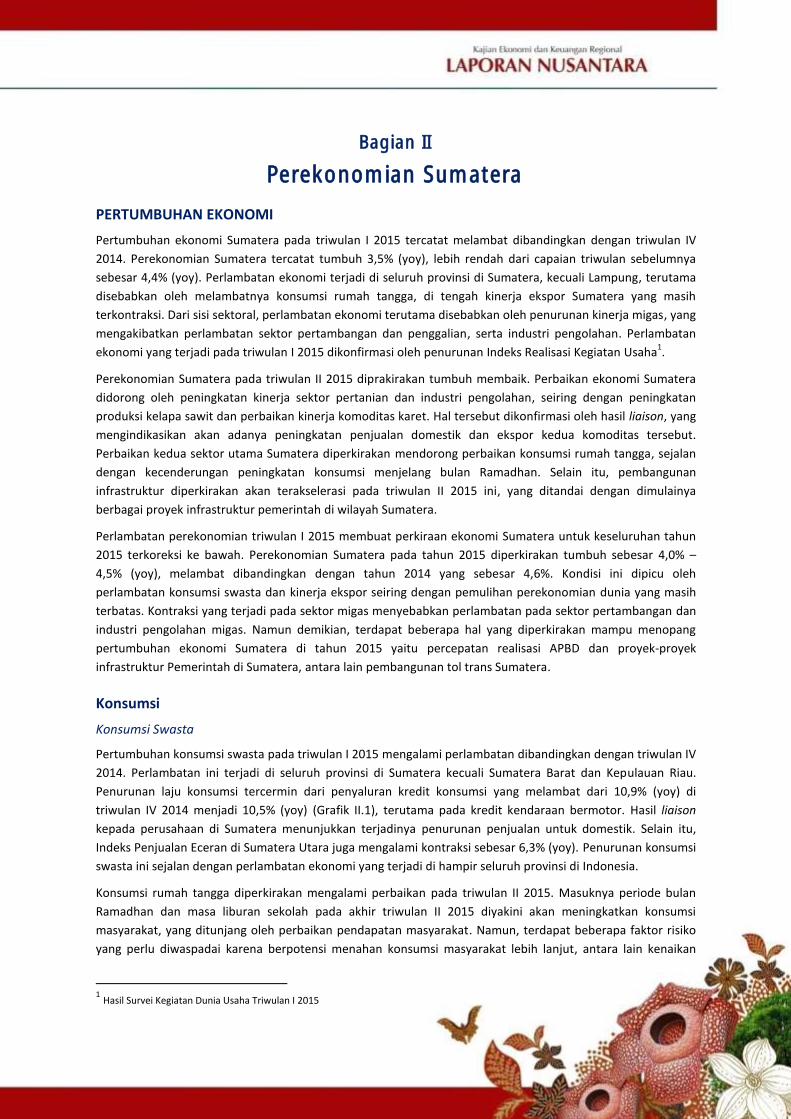

Penurunan laju konsumsi tercermin dari penyaluran kredit konsumsi yang melambat dari 10,9% (yoy) di

triwulan IV 2014 menjadi 10,5% (yoy) (Grafik II.1), terutama pada kredit kendaraan bermotor. Hasil liaison

kepada perusahaan di Sumatera menunjukkan terjadinya penurunan penjualan untuk domestik. Selain itu,

Indeks Penjualan Eceran di Sumatera Utara juga mengalami kontraksi sebesar 6,3% (yoy). Penurunan konsumsi

swasta ini sejalan dengan perlambatan ekonomi yang terjadi di hampir seluruh provinsi di Indonesia.

Konsumsi rumah tangga diperkirakan mengalami perbaikan pada triwulan II 2015. Masuknya periode bulan

Ramadhan dan masa liburan sekolah pada akhir triwulan II 2015 diyakini akan meningkatkan konsumsi

masyarakat, yang ditunjang oleh perbaikan pendapatan masyarakat. Namun, terdapat beberapa faktor risiko

yang perlu diwaspadai karena berpotensi menahan konsumsi masyarakat lebih lanjut, antara lain kenaikan

1 Hasil Survei Kegiatan Dunia Usaha Triwulan I 2015

L a p o r a n N u s a n t a r a | 8

harga BBM, yang dipengaruhi oleh perkembangan harga minyak dunia. Penurunan optimisme akan konsumsi

masyarakat juga tercermin dari Indeks Ekspektasi Konsumen (IEK) yang menunjukkan penurunan dari 120,6

pada Maret 2015 menjadi 114,7 pada April 2015. Penurunan optimisme tersebut, khususnya berasal dari

penurunan ekspektasi akan ketersediaan lapangan kerja dan kegiatan usaha (Grafik II.2).

*) hingga April 2015 Sumber : Survei Konsumen, Bank Indonesia

Grafik II.1 Penyaluran Kredit Konsumsi

Grafik II.2 Indeks Keyakinan Konsumen

Konsumsi Pemerintah

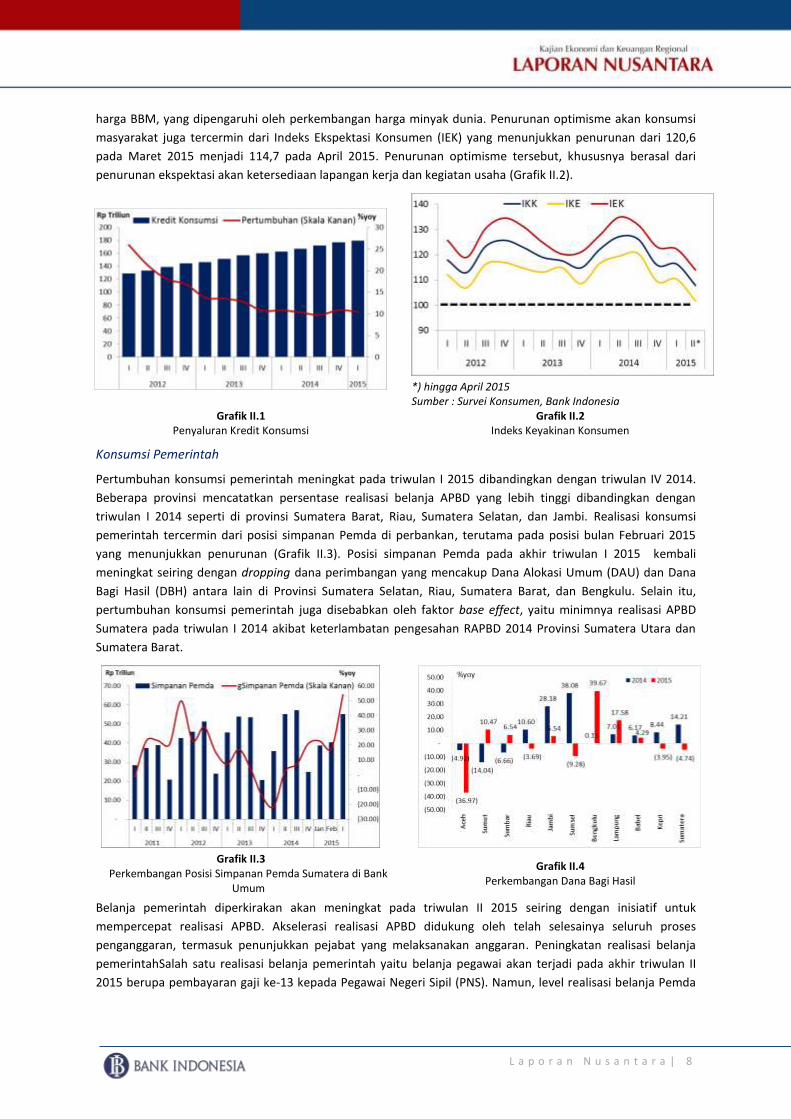

Pertumbuhan konsumsi pemerintah meningkat pada triwulan I 2015 dibandingkan dengan triwulan IV 2014.

Beberapa provinsi mencatatkan persentase realisasi belanja APBD yang lebih tinggi dibandingkan dengan

triwulan I 2014 seperti di provinsi Sumatera Barat, Riau, Sumatera Selatan, dan Jambi. Realisasi konsumsi

pemerintah tercermin dari posisi simpanan Pemda di perbankan, terutama pada posisi bulan Februari 2015

yang menunjukkan penurunan (Grafik II.3). Posisi simpanan Pemda pada akhir triwulan I 2015 kembali

meningkat seiring dengan dropping dana perimbangan yang mencakup Dana Alokasi Umum (DAU) dan Dana

Bagi Hasil (DBH) antara lain di Provinsi Sumatera Selatan, Riau, Sumatera Barat, dan Bengkulu. Selain itu,

pertumbuhan konsumsi pemerintah juga disebabkan oleh faktor base effect, yaitu minimnya realisasi APBD

Sumatera pada triwulan I 2014 akibat keterlambatan pengesahan RAPBD 2014 Provinsi Sumatera Utara dan

Sumatera Barat.

Grafik II.3 Perkembangan Posisi Simpanan Pemda Sumatera di Bank

Umum

Grafik II.4 Perkembangan Dana Bagi Hasil

Belanja pemerintah diperkirakan akan meningkat pada triwulan II 2015 seiring dengan inisiatif untuk

mempercepat realisasi APBD. Akselerasi realisasi APBD didukung oleh telah selesainya seluruh proses

penganggaran, termasuk penunjukkan pejabat yang melaksanakan anggaran. Peningkatan realisasi belanja

pemerintahSalah satu realisasi belanja pemerintah yaitu belanja pegawai akan terjadi pada akhir triwulan II

2015 berupa pembayaran gaji ke-13 kepada Pegawai Negeri Sipil (PNS). Namun, level realisasi belanja Pemda

L a p o r a n N u s a n t a r a | 9

diperkirakan akan mengalami penurunan dibanding tahun 20142, seiring dengan penurunan penerimaan Dana

Bagi Hasil (DBH) Sumatera tahun 2015. Penurunan DBH ini disebabkan oleh turunnya penerimaan Pemda dari

pengelolaan Sumber Daya Alam (SDA) sepanjang tahun 2014. Penurunan penerimaan DBH diperkirakan terjadi

di seluruh provinsi kecuali Sumatera Utara, Sumatera Barat, Bengkulu, dan Lampung (Grafik II.4).

Investasi

Aktivitas investasi mulai menggeliat pada awal tahun 2015 terutama didorong oleh pihak swasta. Investasi

meningkat dari 1,3% (yoy) di triwulan IV 2014 menjadi 1,9% (yoy) pada triwulan I 2015. Situasi politik yang

stabil pasca-Pemilu presiden serta keyakinan akan pemerintahan baru, terkait perbaikan reformasi birokrasi

dan program pengembangan infrastruktur, mendorong terciptanya iklim investasi yang kondusif. Sejumlah

realisasi investasi di antaranya adalah eksplorasi sumur minyak baru dan pengembangan industri pengolahan

kelapa sawit menjadi tenaga listrik di Riau, pembangunan pabrik Semen di Sumatera Barat, pembangunan

fasilitas pendukung Kawasan Ekonomi Khusus Tanjung Api Api dan persiapan penyelenggaraan Asian Games di

Sumatera Selatan, serta pengembangan fasilitas pelabuhan di Lampung. Meningkatnya investasi terkonfirmasi

dari laju kredit investasi yang tumbuh dari 5,4% (yoy) pada triwulan IV 2014 menjadi 8,6% (yoy) pada triwulan I

2015, dan melonjakknya pertumbuhan Penanaman Modal Dalam Negeri (PMDN) dari 36,2% (yoy) menjadi

150,9% (yoy) (Grafik II.6).

Sumber : Badan Koordinasi Penanaman Modal Grafik II.5

Perkembangan Kredit Investasi Sumatera Grafik II.6

Perkembangan PMA dan PMDN Sumatera

Investasi diyakini akan terus meningkat pada triwulan II 2015, khususnya didorong oleh realisasi proyek-proyek

infrastruktur pemerintah. Proyek infrastruktur pemerintah yang diperkirakan akan mulai dilakukan pada

triwulan II 2015 antara lain yaitu pembangunan tahap awal mega proyek jalan tol Trans Sumatera untuk ruas

jalan tol Bakauheni-Terbanggi, setelah groundbreaking yang dilakukan pada akhir April 2015 lalu.

Pertumbuhan investasi swasta diperkirakan masih berlanjut yang terlihat dari hasil liaison perusahaan di

Sumatera.

Perdagangan Luar Negeri

Ekspor

Kinerja nilai ekspor luar negeri masih mengalami kontraksi pada triwulan I 2015, bahkan lebih dalam

dibandingkan dengan triwulan IV 2014 (Grafik II.7). Penurunan nilai ekspor terutama disebabkan oleh

menurunnya produksi migas yang utamanya ditujukan untuk ekspor. Berakhirnya produksi LNG di Aceh juga

diikuti dengan menurunnya kinerja ekspor.4 Hal yang senada ditunjukkan oleh provinsi Riau, dimana terdapat

2 Dana Bagi Hasil tahun 2014 Anggaran per Oktober 2014, dan Dana Bagi Hasil 2015 Anggaran per April 2015 menurut data Direktorat

Jenderal Perimbangan Keuangan, Kementerian Keuangan 4 Kontrak ekspor LNG Aceh ditujukan kepada Korea Selatan

L a p o r a n N u s a n t a r a | 1 0

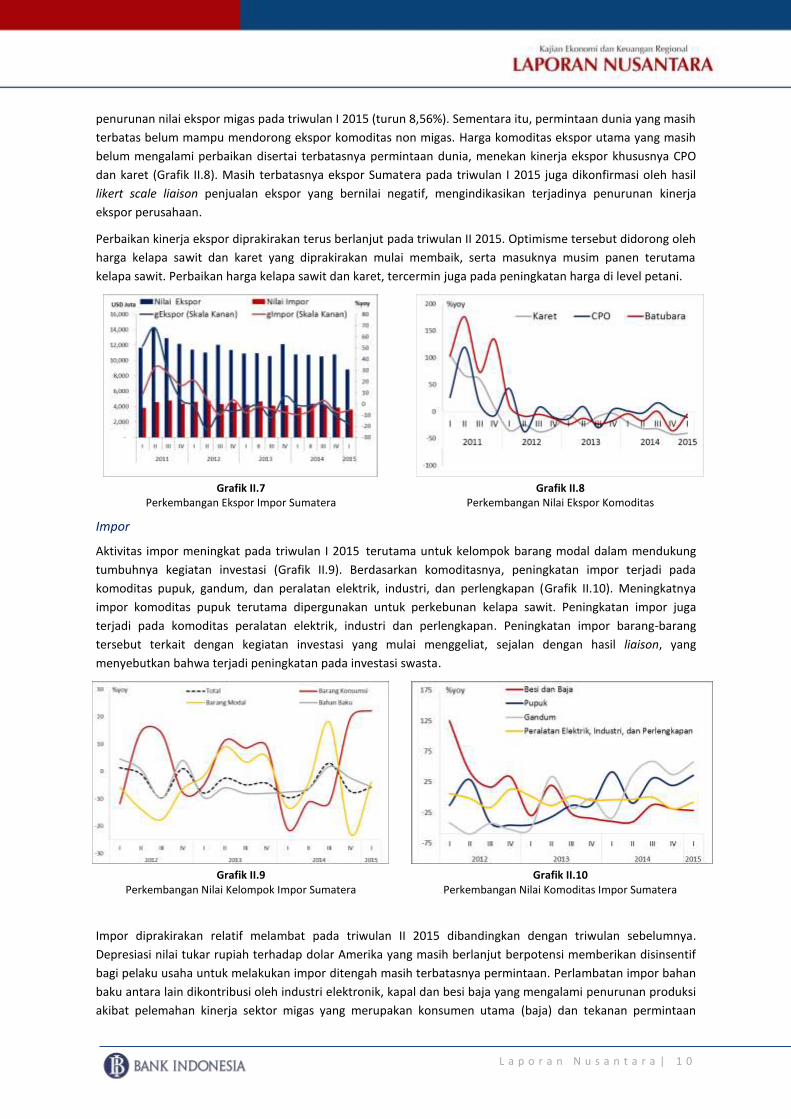

penurunan nilai ekspor migas pada triwulan I 2015 (turun 8,56%). Sementara itu, permintaan dunia yang masih

terbatas belum mampu mendorong ekspor komoditas non migas. Harga komoditas ekspor utama yang masih

belum mengalami perbaikan disertai terbatasnya permintaan dunia, menekan kinerja ekspor khususnya CPO

dan karet (Grafik II.8). Masih terbatasnya ekspor Sumatera pada triwulan I 2015 juga dikonfirmasi oleh hasil

likert scale liaison penjualan ekspor yang bernilai negatif, mengindikasikan terjadinya penurunan kinerja

ekspor perusahaan.

Perbaikan kinerja ekspor diprakirakan terus berlanjut pada triwulan II 2015. Optimisme tersebut didorong oleh

harga kelapa sawit dan karet yang diprakirakan mulai membaik, serta masuknya musim panen terutama

kelapa sawit. Perbaikan harga kelapa sawit dan karet, tercermin juga pada peningkatan harga di level petani.

Grafik II.7 Perkembangan Ekspor Impor Sumatera

Grafik II.8 Perkembangan Nilai Ekspor Komoditas

Impor

Aktivitas impor meningkat pada triwulan I 2015

terutama untuk kelompok barang modal dalam mendukung

tumbuhnya kegiatan investasi (Grafik II.9). Berdasarkan komoditasnya, peningkatan impor terjadi pada

komoditas pupuk, gandum, dan peralatan elektrik, industri, dan perlengkapan (Grafik II.10). Meningkatnya

impor komoditas pupuk terutama dipergunakan untuk perkebunan kelapa sawit. Peningkatan impor juga

terjadi pada komoditas peralatan elektrik, industri dan perlengkapan. Peningkatan impor barang-barang

tersebut terkait dengan kegiatan investasi yang mulai menggeliat, sejalan dengan hasil liaison, yang

menyebutkan bahwa terjadi peningkatan pada investasi swasta.

Grafik II.9 Perkembangan Nilai Kelompok Impor Sumatera

Grafik II.10 Perkembangan Nilai Komoditas Impor Sumatera

Impor diprakirakan relatif melambat pada triwulan II 2015 dibandingkan dengan triwulan sebelumnya.

Depresiasi nilai tukar rupiah terhadap dolar Amerika yang masih berlanjut berpotensi memberikan disinsentif

bagi pelaku usaha untuk melakukan impor ditengah masih terbatasnya permintaan. Perlambatan impor bahan

baku antara lain dikontribusi oleh industri elektronik, kapal dan besi baja yang mengalami penurunan produksi

akibat pelemahan kinerja sektor migas yang merupakan konsumen utama (baja) dan tekanan permintaan

L a p o r a n N u s a n t a r a | 1 1

ekspor (elektronik, kapal). Namun, kegiatan investasi yang meningkat terkait proyek-proyek infrastruktur

pemerintah yang membutuhkan dukungan bahan baku dan peralatan impor diperkirakan dapat menahan

perlambatan impor lebih jauh.

Kinerja Sektor Utama Daerah

Sektor Pertanian

Kinerja sektor pertanian pada triwulan I 2015 mengalami peningkatan dibandingkan dengan triwulan

sebelumnya. Sektor pertanian tumbuh 5,1% (yoy) dari 3,5% (yoy) pada triwulan IV 2014. Realisasi triwulan ini

lebih tinggi dibandingkan dengan perkiraan sebelumnya. Peningkatan sektor pertanian disebabkan karena

membaiknya produksi tabama, seiring dengan masuknya musim panen raya di sejumlah daerah, yaitu

Sumatera Utara, Sumatera Barat, dan Jambi. Selain siklus tahunan, peningkatan tabama ditopang oleh

berbagai upaya dari Pemda untuk meningkatkan produksi pertanian melalui pembenahan infrastruktur

pertanian, seperti pembangunan bendungan (Aceh) dan perbaikan irigasi (Sumatera Utara), penambahan luas

tanam pangan, serta pemberian insentif melalui kebijakan pembebasan pajak bagi petani yang memiliki sawah

(Sumatera Selatan). Pertumbuhan sektor pertanian, kehutanan, dan perikanan ditopang pula oleh produksi

karet lokal (Sumatera Selatan, dan Jambi) yang meningkat (Grafik II.11), serta didorong oleh kenaikan harga

karet di level petani (Grafik II.12). Dari sisi pembiayaan perbankan, penyaluran kredit sektor pertanian tercatat

tumbuh positif sebesar 17,2% (yoy), naik dari triwulan sebelumnya yang hanya mencapai 16,5% (yoy) (Grafik

II.13).

Sumber: Gapkindo *) Tanpa data Jambi

Sumber: Dinas Perkebunan Provinsi, diolah

Grafik II.11 Produksi Karet Sumatera Selatan, Kep. Bangka Belitung, dan Jambi

Grafik II.12 Harga Karet Lokal

Sumber: Dinas Perkebunan Provinsi, diolah Grafik II.13

Pertumbuhan Kredit Sektor Pertanian Grafik II.14

Harga TBS Kelapa Sawit

L a p o r a n N u s a n t a r a | 1 2

Peningkatan kinerja sektor pertanian diperkirakan berlanjut hingga triwulan II 2015. Pertumbuhan sektor

pertanian diprakirakan menjadi 5,1% (yoy). Peningkatan tersebut terindikasi dari hasil Indeks Prakiraan

Kegiatan Dunia Usaha SKDU yang meningkat dari 1,80% menjadi 5,15%. Hasil SKDU juga didukung oleh hasil

liaison yang menyatakan adanya perbaikan penjualan sektor pertanian. Peningkatan sektor pertanian ini masih

ditopang oleh meningkatnya produksi komoditas tabama, sejalan dengan masuknya puncak masa panen padi

(Sumatera Utara dan Lampung). Di samping tabama, diperkirakan akan terjadi peningkatan produksi kelapa

sawit, seiring dengan berakhirnya musim trek pada bulan April dan Mei, serta masuknya musim panen (Riau

dan Sumatera Barat). Peningkatan produksi juga disertai dengan indikasi perbaikan harga tandan buah segar

(TBS) di level petani (Grafik II.14). Kinerja perkebunan karet juga diperkirakan meningkat yang ditandai oleh

membaiknya harga karet di level petani dan adanya upaya dari GAPKINDO untuk memperbaiki harga melalui

kontrak langsung dengan pembeli dan penghentian kontrak jangka panjang.

Sektor Pertambangan

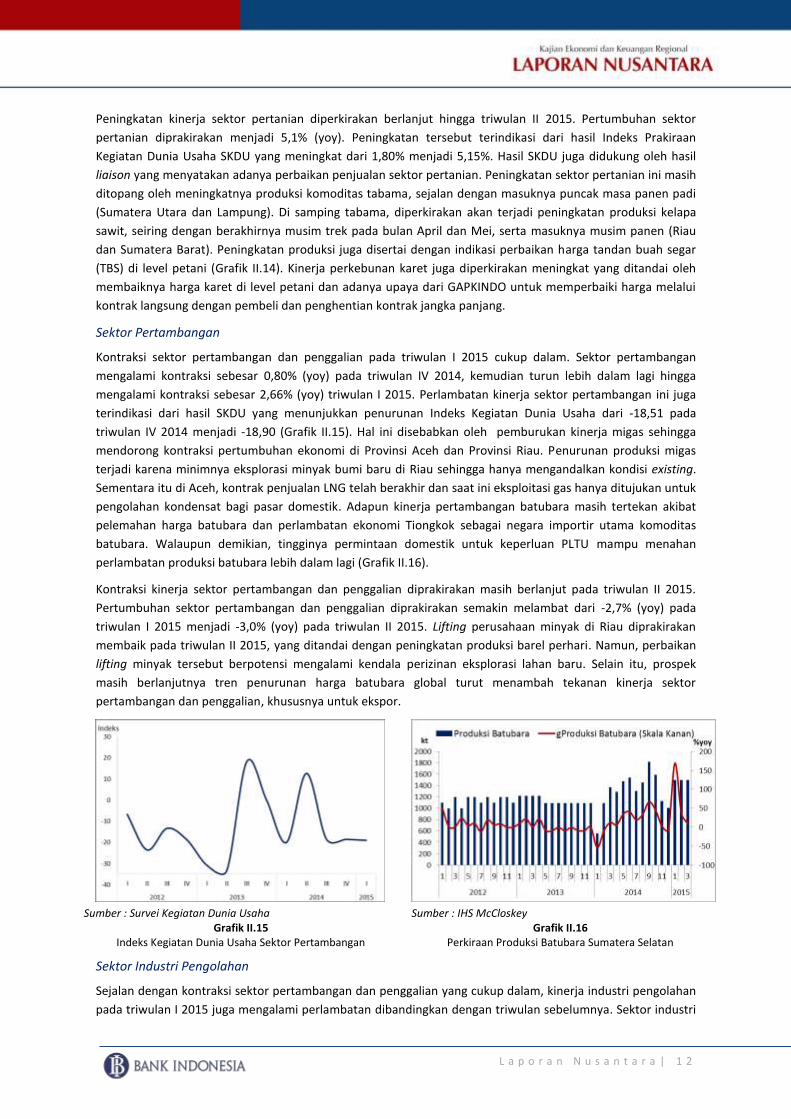

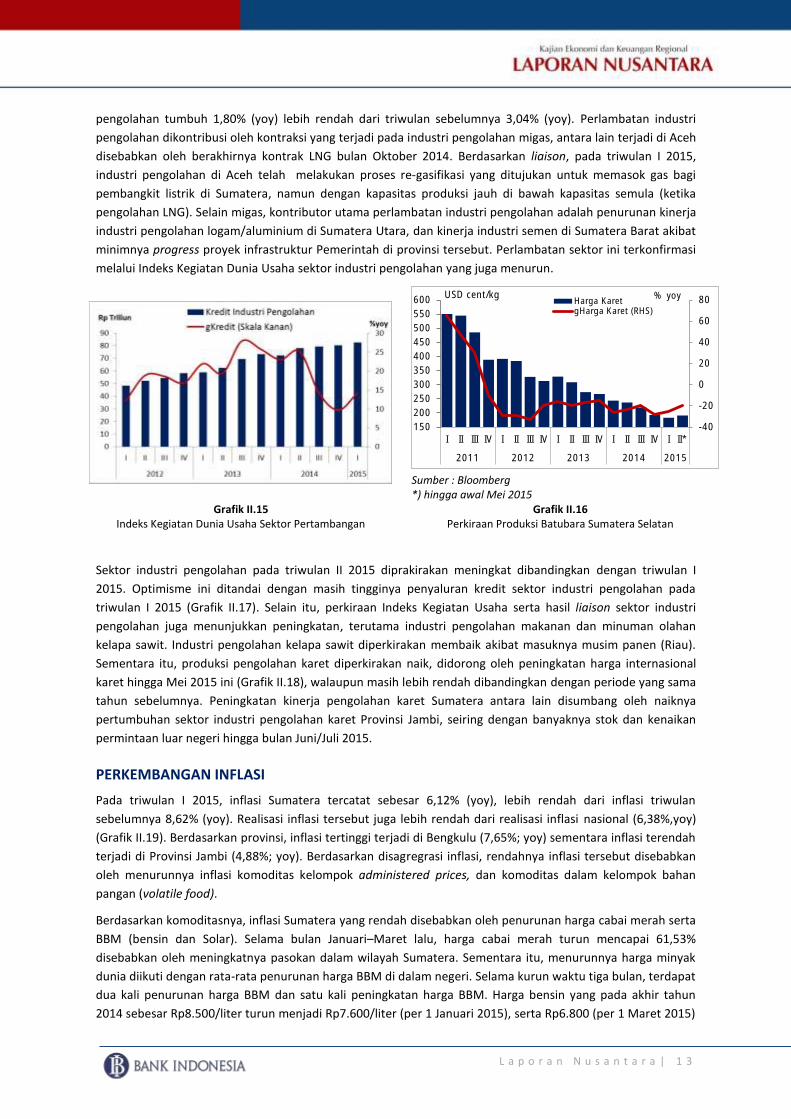

Kontraksi sektor pertambangan dan penggalian pada triwulan I 2015 cukup dalam. Sektor pertambangan

mengalami kontraksi sebesar 0,80% (yoy) pada triwulan IV 2014, kemudian turun lebih dalam lagi hingga

mengalami kontraksi sebesar 2,66% (yoy) triwulan I 2015. Perlambatan kinerja sektor pertambangan ini juga

terindikasi dari hasil SKDU yang menunjukkan penurunan Indeks Kegiatan Dunia Usaha dari -18,51 pada

triwulan IV 2014 menjadi -18,90 (Grafik II.15). Hal ini disebabkan oleh pemburukan kinerja migas sehingga

mendorong kontraksi pertumbuhan ekonomi di Provinsi Aceh dan Provinsi Riau. Penurunan produksi migas

terjadi karena minimnya eksplorasi minyak bumi baru di Riau sehingga hanya mengandalkan kondisi existing.

Sementara itu di Aceh, kontrak penjualan LNG telah berakhir dan saat ini eksploitasi gas hanya ditujukan untuk

pengolahan kondensat bagi pasar domestik. Adapun kinerja pertambangan batubara masih tertekan akibat

pelemahan harga batubara dan perlambatan ekonomi Tiongkok sebagai negara importir utama komoditas

batubara. Walaupun demikian, tingginya permintaan domestik untuk keperluan PLTU mampu menahan

perlambatan produksi batubara lebih dalam lagi (Grafik II.16).

Kontraksi kinerja sektor pertambangan dan penggalian diprakirakan masih berlanjut pada triwulan II 2015.

Pertumbuhan sektor pertambangan dan penggalian diprakirakan semakin melambat dari -2,7% (yoy) pada

triwulan I 2015 menjadi -3,0% (yoy) pada triwulan II 2015. Lifting perusahaan minyak di Riau diprakirakan

membaik pada triwulan II 2015, yang ditandai dengan peningkatan produksi barel perhari. Namun, perbaikan

lifting minyak tersebut berpotensi mengalami kendala perizinan eksplorasi lahan baru. Selain itu, prospek

masih berlanjutnya tren penurunan harga batubara global turut menambah tekanan kinerja sektor

pertambangan dan penggalian, khususnya untuk ekspor.

Sumber : Survei Kegiatan Dunia Usaha

Sumber : IHS McCloskey

Grafik II.15 Indeks Kegiatan Dunia Usaha Sektor Pertambangan

Grafik II.16 Perkiraan Produksi Batubara Sumatera Selatan

Sektor Industri Pengolahan

Sejalan dengan kontraksi sektor pertambangan dan penggalian yang cukup dalam, kinerja industri pengolahan

pada triwulan I 2015 juga mengalami perlambatan dibandingkan dengan triwulan sebelumnya. Sektor industri

L a p o r a n N u s a n t a r a | 1 3

pengolahan tumbuh 1,80% (yoy) lebih rendah dari triwulan sebelumnya 3,04% (yoy). Perlambatan industri

pengolahan dikontribusi oleh kontraksi yang terjadi pada industri pengolahan migas, antara lain terjadi di Aceh

disebabkan oleh berakhirnya kontrak LNG bulan Oktober 2014. Berdasarkan liaison, pada triwulan I 2015,

industri pengolahan di Aceh telah melakukan proses re-gasifikasi yang ditujukan untuk memasok gas bagi

pembangkit listrik di Sumatera, namun dengan kapasitas produksi jauh di bawah kapasitas semula (ketika

pengolahan LNG). Selain migas, kontributor utama perlambatan industri pengolahan adalah penurunan kinerja

industri pengolahan logam/aluminium di Sumatera Utara, dan kinerja industri semen di Sumatera Barat akibat

minimnya progress proyek infrastruktur Pemerintah di provinsi tersebut. Perlambatan sektor ini terkonfirmasi

melalui Indeks Kegiatan Dunia Usaha sektor industri pengolahan yang juga menurun.

Sumber : Bloomberg *) hingga awal Mei 2015

Grafik II.15 Indeks Kegiatan Dunia Usaha Sektor Pertambangan

Grafik II.16 Perkiraan Produksi Batubara Sumatera Selatan

Sektor industri pengolahan pada triwulan II 2015 diprakirakan meningkat dibandingkan dengan triwulan I

2015. Optimisme ini ditandai dengan masih tingginya penyaluran kredit sektor industri pengolahan pada

triwulan I 2015 (Grafik II.17). Selain itu, perkiraan Indeks Kegiatan Usaha serta hasil liaison sektor industri

pengolahan juga menunjukkan peningkatan, terutama industri pengolahan makanan dan minuman olahan

kelapa sawit. Industri pengolahan kelapa sawit diperkirakan membaik akibat masuknya musim panen (Riau).

Sementara itu, produksi pengolahan karet diperkirakan naik, didorong oleh peningkatan harga internasional

karet hingga Mei 2015 ini (Grafik II.18), walaupun masih lebih rendah dibandingkan dengan periode yang sama

tahun sebelumnya. Peningkatan kinerja pengolahan karet Sumatera antara lain disumbang oleh naiknya

pertumbuhan sektor industri pengolahan karet Provinsi Jambi, seiring dengan banyaknya stok dan kenaikan

permintaan luar negeri hingga bulan Juni/Juli 2015.

PERKEMBANGAN INFLASI

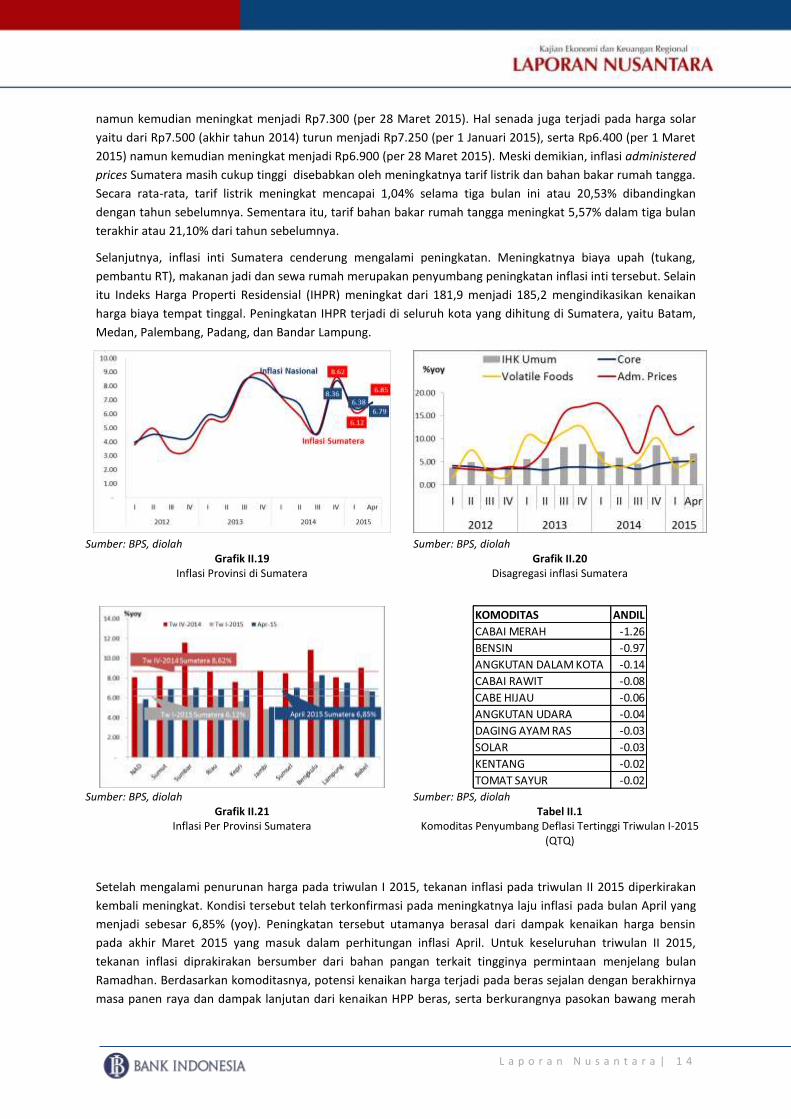

Pada triwulan I 2015, inflasi Sumatera tercatat sebesar 6,12% (yoy), lebih rendah dari inflasi triwulan

sebelumnya 8,62% (yoy). Realisasi inflasi tersebut juga lebih rendah dari realisasi inflasi nasional (6,38%,yoy)

(Grafik II.19). Berdasarkan provinsi, inflasi tertinggi terjadi di Bengkulu (7,65%; yoy) sementara inflasi terendah

terjadi di Provinsi Jambi (4,88%; yoy). Berdasarkan disagregrasi inflasi, rendahnya inflasi tersebut disebabkan

oleh menurunnya inflasi komoditas kelompok administered prices, dan komoditas dalam kelompok bahan

pangan (volatile food).

Berdasarkan komoditasnya, inflasi Sumatera yang rendah disebabkan oleh penurunan harga cabai merah serta

BBM (bensin dan Solar). Selama bulan Januari–Maret lalu, harga cabai merah turun mencapai 61,53%

disebabkan oleh meningkatnya pasokan dalam wilayah Sumatera. Sementara itu, menurunnya harga minyak

dunia diikuti dengan rata-rata penurunan harga BBM di dalam negeri. Selama kurun waktu tiga bulan, terdapat

dua kali penurunan harga BBM dan satu kali peningkatan harga BBM. Harga bensin yang pada akhir tahun

2014 sebesar Rp8.500/liter turun menjadi Rp7.600/liter (per 1 Januari 2015), serta Rp6.800 (per 1 Maret 2015)

-40

-20

0

20

40

60

80

150

200

250

300

350

400

450

500

550

600

I II III IV I II III IV I II III IV I II III IV I II*

2011 2012 2013 2014 2015

USD cent/kgHarga Karet

gHarga Karet (RHS)

% yoy

L a p o r a n N u s a n t a r a | 1 4

namun kemudian meningkat menjadi Rp7.300 (per 28 Maret 2015). Hal senada juga terjadi pada harga solar

yaitu dari Rp7.500 (akhir tahun 2014) turun menjadi Rp7.250 (per 1 Januari 2015), serta Rp6.400 (per 1 Maret

2015) namun kemudian meningkat menjadi Rp6.900 (per 28 Maret 2015). Meski demikian, inflasi administered

prices Sumatera masih cukup tinggi disebabkan oleh meningkatnya tarif listrik dan bahan bakar rumah tangga.

Secara rata-rata, tarif listrik meningkat mencapai 1,04% selama tiga bulan ini atau 20,53% dibandingkan

dengan tahun sebelumnya. Sementara itu, tarif bahan bakar rumah tangga meningkat 5,57% dalam tiga bulan

terakhir atau 21,10% dari tahun sebelumnya.

Selanjutnya, inflasi inti Sumatera cenderung mengalami peningkatan. Meningkatnya biaya upah (tukang,

pembantu RT), makanan jadi dan sewa rumah merupakan penyumbang peningkatan inflasi inti tersebut. Selain

itu Indeks Harga Properti Residensial (IHPR) meningkat dari 181,9 menjadi 185,2 mengindikasikan kenaikan

harga biaya tempat tinggal. Peningkatan IHPR terjadi di seluruh kota yang dihitung di Sumatera, yaitu Batam,

Medan, Palembang, Padang, dan Bandar Lampung.

Sumber: BPS, diolah

Sumber: BPS, diolah

Grafik II.19 Inflasi Provinsi di Sumatera

Grafik II.20 Disagregasi inflasi Sumatera

Sumber: BPS, diolah

Sumber: BPS, diolah

Grafik II.21 Inflasi Per Provinsi Sumatera

Tabel II.1 Komoditas Penyumbang Deflasi Tertinggi Triwulan I-2015

(QTQ)

Setelah mengalami penurunan harga pada triwulan I 2015, tekanan inflasi pada triwulan II 2015 diperkirakan

kembali meningkat. Kondisi tersebut telah terkonfirmasi pada meningkatnya laju inflasi pada bulan April yang

menjadi sebesar 6,85% (yoy). Peningkatan tersebut utamanya berasal dari dampak kenaikan harga bensin

pada akhir Maret 2015 yang masuk dalam perhitungan inflasi April. Untuk keseluruhan triwulan II 2015,

tekanan inflasi diprakirakan bersumber dari bahan pangan terkait tingginya permintaan menjelang bulan

Ramadhan. Berdasarkan komoditasnya, potensi kenaikan harga terjadi pada beras sejalan dengan berakhirnya

masa panen raya dan dampak lanjutan dari kenaikan HPP beras, serta berkurangnya pasokan bawang merah

KOMODITAS ANDIL

CABAI MERAH -1.26

BENSIN -0.97

ANGKUTAN DALAM KOTA -0.14

CABAI RAWIT -0.08

CABE HIJAU -0.06

ANGKUTAN UDARA -0.04

DAGING AYAM RAS -0.03

SOLAR -0.03

KENTANG -0.02

TOMAT SAYUR -0.02

L a p o r a n N u s a n t a r a | 1 5

dari sentra produksi di Brebes. Dari sisi administered prices, risiko inflasi berasal dari tren peningkatan harga

minyak dunia yang dapat diikuti dengan kenaikan harga BBM serta tarif angkutan sebagai dampak lanjutannya.

Di samping itu, rencana pemerintah menaikkan TDL rumah tangga untuk beberapa golongan serta rencana

kenaikan harga LPG juga dapat menjadi risiko peningkatan inflasi kelompok ini. Dari sisi inflasi inti risiko berasal

dari pelemahan nilai tukar rupiah. Selain itu, meningkatnya realisasi investasi fisik pada triwulan mendatang

juga dapat berpotensi menyebabkan kenaikan harga bahan bangunan. Dari sisi ekspektasi harga, berdasarkan

hasil survei konsumen terdapat kenaikan ekspektasi inflasi masyarakat untuk tiga bulan ke depan. Namun,

masih lemahnya pendapatan masyarakat, sejalan dengan belum membaiknya harga komoditas, dapat menjadi

faktor penahan tekanan inflasi dari sisi konsumsi.

Koordinasi Pengendalian Inflasi

Dalam memperkuat peranan TPID dan menghadapi kendala, permasalahan, dan tantangan tekanan inflasi,

beberapa langkah yang akan dilakukan TPID se-Sumatera sebagai berikut:

1. Seluruh TPID di seluruh provinsi Sumatera telah menyusun rencana program kerja jangka pendek dan

jangka panjang terkait penanganan inflasi daerah yang diharapkan dapat menekan risiko peningkatan

inflasi di Sumatera.

2. Koordinasi penyusunan kalender tanam.

3. Melakukan pemetaan surplus defisit barang di masing-masing Kabupaten Kota yang dapat dijadikan

acuan untuk memudahkan kerjasama antardaerah

4. Optimalisasi fungsi sub-terminal Agribisnis yang sudah terdapat pada masing-masing provinsi untuk

memperpendek jalur distribusi, terutama komoditas pangan dan holtikultura.

5. Penguatan infrastruktur keuangan di seluruh Kabupaten Kota melalui koperasi, badan usaha milik

desa (BUMDes) maupun perbankan yang dapat membantu petani dari sisi permodalan.

6. Koordinasi terkait penyesuaian tarif angkutan antara Dinas Perhubungan dan Organda pascakenaikan

harga premium dan solar.

7. Peningkatan monitoring tata niaga barang bersubsidi yaitu BBM dan LPG yang bertujuan untuk

meminimalkan permainan harga serta menjaga ketersediaan stok.

8. Monitoring kecukupan stok premium, solar, dan LPG oleh Pemerintah Daerah dan Pertamina.

STABILITAS SISTEM KEUANGAN DAN PENGELOLAAN SISTEM PEMBAYARAN

Ketahanan Sektor Korporasi

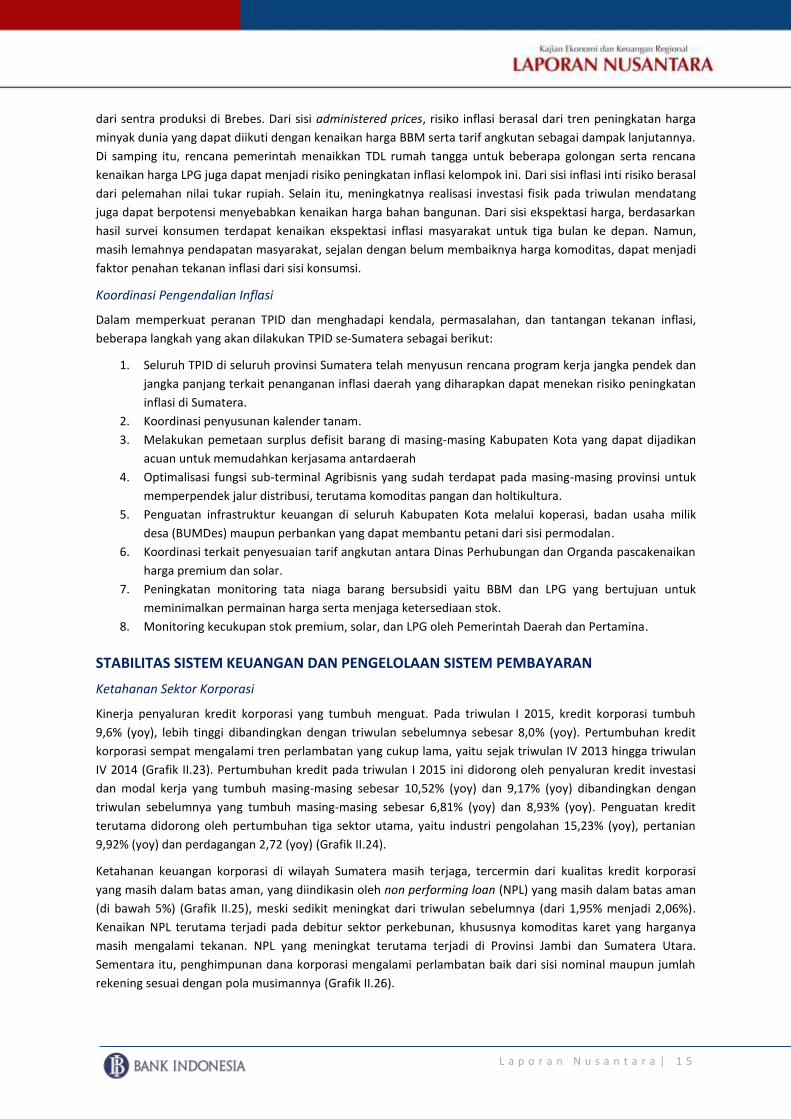

Kinerja penyaluran kredit korporasi yang tumbuh menguat. Pada triwulan I 2015, kredit korporasi tumbuh

9,6% (yoy), lebih tinggi dibandingkan dengan triwulan sebelumnya sebesar 8,0% (yoy). Pertumbuhan kredit

korporasi sempat mengalami tren perlambatan yang cukup lama, yaitu sejak triwulan IV 2013 hingga triwulan

IV 2014 (Grafik II.23). Pertumbuhan kredit pada triwulan I 2015 ini didorong oleh penyaluran kredit investasi

dan modal kerja yang tumbuh masing-masing sebesar 10,52% (yoy) dan 9,17% (yoy) dibandingkan dengan

triwulan sebelumnya yang tumbuh masing-masing sebesar 6,81% (yoy) dan 8,93% (yoy). Penguatan kredit

terutama didorong oleh pertumbuhan tiga sektor utama, yaitu industri pengolahan 15,23% (yoy), pertanian

9,92% (yoy) dan perdagangan 2,72 (yoy) (Grafik II.24).

Ketahanan keuangan korporasi di wilayah Sumatera masih terjaga, tercermin dari kualitas kredit korporasi

yang masih dalam batas aman, yang diindikasin oleh non performing loan (NPL) yang masih dalam batas aman

(di bawah 5%) (Grafik II.25), meski sedikit meningkat dari triwulan sebelumnya (dari 1,95% menjadi 2,06%).

Kenaikan NPL terutama terjadi pada debitur sektor perkebunan, khususnya komoditas karet yang harganya

masih mengalami tekanan. NPL yang meningkat terutama terjadi di Provinsi Jambi dan Sumatera Utara.

Sementara itu, penghimpunan dana korporasi mengalami perlambatan baik dari sisi nominal maupun jumlah

rekening sesuai dengan pola musimannya (Grafik II.26).

L a p o r a n N u s a n t a r a | 1 6

Grafik II.23 Perkembangan Kredit Korporasi Sumatera

Grafik II.24. Perkembangan Kredit Sektor Utama Sumatera

Grafik II.25

Perkembangan NPL Kredit Korporasi Sumatera Grafik II.26

Perkembangan DPK Korporasi

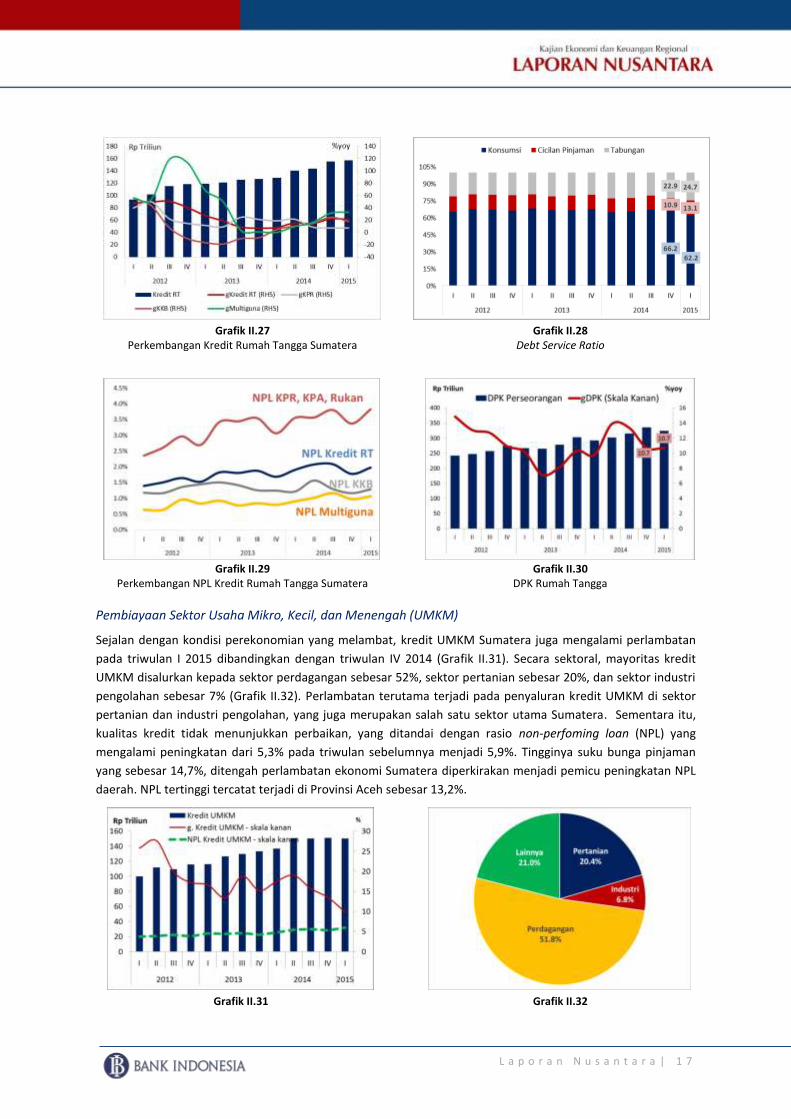

Ketahanan Sektor Rumah Tangga

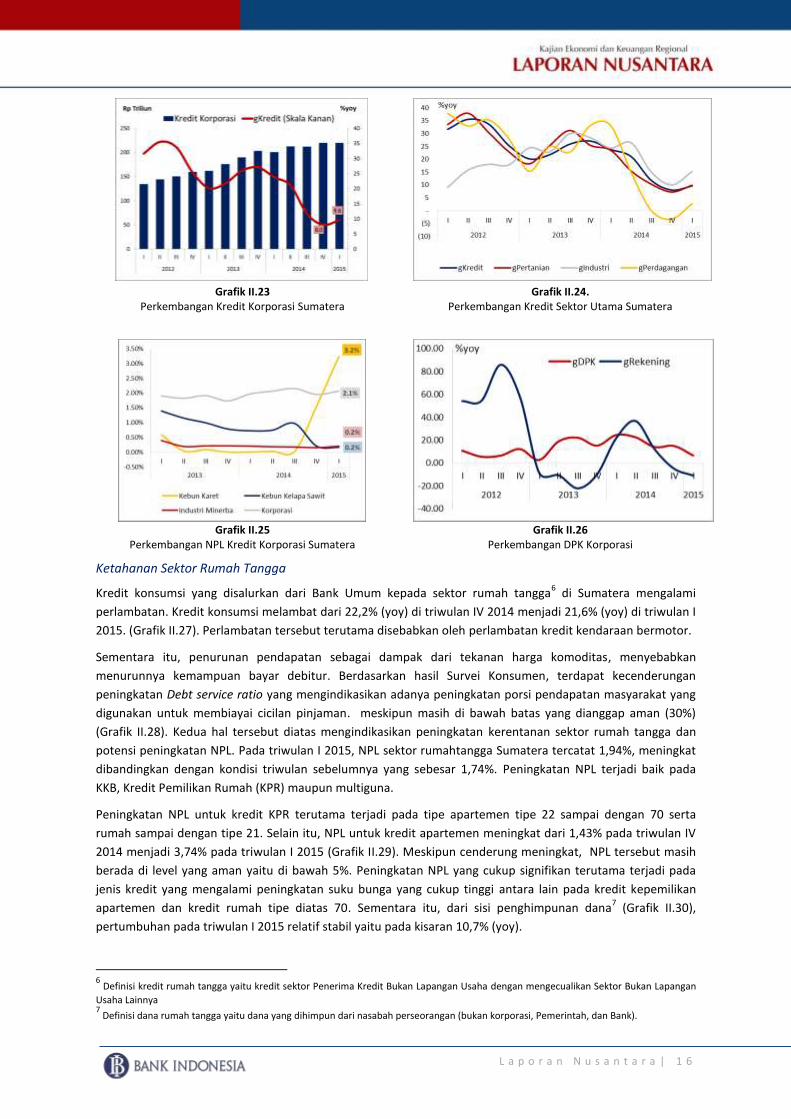

Kredit konsumsi yang disalurkan dari Bank Umum kepada sektor rumah tangga6 di Sumatera mengalami

perlambatan. Kredit konsumsi melambat dari 22,2% (yoy) di triwulan IV 2014 menjadi 21,6% (yoy) di triwulan I

2015. (Grafik II.27). Perlambatan tersebut terutama disebabkan oleh perlambatan kredit kendaraan bermotor.

Sementara itu, penurunan pendapatan sebagai dampak dari tekanan harga komoditas, menyebabkan

menurunnya kemampuan bayar debitur. Berdasarkan hasil Survei Konsumen, terdapat kecenderungan

peningkatan Debt service ratio yang mengindikasikan adanya peningkatan porsi pendapatan masyarakat yang

digunakan untuk membiayai cicilan pinjaman. meskipun masih di bawah batas yang dianggap aman (30%)

(Grafik II.28). Kedua hal tersebut diatas mengindikasikan peningkatan kerentanan sektor rumah tangga dan

potensi peningkatan NPL. Pada triwulan I 2015, NPL sektor rumahtangga Sumatera tercatat 1,94%, meningkat

dibandingkan dengan kondisi triwulan sebelumnya yang sebesar 1,74%. Peningkatan NPL terjadi baik pada

KKB, Kredit Pemilikan Rumah (KPR) maupun multiguna.

Peningkatan NPL untuk kredit KPR terutama terjadi pada tipe apartemen tipe 22 sampai dengan 70 serta

rumah sampai dengan tipe 21. Selain itu, NPL untuk kredit apartemen meningkat dari 1,43% pada triwulan IV

2014 menjadi 3,74% pada triwulan I 2015 (Grafik II.29). Meskipun cenderung meningkat, NPL tersebut masih

berada di level yang aman yaitu di bawah 5%. Peningkatan NPL yang cukup signifikan terutama terjadi pada

jenis kredit yang mengalami peningkatan suku bunga yang cukup tinggi antara lain pada kredit kepemilikan

apartemen dan kredit rumah tipe diatas 70. Sementara itu, dari sisi penghimpunan dana7 (Grafik II.30),

pertumbuhan pada triwulan I 2015 relatif stabil yaitu pada kisaran 10,7% (yoy).

6 Definisi kredit rumah tangga yaitu kredit sektor Penerima Kredit Bukan Lapangan Usaha dengan mengecualikan Sektor Bukan Lapangan

Usaha Lainnya 7 Definisi dana rumah tangga yaitu dana yang dihimpun dari nasabah perseorangan (bukan korporasi, Pemerintah, dan Bank).

L a p o r a n N u s a n t a r a | 1 7

Grafik II.27 Perkembangan Kredit Rumah Tangga Sumatera

Grafik II.28 Debt Service Ratio

Grafik II.29

Perkembangan NPL Kredit Rumah Tangga Sumatera Grafik II.30

DPK Rumah Tangga

Pembiayaan Sektor Usaha Mikro, Kecil, dan Menengah (UMKM)

Sejalan dengan kondisi perekonomian yang melambat, kredit UMKM Sumatera juga mengalami perlambatan

pada triwulan I 2015 dibandingkan dengan triwulan IV 2014 (Grafik II.31). Secara sektoral, mayoritas kredit

UMKM disalurkan kepada sektor perdagangan sebesar 52%, sektor pertanian sebesar 20%, dan sektor industri

pengolahan sebesar 7% (Grafik II.32). Perlambatan terutama terjadi pada penyaluran kredit UMKM di sektor

pertanian dan industri pengolahan, yang juga merupakan salah satu sektor utama Sumatera. Sementara itu,

kualitas kredit tidak menunjukkan perbaikan, yang ditandai dengan rasio non-perfoming loan (NPL) yang

mengalami peningkatan dari 5,3% pada triwulan sebelumnya menjadi 5,9%. Tingginya suku bunga pinjaman

yang sebesar 14,7%, ditengah perlambatan ekonomi Sumatera diperkirakan menjadi pemicu peningkatan NPL

daerah. NPL tertinggi tercatat terjadi di Provinsi Aceh sebesar 13,2%.

Grafik II.31 Grafik II.32

L a p o r a n N u s a n t a r a | 1 8

Perkembangan Kredit UMKM Sumatera Pangsa Kredit UMKM Sumatera

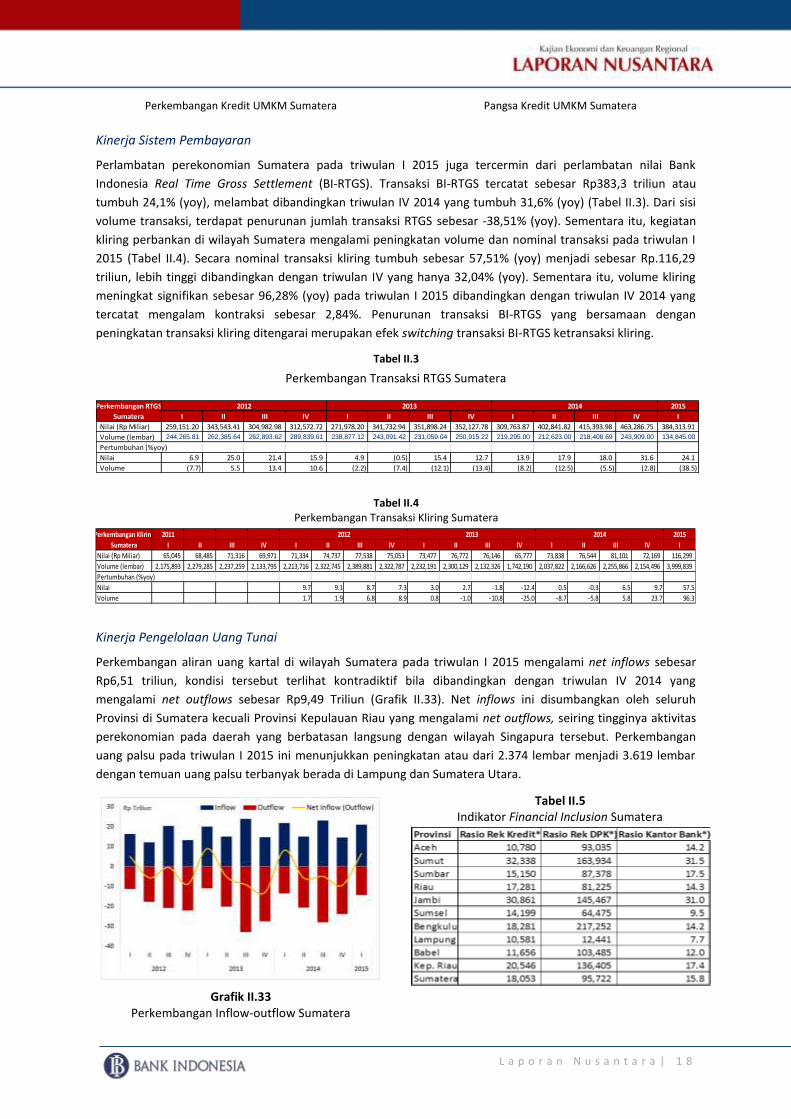

Kinerja Sistem Pembayaran

Perlambatan perekonomian Sumatera pada triwulan I 2015 juga tercermin dari perlambatan nilai Bank

Indonesia Real Time Gross Settlement (BI-RTGS). Transaksi BI-RTGS tercatat sebesar Rp383,3 triliun atau

tumbuh 24,1% (yoy), melambat dibandingkan triwulan IV 2014 yang tumbuh 31,6% (yoy) (Tabel II.3). Dari sisi

volume transaksi, terdapat penurunan jumlah transaksi RTGS sebesar -38,51% (yoy). Sementara itu, kegiatan

kliring perbankan di wilayah Sumatera mengalami peningkatan volume dan nominal transaksi pada triwulan I

2015 (Tabel II.4). Secara nominal transaksi kliring tumbuh sebesar 57,51% (yoy) menjadi sebesar Rp.116,29

triliun, lebih tinggi dibandingkan dengan triwulan IV yang hanya 32,04% (yoy). Sementara itu, volume kliring

meningkat signifikan sebesar 96,28% (yoy) pada triwulan I 2015 dibandingkan dengan triwulan IV 2014 yang

tercatat mengalam kontraksi sebesar 2,84%. Penurunan transaksi BI-RTGS yang bersamaan dengan

peningkatan transaksi kliring ditengarai merupakan efek switching transaksi BI-RTGS ketransaksi kliring.

Tabel II.3

Perkembangan Transaksi RTGS Sumatera

Tabel II.4

Perkembangan Transaksi Kliring Sumatera

Kinerja Pengelolaan Uang Tunai

Perkembangan aliran uang kartal di wilayah Sumatera pada triwulan I 2015 mengalami net inflows sebesar

Rp6,51 triliun, kondisi tersebut terlihat kontradiktif bila dibandingkan dengan triwulan IV 2014 yang

mengalami net outflows sebesar Rp9,49 Triliun (Grafik II.33). Net inflows ini disumbangkan oleh seluruh

Provinsi di Sumatera kecuali Provinsi Kepulauan Riau yang mengalami net outflows, seiring tingginya aktivitas

perekonomian pada daerah yang berbatasan langsung dengan wilayah Singapura tersebut. Perkembangan

uang palsu pada triwulan I 2015 ini menunjukkan peningkatan atau dari 2.374 lembar menjadi 3.619 lembar

dengan temuan uang palsu terbanyak berada di Lampung dan Sumatera Utara.

Tabel II.5 Indikator Financial Inclusion Sumatera

Grafik II.33 Perkembangan Inflow-outflow Sumatera

Perkembangan RTGS 2015

Sumatera I II III IV I II III IV I II III IV I

Nilai (Rp Miliar) 259,151.20 343,543.41 304,982.98 312,572.72 271,978.20 341,732.94 351,898.24 352,127.78 309,763.87 402,841.82 415,393.98 463,286.75 384,313.91

Volume (lembar) 244,265.81 262,385.64 262,893.62 289,839.61 238,877.12 243,091.42 231,059.04 250,915.22 219,295.00 212,623.00 218,408.69 243,909.00 134,845.00

Pertumbuhan (%yoy)

Nilai 6.9 25.0 21.4 15.9 4.9 (0.5) 15.4 12.7 13.9 17.9 18.0 31.6 24.1

Volume (7.7) 5.5 13.4 10.6 (2.2) (7.4) (12.1) (13.4) (8.2) (12.5) (5.5) (2.8) (38.5)

2012 2013 2014

Perkembangan Kliring 2011 2015

Sumatera I II III IV I II III IV I II III IV I II III IV I

Nilai (Rp Miliar) 65,045 68,485 71,316 69,971 71,334 74,737 77,538 75,053 73,477 76,772 76,146 65,777 73,838 76,544 81,101 72,169 116,299

Volume (lembar) 2,175,893 2,279,285 2,237,259 2,133,795 2,213,716 2,322,745 2,389,881 2,322,787 2,232,191 2,300,129 2,132,326 1,742,190 2,037,822 2,166,626 2,255,866 2,154,496 3,999,839

Pertumbuhan (%yoy)

Nilai 9.7 9.1 8.7 7.3 3.0 2.7 -1.8 -12.4 0.5 -0.3 6.5 9.7 57.5

Volume 1.7 1.9 6.8 8.9 0.8 -1.0 -10.8 -25.0 -8.7 -5.8 5.8 23.7 96.3

2012 2013 2014

L a p o r a n N u s a n t a r a | 1 9

Perkembangan Keuangan Inklusif

Salah satu fokus utama Bank Indonesia saat ini adalah bagaimana meningkatkan peran perbankan untuk

memberikan pelayanan kepada masyarakat dalam mengakses perbankan melalui pendalaman keuangan

inklusif di daerah. Beberapa kegiatan terkini dalam usaha meningkatkan keuangan inklusif di daerah

diantaranya adalah:

1. Rapat koordinasi pemetaan dan pengumpulan data transaksi elektronifikasi dengan Pemerintah

Daerah (Aceh)

2. Pemetaan terhadap proses bisnis SAMSAT Sumatera Barat melalui pelayanan non tunai serta program

Less Cash Society perbankan (Sumatera Barat)

3. Penjajakan pemetaan Layanan Keuangan Digita (LKD) dengan perbankan (Riau)

4. Pemetaan potensi LKD pada tahun 2014 serta pemilihan 3 Kota/Kab paling sesuai untuk

diimplementasikan (Sumatera Selatan)

5. Kerjasama dan koordinasi GNNT bersama BNP2TKI dan Hiswana Migas (Sumatera Utara)

6. Penandatanganan MoU BI dgn Universitas (USU, Unsri, dan Unand)

Sementara itu, kinerja pendalaman pasar keuangan dapat terlihat dari rasio rekening DPK, rasio rekening

kredit, dan rasio jumlah bank (Tabel II.5). Dapat disimpulkan bahwa layanan akses keuangan yang relatif tinggi

terdapat di Sumatera Utara, Jambi, Kepulauan Riau sejalan dengan lebih rendahnya angka kemiskinan. Di sisi

lain, rendahnya layanan akses keuangan terjadi di Aceh, Sumatera Selatan dan Lampung sejalan dengan lebih

tingginya angka kemiskinan. Jika dibandingkan dengan indikator financial inclusion kawasan lain, kondisi

Sumatera relatif lebih baik.

PROSPEK PEREKONOMIAN

Prospek Pertumbuhan Ekonomi

Proyeksi pertumbuhan ekonomi Sumatera tahun 2015 diprakirakan lebih rendah dari proyeksi triwulan

sebelumnya. Pertumbuhan ekonomi tahun 2015 diprakirakan sebesar 4,0%–4,5 % (yoy). lebih rendahnya

proyeksi tersebut terutama terkait dengan kinerja migas yang diperkirakan akan terus turun signifikan di

Provinsi Aceh dan Riau. Dampak berhentinya produksi LNG di Aceh masih akan terasa hingga triwulan akhir

2015. Meski demikian, industri pengolahan gas di Aceh masih akan beroperasi, dengan kapasitas produksi yang

lebih rendah dibandingkan dengan sebelumnya. Sementara itu, sumber minyak bumi baru belum ditemukan di

Riau hingga saat ini. Kinerja ekspor juga diperkirakan masih akan minim akibat pemulihan ekonomi dunia yang

masih terbatas. Perkiraan pertumbuhan Amerika Serikat dikoreksi menjadi lebih rendah, sehingga kinerja

ekspor ke negara tersebut masih belum sekuat perkiraan sebelumnya. Hal tersebut membuat kinerja industri

pengolahan, terutama perkebunan, belum dapat menjadi andalan Sumatera. Di samping itu, pelemahan sektor

pertambangan akan menahan pertumbuhan industri pengolahan.

Namun, prospek pertumbuhan ekonomi Sumatera dapat lebih baik dari perkiraan apabila pemerintah berhasil

merealisasikan berbagai proyek yang telah direncanakan.

Proyek-proyek tersebut antara lain dimulainya mega proyek jalan tol Sumatera di ruas Lampung-Sumatera

Selatan, serta jaringan kereta api. Selain itu, infrastruktur pendukung kedaulatan pangan, seperti

pembangunan dan rehabilitasi irigasi, waduk, dan sebagainya diperkirakan akan terus didorong hingga tahun

2019 nanti. Di Kepulauan Riau, adanya perubahan Surat Keputusan (SK) Pemerintah Daerah terkait Perubahan

Peruntukan Kawasan Hutan Menjadi Bukan Kawasan Hutan, Perubahan Fungsi Kawasan Hutan dan Perubahan

Bukan Kawasan Hutan Menjadi Kawasan Hutan diperkirakan akan membuat iklim investasi menjadi lebih

kondusif. Pelaksanaan pilkada Provinsi Jambi, Sumatera Barat, Kepulauan Riau, Bengkulu dan sebagian besar

Kabupaten/Kota di Sumatera pada akhir tahun 2015 juga turut mendorong peningkatan konsumsi. Sumber

pertumbuhan diperkirakan masih berasal dari konsumsi domestik meskipun tidak setinggi proyeksi semula.

L a p o r a n N u s a n t a r a | 2 0

Prospek Inflasi

Inflasi Sumatera pada akhir tahun 2015 diperkirakan masih berada dalam target sasaran inflasi nasional

sebesar 4%±1%. Beberapa faktor yang dapat mendukung tercapainya target inflasi tersebut adalah

meningkatnya produksi pangan pada tahun 2015, terjaganya kelancaran distribusi barang, serta masih

terbatasnya pendapatan masyarakat. Berdasarkan informasi BMKG, faktor iklim diperkirakan lebih kondusif

sehingga produksi bahan pangan di Sumatera seperti Sumatera Barat, Aceh, Sumatera Selatan, Lampung, dan

Sumatera Utara diperkirakan meningkat dari tahun sebelumnya. Di samping itu, adanya program pemerintah

dalam meningkatkan produktivitas pertanian diharapkan dapat mulai berdampak pada pertengahan tahun

terutama dalam mendukung panen 2-3 kali setahun (musim panen pada akhir tahun 2015), sehingga akan

menjamin pasokan bahan pangan. Terjaminnya pasokan bahan makanan yang didukung oleh perbaikan

infrastruktur, seperti jalan, diperkirakan dapat mendorong inflasi kelompok volatile food menjadi lebih rendah.

Dari sisi permintaan, masih belum membaiknya harga komoditas menyebabkan masih terbatasnya pendapatan

masyarakat sehingga konsumsi relatif lebih tertahan.

Meskipun demikian, terdapat beberapa potensi risiko inflasi ke depan, di antaranya adalah kecenderungan

meningkatnya harga minyak internasional, yang berpengaruh terhadap pergerakan harga BBM dan tarif

transportasi. Beberapa faktor lain yang dapat memperbesar risiko inflasi administered prices pada tahun 2015

adalah, rencana penyesuaian tarif Listrik, dan harga LPG 3 kg. Dari kelompok inti, tekanan inflasi ke depannya

diperkirakan masih berasal dari pelemahan nilai tukar rupiah yang diperkirakan masih akan berlanjut hingga

triwulan III 2015 terkait kebijakan suku bunga Amerika. Di samping itu, tingginya alokasi infrastruktur di tahun

2015 dapat berdampak pada meningkatnya harga bahan bangunan terutama menjelang akhir tahun. Risiko

berkurangnya jumlah pasokan akibat faktor musiman (a.l. beras, cabai, bawang) dan kemungkinan

peningkatan biaya transportasi seiring dengan penyesuaian harga BBM diperkirakan berpotensi mendorong

peningkatan inflasi komoditas volatile foods.

L a p o r a n N u s a n t a r a | 2 1

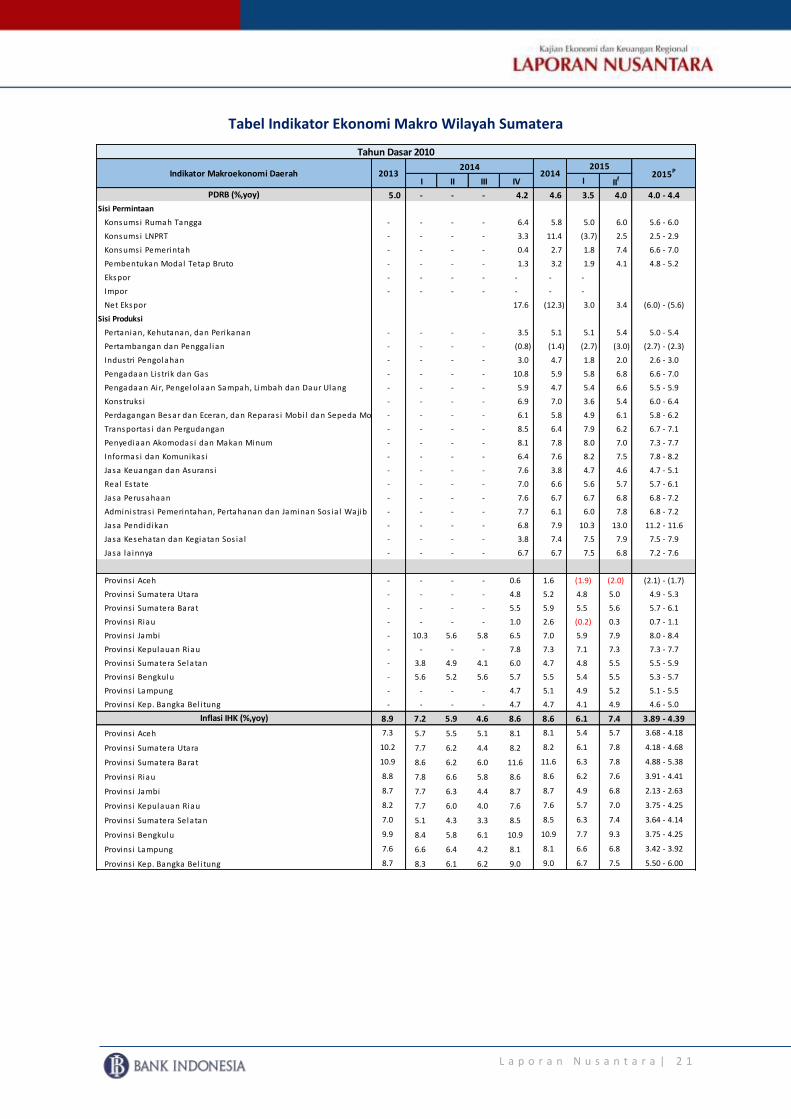

Tabel Indikator Ekonomi Makro Wilayah Sumatera

I II III IV I IIf

PDRB (%,yoy) 5.0 - - - 4.2 4.6 3.5 4.0 4.0 - 4.4

Sisi Permintaan

Konsumsi Rumah Tangga - - - - 6.4 5.8 5.0 6.0 5.6 - 6.0

Konsumsi LNPRT - - - - 3.3 11.4 (3.7) 2.5 2.5 - 2.9

Konsumsi Pemerintah - - - - 0.4 2.7 1.8 7.4 6.6 - 7.0

Pembentukan Modal Tetap Bruto - - - - 1.3 3.2 1.9 4.1 4.8 - 5.2

Ekspor - - - - - - -

Impor - - - - - - -

Net Ekspor 17.6 (12.3) 3.0 3.4 (6.0) - (5.6)

Sisi Produksi

Pertanian, Kehutanan, dan Perikanan - - - - 3.5 5.1 5.1 5.4 5.0 - 5.4

Pertambangan dan Penggal ian - - - - (0.8) (1.4) (2.7) (3.0) (2.7) - (2.3)

Industri Pengolahan - - - - 3.0 4.7 1.8 2.0 2.6 - 3.0

Pengadaan Lis trik dan Gas - - - - 10.8 5.9 5.8 6.8 6.6 - 7.0

Pengadaan Air, Pengelolaan Sampah, Limbah dan Daur Ulang - - - - 5.9 4.7 5.4 6.6 5.5 - 5.9

Konstruks i - - - - 6.9 7.0 3.6 5.4 6.0 - 6.4

Perdagangan Besar dan Eceran, dan Reparas i Mobi l dan Sepeda Motor - - - - 6.1 5.8 4.9 6.1 5.8 - 6.2

Transportas i dan Pergudangan - - - - 8.5 6.4 7.9 6.2 6.7 - 7.1

Penyediaan Akomodas i dan Makan Minum - - - - 8.1 7.8 8.0 7.0 7.3 - 7.7

Informas i dan Komunikas i - - - - 6.4 7.6 8.2 7.5 7.8 - 8.2

Jasa Keuangan dan Asurans i - - - - 7.6 3.8 4.7 4.6 4.7 - 5.1

Real Estate - - - - 7.0 6.6 5.6 5.7 5.7 - 6.1

Jasa Perusahaan - - - - 7.6 6.7 6.7 6.8 6.8 - 7.2

Adminis tras i Pemerintahan, Pertahanan dan Jaminan Sos ia l Wajib - - - - 7.7 6.1 6.0 7.8 6.8 - 7.2

Jasa Pendidikan - - - - 6.8 7.9 10.3 13.0 11.2 - 11.6

Jasa Kesehatan dan Kegiatan Sos ia l - - - - 3.8 7.4 7.5 7.9 7.5 - 7.9

Jasa la innya - - - - 6.7 6.7 7.5 6.8 7.2 - 7.6

Provins i Aceh - - - - 0.6 1.6 (1.9) (2.0) (2.1) - (1.7)

Provins i Sumatera Utara - - - - 4.8 5.2 4.8 5.0 4.9 - 5.3

Provins i Sumatera Barat - - - - 5.5 5.9 5.5 5.6 5.7 - 6.1

Provins i Riau - - - - 1.0 2.6 (0.2) 0.3 0.7 - 1.1

Provins i Jambi - 10.3 5.6 5.8 6.5 7.0 5.9 7.9 8.0 - 8.4

Provins i Kepulauan Riau - - - - 7.8 7.3 7.1 7.3 7.3 - 7.7

Provins i Sumatera Selatan - 3.8 4.9 4.1 6.0 4.7 4.8 5.5 5.5 - 5.9

Provins i Bengkulu - 5.6 5.2 5.6 5.7 5.5 5.4 5.5 5.3 - 5.7

Provins i Lampung - - - - 4.7 5.1 4.9 5.2 5.1 - 5.5

Provins i Kep. Bangka Bel i tung - - - - 4.7 4.7 4.1 4.9 4.6 - 5.0

Inflasi IHK (%,yoy) 8.9 7.2 5.9 4.6 8.6 8.6 6.1 7.4 3.89 - 4.39

Provins i Aceh 7.3 5.7 5.5 5.1 8.1 8.1 5.4 5.7 3.68 - 4.18

Provins i Sumatera Utara 10.2 7.7 6.2 4.4 8.2 8.2 6.1 7.8 4.18 - 4.68

Provins i Sumatera Barat 10.9 8.6 6.2 6.0 11.6 11.6 6.3 7.8 4.88 - 5.38

Provins i Riau 8.8 7.8 6.6 5.8 8.6 8.6 6.2 7.6 3.91 - 4.41

Provins i Jambi 8.7 7.7 6.3 4.4 8.7 8.7 4.9 6.8 2.13 - 2.63

Provins i Kepulauan Riau 8.2 7.7 6.0 4.0 7.6 7.6 5.7 7.0 3.75 - 4.25

Provins i Sumatera Selatan 7.0 5.1 4.3 3.3 8.5 8.5 6.3 7.4 3.64 - 4.14

Provins i Bengkulu 9.9 8.4 5.8 6.1 10.9 10.9 7.7 9.3 3.75 - 4.25

Provins i Lampung 7.6 6.6 6.4 4.2 8.1 8.1 6.6 6.8 3.42 - 3.92

Provins i Kep. Bangka Bel i tung 8.7 8.3 6.1 6.2 9.0 9.0 6.7 7.5 5.50 - 6.00

Tahun Dasar 2010

2015P20142015

Indikator Makroekonomi Daerah 20132014

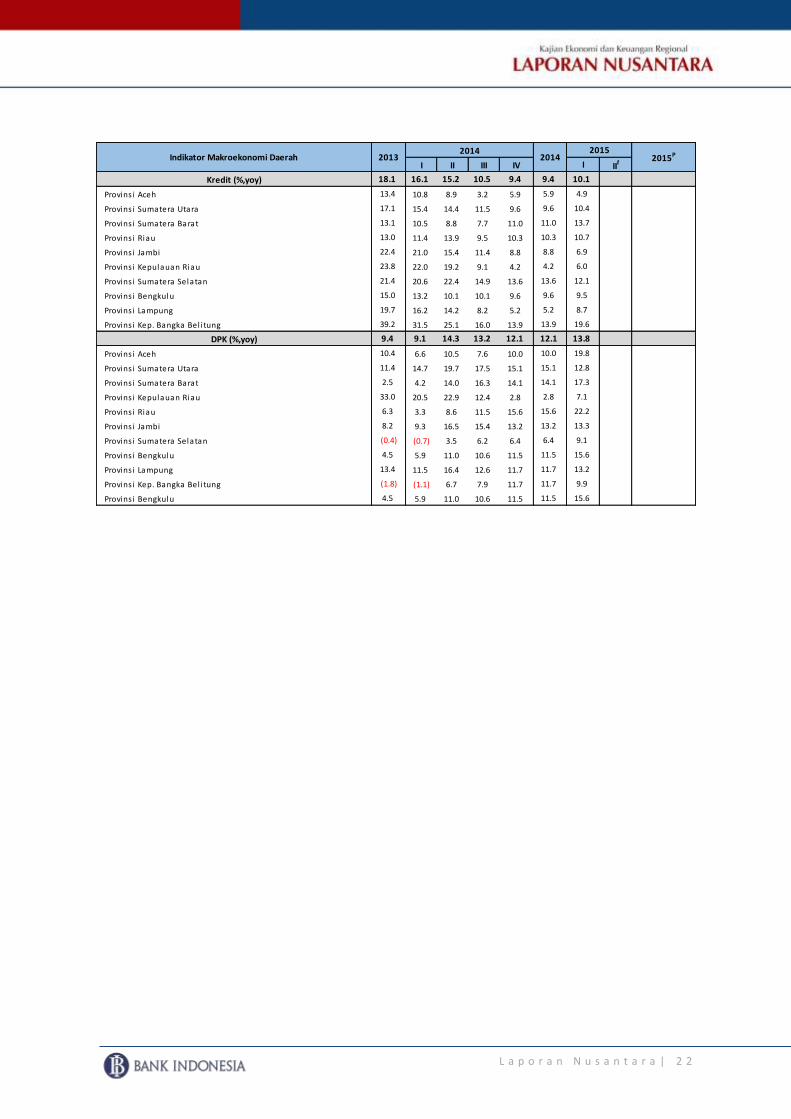

L a p o r a n N u s a n t a r a | 2 2

I II III IV I IIf

Kredit (%,yoy) 18.1 16.1 15.2 10.5 9.4 9.4 10.1

Provins i Aceh 13.4 10.8 8.9 3.2 5.9 5.9 4.9

Provins i Sumatera Utara 17.1 15.4 14.4 11.5 9.6 9.6 10.4

Provins i Sumatera Barat 13.1 10.5 8.8 7.7 11.0 11.0 13.7

Provins i Riau 13.0 11.4 13.9 9.5 10.3 10.3 10.7

Provins i Jambi 22.4 21.0 15.4 11.4 8.8 8.8 6.9

Provins i Kepulauan Riau 23.8 22.0 19.2 9.1 4.2 4.2 6.0

Provins i Sumatera Selatan 21.4 20.6 22.4 14.9 13.6 13.6 12.1

Provins i Bengkulu 15.0 13.2 10.1 10.1 9.6 9.6 9.5

Provins i Lampung 19.7 16.2 14.2 8.2 5.2 5.2 8.7

Provins i Kep. Bangka Bel i tung 39.2 31.5 25.1 16.0 13.9 13.9 19.6

DPK (%,yoy) 9.4 9.1 14.3 13.2 12.1 12.1 13.8

Provins i Aceh 10.4 6.6 10.5 7.6 10.0 10.0 19.8

Provins i Sumatera Utara 11.4 14.7 19.7 17.5 15.1 15.1 12.8

Provins i Sumatera Barat 2.5 4.2 14.0 16.3 14.1 14.1 17.3

Provins i Kepulauan Riau 33.0 20.5 22.9 12.4 2.8 2.8 7.1

Provins i Riau 6.3 3.3 8.6 11.5 15.6 15.6 22.2

Provins i Jambi 8.2 9.3 16.5 15.4 13.2 13.2 13.3

Provins i Sumatera Selatan (0.4) (0.7) 3.5 6.2 6.4 6.4 9.1

Provins i Bengkulu 4.5 5.9 11.0 10.6 11.5 11.5 15.6

Provins i Lampung 13.4 11.5 16.4 12.6 11.7 11.7 13.2

Provins i Kep. Bangka Bel i tung (1.8) (1.1) 6.7 7.9 11.7 11.7 9.9

Provins i Bengkulu 4.5 5.9 11.0 10.6 11.5 11.5 15.6

2015PIndikator Makroekonomi Daerah 20132014

20142015

L a p o r a n N u s a n t a r a | 2 3

BOKS Dampak Penurunan Produksi Gas di Aceh

Sektor pertambangan dan penggalian di Provinsi Aceh mayoritas berasal dari pertambangan gas alam yang

berlokasi di Desa Arun, Aceh Utara yang ditemukan sejak tahun 1971. Selanjutnya, pengolahan gas alam

menjadi LNG (Liquefied Natural Gas) berlokasi di kilang Lhoksumawe yang berdiri dari tahun 1974. Sejak tahun

1978, hasil produksi LNG diekspor ke Korea Selatan, selain menghasilkan kondensat untuk kebutuhan pasar

domestik.

Dalam beberapa tahun terakhir, produksi gas alam di ladang Arun terus menunjukkan penurunan, tercermin

dari menurunnya penjualan baik dalam bentuk LNG maupun kondensat. Selanjutnya, pada minggu kedua

bulan Oktober 2014, produksi LNG berakhir sejalan telah terpenuhinya seluruh kontrak ekspor dengan Korea

Selatan. Saat ini, eksploitasi gas di ladang Arun masih berlangsung untuk pemenuhan pengolahan kondensat

hingga tahun 2018, namun dengan nilai yang jauh di bawah nilai eksploitasi sebelumnya.

Berakhirnya kontrak ekspor LNG tersebut berdampak pada pertumbuhan ekonomi di Aceh. Berdasarkan data

PDRB Provinsi Aceh, pada tahun 2010 sektor pertambangan merupakan sektor kedua terbesar di Aceh

(setelah sektor pertanian) dengan pangsa mencapai 15,35%. Namun, pangsa sektor pertambangan tersebut

terus menurun sejalan dengan semakin berkurangnya hasil eksploitasi gas alam di ladang Arun. Pada tahun