Matriks BHMN, BLU, PTN

15

Matriks BHMN, BLU, PTN

description

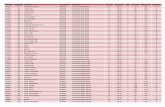

Matriks BHMN, BLU, PTN. Matriks. Badan hukum Visi/Misi PT Wewenang pengelolaan Anggaran Belanja Pendapatan Bagan Akun Standar (BAS) Laporan keuangan Aset Pengadaan Barang dan Jasa Pemeriksaan dan Pengawasan. Mindset BHMN vs BLU vs PTN. BLU ≠ BHMN – BLU = PTN ++. Badan Hukum. - PowerPoint PPT Presentation

Transcript of Matriks BHMN, BLU, PTN

Matriks BHMN, BLU, PTN

Badan hukum Visi/Misi PT Wewenang pengelolaan Anggaran Belanja Pendapatan Bagan Akun Standar (BAS) Laporan keuangan Aset Pengadaan Barang dan Jasa Pemeriksaan dan Pengawasan

Matriks

BLU ≠ BHMN – BLU = PTN ++

Mindset BHMN vs BLU vs PTN

BHMN PT sebagai badan hukum.

PT BLU Satuan Kerja Kementrian Teknis

PTN Unit Kerja dibawah kementrian

Badan Hukum

BHMN, BLU, PTNMemberikan batasan pada visi pendidikan tinggi yang nir-laba (not for profit).

BHMN Visi misi merupakan bentuk pertanggungjawaban

kepada stakeholder (MWA)

BLU Untuk tetap mengacu pada visi dan misi kementrian.

PTN Sesuai dengan visi dan misi kementrian

Visi misi

BHMN Anggaran Rumah Tangga yang ditetapkan MWA dan

SK Rektor tentang SOTK. Memberikan otonomi secara lebih luas baik

akademik dan non akademik.

BLU Statuta yang ditetapkan oleh kementrian. Adanya otonomi dalam pengelolaan keuangan

khususnya dana dari masyarakat (PNBP).

PTN Tidak ada otonomi dalam keuangan

Wewenang pengelolaan

BHMN• Anggaran direncanakan dan disusun berdasarkan renstra,

selanjutnya ditetapkan oleh MWA. • Dokumen anggaran yang disetujui oleh MWA menjadi dasar

pelaksanaan kegiatan.

BLU dan PTN Anggaran direncanakan dan disusun berdasarkan renstra dan

diusulkan dan ditetapkan oleh kementrian. Dokumen anggaran menggunakan mekanisme DIPA. Jika terjadi perubahan rencana pendapatan atau belanja,

dilakukan melalui mekanisme revisi DIPA. DIPA terdiri dari dua sumber anggaran yaitu APBN (Rupiah Murni)

yang melalui mekanisme KPPN, dan dari PNBP. Pelaksanaan kegiatan berdasarkan anggaran menyesuaikan

prosedur di kementrian keuangan

Anggaran

BHMN Belanja berdasarkan aktivitas sesuai dengan RKAT yang disusun

BLU Belanja harus sesuai dengan DIPA/RKAKL. Belanja yang berasal dari dana masyarakat (PNBP) dapat

digunakan terlebih dahulu tanpa melalui mekanisme di KPPN Setiap bulan/triwulan dana PNBP yang telah digunakan tersebut

cukup disahkan melalui mekanisme pengesahan di KPPN.

PTN Belanja harus sesuai dengan DIPA/RKAKL Setiap belanja baik yang bersumber dari dana masyarakat

maupun APBN harus melalui mekanisme di KPPN.

Belanja

BHMN Pengelolaan pendapatan dapat diatur oleh PT BHMN

dengan prosedur yang ditetapkan oleh Rektor.

BLU Semua pendapatan PNBP harus disetor ke kas Bendahara

Penerimaan Satker BLU. Setiap bulan/triwulan dilakukan pengesahan realisasi

pendapatan melalui mekanisme pengesahan di KPPN.

PTN Semua pendapatan yang bersumber dari PNBP harus

disetor ke kas negara, tidak boleh digunakan terlebih dahulu.

Pendapatan

BHMN Tarif dari sumber Dana Masyarakat ditetapkan oleh

Rektor walaupun saat ini masih ada beberapa unit kerja yang menyusun dan menetapkan tarif sendiri.

BLU Tarif PNBP diusulkan satker dan ditetapkan oleh

Kemenkeu (sedang diusulkan perubahannya).

PTNTarif mengunakan SBU Kementerian Keuangan.

Tarif

BHMN Cukup membuat 1 jenis laporan keuangan sesuai dengan SAK sedangkan

pelaporan yang bersumber dari DIPA dilaporkan kepada kementrian. Pada saat melaporkan ke kemenkeu (LKPP) laporan keuangan UGM

dijadikan sebagai lampiran. Mempunyai kewenangan membuat kode akun tersendiri sesuai dengan

SAK. Kode disusun sesuai dengan aktivitas/kegiatan yang ada.

BLU Harus membuat 2 versi Lap Keuangan yaitu SAK dan SAP: Berdasar SAP sebagai entitas akuntansi yang nantinya akan

dikonsolidasikan ke tingkat kementerian. Bagan akun standar dapat disusun sendiri sesuai dengan SAK (standar

akuntansi keuangan yang disusun oleh IAI) BAS harus membedakan antara pendapatan/belanja layanan dengan

belanja/pendapatan administrasi umum.

PTN Hanya menyusun laporan keuangan berdasar SAP. Bagan akunstandar sesuai dengan yang telah ditetapkan oleh menkeu

Laporan keuangan

BHMN Pencatatan dan pengelolaan aset menggunakan

prosedur yang ditetapkan oleh Rektor (?)

BLU Pencatatan, pengelolaan, pengalihan dan

penghapusan aset melalui persetujuan Menkeu.

PTN Sama dengan BLU

Aset

BHMN Belum diatur secara jelas (sejauh ini mengikuti PP

54).

BLU Pengadaan boleh dilakukan sebagian atau

seluruhnya tidak mengikuti Perpres 54 tahun 2010

PTN Menggunakan Perpres 54 tahun 2010 secara

keseluruhan.

Pengadaan Barang dan Jasa

BHMN Dilakukan oleh Satuan Audit Internal/SPI Audit eksternal oleh BPK atau KAP sebagai atas nama BPK Terdapat lembaga Audit pada tingkat MWA

BLU Dilakukan oleh satuan pemeriksaan intern BLU Pemeriksaan esktern BLU sesuai peraturan perundangan

yaitu BPK atau KAP yang telah memperoleh sertifikat dari BPK.

PTN Pemeriksaan ekstern dilakukan oleh BPK Pemeriksaan intern dilakukan oleh SPI dan Irjen.

Pemeriksaan dan Pengawasan

Terima Kasih