MANULIFE · Saham yang terdaftar terutama pada Bursa Efek di wilayah Asia Pasifik Saham yang dijual...

28

MANULIFE PRIME ASSURANCE SOLUSI KEUANGAN PREMIUM, UNTUK KEMAPANAN KINI DAN NANTI

Transcript of MANULIFE · Saham yang terdaftar terutama pada Bursa Efek di wilayah Asia Pasifik Saham yang dijual...

MANULIFEPRIME ASSURANCESOLUSI KEUANGAN PREMIUM, UNTUK KEMAPANAN KINI DAN NANTI

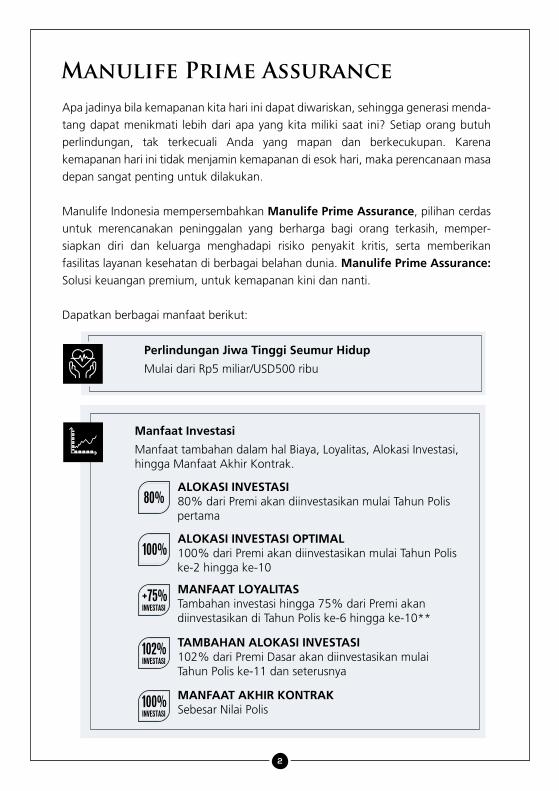

Apa jadinya bila kemapanan kita hari ini dapat diwariskan, sehingga generasi menda-

tang dapat menikmati lebih dari apa yang kita miliki saat ini? Setiap orang butuh

perlindungan, tak terkecuali Anda yang mapan dan berkecukupan. Karena

kemapanan hari ini tidak menjamin kemapanan di esok hari, maka perencanaan masa

depan sangat penting untuk dilakukan.

Manulife Indonesia mempersembahkan Manulife Prime Assurance, pilihan cerdas

untuk merencanakan peninggalan yang berharga bagi orang terkasih, memper-

siapkan diri dan keluarga menghadapi risiko penyakit kritis, serta memberikan

fasilitas layanan kesehatan di berbagai belahan dunia. Manulife Prime Assurance: Solusi keuangan premium, untuk kemapanan kini dan nanti.

Dapatkan berbagai manfaat berikut:

Manulife Prime Assurance

80%

Manfaat Investasi

Manfaat tambahan dalam hal Biaya, Loyalitas, Alokasi Investasi, hingga Manfaat Akhir Kontrak.

ALOKASI INVESTASI80% dari Premi akan diinvestasikan mulai Tahun Polis pertama

100%ALOKASI INVESTASI OPTIMAL100% dari Premi akan diinvestasikan mulai Tahun Polis ke-2 hingga ke-10

+75%INVESTASI

102%INVESTASI

100%INVESTASI

MANFAAT LOYALITASTambahan investasi hingga 75% dari Premi akan diinvestasikan di Tahun Polis ke-6 hingga ke-10**

TAMBAHAN ALOKASI INVESTASI102% dari Premi Dasar akan diinvestasikan mulai Tahun Polis ke-11 dan seterusnya

MANFAAT AKHIR KONTRAKSebesar Nilai Polis

2

Perlindungan Jiwa Tinggi Seumur Hidup

Mulai dari Rp5 miliar/USD500 ribu

*Tergantung usia masuk Tertanggung

**Mengikuti syarat dan ketentuan Polis Manulife Prime Assurance yang berlaku

Berbagai Pilihan Asuransi Tambahan Ekslusif

Yang dapat dipilih sesuai dengan kebutuhan Anda:

Hospital Prime Care

Memberikan manfaat penggantian biaya rumah sakit di dalam dan luar negeri

Early Prime Care

Memberikan manfaat perlindungan terhadap penyakit kritis sejak tahap awal

Prime Waiver of Premium

Memberikan manfaat Pembebasan Premi jika terdiagnosa salah 1 dari 51 penyakit kritis

3

Proses Mudah

Untuk Uang Pertanggungan hingga Rp10 miliar/USD1 juta, tanpa medical check up*

Jaminan Polis Aktif**

Selama 10 tahun pertama

Layanan Prioritas Internasional MiAssist

• Untuk kondisi darurat di seluruh dunia• Fasilitas Medical Second Opinion• Fasilitas Non-Medical Concierge

4

Dapatkan solusi menyeluruh dengan berbagai pilihan di bawah ini:

Peninggalan yang BerhargaBagi Orang Terkasih

Perlindungan KesehatanPrioritas Bagi Anda dan Keluarga

Perlindungan Jiwa dan Sakit KritisBagi Keluarga

Manfaat yang diperoleh:

Manfaat yang diperoleh:

Manfaat yang diperoleh:

Merupakan PERLINDUNGAN JIWA

SEUMUR HIDUP yang nilainya

dapat disesuaikan.

Mempersiapkan diri dan keluarga

menghadapi risiko penyakit kritis

dengan membeli asuransi tambahan

dan meninggal dunia.

Memberikan perlindungan kesehatan

di berbagai belahan dunia, penggantian

biaya rawat inap dengan membeli

asuransi tambahan dan persiapan

terhadap risiko meninggal dunia.

5

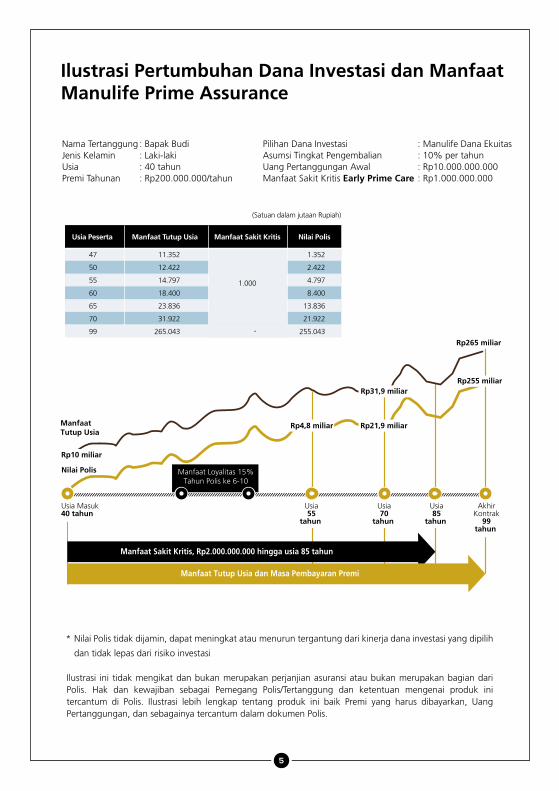

Ilustrasi Pertumbuhan Dana Investasi dan Manfaat Manulife Prime Assurance

Usia Peserta Manfaat Tutup Usia Manfaat Sakit Kritis Nilai Polis

47

50

55

60

65

70

99

11.352

12.422

14.797

18.400

23.836

31.922

265.043

1.352

2.422

4.797

8.400

13.836

21.922

255.043

1.000

-

* Nilai Polis tidak dijamin, dapat meningkat atau menurun tergantung dari kinerja dana investasi yang dipilih

dan tidak lepas dari risiko investasi

Ilustrasi ini tidak mengikat dan bukan merupakan perjanjian asuransi atau bukan merupakan bagian dari Polis. Hak dan kewajiban sebagai Pemegang Polis/Tertanggung dan ketentuan mengenai produk ini tercantum di Polis. Ilustrasi lebih lengkap tentang produk ini baik Premi yang harus dibayarkan, Uang Pertanggungan, dan sebagainya tercantum dalam dokumen Polis.

Nilai Polis

ManfaatTutup Usia

Manfaat Loyalitas 15%Tahun Polis ke 6-10

Manfaat Sakit Kritis, Rp2.000.000.000 hingga usia 85 tahun

Manfaat Tutup Usia dan Masa Pembayaran Premi

Rp4,8 miliar

Rp31,9 miliar

Rp10 miliar

Rp21,9 miliar

Rp265 miliar

Rp255 miliar

Usia Masuk 40 tahun

Usia55

tahun

Usia70

tahun

Usia85

tahun

AkhirKontrak

99tahun

(Satuan dalam jutaan Rupiah)

Nama Tertanggung : Bapak BudiJenis Kelamin : Laki-lakiUsia : 40 tahunPremi Tahunan : Rp200.000.000/tahun

Pilihan Dana Investasi : Manulife Dana EkuitasAsumsi Tingkat Pengembalian : 10% per tahunUang Pertanggungan Awal : Rp10.000.000.000Manfaat Sakit Kritis Early Prime Care : Rp1.000.000.000

6

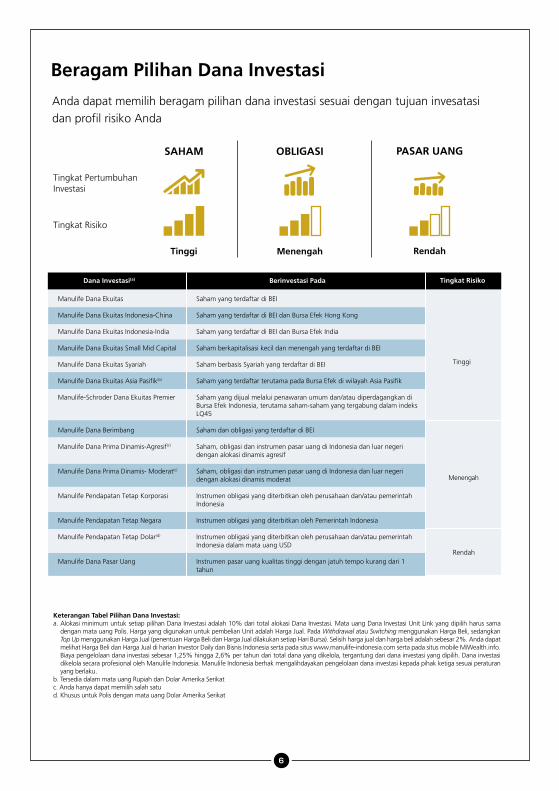

Anda dapat memilih beragam pilihan dana investasi sesuai dengan tujuan invesatasi

dan profil risiko Anda

Beragam Pilihan Dana Investasi

Keterangan Tabel Pilihan Dana Investasi:a. Alokasi minimum untuk setiap pilihan Dana Investasi adalah 10% dari total alokasi Dana Investasi. Mata uang Dana Investasi Unit Link yang dipilih harus sama

dengan mata uang Polis. Harga yang digunakan untuk pembelian Unit adalah Harga Jual. Pada Withdrawal atau Switching menggunakan Harga Beli, sedangkan Top Up menggunakan Harga Jual (penentuan Harga Beli dan Harga Jual dilakukan setiap Hari Bursa). Selisih harga jual dan harga beli adalah sebesar 2%. Anda dapat melihat Harga Beli dan Harga Jual di harian Investor Daily dan Bisnis Indonesia serta pada situs www.manulife-indonesia.com serta pada situs mobile MiWealth.info. Biaya pengelolaan dana investasi sebesar 1,25% hingga 2,6% per tahun dari total dana yang dikelola, tergantung dari dana investasi yang dipilih. Dana investasi dikelola secara profesional oleh Manulife Indonesia. Manulife Indonesia berhak mengalihdayakan pengelolaan dana investasi kepada pihak ketiga sesuai peraturan yang berlaku.

b. Tersedia dalam mata uang Rupiah dan Dolar Amerika Serikatc. Anda hanya dapat memilih salah satud. Khusus untuk Polis dengan mata uang Dolar Amerika Serikat

Tingkat PertumbuhanInvestasi

Tingkat Risiko

Tinggi Menengah Rendah

SAHAM OBLIGASI PASAR UANG

Dana Investasi(a) Berinvestasi Pada Tingkat Risiko

Tinggi

Menengah

Rendah

Manulife Dana Ekuitas

Manulife Dana Ekuitas Indonesia-China

Manulife Dana Ekuitas Indonesia-India

Manulife Dana Ekuitas Small Mid Capital

Manulife Dana Ekuitas Syariah

Manulife Dana Ekuitas Asia Pasifik(b)

Manulife-Schroder Dana Ekuitas Premier

Manulife Dana Berimbang

Manulife Dana Prima Dinamis-Agresif(c)

Manulife Dana Prima Dinamis- Moderat(c)

Manulife Pendapatan Tetap Korporasi

Manulife Pendapatan Tetap Negara

Manulife Pendapatan Tetap Dolar(d)

Manulife Dana Pasar Uang

Saham yang terdaftar di BEI

Saham yang terdaftar di BEI dan Bursa Efek Hong Kong

Saham yang terdaftar di BEI dan Bursa Efek India

Saham berkapitalisasi kecil dan menengah yang terdaftar di BEI

Saham berbasis Syariah yang terdaftar di BEI

Saham yang terdaftar terutama pada Bursa Efek di wilayah Asia Pasifik

Saham yang dijual melalui penawaran umum dan/atau diperdagangkan di Bursa Efek Indonesia, terutama saham-saham yang tergabung dalam indeks LQ45

Saham dan obligasi yang terdaftar di BEI

Saham, obligasi dan instrumen pasar uang di Indonesia dan luar negeri dengan alokasi dinamis agresif

Saham, obligasi dan instrumen pasar uang di Indonesia dan luar negeri dengan alokasi dinamis moderat

Instrumen obligasi yang diterbitkan oleh perusahaan dan/atau pemerintah Indonesia

Instrumen obligasi yang diterbitkan oleh Pemerintah Indonesia

Instrumen obligasi yang diterbitkan oleh perusahaan dan/atau pemerintah Indonesia dalam mata uang USD

Instrumen pasar uang kualitas tinggi dengan jatuh tempo kurang dari 1 tahun

7

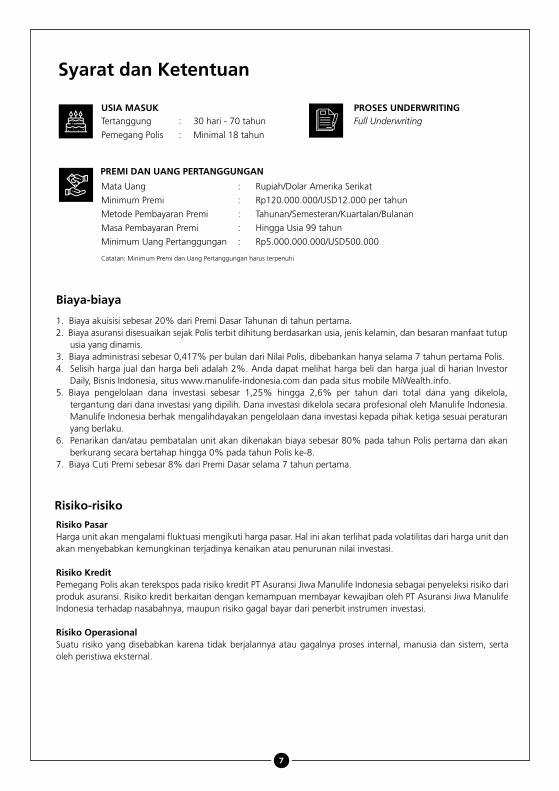

Syarat dan Ketentuan

Risiko-risiko

Risiko PasarHarga unit akan mengalami fluktuasi mengikuti harga pasar. Hal ini akan terlihat pada volatilitas dari harga unit dan akan menyebabkan kemungkinan terjadinya kenaikan atau penurunan nilai investasi.

Risiko KreditPemegang Polis akan terekspos pada risiko kredit PT Asuransi Jiwa Manulife Indonesia sebagai penyeleksi risiko dari produk asuransi. Risiko kredit berkaitan dengan kemampuan membayar kewajiban oleh PT Asuransi Jiwa Manulife Indonesia terhadap nasabahnya, maupun risiko gagal bayar dari penerbit instrumen investasi.

Risiko OperasionalSuatu risiko yang disebabkan karena tidak berjalannya atau gagalnya proses internal, manusia dan sistem, serta oleh peristiwa eksternal.

Biaya-biaya

1. Biaya akuisisi sebesar 20% dari Premi Dasar Tahunan di tahun pertama.2. Biaya asuransi disesuaikan sejak Polis terbit dihitung berdasarkan usia, jenis kelamin, dan besaran manfaat tutup

usia yang dinamis.3. Biaya administrasi sebesar 0,417% per bulan dari Nilai Polis, dibebankan hanya selama 7 tahun pertama Polis.4. Selisih harga jual dan harga beli adalah 2%. Anda dapat melihat harga beli dan harga jual di harian Investor

Daily, Bisnis Indonesia, situs www.manulife-indonesia.com dan pada situs mobile MiWealth.info.5. Biaya pengelolaan dana investasi sebesar 1,25% hingga 2,6% per tahun dari total dana yang dikelola,

tergantung dari dana investasi yang dipilih. Dana investasi dikelola secara profesional oleh Manulife Indonesia. Manulife Indonesia berhak mengalihdayakan pengelolaan dana investasi kepada pihak ketiga sesuai peraturan yang berlaku.

6. Penarikan dan/atau pembatalan unit akan dikenakan biaya sebesar 80% pada tahun Polis pertama dan akan berkurang secara bertahap hingga 0% pada tahun Polis ke-8.

7. Biaya Cuti Premi sebesar 8% dari Premi Dasar selama 7 tahun pertama.

PREMI DAN UANG PERTANGGUNGAN

USIA MASUKTertanggung

Pemegang Polis

PROSES UNDERWRITINGFull Underwriting:

:

30 hari - 70 tahun

Minimal 18 tahun

Mata Uang

Minimum Premi

Metode Pembayaran Premi

Masa Pembayaran Premi

Minimum Uang Pertanggungan

Catatan: Minimum Premi dan Uang Pertanggungan harus terpenuhi

Rupiah/Dolar Amerika Serikat

Rp120.000.000/USD12.000 per tahun

Tahunan/Semesteran/Kuartalan/Bulanan

Hingga Usia 99 tahun

Rp5.000.000.000/USD500.000

:

:

:

:

:

HOSPITALPRIME CARE

ASURANSI TAMBAHAN

Menjawab kebutuhan Anda terhadap proteksi kesehatan yang dapat memberikan kemudahan dalam mengurus tagihan Rumah Sakit serta menawarkan cakupan perlindungan yang luas dan nilai manfaat perlindungan yang tinggi

9

Keunggulan Hospital Prime Care

Di mana pun Anda berada, Anda dapat menikmati fasilitas kesehatan eksklusif dari Hospital Prime Care yang meliputi seluruh dunia, kecuali Amerika Serikat, sesuai dengan plan yang dipilih

Perlindungan Kesehatan Eksklusif di Seluruh Dunia

Hospital Prime Care menawarkan kenyamanan dan eksklusivitas selama perawatan Anda dengan fasilitas kamar pribadi kapan pun dan di mana pun Anda berada, sesuai plan yang dipilih

Fasilitas Kamar Pribadi

Tak perlu khawatir dengan tagihan Rumah Sakit Anda, karena Hospital Prime Care memberikan manfaat tahunan yang tinggi hingga Rp40 miliar/USD2,75 juta

Manfaat Tahunan yang Tinggi

Tersedia fasilitas cashless untuk Rumah Sakit di dalam jaringan provider AdMedika sehingga Anda tidak perlu khawatir dengan proses pembayaran

Kemudahan Proses Pembayaran

10

Manfaat Hospital Prime Care

*mana yang lebih besar

Cakupan Wilayah Perawatan Hingga Luar NegeriHingga seluruh dunia, kecuali Amerika Serikat sesuai plan yang dipilih

Pembayaran Biaya Rumah Sakit Sesuai TagihanDengan batas manfaat tahunan hingga Rp40 miliar/USD2,75 juta per tahun

Fasilitas Kamar PribadiKamar 1 tempat tidur terendah (single standard room) atau senilai Rp3 juta/USD225*

Limit Tahunan hingga Rp40 miliarUntuk manfaat rawat inap dan tambahan manfaat rawat jalan, sesuai plan yang dipilih

Layanan Kesehatan PrioritasBerupa Personal Assistant dan medical concierge

Kemudahan Pembayaran dengan Fasilitas Cashless di Dalam dan Luar NegeriDi jaringan Rumah Sakit rekanan provider AdMedika

Discount Tambahan untuk Family PlanSebesar 5% untuk 3-10 orang peserta

01

02

03

04

05

06

07

11

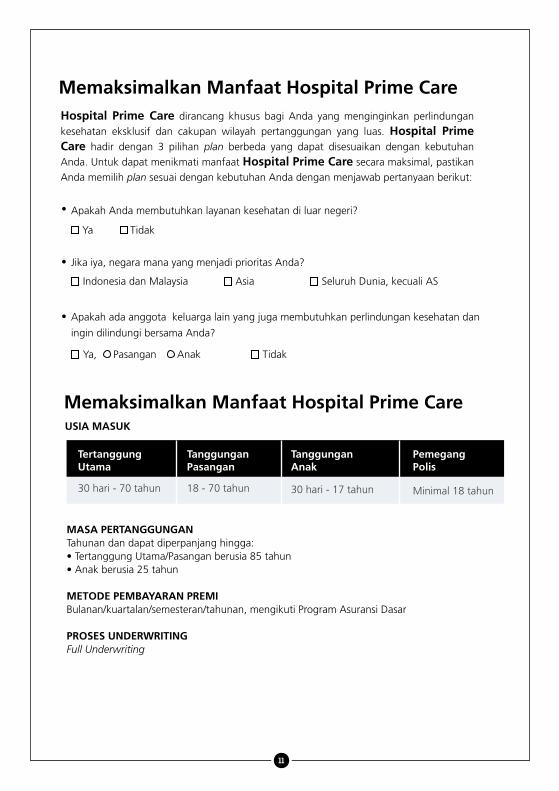

Memaksimalkan Manfaat Hospital Prime Care

Memaksimalkan Manfaat Hospital Prime Care

Hospital Prime Care dirancang khusus bagi Anda yang menginginkan perlindungan

kesehatan eksklusif dan cakupan wilayah pertanggungan yang luas. Hospital Prime Care hadir dengan 3 pilihan plan berbeda yang dapat disesuaikan dengan kebutuhan

Anda. Untuk dapat menikmati manfaat Hospital Prime Care secara maksimal, pastikan

Anda memilih plan sesuai dengan kebutuhan Anda dengan menjawab pertanyaan berikut:

TertanggungUtama

30 hari - 70 tahun

TanggunganPasangan

18 - 70 tahun

TanggunganAnak

30 hari - 17 tahun

PemegangPolis

Minimal 18 tahun

USIA MASUK

Apakah Anda membutuhkan layanan kesehatan di luar negeri?

Jika iya, negara mana yang menjadi prioritas Anda?

Apakah ada anggota keluarga lain yang juga membutuhkan perlindungan kesehatan dan

ingin dilindungi bersama Anda?

Ya Tidak

Indonesia dan Malaysia Asia Seluruh Dunia, kecuali AS

Ya, TidakPasangan Anak

MASA PERTANGGUNGANTahunan dan dapat diperpanjang hingga:• Tertanggung Utama/Pasangan berusia 85 tahun• Anak berusia 25 tahun

METODE PEMBAYARAN PREMIBulanan/kuartalan/semesteran/tahunan, mengikuti Program Asuransi Dasar

PROSES UNDERWRITINGFull Underwriting

12

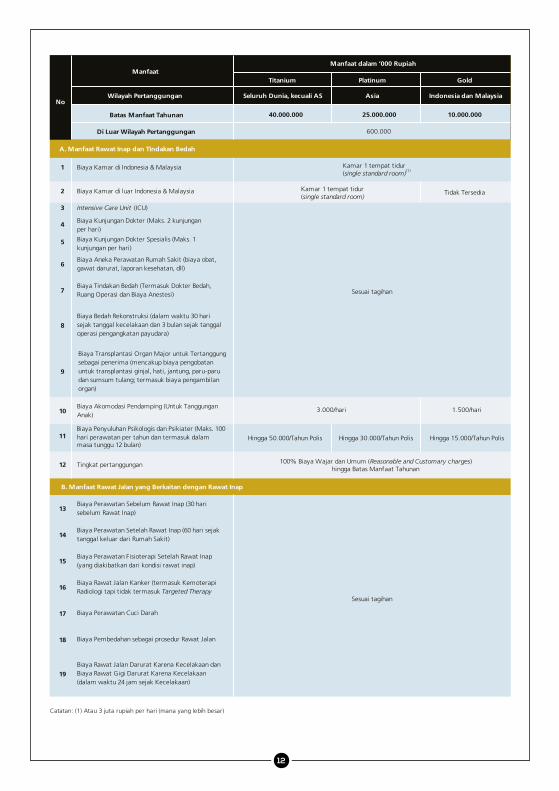

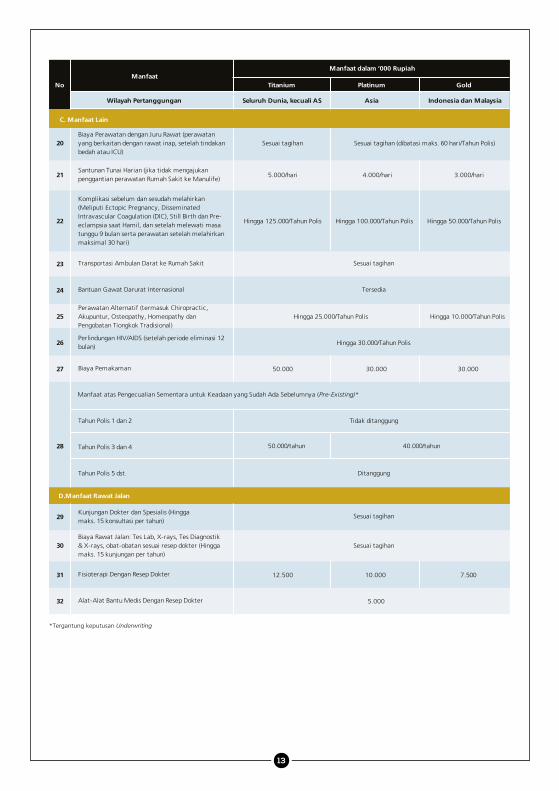

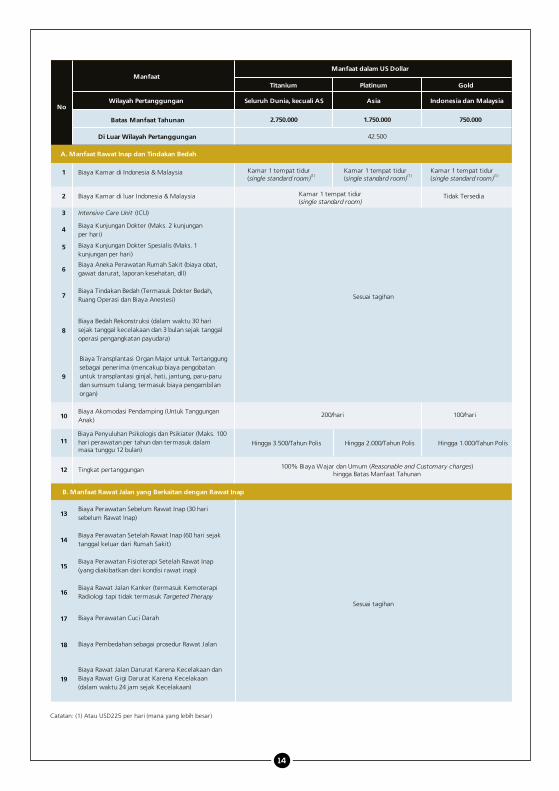

Titanium Platinum Gold Manfaat

Manfaat dalam ‘000 Rupiah

NoSeluruh Dunia, kecuali AS Asia Indonesia dan MalaysiaWilayah Pertanggungan

Batas Manfaat Tahunan

Di Luar Wilayah Pertanggungan

A. Manfaat Rawat Inap dan Tindakan Bedah

40.000.000 25.000.000 10.000.000

600.000

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

Biaya Kamar di Indonesia & Malaysia

Biaya Kamar di luar Indonesia & Malaysia

Intensive Care Unit (ICU)

Biaya Kunjungan Dokter (Maks. 2 kunjungan per hari)

Biaya Kunjungan Dokter Spesialis (Maks. 1 kunjungan per hari)

Biaya Aneka Perawatan Rumah Sakit (biaya obat, gawat darurat, laporan kesehatan, dll)

Biaya Tindakan Bedah (Termasuk Dokter Bedah, Ruang Operasi dan Biaya Anestesi)

Biaya Bedah Rekonstruksi (dalam waktu 30 hari sejak tanggal kecelakaan dan 3 bulan sejak tanggal operasi pengangkatan payudara)

Biaya Akomodasi Pendamping (Untuk Tanggungan Anak)

hari perawatan per tahun dan termasuk dalam masa tunggu 12 bulan)

Tingkat pertanggungan

Biaya Perawatan Sebelum Rawat Inap (30 hari sebelum Rawat Inap)

Biaya Perawatan Setelah Rawat Inap (60 hari sejak tanggal keluar dari Rumah Sakit)

Biaya Perawatan Fisioterapi Setelah Rawat Inap (yang diakibatkan dari kondisi rawat inap)

Biaya Rawat Jalan Kanker (termasuk Kemoterapi Radiologi tapi tidak termasuk Targeted Therapy

Biaya Perawatan Cuci Darah

Biaya Pembedahan sebagai prosedur Rawat Jalan

Biaya Rawat Jalan Darurat Karena Kecelakaan dan Biaya Rawat Gigi Darurat Karena Kecelakaan (dalam waktu 24 jam sejak Kecelakaan)

Tidak Tersedia

Kamar 1 tempat tidur(single standard room)(1)

Kamar 1 tempat tidur(single standard room)

Sesuai tagihan

Sesuai tagihan

Catatan: (1) Atau 3 juta rupiah per hari (mana yang lebih besar)

3.000/hari 1.500/hari

Hingga 50.000/Tahun Polis Hingga 30.000/Tahun Polis Hingga 15.000/Tahun Polis

Biaya Transplantasi Organ Major untuk Tertanggung sebagai penerima (mencakup biaya pengobatan untuk transplantasi ginjal, hati, jantung, paru-paru dan sumsum tulang; termasuk biaya pengambilan organ)

Biaya Penyuluhan Psikologis dan Psikiater (Maks. 100

100% Biaya Wajar dan Umum (Reasonable and Customary charges)hingga Batas Manfaat Tahunan

B. Manfaat Rawat Jalan yang Berkaitan dengan Rawat Inap

13

Titanium Platinum Gold Manfaat

Manfaat dalam ‘000 Rupiah

No

Seluruh Dunia, kecuali AS Asia Indonesia dan MalaysiaWilayah Pertanggungan

20

21

22

23

24

25

26

27

29

30

31

32

28

Kunjungan Dokter dan Spesialis (Hingga maks. 15 konsultasi per tahun)

Biaya Rawat Jalan: Tes Lab, X-rays, Tes Diagnostik & X-rays, obat-obatan sesuai resep dokter (Hingga maks. 15 kunjungan per tahun)

Fisioterapi Dengan Resep Dokter

Alat-Alat Bantu Medis Dengan Resep Dokter

Tahun Polis 1 dan 2

Tahun Polis 3 dan 4

Tahun Polis 5 dst.

Biaya Pemakaman

Santunan Tunai Harian (jika tidak mengajukan penggantian perawatan Rumah Sakit ke Manulife)

Komplikasi sebelum dan sesudah melahirkan (Meliputi Ectopic Pregnancy, Disseminated Intravascular Coagulation (DIC), Still Birth dan Pre-eclampsia saat Hamil, dan setelah melewati masa tunggu 9 bulan serta perawatan setelah melahirkan maksimal 30 hari)

Transportasi Ambulan Darat ke Rumah Sakit

Bantuan Gawat Darurat Internasional

Perawatan Alternatif (termasuk Chiropractic, Akupuntur, Osteopathy, Homeopathy dan Pengobatan Tiongkok Tradisional)

Perlindungan HIV/AIDS (setelah periode eliminasi 12 bulan)

Biaya Perawatan dengan Juru Rawat (perawatan yang berkaitan dengan rawat inap, setelah tindakan bedah atau ICU)

5.000/hari

Hingga 125.000/Tahun Polis

Hingga 25.000/Tahun Polis

Hingga 30.000/Tahun Polis

50.000

12.500

5.000

Sesuai tagihan

Manfaat atas Pengecualian Sementara untuk Keadaan yang Sudah Ada Sebelumnya (Pre-Existing)*

4.000/hari

Hingga 100.000/Tahun Polis

30.000

10.000

Sesuai tagihan

Tersedia

Sesuai tagihan

Sesuai tagihan

Sesuai tagihan (dibatasi maks. 60 hari/Tahun Polis)

Tidak ditanggung

50.000/tahun 40.000/tahun

Ditanggung

3.000/hari

Hingga 50.000/Tahun Polis

Hingga 10.000/Tahun Polis

30.000

7.500

D.Manfaat Rawat Jalan

C. Manfaat Lain

*Tergantung keputusan Underwriting

14

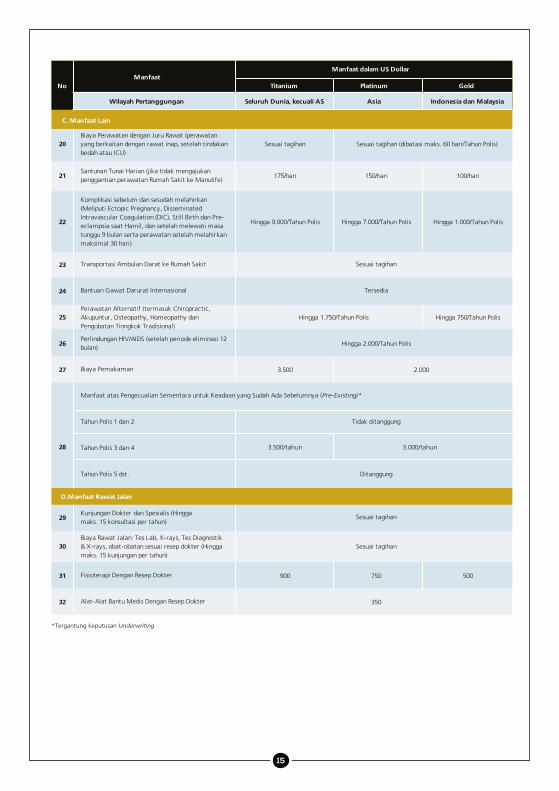

Titanium Platinum Gold Manfaat

Manfaat dalam US Dollar

NoSeluruh Dunia, kecuali AS Asia Indonesia dan MalaysiaWilayah Pertanggungan

Batas Manfaat Tahunan

Di Luar Wilayah Pertanggungan

A. Manfaat Rawat Inap dan Tindakan Bedah

2.750.000 1.750.000 750.000

42.500

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

Biaya Kamar di Indonesia & Malaysia

Biaya Kamar di luar Indonesia & Malaysia

Intensive Care Unit (ICU)

Biaya Kunjungan Dokter (Maks. 2 kunjungan per hari)

Biaya Kunjungan Dokter Spesialis (Maks. 1 kunjungan per hari)

Biaya Aneka Perawatan Rumah Sakit (biaya obat, gawat darurat, laporan kesehatan, dll)

Biaya Tindakan Bedah (Termasuk Dokter Bedah, Ruang Operasi dan Biaya Anestesi)

Biaya Bedah Rekonstruksi (dalam waktu 30 hari sejak tanggal kecelakaan dan 3 bulan sejak tanggal operasi pengangkatan payudara)

Biaya Akomodasi Pendamping (Untuk Tanggungan Anak)

hari perawatan per tahun dan termasuk dalam masa tunggu 12 bulan)

Tingkat pertanggungan

Biaya Perawatan Sebelum Rawat Inap (30 hari sebelum Rawat Inap)

Biaya Perawatan Setelah Rawat Inap (60 hari sejak tanggal keluar dari Rumah Sakit)

Biaya Perawatan Fisioterapi Setelah Rawat Inap (yang diakibatkan dari kondisi rawat inap)

Biaya Rawat Jalan Kanker (termasuk Kemoterapi Radiologi tapi tidak termasuk Targeted Therapy

Biaya Perawatan Cuci Darah

Biaya Pembedahan sebagai prosedur Rawat Jalan

Biaya Rawat Jalan Darurat Karena Kecelakaan dan Biaya Rawat Gigi Darurat Karena Kecelakaan (dalam waktu 24 jam sejak Kecelakaan)

Tidak Tersedia

Kamar 1 tempat tidur(single standard room)(1)

Kamar 1 tempat tidur(single standard room)

Kamar 1 tempat tidur(single standard room)(1)

Kamar 1 tempat tidur(single standard room)(1)

Sesuai tagihan

Sesuai tagihan

Catatan: (1) Atau USD225 per hari (mana yang lebih besar)

200/hari 100/hari

Hingga 3.500/Tahun Polis Hingga 2.000/Tahun Polis Hingga 1.000/Tahun Polis

Biaya Transplantasi Organ Major untuk Tertanggung sebagai penerima (mencakup biaya pengobatan untuk transplantasi ginjal, hati, jantung, paru-paru dan sumsum tulang; termasuk biaya pengambilan organ)

Biaya Penyuluhan Psikologis dan Psikiater (Maks. 100

100% Biaya Wajar dan Umum (Reasonable and Customary charges)hingga Batas Manfaat Tahunan

B. Manfaat Rawat Jalan yang Berkaitan dengan Rawat Inap

15

Titanium Platinum Gold Manfaat

Manfaat dalam US Dollar

No

Seluruh Dunia, kecuali AS Asia Indonesia dan MalaysiaWilayah Pertanggungan

20

21

22

23

24

25

26

27

29

30

31

32

28

Kunjungan Dokter dan Spesialis (Hingga maks. 15 konsultasi per tahun)

Biaya Rawat Jalan: Tes Lab, X-rays, Tes Diagnostik & X-rays, obat-obatan sesuai resep dokter (Hingga maks. 15 kunjungan per tahun)

Fisioterapi Dengan Resep Dokter

Alat-Alat Bantu Medis Dengan Resep Dokter

Tahun Polis 1 dan 2

Tahun Polis 3 dan 4

Tahun Polis 5 dst.

Biaya Pemakaman

Santunan Tunai Harian (jika tidak mengajukan penggantian perawatan Rumah Sakit ke Manulife)

Komplikasi sebelum dan sesudah melahirkan (Meliputi Ectopic Pregnancy, Disseminated Intravascular Coagulation (DIC), Still Birth dan Pre-eclampsia saat Hamil, dan setelah melewati masa tunggu 9 bulan serta perawatan setelah melahirkan maksimal 30 hari)

Transportasi Ambulan Darat ke Rumah Sakit

Bantuan Gawat Darurat Internasional

Perawatan Alternatif (termasuk Chiropractic, Akupuntur, Osteopathy, Homeopathy dan Pengobatan Tiongkok Tradisional)

Perlindungan HIV/AIDS (setelah periode eliminasi 12 bulan)

Biaya Perawatan dengan Juru Rawat (perawatan yang berkaitan dengan rawat inap, setelah tindakan bedah atau ICU)

175/hari

Hingga 9.000/Tahun Polis

3.500

900

Sesuai tagihan

Manfaat atas Pengecualian Sementara untuk Keadaan yang Sudah Ada Sebelumnya (Pre-Existing)*

150/hari

Hingga 7.000/Tahun Polis

Hingga 1.750/Tahun Polis

Hingga 2.000/Tahun Polis

2.000

750

350

Sesuai tagihan

Tersedia

Sesuai tagihan

Sesuai tagihan

Sesuai tagihan (dibatasi maks. 60 hari/Tahun Polis)

Tidak ditanggung

Ditanggung

100/hari

Hingga 1.000/Tahun Polis

Hingga 750/Tahun Polis

3.500/tahun 3.000/tahun

500

D.Manfaat Rawat Jalan

C. Manfaat Lain

*Tergantung keputusan Underwriting

EARLYPRIME CARE

ASURANSI TAMBAHAN

Memberikan perlindungan terhadap 98 penyakit kritis, sejak tahap awal, serta memberikan perlindungan tambahan untuk Angioplasti, kegagalan fungsi organ akibat Diabetes, dan penyakit khusus sesuai jenis kelamin

Early Prime Care - Female

17

Bagaimana Cara Mengatasinya?

Early Prime Care

Wanita memiliki peran penting untuk masa depan! Wanita lah yang melahirkan dan mendidik generasi penerus. Itulah sebabnya, perlindungan terhadap generasi yang akan datang harus dimulai dengan perlindungan terhadap kesehatan wanita.

Hal ini diungkapkan oleh Ketua Yayasan Kanker Indonesia di tahun 2017. Jumlah pengidap kanker serviks di tahun 2017 meningkat menjadi 21,7 juta jiwa dari 17,8 juta jiwa di tahun 2016. Dari 40 wanita yang terdiagnosis kanker serviks, 20 di antaranya meninggal karena kanker serviks.

Tingginya angka kejadian ini membuat wanita harus selalu waspada. Selain itu, perlu diingat bahwa kanker serviks hanyalah salah satu dari berbagai Penyakit Kritis yang dapat menyerang wanita.

TAHUKAH ANDA?>15.000 KASUS KANKER SERVIKS TERJADI DI INDONESIA SETIAPTAHUN SEHINGGA KANKER SERVIKS MERUPAKAN PENYEBAB KEMATIANWANITA NO.1 DI INDONESIA

Pengobatan penyakit kritis membutuhkan biaya yang tak sedikit dan dapat mengganggu gaya hidup Anda. Untuk dapat menghindari hal ini, Anda bisa mulai dengan menjaga gaya hidup serta melakukan pemeriksaan kesehatan secara berkala. Semakin cepat penyakit kritis dideteksi, maka semakin besar pula kemungkinan untuk sembuh. Meng-ingat risiko ini dapat terjadi sewaktu-waktu, pastikan Anda memiliki perlindungan tepat terhadap penyakit kritis sejak dini.

Menyadari kebutuhan Anda akan perlindungan terhadap penyakit kritis sejak awal, Manulife Indonesia hadir dengan solusi cerdas.

Memberikan perlindungan terhadap 98 penyakit kritis, sejak tahap awal, serta memberi-kan perlindungan tambahan untuk Angioplasti, kegagalan fungsi organ akibat Diabetes, dan penyakit khusus wanita yaitu pengangkatan payudara dan rahim akibat kanker serta Inkontinensia urin yang memerlukan pembedahan.

Early Prime Care hadir untuk membantu Anda menjalani hidup tanpa rasa khawatir, dengan menyediakan perlindungan terhadap risiko 47 penyakit kritis tahap dini dan 51 penyakit kritis tahap lanjut.

Bagaimana Cara Mengatasinya?

Early Prime Care - Male

18

Early Prime Care

TAHUKAH ANDA?Pria adalah garda terdepan untuk jadi andalan. Dengan peran tersebut, pria harus menjaga kondisi fisik dan mental yang kuat agar senantiasa prima dan dapat beraktivitas dengan baik. Sayangnya, kesibu-kan sehari-hari sering menghalangi Anda untuk dapat berolahraga, menjaga pola makan dan cukup istirahat. Kebiasaan makan makanan cepat saji, merokok, dan mengonsumsi alkohol secara berlebi-han pun ikut memperburuk keadaan. Padahal, kesehatan tentunya semakin penting dijaga seiring dengan bertambahnya usia.

Survey Sample Registration System (SRS) yang dilaku-kan pada tahun 2014 di Indonesia menunjukkan bahwa Penyakit Jantung Koroner merupakan penyebab kematian tertinggi setelah stroke, yaitu sebesar 12,9%. Sedangkan menurut publikasi Kementerian Kesehatan Indonesia, penyakit kanker yang paling banyak menyerang pria dan menyebabkan kematian adalah kanker paru-paru.

Memberikan perlindungan terhadap 98 penyakit kritis, sejak tahap awal, serta memberi-

kan perlindungan tambahan untuk Angioplasti, kegagalan fungsi organ akibat Diabetes,

dan penyakit khusus pria yaitu severe gout, kanker prostat tahap awal, serta batu ginjal.

Early Prime Care hadir untuk membantu Anda menjalani hidup tanpa rasa khawatir,

dengan menyediakan perlindungan terhadap risiko 47 penyakit kritis tahap dini dan 51

penyakit kritis tahap lanjut.

Menjaga gaya hidup Anda dapat mengurangi risiko penyakit kritis. Selain itu, pemerik-

saan kesehatan secara berkala pun penting untuk dilakukan. Semakin cepat penyakit

kritis dideteksi, maka semakin besar pula kemungkinan untuk sembuh.

Menyadari kebutuhan Anda akan perlindungan terhadap penyakit kritis sejak awal,

Manulife Indonesia hadir dengan solusi cerdas.

JANTUNG

KANKER PARU-PARU

KANKER PROSTAT

KANKER MELANOMA

ASAM URAT

MERUPAKAN PENYAKIT YANG RENTANMENYERANG PRIA?

Manfaat Early Prime Care

Perlindungan Penyakit Kritis Tahap Lanjut

100% Uang Pertanggungan untuk 51 jenis Penyakit Kritis Lanjut.

Manfaat Tambahan Angioplasty, maksimal 2 kali klaim25% Uang Pertanggungan atau maksimal sebesar Rp250 juta/USD25 ribu.

Perlindungan Penyakit Kritis Tahap Dini50% Uang Pertanggungan untuk 47 jenis Penyakit Kritis Tahap Dini.

Manfaat Tambahan Kegagalan Fungsi Organ Akibat Diabetes,maksimal 2 kali klaim25% Uang Pertanggungan atau maksimal sebesar Rp250 juta/USD25 ribu

akan dibayarkan jika mengalami gangguan ginjal, amputasi, atau

gangguan penglihatan akibat diabetes.

Discount Tambahan untuk Family PlanSebesar 5% untuk 3-10 orang peserta.

Manfaat Tambahan Penyakit Khusus Wanita/Pria, maksimal 2 kali klaim25% Uang Pertanggungan/Rp250 juta/USD25 ribu (mana yang lebih

rendah) akan dibayarkan jika mengalami pengangkatan payudara atau

rahim akibat kanker, atau Inkontinensia urin yang memerlukan

pembedahan bagi wanita dan jika mengalami severe gout, kanker

prostat tahap awal, serta batu ginjal bagi pria.

Total Manfaat hingga 250% Uang PertanggunganManfaat Penyakit Kritis Tahap Dini dan Lanjut serta Manfaat Tambahan.

19

20

Ilustrasi Early Prime Care

Female Male

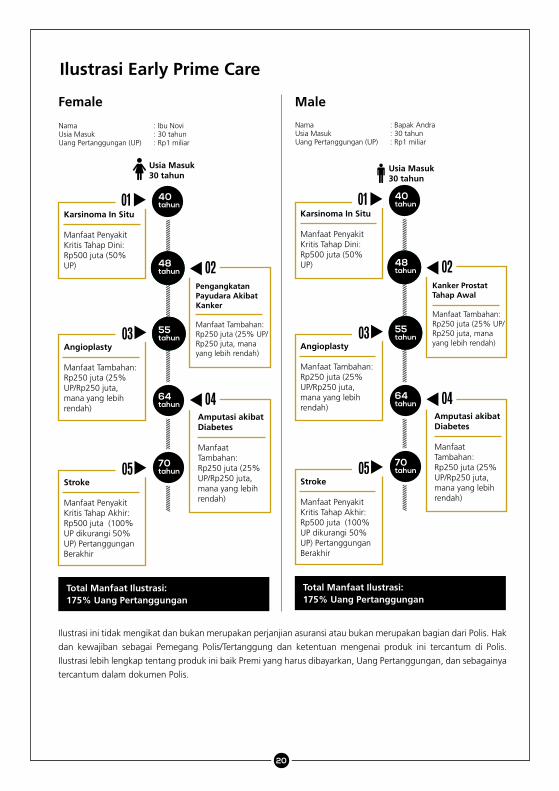

Nama : Ibu NoviUsia Masuk : 30 tahunUang Pertanggungan (UP) : Rp1 miliar

Usia Masuk30 tahun

40tahun

48tahun

55tahun

64tahun

70tahun

Karsinoma In Situ

Manfaat Penyakit Kritis Tahap Dini:Rp500 juta (50% UP)

Pengangkatan Payudara Akibat Kanker

Manfaat Tambahan:Rp250 juta (25% UP/ Rp250 juta, mana yang lebih rendah)

01

Angioplasty

Manfaat Tambahan: Rp250 juta (25% UP/Rp250 juta, mana yang lebih rendah)

03

02

Amputasi akibat Diabetes

Manfaat Tambahan:Rp250 juta (25% UP/Rp250 juta,mana yang lebih rendah)

04

Total Manfaat Ilustrasi:175% Uang Pertanggungan

Ilustrasi ini tidak mengikat dan bukan merupakan perjanjian asuransi atau bukan merupakan bagian dari Polis. Hak

dan kewajiban sebagai Pemegang Polis/Tertanggung dan ketentuan mengenai produk ini tercantum di Polis.

Ilustrasi lebih lengkap tentang produk ini baik Premi yang harus dibayarkan, Uang Pertanggungan, dan sebagainya

tercantum dalam dokumen Polis.

Stroke

Manfaat Penyakit Kritis Tahap Akhir:Rp500 juta (100% UP dikurangi 50% UP) Pertanggungan Berakhir

05

Usia Masuk30 tahun

Nama : Bapak AndraUsia Masuk : 30 tahunUang Pertanggungan (UP) : Rp1 miliar

40tahun

48tahun

55tahun

64tahun

70tahun

Karsinoma In Situ

Manfaat Penyakit Kritis Tahap Dini:Rp500 juta (50% UP)

Kanker ProstatTahap Awal

Manfaat Tambahan:Rp250 juta (25% UP/ Rp250 juta, mana yang lebih rendah)

01

Angioplasty

Manfaat Tambahan: Rp250 juta (25% UP/Rp250 juta, mana yang lebih rendah)

03

02

Amputasi akibat Diabetes

Manfaat Tambahan:Rp250 juta (25% UP/Rp250 juta,mana yang lebih rendah)

04

Total Manfaat Ilustrasi:175% Uang Pertanggungan

Stroke

Manfaat Penyakit Kritis Tahap Akhir:Rp500 juta (100% UP dikurangi 50% UP) Pertanggungan Berakhir

05

Syarat dan Ketentuan Early Prime Care

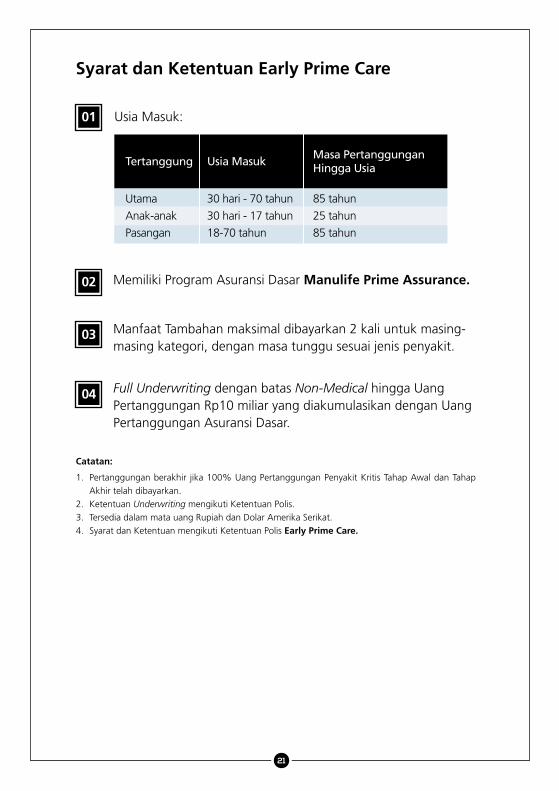

Memiliki Program Asuransi Dasar Manulife Prime Assurance.

Manfaat Tambahan maksimal dibayarkan 2 kali untuk masing-masing kategori, dengan masa tunggu sesuai jenis penyakit.

Full Underwriting dengan batas Non-Medical hingga Uang Pertanggungan Rp10 miliar yang diakumulasikan dengan Uang Pertanggungan Asuransi Dasar.

Pertanggungan berakhir jika 100% Uang Pertanggungan Penyakit Kritis Tahap Awal dan Tahap

Akhir telah dibayarkan.

Ketentuan Underwriting mengikuti Ketentuan Polis.

Tersedia dalam mata uang Rupiah dan Dolar Amerika Serikat.

Syarat dan Ketentuan mengikuti Ketentuan Polis Early Prime Care.

1.

2.

3.

4.

Usia Masuk:01

02

03

04

Tertanggung

Utama

Anak-anak

Pasangan

30 hari - 70 tahun

30 hari - 17 tahun

18-70 tahun

85 tahun

25 tahun

85 tahun

Usia MasukMasa PertanggunganHingga Usia

Catatan:

21

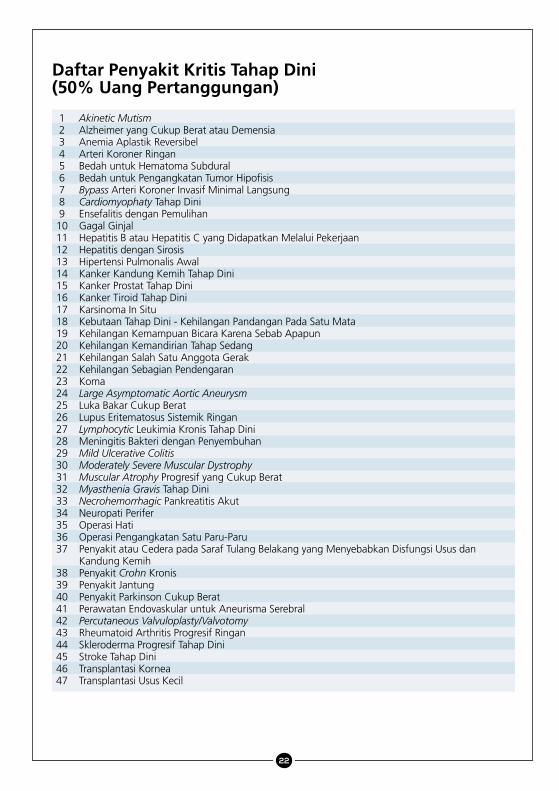

Daftar Penyakit Kritis Tahap Dini(50% Uang Pertanggungan)

Akinetic MutismAlzheimer yang Cukup Berat atau DemensiaAnemia Aplastik ReversibelArteri Koroner RinganBedah untuk Hematoma SubduralBedah untuk Pengangkatan Tumor HipofisisBypass Arteri Koroner Invasif Minimal LangsungCardiomyophaty Tahap DiniEnsefalitis dengan PemulihanGagal GinjalHepatitis B atau Hepatitis C yang Didapatkan Melalui PekerjaanHepatitis dengan SirosisHipertensi Pulmonalis AwalKanker Kandung Kemih Tahap DiniKanker Prostat Tahap DiniKanker Tiroid Tahap DiniKarsinoma In SituKebutaan Tahap Dini - Kehilangan Pandangan Pada Satu MataKehilangan Kemampuan Bicara Karena Sebab ApapunKehilangan Kemandirian Tahap SedangKehilangan Salah Satu Anggota GerakKehilangan Sebagian PendengaranKomaLarge Asymptomatic Aortic AneurysmLuka Bakar Cukup BeratLupus Eritematosus Sistemik RinganLymphocytic Leukimia Kronis Tahap DiniMeningitis Bakteri dengan PenyembuhanMild Ulcerative ColitisModerately Severe Muscular DystrophyMuscular Atrophy Progresif yang Cukup BeratMyasthenia Gravis Tahap DiniNecrohemorrhagic Pankreatitis AkutNeuropati PeriferOperasi HatiOperasi Pengangkatan Satu Paru-ParuPenyakit atau Cedera pada Saraf Tulang Belakang yang Menyebabkan Disfungsi Usus dan Kandung KemihPenyakit Crohn KronisPenyakit JantungPenyakit Parkinson Cukup BeratPerawatan Endovaskular untuk Aneurisma SerebralPercutaneous Valvuloplasty/ValvotomyRheumatoid Arthritis Progresif RinganSkleroderma Progresif Tahap DiniStroke Tahap DiniTransplantasi KorneaTransplantasi Usus Kecil

12345678910111213141516171819202122232425262728293031323334353637

38394041424344454647

22

Daftar Penyakit Kritis Tahap Lanjut(100% Uang Pertanggungan)

Amyotropic Lateral SclerosisAnemia AplastikCardiomyopathyColitis Ulcerative BeratEpilepsi yang BeratGagal GinjalHepatitis Virus yang BeratHilangnya Anggota GerakHilangnya Kemampuan BicaraHilangnya Kemampuan MandiriHilangnya Pendengaran Hipertensi Primer pada Arteri PulmonalisHIV yang Didapatkan Melalui PekerjaanHIV yang Didapatkan Melalui Transfusi DarahKankerKebutaanKetidakmampuan Total dan TetapKematian Jaringan Korteks OtakKista-Kista pada Ginjal bagian MedulaKomaLuka BakarMeningitis Akibat BakteriMultiple SclerosisMuscular DystrophyMyasthenia GravisOperasi Bypass Pembuluh Darah KoronerOperasi OtakOperasi Pembuluh Darah AortaOperasi Skoliosis IdiopatikPenggantian Katup JantungPenyakit Alzheimer Penyakit Hati Stadium AkhirPenyakit Jantung Koroner Lain yang SeriusPenyakit ParkinsonPenyakit Paru Stadium AkhirPenyakit Stadium AkhirPolioPrimary Lateral SclerosisProgressive Bulbar PalsyProgressive Muscular AtrophyRadang Kelenjar Ludah Perut KronisRheumatoid Arthritis BeratSerangan JantungSkleroderma ProgresifSpinal Muscular AtrophyStrokeSystemic Lupus ErythematosusTransplantasi Organ Tubuh UtamaTrauma Berat pada KepalaTumor Otak JinakVirus Ensefalitis

123456789101112131415161718192021222324252627282930313233343536373839404142434445464748495051

23

PRIMEWAIVER OFPREMIUM

ASURANSI TAMBAHAN

Memberikan manfaat berupa pembebasan kewajiban membayar Premi jika Tertanggung terdiagnosis menderita salah satu dari 51 Penyakit Kritis

25

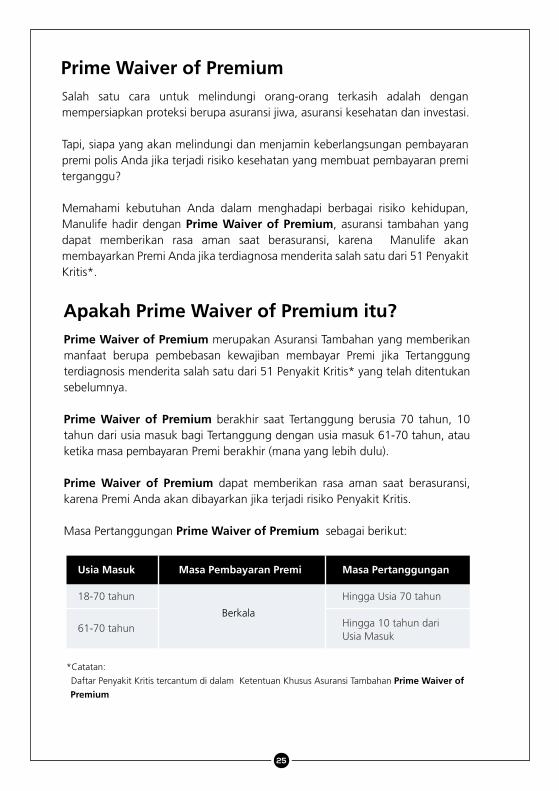

Prime Waiver of PremiumSalah satu cara untuk melindungi orang-orang terkasih adalah dengan mempersiapkan proteksi berupa asuransi jiwa, asuransi kesehatan dan investasi.

Tapi, siapa yang akan melindungi dan menjamin keberlangsungan pembayaran premi polis Anda jika terjadi risiko kesehatan yang membuat pembayaran premi terganggu?

Memahami kebutuhan Anda dalam menghadapi berbagai risiko kehidupan, Manulife hadir dengan Prime Waiver of Premium, asuransi tambahan yang dapat memberikan rasa aman saat berasuransi, karena Manulife akan membayarkan Premi Anda jika terdiagnosa menderita salah satu dari 51 Penyakit Kritis*.

Apakah Prime Waiver of Premium itu?Prime Waiver of Premium merupakan Asuransi Tambahan yang memberikan manfaat berupa pembebasan kewajiban membayar Premi jika Tertanggung terdiagnosis menderita salah satu dari 51 Penyakit Kritis* yang telah ditentukan sebelumnya.

Prime Waiver of Premium berakhir saat Tertanggung berusia 70 tahun, 10 tahun dari usia masuk bagi Tertanggung dengan usia masuk 61-70 tahun, atau ketika masa pembayaran Premi berakhir (mana yang lebih dulu).

Prime Waiver of Premium dapat memberikan rasa aman saat berasuransi, karena Premi Anda akan dibayarkan jika terjadi risiko Penyakit Kritis.

Masa Pertanggungan Prime Waiver of Premium sebagai berikut:

*Catatan:

Daftar Penyakit Kritis tercantum di dalam Ketentuan Khusus Asuransi Tambahan Prime Waiver of

Premium

Usia Masuk

18-70 tahun

61-70 tahun

Masa Pembayaran Premi Masa Pertanggungan

Hingga Usia 70 tahun

Hingga 10 tahun dariUsia Masuk

Berkala

1

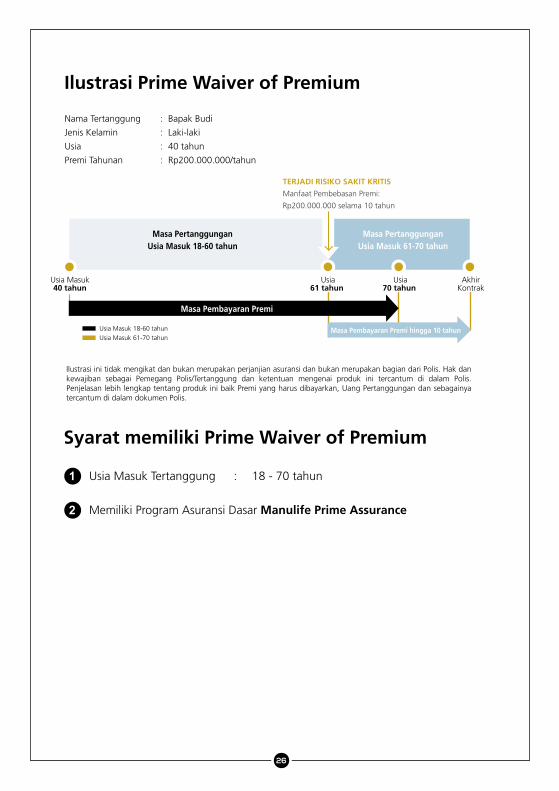

Syarat memiliki Prime Waiver of Premium

Ilustrasi Prime Waiver of Premium

Masa Pembayaran Premi

Masa PertanggunganUsia Masuk 18-60 tahun

Masa PertanggunganUsia Masuk 61-70 tahun

Masa Pembayaran Premi hingga 10 tahun

Usia Masuk40 tahun

Usia61 tahun

Usia70 tahun

AkhirKontrak

Ilustrasi ini tidak mengikat dan bukan merupakan perjanjian asuransi dan bukan merupakan bagian dari Polis. Hak dan kewajiban sebagai Pemegang Polis/Tertanggung dan ketentuan mengenai produk ini tercantum di dalam Polis. Penjelasan lebih lengkap tentang produk ini baik Premi yang harus dibayarkan, Uang Pertanggungan dan sebagainya tercantum di dalam dokumen Polis.

Usia Masuk 18-60 tahun

Usia Masuk 61-70 tahun

Nama Tertanggung : Bapak Budi

Jenis Kelamin : Laki-laki

Usia : 40 tahun

Premi Tahunan : Rp200.000.000/tahun

26

TERJADI RISIKO SAKIT KRITIS

Manfaat Pembebasan Premi:

Rp200.000.000 selama 10 tahun

Usia Masuk Tertanggung 18 - 70 tahun:

Memiliki Program Asuransi Dasar Manulife Prime Assurance2

Terminologi

27

Alokasi InvestasiTotal Premi yang dialokasikan untuk investasi.

Asumsi Tingkat PengembalianPersentase perkiraan perolehan pengembalian hasil investasi.

Biaya AkuisisiBiaya yang dikenakan sehubungan dengan permohonan Pertanggungan dan penerbitan Polis.

Cuti PremiKondisi di mana Pemegang Polis tidak membayar Premi selama kurun waktu tertentu.

Manfaat LoyalitasManfaat yang diberikan kepada Pemegang Polis berupa tambahan investasi jika Pemegang Polis tetap mengikuti program sesuai syarat dan ketentuan yang berlaku.

Nilai PolisTotal unit yang berasal dari alokasi investasi, Top Up berkala dan Top Up, termasuk hasil pengembangannya yang dinyatakan dalam mata uang Polis.

Pemegang PolisOrang yang melakukan perjanjian asuransi dengan Penanggung.

PolisDokumen yang memuat syarat-syarat dan ketentuan-ketentuan Pertanggungan atas Pemegang Polis dan Penanggung.

PremiSejumlah uang yang wajib dibayar oleh Pemegang Polis untuk mendapatkan Pertanggungan.

Proses UnderwritingPertanyaan atau pemeriksaan kesehatan untuk penentuan besaran Premi.

Tahun PolisUsia Polis dihitung dari tanggal berlakunya Pertanggungan.

TertanggungOrang yang atas dirinya diadakan Pertanggungan dan ditanggung oleh Penanggung.

Uang PertanggunganSejumlah uang yang diberikan oleh Penanggung kepada Ahli Waris sesuai dengan perjan-jian asuransi di dalam Polis.

Alokasi InvestasiTotal Premi yang dialokasikan untuk investasi.

Asumsi Tingkat PengembalianPersentase perkiraan perolehan pengembalian hasil investasi.

Biaya AkuisisiBiaya yang dikenakan sehubungan dengan permohonan Pertanggungan dan penerbitan Polis.

Cuti PremiKondisi di mana Pemegang Polis tidak membayar Premi selama kurun waktu tertentu.

Manfaat LoyalitasManfaat yang diberikan kepada Pemegang Polis berupa tambahan investasi jika Pemegang Polis tetap mengikuti program sesuai syarat dan ketentuan yang berlaku.

Nilai PolisTotal unit yang berasal dari alokasi investasi, Top Up berkala dan Top Up, termasuk hasil pengembangannya yang dinyatakan dalam mata uang Polis.

Pemegang PolisOrang yang melakukan perjanjian asuransi dengan Penanggung.

PolisDokumen yang memuat syarat-syarat dan ketentuan-ketentuan Pertanggungan atas Pemegang Polis dan Penanggung.

PremiSejumlah uang yang wajib dibayar oleh Pemegang Polis untuk mendapatkan Pertanggungan.

Proses UnderwritingPertanyaan atau pemeriksaan kesehatan untuk penentuan besaran Premi.

Tahun PolisUsia Polis dihitung dari tanggal berlakunya Pertanggungan.

TertanggungOrang yang atas dirinya diadakan Pertanggungan dan ditanggung oleh Penanggung.

Uang PertanggunganSejumlah uang yang diberikan oleh Penanggung kepada Ahli Waris sesuai dengan perjan-jian asuransi di dalam Polis.

Manulife IndonesiaDidirikan pada tahun 1985, PT Asuransi Jiwa Manulife Indonesia (Manulife Indonesia) merupakan bagian dari Manulife Financial Corporation, grup penyedia layanan keuangan dari Kanada yang beroperasi di Asia, Kanada dan Amerika Serikat. Manulife Indonesia menawarkan beragam layanan keuangan termasuk asuransi jiwa, asuransi kecelakaan dan kesehatan, layanan investasi dan dana pensiun kepada nasabah individu maupun pelaku usaha di Indonesia. Melalui jaringan lebih dari 9.000 karyawan dan agen profesional yang tersebar di 23 kantor pemasaran, Manulife Indonesia melayani lebih dari 2,4 juta nasabah di Indonesia.

PT Asuransi Jiwa Manulife Indonesia terdaftar dan diawasi oleh Otoritas Jasa Keuangan (OJK). Untuk informasi lebih lengkap mengenai Manulife Indonesia, silahkan ikuti kami di Facebook, Twitter, YouTube, atau kunjungi www.manulife-indonesia.com.

Brosur ini hanya merupakan alat pemasaran yang memuat rangkuman berbagai manfaat dan ketentuan dari produk asuransi ini. Penafsiran terakhir dari manfaat dan ketentuan asuransi mengacu pada Polis yang memuat segala persyaratan dan ketentuan secara lengkap dan terperinci.

Tenaga pemasar yang melakukan penawaran dan penjualan atas produk ini telah terdaftar dan diawasi oleh Otoritas Jasa Keuangan (OJK) atau asosiasi terkait.

Customer Contact CenterSampoerna Strategic Square, South Tower Jl. Jenderal Sudirman Kav. 45-46 Jakarta 12930Telepon : (021) 2555 7777 : 0 800 1 606060 (Bebas pulsa & khusus wilayah di luar kode area Jakarta)Faksimili : (021) 2555 2226Email : [email protected]

MPA

_011

1201

8