MANAJEMEN KEUANGAN SEKOLAH

26

MANAJEMEN KEUANGAN SEKOLAH A. Pen dah ulua n Manajemen keuangan merupakan salah satu substansi manajamen sekolah yang akan turut me nentuk an berja lanny a kegiatan pendi dikan di sekol ah. Sebaga imana yang ter jad i di sub sta nsi manaje men pend idi kan pada umumny a, kegi ata n manaje men keuanga n dil akuk an mel alu i proses per enc anaan, pengor gani sas ian , peng ara han, pengkoordinasian, pengawasan atau pengendalian. Beberapa kegiatan manajemen keuangan yaitu me mperoleh dan menetapkan sumber- sumber pend anaan , pemanfaa tan dana, pelap ora n, pemeri ksa an da n pertanggungjawaban (Lipham, 1985; Keith, 1991) Menurut Depdiknas (2000) bahwa manajemen keuan gan merupakan ti nda kan pengur usan/ket at ausahaa n keu angan ya ng meli puti pencat at an, pere nca naan, pe laksanaan, per tanggungj awa ban dan pel aporan Dengan demiki an, manajemen keuanga n sekola h dapat dia rti kan sebaga i ran gkai an akt ivi tas mengat ur keua nga n sekola h mula i dari perencanaan, pembukuan , pembel anjaan, penga wasan dan pertanggung-jawaban keuangan sekolah. Sekol ah adalah sebua h aktifit as besar yang di dalamnya ada empat kompon en yang sa li ng be rkai tan. Empa t komponen ya ng di ma ks ud adal ah St af Ta ta la ks ana Admini str asi , Sta f Teknis pend idi kan didala mny a ada Kepa la Sekola h dan Gur u, Komi te sekola h sebagai badan indepe ndent yang membantu terl aksanan ya operas ional pendi dikan, dan siswa sebagai peser ta didik yang bisa di tempat kan sebag ai konsumen dengan tingkat pelayanan yang harus memadai. Hubungan keempatnya harus siner gis, karena keberl angsung an operas ioal sekola h terben tukny a dari hubungan “simbios is mutua lis” keempat kompone n ters ebut karena kebutuhan akan pendid ikan demikian ti nggi , ten tul ah har us dihadap i deng an kes iap an yan g opt imal semata -mata demi kebutuhan anak didik. Salah satu unsur yang penting dimiliki oleh suatu sekolah agar menjadi sekolah yang dapat mencetak anak didik yang baik adalah dari segi keuangan. Manajemen keuangan sekolah sangat penting hubungannya dalam pelaksanaan kegiatan sekolah.

-

Upload

toil-urank-kembayan -

Category

Documents

-

view

383 -

download

3

Transcript of MANAJEMEN KEUANGAN SEKOLAH

5/11/2018 MANAJEMEN KEUANGAN SEKOLAH - slidepdf.com

http://slidepdf.com/reader/full/manajemen-keuangan-sekolah 1/26

MANAJEMEN KEUANGAN SEKOLAH

A. Pendahuluan

Manajemen keuangan merupakan salah satu substansi manajamen sekolah yang akan

turut menentukan berjalannya kegiatan pendidikan di sekolah. Sebagaimana yang

terjadi di substansi manajemen pendidikan pada umumnya, kegiatan manajemen

keuangan dilakukan melalui proses perencanaan, pengorganisasian, pengarahan,

pengkoordinasian, pengawasan atau pengendalian.

Beberapa kegiatan manajemen keuangan yaitu memperoleh dan menetapkan sumber-

sumber pendanaan, pemanfaatan dana, pelaporan, pemeriksaan dan

pertanggungjawaban (Lipham, 1985; Keith, 1991)

Menurut Depdiknas (2000) bahwa manajemen keuangan merupakan tindakan

pengurusan/ketatausahaan keuangan yang meliputi pencatatan, perencanaan,

pelaksanaan, pertanggungjawaban dan pelaporan Dengan demikian, manajemen

keuangan sekolah dapat diartikan sebagai rangkaian aktivitas mengatur keuangan

sekolah mulai dari perencanaan, pembukuan, pembelanjaan, pengawasan dan

pertanggung-jawaban keuangan sekolah.

Sekolah adalah sebuah aktifitas besar yang di dalamnya ada empat komponen yang

saling berkaitan. Empat komponen yang di maksud adalah Staf Tata laksanaAdministrasi, Staf Teknis pendidikan didalamnya ada Kepala Sekolah dan Guru,

Komite sekolah sebagai badan independent yang membantu terlaksananya operasional

pendidikan, dan siswa sebagai peserta didik yang bisa di tempatkan sebagai konsumen

dengan tingkat pelayanan yang harus memadai. Hubungan keempatnya harus sinergis,

karena keberlangsungan operasioal sekolah terbentuknya dari hubungan “simbiosis

mutualis” keempat komponen tersebut karena kebutuhan akan pendidikan demikian

tinggi, tentulah harus dihadapi dengan kesiapan yang optimal semata-mata demi

kebutuhan anak didik. Salah satu unsur yang penting dimiliki oleh suatu sekolah agar

menjadi sekolah yang dapat mencetak anak didik yang baik adalah dari segi keuangan.

Manajemen keuangan sekolah sangat penting hubungannya dalam pelaksanaan kegiatan

sekolah.

5/11/2018 MANAJEMEN KEUANGAN SEKOLAH - slidepdf.com

http://slidepdf.com/reader/full/manajemen-keuangan-sekolah 2/26

Ada beragam sumber dana yang dimiliki oleh suatu sekolah, baik dari pemerintah

maupun pihak lain. Ketika dana masyarakat atau dana pihak ketiga lainnya mengalir

masuk, harus dipersiapkan sistem pengelolaan keuangan yang professional dan jujur.

Pengelolaan keuangan secara umum sebenarnya telah dilakukan dengan baik oleh

semua sekolah. Hanya kadar substansi pelaksanaanya yang beragam antara sekolah

yang satu dengan yang lainnya. Adanya keragaman ini bergantung kepada besar

kecilnya tiap sekolah, letak sekolah dan julukan sekolah. Pada sekolah-sekolah biasa

yang daya dukung masyarakatnya masih tergolong rendah, pengelolaan keuangannya

pun masih sederhana. Sedangkan, pada sekolah-sekolah biasa yang daya dukung

masyarakatnya besar, bahkan mungkin sangat besar, tentu saja pengelolaan

keuangannya cenderung menjadi lebih rumit. Kecenderungan ini dilakukan karena

sekolah harus mampu menampung berbagai kegiatan yang semakin banyak dituntut

oleh masyarakatnya.

B. Rumusan Masalah

Berdasarkan latar belakang, maka yang menjadi permasalahan dan diungkapkan

dalam makalah ini adalah :

1. Bagaimana prinsip-prinsip manajemen keuangan sekolah?

2.Apakah tujuan, peran dan fungsi manajemen keuangan sekolah?

3. Darimana sumber keuangan sekolah?

4. Bagaimana proses pengelolaan keuangan sekolah?

5. Bagaimana pelaksanaan pembelanjaan dan pembukuan keuangan sekolah?

6. Bagaimana pengawasan, pelaporan dan pertanggungjawaban keuangan sekolah?

C. Batasan Masalah

Berdasarkan latar belakang diatas dapat dilakukan pembatasan masalah yaitu

pengelolaan manajemen keuangan pada tingkat sekolah menengah atas.

D. Tujuan

Adapun tujuan dari makalah ini adalah :

1. Mengetahui prinsip-prinsip manajemen keuangan sekolah

5/11/2018 MANAJEMEN KEUANGAN SEKOLAH - slidepdf.com

http://slidepdf.com/reader/full/manajemen-keuangan-sekolah 3/26

2. Mengetahui tujuan, peran dan fungsi manajemen keuangan sekolah

3. Mengetahui sumber keuangan sekolah

4. Mengetahui proses pengelolaan keuangan sekolah

5. Mengetahui pelaksanaan pembelanjaan dan pembukuan keuangan sekolah

6. Mengetahui pengawasan, pelaporan dan pertanggungjawaban keuangan sekolah

E. Pembahasan

A. Prinsip-prinsip manajemen keuangan

Manajemen keuangan sekolah perlu memperhatikan sejumlah prinsip. Undang-undang

No 20 Tahun 2003 pasal 48 menyatakan bahwa pengelolaan dana pendidikan

berdasarkan pada prinsip keadilan, efisiensi, transparansi, dan akuntabilitas publik.

Disamping itu prinsip efektivitas juga perlu mendapat penekanan. Berikut ini dibahas

masing-masing prinsip tersebut, yaitu transparansi, akuntabilitas, efektivitas, dan

efisiensi.

1. Transparansi

Transparan berarti adanya keterbukaan. Transparan di bidang manajemen berarti adanya

keterbukaan dalam mengelola suatu kegiatan. Di lembaga pendidikan, bidang

manajemen keuangan yang transparan berarti adanya keterbukaan dalam manajemen

keuangan lembaga pendidikan, yaitu keterbukaan sumber keuangan dan jumlahnya,rincian penggunaan, dan pertanggungjawabannya harus jelas sehingga bisa

memudahkan pihak-pihak yang berkepentingan untuk mengetahuinya. Transparansi

keuangan sangat diperlukan dalam rangka meningkatkan dukungan orangtua,

masyarakat dan pemerintah dalam penyelenggaraan seluruh program pendidikan di

sekolah. Disamping itu transparansi dapat menciptakan kepercayaan timbal balik antara

pemerintah, masyarakat, orang tua siswa dan warga sekolah melalui penyediaan

informasi dan menjamin kemudahan di dalam memperoleh informasi yang akurat dan

memadai. Beberapa informasi keuangan yang bebas diketahui oleh semua warga

sekolah dan orang tua siswa misalnya rencana anggaran pendapatan dan belanja sekolah

(RAPBS) bisa ditempel di papan pengumuman di ruang guru atau di depan ruang tata

usaha sehingga bagi siapa saja yang membutuhkan informasi itu dapat dengan mudah

mendapatkannya. Orang tua siswa bisa mengetahui berapa jumlah uang yang diterima

5/11/2018 MANAJEMEN KEUANGAN SEKOLAH - slidepdf.com

http://slidepdf.com/reader/full/manajemen-keuangan-sekolah 4/26

sekolah dari orang tua siswa dan digunakan untuk apa saja uang itu. Perolehan

informasi ini menambah kepercayaan orang tua siswa terhadap sekolah.

2. Akuntabilitas

Akuntabilitas adalah kondisi seseorang yang dinilai oleh orang lain karena kualitas

performansinya dalam menyelesaikan tugas untuk mencapai tujuan yang menjadi

tanggung jawabnya. Akuntabilitas di dalam manajemen keuangan berarti penggunaan

uang sekolah dapat dipertanggungjawabkan sesuai dengan perencanaan yang telah

ditetapkan. Berdasarkan perencanaan yang telah ditetapkan dan peraturan yang berlaku

maka pihak sekolah membelanjakan uang secara bertanggung jawab.

Pertanggungjawaban dapat dilakukan kepada orang tua, masyarakat dan pemerintah.

Ada tiga pilar utama yang menjadi prasyarat terbangunnya akuntabilitas, yaitu (1)

adanya transparansi para penyelenggara sekolah dengan menerima masukan dan

mengikutsertakan berbagai komponen dalam mengelola sekolah , (2) adanya standar

kinerja di setiap institusi yang dapat diukur dalam melaksanakan tugas, fungsi dan

wewenangnya, (3) adanya partisipasi untuk saling menciptakan suasana kondusif

dalam menciptakan pelayanan masyarakat dengan prosedur yang mudah, biaya yang

murah dan pelayanan yang cepat

3. Efektivitas

Efektif seringkali diartikan sebagai pencapaian tujuan yang telah ditetapkan.Garner(2004) mendefinisikan efektivitas lebih dalam lagi, karena sebenarnya efektivitas

tidak berhenti sampai tujuan tercapai tetapi sampai pada kualitatif hasil yang dikaitkan

dengan pencapaian visi lembaga. Effectiveness ”characterized by qualitative

outcomes”. Efektivitas lebih menekankan pada kualitatif outcomes. Manajemen

keuangan dikatakan memenuhi prinsip efektivitas kalau kegiatan yang dilakukan dapat

mengatur keuangan untuk membiayai aktivitas dalam rangka mencapai tujuan lembaga

yang bersangkutan dan kualitatif outcomes-nya sesuai dengan rencana yang telah

ditetapkan.

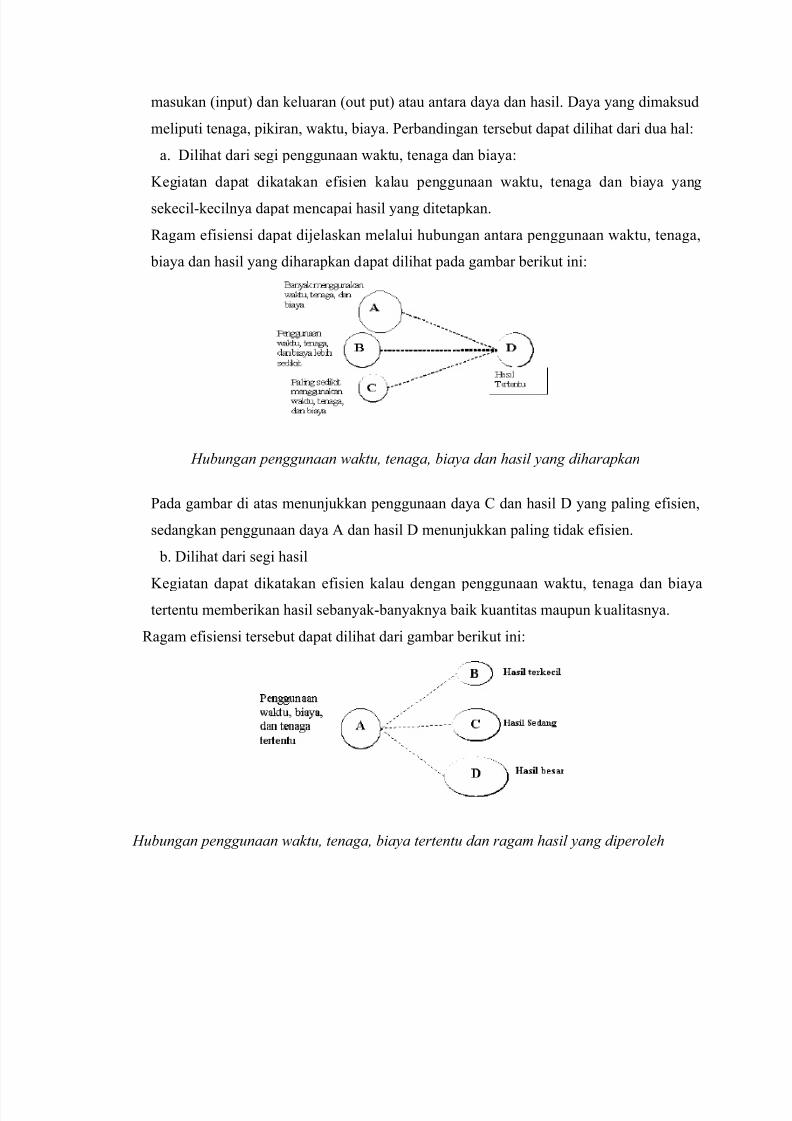

4. Efisiensi

Efisiensi berkaitan dengan kuantitas hasil suatu kegiatan. Efficiency ”characterized by

quantitative outputs” (Garner,2004). Efisiensi adalah perbandingan yang terbaik antara

5/11/2018 MANAJEMEN KEUANGAN SEKOLAH - slidepdf.com

http://slidepdf.com/reader/full/manajemen-keuangan-sekolah 5/26

masukan (input) dan keluaran (out put) atau antara daya dan hasil. Daya yang dimaksud

meliputi tenaga, pikiran, waktu, biaya. Perbandingan tersebut dapat dilihat dari dua hal:

a. Dilihat dari segi penggunaan waktu, tenaga dan biaya:

Kegiatan dapat dikatakan efisien kalau penggunaan waktu, tenaga dan biaya yang

sekecil-kecilnya dapat mencapai hasil yang ditetapkan.

Ragam efisiensi dapat dijelaskan melalui hubungan antara penggunaan waktu, tenaga,

biaya dan hasil yang diharapkan dapat dilihat pada gambar berikut ini:

Hubungan penggunaan waktu, tenaga, biaya dan hasil yang diharapkan

Pada gambar di atas menunjukkan penggunaan daya C dan hasil D yang paling efisien,

sedangkan penggunaan daya A dan hasil D menunjukkan paling tidak efisien.

b. Dilihat dari segi hasil

Kegiatan dapat dikatakan efisien kalau dengan penggunaan waktu, tenaga dan biayatertentu memberikan hasil sebanyak-banyaknya baik kuantitas maupun kualitasnya.

Ragam efisiensi tersebut dapat dilihat dari gambar berikut ini:

Hubungan penggunaan waktu, tenaga, biaya tertentu dan ragam hasil yang diperoleh

5/11/2018 MANAJEMEN KEUANGAN SEKOLAH - slidepdf.com

http://slidepdf.com/reader/full/manajemen-keuangan-sekolah 6/26

Pada gambar di atas menunjukkan penggunaan waktu, tenaga, biaya A dan hasil B

paling tidak efisien. Sedangkan penggunaan waktu, tenaga, biaya A dan hasil D paling

efisien.

Tingkat efisiensi dan efektivitas yang tinggi memungkinkan terselenggaranya pelayanan

terhadap masyarakat secara memuaskan dengan menggunakan sumber daya yang

tersedia secara optimal dan bertanggung jawab.

B. Tujuan manajemen keuangan sekolah

Melalui kegiatan manajemen keuangan maka kebutuhan pendanaan kegiatan sekolah

dapat direncanakan, diupayakan pengadaannya, dibukukan secara transparan, dan

digunakan untuk membiayai pelaksanaan program sekolah secara efektif dan efisien.

Untuk itu tujuan manajemen keuangan adalah:

1. Meningkatkan efektivitas dan efisiensi penggunaan keuangan sekolah

2. Meningkatkan akuntabilitas dan transparansi keuangan sekolah.

3. Meminimalkan penyalahgunaan anggaran sekolah.

Untuk mencapai tujuan tersebut, maka dibutuhkan kreativitas kepala sekolah dalam

menggali sumber-sumber dana, menempatkan bendaharawan yang menguasai dalam

pembukuan dan pertanggung-jawaban keuangan serta memanfaatkannya secara benar

sesuai peraturan perundangan yang berlaku.

C. Sumber-sumber pendapatan sekolah

1. Dana dari Pemerintah

Dana dari pemerintah disediakan melalui jalur Anggaran Rutin dalam Daftar IsianKegiatan (DIK) yang dialokasikan kepada semua sekolah untuk setiap tahun ajaran.

Dana ini lazim disebut dana rutin. Besarnya dana yang dialokasikan di dalam DIK

biasanya ditentukan berdasarkan jumlah siswa kelas I, II dan III. Mata anggaran dan

besarnya dana untuk masing-masing jenis pengeluaran sudah ditentukan Pemerintah di

dalam DIK. Pengeluaran dan pertanggungjawaban atas pemanfaatan dana rutin (DIK)

5/11/2018 MANAJEMEN KEUANGAN SEKOLAH - slidepdf.com

http://slidepdf.com/reader/full/manajemen-keuangan-sekolah 7/26

harus benarbenar sesuai dengan mata anggara tersebut. Selain DIK, pemerintah

sekarang juga memberikan dana Bantuan Operasional Sekolah (BOS). Dana ini

diberikan secara berkala yang digunakan untuk membiayai seluruh kegiatan operasional

sekolah.

2. Dana dari Orang Tua Siswa

Pendanaan dari masyarakat ini dikenal dengan istilah iuran Komite. Besarnya

sumbangan dana yang harus dibayar oleh orang tua siswa ditentukan oleh rapat Komite

sekolah. Pada umumnya dana Komite terdiri atas :

a. Dana tetap bulan sebagai uang kontribusi yang harus dibayar oleh orang tua setiap

bulan selama anaknya menjadi siswa di sekolah

b. Dana incidental yang dibebankan kepada siswa baru yang biasanya hanya satu kali

selama tiga tahun menjadi siswa (pembayarannya dapat diangsur).

c. Dana sukarela yang biasanya ditawarkan kepada orang tua siswa terterntu yang

dermawan dan bersedia memberikan sumbangannya secara sukarela tanpa suatu

ikatan apapun.

3. Dana dari Masyrakat

Dana ini biasanya merupakan sumbangan sukarela yang tidak mengikat dari anggota-

anggota masyarakat sekolah yang menaruh perhatian terhadap kegiatan pendidikan di

suatu sekolah. Sumbangan sukarela yang diberikan tersebut merupakan wujud darikepeduliannya karena merasa terpanggil untuk turut membantu kemajuan pendidikan.

Dana ini ada yang diterima dari perorangan, dari suatu organisasi, dari yayasan ataupun

dari badan usaha baik milik pemerintah maupun milik swasta.

4. Dana dari Alumni

Bantuan dari para Alumni untuk membantu peningkatan mutu sekolah tidak selalu

dalam bentuk uang (misalnya buku-buku, alat dan perlengkapan belajar). Namun dana

yang dihimpun oleh sekolah dari para alumni merupakan sumbangan sukarela yang

tidak mengikat dari mereka yang merasa terpanggil untuk turut mendukung kelancaran

kegiatankegiatan demi kemajuan dan pengembangan sekolah. Dana ini ada yang

diterima langsung dari alumni, tetapi ada juga yang dihimpun melalui acara reuni atau

lustrum sekolah.

5/11/2018 MANAJEMEN KEUANGAN SEKOLAH - slidepdf.com

http://slidepdf.com/reader/full/manajemen-keuangan-sekolah 8/26

5. Dana dari Peserta Kegiatan

Dana ini dipungut dari siswa sendiri atau anggota masyarakat yang menikmati

pelayanan kegiatan pendidikan tambahan atau ekstrakurikuler, seperti pelatihan

komputer, kursus bahasa Inggris atau keterampilan lainnya.

6. Dana dari Kegaitan Wirausaha Sekolah

Ada beberapa sekolah yang mengadakan kegiatan usaha untuk mendapatkan dana. Dana

ini merupakan kumpulan hasil berbagai kegiatan wirausaha sekolah yang

pengelolaannya dapatj dilakukan oleh staf sekolah atau para siswa misalnya koperasi,

kantin sekolah, bazaar tahunan, wartel, usaha fotokopi, dll.

D. Proses Pengelolaan Keuangan di Sekolah

Komponen keuangan sekolah merupakan komponen produksi yang menentukan

terlaksananya kegiatan belajar-mengajar bersama komponenkomponen lain. Dengan

kata lain, setiap kegiatan yang dilakukan sekolah memerlukan biaya. Dalam tataran

pengelolaan Vincen P Costa (2000 : 175) memperlihatkan cara mengatur lalu lintas

uang yang diterima dan dibelanjakan mulai dari kegiatan perencanaan,

pengorganisasian, pelaksanaan, pengawasan sampai dengan penyampaian umpan balik.

Kegiatan perencanaan menentukan untuk apa, dimana, kapan dan beberapa lama akan

dilaksanakan, dan bagaimana cara melaksanakannya. Kegiatan pengorganisasianmenentukan bagaimana aturan dan tata kerjanya.

Kegiatan pelaksanaan menentukan siapa yang terlibat, apa yang dikerjakan, dan masing-

masing bertanggung jawab dalam hal apa. Kegiatan pengawasan dan pemeriksaan

mengatur kriterianya, bagaimana cara melakukannya, dan akan dilakukan oleh siapa.

Kegiatan umpan balik merumuskan kesimpulan dan saran-saran untuk kesinambungan

terselenggarakannya Manajemen Operasional Sekolah. Muchdarsyah Sinungan

menekankan pada penyusunan rencana (planning) di dalam setiap penggunaan

anggaran. Langkah pertama dalam penentuan rencana pengeluaran keuangan adalah

menganalisa berbagai aspek yang berhubungan erat dengan pola perencanaan anggaran,

yang didasarkan pertimbangan kondisi keuangan, line of business, keadaan para

nasabah/konsumen, organisasi pengelola, dan skill para pejabat pengelola.

5/11/2018 MANAJEMEN KEUANGAN SEKOLAH - slidepdf.com

http://slidepdf.com/reader/full/manajemen-keuangan-sekolah 9/26

Proses pengelolaan keuangan di sekolah meliputi:

1. Perencanaan anggaran

2. Strategi mencari sumber dana sekolah

3. Penggunaan keuangan sekolah

4. Pengawasan dan evaluasi anggaran

5. Pertanggungjawaban

Menurut Lipham (1985), ada empat fase penyusunan anggaran antara

lain:

1. Merencanakan anggaran

2. Mempersiapkan anggaran

3. Mengelola pelaksanaan anggaran

4. Menilai pelaksanaan anggaran

Anggaran mempunyai fungsi:

1. Sebagai alat penaksir

2. Sebagai alat otorisasi

3. Sebagai alat efisiensi

Pemasukan dan pengeluaran keuangan sekolah diatur dalam Rancangan Anggaran

Pendapatan dan Belanja Sekolah (RAPBS). Ada beberapa hal yang berhubungan

dengan penyusunan RAPBS, antara lain:1. Penerimaan

2. Penggunaan

3. Pertanggungjawaban

E. Pelaksanaan pembelanjaan dan pembukuan keuangan sekolah

Pembelanjaan Keuangan Sekolah

Pelaksanaan kegiatan pembelanjaan keuangan mengacu kepada perencanaan yang telah

ditetapkan. Mekanisme yang ditempuh di dalam pelaksanaan kegiatan harus benar,

efektif dan efisien. Pembukuan uang yang masuk dan keluar dilakukan secara cermat

dan transparan. Untuk itu tenaga yang melakukan pembukuan dipersyaratkan menguasai

teknis pembukuan yang benar sehingga hasilnya bisa tepat dan akurat.

5/11/2018 MANAJEMEN KEUANGAN SEKOLAH - slidepdf.com

http://slidepdf.com/reader/full/manajemen-keuangan-sekolah 10/26

Penggunaan anggaran memperhatikan asas umum pengeluaran negara, yaitu manfaat

penggunaan uang negara minimal harus sama apabila uang tersebut dipergunakan

sendiri oleh masyarakat. Asas ini tercermin dalam prinsip-prinsip yang dianut dalam

pelaksanaan Anggaran Pendapatan Belanja Negara, seperti prinsip efisien, pola hidup

sederhana, dan sebagainya. Setiap melaksanakan kegiatan yang memberatkan anggaran

belanja, ada ikatan-ikatan yang berupa: pembatasan-pembatasan, larangan-larangan,

keharusan-keharusan dan prinsip-prinsip yang harus diperhatikan setiap petugas yang

diberi wewenang dan kewajiban mengelola uang negara. Ketentuan yang berupa

pembatasan dan larangan-larangan terdapat dalam peraturan perundang-undangan yang

berkaitan dengan pengelolaan keuangan negara antara lain: Undang-Undang

Perbendaharaan Negara pasal 24, 28,30, yaitu pengeluaran yang melampaui kredit

anggaran atau tidak tersedia anggarannya, tidak boleh terjadi. Kredit-kredit yang

disediakan dalam anggaran tidak boleh ditambah baik langsung maupun tidak langsung

karena adanya keuntungan bagi negara. Barang-barang milik negara berupa apapun

tidak boleh diserahkan kepada mereka yang mempunyai tagihan terhadap negara.

Ketentuan-ketentuan tersebut pada hakikatnya mengacu pada hal yang sama yaitu

membatasi penggunaan anggaran oleh pemerintah dalam jumlah seperti yang diterapkan

tercantum dalam anggaran dan hanya untuk kegiatan seperti yang dimaksud dalam kedit

anggaran masing-masing (Widjanarko, Sahertian, 1996/1997).Di dalam bab IX pasal 62 Peraturan Pemerintah No 19 Tahun 2005 tentang Standar

Nasional Pendidikan disebutkan standar pembiayaan meliputi:

1. Pembiayaan pendidikan terdiri atas biaya investasi, biaya operasi, dan biaya personal.

2. Biaya investasi satuan pendidikan sebagaimana dimaksud pada ayat (1) meliputi biaya

penyediaan sarana dan prasarana, pengembangan sumberdaya manusia, dan modal

kerja tetap.

3. Biaya personal sebagaimana dimaksud pada ayat (1) meliputi biaya pendidikan yang

harus dikeluarkan oleh peserta didik untuk bisa mengikuti proses pembelajaran secara

teratur dan berkelanjutan.

4. Biaya operasi satuan pendidikan sebagaimana dimaksud pada ayat (1) meliputi:

a. Gaji pendidik dan tenaga kependidikan serta segala tunjangan yang melekat pada gaji,

b. bahan atau peralatan pendidikan habis pakai, dan

5/11/2018 MANAJEMEN KEUANGAN SEKOLAH - slidepdf.com

http://slidepdf.com/reader/full/manajemen-keuangan-sekolah 11/26

c. biaya operasi pendidikan tak langsung berupa daya, air, jasa telekomunikasi,

pemeliharaan sarana dan prasarana, uang lembur, transportasi, konsumsi, pajak,

asuransi, dan lain sebagainya.

5. Standar biaya operasi satuan pendidikan ditetapkan dengan Peraturan Menteri

berdasarkan usulan BSNP.

Penjabaran program di tingkat sekolah mengacu pada standar minimal yang telah

disebutkan di atas Di tingkat nasional, alokasi anggaran pemerintah terdiri dari anggaran

rutin dan pembangunan. Sebagian besar anggaran rutin di Departemen Pendidikan

Nasional digunakan untuk membayar gaji guru dan pegawai. Hasil penelitian Dedi

Supriyadi di tahun 1998/1999 sampai dengan 2000/2001 yang ditulis di tahun 2004

menyebutkan 74-78% dari total anggaran RAPBS SMA Negeri digunakan untuk

membayar gaji guru dan pegawai , selebihnya untuk non-gaji terutama untuk membiayai

kegiatan belajar mengajar . Di SMK Negeri 78-80% dari total anggaran RAPBS

digunakan untuk membayar gaji guru dan pegawai , selebihnya untuk non-gaji terutama

untuk membiayai kegiatan belajar mengajar. Dibandingkan dengan SMA Negeri,

proporsi anggaran untuk SMK Negeri lebih tinggi yang disebabkan antara lain oleh

lebih banyaknya jumlah guru dan pegawai di SMK Negeri bila dibandingkan dengan di

SMA Negeri.

Kesimpulan yang bisa diambil dari temuan tersebut, sebagian besar anggaran yangditetapkan di RAPBS, baik SMA Negeri maupun SMK Negeri terserap untuk gaji guru

dan karyawan di sekolah. Sedangkan sebagian kecil lainnya untuk membiayai kegiatan

pembelajaran dan kegiatan lainnya.

Pelaksanaan pengeluaran anggaran di sekolah disesuaikan dengan sumbernya, yaitu dana

rutin, OPF, BP3 dan sebaginya. Contoh rincian penggunaan anggaran tersebut diuraikan

sebagai berikut:

Anggaran rutin digunakan untuk:

1. gaji dan tunjangan (M.a. 5110)

2. tunjangan beras (M.a. 5120)

3. uang lembur (M.a. 5150)

4. keperluan sehari-hari perkantoran (M.a. 5210)

5. inventaris kantor (M.a. 5220)

5/11/2018 MANAJEMEN KEUANGAN SEKOLAH - slidepdf.com

http://slidepdf.com/reader/full/manajemen-keuangan-sekolah 12/26

6. langganan daya dan jasa (M.a. 5230)

7. pemeliharaan gedung kantor (M.a. 5310)

8. lain-lain yang berupa pengadaan kertas dll (M.a. 5250)

9. lain-lain yang berupa pemeliharaan/ perbaikan ruang kelas/gedung sekolah (M.a. 5350)

Anggaran OPF digunakan untuk:

1. kegiatan operasional pendidikan (misal pengadaan tinta , kertas, buku pegangan guru,

bahan praktek, pelaksanaan kegiatan ekstra kurikuler, pembelian buku perpustakaan,

pengadaan lemari buku, pengadaan alat praktek keterampilan).

2. Kegiatan perawatan (misal pemeliharaan mesin ketik, komputer, overhead projector ,

mesin stensil).

Sedang untuk dana BP3 dan dana dari unit usaha sekolah dipergunakan untuk:

1. menunjang kegiatan rutin

2. pembangunan gedung

3. pembelian peralatan.

Apabila dirinci anggaran tersebut digunakan untuk:

1. Kegiatan peningkatan mutu pendidikan, antara lain peningkatan kemampuan

profesional, supervisi pendidikan, dan evaluasi.

2. Kegiatan ekstra-kurikuler, antara lain usaha kesehatan sekolah (UKS), pramuka,

olahraga, kreativitas seni.

3. Bahan pengajaran praktek, keterampilan, antara lain penambahan sarana pengajaran,

bahan praktek.

4. Kesejahteraan Kepala Sekolah, guru dan pegawai.

5. Pembelian peralatan kantor dan alat tulis kantor.

6. Pengembangan perpustakaan.

7. Pembangunan sarana fisik sekolah.

8. Biaya listrik, telepon, air dan surat menyurat.9. Dana sosial seperti bantuan kesehatan, pakaian seragam.

10. Biaya pemeliharaan gedung, pagar dan pekarangan sekolah.

Selanjutnya melalui Kebijakan Pemerintah yang ada, di tahun 2007 dalam pengelolaan

keuangan dikenal sumber anggaran yang disebut Dana Isian Pelaksanaan Anggaran

(DIPA). DIPA meliputi Administrasi Umum, penerimaan dari pajak, alokasi dari

5/11/2018 MANAJEMEN KEUANGAN SEKOLAH - slidepdf.com

http://slidepdf.com/reader/full/manajemen-keuangan-sekolah 13/26

pemerintah yang bersumber dari APBN,dan Penerimaan Negara Bukan Pajak (PNBP)

yang bersumber dari dana masyarakat. Sumber dana DIPA digunakan untuk:

1. Belanja Pegawai, berupa:

- Pengelolaan Belanja Gaji dan Honorarium

2. Belanja Barang, berupa:

- Penyelenggaraan Operasional Perkantoran

- Perawatan Gedung Kantor

- Perawatan Sarana Prasarana Kantor

- Pembinaan Administrasi dan Pengelolaan Keuangan

- Penyusunan Program Kerja / Rencana Kerja

- Pengembangan Sistem Apresiasi Keuangan

- Penelitian dan Pengembangan Ilmu dan Teknologi

- Peningkatan tata Ketentuan dan SDM

3. Belanja Modal, berupa:

- Pembangunan gedung Pendidikan

- Pengelolaan Kendaraan

- Penyediaan Sarana Prasarana

- Peningkatan Kualitas dan Kapasitas Unit Dasar

4. Belanja Bantuan Sosial- Beasiswa

- Peningkatan SDM

Pengeluaran anggaran tersebut dilaksanakan dengan memperhatikan jenis mata anggaran

keluaran (MAK) sebagai berikut:

1. Belanja Pegawai

MAK 511111 Belanja Gaji Pegawai

MAK 512311 Belanja Honorarium Pegawai

2. Belanja Barang

MAK 521111 Keperluan Sehari-Hari Perkantoran

MAK 521114 Belanja Barang ATK

MAK 522111 Langganan Daya dan Jasa

MAK 523111 Pemeliharaan Gedung Kantor

5/11/2018 MANAJEMEN KEUANGAN SEKOLAH - slidepdf.com

http://slidepdf.com/reader/full/manajemen-keuangan-sekolah 14/26

MAK 523121 Pemeliharaan Peralatan dan Mesin

MAK 524111 Biaya Perjalanan Dinas

3. Belanja Modal

MAK 532111 Belanja Modal Peralatan dan Mesin

MAK 533111 Belanja Modal Gedung dan Bangunan

4. Belanja Sosial

MAK 571111 Belanja bantuan sosial, berupa Penyediaan Beasiswa dan peningkatan

Sumber Daya Manusia

Dalam rangka peningkatan mutu pendidikan di sekolah, perlu pengelolaan sumber daya

terpadu antara sumber daya manusia, sarana dan prasarana serta dana. Ketiganya saling

terkait satu sama lain. Dalam hal ini kepala sekolah dituntut untuk mengatur keuangan

sekolah dengan sebaik-baiknya sehingga tidak ada kegiatan yang semestinya mendapat

prioritas pendanaan tapi tidak memperoleh anggaran.

Selanjutnya Bendaharawan sekolah dalam mengelola keuangan hendaknya memperhatikan

beberapa hal berikut ini :

1. Hemat dan sesuai dengan kebutuhan

2. Terarah dan terkendali sesuai dengan rencana

3. Tidak diperkenankan untuk kebutuhan yang tidak menunjang

proses belajar mengajar, seperti ucapan selamat, hadiah, pesta.Berkaitan dengan hal tersebut, perlu diterapkan manajemen yang tertib meliputi tertib

program, tertib anggaran, tertib administrasi, tertib pelaksanaan, dan tertib pengendalian

dan pengawasan.

B. Penyelenggaraan Pembukuan Keuangan Sekolah yang

Transparan

Transaksi penerimaan dan pengeluaran uang yang dilakukan oleh bendaharawan sekolah

senantiasa terjadi dari hari ke hari. Agar semuanya bisa lancar maka setiap pemasukan

dan pengeluaran keuangan hendaknya dicatat dan dibukukukan secara tertib sesuai

dengan pedoman dan peraturan yang berlaku. Untuk itu salah satu tugas dari

bendaharawan sekolah adalah mengadakan pembukuan keuangan sekolah.

5/11/2018 MANAJEMEN KEUANGAN SEKOLAH - slidepdf.com

http://slidepdf.com/reader/full/manajemen-keuangan-sekolah 15/26

Sesuai dengan peraturan yang berlaku, orang atau badan yang menerima, menyimpan, dan

membawa uang atau surat-surat berharga milik negara diwajibkan membuat catatan

secara tertib dan teratur. Peraturan yang perlu dipahami dalam pengelolaan keuangan

antara lain:

Undang-undang Dasar RI Tahun 1945

1. Undang-undang

- Nomor 20 tahun 1997, tentang Penerima PNBP

- Nomor 17 tahun 2003, tentang Keuangan Negara

- Nomor 1 tahun 2004, tentang Perbendaharaan Negara

2. Peraturan Pemerintah

- Nomor 12 tahun 1997, tentang Jenis dan Penyetoran

PNBP

- Nomor 73 tahun 1999, tentang tatacara Penggunaan

sebagian Dana PNBP yang bersumber dari kegiatan

tertentu

- Nomor 1 tahun 2004, tentang tatacara Penyetoran

Rencana dan Pelaporan Realisasi PNBP

- Nomor 21 tahun 2004, RKAKL

- Nomor 80 tahun 2005, tentang Pemeriksaan PNBP3. Keputusan Presiden

- Nomor 17 tahun 2000, tentang APBN

- Nomor 42 tahun 2002, tentang Pedoman Pelaksanaan

APBN

- Nomor 80 tahun 2003, tentang Pedoman Pelaksanaan

Pengadaan Barang Jasa Pemerintah

4. Peraturan Presiden

- Nomor 8 tahun 2006, tentang Perubahan atas Keputusan

Presiden Nomor 80 tahun 2003 tentang Pedoman

Pelaksanaan Pengadaan Barang / Jasa Pemerintah

5. Peraturan Menteri Keuangan

- Nomor 55 / PMK. 2 / 2006, tentang Petunjuk dan Pengesahan RKAKL

5/11/2018 MANAJEMEN KEUANGAN SEKOLAH - slidepdf.com

http://slidepdf.com/reader/full/manajemen-keuangan-sekolah 16/26

Berdasarkan pada peraturan yang ada maka kepala kantor, satuan kerja, pimpinan proyek,

bendaharawan, dan orang atau badan yang menerima, menguasai uang negara wajib

menyelenggarakan pembukuan. Sekolah sebagai penerima uang dari berbagai sumber

juga harus mengadakan pembukuan. Pembukuan yang lengkap mencatat berbagai

sumber dana beserta jumlahnya, dan distribusi penggunaannya secara rinci. Kalau ada

beban pajak yang harus dikeluarkan juga harus disetor sesuai aturan yang berlaku.

Pembukuan setiap transaksi yang berpengaruh terhadap penerimaan dan pengeluaran

uang wajib dicatat oleh bendaharawan dalam Buku Kas. Buku Kas bisa berupa Buku

Kas Umum(BKU) dan Buku Kas Pembantu(BKP). BKU merupakan buku harian yang

digunakan untuk mencatat semua penerimaan dan pengeluaran uang atau yang

disamakan dengan uang. BKP merupakan buku harian yang digunakan untuk membantu

pencatatan semua penerimaan dan pengeluaran uang menurut jenis sumber pembiayaan.

Pencatatan di BKU dan BKP dilakukan sepanjang waktu setiap ada transaksi

penerimaan dan pengeluaran uang. Pembukuan dilakukan di BKU, kemudian pada

BKP. BKU dan BKP ditutup setiap akhir bulan atau sewaktu-waktu jika dianggap perlu,

misalnya setelah ada pemeriksaan oleh petugas yang berwenang, pada waktu serah

terima dari pejabat lama ke pejabat baru baik kepala sekolah maupun bendaharawan

pemegang BKU dan BKP. Berdasarkan narasi di atas, maka pembukuan anggaran baik

penerimaan maupun pengeluaran harus dilakukan secara tertib, teratur, dan benar.Pembukuan yang tertib, akan mudah diketahui perbandingan antara keberadaan sumber

daya fisik dan sumber daya manusia. Setiap saat pembukuan harus dapat

menggambarkan mutasi yang paling akhir. Dari pembukuan yang baik, tertib, teratur,

lengkap, dan “up to date” akan dapat disajikan pelaporan yang baik, lengkap, dan

bermanfaat. Pembuatan laporan dilakukan secara teratur dan periodik dan

dipertanggungjawabkan sesuai dengan ketentuan yang berlaku.

Selanjutnya untuk menunjang terlaksananya pengelolaan keuangan yang baik, kepala

sekolah hendaknya memperhatikan halhal sebagai berikut:

1. Perlengkapan administrasi keuangan, yaitu sekolah memiliki tempat khusus untuk

menyimpan perlengkapan administrasi keuangan, memiliki alat hitung, dan memiliki

buku-buku yang dibutuhkan.

5/11/2018 MANAJEMEN KEUANGAN SEKOLAH - slidepdf.com

http://slidepdf.com/reader/full/manajemen-keuangan-sekolah 17/26

2. RAPBS, yaitu sekolah memiliki RAPBS yang telah disyahkan oleh Kepala Sekolah,

Ketua Komite Sekolah, serta pejabat yang berwenang misalnya Kepala Dinas

Pendidikan setempat, serta memiliki program penjabarannya sebagai acuan dalam setiap

penggunaan dan pelaporan keuangan sekolah.

3. Pengadministrasian keuangan, yaitu sekolah memiliki catatan logistik (uang dan barang)

sesuai dengan mata anggaran dan sumber dananya masing-masing, sekolah memiliki

buku setoran ke Bank/KPKN/yayasan, memiliki daftar penerimaan gaji/honor guru dan

tenaga kerja lainnya, dan yang terakhir sekolah memiliki laporan keuangan triwulan dan

tahunan (dikembangkan dari Ditdiknas,1995/1996)

Untuk melaksanakan tugas tersebut maka di tiap lembaga pendidikan memiliki pengelola

keuangan yang disebut Bendaharawan. Bendaharawan adalah orang yang diberi tugas

penerimaan, penyimpanan, dan pembayaran atau penyerahan uang atau kertas berharga.

Bendaharawan berkewajiban mengirimkan kepada Badan Pemeriksa Keuangan(BPK)

tentang perhitungan mengenai pengurusan yang dilakukan. Bendaharawan sekolah

memiliki tugas menerima, mencatat dan mengeluarkan keuangan sesuai dengan

anggaran yang disetujui kepala sekolah. Pengurusan kebendaharawanan yang dilakukan

oleh bendaharawan dalam bentuk perbuatan menerima, menyimpan, dan membayar atau

menyerahkan uang atau kertas berharga dan barang-barang, baik milik Negara maupun

milik pihak ketiga yang pengurusannya dipercayakan kepada negara.Di tiap sekolah ada beberapa bendaharawan. Menurut objek pengurusan- nya ada dua

macam bendaharawan, yaitu bendaharawan uang dan bendaharawan barang.

Bendaharawan uang membukukan keuangan sesuai dengan sumber yang diterima

sekolah, misalnya bendaharawan rutin, SPP-DPP, OPF, BP3, dan sebagainya.

Disamping itu ada bendaharawan barang yang bertugas menerima pembelian barang

dan bahan habis pakai, misalnya alat tulis kantor.

Menurut sifat tugasnya ada dua macam bendaharawan uang , yaitu bendaharawan umum

dan bendaharawan khusus.

1. Bendaharawan umum adalah bendaharawan yang diserahi tugas pengurusan

kebendaharawanan seluruh penerimaan dan pengeluaran dalam pelaksanaan APBN.

5/11/2018 MANAJEMEN KEUANGAN SEKOLAH - slidepdf.com

http://slidepdf.com/reader/full/manajemen-keuangan-sekolah 18/26

2. Bendaharawan khusus adalah bendaharawan yang diserahi tugas pengurusan

kebendaharawanan uang di setiap instansi yang mempunyai anggaran. Bendaharawan

khusus terdiri dari bendaharawan khusus penerimaan dan bendaharawan

khusus pengeluaran.

a. Bendaharawan khusus penerimaan.

Bendaharawan ini diserahi tugas pengurusan kebendaharawanan Uang khusus penerimaan

Negara saja dalam pelaksanaan APBN. Bendaharawan tersebut merupakan mata rantai

penghubung antara pihak pembayar/ wajib bayar pendapatan negara tertentu dengan kas

negara.

b. Bendaharawan khusus pengeluaran.

Bendaharawan ini diserahi tugas pengurusan kebendaharawanan Uang khusus pengeluaran

Negara saja dalam pelaksanaan APBN.

PENGAWASAN, PELAPORAN DAN PERTANGGUNGJAWABAN

KEUANGAN SEKOLAH

A. Konsep Pengawasan Keuangan Sekolah

Pengawasan keuangan di sekolah dilakukan oleh kepala sekolah dan instansi vertikal di

atasnya, serta aparat pemeriksa keuangan pemerintah. Terkait dengan pengawasan dari

luar sekolah, kepala sekolah bertugas menggerakkan semua unsur yang terkait dengan

materi pengawasan agar menyediakan data yang dibutuhkan oleh pengawas. Dalam halini kepala sekolah mengkoordinasikan semua kegiatan pengawasan sehingga kegiatan

pengawasan berjalan lancar.

Kegiatan pengawasan pelaksanaan anggaran dilakukan dengan maksud untuk mengetahui:

(a) kesesuaian pelaksanaan anggaran dengan ketentuan yang telah ditetapkan dan

dengan prosedur yang berlaku, (b) kesesuaian hasil yang dicapai baik di bidang teknis

administratif maupun teknis operasional dengan peraturan yang ditetapkan, (c)

kemanfaatan sarana yang ada (manusia, biaya, perlengkapan dan organisasi) secara

efesien dan efektif, dan (d) sistem yang lain atau perubahan sistem guna mencapai hasil

yang lebih sempurna.

Tujuan pengawasan keuangan ialah untuk menjaga dan mendorong agar: (a) pelaksanaan

anggaran dapat berjalan sesuai dengan rencana yang telah digariskan, (b) pelaksanaan

anggaran sesuai dengan peraturan instruksi serta asas-asas yang telah ditentukan, (c)

5/11/2018 MANAJEMEN KEUANGAN SEKOLAH - slidepdf.com

http://slidepdf.com/reader/full/manajemen-keuangan-sekolah 19/26

kesulitan dan kelemahan bekerja dapat dicegah dan ditanggulangi atau setidak-tidaknya

dapat dikurangi, dan (d) pelaksanaan tugas berjalan efesien, efektif dan tepat pada

waktunya.

B. Langkah-langkah Pengawasan

Sebagaimana telah dikatakan bahwa pengawasan itu terdiri dari berbagai aktivitas yang

bertujuan agar pelaksanaan menjadi sesuai dengan rencana. Dengan demikian

pengawasan itu merupakan proses, yaitu kegiatan yang berlangsung secara berurutan.

Menurut Pigawahi (1985), proses pengawasan mencakup kegiatan berikut: pemahaman

tentang ketentuan pelaksanaan dan masalah yang dihadapi, menentukan obyek

pengawasan, menentukan sistem, prosedur, metode dan teknik pengawasan,

menentukan norma yang dapat dipedomani, menilai penyelenggaraan, menganalisis dan

menentukan sebab penyimpangan, menentukan tindakan korektif dan menarik

kesimpulan atau evaluasi.

Sedangkan Kadarman dan Udaya (1992), Manullang (1990) maupun Swastha (1985)

menyebutkan langkah pengawasan itu meliputi: menetapkan standar, mengukur prestasi

kerja dan membetulkan penyimpangan. Dilakukannya penetapan standar, mengingat

perencanaan merupakan tolok ukur untuk merancang pengawasan, maka hal itu berarti

bahwa langkah pertama dalam pengawasan adalah menyusun rencana. Akan tetapi

perencanaan memiliki tingkat yang berbeda dan pimpinan tidak mengawasi segalanya,maka ditentukan adanya standar khusus. Selanjutnya mengukur atau mengevaluasi

prestasi kerja terhadap standar yang telah ditentukan dan membetulkan penyimpangan

yang terjadi. Jika ada penyimpangan dapat segera dan cepat dilakukan pembetulan.

C. Sasaran dan Jenis Pengawasan

1. Sasaran Pengawasan

Sasaran pengawasan dapat dikelompokkan berdasarkan dimensi berikut ini.

a. Dimensi kuantitatif, yaitu untuk mengetahui sampai seberapa jauh maksud program atau

kegiatan dalam ukuran kuantitatif telah tercapai.

b. Dimensi kualitatif, yaitu sampai seberapa jauh mutu dan kualitas pelaksanaan pekerjaan

sesuai dengan ukuran dan rencana.

c. Dimensi fungsional, yaitu ukuran untuk mengetahui seberapa jauh kegiatan pelaksanaan

pekerjaan sesuai dengan tujuan atau fungsi yang telah direncanakan semula.

5/11/2018 MANAJEMEN KEUANGAN SEKOLAH - slidepdf.com

http://slidepdf.com/reader/full/manajemen-keuangan-sekolah 20/26

d. Dimensi efisiensi, yaitu seberapa jauh kegiatan pelaksanaan pekerjaan dapat dikerjakan

secara hemat dan cermat.

2. Jenis Pengawasan

Pengawasan dapat dilakukan dalam beberapa jenis, yaitu:

a. Berdasarkan subyeknya, meliputi:

1) Pengawasan intern, yaitu pengawasan terhadap semua unit dan bidang kegiatan yang

ada di dalam organisasi.

2) Pengawasan ekstern, yaitu pengawasan yang dilakukan oleh aparatur pengawasan dari

luar organisasi yang mempunyai wewenang mengawasi.

b. Berdasarkan waktunya, meliputi:

1) Pengawasan terus menerus, yaitu pengawasan yang tidak tergantung pada waktu

tertentu, lebih merupakan kegiatan pengawasan rutin.

2) Pengawasan berkala, yaitu pengawasan yang dilakukan setiap jangka waktu tertentu,

berdasarkan rencana yang ditujukan terhadap masalah umum.

3) Pengawasan insidental, yaitu pengawasan yang dilaksanakan secara mendadak di luar

rencana kerja rutin atau berdasarkan keperluan.

3. Perangkat Aparat Pengawasan Negara

a. Aparat pengawasan fungsional konstitusional

Badan Pemeriksa Keuangan (BPK) merupakan lembaga tinggi negara yang bertugasmemeriksa pertanggungjawaban keuangan negara. BPK memeriksa tanggung jawab

pemerintah tentang keuangan yang terlepas dari pengaruh dan kedudukan pemerintah

sebagai penguasa dalam pengurusan keuangan negara.

b. Aparat pengawasan fungsional pemerintah

1) Badan Pengawas Keuangan dan Pembangunan (BPKP)

2) Inspektorat Jenderal Departemen/ Lembaga

Pemerintahan Non-departemen (ITJEN). Instansi ini bertugas:

a) melakukan pemeriksaan terhadap semua unsur/instansi di lingkungan departemen.

b) melakukan pengujian serta penilaian atas laporan berkala atau sewaktu-waktu dari setiap

unsur/ instansi di lingkungan departemen.

5/11/2018 MANAJEMEN KEUANGAN SEKOLAH - slidepdf.com

http://slidepdf.com/reader/full/manajemen-keuangan-sekolah 21/26

c) melakukan pengusutan mengenai kebenaran laporan atau tentang hambatan,

penyimpangan, penyalahgunaan wewenang di bidang administrasi atau keuangan yang

dilakukan oleh unsur/ instansi di lingkungan departemen.

d) melakukan pemeriksaan dalam rangka opstib.

3) Aparat Pengawasan Lainnya

a) Aparat Pengawasan Melekat

Pengawasan melekat dilakukan oleh pimpinan/ atasan langsung dari unit/ satuan organisasi

kerja terhadap bawahan .

b) Aparat Pengawasan Proyek Sektoral Tugas aparat ini antara lain:

(1) melakukan pengawasan terhadap pelaksanaan proyek-proyek pembangunan yang

meliputi proyek-proyek dalam rangka program sektoral

(2) melakukan penelitian dan peninjauan pada proyek-proyek tersebut diatas dan

menyampaikan laporan atas hasil tugasnya.

Pengawasan keuangan memiliki fungsi mengawasi perencanaan keuangan dan pelaksanaan

penggunaan keuangan. Walaupun perencanaan yang baik telah ada, yang telah diatur

dan digerakkan, belum tentu tujuan dapat tercapai, sehingga masih perlu ada

pengawasan. Pada dasarnya pengawasan merupakan usaha sadar untuk mencegah

kemungkinan-kemungkinan penyimpangan pelaksanaan dari rencana yang telah

ditetapkan. Apakah pelaksananya telah tepat dan telah menduduki tempat yang tepat,apakah cara bekerjanya telah betul dan aktivitasnya telah berjalan sesuai dengan pola

organisasi. Kalau terdapat kesalahan dan penyimpangan, maka segera diperbaiki. Oleh

sebab itu setiap manajer pada setiap tingkatan organisasi berkewajiban melakukan

pengawasan.

Untuk melakukan pengawasan yang tepat, kepala sekolah dituntut untuk memahami

pekerjaan yang dilakukan oleh pelaksana administrasi keuangan, memahami peraturan

pemerintah yang mengatur penggunaan dan pertanggungjawaban serta

pengadministrasian uang negara, yang antara lain: (1) kelengkapan administrasi

keuangan (DIK/DIP/DIPA, buku kas umum, buku register SPM, buku pembantu, (2)

cara menghitung pajak, batas pembelian kena pajak, PPh, PPN.

Pengawasan merupakan salah satu fungsi organisasi yang bermaksud untuk menjaga agar

segala kegiatan pelaksanaan senantiasa sesuai dengan perencanaan untuk mencapai

5/11/2018 MANAJEMEN KEUANGAN SEKOLAH - slidepdf.com

http://slidepdf.com/reader/full/manajemen-keuangan-sekolah 22/26

tujuan yang telah ditetapkan. Pengawasan kegiatan harus disesuaikan dengan: (a)

ketentuan atau peraturan yang berlaku, (b) kebijakan pimpinan dan (c) kondisi setempat.

Pemeriksaan merupakan bagian dari pengawasan, yaitu tindakan membandingkan antara

keadaan yang sebenarnya dengan keadaan yang seharusnya.. Pemeriksaan kas adalah

suatu tindakan membandingkan antara saldo kas baik berupa uang tunai, kertas berharga

maupun giral yang berada dalam pengurusan pemegang kas dengan tata usahanya.

Petugas pemeriksaan harus mempunyai persyaratan antara lain:

1. Integritas, yaitu kepribadian yang dilandasi unsur kejujuran, keberanian, kebijaksanaan,

dan bertanggung jawab sehingga menimbulkan kepercayaan dan rasa hormat.

2. Objektivitas, yaitu kemampuan untuk menyampaikan apa adanya, tanpa dipengaruhi

oleh pendapat pribadi.

3. Keahlian, yaitu suatu kemampuan khusus yang dimiliki seseorang yang diakui mampu

dalam teori dan praktek untuk melaksanakan tugas.

4. Kemampuan teknis, yaitu kesanggupan dan kecakapan seseorang dalam melaksanakan

tugas.

4. Pelaksanaan Pemeriksaan Kas Bendaharawan

Pemeriksaan kas dilakukan untuk mengetahui pengurusan, pembukuan, pencatatan,

penyimpanan uang kas, pengaturan dokumen keuangan apakah sesuai dengan peraturan

dan ketentuan yang berlaku.Prosedur pemeriksaan kas:

a. Pemeriksa memperlihatkan Surat Tugas dan Tanda Bukti Diri yang diperlihatkan kepada

Bendaharawan yang bersangkutan.

b. Melaksanakan penghitungan semua isi brankas di hadapan Bendaharawan(kas tunai dan

surat berharga yang diizinkan), serta bukti dokumen mengenai uang yang ada di bank

yang dilengkapi dengan Bukti Saldo Rekening Koran

c. Melakukan penutupan Buku Kas Umum untuk menetapkan Saldo Kas

d. Membuat Berita Acara Pemeriksaan Kas yang merupakan hasil Kas opname dan

penjelasan jika ditemukan perbedaan Kas yang ditandatangani oleh Pemeriksa dan

Bendaharawan.

e. Mengisi Daftar Pemeriksaan Kas pada halaman terakhir Buku Kas Umum.

5. Pemeriksaan Tatausaha Keuangan Bendaharawan

5/11/2018 MANAJEMEN KEUANGAN SEKOLAH - slidepdf.com

http://slidepdf.com/reader/full/manajemen-keuangan-sekolah 23/26

a. Prosedur Pemeriksaan:

1) Memeriksa apakah seluruh transaksi telah dicatat ke dalam Buku Kas Umum maupunke

dalam Buku Kas Pembantu secara tepat jumlah dan tepat waktu.

2) Meneliti apakah seluruh pencatatan telah didukung dengan bukti yang sah dan lengkap

3) Memeriksa apakah dokumen/ data yang berhubungan dengan keuangan telah

disampaikan dan dicatat secara tertib.

b. Langkah kerja pemeriksaan organisasi

1) Pemeriksa meminta fotokopi SK Pengangkatan bendaharawan Belanja Rutin dan atasan

langsung Bendaharawan Belanja Rutin.

2) Periksa apakah Bendaharawan merangkap jabatan yang dilarang dalam pasal 78 ICW

3) Dapatkan struktur organisasi keuangan dan perlengkapan, serta teliti apakah telah ada

uraian tugas yang mencerminkan pembagian tugas, wewenang, dan tanggung jawab

yang jelas.

c. Langkah kerja pemeriksaan bukti/ data keuangan

1) Meneliti kesesuaian pembayaran atas pengadaan barang/ pekerjaan pemeliharaan

dengan rencana dan kebutuhan masing-masing unit kerja dengan memperhatikan

efisiensi dan efektivitas

2) Mengelompokkan cara pelaksanaan barang/ pekerjaan pemeliharaan untuk memeriksa

kebenaran prosedur.3) Meneliti apakah ada pengadaan yang dipecah-pecah untuk menghindari pelelangan.

4) Memeriksa apakah rekanan yang melaksanakan pengadaan barang, pekerjaan

pemeliharaan telah memenuhi syarat untuk pekerjaan yang dilaksanakan.

5) Memeriksa apakah SPK/ kontrak telah memenuhi syarat

6) Memeriksa apakah dalam setiap pengadaan barang/ pekerjaan pemeliharaan telah

menggunakan barang/jasa hasil produksi dalam negeri sepanjang telah dapat diproduksi

dalam negeri.

7) Memeriksa apakah harga barang/ pekerjaan sudah merupakan harga yang paling rendah

dan menguntungkan bagi negara.

8) Memeriksa apakah penerimaan barang, penyelesaian pekerjaan dibuatkan berita acara

penerimaan penerimaan barang/penyelesaian pekerjaan

9) Memeriksa apakah bukti pembayaran/ kuitansi telah memenuhi syarat.

5/11/2018 MANAJEMEN KEUANGAN SEKOLAH - slidepdf.com

http://slidepdf.com/reader/full/manajemen-keuangan-sekolah 24/26

d. Langkah Kerja Pemeriksaan Fisik:

1) Memeriksa apakah pelaksanaan pengadaan barang/ pekerjaan telah sesuai dengan SPK/

kontrak yang bersangkutan, yaitu dari segi kuantitas, kualtas, jenis, spesifikasi, waktu

penyerahan barang/ penyelesaian pekerjaan.

2) Jika dari temuan tersebut terjadi ketidaksesuaian, maka tentukan siapa yang bertanggung

jawab atas kerugian negara tersebut.

3) Jika terjadi kelambatan penyerahan barang/ pekerjaan, periksalah apakah telah dipungut

dendanya sesuai dengan SPK yang bersangkutan

e. Langkah kerja Pemeriksaan Pungutan Pajak

1) Meneliti apakah Bendaharawan telah melakukan kewajibannya memungut PPh pasal 21

atas honorarium yang dikeluarkan.

2) Meneliti apakah Bendaharawan telah melakukan kewajibannya memungut PPh pasal 22

atas penyerahan barang/ jasa yang dilakukan.

3) Meneliti apakah Bendaharawan telah melakukan kewajibannya memungut PPN dari

pengusaha Kena Pajak

4) Meneliti apakah Bendaharawan telah menyetorkan hasil pungutan tersebut ke kas negara

secara tepat waktu.

f. Langkah kerja Pemeriksaan Pengawasan Atasan Langsung

1) Memeriksa apakah atasan Langsung Bendaharawan telah melakukan pemeriksaan kasterhadap Bendaharawan sedikitnya tiga bulan sekali.

2) Meneliti apakah pejabat yang bertanggung jawab terhadap pengelolaan perlengkapan

telah melakukan pemeriksaan penyimpanan barang inventaris yang dikelolanya, baik

secara langsung melihat fisik barangnya maupun melalui pembukuannya.

Pemeriksaan kas sewaktu-waktu dan penutupan buku kas umum secara bulanan merupakan

tanggung jawab kepala sekolah. Pemeriksaan kas ini didasarkan pada buku kas umum

yang dipergunakan oleh bendaharawan untuk mencatat transaksi kas yang menjadi

tanggung jawab kepala sekolah. Adapun beberapa poin yang perlu diperhatikan dalam

pemeriksaan kas adalah: (1) periksa bukti-bukti pengeluaran. (2) sisa kas apakah sama

dengan sisa di buku kas umum. Sisa kas terdiri dari uang tunai, saldo di bank, surat

berharga lainnya. (3) setelah selesai pemeriksaan kas maka perlu dibuat Register

Penutupan Kas. (4) Buku Kas Umum ditutup dan ditandatangani oleh Bendaharawan

5/11/2018 MANAJEMEN KEUANGAN SEKOLAH - slidepdf.com

http://slidepdf.com/reader/full/manajemen-keuangan-sekolah 25/26

dan Kepala Sekolah.

D. Pelaporan dan Pertanggungjawaban Keuangan Sekolah

Penerimaan dan pengeluaran keuangan sekolah harus dilaporkan dan

dipertanggungjawabkan secara rutin sesuai peraturan yang berlaku. Pelaporan dan

pertanggungjawaban anggaran yang berasal dari orang tua siswa dan masyarakat

dilakukan secara rinci dan transparan sesuai dengan sumber dananya. Pelaporan dan

pertanggungjawaban anggaran yang berasal dari usaha mandiri sekolah dilakukan

secara rinci dan transparan kepada dewan guru dan staf sekolah. Pertanggungjawaban

anggaran rutin dan pembangunan dilakukan dengan memperhatikan ketentuan sebagai

berikut:

1. Selambat-lambatnya tanggal 10 setiap bulan Bendaharawan mengirimkan Surat

Pertanggungjawaban(SPJ) kepada Walikota/ Bupati melalui Bagian Keuangan

Sekretariat Daerah.

2. Apabila tanggal 10 bulan berikutnya SPJ belum diterima oleh Bagian

KeuanganSekretariat Daerah maka tanggal 11 dikirimkan Surat Peringatan I.

3. Apabila sampai dengan tanggal 20 bulan berikutnya SPJ juga belum dikirimkan pada

Bagian Keuangan Sekretariat Daerah, maka dibuatkan Surat Peringatan II.

4. Kelengkapan Lampiran SPJ:

a. Surat pengantar b. Sobekan BKU lembar 2 dan 3

c. Daftar Penerimaan dan Pengeluaran per pasal/komponen

d. Daftar Penerimaan dan Pengeluaran UUDP

e. Laporan Keadaan Kas Rutin/ Pembangunan (LKKR/LKKP)

f. Register penutupan Kas setiap 3 bulan sekali.

g. Fotokopi SPMU Beban Tetap dan Beban Sementara

h. Fotokopi Rekening Koran dari bank yang ditunjuk.

i. Daftar Perincian Penerimaan dan Pengeluaran Pajak(Bend.15)

j. Bukti Setor PPN/PPh 21,22,23 (fotokopi SSP)

k. Daftar Realisasi Penerimaan dan Pengeluaran Pajak

l. Bukti Pengeluaran /kuitansi asli dan lembar II beserta dengan bukti pendukung lainnya,

disusun per digit/ komponen.

5/11/2018 MANAJEMEN KEUANGAN SEKOLAH - slidepdf.com

http://slidepdf.com/reader/full/manajemen-keuangan-sekolah 26/26

5. Bukti Pendukung/ Lampiran SPJ

a. Biaya perjalanan dinas dilampiri

- Kuitansi/ bukti pengeluaran uang

- Surat Perintah Tugas(SPT)

- Surat Perintah Perjalanan Dinas(SPPD) lembar I dan II

b. Penunjukan langsung barang dan jasa

- Sampai dengan Rp 1.000.000,- dilampiri kuitansi dan faktur pajak

- pembelian diatas Rp 1.000.000,- sampai dengan Rp 5.000.000,- dilampiri: Surat

penawaran, Surat Pesanan, Kuitansi, faktur pajak, berita acara serah terima/

penyelesaian pekerjaan.

- Diatas Rp 5.000.000,- sampai dengan Rp 15.000.000,- dilampiri: Surat penawaran, Surat

Penunjukan Pelaksanaan Pekerjaan, Surat Perintah Kerja(SPK), Berita acara

Pemeriksaan Barang, kuitansi, faktur/nota, berita acara serah terima/ penyelesaian

pekerjaan. Pemimpin proyek/ Atasan Langsung Bendaharawan diwajibkan menyusun/

melampirkan OE/ HPS sebagai acuan melakukan negosiasi baik harga maupun kualitas

barang/ jasa yang dibutuhkan.

Kesimpulan

Pada dasarnya setiap sekolah sudah menyelenggarakan system pengelolaan yang baik,

tetapi sistem yang efektif kurang dilaksanakan. Ketidak disiplinan dalam penggunaananggaran, serta pemimpin yang boros selalu menjadi fenomena tersendiri. Untuk itu

diperlukan kepemimpinan dan manajemen pengelolaan yang efektif menuju

keseimbangan antara system yang ada dalam mendistribusikan sumbersumber dana

pendidikan di Indonesia.

Saran

Masalah keuangan harus dipecahkan secara bersama jika kita ingin mendapatkan peluang

yang maksimal bagi semua sekolah agar dapat berkembang. Usaha dan pendanaan

mandiri merupakan cara pemecahan yang sangat hakiki bagi sekolah yang benar-benar

ingin berkembang. Jika berkaitan dengan masalah keuangan, maka sebaiknya digunakan

sistem manajemen terbuka. Dengan manajemen terbuka, maka semua keadaan sekolah

baik atau buruk bisa diketahui oleh siapa saja.