Manajemen Keuangan - Arus Kas Tambahan Diskonto

3

7/18/2019 Manajemen Keuangan - Arus Kas Tambahan Diskonto http://slidepdf.com/reader/full/manajemen-keuangan-arus-kas-tambahan-diskonto 1/3 Arus Kas Tambahan Diskonto Nilai sekarang sautu proyek tergantung pada arus kas ekstra yang dihasilkannya. Ramalkan dulu arus kas perusahaan jika hendak menjalankan proyek tersebut, lalu ramalkan arus kas jika tidak menerima proyek tersebut. Hitung selisihnya dan bisa diperoleh arus kas ekstra (tambahan) yang dihasilkan proyek tersebut: Arus kas tambahan = arus kas dengan proyek – arus kas tanpa proyek Contohnya, sebuah keputusan Microso untuk mengembangkan system operasi baru yang diberi nama !ista. "eluncuran yang sukses bisa menghasilkan laba beberapa biliar dolar. #pakah laba ini semua adalah arus kas tambahan$ "asti bukan. "rinsip dengan atau tanpa menyiratkan bah%a kita juga perlu memikirkan tentang berapa arus kas tanpa sistem baru. &ika Microsot meneruskan proyek !ista, permintaan 'indo%s " akan berkurang. #rus kas tambahan akan menjadi: Arus kas dengan Vista – Arus kas tanpa Vista esulitan dalam penganggaran modal adalah melacak semua arus kas tambahan dan proposal proyek. *erikut ini adalah beberapa hal yang harus diperhatikan: Masukkan semua efek tak langsung "roduk baru sering kali mengganggu penjualan produk yang sudah ada. "erusahaan sering kali melakukan peluncuran produk baru, biasanya akrena mereka percaya bah%a lini produk yang sudah ada terancam oleh pesaing. Meskipun mereka tidak meneruskan produk baru, tidak ada jaminan bah%a penjualan produk yang sudah ada akan terus berada pada tingkat saat ini. Cempat atau lambat produk itu akan menurun. adang suatu proyek akan membantu bisnis perusahaan yang sudah ada. +ntuk meramalkan arus kas tambahan, kita harus melacak semua eek tak langsung dari menerima suatu proyek. Lupakan biaya yang sudah dikeluarkan *iaya yang sudah dikeluarkan merupakan arus keluar masa lalu dan tak bisa kembali. *iaya yang sudah dikeluarkan bersiat tetap meskipun proyek diterima atau tidak. leh karena itu, biaya ini tidak mempengaruhi N"! proyek. -ayangnya, Manajer sering terpengaruh oleh biaya yang sudah dikeluarkan. Contohnya, "erusahaan ockhead menganggap jika menghentikan proyek yang sudah menelan dana hampir /0 milyar adalah tindakan yang kurang bijak. #kan tetapi, ini adalah argument yang lemah karena nilai /0 milyar itu sudah dikeluarkan. "ertanyaan yang rele1an adalah berapa banyak biaya yang diperlukan untuk diin1estasikan dan apakah produk menjamin in1estasi tambahan.

description

ghgjhkgbjkbhjbjb

Transcript of Manajemen Keuangan - Arus Kas Tambahan Diskonto

7/18/2019 Manajemen Keuangan - Arus Kas Tambahan Diskonto

http://slidepdf.com/reader/full/manajemen-keuangan-arus-kas-tambahan-diskonto 1/3

Arus Kas Tambahan Diskonto

Nilai sekarang sautu proyek tergantung pada arus kas ekstra yang dihasilkannya.

Ramalkan dulu arus kas perusahaan jika hendak menjalankan proyek tersebut, lalu

ramalkan arus kas jika tidak menerima proyek tersebut. Hitung selisihnya dan bisa

diperoleh arus kas ekstra (tambahan) yang dihasilkan proyek tersebut:

Arus kas tambahan = arus kas dengan proyek – arus kas tanpa proyek

Contohnya, sebuah keputusan Microso untuk mengembangkan system operasi baru

yang diberi nama !ista. "eluncuran yang sukses bisa menghasilkan laba beberapa

biliar dolar. #pakah laba ini semua adalah arus kas tambahan$ "asti bukan. "rinsip

dengan atau tanpa menyiratkan bah%a kita juga perlu memikirkan tentang berapa arus

kas tanpa sistem baru. &ika Microsot meneruskan proyek !ista, permintaan 'indo%s

" akan berkurang. #rus kas tambahan akan menjadi:

Arus kas dengan Vista – Arus kas tanpa Vista

esulitan dalam penganggaran modal adalah melacak semua arus kas tambahan dan

proposal proyek. *erikut ini adalah beberapa hal yang harus diperhatikan:

Masukkan semua efek tak langsung

"roduk baru sering kali mengganggu penjualan produk yang sudah ada. "erusahaan

sering kali melakukan peluncuran produk baru, biasanya akrena mereka percaya

bah%a lini produk yang sudah ada terancam oleh pesaing. Meskipun mereka tidak

meneruskan produk baru, tidak ada jaminan bah%a penjualan produk yang sudah ada

akan terus berada pada tingkat saat ini. Cempat atau lambat produk itu akan menurun.

adang suatu proyek akan membantu bisnis perusahaan yang sudah ada. +ntuk

meramalkan arus kas tambahan, kita harus melacak semua eek tak langsung dari

menerima suatu proyek.

Lupakan biaya yang sudah dikeluarkan

*iaya yang sudah dikeluarkan merupakan arus keluar masa lalu dan tak bisa kembali.

*iaya yang sudah dikeluarkan bersiat tetap meskipun proyek diterima atau tidak. leh

karena itu, biaya ini tidak mempengaruhi N"! proyek. -ayangnya, Manajer sering

terpengaruh oleh biaya yang sudah dikeluarkan. Contohnya, "erusahaan ockheadmenganggap jika menghentikan proyek yang sudah menelan dana hampir /0 milyar

adalah tindakan yang kurang bijak. #kan tetapi, ini adalah argument yang lemah karena

nilai /0 milyar itu sudah dikeluarkan. "ertanyaan yang rele1an adalah berapa banyak

biaya yang diperlukan untuk diin1estasikan dan apakah produk menjamin in1estasi

tambahan.

7/18/2019 Manajemen Keuangan - Arus Kas Tambahan Diskonto

http://slidepdf.com/reader/full/manajemen-keuangan-arus-kas-tambahan-diskonto 2/3

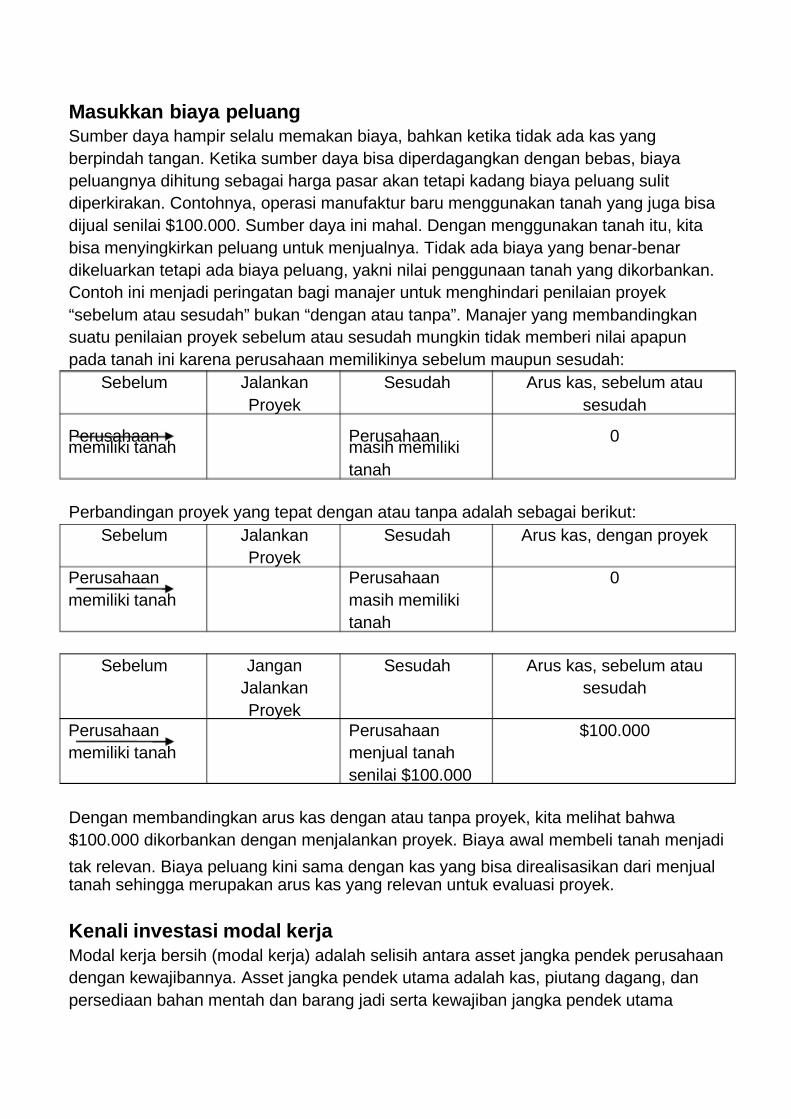

Masukkan biaya peluang

-umber daya hampir selalu memakan biaya, bahkan ketika tidak ada kas yang

berpindah tangan. etika sumber daya bisa diperdagangkan dengan bebas, biaya

peluangnya dihitung sebagai harga pasar akan tetapi kadang biaya peluang sulit

diperkirakan. Contohnya, operasi manuaktur baru menggunakan tanah yang juga bisa

dijual senilai /022.222. -umber daya ini mahal. 3engan menggunakan tanah itu, kita

bisa menyingkirkan peluang untuk menjualnya. 4idak ada biaya yang benar5benar

dikeluarkan tetapi ada biaya peluang, yakni nilai penggunaan tanah yang dikorbankan.

Contoh ini menjadi peringatan bagi manajer untuk menghindari penilaian proyek

6sebelum atau sesudah7 bukan 6dengan atau tanpa7. Manajer yang membandingkan

suatu penilaian proyek sebelum atau sesudah mungkin tidak memberi nilai apapun

pada tanah ini karena perusahaan memilikinya sebelum maupun sesudah:

-ebelum &alankan

"royek

-esudah #rus kas, sebelum atau

sesudah

"erusahaanmemiliki tanah

"erusahaanmasih memiliki

tanah

2

"erbandingan proyek yang tepat dengan atau tanpa adalah sebagai berikut:

-ebelum &alankan

"royek

-esudah #rus kas, dengan proyek

"erusahaan

memiliki tanah

"erusahaan

masih memiliki

tanah

2

-ebelum &angan

&alankan

"royek

-esudah #rus kas, sebelum atau

sesudah

"erusahaan

memiliki tanah

"erusahaan

menjual tanah

senilai /022.222

/022.222

3engan membandingkan arus kas dengan atau tanpa proyek, kita melihat bah%a

/022.222 dikorbankan dengan menjalankan proyek. *iaya a%al membeli tanah menjadi

tak rele1an. *iaya peluang kini sama dengan kas yang bisa direalisasikan dari menjualtanah sehingga merupakan arus kas yang rele1an untuk e1aluasi proyek.

Kenali investasi modal kerja

Modal kerja bersih (modal kerja) adalah selisih antara asset jangka pendek perusahaan

dengan ke%ajibannya. #sset jangka pendek utama adalah kas, piutang dagang, dan

persediaan bahan mentah dan barang jadi serta ke%ajiban jangka pendek utama

7/18/2019 Manajemen Keuangan - Arus Kas Tambahan Diskonto

http://slidepdf.com/reader/full/manajemen-keuangan-arus-kas-tambahan-diskonto 3/3

adalah utang dagang, utang %esel, dan ke%ajiban akrual. -ebagian besar proyek

melibatkan in1estasi tambahan dalam modal kerja. Contohnya, sebelum kita bisa

memulai produksi, kita perlu berin1estasi dalam persediaan bahan mentah. alu, ketika

kita mengirimkan produk jadi maka pelanggan mungkin lambat membayar piutang

dagang naik.

ati!hati dengan alokasi biaya tetap

4ujuan #kuntan dalam mengumpulkan data tidak selalu sama dengan analisis proyek.

asus yang terkait adalah alokasi biaya tetap, seperti se%a, pemanas, atau listrik.

*iaya5biaya tetapi ini mungkin tidak terkait dengan proyek tertentu, tetapi harus dibayar.

leh sebab itu, ketika #kuntan mengaitkan biaya dengan proyek perusahaan, tagihan

biaya tetap biasanya terjadi. -ebuah proyek mungkin menghasilkan biaya tetap ekstra,

mungkin juga tidak. ita seharusnya cermat dalam mengasumsikan bah%a alokasi

biaya tetap oleh #kuntan me%akili arus kas tambahan yang akan dibebankan dengan

menerima proyek.