Mahir BUT

63

1 Mahir Bentuk Usaha Tetap Yuda Aryanto

Transcript of Mahir BUT

1

Mahir Bentuk Usaha Tetap

Yuda Aryanto

2

Pajak Penghasilan (PPh) dikenakan terhadap subjek pajak atas penghasilan yg

diterima atau diperolehnya dalam tahun pajak

Ps. 1 UU PPh

Pendahuluan

Ketentuan Umum

2 Page 1 of 2

3

Pajak - kontribusi wajib kepada negara yg terutang oleh orang pribadi/ badan yg bersifat memaksa berdasarkan UU, dengan tidak mendapatkan imbalan secara langsung & digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyatPenghasilan - setiap tambahan kemampuan ekonomis yg diterima/ diperoleh WP, baik yg berasal dari Indonesia maupun dari luar Indonesia, yg dapat dipakai untuk konsumsi/ untuk menambah kekayaan WP yg bersangkutan dengan nama & dalam bentuk apa pun Bentuk Usaha Tetap - bentuk usaha yg dipergunakan oleh subjek pajak luar negeri (non resident taxpayer) baik orang pribadi (nature person) atau badan (legal person) untuk menjalankan usaha/ melakukan kegiatan di Indonesia

Pendahuluan

Glosarry

3 Page 2 of 2

4

Subjek Pajak

Subjek Pajak

Objek Pajak

Cara Menghitung Pajak

Pelunasan Pajak Tahun

Berjalan

Perhitungan Pajak

Akhir Tahun

SPT Tahunan PPh WP Badan

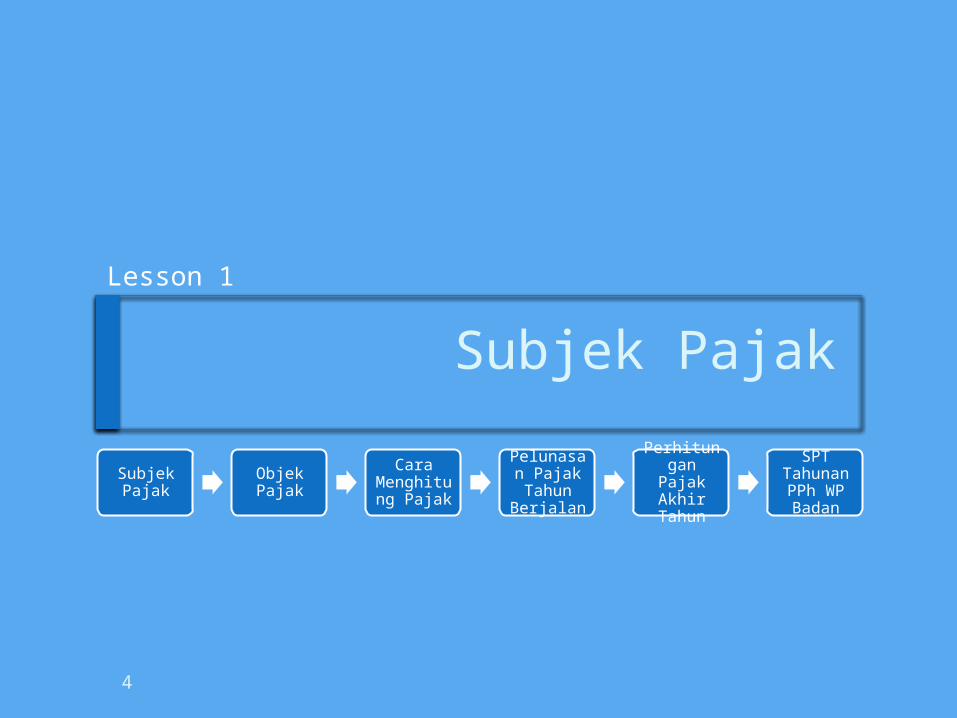

Lesson 1

Lesson 1 : Subjek Pajak

5 Page 1 of 7

1. Pengertian

OrangPribadi

Badan

Tidak bertempat tinggal di Indonesia

atau beradadi Indonesia tidak lebih dari 183 hari

dalam jangka 12 bulan

Tidak didirikan &Tidak bertempat

kedudukan di Indonesia

Melalui Bentuk Usaha

yang dapat menerima

atau memperolehpenghasilan di Indonesia

MenjalankanUsaha atauKegiatan diIndonesia

Indikasi adanya BUT Place of Business

- Aktiva- Aktivitas- Keagenan- Asuransi

Pengenaan pajak BUT disamakan dengan WP Badan DN dengan beberapa modifikasi

Lesson 1 : Subjek Pajak

6 Page 1 of 7

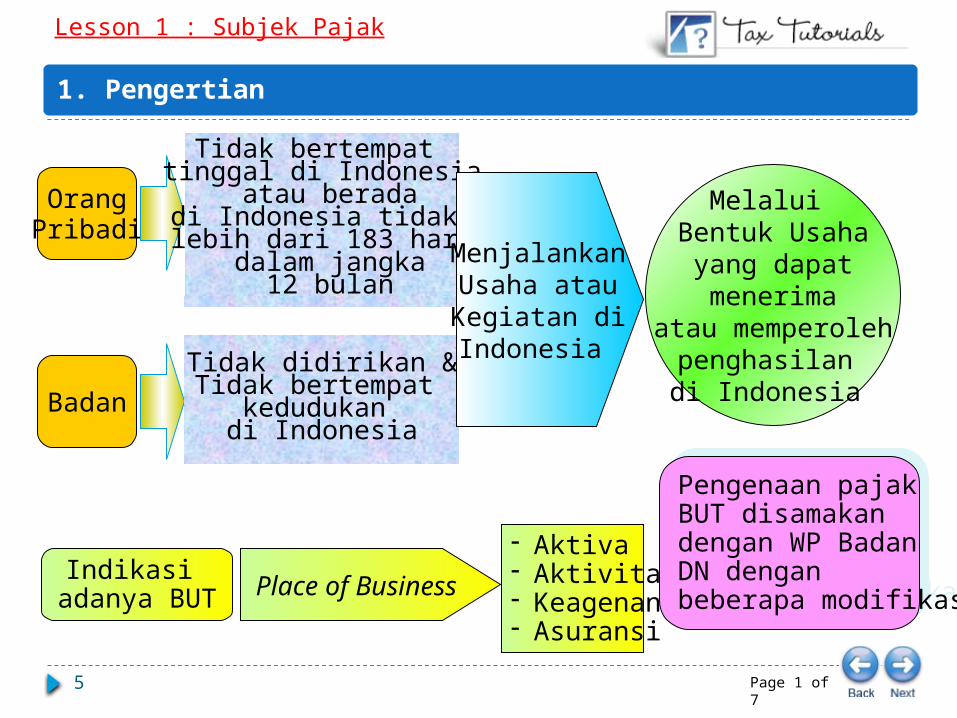

Bentuk Usaha Tetap (BUT) atau Permanent Establishment adalah bentuk usaha yg dipergunakan oleh orang pribadi yg tidak bertempat tinggal di Indonesia, orang pribadi yg berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, & badan yg tidak didirikan & tidak bertempat kedudukan di Indonesia untuk menjalankan usaha/ melakukan kegiatan di Indonesia, yg dapat berupa:a. tempat kedudukan manajemen;b. cabang perusahaan;c. kantor perwakilan;d. gedung kantor;e. pabrik;f. bengkel;g. gudang;h. ruang untuk promosi & penjualan;i. pertambangan & penggalian sumber alam;

1. Pengertian

Lesson 1 : Subjek Pajak

7 Page 1 of 7

j. wilayah kerja pertambangan minyak & gas bumi;k. perikanan, peternakan, pertanian, perkebunan, atau kehutanan;l. proyek konstruksi, instalasi, atau proyek perakitan;m. pemberian jasa dalam bentuk apa pun oleh pegawai/ orang lain,

sepanjang dilakukan lebih dari 60 hari dalam jangka waktu 12 bulan;

n. Orang/ badan yg bertindak selaku agen yg kedudukannya tidak bebas;

o. Agen/ pegawai dari perusahan asuransi yg tidak didirikan & tidak bertempat kedudukan di Indonesia yg menerima premi asuransi/ menanggung risiko di Indonesia; &

p. komputer, agen elektronik, atau peralatan otomatis yg dimiliki, disewa, atau digunakan oleh penyelenggara transaksi elektronik untuk menjalankan kegiatan usaha melalui internet.

1. Pengertian

8

Lesson 1 : Subjek Pajak

Page 2 of 7

1. Pengertian

Untuk adanya suatu BUT diperlukan syarat-syarat diantaranya:a. adanya tempat usaha (place of business)b. usaha atau yg dilakukan haruslah bersifat permanen (certain

degree of permanent)c. adanya sifat ketergantungan (dependence)

9

Dilihat dari bentuknya, BUT dapat dikelompokkan dalam 4 tipe:1. BUT Tipe Aset (Assets Type)

Keberadaan suatu BUT di Indonesia timbul apabila subjek pajak luar negeri memiliki fasilitas fisik yg merupakan tempat untuk menjalankan usaha/ melakukan kegiatan usahanya di Indonesia. Fasilitas fisik tersebut merupakan milik sendiri/ disewa dari pihak lain. Contoh fasilitas fisik antara lain adalah: tempat kedudukan manajemen; cabang perusahaan; kantor perwakilan; gedung kantor; pabrik; bengkel

Lesson 1 : Subjek Pajak

Page 4 of 7

2. Tipe

10

1. BUT Tipe Aset (Assets Type)Contoh fasilitas fisik antara lain adalah: gudang ruang untuk promosi & penjualan pertambangan & penggalian sumber alam wilayah kerja pertambangan minyak & gas bumi perikanan, peternakan, pertanian, perkebunan, atau kehutanan komputer, agen elektronik, atau peralatan otomatis yg dimiliki,

disewa, atau digunakan oleh penyelenggara transaksi elektronik untuk menjalankan kegiatan usaha melalui internet

Lesson 1 : Subjek Pajak

Page 4 of 7

2. Tipe

11

Dilihat dari bentuknya, BUT dapat dikelompokkan dalam 4 tipe:2. BUT Tipe Aktivitas (Activity Type)

Keberadaan suatu BUT di Indonesia timbul apabila subjek pajak luar negeri menjalankan jasa-jasa (furnishing of services) di Indonesia dalam jangka waktu melebihi tes waktu (time test). Termasuk BUT tipe aktiftas adalah: proyek konstruksi, instalasi, atau proyek perakitan; pemberian jasa dalam bentuk apa pun oleh pegawai/ orang

lain, sepanjang dilakukan lebih dari 60 hari dalam jangka waktu 12 bulan.

Lesson 1 : Subjek Pajak

Page 4 of 7

2. Tipe

12

Dilihat dari bentuknya, BUT dapat dikelompokkan dalam 4 tipe:3. BUT Tipe Agen (Agency Type)

Keberadaan suatu BUT di Indonesia timbul apabila subjek pajak luar negeri menjalankan usahanya di Indonesia melalui orang pribadi/ badan yg bertindak selaku agen yg kedudukannya tidak bebas (dependent agent)Dependent agent adalah agen yg didalam melaksanakan usahanya bertindak untuk dan/atau atas nama perusahaan di luar negeri atau kegiatan agen tersebut seluruhnya atau hampir seluruhnya untuk perusahaan di luar negeri.

Lesson 1 : Subjek Pajak

Page 4 of 7

2. Tipe

13

Dilihat dari bentuknya, BUT dapat dikelompokkan dalam 4 tipe:4. BUT Tipe Asuransi (Insurance Type)

Perusahaan asuransi yg didirikan & bertempat kedudukan di luar Indonesia dianggap mempunyai BUT di Indonesia apabila perusahaan asuransi tsb menerima pembayaran premi asuransi atau menanggung resiko di Indonesia melalui pegawai, perwakilan atau agennya di Indonesia.Menanggung resiko di Indonesia tidak berarti bahwa peristiwa yg mengakibatkan risiko tsb di Indonesia. Yg perlu diperhatikan adalah bahwa pihak tertanggung bertempat tinggal, berada, atau bertempat kedudukan di Indonesia.

Lesson 1 : Subjek Pajak

Page 4 of 7

2. Tipe

14

BUT merupakan subjek pajak yg perlakuan perpajakannya dipersamakan dengan subjek pajak badan

Orang pribadi yg tidak bertempat tinggal atau badan yg tidak didirikan & tidak bertempat kedudukan di Indonesia yg menjalankan usaha/ melakukan kegiatan melalui suatu BUT di Indonesia, dikenakan pajak di Indonesia melalui BUT tersebut

Bagi Wajib Pajak luar negeri yg menjalankan usaha/ melakukan kegiatan melalui BUT di Indonesia, pemenuhan kewajiban perpajakannya dipersamakan dengan pemenuhan kewajiban perpajakan Wajib Pajak badan dalam negeri

BUT menggantikan orang pribadi atau badan sebagai subjek pajak luar negeri dalam memenuhi kewajiban perpajakannya di Indonesia

Lesson 1 : Subjek Pajak

Page 2 of 7

3. Perlakuan Perpajakan

Ps. 2 (1a) & Penjelasan Ps. 5 UU PPh

15

Saat mulai & berakhirnya kewajiban pajak subjektif BUT adalah:a. Dimulai pada saat subjek pajak luar negeri menjalankan usaha/

melakukan kegiatan melalui BUTb. Berakhir pada saat subjek pajak luar negeri tidak lagi menjalankan

usaha/ melakukan kegiatan melalui BUT

Lesson 1 : Subjek Pajak

Page 2 of 7

4. Kewajiban Pajak Subjektif

Ps. 2A ayat (3) UU PPh

16

Sesuai Tax Treaty Model OECD, pengecualian timbulnya BUT yaitu sebagai berikut:1. Apabila perusahaan dari suatu negara treaty partner menjalankan

kegiatan-kegiatan yg terbatas di Indonesia yg cakupan kegiatan-kegiatan adalah sbb:a. Penggunaan fasilitas-fasilitas semata-mata dimaksudkan utk

menyimpan, memamerkan barang-barang atau barang dagangan milik perusahaan

b. Pengurusan persediaan barang-barang atau barang dagangan milik perusahaan semata-mata dimaksudkan untuk disimpan, dipamerkan atau diolah lebih lanjut oleh perusahaan lain

Lesson 1 : Subjek Pajak

Page 2 of 7

5. Pengecualian

17

c. Pengurusan tempat usaha tetap semata-mata dimaksudkan untuk pembelian barang-barang atau barang dagangan, mengumpulkan informasi bagi keperluan perusahaan, untuk tujuan periklanan, memberikan informasi atau untuk menjalankan kegiatan-kegiatan yg bersifat persiapan ataupun penunjang bagi perusahaan

2. Apabila perusahaan tsb menjalankan usaha melalui agen yg bertindak bebas (independent agent)

3. Apabila suatu perusahaan yg berkedudukan di suatu negara treaty partner yg menguasai/ dikuasai oleh perusahaan lain yg berkedudukan di negara treaty partner lainnya ataupun menjalankan usaha di negara treaty lainnya (baik melalui suatu BUT maupun cara lainnya.

Lesson 1 : Subjek Pajak

Page 2 of 7

5. Pengecualian

18

Kantor perwakilan perusahaan luar negeri (representative office), pada hakikatnya tidak diperkenankan melakukan kegiatan usaha di Indonesia

Keberadaan Kantor perwakilan perusahaan luar negeri di Indonesia hanyalah mewakili perusahaan untuk melakukan kegiatan-kegiatan yg sifatnya tidak mencari laba, misalnya kegiatan-kegiatan berupa pengumpulan data, melakukan feasibility study, melakukan kegiatan promosi, & sebagainya

Dalam hal kegiatan perwakilan perusahaan luar negeri tersebut hanya sebatas kegiatan-kegiatan yg tidak mencari laba (bukan kegiatan usaha), kantor perwakilan perusahaan luar negeri tersebut tidak memenuhi kriteria sebagai BUT

Dengan demikian, perlakuan perpajakannya pun berbeda dibandingkan dengan perlakuan perpajakan terhadap BUT

Lesson 1 : Subjek Pajak

Page 2 of 7

6. Kantor Perwakilan Perusahaan LN (Representative Office)

19

Dalam praktek, kantor perwakilan perusahaan luar negeri terdaftar sebagai subjek pajak badan & memiliki NPWP

Namun demikian, dalam pemenuhan kewajiban penyampaian SPT PPh Tahunanya, SPT yg disampaikan adalah SPT Nihil yg tidak dilampiri laporan keuangan, tetapi hanya dilampiri Daftar Pengeluaran

Daftar Pengeluaran dibutuhkan oleh Kantor Pajak dalam rangka pengawasan pemenuhan kewajiban sebagai pemungut atau pemotong pajak

Lesson 1 : Subjek Pajak

Page 2 of 7

6. Kantor Perwakilan Perusahaan LN (Representative Office)

20

Objek Pajak

Subjek Pajak

Objek Pajak

Cara Menghitung Pajak

Pelunasan Pajak Tahun

Berjalan

Perhitungan Pajak

Akhir Tahun

SPT Tahunan PPh WP Badan

Lesson 2

21

Lesson 2 : Objek Pajak

Page 2 of 7

1. Objek Pajak

Secara umum(Lex Generalis)

Secara khusus(Lex Specialist)

Mengikuti ketentuanPasal 4 UU PPh

Diatur dalamPasal 5 UU PPh

22

Lesson 2 : Objek Pajak

Page 2 of 7

1. Objek Pajak

Penentuan Objek Pajak BUT

Atribusi berdasarkan fakta(Attribution by fact)

Penarikan paksa(Force of attraction)

Atribusi hubungan efektif(Effectively-connected income)

Penghasilan BUT dari :- usaha/kegiatan- harta yg dimiliki /dikuasai

Penghasilan Kantor Pusat dari :- usaha/kegiatan- penjualan barang- pemberian jasadi Indonesia yg sejenis dengan yg dilakukan BUT

Atas penghasilan sbgmn dlm Pasal 26 sepanjang Terdapat hubungan efektifantara BUT dengan harta/kegiatan yg memberikan penghasilan

Digunggungkan dan dikenakan tarif PPh umum di SPT Tahunan

23

Ada 3 kelompok jenis penghasilan yg merupakan objek pajak BUT, yaitu:a. Attribution Rule

Penghasilan dari usaha/ kegiatan BUT tersebut & dari harta yg dimiliki/ dikuasai

b. Force of Attraction RulePenghasilan kantor pusat dari usaha atau kegiatan, penjualan barang, atau pemberian jasa di Indonesia yg sejenis dengan yg dijalankan atau yg dilakukan oleh BUT di Indonesia

c. Effectively Connected RulePenghasilan (sebagaimana tersebut dalam Pasal 26 UU PPh) yg diterima/ diperoleh kantor pusat, sepanjang terdapat hubungan efektif antara BUT dengan harta/ kegiatan yg memberikan penghasilan dimaksud.

Lesson 2 : Objek Pajak

Page 2 of 7

1. Objek Pajak

24

Pembayaran yg diterima/ diperoleh BUT dari kantor pusat tidak dianggap sebagai objek pajak bagi BUT adalah:a. Royalti atau imbalan lainnya sehubungan penggunaan harta,

paten, atau hak-hak lainnya;b. Imbalan sehubungan dengan jasa manajemen & jasa lainnya;c. Bunga, kecuali bungan yang berkenaan dengan usaha

perbankan.

Lesson 2 : Objek Pajak

Page 2 of 7

1. Objek Pajak

25

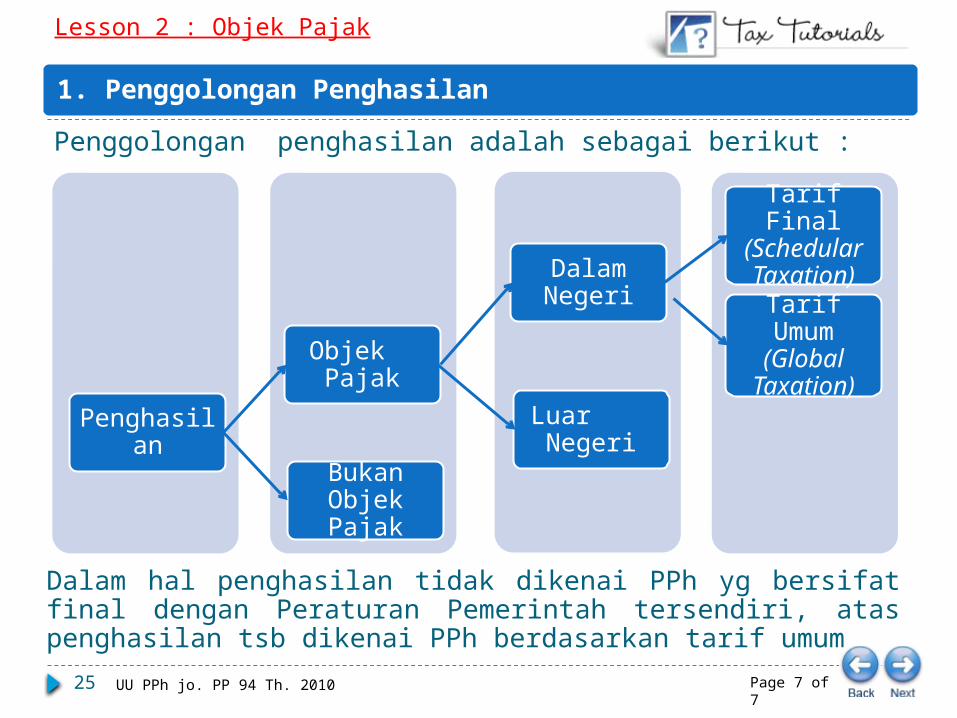

Luar Negeri

Dalam Negeri

Objek Pajak

Bukan Objek Pajak

Penghasilan

Tarif Final (Schedular Taxation)

Tarif Umum (Global

Taxation)

Dalam hal penghasilan tidak dikenai PPh yg bersifat final dengan Peraturan Pemerintah tersendiri, atas penghasilan tsb dikenai PPh berdasarkan tarif umum

Penggolongan penghasilan adalah sebagai berikut :

UU PPh jo. PP 94 Th. 2010 Page 7 of 7

Lesson 2 : Objek Pajak

1. Penggolongan Penghasilan

26 Ps. 6 & 9 UU PPh

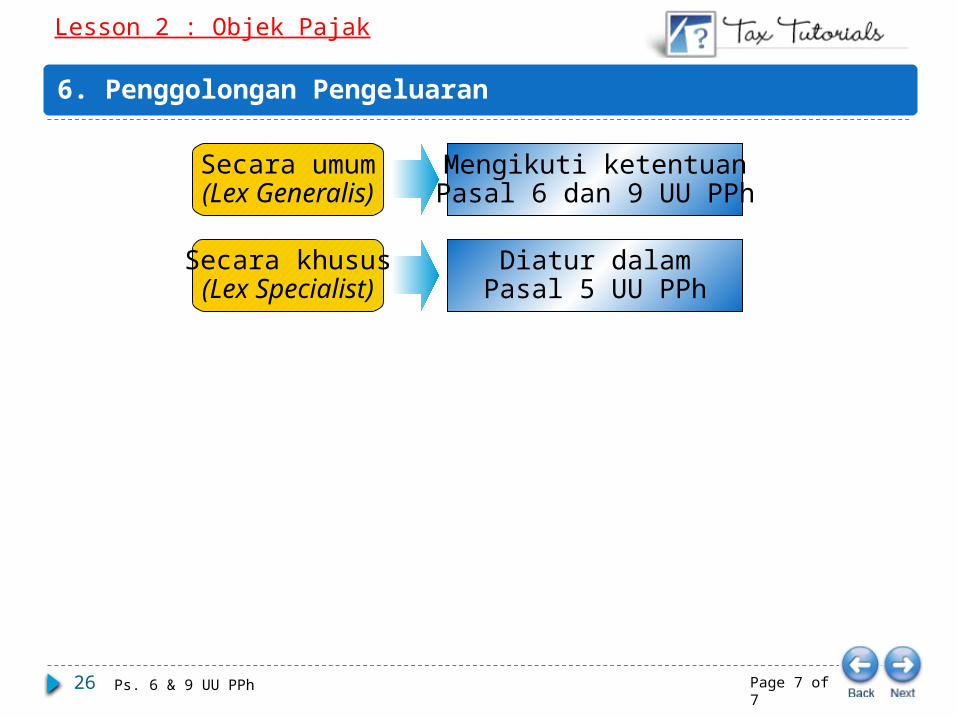

Lesson 2 : Objek Pajak

6. Penggolongan Pengeluaran

Page 7 of 7

Secara umum(Lex Generalis)

Secara khusus(Lex Specialist)

Mengikuti ketentuanPasal 6 dan 9 UU PPh

Diatur dalamPasal 5 UU PPh

27

Lesson 2 : Objek Pajak

6. Penggolongan Pengeluaran

Page 7 of 7

Biaya-biaya yang bolehdikurangkan BUT

Berhubungan dgn usaha/kegiatan utk 3 M penghasilan

yg mrpk objek pajak

Berkenaan denganpenghasilan Kantor Pusat

Sehubungan dengan:- usaha/kegiatan- penjualan barang- pemberian jasadi Indonesia yg sejenis dengan yg dilakukan BUT

Sehubungan dengan penghasilan sbgmn dlm Pasal 26 sepanjang terdapathubungan efektif antara BUT dengan harta/ kegiatan yg memberikan penghasilan

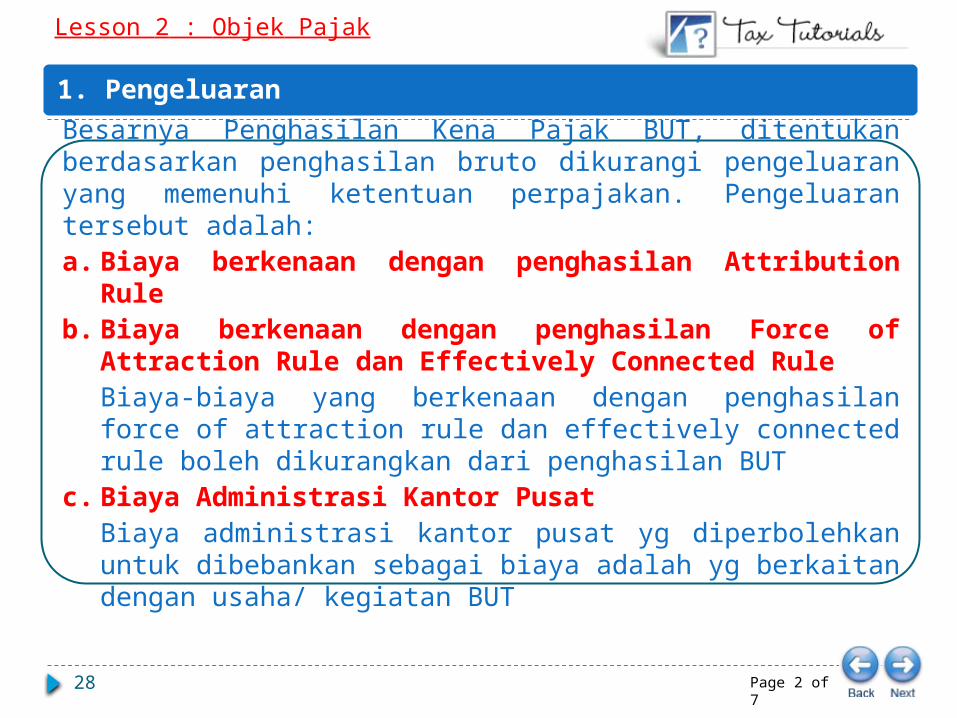

28

Besarnya Penghasilan Kena Pajak BUT, ditentukan berdasarkan penghasilan bruto dikurangi pengeluaran yang memenuhi ketentuan perpajakan. Pengeluaran tersebut adalah:a. Biaya berkenaan dengan penghasilan Attribution Ruleb. Biaya berkenaan dengan penghasilan Force of Attraction Rule

dan Effectively Connected RuleBiaya-biaya yang berkenaan dengan penghasilan force of attraction rule dan effectively connected rule boleh dikurangkan dari penghasilan BUT

c. Biaya Administrasi Kantor PusatBiaya administrasi kantor pusat yg diperbolehkan untuk dibebankan sebagai biaya adalah yg berkaitan dengan usaha/ kegiatan BUT

Lesson 2 : Objek Pajak

Page 2 of 7

1. Pengeluaran

29

d. Pembayaran kepada Kantor PusatPembayaran kepada kantor pusat yang tidak diperbolehkan dibebankan sebagai biaya bagi BUT adalahe. Royalti atau imbalan lainnya sehubungan penggunaan

harta, paten, atau hak-hak lainnya;f. Imbalan sehubungan dengan jasa manajemen dan jasa

lainnya;g. Bunga, kecuali bungan yang berkenaan dengan usaha

perbankan.

Lesson 2 : Objek Pajak

Page 2 of 7

1. Pengeluaran

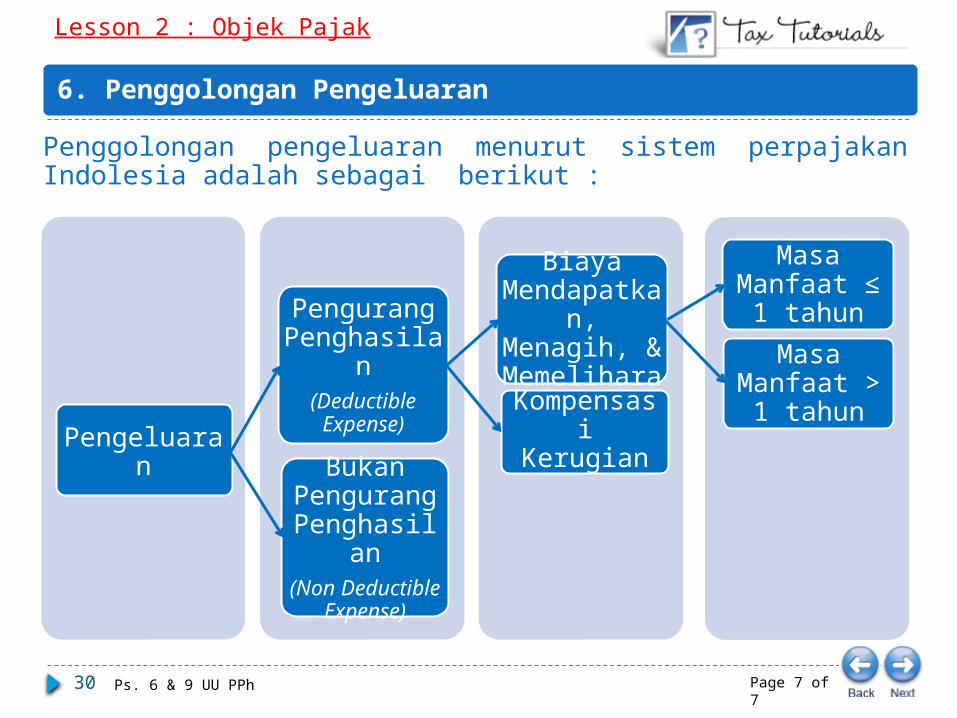

30

Pengurang Penghasilan

(Deductible Expense)

Bukan Pengurang

Penghasilan(Non Deductible

Expense)

Pengeluaran

Biaya Mendapatkan, Menagih, & Memelihara

Kompensasi Kerugian

Masa Manfaat ≤ 1

tahunMasa

Manfaat > 1 tahun

Penggolongan pengeluaran menurut sistem perpajakan Indolesia adalah sebagai berikut :

Ps. 6 & 9 UU PPh

Lesson 2 : Objek Pajak

6. Penggolongan Pengeluaran

Page 7 of 7

31 Ps. 6 Ayat (1) UU PPh

No Jenis Pengeluaran1. Biaya yg secara langsung/ tidak langsung berkaitan dengan kegiatan

usaha

2. Penyusutan atas pengeluaran untuk memperoleh harta berwujud & amortisasi atas pengeluaran untuk memperoleh hak & atas biaya lain yg mempunyai masa manfaat lebih dari 1 tahun

3. Iuran kepada dana pensiun yg pendiriannya telah disahkan Menteri Keuangan

4. Kerugian karena penjualan penjualan/ pengalihan harta yg dimiliki & digunakan dalam perusahaan/ yg dimiliki untuk mendapatkan, menagih, & memelihara penghasilan

5. Kerugian selisih kurs mata uang asing

Besarnya Penghasilan Kena Pajak bagi WP badan, ditentukan berdasarkan penghasilan bruto dikurangi biaya untuk mendapatkan, menagih, & memelihara penghasilan, termasuk:

Lesson 2 : Objek Pajak

7. Pengeluaran Pengurang Penghasilan

Page 7 of 7

32 Ps. 6 Ayat (1) UU PPh

No Jenis Pengeluaran6. Biaya penelitian & pengembangan perusahaan yg dilakukan di

Indonesia

7. Biaya beasiswa, magang, & pelatihan8. Piutang yg nyata-nyata tidak dapat ditagih9. Sumbangan dalam rangka penanggulangan bencana nasional10. Sumbangan dalam rangka penelitian & pengembangan yg dilakukan

di Indonesia

11. Biaya pembangunan infrastruktur sosial12. Sumbangan fasilitas pendidikan13. Sumbangan dalam rangka pembinaan olahraga

Besarnya Penghasilan Kena Pajak bagi Wajib Pajak badan, ditentukan berdasarkan penghasilan bruto dikurangi biaya untuk mendapatkan, menagih, & memelihara penghasilan, termasuk:

Lesson 2 : Objek Pajak

7. Pengeluaran Pengurang Penghasilan

Page 7 of 7

33 Ps. 6 ayat (1) huruf a UU PPh

Biaya yg secara langsung/ tidak langsung berkaitan dengan kegiatan usaha, antara lain:a. Biaya pembelian bahanb. Biaya berkenaan dengan pekerjaan atau jasa termasuk upah, gaji,

honorarium, bonus, gratifikasi, & tunjangan yg diberikan dalam bentuk uang

c. Bunga, sewa, & royaltid. Biaya perjalanane. Biaya pengolahan limbahf. Premi asuransig. Biaya promosi & penjualan h. Biaya administrasii. Pajak kecuali PPh

Biaya berkaitan dengan kegiatan usaha

Lesson 2 : Objek Pajak

7. Pengeluaran Pengurang Penghasilan

Page 7 of 7

34

No Jenis Peghasilan1. Pembagian laba dengan nama & dalam bentuk apapun seperti

dividen2. Biaya yg dibebankan/ dikeluarkan untuk kepentingan pribadi

pemegang saham, sekutu, atau anggota3. Pembentukan/ pemupukan dana cadangan4. Penggantian/ imbalan sehubungan dengan pekerjaan/ jasa yg

diberikan dalam bentuk natura & kenikmatan5. Jumlah yg melebihi kewajaran yg dibayarkan kepada pemegang

saham/ kepada pihak yg mempunyai hubungan istimewa sebagai imbalan sehubungan dengan pekerjaan yg dilakukan

6. Harta yg dihibahkan, bantuan / sumbangan & warisan

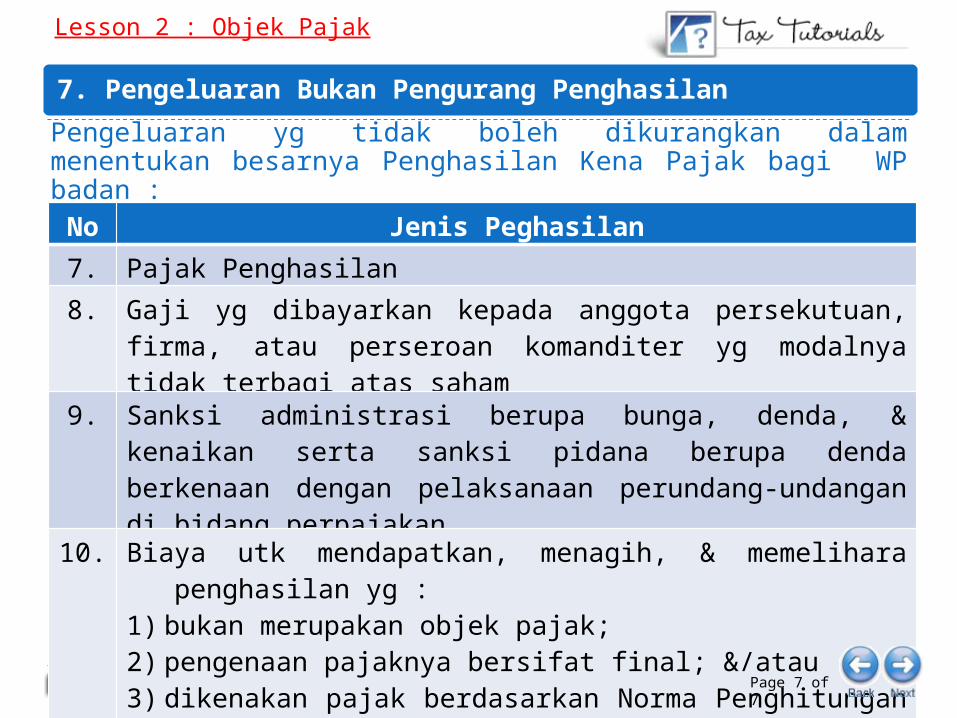

Pengeluaran yg tidak boleh dikurangkan dalam menentukan besarnya Penghasilan Kena Pajak bagi WP badan:

Ps. 9 (1) UU PPh jo. PP-94 Th.10

Lesson 2 : Objek Pajak

7. Pengeluaran Bukan Pengurang Penghasilan

Page 7 of 7

35 Ps. 9 (1) UU PPh jo. PP-94 Th.10

No Jenis Peghasilan7. Pajak Penghasilan8. Gaji yg dibayarkan kepada anggota persekutuan, firma, atau

perseroan komanditer yg modalnya tidak terbagi atas saham

9. Sanksi administrasi berupa bunga, denda, & kenaikan serta sanksi pidana berupa denda berkenaan dengan pelaksanaan perundang-undangan di bidang perpajakan

10. Biaya utk mendapatkan, menagih, & memelihara penghasilan yg :1) bukan merupakan objek pajak;2) pengenaan pajaknya bersifat final; &/atau3) dikenakan pajak berdasarkan Norma Penghitungan Khusus

11. PPh yg ditanggung oleh pemberi penghasilan

Pengeluaran yg tidak boleh dikurangkan dalam menentukan besarnya Penghasilan Kena Pajak bagi WP badan :

Lesson 2 : Objek Pajak

7. Pengeluaran Bukan Pengurang Penghasilan

Page 7 of 7

36

Cara Menghitung Pajak

Subjek Pajak

Objek Pajak

Cara Menghitung Pajak

Pelunasan Pajak Tahun

Berjalan

Perhitungan Pajak

Akhir Tahun

SPT Tahunan PPh WP Badan

Lesson 3

37

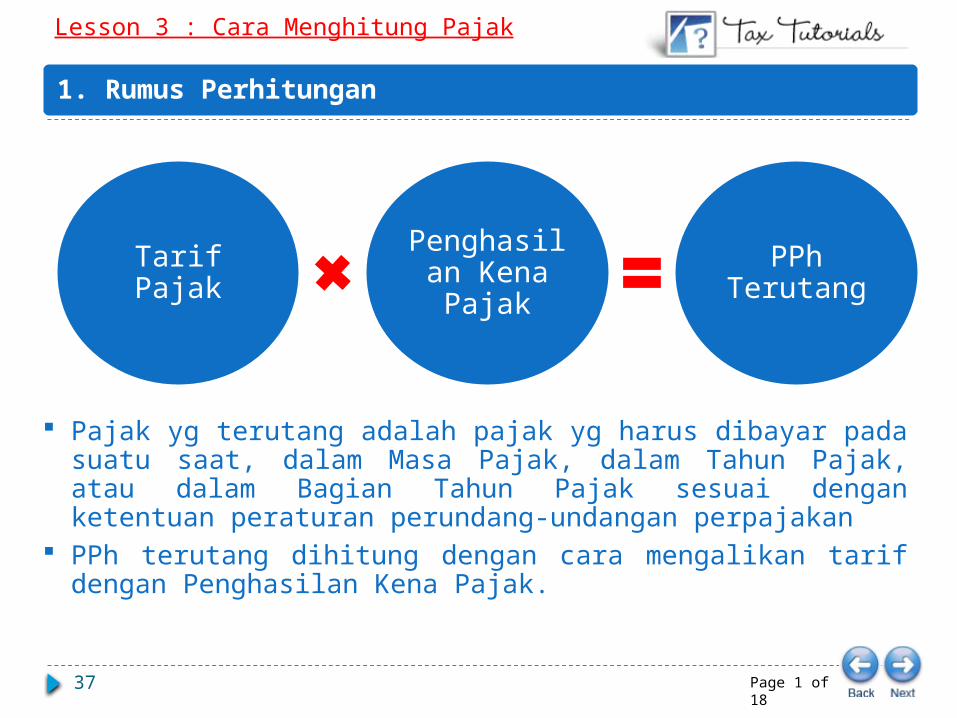

Tarif Pajak Penghasilan Kena Pajak

PPh Terutang

Pajak yg terutang adalah pajak yg harus dibayar pada suatu saat, dalam Masa Pajak, dalam Tahun Pajak, atau dalam Bagian Tahun Pajak sesuai dengan ketentuan peraturan perundang-undangan perpajakan

PPh terutang dihitung dengan cara mengalikan tarif dengan Penghasilan Kena Pajak.

Lesson 3 : Cara Menghitung Pajak

1. Rumus Perhitungan

Page 1 of 18

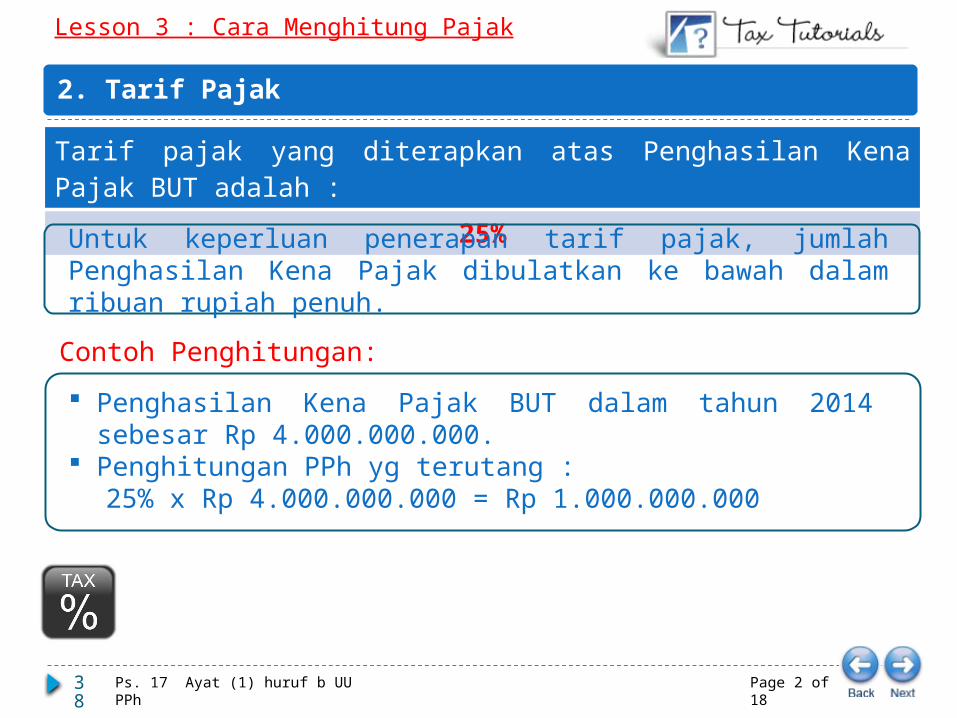

Ps. 17 Ayat (1) huruf b UU PPh38

Tarif pajak yang diterapkan atas Penghasilan Kena Pajak BUT adalah :25%

Lesson 3 : Cara Menghitung Pajak

2. Tarif Pajak

Page 2 of 18

Untuk keperluan penerapan tarif pajak, jumlah Penghasilan Kena Pajak dibulatkan ke bawah dalam ribuan rupiah penuh.

Penghasilan Kena Pajak BUT dalam tahun 2014 sebesar Rp 4.000.000.000.

Penghitungan PPh yg terutang :25% x Rp 4.000.000.000 = Rp 1.000.000.000

Contoh Penghitungan:

39

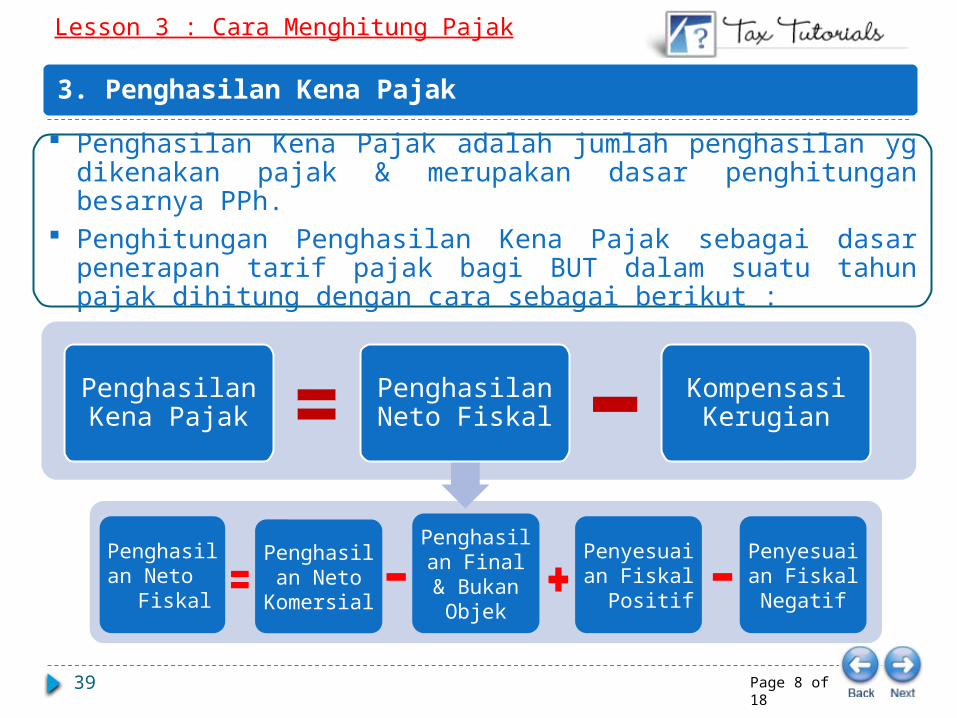

Penghasilan Kena Pajak adalah jumlah penghasilan yg dikenakan pajak & merupakan dasar penghitungan besarnya PPh.

Penghitungan Penghasilan Kena Pajak sebagai dasar penerapan tarif pajak bagi BUT dalam suatu tahun pajak dihitung dengan cara sebagai berikut :

Penghasilan Neto

Komersial

Penghasilan Final &

Bukan Objek

Penyesuaian Fiskal Positif

Penyesuaian Fiskal Negatif

Penghasilan Neto Fiskal

Kompensasi Kerugian

Penghasilan Kena Pajak

Penghasilan Neto Fiskal

Lesson 3 : Cara Menghitung Pajak

3. Penghasilan Kena Pajak

Page 8 of 18

40

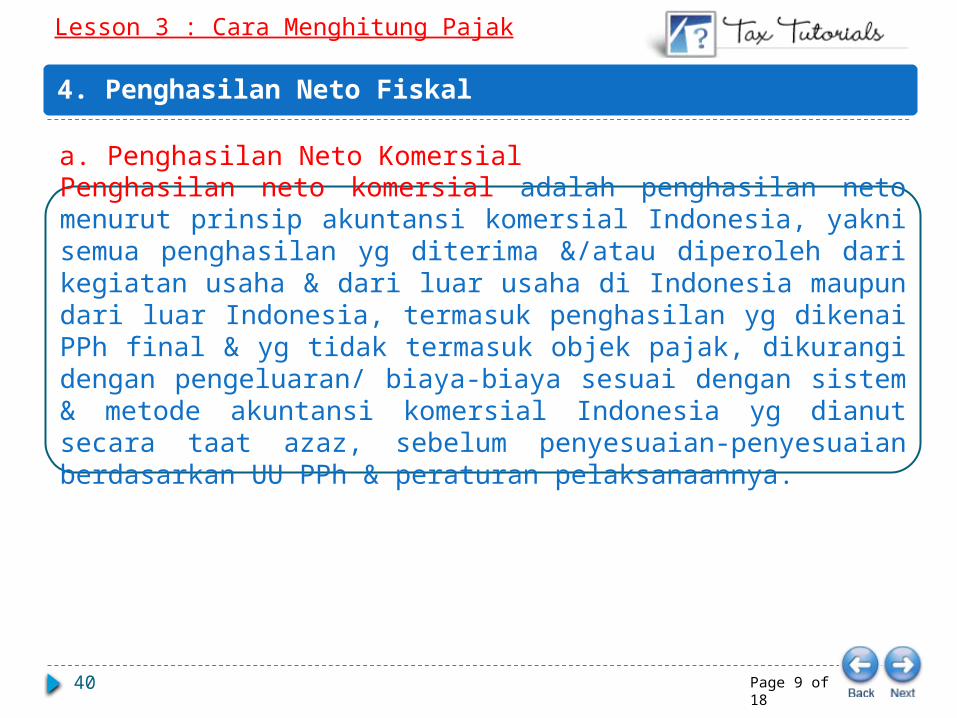

Penghasilan neto komersial adalah penghasilan neto menurut prinsip akuntansi komersial Indonesia, yakni semua penghasilan yg diterima &/atau diperoleh dari kegiatan usaha & dari luar usaha di Indonesia maupun dari luar Indonesia, termasuk penghasilan yg dikenai PPh final & yg tidak termasuk objek pajak, dikurangi dengan pengeluaran/ biaya-biaya sesuai dengan sistem & metode akuntansi komersial Indonesia yg dianut secara taat azaz, sebelum penyesuaian-penyesuaian berdasarkan UU PPh & peraturan pelaksanaannya.

a. Penghasilan Neto Komersial

Lesson 3 : Cara Menghitung Pajak

4. Penghasilan Neto Fiskal

Page 9 of 18

41

Untuk menghitung penghasilan neto fiskal yg dikenai PPh berdasarkan ketentuan umum (global taxation), penghasilan dari sumber di Indonesia yg dikenai PPh final & yg tidak termasuk sebagai objek pajak harus dikeluarkan kembali, sehingga dengan pengurangan penghasilan tersebut pada penghasilan neto fiskalnya akan menjadi nihil/ netral.

b. Penghasilan Final & Bukan Objek Pajak

Lesson 3 : Cara Menghitung Pajak

4. Penghasilan Neto Fiskal

Page 10 of 18

42

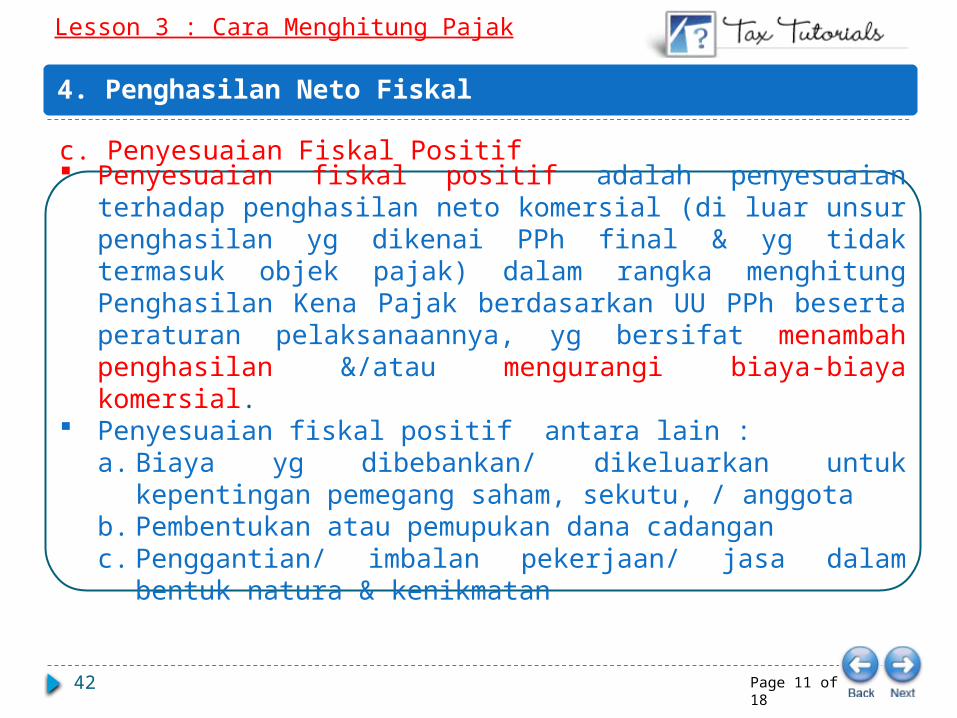

Penyesuaian fiskal positif adalah penyesuaian terhadap penghasilan neto komersial (di luar unsur penghasilan yg dikenai PPh final & yg tidak termasuk objek pajak) dalam rangka menghitung Penghasilan Kena Pajak berdasarkan UU PPh beserta peraturan pelaksanaannya, yg bersifat menambah penghasilan &/atau mengurangi biaya-biaya komersial.

Penyesuaian fiskal positif antara lain :a. Biaya yg dibebankan/ dikeluarkan untuk kepentingan pemegang

saham, sekutu, / anggotab. Pembentukan atau pemupukan dana cadanganc. Penggantian/ imbalan pekerjaan/ jasa dalam bentuk natura &

kenikmatan

c. Penyesuaian Fiskal Positif

Lesson 3 : Cara Menghitung Pajak

4. Penghasilan Neto Fiskal

Page 11 of 18

Penyesuaian fiskal positif antara lain :d. Jumlah yg melebihi kewajaran yg dibayarkan kepada

pemegang saham/ pihak yg mempunyai hubungan istimewa sehubungan dengan pekerjaan

e. Harta yg dihibahkan, bantuan, atau sumbanganf. Pajak penghasilang. Gaji yg dibayarkan kepada anggota persekutuan, firma,/ CV

yg modalnya tidak terbagi atas sahamh. Sanksi administrasii. Selisih penyusutan komersial di atas penyusutan fiskalj. Selisih amortisasi komersial di atas amortisasi fiskalk. Biaya yg ditangguhkan pengakuannya

c. Penyesuaian Fiskal Positif

Lesson 3 : Cara Menghitung Pajak

4. Penghasilan Neto Fiskal

Page 12 of 18

44

Penyesuaian fiskal negatif adalah penyesuaian terhadap penghasilan neto komersial (di luar unsur penghasilan yg dikenai PPh final & yg tidak termasuk objek pajak) dalam rangka menghitung Penghasilan Kena Pajak berdasarkan UU PPh beserta peraturan pelaksanaannya, yg bersifat mengurangi penghasilan &/atau menambah biaya-biaya komersial.

Penyesuaian fiskal negatif antara lain :a. Selisih penyusutan komersial di bawah penyusutan fiskalb. Selisih amortisasi komersial di bawah amortisasi fiskalc. Penghasilan yg ditangguhkan pengakuannya

d. Penyesuaian Fiskal Negatif

Lesson 3 : Cara Menghitung Pajak

4. Penghasilan Neto Fiskal

Page 13 of 18

45

Kerugian fiskal adalah kerugian fiskal berdasarkan ketetapan pajak yg telah diterbitkan oleh Dirjen Pajak maupun kerugian fiskal berdasarkan SPT Tahunan WP (self assessment) dalam hal tidak ada/ belum diterbitkan ketetapan pajak oleh Dirjen Pajak.

Kerugian fiskal dari penghasilan yg bersumber di luar negeri hanya dapat dikompensasikan dengan penghasilan dari sumber yg sama di luar negeri

Kerugian fiskal dari penghasilan yg dikenakan PPh final/ penghasilan yg bukan merupakan objek pajak, tidak dapat dikompensasikan dengan penghasilan lainnya yg dikenakan pajak berdasarkan ketentuan umum.

Jika pengeluaran yg diperkenankan setelah dikurangkan dari penghasilan bruto didapat kerugian, kerugian tsb dikompensasikan dengan penghasilan neto/ laba fiskal selama 5 tahun berturut-turut dimulai sejak tahun berikutnya sesudah tahun didapatnya kerugian tsb.

Ps. 6 (2) UU PPh jo. SE-03/PJ.31/2004

Lesson 3 : Cara Menghitung Pajak

5. Kompensasi Kerugian Fiskal

Page 15 of 18

46

Pelunasan Pajak Tahun Berjalan

Subjek Pajak

Objek Pajak

Cara Menghitung Pajak

Pelunasan Pajak Tahun

Berjalan

Perhitungan Pajak

Akhir Tahun

SPT Tahunan PPh WP Badan

Lesson 4

47

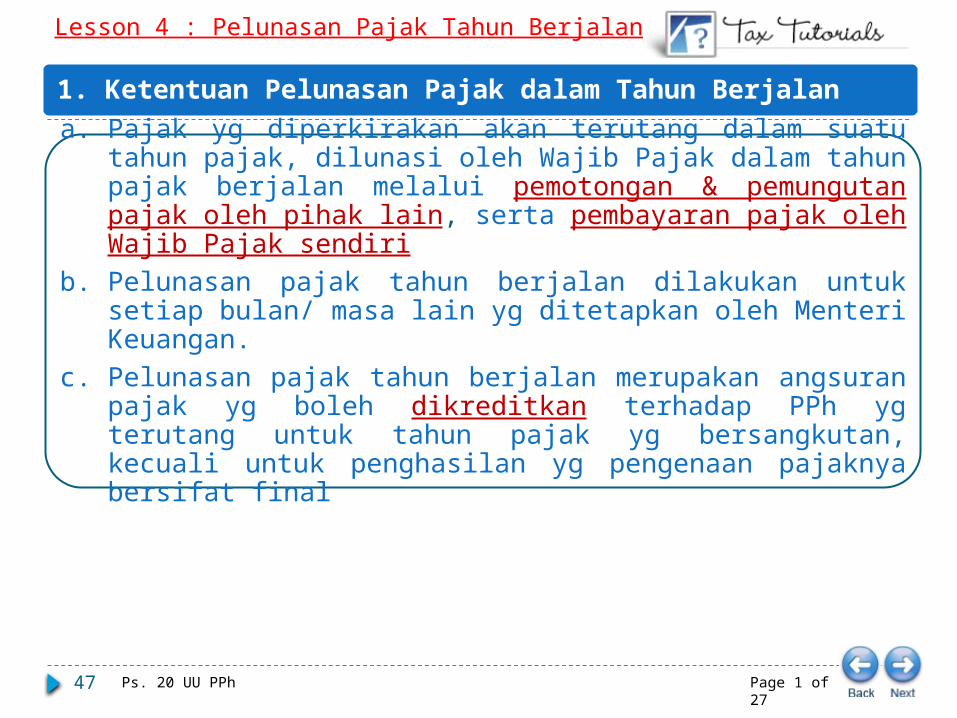

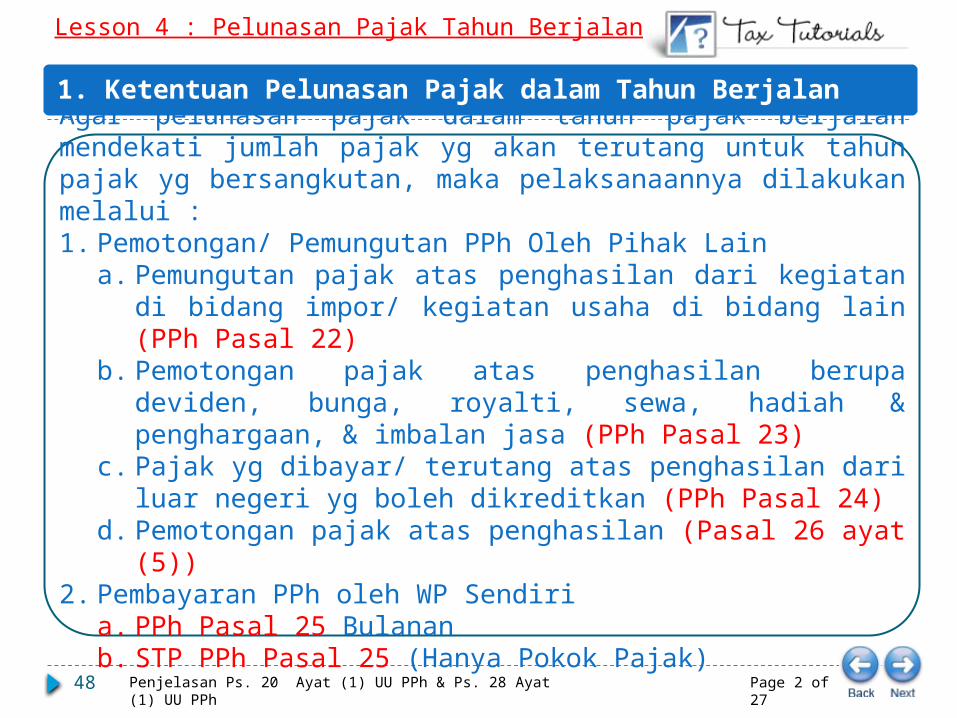

a. Pajak yg diperkirakan akan terutang dalam suatu tahun pajak, dilunasi oleh Wajib Pajak dalam tahun pajak berjalan melalui pemotongan & pemungutan pajak oleh pihak lain, serta pembayaran pajak oleh Wajib Pajak sendiri

b. Pelunasan pajak tahun berjalan dilakukan untuk setiap bulan/ masa lain yg ditetapkan oleh Menteri Keuangan.

c. Pelunasan pajak tahun berjalan merupakan angsuran pajak yg boleh dikreditkan terhadap PPh yg terutang untuk tahun pajak yg bersangkutan, kecuali untuk penghasilan yg pengenaan pajaknya bersifat final

Ps. 20 UU PPh

Lesson 4 : Pelunasan Pajak Tahun Berjalan

1. Ketentuan Pelunasan Pajak dalam Tahun Berjalan

Page 1 of 27

48 Penjelasan Ps. 20 Ayat (1) UU PPh & Ps. 28 Ayat (1) UU PPh

Lesson 4 : Pelunasan Pajak Tahun Berjalan

1. Ketentuan Pelunasan Pajak dalam Tahun Berjalan

Page 2 of 27

Agar pelunasan pajak dalam tahun pajak berjalan mendekati jumlah pajak yg akan terutang untuk tahun pajak yg bersangkutan, maka pelaksanaannya dilakukan melalui : 1. Pemotongan/ Pemungutan PPh Oleh Pihak Lain

a. Pemungutan pajak atas penghasilan dari kegiatan di bidang impor/ kegiatan usaha di bidang lain (PPh Pasal 22)

b. Pemotongan pajak atas penghasilan berupa deviden, bunga, royalti, sewa, hadiah & penghargaan, & imbalan jasa (PPh Pasal 23)

c. Pajak yg dibayar/ terutang atas penghasilan dari luar negeri yg boleh dikreditkan (PPh Pasal 24)

d. Pemotongan pajak atas penghasilan (Pasal 26 ayat (5))2. Pembayaran PPh oleh WP Sendiri

a. PPh Pasal 25 Bulananb. STP PPh Pasal 25 (Hanya Pokok Pajak)

49

No Jenis Penghasilan Tarif Pajak1. Penjualan barang kepada Pemerintah 1,5%

2. Impor barang 2,5% (API)7,5% (Non API)

3. Pembelian BBM, gas, & pelumas 0,3%

4. Pembelian semen dari industri semen 0,25%

5. Pembelian baja dari industri baja 0,3%

6. Pembelian kertas dari industri kertas 0,1%

7. Pembelian kendaraan bermotor dari industri otomotif 0,45%

8. Pembelian obat dari industri obat 0,3%

9 Penjualan bahan perhutanan, perkebunan, pertanian, & perikanan kepada industri/eksportir

0,25%

10. Pembelian barang yg tergolong sangat mewah 10%

Pemungutan pajak atas penghasilan Wajib Pajak badan dari kegiatan di bidang impor/ kegiatan usaha di bidang lain (PPh Pasal 22) sbb :

Ps. 22 UU PPh jo. PMK-224/PMK.11/2012 jo. PER-06/PJ/2013

Lesson 4 : Pelunasan Pajak Tahun Berjalan

2. PPh Pasal 22

Page 3 of 27

50

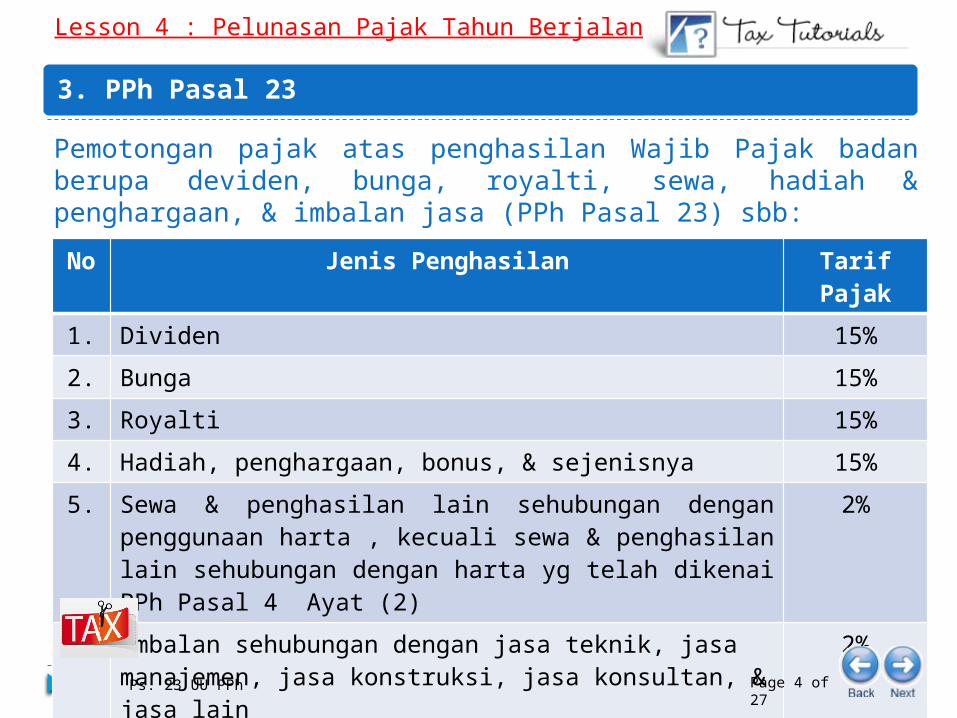

No Jenis Penghasilan Tarif Pajak1. Dividen 15%2. Bunga 15%3. Royalti 15%4. Hadiah, penghargaan, bonus, & sejenisnya 15%5. Sewa & penghasilan lain sehubungan dengan penggunaan

harta , kecuali sewa & penghasilan lain sehubungan dengan harta yg telah dikenai PPh Pasal 4 Ayat (2)

2%

6. Imbalan sehubungan dengan jasa teknik, jasa manajemen, jasa konstruksi, jasa konsultan, & jasa lain

2%

Pemotongan pajak atas penghasilan Wajib Pajak badan berupa deviden, bunga, royalti, sewa, hadiah & penghargaan, & imbalan jasa (PPh Pasal 23) sbb:

Ps. 23 UU PPh

Lesson 4 : Pelunasan Pajak Tahun Berjalan

3. PPh Pasal 23

Page 4 of 27

51

PPh Pasal 24 adalah pajak yg dibayar/ dipotong/ terutang di LN atas penghasilan yg diterima/ diperoleh di LN dalam tahun pajak yg bersangkutan yg dapat sebagai kredit pajak sebesar PPh yg dibayar/ dipotong/ dipungut di LN tetapi tidak boleh melebihi penghitungan pajak yg terutang berdasarkan UU PPh

UU PPh menentukan bahwa WP dalam Negeri dikenakan PPh atas seluruh penghasilan di manapun penghasilan tersebut diterima/ diperoleh, baik di Indonesia maupun di luar Indonesia

Untuk menghindari pengenaan pajak ganda maka sesuai dengan ketentuan Pasal 24, pajak yg dibayar/ yg terutang di luar negeri boleh dikreditkan terhadap pajak yg terutang di Indonesia, tetapi tidak melebihi penghitungan pajak yg terutang berdasarkan UU PPh

Metode kredit pajak yg demikian disebut metode pengkreditan terbatas (ordinary credit Method)

Ps. 24 UU PPh jo. KMK-164/KMK.03/2002

Lesson 4 : Pelunasan Pajak Tahun Berjalan

4. PPh Pasal 24

Page 5 of 27

a. Ketentuan Umum

52

Apabila dalam Penghasilan Kena Pajak terdapat penghasilan yg berasal dari luar negeri, maka PPh yg dibayar/ terutang di luar negeri atas penghasilan tersebut dapat dikreditkan terhadap PPh yg terutang di Indonesia

Pengkreditan pajak luar negeri dilakukan dalam tahun pajak digabungkannya penghasilan dari luar negeri tersebut dengan penghasilan di Indonesia

Apabila Penghasilan luar negeri berasal dari beberapa negara, maka penghitungan kredit pajak luar negeri dilakukan untuk masing-masing negara

Dalam hal jumlah PPh yg dibayar/ terutang di luar negeri melebihi jumlah kredit pajak yg diperkenankan, maka kelebihan tersebut tidak dapat diperhitungkan dengan PPh yg terutang tahun berikutnya, tidak boleh dibebankan sebagai biaya/ pengurang penghasilan, & tidak dapat dimintakan restitusi

Ps. 24 UU PPh jo. KMK-164/KMK.03/2002

Lesson 4 : Pelunasan Pajak Tahun Berjalan

4. PPh Pasal 24

Page 6 of 27

b. Penghitungan Kredit Pajak Luar Negeri

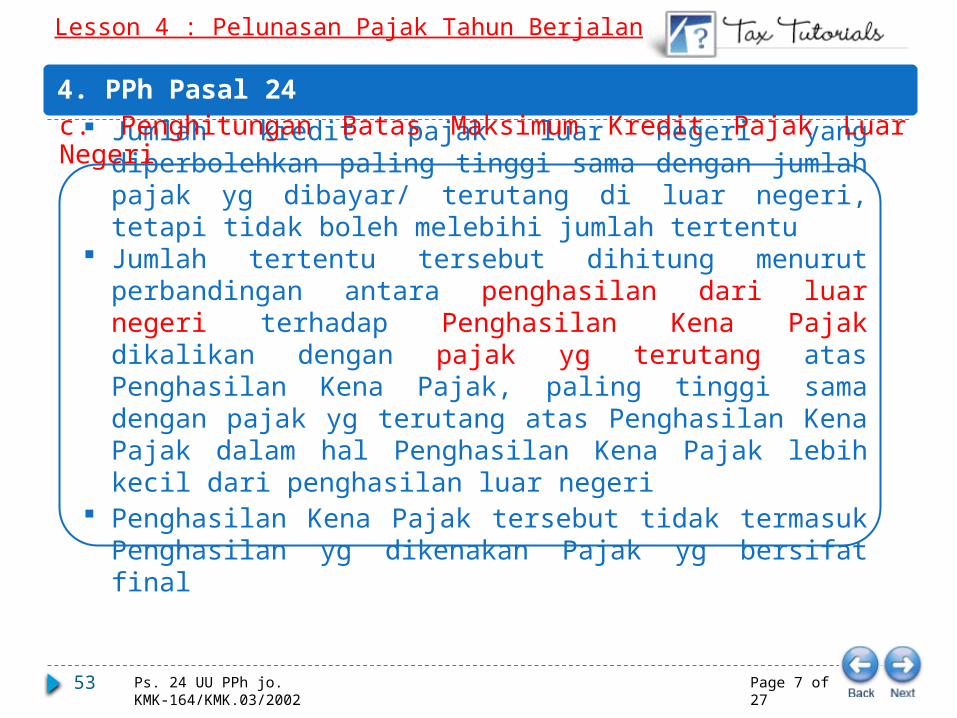

53

Jumlah kredit pajak luar negeri yang diperbolehkan paling tinggi sama dengan jumlah pajak yg dibayar/ terutang di luar negeri, tetapi tidak boleh melebihi jumlah tertentu

Jumlah tertentu tersebut dihitung menurut perbandingan antara penghasilan dari luar negeri terhadap Penghasilan Kena Pajak dikalikan dengan pajak yg terutang atas Penghasilan Kena Pajak, paling tinggi sama dengan pajak yg terutang atas Penghasilan Kena Pajak dalam hal Penghasilan Kena Pajak lebih kecil dari penghasilan luar negeri

Penghasilan Kena Pajak tersebut tidak termasuk Penghasilan yg dikenakan Pajak yg bersifat final

Ps. 24 UU PPh jo. KMK-164/KMK.03/2002

Lesson 4 : Pelunasan Pajak Tahun Berjalan

4. PPh Pasal 24

Page 7 of 27

c. Penghitungan Batas Maksimum Kredit Pajak Luar Negeri

54

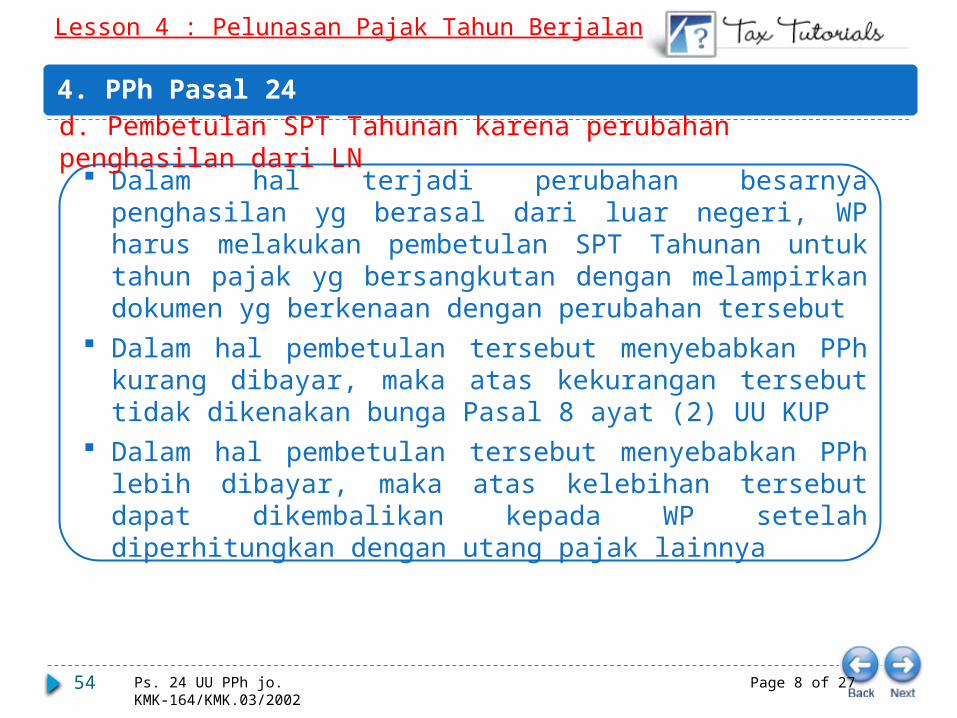

Dalam hal terjadi perubahan besarnya penghasilan yg berasal dari luar negeri, WP harus melakukan pembetulan SPT Tahunan untuk tahun pajak yg bersangkutan dengan melampirkan dokumen yg berkenaan dengan perubahan tersebut

Dalam hal pembetulan tersebut menyebabkan PPh kurang dibayar, maka atas kekurangan tersebut tidak dikenakan bunga Pasal 8 ayat (2) UU KUP

Dalam hal pembetulan tersebut menyebabkan PPh lebih dibayar, maka atas kelebihan tersebut dapat dikembalikan kepada WP setelah diperhitungkan dengan utang pajak lainnya

Ps. 24 UU PPh jo. KMK-164/KMK.03/2002

Lesson 4 : Pelunasan Pajak Tahun Berjalan

4. PPh Pasal 24

Page 8 of 27

d. Pembetulan SPT Tahunan karena perubahan penghasilan dari LN

55

Untuk melaksanakan pengkreditan pajak luar negeri, WP wajib menyampaikan permohonan kepada Dirjen Pajak dengan dilampiri:a. Laporan Keuangan dari penghasilan yg berasal dari luar

negeri;b. Fotokopi SPT yg disampaikan di luar negeri; &c. Dokumen pembayaran pajak di luar negeri

Penyampaian permohonan kredit pajak luar negeri dilakukan bersamaan dengan penyampaian SPT Tahunan PPh

Atas permohonan WP, Dirjen Pajak dapat memperpanjang jangka waktu penyampaian lampiran-lampiran pengkreditan pajak luar negeri karena alasan-alasan di luar kemampuan WP (force majeur)

Ps. 24 UU PPh jo. KMK-164/KMK.03/2002

Lesson 4 : Pelunasan Pajak Tahun Berjalan

4. PPh Pasal 24

Page 9 of 27

e. Tata Cara Pelaporan Kredit Pajak Luar Negeri

56

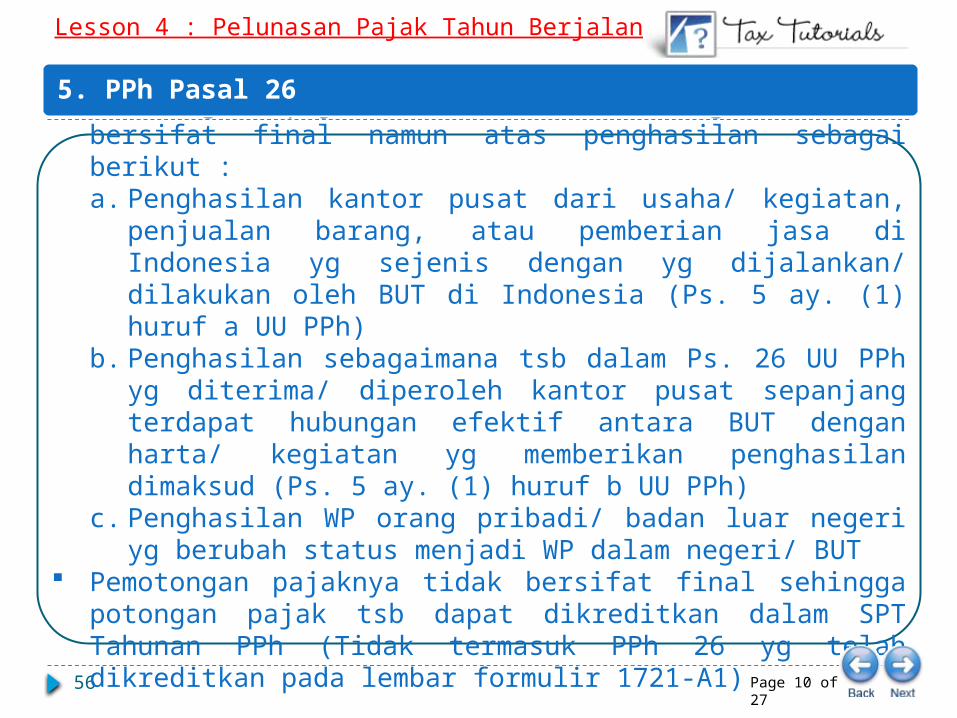

Pemotongan pajak atas WP Luar Negeri adalah bersifat final namun atas penghasilan sebagai berikut :a. Penghasilan kantor pusat dari usaha/ kegiatan, penjualan barang,

atau pemberian jasa di Indonesia yg sejenis dengan yg dijalankan/ dilakukan oleh BUT di Indonesia (Ps. 5 ay. (1) huruf a UU PPh)

b. Penghasilan sebagaimana tsb dalam Ps. 26 UU PPh yg diterima/ diperoleh kantor pusat sepanjang terdapat hubungan efektif antara BUT dengan harta/ kegiatan yg memberikan penghasilan dimaksud (Ps. 5 ay. (1) huruf b UU PPh)

c. Penghasilan WP orang pribadi/ badan luar negeri yg berubah status menjadi WP dalam negeri/ BUT

Pemotongan pajaknya tidak bersifat final sehingga potongan pajak tsb dapat dikreditkan dalam SPT Tahunan PPh (Tidak termasuk PPh 26 yg telah dikreditkan pada lembar formulir 1721-A1)

Lesson 4 : Pelunasan Pajak Tahun Berjalan

5. PPh Pasal 26

Page 10 of 27

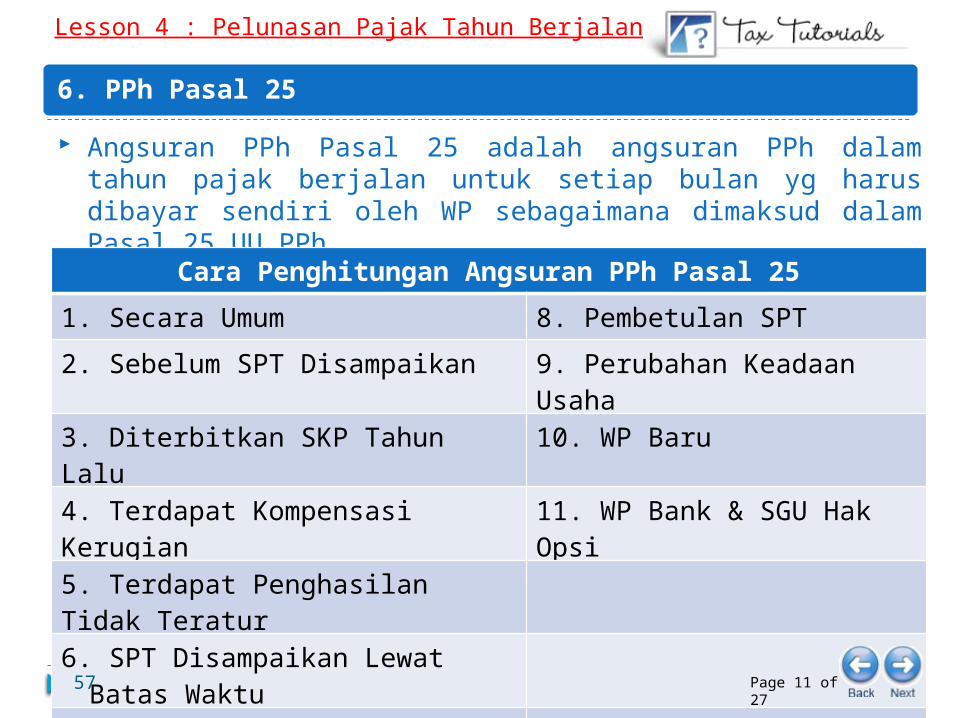

Angsuran PPh Pasal 25 adalah angsuran PPh dalam tahun pajak berjalan untuk setiap bulan yg harus dibayar sendiri oleh WP sebagaimana dimaksud dalam Pasal 25 UU PPh

Ps. 25 UU PPh

Cara Penghitungan Angsuran PPh Pasal 251. Secara Umum 8. Pembetulan SPT

2. Sebelum SPT Disampaikan 9. Perubahan Keadaan Usaha

3. Diterbitkan SKP Tahun Lalu 10. WP Baru

4. Terdapat Kompensasi Kerugian 11. WP Bank & SGU Hak Opsi

5. Terdapat Penghasilan Tidak Teratur

6. SPT Disampaikan Lewat Batas Waktu

7. Perpanjangan Penyampaian SPT

57

Lesson 4 : Pelunasan Pajak Tahun Berjalan

6. PPh Pasal 25

Page 11 of 27

58

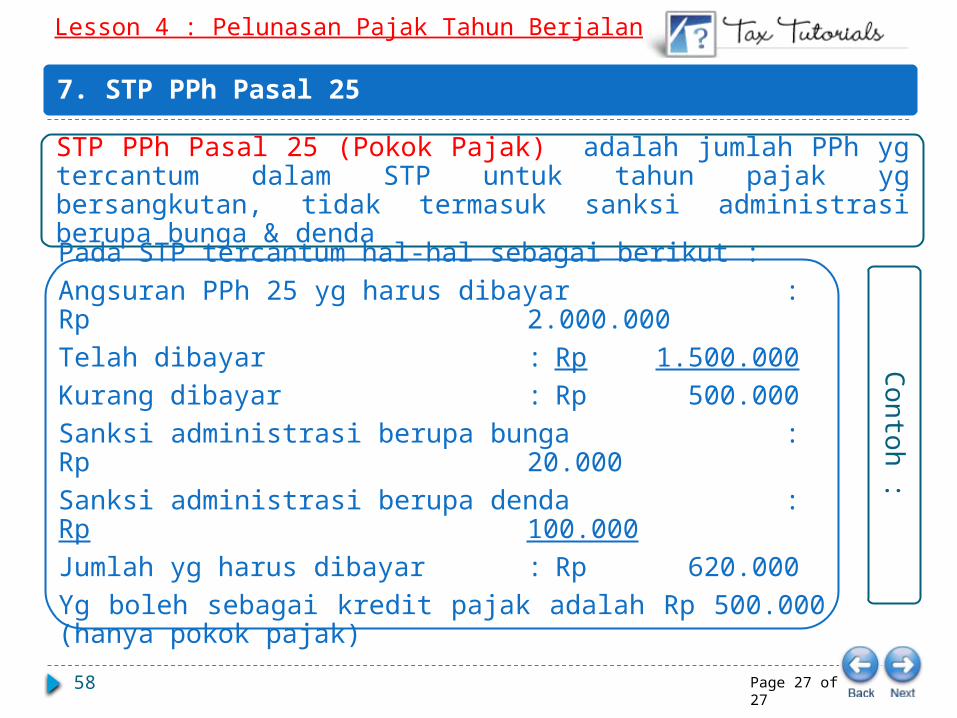

STP PPh Pasal 25 (Pokok Pajak) adalah jumlah PPh yg tercantum dalam STP untuk tahun pajak yg bersangkutan, tidak termasuk sanksi administrasi berupa bunga & denda

Pada STP tercantum hal-hal sebagai berikut :Angsuran PPh 25 yg harus dibayar : Rp 2.000.000Telah dibayar : Rp 1.500.000Kurang dibayar : Rp 500.000Sanksi administrasi berupa bunga : Rp 20.000Sanksi administrasi berupa denda : Rp 100.000Jumlah yg harus dibayar : Rp 620.000Yg boleh sebagai kredit pajak adalah Rp 500.000 (hanya pokok pajak)

Contoh :

Lesson 4 : Pelunasan Pajak Tahun Berjalan

7. STP PPh Pasal 25

Page 27 of 27

59

Perhitungan Pajak Akhir Tahun

Subjek Pajak

Objek Pajak

Cara Menghitung Pajak

Pelunasan Pajak Tahun

Berjalan

Perhitungan Pajak

Akhir Tahun

SPT Tahunan PPh WP Badan

Lesson 5

60 Ps. 28 UU PPh

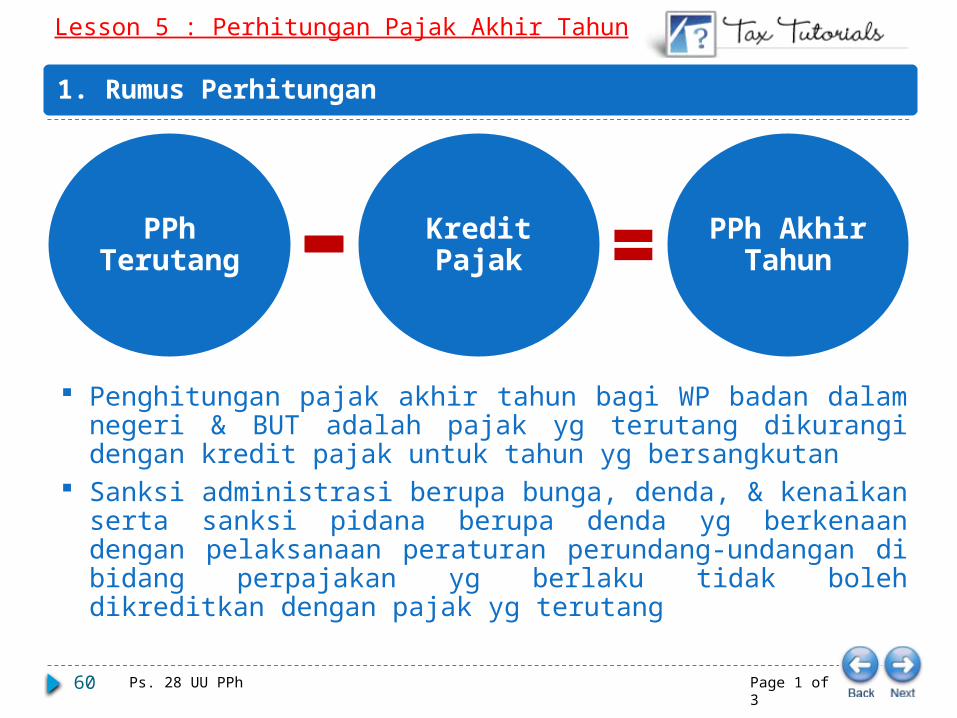

Penghitungan pajak akhir tahun bagi WP badan dalam negeri & BUT adalah pajak yg terutang dikurangi dengan kredit pajak untuk tahun yg bersangkutan

Sanksi administrasi berupa bunga, denda, & kenaikan serta sanksi pidana berupa denda yg berkenaan dengan pelaksanaan peraturan perundang-undangan di bidang perpajakan yg berlaku tidak boleh dikreditkan dengan pajak yg terutang

PPh Terutang

Kredit Pajak

PPh Akhir Tahun

Lesson 5 : Perhitungan Pajak Akhir Tahun

1. Rumus Perhitungan

Page 1 of 3

61

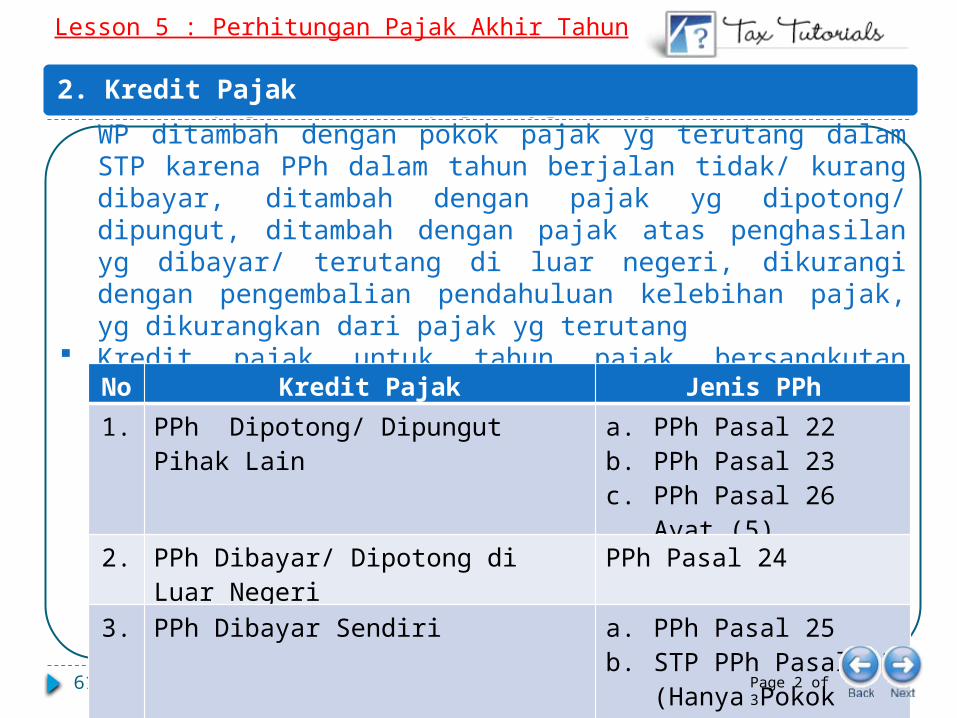

Kredit pajak adalah pajak yg dibayar sendiri oleh WP ditambah dengan pokok pajak yg terutang dalam STP karena PPh dalam tahun berjalan tidak/ kurang dibayar, ditambah dengan pajak yg dipotong/ dipungut, ditambah dengan pajak atas penghasilan yg dibayar/ terutang di luar negeri, dikurangi dengan pengembalian pendahuluan kelebihan pajak, yg dikurangkan dari pajak yg terutang

Kredit pajak untuk tahun pajak bersangkutan berupa:

Ps. 28 Ayat (1) UU PPh

No Kredit Pajak Jenis PPh1. PPh Dipotong/ Dipungut Pihak Lain a. PPh Pasal 22

b. PPh Pasal 23c. PPh Pasal 26 Ayat (5)

2. PPh Dibayar/ Dipotong di Luar Negeri PPh Pasal 243. PPh Dibayar Sendiri a. PPh Pasal 25

b. STP PPh Pasal 25 (Hanya Pokok Pajak)

Lesson 5 : Perhitungan Pajak Akhir Tahun

2. Kredit Pajak

Page 2 of 3

62

Perhitungan Pajak Pada Akhir Tahun :a. Apabila pajak yg terutang untuk suatu tahun pajak ternyata lebih

kecil dari jumlah kredit pajak, maka setelah dilakukan pemeriksaan, kelebihan pembayaran pajak dikembalikan setelah diperhitungkan dengan utang pajak berikut sanksi-sanksinya (PPh Pasal 28A)

b. Apabila pajak yg terutang untuk suatu tahun pajak ternyata lebih besar daripada kredit pajak, maka kekurangan pajak yg terutang harus dilunasi sebelum SPT Tahunan PPh disampaikan (PPh Pasal 29)

Ps. 28A , Ps. 29 UU PPh & Ps. 3 (3) UU KUP

Batas waktu penyampaian SPT Tahunan PPh WP badan adalah paling lama 4 bulan setelah akhir Tahun Pajak

Lesson 5 : Perhitungan Pajak Akhir Tahun

3. PPh Akhir Tahun

Page 3 of 3

63

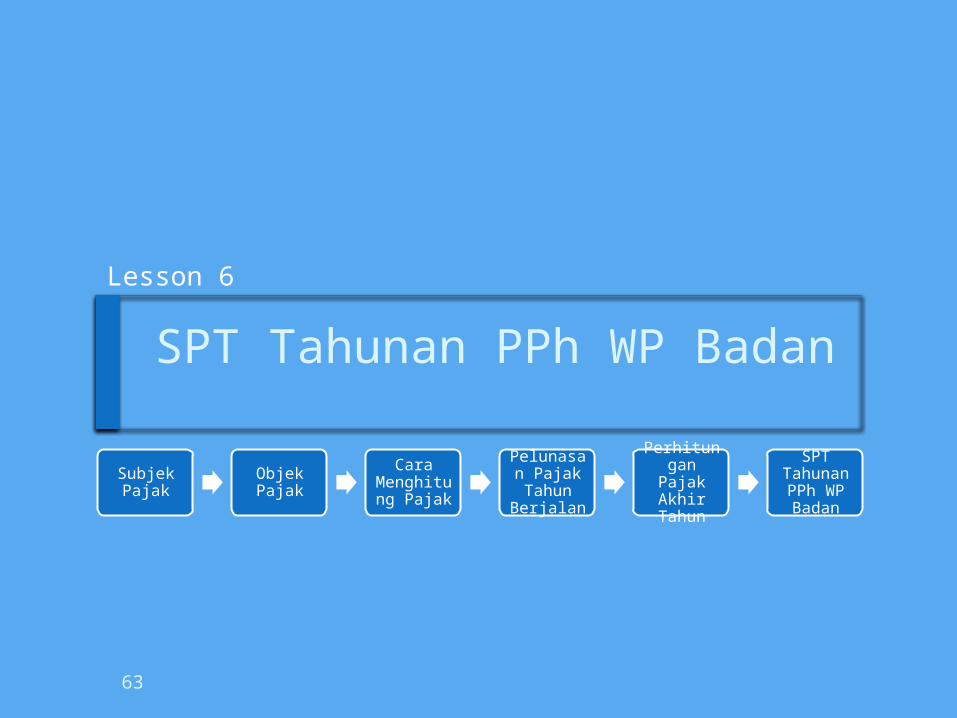

SPT Tahunan PPh WP Badan

Subjek Pajak

Objek Pajak

Cara Menghitung Pajak

Pelunasan Pajak Tahun

Berjalan

Perhitungan Pajak

Akhir Tahun

SPT Tahunan PPh WP Badan

Lesson 6

![[Www.indowebster.com]-3hari Mahir Linux Ubuntu](https://static.fdokumen.com/doc/165x107/5571fe2849795991699ac12e/wwwindowebstercom-3hari-mahir-linux-ubuntu.jpg)