Laporan Kinerja Tahun 2017 - bpkp.go.idbpkp.go.id/public/upload/unit/investigasi/files/LAKIP Th...

141

Laporan Kinerja Tahun 2017 Deputi Bidang Investigasi LAP-01/D5/2018 9 JANUARI 2018

-

Upload

phungthien -

Category

Documents

-

view

242 -

download

5

Transcript of Laporan Kinerja Tahun 2017 - bpkp.go.idbpkp.go.id/public/upload/unit/investigasi/files/LAKIP Th...

Laporan Kinerja

Tahun 2017

Deputi Bidang Investigasi

LAP-01/D5/2018 9 JANUARI 2018

i

RINGKASAN EKSEKUTIF

Pada tahun 2017 Deputi Bidang Investigasi melaksanakan satu

program dengan lima sasaran program dengan sepuluh Indikator Kinerja

Program (Outcome). Rata-rata capaian kinerja outcome adalah sebesar

132,79% yang dihitung berdasarkan indikator :

1. Persentase hasil pengawasan keinvestigasian yang dimanfaatkan di

persidangan sebesar 41,61% atau mencapai 104,03% dari target 40%.

2. Persentase hasil pengawasan keinvestigasian yang dimanfaatkan oleh

APH sebesar 100% atau mencapai 142,86% dari target 70%.

3. Persentase hasil pengawasan keinvestigasian yang dimanfaatkan oleh

K/L/P/K sebesar 69,23% atau mencapai 115,38% dari target sebesar 60%.

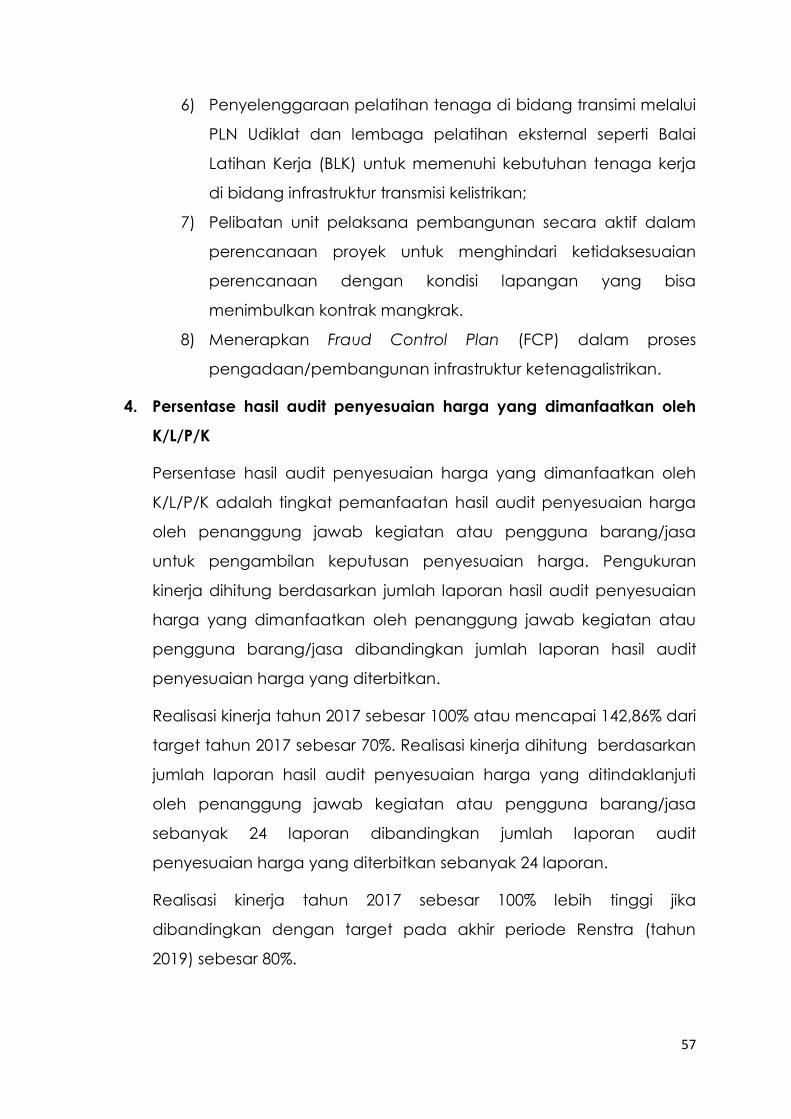

4. Persentase hasil audit penyesuaian harga yang dimanfaatkan oleh

K/L/P/K sebesar 100% atau mencapai 142,86% dari target sebesar 70%.

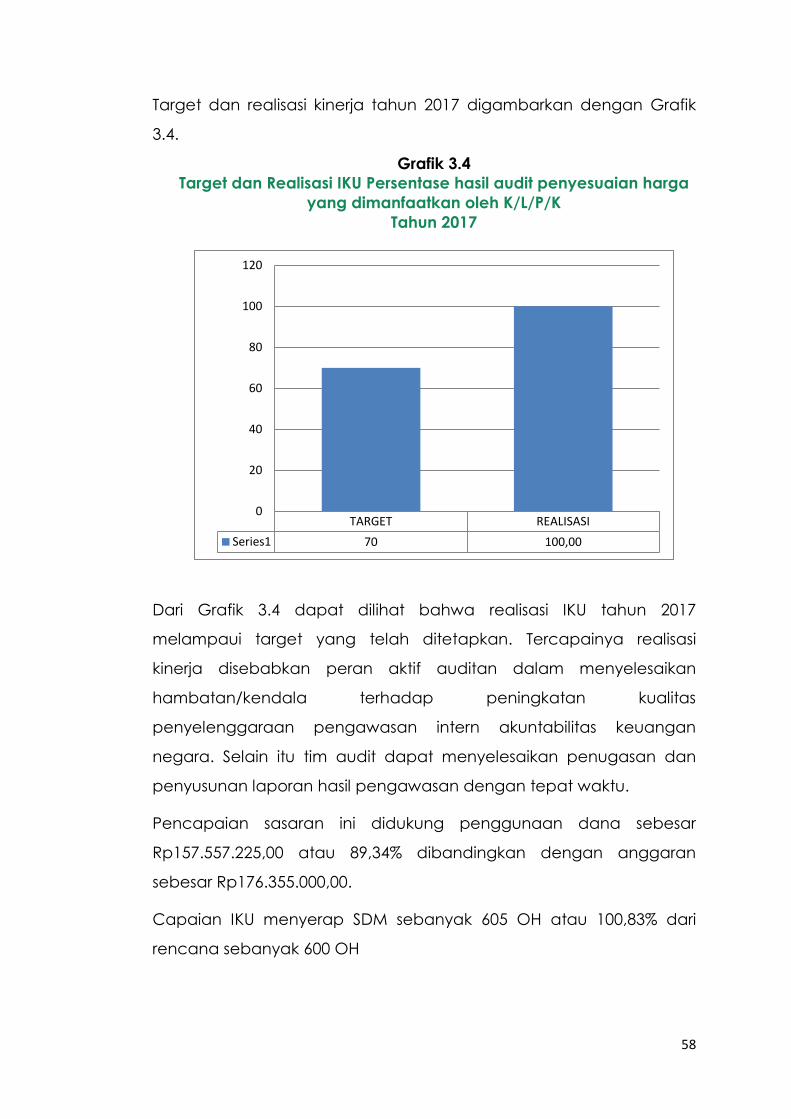

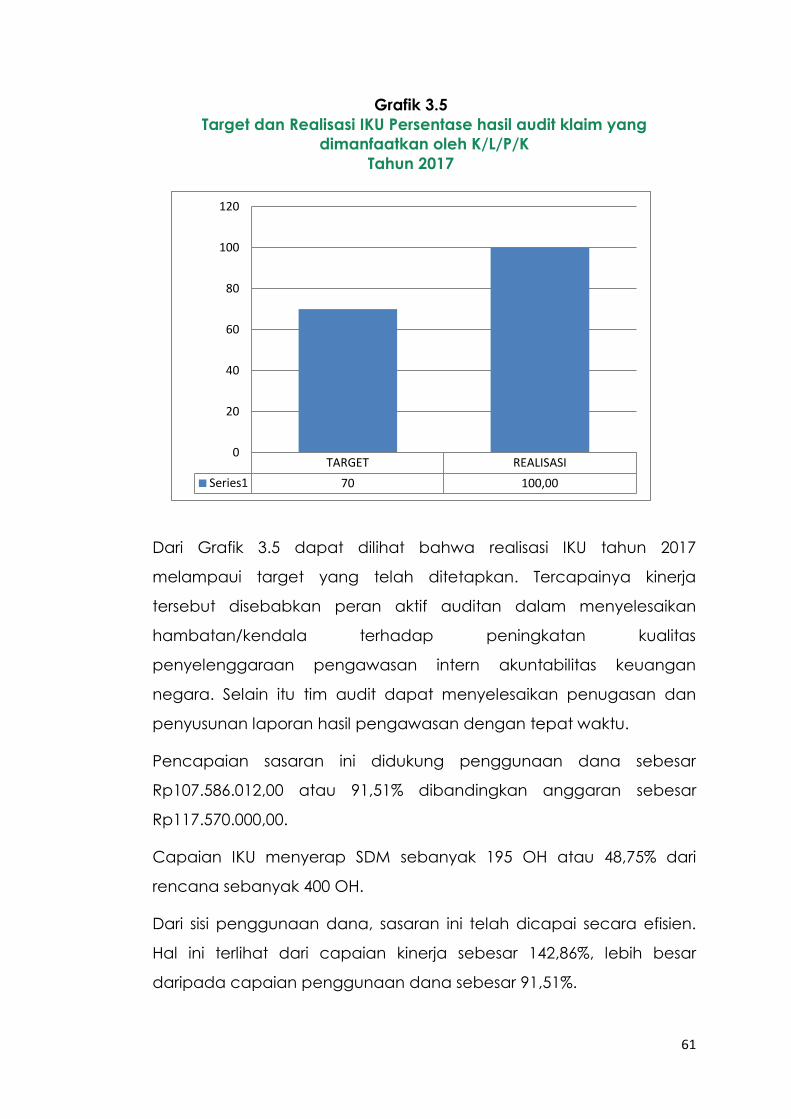

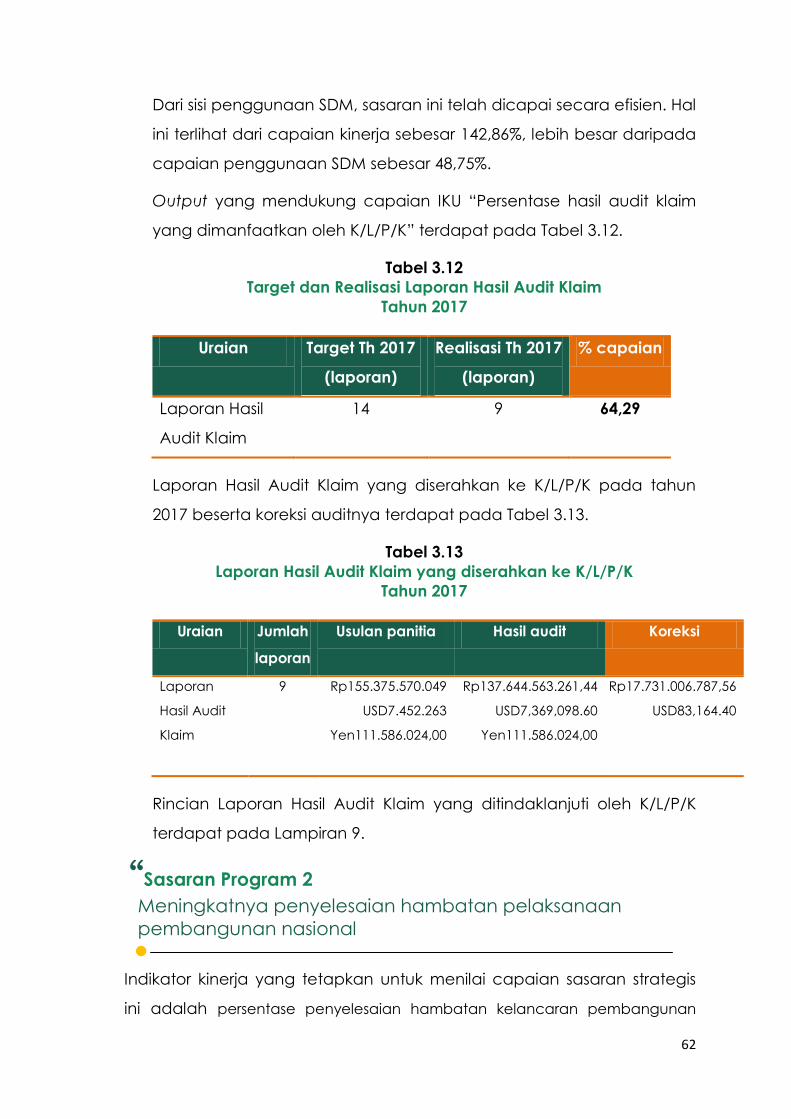

5. Persentase hasil audit klaim yang dimanfaatkan oleh K/L/P/K sebesar

100% atau mencapai 142,86% dari target sebesar 70%.

6. Persentase penyelesaian hambatan kelancaran pembangunan sebesar

100% atau mencapai 142,86% dari target sebesar 70%.

7. Persentase K/L/P/K yang mengimplementasikan FCP (termasuk FRA)

sebesar 80,77% atau mencapai 161,54% dari target sebesar 50%.

8. Persentase auditor yang memiliki kompetensi (hard & soft competency) di

bidang pencegahan sebesar 63,32% atau mencapai 105,53% dari target

sebesar 60%.

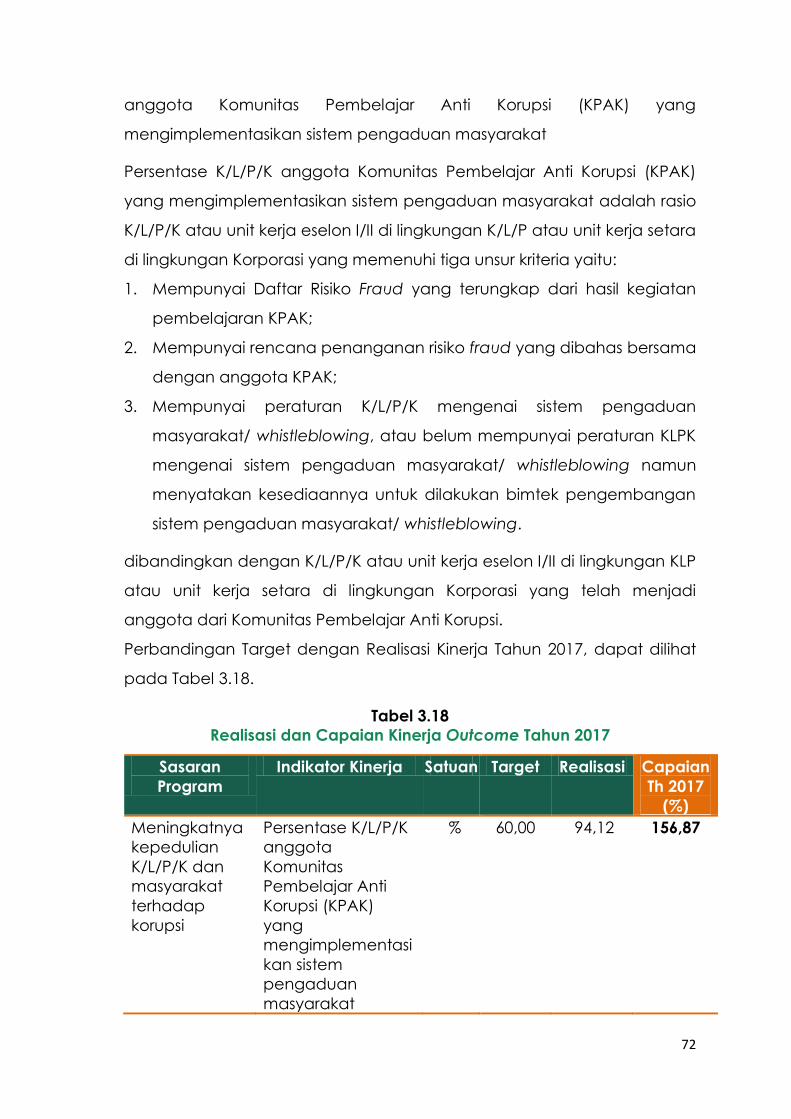

9. Persentase K/L/P/K anggota Komunitas Pembelajar Anti Korupsi (KPAK)

yang mengimplementasikan sistem pengaduan masyarakat sebesar

94,12% atau mencapai 156,87% dari target sebesar 60%.

10. Persentase auditor yang memiliki kompetensi keinvestigasian sebesar

67,88% atau mencapai 113,13% dari target sebesar 60%.

ii

Capaian kinerja outcome menunjukkan rata-rata sebesar132,79%. Dana

yang digunakan untuk melaksanakan seluruh kegiatan adalah sebesar

Rp4.453.331.031,00 atau 80,60% dari anggaran sebelum revisi sebesar

Rp5.525.000.000,00. Sedang dibandingkan dengan anggaran setelah revisi

mencapai 97,44%.

iii

DAFTAR ISI

Halaman

Kata Pengantar i

Ringkasan Eksekutif ii

Daftar Isi iv

BAB I PENDAHULUAN

A. Tugas dan Fungsi 1

B. Aspek Strategis Organisasi 2

C. Kegiatan dan Produk Organisasi 4

D. Struktur Organisasi 5

E. Sistematika Penyajian 10

BAB II PERENCANAAN DAN PERJANJIAN KINERJA

A. Rencana Strategis 2015-2019

1. Pernyataan Visi

2. Pernyataan Misi

3. Tujuan dan Sasaran Strategis

4. Program dan Kegiatan

5. Sasaran Program

6. Indikator Kinerja Utama (IKU)

11

12

13

18

23

23

24

B. Perjanjian Kinerja Tahun 2017 25

BAB III AKUNTABILITAS KINERJA

A. Capaian Kinerja 29

B. Analisis Capaian Kinerja 33

C. Penugasan/Kegiatan Lain 78

D. Realisasi Keuangan 99

E. Perbaikan Rencana Kinerja 101

BAB IV PENUTUP 102

Lampiran

1

A. Tugas dan Fungsi Organisasi

esuai dengan Peraturan Presiden Nomor 192 Tahun 2014 tentang

Badan Pengawasan Keuangan dan Pembangunan, Deputi

Bidang Investigasi melaksanakan tugas membantu Kepala di

bidang pelaksanaan pengawasan kelancaran pembangunan

termasuk program lintas sektoral, pencegahan korupsi, audit atas

penyesuaian harga, audit klaim, audit investigatif terhadap kasus-kasus

penyimpangan yang berindikasi merugikan keuangan negara, audit

penghitungan kerugian keuangan Negara, dan pemberian keterangan

ahli. Dalam melaksanakan tugas tersebut, Deputi Bidang Investigasi

menyelenggarakan fungsi:

1. pengkajian, perumusan, dan penyusunan kebijakan teknis di

bidang investigasi;

2. penyusunan rencana dan pengendalian pelaksanaan investigasi;

3. penyusunan pedoman dan pemberian bimbingan teknis

investigasi dan pencegahan kolusi, korupsi dan nepotisme;

4. pengoordinasian penyelenggaraan pengawasan intern terhadap

perencanaan dan pelaksanaan kegiatan yang dapat

menghambat kelancaran pembangunan termasuk program lintas

sektoral;

5. pelaksanaan audit atas penyesuaian harga, audit klaim dan audit

investigatif terhadap kasus-kasus penyimpangan yang berindikasi

merugikan keuangan negara, audit penghitungan kerugian

keuangan negara, dan pemberian keterangan ahli pada instansi

pusat dan daerah, dan/atau kegiatan lain yang seluruh atau

sebagian keuangannya dibiayai oleh anggaran negara

S

BAB I PENDAHULUAN

2

dan/atau subsidi termasuk badan usaha dan badan lainnya yang

didalamnya terdapat kepentingan keuangan atau kepentingan

lain dari Pemerintah Pusat dan/atau Pemerintah Daerah, serta

upaya pencegahan korupsi;

6. pelaksanaan sosialisasi dan bimbingan teknis program anti korupsi

kepada masyarakat, dunia usaha, aparat pemerintahan dan

badan-badan lainnya;

7. pelaksanaan analisis, evaluasi dan pengolahan hasil pengawasan

bidang penugasan investigasi; dan

8. pelaksanaan kegiatan pengawasan berdasarkan penugasan

pemerintah di bidang keinvestigasian sesuai peraturan

perundang-undangan.

B. Aspek Strategis Organisasi

1. Peraturan Pemerintah Nomor 60 Tahun 2008 tentang SPIP yang

memberikan mandat kepada BPKP sebagai pengawas intern

akuntabilitas keuangan negara dan pembina penyelenggaraan

SPIP. Dengan terbitnya PP ini, cakupan penugasan BPKP semakin

luas dan terjadi perubahan paradigma yang lebih

mengedepankan pencegahan melalui pembangunan suatu

sistem yang mampu mencegah dan mendeteksi

kecurangan/penyimpangan.

2. Peraturan Presiden Nomor 192 Tahun 2014 tentang BPKP,

menjelaskan bahwa BPKP memiliki delegasi untuk melakukan

lingkup penugasan yang bersifat makro dan strategis. BPKP

diharapkan berkontribusi pada pencapaian tujuan pemerintah

dan pembangunan yaitu peningkatan kesejahteraan

masyarakat, dengan memberikan rekomendasi untuk

peningkatan kinerja program pembangunan pusat, daerah, dan

korporasi.

3

3. Instruksi Presiden Nomor 1 Tahun 2016 tentang Percepatan

Pelaksanaan Proyek Strategis Nasional.

Presiden menginstruksikan Kepala BPKP untuk:

a. Meningkatkan pengawasan atas tata kelola (governance)

percepatan pelaksanaan Proyek Strategis Nasional.

b. Melakukan audit investigatif/audit tujuan tertentu terhadap

kasus-kasus penyalahgunaan wewenang (pelanggaran

administrasi) dalam percepatan pelaksanaan Proyek Strategis

Nasional.

c. Menghitung jumlah (besaran) kerugian keuangan negara

dalam hal ditemukan adanya kerugian negara dalam

pelaksanaan audit investigatif/audit tujuan tertentu terhadap

penyalahgunaan wewenang (pelanggaran administrasi)

dalam percepatan pelaksanaan Proyek Strategis Nasional.

d. Melakukan pengawasan terhadap tindak lanjut atas hasil

audit yang dilakukan oleh Aparat Pengawasan Intern

Pemerintah pada kementerian/lembaga dalam hal

ditemukan adanya kerugian keuangan negara.

e. Melakukan pendampingan dalam rangka pengadaan

barang/jasa tertentu dalam pelaksanaan Proyek Strategis

Nasional berdasarkan permintaan menteri/kepala lembaga

atau Komite Percepatan Penyediaan Infrastruktur Prioritas

(KPPIP).

4. Perhatian pemerintah, dalam hal ini Presiden Joko Widodo dan

Wakil Presiden Jusuf Kalla. Terhadap peran pengawasan,

membuka peluang bagi BPKP untuk secara efektif

menyelenggarakan pembangunan pengawasan nasional dan

pengawasan pembangunan nasional untuk terwujudnya tata

kelola pemerintah yang baik dan bersih. Perhatian pemerintah

tersebut adalah gambaran utama peluang besar bagi BPKP untuk

menyelenggarakan tugas dan fungsi dalam memberikan

4

assurance tentang pencapaian keberhasilan pemerintah dalam

memberikan rekomendasi perbaikan untuk memitigasi risiko, dan

memastikan tujuan program pemerintah, dalam hal ini sasaran

pembangunan nasional, dapat tercapai. BPKP juga berfungsi

sebagai mitra strategis Kementerian/Lembaga /Pemerintah

Daerah/Korporasi (K/L/P/K) dalam hal pemberian jasa

consultancy.

5. Dalam kondisi masih banyaknya kasus korupsi, masih besar pula

harapan Aparat Penegak Hukum (APH) meminta BPKP untuk

melakukan audit atas kasus TPK.

6. Adanya produk-produk unggulan yang dibutuhkan oleh

stakeholders (Fraud Control Plan/FCP dan Pengumpulan dan

Pengevaluasian Bukti Dokumen Elektronik (PPBDE) atau Digital

Forensics) yang memungkinkan BPKP melakukan penugasan

sesuai dengan kebutuhan stakeholders.

C. Kegiatan dan Produk Organisasi

Sesuai dengan Peraturan Presiden Nomor 192 Tahun 2014 dan Peraturan

Kepala BPKP Nomor: PER-1314/K/D6/2012 tanggal 16 Oktober 2012

tentang Pedoman Penugasan Bidang Investigasi (PPBI), Deputi Bidang

Investigasi melaksanakan kegiatan/penugasan bidang investigasi untuk

memenuhi akuntabilitas yang menjadi perhatian para stakeholders.

Kegiatan/penugasan tersebut meliputi:

1. Pengawasan dalam rangka mendukung Proyek Strategis Nasional

(PSN).

2. Penanganan pangaduan/ temuan-temuan audit agar

penyelesaian proyek tidak terhambat sesuai dengan kebijakan

pengutamaan upaya pencegahan korupsi.

3. Penanganan kasus yang ditangani Aparat Penegak Hukum (Audit

Investigatif, Audit dalam rangka Penghitungan Kerugian

Keuangan Negara, Pemberian Keterangan Ahli, dan

5

Pengumpulan dan Pengevaluasian Bukti Dokumen Elektronik

(PPBDE)).

4. Penanganan kasus K/L/P/K (Audit Investigatif, Pengumpulan dan

Pengevaluasian Bukti Dokumen Elektronik (PPBDE)).

5. Evaluasi Hambatan Kelancaran Pembangunan.

6. Audit Penyesuaian Harga.

7. Audit Klaim.

8. Fraud Control Plan (FCP).

9. Sosialisasi Program Anti Korupsi.

10. Pengkajian peraturan yang membuka peluang terjadinya tindak

pidana korupsi.

11. Penugasan investigasi lainnya yang berkaitan dengan upaya

pencegahan korupsi, kolusi, dan nepotisme (KKN).

Penugasan bidang investigasi harus didasarkan pada alasan yang cukup,

yaitu:

1. Adanya indikasi penyimpangan yang menimbulkan kerugian

keuangan negara dari pengembangan hasil audit operasional.

2. Pengembangan informasi laporan/pengaduan masyarakat yang

layak untuk ditindaklanjuti.

3. Permintaan instansi penyidik atau penetapan pengadilan.

4. Permintaan dari pimpinan/atasan pimpinan Objek Penugasan.

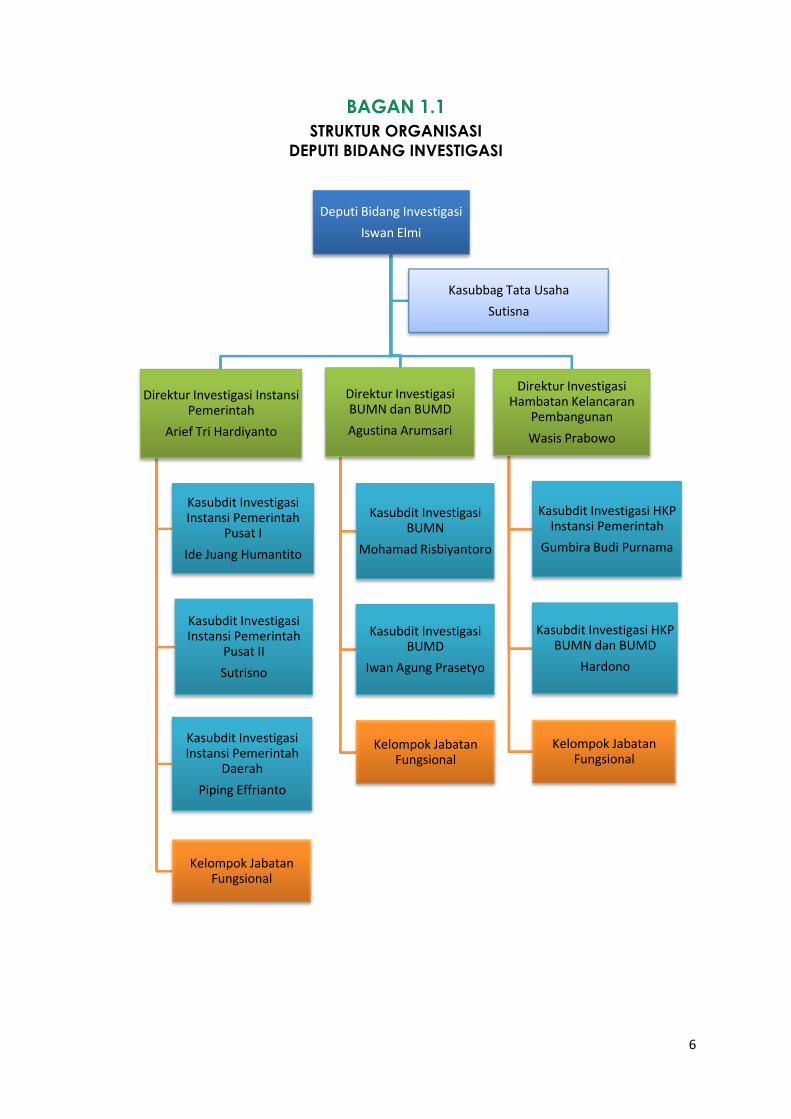

D. Struktur Organisasi

Berdasarkan Surat Keputusan Kepala BPKP Nomor KEP-06.00.00-

080/K/2001 tanggal 20 Pebruari 2001, struktur organisasi Deputi Bidang

Investigasi terdiri dari 3 (tiga) Direktorat. Masing-masing Direktorat

mempunyai Sub Direktorat dan Kelompok Pejabat Fungsional. Untuk

urusan Tata Usaha, Deputi Bidang Investigasi memperoleh staf

perbantuan dari Sekretariat Utama.

6

BAGAN 1.1

STRUKTUR ORGANISASI

DEPUTI BIDANG INVESTIGASI

Deputi Bidang Investigasi

Iswan Elmi

Direktur Investigasi Instansi Pemerintah

Arief Tri Hardiyanto

Kasubdit Investigasi Instansi Pemerintah

Pusat I

Ide Juang Humantito

Kasubdit Investigasi Instansi Pemerintah

Pusat II

Sutrisno

Kasubdit Investigasi Instansi Pemerintah

Daerah

Piping Effrianto

Kelompok Jabatan Fungsional

Direktur Investigasi BUMN dan BUMD

Agustina Arumsari

Kasubdit Investigasi BUMN

Mohamad Risbiyantoro

Kasubdit Investigasi BUMD

Iwan Agung Prasetyo

Kelompok Jabatan Fungsional

Direktur Investigasi Hambatan Kelancaran

Pembangunan

Wasis Prabowo

Kasubdit Investigasi HKP Instansi Pemerintah

Gumbira Budi Purnama

Kasubdit Investigasi HKP BUMN dan BUMD

Hardono

Kelompok Jabatan Fungsional

Kasubbag Tata Usaha

Sutisna

7

a. Direktorat Investigasi Instansi Pemerintah

‘‘Tugas pokok dan fungsi:

b. Direktorat Investigasi Badan Usaha Milik Negara dan Badan

Usaha Milik Daerah

‘‘Tugas pokok dan fungsi:

Melaksanakan penyiapan bahan perumusan kebijakan

teknis, penyusunan pedoman, pemberian bimbingan

teknis investigasi, penyiapan bahan koordinasi,

penyusunan rencana dan pengendalian pelaksanaan

investigasi, penyusunan rencana dan pengendalian

pelaksanaan pemberian bantuan investigasi, pemantauan

tindak lanjut, evaluasi dan penyusunan laporan kegiatan,

analisis, evaluasi dan penyusunan laporan hasil investigasi

pada instansi pemerintah pusat dan daerah

Melaksanakan penyiapan bahan perumusan kebijakan

teknis, penyusunan pedoman, pemberian bimbingan

teknis investigasi, penyiapan bahan koordinasi,

penyusunan rencana dan pengendalian pelaksanaan

investigasi, penyusunan rencana dan pengendalian

pelaksanaan pemberian bantuan investigasi,

pemantauan tindak lanjut, evaluasi dan penyusunan

laporan kegiatan, analisis, evaluasi dan penyusunan

laporan hasil investigasi terhadap kasus penyimpangan

yang berindikasi merugikan keuangan negara pada

Badan Usaha Milik Negara, Badan Usaha Milik Daerah,

dan badan-badan lain yang di dalamnya terdapat

kepentingan pemerintah

8

c. Direktorat Investigasi Hambatan Kelancaran Pembangunan

‘‘Tugas pokok dan fungsi:

d. Kepala Sub Bagian Tata Usaha Perbantuan VI

‘‘Tugas pokok dan fungsi:

Jumlah pegawai Deputi Bidang Investigasi per 31 Desember 2017

sebanyak 95 orang. Jika dibandingkan dengan posisi per 1 Januari 2017

sebanyak 96 orang, maka secara total terjadi pengurangan jumlah

pegawai sebanyak 1 orang. Jumlah pegawai tersebut dapat

diklasifikasikan berdasarkan golongan, terdapat pada Tabel 1.1 dan

berdasarkan jabatan, terdapat pada Tabel 1.2.

Melaksanakan penyiapan bahan perumusan kebijakan

teknis, penyusunan pedoman, pemberian bimbingan

teknis investigasi, penyiapan bahan koordinasi,

penyusunan rencana dan pengendalian pelaksanaan

investigasi, penyusunan rencana dan pengendalian

pelaksanaan pemberian bantuan investigasi,

pemantauan tindak lanjut, evaluasi dan penyusunan

laporan kegiatan, analisis, evaluasi dan penyusunan

laporan hasil investigasi terhadap hambatan kelancaran

pembangunan pada instansi pemerintah pusat dan

daerah, Badan Usaha Milik Negara, Badan Usaha Milik

Daerah, dan badan-badan lain yang di dalamnya

terdapat kepentingan pemerintah

Melakukan urusan tata usaha pengawasan,

kepegawaian, keuangan, perlengkapan dan administrasi

Jabatan Fungsional di Deputi Bidang Investigasi

9

TABEL 1.1

JUMLAH DAN KLASIFIKASI PEGAWAI

DEPUTI BIDANG INVESTIGASI PER 31 DESEMBER 2017

BERDASARKAN GOLONGAN

GOLONGAN RUANG

TOTAL a b c d e

IV 10 5 9 - 1 25

III 14 22 7 20 - 63

II - - 1 6 - 7

I - - - - - -

TABEL 1.2

JUMLAH DAN KLASIFIKASI PEGAWAI

DEPUTI BIDANG INVESTIGASI TAHUN 2017

BERDASARKAN JABATAN

Uraian Posisi

01-01-2017

Mutasi Posisi

31-12-2017 Tambah Kurang

Struktural

a. Eselon I 1 - - 1

b. Eselon II 2 1 - 3

c. Eselon III 7 - - 7

d. Eselon IV - - - -

Fungsional Auditor

a. Auditor Madya 16 1 2 15

b. Auditor Muda 19 5 3 20

c. Auditor Pratama 22 - 1 21

d. Auditor Penyelia 2 - - 2

e. Auditor Pelaksana

Lanjutan

1 - 1 -

f. Auditor Pelaksana 4 1 - 5

Fungsional Lainnya 22 - 1 21

Jumlah 96 8 8 95

10

E. Sistematika Penyajian

Laporan Kinerja menginformasikan pencapaian kinerja Deputi Bidang

Investigasi selama Tahun 2017 dibandingkan dengan Perjanjian Kinerja

(PK) Tahun 2017 yang merupakan komitmen Deputi Bidang Investigasi

untuk mencapai kinerja sebagai upaya memenuhi misi organisasi. Melalui

pembandingan tersebut akan diperoleh celah kinerja (Performance

Gap) untuk disempurnakan kembali dalam rencana kinerja berikutnya.

Sistematika penyajian Laporan Kinerja Tahun 2017, adalah sebagai

berikut:

BAB I PENDAHULUAN

Berisi uraian umum mengenai tugas, fungsi dan wewenang

Deputi Bidang Investigasi, aspek strategis, kegiatan dan

produk, struktur organisasi serta sistematika penyajian.

BAB II PERENCANAAN DAN PERJANJIAN KINERJA

Berisi uraian singkat mengenai Rencana Strategis (Renstra)

2015-2019 yang menggambarkan visi, misi, tujuan, Indikator

Kinerja Utama (IKU), serta program dan kegiatan Deputi

Bidang Investigasi.

BAB III AKUNTABILITAS KINERJA

Berisi uraian mengenai capaian kinerja yang meliputi

sasaran strategis dan sasaran program Deputi Bidang

Investigasi, serta realisasi keuangan tahun 2017.

BAB IV PENUTUP

Berisi uraian singkat mengenai keberhasilan dan

kegagalan, permasalahan dan kendala utama yang

berkaitan dengan kinerja kedeputian, serta langkah-

langkah perbaikan kinerja yang akan dilaksanakan pada

tahun mendatang.

11

BAB II PERENCANAAN DAN PERJANJIAN KINERJA

A. Rencana Strategis 2015-2019

encana Strategis (Renstra) pada dasarnya merupakan dokumen

perencanaan yang memuat visi, misi, tujuan, strategi, kebijakan,

program, dan kegiatan dalam rangka melaksanakan tugas pokok

dan fungsi yang akan dilaksanakan oleh Deputi Bidang Investigasi.

Renstra Deputi Bidang Investigasi Tahun 2015-2019 tidak terlepas dari

Renstra Badan Pengawasan Keuangan dan Pembangunan yang disusun

dengan memperhatikan:

a. Rencana Pembangunan Jangka Menengah Nasional (RPJMN)

Tahun 2015-2019.

b. Pasal 2 dan 3 Undang-Undang Nomor 31 Tahun 1999 tanggal 16

Agustus 1999 jo Undang-Undang Nomor 20 Tahun 2001 tanggal 21

November 2001 tentang Pemberantasan Tindak Pidana Korupsi.

c. Undang-Undang Nomor 7 Tahun 2006 tanggal 18 April 2006

tentang Pengesahan United Nations Convention Against

Corruption 2003 (Konvensi Perserikatan Bangsa-Bangsa Anti

Korupsi 2003).

d. Peraturan Pemerintah (PP) Nomor 60 Tahun 2008 tanggal 28

Agustus 2008 tentang Sistem Pengendalian Intern Pemerintah

(SPIP). Sesuai dengan peraturan ini, delegasi yang diemban BPKP

adalah sebagai auditor Presiden yang memiliki tugas melakukan

pengawasan intern terhadap akuntabilitas keuangan negara dan

sebagai pembina SPIP untuk seluruh Instansi Pemerintah.

Pengawasan intern terhadap akuntabilitas keuangan negara

dilaksanakan atas kegiatan tertentu meliputi kegiatan yang

bersifat lintas sektoral, kegiatan kebendaharaan umum negara,

R

12

Akuntabilitas Perwujudan Iklim bagi Pemerintahan yang Baik dan

Bersih, dan kegiatan lain berdasarkan penugasan dari Presiden.

BPKP khususnya Deputi Bidang Investigasi melakukan

pengawasan intern melalui audit dengan tujuan tertentu.

e. Undang-Undang Nomor 24 Tahun 2014 tanggal 30 September

2014 tentang Pemerintahan Daerah.

f. Undang-Undang Nomor 30 Tahun 2014 tanggal 17 Oktober 2014

tentang Administrasi Pemerintahan.

g. Peraturan Presiden Nomor 192 Tahun 2014 tanggal 31 Desember

2014 tentang BPKP. Sesuai dengan pasal 27, Deputi Bidang

Investigasi melaksanakan tugas membantu Kepala di bidang

pelaksanaan pengawasan kelancaran pembangunan termasuk

program lintas sektoral, pencegahan korupsi, audit atas

penyesuaian harga, audit klaim, audit investigatif terhadap kasus-

kasus penyimpangan yang berindikasi merugikan keuangan

negara, audit penghitungan kerugian keuangan negara, dan

pemberian keterangan ahli.

h. Instruksi Presiden Nomor 9 Tahun 2014 tanggal 31 Desember 2014

tentang Peningkatan Kualitas Sistem Pengendalian Intern dan

Keandalan Penyelenggaraan Fungsi Pengawasan Intern dalam

rangka Mewujudkan Kesejahteraan Rakyat.

i. Surat Keputusan Kepala BPKP Nomor KEP-06.00.00-080/K/2001

tanggal 20 Februari 2001 tentang Organisasi dan Tata Kerja BPKP.

j. Peraturan Kepala BPKP Nomor PER-1314/K/D6/2012 tanggal 16

Oktober 2012 tentang Pedoman Penugasan Bidang Investigasi.

1. Pernyataan Visi

BPKP sebagai pengawas internal pemerintah yang bertanggung

jawab langsung kepada Presiden diharapkan mampu meningkatkan

efektivitas sistem pengawasan nasional dalam memberantas KKN

dan mendorong terwujudnya good governance baik dalam sektor

pemerintahan maupun sektor publik. Deputi Bidang Investigasi

13

sebagai bagian integral dari BPKP, harus ikut mereposisi dan

meredefinisi perannya untuk mendukung visi BPKP demi terwujudnya

pemerintahan yang bersih dan bebas dari KKN serta tercapainya

kelancaran pembangunan yang berkesinambungan. Dalam

melaksanakan tugas pokok dan fungsinya, Deputi Bidang Investigasi

telah menetapkan visi yang menjadi arah perkembangan organisasi

di masa mendatang.

‘‘Visi Deputi Bidang Investigasi:

2. Pernyataan Misi

Visi yang telah ditetapkan merupakan kesepakatan yang harus

dilaksanakan oleh seluruh jajaran Deputi Bidang Investigasi. Untuk

mencapai visi tersebut Deputi Bidang Investigasi menetapkan misi

sebagai berikut:

‘‘Misi 1:

Misi ini dilatarbelakangi adanya Peraturan Presiden Nomor 192 tahun

2014 tanggal 31 Desember 2014 tentang Badan Pengawasan

Keuangan dan Pembangunan. Salah satu tugas pemerintah yang

dilaksanakan oleh BPKP, khususnya Deputi Bidang Investigasi adalah

melaksanakan audit investigatif terhadap kasus-kasus penyimpangan

yang berindikasi merugikan keuangan negara, audit penghitungan

kerugian keuangan negara, pemberian keterangan ahli, serta

penugasan investigasi lainnya yang berkaitan dengan upaya

pemberantasan korupsi, kolusi, dan nepotisme (KKN).

PUSAT UNGGULAN SOLUSI KECURANGAN

Menyelenggarakan pengawasan keinvestigasian

14

Penyelenggaraan pengawasan keinvestigasian bertujuan untuk

mendeteksi, mengungkap, dan menindaklanjuti kejadian KKN sesuai

dengan peraturan perundang-undangan dalam upaya penegakan

hukum. Pelaksanaan penugasan bekerjasama dengan Aparat

Penegak Hukum (APH) dan Instansi Lain.

‘‘Misi 2:

Misi ini dilatarbelakangi pelaksanaan pembangunan sering

terkendala dan tidak mencapai hasil dan manfaat seperti yang

diharapkan. Hal ini terjadi karena kurangnya koordinasi antar instansi

pemerintah dan korporasi yang mengakibatkan adanya hambatan

pelaksanaan pembangunan yang berdampak pada lambatnya

pencapaian tujuan nasional. Sejalan dengan fungsi BPKP melakukan

pengkoordinasian penyelenggaraan pengawasan intern terhadap

perencanaan dan pelaksanaan kegiatan yang dapat menghambat

kelancaran pembangunan termasuk program lintas sektoral, maka

BPKP melakukan mediasi dan memberikan solusi kepada instansi

pemerintah dan korporasi untuk menyelesaikan permasalahan yang

menghambat pembangunan, sehingga pelaksanaan pembangunan

dapat berjalan dengan lancar.

‘‘Misi 3:

Menyelenggarakan pengawasan intern terhadap

kasus yang menghambat kelancaran pembangunan

Mengembangkan sistem pencegahan kecurangan di

K/L/P/K

15

Misi ini dilatarbelakangi adanya perubahan paradigma yang lebih

mengedepankan pencegahan korupsi dengan membangun suatu

sistem yang mampu mencegah atau memudahkan pendeteksian

adanya kecurangan/penyimpangan, mendorong Badan

Pengawasan Keuangan dan Pembangunan (BPKP) khususnya Deputi

Bidang Investigasi untuk terus meningkatkan efektifitas pencegahan

korupsi.

Pencegahan korupsi meliputi dua langkah fundamental, pertama

adalah penciptaan dan pemeliharaan kejujuran dan integritas, dan

yang kedua adalah pengkajian risiko korupsi serta membangun sikap

yang konkrit guna meminimalkan risiko serta menghilangkan

kesempatan terjadinya korupsi. Organisasi dapat menghilangkan

atau mengurangi kesempatan terjadinya korupsi melalui langkah

berikut:

a. Mengidentifikasi sumber serta mengukur risiko korupsi.

b. Mengimplementasikan pengendalian pencegahan dan

pendeteksian.

c. Menciptakan pemantauan secara luas melalui peran serta

pegawai, pelanggan dan masyarakat.

d. Memfungsikan pengecekan independen, termasuk fungsi audit

dan standar investigasi.

Untuk mencegah korupsi seperti tersebut di atas dapat dilakukan

dengan mengimplementasikan Program Anti Korupsi atau Fraud

Control Plan (FCP) termasuk Fraud Risk Assesment (FRA). FCP yaitu

suatu pengendalian tersebut dirancang secara spesifik, teratur, dan

terukur oleh suatu organisasi, untuk mencegah, menangkal, dan

memudahkan pendeteksian, jumlah, serta frekuensi kemungkinan

terjadinya korupsi/kecurangan yang ditandai dengan eksistensi dan

implementasi beberapa atribut dalam kerangka upaya mencapai

tujuan organisasi secara keseluruhan.

16

‘‘Misi 4:

Misi ini dilatarbelakangi Deputi Bidang Investigasi bermaksud

memperluas dan mempertajam strategi edukatif anti korupsi dengan

mengimplementasikan konsep masyarakat pembelajar (learning

society) yang selaras dengan strategi BPKP sebagaimana tertuang

dalam Perencanaan Strategis 2019- 2024 dan terintegrasi dengan

strategi pengembangan Deputi Bidang Investigasi sebagai Pusat

Keunggulan Solusi Kecurangan.

Konsep masyarakat pembelajar anti korupsi akan dilaksanakan

melalui:

a. Kegiatan pelatihan dalam bentuk: sosialisasi/ seminar/workshop

anti korupsi, iklan layanan masyarakat

b. Kegiatan fasilitatif dalan bentuk: bimbingan konsulasi

pengembangan perilaku dan sistem whistleblowing, dan

bimbingan konsultasi pengembangan partisipasi publik dalam

pengawasan pembangunan.

Secara konseptual, kegiatan tersebut bertujuan meningkatkan

pemahaman dan kepedulian peserta belajar mengenai anti korupsi.

Secara operasional, outcome kegiatan tersebut tercermin dari dua

aspek yaitu:

a. Kepedulian pegawai untuk ber-whistleblowing, dan

b. Kepedulian masyarakat untuk melakukan pengaduan atas

indikasi korupsi

Menyelenggarakan kegiatan pembelajaran anti

korupsi terhadap K/L/P/K dan masyarakat

17

Agar kepedulian pegawai tersebut terwujud dan terkelola maka

K/L/P/K memerlukan sistem yaitu sistem whistleblowing atau sistem

pengaduan masyarakat.

‘‘Misi 5:

Misi ini dilatarbelakangi tingginya kasus korupsi pada sektor

pemerintahan, baik di tingkat pusat maupun daerah, menjadi bukti

bahwa fungsi aparatur pengawasan belum maksimal, SDM

pengawasan kurang profesional, serta lemahnya bisnis proses

pengawasan. Kondisi tersebut harus segera diperbaiki secara

mendasar dan komprehensif. Selain itu, pelaksanaan tugas pada

Deputi Bidang Investigasi di BPKP maupun auditor investigasi pada

APIP lainnya, memiliki beberapa risiko yang lebih tinggi dibandingkan

tugas-tugas auditor lainnya, hal ini terkait dengan risiko gugatan

hukum atas hasil audit investigasi maupun audit penghitungan

kerugian keuangan negara.

Berdasarkan kenyataan tersebut dan tantangan besar yang akan

dihadapi di masa mendatang, maka APIP diharapkan mampu

mencegah, menangkal, mendeteksi tindakan pelanggaran terhadap

ketentuan, prosedur termasuk mendeteksi dan mencegah korupsi,

serta meningkatkan ketaatan pada peraturan, kebijakan, dan

prosedur. Selain itu perlu adanya peningkatan kompetensi bagi

auditor investigasi,dalam upaya meningkatkan profesionalitas dan

meminimalisir gugatan hukum.

Mengembangkan kapabilitas pengawasan intern

keinvestigasian yang profesional dan kompeten

18

3. Tujuan dan Sasaran Strategis

Penjabaran atau implementasi dari pernyataan misi yang akan

dicapai dalam jangka waktu satu sampai lima tahun dituangkan

dalam tujuan strategis Deputi Bidang Investigasi. Tujuan akan menjadi

arah perjalanan Deputi Bidang Investigasi dan perbaikan-perbaikan

yang diinginkan sesuai dengan tugas dan fungsi Deputi Bidang

Investigasi.

Dalam rangka mencapai misi yang telah ditetapkan, Deputi Bidang

Investigasi telah menetapkan tujuan sebagai berikut:

BAGAN 2.1

TUJUAN STRATEGIS DEPUTI BIDANG INVESTIGASI

3. Melakukan penanggulangan korupsi dengan Melakukan

pencegahan korupsi dengan membangun suatu sistem yang

mampu mencegah atau memudahkan pendeteksian

adanya kecurangan/penyimpangan.

2. Meningkatkan manfaat hasil pengawasan dalam rangka

pemberantasan korupsi dan mewujudkan tata kelola

pemerintahan dan korporasi yang baik.

1. Meningkatkan manfaat hasil pengawasan dalam mengatasi

hambatan kelancaran pembangunan.

4. Meningkatkan tingkat kepedulian K/L/P/K dan masyarakat

terhadap korupsi.

5. Meningkatkan kapabilitas pengawasan intern pemerintah di

bidang keinvestigasian.

19

Terkait dengan tujuan tersebut, Deputi Bidang Investigasi menetapkan

sasaran strategis sebagai berikut:

a. Meningkatnya efektivitas pemanfaatan hasil pengawasan

keinvestigasian.

Adanya ekspektasi stakeholders agar BPKP mendorong pengelolaan

kepemerintahan yang baik dan bersih (good and clean governance)

dan meningkatkan upaya pemberantasan korupsi, mendorong

Deputi Bidang Investigasi untuk terus melakukan upaya

pemberantasan korupsi secara efisien dan efektif. Hasil pengawasan

keinvestigasian harus berkualitas agar dapat dimanfaatkan oleh

Aparat Penegak Hukum (APH) dalam mengungkap dan menindak

kejadian korupsi. Hasil pengawasan keinvestigasian juga diharapkan

dapat dimanfaatkan oleh K/L/P/K untuk dijadikan masukan oleh

pimpinan dalam pengambilan keputusan, antara lain untuk

menghentikan atau meniadakan kesalahan, penyimpangan,

penyelewengan, pemborosan, hambatan, dan ketidaktertiban;

mencegah terulangnya kembali kesalahan, penyimpangan,

penyelewengan, pemborosan, hambatan, dan ketidaktertiban

tersebut; mencari cara yang lebih baik atau membina yang telah

baik untuk mencapai tujuan dan melaksanakan tugas-tugas

organisasi. Hasil pengawasan akan bermakna apabila dapat diikuti

langkah-langkah tindak lanjut yang nyata dan tepat.

b. Meningkatnya penyelesaian hambatan pelaksanaan pembangunan

nasional.

Hambatan Kelancaran Pembangunan (HKP) adalah kondisi dimana

proses pembangunan tidak dapat mencapai hasil dan manfaat

yang telah ditetapkan karena adanya masalah yang tidak dapat

diselesaikan dengan menggunakan kewenangan para pihak terkait.

Untuk mengatasi hal ini BPKP memberikan kontribusinya melalui

pengawasan intern terhadap perencanaan dan pelaksanaan

kegiatan yang dapat menghambat kelancaran pembangunan

20

termasuk program lintas sektoral melalui kegiatan evaluasi HKP. Hasil

evaluasi HKP diharapkan dapat digunakan oleh penanggungjawab

atau pelaksana program/kegiatan atau pihak yang terkait lainnya

untuk menyelesaikan masalah yang menghambat kelancaran

program/kegiatan pembangunan.

c. Meningkatnya kualitas tata kelola pemerintahan dan korporasi dalam

pencegahan korupsi.

Masalah pemberantasan korupsi tidak cukup hanya dilaksanakan

dengan pendekatan bersifat represif, tetapi juga bersifat preventif

dan rehabilitatif. Tanpa langkah preventif pemberantasan korupsi

hanya akan berhasil mengatasi gejalanya saja dan bukan

menghancurkan akar penyebab dan sumber penyakit korupsi. Selain

itu, adanya perubahan paradigma yang lebih mengedepankan

pencegahan korupsi dengan membangun suatu sistem yang mampu

mencegah atau memudahkan pendeteksian adanya

kecurangan/penyimpangan, mendorong Badan Pengawasan

Keuangan dan Pembangunan (BPKP) khususnya Deputi Bidang

Investigasi untuk terus meningkatkan efektifitas pencegahan korupsi.

Pencegahan korupsi meliputi dua langkah fundamental, pertama

adalah penciptaan dan pemeliharaan kejujuran dan integritas, dan

yang kedua adalah pengkajian risiko korupsi serta membangun sikap

yang konkrit guna meminimalkan risiko serta menghilangkan

kesempatan terjadinya korupsi. Program yang diperlukan untuk

mencegah korupsi seperti tersebut dikenal dengan Program Anti

Korupsi atau Fraud Control Plan (FCP). Pengendalian tersebut

dirancang secara spesifik, teratur, dan terukur oleh suatu organisasi,

untuk mencegah, menangkal, dan memudahkan pendeteksian,

jumlah, serta frekuensi kemungkinan terjadinya korupsi/kecurangan

yang ditandai dengan eksistensi dan implementasi beberapa atribut

dalam kerangka upaya mencapai tujuan organisasi secara

keseluruhan.

21

Sehubungan dengan hal ini, hasil penugasan FCP termasuk FRA

diharapkan dapat diimplementasikan oleh K/L/P/K untuk perbaikan

tata kelola, mencegah dan menanggulangi terjadinya fraud.

d. Meningkatnya kepedulian K/L/P/K dan masyarakat terhadap korupsi.

Deputi Bidang Investigasi memperluas dan mempertajam strategi

edukatif anti korupsi dengan mengimplementasikan konsep

masyarakat pembelajar (learning society) melalui pengembangan

Masyarakat Pembelajar Anti Korupsi (MPAK). MPAK adalah

paradigma dalam pemberantasan korupsi yang menempatkan

pembelajaran anti korupsi sebagai faktor kunci keberhasilan

pemberantasan korupsi. Pembelajaran anti korupsi adalah proses

interaksi peserta belajar dengan BPKP dan sumber belajar pada suatu

lingkungan belajar dimana BPKP berperan dalam membantu,

mendorong dan memfasilitasi peserta belajar agar dapat

memperoleh pengetahuan dan menguasai ketrampilan/keahlian

mengenai anti korupsi serta mengubah sikap peserta belajar menjadi

anti korupsi berdasarkan usaha peserta belajar.

Kegiatan yang dilakukan oleh MPAK adalah membentuk Komunitas

Pembelajar Anti Korupsi (KPAK). KPAK sekelompok pihak – pihak yang

berkepentingan (stakeholders) dari suatu instansi pemerintah atau

korporasi negara/daerah yang mempunyai tujuan yang sama yaitu

mewujudkan kepemerintahan yang baik dan pemerintahan yang

bersih di organisasinya masing – masing. KPAK melakukan pertemuan

secara rutin dan berkelanjutan maupun secara insidentil untuk

berkolaborasi melakukan aktivitas pembelajaran anti korupsi secara

aktif, partisipatif dan interaktif dalam rangka menghasilkan dan

menyebarluaskan data, informasi maupun pengetahuan mengenai

anti korupsi.

Secara konseptual, kegiatan tersebut bertujuan meningkatkan

pemahaman dan kepedulian peserta belajar mengenai anti korupsi.

22

Secara operasional, outcome kegiatan tersebut tercermin dari dua

aspek yaitu:

a. Kepedulian pegawai untuk ber-whistleblowing, dan

b. Kepedulian masyarakat untuk melakukan pengaduan atas

indikasi korupsi

Agar kepedulian pegawai tersebut terwujud dan terkelola maka

K/L/P/K memerlukan sistem yaitu sistem whistleblowing atau sistem

pengaduan masyarakat.

e. Meningkatkan kapabilitas pengawasan intern pemerintah di bidang

keinvestigasian.

Untuk mempercepat tercapainya tata kelola pemerintahan yang

baik, keberadaan APIP menjadi sangat penting dan strategis, mulai

sejak perencanaan, anggaran, pelaksanaan, dan

pertanggungjawaban APBN/APBD serta pemberian rekomendasi

perbaikan pada setiap kebijakan yang telah dan/atau akan

diimplementasikan. APIP diharapkan dapat bekerja lebih profesional

dan peka terhadap permasalahan negara yang dinamis dan

mengedukasi upaya-upaya pencegahan korupsi di semua bidang.

Sehubungan dengan hal tersebut APIP perlu meningkatkan kualitas

hasil audit intern dan perlu meningkatkan kemampuan (kapabilitas)

organisasinya, termasuk meningkatkan kompetensi auditor sehingga

mampu meningkatkan kualitas hasil pengawasan.

Untuk meningkatkan kompetensi auditor, Deputi Bidang investigasi

merncanakan melaksanakan kegiatan sebagai berikut:

a. Mengikutsertakan auditor investigasi pada pendidikan formal

Strata 2 dan Strata 3.

b. Mengikutsertakan auditor investigasi pada Diklat/Uji kompetensi

CFE dan CFrA.

c. Menyelenggarakan Diklat yang mendukung penugasan bidang

investigasi.

23

d. Mengikutsertakan auditor investigasi pada Diklat yang

mendukung penugasan bidang investigasi.

e. Menyelenggarakan workshop yang mendukung penugasan

bidang investigasi.

4. Program dan Kegiatan

Program Deputi Bidang Investigasi mencerminkan tugas dan fungsi

yang berisi kegiatan untuk mewujudkan sasaran strategis yang telah

ditetapkan. Program tersebut adalah Pengawasan Intern

Akuntabilitas Pengelolaan Keuangan Negara dan Pembinaan

Penyelenggaraan SPIP.

Kegiatan pengawasan mencerminkan tugas dan fungsi Direktorat

yang berisi komponen kegiatan untuk mencapai keluaran (output).

Kegiatan pengawasan Deputi Bidang Investigasi terdiri dari:

a. Pengendalian/Pelaksanaan Pengawasan Intern dan Pembinaan

Penyelenggaraan SPIP terkait keinvestigasian pada Kementerian/

Lembaga.

b. Pengendalian/Pelaksanaan Pengawasan Intern dan Pembinaan

Penyelenggaraan SPIP terkait keinvestigasian pada BUMN/BUMD.

c. Pengendalian/Pelaksanaan Pengawasan Intern dan Pembinaan

Penyelenggaraan SPIP terkait Hambatan Kelancaran

Pembangunan.

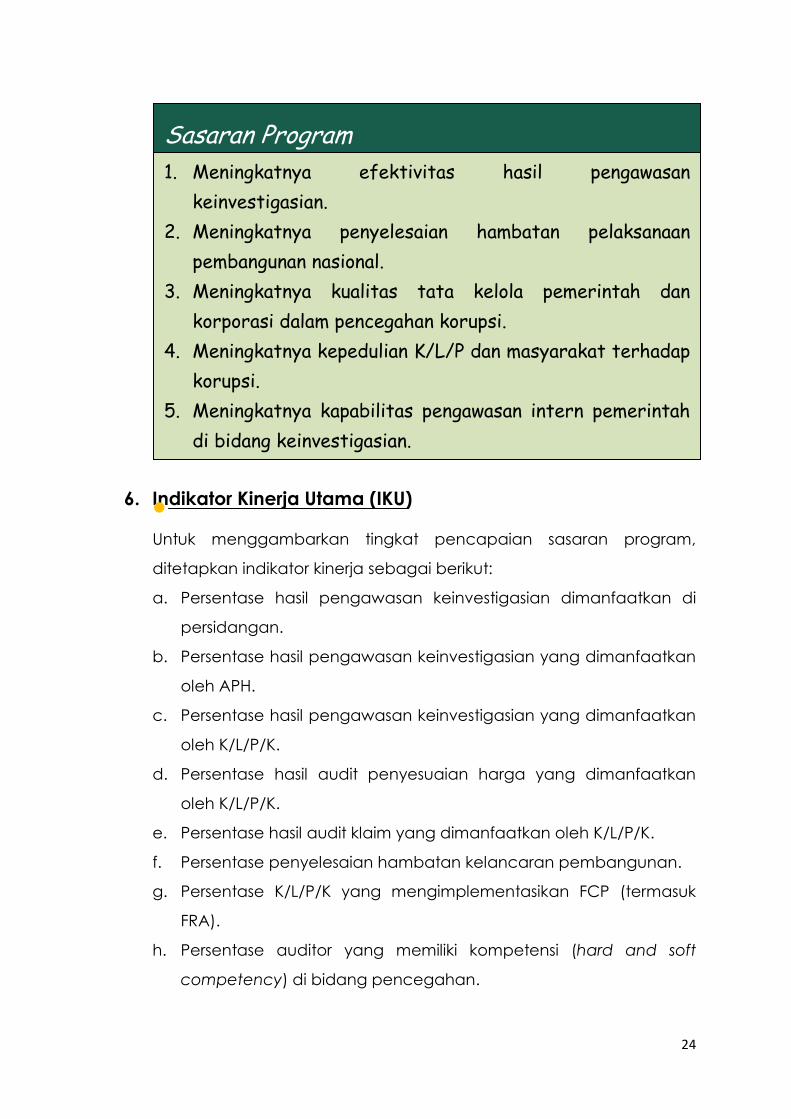

5. Sasaran Program

Sasaran program menunjukkan berfungsinya output pengawasan

intern yang dilakukan oleh BPKP. Output pengawasan berupa

rekomendasi hasil pengawasan yang berkualitas dan dapat

dilaksanakan oleh K/L/P/K akan memberikan hasil berupa perbaikan

atas pengelolaan program strategis/program prioritas nasional.

Deputi Bidang Investigasi menetapkan sasaran program sebagai

berikut:

24

6. Indikator Kinerja Utama (IKU)

Untuk menggambarkan tingkat pencapaian sasaran program,

ditetapkan indikator kinerja sebagai berikut:

a. Persentase hasil pengawasan keinvestigasian dimanfaatkan di

persidangan.

b. Persentase hasil pengawasan keinvestigasian yang dimanfaatkan

oleh APH.

c. Persentase hasil pengawasan keinvestigasian yang dimanfaatkan

oleh K/L/P/K.

d. Persentase hasil audit penyesuaian harga yang dimanfaatkan

oleh K/L/P/K.

e. Persentase hasil audit klaim yang dimanfaatkan oleh K/L/P/K.

f. Persentase penyelesaian hambatan kelancaran pembangunan.

g. Persentase K/L/P/K yang mengimplementasikan FCP (termasuk

FRA).

h. Persentase auditor yang memiliki kompetensi (hard and soft

competency) di bidang pencegahan.

Sasaran Program

1. Meningkatnya efektivitas hasil pengawasan

keinvestigasian.

2. Meningkatnya penyelesaian hambatan pelaksanaan

pembangunan nasional.

3. Meningkatnya kualitas tata kelola pemerintah dan

korporasi dalam pencegahan korupsi.

4. Meningkatnya kepedulian K/L/P dan masyarakat terhadap

korupsi.

5. Meningkatnya kapabilitas pengawasan intern pemerintah

di bidang keinvestigasian.

25

i. Persentase K/L/P/K anggota Komunitas Pembelajar Anti Korupsi

(KPAK) yang mengimplementasikan sistem pengaduan

masyarakat.

j. Persentase auditor yang memiliki kompetensi keinvestigasian.

B. Perjanjian Kinerja Tahun 2017

Dokumen Perjanjian Kinerja merupakan suatu dokumen yang berisi

penugasan dari pimpinan instansi yang lebih tinggi kepada pimpinan

instansi yang lebih rendah untuk melaksanakan program/kegiatan yang

disertai dengan indikator kinerja. Dokumen ini berisi sasaran strategis,

sasaran program, sasaran kegiatan, indikator kinerja, dan target kinerja

yang diperjanjikan dalam satu tahun serta memuat rencana anggaran

untuk program dan kegiatan yang mendukung pencapaian sasaran

strategis.

Target dari indikator kinerja sasaran program dan sasaran kegiatan

ditetapkan dalam bentuk satuan yang berbeda-beda sesuai dengan

karakteristik indikator yang digunakan. Satuan ditetapkan dalam bentuk

kuantitatif yang dapat dihitung dan diukur, sehingga dapat dinilai untuk

menentukan tingkat keberhasilan dari masing-masing program. Program

yang disertai dengan indikator hasil program dan indikator hasil kegiatan

dituangkan dalam satu dokumen Perjanjian Kinerja (PK).

Perjanjian Kinerja Deputi Bidang Investigasi Tahun 2017 dapat dilihat

pada Tabel 2.1.

26

Tabel 2.1

Perjanjian Kinerja Tahun 2017

No. Sasaran

Strategis/Program/Kegi

atan

Indikator Kinerja Target

Sasaran Program

1. Meningkatnya

efektivitas hasil

pengawasan

keinvestigasian

1.1 Persentase hasil

pengawasan

keinvestigasian yang

dimanfaatkan di

persidangan

40%

1.2 Persentase hasil

pengawasan

keinvestigasian yang

dimanfaatkan oleh APH

70%

1.3 Persentase hasil

pengawasan

keinvestigasian yang

dimanfaatkan oleh

K/L/P/K

60%

1.4 Persentase hasil audit

penyesuaian harga

yang dimanfaatkan

oleh K/L/P/K

70%

1.5 Persentase hasil audit

klaim yang

dimanfaatkan oleh

K/L/P/K

70%

2. Meningkatnya

penyelesaian

hambatan

pelaksanaan

pembangunan

nasional

2.1 Persentase

penyelesaian

hambatan kelancaran

pembangunan

70%

3. Meningkatnya

kualitas tata kelola

pemerintah dan

korporasi dalam

pencegahan korupsi

3.1 Persentase K/L/P/K yang

mengimplementasikan

FCP (termasuk FRA)

50%

3.2 Persentase auditor yang

memiliki kompetensi

(hard & soft

competency) di bidang

pencegahan

60%

4. Meningkatnya

kepedulian K/L/P/K

dan masyarakat

terhadap korupsi

4.1 Persentase K/L/P/K

anggota Komunitas

Pembelajar Anti Korupsi

(KPAK) yang

mengimplementasikan

sistem pengaduan

60%

27

No. Sasaran

Strategis/Program/Kegi

atan

Indikator Kinerja Target

masyarakat

5. Meningkatnya

kapabilitas

pengawasan intern

pemerintah di

bidang

keinvestigasian

5.1 Persentase auditor yang

memiliki kompetensi

keinvestigasian

60%

Sasaran Kegiatan

1. Tersedianya informasi

hasil pengawasan

pada Direktorat

Investigasi Instansi

Pemerintah

1.1 Jumlah laporan hasil

audit dalam rangka

penghitungan

kerugian keuangan

negara

6 laporan

1.2 Jumlah laporan

Pengumpulan dan

Evaluasi

BuktiDokumen

Elektronik (PEBDE)

4 laporan

1.3 Jumlah laporan

pemberian

keterangan ahli

14 laporan

1.4 Jumlah laporan hasil

audit investigatif

2 laporan

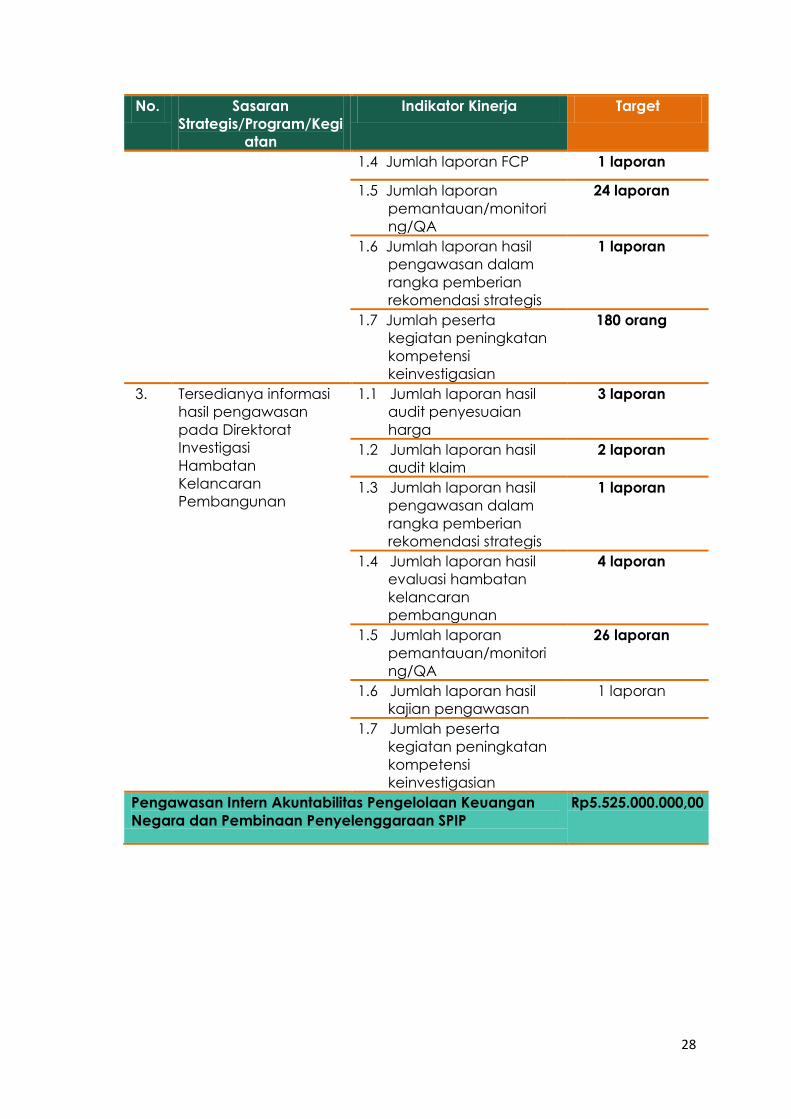

1.5 Jumlah laporan FCP 1 laporan

1.6 Jumlah laporan

pemantauan/monitori

ng/QA

62 laporan

1.7 Jumlah laporan hasil

pengawasan dalam

rangka pemberian

rekomendasi strategis

2 laporan

1.8 Jumlah peserta

kegiatan peningkatan

kompetensi

keinvestigasian

150 orang

2. Tersedianya informasi

hasil pengawasan

pada Direktorat

Investigasi BUMN dan

BUMD

1.1 Jumlah laporan hasil

audit dalam rangka

penghitungan

kerugian keuangan

negara

4 laporan

1.2 Jumlah laporan

pemberian

keterangan ahli

14 laporan

1.3 Jumlah laporan hasil

audit investigatif

4 laporan

28

No. Sasaran

Strategis/Program/Kegi

atan

Indikator Kinerja Target

1.4 Jumlah laporan FCP 1 laporan

1.5 Jumlah laporan

pemantauan/monitori

ng/QA

24 laporan

1.6 Jumlah laporan hasil

pengawasan dalam

rangka pemberian

rekomendasi strategis

1 laporan

1.7 Jumlah peserta

kegiatan peningkatan

kompetensi

keinvestigasian

180 orang

3. Tersedianya informasi

hasil pengawasan

pada Direktorat

Investigasi

Hambatan

Kelancaran

Pembangunan

1.1 Jumlah laporan hasil

audit penyesuaian

harga

3 laporan

1.2 Jumlah laporan hasil

audit klaim

2 laporan

1.3 Jumlah laporan hasil

pengawasan dalam

rangka pemberian

rekomendasi strategis

1 laporan

1.4 Jumlah laporan hasil

evaluasi hambatan

kelancaran

pembangunan

4 laporan

1.5 Jumlah laporan

pemantauan/monitori

ng/QA

26 laporan

1.6 Jumlah laporan hasil

kajian pengawasan

1 laporan

1.7 Jumlah peserta

kegiatan peningkatan

kompetensi

keinvestigasian

Pengawasan Intern Akuntabilitas Pengelolaan Keuangan

Negara dan Pembinaan Penyelenggaraan SPIP

Rp5.525.000.000,00

29

BAB III AKUNTABILITAS KINERJA

kuntabilitas Kinerja ini merupakan bentuk pertanggungjawaban

kinerja Deputi Bidang Investigasi dalam tahun 2017 yang ditujukan

untuk memenuhi target rencana kinerja yang telah ditetapkan.

Dalam uraian berikut disajikan pula akuntabilitas Deputi Bidang Investigasi

dari aspek keuangan, sumber daya manusia, dan sarana prasarana sebagai

unsur penunjang pencapaian sasaran yang telah ditetapkan. Evaluasi kinerja

dimulai dengan pengukuran kinerja yang mencakup penetapan indikator

kinerja dan penetapan capaian indikator kinerja untuk menilai keberhasilan

atau kegagalan pencapaian sasaran dalam rangka mewujudkan misi yang

telah ditetapkan.

A. Capaian Kinerja

Pengukuran kinerja dimaksudkan untuk menilai keberhasilan atau

kegagalan pelaksanaan kegiatan yang telah ditetapkan dalam

Rencana Strategis (Renstra) dan Rencana Kerja Tahunan (RKT).

Pengukuran kinerja mencakup penilaian indikator kinerja sasaran yang

tertuang dalam Perjanjian Kinerja (PK). Pengukuran kinerja dilakukan

dengan cara membandingkan antara target dengan realisasinya.

Persentase pencapaian rencana tingkat capaian, dihitung dengan

rumus bahwa semakin tinggi realisasi menggambarkan pencapaian

rencana tingkat capaian yang semakin baik.

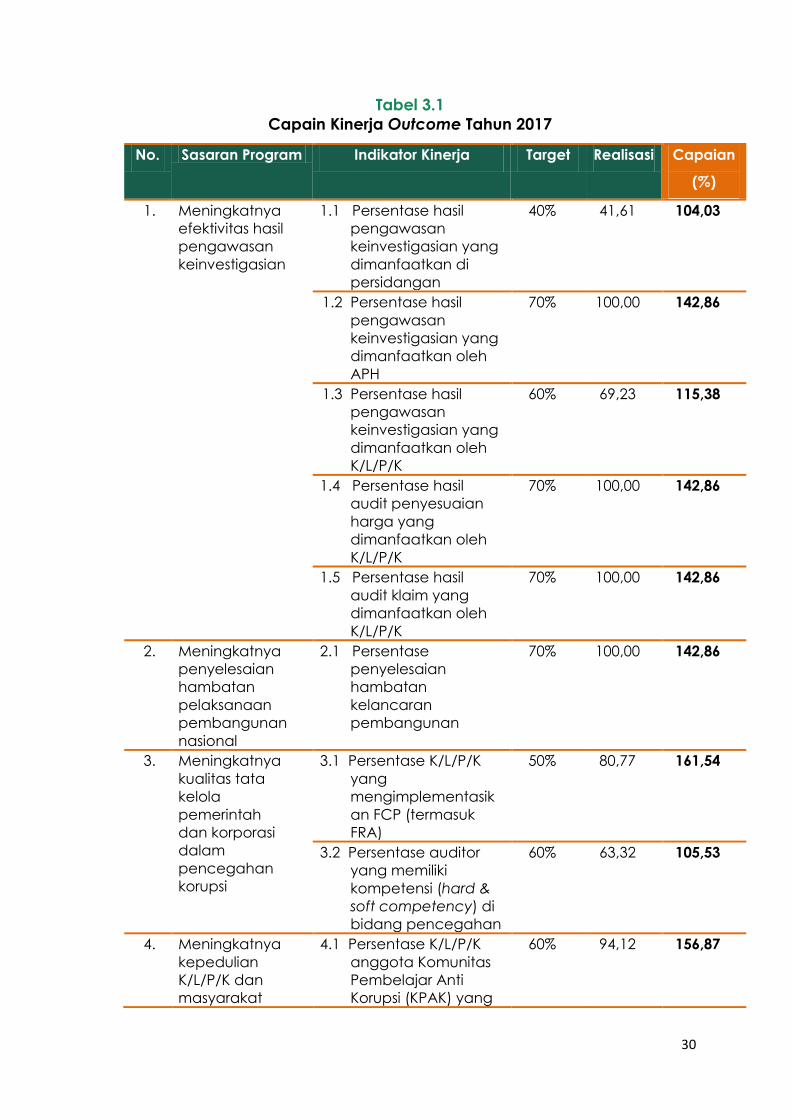

Sesuai dengan Perjanjian Kinerja Tahun 2017, Deputi Bidang Investigasi

menetapkan 5 (lima) sasaran program dan 3 (tiga) sasaran kegiatan.

Capaian sasaran program dan sasaran kegiatan tersebut disajikan pada

Tabel 3.1.

A

30

Tabel 3.1

Capain Kinerja Outcome Tahun 2017

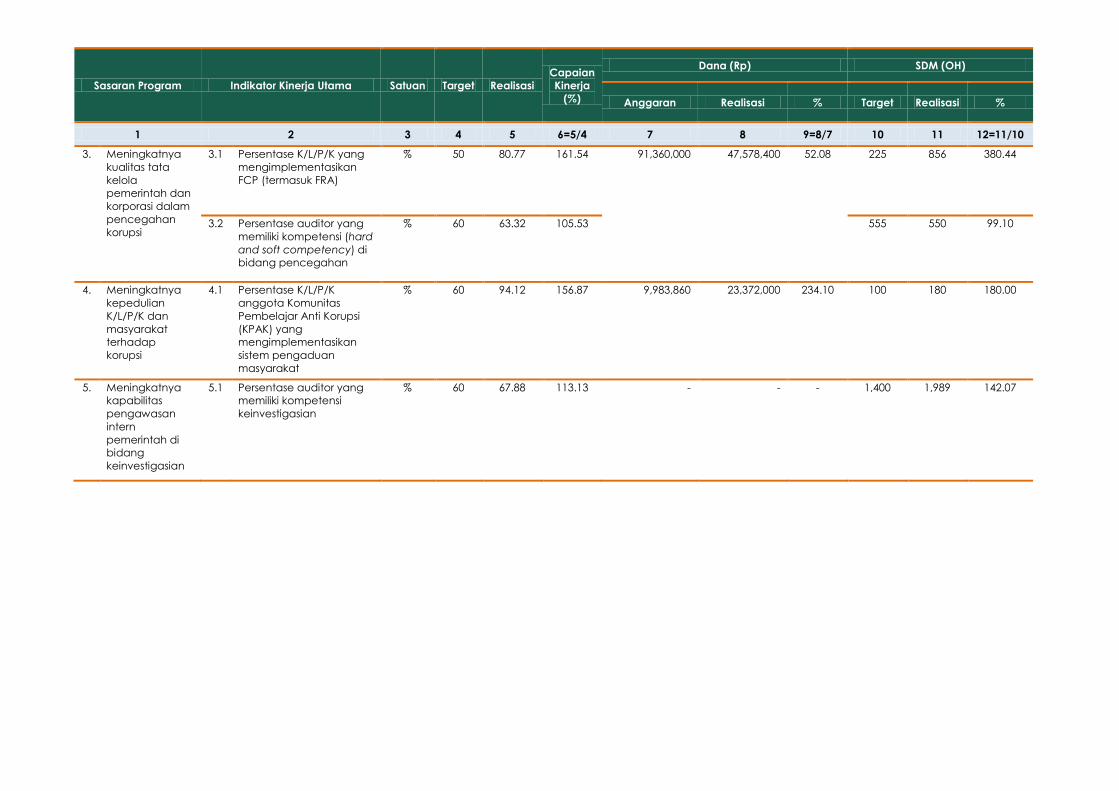

No. Sasaran Program Indikator Kinerja Target Realisasi Capaian

(%)

1. Meningkatnya

efektivitas hasil

pengawasan

keinvestigasian

1.1 Persentase hasil

pengawasan

keinvestigasian yang

dimanfaatkan di

persidangan

40% 41,61 104,03

1.2 Persentase hasil

pengawasan

keinvestigasian yang

dimanfaatkan oleh

APH

70% 100,00 142,86

1.3 Persentase hasil

pengawasan

keinvestigasian yang

dimanfaatkan oleh

K/L/P/K

60% 69,23 115,38

1.4 Persentase hasil

audit penyesuaian

harga yang

dimanfaatkan oleh

K/L/P/K

70% 100,00 142,86

1.5 Persentase hasil

audit klaim yang

dimanfaatkan oleh

K/L/P/K

70% 100,00 142,86

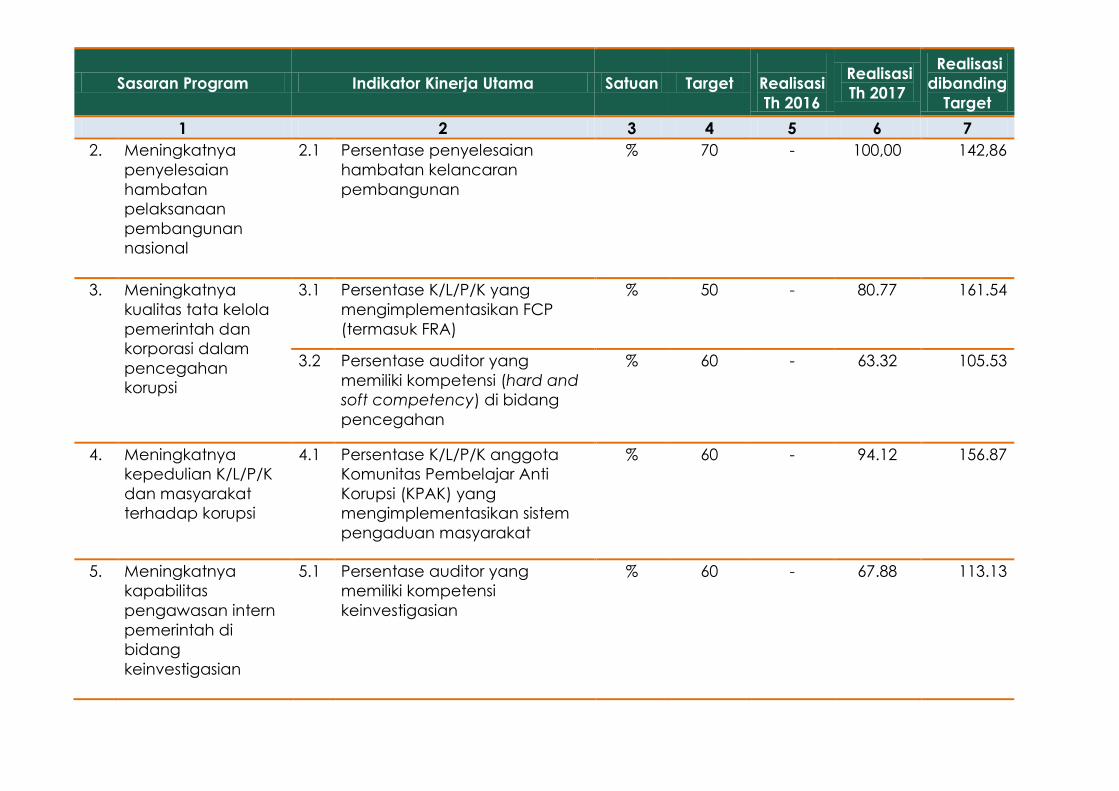

2. Meningkatnya

penyelesaian

hambatan

pelaksanaan

pembangunan

nasional

2.1 Persentase

penyelesaian

hambatan

kelancaran

pembangunan

70% 100,00 142,86

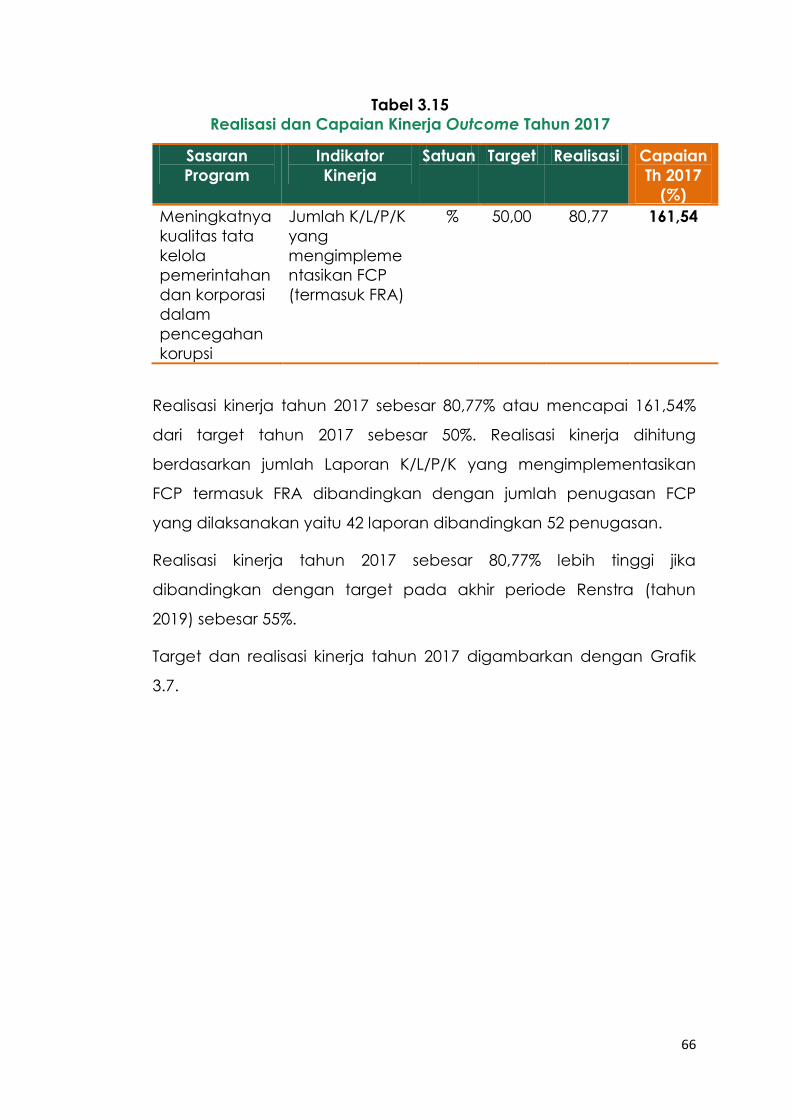

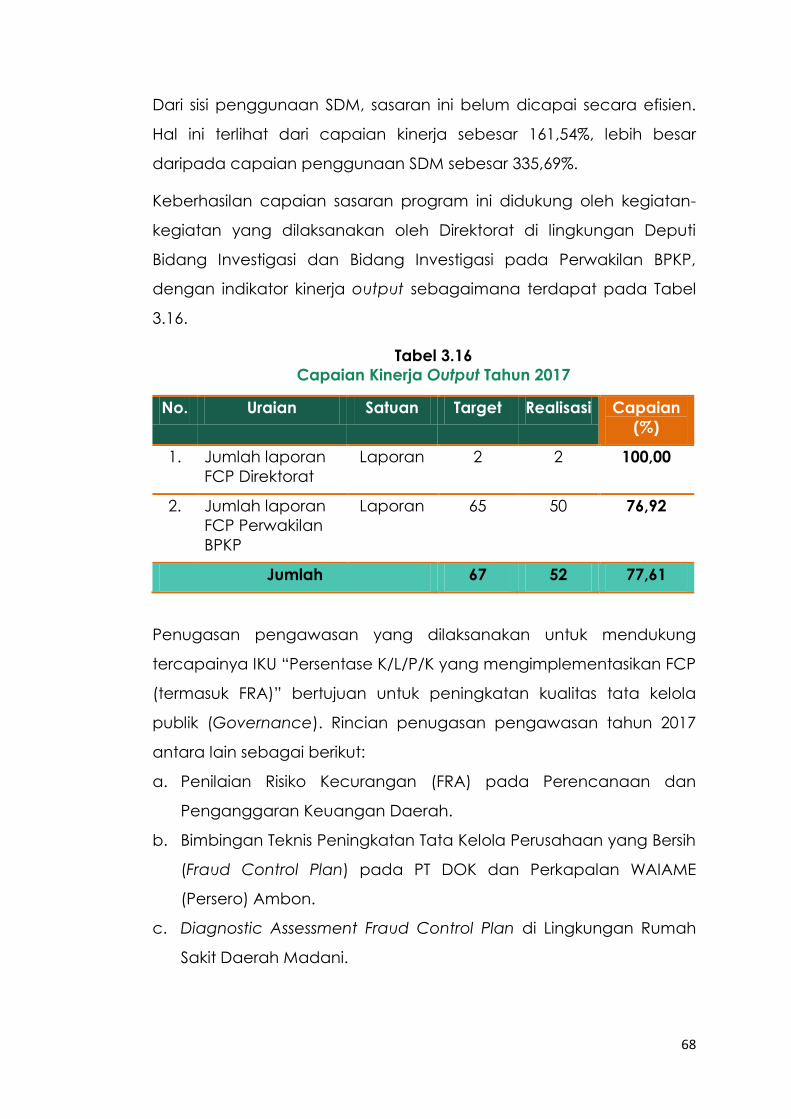

3. Meningkatnya

kualitas tata

kelola

pemerintah

dan korporasi

dalam

pencegahan

korupsi

3.1 Persentase K/L/P/K

yang

mengimplementasik

an FCP (termasuk

FRA)

50% 80,77 161,54

3.2 Persentase auditor

yang memiliki

kompetensi (hard &

soft competency) di

bidang pencegahan

60% 63,32 105,53

4. Meningkatnya

kepedulian

K/L/P/K dan

masyarakat

4.1 Persentase K/L/P/K

anggota Komunitas

Pembelajar Anti

Korupsi (KPAK) yang

60% 94,12 156,87

31

No. Sasaran Program Indikator Kinerja Target Realisasi Capaian

(%)

terhadap

korupsi

mengimplementasik

an sistem

pengaduan

masyarakat

5. Meningkatnya

kapabilitas

pengawasan

intern

pemerintah di

bidang

keinvestigasian

5.1 Persentase auditor

yang memiliki

kompetensi

keinvestigasian

60% 67,88 113,13

Rata-rata capaian 132,79

Rata-rata capaian outcome tahun 2017 sebesar 132,79%. Indikator kinerja

outcome tersebut di atas dicapai melalui kegiatan-kegiatan yang

dilaksanakan oleh Deputi Bidang Investigasi dan Perwakilan BPKP, dengan

indikator kinerja output sebagaimana terdapat pada tabel 3.2.

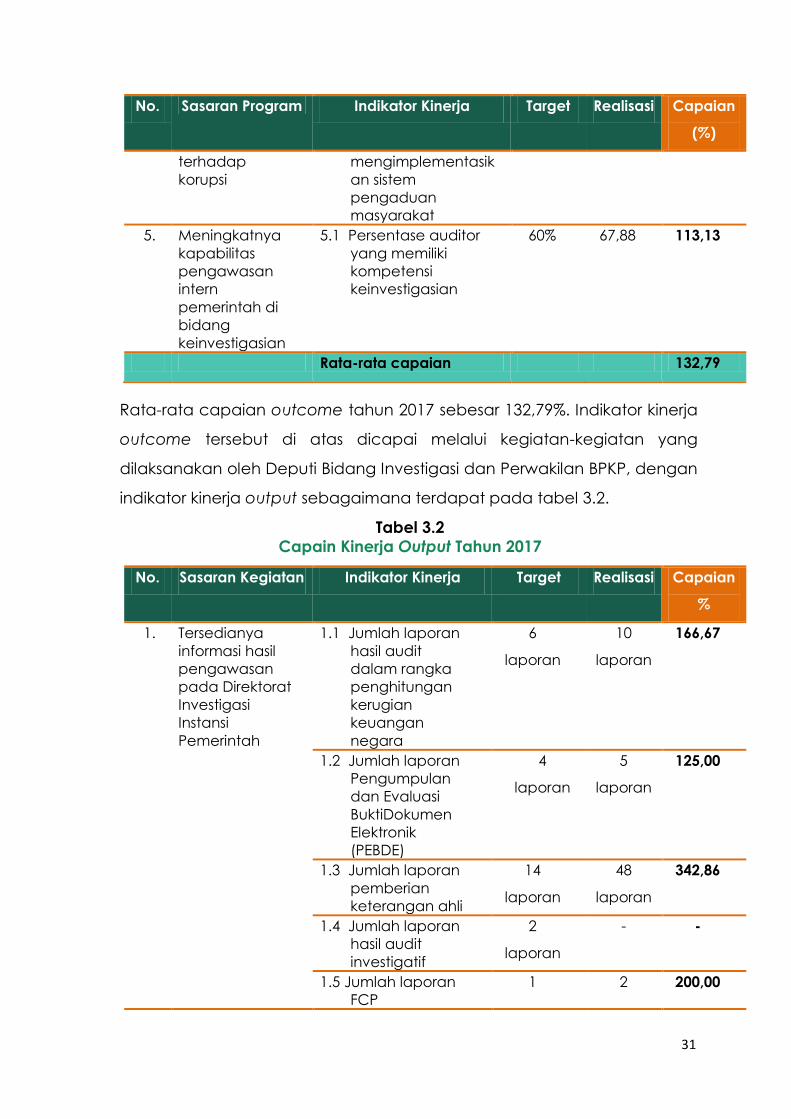

Tabel 3.2

Capain Kinerja Output Tahun 2017

No. Sasaran Kegiatan Indikator Kinerja Target Realisasi Capaian

%

1. Tersedianya

informasi hasil

pengawasan

pada Direktorat

Investigasi

Instansi

Pemerintah

1.1 Jumlah laporan

hasil audit

dalam rangka

penghitungan

kerugian

keuangan

negara

6

laporan

10

laporan

166,67

1.2 Jumlah laporan

Pengumpulan

dan Evaluasi

BuktiDokumen

Elektronik

(PEBDE)

4

laporan

5

laporan

125,00

1.3 Jumlah laporan

pemberian

keterangan ahli

14

laporan

48

laporan

342,86

1.4 Jumlah laporan

hasil audit

investigatif

2

laporan

- -

1.5 Jumlah laporan

FCP

1 2 200,00

32

laporan laporan

1.6 Jumlah laporan

pemantauan/

monitoring/QA

62

laporan

84

laporan

135,48

1.7 Jumlah laporan

hasil

pengawasan

dalam rangka

pemberian

rekomendasi

strategis

2

laporan

2

laporan

100

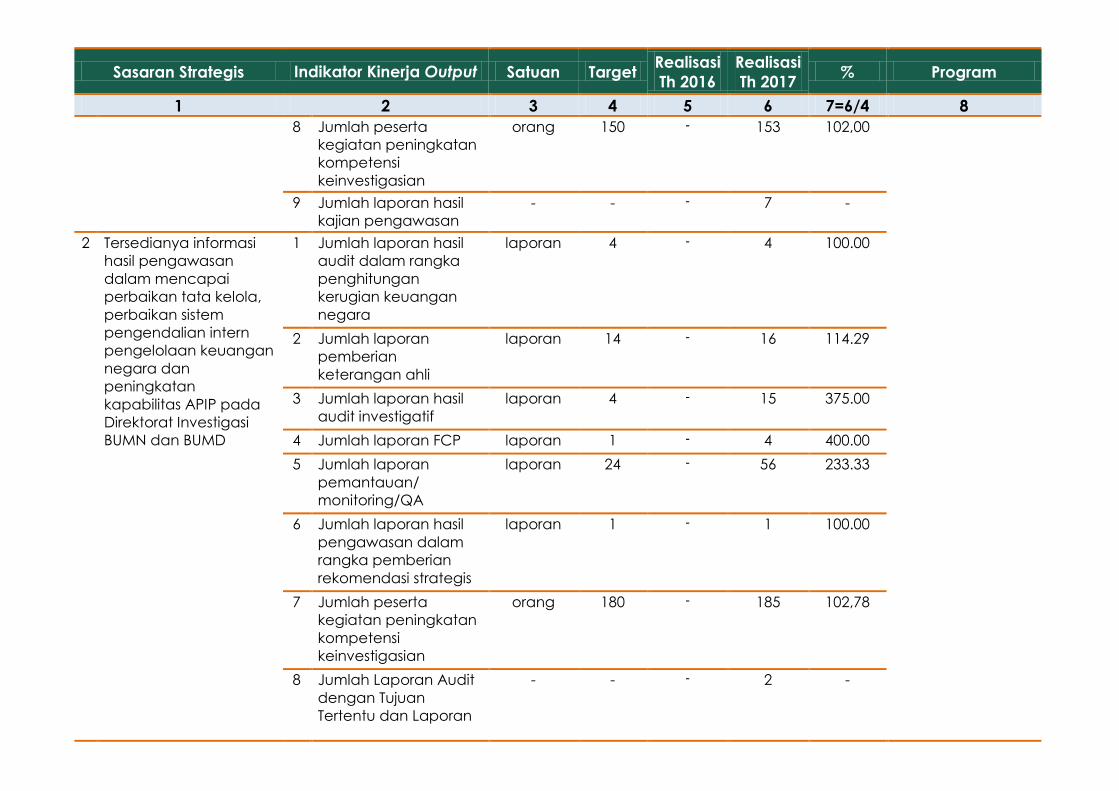

1.8 Jumlah peserta

kegiatan

peningkatan

kompetensi

keinvestigasian

150

orang

153

orang

102,00

1.9 Jumlah laporan

hasil kajian

pengawasan

- 7

laporan

-

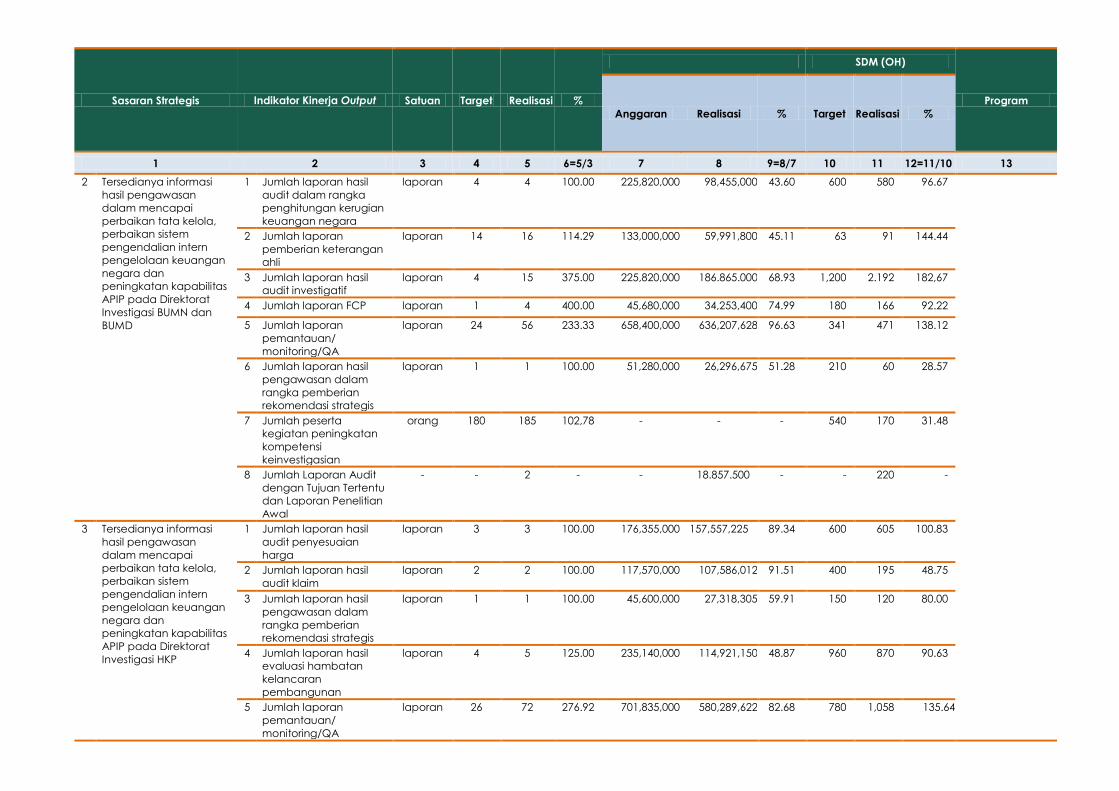

2. Tersedianya

informasi hasil

pengawasan

pada Direktorat

Investigasi

BUMN dan

BUMD

1.1 Jumlah laporan

hasil audit

dalam rangka

penghitungan

kerugian

keuangan

negara

4

laporan

4

laporan

100,00

1.2 Jumlah laporan

pemberian

keterangan ahli

14

laporan

16

laporan

114,29

1.3 Jumlah laporan

hasil audit

investigatif

4

laporan

15

laporan

375,00

1.4 Jumlah laporan

FCP

1

laporan

4

laporan

400,00

1.5 Jumlah laporan

pemantauan/

monitoring/QA

24

laporan

56

laporan

233,33

1.6 Jumlah laporan

hasil

pengawasan

dalam rangka

pemberian

rekomendasi

strategis

1

laporan

1

laporan

100,00

1.7 Jumlah peserta

kegiatan

peningkatan

kompetensi

180

orang

185

orang

102,78

33

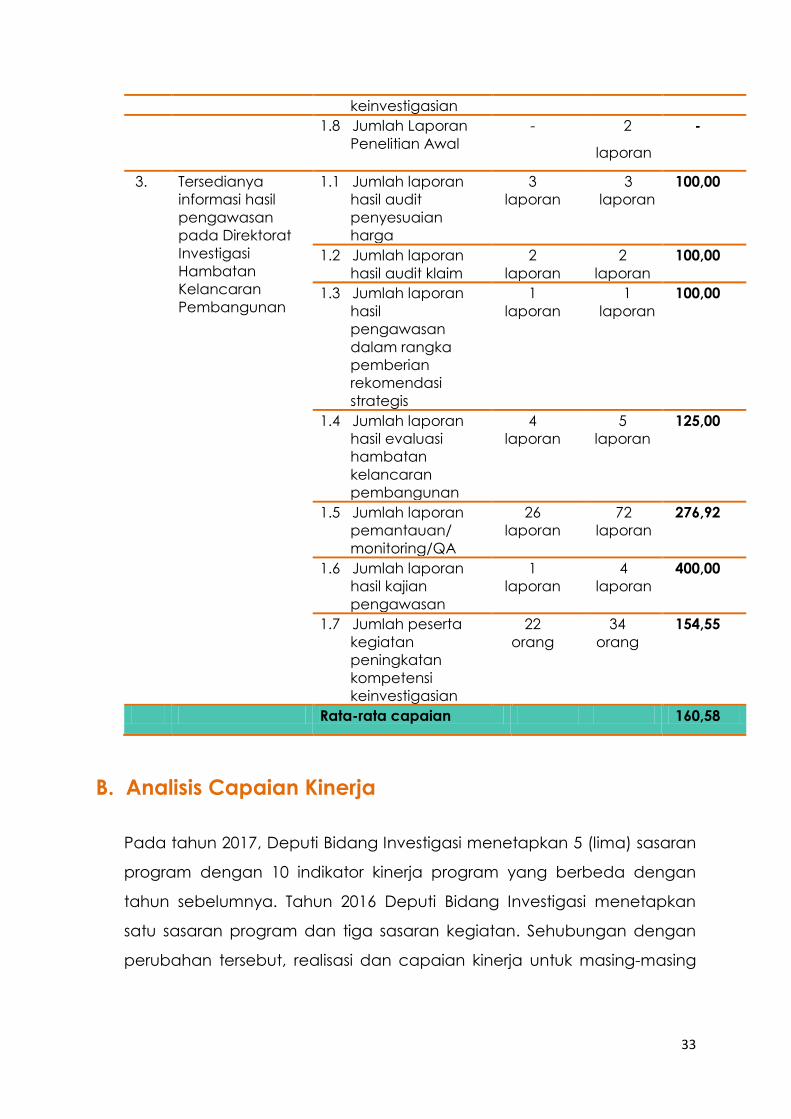

keinvestigasian

1.8 Jumlah Laporan

Penelitian Awal

- 2

laporan

-

3. Tersedianya

informasi hasil

pengawasan

pada Direktorat

Investigasi

Hambatan

Kelancaran

Pembangunan

1.1 Jumlah laporan

hasil audit

penyesuaian

harga

3

laporan

3

laporan

100,00

1.2 Jumlah laporan

hasil audit klaim

2

laporan

2

laporan

100,00

1.3 Jumlah laporan

hasil

pengawasan

dalam rangka

pemberian

rekomendasi

strategis

1

laporan

1

laporan

100,00

1.4 Jumlah laporan

hasil evaluasi

hambatan

kelancaran

pembangunan

4

laporan

5

laporan

125,00

1.5 Jumlah laporan

pemantauan/

monitoring/QA

26

laporan

72

laporan

276,92

1.6 Jumlah laporan

hasil kajian

pengawasan

1

laporan

4

laporan

400,00

1.7 Jumlah peserta

kegiatan

peningkatan

kompetensi

keinvestigasian

22

orang

34

orang

154,55

Rata-rata capaian 160,58

B. Analisis Capaian Kinerja

Pada tahun 2017, Deputi Bidang Investigasi menetapkan 5 (lima) sasaran

program dengan 10 indikator kinerja program yang berbeda dengan

tahun sebelumnya. Tahun 2016 Deputi Bidang Investigasi menetapkan

satu sasaran program dan tiga sasaran kegiatan. Sehubungan dengan

perubahan tersebut, realisasi dan capaian kinerja untuk masing-masing

34

indikator kinerja tahun 2017 tidak dapat dibandingkan dengan realisasi

kinerja sebelumnya.

‘‘Sasaran Program 1

Meningkatnya efektivitas hasil pengawasan keinvestigasian

Indikator kinerja yang ditetapkan untuk menilai capaian sasaran strategis

ini adalah:

1. Persentase hasil pengawasan keinvestigasian yang dimanfaatkan di

persidangan.

2. Persentase hasil pengawasan keinvestigasian yang dimanfaatkan

oleh APH.

3. Persentase hasil pengawasan keinvestigasian yang dimanfaatkan

oleh K/L/P/K.

4. Persentase hasil audit penyesuaian harga yang dimanfaatkan oleh

K/L/P/K.

5. Persentase hasil audit klaim yang dimanfaatkan oleh K/L/P/K.

Uraian capaian indikator tersebut adalah sebagai berikut:

1. Persentase hasil pengawasan keinvestigasian dimanfaatkan di

persidangan

Persentase hasil pengawasan keinvestigasian dimanfaatkan di

persidangan adalah tingkat pemanfaatan laporan hasil pengawasan

keinvestigasian berupa Laporan Hasil Audit dalam rangka

Penghitungan Kerugian Keuangan Negara (LHPKKN) dan Laporan

Pengumpulan dan Evaluasi Bukti Dokumen Elektronik (LPEBDE) pada

sidang di pengadilan. Pengukuran kinerja dihitung berdasarkan

jumlah Laporan Pemberian Keterangan Ahli (LPKA) di pengadilan

dibandingkan dengan Laporan Hasil Audit dalam rangka

Penghitungan Kerugian Keuangan Negara (LHPKKN) dan Laporan

Pengumpulan dan Evaluasi Bukti Dokumen Elektronik (LPEBDE) yang

diterbitkan.

35

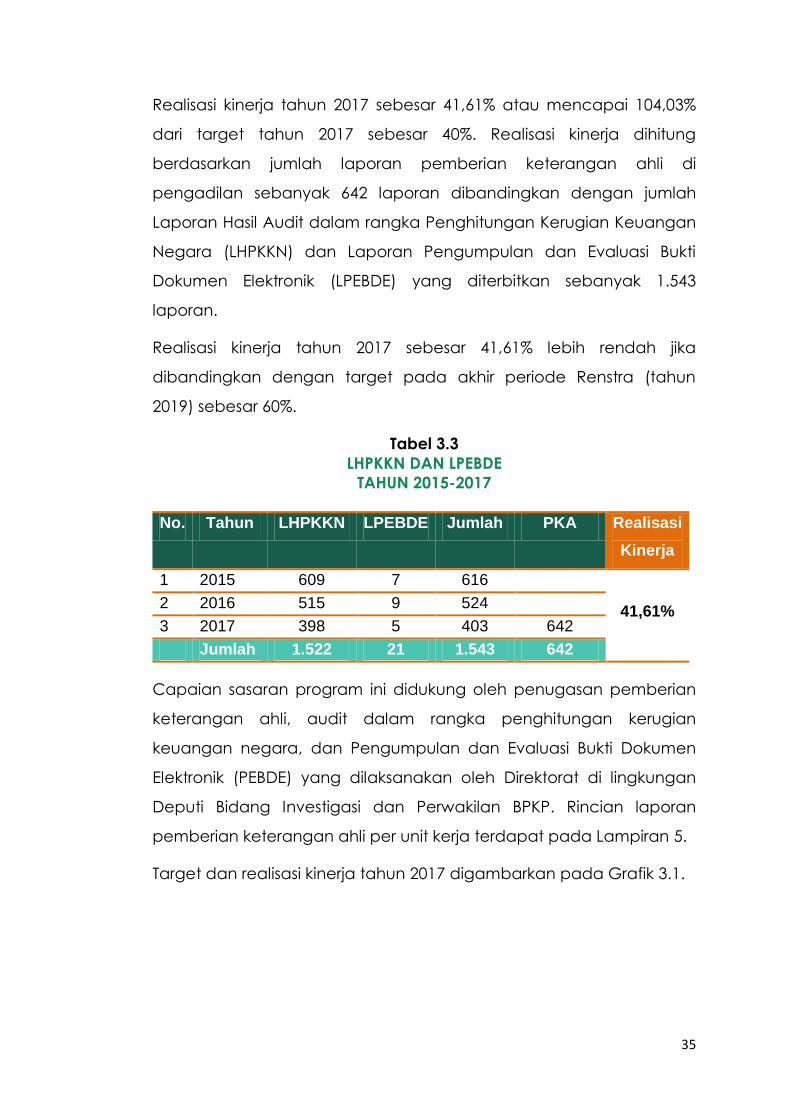

Realisasi kinerja tahun 2017 sebesar 41,61% atau mencapai 104,03%

dari target tahun 2017 sebesar 40%. Realisasi kinerja dihitung

berdasarkan jumlah laporan pemberian keterangan ahli di

pengadilan sebanyak 642 laporan dibandingkan dengan jumlah

Laporan Hasil Audit dalam rangka Penghitungan Kerugian Keuangan

Negara (LHPKKN) dan Laporan Pengumpulan dan Evaluasi Bukti

Dokumen Elektronik (LPEBDE) yang diterbitkan sebanyak 1.543

laporan.

Realisasi kinerja tahun 2017 sebesar 41,61% lebih rendah jika

dibandingkan dengan target pada akhir periode Renstra (tahun

2019) sebesar 60%.

Tabel 3.3

LHPKKN DAN LPEBDE

TAHUN 2015-2017

No. Tahun LHPKKN LPEBDE Jumlah PKA Realisasi

Kinerja

1 2015 609 7 616

41,61% 2 2016 515 9 524

3 2017 398 5 403 642

Jumlah 1.522 21 1.543 642

Capaian sasaran program ini didukung oleh penugasan pemberian

keterangan ahli, audit dalam rangka penghitungan kerugian

keuangan negara, dan Pengumpulan dan Evaluasi Bukti Dokumen

Elektronik (PEBDE) yang dilaksanakan oleh Direktorat di lingkungan

Deputi Bidang Investigasi dan Perwakilan BPKP. Rincian laporan

pemberian keterangan ahli per unit kerja terdapat pada Lampiran 5.

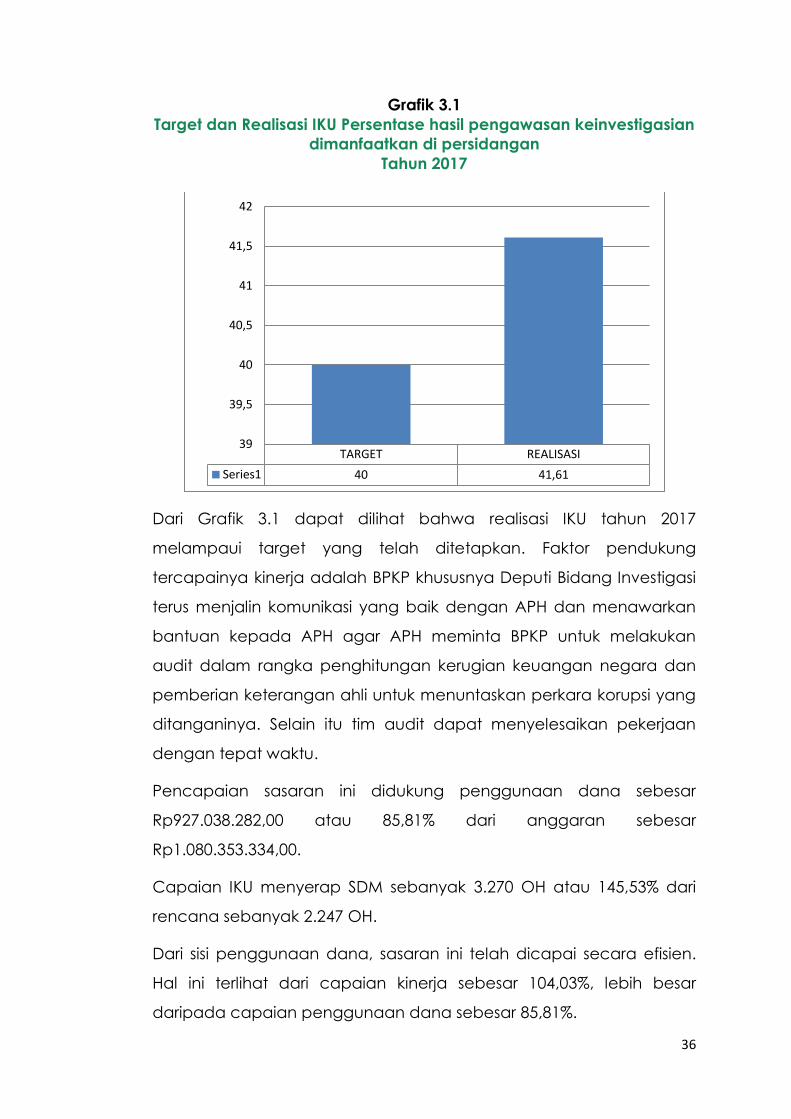

Target dan realisasi kinerja tahun 2017 digambarkan pada Grafik 3.1.

36

Grafik 3.1

Target dan Realisasi IKU Persentase hasil pengawasan keinvestigasian

dimanfaatkan di persidangan

Tahun 2017

Dari Grafik 3.1 dapat dilihat bahwa realisasi IKU tahun 2017

melampaui target yang telah ditetapkan. Faktor pendukung

tercapainya kinerja adalah BPKP khususnya Deputi Bidang Investigasi

terus menjalin komunikasi yang baik dengan APH dan menawarkan

bantuan kepada APH agar APH meminta BPKP untuk melakukan

audit dalam rangka penghitungan kerugian keuangan negara dan

pemberian keterangan ahli untuk menuntaskan perkara korupsi yang

ditanganinya. Selain itu tim audit dapat menyelesaikan pekerjaan

dengan tepat waktu.

Pencapaian sasaran ini didukung penggunaan dana sebesar

Rp927.038.282,00 atau 85,81% dari anggaran sebesar

Rp1.080.353.334,00.

Capaian IKU menyerap SDM sebanyak 3.270 OH atau 145,53% dari

rencana sebanyak 2.247 OH.

Dari sisi penggunaan dana, sasaran ini telah dicapai secara efisien.

Hal ini terlihat dari capaian kinerja sebesar 104,03%, lebih besar

daripada capaian penggunaan dana sebesar 85,81%.

TARGET REALISASI

Series1 40 41,61

39

39,5

40

40,5

41

41,5

42

37

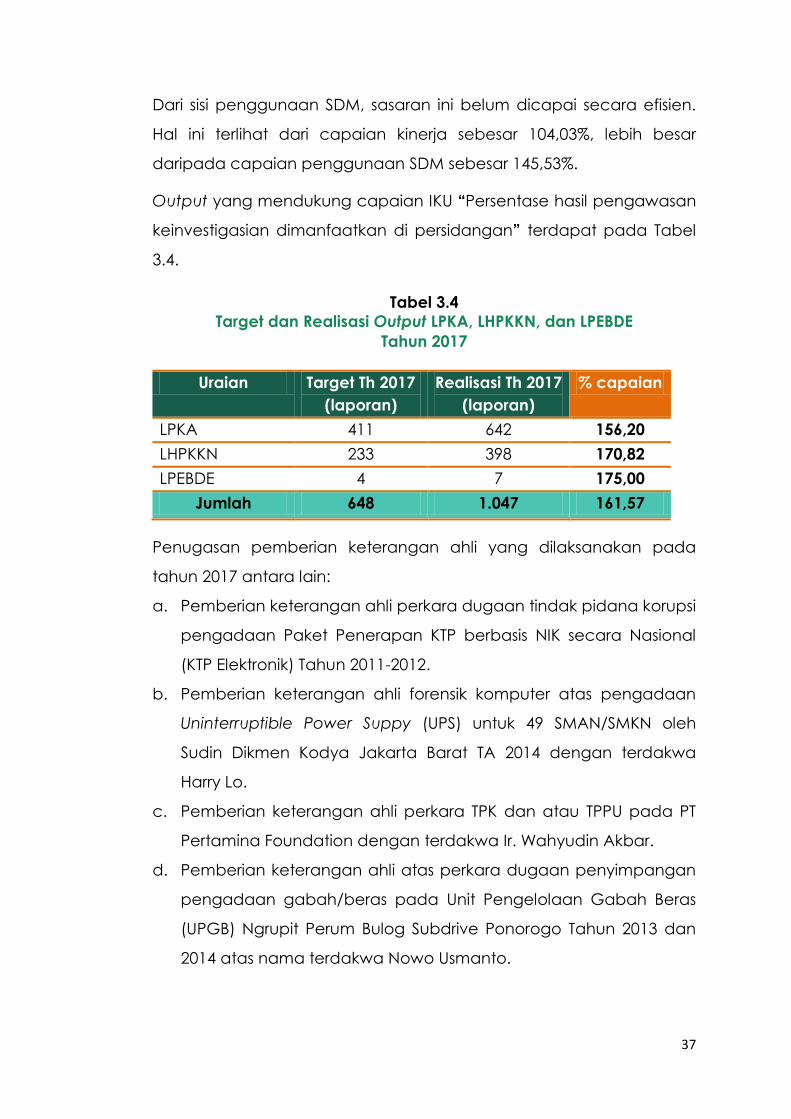

Dari sisi penggunaan SDM, sasaran ini belum dicapai secara efisien.

Hal ini terlihat dari capaian kinerja sebesar 104,03%, lebih besar

daripada capaian penggunaan SDM sebesar 145,53%.

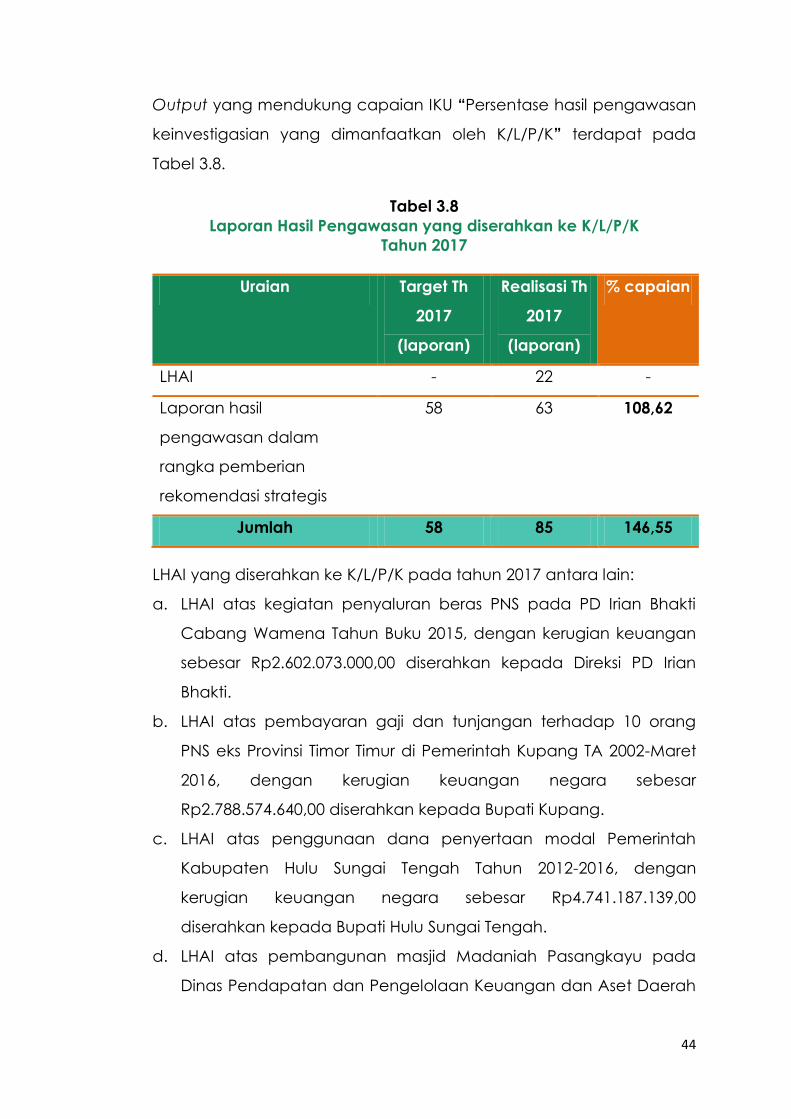

Output yang mendukung capaian IKU “Persentase hasil pengawasan

keinvestigasian dimanfaatkan di persidangan” terdapat pada Tabel

3.4.

Tabel 3.4

Target dan Realisasi Output LPKA, LHPKKN, dan LPEBDE

Tahun 2017

Uraian Target Th 2017

(laporan)

Realisasi Th 2017

(laporan)

% capaian

LPKA 411 642 156,20

LHPKKN 233 398 170,82

LPEBDE 4 7 175,00

Jumlah 648 1.047 161,57

Penugasan pemberian keterangan ahli yang dilaksanakan pada

tahun 2017 antara lain:

a. Pemberian keterangan ahli perkara dugaan tindak pidana korupsi

pengadaan Paket Penerapan KTP berbasis NIK secara Nasional

(KTP Elektronik) Tahun 2011-2012.

b. Pemberian keterangan ahli forensik komputer atas pengadaan

Uninterruptible Power Suppy (UPS) untuk 49 SMAN/SMKN oleh

Sudin Dikmen Kodya Jakarta Barat TA 2014 dengan terdakwa

Harry Lo.

c. Pemberian keterangan ahli perkara TPK dan atau TPPU pada PT

Pertamina Foundation dengan terdakwa Ir. Wahyudin Akbar.

d. Pemberian keterangan ahli atas perkara dugaan penyimpangan

pengadaan gabah/beras pada Unit Pengelolaan Gabah Beras

(UPGB) Ngrupit Perum Bulog Subdrive Ponorogo Tahun 2013 dan

2014 atas nama terdakwa Nowo Usmanto.

38

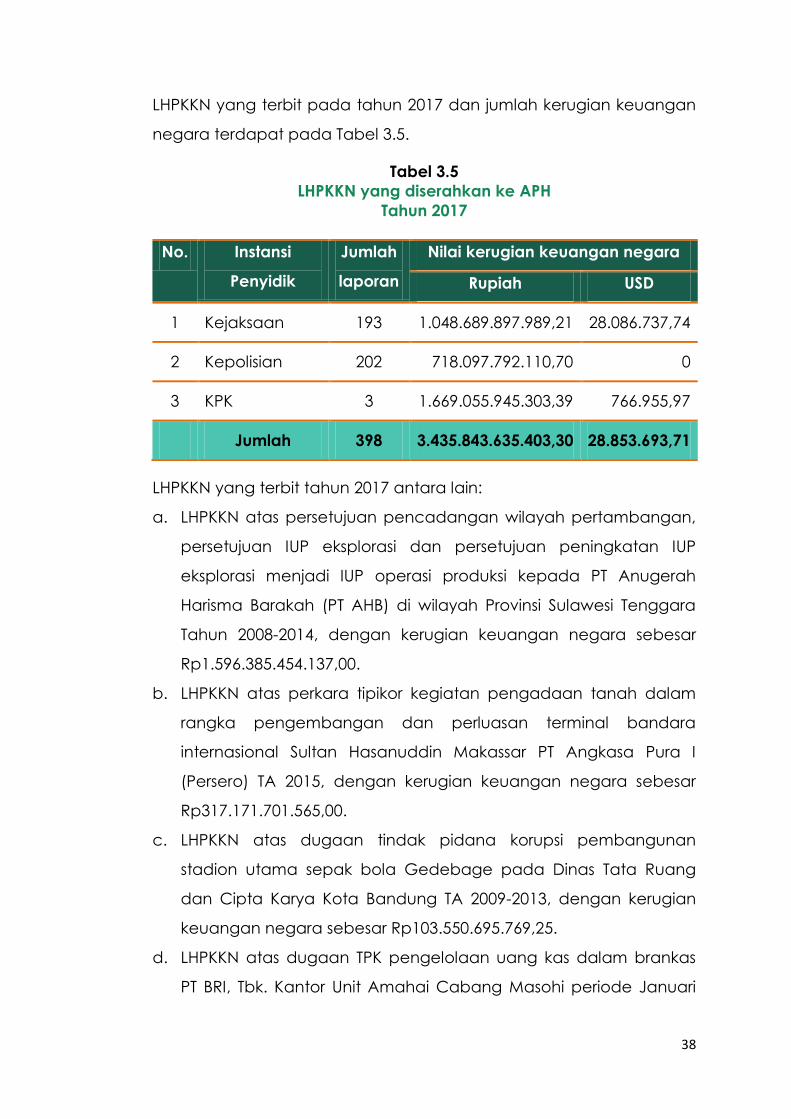

LHPKKN yang terbit pada tahun 2017 dan jumlah kerugian keuangan

negara terdapat pada Tabel 3.5.

Tabel 3.5

LHPKKN yang diserahkan ke APH

Tahun 2017

No. Instansi

Penyidik

Jumlah

laporan

Nilai kerugian keuangan negara

Rupiah USD

1 Kejaksaan 193 1.048.689.897.989,21 28.086.737,74

2 Kepolisian 202 718.097.792.110,70 0

3 KPK 3 1.669.055.945.303,39 766.955,97

Jumlah 398 3.435.843.635.403,30 28.853.693,71

LHPKKN yang terbit tahun 2017 antara lain:

a. LHPKKN atas persetujuan pencadangan wilayah pertambangan,

persetujuan IUP eksplorasi dan persetujuan peningkatan IUP

eksplorasi menjadi IUP operasi produksi kepada PT Anugerah

Harisma Barakah (PT AHB) di wilayah Provinsi Sulawesi Tenggara

Tahun 2008-2014, dengan kerugian keuangan negara sebesar

Rp1.596.385.454.137,00.

b. LHPKKN atas perkara tipikor kegiatan pengadaan tanah dalam

rangka pengembangan dan perluasan terminal bandara

internasional Sultan Hasanuddin Makassar PT Angkasa Pura I

(Persero) TA 2015, dengan kerugian keuangan negara sebesar

Rp317.171.701.565,00.

c. LHPKKN atas dugaan tindak pidana korupsi pembangunan

stadion utama sepak bola Gedebage pada Dinas Tata Ruang

dan Cipta Karya Kota Bandung TA 2009-2013, dengan kerugian

keuangan negara sebesar Rp103.550.695.769,25.

d. LHPKKN atas dugaan TPK pengelolaan uang kas dalam brankas

PT BRI, Tbk. Kantor Unit Amahai Cabang Masohi periode Januari

39

2016 s.d Maret 2017, dengan kerugian keuangan negara sebesar

Rp154.435.200.000,00.

2. Persentase hasil pengawasan keinvestigasian yang dimanfaatkan

oleh APH

Persentase hasil pengawasan keinvestigasian yang dimanfaatkan

oleh Aparat Penegak Hukum (APH) adalah tingkat pemanfaatan hasil

audit investigatif oleh APH. Pengukuran kinerja dihitung berdasarkan

jumlah laporan hasil audit investigatif yang dapat ditindaklanjuti dan

dimanfaatkan oleh APH dibandingkan dengan jumlah Laporan Hasil

Audit Investigatif (LHAI) yang diterbitkan.

Realisasi kinerja tahun 2017 sebesar 100% atau mencapai 142,86% dari

target tahun 2017 sebesar 70%. Realisasi kinerja dihitung berdasarkan

jumlah LHAI yang ditindaklanjuti dan dimanfaatkan oleh APH

sebanyak 67 laporan dibandingkan dengan jumlah LHAI yang

diterbitkan sebanyak 67 laporan.

Realisasi kinerja tahun 2017 sebesar 100% lebih tinggi jika

dibandingkan dengan target pada akhir periode Renstra (tahun

2019) sebesar 75%.

Capaian sasaran program ini didukung oleh penugasan audit

investigatif yang diserahkan ke Aparat Penegak Hukum (APH) yang

dilaksanakan oleh Direktorat di lingkungan Deputi Bidang Investigasi

dan Perwakilan BPKP. LHAI yang ditindaklanjuti oleh APH terdapat

pada Lampiran 6.

Target dan realisasi kinerja tahun 2017 digambarkan dengan Grafik

3.2.

40

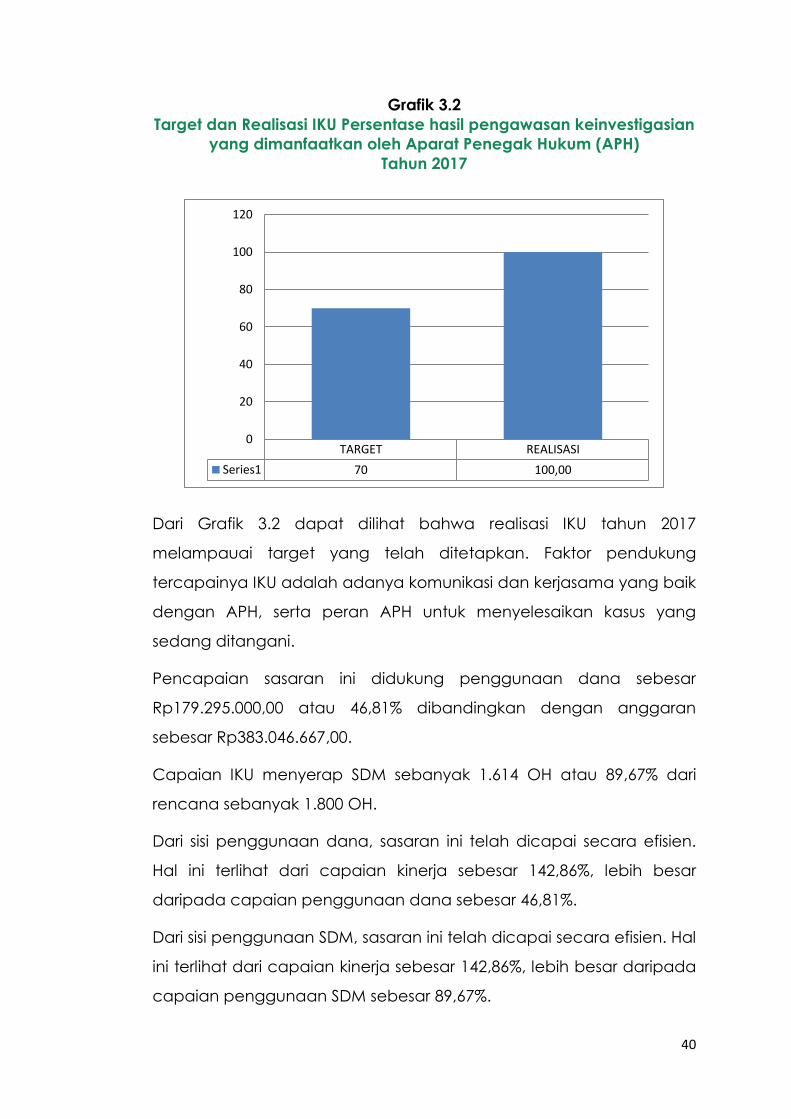

Grafik 3.2

Target dan Realisasi IKU Persentase hasil pengawasan keinvestigasian

yang dimanfaatkan oleh Aparat Penegak Hukum (APH)

Tahun 2017

Dari Grafik 3.2 dapat dilihat bahwa realisasi IKU tahun 2017

melampauai target yang telah ditetapkan. Faktor pendukung

tercapainya IKU adalah adanya komunikasi dan kerjasama yang baik

dengan APH, serta peran APH untuk menyelesaikan kasus yang

sedang ditangani.

Pencapaian sasaran ini didukung penggunaan dana sebesar

Rp179.295.000,00 atau 46,81% dibandingkan dengan anggaran

sebesar Rp383.046.667,00.

Capaian IKU menyerap SDM sebanyak 1.614 OH atau 89,67% dari

rencana sebanyak 1.800 OH.

Dari sisi penggunaan dana, sasaran ini telah dicapai secara efisien.

Hal ini terlihat dari capaian kinerja sebesar 142,86%, lebih besar

daripada capaian penggunaan dana sebesar 46,81%.

Dari sisi penggunaan SDM, sasaran ini telah dicapai secara efisien. Hal

ini terlihat dari capaian kinerja sebesar 142,86%, lebih besar daripada

capaian penggunaan SDM sebesar 89,67%.

TARGET REALISASI

Series1 70 100,00

0

20

40

60

80

100

120

41

Output yang mendukung capaian IKU “Persentase hasil pengawasan

keinvestigasian yang dimanfaatkan oleh APH” terdapat pada Tabel

3.6.

Tabel 3.6

Target dan Realisasi Output LHAI

Tahun 2017

Uraian Target Th 2017

(laporan)

Realisasi Th 2017

(laporan)

% capaian

LHAI 104 67 64,42

LHAI yang diserahkan ke APH pada tahun 2017 dan jumlah kerugian

keuangan negara terdapat pada Tabel 3.7.

Tabel 3.7

LHAI yang diserahkan ke APH

Tahun 2017

No. Instansi Penyidik Jumlah

laporan

Nilai kerugian keuangan

negara

1 Kejaksaan 19 44.554.954.745,15

2 Kepolisian 48 54.426.862.576,45

Jumlah 67 98.981.817.321,60

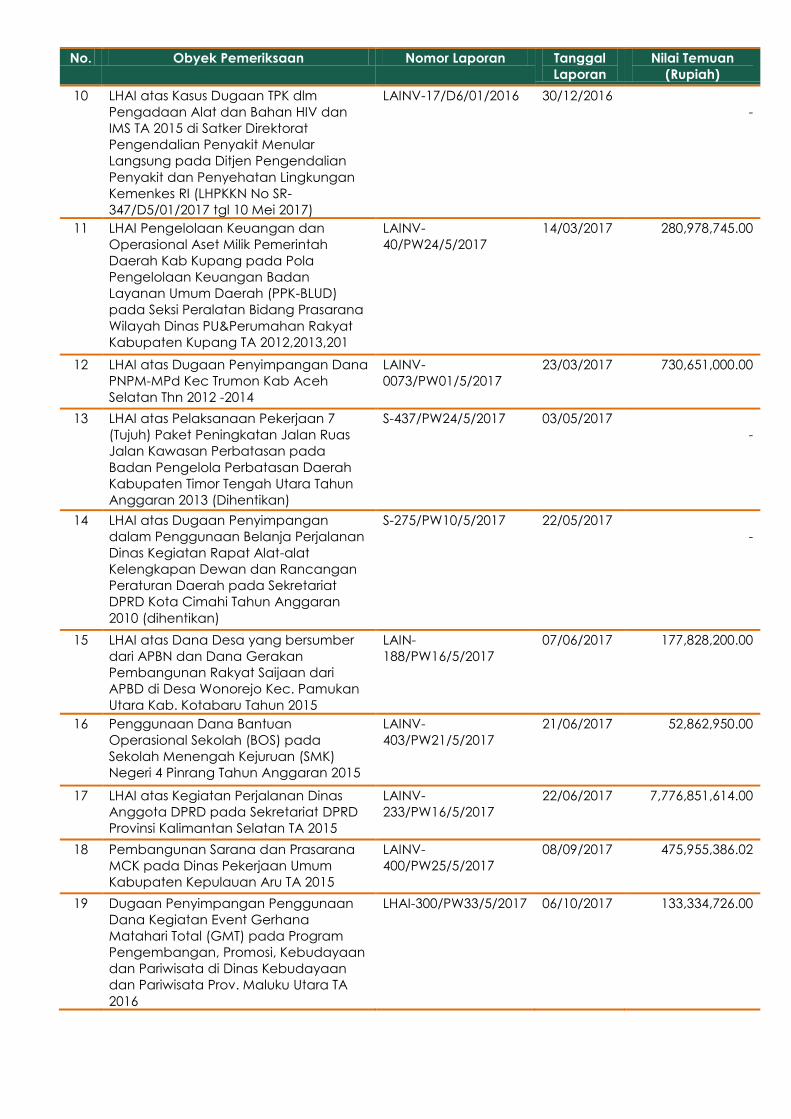

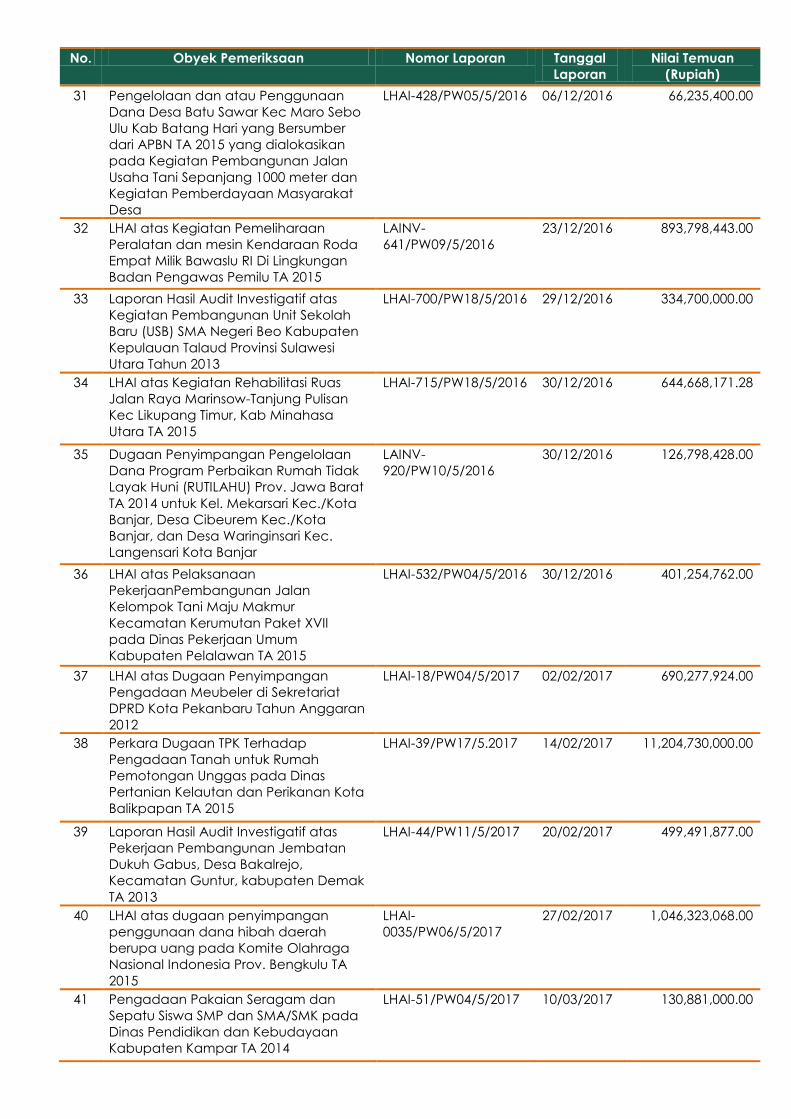

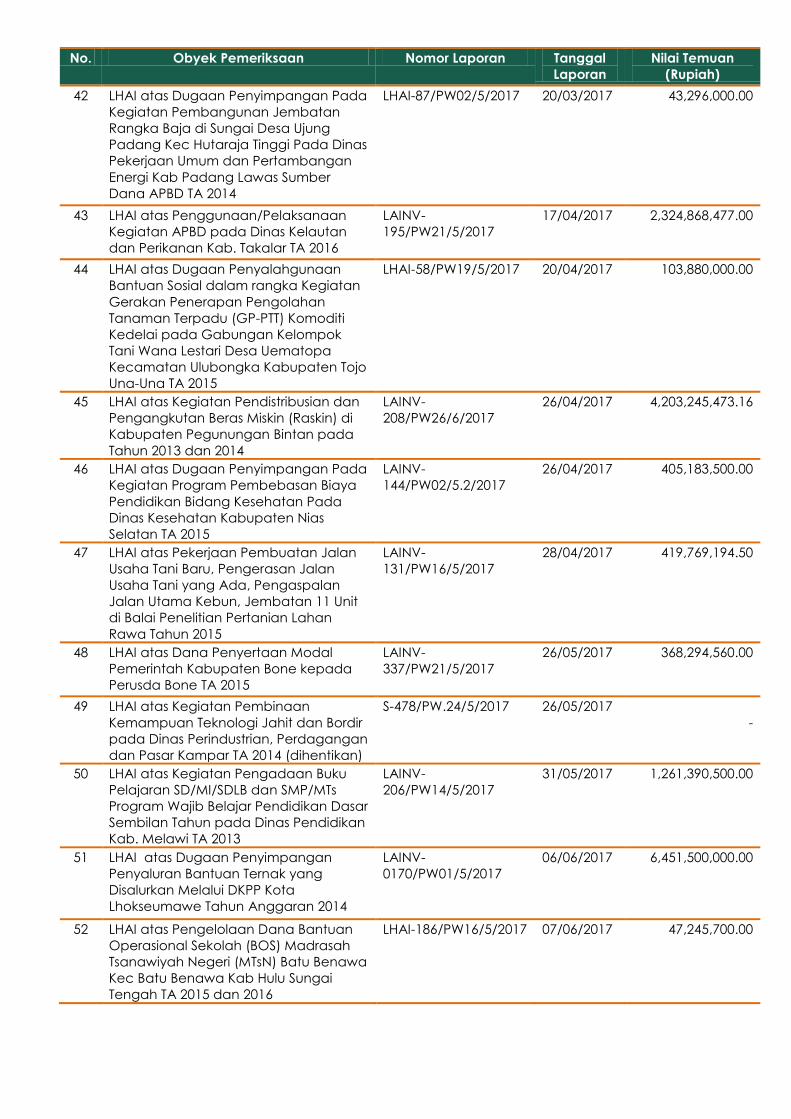

Rincian LHAI yang ditindaklanjuti oleh APH terdapat pada Lampiran 6.

3. Persentase hasil pengawasan keinvestigasian yang dimanfaatkan

oleh K/L/P/K

Persentase hasil pengawasan keinvestigasian yang dimanfaatkan

oleh K/L/P/K adalah tingkat pemanfaatkan laporan hasil

pengawasan keinvestigasian oleh K/L/P/K untuk perbaikan tata kelola

dan/atau mencegah TPK berulang. Pengukuran kinerja dihitung

berdasarkan jumlah laporan hasil pengawasan keinvestigasian

berupa laporan hasil audit Investigatif, laporan hasil pengawasan

42

atas current issues, dan laporan hasil pengawasan dalam rangka

pemberian rekomendasi strategis yang ditindaklanjuti dan

dimanfaatkan oleh K/L/P/K dibandingkan dengan jumlah laporan

hasil pengawasan keinvestigasian yang diterbitkan.

Realisasi kinerja tahun 2017 sebesar 69,23% atau mencapai 115,38%

dari target tahun 2017 sebesar 60%. Realisasi tersebut dihitung

berdasarkan jumlah LHAI dan laporan hasil pengawasan dalam

rangka pemberian rekomendasi strategis yang ditindaklanjuti dan

dimanfaatkan oleh K/L/P/K sebanyak 18 laporan dibandingkan

dengan jumlah laporan hasil audit Investigatif yang diterbitkan

sebanyak 22 laporan dan laporan hasil pengawasan dalam rangka

pemberian rekomendasi strategis yang diterbitkan sebanyak 4

laporan.

Realisasi kinerja tahun 2017 sebesar 69,23% lebih rendah jika

dibandingkan dengan target pada akhir periode Renstra (tahun

2019) sebesar 70%. Untuk memperbaiki kinerja Deputi Bidang

Investigasi terus menjalin kerjasama yang baik dengan K/L/P/K,

menjelaskan manfaat/nilai tambah yang dapat diberikan kepada

stakeholder dari penugasan-penugasan yang dilakukan, dan

memenuhi ekspektasi auditan.

Capaian sasaran program ini didukung oleh penugasan pengawasan

yang dilaksanakan oleh Direktorat di lingkungan Deputi Bidang

Investigasi dan Perwakilan BPKP. Rincian laporan hasil pengawasan

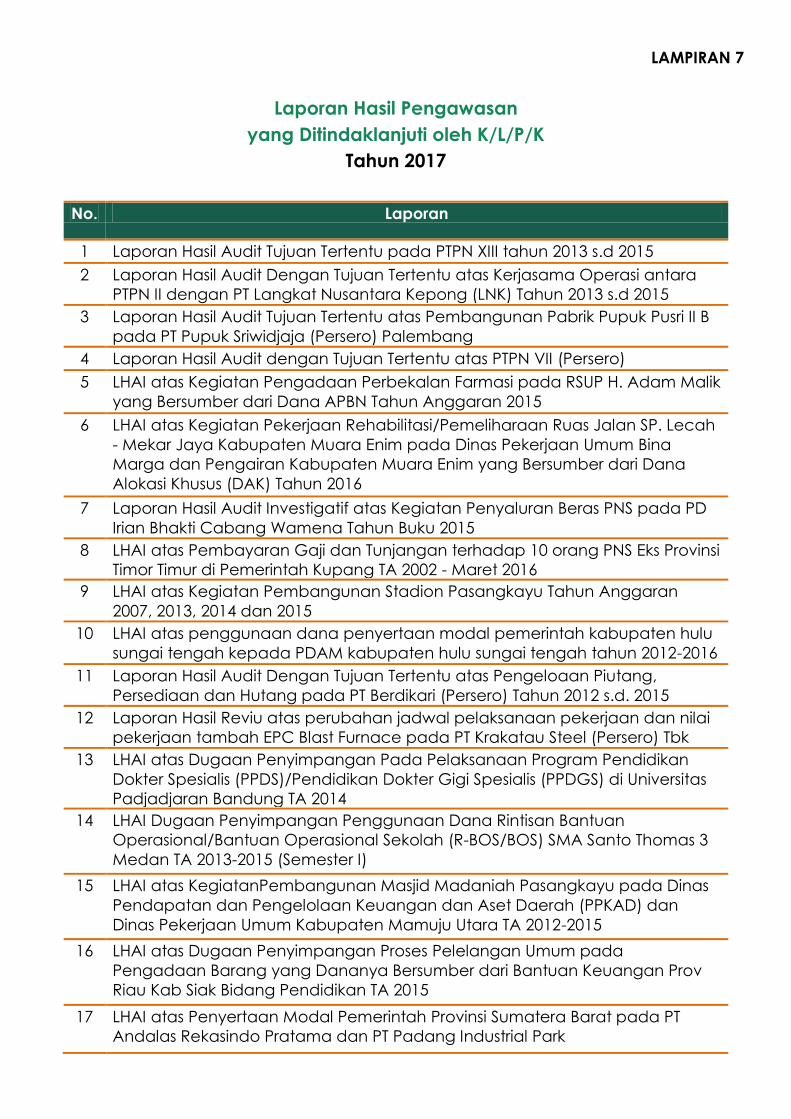

yang ditindaklanjuti oleh K/L/P/K terdapat pada Lampiran 7.

Target dan realisasi kinerja tahun 2017 digambarkan dengan Grafik

3.3.

43

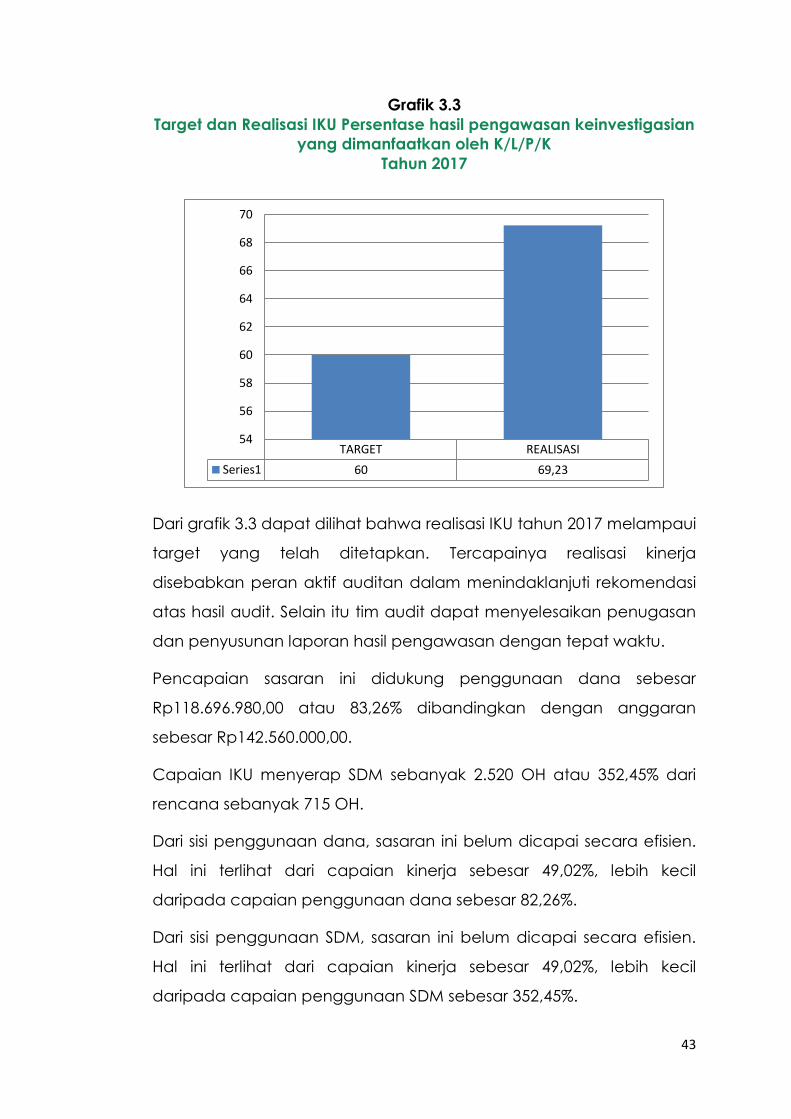

Grafik 3.3

Target dan Realisasi IKU Persentase hasil pengawasan keinvestigasian

yang dimanfaatkan oleh K/L/P/K

Tahun 2017

Dari grafik 3.3 dapat dilihat bahwa realisasi IKU tahun 2017 melampaui

target yang telah ditetapkan. Tercapainya realisasi kinerja

disebabkan peran aktif auditan dalam menindaklanjuti rekomendasi

atas hasil audit. Selain itu tim audit dapat menyelesaikan penugasan

dan penyusunan laporan hasil pengawasan dengan tepat waktu.

Pencapaian sasaran ini didukung penggunaan dana sebesar

Rp118.696.980,00 atau 83,26% dibandingkan dengan anggaran

sebesar Rp142.560.000,00.

Capaian IKU menyerap SDM sebanyak 2.520 OH atau 352,45% dari

rencana sebanyak 715 OH.

Dari sisi penggunaan dana, sasaran ini belum dicapai secara efisien.

Hal ini terlihat dari capaian kinerja sebesar 49,02%, lebih kecil

daripada capaian penggunaan dana sebesar 82,26%.

Dari sisi penggunaan SDM, sasaran ini belum dicapai secara efisien.

Hal ini terlihat dari capaian kinerja sebesar 49,02%, lebih kecil

daripada capaian penggunaan SDM sebesar 352,45%.

TARGET REALISASI

Series1 60 69,23

54

56

58

60

62

64

66

68

70

44

Output yang mendukung capaian IKU “Persentase hasil pengawasan

keinvestigasian yang dimanfaatkan oleh K/L/P/K” terdapat pada

Tabel 3.8.

Tabel 3.8

Laporan Hasil Pengawasan yang diserahkan ke K/L/P/K

Tahun 2017

Uraian Target Th

2017

(laporan)

Realisasi Th

2017

(laporan)

% capaian

LHAI - 22 -

Laporan hasil

pengawasan dalam

rangka pemberian

rekomendasi strategis

58 63 108,62

Jumlah 58 85 146,55

LHAI yang diserahkan ke K/L/P/K pada tahun 2017 antara lain:

a. LHAI atas kegiatan penyaluran beras PNS pada PD Irian Bhakti

Cabang Wamena Tahun Buku 2015, dengan kerugian keuangan

sebesar Rp2.602.073.000,00 diserahkan kepada Direksi PD Irian

Bhakti.

b. LHAI atas pembayaran gaji dan tunjangan terhadap 10 orang

PNS eks Provinsi Timor Timur di Pemerintah Kupang TA 2002-Maret

2016, dengan kerugian keuangan negara sebesar

Rp2.788.574.640,00 diserahkan kepada Bupati Kupang.

c. LHAI atas penggunaan dana penyertaan modal Pemerintah

Kabupaten Hulu Sungai Tengah Tahun 2012-2016, dengan

kerugian keuangan negara sebesar Rp4.741.187.139,00

diserahkan kepada Bupati Hulu Sungai Tengah.

d. LHAI atas pembangunan masjid Madaniah Pasangkayu pada

Dinas Pendapatan dan Pengelolaan Keuangan dan Aset Daerah

45

(PPKAD) dan Dinas Pekerjaan Umum Kabupaten Mamuju Utara TA

2012-2015, dengan kerugian keuangan negara sebesar

Rp17.616.151.167,00 diserahkan ke Pemerintah Kabupaten

Mamuju Utara.

Laporan hasil pengawasan dalam rangka pemberian rekomendasi

strategis yang dilaksanakan pada tahun 2017 adalah sebagai berikut:

a. Evaluasi Aksi Pencegahan dan Pemberantasan Korupsi di Bidang

Perizinan dan Penanaman Modal

Dari beberapa penelitian dan kajian, proses perizinan memiliki

risiko digunakan sebagai sarana untuk memperoleh rente

ekonomi melalui proses-proses yang memunculkan biaya tidak

resmi. Risiko tersebut berada pada tahapan pelayanan perizinan

yang memunculkan interaksi antara pengguna dan pemberi

layanan. Sehubungan dengan hal tersebut dan terkait dengan

Instruksi Presiden Nomor

10 Tahun 2016 tentang

Aksi Pencegahan dan

Pemberantasan Korupsi

Tahun 2016 dan Tahun

2017, Deputi Bidang

Investigasi melakukan

evaluasi aksi

pencegahan dan

pemberantasan korupsi di Bidang Perizinan dan Penanaman

Modal pada Badan Koordinasi Penanaman Modal (BKPM).

Penugasan ini dilaksanakan oleh Direktorat Investigasi Instansi

Pemerintah dan 19 Perwakilan BPKP.

Kesimpulan atas hasil evaluasi adalah sebagai berikut:

1) Evaluasi atas Peraturan BKPM tentang Standar Operasional

Prosedur (SOP) Layanan

46

SOP maupun tata cara permohonan perizinan/nonperizinan di

sektor Minyak dan Gas (Migas), Minenal dan Batubara

(Minerba), dan kelistrikan telah diterbitkan berdasarkan

peraturan kementerian tenis terkait dan telah

diimplementasikan.

2) Evaluasi atas Pelaksanaan Sosialisasi

BKPM belum optimal melakukan sosialisasi kepada dunia

usaha terkait SOP pelayanan perizinan/nonperizinan, baik

melalui media sosial, website maupun dalam bentuk forum

komunikasi, terutama di sektor Migas dan Minerba.

3) Evaluasi atas Tracking System

a) Secara umum, tracking system yang terintegrasi dengan

Sistem Pelayanan Informasi dan Perizinan Investasi Secara

Elektronik (SPIPISE) telah diimplementasikan di 438

Pelayanan Terpadu Satu Pintu (PTSP). Jumlah ini telah

melampaui target yang tertuang dalam Instruksi Presiden

Nomor 10 Tahun 2016 sebanyak 350 PTSP. Namun jumlah

perizinan yang diterbitkan oleh PTSP Pusat dan Dinas

Penanaman Modal Pelayanan Terpadu Satu Pintu

(DPMPTSP) Provinsi, Kabupaten/Kota yang dapat

menggunakan aplikasi SPIPISE masih sangat terbatas yaitu

hanya untuk penerbitan Izin Prinsip dan Izin Usaha.

b) Untuk sektor Migas, Minerba, dan Kelistrikan, proses

perizinan masih secara luar jaringan, belum masuk dalam

tracking system yang terintegrasi dengan SPIPISE. Hal ini

mengakibatkan penelusuran proses penerbitan perizinan

ketiga sektor ini sulit diketahui oleh pengguna jasa.

c) Realisasi waktu pengurusan perizinan di sektor migas,

minerba, dan kelistrikan masih melebihi batasan waktu

yang telah ditetapkan di dalam SOP.

47

4) Evaluasi atas Peraturan tentang Kewajiban Masyarakat

Menyelesaikan Pembayaran Pajak/Retribusi sebagai Prasyarat

dalam Mengurus Perizinan.

BKPM telah membuat peraturan dan telah diimplementasikan

terkait kewajiban pelaku usaha/masyarakat untuk

menyelesaikan kewajiban perpajakannya sebagai prasyarat

dalam mengurus semua perizinan di BKPM.

5) Evaluasi atas Efektivitas Mekanisme Pengaduan

Mekanisme pengaduan di sektor migas, minerba, dan

kelistrikan sudah termasuk di dalam mekanisme umum

pengaduan serta BKPM telah memiliki Satuan Tugas Khusus

Aksi Pencegahan dan Pemberantasan Korupsi. BKPM telah

menerbitkan Peraturan Badan Koordinasi Penanaman Modal

Nomor 11 Tahun 2017 tanggal 23 November 2017 tentang

Manajemen Risiko di Lingkungan BKPM yang didalamnya telah

terdapat prosedur penilaian risiko fraud, namun implementasi

peraturan tersebut belum dilaksanakan karenakan baru

diterbitkan.

Atas permasalahan tersebut, Deputi Bidang Investigasi

merekomendasikan kepada Kepala BKPM selaku Penanggung

Jawab Aksi Penyederhanaan Jumlah, Persyaratan Waktu, dan

Prosedur Perizinan untuk:

1) Melakukan sosialisasi secara optimal mengenai SOP

layanan perizinan/nonperizinan di sektor migas, minerba

dan kelistrikan melalui media sosial, web, dan forum-forum

komunikasi.

2) Memperbanyak jenis penerbitan perizinan yang

menggunakan aplikasi SPIPISE, sehingga tidak hanya

terbatas untuk penerbitan Izin Prinsip dan Izin Usaha saja.

3) Segera melakukan integrasi dan pertukaran data antara

SPIPISE dengan sistem yang dibangun oleh kementerian

48

teknis, terkait perizinan di sektor migas, minerba dan

kelistrikan dalam upaya meningkatkan pelayanan kepada

pengguna jasa.

4) Penerapan Standard Operating Procedure (SOP) terkait

waktu pengurusan perizinan di sektor migas, minerba, dan

kelistrikan agar dilaksanakan secara optimal.

5) Segera melaksanakan Peraturan Badan Koordinasi

Penanaman Modal Nomor 11 Tahun 2017 tanggal 23

November 2017 tentang Manajemen Risiko di Lingkungan

BKPM terkait penilaian risiko fraud.

b. Kajian Penerapan Fraud Control Plan (FCP) yang terintegrasi

dalam proses bisnis organisasi atas Pelaksanaan Proyek Strategis

Nasional (PSN) Bidang Transportasi

Penilaian risiko kecurangan pada PSN Bidang Transportasi

dilaksanakan oleh 18 Perwakilan BPKP atau 81,82% dari 22

Perwakilan BPKP yang dalam wilayah kerjanya terdapat PSN

Bidang transportasi. Cakupan penilaian meliputi 18 PSN Bidang

Transportasi atau 24,32% dari 74 PSN Bidang Transportasi yang

tersebar di 22 Provinsi sebagaimana ditetapkan dalam lampiran

Peraturan Presiden No. 3 Tahun 2016.

Hasil Fraud Risk Assessment menunjukkan adanya 19 jenis risiko

fraud pada penyelenggaraan Proyek Strategis Nasional Bidang

Transportasi, yang terdiri dari 8 (delapan) risiko pada aspek

penyediaan tanah (APJ), 1 (satu) risiko pada aspek jaminan

pemerintah dan pembiayaan (AJP) serta 8 (delapan) risiko pada

aspek pengadaan barang/jasa pemerintah (APBJ) serta 2 (dua)

risiko pada aspek perizinan dan non perijinan (APNJ).

Dari jumlah risiko teridentifikasi tersebut, terdapat 10 (sepuluh)

risiko prioritas, yang terdapat pada Tabel 3.9.

49

Tabel 3.9

Risiko Fraud pada Penyelenggaraan Proyek Strategis Nasional

Bidang Transportasi

No. Nama Risiko Skor Risiko

(1,00 – 25,00)

Aspek Jumlah

PSN

1 Terdapat pungutan

tidak resmi

20,00 AJP 1

2 Tendensi penetapan

lokasi

14,99 APJ 3

3 Kelebihan

pembayaran

11,92 APBJ 5

4 Perencanaan disusun

tidak sesuai dengan

kebutuhan

11,00 APBJ 3

5 Rekayasa lelang 10,56 APBJ 5

6 Konflik Kepentingan 10,00 APBJ 6

7 Mark up harga 10,00 APBJ 4

8 Gugatan hukum 10,00 APJ 2

9 Pemalsuan dokumen 9,93 APBJ 8

10 Konflik kepentingan

pada penyediaan

tanah

9,42 APJ 3

Secara umum risiko-risiko fraud tersebut dapat terjadi karena

kelemahan sistem pengendalian internal dalam mengidentifikasi

risiko fraud dan merancang sistem pencegahan fraud dalam

penyelenggaraan PSN Bidang Transportasi.

Untuk membangun dan mengoptimalkan sistem pengendalian

internal dalam mengidentifikasi risiko fraud dan merancang sistem

pencegahan fraud dalam penyelenggaraan Proyek Strategis

Nasional, Deputi Bidang Investigasi memberikan saran sebagai

berikut:

1) Melakukan probity assurance and advice atas proses

pengadaan barang/jasa pada Proyek Strategis Nasional.

50

2) Mendorong penerapan FRA

yang diperluas pada seluruh

Bidang PSN untuk menyusun

Register Risiko Fraud Nasional

pada Proyek Strategis

Nasional.

3) Meningkatkan kapabilitas

APIP di Bidang Manajemen

Risiko Fraud sehingga

memiliki kompetensi yang

cukup dalam menjalankan peran assurance dan consulting

berbasis manajemen risiko.

4) Membangun budaya organisasi anti korupsi dalam