Laporan Keuangan Tahun 2014 (Audited)

50

Laporan Keuangan Tahun 2014 (Audited) Pusat Pelaporan dan Analisis Transaksi Keuangan

Transcript of Laporan Keuangan Tahun 2014 (Audited)

Laporan Keuangan

Tahun 2014 (Audited)

Pusat Pelaporan dan Analisis Transaksi Keuangan

Pusat Pelaporan dan Analisis Transaksi Keuangan

Laporan Keuangan (Unaudited) Untuk Periode Yang Berakhir 31 Desember 2014

Jl. Ir. H. Juanda No.35Jakarta 10120 Indonesia Telepon.+6221-3850455 +6221-3853922 Faksimili. +6221-3856809 +6221-3856826 Email : [email protected] : www.ppatk.go.id

Laporan KeuanganPusat Pelaporan dan Analisis Transaksi KeuanganTahun 2014 Audited

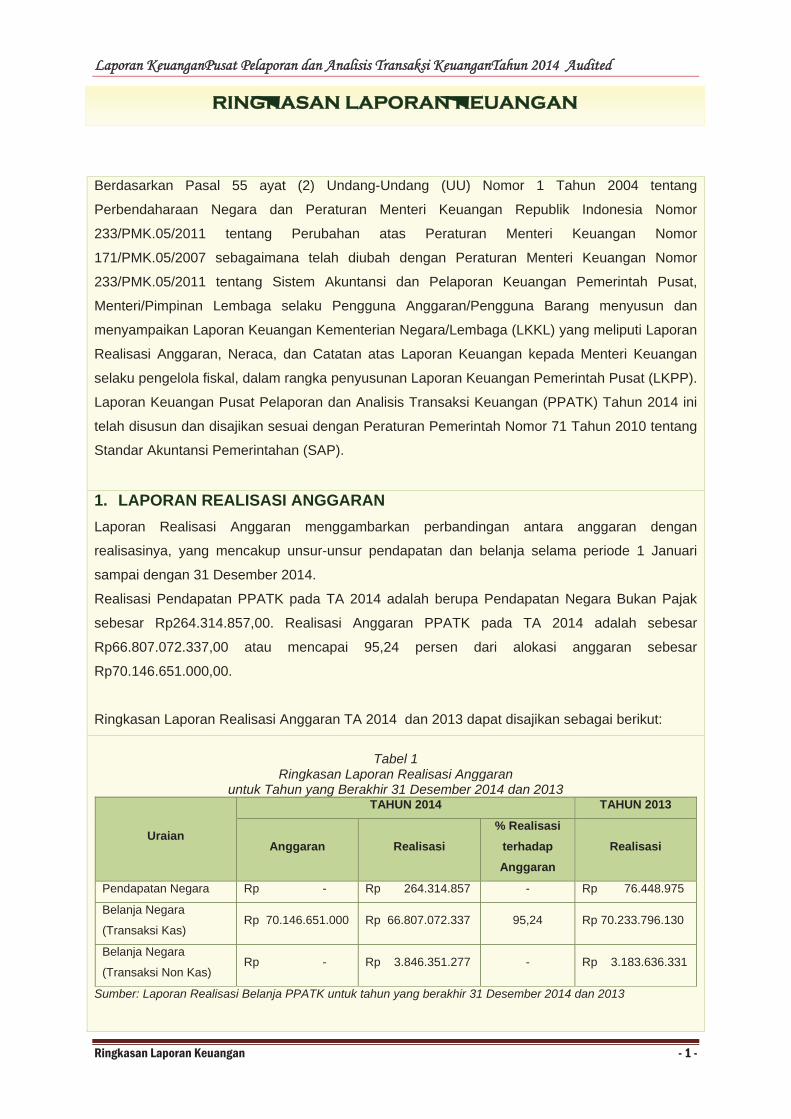

Ringkasan Laporan Keuangan - 1 -

Berdasarkan Pasal 55 ayat (2) Undang-Undang (UU) Nomor 1 Tahun 2004 tentang

Perbendaharaan Negara dan Peraturan Menteri Keuangan Republik Indonesia Nomor

233/PMK.05/2011 tentang Perubahan atas Peraturan Menteri Keuangan Nomor

171/PMK.05/2007 sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor

233/PMK.05/2011 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat,

Menteri/Pimpinan Lembaga selaku Pengguna Anggaran/Pengguna Barang menyusun dan

menyampaikan Laporan Keuangan Kementerian Negara/Lembaga (LKKL) yang meliputi Laporan

Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan kepada Menteri Keuangan

selaku pengelola fiskal, dalam rangka penyusunan Laporan Keuangan Pemerintah Pusat (LKPP).

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK) Tahun 2014 ini

telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang

Standar Akuntansi Pemerintahan (SAP).

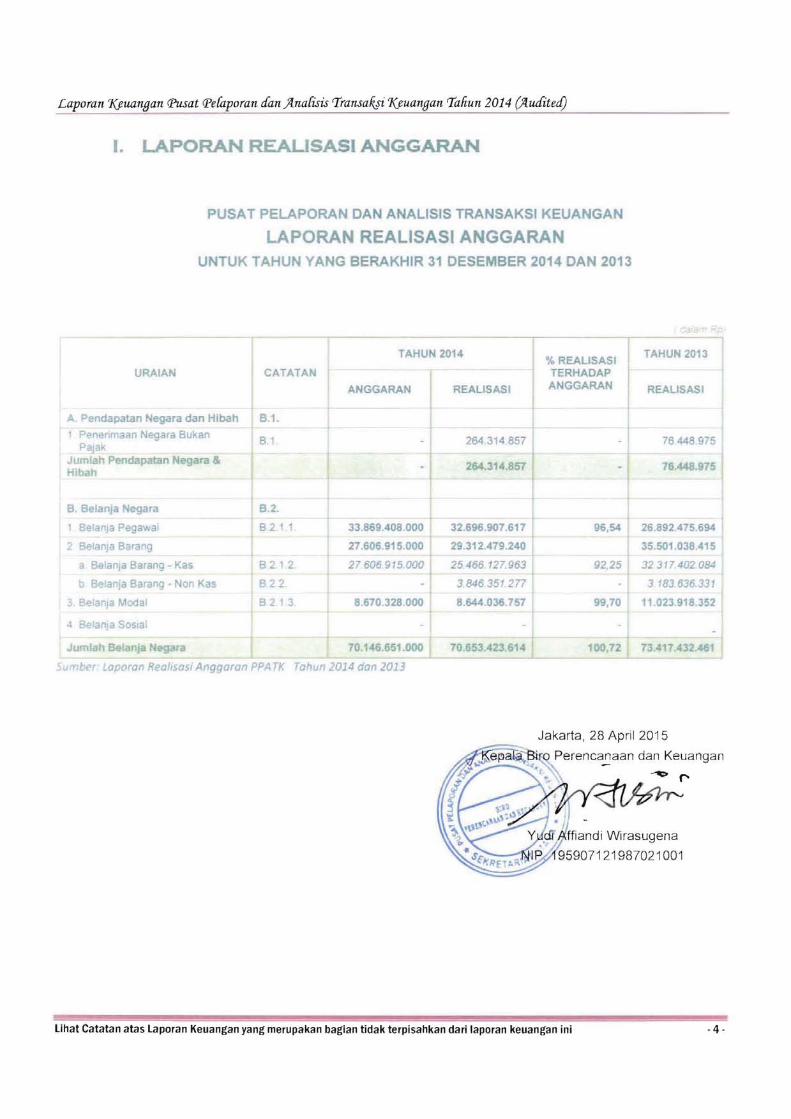

1. LAPORAN REALISASI ANGGARAN Laporan Realisasi Anggaran menggambarkan perbandingan antara anggaran dengan

realisasinya, yang mencakup unsur-unsur pendapatan dan belanja selama periode 1 Januari

sampai dengan 31 Desember 2014.

Realisasi Pendapatan PPATK pada TA 2014 adalah berupa Pendapatan Negara Bukan Pajak

sebesar Rp264.314.857,00. Realisasi Anggaran PPATK pada TA 2014 adalah sebesar

Rp66.807.072.337,00 atau mencapai 95,24 persen dari alokasi anggaran sebesar

Rp70.146.651.000,00.

Ringkasan Laporan Realisasi Anggaran TA 2014 dan 2013 dapat disajikan sebagai berikut:

Tabel 1 Ringkasan Laporan Realisasi Anggaran

untuk Tahun yang Berakhir 31 Desember 2014 dan 2013

Uraian

TAHUN 2014 TAHUN 2013

Anggaran Realisasi% Realisasi

terhadap Anggaran

Realisasi

Pendapatan Negara Rp - Rp 264.314.857 - Rp 76.448.975

Belanja Negara

(Transaksi Kas) Rp 70.146.651.000 Rp 66.807.072.337 95,24 Rp 70.233.796.130

Belanja Negara

(Transaksi Non Kas) Rp - Rp 3.846.351.277 - Rp 3.183.636.331

Sumber: Laporan Realisasi Belanja PPATK untuk tahun yang berakhir 31 Desember 2014 dan 2013

RINGKASAN LAPORAN KEUANGAN

Laporan KeuanganPusat Pelaporan dan Analisis Transaksi KeuanganTahun 2014 Audited

Ringkasan Laporan Keuangan - 2 -

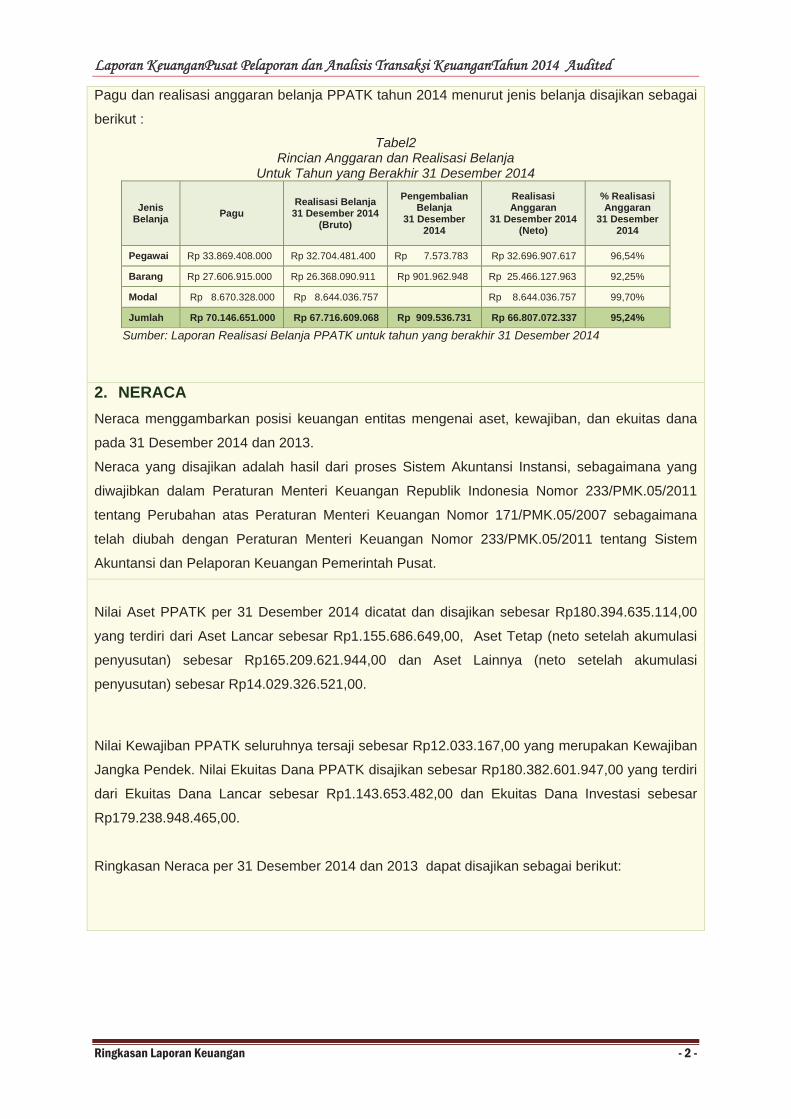

Pagu dan realisasi anggaran belanja PPATK tahun 2014 menurut jenis belanja disajikan sebagai

berikut :

Tabel2 Rincian Anggaran dan Realisasi Belanja

Untuk Tahun yang Berakhir 31 Desember 2014

Jenis Belanja Pagu

Realisasi Belanja 31 Desember 2014

(Bruto)

Pengembalian Belanja

31 Desember 2014

Realisasi Anggaran

31 Desember 2014 (Neto)

% Realisasi Anggaran

31 Desember 2014

Pegawai Rp 33.869.408.000 Rp 32.704.481.400 Rp 7.573.783 Rp 32.696.907.617 96,54%

Barang Rp 27.606.915.000 Rp 26.368.090.911 Rp 901.962.948 Rp 25.466.127.963 92,25%

Modal Rp 8.670.328.000 Rp 8.644.036.757 Rp 8.644.036.757 99,70%

Jumlah Rp 70.146.651.000 Rp 67.716.609.068 Rp 909.536.731 Rp 66.807.072.337 95,24%

Sumber: Laporan Realisasi Belanja PPATK untuk tahun yang berakhir 31 Desember 2014

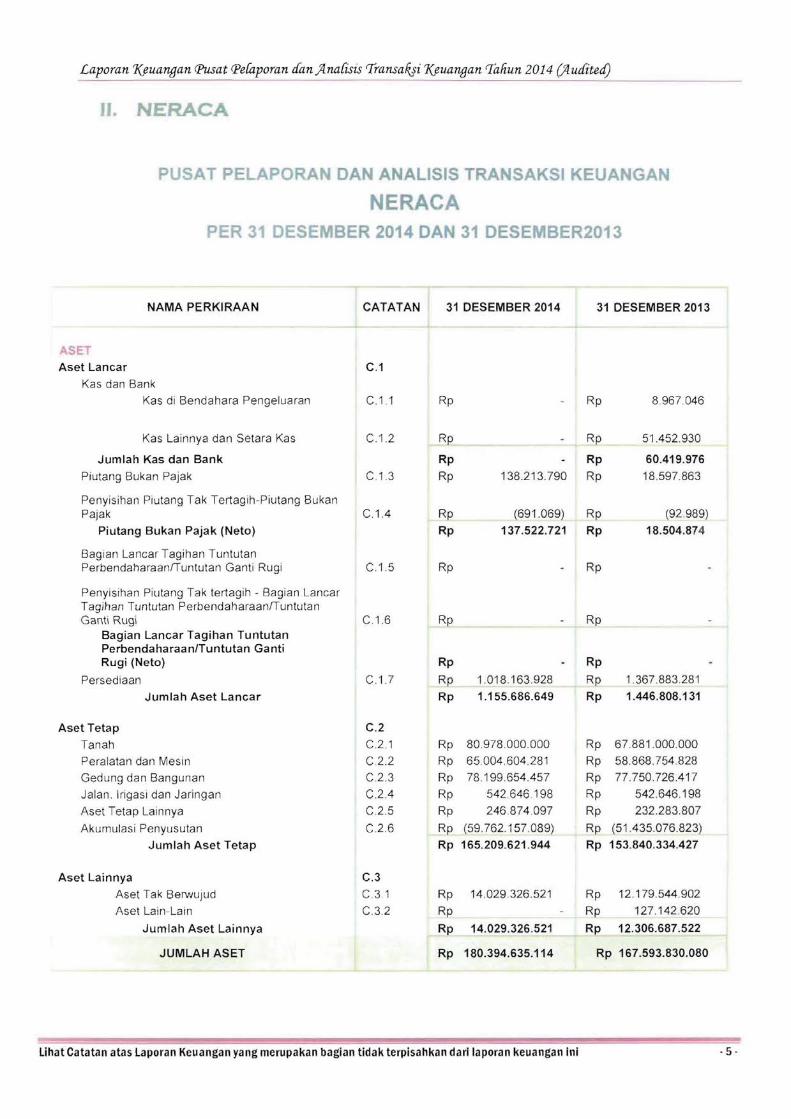

2. NERACA Neraca menggambarkan posisi keuangan entitas mengenai aset, kewajiban, dan ekuitas dana

pada 31 Desember 2014 dan 2013.

Neraca yang disajikan adalah hasil dari proses Sistem Akuntansi Instansi, sebagaimana yang

diwajibkan dalam Peraturan Menteri Keuangan Republik Indonesia Nomor 233/PMK.05/2011

tentang Perubahan atas Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 sebagaimana

telah diubah dengan Peraturan Menteri Keuangan Nomor 233/PMK.05/2011 tentang Sistem

Akuntansi dan Pelaporan Keuangan Pemerintah Pusat.

Nilai Aset PPATK per 31 Desember 2014 dicatat dan disajikan sebesar Rp180.394.635.114,00

yang terdiri dari Aset Lancar sebesar Rp1.155.686.649,00, Aset Tetap (neto setelah akumulasi

penyusutan) sebesar Rp165.209.621.944,00 dan Aset Lainnya (neto setelah akumulasi

penyusutan) sebesar Rp14.029.326.521,00.

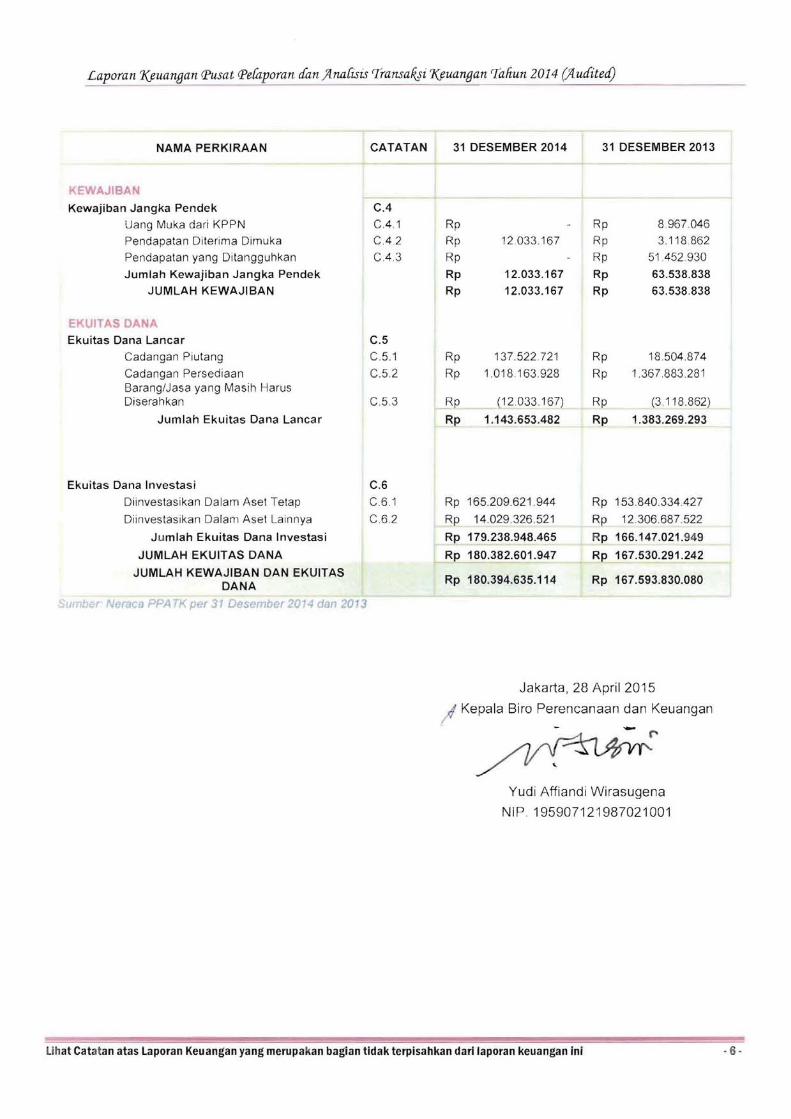

Nilai Kewajiban PPATK seluruhnya tersaji sebesar Rp12.033.167,00 yang merupakan Kewajiban

Jangka Pendek. Nilai Ekuitas Dana PPATK disajikan sebesar Rp180.382.601.947,00 yang terdiri

dari Ekuitas Dana Lancar sebesar Rp1.143.653.482,00 dan Ekuitas Dana Investasi sebesar

Rp179.238.948.465,00.

Ringkasan Neraca per 31 Desember 2014 dan 2013 dapat disajikan sebagai berikut:

Laporan KeuanganPusat Pelaporan dan Analisis Transaksi KeuanganTahun 2014 Audited

Ringkasan Laporan Keuangan - 3 -

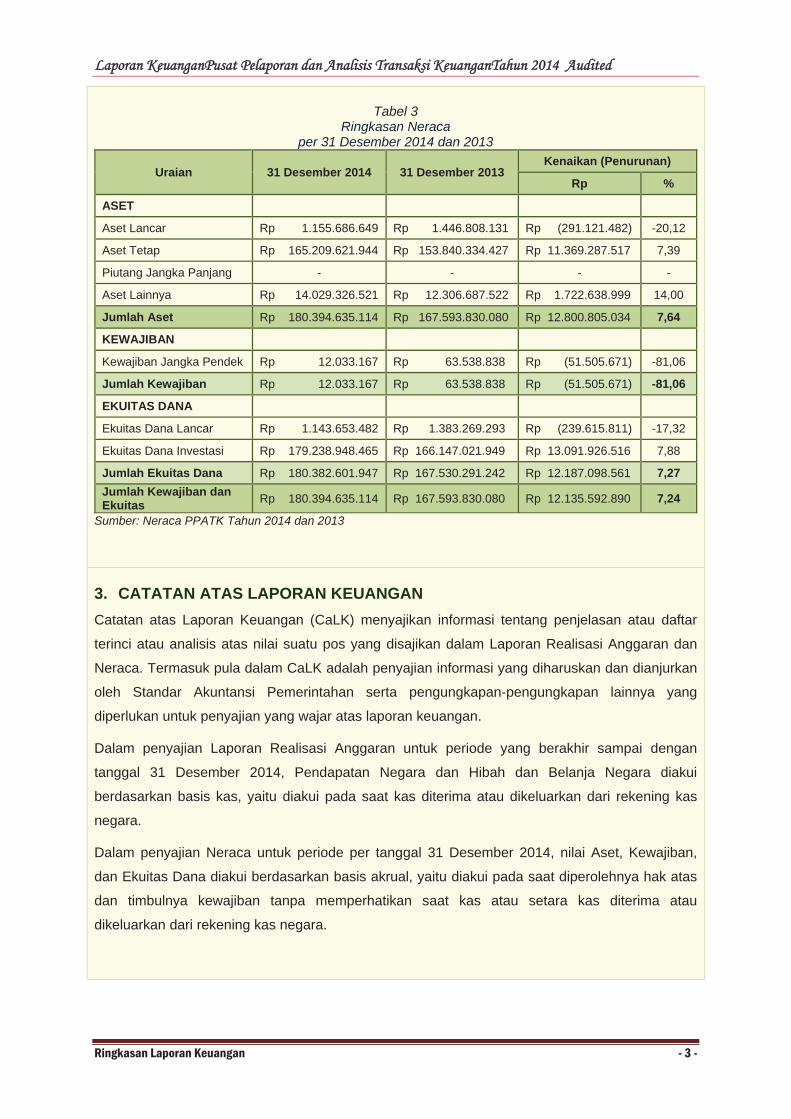

Tabel 3 Ringkasan Neraca

per 31 Desember 2014 dan 2013

Uraian 31 Desember 2014 31 Desember 2013 Kenaikan (Penurunan)

Rp %

ASET

Aset Lancar Rp 1.155.686.649 Rp 1.446.808.131 Rp (291.121.482) -20,12

Aset Tetap Rp 165.209.621.944 Rp 153.840.334.427 Rp 11.369.287.517 7,39

Piutang Jangka Panjang - - - -

Aset Lainnya Rp 14.029.326.521 Rp 12.306.687.522 Rp 1.722.638.999 14,00

Jumlah Aset Rp 180.394.635.114 Rp 167.593.830.080 Rp 12.800.805.034 7,64

KEWAJIBAN

Kewajiban Jangka Pendek Rp 12.033.167 Rp 63.538.838 Rp (51.505.671) -81,06

Jumlah Kewajiban Rp 12.033.167 Rp 63.538.838 Rp (51.505.671) -81,06

EKUITAS DANA

Ekuitas Dana Lancar Rp 1.143.653.482 Rp 1.383.269.293 Rp (239.615.811) -17,32

Ekuitas Dana Investasi Rp 179.238.948.465 Rp 166.147.021.949 Rp 13.091.926.516 7,88

Jumlah Ekuitas Dana Rp 180.382.601.947 Rp 167.530.291.242 Rp 12.187.098.561 7,27 Jumlah Kewajiban dan Ekuitas Rp 180.394.635.114 Rp 167.593.830.080 Rp 12.135.592.890 7,24

Sumber: Neraca PPATK Tahun 2014 dan 2013

3. CATATAN ATAS LAPORAN KEUANGAN Catatan atas Laporan Keuangan (CaLK) menyajikan informasi tentang penjelasan atau daftar

terinci atau analisis atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran dan

Neraca. Termasuk pula dalam CaLK adalah penyajian informasi yang diharuskan dan dianjurkan

oleh Standar Akuntansi Pemerintahan serta pengungkapan-pengungkapan lainnya yang

diperlukan untuk penyajian yang wajar atas laporan keuangan.

Dalam penyajian Laporan Realisasi Anggaran untuk periode yang berakhir sampai dengan

tanggal 31 Desember 2014, Pendapatan Negara dan Hibah dan Belanja Negara diakui

berdasarkan basis kas, yaitu diakui pada saat kas diterima atau dikeluarkan dari rekening kas

negara.

Dalam penyajian Neraca untuk periode per tanggal 31 Desember 2014, nilai Aset, Kewajiban,

dan Ekuitas Dana diakui berdasarkan basis akrual, yaitu diakui pada saat diperolehnya hak atas

dan timbulnya kewajiban tanpa memperhatikan saat kas atau setara kas diterima atau

dikeluarkan dari rekening kas negara.

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2014 (Audited)

Catatan atas Laporan Keuangan - 7 -

A. PENJELASAN UMUM

Dasar Hukum A.1. DASAR HUKUM1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara. 2. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara. 3. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi

Pemerintahan. 4. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan

dan Kinerja Instansi Pemerintah. 5. Peraturan Pemerintah Nomor 45 Tahun 2013 tentang Tata Cara

Pelaksanaan Anggaran Pendapatan dan Belanja Negara. 6. Peraturan Menteri Keuangan Republik Indonesia Nomor 233/PMK.05/2011

tentang Perubahan atas Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor 233/PMK.05/2011 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat.

7. Peraturan Menteri Keuangan Nomor 1/PMK.06/2013 sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor 90/PMK.06/2014 tentang Penyusutan Barang Milik Negara Berupa Aset Tetap pada Entitas Pemerintah Pusat.

8. Peraturan Menteri Keuangan Nomor 69/PMK.06/2014 tentang Penentuan Kualitas Piutang dan Pembentukan Penyisihan Piutang Tidak Tertagih Pada Kementerian Negara/Lembaga dan Bendahara Umum Negara.

9. Peraturan Direktur Jenderal Perbendaharaan Nomor PER-57/PB/ 2013 tentang Pedoman Penyusunan Laporan Keuangan Kementerian Negara/Lembaga.

Profil dan Kebijakan Teknis PPATK

A.2. PROFIL DAN KEBIJAKAN TEKNIS PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK) adalah lembaga independen yang dibentuk dalam rangka mencegah dan memberantas Tindak Pidana Pencucian Uang (TPPU) berdasarkan Pasal 1 Angka 2 Undang-Undang (UU) Nomor 8 tahun 2010 tentang Pencegahan dan Pemberantasan TPPU, yang merupakan amandemen dari UU Nomor 15 tahun 2002 tentang TPPU, sebagaimana telah diubah dengan UU Nomor 25 tahun 2003.

Adapun Visi, Misi, dan Tujuan yang akan dicapai PPATK sebagaimana tertuang dalam Rencana Strategis PPATK tahun 2010-2014 adalah sebagai berikut :

III. CATATAN ATAS LAPORAN KEUANGAN

Laporan Ke

Catatan atas

euangan Pusa

Laporan Keua

Mpepe

a.

b.c.

a.

b.c.d.

e.

SppPP

1.

2

3

4

at Pelaporan

ngan

Menjadi lembencegahan endanaan te

. Meningkadan pend

. Meningka Meningka

tugas, fun

. Meningkapencucian

. Meningka Meningka. Mewujudk

pemberan. Mewujudk

manajem

Sesuai Visi, penciptaanperan aktif PPendanaan PPATK dalaa. Arah Ke

1) Pepem

2) Pepemser

3) PeLH

.• Visi P

• Misi P

• Tujua

4 • Arah

dan Analisis

baga intelijedan pem

erorisme.

atkan upaya anaan teror

atkan kerjasaatkan tata kengsi, dan we

atkan perann uang dan atkan kuantitatkan efektivkan efektivntasan TPPUkan good en internal P

Misi, dan Tustabilitas se

PPATK dalaTerorisme,m periode 2ebijakan PPAningkatan mberantasaningkatan meriksaan yrta peningkaningkatan eA dan LHP

PPATK

PPATK

an

Kebijakan

ss Transaksi K

en keuangamberantasan

dan dukungrisme;ama dalam elola dan prewenang PP

n pencegahpendanaan tas dan kuavitas penyamvitas kerjasU dan penda

public gPPATK.

ujuan PPATektor keuanm upaya Pemaka arah k

2010-2014, aATK tahun 2peran PPn TPPU dankuantitasyang disam

atan hasil risefektivitas pekepada para

n dan Stra

Keuangan Tah

n independ tindak p

gan pengun

dan luar negroses bisnisPATK.

han dan pterorisme;litas hasil an

mpaian dan sama dalaanaan terorovernance

TK, bahwa dangan di Indoencegahan dkebijakan daadalah seba2010-2014 :

PATK dalan pendanaandan kualita

mpaikan kepset tipologi Tenyampaiana penyidik;

ategi PPAT

hun 2014 (Au

en yang bepidana pen

gkapan pra

geri; yang efekt

pemberantas

nalisis, pemepemantauanm rangka isme;

dalam pe

alam rangkaonesia dipedan Pembean strategi yagai berikut :m upaya n terorisme as hasil apada apara

TPPU; n dan pema

TK

udited)

erperan aktncucian ua

ktik pencuci

if untuk men

san tindak

eriksaan, dan LHA dan L

pencegah

engelolaan

a mendukunerlukan penrantasan TPyang akan d:

pencegahadi Indonesiaanalisis daat penegak

ntauan tinda

- 8 -

if dalam ng dan

ian uang

ndukung

pidana

an riset; LHP;an dan

sistem

ng upaya ingkatan PPU dan ilakukan

an dan a;an hasil

hukum,

ak lanjut

-

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2014 (Audited)

Catatan atas Laporan Keuangan - 9 -

4) Peningkatan efektivitas kerjasama dalam dan luar negeri dalam rangka pencegahan dan pemberantasan TPPU dan pendanaan terorisme;

5) Peningkatan tata kelola dan proses bisnis yang efektif untuk mendukung pelaksanaan tugas, fungsi, dan wewenang PPATK.

b. Strategi yang akan dilaksanakan PPATK tahun 2010-2014 : 1) Meningkatkan peran PPATK dalam upaya pencegahan dan

pemberantasan TPPU dan pendanaan terorisme; 2) Meningkatkan kuantitas dan kualitas laporan yang disampaikan oleh

pihak pelapor; 3) Meningkatkan kuantitas dan kualitas analisis dan pemeriksaan, serta

efektivitas hasil riset tipologi TPPU; 4) Meningkatkan tindak lanjut proses penegakan hukum atas kasus

tindak pidana pencucian uang dan tindak pidana lain yang terkait; 5) Meningkatkan kerjasama dalam dan luar negeri dalam rangka

pencegahan dan pemberantasan TPPU dan pendanaan terorisme; 6) Meningkatkan layanan hukum, antara lain melalui pemberian

keterangan ahli dan pendapat hukum; 7) Meningkatkan pemanfaatan teknologi informasi untuk mendukung

proses bisnis PPATK; 8) Meningkatkan kompetensi sumberdaya manusia untuk mendukung

pelaksanaan tugas, fungsi, dan wewenang PPATK; 9) Meningkatkan kapabilitas organisasi untuk memastikan ketersediaan

layanan operasional PPATK; 10) Meningkatkan kualitas tata kelola keuangan untuk menjamin

kelancaran pembiayaan pelaksanaan tugas, fungsi, dan wewenang PPATK, serta tercapainya tingkat akuntabilitas pengelolaan APBN yang baik.

Sehubungan dengan arah kebijakan dan strategi yang telah ditetapkan untuk tahun 2010 s.d. 2014, PPATK telah menetapkan tiga program dan 12 (dua belas) kegiatan yang akan dilaksanakan selama tahun 2010 s.d. 2014 sebagai berikut : 1. Program teknis

NO. PROGRAM OUTCOME UNIT

ESELON I 1 Pencegahan dan

Pemberantasan Tindak Pidana Pencucian Uang dan Pendanaan Terorisme.

Meningkatnya peran pencegahan dan pemberantasan TPPU dan pendanaan terorisme.

1. Deputi Bidang Pencegahan

2. Deputi Bidang Pemberantasan

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2014 (Audited)

Catatan atas Laporan Keuangan - 10 -

Program teknis ini terdiri dari tujuh kegiatan, yaitu :

NO. PROGRAM OUTCOME UNIT

ESELON II 1 Pengelolaan bidang

hukum PPATK Meningkatnya kualitas layanan hukum PPATK

Direktorat Hukum

2 Pengawasan kepatuhan pihak pelapor

Meningkatnya kepatuhan pihak pelapor

DirektoratPengawasan Kepatuhan

3 Pengawasan kewajiban pelaporan dan pembinaan pihak pelapor

Meningkatnya kualitas pengawasan dan pembinaan pihak pelapor

Direktorat Pelaporan

4 Analisis transaksi dan pengelolaan laporan masyarakat

Meningkatnya kualitas analisis dan pengelolaan laporan masyarakat

Direktorat Analisis Transaksi

5 Pemeriksaan dan pengembangan riset TPPU

Meningkatnya kualitas pemeriksaan dan pengembangan riset tipologi TPPU

DirektoratPemeriksaan dan

Riset

6 Pelaksanaan kerjasama dan humas PPATK

Meningkatnya kualitas kerjasama dan humas PPATK

DirektoratKerjasama dan

Humas7 Pengelolaan teknologi

informasi PPATK Meningkatnya kualitas pengelolaan teknologi informasi PPATK

Pusat Teknologi Informasi

2. Program Generik 1

NO. PROGRAM OUTCOME UNIT

ESELON I 1 Dukungan manajemen

dan pelaksanaan tugas teknis lainnya PPATK

Terpenuhinya dukungan manajemen dan pelaksanaan tugas teknis PPATK yang berkualitas.

Sekretariat Utama

Program generik ini terdiri dari empat kegiatan, yaitu :

NO. PROGRAM OUTCOME UNIT

ESELON II 1 Penyelenggaraan

ketatausahaan, kerumahtanggaan, dan perlengkapan PPATK

Meningkatnya kualitas penyelenggaraan operasional perkantoran PPATK

Biro Umum

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2014 (Audited)

Catatan atas Laporan Keuangan - 11 -

NO. PROGRAM OUTCOME UNIT

ESELON II 2 Pengelolaan

perencanaan dan keuangan PPATK

Meningkatnya kualitas pengelolaanperencanaan dan keuangan PPATK

Biro Perencanaan dan Keuangan

3 Pengelolaan sumberdaya manusia, organisasi, dan ketatalaksanaan PPATK

Meningkatnya kualitas pengelolaansumberdaya manusia, organisasi, dan ketatalaksanaan PPATK

Biro SDM dan Ortala

4 Pengawasan internal PPATK

Meningkatnya kualitas pengawasan terhadap kinerja internal PPATK

Inspektorat

3. Program Generik 2

NO. PROGRAM OUTCOME UNIT

ESELON I 1 Peningkatan sarana dan

prasarana aparatur PPATK

Tersedianya sarana dan prasarana untuk mendukungpelaksanaan tugas dan fungsi PPATK

Sekretariat Utama

Program generik ini terdiri hanya satu kegiatan, yaitu :

NO. PROGRAM OUTCOME UNIT

ESELON II 1 Pengadaan dan

peningkatan sarana dan prasarana PPATK

Meningkatnya kualitas sarana dan prasarana PPATK

Biro Umum

PENDAPATAN PPATK merupakan Lembaga Pemerintah yang dalam menjalankan tugas dan fungsinya tidak terdapat kegiatan yang secara fungsional dapat menghasilkan penerimaan sebagai Pendapatan Negara Bukan Pajak (PNBP). Namun sejak tahun 2010, PPATK menerima setoran PNBP non fungsional berupa sewa penggunaan sebagian lahan PPATK di Jalan Ir. H. Juanda No.35, Jakarta Pusat untuk penempatan mesin ATM BRI Cabang Veteran.

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2014 (Audited)

Catatan atas Laporan Keuangan - 12 -

BELANJA Pelaksanaan anggaran belanja pada PPATK selalu berpedoman pada ketentuan yang berlaku serta berpegang pada prinsip efektif, efisien, terkendali dan akuntabel. Keberhasilan tugas PPATK tidak semata-mata diukur dari besarnya realisasi anggaran tetapi juga dilihat dari hasil kinerja yang dicapai. Selain itu di PPATK juga diterapkan kebijakan tidak tertulis bahwa pegawai PPATK tidak diperkenankan menerima honor dari setiap kegiatan atas beban anggaran PPATK. Pembayaran honor atas kegiatan yang dilaksanakan oleh PPATK hanya diberikan kepada pegawai atau pejabat dari instansi diluar PPATK yang ikut dalam kegiatan di lingkungan PPATK.

PendekatanPenyusunanLaporanKeuangan

A.3. PENDEKATAN PENYUSUNAN LAPORAN KEUANGAN Laporan Keuangan Tahun 2014 (Audited) ini merupakan laporan yang mencakup seluruh aspek keuangan yang dikelola oleh PPATK yang merupakan Lembaga Pemerintah, yang hanya memiliki satu Bagian Anggaran (BA) yaitu BA 078, dan satu Satuan Kerja (Satker) yang merupakan Satker Pusat yang bertanggung jawab atas otorisasi kredit anggaran yang diterima. Laporan Keuangan ini dihasilkan melalui Sistem Akuntansi Instansi (SAI) yaitu serangkaian prosedur manual maupun yang terkomputerisasi mulai dari pengumpulan data, pencatatan dan pengikhtisaran sampai dengan pelaporan posisi keuangan dan operasi keuangan pada Kementerian Negara/Lembaga. SAI terdiri dari Sistem Akuntansi Keuangan (SAK), dan Sistem Informasi Manjemen dan Akuntansi Barang Milik Negara (SIMAK-BMN). SAK dirancang untuk menghasilkan Laporan Keuangan Satuan Kerja/Kementerian Negara/Lembaga, yang terdiri dari Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan. Sedangkan SIMAK-BMN adalah sistem yang menghasilkan informasi aset tetap, persediaan, dan aset lainnya untuk penyusunan neraca dan laporan barang milik negara serta laporan manajerial lainnya.

A.4. KEBIJAKAN AKUNTANSI Penyusunan dan penyajian Laporan Keuangan PPATK Tahun 2014 (Audited)telah mengacu pada Standar Akuntansi Pemerintahan (SAP) yang telah ditetapkan dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan. Disamping itu, dalam penyusunannya telah diterapkan kaidah-kaidah pengelolaan keuangan yang sehat di lingkungan pemerintahan. Kebijakan-kebijakan akuntansi yang penting yang digunakan dalam penyusunan Laporan Keuangan PPATK adalah sebagai berikut:

KebijakanAkuntansi atas Pendapatan

(1) Kebijakan Akuntansi atas Pendapatan Pendapatan adalah semua penerimaan yang menambah ekuitas dana

lancar dalam periode tahun yang bersangkutan yang menjadi hak pemerintah pusat dan tidak perlu dibayar kembali oleh pemerintah pusat.

Pendapatan diakui pada saat kas diterima pada Kas Umum Negara (KUN).

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2014 (Audited)

Catatan atas Laporan Keuangan - 13 -

Akuntansi pendapatan dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah netonya (setelah dikompensasikan dengan pengeluaran).

Pendapatan disajikan menurut klasifikasi sumber pendapatan.

KebijakanAkuntansi atas Belanja

(2) Kebijakan Akuntansi atas Belanja Belanja adalah semua pengeluaran yang mengurangi ekuitas dana

lancar dalam periode tahun yang bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah pusat.

Belanja diakui pada saat terjadi pengeluaran kas dari KUN. Khusus pengeluaran melalui mekanisme uang persediaan oleh

bendahara pengeluaran, pengakuan belanja terjadi pada saat pertanggungjawaban atas pengeluaran tersebut disahkan oleh Kantor Pelayanan Perbendaharaan Negara (KPPN).

Belanja disajikan menurut klasifikasi ekonomi/jenis belanja.

KebijakanAkuntansi atas Aset

(3) Kebijakan Akuntansi atas Aset Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh

pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun oleh masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya non-keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya. Dalam pengertian aset ini tidak termasuk sumber daya alam seperti hutan, kekayaan di dasar laut, dan kandungan pertambangan. Aset diakui pada saat diterima atau pada saat hak kepemilikan berpindah.

Aset diklasifikasikan menjadi Aset Lancar, Investasi, Aset Tetap, Piutang Jangka Panjang dan Aset Lainnya.

Aset Lancar Aset Lancar Aset Lancar mencakup kas dan setara kas yang diharapkan segera untuk

direalisasikan, dipakai, atau dimiliki untuk dijual dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan.

Kas disajikan di neraca dengan menggunakan nilai nominal. Kas dalam bentuk valuta asing disajikan di neraca dengan menggunakan kurs tengah BI pada tanggal neraca.

Piutang dinyatakan dalam neraca menurut nilai yang timbul berdasarkan hak yang telah dikeluarkan surat keputusan penagihan atau yang dipersamakan, yang diharapkan diterima pengembaliannya dalam waktu 12 (dua belas) bulan setelah tanggal pelaporan dan disajikan sebagai Bagian Lancar Piutang.

Tagihan Penjualan Angsuran (TPA) dan Tuntutan Ganti Rugi (TGR) yang akan jatuh tempo 12 (dua belas) bulan setelah tanggal neraca disajikan

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2014 (Audited)

Catatan atas Laporan Keuangan - 14 -

sebagai Bagian Lancar TPA/TGR. Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan

yang dimaksudkan untuk mendukung kegiatan operasional pemerintah, dan barang-barang yang dimaksudkan untuk dijual dan/atau diserahkan dalam rangka pelayanan kepada masyarakat.

Persediaan dicatat di neraca berdasarkan hasil perhitungan fisik pada tanggal neraca dikalikan dengan:

harga pembelian terakhir, apabila diperoleh dengan pembelian; harga standar apabila diperoleh dengan memproduksi sendiri; harga wajar atau estimasi nilai penjualannya apabila diperoleh

dengan cara lainnya.

Aset Tetap Aset Tetap Aset tetap mencakup seluruh aset berwujud yang dimanfaatkan oleh

pemerintah maupun untuk kepentingan publik yang mempunyai masa manfaat lebih dari satu tahun.

Aset tetap dilaporkan pada neraca berdasarkan harga perolehan atau harga wajar.

Pengakuan aset tetap didasarkan pada nilai satuan minimum kapitalisasi sebagai berikut: a. Pengeluaran untuk per satuan peralatan dan mesin dan peralatan

olah raga yang nilainya sama dengan atau lebih dari Rp300.000 (tiga ratus ribu rupiah);

b. Pengeluaran untuk gedung dan bangunan yang nilainya sama dengan atau lebih dari Rp10.000.000 (sepuluh juta rupiah);

c. Pengeluaran yang tidak tercakup dalam batasan nilai minimum kapitalisasi tersebut di atas, diperlakukan sebagai biaya kecuali pengeluaran untuk tanah, jalan/irigasi/jaringan, dan aset tetap lainnya berupa koleksi perpustakaan dan barang bercorak kesenian.

Piutang Jangka Panjang

Piutang Jangka Panjang Piutang Jangka Panjang adalah piutang yang akan jatuh tempo atau

akan direalisasikan lebih dari 12 (dua belas) bulan sejak tanggal pelaporan. Termasuk dalam Piutang Jangka Panjang adalah Tagihan Penjualan Angsuran (TPA), Tagihan Tuntutan Perbendaharaan/ Tuntutan Ganti Rugi (TP/TGR) yang jatuh tempo lebih dari satu tahun.

TPA menggambarkan jumlah yang dapat diterima dari penjualan aset pemerintah secara angsuran kepada pegawai pemerintah yang dinilai sebesar nilai nominal dari kontrak/berita acara penjualan aset yang bersangkutan setelah dikurangi dengan angsuran yang telah dibayar oleh pegawai ke kas negara atau daftar saldo tagihan penjualan angsuran.

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2014 (Audited)

Catatan atas Laporan Keuangan - 15 -

TP adalah tagihan yang ditetapkan oleh Badan Pemeriksa Keuangan kepada bendahara yang karena lalai atau perbuatan melawan hukum mengakibatkan kerugian Negara/daerah.

TGR adalah suatu proses yang dilakukan terhadap pegawai negeri atau bukan pegawai negeri bukan bendahara dengan tujuan untuk menuntut penggantian atas suatu kerugian yang diderita oleh negara sebagai akibat langsung ataupun tidak langsung dari suatu perbuatan yang melanggar hukum yang dilakukan oleh pegawai tersebut atau kelalaian dalam pelaksanaan tugasnya.

Aset Lainnya Aset Lainnya Aset Lainnya adalah aset pemerintah selain aset lancar, aset tetap,

dan piutang jangka panjang. Termasuk dalam Aset Lainnya adalah Aset Tak Berwujud, dan Aset Lain-lain.

Aset Tak Berwujud merupakan aset yang dapat diidentifikasi dan tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan barang atau jasa atau digunakan untuk tujuan lainnya termasuk hak atas kekayaan intelektual.

Aset Lain-lain berupa aset tetap pemerintah yang dihentikan dari penggunaan operasional pemerintah.

KebijakanAkuntansi atas Kewajiban

(4) Kebijakan Akuntansi atas Kewajiban Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang

penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah.

Kewajiban pemerintah diklasifikasikan kedalam kewajiban jangka pendek dan kewajiban jangka panjang. a. Kewajiban Jangka Pendek

Suatu kewajiban diklasifikasikan sebagai kewajiban jangka pendek jika diharapkan untuk dibayar atau jatuh tempo dalam waktu 12 (dua belas) bulan setelah tanggal pelaporan. Kewajiban jangka pendek meliputi Utang Kepada Pihak Ketiga, Belanja yang Masih Harus Dibayar, Pendapatan Diterima di Muka, Bagian Lancar Utang Jangka Panjang, dan Utang Jangka Pendek Lainnya.

b. Kewajiban Jangka Panjang Kewajiban diklasifikasikan sebagai kewajiban jangka panjang jika diharapkan untuk dibayar atau jatuh tempo dalam waktu lebih dari dua belas bulan setelah tanggal pelaporan.

Kewajiban dicatat sebesar nilai nominal, yaitu sebesar nilai kewajiban pemerintah pada saat pertama kali transaksi berlangsung.

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2014 (Audited)

Catatan atas Laporan Keuangan - 16 -

KebijakanAkuntansi atas Ekuitas Dana

(5) Kebijakan Akuntansi atas Ekuitas Dana Ekuitas dana merupakan kekayaan bersih pemerintah, yaitu selisih antara

aset dan kewajiban pemerintah. Ekuitas dana diklasifikasikan Ekuitas Dana Lancar dan Ekuitas Dana

Investasi. Ekuitas Dana Lancar merupakan selisih antara aset lancar dan kewajiban

jangka pendek. Ekuitas Dana Investasi mencerminkan selisih antara aset tidak lancar dan

kewajiban jangka panjang.

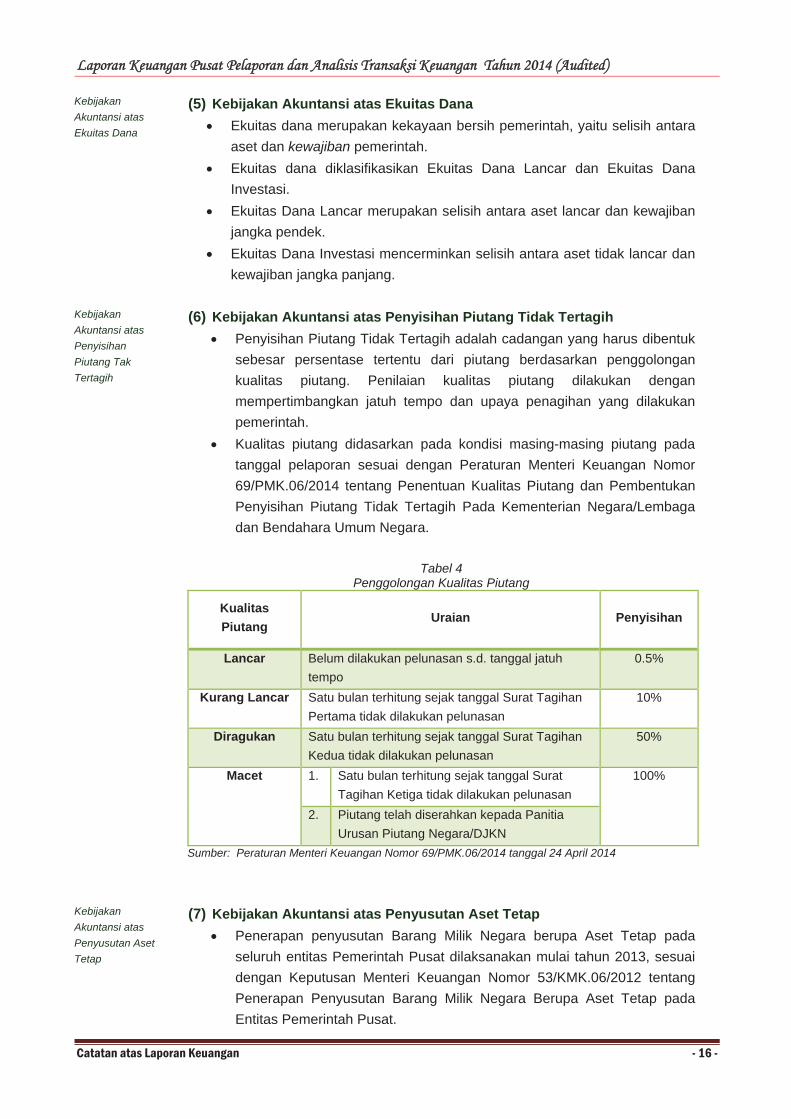

KebijakanAkuntansi atas PenyisihanPiutang Tak Tertagih

(6) Kebijakan Akuntansi atas Penyisihan Piutang Tidak Tertagih Penyisihan Piutang Tidak Tertagih adalah cadangan yang harus dibentuk

sebesar persentase tertentu dari piutang berdasarkan penggolongan kualitas piutang. Penilaian kualitas piutang dilakukan dengan mempertimbangkan jatuh tempo dan upaya penagihan yang dilakukan pemerintah.

Kualitas piutang didasarkan pada kondisi masing-masing piutang pada tanggal pelaporan sesuai dengan Peraturan Menteri Keuangan Nomor 69/PMK.06/2014 tentang Penentuan Kualitas Piutang dan Pembentukan Penyisihan Piutang Tidak Tertagih Pada Kementerian Negara/Lembaga dan Bendahara Umum Negara.

Tabel 4 Penggolongan Kualitas Piutang

KualitasPiutang

Uraian Penyisihan

Lancar Belum dilakukan pelunasan s.d. tanggal jatuh tempo

0.5%

Kurang Lancar Satu bulan terhitung sejak tanggal Surat Tagihan Pertama tidak dilakukan pelunasan

10%

Diragukan Satu bulan terhitung sejak tanggal Surat Tagihan Kedua tidak dilakukan pelunasan

50%

Macet 1. Satu bulan terhitung sejak tanggal Surat Tagihan Ketiga tidak dilakukan pelunasan

100%

2. Piutang telah diserahkan kepada Panitia Urusan Piutang Negara/DJKN

Sumber: Peraturan Menteri Keuangan Nomor 69/PMK.06/2014 tanggal 24 April 2014

KebijakanAkuntansi atasPenyusutan Aset Tetap

(7) Kebijakan Akuntansi atas Penyusutan Aset Tetap Penerapan penyusutan Barang Milik Negara berupa Aset Tetap pada

seluruh entitas Pemerintah Pusat dilaksanakan mulai tahun 2013, sesuai dengan Keputusan Menteri Keuangan Nomor 53/KMK.06/2012 tentang Penerapan Penyusutan Barang Milik Negara Berupa Aset Tetap pada Entitas Pemerintah Pusat.

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2014 (Audited)

Catatan atas Laporan Keuangan - 17 -

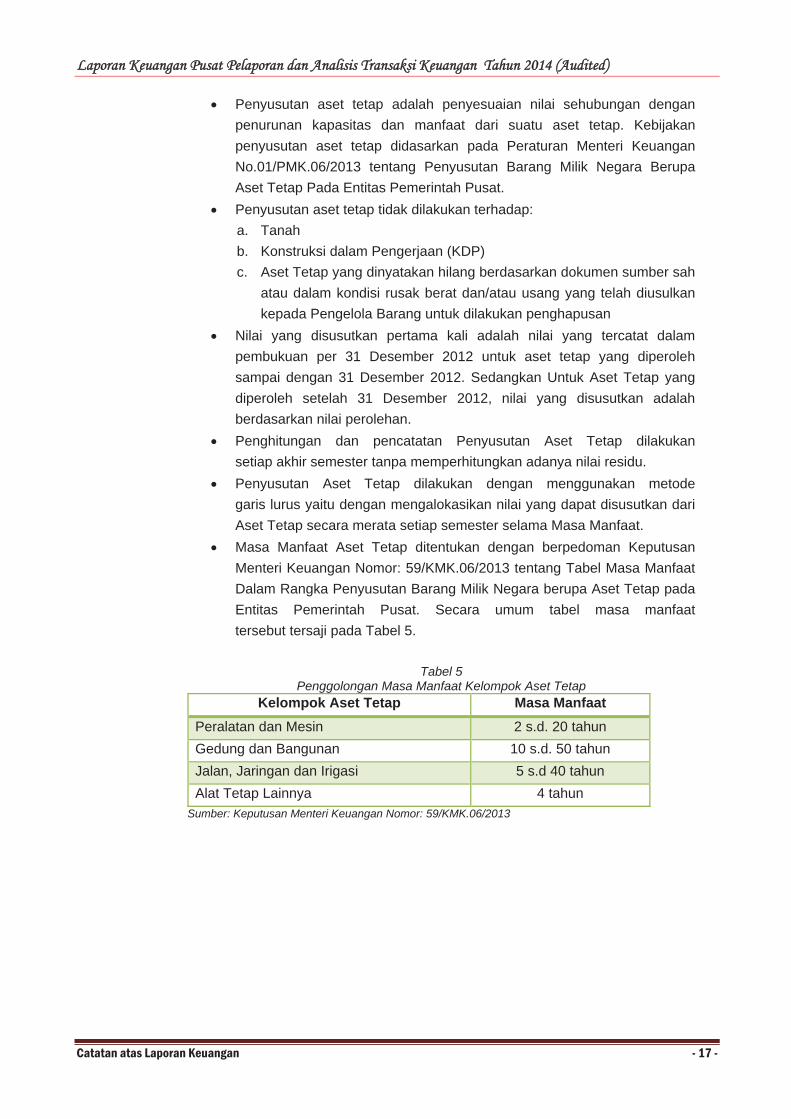

Penyusutan aset tetap adalah penyesuaian nilai sehubungan dengan penurunan kapasitas dan manfaat dari suatu aset tetap. Kebijakan penyusutan aset tetap didasarkan pada Peraturan Menteri Keuangan No.01/PMK.06/2013 tentang Penyusutan Barang Milik Negara Berupa Aset Tetap Pada Entitas Pemerintah Pusat.

Penyusutan aset tetap tidak dilakukan terhadap: a. Tanah b. Konstruksi dalam Pengerjaan (KDP) c. Aset Tetap yang dinyatakan hilang berdasarkan dokumen sumber sah

atau dalam kondisi rusak berat dan/atau usang yang telah diusulkan kepada Pengelola Barang untuk dilakukan penghapusan

Nilai yang disusutkan pertama kali adalah nilai yang tercatat dalam pembukuan per 31 Desember 2012 untuk aset tetap yang diperoleh sampai dengan 31 Desember 2012. Sedangkan Untuk Aset Tetap yang diperoleh setelah 31 Desember 2012, nilai yang disusutkan adalah berdasarkan nilai perolehan.

Penghitungan dan pencatatan Penyusutan Aset Tetap dilakukan setiap akhir semester tanpa memperhitungkan adanya nilai residu.

Penyusutan Aset Tetap dilakukan dengan menggunakan metode garis lurus yaitu dengan mengalokasikan nilai yang dapat disusutkan dari Aset Tetap secara merata setiap semester selama Masa Manfaat.

Masa Manfaat Aset Tetap ditentukan dengan berpedoman Keputusan Menteri Keuangan Nomor: 59/KMK.06/2013 tentang Tabel Masa Manfaat Dalam Rangka Penyusutan Barang Milik Negara berupa Aset Tetap pada Entitas Pemerintah Pusat. Secara umum tabel masa manfaat tersebut tersaji pada Tabel 5.

Tabel 5 Penggolongan Masa Manfaat Kelompok Aset Tetap

Kelompok Aset Tetap Masa Manfaat Peralatan dan Mesin 2 s.d. 20 tahun Gedung dan Bangunan 10 s.d. 50 tahun Jalan, Jaringan dan Irigasi 5 s.d 40 tahun Alat Tetap Lainnya 4 tahun

Sumber: Keputusan Menteri Keuangan Nomor: 59/KMK.06/2013

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2014 (Audited)

Catatan atas Laporan Keuangan - 18 -

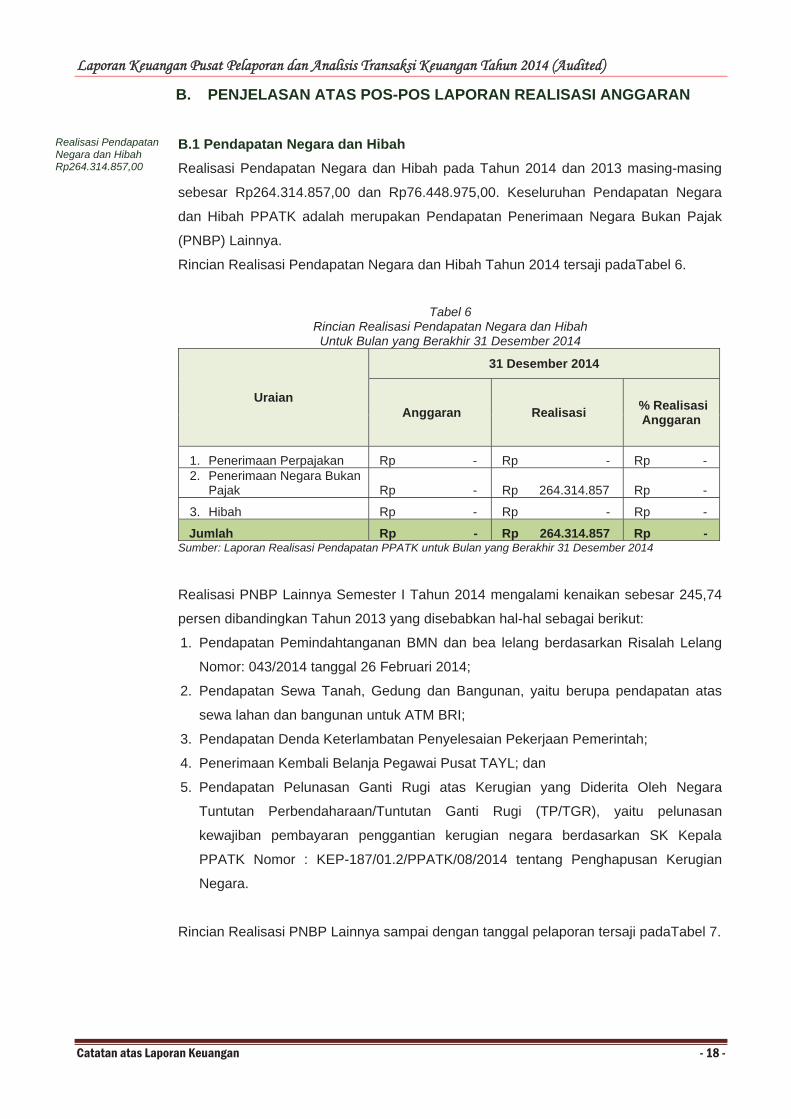

B. PENJELASAN ATAS POS-POS LAPORAN REALISASI ANGGARAN

Realisasi Pendapatan Negara dan Hibah Rp264.314.857,00

B.1 Pendapatan Negara dan Hibah Realisasi Pendapatan Negara dan Hibah pada Tahun 2014 dan 2013 masing-masing

sebesar Rp264.314.857,00 dan Rp76.448.975,00. Keseluruhan Pendapatan Negara

dan Hibah PPATK adalah merupakan Pendapatan Penerimaan Negara Bukan Pajak

(PNBP) Lainnya.

Rincian Realisasi Pendapatan Negara dan Hibah Tahun 2014 tersaji padaTabel 6.

Tabel 6 Rincian Realisasi Pendapatan Negara dan Hibah Untuk Bulan yang Berakhir 31 Desember 2014

Uraian

31 Desember 2014

Anggaran Realisasi % Realisasi Anggaran

1. Penerimaan Perpajakan Rp - Rp - Rp - 2. Penerimaan Negara Bukan

Pajak Rp - Rp 264.314.857 Rp -

3. Hibah Rp - Rp - Rp -

Jumlah Rp - Rp 264.314.857 Rp -Sumber: Laporan Realisasi Pendapatan PPATK untuk Bulan yang Berakhir 31 Desember 2014

Realisasi PNBP Lainnya Semester I Tahun 2014 mengalami kenaikan sebesar 245,74

persen dibandingkan Tahun 2013 yang disebabkan hal-hal sebagai berikut:

1. Pendapatan Pemindahtanganan BMN dan bea lelang berdasarkan Risalah Lelang

Nomor: 043/2014 tanggal 26 Februari 2014;

2. Pendapatan Sewa Tanah, Gedung dan Bangunan, yaitu berupa pendapatan atas

sewa lahan dan bangunan untuk ATM BRI;

3. Pendapatan Denda Keterlambatan Penyelesaian Pekerjaan Pemerintah;

4. Penerimaan Kembali Belanja Pegawai Pusat TAYL; dan

5. Pendapatan Pelunasan Ganti Rugi atas Kerugian yang Diderita Oleh Negara

Tuntutan Perbendaharaan/Tuntutan Ganti Rugi (TP/TGR), yaitu pelunasan

kewajiban pembayaran penggantian kerugian negara berdasarkan SK Kepala

PPATK Nomor : KEP-187/01.2/PPATK/08/2014 tentang Penghapusan Kerugian

Negara.

Rincian Realisasi PNBP Lainnya sampai dengan tanggal pelaporan tersaji padaTabel 7.

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2014 (Audited)

Catatan atas Laporan Keuangan - 19 -

Tabel7Perbandingan Realisasi PNBP

Untuk Bulan yang Berakhir 31 Desember 2014 dan 2013

URAIAN REALISASI

31 DESEMBER 2014

REALISASI 31 DESEMBER

2013

NAIK(TURUN)

%1. Penerimaan

Perpajakan Rp - Rp - 0,00

2. Penerimaan Negara Bukan Pajak

Rp 264.314.857 Rp 76.448.375 245,74

3. Hibah Rp - Rp - 0,00Jumlah Pendapatan Rp 264.314.857 Rp 76.448.375 245,74

Sumber: Laporan Realisasi Pendapatan PPATK Untuk Bulan yang Berakhir 31 Desember 2014 dan 2013

Total PNBP PPATK untuk bulan yang berakhir pada 31 Desember 2014 sebesar

Rp264.314.857,00 terdiri dari:

1. Pendapatan Pemindahtanganan BMN yang berupa 1 (satu) paket scrap eks.

Bangunan Terbuka Lainnya (canopy dengan rangka besi) sebesar Rp3.000.000,00.

2. Bea Lelang dalam rangka pemindahtanganan BMN sebesar Rp60.000,00.

3. Pendapatan Sewa Tanah, Gedung, dan Bangunan, yaitu berupa pendapatan atas

sewa lahan dan bangunan untuk ATM BRI untuk masa sewa dari tanggal 1 Juni

2014 s.d 30 Mei 2016 sebesar Rp16.988.000,00.

4. Pendapatan Denda Keterlambatan Penyelesaian Pekerjaan Pemerintah sebesar

Rp26.547.245,00 merupakan denda keterlambatan penyelesaian pekerjaan yang

dikenakan kepada :

a. CV Baginta sebesar Rp934.780,00 atas keterlambatan penyelesaian pekerjaan

pengecatan tanjakan basement.

b. CV Sumber Setia Abadi sebesar Rp1.169.640,00 atas keterlambatan

penyelesaian pekerjaan pengadaan hardware IT pada Pusat Pelaporan dan

Analisis Transaksi Keuangan.

c. PT Waditra Reka Cipta Bandung sebesar Rp24.442.825,00 atas keterlambatan

penyelesaian pekerjaan Penyempurnaan Aplikasi SIAPPU-PPT terhadap UU

PPTPPU Pusat Pelaporan dan Analisis Transaksi Keuangan.

5. Penerimaan Kembali Belanja Pegawai Pusat TAYL sebesar Rp16.222.082,00

merupakan angsuran pengembalian belanja atas kelebihan pembayaran tunjangan

umum.

6. Penerimaan Kembali Belanja Lainnya TAYL sebesar Rp52.893.930,00 merupakan

pengembalian belanja perjalanan dinas sampai dengan 31 Desember 2013 yang

sudah dipertanggungjawabkan, namun baru disetor ke kas negara pada awal tahun

2014, dengan rincian sebagaimana dijelaskan dalam Tabel 8.

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2014 (Audited)

Catatan atas Laporan Keuangan - 20 -

Tabel 8 Rincian Penerimaan Kembali Belanja Lainnya TAYL Untuk Bulan yang Berakhir pada 31 Desember 2014

No NO SP2D

TGL SP2D Keterangan Tgl Setor Jumlah Setoran (Rp)

1 921320B 07/03/2013 Kelebihan perhitungan belanja barang 15-Jan-14 20.000

2 929943B 01/04/2013 Kelebihan biaya lembur non pns 15-Jan-14 2.880.000

3 943642B 26/04/2013 Kelebihan perhitungan belanja barang 15-Jan-14 600.000

4 943645B 26/04/2013 Kelebihan perhitungan belanja barang 15-Jan-14 70.000

5 344016E 07/06/2013 Sisa perjalanan dinas dalam negeri 29-Jan-14 2.298.000

6 346618E 12/06/2013 Kelebihan perhitungan belanja barang 15-Jan-14 650.000

7 353679E 25/06/2013 Kelebihan pembayaran transportasi lokal

15-Jan-14 440.000

8 374089E 30/07/2013 Kelebihan pembayaran transportasi lokal

15-Jan-14 550.000

9 393718E 12/09/2013 Duplikasi SPJ Bensin 15-Jan-14 6.400.000

10 391589E 10/09/2013 Sisa perjalanan dinas luar negeri 15-Jan-14 1.839.120

11 399441E 24/09/2013 Sisa perjalanan dinas luar negeri 15-Jan-14 19.247.310

13 421208E 04/11/2011 Kelebihan perhitungan belanja barang 29-Jan-14 240.000

14 421208E 04/11/2011 Kelebihan perhitungan belanja barang 15-Jan-14 240.000

15 424147E 08/11/2013 Kelebihan perhitungan belanja barang 15-Jan-14 2.028.500

16 434303E 22/11/2013 Kelebihan pembayaran transportasi lokal

15-Jan-14 550.000

17 569793H 27/12/2013 Kelebihan pembayaran lembur pegawai kontrak

22-Jan-14 12.600.000

18 Kelebihan perhitungan belanja barang 15-Jan-14 10.000

19 Kelebihan perhitungan belanja barang 30-Jan-14 790.000

20 Perjalanan dinas dalam negeri yang tidak digunakan

10-02-2014 1.441.000

Pengembalian Belanja 52.893.930

Sumber: Daftar Surat Setoran Pendapatan Bukan Pajak untuk Bulan yang Berakhir pada 31 Desember 2014

7. Pendapatan Pelunasan Ganti Rugi atas Kerugian yang Diderita Oleh Negara

(Masuk TP/TGR) sebesar Rp148.603.000 merupakan pelunasan piutang atas Surat

Keputusan Kepala PPATK Nomor: KEP-82/01.2/PPATK/02/2014 tanggal 26

Februari 2014 tentang Pembebanan Kerugian Negara pada PPATK. Atas pelunasan

kewajiban pembayaran penggantian kerugian negara berupa kendaraan dinas yang

hilang tersebut telah diterbitkan SK Kepala PPATK Nomor:

KEP-187/01.2/PPATK/08/2014 tentang Penghapusan Kerugian Negara.

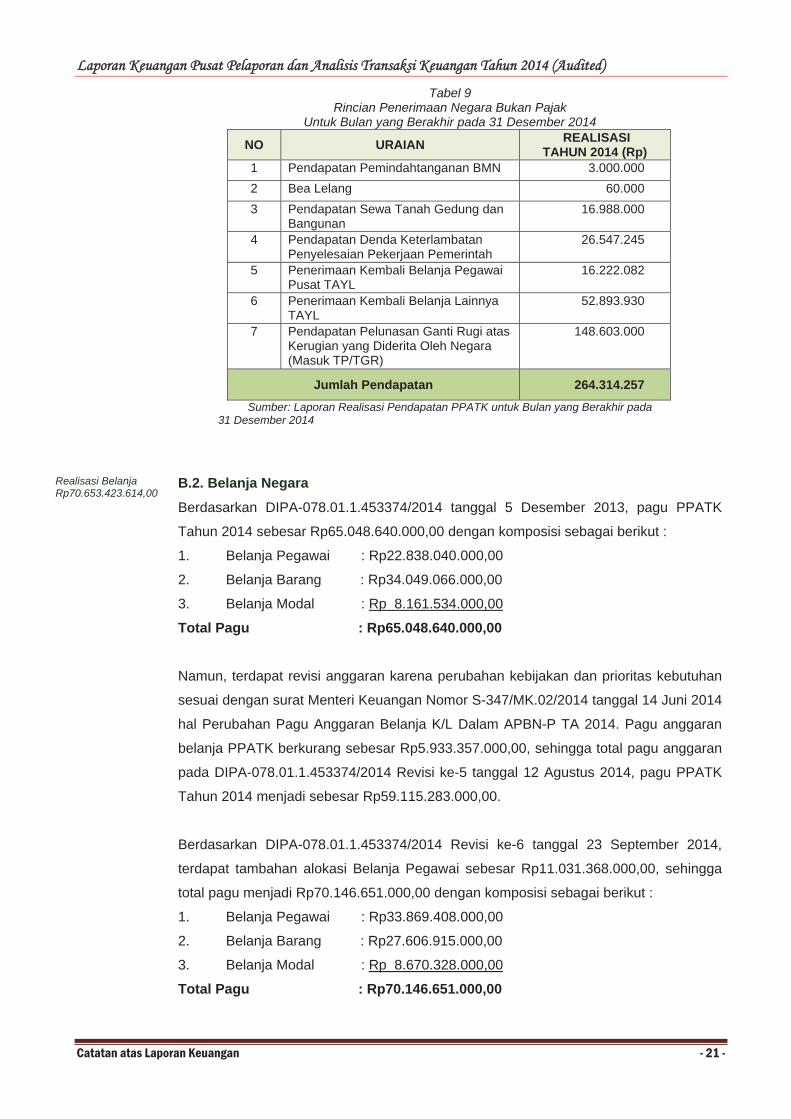

Rincian Penerimaan Negara Bukan Pajak untuk bulan yang berakhir pada 31

Desember 2014 dapat dijelaskan pada Tabel 9.

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2014 (Audited)

Catatan atas Laporan Keuangan - 21 -

Tabel 9 Rincian Penerimaan Negara Bukan Pajak

Untuk Bulan yang Berakhir pada 31 Desember 2014

NO URAIAN REALISASI TAHUN 2014 (Rp)

1 Pendapatan Pemindahtanganan BMN 3.000.000 2 Bea Lelang 60.000 3 Pendapatan Sewa Tanah Gedung dan

Bangunan 16.988.000

4 Pendapatan Denda Keterlambatan Penyelesaian Pekerjaan Pemerintah

26.547.245

5 Penerimaan Kembali Belanja Pegawai Pusat TAYL

16.222.082

6 Penerimaan Kembali Belanja Lainnya TAYL

52.893.930

7 Pendapatan Pelunasan Ganti Rugi atas Kerugian yang Diderita Oleh Negara (Masuk TP/TGR)

148.603.000

Jumlah Pendapatan 264.314.257Sumber: Laporan Realisasi Pendapatan PPATK untuk Bulan yang Berakhir pada

31 Desember 2014

Realisasi Belanja Rp70.653.423.614,00

B.2. Belanja Negara

Berdasarkan DIPA-078.01.1.453374/2014 tanggal 5 Desember 2013, pagu PPATK

Tahun 2014 sebesar Rp65.048.640.000,00 dengan komposisi sebagai berikut :

1. Belanja Pegawai : Rp22.838.040.000,00

2. Belanja Barang : Rp34.049.066.000,00

3. Belanja Modal : Rp 8.161.534.000,00

Total Pagu : Rp65.048.640.000,00

Namun, terdapat revisi anggaran karena perubahan kebijakan dan prioritas kebutuhan

sesuai dengan surat Menteri Keuangan Nomor S-347/MK.02/2014 tanggal 14 Juni 2014

hal Perubahan Pagu Anggaran Belanja K/L Dalam APBN-P TA 2014. Pagu anggaran

belanja PPATK berkurang sebesar Rp5.933.357.000,00, sehingga total pagu anggaran

pada DIPA-078.01.1.453374/2014 Revisi ke-5 tanggal 12 Agustus 2014, pagu PPATK

Tahun 2014 menjadi sebesar Rp59.115.283.000,00.

Berdasarkan DIPA-078.01.1.453374/2014 Revisi ke-6 tanggal 23 September 2014,

terdapat tambahan alokasi Belanja Pegawai sebesar Rp11.031.368.000,00, sehingga

total pagu menjadi Rp70.146.651.000,00 dengan komposisi sebagai berikut :

1. Belanja Pegawai : Rp33.869.408.000,00

2. Belanja Barang : Rp27.606.915.000,00

3. Belanja Modal : Rp 8.670.328.000,00

Total Pagu : Rp70.146.651.000,00

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2014 (Audited)

Catatan atas Laporan Keuangan - 22 -

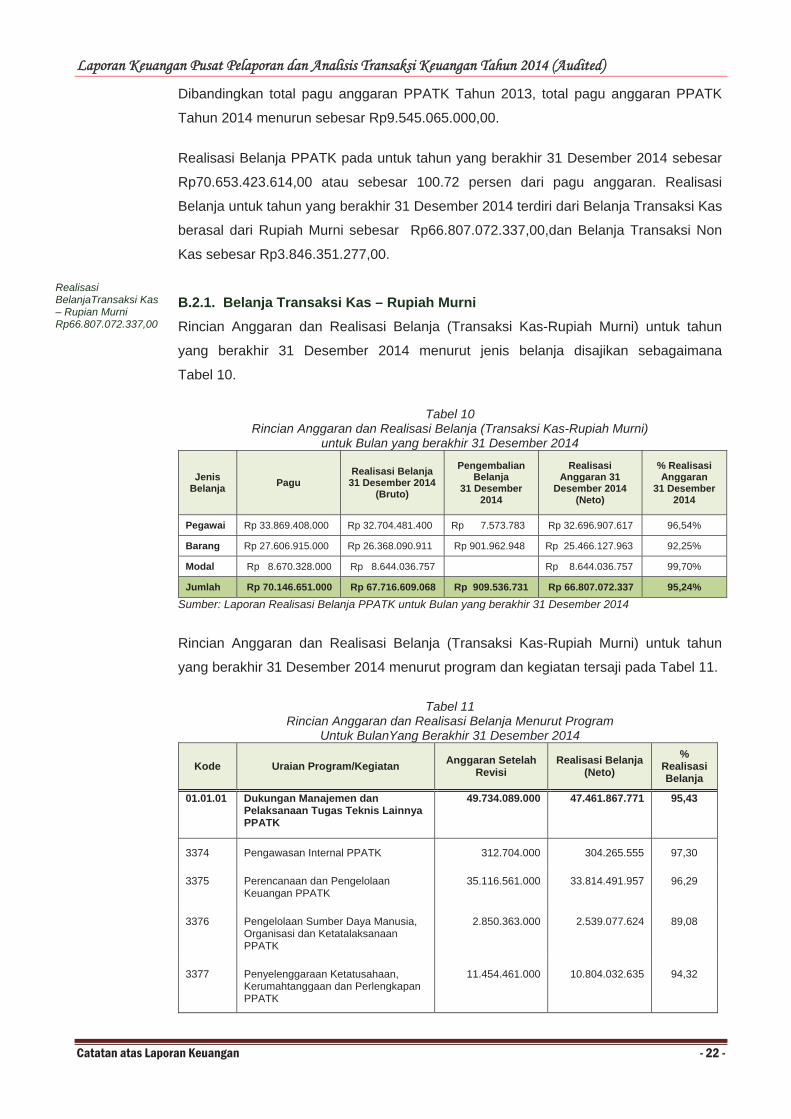

RealisasiBelanjaTransaksi Kas – Rupian Murni Rp66.807.072.337,00

Dibandingkan total pagu anggaran PPATK Tahun 2013, total pagu anggaran PPATK

Tahun 2014 menurun sebesar Rp9.545.065.000,00.

Realisasi Belanja PPATK pada untuk tahun yang berakhir 31 Desember 2014 sebesar

Rp70.653.423.614,00 atau sebesar 100.72 persen dari pagu anggaran. Realisasi

Belanja untuk tahun yang berakhir 31 Desember 2014 terdiri dari Belanja Transaksi Kas

berasal dari Rupiah Murni sebesar Rp66.807.072.337,00,dan Belanja Transaksi Non

Kas sebesar Rp3.846.351.277,00.

B.2.1. Belanja Transaksi Kas – Rupiah Murni Rincian Anggaran dan Realisasi Belanja (Transaksi Kas-Rupiah Murni) untuk tahun

yang berakhir 31 Desember 2014 menurut jenis belanja disajikan sebagaimana

Tabel 10.

Tabel 10 Rincian Anggaran dan Realisasi Belanja (Transaksi Kas-Rupiah Murni)

untuk Bulan yang berakhir 31 Desember 2014

Jenis Belanja Pagu

Realisasi Belanja 31 Desember 2014

(Bruto)

Pengembalian Belanja

31 Desember 2014

Realisasi Anggaran 31

Desember 2014 (Neto)

% Realisasi Anggaran

31 Desember 2014

Pegawai Rp 33.869.408.000 Rp 32.704.481.400 Rp 7.573.783 Rp 32.696.907.617 96,54%

Barang Rp 27.606.915.000 Rp 26.368.090.911 Rp 901.962.948 Rp 25.466.127.963 92,25%

Modal Rp 8.670.328.000 Rp 8.644.036.757 Rp 8.644.036.757 99,70%

Jumlah Rp 70.146.651.000 Rp 67.716.609.068 Rp 909.536.731 Rp 66.807.072.337 95,24%

Sumber: Laporan Realisasi Belanja PPATK untuk Bulan yang berakhir 31 Desember 2014

Rincian Anggaran dan Realisasi Belanja (Transaksi Kas-Rupiah Murni) untuk tahun

yang berakhir 31 Desember 2014 menurut program dan kegiatan tersaji pada Tabel 11.

Tabel 11 Rincian Anggaran dan Realisasi Belanja Menurut Program

Untuk BulanYang Berakhir 31 Desember 2014

Kode Uraian Program/Kegiatan Anggaran Setelah Revisi

Realisasi Belanja (Neto)

%RealisasiBelanja

01.01.01 Dukungan Manajemen dan Pelaksanaan Tugas Teknis Lainnya PPATK

49.734.089.000 47.461.867.771 95,43

3374 Pengawasan Internal PPATK 312.704.000 304.265.555 97,30

3375 Perencanaan dan Pengelolaan Keuangan PPATK

35.116.561.000 33.814.491.957 96,29

3376 Pengelolaan Sumber Daya Manusia, Organisasi dan Ketatalaksanaan PPATK

2.850.363.000 2.539.077.624 89,08

3377 Penyelenggaraan Ketatusahaan, Kerumahtanggaan dan Perlengkapan PPATK

11.454.461.000 10.804.032.635 94,32

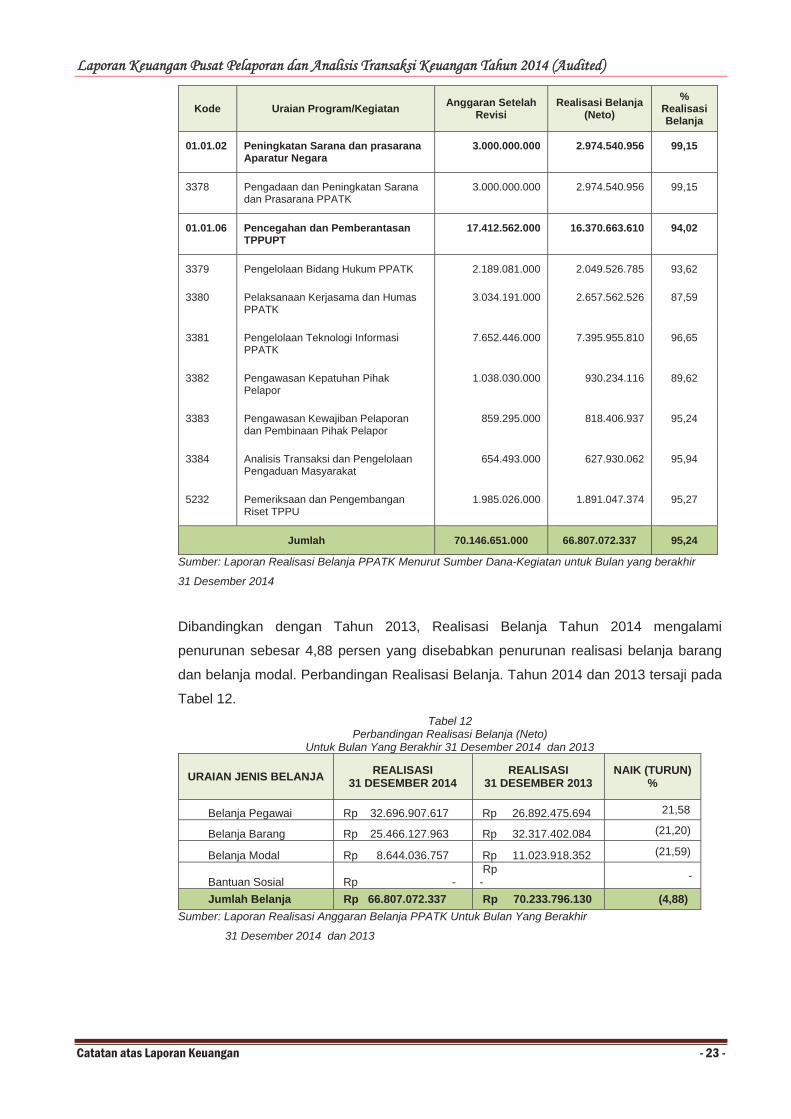

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2014 (Audited)

Catatan atas Laporan Keuangan - 23 -

Kode Uraian Program/Kegiatan Anggaran Setelah Revisi

Realisasi Belanja (Neto)

%RealisasiBelanja

01.01.02 Peningkatan Sarana dan prasarana Aparatur Negara

3.000.000.000 2.974.540.956 99,15

3378 Pengadaan dan Peningkatan Sarana dan Prasarana PPATK

3.000.000.000 2.974.540.956 99,15

01.01.06 Pencegahan dan Pemberantasan TPPUPT

17.412.562.000 16.370.663.610 94,02

3379 Pengelolaan Bidang Hukum PPATK 2.189.081.000 2.049.526.785 93,62

3380 Pelaksanaan Kerjasama dan Humas PPATK

3.034.191.000 2.657.562.526 87,59

3381 Pengelolaan Teknologi Informasi PPATK

7.652.446.000 7.395.955.810 96,65

3382 Pengawasan Kepatuhan Pihak Pelapor

1.038.030.000 930.234.116 89,62

3383 Pengawasan Kewajiban Pelaporan dan Pembinaan Pihak Pelapor

859.295.000 818.406.937 95,24

3384 Analisis Transaksi dan Pengelolaan Pengaduan Masyarakat

654.493.000 627.930.062 95,94

5232 Pemeriksaan dan Pengembangan Riset TPPU

1.985.026.000 1.891.047.374 95,27

Jumlah 70.146.651.000 66.807.072.337 95,24

Sumber: Laporan Realisasi Belanja PPATK Menurut Sumber Dana-Kegiatan untuk Bulan yang berakhir

31 Desember 2014

Dibandingkan dengan Tahun 2013, Realisasi Belanja Tahun 2014 mengalami

penurunan sebesar 4,88 persen yang disebabkan penurunan realisasi belanja barang

dan belanja modal. Perbandingan Realisasi Belanja. Tahun 2014 dan 2013 tersaji pada

Tabel 12. Tabel 12

Perbandingan Realisasi Belanja (Neto) Untuk Bulan Yang Berakhir 31 Desember 2014 dan 2013

URAIAN JENIS BELANJA REALISASI 31 DESEMBER 2014

REALISASI 31 DESEMBER 2013

NAIK (TURUN) %

Belanja Pegawai Rp 32.696.907.617 Rp 26.892.475.694 21,58

Belanja Barang Rp 25.466.127.963 Rp 32.317.402.084 (21,20)

Belanja Modal Rp 8.644.036.757 Rp 11.023.918.352 (21,59)

Bantuan Sosial Rp - Rp - -

Jumlah Belanja Rp 66.807.072.337 Rp 70.233.796.130 (4,88) Sumber: Laporan Realisasi Anggaran Belanja PPATK Untuk Bulan Yang Berakhir

31 Desember 2014 dan 2013

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2014 (Audited)

Catatan atas Laporan Keuangan - 24 -

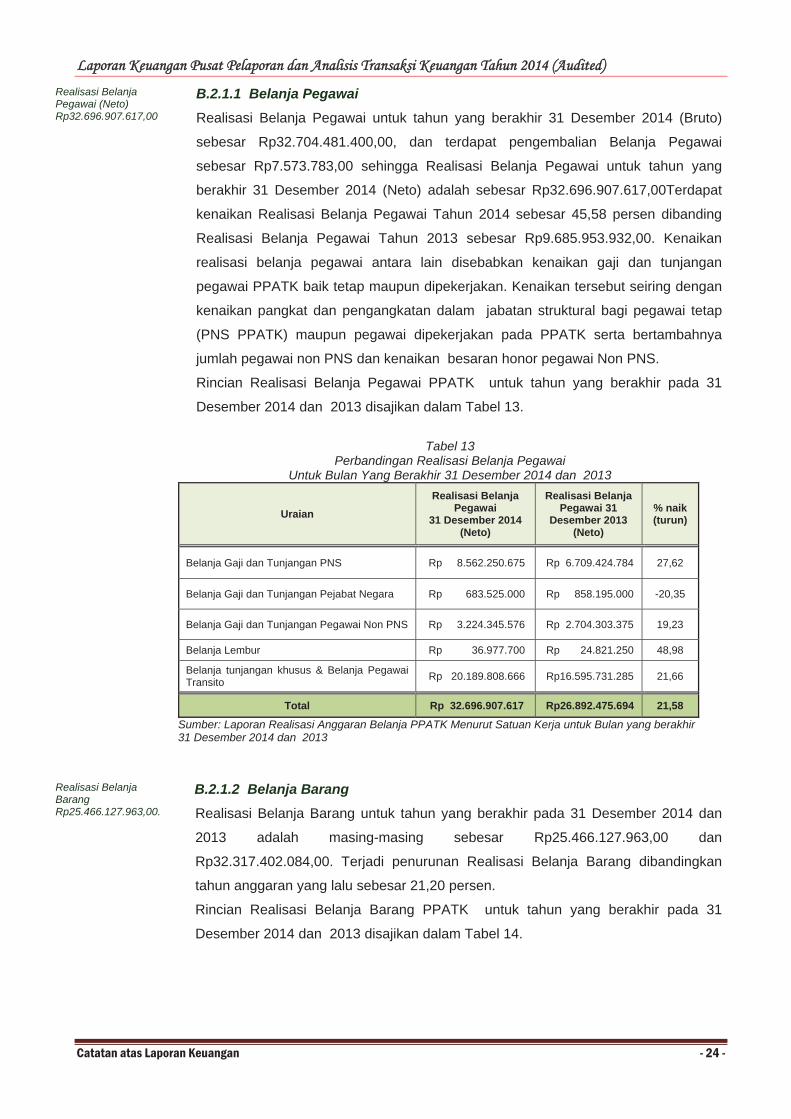

Realisasi Belanja Pegawai (Neto) Rp32.696.907.617,00

B.2.1.1 Belanja PegawaiRealisasi Belanja Pegawai untuk tahun yang berakhir 31 Desember 2014 (Bruto)

sebesar Rp32.704.481.400,00, dan terdapat pengembalian Belanja Pegawai

sebesar Rp7.573.783,00 sehingga Realisasi Belanja Pegawai untuk tahun yang

berakhir 31 Desember 2014 (Neto) adalah sebesar Rp32.696.907.617,00Terdapat

kenaikan Realisasi Belanja Pegawai Tahun 2014 sebesar 45,58 persen dibanding

Realisasi Belanja Pegawai Tahun 2013 sebesar Rp9.685.953.932,00. Kenaikan

realisasi belanja pegawai antara lain disebabkan kenaikan gaji dan tunjangan

pegawai PPATK baik tetap maupun dipekerjakan. Kenaikan tersebut seiring dengan

kenaikan pangkat dan pengangkatan dalam jabatan struktural bagi pegawai tetap

(PNS PPATK) maupun pegawai dipekerjakan pada PPATK serta bertambahnya

jumlah pegawai non PNS dan kenaikan besaran honor pegawai Non PNS.

Rincian Realisasi Belanja Pegawai PPATK untuk tahun yang berakhir pada 31

Desember 2014 dan 2013 disajikan dalam Tabel 13.

Tabel 13 Perbandingan Realisasi Belanja Pegawai

Untuk Bulan Yang Berakhir 31 Desember 2014 dan 2013

Uraian Realisasi Belanja

Pegawai 31 Desember 2014

(Neto)

Realisasi Belanja Pegawai 31

Desember 2013 (Neto)

% naik (turun)

Belanja Gaji dan Tunjangan PNS Rp 8.562.250.675 Rp 6.709.424.784 27,62

Belanja Gaji dan Tunjangan Pejabat Negara Rp 683.525.000 Rp 858.195.000 -20,35

Belanja Gaji dan Tunjangan Pegawai Non PNS Rp 3.224.345.576 Rp 2.704.303.375 19,23

Belanja Lembur Rp 36.977.700 Rp 24.821.250 48,98

Belanja tunjangan khusus & Belanja Pegawai Transito Rp 20.189.808.666 Rp16.595.731.285 21,66

Total Rp 32.696.907.617 Rp26.892.475.694 21,58

Sumber: Laporan Realisasi Anggaran Belanja PPATK Menurut Satuan Kerja untuk Bulan yang berakhir 31 Desember 2014 dan 2013

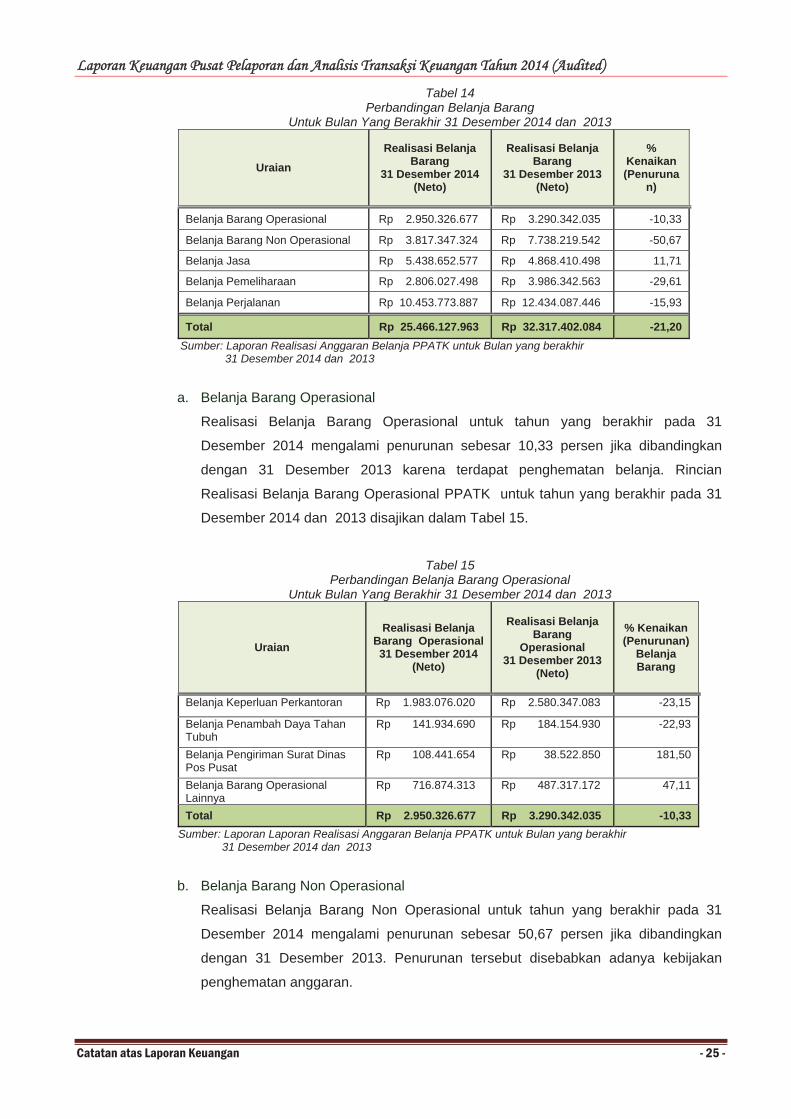

Realisasi Belanja BarangRp25.466.127.963,00.

B.2.1.2 Belanja Barang Realisasi Belanja Barang untuk tahun yang berakhir pada 31 Desember 2014 dan

2013 adalah masing-masing sebesar Rp25.466.127.963,00 dan

Rp32.317.402.084,00. Terjadi penurunan Realisasi Belanja Barang dibandingkan

tahun anggaran yang lalu sebesar 21,20 persen.

Rincian Realisasi Belanja Barang PPATK untuk tahun yang berakhir pada 31

Desember 2014 dan 2013 disajikan dalam Tabel 14.

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2014 (Audited)

Catatan atas Laporan Keuangan - 25 -

Tabel 14 Perbandingan Belanja Barang

Untuk Bulan Yang Berakhir 31 Desember 2014 dan 2013

Uraian Realisasi Belanja

Barang 31 Desember 2014

(Neto)

Realisasi Belanja Barang

31 Desember 2013 (Neto)

%Kenaikan (Penuruna

n)

Belanja Barang Operasional Rp 2.950.326.677 Rp 3.290.342.035 -10,33

Belanja Barang Non Operasional Rp 3.817.347.324 Rp 7.738.219.542 -50,67

Belanja Jasa Rp 5.438.652.577 Rp 4.868.410.498 11,71

Belanja Pemeliharaan Rp 2.806.027.498 Rp 3.986.342.563 -29,61

Belanja Perjalanan Rp 10.453.773.887 Rp 12.434.087.446 -15,93

Total Rp 25.466.127.963 Rp 32.317.402.084 -21,20Sumber: Laporan Realisasi Anggaran Belanja PPATK untuk Bulan yang berakhir 31 Desember 2014 dan 2013

a. Belanja Barang Operasional

Realisasi Belanja Barang Operasional untuk tahun yang berakhir pada 31

Desember 2014 mengalami penurunan sebesar 10,33 persen jika dibandingkan

dengan 31 Desember 2013 karena terdapat penghematan belanja. Rincian

Realisasi Belanja Barang Operasional PPATK untuk tahun yang berakhir pada 31

Desember 2014 dan 2013 disajikan dalam Tabel 15.

Tabel 15 Perbandingan Belanja Barang Operasional

Untuk Bulan Yang Berakhir 31 Desember 2014 dan 2013

Uraian Realisasi Belanja

Barang Operasional31 Desember 2014

(Neto)

Realisasi Belanja Barang

Operasional 31 Desember 2013

(Neto)

% Kenaikan (Penurunan)

Belanja Barang

Belanja Keperluan Perkantoran Rp 1.983.076.020 Rp 2.580.347.083 -23,15

Belanja Penambah Daya Tahan Tubuh

Rp 141.934.690 Rp 184.154.930 -22,93

Belanja Pengiriman Surat Dinas Pos Pusat

Rp 108.441.654 Rp 38.522.850 181,50

Belanja Barang Operasional Lainnya

Rp 716.874.313 Rp 487.317.172 47,11

Total Rp 2.950.326.677 Rp 3.290.342.035 -10,33Sumber: Laporan Laporan Realisasi Anggaran Belanja PPATK untuk Bulan yang berakhir 31 Desember 2014 dan 2013

b. Belanja Barang Non Operasional

Realisasi Belanja Barang Non Operasional untuk tahun yang berakhir pada 31

Desember 2014 mengalami penurunan sebesar 50,67 persen jika dibandingkan

dengan 31 Desember 2013. Penurunan tersebut disebabkan adanya kebijakan

penghematan anggaran.

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2014 (Audited)

Catatan atas Laporan Keuangan - 26 -

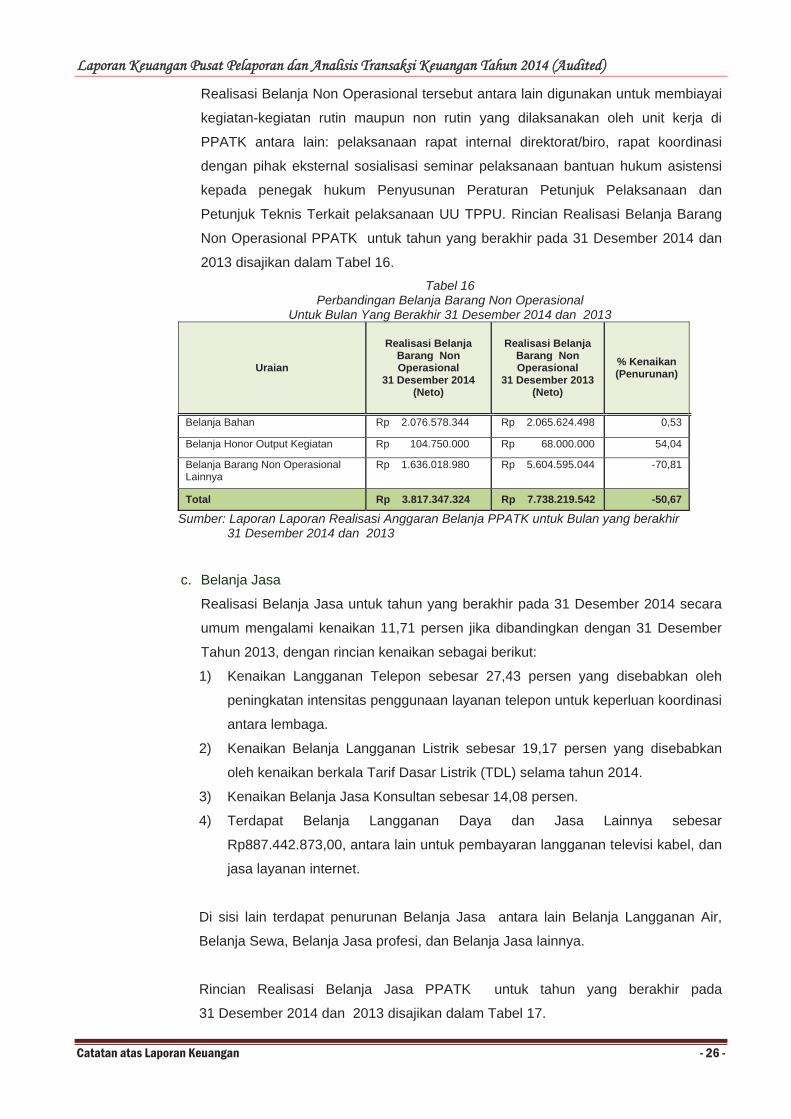

Realisasi Belanja Non Operasional tersebut antara lain digunakan untuk membiayai

kegiatan-kegiatan rutin maupun non rutin yang dilaksanakan oleh unit kerja di

PPATK antara lain: pelaksanaan rapat internal direktorat/biro, rapat koordinasi

dengan pihak eksternal sosialisasi seminar pelaksanaan bantuan hukum asistensi

kepada penegak hukum Penyusunan Peraturan Petunjuk Pelaksanaan dan

Petunjuk Teknis Terkait pelaksanaan UU TPPU. Rincian Realisasi Belanja Barang

Non Operasional PPATK untuk tahun yang berakhir pada 31 Desember 2014 dan

2013 disajikan dalam Tabel 16. Tabel 16

Perbandingan Belanja Barang Non Operasional Untuk Bulan Yang Berakhir 31 Desember 2014 dan 2013

Uraian

Realisasi Belanja Barang Non Operasional

31 Desember 2014 (Neto)

Realisasi Belanja Barang Non Operasional

31 Desember 2013 (Neto)

% Kenaikan (Penurunan)

Belanja Bahan Rp 2.076.578.344 Rp 2.065.624.498 0,53

Belanja Honor Output Kegiatan Rp 104.750.000 Rp 68.000.000 54,04

Belanja Barang Non Operasional Lainnya

Rp 1.636.018.980 Rp 5.604.595.044 -70,81

Total Rp 3.817.347.324 Rp 7.738.219.542 -50,67

Sumber: Laporan Laporan Realisasi Anggaran Belanja PPATK untuk Bulan yang berakhir 31 Desember 2014 dan 2013

c. Belanja Jasa

Realisasi Belanja Jasa untuk tahun yang berakhir pada 31 Desember 2014 secara

umum mengalami kenaikan 11,71 persen jika dibandingkan dengan 31 Desember

Tahun 2013, dengan rincian kenaikan sebagai berikut:

1) Kenaikan Langganan Telepon sebesar 27,43 persen yang disebabkan oleh

peningkatan intensitas penggunaan layanan telepon untuk keperluan koordinasi

antara lembaga.

2) Kenaikan Belanja Langganan Listrik sebesar 19,17 persen yang disebabkan

oleh kenaikan berkala Tarif Dasar Listrik (TDL) selama tahun 2014.

3) Kenaikan Belanja Jasa Konsultan sebesar 14,08 persen.

4) Terdapat Belanja Langganan Daya dan Jasa Lainnya sebesar

Rp887.442.873,00, antara lain untuk pembayaran langganan televisi kabel, dan

jasa layanan internet.

Di sisi lain terdapat penurunan Belanja Jasa antara lain Belanja Langganan Air,

Belanja Sewa, Belanja Jasa profesi, dan Belanja Jasa lainnya.

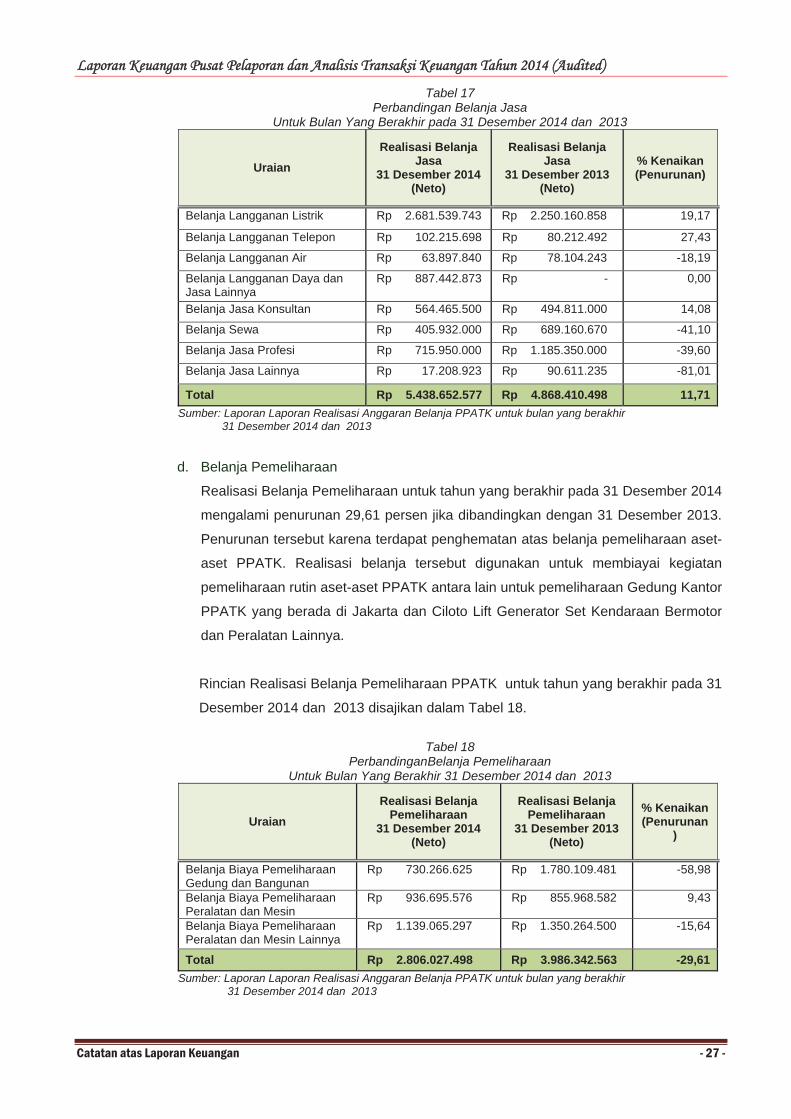

Rincian Realisasi Belanja Jasa PPATK untuk tahun yang berakhir pada

31 Desember 2014 dan 2013 disajikan dalam Tabel 17.

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2014 (Audited)

Catatan atas Laporan Keuangan - 27 -

Tabel 17 Perbandingan Belanja Jasa

Untuk Bulan Yang Berakhir pada 31 Desember 2014 dan 2013

Uraian Realisasi Belanja

Jasa 31 Desember 2014

(Neto)

Realisasi Belanja Jasa

31 Desember 2013 (Neto)

% Kenaikan (Penurunan)

Belanja Langganan Listrik Rp 2.681.539.743 Rp 2.250.160.858 19,17

Belanja Langganan Telepon Rp 102.215.698 Rp 80.212.492 27,43

Belanja Langganan Air Rp 63.897.840 Rp 78.104.243 -18,19

Belanja Langganan Daya dan Jasa Lainnya

Rp 887.442.873 Rp - 0,00

Belanja Jasa Konsultan Rp 564.465.500 Rp 494.811.000 14,08

Belanja Sewa Rp 405.932.000 Rp 689.160.670 -41,10

Belanja Jasa Profesi Rp 715.950.000 Rp 1.185.350.000 -39,60

Belanja Jasa Lainnya Rp 17.208.923 Rp 90.611.235 -81,01

Total Rp 5.438.652.577 Rp 4.868.410.498 11,71Sumber: Laporan Laporan Realisasi Anggaran Belanja PPATK untuk bulan yang berakhir 31 Desember 2014 dan 2013

d. Belanja Pemeliharaan

Realisasi Belanja Pemeliharaan untuk tahun yang berakhir pada 31 Desember 2014

mengalami penurunan 29,61 persen jika dibandingkan dengan 31 Desember 2013.

Penurunan tersebut karena terdapat penghematan atas belanja pemeliharaan aset-

aset PPATK. Realisasi belanja tersebut digunakan untuk membiayai kegiatan

pemeliharaan rutin aset-aset PPATK antara lain untuk pemeliharaan Gedung Kantor

PPATK yang berada di Jakarta dan Ciloto Lift Generator Set Kendaraan Bermotor

dan Peralatan Lainnya.

Rincian Realisasi Belanja Pemeliharaan PPATK untuk tahun yang berakhir pada 31

Desember 2014 dan 2013 disajikan dalam Tabel 18.

Tabel 18 PerbandinganBelanja Pemeliharaan

Untuk Bulan Yang Berakhir 31 Desember 2014 dan 2013

Uraian Realisasi Belanja

Pemeliharaan31 Desember 2014

(Neto)

Realisasi Belanja Pemeliharaan

31 Desember 2013 (Neto)

% Kenaikan (Penurunan

)

Belanja Biaya Pemeliharaan Gedung dan Bangunan

Rp 730.266.625 Rp 1.780.109.481 -58,98

Belanja Biaya Pemeliharaan Peralatan dan Mesin

Rp 936.695.576 Rp 855.968.582 9,43

Belanja Biaya Pemeliharaan Peralatan dan Mesin Lainnya

Rp 1.139.065.297 Rp 1.350.264.500 -15,64

Total Rp 2.806.027.498 Rp 3.986.342.563 -29,61Sumber: Laporan Laporan Realisasi Anggaran Belanja PPATK untuk bulan yang berakhir

31 Desember 2014 dan 2013

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2014 (Audited)

Catatan atas Laporan Keuangan - 28 -

Termasuk dalam realisasi Belanja Biaya Pemeliharaan Peralatan dan Mesin Lainnya,

yaitu realisasi Belanja Pengadaan internet Small Computer System Interface (iSCSI)

senilai Rp86.000.000,00 yang seharusnya dianggarkan dan direalisasikan dalam

Belanja Modal Peralatan dan Mesin.

e. Belanja Perjalanan

Realisasi Belanja Perjalanan untuk tahun yang berakhir pada 31 Desember 2014

mengalami penurunan 15,93 persen jika dibandingkan dengan 31 Desember 2013.

Penurunan tersebut disebabkan adanya penghematan belanja sesuai dengan

Instruksi Presiden Nomor 4 Tahun 2014 tentang Langkah-Langkah Penghematan

dan Pemotongan Belanja Kementerian/Lembaga Dalam Rangka Pelaksanaan

Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2014. Kegiatan

perjalanan dinas tersebut antara lain dilaksanakan dalam rangka pelaksanaan

kegiatan konsinyering baik di dalam kota maupun di luar kota, audit, pemeriksaan,

sosialisasi dan diseminasi, asistensi kepada penegak hukum, dan rapat koordinasi

menghadiri undangan pertemuan dengan instansi di dalam maupun diluar kota

serta pelaksanaan kerjasama dengan lembaga internasional di luar negeri dalam

rangka Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang.

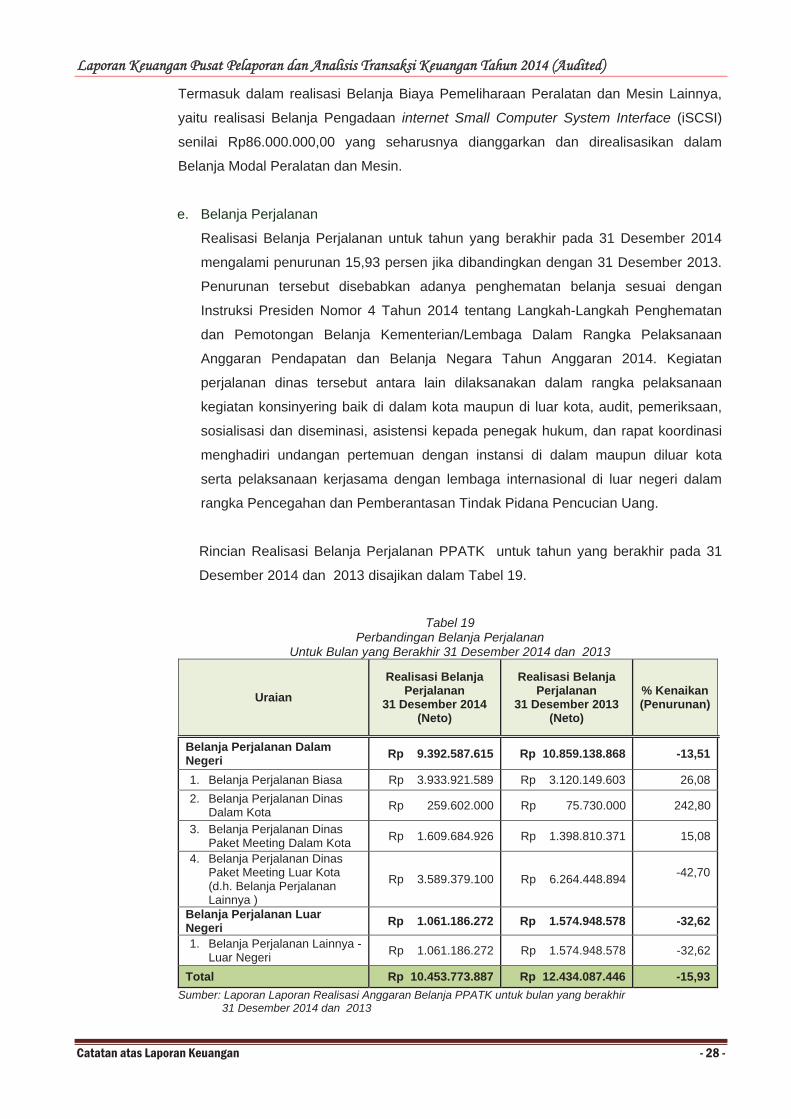

Rincian Realisasi Belanja Perjalanan PPATK untuk tahun yang berakhir pada 31

Desember 2014 dan 2013 disajikan dalam Tabel 19.

Tabel 19 Perbandingan Belanja Perjalanan

Untuk Bulan yang Berakhir 31 Desember 2014 dan 2013

Uraian Realisasi Belanja

Perjalanan 31 Desember 2014

(Neto)

Realisasi Belanja Perjalanan

31 Desember 2013 (Neto)

% Kenaikan (Penurunan)

Belanja Perjalanan Dalam Negeri Rp 9.392.587.615 Rp 10.859.138.868 -13,51

1. Belanja Perjalanan Biasa Rp 3.933.921.589 Rp 3.120.149.603 26,082. Belanja Perjalanan Dinas

Dalam Kota Rp 259.602.000 Rp 75.730.000 242,80

3. Belanja Perjalanan Dinas Paket Meeting Dalam Kota Rp 1.609.684.926 Rp 1.398.810.371 15,08

4. Belanja Perjalanan Dinas Paket Meeting Luar Kota (d.h. Belanja Perjalanan Lainnya )

Rp 3.589.379.100 Rp 6.264.448.894 -42,70

Belanja Perjalanan Luar Negeri Rp 1.061.186.272 Rp 1.574.948.578 -32,62

1. Belanja Perjalanan Lainnya - Luar Negeri Rp 1.061.186.272 Rp 1.574.948.578 -32,62

Total Rp 10.453.773.887 Rp 12.434.087.446 -15,93Sumber: Laporan Laporan Realisasi Anggaran Belanja PPATK untuk bulan yang berakhir 31 Desember 2014 dan 2013

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2014 (Audited)

Catatan atas Laporan Keuangan - 29 -

Realisasi Belanja ModalRp8.644.036.757,00

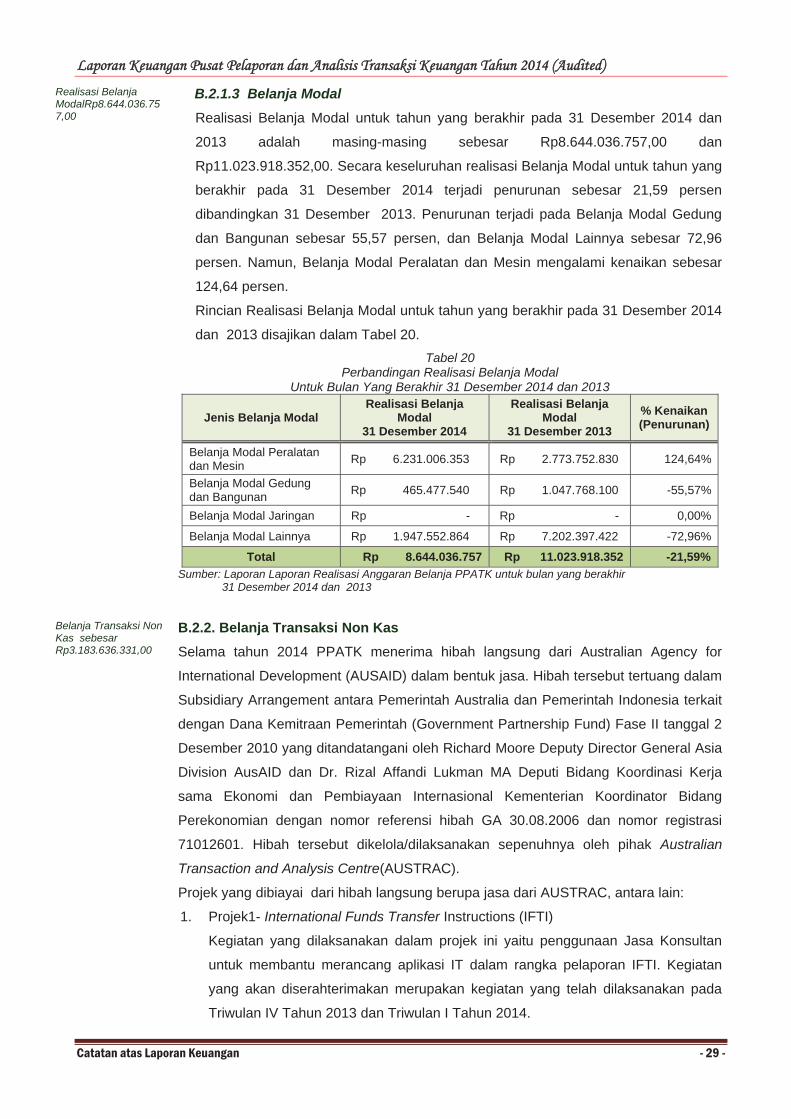

B.2.1.3 Belanja Modal Realisasi Belanja Modal untuk tahun yang berakhir pada 31 Desember 2014 dan

2013 adalah masing-masing sebesar Rp8.644.036.757,00 dan

Rp11.023.918.352,00. Secara keseluruhan realisasi Belanja Modal untuk tahun yang

berakhir pada 31 Desember 2014 terjadi penurunan sebesar 21,59 persen

dibandingkan 31 Desember 2013. Penurunan terjadi pada Belanja Modal Gedung

dan Bangunan sebesar 55,57 persen, dan Belanja Modal Lainnya sebesar 72,96

persen. Namun, Belanja Modal Peralatan dan Mesin mengalami kenaikan sebesar

124,64 persen.

Rincian Realisasi Belanja Modal untuk tahun yang berakhir pada 31 Desember 2014

dan 2013 disajikan dalam Tabel 20. Tabel 20

Perbandingan Realisasi Belanja Modal Untuk Bulan Yang Berakhir 31 Desember 2014 dan 2013

Jenis Belanja Modal Realisasi Belanja

Modal 31 Desember 2014

Realisasi Belanja Modal

31 Desember 2013 % Kenaikan (Penurunan)

Belanja Modal Peralatan dan Mesin Rp 6.231.006.353 Rp 2.773.752.830 124,64%

Belanja Modal Gedung dan Bangunan Rp 465.477.540 Rp 1.047.768.100 -55,57%

Belanja Modal Jaringan Rp - Rp - 0,00%

Belanja Modal Lainnya Rp 1.947.552.864 Rp 7.202.397.422 -72,96%

Total Rp 8.644.036.757 Rp 11.023.918.352 -21,59% Sumber: Laporan Laporan Realisasi Anggaran Belanja PPATK untuk bulan yang berakhir 31 Desember 2014 dan 2013

Belanja Transaksi Non Kas sebesar Rp3.183.636.331,00

B.2.2. Belanja Transaksi Non Kas Selama tahun 2014 PPATK menerima hibah langsung dari Australian Agency for

International Development (AUSAID) dalam bentuk jasa. Hibah tersebut tertuang dalam

Subsidiary Arrangement antara Pemerintah Australia dan Pemerintah Indonesia terkait

dengan Dana Kemitraan Pemerintah (Government Partnership Fund) Fase II tanggal 2

Desember 2010 yang ditandatangani oleh Richard Moore Deputy Director General Asia

Division AusAID dan Dr. Rizal Affandi Lukman MA Deputi Bidang Koordinasi Kerja

sama Ekonomi dan Pembiayaan Internasional Kementerian Koordinator Bidang

Perekonomian dengan nomor referensi hibah GA 30.08.2006 dan nomor registrasi

71012601. Hibah tersebut dikelola/dilaksanakan sepenuhnya oleh pihak Australian

Transaction and Analysis Centre(AUSTRAC).

Projek yang dibiayai dari hibah langsung berupa jasa dari AUSTRAC, antara lain:

1. Projek1- International Funds Transfer Instructions (IFTI)

Kegiatan yang dilaksanakan dalam projek ini yaitu penggunaan Jasa Konsultan

untuk membantu merancang aplikasi IT dalam rangka pelaporan IFTI. Kegiatan

yang akan diserahterimakan merupakan kegiatan yang telah dilaksanakan pada

Triwulan IV Tahun 2013 dan Triwulan I Tahun 2014.

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2014 (Audited)

Catatan atas Laporan Keuangan - 30 -

2. Projek 2-Non Profit Organizations (NPO)

Projek ini dilaksanakan dalam rangka peningkatan kapasitas instansi terkait di

Indonesia untuk mencegah penyalahgunaan sektor NPO dari resiko pencucian

uang dan pendanaan terorisme. Kegiatan yang diserahterimakan merupakan

kegiatan yang telah dilaksanakan pada Triwulan IV Tahun 2013.

3. Projek 2 -Money Laundering Investigation

Projek ini dilaksanakan untuk meningkatkan kapasitas beberapa instansi terkait di

Indonesia dalam rangka investigasi tindak pidana pencucian uang. Projek ini

merupakan projek pengganti dari Projek 2 – NPO yang dilaksanakan sejak tahun

2013. Adapun kegiatan yang dilakukan dalam projek investigasi pencucian uang

masih merupakan tahap perencanaan awal yaitu penerjemahan dokumen untuk

mengidentifikasi ruang lingkup projek.

4. Projek 4–Analyst Capacity Building

Projek ini bertujuan untuk meningkatkan kapasitas analisis PPATK dengan

kegiatan antara lain menyelenggarakan workshop dengan aparat penegak hukum

di Indonesia terkait penanganan hasil kejahatan (korupsi) yang dilakukan oleh para

aparatur negara. Nilai jasa yang akan diserahterimakan merupakan jasa yang

telah diselesaikan dalam kegiatan di tahun 2012 namun belum diserahterimakan

pada tahun tersebut karena keterlambatan laporan yang diberikan oleh pihak

donor.

5. Projek 5 –Analyst Exchange

Kegiatan yang dilaksanakan dalam projek ini adalah pertukaran analis dimana dua

orang analis PPATK dipekerjakan (pelatihan di lapangan) di AUSTRAC selama

tiga minggu (21 Oktober-8 November 2013) dan selanjutnya seorang analis

AUSTRAC dipekerjakan (pelatihan di lapangan) di PPATK selama 2 minggu (18-

29 November 2013).

6. Projek 5 – E-learning

Project ini merupakan lanjutan dari Projek 3 – E-learning di tahun 2013. Kegiatan

yang dilakukan pada projek ini yaitu menyelenggarakan workshop dengan pihak

pelapor untuk meluncurkan aplikasi E-learning Modul 2 dan 3 pada tanggal 18

Maret 2014.

7. Projek 8-Business Continuity Management (BCM)

Projek ini dilakukan dalam rangka mengembangkan program pengujian tahunan

dan menyelenggarakan pelatihan untuk menguji dan melaksanakan Business

Continuity Plans. Kegiatan yang akan diserahterimakan merupakan kegiatan yang

telah dilaksanakan pada Triwulan IV Tahun 2013.

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2014 (Audited)

Catatan atas Laporan Keuangan - 31 -

8. Projek 9–National ML/TF Risk Threat Assessment (NRA)

Kegiatan yang dilaksanakan dalam projek ini adalah workshop dengan semua

lembaga yang bertanggung jawab terhadap pengimplementasian Anti Money

Laundering/Counter Terrorism Financing (AML/CTF) dan aparat penegak hukum

dalam rangka NRA. Kegiatan yang akan diserahterimakan merupakan kegiatan

yang telah dilaksanakan pada Triwulan IV Tahun 2013.

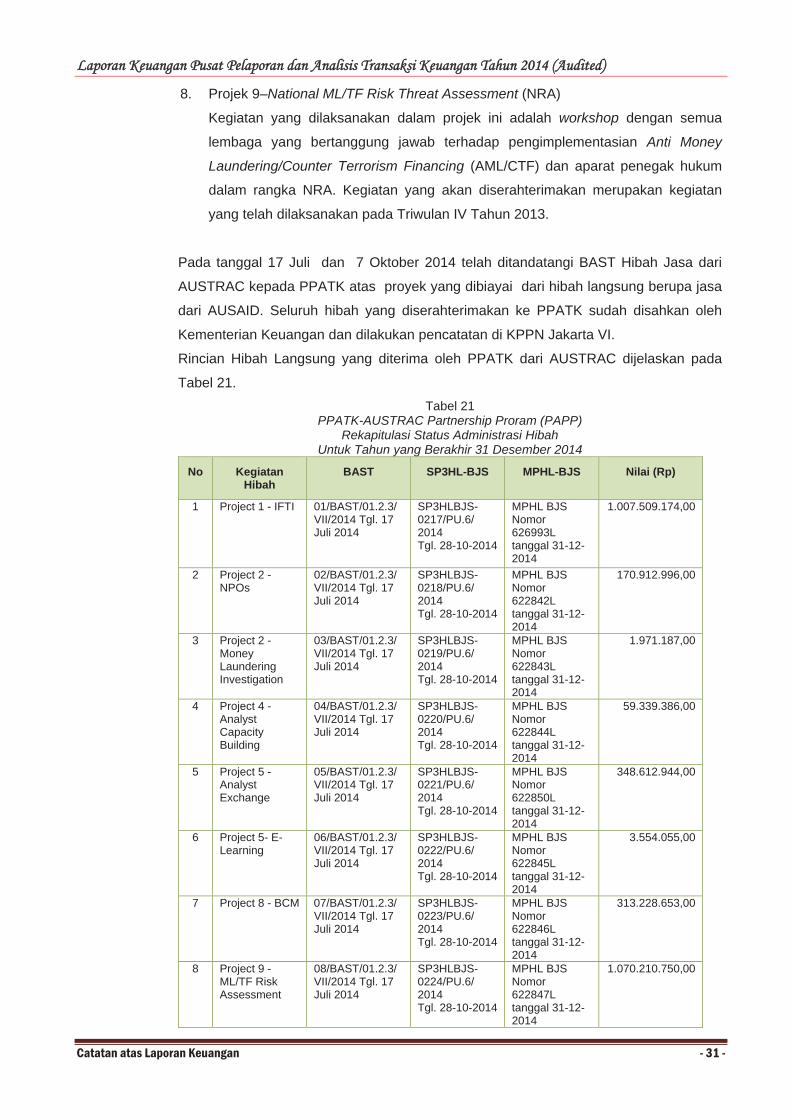

Pada tanggal 17 Juli dan 7 Oktober 2014 telah ditandatangi BAST Hibah Jasa dari

AUSTRAC kepada PPATK atas proyek yang dibiayai dari hibah langsung berupa jasa

dari AUSAID. Seluruh hibah yang diserahterimakan ke PPATK sudah disahkan oleh

Kementerian Keuangan dan dilakukan pencatatan di KPPN Jakarta VI.

Rincian Hibah Langsung yang diterima oleh PPATK dari AUSTRAC dijelaskan pada

Tabel 21. Tabel 21

PPATK-AUSTRAC Partnership Proram (PAPP) Rekapitulasi Status Administrasi Hibah

Untuk Tahun yang Berakhir 31 Desember 2014

No Kegiatan Hibah

BAST SP3HL-BJS MPHL-BJS Nilai (Rp)

1 Project 1 - IFTI 01/BAST/01.2.3/VII/2014 Tgl. 17 Juli 2014

SP3HLBJS-0217/PU.6/ 2014Tgl. 28-10-2014

MPHL BJS Nomor 626993L tanggal 31-12-2014

1.007.509.174,00

2 Project 2 - NPOs

02/BAST/01.2.3/VII/2014 Tgl. 17 Juli 2014

SP3HLBJS-0218/PU.6/ 2014Tgl. 28-10-2014

MPHL BJS Nomor 622842L tanggal 31-12-2014

170.912.996,00

3 Project 2 - Money Laundering Investigation

03/BAST/01.2.3/VII/2014 Tgl. 17 Juli 2014

SP3HLBJS-0219/PU.6/ 2014Tgl. 28-10-2014

MPHL BJS Nomor 622843L tanggal 31-12-2014

1.971.187,00

4 Project 4 - Analyst Capacity Building

04/BAST/01.2.3/VII/2014 Tgl. 17 Juli 2014

SP3HLBJS-0220/PU.6/ 2014Tgl. 28-10-2014

MPHL BJS Nomor 622844L tanggal 31-12-2014

59.339.386,00

5 Project 5 - Analyst Exchange

05/BAST/01.2.3/VII/2014 Tgl. 17 Juli 2014

SP3HLBJS-0221/PU.6/ 2014Tgl. 28-10-2014

MPHL BJS Nomor 622850L tanggal 31-12-2014

348.612.944,00

6 Project 5- E-Learning

06/BAST/01.2.3/VII/2014 Tgl. 17 Juli 2014

SP3HLBJS-0222/PU.6/ 2014Tgl. 28-10-2014

MPHL BJS Nomor 622845L tanggal 31-12-2014

3.554.055,00

7 Project 8 - BCM 07/BAST/01.2.3/VII/2014 Tgl. 17 Juli 2014

SP3HLBJS-0223/PU.6/ 2014Tgl. 28-10-2014

MPHL BJS Nomor 622846L tanggal 31-12-2014

313.228.653,00

8 Project 9 - ML/TF Risk Assessment

08/BAST/01.2.3/VII/2014 Tgl. 17 Juli 2014

SP3HLBJS-0224/PU.6/ 2014Tgl. 28-10-2014

MPHL BJS Nomor 622847L tanggal 31-12-2014

1.070.210.750,00

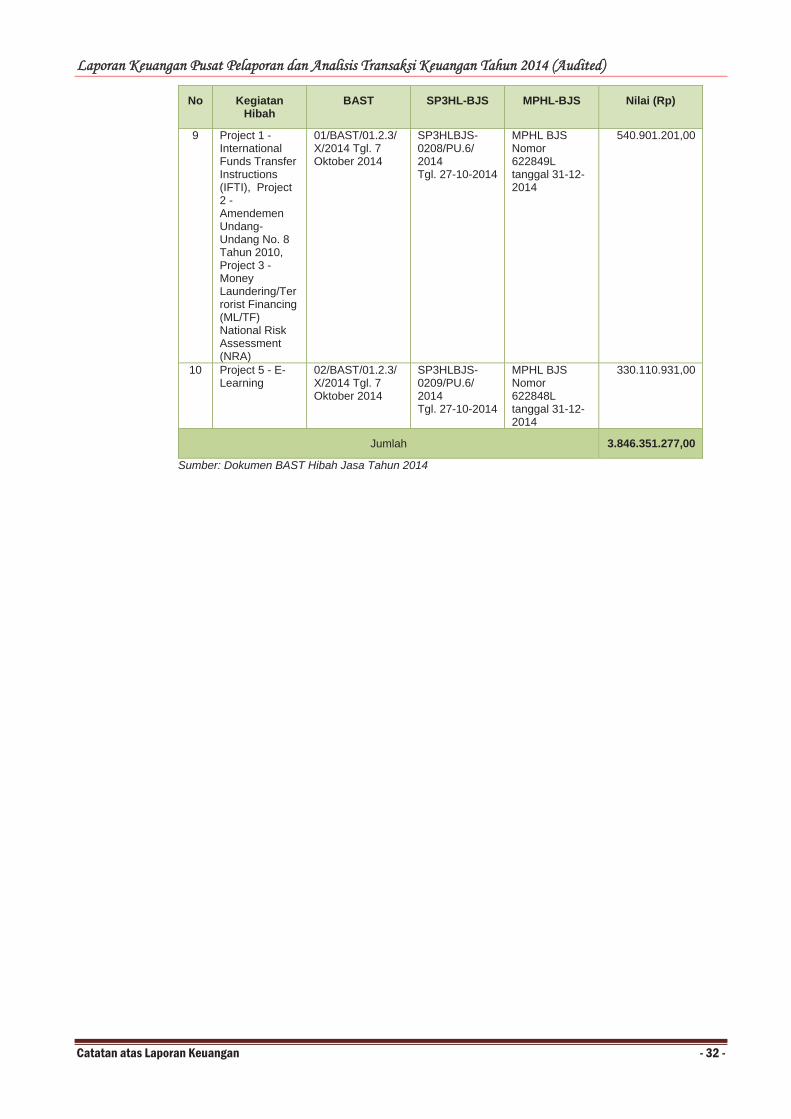

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2014 (Audited)

Catatan atas Laporan Keuangan - 32 -

No Kegiatan Hibah

BAST SP3HL-BJS MPHL-BJS Nilai (Rp)

9 Project 1 - InternationalFunds Transfer Instructions(IFTI), Project 2 - Amendemen Undang-Undang No. 8 Tahun 2010, Project 3 - Money Laundering/Terrorist Financing (ML/TF)National Risk Assessment (NRA)

01/BAST/01.2.3/X/2014 Tgl. 7 Oktober 2014

SP3HLBJS-0208/PU.6/ 2014Tgl. 27-10-2014

MPHL BJS Nomor 622849L tanggal 31-12-2014

540.901.201,00

10 Project 5 - E-Learning

02/BAST/01.2.3/X/2014 Tgl. 7 Oktober 2014

SP3HLBJS-0209/PU.6/ 2014Tgl. 27-10-2014

MPHL BJS Nomor 622848L tanggal 31-12-2014

330.110.931,00

Jumlah 3.846.351.277,00

Sumber: Dokumen BAST Hibah Jasa Tahun 2014

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2014 (Audited)

Catatan atas Laporan Keuangan - 33 -

C. PENJELASAN ATAS POS- POS NERACA

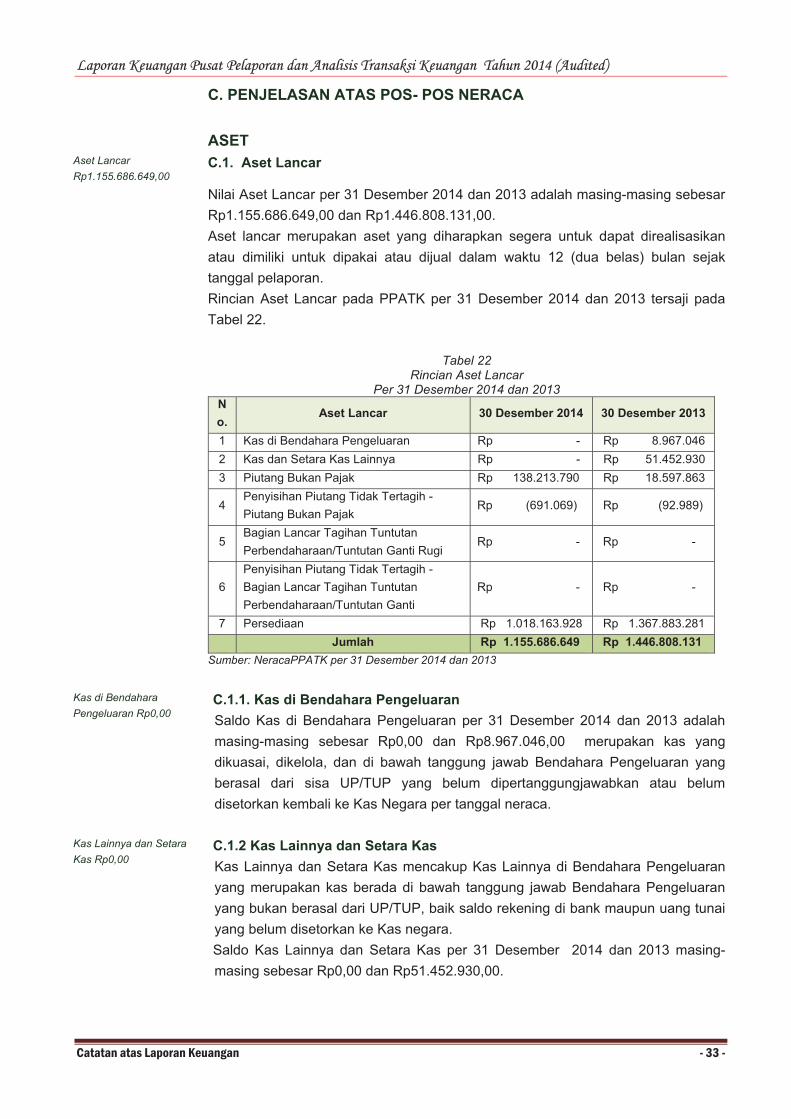

ASET Aset Lancar Rp1.155.686.649,00

C.1. Aset Lancar

Nilai Aset Lancar per 31 Desember 2014 dan 2013 adalah masing-masing sebesar Rp1.155.686.649,00 dan Rp1.446.808.131,00. Aset lancar merupakan aset yang diharapkan segera untuk dapat direalisasikan atau dimiliki untuk dipakai atau dijual dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan. Rincian Aset Lancar pada PPATK per 31 Desember 2014 dan 2013 tersaji pada Tabel 22.

Tabel 22 Rincian Aset Lancar

Per 31 Desember 2014 dan 2013 No.

Aset Lancar 30 Desember 2014 30 Desember 2013

1 Kas di Bendahara Pengeluaran Rp - Rp 8.967.046 2 Kas dan Setara Kas Lainnya Rp - Rp 51.452.930 3 Piutang Bukan Pajak Rp 138.213.790 Rp 18.597.863

4Penyisihan Piutang Tidak Tertagih - Piutang Bukan Pajak

Rp (691.069) Rp (92.989)

5Bagian Lancar Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi

Rp - Rp -

6Penyisihan Piutang Tidak Tertagih - Bagian Lancar Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti

Rp - Rp -

7 Persediaan Rp 1.018.163.928 Rp 1.367.883.281 Jumlah Rp 1.155.686.649 Rp 1.446.808.131

Sumber: NeracaPPATK per 31 Desember 2014 dan 2013

Kas di Bendahara Pengeluaran Rp0,00

C.1.1. Kas di Bendahara Pengeluaran Saldo Kas di Bendahara Pengeluaran per 31 Desember 2014 dan 2013 adalah masing-masing sebesar Rp0,00 dan Rp8.967.046,00 merupakan kas yang dikuasai, dikelola, dan di bawah tanggung jawab Bendahara Pengeluaran yang berasal dari sisa UP/TUP yang belum dipertanggungjawabkan atau belum disetorkan kembali ke Kas Negara per tanggal neraca.

Kas Lainnya dan Setara Kas Rp0,00

C.1.2 Kas Lainnya dan Setara Kas Kas Lainnya dan Setara Kas mencakup Kas Lainnya di Bendahara Pengeluaran yang merupakan kas berada di bawah tanggung jawab Bendahara Pengeluaran yang bukan berasal dari UP/TUP, baik saldo rekening di bank maupun uang tunai yang belum disetorkan ke Kas negara. Saldo Kas Lainnya dan Setara Kas per 31 Desember 2014 dan 2013 masing-masing sebesar Rp0,00 dan Rp51.452.930,00.

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2014 (Audited)

Catatan atas Laporan Keuangan - 34 -

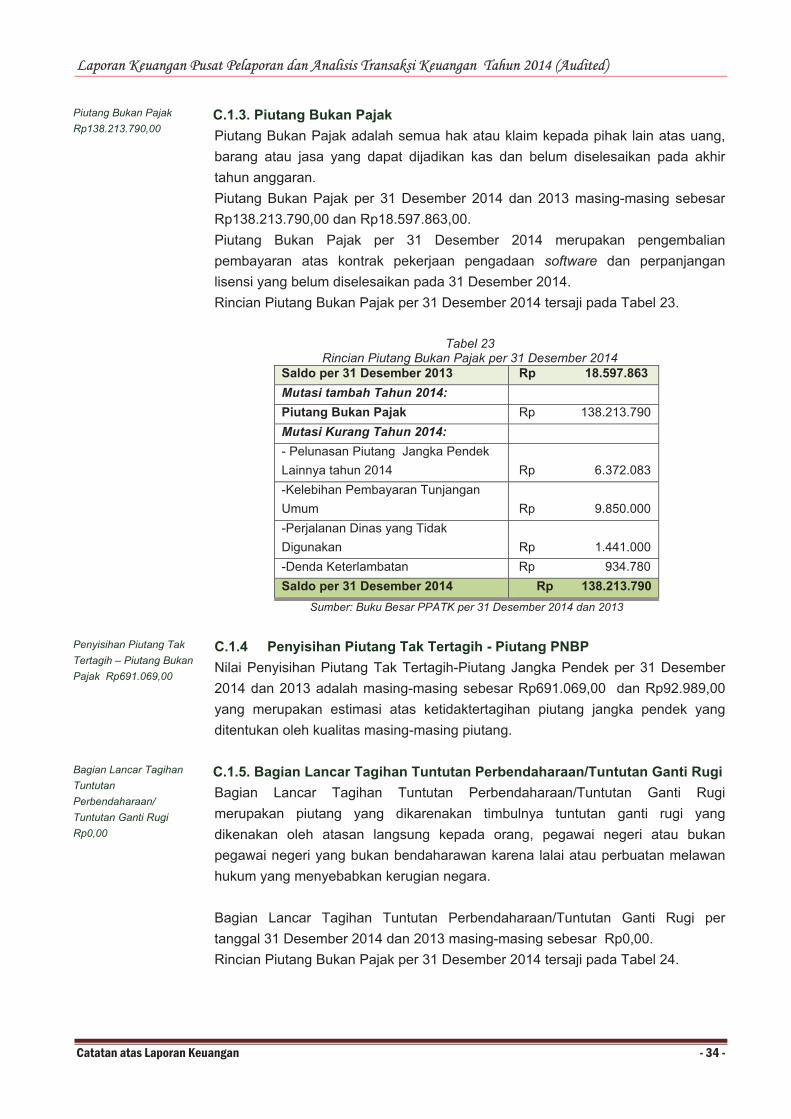

Piutang Bukan Pajak Rp138.213.790,00

C.1.3. Piutang Bukan Pajak Piutang Bukan Pajak adalah semua hak atau klaim kepada pihak lain atas uang, barang atau jasa yang dapat dijadikan kas dan belum diselesaikan pada akhir tahun anggaran. Piutang Bukan Pajak per 31 Desember 2014 dan 2013 masing-masing sebesar Rp138.213.790,00 dan Rp18.597.863,00. Piutang Bukan Pajak per 31 Desember 2014 merupakan pengembalian pembayaran atas kontrak pekerjaan pengadaan software dan perpanjangan lisensi yang belum diselesaikan pada 31 Desember 2014. Rincian Piutang Bukan Pajak per 31 Desember 2014 tersaji pada Tabel 23.

Tabel 23 Rincian Piutang Bukan Pajak per 31 Desember 2014

Saldo per 31 Desember 2013 Rp 18.597.863Mutasi tambah Tahun 2014: Piutang Bukan Pajak Rp 138.213.790 Mutasi Kurang Tahun 2014: - Pelunasan Piutang Jangka Pendek Lainnya tahun 2014 Rp 6.372.083 -Kelebihan Pembayaran Tunjangan Umum Rp 9.850.000 -Perjalanan Dinas yang Tidak Digunakan Rp 1.441.000 -Denda Keterlambatan Rp 934.780 Saldo per 31 Desember 2014 Rp 138.213.790

Sumber: Buku Besar PPATK per 31 Desember 2014 dan 2013

Penyisihan Piutang Tak Tertagih – Piutang Bukan Pajak Rp691.069,00

C.1.4 Penyisihan Piutang Tak Tertagih - Piutang PNBP Nilai Penyisihan Piutang Tak Tertagih-Piutang Jangka Pendek per 31 Desember 2014 dan 2013 adalah masing-masing sebesar Rp691.069,00 dan Rp92.989,00 yang merupakan estimasi atas ketidaktertagihan piutang jangka pendek yang ditentukan oleh kualitas masing-masing piutang.

Bagian Lancar Tagihan TuntutanPerbendaharaan/ Tuntutan Ganti Rugi Rp0,00

C.1.5. Bagian Lancar Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi Bagian Lancar Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi merupakan piutang yang dikarenakan timbulnya tuntutan ganti rugi yang dikenakan oleh atasan langsung kepada orang, pegawai negeri atau bukan pegawai negeri yang bukan bendaharawan karena lalai atau perbuatan melawan hukum yang menyebabkan kerugian negara.

Bagian Lancar Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi per tanggal 31 Desember 2014 dan 2013 masing-masing sebesar Rp0,00. Rincian Piutang Bukan Pajak per 31 Desember 2014 tersaji pada Tabel 24.

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2014 (Audited)

Catatan atas Laporan Keuangan - 35 -

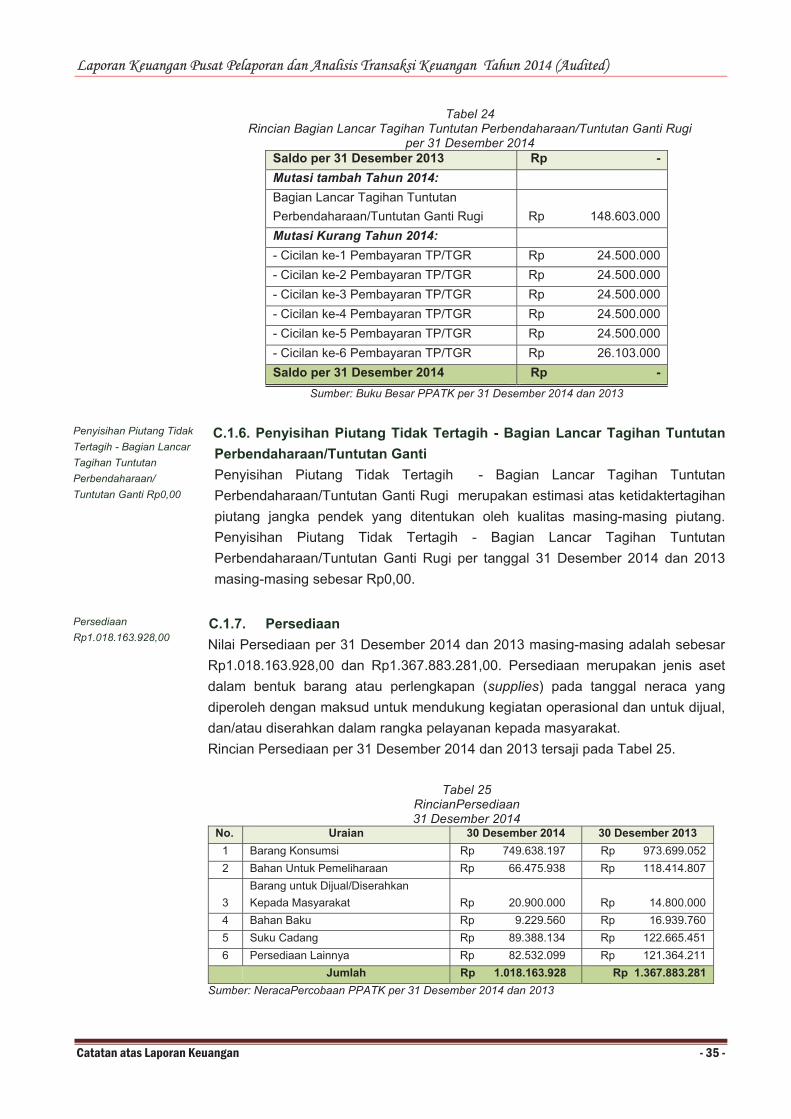

Tabel 24 Rincian Bagian Lancar Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi

per 31 Desember 2014 Saldo per 31 Desember 2013 Rp - Mutasi tambah Tahun 2014: Bagian Lancar Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi Rp 148.603.000 Mutasi Kurang Tahun 2014: - Cicilan ke-1 Pembayaran TP/TGR Rp 24.500.000 - Cicilan ke-2 Pembayaran TP/TGR Rp 24.500.000 - Cicilan ke-3 Pembayaran TP/TGR Rp 24.500.000 - Cicilan ke-4 Pembayaran TP/TGR Rp 24.500.000 - Cicilan ke-5 Pembayaran TP/TGR Rp 24.500.000 - Cicilan ke-6 Pembayaran TP/TGR Rp 26.103.000 Saldo per 31 Desember 2014 Rp -

Sumber: Buku Besar PPATK per 31 Desember 2014 dan 2013

Penyisihan Piutang Tidak Tertagih - Bagian Lancar Tagihan Tuntutan Perbendaharaan/ Tuntutan Ganti Rp0,00

C.1.6. Penyisihan Piutang Tidak Tertagih - Bagian Lancar Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Penyisihan Piutang Tidak Tertagih - Bagian Lancar Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi merupakan estimasi atas ketidaktertagihan piutang jangka pendek yang ditentukan oleh kualitas masing-masing piutang. Penyisihan Piutang Tidak Tertagih - Bagian Lancar Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi per tanggal 31 Desember 2014 dan 2013 masing-masing sebesar Rp0,00.

PersediaanRp1.018.163.928,00

C.1.7. Persediaan Nilai Persediaan per 31 Desember 2014 dan 2013 masing-masing adalah sebesar Rp1.018.163.928,00 dan Rp1.367.883.281,00. Persediaan merupakan jenis aset dalam bentuk barang atau perlengkapan (supplies) pada tanggal neraca yang diperoleh dengan maksud untuk mendukung kegiatan operasional dan untuk dijual, dan/atau diserahkan dalam rangka pelayanan kepada masyarakat. Rincian Persediaan per 31 Desember 2014 dan 2013 tersaji pada Tabel 25.

Tabel 25 RincianPersediaan 31 Desember 2014

No. Uraian 30 Desember 2014 30 Desember 20131 Barang Konsumsi Rp 749.638.197 Rp 973.699.052 2 Bahan Untuk Pemeliharaan Rp 66.475.938 Rp 118.414.807

3Barang untuk Dijual/Diserahkan Kepada Masyarakat Rp 20.900.000 Rp 14.800.000

4 Bahan Baku Rp 9.229.560 Rp 16.939.760 5 Suku Cadang Rp 89.388.134 Rp 122.665.451 6 Persediaan Lainnya Rp 82.532.099 Rp 121.364.211

Jumlah Rp 1.018.163.928 Rp 1.367.883.281 Sumber: NeracaPercobaan PPATK per 31 Desember 2014 dan 2013

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2014 (Audited)

Catatan atas Laporan Keuangan - 36 -

Semua jenis persediaan pada tanggal pelaporan berada dalam kondisi baik.

Pada Tahun 2014 terdapat ATK yang diterima dari penyedia barang/jasa sebesar Rp27.549.500,00 yang sudah diterima dan digunakan namun penyerahan tersebut tidak didukung dengan Berita Acara Serah Terima. Penyedia barang mengalami kesulitan likuiditas sehingga tidak sanggup untuk memenuhi kewajibannya sesuai nilai kontrak, dan sampai dengan tanggal pelaporan tidak mengajukan tagihan kepada PPATK. Terhadap penyedia barang tersebut telah dikenakan hukuman berupa black-list dalam Lembaga Kebijakan Pengadaan Barang/Jasa Pemerintah (LKPP).

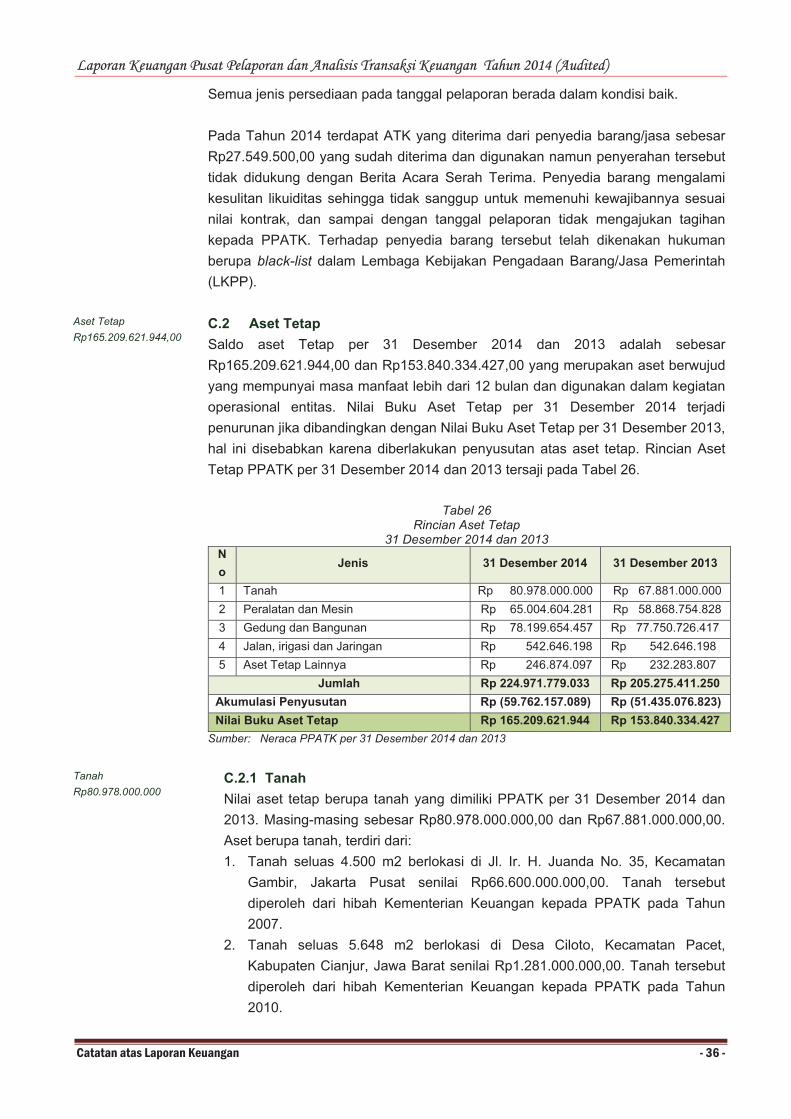

Aset Tetap Rp165.209.621.944,00

C.2 Aset Tetap Saldo aset Tetap per 31 Desember 2014 dan 2013 adalah sebesar Rp165.209.621.944,00 dan Rp153.840.334.427,00 yang merupakan aset berwujud yang mempunyai masa manfaat lebih dari 12 bulan dan digunakan dalam kegiatan operasional entitas. Nilai Buku Aset Tetap per 31 Desember 2014 terjadi penurunan jika dibandingkan dengan Nilai Buku Aset Tetap per 31 Desember 2013, hal ini disebabkan karena diberlakukan penyusutan atas aset tetap. Rincian Aset Tetap PPATK per 31 Desember 2014 dan 2013 tersaji pada Tabel 26.

Tabel 26 Rincian Aset Tetap

31 Desember 2014 dan 2013 No

Jenis 31 Desember 2014 31 Desember 2013

1 Tanah Rp 80.978.000.000 Rp 67.881.000.000 2 Peralatan dan Mesin Rp 65.004.604.281 Rp 58.868.754.828 3 Gedung dan Bangunan Rp 78.199.654.457 Rp 77.750.726.417 4 Jalan, irigasi dan Jaringan Rp 542.646.198 Rp 542.646.198 5 Aset Tetap Lainnya Rp 246.874.097 Rp 232.283.807

Jumlah Rp 224.971.779.033 Rp 205.275.411.250 Akumulasi Penyusutan Rp (59.762.157.089) Rp (51.435.076.823)Nilai Buku Aset Tetap Rp 165.209.621.944 Rp 153.840.334.427

Sumber: Neraca PPATK per 31 Desember 2014 dan 2013

TanahRp80.978.000.000

C.2.1 Tanah Nilai aset tetap berupa tanah yang dimiliki PPATK per 31 Desember 2014 dan 2013. Masing-masing sebesar Rp80.978.000.000,00 dan Rp67.881.000.000,00. Aset berupa tanah, terdiri dari: 1. Tanah seluas 4.500 m2 berlokasi di Jl. Ir. H. Juanda No. 35, Kecamatan

Gambir, Jakarta Pusat senilai Rp66.600.000.000,00. Tanah tersebut diperoleh dari hibah Kementerian Keuangan kepada PPATK pada Tahun 2007.

2. Tanah seluas 5.648 m2 berlokasi di Desa Ciloto, Kecamatan Pacet, Kabupaten Cianjur, Jawa Barat senilai Rp1.281.000.000,00. Tanah tersebut diperoleh dari hibah Kementerian Keuangan kepada PPATK pada Tahun 2010.

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2014 (Audited)

Catatan atas Laporan Keuangan - 37 -

3. Tanah seluas 9.510 m2 berlokasi di Jalan Raya Tapos - Cimpaeun, Kecamatan Cimanggis, Kabupaten Bogor, Jawa Barat senilai Rp13.097.000.000,00. Tanah tersebut diperoleh dari hibah berdasarkan Surat Keputusan Menteri keuangan Nomor 197/KM.6/2014 tanggal 7 Juli 2014 tentang Penetapan Status Penggunaan Barang Milik Negara Eks Kelolaan PT Perusahaan Pengelola Aset (Persero) pada PPATK dan surat Direktorat Jenderal Kekayaan Negara Kementerian Keuangan Nomor S-1705/KN/2014 tanggal 19 November 2014 Perihal Roya Hak Tanggungan SHM No. 87/Cimpaeun.

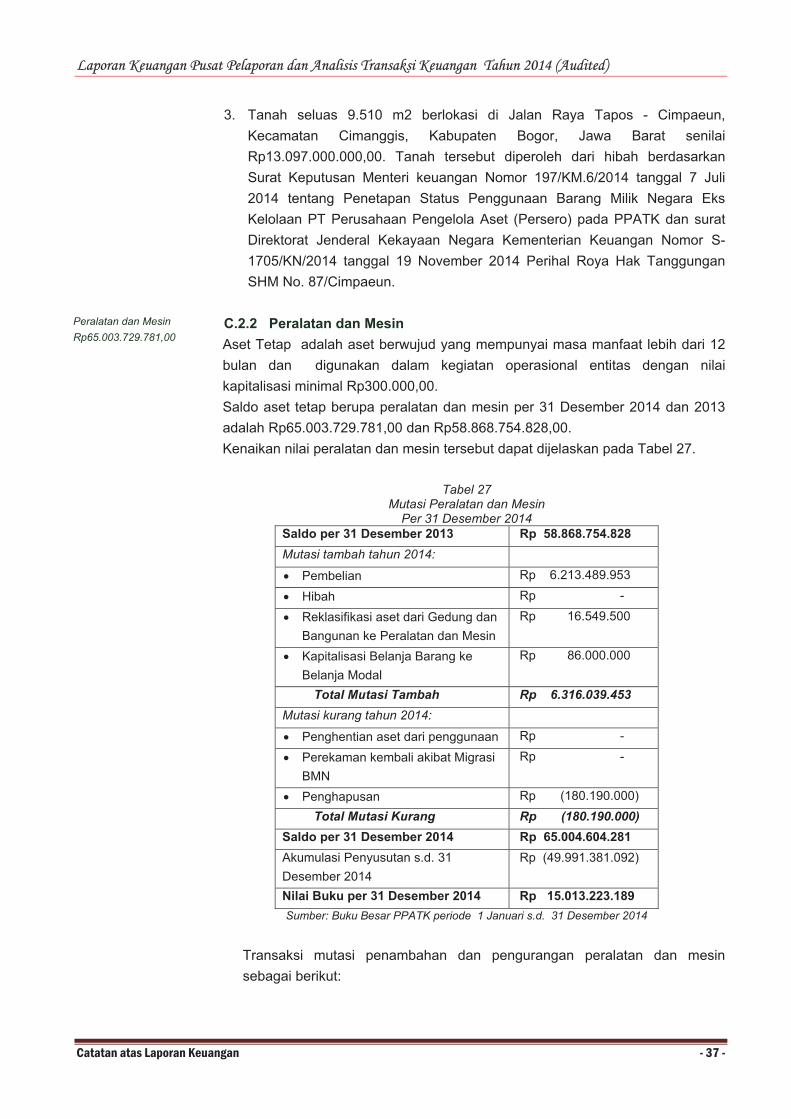

Peralatan dan Mesin Rp65.003.729.781,00

C.2.2 Peralatan dan Mesin Aset Tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari 12 bulan dan digunakan dalam kegiatan operasional entitas dengan nilai kapitalisasi minimal Rp300.000,00. Saldo aset tetap berupa peralatan dan mesin per 31 Desember 2014 dan 2013 adalah Rp65.003.729.781,00 dan Rp58.868.754.828,00. Kenaikan nilai peralatan dan mesin tersebut dapat dijelaskan pada Tabel 27.

Tabel 27 Mutasi Peralatan dan Mesin

Per 31 Desember 2014 Saldo per 31 Desember 2013 Rp 58.868.754.828 Mutasi tambah tahun 2014:

� Pembelian Rp 6.213.489.953

� Hibah Rp -

� Reklasifikasi aset dari Gedung dan Bangunan ke Peralatan dan Mesin

Rp 16.549.500

� Kapitalisasi Belanja Barang ke Belanja Modal

Rp 86.000.000

Total Mutasi Tambah Rp 6.316.039.453 Mutasi kurang tahun 2014: