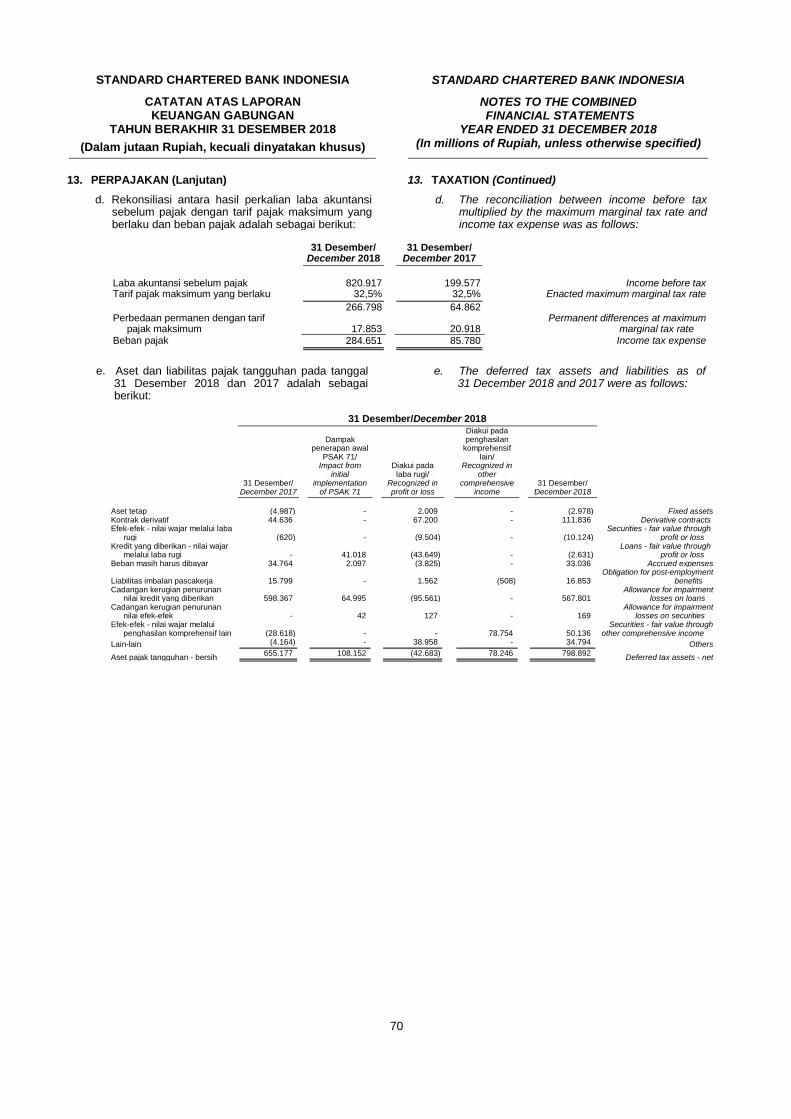

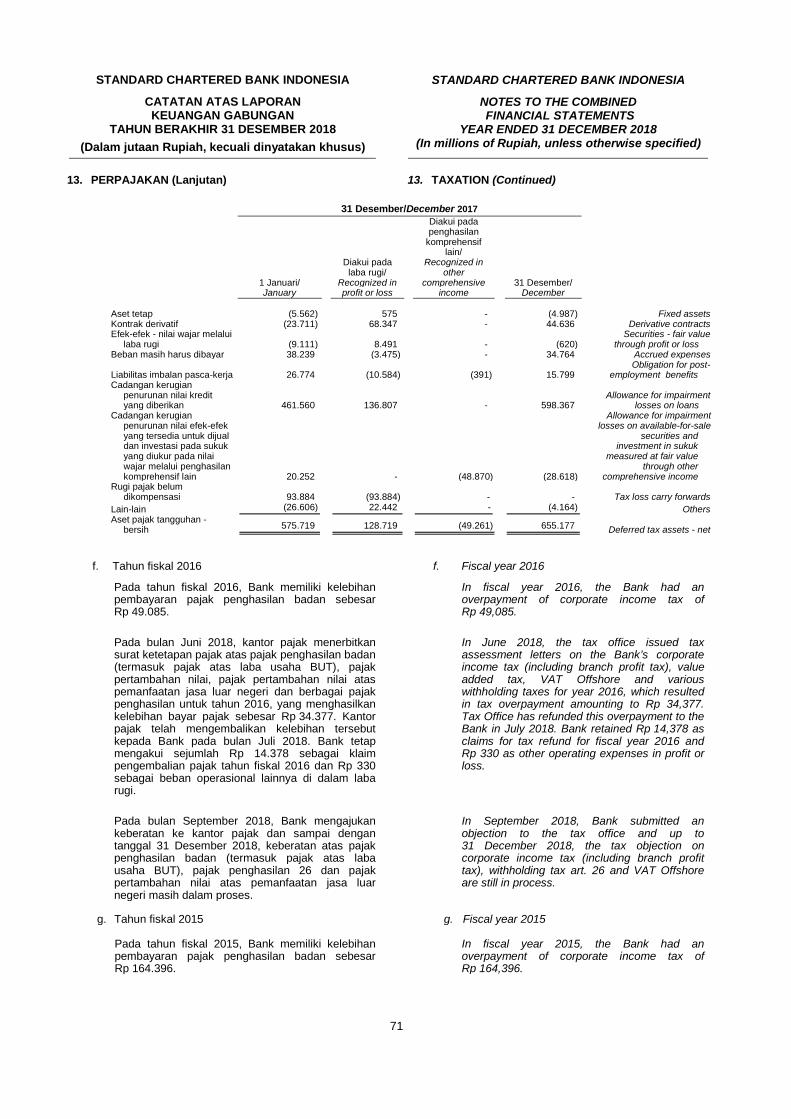

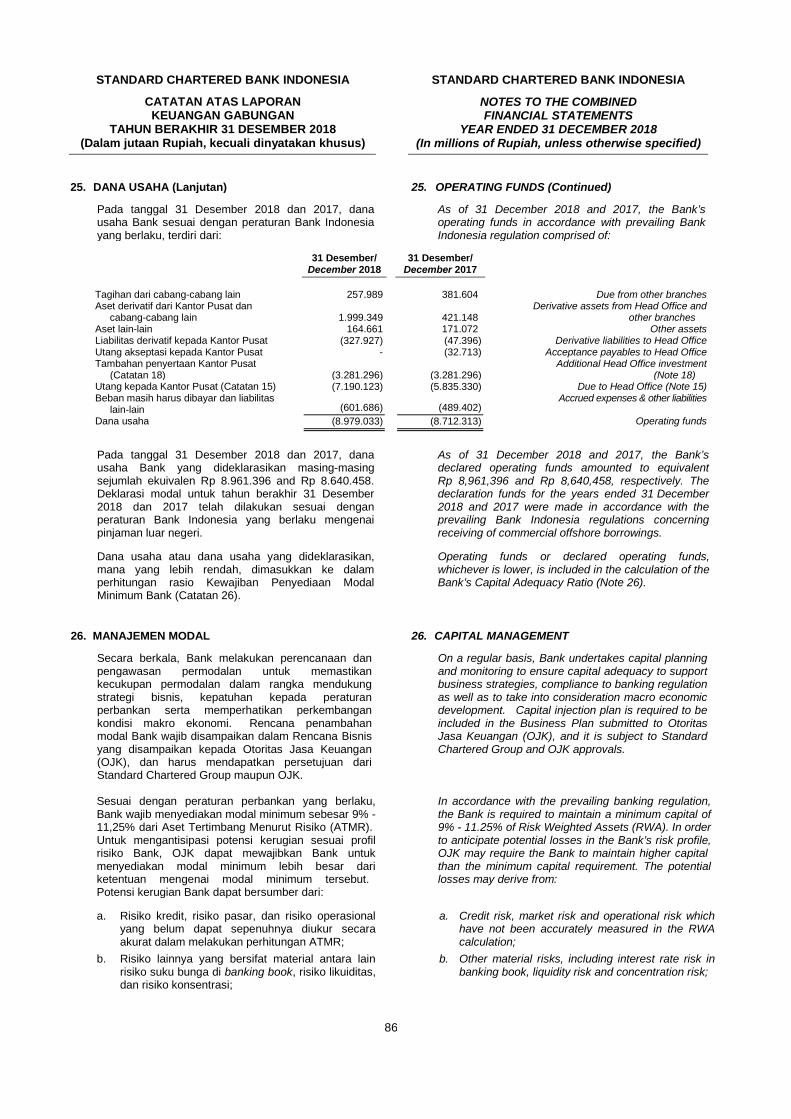

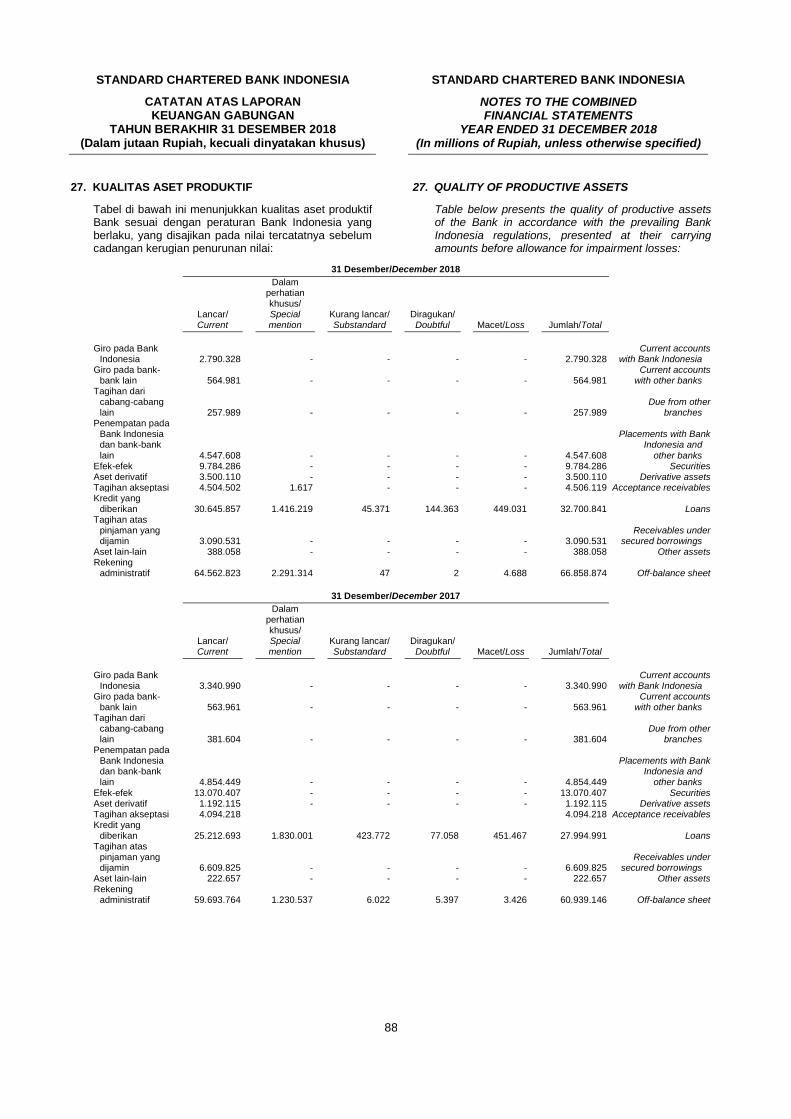

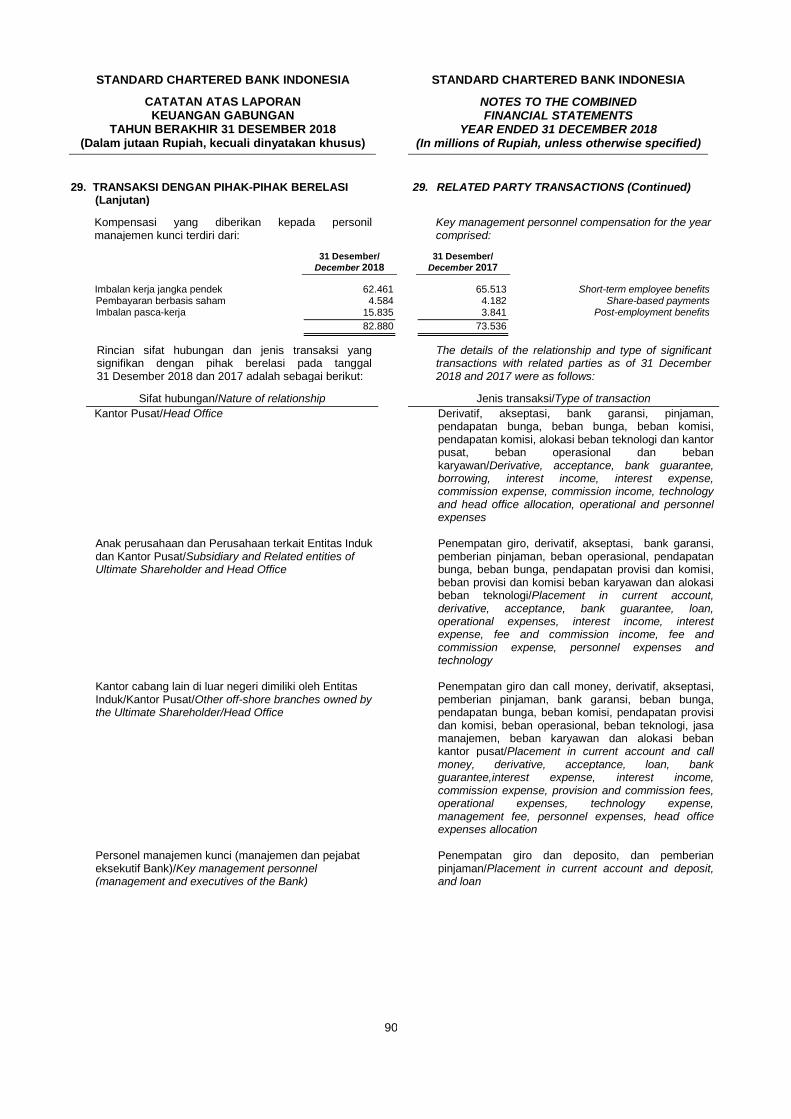

LAPORAN KEUANGAN GABUNGAN / COMBINED FINANCIAL … · Liabilitas imbalan pasca -kerja 14 51.855)...

100

STANDARD CHARTERED BANK INDONESIA LAPORAN KEUANGAN GABUNGAN / COMBINED FINANCIAL STATEMENTS TAHUN BERAKHIR 31 DESEMBER 2018 / YEAR ENDED 31 DECEMBER 2018

Transcript of LAPORAN KEUANGAN GABUNGAN / COMBINED FINANCIAL … · Liabilitas imbalan pasca -kerja 14 51.855)...

STANDARD CHARTERED BANK INDONESIA

LAPORAN KEUANGAN GABUNGAN / COMBINED FINANCIAL STATEMENTS

TAHUN BERAKHIR 31 DESEMBER 2018 /

YEAR ENDED 31 DECEMBER 2018

STANDARD CHARTERED BANK INDONESIA

ISI

HAL/ PAGE

CONTENTS

SURAT PERNYATAAN MANAJEMEN THE MANAGEMENT’S STATEMENT LAPORAN KEUANGAN GABUNGAN

TAHUN BERAKHIR 31 DESEMBER 2018: COMBINED FINANCIAL STATEMENTS

YEAR ENDED 31 DECEMBER 2018:

LAPORAN POSISI KEUANGAN GABUNGAN ---------------------------------------- 1 - 2

COMBINED STATEMENT OF FINANCIAL ---------------------------------------------- POSITION

LAPORAN LABA RUGI DAN PENGHASILAN KOMPREHENSIF LAIN GABUNGAN ------- 3

COMBINED STATEMENT OF PROFIT OR LOSS AND OTHER COMPREHENSIVE

------------------------------------------------ INCOME LAPORAN PERUBAHAN REKENING

KANTOR PUSAT GABUNGAN ---------------- 4 COMBINED STATEMENT OF CHANGES IN

---------------------- HEAD OFFICE ACCOUNTS LAPORAN ARUS KAS GABUNGAN ------------- 5 - 6 ---- COMBINED STATEMENT OF CASH FLOWS CATATAN ATAS LAPORAN KEUANGAN

GABUNGAN ---------------------------------------- 7 - 94 NOTES TO THE COMBINED FINANCIAL

---------------------------------------- STATEMENTS LAPORAN AUDITOR INDEPENDEN INDEPENDENT AUDITORS’ REPORT

1

STANDARD CHARTERED BANK INDONESIA

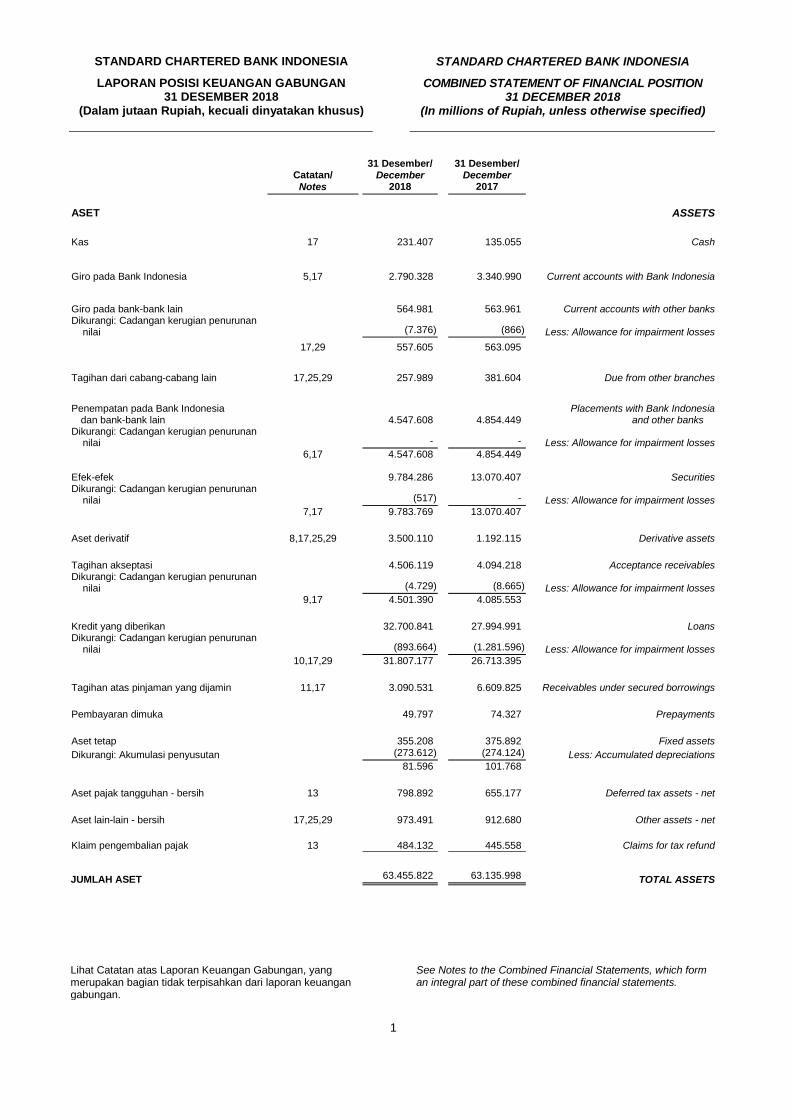

LAPORAN POSISI KEUANGAN GABUNGAN 31 DESEMBER 2018

(Dalam jutaan Rupiah, kecuali dinyatakan khusus)

STANDARD CHARTERED BANK INDONESIA

COMBINED STATEMENT OF FINANCIAL POSITION 31 DECEMBER 2018

(In millions of Rupiah, unless otherwise specified)

Catatan/ 31 Desember/

December 31 Desember/

December

Notes 2018 2017 ASET ASSETS Kas 17 231.407) 135.055) Cash

Giro pada Bank Indonesia 5,17 2.790.328) 3.340.990) Current accounts with Bank Indonesia

Giro pada bank-bank lain 564.981) 563.961) Current accounts with other banks Dikurangi: Cadangan kerugian penurunan

nilai (7.376) (866) Less: Allowance for impairment losses 17,29 557.605) 563.095)

Tagihan dari cabang-cabang lain 17,25,29 257.989) 381.604) Due from other branches

Penempatan pada Bank Indonesia dan bank-bank lain 4.547.608) 4.854.449)

Placements with Bank Indonesia and other banks

Dikurangi: Cadangan kerugian penurunan nilai -) -) Less: Allowance for impairment losses

6,17 4.547.608) 4.854.449) Efek-efek 9.784.286) 13.070.407) Securities Dikurangi: Cadangan kerugian penurunan

nilai (517) -) Less: Allowance for impairment losses 7,17 9.783.769) 13.070.407)

Aset derivatif 8,17,25,29 3.500.110) 1.192.115) Derivative assets

Tagihan akseptasi 4.506.119) 4.094.218) Acceptance receivables Dikurangi: Cadangan kerugian penurunan

nilai (4.729) (8.665) Less: Allowance for impairment losses 9,17 4.501.390) 4.085.553)

Kredit yang diberikan 32.700.841) 27.994.991) Loans Dikurangi: Cadangan kerugian penurunan

nilai (893.664) (1.281.596) Less: Allowance for impairment losses 10,17,29 31.807.177) 26.713.395)

Tagihan atas pinjaman yang dijamin 11,17 3.090.531) 6.609.825)

Receivables under secured borrowings

Pembayaran dimuka 49.797) 74.327) Prepayments

Aset tetap 355.208) 375.892) Fixed assets Dikurangi: Akumulasi penyusutan (273.612) (274.124) Less: Accumulated depreciations 81.596) 101.768)

Aset pajak tangguhan - bersih 13 798.892) 655.177) Deferred tax assets - net

Aset lain-lain - bersih 17,25,29 973.491) 912.680) Other assets - net Klaim pengembalian pajak 13 484.132) 445.558) Claims for tax refund

JUMLAH ASET 63.455.822) 63.135.998) TOTAL ASSETS

Lihat Catatan atas Laporan Keuangan Gabungan, yang merupakan bagian tidak terpisahkan dari laporan keuangan gabungan.

See Notes to the Combined Financial Statements, which form an integral part of these combined financial statements.

2

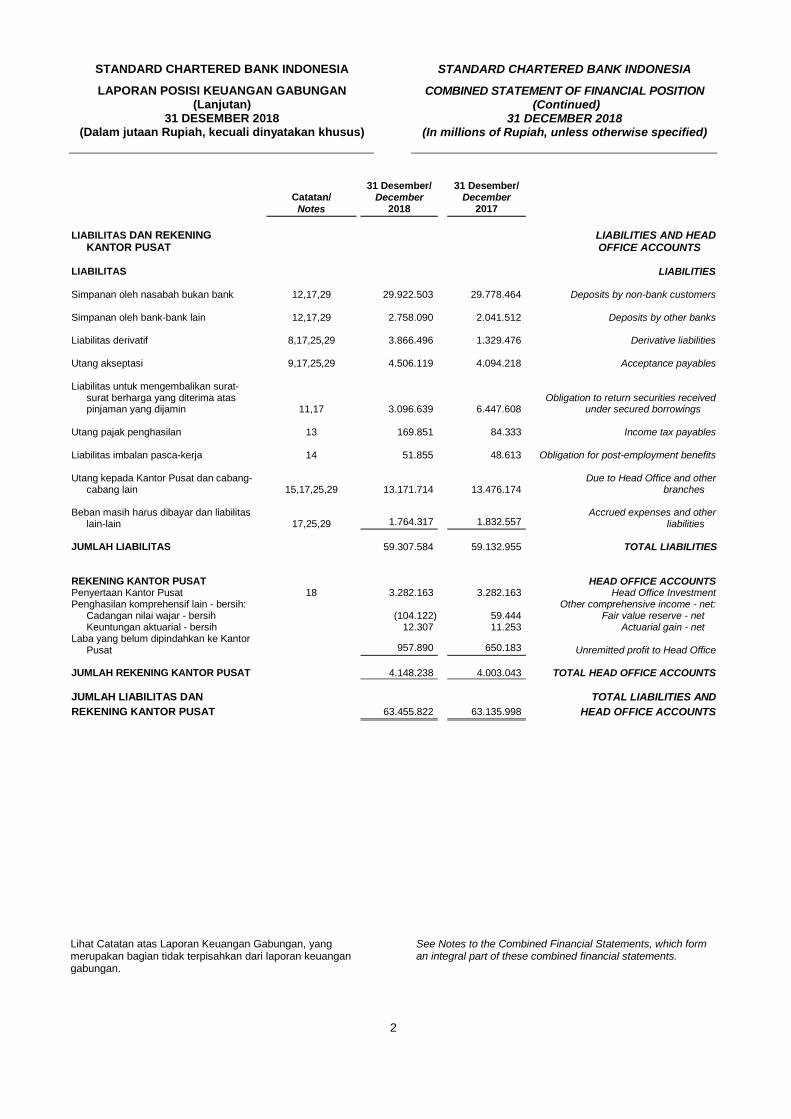

STANDARD CHARTERED BANK INDONESIA

LAPORAN POSISI KEUANGAN GABUNGAN (Lanjutan)

31 DESEMBER 2018 (Dalam jutaan Rupiah, kecuali dinyatakan khusus)

STANDARD CHARTERED BANK INDONESIA

COMBINED STATEMENT OF FINANCIAL POSITION (Continued)

31 DECEMBER 2018 (In millions of Rupiah, unless otherwise specified)

Catatan/ 31 Desember/

December 31 Desember/

December

Notes 2018 2017 LIABILITAS DAN REKENING

KANTOR PUSAT LIABILITIES AND HEAD

OFFICE ACCOUNTS LIABILITAS LIABILITIES Simpanan oleh nasabah bukan bank 12,17,29 29.922.503) 29.778.464) Deposits by non-bank customers Simpanan oleh bank-bank lain 12,17,29 2.758.090) 2.041.512) Deposits by other banks Liabilitas derivatif 8,17,25,29 3.866.496) 1.329.476) Derivative liabilities Utang akseptasi 9,17,25,29 4.506.119) 4.094.218) Acceptance payables Liabilitas untuk mengembalikan surat-

surat berharga yang diterima atas pinjaman yang dijamin 11,17 3.096.639) 6.447.608)

Obligation to return securities received

under secured borrowings Utang pajak penghasilan 13 169.851) 84.333) Income tax payables Liabilitas imbalan pasca-kerja 14 51.855) 48.613) Obligation for post-employment benefits Utang kepada Kantor Pusat dan cabang-

cabang lain 15,17,25,29 13.171.714) 13.476.174) Due to Head Office and other

branches Beban masih harus dibayar dan liabilitas

lain-lain 17,25,29 1.764.317) 1.832.557) Accrued expenses and other

liabilities

JUMLAH LIABILITAS 59.307.584) 59.132.955) TOTAL LIABILITIES REKENING KANTOR PUSAT HEAD OFFICE ACCOUNTS Penyertaan Kantor Pusat 18 3.282.163) 3.282.163) Head Office Investment Penghasilan komprehensif lain - bersih: Other comprehensive income - net:

Cadangan nilai wajar - bersih (104.122) 59.444) Fair value reserve - net Keuntungan aktuarial - bersih 12.307) 11.253) Actuarial gain - net

Laba yang belum dipindahkan ke Kantor Pusat 957.890) 650.183)

Unremitted profit to Head Office

JUMLAH REKENING KANTOR PUSAT 4.148.238) 4.003.043) TOTAL HEAD OFFICE ACCOUNTS JUMLAH LIABILITAS DAN TOTAL LIABILITIES AND REKENING KANTOR PUSAT 63.455.822) 63.135.998) HEAD OFFICE ACCOUNTS

Lihat Catatan atas Laporan Keuangan Gabungan, yang merupakan bagian tidak terpisahkan dari laporan keuangan gabungan.

See Notes to the Combined Financial Statements, which form an integral part of these combined financial statements.

3

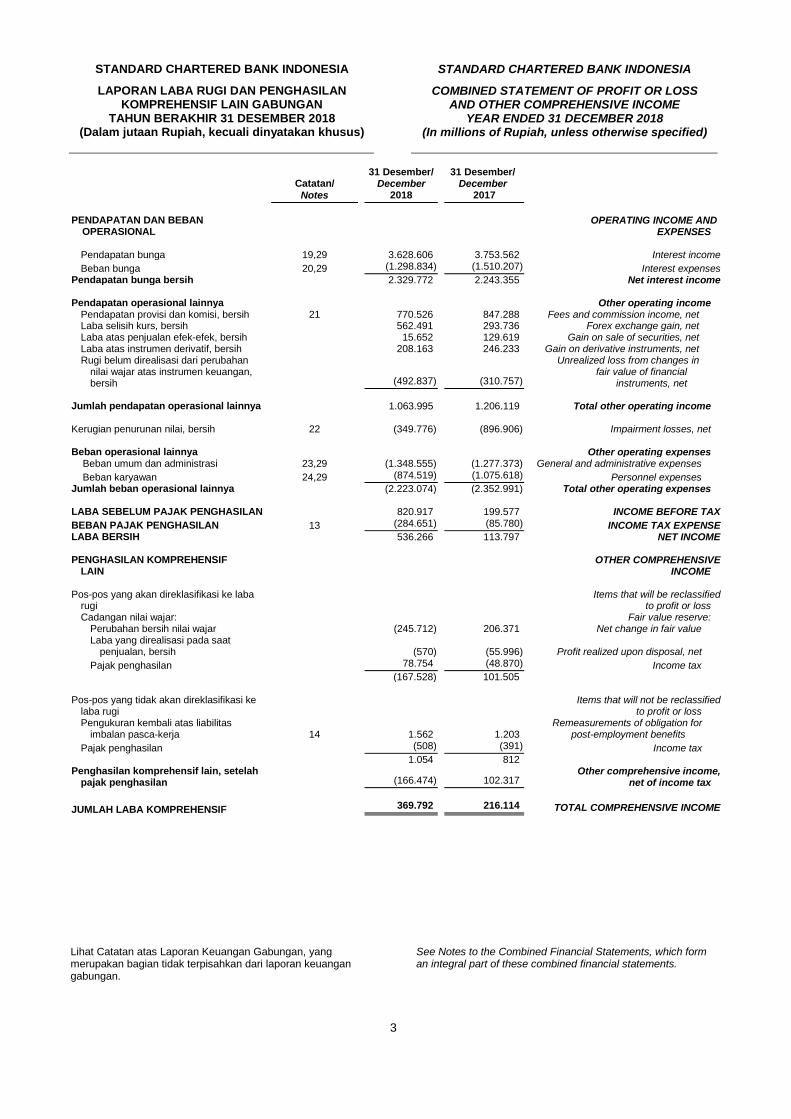

STANDARD CHARTERED BANK INDONESIA

LAPORAN LABA RUGI DAN PENGHASILAN KOMPREHENSIF LAIN GABUNGAN

TAHUN BERAKHIR 31 DESEMBER 2018 (Dalam jutaan Rupiah, kecuali dinyatakan khusus)

STANDARD CHARTERED BANK INDONESIA

COMBINED STATEMENT OF PROFIT OR LOSS AND OTHER COMPREHENSIVE INCOME

YEAR ENDED 31 DECEMBER 2018 (In millions of Rupiah, unless otherwise specified)

Catatan/ 31 Desember/

December 31 Desember/

December Notes 2018 2017 PENDAPATAN DAN BEBAN OPERATING INCOME AND) OPERASIONAL EXPENSES

Pendapatan bunga 19,29 3.628.606) 3.753.562) Interest income Beban bunga 20,29 (1.298.834) (1.510.207) Interest expenses

Pendapatan bunga bersih 2.329.772) 2.243.355) Net interest income Pendapatan operasional lainnya Other operating income

Pendapatan provisi dan komisi, bersih 21 770.526) 847.288) Fees and commission income, net Laba selisih kurs, bersih 562.491) 293.736) Forex exchange gain, net Laba atas penjualan efek-efek, bersih 15.652) 129.619) Gain on sale of securities, net Laba atas instrumen derivatif, bersih 208.163) 246.233) Gain on derivative instruments, net Rugi belum direalisasi dari perubahan

nilai wajar atas instrumen keuangan, bersih (492.837) (310.757)

Unrealized loss from changes in fair value of financial

instruments, net Jumlah pendapatan operasional lainnya 1.063.995) 1.206.119) Total other operating income

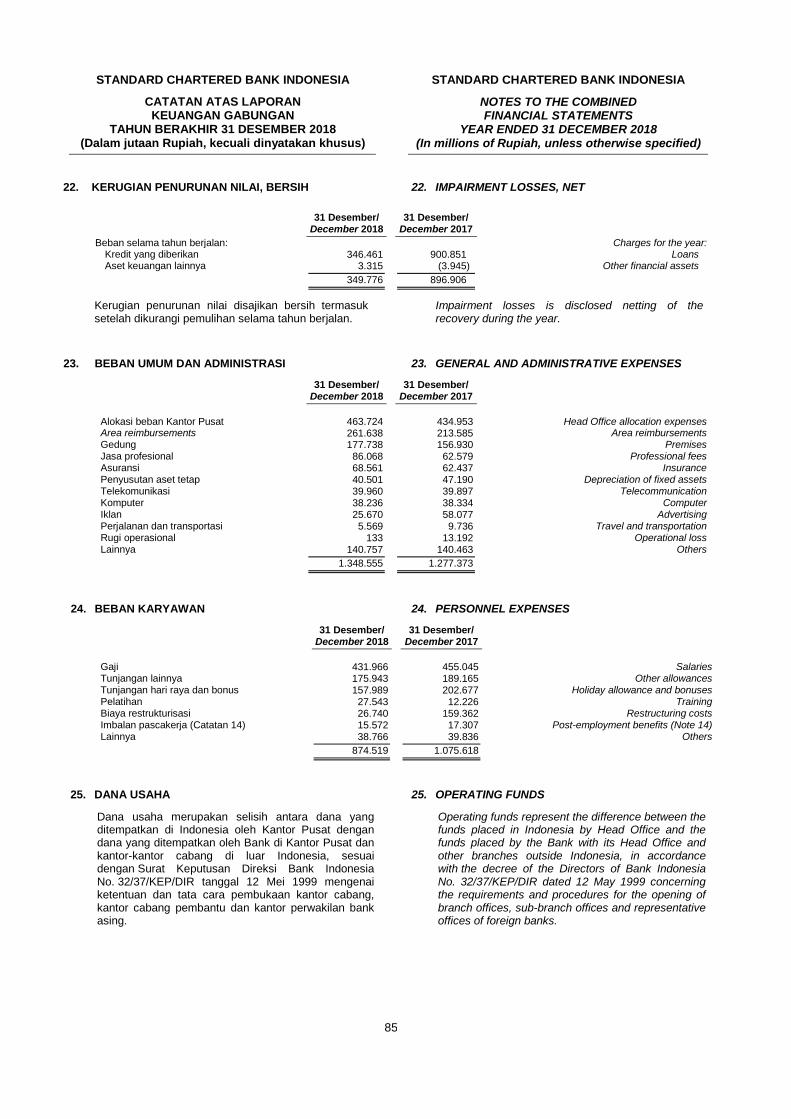

Kerugian penurunan nilai, bersih 22 (349.776) (896.906) Impairment losses, net Beban operasional lainnya Other operating expenses

Beban umum dan administrasi 23,29 (1.348.555) (1.277.373) General and administrative expenses Beban karyawan 24,29 (874.519) (1.075.618) Personnel expenses

Jumlah beban operasional lainnya (2.223.074) (2.352.991) Total other operating expenses LABA SEBELUM PAJAK PENGHASILAN 820.917) 199.577) INCOME BEFORE TAX BEBAN PAJAK PENGHASILAN 13 (284.651) (85.780) INCOME TAX EXPENSE LABA BERSIH 536.266) 113.797) NET INCOME PENGHASILAN KOMPREHENSIF

LAIN OTHER COMPREHENSIVE

INCOME Pos-pos yang akan direklasifikasi ke laba

rugi Items that will be reclassified

to profit or loss Cadangan nilai wajar: Fair value reserve:

Perubahan bersih nilai wajar (245.712) 206.371) Net change in fair value Laba yang direalisasi pada saat

penjualan, bersih (570) (55.996) Profit realized upon disposal, net Pajak penghasilan 78.754) (48.870) Income tax (167.528) 101.505)

Pos-pos yang tidak akan direklasifikasi ke

laba rugi Items that will not be reclassified

to profit or loss Pengukuran kembali atas liabilitas

imbalan pasca-kerja 14 1.562) 1.203) Remeasurements of obligation for

post-employment benefits Pajak penghasilan (508) (391) Income tax

1.054) 812) Penghasilan komprehensif lain, setelah

pajak penghasilan (166.474) 102.317) Other comprehensive income,

net of income tax JUMLAH LABA KOMPREHENSIF 369.792) 216.114) TOTAL COMPREHENSIVE INCOME

Lihat Catatan atas Laporan Keuangan Gabungan, yang merupakan bagian tidak terpisahkan dari laporan keuangan gabungan.

See Notes to the Combined Financial Statements, which form an integral part of these combined financial statements.

4

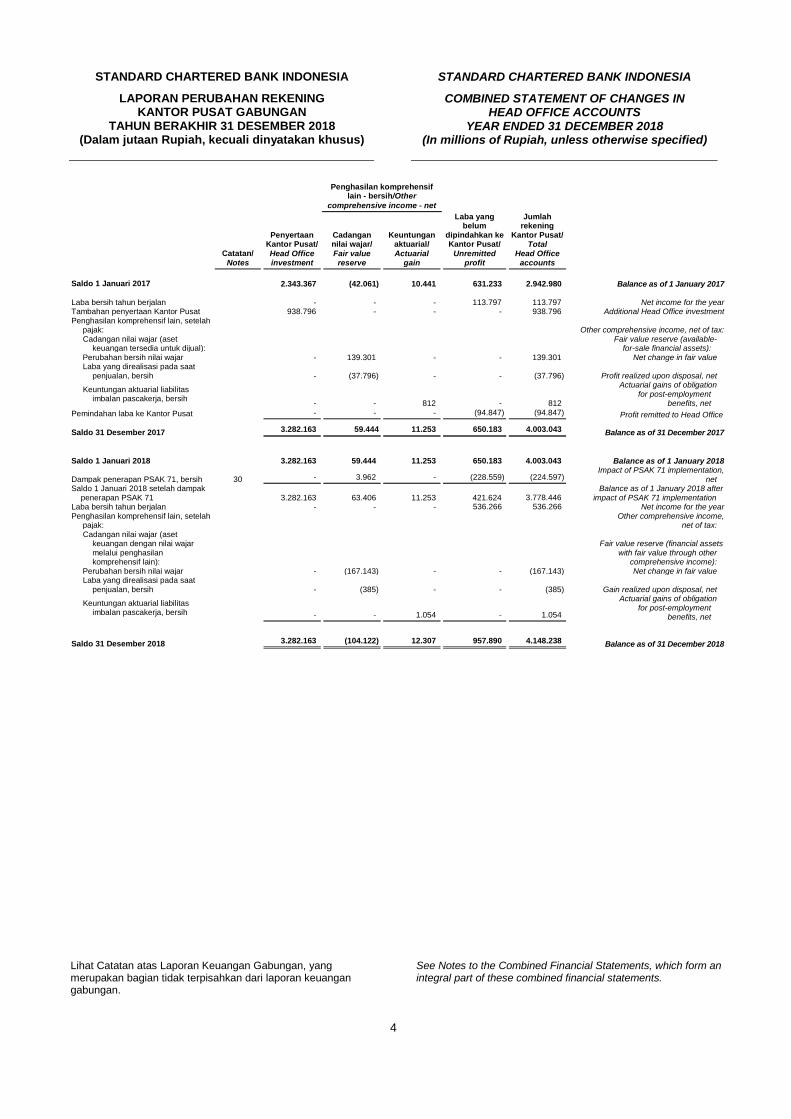

STANDARD CHARTERED BANK INDONESIA

LAPORAN PERUBAHAN REKENING KANTOR PUSAT GABUNGAN

TAHUN BERAKHIR 31 DESEMBER 2018 (Dalam jutaan Rupiah, kecuali dinyatakan khusus)

STANDARD CHARTERED BANK INDONESIA

COMBINED STATEMENT OF CHANGES IN HEAD OFFICE ACCOUNTS

YEAR ENDED 31 DECEMBER 2018 (In millions of Rupiah, unless otherwise specified)

Penghasilan komprehensif lain - bersih/Other

comprehensive income - net

Catatan/

Penyertaan Kantor Pusat/ Head Office

Cadangan nilai wajar/ Fair value

Keuntungan aktuarial/ Actuarial

Laba yang belum

dipindahkan ke Kantor Pusat/

Unremitted

Jumlah rekening

Kantor Pusat/ Total

Head Office Notes investment reserve gain profit accounts Saldo 1 Januari 2017 2.343.367) (42.061) 10.441) 631.233) 2.942.980) Balance as of 1 January 2017 Laba bersih tahun berjalan -) -) -) 113.797) 113.797) Net income for the year Tambahan penyertaan Kantor Pusat 938.796) -) -) -) 938.796) Additional Head Office investment Penghasilan komprehensif lain, setelah

pajak: Other comprehensive income, net of tax: Cadangan nilai wajar (aset

keuangan tersedia untuk dijual): Fair value reserve (available-

for-sale financial assets): Perubahan bersih nilai wajar -) 139.301) -) -) 139.301) Net change in fair value Laba yang direalisasi pada saat

penjualan, bersih -) (37.796) -) -) (37.796) Profit realized upon disposal, net

Keuntungan aktuarial liabilitas imbalan pascakerja, bersih -) -) 812) -) 812)

Actuarial gains of obligation for post-employment

benefits, net Pemindahan laba ke Kantor Pusat -) -) -) (94.847) (94.847) Profit remitted to Head Office

Saldo 31 Desember 2017 3.282.163) 59.444 11.253) 650.183) 4.003.043) Balance as of 31 December 2017 Saldo 1 Januari 2018 3.282.163) 59.444) 11.253) 650.183) 4.003.043) Balance as of 1 January 2018

Dampak penerapan PSAK 71, bersih

30 -) 3.962) -) (228.559) (224.597) Impact of PSAK 71 implementation,

net Saldo 1 Januari 2018 setelah dampak

penerapan PSAK 71 3.282.163) 63.406) 11.253) 421.624) 3.778.446) Balance as of 1 January 2018 after

impact of PSAK 71 implementation Laba bersih tahun berjalan -) -) -) 536.266) 536.266) Net income for the year Penghasilan komprehensif lain, setelah

pajak: Other comprehensive income,

net of tax: Cadangan nilai wajar (aset

keuangan dengan nilai wajar melalui penghasilan komprehensif lain): )

Fair value reserve (financial assets with fair value through other

comprehensive income): Perubahan bersih nilai wajar -) (167.143) -) -) (167.143) Net change in fair value Laba yang direalisasi pada saat

penjualan, bersih -) (385) -) -) (385) Gain realized upon disposal, net

Keuntungan aktuarial liabilitas imbalan pascakerja, bersih -) -) 1.054) -) 1.054)

Actuarial gains of obligation for post-employment

benefits, net

Saldo 31 Desember 2018 3.282.163) (104.122) 12.307) 957.890) 4.148.238) Balance as of 31 December 2018

Lihat Catatan atas Laporan Keuangan Gabungan, yang merupakan bagian tidak terpisahkan dari laporan keuangan gabungan.

See Notes to the Combined Financial Statements, which form an integral part of these combined financial statements.

5

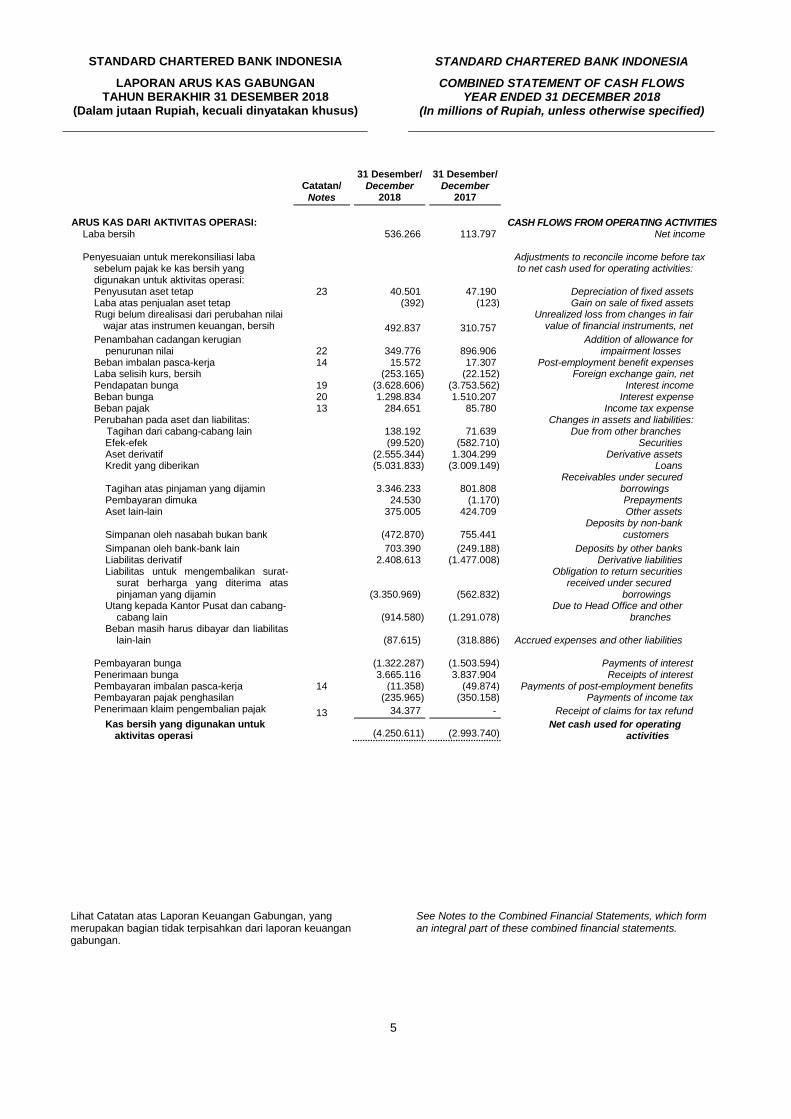

STANDARD CHARTERED BANK INDONESIA

LAPORAN ARUS KAS GABUNGAN TAHUN BERAKHIR 31 DESEMBER 2018

(Dalam jutaan Rupiah, kecuali dinyatakan khusus)

STANDARD CHARTERED BANK INDONESIA

COMBINED STATEMENT OF CASH FLOWS YEAR ENDED 31 DECEMBER 2018

(In millions of Rupiah, unless otherwise specified)

Catatan/ 31 Desember/

December 31 Desember/

December Notes 2018 2017 ARUS KAS DARI AKTIVITAS OPERASI: CASH FLOWS FROM OPERATING ACTIVITIES:

Laba bersih 536.266) 113.797) Net income Penyesuaian untuk merekonsiliasi laba sebelum pajak ke kas bersih yang

digunakan untuk aktivitas operasi:

Adjustments to reconcile income before tax to net cash used for operating activities:

Penyusutan aset tetap 23 40.501) 47.190) Depreciation of fixed assets Laba atas penjualan aset tetap (392) (123) Gain on sale of fixed assets Rugi belum direalisasi dari perubahan nilai

wajar atas instrumen keuangan, bersih

492.837) 310.757) Unrealized loss from changes in fair

value of financial instruments, net Penambahan cadangan kerugian

penurunan nilai 22 349.776) 896.906) Addition of allowance for

impairment losses Beban imbalan pasca-kerja 14 15.572) 17.307) Post-employment benefit expenses Laba selisih kurs, bersih (253.165) (22.152) Foreign exchange gain, net Pendapatan bunga 19 (3.628.606) (3.753.562) Interest income Beban bunga 20 1.298.834) 1.510.207) Interest expense Beban pajak 13 284.651) 85.780) Income tax expense Perubahan pada aset dan liabilitas: Changes in assets and liabilities:

Tagihan dari cabang-cabang lain 138.192) 71.639) Due from other branches Efek-efek (99.520) (582.710) Securities Aset derivatif (2.555.344) 1.304.299) Derivative assets Kredit yang diberikan (5.031.833) (3.009.149) Loans

Tagihan atas pinjaman yang dijamin 3.346.233) 801.808) Receivables under secured

borrowings Pembayaran dimuka 24.530) (1.170) Prepayments Aset lain-lain 375.005) 424.709) Other assets

Simpanan oleh nasabah bukan bank (472.870) 755.441) Deposits by non-bank

customers Simpanan oleh bank-bank lain 703.390) (249.188) Deposits by other banks Liabilitas derivatif 2.408.613) (1.477.008) Derivative liabilities Liabilitas untuk mengembalikan surat-

surat berharga yang diterima atas pinjaman yang dijamin (3.350.969)) (562.832)

Obligation to return securities received under secured

borrowings Utang kepada Kantor Pusat dan cabang-

cabang lain (914.580) (1.291.078) Due to Head Office and other

branches Beban masih harus dibayar dan liabilitas

lain-lain (87.615)) (318.886) Accrued expenses and other liabilities

Pembayaran bunga (1.322.287) (1.503.594) Payments of interest Penerimaan bunga 3.665.116) 3.837.904) Receipts of interest Pembayaran imbalan pasca-kerja 14 (11.358) (49.874) Payments of post-employment benefits Pembayaran pajak penghasilan (235.965) (350.158) Payments of income tax Penerimaan klaim pengembalian pajak 13 34.377) -) Receipt of claims for tax refund

Kas bersih yang digunakan untuk aktivitas operasi (4.250.611) (2.993.740)

Net cash used for operating activities

Lihat Catatan atas Laporan Keuangan Gabungan, yang merupakan bagian tidak terpisahkan dari laporan keuangan gabungan.

See Notes to the Combined Financial Statements, which form an integral part of these combined financial statements.

6

STANDARD CHARTERED BANK INDONESIA

LAPORAN ARUS KAS GABUNGAN (Lanjutan)

TAHUN BERAKHIR 31 DESEMBER 2018 (Dalam jutaan Rupiah, kecuali dinyatakan khusus)

STANDARD CHARTERED BANK INDONESIA

COMBINED STATEMENT OF CASH FLOWS (Continued)

YEAR ENDED 31 DECEMBER 2018 (In millions of Rupiah, unless otherwise specified)

Catatan/ 31 Desember/

December 31 Desember/

December Notes 2018 2017

ARUS KAS DARI AKTIVITAS INVESTASI: CASH FLOWS FROM INVESTING ACTIVITIES:

Perolehan aset tetap (20.599) (59.512) Acquisition of fixed assets Penerimaan dari penjualan aset tetap 661) 123) Proceeds from sale of fixed assets Penerimaan dari penjualan efek-efek dan

efek-efek yang jatuh tempo 8.710.561) 5.437.249) Proceeds from sale of securities and

securities matured Pembelian efek-efek untuk investasi (5.462.436) (5.578.541) Purchase of investment securities

Kas bersih yang diperoleh dari (digunakan untuk) aktivitas investasi 3.228.187) (200.681)

Net cash provided by (used for)

investing activities

ARUS KAS DARI AKTIVITAS PENDANAAN: CASH FLOWS FROM FINANCING

ACTIVITIES: Tambahan penyertaan Kantor Pusat 18 -) 938.796) Additional Head Office allocated Pemindahan laba ke Kantor Pusat -) (94.847) Profit remitted to Head Office

Kas bersih yang diperoleh dari aktivitas pendanaan -) 843.949)

Net cash provided by financing activities

Efek perubahan kurs terhadap kas dan setara kas 255.783) 29.585)

Effect of exchange rate changes on cash and cash equivalents.

Penurunan bersih kas dan setara kas (766.641) (2.320.887) Net decrease in cash and cash

equivalents

Kas dan setara kas, awal tahun 8.893.589) 11.214.476) Cash and cash equivalents, beginning of

year. Kas dan setara kas, akhir tahun 8.126.948) 8.893.589) Cash and cash equivalents, end of year Kas dan setara kas terdiri dari: Cash and cash equivalents consist of:

Kas 231.407) 135.055) Cash Giro pada Bank Indonesia 5 2.790.328) 3.340.990) Current accounts with Bank Indonesia Giro pada bank-bank lain 557.605) 563.095) Current accounts with other banks Penempatan pada Bank Indonesia dan bank-

bank lain - jatuh tempo dalam waktu 3 (tiga) bulan sejak tanggal perolehan 6 4.547.608) 4.854.449)

Placements with Bank Indonesia and other banks - mature within 3 (three) months from the date of acquisition

8.126.948) ) 8.893.589)

Lihat Catatan atas Laporan Keuangan Gabungan, yang merupakan bagian tidak terpisahkan dari laporan keuangan gabungan.

See Notes to the Combined Financial Statements, which form an integral part of these combined financial statements.

STANDARD CHARTERED BANK INDONESIA

CATATAN ATAS LAPORAN KEUANGAN GABUNGAN

TAHUN BERAKHIR 31 DESEMBER 2018 (Dalam jutaan Rupiah, kecuali dinyatakan khusus)

STANDARD CHARTERED BANK INDONESIA

NOTES TO THE COMBINED FINANCIAL STATEMENTS

YEAR ENDED 31 DECEMBER 2018 (In millions of Rupiah, unless otherwise specified)

7

1. UMUM 1. GENERAL

a. Standard Chartered Bank Indonesia ("Bank") merupakan kantor cabang Standard Chartered Bank, UK yang berkantor pusat di London, berdomisili di Menara Standard Chartered, Jl. Prof. DR. Satrio No. 164, Jakarta 12930. Pada tanggal 1 Oktober 1968, Bank memperoleh izin melakukan usaha bank umum dari Menteri Keuangan melalui Surat Keputusan No. D.15.6.5.19.

a. Standard Chartered Bank Indonesia (“the Bank”), an unincorporated component of Standard Chartered Bank, UK with head office in London, is docimiled at Menara Standard Chartered, Jl. Prof. DR. Satrio No. 164, Jakarta 12930. On 1 October 1968, the Bank received its business license as a commercial bank through the Decree of Minister of Finance No. D.15.6.5.19.

Kantor pusat Bank adalah Standard Chartered PLC, yang memiliki banyak anak perusahaan dan cabang di seluruh dunia. Operasi Bank dilakukan di kantor cabang utama di Jakarta dan kantor-kantor cabang pembantu di Surabaya, Bandung, Medan, Semarang, Denpasar dan Makasar.

The Bank is ultimately part of Standard Chartered PLC, which has subsidiaries and branches throughout the world. The Bank's operations are conducted through the Jakarta main branch and its sub-branches in Surabaya, Bandung, Medan, Semarang, Denpasar and Makasar.

Bank mengoperasikan tiga segmen nasabah yaitu Corporate and Institutional Banking (CIB), Commercial Banking (CB) dan Retail Banking (RB).

The Bank operates three customer segment groups of Corporate and Institutional Banking (CIB), Commercial Banking (CB) and Retail Banking (RB).

b. Chief Executive Officer Bank adalah Rino

Donosepoetro pada tanggal 31 Desember 2018 dan 2017.

b. The Bank’s Chief Executive Officer was Rino Donosepoetro as of 31 December 2018 and 2017.

c. Jumlah karyawan tetap Bank pada akhir tahun 2018

dan 2017 masing-masing 1.510 dan 1.584 orang. c. The Bank employed 1,510 and 1,584 permanent

employees at year end 2018 and 2017, respectively.

d. Laporan keuangan gabungan disetujui untuk

diterbitkan oleh manajemen pada tanggal 4 Maret 2019.

d. The combined financial statements were authorized for issue by the management on 4 March 2019.

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG

SIGNIFIKAN 2. SUMMARY OF SIGNIFICANT ACCOUNTING

POLICIES

Kebijakan-kebijakan akuntansi yang diterapkan oleh Bank pada laporan keuangan gabungan adalah sama dengan kebijakan-kebijakan yang diterapkan oleh Bank pada laporan keuangan gabungan tahun 2017, kecuali atas klasifikasi, pengukuran dan penurunan nilai atas instrumen keuangan yang ditentukan berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) 71 dan pengakuan pendapatan dari kontrak dengan pelanggan berdasarkan PSAK 72. Sebagaimana dijelaskan pada Catatan 2t, Bank telah melakukan penerapan awal atas PSAK 71 dan PSAK 72 pada tanggal penerapan awal 1 Januari 2018. Kebijakan-kebijakan akuntansi yang signifikan yang diterapkan dalam penyusunan laporan keuangan gabungan ini adalah sebagai berikut:

The accounting policies applied by the Bank in the combined financial statements are the same as those applied by the Bank in the 2017 combined financial statements, except that the classification, measurement and impairment of financial instruments are accounted for under Statement of Financial Accounting Standard (PSAK) 71 and the recognition of revenue from contracts with customers is under PSAK 72. As explained in Note 2t, the Bank has early adopted PSAK 71 and PSAK 72 with a date of initial application of 1 January 2018. The significant accounting policies applied in the preparation of these combined financial statements are as follows:

a. Pernyataan kepatuhan a. Statement of compliance

Laporan keuangan gabungan Bank disusun dan disajikan sesuai dengan Standar Akuntansi Keuangan (SAK) di Indonesia yang diterbitkan oleh Dewan Standar Ikatan Akuntan Indonesia.

The Bank’s combined financial statements were prepared and presented in accordance with Indonesian Financial Accounting Standards (SAK) issued by the Standards Board of Indonesian Institute of Accountants.

STANDARD CHARTERED BANK INDONESIA

CATATAN ATAS LAPORAN KEUANGAN GABUNGAN

TAHUN BERAKHIR 31 DESEMBER 2018 (Dalam jutaan Rupiah, kecuali dinyatakan khusus)

STANDARD CHARTERED BANK INDONESIA

NOTES TO THE COMBINED FINANCIAL STATEMENTS

YEAR ENDED 31 DECEMBER 2018 (In millions of Rupiah, unless otherwise specified)

8

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (Lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (Continued)

b. Dasar penyusunan laporan keuangan gabungan b. Basis for preparation of combined financial

statements

Laporan keuangan Bank merupakan gabungan dari akun-akun kantor cabang utama dan seluruh kantor cabang pembantu. Saldo antar cabang telah dieliminasi.

The Bank's financial statements are combined from the accounts of the main office and all the sub-branches. Inter-branch balances have been eliminated.

Laporan keuangan gabungan disusun dengan basis akrual menggunakan konsep nilai historis, kecuali standar akuntansi mengharuskan pengukuran dengan nilai wajar.

The combined financial statements are prepared on the accrual basis using the historical cost concept, except where the accounting standards require fair value measurement.

Laporan keuangan gabungan disajikan dalam mata uang Rupiah yang merupakan mata uang fungsional Bank. Seluruh angka dalam laporan keuangan gabungan ini dibulatkan menjadi jutaan Rupiah terdekat, kecuali dinyatakan secara khusus.

The combined financial statements are presented in Rupiah, which is the Bank’s functional currency. Figures in these combined financial statements are rounded to and stated in nearest millions of Rupiah, unless otherwise specified.

Laporan arus kas gabungan menyajikan perubahan dalam kas dan setara kas dari aktivitas operasi, investasi dan pendanaan. Laporan arus kas gabungan disusun dengan metode tidak langsung. Untuk tujuan laporan arus kas gabungan, kas dan setara kas meliputi kas, giro pada Bank Indonesia, giro pada bank-bank lain, dan penempatan pada Bank Indonesia dan bank-bank lain yang jatuh tempo dalam waktu tiga bulan sejak tanggal perolehan, sepanjang tidak digunakan sebagai jaminan atas pinjaman yang diterima.

The combined statement of cash flows presents the changes in cash and cash equivalents from operating, investing and financing activities. The combined statement of cash flows is prepared using the indirect method. For the purpose of the combined statement of cash flows, cash and cash equivalents consist of cash, current accounts with Bank Indonesia, current accounts with other banks, and placements with Bank Indonesia and other banks that mature within three months from the date of acquisition, as long as they are not being pledged as collateral for borrowings.

c. Penjabaran transaksi dan saldo dalam mata uang

asing c. Foreign currency transactions and balances

translation

Transaksi-transaksi dalam mata uang asing dijabarkan ke dalam Rupiah dengan menggunakan kurs pada tanggal transaksi.

Transactions in foreign currencies are translated into Rupiah at the rates prevailing at the transaction date.

Saldo akhir tahun aset moneter dan liabilitas moneter dalam mata uang asing dijabarkan dalam Rupiah dengan kurs tengah Reuters pada tanggal laporan posisi keuangan pukul 16:00 WIB.

Year-end balances of monetary assets and monetary liabilities denominated in foreign currencies are translated into Rupiah using the Reuters middle rates on statement of financial position date at 16:00 WIB.

Keuntungan dan kerugian selisih kurs yang timbul dari transaksi dalam mata uang asing dan dari penjabaran aset dan liabilitas moneter dalam mata uang asing diakui dalam laba rugi.

The exchange gains and losses arising from transactions in foreign currencies and from the translation of foreign currency monetary assets and liabilities are recognized in profit or loss.

STANDARD CHARTERED BANK INDONESIA

CATATAN ATAS LAPORAN KEUANGAN GABUNGAN

TAHUN BERAKHIR 31 DESEMBER 2018 (Dalam jutaan Rupiah, kecuali dinyatakan khusus)

STANDARD CHARTERED BANK INDONESIA

NOTES TO THE COMBINED FINANCIAL STATEMENTS

YEAR ENDED 31 DECEMBER 2018 (In millions of Rupiah, unless otherwise specified)

9

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (Lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (Continued)

c. Penjabaran transaksi dan saldo dalam mata uang

asing (Lanjutan) c. Foreign currency transactions and balances

translation (Continued)

Keuntungan atau kerugian kurs mata uang asing atas aset dan liabilitas moneter merupakan selisih antara biaya perolehan diamortisasi dalam Rupiah pada awal tahun, disesuaikan dengan suku bunga efektif dan pembayaran selama tahun berjalan, dan biaya perolehan diamortisasi dalam mata uang asing, yang dijabarkan ke dalam Rupiah dengan menggunakan kurs pada tanggal pelaporan.

The foreign currency gain or loss on monetary assets and liabilities is the difference between amortized cost in Rupiah at the beginning of the year, adjusted for effective interest and payments during the year, and the amortized cost measured in foreign currency, as translated into Rupiah at the exchange rate at the reporting date.

Kurs mata uang asing utama pada tanggal 31 Desember 2018 dan 2017 adalah sebagai berikut (dalam Rupiah penuh):

The major rates of exchange used as of 31 December 2018 and 2017 were as follows (in full amount of Rupiah):

31 Desember/

December 2018 31 Desember/

December 2017

Jenis mata uang asing Foreign currencies USD 1 14.380,00 13.567,50 USD 1 AUD 1 10.162,35 10.549,19 AUD 1 SGD 1 10.554,91 10.154,56 SGD 1 HKD 1 1.836,28 1.736,21 HKD 1 GBP 1 18.311,50 18.325,62 GBP 1 JPY 100 13.062,00 12.051,50 JPY 100 EUR 1 16.440,66 16.236,23 EUR 1

d. Transaksi dengan pihak-pihak berelasi d. Transactions with related parties

Dalam laporan keuangan gabungan ini, istilah pihak-pihak berelasi digunakan sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 7 mengenai “Pengungkapan Pihak-Pihak Berelasi”.

In these combined financial statements, the term related parties are used as defined in the Statement of Financial Accounting Standards (PSAK) No. 7 regarding “Related Party Disclosures”.

Seluruh transaksi dan saldo dengan pihak-pihak berelasi diungkapkan dalam catatan atas laporan keuangan gabungan (Catatan 29).

All transactions and balances with related parties are disclosed in the notes to the combined financial statements (Note 29).

e. Pendapatan dan beban bunga e. Interest income and expenses

Kebijakan berlaku mulai tanggal 1 Januari 2018 Policy applicable from 1 January 2018 Pendapatan bunga atas aset keuangan baik yang diukur dengan nilai wajar melalui penghasilan komprehensif lain atau biaya perolehan diamortisasi, dan beban bunga atas seluruh liabilitas keuangan yang diukur dengan biaya perolehan diamortisasi, diakui pada laba rugi berdasarkan suku bunga efektif.

Interest income for financial assets held at either fair value through other comprehensive income or amortised cost, and interest expense on all financial liabilities held at amortised cost are recognised in profit or loss using the effective interest method.

Pendapatan dan beban bunga atas aset keuangan yang diukur dengan nilai wajar melalui laba rugi diakui sebagai bagian pendapatan bunga bersih.

Interest income and expense on financial instruments held at fair value through profit or loss are recognised as part of net interest income.

STANDARD CHARTERED BANK INDONESIA

CATATAN ATAS LAPORAN KEUANGAN GABUNGAN

TAHUN BERAKHIR 31 DESEMBER 2018 (Dalam jutaan Rupiah, kecuali dinyatakan khusus)

STANDARD CHARTERED BANK INDONESIA

NOTES TO THE COMBINED FINANCIAL STATEMENTS

YEAR ENDED 31 DECEMBER 2018 (In millions of Rupiah, unless otherwise specified)

10

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG

SIGNIFIKAN (Lanjutan) 2. SUMMARY OF SIGNIFICANT ACCOUNTING

POLICIES (Continued)

e. Pendapatan dan beban bunga (Lanjutan) e. Interest income and expenses (Continued)

Kebijakan berlaku mulai tanggal 1 Januari 2018 (Lanjutan)

Policy applicable from 1 January 2018 (Continued)

Metode suku bunga efektif adalah metode dalam menghitung biaya perolehan diamortisasi atas aset atau liabilitas keuangan dan alokasi atas pendapatan atau beban bunga pada periode yang relevan. Suku bunga efektif adalah tingkat bunga yang mendiskontokan estimasi pembayaran atau penerimaan kas masa depan sepanjang umur yang diekspektasi atas instrumen keuangan, atau periode yang lebih pendek, atas nilai tercatat bruto dari aset keuangan (ketika aset tidak mengalami penurunan nilai) atau pada biaya perolehan diamortisasi untuk liabilitas keuangan. Saat menghitung suku bunga efektif, Bank melakukan estimasi arus kas dengan mempertimbangkan seluruh perjanjian kontraktual atas instrumen keuangan (antara lain opsi pelunasan dipercepat) tapi tidak mempertimbangkan kerugian kredit masa depan. Perhitungan ini termasuk seluruh provisi yang dibayar atau diterima atas kontrak yang merupakan bagian kesatuan dengan suku bunga efektif, biaya transaksi dan seluruh premium atau diskonto.

The effective interest method is a method of calculating the amortised cost of a financial asset or a financial liability and of allocating the interest income or interest expense over the relevant period. The effective interest rate is the rate that discounts estimated future cash payments or receipts through the expected life of the financial instrument or, when appropriate, a shorter period, to the gross carrying amount of the financial asset (when the asset is not credit–impaired) or to the amortised cost of the financial liability. When calculating the effective interest rate, the Bank estimates cash flows considering all contractual terms of the financial instrument (for example prepayment options) but does not consider future credit losses. This calculation includes all fees paid or received between parties to the contract that are an integral part of the effective interest rate, transaction costs and all other premiums or discounts.

Saat estimasi arus kas telah direvisi, nilai tercatat atas aset atau liabilitas keuangan disesuaikan untuk merefleksikan arus kas yang aktual dan direvisi, didiskontokan pada suku bunga efektif original. Penyesuaian ini diakui sebagai pendapatan atau beban bunga pada periode dilakukannya revisi.

Where the estimates of cash flows have been revised, the carrying amount of the financial asset or liability is adjusted to reflect the actual and revised cash flows, discounted at the instruments original effective interest rate. The adjustment is recognised as interest income or expense in the period in which the revision is made.

Pendapatan bunga atas aset keuangan yang diukur dengan nilai wajar melalui penghasilan komprehensif lain atau biaya diamortisasi yang mengalami penurunan nilai setelah pengakuan awal (Stage 3) diakui berdasarkan suku bunga efektif kredit yang disesuaikan. Tingkat bunga ini dihitung dengan cara yang sama dalam perhitungan suku bunga efektif kecuali bahwa cadangan kerugian kredit ekspektasian dimasukkan dalam arus kas ekspektasian. Oleh karenanya, pendapatan bunga diakui atas aset keuangan dalam klasifikasi biaya perolehan diamortisasi termasuk kerugian kredit ekspektasian. Dalam kondisi risiko kredit atas aset keuangan Stage 3 mengalami perbaikan sehingga aset keuangan tidak lagi dipertimbangkan mengalami penurunan nilai, pengakuan pendapatan bunga dihitung berdasarkan nilai tercatat bruto aset keuangan.

Interest income for financial assets that are either held at fair value through other comprehensive income or amortised cost that have become credit impaired subsequent to initial recognition (Stage 3) is recognised using the credit adjusted effective interest rate. This rate is calculated in the same manner as the effective interest rate except that expected credit losses are included in the expected cash flows. Interest income is therefore recognised on the amortised cost of the financial asset including expected credit losses. Should the credit risk on a Stage 3 financial asset improve such that the financial asset is no longer considered credit impaired, interest income recognition reverts to a computation based on the rehabilitated the carrying value of the financial asset – gross.

Kebijakan berlaku sebelum tanggal 1 Januari 2018 Policy applicable before 1 January 2018 Perhitungan suku bunga efektif mencakup biaya transaksi (Catatan 2g.2) dan imbalan/provisi dan bentuk lain yang dibayarkan atau diterima, yang merupakan bagian tak terpisahkan dari suku bunga efektif.

The calculation of the effective interest rate includes transaction costs (Note 2g.2) and fees/provisions and points paid or received, that are an integral part of the effective interest rate.

STANDARD CHARTERED BANK INDONESIA

CATATAN ATAS LAPORAN KEUANGAN GABUNGAN

TAHUN BERAKHIR 31 DESEMBER 2018 (Dalam jutaan Rupiah, kecuali dinyatakan khusus)

STANDARD CHARTERED BANK INDONESIA

NOTES TO THE COMBINED FINANCIAL STATEMENTS

YEAR ENDED 31 DECEMBER 2018 (In millions of Rupiah, unless otherwise specified)

11

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG

SIGNIFIKAN (Lanjutan) 2. SUMMARY OF SIGNIFICANT ACCOUNTING

POLICIES (Continued)

e. Pendapatan dan beban bunga (Lanjutan) e. Interest income and expenses (Continued)

Kebijakan berlaku sebelum tanggal 1 Januari 2018 (Lanjutan)

Policy applicable before 1 January 2018 (Continued)

Pendapatan dan beban bunga yang disajikan pada laporan laba rugi dan penghasilan komprehensif lain gabungan meliputi:

Interest income and expense presented in the combined statement of profit or loss and other comprehensive income include:

- Bunga atas aset keuangan dan liabilitas

keuangan yang dicatat pada biaya perolehan diamortisasi yang dihitung dengan metode suku bunga efektif; dan

- Interest on financial assets and financial liabilities at amortized cost calculated on an effective interest method; and

- Bunga atas efek-efek yang tersedia untuk dijual

yang dihitung dengan metode suku bunga efektif.

- Interest on available-for-sale securities calculated on an effective interest method.

Pendapatan bunga dari semua aset keuangan yang diperdagangkan bersifat insidental terhadap kegiatan perdagangan Bank dan disajikan sebagai bagian dari pendapatan bunga.

Interest income on all trading financial assets are considered to be incidental to the Bank’s trading operations and are presented as part of interest income.

f. Provisi dan komisi f. Fees and commissions

Pendapatan dan beban provisi dan komisi yang signifikan dan merupakan bagian integral dari suku bunga efektif atas aset keuangan atau liabilitas keuangan diamortisasi dengan metode suku bunga efektif.

Significant fees and commission income and expenses that are integral to the effective interest rate on a financial asset or liability are amortized on an effective interest method.

Pendapatan provisi dan komisi lainnya, termasuk provisi yang terkait kegiatan ekspor impor, provisi atas manajemen kas, dan provisi atas jasa diakui pada saat jasa diberikan. Dalam hal tanggal maupun jumlah pencairan kredit atas komitmen kredit tidak dapat ditentukan, pendapatan provisi dari komitmen kredit tersebut diakui dengan metode garis lurus selama jangka waktu komitmen kredit.

Other commission and commitment fees, including export import related fees, cash management fees, and service fees are recognized as the related services are performed. When drawdown dates or amounts of loan commitment are not readily determinable, loan commitment fees are recognized on a straight-line basis over the loan commitment period.

Beban provisi dan komisi lainnya sebagian besar berhubungan dengan imbalan transaksi dan jasa, yang diakui sebagai beban pada saat jasa tersebut diterima.

Other fee and commission expenses relate mainly to transaction and service fees, which are expensed as the services are received.

Kontrak dengan pelanggan yang menghasilkan pengakuan instrumen keuangan pada laporan keuangan gabungan Bank mungkin sebagian dapat merupakan lingkup dari PSAK 71 dan sebagian merupakan lingkup dari PSAK 72. Apabila demikian, maka Bank terlebih dahulu menerapkan PSAK 71 untuk memisahkan dan mengukur bagian dari kontrak yang merupakan lingkup PSAK 71, kemudian menerapkan PSAK 72 pada residualnya.

A contract with a customer that results in a recognized financial instrument in the Bank’s combined financial statements may be partially in the scope of PSAK 71 and partially in the scope of PSAK 72. If this is the case, then the Bank first applies PSAK 71 to separate and measure the part of the contract that is in the scope of PSAK 71 and then applies PSAK 72 to the residual.

g. Aset keuangan dan liabilitas keuangan g. Financial assets and financial liabilities

Aset keuangan Bank terutama terdiri dari kas, giro pada Bank Indonesia, giro pada bank-bank lain, tagihan dari cabang-cabang lain, penempatan pada Bank Indonesia dan bank-bank lain, efek-efek, aset derivatif, tagihan akseptasi, kredit yang diberikan, tagihan atas pinjaman yang dijamin dan tagihan lainnya (yang disajikan sebagai bagian dari aset lain-lain).

The Bank’s financial assets mainly consist of cash, current accounts with Bank Indonesia, current accounts with other banks, due from other branches, placements with Bank Indonesia and other banks, securities, derivative assets, acceptance receivables, loans, receivables under secured borrowings and other receivables (which are presented as part of other assets).

STANDARD CHARTERED BANK INDONESIA

CATATAN ATAS LAPORAN KEUANGAN GABUNGAN

TAHUN BERAKHIR 31 DESEMBER 2018 (Dalam jutaan Rupiah, kecuali dinyatakan khusus)

STANDARD CHARTERED BANK INDONESIA

NOTES TO THE COMBINED FINANCIAL STATEMENTS

YEAR ENDED 31 DECEMBER 2018 (In millions of Rupiah, unless otherwise specified)

12

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (Lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (Continued)

g. Aset keuangan dan liabilitas keuangan

(Lanjutan) g. Financial assets and financial liabilities

(Continued)

Liabilitas keuangan Bank terutama terdiri dari simpanan oleh nasabah bukan bank, simpanan oleh bank-bank lain, liabilitas derivatif, utang akseptasi, liabilitas untuk mengembalikan surat-surat berharga yang diterima atas pinjaman yang dijamin, utang kepada Kantor Pusat dan cabang-cabang lain, beban masih harus dibayar dan liabilitas lain-lain.

The Bank’s financial liabilities mainly consist of deposits by non-bank customers, deposits by other banks, derivative liabilities, acceptance payables, obligation to return securities received under secured borrowings, due to Head office and other branches, accrued expenses and other liabilities.

g.1. Klasifikasi g.1. Classification

Aset keuangan Kebijakan berlaku mulai tanggal 1 Januari 2018

Financial assets Policy applicable from 1 January 2018

Terdapat tiga klasifikasi pengukuran aset keuangan: biaya perolehan diamortisasi, diukur pada nilai wajar melalui laba rugi (FVTPL), dan diukur pada nilai wajar melalui penghasilan komprehensif lain (FVOCI).

There are three measurement classifications for financial assets: amortized cost, fair value through profit or loss (FVTPL) and fair value through other comprehensive income (FVOCI).

Aset keuangan diklasifikasikan menjadi kategori tersebut di atas berdasarkan model bisnis dimana aset keuangan tersebut dimiliki, dan karakteristik arus kas kontraktualnya. Model bisnis merefleksikan bagaimana kelompok aset keuangan dikelola untuk mencapai tujuan bisnis tertentu.

Financial assets are classified into these categories based on the business model within which they are held, and their contractual cash flow characteristics. The business model reflects how groups of financial assets are managed to achieve a particular business objective.

Aset keuangan hanya dapat dikategorikan sebagai biaya perolehan diamortisasi jika instrumen dimiliki dalam rangka mendapatkan arus kas kontraktual (“hold to collect”), dan dimana arus kas kontraktual tersebut semata dari pembayaran pokok dan bunga (SPPI). Pokok merupakan nilai wajar dari instrumen pada saat pengakuan awal. Bunga dalam hal ini merupakan kompensasi untuk nilai waktu uang dan risiko kredit terkait beserta kompensasi untuk risiko lain dan biaya yang konsisten dengan persyaratan dalam peminjaman standar dan marjin laba. Kategori aset ini membutuhkan penilaian persyaratan kontraktual pada saat pengakuan awal untuk menentukan apakah kontrak mengandung persyaratan yang dapat mengubah waktu atau jumlah dari arus kas yang tidak konsisten dengan persyaratan SPPI.

Financial assets can only be held at amortized cost if the instruments are held in order to collect the contractual cash flows (“hold to collect”), and where those contractual cash flows are solely payments of principal and interest (SPPI). Principal represents the fair value of the instrument at the time of initial recognition. Interest in this context represents compensation for the time value of money and associated credit risks together with compensation for other risks and costs consistent with a basic lending arrangement and a profit margin. This requires an assessment at initial recognition of the contractual terms to determine whether it contains a term that could change the timing or amount of cash flows in a way that is inconsistent with the SPPI criteria.

Dalam menilai apakah arus kas kontraktual memiliki karakteristik SPPI, Bank mempertimbangkan persyaratan kontraktual atas instrumen tersebut. Hal ini termasuk dalam hal menilai apakah aset keuangan mengandung ketentuan kontraktual yang dapat mengubah waktu atau jumlah arus kas kontraktual sehingga tidak dapat memenuhi kondisi SPPI. Dalam melakukan penilaian, Bank mempertimbangkan:

In assessing whether the contractual cash flows have SPPI characteristics, the Bank considers the contractual terms of the instrument. This includes assessing whether the financial asset contains a contractual term that could change the timing or amount of contractual cash flows such that it would not meet this condition. In making the assessment, the Bank considers:

• Kejadian kontinjensi yang akan mengubah jumlah dan waktu arus kas;

• Contingent events that would change the amount and timing of cash flows;

• Fitur leverage; dan • Leverage features; and • Persyaratan pelunasan dipercepat atau perpanjangan fasilitas.

• Prepayment and extension terms.

STANDARD CHARTERED BANK INDONESIA

CATATAN ATAS LAPORAN KEUANGAN GABUNGAN

TAHUN BERAKHIR 31 DESEMBER 2018 (Dalam jutaan Rupiah, kecuali dinyatakan khusus)

STANDARD CHARTERED BANK INDONESIA

NOTES TO THE COMBINED FINANCIAL STATEMENTS

YEAR ENDED 31 DECEMBER 2018 (In millions of Rupiah, unless otherwise specified)

13

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (Lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (Continued)

g. Aset keuangan dan liabilitas keuangan

(Lanjutan) g. Financial assets and financial liabilities

(Continued)

g.1. Klasifikasi (Lanjutan) g.1. Classification (Continued)

Aset keuangan (Lanjutan) Kebijakan berlaku mulai tanggal 1 Januari 2018 (Lanjutan)

Financial assets (continued) Policy applicable from 1 January 2018 (Continued)

Aset dapat dijual dari portofolio hold to collect ketika terdapat peningkatan risiko kredit. Penghentian untuk alasan lain diperbolehkan namun jumlah penjualan tersebut harus tidak signifikan jumlahnya atau tidak sering.

Assets may be sold out of hold to collect portfolios where there is an increase in credit risk. Disposals for other reasons are permitted but such sales should be insignificant in value or infrequent in nature.

Aset keuangan berupa instrumen utang dimana tujuan model bisnis dicapai dengan mendapatkan arus kas kontraktual dan menjual aset (“hold to collect and sell”) dan memiliki arus kas SPPI, diklasifikasikan sebagai FVOCI, dengan laba rugi yang belum direalisasi ditangguhkan di pendapatan komprehensif lain sampai aset tersebut dihentikan.

Financial asset debt instruments where the business model objectives are achieved by collecting the contractual cash flows and by selling the assets (“hold to collect and sell”) and that have SPPI cash flows are held at FVOCI, with unrealized gains or losses deferred in other comprehensive income until the asset is derecognized.

Seluruh aset keuangan lainnya akan dipersyaratkan diklasifikasikan sebagai FVTPL. Aset keuangan dapat ditetapkan sebagai FVTPL hanya jika ini dapat mengeliminasi atau mengurangi accounting mismatch.

All other financial assets will mandatorily be held at FVTPL. Financial assets may be designated at FVTPL only if doing so eliminates or reduces an accounting mismatch.

Kebijakan berlaku sebelum tanggal 1 Januari 2018 Bank mengklasifikasikan aset keuangannya ke dalam kategori berikut pada saat pengakuan awal:

Policy applicable before 1 January 2018 The Bank classifies its financial assets in the following categories on initial recognition:

i. Diukur pada nilai wajar melalui laba rugi, yang memiliki 2 (dua) sub-klasifikasi, yaitu aset keuangan yang ditetapkan demikian pada saat pengakuan awal dan aset keuangan yang diklasifikasikan dalam kelompok diperdagangkan;

ii. Tersedia untuk dijual; iii. Dimiliki hingga jatuh tempo; dan iv. Pinjaman yang diberikan dan piutang.

i. Fair value through profit or loss, which has 2 (two) sub-classifications, i.e. financial assets designated as such upon initial recognition and financial assets classified as held for trading;

ii. Available-for-sale; iii. Held-to-maturity; and iv. Loans and receivables.

Instrumen keuangan dalam kategori untuk diperdagangkan adalah aset keuangan dan liabilitas keuangan yang diperoleh atau dimiliki Bank terutama untuk tujuan dijual atau dibeli kembali dengan maksud untuk memperoleh keuntungan dari perubahan harga atau suku bunga dalam jangka pendek atau untuk lindung nilai instrumen trading book lainnya.

Financial instruments in held for trading category are those financial assets and financial liabilities that the Bank acquires or incurs principally for the purpose of selling or repurchasing with the intention of benefiting from short-term price or interest rate movements or hedging other elements of the trading book.

Aset keuangan dalam kategori tersedia untuk dijual terdiri dari aset keuangan non-derivatif yang ditetapkan sebagai tersedia untuk dijual atau yang tidak diklasifikasikan ke dalam salah satu kategori aset keuangan lainnya.

Financial assets in available-for-sale category consist of non-derivative financial assets that are designated as available-for-sale or are not classified in one of the other categories of financial assets.

STANDARD CHARTERED BANK INDONESIA

CATATAN ATAS LAPORAN KEUANGAN GABUNGAN

TAHUN BERAKHIR 31 DESEMBER 2018 (Dalam jutaan Rupiah, kecuali dinyatakan khusus)

STANDARD CHARTERED BANK INDONESIA

NOTES TO THE COMBINED FINANCIAL STATEMENTS

YEAR ENDED 31 DECEMBER 2018 (In millions of Rupiah, unless otherwise specified)

14

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (Lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (Continued)

g. Aset keuangan dan liabilitas keuangan

(Lanjutan) g. Financial assets and financial liabilities

(Continued)

g.1. Klasifikasi (Lanjutan) g.1. Classification (Continued)

Aset keuangan (Lanjutan) Kebijakan berlaku sebelum tanggal 1 Januari 2018 (Lanjutan)

Financial assets (continued) Policy applicable before 1 January 2018 (Continued)

Investasi dimiliki hingga jatuh tempo adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan jatuh temponya telah ditetapkan, dimana Bank mempunyai intensi positif dan kemampuan untuk memiliki aset keuangan tersebut hingga jatuh tempo dan bukan merupakan aset yang ditetapkan pada nilai wajar melalui laba rugi atau tersedia untuk dijual.

Held-to-maturity investments are non-derivative financial assets with fixed or determinable payments and fixed maturity that the Bank has the positive intent and ability to hold to maturity and which are not designated at fair value through profit or loss or available-for-sale.

Pinjaman yang diberikan dan piutang adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan yang tidak mempunyai kuotasian di pasar aktif dan Bank tidak berniat untuk menjualnya segera atau dalam waktu dekat.

Loans and receivables are non-derivative financial assets with fixed or determinable payments that are not quoted in an active market and that the Bank does not intend to sell immediately or in the near term.

Liabilitas Keuangan Financial Liabilities Liabilitas keuangan diklasifikasikan ke dalam kategori berikut pada saat pengakuan awal:

Financial liabilities are classified into the following categories on initial recognition:

i. Liabilitas keuangan yang diukur nilai wajar

melalui laba rugi baik yang dipersyaratkan diukur pada nilai wajar melalui laba rugi atau ditetapkan pada nilai wajar pada saat pengakuan awal; dan

i. Financial liabilities held at fair value through profit or loss are either mandatorily classified fair value through profit or loss or irrevocably designated at fair value through profit or loss at initial recognition; and

ii. Liabilitas keuangan yang tidak diukur pada nilai wajar melalui laba rugi, akan diklasifikasikan sebagai liabilitas dengan biaya perolehan diamortisasi.

ii. Financial liabilities that are not classified as financial liabilities held at fair value through profit or loss are classified as financial liabilities held at amortised cost.

g.2. Pengakuan g.2. Recognition

Kredit yang diberikan serta simpanan diakui pada tanggal perolehan.

Loans and deposits are recognized on the date of origination.

Pembelian dan penjualan aset keuangan yang lazim (regular) diakui pada tanggal perdagangan dimana Bank memiliki komitmen untuk membeli atau menjual aset tersebut.

Regular way purchases and sales of financial assets are recognized on the trade date at which the Bank commits to purchase or sell those assets.

Semua aset dan liabilitas keuangan lainnya diakui pada tanggal perdagangan dimana Bank menjadi suatu pihak dalam ketentuan kontraktual instrumen tersebut.

All other financial assets and liabilities are recognized on the trade date at which the Bank becomes a party to the contractual provisions of the instrument.

STANDARD CHARTERED BANK INDONESIA

CATATAN ATAS LAPORAN KEUANGAN GABUNGAN

TAHUN BERAKHIR 31 DESEMBER 2018 (Dalam jutaan Rupiah, kecuali dinyatakan khusus)

STANDARD CHARTERED BANK INDONESIA

NOTES TO THE COMBINED FINANCIAL STATEMENTS

YEAR ENDED 31 DECEMBER 2018 (In millions of Rupiah, unless otherwise specified)

15

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (Lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (Continued)

g. Aset keuangan dan liabilitas keuangan

(Lanjutan) g. Financial assets and financial liabilities

(Continued)

g.2. Pengakuan (Lanjutan) g.2. Recognition (Continued)

Pada saat pengakuan awal, aset keuangan atau liabilitas keuangan diukur pada nilai wajar ditambah (untuk instrumen keuangan yang tidak diukur pada nilai wajar melalui laba rugi setelah pengakuan awal) biaya transaksi yang dapat diatribusikan secara langsung atas perolehan aset keuangan atau penerbitan liabilitas keuangan. Pengukuran aset keuangan dan liabilitas keuangan setelah pengakuan awal bergantung pada klasifikasi aset keuangan dan liabilitas keuangan tersebut.

A financial asset or financial liability is initially measured at fair value plus (for a financial instrument not subsequently measured at fair value through profit or loss) transaction costs that are directly attributable to the acquisition of financial assets or issuance of financial liability. The subsequent measurement of financial assets and financial liabilities depends on their classification.

Biaya transaksi hanya meliputi biaya-biaya yang dapat diatribusikan secara langsung untuk perolehan suatu aset keuangan atau penerbitan suatu liabilitas keuangan dan merupakan biaya tambahan yang tidak akan terjadi apabila instrumen keuangan tersebut tidak diperoleh atau diterbitkan. Untuk aset keuangan, biaya transaksi ditambahkan pada jumlah yang diakui pada awal pengakuan aset, sedangkan untuk liabilitas keuangan, biaya transaksi dikurangkan dari jumlah utang yang diakui pada awal pengakuan liabilitas.

Transaction costs include only those costs that are directly attributable to the acquisition of a financial asset or issuance of a financial liability and are incremental costs that would not have been incurred if the instrument had not been acquired or issued. In the case of financial assets, transaction costs are added to the amount recognized initially, while for financial liabilities, transaction costs are deducted from the amount of debt initially recognized.

Biaya transaksi tersebut diamortisasi selama umur instrumen berdasarkan metode suku bunga efektif dan dicatat sebagai bagian dari pendapatan bunga untuk biaya transaksi sehubungan dengan aset keuangan atau sebagai bagian dari beban bunga untuk biaya transaksi sehubungan dengan liabilitas keuangan.

Such transaction costs are amortized over the terms of the instruments based on the effective interest method and are recorded as part of interest income for transaction costs related to financial assets or interest expense for transaction costs related to financial liabilities.

g.3. Saling hapus g.3. Offsetting

Aset keuangan dan liabilitas keuangan dapat saling hapus dan nilai bersihnya disajikan dalam laporan posisi keuangan gabungan jika Bank memiliki hak yang dapat dipaksakan secara hukum untuk melakukan saling hapus atas jumlah yang telah diakui tersebut dan berniat untuk menyelesaikan secara neto atau ketika aset direalisasi dan liabilitas diselesaikan secara simultan.

Financial assets and financial liabilities are offset and the net amount is presented in the combined statement of financial position when the Bank has a legally enforceable right to set off the amounts and intends to settle on a net basis, or when the asset is realized and the liability is settled simultaneously.

Pendapatan dan beban disajikan dalam jumlah neto hanya jika diperkenankan oleh standar akuntansi.

Income and expenses are presented on a net basis only when permitted by accounting standards.

STANDARD CHARTERED BANK INDONESIA

CATATAN ATAS LAPORAN KEUANGAN GABUNGAN

TAHUN BERAKHIR 31 DESEMBER 2018 (Dalam jutaan Rupiah, kecuali dinyatakan khusus)

STANDARD CHARTERED BANK INDONESIA

NOTES TO THE COMBINED FINANCIAL STATEMENTS

YEAR ENDED 31 DECEMBER 2018 (In millions of Rupiah, unless otherwise specified)

16

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (Lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (Continued)

g. Aset keuangan dan liabilitas

keuangan (Lanjutan) g. Financial assets and financial liabilities

(Continued)

g.4. Pengukuran biaya perolehan diamortisasi g.4. Amortized cost measurement

Biaya perolehan diamortisasi dari aset keuangan atau liabilitas keuangan adalah jumlah aset keuangan atau liabilitas keuangan yang diukur pada saat pengakuan awal, dikurangi pembayaran pokok, ditambah atau dikurangi dengan amortisasi kumulatif dengan menggunakan metode suku bunga efektif, yang dihitung dari selisih antara nilai awal dan nilai jatuh temponya, dan untuk aset keuangan, disesuaikan dengan cadangan kerugian kredit ekspektasian (atau cadangan kerugian penurunan nilai sebelum tanggal 1 Januari 2018).

The amortized cost of a financial asset or financial liability is the amount at which the financial asset or financial liability is measured at initial recognition, minus principal repayments, plus or minus the cumulative amortization using the effective interest method, of any difference between the initial amount recognized and the maturity amount, and for financial assets, adjusted for any expected credit loss allowance (or impairment allowance before 1 January 2018).

g.5. Pengukuran nilai wajar g.5. Fair value measurement

Nilai wajar adalah harga yang akan diterima untuk menjual suatu aset atau harga yang akan dibayar untuk mengalihkan suatu liabilitas dalam transaksi teratur antara pelaku pasar pada tanggal pengukuran di pasar utama atau, jika tidak terdapat pasar utama, di pasar yang paling menguntungkan dimana Bank memiliki akses pada tanggal tersebut. Nilai wajar liabilitas mencerminkan risiko wanprestasinya.

Fair value is the price that would be received to sell an asset or paid to transfer a liability in an orderly transaction between market participants at the measurement date in the principal market or, in its absence, the most advantageous market to which the Bank has access at that date. The fair value of a liability reflects its non-performance risk.

Pada umumnya, nilai wajar instrumen keuangan diukur secara individual.

The fair value of financial instruments is generally measured on the basis of the individual financial instrument.

Jika tersedia, Bank mengukur nilai wajar instrumen keuangan dengan menggunakan harga kuotasian di pasar aktif untuk instrumen tersebut. Suatu pasar dianggap aktif jika transaksi atas aset dan liabilitas terjadi dengan frekuensi dan volume yang memadai untuk menyediakan informasi penentuan harga secara berkelanjutan.

When available, the Bank measures the fair value of a financial instrument using the quoted price in an active market for that instrument. A market is regarded as active if transactions for the asset or liability take place with sufficient frequency and volume to provide pricing information on an ongoing basis.

Jika harga kuotasian tidak tersedia di pasar aktif, Bank menggunakan teknik penilaian dengan memaksimalkan penggunaan input yang dapat diobservasi dan relevan dan meminimalkan penggunaan input yang tidak dapat diobservasi. Teknik penilaian yang dipilih menggabungkan semua faktor yang diperhitungkan oleh pelaku pasar dalam penentuan harga transaksi.

If there is no quoted price in an active market, then the Bank uses valuation techniques that maximise the use of relevant observable inputs and minimise the use of unobservable inputs. The chosen valuation technique incorporates all of the factors that market participants would take into account in pricing a transaction.

STANDARD CHARTERED BANK INDONESIA

CATATAN ATAS LAPORAN KEUANGAN GABUNGAN

TAHUN BERAKHIR 31 DESEMBER 2018 (Dalam jutaan Rupiah, kecuali dinyatakan khusus)

STANDARD CHARTERED BANK INDONESIA

NOTES TO THE COMBINED FINANCIAL STATEMENTS

YEAR ENDED 31 DECEMBER 2018 (In millions of Rupiah, unless otherwise specified)

17

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (Lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (Continued)

g. Aset keuangan dan liabilitas keuangan

(Lanjutan) g. Financial assets and financial liabilities

(Continued)

g.5. Pengukuran nilai wajar (Lanjutan) g.5. Fair value measurement (Continued) Bukti terbaik atas nilai wajar instrumen keuangan pada saat pengakuan awal adalah harga transaksi, yaitu nilai wajar dari pembayaran yang diberikan atau diterima. Jika Bank menetapkan bahwa nilai wajar pada pengakuan awal berbeda dengan harga transaksi dan nilai wajar tidak dapat dibuktikan dengan harga kuotasian di pasar aktif untuk aset atau liabilitas yang identik atau berdasarkan teknik penilaian yang hanya menggunakan data dari pasar yang dapat diobservasi, maka nilai wajar instrumen keuangan pada saat pengakuan awal disesuaikan untuk menangguhkan perbedaan antara nilai wajar pada saat pengakuan awal dan harga transaksi. Setelah pengakuan awal, perbedaan tersebut diakui dalam laba rugi berdasarkan umur dari instrumen tersebut namun tidak lebih lambat dari saat penilaian tersebut didukung sepenuhnya oleh data pasar yang dapat diobservasi atau saat transaksi ditutup.

The best evidence of the fair value of a financial instrument at initial recognition is normally the transaction price, i.e., the fair value of the consideration given or received. If the Bank determines that the fair value at initial recognition differs from the transaction price and the fair value is evidenced neither by a quoted price in an active market for an identical asset or liability nor based on a valuation technique that uses only data from observable markets, then the financial instrument is initially measured at fair value, adjusted to defer the difference between the fair value at initial recognition and the transaction price. Subsequently, that difference is recognized in profit or loss on an appropriate basis over the life of the instrument but no later than when the valuation is wholly supported by observable market data or the transaction is closed out.

Jika aset atau liabilitas yang diukur pada nilai wajar memiliki harga penawaran dan harga permintaan, maka Bank mengukur aset dan posisi long berdasarkan harga penawaran dan mengukur liabilitas dan posisi short berdasarkan harga permintaan.

If an asset or a liability measured at fair value has a bid price and an ask price, then the Bank measures assets and long positions at a bid price and liabilities and short positions at an ask price.

Kelompok aset keuangan dan liabilitas keuangan yang diukur pada nilai wajar, yang terekspos risiko pasar dan risiko kredit yang dikelola oleh Bank berdasarkan eksposur netonya baik terhadap risiko pasar ataupun risiko kredit, diukur berdasarkan harga yang akan diterima untuk menjual posisi net long (atau dibayar untuk mengalihkan posisi net short) untuk eksposur risiko tertentu. Penyesuaian pada level kelompok tersebut dialokasikan pada aset dan liabilitas individual berdasarkan penyesuaian risiko relatif dari masing-masing instrumen individual di dalam kelompok.

Portfolios of financial assets and financial liabilities measured at fair value, that are exposed to market risk and credit risk that are managed by the Bank on the basis of the net exposure to either market or credit risk, are measured on the basis of a price that would be received to sell a net long position (or paid to transfer a net short position) for a particular risk exposure. Those portfolio-level adjustments are allocated to the individual assets and liabilities on the basis of the relative risk adjustment of each of the individual instruments in the portfolio.

g.6. Modifikasi instrumen keuangan g.6. Modification of financial instruments

Aset dan liabilitas keuangan modifikasian adalah instrumen dimana kontraktual awal telah mengalami perubahan. Modifikasi ini termasuk antara lain perubahan atas jangka waktu, arus kas dan atau tingkat bunga.

Modified financial assets and financial liabilities are whose original contractual terms have been modified. Modifications may include changes to the tenor, cash flows and or interest rates among other factors.

STANDARD CHARTERED BANK INDONESIA

CATATAN ATAS LAPORAN KEUANGAN GABUNGAN

TAHUN BERAKHIR 31 DESEMBER 2018 (Dalam jutaan Rupiah, kecuali dinyatakan khusus)

STANDARD CHARTERED BANK INDONESIA

NOTES TO THE COMBINED FINANCIAL STATEMENTS

YEAR ENDED 31 DECEMBER 2018 (In millions of Rupiah, unless otherwise specified)

18

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (Lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (Continued)

g. Aset keuangan dan liabilitas keuangan

(Lanjutan) g. Financial assets and financial liabilities

(Continued)

g.6. Modifikasi instrumen keuangan (Lanjutan) g.6. Modification of financial instruments (Continued)

Kebijakan berlaku mulai tanggal 1 Januari 2018

Policy applicable from 1 January 2018

Saat aset keuangan telah dimodifikasi, ketentuan yang dimodifikasi dinilai atas basis kualitatif dan kuantitatif untuk menentukan apakah perubahan fundamental atas sifat dari instrumen telah terjadi, dan apakah penghentian pengakuan atas instrumen yang ada dan pengakuan instrumen baru tepat dilakukan.

Where financial assets have been modified, the modified terms are assessed on a qualitative and quantitative basis to determine whether a fundamental change in the nature of the instrument has occurred, such as whether the derecognition of the pre-existing instrument and the recognition of a new instrument is appropriate.

Saat penghentian pengakuan aset keuangan tepat dilakukan, nilai sisa aset yang baru akan dinilai untuk menentukan apakah aset tersebut harus diklasifikasikan sebagai aset keuangan yang dibeli atau yang berasal dari aset keuangan memburuk atau purchased or originated credit-impaired assets (POCI). Jika penghentian pengakuan tidak tepat dilakukan, nilai bruto nilai tercatat instrumen yang terkait dihitung ulang sebagai nilai kini dari hasil renegosiasi atau modifikasi atas arus kas kontraktual yang didiskonto pada tingkat suku bunga efektif awal (atau tingkat suku bunga efektif yang disesuaikan untuk aset keuangan POCI).

Where derecognition of financial assets is appropriate, the newly recognised residual assets are assessed to determine whether the assets should be classified as purchased or originated credit-impaired assets (POCI). Where derecognition is not appropriate, the gross carrying amount of the applicable instruments is recalculated as the present value of the renegotiated or modified contractual cash flows discounted at the original effective interest rate (or credit adjusted effective interest rate for POCI financial assets).

Perbedaan antara hasil perhitungan ulang dan sebelum modifikasi atas nilai tercatat bruto dari instrumen dicatat sebagai keuntungan atau kerugian modifikasian pada laba rugi. Keuntungan dan kerugian dari modifikasian karena alasan kredit dicatat sebagai bagian dari kerugian penurunan nilai. Keuntungan dan kerugian dari modifikasian yang tidak karena alasan kredit diakui antara sebagai bagian dari kerugian penurunan nilai atau pendapatan bergantung pada apakah terdapat perubahan risiko kredit atas aset keuangan setelah modifikasian. Keuntungan dan kerugian dari modifikasian liabilitas keuangan dicatat sebagai pendapatan.

The difference between the recalculated values and the pre-modified gross carrying values of the instruments are recorded as a modification gain or loss in the profit or loss. Gains and losses arising from modifications for credit reasons are recorded as part of ‘credit impairment’. Modification gains and losses arising for non-credit reasons are recognised either as part of “credit impairment” or within income depending on whether there has been a change in the credit risk on the financial asset subsequent to the modification. Modification gains and losses arising on financial liabilities are recognised as income.

STANDARD CHARTERED BANK INDONESIA

CATATAN ATAS LAPORAN KEUANGAN GABUNGAN

TAHUN BERAKHIR 31 DESEMBER 2018 (Dalam jutaan Rupiah, kecuali dinyatakan khusus)

STANDARD CHARTERED BANK INDONESIA

NOTES TO THE COMBINED FINANCIAL STATEMENTS

YEAR ENDED 31 DECEMBER 2018 (In millions of Rupiah, unless otherwise specified)

19

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (Lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (Continued)

g. Aset keuangan dan liabilitas keuangan

(Lanjutan) g. Financial assets and financial liabilities

(Continued)

g.6. Modifikasi instrumen keuangan (Lanjutan) g.6. Modification of financial instruments (Continued)

Kebijakan berlaku sebelum tanggal 1 Januari 2018

Policy applicable before 1 January 2018

Jika ketentuan kontrak dari instrumen keuangan telah dimodifikasi, dan ini tidak mengakibatkan instrumen tersebut dihentikan pengakuannya, keuntungan atau kerugian modifikasian diakui dalam laporan laba rugi yang merupakan perbedaan antara arus kas awal dan arus kas yang dimodifikasi, didiskontokan pada suku bunga efektif. Keuntungan/ kerugian langsung diterapkan pada nilai tercatat bruto instrumen. Jika modifikasi terkait kredit, maka akan termasuk sebagai kredit mengalami penurunan nilai. Modifikasi yang tidak terkait dengan kredit akan dikenakan penilaian apakah risiko kredit aset telah meningkat secara signifikan sejak awal dengan membandingkan Probability of Default (PD) sepanjang umur (lifetime) berdasarkan pada ketentuan yang dimodifikasi untuk sisa umur aset keuangan .

Where the contractual terms of a financial instrument have been modified, and this does not result in the instrument being derecognised, a modification gain or loss is recognised in the income statement representing the difference between the original cash flows and the modified cash flows, discounted at the effective interest rate. The modification gain/loss is directly applied to the gross carrying amount of the instrument. If the modification is credit related, it will be considered credit-impaired. Modifications that are not credit related will be subject to an assessment of whether the asset’s credit risk has increased significantly since origination by comparing the remaining lifetime probability of default (PD) based on the modified terms to the remaining lifetime.

g.7. Penghentian pengakuan g.7. Derecognition

Bank menghentikan pengakuan aset keuangan pada saat hak kontraktual atas arus kas yang berasal dari aset keuangan tersebut berakhir, atau Bank mentransfer seluruh hak untuk menerima arus kas kontraktual dari aset keuangan dalam transaksi dimana Bank secara substansial telah mentransfer seluruh risiko dan manfaat atas kepemilikan aset keuangan yang ditransfer. Setiap hak atau kewajiban atas aset keuangan yang ditransfer yang timbul atau yang masih dimiliki oleh Bank diakui sebagai aset atau liabilitas secara terpisah.

The Bank derecognizes a financial asset when the contractual rights to the cash flows from the financial asset expire, or when it transfers the rights to receive the contractual cash flows on the financial asset in a transaction in which substantially all the risks and rewards of ownership of the financial asset are transferred. Any interest in transferred financial assets that is created or retained by the Bank is recognized as a separate asset or liability.

Dalam transaksi dimana Bank secara substansial tidak memiliki atau tidak mentransfer seluruh risiko dan manfaat atas kepemilikan aset keuangan, Bank menghentikan pengakuan aset tersebut jika Bank tidak lagi memiliki pengendalian atas aset tersebut. Hak dan kewajiban yang timbul atau yang masih dimiliki dalam transfer tersebut diakui secara terpisah sebagai aset atau liabilitas. Dalam transfer dimana pengendalian atas aset masih dimiliki, Bank tetap mengakui aset yang ditransfer tersebut sebesar keterlibatan berkelanjutan, dimana tingkat keberlanjutan Bank dalam aset yang ditransfer adalah sebesar perubahan nilai aset yang ditransfer.

In transactions in which the Bank neither retains nor transfers substantially all the risks and rewards of ownership of a financial asset, the Bank derecognizes the asset if it does not retain control over the asset. The rights and obligations retained in the transfer are recognized separately as assets and liabilities as appropriate. In transfers in which control over the asset is retained, the Bank continues to recognize the asset to the extent of its continuing involvement, determined by the extent to which it is exposed to changes in the value of the transferred asset.

STANDARD CHARTERED BANK INDONESIA

CATATAN ATAS LAPORAN KEUANGAN GABUNGAN

TAHUN BERAKHIR 31 DESEMBER 2018 (Dalam jutaan Rupiah, kecuali dinyatakan khusus)

STANDARD CHARTERED BANK INDONESIA

NOTES TO THE COMBINED FINANCIAL STATEMENTS

YEAR ENDED 31 DECEMBER 2018 (In millions of Rupiah, unless otherwise specified)

20

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (Lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (Continued)

g. Aset keuangan dan liabilitas keuangan

(Lanjutan) g. Financial assets and financial liabilities

(Continued)

g.7. Penghentian pengakuan (Lanjutan) g.7. Derecognition (Continued)

Bank menghapusbukukan aset keuangan dan kerugian penurunan nilai terkait, pada saat Bank menentukan bahwa kemungkinan tertagihnya aset keuangan tersebut relatif kecil. Keputusan ini diambil setelah mempertimbangkan informasi seperti kemungkinan tertagihnya piutang dari debitur, telah terjadinya perubahan signifikan pada posisi keuangan debitur/penerbit aset keuangan sehingga debitur/penerbit tidak lagi dapat melunasi kewajibannya, atau hasil penjualan agunan tidak akan cukup untuk melunasi seluruh eksposur. Jumlah hari lewat jatuh tempo yang digunakan untuk memicu penghapusan kredit tanpa jaminan dalam portofolio ritel ditentukan berdasarkan pengalaman akun masa lalu yang menunjukkan ketika suatu akun mencapai jumlah hari lewat jatuh tempo tertentu, maka probabilitas pengembalian dari akun tersebut mendekati nol.

The Bank writes off a financial asset and any related impairment losses, when the Bank determines that the collectibility of financial assets is relatively remote. This decision is reached after considering information such as recoverability of the amount due from borrowers, the occurrence of significant changes in the financial position of borrower/financial asset issuer such that the borrower/issuer can no longer pay the obligation, or that proceeds from collateral will not be sufficient to pay back the entire exposure. The days past due used to trigger write off of unsecured loans in retail portfolio are broadly driven by past experiences which shows that once an account reaches the certain number of days past due, the probability of recovery is almost zero.

Bank menghentikan pengakuan liabilitas keuangan pada saat liabilitas yang ditetapkan dalam kontrak dilepaskan atau dibatalkan atau kadaluwarsa.

The Bank derecognizes a financial liability when its contractual obligations are discharged or cancelled or expired.

h. Giro pada Bank Indonesia dan bank-bank lain h. Current accounts with Bank Indonesia and

other banks

Setelah pengakuan awal, giro pada Bank Indonesia dan bank-bank lain diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif.

Subsequents to initial recognition, current accounts with Bank Indonesia and other banks are measured at amortized cost using the effective interest method.

i. Penempatan pada Bank Indonesia dan bank-

bank lain i. Placements with Bank Indonesia and other

banks

Setelah pengakuan awal, penempatan pada Bank Indonesia dan bank-bank lain diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif.

Subsequent to initial recognition, placements with Bank Indonesia and other banks are measured at their amortized cost using the effective interest method.

j. Efek-efek j. Securities