LAPORAN HASIL PEMERIKSAAN -...

25

BADAN AUDIT KEMAHASISWAAN POLITEKNIK KEUANGAN NEGARA STAN Jalan Bintaro Utama Sektor V Bintaro Jaya, Tangerang Selatan 15223 TELEPON: 085720846998, WEBSITE: www.bakpknstan.com EMAIL: [email protected] LAPORAN HASIL PEMERIKSAAN ATAS LAPORAN KEUANGAN KORPS MAHASISWA BEA DAN CUKAI 2017/2018 (PER 30 NOVEMBER 2018) Oleh: TIM PEMERIKSA KORPS MAHASISWA BEA DAN CUKAI BADAN AUDIT KEMAHASISWAAN POLITEKNIK KEUANGAN NEGARA STAN 2017/2018 LHP atas Laporan Keuangan KMBC 2017/2018 Halaman 1 dari 25

Transcript of LAPORAN HASIL PEMERIKSAAN -...

BADAN AUDIT KEMAHASISWAAN POLITEKNIK KEUANGAN NEGARA STAN

Jalan Bintaro Utama Sektor V Bintaro Jaya, Tangerang Selatan 15223 TELEPON: 085720846998, WEBSITE: www.bakpknstan.com

EMAIL: [email protected]

LAPORAN HASIL PEMERIKSAAN ATAS

LAPORAN KEUANGAN KORPS

MAHASISWA BEA DAN CUKAI 2017/2018

(PER 30 NOVEMBER 2018)

Oleh:

TIM PEMERIKSA

KORPS MAHASISWA BEA DAN CUKAI

BADAN AUDIT KEMAHASISWAAN POLITEKNIK KEUANGAN NEGARA STAN

2017/2018

LHP atas Laporan Keuangan KMBC 2017/2018 Halaman 1 dari 25

BADAN AUDIT KEMAHASISWAAN

POLITEKNIK KEUANGAN NEGARA STAN Jalan Bintaro Utama Sektor V Bintaro Jaya, Tangerang Selatan 15223

TELEPON: 085720846998, WEBSITE: www.bakpknstan.com EMAIL: [email protected]

LAPORAN HASIL PEMERIKSAAN

ATAS

LAPORAN KEUANGAN

KORPS MAHASISWA BEA DAN CUKAI

POLITEKNIK KEUANGAN NEGARA STAN

PERIODE 2017/2018 (PER 30 NOVEMBER 2018)

Berdasarkan Ketetapan Badan Legislatif Mahasiswa Politeknik Keuangan Negara

STAN (BLM PKN STAN) Nomor 006/TAP.02/IX/2017 tentang Badan Audit

Kemahasiswaan Politeknik Keuangan Negara STAN (BAK PKN STAN), BAK PKN STAN

telah memeriksa Neraca Korps Mahasiswa Bea dan Cukai per 31 November 2018, Laporan

Realisasi Anggaran, Laporan Arus Kas, dan Catatan atas Laporan Keuangan untuk tahun

anggaran 2017/2018 yang berakhir sampai tanggal 30 November 2018. Laporan Keuangan

adalah tanggung jawab Korps Mahasiswa Bea dan Cukai.Tanggung jawab BAK PKN STAN

adalah pada pernyataan pendapat atas laporan keuangan berdasarkan pemeriksaan yang

dilakukan.

Pemeriksaan dilaksanakan sesuai dengan Standar Pemeriksaan Keuangan Keluarga

Mahasiswa (SPKKM) PKN STAN yang ditetapkan oleh BLM PKN STAN. Standar tersebut

mengharuskan BAK PKN STAN merencanakan dan melaksanakan pemeriksaan agar BAK

PKN STAN dapat memperoleh keyakinan yang memadai bahwasanya laporan keuangan

bebas dari salah saji material. Pemeriksaan meliputi penilaian, atas dasar pengujian, bukti-

bukti yang mendukung jumlah-jumlah dan pengungkapan dalam laporan keuangan.

Pemeriksaan juga meliputi penilaian atas Standar Akuntansi Keluarga Mahasiswa PKN

STAN (SAKM PKN STAN) yang digunakan, serta penilaian terhadap penyajian laporan

keuangan secara keseluruhan. BAK PKN STAN yakin bahwa pemeriksaan BAK PKN STAN

memberikan dasar yang memadai untuk menyatakan pendapat.

Korps Mahasiswa Bea dan Cukai dalam melaksanakan fungsi dan menjalankan

perannya tidak terlepas dari peraturan yang berlaku. Sebagai bagian dari pemerolehan

keyakinan yang memadai bahwa laporan keuangan telah bebas dari salah saji material, BAK

PKN STAN melaksanakan pengujian atas kepatuhan Korps Mahasiswa Bea dan Cukai

terhadap peraturan yang berlaku. Namun tujuan utama pemeriksaan BAK atas laporan

LHP atas Laporan Keuangan KMBC 2017/2018 Halaman 2 dari 25

BADAN AUDIT KEMAHASISWAAN

POLITEKNIK KEUANGAN NEGARA STAN Jalan Bintaro Utama Sektor V Bintaro Jaya, Tangerang Selatan 15223

TELEPON: 085720846998, WEBSITE: www.bakpknstan.com EMAIL: [email protected]

keuangan bukanlah untuk menyatakan pendapat atas keseluruhan kepatuhan terhadap

peraturan yang berlaku tersebut. Oleh karena itu, BAK PKN STAN tidak menyatakan suatu

pendapat seperti itu.

Menurut pendapat kami, kecuali untuk dampak yang mungkin terjadi di luar lingkup

audit yang kami uraikan dalam paragraf di atas, laporan keuangan yang kami sebut di atas

menyajikan secara wajar dengan pengecualian pada Sistem Pengendalian Internal. Dalam

semua hal yang material, posisi keuangan Korps Mahasiswa Bea dan Cukai per 30 November

2017, dan realisasi anggaran, serta arus kas untuk periode yang berakhir pada tanggal tersebut

sesuai dengan prinsip akuntansi yang berlaku di lingkungan Keluarga Mahasiswa PKN

STAN.

Tangerang Selatan, 5 Januari 2019

Penanggungjawab Pemeriksaan,

LHP atas Laporan Keuangan KMBC 2017/2018 Halaman 3 dari 25

BADAN AUDIT KEMAHASISWAAN

POLITEKNIK KEUANGAN NEGARA STAN Jalan Bintaro Utama Sektor V Bintaro Jaya, Tangerang Selatan 15223

TELEPON: 085720846998, WEBSITE: www.bakpknstan.com EMAIL: [email protected]

BAB I

PENDAHULUAN

A. DASAR PEMERIKSAAN

1. Anggaran Dasar Keluarga Mahasiswa Politeknik Keuangan Negara STAN Bab XI Pasal

32 s.d Pasal 34; 2. Anggaran Rumah Tangga Keluarga Mahasiswa Politeknik Keuangan Negara STAN Bab

VII Pasal 45 s.d Pasal 52; 3. Ketetapan Badan Legislatif Mahasiswa Politeknik Keuangan Negara STAN Nomor :

002/TAP.02/BLM/III/2010 tentang Standar Pemeriksaan Keuangan Keluarga

Mahasiswa; 4. Ketetapan Badan Legislatif Mahasiswa Politeknik Keuangan Negara STAN Nomor :

006/TAP.02/IX/2017; 5. Peraturan Badan Audit Kemahasiswaan Politeknik Keuangan Negara STAN Nomor : 02

Tahun 2011 Tentang Panduan Manajemen Pemeriksaan BAK. 6. Surat Tugas Ketua Badan Audit Kemahasiswaan No: ST-015/BAK.03/XII/2018 tanggal

30 November 2017 Hal Pemeriksaan atas Laporan Keuangan Korps Mahasiswa Bea dan

Cukai untuk Tahun Anggaran 2017/2018

B. STANDAR PEMERIKSAAN

BAK melaksanakan pemeriksaan berdasarkan standar pemeriksaan yang ditetapkan

melalui Ketetapan BLM PKN STAN Nomor 002/TAP.02/BLM/III/2010 tentang Standar

Pemeriksaan Keuangan Keluarga Mahasiswa (SPKKM).

C. TUJUAN PEMERIKSAAN

Pemeriksaan atas Laporan Keuangan Korps Mahasiswa Bea dan Cukai 2017/2018

bertujuan untuk mengetahui apakah:

1. Laporan Keuangan Korps Mahasiswa Bea dan Cukai 2017/2018 telah disusun secara

wajar;

LHP atas Laporan Keuangan KMBC 2017/2018 Halaman 4 dari 25

BADAN AUDIT KEMAHASISWAAN

POLITEKNIK KEUANGAN NEGARA STAN Jalan Bintaro Utama Sektor V Bintaro Jaya, Tangerang Selatan 15223

TELEPON: 085720846998, WEBSITE: www.bakpknstan.com EMAIL: [email protected]

2. Sistem Pengendalian Intern (SPI) dalam pengelolaan keuangan Korps Mahasiswa Bea

dan Cukai 2017/2018 telah dibuat dan dijalankan secara wajar; 3. Pengelolaan keuangan Korps Mahasiswa Bea dan Cukai 2017/2018 dilaksanakan sesuai

dengan ketentuan yang berlaku.

D. SASARAN PEMERIKSAAN

Untuk mencapai tujuan pemeriksaan tersebut, maka sasaran dan lingkup

pemeriksaan BAK diarahkan pada kegiatan atau tahap-tahap dalam proses pengelolaan

keuangan yang meliputi:

1. Neraca

2. Laporan Realisasi Anggaran

3. Laporan Arus Kas

4. Catatan atas Laporan Keuangan

Dan kegiatan-kegiatan lain yang terkait dengan pengelolaan keuangan yang dilaksanakan

oleh Korps Mahasiswa Bea dan Cukai 2017/2018.

E. ENTITAS YANG DIPERIKSA

Objek yang diperiksa dalam pemeriksaan ini adalah Korps Mahasiswa Bea dan Cukai

2017/2018

F.TAHUN YANG DIPERIKSA

Pemeriksaan dilakukan terhadap Laporan Keuangan Korps Mahasiswa Bea dan Cukai

2017/2018.

G. JANGKA WAKTU PEMERIKSAAN

Pemeriksaan lapangan dilaksanakan selama 22 hari sejak tanggal 15 Desember 2018

sampai dengan 5 Januari 2018.

LHP atas Laporan Keuangan KMBC 2017/2018 Halaman 5 dari 25

BADAN AUDIT KEMAHASISWAAN

POLITEKNIK KEUANGAN NEGARA STAN Jalan Bintaro Utama Sektor V Bintaro Jaya, Tangerang Selatan 15223

TELEPON: 085720846998, WEBSITE: www.bakpknstan.com EMAIL: [email protected]

H. BATASAN PEMERIKSAAN

Pemeriksaan dilakukan terkait aspek keuangan, pemeriksaan juga dilakukan terkait

dengan pengelolaan keuangan dan SPI Korps Mahasiswa Bea dan Cukai 2017/2018 namun

tidak meliputi pemeriksaan atas kinerja Korps Mahasiswa Bea dan Cukai 2017/2018.

I. KRITERIA PEMERIKSAAN

Peraturan yang berkaitan dengan pengelolaan keuangan Korps Mahasiswa Bea dan

Cukai 2017/2018 adalah:

1. Anggaran Dasar dan Anggaran Rumah Tangga Keluarga Mahasiswa Politeknik

Keuangan Negara STAN (AD ART KM PKN STAN);

2. Standar Akuntansi Keluarga Mahasiswa (SAKM) PKN STAN;

3. Ketetapan BLM, BEM, dan peraturan KM PKN STAN lain yang terkait dengan

kegiatan BEM;

4. Sistem Pengendalian Intern (SPI) yang ditetapkan dan digunakan oleh Korps

Mahasiswa Bea dan Cukai 2017/2018;

5. Benchmark dan best practices atau praktik terbaik yang umum dilakukan.

LHP atas Laporan Keuangan KMBC 2017/2018 Halaman 6 dari 25

BADAN AUDIT KEMAHASISWAAN

POLITEKNIK KEUANGAN NEGARA STAN Jalan Bintaro Utama Sektor V Bintaro Jaya, Tangerang Selatan 15223

TELEPON: 085720846998, WEBSITE: www.bakpknstan.com EMAIL: [email protected]

BAB II

GAMBARAN UMUM

A. KEGIATAN KORPS MAHASISWA BEA DAN CUKAI

Korps Mahasiswa Bea dan Cukai (HMP) PKN STAN merupakan salah satu badan

kelengkapan organisasi Keluarga Mahasiswa PKN STAN yang tergabung dalam Himpunan

Mahasiswa Jurusan. KMBC PKN STAN adalah organisasi kemahasiswaan yang berdiri di

bawah Badan Eksekutif Mahasiswa Politeknik Keuangan Negara STAN.

KMBC bertugas mengkoordinasikan kegiatan-kegiatan jurusan, menampung dan

menyalurkan aspirasi mahasiswa, serta sebagai mediator dalam hubungan komunikasi dengan

BEM atau lembaga formal kemahasiswaan lainnya baik internal maupun eksternal kampus.

KMBC bersifat formal dan kekeluargaan dengan mengutamakan prinsip kesetaraan.

KMBC memelihara dan mewujudkan kekompakan dan persaudaraan diantara sesama

anggota serta menjadi wadah perkembangan potensi diri. KMBC sendiri mempunyai visi

“Bergerak selaras berlandaskan jiwa korsa untuk Korps Mahasiswa Bea dan Cukai yang

proaktif, inovatif dan kontributif menuju model berwawasan global.”

LHP atas Laporan Keuangan KMBC 2017/2018 Halaman 7 dari 25

BADAN AUDIT KEMAHASISWAAN

POLITEKNIK KEUANGAN NEGARA STAN Jalan Bintaro Utama Sektor V Bintaro Jaya, Tangerang Selatan 15223

TELEPON: 085720846998, WEBSITE: www.bakpknstan.com EMAIL: [email protected]

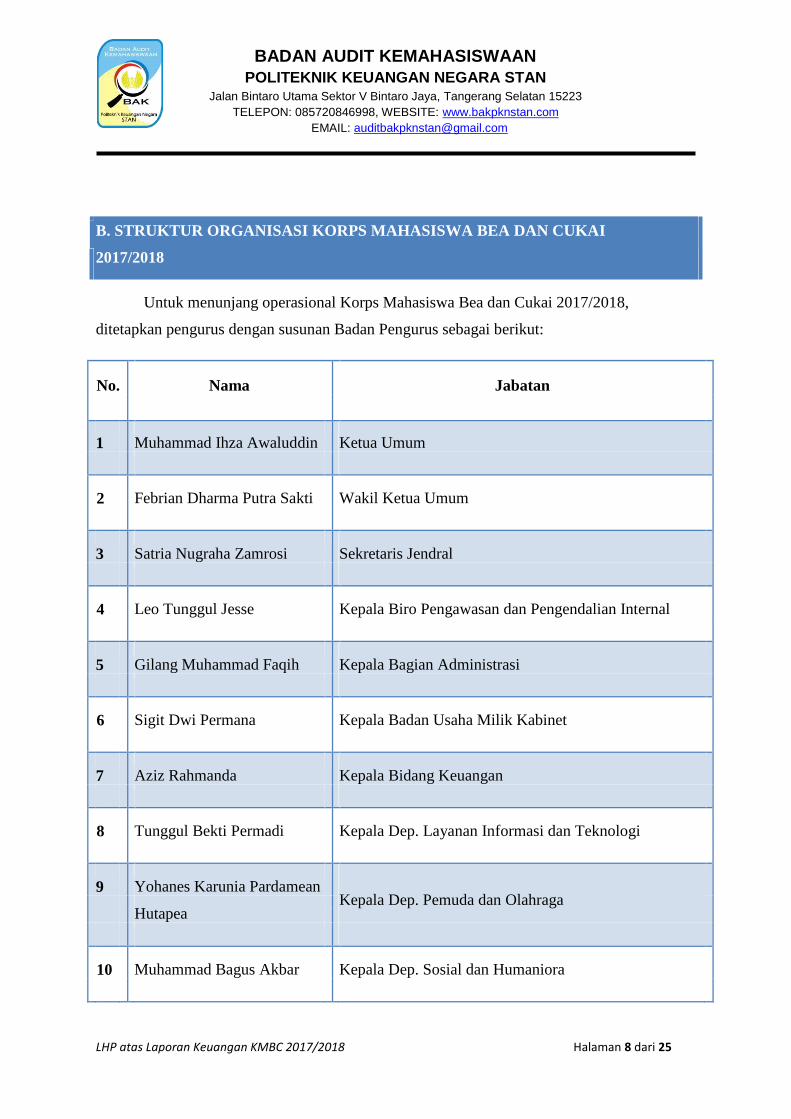

B. STRUKTUR ORGANISASI KORPS MAHASISWA BEA DAN CUKAI

2017/2018

Untuk menunjang operasional Korps Mahasiswa Bea dan Cukai 2017/2018,

ditetapkan pengurus dengan susunan Badan Pengurus sebagai berikut:

No. Nama Jabatan

1 Muhammad Ihza Awaluddin Ketua Umum

2 Febrian Dharma Putra Sakti Wakil Ketua Umum

3 Satria Nugraha Zamrosi Sekretaris Jendral

4 Leo Tunggul Jesse Kepala Biro Pengawasan dan Pengendalian Internal

5 Gilang Muhammad Faqih Kepala Bagian Administrasi

6 Sigit Dwi Permana Kepala Badan Usaha Milik Kabinet

7 Aziz Rahmanda Kepala Bidang Keuangan

8 Tunggul Bekti Permadi Kepala Dep. Layanan Informasi dan Teknologi

9 Yohanes Karunia Pardamean Kepala Dep. Pemuda dan Olahraga

Hutapea

10 Muhammad Bagus Akbar Kepala Dep. Sosial dan Humaniora

LHP atas Laporan Keuangan KMBC 2017/2018 Halaman 8 dari 25

BADAN AUDIT KEMAHASISWAAN

POLITEKNIK KEUANGAN NEGARA STAN Jalan Bintaro Utama Sektor V Bintaro Jaya, Tangerang Selatan 15223

TELEPON: 085720846998, WEBSITE: www.bakpknstan.com EMAIL: [email protected]

11 Muhammad Fadjar Lagonah Kepala Dep. Pendidikan dan Kebudayaan

12 Khrisna Aji Trasmono Kepala Dep. Pengembangan Sumber Daya Mahasiswa

LHP atas Laporan Keuangan KMBC 2017/2018 Halaman 9 dari 25

BADAN AUDIT KEMAHASISWAAN

POLITEKNIK KEUANGAN NEGARA STAN Jalan Bintaro Utama Sektor V Bintaro Jaya, Tangerang Selatan 15223

TELEPON: 085720846998, WEBSITE: www.bakpknstan.com EMAIL: [email protected]

Struktur organisasi Korps Mahasiswa Bea dan Cukai 2017/2018 adalah sebagai

berikut:

Ketua KMBC

Wakil Ketua

Sekjen

Dep. DIKBUD Dep. SOSHUM Bag. Keuangan Bag. P2I

dan Aset

Dep. PSDM Dep. PORA Bagian Umum

Badan Usaha Milik Kabinet

Dep. IRT

LHP atas Laporan Keuangan KMBC 2017/2018 Halaman 10 dari 25

BADAN AUDIT KEMAHASISWAAN

POLITEKNIK KEUANGAN NEGARA STAN Jalan Bintaro Utama Sektor V Bintaro Jaya, Tangerang Selatan 15223

TELEPON: 085720846998, WEBSITE: www.bakpknstan.com [email protected]

BAB III

HASIL PEMERIKSAAN

A. Penilaian atas Sistem Pengendalian Intern

Hasil penilaian atas Sistem Pengendalian Intern atas pelaksanaan anggaran dan kegiatan

oleh Korps Mahasiswa Bea dan Cukai 2017/2018 adalah sebagai berikut:

Sistem Pengendalian Internal Korps Mahasiswa Bea dan Cukai 2017/2018 terdapat

beberapa kekurangan yaitu:

- Terdapat bukti foto yang difoto yang menyebabkan tidak terlihatnya angka pada

bukti tersebut (contoh :pada kegiatan Cardinal Event pada bukti transaksi CR30-

33)

- Terdapat transaksi yang dicatat tidak sesuai dengan tanggal bukti transaksi

(contoh: Bukti Transaksi ELK-15 pada register Nomor Bukti Jurnal tercatat

tanggal 5 November, tapi Pada Sheet Jurnal Tercatat tanggal 4 Oktober ; Bukti

Transaksi SKG-15 dan FLA-05)

- Terdapat Transaksi yang penomorannya tidak sesuai seperti yang terdapat di

SPJ (Contoh : FLA-01 terulis 1, FLA-02 tertulis 2)

- Terdapat Bukti Transaksi yang tidak dicantumkan tanggal transaksi (Contoh :

YSDM-15, YSDM-16,YSDM-17,YSDM-18,YSDM-19)

- Terdapat beberapa bukti yang tidak disertai tanda tangan penyedia barang ,

hanya memakai cap berupa kata lunas saja (Contoh : Bukti transaksi dengan

Kode LDO-08, PAT-01)

- Tidak terdapat Tanda tangan sebagai salah satu otorisasi pada Bukti Transaksi

(Contoh : Bukti Transaksi dengan Kode ELK-01, LDO-01,LDO-02,LDO-

03,LDO-04)

- Tidak Terdapat Subjek Penerima dalam Bukti transaksi (Contoh : Bukti

Transaksi dengan Kode LDO-27)

- Terdapat Transaksi yang tidak diketahui Penggunaannya (Contoh : Bukti

Transaksi No PAT-15, CHR-034)

LHP atas Laporan Keuangan KMBC 2017/2018 Halaman 11 dari 25

BADAN AUDIT KEMAHASISWAAN

POLITEKNIK KEUANGAN NEGARA STAN Jalan Bintaro Utama Sektor V Bintaro Jaya, Tangerang Selatan 15223

TELEPON: 085720846998, WEBSITE: www.bakpknstan.com EMAIL: [email protected]

- Terdapat Kwitansi yang memiliki perbedaan Penomoran di SPJ dan Laporan

Keuangan (Contoh : Pada SPJ Penyerapan Aspirasi Kode PA-03 dan PA-04)

- Terdapat 1 Bukti Transaksi yang kemudian penomorannya menjadi dua Kode (

Contoh : ELK-08, ELK-09

- Belum ada prosedur pencatatan dan pengakuan, baik belanja maupun

pendapatan. (contoh : Iuran Anggota dan Pendapatan Dana Usaha)

- Tidak ditemukannya bukti atas suatu transaksi dalam jurnal ( contoh: kegiatan

Sukses Pekma VII SPK 18)

B. Temuan Hasil Pemeriksaan

1. Terdapat kurang saji pada akun pendapatan dana usaha, saat pengadaan

training pack. Jumlah nominal laba di lampiran I pendanaan LPJ sebesar Rp

17.746.000 di jurnal tercatat 17.646.000 & menurut hasil pemeriksaan

berdasarkan bukti transaksi labanya Rp. 18.396.000

Kondisi

Jumlah subsidi yang ada di bukti pengeluaran hanya Rp 100.000[hanya di termin 2

kelas 2-8] tapi jumlah subsidi yang ada di Lampiran I pendanaan ditulis Rp

1.000.000 & ada ketidaksesuaian catatan pada tabel iuran mahasiswa termin 3 kelas

2-8 dengan bukti transaksi. Ditabel tertulis 1.950.000 tapi menurut bukti pembayaran

untuk termin 3 penerimaan hanya 1.800.000. dan pembayaran termin 3 kelas 2-6

juga terdapat ketidaksesuaian, di tabel iuran mahasiswa tercatat Rp 1.900.000 tapi

menurut bukti penerimaan tercatat hanya Rp 1.800.000 (2.650.000-850.000[kurang

pembayaran dari termin 2])

Kriteria

Hal ini tidak sesuai dengan ketentuan yang diatur dalam Kerangka Konseptual

Akuntansi KM PKN STAN paragraf 29 mengenai Keandalan. Hal ini juga tidak

sesuai dengan kaidah-kaidah praktek pengelolaan keuangan yang baik mengenai

LHP atas Laporan Keuangan KMBC 2017/2018 Halaman 12 dari 25

BADAN AUDIT KEMAHASISWAAN

POLITEKNIK KEUANGAN NEGARA STAN Jalan Bintaro Utama Sektor V Bintaro Jaya, Tangerang Selatan 15223

TELEPON: 085720846998, WEBSITE: www.bakpknstan.com EMAIL: [email protected]

akuntabilitas dan asersi keterjadian bahwa transaksi yang dicatat harus sesuai

dengan kejadian ekonomi riil yang terjadi.

Sebab

Hal ini disebabkan oleh ketidaktelitian perekap bukti transaksi sehingga adanya

kesalahan catat/kesalahan rekap antara bukti transaksi dengan tabel iuran mahasiswa

prodi D3 BC yang dibuat, terlihat dari jumlah penerimaan sebesar Rp 60.000.000

dari 300 trainingpack @200.000 padahal terdapat sejumlah subsidi . sehingga

seharusnya penerimaan untuk 300 training pack kurang dari Rp 60.000.000.

Akibat

Akibatnya saldo pendapatan dana usaha pada LRA dan LAK laporan keuangan

KMBC periode 2017/2018 tidak dapat diyakini kebenarannya.

Rekomendasi

Atas temuan tersebut BAK PKN STAN merekomendasikan kepada petugas

pembuat laporan keuangan KMBC agar membuat bukti transaksi yang lebih rinci

agar tidak terdapat kesalahan pencatatan antara bukti transaksi dan catatan tabel

iuran yang dibuat.

Tanggapan

Menerima dan Menyetujui

2. Adanya ketidaksinkronan antara saldo pemasukan pada Kegiatan Merchandise

Bea Cukai antara laporan keuangan dengan bukti transaksi yang dilampirkan

pada Laporan Pertanggung Jawaban

Kondisi

Adanya ketidaksinkronan antara saldo pemasukan pada Kegiatan Merchandise Bea

Cukai antara laporan keuangan yang tercatat Rp. 12.710.000 pada pendapatan

LHP atas Laporan Keuangan KMBC 2017/2018 Halaman 13 dari 25

BADAN AUDIT KEMAHASISWAAN

POLITEKNIK KEUANGAN NEGARA STAN Jalan Bintaro Utama Sektor V Bintaro Jaya, Tangerang Selatan 15223

TELEPON: 085720846998, WEBSITE: www.bakpknstan.com EMAIL: [email protected]

dengan bukti transaksi yang dilampirkan pada Laporan Pertanggung Jawaban

sebesar Rp. 11.901.000.

Kriteria

Berdasarkan prinsip best practice, saldo yang tertulis pada Laporan Keuangan

dengan yang terdapat pada Bukti yang terlampir sesuai dan tersinkronisasi

menggunakan aplikasi

Sebab

Hal ini disebabkan oleh kelalaian yang dilakukan oleh Bendahara Proyek pada

kegiatan ini dimana terdapat kesalahan dalam melakukan rekapitulasi pendapatan

yang menyebabkan terdapat selisih pendapatan yang seharusnya Rp. 11.901.000 dan

di laporan keuangan sebesar Rp. 12.710.000

Akibat

Akibatnya saldo pendapatan yang seharusnya tertulis didalam laporan keuangan

tidak sesuai dengan bukti yang dilampirkan.

Rekomendasi

Atas temuan tersebut BAK PKN STAN merekomendasikan kepada petugas pembuat

laporan keuangan KMBC untuk memeriksa kembali mengenai kesesuaian data yang

terdapat di LPJ untuk mencegah kesalahan salah hitung tidak terulang kembali.

Tanggapan

Menerima dan menyetujui. Kesalahan terjadi pada pencatatan di LPJ Proyek.

Pencatatan pemasukan dana ke bendahara umum sudah benar.

3. Tidak adanya melakukan proses pencatatan ( penjurnalan) pada Kegiatan

Merchandise Bea Cukai

Kondisi

LHP atas Laporan Keuangan KMBC 2017/2018 Halaman 14 dari 25

BADAN AUDIT KEMAHASISWAAN

POLITEKNIK KEUANGAN NEGARA STAN Jalan Bintaro Utama Sektor V Bintaro Jaya, Tangerang Selatan 15223

TELEPON: 085720846998, WEBSITE: www.bakpknstan.com EMAIL: [email protected]

Tidak adanya melakukan proses pencatatan ( penjurnalan) pada Kegiatan

Merchandise Bea Cukai baik penerimaan dari hasil penjualan jersey dari mahasiswa

maupun pengeluaran dalam melakukan pembayaran atas jersey tersebut kepada

pihak ketiga serta berdasarkan laporan keuangan hanya terdapat pencatatan profit

dan SPDK atas penjualan jersey sebesar Rp. 1.420.000 berdasarkan bukti Jersey-02.

Kriteria

Berdasarkan prinsip keandalan, setiap penerimaan maupun pengeluaran yang tertera

didalam laporan keuangan harus mempunyai informasi yang jelas dan apabila diuji

beberapa kali oleh orang yang berbeda maka akan menghasilkan simpulan yang

tidak berbeda jauh. Dengan kata lain, terdapat jurnal atas penerimaan uang penjualan

jersey maupun pengeluaran berupa pembayaran jersey tersebut ke pihak ketiga.

Sebab

Hal ini disebabkan oleh lemahnya Sistem Pengendalian Internal yang dimiliki oleh

Korps Mahasiswa Bea Cukai dalam memberikan informasi mengenai angka yang

terdapat di laporan keuangan sehingga menimbulkan pertanyaan asal-usul angka Rp.

1.420.000 berasal.

Akibat

Akibatnya tidak dapat diketahui secara jelas mengenai asal-usul angka Rp. 1.420.000

yang terdapat di laporan keuangan sehingga dapat memberikan informasi yang salah

kepada para pengguna laporan keuangan.

Rekomendasi

Atas temuan tersebut BAK PKN STAN merekomendasikan kepada Bidang

Keuangan KMBC untuk melakukan pembuatan SPI atas pencatatan per transaksi

yang dilakukan sesuai dengan SAKM yang ditetapkan oleh BLM untuk memenuhi

karakteristik kualitatif dalam pelaporan keuangan.

LHP atas Laporan Keuangan KMBC 2017/2018 Halaman 15 dari 25

BADAN AUDIT KEMAHASISWAAN

POLITEKNIK KEUANGAN NEGARA STAN Jalan Bintaro Utama Sektor V Bintaro Jaya, Tangerang Selatan 15223

TELEPON: 085720846998, WEBSITE: www.bakpknstan.com EMAIL: [email protected]

Tanggapan

Disebabkan karena jangka waktu proyek yang lama sehingga membuat beberapa

transaksi tidak dijurnal

4. Terdapat Belanja yang dicatat setelah tanggal penyampaian laporan Keuangan.

Kondisi

Terdapat transaksi yang masih dilakukan KMBC setelah tanggal Cut Off yaitu 30

November 2018.

Kriteria

Hal ini tidak sesuai dengan Pasal 4 TAP Keuangan Badan Legislatif Mahasiswa

(BLM) yaitu Periode Anggaran KM PKN STAN adalah 11 bulan, terhitung mulai

tanggal 1 Januari sampai dengan tanggal 30 November.

Sebab

Terdapat transaksi yang masih dilakukan KMBC setelah tanggal Cut Off yaitu 30

November 2018. Jumlah total Transaksi mencapai Rp 31.649.909 yang

kesemuanya berupa pengeluaran Kas di bendahara BUMK, Kas di Bank, Kas di

bendahara Internal, Kas di bendahara departemen PSDM yang digunakan untuk

belanja Proyek Departemen BUMK, Belanja lain lain, pengembalian sisa Proyek

Chronnicle ke kas di Bank, Pengembalian Proyek melalui SPDK Panitia Akhir

Tahun ke Bendahara Penerimaan, Pengembalian Proyek melalui SPDK Seminar

Kepegawaian ke Bendahara Penerimaan, Belanja Konsumsi, dan Belanja Proyek

BPH

Akibat

Laporan keuangan KMBC Periode 2018 tidak sesuai dengan SAKM yang berlaku

di PKN STAN

LHP atas Laporan Keuangan KMBC 2017/2018 Halaman 16 dari 25

BADAN AUDIT KEMAHASISWAAN

POLITEKNIK KEUANGAN NEGARA STAN Jalan Bintaro Utama Sektor V Bintaro Jaya, Tangerang Selatan 15223

TELEPON: 085720846998, WEBSITE: www.bakpknstan.com EMAIL: [email protected]

Rekomendasi

Untuk memberikan koreksi berupa keterangan tambahan pada transaksi yang

terjadi setelah tanggal 30 November 2018

Tanggapan

Disebabkan karena beberapa proyek yang mundur dari jadwal seharusnya

sehingga mempengaruhi jurnal Laporan Keuangan

5. Adanya selisih saldo atas kegiatan Pembacaan LPJ dan Pembubaran Chronicle

dengan hasil perhitungan auditor sebesar Rp18.000

Kondisi

Pada LPJ jumlah pengeluaran bidang kreatif sebesar Rp1.657.400 sedangkan menurut

perhitungan auditor pengeluarannya hanay sebesar Rp1.639.400

Kriteria

Berdasarkan bestpractice pencatatan masing-masing pengeluaran oleh tiap tiap bidang

dicatat dengan benar sehingga tidak menimbulkan kesalahan perhitungan.

Sebab

Hal ini disebabkan oleh kelalaian oleh bendahara yang tidak teliti dalam melakukan

perthitungan bukti-buktyi yang ada.

Akibat

Akibatnya dari temuan tersebut adalah saldo yang harusnya dikembalikan ke KMBC

kurang Rp18.000

Rekomendasi

LHP atas Laporan Keuangan KMBC 2017/2018 Halaman 17 dari 25

BADAN AUDIT KEMAHASISWAAN

POLITEKNIK KEUANGAN NEGARA STAN Jalan Bintaro Utama Sektor V Bintaro Jaya, Tangerang Selatan 15223

TELEPON: 085720846998, WEBSITE: www.bakpknstan.com EMAIL: [email protected]

Atas temuan tersebut BAK PKN STAN merekomendasikan kepada petugas

bendahara umum untuk segera melakukan pengembalian kekurangan dana ke KMBC

Tanggapan

Menerima dan setuju

6. Adanya asset tetap yang tidak diungkapkan yaitu hardisk dan rak buku dari

kegiatan chronicle

Kondisi

Pada kegiatan Chronicle panitia Chronicle membeli barang yang termasuk kriteria

asset tetap yaitu hardisk seharga Rp760,490 dan rak buku seharga Rp177.300 namun

dari panitia Chronicle aset tersebut tidak diserahkan kepada KMBC. Namun barang

tersebut tidak dianggarkan pada RAB Chronicle

Kriteria

Berdasarkan bestpractice pembelian aset untuk kegiatan apapun seharusnya

dilakasanakan oleh organisasi yang membawahi kepanitiaan tersebut.

Sebab

Hal ini disebabkan oleh perencaan yang tidak baik dilakukan oleh panitia Chronicle

Akibat

Akibatnya saldo neraca aset tetap kurang sebesar Rp937.700

Rekomendasi

Atas temuan tersebut BAK PKN STAN merekomendasikan KMBC melakukan serah

terima barang dari aset tersebut dari panitia Chronicle

LHP atas Laporan Keuangan KMBC 2017/2018 Halaman 18 dari 25

BADAN AUDIT KEMAHASISWAAN

POLITEKNIK KEUANGAN NEGARA STAN Jalan Bintaro Utama Sektor V Bintaro Jaya, Tangerang Selatan 15223

TELEPON: 085720846998, WEBSITE: www.bakpknstan.com EMAIL: [email protected]

Tanggapan

-

7. Terdapat lebih saji pada total kas di Bendahara Penerimaan sebesar Rp292.

Kondisi

Dalam Laporan Keuangan KMBC 2018 telah melakukan pencatatan atas kas di

bendahara Penerimaan sebesar Rp 292. Berdasarkan hasil cash opname total kas

ditangan sebesar Rp 7.111.600 dan Rp 7.111.892 yang tercatat di Laporan

Keuangan.

Kriteria

Berdasarkan Petunjuk Teknis Penetapan Batas Materialitas BPK tahun 2013,

batas toleransi kesalahan untuk akun yang bersifat sangat penting seperti kas

adalah 0 (nol).

Sebab

Hal ini disebabkan oleh kelalaian bendahara dalam mencatat dan

menatausahakan kas yang ada ditangan

Akibat

Akibatnya saldo kas bendahara Penerimaan pada neraca laporan keuangan

KMBC periode 2017/2018 tidak dapat diyakini kebenaran dan keakuratannya.

Rekomendasi

Atas temuan tersebut BAK PKN STAN merekomendasikan kepada bendahara

penerimaan untuk menelusuri sebab kelebihan kas dan untuk melakukan jurnal

koreksi atas kurang catat/lebih catat yang terjadi.

Tanggapan

Setuju hal ini terjadi karena akumulasi dan juga karena pembulatan keatas

LHP atas Laporan Keuangan KMBC 2017/2018 Halaman 19 dari 25

BADAN AUDIT KEMAHASISWAAN

POLITEKNIK KEUANGAN NEGARA STAN Jalan Bintaro Utama Sektor V Bintaro Jaya, Tangerang Selatan 15223

TELEPON: 085720846998, WEBSITE: www.bakpknstan.com EMAIL: [email protected]

8. Terdapat lebih saji pada akun Belanja Proyek Departemen PORA dan kurang

saji pada akun Kas di Bendahara Departemen PORA sebesar Rp20.000,-

Kondisi

Kepanitiaan Stand KMBC (Elkamfest) telah melakukan pencatatan pembelian

kain satin dengan nomor bukti ELK-05. Dalam pencatatannya, kepanitiaan

tersebut mencatat pada jurnal sebesar Rp30.000,-. Berdasarkan hasil audit, nilai

pembelian sebenarnya sebesar Rp10.000,-, sehingga terdapat lebih saji pada akun

Belanja Proyek Departemen PORA dan kurang saji pada akun Kas di Bendahara

Departemen PORA sebesar Rp20.000,-

Kriteria

Berdasarkan best practice, pencatatan transaksi dalam jurnal seharusnya

dilakukan dengan benar agar saldo akun terkait pada Laporan Keuangan dapat

diyakini jumlahnya.

Sebab

Hal ini disebabkan oleh kelalaian bendahara panitia dalam mencatat bukti ELK-

5. Dalam bukti tersebut tertulis Kain Satin dengan pembelian sebesar 0,5 m,

dengan harga satuan Rp20.000,- per m, sehingga harga kain satin yang dibeli

sebesar Rp10.000,-. Auditor berpendapat bahwa bendahara panitia salah melihat

bukti, dan menjumlahkan kedua angka tersebut, sehingga bendahara mencatat

pembelian kain satin sebesar Rp30.000,-.

Akibat

Akibatnya saldo pada akun Belanja Proyek Departemen PORA dan akun Kas di

Bendahara Departemen PORA di Laporan Keuangan KMBC tidak dapat diyakini

kebenarannya.

Rekomendasi

LHP atas Laporan Keuangan KMBC 2017/2018 Halaman 20 dari 25

BADAN AUDIT KEMAHASISWAAN

POLITEKNIK KEUANGAN NEGARA STAN Jalan Bintaro Utama Sektor V Bintaro Jaya, Tangerang Selatan 15223

TELEPON: 085720846998, WEBSITE: www.bakpknstan.com EMAIL: [email protected]

Atas temuan tersebut BAK PKN STAN merekomendasikan kepada petugas

pembuat laporan keuangan KMBC untuk melakukan jurnal koreksi untuk akun

yang bersangkutan.

Tanggapan

-

9. Terdapat kurang saji pada akun Belanja Proyek Departemen PSDM dan

lebih saji pada akun Kas di Bendahara Departemen PSDM sebesar

Rp10.000,-.

Kondisi

Kepanitiaan Seminar Kepegawaian telah melakukan pencatatan pembelian stiker

vinyl dengan nomor bukti SKG-04. Dalam pencatatannya, kepanitiaan tersebut

mencatat pada jurnal sebesar Rp200.000,-. Berdasarkan hasil audit, nilai

pembelian sebenarnya sebesar Rp210.000,- sehingga terdapat kurang saji pada

akun Belanja Proyek Departemen PSDM dan lebih saji pada akun Kas di

Bendahara Departemen PSDM sebesar Rp10.000,-.

Kriteria

Berdasarkan best practice, pencatatan transaksi dalam jurnal seharusnya

dilakukan dengan benar agar saldo akun terkait pada Laporan Keuangan dapat

diyakini jumlahnya.

Sebab

Hal ini disebabkan oleh kelalaian bendahara panitia dalam mencatat bukti SKG-

4. Dalam bukti tersebut terdapat biaya potong sebesar Rp10.000,- yang ditulis

dengan manual (pulpen) dan tidak dimasukkan ke jurnal.

Akibat

LHP atas Laporan Keuangan KMBC 2017/2018 Halaman 21 dari 25

BADAN AUDIT KEMAHASISWAAN

POLITEKNIK KEUANGAN NEGARA STAN Jalan Bintaro Utama Sektor V Bintaro Jaya, Tangerang Selatan 15223

TELEPON: 085720846998, WEBSITE: www.bakpknstan.com EMAIL: [email protected]

Akibatnya saldo pada akun Belanja Proyek Departemen PSDM dan akun Kas di

Bendahara Departemen PSDM di Laporan Keuangan KMBC tidak dapat

diyakini kebenarannya.

Rekomendasi

Atas temuan tersebut BAK PKN STAN merekomendasikan kepada petugas

pembuat laporan keuangan KMBC untuk melakukan jurnal koreksi untuk akun

yang bersangkutan.

Tanggapan

-

10. Terdapat lebih saji pada akun Belanja Konsumsi dan kurang saji pada akun

Kas di Bendahara Departemen PSDM sebesar Rp50.000,-.

Kondisi

Kepanitiaan Seminar Kepegawaian telah melakukan pencatatan pembelian snack

kue mica dengan nomor bukti SKG-09. Dalam pencatatannya, kepanitiaan

tersebut mencatat pada jurnal sebesar Rp3.816.000,-. Berdasarkan hasil audit,

nilai pembelian sebenarnya sebesar Rp3.766.000,- sehingga terdapat lebih saji

pada akun Belanja Konsumsi dan kurang saji pada akun Kas di Bendahara

Departemen PSDM sebesar Rp50.000,-.

Kriteria

Berdasarkan best practice, pencatatan transaksi dalam jurnal seharusnya

dilakukan dengan benar agar saldo akun terkait pada Laporan Keuangan dapat

diyakini jumlahnya.

Sebab

LHP atas Laporan Keuangan KMBC 2017/2018 Halaman 22 dari 25

BADAN AUDIT KEMAHASISWAAN

POLITEKNIK KEUANGAN NEGARA STAN Jalan Bintaro Utama Sektor V Bintaro Jaya, Tangerang Selatan 15223

TELEPON: 085720846998, WEBSITE: www.bakpknstan.com EMAIL: [email protected]

Hal ini disebabkan oleh kelalaian bendahara panitia dalam mencatat bukti SKG-

9. Dalam bukti tersebut terdapat diskon yang diberikan penjual (DJ Minang)

sebesar Rp50.000,- dan tidak dimasukkan ke jurnal.

Akibat

Akibatnya saldo pada akun Belanja Konsumsi dan akun Kas di Bendahara

Departemen PSDM di Laporan Keuangan KMBC tidak dapat diyakini

kebenarannya.

Rekomendasi

Atas temuan tersebut BAK PKN STAN merekomendasikan kepada petugas

pembuat laporan keuangan KMBC untuk melakukan jurnal koreksi untuk akun

yang bersangkutan.

Tanggapan

-

11. Terdapat lebih saji pada akun Belanja Konsumsi dan kurang saji pada akun

Kas di Bendahara Departemen PSDM sebesar Rp25.000,-.

Kondisi

Kepanitiaan Seminar Kepegawaian telah melakukan pencatatan pembelian

konsumsi dengan nomor bukti SKG-11. Dalam pencatatannya, kepanitiaan

tersebut mencatat pada jurnal sebesar Rp290.000,-. Berdasarkan hasil audit, nilai

pembelian sebenarnya sebesar Rp265.000,- sehingga terdapat lebih saji pada

akun Belanja Konsumsi dan kurang saji pada akun Kas di Bendahara Departemen

PSDM sebesar Rp25.000,-.

Kriteria

LHP atas Laporan Keuangan KMBC 2017/2018 Halaman 23 dari 25

BADAN AUDIT KEMAHASISWAAN

POLITEKNIK KEUANGAN NEGARA STAN Jalan Bintaro Utama Sektor V Bintaro Jaya, Tangerang Selatan 15223

TELEPON: 085720846998, WEBSITE: www.bakpknstan.com EMAIL: [email protected]

Berdasarkan best practice, pencatatan transaksi dalam jurnal seharusnya

dilakukan dengan benar agar saldo akun terkait pada Laporan Keuangan dapat

diyakini jumlahnya.

Sebab

Hal ini disebabkan oleh kelalaian penjual (Warung Donat P. Kadin (Fitri)) dalam

mencatat bukti SKG-09. Dalam bukti tersebut terdapat beberapa makanan yang

dibeli dengan pembelian sebesar Rp265.000,-, namun dalam kotak ‘Jumlah’,

penjual menuliskan total pembelian sebesar Rp290.000,-. Auditor berpendapat

bahwa baik penjual maupun pembeli tidak memeriksa jumlah pembelian dengan

teliti, dan menyebabkan bendahara salah dalam mencatat jurnal seharusnya.

Akibat

Akibatnya saldo pada akun Belanja Konsumsi dan akun Kas di Bendahara

Departemen PSDM di Laporan Keuangan KMBC tidak dapat diyakini

kebenarannya.

Rekomendasi

Atas temuan tersebut BAK PKN STAN merekomendasikan kepada petugas

pembuat laporan keuangan KMBC untuk melakukan jurnal koreksi untuk akun

yang bersangkutan.

Tanggapan

-

C. Hal-hal yang Perlu Diperhatikan

- Realisasi di beberapa akun belanja melebihi anggaran.

- Beberapa bukti tidak mencantumkan tanggal, penerima, keperluan ataupun otorisasi.

LHP atas Laporan Keuangan KMBC 2017/2018 Halaman 24 dari 25

BADAN AUDIT KEMAHASISWAAN

POLITEKNIK KEUANGAN NEGARA STAN Jalan Bintaro Utama Sektor V Bintaro Jaya, Tangerang Selatan 15223

TELEPON: 085720846998, WEBSITE: www.bakpknstan.com EMAIL: [email protected]

- Terdapat kesalahan pengklasifikasian pencatatan terkait surplus pada beberapa

kegiatan, seperti Brevet Leadership Training, Pengadaan Kaos Departemen dan

Merchandise Bea Cukai, dimana petugas mencatat pada akun Kas di Bank yang

seharusnya dicatat pada akun Kas di Bendahara Penerimaan.

- Ada beberapa bukti dalam LPJ yang tidak dilampirkan pada LPJ namun diberikan

secara terpisah

- Ada Transaksi yang tidak mencantumkan Bukti SPM

- Pada LPJ Kegiatan Chronicle terdapat beberapa bukti transaksi yang tidak memadai

untuk pembelian yang jumlah besar. Menurut perhitungan auditor sejumlah

Rp6.853.000. Pada LPJ yang diberikan terdapat bukti transkasi eksternal yang tidak

diberi tanda tangan.

- Berita acara serah terima hadiah untuk nomor bukti CHR 382 dan CHR 383 tidak

ditanda tangani oleh pihak kedua

LHP atas Laporan Keuangan KMBC 2017/2018 Halaman 25 dari 25