Lampiran S – 293/PJ.02/2017 - · PDF file [email protected] Lampiran Surat...

3

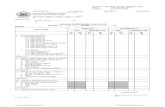

www.peraturanpajak.com [email protected] Lampiran Surat Direktur Jenderal Pajak Nomor : S - 293/PJ.02/2017 Tanggal : 10 Juli 2017 KETENTUAN TERKAIT SURAT KUASA DAN SURAT PENUNJUKAN DALAM PENYAMPAIAN DAN PENYERAHAN SPT No. Penandatangan SPT Surat Kuasa Cakupan Surat Kuasa Pengantar SPT Surat Penunjukan/ Kartu Pegawai Tolak/ Terima Keterangan 1. Wajib Pajak Tidak ada - Pegawai Wajib Pajak Kartu identitas pegawai Wajib Pajak Terima - 2. Wajib Pajak Tidak ada - Pegawai Wajib Pajak Tidak ada Tolak Harus disertakan dengan surat penunjukan dari Wajib Pajak kepada pegawai Wajib Pajak atau kartu pegawai Wajib Pajak. 3. Wajib Pajak Tidak ada - Bukan pegawai Wajib Pajak Surat penunjukan dari Wajib Pajak kepada bukan pegawai Wajib Pajak Terima - 4. Wajib Pajak Tidak ada - Bukan pegawai Wajib Pajak Tidak ada Tolak Harus disertakan dengan surat penunjukan dari Wajib Pajak kepada bukan pegawai Wajib Pajak. 5. Kuasa Ada Surat Kuasa Khusus mencakup pengisian, penandatanganan, dan penyampaian SPT. Kuasa Tidak ada Terima - 6. Kuasa Ada Surat Kuasa Khusus hanya mencakup pengisian, dan penandatanganan SPT. Kuasa Tidak ada Tolak Surat Kuasa tidak mencakup pelaksanaan penyampaian SPT. Dalam hal penyampaian SPT dilakukan oleh seorang Kuasa, harus disertakan dengan surat penunjukan dari Wajib Pajak kepada seorang Kuasa. 7. Kuasa Ada Surat Kuasa Khusus hanya mencakup pengisian, dan penandatanganan SPT. Kuasa Surat penunjukan dari Wajib Pajak kepada seorang Kuasa Terima - 8. Kuasa Ada Surat Kuasa Khusus hanya mencakup pengisian dan penandatanganan SPT. Pegawai Kuasa Tidak ada Tolak Surat Kuasa tidak mencakup pelaksanaan penyampaian SPT. Dalam hal penyampaian SPT dilakukan oleh pegawai Kuasa, harus disertakan surat penunjukan dari Wajib Pajak kepada pegawai Kuasa. 9. Kuasa Ada Surat Kuasa Khusus hanya mencakup pengisian dan penandatanganan SPT. Pegawai Kuasa Surat penunjukan dari seorang Kuasa kepada pegawai Kuasa Tolak Surat Kuasa tidak mencakup pelaksanaan penyampaian SPT. Dalam hal penyampaian SPT dilakukan oleh pegawai Kuasa, harus disertakan surat penunjukan dari Wajib Pajak kepada pegawai Kuasa.

Transcript of Lampiran S – 293/PJ.02/2017 - · PDF file [email protected] Lampiran Surat...

www.peraturanpajak.com [email protected]

Lampiran

Surat Direktur Jenderal Pajak Nomor : S - 293/PJ.02/2017 Tanggal : 10 Juli 2017

KETENTUAN TERKAIT SURAT KUASA DAN SURAT PENUNJUKAN DALAM PENYAMPAIAN DAN PENYERAHAN SPT

No. Penandatangan

SPT Surat Kuasa

Cakupan Surat Kuasa Pengantar

SPT Surat Penunjukan/

Kartu Pegawai Tolak/ Terima

Keterangan

1. Wajib Pajak Tidak ada - Pegawai Wajib Pajak

Kartu identitas pegawai Wajib Pajak

Terima -

2. Wajib Pajak Tidak ada - Pegawai Wajib Pajak

Tidak ada Tolak Harus disertakan dengan surat penunjukan dari Wajib Pajak kepada pegawai Wajib Pajak atau kartu pegawai Wajib Pajak.

3. Wajib Pajak Tidak ada - Bukan pegawai Wajib Pajak

Surat penunjukan dari Wajib Pajak kepada bukan pegawai Wajib Pajak

Terima -

4. Wajib Pajak Tidak ada - Bukan pegawai Wajib Pajak

Tidak ada Tolak Harus disertakan dengan surat penunjukan dari Wajib Pajak kepada bukan pegawai Wajib Pajak.

5. Kuasa Ada Surat Kuasa Khusus mencakup pengisian, penandatanganan, dan penyampaian SPT.

Kuasa Tidak ada Terima -

6. Kuasa Ada Surat Kuasa Khusus hanya mencakup pengisian, dan penandatanganan SPT.

Kuasa Tidak ada Tolak Surat Kuasa tidak mencakup pelaksanaan penyampaian SPT. Dalam hal penyampaian SPT dilakukan oleh seorang Kuasa, harus disertakan dengan surat penunjukan dari Wajib Pajak kepada seorang Kuasa.

7. Kuasa Ada Surat Kuasa Khusus hanya mencakup pengisian, dan penandatanganan SPT.

Kuasa Surat penunjukan dari Wajib Pajak kepada seorang Kuasa

Terima -

8. Kuasa Ada Surat Kuasa Khusus hanya mencakup pengisian dan penandatanganan SPT.

Pegawai Kuasa

Tidak ada Tolak Surat Kuasa tidak mencakup pelaksanaan penyampaian SPT. Dalam hal penyampaian SPT dilakukan oleh pegawai Kuasa, harus disertakan surat penunjukan dari Wajib Pajak kepada pegawai Kuasa.

9. Kuasa Ada Surat Kuasa Khusus hanya mencakup pengisian dan penandatanganan SPT.

Pegawai Kuasa

Surat penunjukan dari seorang Kuasa kepada pegawai Kuasa

Tolak Surat Kuasa tidak mencakup pelaksanaan penyampaian SPT. Dalam hal penyampaian SPT dilakukan oleh pegawai Kuasa, harus disertakan surat penunjukan dari Wajib Pajak kepada pegawai Kuasa.

www.peraturanpajak.com [email protected]

No. Penandatangan

SPT

Surat

Kuasa Cakupan Surat Kuasa

Pengantar

SPT

Surat Penunjukan/

Kartu Pegawai

Tolak/

Terima Keterangan

10. Kuasa Ada Surat Kuasa Khusus hanya mencakup pengisian dan penandatanganan SPT.

Pegawai Kuasa Kartu pegawai Kuasa Tolak Surat Kuasa tidak mencakup pelaksanaan penyampaian SPT. Dalam hal penyampaian SPT dilakukan oleh pegawai Kuasa, harus disertakan surat penunjukan dari

Wajib Pajak kepada pegawai Kuasa.

11. Kuasa Ada Surat Kuasa Khusus hanya mencakup pengisian dan penandatanganan SPT.

Pegawai Kuasa Surat penunjukan dari Wajib Pajak kepada pegawai Kuasa

Terima -

12. Kuasa Ada Surat Kuasa Khusus hanya mencakup pengisian dan penandatanganan SPT.

Pegawai Wajib Pajak

Surat penunjukan dari Wajib Pajak kepada pegawai Wajib Pajak

Terima -

13. Kuasa Ada Surat Kuasa Khusus hanya mencakup pengisian dan penandatanganan SPT.

Pegawai Wajib Pajak

Kartu pegawai Wajib Pajak Terima -

14. Kuasa Ada Surat Kuasa Khusus hanya mencakup pengisian dan penandatanganan SPT.

Orang lain Surat penunjukan dari Wajib Pajak kepada orang lain

Terima -

15. Kuasa Ada Surat Kuasa Khusus hanya mencakup pengisian dan penandatanganan SPT.

Orang lain Tidak ada Tolak Harus disertakan dengan surat penunjukan dari Wajib Pajak kepada orang lain.

16. Kuasa Ada Surat Kuasa Khusus hanya mencakup pengisian dan penandatanganan SPT.

Orang lain Surat penunjukan dari seorang Kuasa kepada orang lain

Tolak Surat Kuasa tidak mencakup pelaksanaan penyampaian SPT. Dalam hal penyampaian SPT dilakukan oleh orang lain, harus disertakan dengan surat penunjukan dari Wajib Pajak kepada orang lain.

17. Kuasa Ada Surat Kuasa Khusus mencakup pengisian, penandatanganan, dan penyampaian SPT.

Pegawai Kuasa Tidak ada Tolak Harus disertakan dengan Surat Penunjukan dari seorang Kuasa kepada pegawai Kuasa atau kartu pegawai Kuasa.

18. Kuasa Ada Surat Kuasa Khusus mencakup pengisian, penandatanganan, dan penyampaian SPT.

Pegawai Kuasa Surat penunjukan dari Wajib Pajak kepada pegawai Kuasa

Tolak Surat Kuasa mencakup pelaksanaan penyampaian SPT. Dalam hal penyampaian SPT dilakukan oleh pegawai Kuasa, harus disertakan dengan surat penunjukan dari seorang Kuasa kepada pegawai Kuasa.

19. Kuasa Ada Surat Kuasa Khusus mencakup pengisian, penandatanganan, dan penyampaian SPT.

Pegawai Kuasa Surat penunjukan dari seorang Kuasa kepada pegawai Kuasa

Terima -

20. Kuasa Ada Surat Kuasa Khusus mencakup pengisian, penandatanganan, dan penyampaian SPT.

Pegawai Kuasa Kartu pegawai Kuasa Terima -

21. Kuasa Ada Surat Kuasa Khusus mencakup Orang lain Surat penunjukan dari Tolak Surat Kuasa mencakup pelaksanaan penyampaian SPT.

www.peraturanpajak.com [email protected]

No. Penandatangan

SPT

Surat

Kuasa Cakupan Surat Kuasa

Pengantar

SPT

Surat Penunjukan/

Kartu Pegawai

Tolak/

Terima Keterangan

pengisian, penandatanganan, dan penyampaian SPT.

Wajib Pajak kepada orang lain

Dalam hal penyampaian SPT dilakukan oleh orang lain, harus disertakan dengan surat penunjukan dari seorang Kuasa kepada orang lain.

22. Kuasa Ada Surat Kuasa Khusus mencakup pengisian, penandatanganan, dan penyampaian SPT.

Orang lain Surat penunjukan dari seorang Kuasa kepada orang lain

Terima -

23. Kuasa Ada Surat Kuasa Khusus mencakup pengisian, penandatanganan, dan penyampaian SPT.

Orang lain Kartu pegawai Kuasa Terima -

24. Kuasa Ada Surat Kuasa Khusus mencakup pengisian, penandatanganan, dan penyampaian SPT.

Pegawai Wajib Pajak

Kartu identitas pegawai Wajib Pajak

Tolak Surat Kuasa mencakup pelaksanaan penyampaian SPT. Dalam hal penyampaian SPT dilakukan oleh pegawai Wajib Pajak, harus disertakan dengan surat penunjukan dari seorang Kuasa kepada pegawai Wajib Pajak.

25. Kuasa Ada tapi bukan surat kuasa

khusus.

Seluruh kewajiban perpajakan Wajib Pajak.

Kuasa Tidak ada Tolak Harus disertakan surat kuasa khusus.

a.n. Direktur Jenderal Direktur Peraturan Perpajakan I ttd Arif Yanuar NIP 19571108198408 1 001