KONSEP, APLIKASI, DAN PERLAKUAN AKUNTANSI … · cahaya kebenaran yang menjunjung nilai-nilai...

17

KONSEP, APLIKASI, DAN PERLAKUAN AKUNTANSI TERHADAP ZAKAT ASET PADA PERUSAHAAN DAGANG “Toko Emas Sulton2” DI MALANG SKRIPSI Oleh BAITY JANNATY NIM : 10520058 JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS ISLAM NEGERI MAULANA MALIK IBRAHIM MALANG 2014

Transcript of KONSEP, APLIKASI, DAN PERLAKUAN AKUNTANSI … · cahaya kebenaran yang menjunjung nilai-nilai...

KONSEP, APLIKASI, DAN PERLAKUAN AKUNTANSI TERHADAP ZAKAT ASET PADA PERUSAHAAN

DAGANG “Toko Emas Sulton2” DI MALANG

SKRIPSI

Oleh

BAITY JANNATY

NIM : 10520058

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS ISLAM NEGERI

MAULANA MALIK IBRAHIM

MALANG

2014

ii

KONSEPSI, APLIKASI DAN PERLAKUAN AKUNTANSI

TERHADAP ZAKAT ASET PADA PERUSAHAAN DAGANG

“TOKO EMAS SULTON2” DI MALANG

SKRIPSI

Diajukan Kepada:

Universitas Islam Negeri (UIN) Maulana Malik Ibrahim Malang

Untuk Memenuhi Salah Satu Persyaratan

Dalam Memperoleh Gelar Sarjana Ekonomi (SE)

O l e h

BAITY JANNATY

NIM : 10520058

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS ISLAM NEGERI (UIN)

MAULANA MALIK IBRAHIM

MALANG

2014

iii

LEMBAR PESETUJUAN

KONSEPSI, APLIKASI DAN PERLAKUAN AKUNTANSI

TERHADAP ZAKAT ASET PADA PERUSAHAAN DAGANG

“TOKO EMAS SULTON2” DI MALANG

SKRIPSI

Oleh

BAITY JANNATY

NIM : 10520058

Telah Disetujui

Dosen Pembimbing,

Dr. H. Ahmad Djalaluddin, Lc, MA NIP. 19730719 200501 1 003

Mengetahui :

Ketua Jurusan Akuntansi,

Nanik Wahyuni, SE, M.Si., Ak, CA

NIP. 19720322 200801 2 005

iv

LEMBAR PENGESAHAN

KONSEPSI, APLIKASI DAN PERLAKUAN AKUNTANSI

TERHADAP ZAKAT ASET PADA PERUSAHAAN DAGANG

“TOKO EMAS SULTON2” DI MALANG

SKRIPSI

Oleh

BAITY JANNATY

NIM : 10520058

Telah Dipertahankan di Depan Dewan Penguji

Dan Dinyatakan Diterima Sebagai Salah Satu Persyaratan

Untuk Memperoleh Gelar Sarjana Ekonomi (SE)

Pada 15 Juli 2014

SusunanDewanPenguji TandaTangan

1. Penguji Ketua

YonaOctianiLestari, SE., MSA : ( )

NIP 19771025 200901 2 006

2. Dosen Pembimbing/Sekretaris

Dr. H. Ahmad Djalaluddin, Lc, MA : ( )

NIP 19730719 200501 1 003

3. Penguji Utama

Yuniarti Hidayah SP, SE., M.Bus., Ak, CA: ( )

NIP 19760617 200801 2020

Disahkan Oleh:

Ketua Jurusan,

Nanik Wahyuni, SE, M.Si., Ak, CA

NIP. 19720322 200801 2 005

v

SURAT PERNYATAAN

Yang bertandatangan di bawah ini:

Nama : Baity Jannaty

NIM : 10520058

Fakultas/Jurusan : Ekonomi/Akuntansi

Menyatakan bahwa “Skripsi” yang saya buat untuk memenuhi persyaratan

kelulusan pada Jurusan Akuntansi Fakultas Ekonomi Universitas Islam Negeri

(UIN) Maulana Malik Ibrahim Malang, dengan judul:

KONSEPSI, APLIKASI, DAN PERLAKUAN AKUNTANSI TERHADAP

ZAKAT ASET PADA PERUSAHAAN DAGANG “TOKO EMAS

SULTON2” DI MALANG

Adalah hasil karya saya sendiri, bukan “duplikasi” dari karya orang lain.

Selanjutnya apabila dikemudian hari ada “klaim” dari pihak lain, bukan menjadi

tanggung jawab Dosen Pembimbing dan atau pihak Fakultas Ekonomi, tetapi

menjadi tanggung jawab saya sendiri.

Demikian surat pernyataan ini saya buat dengan sebenarnya dan tanpa paksaan

dari siapapun.

Malang,

Hormat saya,

Baity Jannaty

NIM :10520058

tandatangan

di atasmaterai

6.000

vi

PERSEMBAHAN

Yang Utama Dan Segalanya…

Alhamdulillahirobbil’alamin, puji syukur atas kehadirat ALLAH SWT ,Shalawat serta salam

kepada junjungan besar Nabi Muhammad saw, keluarga dan parasahabatnya karena telah

memberikan kesehatan serta kesabaran. Sehingga saya dapat menyelesaikan skripsi ini dengan

tepat waktu.

Ibu dan Bapak Tercinta Sebagai tanda bakti, hormat, dan rasa terima kasih yang tiada terhingga kupersembahkan

karya kecil ini kepada Ibudan Ayah yang telah memberikan kasih sayang, segala dukungan, dan cinta kasih yang tiada terhingga dan takmungkin dapat kubalas hanya dengan selembar

kertas yang bertuliskan kata cinta dan persembahan. Semoga ini menjadi langkah awal untuk membuat Ibudan Ayah bahagia karna kusadar, selama ini belum bisa berbuat yang lebih.

Untuk Ibudan Ayah yang selalu membuatku termotivasi dan selalu memberikan kasih sayang, selalu mendoakanku, dan selalu menasehatiku menjadi lebih baik,

Terima KasihIbu.... Terima Kasih Bapak...

My Family… Untuk saudara, kakak dan adik-adikku, tiada yang paling mengharukan saat kumpul

bersama kalian, walaupun sering bertengkar tapi hal itu selalu menjadi warna yang tak akan bisa tergantikan, terima kasih atas doa dan bantuan kalian selama ini, hanya karya kecil ini yang dapat aku persembahkan. Maaf belum bisa menjadi panutan seutuhnya, tapi aku akan

selalu menjadi yang terbaik untuk kalian semua...

vii

MOTTO

Jadilah seperti karang di lautan yang kuat dihantam ombak dan lakukan hal

yang bermanfaat untuk diri sendiri dan orang lain, karena hidup hanyalah

sekali. Ingathanyapada Allah SWT apapundan di

manapunkitaberadakepadaDia-lahtempatmemintadanmemohon

_Inna ma’al ‘usriyusroo_

(Sesungguhnya Bersama Kesulitan Itu Ada Kemudahan)

viii

KATA PENGANTAR

Alhamdulillahirobbil’alamin, segala Puji Syukur penulis panjatkan

kehadirat Allah SWT, yang telah melimpahkan rahmat dan hidayah-Nya, sehingga

dapat menyelesaikan penelitian yang berjudul “Konsepsi, Aplikasi, Dan

Perlakuan Akuntansi Terhadap Zakat Aset Pada Perusahaan Dagang “Toko

Emas Sulton2” Di Malang”.

Semoga sholawat serta salam tetap terlimpah dan tercurahkan kepada Nabi

Agung Muhammad SAW yang telah berjuang merubah kegelapan zaman menuju

cahaya kebenaran yang menjunjung nilai-nilai harkat dan martabat menuju insan

peradaban.

Suatu kebahagiaan dan kebanggaan tersendiri bagi penulis yang telah

melalui Perjalanan panjang dalam menyelesaikan skripsi ini. Namun, penulis

menyadari bahwa skripsiini dapat diselesaikan karena senantiasa mendapat

bimbingan, petunjuk, saran dan kritik dari berbagai pihak baik secara langsung

maupun secara tidak langsung. Oleh karena itu, dalam kesempatan ini penulis

ingin mengucapkan terimakasih yang sebesar-besarnya serta penghargaan

setinggi-tingginya kepada:

1. Prof. Dr. H. Mudjia Rahardjo, M.Si selaku Rektor Universitas Islam

Negeri (UIN) Maulana Malik Ibrahim Malang.

2. Dr. H. Salim Al Idrus, MM., M.Ag Selaku Dekan Fakultas Ekonomi

Universitas Islam Negeri (UIN) Maulana Malik Ibrahim Malang.

3. Ibu Nanik Wahyuni, SE, M.Si., Ak, CA selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi Universitas Islam Negeri (UIN) Maulana Malik Ibrahim Malang.

4. Ibu Yuniarti Hidayah SP, SE., M. Bus selaku dosen wali, terima kasih atas

bimbingan, do’a dan motivasinya selama ini.

5. Bapak Dr. H. Ahmad Djalaluddin, Lc., MA selaku dosen pembimbing skripsi

yang telah meluangkan waktu, tenaga serta pikiran, dan dengan tulus

ikhlas dan penuh kesabaran dalam memberikan bimbingan, motivasi dan

nasihat-nasihat sehingga skripsi ini dapat terselesaikan.

ix

6. Segenap Dosen dan Karyawan FakultasEkonomi UIN Maulana Malik

Ibrahim Malang.

7. Ayahanda tercinta Bapak Edy Sukiswo dan Ibunda tersayang Laily

Qodariyah serta Nenek H. Farchana yang telah mendo’akan dengan tulus

dari hati, mendidik dengan penuh kasih sayang, dan selalu memberikan

semangat dan motivasi yang tiada-hentinya. Terima kasih untuk dukungan

materiil dan non materiil sehingga penulis dapat menyelesaikan studi S1 di

UIN MALIKI Malang. Tak lupa kepada kakak-kakakku Alfiatus S, serta

adikkuSiti Isnaini Masruroh, M. Sulton Novidianto, Sisilia Ayu yang telah

menjadi motivator bagi penulis untuk terus berkarya dan tak putus

semangat. Tak lupa juga kepada padhe, budhe, dan saudara-saudaraku

semuanya.

8. Terima kasih kepada M. Fadli Fauzi yang selalu memberi motivasi, semangat,

do’a dan menyempatkan waktunya sehingga skripsi ini dapat terselesaikan.

9. Terima kasih kepada sahabat seperjuangan yang selalu meluangkan waktu

bersama untuk bercanda dan berkeluh kesah serta saling memberikan

semangat Fithriana N.F, Laily Latifah, Tuhani Arum K.S, Ammaliya

M.Pyang tiada henti memberikan semangat yang luar biasa.

10. Segenap keluarga besar Tax Center UIN MALIKI MALANG, terima

kasih atas dukungannya.

11. Teman – teman Jurusan Akuntansi angkatan 2010, yang selalalu saling

memberikan support dan saran agar dapat membantu penyelesaian skripsi.

12. Teman kamar FAZA 35 (Mila, Firoh, Nia, Erika, Chacha, Arum, Sita), terima

kasih atas kebersamaan, kekompakan, canda tawa yang pernah kita lalui bersama.

13. Dan seluruh pihak yang terlibat secara langsung maupun tidak langsung

yang tidak bisa penulissebutkan satu persatu.

Hanya ucapan terima kasih yang sebesar-besarnya yang dapat

penulissampaikan, semoga bantuan dan do’a yang telah diberikan dapat menjadi

catatanamal kebaikan dihadapan Allah SWT dan akan mendapatkan

balasannya.Amin.

x

Dengan segala kerendahan hati, penulis menyadari bahwa masih

terdapatkekurangan dalam skripsi ini. Oleh karena itu, penulis sangat berharap

saran dan kritik daripara pembaca yang budiman untuk perbaikan dimasa

mendatang.Akhirnya, semoga skripsi ini dapat bermanfaat dan berguna bagi

yangmembacanya, dan kepada perusahaan guna untuk evaluasi kinerja

perusahaan.Semoga Allah SWT selalu melimpahkan rahmat, taufiq, hidayah, dan

inayah-Nyakepada kita semua. Amin.

Malang, 2 Juli 2014

Penulis

xi

DAFTAR ISI

Halaman

HALAMAN SAMPUL DEPAN

HALAMAN JUDUL

LEMBAR PERSETUJUAN ................................................................. ii

LEMBAR PENGESAHAN .................................................................. iii

SURAT PERNYATAAN ..................................................................... iv

HALAMAN PERSEMBAHAN ........................................................... v

MOTTO ................................................................................................. vi

KATA PENGANTAR ........................................................................... vii

DAFTAR ISI .......................................................................................... x

DAFTAR TABEL ................................................................................. xii

DAFTAR BAGAN ................................................................................. xiii

ABSTRAK ............................................................................................. xiv

BAB I. PENDAHULUAN

1.1 LatarBelakang ...................................................................... 1

1.2 RumusanMasalah ................................................................. 7

1.3 Tujuandankegunaanpenelitian .............................................. 7

1.4 BatasanPenelitian ................................................................. 9

BAB II. KAJIAN PUSTAKA

2.1 HasilPenelitianTerdahulu ..................................................... 10

2.2 KajianTeoritis ....................................................................... 15

2.2.1 Fiqh Zakat .............................................................. 15

2.2.2 KonsepHarta (Aktiva/Aset) .................................... 22

2.2.3 JangkauanPerluasan Zakat Dan Potensi Zakat

Perusahaan ………………………………………. 31

2.2.4 Zakat Dalam UU 38 Tahun 1999

Dan UU 17 Tahun 2000…………………………. 32

2.2.5 Zakat Perusahaan ………………………………… 34

2.2.6 MetodePerhitungan Zakat Perusahaan ................... 40

2.2.7 StandarAkuntansi Zakat ......................................... 42

2.2.8 BentukAkuntansi Zakat HartaKekayaan ................ 45

2.2.9 Penyajian SAK AsetLancar

Dan KewajibanJangkaPendek ................................ 51

2.3 KerangkaBerfikir .................................................................. 56

xii

BAB III. METODE PENELITIAN

3.1 LokasiPenelitan .................................................................... 57

3.2 JenisdanPendekatanPenelitian .............................................. 57

3.3 SubyekPenelitian .................................................................. 57

3.4 Data danJenis Data ............................................................... 58

3.5 TeknikPengumpulan Data .................................................... 58

3.6 Model Analisis Data ............................................................. 59

BAB IV. ANALISIS DATA DAN PEMBAHASAN

4.1 Paparan Data Hasil Penelitian .............................................. 61

4.2 Pembahasan Hasil Penelitian ............................................... 64

BAB V. PENUTUP

5.1 Kesimpulan .......................................................................... 80

5.2 Saran .................................................................................... 81

DAFTAR PUSTAKA

LAMPIRAN

xiii

DAFTAR TABEL

Halaman

Tabel 2.1 Tarif Zakat Kekayaan (Harta) .............................................. 39

Tabel 4.1 Bentuk Perhitungan Zakat Perusahaan ................................. 68

Tabel 4.2 Daftar Aset Kena Zakat ...................................................... 71

Tabel 4.3 Laporan Persediaan Barang Dagangan

Toko Emas Sulton2 .............................................................. 73

Tabel 4.4 Laporan Aktiva Toko Emas Sulton2 ................................... 73

Tabel 4.5 Laporan Zakat Toko Emas Sulton2 ...................................... 74

Tabe 4.6 Perbandingan Formulasi Konsep dengan Aplikasi .............. 75

Tabe 4.7 Perbandingan Perakuan Akuntansi Persediaan .................... 75

xiv

DAFTAR GAMBAR

Halaman

Gambar 2.1 KerangkaBerfikir ............................................................... 56

Gambar 4.1 StrukturOrganisasi ............................................................. 63

Gambar 4.2 Penyaluran Zakat TokoEmas Sulton2…………………… 78

xv

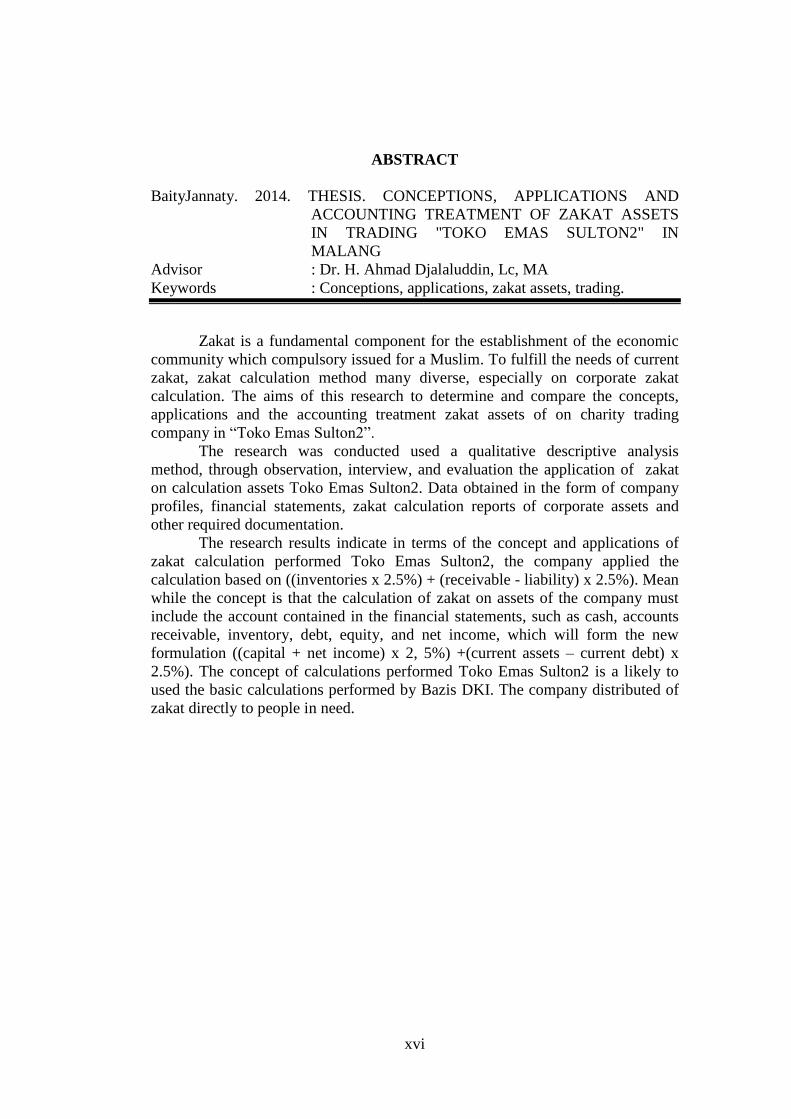

ABSTRAK

BaityJannaty. 2014. SKRIPSI: KONSEPSI, APLIKASI DAN PERLAKUAN

AKUNTANSI TERHADAP ZAKAT ASET PADA

PERUSAHAAN DAGANG “TOKO EMAS

SULTON2” DI MALANG

Pembimbing : Dr. H. Ahmad Djalaluddin, Lc, MA

Kata Kunci : Konsepsi, Apikasi, Zakat Aset, Perusahaan Dagang

Zakat merupakan komponen pokok bagi tegaknya ekonomi umat yang

wajib dikeluarkan bagi seorang muslim. Untuk memenuhi kebutuhan zakat saat

ini, banyak metode perhitungan zakat yang beraneka ragam, khususnya pada

perhitungan zakat perusahaan. Penelitian ini bertujuan untuk mengetahui serta

membandingkan konsep, aplikasi danperlakuan akuntansi terhadap zakat asset

pada perusahaan dagang yang telah diterapkan pada Toko Emas Sulton2.

Penelitian dilakukan dengan metode analisis deskriptif kualitatif, melalui

observasi, wawancara, serta mengevaluasi aplikasi perhitungan zakat terhadap

asset Toko Emas Sulton2 Malang. Data diperoleh dalam bentuk profil perusahaan,

laporan keuangan, laporan perhitungan zakat asset perusahaan dan dokumentasi

yang diperlukan.

Hasil penelitian dilihat dari segi konsep dan aplikasi perhitungan zakat

yang dilakukan Toko Emas Sulton2, menunjukkan bahwa perusahaan melakukan

perhitungan zakat terhadap aset yang dimiliki dengan cara ((persediaan x 2,5%) +

(piutang - utang) x 2,5%). Sedangkan konsep yang ada bahwa perhitungan zakat

terhadap asset perusahaan harus melibatkan akun yang terdapat pada laporan

keuangan, misalnya kas, piutang, persediaan, utang, modal, dan laba bersih, yang

nantinya akan membentuk formulasi baru ((Modal + laba bersih) x 2,5%) +

(Aktiva lancar – Utang lancar) x 2,5%). Konsep perhitungan yang dilakukan Toko

Emas Sulton2 mendekati dasar perhitungan yang dilakukan oleh Bazis DKI.

Perusahaan melakukan penyaluran zakatnya dengan cara langsung diserahkan

pada orang yang membutuhkan.

xvi

ABSTRACT

BaityJannaty. 2014. THESIS. CONCEPTIONS, APPLICATIONS AND

ACCOUNTING TREATMENT OF ZAKAT ASSETS

IN TRADING "TOKO EMAS SULTON2" IN

MALANG

Advisor : Dr. H. Ahmad Djalaluddin, Lc, MA

Keywords : Conceptions, applications, zakat assets, trading.

Zakat is a fundamental component for the establishment of the economic

community which compulsory issued for a Muslim. To fulfill the needs of current

zakat, zakat calculation method many diverse, especially on corporate zakat

calculation. The aims of this research to determine and compare the concepts,

applications and the accounting treatment zakat assets of on charity trading

company in “Toko Emas Sulton2”.

The research was conducted used a qualitative descriptive analysis

method, through observation, interview, and evaluation the application of zakat

on calculation assets Toko Emas Sulton2. Data obtained in the form of company

profiles, financial statements, zakat calculation reports of corporate assets and

other required documentation.

The research results indicate in terms of the concept and applications of

zakat calculation performed Toko Emas Sulton2, the company applied the

calculation based on ((inventories x 2.5%) + (receivable - liability) x 2.5%). Mean

while the concept is that the calculation of zakat on assets of the company must

include the account contained in the financial statements, such as cash, accounts

receivable, inventory, debt, equity, and net income, which will form the new

formulation ((capital + net income) x 2, 5%) +(current assets – current debt) x

2.5%). The concept of calculations performed Toko Emas Sulton2 is a likely to

used the basic calculations performed by Bazis DKI. The company distributed of

zakat directly to people in need.

xvii

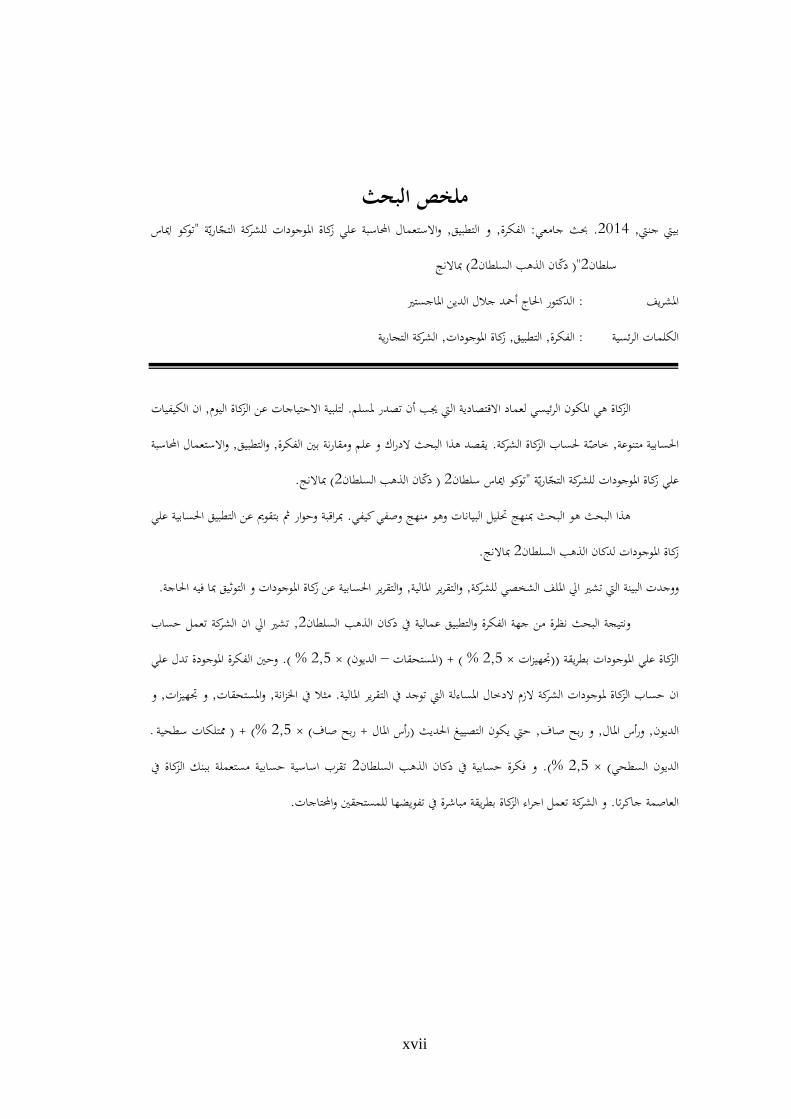

ملخص البحثتوكو امياس "واالستعمال احملاسبة علي زكاة املوجودات للشركة التّجاريّة , و التطبيق, الفكرة: حبث جامعي. 4102, بييت جنيت

مباالنج( 4دّكان الذهب السلطان") 4سلطان

الدكتور احلاج أمحد جالل الدين املاجستري: املشريف

الشركة التجارية, زكاة املوجودات, التطبيق, الفكرة: الكلمات الرئسية

ان الكيفيات , لتلبية االحتياجات عن الزكاة اليوم. الزكاة هي املكون الرئيسي لعماد االقتصادية اليت جيب أن تصدر ملسلم

مال احملاسبة واالستع, والتطبيق, يقصد هذا البحث الدراك و علم ومقارنة بني الفكرة. خاّصة حلساب الزكاة الشركة, احلسابية متنوعة

.مباالنج( 4دّكان الذهب السلطان) 4توكو امياس سلطان"علي زكاة املوجودات للشركة التّجاريّة

مبراقبة وحوار مث بتقومي عن التطبيق احلسابية علي . هذا البحث هو البحث مبنهج حتليل البيانات وهو منهج وصفي كيفي

.مباالنج 4زكاة املوجودات لدكان الذهب السلطان

.والتقرير احلسابية عن زكاة املوجودات و التوثيق مبا فيه احلاجة, والتقرير املالية, وجدت البينة اليت تشري ايل امللف الشخصي للشركةو

تشري ايل ان الشركة تعمل حساب , 4ونتيجة البحث نظرة من جهة الفكرة والتطبيق عمالية يف دكان الذهب السلطان

وحني الفكرة املوجودة تدل علي (. % 4,2× ( الديون –املستحقات ( + ) % 4,2× جتهيزات ))الزكاة علي املوجودات بطريقة

و , و جتهيزات, واملستحقات, مثال يف اخلزانة. ان حساب الزكاة ملوجودات الشركة الزم الدخال املساءلة اليت توجد يف التقرير املالية

طحية ـ ممتلكات س%( + ) 4,2× ( ربح صاف+ رأس املال )حيت يكون التصييغ احلديث , و ربح صاف, ورأس املال, الديون

تقرب اساسية حسابية مستعملة ببنك الزكاة يف 4و فكرة حسابية يف دكان الذهب السلطان%(. 4,2× ( الديون السطحي

.و الشركة تعمل اجراء الزكاة بطريقة مباشرة يف تفويضها للمستحقني واحملتاجات. العاصمة جاكرتا