KETENTUAN PIDANA ATAS TINDAK PIDANA DI BIDANG … · Pemeriksaan Bukti Permulaan adalah Pemeriksaan...

31

1 KETENTUAN PIDANA ATAS TINDAK PIDANA DI BIDANG PERPAJAKAN SESI 10 Dibuat Oleh, Kenny Ardillah, SE, M.Ak

Transcript of KETENTUAN PIDANA ATAS TINDAK PIDANA DI BIDANG … · Pemeriksaan Bukti Permulaan adalah Pemeriksaan...

1

KETENTUAN PIDANA ATAS TINDAK PIDANA DI BIDANG PERPAJAKAN

SESI 10

Dibuat Oleh,Kenny Ardillah, SE, M.Ak

2

BUKTI PERMULAAN

Bukti Permulaan adalah keadaan, perbuatan, dan/atau bukti berupaketerangan, tulisan, atau benda yang dapatmemberikan petunjuk adanya dugaan kuatbahwa sedang atau telah terjadi suatuTindak Pidana di Bidang Perpajakanyang dilakukan oleh siapa saja yang dapatmenimbulkan kerugian pada pendapatan

negara.

PMK 239/PMK.03.2014

Pemeriksaan Bukti Permulaan adalahPemeriksaan yang dilakukan untukmendapatkan Bukti Permulaan tentangadanya dugaan telah terjadi Tindak Pidana

di Bidang Perpajakan.

3

BUKTI PERMULAAN

Melakukan pemeriksaan bukti permulaan sebelum dilakukan penyidikan tindak pidana di bidang perpajakan.

DIRJEN PAJAK

BERDASARKAN

INFORMASI,

DATA,

LAPORAN,

DAN

PENGADUAN

Pasal 43A

Apabila bukti permulaan ditemukan unsur tindak pidana korupsi, pegawai pajak wajib diproses menurut ketentuan hokum Tindak Pidana Korupsi.

PASAL 43A UU KUP

Jika terdapat indikasi tindak pidana bidang perpajakan menyangkut pegawai pajak, Menteri Keuangan menugasi unit pemeriksa internal untuk melakukan pemeriksaan bukti permulaan.

Tata cara diatur berdasarkan PMK

4

RUANG LINGKUP BUKTI PERMULAAN

Dugaan suatu Peristiwa Pidana yang ditentukan dalam Surat Perintah

Pemeriksaan Bukti Permulaan

Pemeriksaan bukti permulaan dapat dilakukan dalam hal :

Pemeriksaan Bukti Permulaan terkait dengan permohonan pengembalian kelebihan pembayaran pajak sebagaimana

Pemeriksaan Bukti Permulaan merupakan tindak lanjut dari Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan

PMK 239/PMK.03.2014

5

PEMERIKSAAN BUKTI PERMULAAN

Secara Terbuka

PMK 239/PMK.03.2014

Secara Tertutup

Dilakukan denganpemberitahuansecara tertulisperihal PemeriksaanBukti Permulaankepada orang pribadi atau badanyang dilakukanPemeriksaan Bukti

Permulaan.

Dilakukan tanpapemberitahuantentang adanyaPemeriksaan BuktiPermulaan kepadaorang pribadi ataubadan yang dilakukanPemeriksaan Bukti

Permulaan

6

JANGKA WAKTU PEMERIKSAAN BUKTI PERMULAAN

Secara Terbuka

PMK 239/PMK.03.2014

Secara Tertutup

Paling lama12 (dua belas) bulan sejak tanggalpenyampaian suratpemberitahuanPemeriksaan BuktiPermulaan sampaidengantanggal LaporanPemeriksaan Bukti

Permulaan

Paling lama12 (dua belas) bulan sejak tanggalSurat PerintahPemeriksaan BuktiPermulaan diterimaoleh PemeriksaBukti Permulaansampai dengantanggal LaporanPemeriksaan Bukti

Permulaan

Jika tidak dapat dilaksanakan dalam jangka waktu tersebut, pemeriksa Bukti Permulaan dapat mengajukan permohonan perpanjangan jangka waktu kepada kepala Unit Pelaksana Pemeriksaan Bukti Permulaan.

7

PERPANJANGAN PEMERIKSAAN BUKTI PERMULAAN

PMK 239/PMK.03.2014

KEPALA UNIT PEMERIKSA PELAKSANA

PEMERIKSAAN BUKTI PERMULAAN

Mempertimbangkan permohonan perpanjangan dengan memperhatikan:a. daluwarsa penetapan pajak;b. daluwarsa penuntutan Tindak Pidana di Bidang Perpajakan; atauc. pertimbangan lain

BERDASARKAN PERMOHONAN DARI

PEMERIKSA BUKTI PERMULAAN

Dapat memberikan perpanjangan jangka waktupaling lama 24 (dua puluh empat) bulan sejak

berakhirnya jangka waktu pemeriksaan berakhir

8

STANDAR PEMERIKSAAN BUKTI

PERMULAAN

STANDAR UMUM

STANDAR PELAPORAN

STANDAR PELAKSANAAN

PMK 239/PMK.03.2014

9

STANDAR UMUM PEMERIKSAAN BUKTI PERMULAAN

PMK 239/PMK.03.2014

Pemeriksaan Bukti Permulaan dilaksanakan olehPenyidik Pegawai Negeri Sipil di lingkunganDirektorat Jenderal Pajak yang:a. diberi tugas, wewenang, dan tanggung jawaboleh kepala Unit Pelaksana Pemeriksaan BuktiPermulaan untukmelaksanakan Pemeriksaan Bukti Permulaan;b. mendapat pendidikan dan pelatihan teknis yang cukup sebagai pemeriksa Bukti Permulaan;c. menggunakan keterampilannya secara cermatdan saksama;d. jujur, bersih dari tindakan-tindakan tercela, dan senantiasa mengutamakan kepentingannegara; dane. taat terhadap ketentuan peraturan

perundang-undangan di bidang perpajakan.

10

STANDAR PELAKSANAAN PEMERIKSAAN BUKTI PERMULAAN

PMK 239/PMK.03.2014

a. dilaksanakan oleh tim pemeriksa Bukti Permulaan;b. dilakukan pengawasan oleh kepala Unit Pelaksana Pemeriksaan Bukti Permulaan;c. didahului dengan persiapan yang baik;d. dilaksanakan di kantor DirektoratJenderal Pajak dan/atau tempat lain yang dianggap perlu oleh pemeriksa BuktiPermulaan;e. dilaksanakan dalam jangka waktutertentu;f. didokumentasikan dalam Kertas KerjaPemeriksaan Bukti Permulaan; dang. diperoleh simpulan yang berdasarkanpada Bahan Bukti yang sah dan cukup.

11

STANDAR PELAPORAN PEMERIKSAAN BUKTI PERMULAAN

PMK 239/PMK.03.2014

a. Laporan Pemeriksaan BuktiPermulaan disusun berdasarkanKertas Kerja Pemeriksaan BuktiPermulaan; danb. Laporan Pemeriksaan BuktiPermulaan mengungkapkan tentangpelaksanaan, simpulan, dan usultindak lanjut Pemeriksaan BuktiPermulaan.

12

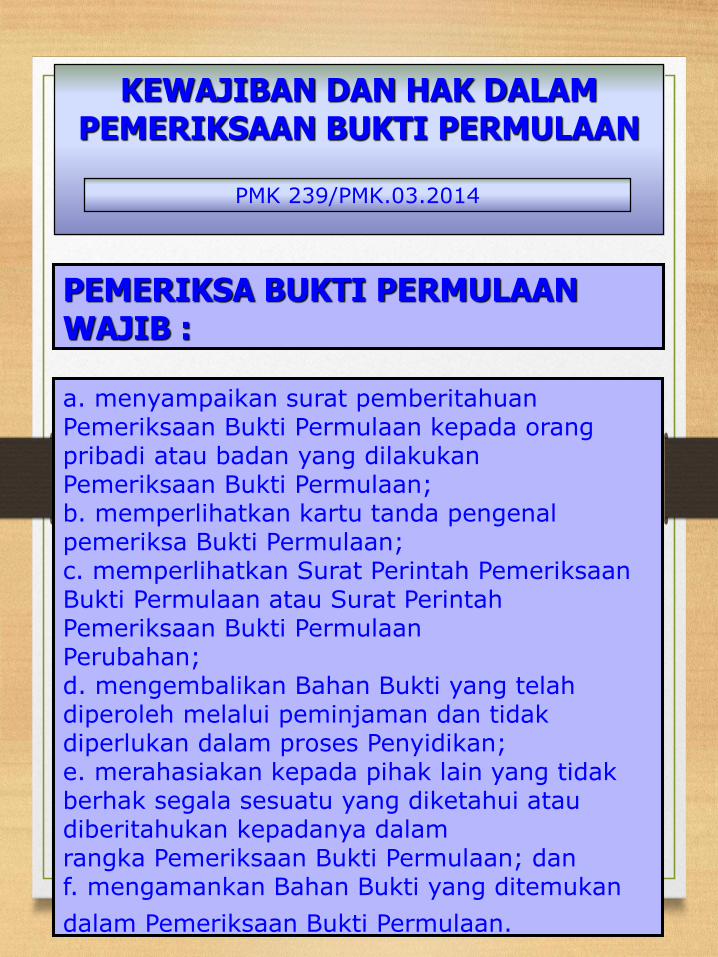

KEWAJIBAN DAN HAK DALAM PEMERIKSAAN BUKTI PERMULAAN

PMK 239/PMK.03.2014

a. menyampaikan surat pemberitahuanPemeriksaan Bukti Permulaan kepada orang pribadi atau badan yang dilakukanPemeriksaan Bukti Permulaan;b. memperlihatkan kartu tanda pengenal pemeriksa Bukti Permulaan;c. memperlihatkan Surat Perintah PemeriksaanBukti Permulaan atau Surat PerintahPemeriksaan Bukti PermulaanPerubahan;d. mengembalikan Bahan Bukti yang telahdiperoleh melalui peminjaman dan tidakdiperlukan dalam proses Penyidikan;e. merahasiakan kepada pihak lain yang tidakberhak segala sesuatu yang diketahui ataudiberitahukan kepadanya dalamrangka Pemeriksaan Bukti Permulaan; danf. mengamankan Bahan Bukti yang ditemukan

dalam Pemeriksaan Bukti Permulaan.

PEMERIKSA BUKTI PERMULAAN WAJIB :

13

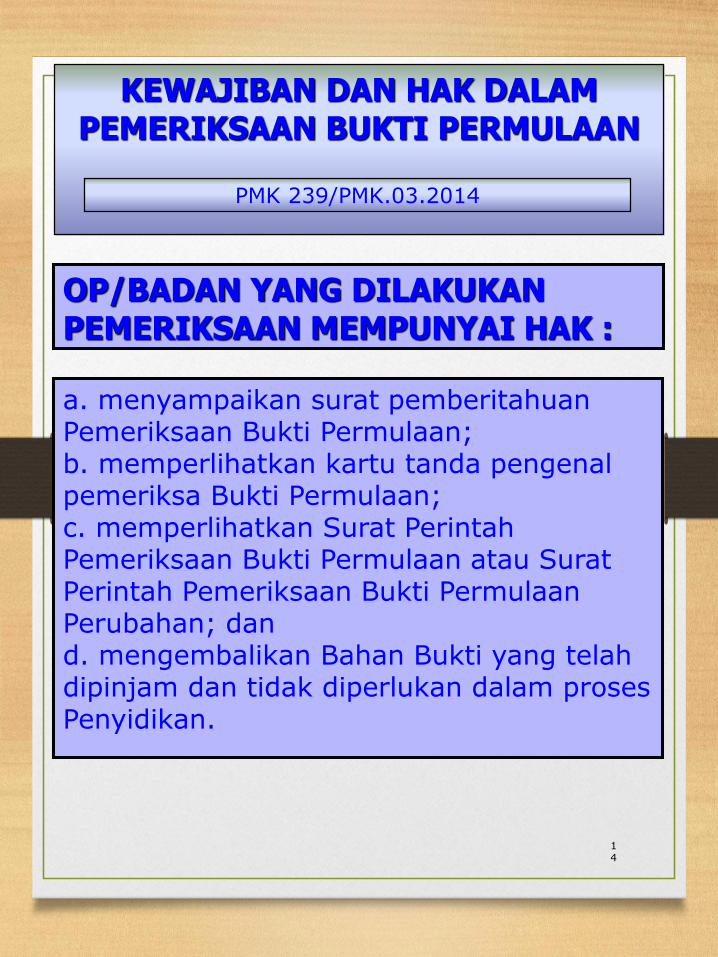

KEWAJIBAN DAN HAK DALAM PEMERIKSAAN BUKTI PERMULAAN

PMK 239/PMK.03.2014

a. memberikan kesempatan kepada pemeriksaBukti Permulaan untuk memasuki dan/ataumemeriksa tempat atau ruang, barang bergerakdan/atau barang tidak bergerak yang didugaatau patut diduga digunakan untuk menyimpanBahan Bukti;b. memberikan kesempatan kepada pemeriksaBukti Permulaan untuk mengakses dan/ataumengunduh data yang dikelola secaraelektronik;c. memperlihatkan dan/atau meminjamkanBahan Bukti kepada pemeriksa BuktiPermulaan;d. memberikan keterangan lisan dan/atautertulis kepada pemeriksa Bukti Permulaan; dane. memberikan bantuan kepada pemeriksa BuktiPermulaan guna kelancaran Pemeriksaan Bukti

Permulaan.

OP/BADAN YANG DILAKUKAN PEMERIKSAAN WAJIB :

14

KEWAJIBAN DAN HAK DALAM PEMERIKSAAN BUKTI PERMULAAN

PMK 239/PMK.03.2014

a. menyampaikan surat pemberitahuan Pemeriksaan Bukti Permulaan;b. memperlihatkan kartu tanda pengenalpemeriksa Bukti Permulaan;c. memperlihatkan Surat PerintahPemeriksaan Bukti Permulaan atau Surat Perintah Pemeriksaan Bukti PermulaanPerubahan; dand. mengembalikan Bahan Bukti yang telahdipinjam dan tidak diperlukan dalam proses Penyidikan.

OP/BADAN YANG DILAKUKAN PEMERIKSAAN MEMPUNYAI HAK :

15

SURAT PERINTAH PEMERIKSAAN BUKTI PERMULAAN

Dasar pelaksanaan Pemeriksaan Bukti Permulaan oleh tim pemeriksa Bukti

Permulaan

Dalam membantu tugas tim pemeriksa Bukti Permulaan, pejabat yang berwenang dapat menunjuk:

satu atau lebih pegawai Direktorat Jenderal Pajak yang memiliki keahlian tertentu disertai dengan surat tugas; dan/atau

satu atau lebih ahli yang memiliki keahlian tertentu, seperti penerjemah bahasa atau ahli di bidang teknologi informasi, yang berasal dari luar Direktorat Jenderal Pajak.

PMK 239/PMK.03.2014

Diterbitkan terhadap dugaan suatu

Peristiwa Pidana.

16

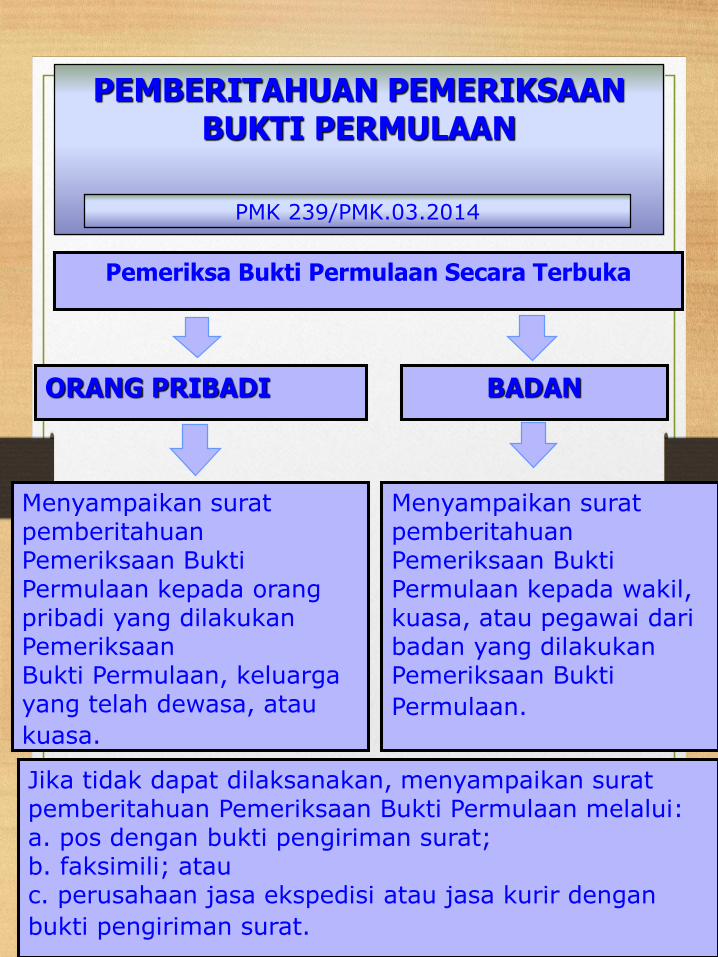

PEMBERITAHUAN PEMERIKSAAN BUKTI PERMULAAN

Pemeriksa Bukti Permulaan Secara Terbuka

PMK 239/PMK.03.2014

Menyampaikan suratpemberitahuanPemeriksaan BuktiPermulaan kepada orang pribadi yang dilakukanPemeriksaanBukti Permulaan, keluargayang telah dewasa, atau

kuasa.

Menyampaikan suratpemberitahuanPemeriksaan BuktiPermulaan kepada wakil, kuasa, atau pegawai daribadan yang dilakukanPemeriksaan Bukti

Permulaan.

ORANG PRIBADI BADAN

Jika tidak dapat dilaksanakan, menyampaikan suratpemberitahuan Pemeriksaan Bukti Permulaan melalui:a. pos dengan bukti pengiriman surat;b. faksimili; atauc. perusahaan jasa ekspedisi atau jasa kurir dengan

bukti pengiriman surat.

17

PEMBERITAHUAN PEMERIKSAAN BUKTI PERMULAAN

Pemeriksa Bukti Permulaan dapat langsung melaksanakan Pemeriksaan Bukti Permulaan dan menggunakan kewenangannya setelah surat pemberitahuan Pemeriksaan Bukti Permulaandisampaikan.

PMK 239/PMK.03.2014

Menolak untukdilakukan Pemeriksaan

Bukti Permulaan

Menolak untukmenandatangani berita acara penolakan Pemeriksaan Bukti

Permulaan

ORANG PRIBADI / WAKIL BADAN

Pemeriksa BuktiPermulaan membuatberita acara penolakanPemeriksaan Bukti

Permulaan

Pemeriksa Bukti Permulaanmembuat berita acara

penolakan penandatanganan

Pemeriksa Bukti Permulaan dapat mengusulkan kepadakepala Unit Pelaksana Pemeriksaan Bukti Permulaan

untuk dilakukan Penyidikan

18

PEMGUJIAN PEMERIKSAAN BUKTI PERMULAAN

Pemeriksa Bukti Permulaan melakukan pengujian atas pengungkapan ketidakbenaran perbuatan untuk memastikan bahwa pengungkapan ketidakbenaran perbuatan telah sesuai dengan keadaan yang sebenarnya.

PMK 239/PMK.03.2014

Dalam halpengungkapanketidakbenaranperbuatan telahsesuai dengankeadaan yang sebenarnya, Pemeriksaan BuktiPermulaan tidakditindaklanjuti

dengan Penyidikan

Dalam hal pengungkapanketidakbenaran perbuatanorang pribadi atau badanselaku WP tidak sesuai dengankeadaan yang sebenarnya, pengungkapan ketidakbenaranperbuatan tidak sesuai dengankeadaan yang sebenarnya danPemeriksaan Bukti Permulaanditindaklanjuti dengan

Penyidikan

Kepala Unit Pelaksana Pemeriksaan Bukti Permulaan mengirimkan pemberitahuan kepada orang pribadi atau badan selaku Wajib Pajak bahwa

Pemeriksaan Bukti Permulaan

19

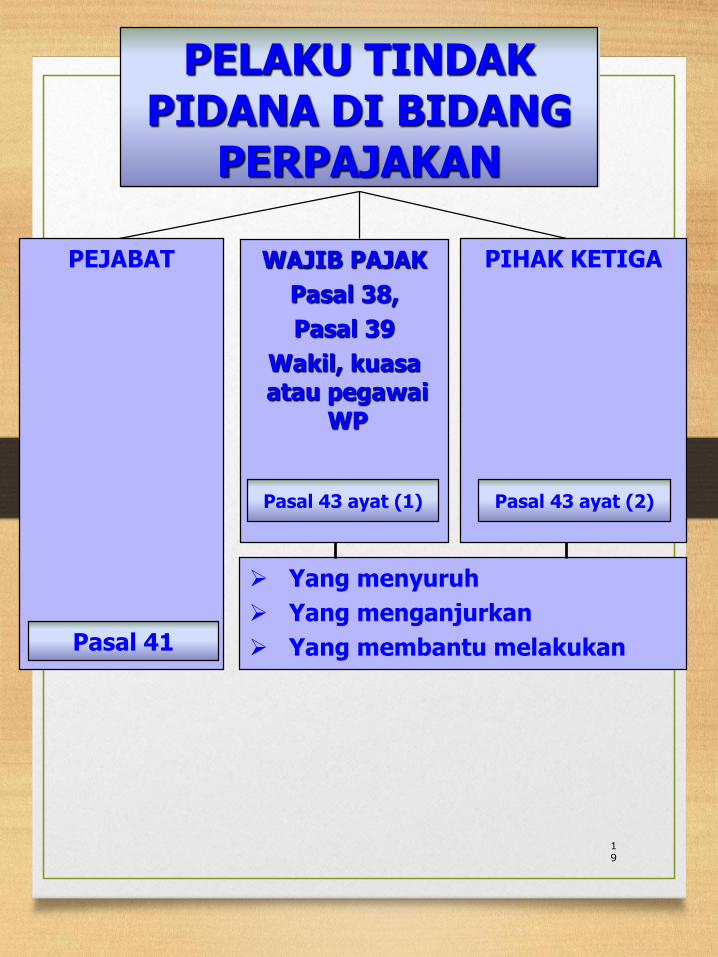

PELAKU TINDAK PIDANA DI BIDANG

PERPAJAKAN

WAJIB PAJAK

Pasal 38,

Pasal 39

Wakil, kuasa atau pegawai

WP

PIHAK KETIGAPEJABAT

Pasal 41

Pasal 43 ayat (1) Pasal 43 ayat (2)

Yang menyuruh

Yang menganjurkan

Yang membantu melakukan

20

TINDAK PIDANA DI BIDANG PERPAJAKAN

ALPA

SENGAJA PENGULANGAN

PERCOBAAN

21

TINDAK PIDANA KARENA ALPA

TIDAK MENYAMPAIKAN SPT

MENYAMPAIKAN SPT TIDAK BENAR

BERAKIBAT

DAPAT MENIMBULKAN KERUGIAN PADA PENDAPATAN NEGARA DAN PERBUATAN TERSEBUT MERUPAKAN PERBUATAN SETELAH PERBUATAN YANG PERTAMA KALI SEBAGAIMANA DIMAKSUD DALAM PASAL 13A

DIDENDA PALING SEDIKIT 1 KALI JUMLAH PAJAK TERUTANG YANG TIDAK ATAU KURANG DIBAYAR DAN PALING BANYAK 2 KALI JUMLAH PAJAK TERUTANG YANG TIDAK ATAU KURANG DIBAYAR, ATAU

DIPIDANA KURUNGAN PALING SINGKAT 3 BULAN ATAU PALING LAMA 1 TAHUN

Pasal 38 UU KUP

WAJIB PAJAK

22

TINDAK PIDANA KARENA SENGAJA

WAJIB PAJAK : TIDAK MENDAFTARKAN DIRI UNTUK DIBERIKAN NOMOR POKOK

WAJIB PAJAK ATAU TIDAK MELAPORKAN USAHANYA UNTUK DIKUKUHKAN SEBAGAI PENGUSAHA KENA PAJAK;

MENYALAHGUNAKAN ATAU MENGGUNAKAN TANPA HAK NOMOR POKOK WAJIB PAJAK ATAU PENGUKUHAN PENGUSAHA KENA PAJAK;

TIDAK MENYAMPAIKAN SURAT PEMBERITAHUAN;

MENYAMPAIKAN SURAT PEMBERITAHUAN DAN/ATAU KETERANGAN YANG ISINYA TIDAK BENAR ATAU TIDAK LENGKAP;

MENOLAK UNTUK DILAKUKAN PEMERIKSAAN SEBAGAIMANA DIMAKSUD DALAM PASAL 29;

MEMPERLIHATKAN PEMBUKUAN, PENCATATAN, ATAU DOKUMEN LAIN YANG PALSU ATAU DIPALSUKAN SEOLAH-OLAH BENAR, ATAU TIDAK MENGGAMBARKAN KEADAAN YANG SEBENARNYA;

TIDAK MENYELENGGARAKAN PEMBUKUAN ATAU PENCATATAN DI INDONESIA, TIDAK MEMPERLIHATKAN ATAU TIDAK MEMINJAMKAN BUKU, CATATAN, ATAU DOKUMEN LAIN;

TIDAK MENYIMPAN BUKU, CATATAN, ATAU DOKUMEN YANG MENJADI DASAR PEMBUKUAN ATAU PENCATATAN DAN DOKUMEN LAIN TERMASUK HASIL PENGOLAHAN DATA DARI PEMBUKUAN YANG DIKELOLA SECARA ELEKTRONIK ATAU DISELENGGARAKAN SECARA PROGRAM APLIKASI ON-LINE DI INDONESIA SEBAGAIMANA DIMAKSUD DALAM PASAL 28 AYAT (11); ATAU

TIDAK MENYETORKAN PAJAK YANG TELAH DIPOTONG ATAU DIPUNGUT

BERAKIBATMENIMBULKAN KERUGIAN PADA PENDAPATAN

NEGARA

PASAL 39 AYAT (1) UU KUP

23

TINDAK PIDANA KARENA SENGAJA

• DIPIDANA DENGAN PIDANA PENJARA PALING SINGKAT 6 (ENAM) BULAN DAN PALING LAMA 6 (ENAM) TAHUN DAN

• DENDA PALING SEDIKIT 2 (DUA) KALI JUMLAH PAJAK TERUTANG YANG TIDAK ATAU KURANG DIBAYAR DAN PALING BANYAK 4 (EMPAT) KALI JUMLAH PAJAK TERUTANG YANG TIDAK ATAU KURANG DIBAYAR.

PASAL 39 AYAT (1),(2), (3) UU KUP

BERLAKU JUGA BAGI WAKIL, KUASA, PEGAWAI DARI WAJIB PAJAK, ATAU PIHAK LAIN YANG MENYURUH MELAKUKAN, YANG

TURUT SERTA MELAKUKAN, YANG MENGANJURKAN, ATAU YANG MEMBANTU MELAKUKAN TINDAK PIDANA DI BIDANG

PERPAJAKANPASAL 43 AYAT (1)

24

TINDAK PIDANA KARENA SENGAJA

SETIAP ORANG YANG DENGAN SENGAJA:

DIPIDANA DENGAN PIDANA PENJARA PALING SINGKAT 2 TAHUN DAN PALING LAMA 6 TAHUN SERTA DENDA PALING SEDIKIT 2 KALI JUMLAH

PAJAK DALAM FAKTUR PAJAK, BUKTI PEMUNGUTAN PAJAK, BUKTI PEMOTONGAN PAJAK, DAN/ATAU

BUKTI SETORAN PAJAK DAN PALING BANYAK 6 KALI JUMLAH PAJAK DALAM FAKTUR PAJAK, BUKTI

PEMUNGUTAN PAJAK, BUKTI PEMOTONGAN PAJAK, DAN/ATAU BUKTI SETORAN PAJAK

PASAL 39A UU KUP

MENERBITKAN DAN/ATAU MENGGUNAKAN FAKTUR PAJAK, BUKTI PEMUNGUTAN PAJAK, BUKTI PEMOTONGAN PAJAK, DAN/ATAU BUKTI SETORAN PAJAK YANG TIDAK BERDASARKAN TRANSAKSI YANG SEBENARNYA; ATAU

MENERBITKAN FAKTUR PAJAK TETAPI BELUM DIKUKUHKAN SEBAGAI PENGUSAHA KENA PAJAK

25

TINDAK PIDANAKARENA PENGULANGAN

APABILA SESEORANG MELAKUKAN LAGI TINDAK PIDANA DI BIDANG PERPAJAKAN SEBELUM LEWAT 1

TAHUN, TERHITUNG SEJAK SELESAINYA MENJALANI PIDANA

PENJARA YANG DIJATUHKAN

ANCAMAN PIDANA

(PASAL 39 AYAT (1) )

SANKSI DILIPATKAN DUA

PASAL 39 AYAT (2) UU KUP

26

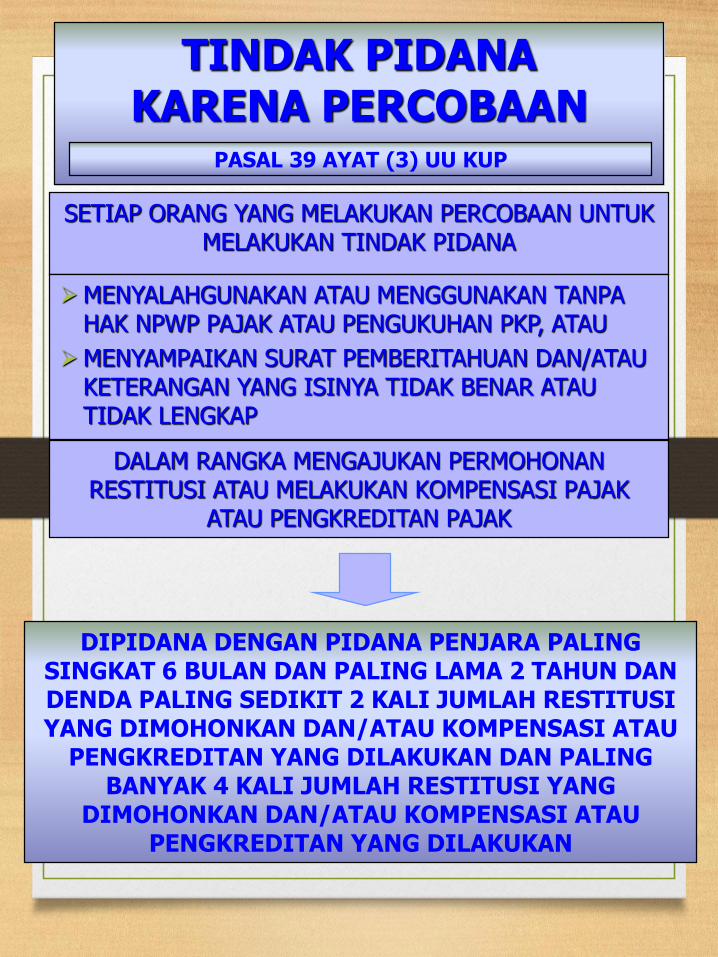

TINDAK PIDANAKARENA PERCOBAAN

SETIAP ORANG YANG MELAKUKAN PERCOBAAN UNTUK MELAKUKAN TINDAK PIDANA

DIPIDANA DENGAN PIDANA PENJARA PALING SINGKAT 6 BULAN DAN PALING LAMA 2 TAHUN DAN DENDA PALING SEDIKIT 2 KALI JUMLAH RESTITUSI YANG DIMOHONKAN DAN/ATAU KOMPENSASI ATAU

PENGKREDITAN YANG DILAKUKAN DAN PALING BANYAK 4 KALI JUMLAH RESTITUSI YANG

DIMOHONKAN DAN/ATAU KOMPENSASI ATAU PENGKREDITAN YANG DILAKUKAN

PASAL 39 AYAT (3) UU KUP

MENYALAHGUNAKAN ATAU MENGGUNAKAN TANPA HAK NPWP PAJAK ATAU PENGUKUHAN PKP, ATAU

MENYAMPAIKAN SURAT PEMBERITAHUAN DAN/ATAU KETERANGAN YANG ISINYA TIDAK BENAR ATAU TIDAK LENGKAP

DALAM RANGKA MENGAJUKAN PERMOHONAN RESTITUSI ATAU MELAKUKAN KOMPENSASI PAJAK

ATAU PENGKREDITAN PAJAK

27

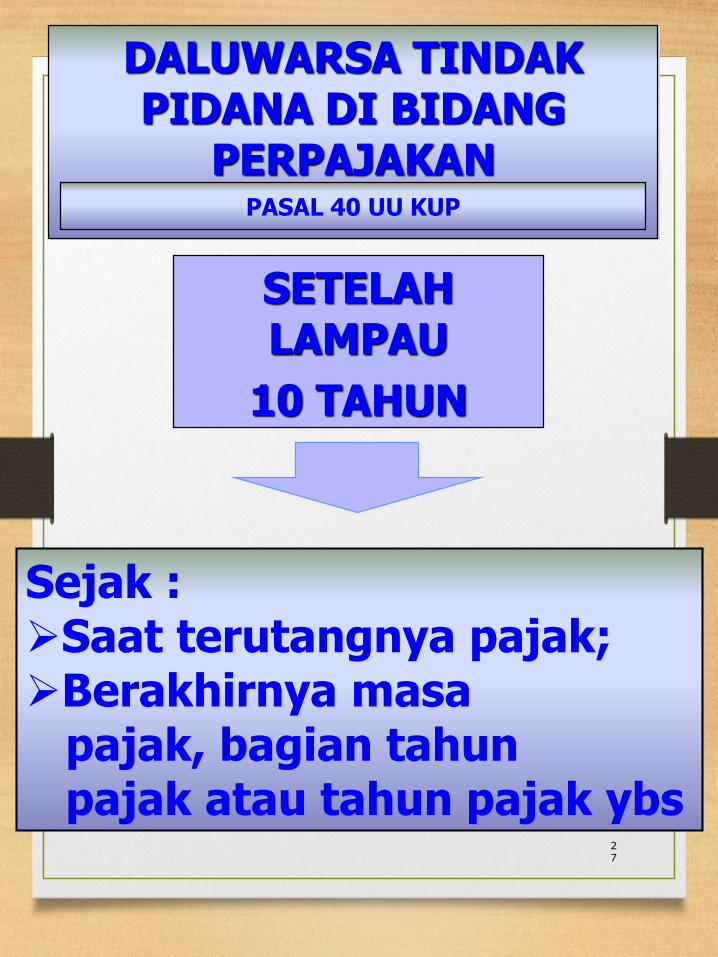

DALUWARSA TINDAK PIDANA DI BIDANG

PERPAJAKAN

SETELAH LAMPAU

10 TAHUN

PASAL 40 UU KUP

Sejak :Saat terutangnya pajak;Berakhirnya masa

pajak, bagian tahun pajak atau tahun pajak ybs

28

DELIK ADUAN

A L P ATIDAK MEMENUHI

KEWAJIBAN

MERAHASIAKAN

SEGALA SESUATU YG

DIKETAHUI /

DIBERITAHUKAN

KEPADANYA OLEH

WAJIB PAJAK DALAM

RANGKA JABATAN

ATAU PEKERJAANNYA

( SEPERTI TERSEBUT

DLM PASAL 34 )

SANKSI DIPIDANA DENGAN PIDANA

PENJARA PALING LAMA 2 TAHUN DAN

DENDA PALING BANYAK RP50.000.000,00

SANKSI DIPIDANA DENGAN PIDANA

KURUNGAN PALING LAMA 1 (SATU) TAHUN DAN

DENDA PALING BANYAK RP25.000.000,00

PASAL 41 UU KUP

SENGAJATIDAK MEMENUHI

KEWAJIBAN

MERAHASIAKAN

SEGALA SESUATU YG

DIKETAHUI /

DIBERITAHUKAN

KEPADANYA OLEH

WAJIB PAJAK DALAM

RANGKA JABATAN

ATAU PEKERJAANNYA

( SEPERTI TERSEBUT

DLM PASAL 34 )

29

Pihak ke 3 (Ps 35) yg dengan sengaja :

Tidak memberikan keterangan / bukti atau

Memberikan keterangan / bukti yang tidak benar

(Pasal 41 A)

Termasuk yang menyuruh / menganjurkan / membantu melakukan tindak pidana perpajakan

Pasal 43 Ayat ( 2 )

Sanksi maksimal :

n Pidana Kurungan paling lama 1 (satu) tahun, dan

n Denda paling banyak Rp25.000.000,00

SANKSI PIDANA TERHADAP PIHAK KETIGA

Pihak ke 3 yang dengan sengaja :

Mempersulit

Menghalangi penyidikan tindak pidana di bidang perpajakan

Sanksi maksimal :

n Pidana penjara paling lama 3 (tiga) tahun, dan

n Denda paling banyak Rp75.000.000,00

Pasal 41 B

PASAL 41 A DAN 41B UU KUP

Pasal 41 A

30

SANKSI PIDANATERHADAP PIHAK KETIGA

SETIAP ORANG YANG DENGAN SENGAJA TIDAK MEMENUHI KEWAJIBAN SEBAGAIMANA DIMAKSUD DALAM PASAL 35A AYAT (1) DIPIDANA DENGAN PIDANA KURUNGAN PALING

LAMA 1 TAHUN ATAU DENDA PALING BANYAK RP 1.000.000.000,00

SETIAP ORANG YANG DENGAN SENGAJA MENYALAHGUNAKAN DATA DAN INFORMASI

PERPAJAKAN SEHINGGA MENIMBULKAN KERUGIAN KEPADA NEGARA DIPIDANA DENGAN PIDANA

KURUNGAN PALING LAMA 1 TAHUN ATAU DENDA

PALING BANYAK RP 500.000.000,00

PASAL 41C UU KUP

SETIAP ORANG YANG DENGAN SENGAJA MENYEBABKAN TIDAK TERPENUHINYA KEWAJIBAN PEJABAT DAN PIHAK LAIN

SEBAGAIMANA DIMAKSUD DALAM PASAL 35A AYAT (1) DIPIDANA DENGAN PIDANA KURUNGAN PALING LAMA 10

BULAN ATAU DENDA PALING BANYAK RP 800.000.000,00

SETIAP ORANG YANG DENGAN SENGAJA TIDAK MEMBERIKAN DATA DAN INFORMASI YANG DIMINTA OLEH DIREKTUR

JENDERAL PAJAK SEBAGAIMANA DIMAKSUD DALAM PASAL 35A AYAT (2) DIPIDANA DENGAN PIDANA KURUNGAN PALING

LAMA 10 BULAN ATAU DENDA PALING BANYAK RP 800.000.000,00

31

PERHITUNGAN SANKSI PIDANA

TERHADAP PIHAK KETIGA

Selama Pemeriksaan Bukti Permulaan terhadap Wajib Pajak PT XYZ didapatkan nilai kerugian pada pendapatan negara sebesar Rp25.000.000.000,00. Dalam hal Wajib Pajak melakukan pengungkapan ketidakbenaran perbuatan sebagaimana dimaksud dalam Pasal 8 ayat (3) Undang-Undang KUP, jumlah yang masih harus dibayar sekurang-kurangnya adalah sebagai berikut: a. Pajak yang kurang dibayar Rp 25.000.000.000,00 b. Sanksi administrasi berupa denda (150%) Rp 37.500.000.000,00 Jumlah yang masih harus di bayar Rp 62.500.000.000,00

PASAL 41C UU KUP

Selama Pemeriksaan Bukti Permulaan, Wajib Pajak melakukanpembayaran sehubungan pengungkapan ketidakbenaranperbuatan sebagaimana dimaksud dalam Pasal 8 ayat (3) Undang-Undang KUP dengan rincian sebagai berikut: a. Pajak yang kurang dibayar Rp 10.000.000.000,00 b. Sanksi administrasi berupa denda (150%) Rp 0,00 Jumlah pembayaran Rp 10.000.000.000,00 Atas pembayaran Wajib Pajak tersebut, jumlah yang dapatmenjadi pengurang nilai kerugian pada pendapatan negaraadalah sebesar: 2/5 X Rp10.000.000.000,00 = Rp4.000.000.000,00 sehingga nilai kerugian pada pendapatan negara yang tersisadan dimasukkan ke berkas Penyidikan adalah sebesar : Rp25.000.000.000,00 - Rp4.000.000.000,00 = Rp21.000.000.000,00.