keputusan dalam keadaan risiko

19

Abu Tholib (12311099) Khusnul Khotima (12311062) Meylinda Aviyani (12311063) Okky Yolanda A.H (12311061) Adi Susilo Arief Wiranata (12311045) Wahyu Dwi Kurniawan (12311085) Ismatul Khotimah (12311054) Nani k Eliza (12311089) Doris Roif (12311068) Di buat oleh

-

Upload

abu-tholib -

Category

Education

-

view

21 -

download

0

Transcript of keputusan dalam keadaan risiko

Abu Tholib (12311099)

Khusnul Khotima (12311062)

Meylinda Aviyani (12311063)

Okky Yolanda A.H (12311061)

Adi Susilo Arief Wiranata (12311045)

Wahyu Dwi Kurniawan (12311085)

Ismatul Khotimah (12311054)

Nanik Eliza (12311089)

Doris Roif (12311068)

Di buat oleh

Pengambilan keputusan dalam kondisi berisiko adalah pengambilan

keputusan dimana terjadi hal-hal sebagai berikut :

• Alternatif yang harus dipilih mengandung lebih dari satu

kemungkinan hasil.

• Pengambilan keputusan memiliki lebih dari satu alternatif tindakan.

• Diasumsikan bahwa pengambil keputusan mengetahui peluang

yang akan terjadi terhadap berbagai tindakan dan hasil.

• Risiko terjadi karena hasil pengumpulan keputusan tidak dapat

diketahui dengan pasti, walaupun diketahui nilai probabilitasnya.

• Pada kondisi ini, keadaan alam sama dengan kondisi tidak pasti.

Bedanya dalam kondisi ini, ada informasi atau data yang akan

mendukung dalam membuat keputusan, berupa besar atau nilai

peluang terjadinya bermacam-macam keadaan.

Pengertian Pengambilan Keputusan

dalam Keadaan Risiko

Besar kecilnya risiko dapat diukur dengan konsep

statistik, yaitu teori probabilitas (Pi), variance (σ 2) /standar

deviasi (σ). Probabilitas (Pi) adalah peluang timbulnya

kejadian anyara 0 < Pi < 1, Besarnya probabilitas suatu

kejadian antara 0 dan 1. Jumlah probabilitas dari seluruh

kejadian yang mungkin terjadi adalah 1 (ΣPi = 1).

Jenis kejadian (event) menurut probabilitas adalah:

• Kejadian yang pasti terjadi (certainty event) bila Pi = 1

• Kejadian yang tidak mungkin terjadi (impossible event)

bila Pi = 0

• Kejadian yang mungkin terjadi (possible event) bila 0 <

Pi < 1

Biasanya akar dari varian disebut simpangan baku

(standard deviation), yang digunakan untuk mengukur

risiko.

Bentuk penyelesaian tersebut, dapat

dilakukan dengan beberapa pendekatan

yaitu dengan cara :

• pendekatan penentuan nilai harapan,

• nilai kesempatan yang hilang,

• dan nilai harapan informasi sempurna.

Teknik Penyelesaian

Pengambil Keputusan dalam Keadaan Risiko

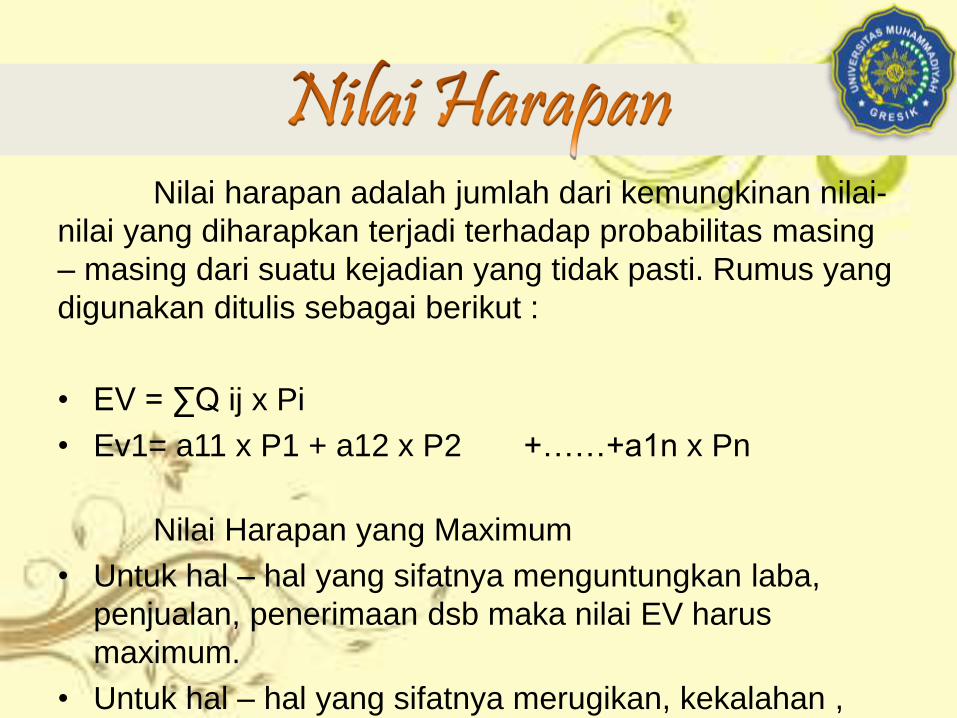

Nilai harapan adalah jumlah dari kemungkinan nilai-

nilai yang diharapkan terjadi terhadap probabilitas masing

– masing dari suatu kejadian yang tidak pasti. Rumus yang

digunakan ditulis sebagai berikut :

• EV = ∑Q ij x Pi

• Ev1= a11 x P1 + a12 x P2 +……+a1n x Pn

Nilai Harapan yang Maximum

• Untuk hal – hal yang sifatnya menguntungkan laba,

penjualan, penerimaan dsb maka nilai EV harus

maximum.

• Untuk hal – hal yang sifatnya merugikan, kekalahan ,

maka nilai harapan EV harus minimum.

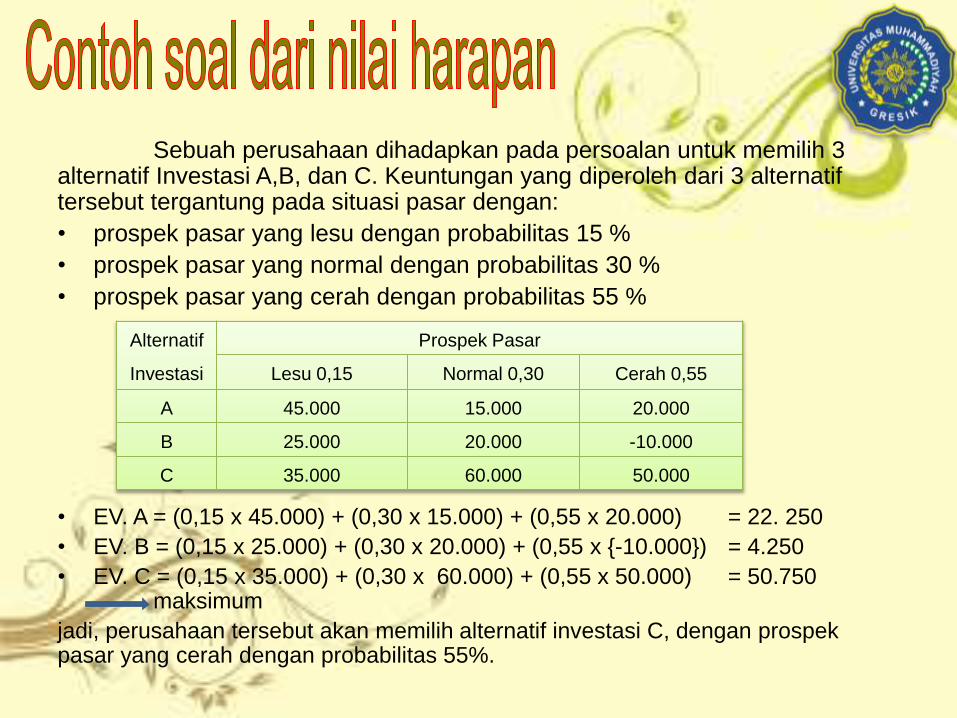

Sebuah perusahaan dihadapkan pada persoalan untuk memilih 3 alternatif Investasi A,B, dan C. Keuntungan yang diperoleh dari 3 alternatiftersebut tergantung pada situasi pasar dengan:

• prospek pasar yang lesu dengan probabilitas 15 %

• prospek pasar yang normal dengan probabilitas 30 %

• prospek pasar yang cerah dengan probabilitas 55 %

• EV. A = (0,15 x 45.000) + (0,30 x 15.000) + (0,55 x 20.000) = 22. 250

• EV. B = (0,15 x 25.000) + (0,30 x 20.000) + (0,55 x {-10.000}) = 4.250

• EV. C = (0,15 x 35.000) + (0,30 x 60.000) + (0,55 x 50.000) = 50.750maksimum

jadi, perusahaan tersebut akan memilih alternatif investasi C, dengan prospek pasar yang cerah dengan probabilitas 55%.

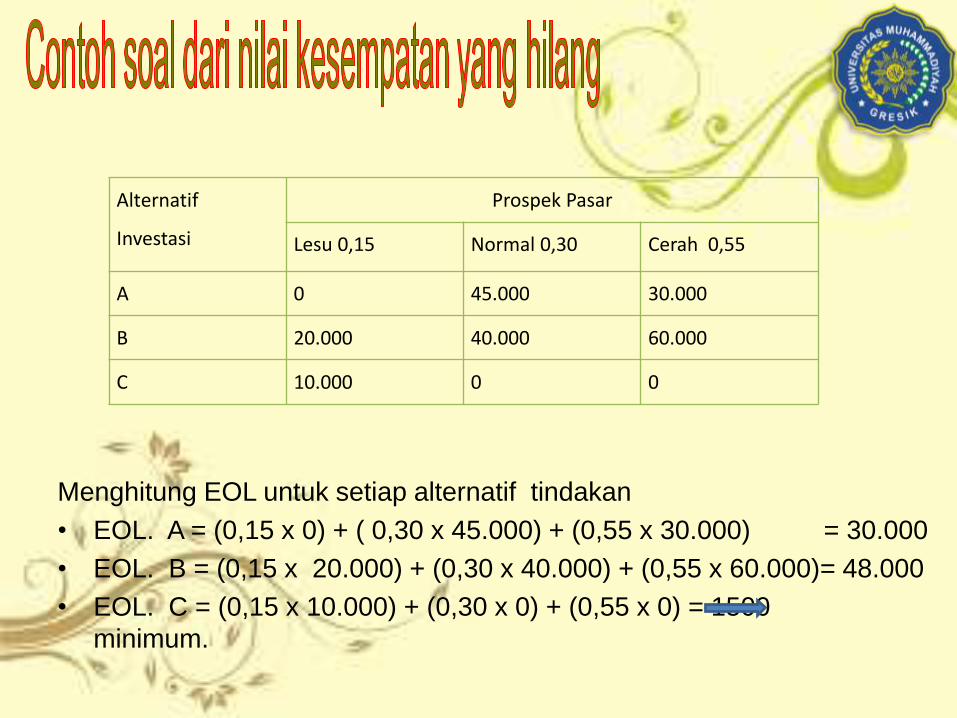

Alternatif

Investasi

Prospek Pasar

Lesu 0,15 Normal 0,30 Cerah 0,55

A 45.000 15.000 20.000

B 25.000 20.000 -10.000

C 35.000 60.000 50.000

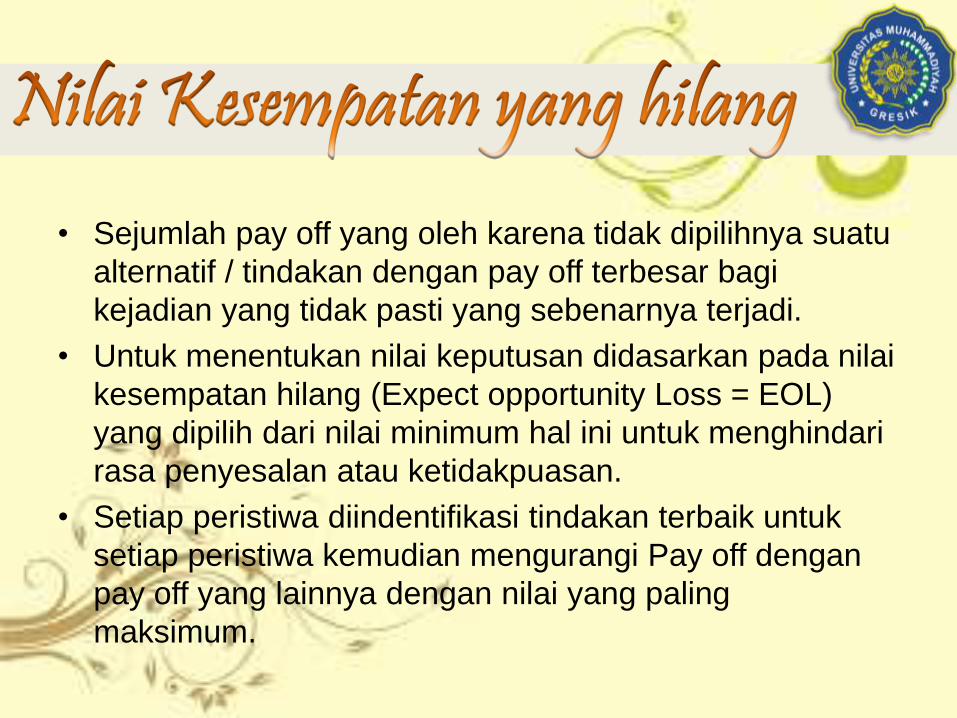

• Sejumlah pay off yang oleh karena tidak dipilihnya suatu

alternatif / tindakan dengan pay off terbesar bagi

kejadian yang tidak pasti yang sebenarnya terjadi.

• Untuk menentukan nilai keputusan didasarkan pada nilai

kesempatan hilang (Expect opportunity Loss = EOL)

yang dipilih dari nilai minimum hal ini untuk menghindari

rasa penyesalan atau ketidakpuasan.

• Setiap peristiwa diindentifikasi tindakan terbaik untuk

setiap peristiwa kemudian mengurangi Pay off dengan

pay off yang lainnya dengan nilai yang paling

maksimum.

Menghitung EOL untuk setiap alternatif tindakan

• EOL. A = (0,15 x 0) + ( 0,30 x 45.000) + (0,55 x 30.000) = 30.000

• EOL. B = (0,15 x 20.000) + (0,30 x 40.000) + (0,55 x 60.000)= 48.000

• EOL. C = (0,15 x 10.000) + (0,30 x 0) + (0,55 x 0) = 1500

minimum.

Alternatif

Investasi

Prospek Pasar

Lesu 0,15 Normal 0,30 Cerah 0,55

A 0 45.000 30.000

B 20.000 40.000 60.000

C 10.000 0 0

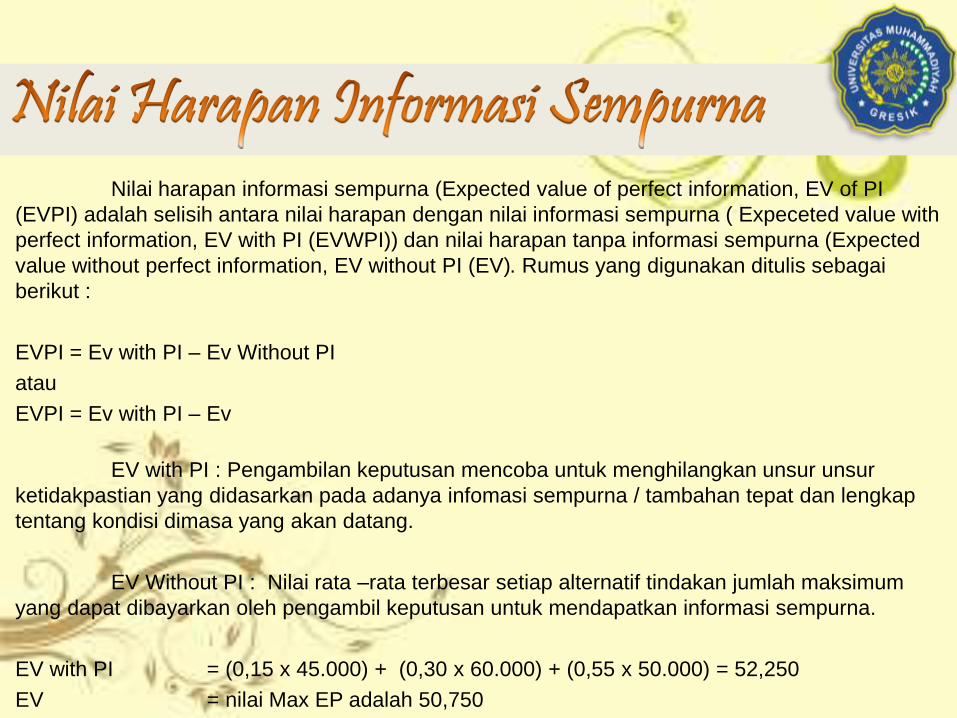

Nilai harapan informasi sempurna (Expected value of perfect information, EV of PI

(EVPI) adalah selisih antara nilai harapan dengan nilai informasi sempurna ( Expeceted value with

perfect information, EV with PI (EVWPI)) dan nilai harapan tanpa informasi sempurna (Expected

value without perfect information, EV without PI (EV). Rumus yang digunakan ditulis sebagai

berikut :

EVPI = Ev with PI – Ev Without PI

atau

EVPI = Ev with PI – Ev

EV with PI : Pengambilan keputusan mencoba untuk menghilangkan unsur unsur

ketidakpastian yang didasarkan pada adanya infomasi sempurna / tambahan tepat dan lengkap

tentang kondisi dimasa yang akan datang.

EV Without PI : Nilai rata –rata terbesar setiap alternatif tindakan jumlah maksimum

yang dapat dibayarkan oleh pengambil keputusan untuk mendapatkan informasi sempurna.

EV with PI = (0,15 x 45.000) + (0,30 x 60.000) + (0,55 x 50.000) = 52,250

EV = nilai Max EP adalah 50,750

EVPI = 52,250 – 50,750 = 1500

Secara umum, proses pengambilan

keputusan dibagi menjadi 6 langkah, yaitu :

• Pembatasan Masalah

• Penentuan Tujuan

• Pencarian Alternatif

• Peramalan Dampak

• Penentuan Pilihan

Sebuah perusahaan dihadapkan pada

persoal-an untuk memilih tiga alternatif

investasi A,B, dan C. Keuntungan yang

diperoleh dari ketiga jenis investasi

tersebut tergantung pada situasi pasar,

yaitu lesu, normal, dan cerah, masing-

masing 15%, 30%, dan 55%.

Komponen-komponen situasi tersebut

disajikan pada Tabel berikut ini.

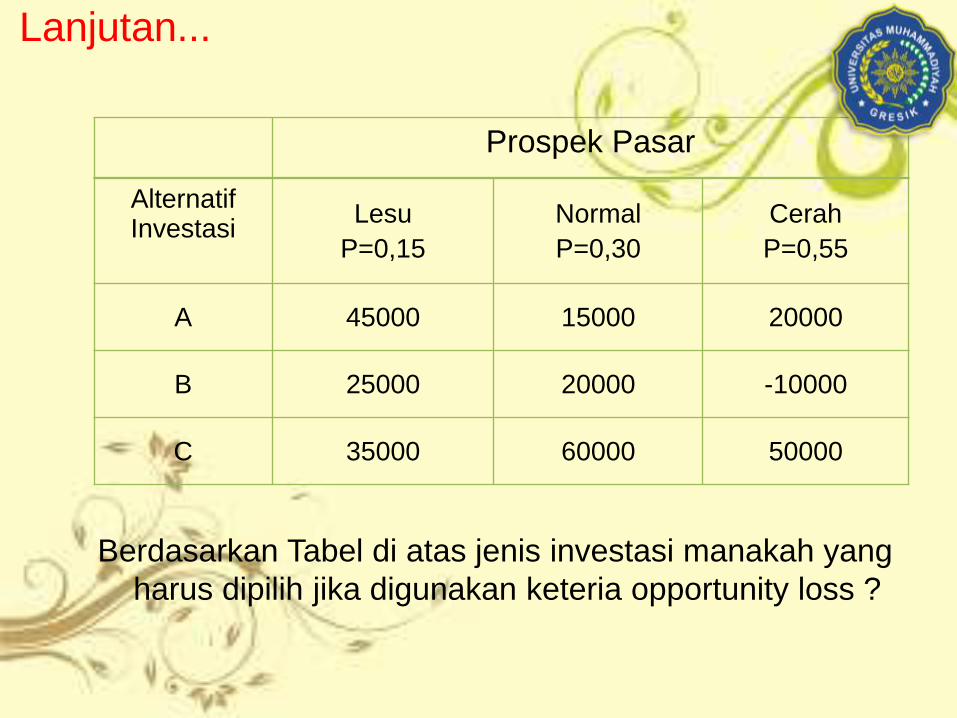

Berdasarkan Tabel di atas jenis investasi manakah yang

harus dipilih jika digunakan keteria opportunity loss ?

Prospek Pasar

AlternatifInvestasi

Lesu

P=0,15

Normal

P=0,30

Cerah

P=0,55

A 45000 15000 20000

B 25000 20000 -10000

C 35000 60000 50000

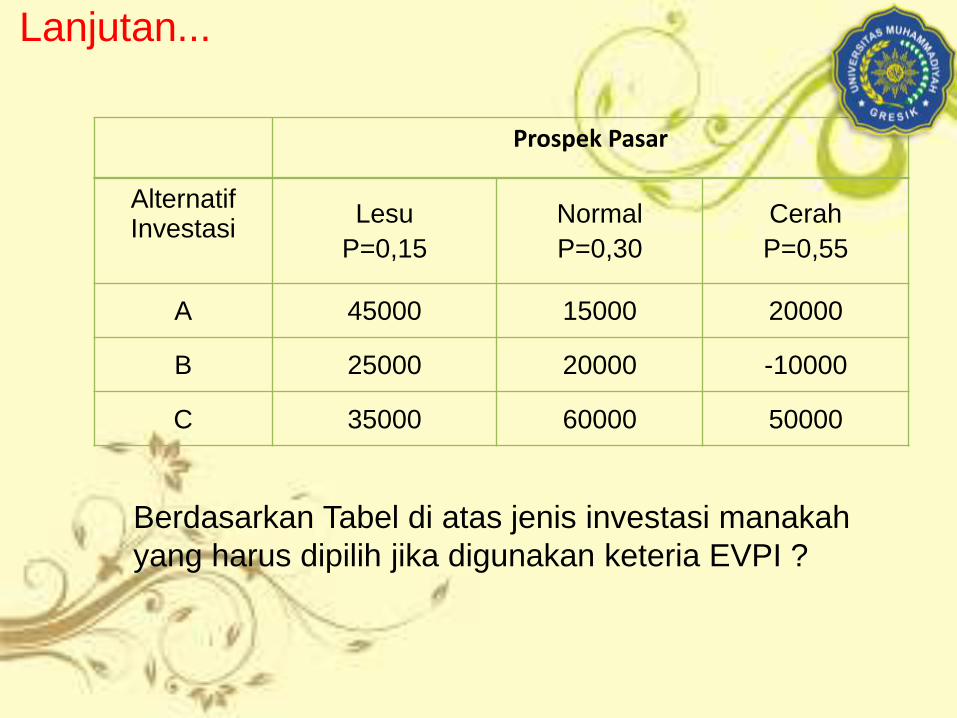

Lanjutan...

Sebuah perusahaan dihadapkan pada

persoalan untuk memilih tiga alternatif

investasi A,B, dan C. Keuntungan yang

diperoleh dari ketiga jenis investasi tsb

tergantung situasi pasar, yaitu lesu,

normal, dan cerah, masing-masing 15%,

30%, dan 55%.

Komponen-komponen situasi pasar di

sajikan pada Tabel berikut :

Berdasarkan Tabel di atas jenis investasi manakah

yang harus dipilih jika digunakan keteria EVPI ?

Prospek Pasar

AlternatifInvestasi

Lesu

P=0,15

Normal

P=0,30

Cerah

P=0,55

A 45000 15000 20000

B 25000 20000 -10000

C 35000 60000 50000

Lanjutan...

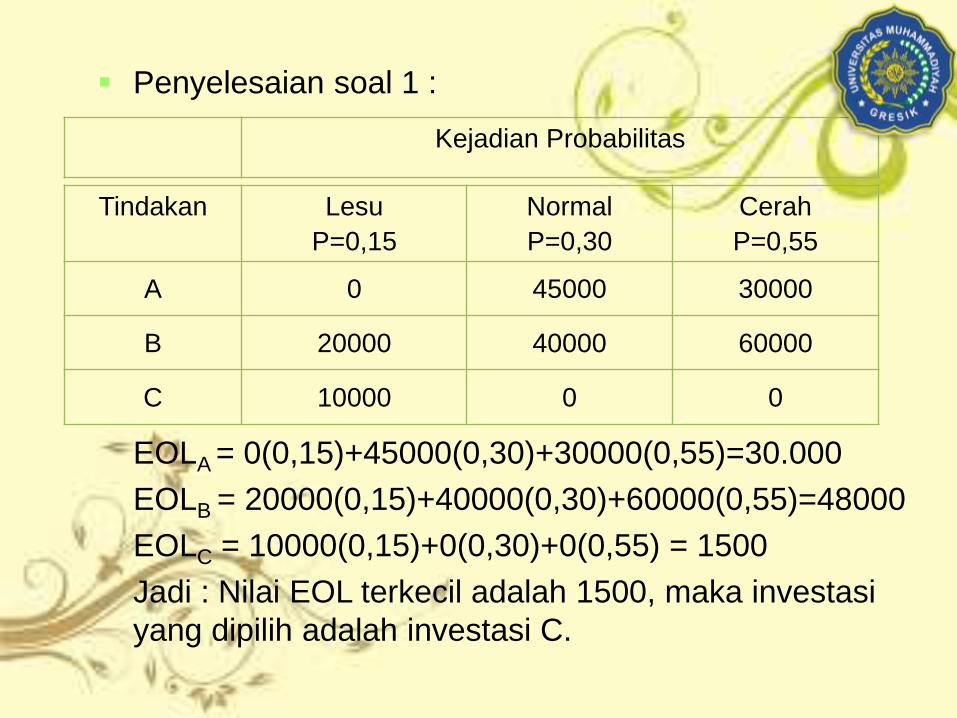

Penyelesaian soal 1 :

EOLA = 0(0,15)+45000(0,30)+30000(0,55)=30.000

EOLB = 20000(0,15)+40000(0,30)+60000(0,55)=48000

EOLC = 10000(0,15)+0(0,30)+0(0,55) = 1500

Jadi : Nilai EOL terkecil adalah 1500, maka investasi

yang dipilih adalah investasi C.

Kejadian Probabilitas

Tindakan Lesu

P=0,15

Normal

P=0,30

Cerah

P=0,55

A 0 45000 30000

B 20000 40000 60000

C 10000 0 0

Selamat Mencoba

Good Luck

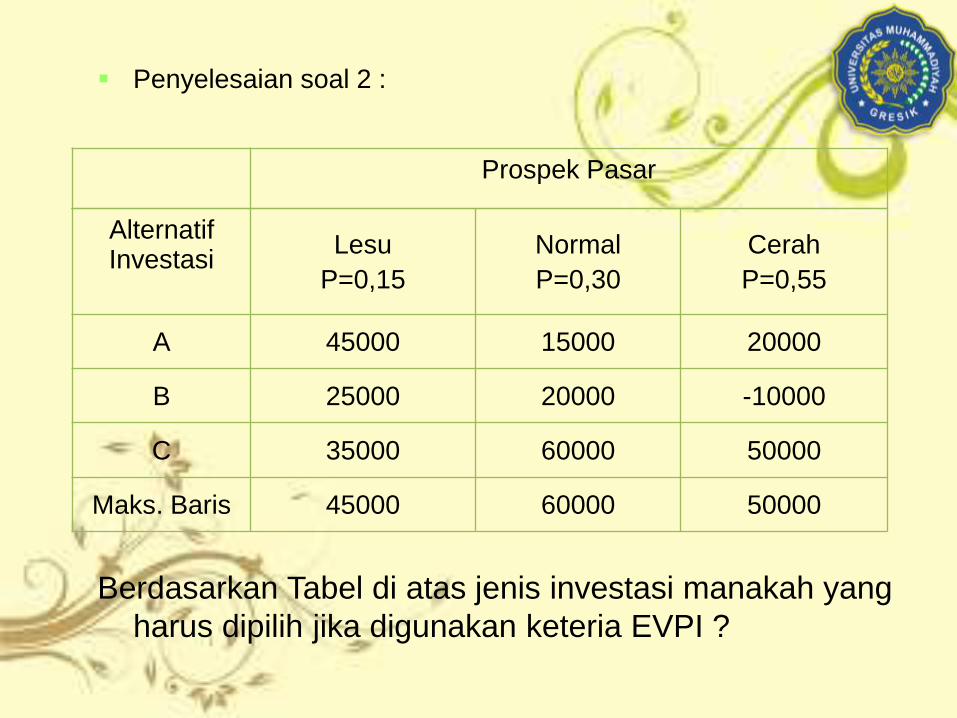

Penyelesaian soal 2 :

Berdasarkan Tabel di atas jenis investasi manakah yang

harus dipilih jika digunakan keteria EVPI ?

Prospek Pasar

AlternatifInvestasi

Lesu

P=0,15

Normal

P=0,30

Cerah

P=0,55

A 45000 15000 20000

B 25000 20000 -10000

C 35000 60000 50000

Maks. Baris 45000 60000 50000

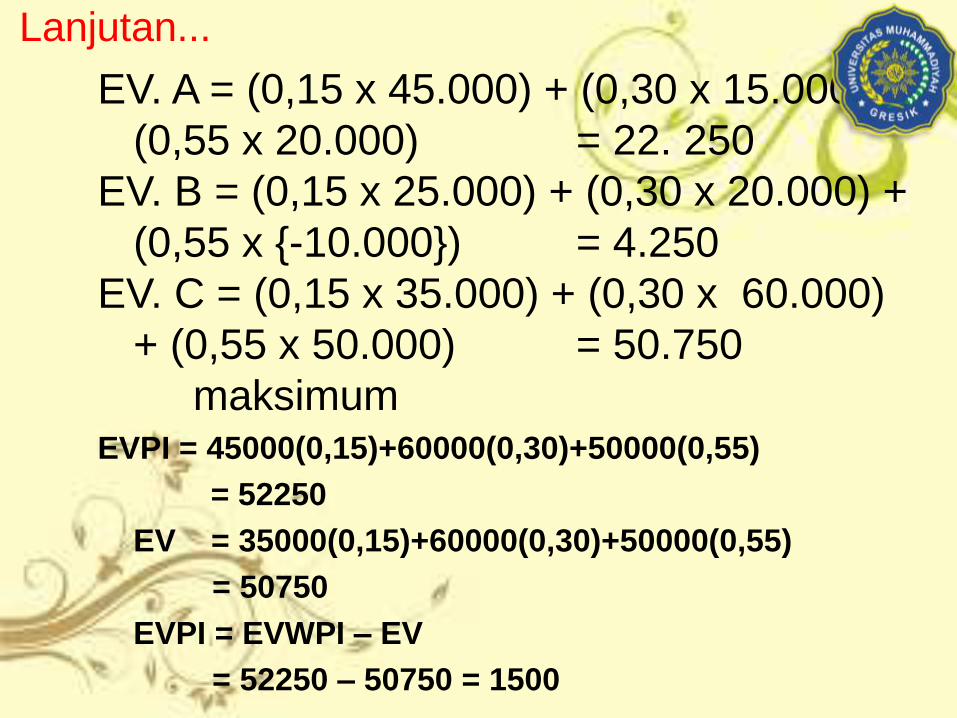

EV. A = (0,15 x 45.000) + (0,30 x 15.000) +

(0,55 x 20.000) = 22. 250

EV. B = (0,15 x 25.000) + (0,30 x 20.000) +

(0,55 x {-10.000}) = 4.250

EV. C = (0,15 x 35.000) + (0,30 x 60.000)

+ (0,55 x 50.000) = 50.750

maksimumEVPI = 45000(0,15)+60000(0,30)+50000(0,55)

= 52250

EV = 35000(0,15)+60000(0,30)+50000(0,55)

= 50750

EVPI = EVWPI – EV

= 52250 – 50750 = 1500

Lanjutan...

SEMOGA BERMANFAAT