KEPUASAN NASABAH TERHADAP KUALITAS LAYANAN …abcd.unsiq.ac.id/source/LP3MPB/Jurnal/Jurnal...

26

1 KEPUASAN NASABAH TERHADAP KUALITAS LAYANAN PERUSAHAAN DAERAH BANK KREDIT KECAMATAN KERTEK KABUPATEN WONOSOBO YUSQI MAHFUD 1 FAKULTAS EKONOMI UNSIQ JAWA TENGAH DI WONOSOBO INTISARI Sektor perbankan memegang peranan penting dalam usaha pengembangan di sektor ekonomi, dan juga berperan dalam meningkatkan pemerataan pembangunan dan hasil-hasilnya, serta pertumbuhan ekonomi dan stabilitas nasional ke arah peningkatan taraf hidup rakyat. Untuk memperoleh kepercayaan dari masyarakat, maka sektor perbankan harus dikelola secara profesional mulai dari segi pelayanannya, strategi pemasaran yang baik, segi keuangan yang harus dikelola dengan prinsip kehati-hatian, serta perbankan juga harus inovatif dalam menciptakan produk yang dibutuhkan oleh masyarakat. Penelitian ini bertujuan untuk mengetahui tingkat kepuasan nasabah Perusahaan Daerah Bank Kredit Kecamatan Kertek Kabupaten Wonosobo dan untuk mengetahui posisi masing-masing faktor kualitas layanan Perusahaan Daerah Bank Kredit Kecamatan Kertek Kabupaten Wonosobo. Sampel diambil dengan metoda purposive sampling dengan meneliti nasabah yang sudah menjadi nasabah Perusahaan Daerah Bank Kredit Kecamatan Kertek Kabupaten Wonosobo minimal 5 tahun. Metoda analisis data menggunakan Importance-Performance Analysis (IPA). Tingkat kepuasan nasabah dalam menerima layanan dari Perusahaan Daerah Bank Kredit Kecamatan Kertek Kabupaten wonosobo adalah Untuk pelayanan pada petugas security, nasabah belum merasa puas karena pelayanan yang diterima nasabah masih di bawah harapan nasabah. Untuk pelayanan pada Customer Service, nasabah sudah merasa puas karena pelayanan yang diterima nasabah sudah diatas harapan nasabah. Untuk pelayanan pada petugas Teller, nasabah belum merasa puas karena pelayanan yang diterima nasabah masih di bawah harapan nasabah. Upaya yang perlu dilakukan oleh Perusahaan Daerah Bank Kredit Kecamatan Kertek Kabupaten Wonosobo adalah Prosedur pelayanan yang cepat dan mudah ; Prosedur penerimaan nasabah yang cepat dan tepat ; Memberikan pelatihan bagi karyawan dalam rangka peningkatan kemampuan dan pengetahuan, Cepat dan tanggap dalam menangani tugas ; Cepat dan tanggap dalam menghadapi complain nasabah; Berada di tempat pada saat dibutuhkan ; Pengetahuan dan kecakapan petugas dalam menangani tugasnya ; Jumlah tempat duduk yang tersedia memadai ; Penataan interior, Fasilitas AC dan 1 Dosen FE UNSIQ Jawa Tengah di Wonosobo

Transcript of KEPUASAN NASABAH TERHADAP KUALITAS LAYANAN …abcd.unsiq.ac.id/source/LP3MPB/Jurnal/Jurnal...

1

KEPUASAN NASABAH TERHADAP KUALITAS LAYANAN

PERUSAHAAN DAERAH BANK KREDIT KECAMATAN KERTEK

KABUPATEN WONOSOBO

YUSQI MAHFUD1

FAKULTAS EKONOMI UNSIQ JAWA TENGAH DI WONOSOBO

INTISARI

Sektor perbankan memegang peranan penting dalam usaha pengembangan di sektor

ekonomi, dan juga berperan dalam meningkatkan pemerataan pembangunan dan

hasil-hasilnya, serta pertumbuhan ekonomi dan stabilitas nasional ke arah

peningkatan taraf hidup rakyat. Untuk memperoleh kepercayaan dari masyarakat,

maka sektor perbankan harus dikelola secara profesional mulai dari segi

pelayanannya, strategi pemasaran yang baik, segi keuangan yang harus dikelola

dengan prinsip kehati-hatian, serta perbankan juga harus inovatif dalam menciptakan

produk yang dibutuhkan oleh masyarakat. Penelitian ini bertujuan untuk mengetahui

tingkat kepuasan nasabah Perusahaan Daerah Bank Kredit Kecamatan Kertek

Kabupaten Wonosobo dan untuk mengetahui posisi masing-masing faktor kualitas

layanan Perusahaan Daerah Bank Kredit Kecamatan Kertek Kabupaten Wonosobo.

Sampel diambil dengan metoda purposive sampling dengan meneliti nasabah yang

sudah menjadi nasabah Perusahaan Daerah Bank Kredit Kecamatan Kertek

Kabupaten Wonosobo minimal 5 tahun. Metoda analisis data menggunakan

Importance-Performance Analysis (IPA). Tingkat kepuasan nasabah dalam

menerima layanan dari Perusahaan Daerah Bank Kredit Kecamatan Kertek

Kabupaten wonosobo adalah Untuk pelayanan pada petugas security, nasabah belum

merasa puas karena pelayanan yang diterima nasabah masih di bawah harapan

nasabah. Untuk pelayanan pada Customer Service, nasabah sudah merasa puas

karena pelayanan yang diterima nasabah sudah diatas harapan nasabah. Untuk

pelayanan pada petugas Teller, nasabah belum merasa puas karena pelayanan yang

diterima nasabah masih di bawah harapan nasabah. Upaya yang perlu dilakukan oleh

Perusahaan Daerah Bank Kredit Kecamatan Kertek Kabupaten Wonosobo adalah

Prosedur pelayanan yang cepat dan mudah ; Prosedur penerimaan nasabah yang

cepat dan tepat ; Memberikan pelatihan bagi karyawan dalam rangka peningkatan

kemampuan dan pengetahuan, Cepat dan tanggap dalam menangani tugas ; Cepat

dan tanggap dalam menghadapi complain nasabah; Berada di tempat pada saat

dibutuhkan ; Pengetahuan dan kecakapan petugas dalam menangani tugasnya ;

Jumlah tempat duduk yang tersedia memadai ; Penataan interior, Fasilitas AC dan

1 Dosen FE UNSIQ Jawa Tengah di Wonosobo

2

ruang tunggu yang nyaman ; dan Toilet dan fasilitas di dalamnya bersih; serta Media

hiburan dan informasi tersedia pada ruang tunggu.

Kata kunci : Kualitas layanan, kepuasan

PENDAHULUAN

Latar Belakang Masalah

Dunia perbankan berkembang dengan pesat sejak dikeluarkannya kebijakan

pemerintah bidang perbankan yang dikenal dengan paket Oktober 1988, yang berisi

tentang diperkenankannya pendirian bank swasta nasional, bank pengkreditan rakyat

dan memberi kemudahan pembukaan kantor baru. Telah dicatat oleh bank Indonesia

pada akhir September 1988 ada 111 bank umum yang beroperasi dengan 1.728

kantor pelayanan dan 7.706 kantor untuk bank perkreditan rakyat. Jumlah tersebut

terus bertambah sehingga pada tahun 1995 terdapat 240 bank umum dengan 5.288

kantor pelayanan sedangkan bank pengkreditan rakyat berkembang menjadi 8.993

buah. Sehingga pada akhir tahun 1995 jumlah bank di Indonesia sebanyak 9.238

dengan kantor pelayanan 14.286 buah. (Lesmana, 2012).

PD. BKK Kertek Kabupaten Wonosobo merupakan salah satu perusahaan

daerah yang dimiliki Kabupaten Wonosobo untuk wilayah kerja Wonosobo. PD.

BKK Kertek Kabupaten Wonosobo merupakan bank yang menerapkan sistem

perbankan bank konvensional. Luasnya jaringan yang dimiliki PD. BKK Kertek

Kabupaten Wonosobo memberikan kemudahan kepada nasabah dalam melaksanakan

transaksi keuangan seperti pelaksanaan setoran yang dapat dilakukan pada beberapa

kantor pos yang tersebar seluruh wilayah kerjanya. Seiring dengan meningkatnya

jumlah nasabah, karyawan PD. BKK Kertek Kabupaten Wonosobo dituntut untuk

meningkatkan kemampuan dan kinerjanya.

Untuk memenuhi kebutuhan akan karyawan yang terampil, berkompeten dan

berwawasan luas dalam bidangnya, PD. BKK Kertek Kabupaten Wonosobo,

melaksanakan program pengembangan sumber daya manusia. Dengan melaksanakan

program tersebut PD. BKK Kertek Kabupaten Wonosobo mengharapkan adanya

peningkatan kinerja karyawan. Dengan meningkatnya kinerja karyawan, diharapkan

pelayanan terhadap nasabah juga akan meningkat. Pelayanan yang baik terhadap

nasabah akan memberikan keuntungan bagi perusahaan yang tidak hanya ekonomi,

melainkan juga kepercayaan masyarakat terhadap PD. BKK Kertek Kabupaten

Wonosobo.

Dari pengamtan awal ada temuan bahwa lamanya pelayanan teller dan

customer service tiap tahunnya mengalami kenaikan serta pelayanan yang kadang

kurang perhatian terhadap nasabah. Hal ini menunjukkan masih adanya penurunan

kinerja karyawan bank dan belum sesuai harapan nasabah. Hal ini membuat nasabah

tidak puas dengan layanan yang diberikan PD. BKK Kertek Kabupaten Wonosobo.

Berdasarkan informasi dari nasabah kondisi kinerja yang kurang memuaskan

diperkuat juga dengan pelayanan dari putugas security yang kadang acuh dan kurang

perhatian dengan nasabah, seperti ketika nasabah hendak masuk ke PD. BKK Kertek

Kabupaten Wonosobo, nasabah dibiarkan membuka pintu sendiri,sementara petugas

security hanya diam saja. Program pengembangan sumber daya manusia dapat

3

dilaksanakan sebagai salah satu cara meningkatkan kemampuan karyawan. Melalui

pengembangan sumber daya manusia kemampuan yang dimiliki karyawan akan

dilatih dan ditingkatkan, sehingga karyawan dapat optimal dalam menyelesaikan

tugasnya. Optimalisasi penyelesaian pekerjaan oleh karyawan diharapkan dapat

mengurangi biaya–biaya yang muncul dalam kegiatan operasional, sehingga

menghasilkan keuntungan ekonomis bagi perusahaan. Selain dari segi ekonomis,

kemampuan karyawan yang bagus akan membuat suatu perusahaan memiliki daya

saing yang tinggi, sehingga bisa menjaga kelangsungan hidupnya dalam dunia usaha

yang semakin ketat. Dengan memiliki kekuatan dalam hal sumber daya manusia,

perusahaan akan tetap hidup dan berkembang dalam persaingan dunia bisnis.

Kualitas pelayanan yang baik akan memberikan dampak positif bagi setiap

nasabah. Nasabah yang mengalami kepuasan dalam bertransaksi dengan perbankan

akan melakukan transaksi ulang sehingga menimbulkan loyalitas, sebaliknya nasabah

yang tidak puas akan meninggalkannya dan beralih menjadi nasabah bank pesaing,

akibatnya bank mengalami penurunan pendapatan. Atau dengan kata lain perusahaan

perbankan harus terus menerus membangun citra perusahaan sehingga memiliki

reputasi perusahaan yang baik, karena reputasi perusahaan merupakan bagian dari

konsep citra perusahaan dan bagian dari konsep kualitas total jasa (Tjiptono, 1999).

Reputasi perusahaan merupakan cara pandang atau persepsi atas perusahaan oleh

orang-orang baik yang berada didalam maupun diluar perusahaan (Fomburn 1996

dalam Diah Arum dan Yoestini 2013).

Untuk itu perusahaan perbankan diharapkan menanamkan nilai-nilai

kepercayaan nasabah sehingga nasabah memiliki cara pandang dan persepsi positif

terhadap perusahaan. Namun persepsi itu sendiri dipengaruhi oleh nilai-nilai yang

dimiliki oleh nasabah. Butz & Goodstein (dalam Lesmana, 2012) menegaskan bahwa

nilai pelanggan adalah ikatan emosional yang terjalin antara nasabah dan perusahaan

setelah nasabah menggunakan produk barang atau jasa yang dihasilkan oleh

perusahaan perbankan tersebut dan mendapati bahwa produk tersebut memberikabn

nilai tambah.

Sementara itu, Woodruff (dalam Lesmana, 2012) mendefinisikan nilai

pelanggan sebagai preferensi perseptual dan evaluasi nasabah terhadap atribut

produk, kinerja atribut, dan konsekuensi yang didapatkan dari pemakaian produk

yang mefasilitasi (atau menghambat) pencapaian tujuan dan sasaran nasabah dalam

situasi pemakaian. Oleh karena itu nilai pelanggan merupakan sebuah rasio dari

manfaat yang didapat oleh nasabah dengan melakukan pengorbanan. Perwujudan

pengorbanan yang dilakukan oleh pelanggan sejalan dengan proses pertukaran adalah

biaya transaksi, dan resiko untuk mendapatkan produk perbankan yang ditawarkan.

Nilai pelanggan merupakan salah satu konsep pemasaran dalam membantu suatu

produk untuk selangkah lebih maju dibanding dengan pesaing. Oleh karena itu

perusahaan diharapkan dapat mempelajari nilai pelanggan untuk memahami

penyebab dan akibat dari nilai pelanggan, yang pada akhirnya akan menjadi hal yang

penting bagi perusahaan untuk selalu mendeteksi serta memperbaiki kesalahan

dengan cepat. Banyak penelitian yang memposisikan nilai pelanggan secara signifian

sebagai sumber keunggulan perusahaan yang secara signifikan mampu meningkatkan

laba perusahaan dan memperkuat posisi jangka panjang perusahaan. Jadi perusahaan

yang memiliki nilai pelanggan yang kuat akan dapat memahami bahwa kepuasan

4

pelanggan tidak hanya dapat ditingkatkan melalui intepretasi yang kaku terhadap

umpan balik yang diterima dari pelanggan (Smith dan Colgate, 2007).

Sebagai langkah awal dari upaya mendefinisikan tuntutan nasabah, maka hal

yang harus diperhatikan dan tidak dapat dipisahkan adalah ketersediaan informasi

yang menyangkut persepsi dan harapan nasabah terhadap layanan yang ditawarkan

oleh pihak bank. Untuk itulah maka perlu dianalisis sejauh mana nasabah merasa

puas dengan pelayanan yang telah diterimanya.

Rumusan Masalah

Berdasarkan uraian pada latar belakang dapat dirumuskan permasalahan

sebagai berikut : pelayanan yang diberikan oleh Security,customer service dan teller

PD. BKK Kertek Kabupaten Wonosobo belum optimal

Pertanyaan Penelitian

Berdasarkan rumusan permasalahan diatas maka dapat dibuat pertanyaan

penelitian sebagai berikut :

1. Bagaimanakah tingkat kepuasan nasabah PD. BKK Kertek Kabupaten

Wonosobo?

2. Bagaimanakah upaya perbaikan kualitas layanan PD. BKK Kertek

Kabupaten Wonosobo?

Tujuan Penelitian

Adapun tujuan dari penelitian ini yaitu:

1. Untuk mengetahui tingkat kepuasan nasabah PD. BKK Kertek Kabupaten

Wonosobo

2. Untuk mendapatkan upaya perbaikan kualitas layanan PD. BKK Kertek

Kabupaten Wonosobo.

Kegunaan Penelitian

Sesuai dengan apa yang menjadi tujuan dari penelitian, maka hasil

penelitian ini diharapkan mempunyai kegunaan/manfaat sebagai berikut :

1. Manfaat teoritis

Yaitu sebagai tambahan referensi dan wawasan dalam pengembangkan

ilmu pengetahuan bidang pemasaran khususnya mengenai Kepercayaan

Nasabah, Kualitas Jasa Pelayanan Perbankan, Kinerja Karyawan Bank dan

Kepuasan Nasabah.

2. Manfaat praktis

Memberikan informasi mengenai tingkat kualitas pelayanan yang dimiliki

perusahaan saat ini. Dalam rangka memenuhi kepuasan nasabah maka

dapat diketahui faktor- faktor yang masih perlu diperbaiki dan

dikembangkan oleh perusahaan. Dan selanjutnya dapat disusun rencana

tindak lanjutnya. Nasabah di masa yang akan datang dapat menerima

pelayanan jasa perbankan dengan kualitas lebih baik, yaitu sesuai dengan

yang diharapkan.

KAJIAN PUSTAKA DAN KERANGKA BERFIKIR

Telaah Pustaka

Konsep Kepuasan

5

Kepuasan pelanggan telah menjadi konsep sentral dalam teori dan praktek

pemasaran, serta merupakan faktor yang esensial bagi kegiatan bisnis. Dalam buku

teks standar Marketing Management yang ditulis Kotler (2003) dan banyak dijadikan

acuan, menegaskan bahwa kepuasan pelanggan adalah tingkat perasaan seseorang

setelah membandingkan kinerja yang ia rasakan dibandingkan dengan harapannya.

Selain itu juga definisinya berdasarkan disconfirmation paradigm (Oliver dalam

Lesmana, 2012), bahwa kepuasan pelanggan dirumuskan sebagai evaluasi pascabeli.

Apabila persepsi terhadap kinerja tidak bisa memenuhi harapan, maka akan terjadi

ketidakpuasan.

Sementara itu menurut Craig-Less (1998, dalam Tjiptono, 2006),

pemahaman mengenai perilaku konsumen dalam konteks ketidakpuasan jauh lebih

mendalam daripada dalam konteks kepuasan pelanggan. Pemahaman ini berasal dari

dua bidang penelitian utama, yaitu riset disonansi dan perilaku komplain. Menurut

Tjiptono (dalam Lesmana, 2012) disonansi purnabeli berbeda dengan ketidakpuasan.

Disonansi purnabeli yang dialami konsumen berkaitan dengan keragu-raguan atas

pilihan dan keputusan pembelian yang dilakukan. Dalam situasi ini, konsumen

bimbang apakah ia telah memilih produk yang tepat atau tidak. Selain itu faktor

kecemasan/gelisah juga menjadi pencetus terjadinya disonansi. Sebaliknya, situasi

ketidakpuasan terjadi setelah adanya penggunaan produk atau mengalami jasa yang

dibeli dan merasakan bahwa kinerja produk ternyata tidak memenuhi harapan.

Kualitas Pelayanan

Davis dalam Yamit (dalam Lesmana, 2012) membuat definisi kualitas yang

lebih luas cakupannya yaitu kualitas merupakan suatu kondisi dinamis yang

berhubungan dengan produk, jasa, manusia, proses dan lingkungan yang memenuhi

atau melebihi harapan. Pendekatan yang dikemukakan Davis menegaskan bahwa

kualitas bukan hanya menekankan pada aspek akhir yaitu produk dan jasa tetapi juga

menyangkut kualitas manusia, kualitas proses dan kualitas lingkungan. Sangatlah

mustahil menghasilkan produk dan jasa yang berkualitas tanpa melalui manusia dan

produk yang berkualitas.

Gronroos (dalam Dahlan 2014) mengatakan ada 3 komponen utama penentu

kualitas jasa, yaitu: Technical Quality, yaitu kualitas yang berkaitan dengan kualitas

output jasa yang dikonsumsi pelanggan. Technical quality meliputi: search quality,

experience quality dan credence quality; Functional Quality, yaitu komponen yang

berkaitan dengan kualitas penyampaian jasa; Corporate Image, yaitu profil, reputasi,

citra umum, dan daya tarik suatu organisasi.

Lebih lanjut menurut Parasuraman (dalam Tjiptono 2000:60) mengatakan ada

dua faktor utama yang mempengaruhi kualitas jasa, yaitu jasa yang diharapkan

(Expected Service) dan jasa yang dipersepsikan (Perceived Service). Pengendalian

diantara dua hal tersebut untuk menciptakan keunggulan pelayanan. Jasa

dipersepsikan baik apabila jasa yang dikonsumsi sesuai dengan yang

diharapkan. Jasa dipersepsikan ideal apabila jasa yang di konsumsi melebihi dari apa

yang diharapkan. Sedangkan jasa dipersepsikan buruk apabila jasa yang di konsumsi

kurang dari yang diharapkan.

Berdasarkan karakteristik diatas dapat dipahami bahwa jasa atau pelayanan

sangat terkait dengan partisipasi pelanggan. Kebutuhan dan keinginan pelanggan

6

sebagai penentu kualitas pelayanan jasa. Definisi kualitas jasa berfokus pada suatu

upaya pemenuhan kebutuhan dan keinginan pelanggan serta ketepatan penyampaian

layanan untuk mengimbangi harapan pelanggan. Sehingga kualitas jasa dapat

diartikan sebagai tingkat keunggulan yang diharapkan dan pengendalian atas tingkat

keunggulan tersebut untuk memenuhi keinginan pelanggan. Wickot ( dalam Tjiptono

2006).

Menurut Zeithaml, Berry dan Parasuraman (dalam Tjiptono, 2006)

ada lima dimensi pokok yang menentukan kualitas jasa, yaitu Tangible, Reliable,

Responsiveness, assurance, Empathy. Berikut ini penjelasan dari masing dimensi:

1. Tangibles, atau bukti fisik yaitu kemampuan suatu perusahaan dalam

menunjukkan eksistensinya pada pihak eksternal. Penampilan dan kemampuan

sarana dan prasarana fisik perusahaan dan keadaan lingkungan sekitarnya adalah

bukti nyata dari pelayanan yang diberikan oleh pemberi jasa. ini meliputi

fasilitas fisik (Gedung, Gudang, dan lainnya), teknologi (peralatan dan

perlengkapan yang dipergunakan), serta penampilan pegawainya.

2. Reliability, atau keandalan yaitu kemampuan perusahaan untuk memberikan

pelayanan sesuai yang dijanjikan secara akurat dan terpercaya. Harus sesuai

dengan harapan pelanggan berarti kinerja yang tepat waktu, pelayanan tanpa

kesalahan, sikap simpatik dan dengan akurasi tinggi.

3. Responsiveness, atau ketanggapan yaitu suatu kemauan untuk membantu dan

memberikan pelayanan yang cepat (responsive) dan tepat kepada pelanggan,

dengan penyampaian informasi yang jelas. Membiarkan konsumen menunggu

tanpa alasan yang jelas menyebabkan persepsi yang negatif dalam kualitas

pelayanan.

4. Assurance, atau jaminan dan kepastian yaitu pengetahuan, kesopan santunan,

dan kemampuan para pegawai perusahaan untuk menumbuhkan rasa percaya

pelanggan kepada perusahaan. Terdiri dari komponen: komunikasi

(Communication), kredibilitas (Credibility), keamanan (Security), kompetensi

(Competence), dan sopan santun (Courtesy).

5. Empathy, atau empati yaitu memberikan perhatian yang tulus dan bersifat

individual atau pribadi yang diberikan kepada pelanggan dengan berupaya

memahami keinginan konsumen dimana suatu perusahaan diharapkan memiliki

suatu pengertian dan pengetahuan tentang pelanggan, memahami kebutuhan

pelanggan secara spesifik, serta memiliki waktu pengoperasian yang nyaman bagi

pelanggan.

Pengukuran Kualitas Layanan

Metoda pengukuran kualitas layanan yang banyak digunakan secara luas

adalah metoda SERVQUAL. SERVQUAL berasal dari kata Service Quality yang

artinya kualitas layanan. Metoda SERVQUAL didasarkan pada Gap Model yang

dikembangkan oleh Parasuraman, et al. (dalam Dahlan 2014). Kualitas layanan

merupakan selisih antara layanan yang dirasakan atau dipersepsikan oleh konsumen

(persepsi) dengan layanan ideal yang diinginkan atau diminta oleh konsumen

(harapan) (Purnama, 2006).

Metoda SERVQUAL dibangun atas adanya perbandingan dua faktor utama

yaitu persepsi pelanggan atas layanan yang nyata mereka terima (perceived service)

7

dengan layanan yang sesungguhnya diharapkan oleh pelanggan (expected service).

Selisih antara persepsi dengan harapan disebut dengan “gap” atau kesenjangan

kualitas layanan, yang dirumuskan sebagai berikut:

Harapan - Persepsi Gap

Berdasarkan gaps model of service quality, ketidaksesuaian muncul dari lima

macam kesenjangan yang dapat dibagi menjadi 2 kelompok, yaitu (Rangkuti, 2003):

a. Satu kesenjangan (gaps), yaitu kesenjangan kelima yang bersumber dari sisi

penerima pelayanan (pelanggan).

b. Empat macam kesenjangan yaitu kesenjangan pertama sampai dengan keempat

bersumber dari penyedia jasa (manajemen).

Berikut ini lima kesenjangan kualitas layanan yang memberikan dampak

terhadap kualitas pelayanan, serta dapat mengurangi kualitas pelayanan (Purnama,

2006):

a) Gap 1 : Kesenjangan antara harapan pelanggan dan persepsi manajemen

b) Gap 2 : Kesenjangan antara persepsi dari pihak penyedia jasa terhadap

harapan pelanggan dan spesifikasi kualitas pelayanan.

c) Gap 3 : Kesenjangan antara spesifikasi kualitas pelayanan dan proses

pemberian/penyampaian jasa

d) Gap 4 : Kesenjangan antara pelayanan dan komunikasi eksternal kepada

pelanggan

e) Gap 5 : Kesenjangan antara persepsi pelanggan dan ekspektasi pelanggan

Kerangka Pemikiran Teoritis

8

Gambar 1

Kerangka Pemikiran Teoritis

METODE PENELITIAN

Waktu Dan Tempat Penelitian

Penelitian ini dilakukan pada bulan September 2015 sampai Januari tahun

2016. Tempat penelitian pada PD. BKK Kertek Kabupaten Wonosobo.

Jenis Dan Sumber Data

Dalam penelitian ini diperlukan sejumlah data yang relevan dengan masalah

penelitian. Data yang diperlukan tersebut harus dicari dan dikumpulkan untuk

kemudian diolah dan dianalisis guna menjawab permasalahan penelitian.

1. Data Primer

Sumber data primer pada penelitian ini merupakan data yang diperoleh

langsung dari nasabah PD. BKK Kertek Kabupaten Wonosobo berupa

gambaran umum organisasi, struktur organisasi dan data karyawan.

2. Sumber Data

Data yang diperoleh dalam penelitian ini adalah data subyek yaitu kuesioner

yang disebarkan pada nasabah PD. BKK Kertek Kabupaten Wonosobo yang

telah menjadi nasabah minimal 5 tahun sebanyak 100 orang.

Pelayanan yang

diberikan oleh bank

Tanggapan

nasabah

Harapan

Importan Performance

Analysis

Kinerja

Tingkat perbaikan

dan peningkatan

mutu pelayanan

bank

9

Populasi Dan Sampel

Populasi dalam penelitian ini adalah nasabah PD. BKK Kertek Kabupaten

Wonosobo. Sampel diambil dengan pendekatan non probability sampling.

Sedangkan metoda pengambilan sampel dengan purposive sampling, yakni teknik

penentuan sampel dengan pertimbangan tertentu. Pada penelitian ini hanya meneliti

nasabah yang sudah menjadi nasabah PD. BKK Kertek Kabupaten Wonosobo

minimal 5 tahun dan masih loyal menggunakan jasa PD. BKK Kertek Kabupaten

Wonosobo sebanyak 100 nasabah.

Definisi operasional

a. Kualitas pelayanan

Merupakan suatu kondisi dinamis yang berhubungan dengan produk, jasa,

manusia, proses dan lingkungan dimana penilaian kualitas ditentukan pada

saat terjadi pemberian pelayanan tersebut.

b. Kepuasan pelanggan

Adalah respon pelanggan terhadap yang dirasakan antara harapan sebelumnya

dan kinerja actual layanan setelah penggunaan jasa atau produk.

Metoda Pengumpulan Data

1. Wawancara Langsung

Data diperoleh dari jawaban yang diberikan responden berdasarkan daftar

pertanyaan yang telah disusun sebelumnya.

2. Kuesioner

Pertanyaan-pertanyaan dalam kuesioner dalam angket tertutup dibuat

dengan skala likert 1-5 dimulai dari sangat tidak setuju sampai sangat

setuju.

Variable kualitas layanan dalam penelitian ini diukur menggunakan 45

pertanyaan yang dikembangkan oleh lesmana (2012) dengan ketentuan

sebagai berikut:

a. Untuk pertanyaan yang berkaitan dengan petugas security sebanyak 10

pertanyaan

b. Untuk pertanyaan yang berkaitan dengan customer service sebanyak 17

pertanyaan

c. Untuk pertanyaan yang berkaitan dengan teller sebanyak 18 pertanyaan

Metoda Analisis Data

Dalam menganalisa data penelitian ini digunakan metode diskriptif kuantitatif.

Untuk menjawab pertanyaan pertama dan kedua sampai sejauh mana tingkat

kepuasan nasabah terhadap kinerja PD. BKK Kertek Kabupaten Wonosobo

menggunakan alat penelitian yang sama, maka digunakan model SERVQUAL yang

dikembangkan Parasuraman dkk untuk mengetahui gap antara kinerja dan harapan

serta metode Importance-Performance Analysis (John A. Martila and John C. James,

1997: 77-79) atau Analisa Tingkat Kepentingan dan Kinerja Kepuasan Nasabah. Jasa

akan menjadi sesuatu yang bermanfaat apabila didasarkan pada kepentingan nasabah

dan kinerjanya bagi perusahaan. Artinya perusahaan seharusnya mencurahkan

10

perhatiannya pada hal-hal yang memang dianggap penting oleh para nasabah/

customers.

Berdasarkan hasil penilaian tingkat kepentingan dan hasil penilaian

kinerja/penampilan maka akan dihasilkan suatu perhitungan mengenai tingkat

kesesuaian antara tingkat kepentingan dan tingkat pelaksanannya oleh PD. BKK

Kertek Kabupaten Wonosobo. Tingkat kesesuaian adalah hasil perbandingan skor

kinerja/pelaksanaan dengan skor kepentingan. Tingkat kesesuaian inilah yang akan

menentukan urutan prioritas peningkatan faktor-faktor yang mempengaruhi kepuasan

nasabah. Dalam penelitian ini terdapat 2 buah variabel yang diwakilkan oleh huruf X

dan Y, dimana X merupakan tingkat kinerja perusahaan yang akan memberikan

kepuasan nasabah. Sedangkan Y merupakan tingkat kepentingan nasabah. Adapun

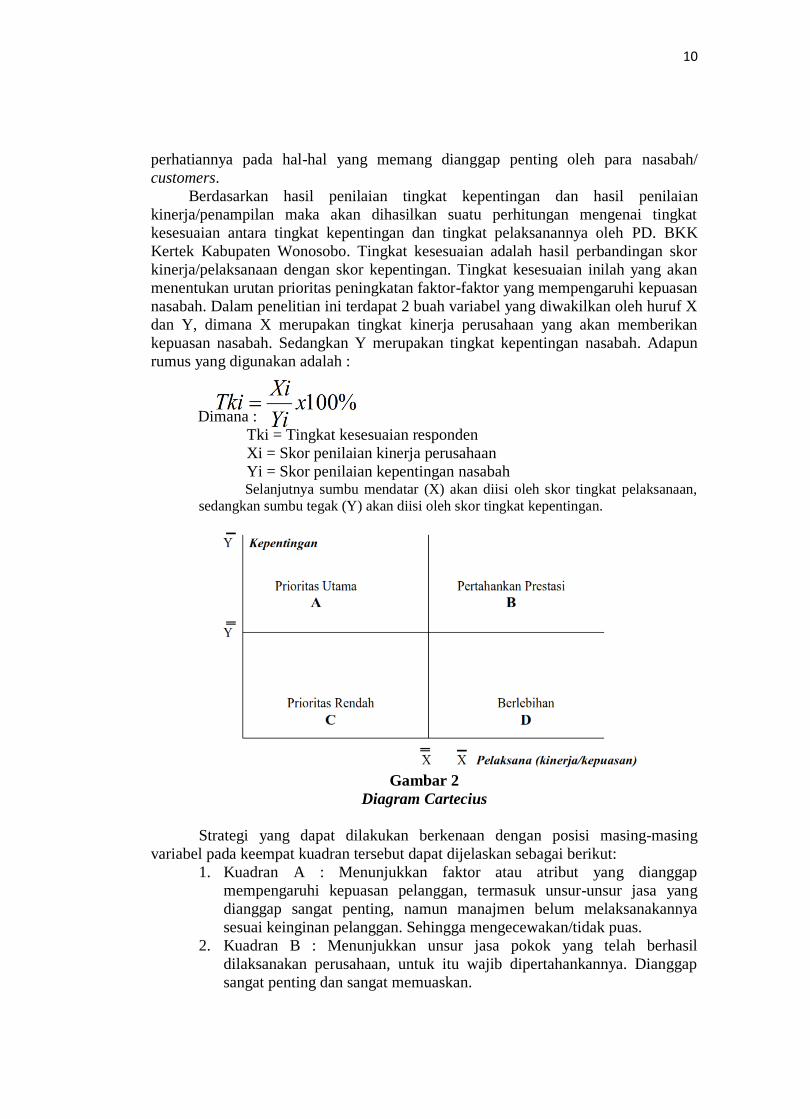

rumus yang digunakan adalah :

Dimana :

Tki = Tingkat kesesuaian responden

Xi = Skor penilaian kinerja perusahaan

Yi = Skor penilaian kepentingan nasabah Selanjutnya sumbu mendatar (X) akan diisi oleh skor tingkat pelaksanaan,

sedangkan sumbu tegak (Y) akan diisi oleh skor tingkat kepentingan.

Gambar 2

Diagram Cartecius

Strategi yang dapat dilakukan berkenaan dengan posisi masing-masing

variabel pada keempat kuadran tersebut dapat dijelaskan sebagai berikut:

1. Kuadran A : Menunjukkan faktor atau atribut yang dianggap

mempengaruhi kepuasan pelanggan, termasuk unsur-unsur jasa yang

dianggap sangat penting, namun manajmen belum melaksanakannya

sesuai keinginan pelanggan. Sehingga mengecewakan/tidak puas.

2. Kuadran B : Menunjukkan unsur jasa pokok yang telah berhasil

dilaksanakan perusahaan, untuk itu wajib dipertahankannya. Dianggap

sangat penting dan sangat memuaskan.

11

3. Kuadran C : Menunjukkan beberapa faktor yang kurang penting

pengaruhnya bagi pelanggan, pelaksanaannya oleh perusahaan biasa-

biasa saja. Dianggap kurang penting dan kurang memuaskan .

4. Kuadran D : Menunjukkan faktor yang mempengaruhi pelanggan kurang

penting, akan tetapi pelaksanaanya berlebihan. Dianggap kurang penting

tetapi sangat memuaskan.

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum Responden Penelitian

Responden dalam penelitian ini dilakukan terhadap Karyawan dan Nasabah

PD. BKK Kertek Kabupaten Wonosobo. Untuk pengambilan sampel, dalam

penelitian ini digunakan purposive sampling, yakni teknik penentuan sampel dengan

pertimbangan tertentu. Pada penelitian ini hanya meneliti nasabah yang sudah

menjadi nasabah PD. BKK Kertek Kabupaten Wonosobominimal 5 sebanyak 100

nasabah. Nasabah PD. BKK Kertek Kabupaten Wonosoboadalah pria dan wanita,

berdasarkan hasil pengolahan data, dapat diketahui bahwa dari 100 orang responden

jumlah responden pria sebanyak 57 orang atau 57% dan responden wanita sebanyak

43 orang atau 43%. Data responden menurut umur ternyata Nasabah PD. BKK

Kertek Kabupaten Wonosobopaling banyak berumur antara 30-39 tahun sebanyak

31 orang atau 31%, yang berumur <30 tahun sebanyak 30 orang atau 30%, yang

berumur 40-49 tahun sebanyak 27 orang atau 27% dan yang berumur diatas >49

tahun sebanyak 12 orang atau 12%.

Analisis Data

Performance Analysis.

Pengujian Important Performance Analysis dilakukan untuk mengukur

perbandingan antara tingkat kepuasan nasabah dengan tingkat kepentingan (harapan

nasabah). Dengan mengukur kepuasan yang bersifat kualitatif cukup sulit, maka

tingkat kepuasan nasabah dapat dikonversikan dalam bentuk skor. Banyaknya skor

yang dipilih oleh responden dinilai sebagai bobot kepuasan. Dengan demikian

melalui metode yang sama, bobot kepentingan juga bisa ditentukan.

Dalam penarikan angka rata-rata dari setiap bobot tersebut, maka akan

ditemukan sentral tendensi, berdasarkan batasan tersebut kita dapat menentukan

butir- butir kepuasan yang mana, yang berada di bawah rata-rata dan yang berada di

atas rata- rata.

1. Penilaian tingkat kepentingan (harapan nasabah) dan tingkat kinerja

(pelayanan yang diterima nasabah)

Dari kedua variabel yaitu tingkat kepentingan dan tingkat .kinerja,

setelah dilakukan pembobotan dari masing-masing dimensi kualitas

pelayanan jasa, maka akan dilakukan penilaian tingkat kepentingan dan

kinerja pada masing-masing kualitas pelayanan dari petugas bank sebagai

penyaji jasa serta pihak manajemen PD. BKK Kertek Kabupaten

Wonosobosebagai penyedia jasa perbankan. Berikut ini adalah hasil

penilaian tingkat kepentingan dan kinerja yang dilakukan oleh petugas

security, customer service, dan petugas Teller. Dalam pengukuran kinerja

pegawai, nilai didapatkan dari kuesioner yang disebarkan kepada 100

12

responden. Penilaian kinerja pegawai PD. BKK Kertek Kabupaten

Wonosobodisajikan pada table berikut ini :

Tabel 1

Penilaian Tingkat Kepentingan dan Kinerja

dari Kualitas Pelayanan Petugas Security

No Faktor-Faktor Yang Mampengaruhi

Kualitas Pelayanan Terhadap Nasabah

Penialian

Kinerja

Penilaian

Kepentingan X Y

1 Prosedur Pelayanan Yang Cepat Dan Tepat 381 354 3,81 3,54

2 Kerapihan Dan Ketelitian Petugas Dalam

Menanganai Masalah 374 389 3,74 3,89

3 Barada Pada Tempat Saat Dibutuhkan 349 376 3,49 3,76

4 Tanggap Dalam Menanganai Masalah 352 367 3,52 3,67

5 Pengetahuan Dan Kecakalam Menanganai

Petugas Dalam Menangani Masalah 379 370 3,79 3,70

6 Pelayanan Yang Sopan Dan Ramah 366 397 3,66 3,97

7 Memberibahkan Perhatian Kepada Setiap

Nasabah 345 405 3,45 4,05

8 Pelayanan Tampa Membedakan Status 364 369 3,64 3,69

9 Penamapilan Petugas Rapi Dan Simpatik 339 387 3,19 3,87

10 Kelengkapan Dan Kesiapan Alat-Alat Yang

Dipakai 338 397 3,38 3,97

Rata-Rata

3,57 3,81

Sumber : Data Primer Diolah

Dari tabel diatas terlihat bahwa nilai untuk penilaian kinerja adalah 3,57 dan

penilaian kepentingan sebesar 3,81. Hal ini menunjukkan terjadi kesenjangan antara

pelayanan yang diterima nasabah dengan harapan nasabah. Nasabah menganggap

kinerja pegawai security belum optimal karena belum memenuhi harapan nasabah.

Tabel 2

Penilaian Tingkat Kepentingan dan Kinerja

dari Kualitas Pelayanan Petugas Customer Service

No Faktor-faktor yang mempengaruhi

kualitas pelayanan terhadap nasabah

Penilaian

kinerja

Penilaian

kepentingan X Y

1

Prosedur penerimaan nasabah yang cepat dan

tepat 363 359 3,63 3,59

2 Prosedur pelayanan yang cepat dan mudah 394 363 3,94 3,63

3

Kerapiahan dan ketelitian petugas dalam

menangani masalah 363 376 3,61 3,76

4 Berada ditempat pada saat dibutuhkan 392 364 3,92 3,64

5

Cepat dan tanggap dalam menangani

tugasnya 367 388 3,67 3,88

6

Cepat dan tanggap dalam menghadapi

compliain nasabah 380 372 3,80 3,72

13

7

Pengetahuan dan kecakapan petugas dalam

menangani tugasnya 367 366 3,67 3,66

8 Pelayanan yang sopan dan ramah 342 354 3,42 3,54

9

Bertanggung jawab terhadap kerahasiaan

data nasabah 393 365 3,93 3,65

10 Memberikan perhatian kepada setiap nasabah 374 392 3,74 3,92

11 Perhatian terhadap keluhan nasabah 363 378 3,63 3,78

12 Pelayanan tampa membedakan status 370 363 3,70 3,63

13 Petugas menggunakan tanda pengenal 395 369 3,95 3,69

14 Jumlah tempat duduk yang tersedia memadai 216 201 4,16 4,01

15 Fasilitas AC dan ruang tunggu yang nyaman 379 394 3,79 3,94

16 Toilet dan fasilitas didalamnya bersih 386 367 3,86 3,67

17

Media hiburan dan informasi tersedia pada

ruang tunggu 403 384 4,03 3,84

Rata-rata

3,79 3,74

Dari tabel diatas terlihat bahwa nilai untuk penilaian kinerja petugas customer

service adalah 3,79 dan penilaian kepentingan sebesar 3,74. Hal ini menunjukkan

kinerja petugas customer service melebihi harapan konsumen. Sehingga kinerja

pegawai customer servis sudah baik.

Tabel 3

Penilaian Tingkat Kepentingan dan Kinerja

dari Kualitas Pelayanan Petugas Teller

No Faktor-Faktor Yang Mempengaruhi

Kualitas Pelayanan Terhadap Nasabah

Penilaian

Kinerja

Penilaian

Kepentingan X Y

1 Prosedur Penerimaan Nasabah Yang Cepat

Dan Tepat 364 360 3,64 3,60

2 Prosedur Pelayanan Yang Cepat Dan Mudah 374 338 3,74 3,38

3 Kerapihan Dan Ketelitian Petugas Dalam

Menanganai Tugasnya 355 353 3,55 3,53

4 Berada Ditempat Saat Dibutuhkan 358 362 3,58 3,62

5 Lamanya Waktu Tunggu Pelayanan 363 392 3,63 3,92

6 Cepat Dan Tanggap Dalam Menangani

Tugasnya 353 372 3,53 3,72

7 Cepat Dan Tanggap Dalam Menghadapi

Complain Nasabah 346 385 3,46 3,85

8 Pengetahuan Dan Kecakapan Petugas Dalam

Menangani Tugasnya 363 367 3,63 3,67

9 Pelayanan Yang Sopan Dan Ramah 321 382 3,21 3,82

10 Bertanggung Jawab Terhadap Kerahasiaan

Data Nasabah 350 365 3,50 3,65

11 Kesiapan, Kelengkapan, Dan Keakuratan

Data Informasi Kredit Debitur 362 362 3,62 3,62

12 Memberiakan Perhatian Kepada Setiap 380 384 3,80 3,84

14

Nasabah

13 Perhatiaan Terhadap Keluhan Setiap Nasabah 358 373 3,58 3,73

14 Pelayanan Tanpa Membedakan Status 390 372 3,90 3,72

15 Penampilan Petugas Rapi Dan Simpatik 366 369 3,66 3,69

16 Petugas Menggunakan Tanda Pengenal 374 385 3,74 3,85

17 Penataan Interior Rapi, Dersih, Dan Nyaman 367 394 3,67 3,94

18 Fasilitas Ac Dan Ruang Tunggu Yang

Nyaman 354 380 3,54 3,80

Rata-Rata

3,61 3,72

Dari hasil penlaian kinerja terhadap petugas teller terlihat bahwa nilai harapan

nasabah masih lebih tinggi dibanding tingkat kinerja yang diterima nasabah. Nasabah

menganggap kinerja petugas teller belum optimal

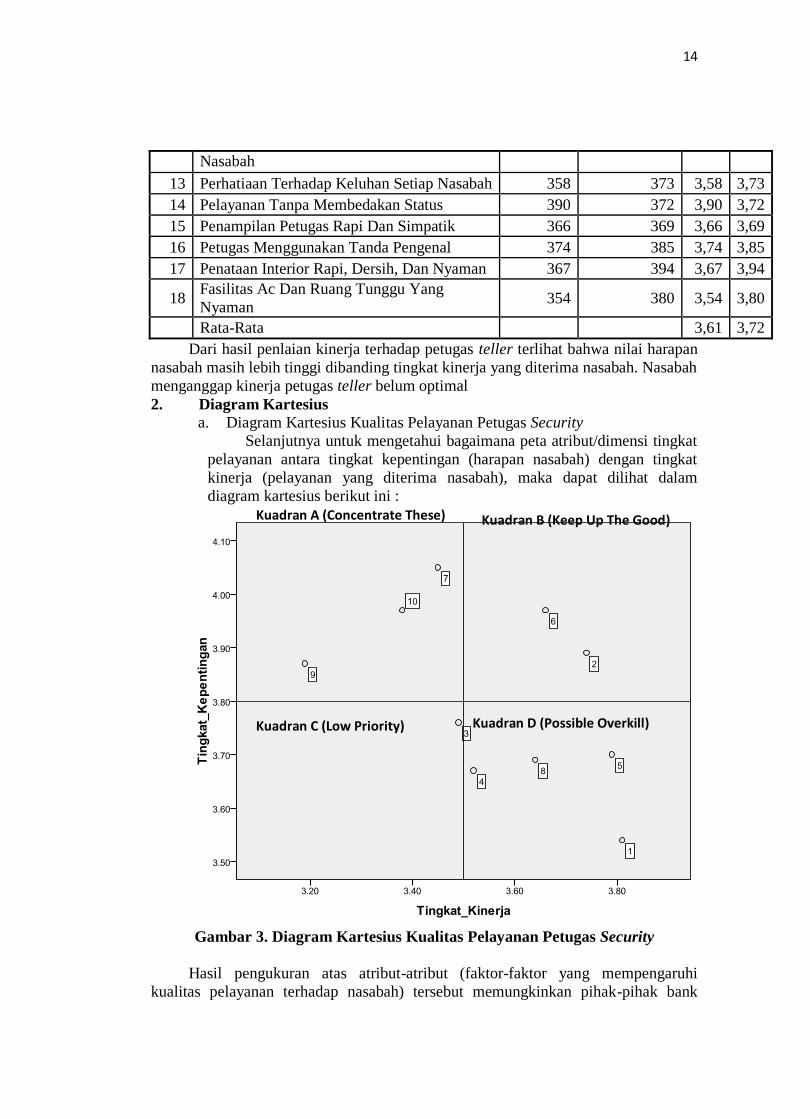

2. Diagram Kartesius

a. Diagram Kartesius Kualitas Pelayanan Petugas Security

Selanjutnya untuk mengetahui bagaimana peta atribut/dimensi tingkat

pelayanan antara tingkat kepentingan (harapan nasabah) dengan tingkat

kinerja (pelayanan yang diterima nasabah), maka dapat dilihat dalam

diagram kartesius berikut ini :

Gambar 3. Diagram Kartesius Kualitas Pelayanan Petugas Security

Hasil pengukuran atas atribut-atribut (faktor-faktor yang mempengaruhi

kualitas pelayanan terhadap nasabah) tersebut memungkinkan pihak-pihak bank

Kuadran A (Concentrate These) Kuadran B (Keep Up The Good)

Kuadran C (Low Priority) Kuadran D (Possible Overkill)

15

untuk menitikberatkan upaya perbaikan pada hal-hal yang benar-benar dianggap

penting oleh nasabah. Dalam Gambar di atas terlihat sebaran faktor-faktor yang

mempengaruhi kualitas pelayanan terhadap nasabah.

1) Kuadran A :

Faktor-faktor yang berada pada kuadran ini berarti bahwa faktor ini

dinilai sangat penting oleh nasabah, tetapi pelayanan yang diterima dalam

pelaksanaannya dinilai kurang dari apa yang diharapkan nasabah. Faktor-

faktor tersebut adalah :

1) Memberikan perhatian kepada setiap nasabah (atribut 7/empathy 7)

2) Penampilan petugas rapi dan simpatik (atribut 9/tangibles 9)

3) Kelengkapan dan kesiapan alat-alat yang dipakai (atribut 10/tangibles 10)

2) Kuadran B :

Faktor-faktor yang berada pada kuadran ini berarti bahwa faktor

ini dinilai sangat penting oleh nasabah dan pihak bank telah memberikan

pelayanan yang maksimal, sehingga nasabah merasa puas karena pelayanan

yang diterima sesuai dengan apa yang diharapkan. Untuk itu di kuadran ini,

bank perlu mempertahankan tingkat kinerja/pelayanan yang diterima

nasabah. Beberapa faktor yang termasuk dalam kuadran ini adalah :

1) Kerapihan dan ketelitian petugas dalam menangani tugasnya (atribut

2/Reliability 2)

2) Pelayanan yang sopan dan ramah (atribut 6/assurance 6)

3) Kuadran C :

Pada kuadran ini menunjukkan bahwa faktor-faktor yang mempengaruhi

kepuasan nasabah dari tingkat kinerja dinilai kurang penting oleh nasabah,

sedangkan bagi pihak bank kualitas pelayanan yang diberikan pada nasabah telah

dilakukan sesuai dengan standar kualitas yang berlaku. Faktor-faktor yang berada

pada kuadran ini adalah : Berada ditempat pada saat dibutuhkan (atribut

3/Responsiveness 3)

4) Kuadran D :

Faktor-faktor yang berada pada kuadran ini dianggap tidak terlalu penting oleh

nasabah, tetapi pihak bank melaksanakannya dengan sangat baik. Faktor-faktor

tersebut adalah :

1) Prosedur pelayanan yang cepat dan mudah (atribut 1/Reliability 1)

2) Cepat dan tanggap dalam menangani tugasnya (atribut

4/Responsiveness4)

3) Pengetahuan dan kecakapan petugas dalam menangani tugasnya

(atribut 5/assurance 5)

4) Pelayanan tanpa membedakan status dan lain-lain (atribut /empathy 8)

b. Diagram Kartesius Kualitas Pelayanan Petugas Customer Service

16

Gambar 3

Diagram Kartesius Kualitas Pelayanan Petugas Customer Service

Hasil pengukuran atas atribut-atribut (faktor-faktor yang mempengaruhi

kualitas pelayanan terhadap nasabah) tersebut memungkinkan pihak-pihak bank

untuk menitikberatkan upaya perbaikan pada hal-hal yang benar-benar dianggap

penting oleh nasabah. Pada Gambar 3 terlihat sebaran faktor-faktor yang

mempengaruhi kualitas pelayanan terhadap nasabah.

1) Kuadran A :

Faktor-faktor yang berada pada kuadran ini berarti bahwa faktor ini

dinilai sangat penting oleh nasabah, tetapi pelayanan yang diterima dalam

pelaksanaannya dinilai kurang dari apa yang diharapkan nasabah. Faktor-faktor

tersebut adalah :

1. Cepat dan tanggap dalam menangani tugasnya (atribut

5/Responsiveness 5)

2. Memberikan perhatian pada setiap nasabah (atribut 10/empathy 10)

3. Fasilitas AC dan ruang tunggu yang nyaman (atribut 15/tangibles 15)

2) Kuadran B :

Faktor-faktor yang berada pada kuadran ini berarti bahwa faktor ini

dinilai sangat penting oleh nasabah dan pihak bank telah memberikan pelayanan

yang maksimal, sehingga nasabah merasa puas karena pelayanan yang diterima

sesuai dengan apa yang diharapkan. Untuk itu di kuadran ini, bank perlu

mempertahankan tingkat kinerja/pelayanan yang diterima nasabah. Beberapa

faktor yang termasuk dalam kuadran ini adalah :

Kuadran A (Concentrate These) Kuadran B (Keep Up The Good)

Kuadran C (Low Priority) Kuadran D (Possible Overkill)

17

1. Jumlah tempat duduk yang tersedia memadai (atribut 14/tangibles 14)

2. Media hiburan dan informasi tersedia pada ruang tunggu (atribut 17/

tangibles17)

3) Kuadran C :

Pada kuadran ini menunjukkan bahwa faktor-faktor yang mempengaruhi

kepuasan nasabah dari tingkat kinerja (pelayanan yang diterima) dinilai kurang

penting oleh nasabah, sedangkan bagi pihak bank kualitas pelayanan yang

diberikan pada nasabah telah dilakukan sesuai dengan standar kualitas yang berlaku.

Faktor-faktor yang berada pada kuadran ini adalah :

1. Prosedur penerimaan nasabah yang cepat dan tepat (atribut

1/Reliability 1)

2. Kerapihan dan ketelitian petugas dalam menangani tugasnya (atribut

3/Reliability 3)

3. Pengetahuan dan kecakapan petugas dalam menangani tugasnya

(atribut 7/assurance 7)

4. Pelayanan yang sopan dan ramah (atribut 8/assurance 8)

5. Perhatian terhadap setiap keluhan nasabah (atribut 11/emphaty 11)

6. Pelayanan tanpa membedakan status, dan lain-lain (atribut 12/emphaty

12)

4) Kuadran D :

Faktor-faktor yang berada pada kuadran ini dianggap tidak terlalu penting

oleh nasabah, tetapi pihak bank melaksanakannya dengan sangat baik. Faktor-

faktor tersebut adalah :

1. Prosedur pelayanan yang cepat dan mudah (atribut 2/Reliability 2)

2. Berada ditempat pada saat dibutuhkan (atribut 4/Responsiveness 4)

3. Cepat dan tanggap dalam menghadapi compliain nasabah (atribut

6/Responsiveness 6)

4. Bertanggung jawab terhadap kerahasiaan data nasabah (atribut

9/assurance 9)

5. Petugas menggunakan tanda pengenal (atribut 13/ tangibles13)

6. Toilet dan fasilitas didalamnya bersih (atribut 16/ tangibles16)

Pada kuadran ini, pihak customer service telah memberikan

pelayanannya dengan baik dan para nasabah dapat merasa kepuasan dari pelayanan

yang diberikan. Karena memberikan perhatian yang tulus dan tanpa

membedakan status seorang nasabah sudah menjadi kewajiban yang harus

dilakukan oleh seorang customer service.

c. Diagram Kartesius Kualitas Pelayanan Petugas Teller

Kuadran A (Concentrate These) Kuadran B (Keep Up The Good)

18

Gambar 4

Diagram Kartesius Kualitas Pelayanan Petugas Teller

1) Kuadran A :

Faktor-faktor yang berada pada kuadran ini berarti bahwa faktor ini

dinilai sangat penting oleh nasabah, tetapi pelayanan yang diterima dalam

pelaksanaannya dinilai kurang dari apa yang diharapkan nasabah. Faktor-

faktor tersebut adalah :

1. Cepat dan tanggap dalam menghadapi complain nasabah (atribut 7/

Responsiveness 7)

2. Pelayanan yang sopan dan ramah (atribut 9/assurance 9)

3. Fasilitas AC dan ruangan yang nyaman (atribut 18/tangibles 18)

2) Kuadran B :

Faktor-faktor yang berada pada kuadran ini berarti bahwa faktor ini

dinilai sangat penting oleh nasabah dan pihak bank telah memberikan

pelayanan yang maksimal, sehingga nasabah merasa puas karena pelayanan

yang diterima sesuai dengan apa yang diharapkan. Untuk itu di kuadran ini,

bank perlu mempertahankan tingkat kinerja/pelayanan yang diterima

nasabah. Beberapa faktor yang termasuk dalam kuadran ini adalah :

1. Lamanya waktu tunggu pelayanan (atribut 5/Responsiveness 5)

2. Cepat dan tanggap dalam menangani tugasnya (atribut

6/Responsiveness6)

3. Memberikan perhatian kepada setiap nasabah (atribut 12/empathy 12)

4. Perhatian terhadap setiap keluhan nasabah (atribut 13/empathy 13)

5. Pelayanan tanpa membedakan status dan lain-lain (atribut/empathy14)

6. Penampilan petugas rapi dan simpatik (atribut 15/tangibles 15)

Kuadran C (Low Priority) Kuadran D (Possible Overkill)

19

7. Petugas menggunakan tanda pengenal (atribut 16/tangibles 16)

8. Penataan interior rapi, bersih, dan nyaman (atribut 17/tangibles 17)

3) Kuadran C :

Pada kuadran ini menunjukkan bahwa faktor-faktor yang mempengaruhi

kepuasan nasabah dari tingkat kinerja (pelayanan yang diterima) dinilai

kurang penting oleh nasabah, sedangkan bagi pihak bank kualitas pelayanan

yang diberikan pada nasabah telah dilakukan sesuai dengan standar kualitas

yang berlaku. Faktor-faktor yang berada pada kuadran ini adalah :

Bertanggung jawab terhadap kerahasiaan data nasabah (atribut 10 / assurance

10)

4) Kuadran D :

Faktor-faktor yang berada pada kuadran ini dianggap tidak terlalu

penting oleh nasabah, tetapi pihak bank melaksanakannya dengan sangat

baik. Faktor-faktor tersebut adalah :

1. Prosedur penerimaan nasabah yang cepat dan tepat (atribut 1/Reliability

1)

2. Prosedur pelayanan yang cepat dan mudah (atribut 2/Reliability 2)

3. Kerapihan dan ketelian petugas dalam menangani tugasnya (atribut 3

/Reliability3)

4. Berada ditempat pada saat dibutuhkan (atribut 4/Responsiveness 4)

5. Pengetahuan dan kecakapan petugas dalam menangani tugasnya (atribut

8/assurance 8)

6. Kesiapan, kelengkapan, dan keakuratan data informasi kredit debitur

(atribut 11/assurance 11)

Pada kuadran ini, pihak teller telah memberikan pelayanannya dengan baik dan

para nasabah dapat merasa kepuasan dari pelayanan yang diberikan. Karena

memberikan perhatian yang tulus dan tanpa membedakan status seorang nasabah

sudah menjadi kewajiban yang harus dilakukan oleh seorang petugas teller, dan

ditambah lagi dengan penampilan yang rapi dan mampu mengundang simpatik para

nasabah akan menjadi bukti langsung bahwa selain penampilan fisik, kelengkapan

alat kerja, ternyata penampilan dari seorang karyawanpun juga harus diutamakan.

4.3.1. Kesenjangan (Gap) antara Tingkat Kepentingan (Harapan Nasabah)

dengan Tingkat Kinerja (Pelayanan Yang Diterima Nasabah) Kualitas pelayanan pada setiap kriteria pelayanan (faktor-faktor yang

mempengaruhi kualitas pelayanan terhadap nasabah) digambarkan oleh nilai

gap antara penilaian tingkat kinerja dengan tingkat kepentingan nasabah

terhadap kriteria yang sama. Nilai gap negatif menunjukkan kualitas

pelayanan suatu kriteria kurang baik sehingga perlu ditingkatkan. Idealnya,

nilai gap antara tingkat kinerja dan tingkat kepentingan adalah nol. Dalam

kondisi demikian, tingkat kepentingan (harapan nasabah) terhadap suatu

kriteria pelayanan adalah sama dengan tingkat kinerja (pelayanan yang

diterima nasabah) terhadap kriteria yang sama pula.

Bila nilai positif, maka hal ini menunjukkan bahwa tingkat kinerja

terhadap suatu kualitas pelayanan melebihi tingkat kepentingan terhadap

kriteria yang sama. Semakin besar nilai negatif suatu gap pada suatu kriteria

pelayanan, maka semakin besar pula prioritas peningkatan kualitas pelayanan

20

dari kriteria pelayanan tersebut. Kesenjangan (Gap) antara Tingkat

Kepentingan dengan Tingkat Kinerja pada Petugas Security :

Tabel 4

Rata-rata Penilaian Tingkat Kepentingan dan Tingkat Kinerja serta Customer

Gap Berdasarkan Dimensi Kualitas Pelayanan Petugas Security

No Faktor-faktor yang mempengaruhi

kualitas pelayanan terhadap nasabah X Y

X

dimensi

Y

dimensi

Customer

gap

Reliability

3,78 3,72 0,06 1 Prosedur pelayanan yang cepat dan mudah 3,81 3,54

2 Kerapihan dan keteitian petugas dalam

menanganai tugas 3,74 3,89

Responsiveness

3,51 3,72 -0,21 3 Berada ditempat pada saat dibutuhkan 3,49 3,76

4 Cepat dan tanggap dalam menangani

tugasnya 3,52 3,67

Assurance

3,73 3,84 -0,11 5 Pengetahuan dan kecakapan petugas

dalam tugasnya 3,79 3,70

6 Pelayanan yang sopan dan ramah 3,66 3,97

Empathy

3,55 3,87 -0,32 7

Membariakan perhatian kepada setiap

nasabah 3,45 4,05

8 Pelayanan tanpa membedakan status dan

lain-lain 3,64 3,69

Tangibles

3,29 3,92 -0,63 9 Penampilan petugas rapi dan simpatik 3,19 3,87

10

Kelengkapan dan kesiapanalat-alat yang

dipakai 3,38 3,97

Sumber : Data Primer Diolah

Dari hasil perhitungan, nilai gap negatif tertinggi adalah pada dimensi

Tangibles. Sedangkan nilai gap negatif terendah terdapat pada dimensi Assurance.

Kesenjangan (Gap) antara Tingkat Kepentingan dengan Tingkat Kinerja pada

Petugas Customer Service disajikan pada table berikut ini :

Tabel 5

Rata-rata Penilaian Tingkat Kepentingan dan Tingkat Kinerja serta Customer

Gap Berdasarkan Dimensi Kualitas Pelayanan Petugas Customer Service

No Faktor-faktor yang mempengaruhi X Y X Y Customer

21

kualitas pelayanan terhadap nasabah dimensi dimensi gap

Reliability

1 Prosedur penerimaan nasabah yang cepat

dan tepat 3,63 3,59

3,73 3,66 0,07 2 Proseadur pelayanan yang cepat dan

mudah 3,94 3,63

3 Kerapihan dan ketelitian petugas dalam

menangani tugasnya 3,61 3,76

responsiveness

4 Berada ditempat pada saat dibutuhkan 3,92 3,64

3,80 3,75 0,05 5

Cepat dan tanggap dalam menangani

tugasnya 3,67 3,88

6 Cepat dan tanggap dalam menghadapi

complain nasabah 3,80 3,72

Assurance

7 Pengetahuan dan kecakapan petugas

dalam tugasnya 3,67 3,66

3,67 3,62 0,05 8 Pelayanan yang sopan dan ramah 3,42 3,54

9 Bertanggung jawab terhadap kerahasiaan

data nasabah 3,93 3,65

Empathy

10 Membarikan perhatian kepada setiap

nasabah 3,74 3,92

3,69 3,78 -0,09 11 Perhatian terhadap setiap keluhan nasabah 3,63 3,78

12 Pelayanan tanpa membedakan status, dan

lain-lain 3,70 3,63

Tangibles

13 Petugas menggunakn tanda pengenal 3,95 3,69

3,96 3,83 0.13

14 Jumlah tempat duduk yang tersedia

memadai 4,16 4,01

15 Fasilitas ac dan ruang tunggu yang

nyaman 3,79 3,94

16 Toilet dan fasilitas didalamnya bersih 3,86 3,67

17 Media hiburan dan informasi tersedia

pada ruang tunggu 4,03 3,84

Sumber : Data Primer Diolah

Dengan melakukan perhitungan nilai kesenjangan (gap) pada setiap dimensi

kualitas pelayanan jasa, maka dapat diketahui sampai sejauh mana tingkat kesesuaian

antara tingkat kinerja dan tingkat kepentingan pada setiap dimensi tersebut. Dari

hasil perhitungan, nilai gap negatif tertinggi adalah pada dimensi emphaty.

Sama halnya dengan kualitas pelayanan yang diberikan oleh petugas

securitydan customer , maka pada petugas Teller juga akan dilakukan perhitungan

22

kesenjangan (gap) antara tingkat kinerja dan tingkat kepentingan, yang dapat dilihat

pada tabel 6 berikut ini :

Tabel 6

Rata-rata Penilaian Tingkat Kepentingan dan Tingkat Kinerja serta Customer

Gap Berdasarkan Dimensi Kualitas Pelayanan Petugas Teller

No

Faktor-faktor yang

mempengaruhi kualitas

pelayanan terhadap nasabah

X Y X

dimensi

Y

dimensi

Customer

gap

Reliability

1 Prosedur penerimaan nasabah

yang cepat dan tepat 3,64 3,60

3,64 3,50 0,14 2 Proseadur pelayanan yang cepat

dan mudah 3,74 3,38

3 Kerapihan dan ketelitian petugas

dalam menangani tugasnya 3,55 3,53

Responsiveness

4 Berada ditempat pada saat

dibutuhkan 3,58 3,62

3,55 3,78 -0,23

5 Lamanaya waktu tunggu

pelayanan 3,63 3,92

6 Cepat dan tanggap dalam

menangani tugasnya 3,53 3,72

7 Cepat dan tanggap dalam

menghadapi complain nasabah 3,46 3,85

Assurance

8 Pengetahuan dan kecakapan

petugas dalam tugasnya 3,63 3,67

3,49 3,69 -0,20

9 Pelayanan yang sopan dan ramah 3,21 3,82

10 Bertanggung jawab terhadap

kerahasiaan data nasabah 3,50 3,65

11 Kesiapan, kelengkapan, dan

keakuratan data informasi 3,62 3,62

Empathy

12 Memberikan perhatian kepada

setiap nasabah 3,80 3,84

3,76 3,76 0,00 13 Perhatian terhadap setiap keluhan

nasabah 3,58 3,73

14 Pelayanan tanpa membedakan

status, dan lain-lain 3,90 3,72

Tangibles

15 Penampila petugas rapi dan

simpatik 3,66 3,69

3,65 3,82 -0,17 16

Petugas menggunakn tanda

pengenal 3,74 3,85

17 Penataan interior rapi, bersih, dan 3,67 3,94

23

nyaman

18 Fasilitas ac dan ruang tunggu

yang nyaman 3,54 3,80

Sumber : Data Primer Diolah

Dengan melakukan perhitungan nilai kesenjangan (gap) pada setiap dimensi

kualitas pelayanan jasa, maka dapat diketahui sampai sejauh mana tingkat kesesuaian

antara tingkat kinerja dan tingkat kepentingan pada setiap dimensi tersebut. Dari

hasil perhitungan, nilai gap negatif tertinggi adalah pada dimensi Responsiveness.

Sedangkan nilai gap negatif terendah terdapat pada dimensi Tangibles. Dan untuk

dimensi reliability dan emphaty sudah lebih baik (dengan nilai gap nol dan positif),

karena tingkat kinerja (pelayanan yang diterima nasabah) yang melebihi tingkat

kepentingan (harapan nasabah).

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil penelitian yang telah dilakukan, maka dapat

disimpulkan bahwa :

1. Tingkat kepuasan nasabah dalam menerima layanan dari PD. BKK Kertek

Kabupaten Wonosobo adalah :

Untuk pelayanan pada petugas security, nasabah belum merasa puas

karena pelayanan yang diterima nasabah masih di bawah harapan

nasabah.

Untuk pelayanan pada Customer Service, nasabah sudah merasa puas karena pelayanan yang diterima nasabah sudah diatas harapan nasabah.

Untuk pelayanan pada petugas Teller, nasabah belum merasa puas karena pelayanan yang diterima nasabah masih di bawah harapan

nasabah.

2. Upaya perbaikan kualitas pelayanan yang perlu ditingkatkan

Dengan melihat pentingnya akan tingkat kepentingan nasabah

terhadap tingkat kinerja, maka pelayanan-pelayanan yang perlu

ditingkatkan adalah sebagai berikut:

Kualitas pelayanan jasa yang harus ditingkatkan lagi oleh petugas

security karena belum sesuai dengan harapan nasabah. Atribut yang

perlu ditingkatkan adalah atribut-atribut pada dimensi

responsiveness, assurance, emphaty dan tangible.

Kualitas pelayanan jasa yang harus ditingkatkan lagi oleh petugas customer service adalah atribut-atribut pada dimensi emphaty.

Kualitas pelayanan jasa yang harus ditingkatkan lagi oleh petugas teller adalah atribut-atribut pada dimensi responsiveness, assurance dan

tangible.

Saran Berdasarkan kesimpulan maka saran yang dapat sampaikan adalah bahwa

tingkat kualitas pelayanan yang diberikan oleh para petugas bank sebagai

penyedia jasa perbankan harus lebih ditingkatkan lagi sehingga dapat

24

memberikan kepuasan pada para nasabah. Dengan melihat tingkat

kepentingan nasabah terhadap tingkat kinerja, maka pelayanan-pelayanan

yang harus ditingkatkan adalah sebagai berikut:

1. Untuk meningkatkan kepuasan nasabah maka PD. BKK Kertek Kabupaten

Wonosobo harus melakukan perbaikan peningkatan kualitas layanan pada

petugas security, Customer Service dan petugas Teller

2. Upaya perbaikan yang poerlu dilakukan pada PD. BKK Kertek Wonosobo

adalah :

a. Pada dimensi responsiveness petugas security harus selalu standby atau

berada ditempat pada saat dibutuhkan oleh nasabah dan cepat dan

tanggap dalam menangani tugasnya.

b. Pada dimensi assurance adalah mendorong petugas security untuk

meningkatkan pengetahuan dan kecakapannya dalam bertugas dan

memberikan pelayanan yang sopan dan ramah

c. Pada dimensi emphaty adalah memberikan perhatian kepada setiap

nasabah dan memberikan pelayanan tanpa membedakan status.

d. Pada dimensi tangibles adalah Berpenampilan menarik dan Memenuhi

kelengkapan dan kesiapan alat-alat yang dipakai.

e. Pada dimensi emphaty adalah petugas customer service harus

memberikan perhatian kepada setiap nasabah apabila nasabah

mengajukan keluhan serta dalam memberikan pelayanan tidak

membeda-bedakan status.

f. Pada dimensi responsiveness petugas teller berada ditempat pada saat

dibutuhkan, mempercepat waktu pelayanan, cepat dan tanggap dalam

menangani tugasnya dan dalam menghadapi complain nasabah.

g. Pada dimensi assurance Petugas teller harus meningkatkan

pengetahuan dan kecakapan dalam bertugas, memberikan pelayanan

yang sopan dan ramah serta bertanggung jawab terhadap kerahasiaan

data nasabah Kesiapan, kelengkapan, dan keakuratan data informasi

h. Pada dimensi tangible Petugas teller harus berpenampilan rapi dan

simpatik, menggunakan tanda pengenal serta Penataan interior yang

rapi, bersih, dan nyaman serta fasilitas ac dan ruang tunggu yang

nyaman

DAFTAR PUSTAKA

Andi Lesmana. 2012. Analisis Kepuasan Nasabah Terhadap Pelayanan Bank

Mandiri (Persero) TBK Di Bagian Retail & Consumer Risk Group.

Magister Manajemen, Universitas Gunadarma

Arum, Diah dan Yoestini . 2003. “Studi Mengenai Pengembangan Hubungan Jangka

Panjang Perusahaan dan Penyalur”, Jurnal Sains Pemasaran Indonesia, Vol

II , no 1 p. 67-84.

Bojanic, J.F. 1990. ”Consumer Behaviour”, 6th ed, Chicago, The Dryden Press.

25

Butz, Howard E. Jr. and Goodstein, Leonard D. 1996. Measuring Customer Value:

Gaining The Strategic Advantage. Journal Organizational Dynamics. 24.

pp. 63-77.

Chenet et.al., 2000. Business Marketing: Connecting Strategy, Relationships and

Learning. Boston: McGraw-Hill.

Cooper, D.R, dan C.W., Emory. 1995. Business Research Meyhods, 5th edition.

Richard D. Irwin, Inc.,USA.

Craig-Less. 1999. Spot the Difference: Consumer Responses Towards Counterfeits”.

Journal of Consumer Marketing. Vol. 18 No.3

Dahlan, Dewi Nurfilmarasa. 2014. Analisis Kepuasan Nasabah Terhadap Kualitas

Pelayanan Bank Jabar Banten Cabang Cibinong. Jurnal. Program

Manajemen Fakultas Ekonomi Dan Manajemen Institut Pertanian Bogor

Edvardsson, et. al., 1994. Service loyalty: its nature, importance, and implications”.

Advancing Service Quality : A global perspective, Conference Processing,

University of Karlstad, Sweden, (171-181)

Fomburn, A. 1996, Marketing Research an Applied Orientation, Prentice Hall, New

Jersey.

Gronroos, Cristian, et al. 1992. Journal Of Managing Service Quality. University

Press.

Indriantoro N., Supomo B. 1999. Metodologi Penelitian Bisnis Untuk Akuntansi dan

Manajemen. BPFE. Yogyakarta.

Ismiyati. 2003. ”Statistik dan Aplikasi”, PPs-MTS UNDIP, Semarang.

Jayachandran et. al., 2004. Service Quality: A Case Study of a Bank, The Quality

Management Journal. Vol. 13, No.3, 2006. pg.35

Kasim, Azhar. 1993. Pengukuran Efektivitas dalam Organisasi. Jakarta : Lembaga

Penerbit Fakultas Ekonomi Universitas Indonesia.

Kotler, Philip, 2003, Manajemen Pemasaran, edisi kedelapan, jilid dua, Penerbit :

Erlangga, Jakarta

Kotler, Philip. 1997. Manajemen Pemasaran : Analisis, Perencanaan, Implementasi,

dan Kontrol. Jakarta : PT. Prehallindo

Lupiyoadi, Rambat. 2001. Manajemen Pemasaran Jasa. Edisi XI. Jakarta :

Salemba Empat

Lupiyoadi, Rambat. 2006. Manajemen Pemasaran Jasa, Edisi 2, Cetakan Keempat,

Salemba Empat, Jakarta.

Martila A. John and James C. John. 1997. “The Analysis of the Importance and

Satisfaction level of the Customers”

Oliver, 1997. Service Quality Attributes Affecting Customer Satisfaction for Bus

Transit. Journal of Public Transportation, vol 10 no 3.

26

Parasuraman, A, 1985, “A Conceptual Model of Service Quality and its Implications

for Future Research”, Journal of Marketing, vol 49.

Purnama, Lingga. 2006.. Strategic Marketing Plan. PT. Gramedia Pustaka Utama.

Rangkuti Freddy, 2003. Flexible Marketing, Teknik Agar Tetap Tumbuh dalam

Situasi Binis yang Bergejolak dan Analisis Kasus, Penerbit : Gramedia

Pustaka Utama, Jakarta

Sabihaini, 2002. Analisis Pengaruh Kualitas Jasa Terhadap Kepuasan Nasabah (Studi

Pada Nasabah KUPEDES PT. BRI, Tbk, Unit Krembung Sidoarjo), Tesis,

Fakultas Ekonomi Universitas Brawijaya, Malang

Singarimbun, Masri dan Sofiaan Effendi, 1995. Metode Penelitian Survei. Jakarta:

LP3ES

Smith dan Colgate, M. 2007. “Switching Barriers in Consumer Market: An

Investigation of the Financial Services Industry”. Journal of Consumer

Marketing, Vol. 18 No. 4, pp. 332-347.

Sugiono. 1999. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung :

Alfabeta.

Tjiptono, 1999 Prinsip-Prinsip Total Service. Yogyakarta. Andi Offset.

Tjiptono, Fandi 2000. Strategi Pemasaran, Edisi kedua, cet. Pertama. Jogjakarta,

Andi Offset

Tjiptono, Fandi 2005. Strategi Pemasaran, Edisi Ketiga, Jogjakarta, Andi Offset

Tjiptono, Fandy. 2007. Prinsip-Prinsip Total Quality Service. Yogyakarta:

Tjiptono,F. 2004, Strategi Pemasaran, Edisi.2, Cet.2, Andi Offset, Yogyakarta

Woodruff, 1997. Testing Servqual Dimensions on the Commercial Bank Sector of

Northern Cyprus, Journal of Banking and Finance, Financial Theory and

Practice 31 (2) 185 – 201, 2007.

Yamit, Zulian, 2004, Manajemen Kualitas Produk dan Jasa, edisi pertama, cetakan

kedua, penerbit : Ekonisia, Yogyakarta.

Yazid. 1999. Pemasaran Jasa, Konsep dan Implementasi, Edisi Kedua. Sleman,

Yogyakarta: EKONISIA

Zeithaml et al. 1990. Services Marketing, McGraw Hill International Editions