Suryanita Fakultas Ekonomi, Universitas Sains Al-Qur’an...

21

ANALISIS FAKTOR - FAKTOR YANG MEMPENGARUHI TINGKAT KEPATUHAN PENGUSAHA KENA PAJAK DI KANTOR PELAYANAN PAJAK (KPP) PRATAMA TEMANGGUNG Suryanita1) Fakultas Ekonomi, Universitas Sains Al-Qur’an, Wonosobo Sri Hartiyah2) Email: [email protected] Fakultas Ekonomi, Universitas Sains Al-Qur’an, Wonosobo ABSTRAK Penelitian ini bertujuan untuk mengetahui faktor-faktor yang berpengaruh terhadap tingkat kepatuhan Pengusaha Kena Pajak (PKP) di Kantor Pelayanan Pajak (KPP) Pratama Temanggung. Variabel-variabel yang diteliti adalah tingkat kepatuhan Pengusaha Kena Pajak (PKP), modernisasi sistem administrasi perpajakan, kesadaran membayar pajak, pengetahuan tentang peraturan perpajakan dan kualitas pelayanan fiskus. Dengan menggunakan metode Purposive Sampling, diperoleh sampel sebanyak 75 Pengusaha Kena Pajak (PKP) dari populasi sebanyak 1156 Pengusaha Kena Pajak (PKP). Penelitian ini dilakukan dengan menggunakan analisis regresi linear berganda dengan tingkat signifikansi 5%, diolah menggunakan program SPSS versi 22. Hasil penelitian menunjukkan bahwa variabel modernisasi sistem administrasi perpajakan dan pengetahuan tentang peraturan perpajakan tidak berpengaruh signifikan positif terhadap tingkat kepatuhan Pengusaha Kena Pajak (PKP). Sedangkan variabel kesadaran membayar pajak dan kualitas pelayanan fiskus berpengaruh signifikan positif terhadap tingkat kepatuhan Pengusaha Kena Pajak (PKP). Kata Kunci : Tingkat kepatuhan Pengusaha Kena Pajak (PKP), modernisasi sistem administrasi perpajakan, kesadaran membayar pajak, pengetahuan tentang peraturan perpajakan dan kualitas pelayanan fiskus PENDAHULUAN Indonesia hingga saat ini masih menjadi negara sedang berkembang yang tidak henti- hentinya melakukan pembangunan di segala bidang dengan tujuan untuk memajukan kesejahteraan masyarakat, sebagaimana diamanatkan dalam pembukaan Undang-Undang Dasar 1945, bahwa Indonesia melindungi segenap bangsa Indonesia dan seluruh tumpah darah Indonesia dan untuk memajukan kesejahteraan umum, mencerdaskan kehidupan bangsa dan ikut melaksanakan ketertiban dunia yang berdasarkan kemerdekaan, perdamaian abadi dan keadilan sosial, maka disusunlah kemerdekaan kebangsaan Indonesia itu dalam suatu Undang-Undang

Transcript of Suryanita Fakultas Ekonomi, Universitas Sains Al-Qur’an...

ANALISIS FAKTOR - FAKTOR YANG MEMPENGARUHI TINGKAT KEPATUHAN

PENGUSAHA KENA PAJAK DI KANTOR PELAYANAN PAJAK (KPP) PRATAMA

TEMANGGUNG

Suryanita1) Fakultas Ekonomi, Universitas Sains Al-Qur’an, Wonosobo

Sri Hartiyah2) Email: [email protected]

Fakultas Ekonomi, Universitas Sains Al-Qur’an, Wonosobo

ABSTRAK

Penelitian ini bertujuan untuk mengetahui faktor-faktor yang berpengaruh terhadap

tingkat kepatuhan Pengusaha Kena Pajak (PKP) di Kantor Pelayanan Pajak (KPP) Pratama

Temanggung. Variabel-variabel yang diteliti adalah tingkat kepatuhan Pengusaha Kena Pajak

(PKP), modernisasi sistem administrasi perpajakan, kesadaran membayar pajak, pengetahuan

tentang peraturan perpajakan dan kualitas pelayanan fiskus.

Dengan menggunakan metode Purposive Sampling, diperoleh sampel sebanyak 75

Pengusaha Kena Pajak (PKP) dari populasi sebanyak 1156 Pengusaha Kena Pajak (PKP).

Penelitian ini dilakukan dengan menggunakan analisis regresi linear berganda dengan tingkat

signifikansi 5%, diolah menggunakan program SPSS versi 22.

Hasil penelitian menunjukkan bahwa variabel modernisasi sistem administrasi

perpajakan dan pengetahuan tentang peraturan perpajakan tidak berpengaruh signifikan positif

terhadap tingkat kepatuhan Pengusaha Kena Pajak (PKP). Sedangkan variabel kesadaran

membayar pajak dan kualitas pelayanan fiskus berpengaruh signifikan positif terhadap tingkat

kepatuhan Pengusaha Kena Pajak (PKP).

Kata Kunci : Tingkat kepatuhan Pengusaha Kena Pajak (PKP), modernisasi sistem

administrasi perpajakan, kesadaran membayar pajak, pengetahuan tentang

peraturan perpajakan dan kualitas pelayanan fiskus

PENDAHULUAN

Indonesia hingga saat ini masih menjadi negara sedang berkembang yang tidak henti-

hentinya melakukan pembangunan di segala bidang dengan tujuan untuk memajukan

kesejahteraan masyarakat, sebagaimana diamanatkan dalam pembukaan Undang-Undang Dasar

1945, bahwa Indonesia melindungi segenap bangsa Indonesia dan seluruh tumpah darah

Indonesia dan untuk memajukan kesejahteraan umum, mencerdaskan kehidupan bangsa dan ikut

melaksanakan ketertiban dunia yang berdasarkan kemerdekaan, perdamaian abadi dan keadilan

sosial, maka disusunlah kemerdekaan kebangsaan Indonesia itu dalam suatu Undang-Undang

Dasar negara Indonesia, yang terbentuk dalam suatu susunan negara Republik Indonesia yang

berkedaulatan rakyat (Roseline dan Rusydi 2012).

Untuk mewujudkan tujuan sebagaimana dimaksud, pemerintah berusaha untuk

mewujudkan dengan instrumen Anggaran Pendapatan dan Belanja Negara (APBN) setiap tahun,

maka pemerintah selalu berupaya menghimpun dan menggali potensi sumber-sumber

pendapatan negara baik melalui penerimaan dalam negeri (penerimaan pajak dan penerimaan

bukan pajak) maupun penerimaan hibah. Dari dua sumber penerimaan tersebut, yang paling

dominan adalah penerimaaan dalam negeri khususnya dari sektor pajak (Roseline dan Rusydi

2012). Tahun 2015, anggaran pendapatan negara Indonesia sebesar Rp1.793,6,- triliun dan

Rp1.201,7,- triliun atau sekitar 67% dibiayai oleh pajak (Budget In Brief APBN 2015).

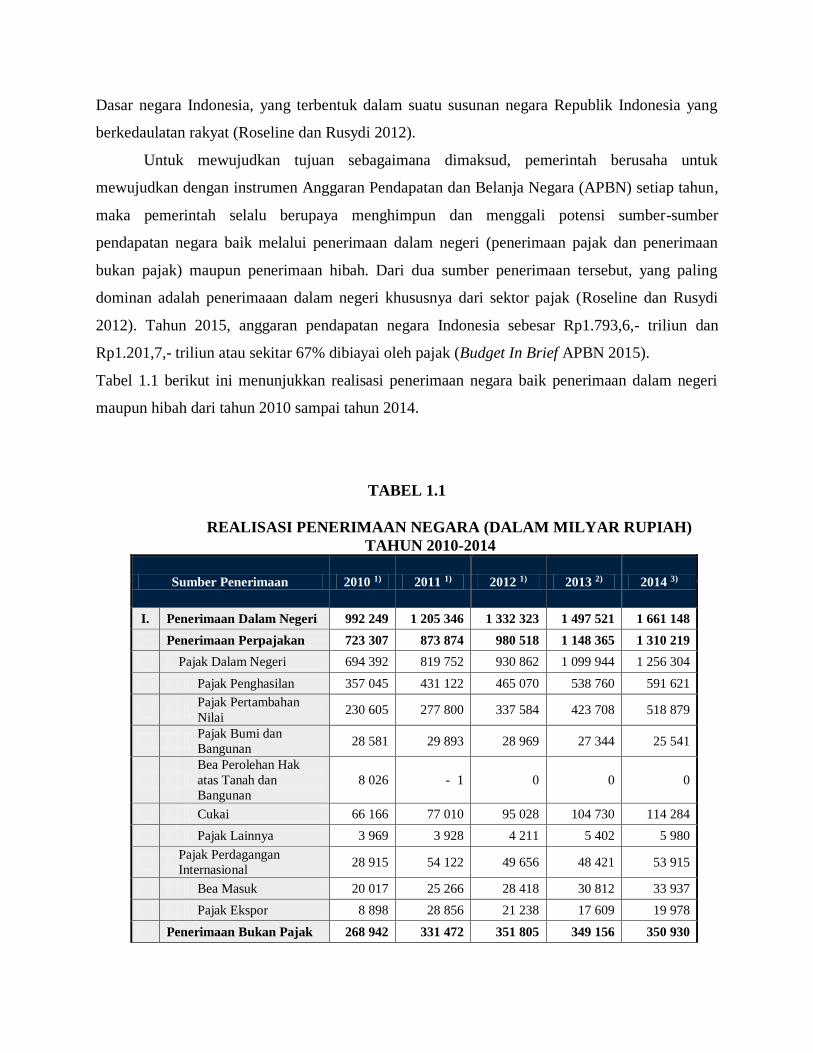

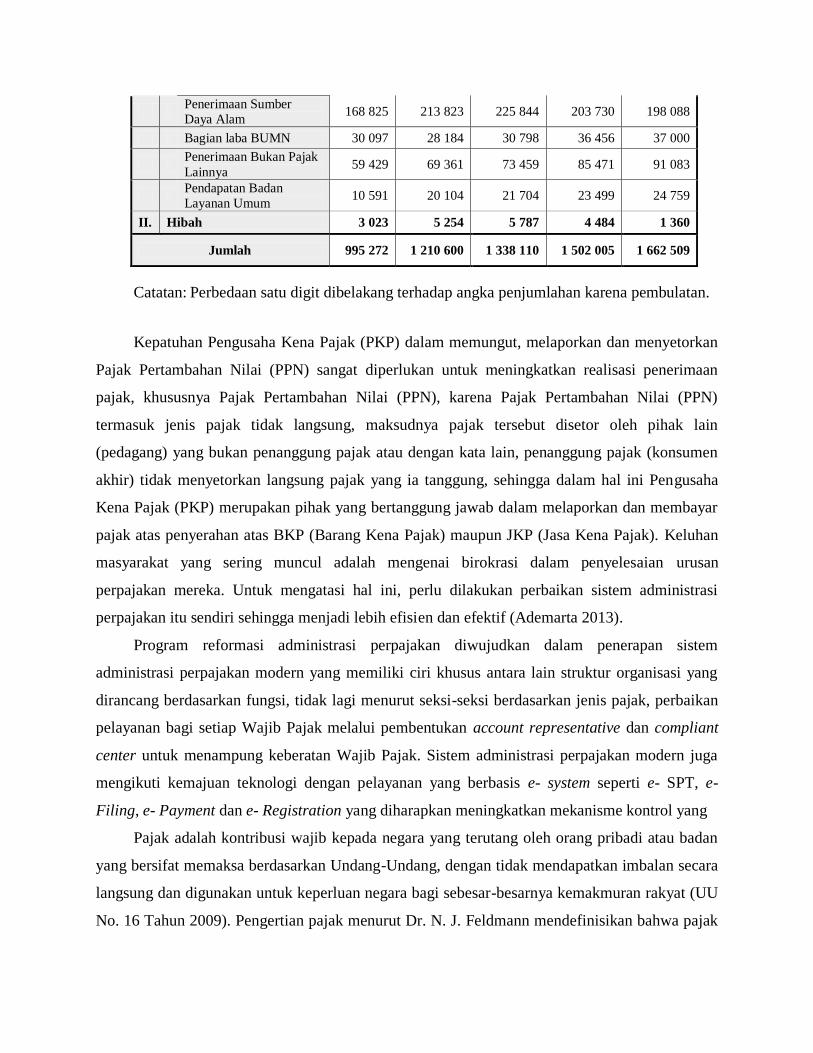

Tabel 1.1 berikut ini menunjukkan realisasi penerimaan negara baik penerimaan dalam negeri

maupun hibah dari tahun 2010 sampai tahun 2014.

TABEL 1.1

REALISASI PENERIMAAN NEGARA (DALAM MILYAR RUPIAH)

TAHUN 2010-2014

Sumber Penerimaan 2010 1) 2011 1) 2012 1) 2013 2) 2014 3)

I. Penerimaan Dalam Negeri 992 249 1 205 346 1 332 323 1 497 521 1 661 148

Penerimaan Perpajakan 723 307 873 874 980 518 1 148 365 1 310 219

Pajak Dalam Negeri 694 392 819 752 930 862 1 099 944 1 256 304

Pajak Penghasilan 357 045 431 122 465 070 538 760 591 621

Pajak Pertambahan

Nilai 230 605 277 800 337 584 423 708 518 879

Pajak Bumi dan

Bangunan 28 581 29 893 28 969 27 344 25 541

Bea Perolehan Hak

atas Tanah dan

Bangunan

8 026 - 1 0 0 0

Cukai 66 166 77 010 95 028 104 730 114 284

Pajak Lainnya 3 969 3 928 4 211 5 402 5 980

Pajak Perdagangan

Internasional 28 915 54 122 49 656 48 421 53 915

Bea Masuk 20 017 25 266 28 418 30 812 33 937

Pajak Ekspor 8 898 28 856 21 238 17 609 19 978

Penerimaan Bukan Pajak 268 942 331 472 351 805 349 156 350 930

Penerimaan Sumber

Daya Alam 168 825 213 823 225 844 203 730 198 088

Bagian laba BUMN 30 097 28 184 30 798 36 456 37 000

Penerimaan Bukan Pajak

Lainnya 59 429 69 361 73 459 85 471 91 083

Pendapatan Badan

Layanan Umum 10 591 20 104 21 704 23 499 24 759

II. Hibah 3 023 5 254 5 787 4 484 1 360

Jumlah 995 272 1 210 600 1 338 110 1 502 005 1 662 509

Catatan: Perbedaan satu digit dibelakang terhadap angka penjumlahan karena pembulatan.

Kepatuhan Pengusaha Kena Pajak (PKP) dalam memungut, melaporkan dan menyetorkan

Pajak Pertambahan Nilai (PPN) sangat diperlukan untuk meningkatkan realisasi penerimaan

pajak, khususnya Pajak Pertambahan Nilai (PPN), karena Pajak Pertambahan Nilai (PPN)

termasuk jenis pajak tidak langsung, maksudnya pajak tersebut disetor oleh pihak lain

(pedagang) yang bukan penanggung pajak atau dengan kata lain, penanggung pajak (konsumen

akhir) tidak menyetorkan langsung pajak yang ia tanggung, sehingga dalam hal ini Pengusaha

Kena Pajak (PKP) merupakan pihak yang bertanggung jawab dalam melaporkan dan membayar

pajak atas penyerahan atas BKP (Barang Kena Pajak) maupun JKP (Jasa Kena Pajak). Keluhan

masyarakat yang sering muncul adalah mengenai birokrasi dalam penyelesaian urusan

perpajakan mereka. Untuk mengatasi hal ini, perlu dilakukan perbaikan sistem administrasi

perpajakan itu sendiri sehingga menjadi lebih efisien dan efektif (Ademarta 2013).

Program reformasi administrasi perpajakan diwujudkan dalam penerapan sistem

administrasi perpajakan modern yang memiliki ciri khusus antara lain struktur organisasi yang

dirancang berdasarkan fungsi, tidak lagi menurut seksi-seksi berdasarkan jenis pajak, perbaikan

pelayanan bagi setiap Wajib Pajak melalui pembentukan account representative dan compliant

center untuk menampung keberatan Wajib Pajak. Sistem administrasi perpajakan modern juga

mengikuti kemajuan teknologi dengan pelayanan yang berbasis e- system seperti e- SPT, e-

Filing, e- Payment dan e- Registration yang diharapkan meningkatkan mekanisme kontrol yang

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan

yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara

langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat (UU

No. 16 Tahun 2009). Pengertian pajak menurut Dr. N. J. Feldmann mendefinisikan bahwa pajak

adalah prestasi yang dipaksakan secara sepihak oleh dan terhutang kepada penguasa, tanpa

adanya kontra-prestasi semata-mata digunakan untuk menutup pengeluaran umum (Resmi 2009).

Pengertian pajak yang dikemukakan oleh Andriani (1991) dalam Syahril (2013) adalah iuran

kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut

peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk dan

yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum yang berhubungan

dengan tugas negara untuk menyelenggarakan pemerintah. Menurut Soemitro (1994) dalam Sari

W (2011) pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat

dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi), yang langsung dapat ditunjuk

dan yang digunakan untuk membayar pengeluaran umum.

Pengusaha Kena Pajak (PKP)

Pengusaha adalah orang pribadi atau badan dalam bentuk apa pun yang dalam kegiatan

usaha atau pekerjaannya menghasilkan barang, mengimpor barang, mengekspor barang,

melakukan usaha perdagangan, memanfaatkan barang tidak berwujud dari luar Daerah Pabean,

melakukan usaha jasa termasuk mengekspor jasa, atau memanfaatkan jasa dari luar Daerah

Pabean. Pengertian Pengusaha Kena Pajak (PKP) adalah pengusaha yang melakukan penyerahan

Barang Kena Pajak dan/atau penyerahan Jasa Kena Pajak yang dikenai pajak berdasarkan

undang-undang ini (UU nomor 42 tahun 2009).

Kepatuhan

Menurut Kamus Umum Bahasa Indonesia. ”Kepatuhan berarti tunduk atau patuh pada

ajaran atau aturan” (Badudu dan Zain 1994). Kepatuhan adalah motivasi seseorang kelompok

atau organisasi untuk berbuat atau tidak berbuat sesuatu sesuai dengan aturan yang telah

ditetapkan. Perilaku kepatuhan seseorang merupakan interaksi antara perilaku individu,

kelompok dan organisasi (Robbins 2001).

Menurut Nurmantu (2003) dalam Sofyan (2005) kepatuhan perpajakan didefinisikan sebagai

suatu keadaan dimana Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan

hak perpajakannya. Terdapat dua macam kepatuhan, yaitu kepatuhan formal dan kepatuhan

material (Sofyan 2005). Kepatuhan formal adalah suatu keadaan dimana Wajib Pajak memenuhi

kewajiban perpajakan secara formal sesuai dengan ketentuan dalam undang- undang perpajakan.

Misalnya ketentuan batas waktu penyampaian Surat Pemberitahuan. Apabila Wajib Pajak telah

melaporkan Surat Pemberitahuan Tahunan Pajak Penghasilan (SPT PPh) sebelum batas waktu,

maka dapat dikatakan bahwa Wajib Pajak telah memenuhi ketentuan formal, akan tetapi isinya

belum tentu memenuhi ketentuan material. Kepatuhan material yaitu suatu keadaan dimana

Wajib Pajak secara substantif memenuhi semua ketentuan material perpajakan, yakni sesuai isi

dan jiwa undang-undang perpajakan. Wajib Pajak yang memenuhi kepatuhan material adalah

Wajib Pajak yang mengisi dengan jujur, lengkap dan benar Surat Pemberitahuan (SPT) sesuai

ketentuan dan menyampaikannya ke Kantor Pelayanan Pajak (KPP) sebelum batas waktu

berakhir.

Modernisasi administrasi perpajakan

Menurut Lumbantoruan (1997) administrasi perpajakan (Tax Administration) yaitu

prosedur atau cara-cara yang berhubungan dengan pengenaan dan pemungutan pajak. Dalam arti

sempit, administrasi perpajakan merupakan penatausahaan dan pelayanan atas hak-hak dan

kewajiban-kewajiban pembayar pajak, baik penatausahaan dan pelayanan yang dilakukan di

kantor pajak maupun di tempat Wajib Pajak. Dalam arti luas, administrasi perpajakan dipandang

sebagai: fungsi, sistem dan lembaga. Sebagai fungsi, administrasi perpajakan meliputi fungsi

perencanaan, pengorganisasian, penggerakan dan pengendalian perpajakan. Sebagai suatu

sistem, administrasi perpajakan merupakan seperangkat unsur (subsistem) yaitu peraturan

perundangan, sarana prasarana dan Wajib Pajak yang saling berkaitan yang secara bersama-sama

menjalankan fungsi dan tugasnya untuk mencapai tujuan tertentu. Sebagai lembaga, administrasi

perpajakan merupakan institusi yang mengelola sistem dan melaksanakan proses perpajakan.

Beberapa karateristik modernisasi administrasi perpajakan adalah seluruh kegiatan administrasi

dilaksanakan melalui sistem administrasi yang berbasis teknologi terkini, seluruh Wajib Pajak

diwajibkan membayar melalui kantor penerimaan secara on-line, seluruh Wajib Pajak

diwajibkan melaporkan kewajiban perpajakannya dengan menggunakan media komputer (e-

SPT) dan monitoring kepatuhan Wajib Pajak dilaksanakan secara intensif (Fasmi dan Misra

2012).

Kesadaran membayar pajak

Menurut Kamus Besar Bahasa Indonesia (1982) kesadaran adalah keadaan tahu, keadaan

mengerti dan merasa. Pengertian ini juga merupakan kesadaran dari diri seseorang maupun

kelompok. Jadi kesadaran Wajib Pajak adalah sikap mengerti Wajib Pajak badan atau

perorangan untuk memahami arti, fungsi dan tujuan pembayaran pajak. Kesadaran merupakan

unsur dalam manusia memahami realitas dan bagaimana cara bertindak atau menyikapi terhadap

realitas. Kesadaran adalah keadaan seseorang mengetahui atau mengerti, sedangkan perpajakan

adalah perihal pajak. Sehingga kesadaran perpajakan adalah keadaan mengetahui atau mengerti

perihal pajak (Widayati dan Nurlis 2010).

Pengetahuan tentang peraturan perpajakan

Menurut Kamus Besar Bahasa Indonesia (2003) pengetahuan adalah sesuatu yang

diketahui berkaitan dengan proses pembelajaran. Pengetahuan muncul ketika seseorang

menggunakan akal budinya untuk mengenali benda atau kejadian tertentu yang belum pernah

dilihat atau dirasakan sebelumnya (Utami et al. 2012). Pengetahuan Wajib Pajak tentang

peraturan perpajakan merupakan hasil ingin tahu, ingatan dan ilmu yang dimiliki oleh Wajib

Pajak mengenai peraturan perpajakan yang tercantum dalam undang-undang perpajakan

(Punarbhawa dan Aryani 2013).

Kualitas pelayanan fiskus

Kualitas merupakan suatu kondisi dinamis yang berpengaruh dengan produk, jasa,

manusia, proses dan lingkungan yang memenuhi atau melebihi harapan. Pelayanan adalah suatu

kegiatan atau urutan kegiatan yang terjadi dalam interaksi langsung antara seseorang dengan

orang lain atau mesin secara fisik dan menyediakan kepuasan pelanggan (Tjiptono 2007).

Fiskus adalah aparat dari kantor pajak yang menangani administrasi dan perpajakan di Indonesia

(Ensiklopedia Perpajakan Indonesia 1997). Para Wajib Pajak akan patuh dalam memenuhi

kewajibannya membayar pajak tergantung pada bagaimana petugas pajak tersebut memberikan

pelayanan yang terbaik kepada Wajib Pajak. Oleh karena itu, fiskus dituntut untuk memberikan

pelayanan yang ramah, adil dan tegas setiap saat kepada Wajib Pajak serta dapat memupuk

kesadaran masyarakat tentang tanggung jawab membayar pajak. Kemampuan fiskus dalam

berinteraksi yang baik dengan Wajib Pajak adalah dasar yang harus dimiliki fiskus dalam

melayani Wajib Pajak, sehingga diharapkan dapat meningkatkan kemauan Wajib Pajak dalam

membayar pajaknya.

Menurut Jatmiko (2006) dalam Imelda (2014) karena fiskus merupakan petugas pajak,

maka kepuasan Wajib Pajak atas kualitas pelayanan fiskus merupakan salah satu faktor yang

akan mempengaruhi tingkat kepatuhan Wajib Pajak dalam memenuhi kewajiban perpajakannya.

Jadi, pelayanan fiskus dapat diartikan sebagai cara petugas pajak dalam membantu, mengurus,

atau menyiapkan segala keperluan yang dibutuhkan seseorang yang dalam hal ini adalah Wajib

Pajak.

Menurut Rina (2009) dalam Imelda (2014) untuk mengetahui baik tidaknya pelayanan

fiskus yang diberikan kepada Wajib Pajak dapat dilakukan dengan memberikan beberapa

pertanyaan kepada Wajib Pajak yaitu, pertama apakah fiskus (aparat pajak) bekerja secara

transparan. Kedua, apakah fiskus sukarela membantu kesulitan Wajib Pajak (bersedia

memberikan penyuluhan). Ketiga, apakah fiskus senantiasa menjaga kerapian dalam

berpenampilan. Keempat, apakah fiskus menjaga tutur katanya dengan baik dan bersikap sopan.

Kelima, apakah fiskus memberikan pelayanan dengan cepat dan tangkas untuk membantu

kesulitan Wajib Pajak.

Pengembangan Hipotesis

Pengaruh modernisasi sistem administrasi perpajakan terhadap tingkat kepatuhan PKP

Peningkatan penerimaan pajak melalui peningkatan kepatuhan Wajib Pajak dapat dicapai dengan

melakukan pembenahan dengan memberikan pelayanan yang baik pada Wajib Pajak tersebut.

Perbaikan pelayanan lewat program perubahan, penegakan hukum dan pelaksanaan kode etik

yang lebih baik harus diprioritaskan agar administrasi perpajakan dapat berjalan secara efektif

dan efisien, serta tercipta tingkat kepatuhan Wajib Pajak yang tinggi. Hal ini diperkuat dengan

pernyataan Araujo (1985) dalam Nasucha (2004) bahwa yang mendorong Wajib Pajak untuk

memenuhi kewajiban perpajakannya secara tepat waktu dan sukarela adalah karena adanya

pengelolaan pajak yang efisien.

Dalam penelitian Rahayu dan Lingga (2009) sistem administrasi perpajakan modern tidak

memiliki pengaruh signifikan terhadap kepatuhan Wajib Pajak. Sedangkan hasil penelitian Fasmi

dan Misra (2012) menyatakan bahwa modernisasi sistem administrasi perpajakan mempunyai

pengaruh yang signifikan terhadap tingkat kepatuhan Pengusaha Kena Pajak. Hingga pada

akhirnya kepatuhan Pengusaha Kena Pajak sebagai salah satu Wajib Pajak di Indonesia dapat

meningkat. Berdasarkan uraian diatas, maka disusun hipotesis sebagai berikut:

H1: Modernisasi sistem administrasi perpajakan berpengaruh positif terhadap tingkat kepatuhan

Pengusaha Kena Pajak.

Pengaruh kesadaran membayar pajak terhadap tingkat kepatuhan PKP

Utami et al. (2012) menyatakan bahwa kesadaran membayar pajak mempunyai pengaruh

terhadap tingkat kepatuhan Wajib Pajak. Penelitian tentang kesadaran Wajib Pajak juga

dilakukan oleh Aprilia (2012) yang menyimpulkan adanya pengaruh positif pada kesadaran

Wajib Pajak terhadap kepatuhan Wajib Pajak dalam membayar pajak PBB di KPP Pratama

Denpasar Timur. Berdasarkan uraian diatas, maka disusun hipotesis sebagai berikut:

H2: Kesadaran membayar pajak berpengaruh positif terhadap tingkat kepatuhan Pengusaha

Kena Pajak.

Pengaruh pengetahuan tentang peraturan perpajakan terhadap tingkat kepatuhan PKP

Pengetahuan adalah hasil kerja fikir (penalaran) yang merubah tidak tahu menjadi tahu

dan menghilangkan keraguan terhadap suatu perkara. Terdapat beberapa indikator bahwa Wajib

Pajak mengetahui dan memahami peraturan perpajakan (Widayati dan Nurlis 2010). Dalam

penelitian Widayati dan Nurlis (2010) membuktikan bahwa pengetahuan dan pemahaman

tentang peraturan perpajakan berpengaruh terhadap kemauan membayar pajak Wajib Pajak.

Pemahaman dan pengetahuan tentang peraturan perpajakan akan meningkatkan kemauan Wajib

Pajak untuk membayar pajak. Karena Wajib Pajak yang sudah memahami peraturan pajak

kebanyakan berpikiran lebih baik membayar daripada terkena sanksi pajak.

Begitu pula pada penelitian Utami et al. (2012). Hasil penelitiannya menunjukkan bahwa

pengetahuan dan pemahaman tentang peraturan pajak berpengaruh terhadap tingkat kepatuhan.

Pada saat masyarakat mengetahui dan memahami peraturan pajak, maka masyarakat pun dapat

mematuhi aturan perpajakan. Berdasarkan uraian di atas dapat dikembangkan hipotesis:

H3: Pengetahuan tentang peraturan perpajakan berpengaruh positif terhadap tingkat kepatuhan

Pengusaha Kena Pajak.

Pengaruh kualitas pelayanan fiskus terhadap tingkat kepatuhan PKP

Menurut Devano dan Rahayu (2006) kualitas pelayanan adalah segala kegiatan pelayanan

yang dilaksanakan oleh kantor pelayanan pajak sebagai upaya pemenuhan kebutuhan Wajib

Pajak dalam rangka pelaksanaan ketentuan perundangan, yang mana bertujuan untuk menjaga

kepuasan Wajib Pajak yang diharapkan dapat meningkatkan kepatuhan Wajib Pajak. Hasil

penelitian Utami et al. (2012) membuktikan bahwa kualitas pelayanan memiliki pengaruh positif

dan signifikan dengan tingkat kepatuhan. Artinya apabila kualitas pelayanan semakin baik maka

akan cenderung meningkatkan tingkat kepatuhan Wajib Pajak. Demikian juga pada penelitian

yang dilakukan oleh Syahril (2013) kualitas pelayanan fiskus berpengaruh signifikan positif

terhadap tingkat kepatuhan wajib pajak. Berdasarkan uraian di atas dapat dikembangkan

hipotesis:

H4: Kualitas pelayanan fiskus berpengaruh positif terhadap tingkat kepatuhan Pengusaha Kena

Pajak.

METODE PENELITIAN

Jenis penelitian ini adalah penelitian kausatif. Karena penelitian kausatif berguna untuk

menganalisa pengaruh suatu variabel terhadap variabel lainnya. Dalam penelitian ini

menjelaskan dan menggambarkan pengaruh modernisasi sistem administrasi perpajakan,

kesadaran membayar pajak, pengetahuan tentang peraturan perpajakan dan kualitas pelayanan

fiskus sebagai variabel bebas (independent variable) dengan tingkat kepatuhan Pengusaha Kena

Pajak (PKP) sebagai variabel terikat (dependent variable).

Populasi dalam penelitian ini adalah Pengusaha Kena Pajak yang terdaftar pada Kantor

Pelayanan Pajak (KPP) Pratama Temanggung. Teknik pengambilan sampel yang digunakan

dalam penelitian ini adalah purposive sampling yaitu diambil dari sumber yang sengaja dipilih

berdasarkan kriteria yang telah ditentukan (Sekaran 2003). Kriteria responden dalam penelitian

ini adalah Pengusaha Kena Pajak (PKP) yang menekuni bidang usaha jasa. Pendapat ini

didukung dari hasil penelitian Supriyanto (2012) yang mengungkapkan bahwa perusahaan jasa

yang diteliti belum sepenuhnya melakukan kewajiban yang sesuai dengan ketentuan yang

berlaku, yang berakibat terdapat kesalahan-kesalahan seperti faktur pajak standar cacat baik

pajak masukan ataupun pajak keluaran dan keterlambatan dalam penyetoran dan pelaporan surat

pemberitahuan masa Pajak Pertambahan Nilai.

Metode pengumpulan data dalam penelitian ini dengan menggunakan kuisioner (angket)

dengan cara diberikan kepada responden yang dapat ditemui secara langsung atau secara

kebetulan sedang berada di Kantor Pelayanan Pajak (KPP) Pratama Temanggung. Selain itu,

kuisioner juga disebarkan dengan cara mendatangi secara langsung setiap Pengusaha Kena Pajak

(PKP) di tempat beroperasi kegiatan usahanya.

Variabel Penelitian

Variabel bebas disebut juga dengan variabel independen, yaitu variabel yang dapat

mempengaruhi perubahan dalam variabel terikat nantinya (Syahril 2013). Dalam penelitian ini,

yang menjadi variabel bebas adalah modernisasi sistem administrasi perpajakan, kesadaran

membayar pajak, pengetahuan tentang peraturan perpajakan dan kualitas pelayanan fiskus.

Variabel terikat disebut juga dengan variabel dependen, yaitu variabel yang menjadi perhatian

utama dalam sebuah pengamatan (Syahril 2013). Yang menjadi variabel terikat dalam penelitian

ini adalah tingkat kepatuhan Pengusaha Kena Pajak (PKP).

Kepatuhan Pengusaha Kena Pajak (PKP)

Kepatuhan yang dimaksud dalam penelitian ini terkait dengan kepatuhan untuk

mendaftarkan diri, kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT),

kepatuhan dalam penghitungan dan pembayaran pajak terutang dan kepatuhan dalam

pembayaran tunggakan pajak (Fasmi dan Misra 2012). Indikator yang digunakan daam penelitian

ini adalah (1) Mendaftarkan diri sebagai PKP secara sukarela (2) Mengisi dan menyampaikan

SPT sesuai ketentuan (3) Membayar pajak terutang dan kekurangan pajak (4) Pembukuan dan

pencatatan dalam perusahaan. Variabel ini diukur menggunakan kuisioner yang diadopsi dari

Fasmi dan Misra (2012). Terdiri dari 9 pertanyaan dengan 5 poin skala likert.

Modernisasi sistem administrasi perpajakan

Modernisasi sistem administrasi perpajakan menurut Fasmi dan Misra (2012) mengacu

pada pengertian yang diungkapkan oleh Nasucha (2004) merupakan suatu hal yang dilakukan

dengan cara menyempurnakan atau memperbaiki kinerja administrasi secara kelembagaan,

kelompok, serta individu sehingga menjadi lebih cepat, ekonomis, serta efisien. Indikator yang

digunakan dalam penelitian ini meliputi struktur organisasi, prosedur organisasi, strategi

organisasi dan budaya organisasi. Variabel ini diukur dengan menggunakan kuisioner yang

diadopsi dari Fasmi dan Misra (2012). Terdiri dari 12 pertanyaan dengan 5 poin skala likert.

Kesadaran membayar pajak

Kesadaran Wajib Pajak yang dimaksud dalam penelitian ini adalah suatu kondisi saat

Wajib Pajak memahami ketentuan perpajakan dan melaksanakannya dengan baik dan benar

(Handayani et al. 2012) mengacu pada pengertian Pratiwi dan Setiawan (2012). Indikator dalam

penelitian ini adalah (1) Kesadaran bahwa pajak merupakan penerimaan negara yang digunakan

untuk menunjang pembangunan negara (2) Penundaan pembayaran pajak dan membayar tidak

sesuai ketentuan dapat merugikan negara. Variabel ini diukur dengan kuisioner yang

dikembangkan oleh Handayani et al. (2012). Terdiri dari 4 Pertanyaan dengan 5 poin skala

likert.

Pengetahuan tentang peraturan perpajakan

Adanya pengetahuan dan pemahaman akan peraturan perpajakan (syarat-syarat) terkait

pembayaran pajak (Handayani et al. 2012) mengacu pada pengertian Rantung dan Adi (2009).

Indikator yang digunakan dalam penelitian ini adalah (1) Pengetahuan dan pemahaman tentang

sanksi jika melakukan pelanggaran perpajakan (2) Pengetahuan dan pemahaman mengenai tarif

pajak (3) Pengetahuan dan pemahaman peraturan pajak melalui sosialisasi dan (4) Pengetahuan

dan pemahaman peraturan pajak melalui training. Variabel ini diukur dengan menggunakan

kuisioner yang berasal dari penelitian Handayani et al. (2012) yang telah dimodifikasi, terdiri

dari 4 pertanyaan dengan 5 poin skala likert.

Kualitas pelayanan fiskus

Menurut Zeithaml et al. (2006) dalam Utami et al. (2012) lima dimensi kualitas layanan,

yaitu (1) keandalan (reliability) yaitu berupa kemampunan untuk melaksanakan layanan yang

dijanjikan secara tepat dan terpercaya, (2) kepastian/jaminan (assurance) yaitu pengetahuan dan

kesopanan karyawan serta kemampuan organisasi dan karyawannya untuk menimbulkan

kepercayaan dan keyakinan, (3) responsif (responsiveness) adalah kemauan untuk membantu

pelanggan dan memberikan layanan dengan cepat (4) empati (empaty) yaitu berupa kepedulian

atau perhatian pribadi yang diberikan organisasi kepada pelanggannya, dan (5) berwujud

(tangible) yaitu berupa penampilan fisik, peralatan, personil dan media komunikasi. Variabel ini

diukur dengan menggunakan kuisioner yang diadopsi dari Utami et al. (2012) yang terdiri dari 5

pertanyaan tentang reliability, 6 pertanyaan tentang assurance, 6 pertanyaan tentang

responsiveness, 3 pertanyaan tentang empaty dan 6 pertanyaan tentang tangible, yang masing-

masing diukur dengan menggunakan 5 poin skala likert.

Teknik Analisis

Model yang digunakan untuk menguji hipotesis dalam penelitian ini menggunakan

analisis linier berganda. Persamaannya adalah sebagai berikut:

Y= α + β1X1 + β2X2 + β3X3 + β4X4 +e

Keterangan :

Y : Tingkat kepatuhan Pengusaha Kena Pajak (PKP)

α : Nilai intersep (konstan)

Β1- β4 : Koefisien arah regresi

X1 : Modernisasi sistem administrasi perpajakan

X2 : Kesadaran membayar pajak

X3 : Pengetahuan tentang peraturan perpajakan

X4 : Kualitas pelayanan fiskus

e : Error

a) Pengujian Koefisien Regresi Parsial (Uji t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel

independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2006).

Dalam pengolahan data menggunakan program komputer SPSS, pengaruh secara individual

ditunjukkan dari nilai signifikan uji t. Jika nilai signifikan uji t < 0,05 maka dapat disimpulkan

terdapat pengaruh yang signifikan secara individual masing-masing prediktornya.

b) Pengujian koefisien determinasi (uji R2)

Pengujian ini dilakukan untuk mengetahui besar keterikatan atau keeratan variabel untuk

variabel dependen (tingkat kepatuhan Pengusaha Kena Pajak) dengan variabel independennya

(modernisasi sistem administrasi perpajakan, kesadaran membayar pajak, pengetahuan tentang

peraturan perpajakan dan kualitas pelayanan fiskus). Koefisien korelasi berganda biasanya diberi

simbol R2. Dalam persamaan regresi yang menggunakan lebih dari satu variabel independen,

maka nilai R2 (coefficient of determination) yang baik untuk digunakan dalam menjelaskan

persamaan regresi adalah koefisien determinasi yang disesuaikan karena telah memperhitungkan

jumlah variabel dalam suatu model regresi (Ghozali, 2006).

HASIL PENELITIAN DAN PEMBAHASAN

Analisis Deskriptif

Jumlah sampel yang diambil dalam penelitian ini adalah sebanyak 75 Pengusaha Kena

Pajak (PKP). Jumlah sampel ini sudah melebihi jumlah sampel minimal yang harus diambil

berdasarkan syarat yang ditetapkan oleh Roscoe (1975) dalam Sekaran (1992) dalam Jatmiko

(2006) dan Hair et al. (1998) dalam Jatmiko (2006).

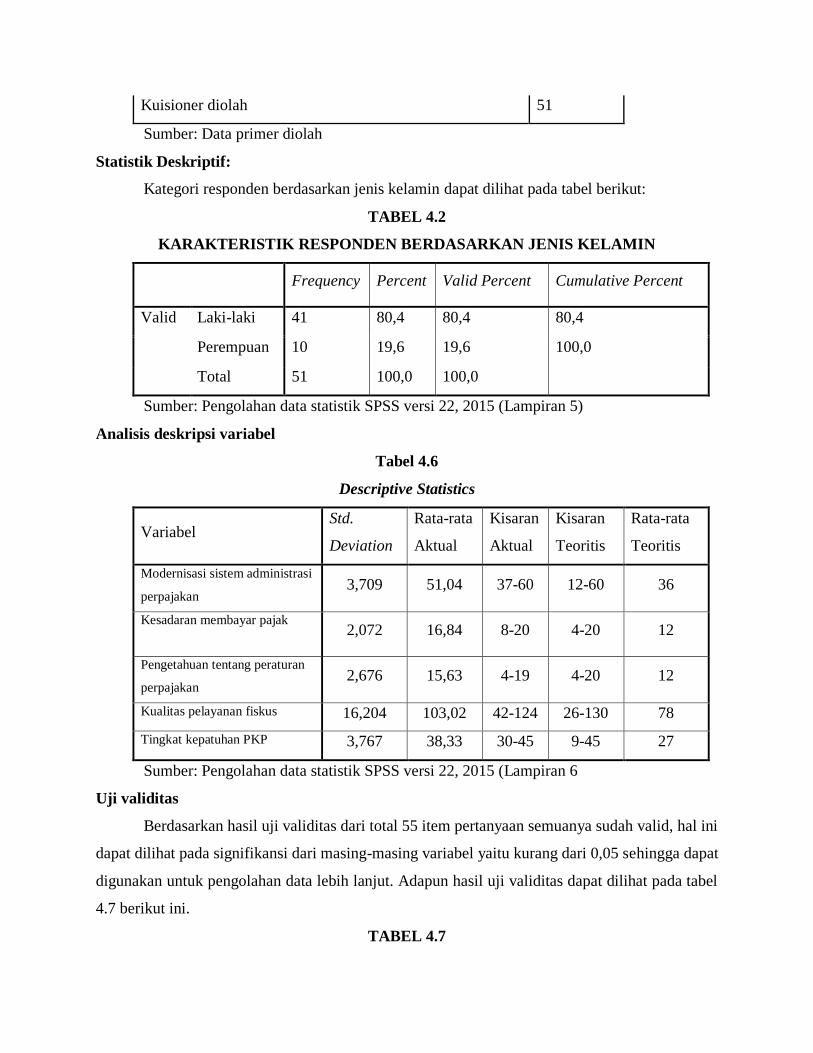

TABEL 4.1

DISTRIBUSI KUISIONER

Kuisioner disebarkan 75

Kuisioner kembali 69

% Kuisioner kembali 92%

Kuisioner rusak 1

Kuisioner dengan responden bidang usaha selain jasa 17

Kuisioner diolah 51

Sumber: Data primer diolah

Statistik Deskriptif:

Kategori responden berdasarkan jenis kelamin dapat dilihat pada tabel berikut:

TABEL 4.2

KARAKTERISTIK RESPONDEN BERDASARKAN JENIS KELAMIN

Frequency Percent Valid Percent Cumulative Percent

Valid Laki-laki 41 80,4 80,4 80,4

Perempuan 10 19,6 19,6 100,0

Total 51 100,0 100,0

Sumber: Pengolahan data statistik SPSS versi 22, 2015 (Lampiran 5)

Analisis deskripsi variabel

Tabel 4.6

Descriptive Statistics

Variabel Std.

Deviation

Rata-rata

Aktual

Kisaran

Aktual

Kisaran

Teoritis

Rata-rata

Teoritis

Modernisasi sistem administrasi

perpajakan 3,709 51,04 37-60 12-60 36

Kesadaran membayar pajak 2,072 16,84 8-20 4-20 12

Pengetahuan tentang peraturan

perpajakan 2,676 15,63 4-19 4-20 12

Kualitas pelayanan fiskus 16,204 103,02 42-124 26-130 78

Tingkat kepatuhan PKP 3,767 38,33 30-45 9-45 27

Sumber: Pengolahan data statistik SPSS versi 22, 2015 (Lampiran 6

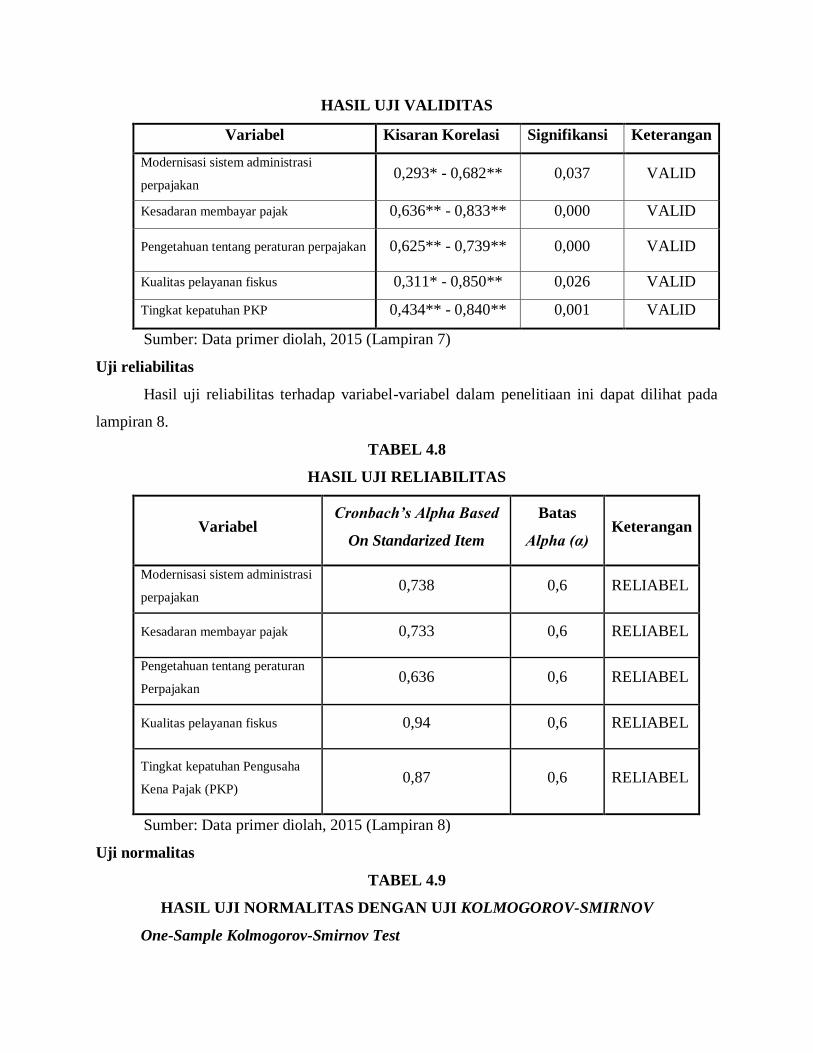

Uji validitas

Berdasarkan hasil uji validitas dari total 55 item pertanyaan semuanya sudah valid, hal ini

dapat dilihat pada signifikansi dari masing-masing variabel yaitu kurang dari 0,05 sehingga dapat

digunakan untuk pengolahan data lebih lanjut. Adapun hasil uji validitas dapat dilihat pada tabel

4.7 berikut ini.

TABEL 4.7

HASIL UJI VALIDITAS

Variabel Kisaran Korelasi Signifikansi Keterangan

Modernisasi sistem administrasi

perpajakan 0,293* - 0,682** 0,037 VALID

Kesadaran membayar pajak 0,636** - 0,833** 0,000 VALID

Pengetahuan tentang peraturan perpajakan 0,625** - 0,739** 0,000 VALID

Kualitas pelayanan fiskus 0,311* - 0,850** 0,026 VALID

Tingkat kepatuhan PKP 0,434** - 0,840** 0,001 VALID

Sumber: Data primer diolah, 2015 (Lampiran 7)

Uji reliabilitas

Hasil uji reliabilitas terhadap variabel-variabel dalam penelitiaan ini dapat dilihat pada

lampiran 8.

TABEL 4.8

HASIL UJI RELIABILITAS

Variabel Cronbach’s Alpha Based

On Standarized Item

Batas

Alpha (α) Keterangan

Modernisasi sistem administrasi

perpajakan 0,738 0,6 RELIABEL

Kesadaran membayar pajak 0,733 0,6 RELIABEL

Pengetahuan tentang peraturan

Perpajakan 0,636 0,6 RELIABEL

Kualitas pelayanan fiskus 0,94 0,6 RELIABEL

Tingkat kepatuhan Pengusaha

Kena Pajak (PKP) 0,87 0,6 RELIABEL

Sumber: Data primer diolah, 2015 (Lampiran 8)

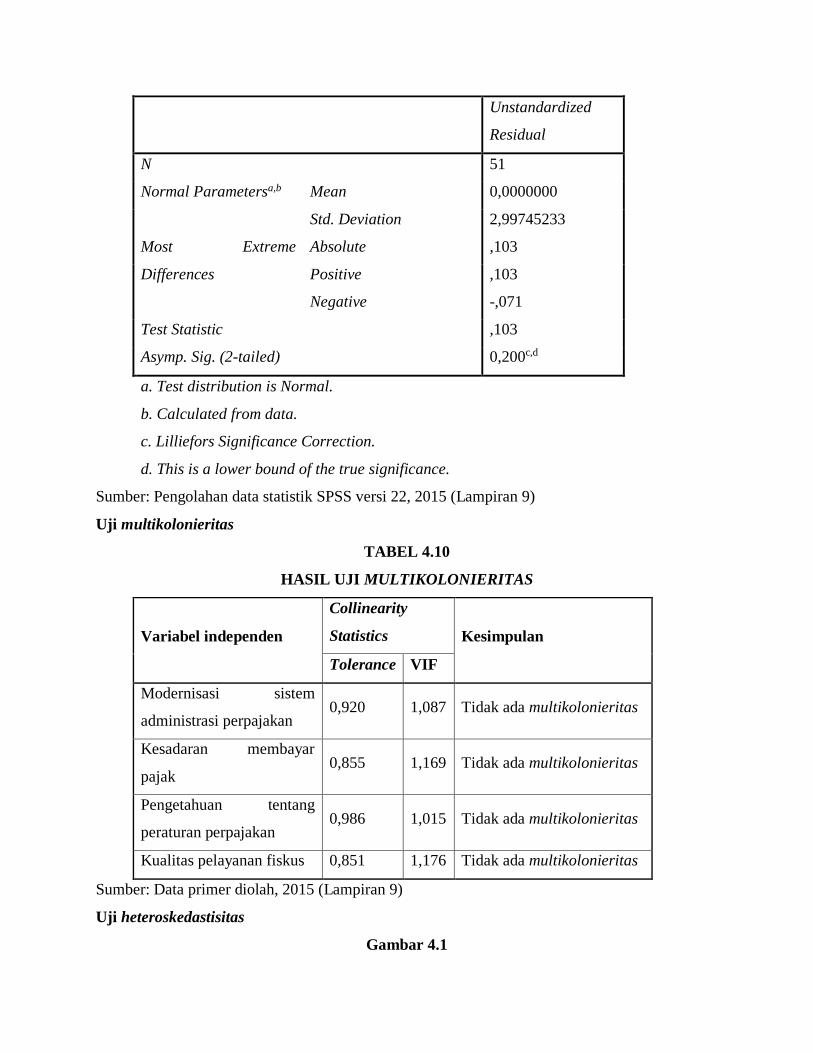

Uji normalitas

TABEL 4.9

HASIL UJI NORMALITAS DENGAN UJI KOLMOGOROV-SMIRNOV

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 51

Normal Parametersa,b Mean 0,0000000

Std. Deviation 2,99745233

Most Extreme

Differences

Absolute ,103

Positive ,103

Negative -,071

Test Statistic ,103

Asymp. Sig. (2-tailed) 0,200c,d

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

Sumber: Pengolahan data statistik SPSS versi 22, 2015 (Lampiran 9)

Uji multikolonieritas

TABEL 4.10

HASIL UJI MULTIKOLONIERITAS

Variabel independen

Collinearity

Statistics Kesimpulan

Tolerance VIF

Modernisasi sistem

administrasi perpajakan 0,920 1,087 Tidak ada multikolonieritas

Kesadaran membayar

pajak 0,855 1,169 Tidak ada multikolonieritas

Pengetahuan tentang

peraturan perpajakan 0,986 1,015 Tidak ada multikolonieritas

Kualitas pelayanan fiskus 0,851 1,176 Tidak ada multikolonieritas

Sumber: Data primer diolah, 2015 (Lampiran 9)

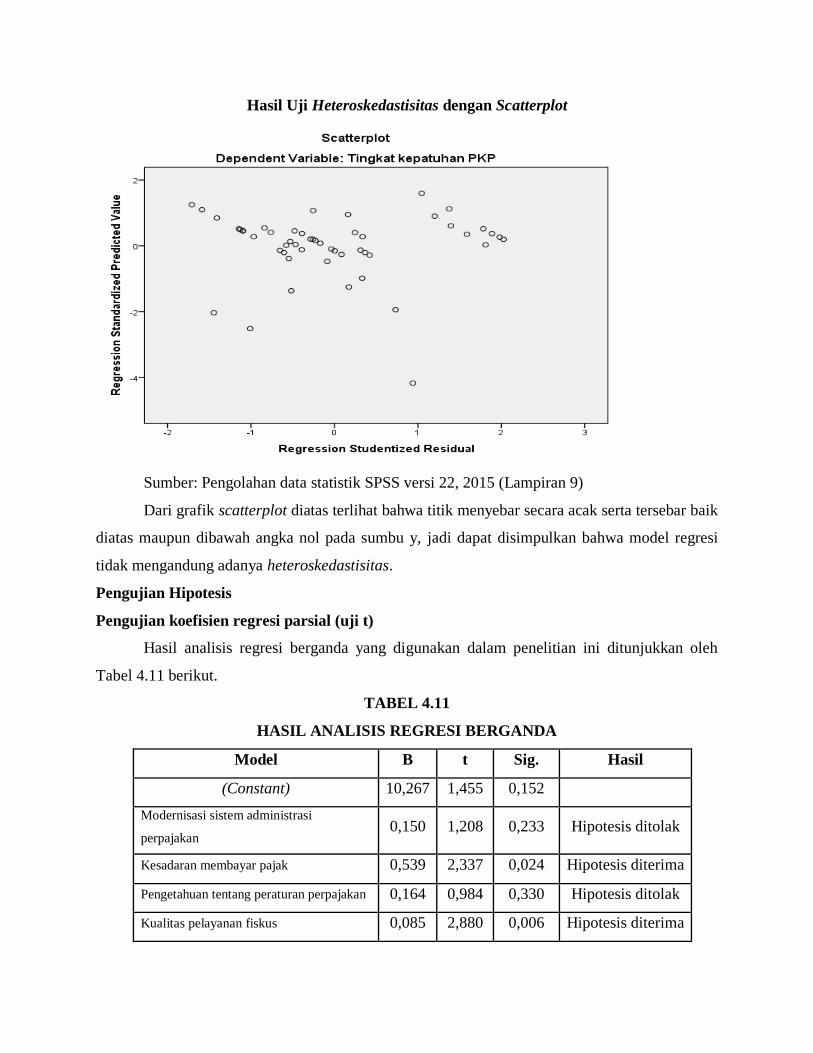

Uji heteroskedastisitas

Gambar 4.1

Hasil Uji Heteroskedastisitas dengan Scatterplot

Sumber: Pengolahan data statistik SPSS versi 22, 2015 (Lampiran 9)

Dari grafik scatterplot diatas terlihat bahwa titik menyebar secara acak serta tersebar baik

diatas maupun dibawah angka nol pada sumbu y, jadi dapat disimpulkan bahwa model regresi

tidak mengandung adanya heteroskedastisitas.

Pengujian Hipotesis

Pengujian koefisien regresi parsial (uji t)

Hasil analisis regresi berganda yang digunakan dalam penelitian ini ditunjukkan oleh

Tabel 4.11 berikut.

TABEL 4.11

HASIL ANALISIS REGRESI BERGANDA

Model B t Sig. Hasil

(Constant) 10,267 1,455 0,152

Modernisasi sistem administrasi

perpajakan 0,150 1,208 0,233 Hipotesis ditolak

Kesadaran membayar pajak 0,539 2,337 0,024 Hipotesis diterima

Pengetahuan tentang peraturan perpajakan 0,164 0,984 0,330 Hipotesis ditolak

Kualitas pelayanan fiskus 0,085 2,880 0,006 Hipotesis diterima

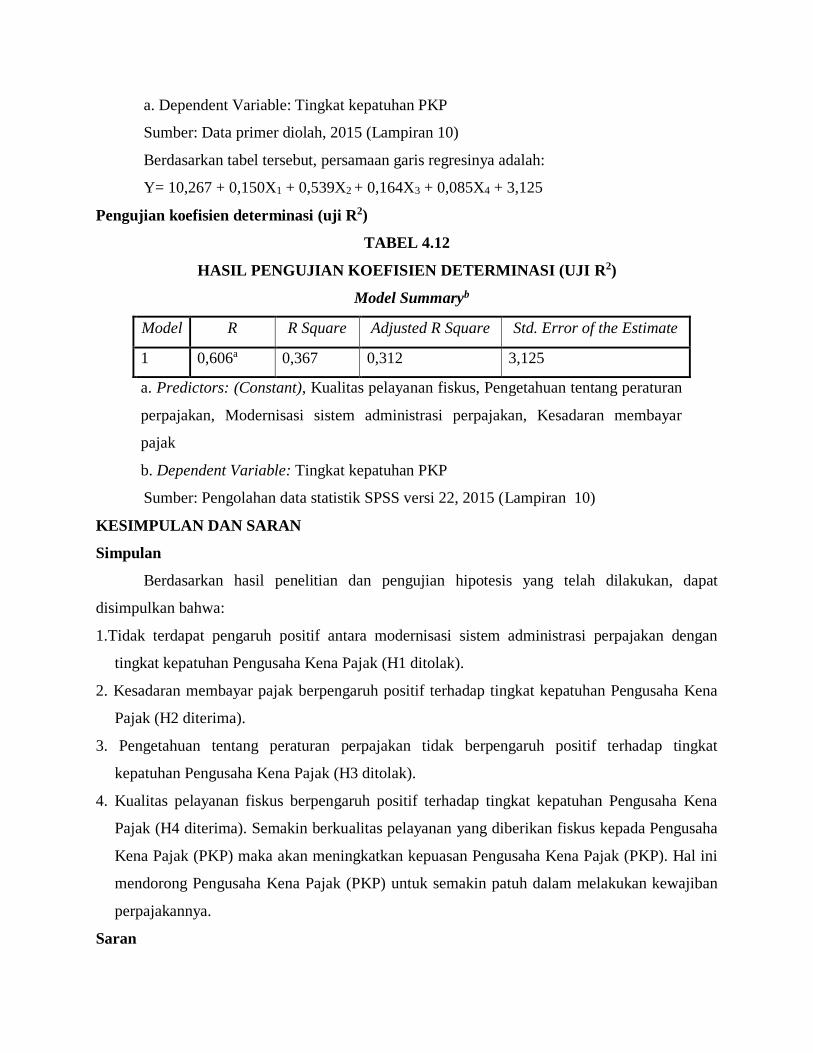

a. Dependent Variable: Tingkat kepatuhan PKP

Sumber: Data primer diolah, 2015 (Lampiran 10)

Berdasarkan tabel tersebut, persamaan garis regresinya adalah:

Y= 10,267 + 0,150X1 + 0,539X2 + 0,164X3 + 0,085X4 + 3,125

Pengujian koefisien determinasi (uji R2)

TABEL 4.12

HASIL PENGUJIAN KOEFISIEN DETERMINASI (UJI R2)

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 0,606a 0,367 0,312 3,125

a. Predictors: (Constant), Kualitas pelayanan fiskus, Pengetahuan tentang peraturan

perpajakan, Modernisasi sistem administrasi perpajakan, Kesadaran membayar

pajak

b. Dependent Variable: Tingkat kepatuhan PKP

Sumber: Pengolahan data statistik SPSS versi 22, 2015 (Lampiran 10)

KESIMPULAN DAN SARAN

Simpulan

Berdasarkan hasil penelitian dan pengujian hipotesis yang telah dilakukan, dapat

disimpulkan bahwa:

1.Tidak terdapat pengaruh positif antara modernisasi sistem administrasi perpajakan dengan

tingkat kepatuhan Pengusaha Kena Pajak (H1 ditolak).

2. Kesadaran membayar pajak berpengaruh positif terhadap tingkat kepatuhan Pengusaha Kena

Pajak (H2 diterima).

3. Pengetahuan tentang peraturan perpajakan tidak berpengaruh positif terhadap tingkat

kepatuhan Pengusaha Kena Pajak (H3 ditolak).

4. Kualitas pelayanan fiskus berpengaruh positif terhadap tingkat kepatuhan Pengusaha Kena

Pajak (H4 diterima). Semakin berkualitas pelayanan yang diberikan fiskus kepada Pengusaha

Kena Pajak (PKP) maka akan meningkatkan kepuasan Pengusaha Kena Pajak (PKP). Hal ini

mendorong Pengusaha Kena Pajak (PKP) untuk semakin patuh dalam melakukan kewajiban

perpajakannya.

Saran

Bagi Kantor Pelayanan Pajak (KPP) Pratama Temanggung penelitian ini diharapkan

dapat memberikan motivasi agar dapat meningkatkan kinerja dalam memberikan pelayanan

prima kepada Wajib Pajak. Perlu dilakukan sosialisasi yang lebih intensif kepada Pengusaha

Kena Pajak (PKP) tentang modernisasi sistem administrasi perpajakan yang baru. Salah satu cara

yang dapat dilakukan yaitu dengan memberikan pelatihan-pelatihan khusus tentang bagaimana

cara pengisian e-SPT, sehingga Pengusaha Kena Pajak (PKP) dapat secara maksimal

menggunakan media elektronik sebagai sarana pemenuhan kewajiban perpajakan mereka.

Sosialisasi ini tidak hanya dapat dilakukan melalui seminar pajak, tetapi dapat juga melalui

media massa, seperti iklan di televisi, radio, surat kabar maupun internet serta media lainnya.

Keterbatasan

Penelitian ini hanya menggunakan sampel sebanyak 75 Pengusaha Kena Pajak (PKP),

dikarenakan sulitnya mendapatkan responden yang bersedia mengisi kuisioner yang

berhubungan dengan kepatuhan perpajakan. Hasil penelitian ini menunjukkan keempat variabel

independen yang diteliti hanya memberikan pengaruh sebesar 31,2% terhadap tingkat kepatuhan

Pengusaha Kena Pajak (PKP) sehingga 68,8% dipengaruhi oleh variabel lain yang tidak diteliti

dalam penelitian ini.

Agenda Penelitian Mendatang

Penelitian lanjutan dapat dilakukan dengan menambah jumlah sampel dalam penelitian,

sehingga dapat diperoleh distribusi data yang lebih baik dan tingkat kepercayaan terhadap hasil

penelitian bisa lebih besar. Penelitian mendatang perlu menambahkan variabel independen lain

yang dimungkinkan mempengaruhi tingkat kepatuhan Pengusaha Kena Pajak (PKP), seperti

pemeriksaaan pajak. Penambahan variabel independen dalam penelitian diharapkan dapat

memberikan pengaruh yang lebih besar terhadap tingkat kepatuhan Pengusaha Kena Pajak

(PKP).

DAFTAR PUSTAKA

Ademarta RS. 2013. Pengaruh modernisasi sistem administrasi perpajakan terhadap tingkat kepatuhan

pengusaha kena pajak di Kantor Pelayanan Pajak (KPP) Pratama Padang dan Solok. [Skripsi].

Padang [ID]. Universitas Negeri Padang

Albari. 2009. Pengaruh kualitas layanan terhadap kepatuan membayar pajak. Jurnal Siasat Bisnis Vol. 3

No. 1, Hal: 1-13. [Internet]. [Diakses 3 Maret 2014]. Dapat diakses dari:

http://journal.uii.ac.id/index.php/JSB/article/view/2010

Alifa NR. 2012. Pengaruh kesadaran Wajib Pajak, penyuluhan perpajakan, kualitas pelayanan dan

persepsi tentang sanksi perpajakan pada kepatuhan Wajib Pajak Orang Pribadi di Kantor

Pelayanan Pajak Pratama Denpasar Barat. [Skripsi]. Denpasar [ID]. Universitas Udayana

Aprilia P. 2012. Pengaruh kesadaran Wajib Pajak dan sanksi perpajakan pada kepatuhan Wajib Pajak

dalam membayar Pajak Bumi dan Bangunan (PBB) di Kantor Pelayanan Pajak (KPP) Pratama

Denpasar Timur. [Skripsi]. Denpasar [ID]. Universitas Udayana

Badudu JS dan Zain SM. 1994. Kamus umum bahasa Indonesia. Jakarta [ID]: Inter Grafika

Budget In Brief APBN. 2015. [Internet]. [Diunduh 21 Februari 2014]. Dapat diunduh dari:

http://www.anggaran.depkeu.go.id

Budiono B. 2003. Pelayanan prima perpajakan. Jakrta [ID]: Rineka Cipta

Buku pedoman penulisan skripsi Fakultas Ekonomi. 2015. Universitas Sains Al-Qur’an Jawa Tengah di

Wonosobo

Devano S dan Rahayu. 2006. Perpajakn konsep, teori dan isu. Jakarta [ID]; Kencana

Direktorat Jendral Pajak Kantor Wilayah DJP Jawa Tengah II Kantor Pelayanan Pajak Pratama

Temanggung

Ensiklopedia Perpajakan Indonesia. 1997

Fasmi L dan Misra F. 2012. Pengaruh modernisasi sistem administrasi perpajakan terhadap tingkat

kepatuhan pengusaha kena pajak di kantor pelayanan pajak (KPP) pratama Padang. Makalah

Simposium Nasional Akuntansi XV [20-23 September 2012]. Banjarmasin [ID]

Ghozali I. 2006. Aplikasi analisis multivariate dengan program SPSS cetakan IV. Semarang [ID]: Badan

Penerbit Universitas Diponegoro

Gunadi. 2004. Reformasi administrasi perpajakan dalam rangka kontribusi menuju good governance.

Pidato pengukuhan Guru Besar perpajakn pada Fakultas Ilmu Sosial dan Ilmu Politik. Jakarta

[ID]. Universitas Indonesia

Handayani SW, Faturokhman A dan Pratiwi U. 2012. Faktor-faktor yang mempengaruhi kemauan

membayar pajak Wajib Pajak Orang Pribadi yang melakukan pekerjaan bebas. Makalah

Simposium Nasional Akuntansi XV. [20-23 September 2012]. Banjarmasin [ID]

Hardiningsih P dan Yulianawati N. 2011. Faktor-faktor yang mempengaruhi kemauan membayar pajak

(The factors that influence the willingness to pay the tax). Dinamika Keuangan dan Perbankan,

Vol 3, No. 1, Nopember 2011, Hal:126-142

http://merdeka.com. 2014. Realisasi pencapaian DJP Jateng II capai Rp5,96 triliun [Internet]. [Diakses 26

Desember 2014]

http://padangekspres.co.id

http://www.bps.go.id. [tidak ada tahun]. Realisasi penerimaan negara (milyar rupiah), 2007-2014

[Internet]. [Diunduh 21 Februari 2015]. Dapat diunduh dari:

http://www.bps.go.id/tab_sub/view.php?tabel=1&daftar=1&id_subyek=13

Imelda B. 2014. Analisis faktor-faktor yang mempengaruhi kepatuhan Wajib Pajak Orang Pribadi (Studi

pada Kantor Pelayanan Pajak Pratama Semarang). [Skripsi]. Semarang [ID]. Univeersitas

Diponegoro

Jatmiko AN. 2006. Pengaruh sikap Wajib Pajak pada pelaksanaan sanksi denda, pelayanan fiskus dan

kesadaran perpajakan terhadap kepatuahn Wajib Pajak (Studi empiris terhadap Wajib pajak

Orang Pribadi di kota Semarang). [Tesis]. Semarang [ID]. Universitas Diponegoro

Kamus Besar Bahasa Indonesia. 1982. Jakarta [ID]: Balai Pustaka

Lumbantoruan S. 1997. Ensiklopedi perpajakan. Jakarta [ID]: Erlangga

Manurung R. 2002. Analisa dampak kajian pelaksanaan Undang-Undang nomor 18 tahun 2000 terhadap

penerimaan PPN sektor pertanian. Kajian Ekonomi dan Keuangan, Volume 6 Nomor 4,

Desember 2002: 71-85

Meliala ST. 2007. Perpajakan dan akuntansi pajak edisi 4. Jakarta [ID]: Mitra Wacana Media

Notoatmodjo S. 2007. Pengembangan sumber daya manusia. Jakarta [ID]: Rineka Cipta Press

Nasucha C. 2004. Reformasi administrasi publik teori dan praktek. Jakarta: Grasindo

Palil MR dan Mustapha AF. 2011. Factors affecting tax compliance behavior in self assessment system.

African Journal of Business Management, 5(33), pp: 12864-12872

Pandiangan L. 2008. Modernisasi dan reformasi pelayanan perpajakan. Jakarta [ID]: Elex Media

Komputindo

[Permen] Peraturan Menteri Keuangan Republik Indonesia No. 192/PMK.03/2007 tentang penetapan

Wajib Pajak dengan kriteria tertentu dalam rangka pengembalian pendahuluan kelebihan

pembayaran pajak

Pratiwi IGAMA dan Setiawan PE. 2012. Pengaruh kesadaran Wajib Pajak, kualitas pelayanan, kondisi

keuangan perusahaan dan persepsi tentang sanksi perpajakan pada kepatuhan Wajib Pajak

reklame di Dinas Pendapatan Kota Denpasar. E-jurnal akuntansi 6.1: 139-153. Denpasar [ID].

Universitas Udayana

Prawirodidirdjo SA. 2007. Analisis pengaruh perubahan organisasi dan budaya organisasi terhadap

kepuasan dan kinerja pegawai Direktorat Jendral Pajak (Penelitian pada Kantor Pelayanan Pajak

berbasis administrasi modern di lingkungan Kantor Wilayah Jakarta Khusus). [Tesis]. Semarang

[ID]. Universitas Diponegoro

Punarbhawa IGAB dan Aryani NKL. 2013. Pengaruh reformasi administrasi perpajakn dan pengetahuan

perpajakan terhadap tingkat kepatuhan Pengusaha Kena Pajak (PKP). E-jurnal akuntansi 5.2

(2013): 381-397. Denpasar [ID]. Universitas Udayana

Rahayu S dan Lingga IS. 2009. Pengaruh modernisasi sistem administrasi perpajakan terhadap kepatuhan

wajib pajak (survey atas wajib pajak badan pada KPP Pratama Bandung “X”. Jurnal Akuntansi

Vol. 1 No. 2 November 2009: 119-138

Rahayu SK. 2010. Perpajakan Indonesia konsep dan aspek formal. Yogyakarta [ID]: Graha Ilmu

Rantung TV dan Adi PH. 2009. Dampak program sunset policy terhadap faktor-faktor yang

mempengaruhi kemauan membayar. Makalah Simposium Perpajakan II

Rapina, Jerry, Carolina Y. 2011. Pengaruh penerapan sistem administrasi perpajakan modern terhadap

kepatuhan wajib pajak (survey terhadap Kantor Pelayanan Pajak Pratama Bandung Cibeunying).

Jurnal Riset Akuntansi Vol. III No. 2 Oktober 2011

Resmi S. 2009. Perpajakan: Teori dan Kasus. Buku 1. Jakarta: Salemba Empat

Robbins SP. 2001. Organization behavior, ninth edition, versi bahasa Indonesia. Jakarta [ID]: Pearson

Pducation Asia Press dan Prenhallindo Press

Rohmawati L, Prasetyono, Rimawati Y. 2013. Pengaruh sosialisasi dan pengetahuan perpajakan terhadap

tingkat kesadaran dan kepatuhan wajib pajak (studi pada Wajib Pajak Orang Pribadi yang

melakukan kegiatan usaha dan pekerjaan bebas pada KPP Pratama Gresik Utara). Prosiding

Simosium Nasional Perpajakan 4

Roseline R dan Rusydi MK. 2012. Analisis faktor-faktor yang mempengaruhi kepatuhan wajib pajak

dalam mengukuhkan diri sebagai pengusaha kena pajak (An analysis of the factors that influence

taxpayers compliance of confirmation as taxable person for value added tax purpose). Jurnal

Ilmiah Mahasiswa FEB Vol. 1 No. 2 Semester Genap 2012/2013 [Internet]. [Diunduh 19 Maret

2014]. Dapat diunduh dari: http://jimfeb.ub.ac.id/index.php/jimfeb/issue/view/11

Santoso W. 2008. Analisis risiko ketidakpatuhan wajib pajak sebagai dasar peningkatan kepatuhan Wajib

Pajak (Penelitian terhadap Wajib Pajak Badan di Indonesia). Jurnal Keuangan Publik Vol. 5

Nomor 1 Oktober 2008 Hal. 85-137. [Internet]. [Diunduh 2 Maret 2014]. Dapat diunduh dari:

http://www.perpustakaan.depkeu.go.id/FOLDERJURNAL/4-wahyu%20santoso.pdf

Sari DP. 2011. Persepsi wajib pajak terhadap dunia perpajakan Indonesia setelah fenomena kasus “Gayus

Tambunan” dengan pendekatan triangulasi. Makalah Simposium Nasional Akuntansi XIV [20-23

Juli 2011]. Aceh [ID]

Sari W. 2011. Analisis tingkat penghasilan, norma subyektif dan budaya organisasi terhadap kepatuhan

Wajib Pajak orang pribadi yang memiliki usaha di wilayah KPP Pratama Karanganyar. [Skripsi].

Surakarta [ID]. Universitas Muhammadiyah Surakarta

Sekaran U. 2003. Research Methods For Business: A Skill- Building Approach. New York [US]. John

Wiley and Sons Inc.

Sekaran U. 2006. Metode penelitian untuk bisnis edisi 4. Jakarta [ID]: Salemba Empat

Sofyan MT. 2005. Pengaruh penerapan sistem administrasi perpajakan modern terhadap kepatuhan Wajib

Pajak pada Kantor Pelayanan Pajak di lingkungan Kantor Wilayah Direktorat Jendral Pajak Wajib

Pajak Besar. [Skripsi]. Tangerang [ID]. Sekolah Tinggi Akuntansi Negara

Supriyanto J. 2012. Analisis perlakuan pajak pertambahan nilai atas jasa konstruksi PT MRC tahun 2008.

2009 dan 2010. [Skripsi]. Jakarta. Universitas Bina Nusantara.

Syahril F. 2013. Pengaruh tingkat pemahaman wajib pajak dan kualitas pelayanan fiskus terhadap tingkat

kepatuhan wajib pajak PPh orang pribadi (studi empiris pada KPP Pratama Kota Solok).

[Skripsi]. Padang [ID]. Universitas Negeri Padang

Tjiptono F. 2007. Manajemen jasa. Yogyakarta [ID]: Andi

Utami SR, Andi dan Soerono AN. 2012. Pengaruh faktor-faktor eksternal terhadap tingkat kepatuhan

wajib pajak di lingkungan Kantor Pelayanan Pajak Pratama Serang. Makalah Simposium

Nasional Akuntansi XV. [20-23 September 2012]. Banjarmasin [ID]

Utomo PS. 2002. Analisis faktor-faktor yang mempengaruhi kesadaran masyarakat untuk membayar

pajak bumi dan bangunan di Kecamatan Karangtengah Kabupaten Demak. [Tesis]. Semarang

[ID]. Universitas Diponegoro [Internet]. [Diunduh 16 Maret 2014]. Dapat diunduh dari:

http://eprints.undip.ac.id/view/subjects/H1.default.html

[UU] Undang-Undang Republik Indonesia Nomor 16 tahun 2009 tentang perubahan keempat atas

Undang-Undang Nomor 6 tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan pada

pasal 1 ayat 1

[UU] Undang-Undang Republik Indonesia Nomor 42 tahun 2009 tentang perubahan ketiga atas Undang-

Undang Nomor 8 tahun 1983 tentang pajak pertambahan nilai barang dan jasa dan pajak

penjualan atas barang mewah

Widayati dan Nurlis. 2010. Faktor-faktor yang mempengaruhi kemauan untuk membayar pajak Wajib

Pajak Orang Pribadi yang melakukan pekerjaan bebas (Studi kasus pada KPP Pratama Gambir

Tiga). Simposium Nasional Akuntansi XIII. [13-15 Oktober 2010]. Purwokerto [ID]

Wijayanti R, Kurniawati HD dan Febri D. 2004. Menuju good governance melalui modernisasi pajak (e-

SPT). STIE-MCE ABIS