Kepedulian Indonesia terhadap Gagasan Standar Internasional IFRS

23

ALVIANITA GUNAWAN P. 13/360643/EE/06667 Program Pendidikan Profesi Akuntansi Fakultas Ekonomika dan Bisnis UGM AYU PUSPITA DEWI 13/360715/EE/06735 DESKA PUTRI ANANDA 13/360699/EE/06720 DINI AYU ZAKIYATI 13/360762/EE/06774 FEBTASARI LIZA H. 13/360651/EE/06675 Kepedulian Indonesia terhadap Gagasan Standar Internasional IFRS

-

Upload

alvianita-gunawan-putri -

Category

Economy & Finance

-

view

47 -

download

2

Transcript of Kepedulian Indonesia terhadap Gagasan Standar Internasional IFRS

ALVIANITA GUNAWAN P.

13/360643/EE/06667

Program PendidikanProfesi AkuntansiFakultas Ekonomika dan Bisnis UGM

AYU PUSPITA DEWI13/360715/EE/

06735DESKA PUTRI

ANANDA13/360699/EE/

06720DINI AYU ZAKIYATI13/360762/EE/

06774FEBTASARI LIZA H.

13/360651/EE/06675

Kepedulian Indonesia terhadap Gagasan Standar

Internasional IFRS

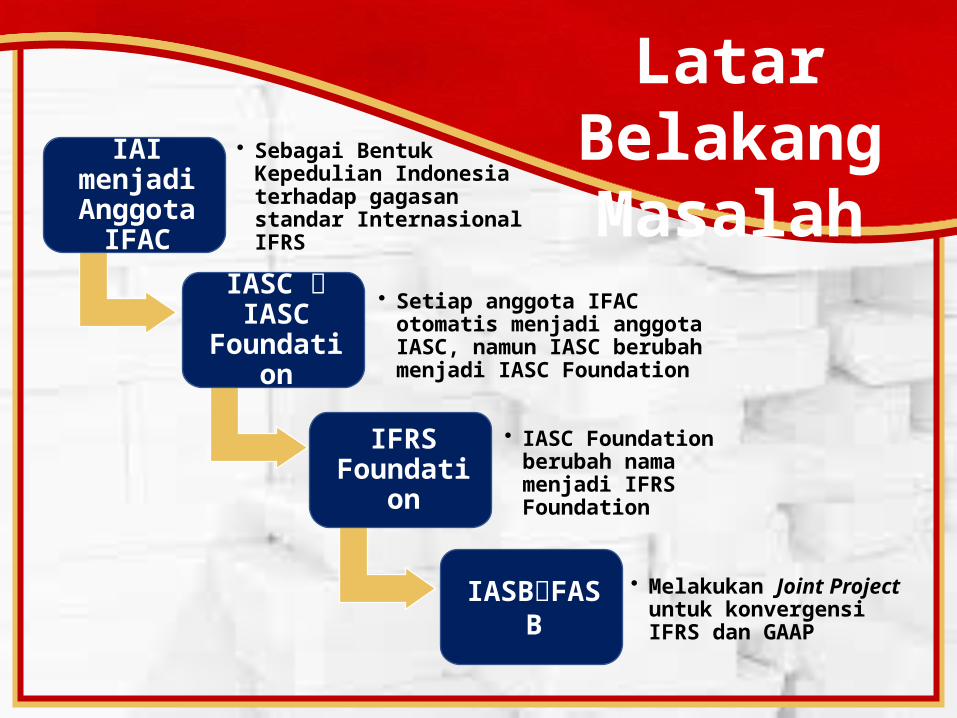

Latar BelakangMasalah

IAI menjadi Anggota IFAC

• Sebagai Bentuk Kepedulian Indonesia terhadap gagasan standar Internasional IFRS

IASC IASC Foundation

• Setiap anggota IFAC otomatis menjadi anggota IASC, namun IASC berubah menjadi IASC Foundation

IFRS Foundation

• IASC Foundation berubah nama menjadi IFRS Foundation

IASBFASB• Melakukan Joint Project

untuk konvergensi IFRS dan GAAP

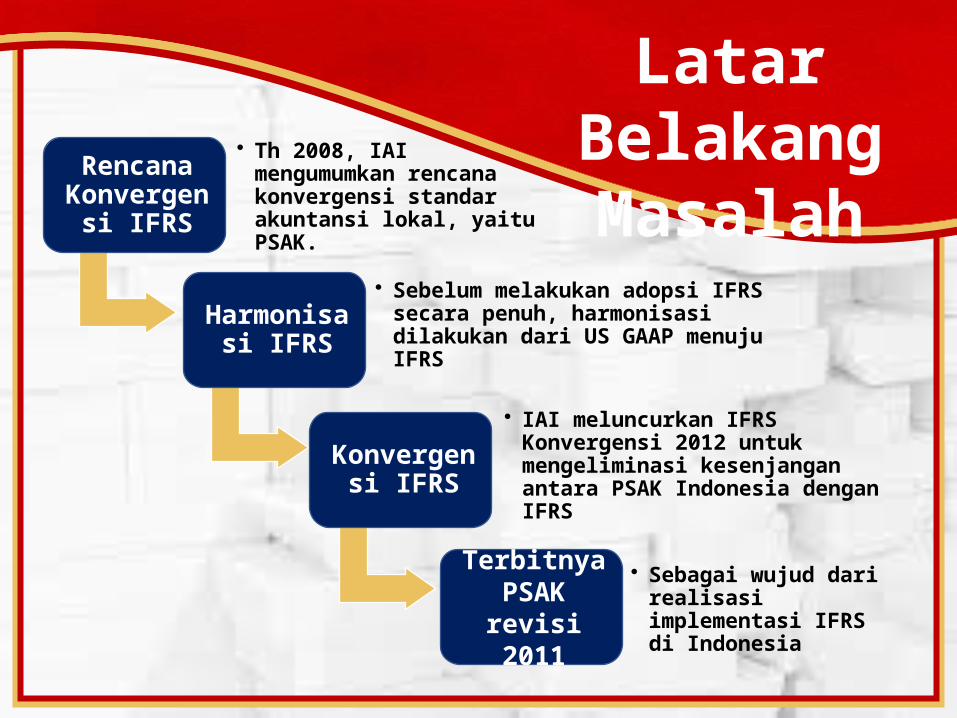

Latar BelakangMasalah

Rencana Konvergensi

IFRS

• Th 2008, IAI mengumumkan rencana konvergensi standar akuntansi lokal, yaitu PSAK.

Harmonisasi IFRS

• Sebelum melakukan adopsi IFRS secara penuh, harmonisasi dilakukan dari US GAAP menuju IFRS

Konvergensi IFRS

• IAI meluncurkan IFRS Konvergensi 2012 untuk mengeliminasi kesenjangan antara PSAK Indonesia dengan IFRS

Terbitnya PSAK revisi

2011

• Sebagai wujud dari realisasi implementasi IFRS di Indonesia

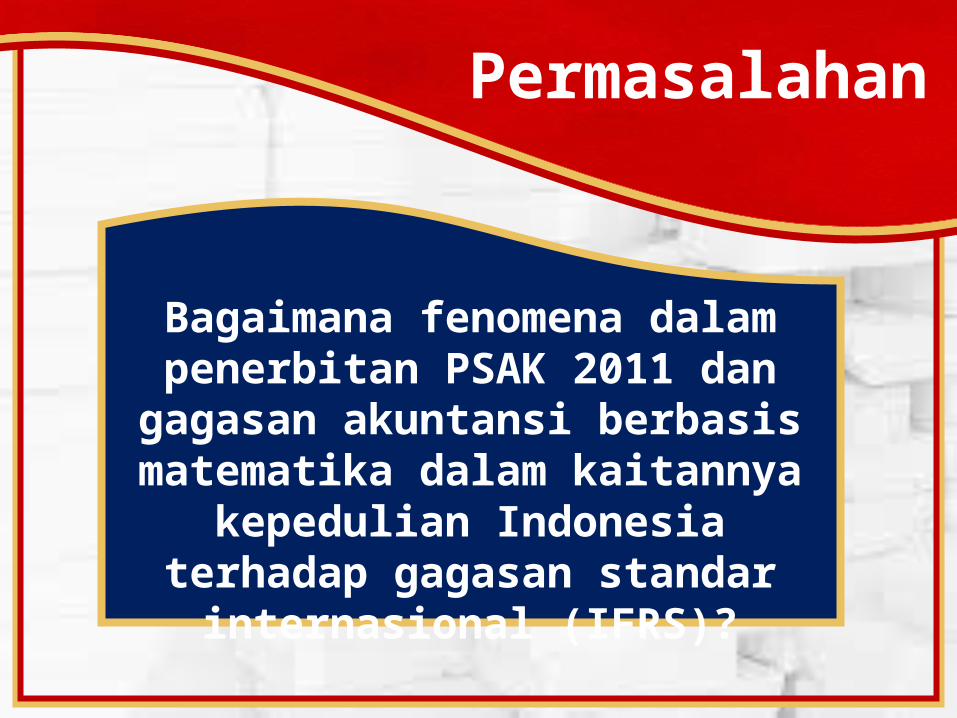

Permasalahan

Bagaimana fenomena dalam penerbitan PSAK 2011 dan gagasan

akuntansi berbasis matematika dalam kaitannya kepedulian Indonesia

terhadap gagasan standar internasional (IFRS)?

Tujuan Penulisan

Untuk mengetahui fenomena apa saja yang terjadi dalam penerbitan PSAK 2011 dan gagasan akuntansi berbasis matematika dalam kaitannya dengan kepedulian Indonesia gagasan standar

internasional (IFRS)

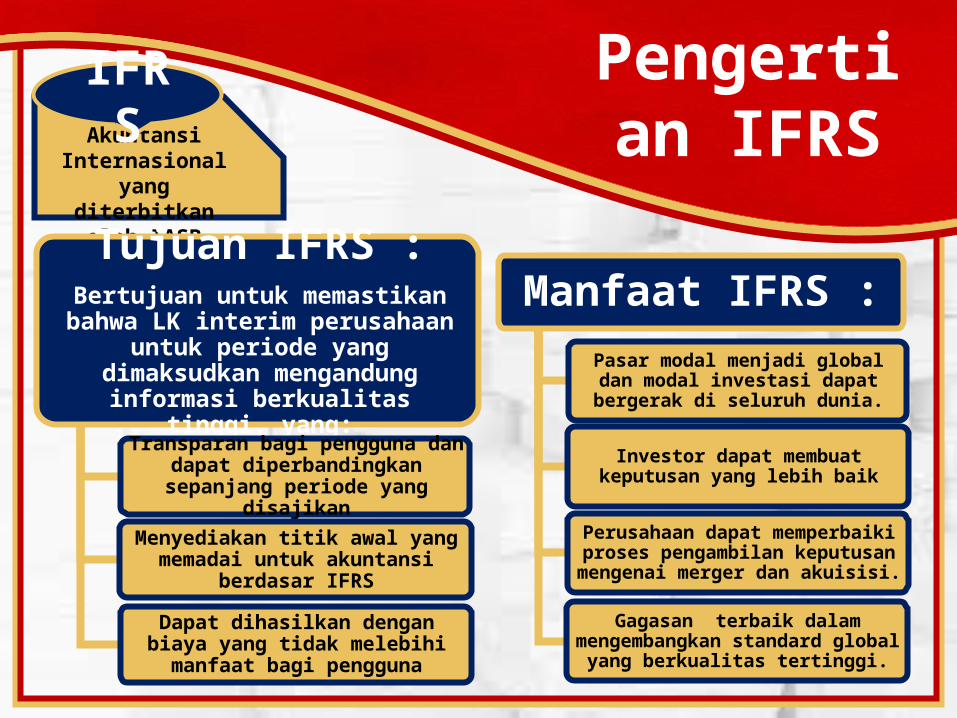

Standar Akuntansi Internasional yang

diterbitkan oleh IASB

Pengertian IFRS

Tujuan IFRS :Bertujuan untuk memastikan bahwa LK interim perusahaan untuk periode yang

dimaksudkan mengandung informasi berkualitas tinggi, yang:

Transparan bagi pengguna dan dapat diperbandingkan sepanjang periode

yang disajikan

Menyediakan titik awal yang memadai untuk akuntansi berdasar IFRS

Dapat dihasilkan dengan biaya yang tidak melebihi manfaat bagi pengguna

IFRS

Manfaat IFRS :

Pasar modal menjadi global dan modal investasi dapat bergerak di seluruh dunia.

Investor dapat membuat keputusan yang lebih baik

Perusahaan dapat memperbaiki proses pengambilan keputusan mengenai merger

dan akuisisi.

Gagasan terbaik dalam mengembangkan standard global yang berkualitas tertinggi.

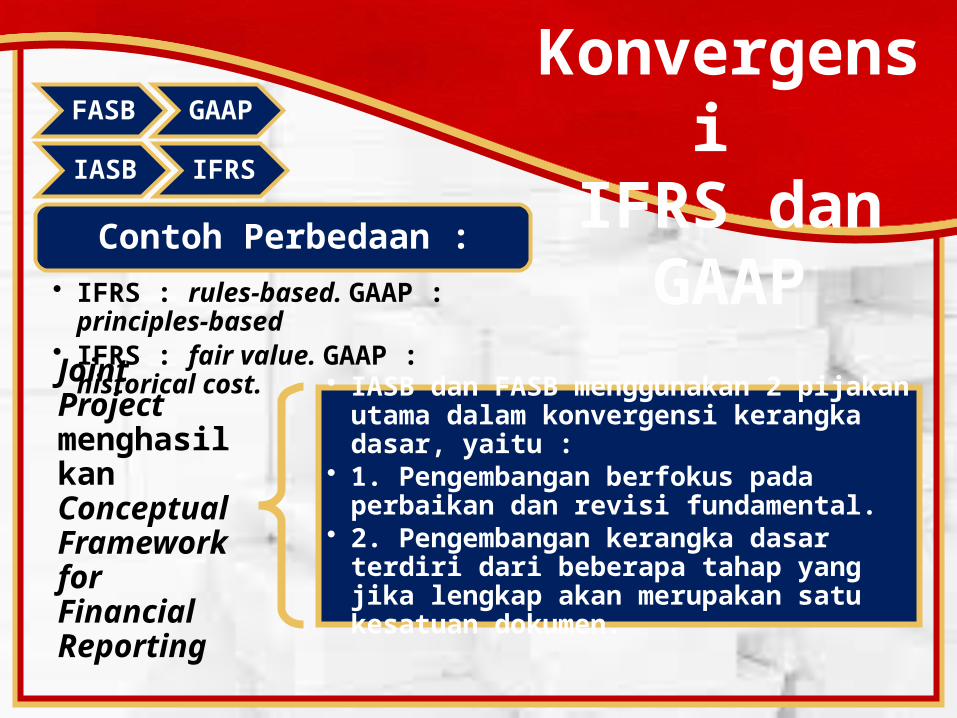

Konvergensi

IFRS dan GAAP

IASB IFRS

FASB GAAP

Contoh Perbedaan :• IFRS : rules-based. GAAP : principles-based• IFRS : fair value. GAAP : historical cost.

Joint Project menghasilkan Conceptual Framework for Financial Reporting

• IASB dan FASB menggunakan 2 pijakan utama dalam konvergensi kerangka dasar, yaitu :

• 1. Pengembangan berfokus pada perbaikan dan revisi fundamental.

• 2. Pengembangan kerangka dasar terdiri dari beberapa tahap yang jika lengkap akan merupakan satu kesatuan dokumen.

Penerapan IFRS di

Indonesia

Penerapan IFRS di

Indonesia

Akutansi, Realita, dan Matematika

Terungkapnya Misteri

Debet Kredit

Teori Akuntansi Berlandas Tiga Pilar

Tujuan Penulisan

Tujuan Penulisan

Tujuan Penulisan

Tujuan Penulisan

Tujuan Penulisan

Tujuan Penulisan

Tujuan Penulisan

Pendahuluan

Program PendidikanProfesi AkuntansiFakultas Ekonomika dan Bisnis UGM