KATA PENGANTAR - jambikota.go.id · KATA PENGANTAR Puji syukur senantiasa kami panjatkan kehadirat...

30

KATA PENGANTAR Puji syukur senantiasa kami panjatkan kehadirat Tuhan Yang Maha Esa karena hanya dengan petunjuk, taufik dan hidayah-Nya, Indikator Kinerja Utama (IKU) Badan Pengelola Keuangan Dan Aset Daerah Kota Jambi Tahun 2017 dapat diselesaikan. Dalam penyusunan Indikator Kinerja Utama (IKU) Badan Pengelola Keuangan Dan Aset Daerah Kota Jambi Tahun 2017 ini disusun sebagai acuan ukuran kinerja yang digunakan Badan Pengelola Keuangan Dan Aset Daerah Kota Jambi untuk menetapkan Rencana Kerja Tahunan (RKT), Rencana Kerja Anggaran (RKA), menyusun Dokumen Penetapan Kinerja (PK) dan menyusun Laporan Akuntabilitas Kinerja Badan Pengelola Keuangan Dan Aset Daerah Kota jambi, serta melakukan evaluasi pencapaian kinerja sesuai dengan Dokumen Renstra Dinas Pengelola Keuangan Dan Aset Daerah Kota JambiTahun 2014-2018 dengan berpedoman kepada Rencana Pembangunan Jangka Menengah (RPJM) Kota Jambi Tahun 2014- 2018 yang dituangkan dalam Visi dan Misi Badan Pengelola Keuangan Dan Aset Daerah Kota Jambi melalui program - program serta kegiatan - kegiatan prioritas disamping kegiatan - kegiatan lain sesuai dengan tugas pokok organisasi. Penyusunan Indikator Kinerja Utama (IKU) Badan Pengelola Keuangan Dan Aset Daerah Kota Jambi Tahun 2017 ini sangat disadari masih banyak kelemahan dan kekurangan, untuk itu kritik dan saran dari pembaca sangat diharapkan demi kesempurnaan Indikator Kinerja Utama (IKU) Badan Pengelola Keuangan Dan Aset Daerah Kota Jambi Tahun 2017 ini, semoga apa yang dihasilkan dari penyusunan ini bermanfaat bagi semua pihak terkait terutama kepada Badan Pengelola Keuangan Dan Aset Daerah Kota Jambi beserta perangkatnya. Demikianlah penyusunan Indikator Kinerja Utama (IKU) Badan Pengelola Keuangan Dan Aset Daerah Kota Jambi Tahun 2017 ini dibuat sebagai pedoman didalam melaksanakan tugas dibidang Pengelolaan Keuangan dan Aset Daerah dan tugas kedinasan lainnya, kami sangat menyadari bahwa dalam penyusunan Rencana Strategis ini masih jauh dari sempurna, karena itu tentunya mengharapkan kritik dan INDIKATOR KINERJA UTAMA 2016 Page i

Transcript of KATA PENGANTAR - jambikota.go.id · KATA PENGANTAR Puji syukur senantiasa kami panjatkan kehadirat...

KATA PENGANTAR

Puji syukur senantiasa kami panjatkan kehadirat Tuhan Yang Maha Esa

karena hanya dengan petunjuk, taufik dan hidayah-Nya, Indikator Kinerja Utama

(IKU) Badan Pengelola Keuangan Dan Aset Daerah Kota Jambi Tahun 2017 dapat

diselesaikan.

Dalam penyusunan Indikator Kinerja Utama (IKU) Badan Pengelola Keuangan

Dan Aset Daerah Kota Jambi Tahun 2017 ini disusun sebagai acuan ukuran kinerja

yang digunakan Badan Pengelola Keuangan Dan Aset Daerah Kota Jambi untuk

menetapkan Rencana Kerja Tahunan (RKT), Rencana Kerja Anggaran (RKA),

menyusun Dokumen Penetapan Kinerja (PK) dan menyusun Laporan Akuntabilitas

Kinerja Badan Pengelola Keuangan Dan Aset Daerah Kota jambi, serta melakukan

evaluasi pencapaian kinerja sesuai dengan Dokumen Renstra Dinas Pengelola

Keuangan Dan Aset Daerah Kota JambiTahun 2014-2018 dengan berpedoman

kepada Rencana Pembangunan Jangka Menengah (RPJM) Kota Jambi Tahun 2014-

2018 yang dituangkan dalam Visi dan Misi Badan Pengelola Keuangan Dan Aset

Daerah Kota Jambi melalui program - program serta kegiatan - kegiatan prioritas

disamping kegiatan - kegiatan lain sesuai dengan tugas pokok organisasi.

Penyusunan Indikator Kinerja Utama (IKU) Badan Pengelola Keuangan Dan

Aset Daerah Kota Jambi Tahun 2017 ini sangat disadari masih banyak kelemahan

dan kekurangan, untuk itu kritik dan saran dari pembaca sangat diharapkan demi

kesempurnaan Indikator Kinerja Utama (IKU) Badan Pengelola Keuangan Dan Aset

Daerah Kota Jambi Tahun 2017 ini, semoga apa yang dihasilkan dari penyusunan ini

bermanfaat bagi semua pihak terkait terutama kepada Badan Pengelola Keuangan

Dan Aset Daerah Kota Jambi beserta perangkatnya.

Demikianlah penyusunan Indikator Kinerja Utama (IKU) Badan Pengelola

Keuangan Dan Aset Daerah Kota Jambi Tahun 2017 ini dibuat sebagai pedoman

didalam melaksanakan tugas dibidang Pengelolaan Keuangan dan Aset Daerah dan

tugas kedinasan lainnya, kami sangat menyadari bahwa dalam penyusunan Rencana

Strategis ini masih jauh dari sempurna, karena itu tentunya mengharapkan kritik dan

INDIKATOR KINERJA UTAMA 2016 Page i

saran yang sifatnya konstruktif untuk kesempurnaan pelaksanaan tugas kedepan,

Terima kasih.

Jambi, 2017

KEPALA DAN

LOLA KEUANGAN JAMBI,

Muda JG0M05 199001 1 001

INDIKATOR KINERJA UTAMA 2016 Page i

BAB I PENDAHULUAN

A. LATAR BELAKANG

Dalam rangka mewujudkan manajemen pemerintahan yang efektif, efisien

dan akuntabel yang berorientasi pada hasil, perlu segera menetapkan Rencana Kerja

Tahunan Badan Pengelola Keuangan Dan Aset Daerah Kota Jambi Tahun 2017 .

Penetapan Rencana Kerja Tahunan ini dimaksudkan sebagai tolak ukur dalam

menghitung keberhasilan organisasi Badan Pengelola Keuangan Dan Aset Daerah

Kota Jambi dari tanggal 2 Januari 2017 sampai dengan 31 Desember 2017 yang

akan dituangkan dalam Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP)

Badan Pengelola Keuangan Dan Aset Daerah Kota Jambi pada akhir tahun anggaran.

Oleh karena itu untuk mewujudkan tujuan dan sasaran Pengelolaan Keuangan

Dan Aset Daerah dalam rangka mewujudkan manajemen pemerintahan yang

efektif, efisien dan akuntabel yang berorientasi pada hasil diperlukan adanya

perencanaan yang komprehensif, dengan membuat Penetapan Indikator Kinerja

berupa INDIKATOR KINERJA UTAMA (IKU) TAHUN 2017 Badan Pengelola Keuangan

Dan Aset Daerah Kota Jambi sebagai acuan sehingga dapat mencapai sasaran yang

diharapkan.

B. MAKSUD DAN TUJUAN

1. MAKSUD

Maksud disusunnya Indikator Kinerja Utama (IKU) Badan Pengelola Keuangan

Dan Aset Daerah Kota Jambi tahun 2017 adalah untuk menentukan komponen

utama Sistem Akuntabilitas Kinerja Pemerintah Daerah khususnya Badan Pengelola

Keuangan Dan Aset Daerah Kota Jambi dalam menilai keberhasilan maupun

kegagalan Instansi Pemerintah dalam rangka mencapai Visi dan Misinya khususnya

pada Badan Pengelola Keuangan Dan Aset Daerah Kota Jambi pada tahun anggaran

2017 .

INDIKATOR KINERJA UTAMA 2017 Page 1

2. TUJUAN

Tujuan dari Indikator Kinerja Utama (IKU) Badan Pengelola Keuangan Dan Aset

Daerah Kota Jambi tahun 2017 adalah sebagai berikut:

a. Untuk mengukur kuantitas dan kualitas yang menggambarkan tingkat

pencapaian suatu kegiatan dan sasaran yang telah ditetapkan sesuai dengan

prioritas program dan kegiatan yang akan dilaksanakan Badan Pengelola

Keuangan Dan Aset Daerah Kota Jambi Tahun 2017

b. Untuk memberikan penjelasan baik secara kuantitatif maupun kualitatif

mengenai apa yang akan diukur untuk menentukan apakah tujuan sudah

tercapai.

c. Untuk menentukan bagaimana kinerja akan diukur dengan suatu skala atau

dimensi tanpa menyinggung tingkat pencapaian khusus.

C. LANDASAN HUKUM

Indikator Kinerja Utama (IKU) Badan Pengelola Keuangan Dan Aset Daerah

Kota Jambi Tahun 2017 disusun berdasarkan pada :

1. Undang-undang Nomor 17 Tahun 2003, tentang Keuangan Negara;

2. Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah;

3. Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan

antara Pemerintah Pusat dan Daerah;

4. Peraturan Pemerintah Nomor 25 Tahun 2000 tentang Kewenangan

Pemerintah dan Kewenangan Provinsi sebagai Daerah Otonom;

5. Peraturan Pemerintah Nomor 106 Tahun 2000 tentang Pengelolaan dan

Pertanggungjawaban Keuangan dalam Pelaksanaan Tugas Dekonsentrasl dan

Tugas Pembantuan;

6. Peraturan Pemerintah Nomor 30 Tahun 2001 tentang Penyelenggaraan

Dekonsentrasl;

7. Peraturan Pemerintah Nomor 52 Tahun 2001 tentang Penyelenggaraan Tugas

Pembantuan;

8. Peraturan Pemerintah Nomor 20 Tahun 2004 tentang Rencana Kerja

Pemerintah;

INDIKATOR KINERJA UTAMA 2017 Page 2

9. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan

Kinerja Instansi Pemerintah;

10. Keputusan Kepala Lembaga Administrasi Negara RI Nomor 239/IX/6/8/2003,

tentang Perbaikan Pedoman Penyusunan LAKIP.

D. TUGAS POKOK DAN FUNGSI

Badan Pengelola Keuangan Dan Aset Daerah Kota Jambi mempunyai

tugas pokok yaitu melaksanakan pengelolaan Keuangan dan aset daerah terhadap

pelaksanaan urusan pemerintahan di daerah dan tugas pembantuan. Untuk

melaksanakan tugas pokok tersebut Badan Pengelola Keuangan Dan Aset Daerah

Kota Jambi mempunyai fungsi :

1. Perumusan dan penyusunan regulasi dan kebijakan dibidang pengelolaan

keuangan dan aset daerah;

2. penyusunan pedoman dan petunjuk teknis pengelolaan keuangan dan aset

daerah;

3. pemberian dukungan dan koordinasi ata penyelenggaraan pemerintahan

daerah di bidang pengelolaan keuangan dan aset daerah;

4. penyusunan pedoman, penataan, pembinaan dan pengendalian pelaksanaan

administrasi pengelolaan keuangan dan aset daerah;

5. perumusan dan penyusun pendapatan serta koordinator pendapatan

daerah;

6. pelaksanaan evaluasi dan pelaporan program di bidang pengelolaan

keuangan dan aset daerah;

7. pelaksanaan tugas lain yang diberikan walikota sesuai dengan tugas dan

fungsinya.

Sebagai instansi pengelola keuangan daerah, sasaran Strategis Badan

Pengelola Keuangan dan Aset daerah kota Jambi merupakan sasaran jangka

menengah dengan dimensi waktu 1 - 5 tahun, dengan berlandaskan visi dan misi

Badan Pengelola Keuangan dan Aset daerah kota serta memperhatikan potensi,

permasalahan, peluang dan ancaman, maka dirumuskan sasaran strategis Badan

Pengelola Keuangan dan Aset daerah kota Tahun 2017 sebagai berikut:

INDIKATOR KINERJA UTAMA 2017 Page 3

1. Penyediaan Jasa Surat Menyurat;

2. Penyediaan Jasa Komunikasi, Sumber Daya Air dan Listrik;

3. Penyediaan Jasa Pemeliharaan dan Perizininan Kendaraan

Dinas/Operasional;

4. Penyediaan Jasa Administrasi Keuangan;

5. Penyediaan Jasa Kebersihan Kantor;

6. Penyediaan Alat Tulis Kantor;

7. Penyediaan Barang Cetakan dan Penggandaan;

8. Penyediaan Komponen Instalasi Listrik/Penerangan Bangunan Kantor;

9. Penyediaan Bahan Bacaan dan peraturan perundang-undangan

10. Penyediaan Makanan dan Minuman;

11. Perjalanan Dinas;

12. Pengadaan Kendaraan Dinas/Operasional;

13. Pengadaan Perlengkapan Gedung Kantor

14. Pengadaan Peralatan Gedung Kantor

15. Pengadaan Mebeleur;

16. Pengadaan Peralatan Perkantoran;

17. Pemeliharaan Rutin/Berkala Kendaraan Dinas/Operasional.

18. Pemeliharaan Rutin/Berkala Alat-Alat Kantor Perlengkapan

19. Pengadaan Pakaian Dinas beserta

20. Bimbingan Tekhnis Implementasi Peraturan Perundang-Undangan.

21. Penyusunan Laporan Capaian Kinerja dan Ihtisar Realisasi Kinerja SKPD

22. Penyusunan Rencana Kerja;

23. Penyusunan Analisa Standar Belanja

24. Penyusunan Standar Satuan Harga

25. Penyusunan Rancangan Peraturan Daerah Tentang APBD

26. Penyusunan Rancangan Peraturan KDH Tentang Penjabaran APBD

27. Penyusunan Rancangan Peraturan Daerah Tentang Perubahan APBD 28. Penyusunan Rancangan Peraturan KDH Tentang Penjabaran Perubahan

APBD

29. Penyusunan Rancangan Peraturan Daerah Tentang Pertanggungjawaban Pelaksanaan APBD

30. Penyusunan Rancangan Peraturan KDH Tentang Penjabaran

INDIKATOR KINERJA UTAMA 2017 Page 4

Pertanggungjawaban Pelaksanaan APBD

31. Revaluasi Appraisal aset/barang daerah

32. Pengelolaan dan Pengendalian Pengeiuaran Keuangan Daerah

33. Operasional Majelis Pertimbangan TPTGR

34. Pelaksanaan Pengembangan dan Implementasi SIPKD dan Regional SIKD

35. Koordinasi Pengelolaan Dana Dekonsentrasl dan Tugas Pembantuan

36. Pembinaan Administrasi Gaji PNSD

37. Pembinaan Penatausahaan Pengelolaan Keuangan Daerah pada SKPD

38. Monitoring dan Evaluasi Pendapatan Daerah

39. Penyusunan Laporan Realisasi Penerimaan

40. Penatausahaan Barang Milik Daerah

41. Pemindahtanganan dan penghapusan Barang Milik Daerah

42. Pengamanan Barang Milik Daerah

43. Pengelolaan Perbendaharaan dan Kas Umum Daerah

44. Penyusunan Laporan Keuangan Pemerintah Daerah

45. Pembinaan Pelaksanaan Akuntansi Aset SKPD

46. Pembinaan Pelaksanaan Akuntansi Pendapatan dan Belanja SKPD

Kelompok sasaran adalah merupakan penjabaran dari tujuan yang dapat

diukur terhadap sesuatu yang akan dicapai secara nyata oleh instansi dalam jangka

waktu tertentu. Secara umum sasaran yang dirumuskan cukup selaras dengan

keinginan pencapaian visi dan misi organisasi serta mempertimbangkan kebutuhan

sumber daya yang ada.

E. SUSUNAN ORGANISASI

Struktur organisasi BPKAD sebagaimana diatur dalam Peraturan Walikota

Nomor 59 Tahun 2016 tentang Fungsi Dinas, Sekretariat, Bidang dan Rincian

Tugas Sub Bagian, Seksi serta Tata Kerja Pada Badan Pengelola Keuangan Dan

Aset Daerah Kota Jambi, memiliki formasi sebagai berikut:

1. Kepala Badan

INDIKATOR KINERJA UTAMA 2017 Page 5

2. Sekretariat, membawahi:

1) Sub Bagian Umum Dan Kepegawaian;

2) Sub Bagian Program dan Pelaporan

3) Sub Bagian Keuangan

3. Bidang Anggaran , membawahi:

1) Sub Bidang Anggaran Pendapatan;

2) Sub Bidang Anggaran Belanja;

3) Sub Bidang Analisa Kebutuhan

4. Bidang Perbendaharaan, membawahi:

1) Sub Bidang Belanja Tidak Langsung;

2) Sub Bidang Belanja Langsung;

3) Sub Bidang Pengelolaan Kas Daerah;

5. Bidang Akuntansi dan Pelaporan, membawahi:

1) Sub Bidang Akuntansi Pendapatan dan Belanja;

2) Sub Bidang Akuntansi Aset dan Kewajiban;

3) Sub Bidang Pelaporan;

6. Bidang Aset, yang membawahi:

1) Sub Bidang Penatausahaan Aset;

2) Sub Bidang Pemindahtanganan dan Penghapusan Aset;

3) Sub Bidang Penggunaan, Pemanfaatan dan Pengamanan Aset;

7. Kelompok Jabatan Fungsional.

INDIKATOR KINERJA UTAMA 2017 Page 6

BAB II EVALUASI PELAKSANAAN RENJA TAHUN 2016

A. EVALUASI PELAKSANAAN RENJA TAHUN LALU DAN CAPAIAN RENSTRA

SKPD

Secara umum dari Pelaksanaan Renja dan Capaian Renstra Tahun

2016 terlaksana dengan baik, hal ini terlihat dari hasil pengukuran pada tingkat

sasaran yang rata-rata telah mencapai target yang diharapkan, keberhasilan ini

juga telah didukung penuh oleh seluruh anggota organisasi dan untuk lebih

meningkatkan kinerja dimasa mendatang maka diperlukan strategi;

1. Peningkatan peraturan dan kebijakan daerah yang berkaitan dengan system

dan prosedur pengelolaan keuangan daerah;

2. Peningkatan tertib administrasi pengelolaan asset;

3. Peningkatan penerimaan pendapatan daerah melalui daya dukung sarana dan

prasarana penyempurnaan peraturan yang berkaitan dengan memanfaatkan

teknologibinformasi;

4. Peningkatan jumlah SDM yang memiliki kompeten yang dibutuhkan dalam

pengelolaan keuangan dan asset;

5. Peningkatan pelayanan yang mendukung dengan sarana dan prasarana yang

berbasis sistem infomasi.

B. ANALISIS KINERJA PELAYANAN SKPD

a. PENGUKURAN KINERJA

Pengukuran kinerja merupakan proses sistematis dan berkesinambungan guna

menilai keberhasilan dan kegagalan kegiatan sesuai dengan program, kebijakan,

sasaran dan tujuan yang telah ditetapkan dalam mewujudkan visi dan misi. Proses

dimaksud untuk menilai pencapaian setiap indikator kinerja dalam memberikan

gambaran tentang keberhasilan dan kegagalan pencapain tujuan dan sasaran.

INDIKATOR KINERJA UTAMA 2017 Page 7

Dengan adanya pengukuran kinerja Badan Pengelola Keuangan Dan Aset

Daerah Kota Jambi, maka akan dapat diambil suatu tindakan yang diperlukan untuk

mengevaluasi dan mengoreksi atas program/kegiatan pada tahun-tahun mendatang.

Pengukuran kinerja meliputi indikator kinerja dan penetapan indikator kinerja

yang digunakan adalah sebagai berikut:

(1) Indikator kinerja pada tingkat sasaran yang merupakan tolak ukur

keberhasilan sasaran agar dapat dicapai, dikelompokkan dalam 4 kategori

capaian kinerja yaitu:

a. < 55 % kategori kurang berhasil

b. 55 % - 70 % kategori cukup berhasil

c. 71 % - 85 % kategori berhasil

d. 86 % -100 % kategori sangat berhasil

(2) Indikator kinerja pada tingkat kegiatan yang terdiri dari:

a. Indikator input (masukan) adalah segala sesuatu yang dibutuhkan

untuk pelaksanaan kegiatan agar dapat menghasilkan output

(keluaran)

b. Indikator output (keluaran) adalah sesuatu yang diharapkan langsung

dicapai dari suatu kegiatan (input) baik berupa fisik maupun non fisik

c. Indikator outcome (hasil) adalah sesuatu yang mencerminkan ber

fungsinya keluaran pada waktu tertentu secara langsung

d. Indikator benefit (manfaat) adalah sesuatu yang terkait dengan tujuan

akhir dari suatu kegiatan atau sebagai nilai tambah bagi masyarakat

maupun pemerintah.

INDIKATOR KINERJA UTAMA 2017 Page 8

(3) Dasar pembobotan

Misi-misi yang telah ditetapkan dalam perencanaan strategis mempunyai

bobot yang berbeda tergantung sampai sejauhmana kontribusinya dalam

pencapaian kinerja untuk mencapai misi yang telah ditetapkan.

Bobot masing-masing misi tersebut dijabarkan kepada seiuruh kebijakan program

dan kegiatan atas dasar pertimbangan nilai strategis dengan memperhatikan

penting tidaknya kontribusi masing-masing.

Penetapan bobot antar indikator, antar kegiatan, antar program dan antar kebijakan

sebagai berikut:

a. Indikator yang menunjukan outcome (hasil) diberi bobot yang lebih tinggi dari

pada indikator yang menunjukan input dan output.

b. Indikator yang lebih erat kaitannya dengan tujuan, sasaran, kebijakan dan

program serta kegiatan diberi bobot yang lebih tinggi.

c. Indikator yang mempunyai keterkaitan dengan kebijakan instansi yang lebih

tinggi diberi bobot yang tinggi.

d. Indikator yang berhubungan dengan hal-hal yang menjadi tanggung jawab

instansi yang dapat dikendalikan oleh instansi yang bersangkutan diberi bobot

lebih tinggi dari Indikator yang menggambarkan hasil kegiatan yang diluar

kendali.

Sementara ini untuk Indikator benefit dan impact beium diukur hanya baru

pada Indikator kinerja outcome.

b. INDIKATOR KINERJA

Dalam mengukur kinerja, indikator yang digunakan adalah masukan (input),

keluaran (output) dan hasil (outcome) yang selanjutnya tiap-tiap indikator kinerja

ditetapkan satuannya, rencana dan realisasi.

INDIKATOR KINERJA UTAMA 2017 Page 9

Perbandingan antara rencana dan realisasi tersebut dihasilkan capaian

kinerja. Nilai capaian masing-masing indikator ini selanjutnya di evaluasi dengan

menggunakan Formulir Pengukuran Kinerja Kegiatan .

c. TARGET KINERJA

Untuk menentukan target kinerja digunakan pengukuran melalui skala

sebagai berikut

I Sasaran

JUMLAH

Indikator Kinerja

I Realisasi Capaian Kineria I Indikator Kinerja

Target j Realisasi Capaian Kinerja j Kinerja ( %)

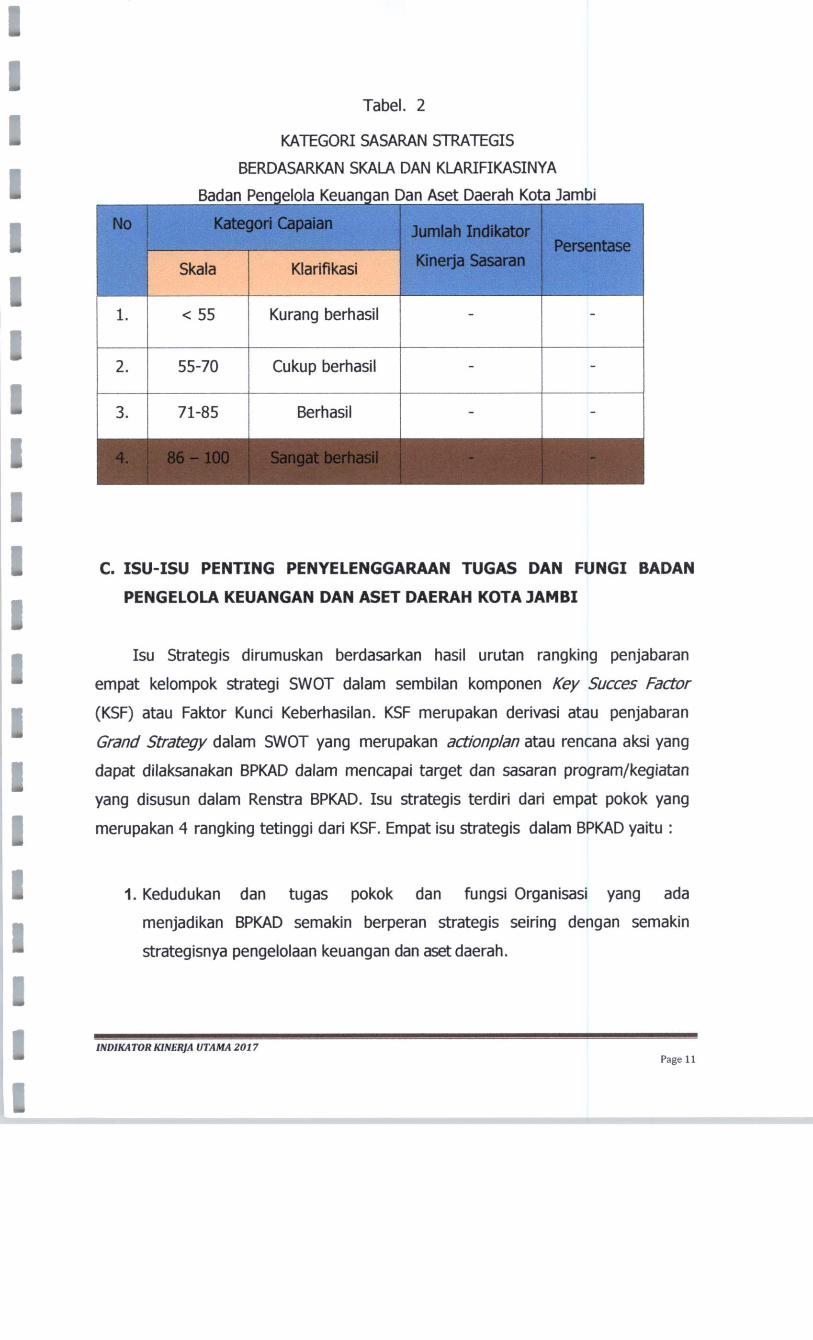

d. ANALISA CAPAIAN KINERJA

Untuk menentukan capaian kinerja sasaran dan kegiatan digunakan

pengukuran melalui skala ordinal sebagai berikut;

Tabel 1

SKALA PENGUKURAN ORDINAL KINERJA

Badan Pengelola Keuangan Dan Aset Daerah Kota Jambi

NO Skala pengukuran ordinal Kategori

1. 85 s/d 100 Sangat Berhasil

2. 70 - < 85 Berhasil

3. 55 - < 70 Cukup Berhasil

4. > 55 Kurang Berhasil

INDIKATOR KINERJA UTAMA 2017 Page 10

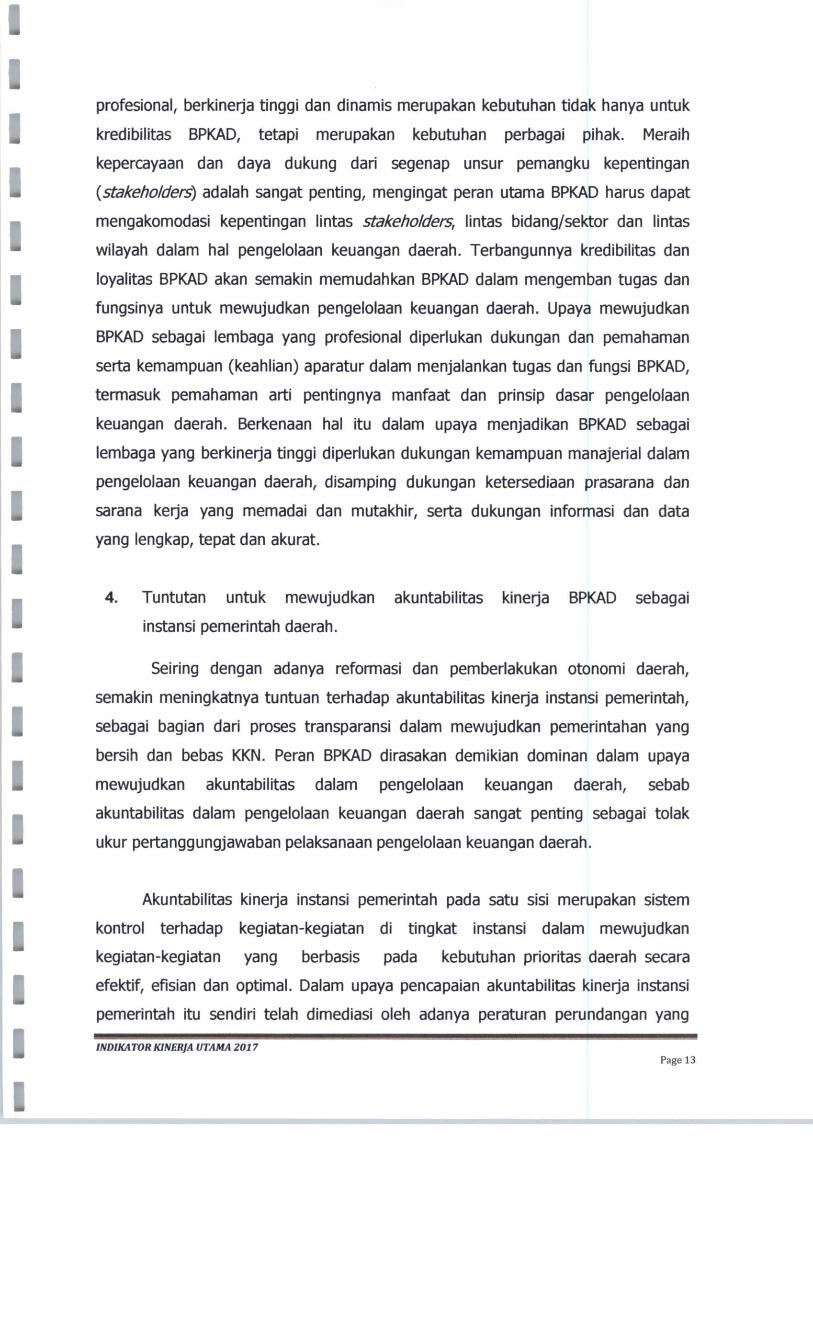

Tabel. 2

KATEGORI SASARAN STRATEGIS

BERDASARKAN SKALA DAN KLARIFIKASINYA

Badan Pengelola Keuangan Dan Aset Daerah Kota Jambi

No Kategori Capaian Jumlah Indikator Persentase

Skala Klarifikasi Kinerja Sasaran Persentase

1. < 55 Kurang berhasil

2. 55-70 Cukup berhasil

3. 71-85 Berhasil

C. ISU-ISU PENTING PENYELENGGARAAN TUGAS DAN FUNGI BADAN

PENGELOLA KEUANGAN DAN ASET DAERAH KOTA JAMBI

Isu Strategis dirumuskan berdasarkan hasil urutan rangking penjabaran

empat kelompok strategi SWOT dalam sembilan komponen Key Succes Factor

(KSF) atau Faktor Kunci Keberhasilan. KSF merupakan derivasi atau penjabaran

Grand Strategy dalam SWOT yang merupakan actionplan atau rencana aksi yang

dapat dilaksanakan BPKAD dalam mencapai target dan sasaran program/kegiatan

yang disusun dalam Renstra BPKAD. Isu strategis terdiri dari empat pokok yang

merupakan 4 rangking tetinggi dari KSF. Empat isu strategis dalam BPKAD yaitu :

1. Kedudukan dan tugas pokok dan fungsi Organisasi yang ada

menjadikan BPKAD semakin berperan strategis seiring dengan semakin

strategisnya pengelolaan keuangan dan aset daerah.

INDIKATOR KINERJA UTAMA 2017 Page 11

i

Lahirnya paket peraturan perundang-undangan tentang pengelolaan

keuangan negara menuntut adanya perubahan cara pandang dan sistem

pengelolaan keuangan negara/daerah. Pemerintah daerah dituntut untuk dapat

menjalankan aktivitas pengelolaan keuangan daerah secara akuntabel dan

transparan, dimana pada tingkat pengertian yang paling sederhana setiap sen uang

yang dikeluarkan dalam lingkup pelaksanaan pemerintahan hams dapat ditelusuri

peruntukannya dan harus sesuai dengan tujuan awal pengeiuaran tersebut

dilakukan sesuai dengan Peraturan Daerah Kota Jambi Nomor 2 Tahun 2013

tentang Pembentukan dan Susunan Organisasi Daerah, BPKAD merupakan leading

sector dalam hal pengelolaan keuangan daerah, mulai dari perumusan kebijakan,

perencanaan, pelaksanaan, pelaporan, dan pembinaan mengenai pengelolaan

keuangan daerah berdasarkan hal tersebut, BPKAD memiliki kedudukan dan peran

yang strategis terhadap keberhasilan pelaksanaan pengelolaan keuangan daerah

sesuai dengan peraturan perundang-undangan yang berlaku.

2. Tugas dan fungsi BPKAD mewujudkan pengelolaan keuangan dan aset

daerah yang akuntabel dan transparan.

Akuntabilitas dan transparansi dewasa ini merupakan indikator penting

dalam pengelolaan keuangan dan aset daerah, dimana terdapat tiga area yang

menjadi fokus utama penilaian keberhasilan dalam pelaksanan pengelolaan

keuangan daerah yaitu 1) ketaatan terhadap peraturan perundang-undangan, 2)

sistem pengendalian internal yang memadai, dan 3) pengungkapan yang memadai

atas pelaksanaan pengelolaan keuangan dan aset daerah. Sejalan dengan tugas

pokok dan fungsi BPKAD, usaha-usaha untuk mencapai keberhasilan di tiga

fokus utama tersebut terletak pada BPKAD, baik dengan melalui peningkatan

pencapaian kinerja di internal BPKAD maupun peningkatan kinerja di SKPD lain,

serta peningkatan pemahaman pengelolaan keuangan dan aset daerah pada

stakeholders.

3. Kebutuhan untuk mewujudkan BPKAD sebagai lembaga yang

profesional, berkinerja tinggi dan dinamis.

Kebutuhan untuk mewujudkan BPKAD sebagai lembaga yang

INDIKATOR KINERJA UTAMA 2017 Page 12

profesional, berkinerja tinggi dan dinamis merupakan kebutuhan tidak hanya untuk

kredibilitas BPKAD, tetapi merupakan kebutuhan perbagai pihak. Meraih

kepercayaan dan daya dukung dari segenap unsur pemangku kepentingan

{stakeholders) adalah sangat penting, mengingat peran utama BPKAD harus dapat

mengakomodasi kepentingan lintas stakeholders, lintas bidang/sektor dan lintas

wilayah dalam hal pengelolaan keuangan daerah. Terbangunnya kredibilitas dan

loyalitas BPKAD akan semakin memudahkan BPKAD dalam mengemban tugas dan

fungsinya untuk mewujudkan pengelolaan keuangan daerah. Upaya mewujudkan

BPKAD sebagai lembaga yang profesional diperlukan dukungan dan pemahaman

serta kemampuan (keahlian) aparatur dalam menjalankan tugas dan fungsi BPKAD,

termasuk pemahaman arti pentingnya manfaat dan prinsip dasar pengelolaan

keuangan daerah. Berkenaan hal itu dalam upaya menjadikan BPKAD sebagai

lembaga yang berkinerja tinggi diperlukan dukungan kemampuan manajerial dalam

pengelolaan keuangan daerah, disamping dukungan ketersediaan prasarana dan

sarana kerja yang memadai dan mutakhir, serta dukungan informasi dan data

yang lengkap, tepat dan akurat.

4. Tuntutan untuk mewujudkan akuntabilitas kinerja BPKAD sebagai

instansi pemerintah daerah.

Seiring dengan adanya reformasi dan pemberlakukan otonomi daerah,

semakin meningkatnya tuntuan terhadap akuntabilitas kinerja instansi pemerintah,

sebagai bagian dari proses transparansi dalam mewujudkan pemerintahan yang

bersih dan bebas KKN. Peran BPKAD dirasakan demikian dominan dalam upaya

mewujudkan akuntabilitas dalam pengelolaan keuangan daerah, sebab

akuntabilitas dalam pengelolaan keuangan daerah sangat penting sebagai tolak

ukur pertanggungjawaban pelaksanaan pengelolaan keuangan daerah.

Akuntabilitas kinerja instansi pemerintah pada satu sisi merupakan sistem

kontrol terhadap kegiatan-kegiatan di tingkat instansi dalam mewujudkan

kegiatan-kegiatan yang berbasis pada kebutuhan prioritas daerah secara

efektif, efisian dan optimal. Dalam upaya pencapaian akuntabilitas kinerja instansi

pemerintah itu sendiri telah dimediasi oleh adanya peraturan perundangan yang

INDIKATOR KINERJA UTAMA 2017 Page 13

dapat dijadikan acuan, khususnya Instruksi presiden Nomor 7 Tahun 1999 tentang

Akuntabilitas Kinerja Instansi Pemerintah (LAKIP),Untuk itu pula, sudah

menjadi kewajiban bagi BPKAD untuk mewujudkan akuntabilitas kineijanya

melalui perumusan, pelaksanaan dan evaluasi program dan kegiatan. Sehingga

hasil yang dicapai atas perwujudan akuntabilitas kinerja BPKAD dapat memberikan

manfaat secara nyata dan luas kepada masyarakat Kota Jambi.

Faktor Kunci Keberhasilan Telah dirumuskan sembilan kunci keberhasilan atau KSF. Kesembilan KSF

bagi BPKAD yang akan menjadi faktor kunci keberhasilan dalam pelaksanaan

tugas pokok dan fungsi adalah sebagai berikut:

1. Memperbaharui peraturan dan kebijakan daerah sesuai dengan

perkembangan peraturan perundangan yang berlaku mengenai pengelolaan

keuangan dan aset daerah;

2. Meningkatkan sistem dan prosedur teknis mengenai pengelolaan keuangan

dan aset daerah, baik dalam lingkup internal pengelolaan oleh BPKAD

maupun lingkup pemerintah daerah;

3. Peningkatan penerimaan pendapatan daerah melalui upaya-upaya

intensifikasi dan ekstensifikasi;

4. Meningkatkan hubungan BPKAD dengan para stakeholders sebagai

bentuk kemitraan dan selalu melaksanakan perbaikan manajemen internal;

5. Mengevaluasi pelaksanaan peraturan dan kebijakan daerah tentang

pengelolaan keuangan dan aset daerah serta memperbaiki

kelemahan/kekurangan dari peraturan dan kebijakan tersebut;

6. Mengevaluasi pelaksanaan sistem dan prosedur teknis mengenai

pengelolaan keuangan dan aset daerah dan memperbaiki

kelemahan/kekurangan yang ada;

7. Menerapkan sisten dan teknologi informasi untuk membantu

mempercepat dan meningkatkan akurasi pelaksanaan aktivitas pengelolaan

keuangan dan aset daerah;

8. Mengoptimalkan kemampuan yang dimiliki oleh pegawai BPKAD

melalui peningkatan kemampuan, keahlian, dan ketrampilan; dan

INDIKATOR KINERJA UTAMA 2017 Page 14

9. Memperbaiki sistem evaluasi personil BPKAD dengan

menggunakan pendekatan kinerja dan produktivitas yang terukur dan

transparan untuk perbaikan manajemen secara keseluruhan.

INDIKATOR KINERJA UTAMA 2017 Page 15

BAB III INDIKATOR KINERJA UTAMA

(IKU)

A. KRITERIA INDIKATOR KINERJA

Indikator Kinerja Utama memenuhi 7 (tujuh) kriteria yang terdiri dar i :

1. Langsung :

Suatu Indikator Kinerja harus dapat mengukur sedekat mungkin dengan hasil

yang akan diukur. Indikator Kinerja tidak seharusnya dikaitkan dengan tingkat yang

lebih tinggi atau lebih rendah dibandingkan dengan hasil yang diukur.

2. Objektif:

Indikator yang objektif tidak memiliki ambiguitas mengenai apa yang diukur.

Jadi terdapat suatu kesepakatan umum tentang interprestasi terhadap hasil, yaitu

indikator tersebut mempunyai suatu dimensi dan tepat secara operasional.

Mempunyai suatu dimensi artinya bahwa indikator hanya mengukur satu fenomena

setiap saat, dengan menghindari penggabungan terlalu banyak fenomena dalam

satu indikator. Tepat secara operasional artinya tidak ambiguitas atas data apa yang

akan dikumpulkan untuk suatu indikator.

3. Cukup :

Sebagai suatu kelompok, Indikator kinerja dan indikator-indikator pendukung

lainnya seharusnya secara cukup mampu mengukur hasil.

4. Kuantitatif (Jika Mungkin):

Indikator dalam angka (jumlah atau persentase nilai dolar, tonase, dsb) yang

bersifat pengamatan deskriptif (Pendapat ahli atas suatu kekuatan instansi atau

pejelasan mengenai suatu perilaku). meskipun indikator kuantitatif tidak lebih

obyektif, ketetapan angkanya memungkinkan kesepakatan atas data mengenai hasil

dan biasanya lebih disukai, namun, meskipun indikator kuantitatif yang efektif

INDIKATOR KINERJA UTAMA 2017 Page 16

digunakan, indikator kuantitatif dapat mendukung angka dan persentase dengan

kekayaan yang dimiliki informasi yang menghidupkan hasil program, indikator

kinerja yang bersifat kuantitatif akan lebih mudah diukur dibandingkan indikator

kinerja yang bersifat kuantitatif.

5. Terinci (jika mungkin):

Merinci/memilih hasil program di tingkat masyarakat dari segi jenis kelamin,

umur, lokasi, atau dimensi lainnya biasanya penting dari sudut pandang manajer,

pengalaman menunjukkan pengembangan kegiatan sering memerlukan pendekatan

yang berbeda untuk kelompok yang berbeda dan mempengaruhi kelompok tersebut

dengan cara yang berbeda, Data yang terinci membantu menelusuri apakah

kelompok tertentu berpartisipasi atau tidak, dan kemanfaatan melibatkan kelompok

tersebut dalam kegiatan, oleh karena itu adalah baik bahwa indikator kinerja harus

terhadap perbedaan tersebut.

6. Praktis :

Indikator kinerja dikatakan praktis apabila data dapat diperoleh pada saat yang

tepat dengan biaya yang wajar, Manajer memerlukan data yang dapat dikumpulkan

sesering mungkin untuk memberikan informasi kepada mereka mengenai suatu

progres dan untuk mempengagruhi keputusan,untuk hanya akan mengeluarkan

biaya yang wajar atau tidak berlebihan. berdasarkan pengalaman suatu instansi,

biaya monitoring kinerja jumlahnya antara 3-10% dari jumlah sumberdaya program.

7. Dapat diyakini :

Pertimbangan terakhir dalam memilih indikator kenerja adalah apakah

kualitas data yang memadai untuk pengambilan keputusan dapat diperoleh. Namun

standar kaulitas data bagaimana yang diperlukan akan berguna. Data yang

diperlukan seorang manajer program untuk membuat keputusan yang baik

mengenai suatu program tidak perlu setara dengan standar yang kaku yang dpakai

ilmuwan sosial, misalnya. Suatu survei singkat dengan biaya rendah sudahlah cukup

untuk keperluan manajemen instansi, tidak perlu penelitian yang sangat kompleks

dan rumit.

INDIKATOR KINERJA UTAMA 2017 Page 17

B. PERUMUSAN INDIKATOR KINERJA

Indikator kinerja dapat dinyatakan dalam bentuk pernyataan kualitatif atau

kuantitatif, agar bermanfaat kedua jenis indikator kinerja tersebut harus memenuhi

karakteristik kinerja yang baik sebagaimana disebutkan dimuka.

Indikator Kinerja kualitatif adalah : Indikator kinerja yang dinyatakan dalam

bentuk kalimat tanpa ada unsur kuantitatif dan menunjukan kualitas sesuatu.

Indikator kinerja kualitatif ini dapat terjadi jika sulit menyatakan indikator kinerja

secara kuantitatif dan ini biasanya timbul pada saat menetapkan indikator tujuan.

misalnya tentang kepuasan pengguna jasa

C. PENETAPAN INDIKATOR KINERJA UTAMA 2017

Dari beberapa Sasaran Program Kegiatan maka ditetapkan Indikator kinerja

Utama dan target yang ingin dicapai pada Tahun 2017 pada Badan Pengelola

Keuangan Dan Aset Daerah Kota Jambi dapat dilihat pada Daftar Lampiran.

INDIKATOR KINERJA UTAMA 2017 Page 18

BAB IV PENUTUP

Dengan tersusunnya INDIKATOR KINERJA UTAMA (IKU) Tahun 2017

Badan Pengelola Keuangan Dan Aset Daerah Kota Jambi diharapkan dapat menjadi

pedoman seluruh aparat Organisasi Badan Pengelola Keuangan Dan Aset Daerah

Kota Jambi dalam melaksanakan program kegiatan secara efektif, efisien dan

akuntabel. Penetapan Kinerja ini memungkinkan seluruh anggota organisasi dapat

memiliki kesamaan pandangan mengenai gambaran kinerja yang akan dilaksanakan

oleh Badan Pengelola Keuangan Dan Aset Daerah Kota Jambi .

Penetapan Indikator Kinerja Utama Badan Pengelola Keuangan Dan Aset

Daerah Kota Jambiini merupakan rangkaian rencana program kegiatan untuk Tahun

2017 yang akan dilaksanakan Dinas Pengelola Keuangan Dan Aset Daerah Kota

Jambi sebagai penjabaran Undang-undang Nomor 25 Tahun 2004 tentang Sistem

Perencanaan Pembangunan Pembangunan Nasional, hal ini merupakan penjabaran

dari tugas pokok dan fungsi Bagian Keuangan Sekretariat Daerah Kota Jambi.

Untuk ini diharapkan Program dan Kegiatan Badan Pengelola Keuangan

Dan Aset Daerah Kota Jambiyang direncanakan akan terlaksana dan terkoordinasi

dengan baik serta dilakukan secara harmonis demi tercapainya tujuan strategis

dalam kurun waktu tersebut akan senantiasa mengacu dan berpedoman pada

Rencana Strategis Bagian Keuangan Sekretariat Daerah Kota Jambiyang telah

ditetapkan.

INDIKATOR KINERJA UTAMA 2017 Page 19

Dalam penyusunan rencana ini, semoga dapat bermanfaat dan dalam

menjalankan tugas kedepannya mempunyai pedoman untuk melaksanakan tugas

pokok dan fungsi Dinas yang diemban dalam kegiatan pembangunan Daerah Kota

Jambi.

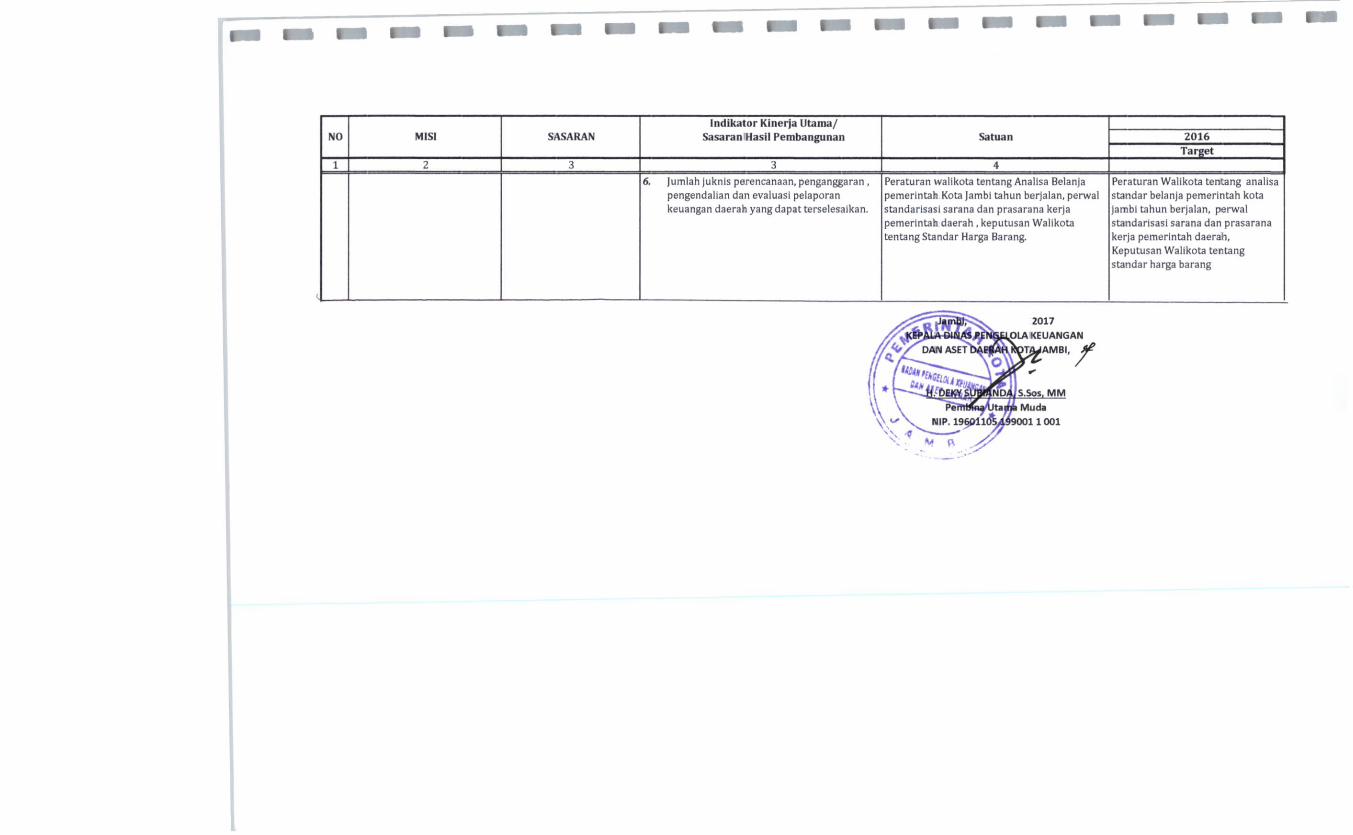

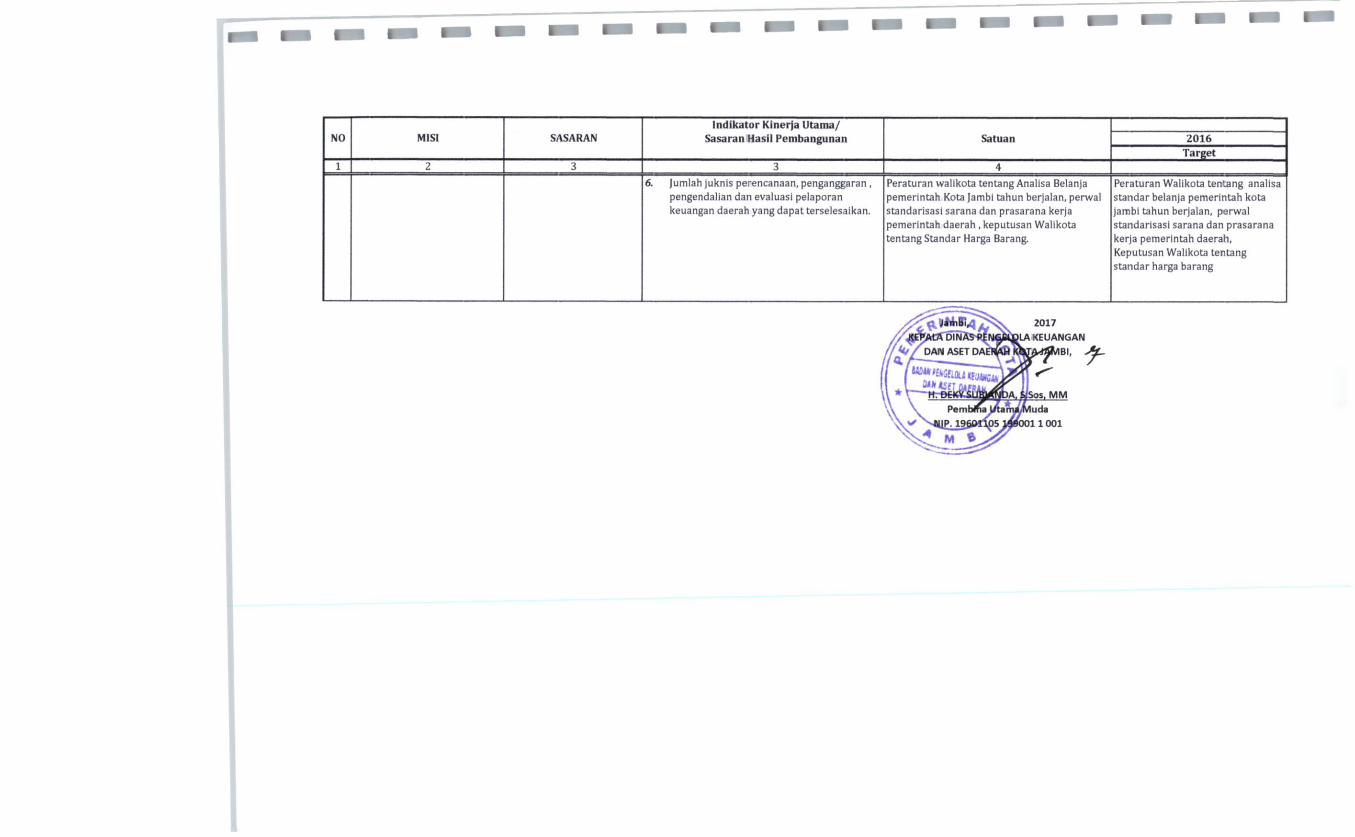

Jambi, 2017

KEPALA DINAS DAN

GELOLA KEUANGAN KOTA JAMBI, ^

A. S. SOS, MM Utama Muda

NIP. 19601105 199001 1 001

INDIKATOR KINERJA UTAMA 2017 Page 20

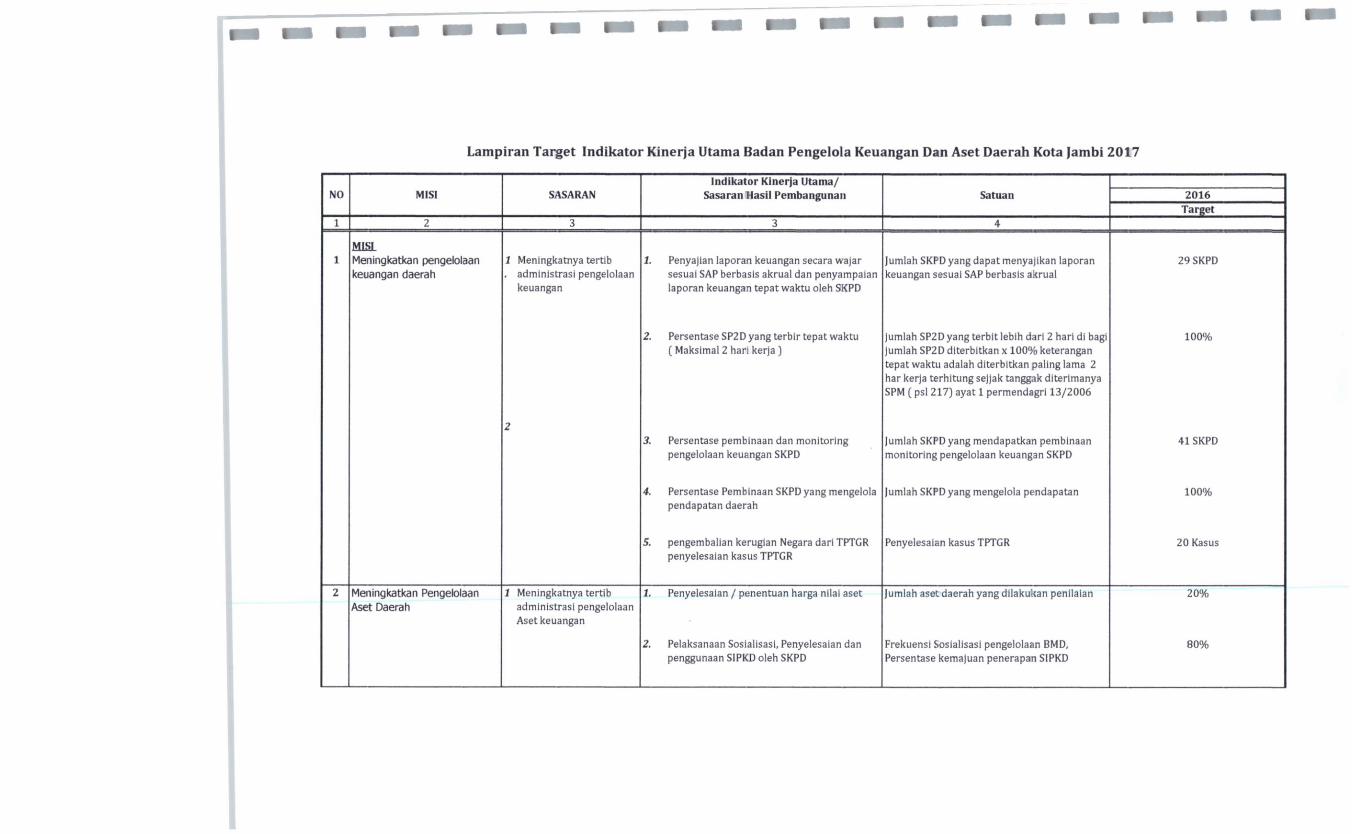

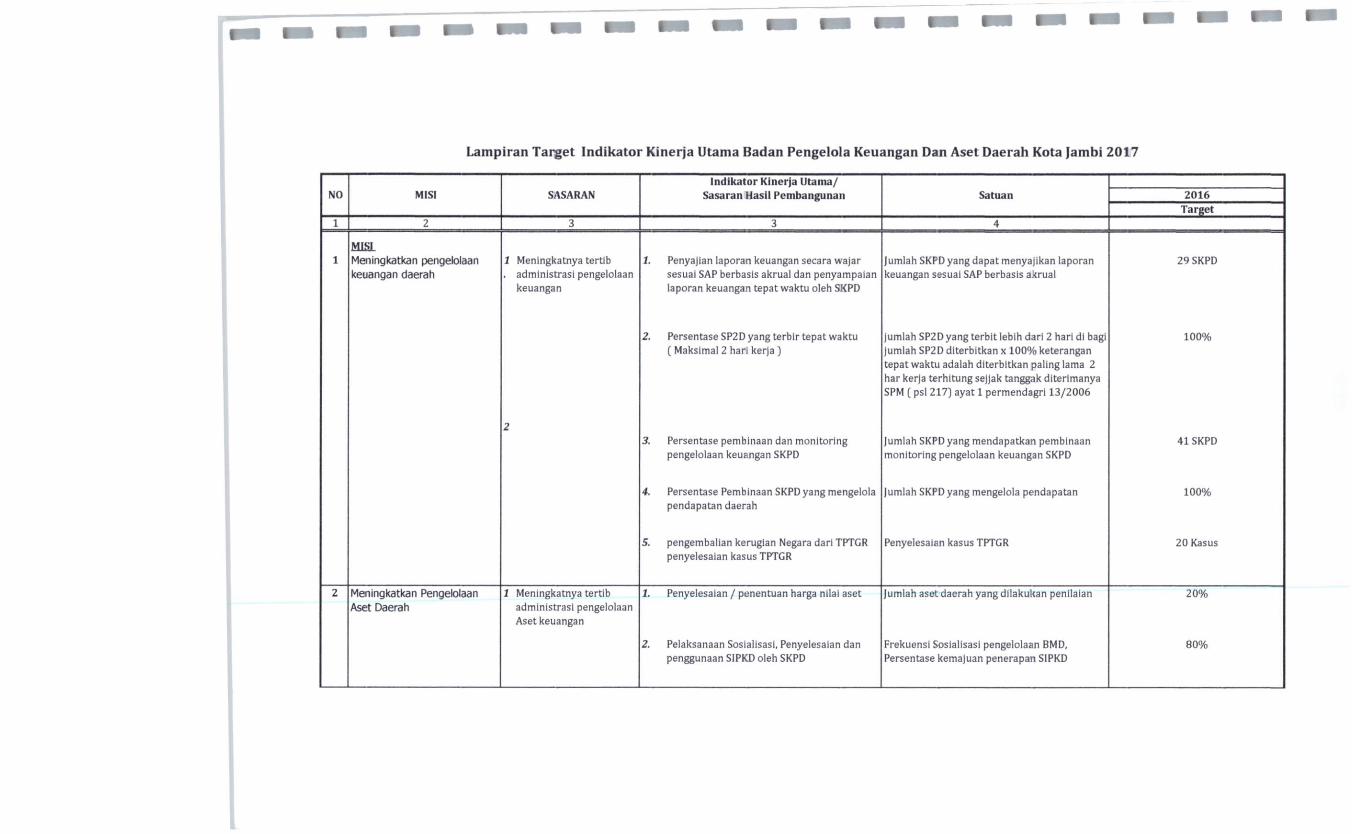

Lampiran Target Indikator Kinerja Utama Badan Pengelola Keuangan Dan Aset Daerah Kota Jambi 2017

Indikator Kinerja Utama/ NO MISI SASARAN Sasaran Hasil Pembangunan Satuan 2016

Target 1 2 3 3 4

1 MISI Meningkatkan pengelolaan keuangan daerah

1 Meningkatnya tertib . administrasi pengelolaan

keuangan

/. Penyajian laporan keuangan secara wajar sesuai SAP berbasis akrual dan penyampaian laporan keuangan tepat waktu oleh SKPD

jumlah SKPD yang dapat menyajikan laporan keuangan sesuai SAP berbasis akrual

29 SKPD

2. Persentase SP2D yang terbir tepat waktu ( Maksimal 2 hari kerja )

jumlah SP2D yang terbit lebih dari 2 hari di bagi ) U 1 I I I d 11 J r c U U l l c l U l i - f t d l l A I U U /O A C L C I d l l g d l l

tepat waktu adalah diterbitkan paling lama 2 har kerja terhitung sejjak tanggak diterimanya SPM ( psl 217) ayat 1 permendagri 13/2006

100%

2 3. Persentase pembinaan dan monitoring

pengelolaan keuangan SKPD Jumlah SKPD yang mendapatkan pembinaan monitoring pengelolaan keuangan SKPD

41SKPD

4. Persentase Pembinaan SKPD yang mengelola pendapatan daerah

jumlah SKPD yang mengelola pendapatan 100%

5. pengembalian kerugian Negara dari TPTGR penyelesaian kasus TPTGR

Penyelesaian kasus TPTGR 20 Kasus

2 Meningkatkan Pengelolaan Aset Daerah

1 Meningkatnya tertib administrasi pengelolaan Asetkeuangan

L Penyelesaian / penentuan harga nilai aset jumlah aset daerah yang dilakukan penilalan 20%

2. Pelaksanaan Sosialisasi, Penyelesaian dan penggunaan SIPKD oleh SKPD

Frekuensi Sosialisasi pengelolaan BMD, Persentase kemajuan penerapan SIPKD

80%

Indikator Kinerja Utama/ NO MISI SASARAN Sasaran Hasil Pembangunan Satuan 2016

Target 1 2 3 3 4

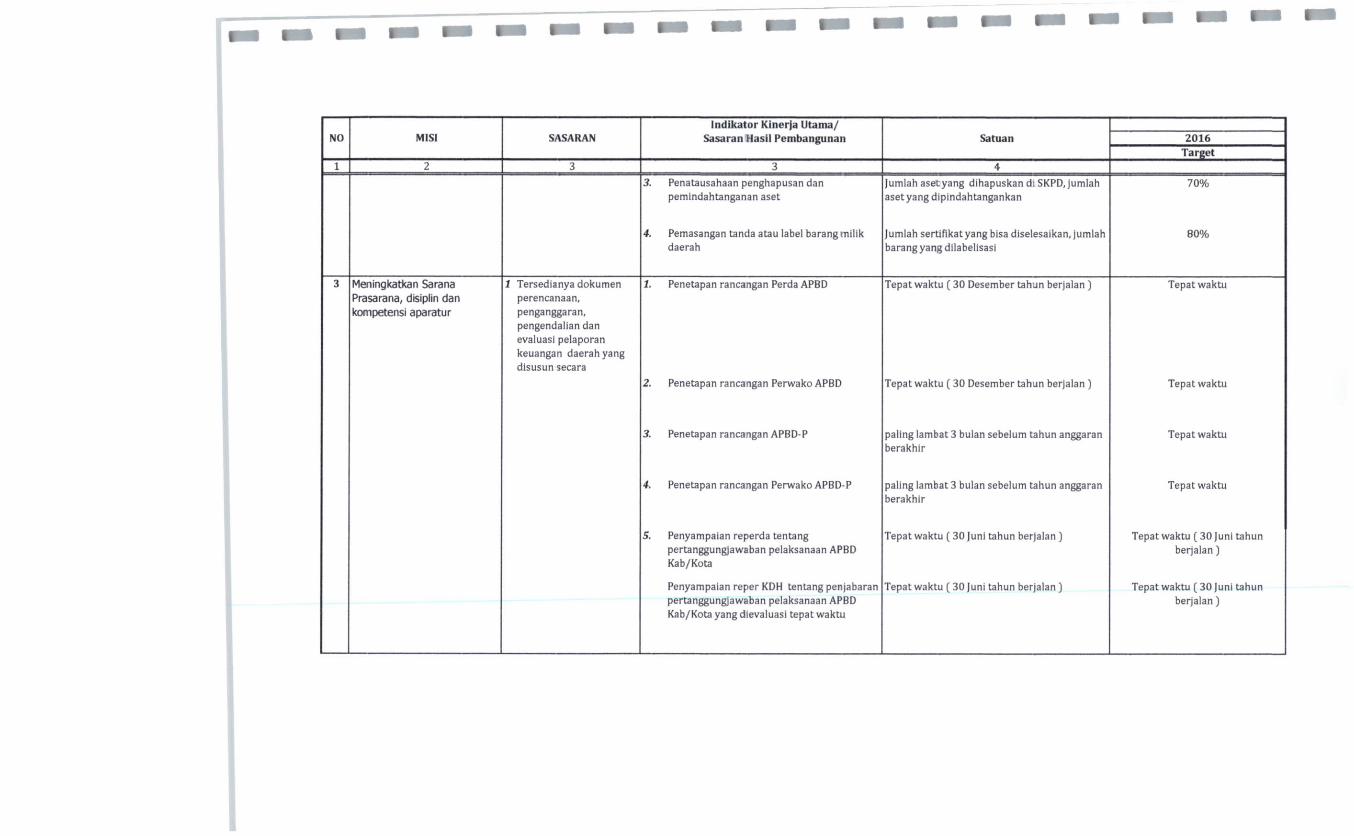

3. Penatausahaan penghapusan dan pemindahtanganan aset

Jumlah asetyang dihapuskan di SKPD, jumlah aset yang dipindahtangankan

70%

4 r C I 1 I d S d I l ^ d 11 I d l l U d d L c i U I d U c l U d l d l l g I I l l l I l N

daerah Jumlah sertifikatyang bisa diselesaikan, jumlah barang yang dilabelisasi

80%

3 Meningkatkan Sarana Prasarana, disiplin dan kompetensi aparatur

1 Tersedianya dokumen perencanaan, penganggaran, pengendalian dan evaluasi pelaporan keuangan daerah yang disusun secara

1.

2.

Penetapan rancangan Perda APBD

Penetapan rancangan Perwako APBD

Tepat waktu ( 30 Desember tahun berjalan)

Tepat waktu ( 30 Desember tahun berjalan )

Tepat waktu

Tepat waktu

3. Penetapan rancangan APBD-P paling lambat 3 bulan sebelum tahun anggaran berakhlr

Tepat waktu

4. Penetapan rancangan Perwako APBD-P paling lambat 3 bulan sebelum tahun anggaran berakhir

Tepat waktu

S. Penyampaian reperda tentang pertanggungjawaban pelaksanaan APBD Kab/Kota

Penyampaian reper KDH tentang penjabaran

Tepat waktu ( 30 Juni tahun berjalan )

Tepat waktu ( 30 juni tahun berjalan )

Tepat waktu ( 30 Juni tahun berjalan)

Tepat waktu (30 Juni tahun pertanggungjawaban pelaksanaan A P B D Kab/Kota yang dievaluasi tepat waktu

berjalan)

NO MISI SASARAN Indikator Kinerja Utama/

Sasaran Hasil Pembangunan Satuan 2016 Target

1 2 3 : 4 6. jumlah juknis perencanaan, penganggaran ,

pengendalian dan evaluasi pelaporan keuangan daerah yang dapat terselesaikan.

Peraturan walikota tentang Analisa Belanja pemerintah Kota Jambi tahun berjalan, perwal standarisasi sarana dan prasarana kerja pemerintah daerah , keputusan Walikota tentang Standar Harga Barang.

Peraturan Walikota tentang analisa standar belanja pemerintah kota jambi tahun berjalan, perwal standarisasi sarana dan prasarana kerja pemerintah daerah, Keputusan Walikota tentang standar harga barang

Lampiran Target Indikator Kinerja Utama Badan Pengelola Keuangan Dan Aset Daerah Kota jambi 2017

Indikator Kinerja Utama/ NO MISI SASARAN Sasaran Hasil Pembangunan Satuan 2016

Target 1 2 3 i 4

1 MISI Meningkatkan pengelolaan keuangan daerah

1 Meningkatnya tertib . administrasi pengelolaan

keuangan

/. Penyajlan laporan keuangan secara wajar sesuai SAP berbasis akrual dan penyampaian laporan keuangan tepat waktu oleh SKPD

Jumlah SKPD yang dapat menyajikan laporan keuangan sesuai SAP berbasis akrual

29SKPD

2. Persentase SP2D yang terbir tepat waktu ( Maksimal 2 hari kerja)

jumlah SP2D yang terbit lebih dari 2 hari di bagi juiuidn JILU Lit Lei uiiAdn x iuu/o Kcierdngdn tepat waktu adalah diterbitkan paling lama 2 har kerja terhitung sejjak tanggak diterimanya SPM ( psl 217) ayat 1 permendagri 13/2006

100%

2 3. Persentase pembinaan dan monitoring

pengelolaan keuangan SKPD Jumlah SKPD yang mendapatkan pembinaan monitoring pengelolaan keuangan SKPD

41SKPD

4. Persentase Pembinaan SKPD yang mengelola pendapatan daerah

jumlah SKPD yang mengelola pendapatan 100%

5. pengembalian kerugian Negara dari TPTGR penyelesaian kasus TPTGR

Penyelesaian kasus TPTGR 20 Kasus

2 Meningkatkan Pengelolaan Aset Daerah

1 Meningkatnya tertib administrasi pengelolaan Asetkeuangan

1. Penyelesaian / penentuan harga nilai aset jumlah aset daerah yang dilakukan penilaian 20%

2. Pelaksanaan Sosialisasi, Penyelesaian dan penggunaan SIPKD oleh SKPD

Frekuensi Sosialisasi pengelolaan BMD, Persentase kemajuan penerapan SIPKD

80%

Indikator Kinerja Utama/ NO MISI SASARAN Sasaran Hasil Pembangunan Satuan 2016

Target 1 2 3 3 4

3. Penatausahaan penghapusan dan n p m i n H a h t a n o a n a n acpt" L / d l l l l l U d M La 1 I K " 1 I d 11 a j C t

Jumlah asetyang dihapuskan di SKPD, jumlah aset yang dipindahtangankan

70%

4. Pemasangan tanda atau label barang milik daerah

jumlah sertifikatyang bisa diselesaikan, jumlah barang yang dilabelisasi

80%

3 Meningkatkan Sarana Prasarana, disiplin dan kompetensi aparatur

1 Tersedianya dokumen perencanaan, penganggaran, pengendalian dan evaluasi pelaporan keuangan daerah yang disusun secara

1. Penetapan rancangan Perda APBD Tepat waktu ( 30 Desember tahun berjalan ) Tepat waktu

2. Penetapan rancangan Perwako APBD Tepat waktu ( 30 Desember tahun berjalan ) Tepat waktu

3. Penetapan rancangan APBD-P paling lambat 3 bulan sebelum tahun anggaran berakhir

Tepat waktu

4. Penetapan rancangan Perwako APBD-P paling lambat 3 bulan sebelum tahun anggaran berakhir

Tepat waktu

5. Penyampaian reperda tentang pertanggungjawaban pelaksanaan APBD Kab/Kota

Tepat waktu ( 30 Juni tahun berjalan ) Tepat waktu ( 30 Juni tahun berjalan)

Penyampaian reper KDH tentang penjabaran Tepat waktu ( 30 Juni tahun berjalan) Tepat waktu ( 30 juni tahun berjalan) percanggungjawaDan peiaKsanaan nrau

Kab/Kota yang dievaluasi tepat waktu

Tepat waktu ( 30 juni tahun berjalan)

NO MISI SASARAN Indikator Kinerja Utama/

Sasaran Hasil Pembangunan Satuan 2016 Target

1 2 1 3 4 6. Jumlah juknis perencanaan, penganggaran,

pengendalian dan evaluasi pelaporan keuangan daerah yang dapat terselesaikan.

Peraturan walikota tentang Analisa Belanja pemerintah Kota Jambi tahun berjalan, perwal standarisasi sarana dan prasarana kerja pemerintah daerah , keputusan Walikota tentang Standar Harga Barang.

Peraturan Walikota tentang analisa standar belanja pemerintah kota jambi tahun berjalan, perwal standarisasi sarana dan prasarana kerja pemerintah daerah, Keputusan Walikota tentang standar harga barang

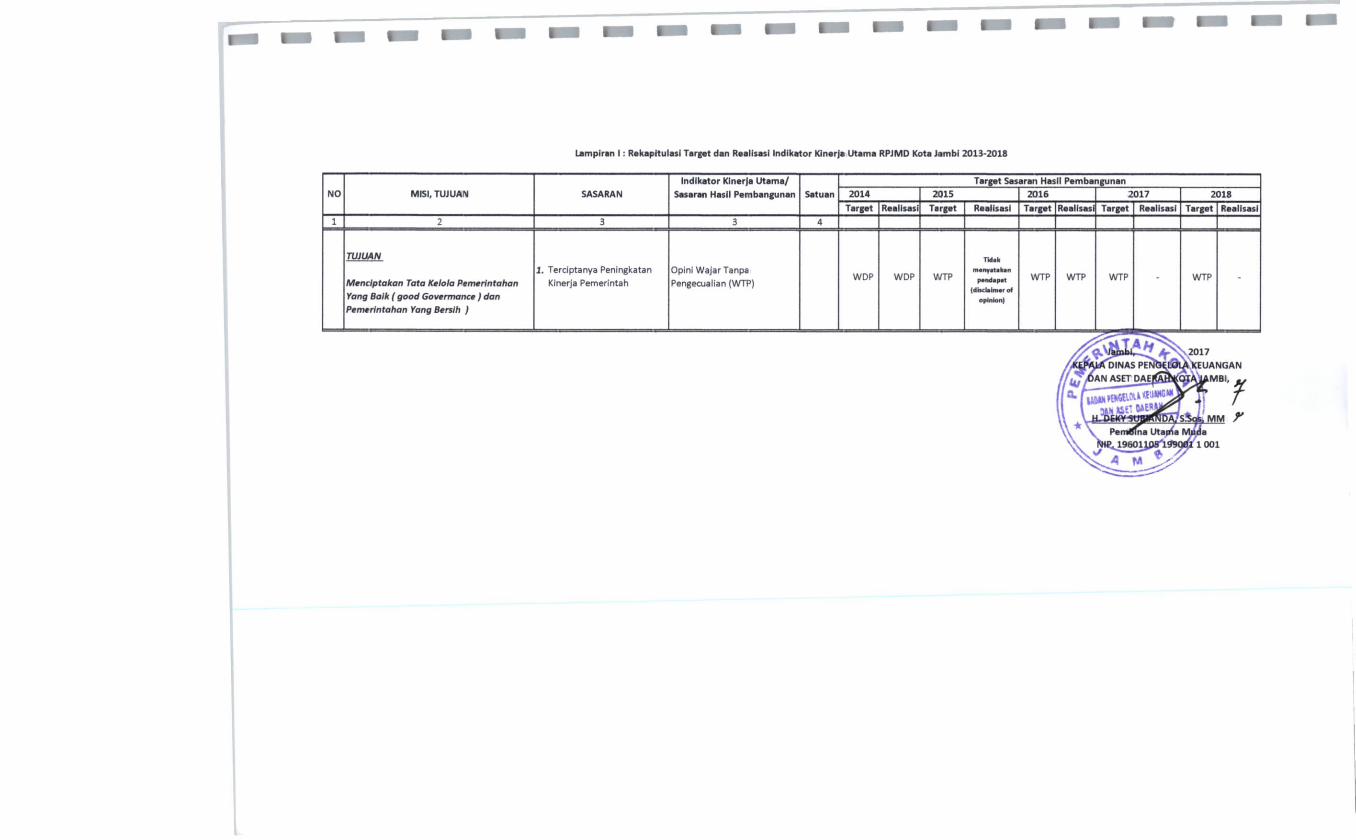

Lampiran I: Rekapitulasi Target dan Realisasi Indikator Kinarja Utama RPJMD Kota Jambi 2013-2018

Indikator Kinerja Utama/ Target Sasaran Hasil Pembangunan NO MISI, TUJUAN SASARAN Sasaran Hasil Pembangunan Satuan 2014 2015 2016 2017 2018

Target Realisasi Target Realisasi Target Realisasi Target Realisasi Target Realisasi 1 : 3 3 4

TUJUAN

Menciptakan Tata Kelola Pemerintahan Yang Balk ( good Governance ) dan Pemerintahan Yang Berslh )

1. Terciptanya Peningkatan Kinerja Pemerintah

Opini Wajar Tanpa Pengecualian (WTP)

WDP WDP WTP

Tidak

manyatakan

pendapat

(disclaim*, of

opinion)

WTP WTP WTP WTP

Lampiran I: Rekapitulasi Target dan Realisasi Indikator Kinerja Utama RPJMD Kota Jambi 2013-2018

Indikator Kinerja Utama/ Target Sasaran Hasil Pembangunan NO MISI, TUJUAN SASARAN Sasaran Hasil Pembangunan Satuan 2014 2015 2016 2017 2018

Target Realisasi Target Realisasi Target Realisasi Target Realisasi Target Realisasi 1 2 3 3 4

TUJUAN

Menclptakan Tata Kelola Pemerintahan Yang Baik ( good Govermance ) dan Pemerintahan Yang Bersih )

1. Terciptanya Peningkatan Kinerja Pemerintah

Opini Wajar Tanpa Pengecualian (WTP)

WDP WDP WTP

Tidak

tnenyalakan

pnndapat

(dbclaimar of

opinion)

WTP WTP WTP WTP