kang LAPORAN NERACA PEMBAYARAN · PDF filemasuk investasi portofolio didorong oleh masih...

55

kang LAP NER IND Realis PORA RACA DONE sasi Tw. I- AN A PEM ESIA -2011 MBA AYAR RAN Mei 2011 1

Transcript of kang LAPORAN NERACA PEMBAYARAN · PDF filemasuk investasi portofolio didorong oleh masih...

kang

LAPNERIND

Realis

PORARACA

DONE

sasi Tw. I-

AN A PEMESIA

-2011

MBAAYARRAN

Mei 2011

1

2

Alamat Redaksi: Biro Neraca Pembayaran Direktorat Statistik Ekonomi dan Moneter Bank Indonesia Menara Sjafruddin Prawiranegara, Lantai 16 Jl. M.H. Thamrin No. 2 Jakarta 10350 Telepon : (021) 3817088 Faksimili : (021) 3800134 E-mail : [email protected] Website : www.bi.go.id

3

LAPORAN

NERACA PEMBAYARAN INDONESIA

Realisasi Triwulan I-2011

Mei 2011

4

HALAMAN INI SENGAJA DIKOSONGKAN

5

RINGKASAN PERKEMBANGAN NPI TW. I-2011 SERTA FAKTOR-FAKTOR YANG MEMPENGARUHINYA

…………………………………………………………… ……………………………………………………………

1

3

TRANSAKSI BERJALAN …………………………………………………………… 5

1. Neraca Perdagangan Barang …………………………………………………………… 5

1.1. Ekspor Barang …………………………………………………………… 6

1.2. Impor Barang …………………………………………………………… 12 2. Neraca Perdagangan Jasa …………………………………………………………… 16

3. Neraca Pendapatan …………………………………………………………… 18

4. Neraca Transfer Berjalan …………………………………………………………… 18

TRANSAKSI MODAL DAN FINANSIAL …………………………………………………………… 21

1. Investasi Langsung …………………………………………………………… 21

2. Investasi Portofolio …………………………………………………………… 22 3. Investasi Lainnya …………………………………………………………… 25

CADANGAN DEVISA …………………………………………………………… 29

INDIKATOR SUSTAINABILITAS EKSTERNAL …………………………………………………………… 31

BOKS: - Penyempurnaan Format Penyajian Statistik

Neraca Pembayaran Indonesia ……………………………………………………………

33

- Inflasi Volatile Food dan Impor Pangan ……………………………………………………………

35

DAFTAR ISI

6

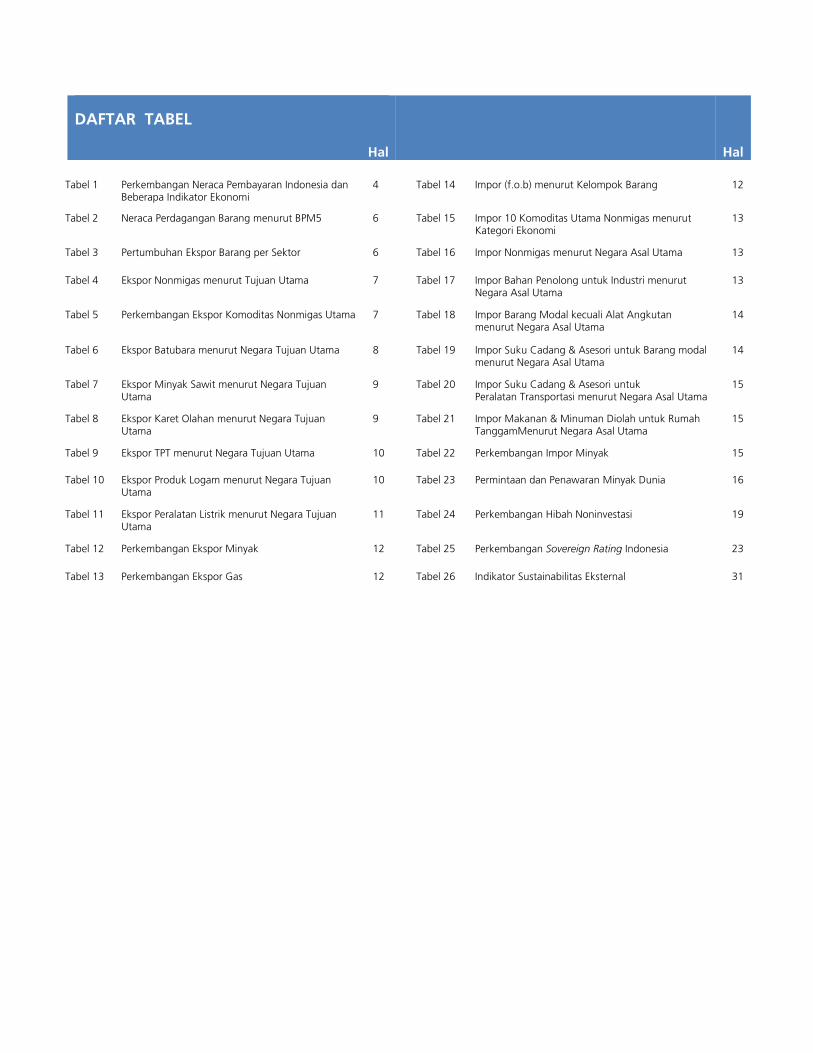

DAFTAR TABEL

Hal Hal

Tabel 1 Perkembangan Neraca Pembayaran Indonesia dan Beberapa Indikator Ekonomi

4

Tabel 14 Impor (f.o.b) menurut Kelompok Barang 12

Tabel 2 Neraca Perdagangan Barang menurut BPM5 6

Tabel 15 Impor 10 Komoditas Utama Nonmigas menurut Kategori Ekonomi

13

Tabel 3 Pertumbuhan Ekspor Barang per Sektor 6

Tabel 16 Impor Nonmigas menurut Negara Asal Utama 13 Tabel 4 Ekspor Nonmigas menurut Tujuan Utama

7

Tabel 17 Impor Bahan Penolong untuk Industri menurut

Negara Asal Utama 13

Tabel 5 Perkembangan Ekspor Komoditas Nonmigas Utama 7

Tabel 18 Impor Barang Modal kecuali Alat Angkutan menurut Negara Asal Utama

14

Tabel 6 Ekspor Batubara menurut Negara Tujuan Utama 8

Tabel 19 Impor Suku Cadang & Asesori untuk Barang modal menurut Negara Asal Utama

14

Tabel 7 Ekspor Minyak Sawit menurut Negara Tujuan Utama

9

Tabel 20 Impor Suku Cadang & Asesori untuk Peralatan Transportasi menurut Negara Asal Utama

15

Tabel 8 Ekspor Karet Olahan menurut Negara Tujuan Utama

9

Tabel 21 Impor Makanan & Minuman Diolah untuk Rumah TanggamMenurut Negara Asal Utama

15

Tabel 9 Ekspor TPT menurut Negara Tujuan Utama 10

Tabel 22 Perkembangan Impor Minyak 15

Tabel 10 Ekspor Produk Logam menurut Negara Tujuan Utama

10

Tabel 23 Permintaan dan Penawaran Minyak Dunia 16

Tabel 11 Ekspor Peralatan Listrik menurut Negara Tujuan Utama

11

Tabel 24 Perkembangan Hibah Noninvestasi 19

Tabel 12 Perkembangan Ekspor Minyak 12

Tabel 25 Perkembangan Sovereign Rating Indonesia 23

Tabel 13 Perkembangan Ekspor Gas 12

Tabel 26 Indikator Sustainabilitas Eksternal 31

7

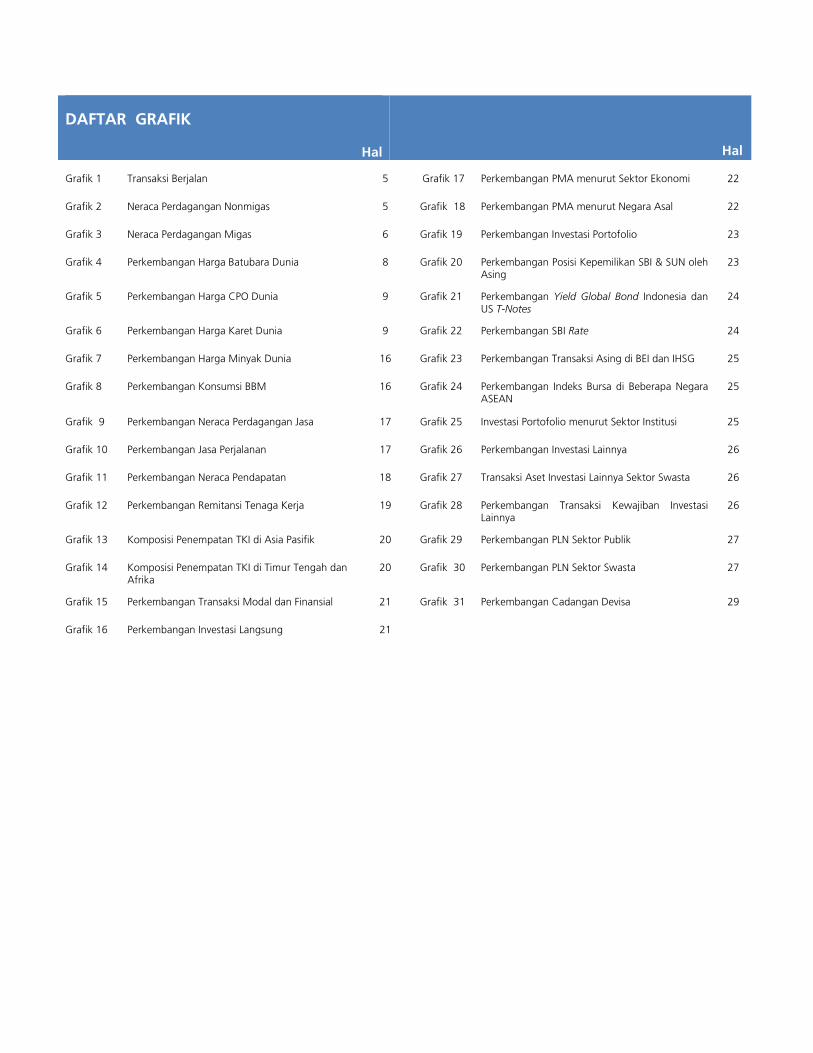

DAFTAR GRAFIK

Hal

Hal

Grafik 1 Transaksi Berjalan 5

Grafik 17 Perkembangan PMA menurut Sektor Ekonomi 22 Grafik 2 Neraca Perdagangan Nonmigas 5

Grafik 18 Perkembangan PMA menurut Negara Asal 22

Grafik 3 Neraca Perdagangan Migas 6

Grafik 19 Perkembangan Investasi Portofolio 23 Grafik 4 Perkembangan Harga Batubara Dunia 8

Grafik 20 Perkembangan Posisi Kepemilikan SBI & SUN oleh

Asing 23

Grafik 5 Perkembangan Harga CPO Dunia 9

Grafik 21 Perkembangan Yield Global Bond Indonesia dan US T-Notes

24

Grafik 6 Perkembangan Harga Karet Dunia 9

Grafik 22 Perkembangan SBI Rate 24

Grafik 7 Perkembangan Harga Minyak Dunia 16

Grafik 23 Perkembangan Transaksi Asing di BEI dan IHSG 25

Grafik 8 Perkembangan Konsumsi BBM 16 Grafik 24 Perkembangan Indeks Bursa di Beberapa Negara ASEAN

25

Grafik 9 Perkembangan Neraca Perdagangan Jasa 17 Grafik 25 Investasi Portofolio menurut Sektor Institusi 25

Grafik 10 Perkembangan Jasa Perjalanan 17 Grafik 26 Perkembangan Investasi Lainnya 26

Grafik 11 Perkembangan Neraca Pendapatan 18 Grafik 27 Transaksi Aset Investasi Lainnya Sektor Swasta 26

Grafik 12 Perkembangan Remitansi Tenaga Kerja 19 Grafik 28 Perkembangan Transaksi Kewajiban Investasi Lainnya

26

Grafik 13 Komposisi Penempatan TKI di Asia Pasifik 20 Grafik 29 Perkembangan PLN Sektor Publik 27

Grafik 14 Komposisi Penempatan TKI di Timur Tengah dan Afrika

20 Grafik 30 Perkembangan PLN Sektor Swasta 27

Grafik 15 Perkembangan Transaksi Modal dan Finansial 21 Grafik 31 Perkembangan Cadangan Devisa 29

Grafik 16 Perkembangan Investasi Langsung 21

8

HALAMAN INI SENGAJA DIKOSONGKAN

1

Neraca Pembayaran Indonesia (NPI) triwulan I 2011 mencatat surplus USD7,7 miliar. Baik transaksi berjalan

maupun transaksi modal dan finansial memberikan kontribusi positif terhadap surplus tersebut. Sejalan dengan itu,

jumlah cadangan devisa pada akhir triwulan I 2011 bertambah menjadi USD105,7 miliar atau setara dengan 6,2

bulan impor dan pembayaran utang luar negeri pemerintah.

Tren penyusutan surplus transaksi berjalan yang terjadi sejak triwulan IV 2009 tertahan di triwulan I 2011

dengan membukukan surplus sebesar USD1,9 miliar, lebih tinggi dibandingkan surplus USD1,1 miliar pada triwulan

IV 2010. Perbaikan kinerja transaksi berjalan tersebut lebih disebabkan oleh turunnya pembayaran pendapatan,

khususnya bunga utang, dan pembayaran jasa travel terkait berlalunya musim haji yang keduanya bersifat musiman.

Penguatan transaksi berjalan lebih lanjut terhambat oleh penurunan kinerja neraca perdagangan barang karena

tingginya impor minyak akibat penurunan produksi nasional dan peningkatan konsumsi BBM di tengah kenaikan

harga minyak di pasar internasional.

Transaksi modal dan finansial pada triwulan I 2011 mencatat surplus USD6,2 miliar, ditopang oleh kinerja

investasi langsung dan investasi portofolio. Investasi langsung di Indonesia masih terus meningkat sejalan dengan

iklim investasi yang semakin kondusif dan stabilitas makroekonomi yang terjaga. Sementara itu, derasnya arus

masuk investasi portofolio didorong oleh masih tingginya ekses likuiditas di pasar keuangan global dan relatif

menariknya imbal hasil investasi di dalam negeri.

RINGKASAN

2

HALAMAN INI SENGAJA DIKOSONGKAN

3

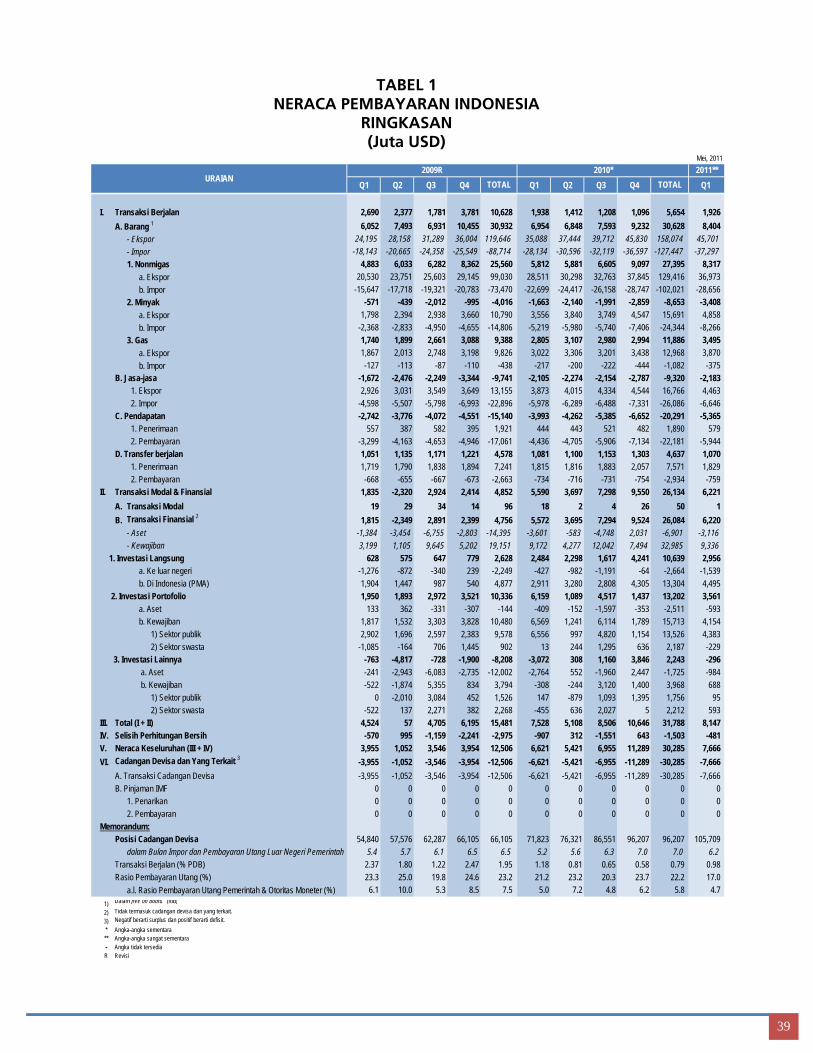

Neraca Pembayaran Indonesia (NPI) pada Tw. I-2011 mencatat surplus USD7,7 miliar, ditopang oleh surplus

transaksi berjalan maupun transaksi modal dan finansial, masing-masing sebesar USD1,9 miliar dan USD6,2 miliar.

Penguatan surplus transaksi berjalan di triwulan laporan tertahan oleh tingginya transaksi impor terutama impor

produk minyak akibat produksi minyak yang menurun dan konsumsi bahan bakar minyak (BBM) yang meningkat di

tengah harga minyak di pasar internasional yang masih cenderung naik. Di sisi lain, surplus transaksi modal dan

finansial terutama ditopang oleh arus masuk modal jangka panjang (PMA) dan investasi portofolio yang meningkat.

Sejalan dengan perkembangan NPI dimaksud, jumlah cadangan devisa pada akhir periode naik mencapai USD105,7

miliar.

Beberapa faktor yang mempengaruhi perkembangan Neraca Pembayaran Indonesia selama Tw. I-2011,

antara lain:

• Harga komoditas yang masih meningkat di Tw. I-2011 serta proses perbaikan ekonomi dunia yang masih

berlangsung mendorong pertumbuhan total ekspor tetap tinggi.

• Pertumbuhan ekonomi Tw. I-2011 cukup tinggi mencapai 6,5%, yang didukung oleh pertumbuhan konsumsi

rumah tangga dan investasi yang cukup tinggi masing-masing sebesar 4,5% dan 7,3%. Perkembangan ini

mendorong berlangsungnya akselerasi pertumbuhan impor nonmigas.

• Penghentian produksi secara tidak terduga (unplanned shutdown), masalah offtaker proyek, dan kendala

bawah tanah (subsurface) menyebabkan produksi minyak nasional turun dari triwulan sebelumnya sebesar

0,912 juta barel per hari (bph) menjadi sebesar 0,908 juta bph pada Tw. I-2011. Penurunan produksi minyak

yang terjadi di tengah konsumsi BBM yang relatif tinggi menyebabkan kebutuhan impor minyak meningkat.

Kenaikan volume impor minyak, disertai oleh harga minyak di pasar internasional yang juga terus naik,

memberikan andil terhadap kenaikan defisit neraca perdagangan minyak.

• Di sisi lain, terjaganya stabilitas kondisi makroekonomi Indonesia, prospek bisnis ke depan yang baik, dan imbal

hasil investasi dalam aset rupiah yang relatif menarik dibandingkan negara berkembang, mendorong arus

masuk modal asing dalam bentuk investasi portofolio dan investasi langsung tetap deras. Hal ini juga

berimplikasi pada apresiasi nilai tukar rupiah terhadap dolar AS dari Rp8.963/USD (Tw. IV-2010) menjadi

Rp8.899/USD.

PERKEMBANGAN NPI TW. I-2011 SERTA FAKTOR-FAKTOR YANG MEMPENGARUHINYA

4

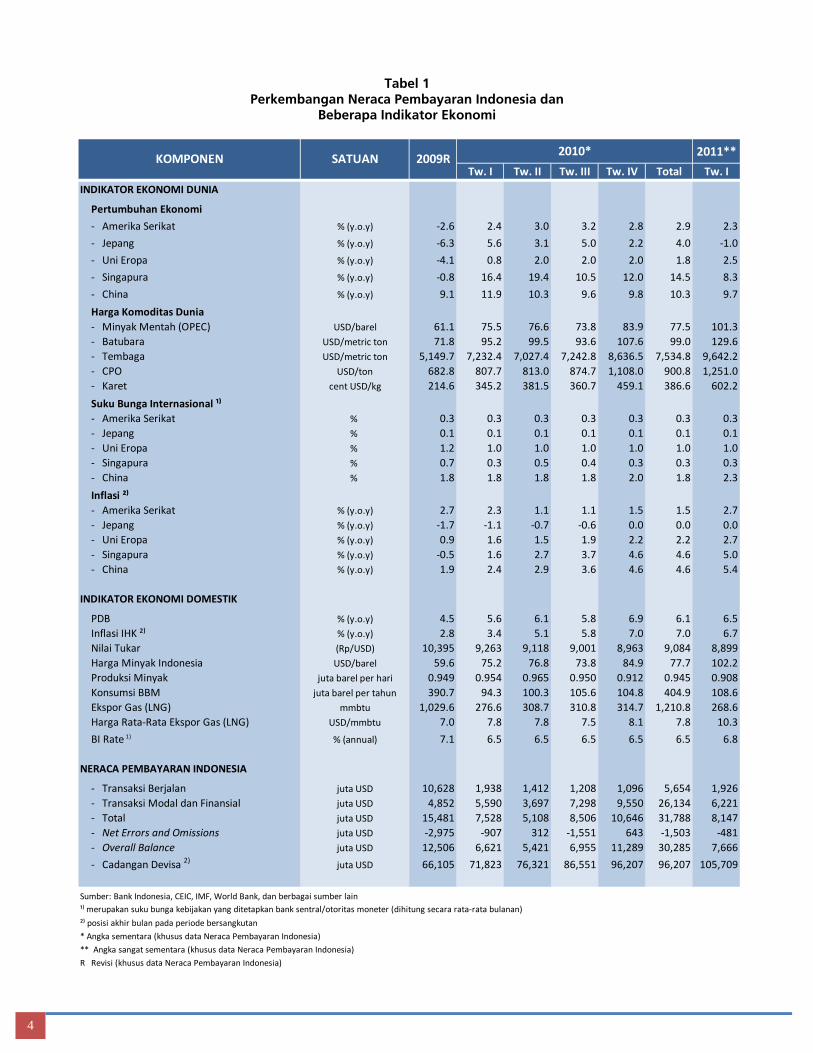

Tabel 1 Perkembangan Neraca Pembayaran Indonesia dan

Beberapa Indikator Ekonomi

2011**

Tw. I Tw. II Tw. III Tw. IV Total Tw. I

INDIKATOR EKONOMI DUNIA

Pertumbuhan Ekonomi

‐ Amerika Serikat % (y.o.y) ‐2.6 2.4 3.0 3.2 2.8 2.9 2.3

‐ Jepang % (y.o.y) ‐6.3 5.6 3.1 5.0 2.2 4.0 ‐1.0

‐ Uni Eropa % (y.o.y) ‐4.1 0.8 2.0 2.0 2.0 1.8 2.5

‐ Singapura % (y.o.y) ‐0.8 16.4 19.4 10.5 12.0 14.5 8.3

‐ China % (y.o.y) 9.1 11.9 10.3 9.6 9.8 10.3 9.7

Harga Komoditas Dunia‐ Minyak Mentah (OPEC) USD/barel 61.1 75.5 76.6 73.8 83.9 77.5 101.3‐ Batubara USD/metric ton 71.8 95.2 99.5 93.6 107.6 99.0 129.6‐ Tembaga USD/metric ton 5,149.7 7,232.4 7,027.4 7,242.8 8,636.5 7,534.8 9,642.2‐ CPO USD/ton 682.8 807.7 813.0 874.7 1,108.0 900.8 1,251.0‐ Karet cent USD/kg 214.6 345.2 381.5 360.7 459.1 386.6 602.2

Suku Bunga Internasional ¹⁾‐ Amerika Serikat % 0.3 0.3 0.3 0.3 0.3 0.3 0.3‐ Jepang % 0.1 0.1 0.1 0.1 0.1 0.1 0.1‐ Uni Eropa % 1.2 1.0 1.0 1.0 1.0 1.0 1.0‐ Singapura % 0.7 0.3 0.5 0.4 0.3 0.3 0.3‐ China % 1.8 1.8 1.8 1.8 2.0 1.8 2.3

Inflasi ²⁾‐ Amerika Serikat % (y.o.y) 2.7 2.3 1.1 1.1 1.5 1.5 2.7‐ Jepang % (y.o.y) ‐1.7 ‐1.1 ‐0.7 ‐0.6 0.0 0.0 0.0‐ Uni Eropa % (y.o.y) 0.9 1.6 1.5 1.9 2.2 2.2 2.7‐ Singapura % (y.o.y) ‐0.5 1.6 2.7 3.7 4.6 4.6 5.0‐ China % (y.o.y) 1.9 2.4 2.9 3.6 4.6 4.6 5.4

INDIKATOR EKONOMI DOMESTIK

PDB % (y.o.y) 4.5 5.6 6.1 5.8 6.9 6.1 6.5Inflasi IHK ²⁾ % (y.o.y) 2.8 3.4 5.1 5.8 7.0 7.0 6.7Nilai Tukar (Rp/USD) 10,395 9,263 9,118 9,001 8,963 9,084 8,899Harga Minyak Indonesia USD/barel 59.6 75.2 76.8 73.8 84.9 77.7 102.2Produksi Minyak juta barel per hari 0.949 0.954 0.965 0.950 0.912 0.945 0.908Konsumsi BBM juta barel per tahun 390.7 94.3 100.3 105.6 104.8 404.9 108.6Ekspor Gas (LNG) mmbtu 1,029.6 276.6 308.7 310.8 314.7 1,210.8 268.6Harga Rata‐Rata Ekspor Gas (LNG) USD/mmbtu 7.0 7.8 7.8 7.5 8.1 7.8 10.3

BI Rate 1) % (annual) 7.1 6.5 6.5 6.5 6.5 6.5 6.8

NERACA PEMBAYARAN INDONESIA

‐ Transaksi Berjalan juta USD 10,628 1,938 1,412 1,208 1,096 5,654 1,926‐ Transaksi Modal dan Finansial juta USD 4,852 5,590 3,697 7,298 9,550 26,134 6,221‐ Total juta USD 15,481 7,528 5,108 8,506 10,646 31,788 8,147‐ Net Errors and Omissions juta USD ‐2,975 ‐907 312 ‐1,551 643 ‐1,503 ‐481‐ Overall Balance juta USD 12,506 6,621 5,421 6,955 11,289 30,285 7,666

‐ Cadangan Devisa 2) juta USD 66,105 71,823 76,321 86,551 96,207 96,207 105,709

Sumber: Bank Indonesia, CEIC, IMF, World Bank, dan berbagai sumber lain¹⁾ merupakan suku bunga kebijakan yang ditetapkan bank sentral/otoritas moneter (dihitung secara rata‐rata bulanan)

²⁾ posisi akhir bulan pada periode bersangkutan

* Angka sementara (khusus data Neraca Pembayaran Indonesia)

** Angka sangat sementara (khusus data Neraca Pembayaran Indonesia)

R Revisi (khusus data Neraca Pembayaran Indonesia)

2010*KOMPONEN SATUAN 2009R

5

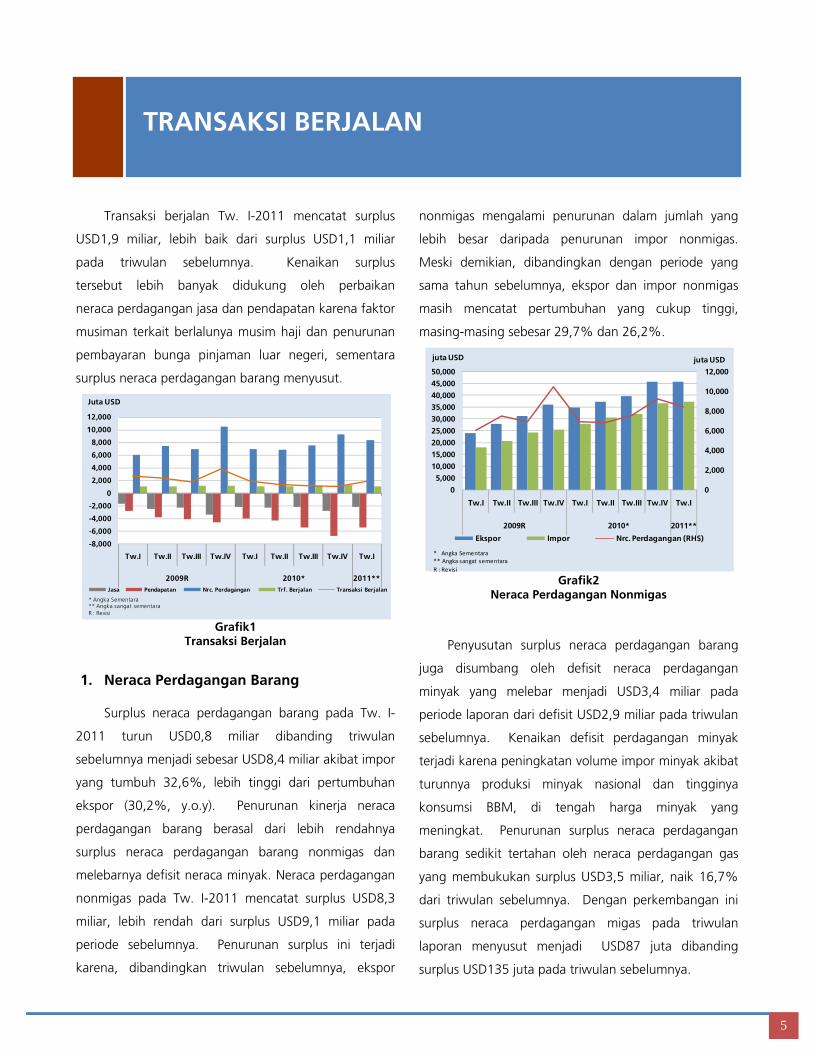

Transaksi berjalan Tw. I-2011 mencatat surplus

USD1,9 miliar, lebih baik dari surplus USD1,1 miliar

pada triwulan sebelumnya. Kenaikan surplus

tersebut lebih banyak didukung oleh perbaikan

neraca perdagangan jasa dan pendapatan karena faktor

musiman terkait berlalunya musim haji dan penurunan

pembayaran bunga pinjaman luar negeri, sementara

surplus neraca perdagangan barang menyusut.

Grafik1

Transaksi Berjalan

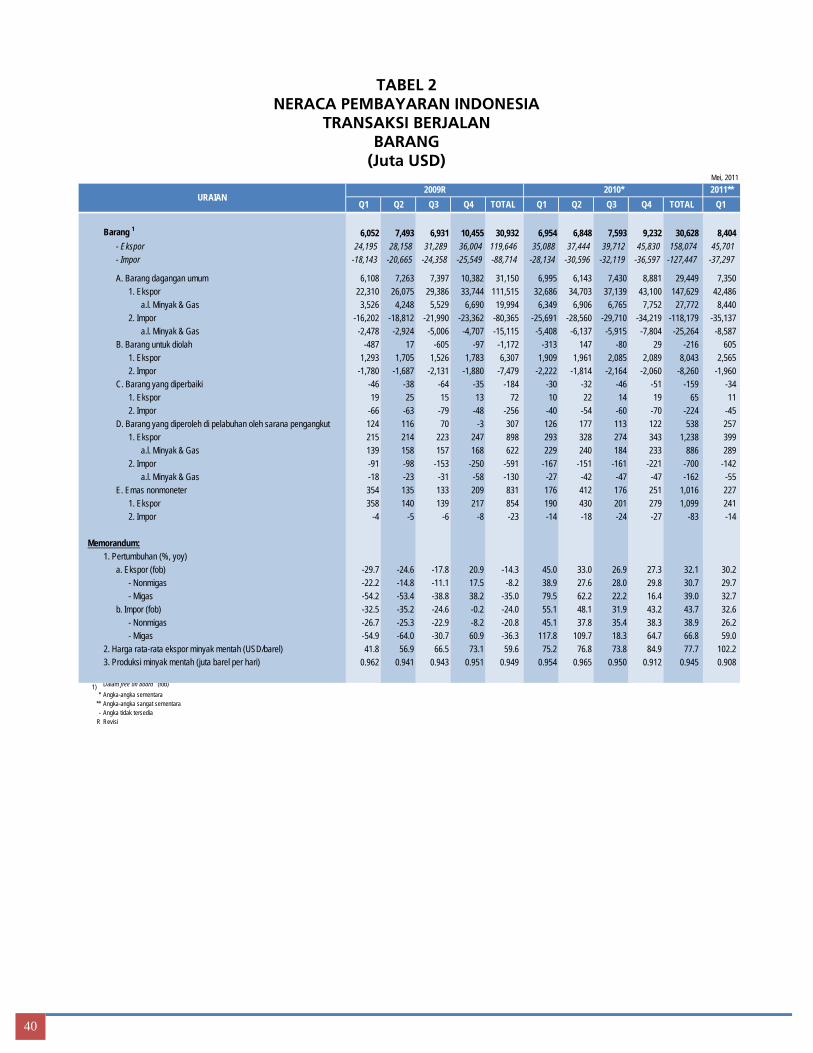

1. Neraca Perdagangan Barang

Surplus neraca perdagangan barang pada Tw. I-

2011 turun USD0,8 miliar dibanding triwulan

sebelumnya menjadi sebesar USD8,4 miliar akibat impor

yang tumbuh 32,6%, lebih tinggi dari pertumbuhan

ekspor (30,2%, y.o.y). Penurunan kinerja neraca

perdagangan barang berasal dari lebih rendahnya

surplus neraca perdagangan barang nonmigas dan

melebarnya defisit neraca minyak. Neraca perdagangan

nonmigas pada Tw. I-2011 mencatat surplus USD8,3

miliar, lebih rendah dari surplus USD9,1 miliar pada

periode sebelumnya. Penurunan surplus ini terjadi

karena, dibandingkan triwulan sebelumnya, ekspor

nonmigas mengalami penurunan dalam jumlah yang

lebih besar daripada penurunan impor nonmigas.

Meski demikian, dibandingkan dengan periode yang

sama tahun sebelumnya, ekspor dan impor nonmigas

masih mencatat pertumbuhan yang cukup tinggi,

masing-masing sebesar 29,7% dan 26,2%.

Grafik2

Neraca Perdagangan Nonmigas

Penyusutan surplus neraca perdagangan barang

juga disumbang oleh defisit neraca perdagangan

minyak yang melebar menjadi USD3,4 miliar pada

periode laporan dari defisit USD2,9 miliar pada triwulan

sebelumnya. Kenaikan defisit perdagangan minyak

terjadi karena peningkatan volume impor minyak akibat

turunnya produksi minyak nasional dan tingginya

konsumsi BBM, di tengah harga minyak yang

meningkat. Penurunan surplus neraca perdagangan

barang sedikit tertahan oleh neraca perdagangan gas

yang membukukan surplus USD3,5 miliar, naik 16,7%

dari triwulan sebelumnya. Dengan perkembangan ini

surplus neraca perdagangan migas pada triwulan

laporan menyusut menjadi USD87 juta dibanding

surplus USD135 juta pada triwulan sebelumnya.

-8,000

-6,000

-4,000

-2,000

0

2,000

4,000

6,000

8,000

10,000

12,000

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV Tw.I

2009R 2010* 2011**

Juta USD

Jasa Pendapatan Nrc. Perdagangan Trf. Berjalan Transaksi Berjalan

* Angka Sementara** Angka sangat sementaraR : Revisi

0

2,000

4,000

6,000

8,000

10,000

12,000

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV Tw.I

2009R 2010* 2011**

juta USDjuta USD

Ekspor Impor Nrc. Perdagangan (RHS)

* Angka Sementara** Angka sangat sementaraR : Revisi

TRANSAKSI BERJALAN

6

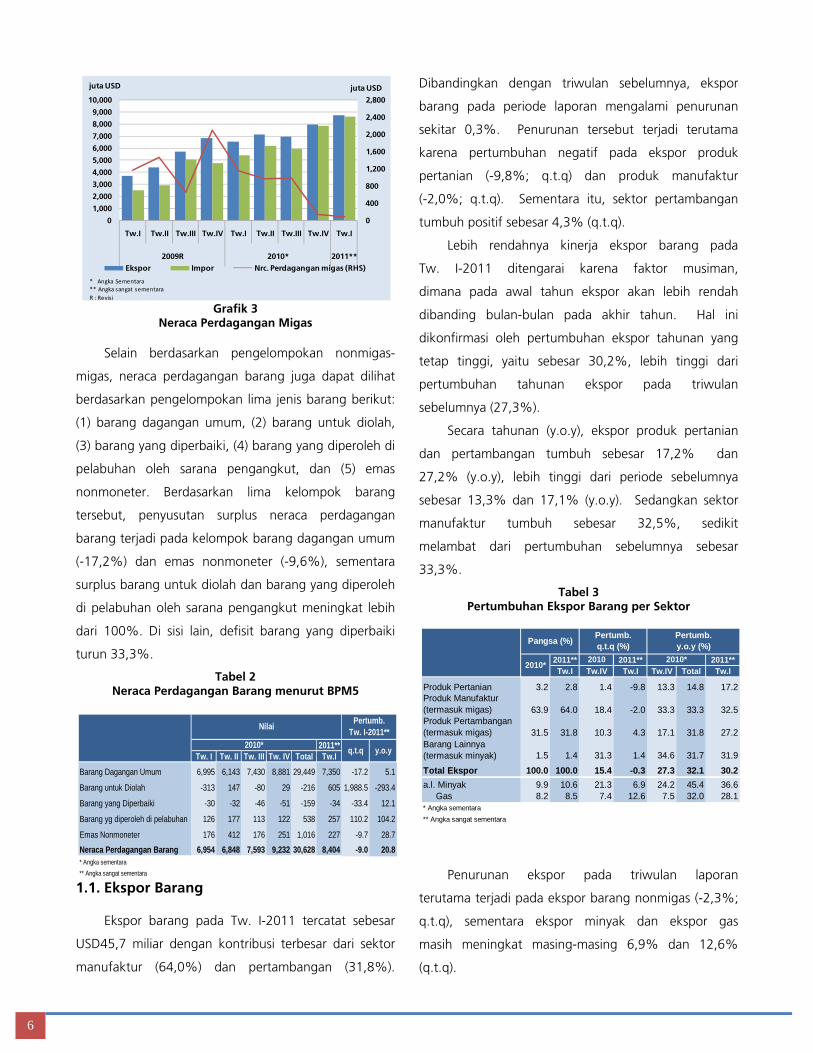

Grafik 3

Neraca Perdagangan Migas

Selain berdasarkan pengelompokan nonmigas-

migas, neraca perdagangan barang juga dapat dilihat

berdasarkan pengelompokan lima jenis barang berikut:

(1) barang dagangan umum, (2) barang untuk diolah,

(3) barang yang diperbaiki, (4) barang yang diperoleh di

pelabuhan oleh sarana pengangkut, dan (5) emas

nonmoneter. Berdasarkan lima kelompok barang

tersebut, penyusutan surplus neraca perdagangan

barang terjadi pada kelompok barang dagangan umum

(-17,2%) dan emas nonmoneter (-9,6%), sementara

surplus barang untuk diolah dan barang yang diperoleh

di pelabuhan oleh sarana pengangkut meningkat lebih

dari 100%. Di sisi lain, defisit barang yang diperbaiki

turun 33,3%.

Tabel 2 Neraca Perdagangan Barang menurut BPM5

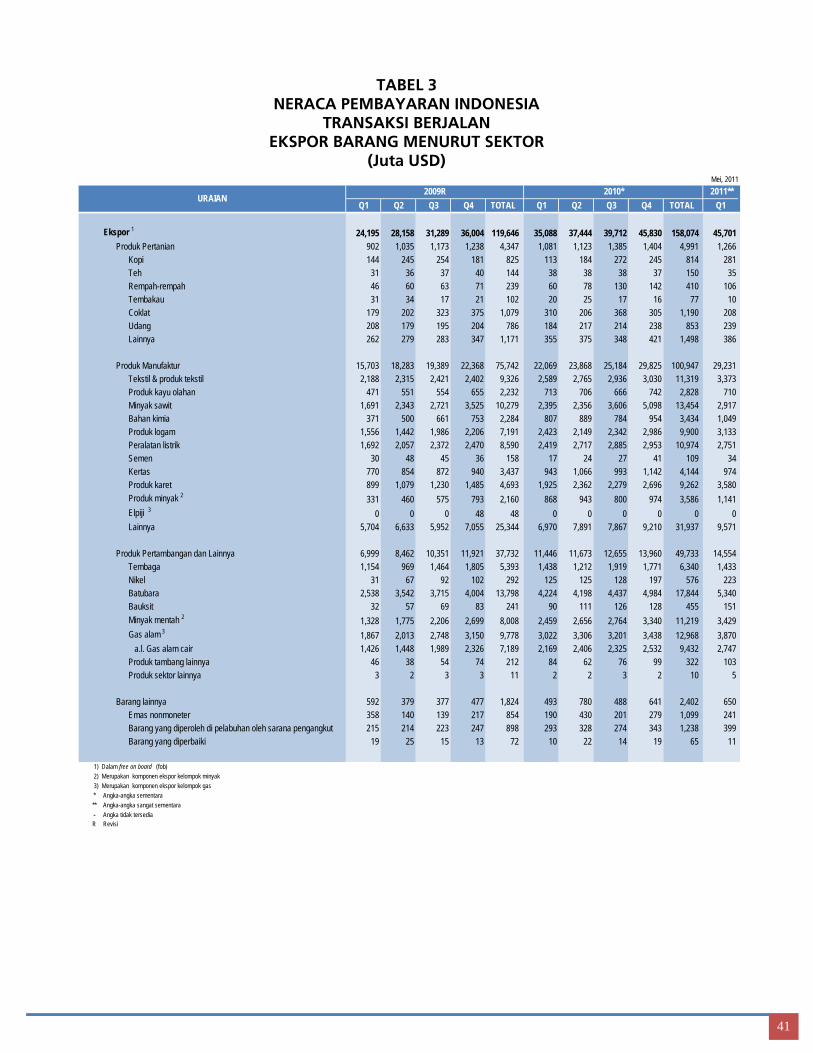

1.1. Ekspor Barang

Ekspor barang pada Tw. I-2011 tercatat sebesar

USD45,7 miliar dengan kontribusi terbesar dari sektor

manufaktur (64,0%) dan pertambangan (31,8%).

Dibandingkan dengan triwulan sebelumnya, ekspor

barang pada periode laporan mengalami penurunan

sekitar 0,3%. Penurunan tersebut terjadi terutama

karena pertumbuhan negatif pada ekspor produk

pertanian (-9,8%; q.t.q) dan produk manufaktur

(-2,0%; q.t.q). Sementara itu, sektor pertambangan

tumbuh positif sebesar 4,3% (q.t.q).

Lebih rendahnya kinerja ekspor barang pada

Tw. I-2011 ditengarai karena faktor musiman,

dimana pada awal tahun ekspor akan lebih rendah

dibanding bulan-bulan pada akhir tahun. Hal ini

dikonfirmasi oleh pertumbuhan ekspor tahunan yang

tetap tinggi, yaitu sebesar 30,2%, lebih tinggi dari

pertumbuhan tahunan ekspor pada triwulan

sebelumnya (27,3%).

Secara tahunan (y.o.y), ekspor produk pertanian

dan pertambangan tumbuh sebesar 17,2% dan

27,2% (y.o.y), lebih tinggi dari periode sebelumnya

sebesar 13,3% dan 17,1% (y.o.y). Sedangkan sektor

manufaktur tumbuh sebesar 32,5%, sedikit

melambat dari pertumbuhan sebelumnya sebesar

33,3%.

Tabel 3 Pertumbuhan Ekspor Barang per Sektor

Penurunan ekspor pada triwulan laporan

terutama terjadi pada ekspor barang nonmigas (-2,3%;

q.t.q), sementara ekspor minyak dan ekspor gas

masih meningkat masing-masing 6,9% dan 12,6%

(q.t.q).

0

400

800

1,200

1,600

2,000

2,400

2,800

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

10,000

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV Tw.I

2009R 2010* 2011**

juta USDjuta USD

Ekspor Impor Nrc. Perdagangan migas (RHS)

* Angka Sementara** Angka sangat sementaraR : Revisi

2011**Tw. I Tw. II Tw. III Tw. IV Total Tw.I

Barang Dagangan Umum 6,995 6,143 7,430 8,881 29,449 7,350 -17.2 5.1

Barang untuk Diolah -313 147 -80 29 -216 605 1,988.5 -293.4

Barang yang Diperbaiki -30 -32 -46 -51 -159 -34 -33.4 12.1

Barang yg diperoleh di pelabuhan 126 177 113 122 538 257 110.2 104.2

Emas Nonmoneter 176 412 176 251 1,016 227 -9.7 28.7Neraca Perdagangan Barang 6,954 6,848 7,593 9,232 30,628 8,404 -9.0 20.8* Angka sementara** Angka sangat sementara

y.o.y

Nilai Pertumb. Tw. I-2011**

2010* q.t.q

2011** 2011** 2011**Tw.I Tw.IV Tw.I Tw.IV Total Tw.I

Produk Pertanian 3.2 2.8 1.4 -9.8 13.3 14.8 17.2Produk Manufaktur (termasuk migas) 63.9 64.0 18.4 -2.0 33.3 33.3 32.5Produk Pertambangan (termasuk migas) 31.5 31.8 10.3 4.3 17.1 31.8 27.2Barang Lainnya (termasuk minyak) 1.5 1.4 31.3 1.4 34.6 31.7 31.9Total Ekspor 100.0 100.0 15.4 -0.3 27.3 32.1 30.2a.l. Minyak 9.9 10.6 21.3 6.9 24.2 45.4 36.6 Gas 8.2 8.5 7.4 12.6 7.5 32.0 28.1* Angka sementara** Angka sangat sementara

Pangsa (%) Pertumb. y.o.y (%)

Pertumb. q.t.q (%)

2010*20102010*

7

Di sisi nonmigas, penurunan ekspor dibanding

periode sebelumnya terjadi pada ekspor ke

beberapa negara tujuan utama, seperti Uni

Eropa, Jepang, dan China yang memiliki pangsa

cukup besar. Pertumbuhan negatif terjadi pada kinerja

ekspor ke tiga tujuan tersebut masing-masing

sebesar 1,0%, 3,1%, dan 23,5%. Di sisi lain, ekspor

ke Amerika Serikat dan Singapura yang tumbuh

positif sebesar 6,9% (q.t.q) dan 3,7% (q.t.q)

mampu menahan penurunan ekspor nonmigas lebih

lanjut.

Tabel 4 Ekspor Nonmigas menurut Negara Tujuan Utama

Penurunan ekspor nonmigas terutama terjadi pada

beberapa komoditas utama, seperti minyak sawit,

tembaga, dan peralatan listrik. Sementara itu, beberapa

komoditas ekspor nonmigas lain, seperti batubara,

produk karet, dan tekstil & produk tekstil, masih

mengalami kenaikan.

Tabel 5

Perkembangan Ekspor Komoditas Nonmigas Utama

q.t.q y.o.y

Uni Eropa 4,515 12.2 -1.0 29.1

Jepang 4,456 12.1 -3.1 24.9

Amerika Serikat 3,884 10.5 6.9 30.0

China 3,648 9.9 -23.5 18.0

Singapura 2,770 7.5 3.7 15.2

Lainnya 17,700 47.9 14.3 36.6

Total 36,973 100.0 -2.3 29.7** Angka sementara

Negara

Tw. I-2011**

Nilai (Juta USD)

Pangsa (%)

Pertumbuhan (%)

2011** 2011** 2011** 2011** 2011** 2011** 2011**Tw. I Tw. IV Tw. I Tw. IV Tw. I Tw. IV Tw. I Tw. IV Total Tw. I Tw. IV Total Tw. I Tw. IV Total Tw. I

1. Batubara 13.8 14.4 12.3 7.1 4.2 -8.4 7.8 17.0 24.5 29.3 26.4 -3.2 12.1 -9.4 28.6 15.4 39.52. Karet Olahan 7.2 9.7 18.3 32.8 7.8 19.3 9.8 11.3 81.5 97.3 85.9 41.6 50.2 43.7 28.2 31.4 29.43. Tekstil & Produk Tekstil 8.7 9.1 3.2 11.3 -0.6 6.6 3.8 4.4 26.1 21.4 30.3 20.0 17.3 20.5 5.1 3.5 8.14. Produk logam 7.6 8.5 27.5 4.9 11.7 -3.0 14.1 8.1 35.3 37.7 29.3 7.7 11.7 2.4 25.7 23.3 26.35. Minyak Sawit 10.4 7.9 41.4 -42.8 14.9 -51.7 23.0 18.5 44.6 30.9 21.8 -1.6 -0.2 -22.0 47.0 31.2 56.16. Peralatan listrik 8.5 7.4 2.3 -6.8 2.2 -11.7 0.2 5.5 19.5 27.7 13.7 4.8 19.8 -3.2 14.1 6.6 17.57. Tembaga 4.9 3.9 -7.7 -19.1 -24.5 -29.7 22.2 15.2 -1.9 17.6 -0.3 -15.9 -0.4 -31.1 16.6 18.0 44.68. Bahan Kimia 2.7 2.8 21.7 10.0 13.5 3.8 7.3 6.0 26.7 50.4 29.9 8.6 26.2 13.8 16.7 19.1 14.29. Kertas 3.2 2.6 15.0 -14.7 12.9 -16.8 1.9 2.4 21.4 20.6 3.2 8.8 4.5 -7.7 11.6 15.3 11.810. Produk Kayu Olahan 2.2 1.9 11.4 -4.3 9.9 -8.2 1.4 4.2 13.3 26.7 -0.4 4.1 18.3 -12.2 8.9 7.1 13.4*) Angka sementara**) Angka sangat sementara

2010* 2010*Nominal Riil Harga

Pertumbuhan y.o.y (%)Pertumbuhan q.t.q (%)

2010*

Pangsa (%)Riil Harga

2010* 2010* 2010* 2010*Nominal

8

Batubara

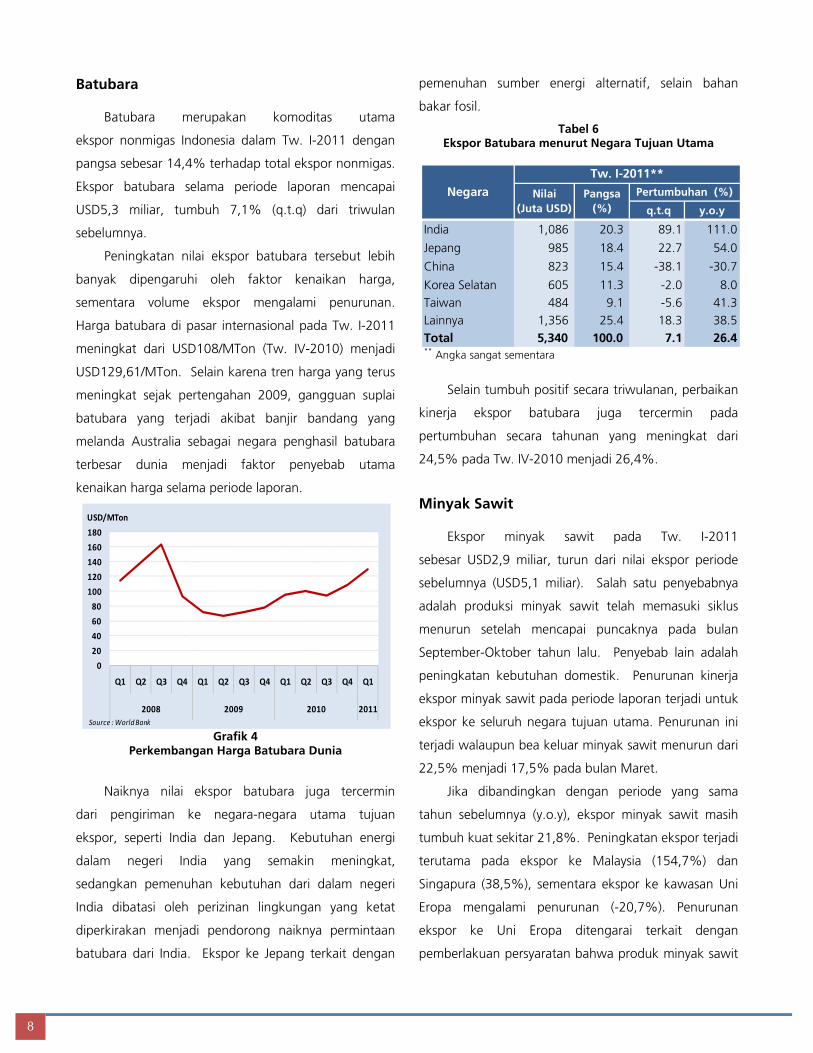

Batubara merupakan komoditas utama

ekspor nonmigas Indonesia dalam Tw. I-2011 dengan

pangsa sebesar 14,4% terhadap total ekspor nonmigas.

Ekspor batubara selama periode laporan mencapai

USD5,3 miliar, tumbuh 7,1% (q.t.q) dari triwulan

sebelumnya.

Peningkatan nilai ekspor batubara tersebut lebih

banyak dipengaruhi oleh faktor kenaikan harga,

sementara volume ekspor mengalami penurunan.

Harga batubara di pasar internasional pada Tw. I-2011

meningkat dari USD108/MTon (Tw. IV-2010) menjadi

USD129,61/MTon. Selain karena tren harga yang terus

meningkat sejak pertengahan 2009, gangguan suplai

batubara yang terjadi akibat banjir bandang yang

melanda Australia sebagai negara penghasil batubara

terbesar dunia menjadi faktor penyebab utama

kenaikan harga selama periode laporan.

Grafik 4

Perkembangan Harga Batubara Dunia

Naiknya nilai ekspor batubara juga tercermin

dari pengiriman ke negara-negara utama tujuan

ekspor, seperti India dan Jepang. Kebutuhan energi

dalam negeri India yang semakin meningkat,

sedangkan pemenuhan kebutuhan dari dalam negeri

India dibatasi oleh perizinan lingkungan yang ketat

diperkirakan menjadi pendorong naiknya permintaan

batubara dari India. Ekspor ke Jepang terkait dengan

pemenuhan sumber energi alternatif, selain bahan

bakar fosil.

Tabel 6 Ekspor Batubara menurut Negara Tujuan Utama

Selain tumbuh positif secara triwulanan, perbaikan

kinerja ekspor batubara juga tercermin pada

pertumbuhan secara tahunan yang meningkat dari

24,5% pada Tw. IV-2010 menjadi 26,4%.

Minyak Sawit

Ekspor minyak sawit pada Tw. I-2011

sebesar USD2,9 miliar, turun dari nilai ekspor periode

sebelumnya (USD5,1 miliar). Salah satu penyebabnya

adalah produksi minyak sawit telah memasuki siklus

menurun setelah mencapai puncaknya pada bulan

September-Oktober tahun lalu. Penyebab lain adalah

peningkatan kebutuhan domestik. Penurunan kinerja

ekspor minyak sawit pada periode laporan terjadi untuk

ekspor ke seluruh negara tujuan utama. Penurunan ini

terjadi walaupun bea keluar minyak sawit menurun dari

22,5% menjadi 17,5% pada bulan Maret.

Jika dibandingkan dengan periode yang sama

tahun sebelumnya (y.o.y), ekspor minyak sawit masih

tumbuh kuat sekitar 21,8%. Peningkatan ekspor terjadi

terutama pada ekspor ke Malaysia (154,7%) dan

Singapura (38,5%), sementara ekspor ke kawasan Uni

Eropa mengalami penurunan (-20,7%). Penurunan

ekspor ke Uni Eropa ditengarai terkait dengan

pemberlakuan persyaratan bahwa produk minyak sawit

0

20

40

60

80

100

120

140

160

180

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1

2008 2009 2010 2011

USD/MTon

Source : World Bank

q.t.q y.o.y

India 1,086 20.3 89.1 111.0

Jepang 985 18.4 22.7 54.0

China 823 15.4 -38.1 -30.7

Korea Selatan 605 11.3 -2.0 8.0Taiwan 484 9.1 -5.6 41.3Lainnya 1,356 25.4 18.3 38.5Total 5,340 100.0 7.1 26.4** Angka sangat sementara

Tw. I-2011**Negara Nilai

(Juta USD)Pangsa

(%)Pertumbuhan (%)

9

harus memiliki riwayat penanaman dan tidak boleh

ditanam pada lahan gambut.

Tabel 7 Ekspor Minyak Sawit menurut Negara Tujuan Utama

Di sisi lain, harga minyak sawit dalam triwulan

laporan masih meningkat mengikuti dinamika harga

minyak mentah dan juga dipengaruhi oleh

ketersediaan pasokan. Pada Tw. I-2011, harga minyak

sawit naik menjadi USD1.251/MTon dari sebelumnya

sebesar USD1.108/MTon. Kenaikan harga tersebut

membantu menahan penurunan nilai ekspor minyak

sawit lebih dalam.

Grafik 5

Perkembangan Harga CPO Dunia

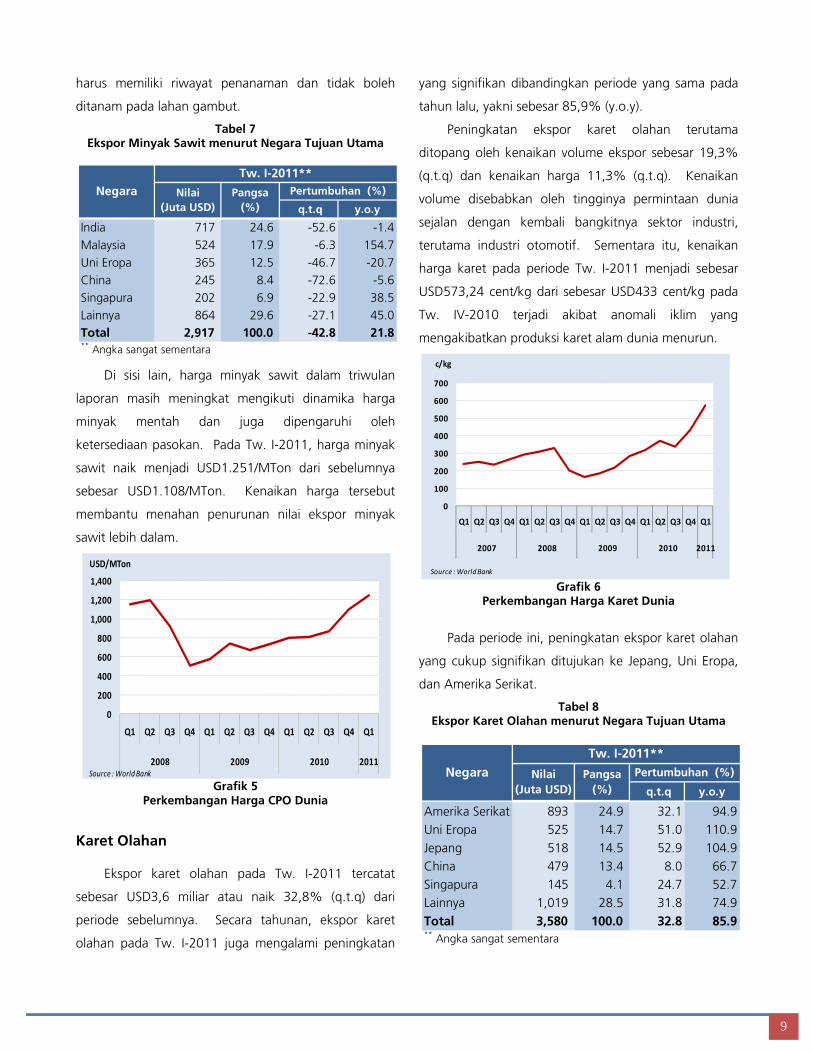

Karet Olahan

Ekspor karet olahan pada Tw. I-2011 tercatat

sebesar USD3,6 miliar atau naik 32,8% (q.t.q) dari

periode sebelumnya. Secara tahunan, ekspor karet

olahan pada Tw. I-2011 juga mengalami peningkatan

yang signifikan dibandingkan periode yang sama pada

tahun lalu, yakni sebesar 85,9% (y.o.y).

Peningkatan ekspor karet olahan terutama

ditopang oleh kenaikan volume ekspor sebesar 19,3%

(q.t.q) dan kenaikan harga 11,3% (q.t.q). Kenaikan

volume disebabkan oleh tingginya permintaan dunia

sejalan dengan kembali bangkitnya sektor industri,

terutama industri otomotif. Sementara itu, kenaikan

harga karet pada periode Tw. I-2011 menjadi sebesar

USD573,24 cent/kg dari sebesar USD433 cent/kg pada

Tw. IV-2010 terjadi akibat anomali iklim yang

mengakibatkan produksi karet alam dunia menurun.

Grafik 6

Perkembangan Harga Karet Dunia

Pada periode ini, peningkatan ekspor karet olahan

yang cukup signifikan ditujukan ke Jepang, Uni Eropa,

dan Amerika Serikat.

Tabel 8 Ekspor Karet Olahan menurut Negara Tujuan Utama

q.t.q y.o.y

India 717 24.6 -52.6 -1.4Malaysia 524 17.9 -6.3 154.7Uni Eropa 365 12.5 -46.7 -20.7China 245 8.4 -72.6 -5.6Singapura 202 6.9 -22.9 38.5Lainnya 864 29.6 -27.1 45.0Total 2,917 100.0 -42.8 21.8** Angka sangat sementara

Tw. I-2011**Negara Nilai

(Juta USD)Pangsa

(%)Pertumbuhan (%)

0

200

400

600

800

1,000

1,200

1,400

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1

2008 2009 2010 2011

USD/MTon

Source : World Bank

0

100

200

300

400

500

600

700

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1

2007 2008 2009 2010 2011

c/kg

Source : World Bank

q.t.q y.o.y

Amerika Serikat 893 24.9 32.1 94.9Uni Eropa 525 14.7 51.0 110.9Jepang 518 14.5 52.9 104.9China 479 13.4 8.0 66.7Singapura 145 4.1 24.7 52.7Lainnya 1,019 28.5 31.8 74.9Total 3,580 100.0 32.8 85.9** Angka sangat sementara

Tw. I-2011**Negara Pertumbuhan (%)Nilai

(Juta USD)Pangsa

(%)

10

Tekstil dan Produk Tekstil (TPT)

Nilai ekspor Tekstil dan Produk Tekstil (TPT) pada

Tw. I-2011 lebih tinggi 11,3% dari triwulan sebelumnya

sehingga mencapai USD3,4 miliar. Naiknya ekspor

komoditas ini masih lebih banyak ditopang oleh

peningkatan volume ekspor sebesar 6,6% (q.t.q)

dibandingkan oleh peningkatan harga sebesar 4,4%

(q.t.q).

Ekspor TPT pada periode laporan terutama

ditujukan ke Amerika Serikat, Uni Eropa, Jepang, Korea

Selatan, dan Turki. Meskipun China belum masuk ke

dalam lima besar negara tujuan utama, namun ekspor

TPT ke China mengalami pertumbuhan yang signifikan,

sebesar 53,9% (y.o.y). Hal ini berimplikasi pada kinerja

ekspor TPT secara tahunan yang mengalami

pertumbuhan lebih tinggi dari triwulan sebelumnya.

Pada periode laporan, ekspor TPT tumbuh 30,3% (y.o.y)

lebih tinggi dibandingkan dengan periode sebelumnya

yang tumbuh 26,1% (y.o.y).

Tabel 9 Ekspor TPT menurut Negara Tujuan Utama

Produk Logam

Ekspor produk logam pada Tw. I-2011 tercatat

sebesar USD3,1 miliar, tumbuh 4,9% dari periode

sebelumnya. Meskipun secara volume ekspor

mengalami penurunan sebesar 3,0% (q.t.q), namun

kenaikan harga ekspor mampu meningkatkan nilai

ekspor pada periode ini. Kenaikan harga tertinggi

terjadi pada produk tembaga dan timah masing-masing

sebesar 17,2% (q.t.q) dan 15,1% (q.t.q). Harga

komoditas timah terus mengalami peningkatan dan

pada bulan Maret 2011 merupakan harga tertinggi

sejak awal tahun 2009.

Ekspor produk logam terutama ditujukan

ke Jepang, Singapura, Malaysia, Thailand, dan

Korea Selatan. Barang-barang logam dimaksud

antara lain terbuat dari besi/baja, nikel, tembaga, dan

timah.

Tabel 10 Ekspor Produk Logam menurut Negara Tujuan Utama

Jika dibandingkan dengan periode yang sama

tahun sebelumnya, kinerja ekspor barang-barang dari

logam mengalami pertumbuhan meskipun melambat

dari 35,3% (y.o.y) pada periode sebelumnya menjadi

29,3% (y.o.y) pada triwulan I-2011.

Peralatan Listrik

Ekspor peralatan listrik pada periode laporan

tercatat sebesar USD2,8 miliar, tumbuh negatif 6,8%

(q.t.q). Penurunan ini akibat penurunan volume ekspor

sebesar 11,7% (q.t.q) yang lebih dipengaruhi oleh

faktor musiman.

Negara tujuan utama ekspor peralatan listrik

Indonesia antara lain Singapura, Amerika Serikat,

Jepang, Uni Eropa, dan Hongkong.

Nilai Pangsa (Juta USD) (%) q.t.q y.o.y

Amerika Serikat 1,226 36.3 16.9 21.0Uni Eropa 565 16.8 3.5 36.8Jepang 222 6.6 18.1 57.5Korea Selatan 172 5.1 34.1 59.6Turki 160 4.8 17.8 55.7Lainnya 1,027 30.5 4.6 26.7Total 3,373 100.0 11.3 30.3** Angka sangat sementara

Tw. I-2011**Negara Pertumbuhan (%)

q.t.q y.o.y

Jepang 956 30.5 20.9 48.7Singapura 576 18.4 -0.2 58.4Malaysia 303 9.7 0.4 3.2Thailand 254 8.1 20.7 32.5Korea Selatan 187 6.0 18.7 -7.2Lainnya 858 27.4 -9.6 17.4Total 3,133 100.0 4.9 29.3** Angka sangat sementara

Tw. I-2011**Negara Nilai

(Juta USD)Pangsa

(%)Pertumbuhan (%)

11

Tabel 11 Ekspor Peralatan Listrik menurut Negara Tujuan Utama

Secara tahunan, ekspor peralatan listrik masih

tumbuh positif namun melambat bila dibandingkan

periode sebelumnya, yaitu dari 19,6% (y.o.y) pada Tw.

IV-2010 menjadi 13,7% (y.o.y) pada Tw. I-2011.

Ekspor Minyak

Nilai ekspor minyak selama Tw. I-2011 mencapai

USD4,9 miliar, lebih tinggi dibanding periode

sebelumnya (USD4,5 miliar). Peningkatan tersebut lebih

didorong oleh kenaikan harga minyak, sedangkan

volume ekspor minyak mentah mengalami penurunan

sebesar 14,6% (q.t.q). Negara tujuan ekspor minyak

mentah tersebut antara lain Australia, China, Jepang,

dan Korea dengan minyak mentah jenis Arjuna, Attaka,

Belanak, SLC, dan Duri.

Tabel 12 Perkembangan Ekspor Minyak

Kecenderungan kenaikan harga minyak

masih berlanjut pada triwulan laporan akibat

gangguan suplai minyak dunia setelah terjadinya krisis

di beberapa negara di regional Timur Tengah dan Afrika

Utara yang merupakan negara-negara penghasil

minyak. Harga minyak OPEC dan harga ekspor

minyak mentah Indonesia pada Tw. I-2011 masing-

masing sebesar USD109,84/barel dan USD102,4/barel,

lebih tinggi dibandingkan Tw. IV-2010 sebesar

USD88,59/barel dan USD85,2/barel. Hal yang sama

juga terjadi pada harga minyak jenis WTI dan Brent

yang meningkat dari masing-masing USD89,16/barel

dan USD92,70/barel pada akhir Tw. IV-2010) menjadi

USD102,93/barel dan USD114,87/barel pada akhir Tw.

I-2011.

Penurunan volume ekspor diakibatkan oleh

turunnya rata-rata produksi minyak nasional di

Tw. I-2011 sebesar 0,908 juta barel/hari dari

periode sebelumnya (0,912 juta barel/hari). Turunnya

produksi minyak antara lain dikarenakan penghentian

produksi secara tidak terduga (unplanned shutdown),

masalah offtaker proyek, dan kendala bawah tanah

(subsurface). Di antara ketiga faktor tersebut,

unplanned shutdown yang dipicu oleh terjadinya

kerusakan pada peralatan dan kelistrikan merupakan

faktor utama yang menyebabkan penurunan produksi

minyak.

Ekspor Gas

Kinerja ekspor gas pada Tw. I-2011

meningkat sebesar 12,6% dari triwulan sebelumnya

menjadi USD3,9 miliar. Peningkatan ekspor ini

didukung oleh kenaikan ekspor LNG dan gas alam yang

masing-masing tumbuh sebesar 8,5% (q.t.q) dan

23,9% (q.t.q).

q.t.q y.o.y

Singapura 651 23.6 -3.7 36.3Amerika Serikat 368 13.4 -16.7 42.3Jepang 310 11.3 -13.6 6.4Uni Eropa 267 9.7 -11.0 -21.8Hongkong 154 5.6 -0.5 25.5Lainnya 1,002 36.4 -2.0 7.9Total 2,751 100.0 -6.8 13.7** Angka sangat sementara

Tw. I-2011**Negara Nilai

(Juta USD)Pangsa

(%)

Pertumbuhan ( )

Ekspor 4,547 50.9 4,858 46.4Minyak Mentah 3,340 39.2 85.2 3,429 33.5 102.4Produk Kilang 1,207 11.6 103.7 1,430 12.9 110.4

Sumber: BPMigas dan PT Pertamina (diolah)* Angka sementara** Angka sangat sementara

2011**Tw. I

Nilai (juta USD)

Volume (mbbl)

Harga ($/barel)

2010*Tw. IV

Nilai (juta USD)

Volume (mbbl)

Harga ($/barel)

Rincian

12

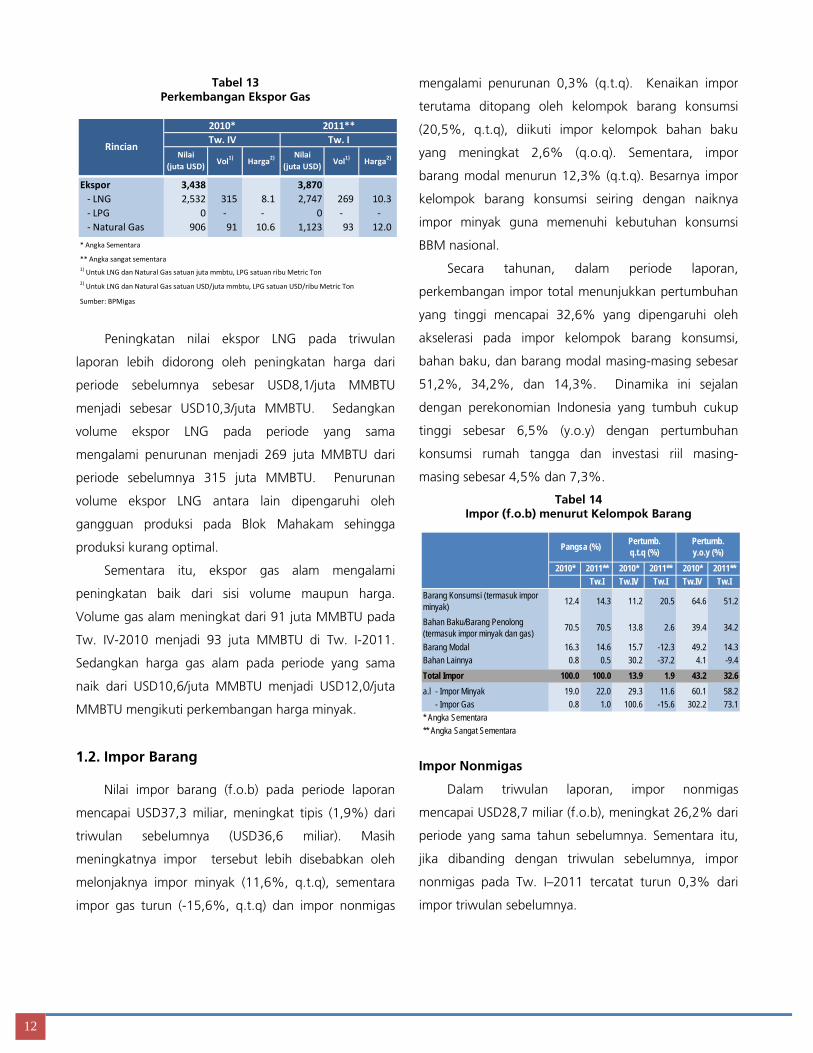

Tabel 13 Perkembangan Ekspor Gas

Peningkatan nilai ekspor LNG pada triwulan

laporan lebih didorong oleh peningkatan harga dari

periode sebelumnya sebesar USD8,1/juta MMBTU

menjadi sebesar USD10,3/juta MMBTU. Sedangkan

volume ekspor LNG pada periode yang sama

mengalami penurunan menjadi 269 juta MMBTU dari

periode sebelumnya 315 juta MMBTU. Penurunan

volume ekspor LNG antara lain dipengaruhi oleh

gangguan produksi pada Blok Mahakam sehingga

produksi kurang optimal.

Sementara itu, ekspor gas alam mengalami

peningkatan baik dari sisi volume maupun harga.

Volume gas alam meningkat dari 91 juta MMBTU pada

Tw. IV-2010 menjadi 93 juta MMBTU di Tw. I-2011.

Sedangkan harga gas alam pada periode yang sama

naik dari USD10,6/juta MMBTU menjadi USD12,0/juta

MMBTU mengikuti perkembangan harga minyak.

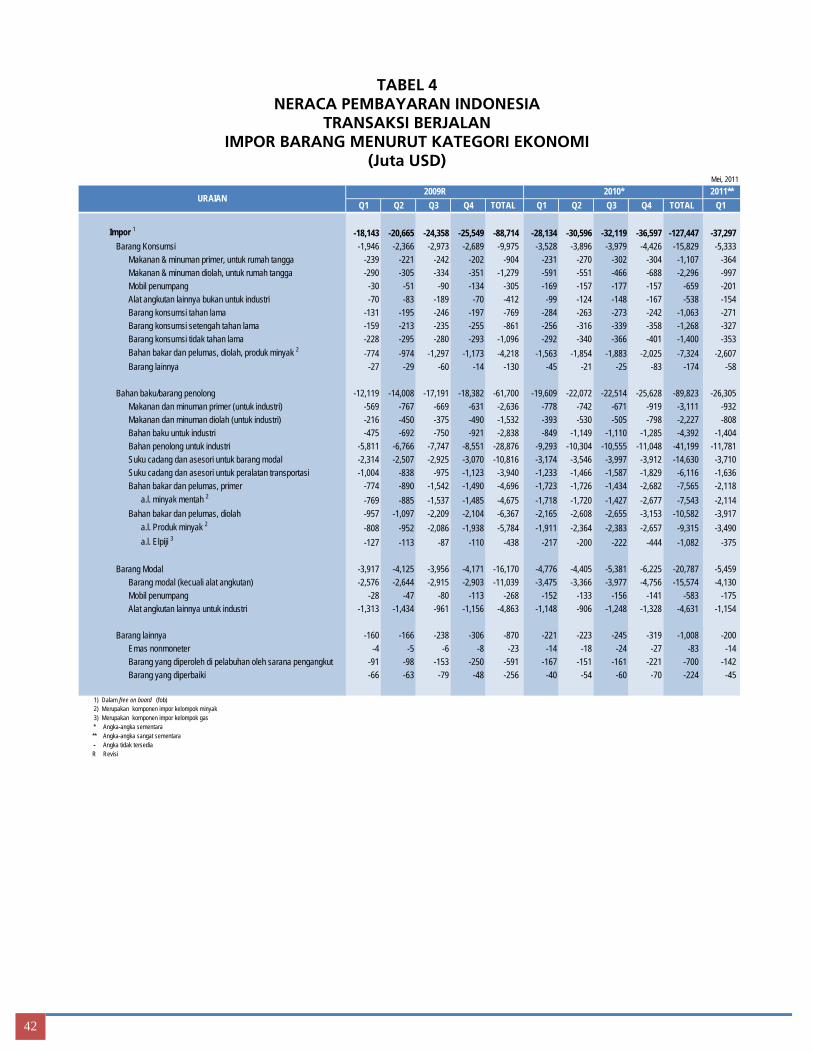

1.2. Impor Barang

Nilai impor barang (f.o.b) pada periode laporan

mencapai USD37,3 miliar, meningkat tipis (1,9%) dari

triwulan sebelumnya (USD36,6 miliar). Masih

meningkatnya impor tersebut lebih disebabkan oleh

melonjaknya impor minyak (11,6%, q.t.q), sementara

impor gas turun (-15,6%, q.t.q) dan impor nonmigas

mengalami penurunan 0,3% (q.t.q). Kenaikan impor

terutama ditopang oleh kelompok barang konsumsi

(20,5%, q.t.q), diikuti impor kelompok bahan baku

yang meningkat 2,6% (q.o.q). Sementara, impor

barang modal menurun 12,3% (q.t.q). Besarnya impor

kelompok barang konsumsi seiring dengan naiknya

impor minyak guna memenuhi kebutuhan konsumsi

BBM nasional.

Secara tahunan, dalam periode laporan,

perkembangan impor total menunjukkan pertumbuhan

yang tinggi mencapai 32,6% yang dipengaruhi oleh

akselerasi pada impor kelompok barang konsumsi,

bahan baku, dan barang modal masing-masing sebesar

51,2%, 34,2%, dan 14,3%. Dinamika ini sejalan

dengan perekonomian Indonesia yang tumbuh cukup

tinggi sebesar 6,5% (y.o.y) dengan pertumbuhan

konsumsi rumah tangga dan investasi riil masing-

masing sebesar 4,5% dan 7,3%.

Tabel 14 Impor (f.o.b) menurut Kelompok Barang

Impor Nonmigas

Dalam triwulan laporan, impor nonmigas

mencapai USD28,7 miliar (f.o.b), meningkat 26,2% dari

periode yang sama tahun sebelumnya. Sementara itu,

jika dibanding dengan triwulan sebelumnya, impor

nonmigas pada Tw. I–2011 tercatat turun 0,3% dari

impor triwulan sebelumnya.

Ekspor 3,438 3,870 ‐ LNG 2,532 315 8.1 2,747 269 10.3 ‐ LPG 0 ‐ ‐ 0 ‐ ‐ ‐ Natural Gas 906 91 10.6 1,123 93 12.0

* Angka Sementara

** Angka sangat sementara1) Untuk LNG dan Natural Gas satuan juta mmbtu, LPG satuan ribu Metric Ton2) Untuk LNG dan Natural Gas satuan USD/juta mmbtu, LPG satuan USD/ribu Metric Ton

Sumber: BPMigas

Tw. INilai

(juta USD) Vol1) Harga2)

2011**

Rincian

2010*Tw. IV

Nilai (juta USD) Vol1) Harga2)

2010* 2011** 2010* 2011** 2010* 2011**Tw.I Tw.IV Tw.I Tw.IV Tw.I

Barang Modal 16.3 14.6 15.7 -12.3 49.2 14.3Bahan Lainnya 0.8 0.5 30.2 -37.2 4.1 -9.4Total Impor 100.0 100.0 13.9 1.9 43.2 32.6a.l - Impor Minyak 19.0 22.0 29.3 11.6 60.1 58.2

- Impor Gas 0.8 1.0 100.6 -15.6 302.2 73.1* Angka Sementara** Angka Sangat Sementara

51.2

34.2

11.2

13.8

64.6

39.4

20.5

2.6

Pertumb. q.t.q (%)

Pertumb. y.o.y (%)Pangsa (%)

Barang Konsumsi (termasuk impor minyak)Bahan Baku/Barang Penolong (termasuk impor minyak dan gas)

12.4

70.5

14.3

70.5

13

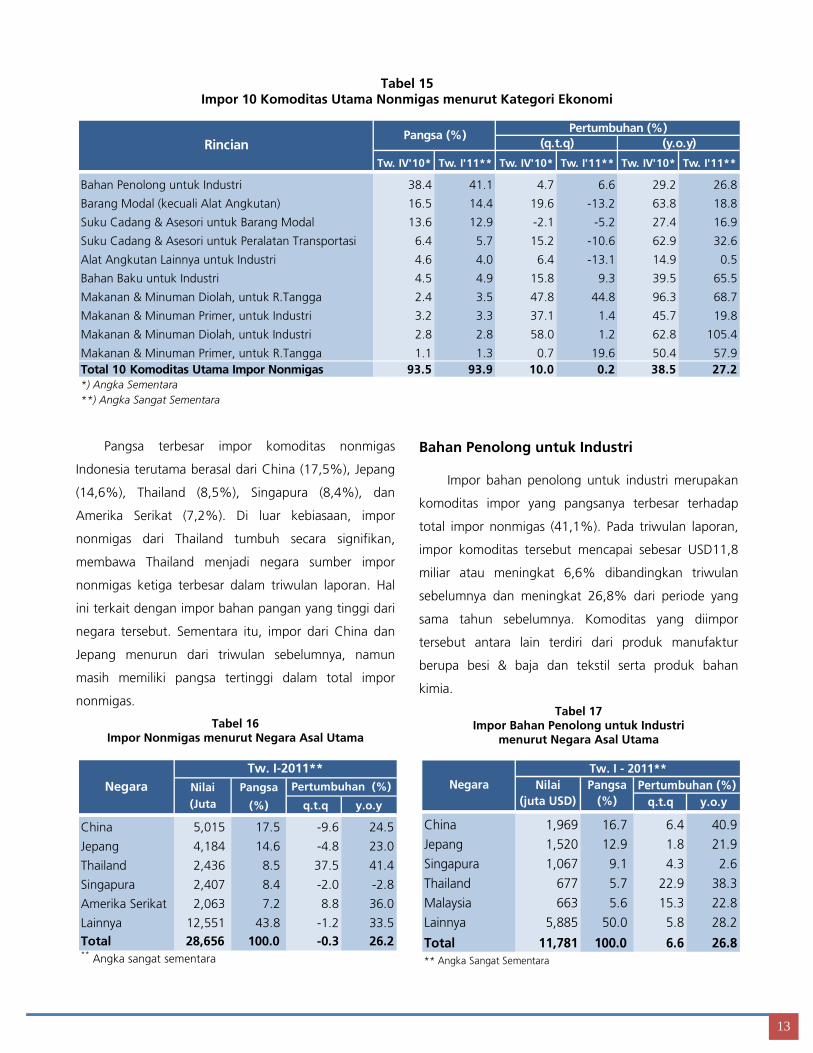

Tabel 15 Impor 10 Komoditas Utama Nonmigas menurut Kategori Ekonomi

Pangsa terbesar impor komoditas nonmigas

Indonesia terutama berasal dari China (17,5%), Jepang

(14,6%), Thailand (8,5%), Singapura (8,4%), dan

Amerika Serikat (7,2%). Di luar kebiasaan, impor

nonmigas dari Thailand tumbuh secara signifikan,

membawa Thailand menjadi negara sumber impor

nonmigas ketiga terbesar dalam triwulan laporan. Hal

ini terkait dengan impor bahan pangan yang tinggi dari

negara tersebut. Sementara itu, impor dari China dan

Jepang menurun dari triwulan sebelumnya, namun

masih memiliki pangsa tertinggi dalam total impor

nonmigas.

Tabel 16 Impor Nonmigas menurut Negara Asal Utama

Bahan Penolong untuk Industri

Impor bahan penolong untuk industri merupakan

komoditas impor yang pangsanya terbesar terhadap

total impor nonmigas (41,1%). Pada triwulan laporan,

impor komoditas tersebut mencapai sebesar USD11,8

miliar atau meningkat 6,6% dibandingkan triwulan

sebelumnya dan meningkat 26,8% dari periode yang

sama tahun sebelumnya. Komoditas yang diimpor

tersebut antara lain terdiri dari produk manufaktur

berupa besi & baja dan tekstil serta produk bahan

kimia.

Tabel 17 Impor Bahan Penolong untuk Industri

menurut Negara Asal Utama

Tw. IV'10* Tw. I'11** Tw. IV'10* Tw. I'11** Tw. IV'10* Tw. I'11**

Bahan Penolong untuk Industri 38.4 41.1 4.7 6.6 29.2 26.8

Barang Modal (kecuali Alat Angkutan) 16.5 14.4 19.6 -13.2 63.8 18.8

Suku Cadang & Asesori untuk Barang Modal 13.6 12.9 -2.1 -5.2 27.4 16.9

Suku Cadang & Asesori untuk Peralatan Transportasi 6.4 5.7 15.2 -10.6 62.9 32.6

Alat Angkutan Lainnya untuk Industri 4.6 4.0 6.4 -13.1 14.9 0.5

Bahan Baku untuk Industri 4.5 4.9 15.8 9.3 39.5 65.5

Makanan & Minuman Diolah, untuk R.Tangga 2.4 3.5 47.8 44.8 96.3 68.7

Makanan & Minuman Primer, untuk Industri 3.2 3.3 37.1 1.4 45.7 19.8

Makanan & Minuman Diolah, untuk Industri 2.8 2.8 58.0 1.2 62.8 105.4

Makanan & Minuman Primer, untuk R.Tangga 1.1 1.3 0.7 19.6 50.4 57.9Total 10 Komoditas Utama Impor Nonmigas 93.5 93.9 10.0 0.2 38.5 27.2*) Angka Sementara**) Angka Sangat Sementara

(q.t.q) (y.o.y)Pertumbuhan (%)Pangsa (%)

Rincian

Nilai Pangsa (Juta (%) q.t.q y.o.y

China 5,015 17.5 -9.6 24.5

Jepang 4,184 14.6 -4.8 23.0

Thailand 2,436 8.5 37.5 41.4

Singapura 2,407 8.4 -2.0 -2.8

Amerika Serikat 2,063 7.2 8.8 36.0

Lainnya 12,551 43.8 -1.2 33.5Total 28,656 100.0 -0.3 26.2** Angka sangat sementara

NegaraTw. I-2011**

Pertumbuhan (%)q.t.q y.o.y

China 1,969 16.7 6.4 40.9Jepang 1,520 12.9 1.8 21.9

Singapura 1,067 9.1 4.3 2.6

Thailand 677 5.7 22.9 38.3

Malaysia 663 5.6 15.3 22.8

Lainnya 5,885 50.0 5.8 28.2

Total 11,781 100.0 6.6 26.8** Angka Sangat Sementara

Nilai (juta USD)

Pangsa (%)

Pertumbuhan (%)NegaraTw. I - 2011**

14

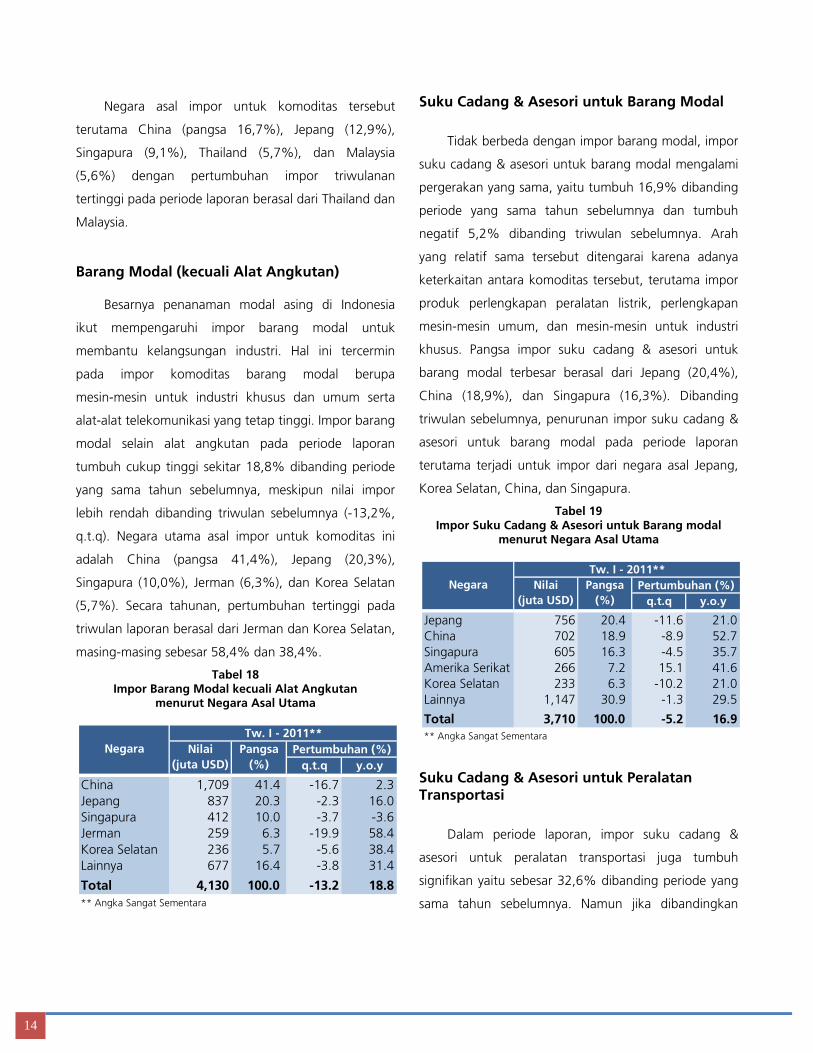

Negara asal impor untuk komoditas tersebut

terutama China (pangsa 16,7%), Jepang (12,9%),

Singapura (9,1%), Thailand (5,7%), dan Malaysia

(5,6%) dengan pertumbuhan impor triwulanan

tertinggi pada periode laporan berasal dari Thailand dan

Malaysia.

Barang Modal (kecuali Alat Angkutan)

Besarnya penanaman modal asing di Indonesia

ikut mempengaruhi impor barang modal untuk

membantu kelangsungan industri. Hal ini tercermin

pada impor komoditas barang modal berupa

mesin-mesin untuk industri khusus dan umum serta

alat-alat telekomunikasi yang tetap tinggi. Impor barang

modal selain alat angkutan pada periode laporan

tumbuh cukup tinggi sekitar 18,8% dibanding periode

yang sama tahun sebelumnya, meskipun nilai impor

lebih rendah dibanding triwulan sebelumnya (-13,2%,

q.t.q). Negara utama asal impor untuk komoditas ini

adalah China (pangsa 41,4%), Jepang (20,3%),

Singapura (10,0%), Jerman (6,3%), dan Korea Selatan

(5,7%). Secara tahunan, pertumbuhan tertinggi pada

triwulan laporan berasal dari Jerman dan Korea Selatan,

masing-masing sebesar 58,4% dan 38,4%.

Tabel 18 Impor Barang Modal kecuali Alat Angkutan

menurut Negara Asal Utama

Suku Cadang & Asesori untuk Barang Modal

Tidak berbeda dengan impor barang modal, impor

suku cadang & asesori untuk barang modal mengalami

pergerakan yang sama, yaitu tumbuh 16,9% dibanding

periode yang sama tahun sebelumnya dan tumbuh

negatif 5,2% dibanding triwulan sebelumnya. Arah

yang relatif sama tersebut ditengarai karena adanya

keterkaitan antara komoditas tersebut, terutama impor

produk perlengkapan peralatan listrik, perlengkapan

mesin-mesin umum, dan mesin-mesin untuk industri

khusus. Pangsa impor suku cadang & asesori untuk

barang modal terbesar berasal dari Jepang (20,4%),

China (18,9%), dan Singapura (16,3%). Dibanding

triwulan sebelumnya, penurunan impor suku cadang &

asesori untuk barang modal pada periode laporan

terutama terjadi untuk impor dari negara asal Jepang,

Korea Selatan, China, dan Singapura.

Tabel 19 Impor Suku Cadang & Asesori untuk Barang modal

menurut Negara Asal Utama

Suku Cadang & Asesori untuk Peralatan Transportasi

Dalam periode laporan, impor suku cadang &

asesori untuk peralatan transportasi juga tumbuh

signifikan yaitu sebesar 32,6% dibanding periode yang

sama tahun sebelumnya. Namun jika dibandingkan

q.t.q y.o.y

China 1,709 41.4 -16.7 2.3Jepang 837 20.3 -2.3 16.0Singapura 412 10.0 -3.7 -3.6Jerman 259 6.3 -19.9 58.4Korea Selatan 236 5.7 -5.6 38.4Lainnya 677 16.4 -3.8 31.4

Total 4,130 100.0 -13.2 18.8** Angka Sangat Sementara

NegaraTw. I - 2011**

Nilai (juta USD)

Pangsa (%)

Pertumbuhan (%)

q.t.q y.o.y

Jepang 756 20.4 -11.6 21.0China 702 18.9 -8.9 52.7Singapura 605 16.3 -4.5 35.7Amerika Serikat 266 7.2 15.1 41.6Korea Selatan 233 6.3 -10.2 21.0Lainnya 1,147 30.9 -1.3 29.5

Total 3,710 100.0 -5.2 16.9** Angka Sangat Sementara

NegaraTw. I - 2011**

Nilai (juta USD)

Pangsa (%)

Pertumbuhan (%)

15

triwulan sebelumnya, impor suku cadang dan asesori

untuk peralatan transportasi turun 10,6%. Pangsa

impor suku cadang dan perlengkapan barang modal

terbesar berasal dari Jepang (33,6%), Thailand (26,3%)

dan China (8,1%). Dibanding triwulan sebelumnya,

penurunan impor suku cadang & asesori untuk

peralatan transportasi pada periode laporan terutama

terjadi untuk impor dari Amerika Serikat, Jepang,

Singapura, dan China.

Tabel 20 Impor Suku Cadang & Asesori untuk

Peralatan Transportasi menurut Negara Asal Utama

Makanan & Minuman Diolah, untuk Rumah Tangga

Impor nonmigas dalam bentuk komoditas

makanan & minuman diolah untuk rumah tangga

mempunyai pangsa 3,5% dari total impor nonmigas.

Dalam Tw. I-2011, komoditas makanan dan minuman

olahan mencatat pertumbuhan triwulan dan tahunan

yang tinggi (44,8%, q.t.q dan 68,7%, y.o.y) mencapai

sebesar USD1,0 miliar. Produk-produk yang banyak

diimpor terutama adalah beras, susu, mentega & lemak

yang berasal dari susu, dan keju. Impor komoditas

makanan & minuman olahan untuk rumah tangga

terutama berasal dari Vietnam, Thailand, dan Australia,

dengan pangsa impor dari Vietnam dan Thailand yang

makin meningkat.

Tabel 21 Impor Makanan & Minuman diolah untuk

Rumah Tangga Menurut Negara Asal Utama

Impor Minyak

Nilai impor minyak dalam kurun Tw. I-2011

mencapai USD8,3 miliar, naik 11,6% (q.t.q) dari

triwulan sebelumnya, terutama karena peningkatan

impor produk minyak menjadi 55,8 juta barel dari

sebelumnya 51,5 juta barel. Kenaikan impor produk

minyak sejalan dengan kenaikan konsumsi BBM dan

penurunan produksi minyak.

Sementara itu, impor minyak mentah mengalami

penurunan dari 32,2 juta barel menjadi 20,8 juta barel.

Impor minyak mentah tersebut digunakan sebagai

intake beberapa kilang, seperti kilang Cilacap,

Balongan, dan Balikpapan yang merupakan kilang

utama yang menopang kebutuhan BBM dalam negeri.

Impor minyak tersebut berasal dari kawasan Timur

Tengah dengan jenis minyak ALC (Arab Light Crude),

Nile Blend, dan sisanya berasal dari Brunei, China, dan

Malaysia.

Tabel 22 Perkembangan Impor Minyak

q.t.q y.o.y

Jepang 549 33.6 -16.4 21.0Thailand 431 26.3 1.6 52.7China 133 8.1 -8.9 35.7Singapura 118 7.2 -14.1 41.6Amerika Serikat 90 5.5 -36.0 21.0Lainnya 315 19.2 -3.5 29.5

Total 1,636 100.0 -10.6 32.6** Angka Sangat Sementara

NegaraTw. I - 2011**

Nilai (juta USD)

Pangsa (%)

Pertumbuhan (%)

q.t.q y.o.y

Vietnam 383 38.4 70.7 3,370.4Thailand 264 26.4 238.1 2.0Australia 154 15.5 -6.4 8.0Malaysia 53 5.3 0.8 5.6China 38 3.9 -29.6 -19.5Lainnya 105 10.5 11.2 52.3

Total 997 100.0 44.8 68.7** Angka Sangat Sementara

NegaraTw. I - 2011**

Nilai (juta USD)

Pangsa (%)

Pertumbuhan (%)

Impor 7,406 83.7 8,266 76.6Minyak Mentah 2,677 32.2 83.1 2,114 20.8 101.6Produk Kilang 4,728 51.5 91.7 6,152 55.8 110.3

Sumber: BPMigas dan PT Pertamina (diolah)

* Angka sementara

** Angka sangat sementara

Volume (mbbl)

Harga ($/barel)

Nilai (juta USD)

Volume (mbbl)

Harga ($/barel)

Nilai (juta USD)

Rincian

2010* 2011**Tw. IV Tw. I

16

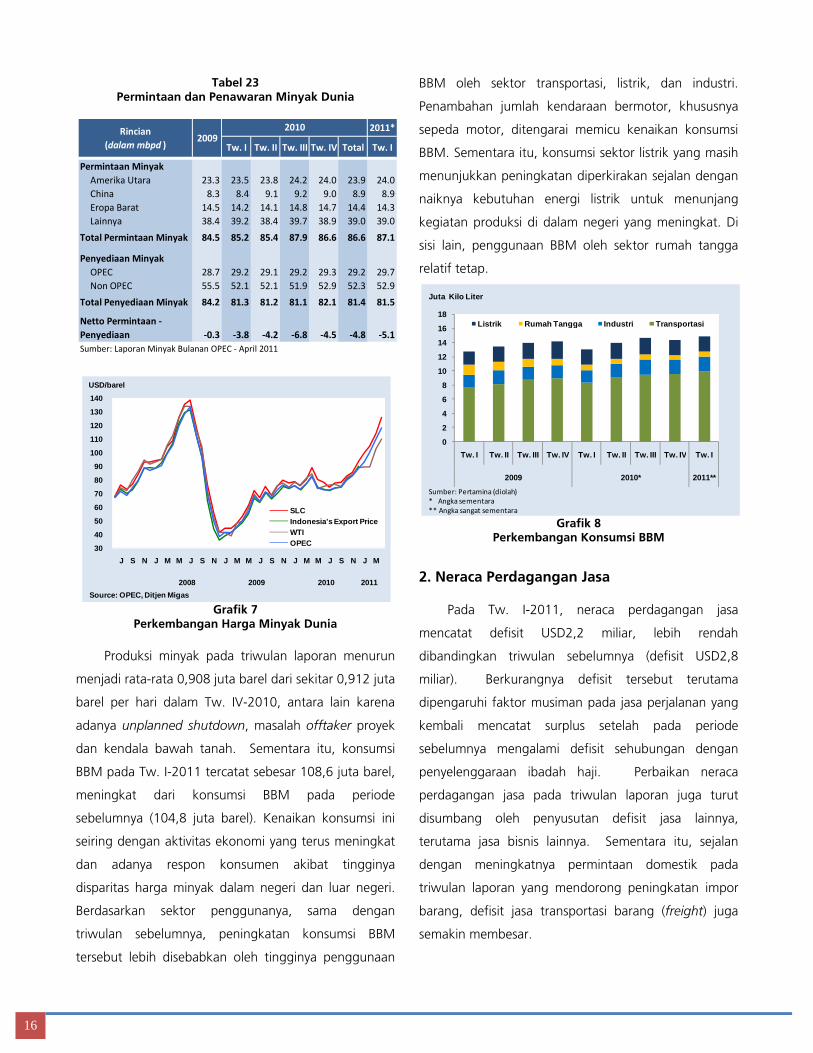

Tabel 23 Permintaan dan Penawaran Minyak Dunia

Grafik 7

Perkembangan Harga Minyak Dunia

Produksi minyak pada triwulan laporan menurun

menjadi rata-rata 0,908 juta barel dari sekitar 0,912 juta

barel per hari dalam Tw. IV-2010, antara lain karena

adanya unplanned shutdown, masalah offtaker proyek

dan kendala bawah tanah. Sementara itu, konsumsi

BBM pada Tw. I-2011 tercatat sebesar 108,6 juta barel,

meningkat dari konsumsi BBM pada periode

sebelumnya (104,8 juta barel). Kenaikan konsumsi ini

seiring dengan aktivitas ekonomi yang terus meningkat

dan adanya respon konsumen akibat tingginya

disparitas harga minyak dalam negeri dan luar negeri.

Berdasarkan sektor penggunanya, sama dengan

triwulan sebelumnya, peningkatan konsumsi BBM

tersebut lebih disebabkan oleh tingginya penggunaan

BBM oleh sektor transportasi, listrik, dan industri.

Penambahan jumlah kendaraan bermotor, khususnya

sepeda motor, ditengarai memicu kenaikan konsumsi

BBM. Sementara itu, konsumsi sektor listrik yang masih

menunjukkan peningkatan diperkirakan sejalan dengan

naiknya kebutuhan energi listrik untuk menunjang

kegiatan produksi di dalam negeri yang meningkat. Di

sisi lain, penggunaan BBM oleh sektor rumah tangga

relatif tetap.

Grafik 8

Perkembangan Konsumsi BBM

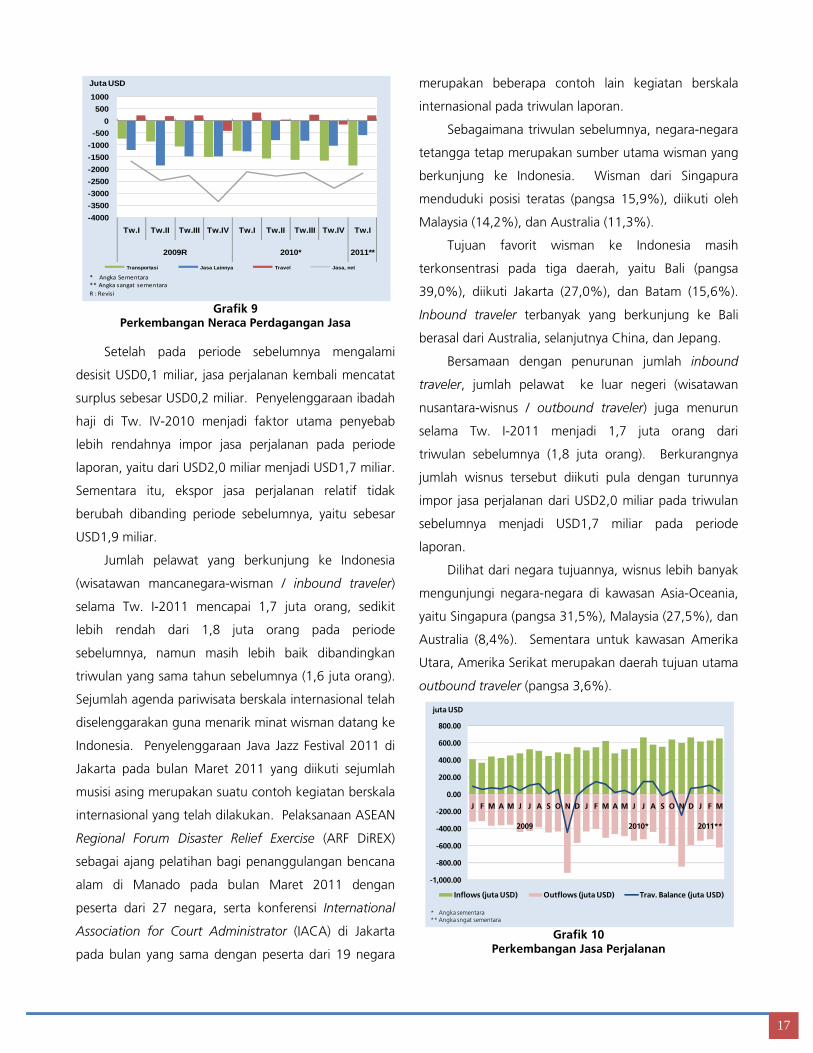

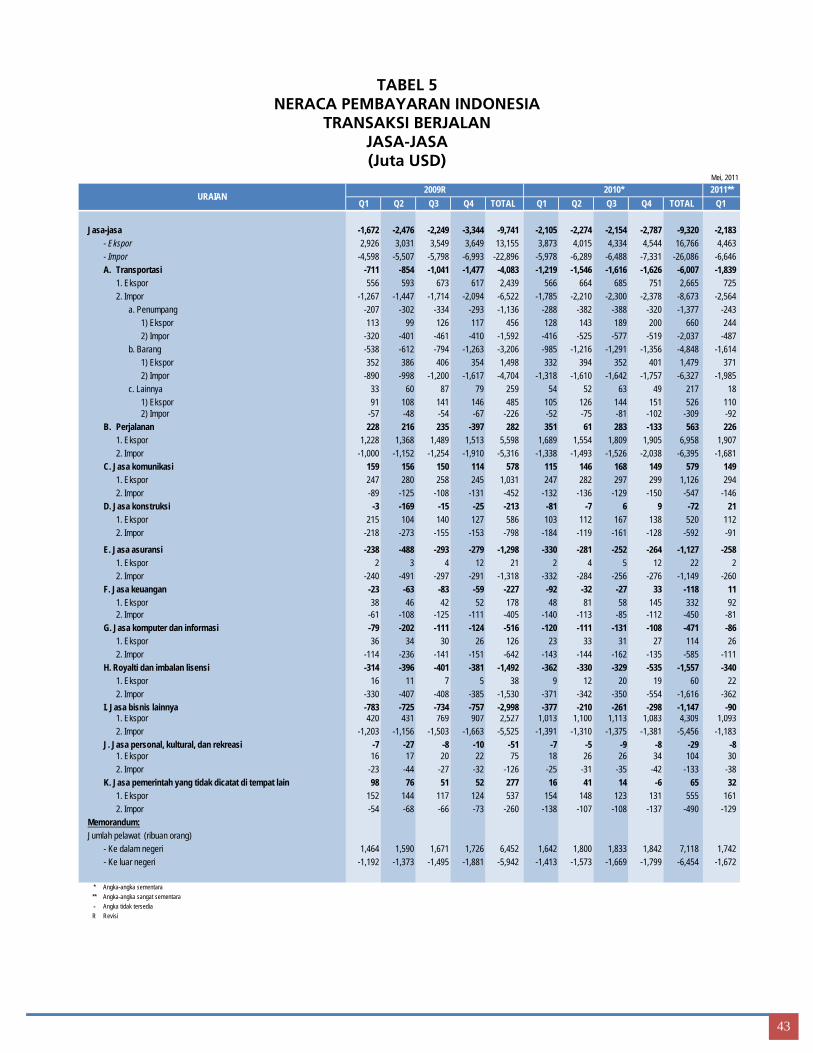

2. Neraca Perdagangan Jasa

Pada Tw. I-2011, neraca perdagangan jasa

mencatat defisit USD2,2 miliar, lebih rendah

dibandingkan triwulan sebelumnya (defisit USD2,8

miliar). Berkurangnya defisit tersebut terutama

dipengaruhi faktor musiman pada jasa perjalanan yang

kembali mencatat surplus setelah pada periode

sebelumnya mengalami defisit sehubungan dengan

penyelenggaraan ibadah haji. Perbaikan neraca

perdagangan jasa pada triwulan laporan juga turut

disumbang oleh penyusutan defisit jasa lainnya,

terutama jasa bisnis lainnya. Sementara itu, sejalan

dengan meningkatnya permintaan domestik pada

triwulan laporan yang mendorong peningkatan impor

barang, defisit jasa transportasi barang (freight) juga

semakin membesar.

2011*

Tw. I Tw. II Tw. III Tw. IV Total Tw. I

Permintaan MinyakAmerika Utara 23.3 23.5 23.8 24.2 24.0 23.9 24.0China 8.3 8.4 9.1 9.2 9.0 8.9 8.9Eropa Barat 14.5 14.2 14.1 14.8 14.7 14.4 14.3Lainnya 38.4 39.2 38.4 39.7 38.9 39.0 39.0

Total Permintaan Minyak 84.5 85.2 85.4 87.9 86.6 86.6 87.1

Penyediaan MinyakOPEC 28.7 29.2 29.1 29.2 29.3 29.2 29.7Non OPEC 55.5 52.1 52.1 51.9 52.9 52.3 52.9

Total Penyediaan Minyak 84.2 81.3 81.2 81.1 82.1 81.4 81.5

‐0.3 ‐3.8 ‐4.2 ‐6.8 ‐4.5 ‐4.8 ‐5.1Sumber: Laporan Minyak Bulanan OPEC ‐ April 2011

Rincian (dalam mbpd )

Netto Permintaan ‐ Penyediaan

20092010

30

40

50

60

70

80

90

100

110

120

130

140

J S N J M M J S N J M M J S N J M M J S N J M

2008 2009 2010 2011

USD/barel

SLCIndonesia's Export PriceWTIOPEC

Source: OPEC, Ditjen Migas

0

2

4

6

8

10

12

14

16

18

Tw. I Tw. II Tw. III Tw. IV Tw. I Tw. II Tw. III Tw. IV Tw. I

2009 2010* 2011**

Listrik Rumah Tangga Industri Transportasi

Juta Kilo Liter

Sumber: Pertamina (diolah) * Angka sementara** Angka sangat sementara

17

Grafik 9

Perkembangan Neraca Perdagangan Jasa

Setelah pada periode sebelumnya mengalami

desisit USD0,1 miliar, jasa perjalanan kembali mencatat

surplus sebesar USD0,2 miliar. Penyelenggaraan ibadah

haji di Tw. IV-2010 menjadi faktor utama penyebab

lebih rendahnya impor jasa perjalanan pada periode

laporan, yaitu dari USD2,0 miliar menjadi USD1,7 miliar.

Sementara itu, ekspor jasa perjalanan relatif tidak

berubah dibanding periode sebelumnya, yaitu sebesar

USD1,9 miliar.

Jumlah pelawat yang berkunjung ke Indonesia

(wisatawan mancanegara-wisman / inbound traveler)

selama Tw. I-2011 mencapai 1,7 juta orang, sedikit

lebih rendah dari 1,8 juta orang pada periode

sebelumnya, namun masih lebih baik dibandingkan

triwulan yang sama tahun sebelumnya (1,6 juta orang).

Sejumlah agenda pariwisata berskala internasional telah

diselenggarakan guna menarik minat wisman datang ke

Indonesia. Penyelenggaraan Java Jazz Festival 2011 di

Jakarta pada bulan Maret 2011 yang diikuti sejumlah

musisi asing merupakan suatu contoh kegiatan berskala

internasional yang telah dilakukan. Pelaksanaan ASEAN

Regional Forum Disaster Relief Exercise (ARF DiREX)

sebagai ajang pelatihan bagi penanggulangan bencana

alam di Manado pada bulan Maret 2011 dengan

peserta dari 27 negara, serta konferensi International

Association for Court Administrator (IACA) di Jakarta

pada bulan yang sama dengan peserta dari 19 negara

merupakan beberapa contoh lain kegiatan berskala

internasional pada triwulan laporan.

Sebagaimana triwulan sebelumnya, negara-negara

tetangga tetap merupakan sumber utama wisman yang

berkunjung ke Indonesia. Wisman dari Singapura

menduduki posisi teratas (pangsa 15,9%), diikuti oleh

Malaysia (14,2%), dan Australia (11,3%).

Tujuan favorit wisman ke Indonesia masih

terkonsentrasi pada tiga daerah, yaitu Bali (pangsa

39,0%), diikuti Jakarta (27,0%), dan Batam (15,6%).

Inbound traveler terbanyak yang berkunjung ke Bali

berasal dari Australia, selanjutnya China, dan Jepang.

Bersamaan dengan penurunan jumlah inbound

traveler, jumlah pelawat ke luar negeri (wisatawan

nusantara-wisnus / outbound traveler) juga menurun

selama Tw. I-2011 menjadi 1,7 juta orang dari

triwulan sebelumnya (1,8 juta orang). Berkurangnya

jumlah wisnus tersebut diikuti pula dengan turunnya

impor jasa perjalanan dari USD2,0 miliar pada triwulan

sebelumnya menjadi USD1,7 miliar pada periode

laporan.

Dilihat dari negara tujuannya, wisnus lebih banyak

mengunjungi negara-negara di kawasan Asia-Oceania,

yaitu Singapura (pangsa 31,5%), Malaysia (27,5%), dan

Australia (8,4%). Sementara untuk kawasan Amerika

Utara, Amerika Serikat merupakan daerah tujuan utama

outbound traveler (pangsa 3,6%).

Grafik 10

Perkembangan Jasa Perjalanan

-4000-3500-3000-2500-2000-1500-1000-500

0500

1000

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV Tw.I

2009R 2010* 2011**

Transportasi Jasa Lainnya Travel Jasa, net

Juta USD

* Angka Sementara** Angka sangat sementaraR : Revisi

-1,000.00

-800.00

-600.00

-400.00

-200.00

0.00

200.00

400.00

600.00

800.00

J F M A M J J A S O N D J F M A M J J A S O N D J F M

2009 2010* 2011**

Inflows (juta USD) Outflows (juta USD) Trav. Balance (juta USD)

juta USD

* Angka sementara** Angka sngat sementara

18

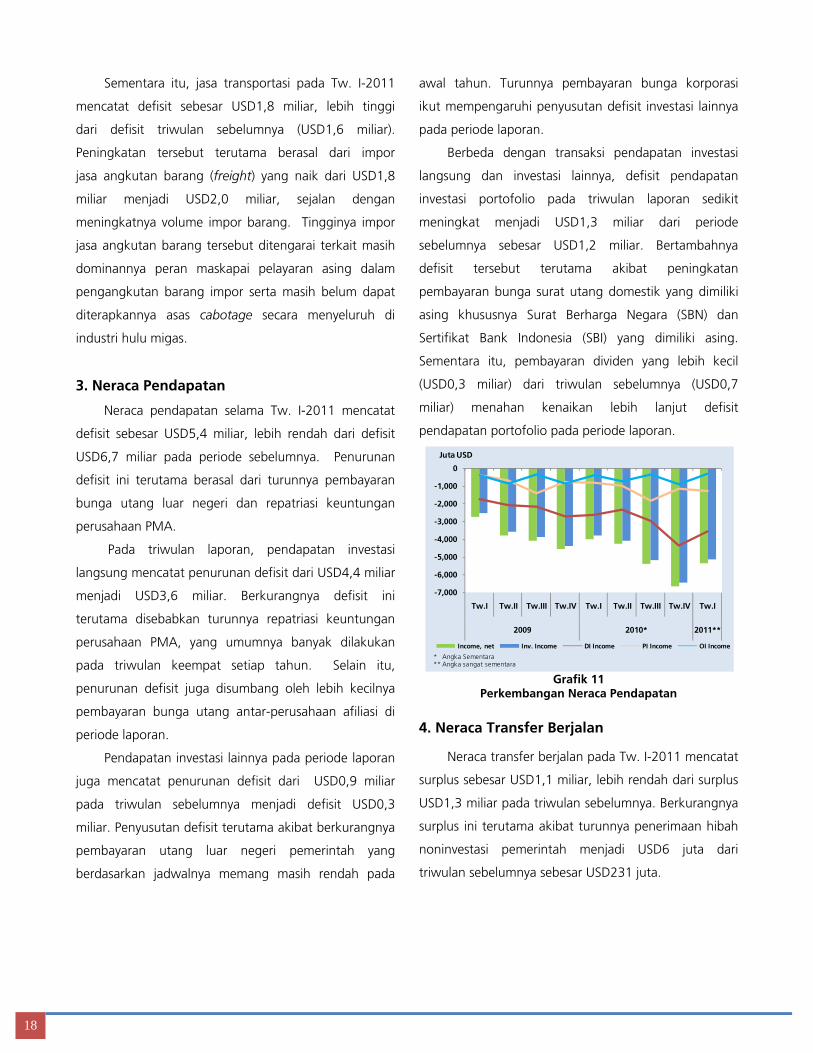

Sementara itu, jasa transportasi pada Tw. I-2011

mencatat defisit sebesar USD1,8 miliar, lebih tinggi

dari defisit triwulan sebelumnya (USD1,6 miliar).

Peningkatan tersebut terutama berasal dari impor

jasa angkutan barang (freight) yang naik dari USD1,8

miliar menjadi USD2,0 miliar, sejalan dengan

meningkatnya volume impor barang. Tingginya impor

jasa angkutan barang tersebut ditengarai terkait masih

dominannya peran maskapai pelayaran asing dalam

pengangkutan barang impor serta masih belum dapat

diterapkannya asas cabotage secara menyeluruh di

industri hulu migas.

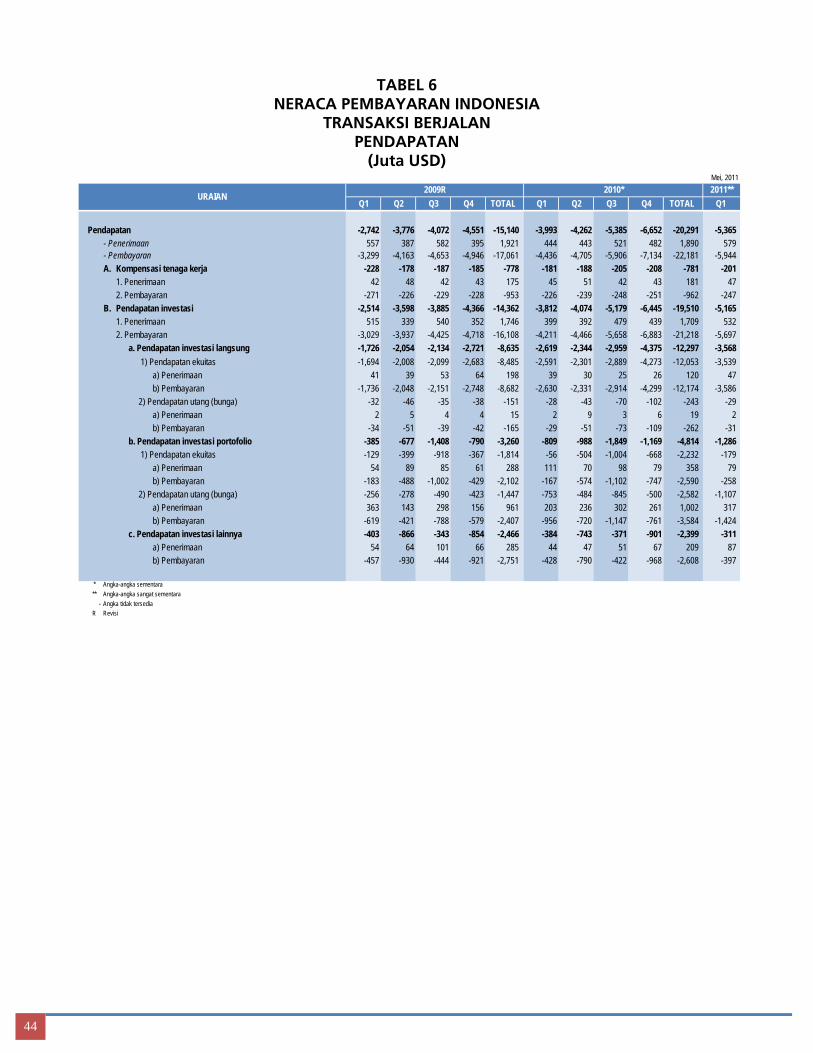

3. Neraca Pendapatan

Neraca pendapatan selama Tw. I-2011 mencatat

defisit sebesar USD5,4 miliar, lebih rendah dari defisit

USD6,7 miliar pada periode sebelumnya. Penurunan

defisit ini terutama berasal dari turunnya pembayaran

bunga utang luar negeri dan repatriasi keuntungan

perusahaan PMA.

Pada triwulan laporan, pendapatan investasi

langsung mencatat penurunan defisit dari USD4,4 miliar

menjadi USD3,6 miliar. Berkurangnya defisit ini

terutama disebabkan turunnya repatriasi keuntungan

perusahaan PMA, yang umumnya banyak dilakukan

pada triwulan keempat setiap tahun. Selain itu,

penurunan defisit juga disumbang oleh lebih kecilnya

pembayaran bunga utang antar-perusahaan afiliasi di

periode laporan.

Pendapatan investasi lainnya pada periode laporan

juga mencatat penurunan defisit dari USD0,9 miliar

pada triwulan sebelumnya menjadi defisit USD0,3

miliar. Penyusutan defisit terutama akibat berkurangnya

pembayaran utang luar negeri pemerintah yang

berdasarkan jadwalnya memang masih rendah pada

awal tahun. Turunnya pembayaran bunga korporasi

ikut mempengaruhi penyusutan defisit investasi lainnya

pada periode laporan.

Berbeda dengan transaksi pendapatan investasi

langsung dan investasi lainnya, defisit pendapatan

investasi portofolio pada triwulan laporan sedikit

meningkat menjadi USD1,3 miliar dari periode

sebelumnya sebesar USD1,2 miliar. Bertambahnya

defisit tersebut terutama akibat peningkatan

pembayaran bunga surat utang domestik yang dimiliki

asing khususnya Surat Berharga Negara (SBN) dan

Sertifikat Bank Indonesia (SBI) yang dimiliki asing.

Sementara itu, pembayaran dividen yang lebih kecil

(USD0,3 miliar) dari triwulan sebelumnya (USD0,7

miliar) menahan kenaikan lebih lanjut defisit

pendapatan portofolio pada periode laporan.

Grafik 11

Perkembangan Neraca Pendapatan

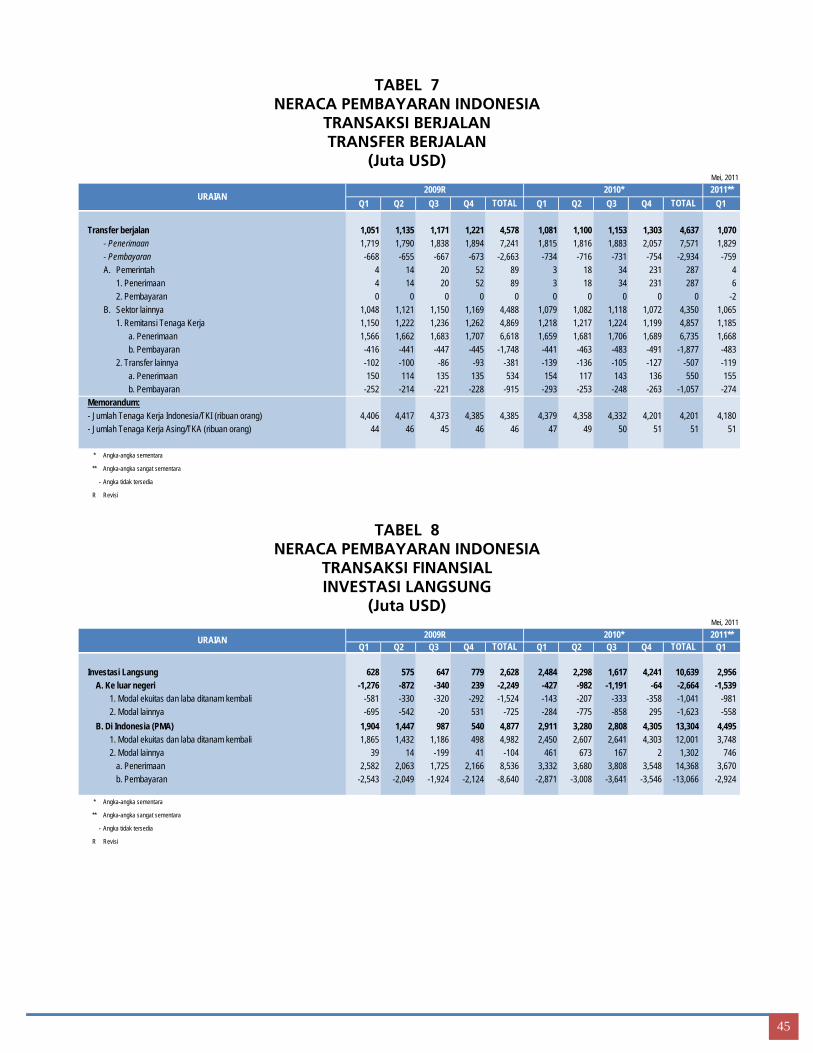

4. Neraca Transfer Berjalan

Neraca transfer berjalan pada Tw. I-2011 mencatat

surplus sebesar USD1,1 miliar, lebih rendah dari surplus

USD1,3 miliar pada triwulan sebelumnya. Berkurangnya

surplus ini terutama akibat turunnya penerimaan hibah

noninvestasi pemerintah menjadi USD6 juta dari

triwulan sebelumnya sebesar USD231 juta.

-7,000

-6,000

-5,000

-4,000

-3,000

-2,000

-1,000

0

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV Tw.I

2009 2010* 2011**

Income, net Inv. Income DI Income PI Income OI Income

Juta USD

* Angka Sementara** Angka sangat sementara

19

Tabel 24 Perkembangan Hibah Noninvestasi

Penerimaan hibah pemerintah dan swasta pada

periode laporan mencapai USD23 juta, lebih rendah

dari periode sebelumnya (USD260 juta). Hibah yang

diterima pada Tw. I-2011 antara lain penerimaan

sebagian dari keseluruhan bantuan sebesar EUR7,72

juta dari Bank Pembangunan Jerman (Kfw

Bankengruppe) kepada Pemerintah Indonesia untuk

membiayai kegiatan eksplorasi panas bumi

(geotermal) di Aceh sebagai bagian kerja sama

Indonesia-Jerman untuk perubahan iklim. Bantuan

Pemerintah Jepang bekerja sama dengan lembaga

swadaya masyarakat (LSM) Asian People’s Exchange

(APEX) dan LSM domestik senilai USD0,4 juta dalam

bentuk proyek budi daya tanaman jarak pagar (Jatropha

Curcas) merupakan contoh lain hibah yang diterima

dalam triwulan laporan.

Sementara itu, penerimaan remitansi dari tenaga

kerja Indonesia (TKI) di luar negeri pada periode laporan

relatif stabil dibanding periode sebelumnya,

yaitu sebesar USD1,7 miliar meski penempatan TKI

ke luar negeri mengalami penurunan dibanding

triwulan sebelumnya. Di saat yang sama, pembayaran

remitansi oleh tenaga kerja asing (TKA) di Indonesia

juga relatif tetap dibanding triwulan sebelumnya

(USD0,5 miliar).

Grafik 12

Perkembangan Remitansi Tenaga Kerja

Penempatan TKI pada Tw. I-2011 mencapai 124,4

ribu orang, lebih rendah dari triwulan sebelumnya

(132,1 ribu orang). Penurunan penempatan TKI yang

cukup dominan terjadi di Saudi Arabia untuk sektor

formal dan Singapura untuk sektor informal. Meskipun

secara keseluruhan menurun, namun khusus

penempatan untuk wilayah Amerika pada periode

laporan mengalami kenaikan yang sangat signifikan,

terutama tenaga kerja di sektor formal.

Seiring dengan perkembangan penempatan

selama triwulan laporan, jumlah TKI pada akhir Maret

2011 mencapai 4,18 juta orang, lebih rendah dari posisi

akhir Desember 2010 sekitar 4,20 juta orang.

Sebagaimana periode sebelunya, penempatan TKI pada

periode laporan lebih banyak dilakukan di wilayah Asia

Pasifik (pangsa 58,0%), diikuti wilayah Timur Tengah

dan Afrika (41,6%).

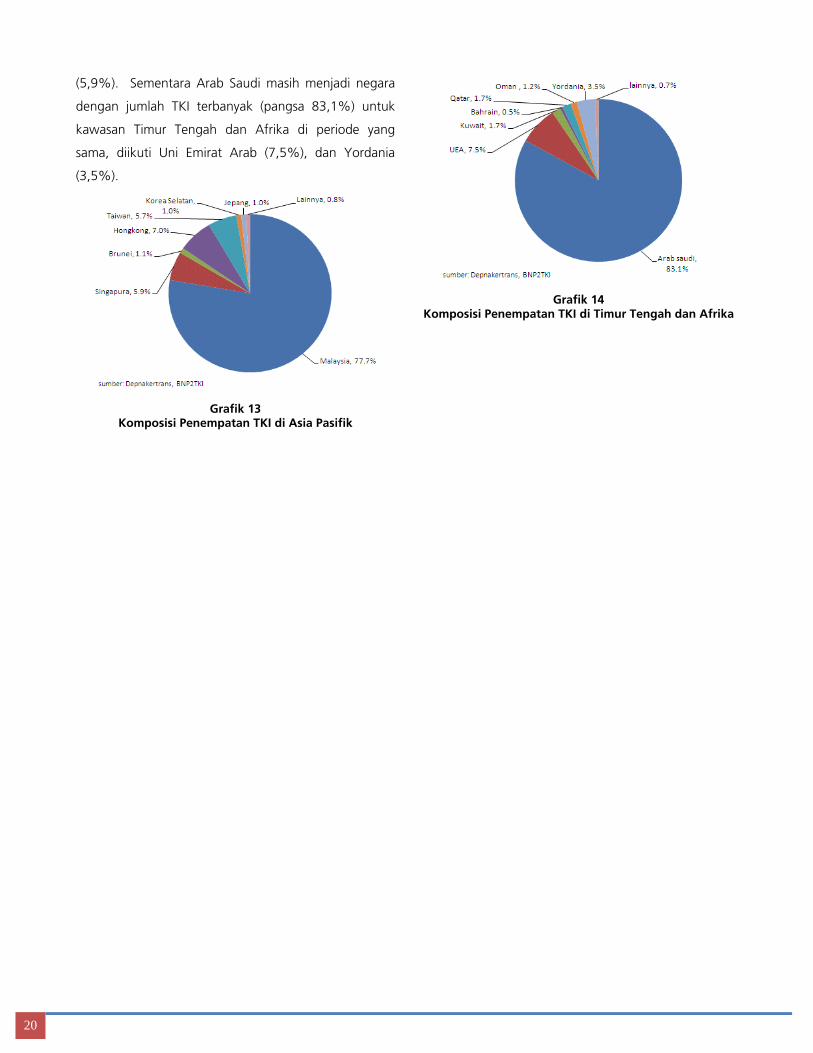

Menurut komposisi negaranya, jumlah TKI di

wilayah Asia Pasifik pada akhir Maret 2011 sebagian

besar terkonsentrasi di negara Malaysia (pangsa

77,7%), kemudian Hongkong (7,0%), dan Singapura

(Juta USD)

2011**Transfer Berjalan Tw. I Tw. II Tw. III Tw. IV Tw. I Tw. II Tw. III* Tw. IV Tw. I

Total 73 31 40 61 52 36 60 260 23

Pemerintah 4 14 20 52 3 18 34 231 6

Swasta 69 17 20 9 49 18 25 29 17

*) Angka sementara

**) Angka sangat sementara

2009 2010*

-1000

-500

0

500

1000

1500

2000

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV Tw.I

2009 2010* 2011**

WR Inflows WR Outflows WR, neto

Juta USD

* Angka Sementara** Angka sangat sementara

20

(5,9%). Sementara Arab Saudi masih menjadi negara

dengan jumlah TKI terbanyak (pangsa 83,1%) untuk

kawasan Timur Tengah dan Afrika di periode yang

sama, diikuti Uni Emirat Arab (7,5%), dan Yordania

(3,5%).

Grafik 13

Komposisi Penempatan TKI di Asia Pasifik

Grafik 14

Komposisi Penempatan TKI di Timur Tengah dan Afrika

21

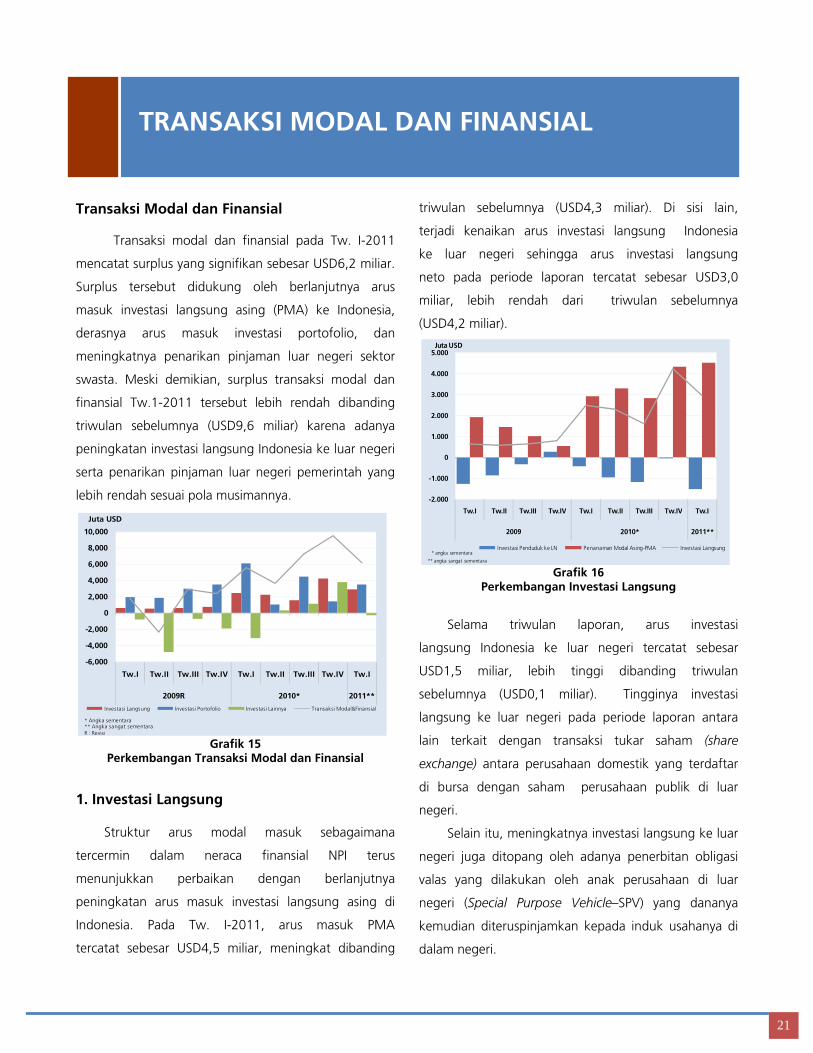

Transaksi Modal dan Finansial

Transaksi modal dan finansial pada Tw. I-2011

mencatat surplus yang signifikan sebesar USD6,2 miliar.

Surplus tersebut didukung oleh berlanjutnya arus

masuk investasi langsung asing (PMA) ke Indonesia,

derasnya arus masuk investasi portofolio, dan

meningkatnya penarikan pinjaman luar negeri sektor

swasta. Meski demikian, surplus transaksi modal dan

finansial Tw.1-2011 tersebut lebih rendah dibanding

triwulan sebelumnya (USD9,6 miliar) karena adanya

peningkatan investasi langsung Indonesia ke luar negeri

serta penarikan pinjaman luar negeri pemerintah yang

lebih rendah sesuai pola musimannya.

Grafik 15

Perkembangan Transaksi Modal dan Finansial

1. Investasi Langsung

Struktur arus modal masuk sebagaimana

tercermin dalam neraca finansial NPI terus

menunjukkan perbaikan dengan berlanjutnya

peningkatan arus masuk investasi langsung asing di

Indonesia. Pada Tw. I-2011, arus masuk PMA

tercatat sebesar USD4,5 miliar, meningkat dibanding

triwulan sebelumnya (USD4,3 miliar). Di sisi lain,

terjadi kenaikan arus investasi langsung Indonesia

ke luar negeri sehingga arus investasi langsung

neto pada periode laporan tercatat sebesar USD3,0

miliar, lebih rendah dari triwulan sebelumnya

(USD4,2 miliar).

Grafik 16

Perkembangan Investasi Langsung

Selama triwulan laporan, arus investasi

langsung Indonesia ke luar negeri tercatat sebesar

USD1,5 miliar, lebih tinggi dibanding triwulan

sebelumnya (USD0,1 miliar). Tingginya investasi

langsung ke luar negeri pada periode laporan antara

lain terkait dengan transaksi tukar saham (share

exchange) antara perusahaan domestik yang terdaftar

di bursa dengan saham perusahaan publik di luar

negeri.

Selain itu, meningkatnya investasi langsung ke luar

negeri juga ditopang oleh adanya penerbitan obligasi

valas yang dilakukan oleh anak perusahaan di luar

negeri (Special Purpose Vehicle–SPV) yang dananya

kemudian diteruspinjamkan kepada induk usahanya di

dalam negeri.

-6,000

-4,000

-2,000

0

2,000

4,000

6,000

8,000

10,000

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV Tw.I

2009R 2010* 2011**

Investasi Langsung Investasi Portofolio Investasi Lainnya Transaksi Modal&Finansial

Juta USD

* Angka sementara** Angka sangat sementaraR : Revisi

-2.000

-1.000

0

1.000

2.000

3.000

4.000

5.000

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV Tw.I

2009 2010* 2011**

Investasi Penduduk ke LN Penanaman Modal Asing-PMA Investasi Langsung

Juta USD

* angka sementara

** angka sangat sementara

TRANSAKSI MODAL DAN FINANSIAL

22

Di sisi lain, kegiatan investasi yang tumbuh kuat

dengan didukung oleh semakin membaiknya iklim

investasi dan kondisi makroekonomi yang stabil

tercermin dalam peningkatan aliran masuk PMA yang

mencapai USD4,5 miliar, lebih tinggi dibanding triwulan

sebelumnya (USD4,3 miliar). Aliran masuk PMA yang

lebih tinggi tersebut disumbang pula oleh transaksi

tukar saham satu perusahaan yang tercatat di bursa.

Ditinjau dari sisi sektoral, sektor pertambangan,

industri manufaktur, dan perdagangan menjadi

penyumbang utama arus masuk modal PMA selama

Tw. I-2011. Kenaikan harga minyak yang mendorong

kenaikan harga komoditas migas diperkirakan menjadi

insentif bagi investor untuk berinvestasi di sektor

pertambangan. Sementara itu arus masuk modal PMA

pada sektor pertanian masih rendah dan cenderung

menurun.

Grafik 17

Perkembangan PMA Menurut Sektor Ekonomi

Berdasarkan negara asal investasi, negara

kawasan Eropa dan ASEAN menjadi kontributor utama

peningkatan arus masuk PMA selama Tw. I-2011.

Pangsa investasi dari negara-negara tersebut

mencapai 72,5% dari total investasi PMA pada periode

laporan.

Grafik 18

Perkembangan PMA Menurut Negara Asal

Perkembangan positif investasi negara kawasan

ASEAN sejalan dengan data realisasi PMA yang

dipublikasikan oleh Badan Koordinasi Penanaman

Modal (BKPM). Data BKPM mencatat Singapura

sebagai negara dengan jumlah investasi dan proyek

terbanyak selama Tw. I-2011.

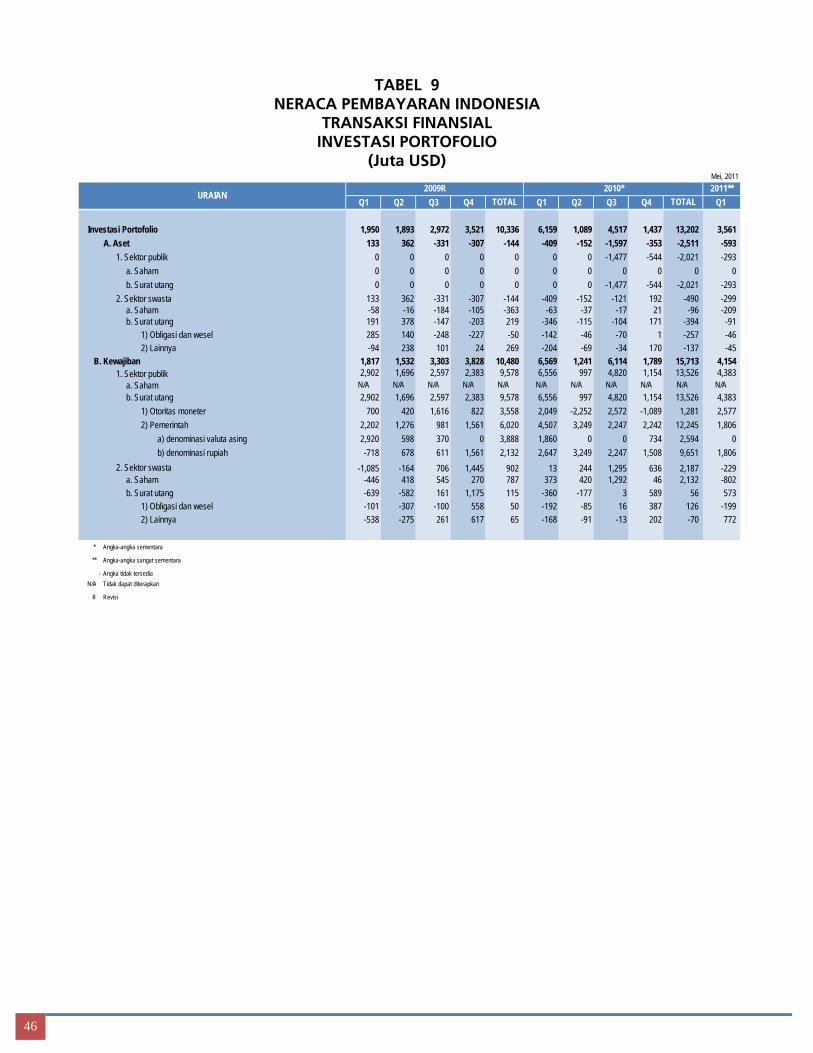

2. Investasi Portofolio

Investasi portofolio pada Tw. I-2011 mencatat arus

masuk neto USD3,6 miliar, lebih tinggi dibanding

triwulan sebelumnya (USD1,4 miliar). Arus masuk yang

lebih tinggi tersebut terutama ditopang oleh derasnya

aliran modal asing yang masuk pada instrumen surat

utang sektor publik yang melebihi arus modal keluar

dalam bentuk pelepasan saham domestik oleh asing

maupun penempatan investasi Indonesia pada aset

portofolio asing.

-400

-200

0

200

400

600

800

1.000

1.200

1.400

1.600

Pertanian, Perikanan dan

Kehutanan

Pertambangan Manufaktur Konstruksi Keuangan (termasuk asuransi)

Perdagangan Lain-lain (tmsk Jasa, Properti)

Juta USD

Tw.III'10* Tw.IV'10* Tw.I'11*** angka sementara** angka sangat sementara

-500

-250

0

250

500

750

1.000

1.250

1.500

1.750

2.000

Jepang AS Eropa Emerging Market Asia (termasuk

China)

ASEAN Lain-lain

Juta USD

Tw.III'10* Tw.III'10* Tw.I'11*** angka sementara

** angka sangat sementara

23

Grafik 19

Perkembangan Investasi Portofolio

Arus masuk investasi portofolio pada triwulan

laporan tercatat sebesar USD4,2 miliar, jauh lebih tinggi

dibanding triwulan sebelumnya (USD1,8 miliar).

Kombinasi antara tingkat pengembalian investasi yang

menarik dan ekspektasi apresiasi rupiah di tengah

masih melimpahnya likuiditas di pasar finansial

internasional merupakan faktor yang menarik investor

asing untuk menempatkan dananya pada instrumen

portofolio domestik, terutama surat utang sektor publik

berupa Surat Utang Negara berdenominasi rupiah (SUN

rupiah) dan Sertifikat Bank Indonesia (SBI).

Pada akhir Tw. I-2011, posisi kepemilikan asing

pada SUN rupiah meningkat menjadi USD22,4 miliar

dari USD20,2 miliar pada akhir triwulan sebelumnya.

Sementara itu, posisi kepemilikan asing atas SBI di akhir

Tw. I-2011 meningkat menjadi USD8,9 miliar dari

USD6,1 miliar pada periode sebelumnya, setelah

sempat menurun di awal Tw. I-2011 dipicu rambatan

sentimen negatif akibat krisis keuangan di Eropa.

Tingginya minat investor asing terhadap instrumen

investasi portofolio domestik juga distimulasi oleh

persepsi positif investor atas prospek ekonomi

Indonesia. Kondisi tersebut tercermin pada sovereign

credit rating Indonesia yang terus membaik.

Grafik 20

Perkembangan Posisi Kepemilikan SBI & SUN oleh Asing

Pada triwulan laporan, lembaga pemeringkat

rating internasional Moody’s meningkatkan foreign and

local-currency bond ratings dari Ba2 ke Ba1 dengan

stable outlook. Peringkat rating baru ini menempatkan

Indonesia pada posisi satu notch lagi sebelum

memasuki kategori investment grade. Sementara itu,

Fitch menegaskan peringkat utang Indonesia atau long-

term foreign and local currency issuer default ratings

(IDRs) pada rating BB+ dan merevisi outlook keduanya

menjadi positif dari stabil. Outlook positif tersebut

memberikan peluang yang lebih besar bagi sovereign

rating Indonesia untuk meningkat dalam jangka waktu

12-18 bulan ke depan.

Tabel 23 Perkembangan Sovereign Rating Indonesia

-2.000

0

2.000

4.000

6.000

8.000

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV Tw.I

2009 2010* 2011**

Investasi Portofolio, aset Investasi Portofolio, kewajiban Investasi Portofolio, neto

Juta USD

* angka sementara

** angka sangat sementara

0

2

4

6

8

10

12

14

16

18

20

22

24

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec Jan Feb Mar

2009 2010 2011

Miliar USD

Kepemilikan SUN oleh Asing Kepemilikan SBI oleh Asing

December 23, 2008 Ba3* July 26, 2006 BB- January 27, 2005 BB-June 11, 2009 Ba3*** November 7, 2008 BB-* February 14,2008 BBSeptember 16, 2009 Ba2 October 23, 2009 BB-*** January 21, 2009 BB*June 21, 2010 Ba2*** March 12, 2010 BB January 25, 2010 BB+January 17, 2011 Ba1 February 24, 2011 BB+***

October 12, 2006 BB- September 25, 2008 BB*

October 31, 2007 BB+ February 5, 2009 BB**January , 2009 BB+* July 7, 2009 BB+October 7, 2009 BB+* July 13, 2010 BBB-October 14, 2010 BB+**** rating affirmation

** outlook revised from positive to stable

*** outlook revised from stable to positive

Note: Foreign Currency Long Term Debt

Rating and Investment Information (R&I)

Moody's

Japan Credit Rating Agency

Standard & Poor's Fitch

24

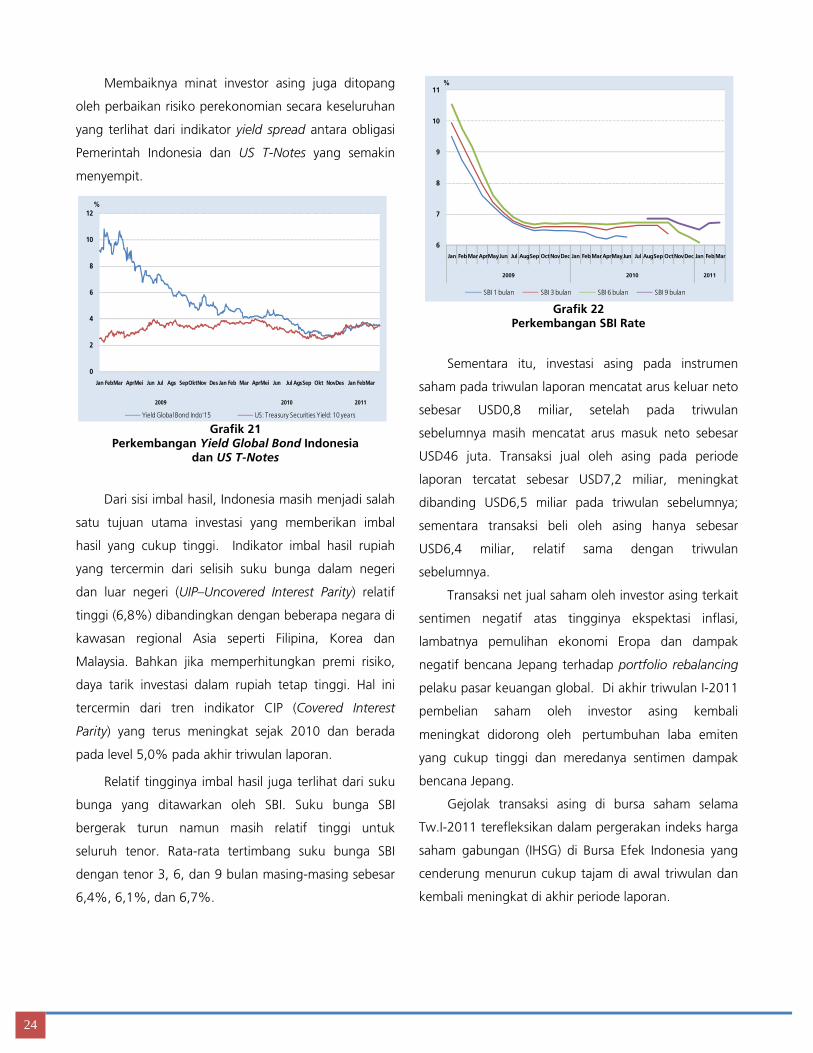

Membaiknya minat investor asing juga ditopang

oleh perbaikan risiko perekonomian secara keseluruhan

yang terlihat dari indikator yield spread antara obligasi

Pemerintah Indonesia dan US T-Notes yang semakin

menyempit.

Grafik 21

Perkembangan Yield Global Bond Indonesia dan US T-Notes

Dari sisi imbal hasil, Indonesia masih menjadi salah

satu tujuan utama investasi yang memberikan imbal

hasil yang cukup tinggi. Indikator imbal hasil rupiah

yang tercermin dari selisih suku bunga dalam negeri

dan luar negeri (UIP–Uncovered Interest Parity) relatif

tinggi (6,8%) dibandingkan dengan beberapa negara di

kawasan regional Asia seperti Filipina, Korea dan

Malaysia. Bahkan jika memperhitungkan premi risiko,

daya tarik investasi dalam rupiah tetap tinggi. Hal ini

tercermin dari tren indikator CIP (Covered Interest

Parity) yang terus meningkat sejak 2010 dan berada

pada level 5,0% pada akhir triwulan laporan.

Relatif tingginya imbal hasil juga terlihat dari suku

bunga yang ditawarkan oleh SBI. Suku bunga SBI

bergerak turun namun masih relatif tinggi untuk

seluruh tenor. Rata-rata tertimbang suku bunga SBI

dengan tenor 3, 6, dan 9 bulan masing-masing sebesar

6,4%, 6,1%, dan 6,7%.

Grafik 22

Perkembangan SBI Rate

Sementara itu, investasi asing pada instrumen

saham pada triwulan laporan mencatat arus keluar neto

sebesar USD0,8 miliar, setelah pada triwulan

sebelumnya masih mencatat arus masuk neto sebesar

USD46 juta. Transaksi jual oleh asing pada periode

laporan tercatat sebesar USD7,2 miliar, meningkat

dibanding USD6,5 miliar pada triwulan sebelumnya;

sementara transaksi beli oleh asing hanya sebesar

USD6,4 miliar, relatif sama dengan triwulan

sebelumnya.

Transaksi net jual saham oleh investor asing terkait

sentimen negatif atas tingginya ekspektasi inflasi,

lambatnya pemulihan ekonomi Eropa dan dampak

negatif bencana Jepang terhadap portfolio rebalancing

pelaku pasar keuangan global. Di akhir triwulan I-2011

pembelian saham oleh investor asing kembali

meningkat didorong oleh pertumbuhan laba emiten

yang cukup tinggi dan meredanya sentimen dampak

bencana Jepang.

Gejolak transaksi asing di bursa saham selama

Tw.I-2011 terefleksikan dalam pergerakan indeks harga

saham gabungan (IHSG) di Bursa Efek Indonesia yang

cenderung menurun cukup tajam di awal triwulan dan

kembali meningkat di akhir periode laporan.

0

2

4

6

8

10

12

Jan FebMar AprMei Jun Jul Ags SepOktNov Des Jan Feb Mar AprMei Jun Jul AgsSep Okt NovDes Jan FebMar

2009 2010 2011

Yield Global Bond Indo'15 US: Treasury Securities Yield: 10 years

%

6

7

8

9

10

11

Jan FebMarAprMayJun Jul AugSep OctNovDec Jan FebMarAprMayJun Jul AugSep OctNovDec Jan FebMar

2009 2010 2011

%

SBI 1 bulan SBI 3 bulan SBI 6 bulan SBI 9 bulan

25

Grafik 23

Perkembangan Transaksi Asing di BEI dan IHSG

Dengan perkembangan tersebut, IHSG ditutup

pada level 3.678,7 di akhir triwulan I-2011, lebih

rendah dari akhir periode sebelumnya (3.703,5).

Pergerakan harga saham di Indonesia berjalan

searah dengan pergerakan indeks harga saham di

kawasan regional yang juga sempat mengalami

tekanan pada awal Tw. I-2011. Kondisi ini dipicu oleh

penguatan dolar AS secara global serta kekhawatiran

terhadap proses pemulihan ekonomi Eropa yang lambat

dan meningkatnya inflasi global.

Grafik 24

Perkembangan Indeks Bursa di Beberapa Negara ASEAN

Ditinjau dari sisi sektoral, kinerja indeks secara

umum masih mengalami pertumbuhan yang positif.

Pada Tw. I-2011, sektor aneka industri dan keuangan

mengalami pertumbuhan indeks tertinggi, yaitu

masing-masing 3,6% dan 3,4%.

Selama Tw. I-2011, aktivitas pasar bursa juga

diwarnai oleh tiga emiten yang melakukan penawaran

saham baru (Initial Public Offering-IPO), yaitu

Megapolitan Development Tbk., Martina Berto Tbk.,

dan Garuda Indonesia (Persero) Tbk. Total penawaran

saham baru ketiga emiten tersebut mencapai Rp18

triliun. Sementara itu, pada periode laporan terdapat

satu emiten yang tercatat melakukan delisting, yaitu

New Century Development Tbk.

Di sisi lain, investasi penduduk pada aset portofolio

asing meningkat dari USD0,4 miliar pada triwulan

sebelumnya menjadi USD0,6 miliar, terutama karena

sektor swasta kembali melakukan penempatan investasi

asing pada periode laporan.

Dengan berbagai perkembangan pada sisi aset dan

kewajiban tersebut, investasi portofolio sektor publik

pada triwulan laporan mencatat arus masuk neto

sebesar USD4,1 miliar, sementara sektor swasta

mengalami defisit USD0,5 miliar.

Grafik 25

Investasi Portofolio Menurut Sektor Institusi

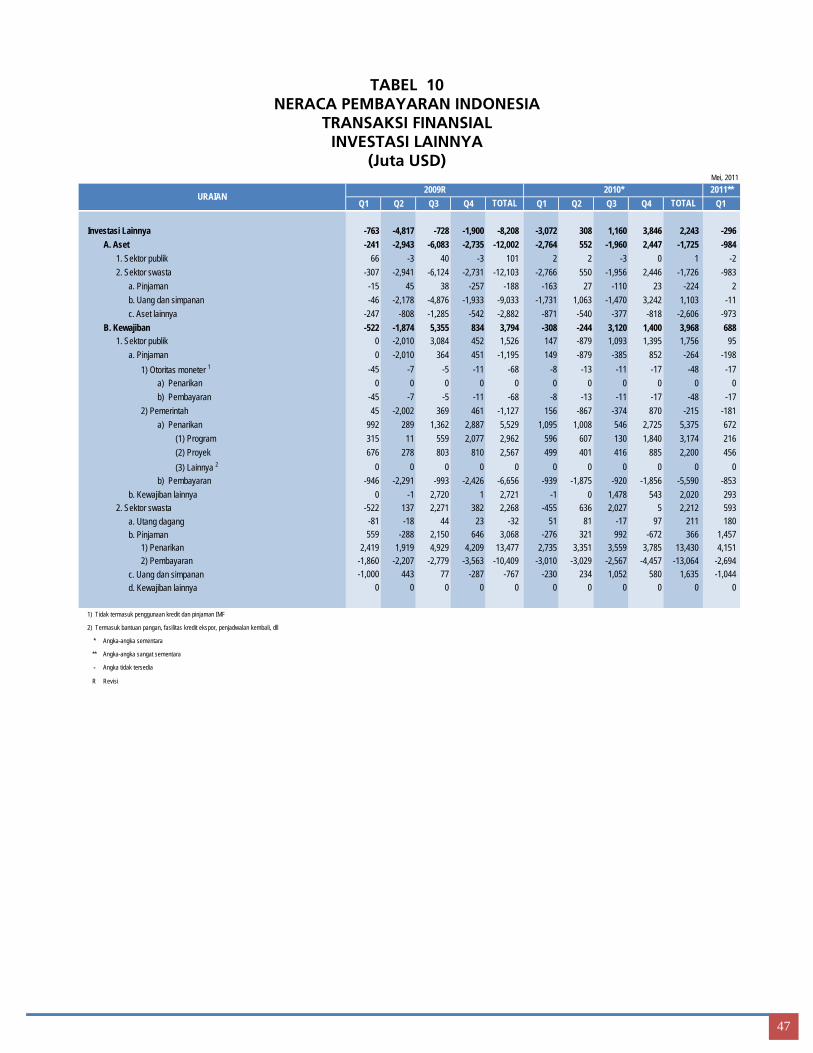

3. Investasi Lainnya

Transaksi investasi lainnya pada triwulan laporan

mencatat defisit sebesar USD0,3 miliar, berkebalikan

dengan periode sebelumnya (surplus USD3,8 miliar).

Defisit tersebut terutama didorong oleh kenaikan aset

investasi lain sektor swasta di luar negeri, terutama

berupa tagihan trade credit (piutang dagang).

800

1.200

1.600

2.000

2.400

2.800

3.200

3.600

4.000

-500

-400

-300

-200

-100

0

100

200

300

400

500

600

Jan Feb Mar Apr Mei Jun Jul AugSep Okt NopDec Jan Feb Mar Apr Mei Jun Jul AugSep Okt NopDes Jan Feb Mar

2009 2010 2011

IHSGJuta USD

Neto Asing IHSG (RHS)

Sumber : BEI

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

Mei Jun Jul AgustSep Okt Nop Des Jan Feb Mar Apr Mei Jun Jul AgustSep Okt Nop Des Jan Feb Mar

2009 2010 2011

Index

STI Singapore IHSG SET Thailand Phillipines Index (PCOMP) Malaysia Index (KLCI)

Sumber : Bloomberg

-2.000

0

2.000

4.000

6.000

8.000

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV Tw.I

2009 2010* 2011**

Investasi Portofolio sektor Publik Investasi Portofolio sektor Swasta Investasi Portofolio, neto

Juta USD

* angka sementara

** angka sangat sementara

26

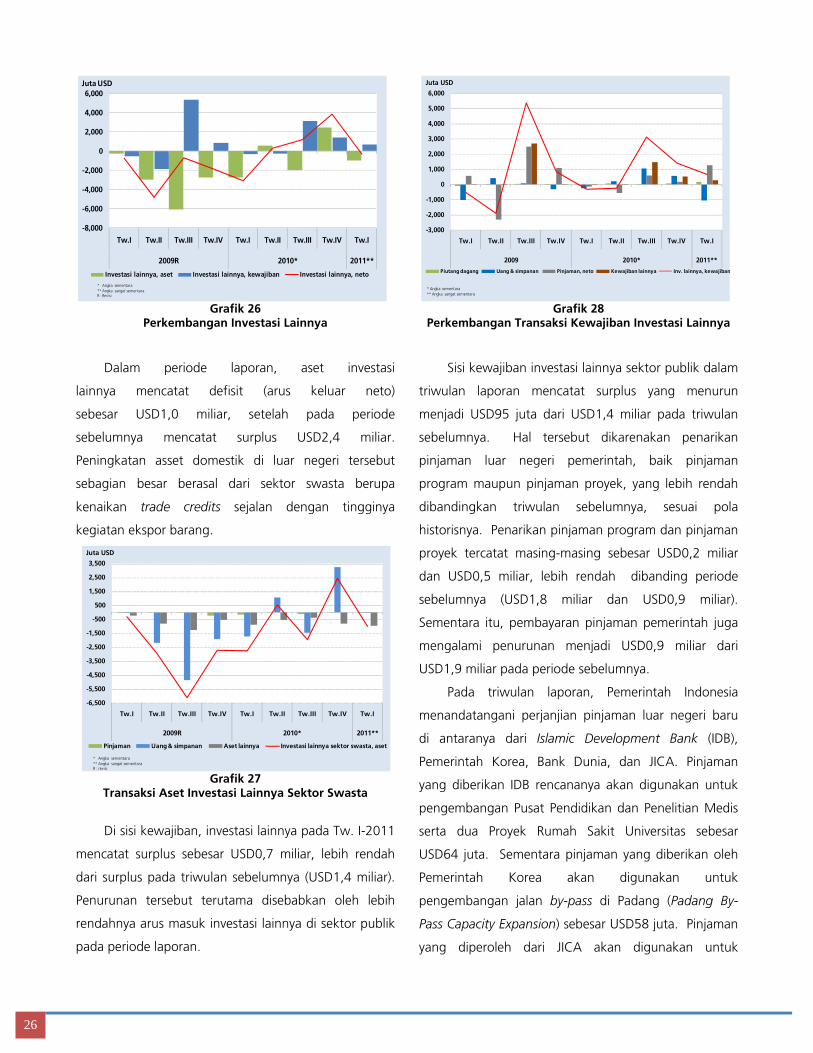

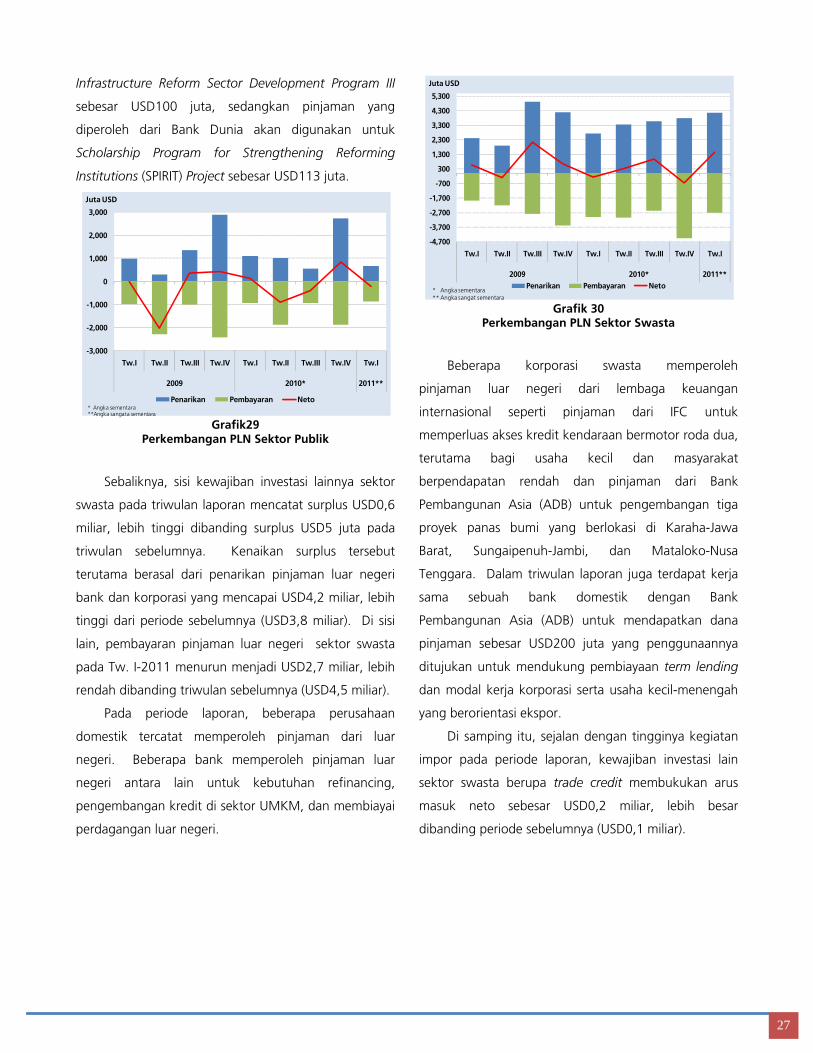

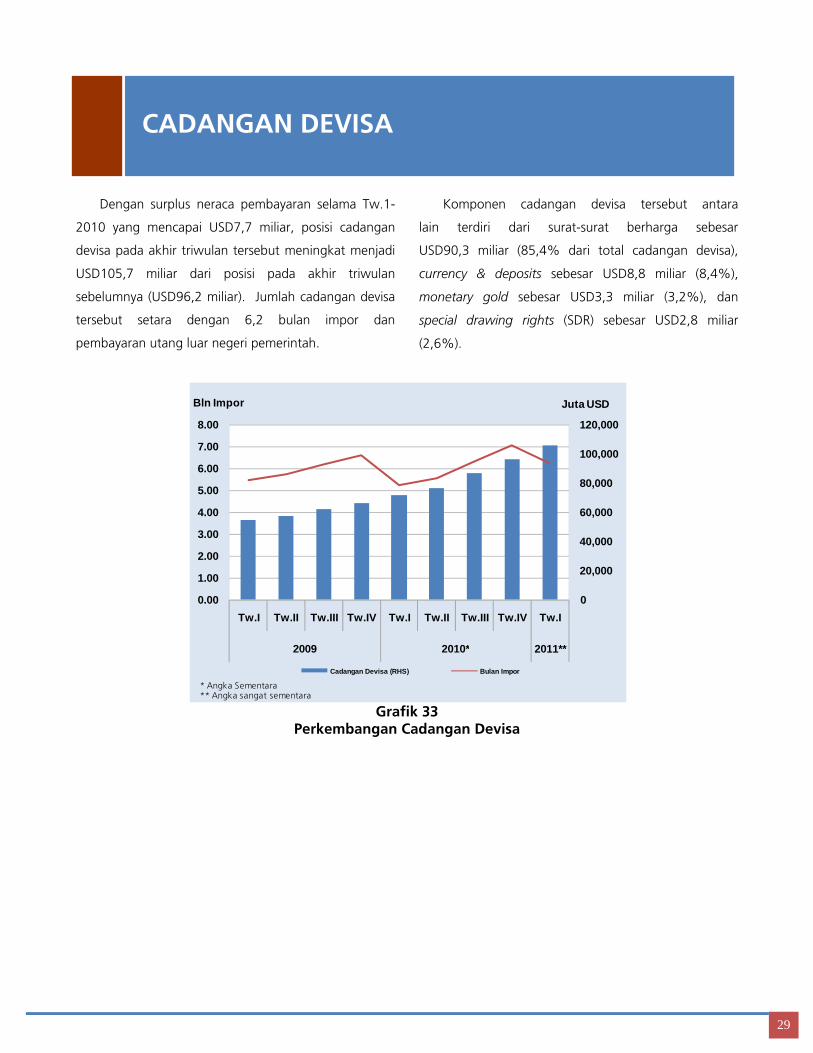

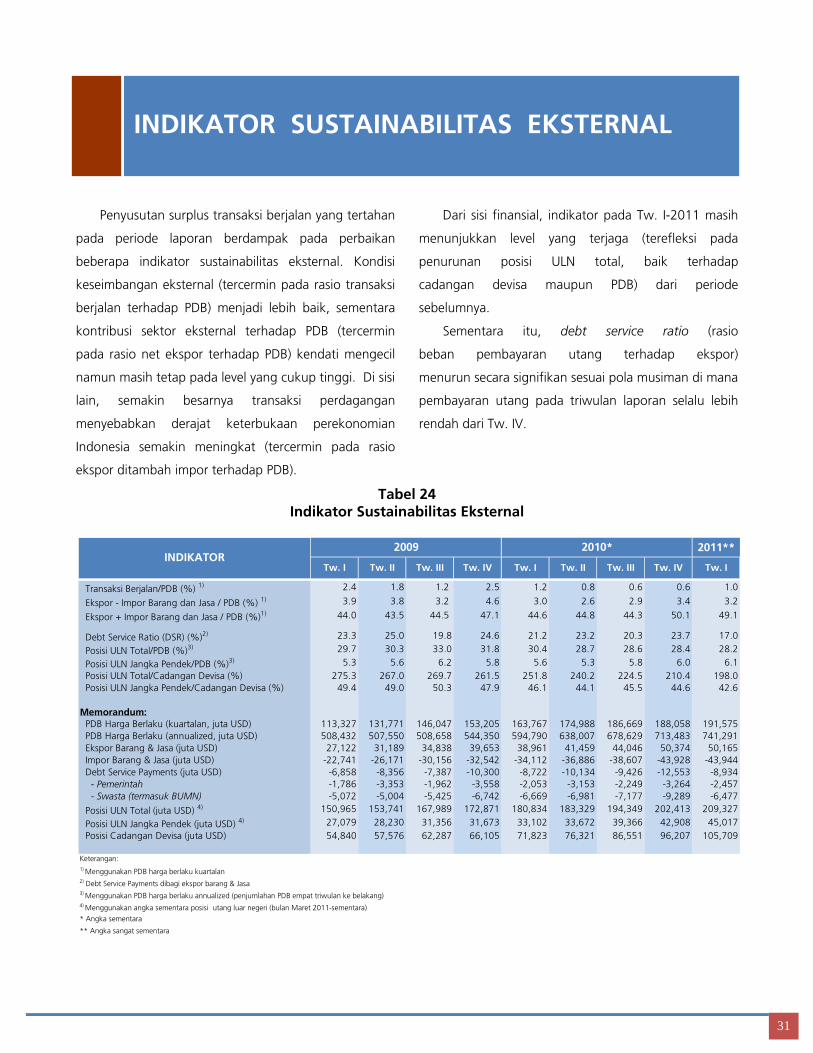

Grafik 26

Perkembangan Investasi Lainnya

Dalam periode laporan, aset investasi

lainnya mencatat defisit (arus keluar neto)

sebesar USD1,0 miliar, setelah pada periode

sebelumnya mencatat surplus USD2,4 miliar.

Peningkatan asset domestik di luar negeri tersebut

sebagian besar berasal dari sektor swasta berupa

kenaikan trade credits sejalan dengan tingginya

kegiatan ekspor barang.

Grafik 27

Transaksi Aset Investasi Lainnya Sektor Swasta

Di sisi kewajiban, investasi lainnya pada Tw. I-2011