Kajian Ekonomi Regional Maluku Tw-IV 2010-FINAL fileberbagai pihak terutama masyarakat di wilayah...

69

KAJIAN EKONOMI REGIONAL PROVINSI MALUKU TRIWULAN IV – 2010 Kelompok Kajian Statistik dan Survei BANK INDONESIA AMBON

Transcript of Kajian Ekonomi Regional Maluku Tw-IV 2010-FINAL fileberbagai pihak terutama masyarakat di wilayah...

KAJIAN EKONOMI REGIONAL

PROVINSI MALUKU

TRIWULAN IV – 2010

Kelompok Kajian Statistik dan Survei

BANK INDONESIA AMBON

Misi Bank Indonesia

Mencapai dan memelihara kestabilan nilai rupiah

melalui pemeliharaan kestabilan moneter dan sistem

keuangan untuk mendukung pembangunan nasional

yang berkesinambungan

Visi Bank Indonesia

Menjadi Bank Sentral yang dapat kredibel secara

nasional maupun internasional melalui penguatan nilai-

nilai strategis serta pencapaian inflasi yang rendah dan

stabil

Nilai-nilai Strategis Organisasi Bank Indonesia

Nilai-nilai yang menjadi dasar organisasi,

manajemen dan pegawai untuk bertindak atau

berperilaku yaitu kompetensi, integritas, transparansi,

akuntabilitas dan kebersamaan

Kami sangat mengharapkan komentar, saran dan kritik demi perbaikan buku ini.

Alamat Redaksi :

Kelompok Kajian, Statistik dan Survei

Kantor Bank Indonesia Ambon

Jl. Raya Pattimura No. 7

AMBON, 97124

Telp. : 0911-352762-63 ext. 1012

Fax. : 0911-356517

E-mail : [email protected]

Homepage : www.bi.go.id

halaman ini sengaja dikosongkan

Kajian Ekonomi Regional Provinsi Maluku Triwulan IV-2010

i

KATA PENGANTAR

Buku Kajian Ekonomi Regional Provinsi Maluku, yang disusun secara rutin triwulanan merupakan

salah satu sasaran strategis Kantor Bank Indonesia Ambon, yaitu: mengoptimalkan hasil kajian dan

penyediaan informasi ekonomi di wilayah kerja. Penyusunan buku ini dimaksudkan untuk (i)

memberikan masukan bagi perumusan kebijakan di kantor pusat, dan (ii) memberikan masukan

mengenai perkembangan moneter, perbankan dan sistem pembayaran regional di Provinsi Maluku

kepada pihak terkait (stakeholders) di daerah secara rutin setiap triwulan.

Buku ini menyajikan perkembangan ekonomi regional khususnya perkembangan moneter,

perbankan, dan sistem pembayaran. Perkembangan tersebut disajikan dalam bentuk yang ringkas dan

diusahakan menggunakan data terkini yang dapat diperoleh. Penambahan kajian yang lebih

mendalam pada sumber pertumbuhan ekonomi dan tekanan inflasi semoga dapat dimanfaatkan

berbagai pihak dalam mengambil kebijakan dan perencanaan pelaksanaan program.

Penyusunan buku ini tidak terlepas dari kerjasama yang baik dari seluruh perbankan, Pemda

Provinsi Maluku, Badan Pusat Statistik Provinsi Maluku, responden survei, civitas akademika dan

berbagai pihak terutama masyarakat di wilayah kerja Kantor Bank Indonesia Ambon. Dalam

meningkatkan kualitas buku ini, saran dan masukan dari berbagai pihak sangat kami harapkan untuk

lebih meningkatkan kualitas buku sehingga dapat memberikan manfaat yang lebih besar.

Akhir kata, kami mengucapkan terima kasih kepada semua pihak yang telah membantu

penyusunan buku ini dan semoga Tuhan memberikan berkah-Nya kepada kita semua dalam

mengupayakan kinerja yang lebih baik.

Ambon, 9 Februari 2011

BANK INDONESIA AMBON

ttd

Achmad Bunyamin Pemimpin

Kajian Ekonomi Regional Provinsi Maluku Triwulan IV-2010

ii

halaman ini sengaja dikosongkan

Kajian Ekonomi Regional Provinsi Maluku Triwulan IV-2010

iii

DAFTAR ISI

Kata Pengantar ................................................................................................................................ i

Daftar Isi .................................................................................................................................. ii

Daftar Tabel .................................................................................................................................. v

Daftar Grafik .................................................................................................................................. vii

Ringkasan Eksekutif .......................................................................................................................... 1

Bab I Perkembangan Ekonomi Makro ............................................................................................... 5

1.1. Permintaan Daerah .................................................................................................................... 5

1.1.1 Konsumsi ................................................................................................................................ 6

1.1.2. Investasi ................................................................................................................................. 7

1.1.3. Ekspor dan Impor ................................................................................................................... 8

1.2. Penawaran Daerah .................................................................................................................... 9

1.2.1. Sektor Pertanian ..................................................................................................................... 10

1.2.2. Sektor Perdagangan, Hotel, dan Restoran (PHR) ................................................................... 11

1.2.3. Sektor Transportasi dan Komunikasi ....................................................................................... 12

1.2.4. Sektor Konstruksi ................................................................................................................... 13

1.2.5. Sektor Listirk, Gas, dan Air Bersih (LGA) .................................................................................. 13

1.2.6. Sektor Lainnya ........................................................................................................................ 14

Bab II Inflasi .................................................................................................................................. 17

2.1. Perkembangan Inflasi ................................................................................................................ 17

2.2. Inflasi Menurut Kelompok Barang dan Jasa ............................................................................... 18

2.2.1. Inflasi Tahunan ....................................................................................................................... 19

2.2.2. Inflasi Triwulanan ................................................................................................................... 20

2.2.3. Inflasi Bulanan ........................................................................................................................ 21

2.3. Disagrerasi Inflasi ....................................................................................................................... 22

Boks 1 Terbang Bersama Harga Tiket ................................................................................................ 25

Boks 2 Kajian Persistensi Inflasi Provinsi Maluku ................................................................................ 28

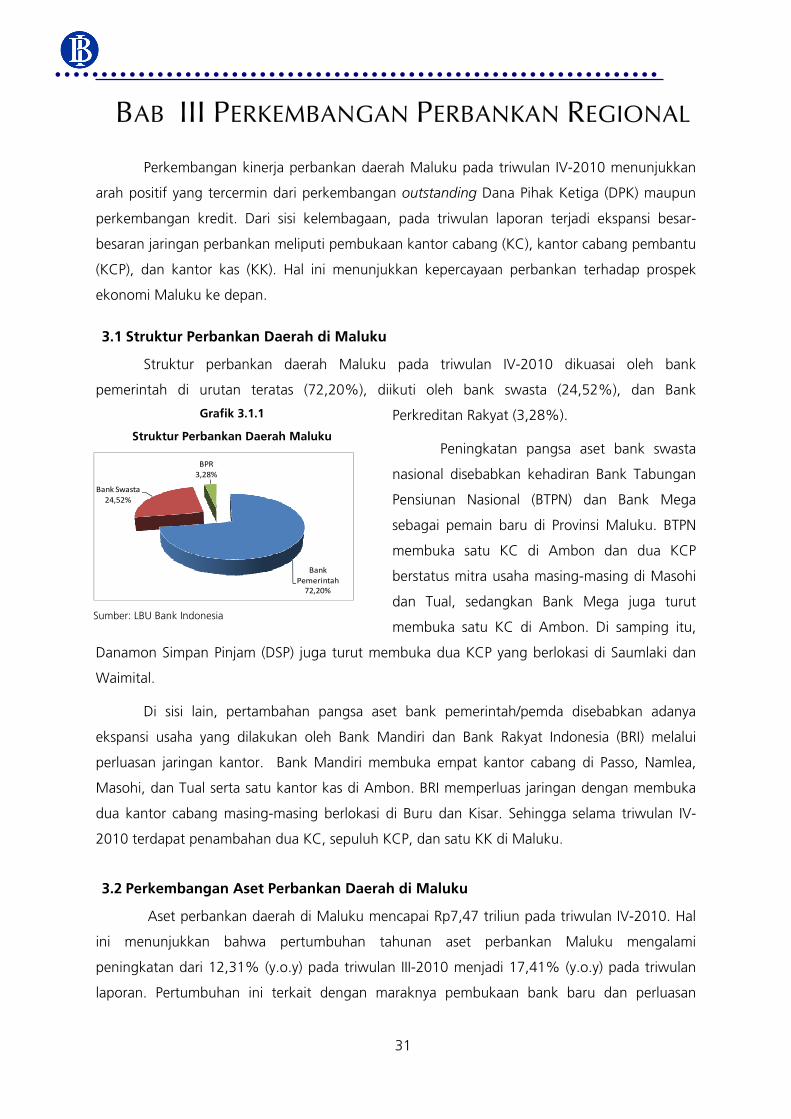

Bab III Perkembangan Perbankan Regional ....................................................................................... 31

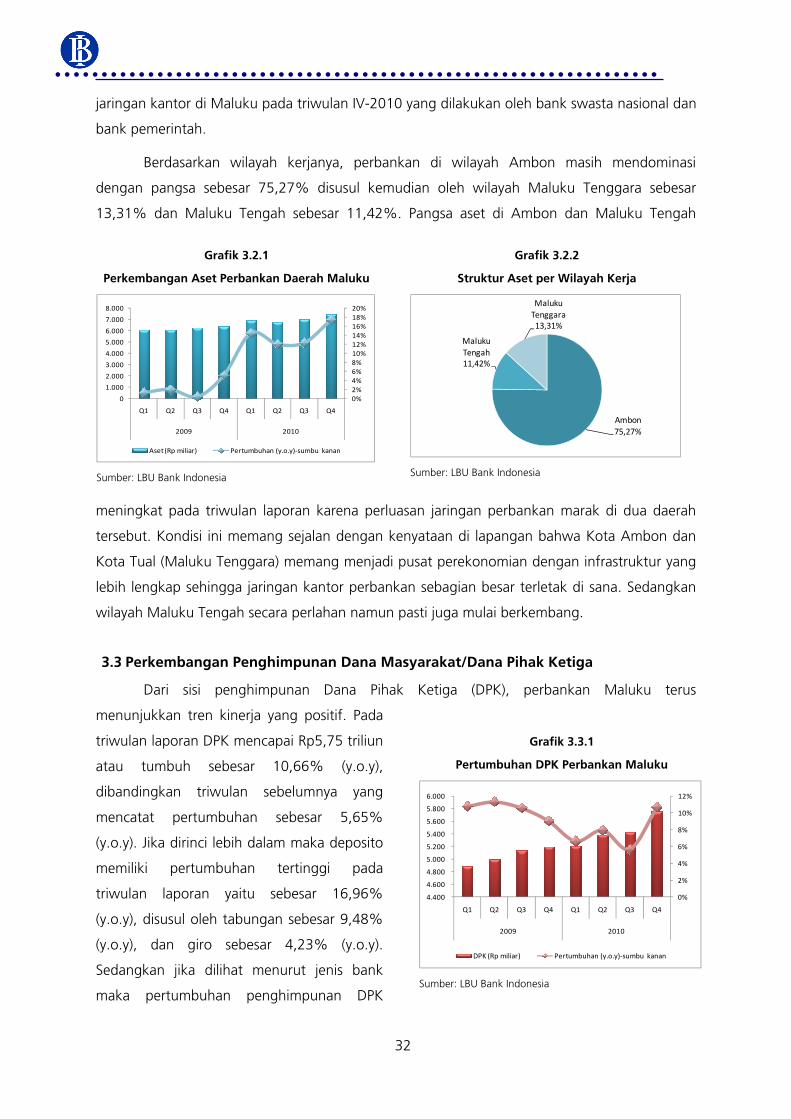

3.1. Struktur Perbankan Daerah di Maluku ....................................................................................... 31

3.2. Perkembangan Aset Perbankan Daerah Maluku ........................................................................ 31

Kajian Ekonomi Regional Provinsi Maluku Triwulan IV-2010

iv

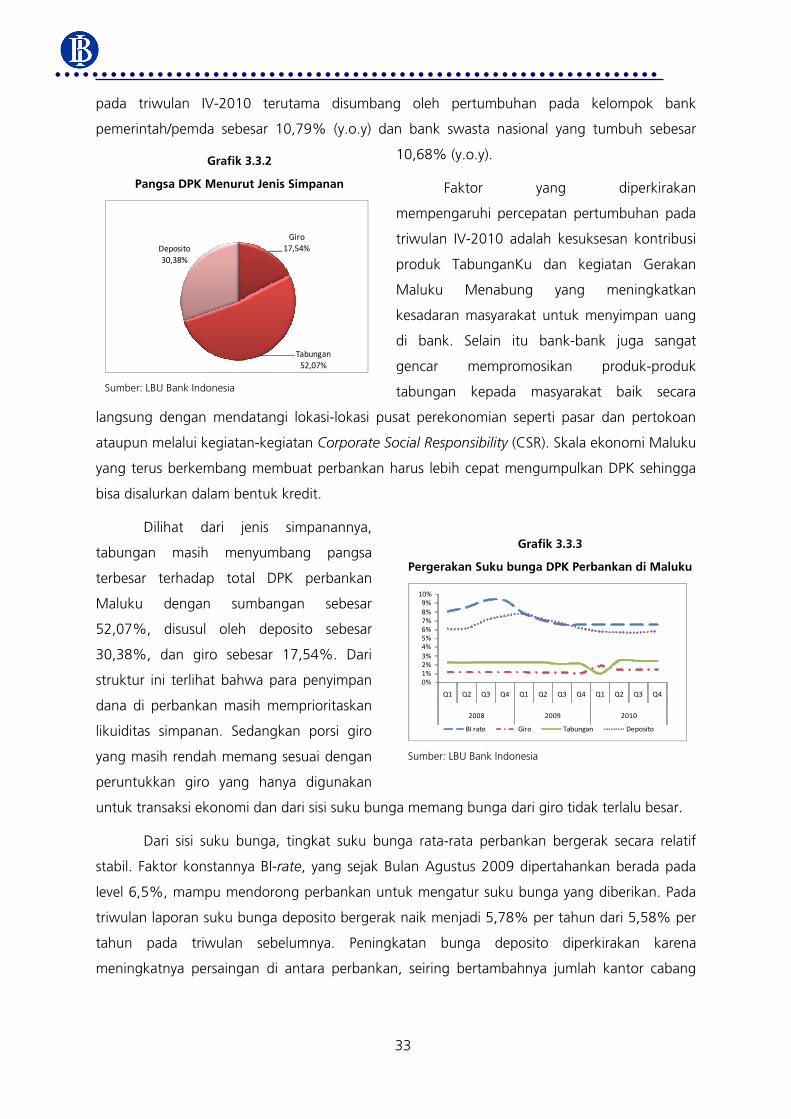

3.3. Perkembangan Penghimpunan Dana Masyarakat/Dana Pihak Ketiga ......................................... 32

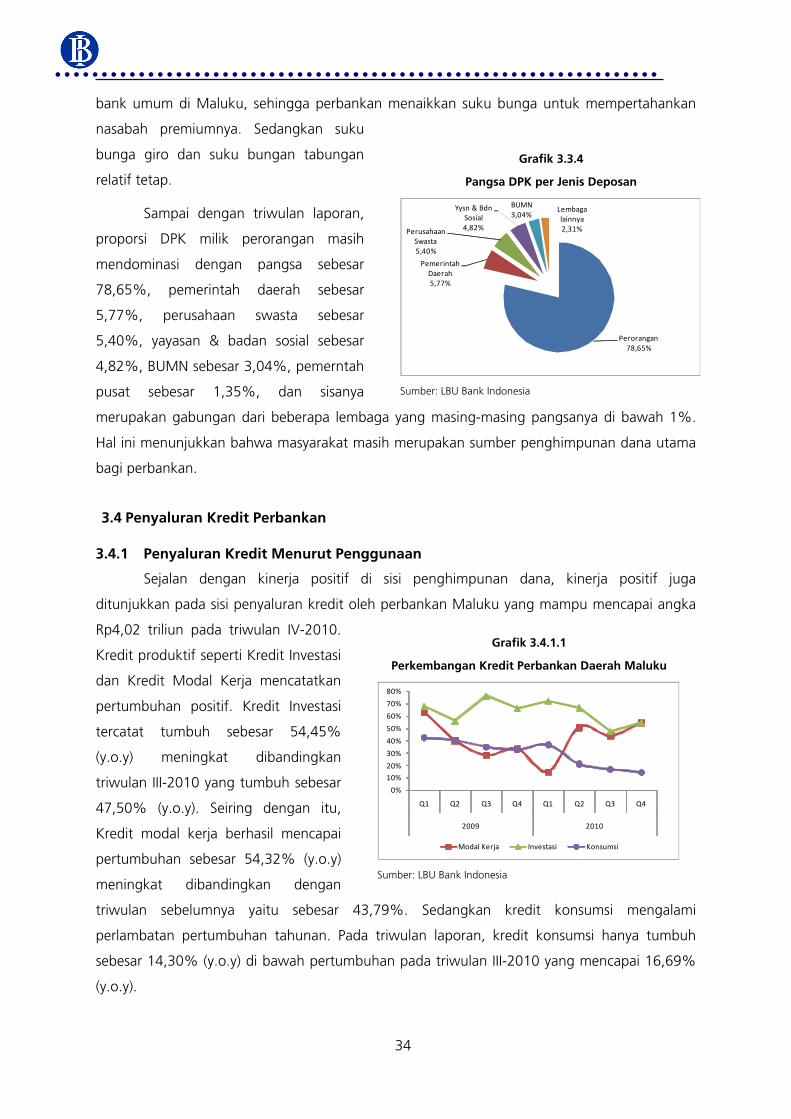

3.4. Penyaluran Kredit Perbankan ..................................................................................................... 34

3.4.1. Penyaluran Kredit Menurut Penggunaan ................................................................................ 35

3.4.2.Penyaluran Kredit Menurut Skala Usaha .................................................................................. 35

3.4.3. Non Performing Loans (NPLs) .................................................................................................. 37

Bab IV Sistem Pembayaran ............................................................................................................... 39

4.1. Pembayaran Tunai ..................................................................................................................... 40

4.1.1. Kegiatan Operasional Kas ....................................................................................................... 40

4.1.2. Perkembangan Uang Kartal .................................................................................................... 40

4.1.3. Inflow (uang masuk) ............................................................................................................... 41

4.1.4. Outflow (uang keluar) ............................................................................................................ 41

4.1.5. PTTB (Pemberian Tanda Tidak Berharga) ................................................................................. 41

4.1. Pembayaran Non Tunai ............................................................................................................. 41

4.2.1. Kegiatan Kliring ...................................................................................................................... 41

4.2.2. Transaksi BI RTGS (Real Time Gross Settlement) ...................................................................... 42

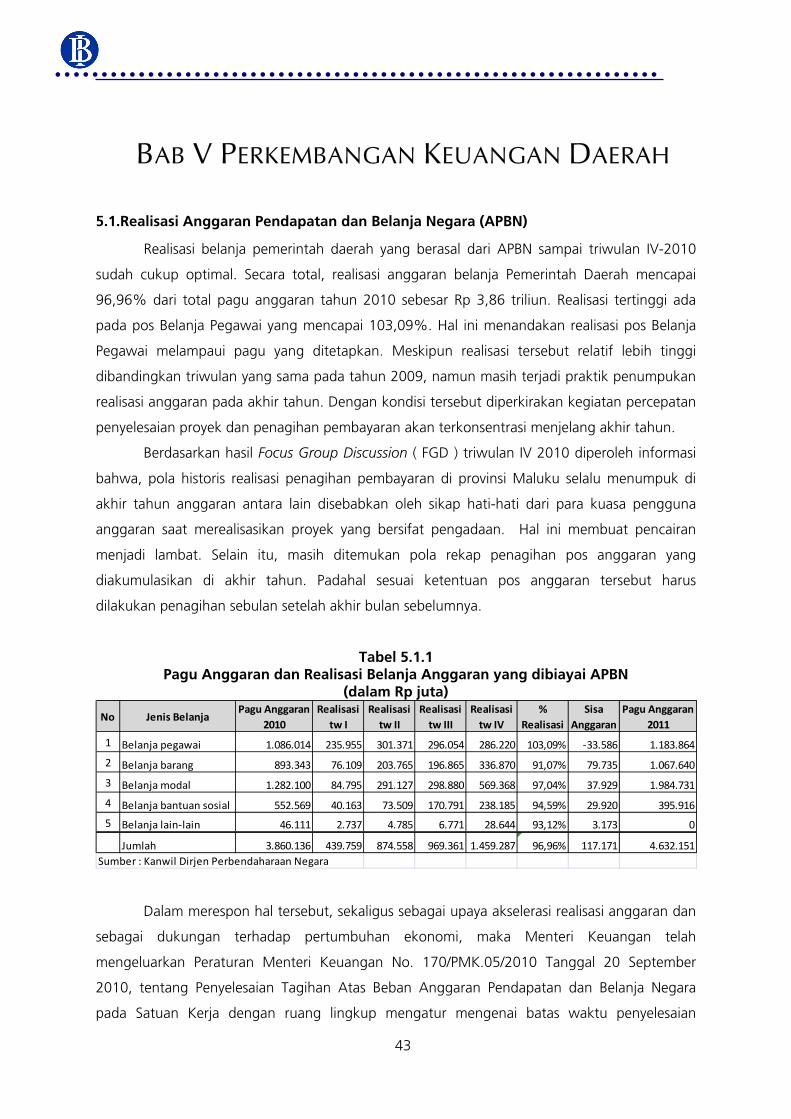

Bab V Perkembangan Keuangan Daerah .......................................................................................... 43

5.1. Realisasi Anggaran Pendapatan dan Belanja Negara (APBN) ...................................................... 44

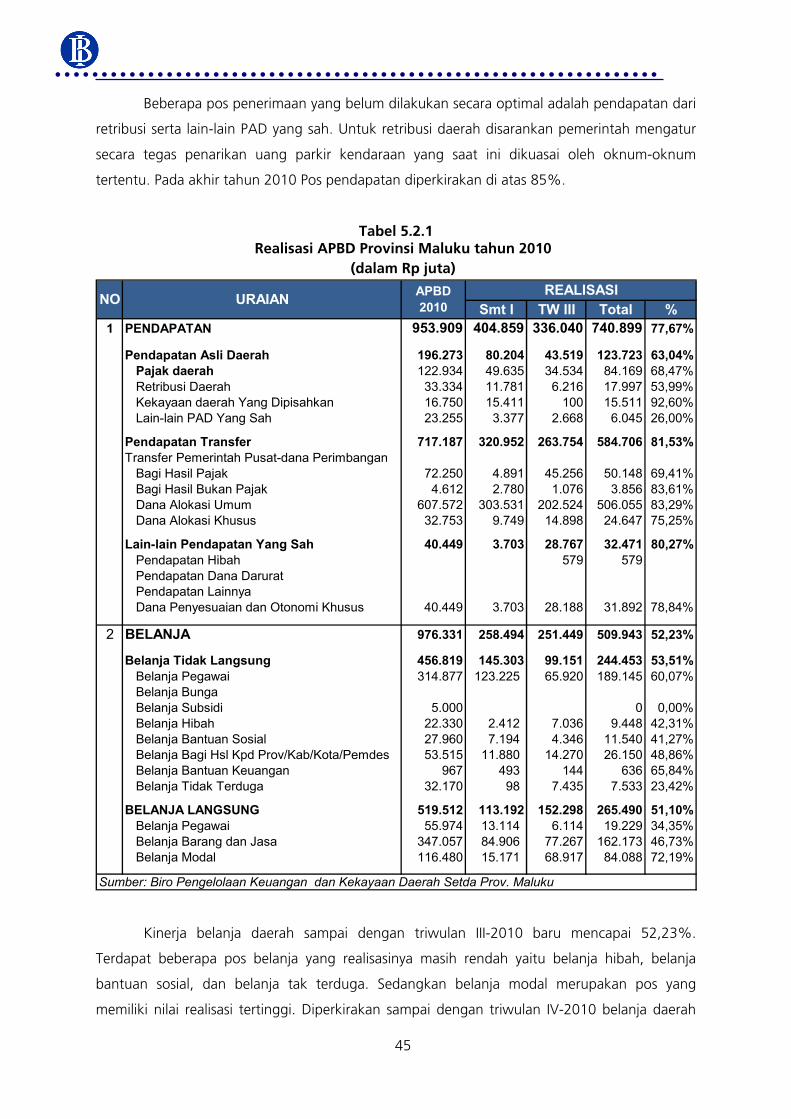

5.1. Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD) ....................................................... 44

Bab VI Perkembangan Ketenagakerjaan Daerah dan Kesejahteraan Masyarakat ................................ 47

6.1. Ketenagakerjaan ....................................................................................................................... 48

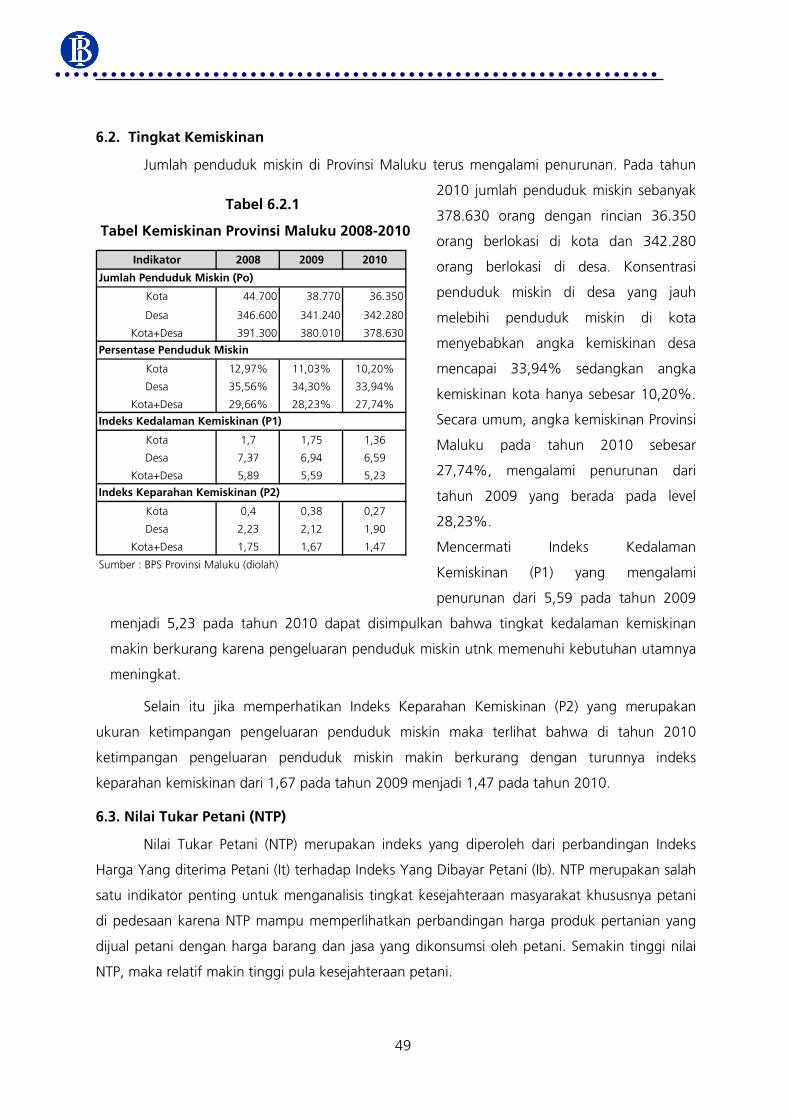

6.2. Tingkat Kemiskinan ................................................................................................................... 49

6.3. Nilai Tukar Petani (NTP) ............................................................................................................ 49

Boks 3 Apakah Kenaikan Upah Minimum Provinsi Memihak Masyarakat Maluku ............................. 51

Bab VII Prospek Perekonomian Daerah ............................................................................................. 55

LAMPIRAN .................................................................................................................................. 57

Tabel Indikator Ekonomi Provinsi Maluku .......................................................................................... 58

Kajian Ekonomi Regional Provinsi Maluku Triwulan IV-2010

v

DAFTAR TABEL

Tabel 1.1.1 Pertumbuhan PDRB Penggunaan Harga Konstan (y.o.y) .................................................. 6

Tabel 1.2.1 Pertumbuhan PDRB Sektoral Harga Konstan (y.o.y) ........................................................ 9

Tabel 2.2.1.1 Perkembangan Inflasi Tahunan (y.o.y) per Kelompok Komoditas .................................. 19

Tabel 2.2.2.1 Perkembangan Inflasi Triwulanan (q.t.q) per kelompok Komoditas .............................. 21

Tabel 2.2.3.1 Perkembangan Inflasi Bulanan (m.t.m) per kelompok Komoditas ................................. 21

Tabel 5.1.1 Pagu Anggaran dan Realisasi Belanja Anggaran yang Dibiayai APBN ............................... 43

Tabel 5.2.1 Realisasi APBD Provinsi Maluku tahun 2010 ................................................................... 45

Tabel 6.1.1 Penduduk Usia Kerja Menurut Kegiatan ......................................................................... 47

Tabel 6.1.2 Penduduk Usia Kerja yang Bekerja Menurut Lapangan Utama ........................................ 48

Tabel 6.2.1 Tingkat Kemiskinan Provinsi Maluku 2008-2010 ............................................................ 49

Tabel Inflasi dan PDRB ...................................................................................................................... 57

Tabel Sistem Pembayaran ................................................................................................................. 57

Tabel Perbankan ............................................................................................................................... 58

Kajian Ekonomi Regional Provinsi Maluku Triwulan IV-2010

vi

halaman ini sengaja dikosongkan

Kajian Ekonomi Regional Provinsi Maluku Triwulan IV-2010

vii

DAFTAR GRAFIK

Grafik 1.1.1.1 Pergerakan Indeks Konsumen .................................................................................... 6

Grafik 1.1.1.2 Pendaftaran Kendaraan Baru di Maluku ..................................................................... 7

Grafik 1.1.1.3 Konsumsi Listrik Rumah Tangga ................................................................................. 7

Grafik 1.1.1.4 Realisasi Kredit Konsumsi oleh Perbankan Maluku ...................................................... 7

Grafik 1.1.2.1 Penyaluran Kredit Investasi oleh Perbankan Maluku .................................................... 8

Grafik 1.1.2.2 Perkembangan Dunia Usaha Maluku .......................................................................... 8

Grafik 1.1.3.1 Perkembangan Ekspor dan Impor Maluku .................................................................. 8

Grafik 1.2.1.1 Produksi Karet dan Kopra .......................................................................................... 10

Grafik 1.2.1.2 Realisasi Penyaluran Kredit Sektor Pertanian Oleh Perbankan Maluku ......................... 10

Grafik 1.2.2.1 Kegiatan Bongkar & Muat Barang di PelabuhanYos Sudarso Ambon .......................... 11

Grafik 1.2.2.2 Realisasi Kredit Sektor PHR oleh Perbankan Maluku ................................................... 11

Grafik 1.2.3.1 Arus Penumpang di Pelabuhan Ambon ...................................................................... 12

Grafik 1.2.3.2 Realisasi Kredit Sektor Angkutan dan Komunikasi oleh Perbankan Maluku ................. 12

Grafik 1.2.4.1 Realisasi Pengadaan Semen Provinsi Maluku ............................................................. 13

Grafik 1.2.5.1 Data Konsumsi Listrik Maluku (KWh) .......................................................................... 14

Grafik 1.2.5.1 Data Realisasi Kredit LGA Oleh Perbankan Maluku ..................................................... 14

Grafik 2.1.1 Inflasi Tahunan (y.o.y) Kota Ambon dan Nasional .......................................................... 17

Grafik 2.1.2 Inflasi Triwulanan (q.t.q) Kota Ambon dan Nasional ...................................................... 18

Grafik 2.1.3 Inflasi Bulanan (mt.tm) Kota Ambon dan Nasional ......................................................... 18

Grafik 2.1.4 Inflasi Tahun Berjalan (y.t.d) Kota Ambon dan Nasional ................................................ 18

Grafik 2.3.1 Disagregasi Inflasi Tahunan (y.o.y) Kota Ambon ............................................................ 22

Grafik 2.3.2 Disagregasi Inflasi Triwulanan (q.t.q) Kota Ambon ......................................................... 22

Grafik 2.3.3 Pergerakan Harga Rata-Rata Bahan Makanan Kota Ambon ........................................... 23

Grafik 2.3.4 Ekspektasi Inflasi Pengusaha ......................................................................................... 23

Grafik 2.3.5 Ekspektasi Inflasi Masyarakat Ambon ............................................................................ 24

Grafik 3.1.1 Struktur Perbankan Daerah Maluku .............................................................................. 31

Grafik 3.2.1 Perkembangan Aset Perbankan Daerah Maluku ............................................................ 32

Grafik 3.2.2 Struktur Aset per Wilayah Kerja .................................................................................... 32

Grafik 3.3.1 Pertumbuhan DPK Perbankan Maluku ........................................................................... 32

Grafik 3.3.2 Pangsa DPK Menurut Jenis Simpanan ............................................................................ 33

Grafik 3.3.3 Pergerakan suku bunga DPK Perbankan di Maluku........................................................ 33

Grafik 3.3.4 Pangsa DPK per Jenis Deposan ...................................................................................... 34

Kajian Ekonomi Regional Provinsi Maluku Triwulan IV-2010

viii

Grafik 3.4.1.1 Perkembangan Kredit Berdasarkan Jenis Penggunaan ................................................ 34

Grafik 3.4.2.1 Perkembangan Kredit Berdasarkan Skala Usaha ......................................................... 35

Grafik 3.4.2.2 Pergerakan Suku Bunga Kredit Perbankan Maluku ..................................................... 35

Grafik 3.4.2.3 Perkembangan Kredit Usaha Rakyat (KUR) ................................................................. 36

Grafik 3.4.4.1 Perkembangan Non Performing Loans ....................................................................... 37

Grafik 4.1.2.1 Perkembangan Perputaran Uang Kartal ...................................................................... 40

Grafik 4.2.1.1 Perkembangan Perputaran Kliring Regional ................................................................ 42

Grafik 4.2.2.1 Perkembangan Transaksi Non Tunai RTGS .................................................................. 42

Grafik 6.1.1 Tingkat Pengangguran menurut wilayah tempat tinggal................................................ 48

Grafik 6.3.1 Nilai Tukar Petani (NTP) ................................................................................................. 50

Grafik 6.3.1 Nilai Tukar Petani (NTP) per Sub Sektor ......................................................................... 50

Grafik 7.1 Perkembangan Indeks Ekspektasi Masyarakat .................................................................. 55

1

RINGKASAN EKSEKUTIF

PERKEMBANGAN EKONOMI DAERAH

Pertumbuhan ekonomi regional Maluku pada triwulan IV-2010 tumbuh sebesar 5,77%

(y.o.y), lebih rendah dibandingkan dengan triwulan IV-2009 yang mencapai 6,61% (y.o.y).

Sedangkan secara akumulatif, laju pertumbuhan ekonomi selama tahun 2010 mencapai 6,47%

(y.o.y), lebih tinggi dari tahun 2009 yang mencapai 5,44% (y.o.y).

Dengan angka di atas, maka laju pertumbuhan ekonomi Maluku pada triwulan laporan

lebih rendah jika dibandingkan dengan pertumbuhan ekonomi nasional yang tercatat sebesar

6,90%(y.o.y). Namun secara akumulatif, laju pertumbuhan ekonomi Maluku tahun 2010 lebih

tinggi dibandingkan dengan pertumbuhan akumulatif nasional 2010 yang hanya sebesar

6,10% (y.o.y).

Dari sisi permintaan (PDRB penggunaan), faktor Konsumsi Masyarakat tetap menjadi

penyumbang utama pertumbuhan ekonomi Maluku dengan andil terbesar walaupun laju

pertumbuhannya hanya satu digit. Di lain sisi, hal yang cukup menggembirakan adalah geliat

pertumbuhan dari Ekspor dan Pembentukan Modal Tetap Bruto yang tumbuh secara signifikan

menembus angka dua digit.

Dari sisi penawaran (PDRB sektoral) terjadi pertumbuhan di semua sektor ekonomi.

Pertumbuhan tertinggi terjadi di Sektor Konstruksi dan Sektor Listrik, Gas, & Air Bersih.

Sedangkan andil pertumbuhan tertinggi masih dipegang oleh Sektor Pertanian, Sektor

Perdagangan, Hotel, & Restoran, serta Sektor Jasa-jasa.

PERKEMBANGAN INFLASI

Laju inflasi Kota Ambon pada triwulan IV-2010 mengalami perlambatan jika

dibandingkan dengan periode sebelumnya. Laju inflasi tahunan melambat dari 13,15% yoy

pada triwulan III-2010 menjadi 8,78% yoy pada triwulan laporan. Namun demikian angka

tersebut masih lebih tinggi dari inflasi nasional yang tercatat sebesar 6,96% yoy pada triwulan-

IV 2010. Laju inflasi triwulanan juga mengalami perlambatan dari 4,70% qtq pada triwulan III-

2010 menjadi 0,76% qtq pada triwulan laporan.

Faktor-faktor yang mendorong tekanan inflasi pada triwulan IV-2010 antara lain

tingginya permintaan masyarakat pada Idul Adha, Tahun Baru Muharam, Natal, dan Tahun Baru

Masehi yang tidak diimbangi dengan penawaran.

2

Sumber tekanan inflasi masih berasal dari tingginya permintaan volatile food. Sebagian

besar kebutuhan bahan makanan Maluku dipasok dari luar provinsi yaitu dari Jawa dan

Sulawesi. Sehingga apabila terjadi hambatan pasokan dari daerah asal akibat gagal panen atau

bencana alam, maka secara langsung membuat suplai berkurang, dan efeknya harga

meningkat. Selain itu juga terjadi kenaikan ongkos transport khususnya tiket pesawat udara

yang menyebabkan memicu kenaikan harga pada komoditas lainnya.Pada triwulan IV-2010

harga tiket pesawat udara membumbung tinggi dan memberikan andil yang besar pada inflasi

Kota Ambon.

PERKEMBANGAN PERBANKAN DAN SISTEM PEMBAYARAN

Perkembangan kinerja perbankan daerah Maluku pada triwulan IV-2010 menunjukkan

arah positif yang ditandai dengan terjadinya ekspansi besar-besaran jaringan perbankan

meliputi pembukaan kantor cabang (KC), kantor cabang pembantu (KCP), dan kantor kas (KK)

yang dilakukan oleh bank pemerintah dan bank swasta nasional.

Pada triwulan IV-2010, aset perbankan Maluku mencapai Rp7,47 triliun atau

tumbuh17,41% (y.o.y). Dana Pihak Ketiga (DPK) menyentuh angka Rp5,75 triliun atau tumbuh

sebesar 10,66% (y.o.y). Sedangkan penyaluran kredit oleh perbankan Maluku mencapai angka

Rp4,02 triliun, tumbuh 27,73% (y.o.y) pada triwulan IV-2010. Peningkatan penyaluran kredit

yang lebih cepat daripada pengumpulan DPK membuat Loan to Deposit Ratio (LDR) perbankan

Maluku meningkat hingga level 69,90%. Peningkatan ini tetap diiringi oleh manajemen risiko

yang terukur sehingga Non Performing Loan (NPL) hanya sebesar 2,28%. Peningkatan DPK dan

kredit tersebut erat kaitannya dengan promosi gencar dari perbankan Maluku di antaranya

melalui produk TabunganKu, Gerakan Siswa Menabung (GSM), penyaluran Kredit Usaha Rakyat

(KUR), serta kredit produktif lainnya.

Pada triwulan laporan, transaksi sistem pembayaran tunai mengalami net outflow

sebesar Rp761,66 miliar, yang diperoleh dari data inflow sebesar Rp162,99 miliar dengan data

outflow tercatat sebesar Rp924,64 miliar. Sementara itu dari data sistem pembayaran

menggambarkan bahwa transaksi non tunai cukup ramai dengan warkat kliring tercatat sebesar

Rp 774 miliar dengan 43 ribu lembar warkat. Sementara itu kegiatan Real Time Gross

Settlement (RTGS) terjadi net incoming sebesar Rp4,94 triliun yang diperoleh dari data incoming

sebesar Rp 6 triliun dan outgoing sebesar Rp1,06 triliun.

PROSPEK PEREKONOMIAN

Pertumbuhan ekonomi Maluku pada triwulan I-2011 diproyeksikan positif pada kisaran

6,0%-6,5%. Dari sisi permintaan pertumbuhan masih didorong oleh peningkatan konsumsi

3

rumah tangga seiring dengan momentum perayaan hari besar keagamaan. Dari sisi investasi

diperkirakan pertumbuhan masih berjalan lambat karena pembangunan infrastruktur masih

dalam tahap permulaan awal tahun.

Dari sisi penawaran, pendorong pertumbuhan ekonomi daerah pada triwulan I-2011

diprakirakan masih berasal dari Sektor Pertanian, Sektor Perdagangan, Hotel dan Restoran

(PHR), dan Sektor Jasa-Jasa. Pada Sektor Pertanian pertumbuhan didorong oleh musim panen

padi dan cengkih, peningkatan produksi ikan tangkap, dan produksi rumput laut. Pada sektor

PHR serta pertumbuhan terutama didorong oleh faktor musiman, dimana terdapat momentum

Tahun Baru Masehi, Tahun Baru Imlek, dan Maulid Nabi Muhammad SAW. Sedangkan pada

Sektor Jasa-Jasa, belanja pegawai Pemerintah Daerah akan berkontribusi pada pertumbuhan

triwulan I-2010. Sedangkan akselerasi pertumbuhan fenomenal dari Sektor Konstruksi dan

Sektor LGA pada triwulan IV-2010 diperkirakan masih terus berlanjut. Mulai dibangunnya

pondasi Jembatan Merah Putih di Kota Ambon dan penyelesaian proyek-proyek properti milik

pemerintah dan swasta akan menambah akselerasi pertumbuhan sektor ini. Sedangkan seiring

membaiknya kinerja PLN dalam menyediakan pasokan listrik diiringi peningkatan kebutuhan air

bersih dari gedung pertokoan dan perkantoran akan mengakselerasi pertumbahan sektor LGA.

Perkembangan harga-harga secara umum pada akhir triwulan I-2011 diperkirakan

masih akan mengalami tekanan dan diproyeksikan inflasi akan jatuh pada kisaran 6–7% (y.o.y).

Beberapa faktor yang diperkirakan meningkatkan potensi kenaikan harga diantaranya adalah

faktor musiman yaitu peningkatan permintaan terkait Tahun Baru Masehi, Tahun Baru Imlek,

dan Maulid Nabi Muhammad SAW. Adanya rencana kenaikan Tarif Dasar Listrik (TDL) tahap

kedua mulai awal tahun 2011 diperkirakan juga akan meningkatkan biaya produksi sehingga

harga komoditas akan mendapatkan penyesuaian.

Dari sisi perbankan sebagai lembaga intermediasi, kinerja perbankan daerah

diprakirakan akan meningkat baik dari sisi aset, Dana Pihak Ketiga (DPK) maupun penyaluran

kredit. Peningkatan ini erat kaitanya dengan stabilnya indikator ekonomi makro dan mikro

nasional sehingga dunia usaha akan berkembang dengan pesat sehingga member efek positif

pada dunia perbankan. Selain itu perluasan jaringan kantor perbankan di Maluku pada tiwulan

I-2011 masih terus berlanjut.

Faktor BI-rate sebagai suku bunga acuan yang stabil dan masih dipertahankan pada

tingkat 6,75% dan upaya bersungguh untuk meningkatkan sumber-sumber tabungan

masyarakat diperkirakan mempengaruhi akselerasi kinerja perbankan dari sisi penggalangan

DPK. Dari sisi penyaluran kredit peningkatan didorong oleh relaksasi ketentuan dan

penambahan perbankan penyalur KUR serta adanya peraturan Bank Indonesia yang bertujuan

untuk lebih mendorong intermediasi perbankan, akan mendorong perbankan untuk mengatur

ulang rencana bisnisnya.

4

halaman ini sengaja dikosongkan

5

BAB I PERKEMBANGAN EKONOMI MAKRO

Pertumbuhan ekonomi regional Maluku pada triwulan IV-2010 tumbuh sebesar 5,77%

(y.o.y), lebih rendah dibandingkan dengan triwulan IV-2009 yang mencapai 6,61% (y.o.y).

Sedangkan secara akumulatif, laju pertumbuhan ekonomi selama tahun 2010 mencapai 6,47%

(y.o.y), lebih tinggi dari tahun 2009 yang mencapai 5,44% (y.o.y).

Dengan angka di atas, maka laju pertumbuhan ekonomi Maluku pada triwulan laporan

lebih rendah jika dibandingkan dengan pertumbuhan ekonomi nasional yang tercatat sebesar

6,90%(y.o.y). Namun secara akumulatif, laju pertumbuhan ekonomi Maluku tahun 2010 lebih

tinggi dibandingkan dengan pertumbuhan akumulatif nasional 2010 yang hanya sebesar

6,10% (y.o.y).

Dari sisi permintaan (PDRB penggunaan), faktor Konsumsi Masyarakat tetap menjadi

penyumbang utama pertumbuhan ekonomi Maluku dengan andil terbesar walaupun laju

pertumbuhannya hanya satu digit. Di lain sisi, hal yang cukup menggembirakan adalah geliat

pertumbuhan dari Ekspor dan Pembentukan Modal Tetap Bruto yang tumbuh secara signifikan

menembus angka dua digit.

Dari sisi penawaran (PDRB sektoral) terjadi pertumbuhan di semua sektor ekonomi.

Pertumbuhan tertinggi terjadi di Sektor Konstruksi dan Sektor Listrik, Gas, & Air Bersih.

Sedangkan andil pertumbuhan tertinggi masih dipegang oleh Sektor Pertanian, Sektor

Perdagangan, Hotel, & Restoran, serta Sektor Jasa-jasa.

1.1. Permintaan Daerah

Konsumsi masyarakat masih menjadi penymbang utama pertumbuhan ekonomi

Maluku. Walaupun laju pertumbuhannya hanya sebesar 5,62% (y.o.y), tetapi andil

pertumbuhannya masih yang tertinggi yaitu pada angka 4,19% dari total pertumbuhan sebesar

5,77% (y.o.y) pada triwulan IV-2010. Sementara itu Ekspor melaju dengan mencatatkan

pertumbuhan dua digit sebesar 13,16% (y.o.y) bersama dengan Pembentukan Modal Tetap

Bruto yang mencapai level 12,72% (y.o.y). Sedangkan Konsumsi Pemerintah menorehkan laju

pertumbuhan 4,38% (y.o.y) pada triwulan IV-2010.

Perkembangan pertumbuhan PDRB Maluku secara tahunan (y.o.y) dan andil

pertumbuhan menurut jenis penggunaan atas dasar harga konstan tahun 2000 dapat dilihat

pada tabel 1.2.1. berikut

6

Tabel 1.1.1

Pertumbuhan PDRB Penggunaan Harga Konstan (y.o.y)

Q4 Kumulatif Q1 Q2 Q3 Q4*) KumulatifKonsumsi Masyarakat 6,80% 5,80% 3,36% 3,96% 4,10% 5,62% 4,28%Konsumsi Pemerintah 12,17% 7,54% 8,95% 9,10% 6,61% 4,38% 7,13%Pembentukan Modal Tetap Bruto 10,73% 6,84% 11,43% 22,13% 18,50% 12,72% 16,14%Ekspor 3,61% 2,58% 4,46% 13,86% 14,75% 13,16% 11,61%Impor (‐) 4,35% 3,17% 3,88% 6,17% 7,28% 9,67% 6,81%Andil Terhadap PertumbuhanKonsumsi Masyarakat 5,05% 4,33% 2,52% 2,97% 3,07% 4,19% 3,21%Konsumsi Pemerintah 2,91% 1,76% 2,05% 2,10% 1,59% 1,10% 1,70%Pembentukan Modal Tetap Bruto 0,44% 0,28% 0,46% 0,89% 0,77% 0,54% 0,67%Ekspor 0,49% 0,36% 0,61% 1,88% 1,99% 1,75% 1,57%Impor (‐) 0,78% 0,57% 0,68% 1,08% 1,28% 1,69% 1,19%PDRB 6,61% 5,44% 5,77% 7,26% 7,08% 5,77% 6,47%Sumber : BPS (diolah)*) Angka sementara

2009Komponen Penggunaan

2010

1.1.1. Konsumsi

Konsumsi masyarakat tumbuh sebesar 5,62% (y.o.y) pada triwulan IV-2010 dengan

andil sebesar 4,19%. Perayaan Idul Adha, Natal, dan Tahun Baru membuat konsumsi

masyarakat meningkat dibandingkan tahun sebelumnya. Persepsi positif masyarakat terhadap

kondisi ekonomi membuat pengeluaran konsumsi terus meningkat.

Persepsi positif tersebut terus membaik

terus membaik pada triwulan IV-2010, tercermin

dari peningkatan Indeks Keyakinan Konsumen

(IKK) yang berada pada tren meningkat yaitu dari

120,71 pada triwulan IV-2009 menjadi 136,67

pada triwulan IV-2010. Jika dibandingkan

dengan IKK pada triwulan sebelumnya yang

jatuh pada angka 132,62 memang tingkat

keyakinan konsumen di triwulan IV-2010 meningkat. Jika diamati lebih jauh lagi, IKK tersusun

atas Indeks Keyakinan Ekonomi (IKE) dan Indeks Ekspektasi Ekonomi (IEK). Grafik pergerakan

Indendeks Konsumen memperlihatkan tren peningkatan IKE dan IKK sepanjang setahun

belakangan.

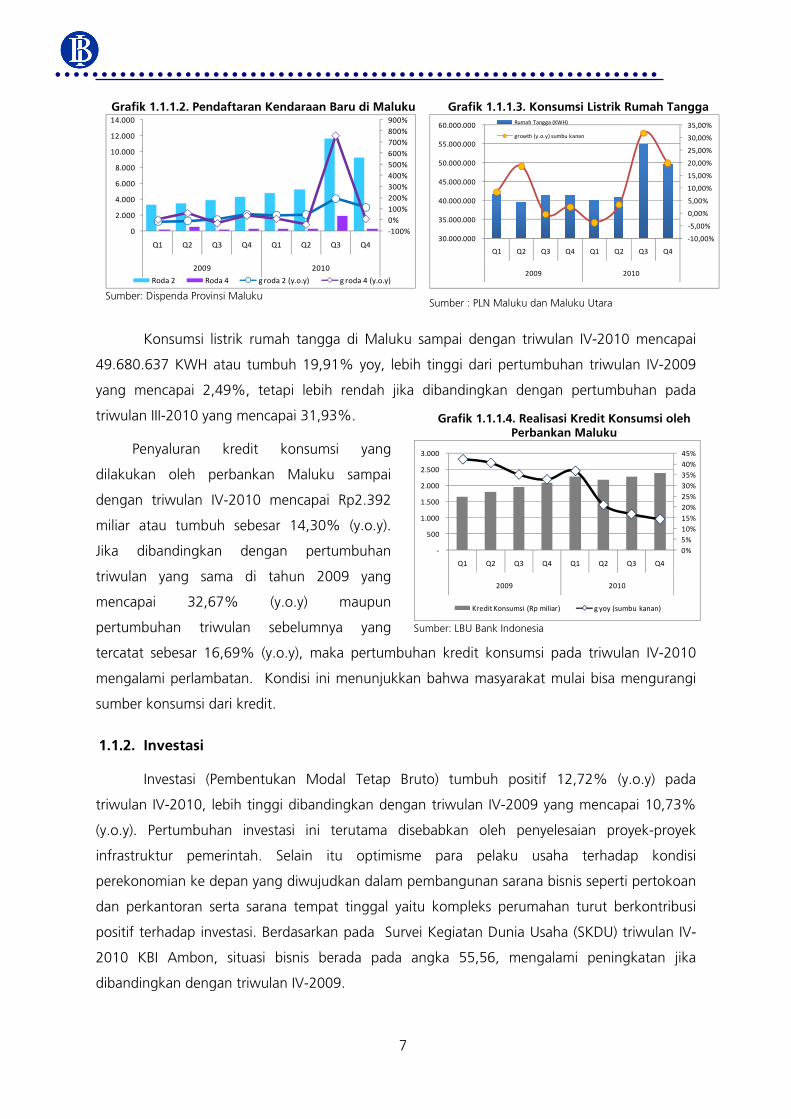

Kondisi ini sejalan data pendaftaran kendaraan baru roda 2 dan roda 4 di Dinas

Pendapatan Daerah Provinsi Maluku. Pada triwulan IV-2010 pendaftaran kendaraan baru roda 2

sebanyak 9.341 unit atau tumbuh 115,8% yoy, sedangkan pendaftaran kendaran baru roda 4

sebanyak 386 unit atau tumbuh 12,9% yoy.

Grafik 1.1.1.1. Pergerakan Indeks Konsumen

80

90

100

110

120

130

140

150

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2008 2009 2010

IKK IKE IEK

Sumber: Survei Konsumen KBI Ambon

7

Grafik 1.1.1.4. Realisasi Kredit Konsumsi oleh Perbankan Maluku

0%5%10%15%20%25%30%35%40%45%

‐

500

1.000

1.500

2.000

2.500

3.000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2009 2010

Kredit Konsumsi (Rp miliar) g yoy (sumbu kanan)

Sumber: LBU Bank Indonesia

Konsumsi listrik rumah tangga di Maluku sampai dengan triwulan IV-2010 mencapai

49.680.637 KWH atau tumbuh 19,91% yoy, lebih tinggi dari pertumbuhan triwulan IV-2009

yang mencapai 2,49%, tetapi lebih rendah jika dibandingkan dengan pertumbuhan pada

triwulan III-2010 yang mencapai 31,93%.

Penyaluran kredit konsumsi yang

dilakukan oleh perbankan Maluku sampai

dengan triwulan IV-2010 mencapai Rp2.392

miliar atau tumbuh sebesar 14,30% (y.o.y).

Jika dibandingkan dengan pertumbuhan

triwulan yang sama di tahun 2009 yang

mencapai 32,67% (y.o.y) maupun

pertumbuhan triwulan sebelumnya yang

tercatat sebesar 16,69% (y.o.y), maka pertumbuhan kredit konsumsi pada triwulan IV-2010

mengalami perlambatan. Kondisi ini menunjukkan bahwa masyarakat mulai bisa mengurangi

sumber konsumsi dari kredit.

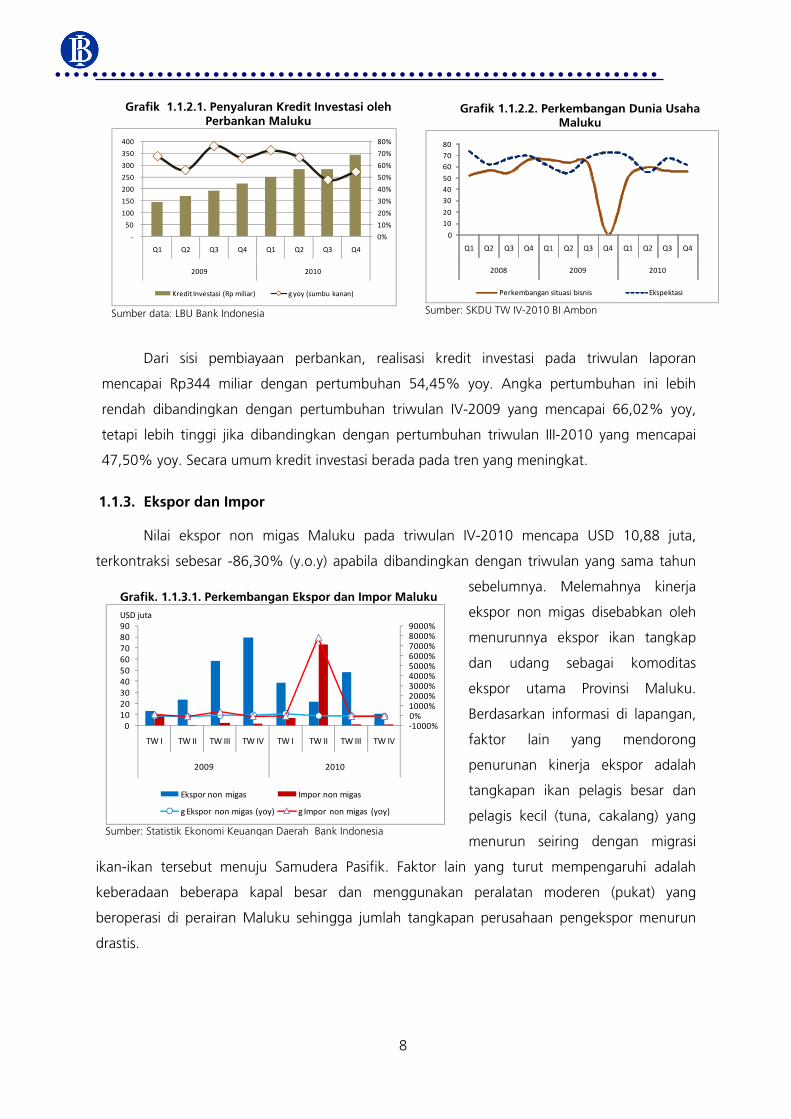

1.1.2. Investasi

Investasi (Pembentukan Modal Tetap Bruto) tumbuh positif 12,72% (y.o.y) pada

triwulan IV-2010, lebih tinggi dibandingkan dengan triwulan IV-2009 yang mencapai 10,73%

(y.o.y). Pertumbuhan investasi ini terutama disebabkan oleh penyelesaian proyek-proyek

infrastruktur pemerintah. Selain itu optimisme para pelaku usaha terhadap kondisi

perekonomian ke depan yang diwujudkan dalam pembangunan sarana bisnis seperti pertokoan

dan perkantoran serta sarana tempat tinggal yaitu kompleks perumahan turut berkontribusi

positif terhadap investasi. Berdasarkan pada Survei Kegiatan Dunia Usaha (SKDU) triwulan IV-

2010 KBI Ambon, situasi bisnis berada pada angka 55,56, mengalami peningkatan jika

dibandingkan dengan triwulan IV-2009.

Grafik 1.1.1.2. Pendaftaran Kendaraan Baru di Maluku

‐100%0%100%200%300%400%500%600%700%800%900%

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2009 2010

Roda 2 Roda 4 g roda 2 (y.o.y) g roda 4 (y.o.y) Sumber: Dispenda Provinsi Maluku

Grafik 1.1.1.3. Konsumsi Listrik Rumah Tangga

‐10,00%

‐5,00%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

30.000.000

35.000.000

40.000.000

45.000.000

50.000.000

55.000.000

60.000.000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2009 2010

Rumah Tangga (KWH)

growth (y.o.y) sumbu kanan

Sumber : PLN Maluku dan Maluku Utara

8

Dari sisi pembiayaan perbankan, realisasi kredit investasi pada triwulan laporan

mencapai Rp344 miliar dengan pertumbuhan 54,45% yoy. Angka pertumbuhan ini lebih

rendah dibandingkan dengan pertumbuhan triwulan IV-2009 yang mencapai 66,02% yoy,

tetapi lebih tinggi jika dibandingkan dengan pertumbuhan triwulan III-2010 yang mencapai

47,50% yoy. Secara umum kredit investasi berada pada tren yang meningkat.

1.1.3. Ekspor dan Impor

Nilai ekspor non migas Maluku pada triwulan IV-2010 mencapa USD 10,88 juta,

terkontraksi sebesar -86,30% (y.o.y) apabila dibandingkan dengan triwulan yang sama tahun

sebelumnya. Melemahnya kinerja

ekspor non migas disebabkan oleh

menurunnya ekspor ikan tangkap

dan udang sebagai komoditas

ekspor utama Provinsi Maluku.

Berdasarkan informasi di lapangan,

faktor lain yang mendorong

penurunan kinerja ekspor adalah

tangkapan ikan pelagis besar dan

pelagis kecil (tuna, cakalang) yang

menurun seiring dengan migrasi

ikan-ikan tersebut menuju Samudera Pasifik. Faktor lain yang turut mempengaruhi adalah

keberadaan beberapa kapal besar dan menggunakan peralatan moderen (pukat) yang

beroperasi di perairan Maluku sehingga jumlah tangkapan perusahaan pengekspor menurun

drastis.

Grafik 1.1.2.1. Penyaluran Kredit Investasi oleh Perbankan Maluku

0%

10%

20%

30%

40%

50%

60%

70%

80%

‐

50

100

150

200

250

300

350

400

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2009 2010

Kredit Investasi (Rp miliar) g yoy (sumbu kanan)

Sumber data: LBU Bank Indonesia

Grafik 1.1.2.2. Perkembangan Dunia Usaha Maluku

0

1020

304050

607080

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2008 2009 2010

Perkembangan situasi bisnis Ekspektasi Sumber: SKDU TW IV-2010 BI Ambon

Grafik. 1.1.3.1. Perkembangan Ekspor dan Impor Maluku

‐1000%0%1000%2000%3000%4000%5000%6000%7000%8000%9000%

0102030405060708090

TW I TW II TW III TW IV TW I TW II TW III TW IV

2009 2010

Ekspor non migas Impor non migas

g Ekspor non migas (yoy) g Impor non migas (yoy)

USD juta

Sumber: Statistik Ekonomi Keuangan Daerah Bank Indonesia

9

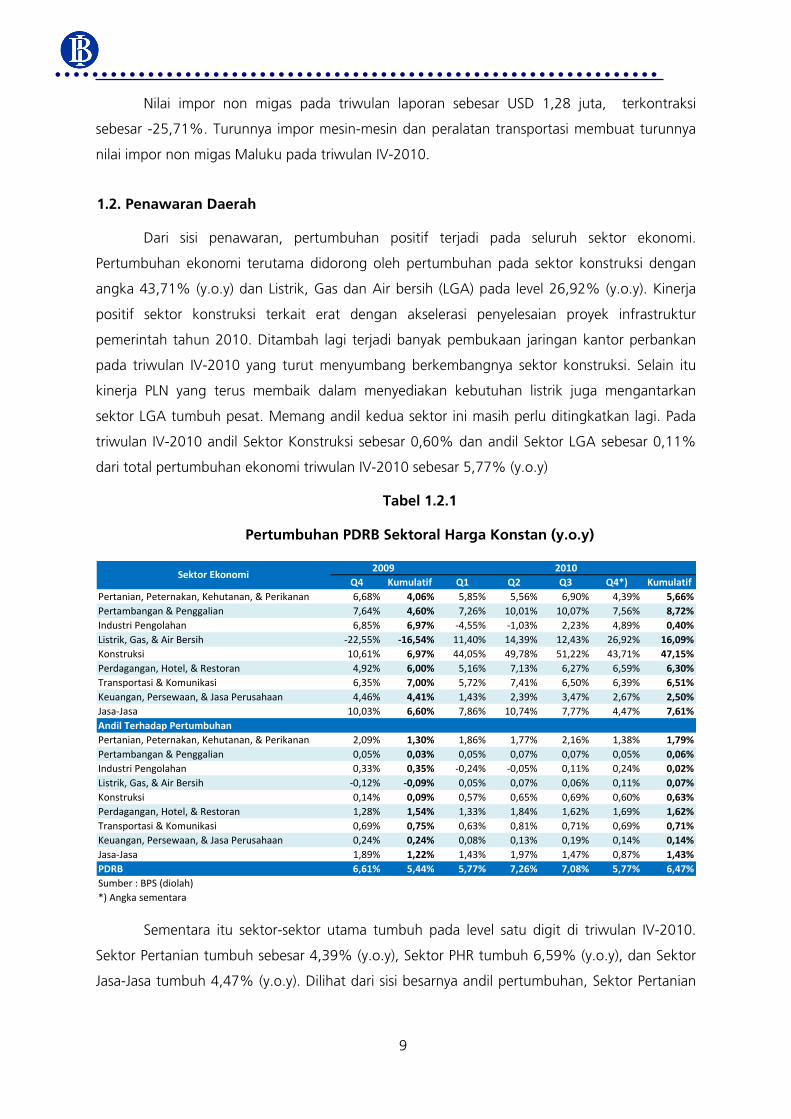

Nilai impor non migas pada triwulan laporan sebesar USD 1,28 juta, terkontraksi

sebesar -25,71%. Turunnya impor mesin-mesin dan peralatan transportasi membuat turunnya

nilai impor non migas Maluku pada triwulan IV-2010.

1.2. Penawaran Daerah

Dari sisi penawaran, pertumbuhan positif terjadi pada seluruh sektor ekonomi.

Pertumbuhan ekonomi terutama didorong oleh pertumbuhan pada sektor konstruksi dengan

angka 43,71% (y.o.y) dan Listrik, Gas dan Air bersih (LGA) pada level 26,92% (y.o.y). Kinerja

positif sektor konstruksi terkait erat dengan akselerasi penyelesaian proyek infrastruktur

pemerintah tahun 2010. Ditambah lagi terjadi banyak pembukaan jaringan kantor perbankan

pada triwulan IV-2010 yang turut menyumbang berkembangnya sektor konstruksi. Selain itu

kinerja PLN yang terus membaik dalam menyediakan kebutuhan listrik juga mengantarkan

sektor LGA tumbuh pesat. Memang andil kedua sektor ini masih perlu ditingkatkan lagi. Pada

triwulan IV-2010 andil Sektor Konstruksi sebesar 0,60% dan andil Sektor LGA sebesar 0,11%

dari total pertumbuhan ekonomi triwulan IV-2010 sebesar 5,77% (y.o.y)

Tabel 1.2.1

Pertumbuhan PDRB Sektoral Harga Konstan (y.o.y)

Q4 Kumulatif Q1 Q2 Q3 Q4*) KumulatifPertanian, Peternakan, Kehutanan, & Perikanan 6,68% 4,06% 5,85% 5,56% 6,90% 4,39% 5,66%Pertambangan & Penggalian 7,64% 4,60% 7,26% 10,01% 10,07% 7,56% 8,72%Industri Pengolahan 6,85% 6,97% ‐4,55% ‐1,03% 2,23% 4,89% 0,40%Listrik, Gas, & Air Bersih ‐22,55% ‐16,54% 11,40% 14,39% 12,43% 26,92% 16,09%Konstruksi 10,61% 6,97% 44,05% 49,78% 51,22% 43,71% 47,15%Perdagangan, Hotel, & Restoran 4,92% 6,00% 5,16% 7,13% 6,27% 6,59% 6,30%Transportasi & Komunikasi 6,35% 7,00% 5,72% 7,41% 6,50% 6,39% 6,51%Keuangan, Persewaan, & Jasa Perusahaan 4,46% 4,41% 1,43% 2,39% 3,47% 2,67% 2,50%Jasa‐Jasa 10,03% 6,60% 7,86% 10,74% 7,77% 4,47% 7,61%Andil Terhadap PertumbuhanPertanian, Peternakan, Kehutanan, & Perikanan 2,09% 1,30% 1,86% 1,77% 2,16% 1,38% 1,79%Pertambangan & Penggalian 0,05% 0,03% 0,05% 0,07% 0,07% 0,05% 0,06%Industri Pengolahan 0,33% 0,35% ‐0,24% ‐0,05% 0,11% 0,24% 0,02%Listrik, Gas, & Air Bersih ‐0,12% ‐0,09% 0,05% 0,07% 0,06% 0,11% 0,07%Konstruksi 0,14% 0,09% 0,57% 0,65% 0,69% 0,60% 0,63%Perdagangan, Hotel, & Restoran 1,28% 1,54% 1,33% 1,84% 1,62% 1,69% 1,62%Transportasi & Komunikasi 0,69% 0,75% 0,63% 0,81% 0,71% 0,69% 0,71%Keuangan, Persewaan, & Jasa Perusahaan 0,24% 0,24% 0,08% 0,13% 0,19% 0,14% 0,14%Jasa‐Jasa 1,89% 1,22% 1,43% 1,97% 1,47% 0,87% 1,43%PDRB 6,61% 5,44% 5,77% 7,26% 7,08% 5,77% 6,47%Sumber : BPS (diolah)*) Angka sementara

20102009Sektor Ekonomi

Sementara itu sektor-sektor utama tumbuh pada level satu digit di triwulan IV-2010.

Sektor Pertanian tumbuh sebesar 4,39% (y.o.y), Sektor PHR tumbuh 6,59% (y.o.y), dan Sektor

Jasa-Jasa tumbuh 4,47% (y.o.y). Dilihat dari sisi besarnya andil pertumbuhan, Sektor Pertanian

10

Grafik 1.2.1.1. Produksi Karet dan Kopra

‐60%

‐40%

‐20%

0%

20%

40%

60%

80%

100%

120%

100.000

150.000

200.000

250.000

300.000

350.000

400.000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2009 2010

Karet (kg) Kopra (kg)

g karet (yoy) sumbu kanan g kopra (yoy) sumbu kanan Sumber : PTPN XIV Amahai

menyumbang 1,38%, Sektor Perdagangan, Hotel, dan Restoran (PHR) menyumbang 1,69%,

dan Sektor Jasa-jasa menyumbang 0,87% dari total pertumbuhan 5,77% (y.o.y).

1.2.1. Sektor Pertanian

Pada triwulan IV-2010 Sektor Pertanian (termasuk peternakan, kehutanan, dan

perikanan) tumbuh sebesar 4,39 % (y.o.y) lebih rendah dibandingkan dengan triwulan yang

sama tahun sebelumnya yang tercatat

tumbuh sebesar 6,68% (y.o.y). Sub

Sektor Tanaman Bahan Makanan

mengalami peningkatan karena

penambahan produksi sayuran dan

palawija. Sementara itu sub sektor

Tanaman Perkebunan mengalami

peningkatan akibat dari panen raya

cengkeh yang merupakan komoditas

andalan Maluku di beberapa sentra

produksi (Ambon, Lease, Seram, dan

Buru). Idul Adha, Natal, dan Tahun BAru tutu mendorong peningkatan permintaan daging dan

telur pada triwulan IV-2010 sehingga Sub Sektor Peternakan. Sedangkan sub Sektor Perikanan

mengalami peningkatan karena peningkatan produksi dari nelayan kecil dan nelayan besar serta

produksi non ikan seperti rumput laut, teripang, lola dll

Sementara itu, sub sektor perkebunan menunjukkan kinerja yang cukup baik

berdasarkan data dari PTPN XIV Amahai Maluku Tengah. Produksi karet mencapai 288.460 kg

atau tumbuh sebesar 3,49% (y.o.y),

sementara itu produksi kopra mencapai

266.921 kg yang berarti tumbuh 12,63%

(y.o.y). Hal ini merupakan prestasi yang

cukup menggembirakan karena

pertumbuhan tahunan kedua komoditas

ini sempat menurun pada periode yang

sama tahun 2009 dan triwulan III-2010.

Peningkatan permintaan ekspor dan

domestik mendorong kinerja sub sektor

perkebunan meningkat. yang sedikit

melambat.

Grafik 1.2.1.2. Realisasi Penyaluran Kredit Sektor Pertanian oleh Perbankan Maluku

‐40%‐20%0%20%40%60%80%100%120%140%160%180%

‐

10

20

30

40

50

60

70

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2009 2010

Kredit Sektor Pertanian (Rp miliar) g yoy (sumbu kanan)

Sumber : LBU Bank Indonesia

11

Grafik 1.2.2.2. Realisasi Kredit Sektor PHR oleh Perbankan Maluku

0%

10%

20%

30%

40%

50%

60%

70%

80%

‐

100

200

300

400

500

600

700

800

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2009 2010

Kredit Sektor PHR (Rp miliar) g yoy (sumbu kanan)

Sumber : LBU Bank Indonesia

Grafik 1.2.2.1. Kegiatan Bongkar & Muat Barang di Pelabuhan Yos Sudarso Ambon

‐5%

0%

5%

10%

15%

20%

25%

30%

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2009 2010

bongkar muat (ton) g yoy (sumbu kanan)

Sumber: Pelindo IV Ambon

Perkembangan sektor pertanian secara umum masih mengandalkan modal sendiri dan

belum mendapatkan dukungan pembiayaan perbankan. Hal ini tercermin dari total kredit di

sektor pertanian yang pada triwulan laporan hanya mencapai Rp. 37,26 miliar atau hanya

sebesar 0,93% dari total kredit perbankan yang mencapai Rp4,02 triliun. DIlihat dari laju

pertumbuhan maka kredit di Sektor Pertanian mengalami pertumbuhan negative sebesar -

18,66% (y.o.y), jauh mengalami penurunan dibandingkan dengan triwulan IV-2009 yang

mencatatkan pertumbuhan sebesar 70,55% (y.o.y). Permasalahan agunan dan risiko yang besar

pada Sektor Pertanian masih membuat bank berhati-hati dalam penyaluran kredit.

1.2.2. Sektor Perdagangan, Hotel, dan Restoran (PHR)

Sejalan dengan peningkatan aktivitas konsumsi pada sisi penggunaan, sektor PHR pada

triwulan laporan tumbuh sebesar 6,59% (y.o.y). Pertumbuhan ini lebih tinggi bila dibandingkan

dengan pertumbuhan triwulan IV-2009 yang tercatat sebesar 4,92% (y.o.y). Sektor PHR

memberi andil pertumbuhan ekonomi pada triwulan laporan sebesar 1,69% dari total

pertumbuhan sebesar 5,77% (y.o.y)

Pertumbuhan positif tersebut

terutama dipengaruhi oleh meningkatnya

permintaan dan kebutuhan masyarakat

terkait dengan Idul Adha, Tahun Baru

Muharram, Natal, dan Tahun Baru Masehi.

Hal ini sejalan dengan relatif tingginya arus

bongkar muat di Pelabuhan Yos Sudarso

Ambon yang merupakan indikasi

bergairahnya Sektor PHR khususnya di Sub

Sektor Perdagangan.

Sementara itu, dilihat dari sisi

pembiayaan, penyaluran kredit kepada

sektor PHR oleh perbankan Maluku masih

tumbuh positif. Pada triwulan laporan

tercatat pertumbuhan sebesar 4,41%

(y.o.y) atau meningkat senilai Rp. 30,69

miliar dibandingkan triwulan yang sama

tahun 2009. Beberapa faktor pendorong

12

pencapaian tersebut adalah ekspektasi kalangan pengusaha terhadap peningkatan permintaan

masyarakat menjelang akhir tahun sehingga meningkatkan kebutuhan modal untuk menambah

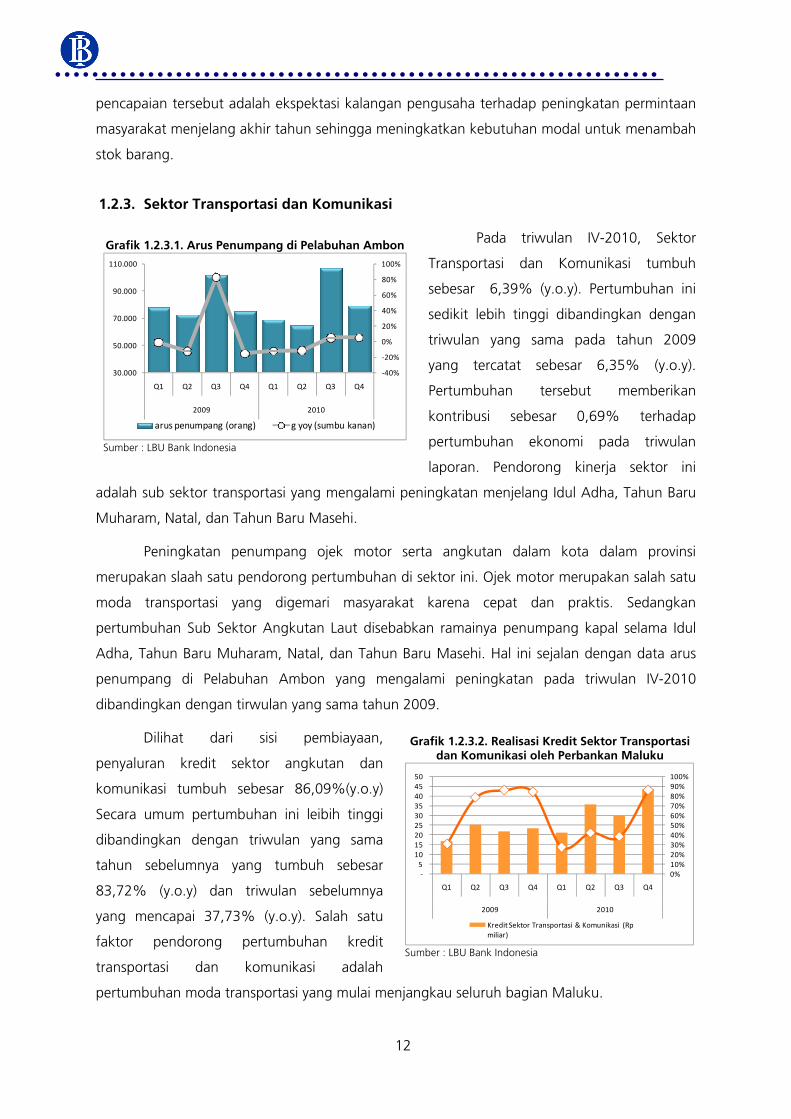

stok barang.

1.2.3. Sektor Transportasi dan Komunikasi

Pada triwulan IV-2010, Sektor

Transportasi dan Komunikasi tumbuh

sebesar 6,39% (y.o.y). Pertumbuhan ini

sedikit lebih tinggi dibandingkan dengan

triwulan yang sama pada tahun 2009

yang tercatat sebesar 6,35% (y.o.y).

Pertumbuhan tersebut memberikan

kontribusi sebesar 0,69% terhadap

pertumbuhan ekonomi pada triwulan

laporan. Pendorong kinerja sektor ini

adalah sub sektor transportasi yang mengalami peningkatan menjelang Idul Adha, Tahun Baru

Muharam, Natal, dan Tahun Baru Masehi.

Peningkatan penumpang ojek motor serta angkutan dalam kota dalam provinsi

merupakan slaah satu pendorong pertumbuhan di sektor ini. Ojek motor merupakan salah satu

moda transportasi yang digemari masyarakat karena cepat dan praktis. Sedangkan

pertumbuhan Sub Sektor Angkutan Laut disebabkan ramainya penumpang kapal selama Idul

Adha, Tahun Baru Muharam, Natal, dan Tahun Baru Masehi. Hal ini sejalan dengan data arus

penumpang di Pelabuhan Ambon yang mengalami peningkatan pada triwulan IV-2010

dibandingkan dengan tirwulan yang sama tahun 2009.

Dilihat dari sisi pembiayaan,

penyaluran kredit sektor angkutan dan

komunikasi tumbuh sebesar 86,09%(y.o.y)

Secara umum pertumbuhan ini leibih tinggi

dibandingkan dengan triwulan yang sama

tahun sebelumnya yang tumbuh sebesar

83,72% (y.o.y) dan triwulan sebelumnya

yang mencapai 37,73% (y.o.y). Salah satu

faktor pendorong pertumbuhan kredit

transportasi dan komunikasi adalah

pertumbuhan moda transportasi yang mulai menjangkau seluruh bagian Maluku.

Grafik 1.2.3.2. Realisasi Kredit Sektor Transportasi dan Komunikasi oleh Perbankan Maluku

0%10%20%30%40%50%60%70%80%90%100%

‐5 10 15 20 25 30 35 40 45 50

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2009 2010

Kredit Sektor Transportasi & Komunikasi (Rp miliar)

Sumber : LBU Bank Indonesia

Grafik 1.2.3.1. Arus Penumpang di Pelabuhan Ambon

‐40%

‐20%

0%

20%

40%

60%

80%

100%

30.000

50.000

70.000

90.000

110.000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2009 2010

arus penumpang (orang) g yoy (sumbu kanan)

Sumber : LBU Bank Indonesia

13

Grafik 1.2.4.2 Realisasi Kredit Sektor Konstruksi oleh Perbankan Maluku

‐20%

‐10%

0%

10%

20%

30%

40%

50%

‐

50

100

150

200

250

300

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2009 2010

Kredit Sektor Konstruksi & Bangunan

g yoy (sumbu kanan) sumber: LBU Bank Indonesia

1.2.4. Sektor Konstruksi

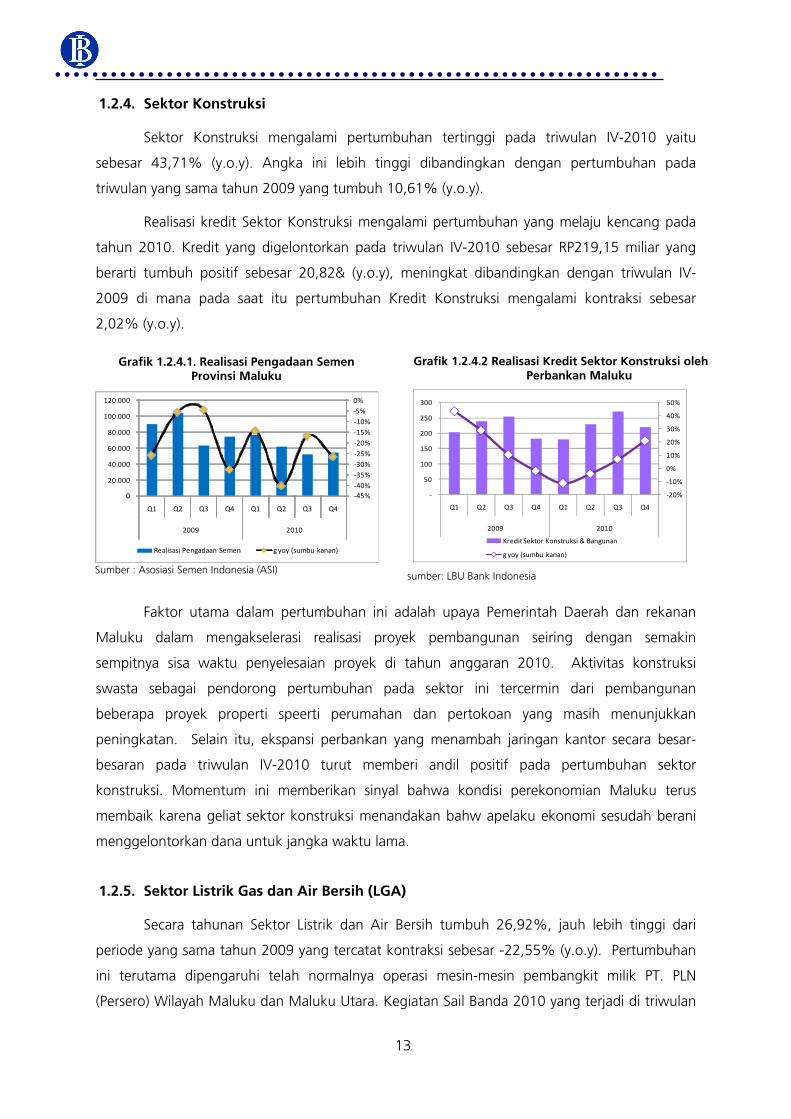

Sektor Konstruksi mengalami pertumbuhan tertinggi pada triwulan IV-2010 yaitu

sebesar 43,71% (y.o.y). Angka ini lebih tinggi dibandingkan dengan pertumbuhan pada

triwulan yang sama tahun 2009 yang tumbuh 10,61% (y.o.y).

Realisasi kredit Sektor Konstruksi mengalami pertumbuhan yang melaju kencang pada

tahun 2010. Kredit yang digelontorkan pada triwulan IV-2010 sebesar RP219,15 miliar yang

berarti tumbuh positif sebesar 20,82& (y.o.y), meningkat dibandingkan dengan triwulan IV-

2009 di mana pada saat itu pertumbuhan Kredit Konstruksi mengalami kontraksi sebesar

2,02% (y.o.y).

Faktor utama dalam pertumbuhan ini adalah upaya Pemerintah Daerah dan rekanan

Maluku dalam mengakselerasi realisasi proyek pembangunan seiring dengan semakin

sempitnya sisa waktu penyelesaian proyek di tahun anggaran 2010. Aktivitas konstruksi

swasta sebagai pendorong pertumbuhan pada sektor ini tercermin dari pembangunan

beberapa proyek properti speerti perumahan dan pertokoan yang masih menunjukkan

peningkatan. Selain itu, ekspansi perbankan yang menambah jaringan kantor secara besar-

besaran pada triwulan IV-2010 turut memberi andil positif pada pertumbuhan sektor

konstruksi. Momentum ini memberikan sinyal bahwa kondisi perekonomian Maluku terus

membaik karena geliat sektor konstruksi menandakan bahw apelaku ekonomi sesudah berani

menggelontorkan dana untuk jangka waktu lama.

1.2.5. Sektor Listrik Gas dan Air Bersih (LGA)

Secara tahunan Sektor Listrik dan Air Bersih tumbuh 26,92%, jauh lebih tinggi dari

periode yang sama tahun 2009 yang tercatat kontraksi sebesar -22,55% (y.o.y). Pertumbuhan

ini terutama dipengaruhi telah normalnya operasi mesin-mesin pembangkit milik PT. PLN

(Persero) Wilayah Maluku dan Maluku Utara. Kegiatan Sail Banda 2010 yang terjadi di triwulan

Grafik 1.2.4.1. Realisasi Pengadaan SemenProvinsi Maluku

‐45%‐40%‐35%‐30%‐25%‐20%‐15%‐10%‐5%0%

0

20.000

40.000

60.000

80.000

100.000

120.000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2009 2010

Realisasi Pengadaan Semen g yoy (sumbu kanan)

Sumber : Asosiasi Semen Indonesia (ASI)

14

Grafik 1.2.5.1. Data Konsumsi Listrik Maluku (KWh)

‐10,00%

‐5,00%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

30.000.000

40.000.000

50.000.000

60.000.000

70.000.000

80.000.000

90.000.000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2009 2010

Konsumsi Listrik Maluku (KWH)

grothw (y.o.y) sumbu kanan

Sumber : PLN Maluku dan Maluku Utara

Grafik 1.2.5.2. Data Realisasi Kredit LGA Oleh Perbankan Maluku

‐1000%

0%

1000%

2000%

3000%

4000%

5000%

6000%

‐1 2 3 4 5 6 7 8 9

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2009 2010

Kredit Sektor LGA g yoy (sumbu kanan)

III-2010 membawa berkah dalam bentuk

perbaikan besar-besaran pada sistem

kelistrikan di Maluku. Pada tahun 2009

kondisi kelistrikan di Maluku sangat

mengkhawatirkan dengan sering terjadinya

pemadaman, namun sejak triwulan III-2010

dan seterusnya performa kelistrikan

mengalami performa yang meningkat dengan

hadirnya mesin-mesin baru. Selain itu

meningkatnya kebutuhan listrik akibat

beroperasinya hotel, pertokoan, dan jaringan kantor perbankan menyebabkan peningkatan

kebutuhan listrik. Selain itu, hadirnya hotel, pertokoan, dan jaringan perkantoran perbankan

menyebabkan permintaan air bersih PDAM

meningkat sehingga memberi imbas pada

pertumbuhan di Sub Sektor Air Bersih.

Sehingga secara umum pertumbuhan sektor

LGA tahun 2010 meningkat pesat jika

dibandingkan dengan tahun 2009.

Sementara itu, peningkatan produksi

air minum dalam kemasan di Maluku

menyebabkan perbankan meningkatkan

penyaluran kredit ke sub sektor air bersih. Sebagai informasi bahwa air tanah di Kota Ambon

memiliki kandungan kapur yang cukup tinggi. Sebagai alternatif masyarakat memilih produk air

minum dalam kemasan dan air minum isi ulang yang produksinya selalu meningkat.

1.2.6. Sektor Lainnya

Sektor pertambangan dan penggalian di Provinsi Maluku masih tumbuh positif 7,56%

(y.o.y) pada triwulan IV-2010, sedikit lebih rendah dibandingkan dengan pertumbuhan triwulan

yang sama tahun 2009 yang sebesar 7,64%(y.o.y). Beberapa potensi bahan tambang yang

diketemukan di wilayah ini adalah mineral (tembaga) di Pulau Wetar (Kab. MBD), minyak bumi

di Kab. Seram Bagian Timur dan lapangan gas di blok Marsela (Kab. MTB). Sektor galian C

(bahan bangunan) juga turut berkontribusi pada pertumbuhan sektor ini terkait dengan

akselerasi proyek infratruktur dan beberapa proyek properti (hotel, ruko dan perumahan).

Sementara itu, Sektor Jasa-Jasa tumbuh sebesar 4,47% (y.o.y) dan berkontibusi sebesar

0,87% dalam pertumbuhan ekonomi regional pada triwulan IV-2010. Kondisi ini lebih rendah

dibandingkan triwulan yang sama tahun 2009 yang tercatat tumbuh sebesar 10,03%.

15

Di sisi lain Sektor keuangan, persewaan dan jasa perusahaan Maluku tumbuh 2,67%

(y.o.y) pada triwulan laporan. Sub sektor jasa perbankan masih menjadi pendorong utama

pertumbuhan pada sektor ini yang tercermin dari indikator pokok perbankan yang terus

menunjukkan peningkatan, terutama pada penggalangan Dana Pihak Ketiga (DPK) dan realisasi

kredit yang cukup tinggi, yang berdampak pula pada peningkatan Loan to Deposit Ratio (LDR)

perbankan daerah.

Sektor Industri Pengolahan pada triwulan IV-2010 tumbuh sebesar 4,89% (y.o.y),

melambat dibandingkan dengan triwulan yang sama tahun 2009 yang tumbuh 6,85% (y.o.y).

Pertumbuhan sektor ini sangat bergantung pada investasi peralatan industri. Sampai saat ini

investasi dari pihak swasta masih belum bergerak, sedangkan investasi yang dilakukan

pemerintah sebagian besar pada infrastruktur umum seperti jalan, jembatan,dan gedung.

Diharapakan dengan makin membaiknya Sektor Konstruksi dan Sektor LGA menjadi awal

kebangkitan Sektor Industri Pengolahan di Maluku.

16

halaman ini sengaja dikosongkan

17

Grafik 2.1.1

Inflasi Tahunan (y.o.y)

Kota Ambon dan Nasional

6,96

8,78

‐6,00

‐4,00

‐2,00

0,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2009 2010

Inflasi Nasional (y.o.y) Inflasi Kota Ambon (y.o.y)

%

Sumber: BPS Provinsi Maluku (diolah)

BAB II INFLASI

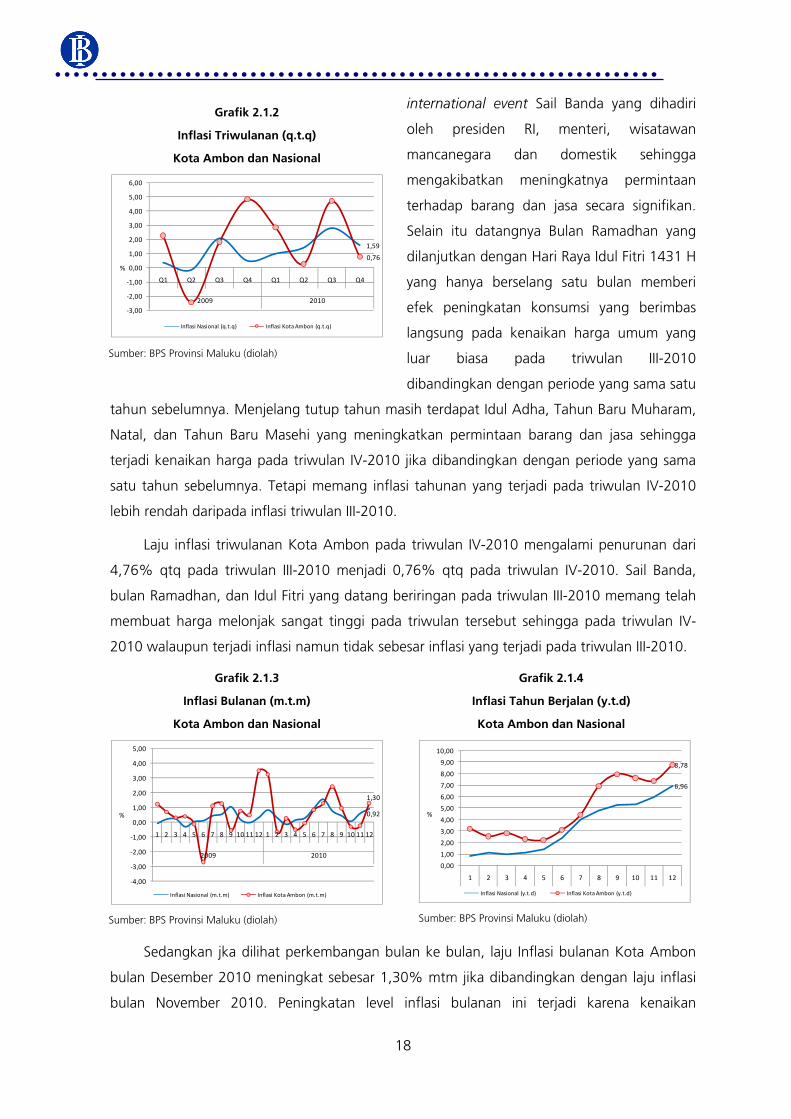

Laju inflasi Kota Ambon pada triwulan IV-2010 mengalami perlambatan jika

dibandingkan dengan periode sebelumnya. Laju inflasi tahunan melambat dari 13,15% yoy

pada triwulan III-2010 menjadi 8,78% yoy pada triwulan laporan. Namun demikian angka

tersebut masih lebih tinggi dari inflasi nasional yang tercatat sebesar 6,96% yoy pada triwulan-

IV 2010. Laju inflasi triwulanan juga mengalami perlambatan dari 4,70% qtq pada triwulan III-

2010 menjadi 0,76% qtq pada triwulan laporan.

Faktor-faktor yang mendorong tekanan inflasi pada triwulan IV-2010 antara lain

tingginya permintaan masyarakat pada Idul Adha, Tahun Baru Muharam, Natal, dan Tahun Baru

Masehi yang tidak diimbangi dengan penawaran.

Sumber tekanan inflasi masih berasal dari tingginya permintaan volatile food. Sebagian

besar kebutuhan bahan makanan Maluku dipasok dari luar provinsi yaitu dari Jawa dan

Sulawesi. Sehingga apabila terjadi hambatan pasokan dari daerah asal akibat gagal panen atau

bencana alam, maka secara langsung membuat suplai berkurang, dan efeknya harga

meningkat. Selain itu juga terjadi kenaikan ongkos transport khususnya tiket pesawat udara

yang menyebabkan memicu kenaikan harga pada komoditas lainnya.Pada triwulan IV-2010

harga tiket pesawat udara membumbung tinggi dan memberikan andil yang besar pada inflasi

Kota Ambon.

2.1. Perkembangan Inflasi

Laju inflasi tahunan Kota

Ambon sempat mencapai level tertinggi

yaitu sebesar 13,15% yoy pada

triwulan III-2010 tapi kemudian

mengalami perlambatan sehingga

turun menjadi 8,78% yoy pada

triwulan IV-2010.

Perlambatan laju inflasi pada

triwulan IV-2010 terkait erat dengan

fenomena yang terjadi pada triwulan

III-2010 di mana terdapat

18

Grafik 2.1.2

Inflasi Triwulanan (q.t.q)

Kota Ambon dan Nasional

1,59

0,76

‐3,00

‐2,00

‐1,00

0,00

1,00

2,00

3,00

4,00

5,00

6,00

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2009 2010

Inflasi Nasional (q.t.q) Inflasi Kota Ambon (q.t.q)

%

Sumber: BPS Provinsi Maluku (diolah)

Grafik 2.1.3

Inflasi Bulanan (m.t.m)

Kota Ambon dan Nasional

0,92

1,30

‐4,00

‐3,00

‐2,00

‐1,00

0,00

1,00

2,00

3,00

4,00

5,00

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12

2009 2010

Inflasi Nasional (m.t.m) Inflasi Kota Ambon (m.t.m)

%

Sumber: BPS Provinsi Maluku (diolah)

Grafik 2.1.4

Inflasi Tahun Berjalan (y.t.d)

Kota Ambon dan Nasional

6,96

8,78

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

9,00

10,00

1 2 3 4 5 6 7 8 9 10 11 12

Inflasi Nasional (y.t.d) Inflasi Kota Ambon (y.t.d)

%

Sumber: BPS Provinsi Maluku (diolah)

international event Sail Banda yang dihadiri

oleh presiden RI, menteri, wisatawan

mancanegara dan domestik sehingga

mengakibatkan meningkatnya permintaan

terhadap barang dan jasa secara signifikan.

Selain itu datangnya Bulan Ramadhan yang

dilanjutkan dengan Hari Raya Idul Fitri 1431 H

yang hanya berselang satu bulan memberi

efek peningkatan konsumsi yang berimbas

langsung pada kenaikan harga umum yang

luar biasa pada triwulan III-2010

dibandingkan dengan periode yang sama satu

tahun sebelumnya. Menjelang tutup tahun masih terdapat Idul Adha, Tahun Baru Muharam,

Natal, dan Tahun Baru Masehi yang meningkatkan permintaan barang dan jasa sehingga

terjadi kenaikan harga pada triwulan IV-2010 jika dibandingkan dengan periode yang sama

satu tahun sebelumnya. Tetapi memang inflasi tahunan yang terjadi pada triwulan IV-2010

lebih rendah daripada inflasi triwulan III-2010.

Laju inflasi triwulanan Kota Ambon pada triwulan IV-2010 mengalami penurunan dari

4,76% qtq pada triwulan III-2010 menjadi 0,76% qtq pada triwulan IV-2010. Sail Banda,

bulan Ramadhan, dan Idul Fitri yang datang beriringan pada triwulan III-2010 memang telah

membuat harga melonjak sangat tinggi pada triwulan tersebut sehingga pada triwulan IV-

2010 walaupun terjadi inflasi namun tidak sebesar inflasi yang terjadi pada triwulan III-2010.

Sedangkan jka dilihat perkembangan bulan ke bulan, laju Inflasi bulanan Kota Ambon

bulan Desember 2010 meningkat sebesar 1,30% mtm jika dibandingkan dengan laju inflasi

bulan November 2010. Peningkatan level inflasi bulanan ini terjadi karena kenaikan

19

permintaan masyarakat dalam rangka perayaan Natal dan Tahun Baru 2011 sehingga harga-

harga melonjak melebihi harga pada bulan November 2010.

Inflasi tahun berjalan Kota Ambon mencapai 8,78% ytd pada bulan Desember 2010,

lebih tinggi dari inflasi tahun berjalan nasional yang sebesar 6,96% ytd pada bulan yang

sama. Jika diperhatikan maka pada bulan Juni-September 2010 terjadi kenaikan harga yang

cukup tinggi akibat lonjakan permintaan barang dan jasa saat terjadi Sail Banda, bulan

Ramadhan, dan Idul Fitri. Seperti kita ketahui harga bersifat rigid yaitu jika sudah naik maka

cenderung sulit untuk turun sehingga walaupun terjadi penurunan harga pada bulan Oktober

dan November tetapi persentase penurunannya sangat kecil. Kemudian datang lagi lonjakan

permintaan pada bulan Desember 2010 seiring dengan perayaan Natal dan Tahun Baru,

alhasil inflasi kembali terjadi dan mencapai level 8,78% ytd.. Memang masalah keterbatasan

kemampuan daerah untuk menghasilkan barang dan jasa masih menjadi isu utama yang

menyebabkan tingginya tingkat inflasi di Kota Ambon.

2.2. Inflasi Menurut Kelompok Barang dan Jasa

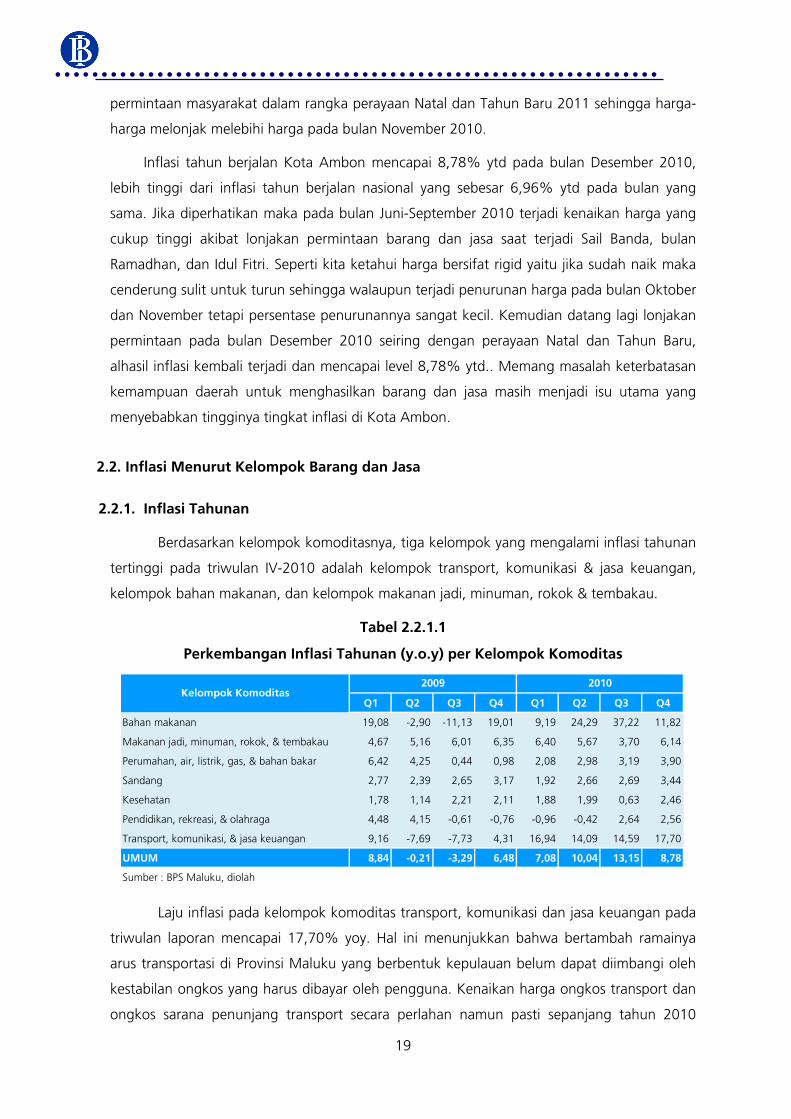

2.2.1. Inflasi Tahunan

Berdasarkan kelompok komoditasnya, tiga kelompok yang mengalami inflasi tahunan

tertinggi pada triwulan IV-2010 adalah kelompok transport, komunikasi & jasa keuangan,

kelompok bahan makanan, dan kelompok makanan jadi, minuman, rokok & tembakau.

Tabel 2.2.1.1

Perkembangan Inflasi Tahunan (y.o.y) per Kelompok Komoditas

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

Bahan makanan 19,08 -2,90 -11,13 19,01 9,19 24,29 37,22 11,82

Makanan jadi, minuman, rokok, & tembakau 4,67 5,16 6,01 6,35 6,40 5,67 3,70 6,14

Perumahan, air, listrik, gas, & bahan bakar 6,42 4,25 0,44 0,98 2,08 2,98 3,19 3,90

Sandang 2,77 2,39 2,65 3,17 1,92 2,66 2,69 3,44

Kesehatan 1,78 1,14 2,21 2,11 1,88 1,99 0,63 2,46

Pendidikan, rekreasi, & olahraga 4,48 4,15 -0,61 -0,76 -0,96 -0,42 2,64 2,56

Transport, komunikasi, & jasa keuangan 9,16 -7,69 -7,73 4,31 16,94 14,09 14,59 17,70

UMUM 8,84 -0,21 -3,29 6,48 7,08 10,04 13,15 8,78

Sumber : BPS Maluku, diolah

Kelompok Komoditas2009 2010

2009 2010

Laju inflasi pada kelompok komoditas transport, komunikasi dan jasa keuangan pada

triwulan laporan mencapai 17,70% yoy. Hal ini menunjukkan bahwa bertambah ramainya

arus transportasi di Provinsi Maluku yang berbentuk kepulauan belum dapat diimbangi oleh

kestabilan ongkos yang harus dibayar oleh pengguna. Kenaikan harga ongkos transport dan

ongkos sarana penunjang transport secara perlahan namun pasti sepanjang tahun 2010

20

menyebabkan tingginya inflasi di kelompok komoditas ini. Sebenarnya kenaikan ongkos

transportasi khsusunya tarif tiket pesawat udara masih sesuai dengan ketentuan Menteri

Perhubungan Nomor KM 26 tahun 2010 tentang Mekanisme Formulasi Perhitungan dan

Penetapan Tarif Batas Atas Penumpang Pelayanan Kelas Ekonomi Angkutan Udara Niaga

Berjadwal Dalam Negeri yang mulai berlaku pada tanggal 14 April 2010. Namun pada

momen hari raya dan Tahun Baru, kenaikan permintaan tiket pesawat mampu mengerek tarif

tiket naik mendekati tarif batas atas. Selain itu yang perlu dicermati bahwa selama tahun

2009 terjadi deflasi pada kelompok komoditas transport, komunikasi, & jasa keuangan akibat

perang tarif yang dilakukan oleh maskapai udara sehingga tiket pesawat udara sangat murah

pada periode tersebut. Imbasnya saat harga tiket kembali normal dan meningkat pada tahun

2010 maka inflasi yang dihasilkan sangat tinggi.

Kelompok bahan makanan mengalami inflasi sebesar 11,82% yoy, mengalami

perlambatan laju inflasi dibandingkan dengan triwulan sebelumnya yang berada pada level

37,22% yoy. Pendorong inflasi pada kelompok bahan makanan terutama berasal dari sub

kelompok ikan segar, bumbu-bumbuan, sayur-sayuran, buah-buahan, padi-padian, dan

daging-dagingan. Besarnya permintaan masyarakat terhadap bahan makanan akibat

international event Sail Banda, bulan Ramadhan, Idul Fitri, Natal, dan perayaan Tahun Baru

menyebabkan inflasi pada kelompok ini sangat fluktuatif. Selain itu dari sisi penawaran

keterbatasan kemampuan Maluku dalam memproduksi komoditas-komoditas bahan

makanan membuat harga mudah bergejolak saat terjadi penurunan pasokan akibat

terhambatnya jalur distribusi ataupun kegagalan panen di Pulau Jawa dan Sulawesi.

Kelompok makanan jadi, minuman, rokok dan tembakau mengalami inflasi sebesar

6,14% yoy pada triwulan laporan. Kenaikan harga pada kelompok komoditas ini terutama

didorong oleh kenaikan biaya produksi yang secara langsung tercermin dari biaya operasional

maupun dari kenaikan biaya bahan baku/bahan penolong yang dipasok oleh industri lain.

2.2.2. Inflasi Triwulanan

Secara triwulanan, laju inflasi Kota Ambon mencapai 0,76% qtq. Terdapat dua

kelompok yang mengalami deflasi yaitu kelompok bahan makanan (-8,41% qtq) dan

kelompok pendidikan, rekreasi, & olahraga (-0,04% qtq). Penurunan laju inflasi triwulanan

kelompok bahan makanan pada triwulan IV-2010 sebenarnya merupakan efek dari sudah

tingginya kenaikan harga-harga bahan makanan pada triwulan III-2010 sebagai akibat Sail

Banda, Bulan Ramadhan, dan Idul Fitri yang beriringan. Sehingga pada triwulan IV-2010

harga bahan makanan cenderung turun karena saat permintaan jauh berkurang meskipun

masih terdapat perayaan Idul Adha, Natal, dan Tahun Baru. Sedangkan kelompok

21

pendidikan, rekreasi, & olahraga mengalami deflasi pada triwulan IV-2010 akibat penurunan

biaya rekreasi.

Kelompok transport, komunikasi, dan jasa keuangan mengalami inflasi triwulanan

tertinggi pada triwulan IV-2010 yaitu sebesar 11,24% qtq. Kenaikan ongkos transport

khususnya tiket pesawat udara dan penunjang transport pada akhir tahun menyebabkan laju

inflasi untuk kelompok ini mencapai dua digit.

Tabel 2.2.2.1

Perkembangan Inflasi Triwulanan (q.t.q) per Kelompok Komoditas

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

Bahan makanan 11,92 -10,27 5,44 12,40 2,68 2,14 16,40 -8,41

Makanan jadi, minuman, rokok, & tembakau 2,24 0,90 2,73 0,35 2,30 0,20 0,82 2,71

Perumahan, air, listrik, gas, & bahan bakar -0,43 0,24 0,65 0,52 0,66 1,12 0,85 1,21

Sandang 1,35 -0,24 0,91 1,12 0,12 0,48 0,95 1,86

Kesehatan 0,56 0,29 0,63 0,61 0,33 0,40 -0,71 2,44

Pendidikan, rekreasi, & olahraga 0,16 -0,55 -0,41 0,04 -0,04 -0,01 2,65 -0,04

Transport, komunikasi, & jasa keuangan -3,33 -0,40 0,03 8,30 8,38 -2,82 0,46 11,24

UMUM 2,26 -2,43 1,82 4,81 2,84 0,26 4,70 0,76

Sumber : BPS Maluku, diolah

Kelompok Komoditas2009 2010

2.2.3. Inflasi Bulanan

Kelompok komoditas yang berpengaruh pada inflasi bulanan Kota Ambon pada

bulan Desember 2010 adalah kelompok transport, komunikasi, & jasa keuangan. Kelompok

ini mengalami inflasi sebesar 11,99% yang menandakan bahwa kenaikan ongkos transport

dan ongkos sarana & penunjang transport terjadi tepat pada bulan Desember 2010. Perayaan

Natal dan Tahun Baru memacuk kenaikan harga tiket pesawat udara pada bulan Desember

2010.

Tabel 2.2.3.1

Perkembangan Inflasi Bulanan (m.t.m) per Kelompok Komoditas

7 8 9 10 11 12

Bahan makanan 4,33 5,02 6,24 -4,67 0,42 -4,32

Makanan jadi, minuman, rokok, & tembakau 0,69 0,21 -0,08 0,01 2,68 0,02

Perumahan, air, listrik, gas, & bahan bakar 0,15 0,70 0,01 -0,03 1,21 0,03

Sandang 0,58 -0,14 0,50 0,68 0,67 0,49

Kesehatan 0,03 0,22 -0,95 1,66 0,66 0,10

Pendidikan, rekreasi, & olahraga 0,01 0,00 2,64 0,01 -0,04 -0,01

Transport, komunikasi, & jasa keuangan 0,09 4,42 -3,88 4,44 -4,89 11,99

UMUM 1,28 2,40 0,95 -0,29 -0,24 1,30

Sumber : BPS Maluku, diolah

Kelompok Komoditas2010

22

Grafik 2.3.1

Disagregasi Inflasi Tahunan (y.o.y) Kota Ambon

‐20,00

‐10,00

0,00

10,00

20,00

30,00

40,00

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2009 2010

Inflasi Inti (y.o.y) Inflasi Volatile Food (y.o.y)

Inflasi Administered Price (y.o.y) Inflasi Total (y.o.y)

%

Sumber: BPS Provinsi Maluku (diolah)

Grafik 2.3.2

Disagregasi Inflasi Triwulanan (q.t.q) Kota Ambon

‐15,00

‐10,00

‐5,00

0,00

5,00

10,00

15,00

20,00

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2009 2010

Inflasi Inti (q.t.q) Inflasi Volatile Food (q.t.q)

Inflasi Administered Price (q.t.q) Inflasi Total (q.t.q)

%

Sumber: BPS Provinsi Maluku (diolah)

2.3. Disagrerasi Inflasi

Pergerakan inflasi volatile food sangat fluktuatif mengikuti peningkatan permintaan.

Triwulan III-2010 merupakan puncak tingginya permintaan volatile food di Kota Ambon.

Komoditas yang termasuk kelompok volatile food adalah kelompok bahan makanan (daging-

dagingan, ikan segar, telur, minyak goreng dll), sayur-sayuran, bumbu-bumbuan (cabe

merah, cabe rawit, bawang merah, bawang putih). Pola inflasi seperti di atas merupakan pola

yang umum ditemui di daerah-daerah dengan karakteristik net-consumer (importir), atau

dengan kata lain produksi lokal belum mampu memenuhi kebutuhan sendiri. Memang

provinsi Maluku khususnya Kota Ambon masih mengandalkan pasokan bahan makanan dari

luar provinsi. Terganggunya distribusi pasokan bahan makanan dari luar provinsi berakibat

langkanya barang di pasar sehingga harga rentan untuk naik. Perlu peran tanggap

Pemerintah Daerah untuk menambah suplai pasokan bahan makanan melalui peningkatan

produksi dalam provinsi ataupun mencari pemasok baru. Selain itu fungsi Badan Usaha

Logistik (Bulog) perlu dioptimalkan sebagai pihak yang berwenang menyimpan stok bahan

makanan saaat panen dan megneluarkannya saat terjadi kelangkaan.

Inflasi administered price bergantung pada penetapan harga dari pemerintah.

Kelompok administered price di antaranya adalah: bahan bakar minyak (bensin, solar, minyak

tanah), rokok, tarif listrik, tarif telepon, air bersih (PDAM). Fenomena kenaikan ongkos

transportasi dan ongkos sarana & penunjang transport menyebabkan inflasi kelompok

admnistered price. Khusus harga tiket pesawat, kenaikan harga tiket sesungguhnya masih

sesuai dengan ketentuan Menteri Perhubungan Nomor KM 26 tahun 2010 yang emngatur

ketentuan tarif batas atas. Meskipun demikian, permintaan tiket pesawat yang begitu tinggi

menjelang akhir tahun membuat harga tiket naik mendekati tarif batas atas.

23

Grafik 2.3.3

Pergerakan Harga Rata-Rata Bahan Makanan di Kota Ambon

8.000

9.000

10.000

11.000

12.000

13.000

14.000

I II III IV V I II III IV I II III IV I II III IV V

Sept Okt Nov Des

2010

BERAS MINYAK GORENG GULA PASIR

10.000

20.000

30.000

40.000

50.000

I II III IV V I II III IV I II III IV I II III IV V

Sept Okt Nov Des

2010IKAN BANDENG IKAN KEMBUNG

IKAN MAS IKAN TONGKOL

10.000

30.000

50.000

70.000

90.000

I II III IV V I II III IV I II III IV I II III IV V

Sept Okt Nov Des

2010CABE MERAH CABE RAWIT

BAWANG MERAH BAWANG PUTIH

10.000 20.000 30.000 40.000 50.000 60.000 70.000 80.000

I II III IV V I II III IV I II III IV I II III IV V

Sept Okt Nov Des

2010

DAGING SAPI DAGING AYAM RAS

0

1.000

2.000

3.000

4.000

5.000

6.000

I II III IV V I II III IV I II III IV I II III IV V

Sept Okt Nov Des

2010

TELUR AYAM RAS TEMPE TAHU MENTAH

0 5.000 10.000 15.000 20.000 25.000 30.000 35.000

I II III IV V I II III IV I II III IV I II III IV V

Sept Okt Nov Des

2010

TOMAT SAYUR KACANG PANJANG KANGKUNG

BAYAM SAWI HIJAU

Sumber Survei Pemantauan Harga Mingguan KBI Ambon

Mencermati ekspektasi inflasi pada

triwulan IV-2010 maka dapat dilaporkan

bahwa, kalangan pengusaha di Maluku

memiliki ekspektasi inflasi yang relatif

moderat dan stabil pada kisaran 7,34%

(y.o.y). Hal ini dipengaruhi oleh kondisi

makro ekonomi nasional maupun regional.

Faktor stabilnya inflasi nasional dan nilai

tukar rupiah yang terus terapresiasi terhadap

mata dollar Amerika mendorong optimisme

pelaku usaha terhadap perkembangan harga

bahan baku, bahan penolong maupun barang impor akan stabil. Kondisi tersebut

Grafik 2.3.4

Ekspektasi Inflasi Pengusaha

‐6%

‐4%

‐2%

0%

2%

4%

6%

8%

10%

12%

14%

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2009 2010

Ekspektasi inflasi pengusaha Inflasi (y.o.y)‐sumbu kanan Sumber: Survei Kegiatan Dunia Usaha KBI Ambon

24

meyakinkan pengusaha untuk dapat berusaha dan menjaga harga produknya berada pada

level yang relatif stabil.

Sedangkan di sisi lain, masyarakat

umum (konsumen rumah tangga)

menunjukkan ekspektasi tinggi terhadap

perubahan harga. Hal tersebut tercermin dari

pergerakan indeks perubahan harga Survei

Konsumen, baik untuk periode 3 maupun 6

bulan yang masih menunjukkan tren

kenaikan. Faktor kelangkaan beberapa

komoditas serta data historis yang

menunjukkan kenaikan harga pada periode

akhir tahun mendorong ekspektasi masyarakat tersebut.

Grafik 2.3.5

Ekspektasi Inflasi Masyarakat Ambon

‐5%

0%

5%

10%

15%

140

150

160

170

180

190

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2009 2010

Perubahan harga umum 3 Bln yadPerubahan harga umum 6 Bln yadInflasi (y.o.y)‐sumbu kanan

25

Boks 1

Terbang Bersama Harga Tiket

Setelah sempat menjadi jawara penyumbang inflasi tertinggi Kota Ambon pada akhir

tahun 2009 lalu, akhirnya kelompok bahan makanan harus merelakan mahkotanya direbut oleh

kelompok transport, komunikasi, & jasa keuangan di penghujung tahun 2010. Sesuai dengan

data yang dirilis BPS bahwa pada bulan Desember 2010 inflasi Kota Ambon sebesar 8,78% yoy.

Kelompok transport, komunikasi, & jasa keuangan mengalami inflasi tertinggi yaitu 17,70% yoy

dengan andil 3,64% yoy, sedangkan kelompok bahan makanan mengalami inflasi sebesar

11,82% yoy dengan andil sebesar 2,92% yoy terhadap inflasi Kota Ambon.

Mengapa inflasi di kelompok transport, komunikasi, & jasa keuangan bisa setinggi itu?

Menurut Kepala BPS Provinsi Maluku pada Focus Group Discussion tw IV-2010, kenaikan harga

tiket pesawat udara menjelang Natal dan Tahun Baru merupakan penyebab utama tingginya

kenaikan IHK di kelompok ini. Timbul pertanyaan lanjutan : seharusnya harga tiket pesawat

udara termasuk administered price, tetapi mengapa efek fluktuasi harga tiket pesawat sangat

besar di tahun 2010? Apakah Peraturan Menteri Perhubungan Nomor KM 26 tahun 2010

tentang Mekanisme Formulasi Perhitungan dan Penetapan Tarif Batas Atas Penumpang

Pelayanan Kelas Ekonomi Angkutan Udara Niaga Berjadwal Dalam Negeri yang mulai berlaku

pada tanggal 14 April 2010 tidak memiliki taji untuk mencegah kenaikan ini?

Lain halnya dengan harga bensin yang bisa dipatok pada harga tertentu ataupun harga

listrik yang bisa fixed pada level tertentu, harga tiket pesawat udara bisa dikatakan bukan

administered price murni tetapi lebih tepatnya semi-administered price. Penetapan tarif pesawat

udara memperhatikan banyak faktor turunan yang rentan mengalami perubahan, sehingga

pemerntah tidak dapat mematok harga melainkan hanya menetukan tarif batas atas atau yang

dalam istilah ekonomi disebut ceiling price.

26

Mencermati lebih dalam Peraturan Menteri Perhubungan Nomor KM 26 tahun 2010

disebutkan bahwa tarif batas atas adalah harga jasa tertinggi/maksimum yang diizinkan

diberlakukan oleh badan usaha angkutan udara niaga berjadwal, yang dihitung berdasarkan

komponen tarif jarak, pajak pertambahan nilai, iuran wajib asuransi, dan biaya tuslah/tambahan

(surcharge). Besaran tarif tersebut ditetapkan setelah berkoordinasi dengan asosiasi

penerbangan nasional dan asosiasi pengguna jasa penerbangan. Disebutkan juga bahwa

penetapan tarif akan dievaluasi setiap satu tahun atau terdapat perubahan signifikan yang

mempengaruhi kelangsungan kegiatan badan usaha angkutan udara (maskapai udara) yang

meliputi perubahan harga avtur dan perubahan nilai tukar rupiah yang mempengaruhi biaya

operasi pesawat dengan batasan tertentu.

Lalu setelah melihat begitu ketatnya peraturan menteri perhubungan mengapa inflasi

harga tiket pesawat udara bisa sedemikan tingginya pada akhir tahun 2010? Dengan sedikit

analisis maka ditemukan bahwa titik rawan justeru terdapat pada batas atas tarif tersebut.

Sebagai contoh rute Ambon-Jakarta yang memiliki jarak tempuh 2.533 km ditetapkan tarif

maksimum sebesar Rp3.014.000,00 padahal harga pasar rute tersebut dalam kondisi normal

adalah Rp750.000,00 - Rp900.000,00. Sedangkan Ambon–Makassar yang berjarak 1.016 km

ditetapkan tarif maksimum sebesar Rp1.440.000,00, padahal harga normal sekitar

Rp440.000,00-Rp560.000,00. Lonjakan harga dari harga normal mendekati tarif batas atas

pada momen-momen tertentu itulah yang diduga menyebabkan tingginya inflasi harga tiket

pesawat udara.

Mungkin untuk sekedar memberikan titik terang, perlu dilihat juga hal-hal yang terjadi

sebelumnya. Bergerak mundur satu tahun ke belakang, terlihat sebuah fenomena yang cukup

menarik. Selama tahun 2009 IHK transport mengalami penurunan signifikan. Hal ini merupakan

efek adanya “perang tarif” antar maskapai udara. Pada periode tersebut tiket pesawat benar-

benar sangat murah. Perang tarif ini sendiri berakhir pada Desember 2009 ditandai dengan

kembali naiknya harga tiket pesawat pada awal tahun 2010. Inflasi tahunan 2010 yang

merupakan perbandingan IHK tahun 2010 dengan IHK tahun 2009, secara otomatis

merepresentasikan adanya kenaikan harga yang sangat tinggi untuk sub kelompok trasnportasi

khsusunya tiket pesawat udara.

27

Perlu juga diingat bahwa sebelum berlakunya Peraturan Menteri Perhubungan Nomor

KM 26 tahun 2010 pada tangga 14 April 2010, pengaturan tarif maksimum mengacu pada

Keputusan Menteri Perhubungan Nomor KM 8 tahun 2002 tentang Mekanisme Penetapan Dan

Formulasi Perhitungan Tarif Penumpang Angkutan Udara Niaga Berjadwal Dalam Negeri Kelas

Ekonomi dan Keputusan Menteri Perhubungan Nomor KM 9 tahun 2002 tentang Tarif

Penumpang Angkutan Udara Niaga Berjadwal Dalam Negeri Kelas Ekonomi yang pada

lampirannya menyebutkan bahwa rute Ambon-Jakarta yang berjarak 2.741 km memiliki tarif

maksimum sebesar Rp2.330.000,00, sedangkan rute Ambon-Makassar yang berjarak 1.016 km