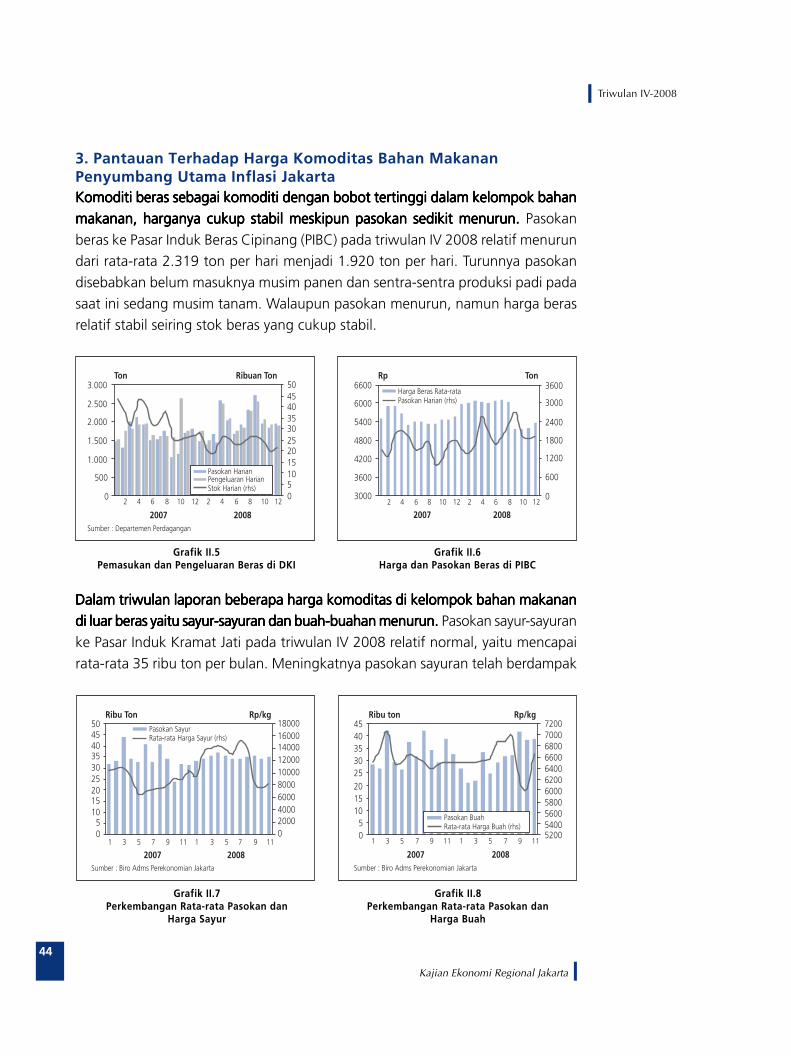

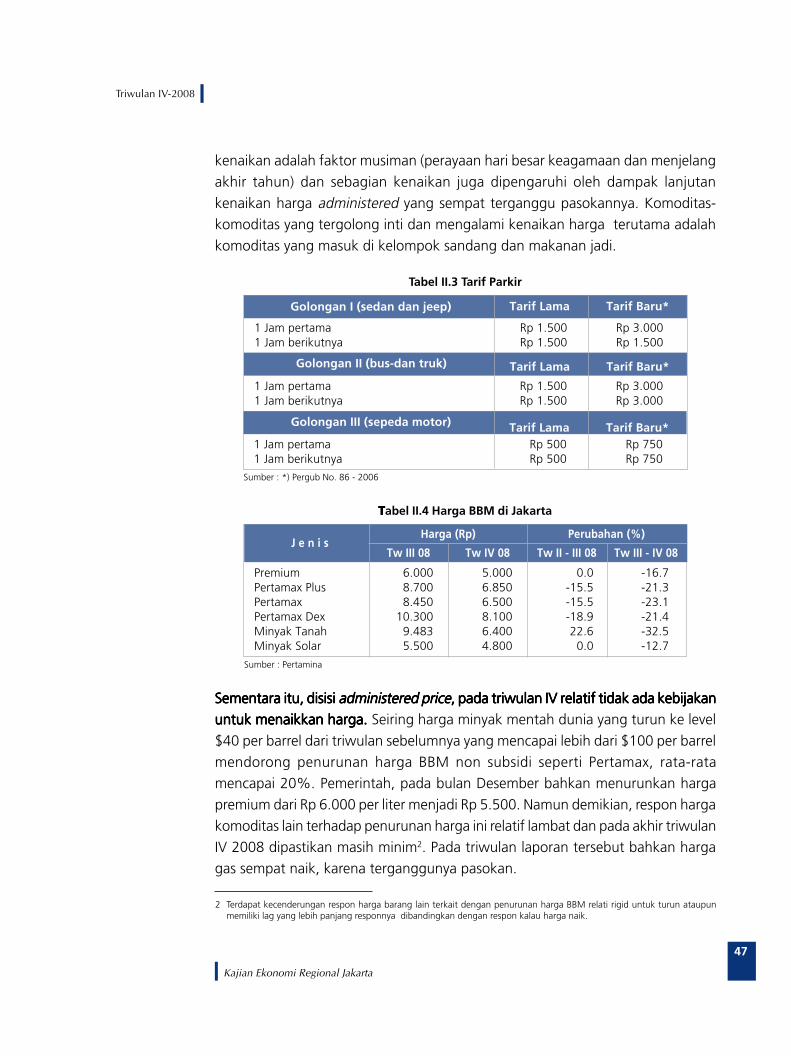

Kajian Ekonomi Regional Jakarta - bi.go.id filePuji syukur kami panjatkan kepada Allah...

106

Kajian Ekonomi Regional Jakarta Triwulan IV - 2008

Transcript of Kajian Ekonomi Regional Jakarta - bi.go.id filePuji syukur kami panjatkan kepada Allah...

i

Kajian Ekonomi Regional Jakarta

Triwulan IV-2008

Kajian Ekonomi RegionalJakarta

Triwulan IV - 2008

ii

Kajian Ekonomi Regional Jakarta

Triwulan IV-2008

Kata Pengantar

Puji syukur kami panjatkan kepada Allah Subhanahuwata»ala yang telah melimpahkan

rahmat-Nya sehingga penyusunan buku Kajian Ekonomi Regional (KER) Jakarta yang

secara rutin triwulanan dilakukan dapat diselesaikan. Buku Kajian Ekonomi Regionalberisi potret perkembangan ekonomi dan perbankan di Jakarta yang di era otonomi

daerah keberadaannya dirasakan semakin penting. Tujuan dari penyusunan buku

laporan triwulanan ini adalah untuk memberikan informasi kepada»stakeholdertentang perkembangan ekonomi dan perbankan di Jakarta, dengan harapan

informasi tersebut dapat dijadikan sebagai salah satu sumber referensi bagi pembuat

kebijakan, akademisi, masyarakat, dan pihak-pihak lainnya yang membutuhkan danmemiliki perhatian terhadap perkembangan ekonomi di Jakarta.

Cakupan kajian di dalam buku KER cukup luas, yaitu meliputi kajian perkembangan

ekonomi regional, inflasi, perbankan, keuangan daerah,Ω perkembangankesejahteraan dan outlook perekonomian satu triwulan ke depan. Berdasarkan

asesmen pada triwulan IV-2008, pertumbuhan ekonomi Jakarta masih stabil,

tekanan inflasi melemah, sementara fungsi intermediasi perbankan relatif stabil.Sementara itu, kesejahteraan masyarakat mengalami perbaikan namun kualitasnya

masih perlu ditingkatkan.

Kami menyadari bahwa publikasi ini masih belum sempurna. Masih banyak halyang harus dilakukan untuk menyempurnakan dan meningkatkan kualitas kajian

buku ini. Untuk itu masukan dan terutama supplai data terkini, serta kritik dan

saran yang membangun sangat kamiΩ harapkan.Ω Selanjutnya, pada kesempatanini kami juga mengucapkan banyak terima kasih dan penghargaan yang setinggi-

tingginya kepada semua pihak yang telah membantu penyusunan buku ini.

Jakarta, 28 Januari 2009

BIRO KEBIJAKAN MONETER

Hendar

iii

Kajian Ekonomi Regional Jakarta

Triwulan IV-2008

Daftar Isi

halaman v

halaman 1

halaman 1

halaman 10

halaman 22

halaman 28

halaman 31

halaman 41

halaman 41

halaman 46

halaman 48

halaman 51

halaman 52

halaman 57

halaman 59

halaman 60

halaman 60

halaman 63

halaman 65

halaman 65

halaman 66

halaman 69

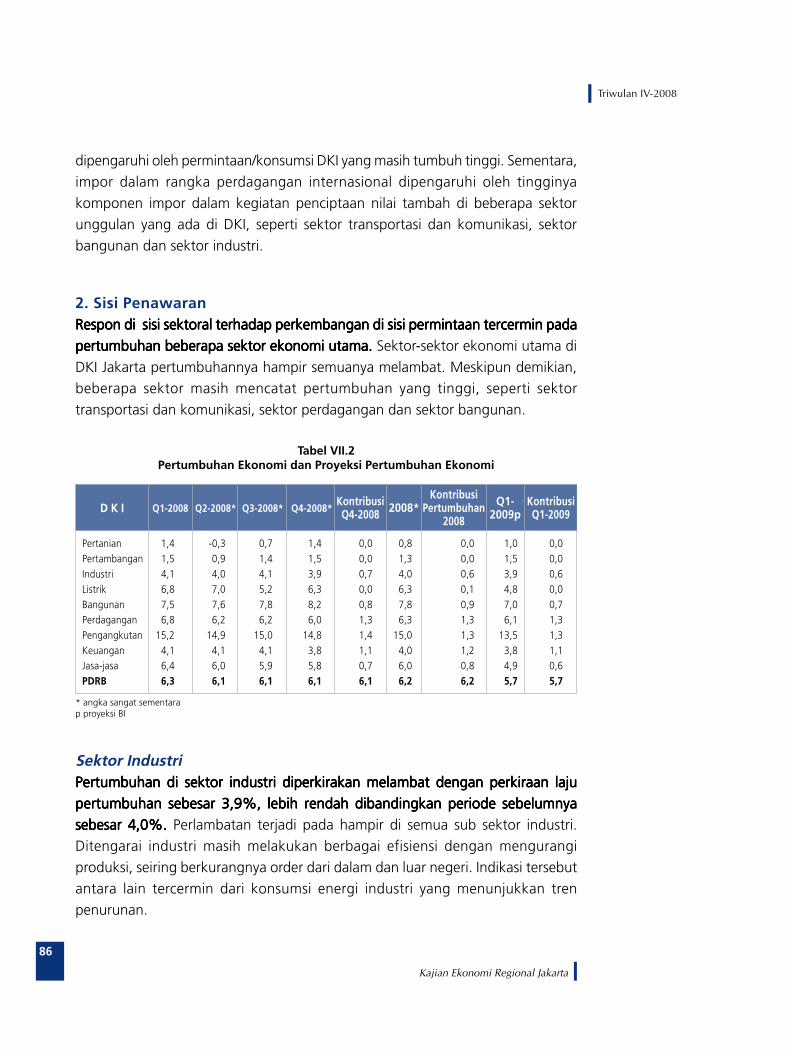

RINGKASAN EKSEKUTIF

BAB I. KONDISI MAKRO EKONOMI REGIONAL

Sisi Permintaan

Sisi Penawaran

BOX I. POTENSI KERENTANAN EKONOMI DKI JAKARTA MENGHADAPI

KRISIS KEUANGAN GLOBAL

BOX II. DAMPAK KRISIS EKONOMI GLOBAL TERHADAP SEKTOR RIIL

BOX III. PENGARUH PERKEMBANGAN HARGA KOMODITAS PADA

PEREKONOMIAN DAERAH

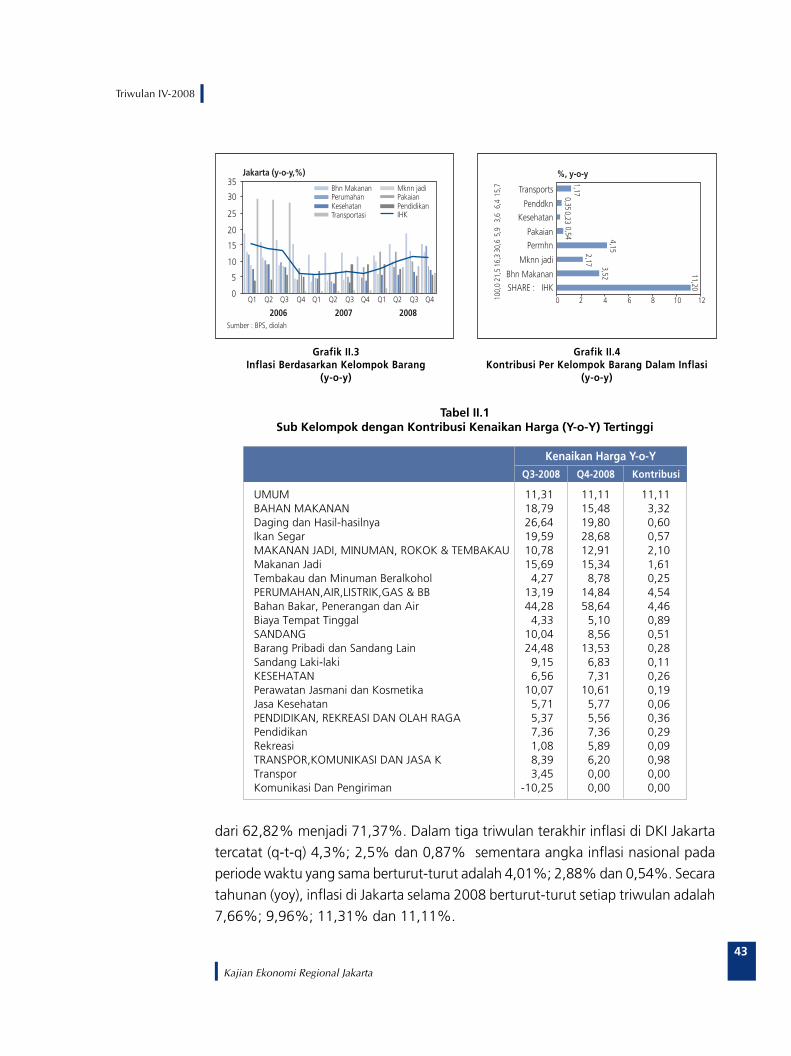

BAB II. PERKEMBANGAN INFLASI JAKARTA

Inflasi Berdasarkan Kelompok

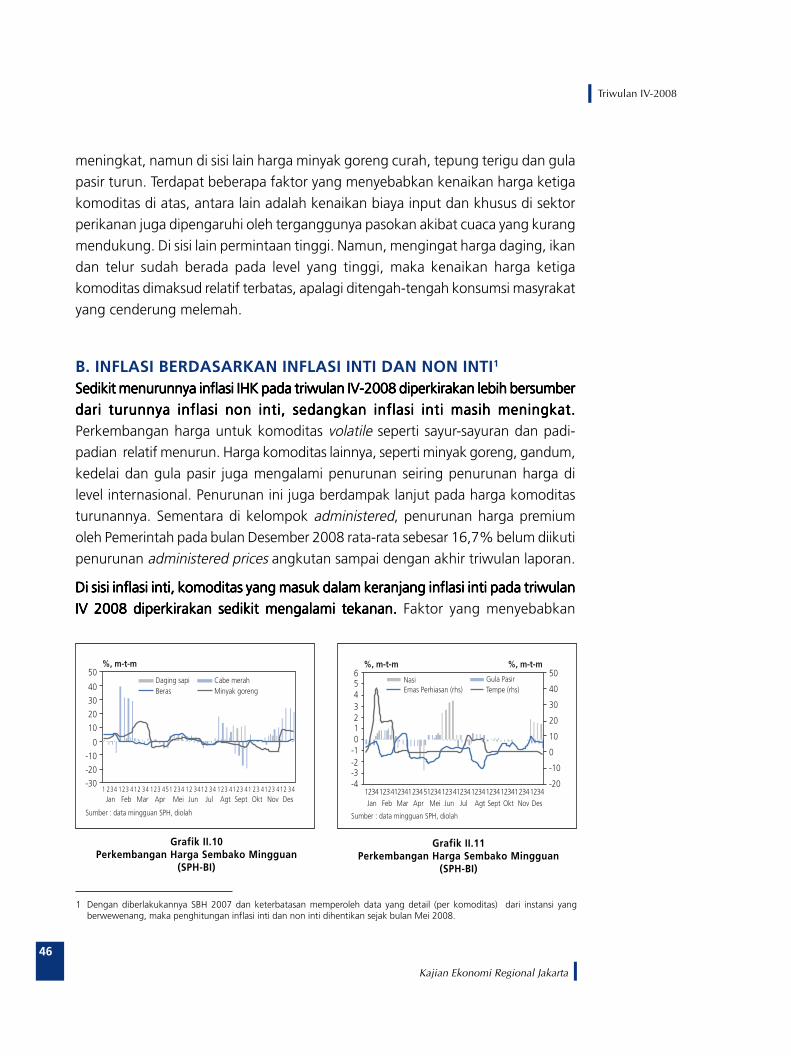

Inflasi Berdasarkan Inflasi Inti dan Non Inti

BOX IV. PROYEKSI INFLASI JAKARTA 2009

BAB III. PERKEMBANGAN PERBANKAN DAN PASAR KEUANGAN

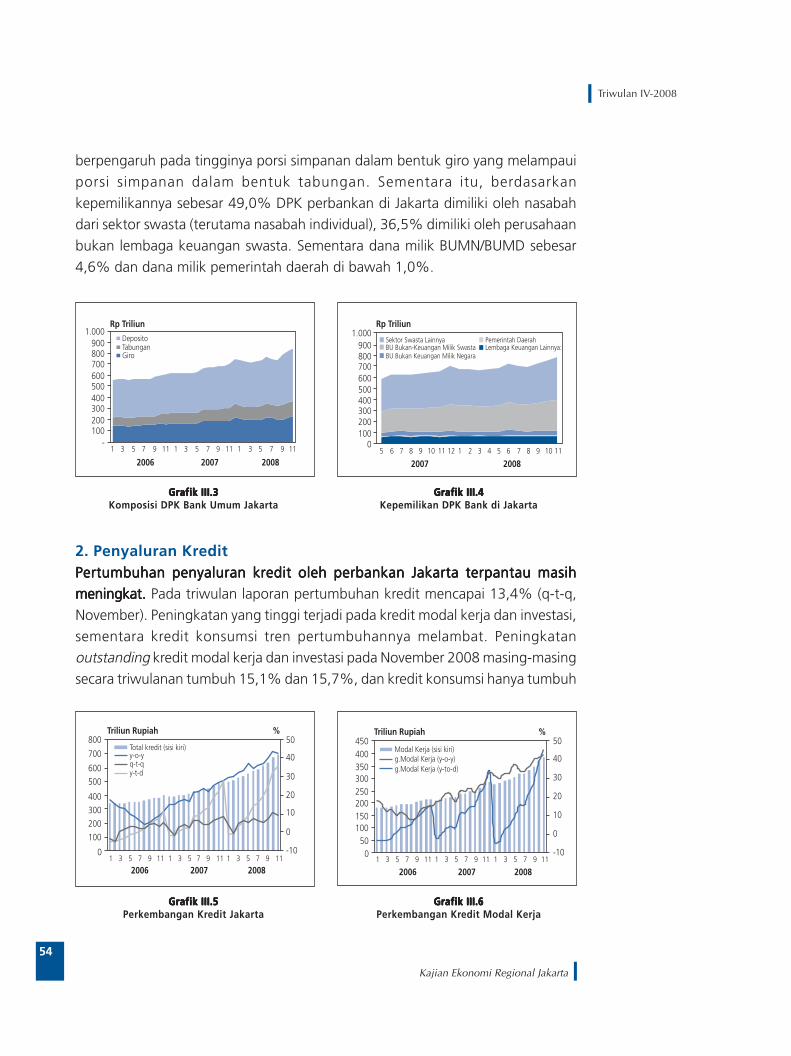

Intermediasi Perbankan

Risiko Kredit Perbankan

Risiko Likuiditas Perbankan

Risiko Pasar

Kredit UMKM (Lokasi Proyek)

Pasar Keuangan

BAB IV. PERKEMBANGAN SISTEM PEMBAYARAN

Transaksi RTGS

Transaksi Kliring

Transaksi Tunai

iv

Kajian Ekonomi Regional Jakarta

Triwulan IV-2008

Untuk informasi lebih lanjut dapat menghubungi :Biro Kebijakan MoneterBiro Kebijakan MoneterBiro Kebijakan MoneterBiro Kebijakan MoneterBiro Kebijakan MoneterDirektorat Riset Ekonomi dan Kebijakan MoneterDirektorat Riset Ekonomi dan Kebijakan MoneterDirektorat Riset Ekonomi dan Kebijakan MoneterDirektorat Riset Ekonomi dan Kebijakan MoneterDirektorat Riset Ekonomi dan Kebijakan MoneterBank IndonesiaGedung Sjafruddin Prawiranegara Lt. 18Kompleks Bank IndonesiaJl MH Thamrin No. 2 JakartaPh. 021-381-8868, 381-8199Fax. 021-386-4929, 345-2489Email : BKM [email protected] site : www.bi.go.id

halaman 71

halaman 71

halaman 73

halaman 74

halaman 75

halaman 75

halaman 77

halaman 77

halaman 80

halaman 83

halaman 83

halaman 94

halaman 97

BAB V. KESEJAHTERAAN MASYARAKAT

Ketenagakerjaan

Upah

Kemiskinan

Indeks Kesengsaraan

Indeks Pembangunan Manusia

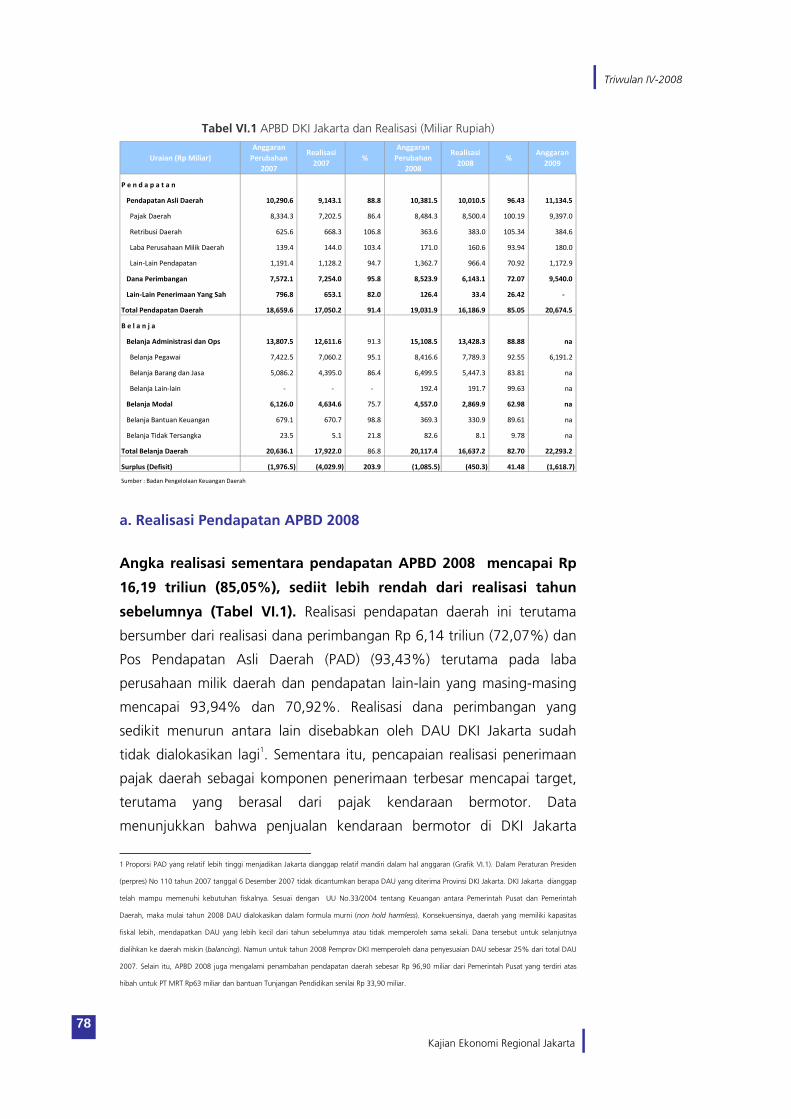

BAB VI. KEUANGAN DAERAH

Perkembangan Keuangan Daerah 2008

APBD 2009

BAB VII. OUTLOOK KONDISI EKONOMI DAN INFLASI

Pertumbuhan Ekonomi

Inflasi

BAB VIII. KESIMPULAN DAN USULAN TINDAK LANJUT

v

Kajian Ekonomi Regional Jakarta

Triwulan IV-2008

Ringkasan Eksekutif

Gejolak perekonomian global yang semakin dalam sudah mulaiberdampak pada perekonomian nasional, namun belum sepenuhnyaterjadi di perekonomian DKI Jakarta sampai dengan triwulan IV 2008.Beberapa indikator perekonomian nasional yang juga tercermin padaindikator perekonomian DKI Jakarta masih berkembang secara positif.Perekonomian DKI Jakarta diperkirakan tumbuh sebesar 6,1% (y-o-y),relatif stabil dibandingkan dengan pertumbuhan triwulan III 2008. Disisi permintaan, peningkatan pertumbuhan ekonomi bersumber daripeningkatan pertumbuhan konsumsi dan investasi. Faktor yangmempengaruhi peningkatan konsumsi antara lain adalah daya belimasyarakat yang masih tinggi; peningkatan konsumsi pemerintah,ekpektasi masyarakat yang masih relatif positif; dan dukunganpembiayaan konsumen yang masih tinggi, walaupun pertumbuhannyamulai melambat. Investasi yang masih tumbuh dipengaruhi olehmeningkatnya belanja modal fiskal, baik APBN maupun APBD di Jakartamenjelang akhir tahun dan masih relatif tingginya konsumsi. Sedangkankegiatan ekspor sejalan dengan pelemahan ekonomi dunia tumbuh agakmelambat, dan impor seiring dengan permintaan domestik yang masihcukup kuat meningkat lebih tinggi. Di sisi penawaran, walaupunsebagian besar sektor unggulan tumbuh sedikit melambat namuntingginya pertumbuhan di sektor bangunan, listrik, dan komunikasimampu memepertahankan pertumbuhan ekonomi tetap tinggi.Sementara itu, di sisi harga-harga, tekanan inflasi melemah, namun angkauntuk keseluruhan tahun inflasi masih di level yang cukup tinggi.Membaiknya pertumbuhan di Jakarta telah memberikan dampak pada

vi

Kajian Ekonomi Regional Jakarta

Triwulan IV-2008

Perkembangan Makro RegionalPada triwulan IV 2008 perekonomian DKI Jakarta relatif tumbuh masih tinggi 6,1%Pada triwulan IV 2008 perekonomian DKI Jakarta relatif tumbuh masih tinggi 6,1%Pada triwulan IV 2008 perekonomian DKI Jakarta relatif tumbuh masih tinggi 6,1%Pada triwulan IV 2008 perekonomian DKI Jakarta relatif tumbuh masih tinggi 6,1%Pada triwulan IV 2008 perekonomian DKI Jakarta relatif tumbuh masih tinggi 6,1%.Sumber peningkatan pertumbuhan ini terutama pertumbuhan konsumsi dan

investasi. Sementara itu, kegiatan ekspor sedikit melambat, dan disisi lain impor

tumbuh masih tinggi. Di sisi penawaran, sektor industri, keuangan, perdagangan,dan pengangkutan dan komunikasi menjadi penyumbang pertumbuhan Jakarta.

Di sisi permintaan, konsumsi dan investasi masih menjadi penyumbangDi sisi permintaan, konsumsi dan investasi masih menjadi penyumbangDi sisi permintaan, konsumsi dan investasi masih menjadi penyumbangDi sisi permintaan, konsumsi dan investasi masih menjadi penyumbangDi sisi permintaan, konsumsi dan investasi masih menjadi penyumbang

pertumbuhan Jakarta. pertumbuhan Jakarta. pertumbuhan Jakarta. pertumbuhan Jakarta. pertumbuhan Jakarta. Konsumsi tumbuh 6,7%, relatif naik dibandingkan dengantriwulan sebelumnya. Faktor yang mempengaruhi konsumsi masih tumbuh tinggi

antara lain adalah daya beli masyarakat yang masih cukup mendukung;

peningkatan belanja konsumsi pemerintah; keyakinan konsumen terhadap kondisiperekonomian yang baik; dan dukungan pembiayaan yang masih tinggi, walaupun

melambat. Sementara itu, investasi tumbuh 9,1%, naik tipis dibandingkan triwulan

III 2008 (8,9%). Faktor yang mempengaruhi investasi masih meningkat antaralain dipicu konsumsi domestik yang masih tinggi dan belanja modal pemerintah

yang meningkat di akhir tahun.

Walaupun secara keseluruhan perekonomian tumbuh masih cukup tinggi, namunWalaupun secara keseluruhan perekonomian tumbuh masih cukup tinggi, namunWalaupun secara keseluruhan perekonomian tumbuh masih cukup tinggi, namunWalaupun secara keseluruhan perekonomian tumbuh masih cukup tinggi, namunWalaupun secara keseluruhan perekonomian tumbuh masih cukup tinggi, namun

sebagian besar sektor ekonomi tumbuh sedikit melambatsebagian besar sektor ekonomi tumbuh sedikit melambatsebagian besar sektor ekonomi tumbuh sedikit melambatsebagian besar sektor ekonomi tumbuh sedikit melambatsebagian besar sektor ekonomi tumbuh sedikit melambat. Sektor ekonomi yang

pertumbuhannya melampaui triwulan sebelumnya antara lain adalah sektor

bangunan (8,2%) dan listrik (6,3%). Faktor yang mempengaruhi pertumbuhan disektor bangunan antara lain adalah penyerapan belanja modal fiskal di Jakarta

yang tinggi pada akhir tahun dan masih tingginya permintaan produk properti,

khususnya properti residensial. Sektor unggulan yang lain, seperti sektor industri,perdagangan, keuangan dan komunikasi secara perlahan namun pasti mulai

terimbas oleh dampak krisis keuangan global yang semakin parah dan sudah mulai

perbaikan kesejahteraan walaupun dengan kualitas yang belummembaik secara signifikan. Sementara itu, kegiatan di sektor perbankandan keuangan, termasuk di sistem pembayaran menunjukkanperkembangan dan kinerja yang stabil. Diproyeksikan pada triwulan I-2009 krisis keuangan global mulai berimbas terhadap perekonomianDKI Jakarta.

vii

Kajian Ekonomi Regional Jakarta

Triwulan IV-2008

mengenai perekonomian nasional. Secara keseluruhan permintaan internasional

dan permintaan nasional yang melemah mulai berdampak pada sektor-sektor

unggulan di Jakarta.

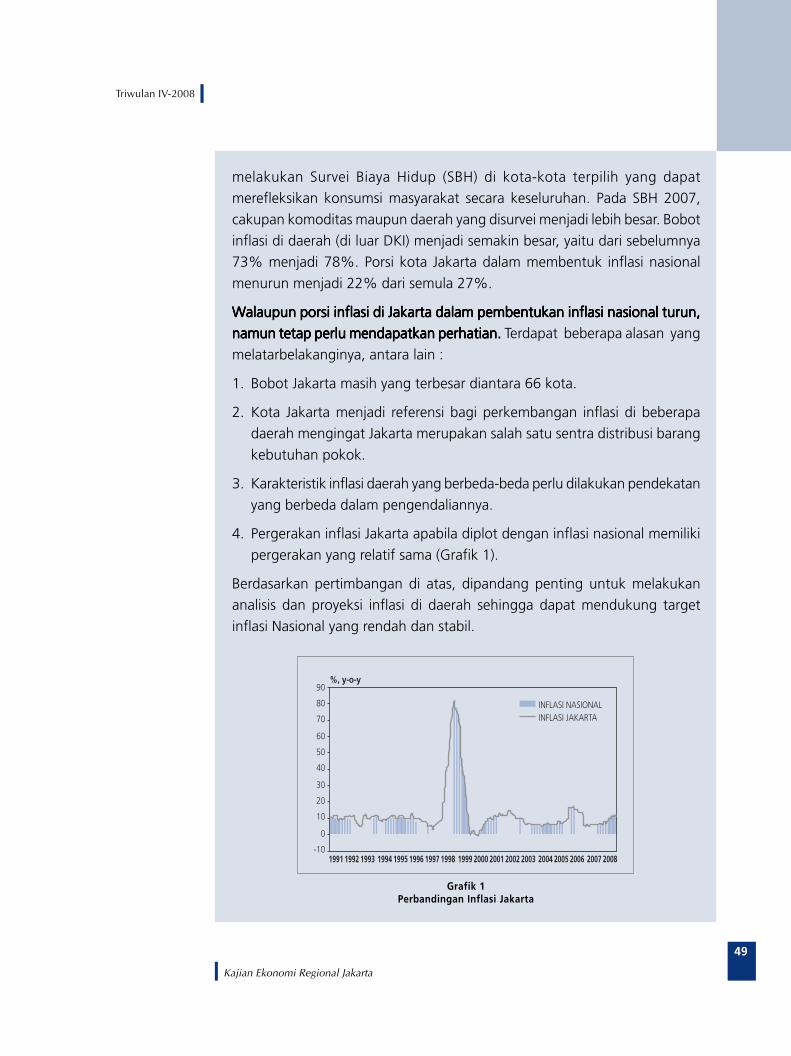

Perkembangan Inflasi RegionalTekanan terhadap harga-harga di DKI Jakarta pada triwulan IV-2008 menurunTekanan terhadap harga-harga di DKI Jakarta pada triwulan IV-2008 menurunTekanan terhadap harga-harga di DKI Jakarta pada triwulan IV-2008 menurunTekanan terhadap harga-harga di DKI Jakarta pada triwulan IV-2008 menurunTekanan terhadap harga-harga di DKI Jakarta pada triwulan IV-2008 menurun

dibandingkan dengan triwulan sebelumnyadibandingkan dengan triwulan sebelumnyadibandingkan dengan triwulan sebelumnyadibandingkan dengan triwulan sebelumnyadibandingkan dengan triwulan sebelumnya. Inflasi pada triwulan laporan (q-t-q)

sebesar 0,87%, turun tajam dibandingkan triwulan sebelumnya (2,54%). Secara

tahunan inflasi di Jakarta mencapai 11,11% (y-o-y), sedikit menurun dibandingkandengan triwulan sebelumnya yang mencapai 11,31%. Sumber inflasi di triwulan

laporan adalah pada kelompok makanan jadi, perumahan dan sandang. Sementara

itu, faktor yang mempengaruhi inflasi adalah tekanan kenaikan konsumsi makananjadi dan pakaian bersamaan dengan perayaan hari besar keagamaan dan tahun

baru, dan kenaikan harga bahan bakar rumah tangga. Di sisi lain dampak lanjutan

penurunan harga BBM pada bulan Desember 2008 belum ditransmisikan padapenurunan komoditas ataupun jasa yang lain.

Perkembangan Perbankan dan Pasar KeuanganPerkembangan kegiatan usaha perbankan dan lembaga keuangan non bank diPerkembangan kegiatan usaha perbankan dan lembaga keuangan non bank diPerkembangan kegiatan usaha perbankan dan lembaga keuangan non bank diPerkembangan kegiatan usaha perbankan dan lembaga keuangan non bank diPerkembangan kegiatan usaha perbankan dan lembaga keuangan non bank di

Jakarta sampai dengan akhir bulan November 2008 menunjukkan perkembanganJakarta sampai dengan akhir bulan November 2008 menunjukkan perkembanganJakarta sampai dengan akhir bulan November 2008 menunjukkan perkembanganJakarta sampai dengan akhir bulan November 2008 menunjukkan perkembanganJakarta sampai dengan akhir bulan November 2008 menunjukkan perkembangan

yang relatif normal.yang relatif normal.yang relatif normal.yang relatif normal.yang relatif normal. Penghimpunan Dana Pihak Ketiga pada triwulan IV (November)

2008 naik 14,2% (q-t-q). Sumber peningkatan penghimpunan dana masyarakat

di bank antara lain adalah peningkatan simpanan perusahaan swasta dan deposanindividual. Adapun faktor yang mempengaruhi antara lain adalah alternatif

berinvestasi di perbankan menjadi lebih menarik dan aman dibandingkan dengan

alternatif lainnya, seperti di pasar modal yang kinerjanya terganggu sebagai dampakkrisis keuangan global, dan di sisi lain imbal hasil DPK, khususnya deposito naik.

Sementara itu, penyaluran kredit bank yang berlokasi di Jakarta, di tengah-tengah

kekhawatiran peningkat risiko dunia usaha, meningkat 13,4% (q-t-q). Denganperkembangan tersebut rasio penyaluran kredit terhadap dana yang dihimpun

bank (LDR) di Jakarta pada akhir November 82,0%, di atas angka LDR Nasional

(77,6%). Tingginya LDR tersebut masih diikuti dengan performance kredit yangrelatif baik, sebagaimana tercermin pada angka NPLs Gross yang rendah (3,8%).

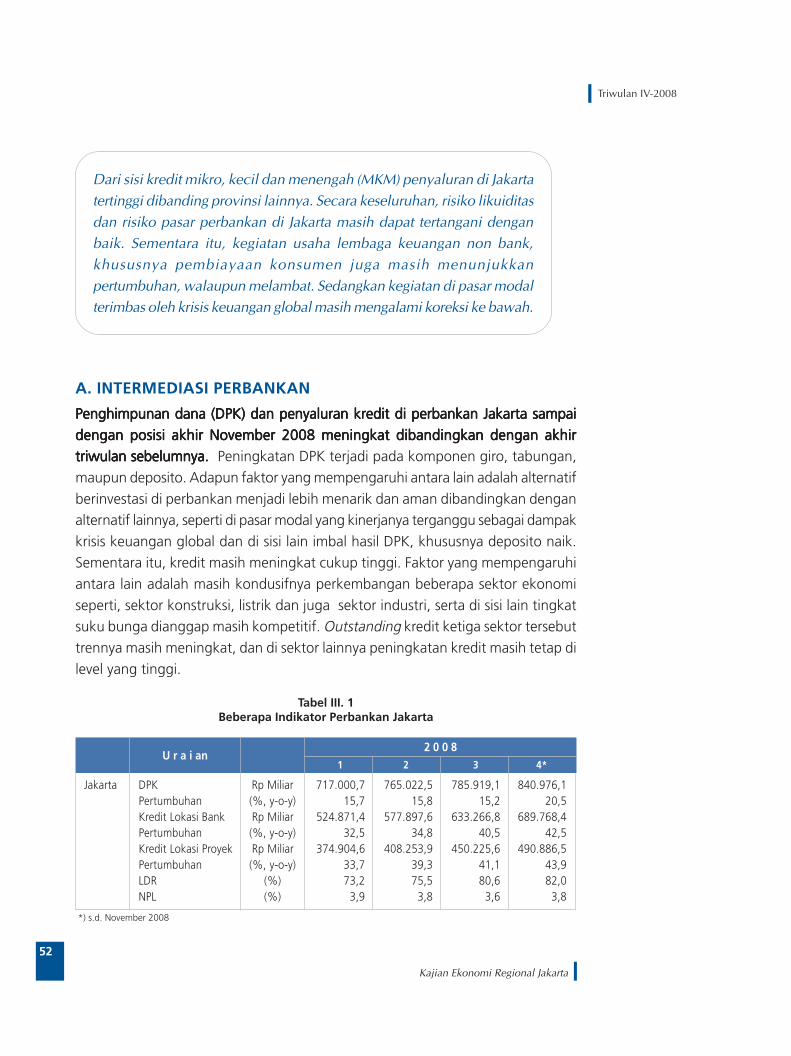

Dari sisi kredit mikro, kecil dan menengah (MKM) penyaluran di Jakarta tertinggi

dibanding provinsi lainnya. Secara keseluruhan, risiko likuiditas dan risiko pasarperbankan di Jakarta masih dapat tertangani dengan baik. Sementara itu, kegiatan

viii

Kajian Ekonomi Regional Jakarta

Triwulan IV-2008

usaha lembaga keuangan non bank, khususnya pembiayaan konsumen juga masih

menunjukkan pertumbuhan, walaupun melambat. Sedangkan kegiatan di pasar

modal terimbas oleh krisis keuangan global masih mengalami koreksi ke bawah.

Perkembangan Sistem PembayaranPerkembangan kegiatan sistem pembayaran non tunai di wilayah DKI Jakarta padaPerkembangan kegiatan sistem pembayaran non tunai di wilayah DKI Jakarta padaPerkembangan kegiatan sistem pembayaran non tunai di wilayah DKI Jakarta padaPerkembangan kegiatan sistem pembayaran non tunai di wilayah DKI Jakarta padaPerkembangan kegiatan sistem pembayaran non tunai di wilayah DKI Jakarta pada

triwulan laporan relatif menurun, sedangkan untuk transaksi tunai terjaditriwulan laporan relatif menurun, sedangkan untuk transaksi tunai terjaditriwulan laporan relatif menurun, sedangkan untuk transaksi tunai terjaditriwulan laporan relatif menurun, sedangkan untuk transaksi tunai terjaditriwulan laporan relatif menurun, sedangkan untuk transaksi tunai terjadi

peningkatan outflowpeningkatan outflowpeningkatan outflowpeningkatan outflowpeningkatan outflow. Dibandingkan dengan triwulan sebelumnya, transaksi

pembayaran non tunai dengan menggunakan sarana BI Real Time Gross Settlement(RTGS) dan kliring sedikit menurun. Rata-rata harian nilai transaksi RTGS Rp 65,49

triliun dengan volume 20.854 transaksi dan kliring Rp 3,51 triliun dengan jumlah

warkat kliring 213.995 warkat. Faktor yang mempengaruhi diperkirakan adalahaktifitas perekonomian yang sedikit melambat karena jumlah hari libur yang cukup

banyak di triwulan laporan. Untuk kebutuhan uang tunai turun, sebagaimana

tercermin pada penurunan arus net outflow menjadi rata-rata Rp 36,17 miliar perhari. Sementara itu, pada triwulan laporan, temuan uang palsu relatif rendah.

Rasio temuan uang palsu terhadap uang kartal yang beredar 0,0000015%.

Perkembangan Kesejahteraan MasyarakatBeberapa indikator kesejahteraan di DKI Jakarta sampai dengan triwulan IV 2008Beberapa indikator kesejahteraan di DKI Jakarta sampai dengan triwulan IV 2008Beberapa indikator kesejahteraan di DKI Jakarta sampai dengan triwulan IV 2008Beberapa indikator kesejahteraan di DKI Jakarta sampai dengan triwulan IV 2008Beberapa indikator kesejahteraan di DKI Jakarta sampai dengan triwulan IV 2008

perbaikannya belum optimal, walaupun disisi lain ekonominya tumbuh tinggiperbaikannya belum optimal, walaupun disisi lain ekonominya tumbuh tinggiperbaikannya belum optimal, walaupun disisi lain ekonominya tumbuh tinggiperbaikannya belum optimal, walaupun disisi lain ekonominya tumbuh tinggiperbaikannya belum optimal, walaupun disisi lain ekonominya tumbuh tinggi.

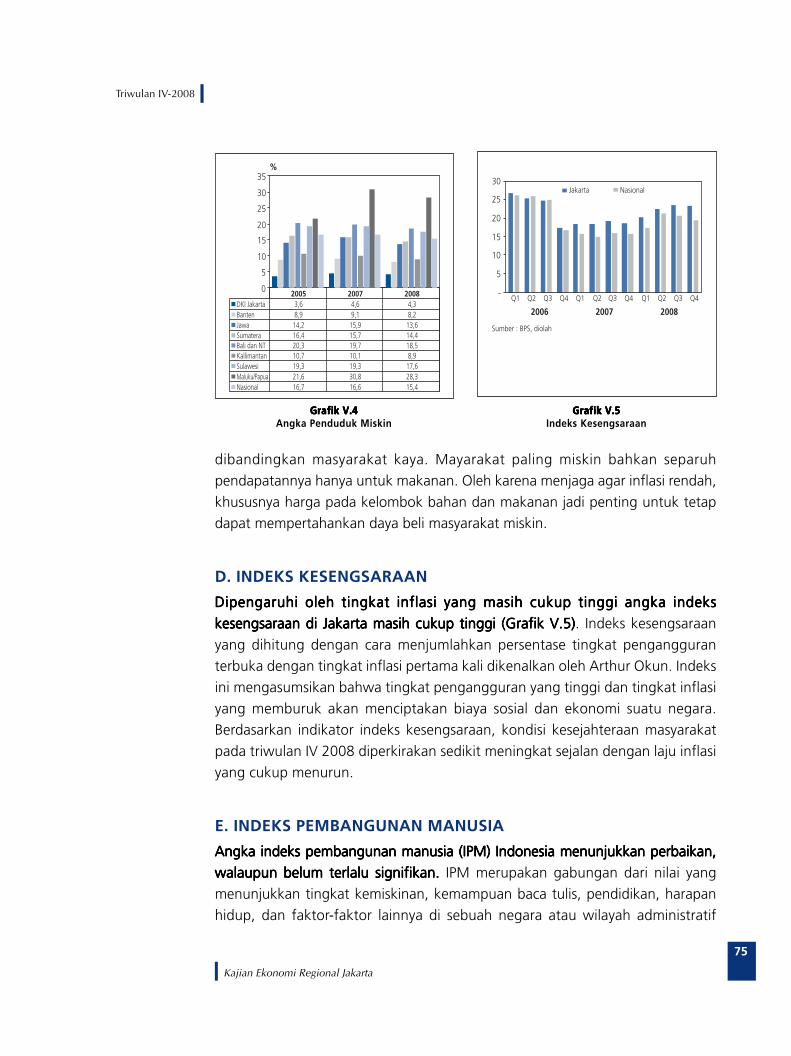

Indikator kesejahteraan tersebut antara lain adalah ketenagakerjaan, angka

kemiskinan, upah/gaji, angka indeks kesengsaraan (misery indeks) dan kualitashidup sebagaimana tercermin pada indeks pembangunan manusia (IPM). Meskipun

angka pengangguran di DKI menurun, dari 12,57% pada tahun 2007 menjadi

12,16% pada tahun 2008 namun masih lebih tinggi dibandingkan dengan tingkatpengangguran nasional (8,39%). Persentase tingkat kemiskinan sedikit mengalami

perbaikan, yaitu turun dari 4,6% menjadi 4,3%. Kualitas pertumbuhan ekonomi

yang belum optimal diduga menjadi salah satu faktor yang mempengaruhi masihrelatif rendahnya perbaikan kedua indikator kesejahteraan dimaksud. Pertumbuhan

lebih didukung oleh pertumbuhan konsumsi, dan disisi lain sektor yang tumbuh

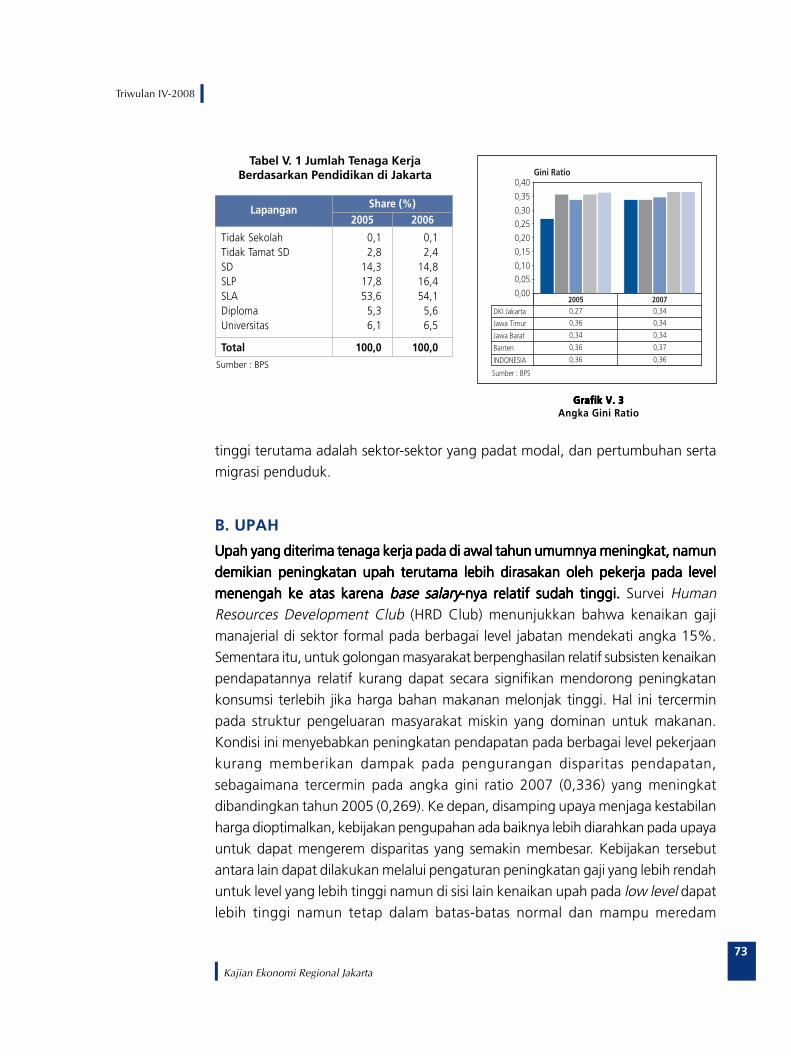

tinggi adalah sektor yang padat modal. Kesenjangan pendapatan sebagaimanatercermin pada peningkatan angka gini rasio walaupun tergolong rendah namun

memburuk dari 0,269 pada tahun 2005 menjadi 0,336 pada 2007 (Maret).

Demikian pula indikator-indikator kesejahteraan lain, seperti indeks kesengsaraan,walaupun angkanya menurun.

ix

Kajian Ekonomi Regional Jakarta

Triwulan IV-2008

Perkembangan Keuangan DaerahSeperti diperkirakan semula, angka realisasi sementara APBD DKI Jakarta tahunSeperti diperkirakan semula, angka realisasi sementara APBD DKI Jakarta tahunSeperti diperkirakan semula, angka realisasi sementara APBD DKI Jakarta tahunSeperti diperkirakan semula, angka realisasi sementara APBD DKI Jakarta tahunSeperti diperkirakan semula, angka realisasi sementara APBD DKI Jakarta tahun

2008 relatif rendah2008 relatif rendah2008 relatif rendah2008 relatif rendah2008 relatif rendah. Realisasi pendapatan mencapai Rp 16,19 triliun atau 85,05%

dari yang dianggarkan Rp 19,03 triliun. Realisasi belanja Rp 16,34 triliun atau82,70% dari total belanja. Rendahnya realisasi penerimaan antara lain bersumber

dari rendahnya realisasi dana perimbangan dan lain-lain pendapatan. Sementara

itu, realisasi pengeluaran yang rendah antara lain disebabkan oleh berlarutnyapengesahan APBD dan juga penyesuaian APBD-P yang harus mengakomodir

keluarnya Surat Edaran Sekretaris daerah April 2008 yang merespon terhadap

terjadinya pemotongan anggaran pos-pos tertentu oleh DPRD. Faktor penyebabyang lain diperkirakan lebih terkait dengan permasalahan teknis pengeluaran

anggaran dan permasalahan teknis pelaksanaan proyek di lapangan.

Outlook Pertumbuhan Ekonomi dan InflasiKrisis keuangan global diperkirakan mulai berimbas terhadap perekonomian DKIKrisis keuangan global diperkirakan mulai berimbas terhadap perekonomian DKIKrisis keuangan global diperkirakan mulai berimbas terhadap perekonomian DKIKrisis keuangan global diperkirakan mulai berimbas terhadap perekonomian DKIKrisis keuangan global diperkirakan mulai berimbas terhadap perekonomian DKI

Jakarta pada triwulan I-2009. Jakarta pada triwulan I-2009. Jakarta pada triwulan I-2009. Jakarta pada triwulan I-2009. Jakarta pada triwulan I-2009. Perekonomian DKI Jakarta pada triwulan I-2009diproyeksikan tumbuh pada kisaran angka 5,5% ± 0,5% (y-o-y), melambat

dibandingkan dengan periode sebelumnya. Perlambatan tersebut bersumber darimelambatnya pertumbuhan konsumsi, investasi dan kegiatan ekspor. Konsumsi

menurun dipengaruhi oleh daya beli yang melemah dan ekspektasi konsumen

terhadap kondisi perekonomian dengan tren yang turun, serta dukunganpembiayaan bank yang melambat seiring meningkatnya risiko. Investasi melambat

sejalan dengan permintaan internasional dan domestik yang melemah. Kegiatan

ekspor dan impor tumbuh melambat dipengaruhi oleh permintaan dunia dandomestik yang melemah. Secara sektoral beberapa sektor unggulan diperkirakan

tumbuh melambat, mengikuti pelemahan pertumbuhan konsumsi, investasi, dan

ekspor.

Pada triwulan I-2009, laju inflasi regional Jakarta (q-t-q) diperkirakan kembaliPada triwulan I-2009, laju inflasi regional Jakarta (q-t-q) diperkirakan kembaliPada triwulan I-2009, laju inflasi regional Jakarta (q-t-q) diperkirakan kembaliPada triwulan I-2009, laju inflasi regional Jakarta (q-t-q) diperkirakan kembaliPada triwulan I-2009, laju inflasi regional Jakarta (q-t-q) diperkirakan kembali

akan turun dibandingkan dengan triwulan sebelumnyaakan turun dibandingkan dengan triwulan sebelumnyaakan turun dibandingkan dengan triwulan sebelumnyaakan turun dibandingkan dengan triwulan sebelumnyaakan turun dibandingkan dengan triwulan sebelumnya. Secara triwulanan angka

inflasi diperkirakan mencapai 1,3 ± 0,5% (q-t-q) dan secara tahunan 9,3 ± 1%

(y-o-y). Angka inflasi dimungkinkan dapat lebih rendah apabila tarif angkutanturun yang diikuti penurunan harga komoditas. Penurunan inflasi di triwulan I-

2009 diperkirakan berasal dari menurunnya tekanan dari kelompok perumahan,

transportasi dan makanan jadi. Sementara itu tekanan harga diperkirakan berasaldari kelompok bahan makanan. Secara umum, faktor positif yang dapat menjaga

perkembangan harga relatif lebih terkendali :

x

Kajian Ekonomi Regional Jakarta

Triwulan IV-2008

1. Penurunan harga BBM internasional dan penurunan harga beberapa komoditas

di pasar internasional, seperti BBM, kedelai, gandum dan CPO.

2. Penurunan harga premium, solar, dan tarif angkutan serta penurunan harga

komoditas lainnya.

3. Ketersediaan stok barang kebutuhan pokok masih mencukupi.

4. Konsumsi masyarakat yang relatif normal, sehingga tekanan dari sisi permintaan

berkurang.

Walaupun laju inflasi diperkirakan melambat, namun demikian beberapa hal tetapWalaupun laju inflasi diperkirakan melambat, namun demikian beberapa hal tetapWalaupun laju inflasi diperkirakan melambat, namun demikian beberapa hal tetapWalaupun laju inflasi diperkirakan melambat, namun demikian beberapa hal tetapWalaupun laju inflasi diperkirakan melambat, namun demikian beberapa hal tetap

harus diwaspadai.harus diwaspadai.harus diwaspadai.harus diwaspadai.harus diwaspadai. Hal tersebut antara lain adalah :Ω :Ω :Ω :Ω :Ω

1. Ketersediaan pasokan dan stok beras serta pasokan sayuran. Pemerintah Provinsi

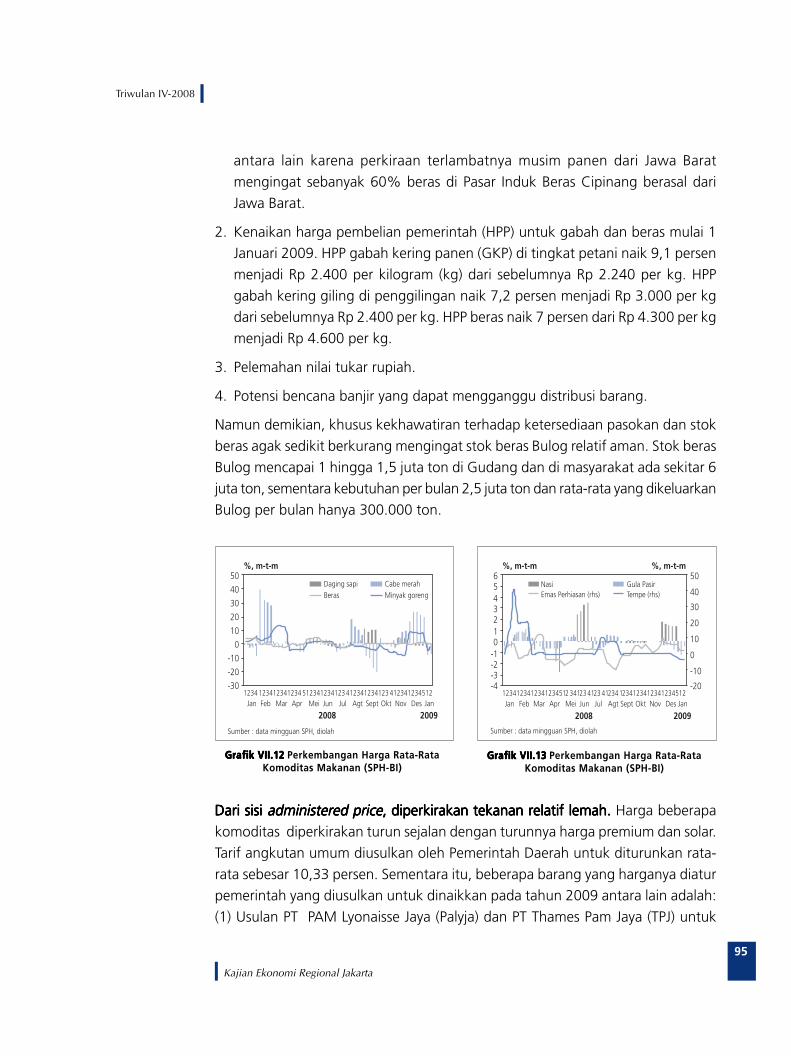

DKI Jakarta mengkhawatirkan ketersediaan stok beras pada triwulan I-2009

antara lain karena perkiraan terlambatnya musim panen dari Jawa Baratmengingat sebanyak 60% beras di Pasar Induk Beras Cipinang berasal dari

Jawa Barat.

2. Kenaikan harga pembelian pemerintah (HPP) untuk gabah dan beras mulai 1Januari 2009. HPP gabah kering panen (GKP) di tingkat petani naik 9,1 persen

menjadi Rp 2.400 per kilogram (kg) dari sebelumnya Rp 2.240 per kg. HPP

gabah kering giling di penggilingan naik 7,2 persen menjadi Rp 3.000 per kgdari sebelumnya Rp 2.400 per kg. HPP beras naik 7 persen dari Rp 4.300 per kg

menjadi Rp 4.600 per kg.

3. Pelemahan nilai tukar rupiah.

4. Potensi bencana banjir yang dapat mengganggu distribusi barang.

1

Kajian Ekonomi Regional Jakarta

Triwulan IV-2008

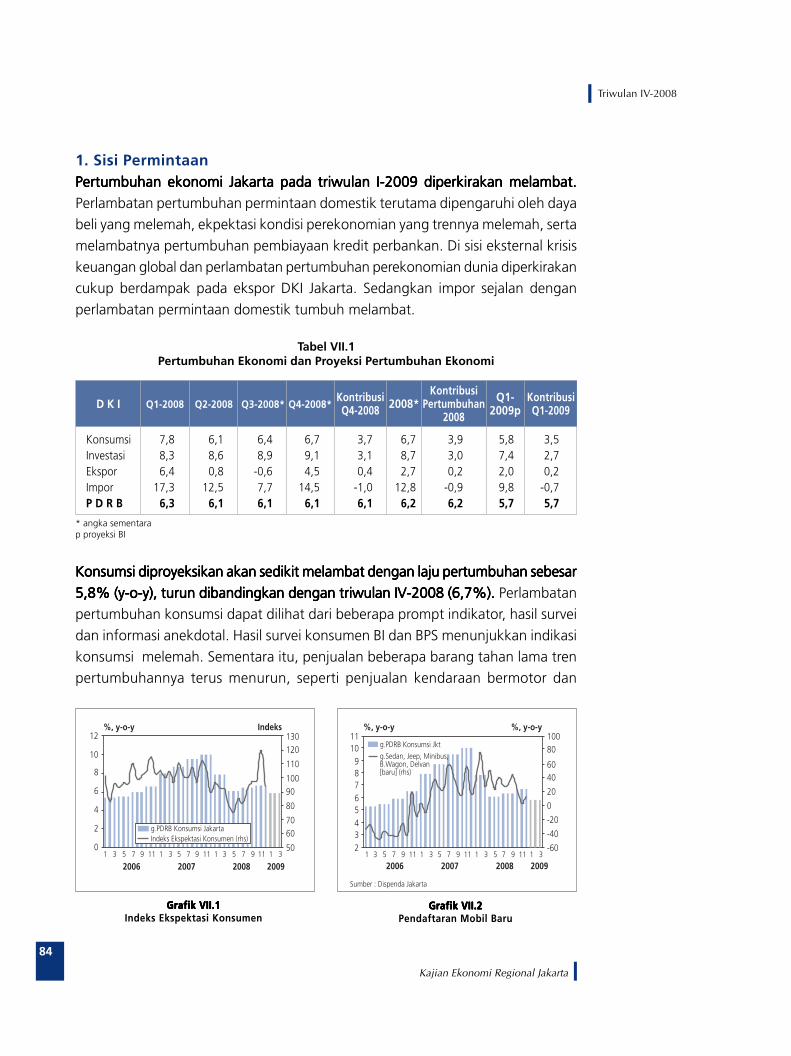

A. SISI PERMINTAANPerekonomian Jakarta pada triwulan IV-2008 tumbuh 6,1%, atau sama denganPerekonomian Jakarta pada triwulan IV-2008 tumbuh 6,1%, atau sama denganPerekonomian Jakarta pada triwulan IV-2008 tumbuh 6,1%, atau sama denganPerekonomian Jakarta pada triwulan IV-2008 tumbuh 6,1%, atau sama denganPerekonomian Jakarta pada triwulan IV-2008 tumbuh 6,1%, atau sama dengan

pertumbuhan triwulan sebelumnya (Tabel I.1)pertumbuhan triwulan sebelumnya (Tabel I.1)pertumbuhan triwulan sebelumnya (Tabel I.1)pertumbuhan triwulan sebelumnya (Tabel I.1)pertumbuhan triwulan sebelumnya (Tabel I.1). Pertumbuhan ini terutama ditopang

oleh sisi konsumsi dan investasi yang masih kuat. Demikian pula, kegiatan eksporimpor masih tumbuh relatif normal, walaupun impor tumbuh lebih tinggi sejalan

dengan permintaan domestik yang masih cukup kuat.

KondisiMakro Ekonomi Regional

BAB 1

Gejolak perekonomian global yang masih berlanjut sampai dengantriwulan IV-2008, belum berpengaruh signifikan terhadap pertumbuhanperekonomian DKI. Perekonomian DKI Jakarta tumbuh masih relatiftinggi (6,1%). Di sisi permintaan, pertumbuhan ekonomi ditopang olehpeningkatan konsumsi dan investasi. Konsumsi meningkat didukungoleh daya beli masyarakat yang masih baik dan ekspektasi terhadapkondisi perekonomian yang masih positif. Investasi tetap meningkatterutama dipengaruhi meningkatnya belanja modal fiskal, baik APBNmaupun APBD di Jakarta menjelang akhir tahun. Sementara kegiatanekspor-impor berjalan normal, namun impor masih tumbuh tinggi seiringdengan permintaan domestik yang meningkat lebih tinggi. Sementaradi sisi penawaran, walaupun sebagian besar sektor unggulan tumbuhsedikit melambat, namun tingginya pertumbuhan di sektor bangunan,listrik, dan komunikasi mampu mempertahankan pertumbuhan ekonomiJakarta tetap tinggi.

2

Kajian Ekonomi Regional Jakarta

Triwulan IV-2008

1. KonsumsiPada triwulan IV-2008, konsumsi tumbuh 6,7%, naik dibandingkan denganPada triwulan IV-2008, konsumsi tumbuh 6,7%, naik dibandingkan denganPada triwulan IV-2008, konsumsi tumbuh 6,7%, naik dibandingkan denganPada triwulan IV-2008, konsumsi tumbuh 6,7%, naik dibandingkan denganPada triwulan IV-2008, konsumsi tumbuh 6,7%, naik dibandingkan dengan

triwulan sebelumnya (6,4%). triwulan sebelumnya (6,4%). triwulan sebelumnya (6,4%). triwulan sebelumnya (6,4%). triwulan sebelumnya (6,4%). Faktor yang mempengaruhi konsumsi masih

meningkat antara lain adalah naiknya daya beli masyarakat dan masih cukup

kuatnya dukungan pembiayaan lembaga keuangan non bank seperti pegadaiandan lembaga pembiayaan, disertai keyakinan konsumen terhadap kondisi

perekonomian yang masih positif. Dari sisi pemerintah, belanja konsumsi

pemerintah (daerah dan pusat) juga meningkat sehingga turut berkontribusi padapeningkatan konsumsi pada triwulan laporan.

Peningkatan konsumsi tersebut diperkirakan berasal dari peningkatan konsumsiPeningkatan konsumsi tersebut diperkirakan berasal dari peningkatan konsumsiPeningkatan konsumsi tersebut diperkirakan berasal dari peningkatan konsumsiPeningkatan konsumsi tersebut diperkirakan berasal dari peningkatan konsumsiPeningkatan konsumsi tersebut diperkirakan berasal dari peningkatan konsumsi

makanan dan belanja yang sifatnya makanan dan belanja yang sifatnya makanan dan belanja yang sifatnya makanan dan belanja yang sifatnya makanan dan belanja yang sifatnya leisureleisureleisureleisureleisure, serta konsumsi pemerintah., serta konsumsi pemerintah., serta konsumsi pemerintah., serta konsumsi pemerintah., serta konsumsi pemerintah. Liburanpanjang, baik lebaran, natal maupun tahun baru mendorong peningkatan konsumsi

masyarakat terhadap produk-produk jasa yang sifatnya entertain dan leisure.

Sementara itu, belanja barang yang sifatnya tahan lama justru turun, sebagaimanatercermin pada penurunan pembelian mobil dan barang elektronik, sedangkan

* angka sementaraSumber : BPS, diolah

Tabel I.1Pertumbuhan Ekonomi Sisi Permintaan Jakarta (%, y-o-y)

Konsumsi 7,8 6,1 6,4 6,7 3,7 6,7 3,9Investasi 8,3 8,6 8,9 9,1 3,1 8,7 3,0Net Ekspor -24,3 -33,8 -31,1 -34,1 -0,7 -30,7 -0,7P D R B 6,3 6,1 6,1 6,1 6,1 6,2 6,2

D K I Q1-2008 Q2-2008 Q3-2008* Q4-2008*KontribusiQ4-2008

Grafik I.1Grafik I.1Grafik I.1Grafik I.1Grafik I.1Perkembangan UMP Riil

Grafik I.2Grafik I.2Grafik I.2Grafik I.2Grafik I.2Upah Buruh Informal

KontribusiPertumbuhan 20082008*

%, y-o-y

Sumber : Apindo, diolah

0

4

8

12

16

20

2007 2008

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011 12

g.Upah Riil Jakarta g.Konsumsi Jkt (lhs)g.Upah Buruh Bangunang.Upah Potong Rambutg.Upah Pembantu Rumah Tangga

Sumber : BPS, diolah

%, y-o-y %, y-o-y

0

2

4

6

8

10

12

2006 2007 2008

-12-10-8-6-4-202468

2 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12

3

Kajian Ekonomi Regional Jakarta

Triwulan IV-2008

Grafik I.3Grafik I.3Grafik I.3Grafik I.3Grafik I.3Pendaftaran Mobil di Jakarta

Grafik I.4Grafik I.4Grafik I.4Grafik I.4Grafik I.4Pendaftaran Motor di Jakarta

Sumber : Dispenda Jakarta, diolah

23456789

1011

%, y-o-y %, y-o-y

2 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12

2006 2007 2008

-60

-40

-20

0

20

40

60

80

100g.PDRB Konsumsi Jktg.Sedan, Jeep, Minibus,B.Wagon, Delvan[baru] (rhs)

Sumber : Dispenda Jakarta, diolah

23456789

1011

%, y-o-y %, y-o-y

2006 2007 2008

2 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12-40

-20

0

20

40

60

80g.PDRB Konsumsi Jktg.Motor [baru] (rhs)

Grafik I.5Grafik I.5Grafik I.5Grafik I.5Grafik I.5Pertumbuhan Penjualan Elektronik

Grafik I.6Grafik I.6Grafik I.6Grafik I.6Grafik I.6Survei Penjualan Eceran - BI

%, y-o-y %, y-o-y

Sumber : EMC, diolah

4

5

6

7

8

9

10

11

2006 2007 20082 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12

-30

-20-10

010

20

3040

50

g.PDRB Konsumsi Jktg.Penjualan Elektronik (rhs)

%, y-o-y %, y-o-y

0

2

4

6

8

10

12

2006 2007 20082 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12

-80-60

-40

-200

20

40

6080

g.PDRB Konsumsi Jktg.indeks spe (rhs)

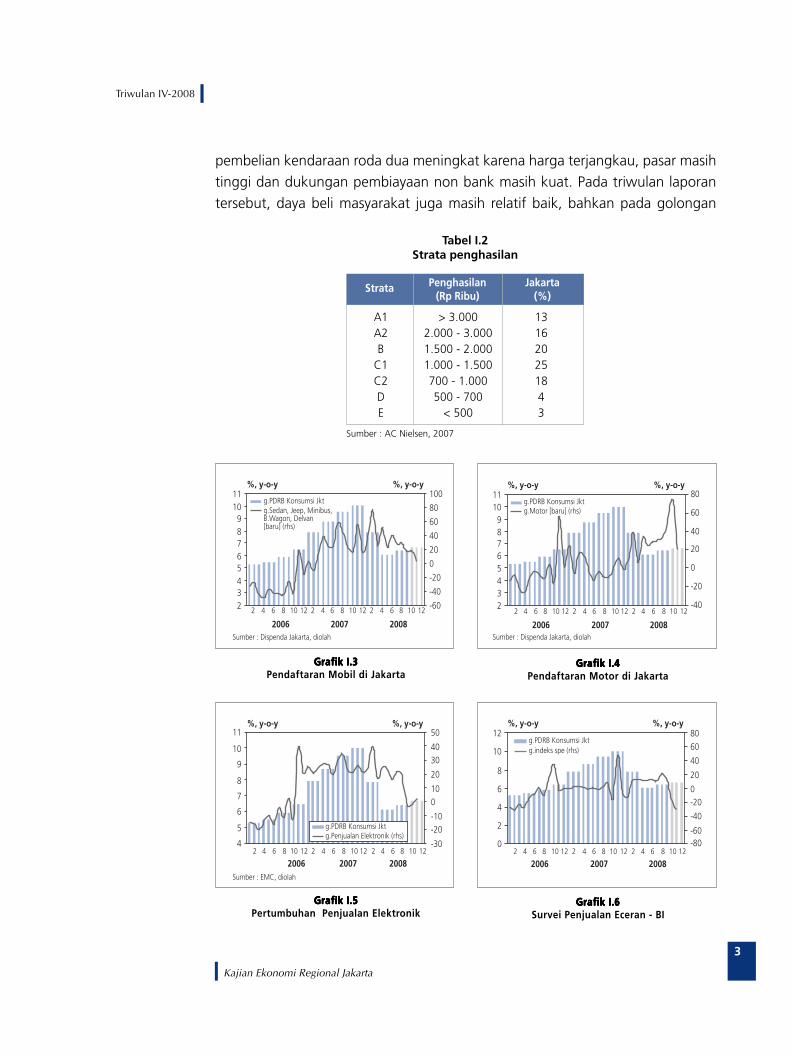

pembelian kendaraan roda dua meningkat karena harga terjangkau, pasar masih

tinggi dan dukungan pembiayaan non bank masih kuat. Pada triwulan laporan

tersebut, daya beli masyarakat juga masih relatif baik, bahkan pada golongan

Tabel I.2Strata penghasilan

Penghasilan Jakarta(Rp Ribu) (%)

Strata

A1 > 3.000 13A2 2.000 - 3.000 16B 1.500 - 2.000 20

C1 1.000 - 1.500 25C2 700 - 1.000 18D 500 - 700 4E < 500 3

Sumber : AC Nielsen, 2007

4

Kajian Ekonomi Regional Jakarta

Triwulan IV-2008

menengah bawah membaik sebagaimana tercermin pada kenaikan upah riil pekerja

dan dukungan pembiayaan non bank juga meningkat. Naiknya upah pekerjatercermin dari perkembangan upah riil provinsi, upah riil buruh informal (Grafik

I.1-2) dan adanya bonus akhir tahun dari perusahaan. Di sisi lain, kredit pegadaian

juga meningkat 20%.

Masih kuatnya konsumsi didukung oleh optimis konsumen terhadap kondisiMasih kuatnya konsumsi didukung oleh optimis konsumen terhadap kondisiMasih kuatnya konsumsi didukung oleh optimis konsumen terhadap kondisiMasih kuatnya konsumsi didukung oleh optimis konsumen terhadap kondisiMasih kuatnya konsumsi didukung oleh optimis konsumen terhadap kondisi

perekonomian, walaupun di bulan Desember turun.perekonomian, walaupun di bulan Desember turun.perekonomian, walaupun di bulan Desember turun.perekonomian, walaupun di bulan Desember turun.perekonomian, walaupun di bulan Desember turun. Konsumen meyakini bahwa

kondisi ekonomi saat ini maupun ekspektasi kondisi 6 bulan yang akan datangmasih akan membaik. Bahkan masyarakat berekspektasi bahwa kondisi ekonomi

6 bulan yang akan datang akan lebih baik dari kondisi saat ini, terutama ekspektasi

terhadap penghasilan mereka.

Meningkatnya konsumsi tidak sepenuhnya dibiayai oleh kredit konsumsi. Meningkatnya konsumsi tidak sepenuhnya dibiayai oleh kredit konsumsi. Meningkatnya konsumsi tidak sepenuhnya dibiayai oleh kredit konsumsi. Meningkatnya konsumsi tidak sepenuhnya dibiayai oleh kredit konsumsi. Meningkatnya konsumsi tidak sepenuhnya dibiayai oleh kredit konsumsi. Seiringtingginya suku bunga dan makin selektifnya bank dalam penyaluran kredit maka

Grafik I.7Grafik I.7Grafik I.7Grafik I.7Grafik I.7Indeks Konsumsi Komoditi Non Makanan

Grafik I.8Grafik I.8Grafik I.8Grafik I.8Grafik I.8Indeks Keyakinan Konsumen (SK-BI)

Grafik I.9Grafik I.9Grafik I.9Grafik I.9Grafik I.9Indeks Kondisi Saat Ini (SK-BI)

117,26

72,82

59,87

82,74

132,6

128,74

56,0

141,9

141,6

65,2

144,1

83,4

Q3-2008Q4*-2008

Sumber : BPS, diolah

Rekreasi

Kesehatan

Transportasi

Pendidikan

Perumahan

Pakaian

0 20 40 60 80 100 120 140 160

%, y-o-y Indeks

0

2

4

6

8

10

12

2006 2007 20082 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12

50556065707580859095100

g.PDRB Konsumsi JktIndeks Keyakinan Konsumen (rhs)

%, y-o-y Indeks

0

2

4

6

8

10

12

2006 2007 2008

2 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 1240

45

50

55

60

65

70

75

80g.PDRB Konsumsi JktIndeks Kondisi Ekonomi Saat Ini (rhs)

5

Kajian Ekonomi Regional Jakarta

Triwulan IV-2008

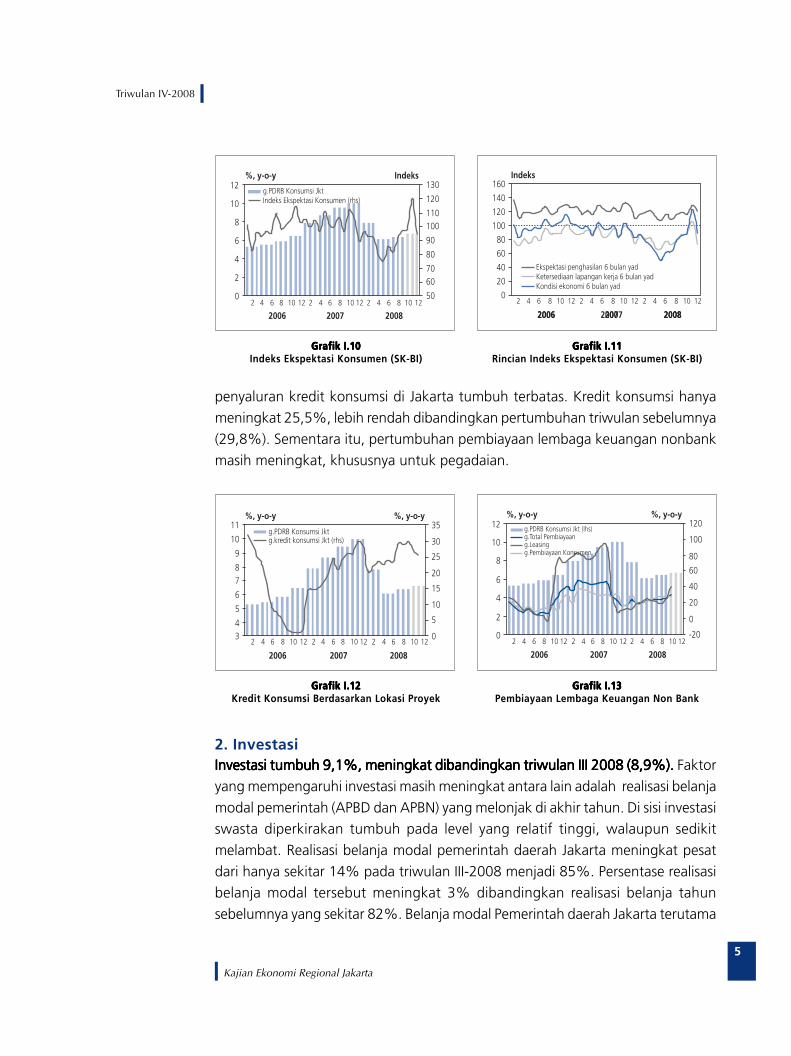

penyaluran kredit konsumsi di Jakarta tumbuh terbatas. Kredit konsumsi hanya

meningkat 25,5%, lebih rendah dibandingkan pertumbuhan triwulan sebelumnya(29,8%). Sementara itu, pertumbuhan pembiayaan lembaga keuangan nonbank

masih meningkat, khususnya untuk pegadaian.

Grafik I.10Grafik I.10Grafik I.10Grafik I.10Grafik I.10Indeks Ekspektasi Konsumen (SK-BI)

Grafik I.11Grafik I.11Grafik I.11Grafik I.11Grafik I.11Rincian Indeks Ekspektasi Konsumen (SK-BI)

%, y-o-y Indeks

0

2

4

6

8

10

12

2006 2007 20082 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12

50

6070

80

90

100110

120

130g.PDRB Konsumsi JktIndeks Ekspektasi Konsumen (rhs)

2006 2007 2008

Indeks

0

20

40

60

80

100

120

140

160

2006 2007 2008

2 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12

Ekspektasi penghasilan 6 bulan yadKetersediaan lapangan kerja 6 bulan yadKondisi ekonomi 6 bulan yad

Grafik I.12Grafik I.12Grafik I.12Grafik I.12Grafik I.12Kredit Konsumsi Berdasarkan Lokasi Proyek

Grafik I.13Grafik I.13Grafik I.13Grafik I.13Grafik I.13Pembiayaan Lembaga Keuangan Non Bank

%, y-o-y %, y-o-y

34

5

6

78

9

10

11

2006 2007 2008

2 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 120

5

10

15

20

25

30

35g.PDRB Konsumsi Jktg.kredit konsumsi Jkt (rhs)

%, y-o-y %, y-o-y

0

2

4

6

8

10

12

2006 2007 20082 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12

-20

0

20

40

60

80

100

120g.PDRB Konsumsi Jkt (lhs)g.Total Pembiayaang.Leasingg.Pembiayaan Konsumen

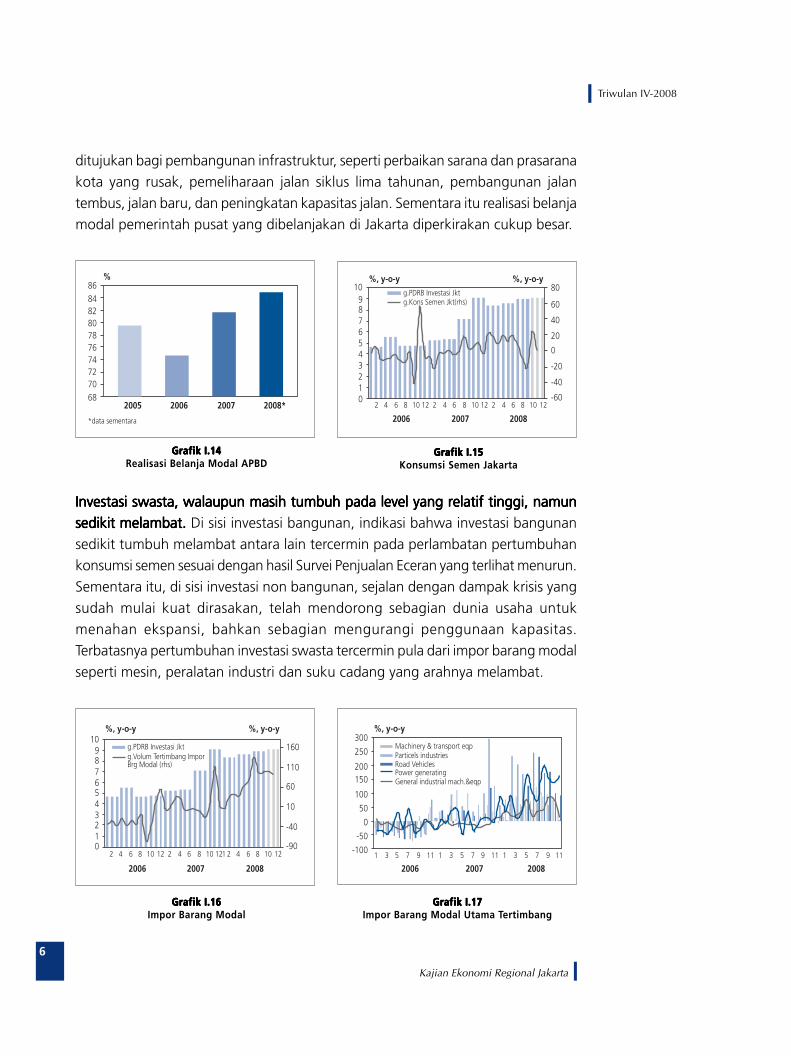

2. InvestasiInvestasi tumbuh 9,1%, meningkat dibandingkan triwulan III 2008 (8,9%).Investasi tumbuh 9,1%, meningkat dibandingkan triwulan III 2008 (8,9%).Investasi tumbuh 9,1%, meningkat dibandingkan triwulan III 2008 (8,9%).Investasi tumbuh 9,1%, meningkat dibandingkan triwulan III 2008 (8,9%).Investasi tumbuh 9,1%, meningkat dibandingkan triwulan III 2008 (8,9%). Faktor

yang mempengaruhi investasi masih meningkat antara lain adalah realisasi belanja

modal pemerintah (APBD dan APBN) yang melonjak di akhir tahun. Di sisi investasiswasta diperkirakan tumbuh pada level yang relatif tinggi, walaupun sedikit

melambat. Realisasi belanja modal pemerintah daerah Jakarta meningkat pesat

dari hanya sekitar 14% pada triwulan III-2008 menjadi 85%. Persentase realisasibelanja modal tersebut meningkat 3% dibandingkan realisasi belanja tahun

sebelumnya yang sekitar 82%. Belanja modal Pemerintah daerah Jakarta terutama

6

Kajian Ekonomi Regional Jakarta

Triwulan IV-2008

Grafik I.14Grafik I.14Grafik I.14Grafik I.14Grafik I.14Realisasi Belanja Modal APBD

Grafik I.15Grafik I.15Grafik I.15Grafik I.15Grafik I.15Konsumsi Semen Jakarta

ditujukan bagi pembangunan infrastruktur, seperti perbaikan sarana dan prasarana

kota yang rusak, pemeliharaan jalan siklus lima tahunan, pembangunan jalan

tembus, jalan baru, dan peningkatan kapasitas jalan. Sementara itu realisasi belanjamodal pemerintah pusat yang dibelanjakan di Jakarta diperkirakan cukup besar.

*data sementara

68707274767880828486

%

2005 2006 2007 2008*

Grafik I.16Grafik I.16Grafik I.16Grafik I.16Grafik I.16Impor Barang Modal

Grafik I.17Grafik I.17Grafik I.17Grafik I.17Grafik I.17Impor Barang Modal Utama Tertimbang

%, y-o-y %, y-o-y

0123456789

10

2006 2007 2008

2 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12-60

-40

-20

0

20

40

60

80g.PDRB Investasi Jktg.Kons Semen Jkt(rhs)

Investasi swasta, walaupun masih tumbuh pada level yang relatif tinggi, namunInvestasi swasta, walaupun masih tumbuh pada level yang relatif tinggi, namunInvestasi swasta, walaupun masih tumbuh pada level yang relatif tinggi, namunInvestasi swasta, walaupun masih tumbuh pada level yang relatif tinggi, namunInvestasi swasta, walaupun masih tumbuh pada level yang relatif tinggi, namun

sedikit melambat. sedikit melambat. sedikit melambat. sedikit melambat. sedikit melambat. Di sisi investasi bangunan, indikasi bahwa investasi bangunan

sedikit tumbuh melambat antara lain tercermin pada perlambatan pertumbuhankonsumsi semen sesuai dengan hasil Survei Penjualan Eceran yang terlihat menurun.

Sementara itu, di sisi investasi non bangunan, sejalan dengan dampak krisis yang

sudah mulai kuat dirasakan, telah mendorong sebagian dunia usaha untukmenahan ekspansi, bahkan sebagian mengurangi penggunaan kapasitas.

Terbatasnya pertumbuhan investasi swasta tercermin pula dari impor barang modal

seperti mesin, peralatan industri dan suku cadang yang arahnya melambat.

%, y-o-y %, y-o-y

0123456789

10

2006 2007 2008

2 4 6 8 10 12 2 4 6 8 10 121 2 4 6 8 10 12-90

-40

10

60

110

160g.PDRB Investasi Jktg.Volum Tertimbang ImporBrg Modal (rhs)

Machinery & transport eqpParticels industriesRoad VehiclesPower generatingGeneral industrial mach.&eqp

%, y-o-y

-100

-50

0

50

100

150200

250

300

2006 2007 2008

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11

7

Kajian Ekonomi Regional Jakarta

Triwulan IV-2008

Dari sisi pembiayaan, relatif masih tingginya peningkatan investasi juga didukungDari sisi pembiayaan, relatif masih tingginya peningkatan investasi juga didukungDari sisi pembiayaan, relatif masih tingginya peningkatan investasi juga didukungDari sisi pembiayaan, relatif masih tingginya peningkatan investasi juga didukungDari sisi pembiayaan, relatif masih tingginya peningkatan investasi juga didukung

oleh pembiayaan kredit investasi perbankan.oleh pembiayaan kredit investasi perbankan.oleh pembiayaan kredit investasi perbankan.oleh pembiayaan kredit investasi perbankan.oleh pembiayaan kredit investasi perbankan. Pembiayaan investasi yang berasal

dari dana perbankan yang berlokasi di Jakarta meningkat 57,96% (y-o-y), lebih

tinggi dibandingkan triwulan sebelumnya (52,9%). Sementara itu, di sisi

Grafik I.18Grafik I.18Grafik I.18Grafik I.18Grafik I.18Survei Penjualan Eceran

Grafik I.19Grafik I.19Grafik I.19Grafik I.19Grafik I.19Unit Perkantoran Tersedia

%, y-o-y %, y-o-y

4

5

6

7

8

9

10

2006 2007 2008

2 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12-100

-50

0

50

100

150

200g.PDRB Investasi Jkt (lhs)g.Bahan konstruksi

Grafik I.20Grafik I.20Grafik I.20Grafik I.20Grafik I.20Ekspektasi Kegiatan Usaha

Rp miliar

0

4.000

8.000

12.000

16.000

20.000

2007 2008

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8

ObligasiSahamPasar Modal

Grafik I. 21Grafik I. 21Grafik I. 21Grafik I. 21Grafik I. 21Kredit Investasi Berdasarkan Lokasi Proyek

Grafik I.22Grafik I.22Grafik I.22Grafik I.22Grafik I.22IPO Saham dan Obligasi

%, y-o-y %, y-o-y

2

3

45

6

7

89

10

2006 2007 20082 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12

-20-1001020304050607080

g.PDRB Investasi Jktg.kredit investasi Jkt (rhs)

Rp miliar

0

4.000

8.000

12.000

16.000

20.000

2007 2008

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011

ObligasiSahamPasar Modal

8

Kajian Ekonomi Regional Jakarta

Triwulan IV-2008

pembiayaan yang berasal dari pasar modal sampai dengan akhir bulan Desember

2008 belum tercatat Initial Public Offering (IPO) saham maupun obligasi baru.

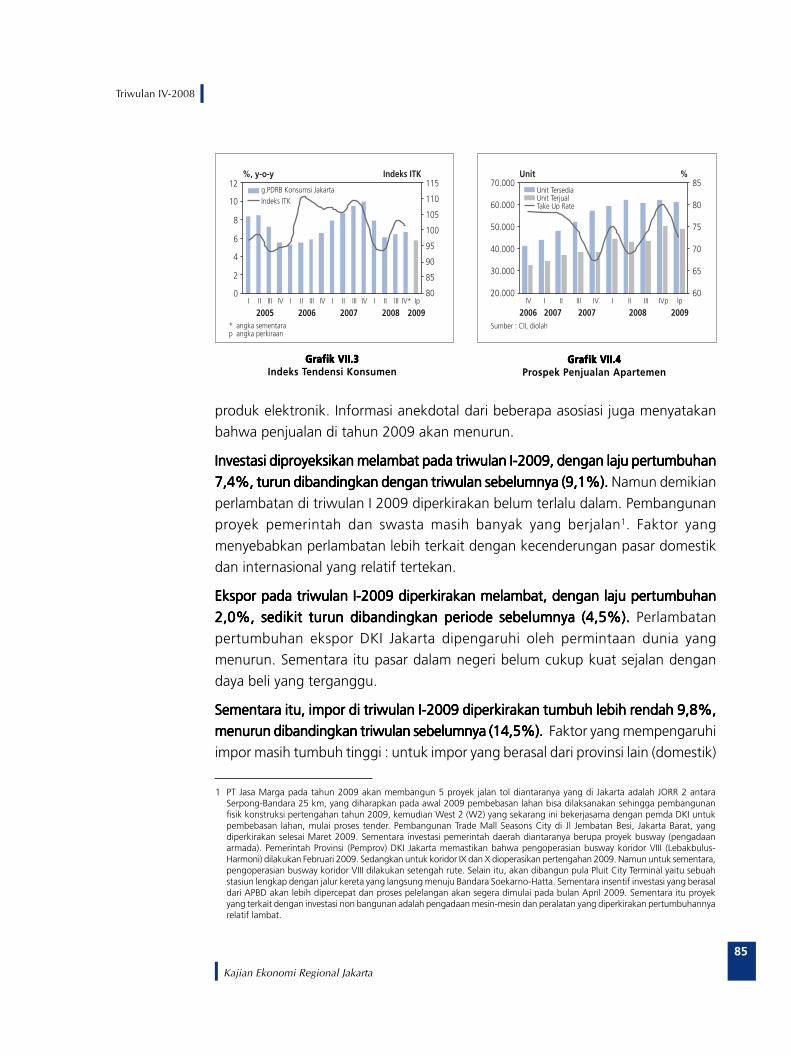

3. Kegiatan Ekspor-ImporKegiatan ekspor-impor di Jakarta pada triwulan IV-2008 masih menunjukkan netKegiatan ekspor-impor di Jakarta pada triwulan IV-2008 masih menunjukkan netKegiatan ekspor-impor di Jakarta pada triwulan IV-2008 masih menunjukkan netKegiatan ekspor-impor di Jakarta pada triwulan IV-2008 masih menunjukkan netKegiatan ekspor-impor di Jakarta pada triwulan IV-2008 masih menunjukkan net

ekspor yang negatif, yaitu dari -31,1% menjadi -34,1%.ekspor yang negatif, yaitu dari -31,1% menjadi -34,1%.ekspor yang negatif, yaitu dari -31,1% menjadi -34,1%.ekspor yang negatif, yaitu dari -31,1% menjadi -34,1%.ekspor yang negatif, yaitu dari -31,1% menjadi -34,1%. Di satu sisi impor sejalan

dengan permintaan domestik yang masih relatif tumbuh meningkat, sedangkan

ekspor tumbuh lebih rendah.

Impor Jakarta tumbuh 14,5%, naik dibandingkan dengan triwulan III 2008 (7,7%).Impor Jakarta tumbuh 14,5%, naik dibandingkan dengan triwulan III 2008 (7,7%).Impor Jakarta tumbuh 14,5%, naik dibandingkan dengan triwulan III 2008 (7,7%).Impor Jakarta tumbuh 14,5%, naik dibandingkan dengan triwulan III 2008 (7,7%).Impor Jakarta tumbuh 14,5%, naik dibandingkan dengan triwulan III 2008 (7,7%).Faktor utama yang mempengaruhi masih tingginya pertumbuhan impor antara

lain adalah konsumsi dan investasi yang masih tumbuh tinggi. Di samping itu,

ketergantungan terhadap bahan baku dan barang modal untuk kegiatan prosesproduksi yang menghasilkan barang konsumsi juga relatif tinggi. Bahkan kebutuhan

bahan baku impor bagi industri-industri yang berlokasi di luar Jakarta sebagaian

di impor melalui pelabuhan Jakarta. Di sisi perdagangan antar propinsi, Jakartaseperti kota besar lainnya merupakan pasar yang besar dan potensial serta menjadi

hub perdagangan yang cukup besar dari provinsi/daerah lain.

Impor dari luar negeri, baik di sisi nilai maupun volumenya masih didominasi olehImpor dari luar negeri, baik di sisi nilai maupun volumenya masih didominasi olehImpor dari luar negeri, baik di sisi nilai maupun volumenya masih didominasi olehImpor dari luar negeri, baik di sisi nilai maupun volumenya masih didominasi olehImpor dari luar negeri, baik di sisi nilai maupun volumenya masih didominasi oleh

impor bahan baku.impor bahan baku.impor bahan baku.impor bahan baku.impor bahan baku. Faktor yang mempengaruhi tingginya impor bahan bakuterutama adalah tingginya ketergantungan penggunaan bahan baku impor di

dalam proses produksi oleh sebagian besar industri berada di Jakarta. Akibatnya,

kenaikan permintaan domestik memberikan dampak pada peningkatan imporbahan baku dan barang modal. Dalam beberapa bulan terakhir, peningkatan impor

Grafik I. 23Grafik I. 23Grafik I. 23Grafik I. 23Grafik I. 23Nilai Impor Jakarta

Grafik I.24Grafik I.24Grafik I.24Grafik I.24Grafik I.24Perkembangan Volume Impor

Juta USD %, y-o-y

0500

10001500200025003000350040004500

2005 2006 2007

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11-40

-20

0

20

40

60

80Total Impor Jakartag. Total impor Jkt (rhs)

%, y-o-y

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11

2006 2007 2008

-80-60-40-20

020406080

100120140

g.Barang Modalg.Konsumsig.Bahan Baku

9

Kajian Ekonomi Regional Jakarta

Triwulan IV-2008

barang modal di Jakarta lebih disebabkan oleh peningkatan permintaan dari sektortransportasi dan komunikasi.

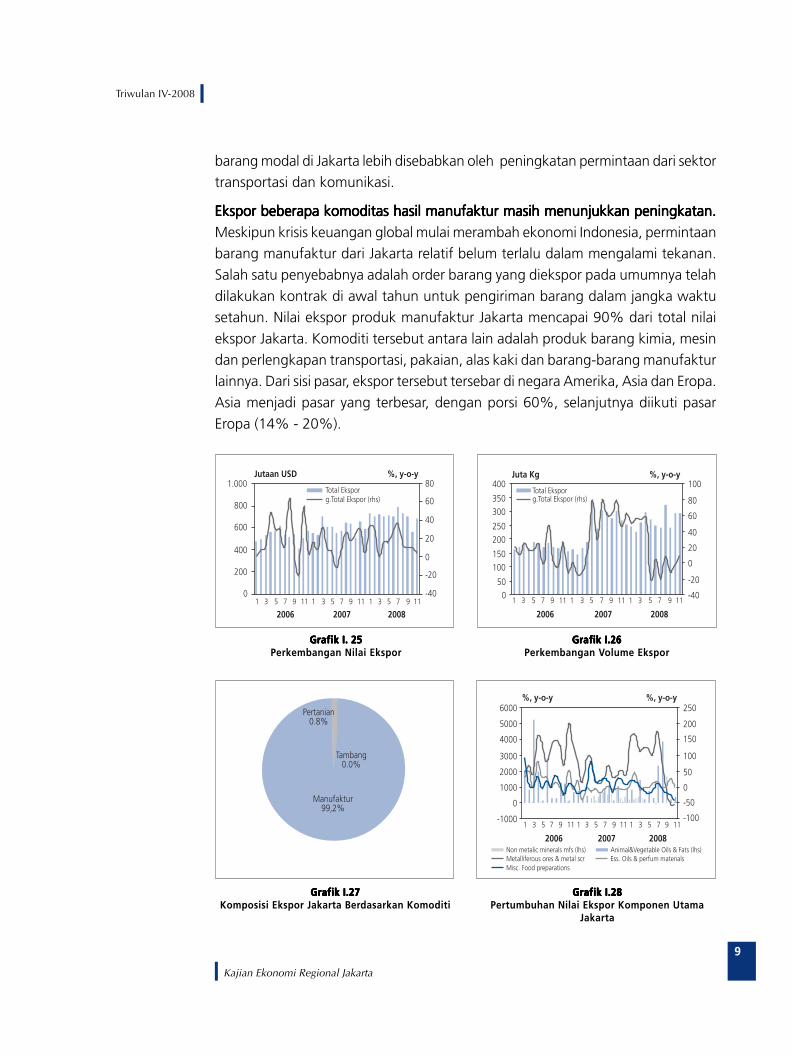

Ekspor beberapa komoditas hasil manufaktur masih menunjukkan peningkatan.Ekspor beberapa komoditas hasil manufaktur masih menunjukkan peningkatan.Ekspor beberapa komoditas hasil manufaktur masih menunjukkan peningkatan.Ekspor beberapa komoditas hasil manufaktur masih menunjukkan peningkatan.Ekspor beberapa komoditas hasil manufaktur masih menunjukkan peningkatan.

Meskipun krisis keuangan global mulai merambah ekonomi Indonesia, permintaanbarang manufaktur dari Jakarta relatif belum terlalu dalam mengalami tekanan.

Salah satu penyebabnya adalah order barang yang diekspor pada umumnya telah

dilakukan kontrak di awal tahun untuk pengiriman barang dalam jangka waktusetahun. Nilai ekspor produk manufaktur Jakarta mencapai 90% dari total nilai

ekspor Jakarta. Komoditi tersebut antara lain adalah produk barang kimia, mesin

dan perlengkapan transportasi, pakaian, alas kaki dan barang-barang manufakturlainnya. Dari sisi pasar, ekspor tersebut tersebar di negara Amerika, Asia dan Eropa.

Asia menjadi pasar yang terbesar, dengan porsi 60%, selanjutnya diikuti pasar

Eropa (14% - 20%).

Grafik I.27Grafik I.27Grafik I.27Grafik I.27Grafik I.27Komposisi Ekspor Jakarta Berdasarkan Komoditi

Grafik I.28Grafik I.28Grafik I.28Grafik I.28Grafik I.28Pertumbuhan Nilai Ekspor Komponen Utama

Jakarta

Grafik I. 25Grafik I. 25Grafik I. 25Grafik I. 25Grafik I. 25Perkembangan Nilai Ekspor

Grafik I.26Grafik I.26Grafik I.26Grafik I.26Grafik I.26Perkembangan Volume Ekspor

Jutaan USD %, y-o-y

0

200

400

600

800

1.000

-40

-20

0

20

40

60

80

2006 2007 20081 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11

Total Eksporg.Total Ekspor (rhs)

Juta Kg %, y-o-y

050

100150

200250

300350

400

-40

-20

0

20

40

60

80

100

2006 2007 2008

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11

Total Eksporg.Total Ekspor (rhs)

Pertanian0.8%

Tambang0.0%

Manufaktur99,2%

%, y-o-y%, y-o-y

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11

2006 2007 2008

-100

-50

0

50

100

150

200

250

-1000

0

1000

2000

3000

4000

5000

6000

Non metalic minerals mfs (lhs) Animal&Vegetable Oils & Fats (lhs)Metalliferous ores & metal scr Ess. Oils & perfum materialsMisc. Food preparations

10

Kajian Ekonomi Regional Jakarta

Triwulan IV-2008

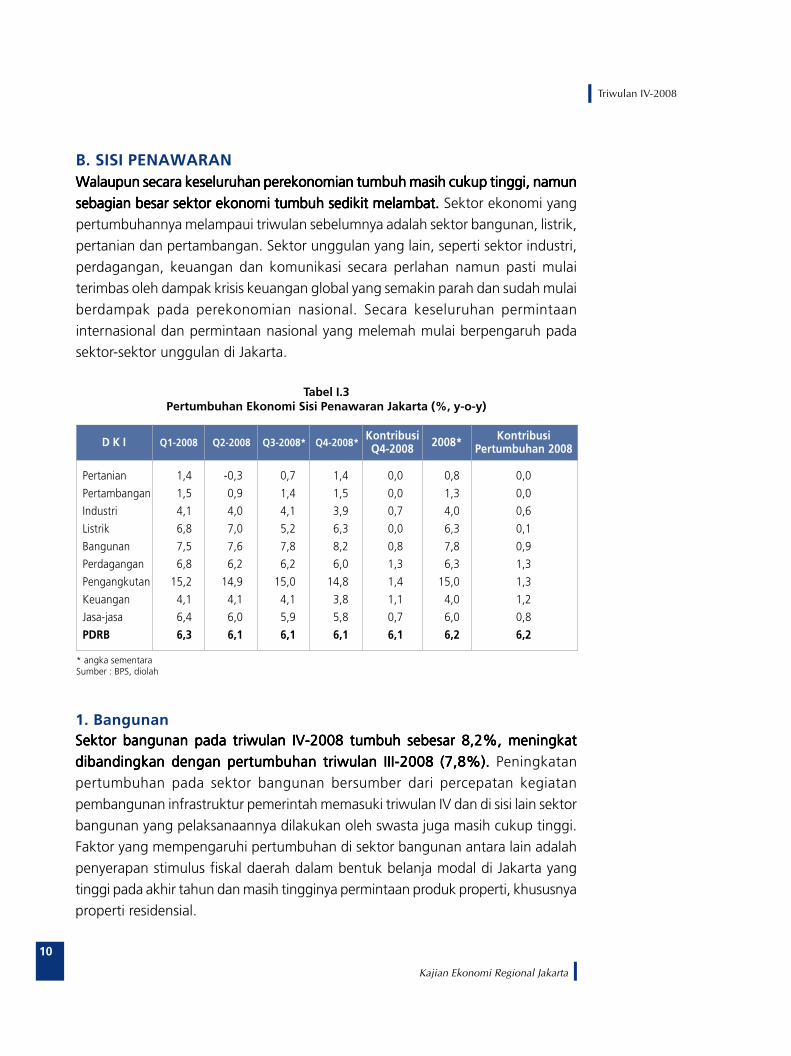

B. SISI PENAWARANWalaupun secara keseluruhan perekonomian tumbuh masih cukup tinggi, namunWalaupun secara keseluruhan perekonomian tumbuh masih cukup tinggi, namunWalaupun secara keseluruhan perekonomian tumbuh masih cukup tinggi, namunWalaupun secara keseluruhan perekonomian tumbuh masih cukup tinggi, namunWalaupun secara keseluruhan perekonomian tumbuh masih cukup tinggi, namun

sebagian besar sektor ekonomi tumbuh sedikit melambat.sebagian besar sektor ekonomi tumbuh sedikit melambat.sebagian besar sektor ekonomi tumbuh sedikit melambat.sebagian besar sektor ekonomi tumbuh sedikit melambat.sebagian besar sektor ekonomi tumbuh sedikit melambat. Sektor ekonomi yangpertumbuhannya melampaui triwulan sebelumnya adalah sektor bangunan, listrik,

pertanian dan pertambangan. Sektor unggulan yang lain, seperti sektor industri,

perdagangan, keuangan dan komunikasi secara perlahan namun pasti mulaiterimbas oleh dampak krisis keuangan global yang semakin parah dan sudah mulai

berdampak pada perekonomian nasional. Secara keseluruhan permintaan

internasional dan permintaan nasional yang melemah mulai berpengaruh padasektor-sektor unggulan di Jakarta.

* angka sementaraSumber : BPS, diolah

Tabel I.3Pertumbuhan Ekonomi Sisi Penawaran Jakarta (%, y-o-y)

D K I Q1-2008 Q2-2008 Q3-2008* Q4-2008*KontribusiQ4-2008

KontribusiPertumbuhan 20082008*

Pertanian 1,4 -0,3 0,7 1,4 0,0 0,8 0,0

Pertambangan 1,5 0,9 1,4 1,5 0,0 1,3 0,0

Industri 4,1 4,0 4,1 3,9 0,7 4,0 0,6

Listrik 6,8 7,0 5,2 6,3 0,0 6,3 0,1

Bangunan 7,5 7,6 7,8 8,2 0,8 7,8 0,9

Perdagangan 6,8 6,2 6,2 6,0 1,3 6,3 1,3

Pengangkutan 15,2 14,9 15,0 14,8 1,4 15,0 1,3

Keuangan 4,1 4,1 4,1 3,8 1,1 4,0 1,2

Jasa-jasa 6,4 6,0 5,9 5,8 0,7 6,0 0,8

PDRB 6,3 6,1 6,1 6,1 6,1 6,2 6,2

1. BangunanSektor bangunan pada triwulan IV-2008 tumbuh sebesar 8,2%, meningkatSektor bangunan pada triwulan IV-2008 tumbuh sebesar 8,2%, meningkatSektor bangunan pada triwulan IV-2008 tumbuh sebesar 8,2%, meningkatSektor bangunan pada triwulan IV-2008 tumbuh sebesar 8,2%, meningkatSektor bangunan pada triwulan IV-2008 tumbuh sebesar 8,2%, meningkat

dibandingkan dengan pertumbuhan triwulan III-2008 (7,8%). dibandingkan dengan pertumbuhan triwulan III-2008 (7,8%). dibandingkan dengan pertumbuhan triwulan III-2008 (7,8%). dibandingkan dengan pertumbuhan triwulan III-2008 (7,8%). dibandingkan dengan pertumbuhan triwulan III-2008 (7,8%). Peningkatanpertumbuhan pada sektor bangunan bersumber dari percepatan kegiatan

pembangunan infrastruktur pemerintah memasuki triwulan IV dan di sisi lain sektor

bangunan yang pelaksanaannya dilakukan oleh swasta juga masih cukup tinggi.Faktor yang mempengaruhi pertumbuhan di sektor bangunan antara lain adalah

penyerapan stimulus fiskal daerah dalam bentuk belanja modal di Jakarta yang

tinggi pada akhir tahun dan masih tingginya permintaan produk properti, khususnyaproperti residensial.

11

Kajian Ekonomi Regional Jakarta

Triwulan IV-2008

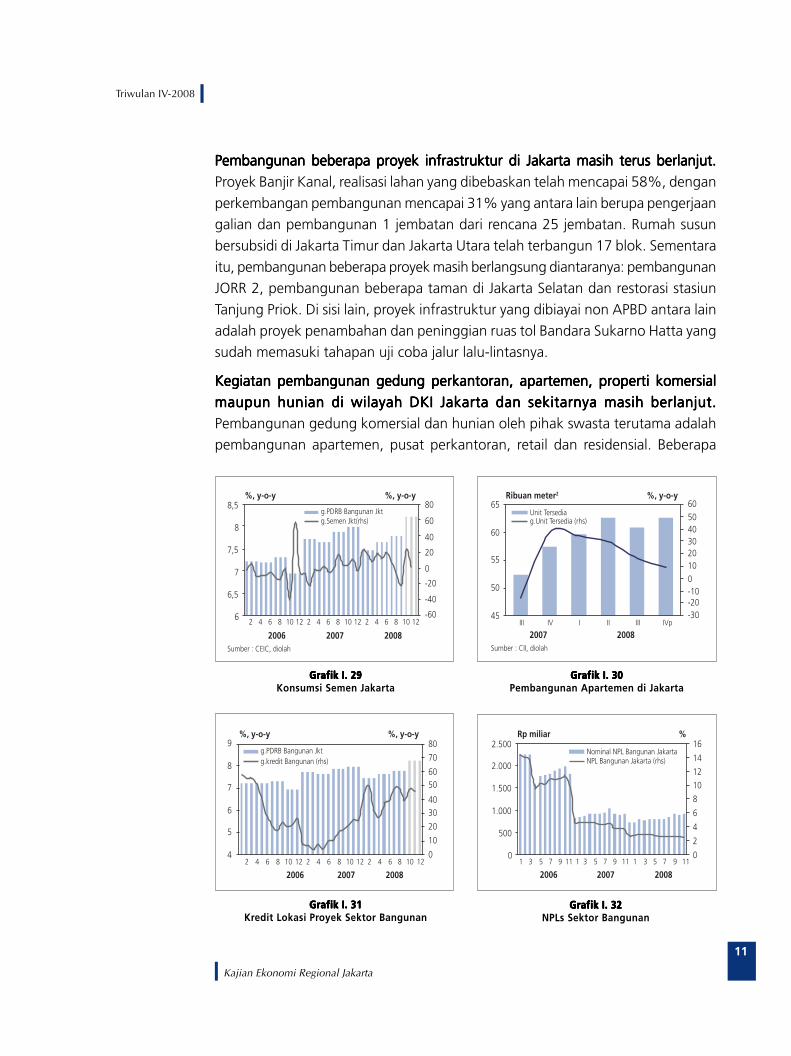

Pembangunan beberapa proyek infrastruktur di Jakarta masih terus berlanjut.Pembangunan beberapa proyek infrastruktur di Jakarta masih terus berlanjut.Pembangunan beberapa proyek infrastruktur di Jakarta masih terus berlanjut.Pembangunan beberapa proyek infrastruktur di Jakarta masih terus berlanjut.Pembangunan beberapa proyek infrastruktur di Jakarta masih terus berlanjut.

Proyek Banjir Kanal, realisasi lahan yang dibebaskan telah mencapai 58%, dengan

perkembangan pembangunan mencapai 31% yang antara lain berupa pengerjaangalian dan pembangunan 1 jembatan dari rencana 25 jembatan. Rumah susun

bersubsidi di Jakarta Timur dan Jakarta Utara telah terbangun 17 blok. Sementara

itu, pembangunan beberapa proyek masih berlangsung diantaranya: pembangunanJORR 2, pembangunan beberapa taman di Jakarta Selatan dan restorasi stasiun

Tanjung Priok. Di sisi lain, proyek infrastruktur yang dibiayai non APBD antara lain

adalah proyek penambahan dan peninggian ruas tol Bandara Sukarno Hatta yangsudah memasuki tahapan uji coba jalur lalu-lintasnya.

Kegiatan pembangunan gedung perkantoran, apartemen, properti komersialKegiatan pembangunan gedung perkantoran, apartemen, properti komersialKegiatan pembangunan gedung perkantoran, apartemen, properti komersialKegiatan pembangunan gedung perkantoran, apartemen, properti komersialKegiatan pembangunan gedung perkantoran, apartemen, properti komersial

maupun hunian di wilayah DKI Jakarta dan sekitarnya masih berlanjut.maupun hunian di wilayah DKI Jakarta dan sekitarnya masih berlanjut.maupun hunian di wilayah DKI Jakarta dan sekitarnya masih berlanjut.maupun hunian di wilayah DKI Jakarta dan sekitarnya masih berlanjut.maupun hunian di wilayah DKI Jakarta dan sekitarnya masih berlanjut.

Pembangunan gedung komersial dan hunian oleh pihak swasta terutama adalahpembangunan apartemen, pusat perkantoran, retail dan residensial. Beberapa

Grafik I. 29Grafik I. 29Grafik I. 29Grafik I. 29Grafik I. 29Konsumsi Semen Jakarta

Grafik I. 30Grafik I. 30Grafik I. 30Grafik I. 30Grafik I. 30Pembangunan Apartemen di Jakarta

%, y-o-y %, y-o-y

Sumber : CEIC, diolah

6

6,5

7

7,5

8

8,5

2006 2007 2008

2 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12-60

-40

-20

0

20

40

60

80g.PDRB Bangunan Jktg.Semen Jkt(rhs)

Ribuan meter2 %, y-o-y

Sumber : CII, diolah

45

50

55

60

65

III IV I II III IVp

2007 2008

-30-20-100102030405060

Unit Tersediag.Unit Tersedia (rhs)

Grafik I. 31Grafik I. 31Grafik I. 31Grafik I. 31Grafik I. 31Kredit Lokasi Proyek Sektor Bangunan

%, y-o-y %, y-o-y

4

5

6

7

8

9

2006 2007 20082 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12

0

10

20

3040

5060

70

80g.PDRB Bangunan Jktg.kredit Bangunan (rhs)

Rp miliar %

0

500

1.000

1.500

2.000

2.500

2006 2007 20081 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11

0

2

4

6

8

10

12

14

16Nominal NPL Bangunan JakartaNPL Bangunan Jakarta (rhs)

Grafik I. 32Grafik I. 32Grafik I. 32Grafik I. 32Grafik I. 32NPLs Sektor Bangunan

12

Kajian Ekonomi Regional Jakarta

Triwulan IV-2008

proyek besar gedung perkantoran swasta yang diperkirakan selesai tahun 2008antara lain adalah : City Tower, Boutique Office, Talavera, Grand Kebon Sirih,

Arcadia Tower dan The Boulevard, Nirvana Boutique Residence, dan EssenceDarmawangsa1.

Meningkatnya kinerja sektor bangunan didukung oleh pembiayaan kredit yangMeningkatnya kinerja sektor bangunan didukung oleh pembiayaan kredit yangMeningkatnya kinerja sektor bangunan didukung oleh pembiayaan kredit yangMeningkatnya kinerja sektor bangunan didukung oleh pembiayaan kredit yangMeningkatnya kinerja sektor bangunan didukung oleh pembiayaan kredit yang

meningkat. meningkat. meningkat. meningkat. meningkat. Outstanding kredit perbankan di sektor bangunan yang berlokasi di

Jakarta pada posisi akhir November 2008 mencapai Rp 26,5 triliun, naik 45,4%(y-o-y). Sementara itu resiko kredit di sektor bangunan sebagaimana tercermin

pada besaran NPLs relatif rendah dan masih dalam tren yang relatif menurun

(2,6%).

2. IndustriPada triwulan IV-2008, sektor industri tumbuh sedikit melambat 3,9%,Pada triwulan IV-2008, sektor industri tumbuh sedikit melambat 3,9%,Pada triwulan IV-2008, sektor industri tumbuh sedikit melambat 3,9%,Pada triwulan IV-2008, sektor industri tumbuh sedikit melambat 3,9%,Pada triwulan IV-2008, sektor industri tumbuh sedikit melambat 3,9%,

dibandingkan triwulan sebelumnya (4,1%).dibandingkan triwulan sebelumnya (4,1%).dibandingkan triwulan sebelumnya (4,1%).dibandingkan triwulan sebelumnya (4,1%).dibandingkan triwulan sebelumnya (4,1%). Faktor yang mempengaruhi

pelemahan pertumbuhan di sektor industri antara lain adalah penurunanpermintaan dunia dan permintaan nasional sebagai dampak dari krisis ekonomi

global yang mendorong dunia usaha mengurangi volume produksi. Namun

demikian, perlambatan pada sektor industri ini tidak separah dibandingkandengan provinsi-provinsi yang lebih mengandalkan sektor perkebunan dan

pertambangan. Hal ini disebabkan produk-produk di sektor industri, khususnya

yang berorientasi ekspor harganya relatif stabil dan pasar juga lebihterdiversifikasin.

Perlambatan di sektor industri terindikasi pada penurunan penggunaan energiPerlambatan di sektor industri terindikasi pada penurunan penggunaan energiPerlambatan di sektor industri terindikasi pada penurunan penggunaan energiPerlambatan di sektor industri terindikasi pada penurunan penggunaan energiPerlambatan di sektor industri terindikasi pada penurunan penggunaan energi

dan turunnya indeks produksi beberapa industri. dan turunnya indeks produksi beberapa industri. dan turunnya indeks produksi beberapa industri. dan turunnya indeks produksi beberapa industri. dan turunnya indeks produksi beberapa industri. Konsumsi energi industri (BBMdan listrik) cenderung turun. Indeks produksi industri (total) juga turun. Secara

individual indeks produksi industri yang turun adalah industi mesin dan industri

makanan. Sementara itu indeks produksi industri tekstil masih cukup tinggi yangantara lain terkait dengan pemenuhan kontrak yang telah dilakukan di awal tahun.

Beberapa anekdotal menyebutkan bahwa pada tahun 2009 prospek sebagian

industri tekstil di Jakarta dan nasional pada umumnya, khususnya garmen masihmempunyai prospek yang baik, antara lain terkait dengan adanya pengalihan order

dari RRC dan Vietnam yang pada saat ini sedang dihadapkan pada kenaikan biaya

produksi.

1 data dari Collier Internasional Indonesia

13

Kajian Ekonomi Regional Jakarta

Triwulan IV-2008

Meskipun Meskipun Meskipun Meskipun Meskipun risk profilerisk profilerisk profilerisk profilerisk profile sektor industri relatif tinggi, pembiayaan perbankan terhadap sektor industri relatif tinggi, pembiayaan perbankan terhadap sektor industri relatif tinggi, pembiayaan perbankan terhadap sektor industri relatif tinggi, pembiayaan perbankan terhadap sektor industri relatif tinggi, pembiayaan perbankan terhadap

sektor ini masih meningkat. sektor ini masih meningkat. sektor ini masih meningkat. sektor ini masih meningkat. sektor ini masih meningkat. Peningkatan pembiayaan perbankan di sektor industri

Grafik I. 33Grafik I. 33Grafik I. 33Grafik I. 33Grafik I. 33Pemakaian Listrik Industri

Grafik I. 34Grafik I. 34Grafik I. 34Grafik I. 34Grafik I. 34Konsumsi BBM Industri

Grafik I. 35Grafik I. 35Grafik I. 35Grafik I. 35Grafik I. 35Indeks Produksi Industri

Grafik I. 36Grafik I. 36Grafik I. 36Grafik I. 36Grafik I. 36Indeks Produksi Tekstil

%, y-o-y%, y-o-y

Sumber : PLN, diolah

2

2,5

3

3,5

4

4,5

5

5,5

6

4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12

2006 2007 2008

-40-30-20-100102030405060

g.PDRB Industri Jktg.Kons Listrik Industri (rhs)

%, y-o-y %, y-o-y

Sumber : Pertamina, diolah

0

1

2

3

4

5

6

7

2006 2007 20082 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12

-80-70-60-50-40-30-20-100102030

g.PDRB Industri Jktg.Kons. BBM Industri (rhs)

Sumber : CEIC, diolah

%, y-o-y %, y-o-y

0

1

2

3

4

5

6

2006 2007 20081 2 34 5 6 7 8 91011121 23 4 5 6 7 8 91011121 2 34 5 6 7 8 9101112

-15

-10

-5

0

5

10

15

20

g.PDRB Industri Jktg.Industrial Production Index(rhs)

%, y-o-yIndeks

Sumber : CEIC, diolah

0

20

40

60

80

100

120

2006 2007 2008

1 2 3 4 5 6 7 8 91011121 23 4 5 6 7 8 91011121 2 3 4 5 6 78 9-40

-30

-20

-100

10

20

30

40

IPI Tekstilg.IPI Tekstil (rhs)

Grafik I. 37Grafik I. 37Grafik I. 37Grafik I. 37Grafik I. 37Indeks Produksi Mesin

Grafik I. 38Grafik I. 38Grafik I. 38Grafik I. 38Grafik I. 38Indeks Produksi Makanan

Sumber : CEIC, diolah

%, y-o-y %, y-o-y

0

1

2

3

4

5

6

2006 2007 20081 2 34 5 6 7 8 91011121 23 4 5 6 7 8 91011121 2 34 5 6 7 8 9101112

-15

-10

-5

0

5

10

15

20

g.PDRB Industri Jktg.Industrial Production Index(rhs)

%, y-o-yIndeks

Sumber : CEIC, diolah

0

20

40

60

80

100

120

2006 2007 2008

1 2 3 4 5 6 7 8 91011121 23 4 5 6 7 8 91011121 2 3 4 5 6 78 9-40

-30

-20

-100

10

20

30

40

IPI Tekstilg.IPI Tekstil (rhs)

14

Kajian Ekonomi Regional Jakarta

Triwulan IV-2008

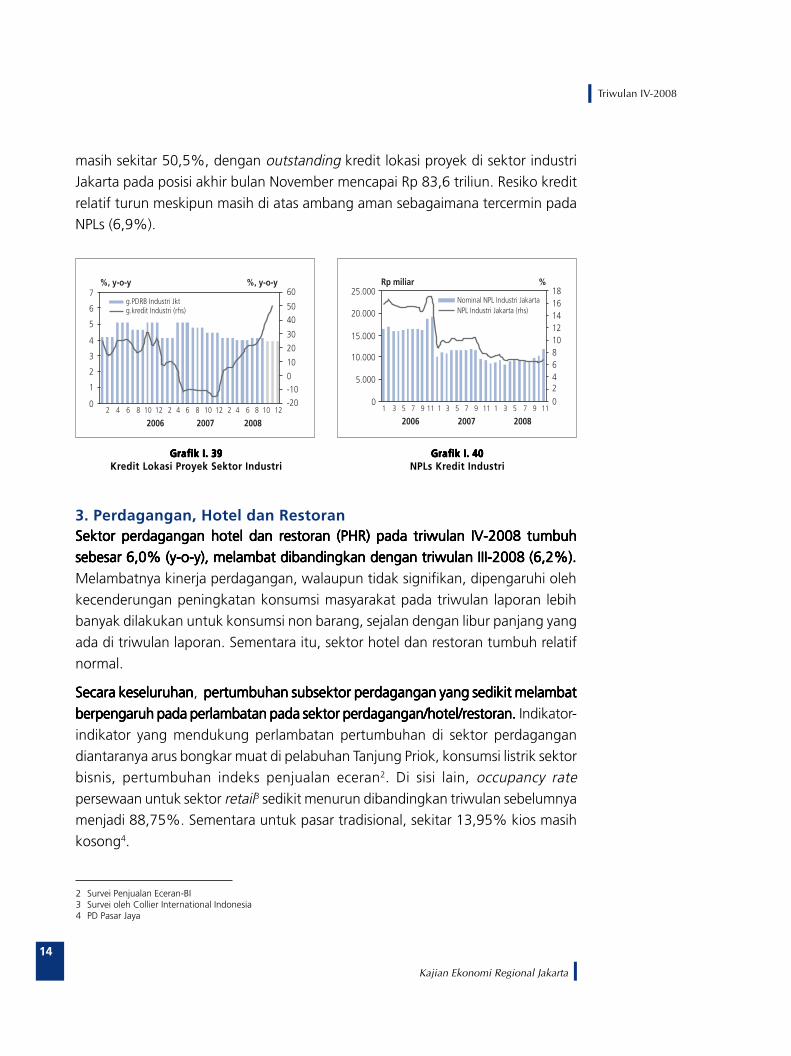

masih sekitar 50,5%, dengan outstanding kredit lokasi proyek di sektor industri

Jakarta pada posisi akhir bulan November mencapai Rp 83,6 triliun. Resiko kredit

relatif turun meskipun masih di atas ambang aman sebagaimana tercermin padaNPLs (6,9%).

Grafik I. 39Grafik I. 39Grafik I. 39Grafik I. 39Grafik I. 39Kredit Lokasi Proyek Sektor Industri

Grafik I. 40Grafik I. 40Grafik I. 40Grafik I. 40Grafik I. 40NPLs Kredit Industri

%, y-o-y %, y-o-y

0

1

2

3

4

5

6

7

2006 2007 20082 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12

-20-100

10

20

30

40

50

60g.PDRB Industri Jktg.kredit Industri (rhs)

Rp miliar %

0

5.000

10.000

15.000

20.000

25.000

2006 2007 20081 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11

024681012141618

Nominal NPL Industri JakartaNPL Industri Jakarta (rhs)

3. Perdagangan, Hotel dan RestoranSektor perdagangan hotel dan restoran (PHR) pada triwulan IV-2008 tumbuhSektor perdagangan hotel dan restoran (PHR) pada triwulan IV-2008 tumbuhSektor perdagangan hotel dan restoran (PHR) pada triwulan IV-2008 tumbuhSektor perdagangan hotel dan restoran (PHR) pada triwulan IV-2008 tumbuhSektor perdagangan hotel dan restoran (PHR) pada triwulan IV-2008 tumbuh

sebesar 6,0% (y-o-y), melambat dibandingkan dengan triwulan III-2008 (6,2%).sebesar 6,0% (y-o-y), melambat dibandingkan dengan triwulan III-2008 (6,2%).sebesar 6,0% (y-o-y), melambat dibandingkan dengan triwulan III-2008 (6,2%).sebesar 6,0% (y-o-y), melambat dibandingkan dengan triwulan III-2008 (6,2%).sebesar 6,0% (y-o-y), melambat dibandingkan dengan triwulan III-2008 (6,2%).

Melambatnya kinerja perdagangan, walaupun tidak signifikan, dipengaruhi oleh

kecenderungan peningkatan konsumsi masyarakat pada triwulan laporan lebihbanyak dilakukan untuk konsumsi non barang, sejalan dengan libur panjang yang

ada di triwulan laporan. Sementara itu, sektor hotel dan restoran tumbuh relatif

normal.

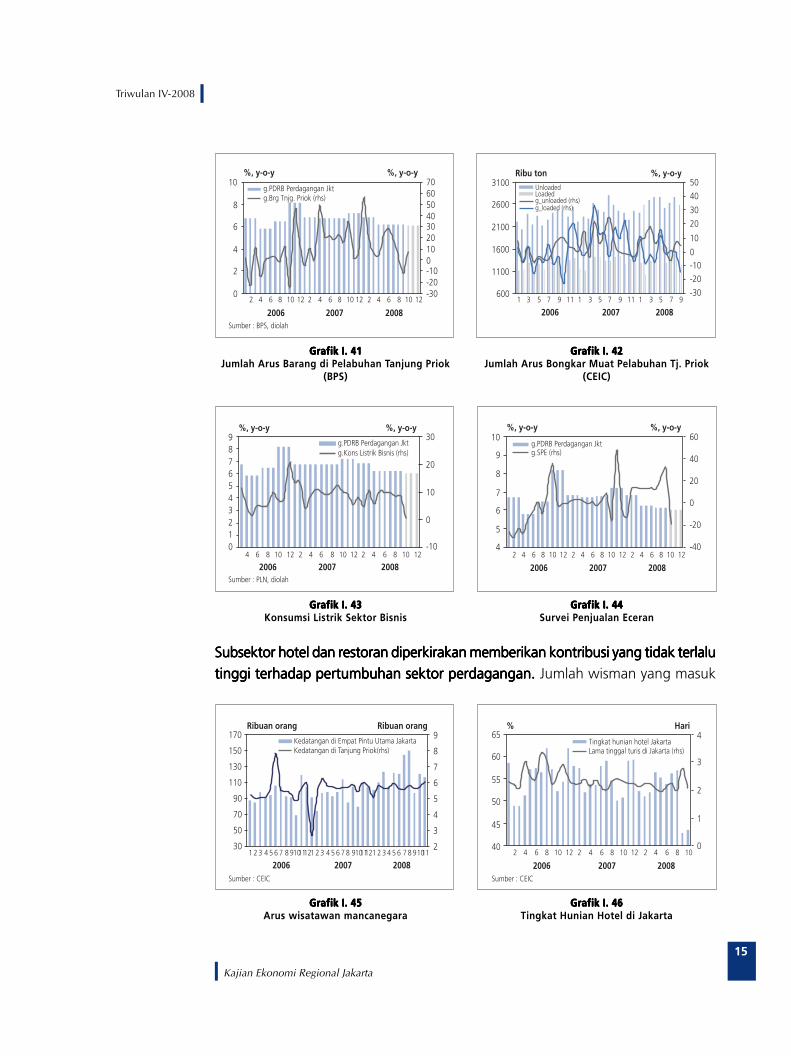

Secara keseluruhanSecara keseluruhanSecara keseluruhanSecara keseluruhanSecara keseluruhan, pertumbuhan subsektor perdagangan yang sedikit melambat pertumbuhan subsektor perdagangan yang sedikit melambat pertumbuhan subsektor perdagangan yang sedikit melambat pertumbuhan subsektor perdagangan yang sedikit melambat pertumbuhan subsektor perdagangan yang sedikit melambat

berpengaruh pada perlambatan pada sektor perdagangan/hotel/restoran.berpengaruh pada perlambatan pada sektor perdagangan/hotel/restoran.berpengaruh pada perlambatan pada sektor perdagangan/hotel/restoran.berpengaruh pada perlambatan pada sektor perdagangan/hotel/restoran.berpengaruh pada perlambatan pada sektor perdagangan/hotel/restoran. Indikator-

indikator yang mendukung perlambatan pertumbuhan di sektor perdagangandiantaranya arus bongkar muat di pelabuhan Tanjung Priok, konsumsi listrik sektor

bisnis, pertumbuhan indeks penjualan eceran2. Di sisi lain, occupancy ratepersewaan untuk sektor retail3 sedikit menurun dibandingkan triwulan sebelumnyamenjadi 88,75%. Sementara untuk pasar tradisional, sekitar 13,95% kios masih

kosong4.

2 Survei Penjualan Eceran-BI3 Survei oleh Collier International Indonesia4 PD Pasar Jaya

15

Kajian Ekonomi Regional Jakarta

Triwulan IV-2008

Subsektor hotel dan restoran diperkirakan memberikan kontribusi yang tidak terlaluSubsektor hotel dan restoran diperkirakan memberikan kontribusi yang tidak terlaluSubsektor hotel dan restoran diperkirakan memberikan kontribusi yang tidak terlaluSubsektor hotel dan restoran diperkirakan memberikan kontribusi yang tidak terlaluSubsektor hotel dan restoran diperkirakan memberikan kontribusi yang tidak terlalu

tinggi terhadap pertumbuhan sektor perdagangan.tinggi terhadap pertumbuhan sektor perdagangan.tinggi terhadap pertumbuhan sektor perdagangan.tinggi terhadap pertumbuhan sektor perdagangan.tinggi terhadap pertumbuhan sektor perdagangan. Jumlah wisman yang masuk

Grafik I. 41Grafik I. 41Grafik I. 41Grafik I. 41Grafik I. 41Jumlah Arus Barang di Pelabuhan Tanjung Priok

(BPS)

Grafik I. 42Grafik I. 42Grafik I. 42Grafik I. 42Grafik I. 42Jumlah Arus Bongkar Muat Pelabuhan Tj. Priok

(CEIC)

Ribu ton %, y-o-y

2006 2007 2008

600

1100

1600

2100

2600

3100

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9-30

-20

-100

10

20

30

40

50UnloadedLoadedg_unloaded (rhs)g_loaded (rhs)

%, y-o-y%, y-o-y

Sumber : BPS, diolah

0

2

4

6

8

10

2006 2007 20082 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12

-30-20-10010203040506070

g.PDRB Perdagangan Jktg.Brg Tnjg. Priok (rhs)

Grafik I. 43Grafik I. 43Grafik I. 43Grafik I. 43Grafik I. 43Konsumsi Listrik Sektor Bisnis

Grafik I. 44Grafik I. 44Grafik I. 44Grafik I. 44Grafik I. 44Survei Penjualan Eceran

%, y-o-y%, y-o-y

Sumber : PLN, diolah

0123456789

2006 2007 20084 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12

-10

0

10

20

30g.PDRB Perdagangan Jktg.Kons Listrik Bisnis (rhs)

%, y-o-y %, y-o-y

4

5

6

7

8

9

10

2006 2007 20082 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12

-40

-20

0

20

40

60g.PDRB Perdagangan Jktg.SPE (rhs)

Grafik I. 45Grafik I. 45Grafik I. 45Grafik I. 45Grafik I. 45Arus wisatawan mancanegara

Grafik I. 46Grafik I. 46Grafik I. 46Grafik I. 46Grafik I. 46Tingkat Hunian Hotel di Jakarta

Ribuan orang Ribuan orang

Sumber : CEIC

30

50

70

90

110

130

150

170

2006 2007 20081 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011

2

3

4

5

6

7

8

9Kedatangan di Empat Pintu Utama JakartaKedatangan di Tanjung Priok(rhs)

% Hari

Sumber : CEIC

40

45

50

55

60

65

2006 2007 20082 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10

0

1

2

3

4Tingkat hunian hotel JakartaLama tinggal turis di Jakarta (rhs)

16

Kajian Ekonomi Regional Jakarta

Triwulan IV-2008

melalui bandara Sukarno Hatta dan menginap di Jakarta relatif normal. Libur

panjang yang terjadi di triwulan IV 2008, diperkirakan justru mendorong penduduk

Jakarta melakukan perjalanan ke luar provinsi.

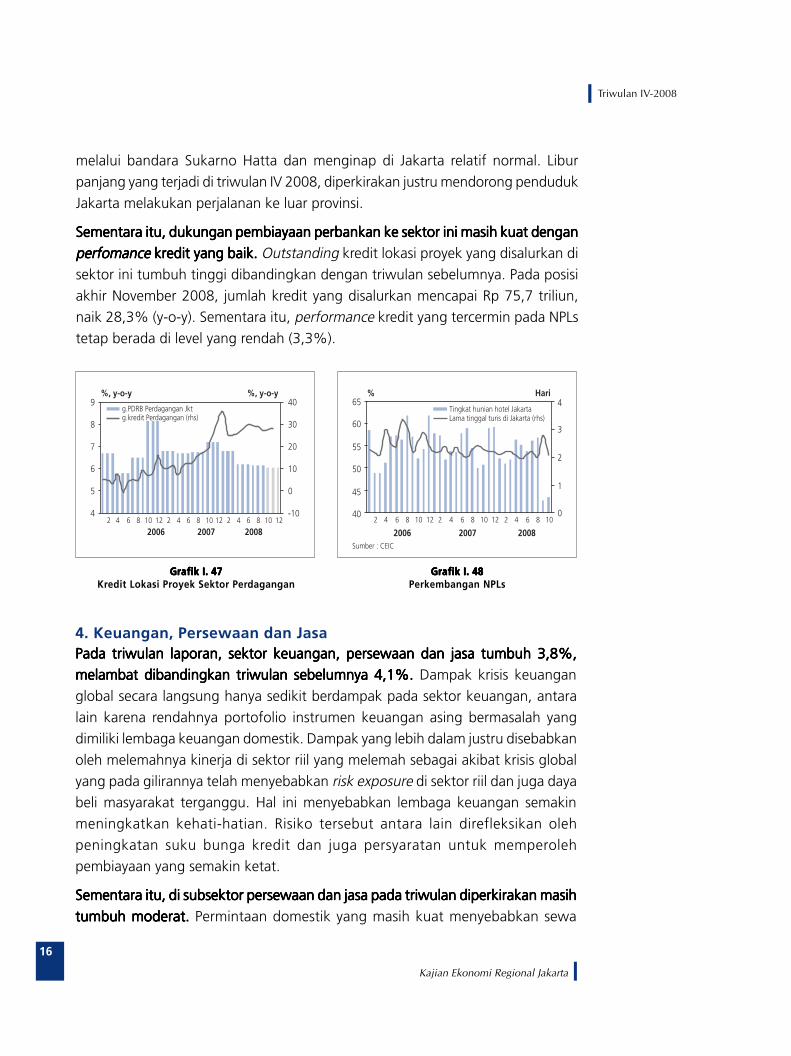

Sementara itu, dukungan pembiayaan perbankan ke sektor ini masih kuat denganSementara itu, dukungan pembiayaan perbankan ke sektor ini masih kuat denganSementara itu, dukungan pembiayaan perbankan ke sektor ini masih kuat denganSementara itu, dukungan pembiayaan perbankan ke sektor ini masih kuat denganSementara itu, dukungan pembiayaan perbankan ke sektor ini masih kuat dengan

perfomanceperfomanceperfomanceperfomanceperfomance kredit yang baik. kredit yang baik. kredit yang baik. kredit yang baik. kredit yang baik. Outstanding kredit lokasi proyek yang disalurkan di

sektor ini tumbuh tinggi dibandingkan dengan triwulan sebelumnya. Pada posisi

akhir November 2008, jumlah kredit yang disalurkan mencapai Rp 75,7 triliun,naik 28,3% (y-o-y). Sementara itu, performance kredit yang tercermin pada NPLs

tetap berada di level yang rendah (3,3%).

4. Keuangan, Persewaan dan JasaPada triwulan laporan, sektor keuangan, persewaan dan jasa tumbuh 3,8%,Pada triwulan laporan, sektor keuangan, persewaan dan jasa tumbuh 3,8%,Pada triwulan laporan, sektor keuangan, persewaan dan jasa tumbuh 3,8%,Pada triwulan laporan, sektor keuangan, persewaan dan jasa tumbuh 3,8%,Pada triwulan laporan, sektor keuangan, persewaan dan jasa tumbuh 3,8%,

melambat dibandingkan triwulan sebelumnya 4,1%. melambat dibandingkan triwulan sebelumnya 4,1%. melambat dibandingkan triwulan sebelumnya 4,1%. melambat dibandingkan triwulan sebelumnya 4,1%. melambat dibandingkan triwulan sebelumnya 4,1%. Dampak krisis keuangan

global secara langsung hanya sedikit berdampak pada sektor keuangan, antara

lain karena rendahnya portofolio instrumen keuangan asing bermasalah yangdimiliki lembaga keuangan domestik. Dampak yang lebih dalam justru disebabkan

oleh melemahnya kinerja di sektor riil yang melemah sebagai akibat krisis global

yang pada gilirannya telah menyebabkan risk exposure di sektor riil dan juga dayabeli masyarakat terganggu. Hal ini menyebabkan lembaga keuangan semakin

meningkatkan kehati-hatian. Risiko tersebut antara lain direfleksikan oleh

peningkatan suku bunga kredit dan juga persyaratan untuk memperolehpembiayaan yang semakin ketat.

Sementara itu, di subsektor persewaan dan jasa pada triwulan diperkirakan masihSementara itu, di subsektor persewaan dan jasa pada triwulan diperkirakan masihSementara itu, di subsektor persewaan dan jasa pada triwulan diperkirakan masihSementara itu, di subsektor persewaan dan jasa pada triwulan diperkirakan masihSementara itu, di subsektor persewaan dan jasa pada triwulan diperkirakan masih

tumbuh moderat.tumbuh moderat.tumbuh moderat.tumbuh moderat.tumbuh moderat. Permintaan domestik yang masih kuat menyebabkan sewa

Grafik I. 47Grafik I. 47Grafik I. 47Grafik I. 47Grafik I. 47Kredit Lokasi Proyek Sektor Perdagangan

Grafik I. 48Grafik I. 48Grafik I. 48Grafik I. 48Grafik I. 48Perkembangan NPLs

% Hari

Sumber : CEIC

40

45

50

55

60

65

2006 2007 20082 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10

0

1

2

3

4Tingkat hunian hotel JakartaLama tinggal turis di Jakarta (rhs)

%, y-o-y %, y-o-y

4

5

6

7

8

9

2006 2007 20082 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12

-10

0

10

20

30

40g.PDRB Perdagangan Jktg.kredit Perdagangan (rhs)

17

Kajian Ekonomi Regional Jakarta

Triwulan IV-2008

Grafik I. 49Grafik I. 49Grafik I. 49Grafik I. 49Grafik I. 49Perkembangan NTB Bank di Jakarta

Grafik I. 50Grafik I. 50Grafik I. 50Grafik I. 50Grafik I. 50Perkembangan Kegiatan Lembaga Keuangan

Bukan Bank

Rp Triliun %, y-o-y

0

4

8

12

16

20

2006 2007 2008 1 2 3 4 1 2 3 4 1 2 3

-80

-40

0

40

80

120Nilai Tambah Bankg.NTB (rhs)

Rp Triliun %, y-o-y

0

20

40

60

80

100

120140

160

2006 2007 2008

2 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 100

10

20

30

40

50

60Total Pembiayaang.Total Pembiayaan (rhs)

Grafik I. 51Grafik I. 51Grafik I. 51Grafik I. 51Grafik I. 51Tingkat Hunian dan Persediaan Perkantoran

Grafik I. 52Grafik I. 52Grafik I. 52Grafik I. 52Grafik I. 52Tingkat Hunian Apartemen

Source : Colliers International Indonesia - Research Department

SupplyDemandOccupancy Rate

5.500.0005.000.0004.500.0004.000.0003.500.0003.000.0002.500.0002.000.0001.500.0001.000.000 70%

73%76%79%82%85%88%91%94%97%100%

20002001

20022003

20042005

20062007

2008p2009p

2010p

%

Source : Colliers International Indonesia - Research Department

10095908580757065605550

2000 2001 2002 2003 2004 2005 2006 2007 3Q08

Apartment Non ServiceApartment ServiceAverage Occupancy Rate

*) s.d. November 2008

Tabel I.4Perkembangan Kegiatan Bank

Jakarta DPK Rp Miliar 717.000,7 765.022,5 785.919,1 840.976,1

Pertumbuhan (%, y-o-y) 15,7 15,8 15,2 20,5

Kredit Lokasi Bank Rp Miliar 524.871,4 577.897,6 633.266,8 689.768,4

Pertumbuhan (%, y-o-y) 32,5 34,8 40,5 42,5

Kredit Lokasi Proyek Rp Miliar 374.904,6 408.253,9 450.225,6 490.886,5

Pertumbuhan (%, y-o-y) 33,7 39,3 41,1 43,9

LDR (%) 73,2 75,5 80,6 82,0

NPL (%) 3,9 3,8 3,6 3,8

1 2 3 4*

2 0 0 8U r a i an

18

Kajian Ekonomi Regional Jakarta

Triwulan IV-2008

untuk perkantoran, apartemen dan retail diperkirakan masih mengalami

peningkatan pertumbuhan. Persewaan gedung perkantoran meningkat 1%

menjadi 89,6% sementara persewaan apartemen meningkat 2% menjadi71,4%5.

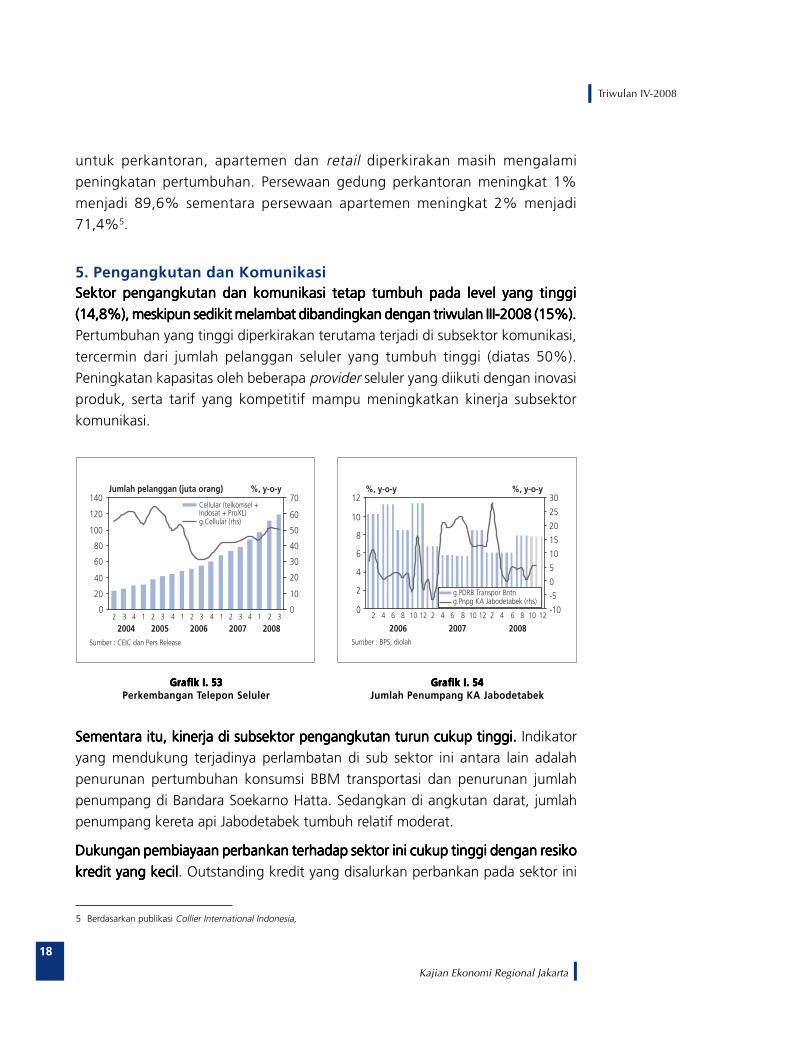

5. Pengangkutan dan KomunikasiSektor pengangkutan dan komunikasi tetap tumbuh pada level yang tinggiSektor pengangkutan dan komunikasi tetap tumbuh pada level yang tinggiSektor pengangkutan dan komunikasi tetap tumbuh pada level yang tinggiSektor pengangkutan dan komunikasi tetap tumbuh pada level yang tinggiSektor pengangkutan dan komunikasi tetap tumbuh pada level yang tinggi

(14,8%), meskipun sedikit melambat dibandingkan dengan triwulan III-2008 (15%).(14,8%), meskipun sedikit melambat dibandingkan dengan triwulan III-2008 (15%).(14,8%), meskipun sedikit melambat dibandingkan dengan triwulan III-2008 (15%).(14,8%), meskipun sedikit melambat dibandingkan dengan triwulan III-2008 (15%).(14,8%), meskipun sedikit melambat dibandingkan dengan triwulan III-2008 (15%).Pertumbuhan yang tinggi diperkirakan terutama terjadi di subsektor komunikasi,

tercermin dari jumlah pelanggan seluler yang tumbuh tinggi (diatas 50%).

Peningkatan kapasitas oleh beberapa provider seluler yang diikuti dengan inovasiproduk, serta tarif yang kompetitif mampu meningkatkan kinerja subsektor

komunikasi.

5 Berdasarkan publikasi Collier International Indonesia,

Grafik I. 53Grafik I. 53Grafik I. 53Grafik I. 53Grafik I. 53Perkembangan Telepon Seluler

Grafik I. 54Grafik I. 54Grafik I. 54Grafik I. 54Grafik I. 54Jumlah Penumpang KA Jabodetabek

Sumber : CEIC dan Pers Release

Jumlah pelanggan (juta orang) %, y-o-y

0

20

40

60

80

100

120

140

2004 2005 2006 2007 20082 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3

0

10

20

30

40

50

60

70Cellular (telkomsel +Indosat + ProXL)g.Cellular (rhs)

%, y-o-y%, y-o-y

Sumber : BPS, diolah

0

2

4

6

8

10

12

2006 2007 20082 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12

-10

-5

0

5

10

15

20

25

30

g.PDRB Transpor Bntng.Pnpg KA Jabodetabek (rhs)

Sementara itu, kinerja di subsektor pengangkutan turun cukup tinggi. Sementara itu, kinerja di subsektor pengangkutan turun cukup tinggi. Sementara itu, kinerja di subsektor pengangkutan turun cukup tinggi. Sementara itu, kinerja di subsektor pengangkutan turun cukup tinggi. Sementara itu, kinerja di subsektor pengangkutan turun cukup tinggi. Indikatoryang mendukung terjadinya perlambatan di sub sektor ini antara lain adalah

penurunan pertumbuhan konsumsi BBM transportasi dan penurunan jumlah

penumpang di Bandara Soekarno Hatta. Sedangkan di angkutan darat, jumlahpenumpang kereta api Jabodetabek tumbuh relatif moderat.

Dukungan pembiayaan perbankan terhadap sektor ini cukup tinggi dengan resikoDukungan pembiayaan perbankan terhadap sektor ini cukup tinggi dengan resikoDukungan pembiayaan perbankan terhadap sektor ini cukup tinggi dengan resikoDukungan pembiayaan perbankan terhadap sektor ini cukup tinggi dengan resikoDukungan pembiayaan perbankan terhadap sektor ini cukup tinggi dengan resiko

kredit yang kecilkredit yang kecilkredit yang kecilkredit yang kecilkredit yang kecil. Outstanding kredit yang disalurkan perbankan pada sektor ini

19

Kajian Ekonomi Regional Jakarta

Triwulan IV-2008

Grafik I.55Grafik I.55Grafik I.55Grafik I.55Grafik I.55Jumlah Penumpang Udara di Bandara

Soekarno Hatta

Grafik I.56Grafik I.56Grafik I.56Grafik I.56Grafik I.56Konsumsi BBM Sektor Transportasi Jakarta

per posisi akhir bulan November 2008 tercatat sebesar Rp 45,7 triliun, naik 104,7%.Peningkatan kredit ini diikuti dengan kualitas kredit yang semakin baik (NPLs sebesar

2,1%).

%, y-o-y%, y-o-y

Sumber : BPS, diolah

0

2

4

6

8

10

12

2006 2007 20082 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12

-20

-10

0

10

20

30

40

50

g.PDRB Transpor Bntng.Pnpg Soeka (rhs)

%, y-o-y %, y-o-y

Sumber : Pertamina, diolah

0

4

8

12

16

20

-20

-10

0

10

20

2006 2007 20082 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12

g.PDRB Transport Jktg.Kons. BBM Transport (rhs)

Grafik I.57Grafik I.57Grafik I.57Grafik I.57Grafik I.57Kredit Lokasi Proyek Sektor Transportasi

Grafik I.58Grafik I.58Grafik I.58Grafik I.58Grafik I.58NPLs Sektor Transportasi

%, y-o-y %, y-o-y

8

910

111213

1415

16

2006 2007 20082 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12

-200

2040

6080

100

120

140

g.PDRB Transport Jktg.Kredit Transport (rhs)

Rp miliar %

0

500

1.000

1.500

2.000

2.500

2006 2007 20081 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11

0

2

4

6

8

10

12

14

16Nominal NPL Transport JakartaNPL Transport Jakarta (rhs)

6. Listrik, Gas dan Air BersihSektor listrik tercatat tumbuh 6,3% (y-o-y), naik dibandingkan triwulan sebelumnyaSektor listrik tercatat tumbuh 6,3% (y-o-y), naik dibandingkan triwulan sebelumnyaSektor listrik tercatat tumbuh 6,3% (y-o-y), naik dibandingkan triwulan sebelumnyaSektor listrik tercatat tumbuh 6,3% (y-o-y), naik dibandingkan triwulan sebelumnyaSektor listrik tercatat tumbuh 6,3% (y-o-y), naik dibandingkan triwulan sebelumnya

(5,2%)(5,2%)(5,2%)(5,2%)(5,2%). Relatif lancarnya pasokan bahan bakar ke beberapa PLTU dan relatif

lancarnya proses produksi listrik mempengaruhi peningkatan pertumbuhan di subsektor ini. Sementara itu, dari sisi penyediaan air bersih, seiring keberhasilan PD

PAM Jaya dalam menekan jumlah kebocoran dan memperluas cakupan pelayanan

turut berkontribusi terhadap pertumbuhan sektor ini.

20

Kajian Ekonomi Regional Jakarta

Triwulan IV-2008

Pembiayaan perbankan kepada sektor ini walaupun jumlahnya relatif kecil namunPembiayaan perbankan kepada sektor ini walaupun jumlahnya relatif kecil namunPembiayaan perbankan kepada sektor ini walaupun jumlahnya relatif kecil namunPembiayaan perbankan kepada sektor ini walaupun jumlahnya relatif kecil namunPembiayaan perbankan kepada sektor ini walaupun jumlahnya relatif kecil namun