JURUSAN EKONOMI ISLAM FAKULTAS SYARIAH INSTITUT...

96

ANALISIS PENGARUH MARKETING SYARIAH TERHADAP MINAT NASABAH DANA TALANGAN HAJI (STUDI KASUS DI BANK MUAMALAT CABANG SEMARANG) Skripsi Diajukan Untuk Memenuhi Tugas Akhir dan Melengkapi Syarat Memperoleh Gelar Sarjana Program Strata 1 (S1) Dalam Ilmu Syariah (Ekonomi Islam) Oleh: Maria Ulfah 082411108 JURUSAN EKONOMI ISLAM FAKULTAS SYARIAH INSTITUT AGAMA ISLAM NEGERI WALISONGO SEMARANG 2012

Transcript of JURUSAN EKONOMI ISLAM FAKULTAS SYARIAH INSTITUT...

ANALISIS PENGARUH MARKETING SYARIAH TERHADAP

MINAT NASABAH DANA TALANGAN HAJI

(STUDI KASUS DI BANK MUAMALAT CABANG SEMARANG)

Skripsi

Diajukan Untuk Memenuhi Tugas Akhir dan Melengkapi

Syarat Memperoleh Gelar Sarjana Program Strata 1 (S1)

Dalam Ilmu Syariah (Ekonomi Islam)

Oleh:

Maria Ulfah082411108

JURUSAN EKONOMI ISLAM

FAKULTAS SYARIAH

INSTITUT AGAMA ISLAM NEGERI WALISONGO

SEMARANG

2012

ii

iiiiii

iv

ABSTRAK

Indonesia merupakan Negara berpenduduk muslim terbesar di dunia hampir 85% yang tersebar dari Sabang sampai Merauke. Oleh karena itu, merupakan salah satu modal utama kenapa banyak bank-bank konvensional membuka unit usaha syariah ataupun membuka bank syariah yang terlepas dari induk usahanya. Selain itu bank-bank syariah berlomba-lomba membuat berbagai macam produk pembiayaan di antaranya produk pembiayaan talangan haji.

Penelitian ini menjelaskan masalah apakah ada pengaruh marketing syariahterhadap minat nasabah Dana Talangan Haji. Penelitian ini bertujuan menguji secara parsial dan simultan bagaimana marketing syariah berpengaruh terhadap minat nasabah untuk pengambilan porsi haji dalam bentuk dana Talangan Haji di Bank Muamalat Cabang Semarang.

Dalam penelitian ini termasuk jenis penelitian Kuantitatif. Data yang digunakan adalah data primer dan data sekunder. Pengambilan sampel adalah sampel acak (random sampling).Populasinya adalah nasabah dana talangan haji di Bank Muamalat cabang Semarang. Kuesioner didistribusikan kepada Nasabah Dana Talangan Haji sebanyak 30 responden. Kemudian metode yang di gunakan untuk mengumpulkan data menggunakan wawancara,kuesioner dan dokumentasi, teknis analisis data yang digunakan dalam penelitian ini adalah uji validitas dan reliabilitas instrumen, analisis regresi linear, dan uji hipotesis.

Hasil olahan statistik yang dibantu dengan dengan program SPSS 16.0 for widows menunjukan bahwa pengaruh variabel independen (syariah marketing) terhadap variabel dependen (minat nasabah dana talangan Haji) mampu memberikan sumbangan sebesar 42,7%, sedang yang 57,3%, sisanya di jelaskan variabel lain yang tidak dimasukkan dalam model ini (tidak diteliti) atau dijelaskan variabel lain yang tidak dimasukkan dalam penelitian ini. Variabel tersebut antara lain berada pada tingkat pendapatan, lokasi, status dan pengetahuan terhadap bank syari’ah maupun variabel lainnya. Hasil uji empiris pengaruh antara marketing syariah terhadap minat nasabah, menunjukkan nilai t hitung 4,564 dan p value (sig) sebesar 0,000 yang di bawah 5%, dengan menggunakan tingkat alpha 5%, maka posisi nilai probabilitasnya berada dibawah Alphanya. Hal ini berarti bahwa terdapat pengaruh yang signifikan antara marketing syariah terhadap minat nasabah. Dari hasil penelitian tersebut diaharapakan bermanfaat baagi semua pihak terutama dalam meningkatkan minat nasabah.

v

MOTTO

Artinya: dan Syu'aib berkata: "Hai kaumku, penuhilahlah takaran dan timbangan dengan adil, dan janganlah kamu merugikan manusia terhadap hak-hak mereka dan jangan kamu membuat kejahatan di bumi dengan membuat kerusakan (QS. Huud:85)1

1 Departemen Agama RI, Al-Qur’an dan Terjemahnya, (Bandung: PT.Sygma Examedia

Arkanleema), hlm. 231

vi

PERSEMBAHAN

Dengan menghaturkan syukur kepada Allah SWT, skripsi ini penulis persembahkan kepada:

1. Ayah dan Bunda tercinta atas kasih sayang, pengorbanan, perhatian, dan

keikhlasan cinta yang tak bisa ku bayar karena tak sepatah kata mampu

terucap atas do'a restumu.

2. Kakak-kakak ku yang tercinta Maslahah, Rahma Novita, Umi Hamidah, serta

adiku tersayang Ahmad Fauzi serta seluruh keluarga besar penulis yang

menjadi penyemangat dalam menyusun skripsi dengan penuh usaha dan

pengorbanan.

3. Keluarga paman Minannudin dan keluarga paman Kusnan yang telah

membantu dan mendo’akan penulis dalam menyelesaikan skripsi ini.

4. Keluarga besar Pondok Pesantren Daarun Najaah segenap pengasuh keluarga

KH. Siroj Khudlori dan keluarga Dr. H. Ahmad Izzudin, M. Ag. Atas doa

restu beliau penulis dapat menyelesaikan skripsi ini. Serta teman-teman

seluruh santri umumnya dan santri putri reguler khususnya Mumtani’ah, Ulin

Na’im, Kusuma Sari, Tuti Alwiyah, Siti Fatimah,Mustagfirah, Harfiana, Siti

Farikhah dkk yang telah menyemangati dalam menyelesaikan skripsi ini.

vii

DEKLARASI

Dengan penuh kejujuran dan tanggung jawab, Penulis menyatakan bahwa skripsi ini tidak berisi materi yang telah pernah ditulis oleh orang lain atau diterbitkan. Demikian juga skripsi ini tidak berisi satu pun pikiran-pikiran orang lain, kecuali informasi yang terdapat dalam referensi yang dijadikan bahan rujukan.

Semarang, Deklarator,

Maria UlfahNIM. 082411108

viii

KATA PENGANTARBismillahirrahmanirrahim

Segala puji bagi Allah SWT yang telah melimpahkan rahmat, taufiq dan

hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul : “

ANALISIS PENGARUH MARKETING SYARIAH TERHADAP MINAT

NASABAH PADA DANA TALANGAN HAJI DI BANK MUAMALAT” dengan

baik tanpa banyak menuai kendala yang berarti. Shalawat serta salam semoga tetap

dilimpahkan kepada Nabi Muhammad SAW, beserta keluarga, sahabat-sahabat dan

pengikutnya.

Penulis menyadari bahwa penulisan skripsi atau karya ilmiah bukanlah

merupakan pekerjaan yang mudah, akan tetapi merupakan sebuah pekerjaan yang

nenuntut keseriusan, kejelian fikiran, dan waktu yang banyak serta bantuan dari

berbagai pihak.

Ucapan terima kasih sedalam-dalamnya penulis sampaikan kepada semua

yang telah memberikan pengarahan, bimbingan dengan moral dan bantuan apapun

yang sangat besar bagi penulis. Ucapan terima kasih terutama penulis sampaikan

kepada:

1. Prof. Dr. H. Muhibbin, MA selaku Rektor IAIN Walisongo Semarang.

2. Dr. H. Imam Yahya, M.Ag, selaku Dekan Fakultas Syari’ah IAIN Walisongo

Semarang

3. Dr. Ali Murtadlo, M.Ag selaku Kajur Ekonomi Islam, serta Bapak Nur Fatoni,

M.Ag selaku Sekjur Ekonomi Islam.

ix

4. Ibu Dr. Siti Mujibatun, M.Ag selaku Dosen Pembimbing I, serta Bapak

Rahman El-Junusi, SE, MM selaku Dosen Pembimbing II, yang telah bersedia

meluangkan waktu, tenaga dan pikiran untuk memberikan pengarahan dan

bimbingan dalam menyusun skripsi ini.

5. Semua Dosen dan Civitas Akademika Fakultas Syari’ah IAIN Walisongo

Semarang, para dosen, karyawan beserta staf-stafnya.

6. Seluruh Karyawan Bank Muamalat Semarang yang telah memberikan ijin

untuk melakukan penelitian.

7. Kedua orang tua (Bapak Maskub dan Ibu Haniah), dan seluruh keluarga yang

telah memberikan dorongan baik moril maupun materiil, serta do’a dan kasih

sayangnya.

8. Teman-teman seperjuangan khususnya seperjuangan teman-teman (EIC’08),

yang setia melangkah bersama dalam suka maupun duka.

9. Dan semua pihak yang telah membantu, sehingga selesainya penulisan skripsi

ini.

Termunajat do’a semoga Allah SWT membalas semua kebaiakan kita.

Akhirnya penulis berharap semoga skripsi ini dapat berguna, khususnya bagi penulis

sendiri dan tentunya bagi para pembaca pada umumya.

Semarang, Penulis,

Maria UlfahNIM. 082411108

x

DAFTAR ISI

HALAMAN JUDUL.......................................................................................... iHALAMAN PENGESAHAN............................................................................ iiHALAMAN PERSETUJUAN PEMBIMBING ................................................ iiiHALAMAN ABSTRAK.................................................................................... ivHALAMAN MOTTO ........................................................................................ vHALAMAN PERSEMBAHAN ........................................................................ viHALAMAN DEKLARASI................................................................................ viiHALAMAN KATA PENGANTAR.................................................................. viiiDAFTAR ISI ..................................................................................................... xHALAMAN DAFTAR TABEL ....................................................................... xiiHALAMAN DAFTAR GAMBAR ................................................................... xiii

BAB I : PENDAHULUAN ................................................................... 11.1 Latar Belakang Masalah................................................. 11.2 Rumusan Masalah .......................................................... 81.3 Tujuan Penelitian ........................................................... 81.4 Manfaat Penelitian ......................................................... 81.5 Sistematika Penulisan .................................................... 9

BAB II : TINJAUAN PUSTAKA ....................................................... 112.1 Landasan Teori............................................................... 11

2.1.1 Bank Syariah ....................................................... 112.1.2 Marketing Syariah ............................................... 142.1.3 Pengertian Minat ................................................. 172.1.4 Pengertian Talangan............................................. 192.1.5 Dasar Hukum Pembiayaan Dana Talangan Haji . 21

2.1.5.1 Pengertian dari Al-Qardh ....................... 212.1.5.2 Pengertian Ijarah .................................... 242.1.5.3 Fatwa DSN MUI No 29/DSN-MUI/III/2002

Tentang Pembiayaan Talangan Haji LKS.. 252.2 Penelitian Terdahulu ...................................................... 262.3 Kerangka Berfikir .......................................................... 282.4 Hipotesis Penelitian ....................................................... 28

BAB III : METODE PENELITIAN ...................................................... 293.1 Jenis Dan Sumber Data .................................................. 29

3.1.1 Jenis Penelitian .................................................... 293.1.2 Sumber Data ........................................................ 29

3.2 Populasi Dan Sampel ..................................................... 313.2.1 Populasi .............................................................. 313.2.2 Sampel .............................................................. 31

xi

3.3 Teknik Pengumpulan Data ......................................... 323.3.1 Metode Wawancara ............................................ 323.3.2 Metode Angket (Kuesioner) ............................... 333.3.3 Metode Dokumentasi............................................. 34

3.4 Variabel Penelitian ....................................................... 343.5 Metode Analisis Data .................................................... 35

3.5.1 Pengujian Instrumen Penelitian .......................... 353.5.1.1 Uji Validitas ........................................... 353.5.1.2 Uji Reliabilitas ...................................... 36

3.5.2 Analisis Regresi Linear Sederhana...................... 37

BAB IV : ANALISIS DATA DAN PEMBAHASAN............................ 404.1 Gambaran Umum Bank Muamalat Dan Deskriptif

Objek Penelitian ............................................................. 404.1.1. Sejarah Singkat bank Muamalat........................... 404.1.2 Visi Dan Misi Bank Muamalat ........................... 42

4.1.2.1 Visi Bank Muamalat .............................. 424.1.2.2 Misi bank Muamalat ............................. 42

4.1.3 Struktur Organisasi .............................................. 434.1.4 Penghargaan Yang Telah Diraih Bank

Muamalat.......................................................... 464.1.5 Produk Pada Bank Muamalat .............................. 46

4.1.5.1 Funding.............................................. ... 464.1.5.2 Landing.................................................. 494.1.5.3 Jasa ......................................................... 50

4.2 Deskripsi Data Penelitian Dan Karakteristik Responden..514.2.1 Deskripsi Data Penelitian ....................... ............ 514.2.2 Karakteristik Responden........................................ 51

4.3 Uji Validitas dan Reliabilitas Instrumen..................... ... 564.4 Deskripsi Variabel Peelitian........................................... 584.5 Hasil Analisis Data .................................................. 61

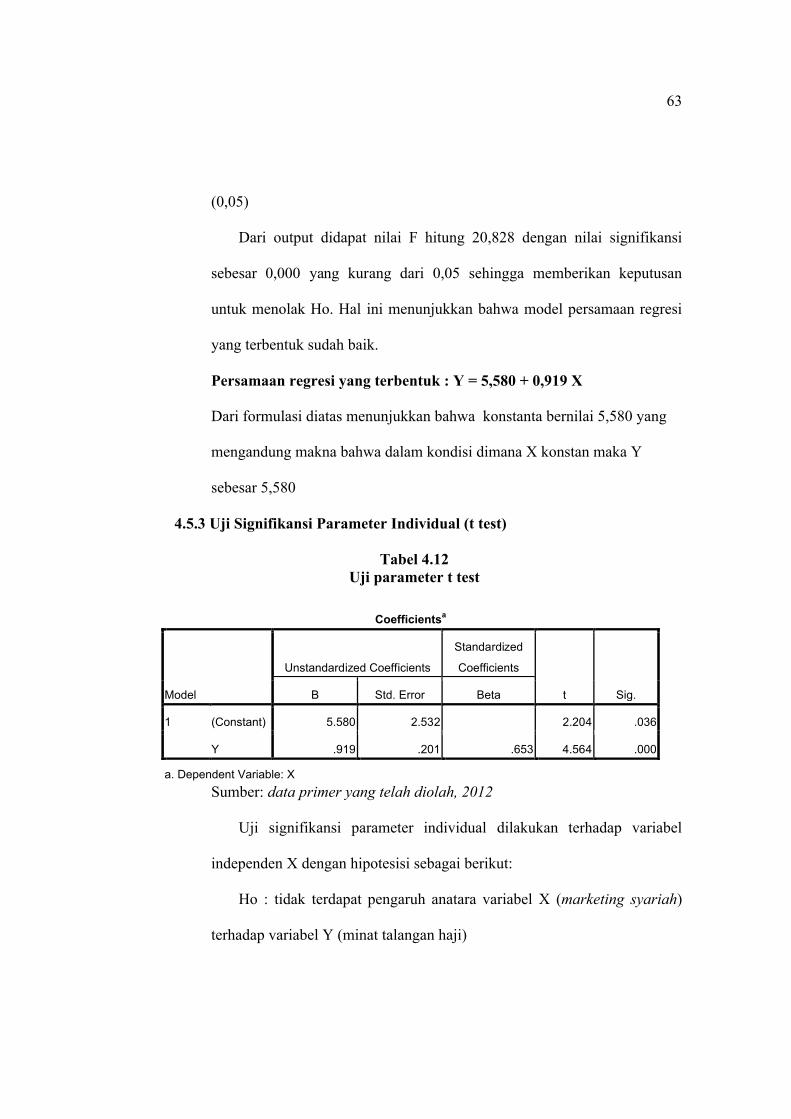

4.5.1 Uji Koefisien Determinasi ................................... 614.5.2 Uji Pengaruh Simultan (F test) ............................ 624.5.3 Uji Signifikansi Parameter Individual (t test)...... 63

4.6 Pembahasan .................................................................. 64

BAB V : PENUTUP ............................................................................... 675.1 Kesimpulan...................................................................... 675.3 Saran................................................................................ 685.4 Penutup............................................................................ 68

DAFTAR PUSTAKALAMPIRAN-LAMPIRAN

xii

DAFTAR TABELHalaman

Tabel 1.1 Data Transaksi Nasabah Dana Talangan Haji ................................. 7Tabel 3.1 Operasional Variabel Penelitian ...................................................... 35Tabel 3.2 Tabel Keeratan Hubungan Variabel ................................................ 37Tabel 4.1 Penghargaan yang telah diraih Bank Muamalat ............................. 46Tabel 4.2 Persentase Jenis Kelamin Responden ............................................. 51Tabel 4.3 Persentase Usia Responden ............................................................. 52Tabel 4.4 Persentase Jumlah Responden Berdasarkan Tingkat Pendidikan ... 53Tabel 4.5 Persentase Jenis Pekerjaan .............................................................. 54Tabel 4.6 Persentase Penghasilan Responden ................................................. 55Tabel 4.7 Persentase Sumber Informasi .......................................................... 56Tabel 4.8 Uji Validitas Instrumen ................................................................... 57Tabel 4.9 Uji Reliabilitas ................................................................................ 58Tabel 4.10 Uji Koefisien Determinasi ............................................................ 61Tabel 4.11 Uji Simultas antara Variabel Independen ..................................... 62Tabel 4.12 Uji Parameter t Test ...................................................................... 63

xiii

DAFTAR GAMBARHalaman

Gambar 1.1 Data Transaksi Nasabah Dana Talangan Haji ............................. 7Gambar 2.1 Kerangka Berfikir ........................................................................ 28Gambar 4.1 Struktur Organisasi ...................................................................... 44

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Dalam dunia modern sekarang ini, peranan perbankan dalam memajukan

suatu negara sangatlah besar, hampir semua sektor yang berhubungan dengan

berbagai kegiatan keuangan selalu membutuhkan jasa perbankan. Oleh karena

itu, saat ini dan masa datang kita tidak akan lepas dari dunia perbankan, jika

hendak menjalankan aktivitas keuangan, baik perorangan ataupun suatu

perusahaan.1

Bagi masyarakat yang hidup di negara-negara maju, seperti negara-negara

Eropa, Amerika dan Asia, mendengar kata bank sudah bukan merupakan barang

asing. Bank merupakan mitra dalam rangka memenuhi semua kebutuhan

keuangan mereka. Bank dijadikan tempat untuk melakukan berbagai transaksi

yang berhubungan dengan keuangan seperti tempat mengamankan uang,

melakukan pembayaran, pengiriman uang, melakukan penagihan.

Perbankan dalam kehidupan suatu negara merupakan salah satu agen

pembangunan (agen of development). Hal ini dikarenakan fungsi utama dari

perbankan sebagai lembaga intermediasi keuangan, yaitu menghimpun dana dari

masyarakat dalam bentuk pinjaman atau bentuk lainnya dalam rangka

meningkatkan taraf hidup masyarakat.2

1 Kasmir, Dasar-dasar Perbankan, (Jakarta: Raja Grafindo Persada, 2002), hlm 22 Zubari Hasan, Undang-undang Perbankan Syariah, Jakarta: Rajawali Pers, 2009, hlm 6

2

Pada saat terjadi krisis moneter di Indonesia banyak bank konvensional yang

menggunakan prinsip bunga mengalami kepailitan. Namun, kondisi itu berbeda

dengan perbankan yang menggunakan prinsip syariah karena tidak dibebani oleh

nasabah membayar bunga simpanannya tetapi hanya membayar bagi hasil yang

jumlahnya sesuai dengan tingkat keuntungan yang diperoleh dalam sistem

pengelolaan perbankan syariah.

Era perbankan syariah di Indonesia di mulai pada tahun 1992 dengan

berdirinya Bank Muamalat Indonesia (BMI) sebagai lembaga perbankan syariah

yang pertama kali. Sejak saat itu, tingkat pertumbuhan perbankan syariah di

tanah air sangat signifikan, rata-rata mencaapai 70% setiap tahun. Pada tahun

2005 telah hadir 3 bank umum syariah, 17 unit usaha syariah dari bank umum

konvensional, dan 90 bank perkreditan syariah yang tersebar di seluruh wilayah

Indonesia3

Indonesia merupakan Negara berpenduduk muslim terbesar di dunia hampir

85% yang tersebar dari sabang sampai merauke, oleh karena itu merupakan

salah satu modal utama kenapa banyak bank-bank konvensional membuka unit

usaha syariah ataupun membuka bank syariah yang terlepas dari induk usahanya.

Selain itu bank-bank syariah berlomba-lomba membuat berbagai macam produk

pembiayaan di antaranya produk pembiayaan talangan haji. Produk pembiayaan

ini menggunakan prinsip Qardh wal Ijarah. Qardh wal Ijarah adalah akad

3 Data statistik Perbankan Syariah, Oktober 2005, Direktorat Perbankan Syariah, Bank

Indonesia.

3

pemberian pinjaman dari bank untuk nasabah yang disertai dengan penyerahan

tugas agar bank menjaga barang jaminan yang diserahkan. Dalam arti kata, pihak

bank menjaga jaminan yang diberikan oleh nasabah.4

Produk pembiayaan ini merupakan produk yang prospeknya bagus karena

banyak orang muslim ingin sekali menunaikan ibadah haji, akan tetapi selalu

terbentur masalah biaya yang sangat mahal, oleh karena itu peranan perbankan

syariah sangat besar disini. Bank bukan hanya sebagai tempat untuk mencari

keuntungan ataupun berinvestasi untuk kehidupan dunia saja akan tetapi sebagai

jalan mendekatkan diri kepada Allah SWT.

Pada hakikatnya haji diwajibkan bagi setiap muslim yang sudah memenuhi

syarat. Syarat haji yaitu Islam, baligh, berakal, sehat, dan kesanggupan atau

istita’ah. Anak kecil tidak diwajibkan berhaji, baik sudah mumayiz maupun yang

belum mumayiz. Orang yang tidak mempunyai akal sehat seperti orang gila tidak

wajib melaksanakan haji karena dia tidak mempunyai beban atau bukan orang

mukalaf dan para ulama sepakat bahwa istita’ah juga merupakan syarat

kewajiban haji yaitu dalam Al-Qur’an surat Al-Imran ayat 97.5

4 www.syariahmandiri.co.id5 Muhamad Jawad Mughniyah, Al-Fiqhu ‘Ala Al Mazhabi Al-Khamsa, Team Basrie

Press, “Fiqh Lima Madzhab”, Jakarta: Basrie Press, 1991, hlm. 255-256. Baca juga pada Amir Syarifudin, Garis-garis Besar Fiqh, Jakarta: Prenada Media, 2003, hlm. 62

4

Artinya: “Padanya terdapat tanda-tanda yang nyata, (di antaranya) maqam Ibrahim; Barangsiapa memasukinya (Baitullah itu) menjadi amanlah dia; mengerjakan haji adalah kewajiban manusia terhadap Allah, Yaitu (bagi) orang yang sanggup Mengadakan perjalanan ke Baitullah. Barangsiapa mengingkari (kewajiban haji), Maka Sesungguhnya Allah Maha Kaya (tidak memerlukan sesuatu) dari semesta alam.”

Berdasarkan keterangan ayat di atas, sanggup memiliki dua arti yaitu

pertama sanggup dalam arti mampu mengerjakan haji sendiri dan yang kedua

yaitu sanggup mengerjakan haji dengan jalan digantikan oleh orang lain.6

Syarat-syarat kesanggupan untuk menunaikan ibadah haji antara lain:

1. Sehat badannya, apabila ia tidak sanggup menunaikan haji yang disebabkan

tua, cacat,atau karena sakit yang tidak dapat diharapkan kesembuhannya,

tetapi ia memiliki harta hendaknya diwakilkan kepada orang lain.

2. Jalan yang akan dilaluiaman yaitu calon haji terjamin keamanannya baik

jiwanya maupun hartanya.

3. Memiliki bekal dan kendaraaan, yaitu memeiliki dana untuk biaya

perjalanan pergi, pulang dan untuk keluarga yang ditinggalkaan.

Peningkatan kinerja pemasaran dalam dunia perbankan disebabkan oleh dua

hal, pertama karena semakin meningkatnya kebutuhan masyarakat akan bank,

pengetahuan masyarakat yang lebih baik tentang fungsi dan peranan bank

menyebabkan masyarakat sudah pandai memilih bank, kedua tingginya tingkat

persaingan antar bank itu sendiri, bank yang tidak menjalankan kegiatan

pemasaran secara benar akan ditinggalkan oleh nasabahnya dan jangan

6 Ibnu Rusyd, Bidayatul Mujtahid, A. Hanafi, “terjemahan, Bidayatul M

5

diharapkan akan mendapat nasabah sesuai dengan tujuannya. Untuk menghadapi

persaingan yang semakin ketat sangat dibutuhkan manajemen yang handal dan

mampu mengantisipasi pada setiap persaingan yang dapat menjalankan

perusahaan secara efektif dan efisien. Berbagai usaha untuk menciptakan produk

yang unggul dalam kegiatan pemasaran. Bank membutuhkan suatu strategi untuk

mempengaruhi nasabah dengan cara mencari peluang usaha baik dalam bentuk

produk maupun jasa.7

Begitu pentingnya kegiatan pemasaran yang mau tidak mau harus

dilakukan oleh pihak Bank Umum Syariah, maka hal yang tidak boleh kalah

pentingnya bagi Bank Umum Syariah untuk menyusun strategi pemasaran demi

menarik minat para nasabah dan atau calon nasabah untuk mempergunakan

produk Bank Umum Syariah. Untuk menjaga dan mengembangkan agar tujuan

keahlian dan sumber daya organisasi sesuai dengan peluang pasar yang terus

berubah, tujuan strategi pemasaran adalah untuk membentuk serta

menyempurnakan usaha bisnis dan produk perusahaan sehingga memenuhi target

laba dan pertumbuhan.8

Pada dasarnya konsep pemasaran syariah yang merupakan karakteristik

dalam syariah marketing meliputi; teistis (Rabbaniyah), etis (Akhlaqiyyah),

realistis (Al waqi’iyah), dan humanistis (Insaniyyah). Konsep tersebut akan

memberikan daya persepsi masyarakat dalam menilai dan memilih produk bank

7 http:// one. Indoskripsi.com/judul-Skripsi Manajemen / analisis8 Philip Kotler, Manajemen Pemasaran Edisi Millenium 1, Jakarta: Indeks Kelompok

Gramedia, 2004, hlm 73.

6

syariah. Diantara produk perbankan syariah yang makin diminati masyarakat

muslim adalah Pembiayaan Dana Talangan Haji.

Dengan demikian penduduk Indonesia yang mayoritas beragama Islam

memerlukan adanya layanan lembaga keuangan berbasis syariah. Masyarakat

muslim mengharapkan adanya lembaga yang dapat membantu menyalurkan

Ibadah haji sebagai salah satu kewajiban orang Islam (rukun Islam yang lima)

sekaligus dapat memberikan keringan dana ibadah haji. Seperti kehadiran produk

dana talangan haji dari perbankan syariah menjadi salah satu alternatif bagi

muslim yang telah mampu pada saat yang telah ditentukan. Menurut syari’at

kalau didudukkan perkaranya, maka Talangan haji adalah upaya untuk membuat

seseorang memiliki kemampuan untuk berhaji. Jika sesorang secara finansial

memiliki kepastian untuk membayar talangan dimasa yang akan datang,

misalnya karena gaji yang cukup, atau penghasilan lain yang stabil, dan sudah

barang tentu masuk dalam perhitungan perbankan syariah pemberi talangan,

maka baginya dapat dikategorikan sebagai mampu untuk berhaji. Tetapi jika ia

tidak memilki kepastian melunasinya dan tentu bank tidak akan memberikan

talangan pada nasabah yang demikian itu, ia belum dikategorikan sebagai mampu

berhaji.

Salah satu perbankan syariah yang dapat memberikan dana talangan haji

adalah Bank Muamalat Indonesia (BMI). Kehadiran BMI sebagai perbankan

syariah yang pertama murni syariah menjadikan perhatian masyarakat dalam

menilai berbagai produk keuangan. Produk dana talangan haji merupakan salah

satu produk pembiayaan BMI yang sampai saat ini menjadi minat masyarakat

muslim di Indonesia. Berikut ini adalah data transaksi nasab

Haji pada tahun 2008

DATA TRANSAKSI NASABAH DANA TALANGAN HAJI DI BMINO1234

Sumber: Data Transaksi Nasabah Dana Talangan Haji di Bank Muamalat

Berdasarkan deskriptif diatas penulis tertarik untuk melakukan studi tentang

“Analisis Pengaru

Talangan Haji di Bank Muamalat Cabang Semarang”

0100020003000400050006000700080009000

10000

satu produk pembiayaan BMI yang sampai saat ini menjadi minat masyarakat

muslim di Indonesia. Berikut ini adalah data transaksi nasab

Haji pada tahun 2008-2011 di Bank Muamalat:

Table 1.1

DATA TRANSAKSI NASABAH DANA TALANGAN HAJI DI BMITAHUN JUMLAH NASABAH

2008 52009 4722010 36452011 8688

Gambar 1.1

Sumber: Data Transaksi Nasabah Dana Talangan Haji di Bank Muamalat

Berdasarkan deskriptif diatas penulis tertarik untuk melakukan studi tentang

“Analisis Pengaruh Marketing Syariah Terhadap Minat Nasabah Dana

Talangan Haji di Bank Muamalat Cabang Semarang”

TAHUN 2008

TAHUN 2009

TAHUN 2010

TAHUN 2011

DATA TRANSAKSI

DATA TRANSAKSI

7

satu produk pembiayaan BMI yang sampai saat ini menjadi minat masyarakat

muslim di Indonesia. Berikut ini adalah data transaksi nasabah dana Talangan

DATA TRANSAKSI NASABAH DANA TALANGAN HAJI DI BMIJUMLAH NASABAH

5472

36458688

Sumber: Data Transaksi Nasabah Dana Talangan Haji di Bank Muamalat

Berdasarkan deskriptif diatas penulis tertarik untuk melakukan studi tentang

Terhadap Minat Nasabah Dana

DATA TRANSAKSI

8

1.2 Rumusan Masalah

Dari latar belakang yang diuraikan diatas, maka permasalahan yang diangkat

adalah bagaimanakah pengaruh marketing syariah terhadap minat nasabah

Dana Talangan Haji di Bank Muamalat Indonesia cabang Semarang secara

signifikan?

1.3 Tujuan dan Manfaaat

1.3.1 Tujuan Penelitian:

Dari pokok masalah yang dirumuskan maka yang menjadi tujuan dalam

penelitian ini adalah untuk mengetahui bagaimana pengaruh marketing syariah

terhadap minat nasabah Dana Talangan Haji di Bank Muamalat Indonesia

cabang Semarang.

1.3.2 Manfaat Penelitian:

1. Manfaat Akademis

Dapat menambah dan mengembangkan khazanah pengetahuan dan

literatur guna pengembangan ilmu manajemen pemasaran, terutama tentang

marketing syariah lebih lanjut.

2. Manfaat bagi Perbankan Syariah

Untuk mengetahui faktor yang menjadi pertimbangan konsumen dalam

melakukan pembiayaan dana talangan haji di Bank Muamalat cabang

Semarang, sehingga bank dapat meningkatkan kinerjanya demi tercapainya

kepuasan nasabah.

9

3. Manfaat bagi Masyarakat

Memberikan masukan dan informasi tentang kelebihan serta kualitas

pelayanan dalam melalukan pembiayaan dana talangan haji di Bank

Muamalat.

4. Bagi peneliti lain

Sebagai bahan tambahan ilmu pengetahuan serta sebagai acuan dalam

melakukan penelitian selanjutnya untuk mendapatkan hasil yang lebih

akurat.

1.4 Sistematika Penulisan

Untuk memahami masalah yang dibahas dalam penulis mendiskripsikan

sesuai dari urutan bab I sampai bab V secara global sebagai berikut:

I. Bab 1 : Berisi tentang pendahuluan untuk mengantarkan skripsi secara

keseluruhan yaitu latar belakang masalah, rumusan masalah, tujuan

penelitian, manfaat penelitian, dan sistematika penelitian.

II. Bab II : Berisi tentang landasan teori yaitu pengertian bank, pengertian

marketing syariah, pengertian minat, pengertian dana talangan haji,

penelitian terdahulu, kerangka berfikir, dan hipotesis penelitian.

III. Bab III : Berisi tentang gambaran metodologi penelitian, yaitu desain

penelitian, jenis dan sumber data, populasi dan sampel, teknik

penengumpulan data, teknik analisis data.

10

IV. Bab IV : Berisi tentang analisis data dari hasil pembahasan yaitu tentang

gambaran umum Bank Muamalat Indonesia cabang Semarang meliputi

sejarah singkat, visi misi, struktur organisasi, produk-produk, karakteristik

responden, deskripsi data penelitian, uji validitas, uji reliabilitas, analisis

data yang meliputi uji simultan (Pengaruh marketing syariah terhadap minat

dana talangan Haji di Bank Muamalat cabang Semarang), pembahasan.

V. Bab V : Berisi tentang penutup yaitu kesimpulan, saran dan penutup.

11

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Bank Syariah

Bank Syariah adalah bank yang aktivitasnya meninggalkan masalah

riba. Bank Islam atau Bank Syariah adalah bank yang beroperasi dengan

tidak mengandalkan pada bunga.9 Bank Islam atau biasa disebut bank tanpa

bunga adalah lembaga keuangan atau perbankan yang usaha pokoknya

memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran serta edaran

uang yang pengoperasiannya disesuaikan dengan prinsip Syariah Islam.

Berdasarkan pengertian tersebut, Bank Islam berarti bank yang tata cara

bermuamalat secara Islami, yakni mengacu pada ketentuan Al-Qur’an dan

Al-Hadits. Atau dengan kata lain, Bank Islam adalah lembaga keuangan

yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam

lalulintas pembayaran serta peredaran uang yang pengoerasiannya

disesuaikan dengan Syariat Islam. 10

Bank Syariah merupakan lembaga keuangan yang berfungsi

memperlancar ekonomi di sektor riil melalui aktivitas kegiatan usaha

(investasi, jual beli atau lainnya) yang berdasarkan prinsip syariah, yaitu

aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain

9 Muhammad, Manajemen Bank Syari’ah, Yogyakarta, UPP AMP YKPN,2002, hlm.1310Muhammad, Manajemen Dana Bank Syariah, Yogyakarta, Ekonisia UII, 2004, hlm. 1

12

untuk menyimpan dana atau pembiayaan kegiatan usaha atau kegiatan

lainnya yang sesuai dengan nilai syariah, baik yang bersifat makro maupun

mikro.11

Adapun produk-produk yang ditawarkan kepada nasabah terbagi

menjadi dua yaitu:

1) Penghimpunan Dana (funding)

Funding merupakan penghimpunan dana dari masyarakat/nasabah

untuk menyimpan uangnya sebagai keperluan yang akan datang.

Tabungan ini merupakan kelebihan uang rumah tangga setelah

terpenuhinya kebutuhan primer dan sekunder. Di dalam Bank Syariah,

uang yang terkumpul digunakan untuk investasi/usaha lain yang

nantinya akan mendapatkan bagi hasil sesuai dengan kesepakatan.

Namun kegiatan tersebut dapat dilaksanakan jika mendapatkan izin

dari nasabah yang bersangkutan.12

Produk penghimpunan dana (funding) dalam Bank Syariah dapat

berbentuk giro, tabungan, dan deposito. Prinsip syariah yang

diterapkan dalam penghimpunan dana masyarakat adalah wadiah dan

mudharabah.13

11 Ascarya, Akad dan Produk Bank Syariah, Jakarta: PT. Raja Grafindo, 2008, hlm.312Adimarwan karim, Bank Islam Analisis Fiqh Dan Keuangan, Jakarta: Pt. Raja Grafindo

Persada, Edisi II, 2002, hlm. 9713Ibid, hlm. 107

13

a) Prinsip wadiah

Wadiah adalah titipan murni yang harus dijaga dan

dikembalikan setiap saat dan setiap saat sesuai dengan kehendak

pemiliknya. Wadiah terbagi menjadi dua yaitu Wadiah al-amanah,

pada prinsipnya harta titipan tidah boleh dimanfaatkan. Sedangkan

Wadiah yad dhamanah pihak yang dititipi (bank) bertanggung

jawab atas keuntungan harta titipan sehingga bank boleh

memanfaatkan barang titipan tersebut.

b) Prinsip mudharabah

Mudharabah adalah salah satu akad kerjasama kemitraan

berdasarkan prinsip berbagi untung rugi (profit and loss sharing

principle), dilakukan sekurang-kurangnya dua orang atau lebih,

dimana yang pertama memiliki dan menyediakan modal

seluruhnya disebut shahibul mal, sedangkan yang kedua memiliki

keahlian bertanggung jawab atas pengelolaan dana tersebut.

2) Produk Penyaluran Dana (financing)

Penyaluran dana merupakan proses perputaran uang yang ada di

bank digunakan untuk berinvestasi kepada perusahaan atau lembaga

lainnya yang nantinya akan dikembalikan lagi kepada nasabah sesuai

dengan kesepakatan. Penyaluran dana terbagi tiga prinsip:

a) Prinsip jual beli (Bai’ al-Murabahah, Bai’ as-Salam, Bai’ al-

Istisna’).

14

b) Prinsip sewa (ijarah)

c) Prinsip bagi hasil (mudharabah dan musyrakah).14

2.1.2 Marketing Syariah

Marketing menurut bahasa, yaitu pemasaran, sedangkan, marketing

menurut istilah adalah memindahkan barang dan jasa dari pemasok ke

konsumen. Termasuk di dalamnya perancang dan pembuatan produk,

pengembangan, pendistribusian iklan, promosi, dan publikasi, serta analisa

pasar untuk menentukan pasar yang sesuai.15

Kata syariah berasal dari kata شرعا–یشرع –شرع yang berarti ’

menerangkan atau menjelaskan sesuatu, undang-undang (hukum-hukum

yang diperintahkan oleh Allah).16 Atau berasal dari kata شریعة–شرعة yang

berarti suatu tempat yang dijadikan sarana untuk ngambil air secara

langsung sehingga orang yang mengambilnya tidak memerlukan bantuan

alat lain.17

Sedangkan pengertian marketing syariah menurut Syaikh Al-

Qardhawi mengatakan, cakupan dari pengertian syariah menurut

pandangan Islam sangatlah luas dan komprehensip (al-sumul). Yang

mengandung makna mengatur semua aspek kehidupan baik secara

ubudiyah maupun muamalah.

14Heri Sudarsono, bank dan Lembaga Keuangan Syariah, (Yogyakarta, Ekonisia, 2004), hlm. 61-69

15 Ahmad Antoni K. Muda, Kamus Lengkap Ekonomi, Gitamedia, hlm. 23016Muhammad Yunus, kamus arab-indonesia, jakarta: hidakarya Agung, 1990, hlm.19517 Mu’jam Alfazh Al-Qur’an Al-Karim, Kairo: Mu’jam Al-lughah Al-Arabiyyah, Juz 2,

hlm.2

15

Menurut Kartajaya dan Sula (2008:7), syariah marketing adalah

sebuah disiplin bisnis strategi yang mengarahkan proses penciptaan,

penawaran dan perubahan value dari suatu inisiator kepada stakeholdernya,

yang dalam keseluruhan prosesnya sesuai dengan akad dan prinsip-prinsip

muamalah (bisnis) dalam Islam.

Konsep pemasaran syariah ada 4 karakteristik yang menjadi panduan

bagi para pemasar sebagai berikut:

Pertama, Teistis (rabbaniyyah) dimana salah satu ciri khas pemasar syariah

yang tidak dimiliki dalam pemasar konvensional yang dikenal

selama ini adalah sifatnya yang religius (diniyyah). Kondisi ini

tercipta tidak karena keterpaksaan, tetap berangkat dari kesadaran

akan nilai religius, yang dipandang penting dan mewarnai

aktivitas pemasaran agar tidak terperosok ke dalam perbuatan

yang merugikan orang lain. Sebagaimana firman Allah:

Artinya: “7. Barangsiapa yang mengerjakan kebaikan seberat dzarrahpun, niscaya Dia akan melihat (balasan)nya.8. dan Barangsiapa yang mengerjakan kejahatan sebesar dzarrahpun, niscaya Dia akan melihat (balasan)nya pula.” (Q.S. Al-Zalzalah: 7-8)

Kedua, Etis (akhlaqiyyah), dimana pemasar syariah selain karena teistis

(rabbaniyyah), juga karena mengedepankan masalah akhlak

(moral,etika) dalam seluruh aspek kegiatannya. Sebagaimana

16

Rasulullah saw bersabda kepada umatnya: “Sesungguhnya aku

diutus untuk menyempurnakan akhlak yang mulia”.

Ketiga, Realistis (alwaqi’iyyah) dimana pemasaran syariah adalah konsep

pemasaran yang fleksibel, sebagaimana keluasan dan keluwesan

syariah Islamiyyah yang melandasinya. Hal ini dicontohkan oleh

nabi untuk bisa bersikap lebih bersahabat, santun, dan simpatik

terhadap saudara-saudaranya dari umat lain. Sebagaimana sabda

Nabi Muhammad saw: “Sesungguhnya Allah telah menerapkan

ketentuannya, janganlah kalian langgar. Dia telah menetapkan

beberapa perkara yang wajib, janganlah kalian sia-siakan. Dia

telah mengharamkan beberapa perkara, janganlah kalian

langgar. Dan Dia telah membiarkan dengan sengaja beberapa

perkara sebagai bentuk kasihnya terhadap kalian, jangan kalian

permasalahka.”. (H.R. Al-Daruquthni)

Keempat, Humanistis (insaniyyah) merupakan syariah diciptakan untuk

manusia agar derajat terangkat, sifat kemanusiaannya terjaga dan

terpelihara, serta sifat kehewanannya dapat terkekang dengan

panduan syariah. Sebagaimana firman Allah:

17

Artinya: “Hai sekalian manusia, bertakwalah kepada Tuhan-mu yang telah

menciptakan kamu dari seorang diri, dan dari padanya 18 Allah menciptakan isterinya; dan dari pada keduanya Allah memperkembang biakkan laki-laki dan perempuan yang banyak. dan bertakwalah kepada Allah yang dengan (mempergunakan) nama-Nya kamu saling meminta satu sama lain 19 , dan (peliharalah) hubungan silaturrahim. Sesungguhnya Allah selalu menjaga dan mengawasi kamu”. (Q.S. An Nisa’: 1)

2.1.3 Pengertian Minat

Dalam kamus bahasa Indonesia minat adalah kesukaan

(kecenderungan hati) kepada sesuatu, perhatian, keinginan. 20 Minat

merupakan suatu kecenderungan untuk memberikan perhatian dan betindak

separti orang, aktivitas atau situasi yang menjadi obyek dari minat tersebut

dengan perasaan senang.

Minat merupakan kecenderungan efektif seseorang untuk membuat

pilihan aktivitas, kondisi-kondisi individual dapat merubah minat

18Maksud dari padanya menurut jumhur mufassirin ialah dari bagian tubuh (tulang rusuk)

Adam a.s. berdasarkan hadis riwayat Bukhari dan Muslim. di samping itu ada pula yang menafsirkan dari padanya ialah dari unsur yang serupa Yakni tanah yang dari padanya Adam a.s. diciptakan.

19Menurut kebiasaan orang Arab, apabila mereka menanyakan sesuatu atau memintanya kepada orang lain mereka mengucapkan nama Allah seperti :As aluka billah artinya saya bertanya atau meminta kepadamu dengan nama Allah.

20 Wjs. Poerdamarta, Kamus Umum Bahasa Indonesia, Jakarta: Balai Pustaka, 2006, hlm. 1181

18

seseorang. Sehingga dapat dikatakan minat itu tidak stabil sifatnya. 21

Sedangkan menurut Whiteringten minat adalah kecenderungan seseorang

untuk memilih dan melakukan suatu kegiatan tertentu diantara sejumlah

kegiatan lain yang tersedia.22

Adapun pendapat Crow dan crow, ada tiga faktor yang menjadi

timbulnya minat adalah:

a) Dorongan dari dalam diri individu, dorongan untuk makan dan ingin

tahu akan membangkitkan minat untuk bekerja atau mencari

penghasilan

Dengan biaya yang ditawarkan oleh marketer syariah lebih ringan

dengan dana talangan haji sehingga menarik perhatian individu untuk

melaksanakan kewajiban ibadah haji bagi nasabahdana talangan haji di

Bank Muamalat Semarang .

b) Motif Sosial, membangkitkan minat untuk melakukan suatu aktivitas

tertentu. Misalnya minat terhadap pakaian karena ingin mendapatkan

persetujuan atau penerimaan dan perhatian orang lain. Dalam hal ini

persyaratan yang mudah untuk mendapatkan porsi haji yang

ditawarkan oleh marketer syariah menarik perhatian bagi nasabah

dana talangan haji di Bank Muamalat Semarang.

21 Saparinah dkk, Psikologi Olahraga Buku Tuntunan, Jakarta: Depdikbud, 1982, hlm. 1022 Muhaimin, Korelasi Minat Belajar Pendidikan Jasmani terhadap hasil belajar

Pendidikan Jasmani, Semarang: IKIP, 1994, hlm. 4

19

c) Faktor Emosional, bila seseorang mendapatkan kesuksesan pada

aktivitas akan menimbulkan perasaan senang dan hal tersebut akan

memperkuat minat terhadap aktivitas tersebut, sebaliknya kegagalan

akan menghilangkan minat terhadap hal tersebut23. Faktor emosional

yang mempengaruhi minat nasabah dana talangan haji di Bank

Muamalat dalam berntuk transparansi perhitungan oleh pihak marketer

syariah, sehingga calon nasabah menjadi percaya, senang dan inisiatif

untuk menjadi nasabah dana talangan haji di Bank Muamalat

Semarang.

2.1.4 Pengertian Talangan

Talangan adalah Perantara dalam jual beli, sedangkan menalangi

adalah memberi pinjaman uang untuk membayar sesuatu atau membelikan

barang dengan membayar kemudian.24 Sedangkan menurut Ensiklopedia

Ekonomi Talangan sama dengan Bail yaitu seseorang yang menerima

harta milik orang lain dibawah suatu bailment contract, dan bertanggung

jawab atas kontrak itu, untuk memelihara harta milik itu dan

mengembalikannya dalam keadaan baikbilamana kontrak itu

dilaksanakan.25

23Rafik Isa Baekum, Etika Bisnis Islam, Yogyakarta: Pustaka Pelajar, 2004. Hlm.10624 Tim Penyusun Kamus Pusat Pembinaan dan Pengembangan Bahasa, Kamus Besar

Bahasa Indonesia, Jakarta, Balai Pustaka, 1990, edisi 2 hlm. 99525 Abdurahman, Ensiklopedia Ekonomi, Keuangan dan Perdagangan ,Cet. Ke-v Jakarta,

Pradnya Paramita, 1982, hlm. 75-76

20

Pengertian Talangan bisa diartikan lend dalam bahasa Inggris yaitu,

memberikan sesuatu yang berharga kepada orang lain, selama jangka

waktu tertentu atau yang tidak tertentu, tanpa memberikan atau melepaskan

hak miliknya, dan tetap mempunyai hak untuk meminta kembali barang

yang semula itu atau yang sepadan dengan itu.26Orang yang Lends atau

meminjamkan mesin atau mesin atau tanah, misalnya dapat mengharapkan

kembalinya harta milik yang semula itu, akan tetapi orang yang

meminjamkan uang atau barang-barang yang dapat dijual/belikan,

mengharapkan akan mendapatkan kembali sejumlah uang yang

ekuivalen.27

Istilah Talangan hampir sama dengan kafalah (perwalian) letak

kesamaannya adalah sama-sama sebagai pemberi dana kepada nasabah

yang diwakili oleh bank kepada lembaga yang ditunjuk nasabah.

Sedangakan menurut hemat penulis setelah membaca pengertian talangan

diatas maka penulis mengambil kesimpulan bahwa talangan adalah

memberikan harta milik kepada orang lain (nasabah) sebagai alat untuk

membayar sesuatu yang diperlukan nasabah karena kebutuhan yang sangat

mendesak nasabah tidak dapat mencairkan dananya karena berbentuk

deposito.

26Ibid, hlm. 60627 Ibid. hlm. 607

21

2.1.5 Dasar Hukum Pembiayaan Dana Talangan Haji

Produk pembiayaan ini menggunakan prinsip Qardh wal Ijarah.

Qardh wal Ijarah adalah akad pemberian pinjaman dari bank untuk

nasabah yang disertai dengan penyerahan tugas agar bank menjaga barang

jaminan yang diserahkan.dalam arti kata, pihak bank menjaga jaminan

yang diberikan oleh nasabah.28

2.1.5.1 Pengertian dari al-Qardh

Menurut istilah Qardh adalah Harta yang diberikan oleh seseorang

(Muqridh) kepada yang membutuhkan (Muqtaridh), yang kemudian si

peminjam akan mengembalikannya setelah mampu.29 Sedangkan menurut

mazhab Maliki, Syafii, dan Hambali berpendapat, diperbolehkan

melakukan Qardh atas semua harta yang bisa dijualbelikan obyek salam,

baik itu ditakar atau ditimbang, seperti emas, perak dan makanan atau

dari harta yang bernilai, seperti barang-barang dagangan, binatang dan

sebagainya.30

Al-qardh adalah pemberian harta kepada orang lain yang dapat

ditagih atau diminta kembali atau dengan kata lain meminjamkan tanpa

mengharapkan imbalan.31

28 www.syariahmandiri.co.id29 Wahbah Wahbah Zuhaili, Fiqih Muamalah Perbankan Syariah, Jakarta, PT. Bank

Muamalat Indonesia, Juni, 1999, hlm. 230 Wahbah Zuhaili, ibid, hlm. 7 31 Muhammad Syafi’i Antonio, Bank Syariah dari Teori ke Praktik, Gema Insani Jakarta

Cet.1, 2001, hlm. 131

22

Perjanjian Qardh adalah Perjanjian pinjaman. Dalam perjanjian

Qardh, pemberi pinjaman (kreditur) memberikan pinjaman kepada pihak

lain dengan ketentuan penerima pinjaman akan mengembalikan pinjaman

tersebut pada waktu yang telah diperjanjikan dengan jumlah yang sama

ketika pinjaman itu diberikan. 32 Qardh termasuk produk pembiayaan

yang disediakan oleh bank, dengan ketentuan bank tidak boleh

mengambil keuntungan berapapun darinya dan hanya diberikan pada saat

kedaan emergency. Bank terbatas hanya dapat memungut biaya

administrasi dari nasabah. Nasabah hanya berkewajiban membayar

pokoknya saja.33

Landasan Syariah

Transaksi Al-Qardh diperbolehkan oleh agama berdasarkan sebagai

berikut:

a. Al-Qur’an

Artinya: siapakah yang mau meminjamkan kepada Allah pinjaman yang baik, Maka Allah akan melipat-gandakan (balasan) pinjaman itu untuknya, dan Dia akan memperoleh pahala yang banyak (Al-Hadid:11)

b. Al-Hadis

32 Sutan Remy Syahdeini, Perbankan Islam dan Kedudukannya Dalam Tata

hukumperbankan Indonesia, Jakarta, PT. Pustaka Utama Grafiti tahun 1999, hlm. 7533 Abdul Ghofur Anshori, Perbankan Syariah di Indonesia, Yogyakarta, Gajah Mada

University Press Mei 2007, hlm. 100

23

تین عن ابن مسعود أن النبي صلى هللا علیھ وسلم قال مامن مسلم یقرض مسلما قرضا مرإال كان كصل قتھامر ة

Artinya:Ibnu Mas’ud meriwayatkan bahwa Nabi SAW bersabda:

”Bukan seorang muslim (mereka) yang meminjamkan muslim (lainnya) dua kali kecuali yang satunya adalah (senilai sedekah)” (HR.Ibnu Majah).34

Ketentuan Umum Qardh:

1. Qardh adalah pinjaman yang diberikan kepada nasabah (muqtaridh)

yang memerlukan

2. Nasabah Qardh wajib mengembalikan jumlah pokok yang diterima

pada waktu yang telah disepakati bersama.

3. Biaya administrasi dibebankan kepada nasabah.

4. Bank Syariah dapat meminta jaminan kepada nasabah bilamana

dipandang perlu.

5. Nasabah Qardh dapat memberikan tambahan (sumbangan) dengan

sukarela kepada Bank Syariah selama tidak diperjanjikan dalam akad.

6. Jika nasabah tidak dapat mengembalikan sebagian atau seluruh

kewajibannya pada saat yang telah disepakati dan Bank Syariah telah

memastikan ketidakmampuannya, maka bank syariah

dapatmemperpanjang jangka waktu pengembalian, atau menghapus

(write off) sebagian atau seluruh kewajibannya.35

34 Muhammad Syafi’i Antonio, op.cit.,hlm. 132. 35 Kodifikasi Produk Perbankan Syariah, www.BI.co.id.

24

2.1.5.2 Pengertian Ijarah

Secara etimologi Al-Ijarah berasal dari kata Al-Ajru yang berarti Al-

Iwadhu (ganti).36Ijarah (sewa-menyewa) adalah akad atas manfaat benda

yang diketahui dan tukaran (prestasi dari manfaat benda itu)37.

Adapun menurut Fatwa Dewan Pengawas Syariah Nasional bahwa

Ijarah adalah akad pemindahan hak guna (manfaat) atas suatu barang atau

jasa dalam waktu tertentu melalui pembayaran sewa atau upah, tanpa

diikuti dengan pemindahan kepemilikan barang itu sendiri. Dengan

demikian akad Ijarah tidak ada perubahan kepemilikan, tetapi hanya

perpindahan hak guna saja dari yang menyewakan kepada penyewa.38

Landasan Hukumnya

Sewa-menyewa disyariatkan berdasarkan Al-Qur’an dan Sunnah

a. Al-quran Surat Al-Thalaq ayat 6:

Artinya:” Tempatkanlah mereka (para isteri) di mana kamu bertempat tinggal menurut kemampuanmu dan janganlah kamu menyusahkan mereka untuk menyempitkan (hati) mereka. Dan jika mereka (isteri-isteri yang sudah ditalak) itu sedang hamil, maka berikanlah kepada mereka nafkahnya hingga mereka

36 Sayid Sabiq, Fiqih Sunnah, Jakarta, Al-Ma’arif, 1987, Jilid 12, hlm. 1237 Ibrahim Lubis, Ekonomi Islam Suatu Pengantar ll,Jakarta, Kalam Mulia 1995, hlm. 1238 Adiwarman Karim, op.cit.,hlm. 128.

25

bersalin, kemudian jika mereka menyusukan (anak-anak) mu untukmu, maka berikanlah kepada mereka upahnya; dan musyawarahkanlah di antara kamu (segala sesuatu), dengan baik; dan jika kamu menemui kesulitan maka perempuan lain boleh menyusukan (anak itu) untuknya”.(QS. Al-Thalaq ayat 6)

2.1.5.3 Fatwa DSN MUI NO. 29/DSN-MUI/III/2002 Tentang Pembiayaan

Pengurusan Haji LKS

Dewan Syariah Nasional dan Majlis Ulama Indonesia pada tanggal

15 Rabi’ul Akhir 1423 H atau bertepatan dengan tanggal 26 Juni 2002 M,

menetapkan Fatwa DSN MUI NO. 29/DSN-MUI/III/2002 Tentang

Pembiayaan Pengurusan Haji LKS. Dalam fatwa tersebut dinyatakan

bahwa ketentuan pembiayaan pengurusan haji LKS adalah sebagai

berikut:

1. Dalam pengurusan haji bagi nasabah, LKS dapat memperoleh

imbalan jasa (ujrah) dengan menggunakan prinsip al-Ijarah sesuai

Fatwa DSN-MUI 9/DSN-MUI/IV/2000.

2. Apabila diperlukan, LKS dapat membantu menalangi pembayaran

BPIH nasabah dengan menggunakan prinsip al-Qardh sesuai Fatwa

DSN-MUI 19/DSN-MUI/IV/2001.

3. Jasa pengurusan haji yang dilakukan LKS tidak boleh dipersyaratkan

dengan pemberian talangan haji.

4. Besar imbalan jasa al-Ijarah tidak boleh didasarkan pada jumlah

talangan al-Qardh yang diberikan LKS kepada nasabah.

26

Berdasarkan fatwa DSN-MUI diatas maka, Bank Muamalat Semarang

sebagai lembaga keuangan syariah diperbolehkan untuk membantu nasabah

dalam pengurusan haji. Bank Muamalat semarang berhak mendapat ujrah

berdasarkan prinsip ijarah sesuai dengan jasanya tersebut. Bank Muamalat

Semarang juga diperbolehkan memberikan pinjaman dari dana kepada

nasabah yang kekurangan biaya untuk pendaftaran ibadah haji dengan

menggunakan prinsip al-qardh.

2.2 Penelitian Terdahulu

Penelitian Pengaruh marketing syariah Terhadap Minat Nasabah Pada

Dana Talangan Haji di Bank Muamalat diambil dua penelitian dari skripsi:

Penelitian Dhien Adi Zakariya(2006)yang berjudulPenerapan Syariah

Marketing dan Pengaruhnya Terhadap Citra Lembaga Leasing “Danaku

Syariah” Cabang Semarang.Penelitian ini bertujuan untuk mendapatkan bukti

empiris pengaruh penerapan syariah marketing terhadap citra “Danaku

Syariah”, cabang Semarang. Dengan metode random sampling diperoleh 70

responden menggunakan analisa regresi sederhana dan metode analisis

kualitatif dibantu dengan program SPSS 16.0 for windows menunjukkan bahwa

pengaruh variabel independen (penerapan syariah marketing) terhadap variabel

dependen (citra) mampu memberikan sumbangan sebesar 11,4 %, sedang yang

88,6 % sisanya dijelaskan variabel lain yang tidak diteliti. Hasil penelitian

menunjukkan bahwa dari hasil analisis kualitatif implementasi syariah

marketing sudah diterapkan di Danaku Syariah cabang Semarang. Sementara

27

analisis kuantitatif pengaruh penerapan Syariah Marketing terhadap citra

mempunyai pengaruh yang signifikan terhadap Citra Danaku Syariah cabang

Semarang.

Penelitian dari Nurus Sa’ad angkatan 2007 seorang mahasiswa dari IAIN

Walisongo Semarang Jurusan Ekonomi Islam yang berjudul : Pengaruh Iklan

dan Personel Selling secara Islam terhadap minat anggota BMT Ben Makmur

Wedung Demak dengan hasil penelitian pengaruh dari Islam secara Islam

berpengaruh signifikan terhadap minat anggota (BMT Ben Makmur) dengan

koefisien regresi 0,294. Pengaruh Personal Selling secara Islam berpengaruh

signifikan tapi lemah terhadap minat (BMT Ben Makmur) dengan koefisien

regresi 0,203.

Penelitian ini menggunakan metode analisis kuantitaif dengan analisis

regresi linier sederhana, peneliti menyimpulkan bahwa sebenarnya adanya

pengaruh marketing syariah yang signifikan terhadap berbagai produk pada

lembaga keuangan (perbankan), begitu pula pada personal selling yang

merupakan bagian dari marketing berpengaruh signifikan terhadap minat,

sehingga syariah marketing dapat menghasilkan pengaruh signifikan terhadap

minat pada produk perbankan syariah.

28

2.3 Kerangka Berfikir

Model konseptual yang didasarkan pada tinjauan pustaka, maka kerangka

Pemikiran Teoritik penelitian dijelaskan gambar berikut:

Gambar 2.1Kerangka Berfikir

2.4 Hipotesis Penelitian

Hipotesis adalah suatu konklusi yang sifatnya masih sementara atau

pernyataan berdasarkan pada pengetahuan tertentu yang masih lemah dan harus

dibuktikan kebenarannya. Dengan demikian hipotesa merupakan dugaan

sementara yang nantinya akan diuji dan dibuktikan kebenarannya melalui

analisa data.

Berdasarkan latar belakang, perumusan masalah, landasan teori, kerangka

berpikir di atas, maka dapat dirumuskan hipotesis sebagai berikut:

H0 = Marketing Syariah tidak berpengaruh terhadap minat nasabah Dana

Talangan Haji.

Ha = Marketing Syariah berpengaruh signifikan terhadap minat nasabah

Dana Talangan Haji.

Marketing Syariah

(X)

- Teistis (Robbaniyyah)- Etis (Akhlaqiyyah)- Realistis (Al-waqi’iyyqh)- Humanistis (Insaniyyah)

Minat Nasabah Dana Talangan Haji

(Y)

- Kemudahan - Keringanan- Transparansi

29

BAB III

METODE PENELITIAN

3.1 Jenis dan Sumber Data

Jenis dan sumber data yang digunakan dalam penelitian ini adalah data

primer dan skunder.

3.1.1 Jenis penelitian

Penelitian ini merupakan penelitian lapangan, karena data diperoleh

dari hasil pengamatan langsung atau penelitian lapangan dengan

menggunakan metode penelitian kuantitatif dengan variabel marketing

syariah yang merupakan variabel bebas dan minat nasabah dana talangan

haji merupakan variabel terikat, penelitian dilakukan di Bank Muamalat

cabang Semarang.

3.1.2 Sumber Data

a. Data Primer

Data primer merupakan data yang didapat dari sumber pertama

baik dari individu atau perseorangan seperti hasil dari wawancara atau

hasil pengisian kuesioner yang biasa dilakukan oleh peneliti.39 Untuk

memperoleh data dalam wawancara, peneliti melakukan wawancara

dengan Bu Rini selaku Sekretaris Pimpinan Bank Muamalat cabang

Semarang. Disamping itu peneliti memperoleh data dari penyebaran

39 Husein Umar, Metode Penelitian Untuk Skripsi Dan Tesis Bisnis, Jakarta: PT. Raja

Grafindo Persada, 2005, hlm. 42

30

kuesioner. Dalam hal ini data diperoleh dari penyebaran kuesioner

kepada responden (nasabah Bank Muamalat yang yang terdaftar

sebagai nasabah Dana Talangan Haji). Kuesioner yang dipakai skala

likert digunakan untuk mengukur sikap, pendapat, dan persepsi

seseorang atau sekelompok orang tentang fenomena sosial. Dengan

lima alternatif jawaban daftar pertanyaan.

b. Data Skunder

Data Data skunder adalah data penelitian yang berasal dari

sumber kedua yang diperoleh dari jurnal, buku-buku, brosur, dan

artikel yang yang didapat dari website atau diperoleh dari catatan pihak

lain yang berkaitan dengan penelitian ini.40 Data yang diperoleh

laporan historis Bank Muamalat yang telah tersusun dalam arsip atau

data dokumenter yang dipublikasikan dan yang tidak dipublikasikan.

Data ini mendukung pembahasan dan penelitian, untuk itu beberapa

sumber buku atau data yang akan membantu mengkaji secara kritis

diantaranya yaitu berkaitan dengan tema penelitian ini.41

40 Burhan Bungin, Metodologi Penelitian Kuantitatif Komunikasi, Ekonomi, dan

Kebijakan Publik Ilmu-ilmu Sosial Lainnya, Jakarta: Kencana, 2005, hlm. 11941 Lexy J. Moleong, Metodologi Penelitian Kuantitatif Edisi Revisi, Bandung: PT. Remaja

Rosdakarya Offset, 2006, hlm. 160

31

3.2 Populasi dan Sampel

3.2.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek/

subyek yang mempunyai kualitas dan karakteristik tertentu yang

diterapkan oleh penulis untuk dipelajari dan kemudian ditarik

kesimpulan.42 Adapun populasi dalam penelitian ini adalah seluruh

nasabah dana talangan haji di Bank Muamalat cabang Semarang.

3.2.2 Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki

oleh populasi tersebut.43 Dalam penelitian ini yang menjadi sampel adalah

nasabah Bank Muamalat yang menggunakan aqad pembiayaan dana

Talangan Haji. Sedangkan metode pengambilan sampel yang digunakan

adalah simple random sampling yaitu pengambilan sampel yang

dilakukan dengan cara acak tanpa memperhatikan strata yang ada dalam

populasi yang homogen. Agar sampel yang didapat terdistribusi dengan

baik, maka populasi juga harus dibuat acak/tidak urut.44 Rescoe dalam

buku Research Methods For Busines (1982:253) memberikan saran-saran

tentang ukuran sampel untuk penelitian seperti berikut ini45:

1. Ukuran sampel yang layak dalam penelitian adalah antara 30-500.

42 Sugiyono, Metodologi Penelitian Administrasi, Bandung: Alfabeta, 2006, hlm. 9043 Ibid, hlm.9144 Husain Umar, Metode Riset Bisnis, Jakarta: PT. Gramedia Pustaka Utama, 2003,

hlm.13845 Sugiyono, Metodologi Penelitian Kuantitatif Kualitatif dan R&D, Bandung: Alfabeta,

2009, hlm. 90

32

2. Bila sampel dibagi dalam kategori (misalnya: pria-wanita, pegawai

negeri-swasta dan lain-lain) maka jumlah anggota sampel setiap

kategori minimal 30.

3. Bila dalam penelitian akan melakukan analisis dengan multivariate

(korelasi atau regresi ganda misalnya), maka jumlah anggota sampel

minimal 10 kali dari jumlah variabel yang diteliti. Misalnya variabel

penelitiannya ada 5 (independen+dependen), maka jumlah anggota

sampel = 10 x 5 = 50.

4. Untuk penelitian eksperimen yang sederhana, yang menggunakan

kelompok eksperimen dan kelompok kontrol, maka jumlah anggota

sampel masing-masing antara 10 s/d 20.

Berdasarkan keterangan diatas, maka untuk penelitian eksperimen

sederhana, peneliti mengambil jumlah sampel sebanyak 30 responden dari

jumlah populasi dana talangan haji di Bank Muamalat cabang Semarang.

3.3 Teknik Pengumpulan Data

Dalam penelitian ini, metode pengumpulan data yang digunakan penulis

adalah:

3.3.1 Metode Wawancara

Wawancara, yaitu: cara mengumpulkan data dengan mengajukan

berbagai pertanyaan secara langsung kepada responden. Wawancara

33

merupakan teknik pengumpulan data dalam metode survey yang

menggunakan pertanyaan secara lisan kepada subjek penelitian.46

Wawancara disini ditujukan kepada nasabah dan pihak manajemen

pada Bank Muamalat Cabang Semarang. Wawancara dilakukan pada

nasabah bertujuan untuk melengkapi data yang tidak terdapat pada

kuesioner, sedangkan wawancara pada pihak manajemen untuk

mengetahui sejauhmana marketing syariah yang telah dilakukan oleh

Bank Muamalat Cabang Semarang.

3.3.2 Metode Angket (Kuesioner)

Kuesioner adalah alat pengumpulan data yang berupa daftar

perpertanyaan tertulis untuk memperoleh keterangan dari sejumlah

responden.47

Instrumen yang digunakan untuk mengukur variebel penelitian ini

dengan menggunakan skala likert 5 poin. Jawaban responden berupa

pilihan dari 5 alternatif yang ada, yaitu:

a) SS : Sangat Setuju

b) S : Setuju

c) KS : Kurang Setuju

d) TS : Tidak Setuju

e) STS : Sangat Tidak Setuju

46 Nur Indriantoro dan Bambang Supomo, Metode penelitian bisnis dan manajemen,

Yoyakarta: BPFE, 2002, hlm. 152.47 Sugiyono, Metode penelitian administrasi, Bandung: Alfabeta, 2006, hlm.162, hlm.79

34

Masing-masing jawaban memiliki nilai sebagai berikut:

a) SS : 5

b) S : 4

c) KS : 3

d) TS : 2

e) STS : 1

3.3.3 Metode Dokumentasi

Dokumnetasi adalah suatu kegiatan pengumpulan data dengan

mengambil data yang telah tercatat atau terdata dalam suatu laporan atau

pembukuan sehingga penulis tidak melakukan pengelolaan langsung.48

Data ini bersumber dari dokumenter Bank Muamalat Semarang, website

yang dipublikasikan Bank Muamalat.

3.4 Variabel Penelitian

Variabel penelitian adalah objek penelitian atau sesuatu yang menjadi

titik perhatian. Variabel dibedakan menjadi dua yaitu variabel dependen dan

variabel independen. Variabel dependen (terikat) adalah variabel yang nilainya

tergantung dari nilai variabel lain (Y) dan variabel independen (bebas) adalah

variabel yang nilainya tidak tergantung pada variabel lain (X).

1. Marketing syariah sebagai variabel independent (bebas),

2. Minat nasabah Dana Talangan Haji sebagai variabel dependent (terikat).

48 Sukardi, Metodologi Penelitian Pendidikan, Yogyakarta: Bumi Aksara, 2003

35

Tabel 3.1

Operasional variabel penelitian

No Variabel Definisi Operasional Indikator Skala

1. Marketing Syariah (X)

Sebuah disiplin bisnis strategis yang mengarahkan proses penciptaan, penawaran dan perubahan value dari

1. Teistis (rabbaniyah)2. Eitis (akhlaqiyyah) 3. Realistis (al-

waqi’iyyah)4. Humanistis

(insaniyyah)

Likert

(1-5)

2. Minat (Y) Kecenderungan untuk memberikan perhatian dan bertindak pada orang. (Abdul Rahman Saleh: 2004).Definisi Minat secara operasional adalah Sesuatu yang pribadi yang berhubungan dengan sikap untuk memutuskan menggunakan produk atau tidak.

1. Kemudahan2. Keringanan3. Transparansi

Likert

(1-5)

3.5 Metode Analisis Data

Analisis data dilakukan dengan cara yaitu analisis kuantitatif deskriptif.

Analisis yang dilakukan terhadap data antara lain, uji validitas dan reabilitas,

analisis regresi sederhana .

3.5.1 Pengujian Instrumen Penelitian

3.5.1.1 Uji Validitas

Validitas adalah ukuran yang meunjukkan tingkat kevalidan

dan kesahihan suatu instrumen. Instrumen dikatakan valid apabila

36

instrumen tersebut dapat dipergunakan untuk mengukur apa yang

hendak diukur.

Pengujian validitas instrumen pada penelitian ini diguanakan

analisa butir, cara pengukuran analisa butir tersebut adalah

mengkorelasikan skor butir dengan skor total dengan rumus

product moment. Jika r hitung > r table dan nilai positif maka

pertanyaan atau indikator tersebut dinyatakan valid.49

Kriteria pengujian suatu butir dikatakan valid atau sahih,

apabila koefisien korelasi (r) berharga positif dan sama atau lebih

besar dari harga tabel pada taraf signifikansi 5%.

3.5.1.2 Uji Reliabilitas

Uji Reliabilitas ini dimaksudkan untuk mengukur sejauh

mana hasil suatu pengukuran yang telah dilakukan dapat

dipercaya. Pengujian reliabilitas instrumen dilakukan secara

internal consistency, yaitu mencobakan instrumen sekali saja.

Reliabilitas adalah suatu angka indeks yang menunjukkan

konsistensi suatu alat pengukur di dalam mengukur gejala yang

sama. Untuk menghitung reabilitas dilakukan dengan

menggunakan koefisien Croanbach Alpha.50

49 Sugiyono, Metode Penelitian Administrasi, (Bandung, Alfbeta,2006), hlm. 13950 Ibid, hlm 135.

37

Instrument untuk mengukur masing-masing variabel

dikatakan reliable jika memiliki Croanbach Alpha lebih besar dari

0,6051.

Menghitung tingkat keeratan hubungan (korelasi) dengan

menggunakan tabel keeratan hubungan variabel sebagai berikut:52

Tabel 3.2

Tabel Keeratan Hubungan Variabel

Nilai Korelasi Keterangan

0,00 – 0,20 Hubungan sangat lemah

≥ 0,20 – 0,40 Hubungan rendah

≥0,40 – 0,70 Hubungan sedang / cukup

≥ 0,70 – 0,90 Hubungan kuat / tinggi

≥ 0,90 – 1,00 Hubungan sangat kuat / tinggi

3.5.2 Analisis Regresi linear sederhana

Analisis regresi linear sederhana, dirumuskan sebagai berikut:53

bXaY

51 Imam Ghozali, Aplikasi Analisis Multivariate Dengan Program SPSS, Semarang: UNDIP,

2005, hlm. 129.52 Sambas Ali Muhidin dan Maman Abdurrahman, Analisis Korelasi, Regresi, dan Jalur

Dilengkapi AplikasiProgram SPSS, Bandung, Pustaka Setia, 2007, hlm. 127-12853 Danang Sunyoto, Prosedur Uji Hipotesis untuk Riset Ekonomi, (Yogyakarta, Alfabeta,

2012), hlm. 115

38

Dimana:

Y = Minat nasabah

a = Konstanta

b = Koefisien korelasi

X = marketing syariah

Untuk melakukan regresi linier berganda dengan uji signifikansi,

yaitu dengan alat uji T-test dan F-test.

1) T-test untuk menguji pengaruh secara parsial. Rumusan

hipotesisnya:

Ho: P = 0 (tidak ada pengaruh antara variabel X terhadap Y)

Ha: P 0 (ada pengaruh antara variabel X terhadap Y)

Menurut kriteria P value:

a) Jika P > 5%, maka keputusannya adalah menerima hipotesis nol

(Ho) atau Ha ditolak, artinya tidak ada pengaruh yang signifikan

antara variabel independen terhadap variabel dependen.

b) Jika P < 5%, maka keputusannya adalah menolak hipotesis nol

(Ho) atau Ha diterima, artinya ada pengaruh yang signifikan

antara variabel independen terhadap variabel dependen.54

2) F-tes, untuk menguji pengaruh secara bersama-sama atau simultan.

Rumusan hipotesis statistiknya:

Ho: P=0 (tidak ada pengaruh antara variabel X terhadap Y )

54 Ibid, hlm 299.

39

Ha: P 0 (ada pengaruh antara variabel X terhadap Y )

Menurut kriteria p value:

a) Jika P > 5%, maka keputusannya adalah menerima hipotesis nol

(Ho)

b) Jika P < 5%, maka keputusannya adalah menolak hipotesis nol

(Ho).55

55 Iqbal Hasan, op.cit, hlm. 108

40

BAB IV

ANALISIS DATA DAN PEMBAHASAN

4.1 Gambaran Umum Bank Muamalat dan Deskriptif Objek Penelitian

4.1.1 Sejarah Singkat Bank Muamalat

PT Bank Muamalat Indonesia Tbk didirikan pada 24 Rabius Tsani

1412 H atau 1 Nopember 1991, diprakarsai oleh Majelis Ulama

Indonesia (MUI) dan Pemerintah Indonesia, dan memulai kegiatan

operasinya pada 27 Syawwal 1412 H atau 1 Mei 1992. Dengan

dukungan nyata dari eksponen Ikatan Cendekiawan Muslim se-

Indonesia (ICMI) dan beberapa pengusaha Muslim, pendirian Bank

Muamalat juga menerima dukungan masyarakat, terbukti dari

komitmen pembelian saham Perseroan senilai Rp 84 miliar pada saat

penandatanganan akta pendirian Perseroan. Selanjutnya, pada acara

silaturahmi peringatan pendirian tersebut di Istana Bogor, diperoleh

tambahan komitmen dari masyarakat Jawa Barat yang turut menanam

modal senilai Rp 106 miliar.

Pada tanggal 27 Oktober 1994, hanya dua tahun setelah didirikan,

bank Muamalat berhasil menyandang predikat Bank Devisa. Pengakuan

ini semakin memperkokoh posisi Perseroansebagai perseroaan sebagai

bank syariah pertama dan terkemuka di Indonesia dengan beragam jasa

maupun produk yang terus di kembangkan.

Pada akhir tahun 1990, Indonesia dilanda krisis moneter yang

memporakporandakan sebagian besar perkonomian Asia Tenggara.

41

Sektor perbankan nasional tergulung oleh kredit macet di segmen

korporasi. Bank Muamalat pun terimbas dampak krisis. Di tahun 1998,

rasio pembiayaan macet (NPF) mencapai lebih rendah 60%. Perseroan

mencatat rugi sebesar Rp 105 miliar. Ekuitas mencapai titik terendah,

yaitu Rp 39,3 miliar, kurang dari sepertiga modal setor awal.

Dalam upaya memperkuat permodalannya, Bank Muamalat

mencari pemodal yang potensial, dan ditanggapi secara positif oleh

Islamic Development Bank (IDB) yang berkedudukan di Jeddah, Arab

Saudi. Pada tanggal 21 Juni 1991 IDB secara resmi menjadi salah satu

pemagang saham Bank Muamalat. Oleh karenanya, kurun waktu antara

tahun 1999 dan 2002 merupakan masa-masa yang penuh tantangan

sekaliguskeberhasilan bagi Bank Muamalat berhasil membalikkan

kondisi dari rugi menjadi laba berkat upaya dan dedikasi setiap Kru

Muamalat, ditunjang oleh kepemimpinan yang kuat, strategi

pengembangan usaha yang tepat, serta ketaatan terhadap pelaksanaan

perbankan syariah secara murni.

Melalui masa-masa sulit ini, Bank Muamalat barhasil bangkit dari

keterpurukan. Diawali dari pengangkatan kepengurusan baru dimana

seluruh anggota Direksi diangkat dari dalam tubuh Muamalat kemudian

menggelar rencana kerja lima tahun dengan penekanan pada

1) Tidak mengandalkan setoran modal tambahan dari para pemgang

saham.

42

2) Tidak melakukan PHK satupun terhadap sumber daya insani yang

ada, dan dalam hal pemangkasan biaya, tidak memotong hak Kru

Muamalat sedikitpun.

3) Pemulihan kepercayaan dan rasa percaya diri Kru Muamalat

menjadi prioritas utama di tahun pertama kepengurusan Direksi

baru.

4) Peletakkan landasan usaha baru dengan menegakkan disiplin kerja

Muamalat menjadi agenda utama di tahun kedua.

5) Pembangunan tonggak-tonggak usaha dengan menciptakan serta

menumbuhkan peluang usaha menumbuhkan peluang usaha

menjadi sasaran Bank Muamalat pada tahun ketiga dan seterusnya,

yang akhirnya membawa Bank muamalat pada pertumbuhn baru

memasuki tahun 2004 dan seterusnya.

4.1.2 Visi dan Misi Bank Muamalat

4.1.2.1 Visi Bank Muamalat

Menjadi Bank Syariah utama di Indonesia, dominan di

pasar spiritual, dikagumi di pasar rasional.

4.1.2.2 Misi Bank Muamalat

Menjadi ROLE MODEL Lembaga Keuangan Syariah dunia

dengan penekanan pada semangat kewirausahaan, keunggulan

manajemen dan orientasi investasi yang inovatif untuk

memaksimumkan nilai bagi stakeholder.

43

4.1.3 Struktur Oraganisasi

Struktur organisasi merupakan gambaran tentang hubungan dan

kerjasama dalam organisasi tersebut. Struktur Organisasi ini berguna

sebagai pedoman pendelegasian wewenang dan hubungan antar bagian

ada dalam suatu perusahaan. Struktur organisasi Bank Muamalat

cabang Semarang sebagai berikut:

42

STRUKTUR ORGANISASIBANK MUAMALAT INDONESIA CABANG SEMARANG (Per Maret 2012)

BRANCH MANAGER

Khabib SolehRESIDENT AUDITOR

Rr. WulanNovi

Hary

OPERATION MANAGER

Suparjati

REMEDIAL

Nino Yoga P

Adityo Sasono

MARKETING

Relationship Manager FinancingLu’Lu’ AliifahBaskoro Hadi WWiwik LestariRati Saraduhita

Sales Manager FundingLaily KodariyahTiti HariatiNety RestuanitaR. Aries WibowoSeptiriani DewiShanti Widya PMoch Yahya

BMT &Aliansi

PIC BMT &Aliansi

R. Aries W

PIC Shar’e &Produk

Netty Restuanita

BO , OP U S P D

TL USPD Ponco PujoNuraini AM. DyanHendro

Mariatul QEndah

Tedy M

BOBambang T.R.E Wibowo

SugiyonoOP

NurokhmadMukhlisSarlog

Agus BudiArif

TELLER & CSSDI

Head TellerM. Ansor

Nunung M. SDevi S

CSAndi WirdaLatifatul N

Nia

Wahyu

SARLOG

SecurityA. LukitoSlamet RSubur NJoko S.

Gunawan

DriverAgus AM

RifanMudhofirIkhmanAgung

S. WidodoHadi W.

RifaiDedy

Office BoyHumaidiSuratno

BudiyonoCasmudi

DasnoA. Rouf

Yanti

SekretarisSA

Rini W.

SKRT& SA

Diana Komala

RISK MANAGEMENT

44

43

M Zaky(PIC)

AM : Adhi ACs : SintaTeller : DinaBo : JokoScurity : Bagus

CAPEMKUDUS

REMBANG

CAPEMSALATIGA REMBANG

CAPEMWONOSOBO REMBANG

Retno Sri W(PIC)

AM : FajarCs: IcukTeller : RitaBo: JokoScurity : Ismanto

Asih Sri J (PIC)

AM : Lis AniqCs: WisnuTeller : NurulBo: BudiScurity : Prapto

Laily Rahmawaty (PIC)AM :WiwinCS :Rokhma A ATeller : NurulBo : DessySecurityDidikKusyadi

M. Haviz (PIC)AM :Dudi M Putri ITeller : AjiCS :Desi IBo : RahmanSecurityAgung

CAPEMKENDAL KENDAL

Dini Embun SariAM : Dini mbun OP:Muhtadin BO :BachtiarTeller: AnggaCS :EndangScrty :M. Faqih

A Fahmi Aji

AM :Betty S.Teller : ArumCS :KuntoroBo : Yoen Security:Pujiyanto

CAPEMMAGELANG

CAPEMCEPU

CAPEMREMBANG REMBANG

Syahril(PIC)

AM : Dewi AdityaCs : SedahTeller : OnyBo: HercahyaScurity : Ahmad

CAPEMPATI

REMBANG

KANTOR KAS BAITURRAHMAN

CsVinia Rahma

TellerDewi Ambarwati

SecurityA. Rasyid

KANTOR KAS UNGARAN

CsHeru STellerYani

SecurityIdie A

KANTOR KASBANYUMANI

K

CsGuntur Prima

TellerRoselyaSecurity

Ukis

KANTOR KASPEDURUNGAN

CsNurulTellerRahmi

SecurityMuridno

CAPEMGOMBONG

Tri W(PIC)

AM : Anjar BO : Dwi RTeller : AdamCS : MutiahScrty :Waris

KANTOR KASWELERI

CsDini

TellerAji

SecuritySulkhan

KANTOR KASNGALIYAN

CsRifkyTellerDeasy

SecurityAfif

45

46

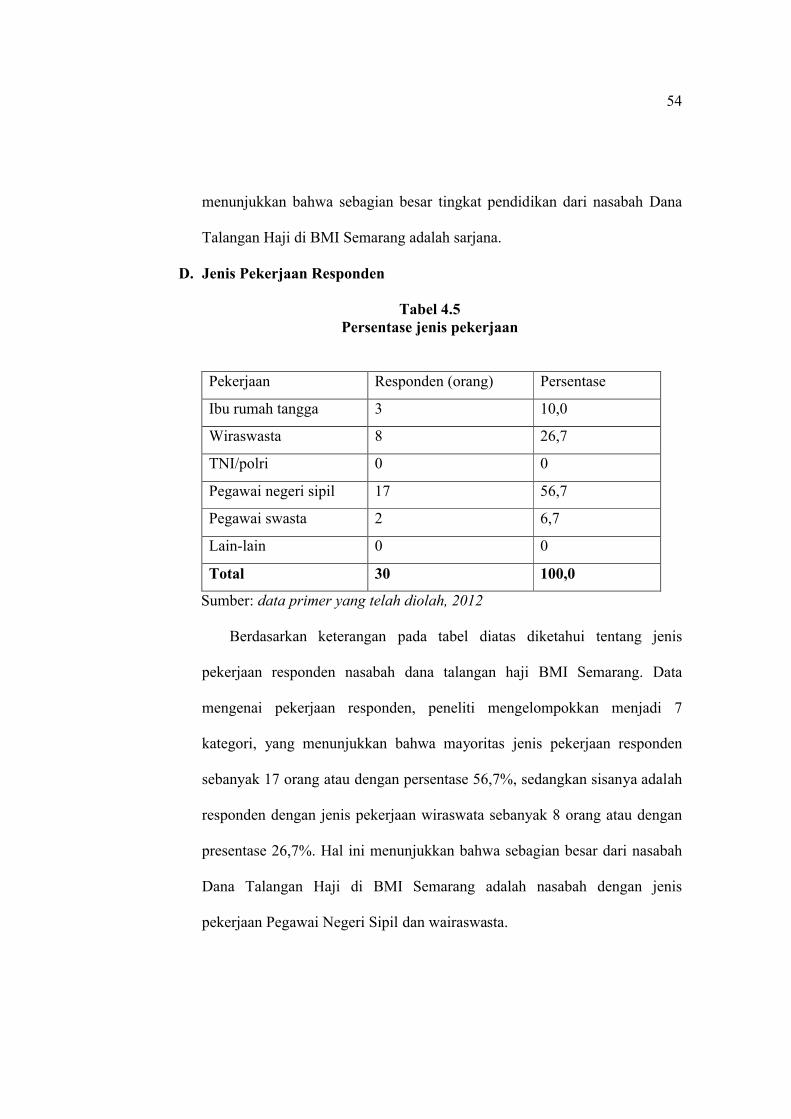

4.1.4 Penghargaan yang telah diraih Bank Muamalat

Beberapa penghargaanyang diraih Bank Muamalat diantaranya adalah

sebagai berikut:

Tabel 4.1Penghargaan yang telah diraih Bank Mumalat

No Nama penghargaan Prestasi Waktu penghargaaan

1. Islamic Finance News Award

Best Islamic Bank in Indonesia

Tahun 2009

2. Into Bank Golden Trophy Peringkat sangat bagus atas kinerja keuangan 2004-

2008

Tahun 2009

3. ABFI banking Award BMI Best Performance Bank kategori Bank Syariah dan UUS

Tahun 2009

4. IBLA 2009, Indonesia bank Loyality Award

BMI as The Best of Indonesian Bank

LoyalityChampion, Category Sharia

Banking

Tahun 2009

5. Indonesia Bank Loyality Award

The Best Of “Indonesian Bank

Loyality Champion”,

Category Saving Account, Islamic

Banking

Tahun 2010

4.1.5 Produk Bank Muamalat

4.1.5.1 Funding

1. Tabungan Ummat

47

Merupakan sarana investasi murni sesuai dalam mata uang

rupiah yang memungkinkan nasabah melakukan penyetoran dan

penarikan uang tunai dengan sangat mudah.

2. Tabungan Shar-e

Shar-e merupakan produk khusus yang dihadirkan Bank

Muamalat, dengan jargon easy, everywhere, extraordinary.

Karena dengan beberapa kemudahannya antara lain: dapat datang

langsung ke Bank Muamalat masih berlaku dan mengisi formulir

pembelian.

Beli paket perdana Shar-e seharga Rp. 125.000,00 (sudah

termasuk setoran awal Rp. 100.000,00). Everywhere (ada di mana-

mana) karena dapat menambah saldo melalui counter Bank

Muamalat dan kantor pos on-line tanpa dikenakan biaya, atau

melalui transfer dari bank lain. Penarikan tunai dapat dilakukan

melalui ATM Muamalat, ATM BCA, dan anggota ATM bersama.

Dapat diguanaka untuk pembayaran berbelanja di toko atau

merchant debit BCA di seluruh Indonesia. Pemindahbukuanantar

rekening dapat dilakukan dengan fasilitas Salamuamalat dengan

beban pulsa lokal. Extraordinary atau luar biasa karena dana yang

tersimpan dikelola secara Islam untuk usaha yang halal dan

disalurkan dengan cara yang halal, dengan memiliki Shar-e berarti

48

turut meningkatkan perekonomian umat. Merupakan inovasi baru

cara berbagi hasil.

3. Tabungan Haji Arafah

Merupakan tabungan yang ditujukan kepada orang yang

merencanakan naik haji. Beberapa keunggulan Online dengan

Sistem Komputerisasi Haji Terpadu (SISKOHAT) dengan

Kementrian Agama sehingga menjamin kepastian mendapat porsi

keberangkatan haji.

4. DPLK (Dana Pensiun Lembaga Keuangan)

Merupakan program yang menjajikan sejumlah uang yang

pembayarannya secara berkala dan dikaitkan pencapaian usia

tertentu. DPLK dapat diikuti oleh perorangan maupun perusahaan

untuk karyawannya.

5. Deposito Mudharabah

Merupakan pilihan investasi dalam mata uang Rupiah maupun

U$D dengan jangka waktu minimal setahun yang ditujukan bagi

nasabah yang ingin berinvestasisecara halal, murni sesuai syariah,

dana deposito ini akan diinvestasikan untuk membiayai berbagai

macam usaha produktif.

6. Deposito Fulnves

Merupakan pilihan investasi dalam Rupiah atau U$D dengan

jangka waktu 6 dan 12 bulan yang ditujukan untuk nasabah yang

49

ingin berinvestasi secara syariah. Deposito ini dilengkapi dengan

asuransi jiwa.

7. Giro Wadiah

Jenis simpanan yang dapat diambil dengan cek, berdasarkan

prinsip ini, bank tidak berkewajiban memberi bonus tetapi

diperbolehkan.

8. Tabunganku

Merupakan tabungan untuk perorangan dengan persyaratan

mudah dan ringan yang diterbitkan secara bersama oleh bank-bank

di Indonesia untuk menumbuhkan budaya menabung serta

meningkatkan kesejahteraan masyarakat.

4.1.5.2 Landing

Beberapa produk landing Bank Muamalat antara lain:

1) Talangan Haji Bank Muamalat

Merupakan program pembiayaan dari bank Muamalat untuk

memberikan talangan haji kepada nasabah.

2) Pembiayaan Ritel atau Multi Guna

Merupakan pembiayaan yang disalurkan Bank Muamalat

untuk beberapa kebutuhan diantaranya renovasi rumah,

pembelian mobil, pengembangan usaha, dll. Akad yang

digunakan adalah akad murabahah.

50

3) KPRS

Merupakan pembiayaan yang ditujukan untuk kepemilikan

rumah.

4.1.5.3 Jasa

Beberapa jasa yang ditawarkan Bank Muamalat kepada nasabah

antara lain adalah sebagai berikut:

1. Transfer (Hiwalah)

Merupakan jasa yang ditawarkan Bank Muamalat kepada

nasabah dalam pengiriman uang secara cepat baik melalui

pemindahbukuan melelui ATM maupun secara cash.

2. L/C

Merupakan pengambilalihan tanggung jawab pembayaran oleh

pihak lain (dalam hal ini diambil alih oleh bank) atas dasar

permintaan pihak yang dijamin untuk melakukan pembayaran

kepada pihak penerima jaminan berdasarkan syariat dan kondisi

yang telah disepakati.

3. Bank Garansi

Jaminan pembayaran yang diberikan oleh bank atas permintaan

nasabahnya, kepada pihak peneriama jaminan dalam hal nasabah

dijamin tidak memenuhi kewajibannya kepada pihak penerima

jaminan.

51