Jurnal Keuangan dan Perbankan, Vol.20, No.3 September 2016...

17

| 417 | Jurnal Keuangan dan Perbankan, Vol.20, No.3 September 2016, hlm. 417–427 Terakreditasi SK. No. 040/P/2014 http://jurnal.unmer.ac.id/index.php/jkdp Korespondensi dengan Penulis: Nurul Qomariah, HP +6281553182768 e-mail: [email protected] PERBANDINGAN KINERJA REKSADANA SYARIAH DAN REKSADANA KONVENSIONAL (PADA REKSADANA SAHAM DAN REKSADANA PENDAPATAN TETAP YANG TERDAFTAR DI BEI PERIODE 2010-2014) Nurul Qomariah Maheni Ika Sari Dian Asih Budiarti Prodi Manajemen Fakultas Ekonomi Universitas Muhammadiyah Jember Jalan Karimata 49 Jember 68121 - Indonesia Abstract Interest of investors in making investments is to benefit from these activities and also expect funds invested will be stored securely and can take it back easily if needed. Mutual Funds is a new investment vehicle that have a risk that can be minimized, this is because the funds raised will be invested in various investment vehicles, such as stocks, bonds, or money market instruments and other securities.This study aims to determine differences in the perfor- mance of Islamic mutual funds with the performance of conventional mutual funds through the return and risk on the type of stock mutual funds and fixed income funds. The population in this study are all conventional mutual funds and Islamic mutual funds of stocks and fixed income active in the period 2010-2014, the population is known to fund as many as 42 conventional stock mutual funds and fixed income funds for conventional 93 mutual funds, mutual fund shares subsequently sharia as much 22 while fixed income funds as much as 8 sharia mutual funds. The sampling method using purposive sampling method. The number of samples for conventional stock mutual funds is 5, for a conventional fixed income funds sample number 5, for equity funds sharia sample number 5, and for fixed income funds sharia number of samples 3. The analytical method used is to test different methods of paired sample t-test. The results showed that there are significant differences between the average return and the conventional stock mutual funds average return of sharia mutual fund shares. As for the fixed income funds are also significant differences over conventional risk fixed income funds and fixed income funds sharia. Keywords: equity funds, fixed income funds, Islamic mutual funds performance, the performance of conven- tional mutual funds. PENDAHULUAN Seiring meningkatnya kebutuhan manusia, membuat setiap orang harus memikirkan masa depan. Peningkatan kebutuhan tersebut tentunya harus diimbangi dengan peningkatan penghasilan, sebaliknya seringkali hal tersebut tidak diimbangi dengan penghasilan yang diperoleh ibarat kata

Transcript of Jurnal Keuangan dan Perbankan, Vol.20, No.3 September 2016...

| 417 |

Jurnal Keuangan dan Perbankan, Vol.20, No.3 September 2016, hlm. 417–427Terakreditasi SK. No. 040/P/2014http://jurnal.unmer.ac.id/index.php/jkdp

Korespondensi dengan Penulis:

Nurul Qomariah, HP +6281553182768

e-mail: [email protected]

PERBANDINGAN KINERJA REKSADANA SYARIAHDAN REKSADANA KONVENSIONAL

(PADA REKSADANA SAHAM DAN REKSADANA PENDAPATANTETAP YANG TERDAFTAR DI BEI PERIODE 2010-2014)

Nurul QomariahMaheni Ika Sari

Dian Asih Budiarti

Prodi Manajemen Fakultas Ekonomi Universitas Muhammadiyah JemberJalan Karimata 49 Jember 68121 - Indonesia

Abstract

Interest of investors in making investments is to benefit from these activities and also expect funds invested will bestored securely and can take it back easily if needed. Mutual Funds is a new investment vehicle that have a risk thatcan be minimized, this is because the funds raised will be invested in various investment vehicles, such as stocks,bonds, or money market instruments and other securities.This study aims to determine differences in the perfor-mance of Islamic mutual funds with the performance of conventional mutual funds through the return and risk onthe type of stock mutual funds and fixed income funds. The population in this study are all conventional mutualfunds and Islamic mutual funds of stocks and fixed income active in the period 2010-2014, the population is knownto fund as many as 42 conventional stock mutual funds and fixed income funds for conventional 93 mutual funds,mutual fund shares subsequently sharia as much 22 while fixed income funds as much as 8 sharia mutual funds. Thesampling method using purposive sampling method. The number of samples for conventional stock mutual fundsis 5, for a conventional fixed income funds sample number 5, for equity funds sharia sample number 5, and for fixedincome funds sharia number of samples 3. The analytical method used is to test different methods of paired samplet-test. The results showed that there are significant differences between the average return and the conventional stockmutual funds average return of sharia mutual fund shares. As for the fixed income funds are also significantdifferences over conventional risk fixed income funds and fixed income funds sharia.

Keywords: equity funds, fixed income funds, Islamic mutual funds performance, the performance of conven-tional mutual funds.

PENDAHULUAN

Seiring meningkatnya kebutuhan manusia,membuat setiap orang harus memikirkan masa

depan. Peningkatan kebutuhan tersebut tentunyaharus diimbangi dengan peningkatan penghasilan,sebaliknya seringkali hal tersebut tidak diimbangidengan penghasilan yang diperoleh ibarat kata

All sources 73 Internet sources 61 Own documents 1 Plagiarism Prevention Pool 1

[9] administrasibisnis.studentjournal.ub.ac.id/index.php/jab/article/viewFile/1376/17633.8% 11 matches

[10] oaji.net/articles/2015/2087-1433217947.pdf2.7% 10 matches

[11] docplayer.info/32566949-Iv-hasil-dan-pem...-reksa-dana-dan.html2.1% 7 matches

[12] docplayer.info/35842837-Analisis-perband...nsional-periode.html2.1% 9 matches

[13] https://www.kaskus.co.id/thread/52e0d3d9...sadana-konvensional/2.3% 6 matches

[14] library.um.ac.id/free-contents/savedocpub.php/saham.doc2.0% 6 matches

[15] repository.uinjkt.ac.id/dspace/bitstream...yahna Saputra-FEIS1.9% 4 matches

[16] https://jurnalskripsitesis.wordpress.com...aham/comment-page-1/1.4% 5 matches

[17] https://core.ac.uk/download/pdf/44742159.pdf1.5% 5 matches

[18] https://repository.widyatama.ac.id/xmlui/handle/123456789/75171.5% 6 matches

[19] skripsi-tesis.com/perbandingan-kinerja-reksadana-pendapatan-tetap-dan-reksadana-saham1.3% 5 matches

[20] https://www.ejournal.iainbukittinggi.ac.id/index.php/febi/article/view/449/01.1% 5 matches

[21] www.kelasinvestasi.com/jenis-jenis-reksadana-di-indonesia/1.1% 4 matches

[23] https://www.kompasiana.com/dheaayu19/bag...99cbd493738418135d8c1.3% 6 matches

[24] https://acankende.wordpress.com/1.1% 4 matches

[25] https://acankende.wordpress.com/2010/11/28/reksadana-syariah/1.1% 4 matches

[26] ejournal.uin-suska.ac.id/index.php/al-iqtishad/article/view/43901.0% 5 matches

[27] www.landasanteori.com/2015/10/pengertian-reksadana-syariah-definisi.html1.0% 2 matches

[29] eprints.walisongo.ac.id/4349/0.9% 4 matches

[30] www.academia.edu/5066688/PENGARUH_TINGKA...AM_RANGKUMAN_SKRIPSI0.7% 1 matches

[31] https://syarfisuwari.wordpress.com/2009/...n-reksadana-syariah/0.7% 1 matches

[32] investasireksadanaindonesia09.blogspot.c...eksa-dana-punya.html0.6% 3 matches

[33] silvinanino.blogspot.com/0.8% 2 matches

[34] https://www.moneysmart.id/ini-5-reksadana-saham-syariah-terbaik-5-tahun-terakhir/0.7% 3 matches

[35] https://armeliamelkias.wordpress.com/2012/05/25/reksadana-syariah/0.7% 1 matches

18.3% Results of plagiarism analysis from 2018-05-22 06:31 UTC

273-799-1-PB.pdf

Date: 2018-05-22 06:28 UTC

[36] www.agustiantocentre.com/?p=3200.7% 1 matches

1 documents with identical matches

[38] pustaka.unpad.ac.id/wp-content/uploads/2...nerja-reksadana-.pdf0.6% 2 matches

[39] https://jaizqurtubi.wordpress.com/2011/02/17/reksadana-syariah/0.6% 1 matches

[40] https://tryusnita.wordpress.com/2009/11/...embalian-dan-risiko/0.0% 1 matches

[41] www.contohjurnal.net/jurnalpdf/artikel-j...-efek-indonesia-bei/0.6% 3 matches

[42] www.academia.edu/9992295/perbandingan_kinerja_reksadana0.6% 2 matches

[43] https://jurkubank.files.wordpress.com/2012/01/06_hariandyhasbi_encrypted.pdf0.5% 2 matches

[44] https://www.coursehero.com/file/26763118/11-Risiko-Investasidocx/0.0% 1 matches

[45] https://www.seputardepok.com/2018/reksadana-konvensional-vs-reksadana-syariah/0.4% 1 matches

[46] investasi.kontan.co.id/news/reksadana-fi...-positif-per-januari0.5% 1 matches

[47] https://javaboy53.blogspot.com/2015/01/peran-pasar-modal-terhadap-pembangunan.html0.4% 1 matches

[48] learnmanajemen.blogspot.com/2008/12/reksa-dana.html0.4% 1 matches

[49] fiktor-piawai.blogspot.com/2010/05/pasar-modal-indonesia-peranannya-dalam.html0.4% 1 matches

[50] etheses.uin-malang.ac.id/2449/0.5% 1 matches

[51] eprints.undip.ac.id/11660/0.5% 3 matches

[52] https://ekaodon.wordpress.com/2012/06/05/reksa-dana/0.4% 1 matches

[53] e-jurnal.pnl.ac.id/index.php/ekonis/article/view/4020.4% 1 matches

[54] kumpulan-makalah-kharim.blogspot.com/2012/08/0.4% 1 matches

[55] https://gudangmakalah.blogspot.co.id/201...AL-DI-INDONESIA.html0.4% 2 matches

[56] investasi-danareksa.blogspot.com/2012/04/apa-yang-dimaksud-reksadana.html0.4% 1 matches

[57] irfan-kurniadi.blogspot.com/2010/09/reksadana-syariah-di-indonesia.html0.4% 1 matches

[58] iosrjournals.org/iosr-jbm/pages/19(11)Version-6.html0.4% 2 matches

[59] www.belajar-reksadana.com/2013/10/mengenal-reksadana-syariah-lebih-dalam.html0.3% 1 matches

[60] esrh14.blogspot.com/2016/11/makalah-reksadana-syariah.html0.3% 1 matches

[61] fileperbankansyariah.blogspot.com/2011/03/pengertian-reksadana-syariah.html0.3% 1 matches

[62] https://www.scribd.com/document/378896510/SAP-60.3% 1 matches

[63] panduan-saham.blogspot.com/2011/0.3% 1 matches

0.3% 1 matches

[64] https://core.ac.uk/display/123513470.2% 1 matches

[65] makalah-darmadi-iain.blogspot.com/2011/12/reksadana-syariah.html0.2% 1 matches

[66] https://eprints.uns.ac.id/7287/0.2% 1 matches

[67] ilmu-ekonomi-darmadi.blogspot.com/2012/04/reksadana-syariah-diajukan-untuk.html0.2% 1 matches

[68] "PENERAPAN PENYUSUNAN LAPORAN KEUAN...ot; dated 2018-04-170.2% 1 matches

[69] from a PlagScan document dated 2017-04-26 21:190.2% 1 matches

1 documents with identical matches

[71] https://www.scribd.com/document/35625501...ksadana-Konvensional0.2% 1 matches

[72] https://www.scribd.com/document/230403002/jurnal-ekonomi-pembangunan0.2% 1 matches

[73] https://www.scribd.com/document/350978043/Jawaban-Kasus-Keuangan-starbucks0.2% 1 matches

1 documents with identical matches

[75] administrasibisnis.studentjournal.ub.ac.id/index.php/jab/article/view/13760.2% 1 matches

[76] mahendradicky.blogspot.com/2012/01/jurnal-ekonomi-keuangan-dan-bisnis.html0.1% 1 matches

11 pages, 4333 words

PlagLevel: selected / overall215 matches from 77 sources, of which 74 are online sources.

Settings

Data policy: Compare with web sources, Check against my documents, Check against my documents in the organization repository, Checkagainst organization repository, Check against the Plagiarism Prevention Pool

Sensitivity: MediumBibliography: Bibliography excludedCitation detection: Reduce PlagLevelWhitelist: --

| 417 |[43]

Jurnal Keuangan dan Perbankan, Vol.20, No.3 September 2016, hlm. 417–427

Terakreditasi SK. No. 040/P/2014

http://jurnal.unmer.ac.id/index.php/jkdp

Korespondensi dengan Penulis:

Nurul Qomariah, HP +6281553182768

e-mail: [email protected][12]

PERBANDINGAN KINERJA REKSADANA SYARIAH

DAN REKSADANA KONVENSIONAL

(PADA REKSADANA SAHAM DAN REKSADANA PENDAPATAN

TETAP YANG TERDAFTAR DI BEI PERIODE 2010-2014)

Nurul Qomariah

Maheni Ika Sari

Dian Asih Budiarti

Prodi Manajemen Fakultas Ekonomi Universitas Muhammadiyah JemberJalan Karimata 49 Jember 68121 - Indonesia

Abstract

Interest of investors in making investments is to benefit from these activities and also expect funds invested will bestored securely and can take it back easily if needed. Mutual Funds is a new investment vehicle that have a risk thatcan be minimized, this is because the funds raised will be invested in various investment vehicles, such as stocks,bonds, or money market instruments and other securities.This study aims to determine differences in the perfor-

[20]

mance of Islamic mutual funds with the performance of conventional mutual funds through the return and risk onthe type of stock mutual funds and fixed income funds. The population in this study are all conventional mutualfunds and Islamic mutual funds of stocks and fixed income active in the period 2010-2014, the population is knownto fund as many as 42 conventional stock mutual funds and fixed income funds for conventional 93 mutual funds,mutual fund shares subsequently sharia as much 22 while fixed income funds as much as 8 sharia mutual funds. Thesampling method using purposive sampling method. The number of samples for conventional stock mutual fundsis 5, for a conventional fixed income funds sample number 5, for equity funds sharia sample number 5, and for fixedincome funds sharia number of samples 3. The analytical method used is to test different methods of paired samplet-test. The results showed that there are significant differences between the average return and the conventional stock

[69]

mutual funds average return of sharia mutual fund shares. As for the fixed income funds are also significantdifferences over conventional risk fixed income funds and fixed income funds sharia.

Keywords: equity funds, fixed income funds, Islamic mutual funds performance, the performance of conven-tional mutual funds.

PENDAHULUAN

Seiring meningkatnya kebutuhan manusia, membuat setiap orang harus memikirkan masa

depan. Peningkatan kebutuhan tersebut tentunyaharus diimbangi dengan peningkatan penghasilan,sebaliknya seringkali hal tersebut tidak diimbangi

dengan penghasilan yang diperoleh ibarat kata

Jurnal Keuangan dan Perbankan | KEUANGAN

Vol. 20, No.3, September 2016: 417– 427

| 418 |

pepatah besar pasak daripada tiang. Kondisi ter-sebut mendorong orang untuk menyisihkan seba-gian pendapatan dalam suatu wadah yang diharap-

kan akan meningkat nilainya pada masa men-datang. Kegiatan menempatkan uang pada suatuwadah (aktiva/asset keuangan) yang diharapkan

akan meningkat nilainya di masa mendatangdisebut kegiatan investasi (Nindyaswara, 2014).

Investasi dapat diartikan sebagai penge- luaran atau pembelanjaan penanam-penanam

modal atau perusahaan untuk membeli barang-ba-rang modal dan perlengkapan-perlengkapan pro-duksi untuk menambah kemampuan memproduksibarang-barang dan jasa-jasa yang tersedia dalam

perekonomian (Sukirno, 1997). Tujuan investor dalam melakukan investasi adalah memperoleh

keuntungan dari kegiatan tersebut dan juga meng-harapkan dana yang diinvestasikan akan tersimpan

dengan aman dan dapat mengambil kembalidengan mudah jika diperlukan. Namum keuntung-

an yang diperoleh tersebut tentunya juga akansebanding dengan risiko yang harus dihadapi olehinvestor dimana return yang tinggi tentunya jugaakan diikuti dengan risk yang tinggi pula (high riskhigh return) (Anwar, 2010).

Menghadapi kenyataan yang demikian, in-vestor pada umumnya berupaya mencari jalan un-

tuk dapat menekan risiko investasi hingga sekecilmungkin. Reksadana merupakan sarana investasi

[30]

baru yang menjawab permasalahan di atas, dimanadengan reksadana risiko investasi dapat diperkecilkarena dana yang terkumpul dari berbagai inves-

tor diinvestasikan di berbagai sarana investasi,seperti saham, obligasi, atau instrument pasar uangdan efek-efek lainnya.

Reksadana menurut undang-undang pasarmodal No. 8 tahun 1995 merupakan wadah yang

[47]

dipergunakan dalam rangka menghimpun danadari masyarakat dalam pemodal untuk selanjutnya

di investasikan dalam portofolio efek yang dila-kukan oleh manajer investasi. Peminat reksadana

semkin tinggi setiap tahunnya terbukti dalam grafik pertumbuhan reksadana dari 31 Oktober

2013 hingga 24 Desember 2014 yang di upload olehsitus Infivesta.

Grafik di atas menunjukan pertumbuhan pe-minat investor terhadap reksadana dalam periode1 tahun. Seiring jumlah peminat yang meningkat,

di Indonesia sendiri instrumen reksadana jugaberkembang tidak hanya reksadana konvensional

kini untuk memenuhi keinginan masyarakatnyayang notabene beragama islam tidak sedikit darilembaga-lembaga keuangan berbasis syariah jugamengeluarkan reksadana syariah.

Gambar 1. Grafik Pertumbuhan Reksadana Sumber: www.invovesta.com

[9]

Perbandingan Kinerja Reksadana Syariah dan Reksadana Konvensional

Nurul Qomariah, Maheni Ika Sari, & Dian Asih Budiarti

| 419 |

Menurut Hayati dan Haruman (2006), pada dasarnya reksadana syariah sama dengan reksa-

dana konvensional, yang membedakan adalah reksadana syariah memiliki kebijakan investasi

yang berbasiskan kepada prinsip-prinsip islam.Instrumen yang dapat dipilih untuk masuk dalam

portofolio investasi harus investasi berkategorihalal. Dikatakan halal, jika pihak yang menerbitkan

[35]

instrumen investasi tersebut tidak melakukanusaha yang bertentangan dengan prinsip-prinsip

islam seperti contoh kegiatan usaha diatas tidakmelakukan riba atau membungakan uang sedang-kan dari segi peraturan, perlakuan serta pembagianhasilnya sama dengan reksadana konvensional.

Walaupun jumlah reksadana syariah tidaksebanyak reksadana konvensional namun pertum-

buhanya pun juga semakin meningkat, OJK(Otoritas Jasa Keuangan) mencatat perkembangan

reksadana syariah yang terus beranjak naik daritahun 2003-2014, seperti dalam grafik berikut.

Menelaah dari grafik di atas menunjukkansemakin meningkatnya peminat reksadana syariahdari tahun 2003-2014 dan juga semakin banyaknya

produk reksadana syariah yang bermunculan. Hal ini memicu semakin sulitnya masyarakat untuk

memilih reksadana mana yang ingin dijadikan sebagai pilihan untuk berinvensatasi baik itu

reksadana konvensional maupun syariah.

Tidak hanya itu berdasarkan portofolionya ada beberarapa jenis reksadana yang harus di

ketahui ketika ingin berinvestasi pada reksadana yaitu, reksadana saham, reksadana pendapatan

tetap, reksadana pasar uang, reksadana campuran. Semua jenis reksadana tersebut ada didalam

reksadana konvenional maupun reksadana syariah.

Namun penelitian ini lebih menfokuskan[16]

pada reksadana saham dan reksadana pendapatantetap, baik syariah maupun konvensional. Alasanya

[18]

adalah adalah (1) reksadana saham merupakanjenis reksadana yang paling banyak diminati oleh

para investor karena nya cukup tinggi,returnreksadana yang mayoritas berbasis saham masihpaling banyak peminatnya. Berdasarkan data OJK

per 31 Oktober, jumlah dana kelolaan reksadanasaham ini mencapai Rp 90,59 triliun, atau 42,64%dari keseluruhan dana. (2) Reksadana pendapatan

Gambar 2. Grafik Perkembangan Reksadana Syariah Sumber: http://www.ojk.go.id/data-statistik-syariah-reksadana

Jurnal Keuangan dan Perbankan | KEUANGAN

Vol. 20, No.3, September 2016: 417– 427[24]

| 420 |

tetap karena reksadana ini memiliki risiko yangrelatif lebih rendah dengan tujuan investasi untukmenghasilkan return yang stabil. Bapepam

[21]

menginfokan tingkat potensi risiko reksadana pendapatan tetap termasuk kategori menengah

cenderung konservatif. Reksadana pendapatan[21]

tetap cocok untuk investor yang mengharapkan pendapatan tetap yang cukup stabil dari inves-

tasinya, dan tidak terlalu fluktuatif. Reksadana[32]

pendapatan tetap juga cocok jika penempatan dananya antara satu sampai tiga tahun. Sebab

[21]

dalam jangka waktu tersebut reksadana pendapatan tetap berpotensi memberikan return

lebih tinggi dari pada reksadana pasar uang.

Return dan resiko yang akan diterima, tetapmenjadi pertimbangan pertama bagi investor untuk

menanamkan modalnya. Tidak terkecuali inves-tor muslim dalam memutuskan untuk menanamkanmodalnya. Pada kenyataanya, masih banyak kera-guan dari kaum awam atau return yang di terima

dari reksadana syariah tidak besar atau meng-untungkan di banding reksadana konvensional.

Penelitian yang dilakukan Hamzah dan[23]

Yohanes (2014) menghasilkan tidak ditemukanya perbedaan signifikan antara kinerja reksadana

syariah dan reksadana konvensional dalam hal re-turn dan risko walaupun kinerja reksadana syariahcenderung lebih rendah di bandingkan dengan ki-nerja reksadana konvensional pada jenis reksadana

pendapatan tetap. Hal ini menarik apabila jenis[16]

yang digunakan dalam penelitian adalah duareksadana yaitu reksadana saham dan reksadanapendapatan tetap untuk membandingkan kinerjaantara reksadana syariah dan reksadana konven-

sional melalui dan risiko dari kedua jenisreturnreksadana tersebut. Sekaligus menjadi gambaran

[23]

terbaru bagi para investor tentang perkembangan kinerja reksadana syariah dan reksadana kon-

vensional di Indonesia sebelum memutuskan un- tuk menanamkan modalnya di reksadana. Putra

[11]

dan Fauzie (2014) menyatakan bahwa tingkatpengembalian reksa dana syariah lebih baik dari-

pada reksa dana konvensional, selain itu reksa

dana syariah memiliki risiko yang lebih kecil dari- pada reksa dana konvensional. Rumintang dan

[12]

Azhari (2014) dalam penelitiannya tentangperbedaan saham syariah dan saham konvensional

menyatakan bahwa antara kinerja reksa dana saham konvensional dan syariah tidak memiliki

perbedaan yang signifikan. Kartini dan Febriyanto[12]

(2011) menyatakan bahwa kinerja reksadana saham syariah tidak berbeda secara signifikan dengan

kinerja reksa dana konvensional.

HIPOTESIS

Untuk meningkatkan return dalam berinves- tasi, investor harus melakukan investasi yang

menyebar pada berbagai instrumen pasar modal. Dengan membeli reksadana saham investor

berkesempatan memperoleh return yang cukup tinggi oleh reksadana saham adalah reksadana

yang paling banyak diminati oleh para investor. Namun disamping itu tidak semata-mata return

yang tinggi pasti memliki risiko yang tinggi pulaseperti yang di jelaskan oleh Supriyadi 2009. Rek-

sadana saham yang memiliki risko yang tinggi tidak otomatis menghasilkan keuntungan yang

lebih dari pada produk reksadana saham yyangtingkat risikonya kecil dan sebaliknya. Kemudian

[23]

penelitian yang di lakukan oleh Hamzah dan Yohanes (2014) menggunakan uji beda meng-

hasilkan tidak ditemukanya perbedaan signifikan antara kinerja reksadana syariah dan reksadana

konvensional dalam hal return dan risiko walau- pun kinerja reksadana syariah cenderung lebih

rendah dibandingkan dengan kinerja reksadana konvensional melalui reksadana saham, dari

penjelasan di atas dapat di simpulkan bahwa:

[10]

H1: Terdapat perbedaan yang signifikan antarakinerja reksadana syariah dan reksadana kon-vensional dengan return reksadana saham.

Kemudian untuk mengurangi tingkat risiko[9]

dalam berinvestasi reksadana pendapatan tetap dapat di jadikan pilihan bagi para investor yang

Perbandingan Kinerja Reksadana Syariah dan Reksadana Konvensional

Nurul Qomariah, Maheni Ika Sari, & Dian Asih Budiarti

| 421 |

takut akan mengambil risiko terlalu tinggi. Rek- sadana pendapatan tetap memiliki risiko yang

relatif lebih rendah dengan tujuan investasi untuk menghasilkan return yang stabil. Supriyadi 2009

dalam penelitianya menjelaskan tentang kinerjareksadana pendapatan tetap, menemukan bahwaproduk reksadana saham mempunyai tingkat re-

turn dan risiko yang bervariasi. Bapepam juga menginfokan tingkat potensi risiko reksadana

pendapatan tetap termasuk kategori menengah cenderung konservatif. Reksadana pendapatan

tetap cocok untuk investor yang mengharapkan pendapatan tetap yang cukup stabil dari inves-

tasinya, dan tidak terlalu fluktuatif. Dengan[23]

demikian dapat disimpulkan bahwa:

[10]

H2: Terdapat perbedaan yang signifikan antara kinerja reksadana syariah dan reksadana

konvensional dengan risiko reksadana pen-dapatan tetap.

METODE

Populasi dalam penelitian ini adalah semua reksadana konvensional dan reksadana syariah

jenis saham dan pendapatan tetap yang aktif pada periode 2010-2014 diketahui populasinya adalah

untuk reksadana saham konvensional yaitusebanyak 42 reksadana dan untuk reksadana pen-

dapatan tetap konvensional yaitu 93 reksadana,selanjutnya reksadana saham syariah sebanyak 22

sedangkan reksadana pendapatan tetap syariah sebanyak 8 reksadana. Adapun sampel yang

digunakan dalam penelitian ini di ambil secara purposive sampling, yaitu teknik pengambilan

sampel sumber data dengan pertimbangan tertentu(Sugiyono, 2009). Jumlah sampel untuk reksadana

saham konvensional adalah 5, untuk reksadanapendapatan tetap konvensional jumlah sampelnya

5, untuk reksadana saham syariah jumlah sam- pelnya 5, dan untuk reksadana pendatan tetap

syariah jumlah sampelnya 3.Adapun kriteriapenentuan sampel yang dipertimbangkan adalah

sebagai berikut:

1. Reksadana saham dan reksadana pendapatantetap konvensional yang dipilih adalah yanglisted di periode (2010-2014).

2. Reksadana saham dan reksadana pendapatantetap syariah yang dipilih adalah yang listeddi periode (2010-2014).

3. Reksadana saham dan reksadana pendapatantetap baik konvensional maupun syariah yangmempublikasikan NAB (Nilai Aktiva Bersih)secara umum per tahun dari tahun (2010-2014).

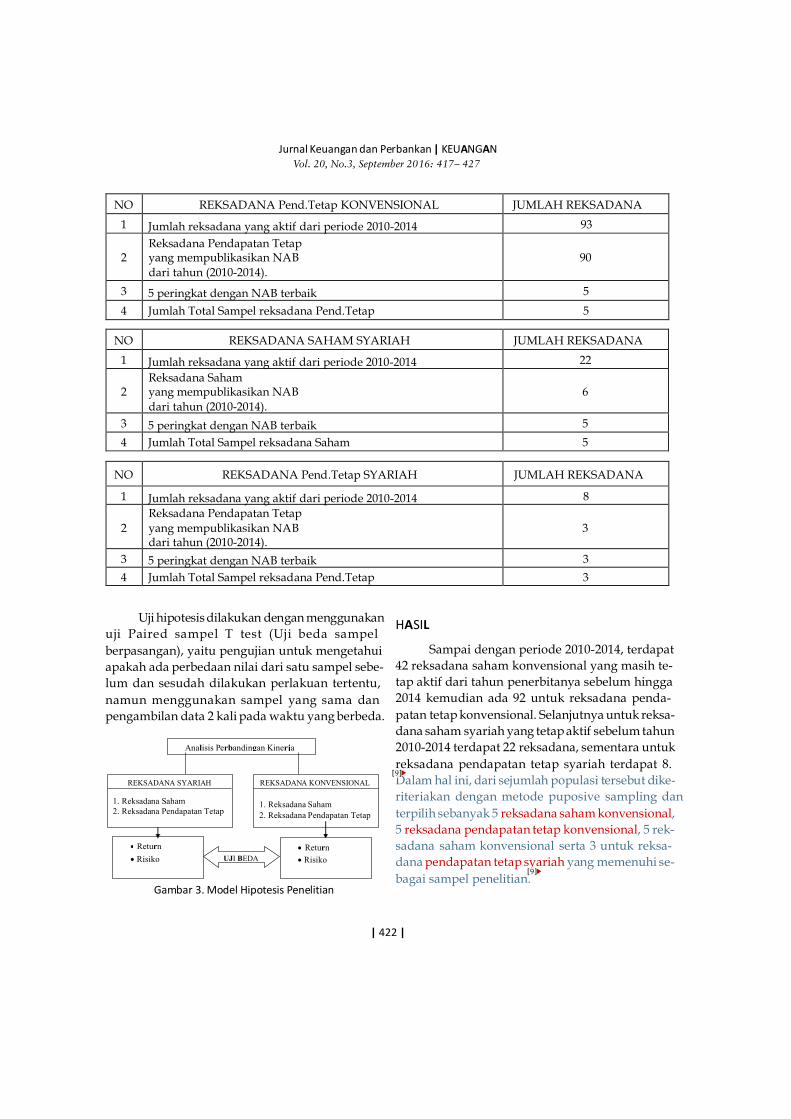

4. Untuk reksadana konvensional baik reksadanasaham maupun pendapatan tetap di ambil 5peringkat dengan NAB terbaik. Berdasarkandata kualifikasi di atas maka dapat dihasilkansampel sebagai berikut:

NO REKSADANA SAHAM KONVENSIONAL JUMLAH REKSADANA

1 42 Jumlah reksadana yang aktif dari periode 2010-2014

2 Reksadana saham yang mempublikasikan NAB dari tahun (2010-2014).

42

3 5 5 peringkat dengan NAB terbaik

4 Jumlah Total Sampel reksadana saham 5

Jurnal Keuangan dan Perbankan | KEUANGAN

Vol. 20, No.3, September 2016: 417– 427

| 422 |

NO REKSADANA Pend.Tetap KONVENSIONAL JUMLAH REKSADANA

1 93 Jumlah reksadana yang aktif dari periode 2010-2014

2 Reksadana Pendapatan Tetap yang mempublikasikan NAB dari tahun (2010-2014).

90

3 5 5 peringkat dengan NAB terbaik

4 Jumlah Total Sampel reksadana Pend.Tetap 5

NO REKSADANA SAHAM SYARIAH JUMLAH REKSADANA

1 22 Jumlah reksadana yang aktif dari periode 2010-2014

2 Reksadana Saham yang mempublikasikan NAB dari tahun (2010-2014).

6

3 5 5 peringkat dengan NAB terbaik

4 Jumlah Total Sampel reksadana Saham 5

NO REKSADANA Pend.Tetap SYARIAH JUMLAH REKSADANA

1 8 Jumlah reksadana yang aktif dari periode 2010-2014

2 Reksadana Pendapatan Tetap yang mempublikasikan NAB dari tahun (2010-2014).

3

3 3 5 peringkat dengan NAB terbaik

4 Jumlah Total Sampel reksadana Pend.Tetap 3

Analisis Perbandingan Kinerja

Return

Risiko UJI BEDA

REKSADANA KONVENSIONAL

1. Reksadana Saham

2. Reksadana Pendapatan Tetap

REKSADANA SYARIAH

1. Reksadana Saham

2. Reksadana Pendapatan Tetap

Return

Risiko

Uji hipotesis dilakukan dengan menggunakan uji Paired sampel T test (Uji beda sampel

berpasangan), yaitu pengujian untuk mengetahuiapakah ada perbedaan nilai dari satu sampel sebe-

lum dan sesudah dilakukan perlakuan tertentu, namun menggunakan sampel yang sama dan

pengambilan data 2 kali pada waktu yang berbeda.

Gambar 3. Model Hipotesis Penelitian

HASIL

Sampai dengan periode 2010-2014, terdapat42 reksadana saham konvensional yang masih te-tap aktif dari tahun penerbitanya sebelum hingga

2014 kemudian ada 92 untuk reksadana penda-patan tetap konvensional. Selanjutnya untuk reksa-dana saham syariah yang tetap aktif sebelum tahun2010-2014 terdapat 22 reksadana, sementara untuk

reksadana pendapatan tetap syariah terdapat 8.Dalam hal ini, dari sejumlah populasi tersebut dike-[9]

riteriakan dengan metode danpuposive samplingterpilih sebanyak 5 reksadana saham konvensional,5 reksadana pendapatan tetap konvensional, 5 rek-sadana saham konvensional serta 3 untuk reksa-dana pendapatan tetap syariah yang memenuhi se-bagai sampel penelitian.

[9]

Perbandingan Kinerja Reksadana Syariah dan Reksadana Konvensional

Nurul Qomariah, Maheni Ika Sari, & Dian Asih Budiarti

| 423 |

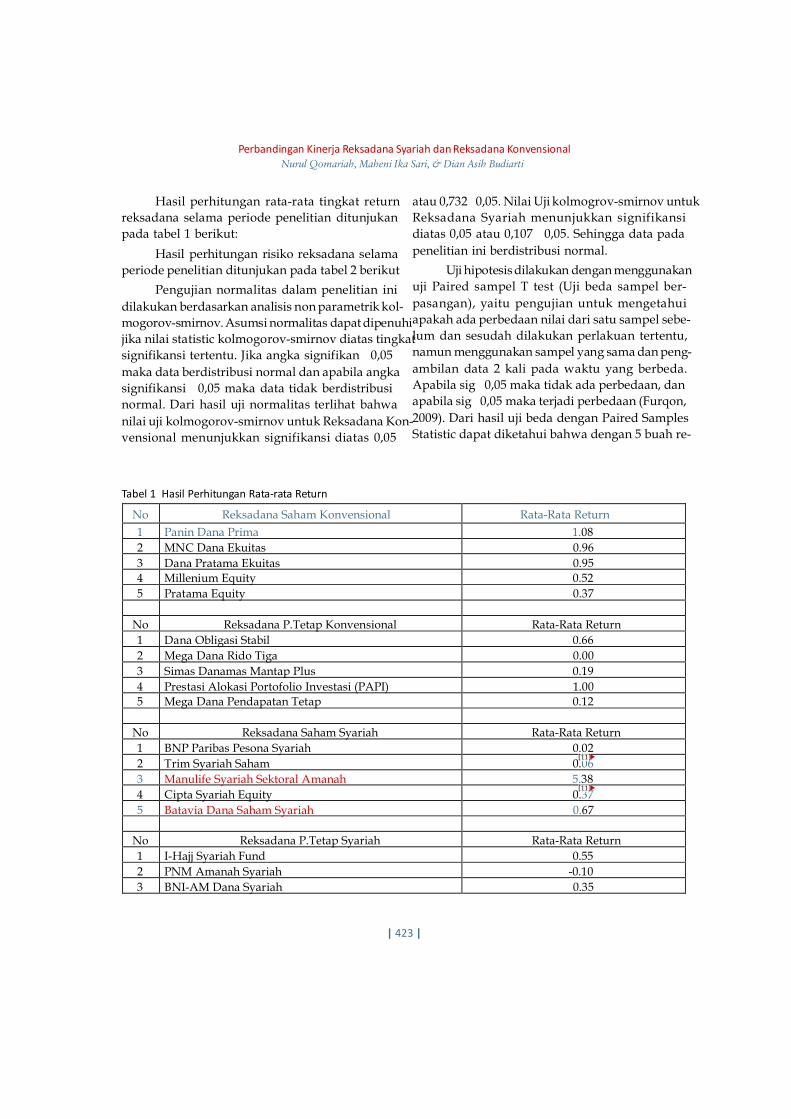

No Reksadana Saham Konvensional Rata-Rata Return

1 Panin Dana Prima 1.08 2 MNC Dana Ekuitas 0.96 3 Dana Pratama Ekuitas 0.95 4 Millenium Equity 0.52 5 Pratama Equity 0.37

No Reksadana P.Tetap Konvensional Rata-Rata Return

1 Dana Obligasi Stabil 0.66 2 Mega Dana Rido Tiga 0.00 3 Simas Danamas Mantap Plus 0.19 4 Prestasi Alokasi Portofolio Investasi (PAPI) 1.00 5 Mega Dana Pendapatan Tetap 0.12

No Reksadana Saham Syariah Rata-Rata Return

1 BNP Paribas Pesona Syariah 0.02 2 Trim Syariah Saham 0.06

[11]

3 Manulife Syariah Sektoral Amanah 5.38 4 Cipta Syariah Equity 0.37

[11]

5 Batavia Dana Saham Syariah 0.67

No Reksadana P.Tetap Syariah Rata-Rata Return 1 I-Hajj Syariah Fund 0.55 2 PNM Amanah Syariah -0.10 3 BNI-AM Dana Syariah 0.35

Tabel 1 Hasil Perhitungan Rata-rata Return

Hasil perhitungan rata-rata tingkat return reksadana selama periode penelitian ditunjukan

pada tabel 1 berikut:

Hasil perhitungan risiko reksadana selamaperiode penelitian ditunjukan pada tabel 2 berikut

Pengujian normalitas dalam penelitian inidilakukan berdasarkan analisis non parametrik kol-mogorov-smirnov. Asumsi normalitas dapat dipenuhijika nilai diatas tingkatstatistic kolmogorov-smirnovsignifikansi tertentu. Jika angka signifikan 0,05maka data berdistribusi normal dan apabila angka

signifikansi 0,05 maka data tidak berdistribusi normal. Dari hasil uji normalitas terlihat bahwa

nilai uji untuk Reksadana Kon-kolmogorov-smirnov vensional menunjukkan signifikansi diatas 0,05

atau 0,732 0,05. Nilai Uji kolmogrov-smirnov untuk Reksadana Syariah menunjukkan signifikansi

diatas 0,05 atau 0,107 0,05. Sehingga data padapenelitian ini berdistribusi normal.

Uji hipotesis dilakukan dengan menggunakan uji Paired sampel T test (Uji beda sampel ber-

pasangan), yaitu pengujian untuk mengetahuiapakah ada perbedaan nilai dari satu sampel sebe-

lum dan sesudah dilakukan perlakuan tertentu,namun menggunakan sampel yang sama dan peng-

ambilan data 2 kali pada waktu yang berbeda.Apabila sig 0,05 maka tidak ada perbedaan, danapabila sig 0,05 maka terjadi perbedaan (Furqon,2009). Dari hasil uji beda dengan Paired SamplesStatistic dapat diketahui bahwa dengan 5 buah re-

Jurnal Keuangan dan Perbankan | KEUANGAN

Vol. 20, No.3, September 2016: 417– 427

| 424 |

No Reksadana Saham Konvensional Standar Deviasi

1 Panin Dana Prima 1.02 2 MNC Dana Ekuitas 1.48 3 Dana Pratama Ekuitas 1.79 4 Millenium Equity 1.05 5 Pratama Equity 0.70

No Reksadana P.Tetap Konvensional Standar Deviasi 1 Dana Obligasi Stabil 1.79 2 Mega Dana Rido Tiga 1.03 3 Simas Danamas Mantap Plus 0.32 4 Prestasi Alokasi Portofolio Investasi (PAPI) 1.73 5 Mega Dana Pendapatan Tetap 0.44

No Reksadana Saham Syariah Standar Deviasi 1 BNP Paribas Pesona Syariah 0.26 2 Trim Syariah Saham 0.24 3 Manulife Syariah Sektoral Amanah 10.45 4 Cipta Syariah Equity 0.55 5 Batavia Dana Saham Syariah 1.38

No Reksadana P.Tetap Syariah Standar Deviasi 1 I-Hajj Syariah Fund 1.73 2 PNM Amanah Syariah 0.29 3 BNI-AM Dana Syariah 0.89

Tabel 2 Hasil Perhitungan Risiko (Standar Deviasi)

turn reksadana saham konvensional mempunyairata-rata return sebesar 0,7760 sedangkan reksada-na saham syariah dengan jumlah reksadana yaitu5 mempunyai mean sebesar 1.3000 dengan demi-kian kinerja reksadana syariah lebih baik di ban-dingkan dengan reksadana konvensional di lihat

dari return. Begitu pula dengan Standar Deviasidalam hal ini sama dengan risiko untuk reksadana

saham konvensional sebesar 0,31101 sedangkanreksadana saham syariah lebih besar yaitu 2,29588,hal ini sesuai dengan paham .high risk high return

Dari hasil uji dengan Paired Samples Statis-[15]

tic dapat diketahui bahwa dengan 3 buah risiko reksadana pendapatan tetap konvensional mem-

punyai rata-rata risiko sebesar 3,6556 sedangkanreksadana pendapatan tetap syariah dengan jumlah

reksadana yaitu 3 mempunyai risko rata-ratasebesar 0,9759 dengan demikian risiko pendapatan

tetap konvensional lebih besar di bandingkandengan risiko reksadana pendapatan tetap syariah.Dari nilai uji Paired Sampel T test dapat diketahuinilai Sig.(2-tailed) adalah 0,520 atau 0,520 0,05.Hal ini berarti bahwa ada perbedaan yang signi-fikan terhadap risiko reksadana pendapatan tetap

konvensional dengan risiko pendapatan tetap syariah. Berdasarkan hasil perhitungan, dapat

disimpulkan bahwa hasil perhitungan risiko reksadana pendapatan tetap menunjukkan T-

hitung (0,774) T-tabel (2.91999). T – tabel diper-oleh dari tabel titik presentase distribusi t dengan

nilai d.f sebesar 2 dan nilai á sebesar 0.05. Nilai[10]

signifikansi yang diperoleh dari hasil perhitungan

Perbandingan Kinerja Reksadana Syariah dan Reksadana Konvensional

Nurul Qomariah, Maheni Ika Sari, & Dian Asih Budiarti

| 425 |

adalah sebesar 0,520 dan lebih besar dari 0,520 (0,520 0,05). Hal ini sesuai dengan kriteria ke-

[10]

putusan bahwa dalam kondisi seperti ini hipotesa alternatif diterima, atau menunjukkan bahwa

terdapat perbedaan antara kinerja reksadana rek- sadana pendapatan tetap konvensional dan rek-

sadana reksadana pendapatan tetap syariah mela-lui risiko.

PEMBAHASAN[17]

Hasil analisis data yang telah dilakukan per-tama pada return reksadana saham konvensionaldan return reksadana saham syariah bahwa terjadiperbedaan yang bermakna dimana rata-rata returnreksadana saham syariah lebih tinggi dibandingkandengan rata-rata return reksadana saham konven-

sional. Return yang tinggi juga berimbas padasemakin meningkatnya peminat reksadana syariahdari tahun ke tahun seperti yang disebutkan dalamTandelilin (2001:47): “Return merupakan salah satu

[40]

faktor yang memotivasi investor berinteraksi danjuga merupakan imbalan atas keberanian investordalam menanggung risiko atas investasi yang dila-kukannya”, oleh karena itu akumulasi dana yangdi kelola oleh reksadana saham syariah juga sema-kin besar. Hal ini terjadi karena (1) Solidnya kinerja

[13]

saham-saham syariah secara keseluruhan. (2)[13]

Strategi manajer investasi Reksadana itu sendiri, seperti melakukan rotasi sektor saham yang po-

tensial.

Kemudian hasil analisis data yang telah dila-[15]

kukan kedua pada risiko reksadana pendapatan tetap konvensional dan risiko reksadana penda-

patan tetap syariah membuktikan bahwa terjadi perbedaan yang signifikan antara keduanya,

dimana risiko reksadana pendapatan tetap konven-sional lebih rendah di bandingkan dengan risikopendapatan tetap syariah. Dapat dikatakan bahwa

[31]

kandungan risiko reksadana syariah melaluistandar deviasi antara return realisasi dengan re-turn ekspektasi masih dapat ditolerir atau masihdalam batas wajar, karena apapun investasi tetap

memiliki risiko, sejalan dengan istilah “High RiskHigh Return”. Penyebabnya adalah return penda-

patan tetap syariah yang tinggi sehingga risiko-nya juga tinggi dalam hal ini manajer investasi ku-rang maksimal dalam mengurangi tingginya risiko

dan tidak berhati-hati dalam membentuk porto-folio reksadana. Sementara manajer investasi rek-

[14]

sadana pendapatan tetap konvensional lebih kon- sisten dengan return lebih tinggi namun risiko

rendah, dalam hal ini dapat dikatakan kinerja reksadana pendapatan tetap konvensional lebih

baik.

Penelitian ini semakin di perkuat dengan[12]

penelitian yang dilakukan oleh Rachmawati (2008) memperoleh hasil bahwa kinerja produk reksa

dana berbasis syariah lebih baik daripada kinerjareksa dana berbasis konvensional, hal ini dikarena-

kan jenis reksadana dan penggunaan data pene- litian hampir sama yaitu dengan menggunakan

NAB dari jenis reksadana kinerja reksa dana sepertireksadana saham, reksadana pendapatan tetap danreksadana campuran baik konvensional maupunsyariah sedangkan di dalam penelitian ini hanya

menggunakan reksadana saham dan reksadanapendapatan tetap. Hasil penelitian Pasaribu (2011)juga menunjukan hasil yang tidak berbeda, denganreksadana jenis yang sama menunjukan terjadi per-bedaan meskipun tidak signifikan artinya reksa-dana syariah meskipun baru muncul di tahun 2003telah dapat mensejajarkan kedudukannya denganreksadana konvensional. Hasil penelitian ini jugasejalan dengan penelitian Putra dan Fauzie (2014)

yang menyatakan bahwa tingkat pengembalianreksadana syariah lebih baik daripada reksadanakonvensional, selain itu reksadana syariah memi-

liki risiko yang lebih kecil daripada reksadanakonvensional.

Hasil berbeda ditunjukkan oleh Hamzah danYohanes (2014) berdasarkan uji beda terhadap re-turn dan risiko yang menghasilkan tidak ditemu-kanya perbedaan signifikan antara kinerja reksadanasyariah dan reksadana konvensional, namun disinireturn dan risiko yang di gunakan dari reksadana

Jurnal Keuangan dan Perbankan | KEUANGAN

Vol. 20, No.3, September 2016: 417– 427[14]

| 426 |

saham konvensional dan reksadana saham syariahsaja yang artinya hanya menggunakan satu jenisreksadana dengan periode yang sama, sama halnya

perbedaan hasil penelitian yang dilakukan olehArifianti (2011) dengan pengujian hipoteisis yakni

terhadap reksadana campuran konvensional de-ngan reksadana campuran syariah dengan metode

pengukuran menghitung berdasarkan laba total (total return) juga pengukuran risiko atau faktor

risiko dari kedua jenis reksadana campuran ter-sebut menunjukan tidak terdapat berbedaan kierjasecara signifikan antara reksadana campuran kon-

vensional dengan reksadana campuran syariah.Hal senada dinyatakan oleh Rumintang dan Azhari[12]

(2014) bahwa antara kinerja reksa dana saham kon- vensional dan syariah tidak memiliki perbedaan

yang signifikan.

Dari beberapa penelitian terdahulu yang[18]

mendukung penelitian ini di peroleh bahwaterdapat perbedaan yang signifikan antara reksa-dana saham dan reksadana pendapatan tetap kon-vensional dengan reksadana saham dan reksadana

pendapatan tetap syariah melalui kinerja returndan risiko. Jadi hipotesis kedua yang menyatakan

[10]

bahwa terdapat perbedaan yang signifikan antarakinerja reksadana syariah dan reksadana konven-sional dengan risiko reksadana pendapatan tetapdapat diterima. Penelitian ini membuktikan bahwa

[9]

kinerja reksadana konvensional dan reksadanasyariah melalui return dan risiko dapat digunakan

sebagai informasi dan bahan pertimbangan para investor reksadana yang akan menginvestasikan

modalnya di reksadana.

KESIMPULAN[11]

Dari analisis yang telah dilakukan pada ki- nerja reksadana saham konvensional dan reksa-

dana saham syariah periode 2010-2014 mengguna-kan uji beda paired sample t-test menunjukkan bahwa

terdapat perbedaan yang signifikan antara rata- rata return reksadana saham konvensional dan

rata-rata return reksadana saham syariah, hasil inimenjawab rumusan masalah dalam penelitian ini

sekaligus sesuai dengan hipotesis pertama dimana perbedaannya adalah kinerja reksadana saham

syariah lebih baik di bandingkan kinerja reksadanasaham konvensional menunjukan bahwa rata-rata

return reksadana saham syariah lebih besar daripada rata-rata return reksadana konvensional.

Kinerja reksadana pendapatan tetap konven-[9]

sional dan reksadana pendapatan tetap syariah periode 2010-2014 menggunakan uji beda paired

sample t-test juga menunjukkan bahwa terdapatperbedaan yang signifikan melalui risiko reksadana

pendapatan tetap konvensional dan reksadanapendapatan tetap syariah hal ini juga sesuai dengan

hipotesis kedua bahwa reksadana pendapatantetap konvensional memiliki risiko lebih tinggi di

bandingkan reksdana pendapatan tetap syariah karena rata-rata risiko pendapatan tetap konen-

sional memiliki angka lebih besar dibandingkan rata-rata risiko reksadana pendapatan tetap sya-

riah, hal ini berarti kinerja reksadana konvensional lebih baik dibanding dengan kinerja reksadana

syariah dalam risiko.

SARAN

Bagi para investor sebelum memutuskan untuk berinvestasi di reksadana jenis apapun

sebaiknya terlebih dahulu melihat return dan risikodari setiap reksadana untuk mengetahui reksadanamana yang lebih baik sebagai pilihan untuk ber-

investasi. Bagi manajer investasi lebih baik terus meningkatkan kinerja untuk produk-produk

reksadana yang di kelola sehingga dapat memberi-kan yang terbaik bagi investor. Mengenai prospek

[13]

ke depan, diharapkan bahwa industri Reksa Dana syariah masih potensial karena produk syariah

yang masih relatif sedikit memberikan peluanguntuk dikembangkan, selain itu didukung oleh ber-tambahnya Daftar Efek Syariah (DES) yang men-jadi acuan Manajer Investasi, seperti ISSI (IndeksSaham Syariah Indonesia). Ditambah lagi, dari sisi

[13]

dana kelolaan, Reksa Dana saham syariah jugamenunjukkan pertumbuhan yang cukup tinggi daritahun ke tahun.

Perbandingan Kinerja Reksadana Syariah dan Reksadana Konvensional

Nurul Qomariah, Maheni Ika Sari, & Dian Asih Budiarti

| 427 |

DAFTAR PUSTAKA

Anwar, Khoirul, 2010. Pengaruh Tingkat Inflasi, Suku Bunga Sbi, Kurs, Dan IHSG Terhadap Kinerja

Reksadana Saham. Laporan Penelitian. Surabaya:Sekolah Tinggi Ilmu Ekonomi PERBANAS.[12]

Arifianti, Zariah, 2011. Komperasi Kinerja, Risiko Dan Return Reksadana Konvensional Dengan

Reksadana Dengan Reksadana Syariah Di Bursa Efek Indonesia (BEI). Laporan Penelitian. Jember:

Universitas Muhammadiyah Jember.

Hamzah dan Yohanes, 2014. Analisis Perbandingan[26]

Kinerja Reksadana Syariah Dengan Reksadana Konvensional Jenis Saham Pada Periode 2008-

2012. Jurnal MIX, Vol. IV, No. 3, Oktober.

Hayati dan Haruman, 2006. Analisis PerbandinganKinerja Reksadana Konvensional dan Reksadana

Syariah Sebagai Dasar Pengetahuan BagiPengambilan Keputusan Investasi Di Pasar Modal

Indonesia. . UniversitasLaporan PenelitianWidyatma.

Karetini dan Rico Febriyanto, 2011. AnalisisPerbandingan Kinerja Reksa Dana KonvensionalDengan Kinerja Reksa Dana Syariah. EfEktif Jurnal

[12]

Bisnis dan Ekonomi Vol. 2, No 1, Juni 2011, 1 – 16.[12]

Nindyaswara, Atilia Nini, 2014. Analisis Faktor-Faktor[72]

Yang Mempengaruhi Kinerja Reksadana SahamDi Indonesia Periode Tahun 2011-2013, LaporanPenelitian. Universitas Diponegoro Semarang.

Pasaribu, Iin Qarina, 2011. Analisis PerbandinganKinerja Reksa Dana Syariah Dengan Reksa DanaKonvensional. Laporan Penelitian. Medan: Univer-sitas Sumatera Utara.

Putra, Jepryansyah P dan Syarief Fauzie, 2014. Analisis[26]

Perbandingan Kinerja Reksa Dana KonvensionalDengan Reksa Dana Syariah Di Indonesia. Jurnal

[26]

Ekonomi dan Keuangan Vol.2 No.5.

Rachmayanti, T. Farida, 2006. Analisis Kinerja PortofolioSaham Syariah Pada Bursa Efek Jakarta 2001-2002.

Jurnal Ekonomi Keuangan dan Bisnis Islami, Vol. 2.[76]

No. 3, Juli-September.

Rumintang, Aprilia Grace dan Muhammad Azhari, 2014. Analisis Perbandingan Kinerja Reksa Dana

[20]

Saham Konvensional Dan Reksa Dana SahamSyariah Dengan Menggunakan Metode Sharpe,

Treynor, Dan Jensen Pada Tahun 2014.Jurnal_eproco.

Suciningtyas, Inayatul Hikmah, 2009. Perbandingan[64]

Kinerja Reksadana Syariah Dengan Reksadana Konvensional (Studi Danareksa Syariah

Berimbang Dan Danareksa Anggrek Pada PTDanareksa Investment Management Periode 2005-

2007). Laporan Penelitian. Universitas SebelasMaret.

Sugiyono, 2009. Metode Penelitian Kuantitatif, Kualitatif dan[68]

R&D, Bandung: CV Alfabeta.

Sukirno, Sadono, 1997. ,Pengantar Teori Mikro EkonomiPT. Rajawali Grafindo Persada, Jakarta.

Tandelilin, Eduardus, 2001. Analisis Investasi dan[38]

Manajemen Portofolio. Edisi Pertama. Yogyakarta:BPFE.

Undang-Undang Nomor 8 Tahun 1995 Tentang Pasar[20]

Modal (Lembaran Negara Th. 1995 No. 64, Tamabahan Lembaran Negara No.3608).

http://lipsus.kontan.co.id

https://www.infovesta.com

http://www.bapepam.go.id

![PANDUAN TEKNIKAL of Radioactive Sources [1], Panduan Keselamatan RS-G-1.9, Categorization of Radioactive Sources [2] dan dokumen Categorization of Radioactive Sources [3]. Dokumen](https://static.fdokumen.com/doc/165x107/5c79ad0609d3f2a9708b998f/panduan-of-radioactive-sources-1-panduan-keselamatan-rs-g-19-categorization.jpg)