JURNAL KEBUTUHAN MODAL KERJA TERHADAP PENJUALAN ...

28

1 KEBUTUHAN MODAL KERJA TERHADAP PENJUALAN PERUM PERUMNAS Oleh Poso Nugroho, SE., MM 030343 UNIVERSITAS GUNADARMA Desember 2005

Transcript of JURNAL KEBUTUHAN MODAL KERJA TERHADAP PENJUALAN ...

1

KEBUTUHAN MODAL KERJA TERHADAP

PENJUALAN PERUM PERUMNAS

Oleh

Poso Nugroho, SE., MM

030343

UNIVERSITAS GUNADARMA

Desember 2005

2

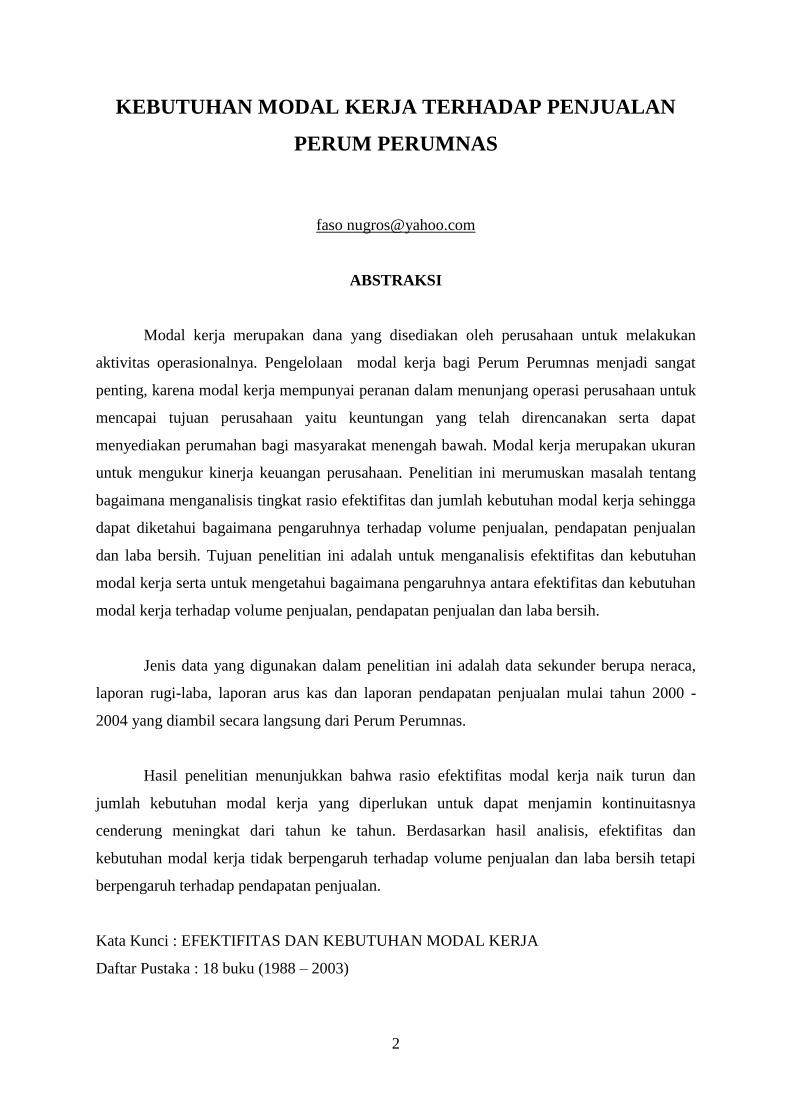

KEBUTUHAN MODAL KERJA TERHADAP PENJUALAN

PERUM PERUMNAS

faso [email protected]

ABSTRAKSI

Modal kerja merupakan dana yang disediakan oleh perusahaan untuk melakukan

aktivitas operasionalnya. Pengelolaan modal kerja bagi Perum Perumnas menjadi sangat

penting, karena modal kerja mempunyai peranan dalam menunjang operasi perusahaan untuk

mencapai tujuan perusahaan yaitu keuntungan yang telah direncanakan serta dapat

menyediakan perumahan bagi masyarakat menengah bawah. Modal kerja merupakan ukuran

untuk mengukur kinerja keuangan perusahaan. Penelitian ini merumuskan masalah tentang

bagaimana menganalisis tingkat rasio efektifitas dan jumlah kebutuhan modal kerja sehingga

dapat diketahui bagaimana pengaruhnya terhadap volume penjualan, pendapatan penjualan

dan laba bersih. Tujuan penelitian ini adalah untuk menganalisis efektifitas dan kebutuhan

modal kerja serta untuk mengetahui bagaimana pengaruhnya antara efektifitas dan kebutuhan

modal kerja terhadap volume penjualan, pendapatan penjualan dan laba bersih.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa neraca,

laporan rugi-laba, laporan arus kas dan laporan pendapatan penjualan mulai tahun 2000 -

2004 yang diambil secara langsung dari Perum Perumnas.

Hasil penelitian menunjukkan bahwa rasio efektifitas modal kerja naik turun dan

jumlah kebutuhan modal kerja yang diperlukan untuk dapat menjamin kontinuitasnya

cenderung meningkat dari tahun ke tahun. Berdasarkan hasil analisis, efektifitas dan

kebutuhan modal kerja tidak berpengaruh terhadap volume penjualan dan laba bersih tetapi

berpengaruh terhadap pendapatan penjualan.

Kata Kunci : EFEKTIFITAS DAN KEBUTUHAN MODAL KERJA

Daftar Pustaka : 18 buku (1988 – 2003)

3

KATA PENGANTAR

Dengan memanjatkan puji dan syukur kehadirat Allah SWT, karena atas berkah,

rahmat, karunia dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini yang

berjudul “KEBUTUHAN MODAL KERJA TERHADAP PERUM PERUMNAS”.

Dengan segala kerendahan hati, penulis menyadari bahwa dalam penulisan skripsi

ini masih banyak kekurangan dan masih jauh dari sempurna sehubungan dengan berbagai

keterbatasan pengetahuan, kemampuan dan pengalaman penulis, akan tetapi penulis berupaya

dengan segenap tenaga dan pikiran untuk mewujudkan yang terbaik. Sehubungan dengan itu

penulis sangat mengharapkan kritik dan saran dari pembaca guna perbaikan agar pada

kesempatan lain dapat mewujudkan tulisan yang lebih sempurna dari sebelumnya.

4

DAFTAR ISI

ABSTRAKSI i

KATA PENGANTAR ii

DAFTAR ISI iii

DAFTAR TABEL iv

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian 01

1.2 Tujuan Penelitian 02

BAB II TINJAUAN PUSTAKA

2.1 Konsep Dasar dan Manajemen Modal Kerja 03

2.2 Unsur-unsur Modal Kerja 04

BAB III METODE PENELITIAN

3.1 Metode Analisis Data 05

BAB IV HASIL DAN PEMBAHAS

4.1 Modal Kerja Perum Perumnas 09

4.2 Efektifitas Modal Kerja 10

4.3 Kebutuhan Modal Kerja 11

4.4 Analisis Data 17

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan 20

5.2 Saran 21

DAFTAR PUSTAKA 22

5

DAFTAR TABEL

Tabel Halaman

4.1 Modal Kerja 9

4.2 Efektifitas Modal Kerja 10

4.3 Kebutuhan Modal Kerja 11

4.4 Tingkat Periode Perputaran Piutang 12

4.5 Tingkat Periode Perputaran Persedian Material 13

4.6 Tingkat Periode Perputaran Persedian Produk Dalam Proses 14

4.7 Tingkat Periode Perputaran Persedian Produk Jadi 15

4.8 Data Variabel Regresi Volume Penjualan 16

4.9 Data Variabel Regresi Pendapatan Penjualan 17

4.10 Data Variabel Regresi Laba Bersih 17

6

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Pembangunan perumahan merupakan tuntutan primer dalam kehidupan masyarakat

baik diperkotaan maupun dipedesaan sebagai mekanisme dalam meningkatkan kesejahteraan

dan kehidupan yang berbudaya modern. Bersama pangan dan sandang, papan merupakan

kebutuhan yang paling mendasar bagi setiap manusia. Rumah bukan hanya sekedar tempat

tinggal, namun merupakan tempat pembentukan watak dan jiwa melalui keluarga. Oleh

karena itu peranan pemerintah dalam rangka pembangunan nasional adalah menciptakan

perumahan yang layak terjangkau, sehat, teratur, aman, damai dan tentram diharapkan dapat

meningkatkan citra diri dan produktifitas penghuninya serta mampu mendukung

pertumbuhan wilayah dan stabilitas nasional.

Dengan kehadiran Perum Perumnas sebagai Badan Usaha Milik Negara

mengindikasikan sifat ganda, yaitu sebagai lembaga yang bertugas menyediakan pelayanan

bagi kemanfaatan umum dan sekaligus sebagai unit usaha yang diharapkan memupuk

keuntungan berdasarkan prinsip pengelolaan perusahaan yang baik. Misi utama yang

diemban adalah menyediakan perumahan beserta sarana dan prasarananya bagi masyarakat

berpenghasilan menengah ke bawah.

Pada saat negara Indonesia mengalami krisis ekonomi yang berkepanjangan dan

ketidakpercayaan masyarakat kepada pemerintah, banyak perusahaan yang mengalami

penurunan dilihat dari sisi pendapatannya, dan dampaknya juga sangat berpengaruh terhadap

perkembangan perusahaan di Indonesia karena terlalu tingginya suku bunga di berbagai bank

sehingga sangat sulit melakukan pinjaman. Selain itu akibat dari krisis ekonomi

mengakibatkan banyak pengangguran dimana-mana sehingga sangat mempengaruhi daya beli

masyarakat. Namun seiring berjalannnya waktu dimana perekonomian Indonesia telah mulai

menampakkan keadaan yang membaik, setelah pelaksanaan Pemilihan Umum tahun 1999

yang merupakan pemilihan legislatif yang pertama di nilai demokratis setelah hampir 32

tahun pemerintahan orde baru yang telah mengekang hak-hak asasi rakyat Indonesia. Dan

terlaksananya sidang umum yang aman, telah memberikan suhu politik yang sejuk bagi para

Investor sehingga pertumbuhan perusahaan mulai mengalami perbaikan.

7

Modal merupakan faktor produksi yang penting bagi perusahaan. Dengan modal,

perusahaan dapat membiayai semua kegiatan operasionalnya dan dapat mencapai tujuan

perusahaan yaitu mendapatkan keuntungan serta dapat menyediakan perumahan bagi

masyarakat menegah bawah. Untuk mencapai tujuan tersebut, perusahaan perlu menyediakan

alat-alat likuid yang cukup untuk memenuhi kebutuhan finansialnya.

Modal kerja merupakan dana yang disediakan oleh perusahaan untuk melakukan

aktivitas operasionalnya. Pengelolaan modal kerja bagi perusahaan sangat penting, karena

modal kerja mempunyai peranan dalam menunjang operasi perusahaan untuk mencapai target

yang telah direncanakan dan mengukur kinerja keuangan perusahaan.

Untuk itu diharapkan modal kerja dapat membiayai pengeluaran untuk operasi

perusahaan sehari-hari, karena dengan tersedianya modal kerja yang cukup memungkinkan

bagi perusahaan beroperasi dengan seekonomis mungkin, sehingga perusahaan tidak

mengalami kesulitan dalam menghadapi masalah-masalah yang timbul selama kegiatan

operasional perusahaan.

Seiring dengan berjalannya kegiatan yang dilakukan oleh perusahaan dalam

memenuhi dua tujuannya, maka yang dilakukan oleh Perum Perumnas adalah lebih

meningkatkan kinerja perusahaannya, agar dapat bersaing dengan perusahaan-perusahaan

sejenis lainnya. Dan menganalisa kebutuhan modal kerja yang selayaknya agar dapat

beroperasi secara efektif dan efisien. Oleh karena itu penulis tertarik untuk menulis skripsi ini

dengan mengambil judul “Kebutuhan Modal Kerja terhadap Penjualan Perum

Perumnas”.

1.2 Tujuan Penelitian

Dalam melakukan suatu penelitian agar tujuan penelitian dapat dicapai, maka

penelitian perlu dirumuskan secara lebih tajam dalam bentuk pertanyaan, supaya penelitian

tidak menyimpang dari permasalahan yang akan diteliti, untuk itu penulis merumuskan dalam

bentuk suatu pertanyaan yaitu:

1. Apakah tingkat rasio efektifitas modal kerja yang terjadi di dalam Perum Perumnas?

2. Bagaimanakah menganalisis tingkat kebutuhan modal kerja yang diperlukan oleh Perum

Perumnas?

3. Sejauh manakah pengaruh antara tingkat efektifitas modal kerja terhadap volume

penjualan, pendapatan penjualan dan laba bersih?

8

BAB II

TINJAUAN PUSTAKA

2.1 Konsep Dasar dan Manajemen Modal Kerja

Dengan perkembangan teknologi dan makin jauhnya spesialisasi dalam perusahaan

serta semakin banyaknya perusahaan-perusahaan yang menjadi besar, maka faktor produksi

modal mempunyai arti yang lebih menonjol dibandingkan dengan faktor produksi yang

lainnya.

Begitu banyak para ahli yang berpendapat mengenai pengertian modal yang kadang-

kadang bertentangan satu dengan yang lainnya. Modal dalam sejarahnya telah berkembang

sesuai dengan perkembangan artian modal itu sendiri secara ilmiah.

Pada permulaannya, orientasi dari pengertian modal adalah “Physical Oriented”,

dimana modal diartikan sebagai hasil produksi yang digunakan untuk memproduksi lebih

lanjut. Dalam perkembangannya kemudian ternyata pengertian modal mulai bersifat “Non

Physical Oriented”, dimana antara lain pengertian modal kerja ditekankan pada nilai, daya

beli atau kekuasaan memakai atau menggunakan yang terkandung dalam barang-barang

modal.

Pengertian lain mengenai artian modal yaitu unsur-unsur yang terdapat pada neraca

sebelah kredit merupakan sumber untuk operasional perusahaan dan pada neraca sebelah

debit merupakan realisasi yang dihasilkannya.

Jadi yang tercatat disebelah debit dari neraca disebut “modal kongkret” dan yang

tercatat disebelah kredit disebut “modal abstrak”. Apabila kita melihat neraca suatu

perusahaan maka selain menggambarkan adanya modal kongkret dan modal abstrak, dari

neraca juga akan tampak dua gambaran modal, yaitu bahwa neraca di satu pihak

menunjukkan modal menurut bentuknya (sebelah debit) disebut dengan “modal aktif”,

sedangkan dilain pihak menurut sumbernya (sebelah kredit) disebut dengan “modal fasif”.

Berdasarkan fungsi bekerjanya aktiva dalam perusahaan, dapatlah modal aktif

dibedakan dalam “modal kerja” (working capital assets) dan “modal tetap” (fixed capital

assets).

Menurut Kamaruddin Ahmad, modal kerja adalah aktiva lancar yang mewakili

bagian dari investasi yang berputar dari satu bentuk ke bentuk lainnya. Secara umum modal

kerja dapat berarti :

9

1. Seluruh Aktifa Lancar atau Modal Kerja Kotor (Gross working capital).

2. Aktiva Lancar dikurang utang lancar (Net working capital).

3. Keseluruhan dana yang diperlukan untuk menghasilkan laba tahun berjalan

(Fungtional working capital).

2.2 Unsur-unsur Modal Kerja

Maka di sini akan dibicarakan lebih lanjut agar nantinya dapat dianalisa sesuai

dengan fungsinya masing-masing, yaitu sebagai berikut.

1. Kas

Setiap perusahaan dalam menjalankan usahanya selalu membutuhkan kas, karena

kas merupakan elemen dari modal kerja yang paling tinggi tingkat likuiditasnya dan dapat

dipergunakan untuk menguasai atau memiliki barang atau jasa yang diinginkan.

2. Piutang

Dengan demikian maka piutang (receivable) merupakan elemen modal kerja yang juga

selalu dalam keadaan berputar secara terus menerus dalam rantai perputaran modal kerja,

yaitu Kas Persediaan Piutang Kas.

3. Persediaan

Persediaan barang (Inventory) merupakan elemen utama dari modal kerja yang

selalu dalam keadaan berputar, dimana secara terus menerus mengalami perubahan dalam

kegiatan perusahaan.

Definisi lain tentang pengertian modal kerja atau “working capital” adalah

bersangkutan dengan keseluruhan dana yang digunakan selama periode akuntansi tertentu

yang dimaksudkan untuk menghasilkan “current income” di mana penggunaan dananya

adalah sesuai tujuan utama didirikannya perusahaan yang bersangkutan, dan modal kerja ini

terdiri dari bagian-bagian dana perusahaan. yang digunakan untuk menghasilkan “operating

income” yang “normal” (dilawankan dengan abnormal), yang “current” (dilawankan dengan

“future”) dan yang “gross” (dilawankan dengan “net”).

10

BAB III

METODE PENELITIAN

3.1 Metode Analisis Data

Untuk mendukung terlaksananya penelitian ini, pengumpulan data menggunakan

data sekunder yang dikumpulkan secara khusus untuk menjawab pertanyaan ini. Data

sekunder ini berupa neraca, laporan rugi laba, dan laporan arus kas di Perum Perumnas dalam

kurun waktu lima tahun mulai tahun 1999 sampai dengan tahun 2004.

Variabel-variabel yang digunakan dalam penulisan skripsi ini adalah:

1. Variabel Terikat ( Variabel Dependen )

Variabel terikat yang digunakan adalah volume penjualan, pendapatan penjualan dan

laba bersih. Variabel bebas ini mempunyai sifat kuantitatif yang pada hasil akhirnya akan

ditunjukkan dalam ukuran rata-rata volume penjualan, pendapatan penjualan dan laba

bersih dengan dipengaruhi oleh faktor-faktor atau variabel terikat yang akan dibahas lebih

lanjut.

2. Variabel Bebas ( Variabel Independen )

Variebel-variabel bebas ini terdiri dari faktor-faktor yang diperkirakan dapat

mempengaruhi volume penjualan, pendapatan penjualan dan laba bersih pada Perum

Perumnas. Variabel bebas ini terdiri dari variabel efektifitas modal kerja dan variabel

kebutuhan modal kerja.

Untuk menganalisis dan membahas pokok masalah yang sedang diteliti maka penulis

menggunakan metode analisis data sebagai berikut:

1. Analisis Rasio Efektifitas dan Kebutuhan Modal Kerja.

Analisis efektifitas modal kerja digunakan untuk menilai keefektifitasan modal kerja

dengan menggunakan rasio antara total penjualan bersih dengan jumlah modal kerja rata-

rata (working capital turnover).

Analisis kebutuhan modal kerja digunakan untuk merencanakan dan mengetahui besarnya

kebutuhan modal kerja dengan menghitung periode terikatnya modal kerja dikali dengan

pengeluaran kas rata-rata setiap harinya.

11

Untuk mengetahui ada tidaknya pengaruh antara variabel efektifitas dan kebutuhan

modal kerja serta variabel volume penjualan, pendapatan penjualan dan laba bersih, maka

digunakan analisis regresi linier berganda yang mempunyai bentuk umum sebagai berikut:

Y = a + b1 X1 + b2 X2 + b3 X3 + …… + bnXn

Berdasarkan bentuk umum regresi linier berganda diatas, maka untuk model regresi

volume penjualan, pendapatan penjualan dan laba bersih menggunakan persamaan linier

berganda sebagai berikut:

Y = a + b1 X1 + b2 X2

Dimana:

Y = Volume Penjualan, Pendapatan Penjualan dan Laba Bersih

X1 = Efektifitas Modal Kerja

X2 = Kebutuhan Modal Kerja

2. Analisis Uji Asumsi Klasik

a. Analisis Uji Multikolonieritas

Analisis ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi

antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi

korelasi di antara variabel bebas. Jika variabel bebas saling berkorelasi, maka variabel

ini tidak ortogonal yaitu variabel bebas yang nilai korelasi antar sesama variabel bebas

sama dengan nol. Untuk mengetahui ada atau tidaknya multikolonieritas di dalam

model regresi dengan menganalisis matrik korelasi antar variabel-variabel bebas yaitu

dengan melihat apabila antar variabel bebas ada korelasi yang cukup tinggi

(umumnya diatas 0,90), maka hal ini merupakan indikasi adanya multikolonieritas, dan

dengan menggunakan perhitungan nilai tolerance dan Variance Inflation Factor (VIF)

yaitu jika nilai tolerance lebih kecil dari 10% dan nilai VIF dibawah 10 maka tidak

terjadi multikolonieritas antar variabel bebas dalam model regresi.

Koefisien korelasi yang dinyatakan dengan r merupakan alat kedua untuk menjelaskan

hubungan antara variable dan koefisien korelasi sederhana dirumuskan sebagai berikut

r = n Σ XY – Σ X Σ Y

√ n Σ X² - ( X )² . √ n Σ Y² - ( Y )²

12

Dimana :

r = Koefisien korelasi

Y = Volume Penjualan

n = Jumlah Tahun

X = Biaya Promosi

b. Analisis Uji Heteroskedastisitas

Analisis ini bertujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika

variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut

homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Untuk mengetahui ada

atau tidaknya heteroskedastisitas dengan melihat grafik plot antara nilai prediksi

variabel terikat (ZPRED) dengan residualnya (SRESID), jika titik-titik menyebar di

atas dan di bawah angka 0 pada sumbu Y maka tidak terjadi heteroskedastisitas.

c. Analisis Uji Normalitas

Analisis ini bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan

variabel bebas keduanya mempunyai distribusi nomal atau tidak. Model regresi yang

baik adalah memiliki distribusi data normal atau mendekati normal. Untuk menguji

apakah distribusi data normal atau tidak dapat dilakukan dengan menggunakan analisis

grafik plot, jika data menyebar di sekitar garis diagonal dan diikuti arah garis diagonal

menunjukkan model regresi memenuhi asumsi normalitas.

3. Analisis Regresi Berganda

a. Analisis Statistik Deskriptif

Analisis ini betujuan untuk menganalisa data dengan upaya untuk memperoleh makna

yang lebih luas. Adapun caranya adalah dengan menginterpretasikan data-data yang

telah dianalisa dan membandingkan hasil analisa tersebut dengan perumusan hipotesa.

Akhirnya hasil analisa tersebut dihubungkan dengan teori-teori yang ada, setelah itu

baru diambil kesimpulan.

b. Analisis Adjusted Koefisien Determinasi

Analisis ini bertujuan untuk mengetahui seberapa jauh kemampuan model regresi

dalam menerangkan variasi variabel terikat dan analisis ini digunakan untuk data

dibawah 30. Nilai koefisien determinasi yang kecil berarti kemampuan variabel-

13

variabel bebas dalam menjelaskan variasi variabel terikat amat terbatas. Nilai yang

mendekati satu berarti variabel bebas memberikan hampir semua informasi yang

dibutuhkan untuk memprediksi variasi variabel terikat.

c. Analisis Signifikansi Simultan ( Uji Statistik F )

Analisis ini bertujuan untuk menunjukkan apakah semua variabel bebas yang

dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel

terikat/dependen. Bila nilai probabilitas ( F ) lebih kecil dari taraf kesalahan ( α ) maka

semua variabel bebas secara serentak dan signifikan mempengaruhi variabel bebas.

d. Analisis Signifikansi Parameter Individual ( Uji statistik t )

Analisis ini bertujuan untuk menunjukkan seberapa jauh pengaruh satu variabel bebas

secara individual dalam menerangkan variasi variabel terikat. Cara yang digunakan

untuk menghitung uji statistik t yaitu apabila nilai probabilitas lebih kecil dari taraf

signifikansi maka variabel bebas secara individual mempengaruhi variabel bebas

secara individual mempengaruhi variabel terikat.

14

BAB IV

HASIL DAN PEMBAHASAN

4.1 Modal Kerja Perum Perumnas

Modal kerja bagi Perum Perumnas merupakan bagian modal perusahaan yang

digunakan untuk membiayai kegiatan operasional sehari-hari. Penilaian modal kerja yang

dilakukan oleh Perum-Perumnas adalah modal kerja neto yang meliputi pengelolaan aktiva

lancar dan hutang lancar. Pada saat didirikan modal dan aset Perum Perumnas hanya Rp

979,8 juta, tetapi setelah berjalan modal yang dimilikinya terus mengalami peningkatan.

Modal awal ini berasal dari pemerintah mulai tahun 1974 sampai dengan tahun 1988, tetapi

sejak tahun 1988 pemerintah tidak lagi memberikan modal sehingga untuk terus

mempertahankan kelangsungan hidup perusahaan, modal yang digunakan berasal dari sisa

modal kerja yang sudah ada ditambah dengan pinjaman-pinjaman baik dari pinjaman jangka

pendek,panjang maupun dari bank dan juga dari cadangan-cadangan. Pada tahun 2000

dimana setelah pasca terjadinya krisis moneter, pemerintah memberikan modal kerja kepada

Perum Perumnas untuk menyelesaikan stok sebesar Rp 100 milyar dengan grace periode 3

tahun selama 5 tahun angsuran, dan mendapatkan pinjaman lagi pada tahun 2003 dari

Bukopin sebesar Rp 18 milyar dan juga Bapetarum sebesar Rp 30 milyar. Dalam memenuhi

kebutuhan modal ini, strategi yang digunakan adalah melakukan evaluasi terhaap sumber

dana yang ada dengan kebijakan yaitu penarikan pinjaman dari sumber yang memberikan

benefit terbesar bagi perusahaan. Modal kerja ini selalu dibutuhkan secara terus-menerus

selama Perum Perumnas masih beroperasi sehingga pimpinan sangat menaruh perhatian

terhadap pengaturan modal kerja.

Tabel 4.1

Modal Kerja ( Jutaan Rupiah )

Sumber : Bagian Keuangan Perum Perumnas

Tahun Aktiva Lancar Hutang Lancar Modal Kerja

2000 Rp 1.064.516 Rp 187.976 Rp 876.540

2001 Rp 1.042.339 Rp 197.025 Rp 845.314

2002 Rp 964.553 Rp 194.092 Rp 770.461

2003 Rp 986.449 Rp 226.450 Rp 759.999

2004 Rp 1.061.494 Rp 295.840 Rp 765.654

15

4.2 Efektifitas Modal Kerja

Untuk menganalisa posisi keuangan jangka pendek perusahaan dalam melaksanakan

aktivitas keuangannya harus diperlukan penilaian terhadap keefektifitasan modal kerja yang

dimiliki. Hasil analisa ini akan sangat berguna bagi manajemen perusahaan unutk

pengelolaan dan pengawasan terhadap modal kerja di masa yang akan datang.

Seperti telah dibahas pada bab yang lalu untuk menilai keefektifitasan modal kerja

dapat digunakan rasio antara total penjualan dengan jumlah modal kerja rata-rata yang

dipertahankan oleh perusahaan. Tetapi sebelumnya dapat diketahui besarnya modal kerja

perusahaan dapat dilihat dalam tabel dibawah ini.

Tabel 4.2

Efektifitas Modal Kerja ( Jutaan Rupiah )

Tahun Penjualan Bersih Modal Kerja Rata-rata Efektifitas Modal Kerja

2000 Rp 219.686 Rp 876.540 0,25 x

2001 Rp 274.252 Rp 860.927 0,32 x

2002 Rp 230.266 Rp 807.888 0,29 x

2003 Rp 383.029 Rp 765.230 0,50 x

2004 Rp 309.008 Rp 762.827 0,41 x

Sumber : Bagian KeuanganPerum Perumnas

Dari tabel 4.2 diatas terlihat bahwa penjualan bersih yang turun naik sejak tahun

2000 sampai dengan tahun 2004 mengakibatkan perbandingan antara penjualan bersih

dengan modal kerja rata-rata (efektifitas modal kerja) juga mengalami peningkatan dan

penurunan. Modal kerja rata-rata yang paling tinggi dialami pada tahun 2000 sebesar Rp

876.540 namun pada tahun-tahun berikutnya terjadi penurunan modal kerja. Pada tahun 2002

ke tahun 2003 efektifitas modal kerja mengalami peningkatan yang cukup tinggi yaitu

sebesar 0,21 x yang berarti setiap kenaikan Rp 1 modal kerja dapat menghasilkan Rp 0.21

penjualan bersih. Namun besarnya angka perbandingan tersebut belum tentu menunjukkan

efektifitas modal kerja yang baik karena kenaikan laba bersih sebesar Rp 8.678 diimbangi

dengan penurunan modal kerja sebesar Rp 10.462. Ini berarti perusahaan memperoleh profit

sebesar Rp 16.410 dengan meningkatkan penjualan bersih namun resiko yang dialami

perusahaan juga akan besar karena modal kerja rata-rata yang dimiliki turun menjadi Rp

16

765.230. Sedangkan pada tahun 2003 ke tahun 2004 efektifitas modal kerja mengalami

penurunan sebesar 0,09 x yang berarti setiap kenaikan Rp 1 modal kerja dapat menghasilkan

Rp 0,09 penjualan bersih. Penurunan ini disebabkan karena

perusahaan mengalami kerugian sebesar Rp 12.568 dan dikarenakan menurunnya penjualan

bersih sebesar Rp 74.021 serta karena perusahaan tidak dapat mempertahankan modal kerja

rata-rata yang tinggi sehingga resiko yang dihadapi oleh perusahaan akan menjadi besar

4.3 Kebutuhan Modal Kerja

Untuk dapat merencanakan dan mengetahui besarnya kebutuhan modal kerja,

terlebih dahulu mengetahui faktor-faktor yang mempengaruhi besarnya modal kerja yang

dibutuhkan diantaranya periode terikatnya modal kerja dan pengeluaran kas rata-rata setiap

harinya. Berikut ini akan dibahas beberapa analisa yang diharapkan dapat mendukung dan

memperjelas hal-hal yang telah dikemukan pada bab-bab sebelumnya dan diharapkan dengan

analisa ini dapat memecahkan masalah-masalah yang sedang dibahas oleh Perum Perumnas.

Untuk lebih memudahkan dalam menganalisa masalah dalam pengelolaan besarnya

modal kerja, pada daftar lampiran terlihat besarnya unsur-unsur dari kebutuhan modal kerja

Perum Perumnas selama 5 tahun terakhir yaitu :

Tabel 4.3

Kebutuhan Modal Kerja ( Jutaan Rupiah )

P E R U M P E R U M N A S

2000 2001 2002 2003 2004

Penjualan Rp 219.686 Rp 274.252 Rp 230.266 Rp 383.029 Rp 309.008

Laba Bersih Rp 3.484 Rp 4.422 Rp 7.732 Rp 16.410 Rp (12.568)

Depresiasi Rp 23.486 Rp 24.776 Rp 26.467 Rp 28.846 Rp 32.772

Jumlah Hari Setahun 365 365 365 365 365

Rata-rata Pengeluaran -

Kas Perhari Rp 528 Rp 671 Rp 537 Rp 925 Rp 791

Periode Terikatnya -

Modal Kerja 1.379 hari 1.028 hari 1.293 hari 918 hari 1.233 hari

Kebutuhan Modal Kerja Rp 728.112 Rp 689.788 Rp 694.341 Rp 849.150 Rp 975.303

Sumber : Bagian Keuangan Perum Perumnas

17

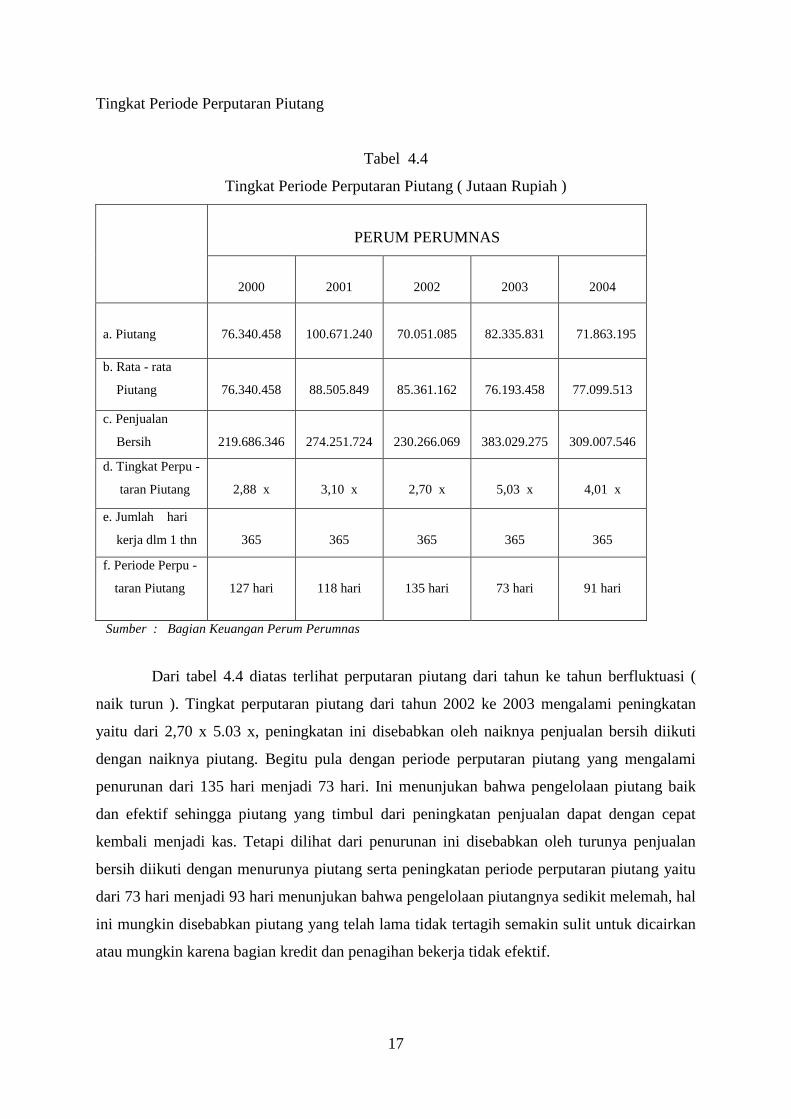

Tingkat Periode Perputaran Piutang

Tabel 4.4

Tingkat Periode Perputaran Piutang ( Jutaan Rupiah )

PERUM PERUMNAS

2000

2001

2002

2003

2004

a. Piutang

76.340.458

100.671.240

70.051.085

82.335.831

71.863.195

b. Rata - rata

Piutang

76.340.458

88.505.849

85.361.162

76.193.458

77.099.513

c. Penjualan

Bersih

219.686.346

274.251.724

230.266.069

383.029.275

309.007.546

d. Tingkat Perpu -

taran Piutang

2,88 x

3,10 x

2,70 x

5,03 x

4,01 x

e. Jumlah hari

kerja dlm 1 thn

365

365

365

365

365

f. Periode Perpu -

taran Piutang

127 hari

118 hari

135 hari

73 hari

91 hari

Sumber : Bagian Keuangan Perum Perumnas

Dari tabel 4.4 diatas terlihat perputaran piutang dari tahun ke tahun berfluktuasi (

naik turun ). Tingkat perputaran piutang dari tahun 2002 ke 2003 mengalami peningkatan

yaitu dari 2,70 x 5.03 x, peningkatan ini disebabkan oleh naiknya penjualan bersih diikuti

dengan naiknya piutang. Begitu pula dengan periode perputaran piutang yang mengalami

penurunan dari 135 hari menjadi 73 hari. Ini menunjukan bahwa pengelolaan piutang baik

dan efektif sehingga piutang yang timbul dari peningkatan penjualan dapat dengan cepat

kembali menjadi kas. Tetapi dilihat dari penurunan ini disebabkan oleh turunya penjualan

bersih diikuti dengan menurunya piutang serta peningkatan periode perputaran piutang yaitu

dari 73 hari menjadi 93 hari menunjukan bahwa pengelolaan piutangnya sedikit melemah, hal

ini mungkin disebabkan piutang yang telah lama tidak tertagih semakin sulit untuk dicairkan

atau mungkin karena bagian kredit dan penagihan bekerja tidak efektif.

18

Tingkat Periode Perputaran Persedian Material

Tabel 4.5

Tingkat Periode Perputaran Persedian Material ( Jutaan Rupiah )

PERUM PERUMNAS

2000

2001

2002

2003

2004

a. Persediaan

Material

107.960.614

117.640.236

88.258.305

116.688.242

200.148.103

b. Rata – rata Per -

sedian Material

107.960.614

112.800.425

102.949.270

102.473.273

158.418.172

c. Biaya Pema -

kaian Material

88.466.307

131.028.584

107.284.086

114.829.652

112.670.930

d. Tingkat Perpu -

taran Persedian

Material

0.82 x

1.16 x

1.04 x

1.12 x

0.71 x

e. Jumlah hari

Kerja dlm 1 thn

365

365

365

365

365

f. Periode Perpu -

taran Persedian

Material

445 hari

314 hari

350 hari

326 hari

513 hari

Sumber : Sub Divisi Anggaran Perum Perumnas

Dari tabel 4.5 diatas terlihat bahwa tingkat perputaran persedian material dari tahun

2000 sampai 2004 berfluktuasi ( naik turun ). Pada tahun 2001 tingkat perputaran persedian

material dinilai paling tinggi karena sebesar 1,16 x, hal ini menunjukan bahwa setiap tahun

rata-rata dilakukan biaya pemakaian material sebanyak 1,16 x dengan jumlah persedian

material rata-rata sebesar Rp. 112.800.425.000. Perputaran ini bila dihubungkan dengan

periode perputaran persedian material selama 314 hari yang menunjukkan jangka waktu

tersimpananya bahan material. Sedangkan pada tahun 2004 tingkat perputaran persedian

material dinilai paling rendah karena hanya sebesar 0.71 x, hal ini menunjukan bahwa setiap

tahun rata-rata dilakukan biaya pemakaian material sebanyak 0,71 x dengan jumlah persedian

material rata-rata sebesar Rp 158.418.172.500. Perputaran ini bila dihubungkan dengan

periode perputaran persedian material selam 513 hari yang menunjukan jangka waktu

tersimpanya bahan material.

19

Tingkat Periode Perputaran Persedian Produk Dalam Proses

Tabel 4.6

Tingkat Periode Perputaran Persedian Produk Dalam Proses

PERUM PERUMNAS

2000

2001

2002

2003

2004

a. Persedian Produk

dlm Proses

142.382.758

142.382.844

108.987.199

98.128.520

98.742.505

b. Rata-rata Perse -

dian Produk dlm

Proses

142.382.758

142.382.801

125.685.021

103.557.859

98.435.512

c. Biaya Produksi 117.203.324 201.533.344 154.568.172 189.659.304 185.341.860

d. Tingkat Perputa -

ran Persedian Pro

duk dlm Proses

0,82 x

1,42 x

1,23 x

1,83 x

1,88 x

e. Jumlah Hari Kerja

dlm setahun

365

365

365

365

365

f. Periode Perputaran

Persedian dalam

Proses

443 hari

258 hari

297 hari

199 hari

194 hari

Sumber : Sub. Divisi Produksi Komponen Bangunan Perum Perumnas

Dari tabel 4.6 di atas ini telihat bahwa tingkat perputaran persedian produk dari tahun

2001 ke 2002 mengalami penurunan sedangkan mulai tahun 2002 sampai 2004 mengalami

peningkatan. Tingkat perputara persedian produk dalam proses terlihat menurun dari tahun

2001 ke 2002 yaitu dari 1,42 x menjadi 1,23 x. Penurunan persedian produk dalam proses ini

disebabkan oleh menurunnya biaya produksi. Dengan menurunnya tingkat perputaran

pesedian produk dalam proses sebesar 0,33 x berarti dapat diperoleh informasi bahwa

persedian material yang diproses menurun menjadi 63 hari. Sedangkan tingkat perputaran

persedian produk dalam proses terlihat meningkat dari tahun 2002 ke 2003 yaitu1.23 x

menjadi 1,83 x. Peningkatan persedian produk dalam proses ini disebabkan oleh

meningkatnya biaya produksi. Dengan meningkatnya tingkat perputaran persedian produk

dalam proses sebesar 0,60 x berarti dapat diperoleh informasi bahwa persedian material yang

diproses menurun dari 297 hari menjadi 199 hari

20

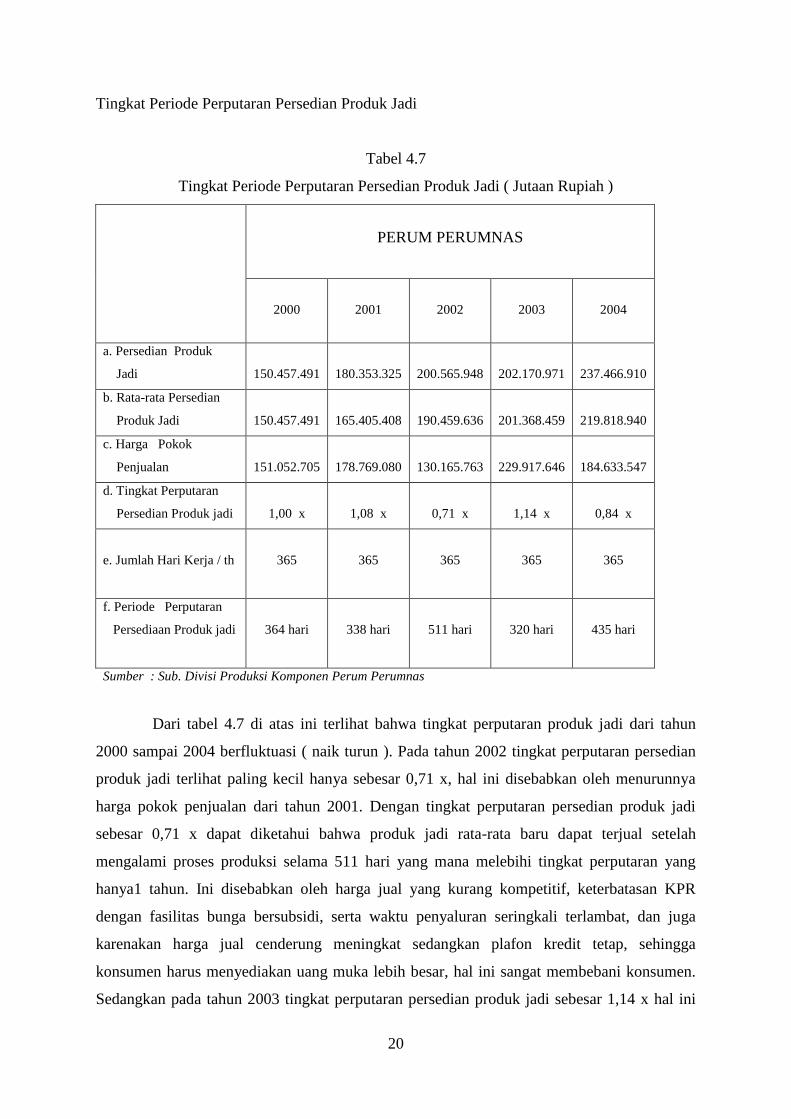

Tingkat Periode Perputaran Persedian Produk Jadi

Tabel 4.7

Tingkat Periode Perputaran Persedian Produk Jadi ( Jutaan Rupiah )

PERUM PERUMNAS

2000

2001

2002

2003

2004

a. Persedian Produk

Jadi

150.457.491

180.353.325

200.565.948

202.170.971

237.466.910

b. Rata-rata Persedian

Produk Jadi

150.457.491

165.405.408

190.459.636

201.368.459

219.818.940

c. Harga Pokok

Penjualan

151.052.705

178.769.080

130.165.763

229.917.646

184.633.547

d. Tingkat Perputaran

Persedian Produk jadi

1,00 x

1,08 x

0,71 x

1,14 x

0,84 x

e. Jumlah Hari Kerja / th

365

365

365

365

365

f. Periode Perputaran

Persediaan Produk jadi

364 hari

338 hari

511 hari

320 hari

435 hari

Sumber : Sub. Divisi Produksi Komponen Perum Perumnas

Dari tabel 4.7 di atas ini terlihat bahwa tingkat perputaran produk jadi dari tahun

2000 sampai 2004 berfluktuasi ( naik turun ). Pada tahun 2002 tingkat perputaran persedian

produk jadi terlihat paling kecil hanya sebesar 0,71 x, hal ini disebabkan oleh menurunnya

harga pokok penjualan dari tahun 2001. Dengan tingkat perputaran persedian produk jadi

sebesar 0,71 x dapat diketahui bahwa produk jadi rata-rata baru dapat terjual setelah

mengalami proses produksi selama 511 hari yang mana melebihi tingkat perputaran yang

hanya1 tahun. Ini disebabkan oleh harga jual yang kurang kompetitif, keterbatasan KPR

dengan fasilitas bunga bersubsidi, serta waktu penyaluran seringkali terlambat, dan juga

karenakan harga jual cenderung meningkat sedangkan plafon kredit tetap, sehingga

konsumen harus menyediakan uang muka lebih besar, hal ini sangat membebani konsumen.

Sedangkan pada tahun 2003 tingkat perputaran persedian produk jadi sebesar 1,14 x hal ini

21

disebabkan oleh meningkatnya harga pokok penjualan dari tahun 2002. Dengan tingkat

perputaran persedian produk jadi sebesar 1,14 x dapat diketahui bahwa produk jadi rata-rata

baru dapat terjual setelah mengalami proses produksi selama 320 hari. Dengan makin

tingginya tingkat perputarannya, yang berarti makin pendek waktu terikatnya modal dalam

produk jadi.

Pengaruh Efektifitas dan Kebutuhan Modal Kerja dengan Volume Penjualan, Pendapatan

Penjualan dan Laba Bersih.

Untuk mengetahui bagaimana pengaruh efektifitas dan kebutuhan modal kerja

terhadap volume penjualan, pendapatan penjualan dan laba bersih dapat menggunakan

analisis regresi berganda, tetapi sebelum melakukan penghitungan analisis regresi berganda,

kita dapat mengetahui apakah model regresi yang dipakai layak digunakan untuk mengetahui

pengaruh dari tiap-tiap variabel bebas dan terikat, dengan menggunakan analisis uji asumsi

klasik.

Berikut ini adalah tabel untuk penghitungan analisis antara efektifitas modal kerja

dan kebutuhan modal kerja terhadap volume penjualan, pendapatan penjualan dan laba bersih

dari tahun 2000 – 2004 dengan menggunakan analisis uji asumsi klasik dan regresi berganda.

Tabel 4.8

Data Variabel Regresi Volume Penjualan ( Jutaan Rupiah )

Sumber : Sub. Divisi Penjualan Perum Perumnas

Tahun Volume Penjualan Efektifitas Modal Kerja Kebutuhan Modal Kerja

( unit ) ( x ) ( Rp )

Y X1 X2

2000 12.404 0,41 975.303

2001 8.998 0,50 849.150

2002 6.177 0,29 694.341

2003 7.059 0,32 689.788

2004 5.688 0,25 728.112

22

Tabel 4.9

Data Variabel Regresi Pendapatan Penjualan ( Jutaan Rupiah )

Tahun Pendapatan Penjualan Efektifitas Modal Kerja Kebutuhan Modal Kerja

( Rp ) ( x ) ( Rp )

Y X1 X2

2000 194.252 0,41 975.303

2001 243.501 0,50 849.150

2002 202.127 0,29 694.341

2003 347.089 0,32 689.788

2004 279.757 0,25 728.112

Sumber : Sub. Divisi Penjualan Perum Perumnas

Tabel 4.10

Data Variabel Regresi Laba Bersih ( Jutaan Rupiah )

Tahun Laba Bersih Efektifitas Modal Kerja Kebutuhan Modal Kerja

( Rp ) ( x ) ( Rp )

Y X1 X2

2000 3.484 0,41 975.303

2001 4.422 0,50 849.150

2002 7.732 0,29 694.341

2003 16.410 0,32 689.788

2004 (12.568)

0,25

728.112

Sumber : Divisi Keuangan Perum Perumnas

4.4 Analisis Data

Selanjutnya dengan menggunakan metode Least Sguare, maka dari hasil perhitungan

sebagaimana digambarkan dalam tabel 4.12 tersebut dapat dicari hubungan antara efektifitas

modal kerja ( X ) dengan volume penjualan ( Y ) sebagai berikut :

23

b = n . Σ XY − (Σ X) (Σ Y)

n . Σ X² − (Σ X)²

b = 5 . ( 15.056,85 ) − ( 1,77 ) ( 40.326 )

5 . ( 0.6671 ) − ( 1,77 )²

b = 75.284,25 − 71.377,02

3,3355 − 3,1329

b = 3.907,23

0.2026

b = 19.285,4 dibulatkan menjadi = 19.285

Jadi nilai koefisien b = 19.285

X = X = 1,77 = 0,35

n 5

Y = Y = 40.326 = 8.065,2

n 5

Selanjutnya dihitung nilai konstanta a sebagai berikut :

a = Y − b X

= 8.065,2 − 19.285 ( 0,35 )

= 8.065,2 − 6.749,75

= 1.315,4

= 1.315 ( dibulatkan )

Persamaan duga regresinya menjadi

Y = a + b X

Y = 1.315 + 19.285 X

Selanjutnya untuk melihat kuat tidaknya hubungan antara efektifitas modal kerja

dengan volume penjualan, dapat dilihat dari pengaruh efektifitas modal kerja terhadap tingkat

24

penjualan dengan menggunakan perhitungan koefisien korelasi sederhana adalah sebagai

berikut :

r = n . Σ X Y − ( Σ X ) . ( Σ Y )

√ n . Σ ( X² ) − ( X )² . √ n . Σ ( Y² ) − ( Y )²

r = 5 . ( 15.056,85 ) − ( 1,77 ) . ( 40.326 )

√ 5 ( 0,6671 ) − ( 1,77 )² . √ 5 ( 355.161.374 ) − ( 40.326 )²

r = 75.284,25 − 71.377

√ 3,3355 − 3,1329 . √ (1.775.806.870 ) − ( 1.626.186.276 )

r = 3.907,25

√ 0,2026 . √ 149.620.594

r = 3.907,25

( 0,45 ) . ( 12.231,94 )

r = 3.907,25

5.504,37

r = 0,7098 dibulatkan : ( 0,710 )

Derajat hubungan : Sangat kuat ( 0,80 − 1,000 )

Kuat ( 0,60 − 0,799 )

Sedang ( 0,40 − 0,599 )

Lemah ( 0,20 − 0,399 )

Sangat Lemah ( 0,00 − 1,999 )

Dari hasil perhitungan di atas dapat dikatakan bahwa nilai koefisien korelasi ( r )

sebesar 0,710 mengandung arti bahwa derajat hubungan antara efektifitas dengan volume

penjualan adalah Cukup Kuat.

25

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan pembahasan sebelumnya dapat disimpulkan sebagai berikut:

1. Efektifitas modal kerja Perum Perumnas dari tahun 2000 sampai dengan tahun 2004

mengalami peningkatan dan juga penurunan, ini berarti pemakaian modal kerja belum

digunakan secara efektif untuk aktivitas usaha perusahaan. Efektifitas modal kerja yang

terlalu tinggi ternyata tidak menentukan tingkat penggunaan modal kerja yang efektif

karena jika dianalisa lebih lanjut ternyata kenaikan volume penjualan, pendapatan

penjualan dan laba bersih diikuti dengan menurunnya jumlah modal kerja yang sangat

memperbesar resiko yang harus ditanggung oleh perusahaan.

2. Jumlah kebutuhan modal kerja Perum Perumnas dari tahun 2000 sampai dengan tahun

2001 mengalami penurunan tapi sejak saat itu sampai dengan tahun 2004 kebutuhan

modal kerja terus mengalami peningkatan. Penurunan dan peningkatan ini disebabkan

karena besarnya rata-rata pengeluaran kas perharinya dan juga oleh periode terikatnya

unsur-unsur modal kerja. Besarnya kebutuhan modal kerja yang tertinggi ada pada tahun

2004 sebesar Rp 975.303, ini berarti kebutuhan modal kerja akan dipenuhi oleh jumlah

keseluruhan kas yang ada dan sisanya dapat dipenuhi dengan penerimaan piutang dan

hasil penjualan persediaan, sedangkan yang terendah ada pada tahun 2001 sebesar Rp

689.778.

3. Berdasarkan hasil analisis menunjukkan bahwa efektifitas modal kerja tidak signifikan

terhadap volume penjualan dan laba bersih, tetapi signifikan terhadap pendapatan

penjualan.

4. Berdasarkan hasil analisis menunjukkan bahwa kebutuhan modal kerja tidak signifikan

terhadap volume penjualan, pendapatan penjualan dan laba bersih.

5. Berdasarkan hasil analisis menunjukkan bahwa efektifitas dan kebutuhan modal kerja

tidak signifikan terhadap volume penjualan dan laba bersih, tetapi signifikan terhadap

pendapatan penjualan. Kemudian dalam model regresi volume penjualan, pendapatan

penjualan dan laba bersih tidak terjadi multikolonieritas dan heteroskedastisitas serta

ketiga model regresi tersebut memenuhi asumsi normalitas.

26

5.2 Saran

Berdasarkan kesimpulan diatas maka akan dapat diketahui saran dari model regresi

volume penjualan, pendapatan penjualan dan laba bersih.

Saran-saran yang penulis berikan adalah sebagai berikut :

1. Pada pembahasan sebelumnya menunjukkan bahwa model regresi volume

penjualan dan laba bersih tidak layak digunakan karena variable terikat tersebut tidak

berpengaruh terhadap efektifitas dan kebutuhan modal kerja.

2. Sedangkan model regresi pendapatan penjualan layak digunakan karena variable

terikat tersebut berpengaruh terhadap efektifitas dan kebutuhan modal kerja.

3. Ketiga model regresi tersebut pihak perusahaan dapat memilih model regresi

pendapatan penjualan untuk mengetahui bagaimana pengaruhnya terhadap

efektifitas dan kebutuhan modal kerja.

4. Pertumbuhan penjualan mempunyai hubungan yang erat dan langsung dengan

investasi dalam bentuk aktiva lancar dimana aktiva lancar tersebut termasuk

dalam unsur modal kerja.

Dengan bertambahnya pendapatan penjualan, perusahaan harus menaikkan piutang

dan juga akan menyebabkan perlunya tambahan persediaan, dan uang kasnya pun mungkin

perlu juga dinaikkan. Semua kebutuhan itu harus dibiayai, setiap kenaikan pada perkiraan di

sisi neraca harus ditandingi dengan kenaikan pada sisi kanan neraca. Karena itu, manajer

keuangan harus mengamati secara cermat trend penjualan dan pengaruhnya terhadap

kebutuhan modal kerja perusahaan.

27

DAFTAR PUSTAKA

Afiff, Faisal dan Utjup Supandi. 1988. Manajemen Modal Kerja. CV Remadja Karya.

Bandung.

Ghozali, Imam. 2001. Aplikasi Analisis Multivariate dengan Program SPSS. Universitas

Diponegoro. Semarang.

Johan, Silas. 1995. Perum Perumnas dalam Tantangan Tugas. Perum Perumnas. Jakarta.

Munawir, S. 1991. Analisa Laporan Keuangan. Liberty. Yogyakarta.

Perumnas, 2003. Ikhtisar Catatan Laporan Keuangan Tahunan Perum Perumnas tahun

1999 – 2003. Perum Perumnas. Jakarta.

Pratista, Arif. 2001. Aplikasi SPSS 10.05 dalam Statistik dan Rancangan Percobaan. CV

Alphabeta. Bandung.

Riyanto, Bambang. 2001. Dasar-dasar Pembelanjaan Perusahaan. Edisi 4. BPFE.

Yogyakarta.

Soeprihanto, John. 1995. Manajemen Modal Kerja. BPFE. Yogyakarta.

Subiyakto, Haryono. 1994. Statistik 2. Gunadarma. Jakarta.

Sundjaja, Ridwan dan Inge Barlian. 2003. Manajemen Keuangan. Edisi 5. Literata Lintas

Media. Jakarta.

Suwardjono. 1997. Teori Akuntansi. Universitas Gunadarma. Jakarta.

Suwartojo. 1991. Modal Kerja. Balai Aksara. Jakarta.

Syamsuddin, Lukman. 1994. Manajemen Keuangan Perusahaan. PT. Raja Grafindo

Persada. Jakarta.

Walpole, Ronald E. 1995. Pengantar Statistika. Edisi 3 PT. Gramedia Pustaka Utama.

Jakarta.

Weston, J. Fred dan Eugene F. Brigham. 1994. Dasar-dasar Manajemen Keuangan. Edisi 9.

Erlangga. Jakarta.

Wibisono, C. Handoyo. 1993. Manajemen Modal Kerja. Edisi 2. Universitas Atmajaya.

Yogyakarta.

Gitosudarmo, Indriyo dan Basri. 1989. Manajemen Keuangan. Edisi Revisi. BPFE.

Yogyakarta.

28

Suprihanto, John. 1988. Manajemen Modal Kerja. BPFE. Yogyakarta.

Ahmad, Kamaruddin.1997. Dasar-Dasar Manajemen Modal Kerja. PT. Rineka Cipta

Yogyakarta.

A. Marwan dan Suprihanto. J. 1986. Manajemen Perusahaan Pendekatan Operasional

Edisi I. BPFE Yogyakarta.

Fred Weston. J. dan F. Brigham Eugene. 1993. Manajemen Keuangan. Edisi VII

Erlangga. Jakarta.

Freddy Rangkuti. 1995. Manajemen Persediaan. PT. Raja Grafindo Persada. Jakarta.