JURNAL HUKUM FINTECH, TEKNOLOGI, VOLUME 1 - JUNI 2018 · Apalagi jika dilihat bahwa ada beberapa...

41

-

Upload

hoangkhanh -

Category

Documents

-

view

226 -

download

0

Transcript of JURNAL HUKUM FINTECH, TEKNOLOGI, VOLUME 1 - JUNI 2018 · Apalagi jika dilihat bahwa ada beberapa...

JURNAL HUKUM FINTECH, TEKNOLOGI,

TELEKOMUNIKASI & PERBANKAN SYARIAH

VOLUME 1 - JUNI 2018

PRIHATWONO LAW RESEARCH

i

KATA SAMBUTAN

Dr. Murniati Mukhlisin, M.Acc

Ketua, Sekolah Tinggi Ekonomi Islam (STEI) Tazkia

Pembina, Asosiasi FinTech Syariah Indonesia

Menurut perkembangan terbaru, bisnis di bidang teknologi keuangan atau dikenal dengan

FinTech ini akan terus tumbuh di Indonesia. Buktinya pada bulan Juni 2018, sudah ada 53

perusahaan FinTech konvensional dan 1 perusahaan FinTech Syariah yang sudah terdaftar di

OJK, dan ada 34 perusahaan yang masih dalam proses didaftarkan.

Dari sini regulasi, Bank Indonesia telah mengeluarkan peraturan PBI 18/40/PBI/2016 tanggal

14 November 2016 tentang penyelenggaraan pemrosesan transaksi pembayaran. Begitu juga

Otoritas Jasa Keuangan (OJK) telah mengeluarkan regulasi FinTech yaitu Peraturan OJK

Nomor 77/POJK.01/2016 tanggal 29 Desember 2016 tentang Layanan Pinjam Meminjam

Uang Berbasis Teknologi Informasi. Hal ini menunjukkan bahwa regulator sudah menangkap

peluang pasar dengan memagarinya dengan peraturan walaupun regulasi – regulasi tersebut

baru mengatur transaksi konvensional.

Untuk menjawab permasalahan dalam transaksi syariah, Dewan Syariah Nasional-Majelis

Ulama Indonesia telah mengeluarkan Fatwa No: 116/DSN-MUI/IX/20I7 tentang Uang

Elektronik Syariah dan Fatwa No. 117/DSN-MUI/II/2018 tentang Layanan Pembiayaan

Berbasis Teknologi Informasi Berdasarkan Prinsip Syariah.

Melihat peluang dan tantangan di atas, Prihatwono Law Research sudah mengambil langkah

yang tepat dengan menerbitkan jurnal hukum pertama “Jurnal Hukum FinTech, Teknologi,

Telekomunikasi dan Perbankan Syariah” yang merupakan kumpulan tulisan dari associate

dan researcher di Law Firm Prihatwono yang mempunyai perhatian terhadap isu – isu terkini

mengenai syariah.

Harapannya, tulisan – tulisan dalam jurnal ini akan bermanfaat baik bagi praktisi dalam

pengembangan bisnis dan pembuatan kebijakan maupun akademisi dalam pengayaan bidang

keilmuan.

Yang menjadi permasalahan terbesar sebuah manajemen penerbitan jurnal ilmiah adalah

ketepatan waktu penerbitan dan peningkatan kualitas tulisan. Semoga jurnal ini dari waktu ke

ii

waktu dapat mengatasi permasalahan tersebut. Untuk itu saya mengajak semua stakeholders

terutama pembaca dan peneliti bidang FinTech, teknologi, telekomunikasi dan perbankan

syariah ini dapat memberikan dukungan maksimal.

Saya ucapkan selamat kepada penggagas jurnal ini, Mas Arisakti Prihatwono dan tim

Prihatwono Law Research yang solid yaitu Mas Ade Bagus Riadi dan Mbak Sasmita

Flouridaningrum yang telah mewujudkan jurnal hukum ini. Semoga ikhtiar ini dalam rangka

menjadi bagian dari khoirunnas anfa’uhum linnas.

Salam ta’dzim,

Murniati

iii

KATA PENGANTAR

Alhamdulillah ... Jelang akhir Ramadhan 1439 H atau di awal Juni 2018, Prihatwono Law

Research menyelesaikan jurnal pertama-nya. Ini adalah sebuah kumpulan tulisan dari

associate dan researcher di Law Firm Prihatwono yang mempunyai perhatian terhadap issue

Financial Tecnology, Perbankan Syariah, Telekomunikasi dan Teknologi pada umumnya.

Perkembangan teknologi yang luas dan cepat tidak hanya memberikan kenyamanan bagi

penduduk dunia namun juga menimbulkan banyak permasalahan hukum baru. Tidak hanya

hukum privat namun juga hukum publik yang mengatur kemashalatan bersama melalui

peraturan perundangan. Masuknya Over the Top (“OTT”) ke wilayah yurisdiksi sebuah

negara jelas membuat banyak perubahan bagi negara tersebut serta bentuk menyikapi institusi

hukum-nya. Bagaimana otoritas pajak berbagai negara repot ketika mengenakan pajak

terhadap OTT. Kerepotan ini mengingat OTT tidak tunduk pada otoritas negara namun

mengambil manfaat dari penduduk negara tersebut. Kasus RIM dan Google adalah salah satu

sedikit dari OTT yang membuat pusing otoritas.

Tidak hanya masalah kedaulatan negara yang terganggu namun juga privasi publik menjadi

bermasalah ketika data pribadi seolah menjadi komoditas yang dapat digunakan berbagai

pihak untuk kepentingan komersialnya. Pendaftaran masuk ke layanan berbasis aplikasi serta

pendaftaran melalui daring (online) yang kemudian dilanjutkan dengan pola interaksi

konsumen dengan penyedia jasa daring tersebut dapat dideteksi melalui pola perilaku. Pola

inilah yang kemudian bisa ditambang dan menjadi data statistik yang mengagumkan. Jika

data ini bersifat pola tentu tidak menimbulkan masalah namun bagaimana bila ini adalah data

yang menunjukkan data pribadi ? Tentu ini sangat mengganggu dan merupakan pelanggaran

hukum. Kasus Facebook baru-baru ini menunjukkan betapa rentannya privasi data pengguna-

nya. Apalagi jika dilihat bahwa ada beberapa negara yang belum mempunyai Undang

Undang Perlindungan Data Pribadi, seperti Indonesia. Hal ini tentunya akan menambah

pekerjaan rumah bagi DPR serta Pemerintah. Sebaiknya issue perlindungan data pribadi

mesti cepat dicari jalan keluarnya. Urusan E-KTP dan data privasi yang ada dalam

penyimpanan institusi negara juga perlu diberikan perlindungan. Masuknya kita ke era

teknologi informasi mesti disikapi dengan kecepatan pemahaman dan perlindungan yang

utama kepada pengguna-nya yaitu konsumen jika itu adalah swasta ataupun penduduk jika itu

adalah institusi negara.

iv

Teknologi juga memberi harapan bagi perkembangan Financial Technology (Fintech). Di era

teknologi berkembang pesat mampu memberikan ancaman bagi industri keuangan

konvensional. Perbankan, asuransi, leasing dan silo-silo industri keuangan menjadi

terpangkas membentuk silo baru yang lebih slim dan jauh dari pembagian definisi di

peraturan keuangan yang lama. Teknologi mampu memberikan kecepatan, kenyamanan dan

tentu saja kemanfaatan bagi pengguna-nya. Semua ini menimbulkan masalah disisi regulator.

Namun seperti dilakukan di banyak negara, Regulatory Sandbox adalah keniscayaan.

Pemerintah menunggu dengan sangat hati-hati perkembangan teknologi ini.

Di era inilah keuangan syariah juga mulai menggeliat. Didukung jumlah kelas menengah

muslim yang meningkat drastis di dekade ini serta keinginan ber-Islam secara kaffah

membuat market di kelas ini membutuhkan banyak sekali layanan yang sesuai dengan ajaran

Islam. Fintech Syariah di Indonesia sudah berkembang sangat cepat dan jumlah penyedia jasa

di Indonesia melampaui jumlah penyedia jasa layanan Fintech Syariah di dunia. Tak hanya

Fintech Syariah, Perbankan Syariah juga mesti berbenah karena ada kewajiban di tahun 2023

Perbankan Indonesia punya kewajiban menyapih usaha-nya. Tak boleh lagi Perbankan

Konvensional mempunyai Unit Usaha Syariah. Mesti murni syariah. Prihatwono Legal

Research menyoroti dengan seksama di sektor ini dan mendapati perkembangan yang teramat

cepat.

Akhirul kalam, saya ucapkan terima kasih kepada team Prihatwono Law Research yaitu Ade

Bagus Riadi dan Sasmita Flouridaningrum yang telah bekerja keras dan mewujudkan jurnal

ini.

Selamat menikmati jurnal hukum ini. Semoga bermanfaat !

Arisakti Prihatwono

Managing Partner Law Firm Prihatwono

v

DAFTAR ISI

Kata Sambutan Rektor STEI Tazkia…………………………………………………… i

Kata Pengantar……………………………………………………………….…..……. iii

Daftar Isi…………………………………………………………………………..…… v

Aspek Hukum Dalam Menjalankan Perusahaan Fintech Lending Di Indonesia….. 1

Mengapa Memilih Fintech Syariah ?......................................................................... 7

Pelaku Usaha Fintech Wajib Terdaftar Asosiasi…………………………………… 10

Kerugian Usaha Pada Pembiayaan Skema Akad Mudharabah……………………. 13

Siapa Yang Harus Bertanggung Jawab?

Spin Off Perbankan Syariah Tahun 2023…………………………………………… 20

Urgensi Undang-Undang Perlindungan Data Pribadi Di Indonesia……………….. 24

Waspada Dalam Memanfaatkan Data Pribadi Konsumen…………………………. 29

Profil Penanggung Jawab ………………………………………………………………. 32

Profil Penulis ...……………………………………………………...…………..……… 33

Prihatwono Law Research Vol. 1, Juni 2018

1

ASPEK HUKUM DALAM MENJALANKAN PERUSAHAAN FINTECH LENDING DI

INDONESIA

Ade Bagus Riadi

Istilah fintech yang merupakan akronim dari financial technology yang saat ini sudah

tidak asing lagi di dunia bisnis Indonesia beberapa tahun belakangan, bahkan sudah ada regulasi

tersendiri yang mengatur mengenai fintech dan macam-macamnya kini menjadi trend atau role

bisnis baru yang memanfaatkan kecanggihan teknologi dan informasi dalam meraih keuntungan

usahanya. Fintech muncul pertama kali pada tahun 2004 di Inggris oleh Zopa, yaitu institusi

keuangan di Inggris yang bertugas meminjamkan uang. Konsep inti dari pengembangan fintech

ini adalah konsep peer-to-peer (P2P) yang sebenarnya sudah digunakan terlebih dahulu oleh

Napster untuk music sharing di tahun 1999. Di Indonesia sendiri, fintech mulai berkembang

pesat dan menjadi tren di tahun 2016 hingga tahun 2017. Pelopor booming nya fintech di

Indonesia adalah perusahaan Go-Jek yang berdiri di tahun 2010 dan menjadi tren setelah 4-5

tahun Go-Jek berdiri. Dengan berdirinya Go-Jek, banyak perusahaan-perusahaan lain yang

mengadaptasi fintech sebagai basis dari perusahaan mereka.

Fintech atau yang dalam bahasa Indonesianya disebut Teknologi Informasi adalah

penggunaan teknologi dalam sistem keuangan yang menghasilkan produk, layanan, teknologi,

dan/atau model bisnis baru serta dapat berdampak pada stabilitas moneter, stabilitas sistem

keuangan, dan/atau efisiensi, kelancaran, keamanan, dan keandalan sistem pembayaran.1 Bahwa

perkembangan teknologi dan sistem informasi saat ini terus melahirkan berbagai inovasi,

khususnya yang berkaitan dengan teknologi finansial untuk memenuhi berbagai kebutuhan

masyarakat termasuk akses terhadap layanan finansial dan pemrosesan transaksi. Berdasarkan

pasal 3 Peraturan Bank Indonesia Nomor 19/12/ PBI 2017 tentang teknologi finansial bahwa

teknologi finansial ini harus memenuhi kriteria yaitu:

a. Bersifat inovatif

b. Dapat berdampak pada produk, layanan, teknologi dan/atau model bisnis finansial yang

telah eksis

c. Dapat memberikan manfaat bagi masyarakat

1 Lihat Pasal 1 angka 1 Peraturan Bank Indonesia Nomor 10/12/PBI/2017 tentang Penyelenggaraan Teknologi

Finansial.

Prihatwono Law Research Vol. 1, Juni 2018

2

d. Dapat dipergunakan secara luas

e. Kriteria lainnya yang ditetapkan oleh Bank Indonesia

Bank Indonesia selanjutnya membagi penyelenggaraan fintech ke dalam beberapa macam

kategori berdasarkan jenis inovasi yaitu :2

a. Sistem pembayaran

Sistem pembayaran mencakup otorisasi, kliring, penyelesaian akhir, dan pelaksanaan

pembayaran. Contoh penyelenggaraan teknologi finansial pada kategori sistem pebayaran

antara lain penggunaan teknologi blockchain atau distributed ledger untuk

penyelenggaraan transfer dana, uang elektronik, dompet elektronik, dan mobile payments.

b. Pendukung pasar

Yang dimaksud dengan pendukung pasar adalah teknologi finansial yang menggunakan

teknologi informasi dan/atau teknologi elektronik untuk memfasilitasi pemberian

informasi yang lebih cepat dan lebih murah terkait dengan produk dan/atau layanan jasa

keuangan kepada masyarakat. Contoh penyelenggaraan teknologi finansial pada kategori

pendukung pasar (market support) antara lain penyediaan data perbandingan informasi

produk atau layanan jasa keuangan.

c. Manajemen investasi dan manajemen resiko

Contoh penyelenggaraan teknologi finansial pada kategori manajemen investasi dan

manajemen risiko antara lain penyediaan produk investasi online dan asuransi online.

d. Pinjaman, pembiayaan, dan penyediaan modal

Contoh penyelenggaraan teknologi finansial pada kategori pinjaman (lending),

pembiayaan (financing atau funding), dan penyediaan modal (capital rising) antara lain

layanan pinjam meminjam uang berbasis teknologi informasi (peer-to-peer lending) serta

pembiayaan atau penggalangan dana berbasis teknologi informasi (crowd-funding).

e. Jasa finansial lainnya

Sejauh ini regulasi yang mengatur langsung mengenai fintech masih sedikit dan belum

dibahas secara menyeluruh. Dari sudut pandang peraturan perundang-undangan, belum ada

aturan selevel undang-undang yang mengatur secara khusus fintech ini. Namun, Otoritas Jasa

2 Lihat Pasal 3 Peraturan Bank Indonesia Nomor 10/12/PBI/2017 tentang Penyelenggaraan Teknologi Finansial.

Prihatwono Law Research Vol. 1, Juni 2018

3

Keuangan (OJK) dan Bank Indonesia (BI) sesuai dengan kewenangannya yang mengatur dan

mengawasi industri jasa keuangan telah menerbitkan beberapa regulasi untuk mengatur fintech

yang sedang berkembang pesat ini. Berikut adalah beberapa regulasi tersebut :3

1. Peraturan Otoritas Jasa Keuangan (POJK) Nomor 77/POJK.01/2016 tentang

Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi (LPMUBTI)

OJK membuat aturan ini untuk mengatur berbagai hal yang harus ditaati oleh

penyelenggara bisnis pinjaman dari pengguna ke pengguna, atau yang biasa disebut

dengan fintech peer-to-peer lending (P2P lending). Pada intinya, POJK ini bertujuan

untuk melindungi konsumen terkait keamanan dana dan data, pencegahan pencucian

uang dan pendanaan terorisme, stabilitas sistem keuangan, hingga para pengelola

perusahaan fintech. Ketentuan ini juga mengatur mengenai batas kepemilikan saham

asing, modal minimal, batas maksimal pinjaman, keharusan pembuatan escrow account,

serta beberapa prinsip yang wajib diterapkan penyelenggara fintech.

2. Peraturan Bank Indonesia (PBI) Nomor 18/40/PBI/2016 tentang Penyelenggaraan

Pemrosesan Transaksi Pembayaran (PTP)

Sebagaimana dilansir dari laman resminya, terbitnya PBI Nomor 18/40/PBI/2016

ini bertujuan untuk memenuhi kebutuhan masyarakat, termasuk di bidang jasa sistem

pembayaran, baik dari sisi instrumen, penyelenggara, mekanisme maupun infrastruktur

penyelenggaraan pemrosesan transaksi pembayaran. Cakupan dalam PBI ini meliputi

penyelenggaraan dalam pemrossan transaksi pembayaran, perizinan dan persetujuan

dalam penyelenggaraan pemrosesan transaksi pembayaran, kewajiban dalam

penyelenggaraan pemrosesan transaksi pembayaran, laporan, peralihan izin

penyelenggara jasa sistem pembayaran dan pengawasan, larangan, serta sanksi.

3. Peraturan Bank Indonesia (PBI) Nomor 19/12/PBI/2017 tentang Penyelenggaraan

Teknologi Finansial

Perkembangan fintech di Indonesia tumbuh begitu cepat sehingga dikhawatirkan

akan berdampak buruk pada penyelenggaraannya. Untuk itu, BI menerbitkan PBI Nomor

3 https://kliklegal.com/mengenal-regulasi-yang-mengatur-fintech-di-indonesia/ diakses pada 15 Mei 2018, Pukul

14.00 WIB.

Prihatwono Law Research Vol. 1, Juni 2018

4

19/12/PBI/2017 sebagai payung hukum demi menjaga kestabilan sistem keuangan di

Indonesia tersebut. Terbitnya PBI Nomor 19/12/PBI/2017 ini bertujuan untuk

mendukung terciptanya stabilitas moneter, stabilitas sistem keuangan, serta sistem

pembayaran yang efisien, lancar, aman, dan andal untuk mendukung pertumbuhan

ekonomi nasional yang berkelanjutan dan inklusif dengan menerapkan prinsip

perlindungan konsumen serta manajemen risiko dan kehati-hatian.

Di samping itu, BI juga menerbitkan ketentuan pelaksanaan PBI penyelenggaraan

Teknologi Finansial diatur dalam Peraturan Anggota Dewan Gubernur (PADG) No.

19/14/PDAG/2017 tentang Ruang Uji Coba Terbatas (Regulatory Sandbox) Teknologi

Finansial dan PADG No. 19/15/PADG/2017 tentang Tata Cara Pendaftaran,

Penyampaian Informasi, dan Pemantauan Penyelenggara Teknologi Finansial.

Selain dari beberapa regulasi tersebut Fintech dalam menjalankan usahanya juga harus

memperhatikan beberapa aspek hukum yaitu :

1. Perlindungan konsumen

Perlindungan konsumen pengguna layanan fintech umumnya terkait dengan keamanan

dan kerahasiaan data pribadi serta perlindungan dana pengguna. Hal tersebut karena segala

aspeknya telah terintegrasi dengan teknologi yang mana masih rawan akan penyalahgunaan

data/isu privasi pengguna Fintech baik disengaja maupun tidak. Dalam POJK Nomor

77/POJK.01/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi

telah mengatur dan mewajibkan pelaku usaha fintech untuk berusaha terkait perlindungan

konsumen ini. Sebagaimana diwajibkan pada Pasal 29 POJK ini dimana Penyelenggara wajib

menerapkan prinsip dasar dari perlindungan Pengguna yang terdiri dari transparansi,

perlakuan yang adil, keandalan, kerahasiaan dan keamanan data dan penyelesaian sengketa

pengguna secara sederhana, cepat, dan biaya terjangkau. Selain itu penyelenggara fintech

juga harus menaruh perhatian pada masalah cyber risk. Cyber risk adalah segala risiko

kerugian bagi keuangan perusahaan, baik itu berupa kekacauan, pencurian data rahasia, atau

pencemaran nama baik, yang terjadi akibat kegagalan sistem teknologi informasi dan

komunikasi internal. Bentuk-bentuk cyber crime antara lain kecurangan sistem

komputerisasi, pencurian identitas, hacking, dan pelanggaran terhadap keamanan jaringan di

Prihatwono Law Research Vol. 1, Juni 2018

5

perusahaan.4 Masalah ini jika tidak ditanggulangi secara baik selain akan merugikan

penyelenggara fintech secara langsung juga merugikan konsumen jika keamanan dan

kerahasiaan datanya dibajak. Kesemua hal tersebut harus benar benar diperhatikan oleh

penyelenggara fintech karena adanya masalah terkait hal ini jika dibiarkan dan tidak

ditanggulangi secara serius akan merugikan penyelenggara fintech baik dari sisi finansial

ataupun dari sisi hukum.

2. APU-PPT (Anti Pencucian Uang-Pencegahan Pendanaan Terorisme) :

APU-PPT (Anti Pencucian Uang-Pencegahan Pendanaan Terorisme) adalah sebuah

program dari pemerintah kepada institusi jasa keuangan untuk melakukan pencegahan Anti

Pencucian Uang dan Pencegahan Pendanaan Terorisme dalam setiap aktivitas keuangannya.

Definisi dari Pencucian Uang sendiri adalah perbuatan menempatkan, mentransfer,

membayarkan, membelanjakan, menghibahkan, menyumbangkan, menitipkan, membawa ke

luar negeri, menukarkan atau perbuatan lainnya atas harta kekayaan yang diketahuinya atau

patut diduga merupakan hasil tindak pidana dengan maksud untuk menyembunyikan atau

menyamarkan asal usul harta kekayaan sehingga seolah-olah menjadi harta kekayaan yang

sah. Sedangkan definisi Pendanaan Terorisme adalah segala perbuatan dalam rangka

menyediakan, mengumpulkan, memberikan atau meminjamkan dana, baik langsung maupun

tidak langsung dengan maksud untuk digunakan/atau yang diketahui akan digunakan untuk

melakukan kegiatan terorisme, organisasi teroris atau teroris.

Kemudahan dan kecepatan yang ditawarkan oleh fintech menimbulkan potensi

penyalahgunaan untuk kegiatan pencucian uang maupun pendaan terorisme. Keduanya bila

tidak dicegah akan berdampak bagi stabilitas perekonomian dan integritas sistem keuangan

serta mengganggu atau mengancam rasa aman dan kedaulatan negara karena aktivitas

terorisme yang ada di Indonesia yang memanfaatkan pendanaan melalui institusi jasa

keuangan. OJK sendiri selaku pengawas lembaga jasa keuangan dalam menanggulangi hal

tersebut telah membuat suatu program yang harus dijalani dan ditaati oleh setiap institusi jasa

keuangan lewat beberapa peraturan yaitu Pada Pasal 42 POJK Nomor 77/POJK.01/2016

mewajibkan penyelenggara fintech untuk menerapkan program anti pencucian uang dan

pencegahan pendanaan terorisme di sektor jasa keuangan terhadap pengguna sesuai dengan

4 https://swa.co.id/swa/my-article/ancaman-cyber-risk diakses pada 15 Mei 2018, Pukul 15.00 WIB.

Prihatwono Law Research Vol. 1, Juni 2018

6

ketentuan peraturan perundang-undangan mengenai penerapan program anti pencucian uang

dan pencegahan pendanaan terorisme dan lebih lanjut diatur dalam POJK No.

12/POJK.01/2017 tentang Penerapan Program Anti Pencucian Uang dan Pencegahan

Pendanaan Terorisme di Sektor Jasa Keuangan.

Peraturan tersebut secara umum mewajibkan lembaga jasa keuangan untuk :

Memiliki unit kerja khusus yang melakukan penerapan APU-PPT

Memiliki pedoman Prinsip Mengenal Nasabah meliputi kebijakan dan prosedur teertulis

Melaporkan pelaksanaan Pengkinian Data Nasabah

Melaksanakan program pelatihan bagi SDM tentang APU dan PPT

Membuat Laporan Transaksi Keuangan Mencurigakan dan Laporan Transaksi Keuangan

Tunai kepada PPATK

Ketidaktaatan pada penerapan program ini, bagi lembaga jasa keuangan termasuk fintech

dapat mengakibatkan sanksi, yaitu antara lain : mendapat teguran tertulis, membayar penalti,

penurunan tingkat kesehatan bahkan sampai pembekuan kegiatan usaha tertentu oleh OJK.

Oleh karena itu penyelenggara Fintech harus betul betul memahami regulasi hukum dalam

menjalankan usaha agar tidak terjadi hal-hal yang tidak diinginkan khususnya terkait masalah

pelanggaran hukum.

Prihatwono Law Research Vol. 1, Juni 2018

7

MENGAPA MEMILIH FINTECH SYARIAH ?

Sasmita Flouridaningrum

Perkembangan teknologi yang semakin pesat telah melahirkan sebuah bisnis baru yang

banyak memberikan manfaat bagi manusia, salah satunya adalah Financial Technology atau

biasa di sebut FinTech. Secara umum FinTech berkaitan dengan para pelaku sektor jasa

keuangan yang berkaitan dengan teknologi modern dalam aktivitas kerjanya. Dengan kata lain

seluruh aktivitas kerjanya menggunakan kecanggihan teknologi.

Berdasarkan survey dari Asosiasi Pengguna Jasa Internet Indonesia (APJII) pada tahun

2017. Survey yang menggunakan metodologi multi stage cluster sampling disampaikan, populasi

penduduk Indonesia mencapai 262 juta orang, lebih dari 50 persen atau setidaknya 143 juta

orang telah terhubung dengan internet, pemanfaatannya juga sudah lebih jauh, bukan hanya

untuk berkomunikasi tetapi juga membeli barang, memesan transportasi, hingga berbisnis salah

satunya adalah melalui Fintech. Bisnis Fintech berkembang pesat di indonesia karena

keberadaan FinTech banyak memberikan kemudahaan bagi kebutuhan manusia dalam

melakukan transaksi keuangan, seperti pembayaran, jual beli saham, peminjaman dan transaksi

lainnya melalui teknologi.

Otoritas Jasa Keuangan (OJK) telah mengeluarkan regulasi mengenai FinTech pada

Peraturan OJK Nomor 77/POJK.01/2016 tanggal 26 Desember 2016 tentang Layanan Pinjam

Meminjam Uang Berbasis Teknologi Informasi, dalam peraturan tersebut disampaikan bahwa

simpan meminjam uang berbasis teknologi adalah penyelenggaraan layanan jasa keuangan untuk

mempertemukan pemberi pinjaman dengan penerima pinjaman dalam rangka melakukan

perjanjian pinjam meminjam dalam mata uang rupiah secara langsung melalui sistem elektronik

dengan menggunakan jaringan internet.

Indonesia dengan penduduk yang 88%-nya adalah muslim mempengaruhi muncul dan

berkembangnya FinTech Syariah yaitu Fintech yang kegiatan usahanya berlandaskan prinsip-

prinsip syariah, yang saat ini penggunanya bukan hanya muslim saja namun juga non muslim.

Perkembangan FinTech Syariah juga semakin baik melihat semakin meningkatnya

pemahaman dan kebutuhan masyarakat terhadap ekonomi syariah, serta sudah banyak

bermunculan Fintech yang menggunakan prinsip syariah dalam kegiatan usahanya dan saat ini

telah terbentuk Asosiasi Fintech Syariah Indonesia yaitu suatu asosiasi yang keanggotaannya

Prihatwono Law Research Vol. 1, Juni 2018

8

terdiri dari para pelaku Fintech Syariah di Indonesia yang salah satu fungsinya adalah membina

dan mengawasi jalannya kegiatan usaha Fintech Syariah.

Jenis Fintech Syariah yang saat ini masuk ke dalam pasar ekonomi Indonesia yaitu peer

to peer (P2P) Lending dan crowd funding. P2P lending bisa di katakan sebuah perusahaan

sebagai wadah yang mempertemukan pemberi pinjaman (investor) dengan pencari pinjaman

(borrower). Dalam hal ini P2P Lending Syariah menjadi tempat bertemunya investor dengan

borrower, P2P lending akan menyaring dan menganalisis terlebih dahulu borrower yang

berkualitas sesuai dengan prinsip syariah agar para investor merasa nyaman dengan produk

pinjaman dari perusahaan FinTech Syariah tersebut. Sedangkan Crowd funding sebuah

perusahaan yang memfasilitasi pengumpulan/penggalangan dana untuk mendanai proyek

(termasuk start-up) dan mempertemukan dengan borrower, memberikan pembiayaan baik

personal atau bisnis dan kebutuhan lainnya. Untuk crowd funding syariah dalam prosesnya

menggunakan prinsip syariah yang berlaku, akad transaksi juga tidak menggunakan bunga atau

hal yang terkait riba lainnya tapi menggunakan skema bagi hasil.

Payung hukum untuk FinTech Syariah hingga saat ini masih dalam pengembangan dari

para regulator khususnya OJK. Dewan Syariah Nasional-Majelis Ulama Indonesia (DSN-MUI)

juga mendukung baik kehadiran industri pendanaan syariah ini dengan akan dikeluarkanya fatwa

mengenai FinTech Syariah yang nantinya dapat menjadi acuan untuk transaksi FinTech Syariah

itu sendiri. Selain itu FinTech Syariah juga memiliki dua badan utama pembuat standard sebagai

rujukan yang berskala internasional yaitu Accounting Auditing Organization for Islamic

Financial Institutions (AAOIFI) dan Islamic Financial Services Board (IFSB).

FinTech Syariah berbeda dengan FinTech Konvensional salah satunya dalam hal bunga,

dimana bunga merupakan hal yang tidak diperbolehkan oleh agama Islam karena dalam bunga

terdapat unsur riba. Dalam hal pembiayaan syariah tidak akan menjumpai kredit yang diberikan

akad sebagai pinjaman melainkan dengan akad murabahah, ijarah wa iqtina, serta musyarakah

mutanaqishah. Yang masing masing akad tersebut tentunya mempunya aturan yang berbeda dan

tidak terdapat unsur riba. Akad Murabahah bisa di artikan sebagai akad jual beli penyelenggara

FinTech akan bertindak sebagai pembeli atas benda ataupun produk yang diinginkan nasabah.

Kemudian peminjam akan menjual prouk tersebut kepada nasabah dengan margin keuntungan

tertentu yang disepakati yang akan menjadi keuntungan dan bukan sebagai bunga sebagaimana

pada pembiayaan konvesional. Sedangkan akad ijarah wa iqtina merupakan akad sewa

Prihatwono Law Research Vol. 1, Juni 2018

9

menyewa. Artinya Fintech bertindak untuk membeli suatu produk yang diinginkan nasabah,

selanjutnya Fintech menyewakan produk tersebut kepada nasabah dalam kurun waktu tertentu,

yang nantinya nasabah dapat membeli barang tersebut sehingga berganti kepemilikan. Sementara

akad musyarakah mutanaqishas, baik Fintech maupun nasabah sama sama menaruh modal untuk

sesuatu hal yang nantinya nasabah bisa membeli bagian dari fintech untuk memiliki benda

tersebut sepenuhnya.

Dalam hal pemasaran digital para pelaku bisnis FinTech Syariah ini juga harus mengikuti

rambu rambu syarat dan rukun yang berlaku, sehingga dapat terhindari dari unsur riba dan

maupun gharar. Contoh seperti pemberian cashback dan diskon yang diberikan kepada investor

juga harus hati hati, karena ini sifatnya adalah investasi jangan sampai terjadi ketidak jelasan

skemanya.

Secara akad suatu FinTech tidak akan bertentangan dengan syariah sepanjang mengikuti

prinsip prinsip syariahnya suatu akad, serta memenuhi syarat dan rukun serta hukum yang

berlaku. Sebelum masuk ke perihal prinsip akad bisnis Fintech yang berbasis syariah, Underline

transaction nya harus diperjelas terlebih dahulu dari awal agar bisnis FinTech Syariah dapat

terus menjaga kepercayaan masyarakat terhadap bisnis ekonomi syariah.

Dengan adanya Fintech Syariah saat ini tentunya akan memberikan alternatif pilihan

kepada masyarakat yang akan menggunakan jasa Fintech khususnya kepada masyarakat yang

ingin terhindar dari jeratan riba, karena sejatinya bermuamalah bukan hanya sebatas pada sisi

nilai ekonomi saja tapi juga harus bernilai sisi ibadah agar kegiatan muamalah menjadi berkah.

Di lain sisi para pelaku Fintech Syariah harus benar-benar menjaga kepercayaan masyarakat agar

jangan sampai kegiatan usaha Fintech Syariah ternyata masih terkandung nilai-nilai

konvensional sehingga menimbulkan ketidakpercayaan masyarakat terhadap kemurnian Fintech

Syariah.

Prihatwono Law Research Vol. 1, Juni 2018

10

PELAKU USAHA FINTECH WAJIB TERDAFTAR ASOSIASI

Sasmita Flouridaningrum

Seiring dengan perkembangan teknologi dimana masyarakat lebih mudah mendapatkan

akses internet maka wajah dunia keuangan perlahan mulai berubah. Perkembangan ini

dimanfaatkan para pengguna digital untuk mengembangkan inovasi teknologi di bidang

keuangan yang kini akrab disebut Financial Teknologi atau FinTech.

Fintech dapat dikatakan sebuah inovasi bisnis baru yang menggunakan teknologi dan

bertujuan untuk mempermudah masyarakat dalam mengakses produk-produk keuangan,

mempermudah transaksi dan meningkatkan literasi keuangan. Mulai dari menawarkan pelbagai

metode pembayaran, cara transfer dana, pemberian pinjaman dana, pengumpulan dana melalui

aplikasi, hingga pengelolaan aset.

Berdasarkan studi yang di lakukan Accenture di wilayah Asia Pasifik, nilai investasi ke

dalam bidang FinTech selama sembilan bulan pertama di tahun 2015 sudah mencapai US$3,5

miliar atau hampir empat kali lebih besar dari angka US$880 juta yang tercatat sepanjang tahun

2014.

Konsep inti dari pengembangan FinTech sebenarnya tidak terlepas dari dari aplikasi

konsep peer-to-peer (P2P). Pada mulanya P2P digunakan untuk para start up dalam mencari

investor dalam rangka membiayai bisnisnya namun dalam perkembangannya P2P memiliki

partisipan yang lebih luas yaitu dengan banyaknya partisipan yang berkontribusi memasukan

uang. Inilah cikal bakal terjadinya crowdfunding (penggalangan dana) secara massif di Fintech.

Tidak dapat dipungkiri bahwa kehadiran FinTech telah banyak membantu banyak warga

dunia dalam mengakses layanan keuangan kapan saja dan dimana saja. Manfaat dari

perkembangan FinTech adalah munculnya berbagai macam jenis produk FinTech di Indonesia

yang kian hari kian beragam.

Adapun di Indonesia FinTech telah menjadi sebuah tren yang kian marak. FinTech

memiliki potensi dan kesempatan untuk berkembang yang sangat besar. Banyak lahir inovasi

baru dari para pelaku usaha FinTech. Menyikapi perkembangan teknologi yang cukup pesat,

Otorisasi Jasa Keuangan (OJK) mendukung inovasi industri FinTech selama produk tersebut

bermanfaat bagi masyarakat namun tetap dalam koridor pengawasan otoritas.

Jenis-jenis FinTech di Indonesia berdasarkan klasifikasi Bank Indonesia, Pertama adalah

crowdfunding dan peer-to-peer landing. Jika dianalogikan sebagai e-commerce ini adalah

marketplace khusus finansial yang mempertemukan pencari modal dan investor. P2P

mempunyai faedah besar bagi masyarakat karena mereka berhasil menyelesaikan masalah yang

mungkin tidak terjangkau oleh perbankan. Dengan adanya Fintech penggalangan dana dapat

dilakukan secara online, sehingga penggalangan dana akan lebih mudah dan efisien.

Prihatwono Law Research Vol. 1, Juni 2018

11

Kedua Market Aggregator pada klasifikasi ini FinTech akan berperan sebagai

pembanding produk keuangan, dimana FinTech tersebut akan mengumpulkan dan mengoleksi

data finansial untuk dapat menjadi referensi pengguna, atau dapat disebut dengan nama

comparison site atau financial aggregator.

Ketiga Risk and Investement Management konsep pada klasifikasi ini FinTech berperan

sebagai financial planner (perencanaan keuangan) yang berbentuk digital. Pengguna akan

dibantu mendapatkan produk investasi yang paling cocok sesuai dengan preferensi yang di

berikan. Selain manajemen resiko dan investasi juga terdapat manajemen aset yang membantu

operasional sebuah usaha agar lebih praktis.

Keempat adalah Payment, Settlement dan Clearing, pada klasifikasi ini FinTech berperan

sebagai jembatan antara pelanggan dengan e-commerce (perusahaan penyedia jual beli online)

yang difokuskan pada bentuk pembayaran. Dengan adanya FinTech berbentuk payment gateway,

pelanggan dapat memilih metode pembayaran yang di inginkan.

Perkembangan Fintech begitu massif di Indonesia sehingga diperlukan asosiasi sebagai

tempat tumbuh kembangnya industry ini. Sekarang sudah ada Asosiasi Fintech Indonesia

(“AFTECH”) yang berperan sebagai wadah untuk menghimpun perusahaan dan institusi pelaku

FinTech Indonesia. Demikian juga sektor keuangan syariah juga mempunyai kebutuhan yang

luar biasa besar sehingga bermunculan pelaku usaha Fintech Syariah. Diinisiasi oleh Pusat Studi

Fintech Syariah (“PSFS”) bermarkas di STEI Tazkia maka terbentuklah Asosiasi Fintech Syariah

Indonesia (AFSI) berdasarkan Akta Notaris No.2 Tahun 2018 dan Keputusan Menteri Hukum &

HAM RI No. AHU-0001911.AH.01.07.Tahun 2018 tentang Pengesahan Pendirian Badan

Hukum Perkumpulan Fintek Syariah Indonesia, AFSI adalah gabungan pelaku usaha FinTech

berbasis syariah yang berdiri sejak 18 Februari 2018.saat ini AFSI memiliki 25 anggota yang

terdiri dari pelaku usaha Fintech berbasis syariah, Universitas, Law Firm dan beberapa pihak

yang mempunyai perhatian terhadap perkembangan Fintech khususnya Fintech Syariah. Meski

secara jumlah masih jauh dibanding FinTech konvensional, namun pertumbuhannya cukup besar

mengingat Indonesia adalah negara dengan populasi muslim terbesar dunia.

Menjadi anggota asosiasi Fintech adalah suatu keniscayaan dan keharusan bagi para

pelaku usaha FinTech di Indonesia. Seperti tertuang pada Peraturan OJK Nomor 77/POJK.01/

2016 (“POJK 77”) tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi, di

dalam Pasal 48 disebutkan bahwa Penyelenggara wajib terdaftar sebagai anggota asosiasi yang

telah ditunjuk oleh OJK .

Dalam pertemuan terbatas antara asosiasi Fintech dengan OJK beberapa waktu

lalu,ditekankan pentingnya pelaku usaha Fintech menjadi anggota asosiasi. Bahkan OJK

mengindikasikan tidak akan memberikan ijin operasional sebelum para pelaku usaha FinTech

tersebut terdaftar menjadi anggota asosiasi FinTech terlebih dahulu. Begitu pula apabila pelaku

Prihatwono Law Research Vol. 1, Juni 2018

12

usaha FinTech tersebut dikeluarkan dari keanggotaan asosiasi karena menyalahi peraturan maka

OJK juga akan mencabut ijin pelaku usaha Fintech tersebut.

Keberadaan asosiasi menjadi penting bagi semua stake holder yang berkecimpung dalam

FinTech seperti halnya Kementerian Keuangan, OJK, Kementerian Komunikasi dan Informatika,

Bank Indonesia dan Lembaga Advokasi Konsumen termasuk pengguna jasa FinTech itu sendiri.

Pelaku usaha Fintech akan terbantu jika tergabung di dalam asosiasi karena tiap anggota asosiasi

akan dibimbing dan dibina oleh asosiasi tersebut agar tumbuh dan berkembang serta mengikuti

aturan regulasi baik yang dikeluarkan oleh OJK maupun Bank Indonesia.

Dari semua hal tersebut yang diuntungkan adalah masyarakat Indonesia sebagai

pengguna jasa FinTech. Hal ini mengingat otoritas tidak sendiri namun dibantu oleh asosiasi

dalam melakukan pengawasan terhadap perilaku pelaku usaha FinTech.

Prihatwono Law Research Vol. 1, Juni 2018

13

KERUGIAN USAHA PADA PEMBIAYAAN SKEMA AKAD MUDHARABAH SIAPA

YANG HARUS BERTANGGUNG JAWAB?

Ade Bagus Riadi

Di era modern ini, kegiatan perbankan syariah mulai dirintis untuk pertama kalinya di

Mesir dengan nama Nasser Social Bank pada tahun 1957. Pada tahun 1973 dengan diadakannya

pertemuan pertama Islamic Organization Conference (OIC) di Jeddah-Saudi Arabia, dimana

pertemuan tersebut bertujuan untuk menghilangkan sistem riba (bunga) yang ada pada perbankan

konvensional dan juga semangat islamisasi sistem keuangan di negara-negara yang penduduknya

mayoritas beragama Islam. Semenjak itu mulai banyak berdiri bank Syariah yang beroperasi

dengan model sistem profit sharing (bagi hasil).1

Di Indonesia sendiri gagasan untuk mendirikan bank syariah dengan model sistem bagi

hasil sebenarnya sudah muncul sejak pertengahan tahun 1970-an. Hal ini dibicarakan pada

seminar nasional “Hubungan Indonesia-Timur Tengah” pada tahun 1974 dan pada tahun 1976

dalam seminar Internasional yang diselenggarakan oleh Lembaga Studi Ilmu-Ilmu

Kemasyarakatan (LSIK) dan Yayasan Bhineka Tunggal Ika. Namun gagasan tersebut belum

dapat direalisasikan karena beberapa alasan.2

Akhirnya gagasan mengenai bank syariah itu muncul lagi sejak tahun 1988, di saat

pemerintah mengeluarkan Paket Kebijakan Oktober yang berisi liberalisasi industri perbankan.

Para ulama pada waktu itu berusaha untuk mendirikan bank yang bebas riba, tapi tidak ada

satupun perangkat hukum yang dapat dirujuk, kecuali bahwa perbankan dapat saja menetapkan

bunga sebesar 0%. Setelah adanya rekomendasi dari lokakarya ulama tentang bunga bank dan

perbankan yang diselenggarakan di Cisarua, Bogor pada tanggal 19-22 Agustus 1990, yang

kemudian dibahas lebih mendalam pada Musyawarah Nasional (Munas) IV Majelis Ulama

Indonesia (MUI) yang berlangsung di Hotel Sahid Jaya, Jakarta, 22-25 Agustus 1990.

Dibentuklah kelompok kerja untuk mendirikan bank syariah di Indonesia. Baru pada tahun 1991

berdirilah Bank Muamalat Indonesia (BMI) sebagai bank umum satu-satunya yang

melaksanakan kegiatan usaha berdasarkan prinsip bagi hasil. Introduksi bank berdasarkan prinsip

bagi hasil dalam hukum positif adalah melalui Undang-Undang Nomor 7 Tahun 1992 tentang

Perbankan dan Peraturan Pemerintah Nomor 72 Tahun 1992 tentang Bank Berdasarkan Prinsip

1 M. Salim (2007), Profit Sharing vs Interest, (Ponorogo : Centre for Islamic and Occidental Studies), halaman xiii.

2 Nofiawati, Perkembangan Perbankan Syariah di Indonesia, Juris Vol 14, No. 2 (2015), halaman 171.

Prihatwono Law Research Vol. 1, Juni 2018

14

Bagi Hasil3 dan regulasi yang terbaru melalui Undang-Undang Nomor 21 tahun 2008 tentang

Perbankan Syariah (UU PBS).

Perkembangan perbankan syariah

di Indonesia telah menjadi tolak ukur

keberhasilan eksistensi ekonomi

syariah. Bank Muamalat Indonesia

sebagai bank syariah pertama dan

menjadi pioneer bagi bank syariah

lainnya, dan telah lebih dahulu

menerapkan sistem ini di tengah

menjamurnya bank-bank konvensional.

Krisis moneter yang terjadi pada tahun

1998 telah menenggelamkan beberapa

bank konvensional dan banyak yang

dilikuidasi karena kegagalan sistem

bunganya. Sementara perbankan yang

menerapkan sistem syariah dapat tetap

eksis dan mampu bertahan. Tidak hanya

itu, di tengah-tengah krisis keuangan

global yang melanda dunia pada

penghujung akhir tahun 2008, lembaga

keuangan syariah kembali membuktikan

daya tahannya dari terpaan krisis.

Lembaga-lembaga keuangan syariah tetap stabil dan memberikan keuntungan, kenyamanan serta

keamanan bagi para pemegang saham, pemegang surat berharga, para nasabah pembiayaan dan

para nasabah penyimpanan dana di bank-bank syariah.4

3 Abdul Ghofur Anshori (2007), Perbankan Syariah di Indonesia (Yogyakarta:Gadjah Mada University Press),

hal. 5. 4 Nofiawati, Perkembangan Perbankan Syariah di Indonesia, Juris Vol 14, No. 2 (2015), halaman 168.

Tabel 1

Pertumbuhan Perbankan Syariah

Prihatwono Law Research Vol. 1, Juni 2018

15

Pesatnya perkembangan bank

syariah menimbulkan ketertarikan

perbankan untuk menawarkan

produk-produk bank syariah salah

satunya dengan cara membentuk Unit

Usaha Syariah maupun spin off

(pemisahan) dengan mendirikan Bank

Syariah. Hingga Februari 2018 jumlah

Bank Syariah di Indonesia berjumlah

201 bank syariah yang terdiri dari 13

Bank Umum Syariah (BUS), 21 Unit

Usaha Syariah (UUS) dan 167 Bank

Pembiayaan Rakyat Syariah (BPRS)5

dengan market share (pangsa pasar)

keuangan syariah secara nasional per

Agutus 2017 tercatat sudah mencapai

8,01%6 dan 5,57% merupakan market

share Perbankan Syariah.

Keberhasilan perbankan

Syariah dalam bertahan di tengah

krisis dan terus berkembang sampai saat ini, tidak lain karena sistem bagi hasil yang merupakan

ciri khas dari perbankan Syariah. Praktek ini menggunakan skema mudharabah yaitu suatu akad

yang memuat penyerahan modal atau semaknanya dalam jumlah, jenis, dan karakter tertentu dari

seorang shahib al-mal (pemilik modal) kepada mudharib (pengelola) untuk dipergunakan

sebagai usaha dengan ketentuan jika usaha tersebut mendatangkan hasil keuntungan (laba) maka

laba tersebut dibagi dua berdasarkan kesepakatan sebelumnya, sementara jika usaha tersebut

tidak mendatangkan hasil atau bangkrut akibat business risk maka kerugian materi materi

5 Data diambil dari OJK (SPS bulan Februari 2018).

6 https://www.ojk.go.id/id/berita-dan-kegiatan/siaran-pers/Pages/Siaran-Pers-Market-Share-Keuangan-Syariah-

Capai-8-Persen.aspx

Tabel 2

Jumlah Bank Syariah

Prihatwono Law Research Vol. 1, Juni 2018

16

sepenuhnya ditanggung oleh pemilik modal, dengan syarat dan rukun-rukun tertentu7 atau

mudharabah dapat diartikan suatu perkongsian antara dua pihak dimana pemilik modal

menyediakan dana, dan pengelola bertanggung jawab atas pengelolaan usaha, keuntungan

dibagikan sesuai dengan ratio laba yang telah disepakati bersama secara advance, manakala rugi

pengelola akan kehilangan sebagaian imbalan dari kerja keras dan keterampilan manajerial

(manajerial skill) selama usaha itu berlangsung.8 Menurut Pernyataan Standar Akuntansi

Keuangan Syariah nomor 59 paragraf 6, mudharabah adalah akad kerjasama usaha antara

shahibul maal (pemilik dana) dan mudharib (pengelola dana) dengan nisbah bagi-hasil menurut

kesepakatan di muka. Keuntungan usaha secara mudharabah dibagi sesuai kesepakatan yang

dituangkan dalam kontrak sedangkan apabila rugi ditanggung shahibulmaal (pemilik modal),

selama hal itu bukan akibat kelalaian mudharib.9 Pada penjelasan Pasal 19 ayat (1) huruf c UU

PBS yang dimaksud dengan Akad mudharabah dalam pembiayaan adalah akad kerja sama suatu

usaha antara pihak pertama (malik, shab mal, atau Bank Syariah) yang menyediakan seluruh

modal dan pihak kedua (amil, mudharib, atau Nasabah) yang bertindak selaku pengelola dana

dengan membagi keuntungan usaha sesuai dengan kesepakatan yang dituangkan dalam akad,

sedangkan kerugian ditanggung sepenuhnya oleh Bank Syariah kecuali jika pihak kedua

melakukan kesalahan yang disengaja, lalai atau menyalahi perjanjian.10

Jadi kerugian dalam akad

mudharabah ini mutlak menjadi tanggung jawab pemilik modal dengan catatan, pihak pengelola

tidak melakukan kelalaian dan kesalahan prosedur dalam menjalankan usaha yang telah

disepakati syarat-syaratnya. Kerugian pihak pengelola adalah dari sisi tenaga dan waktu yang

telah dikeluarkannya tanpa mendapat keuntungan.11

Lebih lanjut dalam Fatwa Dewan Syariah Nasional Nomor 07/DSN-MUI/IV/2000

tentang Pembiayaan Mudharabah (Qiradh) mengatur mengenai pembiayaan Mudharabah sebagai

berikut:

Pertama : Ketentuan Pembiayaan :

7 Muhammad (2003), Kontruksi Mudharabah Dalam Bisnis Syariah, (Yogyakarta: Pusat Studi Islam STIS), halaman

57. 8 Muhammad (2005), Sistem &Prosedur Operasional BANK SYARIAH, (Yogyakarta: UII Press), halaman 14.

9 Lihat PSAK Syariah 59 paragraf 6.

10 Lihat Pasal 19 ayat (1) huruf c UU Perbankan Syariah.

11 Syaikhul Islam Ibnu Taimiyah dalam Majmu Fatawa (XXX/82).

Prihatwono Law Research Vol. 1, Juni 2018

17

1. Pembiayaan Mudharabah adalah pembiayaan yang disalurkan oleh Lembaga

Keuangan Syariah (LKS) kepada pihak lain untuk suatu usaha yang

produktif.

2. Dalam pembiayaan ini LKS sebagai shahibul maal (pemilik dana) membiayai

100% kebutuhan suatu proyek (usaha), sedangkan pengusaha bertindak

sebagai mudharib atau pengelola usaha.

3. Jangka waktu usaha, tatacara pengembalian dana, dan pembagian keuntungan

ditentukan berdasarkan kesepakatan kedua belah pihak (LKS dengan

pengusaha).

4. Mudharib boleh melakukan berbagai macam usaha yang telah disepakati

bersama dan sesuai dengan syari’ah dan LKS tidak ikut serta dalam

managemen perusahaan atau proyek tetapi mempunyai hak untuk melakukan

pembinaan dan pengawasan.

5. Jumlah dana pembiayaan harus dinyatakan dengan jelas dalam bentuk tunai

dan bukan piutang.

6. LKS sebagai penyedia dana menanggung semua kerugian akibat dari

mudharabah kecuali jika mudharib (nasabah) melakukan kesalahan yang

disengaja, lalai, atau menyalahi perjanjian.

7. Pada prinsipnya, dalam pembiayaan mudharabah tidak ada jaminan, namun

agar mudharib tidak melakukan penyimpangan. LKS dapat meminta jaminan

dari mudharib atau pihak ketiga. Jaminan ini hanya dapat dicairkan apabila

mudharib terbukti melakukan pelanggaran terhadap hal-hal yang telah

disepakati bersama dalam akad.

8. Kriteria pengusaha, prosedur pembiayaan, dan mekanisme pembagian

keuntungan diatur oleh LKS dengan memperhatikan fatwa DSN.

9. Biaya operasional dibebankan kepada mudharib.

10. Dalam hal penyandang dana (LKS) tidak melakukan kewajiban atau

melakukan pelanggaran terhadap kesepakatan, mudharib berhak mendapat

ganti rugi atau biaya yang telah dikeluarkan.

Bagi perbankan syariah, mudharabah merupakan sarana utama untuk memobilisasi dana

masyarakat yang kelebihan dana kepada masyarakat yang kekurangan dana untuk menjalankan

Prihatwono Law Research Vol. 1, Juni 2018

18

suatu usaha yang dijalankan berdasarkan asas saling percaya. Jika dilihat dari segi sejarahnya,

akad mudharabah ini merupakan suatu akad yang telah dikenal oleh umat Islam sejak zaman

Nabi Muhammad SAW saat beliau berprofesi sebagai pedagang, dimana pada saat itu Khadijah

mempercayakan barang dagangannya untuk dijual oleh Nabi Muhammad SAW keluar negeri,

dalam kasus ini Khadijah berperan sebagai pemilik modal sedangkan Nabi berperan sebagai

pengelola usaha, bentuk kontrak antara dua pihak dimana satu pihak berperan sebagai pemilik

modal dan mempercayakan sejumlah modalnya untuk dikelola pihak kedua, yakni pengelola

usaha dengan tujuan untuk mendatangkan keuntungan.12

Kepercayaan dalam transaksi mudharabah merupakan komponen yang sangat penting,

oleh karena itu, akad mudharabah dalam istilah bahasa Inggris disebut trust financing, dan

pemilik modal yang merupakan investor dalam perjanjian itu disebut beneficial ownership.

Sedangkan mudharib disebut managing trustee atau labour partner.13

Akad mudharabah bukan

semata-mata mitra usaha dalam arti modern, melainkan transaksi ini mempunyai kelebihan-

kelebihan, karena Islam telah memberikan kode etik ekonomi yang menggabungkan antara nilai

material dan spiritual untuk sistem ekonominya, kode etik ini harus dicerminkan bila prinsip

mudharabah dilaksanakan dalam praktiknya. Dalam sistem perbankan syariah akad mudharabah

dapat membantu pembentukan lembaga tertentu atas dasar mudharabah dan dengan demikian,

akad mudharabah dapat menyelesaikan pertentangan yang berabad-abad lamanya tidak bisa

diselesaikan oleh sistem perbankan konvensional, permasalahan tersebut berupa perselisihan dan

pertentangan antara tenaga kerja dan majikannya, perusahaan industri, perniagaan dan pertanian

yang dapat direncanakan atas prinsip mudharabah yang menggabungkan berbagai satuan

produksi, begitu juga dapat menyelesaikan perselisihan pendapatan yang dihasilkan oleh

perusahaan dan juga dapat membagi secara proporsional dengan kalangan berbagai satuan

produksi sesudah mengurangi semua pembiayaan yang sah dari perusahaan tersebut sepanjang

tahun.14

Namun akad mudharabah ini tetap mengandung resiko akan timbulnya sengketa atau

perselisihan antar pihak yang mungkin saja terjadi. Resiko yang sering terjadi pada akad

mudharabah ini salah satunya adalah ketika pembiayaan dengan akad mudharabah ini

12

Ibid,. M. Salim, halaman 6-7. 13

Sutan Remy (1999), Perbankan Islam dan kedudukannya dalam tata Hukum Indonesia, (Jakarta: Grafiti), halaman 28. 14

Prof, M. Abdul Manan (1997), Teori dan Praktek Ekonomi Islam, halaman 167-168.

Prihatwono Law Research Vol. 1, Juni 2018

19

mengalami kerugian pada usaha. Sengketa terjadi bilamana pihak Bank tidak mau bertanggung

jawab atas kerugian dan membebankannya pada pihak pengelola usaha karena pihak Bank

menilai bahwa kerugian disebabkan oleh kelalaian pihak pengelola usaha, sehingga pengelola

usaha harus bertanggung jawab atas kerugian tersebut. Namun pihak pengelola usaha

menyatakan bahwa kerugian bukan disebabkan karena kelalaian atau kesalahan manajerial

melainkan karena kondisi natural perekonomian, kebijakan pemerintah, bencana dan lain-lain

yang menyebabkan kerugian usaha sehingga merasa tidak perlu ikut bertanggung jawab terhadap

modal usaha karena sebenarnya pengelola usaha pun telah rugi atas tenaga dan waktu yang telah

dikerahkan untuk usaha tersebut. Permasalahan ini sering terjadi karena dalam akad mudharabah

yang dibuat tidak menjelaskan secara jelas mengenai indikator atau penilaian apa saja yang

termasuk kedalam frasa kelalaian manajerial atau human error, sehingga menimbulkan

multitafsir dan sengketa antar kedua belah pihak. Hal ini seharusnya dapat dihindari jika pada

akad mudharabah yang dibuat kedua belah pihak menyebutkan secara rinci dan jelas mengenai

indikator apa saja yang menyebabkan pihak Bank atau pengelola usaha dapat dikatakan lalai.

Sehingga jika terjadi kerugian pada usaha dapat ditarik kesimpulan secara benar apakah kerugian

disebabkan oleh pengelola usaha yang lalai atau tidak.

Oleh karena itu pada saat pembuatan akad para pihak harus benar-benar memperhatikan

mengenai aspek hukum serta klausula jika terjadi kerugian, mekanisme pertanggungjawaban dan

pihak yang harus bertanggungjawab serinci dan sejelas mungkin untuk menjadi pedoman yang

jelas bagi para pihak agar kedepannya tidak terjadi perselisihan tafsir mengenai hal tersebut.

Prihatwono Law Research Vol. 1, Juni 2018

20

SPIN OFF PERBANKAN SYARIAH TAHUN 2023

Sasmita Flouridaningrum

Mayoritas penduduk Indonesia yang beragama Islam menjadi pasar yang potensial dalam

perkembangan keuangan syariah. Salah satu yang saat ini sedang berkembang pesat adalah

dengan adanya perbankan yang dalam kegiatan operasionalnya menggunakan prinsip syariah.

Meskipun perbankan syariah ini tidak hanya dinikmati penduduk muslim tapi juga non muslim.

Perbankan syariah di Indonesia ini diproyeksikan akan meningkat pesat seiring dengan

pertumbuhan aset perbankan syariah yang tinggi. Institusi perbankan syariah ini mulai merata

dan mulai menampakan diri ditengah tengah banyaknya bank konvensional yang ada.

Peningkatan tersebut telah di dukung dengan adanya regulasi mengenai pemisahan

perbankan syariah yang masih menjadi Unit Usaha Syariah (UUS) di dalam Bank Umum

Konvensional (BUK) yang masih menjadi induknya. Spin Off (Pemisahaan kepemilikan dari

induknya) bertujuan untuk meningkatkan effisiensi dan produktivitas dimana hal tersebut dapat

mendukung perkembangan industri perbankan syariah untuk tumbuh lebih baik.

Secara hukum spin off yang dilakukan di Indonesia telah di landasi aturan yang tercantum

pada UU No 21 Tahun 2008 tentang Perbankan Syariah pada Pasal 68 Ayat 1 disebutkan bahwa

Dalam hal Bank Umum Konvesional memiliki Unit Usaha Syariah yang nilai asetnya telah

mencapai paling sedikit 50% (lima puluh persen) dari total nilai aset bank induknya atau 15

(lima belas) tahun sejak berlakunya undang-undang ini, maka Bank Umum Konvensional

dimaksud wajib melakukan Pemisahaan Unit Usaha Syariah tersebut menjadi Bank Umum

Syariah.

Berdasarkan peraturan undang undang tersebut yang dinyatakan berlaku sejak tanggal 16

Juli 2008, semua UUS milik BUK harus melakukan pemisahan kepemilikan dari induknya

menjadi Badan Usaha Syariah (BUS) hingga paling lambat pada tahun 2023. Sehingga waktu

yang tersisa bagi UUS bank konvensional yang belum melakukan proses spin off hanya 5 tahun.

Untuk itu di butuhkan usaha usaha yang nyata baik dari UUS maupun induk perusahaan serta

dukungan pemerintah agar proses spin off dapat berjalan dengan lancar tanpa menyalahi

peraturan UU yag berlaku.

Mengenai mekanisme spin off UUS juga telah diatur secara spesifik dalam Peraturan

Bank Indonesia (PBI) Nomor 11/01/PBI/2009 yang ditetapkan pada 19 Maret 2009 dan

Prihatwono Law Research Vol. 1, Juni 2018

21

selanjutnya mengacu pada Peraturan Otoritas Jasa Keuangan Nomor 64/POJK.03/2016 tentang

Perubahan Kegiatan Usaha Bank Konvensional Menjadi Bank Syariah. Menurut Pasal 41 PBI

Nomor 11/01/PBI/2009 terdapat dua cara pemisahan UUS dari BUK, pertama dengan cara

mendirikan BUS atau kedua dengan cara mengalihkan hak dan kewajiban UUS kepada BUS

yang telah ada. Berdasarkan Pasal 4 Peraturan Otoritas Jasa Keuangan Nomor 64/POJK.03/2016

tentang Perubahan Kegiatan Usaha Bank Konvensional Menjadi Bank Syariah mengatur bahwa

perubahan kegiatan usaha Bank Konvensional menjadi Bank Syariah hanya dapat dilakukan

dengan izin Otoritas Jasa Keuangan (OJK). Dengan kata lain perubahan tidak lagi seizin Bank

Indonesia tapi beralih ke OJK karena sejak tanggal 31 Desember 2013, fungsi, tugas, dan

wewenang pengaturan dan pengawasan kegiatan jasa keuangan di sektor perbankan beralih dari

Bank Indonesia ke Otoritas Jasa Keuangan. Perihal modal diatur dalam Peraturan Otoritas Jasa

Keuangan Nomor 21/POJK.03/2014 tentang Kewajiban Penyediaan Modal Minimum Bank

Umum Syariah mengatur bahwa Bank wajib menyediakan modal minimum sesuai profil risiko.

Untuk bank dengan profil risiko peringkat 1, penyediaan modal minimum sebesar 8 persen dari

Aset Tertimbang Menurut Risiko (ATMR). Sementara untuk bank dengan profil risiko peringkat

2, penyediaan modal minimumnya sebesar 9-10 persen dari ATMR. Bank dengan profil risiko

peringkat 3, penyediaan modal minimumnya sebesar 10-11 persen dari ATMR dan bank dengan

profil risiko peringkat 4, penyediaan modal minimum ditetapkan 11 persen dari ATMR. Selain

kewajiban penyediaan modal minimum sesuai profil risiko tersebut, OJK juga mewajibkan bank

untuk membentuk tambahan modal sebagai tambahan sesuai dengan persayaratan dan kriteria.

Tambahan modal dapat berupa Capital Conservation Buffer, Countercyclical Buffer; dan/atau

Capital Surcharge untuk D-SIB. Untuk Capital Conservation Buffer ditetapkan sebesar 2,5

persen dari ATMR. Sedangkan, Countercyclical Buffer ditetapkan dalam kisaran sebesar 0-2,5

persen dari ATMR. Capital Surcharge untuk D-SIB ditetapkan dalam kisaran sebesar 1-2,5

persen dari ATMR. Ketentuan tambahan modal penyangga ini berlaku mulai 1 Januari 2016.

Mengacu data Statistik Perbankan Syariah (SPS) OJK per November 2017, jumlah bank

syariah dengan bentuk badan hukum BUS semakin meningkat. Hingga saat ini terdapat 13 Bank

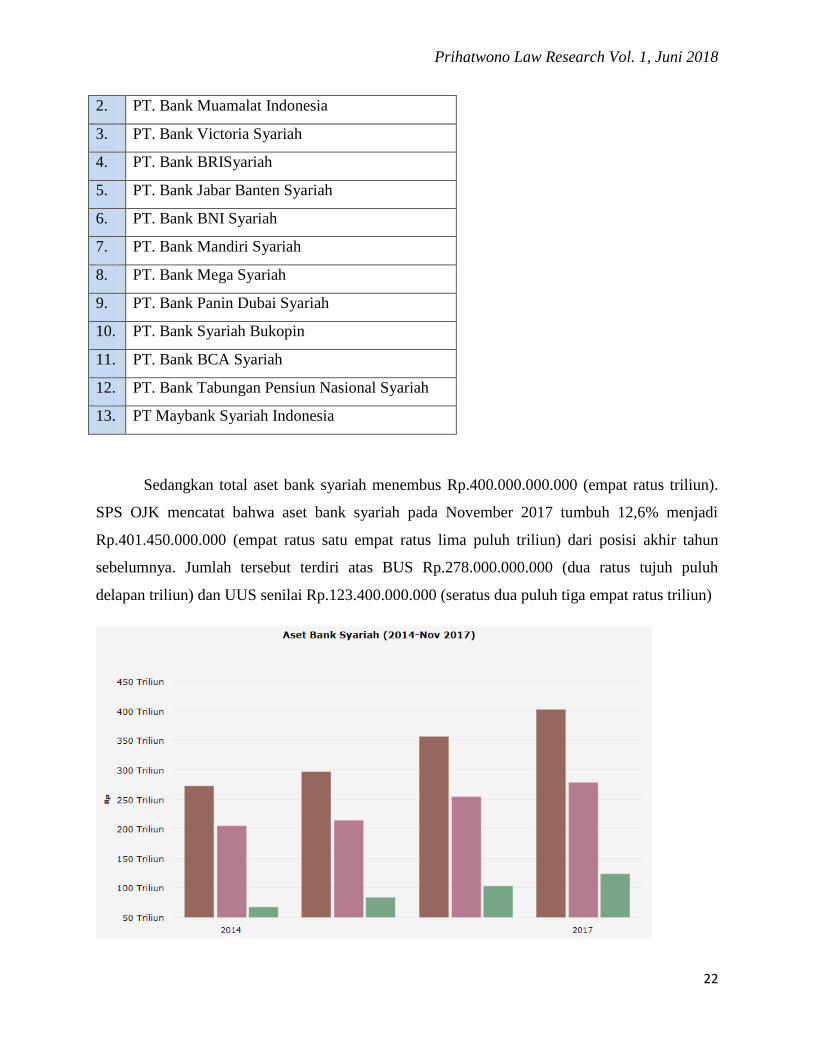

Syariah yang berbentuk BUS terdiri dari :

Bank Umum Syariah Per November 2017

1. PT. Bank Aceh Syariah

Prihatwono Law Research Vol. 1, Juni 2018

22

2. PT. Bank Muamalat Indonesia

3. PT. Bank Victoria Syariah

4. PT. Bank BRISyariah

5. PT. Bank Jabar Banten Syariah

6. PT. Bank BNI Syariah

7. PT. Bank Mandiri Syariah

8. PT. Bank Mega Syariah

9. PT. Bank Panin Dubai Syariah

10. PT. Bank Syariah Bukopin

11. PT. Bank BCA Syariah

12. PT. Bank Tabungan Pensiun Nasional Syariah

13. PT Maybank Syariah Indonesia

Sedangkan total aset bank syariah menembus Rp.400.000.000.000 (empat ratus triliun).

SPS OJK mencatat bahwa aset bank syariah pada November 2017 tumbuh 12,6% menjadi

Rp.401.450.000.000 (empat ratus satu empat ratus lima puluh triliun) dari posisi akhir tahun

sebelumnya. Jumlah tersebut terdiri atas BUS Rp.278.000.000.000 (dua ratus tujuh puluh

delapan triliun) dan UUS senilai Rp.123.400.000.000 (seratus dua puluh tiga empat ratus triliun)

Prihatwono Law Research Vol. 1, Juni 2018

23

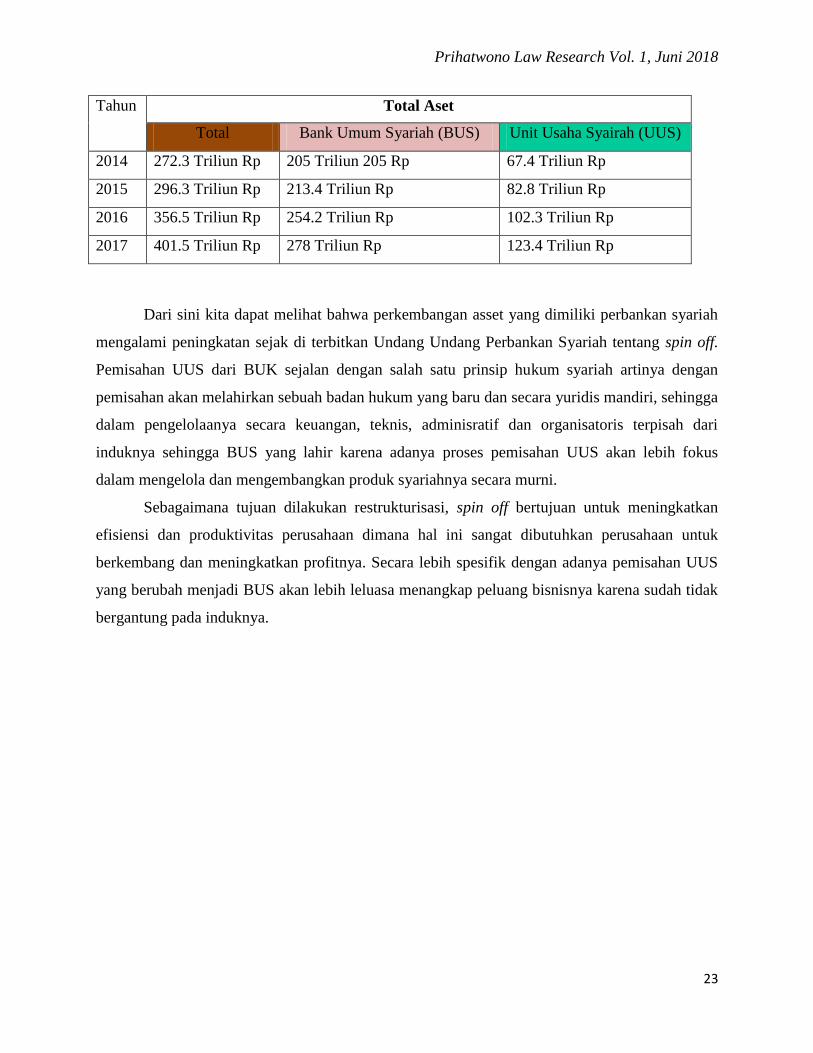

Tahun Total Aset

Total Bank Umum Syariah (BUS) Unit Usaha Syairah (UUS)

2014 272.3 Triliun Rp 205 Triliun 205 Rp 67.4 Triliun Rp

2015 296.3 Triliun Rp 213.4 Triliun Rp 82.8 Triliun Rp

2016 356.5 Triliun Rp 254.2 Triliun Rp 102.3 Triliun Rp

2017 401.5 Triliun Rp 278 Triliun Rp 123.4 Triliun Rp

Dari sini kita dapat melihat bahwa perkembangan asset yang dimiliki perbankan syariah

mengalami peningkatan sejak di terbitkan Undang Undang Perbankan Syariah tentang spin off.

Pemisahan UUS dari BUK sejalan dengan salah satu prinsip hukum syariah artinya dengan

pemisahan akan melahirkan sebuah badan hukum yang baru dan secara yuridis mandiri, sehingga

dalam pengelolaanya secara keuangan, teknis, adminisratif dan organisatoris terpisah dari

induknya sehingga BUS yang lahir karena adanya proses pemisahan UUS akan lebih fokus

dalam mengelola dan mengembangkan produk syariahnya secara murni.

Sebagaimana tujuan dilakukan restrukturisasi, spin off bertujuan untuk meningkatkan

efisiensi dan produktivitas perusahaan dimana hal ini sangat dibutuhkan perusahaan untuk

berkembang dan meningkatkan profitnya. Secara lebih spesifik dengan adanya pemisahan UUS

yang berubah menjadi BUS akan lebih leluasa menangkap peluang bisnisnya karena sudah tidak

bergantung pada induknya.

Prihatwono Law Research Vol. 1, Juni 2018

24

URGENSI UNDANG-UNDANG PERLINDUNGAN DATA PRIBADI DI INDONESIA

Ade Bagus Riadi

Baru-baru ini dunia teknologi sedang dihebohkan dengan skandal bocornya data pribadi

lebih dari 50 juta pengguna Facebook dan disalahgunakan ke pihak ketiga (red: Cambridge

Analytica) sebuah perusahaan konsultasi politik yang berbasis di London. Data tersebut diduga

digunakan Cambridge Analytica untuk kepentingan kampanye politik Donald Trump pada saat

pilpres Amerika Serikat 2016 silam. Skandal ini diketahui setelah Christopher Wylie, mantan

kepala bagian riset di Cambridge Analytica mengungkap skandal tersebut kepada media, The

Observer. Dia menceritakan bahwa kami (Cambridge Analytica) mengekploitasi Facebook untuk

memanen jutaan profil orang-orang. Dan membuat model untuk mengekploitasi apa yang kami

tahu mengenai mereka dan menyasar emosi hati mereka. Itulah dasar dari keseluruhan yang

dibangun oleh Cambridge Analytica. Lebih lanjut ia menceritakan, orang yang paling

bertanggungjawab terhadap kebocoran data ke Cambridge Analytica adalah Aleksandr Kogan

pendiri perusahaan Global Science Research (GSR). Kogan diduga telah membuka akses yang

dimilikinya ke Facebook untuk memanen data melalui jaringan aplikasinya sebagai pengembang

aplikasi di Facebook dan menjualnya ke Cambridge Analytica. Dari data itulah kemudian

Cambridge Analytica memanfaatkannya untuk kepentingan kampanye Donald Trump dengan

cara kampanye online melalui iklan dan konten-konten terkait dukungan Trump yang dikirimkan

ke akun-akun pengguna Facebook tesebut untuk meyakinkan keputusan mereka memilih

Trump.1

Facebook dalam keterangannya telah menampik bahwa mereka dengan sengaja

membocorkan data pengguna Facebook ke Cambridge Analytica, pada awalnya Facebook

memang memberik akses kepada Kogan untuk riset pengalaman pengguna menggunakan

aplikasi jaringan yang terhubung ke Facebook, tapi ternyata Kogan memberikannya kepada

Cambridge Analytica tanpa seizin dan sepengetahuan Facebook. Namun Facebook tidak

membantah melalui pernyataan CEO Facebook, Mark Zuckerberg bahwa ia telah gagal

melindungi data pribadi pengguna Facebook dan kedepannya akan melakukan perbaikan dan

pengetatan pengembang aplikasinya dalam megakses Facebook.

1 https://www.viva.co.id/digital/digilife/1018820-kisah-50-juta-data-pengguna-facebook-bocor-demi-trump,

diakses pada tanggal 02 April 2018, Pukul 09.00 WIB.

Prihatwono Law Research Vol. 1, Juni 2018

25

Atas skandal ini Facebook mengalami kerugian hingga miliaran dollar dan muncul

kampanye di media sosial ajakan untuk menghapus Facebook dengan tagar #deleteFacebook.

Facebook pun juga digugat secara hukum oleh para pemegang sahamnya yang merasa dirugikan

atas kasus ini. Menurut keterangan mereka, Facebook telah melakukan pernyataan dan tindakan

keliru. Karena Facebook tidak mengumumkannya kepada pemegang saham mengenai kebijakan

pengaksesan data miliaran penggunanya pada pihak Ketiga.2 Kasus ini telah membuka mata

dunia sebagai peringatan bahwa pentingnya suatu regulasi yang baik untuk menjamin privasi

atau keamanan dari data pribadi masyarakat.

Regulasi di Amerika mengenai perlindungan data pribadi sendiri belum mempunyai

regulasi tersendiri yang mengatur secara komprehensif mengenai perlindungan data pribadi,

namun terdapat regulasi khusus yang tersebar di beberapa sektor. Seperti di sektor perdagangan

diatur dalam The Federal Trade Commission Act (FTC Act), sektor keuangan diatur dalam The

Financial Services Modernization Act, sektor kesehatan diatur dalam The Health Insurance

Portability and Accountability dan lain-lain. Sehingga pada kasus skandal Facebook diinvestigasi

melalui FTC Act untuk menangani kasus bocornya data ini. FTC Act ini adalah hukum

perlindungan konsumen federal yang melarang praktek kecurangan atau penipuan yang

dilakukan baik secara offline atau online terkait kebijakan privasi dan keamanan data.3 Jadi di

Amerika belum mempunyai Regulasi tersendiri mengenai perlindungan data pribadi yang dapat

diterapkan di semua sektor.

Hal ini berbeda dengan negara-negara lain yang telah memiliki regulasi tersendiri

mengenai Perlindungan Data Pribadi seperti di Jepang yang memiliki 2 regulasi mengenai hal

ini, yaitu Act on the Protection of Personal Information tentang perlindungan informasi pribadi

di sektor privat dan Act on the Use of Numbers to Identify a Specific Individual in the

Administrative Procedure di sektor publik prosedur administratif. Jepang juga telah mempunyai

komisi khusus yaitu Personal Information Protection Commission JAPAN yang bertugas untuk

melindungi hak-hak dan kepentingan individu ketika memasukkan data pribadi termasuk MY

NUMBER (Nomor Hp yang terintegrasi di Jepang).4 Hampir sama dengan Jepang, Korea Selatan

2 https://www.merdeka.com/uang/buntut-kasus-kebocoran-data-facebook-dituntut-ke-pengadilan-oleh-para-

pemegang-saham.html, diakses pada tanggal 02 April 2018, Pukul 10.20 WIB. 3 https://uk.practicallaw.thomsonreuters.com/6-502-

0467?transitionType=Default&contextData=(sc.Default)&firstPage=true&bhcp=1, diakses pada tanggal 02 April 2018, Pukul 11.00 WIB. 4 https://www.ppc.go.jp/en/aboutus/roles/, diakses pada tanggal 02 April 2018, Pukul 13.10 WIB.

Prihatwono Law Research Vol. 1, Juni 2018

26

juga telah memiliki regulasi mengenai perlindungan data pribadi yaitu Personal Information

Protection Act (PIPA) yang menjunjung tinggi hak privasi individu masyarakat Korea dengan

komisi khusus Personal Information Protection Commission (PIPC) yang bertugas dalam

melindungi hak privasi individu dengan mengkaji dan menyelesaikan kebijakan terkait data

pribadi, mengkordinasikan perbedaan di antara lembaga-lembaga negara dalam memproses data

pribadi, agar hak privasi dan keamanan data informasi tetap terjaga.5

Daerah regional ASEAN pun sudah banyak negara-negara yang telah mengadopsi dan

memiliki regulasi mengenai Perlindungan Data Pribadi. Seperti di Malaysia yang telah

mempunyai regulasi Perlindungan Data Pribadi sejak 2010 dengan Personal Data Protection Act

Number 709 bahkan sudah dibentuk Komisi Perlindungan Data Pribadi. Singapura dengan

Personal Data Protection Act Singapore yang dikeluarkan pada tahun 2012 mengatur mulai dari

pengumpulan, penggunaan, informasi apa saja yang boleh diperlihatkan, dan keamanan data

pribadi, regulasi ini bertujuan untuk melindungi data pribadi individu termasuk hak akses dan

koreksi data, kebolehan yang mengatur tentang kebutuhan organisasi yang digunakan untuk

pengumpulan, penggunaan untuk tujuan yang sah dan tidak bertentangan dengan hak privasi.

Singapura juga telah memiliki komisi Perlindungan Data Pribadi. Tercatat sampai tahun 2016

hanya ada 2 negara di ASEAN yang belum memiliki Undang-Undang Perlindungan Data Pribadi

yaitu Laos dan Indonesia, namun Laos sudah masuk pada Baleg untuk RUU Perlindungan Data

Pribadi,6 sedangkan Indonesia belum jelas RUU Perlindungan Data Pribadi yang digagas

Pemerintah melalui Kominfo dan diajukan kepada DPR apakah akan masuk Prolegnas atau

tidak. Sebetulnya Indonesia telah memiliki regulasi mengenai Data Pribadi namun masih

terpecah-pecah di beberapa sektor dan tumpang tindih sehingga belum memiliki suatu Undang-

Undang yang mengatur secara tersendiri dan menyeluruh yang dapat diterapkan pada semua

sektor secara pasti dan jelas.

Sedikitnya Indonesia telah memiliki 30 regulasi yang memiliki keterkaitan dengan

pengumpulan dan pengelolaan data pribadi, termasuk penyadapan. Kewenangan tersebut

dilakukan untuk berbagai macam bidang, seperti media telekomunikasi, pertahanan dan

keamanan, penegakan hukum, kesehatan, kependudukan, perdagangan, serta perekonomian. Tapi

tidak seluruhnya memberikan perlindungan hukum yang nyata dengan prosedur yang jelas.

5 https://www.privacy.go.kr/eng/about_us.do, diakses pada tanggal 02 April 2018, Pukul 14.00 WIB.

6 http://www.mediaindonesia.com/read/detail/45639-tanpa-uu-perlindungan-data-pribadi-indonesia-terancam-

larangan-uni-eropa-1, diakses pada tanggal 02 April 2018, Pukul 15.00 WIB.

Prihatwono Law Research Vol. 1, Juni 2018

27

Misalnya, dalam bidang perbankan, pengakuan kewajiban perlindungan data nasabah ditemukan

dalam UU Perbankan dan UU Perbankan Syariah. Setelah kehadiran UU Otoritas Jasa

Keuangan, kewajiban Bank Indonesia untuk melindungi data nasabah digantikan oleh lembaga

independen OJK. Tapi UU tersebut belum menjelaskan mekanisme pemulihan jika terjadi

pelanggaran. Hal itu juga belum diatur dalam UU Perlindungan Konsumen, yang seharusnya

mengakomodasi kerugian konsumen dalam hal kebocoran data. Proyek e-KTP dari pemerintah

yang mengumpulkan hampir seluruh jenis data pribadi dari warga negara, bahkan sampai dengan

ciri-ciri khusus biometriknya, melalui perekaman data retina mata. Sedangkan, pemerintah

sendiri hingga saat ini tidak pernah bisa secara baik menjelaskan mengenai prosedur

pengelolaan, pengolahan, penyimpanan, dan perlindungan data pribadi warga negara yang telah

dikumpulkan. Peraturan Presiden No. 67/2011 yang menjadi rujukan proyek ini sendiri, tidak

sekalipun mengatur mengenai mekanisme perlindungan data pribadi yang terkait e-KTP.

Demikian pula dalam konteks data pribadi secara viral di Internet. Undang-Undang tentang

Informasi dan Transaksi Elektronik (UU ITE) sebagai salah satu regulasi hukum Internet juga

belum memberikan perlindungan data pribadi. Pasal 26 UU ITE memberikan gambaran umum

mengenai persyaratan persetujuan pemilik data dalam segala akses data pribadi di media

elektronik, tapi tidak mengatur secara jelas mengenai mekanisme internal yang harus dilakukan

pengumpul data dan tindakan setelah terjadinya pelanggaran.

Gambaran di atas menunjukkan bahwa Indonesia masih absen dalam perlindungan data

pribadi. Dampaknya, mekanisme pengumpulan dan pengelolaan data yang dilakukan oleh swasta

ataupun negara tidak memiliki kepastian hukum dan berpotensi membuka ruang kesewenang-

wenangan. Alhasil, warga kembali dirugikan karena data privasinya tidak dapat dilindungi.

Berbeda dengan negara-negara tetangga yang sudah memiliki regulasi mengenai perlindungan

data pribadi, Indonesia jelas telah ketinggalan karena belum mempunyai regulasi atau payung

hukum Perlindungan Data Pribadi. Apalagi dengan terbongkarnya skandal kebocoran data

pengguna Facebook yang disalahgunakan oleh Pihak Ketiga, semakin menegaskan pentingnya

memiliki suatu Undang-Undang mengenai Perlindungan Data Pribadi.

Apalagi dengan kasus dugaan kebocoran e-KTP soal selisih 45 juta data e-KTP pasca

pendaftaran nomor telepon seluler yang akan berakhir 1 Mei mendatang. Terdapat perbedaan

data di Direktorat Jenderal (Dirjen) Kependudukan dan Catatan Sipil (Dukcapil) dan operator

Prihatwono Law Research Vol. 1, Juni 2018

28

seluler.7 Setiap warga negara Indonesia yang sudah mengurus akte kelahiran pasti memiliki NIK.

Berdasarkan NIK ini nanti akan dikelola semua data setiap individu warga negara untuk

mengurus berbagai keperluan salah satunya adalah registrasi telepon seluler didasarkan pada

NIK. Perlindungan terhadap NIK sangat penting karena jika disalahgunakan bisa digunakan

untuk menipu hingga merampok rekening uang milik orang lain di BANK. Terlebih jika masa

depan sistem pemungutan suara menggunakan e-voting, manipulasi suara bisa saja dilakukan

dengan menggunakan NIK. Jika tidak diantisipasi sejak sekarang, akan merugikan negara dan

masyarakatnya. Oleh karena itu Indonesia seharusnya memiliki aturan mengenai Perlindungan

Data Pribadi yang dibuat oleh Pemerintah bersama DPR dalam bentuk Undang-Undang

Perlindungan Data Pribadi.

Aturan semacam ini sangat dibutuhkan agar adanya kepastian dan kejelasan bagi

masyarakat karena saat ini aturan-aturan yang ada di Indonesia tersebar di berbagai peraturan

perundang-undangan sektoral (perbankan, kesehatan, teknologi dan informatika, telekomunikasi,

dsb.) – dan umumnya aturan-aturan tersebut tidak mengatur soal data pribadi secara mendalam.

Undang-Undang ini diharapkan akan menjadi payung hukum bagi aturan-aturan berbagai

sektoral dengan tujuan mengharmonisasi aturan terkait perlindungan data pribadi sehingga

menghindari tumpang tindih aturan dan akan memberikan perlindungan yang layak bagi pemilik

data pribadi atas data pribadi miliknya yang disimpan atau dikelola oleh pihak penyelenggara

data pribadi. Keberadaan Undang-Undang ini juga penting dari sisi kerjasama ekonomi

Internasional untuk memfasilitasi perdagangan antar negara karena negara-negara di Uni Eropa

yang memberlakukan EU General Data Protection Regulation bisa menolak melakukan transfer

data kepada negara yang tidak memiliki atau tidak memberikan perlindungan data pribadi secara

setara.8

7 https://nasional.kompas.com/read/2018/03/26/08101681/misteri-bocor-data-e-ktp, diakses pada tanggal 02

April 2018, Pukul 15.30 WIB. 8 Menurut keterangan Staf Ahli Kementerian Komunikasi dan Informatika Freddy H Tulung yang dikemukakan

dalam acara konsultasi publik bertajuk Pemantapan Konsepsi Regulasi Perlindungan Data Pribadi Yang Substantif dan Aplikatif di Aston Kuta Hotel dan Residence, Bali, Selasa (3/5).

Prihatwono Law Research Vol. 1, Juni 2018

29

WASPADA DALAM MEMANFAATKAN DATA PRIBADI KONSUMEN

Ade Bagus Riadi

Di era pesatnya arus data dan perkembangan teknologi dan informasi saat ini, banyak

perusahaan-perusahaan memanfaatkan perkembangan tersebut untuk kepentingan kegiatan

usahanya yang salah satu aktivitasnya adalah penghimpunan Data Pribadi milik konsumen yang

harus diinput konsumen sebelum memakai produk/jasa perusahaan. Konsumen menginput data

pribadinya seperti nama, umur, alamat tempat tinggal, alamat e-mail, No. hp dan sebagainya

yang mana hal tersebut merupakan Data Pribadi milik konsumen yang harus dijaga

kerahasiaannya oleh perusahaan. Perkembangan teknologi ini di sisi lain ternyata dapat

membuka peluang terjadinya penyalahgunaan data pribadi pengguna dan saat ini banyak

bermunculan perusahaan yang memanfaatkan teknologi ini sebut saja seperti, Go-Jek, Traveloka,

Shopee dan perusahaan-perusahaan lainnya yang menghimpun atau menyimpan Data Pribadi

milik konsumennya harus hati-hati dalam hal pemanfaatan atau penggunaan Data Pribadi

tersebut. Pasalnya kerahasiaan atau keamanan dari Data Pribadi tersebut menjadi tanggung jawab

perusahaan, karena baik secara sadar maupun tidak data tersebut rentan disalahgunakan oleh

perusahaan ataupun Pihak Ketiga yang mempunyai akses ke data yang tentunya mengakibatkan

kerugian bagi pemilik data apabila data tersebut disalahgunakan. Rentannya penyalahgunaan

Data Pribadi milik konsumen ini diakibatkan bisa jadi karena ketidaktahuan perusahaan terkait

hal apa saja yang boleh atau tidak dilakukan dalam hal pemanfaatkan Data Pribadi milik

konsumen ataupun kelalaian perusahaan dalam menjaga kerahasiaan dan keamanan Data Pribadi

ini.

Sebelumnya perusahaan media sosial terbesar yaitu Facebook tengah didera kasus

bocornya sekitar 50 juta data penggunanya yang bocor dan disalahgunakan oleh Pihak Ketiga

yaitu Cambridge Analytica sebuah perusahaan konsultan politik yang memanfaatkan data

tersebut untuk kepentingan kampanye politik Donald Trump saat Pemilihan Presiden Amerika

Serikat tahun 2016 silam. Facebook telah gagal untuk menjaga kerahasiaan dan keamanan Data

Pribadi penggunanya yang disebabkan bocornya data pengguna tersebut. Atas kasus ini

Facebook pun tengah dituntut secara hukum dan mengalami kerugian materi yang tidak sedikit

serta ancaman pemblokiran Facebook di berbagai negara karena telah gagal dalam melindungi

Data Pribadi warga negaranya. Contohnya adalah Indonesia yang mengancam akan

memutus/memblokir layanan Facebook, pasalnya ada sebanyak 1.096.666 pengguna Facebook di

Prihatwono Law Research Vol. 1, Juni 2018

30

Indonesia yang terkena dampak bocornya data Facebook.1 Indonesia melalui Menteri

Komunikasi dan Informasi (Menkominfo), Rudiantara telah melayangkan Surat Peringatan yang

kedua (SP II) kepada Facebook dan mempertimbangkan akan memutus layanan Facebook jika

diperlukan.

Kasus Facebook tersebut seyogyanya menjadi perhatian serius bersama terutama untuk

perusahaan yang menyimpan/memanfaatkan Data Pribadi konsumennya. Perusahaan harus

waspada dan hati-hati dalam hal memanfaatkan Data Pribadi konsumen agar jangan sampai

terjadi penyalahgunaan data sehingga data pribadi konsumen tetap terlindungi dan perusahaan

terbebas dari ancaman hukum atau masalah seperti yang terjadi pada Facebook.

Di Indonesia sendiri walaupun belum memiliki Undang-Undang Perlindungan Data

Pribadi (UU PDP) tersendiri, namun telah mempunyai Undang-Undang mengenai Informasi dan

Transaksi Elektronik (UU ITE) yang mengatur penggunaan Informasi melalui media elektronik.

UU ini salah satunya mengatur penggunaan informasi melalui media elektronik yang

menyangkut data pribadi seseorang harus dilakukan atas persetujuan orang yang bersangkutan.2

Jadi ketika perusahaan ingin menggunakan Data Pribadi konsumen harus mendapatkan

persetujuan dari orang yang bersangkutan sebelumnya sesuai dengan peruntukannya. Jika

perusahaan melanggar ketentuan tersebut, konsumen atau orang yang dilanggar haknya dapat

mengajukan gugatan atas kerugian yang ditimbulkan.3 Lebih lanjut UU ITE ini mengatur bagi

setiap perbuatan orang yang mengakibatkan terbukanya suatu Informasi Elektronik dan/atau

Dokumen Elektronik yang bersifat rahasia menjadi dapat diakses oleh publik atau mentransfer

data tersebut kepada Sistem Elektronik orang lain yang tidak berhak atau melakukan interferensi

(mengubah, menambah, mengurangi, melakukan transmisi, merusak, menghilangkan,

memindahkan, menyembunyikan) terhadap bentuk Dokumen Elektronik atau Informasi

Elektronik tanpa hak dengan cara melawan hukum4 diancam dengan pidana penjara paling lama

8 sampai 10 tahun dan/atau denda paling banyak Rp. 2.000.000.000,00 sampai Rp.

5.000.000.000,00.5

1 Menurut keterangan Kepala Kebijakan Publik Facebook Indonesia Ruben Hattari dalam pertemuan dengan Komisi

I DPR yang digelar pada Selasa (17/4), dari https://news.idntimes.com/indonesia/teatrika/facebook-terancam-diblokir-jika-tak-lakukan-perubahan-1 diakses pada tanggal 19 April 2018, Pukul 17.15 WIB. 2 Lihat Pasal 26 ayat (1) UU ITE. 3 Lihat Pasal 26 ayat (2) UU ITE.

4 Lihat Pasal 32 UU ITE.

5 Lihat Pasal 48 UU ITE.

Prihatwono Law Research Vol. 1, Juni 2018

31

Oleh karena itu perusahaan sebagai penyimpan dan pengguna Data Pribadi milik

konsumen harus hati-hati dalam memanfaatkan data tersebut untuk kepentingan kegiatan