JAWABAN UJIAN AKHIR SEMISTER PAW TH....

13

1 JAWABAN UJIAN AKHIR SEMISTER PAW TH. 2015/2016 GAMBAR BANTU: PK 2 (1973) PK 1 (1955) B +’2010 D J +’70 G (56) H (58) I K (77) M (79) N (81) O (83) P (85) C (lh’72) E F U V W X Z MA MB NA NB OA OB PA R ’81 ’82 ’83 ’84 ’97 ’01 ’02 ’02 ’03 ’05 ’06 ‘07 S T

Transcript of JAWABAN UJIAN AKHIR SEMISTER PAW TH....

1

JAWABAN UJIAN AKHIR SEMISTER PAW TH. 2015/2016 GAMBAR BANTU: PK 2 (1973) PK 1 (1955)

B +’2010 D J +’70

G (56) H (58) I K (77) M (79) N (81) O (83) P (85) C (lh’72) E F

U V W X Z MA MB NA NB OA OB PA R ’81 ’82 ’83 ’84 ’97 ’01 ’02 ’02 ’03 ’05 ’06 ‘07

S T

2

PENYELESAIAN :

C (R) = C ALKD lahir tahun 1951 (diakui oleh B tahun 1951) sebelum

perkawinan kesatu (I), sah dan mewaris, dengan posisi digantikan R, karena

R merupakan anak sah dari C (ket. Anak sah dari anak luar kawin dapat

menggantikan posisi sebagai ahli waris orang tua sahnya). R menggantikan

posisi C (mati 2008).

I = 1972 dan diakui sah oleh B 1972 pada saat B (berdasarkan akta notariil) pada

saat B tidak terikat dalam suatu perkawinan maka I termasuk anak luar

kawin diakui sah dan dapat mewaris dari B;

J = janda (isteri ke-2 B);

G = anak sah dari perkawinan ke-satu (I), B dengan D

K = anak sah dari perkawinan ke-dua (II), B dengan J;

M = anak sah dari perkawinan ke-dua (II), B dengan J;

N = anak sah dari perkawinan ke-dua (II), B dengan J;

O = anak sah dari perkawinan ke-dua (II), B dengan J;

P = anak sah dari perkawinan ke-dua (II), B dengan J;

Catatan :

E (S) = E lahir 20 Pebruari 1955, pada saat B terikat dalam perkawinan ke-satu (I)

sehingga posisi E adalah sebagai anak Zina, E tidak mewaris sehingga S

(anak sah E) tidak bisa menggantikan posisi E (mati th. 2008), artinya S tidak

mewaris.

F (T) = F lahir 1958, pada saat B terikat dalam perkawinan ke-satu (I) sehingga posisi

F adalah sebagai anak Zina, F tidak mewaris sehingga T (anak luar kawin F)

tidak bisa menggantikan posisi F (mati th. 2009), artinya T tidak mewaris.

H = anak sah dari perkawinan I, B dengan D karena H dinyatakan Tidak

Patut Putusan PN th 2008 maka H dikecualikan dari pewarisan;

Ket = P melunasi Hg Mesin Potong Kulit Merk Gatot Kaca (10 Juni 2010) kepada

Tn. Anas Urba Nilai Mesin: Rp. 2.000.000 – 1.200.000 = Rp. 800.000,

(diperhitungankan sbg hutang persatuan)

I. AW. B adalah :

1. C (R) = ALKD

2. I = ALKD

3. J = Janda (isteri ke-2 B)

4. G = Anak sah dari Perkawinan I

5. K = Anak sah dari Perkawinan II

6. M = Anak sah dari Perkawinan II

7. N = Anak sah dari Perkawinan II

8. O = Anak sah dari Perkawinan II

9. P = Anak sah dari Perkawinan II

3

II. Bagian masing-masing :

Bagian yang sedianya diterima masing-masing :

C (R) = I= G = K = M = N = O = J = P =1/9 bagian

Bagian ALKD yaitu: 1/3 x bagian yang sedianya diterima masing-masing

C (R) = I = 1/3 x bagian yang sedianya diterima masing-masing (863 KUHPerdt)

= (1/3 x 1/9 = 1/27) = shg masing2 bagiannya adl= 1/27 x 2 = 2/27

Sisa = 1 - 2/27

= 27/27 – 2/27 = 25/27

Jadi = G = 25/27 x 1/7 = 25/189

K = 25/27 x 1/7 = 25/189

M = 25/27 x 1/7 = 25/189

N = 25/27 x 1/7 = 25/189

O = 25/27 x 1/7 = 25/189

P = 25/27 x 1/7 = 25/189

J = 25/27 x 1/7 = 25/189

AKTIVA

1. Tanah dan rumah di jalan jatiluhur Rp. 2.000.000,-

2. Tanah dan rumah di jalan gombel Rp. 5.000.000,-

3. Satu (1) toko di Mal Paragon Rp. 3.000.000,-

4. Satu (1) set perhiasan merk cut tari Rp. 2.300.000,-

5. Satu (1) toko di mall sri ratu senilai Rp. 2.200.000,-

6. Satu (1) gelang bermata berlian merk Luna Maya Rp. 1.500.000,-

7. Sepuluh (10) batang emas merk Garengpung @ Rp. 500.000,- Rp. 5.000.000,-

8. Pelunasan piutang B (piutang Tn. Nazarudin dibayar dulu oleh P Rp. 250.000,-

9. Tanah dan bangunan pabrik tas merk buah mangga Jl. pahlawan,

semarang dan mesin potong Kulit Gatot Kaca Rp. 32.000.000,-

10. Uang tabungan di Bank BPD Jateng Rp. 27.000.000,-

11. Satu (1) set perhiasan merk Thukul Arwana Rp. 2.500.000,-

12. Prabot rumah tangga Rp. 3.000.000,-

13. 2 mobil merk Yaris@ senilai 1.200.000 Rp. 2.400.000,-

14. Uang tunai sejumlah Rp.100.000.000,-

Jumlah Rp.190.150.000,-

Harta Persatuan Kotor Jumlah Rp.190.150.000,-

4

Harta pribadi (B) 1. Dua (2) batang emas merk semar mendem @1.000.000 Rp. 2.000.000,-

Jumlah Rp. 2.000.000,-

Harta pribadi (J)

1. Satu (1) set perhiasan bemata berlian merk petruk limpung Rp. 2.500.000,-

Jumlah Rp. 2.500.000,-

PASSIVA

Beban Persatuan

1. Biaya pendaftaran harta Rp. 1.200.000,-

2. Biaya taksasi benda tetap Rp. 1.600.000,-

3. Biaya taksasi benda bergerak Rp. 1.500.000,-

4. Biaya perawatan sakitnya B Rp. 3.500.000,-

5. Pelunasan harga mesin potong kulit merk

gatot kaca dibayar lunas oleh P Rp. 800.000,-

6. Pelunasan hutang kepada Tn. baloteli Rp. 240.000,-

Jumlah Beban persatuan Rp. 8.840.000,-

Beban Warisan

1. Biaya peti mati Rp. 1.100.000,-

2. Biaya penguburan Rp. 1.300.000,-

3. Biaya pendaftaran BBA di PN Semarang Rp. 300.000,-

4. Biaya pembuatan akta pembagian waris Rp. 2.000.000,-

5. Biaya pemanggilan kreditur dan debitur melalui BNRI Rp. 300.000,-

Jumlah Beban Waris Rp. 5.000.000,-

Harta Persatuan Bersih

1. Harta persatuan kotor waktu B+ Rp. 190.150.000,-

2. Beban persatuan Rp. 8.840.000,-

Jumlah Rp. 181.310.000,-

Harta persatuan bersih (HPB) = Rp. 181.310.000,

Hak J ( janda B) atas ½ hartanya = ½ x Rp. 181.310.000,,-

= Rp. 90.655.000,-

Jadi Harta Warisan Kotor B = Rp. 90.655.000,-

Harta pribadi B = Rp. 2.000.000,-

Jadi Harta Warisan B adalah = Rp. 92.655.000,-

5

Harta warisan kotor B + Harta pribadi B =

Rp. 99.495.000 + Rp. 2.000.000 = Rp. 101.495.000,-

Harta warisan Rp. 101.495.000,-

Beban warisan Rp. 5.000.000,-

Rp. 96.495.000,-

Dengan demikian Harta Warisan Bersih Rp. 96.495.000,-

HIBAH- HIBAH

1. Oleh B kepada H berupa 2 (dua) batang emas merk

Semar Mendem @ Rp. 1.000.000,- Rp. 2.000.000,-

2. Oleh B dengan J kepada N berupa 13 (tigabelas) batang

emas merk Garengpung @ Rp. 500.000,- (1/2 dari J

maka hibah dari B sebesar Rp. 3.250.000,-

3. Oleh B kepada K berupa tanah dan rumah

Jalan Pleburan senilai Rp. 4.000.000,-

4. Oleh B dengan J kepada M berupa; 1 (satu) toko di Mall

Ada Swalayan (½ dari J) maka hibah dari B senilai Rp. 2.125.000,-

5. Oleh B dengan J kepada O berupa 1 set perhiasan bermata

berlian merk Janaka (½ dari J) maka hibah dari B senilai Rp. 2.200.000,-

6. Oleh B dengan J kepada P berupa tanah dan Rumah di Jl.

Pandanaran senilai (½ dari J) maka hibah dari B senilai Rp. 2.000.000,-

Jumlah Harta Hibah Rp. 15.575.000,-

Harta waris bersih seandainya tidak ada hibah-hibah (DPLP)

Harta Warisan Bersih Rp. 96.495.000,. + 15.575.000 = Rp. 112.070.000,-

III. Bagian masing-masing dari Harta Waris Bersih, seandainya tidak ada hibah-hibah:

C (R) = I = 1/3 x bagian yang sedianya diterima masing-masing

= (1/3 x 1/9 = 1/27) = shg masing2 bagiannya adl= 1/27 : 2 = 2/27

= 2/27 x 112.070.000,-

Masing2 = 8.301.481,- (pembulatan dari 8.301.481,481…)

Jadi = G = 25/27 x 1/7 = 25/189

K = 25/27 x 1/7 = 25/189

M = 25/27 x 1/7 = 25/189

N = 25/27 x 1/7 = 25/189 25/189 x 112.070.000,-

O = 25/27 x 1/7 = 25/189 = 14.824.074,-

P = 25/27 x 1/7 = 25/189

J = 25/27 x 1/7 = 25/189

6

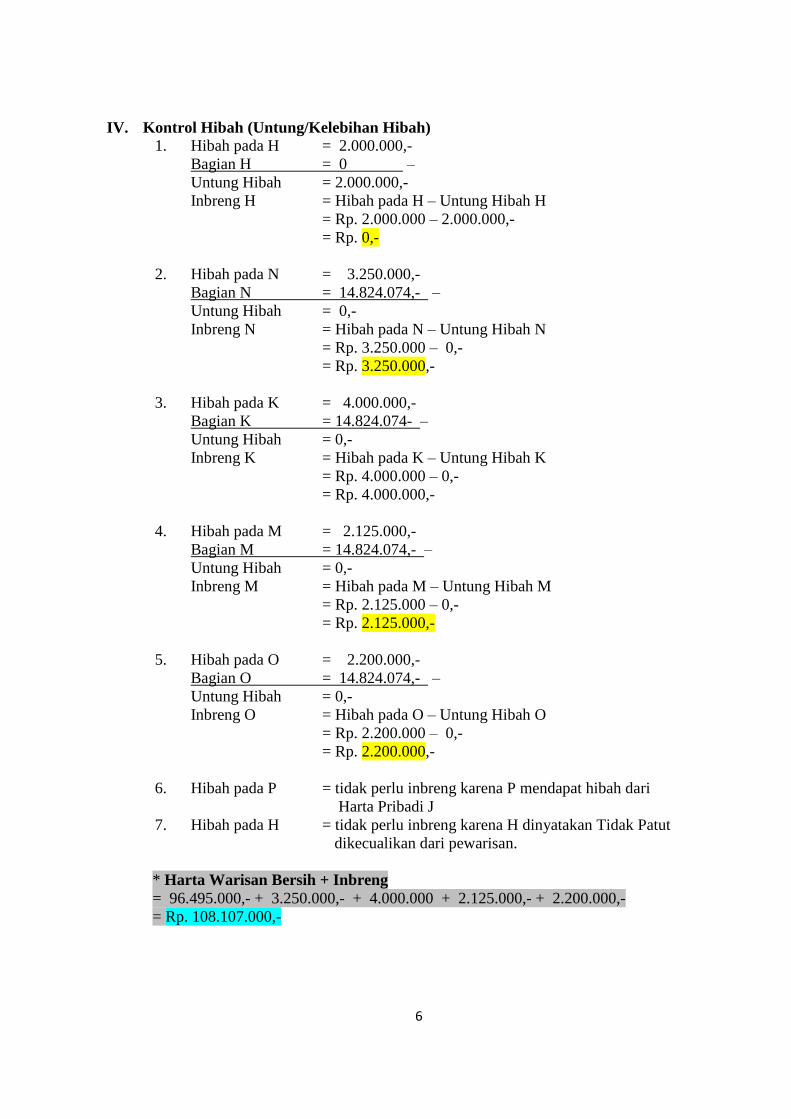

IV. Kontrol Hibah (Untung/Kelebihan Hibah)

1. Hibah pada H = 2.000.000,-

Bagian H = 0 –

Untung Hibah = 2.000.000,-

Inbreng H = Hibah pada H – Untung Hibah H

= Rp. 2.000.000 – 2.000.000,-

= Rp. 0,-

2. Hibah pada N = 3.250.000,-

Bagian N = 14.824.074,- –

Untung Hibah = 0,-

Inbreng N = Hibah pada N – Untung Hibah N

= Rp. 3.250.000 – 0,-

= Rp. 3.250.000,-

3. Hibah pada K = 4.000.000,-

Bagian K = 14.824.074- –

Untung Hibah = 0,-

Inbreng K = Hibah pada K – Untung Hibah K

= Rp. 4.000.000 – 0,-

= Rp. 4.000.000,-

4. Hibah pada M = 2.125.000,-

Bagian M = 14.824.074,- –

Untung Hibah = 0,-

Inbreng M = Hibah pada M – Untung Hibah M

= Rp. 2.125.000 – 0,-

= Rp. 2.125.000,-

5. Hibah pada O = 2.200.000,-

Bagian O = 14.824.074,- –

Untung Hibah = 0,-

Inbreng O = Hibah pada O – Untung Hibah O

= Rp. 2.200.000 – 0,-

= Rp. 2.200.000,-

6. Hibah pada P = tidak perlu inbreng karena P mendapat hibah dari

Harta Pribadi J

7. Hibah pada H = tidak perlu inbreng karena H dinyatakan Tidak Patut

dikecualikan dari pewarisan.

* Harta Warisan Bersih + Inbreng

= 96.495.000,- + 3.250.000,- + 4.000.000 + 2.125.000,- + 2.200.000,-

= Rp. 108.107.000,-

7

V. Kontrol Erfstelling dan Legaat

1. Erfstelling pada G dengan O untuk 1/40 bagian dari harta

warisan bersih B

= 1/40 x 96.495.000,- = Rp. 2.412.375,-

2. Legaat uang tunai pada K = Rp. 800.000,-

3. Legaat uang tunai pada N = Rp. 900.000,-

4. Legaat uang tunai pada Ny. Q (ibu kandung J) = Rp. 700.000,-

5. Legaat uang tunai pada Tn. Baloteli = Rp. 200.000,-

6. Legaat uang tunai pada M = Rp. 500.000,-

+

Jumlah = Rp. 5.512.375,-

* {(Harta Waris Bersih + Inbreng) – (Erfstelling + Legaat)}

= 108.107.000,- – 5.512.375,-

= Rp 102.594.625,-

Bagian masing-masing dari {(Harta Waris Bersih + Inbreng) – (Erfstelling + Legaat)}

Bagian C(R) = I

= 2/27 x 102.594.625,-

= 7.599.602,-

Bagian J = G = K = M = N = O = P

J = 25/27 x 1/7 = 25/189

G = 25/27 x 1/7 = 25/189

K = 25/27 x 1/7 = 25/189

M = 25/27 x 1/7 = 25/189 25/189 x 102.594.625,- = 13.570.718,-

N = 25/27 x 1/7 = 25/189

O = 25/27 x 1/7 = 25/189

P = 25/27 x 1/7 = 25/189

VI. Kontrol LP (ps.914)

AW. B adalah

C(R) = I = J = G = K = M = N = O = H = P = 10 Orang.

Bagian yang sedianya diterima masing-masing = 1/10 bagian

C(R) = I = 1/3 x bagian yang sedianya diterima seandainya mereka anak sah

= 1/3 x 1/10 = 1/30 jadi bagian C(R) = 1/30 x 2 = 2/30

Bagian J = G = K = M = N = O = H = P = 1/9 bagian

= 1/9 x {(1– (bagian C(R) + I}

= 1/9 x {(1– (

2/30)}

= 1/9 x {(

30/30 –

2/30)}

= 1/9 x

28/30

= 28

/270

8

Bagian LP

C(R) = I = ½ x bagian warisan x DPLP

= ½ x 2/30 x 112.070.000,-

= 2/60 x 112.070.000,-

= Rp. 3.735.667,-

J = G = K = M = N = O = H = P = ¾ x bagian waris x DPLP

= ¾ x 28/270 x 112.070.000,-

= 84/1080 x 112.070.000,-

= 21/270 x 112.070.000,-

= Rp. 8.716.556,-

Kontrol LP ps.916a (J dianggap tidak ada)

* AW. B adalah

C(R) = I = G = K = M = N = O = H = P = 9 Orang.

Bagian yang sedianya diterima masing-masing = 1/9 bagian.

Bagian C(R) = I = ⅓ x bagian yang sedianya diterima seandainya mereka anak sah

= ⅓ x 1/9 =

1/27 jadi bagian C(R) = I = 2/27

Bagian G = K = M = N = O = H = P

= 1/7 x {1 – bagian E(S)}

= 1/7 x {1 – (

2/27)}

= 1/7 x {

27/27 –

2/27}

= 1/7 x

25/27

= 25

/189 bagian

Bagian LP

Bagian C(R) = I = ½ x bagian warisan x DPLP

= ½ x 2/27 x 112.070.000,-

= 2/54 x 112.070.000,-

= Rp. 4.150.741,-

Bagian G = K = M = N = O = H = P = ¾ x bagian warisan x DPLP

= ¾ x 25

/189 x 112.070.000,-

= 75

/756 x 112.070.000,-

= 25

/252 x 112.070.000,-

= Rp. 11.118.056,-

9

Perbandingan bagian LP

LP ps 914 lebih kecil dari LP ps 916a

C(R) = I = 3.735.667,- = 4.150.741,-

G = 8.716.556,- = 11.118.056,-

K = 8.716.556,- = 11.118.056,-

M = 8.716.556,- = 11.118.056,-

N = 8.716.556,- = 11.118.056,-

O = 8.716.556,- = 11.118.056,-

H = 8.716.556,- = 11.118.056,-

P = 8.716.556,- = 11.118.056,-

* yang diambil adalah hasil perhitungan LP menurut ps.916a.

Perbandingan bagian AW dengan bagian LP ps. 916a

Bagian Warisan lebih besar dari bagian LP

C(R) = I = 7.599.602,- = 4.150.741,-

G = 13.570.718,- = 11.118.056,-

K = 13.570.718,- = 11.118.056,-

M = 13.570.718,- = 11.118.056,-

N = 13.570.718,- = 11.118.056,-

O = 13.570.718,- = 11.118.056,-

H = 13.570.718,- = 11.118.056,-

P = 13.570.718,- = 11.118.056,-

* tidak ada bagian LP ahli waris yang terlanggar.

Jumlah LP (ps. 916a)

C(R) = I = 4.150.741,-

G = 11.118.056,-

K = 11.118.056,-

M = 11.118.056,-

N = 11.118.056,-

O = 11.118.056,-

H = 11.118.056,-

P = 11.118.056,-

+

Jml = 81.977.133,-

10

Bagian bebas

= {( Harta Waris Bersih + Inbreng2) – ( jumlah LP + bagian J)}

= { 108.107.000,- – (81.977.133,- + 12.153.194,-)}

= 108.107.000, – 94.130.327,-

= 13.976.673,-

Bagian bebas = 13.976.673,- lebih besar dari jumlah Erfstelling + Legaat-legaat

= 5.512.375,-

* Erfstelling dan Legaat-legaat dapat dilaksanakan.

11

VII. Rekapitulasi :

1. Harta persatuan kotor waktu B† = 190.150.000,-

2. Harta Pribadi B

a. 2 btg emas merk semar mendem @ Rp.1.000.000,- = 2.000.000,-

3. Hibah-hibah yang diperhitungkan :

a. Oleh B dengan J kepada N berupa 13 (tigabelas) batang

emas merk Garengpung @ Rp. 500.000,- (1/2 dari J

maka hibah dari B sebesar = 3.250.000,-

b. Oleh B kepada K berupa tanah dan rumah

Jalan Pleburan senilai = 4.000.000,-

c. Oleh B dengan J kepada M berupa; 1 (satu) took di Mall

Ada Swalayan (½ dari J) maka hibah dari B senilai = 2.125.000,-

d. Oleh B dengan J kepada O berupa 1 set perhiasan bermata

berlian merk Janaka (½ dari J) maka hibah dari B senilai = 2.200.000,-

e. Oleh B dengan J kepada P berupa tanah dan rumah di jalan

Pandanaran (½ dari J) maka hibah dari B senilai = 2.000.000,- +

Jumlah = 205.725.000,-

4. Beban Persatuan = 8.840.000,- _

Saldo = 196.885.000,-

5. Erfstelling & Legaat yang dilaksanakan = 5.512.375,- _

Saldo = 191.372.625,-

6. Hak J (janda) atas ½ harta persatuan bersih = 99.495.000,- _

Saldo = 91.877.625,-

Dibagi diantara para ahli waris B dengan J (janda)

Bagian C(R) = I =

= 2/27 x 91.877.625

= Rp. 6.805.750,-

Bagian J = G = K = M = N = O = P

= 25/189 x 91.877.625,-

= Rp. 12.153.125,-

12

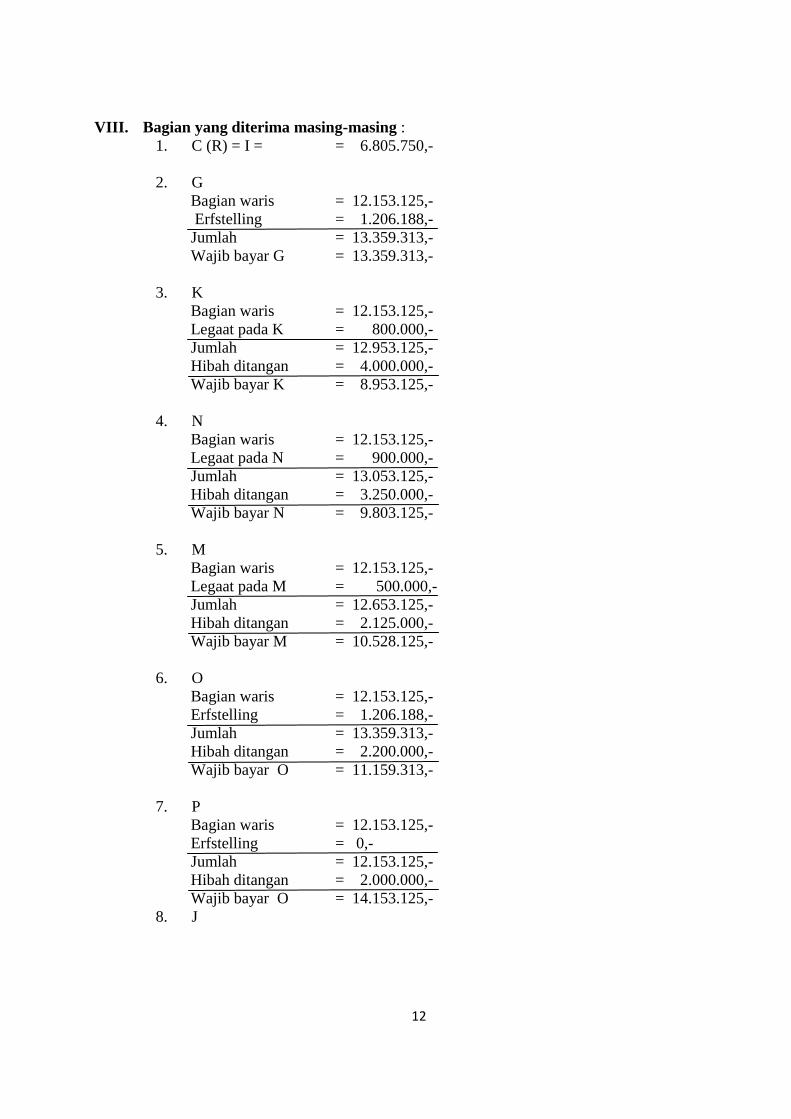

VIII. Bagian yang diterima masing-masing :

1. C (R) = I = = 6.805.750,-

2. G

Bagian waris = 12.153.125,-

Erfstelling = 1.206.188,-

Jumlah = 13.359.313,-

Wajib bayar G = 13.359.313,-

3. K

Bagian waris = 12.153.125,-

Legaat pada K = 800.000,-

Jumlah = 12.953.125,-

Hibah ditangan = 4.000.000,-

Wajib bayar K = 8.953.125,-

4. N

Bagian waris = 12.153.125,-

Legaat pada N = 900.000,-

Jumlah = 13.053.125,-

Hibah ditangan = 3.250.000,-

Wajib bayar N = 9.803.125,-

5. M

Bagian waris = 12.153.125,-

Legaat pada M = 500.000,-

Jumlah = 12.653.125,-

Hibah ditangan = 2.125.000,-

Wajib bayar M = 10.528.125,-

6. O

Bagian waris = 12.153.125,-

Erfstelling = 1.206.188,-

Jumlah = 13.359.313,-

Hibah ditangan = 2.200.000,-

Wajib bayar O = 11.159.313,-

7. P

Bagian waris = 12.153.125,-

Erfstelling = 0,-

Jumlah = 12.153.125,-

Hibah ditangan = 2.000.000,-

Wajib bayar O = 14.153.125,-

8. J

13

Hak janda atas ½

Hrt persatuan bersih = 99.495.000,-,-

Bagian waris (J) = 12.153.125,-

Harta Pribadi (J) = 2.500.000,-

Jumlah = 114.148.125,-

Wajib bayar (J) = 114.148.125,-

9. Ny. Q

Legaat = 700.000,-

10. Tn. Baloteli

Legaat = 200.000,-

11. P

Cessie piutang = 250.000,-

(Kewajiban P atas piutang ke Nazarudin, sehingga

piutang tidak boleh membebani harta warisan)