IV. HASIL PENELITIAN DAN PEMBAHASAN A. Profil BMT...

23

IV. HASIL PENELITIAN DAN PEMBAHASAN A. Profil BMT L-Risma Baitul Maal Wat Tamwil L-Risma (BMT L-Risma) adalah unit usaha (KSU) L- Risma yang bergerak dalam simpan pinjam syariah yang mempunyai 2 (dua) kegiatan utama yaitu menghimpun dan menyalurkan dana zakat, infaq, sedekah dan wakaf tunaiyang bersifat social oriented (non profid) dan kegiatan menghimpun dan menyalurkan dana dan masyarakat yang bersifat bisnis yang berlandaskan syariat agama Islam. BMT L-Risma berdiri dan memulai operasional pada tanggal 28 Juli 2009 dengan modal awal operasional Rp. 150.000,- berlokasi di jalan Pahiawang 37 C Gantimulyo Pekalongan Lampung Timur dengan ijin operasional dan pemerintah desa setempat. Visi BMT L-Risma yaitu “Menjadi lembaga keuangan syari’ah yang profesional, terbesar dan terpercaya”. Sedangkan misi dari BMT L-Risma yaitu : 1. Memberdayakan dan meningkatkan kesejahteraan masyarakat golongan menengah dan kecil. 2. Menjadikan BMT L-Risma sebagai lembaga keuangan alternatif bagi masyarakat dalam melakukan transaksi yang bebas dari riba.

Transcript of IV. HASIL PENELITIAN DAN PEMBAHASAN A. Profil BMT...

IV. HASIL PENELITIAN DAN PEMBAHASAN

A. Profil BMT L-Risma

Baitul Maal Wat Tamwil L-Risma (BMT L-Risma) adalah unit usaha (KSU) L-

Risma yang bergerak dalam simpan pinjam syariah yang mempunyai 2 (dua)

kegiatan utama yaitu menghimpun dan menyalurkan dana zakat, infaq, sedekah

dan wakaf tunaiyang bersifat social oriented (non profid) dan kegiatan

menghimpun dan menyalurkan dana dan masyarakat yang bersifat bisnis yang

berlandaskan syariat agama Islam. BMT L-Risma berdiri dan memulai

operasional pada tanggal 28 Juli 2009 dengan modal awal operasional Rp.

150.000,- berlokasi di jalan Pahiawang 37 C Gantimulyo Pekalongan Lampung

Timur dengan ijin operasional dan pemerintah desa setempat.

Visi BMT L-Risma yaitu “Menjadi lembaga keuangan syari’ah yang profesional,

terbesar dan terpercaya”. Sedangkan misi dari BMT L-Risma yaitu :

1. Memberdayakan dan meningkatkan kesejahteraan masyarakat golongan

menengah dan kecil.

2. Menjadikan BMT L-Risma sebagai lembaga keuangan alternatif bagi

masyarakat dalam melakukan transaksi yang bebas dari riba.

32

B. Peran Dewan Pengawas Syariah Terhadap Pengawasan Aspek Syariah Di

(Baitul Maal Wa Tamwil) BMT L Risma Pekalongan Lampung Timur.

Peranan Dewan Pengawas Syari’ah sangat strategis dalam penerapan prinsip

syariah di lembaga perbankan syariah. Menurut Surat Keputusan DSN MUI

No.Kep-98/MUI/III/2001 tentang Susunan Pengurus DSN MUI Masa Bhakti Th.

2000-2005 bahwa DSN memberikan tugas kepada DPS untuk :

(1) Melakukan pengawasan secara periodik pada lembaga keuangan syariah,

(2) Mengajukan usul-usul pengembangan lembaga keuangan syariah kepada

pimpinan lembaga yang bersangkutan dan kepada DSN

(3) Melaporkan perkembangan produk dan operasional lembaga keuangan syariah

yang diawasinya kepada DSN sekurang-kurangnya dua kali dalam satu tahun

anggaran

(4) Merumuskan permasalahan yang memerlukan pembahasan dengan DSN.

Untuk melakukan pengawasan tersebut, anggota DPS harus memiliki

kualifikasi keilmuan yang integral, yaitu ilmu fiqh muamalah dan ilmu

ekonomi keuangan Islam modern. Kesalahan besar perbankan syari’ah saat

ini adalah mengangkat DPS karena kharisma dan kepopulerannya di tengah

masyarakat, bukan karena keilmuannya di bidang ekonomi dan perbankan

syari’ah. Masih banyak anggota DPS yang belum mengerti tentang teknis

perbankan dan LKS, apalagi ilmu ekonomi keuangan Islam seperti akuntansi,

akibatnya pengawasan dan peran-peran strategis lainnya sangat tidak optimal.

DPS juga harus memahami ilmu yang terkait dengan perbankan syariah

seperti ilmu ekonomi moneter misalnya, dampak bunga terhadap investasi,

produksi, unemployment. Dampak bunga terhadap inflasi dan volatilitas

33

currency, Dengan memahami ini, maka tidak ada lagi ulama yang

menyamakan margin jual beli murabahah dengan bunga. Tetapi faktanya,

masih banyak ulama yang tidak bisa membedakan margin murabahah dengan

bunga, karena minimnya ilmu yang mereka miliki.

Pengangkatan DPS bukan didasarkan pada keilmuannya, maka sudah bisa

dipastikan, fungsi pengawasan DPS tidak optimal, akibatnya penyimpangan

dan praktek syariah menjadi hal yang mungkin dan sering terjadi.Harus

diakui, bahwa perbankan syariah sangat rentan terhadap kesalahan-kesalahan

yang bersifat syar’ah. Tuntutan target, tingkat keuntungan yang lebih baik,

serta penilaian kinerja pada setiap cabang bank syari’ah, yang masih dominan

didasarkan atas kinerka keuangan, akan dapat mendorong kacab dan praktisi

yang oportunis untuk melanggar ketentuan syari’ah. Hal ini akan semakin

rentan terjadi pada bank syari’ah dengan tingkat pengawasan syariah yang

rendah. Oleh karenanya, tidak heran, jika masih banyak ditemukannya

pelanggaran aspek syari’ah yang dilakukan oleh lembaga-lembaga perbankan

syariah, khususnya perbankan yang konversi ke syariah atau membuka unit

usaha syariah.Yang juga mengherankan lagi adalah, sering kali kasus-kasus

yang menyimpang dari syar’ah Islam di bank syari’ah, lebih dahulu diketahui

oleh Bank Indonesia daripada oleh DPS, sehingga DPS baru mengetahui

adanya penyimpangan syari’ah setelah mendapat informasi dari Bank

Indonesia. Demikianlah lemahnya pengawasan DPS di bank-bank syari’ah.

34

Bank syariah harus menyadari bila mereka sering mengabaikan kepatuhan prinsip

syariah, mereka akan menghadapi risiko reputasi (reputation-risk) yang bermuara

pada kekecewaan masyarakat dan sekaligus merusak citra lembaga perbankan

syari’ah.Bank Indonesia selalu menyampaikan banyaknya indikasi pelanggaran

syari’ah yang dilakukan oleh lembaga perbankan syari’ah dalam praktek

operasionalnya. (Bisnis Indonesia, 12/2/04). Deputi Gubernur Bank Indonesia

Maulana Ibrahim mengatakan, “Dari indikator pengawasan dan pemeriksaan yang

dilaporkan Bank Indonesia, masih ditemui berbagai sistem operasional bank

syariah yang belum sesuai dengan prinsip kepatuhan pada nilai-nilai syariah. Hal

itu diungkapkannya dalam seminar bertajuk Prospek Perbankan Syariah Pasca-

Fatwa MUI di Jakarta, 10 Pebruari 2004.

Melihat fenomena tidak syari’ahnya bank syari’ah tersebut, sampai-sampai Ketua

Umum Asosiasi Bank Syariah Indonesia (Asbisindo), Wahyu Dwi Agung

mengatakan Bank Indonesia seharusnya segera meluruskan pihak manajemen

bank syariah terkait. Peringatan serupa kembali disampaikan Maulana Ibrahim,

dalam Simposium Nasional Ekonomi Islami di Malang yang langsung saya hadiri.

Deputi Gubernur BI itu dalam orasinya ia menuliskan, Sejak dini Dewan

Pengawas Syari’ah (DPS) dan pengawas bank syari’ah, harus meluruskan

penyimpangan-penyimpangan yang terjadi di bank syari’ah. Hal ini penting agar

bank syari’ah tidak menjadi bank yang bermasalah. Khusus terhadap prinsip-

prinsip syari’ah, bankir syari’ah harus sepenuhnya konsisten terhadap penerapan

prinsip-prinsip syari’ah, karena umumnya di dunia ini kegagalan bank syari’ah

dapat terjadi, karena ketidak-konsistenan dalam menjalankan prinsip

35

syari’ah.(28/5/05)Maulana Ibrahim selanjutnya mengatakan, bahwa peran DPS

sangat menentukan dalam mengawasi operasi bank syari’ah agar tetap memenuhi

prinsip-prinsip syari’ah. DPS harus secara aktif dan rutin melakukan pengawasan

terhadap bank syari’ah. Kelangkaan ulama integratif sebagaimana disebut di

atas, bahwa DPS harus menguasai fiqh mumalah bersama perangkatnya (ilmu

ushul fiqh, qawa’id fiqh, tafsir dan hadits ekonomi), juga harus menguasai ilmu

ekonomi keuangan dan perbankan Islam modern. Tapi kenyataannnya persyaratan

tersebut sangat sulit diwujudkan, karena kita kekurangan ulama yang memahami

kedua disiplin keilmuan tersebut sekaligus.

Fenomena itu tidak saja di Indonesia, tetapi juga di luar negeri. Majid Dawood,

CEO Yasaar, sebuah lembaga konsultasi untuk DPS, juga mengakui terjadi

kekurangan jumlah ulama yang memahami fikih muamalah dan ekonomi

keuangan modern. Seorang DPS bank syariah misalnya, harus mengetahui

konsep dan mekanisme operasional perbankan syari’ah, struktur dan terminologi

bank dan LKS, legal documentation, mengatahui dasar-dasar akuntansi sehingga

bisa membaca laporan keuangan, dan tentu saja pemahaman yang baik tentang

fikih muamalahþ. þKarena itu Yasaar sebagai lembaga yang khusus menangani

shariah board mulai merekrut ulama muda potensial yang menguasai ilmu

ekonomi keuangan.

Dengan ilmu yang integral tersebut pengawasan bisa lebih optimal dan mereka

bisa merumuskan menetapkan serta pembuatan fatwa hukum ekonomi syari’ah di

Indonesia, ulama muda potensial dapat direkrut di program Doktor Ekonomi

36

Ekonomi Islam yang mulai tumbuh dan berkembang di berbagai Perguruan

Tinggi. Keunggulan mereka ini adalah dikarenakan mereka memiliki dua keahlian

keilmuan sekaligus, yaitu pertama, fiqih mumalah, ushul fiqh, qawaid fiqh serta

ayat dan hadits ekonomi dan kedua, mereka juga mengerti tentang praktek

perbankan dan LKS yang disertai bekal ilmu ekonomi keuangan modern,

sehingga mereka bisa melakukan pengawasan dengan baik, bukan sekedar

pajangan kharisma.

Krisis ekonomi Indonesia sampai saat ini masih berlangsung dan belum

menunjukkan tanda-tanda untuk segera pulih. APBN kita masih dikuras dalam

jumlah besar untuk pengeluaran membayar bunga hutang baik hutang luar negeri

maupun bunga hutang dalam negeri dalam bentuk bunga obligasi rekap bank

konvensional. Seharusnya dana APBN ratusan triliun digunakan untuk

pemberdayaan rakyat miskin, tetapi justru untuk mensubsisi bank-bank ribawi

melalui bunga rekap BLBI dan SBI. Ini terjadi karena pemerintah telah

terperangkap kepada sistem riba yang merusak perekonomian bangsa. Menaiknya

harga BBM semakin memperparah penderitaan rakyat Indonesia dan semakin

membengkakkan angka kemiskinan. Inflasi meningkat secara tajam. Semua para

ekonom hebat di negeri ini meprediski infasi hanya 8,7 %, tetapi kenyataannya

melejit di luar dugaan, lebih dari 18 %. Ekonom hebat tersebut keliru besar dalam

memprediksi. Angka inflasi 18 % merupakan yang tertinggi dalam empat tahun

terakhir. Sebagai indikator penting bagi perekonomian negara, maka inflasi wajib

dipandang secara kritis. Sebab, inflasi yang melonjak tinggi bermakna gong

marabahaya bagi ekonomi rakyat.

37

Pada saat ini, tercatat jika sejak Maret 2005, jumlah utang Indonesia mencapai

Rp1,282 triliun. Angka fantastis nan bombastis tersebut, setara dengan 52 % dari

produk domestik bruto. Komposisi utang itu ialah 49% persen utang luar negeri.

Sementara 51 persen utang dalam negeri.Selain problem hutang Indonesia yang

amat besar, ancaman terhadap kesinambungan fiskal dan pembiayaan

pembangunan juga menjadi problem besar. Demikian pula buruknya infrastruktur,

rendahnya investasi dan pertumbuhan ekonomi, terpuruknya sektor riel,

menurunnya daya saing, serta akan masih meningkatnya angka pengangguran

akibat kenaikan BBM yang lalu.APBN kita masih berada pada titik yang kritis,

sebab faktor eksternal seperti naiknya harga minyak, bisa membuat beban APBN

membengkak dan memperbesar defisit APBN. akibat ikut membengkaknya

subsidi bahan bakar minyak (BBM) dan pengeluaran pemerintah yang terkait

dengan luar negeri. Belum lagi ancaman depresiasi nilai rupiah yanag selalu

membayang-bayangi.

Keterpurukan ekonomi Indoiensia juga ditandai oleh masih belum bergairahnya

sektor riil akibat lumpuhnya fungsi intermediasi perbankan konvensional. LDR

Bank konvensional masih belum optimal bahkan masih jauh, yaitu berkisar di

angka 50an %. Lain lagi NPL 2 bank konvensional raksasa yang semakin

meningkat . Peningkatan NPL (kredirt macet) tersebut telah berada pada titik yang

membahayakan, yaitu 24 & dan 20 %. Inilah kondisi bank-bank ribawi, LDR

rendah sementara NPL tinggi. Realitas ini berbeda dengan bank syariah, FDR

38

tingi, NPF rendah. Sehingga mendorong pertumbuhan sektor riil. Sementara bank

konvensional sebaliknya.

Kesimpulannya, ekonomi Indonesia benar-benar terpuruk dan terburuk di bawah

sistem ekonomi kapitalisme. Indonesia hanya unggul atas negara-negara Afrika

seperti Malawi, Uganda, Kenya, Zambia, Mozambik, Zimbabwe,Mali, Angola

dan Chad. Peringkat daya saing pertumbuhan (growth competitiveness index)

Indonesia, nyaris sama dengan Ethiopia yang pernah hancur-lebur oleh perang

serta wabah kelaparan.

Peran Dewan Pengawas Syariah dalam menerapkan prinsip syariah di koperasi

simpan pinjam dan pembiayaan syariahmempunyai tujuan, yaitu:

1. Syari’ah Sebagai Solusi

Salah satu solusi penting yang harus diperhatikan pemerintahan dalam

merecovery ekonomi Indonesia adalah penerapan ekonomi syari’ah. Ekonomi

syari’ah memiliki komitmen yang kuat pada pengentasan kemiskinan, penegakan

keadilan pertumbuhan ekonomi, penghapusan riba, dan pelarangan spekulasi mata

uang sehingga menciptakan stabilitas perekonomian.

Ekonomi syari’ah yang menekankan keadilan, mengajarkan konsep yang unggul

dalam menghadapi gejolak moneter dibanding sistem konvensional. Fakta ini

telah diakui oleh banyak pakar ekonomi global, seperti Rodney Shakespeare

(United Kingdom), Volker Nienhaus (Jerman), dan sebagainya.

39

Ke depan pemerintah perlu memberikan perhatian besar kepada sistem ekonomi

Islam yang telah terbukti ampuh dan lebih resisten di masa krisis. Sistem ekonomi

Islam yang diwakili lembaga perbankan syari’ah telah menunjukkan

ketangguhannya bisa bertahan karena ia menggunakan sistemi hasil sehingga

tidak mengalami negative spread sebagaimana bank-bank konvensional. Bahkan

perbankan syariah semakin berkembang di masa-masa yang sangat sulit tersebut.

Sementara bank-bank raksasa mengalami keterpurukan hebat yang berakhir pada

likuidasi, sebagian bank konvensional lainnya terpaksa direkap oleh pemerintah

dalam jumlah besar Rp 650 triliun. Setiap tahun APBN kita dikuras lagi oleh

keperluan membayar bunga obligasi rekap tersebut. Dana APBN yang seharusnya

diutamakan untuk pengentasan kemiskinan rakyat, tetapi justru digunakan untuk

membantu bank-bank konvensional. Inilah faktanya, kalau kita masih

mempertahakan sistem ekonomi kapitalisme yang ribawi.

Selama ini, sistem ekonomi dan keuangan syari’ah kurang mendapat tempat yang

memungkinkannya untuk berkembang. Ekonomi Islam belum menjadi perhatian

pemerintah. Sistem ini mempunyai banyak keunggulan untuk diterapkan,

Ekonomi Islam bagaikan pohon tumbuhan yang bagus dan potensial, tapi

dibiarkan saja, tidak dipupuk dan disiram. Akibatnya, pertumbuhannya sangat

lambat, karena kurang mendapat dukungan penuh dari pemerintah dan pihak-

pihak yang berkompeten, seperti Menteri Keuangan, Menteri Perdagangan dan

Industri, BAPENAS, DPR dan Menteri yang terkait lainnya.

40

Keberhasilan Malaysia mengembangkan ekonomi Islam secara signifikan dan

menjadi teladan dunia internasional, adalah disebabkan karena kebijakan

Mahathir yang secara serius mengembangkan ekonomi Islam. Mereka tampil

sebagai pelopor kebangkitan ekonomi Islam, dengan kebijakan yang sungguh-

sungguh membangun kekuatan ekonomi berdasarkan prinsip syari’ah. Indonesia

yang jauh lebih dulu merdeka dan menentukan nasibnya sendiri, kini tertinggal

jauh dari Malaysia.

Kebijakan-kebijakan Mahathir dan juga Anwar Ibrahim ketika itu dengan sistem

syari’ah, telah mampu mengangkat ekonomi Malaysia setara dengan Singapura.

Tanpa kebijakan mereka, tentu tidak mungkin ekonomi Islam terangkat seperti

sekarang, tanpa kebijakan mereka tidak mungkin terjadi perubahan pendapatan

masyarakat Islam secara signifikan. Mereka bukan saja berhasil membangun

perbankan, asuransi, pasar modal, tabungan haji dan lembaga keuagan lainnya

secara sistem syari’ah, tetapi juga telah mampu membangun peradaban ekonomi

baik mikro maupun makro dengan didasari prinsip nilai-nilai Islami.Aplikasi

ekonomi Islam bukanlah untuk kepentingan ummat Islam saja. Penilaian

sektarianisme bagi penerapan ekonomi Islam seperti itu sangat keliru, sebab

ekonomi Islam yang konsen pada penegakan prinsip keadilan dan membawa

rahmat untuk semua orang tidak diperuntukkan bagi ummat Islam saja, dan karena

itu ekonomi Islam bersifat inklusif.

41

2. Kegagalan Kapitalisme dan Peluang Ekonomi Syariah

Ekonomi konvensional di bawah dominasi kapitalisme saat ini sedang

menghadapi masa krisis dan re-evaluasi. Sebagaiman disebut sebelumnya,

kapitalisme menghadapi serangan kritikan dari berbagai penjuru. Mulai dari Karl

Max sampai pada era tahun 1940-an,1950-an, 1960an, bahkan di awal abad 21

kritikan tersebut semakin tajam dan meluas. seperti Joseph Schumpeter, Daniel

Bell, Irving Kristol, Gunnar Myrdal, Paul Omerod, Umar Ibrahim Vadillo,

Critovan Buarque, sampai kepada Joseph Stigliz.Banyak indikasi kegagalan

kapitalisme tersebut, antara lain;

1. Ekonomi konvensional yang berlandaskan pada sistem ribawi, ternyata

semakin menciptakan ketimpangan pendapatan yang hebat dan ketidak-adilan

ekonomi.

2. Ekonomi kapitalisme tersebut juga telah menciptakan krisis moneter dan

ekonomi di banyak negara. Di bawah sistem kapitalisme, krisis demi krisi

terjadi terus menerus, sejak tahun 1923, 1930, 1940, 1970, 1980, 1990, 1997

bahkan sampai sekarang. Banyak negara senantiasa terancam krisis susulan

di masa depan jika sistem kapitalisme terus dipertahankan.

3. Ekonomi kapitalisme banyak memiliki kekeliruan dan kesalahan dalam

sejumlah premisnya, terutama rasionalitas ekonomi yang telah mengabaikan

moral dimensi moral.

42

C. Pelaksanaan Tugas Dewan Pengawas Syariah Dalam Pengawasan Aspek

Syariah Di (Baitul Maal Wa Tamwil) Bmt L Risma Pekalongan Lampung

Timur.

Jaminan pemenuhan atas ketentuan dan ketaatan pada prinsip syariah itulah yang

pada akhirnya melahirkan suatu konsep yang dikenal dengan istilah Shariah

Compliance. Shariah Compliance dalam hal ini didefinisikan sebagai berikut:

A system of compliance having special emphasis on Shariah aspects with

relevant provisions of existing laws, rules, regulations, policies and

procedures related to Islamic Banking need to be embedded in the IBI’s

processes in such a manner that monitoring and reviewing of issues related

to Shariah compliance forms part of internal control structure. Maslihati

Nur Hidayati, (2008:64).

Dalam pengertian di atas dapat dipahami bahwa shariah compliance dalam hal ini

merupakan suatu sistem kepatuhan yang memiliki penekanan khusus pada aspek

syariah yang didasarkan pada ketentuan perundang-undangan dalam hukum

positif, maupun peraturan dan kebijakan internal yang terdapat dalam suatu

instititusi perbankan syariah. Berdasarkan hal tersebut, maka dapat dipahami

bahwa sistem pengawasan bank yang berkaitan dengan kepatuhan terhadap

syariah merupakan bagian dari struktur pengendalian internal bank itu sendiri.

Sejalan dengan hal tersebut, secara lebih spesifik kewajiban membentuk DPS

dalam Bank Syariah juga diatur dalam ketentuan Pasal 32 Undang-undang No. 21

Tahun 2008 tentang Perbankan Syariah, sebagai berikut:

(1) Dewan Pengawas Syariah wajib dibentuk di Bank Syariah dan Bank Umum

Konvensional yang memiliki Undang-Undang Syariah.

43

(2) Dewan Pengawas Syariah sebagaimana dimaksud pada ayat (1) diangkat oleh

Rapat Umum Pemegang Saham atas rekomendasi Majelis Ulama Indonesia

(3) Dewan Pengawas Syariah sebagaimana dimaksud pada ayat (1) bertugas

memberikan nasihat dan saran kepada direksi serta mengawasi kegiatan Bank

agar sesuai dengan Prinsip Syariah.

(4) Ketentuan lebih lanjut mengenai pembentukan Dewan Pengawas Syariah

sebagaimana dimaksud pada ayat (1) diatur dengan Peraturan Bank Indonesia.

Dengan demikian dapat dipahami bahwa bagi badan usaha, dalam hal ini adalah

bank secara khusus maupun perseroan terbatas (PT) secara umum yang

menjalankan usahanya berdasarkan prinsip syariah wajib membentuk DPS

sebagai organ tambahan dalam struktur organisasi badan usahanya selain daripada

Direksi dan Dewan Komisaris yang lazim terdapat dalam bank atau perseroan

terbatas (PT) pada umumnya yang diangkat oleh Rapat Umum Pemegang Saham

(RUPS) atas rekomendasi Majelis Ulama Indonesia (MUI).

Kedudukan dan Tugas DPS dalam Organisasi Bank Syariah adalah: Apabila

mengacu pada ketentuan mengenai DPS sebagaimana termaktub dalam Undang-

undang Nomor 40 Tahun 2007 (Pasal 109 ayat (1), (2) dan (3) Undang-undang

Perseroan Terbatas) dan Undang-undang No. 21 Tahun 2008 (Pasal 32 Undang-

undang Perbankan Syariah) disebutkan bahwa Dewan Penawas Syariah sebagai

organ dalam Bank Syariah berbentuk PT dalam hal ini penunjukannya diangkat

oleh RUPS sebagaimana yang terjadi pula pada pengangkatan Direksi dan Dewan

Komisaris. Perbedaannya adalah untuk DPS diperlukan adanya rekomendasi MUI

44

dalam hal pengangkatannya. Sedangkan untuk Direksi dan Dewan Komisaris

tidak diperlukan adanya rekomendasi dari MUI. Berdasarkan mekanisme

pengangkatan DPS sebagaimana telah disebutkan di atas, maka dapat dipahami

bahwa DPS, dalam hal ini, memiliki kedudukan yang penting dalam struktur

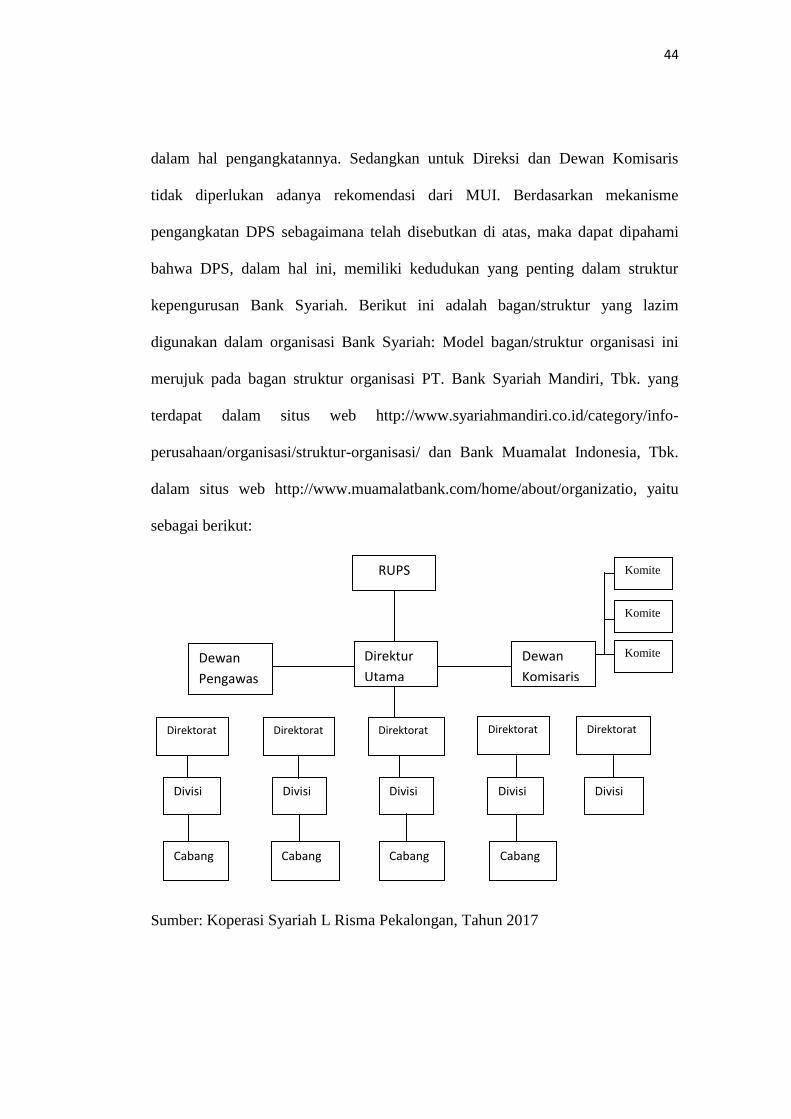

kepengurusan Bank Syariah. Berikut ini adalah bagan/struktur yang lazim

digunakan dalam organisasi Bank Syariah: Model bagan/struktur organisasi ini

merujuk pada bagan struktur organisasi PT. Bank Syariah Mandiri, Tbk. yang

terdapat dalam situs web http://www.syariahmandiri.co.id/category/info-

perusahaan/organisasi/struktur-organisasi/ dan Bank Muamalat Indonesia, Tbk.

dalam situs web http://www.muamalatbank.com/home/about/organizatio, yaitu

sebagai berikut:

Sumber: Koperasi Syariah L Risma Pekalongan, Tahun 2017

RUPS

Dewan

Komisaris

Direktur

Utama

Dewan

Pengawas

Komite

Komite

Komite

Direktorat Direktorat

Direktorat

Direktorat

Direktorat

Divisi

Divisi

Divisi

Divisi

Divisi

Cabang Cabang

Cabang

Cabang

45

Dari struktur organisasi perbankan syariah di atas, maka dapat diketahui bahwa

kedudukan DPS dalam suatu organisai Bank Syariah diletakkan pada posisi sejajar

Dewan Komisaris dan Direksi (dalam hal ini diwakili oleh Direktur Utama). Hal ini

dilakukan agar DPS dalam hal menjalankan fungsi pengawas dan sekaligus penasehat

direksi dalam hal penerapan prinsip-prinsip syariah pada industri perbankan syariah

lebih dirasa mandiri dan berwibawa.

Adapun mengenai tugas DPS dalam menjalankan fungsinya sebagai pengawas

syariah, dalam hal ini terdiri atas: (1) Mengawasi kegiatan Bank Syariah agar

sesuai dengan prinsip syariah, dalam hal pembuatan dan pelaksanaan pedoman

operasional bank; pengembangan produk; mekanisme pelaksanaan penghimpunan

dan penyaluran dana serta pelayanan jasa bank; serta meminta informasi terkait

dari tiap satuan kerja mengenai aspek kepatuhan syariah dalam setiap pelaksanaan

tugasnya; (2) Memberikan nasihat dan saran kepada Direksi terkait pengelolaan

Bank Syariah agar berkesusaian dengan prinsip kehati-hatian dan prinsip syariah.

(3) Menjadi wakil Bank Syariah dalam berkomunikasi dan meminta fatwa atas

produk kepada DSN-MUI dan menjadi wakil Bank Syariah dalam hal

menyampaikan Laporan Hasil Pengawasan DPS per semester kepada Bank

Indonesia. (Disarikan dari ketentuan Pasal 47 ayat (1) dan (2) Peraturan Bank

Indonesia No 11/33/PBI/2009 tentang Penerapan Good Corporate Governance

Bagi Bank Umum Syariah dan Unit Usaha Syariah).

Dalam teori hukum korporasi, dikenal suatu doktrin fiduciary duty yakni suatu

teori yang menekankan bahwa seseorang yang dalam hal menjalankan

kewajibannya bertindak untuk dan atas nama pihak lain didasarkan atas suatu

46

fiduciary atau hubungan kepercayaan. Hubungan kepercayaan tersebut meliputi

kepercayaan as a trustee dan kepercayaan as an agent.

Berdasarkan hal tersebut, dapat disimpulkan bahwa tugas DPS pada suatu Bank

Syariah secara garis besar meliputi dua tugas utama yakni kewajiban dalam hal

pengurusan Bank Syariah (as a trustee) yakni melakukan pengawasan terhadap

pelaksanaan prinsip-prinsip syariah dalam Bank Syariah dan kewajiban dalam hal

melaksanakan fungsi-fungsi perwakilan Bank Syariah (as an agent) dalam hal

komunikasi fatwa dengan DSN-MUI dan pelaporan kepada Bank Indonesia

terkait pengawasan atas pelaksanaan shariah compliance suatu Bank Syariah.

Dewan Pengawas Syariah (DPS) sebagai sebagai pengurus atau wali Bank

Syariah (as a trustee) dalam hal pengawasan pelaksanaan prinsip-prinsip syariah

dalam suatu Bank Syariah harus menjalankan tugasnya sesuai dengan prinsip duty

of care and skill, dan duty of loyalty and good faith. Adapun dalam hal DPS

sebagai wakil Bank Syariah (as an agent) harus menjalankan tugasnya sesuai

prinsip-prinsip agen berikut: (1) consent to the relation; (2) the power to act on

another’s behalf; dan (3) element of control. Steven C. Peck, (2009:52).

Menjelaskan perkataan Steven C. Peck di atas, Freddy Harris dan Teddy Anggoro

menjelaskan bahwa hubungan kepercayaan tersebut mensyaratkan seseorang yang

diberikan kepercayaan memiliki loyalitas yang tinggi kepada orang yang berutang

kewajiban (trust) dan memiliki kapabilitas yang terdiri atas keilmuan, pengalaman

dan keahlian (confidence). Freddi Harris, (2010:50).

47

Oleh karena itu, DPS sebagai organ bank syariah yang memiliki tugas sebagai

pengawas kegiatan bank dan penasehat direksi terkait pengelolaan Bank Syariah

agar berkesusaian dengan prinsip kehati-hatian dan prinsip syariah (shariah

compliance), dalam hal keanggotaannya diharuskan memenuhi aspek kecakapan

minimal yakni: scholars of high repute with extensive experience in law,

economics and banking systems and specialising in law and finance.

Berdasarkan hal tersebut, Dewan Syariah Nasional MUI (DSN-MUI) pada tahun

2000 kemudian mengeluarkan surat keputusan yang mengatur mengenai syarat-

syarat keanggotaan DPS, sebagai berikut: (1) Memiliki akhlaq karimah; (2)

Memiliki kompetensi kepakaran di bidang syariah muamalah dan pengetahuan di

bidang perbankan dan/atau keuangan secara umum; (3) Memiliki komitmen untuk

mengembangkan keuangan berdasarkan syariah; dan (4) Memiliki kelayakan

sebagai pengawas syariah yang dibuktikan dengan surat/sertifikat dari DSN.

(Ketentuan mengenai syarat keanggotaan DPS ini terdapat dalam Keputusan

Dewan Syari’ah Nasional Majelis Ulama Indonesia No. 03 Tahun 2000 tentang

Petunjuk Pelaksanaan Penetapan Anggota Dewan Pengawas Syariah Pada

Lembaga Keuangan Syari'ah).

Menurut MUI (SK MUI No. Kep.754/II/1999), ada 4 tugas pokok DSN, yaitu;

97

1. Menumbuhkembangkan penerapan nilai-nilai syariah dalam kegiatan

perekonomian

2. Mengeluarkan fakta atas jenis-jenis kegiatan keuangan

48

3. Mengeluarkan fakta atas produk keuangan syariah

4. Mengawasi penerapan fatwa yang telah dikeluarkan. Adrian Sutedi,

(2009:147).

DPS melihat secara garis besar dari aspek manajemen dan administrasi harus

sesuai dengan prinsip syariah, yang paling utama adaalah mengesahkan dan

mengawasi produk-produk yang dikeluarkan bank agar sesuai dengan ketentuan

syariah dan undang-undang yang berlaku. DPS dalam strukrur organisasi bank

syariah diletakkan pada posisis setingkat dengan Dewan Komisaris pada setiap

bank syariah. Posisi yang demikian ditujukan agar DPS lebih berwibawa dan

mempunyai kebebasan opini dalam memberikan bimbingan dan pengarahan

kepada semua direksi di bank tersebut dalam hal-hal yang berhubungan dengan

pengaplikasian produk perbankan syariah. Oleh sebab itu, penetapan DPS

dilakukan melalui RUPS setelah nama-nama anggota DPS tersebut mendapat

pengesahan dari DSN.

Pemberdayaan DPS pada masa yang akan datang sangat penting dilakukan,

diantaranya adalah melibatkan DPS dalam berbagai program marketing dan

sosialisasi perbankan syariah. Hal ini dimaksudkan untuk mensinergikan antara

DPS dengan pihak manajemen perbankan syariah dan masyarakat. Karena masih

banyak pelaksana perbankan syariah yang masih belum benar-benar menguasai

secara keseluruhan produk-produk perbankan syariah sehingga sangat sulit untuk

melakukan sosialisasi terhadap masyarakat. Oleh sebab itu, peran dan fungsi DPS

dalam hal ini sangat diharapkan. Adrian Sutedi, (2009:148).

49

DPS sebagai pengawas memiliki kesamaan dengan fungsi komisaris. Bedanya,

kepentingan komisaris dalam melakukan fungsinya adalah memastikan bank agar

bank tersebut selalu menghasilkan keuntungan. Namun kepentingan DPS adalah

menjaga kemurnian syariah (ajaran Islam) dalam kegiatan operasional perbankan.

Oleh karena itu, kedudukan komisaris dan DPS mempunyai potensi untuk

melahirkan konflik, sebab DPS harus berpihak pada kemurnian syariah sedangkan

komisaris harus berpihak pada keuntungan yang lebih condong mengarah pada

penyimpangan syariah.

Jadi DPS merupakan lembaga yang khas yang hanya dimiliki oleh lembaga

keuangan yang berbasis syariah. Tugasnya sangat berat yaitu sebagai pengawas

kegiatan usaha bank agar senantiasa sejalan dengan prinsip syariah. Dalam

menjalankan tugas tersebut maka DPS perlu dibekali dengan wewenang yang

cukup dan harus membuat aturan yang rinci mengenai kedudukannya. Hal

tersebut akan membuat prinsip GCG lebih mudah diterapkan dalam DPS.

Menurut Dubai Islamic Banking, tugas penting seorang DPS (terjemahan secara

bebas) adalah:

1. DPS adalah seorang ahli (pakar) yang menjadi sumber dan rujukan dalam

menerapkan prinsip-prinsip syariah termasuk sumber rujukannya

2. DPS mengawasi pengembangan semua produk untuk memastikan tidak adanya

fitur yang melanggar syariah

50

3. DPS menganalisa segala situasi yang belum pernah terjadi sebelumnya yang

tidak didasari fatwa di transaksi perbankan untuk memastikan kepatuhan dan

kesesuaiannya kepada syariah

4. DPS menganalisis segala kontrak dan perjanjian mengenai transaksi-transkasi

di bank syariah untuk memastikan kepatuhan kepada syariah

5. DPS memastikan koreksi pelanggaran dengan segera (jika ada) untuk mematuhi

syariah. Jika ada pelanggaran, anggota DPS harus mengoreksi penyimpangan

itu dengan segera agar disesuaikan dengan prinsip syariah

6. DPS memberikan supervise untuk program pelatihan syariah

7. DPS menyusun sebuah laporan tahunan tentang neraca bank syariah tentang

kepatuhannya kepada syariah. Dengan pernyataan ini, seorang DPS

memastikan kesyariahan laporan keuangan perbankan syariah

8. DPS melakukan supervisi dalam pengembangan dan penciptaan investasi yang

sesuai syariah dan produk pembiayaan yang inovatif.

Dalam PBI No. 11/33/PBI/2009 dinyatakan bahwa tugas dan tanggung jawab

DPS adalah memberikan nasihat dan saran kepada direksi serta mangawasi

kegiatan bank agar sesuai dengan prinsip syariah. PBI No.11/33/PBI/2009, Pasal

47 ayat (1).

Tugas dan tanggung jawab DPS dalam pengawasan terhadap pemenuhan prinsip

syariah dalam mendukung pelaksaan GCG pada perbankan syariah adalah sebagai

berikut:

51

a) Menilai dan memastikan pemenuhan prinsip syariah atas pedoman operasional

dan produk yang dikeluarkan bank

b) Mengawasi proses pengembangan produk baru bank agar sesuai dengan fatwa

DSN-MUI

c) Meminta fatwa kepada DSN-MUI untuk produk baru bank yang belum ada

faktanya.

d) Melakukan review secara berkala atas pemenuhan prinsip syariah terhadap

mekanisme penghimpunan dana dan penyaluran dana serta pelayanan jasa

bank

e) Meminta data dan informasi terkait dengan aspek syariah dari satuak nerja bank

dalam rangka pelaksanaan tugasnya. PBI No.11/33/PBI/2009, Pasal 47 ayat

(2).

Selain itu, DPS wajib menyampaikan laporan hasil pengawasan DPS secara

berkala dalam waktu 6 (enam) bulan sekali kepada Bank Indonesia. DPS dalam

menjalankan tugasnya dalam melakukan pengawasan terhadap operasional

perbankan syariah juga mempunyai kewajiban sebagai berikut:

1) Mengikuti fatwa-fatwa DSN

2) Mengawasi kegiatan usaha lembaga keuangan syariah agar tidak menyimpang

dari ketentuan dan prinsip syariah yang telah difatwakan DSN

3) Melaporkan kegiatan usaha dan perkembangan lembaga keuangan syariah yang

diawasinya secara rutin kepada DSN, sekurang-kurangnya 2 (dua) kali dalam

setahun. (Keputusan DSN MUI No.03 Tahun 2000 tentang Petunjuk

52

Pelaksanaan Penetapan Anggota Dewan Pengawas Syariah, dikutip dari

Adrian Sutedi :143).

Aktivitas DPS dalam melaksanakan pengawasan syariah, menurut Briston dan

Ashker, ada tiga macam, yaitu:

a) Ex ante auditing

Aktivitas pengawasan syariah dengan melakukan pemeriksaan terhadap

berbagai kebijakan moral yang diambil dengan cara melakukan review terhadap

keputusan-keputusan manajemen dan melakukan review terhadap semua jenis

kontrak yang dibuat manajemen bank syariah dengan semua pihak. Tujuannya

adalah untuk mencegah bank syariah melakukan kontrak yang melanggar

psinsip-prinsip syariah.

b) Ex post auditing

Aktivitas pengawasan syariah dengan melakukan pemeriksaan terhadap laporan

kegiatan (aktivitas) dan laporan keuangan bank syariah. Tujuannya adalah

untuk menelusuri kegiatan dan sumber-sumber keuangan bank syariah yang

tidak sesuai dengan prinsip-prinsip syariah.

c) Perhitungan dan pembayaran zakat

Aktivitas pengawasan syariah dengan memeriksa kebenaran bank syariah

dalam menghitung zakat yang harus dikeluarkan dan memeriksa kebenaran

dalam pembayaran zakat sesuai dengan ketentuan syariah. Tujuannya adalah

untuk memastikan agar zakat atas segala usaha yang berkaitan dengan hasil

usaha bank syariah telah dihitung dan dibayar secara benar oleh manajemen

bank syariah. (Keputusan DSN MUI No.03 Tahun 2000 tentang Petunjuk

53

Pelaksanaan Penetapan Anggota Dewan Pengawas Syariah, dikutip dari Adrian

Sutedi :144-145).