Iqtishodia_20101104

4

JURNAL EKONOMI ISLAM REPUBLIKA Kamis > 4 November 2010 17 S alah satu concern utama ne- gara-negara di dunia saat ini adalah bagaimana mencapai target MDG (Millennium De- velopment Goals) dalam pe- ngurangan angka kemiskinan hingga separuh pada tahun 2015 mendatang. Bahkan beberapa negara berpendapatan tinggi, seperti AS dan China, bersepakat untuk mengembangkan konsep pengentasan kemiskinan melalui hibah dana bagi kelom- pok negara-negara berkembang, demi men- capai target tersebut. Konsep ini akan ber- tumpu pada pengembangan lembaga ke- uangan mikro. Yang menarik adalah, konsep lembaga keuangan mikro (LKM) syariah juga mendapat perhatian yang cukup signifikan. Banyak pihak yang tertarik dengan kinerja LKM syariah kita dan berusaha mengadopsi pola kerja LKM syariah tersebut untuk dite- rapkan di berbagai negara di dunia. Kita berkeyakinan bahwa konsistensi kita dalam mengembangkan LKM syariah ini akan menjadi salah satu jalan yang efektif untuk mengulang golden period (masa keemasan) yang pernah ada pada masa Kha- lifah Umar bin Abdul Aziz. Pada saat itu lembaga amil zakat dan lembaga sosial lain- nya mengalami kesulitan dalam pendistribu- sian harta yang terkumpul pada masyarakat. Masyarakat sudah sangat sejahtera dengan telah terpenuhinya berbagai macam kebu- tuhan mereka, seperti kebutuhan sandang, pangan, papan, pendidikan, kesehatan, kebe- basan mengungkapkan pendapat, dan lain- lain. Sebuah mimpi yang harus kita wujud- kan menjadi kenyataan. Ke depan, peran LKM syariah akan semakin bersifat strategis dan penting dalam menopang pertumbuhan perekonomian nasional. Perkembangan LKM Syariah Perkembangan lembaga keuangan mikro syariah terutama dalam satu dasawarsa ter- akhir, baik dari jumlah lembaga maupun jumlah nasabah, menunjukkan angka yang luar biasa. Hal ini tidak terlepas dari sema- kin tumbuhnya kesadaran masyarakat akan manfaat dan pentingnya menjalankan aktivi- tas ekonomi melalui lembaga keuangan ini untuk mencapai kondisi yang lebih baik. Bahkan diprediksi bahwa LKM akan memi- liki peran strategis dalam mengakselerasi proses Indonesia menjadi negara maju pada tahun 2030 mendatang. Hal ini sebagaimana diungkapkan oleh Chairul Tanjung, pengusa- ha yang juga Ketua Komite Ekonomi Nasio- nal (KEN), dalam ceramahnya pada per- ingatan Dies Natalis Ke-47 Institut Pertanian Bogor (IPB). Beliau berkeyakinan bahwa Indonesia akan masuk dalam lima terbesar developed country pada 2030 nanti dengan LKM menjadi salah satu pilar utamanya. Program pengentasan kemiskinan melalui Lembaga Keuangan Mikro (LKM) sesungguh- nya telah dilaksanakan di banyak negara berkembang. Program ini merupakan sarana untuk membantu pengusaha kecil-menengah dalam membiayai investasi untuk kegiatan ekonomi, mengurangi kerentanan terhadap goncangan eksternal, pengeluaran konsumsi, dan memungkinkan para arbeitlose (pengang- guran) untuk berwirausaha ketika peluang upah di sektor formal ekonomi terbatas. Bah- kan PBB secara tegas menyatakan bahwa ta- hun 2005 lalu sebagai permulaan tahun inter- nasional bagi lembaga keuangan Mikro, yang mengakui bahwa lembaga ini merupakan sa- rana penting mengurangi kemiskinan dunia. Dalam konsep Islam, negara manapun yang memiliki goal yang jelas, yakni terben- tuknya tatanan masyarakat yang sejahtera sebagaimana yang disampaikan Imam al Syatibi dalam karyanya al muwafaqat fii al ushul, akan berusaha dengan konsisten mencari dan menjalankan berbagai kegiatan ekonomi yang menguntungkan dan sesuai dengan karakter bangsa. Islamic Micro- finance yang di dalamnya ada BMT, Koperasi Syariah, BPRS serta bank-bank Islam de- ngan unit usaha mikronya diharapkan dapat membantu merealisasikan tujuan tersebut. PINBUK sendiri, sebagai institusi yang mewadahi lembaga BMT di Indonesia, telah mencatat bahwa jumlah BMT yang berope- rasi sampai dengan tahun 2009 di berbagai provinsi mencapai angka 3.536 lembaga (lihat gambar 1). PINBUK juga mencatat bahwa pertumbuhan BMT pertahunnya rata- rata mencapai angka sekitar 108 lembaga. Dengan fakta seperti ini, maka proyeksi per- tumbuhan BMT 20 tahun ke depan akan sangat luar biasa. Apalagi data ini belum mencakup koperasi syariah, Koppontren (koperasi pondok pesantren) atau BMT lain yang belum terdata oleh Pinbuk. Dari sisi nilai aset, yang mana akan ber- pengaruh pada seberapa besar karyawan yang akan dipekerjakan, atau seberapa ba- nyak nominal uang yang akan dikelola, ter- dapat lebih kurang 168 BMT yang memiliki aset lebih dari Rp 1 milyar. Bahkan beberapa BMT ada yang memiliki aset hingga puluhan milyar rupiah, seperti BMT Bina Ummat Sejahterah di Lasem dan BMT Beringharjo di Jogjakarta. Sedangkan BMT Marsalah Mursalah lil Ummah (MMU) dan BMT UGT Sidogri Pasuruan pada tahun 2009, masing- masing beraset 56,79 Milyar dan 164,87 milyar rupiah, dan mereka rata-rata telah mempunyai outlet/cabang di beberapa provinsi di Indonesia. Selanjutnya, hampir 80 persen BMT, menurut catatan PINBUK, memiliki aset antara Rp 50 juta hingga Rp 500 juta. Hanya 9,32 persen yang memiliki aset di bawah Rp 50 juta. Hal yang sangat menarik dari berkem- bangnya jumlah lembaga keuangan mikro Islam ini, bahwa permasalahan dukungan financial yang dihadapi mayoritas bangsa ini (terutama para petani) akan bisa tersele- saikan jika peran LKM syariah ini bisa diop- timalkan. Dalam sebuah studi empiris yang dilakukan di Gunung Kidul-Jogjakarta oleh lembaga penelitian InterCafe IPB bekerja sama dengan CIFOR, ditemukan bahwa mayoritas masyarakat petani yang hidup di pedesaan, lebih memilih kelompok arisan atau koperasi (45,5 persen), yang prakteknya berbasis bagi hasil dan sesuai budaya lokal, ketika ditanya preferensi lembaga yang akan didatangi sebagai solusi terhadap masalah finansial yang dihadapi (lihat Gambar 2). Optimisme untuk mencapai pertumbuhan ekonomi yang tinggi disertai terwujudnya welfare di berbagai daerah, juga dapat dilihat dari banyaknya jumlah Koperasi Pondok Pesantren, yang juga memiliki misi mengembangkan ekonomi ummat berbasis pesantren di tanah air. Data Direktorat Pendidikan Diniyyah dan Pondok Pesantren Kementerian Agama RI menyatakan bahwa lembaga pendidikan tertua di Indonesia ini, kurang lebih berjumlah 17.180 pesantren, dan lebih dari 4000 diantaranya telah memi- liki koperasi pondok pesantren yang ber- operasi secara khusus dalam melayani santri dan masyarakat sesuai values ekonomi Islam. Langkah Strategis Dengan kondisi di atas, diperlukan sejum- lah langkah agar peran LKM syariah menjadi semakin besar ke depannya. Paling tidak, ada tiga tahap yang harus dilakukan. Pertama, tahap pembenahan. Tahap ini harus dimulai dari sekarang hingga 2015. Dalam tahap ini semua stakeholders dan para decision maker, harus merapatkan barisan dengan memben- tuk berbagai aktifitas yang mendukung ter- bentuknya lembaga keuangan mikro syariah yang akuntabel, kredibel, dan menunjukkan kinerja lembaga yang bagus. Diharapkan pada tahap ini, kita bisa mencapai angka per- tumbuhan ekonomi antara 5-7 persen. Kedua, tahap akselerasi, yang dimulai dari tahun 2015 hingga 2025. Pada masa ini akan terbentuk berbagai industri yang maju, dengan didukung kuatnya lembaga ekonomi mikro, termasuk LKM syariah. Industri yang maju tersebut diharapkan memiliki kinerja yang sangat baik, sehingga mampu meng- angkat level economic growth sekitar 9-11 persen per tahun. Ketiga, tahap sustainable, yang diharapkan terlaksana pada tahun 2025 hingga 2030. Diharapkan pada fase ini, Indo- nesia telah berada pada kelompok negara maju, dimana pertumbuhan sektor jasa dan keuangan syariah, yang mampu menginte- grasikan sektor riil dan sektor moneter, dapat diwujudkan. Peran LKM syariah diharapkan sudah sedemikian dominan sebagai soko guru perekonomian nasional. Wallahu a’lam. ■ “Kalian akan ditolong dan diberi reze- ki dengan sebab (membela) kaum dhuafa (kelompok marjinal) diantara kalian” (HR Daelami) S alah satu penyebab utama ma- sih tingginya angka kemiskinan dan kesenjangan pendapatan di negara kita saat ini adalah kare- na desain kebijakan ekonomi yang ada masih belum sepenuhnya berpihak pada kelompok marjinal masyarakat. Padahal, dalam struktur perekonomian nasional, proporsi kelompok usaha mikro, yang mencerminkan kaum marjinal tersebut, justru menempati urutan teratas. Menu - rut catatan Kemenegkop dan UKM, jum- lah usaha mikro di tanah air mencapai angka 44,6 juta usaha (91,26 persen), jauh melebihi usaha besar yang hanya berjumlah 7 ribuan usaha (0,01 persen). Meski proporsi usaha mikro mendomi- nasi struktur perekonomian nasional, kesempatan atau akses mereka ter- hadap sumber pembiayaan yang berasal dari institusi perbankan dan keuangan formal masih sangat terbatas. Mereka dianggap sebagai kelompok yang tidak bankable, sehingga dianggap tidak layak menerima kucuran kredit. Karena itu, dengan kondisi seperti ini, mendorong perkembangan lembaga keuangan mikro syariah (LKMS) telah menjadi kebutuhan yang sangat mendesak, sebagai upaya untuk memperbesar akses finansial bagi kelompok masyarakat marjinal tersebut. Apalagi secara konsep, ekonomi syariah memiliki keberpihakan yang sangat nyata terhadap pengembangan usaha mikro yang dimiliki oleh masyarakat. Dalam QS 28 : 5 sebagai contoh, Allah SWT telah mengingatkan bahwa kelompok masyarakat yang dianggap lemah sekali pun, sesungguhnya memiliki potensi besar dan bisa menjadi sumber kekuatan apabila diberdayakan secara efektif. Menganggap remeh dan mengkhi- anati mereka justru akan menghilangkan potensi kekuatan yang dimiliki oleh suatu bangsa. Bahkan berdasarkan hadits di atas, pembelaan dan keberpihakan ter- hadap kaum dhuafa merupakan kunci bagi turunnya pertolongan dan rezeki dari Allah SWT. Artinya, ada korelasi yang kuat antara tingkat kesejahteraan masyarakat dengan desain kebijakan ekonomi yang pro masyarakat miskin. Untuk itu, rubrik Iqtishodia edisi kali ini mencoba mengangkat sejumlah studi terkait dengan praktek pembiayaan mikro yang telah dilakukan oleh sejumlah insti- tusi ekonomi syariah. Secara umum, pembiayaan mikro ini telah dilakukan oleh institusi ekonomi dan keuangan syariah melalui tiga saluran. Pertama, melalui koperasi syariah/Baytul Maal wat Tamwil (BMT). Tidak dapat dipungkiri bah- wa peran institusi ini sangat signifikan sebagai ujung tombak pemberdayaan usaha mikro masyarakat. Per tum- buhannya pun sangat luar biasa, teruta- ma dalam dua dekade terakhir. Bahkan beberapa BMT, menurut catatan Jaenal Effendi (2010), memiliki aset hingga puluhan dan ratusan milyar rupiah. Yang kedua, melalui lembaga zakat, infak, shadaqah dan wakaf (ZISWAF). Jika diperhatikan, proporsi pembiayaan usaha mikro mustahik dalam bentuk program ekonomi yang telah disalurkan oleh BAZ dan LAZ yang terakreditasi, rata-rata mencapai angka 30-40 persen dari total distribusi dana. Sisanya digunakan untuk program kesehatan, pendidikan, dakwah dan kemanusiaan. Sedangkan yang ketiga, melalui insti- tusi perbankan syariah, yaitu via BPRS (Bank Pembiayaan Rakyat Syariah) dan via unit/divisi mikro dari BUS (Bank Umum Syariah)/UUS (Unit Usaha Syariah). Berdasarkan data yang ada, proporsi pembiayaan BPRS bagi usaha mikro, kecil dan menengah (UMKM) men- capai angka 84,8 persen, sementara pro- porsi pembiayaan UMKM BUS/UUS men- capai angka sekitar 64 persen. Dengan kondisi seperti ini, pantaslah jika lembaga internasional seperti IRTI- IDB (2007) mengklasifikasikan Indonesia sebagai salah satu referensi utama pengembangan Islamic microfinance dunia. Tinggal bagaimana sekarang, pemerintah dan DPR, bersama-sama de - ngan para stakeholders ekonomi dan ke - uangan syariah lainnya, mengembangkan lebih dalam berbagai kebijakan yang lebih pro terhadap pemberdayaan ekono- mi masyarakat dhuafa, termasuk mem- perkuat linkage antar institusi keuangan syariah yang ada. Kita berha rap, pemba- hasan RUU LKM (Lembaga Keuangan Mikro) di DPR saat ini, dapat menjadi momentum penguatan peran LKM syari- ah dalam perekonomian na s ional. Wallahu a’lam. ■ Dr Irfan Syauqi Beik Dosen IE FEM IPB Terselenggara atas kerjasama Harian Republika dan Program Studi Ilmu Ekonomi Syariah, Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen IPB Tim Redaksi Iqtishodia: Dr Yusman Syaukat, Dr M Firdaus, Dr Dedi Budiman Hakim, Dr Irfan Syauqi Beik, Dr Iman Sugema, Idqan Fahmi, MEc Tony Irawan MApp.Ec Jaenal Effendi Dosen IE FEM IPB dan Kandidat Doktor pada George August University-Jerman Keuangan Mikro Syariah Permasalahan dukungan finan- cial yang dihadapi mayoritas bangsa ini (terutama para petani) akan bisa terselesaikan jika peran LKM syariah ini bisa dioptimalkan. Aceh Sumatra Utara Sumatra Barat Riau Jambi Bengkulu Sumatra Selatan Lampung DKI Jakarta Jawa Barat Jawa Tengan Yogyakarta Jawa Timur Bali Kalimantan Barat Kalimantan Tengah Kalimantan Timur Kalimantan Selatan Sulut & Gorontalo Sulawesi Tengah Sulawesi Tenggara Sulawesi Selatan NTB NTT Maluku & Malut Papua & Papua Barat Banten 800 700 600 500 400 300 200 100 0 Unit BMT Tahun 2009 Mengembangkan Lembaga Keuangan Mikro Syariah Sumber: Pinbuk (2009) Gambar 1: Jumlah BMT per Provinsi 2009 Kalau Perlu Uang Di Bawah 1 Juta Kemana? Gambar 2 : Institusi Tujuan Pinjaman Sumber: InterCAFE IPB

-

Upload

barik-el-farizi-rizqi -

Category

Documents

-

view

4 -

download

0

description

ekonomi

Transcript of Iqtishodia_20101104

JURNAL EKONOMI ISLAM REPUBLIKA

Kamis > 4 November 2010 17

Salah satu concern utama ne -gara-negara di dunia saat iniadalah bagaimana mencapaitar get MDG (Millennium De -velopment Goals) dalam pe-ngurangan angka kemiskinan

hingga separuh pada tahun 2015 mendatang.Bahkan beberapa negara berpendapatantinggi, seperti AS dan China, bersepakatuntuk mengembangkan konsep pengentasankemiskinan melalui hibah dana bagi kelom-pok negara-negara berkembang, demi men-capai target tersebut. Konsep ini akan ber -tumpu pada pengembangan lembaga ke -uang an mikro. Yang menarik adalah, konseplembaga keuangan mikro (LKM) syariah jugamendapat perhatian yang cukup signifikan.Banyak pihak yang tertarik dengan kinerjaLKM syariah kita dan berusaha mengadopsipola kerja LKM syariah tersebut untuk dite -rapkan di berbagai negara di dunia.

Kita berkeyakinan bahwa konsistensi kitadalam mengembangkan LKM syariah iniakan menjadi salah satu jalan yang efektifuntuk mengulang golden period (masakeemasan) yang pernah ada pada masa Kha -lifah Umar bin Abdul Aziz. Pada saat itulem baga amil zakat dan lembaga sosial lain -nya mengalami kesulitan dalam pendistribu-sian harta yang terkumpul pada masyarakat.Masyarakat sudah sangat sejahtera dengantelah terpenuhinya berbagai macam kebu-tuhan mereka, seperti kebutuhan sandang,pangan, papan, pendidikan, kesehatan, kebe-basan mengungkapkan pendapat, dan lain-lain. Sebuah mimpi yang harus kita wujud-kan menjadi kenyataan. Ke depan, peranLKM syariah akan semakin bersifat strategisdan penting dalam menopang pertumbuhanperekonomian nasional.

Perkembangan LKM SyariahPerkembangan lembaga keuangan mikro

syariah terutama dalam satu dasawarsa ter-akhir, baik dari jumlah lembaga maupunjumlah nasabah, menunjukkan angka yangluar biasa. Hal ini tidak terlepas dari sema -kin tumbuhnya kesadaran masyarakat akanmanfaat dan pentingnya menjalankan aktivi -tas ekonomi melalui lembaga keuangan iniuntuk mencapai kondisi yang lebih baik.Bahkan diprediksi bahwa LKM akan memi-liki peran strategis dalam mengakselerasiproses Indonesia menjadi negara maju padatahun 2030 mendatang. Hal ini sebagaimanadiungkapkan oleh Chairul Tanjung, pengusa-ha yang juga Ketua Komite Ekonomi Na sio -nal (KEN), dalam ceramahnya pada per -ingat an Dies Natalis Ke-47 Institut PertanianBogor (IPB). Beliau berkeyakinan bahwaIndonesia akan masuk dalam lima terbesardeveloped country pada 2030 nanti denganLKM menjadi salah satu pilar utamanya.

Program pengentasan kemiskinan melaluiLembaga Keuangan Mikro (LKM) sesungguh-nya telah dilaksanakan di banyak negaraberkembang. Program ini merupakan saranauntuk membantu pengusaha kecil-menengahdalam membiayai investasi untuk kegiatanekonomi, mengurangi kerentanan terhadapgoncangan eksternal, pengeluaran konsumsi,dan memungkinkan para arbeitlose (pengang-guran) untuk berwirausaha ketika peluang

upah di sektor formal ekonomi terbatas. Bah -kan PBB secara tegas menyatakan bahwa ta -hun 2005 lalu sebagai permulaan tahun inter-nasional bagi lembaga keuangan Mikro, yangmengakui bahwa lembaga ini merupakan sa -rana penting mengurangi kemiskinan dunia.

Dalam konsep Islam, negara manapunyang memiliki goal yang jelas, yakni terben-tuknya tatanan masyarakat yang sejahterasebagaimana yang disampaikan Imam alSyatibi dalam karyanya al muwafaqat fii alushul, akan berusaha dengan konsistenmencari dan menjalankan berbagai kegiatanekonomi yang menguntungkan dan sesuaidengan karakter bangsa. Islamic Micro -finance yang di dalamnya ada BMT, KoperasiSyariah, BPRS serta bank-bank Islam de -ngan unit usaha mikronya diharapkan dapatmembantu merealisasikan tujuan tersebut.

PINBUK sendiri, sebagai institusi yangmewadahi lembaga BMT di Indonesia, telahmencatat bahwa jumlah BMT yang berope -rasi sampai dengan tahun 2009 di berbagaiprovinsi mencapai angka 3.536 lembaga(lihat gambar 1). PINBUK juga mencatatbahwa per tumbuhan BMT pertahunnya rata-rata men capai angka sekitar 108 lembaga.De ngan fakta seperti ini, maka proyeksi per-tumbuhan BMT 20 tahun ke depan akansangat luar biasa. Apalagi data ini belummencakup koperasi syariah, Koppontren(koperasi pondok pesantren) atau BMT lainyang belum terdata oleh Pinbuk.

Dari sisi nilai aset, yang mana akan ber -pengaruh pada seberapa besar karyawanyang akan dipekerjakan, atau seberapa ba -nyak nominal uang yang akan dikelola, ter-dapat lebih kurang 168 BMT yang memilikiaset lebih dari Rp 1 milyar. Bahkan beberapaBMT ada yang memiliki aset hingga puluhanmilyar rupiah, seperti BMT Bina UmmatSejahterah di Lasem dan BMT Beringharjodi Jogjakarta. Sedangkan BMT MarsalahMursalah lil Ummah (MMU) dan BMT UGTSidogri Pasuruan pada tahun 2009, masing-masing beraset 56,79 Milyar dan 164,87milyar rupiah, dan mereka rata-rata telahmempunyai outlet/cabang di beberapaprovinsi di Indonesia. Selanjutnya, hampir

80 persen BMT, menurut catatan PINBUK,memiliki aset antara Rp 50 juta hingga Rp500 juta. Hanya 9,32 persen yang memilikiaset di bawah Rp 50 juta.

Hal yang sangat menarik dari berkem-bangnya jumlah lembaga keuangan mikroIslam ini, bahwa permasalahan dukunganfinancial yang dihadapi mayoritas bangsaini (terutama para petani) akan bisa tersele-saikan jika peran LKM syariah ini bisa diop-timalkan. Dalam sebuah studi empiris yangdilakukan di Gunung Kidul-Jogjakarta olehlembaga penelitian InterCafe IPB bekerjasama dengan CIFOR, ditemukan bahwamayoritas masyarakat petani yang hidup dipedesaan, lebih memilih kelompok arisanatau koperasi (45,5 persen), yang prakteknyaberbasis bagi hasil dan sesuai budaya lokal,ketika ditanya preferensi lembaga yang akandidatangi sebagai solusi terhadap masalahfinansial yang dihadapi (lihat Gambar 2).

Optimisme untuk mencapai pertumbuhanekonomi yang tinggi disertai terwujudnya

welfare di berbagai daerah, juga dapatdilihat dari banyaknya jumlah KoperasiPondok Pesantren, yang juga memiliki misimengembangkan ekonomi ummat berbasispesantren di tanah air. Data DirektoratPendidikan Diniyyah dan Pondok PesantrenKementerian Agama RI menyatakan bahwalembaga pendidikan tertua di Indonesia ini,kurang lebih berjumlah 17.180 pesantren,dan lebih dari 4000 diantaranya telah memi-liki koperasi pondok pesantren yang ber -operasi secara khusus dalam melayani santridan masyarakat sesuai values ekonomi Islam.

Langkah Strategis Dengan kondisi di atas, diperlukan sejum-

lah langkah agar peran LKM syariah menjadisemakin besar ke depannya. Paling tidak, adatiga tahap yang harus dilakukan. Pertama,tahap pembenahan. Tahap ini harus dimulaidari sekarang hingga 2015. Dalam tahap inisemua stakeholders dan para decision maker,harus merapatkan barisan dengan memben-tuk berbagai aktifitas yang mendukung ter-bentuknya lembaga keuangan mikro syariahyang akuntabel, kredibel, dan menunjukkankinerja lembaga yang bagus. Diharapkanpada tahap ini, kita bisa mencapai angka per-tumbuhan ekonomi antara 5-7 persen.

Kedua, tahap akselerasi, yang dimulai daritahun 2015 hingga 2025. Pada masa ini akanterbentuk berbagai industri yang maju,dengan didukung kuatnya lembaga ekonomimikro, termasuk LKM syariah. Industri yangmaju tersebut diharapkan memiliki kinerjayang sangat baik, sehingga mampu meng -angkat level economic growth sekitar 9-11persen per tahun. Ketiga, tahap sustainable,yang diharapkan terlaksana pada tahun 2025hingga 2030. Diharapkan pada fase ini, Indo -nesia telah berada pada kelompok negaramaju, dimana pertumbuhan sektor jasa dankeuangan syariah, yang mampu menginte-grasikan sektor riil dan sektor moneter, dapatdiwujudkan. Peran LKM syariah diharapkansudah sedemikian dominan sebagai soko guruperekonomian nasional. Wallahu a’lam. �

“Kalian akan ditolong dan diberi reze-ki dengan sebab (membela) kaum

dhuafa (kelompok marjinal)diantara kalian”

(HR Daelami)

Salah satu penyebab utama ma -sih tingginya angka kemiskinandan kesenjangan pendapatan dinegara kita saat ini adalah kare-

na desain kebijakan ekonomi yang adamasih belum sepenuhnya berpihak padakelompok marjinal masyarakat. Padahal,dalam struktur perekonomian nasional,proporsi kelompok usaha mikro, yangmencerminkan kaum marjinal tersebut,justru menempati urutan teratas. Menu -rut catatan Kemenegkop dan UKM, jum-lah usaha mikro di tanah air mencapaiangka 44,6 juta usaha (91,26 persen),jauh melebihi usaha besar yang hanyaberjumlah 7 ribuan usaha (0,01 persen).

Meski proporsi usaha mikro mendomi-nasi struktur perekonomian nasional,kesempatan atau akses mereka ter-hadap sumber pembiayaan yang berasaldari institusi perbankan dan keuanganformal masih sangat terbatas. Merekadianggap sebagai kelompok yang tidak

bankable, sehingga dianggap tidak layakmenerima kucuran kredit. Karena itu,dengan kondisi seperti ini, mendorongperkembangan lembaga keuangan mikrosyariah (LKMS) telah menjadi kebutuhanyang sangat mendesak, sebagai upayauntuk memperbesar akses finansial bagikelompok masyarakat marjinal tersebut.Apalagi secara konsep, ekonomi syariahmemiliki keberpihakan yang sangat nyataterhadap pengembangan usaha mikroyang dimiliki oleh masyarakat.

Dalam QS 28 : 5 sebagai contoh,Allah SWT telah mengingatkan bahwakelompok masyarakat yang dianggaplemah sekali pun, sesungguhnya memilikipotensi besar dan bisa menjadi sumberkekuatan apabila diberdayakan secaraefektif. Menganggap remeh dan mengkhi-anati mereka justru akan menghilangkanpotensi kekuatan yang dimiliki oleh suatubangsa. Bahkan berdasarkan hadits diatas, pembelaan dan keberpihakan ter-hadap kaum dhuafa merupakan kuncibagi turunnya pertolongan dan rezeki dariAllah SWT. Artinya, ada korelasi yangkuat antara tingkat kesejahteraanmasyarakat dengan desain kebijakanekonomi yang pro masyarakat miskin.

Untuk itu, rubrik Iqtishodia edisi kaliini mencoba mengangkat sejumlah studiterkait dengan praktek pembiayaan mikroyang telah dilakukan oleh sejumlah insti-tusi ekonomi syariah. Secara umum,pembiayaan mikro ini telah dilakukanoleh institusi ekonomi dan keuangansyariah melalui tiga saluran. Pertama,melalui koperasi syariah/Baytul Maal watTamwil (BMT). Tidak dapat dipungkiri bah -wa peran institusi ini sangat signifikansebagai ujung tombak pemberdayaanusaha mikro masyarakat. Per tum -buhannya pun sangat luar biasa, teruta-ma dalam dua dekade terakhir. Bahkanbeberapa BMT, menurut catatan JaenalEffendi (2010), memiliki aset hinggapuluhan dan ratusan milyar rupiah.

Yang kedua, melalui lembaga zakat,infak, shadaqah dan wakaf (ZISWAF). Jikadiperhatikan, proporsi pembiayaan usahamikro mustahik dalam bentuk programekonomi yang telah disalurkan oleh BAZdan LAZ yang terakreditasi, rata-ratamencapai angka 30-40 persen dari totaldistribusi dana. Sisanya digunakan untukprogram kesehatan, pendidikan, dakwahdan kemanusiaan.

Sedangkan yang ketiga, melalui insti-

tusi perbankan syariah, yaitu via BPRS(Bank Pembiayaan Rakyat Syariah) danvia unit/divisi mikro dari BUS (BankUmum Syariah)/UUS (Unit UsahaSyariah). Berdasarkan data yang ada,proporsi pembiayaan BPRS bagi usahamikro, kecil dan menengah (UMKM) men-capai angka 84,8 persen, sementara pro-porsi pembiayaan UMKM BUS/UUS men-capai angka sekitar 64 persen.

Dengan kondisi seperti ini, pantaslahjika lembaga internasional seperti IRTI-IDB (2007) mengklasifikasikan Indonesiasebagai salah satu referensi utamapengembangan Islamic microfinancedunia. Tinggal bagaimana sekarang,pemerintah dan DPR, bersama-sama de -ngan para stakeholders ekonomi dan ke -uangan syariah lainnya, mengembangkanlebih dalam berbagai kebijakan yanglebih pro terhadap pemberdayaan ekono-mi masyarakat dhuafa, termasuk mem-perkuat linkage antar institusi keuangansyariah yang ada. Kita berha rap, pemba-hasan RUU LKM (Lembaga KeuanganMikro) di DPR saat ini, dapat menjadimomentum penguatan peran LKM syari-ah dalam perekonomian na sional.Wallahu a’lam. �

Dr Irfan Syauqi Beik

Dosen IE FEM IPB

Terselenggara atas kerjasama Harian Republika danProgram Studi Ilmu Ekonomi Syariah, DepartemenIlmu Ekonomi, Fakultas Ekonomi dan Manajemen IPB

Tim Redaksi Iqtishodia:Dr Yusman Syaukat,Dr M Firdaus,Dr Dedi Budiman Hakim,Dr Irfan Syauqi Beik,Dr Iman Sugema,Idqan Fahmi, MEcTony Irawan MApp.Ec

Jaenal Effendi

Dosen IE FEM IPBdan Kandidat Doktorpada George AugustUniversity-Jerman

KeuanganMikro Syariah

Permasalahan

dukungan finan-

cial yang dihadapi

mayoritas bangsa

ini (terutama para

petani) akan bisa

terselesaikan jika

peran LKM

syariah ini bisa

dioptimalkan.

Ace

h

Sum

atra

Uta

ra

Sum

atra

Bar

at

Riau

Jam

bi

Beng

kulu

Sum

atra

Sel

atan

Lam

pung

DK

I Jak

arta

Jaw

a Ba

rat

Jaw

a Te

ngan

Yogy

akar

ta

Jaw

a Ti

mur

Bali

Kal

iman

tan

Bara

t

Kal

iman

tan

Teng

ah

Kal

iman

tan

Tim

ur

Kal

iman

tan

Sela

tan

Sulu

t &

Gor

onta

lo

Sula

wes

i Ten

gah

Sula

wes

i Ten

ggar

a

Sula

wes

i Sel

atan

NTB

NTT

Mal

uku

& M

alut

Papu

a &

Pap

ua B

arat

Bant

en

800

700

600

500

400

300

200

100

0

Unit BMT Tahun 2009

MengembangkanLembaga Keuangan Mikro Syariah

Sumber: Pinbuk (2009)

Gambar 1: Jumlah BMT per Provinsi 2009

Kalau Perlu Uang Di Bawah 1 Juta Kemana?

Gambar 2 : Institusi Tujuan Pinjaman

Sumber: InterCAFE IPB

JURNAL EKONOMI ISLAM REPUBLIKA

Kamis > 4 November 2010 18

G una mengurangi ketergantung -an terhadap daging sapi imporyang kontribusinya mencapai35% dari kebutuhan dagingsapi nasional, pemerintah telah

mencanangkan PSDS 2014 (Program Swa -sembada Daging Sapi pada tahun 2014).Ang garan dana yang telah diusulkan untukmen capai kebutuhan tersebut mencapaiham pir Rp 17,4 trilyun. Dana tersebut antaralain dialokasikan untuk subsidi Kredit UsahaPembibitan Sapi (KUPS), sebesar Rp 254milyar. KUPS tidak lain adalah modal murahuntuk mengembangkan peternakan.

Namun demikian, peternak rakyat yangjumlahnya mencapai 90%, sulit mengakseskre dit murah yang dikucurkan pemerintahter sebut, karena tidak memiliki agunan se -bagai salah satu syarat utamanya. Karenaitu, sistem bagi hasil, yang merupakan intiuta ma dari ekonomi syariah, merupakanalternatif termudah bagi peternak rakyatyang tidak memiliki modal, untuk mening -katkan pendapatannya. Hal ini sebagaimanayang tercermin dari studi penulis tentangkerjasama berbasis pola bagi hasil antaralembaga “AA”* dengan para peternak sapirakyat di dua kecamatan, yaitu KecamatanBaso, Kabupaten Agam, Sumbar, dan Keca -matan Parung, Kabupaten Bogor, Jabar.

Pola Bagi Hasil Di Kecamatan Baso, betemak sapi potong

sudah merupakan kegiatan turun-temurun.Sumberdaya alamnya juga mendukung ke -giatan beternak sapi, seperti tersedianyapadang penggembalaan serta limbah tanam -an sayuran seperti caysin, sawi, kacang pan -jang, buncis, labu, kol, dan umbi umbian.Selain diberi hijauan, selama penggemukan14 bulan, ternak sapi juga diberi dedak, am -pas tahu, maupun konsentrat buatan pabrik.Garam dapur, daun serai, ubi, batang jagung,dan batang pisang juga diberikan sebagaicampuran pakan. Setiap 3 bulan sekali, sapidiberi satu bungkus obat nafsu makan“Gayemi” isi 15 gram, dan 5 butir minyakikan untuk menambah nafsu makan, vitamin1 pak isi 3 butir dan obat cacing “Canxecan”.Melalui pemberian pakan yang cukup, per-

tambahan berat badan per hari (PBBH) men-capai 0,86 kg. Pencapaian PBBH tersebuttergolong tinggi, yang menunjukkan bahwapeternak sangat berpengalaman dalammemelihara sapi.

Setiap pemodal menggaduhkan sapi an -tara 1 sampai 16 ekor, kepada peternak yangsudah dikenal baik. Dari sisi peternak, sis -tem gaduh dapat menambah pendapatan,mengisi waktu luang dengan kegiatan hobiyang sudah turun-temurun tanpa harus me -nyediakan modal. Dari sisi pemodal, sistemgaduh juga dapat menambah pendapatan,dan menopang usaha utamanya sebagaipedagang daging di pasar.

Pada awal kerjasama gaduhan, telah dis-epakati beberapa persyaratan antara lain:(1) seluruh biaya penggemukan ditanggungpeternak, mulai dari biaya kandang, penye-diaan hijauan, pakan konsentrat sampai ke -pada obat-obatan, (2) pemilik modal menye -diakan sapi yang akan digemukkan, danmemasarkan sapi hasil penggemukan, dan(3) peternak pengganduh memperoleh bagianantara 50% sampai 60% dari nilai tambahsapi selama penggemukan, dan sisanyamenjadi bagian yang diterima pemilik modal.

Nilai tambah penggemukan berasal dari2 sumber. Hasil penggemukan Pertambahanberat badan menjadi. Pertama, dari pertam-bahan berat badan selama penggemukan.Kedua, peningkatan harga jual sapi. Hargajual per kg hidup sapi gemuk, lebih tinggidibandingkan sapi kurus, karena karkasyang berasal dari sapi gemuk lebih perdagin-gannya lebih banyak. Sebelum digemukkanharga beli sapi sekitar Rp 18.000,- per kghidup. Setelah digemukkan harga jual naikmenjadi Rp 22.000,- per kg hidup.

Dari setiap ekor sapi gaduhan peternakbisa memperoleh bagi hasil antara Rp 3,8 jutasampai Rp 4,6 juta. Namun penerimaan terse-but masih harus dikurangi dengan biayapemeliharaan yang meliputi pakan hijauan,konsentrat, obat-obatan, perlengkapan, danpenyusutan kandang. Nilainya biaya pemeli-haraan secara keseluruhan selama periodepenggemukan sekitar Rp 3,04 juta, sehinggapenerimaan bersih peternak antara Rp760.000,- sampai Rp 1.560.000,- atau R/c

(revenue cost rasio) antara 1,25 sampai 1,51.Dari biaya yang telah dikeluarkan, peternakpenggaduh menerima imbalan sebesar 0,25(25%) sampai 0,51 (51%) dari biaya biayayang dikeluarkan.

Berbeda dengan sistem bagi hasil yangdilakukan oleh peternak di Kecamatan Baso,Kabupaten Agam, Sumatra Barat, pada bagihasil “AA” di kecamatan Parung, pemodalme nitipkan sapinya kepada “AA”, untuk di -ge mukkan selama 4 bulan, setelah sapinya la -ku dijual pemodal akan memperoleh bagi ha -sil. Pemodal umumnya memiliki hubungande kat dengan pengelola “AA” seperti sauda -ra, orangtua, rekan bisnis, dan rekan seprofesi.

Pelaksanaan sistem kerja sama berlan-daskan pada sebuah kontrak perjanjian bagihasil yang disepakati pada awal kerjasama.Penandatanganan perjanjian sistem bagi hasilsebagian besar (91.67%) tidak disertai olehsaksi, hanya beberapa (8.33%) yang disertaioleh saksi dari kedua belah pihak, meskipunsaksi-saksi tersebut tidak ikut membubuhkantandatangan SPK. Pasal-pasal dalam SPKmengatur tentang obyek bagi hasil, kewajibandan hak kedua belah pihak, resiko, penjualandan bagian bagi hasil saat dijual, masa ber -laku perjanjian dan cara mengatasi perselisi-han yang mung kin terjadi serta pasal-pasalpenutup yang antara lain berisi tentang keku-atan hukum dari surat tersebut.

Kewajiban pengelola kerjasama “AA”adalah melakukan pengadaan, pemeliha -raan, perawatan, dan pemasaran ternak sertahal-hal lain yang berkaitan dengan ob jek ba -gi hasil yaitu sapi penggemukan. Se lain itu,pengelola juga berkewajiban untuk me la -porkan kinerja usaha yang dilakukan kepadapara pemodal dalam bentuk laporan keuang -an dan bagian bagi hasil para pemo dal. Pe -ngelola berhak untuk mengambil ber bagaitin dakan yang diperlukan untuk meng aman -kan kelanjutan dari usaha. Tin dakan yangumumnya dilakukan oleh pe nge lola adalahpencegahan dan pengobatan ter hadap pe -ny a kit serta pemotongan paksa pada ternakyang sakit dan sulit untuk di sem buhkan se -hingga usaha dapat diselamat kan atau men -cegah dari kerugian yang lebih be sar.

Pihak pemodal berkewajiban untuk mela -kukan pembelian sapi dalam bentuk pemba-yaran harga sapi bakalan hingga ternak sam -pai di kandang dan pemantauan atas perkem-bangan usaha. Kegiatan pemantauan ini bia -sanya dilaksanakan setiap kali dilakukanpenimbangan pada awal dan akhir dige-mukkan. Laporan penjualan terhadap ternakobjek tersebut diperoleh pemodal bersamaandengan laporan keuangan bagi hasil.

Berdasarkan SPK yang telah disepakati,resiko usaha ditanggung bersama oleh keduabelah pihak. Persentase pembagian resikoter sebut sama dengan pembangian keuntun-gan yaitu 40% oleh/kepada pengelola yaitu“AA” dan 60% oleh/kepada para pemodal(masyarakat). Pembagian hasil tersebutsudah merupakan pendapatan bersih dariusaha setelah dikurangi dengan biaya penye-diaan bakalan dan biaya pemeliharaanselama masa penggemukkan berlangsung.Proporsi bagian yang diterima pemodal danpengelola, dirasakan cukup adil dan seim-bang dengan kontribusi yang diberikan olehmasing-masing pihak.

Penjualan ternak sapi dilakukan oleh pen-gelola jika sudah mencapai keuntungan danpertambahan bobot badan tertentu dalamjangka waktu selambat-lambatnya 120 harimasa pelihara. Namun jika harga sapi sedangjatuh, pemeliharaan sapi diperpanjangsambil menunggu harga kembali normal.Tidak menutup kemungkinan sapi dipeliharahingga lebih dari 180 hari.

Selain jangka waktu pelihara, SPK jugamengatur tentang jumlah biaya yang harusdikeluarkan untuk penggemukan ternakselama masa pemeliharaan berlangsung.Biaya pemeliharaan tersebut sebesar Rp.5.000/ekor/hari. Namun dalam dalam pelak-sanaan di lapangan, biaya pemeliharaan ter -sebut tidak selalu tepat Rp.5.000/ ekor/ hari,rata-rata hanya mencapai Rp. 4.850/ ekor/ -hari. Selisih dari biaya pemeliharaan ini ma -suk ke kas “AA” dan menjadi tambahan ba -gian bagi hasil pengelola, digunakan untukmenutupi biaya-biaya tak terduga, sepetibiaya menjamu kunjungan dari dinas peter-nakan, biaya keamanan lingkungan, danbiaya lain-lain.

Bagian bagi hasil yang diperoleh pengelo-la sebesar 40% nilainya bevariasi, mulai darimengalami kerugian sebesar Rp. 723.000,-/ekor/periode hingga mendapatkan bagiansebesar Rp. 606.000/ekor/periode, denganrata-rata sebesar Rp. 306.000,-/ekor/periode.Fluk tuasi perolehan bagi hasil pengelola ter-gantung dari pengeluaran operasional dankeadaan pasar sapi ketika penjualan hasil.Rata-rata pengeluaran operasional sebesarRp. 28.000,-/ekor/periode, sehingga keun-tungan riil pengelola menjadi Rp. 278.000,-/ekor/periode.

Bagian bagi hasil yang diterima oleh parapemodal sebagaimana tercantum di dalamkontrak perjanjian bagi hasil adalah sebesar60% dari total pendapatan usaha. Penda pat -an yang diterima per periode usaha sebesarRp. 459.000,-/ekor/periode. Apabila diku-rangi dengan biaya operasional selama pe -riode penggemukan, seperti biaya transpor -tasi kunjungan ke lokasi usaha, biaya teleko-munikasi, dan tips bagi pekerja kandang,maka keuntungan pemodal rata-rata sebesarRp. 311.000,-/ekor/periode.

Manfaat LainKeuntungan yang diperoleh dari usaha

peternakan tidak hanya sekedar keuntunganekonomi dalam bentuk uang cash. Dari segilingkungan usaha peternakan sapi ikutmelestarikan lingkungan karena meng-hasilkan pupuk organik yang berguna bagirehabilitasi lahan. Dari segi sosial, usahapeternakan sapi ikut menyerap tenaga kerjadan menyediakan daging sumber proteinyang sangat dibutuhkan bagi perbaikankualitas umberdaya manusia. Dari segireligi, peternakan sapi ikut menyediakanhewan kurban yang sangat diperlukan umatMuslim. Oleh karena itu, ada ataupun tidakada program pemerintah untuk mengem-bangkan peternakan sapi, umat Muslimmemiliki kewajiban untuk melestarikanusaha peternakan sapi potong, baik terjunlangsung sebagai peternak, atau melaluisistem bagi hasil. Wallahu a’lam. �

* Lembaga “AA” berkeberatan untuk dicantumkan

namanya dalam publikasi ini.

Bagi Hasildan Peternakan

Sapi Rakyat

Dr Sri Mulatsih

Dosen IE – FEM IPB

Untuk informasi lebih lanjut, dapat menghubungi

Sekretariat FEM IPBJalan Kamper - Kampus IPB Dramaga, Bogor - Indonesia 16680

Telp : 0251-8626520 Fax : 0251-8626631

Dr Yusman Syaukat Dr Muhammad FirdausDekan Wakil Dekan

Salah satu tantangan terbesar industri ekonomidan keuangan syariah terletak pada pemenuhan sum-

berdaya manusia yang berkualitas, baik dari sisi pema-haman konseptual, maupun dari sisi kinerja praktek maneje-

rial. Oleh karena itu, sebagai wujud tanggung jawab dan par-tisipasi aktif dalam pembangunan ekonomi dan keuangan syariah

nasional, Fakultas Ekonomi dan Manajemen - Institut PertanianBogor meluncurkan CIBET Program:

Certified Islamic Banking Education and Training Program

CIBET Program

Harga Jual (HJ)

Penerimaan Peternak Penggaduh (PPP) =Bagian Bagi Hasil Peternak Penggaduh

(K) 50-60% x (HJ-Harga Beli (HB)

Penerimaan Pemilik Ternak (PPT)= HJ-PPP

Gambar:Sistem Bagi Hasil Sapi Gaduhan di Kecamatan Baso, Kabupaten Agam Sumatera Barat

Tabel Kesepakatan Bagi Hasil Penggemukan Sapi “AA”, Parung, Bogor

Kesepakatan dalam SPK Mekanisme

Resiko 60% pemilik modal, 40% pengelola (UD “AA”)

Pengadaan sapi bakalan Pemilik modal menyerahkan uang ke UD “AA” untuk membelikan sapi bakalan, harga sampai kandang

Kandang dan Pakan Selama penggemukan kandang, pakan dan obat-obatan disediakan pengelola

Lama penggemukan 120 hari

Biaya pemeliharaan Pemilik modal membayar ke “AA” Rp 5000,-/hari

Keuntungan 60% pemilik modal (rataan keuntungan bersih Rp 311.000,-), 40% pengelola (“AA”) (rataan keuntungan bersih Rp 278.000) per ekor per periode

EDWIN DWIPUTRANTO/REPUBLIKA

Dari segi sosial,

usaha peternakan

sapi ikut menyerap

tenaga kerja dan

menyediakan daging

sumber protein yang

sangat dibutuhkan

bagi perbaikan kual-

itas umberdaya

manusia.

B PRS atau Bank PembiayaanRakyat Syariah adalah institusikeuangan yang didesain untukmengembangkan jasa keuangansyariah, dengan fokus utama

pada pengembangan usaha mikro, kecil danmenengah masyarakat. Perkembangan BPRSdari waktu ke waktu sangat menggembi-rakan. Berdasarkan data Bank Indonesia,hingga bulan Juli 2010, jumlah BPRS yangtelah beroperasi di seluruh wilayah Indonesiamencapai angka 146 buah dengan jaringan276 kantor. Provinsi Jawa Barat dan JawaTimur tercatat sebagai wilayah yang palingbanyak memiliki BPRS, masing-masingsebanyak 27 bank. Adapun dari sisi aset,keseluruhan BPRS tercatat memiliki totalaset sebesar Rp 2,5 trilyun, atau sekitar 3persen dari total aset perbankan syariahnasional.

BPRS ini memiliki tujuan antara lainuntuk menumbuhkan ekonomi masyarakatatas dasar syariah Islam, sebagaimana telahdiatur dalam UU No 21 tahun 2008 tentangPerbankan Syariah. Sebagai bangsa yangmayoritas penduduknya beragama Islam,maka kehadiran bank syariah di Indonesia,yang diyakini prinsip-prinsip dan operasion-alnya sesuai dengan syariat Islam, adalahsuatu kebutuhan sekaligus suatu keharusan.Hal ini didasarkan pada suatu keyakinanumat yang kuat, bahwa ajaran Islam adalahajaran yang tidak hanya mengatur masalahaqidah dan akhlaq, namun juga mengaturibadah dan muamalah dalam berbagai aspekkehidupan, termasuk kehidupan sosial-ekonomi.

Akan tetapi, dilihat dari realitas kehidu-pan masyarakat yang masih serba tertinggal,baik dilihat dari sisi ekonomi maupun yanglainnya, maka tantangan yang kita hadapitidaklah ringan. Optimalisasi potensi umatharus terus menerus dilakukan, yangdiantaranya adalah melalui pengembanganindustri BPRS.

Studi Kasus BPRS Amanah Ummah BogorBPRS Amanah Ummah, yang berlokasi di

Kabupaten Bogor, merupakan salah satubank yang lahir dari kepedulian terhadapkondisi ekonomi masyarakat. Melalui ga gas -a n salah seorang ulama besar, yaitu (alm) KHSoleh Iskandar, dirintislah sebuah institusikeuangan syariah, sebagai jawaban terhadapupaya penyediaan akses keuangan dan pe -ningkatan kesejahteraan masyarakat.

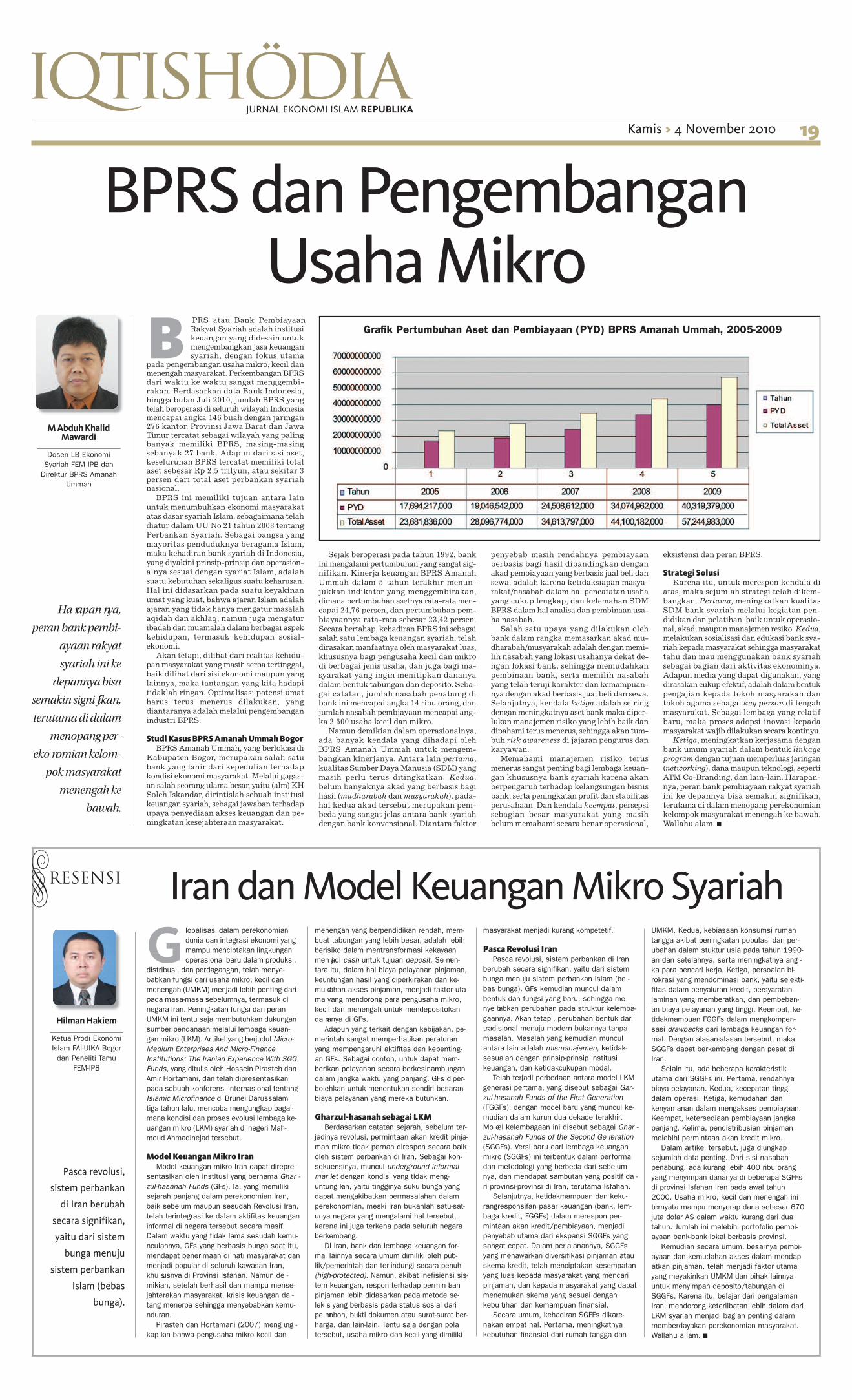

Sejak beroperasi pada tahun 1992, bankini mengalami pertumbuhan yang sangat sig-nifikan. Kinerja keuangan BPRS AmanahUmmah dalam 5 tahun terakhir menun-jukkan indikator yang menggembirakan,dimana pertumbuhan asetnya rata-rata men-capai 24,76 persen, dan pertumbuhan pem-biayaannya rata-rata sebesar 23,42 persen.Secara bertahap, kehadiran BPRS ini sebagaisalah satu lembaga keuangan syariah, telahdirasakan manfaatnya oleh masyarakat luas,khususnya bagi pengusaha kecil dan mikrodi berbagai jenis usaha, dan juga bagi ma -sya rakat yang ingin menitipkan dananyadalam bentuk tabungan dan deposito. Se ba -gai catatan, jumlah nasabah penabung dibank ini mencapai angka 14 ribu orang, danjum lah nasabah pembiayaan mencapai ang -ka 2.500 usaha kecil dan mikro.

Namun demikian dalam operasionalnya,ada banyak kendala yang dihadapi olehBPRS Amanah Ummah untuk mengem-bangkan kinerjanya. Antara lain pertama,kualitas Sumber Daya Manusia (SDM) yangmasih perlu terus ditingkatkan. Kedua,belum banyaknya akad yang berbasis bagihasil (mudharabah dan musyarakah), pada -hal kedua akad tersebut merupakan pem -beda yang sangat jelas antara bank syariahdengan bank konvensional. Diantara faktor

penyebab masih rendahnya pembiayaanberbasis bagi hasil dibandingkan denganakad pembiayaan yang berbasis jual beli dansewa, adalah karena ketidaksiapan masya -rakat/nasabah dalam hal pencatatan usahayang cukup lengkap, dan kelemahan SDMBPRS dalam hal analisa dan pembinaan usa -ha nasabah.

Salah satu upaya yang dilakukan olehbank dalam rangka memasarkan akad mu -dharabah/musyarakah adalah dengan memi -lih nasabah yang lokasi usahanya dekat de -ngan lokasi bank, sehingga memudahkanpembinaan bank, serta memilih nasabahyang telah teruji karakter dan kemampuan-nya dengan akad berbasis jual beli dan sewa.Se lanjutnya, kendala ketiga adalah seiringde ngan meningkatnya aset bank maka diper-lukan manajemen risiko yang lebih baik dandi pahami terus menerus, sehingga akan tum -buh risk awareness di jajaran pengurus dankaryawan.

Memahami manajemen risiko terusmenerus sangat penting bagi lembaga keuan-gan khususnya bank syariah karena akanberpengaruh terhadap kelangsungan bisnisbank, serta peningkatan profit dan stabilitasperusahaan. Dan kendala keempat, persepsisebagian besar masyarakat yang masihbelum memahami secara benar operasional,

eksistensi dan peran BPRS.

Strategi SolusiKarena itu, untuk merespon kendala di

atas, maka sejumlah strategi telah dikem-bangkan. Pertama, meningkatkan kualitasSDM bank syariah melalui kegiatan pen-didikan dan pelatihan, baik untuk operasio -nal, akad, maupun manajemen resiko. Ke dua,melakukan sosialisasi dan edu ka si bank sya -riah kepada masyarakat se hingga masyarakattahu dan mau mengguna kan bank syariahsebagai bagian dari aktivi tas eko nominya.Adapun media yang dapat di gu nakan, yangdirasakan cukup efektif, ada lah dalam bentukpengajian kepada to koh masyarakah dantokoh agama sebagai key person di tengahmasyarakat. Sebagai lem ba ga yang relatifbaru, maka proses adop si ino vasi kepadamasyarakat wajib dila kukan secara kontinyu.

Ketiga, meningkatkan kerjasama denganbank umum syariah dalam bentuk linkagepro gram dengan tujuan memperluas jaringan(networking), dana maupun teknologi, se pertiATM Co-Branding, dan lain-lain. Ha rapan -nya, peran bank pembiayaan rakyat syariahini ke depannya bisa semakin signi fikan,terutama di dalam menopang per eko nomiankelompok masyarakat menengah ke bawah.Wallahu alam. �

JURNAL EKONOMI ISLAM REPUBLIKA

Kamis > 4 November 2010 19

BPRS dan PengembanganUsaha Mikro

M Abduh KhalidMawardi

Dosen LB EkonomiSyariah FEM IPB danDirektur BPRS Amanah

Ummah

G lobalisasi dalam perekonomiandunia dan integrasi ekonomi yangmampu menciptakan lingkunganoperasional baru dalam produksi,

distribusi, dan perdagangan, telah menye-babkan fungsi dari usaha mikro, kecil danmenengah (UMKM) menjadi lebih penting dari-pada masa-masa sebelumnya, termasuk dinegara Iran. Peningkatan fungsi dan peranUMKM ini tentu saja membutuhkan dukungansumber pendanaan melalui lembaga keuan-gan mikro (LKM). Artikel yang berjudul Micro-Medium Enterprises And Micro-FinanceInstitutions: The Iranian Experience With SGGFunds, yang ditulis oleh Hossein Pirasteh danAmir Hortamani, dan telah dipresentasikanpada sebuah konferensi internasional tentangIslamic Microfinance di Brunei Darussalamtiga tahun lalu, mencoba mengungkap bagai -mana kondisi dan proses evolusi lembaga ke -uangan mikro (LKM) syariah di negeri Mah -moud Ahmadinejad tersebut.

Model Keuangan Mikro IranModel keuangan mikro Iran dapat direpre-

sentasikan oleh institusi yang bernama Ghar -zul-hasanah Funds (GFs). Ia, yang memilikisejarah panjang dalam perekonomian Iran,baik sebelum maupun sesudah Revolusi Iran,telah terintegrasi ke dalam aktifitas keuanganinformal di negara tersebut secara masif.Dalam waktu yang tidak lama sesudah kemu-nculannya, GFs yang berbasis bunga saat itu,mendapat penerimaan di hati masyarakat danmenjadi popular di seluruh kawasan Iran,khu susnya di Provinsi Isfahan. Namun de -mikian, setelah berhasil dan mampu mense-jahterakan masyarakat, krisis keuangan da -tang menerpa sehingga menyebabkan kemu-nduran.

Pirasteh dan Hortamani (2007) meng ung -kap kan bahwa pengusaha mikro kecil dan

menengah yang berpendidikan rendah, mem-buat tabungan yang lebih besar, adalah lebihberisiko dalam mentransformasi kekayaanmen jadi cash untuk tujuan deposit. Se men -tara itu, dalam hal biaya pelayanan pinjaman,keuntungan hasil yang diperkirakan dan ke -mu dahan akses pinjaman, menjadi faktor uta -ma yang mendorong para pengusaha mikro,kecil dan menengah untuk mendepositokanda nanya di GFs.

Adapun yang terkait dengan kebijakan, pe -merintah sangat memperhatikan peraturanyang mempengaruhi aktifitas dan kepenting -an GFs. Sebagai contoh, untuk dapat mem-berikan pelayanan secara berkesinambungandalam jangka waktu yang panjang, GFs diper-bolehkan untuk menentukan sendiri besaranbiaya pelayanan yang mereka butuhkan.

Gharzul-hasanah sebagai LKM Berdasarkan catatan sejarah, sebelum ter-

jadinya revolusi, permintaan akan kredit pinja-man mikro tidak pernah direspon secara baikoleh sistem perbankan di Iran. Sebagai kon-sekuensinya, muncul underground informalmar ket dengan kondisi yang tidak meng -untung kan, yaitu tingginya suku bunga yangdapat mengakibatkan permasalahan dalamperekonomian, meski Iran bukanlah satu-sat-unya negara yang mengalami hal tersebut,karena ini juga terkena pada seluruh negaraberkembang.

Di Iran, bank dan lembaga keuangan for-mal lainnya secara umum dimiliki oleh pub-lik/pemerintah dan terlindungi secara penuh(high-protected). Namun, akibat inefisiensi sis-tem keuangan, respon terhadap permin taanpinjaman lebih didasarkan pada metode se -lek si yang berbasis pada status sosial daripe mohon, bukti dokumen atau surat-surat ber -harga, dan lain-lain. Tentu saja dengan polatersebut, usaha mikro dan kecil yang dimiliki

masyarakat menjadi kurang kompetetif.

Pasca Revolusi IranPasca revolusi, sistem perbankan di Iran

berubah secara signifikan, yaitu dari sistembunga menuju sistem perbankan Islam (be -bas bunga). GFs kemudian muncul dalambentuk dan fungsi yang baru, sehingga me -nye babkan perubahan pada struktur kelemba-gaannya. Akan tetapi, perubahan bentuk daritradisional menuju modern bukannya tanpamasalah. Masalah yang kemudian munculantara lain adalah mismanajemen, ketidak-sesuaian dengan prinsip-prinsip institusikeuangan, dan ketidakcukupan modal.

Telah terjadi perbedaan antara model LKMgenerasi pertama, yang disebut sebagai Gar -zul-hasanah Funds of the First Generation(FGGFs), dengan model baru yang muncul ke -mudian dalam kurun dua dekade terakhir.Mo del kelembagaan ini disebut sebagai Ghar -zul-hasanah Funds of the Second Ge neration(SGGFs). Versi baru dari lembaga keuanganmikro (SGGFs) ini terbentuk dalam performadan metodologi yang berbeda dari sebelum-nya, dan mendapat sambutan yang positif da -ri provinsi-provinsi di Iran, terutama Isfahan.

Selanjutnya, ketidakmampuan dan keku-rangresponsifan pasar keuangan (bank, lem-baga kredit, FGGFs) dalam merespon per-mintaan akan kredit/pembiayaan, menjadipenyebab utama dari ekspansi SGGFs yangsangat cepat. Dalam perjalanannya, SGGFsyang menawarkan diversifikasi pinjaman atauskema kredit, telah menciptakan kesempatanyang luas kepada masyarakat yang mencaripinjaman, dan kepada masyarakat yang dapatmenemukan skema yang sesuai dengankebu tuhan dan kemampuan finansial.

Secara umum, kehadiran SGFFs dikare-nakan empat hal. Pertama, meningkatnyakebutuhan finansial dari rumah tangga dan

UMKM. Kedua, kebiasaan konsumsi rumahtangga akibat peningkatan populasi dan per -ubahan dalam stuktur usia pada tahun 1990-an dan setelahnya, serta meningkatnya ang -ka para pencari kerja. Ketiga, persoalan bi -rokrasi yang mendominasi bank, yaitu selekti-fitas dalam penyaluran kredit, persyaratanjaminan yang memberatkan, dan pembeban -an biaya pelayanan yang tinggi. Keempat, ke -tidakmampuan FGGFs dalam mengkompen-sasi drawbacks dari lembaga keuangan for-mal. Dengan alasan-alasan tersebut, makaSGGFs dapat berkembang dengan pesat diIran.

Selain itu, ada beberapa karakteristikutama dari SGGFs ini. Pertama, rendahnyabiaya pelayanan. Kedua, kecepatan tinggidalam operasi. Ketiga, kemudahan dankenyamanan dalam mengakses pembiayaan.Keempat, ketersediaan pembiayaan jangkapanjang. Kelima, pendistribusian pinjamanmelebihi permintaan akan kredit mikro.

Dalam artikel tersebut, juga diungkapsejumlah data penting. Dari sisi nasabahpenabung, ada kurang lebih 400 ribu orangyang menyimpan dananya di beberapa SGFFsdi provinsi Isfahan Iran pada awal tahun2000. Usaha mikro, kecil dan menengah initernyata mampu menyerap dana sebesar 670juta dolar AS dalam waktu kurang dari duatahun. Jumlah ini melebihi portofolio pembi-ayaan bank-bank lokal berbasis provinsi.

Kemudian secara umum, besarnya pembi-ayaan dan kemudahan akses dalam mendap-atkan pinjaman, telah menjadi faktor utamayang meyakinkan UMKM dan pihak lainnyauntuk menyimpan deposito/tabungan diSGGFs. Karena itu, belajar dari pengalamanIran, mendorong keterlibatan lebih dalam dariLKM syariah menjadi bagian penting dalammemberdayakan perekonomian masyarakat.Wallahu a’lam. �

Iran dan Model Keuangan Mikro Syariah

Hilman Hakiem

Ketua Prodi EkonomiIslam FAI-UIKA Bogordan Peneliti Tamu

FEM-IPB

Ha rapan nya,

peran bank pembi-

ayaan rakyat

syariah ini ke

depannya bisa

semakin signi fikan,

terutama di dalam

menopang per -

eko nomian kelom-

pok masyarakat

menengah ke

bawah.

Pasca revolusi,

sistem perbankan

di Iran berubah

secara signifikan,

yaitu dari sistem

bunga menuju

sistem perbankan

Islam (be bas

bunga).

Grafik Pertumbuhan Aset dan Pembiayaan (PYD) BPRS Amanah Ummah, 2005-2009

JURNAL EKONOMI ISLAM REPUBLIKA

Kamis > 4 November 2010 20

P erkembangan sektor UMKM(Usaha Mikro, Kecil dan Me ne -ngah) di Indonesia menghadapiberbagai permasalahan pokok,diantaranya adalah permo dal -

an, kemampuan manajemen, penguasaanteknologi, ketersediaan bahan baku, penye-baran informasi dan pemasaran, infrastruk-tur, serta rendahnya kemitraan. Permodalanmerupakan permasalahan utama mengingatsebagian besar UMKM tidak memiliki aksespada lembaga keuangan formal akibat ada -nya persyaratan jaminan/collateral. Se ba -gian besar UMKM memiliki usaha yang fea-sible namun non-bankable bagi lembagakeuangan formal karena terkait tingginyabiaya transaksi, ketersediaan jaminan, danresiko pengembalian.

Pemberdayaan UMKM melalui penguatanakses terhadap modal diharapkan akan da -pat meningkatkan omzet dan keuntunganusaha UMKM, serta mendukung penciptaanlapangan kerja sehingga pada akhirnya akandapat mengurangi kemiskinan. Baitul MaalMuamalat (BMM) merupakan salah satulembaga yang meyakini bahwa pembangu-nan ekonomi melalui pemberdayaan ma sya -rakat harus disertai dengan pembangunanaspek maknawiyah masyarakat, yaitu ke sa -daran yang kuat bahwa keimanan dan ke -taqwaan kepada Allah SWT akan men-datangkan keberkahan hidup.

Masjid merupakan sarana strategis untukmembangun aspek maknawiyah mengingatperannya dalam pembinaan (dakwah).Masjid juga merupakan wahana sosialisasidan mobilisasi ummat. BMM menggulirkanprogram Komunitas Usaha Mikro MuamalatBerbasis Masjid (KUM3) untuk member-dayakan UMKM, khususnya yang dikelolaoleh mustahik, dengan pembangunan imandan taqwa disertai pembinaan usaha danpenyaluran kredit bergulir. Hingga saat ini,program KUM3 telah dilaksanakan pada 183mesjid di 24 kota di Jawa dan Sumatera.Artikel ini mencoba menganalisa dampakprogram KUM3 tersebut terhadap pen-ingkatan pendapatan usaha mikro yangdiusahakan oleh mustahik.

Metode PenelitianSurvey lapang dilakukan di dua keca-

matan yaitu Kecamatan Pasir Wangi danKecamatan Samarang Kabupaten Garut.Kredit Program KUM3 telah berjalan sejaktahun 2008 di empat desa di KecamatanPasirwangi (Pasir Wangi, Pada Awas, Talaga,dan Pada Asih). Studi kasus dipilih secarapurposive pada desa Pasir Wangi (MasjidNurul Ilman) dan desa Pada Awas (MasjidAt-taqwa) karena program tersebut masihaktif berjalan. Jumlah responden penerimakredit KUM3 sebanyak 44 orang dan non-kredit responden sebanyak 46 orang (respon-den kontrol).

Adapun dampak penyaluran kreditprogram KUM3 terhadap peningkatan pen-dapatan UMKM yang diusahalan mustahikdiestimasi dalam persamaan berikut:

dimana PPt adalah peningkatan pendap-atan (rupiah), Usiat adalah umur kepalarumah tangga (tahun), LPt adalah lama pen-didikan (tahun), Asett adalah total nilai aset(rupiah), D_perdagangant adalah variabeldummy sektor perdagangan, D_pertaniantdummy sektor petanian, D_KUM3 dummykredit KUM3, Dummy = 1 adalah penerimakredit program KUM3, Dummy = 0 adalahbukan penerima kredit program KUM3, danεt adalah Error Term.

Analisa HasilKredit KUM3 di Kabupaten Garut dis-

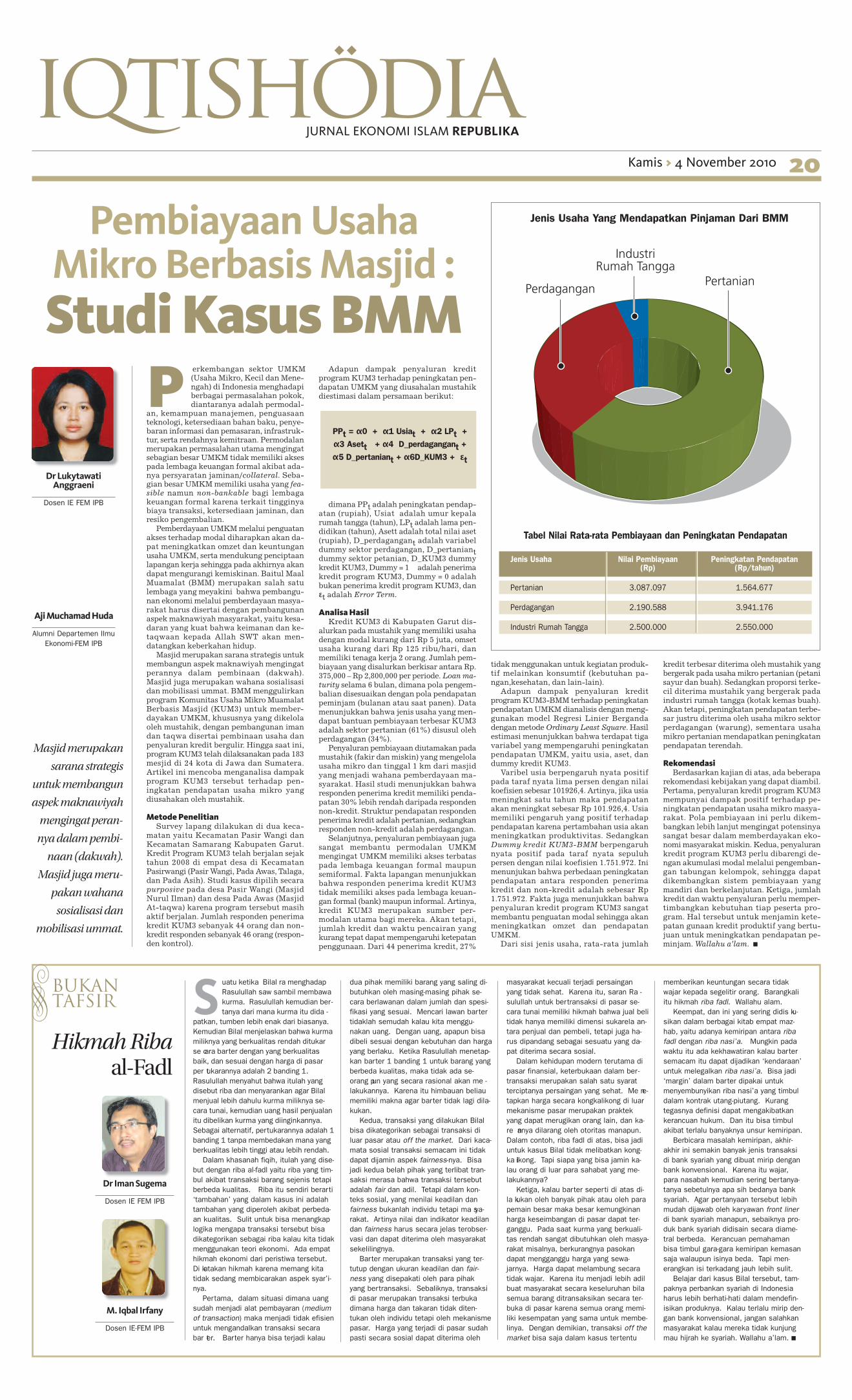

alurkan pada mustahik yang memiliki usahadengan modal kurang dari Rp 5 juta, omsetusaha kurang dari Rp 125 ribu/hari, danmemiliki tenaga kerja 2 orang. Jumlah pem-biayaan yang disalurkan berkisar antara Rp.375,000 – Rp 2,800,000 per periode. Loan ma -turity selama 6 bulan, dimana pola pengem-balian disesuaikan dengan pola pendapatanpeminjam (bulanan atau saat panen). Datamenunjukkan bahwa jenis usaha yang men-dapat bantuan pembiayaan terbesar KUM3adalah sektor pertanian (61%) disusul olehperdagangan (34%).

Penyaluran pembiayaan diutamakan padamustahik (fakir dan miskin) yang mengelolausaha mikro dan tinggal 1 km dari masjidyang menjadi wahana pemberdayaan ma -syarakat. Hasil studi menunjukkan bahwaresponden penerima kredit memiliki penda-patan 30% lebih rendah daripada respondennon-kredit. Struktur pendapatan respondenpenerima kredit adalah pertanian, sedangkanresponden non-kredit adalah perdagangan.

Selanjutnya, penyaluran pembiayaan jugasangat membantu permodalan UMKMmengingat UMKM memiliki akses terbataspada lembaga keuangan formal maupunsemiformal. Fakta lapangan menunjukkanbahwa responden penerima kredit KUM3tidak memiliki akses pada lembaga keuan-gan formal (bank) maupun informal. Artinya,kredit KUM3 merupakan sumber per-modalan utama bagi mereka. Akan tetapi,jumlah kredit dan waktu pencairan yangkurang tepat dapat mempengaruhi ketepatanpenggunaan. Dari 44 penerima kredit, 27%

tidak menggunakan untuk kegiatan produk-tif melainkan konsumtif (kebutuhan pa -ngan,kesehatan, dan lain-lain).

Adapun dampak penyaluran kreditprogram KUM3-BMM terhadap peningkatanpendapatan UMKM dianalisis dengan meng-gunakan model Regresi Linier Bergandadengan metode Ordinary Least Square. Hasilestimasi menunjukkan bahwa terdapat tigavariabel yang mempengaruhi peningkatanpendapatan UMKM, yaitu usia, aset, dandummy kredit KUM3.

Varibel usia berpengaruh nyata positifpada taraf nyata lima persen dengan nilaikoefisien sebesar 101926,4. Artinya, jika usiameningkat satu tahun maka pendapatanakan meningkat sebesar Rp 101.926,4. Usiamemiliki pengaruh yang positif terhadappendapatan karena pertambahan usia akanmeningkatkan produktivitas. SedangkanDummy kredit KUM3-BMM berpengaruhnyata positif pada taraf nyata sepuluhpersen dengan nilai koefisien 1.751.972. Inimenunjukan bahwa perbedaan peningkatanpendapatan antara responden penerimakredit dan non-kredit adalah sebesar Rp1.751.972. Fakta juga menunjukkan bahwapenyaluran kredit program KUM3 sangatmembantu penguatan modal sehingga akanmeningkatkan omzet dan pendapatanUMKM.

Dari sisi jenis usaha, rata-rata jumlah

kredit terbesar diterima oleh mustahik yangbergerak pada usaha mikro pertanian (petanisayur dan buah). Sedangkan proporsi terke-cil diterima mustahik yang bergerak padaindustri rumah tangga (kotak kemas buah).Akan tetapi, peningkatan pendapatan terbe-sar justru diterima oleh usaha mikro sektorperdagangan (warung), sementara usahamikro pertanian mendapatkan peningkatanpendapatan terendah.

RekomendasiBerdasarkan kajian di atas, ada beberapa

rekomendasi kebijakan yang dapat diambil.Pertama, penyaluran kredit program KUM3mempunyai dampak positif terhadap pe -ningkatan pendapatan usaha mikro ma sya -rakat. Pola pembiayaan ini perlu dikem-bangkan lebih lanjut mengingat potensinyasangat besar dalam memberdayakan eko -nomi masyarakat miskin. Kedua, penyalurankredit program KUM3 perlu dibarengi de -ngan akumulasi modal melalui pengemban-gan tabungan kelompok, sehingga dapatdikembangkan sistem pembiayaan yangmandiri dan berkelanjutan. Ketiga, jumlahkredit dan waktu penyaluran perlu memper-timbangkan kebutuhan tiap peserta pro -gram. Hal tersebut untuk menjamin kete -patan gunaan kredit produktif yang bertu-juan untuk meningkatkan pendapatan pe -minjam. Wallahu a’lam. �

Pembiayaan UsahaMikro Berbasis Masjid :Studi Kasus BMM

S uatu ketika Bilal ra menghadapRasulullah saw sambil membawakurma. Rasulullah kemudian ber -tanya dari mana kurma itu dida -

patkan, tumben lebih enak dari biasanya.Kemudian Bilal menjelaskan bahwa kurmamiliknya yang berkualitas rendah ditukarse cara barter dengan yang berkualitasbaik, dan sesuai dengan harga di pasarper tukarannya adalah 2 banding 1.Rasulullah menyahut bahwa itulah yangdisebut riba dan menyarankan agar Bilalmenjual lebih dahulu kurma miliknya se -cara tunai, kemudian uang hasil penjualanitu dibelikan kurma yang diinginkannya.Sebagai alternatif, pertukarannya adalah 1banding 1 tanpa membedakan mana yangberkualitas lebih tinggi atau lebih rendah.

Dalam khasanah fiqih, itulah yang dise-but dengan riba al-fadl yaitu riba yang tim-bul akibat transaksi barang sejenis tetapiberbeda kualitas. Riba itu sendiri berarti‘tambahan’ yang dalam kasus ini adalahtambahan yang diperoleh akibat perbeda -an kualitas. Sulit untuk bisa menangkaplogika mengapa transaksi tersebut bisadikategorikan sebagai riba kalau kita tidakmenggunakan teori ekonomi. Ada empathikmah ekonomi dari peristiwa tersebut.Di katakan hikmah karena memang kitatidak sedang membicarakan aspek syar’i-nya.

Pertama, dalam situasi dimana uangsudah menjadi alat pembayaran (mediumof transaction) maka menjadi tidak efisienuntuk mengandalkan transaksi secarabar ter. Barter hanya bisa terjadi kalau

dua pihak memiliki barang yang saling di -butuhkan oleh masing-masing pihak se -cara berlawanan dalam jumlah dan spesi-fikasi yang sesuai. Mencari lawan bartertidaklah semudah kalau kita menggu-nakan uang. Dengan uang, apapun bisadibeli sesuai dengan kebutuhan dan hargayang berlaku. Ketika Rasulullah menetap-kan barter 1 banding 1 untuk barang yangberbeda kualitas, maka tidak ada se -orang pun yang secara rasional akan me -lakukannya. Karena itu himbauan beliaumemiliki makna agar barter tidak lagi dila -kukan.

Kedua, transaksi yang dilakukan Bilalbisa dikategorikan sebagai transaksi diluar pasar atau off the market. Dari kaca-mata sosial transaksi semacam ini tidakdapat dijamin aspek fairness-nya. Bisajadi kedua belah pihak yang terlibat tran -saksi merasa bahwa transaksi tersebutadalah fair dan adil. Tetapi dalam kon-teks sosial, yang menilai keadilan danfairness bukanlah individu tetapi ma sya -rakat. Artinya nilai dan indikator keadilandan fairness harus secara jelas terobser-vasi dan dapat diterima oleh masyarakatsekelilingnya.

Barter merupakan transaksi yang ter-tutup dengan ukuran keadilan dan fair-ness yang disepakati oleh para pihakyang bertransaksi. Sebaliknya, transaksidi pasar merupakan transaksi terbukadimana harga dan takaran tidak diten-tukan oleh individu tetapi oleh mekanismepasar. Harga yang terjadi di pasar sudahpasti secara sosial dapat diterima oleh

masyarakat kecuali terjadi persainganyang tidak sehat. Karena itu, saran Ra -sulullah untuk bertransaksi di pasar se -cara tunai memiliki hikmah bahwa jual belitidak hanya memiliki dimensi sukarela an -tara penjual dan pembeli, tetapi juga ha -rus dipandang sebagai sesuatu yang da -pat diterima secara sosial.

Dalam kehidupan modern terutama dipasar finansial, keterbukaan dalam ber -transaksi merupakan salah satu syaratterciptanya persaingan yang sehat. Me ne -tapkan harga secara kongkalikong di luarmekanisme pasar merupakan praktekyang dapat merugikan orang lain, dan ka -re nanya dilarang oleh otoritas manapun.Dalam contoh, riba fadl di atas, bisa jadiuntuk kasus Bilal tidak melibatkan kong -ka likong. Tapi siapa yang bisa jamin ka -lau orang di luar para sahabat yang me -lakukannya?

Ketiga, kalau barter seperti di atas di -la kukan oleh banyak pihak atau oleh parapemain besar maka besar kemungkinanharga keseimbangan di pasar dapat ter-ganggu. Pada saat kurma yang berkuali-tas rendah sangat dibutuhkan oleh masya -rakat misalnya, berkurangnya pasokandapat mengganggu harga yang sewa-jarnya. Harga dapat melambung secaratidak wajar. Karena itu menjadi lebih adilbuat masyarakat secara keseluruhan bilasemua barang ditransaksikan secara ter-buka di pasar karena semua orang memi-liki kesempatan yang sama untuk membe-linya. Dengan demikian, transaksi off themarket bisa saja dalam kasus tertentu

memberikan keuntungan secara tidakwajar kepada segelitir orang. Barangkaliitu hikmah riba fadl. Wallahu alam.

Keempat, dan ini yang sering didis ku -sikan dalam berbagai kitab empat maz -hab, yaitu adanya kemiripan antara ribafadl dengan riba nasi’a. Mungkin padawaktu itu ada kekhawatiran kalau bartersemacam itu dapat dijadikan ‘kendaraan’untuk melegalkan riba nasi’a. Bisa jadi‘margin’ dalam barter dipakai untukmenyembunyikan riba nasi’a yang timbuldalam kontrak utang-piutang. Kurangtegasnya definisi dapat mengakibatkankerancuan hukum. Dan itu bisa timbulakibat terlalu banyaknya unsur kemiripan.

Berbicara masalah kemiripan, akhir-akhir ini semakin banyak jenis transaksidi bank syariah yang dibuat mirip denganbank konvensional. Karena itu wajar,para nasabah kemudian sering bertanya-tanya sebetulnya apa sih bedanya banksyariah. Agar pertanyaan tersebut lebihmudah dijawab oleh karyawan front linerdi bank syariah manapun, sebaiknya pro-duk bank syariah didisain secara diame-tral berbeda. Kerancuan pemahamanbisa timbul gara-gara kemiripan kemasansaja walaupun isinya beda. Tapi men-erangkan isi terkadang jauh lebih sulit.

Belajar dari kasus Bilal tersebut, tam-paknya perbankan syariah di Indonesiaharus lebih berhati-hati dalam mendefin-isikan produknya. Kalau terlalu mirip den-gan bank konvensional, jangan salahkanmasyarakat kalau mereka tidak kunjungmau hijrah ke syariah. Wallahu a’lam. �

Dr LukytawatiAnggraeni

Dosen IE FEM IPB

Dr Iman Sugema

Dosen IE FEM IPB

Hikmah Ribaal-Fadl

M. Iqbal Irfany

Dosen IE-FEM IPB

Aji Muchamad Huda

Alumni Departemen IlmuEkonomi-FEM IPB

PPt = α0 + α1 Usiat + α2 LPt +

α3 Asett + α4 D_perdagangant +

α5 D_pertaniant + α6D_KUM3 + εt

Jenis Usaha Yang Mendapatkan Pinjaman Dari BMM

Tabel Nilai Rata-rata Pembiayaan dan Peningkatan Pendapatan

Jenis Usaha Nilai Pembiayaan Peningkatan Pendapatan (Rp) (Rp/tahun)

Pertanian 3.087.097 1.564.677

Perdagangan 2.190.588 3.941.176

Industri Rumah Tangga 2.500.000 2.550.000

Masjid merupakan

sarana strategis

untuk membangun

aspek maknawiyah

mengingat peran-

nya dalam pembi-

naan (dakwah).

Masjid juga meru-

pakan wahana

sosialisasi dan

mobilisasi ummat.